恵比寿横丁でヘルシーに堪能する極上の肉寿司「恵比寿横丁」は、細長く狭い通路に、現在20店舗ほどの個性豊かな店舗が軒を連ねています。毎日夜になると人が溢れ、どの店も賑わいを見せています。そんな横丁の人気をリードしている店舗のひとつが「肉寿司」。美味しいお肉を上品に、ヘルシーにいただけると大注目。新鮮な肉を素材の味そのまま楽しんでいただきたいという願いから、寿司として職人が握ってくれます。馬肉を中心に、牛、鶏、豚などメニューは上から下まで肉がずらり。肉Loverにはたまらないラインナップです。まずは馬肉の赤身をいただくのがベーシック。見た目にも美しい「肉寿司」(180円/2貫から注文可)は、噛むほどに広がる馬肉の旨味がたまりません!馬肉は美容効果もあるヘルシーフード馬肉は「食肉のチャンピオン」とも呼ばれ、低カロリー、低脂肪、そして高タンパク。栄養価も高く、太りにくいのです。そのため、実は美容にも最適。生肉の臭みもなく、女性におすすめの食材です。牛肉メニューの「さしとろ」とは?肉好きにはもちろん、そうでない人にもたまらない「さしとろ(780円)」がおすすめ。顔ほどの大きさの牛肉を、店主がバーナーを使い目の前であぶってくれます。キラキラ光る脂に、思わずうっとり。口に入れた瞬間とろけてすっと消えてしまうほどの、極上の一品です。ドリンクは、ビール、日本酒、焼酎、果実酒なんでもござれ。気分に合わせた一杯を楽しめます。これからは「寿司でもつまもうか」という気分になったら「肉寿司」へ。活気に満ち溢れた横丁でいただけば、気持ちも高揚し食事もより美味しくいただけるはずです。初心者向け★★☆親しみ度★★☆ワイガヤ度★★★スポット情報スポット名:加藤商店 肉寿司 恵比寿横丁住所:東京都渋谷区恵比寿1-7-4 恵比寿横丁内電話番号:03-3444-7005

2018年05月17日

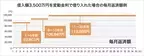

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

栄養たっぷりの低脂肪ミルク森永乳業は2018年3月27日(火)より「PREMiL カラダの元気に」を新発売する。「PREMiL」は同社が製造する低脂肪タイプのミルクシリーズの名称である。近年牛乳類の市場は縮小傾向にあり、少子高齢化や飲用者の減少がその原因とされている。そこで同社は利用客のニーズや健康意識の変化に応えるべく栄養にこだわったミルクシリーズ「PREMiL」を開発。カルシウムやたんぱく質などの牛乳に含まれる栄養素を凝縮した低脂肪ミルクの製品化に成功した。鉄分と葉酸をプラス今回新たに発売される「PREMiL カラダの元気に」には1日分の鉄分と葉酸および半日分のカルシウムが配合されている。とくに鉄分が不足しがちな女性におすすめだ。低脂肪なのでダイエット中の人にも最適だろう。また、同シリーズからは3月下旬に「PREMiL カラダしっかり」もリニューアル発売される。牛乳のコクはそのままに普通牛乳の2倍のカルシウムを配合、さらにカルシウムの吸収率を上げるためにビタミンDもプラスされている。価格はどちらも720mlで230円(税別)。首都圏、東海、北陸、関西を中心に販売が展開される。普段から美容や健康を気遣う人は同製品の購入をぜひ検討してみてはどうか。(画像はプレスリリースより)【参考】※森永乳業プレスリリース

2018年03月20日

「春めいてきました。お子さんのいるご家庭では、進級・進学の季節ですね。学年が上がるほど『教育費が上がる』『高すぎる』と、お嘆きの声が聞こえてきそうです」 こう話すのは、経済ジャーナリストの荻原博子さん。実際、教育費は高騰している。今50代半ばの人が学生だった40年前と、大学の入学金や授業料などを含む初年度納入金を比べてみると……。 「私立大学では、’78年度は約44万4,000円でしたが、’16年度は約132万円になりました。およそ3倍です。国立大学に至っては、’78年度の約20万4,000円から’16年度には約82万円とおよそ4倍に膨らんでいます(文部科学省)。いっぽう、国民の平均年収はそれほど増えていません。同じ期間で比べても、’78年は約260万2,000円で、’16年は約421万6,000円。およそ1.6倍の伸びにとどまっています(国税庁)」(荻原さん・以下同) 教育費を貯蓄でまかないきれない場合は教育ローンを検討しよう。 「おおむね低金利なものから、『奨学金』、『国の教育ローン』、『JAバンク(農協)や労働金庫』、『銀行』の順で検討するとよいでしょう。これらに加えて、自治体が補助や低金利の貸与制度を行っていることがあります」 自治体の補助や低金利の貸与制度にはどんなものがあるのだろう。荻原さんが解説してくれた。 【1】東京都「受験生チャレンジ支援貸付事業」 高校3年と中学3年の保護者が対象で、所得制限はありますが、塾費用に20万円まで、無利子の融資が受けられます。別枠で受験料貸付もあり、どちらも入学すれば返済免除という太っ腹です」 【2】大阪府「塾代助成事業」 「中学生を対象に、塾費用を月1万円まで補助してくれます。これも所得制限がありますが、対象は市内中学生の約5割と幅広く、学習塾以外にも英会話や音楽、スポーツ教室などにも使えます。返済不要の補助金は助かりますね」 【3】横須賀市「勤労者生活資金融資制度」の教育ローン 「最高500万円までを10年間、さまざまな用途で借りられます。教育ローンなら利率は1.7%です。さらに、融資額150万円までの利子を5年間、市が補助してくれます」 【4】北海道「勤労者福祉資金」 「中小企業にお勤めの方、非正規社員の方向けの貸付制度です。最高120万円までを8年間、利子は1.6%です。離職中だと最高100万円までを5年間、利率は0.6%になります」 ほかに、住んでいる自治体にも同様の制度がないか、探してみよう。 「教育にやみくもにお金を使うのは考えものです。いい大学で学び一流企業に入社しても、将来安泰とはいえません。『大学に行かず、手に職をつける』選択肢も魅力的です。子どもの自主性を尊重し、何より“生きる力”を身につけてほしいと思います」

2018年03月16日

おいしさに大満足のロカボプリン森永乳業は「おいしい低糖質プリン」シリーズの「おいしい低糖質プリンカスタード」を3月19日(月)にリニューアル。さらに「おいしい低糖質プリン抹茶」を、20日(火)より新発売する。「おいしい低糖質プリン」シリーズは、1個あたりの糖質量を3.5g以下に抑えたスイーツシリーズ。山田悟医師と、人気パティシエ・辻口博啓シェフが監修しており、そのおいしさとヘルシーさはお墨付き。満足感の高いおいしさをキープしながら、同社のプリンと比較すると糖質は70%もカットされており、ロカボな食生活を目指す人々から支持を得ている。どっちを食べても低糖質&ローカロリー「おいしい低糖質プリンカスタード」(糖質量3.5g/カロリー71kcal)は、卵がふんわりと香る優しい味わいが人気の定番商品。今回のリニューアルで、カスタードのコクをアップさせ、おいしさに磨きをかけた。新発売となる「おいしい低糖質プリン抹茶」(糖質量3.4g/カロリー64kcal)は、西尾産石臼挽き抹茶を使用した本格的な味わいの抹茶プリンだ。抹茶の芳醇な香りと旨みを感じられる、食べ応えのあるスイーツに仕上がっている。(画像はプレスリリースより)【参考】※プレスリリース

2018年03月15日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 住宅ローンを組んで10年以内であれば、まだまだ月の返済額のうち、元本よりも利息に支払う率が高い。 「繰上げ返済は、支払額がそのまま元本に充てられ、その期間の利息は免除されるしくみ。100万円ほどの繰上げ返済は、条件によっては、どんな金融商品よりも割がいいと言えます」(柏木さん・以下同) では“期間短縮型”の元利均等方式で、どれほど得をするのか、柏木さんに試算してもらった。 「2,500万円で、35年、金利2.5%の住宅ローンで、借り入れ3年後に100万円を『期間短縮型』で繰上げ返済したケースでは、毎月の返済金額は変わりませんが、2年間も返済期間が減り、支払い利息が約115万7,000円も減額になりました」 当然、多くの金融機関ではその手数料も考慮しなければならないが……。 「新生銀行やソニー銀行など、今は手数料が無料の金融機関もあります。とくに楽天銀行は、手数料が無料なうえに、10万円という無理のない少額から繰上げ返済が可能です」

2018年02月28日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 必ず払うべきものを、あえて一括払いにすることで、得するケースがある。 「代表的なケースは、自営業者などが加入している、国民年金の前納でしょう。1年分・19万3,730円を口座振替で一括払いするだけで、つど払いにするよりも4,150円も安くなります。これが3人家族なら、合計58万1,190円を一括払いすることで、1万2,450円の割引効果があります」(柏木さん・以下同) さらに、2年分、口座振替で一括払いすることも可能で、その場合、37万8,320円(3人家族なら113万4,960円)を一括払いすることで、1万5,640円(同4万6,920円)も支払額が安くなる。 同様に、支払わなければならないのがNHKの受信料。 「地上契約では、年間の総支払額が1万5,720円のところ、一括前払い(口座振替・クレジットカード払い)では1万3,990円となり、1,730円もお得です。衛星契約では、年間2万7,360円の受信料が、一括払い(口座振替)だと2万4,770円と、2,590円分の割引となります」

2018年02月28日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 安心・安全を望むなら、金融機関の定期預金と考える人は多い。 「単なる定期はほとんど金利がつかないので、さまざまなサービスが付加された定期預金のほうが楽しめるのではないでしょうか」(柏木さん・以下同) 筆頭に挙げられるのはスポーツ応援定期。例年、2月から7月くらいにかけて、プロ野球、サッカーチームの応援定期預金の募集が始まる。 「たとえば昨年の広島銀行、もみじ銀行は、広島東洋カープを応援する定期預金があり、カープの観客動員数や戦歴に応じて金利が上乗せされます。一口10万円で、4位以下なら金利は0.025%ですが、優勝したりすると0.1%上乗せされます。100万円預けてカープが4位なら、通常の金利に250円の利子がプラス。優勝したら、年に1,000円の利息が上乗せされます」 金利はそれほど高くなくても夢がもらえる定期がある。 「宝くじ定期は、定期預金額に応じて、宝くじがもらえるというもの。スルガ銀行には、一口100万円の3年満期の宝くじ付き定期があります。金利は通常の定期預金と変わりませんが、1年間に2回(5月のドリームジャンボと11月の年末ジャンボ)、5枚ずつの宝くじがもらえます」 宝くじは、有名な西銀座チャンスセンターで購入され、地元の三嶋大社で当せん祈願をする念の入れよう。 「昨年末までに、10万円以上の当せん者が1,677人も出ていて、1億円の当せんも2本あったそうです」 なんと昨年の年末ジャンボでも、京葉銀行の宝くじ付き定期預金から1億5,000万円が。そのほか、変わり種定期にはこんなものも。 「横浜信用金庫では、子育て応援定期預金として、18歳未満の子ども1〜2人の場合、店頭金利に0.1%を上乗せ、18歳未満の子どもが3人以上いる場合で、0.15%も上乗せしています」

2018年02月28日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「お金の使い道を限定することで、得する積み立てがあります。有名なのは、旅行会社や航空会社が行っている旅行積み立てです。航空運賃だったり、宿泊ホテルなど、旅行関連にしか使用できませんが、その代わり非常に高い利率です」(柏木さん・以下同) 柏木さんがお勧めするのは、旅行会社H.I.S.の旅行券だ。 「たとえば89万円を一括払いすれば、5年後に100万円になって戻ってきます。たった5年寝かせるだけで、約11万円も得をするのは、銀行の利率では考えられません」 もちろん、毎月コツコツ積み立てることもできる。 「月々1万5,784円を5年(60回)積み立てた場合、総支払額が94万7,040円なのに、100万円になって戻ってきます(約5万3,000円も得)」 また、お金の使い道を旅行という目的だけでなく、行き先をハワイに限定できる人なら、ANAの旅行積み立ても選択肢だという。 「ANAの場合、通常の旅行積み立てが年利が3%と高いですが、行き先をハワイに限定すると3.8%になります。96万3,392円預ければ、1年後に100万円のハワイ限定旅行券がもらえる計算です」 最近は親の介護などで、年に数回、実家に帰るために飛行機に乗るという人も。 「そういった事情で頻繁に国内を移動される方が、旅行積み立てをするのも選択肢の1つだと思います」 お中元やお歳暮などで、必ず百貨店を利用するという人に、ぜひ検討してほしいのが“百貨店友の会”。 「多くの百貨店で『◯◯友の会』が用意されています。おおむね、どこも同じシステム。毎月一定額を1年(12回)積み立てることで1カ月分のボーナスが上乗せされます。たとえば1万円の場合、1年で13万円の商品券等になって戻ってくるというものです」

2018年02月28日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたら――。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 保険商品でありながら、貯蓄性があって、定期預金よりも金利がよく、しかも元本が保証されているのが、明治安田生命が販売している「じぶんの積立」だという。 「一口5,000円で最長5年間積み立てられます。その間、いつでも解約でき、元本が保証されます。7年後に解約すれば101.3%、10年後に解約すれば103%に増えて戻ってくる仕組みです」(風呂内さん・以下同) たとえば月5,000円の積み立ての場合、5年間の総支払額が30万円。あとは10年後まで寝かせていれば30万9,000円になって戻ってくる。これが月2万円の積み立てとなると、総支払額120万円に対し、10年後は123万6,000円のリターン。 「いわば利率のいい貯金。10年使う予定のない100万円があるなら、利用する価値は十分にあります。また保険商品でもあるので、契約中の死亡や事故で支払額の110%までの補償が受けられます」 ただドアノック商品(加入者を増やす目的)との懸念も。 「加入時にはほかの保険商品の提案をされるかもしれません。必要のないものはしっかりNOと伝えましょう」

2018年02月28日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたら――。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「国債は時期によって発行されていないことがあるし、年利0.05%と、それほどのお得感はありません。仮に100万円分買ったとしても、年に500円ほどの利息です。その代わり、国がなくならない限り紙きれにはならないという意味では、安全性は高いと言えます。目安としては、『すぐには使わないが5~10年以内に使うと思われるお金』を、運用の対象にしてみてはどうでしょうか」(風呂内さん・以下同) 3年固定型、5年固定型などいくつかあるが、風呂内さんが注目するのは10年変動型だ。 「固定型は現在の低金利がそのまま固定されますが、変動型の場合、世の中の景気に連動していますから、景気が上がれば、金利も上がる可能性があります。また、“10年”とあっても10年解約できないわけではありません。1年以上持っていれば、いつでも解約可能。国債は半年に1回、利息が支払われますが、解約した場合は、直近2回分の利息が減額されます。理論上、1年手元に置いていれば元本割れしません」

2018年02月28日

低カロリーなのに栄養満点なきのこを使った料理レシピ1年を通して食べられるものが多い「きのこ」。低カロリーなのに食物繊維やビタミン、ミネラルなど栄養の宝庫で、火が通るのも早いため調理も簡単、いいことずくめな食材です。そこで今回はきのこ料理のレシピをご紹介します。きのこたっぷりマリネのレシピ【材料】・マッシュルーム……5~6株・エリンギ……2本ほど・舞茸……1パック<マリネ液>・ニンニク……1かけみじん切り・しょうゆ……大さじ1・塩……小さじ1/4・リンゴ酢……大さじ2・オリーブオイル……大さじ3【作り方】① マリネ液の材料を合わせ、マリネ液を作っておく。② 3つのきのこを食べやすい大きさにカットし、沸騰したお湯に1分弱くぐらせザルに上げ、水気をよく切る。③ マリネ液にきのこを絡ませ、30分以上置く。お好みでパセリのみじん切りなどと一緒にするとキレイです。レシピ監修/荒井 依里きのこのチーズリゾットのレシピ【材料(2人分)】・ごはん……茶碗2杯分くらい・ベーコン……厚切り3枚・エリンギ……1パック・玉ねぎ……1/2個・ニンニク……1片・溶けるチーズ……好みの量・牛乳と生クリーム……各50mlくらい・バター……10gくらい・コンソメ……大1.5~2くらい・ハーブソルト……適量・粉チーズ……好みの量・ブラックペッパー……適量・パセリ……適量・塩……お好みで【作り方】① ごはんを水で洗って水気を切っておく。② ベーコンと玉ねぎは細切り、ニンニクは薄切りに切る。③ フライパンにバターとニンニクを入れ、香りが立ってきたら玉ねぎを入れてしんなりするまで炒め、続けてエリンギを入れハーブソルトを振って軽く炒める。④ ③にごはんを入れ、ごはんにかぶるくらいに水を加える。コンソメを入れたら水気が少なくなるまで中火から弱火で煮詰める。⑤ 水気が少なくなったら、牛乳と生クリーム、溶けるチーズを入れて軽く混ぜ合わせる。⑥ 器に盛り付け、ブラックペッパー 粉チーズ パセリを振って出来上がり。レシピ監修/rieきのこのあんかけ丼のレシピ【材料】・マイタケ……1/4パック・しめじ……1/4パック・カニカマ……3本くらい・白菜……2枚くらい・小松菜……1束くらい・水……150ml・お茶漬けの素……1袋・片栗粉……適量・柚子胡椒……お好みで【作り方】① マイタケ、しめじ、白菜、小松菜は2~3cm程度、カニカマは細かく裂いて、具材を食べやすい大きさに切ります。② 切った具材を鍋に入れ、水を入れてしんなりするまで煮ます。③ お茶漬けの素を入れ、水溶き片栗粉を入れてとろみをつけます。④ 最後に柚子胡椒をお好みで入れてください。冷蔵庫に余っている野菜を使っても大丈夫です。レシピ監修/Beautyfood.laboきのこの味噌汁のレシピ【材料(2人分)】・なめこ……1パック・豆腐……1丁(3連パック)・乾燥ワカメ……小さじ2・味噌(だし入り)……大さじ2・水……300ml【作り方】① 耐熱容器に全ての材料を入れる。豆腐はスプーンですくって一口大の大きさに。② 電子レンジ(600W)で2分半~3分ほど加熱する。容器を取り出し、よく混ぜて味噌を溶いたら出来上がり。★ポイント・だし入り味噌汁を使うのは、ダイエットには抵抗があるかもしれません。でも、ダイエットには、痩せる栄養素を含む食材を身体に入れていくほうが、優先順位が高いです。手を抜けるところは手を抜いて、継続第一で味噌汁ダイエットを試してみてください。・豆腐は包丁を使わずスプーンですくって、耐熱容器に入れてください。・1人分を作るときは半量にしてください。加熱時間は1分~1分半。具材は多めに入れてもOKです。・時間のあるときは、だし入りではない味噌を使い、5㎝カットの昆布1~2枚入れてください。*昆布を入れたら沸騰させないように注意。レシピ監修/藤井香江

2018年02月26日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「『投資は怖いけど、今後は少しずつ覚えていきたい』と考えている“投資初心者”であれば、今年1月にスタートした『つみたてNISA』で、余剰資金から少しずつ回してみてはどうでしょうか」(風呂内さん・以下同) 株式や投資信託の投資で利益が出た場合は、その利益の20%が税金として引かれることになっている。 「たとえば元手100万円を110万円に運用できたとしても、利益は10万円のうち、約20%の2万円が税金で取られます。そこで誕生したのがNISAです。NISA枠である、5年間・年間120万円までの投資で得た利益は、すべて非課税になります」 そして、新たに始まった「つみたてNISA」は、投資へのハードルをさらに下げるものとなった。年間の投資上限額こそ40万円と低いが、20年間という長期間にわたり、非課税なのが特徴だ。 どちらも口座開設手数料は、通常かからない。 「NISAの場合、個別株や6,000種類くらいの投資信託などから選ばなければなりませんが、『つみたてNISA』であれば、150種類ほどしかなく、初心者でも選びやすいと言えるでしょう。しかも、金融庁から認められた、比較的安全な長期運用タイプの商品ばかりです。利率の低い定期で預けるより、少しずつでも無難に増やしたいという人には、合っているかもしれません」 もちろん投資である以上、元本割れの可能性があることを忘れてはいけない。また一般NISAと「つみたてNISA」の両方に入ることはできないので注意を。

2018年02月26日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「年金受給年齢が近づいている人で、まだ収入があり、手元に余剰資金があるなら、受給開始を待ってみてはどうでしょうか」(柏木さん・以下同) 年金は1カ月繰り下げるごとに、受給額が0.7%ずつ割り増しされる。1年繰り下げれば受給額は8.4%増に、最長70歳まで繰り下げれば42%増になるのだ。 「40年間払い込んだ場合の老齢基礎年金の受給額が77万9,300円なので、もし手元に100万円あれば、15カ月ほど受給開始を遅らせられます。そうすると、もらえる年金は、満額の10.5%増になる計算です。現在、国で検討されていて、’20年ごろには70歳以降の繰り下げも可能になる見通し。だいたい平均寿命以上生きれば、その後の人生は繰り下げたほうが得をするよう計算されています。もう女性の90歳超えは当たり前の時代。無理のない範囲で年金受給を繰り下げることは、将来の安心につながるのではないでしょうか」

2018年02月26日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さん、柏木さんに、実利重視で考えたその「お金の生かし方」を解説してもらった。 しばらく使う予定のないお金を“子どもたちの教育費に”と考えているなら、普通預金やタンス預金よりも、学資保険がお得だ。 「通常、学資保険の加入条件は、お子さんが7歳までとなっています。基本的には子どもが17歳、18歳くらいが満期になるように設定されていますが、中学卒業時に一時金が出るなど、さまざまなタイプがあります。JA共済子ども保険なら、0歳から12歳までの払い込みで、満期になったときの給付率は108%、ソニー生命の学資保険では107%。つまり100万円を十数年運用することで、7万〜8万円の利益が出る計算になるので、普通預金よりも明らかに得です」(柏木さん) また、学資保険という名前ではあるものの、使い道は教育費に限定されていない。 「ただし、運用成績で返戻金が変動する商品もあるため、元本割れを起こすこともあります。契約時には注意しましょう」(風呂内さん)

2018年02月26日

「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。 昨年12月の日銀発表によれば、家計の金融資産が1,845兆円と過去最高になった。先行き不透明の時代だからこそ、お金を手元に置いておきたいという人が増えているということだろう。そんな人はまず「お金の種類を3つに分類してほしい」と風呂内さんは語る。 「毎日の支払いやいざというときに必要なお金を『使うお金』として、いつでも引き出せる預貯金におきます。将来の教育資金など、すぐに使う予定はないけれど5~10年以内に使うことが決まっているものを『守るお金』として、比較的安全な定期預金や国債、学資保険などに充てます。そして『増やすお金』は10年以上、使う予定がないお金で、投資などに向きます。この『守るお金』と『増やすお金』は、利率の低い普通預金や、盗難のリスクのあるタンスに入れたままにしておくのはもったいないのです」 生活経済ジャーナリストの柏木理佳さんも、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」

2018年02月26日

住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

低糖質ダイエット、心配なのは食事・・・最近ブームになっている「低糖質ダイエット」。摂取する糖質を減らすことにより脂肪を燃焼させる効率を高めるこのダイエット、実践している、または実践したいという人もいるのではないだろうか。しかし、「低糖質ダイエット」で不安なのが食事の内容。特にスイーツ類は食べられなくなるのでは・・・と心配な人にお勧めのスイーツシリーズから新製品が登場する。糖質3.4g!なのに味も食べごたえも満足森永乳業株式会社は2017年10月10日(火)より、「おいしい低糖質プリンココア」を発売した。同製品は糖質を3.4gに抑えたココアプリン。ピュアココアを使用し、ココアの風味やコクも楽しむことができる。さらに“食べごたえ”にも配慮して開発した同製品は、ダイエット中の食事の物足りなさもカバー。糖尿病の専門医と有名パティシエが勧めるスイーツシリーズというのも心強い。お手軽価格も嬉しい125円価格は125円(税別)。同製品を上手く食生活に取り入れることで、美味しく、楽しく「低糖質ダイエット」が実践できそうだ。(画像はプレスリリースより)【参考】※森永乳業株式会社 ニュースリリース(PDF)

2017年10月10日

「おいしいものはカロリーが高い」、必ずしもそんなことはありません。今回ご紹介するのは、見た目も味もバツグンな低カロリーのおかずです。低カロリーだからといって食べすぎないようには気を付けてくださいね!低カロリー定番『おから』を使ったふわふわケークサレLIMIAグルメ部は、フランスで誕生した甘くないケーキ「ケークサレ」をおからで作りました。LIMIA グルメ部のアイデアをもっと見るこちらが完成品です!目玉焼きやサラダを合わせれば、彩りにもこだわった一皿になりますよ。【材料】・おから・豆乳・卵・ベーキングパウダー・塩・ブロッコリー・ベーコン・プロセスチーズ作り方はとても簡単です。ベーコンを小さくカットし、表面に焦げ色がつく程度に炒めます。ブロッコリーは小さく切り、沸騰したお湯で1分半ほどゆでます。ボウルに卵と豆乳を入れてかき混ぜたら、おからとベーコン、ブロッコリー、プロセスチーズ、塩、コショウを入れさらにかき混ぜます。一通りかき混ぜたらベーキングパウダーを加え、再度サッとかき混ぜます。シリコンカップに生地を入れ、180度に余熱したオーブンで25~30分程度焼いたら完成です!オーブンの温度を200度にすると、表面をよりカリッと仕上げることができます。お好みで温度調整を行ってくださいね。サクフワな食感を楽しめる他、おからのやさしい味わいが口いっぱいに広がります。ベーコンやブロッコリー以外にも、ほうれん草やミニトマト、にんじんなどを入れてもおいしく仕上がります。お好みの具材で作ってみてくださいね!▼LIMIAグルメ部のアイデアはこちら▼低炭水化物で低カロリー!おからを使ったふわふわヘルシーなケークサレのレシピ。『こんにゃくステーキ』なら低カロリーでお腹もいっぱい!わんたるさんは、こんにゃくをステーキ風にアレンジされています。わんたるさんのアイデアをもっと見る【材料】・こんにゃく・ガーリックチップこんにゃくをステーキ風に焼き、おかずにもお酒のおつまみにもぴったりな一品に仕上げています。低カロリーながら食べごたえはバツグンなので、物足りなさを感じる心配はありません。「がっつりステーキを食べたいけど、カロリーが気になる……」という方に、ぜひ試してほしいレシピです!▼わんたるさんのアイデアはこちら▼簡単ヘルシー★こんにゃくステーキ簡単『しいたけの唐揚げ』も低カロリーに作れますわんたるさんは、しいたけをカラッと揚げておいしい料理に仕上げられています。わんたるさんのアイデアをもっと見る【材料】・しいたけしいたけには、動脈硬化の予防が期待できるエリタデニンや、腸の働きを活発にする食物繊維など、たくさんの栄養素が含まれています。そんなしいたけをカラッと揚げて、外はサクサク、中はふわふわの唐揚げにアレンジしています。ご飯のおかずはもちろん、お酒のおつまみにもなる万能レシピです♪▼わんたるさんのアイデアはこちら▼簡単★シイタケの唐揚げ野菜たっぷり!低カロリー『マグロごま漬け』レシピダーリンのつまさんは、マグロを使ったオリジナリティあふれる低カロリーレシピを考案されています。ダーリンのつまさんのアイデアをもっと見る色鮮やかな見た目が食欲をそそる「マグロごま漬け」は、栄養バランスの整った料理です。【材料】・ヨコワ(マグロの幼魚)・水・塩・赤ピーマン・青ピーマン・しょうが・昆布八方・白炒りゴマ・竹炭塩ヨコワを解凍し、薄切りにしていきます。赤ピーマンと青ピーマンは千切り、しょうがは皮ごと千切りにし、切ったヨコワと一緒にボウルに入れます。そこに昆布八方と白炒りゴマを加え混ぜたら、竹炭塩を加えます。具材と調味料をしっかりと絡めたら、タッパーに入れて冷蔵庫で30分程度休ませます。最後に冷蔵庫から取り出し、お皿に盛り付けて完成です!野菜のシャキッ、ヨコワのもちもち、ゴマのプチプチと、さまざまな食感を楽しめる一品に仕上がりました。▼ダーリンのつまさんのアイデアはこちら▼マグロ、なめこ、おなじみの材料をヘルシーに美味しく、一人前241キロcalの献立おいしいのに低カロリー!『きのこの煮やっこ』のレシピダーリンのつまさんは、続けて「きのこの煮やっこ」も調理されています。ダーリンのつまさんのアイデアをもっと見る【材料】・なめこ・えのき・昆布八方・水・薄口醤油・豆腐・刻みネギなめことえのき、共に石づきを取り、水・昆布八方と一緒に鍋に入れます。弱火で10分程度煮たら一度かき混ぜ、昆布八方と薄口醤油を入れ、再度蓋をして弱火で10分程度煮て完成です。ヘルシーでおいしい料理が2品も出来上がりました!夕飯のメニューにお困りの方は、ぜひご参考ください。▼ダーリンのつまさんのアイデアはこちら▼マグロ、なめこ、おなじみの材料をヘルシーに美味しく、一人前241キロcalの献立まとめ今回ご紹介した5つのレシピは、どれも手軽にゲットできる食材がメインのメニューとなっています。自宅で調理して、その味を自身の舌で味わってみてくださいね♪グルメのアイデアをもっと見る

2017年07月19日

どんなに好きでも低収入では付き合えないと悩む大人女子は多いです。でも、低収入はいくらからなのでしょうか。また、好きになった人が貧しかったらどうでしょう。恋愛はお金じゃないと言いながら、対象にならないという人もいるものです。そんな貧しい男子のメリット・デメリットを紹介していきます。貧乏だからって必ずしもすぐ逃げる必要はないのですよ!デメリットはお金がない貧しい男子のデメリットはひとつだけです。お金がないことしかありません。大人女子の中には相手にお金がなくてもいいという人もいるでしょう。でも、お金がないことでデートが制限されることは間違いありません。高い飲食店や高級ホテルなんて夢のまた夢です。そのようなデートが嫌というのなら、上手くはいかないでしょう。メリットは将来性がある今はまだ貧しいかもしれませんが、必ずしもずっとそのままということはありません。むしろ底辺にいるのだから、上を向く可能性があるのです。今のことだけを考えれば、デメリットが多いかもしれません。でも、将来性を考えるという意味では今は貧しくても一緒に上を目指して歩いていけます。この上を向いて歩けるということが大事です。そのような人は一生のパートナーになる可能性があるからです。低収入はいくらから?自分の収入を基準に考える大人女子は多いです。自分の収入より低ければ収入が低いとなるのではないでしょうか。ただ、普通に生活ができているのであれば低い収入とは呼びません。ですので、普通に生活できない程度の収入を低い収入と言えるでしょう。苦楽を共にした人の恩を忘れない男性貧乏男子はデメリットだけではありません。将来をともに歩いていくと考えれば、底辺からスタートすることに意味があるのです。苦楽を共にした人の恩を男性は決して忘れないからです。上を向いて歩いていく過程を二人で歩むことができれば、安定した関係を築くことができます。何よりもそんな関係は楽しいものです。お金がなくても気にしないという人は、貧乏男子を選んでみてもいいのではないでしょうか。

2017年05月04日

「大手銀行の定期預金金利が0.01%と超低金利が続くなか、あらためてクレジットカードなどの『ポイント』が注目されています。ただ、ためることには熱心でも、たまったポイントには無頓着な方もいます。ポイントはお金と同じ。上手に活用することを考えてみましょう」 こう語るのは、経済ジャーナリストの荻原博子さん。カードのポイントは「お金」と同じだという。そこで、荻原さんがカードポイントの仕組みと、よりお得な活用方法を解説してくれた。 【1】有効期限を過ぎると失効 「ポイントの有効期限は2年間が一般的ですが、例外も多くあります。また、“最後にポイントを獲得した日から○年間有効”などと規定するカードもあります。当然、いずれも有効期限を過ぎると、ポイントは失効します。ポイントの失効時期は、カードの利用明細書に書かれていますので、ご確認を」 【2】大切なのは還元率 「カードがどれくらいお得かは『還元率』で比較します。還元率とは、カードをいくら利用して(利用金額)、リターンとしていくら戻ってくるか(ポイント還元)、その割合を示すものです。実際に計算してみましょう。まずは1ポイントの価値、つまり1ポイントが何円に相当するかを調べます。『1ポイント=1円』などと明示されているものもありますが、そうでないものは、価格のはっきりわかる商品券などにポイント交換する場合、何ポイント必要になるかを調べます。たとえばカードAが、2,000ポイントで1,000円相当の商品券と交換できるなら、1ポイントは1,000円÷2,000ポイント=0.5円となります。還元率は0.5〜1%が多く、高いほどお得だといえます」 【3】還元率は一定ではない 「還元率は、交換する商品によって変わります。一般的に、商品より金券類のほうが還元率は高めでお得なものが多いようです。ただ、金券類でも還元率はさまざまですから、お得で利用しやすいものを選んでください」 【4】ポイントで代金を支払う 「代表的なものは、Tカードなどの共通ポイントや、クレジットカードなら楽天カード。たまったポイントを、支払いの全額や一部に充てられます。まさに“ポイントはお金と同じ”が実感できます」 【5】ポイントで投資信託 「セゾンカードはポイントで投資信託の運用ができます。選べる投資信託は、外国株中心にハイリターンを目指すアクティブ型と、国内債券中心で安全運用のバランス型の2種類。100ポイントから運用でき、手数料はかかりません。また、いつでも運用をやめて、ポイントを取り出し利用できます。投資信託に興味のある方は、練習として、ポイント運用を体験してみるのもいいでしょう」 たまったポイントは、ムダなく活用しよう!

2017年03月31日

低糖質食専門店とパティシエ船越哲也がコラボ!J-Inter株式会社が運営する、大阪西区の低糖質食専門店「ロカボキッチン 然-zen-」は、地元洋菓子店「イル・リーヴル」のパティシエ船越哲也と共同で開発した“低糖質でも美味しい”と人気のケーキ『ロカボキッチン 然 -zen- ロールケーキ』を、2016年12月20日(火)よりネットでも販売開始した。低糖質食専門店 「ロカボキッチン 然-zen-」は、糖質が高いものは一切置かず、ウリ科、葉物野菜、きのこ類を中心に天然由来の食材にこだわっている店だ。糖質カットのための手間は一切惜しまず、さまざまな調理法を駆使した“うま味”を実現している。また、洋菓子店「イル・リーヴル」の船越哲也は、プリンスホテルやロイヤルパインズホテルなどの有名ホテルで修業を重ねたパティシエ。旬の素材を用いた季節感溢れるケーキは、地元客を中心に愛され続けている。食物繊維と天然甘味料「ステビア」で低糖質を実現『ロカボキッチン 然 -zen- ロールケーキ』には、水溶性食物繊維の一種で消化しにくいと言われる「難消化性デキストリン」をたっぷり使用しているため、小腸での糖や脂肪の吸収を抑制し、食後の血糖値や血中中性脂肪値の上昇をおだやかにする効果がある。また、砂糖の代わりとして、南アメリカ原産のキク科ステビア属多年草から抽出される天然甘味料「ステビア抽出物」を使用。ステビアは砂糖の450倍の甘味があり、ゼロカロリーであることから、カロリーを大幅に抑えることができる。販売価格は3,200円(税別)。内容量は約350gで、100gあたりの糖質は約6.7g(エリスリトール、マルチトールを除く)だ。(画像はプレスリリースより)【参考】※J-Inter株式会社プレスリリース(ValuePress!)

2016年12月22日

めまいがしたり、朝から疲労を感じる。もしかすると低血圧が影響しているかも知れません。体に優しい方法で低血圧に負けない習慣を見てみましょう。1.早い動きや急な動きを避けるしゃがんだり、座った姿勢からすばやく立ち上がったりしない。2.水をたくさん飲む水や果汁100%のジュースなどを多めに飲みましょう。自然のナトリウムを摂ることができます。3.塩分を少し多めにとる特に夏は発汗をします。おやつを食べるなら、チーズや塩味のアイスクリームなどを食べてみましょう。動脈の働きを良くします。4.カンゾウを摂るカンゾウエキス配合の食品やお茶がオススメです。 市販のカンゾウパウダーも売っていますよ!5.野菜、果物を食べる朝食で野菜や果物を食べるようにしましょう。ミネラルが豊富で天然の塩分を補給できます。6.むくみを取る足のむくみをとるようにマッサージをすると、静脈の働きを良くしてめまいを防げます。7.同じ位置に立ちっぱなしでいない同じ姿勢で立ちっぱなしでいるよりも歩いたりして体を動かす方がいいです。8.涼しい場所にいようクーラーが効きすぎて寒いのもいけませんが、涼しい場所や扇風機は血圧が下がるのを防ぎます。9.日中気温の高い時間帯は外出しないナチュラル素材で風通しの良いものを着て汗をかきすぎない工夫をしましょう。外出する時は帽子をかぶりましょう。生活習慣で少しでも低血圧を改善して、元気に1日を過ごしましょう!

2016年08月24日

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

朝日新聞出版はこのほど、低カロリー・低糖質・グルテンフリーの新しいパンのレシピ本『クラウドブレッド(吉川文子 監修 / 朝日新聞出版 編著)』(1,296円・税込)を発売した。「クラウドブレッド」は、雲(クラウド)のような形をしたパンのこと。卵、クリームチーズ、砂糖、ベーキングパウダーだけで作ることができる。インスタグラムなどで話題となり、欧米では人気となっているという。生地は、室温にしたクリームチーズに卵黄を加えて混ぜ、メレンゲ状に泡立てた卵白とベーキングパウダーを加えるだけ。生地を成形し、160℃のオーブンで15~20分焼けば完成する。パンなのに発酵不要で、30分もあればできあがるという。焼きあがったパンは、メレンゲの力で生地を持ち上げているので、外はサクッ、中はしっとりした食感とのこと。クラウドブレッドは小麦粉を使用していないため、糖質制限をしている人にもおすすめだという。 食パン(6枚切り)1枚はカロリー172kcal、糖質28.9gだが、クラウドブレッド1枚(直径9cm)はカロリー38kcal、糖質0.6gと、カロリー・糖質とも低くなっている。焼き上がったクラウドブレッドは、ジャムやクリームを塗ったり、具をのせたり挟んだりするなど、アレンジも自由にできる。基本の生地に、ヨーグルトやマヨネーズ、つぶしたバナナ、抹茶を混ぜこんだり、ハーブをのせたりするなど生地にバリエーションを出すことも可能とのこと。冷凍保存もできるので、一度焼いておけば、いつでも気軽に食べることができる。同書では、オープンサンド風やピザ仕立てにして味わう「食事系クラウドブレッド」、パンケーキ風やスポンジ代わりに使用して仕上げる「スイーツ系クラウドブレッド」など、計65レシピを掲載している。

2016年07月08日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日