一流企業に勤めている主人公は年収1,000万円の超エリート!美人な妻も手に入れた主人公は、次はマイホームを手に入れることに…。35年ローンで5,000万円の戸建てを手に入れた主人公。その後子どもができ、妻から育児を手伝って欲しいと頼まれます。しかし主人公は育児も手伝わずに妻に酷い言葉をぶつけるのでした。≪HPはこちら≫意地でも手伝わない主人公出典:レイナの部屋【ブラックわーるど】節約をすると…出典:レイナの部屋【ブラックわーるど】妻を使えないヤツ呼ばわり出典:レイナの部屋【ブラックわーるど】子どものオムツ代も無駄遣い出典:レイナの部屋【ブラックわーるど】子どもの洋服も買ってくれない出典:レイナの部屋【ブラックわーるど】離婚を告げられる出典:レイナの部屋【ブラックわーるど】広い家に1人で住むことに…出典:レイナの部屋【ブラックわーるど】嬉しそうな主人公出典:レイナの部屋【ブラックわーるど】主人公は育児を手伝わないだけでなく、妻のが使うお金を制限し始めます。おむつや洋服も買ってくれず…。さすがに我慢のできなくなった妻は主人公との離婚を決意します!妻は弁護士を雇っていて、話し合いもほとんどせずに出ていきました。妻が出て行った後、妻がいなくなって自由に生きていけると考える主人公でした。イラスト:レイナの部屋【ブラックわーるど】※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年06月14日

皆さんは、義家族との付き合いで悩みはありますか?今回は、義家族に衝撃を受けたエピソードを紹介します。ローン半分ずつで2世帯住宅ローンを半分ずつ支払うと言う条件で、2世帯住宅を建てました。しかし、義実家が支払ってくれたのは最初のひと月だけ。その後、私がどんなに言っても支払われず、とうとう半年以上経ったので夫にお願いすることにしました。催促したのに滞る支払い義父は「余裕がなくて…。来月からちゃんと支払う。今までの分もちゃんと返す」と言っていました。念のため、きちんと借用書的なものも書いてもらいました。これでもう安心だと思っていたのも束の間…。次の月は支払ってもらえたものの、また滞り始めたのです。義父に確認したところ、ちゃんと義母に渡しているとのこと。またまた夫に相談し、義母に聞いてもらったら今までの支払いのためのお金を全部自分の趣味に使っていたことが発覚したのです。さらには数百万の借金があることも露見し、その後は義父母は離婚。私たち夫婦は義父と2世帯住宅で今でも暮らしています。(匿名)適度な距離感を保ちたい義家族とのお付き合いは、気を遣うことが多いかもしれません。適度な距離を大切にしたいものですね…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月11日

「持ち家の方は、購入時の資金や住宅ローンが重荷になり、賃貸に比べローン返済中のキャッシュフローがよくありません。ただ、完済後は住居費の負担が少なくなります。いっぽう、賃貸の方はライフステージに応じた身の丈に合った物件選びや、家賃の見直しがしやすく、現役時代のキャッシュフローはいいのですが、人生の最後まで家賃を払い続けねばなりません。人生100年時代、リタイア後の期間が長くなると『持ち家が安心』という人が増える傾向がありますが、若いうちは賃貸が楽。どちらも一長一短で、経済的には甲乙つけがたいというところでしょう」そう話すのは住宅ローンなどの相談も多いというファイナンシャルプランナーの黒田尚子さんだ。’22年「不動産の日アンケート」によると、今の住まいに関係なく「持ち家派」が77.9%で、「賃貸派」が22.1%。やはりマイホームを持ちたい人が多いようだが、中高年には別の悩みが浮上する。「老後、介護が必要になったとき、どこで介護を受けたいか。どこで死にたいかです」(黒田さん)わが家で死にたいという人も、持ち家を売却し高齢者施設で最期を迎えたい人もいるだろう。「終の棲家を決めるには経済的な状況だけでなく、その人の生活スタイルや価値観などが重要です。迷いもあるでしょうし、きっぱりどちらと決めきれない人も多いと思います」(黒田さん)高齢者のいる世帯の8割以上が持ち家で暮らしているというデータもある。今後も、持ち家で暮らし続けるべきか売却して賃貸に移るべきか、黒田さんと不動産仲介業も手掛けるファイナンシャルプランナーの永田博宣さんにアドバイスをもらいながら、さまざまな要素を盛り込んだ次のチェックリストを作成した。【持ち家 vs. 賃貸“マル得”チェックリスト】・持ち家向きな人□〈1〉年金は多いほうだ。あるいは年金が少なくても貯蓄には余裕がある□〈2〉子どもに相続させ、子は実家に住まわせる□〈3〉死に場所はわが家がいい□〈4〉マイホームを新築で購入した。売却してもローンが残る□〈5〉老後も働けば、貯金の取り崩しで平均寿命まで生活できる□〈6〉おひとりさまで、すでに持ち家がある□〈7〉持ち家に修繕が必要なところがある□〈8〉今の住まいに満足・賃貸向きな人□〈9〉元気なうちに高齢者住宅に住み替えたい□〈10〉年金も貯蓄も少なく、財産はマイホームだけ□〈11〉子どもが誰も実家に住む予定はない□〈12〉老後は駅近、病院が近いなど利便性の高いところに住みたい□〈13〉断捨離好きで、ミニマリスト□〈14〉賃貸で試してから地方に移住したい□〈15〉生涯現役で働きたい□〈16〉大地震などから不動産を所有するリスクを感じているチェックした数が高かったほうが、自分に向いている老後の家だ。それぞれの要素を見ていこう。■家選びは資金繰りが肝要。計画的に貯めようまずは年金から。〈1〉年金が十分にある人、あるいは自営業などで国民年金だとしても貯蓄には余裕がある人や、〈5〉働いて得た収入や年金、貯蓄の取り崩しで平均寿命まで生活できるという方は、持ち家のままで問題ないだろう。「〈10〉年金も貯蓄も少なく、財産はマイホームだけの人は、マイホームを売却して老後資金に充てるのも一案でしょう」(永田さん)「持ち家を売却後は、公営住宅などできるだけ家賃の安いところに住んで、生活費を圧縮することも必要です」(黒田さん)リタイア後も〈15〉生涯現役でバリバリ働きたい人は、都心部の利便性のよい物件が仕事には都合がいいだろう。賃貸のほうが、希望がかなえやすいのでは。次は介護や死に場所の問題だ。〈3〉わが家で死にたいと願うなら持ち家を大切に守っていこう。逆に、〈9〉介護などのサポートを受けやすい高齢者住宅を選ぶなら、マイホームの売却資金を高齢者住宅の入居資金に充てる手もある。「今は郊外の戸建て住宅に住む方が、〈12〉老後は駅や病院などが近く便利なところに転居する方も増えています。資金に余裕があり、比較的安価な中古物件などがあれば購入してもいいのですが、最初は賃貸でお試ししてからが安心だと思います」(黒田さん)〈14〉地方移住を希望していても、初めは賃貸で様子を見てからのほうが安心という人は、問題なく生活できるかを実際に暮らして判断しよう。子どもがいる場合は、相続の意向を確認することも必要だ。〈2〉相続したい、実家に住みたいという子どもがいるなら、持ち家を大切に住み続けるといいだろう。だが最近は、〈11〉子どもはみんな都会に出ていき、地方の実家には誰も住まないケースも多い。「子どもが住まないなら、早めに売却し、得た資金を老後生活に使いましょう。少しの遺産でももめる原因になることがあるので、自分たちで使い切るという親世代も増えています」(黒田さん)「大地震などで被災した場合、賃貸だと住み替えるだけで済みますが、不動産を所有しているとそれほど簡単ではありません。〈16〉こうしたリスクが不安な人は、賃貸向きといえるでしょう」(永田さん)おひとりさまには注意が必要だと黒田さんは言う。「賃貸住宅を借りる際、保証人が必要です。〈6〉おひとりさまで保証人がいない場合は、保証人代行サービスを利用することになり、その分の費用もかかります。今の持ち家に住み続けたほうが、負担が少ない場合もあります」マイホームの状態も大きく影響する。〈7〉一戸建てで修繕が必要な場合、マンションなどで大規模修繕が迫っている場合は、売却しづらいし、買いたたかれる危険性も。修繕を済ませ、よい状態で売却するほうがいいだろう。「〈4〉新築は中古に比べ割高で、売却してもローンが残ることがあります。賃貸に移ると、ローン残債と賃貸の家賃の二重払いになりますから、マイホームに住み続けるほうがいいでしょう」(黒田さん)もちろん〈8〉今の住まいに満足なら、介護が必要になるなどライフステージが変わるまで、マイホームライフを満喫するのがいいし、〈13〉断捨離が好きな人やミニマリストなら、コンパクトな住まいのほうが落ち着くかもしれない。「賃貸がいいか、持ち家がいいかは、それぞれの考え方次第ですが、資金繰りが大きく関わります。老後資金は計画的にしっかり貯めておくことが肝心です」(永田さん)「お金と時間には限りがあります。思い付きで行動せず、よくよく検討してください」(黒田さん)人生最後の住まい選びは難しい。「まだまだ元気」な中高年のうちから、理想の終の棲家を探そう。

2023年06月09日

自由を愛するフリーターのテツ。友人から借りたお金も返済せず逃げ続ける日々でした。お金が尽きたテツはバイトを探そうとするのですが、神社で鍵の壊れた賽銭箱を見つけてしまい…。≪HPはこちら≫4時間前のこと…出典:モナ・リザの戯言テツはフリーター出典:モナ・リザの戯言そろそろ…出典:モナ・リザの戯言お参りする人を横目に出典:モナ・リザの戯言働きたくねぇ〜出典:モナ・リザの戯言逃げ続けて数日後出典:モナ・リザの戯言バイトを探していると…?出典:モナ・リザの戯言鍵の壊れた賽銭箱が出典:モナ・リザの戯言開いた!出典:モナ・リザの戯言悪い顔のテツ…出典:モナ・リザの戯言フリーターのテツは友人からお金を借りたまま逃げ続ける日々を送っていました。働きたくない気持ちが大きすぎて、バイトもなかなかみつかりません。そんなとき目に止まったのは賽銭箱。たまたま鍵が壊れていたことからお賽銭に手を出してしまったのです!楽して小遣い稼ぎができると味をしめたテツは…?自由を愛するフリーターなんて綺麗に言っておいて働きたくないだけのダメ男のにおいがしますね…。(イラスト/モナ・リザの戯言)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月22日

今年1月に国土交通省が発表した昨年の着工新設住宅戸数は、85万9529戸と前年比で0.4%増加した。その内訳は貸家や分譲住宅が増加した一方、注文住宅(持ち家)は前年比11.3%減の25万3287戸と低水準だった。人生のなかで最も大きな買い物といえるマイホーム。注文住宅を選択する人が減っているとはいえ、一番の魅力はこだわりを実現できる自由設計にあるという。そんななか“トレンド”も変化しつつあるようで、Twitterでは議論が起こっている。発端は、とあるユーザーが5月中旬に呟いた投稿。このユーザーは最近の住宅事情で、“バルコニーいらない”という人が増えていると知って驚いたようだ。その理由として、共働きのため室内で洗濯物を干す人が増加したことや維持管理の手間、外観の印象が悪くなるなどのデメリットを挙げていた。なお、このユーザーは洗濯物を干すだけでなく、家族の憩いの場としてバルコニーを活用しているという。この投稿は現在までに378万回以上表示され、実際に注文住宅を建てた経験者から様々な意見が寄せられている。まず“バルコニーいらない派”からは、こんな声が上がっている。《我が家もバルコニーありません。かわりにランドリールームのような室内物干し部屋を作りました》《バルコニーがあると、外から侵入しやすいと聞いたので、防犯上、外ツルツルのぺったんぺったんにしました!》なかにはバルコニーを作ったものの、使用していないという人も。《インナーバルコニーいらないって頑なに言い続けたけど結局夫の強い希望でつけた! ものの、まだ一度も外に出たことがありません》《念願の戸建てだけどバルコニー使ってません!あんだけバルコニー付きを条件に入れてたのに!掃除面倒臭く放置中…》その一方で、“バルコニー必要派”からはこんな声が上がっている。《うちは作った平屋的な設計だったので、階段の登り降りはなく、子供の布団カバーなど干すのに重宝してる屋根付きだから便利!》《バルコニー大きめに欲しい派なので衝撃。 洗濯物がカラッと乾くと最高に気持ちいいし、布団はお日様に当てるとめちゃくちゃよく眠れる。 何より、バルコニーがある開放感最高》なかにはデメリットを考慮し、最小限の範囲で設置したという人もいた。《うちはかろうじて小さめのをつけました。布団とか干す用にって。見た目的にはつけたいなって思いました》実際に都内で注文住宅を建てた40代男性は、こう語る。「たしかに担当の建築士とお話ししていたとき、『最近は部屋干しの人が増えていて、バルコニーを作らない人も増えていますよ』と言われました。なので私も迷ったのですが、一応、最小限のバルコニーだけ作ることにしたんです。でもその後にサウナが好きになって、『もっと広くしておけばテントサウナを置けたな……』と思っています」年代やライフステージによって、価値観も変化していくもの。後で後悔しないためにも、慎重に判断する必要がありそうだ。

2023年05月20日

住宅ローン返済世帯の資産形成を応援する「平井FP事務所」(所在地:東京都千代田区、代表:平井 美穂)は、金利上昇に負けない住宅ローンの効果的な借り方・返し方を指南する新刊「金利上昇でもあわてない住宅ローンの超常識」を5月23日(火)に河出書房新社より発売します。書影『金利上昇でもあわてない住宅ローンの超常識』Amazon販売サイト: 2022年から長期金利が上昇していることで住宅ローンの相談が急増中です。本書は「変動金利か固定金利か」「いくらまで借りて大丈夫か」「金利が上がった時にはどうすればいいか」といった、住宅ローンを借りる人にとって永遠のテーマであるお悩みを、具体的な事例やシミュレーションによってずばり解決していきます。長期金利が上昇したとはいえ、日本の住宅ローンの金利はまだまだ低い水準です。過度に金利上昇に怯えるのではなく、住宅ローンを上手に活用し効率よく資産形成して欲しいという想いで筆をとらせていただきました。<目次>第1章 金利が上昇!今すぐ自分のローンをチェックここがポイント → 金利だけでなく最初に保証料を払ったかもチェック!第2章 変動型と固定型 借り換えの賢い判断はここがポイント → 変動VS固定、損益分岐点は金利がどれくらい上昇した場合か?第3章 いま繰り上げ返済をするのは正解かここがポイント → 住宅ローン控除適用中は繰り上げ返済すると損はウソ!第4章 住宅を購入する人のローンの組み方・選び方ここがポイント → 家計診断のプロが提示する世帯年収別無理のない借入額<書籍概要>タイトル : 金利上昇でもあわてない住宅ローンの超常識著者 : 平井 美穂価格 : 1,562円(税込)発売日 : 2023年5月23日(火)ページ数 : 192ページ仕様 : 13×1.5×18.8cmISBN : 978-4-309-29292-2発行元 : 河出書房新社Amazon販売サイト: 出版記念セミナー■[著者]プロフィール 平井 美穂(ひらい みほ)1974年生まれ、神奈川県出身。不動産営業を経験後、金融機関に転職し、融資業務や投資信託・保険の販売に従事する。独立系FPに転身後は、住宅ローンをフル活用した効率良い資産形成と理想のライフプランを手に入れるお手伝いをしている。25年・5,500件超の相談実績を誇る実務家FP。■事務所概要商号 : 平井FP事務所代表者 : 代表 平井 美穂所在地 : 〒102-0074 東京都千代田区九段南1-5-6 りそな九段ビル5階URL : 詳細はこちら プレスリリース提供元:@Press

2023年05月17日

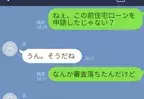

みなさんは、義実家とうまく付き合えていますか?相手があまりにも身勝手だと、良好な関係を築くのは難しいですよね…。今回は「義両親に夫の名義を貸した話」を紹介します。義両親のローンもう大丈夫だねそんな矢先、自分たちのローン申請が審査落ち!?まさかの嘘が発覚…真剣に考えて!「ローンを返済し終わった」と嘘をついていた義両親。2人のせいで住宅ローンの審査が通らないとなれば、嫁が怒るのも当然でしょう。たとえ親族が相手でも、お金の貸し借りは慎重にした方がいいですね。

2023年05月12日

「一戸建て住宅を購入したいと検討しているけれど、何を基準に選べばいいかわからない」という方も多いのではないでしょうか?注文住宅と比較すると中古住宅は価格も安く、実際に家や周辺環境を見て選べるというメリットがあります。一方で、知っておいたほうがいいポイントやデメリットもあります。そこで「絶対に選んではいけない」物件の特徴について『持ち家女子はじめます』(飛鳥新社)の著書であり、5000人超の女性たちの「幸せになれる家選び」をサポートしてきた「ことり不動産」代表の石岡茜さんにお聞きしました。ぜひ家選びの参考にしてください!1犯罪発生率の高いエリアにある一戸建て住宅一戸建て住宅は自由度が高く、他人の目を気にせずのびのび暮らせるといったメリットがあります。ですが、マンションなどの共同住宅に比べると窓やドアといった室内への侵入経路が多いため防犯性が低く、空き巣に狙われやすいといったデメリットもあります。「警視庁 住まいる防犯110番」サイト(※1)で公開されている「侵入窃盗の発生場所別認知件数」(令和4年)は、一戸建住宅が33%と最も多く、共同住宅(3階建て以下)7.8%、共同住宅(4階建て以上)の4.3%を大きく上回っています。そのため、夜の繁華街に近かったり、犯罪発生率が高いエリアにある一戸建て住宅の購入はおすすめできません。治安の良し悪しを見極めるためには、実際に街を歩いてみることが大切です。自分自身の通勤やお子さんの通学など、利用する駅までの道のりに人通りや街灯はあるか、いざというときに助けを求められるようなお店はあるか。特に、この点はしっかりチェックしてください。ゴミが散乱していたり、至るところに落書きがあったりするような場合は「割れ窓理論」(割られた1枚の窓ガラスをそのままにしていると、さらに割られる窓ガラスが増え、いずれ街全体が荒廃してしまうという理論)の観点からも、治安がよくない街の可能性が高いのでおすすめできません。また、女性や子どもに対するつきまとい事案をはじめ、ひったくりや特殊詐欺の発生場所や回数が地図上に表示され、情報収集できる「警視庁犯罪情報マップ」(※2)もぜひ活用してください。エリアごとの治安を知ることができで便利です。2耐震性に不安のある木造一戸建て住宅建築基準法で定められる耐震基準は、地震が起こるたびに被害状況などを検証し、改正が繰り返されています。1981年6月の法改正では新耐震基準が定められ、木造住宅については耐力壁の量などが見直され、耐震性が向上しました。さらに、2000年6月に行われた法改正では、「基礎形状」「柱頭、柱脚、筋交いの接合方法」「耐力壁をバランス計算して配置すること」などが追加されています。耐震性に対する基準がいっそう厳しくなったのです。2016年に最大震度7を記録した熊本地震では、旧耐震基準(1981年5月以前)の木造建築物の倒壊率は28.2%であり、新耐震基準(1981年6月~2000年5月)の木造建築物の倒壊率(8.7%)や、法改正が行われた2000年6月以降に建てられた木造建築物の倒壊率(2.2%)と比較すると、顕著に高かったことが国土交通省住宅局の調査により明らかになっています。ですから、木造住宅の購入を検討されているのであれば、旧耐震基準の物件はおすすめできません。また、2000年に作られた「住宅性能表示制度」の基準のひとつである「耐震等級」も、木造住宅の耐震性をはかる重要な指針になります。耐震等級は3段階で表わされ、数字が大きいほど耐震性能が高いことを意味します。耐震等級1:建築基準法の定めと同程度の耐震性能耐震等級2:耐震等級1の1.25倍の地震に耐えられる耐震性能耐震等級3:耐震等級1の1.50倍の地震に耐えられる耐震性能国土交通省住宅局の調査(※3)では、熊本地震の際、耐震等級3の住宅は大きな損傷が見られず、大部分が無被害であったと報告されています。これらのことからわかるように、耐震基準と耐震等級は木造住宅の安全性をチェックする上で、見逃せないポイントです。ぜひ購入前に確認してください。3災害リスクの高いエリアにある一戸建て住宅日本は地震以外にも台風や水害も多い国土ですから、一戸建て住宅を購入する場合、建物の性能だけでなく土地の状態や立地の安全性にも目を向けることが必要です。建物や間取りが理想的であっても、災害リスクの高い土地に建つ住宅はおすすめできません。災害リスクを確認するには「ハザードマップ」(※4)を活用しましょう。「ハザードマップ」とは、「自然災害による被害の軽減や防災対策に使用する目的で、被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図」のこと。防災マップ、被害予測図、被害想定図、アボイド(回避)マップ、リスクマップなどと呼ばれるものもあり、2020年8月28日からは宅地建物取引業法(宅建業法)施行規則の改正に伴い、不動産取引時に不動産事業者がハザードマップを提示して水害リスクを説明することが義務付けられるなど、災害対策の重要な位置を占めています。ハザードマップの種類は自治体によって異なるものの、主に以下のような情報をチェックすることができます。浸水予想区域土砂災害のリスク津波、高潮のリスク地震の被害程度、範囲浸水予想区域図では、浸水被害のレベルが段階分けされて表示されているほか、各地区における避難場所なども記されています。安全を確保するうえで欠かせない情報となるため、事前に住みたいエリアの詳しいデータを入手しておくことが大切です。また、土砂災害が発生した際、住民の生命や身体に危害が生ずる恐れがあると認められる土地の区域「土砂災害警戒区域(イエローゾーン)」や、土砂災害警戒区域のうち、建築物に損壊が生じ、住民の生命または身体に著しい危害が生ずる恐れがある土地の区域「土砂災害特別警戒区域(レッドゾーン)」があることも頭に入れておいてほしいです。2021年に熱海伊豆山地区で起こった土砂災害で、土石流に巻き込まれた住宅のほとんどは「土砂災害警戒区域(イエローゾーン)」に属していました。その他、液状化リスクのある土地も問題視されていますので、各自治体が発表している「液状化予測図」などをチェックして、その土地にどんな特徴や特性があるのか知っておくことも大切です。4再建築不可の一戸建て住宅再建築不可物件というものがあることをご存じでしょうか?これは家が建っていても、解体して更地にしてしまうと新たな家を建てられない土地のことで、都市計画区域と準都市計画区域内だけにあります。上記区域内では、「幅員4m以上である建築基準法上の道路に、建物の敷地が2m以上接していること」という「接道義務」が設けられていて、道路に接していない土地には家を建てることができません。つまり消防車や救急車などの緊急車両が入れない土地には家を建てられないということなのです。一代限り安く住めればいいという方であれば問題ないのですが、長く住みたいとか、子どもに譲りたいといった希望がある場合は、避けた方がいい物件です。相場より安い価格で販売されている一戸建て住宅は、再建築不可物件の可能性があるので注意してください。なお幅員4m未満でも、接している道路が建築基準法上の道路とみなされている「42条2項道路」の場合は建築可能となるケースもありますので、接している道路の種類を調べておくとよいでしょう。Information教えてくれた人石岡茜さん。2013年に「女性のための不動産会社を作りたい」と、東京・学芸大学に「ことり不動産」を設立。女性ならではの細やかな視点と「幸せな家選び」をモットーに、物件選びをサポートしている。宅地建物取引士。著書に『持ち家女子はじめます』(飛鳥新社)がある。文・高倉優子©interemit/Getty Images次ページ>>「絶対に買ってはいけない一戸建て住宅」まとめはコチラ文・高倉優子

2023年05月06日

皆さんは義実家とトラブルになったことはありますか? 今回は実際に募集した義実家トラブルエピソードを紹介します!義両親との金銭トラブル…最近、私の夫と義両親との間で金銭トラブルがありました。私たちは現在、義両親と同居をしています。子どもの学費や生活費、住宅ローンの返済など、いくつかの大きな出費があるので節約をしているつもりでした。しかし、夫の両親は私たちがお金を使いすぎていると考えているようで、いちいち小言を言われ非常にイライラします。子どもがワガママだと言われ…出来る限り切り詰めて生活しているのですが、姑は「あなたたちの生活は贅沢すぎる。子どもたちもワガママだけど、あれはお金を無駄に使いすぎてるからだ」と言ってきます。私たちは努力して働いてるし、支払いはできる限り支払っています。いったいなぜ私たちの子どもたちはワガママだと思われなければいけないのか…姑には私たちの子育てに口を出してほしくないです。(30代/パート)小言にうんざり…思い込みで勝手にいろいろ言われると嫌になりますね。子どもたちのことまで責められると悲しくなってしまいますよね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年05月04日

子どもがいると多くの方が必要になるママ友とのつながり。 しかし、色々なママ友がいるので皆さん大なり小なり悩みを抱えているよう…。 今回は、そんな皆さんから集めたママ友に思わず衝撃を受けたエピソードを紹介します。住宅メーカーでマウント…近所に住むママ友は、有名な大手住宅メーカーで家を建てたようでした。対して我が家は、地元の工務店で建てたため、住宅メーカーマウントをとられます。どういった設備が標準かオプションかなどを何度もママ友に聞かれ、比較されるのにうんざりしていました。しつこいマウントに激怒寸前アフターフォローのメンテナンスのため工務店の方が来てくれたときには「もうガタついたの?笑」と笑われる始末。私も私で「我が家の駐車場に誰が来ているのかチェックしているんですか?」と聞いてしまい険悪なムードになりました。しかし関わりたいと思っていないので、今はもう挨拶程度でしか関わってません。(30代/女性)こんなママ友だと…色々な人がいるため、ときには気が合わない…なんてこともありますよね。お互いに気遣い、良好なママ友関係を築いていきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年04月23日

出産費用の保険適用導入を検討異次元の少子化対策のたたき台となる「こども・子育て支援加速化プラン」が2023年(令和5年)3月31日に発表されました。今回発表された新たな取り組みのひとつとして、出産費用の保険適用導入を含め、支援の在り方を検討する方針が示されています。現在の制度では、出産費用は公的な医療保険の適用外となり、帝王切開などの医療行為が行われた場合を除き、原則自己負担となります。出産費用の助成として原則42万円の出産育児一時金が支払われるものの、2022年度の正常分娩時の出産費用は全国平均で47万3315円となっており、助成金を上回った分の差額は自己負担となるのが現状です(※1)。出産費用を保険適用とするには地域や施設を問わず「標準化されたサービス」を「一律の価格」で受けられる必要があります。しかし、出産費用は地域や施設によって異なり、都市部での自己負担分が大きい傾向があるため、厚生労働省では差額がなぜ生じているのかの分析を行い「出産費用の見える化」を進めていく予定です。いつから保険適用される?出産費用の保険適用は、2026年度の実現に向けて検討が進められています。しかし出産費用の全額が保険適用となるのか、自己負担が発生するのか、施設によって異なるサービスや費用をどのように均一化するのかなど、これから詰めるべき課題が多くあります。実際に適用となる時期については、今後の議論の行方を見守る必要がありそうです。今回発表された「こども・子育て支援加速化プラン」は、まだたたき台の段階です。ここから財源を含めた具体案をとりまとめるために「こども未来戦略会議」が新設されました。ここで議論を進め、6月に策定される「経済財政運営と改革の基本方針(骨太の方針)」までに具体化を図りたい考えです。岸田首相が明言したそのほかの少子化対策とは?多子世帯の住宅ローンの金利優遇「子育てにやさしい住まいの拡充」を目的に、住宅購入時に利用する住宅金融支援機構提供の長期固定金利住宅ローン(フラット35)の金利引き下げを検討しています。特に多子世帯は部屋数や広さが必要になることからさらなる引き下げを行い、支援を充実させる考えです。住宅支援に関してはさらに、子育て世帯が入居しやすい環境整備や公営住宅等の公的賃貸住宅を対象に、優先的に入居できる取り組みを進めるとしています。給付型奨学金の対象拡大子育てにおいて特に課題となっている高等教育費の負担を軽減するため、今後は奨学金制度の充実を図る計画です。まず掲げているのは、貸与型奨学金における減額返還制度の、利用年収上限引き上げです。2024年度(令和6年度)からは、給付型奨学金の対象を多子世帯や理工農系の学生などの中間層(世帯年収約600万円)に拡大します。さらに、出世払い型の奨学金制度ともいわれる「授業料後払い制度(日本版HECS)(仮称)」を創設し、一定の年収になるまで奨学金の返済が猶予される仕組みを整えます。想定されている目安は年収300万円程度となる見通しです。保育所利用の要件緩和すべての子育て世帯への支援を強化するため、親の就労状況にかかわらずに保育所などを利用できる「こども誰でも通園制度(仮称)」を創設します。時間単位で定期的に保育所などを利用できるようにする制度で、保育所の利用条件から外れることで保育所に通えずに孤立してしまう親子に支援を行き届かせることが狙いです。まずは定員に空きがある保育所や空き教室がある保育所からサービスを開始し、ゆくゆくは全国で事業を展開します。保育士の配置基準改善少子化対策には、保育の質の向上を目指した保育士の配置基準を見直す方針が示されました。配置基準の変更は実に75年ぶりのことです。具体的には、1歳児の子ども6人に対し保育士1人という配置を5対1へ、4・5歳児の子ども30人に対して保育士1人を25対1へ改善することで、保育士の処遇見直しを図りたい考えです。今後3年間で子育て支援を強化こども・子育て支援加速化プランが発表された背景には、想定を上回るペースで少子化が進んでいるという政府の危機感があります。これまでも子育て支援策はさまざまに議論されてきましたが、今回のプランでは若い世代や非正規雇用が抱える不安にも踏み込んだ支援が打ち出されているのが特徴です。子どもを育てやすい環境、子どもを産みたいと思える社会の実現に向け、政府は今後3年間を「少子化対策強化期間」と位置づけました。実行のための具体的な方策はこれから示される予定です。どのように支援が実行されるのか、政府の発表や自治体のサイトなどで最新情報を確認していきましょう。※この記事は2023年4月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2023年04月20日

浅田次郎原作映画『大名倒産』より、神木隆之介演じる“巻き込まれ系プリンス”と愉快な仲間たちが、借金返済プロジェクトに挑む場面写真が到着した。ある日突然、丹生山藩の殿様になった主人公・小四郎(神木さん)を待ち受けていたのは、藩の借金100億の返済。小四郎は、人生最大のトラブルに巻き込まれてしまった。場面写真では、幕府の役人(勝村政信)に追われ、困り果てる小四郎の姿をはじめ、悠々自適な隠居生活を送る先代藩主であり実父の一狐斎(佐藤浩市)と小四郎が、腹の探り合いをするかのような表情で顔を近づけるコミカルなシーンも。藩を救うために、小四郎に「大名倒産」…つまり計画倒産をするよう命令する父だが、何かを企む裏の一面が…。また、小四郎の腹違いの兄弟、新次郎(松山ケンイチ)と喜三郎(桜田通)との仲睦まじい様子も公開。兄で松平家の次男・新次郎は、鼻垂れのうつけ者だが、庭造りの才能は天才的。一方の三男・喜三郎は、病弱だが頭のキレがよく、ユーモラスな感性の持ち主。2人に囲まれて並ぶ小四郎の笑顔から、小四郎にとって2人はかけがえのない存在であることが伺える。ほかにも、小四郎と幼なじみのさよ(杉咲花)が、何者かから全力疾走で逃げる様子や、小四郎の母・なつ(宮崎あおい)や育ての父・作兵衛(小日向文世)、クセ強な家臣たち(浅野忠信、小手伸也、梶原善、カトウシンスケ、秋谷郁甫)も勢揃いしている。『大名倒産』は6月23日(金)より公開。(cinemacafe.net)■関連作品:大名倒産 2023年6月23日より公開© 2023『⼤名倒産』製作委員会

2023年04月07日

車を駐車することは、人によっては難しいもの。左右に車がとまっている場合、ぶつけないよう気を付けながら駐車するため、ある程度の運転技術が求められるのです。毎日車を利用しているという、うま助(@umasukekun)さんは、駐車の技術が上がったといいます。「都内の狭小戸建て住宅に住んでいる」と説明するうま助さん。駐車場は決して広いとはいいがたいでしょう。その駐車場で車庫入れをした結果、ある意味『神業』を披露したような光景になっています!私はね、毎日毎日このハイパー車庫入れをキめているので、ちょっとの事じゃ動じなくなったんですよ。 #都内狭小戸建 pic.twitter.com/O103JMyJzk — うま助 (@umasukekun) March 31, 2023 駐車場が狭いため、壁と車の距離がギリギリの位置でとめる必要があるのです!格納したサイドミラーと壁の距離がほとんどなく、ピッタリと駐車できているのが分かります。駐車が苦手な人にとっては、見るだけでヒヤヒヤすることでしょう。車庫入れの様子を、うま助さんが動画で撮影した様子がこちら。なんかツイートが少し伸びてたので帰宅のタイミングで車庫入れの動画撮ってみました。こんな感じでやるんですよ。どう?簡単でしょ? pic.twitter.com/vQKJN1N16R — うま助 (@umasukekun) April 1, 2023 速度を緩めながら、慎重に駐車していますね!うま助さんの駐車技術に、「自分には無理だ」「駐車の神様!」といったコメントが続出。この駐車技術があれば、どこでもとめられるでしょう![文・構成/grape編集部]

2023年04月02日

株式会社レスターホールディングス(代表取締役CEO:今野 邦廣)は、日本生命保険相互会社(代表取締役社長:清水 博、以下「日本生命」)との間で、ローン・マーケット・アソシエーション(※1)等が定めた「グリーンローン原則」に則した「グリーンローン」の融資契約(以下「本件」)を締結いたしました。本件は日本生命が策定した「ニッセイ・グリーンローン・フレームワーク」(※2)に基づき実行されたものです。グリーンローンは、国内外のグリーンプロジェクトに要する資金を調達する際に用いられる融資です。調達資金の使途がグリーンプロジェクトに限定されるほか、資金の追跡管理や融資実行後のレポーティングを通じ、透明性が確保されるなどの特徴を有しています。■本件の概要契約締結日 :2022年12月29日実行金額 :10億円資金使途(グリーンプロジェクト):「茨城県大子町太陽光発電所」建設資金等■資金使途(グリーンプロジェクト)の概要当社は、本件により調達した資金を、茨城県大子町太陽光発電所に関連する建設資金等に充当いたします。当社は、サステナビリティ経営において「環境にやさしい社会をつくる」をマテリアリティのひとつに設定しており、再生可能エネルギー事業の推進をとおして、CO2削減とカーボンニュートラルへの貢献を目指しています。■茨城県大子町太陽光発電所の概要所在地 :茨城県大子町発電電力 :13.5MW年間予想発電量:14,878,107kWh年間CO2削減量 :約5,765t(※1) ローン・マーケット・アソシエーション(LMA)欧州、中東、アフリカのシンジケートローン市場の流動性、効率性、透明性を改善することを目的とした協会であり、60ヶ国以上に属する700以上の機関が加盟しています。(※2) 「ニッセイ・グリーンローン・フレームワーク」のグリーンローン原則等への適合性に係る第三者意見 【会社概要】■株式会社レスターホールディングス所在地 : 東京都品川区東品川3-6-5代表取締役CEO: 今野 邦廣代表取締役 : 高橋 忠仁、朝香 友治資本金 : 43億83百万円グループ概要 : 「情報と技術で、新しい価値、サービスを創造・提供し、社会の発展に貢献する」という経営理念を掲げ、世界中の課題を解決する「エレクトロニクスの情報プラットフォーマー」を目指す。事業間シナジー及び外部パートナーとの積極的な共創や資本業務提携等による多様な事業展開、技術領域の伸展、持続的な規模拡大を推進。URL : 詳細はこちら プレスリリース提供元:@Press

2023年01月30日

『住宅産業大予測』とは『住宅産業大予測』は工務店の応援紙「新建ハウジング」が、工務店を中心とする地域の住宅産業の目線に特化して翌年の住宅市場と住宅産業について解説する人気シリーズの書籍です。新建ハウジング発行人の三浦祐成が住宅産業市場を占いながら、工務店が何に留意し、どう動くべきか主観に基づき提言。住宅業界に関わる人に業界の市場や現状などを把握する実用書として、ぜひご活用ください。■目指すは「チェンジリーダー」コロナショックやウッドショック、資材ショック、エネルギーショック、円安ショック…と住宅産業だけでなく社会全体が立て続けに大きなショックに襲われている変革期のいま。2023年は、住宅産業そして工務店にも、こうした変化を機会として捉え、次のマーケット・次のステージ・次のビジネスモデルに果敢に挑む「チェンジリーダー」としての思考・行動が求められます。また2023年の最大の変化はデフレからインフレへのシフト。住宅産業にとってのインパクトは、選別的ではあっても住宅が「資産価値」をもつ時代が来ることです。脱炭素・気候危機・サステナブルや、ウェルビーイングなど、本書では重要なキーワードとともに解説。来年の課題と機会を整理し、経営と家づくりをアップデートするためのコンパス(羅針盤)としてお役立てください。■Contentsイントロダクション[巻頭言]GO NEXT 変えよう!ニッポンの家づくりサステナビリティーファースト/グローカル/〇〇産業化/ウェルビーイング住宅/建築と不動産の一体提案/脱・新築注文住宅/リプレイス/工務店経営の「型」/工務店・住宅業界の人気業種化/大工の未来/住宅DXの推進/メタバース・デジタルツイン/新しい受注方法/新しい収益化手法/あるべき住宅金融/住宅政策/プラットフォーム化住宅業界の変化2023住宅市場/資材ショック&住宅価格/工務店/ハウスメーカー/ウェルビーイング(幸福)住宅/省エネ基準適合義務化/断熱上位等級/4号特例縮小/住宅関連施策/住宅DX社会・経済の変化2023個人消費/日本経済/金利、不動産価格/脱炭素/ライフスタイル/2024年問題/リスキリング/インボイス制度/倒産増加/Web3.0、メタバースデータで読む|5つのネクストマーケット戸建中古住宅市場/性能向上改修市場、太陽光発電市場、エコ賃貸市場、セミオーダー住宅市場小説で学ぶ工務店経営「知命」■書誌情報書名:住宅産業大予測2023判型: A4156 ページ定価: 2200円(税込)ISBN:978-4-86527-128-7C2452発行:新建新聞社/新建ハウジング発行:2022年12月Amazon予約承り中です。Amazonはこちらから : ※10冊以上のご注文で割引対応いたします。くわしくは、新建ハウジングWEBで新建ハウジングDIGITALはこちらから : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年12月12日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。今回は実際に募集した義実家トラブルエピソード「銀行からの手紙」をご紹介します!「銀行からの手紙」ローンの催促状!?夫に話すと…私だけ知らなかった話にモヤモヤ…投稿者さんの知らぬところで組まれていたローン…。支払いは義両親とはいえ複雑な気持ちになりますよね…。以上、義実家トラブル体験談でした。次回の「義実家トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを漫画化しています。※作者名含む記事内の情報は、記事作成時点のものになります。(lamire編集部)(イラスト/美吉香胡)"

2022年11月24日

「50代は老後資金の貯めどきですが、実は、罠にはまりやすい“カモ期”でもあります」そう話すのはファイナンシャルプランナーで『50歳を過ぎたらやってはいけないお金の話』(東洋経済新報社)の著者、山中伸枝さんだ。山中さんによると、50代以降は退職金を手にするなど、老後資金の形成に重要な時期。その一方、過ごし方を間違えると“老後破綻”が一気に近づくという。「『退職金でお金持ちになれるかも』『定年後、逃げ切れるかも』などと気持ちが“カモ化”しやすくなるのも問題です。気が大きくなって判断を誤り、よかれと思って始めたことから老後破綻に一直線という方もたくさんいます」(山中さん・以下同)実際、自己破産する人の4人に1人は60歳以上というデータもある(’21年・日本弁護士連合会)。だが「老後2千万円不足問題」が騒がれ、老後資金の大切さは身に染みている人が多いのでは?「だからこそ、もっとお金が必要と焦り、投資の超初心者が専門家の言いなりになってハイリスク商品に手を出して大損するのです」さらに、定年が近づくと、資格を取って独立開業や、自宅カフェを開くなど夢をかなえる人も多い。「それ、本当に大丈夫ですか?士業の事務所や自宅カフェを開いただけではお客さまは来ません。自分で宣伝して顧客をつかむ覚悟と、設立にかかる費用を回収するための事業計画がないと、夢を追いかけて老後破綻、という無残な結果に陥りかねません」足りない生活費を開業してなんとかする、などは問題外だ。■年金の繰り上げ受給は老後破綻へまっしぐら老後の収入といえば“年金”だが、ここにも落とし穴が存在する。よくみられるのは「早死にしたら損」と年金の受給開始を繰り上げ、60歳から受け取る人。65歳より早くもらい始める分、毎月の受給額が減額されるが、その年金だけで生活費をまかなえない場合、生きている限り、貯金を延々と取り崩すことに。貯金が尽きた先には、老後破綻が待ち受けている。「私は働けるうちは働いて、受給時期を65歳より遅らせる“繰り下げ受給”をして、できるだけ受給額を増やすことをおすすめしています。年金の受給開始を1カ月遅らせるごとに受給額は0.7%増。10年繰り下げれば1・84倍に。75歳以降、増えた受給額を死ぬまでもらい続けられるのが年金のメリットです。まずはねんきん定期便などで年金額を確認し、老後の収入がいくらになるのか確認を。老後に必要な資金はそれぞれ違いますが、毎月の収支が黒字なら老後破綻にはなりません」75歳以降の生活費は60歳時点より少なく済む。そう考えると、繰り下げ受給で増えた年金で75歳以降の生活費をまかなえれば、それ以降は安泰だ。その場合75歳までは年金に頼らず、働きながら暮らしたい。「ただし年金は、それぞれお得なもらい方が違います。ぜひ50代のうちに、お近くの年金事務所に相談してください」黒字化には支出を減らすことも不可欠。定年後を見越して、せっせと節約に励む人もいるが……。「風呂の残り湯を使うなどの細かい節約では、家計のダウンサイジングはできません。マイカーや保険などもっと大きな出費や、毎月かかってくるような固定費に注目して削減していきましょう」大切な孫のためなら、と支出を惜しまない人もいるが、それも“赤字にならない範囲”で行おう。わかったつもりで、せっかちに判断するのがもっとも危険だ。法律や制度をきちんと理解しないと、行きつく先は老後破綻かも。次ページからの図鑑では、老後破綻しやすい人の“生態”を紹介する。ドキッとした人は要注意。いまのうちに軌道修正して、お金に困らない老後を手に入れよう。■老後破綻招く“退職金で物件を購入し大家になる”選択肢【1】資産運用は専門家に任せる<生態>資産運用はしたいが、知識はないのでとりあえず金融機関に相談。商品の内容がわからなくても専門家のおすすめならOKと退職金を投入。大損する商品に手を出す危険性大<老後破綻の回避法>一度冷静になり、そのおすすめが誰の利益になるのか考えて。たとえ専門家の意見でも、自分の希望どおりの資産運用か判断するのは自分。知識をつけよう【2】老後は大家になる予定<生態>座右の銘は、不労所得で悠々自適ライフ。あこがれは、投資用マンションでもうける大家さん。退職金は、物件購入に全額投入。老後の生活費はもちろん家賃収入でまかなう予定<老後破綻の回避法>大家には、物件の管理や入居者のケアなど雑務が多い。また入居者がなければ収入はないが、物件の老朽化は日々進む。必ず稼げる確証はないと心得て【3】住宅ローンを完済する<生態>コツコツ返済より、退職金をつぎ込んで一気にどーんとローン完済を選ぶ一発逆転タイプ。一時的に爽快感を味わうが、長い老後はずっと懐ろが寒いという新たな難問を抱えてしまう<老後破綻の回避法>老後資金を確保するため、退職金は手をつけないのが◎。60代の働けるうちは働いて返済を。契約者が他界したら団体信用生命保険で住宅ローンは完済となる【4】資格取得に向けて猛勉強中<生態>第二の人生は“先生”になって独立開業。資格のための勉強は惜しまないが、頭を下げるのは大の苦手で、営業力は赤ちゃんレベル。開業したものの、無収入どころか借金まみれに!<老後破綻の回避法>独立開業は、事務所の備品調達もクライアント探しもすべて一からで出費も多い。資格取得はスタートラインに立っただけ。現実はそう甘くない【5】夫婦で自宅カフェを開業予定<生態>夢だった自宅カフェをオープンした店主の常とう句は「こんなに素敵なカフェなのに、どうして客が来ないのだろう」。がらんとした店内に、お金の不安だけが満ちていく<老後破綻の回避法>素敵なカフェを開いても、それだけで客が来る保証はない。開業するのにもお金がかかるが「生活費を稼ぐため」という理由で老後資金を使うのは絶対NG【6】孫を待ち望んでいる<生態>全財産をあげても惜しくない孫びいき派閥。洋服やゲームを買い与え、習い事の月謝なんて朝飯前。老後資金を削っても「個室が欲しい」孫のためなら住宅購入支援も喜んで!<老後破綻の回避法>孫のためとはいえ、働いている子ども世帯への援助は不要。きょうだいがいれば“争族”の火種になりかねない。子どもや孫のためにも老後資金の確保が最優先■「損は嫌い」な人がハマりやすい落とし穴【7】節税上手<生態>懸命に働く大海を知らず、節税できる年収103万円の井の中がサイコー!と疑わない。年齢を重ね状況が変わっても「節税第一」を貫くがんこさから、収入が増えず資金難に……<老後破綻の回避法>年収103万円と年収240万円を比べると、所得税や社会保険料を払っても100万円近く収入が増える。節税には限度があるので、収入を増やすことも大事【8】損は徹底的に避ける<生態>「うちは早死に家系」「年金制度は破綻する」と信じ、年金は60歳から繰り上げ受給。75歳を過ぎたころ、年金額と少なくなった貯金を見て、長生きにおびえる日々が始まる<老後破綻の回避法>年金は死ぬまでもらえる終身保険。受給総額の多寡より、75歳以降安心できる年金額を考えて。受給額を減らす繰り上げ受給より、増やす繰り下げがおすすめ【9】夫に保険をかけている<生態>「夫が先に逝ったら、保険金がっぽり」と笑い、「遺族年金で私の老後は安泰」と豪語する“夫死に待ち族”。ただ根拠とする皮算用に自信が持てず、不安を隠すための高笑いかも<老後破綻の回避法>死亡保障3000万円の保険が、定期保険特約2500万円+終身保険500万円としたら、定期期間満了後の死亡保障は500万円に。甘い見立ては禁物【10】こまめに節約する<生態>「節約第一」が合言葉。風呂の残り湯で洗濯、日用品は底値買いなど節約ルールには絶対服従!半面、高額の保険に加入したり、通信費には月数万円もかかっている<老後破綻の回避法>家計のダウンサイジングは小さな節約では間に合わない。ライフステージに応じた保険の見直しや格安スマホの検討など、固定費からテコ入れを

2022年11月22日

子育て世代に向けて親子で楽しめる、ぬりえコンテストを開催住宅業界紙「北海道住宅通信」を発行する北海道住宅通信社(本社:北海道札幌市)は、自社で運営する自宅モデルハウス見学サービス「イエコネ」主催でぬりえコンテストを2022年9月25日~2022年10月31日の期間で開催。その結果を発表しましたのでお知らせいたします。ぬりえコンテスト概要ページ: ■ぬりえコンテスト開催の背景マイホームを検討している多くは子育て世代です。子どもが小学生になる前にマイホームを購入しようと考える方は少なくないです。親子で楽しめるぬりえを提供して思い出になるようなイベント・キャンペーンになってもらえたら、いずれマイホームを検討する際に「イエコネ」を思い出して利用していただけたらという思いがあります。また、応募方法をInstagramの投稿とすることで、SNSの活性化とお子さまがぬったぬりえが写真に残るという点も考慮しています。instagram投稿 : ■ぬりえコンテストの概要コンテスト応募方法はかんたん。街中で配布されたチラシやサイト上のPDFデータを印刷して、ぬりえを楽しむ。あとは、イエコネ公式Instagramをフォローとハッシュタグ 「イエコネぬりえコンテスト」をつけてぬりえの写真を投稿するだけです。ハッシュタグの合計数は11月1日時点で113件に及びます。たくさんのご応募をいただき、反響に手応えを感じています。(当社としては正直ここまでの応募があるとは思っていませんでした…。)イエコネ公式Instagramアカウント: ■ぬりえコンテストの結果金賞を受賞した作品画像は見事金賞を受賞した作品です。幼稚園から配られて元気いっぱいにぬってくれました。(審査基準は公開しておりません)結果発表はイエコネ公式Instagramの投稿にていたしました。入賞した方、そうでない方からも反響をいただき楽しんでいただけたと考えております。今回の景品には金〜銅賞にはサーティワンアイスクリームギフト券、イエコネ賞にはミスタードーナツギフト券をご用意しました。次回以降も親子で楽しんでいただける企画・景品を検討中です。■イエコネについて2022年4月に北海道札幌市周辺エリアでスタート。「失敗しない家づくり」をテーマにこれから家を建てるユーザーに向けて、実際の住宅の購入方法や住み始めての住み心地など従来のモデルハウス見学ではわからない体験を提供しています。住宅メーカーとしても過去に施工したお客様の自宅をモデルハウスとして、イエコネに登録することで新しい集客の窓口になります。また、モデルハウスの維持費やイベント開催費を削減し住宅購入者へ還元できる仕組みを構築できます。※イエコネは「令和二年度第三次補正中小企業等事業再構築促進補助金」採択事業です。■会社概要商号:株式会社 北海道住宅通信社代表者:代表取締役友村 太郎本店所在地:札幌本社北海道札幌市中央区北3条西7丁目5番地1 道庁西ビル3階設立:1977年(昭和52年)4月資本金:1,000万円主な事業内容:「北海道住宅通信」の編集・発行、「イエコネ」の運営本社URL: イエコネURL: 詳細はこちら プレスリリース提供元:NEWSCAST

2022年11月18日

新築の家が、車を1台買うような金額で、わずか24時間の工期で建つーー。技術の革新がそんな住まいを可能にした。その一歩は、住宅選びの常識を覆すことになるかもしれない。10月24日、大手百貨店の髙島屋が来年正月、初売りの目玉企画として「Sphere(スフィア)3Dプリンターハウス福袋」を1棟販売すると発表し、話題を呼んでいる。「ありがたいことに、大変多くの方に関心を持っていただいています。来年春、発売予定である1LDKの『フジツボ モデル』を発表したあとは『欲しい、買いたい』という問い合わせは50〜70代の方を中心に1000件以上です」こう相好を崩すのは、日本初の3Dプリンター住宅メーカー「セレンディクス」のCOO(最高執行責任者)を務める飯田国大さん。“世界最先端の家造り”を目標に掲げる同社は今年3月、日本第1号となる3Dプリンター住宅「Sphere」を完成させたのだ。「3Dプリンターハウス」は11月4日に発表された「2023年ヒット予測ランキング」(『日経トレンディ』)で20位にランクイン。驚くのはその工期の短さで、施工開始からたったの23時間12分で竣工してしまったのだ(基礎工事を除く)。このSphereは、広さ10㎡の球体状で、インフラは電気設備のみ。水道などの設備はついていないが、グランピング施設や趣味の部屋といった用途・目的で年内、すでに6棟の販売が決定している。そしてーー。「来年の春には電気、ガス、水道のインフラはもちろん、キッチン、バス、トイレも完備した49㎡、1LDKの『フジツボ モデル』の販売を目指しています。こちらも施工時間は24時間以内、価格は500万円を予定しています」(飯田さん・以下同)夫婦2人で暮らすには十分な本格的住宅が、そんな短時間&安価で手に入るなんて、そりゃ50〜70代からの問い合わせが殺到するのもうなずける、夢のようなお話だ。飯田さんは、開発に取り組んだきっかけについてこう力を込める。「私たちは“住宅ローンのない社会”を実現したい、そう考えて開発を始めました。いま、日本人の住宅ローンの平均完済年齢は73歳。でも住宅ローンを組める人はまだよくて、40%の人は一生、家を持てないと言われており、その数字は過去10年で約10ポイントも上がっています。なかには、『ずっと賃貸でかまわない』と考える人もいると思いますが、60歳を過ぎると更新ができなくなるなど、家を借りられなくなる人も少なくないんです」続けて、飯田さんはこう話す。■なぜそんなに安く建てられるのか?「終の棲家を見つけられない、といった社会課題を解決するためにも、車を買うぐらいの金額で、より多くの人に家を提供したいと考えています。将来的には『100㎡、3LDKで300万円』を目標にしています」そもそも、どうしてそんなに安く家が建てられるのか。「施工時間の短さが重要なポイントです。通常、家を建てるのには半年ほどの時間を要します。つまり180日間、人間が現場に通い作業すれば、それだけの人件費がかかることに。 でも、3Dプリンター住宅は24時間施工を前提としているので、1日8時間作業としても、3日分の人件費で済む。そこがコストパフォーマンスに大きな差が出る要因です」耐久性はどうなのだろうか。特に、地震などの災害が多発傾向にある昨今の日本。“安かろう悪かろう”な家では、おちおち暮らしてなどいられないのではないか……。■世界一厳しい耐震基準もクリア「素材はコンクリートに特殊な硬化剤などを混ぜたものです。そのうえ、Sphereやフジツボ モデルはしっかりと鉄筋の入ったRC造ですから、普通に暮らせば70年は持ちます。さらに、日本でトップクラスの構造設計の専門家にもプロジェクトに参加してもらっており、世界一厳しい日本の耐震基準もクリア。データ上のシミュレーションでは震度7の揺れも大丈夫です」電気&ガス料金が爆上がり中だけに、断熱性能も気になるところ。だが、これについても飯田さんはこう言って胸を張る。「壁面を二重構造にすることで断熱性を高め、厳しいヨーロッパの断熱基準もクリアしています。そのエネルギー効率の高さから、環境省からも、住宅の脱炭素化につながる技術開発として取り上げていただいています」高いコストパフォーマンス、安心の耐久性、快適な断熱性と文句なしの3Dプリンター住宅だが、ウイークポイントは無いのだろうか。1LDK500万円のフジツボ モデルも、将来開発を目指すという3LDK300万円というタイプも、いわゆる上物だけのお値段で、土地代は含まれていない。その点を改めて問うと、飯田さんは笑顔で、しかし堂々と、主張を展開した。「お客さまからもよく『家は安くなったとしても、土地が高いから意味がないじゃないか』という言葉をいただきます。そこで、私たちからは『政令指定都市の中心部から所要時間90分の場所で暮らしませんか』という提案をしています。社会のデジタル化が進み、リモートワークも定着してきて、通勤の必然性がなくなりつつあるいまなら、実現できる暮らし方だと思います」実際、飯田さん自身も、福岡市の中心部から、大分県日田市の山里に移り住んだ1人だ。「たとえば100㎡の土地は東京都心だと5億円ぐらいしますよね。福岡市でも5000万円ぐらい。でも、私が住んでいるこの山村なら、たった20万円で。固定資産税の節約にもなるのです」最後に本誌読者に向けてこんなメッセージを寄せてくれた。「ローンの心配や、終の棲家を見つけられない心配など、住宅の課題というのは、本当に大きな問題でした。でも、その課題を技術で解決できる未来が、少しずつ近づいてきているということを、覚えておいてほしいです。一度しかない人生、住宅ローンに縛られることなく、もっと自由に生きていいはずだと思います」最新技術を詰め込んだ、住む人にも、お財布にも優しい「3Dプリンター住宅」。次の住まいの候補に入れてみてはいかが。

2022年11月11日

日本銀行の経済政策に注目が集まっている。世界各国の中央銀行が大幅な利上げをするなか、日銀も続くのか……。その選択次第で、多くの人の人生設計が大きく変わってしまうかもしれない。11月2日、米国の中央銀行にあたるFRBは政策金利を0.75ポイント引き上げることを決定した。これで4回連続の大幅な利上げ。3月まで0.25%だった米国の政策金利は3.75~4%という水準になることになる。「政策金利」とは、中央銀行(日本の場合は日本銀行)が一般の銀行に貸し付ける際の金利のこと。「景気が悪いときは金利を引き下げる。そのことを通じて、一般の銀行が貸し付けるときの金利も下がり、企業や個人が金を借りやすくなって、経済活動を活性化させます。一方、景気が過熱し、物価の急上昇などのインフレが起きた場合、政策金利を引き上げることで抑制を図るのです」そう語るのは、「暮らしと経済研究室」主宰で経済学者の山家悠紀夫さんだ。「米国では物価の急上昇を受けて、政策金利が引き上げられました。現在、日本の政策金利はマイナス0.1%と、低金利を通り越したマイナス金利です。経済情勢を考えれば、すでに金利は引き上げられていてもおかしくはありません」■ローンが返却できず自宅を手放す懸念も政策金利の引き上げは、私たちの生活にも大きな影響を与える。「じつは住宅ローンの変動金利は、政策金利の影響を受けて決まります。政策金利が上がれば、住宅ローンの金利も上がる。このことで、生活設計が大きく変わってくる人も出てくるかもしれません」ファイナンシャルプランナーで著書に『住宅ローンはこうして借りなさい』(ダイヤモンド社)がある深田晶恵さんはこう警告する。じつは変動金利が上がる兆候はすでに出ているという。「国債市場の動向で決まる“固定金利”は今年の2月からじわりと上昇しています。じつは固定金利は、変動金利に先行して上がっていくという“経済の約束事”があるのです」(深田さん)日銀のマイナス金利施策に加え、銀行間の競争もあり、住宅ローンの変動金利は史上最低水準の0.5%前後で推移している。今年4月の住宅金融支援機構の調査によると、住宅ローンの利用者の73.9%が変動金利を選んでいる。日銀の黒田東彦総裁は、10月28日の会見で「今すぐの引き上げは考えていない」と語ったが……。「黒田総裁の任期は来年4月まで。後任の総裁が金融政策の修正に動く可能性はある。消費者物価指数が1年前より3%上がっていますから、金利も上がるとすれば3%ほどでしょう。住宅ローンの変動金利も同程度上昇していくことが考えられます」(山家さん)変動金利が上がっても、直ちに返済額が増えるわけではない。「金利の上昇で返済額が大きく増えないように、5年間は返済額が変わらず、5年後でも返済額はそれまでの1.25倍までしか上がらないというルールがあります。なので、金利が上がると、毎月の返済から利息にあてられる額が増え、なかなか元本が減らないという状態になるのです」(深田さん)変動金利0.5%で4000万円の35年ローンを組んだ人が、返済開始から5年で3%の金利になり、その後も金利が下がらなかったケースで考えてみよう。金利が0.5%から変わらなかったケースと比べて、30年で1582万2573円も総支払額が増えることになる(図参照)。本来、老後資金として貯蓄や投資にあてることができた1600万円がローンの返済に消えてしまうのだ。「さらに最悪なのは、返済期間で残高がゼロにならないパターン。契約書には『ローン最終回で一括返済すること』とある場合が多く、老後資金や退職金が消えてしまう懸念があるのです」それでも返済できなければ、家を手放すことになる場合も……。■長年の低金利で金利感覚が麻痺変動金利が上がってから、慌てて固定金利に切り替えようと思っても後の祭り。前述のように、変動金利が上がるときには、すでに固定金利も上がっているのだ。「住宅ローンは、夫にすべて任せている人も少なくありません。今からでも、夫婦でしっかり情報を共有して、変動金利の上昇に備えておくことが必要です。返済が難しくなったら毎月の返済額を下げたり、ボーナス返済を設定したりするなど銀行に相談しましょう」長年の低金利の影響で、「ローンを借りても、総返済額は元金から大きく増えないと金利感覚が麻痺している人が多い」と深田さん。当然、政策金利の上昇は、教育ローンや自動車ローンなどにも影響を与える。老後破綻を防ぐため、金利上昇に備えよう。

2022年11月10日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。今回は実際に募集した義実家トラブルエピソード「しきたり」をご紹介します!「しきたり」出典:lamireお祝いは両親に返済しようと…出典:lamire開封済み!?出典:lamireうちのしきたり…?出典:lamire私たちの結婚なのに…出典:lamire夫まで義両親の味方に…出典:lamire「しきたり」でお祝いをすべて開封されるとは…びっくりしてしまいますね…。せめて夫だけでも味方でいてほしいものです…!次回の「義実家トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを漫画化しています。※作者名含む記事内の情報は、記事作成時点のものになります。(lamire編集部)(イラスト/緋龍高弘)"

2022年10月27日

簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!返済する気はないの?弟夫婦は貯金なしで結婚しました。結婚後は共働きで暮らしています。生活費は賄えているようなのですが、なんせ貯金がないので、家を買うときのローンを組むことも一苦労でした。頭金で300万を支払ったうえでローンを組むことになったのですが…その頭金を支払ったのはなんと私。2人の両親ではなく、なぜか私でした。2人には幸せになってほしいと思っているのですが、さすがに300万円を貯めるのは簡単なことではなかったので、返してほしいと思っているのですが…。返してくれる気配がありません。子どもを楽しませてあげたい、と考える気持ちはわかりますが、私にお金を返さず、遊びに行ったり旅行したりしていて…「姉だから当然」と思っているのかもしれませんが、本当に不満です。数年経った今も、お金は返ってきません。(女性/看護師)財布を出さない友人財布を全然出さない友人がいます。別々に会計せず、いつも一緒に会計するのです。会計の際に、割り勘分をその場で出してくれたらいいのですが、毎回「大きいのしかないから、崩してからでいい?」と言ってきます。出典:lamire高校からの付き合いなので「あとでいいよ」と受け入れてしまうのですが…。その後、友人からは連絡が来ません。こちらから「お金割り勘でいくらだよ~」と連絡すると、「給料日後に渡すね」と言われて終わってしまいます。自宅で宅配を頼んだときなども、「まとめて払っておいて」と言われるようになってしまいました。20代後半になっても同じようなことをされたので、さすがに付き合いを控えました。もっと早く控えればよかったと後悔しています。(女性/会社員)あなたの周りでもこんなこと、ありませんか?「金の切れ目は縁の切れ目」と言うように、お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「金銭トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年10月16日

返済不要の奨学金事業を運営する一般財団法人未来応援奨学金にいがた(所在地:新潟県新潟市、理事長:高井 盛雄・元副知事)は、返済不要の奨学金「SHIZUKU(しずく)プロジェクト」への寄付を募るクラウドファンディングを「READYFOR」にて2022年9月28日(水)に開始いたしました。クラウドファンディング挑戦中「READYFOR」クラウドファンディングサイト ■実施背景本事業は、人口減少が進み就業人口が一層減少していく中、しっかりと希望する教育を受けた有為の人材をより多く輩出し、大いに活躍してもらうことにより地域や産業の活性化、発展が図れるという社会的にも意義のあるプロジェクトであると確信しています。本来であれば、今年度いっぱい資金を集め、今年度末に募集し、来年度から支給ということになりますが、長引くコロナ禍や急激な物価高騰などで、現在の学業さえ続けることが困難な状況にある学生が多くおられると聞き、それを知りながら、何もせずに、支給は来年まで待ってもらうというのはあまりに酷なことです。最大限一人でも多くの学生を支援するため、努力すべきでないのか。そんなことから、現在必死でいろいろな企業や団体に呼びかけ、支援を求め、「緊急募集」という形で奨学生の募集をしました。現在、県内を駆けずり回り、企業や団体などに寄付をお願いしていますが、当初の予定より早く給付を始めたいことから、寄付金を募る一つの手段としてクラウドファンディングへの挑戦を決断しました。■本奨学金について(特徴)・皆様にご支援いただいた全額を「給付型奨学金」として子どもたちに支給します。・いただいた支援金は、手数料や事務経費を除いた全額を学生(高校生等〔中等教育学校後期課程、特別支援学校高等部、高等専門学校1~3年次等〕、大学生等〔大学生、大学院生、短期大学生、専門学校生等〕)に支給します。・完全給付型の奨学金で、返済不要です。・対象者は、新潟県内に在住の学生、または新潟県出身で県外在住の学生。母子世帯や生活保護世帯で、家庭の経済的な理由から学費の支払が困難な方です。・給付額は、高校生:月5,000円、それ以上の学生:月30,000円です。・審査基準は、「貧困状況」と「本人の勉強に対する姿勢」です。・学校での成績は問いません。■支援コースについて・奨学生をみんなで支えるコース 3,000円~10,000円・高校生1人半年分の奨学金コース 30,000円・高校生1人1年分の奨学金コース 60,000円・奨学生1人1ヵ月分の奨学金コース(大学生、大学院生、短大生、専門学生等) 30,000円・奨学生1人3ヵ月分の奨学金コース(大学生、大学院生、短大生、専門学生等) 90,000円コースは他にもございます。■プロジェクト概要プロジェクト名: 学びたくても学べない学生のために返済不要の給付型奨学金を支給したい期間 : 2022年9月28日(水)12:00~11月12日(土)23:00URL : <高校生等>▼支給額月5,000円▼支給期間・高校生の場合:3年間(18万円)▼選考スケジュール・一次選考 :2022年9月15日・採用者の手続き:2022年10~11月中(予定)▼奨学金の給付2023年1月中(予定)初回支給日に、2022年10月~2023年1月までの4ヶ月分の奨学金を給付します。それ以降は、奇数月に2ヶ月分の奨学金を給付します。<大学生等>▼支給額月30,000円▼支給期間・4年制大学の場合:4年間(144万円)・2年制の場合 :2年間(72万円)▼選考スケジュール・一次選考 :2022年9月15日・二次選考 :2022年10月中(予定)・採用者の手続き:2022年11月中▼奨学金の給付2023年1月中(予定)初回支給日に、2022年10月~2023年1月までの4ヶ月分の奨学金を給付します。それ以降は、奇数月に2ヶ月分の奨学金を給付します。■財団概要商号 : 一般財団法人未来応援奨学金にいがた代表者 : 代表理事 高井 盛雄所在地 : 〒950-0914 新潟県中央区紫竹山五丁目7番23号設立 : 2022年5月9日事業内容: 学生及び生徒に対する奨学金の給付、学生及び生徒を対象とした生活支援、その他この法人の目的を達成するために必要な事業URL : 【本件に関するお客様からのお問い合わせ先】一般財団法人未来応援奨学金にいがたTEL:025-250-0889FAX:025-250-0774 詳細はこちら プレスリリース提供元:@Press

2022年10月11日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!義両親のローン義両親から「親のローンをあなたたちが払うのは当たり前!」と意味不明な持論を展開され、義実家の住宅ローンを支払うように言われました。しかし「私たちが支払うなら、名義も私たちに変更するのですか?」と聞くと、「名義は渡すわけないでしょ!」と言われました…。丁寧にお断りしたら怒鳴られてしまい、さすがに非常識すぎると感じました。(女性/主婦)残ったのは…年末年始に夫と1歳の娘と帰省していたときの話です。義母が夕食にすき焼きを作ってくれました。義母から「〇〇ちゃん(娘)にしっかり食べさせてあげてね!」と言われ、私の分のお皿は出してもらえず、私はずっと娘に食べさせていました。その間に、義両親、義姉、夫は普通に食べて飲みはじめていたので、私が娘の食事を終わらせて食べようとした頃には、鍋には煮崩れた野菜だけの状態に。出典:lamire義母は「冷蔵庫に野菜入ってるけど、もし食べるなら切らないといけないしなぁ…」と嫌そうに言いました。「野菜を切ってください」と言える雰囲気でもなく、私はその残飯のようなすき焼きを1人で食べさせられました。普段から気遣いのない義母には、いつもモヤモヤしてしまいます…。(女性/会社員)あなたの周りでもこんなこと、ありませんか?こんな義両親と付き合うとなると骨が折れそうですね。適度な距離を保ちながら、いい関係でいたいものです…。以上、義実家トラブルエピソードでした。次回の「義実家トラブルエピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年10月05日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!夫名義のローンある日、銀行から主人名義でハガキが届きました。なんだか嫌な予感がし、中身を確認すると…なんとローンの催促状だったのです。主人に話を聞くと、数年前に主人の両親が主人名義でローンを組んでいたそうで、私は驚きを隠せませんでした。後日、義両親から連絡があり「ごめんね!支払っておいたから大丈夫だよ(笑)」との連絡…。私にはなんの説明もなしで軽い感じで謝られ、モヤっとしました…。(女性/専業主婦)読者の感想息子が結婚して新しい家族を作っているのに名義を借りる神経にも驚くけど、お嫁さんに内緒にしていたのにも驚きます。きっと義両親もダンナさんもローンなんて返せば問題ないと軽く考えていたんだろうと思います。こんな義家族は本当に嫌だと思いました。(匿名)夫名義だとはいえ二人のお金であるにも関わらず、ローンを妻に伝えず行うのは夫婦の信頼関係に響くのでは。いずれこうしてバレるのだから、義両親から口止めされたとしてもご主人も奥さんに伝えておくべきだったと思う。(匿名)あなたの周りでもこんなこと、ありませんか?こんな義両親と付き合うとなると骨が折れそうですね。せめて旦那さんだけは味方でいて欲しいものです…。以上、義実家トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年09月29日

そろそろ家を買おうと決意し、住宅ローンの仮審査をしました。ところが私のまったく知らなかった夫のカードローンが発覚! そのローンを返済してしまわないと審査が通らないということでした。何よりもそんなクレジットカードを使っていたことが信じられず、家どころではない私。義両親と同居の家を買うはずが、それどころではなくなった私の体験談をお話しします。 家を買うために夫と私は同じ年で、30代半ばにさしかかるころ、そろそろ家を買おうかという話になりました。そのとき長男が5年生と長女が3年生。ちょうどアパートの契約も更新の時期だったので、更新せずに家を買うことにしました。 まだ新しい家に引っ越すのは先になりそうでしたが、アパートの更新の時期が近かったので一旦夫の実家に引っ越し、新しい家に義両親とともに同居することにしていました。新築では予算オーバーだったので、中古で十分広さのある家が見つかり、手続きを進めることに。 発覚した夫のカードローン家も見つかり、いざ手続きに入ると、住宅ローンの仮審査があります。車のローンも終わっていたので大丈夫だろうと思っていると、銀行から「1つ夫名義のカードローンが残っているので、その返済が終わらないと住宅ローンは手続きできません」と。 何のことだかわからず夫に話を聞くと、コンビニ払いにしているローンが40万ほど残っているとのこと。夫は急にタブレット端末やゲーム機などを買ってきたり、釣り道具がいつの間にか増えていたりしていたので、支払いはどうしたのかと思っていたのですが、クレジットカードを使用して通帳には残らないようにおこづいで返済していたというのです。その話を聞いて、私の中で家どころではなくなってしまいました。 私のとった行動はしかし、アパートの更新時期は迫っています。当初の予定を変更して、私は子どもたちと3人で私の実家に帰ることにしました。夫は義実家へひとりで帰ってもらい、ローンのことが片付くまで一緒に住めないことを伝えました。 荷物は義実家へ運んではいたものの、私と子どもたちの荷物は私の実家へ。子どもたちも、私の実家からなら転校せずに通えました。しばらくそんな生活をしていると夫から話がしたいと連絡があり、義両親とともに話をすることになりました。 夫と義両親との話し合い家も決まっていることなので話を進めたい義両親は、「息子のしたことだから、カードローンは立て替えるから完済しなさい」と。夫は「もうカードローンは使わない! ごめん」と謝ってくれました。 子どもたちのことや、家のこともあるのでこれ以上長引かせるのもよくないと、私も決心することに。夫のカードは私が没収し、持っていいのは通帳に記帳される家族カードのみにしました。 いくら夫婦でもお金の問題は信用問題。家を買うことがなかったら発覚しなかったのかと思うと、今でもゾッとします。それからは家族カードなので何か買うとわかるようになり、夫も大きな買い物をするときは私に相談するようになりました。立て替えてもらったお金は、月々義両親に返済し、無事に家を買うことができました。 著者:松田みさと長男と次男が15歳差の2男2女の母。仕事をしながら子育てに奮闘中。現在はライターとして、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆している。 イラスト制作者:マンガ家・イラストレーター こちょれーと

2022年09月27日

簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!夫婦揃って…20代の頃の話です。いつもお金に困っている友人がいました。「ごめんお金貸して。2万円。絶対返すから」と連絡が…。仕方なくお金を貸したのですが、返済予定日に連絡が来ません。出典:lamire数日待ってこちらから催促し、5千円しか返せないと言われました。呆れてSNSを見ると、夫婦でスロットに行っていて金欠だったことがわかりました。驚くのは、それから2か月後にまたお金を貸してほしいと連絡があったこと。彼女にとって私は、都合のよい友達だったのでしょう。(女性/会社員)楽しかった時間が…中学の同級生10名ほどで飲み会をしたときのこと。久しぶりに友達と会えて充実した時間を過ごせたのですが、お会計時、なぜか一人いなくなり…。どうやらトイレに行っているとのこと。周りの友達は「またか」という反応。どうやら飲み代を払わない常習犯らしく、他の子も諦めた様子で残りの人数で割り勘しました。会計が済んでから何食わぬ顔で出てきたその子…。楽しかったはずの時間が全部台無しにされました。(女性/会社員)あなたの周りでもこんなこと、ありませんか?「金の切れ目は縁の切れ目」と言うように、お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「金銭トラブル体験談」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。※作者名含む記事内の情報は、記事作成時点のものになります。"

2022年09月25日

アメリカのバイデン大統領は8月24日、学生ローンを借りている方に1人あたり1万ドル(約140万円)の返済免除を発表しました。対象者は4300万人で、うち2000万人は債務がゼロに。一方、日本では奨学金地獄続いています。そんな日本の奨学金について、経済ジャーナリストの荻原博子さんが解説してくれましたーー。■国葬に2億5000万円より、子どもや学生に支援をアメリカの学生ローン返済免除は、11月の中間選挙に向けた“バラマキ”政策の一環だと思いますが、日本の奨学金返済者にはうらやましく映ったでしょう。日本では、大学生の約半数が何らかの奨学金を受給しています(’22年・日本学生支援機構)。平均すると、借入総額は約324万円。月1万6880円(年約20万円)を14.7年かけて返済します(’19年・労働者福祉中央協議会)。ただ、就職先がブラック企業で退職に追い込まれたり、非正規雇用で収入が安定しない方も多いためか、奨学金の延滞者は約29万人。延滞者の約半数は年収200万円以下というデータもあります(’20年度末・日本学生支援機構)。こうした延滞には厳しいペナルティがあります。延滞期間が2カ月目から最低3%の延滞料が加算され、3カ月たつとブラックリスト入り。さらに4カ月以降は民間の債権回収業者が取り立てを行います。奨学金には返済の猶予制度がありますが、返済を待ってくれるだけで1円たりとも減りません。そんななか、岸田首相は奨学金の「出世払い制度」の検討を始めました。出世払い制度とは、在学中は奨学金の返済を国が一時的に肩代わりし、就職後は年収300万円以上など一定水準を超えたときに返済するというものです。これで低所得時の返済は猶予されますが、単なる先送りにすぎません。返済がいつ終わるのか見えないまま、自分の奨学金返済に手いっぱいの方は、わが子の教育費まで手が回らない。だから子どもは持てないと考える人もいるのではないでしょうか。また、返済不要の給付型奨学金について収入制限の緩和を検討するようですが、教育費負担の重い理系や多子世帯に限定だそう。もっと幅広い支援が望まれます。さらに心配なデータがあります。一般社団法人ひとり親支援協会が6月、低所得のひとり親世帯を対象に、コロナ禍の生活について聞きました。物価高騰などにより「生活が苦しくなった」「少し苦しくなった」と答えた世帯が92.3%。ひとり親の9割超が生活苦を訴える異常事態です。岸田首相は「新しい資本主義」の中心課題として人への投資を掲げています。それなら、学生や子育て世帯への支援が急務でしょう。しかし、日本はGDPに占める教育支出の割合がOECDで最低水準です(’21年)。教育にお金をかけないツケは次世代が育たないばかりか、ワクチン開発などで欧米に後れを取るなど、私たちの生活を揺るがしかねません。安倍元首相の国葬に約2億5000万円、警備費は何十億円かかるかわからないといわれますが、私たちが納めた税金の使い道を間違えないでいただきたいものです。【PROFILE】荻原博子身近な視点からお金について解説してくれる経済ジャーナリスト。著書に『「コツコツ投資」が貯金を食いつぶす』(大和書房)、『50代で決める!最強の「お金」戦略』(NHK出版)などがある

2022年09月09日

みなさんは義実家の方々とは上手く付き合えているでしょうか? 大なり小なり義実家トラブルは皆さん経験があるみたいです…。 今回は実際に募集した義実家トラブルエピソードをご紹介します!夫名義のローンある日、銀行から主人名義でハガキが届きました。なんだか嫌な予感がし、中身を確認すると…なんとローンの催促状だったのです。主人に話を聞くと、数年前に主人の両親が主人名義でローンを組んでいたそうで、私は驚きを隠せませんでした。後日、義両親から連絡があり「ごめんね!支払っておいたから大丈夫だよ(笑)」との連絡…。私にはなんの説明もなしで軽い感じで謝られ、モヤっとしました…。(女性/専業主婦)食べ頃のみかん結婚して初めて義実家のお宅を訪問したときの話です。義両親と話をしていると、義父が「果物が好きでよく食べている。特に柑橘類はビタミンCが摂れて体にいいから、毎日のように食べている」と語っていました。すると義母が「そろそろ、あのミカン食べ頃なんじゃない?行ってきたら?」と言うので、散歩がてら義父について行くことに。「農家さんの直売ですか?それか菜園を借りてるんですか?」と質問するも、なんだか曖昧な返事しか返ってきません…。しばらく歩くと、義父が他人の家の道路に面した木からミカンをもぎ取りはじめました…。きょとんとした私に向かって「少しだから平気、平気」と取ったミカンを手に、家へと戻っていった義父。量の問題じゃないでしょ…。(女性/主婦)いかがでしたか?こんな義両親と付き合うとなると骨が折れそうですね。せめて旦那さんだけは味方でいて欲しいものです…。以上、義実家トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年05月27日

皆さんは恋愛で苦い経験をした事はありますか?どうせ恋愛するならいい恋愛がしたい…そう上手くいかない方もいるみたいです…。今回は実際に募集した恋愛トラブル体験談エピソードを漫画にしてご紹介します!「お金を借りまくる彼氏」出典:lamire家に遊びに行くと車がない!?出典:lamireお金を取り返さなくては!出典:lamire彼の両親と祖父母に直談判!出典:lamire貸したお金が返ってきてよかった…!

2022年05月04日