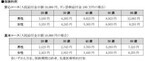

「10月24日の厚労大臣の諮問機関である社会保障審議会で、現在40年間となっている国民年金の保険料の支払い期間を、『65歳までの45年間に延長すべきだ』という意見が出されました。これには多数の委員が賛成しています。過去、同会での議論はおおむね法制化しているので、『納付期間が45年間になる』流れと思われます」こう話すのは年金制度に詳しい社会保険労務士の石田周平さんだ。自営業の人などが加入する国民年金(老齢基礎年金)制度は、現在、20歳から60歳までの40年間が支払い期間となっている。すべて支払うと満額となり、年79万5000円を65歳から受給できる。現在の保険料は月1万6520円だ。「年間20万円ほどの保険料をさらに5年払わないといけないことになります。単身者なら約100万円、夫婦2人なら、およそ200万円もの負担増になります」(石田さん)現在、社会保障審議会で検討されているのは、2025年度の年金制度の改正だ。法が成立しすぐに施行されたとしても、引き上げが始まるのは2025年度以降となる。さらに、引き上げは段階的に行われるとみられる。たとえば、2026年に60歳を迎える人から納付期間を61歳までに引き上げ、次は2028年に60歳を迎える人から62歳までに引き上げるといった具合だ。納付期間が完全に65歳に引き上げられるのは、早くても2030年以降、現在50代前半よりも下の年齢の人が対象になると考えられる。■納付期間の延長は70歳受給開始の布石か「納付期間の延長は家計にとって大きな負担になりますが、そのぶん受給できる年金が増えるというメリットもあります。しかし、納付期間の延長は、現在65歳が基本とされている年金の受給開始年齢の将来的な引き上げにつながる懸念があります。これは国民年金に限った話ではなく、会社員などを対象にした厚生年金も例外ではありません」(石田さん)以前は年金の受給開始年齢は60歳だったが、法改正により段階的に引き上げられて65歳となった。経済部記者はこう指摘する。「それに伴って、60歳以上の人も、本人が希望すれば再雇用することを企業に義務付ける法律が作られました。現在は、65歳までが“義務”で、70歳までが“努力義務”になっていますが、将来的には70歳までの雇用が義務付けられ、年金の受給開始年齢も70歳に引き上げられる可能性が十分あります」仮に、保険料の納付期間が65歳までに引き上げられ、受給開始年齢も70歳になった場合、私たちの老後はどうなるのか。ファイナンシャルプランナーの中村薫さんに解説してもらった。同年齢の夫婦のケースで、厚生労働省の「令和4年簡易生命表」の2022年の70歳からの平均余命から、妻は90歳、夫は86歳まで生きると仮定した。まずは国民年金の場合、現行制度下で、それぞれ満額の79万5000円を受給する夫婦は、生涯で総額3816万円の年金を受給する計算になる。保険料の納付期間が5年増えると、夫婦2人で200万円ほどの負担増になるのは前述のとおり。「現在の国民年金の満額は79万5000円ですが、5年分保険料を上乗せして納めることで、9万9375円が増額され、年額89万4375円を受給できることになります」(中村さん、以下同)夫婦2人だと約20万円の増額で、年間の受給額は約179万円。「保険料200万円に対して、年間20万円の増額ですから、約10年、年金を受給すれば、延長で払った保険料を受給額が上回ることに」しかし、年金の受給開始年齢が70歳に引き上げられた場合、夫婦2人の生涯の受給総額は約3400万円と、現行制度下よりも約416万円も減ってしまう。さらに、保険料が200万円も増えていることも忘れてはならない。次に、厚生年金で考えてみよう。65歳まで平均年収が500万円で働いた会社員の夫と、専業主婦の妻(第三号被保険者)の場合、現行の制度下だと、夫と妻の国民年金に、厚生年金の報酬比例部分115万円を加えた274万円が65歳から受給できる(金額は概算、以下同)。夫が亡くなってからは、妻は自分の国民年金と遺族厚生年金を合わせた年約166万円が受給できる。夫婦2人の生涯の受給総額は約6千691万円だ。「現状でも、60歳以降も会社員として働く場合、65歳までは厚生年金保険料を支払っています。法改正によって国民年金を65歳まで支払うことになっても、会社員が支払う保険料は変わりません」受給開始年齢が70歳に引き上げられた場合(国民年金の満額も引き上げられたと仮定)、夫婦2人の生涯の受給総額は約5699万円となる。現行制度より992万円もの減少になってしまう。「現在行われている社会保障審議会では受給開始年齢の引き上げの話は出ていない」(中村さん)というから、直ちに引き上げられる心配はなさそうだ。しかし、過去の引き上げの例を見るに、いま50代の人は将来の“年金改悪”に備える必要がある。

2023年11月29日

松下政経塾は、日本政策学校と共催で「ロシアによるウクライナ侵攻と日本の外交・安全保障」をテーマにしたオンライン公開講座「外交・安全保障ラウンドテーブル」を2023年7月27日(木)に開催いたします。参加者募集が2023年7月26日(水)までとなっており、締切り間近であることをお知らせいたします。詳細URL: 松下政経塾・日本政策学校 オンライン公開講座「外交・安全保障ラウンドテーブル」松下政経塾は、日本政策学校と共催で、「ロシアによるウクライナ侵攻」をメインテーマとするオンライン公開講座を開催します。第1部では、「ロシアによるウクライナ侵攻」の専門家・小泉悠氏(東京大学先端科学技術研究センター専任講師)にご登壇いただき、「ウクライナ侵攻の行方」についてご講演いただきます。第2部では、外交・安全保障政策に精通した国会議員として、元外務大臣の前原誠司氏、衆議院外務委員長の黄川田仁志氏をパネリストに迎え、第1部基調講演の小泉悠氏をモデレータに、「ウクライナ侵攻と日本の外交・安全保障」について論じていただきます。松下政経塾の設立者・松下幸之助が、かつて塾生たちと「円卓」(ラウンドテーブル)を囲んで日本と世界の未来について議論したように、パネリストとモデレータには、参加者の皆様からのご質問にもお答えいただきます。本公開講座はどなたでもご参加いただけますので、是非お申し込みください。■共催松下政経塾・日本政策学校■開催日時2023年7月27日(木)18時~21時■開催方法オンライン(Zoom)※お申込みいただいた方にZoomのURLをお送りいたします。■プログラム第1部 基調講演「ウクライナ侵攻の行方」講師:小泉 悠氏(東京大学先端科学技術研究センター専任講師)第2部 ラウンドテーブルセッション「ウクライナ侵攻を含めた日本の外交・安全保障のあり方」パネリスト:前原 誠司氏(元外務大臣)黄川田 仁志氏(衆議院外務委員長)モデレータ:小泉 悠氏■登壇者紹介(登壇順)○小泉 悠氏(東京大学先端科学技術研究センター専任講師)1982年千葉県生まれ。早稲田大学大学院政治学研究科修士課程修了。ロシア科学アカデミー世界経済国際関係研究所客員研究員、未来工学研究所客員研究員などを経て、2022年1月より現職。ロシアの軍事・安全保障政策が専門。著書に『「帝国」ロシアの地政学』(東京堂出版、サントリー学芸賞)、『現代ロシアの軍事戦略』『ウクライナ戦争』(以上、ちくま新書)、『ロシア点描』(PHP研究所)など。○前原 誠司氏(元外務大臣)1962年京都市生まれ。京都大学法学部卒業。故・高坂 正尭先生のゼミで国際政治を専攻。松下政経塾卒塾後(第8期)、91年に28才で京都府議会議員に当選(左京選挙区)。1993年には旧京都1区より衆議院議員に当選。現在9期目(京都2区)。民主党代表、国土交通大臣、外務大臣、国家戦略担当大臣、民進党代表などを歴任。現在、国民民主党代表代行、党安全保障調査会会長。○黄川田 仁志氏(衆議院外務委員長)1970年神奈川県横浜市出身。東京理科大学卒業。メリーランド大学修士課程終了。大阪大学大学院単位取得退学。専門分野は環境学、生態学、海洋学。環境コンサルタント、国連環境計画北西太平洋行動計画地域活動センター主任研究員として活躍。松下政経塾卒塾後(第27期)、海洋政策研究財団にて海洋政策に関する業務に携わる。現在、衆議院外務委員長(自由民主党衆議院議員、当選4回、埼玉3区選出)。前内閣府副大臣。元外務大臣政務官。■参加費社会人2,000円/学生無料※お支払いは下記の「申込方法」よりお願いいたします。■申込方法下記のPeatixにてお申込み下さい。 ■申込締切2023年7月26日(水)23時59分まで 詳細はこちら プレスリリース提供元:@Press

2023年07月13日

松下政経塾は、「ロシアによるウクライナ侵攻と日本の外交・安全保障」をテーマにしたオンライン公開講座「外交・安全保障ラウンドテーブル」を開催するにあたり、参加者を募集します。詳細URL: 松下政経塾・日本政策学校 オンライン公開講座「外交・安全保障ラウンドテーブル」(チラシ)松下政経塾では、日本政策学校と共催で、全国各地でリーダーを目指している方々を対象に、政策テーマについて考える場として「オンライン公開講座」を開講しています。今回のテーマは「外交・安全保障」。「ロシアによるウクライナ侵攻」にスポットを当て、第1部では基調講演を行うとともに、第2部では松下幸之助が塾生たちと「円卓」(ラウンドテーブル)を囲んで、日本と世界の未来について議論したように、オンライン形式でラウンドテーブルを実施します。参加者の皆様から質疑応答も予定していますので、是非ご参加下さい。■共催松下政経塾・日本政策学校■開催日時2023年7月27日(木)18時~21時■開催方法オンライン(Zoom)※お申込みいただいた方にZoomのURLをお送りいたします。■プログラム開会挨拶遠山 敬史 松下政経塾塾長第1部 基調講演「ウクライナ侵攻の行方」講師:小泉 悠氏(東京大学先端科学技術研究センター専任講師)第2部 ラウンドテーブルセッション「ウクライナ侵攻を含めた日本の外交・安全保障のあり方」パネリスト:前原 誠司氏(元外務大臣・松下政経塾第8期)黄川田 仁志氏(衆議院外務委員長・松下政経塾第27期)モデレータ:小泉 悠氏(東京大学先端科学技術研究センター専任講師)閉会挨拶上田 博和 日本政策学校理事長■登壇者紹介(登壇順)○小泉 悠氏(東京大学先端科学技術研究センター専任講師)1982年千葉県生まれ。早稲田大学大学院政治学研究科修士課程修了。ロシア科学アカデミー世界経済国際関係研究所客員研究員、未来工学研究所客員研究員などを経て、2022年1月より現職。ロシアの軍事・安全保障政策が専門。著書に『「帝国」ロシアの地政学』(東京堂出版、サントリー学芸賞)、『現代ロシアの軍事戦略』『ウクライナ戦争』(以上、ちくま新書)、『ロシア点描』(PHP研究所)など。○前原 誠司氏(元外務大臣・松下政経塾第8期)1962年京都市生まれ。京都大学法学部卒業。故・高坂 正尭先生のゼミで国際政治を専攻。松下政経塾卒塾後、91年に28才で京都府議会議員に当選(左京選挙区)。1993年には旧京都1区より衆議院議員に当選。現在9期目(京都2区)。民主党代表、国土交通大臣、外務大臣、国家戦略担当大臣、民進党代表などを歴任。現在、国民民主党代表代行、党安全保障調査会会長。○黄川田 仁志氏(衆議院外務委員長・松下政経塾第27期)1970年神奈川県横浜市出身。東京理科大学卒業。メリーランド大学修士課程終了。大阪大学大学院単位取得退学。専門分野は環境学、生態学、海洋学。環境コンサルタント、国連環境計画北西太平洋行動計画地域活動センター主任研究員として活躍。松下政経塾卒塾後、海洋政策研究財団にて海洋政策に関する業務に携わる。現在、衆議院外務委員長(自由民主党衆議院議員、当選4回、埼玉3区選出)。前内閣府副大臣。元外務大臣政務官。■参加費社会人2,000円/学生無料※お支払いは下記の「申込方法」よりお願いいたします。■申込方法下記のPeatix(日本政策学校作成)にてお申込み下さい。 詳細はこちら プレスリリース提供元:@Press

2023年05月15日

皆さんは「上司」や「部長」と呼ばれる人にどのようなイメージがありますか。「近寄りがたい」「話しかけにくい」といった印象を持つ人もいるかもしれません。そのようなイメージを、いい意味でぶち壊す動画をTikTokで配信しているのが、大京警備保障(dkykeibi_tokyo)の公式アカウントです。もし上司が「5歳児」だったら@dkykeibi_tokyoもし上司が5歳児だったら/if my boss were a 5year old.♬ オリジナル楽曲 - 大京警備保障/Daikyo Security・手をブラブラさせながら階段を昇る・ほうきで棚やコピー機をなぞる・照明のスイッチを付けたり消したりする・ガラスに顔を押し付ける・机に手をついてジャンプするどれも5歳くらいの子供によく見られる行動ですが、やっているのはおじさん。「大人なのに何やってるの」といわれそうですが、その表情は生き生きとして楽しそうです。その動きと表情は、まさに5歳児そのもの。目を細めて、おじさんの輪郭をぼかして見ると、まるで保育園児がそこにいるかのようです。一片の迷いもなく、全力で5歳児の動きをコピーするおじさんに、次のようなコメントが寄せられています。・シンプルにかわいいリアルっぽいのも凄い。・クソ笑った。・大人になったらできないことを、楽しそうだなあ、部長。そうなのです。実は、このおじさんは「大京警備保障」の部長職の人。TikTokに全力を傾けるおじさんがまさか部長だとは、誰もが驚くのではないでしょうか。このような人が上司にいる会社なら、和気あいあいと楽しく仕事ができそうです。大京警備保障のアカウントには、ほかにも「冷えピタに書いた目からアニメキャラを当てるクイズ」など、多くの動画がそろっています。@dkykeibi_tokyo ※社長は特殊な訓練を受けています。The CEO has special training so it’s okay.#animegelsheet #fyp #ワンピース #onepiece ♬ New Genesis - UTA from ONE PIECE FILM RED - Ado冷えピタに絵を描いているのは、部長です。面白いだけでなく絵も上手なことに驚くかもしれません。こちらには、部長だけでなく社長も登場しています。一度見たら、次から次へと見たくなってしまう動画ばかりなので、ぜひご覧になってみてはいかがでしょうか。[文・構成/grape編集部]

2023年04月11日

パナソニックの創業者・松下幸之助が設立した松下政経塾(神奈川県茅ケ崎市)は、1dayインターン「『水の安全保障』から考える持続可能性」~国土・地形・水・エネルギーの視点から~を2023年2月7日(火)に開催します。松下政経塾 1dayインターン現在、松下政経塾では、第45期生(2024年4月入塾)【前期】エントリーを受付中です。募集要項: そこで、入塾をご検討の皆様、松下政経塾に関心のある皆様に、松下政経塾生の研修をオンラインで体験しながら、社会課題、国家の長期的展望について考える【1dayインターン】を企画いたしました。今回のテーマは「水の安全保障」。私たちの未来は、資源の制約、温暖化に伴う異常気象の頻発、そして地球規模の環境悪化という過酷な状況に直面しようとしています。実は、これらはすべて「水の姿」となり我々の前に現れています。ゲスト講師に、ベストセラー『日本史の謎は「地形」で解ける』(PHP文庫)著者でNPO法人日本水フォーラム代表理事の竹村 公太郎先生をお招きし、お話を伺います。そのうえで、日本そして世界の水問題を解決し、水資源の争奪戦を未然に防ぎ、持続可能な未来を創るために、今、日本がなすべき「水の安全保障」について考えます。 当たり前すぎて、普段はなかなか考えることのない「水の重要性」を通じて、日本の未来を考えます。塾生募集中創設者・松下幸之助と塾生【開催概要】開催日時:2月7日(火)13:00~17:00開催場所:オンライン(Zoom)参加費 :無料【プログラム】13:00 オリエンテーション/松下政経塾紹介13:20 講義「日本の国土と水~これからの『水の安全保障』戦略~」講師:竹村 公太郎先生[元国土交通省河川局長/NPO法人日本水フォーラム 代表理事]14:20 講師とのディスカッション、質疑応答14:50 休憩15:00 グループワーク「わが国の『水の安全保障』戦略を考える~治水・利水・エネルギーを中心に~」15:50 休憩16:00 グループワーク成果発表16:50 クロージング17:00 終了※スケジュール・内容は一部変更することがあります。ご了承ください。【お申込】 【その他のイベント】〔松下政経塾 見学会〕3年ぶりに、実際に松下政経塾をご覧いただける見学会を実施いたします。松下政経塾の環境・雰囲気を感じていただきながら、現役の塾生と懇談いただけます。開催日時 : 1月28日(土)13:00~15:30開催場所 : 松下政経塾(神奈川県茅ケ崎市汐見台5-25)参加費 : 無料詳細・お申込: 松下政経塾の光景(本館・研修棟) 詳細はこちら プレスリリース提供元:@Press

2023年01月27日

コロナ禍でひっ迫した家計に、なんとか無理なく余裕を持ちたい!王道なのはやはり、「固定費の見直し」だ。「保険はライフステージによって、必要な保障額が変わります。特に、子どもの独立後は、余計な保障をカットするチャンスです」そう話すのはファイナンシャル・プランナーの西山美紀さん。どれほどの保障が必要か、A子さん(50)の夫(55)が亡くなった場合の家計を試算した。夫は会社員で年収約500万円。A子さんは扶養の範囲内でパート勤めをし、子どもは独立している。「夫の死後、住宅ローンは、団体信用生命保険で完済されます」(西山さん・以下同)A子さんは住居費も、教育費の心配もない。あとは生活費だけだ。「夫が会社員なら、遺族厚生年金が出ます。勤続年数や年収によりますが、このケースでは概算で年約60万円が一生涯もらえます」加えて65歳までは「中高年寡婦加算」として年約58万円が支給され、遺族年金と合わせると年約118万円になる。また、65歳以降は自分の老齢基礎年金が年約78万円出るので遺族年金を合わせると年約138万円になる。「死亡退職金も出るでしょうし、A子さんの生活費は、遺族年金などをベースに少し働くことで、大きく困ることはないでしょう。この世代の方は、保険に頼らなくても暮らせる方は多いと思います」生命保険は、保障を減らす代わりに保険料の支払いをストップする「払い済み」という方法や、すべて解約するのも手だという。「払っていた保険料分を毎月、老後資金貯蓄に回しましょう」25年以上前の貯蓄型保険には、予定利率の高い「お宝保険」もあるので保険会社に問い合わせを。いっぽう医療については、高齢になるほど不安感が強くなる。「医療費は『高額療養費制度』で自己負担額が抑えられます。この制度は、収入が少ない方や70歳以上の方のほうが、自己負担額はより少なく設定されています」では、医療保険は不要?「まったく不要とはいえませんが、特約の多い複雑な医療保険から、入院日額と手術給付金といったシンプルな保険に乗り換えるのも一案です。次の試算では年約6万4,000円も節約できます。■医療保険をシンプルな保障の保険に乗り換え【BEFORE】毎月の保険料8,000円入院日額5,000円のほか、長期入院保障特約、通院保障特約、健康祝金特約など、複数の特約が付いている。【AFTER】毎月の保険料2,697円入院日額5,000円、手術給付金(入院中10万円/外来2.5万円)などシンプルな保障。例:オリックス生命の医療保険・新キュア(50歳女性の場合)。【年間の差額】(8,000円−2,697円)×12カ月=約6.4万円貯まる。「保険につけた特約を全部覚えている方は少ないと思います。保険は自分で請求しないと、保険金がおりません。覚えていないため請求できない特約に、保険料を払うのはもったいないですよ」

2022年01月26日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「堀潤の社会のじかん」。今回のテーマは「データ安全保障」です。大事な国民の情報。外資の民間企業に預けて大丈夫?3月、LINEがシステム開発を中国の関連会社に委託しており、現地スタッフが個人情報にアクセスできる状態だったことが判明し、問題になりました。総務省内ではLINEの使用は禁止され、自治体や行政機関は一時サービスを停止する事態に陥りました。個人情報が漏洩したのではなく、スタッフがアクセス可能だったというだけで大騒ぎになったのは、相手が中国だったからです。自由と民主の価値観を共有できる、法のもとに平等な国ではないため、危機感を抱いたのです。しかし、私たちは普段、AmazonやGoogleにも個人情報を差し出しています。相手がアメリカならば安全と言い切れるのでしょうか?いま、公的機関が私たちのデータを、民間のデータセンターのサーバーに預けるということが加速しています。Amazonは公共部門のグローバル展開に力を入れており、日本政府は昨年、政府共通プラットフォームをAmazonのクラウド・コンピューターサービス「Amazon Web Service(AWS)」に移すことに決めました。Amazonの公共部門のパートナープログラムに参加している企業は2020年で前年比45%増。FBIもAWSで情報管理しているとAmazonは安全性をアピールしています。日本では、テレビ局もコスト削減のため、取材映像をGoogleのデータサーバーに保管しています。取材源の秘匿の問題がありますし、そもそも日本の放送資源を外資系企業のサーバーに預けてよいものか?データの安全保障に関して、日本はとても認識が甘いと言わざるを得ません。現在、日米関係は良好ですが、永続的なものとは限りません。有事にはデータが削除されたり、日本国内でアクセスできなくなる、あるいは政治交渉の切り札に使われる可能性もあります。EUはその点、強い危機意識を持っており、データをEU圏外に持ち出すことを法律で規制しています。便利で低コストで管理できることは大きな魅力ですが、国家100年を考えたとき、データ主権を持ち、データ安全保障を考えた上で、自分たちの情報は自国で守ることが必要なのではないかと思います。堀 潤ジャーナリスト。市民ニュースサイト「8bitNews」代表。「GARDEN」CEO。新しい朝の報道・情報番組『堀潤モーニングFLAG』(TOKYO MX平日7:00~8:00)が放送中。※『anan』2021年5月19日号より。写真・中島慶子イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2021年05月15日

養老保険とは、保険契約を締結した保険期間(保障期間)に、養老保険の保障対象となる人(被保険者)が死亡した場合は死亡保険金が支払われ、生存していた場合は満期保険金が支払われる生命保険です。一般に、養老保険は貯蓄機能に優れていると言われることがあるのですが、現代の事情や若年者の皆さんの将来を考慮しますと、はたして養老保険に加入することは得策なのか疑問が残ります。そこで本記事では、養老保険のメリットやデメリットをはじめとした養老保険の考え方について解説を進めていきます。養老保険の仕組み養老保険とは、どのような生命保険なのか冒頭で紹介しましたが、改めて、図を活用して、その仕組みについて触れておきます。養老保険は、保険契約した時から満期までの保険期間(保障期間)に渡って死亡しても生存しても保険金が受け取れる生命保険であることが分かります。また、養老保険の契約の仕方によって異なるものの、保険料の払込期間(支払い続ける期間)も契約から満期までになっている点もポイントと言えます。養老保険に加入するメリットとは養老保険に加入するメリットは、保険契約の期間中に死亡しても、満期を迎えて生存していたとしても同額の保険金が支払われるところにあります。養老保険は、死亡保険金または満期保険金のいずれかの保険金が必ず受け取れることになるため、仮に死亡した場合は葬式費用、生存していた場合は老後資金やその他の足しにといった具合に活用できるメリットがあります。養老保険のデメリットとは養老保険のデメリットは、保険料が、終身保険や定期保険などといった死亡などが原因で支払われる生命保険に比べて、かなり高額な点が挙げられます。併せて、養老保険の保障内容を提示された際の保険設計書に記載されている配当金は、あくまでも概算値であるため、将来必ず支払われる金額ではない点もデメリットと言えます。これ以外に考えられる養老保険のデメリットは次項の通りです。死亡保障が一生涯ではない養老保険に加入しますと、養老保険の被保険者が死亡した場合に死亡保険金が支払われることになりますが、満期を迎えることによって満期保険金を受け取り保障が終了します。そのため養老保険は、終身保険のように死亡保障が一生涯ではないデメリットがあります。契約の仕方によっては、元本割れする可能性がある養老保険は、契約の仕方によって元本割れを起こしてしまう可能性があり、将来受け取ることになる満期保険金と総支払保険料の差額がどのくらいになるのかしっかりと確認しておくことが極めて重要です。仮に、養老保険に加入する前に提案された保険設計書などで、将来の元本割れが起こる場合、加入を見送ったり、加入内容を見直したりする必要があります。養老保険の差益は課税対象になる養老保険に加入し、受け取った満期保険金が、これまで支払ってきた総支払保険料よりも多くなった場合、その差益は一時所得として課税対象になります。総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)=一時所得の金額たとえば、満期保険金が1,000万円、総支払保険料が900万円だったとしますと、50万円(1,000万円-900万円-50万円)が一時所得の金額となりますが、税法上、50万円の2分の1にあたる25万円が課税対象です。不要な保障まで抱き合わせになる可能性があるこちらはすべての養老保険ではありませんが、保険会社が販売している養老保険の中には、死亡保障だけではなく、医療保障など不要な保障まで抱き合わせで付帯されてしまう可能性があります。そのため養老保険に加入する前は、保険会社間の比較はもちろんですが、どのような保障が付帯されることになるのか、あらかじめしっかりと確認しておくことが大切です。養老保険への加入は、おすすめできるのか?養老保険のメリットとデメリットについて紹介しましたが、実際のところ、養老保険に加入することはどうなのか気になる人もおられると思います。こちらにつきましては、個々によって考え方は異なりますが、筆者個人の見解としては養老保険の加入をおすすめしません。以下、その理由について、参考程度となりますが紹介していきます。[adsense_middle]昔と今で時代が大きく変化しており、生命保険の活用方法や意味合いも変化しているため養老保険の活用を振り返りますと、一昔前は予定利率や解約返戻金の返礼率が高く、さらに養老保険は、死亡しても生存しても保険金が支払われる大きなメリットがあるため、評判や人気が高かったことは確かです。しかしながら、平成から令和の時代に入った現在におきましては、掛金が高額で、予定利率や解約返戻金の返礼率が低くなっており、貯蓄機能に優れている強みを活かすことがかなり難しくなっています。一時払い養老保険の強みも低下一時払い養老保険とは、たとえば、保険期間(保障期間)が10年の養老保険であれば、10年分の保険料を一括で支払うもので、いわば10年分の保障を一度に買ってしまうイメージです。一時払い養老保険も当初は、高い予定利率に貯蓄機能の強みもありましたが、現在では掛金が高額で低い予定利率によって強みが見出せず、さらにまとまった多額のお金があるのであれば、もっと効果の高いお金の活用ができる時代になっています。積立投資を活用した投資制度の充実現在、つみたてNISAやiDeCo(個人型確定拠出年金)といった、自助努力によって将来の老後資金などを作るための投資制度が充実しており、少なくとも養老保険に加入するよりも、これらの投資制度を活用した方が大きなメリットが得られます。たとえば、節税効果やお金の流れを表すキャッシュフローといった点におきましても、養老保険よりもこれらの投資制度を活用した方が有利になる場合がほとんどです。養老保険への加入と投資制度の活用を目的別に比較前項では、養老保険の加入をおすすめできない理由について、筆者個人の見解を紹介させていただきましたが、ここでは養老保険と投資制度の活用において、加入目的別に簡易に比較したものを2つ紹介しておきます。なお、比較する上において、養老保険を販売している某保険会社(公平性の観点から保険会社名は公開しません)が、保険料例としてWEBで公開している以下情報を下に考えていきます。[adsense_middle]比較の前提条件養老保険に加入契約した年齢は、30歳とし、満期は60歳とします死亡保険金および満期保険金は、1,000万円とします毎月の掛金(保険料)は、男性で30,110円、女性で29,900円としますつみたてNISAは、20年間で1,000万円の資産形成をするものとしますiDeCoは、30歳から60歳まで30年間、資産運用するものとします上記以外の条件は加味しないものとします将来が心配なので、特別な事情を考えず、普通に1,000万円準備しておきたいはじめに、将来が心配なので特別な事情を考えず、普通に1,000万円準備しておきたいといった考え方の下、養老保険に加入する場合とつみたてNISAを活用する場合を比較してみます。1,000万円を準備するのに、養老保険では30年間という期間を要し、つみたてNISAでは20年間という期間を要していることがわかり、10年間の差は大きいことが確認できます。付け加えて、養老保険は差損益がマイナス、つみたてNISAではプラスとなっており、養老保険の活用がおすすめできない理由が明白であることが分かります。老後の生活が心配なので、老齢年金にプラスした老後資金1,000万円を準備したい今度は、老後の生活が心配なので、老齢年金にプラスした老後資金1,000万円を準備したいといった考え方の下、養老保険に加入する場合とiDeCoを活用する場合を比較してみます。iDeCoは、年齢が60歳になるまで老後資金を自ら準備するための投資制度であるため、仮に30歳からiDeCoに加入した場合、前提条件にある運用期間はいずれも30年で同じになります。この時、1,000万円を準備するのに、養老保険は差損益がマイナス、iDeCoではプラスとなっているほか、毎月の掛金が養老保険に比べてiDeCoは少なく済んでいるため、他の必要な部分にお金を充てられることも分かります。毎年の所得控除額による節税効果にも大きな差が生じる養老保険に拠出した1年間の生命保険料は生命保険料控除として所得控除の対象となり、iDeCoに拠出した1年間の掛金は、小規模企業共済等掛金控除としてこちらも所得控除の対象となります。しかしながら、これら2つの所得控除は税法上大きな違いがあり、前提条件を基にした1年間の所得控除額による違いは以下の通りです。養老保険の保険料とiDeCoの掛金に対する所得控除の取り扱いは全く異なり、iDeCoの掛金として拠出した場合、掛金の全額が所得控除の対象となるため、納めるべき所得税および住民税が大きく軽減される効果が得られます。同じ時間やお金を活用する場合、養老保険に加入するメリットが見出せないここまで、養老保険とつみたてNISAやiDeCoの活用を目的別に比較したものを紹介しましたが、それぞれの比較結果を踏まえますと、同じ時間やお金を活用する場合、養老保険に加入するメリットが残念ながら見出すことができないと筆者は考えます。筆者が、養老保険に加入することをおすすめできないと申し上げた理由には、先に紹介した比較内容や税法上の取り扱いなど、養老保険の加入者側が不利になる内容が多いからです。それでも養老保険に加入する場合、比較検討をして判断する養老保険に加入することをおすすめしない理由について、筆者個人の見解をお伝えさせていただきましたが、それでも養老保険に加入する場合、保険会社間で比較検討することが大切になります。また、あくまでも参考程度に留めておく必要がありますが、養老保険のランキングを比較検討するための材料として活用してみるのも1つの方法とも言えるでしょう。養老保険に関するまとめ養老保険には、保険金を必ず受け取れるメリットがあるものの、加入目的によっては、養老保険に加入するよりも得策なお金の活用方法があることは確かです。特に投資制度を活用した積立投資におきましては、同じ金額や同じ時間を活用した場合、養老保険よりも得られるメリットが大きくなることも十分考えられます。そのため、それぞれの効果を比較検討しながら、ご自身にとって効果的なお金の活用方法を探されてみることをおすすめします。

2019年09月23日

生命保険には「保障期間が終身」の場合と、「払込期間が終身」の場合の2つの「終身」があります。超高齢化時代では、「終身保障」で生命保険を用意する必要がありますが、生涯保険料を払い続ける「終身払い」だと長生きした場合に保険料の負担が大きくなります。今回は長生きのリスクに備える生命保険における2つの「終身」と、それらを選ぶ際のポイントをご紹介します。生命保険の2つの「終身」生命保険2つの終身には、保険期間が終身タイプと、払込期間が終身払いがあります。ここではこれら2つの「終身」をご紹介します。①保険期間が終身タイプの生命保険生命保険の保険期間には、終身タイプと定期タイプがあります。保障期間が終身タイプの生命保険は、保障が一生続き、保険料が変わらいない特徴があります。定期タイプの生命保険は、一定期間保障が続き、保険料が更新時に高くなる特徴があります。このように終身保険と定期保険は加入している間は同じ保障ですが、相反する特徴を持っています。保険期間が終身タイプの生命保険は、大きく分けて3つあります。終身死亡保険終身医療保険貯蓄型終身保険終身死亡保険終身死亡保険は保険料がずっと変わらず保障が一生続き、死亡した場合に死亡保険金が支払われる生命保険です。払込期間中に解約した場合は、戻ってくるお金は払い込んだ保険料よりも少ないですが、保険契約中のある時期以降に解約すると払い込んだ保険料よりもお金が多く戻ってきます。終身医療保険・終身ガン保険終身医療保険・終身ガン保険は保険料がずっと変わらず保障が一生続き、入院や手術、通院で保険金が支払われます。終身医療保険・終身ガン保険ともに以前に比べて安い保険料で加入できるようになっています。終身ガン保険は、ガンと診断されたら保険金が支払われる「診断一時金」タイプの保険の人気が高くなっています。近年、入院の短期化、ガンによる通院の減少などの傾向があり、従来の入院日額や通院をベースにした保険では必要な保障をカバーできなくなっているからだと考えられます。難しそうで実は簡単!医療保険で損をしないために知っておくべき2つのこと貯蓄型終身保険貯蓄型終身保険は、保障が一生続き、死亡時には死亡保険金が支払われます。また、加入し続けていると解約した時に戻ってくるお金が少しずつ増えます。保険料を一回で支払う「一時払い」や短期間で支払う「短期払い」を選択すると、解約時により多くのお金が戻ってきます。そして、外貨建ての貯蓄型終身保険を利用すると、銀行よりもはるかにいい利率で運用できますが、為替レートの影響を受けやすく将来的に得られるお金を確定しづらい保険です。②払込期間が終身払いの生命保険生命保険の払込期間には、終身払いと有期払いがあります。終身払いでは加入している間は保険料を支払い、有期払いでは契約時に決められた期間保険料を支払うと以後は保険料の支払いが必要なくなります。同じ保障内容の生命保険で比較すると、終身払いの保険料は有期払いの保険料よりも安い特徴があります。保障に必要な総保険料は終身払いも有期払いも同じで、終身払いは保険料が安い代わりに一生保険料を支払い、有期払いは保険料を短期間で支払い終わるために割高となっていて、保険料に差が出ます。生命保険における終身のメリット・デメリット前項で生命保険には、保険期間と払込期間の2つの終身があることを紹介しました。ここからは、それら2つの終身のメリット・デメリットを紹介します。保険期間が「終身」タイプのメリット・デメリット保険期間が終身タイプのメリット4つ保障が一生続く保険料が変わらない終身死亡保障だと必ず死亡保険金を受け取れる貯蓄型終身保険だと保険料を払い終わった後は解約した時に戻ってくるお金が増える保険期間が終身タイプの最大のメリットは、保険料が変わらず保障が一生続くことです。終身医療保険では超高齢社会において入院のリスクをカバーでき、必要な保険料も確定できるので将来のことを計画しやすくなります。保険期間が終身タイプのデメリット3つ保険料が定期保険に比べると割高途中で解約すると損をすることが多い保険の見直しがしづらい保険期間終身タイプは定期保険に比べて保険料が割高で保険の見直しがしづらい傾向があります。基本的に保険期間が終身タイプの生命保険は、解約せず一生加入することが前提です。ですから、終身タイプの生命保険に加入する際は明確なライフプランと慎重さが必要です。保険のことがよくわからない場合は、最低限必要な終身保険に加入しておくのも方法の1つです。保険期間が終身タイプのメリット・デメリット比較表払込期間が「終身」タイプのメリット・デメリット払込期間が終身のメリット2つ保険料が有期払いに比べると安い有期払いよりも保険の見直しがしやすい払込期間が終身の生命保険は、保障が一生続き、有期払いに比べて保険料が安く解約しても損が少ないです。一方、有期払いは最初に一括して保険料を支払うと終身払いよりもメリットがありますが、それ以外の場合は将来的に保険の見直しをすることを考えて終身払いを選択されるといいのではないでしょうか。払込期間が終身のデメリットは2つ保険料を一生払い続ける必要がある長生きすると総払込保険料が高くなる払込期間が終身の生命保険は、長生きすると保険料を多く支払うことになります。老後に収入がなくなった時に保険料の負担を考慮して生命保険に加入しておく必要があります。払込期間が終身のメリット・デメリット比較表終身保険と終身払いを選ぶ際のポイント生命保険を選ぶ際には、ご自身に必要な保障をカバーするように「どのような保障にするのか?保険期間はいつまでなのか?保険料はいつまで支払うのか?」などを決めていきます。ここからは終身保険と終身払いを選ぶ際のポイントをご紹介します。保険期間「終身」の保障を用意する時のポイント保険期間終身の保障を用意する際のポイントは、ライフプランをしっかりたてることです。将来必要な保障が確定したら、それをカバーする保障を終身で用意するのか?定期で用意するのか?を考えます。今独身で将来的な保障を確定できない方は、将来的に無理のない保険料で、かつ必要最低限の死亡保険と医療保険を用意してください。独身の方は、終身死亡保険はご自身のお葬式代など数百万円、終身医療保険入院日額5,000円~1万円くらいを目安にします。足りない部分は定期保険で上乗せして結婚出産などのライフイベントごとに保険を見直していくと必要最低限の保障を用意できます。また、独身の方は終身死亡保険が必要ない場合や定期保険で用意したほうがいい場合もあります。まずはライフプランをしっかり考えることからはじめてください。払込期間「終身」で保証を用意する時のポイント払込期間を終身払いで用意する際は、老後も無理なく払える保険料であることがポイントです。せっかく終身保険を用意したのに保険料を払えなくなり途中で解約すると保障がなくなります。必要最低限の保障は必要ですが、保険料が高くて払えないことが予想される場合は無理なく払える保険料の範囲で終身保険を用意してください。生命保険に加入しすぎて生活が苦しくなることを「保険貧乏」と言いますが、生命保険は生活を切り詰めて掛けるものではありません。生命保険には無理なく払える範囲で加入し、資金に余裕ができたら保障を追加していくスタイルがいいのではないでしょうか。まとめここまで「生命保険の2つの終身」、「生命保険における終身のメリット・デメリット」、「終身保険と終身払いを選ぶ際のポイント」をみてきました。ライフプランをしっかり考え、今のご自身に無理のない保険料を基準に考えれば、必要な保険種類と払込期間を決められることがわかりました。そして、足りない部分は他の保険種類で用意できます。将来のリスクに備えることも大事ですが、優先すべきは今の生活です。しっかり考えて、万一の時に今の生活を維持できる生命保険を用意されてください!

2019年01月03日

終身保険は、保障の対象となる方(被保険者)が死亡や所定の高度障害になった場合、遺族(保険金受取人)に対して保険金が支払われる生命保険のことを言います。終身保険のおもな特徴として、死亡や所定の高度障害にかかる保障は、基本的に一生涯のものとなっているため、保障が契約期間の満了によって終了する満期というものがありません。一方で、終身保険の保険料をどのくらいの期間に渡って支払い続けていく必要があるのか?といった払込期間というものもあり、満期と払込期間について混在してしまっている方も多いようです。そこで本記事では、終身保険をはじめとした、間違えやすい満期と払込期間についての関係性についてわかりやすく紹介していきたいと思います。生命保険の種類別に満期と払込期間をまとめて紹介はじめに、間違えやすい満期と保険料の払込期間について、死亡保障を準備するために活用される、終身保険、定期保険、収入保障保険、養老保険といった4つの生命保険を表にまとめて紹介します。表にある満期後の保障継続を見ますとおわかりのように、定期保険、収入保障保険、養老保険のように満期がある生命保険というのは、満期後に保険契約が終了し保障が無くなってしまうことにつながるため、ご自身や家族のための財産としてお金が残るわけではありません。なお、養老保険は、満期保険金といって支払った保険料の一部が保険金として払い戻されることになりますが、これまで支払ってきた総支払保険料に比べて満期保険金は少ないため、実質的にはロスが生じることにつながります。ちなみに、保険料払込期間とは、保険料をいつまで支払う必要があるのかを意味しており、たとえば、10年ですと、契約から10年間、65歳払済ですと、契約から65歳になるまで、終身ですと、契約から死亡または高度障害になるまで保険料を支払っていく必要があるといったイメージになります。満期:契約した保険の保障が終了となる期間払込期間:保険料を払い続けていかなければならない期間終身保険について誤解していると思われる事例を紹介これまで満期と払込期間について紹介をさせていただきましたが、実際に、考え方が誤っていると思われる相談事例がありましたので、以下、サイトの質問内容を紹介してどのように誤っているのか補足を加えていきたいと思います。なお、質問内容のみの情報で考えられることになりますので、筆者の補足内容は、あくまでも参考程度に留めていただくことをおすすめします。終身保険の満期保険金は受け取れる?ある方が昭和53年に加入した終身保険の満期を昨年迎えました。彼は25年間きちんと保険料を払っていましたが満期保険金は支払った保険料の3分の1だけでした。日本の大手と思われている生保会社です。私も違う日本の保険会社の終身保険に昭和63年に加入しています。保険料は30年間支払い、30年後一時金として受け取るか、年金として受け取る事を選択できます。家族がいないので死亡保険も要らないので解約も考えますが損な気がします。しかし先に述べた方の例を考えると、この先保険料を払い続けても結局損ではと不安です。実際の所、私の保険会社が破綻しないとしても加入30年後の一時金は払った保険料を下回る可能性が高いのでしょうか?契約時の約束では支払い保険料プラス50万円程度と言う話です。出典:教えてgoo終身保険の満期保険金は受け取れる?満期保険金は支払った保険料の3分の1だけでした質問の内容は、終身保険の満期保険金は受け取れる?といったものでしたが、すでに解説をしておりますように、終身保険は、保障が一生涯続くため、満期がありません。そのため、質問者さんの知人が加入していた生命保険というのは、終身保険ではなく養老保険であった可能性が高いと予測されます。少し専門的な話になりますが、質問者さんが、仮に、満期保険金ではなく解約返戻金と勘違いしているのであれば、知人の方がこれまで加入していた終身保険に医療保障やその他の保障が特約としてかなり付いていたのではないかと予測することもできそうです。これらの保障特約は、保険料を払い込んだ積立部分から充当される特徴があることを踏まえますと、質問のようなことが起こったとしても不思議ではないと考えられます。先に述べた方の例を考えるとこの先保険料を払い続けても結局損ではと不安質問者さんの加入している生命保険は、終身保険であることは確かと思われる一方で、知人が加入していた生命保険が養老保険であったとするならば、同じように考えることは誤りです。こちらもすでに解説をしておりますように、養老保険の満期保険金は、これまで支払った支払保険料の総額を超えて受け取ることはありませんので、実質的にロスが生じ損をします。ただし、質問者さんの場合、保険料は30年間支払い、30年後一時金として受け取るか、年金として受け取る事を選択できるといったことから、終身保険に加入し、かつ、保険料払込期間が30年間であることが確認できます。また、契約時の約束では支払い保険料プラス50万円程度と言う話です、とありますことから、金額の多少は別にして、中途解約せずに、保険料払込期間が終了する30年間に渡ってこれまで通り保険料を支払い続けることで、解約返戻金がプラスになると推測されます。そのため、知人と同じように考え、中途解約をすることは逆効果になりますので、とてもおすすめできるものではないと考えられます。加入30年後の一時金は払った保険料を下回る可能性が高いのでしょうか?これまでの回答のまとめともなりますが、質問者さんが加入している終身保険の場合ですと、中途解約をせずに、30年間の払込期間が終了しますと、解約返戻金が100%を超えることが推測されます。つまり、加入30年後の一時金は払った保険料を下回るのではなく上回るという結果になります。また、昭和63年に加入した終身保険ですと、現在に比べて予定利率が高く、いわゆるお宝保険と呼ばれるものであることが十分考えられるため、保険会社や保険募集人からの解約のすすめや転換(現在加入している保険を下取りして新たな保険に加入すること)のすすめには応じないように注意をしておきたいものです。質問者さんの場合ですと、家族がいないとのことでしたので、終身保険の解約返戻金は、老後の生活資金として公的年金と合わせて活用することが考えられますから、これまで長い間掛けてきた保険を有効に活用して豊かな老後生活をしていただきたいものと思います。満期や払込期間も含めて正しく知っておかなければ損をすることも質問の事例では、終身保険と養老保険といった保険種類の誤りであることが予測されましたが、これに加えて、満期や払込期間が終了した後において、ご自身が加入している生命保険がどのように取り扱われるのか知っておくことも極めて大切です。先の質問者さんのように、本来ならば損をしないで済むはずであるものが、さまざまなことが原因で損をしてしまう可能性も十分に秘めていることから、保険の種類だけでなく、満期や払込期間といった細かな部分も確実に知っておくことが大切だと言えます。まとめ終身保険の解約返戻金や養老保険の満期保険金は、いずれも保険金として受け取ることができるものである一方、その意味合いはまったく異なります。実際に販売されている保険会社の保険によって返礼率が異なりますが、一昔前から加入している終身保険や払込期間が終了した終身保険は、解約した時に受け取ることができる解約返戻金が多くなる場合がほとんどです。そのため、ご自身が加入している生命保険とはどのような種類のもので、満期や払込期間がどのくらいなのか、いま一度、再確認していただきまして、将来の財産となるように活かしていただきたいものと心から思います。

2018年12月30日

「『少額短期保険』は文字どおり保障額が少額で、保険期間が短期の保険です」 そう話すのは、生活経済ジャーナリストの柏木理佳さん。保険の定番といえば医療保険や死亡保障。柏木さんがいう「少額短期保険」はあまり聞き慣れない保険だが、非常にピンポイントでユニークなものがそろっているという。 「コンサートチケットを購入しても、当日、急用やインフルエンザなどでいけなくなってしまった場合にチケット代を保障してくれるというユニークな商品が多くあります」(柏木さん) 海外旅行の際、旅行先で雨が降った時間によって、旅行代金を返還してくれる商品。登山やキャンプの際、救助が必要になった場合にその費用をカバーしてくれる保険、痴漢のえん罪に遭遇したときに無料で電話相談を受けられ、弁護士費用をカバーしてくれる保険など、多種多様。 「死亡保障に特化した商品もあります。死亡時に300万円が受け取れる少額短期保険は、1年更新で30歳男性で年間わずか9,120円ほど。“子どもの教育費がかかる3年間だけ入る”という方法も。生涯をかけて1,000万円、2,000万円の保障を組み込む通常の定期付終身保険などよりも、手軽といえます」(柏木さん) 通常、死亡保障のついた生命保険は69歳で加入できなくなるというが……。ファイナンシャルプランナーの風呂内亜矢さんは次のように語る。 「少額短期保険は70代でも加入できるものも。月額保険料数千円で、死亡時に100万円が支払われるので、自分の葬儀代として加入する人もいるようです」 このように少額短期保険は手軽で安く、使い勝手がよいのが特徴だ。保険は、これからも保障の幅がどんどん広がっていきそう。

2017年03月22日

質問:精神疾患で入院した場合、医療保険の保障対象となりますか?医師の診断書に基づいて保険会社が審査し、保障対象の可否を判断します。医療保険の入院給付金の支払対象となる「入院」とは、「医師による治療が必要であり、かつ自宅等での治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念すること」をいいます。入院給付金のお支払いの要件は、「責任開始日以後に発病した病気の、治療を目的とした入院」です。給付金請求時にご提出いただく医師の診断書によって上記の要件を満たしているか否かを保険会社が審査し、要件を充足している場合は精神疾患での入院も入院給付金の保障の対象となります。

2016年05月26日

質問:「終身保険」に加入していれば、入院したときにも保障されますか?一般的に「終身保険」は、一生涯の死亡保障を特長とする生命保険ですので、主契約だけでは入院時の保障はありません。まず、「終身保険」=「終身型の医療保険」ではありませんので、ご注意ください。ご質問の「終身保険」は一生涯に渡り保障される生命保険であり、入院時の保障があるかどうかは、「医療特約」が付加されているかどうかによります。また、「終身型の医療保険」とは、病気やケガの入院・通院を一生涯保障する「医療保険」です。保険証券を確認される際、一番目立つところに記載されている名称は、「主契約」の保障だけを表現している場合がありますので、ご注意ください。「主契約」と「特約」保険商品により保障の内容はさまざまですが、共通するのは保障が「主契約」と「特約」の組み合わせで構成されていることです。ここでは、「終身保険」と「医療保険」についてみていきましょう。■主契約保険のなかでメインとなる保障で、「終身保険」や「医療保険」などがこれにあたります。主契約を解約すると契約全体が消滅します。■特約主契約のオプションとして任意で保障を追加する役割を果たしますが、保険会社があらかじめ主契約とセットにして販売する場合もあります。特約の保障期間は、必ずしも主契約と一致するとは限りませんのでご注意ください。終身保険の代表的な特約・「定期特約」あらかじめ定めた期間だけ死亡保障を付加するための特約です。・「医療特約」病気やケガで入院したときに給付金を受け取れる特約です。保険会社によっては、医療に関する特約が多く用意されている場合があります。医療保険の代表的な特約・「先進医療特約」所定の病気を原因として所定の先進医療による療養を受けた場合に保障されます。※先進医療とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患症状等)および実施する医療機関が限定されており、随時見直されています。・「がん特約」がんの治療を受けたときに給付が受けられる特約です。医療特約と両方に加入している場合には、医療特約の給付金に上乗せして給付を受けることができます。「入院給付金」として入院日数に応じてあらかじめ設定された条件で給付金が受け取れるタイプや、所定の条件を満たした場合に一時金が受け取れるタイプなどさまざまな種類があります。・「生活習慣病特約」三大疾病や七大疾病など、保険会社によってあらかじめ定められた病気が原因で所定の条件を満たした場合に給付金が支払われます。「がん特約」と同じように「入院給付金」のタイプや「一時金」のタイプなど保険会社によってさまざまな種類があります。・「女性疾病特約」治療を受けた原因が保険会社の定めた「女性特定疾病」であれば、給付金を受け取ることができます。対象となる「女性特有の疾病」の範囲は保険会社によって異なるため、注意が必要です。「主契約」「特約」ともに、ここで紹介したものはごく一部のものになります。医療保険で付加できる特約が、終身保険にも付加できる場合もありますので、詳しくは各保険会社のパンフレットや保険設計書、約款などで確認するようにしてください。現在、終身保険の加入を検討されている場合、終身保険に医療特約を付加するのか、それとも終身保険と医療保険の両方に加入するのかそれぞれの保障内容をよく確認して検討してください。保険商品にもよりますが、医療特約がないために付加できない場合や、付加できても保障の範囲によっては新たに診査や告知が必要になる場合があり、保険料はその時の年齢・料率によって計算されるため、もし、既に終身保険に加入されていて、医療特約を今から付加することが難しい場合は、「医療保険」に加入することを検討されてはいかがでしょうか。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年04月25日

質問:帝王切開などについては、医療保険の女性特定疾病の特約に加入していないと保障されないのでしょうか?「帝王切開」は、医療保険の女性特定疾病の特約を付加していなくても給付対象です。ただし、加入時の状況や健康状態の告知などにより、「部位不担保」や「特定疾病不担保」などの特別条件が適用されていないことが前提となります。医療保険の基本保障は、給付対象の条件として「治療を目的とした入院、手術」としています。普通分娩による出産は「治療」を必要としないため給付の対象外ですが、「帝王切開」は「入院給付金」および「手術給付金」の支払い対象になっています。よって、「女性特定疾病特約」を付加しなくても、基本保障から給付を受けることは可能です。基本保障でも給付対象となる「異常妊娠」や「異常分娩」医学が進歩した現代においても、妊娠・出産時の母体の健康リスクは一定の割合で心配されます。妊娠時の「切迫流産」や「切迫早産」、「悪阻」などによる入院・手術のリスクや、出産時には「帝王切開」以外にもさまざまなリスクが考えられます。大きくは「異常分娩」という表現であらわされますが、代表的な事例として、「吸引分娩」、「帝王切開」、「多胎分娩」などがあります。このような異常妊娠や異常分娩が原因で入院、手術を受けた場合、給付金の対象になります。基本保障からの給付が見込めるのに、女性特定疾病の特約を付加する理由では、なぜ、基本保障の他にわざわざ女性特定疾病の特約が存在し、付加する方がいらっしゃるのでしょうか。いくつかの理由が考えられますが、主なものは下記の点になるかと思います。■「帝王切開」を経験する方の割合が高いこと母子のリスクを軽減するため「帝王切開」を選択される割合が年々増え、厚生労働省の調査によると、今では新生児の5人に1人が帝王切開で生まれているそうです。■「出産」以外の疾病時のリスクへの対応女性に多い「乳がん」や、男性にはない「子宮がん」などのリスクへの対応もこの特約を検討される理由の一つになっています。「帝王切開」だけではなく、「乳がん」や「子宮がん」で入院、手術をされた場合には、基本保障から給付が受けられますが、別途「がん保険」に加入されていない場合には、医療費負担の軽減策として有効だといえます。■「入院」「手術」に付随する諸費用への備え医療費負担への備え以外にも、家庭の主婦の方が入院された場合の臨時出費を考え、女性特定疾病の特約を検討される場合もあります。家庭内で発生する臨時費用への備えや家族の付き添い費用の補填として、女性特定疾病の特約からの上乗せ給付金を考える場合もあります。妊娠と健康状態の告知一般的に医療保険に加入する際には、健康状態について正しく申告する「告知義務」があります。健康状態の告知は、現在妊娠しているかどうかにかかわらず、過去5年以内の健康状態について申告が必要です。そのなかには、過去5年以内の異常妊娠や異常分娩による、入院または手術の有無も含まれます。例えば、過去の出産が普通分娩だったとしても、妊娠中に切迫早産や悪阻などで入院したことがあった場合は告知の対象となるということです。これらの申告内容によっては、医療保険に加入できない場合や、「部位不担保」や「特定疾病不担保」などの特別条件が、一定期間もしくは全期間適用される場合がありますのでご注意ください。また、医療保険検討時にすでに妊娠している場合には、いくつかの注意が必要です。■妊娠後の経過が正常であること妊娠後の経過が順調で「帝王切開」の予定がない状態あれば、加入が可能なプランがあります。多くの場合、加入できる期間を設定していますので、各保険会社の加入基準をよく確認しましょう。■妊娠中は、多くの場合「部位不担保」や「特定疾病不担保」などの特別条件が適用される過去5年以内の入院歴や手術歴もなく、妊娠の経過が順調で医療保険に加入できる場合でも、今回の出産時の「異常分娩」は、給付対象にはならないことが多くあります。また、「部位不担保」や「特定疾病不担保」などの「特別条件」が出産後も一定期間適用される場合があります。既契約があるなら出産後に見直すか併用を妊娠判明後に医療保険に加入する場合、前述のように今回の出産時の「異常分娩」には対応できないことが多くあります。もし、現在加入中の医療保険があるのなら、出産後に見直しを検討するか、新しく加入する保険の「特別条件の適用期間」中は、現在の契約と新しい契約の両方を併用するようにおすすめします。保険会社によって、女性特定疾病の特約の保障内容や範囲、加入条件はさまざまですので、詳細については、各保険会社に問い合わせるか、複数の保険会社を扱う総合代理店に相談することをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月28日

質問:保障内容の見直しを考えていますが、加入時に付加しなかった「特約」はあとから追加することはできますか?「特約」をあとから追加できるかどうかは、各保険会社や保障プランによってさまざまです。できるだけ申込時に「必要な保障」に加入するようにしましょう。現在では、医療保険も種類が豊富になり、加入される保障内容に悩むことも多いかと思います。特にオプションとして用意された「特約」には、「あったほうがいいのかなぁ」と迷うことや、申込時には不要と思っていても、後日「やっぱり入っておけばよかった」と思うこともあると思います。そんなときに利用するのが、「特約の中途付加」という方法です。対応の可否は各保険会社や加入されている保障プランによってさまざまですので、保険会社に問い合わせて確認してみてください。では、「特約の中途付加」ができなかった場合、現在の契約を解約し、新規に契約し直さないと保障を手厚くすることはできないのでしょうか。「主契約」と「特約」保険は、「主契約」と「特約」の組み合わせで構成されています。医療保険で主契約にあたるのは、多くの場合「入院保障」「手術保障」です。それ以外の「通院」「先進医療」「がん特約」などは特約になります。「主契約」をやめてしまうと保障全体は消滅しますが、特約だけをやめても「主契約」は継続可能です。これが「特約の中途解約」です。逆に、特約をあとから追加するのが「特約の中途付加」です。「特約」だけに頼らない!「特約の追加」ではなく「保障の追加」を考えましょう!もし追加したい「特約」が死亡時の保障なら、ほとんどの生命保険会社が「死亡」に対する保険を単体で販売しています。また、追加したい「保障」が「がんになった時の備え」なのであれば「がん保険」、「脳卒中になった時の備え」なら「三大疾病保障保険」、「要介護状態になった時の備え」なら「介護保険」が単体で販売されています。最近ではこうした「保障」が比較的自由に選択できるようになってきましたので、保障を見直される際には「特約」だけで判断するのではなく、「保障内容」を中心に検討されることをおすすめします。「保障」追加時の注意点「特約の中途付加」も含め、「保障」の追加を検討される際には、以下のような点に注意が必要です。■健康状態が良好でないと「保障の追加」はできません。保険に加入する際には健康状態の「告知」が必要です。健康状態が良好でないと「保障」の追加はできません。 ■年齢による保険料アップの可能性があります。現在の保険に加入されたときよりも年齢がアップしている場合は、同じ保険の「特約」でも、追加される保険料は年齢に応じた保険料にアップしてしまいます(加入済みの部分の保険料は、加入時の年齢で計算されます)。 ■単体のプランで「保障の追加」を検討する場合は、希望していない保障までセットされる可能性があります。「特約」と同じ保障内容の単体プランがあればよいのですが、必ずしも存在するとは限りません。単体プランの場合、特に希望していなかった保障までセットされたものになる可能性があり、「特約の中途付加」よりも保険料が割高になる場合があるので、見直しを検討する際は注意が必要です。まずは総合代理店で相談を!加入時にしっかりとプランを検討し、申し込むのが理想的ではありますが、なかなか難しい場合も多いと思います。現在加入中の保険があり、保障内容の見直しをお考えの際は、一度、総合代理店で相談されてみてはいかがでしょうか。その際は、保険証券を持参されることをおすすめします。複数の保険会社を取り扱っている総合代理店であれば、「特約の中途付加」がよいのか、新しい保険を検討したほうがよいのか、適切な診断をしてくれるはずです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月23日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

一般的に保険期間(保障期間)と保険料を支払い続ける期間(払込期間)は同じだと思われている方が多いのではないでしょうか?しかし、保険期間(保障期間)と保険料を支払い続ける期間(払込期間)が異なる生命保険もあります。少し複雑だと思われるかもしれませんが、支払い期間の違いを知ることにより、自分に合った保険料の支払い方法を選ぶこともできるのです。それぞれのメリット・デメリットも含めて確認してみましょう。保険期間と払込期間とは?保険期間とは、別の言い方をすると保障期間になります。この保険期間(保障期間)中に死亡保険であれば死亡または所定の高度障害になった場合、死亡保険金が支払われます。保険期間(保障期間)後に死亡や所定の高度障害になってしまった場合は、死亡保険金は支払われません。払込期間とは、保険契約を継続させるために保険料を支払い続けなければならない期間のことを言います。そして、生命保険によっては、保険期間(保障期間)と保険料を支払い続ける期間(払込期間)が異なる場合があります。例えば、終身保険では、保険期間(保障期間)は一生涯(終身)ですが、保険料の支払い期間(払込期間)は、60歳や65歳までや、10年間や15年間など決まった期間中に支払い終える商品と、一生涯にわたって支払う商品とがあります。どちらの支払い方法にするのかについては、あらかじめ決まっている商品と加入時に選ぶことができる商品があります。図1で、60歳まで支払う場合(60歳払済)と一生涯にわたって支払う場合(終身払)とのメリット・デメリットをご確認ください。図1 終身保険の払込期間(60歳払済と終身払の場合) どちらの支払い方法を選ぶべきかはケースバイケースで、一概には言えません。その理由ですが、終身保険は死亡保障が不要になった場合、保険契約を解約して、解約返戻金を活用することができるからです。一般的に終身保険は解約した場合解約返戻金があり、解約のタイミングによっては、払込保険料総額を上回る解約返戻金を受け取ることができます。一般的に、払込期間が短いほど(早く払い込みを終えるほど)、解約返戻金が払込保険料総額を上回る時期が早くなりますが、毎月支払う保険料は高くなりますので、家計とライフプランを考えながら、どちらが自分にとって適した支払い方法なのか検討された上、選択されるとよいでしょう。なお、保険契約後、短期間で解約された場合は解約返戻金が全くないか、あってもごくわずかです。保険期間・払込期間によって、毎月支払う保険料が変わる!同じ加入条件においては、保険期間と払込期間によって毎月支払う保険料は図2のように変わってきますので、死亡保険などの生命保険に加入される時の参考にしてください。以上、保険期間と保険料の払込期間について触れましたが、加入する保険の種類や商品内容および保険に加入する目的を考慮された上で、生命保険(死亡保険)をご検討いただければと思います。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

はじめに主な生命保険の種類を用途別に分けると、■死亡保障定期保険、終身保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額個人年金保険等■介護保障介護保険等この4つになるかと考えます。なお、この4つの分類のほかに、子どものために備える保険として「学資保険」があります。以下、それぞれの保障に該当する保険商品についておおまかな内容をみていきます。死亡保障万一の死亡に備える保険としては、定期保険、終身保険、収入保障保険等があります。定期保険は保障期間が定められた保険です。保障期間は10年に設定されているのが一般的で、その間に死亡または高度障害になった場合、保険金が支払われます。終身保険は保障期間の定めが無く、いつ亡くなっても保険金が支払われます。途中で解約した場合、終身保険では解約返戻金が支払われますが、定期保険では掛け捨てタイプの商品が多いため、解約返戻金の支払いはほとんどありません。医療保障病気やケガに備える保険として医療保険と、特定の病気への備えに特化したがん保険等があります。また、三大疾病(がん、急性心筋梗塞、脳卒中)に備える保険等、保障する特定の病気の種類をがん以外に増やした保険も発売されています。がん保険では、入院の有無に関係なく、がんと診断されたら診断金が一括で支払われるタイプや、抗がん剤等の治療を受けると給付金が支払われるタイプ等があります。医療保険のなかには、がん等の特定の病気になった場合、入院給付金日額が増額されるタイプや、入院給付金が支払われる日数が無制限になるようなタイプの保険もあります。老後保障老後に備える保険として、個人年金保険や変額個人年金保険等があります。あらかじめ設定した年齢(60歳や65歳等)になったら年金を受け取れる保険です。年金の受け取り方としては、■確定年金決まった期間、生死に関係なく年金を受け取れる。■保証期間付終身年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は亡くなるまで年金が受け取れる。■証期間付有期年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は契約時に定めた期間、生存している限り受け取れる。等のタイプがあります。変額個人年金保険は、保険を契約した方自身が運用商品を選択し、その運用実績により年金原資が変動します。そのため運用終了後に受け取る年金額も変わります。介護保障要介護になった場合に給付金が受け取れるのが民間の介護保険です。多くの商品は、国が定めた要介護度に連動した形で一時金または年金(両方受け取れる商品もあります)が受け取れます。また、一時金や年金を受け取れる要介護度については、多くの保険会社が要介護2以上に設定していますが、保険会社独自の要介護度を設定しているところもあります。以上、4つの用途別にそれぞれに該当する生命保険のおおまかな内容についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

綜合警備保障は9月8日、ALSOKの警備員が所持する「隊員指令システム」を採用するモバイル端末を刷新し、パナソニック システムネットワークス製のタフスマホ「タフパッド FZ-X1(5型頑丈タブレット)」を導入すると発表した。セルラー回線はKDDIとなる。タフパッド FZ-X1は、防水、防塵、耐衝撃などの機能を採用し、過酷な状況での使用を想定して設計されたタフスマホ。ALSOKの警備員は、台風による強風や洪水により浸水した場所など、過酷な環境へ急行しなければならないケースが多い。そういった状況では、通常のスマートフォンやタブレット端末では活動が限定されてしまうという難点があった。新たにタフスマホの導入したことで、悪条件の下でも支障なく警備ができると期待を寄せている。また、警備員が受傷事故防止のために身に付けている防刃手袋を外すことなくタッチパネルを操作できる。ソフトウェア面では、今後増加が見込まれる外国人向けのサービスにも対応している。同社は、以前から警備業務のICT化を進めており、さまざまなシーンでタフスマホの利用を検討している。実証実験「ALSOK ゾーンセキュリティマネジメント」では、警備員が身に付けたウェアラブルカメラと画像解析を行うデータセンターと連携。通行者の中から迷惑者リストに該当する人物を検出してタフスマホへ通知、急病人が発生した際には遠隔地にいる医療スタッフをタフスマホで呼び出し、映像や音声を共有しながら一次対応を行うなどを検討している。なお、KDDIはほかにもタフネススマートフォンの「TORQUE」や閉域NW、無線閉域接続サービス、MDMサービスなどを提供している。

2015年09月08日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日