米ジョージア州で今週、“呪術医”を名乗っていた男の裁判が行われ、終身刑が言い渡された。11 Aliveによると、自称“呪術医”のハッサン・シャルヒーン被告(45)は昨年8月、ソーシャルメディアを通じて知り合った女性を、“特別な霊的浄化”と称した儀式を行うために自宅アパートに招いた。料金は1500ドル(約22万円)で、まず女性は手付金として200ドル支払い、残りは分割で払うことに同意していた。儀式には3時間かかると告げられた後、女性は白いナイトガウンに着替えるよう被告から指示された。女性は服を脱ぐことをためらったが、テーブルにこれ見よがしに銃が置いてあったことを思い出し、恐怖心からしぶしぶ従ったという。着替えが終わると、シャルヒーン被告は女性に襲いかかり、無理矢理性的暴行を加えた。ATLANTA MEWS FIRSTによると、暴行は複数回にわたり、女性は解放してくれるよう懇願したが、シャルヒーン被告は拒否。その後、さらに300ドル払うことと引きかえに女性を帰したという。女性はすぐさま警察に通報。その後の家宅捜索で性的暴行を裏付ける証拠が見つかり、シャルヒーン被告は逮捕された。この事件が報道されて以降、同様の被害に遭った女性たちからの告発が相次ぎ、シャルヒーンは強姦、不法監禁、詐欺による窃盗、性的暴行、暴行の罪で起訴され、先月26日に始まった裁判で終身刑が言い渡された。

2024年03月07日

米テキサス州の刑事司法当局(TDCJ)は18日、終身刑で服役していたロバート・ヤンシーJr.受刑者(39)が脱獄したことを公表した。今も行方を捜索中だという。ヤンシーJr.受刑者は児童への継続的な性的虐待で’22年に有罪となり、仮釈放なしの終身刑に服していた。TDCJのX(旧Twitter)によると、犯人が最後に目撃されたのは17日の午後3時38分頃。黒いニット帽と黒いセーターを身に着け、白の日産ヴァーサに乗っていたという。当局はヤンシーJr.受刑者を見かけても決して近づかず、速やかに警察へ通報するよう呼びかけている。

2023年12月18日

米ミシガン州フリントにある1ドルショップ「ファミリーダラー」で警備員を射殺したとして、今月17日、3人の被告に仮釈放のない終身刑が言い渡された。地元ニュースサイトmliveなどが報じている。事件が起きたのは2020年5月、すでに米国内では新型コロナウイルスが猛威を振るっていた。ファミリーダラーに来店した母親のシャーメル・ティーグ被告(45)とその娘ブライヤは、警備員のカルヴァン・ムナーリンさん(43)に呼び止められ、マスクを着けるよう促された。この当時、ミシガン州知事があらゆる店の店員と客にマスク着用を義務づける行政命令を出していたためだ。母娘はひどく反発したためムナーリンさんは退店を言い渡し、レジ係にも接客しないよう釘を刺した。裁判に出廷した証人によると、ティーグ被告は車で店を去る際、ムナーリンさんを口汚く罵り、唾を吐きかけながら「また来るからね!」と叫んだという。その20分後にティーグの夫ラリー被告(44)と息子ラモニア・ビショップ被告(23)が武装して来店し、ムナーリンさんの頭に銃弾を撃ち込んだ。ただ職務を遂行しただけのムナーリンさんは近くの病院に運ばれたが、まもなく死亡が確認された。これまでラリー被告とシャーメル・ティーグ被告、ラモニア・ビショップ被告の親子3人は第一級計画殺人罪と銃器使用の重罪で起訴されており、昨年11月10日に陪審員によって有罪評決が下されていた。終身刑が確定した後、担当検事補のマシュー・スミスは「終身刑にこれほどふさわしい3人を見たことがない」とコメントを発表している。3人は、仮釈放を申請することのできない終身刑に服すことになる。マスクを拒否し、事件のきっかけを作った娘ブライヤは司法取引で有罪を認め、保護観察処分を言い渡されている。

2023年01月19日

米フロリダ州フォートマイヤーズで、生後18カ月の我が子を栄養失調で死に至らしめたとして、母親のシェイラ・オリアリー被告(38)に終身刑が言い渡された。NBCなど米国の複数のメディアが報じている。シェイラ被告と夫のライアン被告は厳格な菜食主義者。肉や魚を食べない“ベジタリアン”と違い、卵や乳製品さえも口にしない“ヴィーガン(完全菜食主義者)”だった。2人の間に生まれた息子エズラくんは、離乳食期になっても母乳しか与えられず、2019年9月に脱水と栄養失調のために生後18カ月でその短い生涯を閉じたという。亡くなった当時、エズラくんの体重は8キロ弱しかなかった。これは一般的な生後7カ月の赤ちゃんの体重と変わらない。地元ニュースサイト「Fort Myers News-Press」が入手した検視報告書によると、死因は「脱水症を含む栄養失調の合併症」で、肝機能が低下し、四肢は浮腫んで腫れ上がっていたという。母親の911通報で駆けつけた救急隊員は、「エズラくんの3歳と5歳のきょうだいも極度の栄養失調状態にある」と報告していたと同サイトは伝えている。体は年齢に見合わないほど小さく、顔は青ざめていて黄疸も出ていたという。オリアリー夫妻が食べるのは生の果物と野菜のみで、その食生活を子どもたちにも強いていたことが裁判を通して判明している。シェイラ被告は第一級殺人、加重児童虐待、加重過失致死、児童虐待、2件の育児放棄で起訴され、6月に有罪判決を受けた。シェイラ被告の弁護士は地元テレビ局WFTXの取材に応え、「子どもの死は悲劇的だが、故意でもネグレクトでもなく事故だった。死亡診断書にもそのように記載されている」とコメント。シェイラ被告の量刑は終身刑で、彼女は今後死ぬまで刑務所に収監されることになる。同じ罪状で起訴されている夫のライアン被告は、判決を待っている状況だ。

2022年08月31日

英イングランドのチェシャー州の小さな街で、残酷な方法を用いて夫を殺した女に終身刑が言い渡された。チェシャー警察の発表によると、コリーナ・スミス被告(59)は6月15日に有罪の評決を受け、今月9日に終身刑の判決が下された。仮釈放の申請が可能になるまで、最低12年は収監されるという。スミスは2020年7月、庭に置いてあったバケツに、熱湯と3キロもの砂糖を入れ、緩い水飴状になったものを就寝中だった夫マイケル・ベインズさん(当時81)の胴体と腕にぶちまけた。「砂糖を入れると、熱湯は危険なものに変わります。液体の粘度が増し、皮膚への浸透率が上がるのです」とチェシャー警察重大犯罪課のポール・ヒューズ警部は発表の中でコメントしている。スミスは、痛みでのたうち回る夫を置いて家を出ると少し歩き、9軒先の住民に「夫にひどいケガをさせてしまった。殺してしまったかもしれない」と打ち明けたという。その住民が警察に通報、駆けつけた警官がベッドの上で泣き叫ぶベインズさんを発見した。ベインズさんは病院へ緊急搬送されたが、全身の36%にも及ぶ広範囲の皮膚に重い火傷を負っており、1カ月にわたって苦しみ抜いた末に息を引き取ったと、チェスター警察は明らかにしている。事件当時は、要介護の夫への苛立ちからスミスがこのような凶行に及んだと報道されていた。しかし、チェシャー州チェスターの地元紙The Standardは、犯行の前日、スミスは娘から「長年にわたって、お父さんから性的虐待を受けていた」と打ち明けられたと報じている。The Standard紙の報道によれば、スミスにはもう1人クレイグという息子がいたが、彼は2007年に25歳で自ら命を絶っているという。クレイグは小児性愛者から性的暴行を受けたことがあったそうで、そして彼は死の前日、苦悶の表情で「ママ、彼は小児性愛者だよ」とスミスに話していたという。スミスはその「彼」が誰なのかわからなかったが、ずっと罪悪感を抱えて生きてきたという。そして息子の死から13年後、娘の告白で自分の夫が卑劣な小児性愛者だということを知り、クレイグの言っていた「彼」と夫が繋がったのだ。またThe Standard紙は、アマンダ・イップ判事が判決の中で語ったコメントを報じている。イップ判事は、「背景を鑑みれば、なぜあなたがこのようなことをしたのか、ある程度の説明はつきます。しかし、それが免罪符にならないことは承知のとおりです。あなたが夫のしたことを信じていたとしても、あなたの行動は正当化されるものではありません。ベインズ氏を殺したことで、疑惑が検証される機会も失われました」と述べたという。

2021年07月13日

ガールズバンド・82回目の終身刑の鈴原優美が、最新イメージDVD『ぷるりんゆぅみん』(発売中 4,180円税込 発売元:ラインコミュニケーションズ)をリリースした。大阪のご当地アイドルユニット"えびすばし☆プリンセス"(後に魁☆ニューゲームへと改名)を経て、現在はガールズバンド"82回目の終身刑"のメンバーとして活躍している鈴原優美。グラビアも積極的で展開しており、2014年参戦の「汐留グラビア甲子園」でセカンド賞を受賞するなど輝かしい実績を持つ。そんな彼女が約3年ぶりにグラビアDVDをリリース。グラビアデビューから定評のあった88cmのGカップバストにフィーチャーしている。160cmの身長に上からB88・W60・H86という抜群のスタイルの鈴原。Gカップバストはパワーアップした印象で、最新作ではオープンブラや三角ビキニ、さらには泡ブラや手ブラを披露する。バスルーム、夜ベッド、マッサージなどシーンも見どころで、バストを揉まれて恍惚の表情を見せるなど、これまでになかった大人フェロモンも漂わせている。

2020年06月19日

今回は終身がん保険について解説していきます。がん保険だけでも複数社の保険会社が取り扱っており、どれを選ぶべきなのか判断に迷う事もあるのではないでしょうか。今自分に合ったがん保険を選ぶ際のポイント等も解説していきますので、ご一読下さい。保険の形について解説します最初に保険の形について解説しておきます。保険は目に見えるものでもありませんし、触る事もできない無形の金融商品です。しかし、図解すると分かり易く理解し易いかと思いますので、主だった保険である終身保険と定期保険の形から解説したいと思います。終身保険の形終身保険とは「身」が「終わる」まで保障しますよという意味なので終身保険と言います。つまり保障期間については一生保証しますという保険商品になります。この終身保険には「死亡保険」「医療保険」「がん保険」「介護保険」など様々な保険を終身タイプとして持つことが出来ます。死亡保険なら、どのタイミングで亡くなっても設定された保険金額をお支払いしますという事になり、医療保険やがん保険であれば同じようにどのタイミングで入院しても、がんになっても保険をお支払いしますという保障内容になります。また掛け金は加入した時のお値段のまま一生変わる事はありませんので、この点も安心の材料になりますね。一生涯保障するタイプですので人気がありおすすめの形です。払込期間を設定する事が出来る終身保険に関しては、掛け金のお支払い期間である「払込期間」を短くしたり長くしたりする事が可能です。これは加入前に設定する事になりますが、例えば65歳までに払込を終えたい等のお考えがあれば払込期間を65歳払込に設定します。60歳払込や75歳払込等一般的には5歳刻みで55歳払込から設定する事ができます。逆に一生払い続けるという「終身払い」という設定もできます。短期、長期に渡って支払いの設定ができますので、どれ位の支払いになるのか比較するのも良いでしょう。定期保険の形定期保険とは「期間」を「定めて」保障するので定期保険と言います。よく銀行の定期や電車、バスの定期といった様に、それぞれ期間が決まっていますよね。これと同じ理屈です。定期保険は終身保険と違い期間限定の保険商品になり、5年定期や10年定期、15年定期、98歳定期等があります。スポットで保険を掛けたい場合には非常に効率的で効果的な保険になります。そして終身保険と同じく死亡、医療、がん、介護などの保障を定期タイプで持つ事が出来ます。一般的に多いのは10年定期が多いです。では10年定期で考えた場合に、加入した時点から10年間は保障が有効となりますが、10年後には保障は切れる事になります。しかし定期保険の特徴として、10年後更に10年更新するという延長が自動的になされる事になります。更新時期が近づくと、ご加入から10年経過するので、更新しますか?しませんか?というお尋ねの案内が届きます。更新しませんとお申し出がなければ自動更新される事になりますので、注意しておきましょう。また加入当初の掛金は10年間有効で変動する事はありませんが、10年後の更新時には掛け金が上がります。つまり更新する度に掛け金が上がり続けますので、長期的に保険として持っておく場合は値段の変動に注意しておきましょう。終身保険と定期保険の違いを比較では終身保険と定期保険を比較してみたいと思います。分かり易くする為に表にしてみました。こちらをご覧ください。それぞれに一長一短があるかと思います。保障の期間で言えば終身保険に分があるでしょう。掛け金であれば同じ加入年齢だと定期保険が安くなります。但し、更新する際には終身保険の掛け金を上回る可能性がありますので、一概に安いとは言えない事も考えられます。安くて保障を持ちたい方は定期保険が良いでしょうし、多少高くても一生保障されるのなら終身保険が良いでしょう。終身がん保険のメリット・デメリット先程は保険の形について解説してきました。ではここからメインテーマである終身がん保険について解説していきます。まずはメリット・デメリットについてです。保険の形に関しては先程解説しています終身保険になります。まずはメリットから見ていきましょう。[adsense_middle]終身がん保険のメリットメリット①一生保障されている1つ目のメリットとして考えられるのは、一生保障されている点はメリットになります。保険は健康状態が良く無ければ加入する事はできません。加入した時点での健康状態が良好で、加入後例えばがんに罹患したとします。この時点で他の保険に切り替えたり、見直しは今後難しくなります。つまり加入した時の保障をそのまま一生持っておく事ができ、掛け金も変更する事はありませんので、安心できるのではないでしょうか。メリット②掛け金が戻ってくる終身がん保険がある東京海上日動あんしん生命が販売している商品で、保険を使う事が無ければ掛け金が戻ってくるという終身がん保険があります。これは定期保険にはない特徴でして、業界で唯一あんしん生命のみの取扱いになっています。この商品の特徴ですが、がん保険に加入し、指定年齢に到達するまでがん保険を利用する事が無かった(給付金を受け取る事が無い)場合に、それまでに支払った掛け金の全額が返ってきます(但し特約保険料は返金の対象外になります)。この商品は考え方次第ではメリットになり、通常保険は使わなければ給付金を受け取る事が出来ない商品です。一般的に掛捨てと呼ばれる商品は、使う事が無ければお金の無駄にしかならない事になります。しかし、その泣き所を解消したのがあんしん生命の商品です。使わなければ全額返ってきますし、返金後は掛け金が変わることなく、引き続き終身保障としてがんを担保してくれます(返金後に掛捨てとなります)。返金のタイミングも60歳、65歳と定年を見据えて設定されている為、合理的な考えに基づいて開発されています。特定の保険会社の商品ではありますがこの様なメリットある商品もあるという事です。メリット③安い掛け金で高額な保障が受けられる定期保険と比較すると掛け金が高くなりますが、月に数十万円も支払うものではありません。低廉な掛け金で診断一時金など高額な保障を受ける事ができますので、費用対効果としては非常に良い商品であると言えます。診断一時金は50万、100万といった形で設定する事ができます。診断一時金が100万円だとして仮に月3,000円のがん保険であれば、30年間支払ってがんに罹ると支払額と同等の金額を保険で受け取る事が出来る計算になります。2度目の支払いにも応じてもらえるがん保険であれば支払い額以上に受け取れる計算になります。経済的なダメージにも対応できると思いますので、この点はメリットと言えるでしょう。終身がん保険のデメリットデメリット①がんのみが対象になっているがん保険に共通して言える事ですが、「がん」という特定の病気のみが対象になっている点はデメリットでしょう。というのも、最近の保険会社はがんを含んだ「3大疾病保険」を販売しています。中には「7大疾病保険」などもあり、がん、心疾患、脳卒中が保障の対象になっています。がんではなく脳梗塞などになった場合、がん保険では給付金は支払われません。あくまでも「がん」のみが対象になる点では保障の範囲を狭めてしまう事になるので、検討する際には慎重に考えましょう。デメリット②がん保険の加入時期によっては支払いが異なるがん保険の加入時期によっては支払いが異なり、最近のがん保険は2年に1回の割合で給付されたり、1年に1回のパターンもあります。古いがん保険などになると診断一時金が1回しか支払われないという事もありますので、若い頃に終身がん保険に加入しているから掛け金が安いと言っても、今の時代に合っているかどうか判断する必要があります。再発する可能性が高いがんだけに、繰り返し給付金が出るタイプは経済的にも助かる事は間違いありません。加入して随分経っている方は一度確認してみてください。デメリット③上皮内がんは支払い対象外になっている場合があるがん保険には保険会社の定義する「上皮内がん」と「悪性新生物」とに分かれます。上皮内がんは分かり易く言うと、程度の軽いがんです。悪性新生物は進行していくがんになります。保険会社によって上皮内がんも対象になっていたり、悪性新生物のみ対象になっていたりします。加入する際にはしっかりと説明を聞いて分かっていても、数年後に給付金請求などした際に、この点がトラブルになる傾向があります。がん診断一時金は上皮内がんの支払い対象外になっている保険会社も少なくありません。加入前にどんながんだったら給付金の支払い対象になるのか、しっかりと担当者に確認しておきましょう。終身がん保険のメリット・デメリットまとめここまではメリット・デメリットについて解説してきました。金融商品である以上、一長一短があるのは仕方ありません。ですが、メリットの裏にデメリット、デメリットの裏にメリット有りと考え、自分に合った決断をしなくてはなりません。まずは保険の担当者から話を聞いてしっかりと検討する様にしましょう。がん保険選びは保険料を参考にする?選び方のポイントここからはがん保険を選ぶ際のポイントについて解説します。家計の中から掛け金を出す事になるので、割安で保障内容の良いものを選びたいですよね。しかし、保障内容を良くする為にはそれなりに掛け金を支払わなければなりません。ここではがん保険を選ぶポイントについて解説しますので、参考にしてみて下さい。[adsense_middle]ポイント①今の時代の治療内容に合っているかまず1つ目のポイントですが、今の時代の治療内容に即しているかどうかを見る事です。最近のがん治療は「通院」が多く、「入院」する事は少なくなってきています。少ないというより、短い入院で終了し、その後通院にシフトするという内容です。保険会社の担当者よりご提案頂いた内容に通院がしっかりと入っているのか、いないのか確認する事は必須だと言えます。ポイント②通院の保障内容を確認する2つ目は通院の保障内容です。以前までは通院した日数に対し、1日10,000円とか5,000円などの保障が付いていましたが、最近の通院保障は通院した月毎に最大10万円や20万円などの保障内容になっています。これは特に抗がん剤を使った治療に対応するためで、薬剤によっては健康保険を適用しても高額になるものもあります。また放射線治療も毎日微量な線量を当てる治療になっているそうで、病院に通う交通費がかかったり、治療によって仕事を休んだりしなければならなくなります。その時の補てんをしっかりと行えるかどうかです。プランを見直し、きちんと保障されるか確認しておきましょう。定期保険における注意点これは定期保険に言える事ですが、10年間などの期間で契約する場合は注意が必要です。というのも、10年定期では更新するために、掛け金が値上がりしていく仕組みになります。ではこの性質からがん定期保険に加入している場合、どんなデメリットが生じるかと言いますと、一度がんに罹ったら見直しが出来ない事が挙げられます。がん定期の見直しの考え方ここでデメリットに上げましたがん定期について少し解説しておきます。まず定期保険ですので、掛け金が将来的に上がっていく仕組みです。若くして掛け始めた場合は非常に割安な掛け金で済みます。しかし、10年単位で更新するとなると、後々何度か値上がりのタイミングが訪れる事になります。では掛けている最中にがんになったとします。一度がんに罹患すると、新しく別の保険に加入する事が極めて難しくなります。つまりがん定期に加入している場合にがんになると、切り替えが困難になり、先々の掛け金上昇を受け入れざるを得なくなってしまう事になる訳です。この点を考慮すると終身がん保険に分があると私は思います。終身がん保険に加入する年齢は何歳が良いの?最後にがん保険を考える上でどの年齢位で加入する事が良いのかという事について、私の経験を踏まえ解説したいと思います。FP田中の持論私の考えと経験より、加入は出生後すぐにでも加入して良いと思います。理由は掛け金が割安ではありますが、小さい子供でも白血病などになるケースがあるからです。私のクライアントさんでも2歳のお子さんが白血病となり長い闘病生活を送ったという事例があります。何歳になったらがんになると決まっている訳ではありません。この2歳のお子さんの付き添いには母親が付く事が多いです。しかも大人と違って長期間入院する事になります。仕事をしているのであれば辞めざるを得なくなる事もあります。早めにご検討頂くのがベストでしょう。終身がん保険に関するまとめ今回は終身がん保険について解説してきました。定期保険との違いも含め解説しましたが、一般的には終身タイプが選ばれる事が多いようです。保険会社のラインナップも数多くあるので、しっかりと保障してくれるプランを選びましょう。

2020年03月15日

生命保険では、終身や定期という言葉が様々なところで頻繁に使われておりますが、これらの意味合いや解釈を誤ってしまいますと、思い描いていた生命保険に加入できない大きなリスクを抱えてしまうことになります。実のところ、生命保険に新規加入をする上でも、見直しをする上でも、終身と定期の違いや仕組みを知っておくことはとても重要であることから、本記事では生命保険の終身と定期の違いを細かく分類して解説を進めます。生命保険の終身と定期の違い生命保険の終身と定期の違いを知るためには、生命保険の種類や契約内容によって、その意味が全く異なることをまずは念頭に入れておく必要があります。具体的には、死亡保険(終身保険や定期保険など)、医療保険、がん保険など、生命保険の種類、保障が有効な期間、保険料の払込期間などによって、負担する保険料や将来設計に大きな影響を与えることになるわけです。次項より、これらについて詳しく解説をしていきます。生命保険の種類による終身と定期の違い生命保険には、死亡などによって遺族に保険金が支払われる終身保険や定期保険をはじめ、病気やけがによって入院した場合に保険金が支払われる医療保険など、様々な種類の生命保険があります。現状、保険会社が販売している生命保険のほとんどは、商品名(ペットネーム)で販売されており、その生命保険の種類が終身なのか定期なのか判断しにくいのは確かです。ただし、次項から解説する保障と保険料に着目すれば、生命保険の終身と定期の区別は簡単できるようになります。生命保険の保障による終身と定期の違い生命保険に加入しますと、加入した生命保険の種類に関わらず、保険期間(保障期間)が保険証券に必ず記載されることになります。この保険期間(保障期間)が終身なのか定期なのかによって、生命保険の有効期間が異なることになるのですが、定期の場合は、定期とは記載されず、年齢や年数が記載されることになります。生命保険の保障が定期の場合、年齢や保障期間が記載される生命保険の保障が定期の場合、年齢や保障期間が記載され、具体的には、60歳、65歳までなどの年齢表記や5年、10年間などの年数で保障期間が記載されます。具体的な保障期間のイメージは、以下の通りです。60歳:契約の引受開始から60歳になるまで保障が有効65歳まで:契約の引受開始から65歳になるまで保障が有効5年:契約の引受開始から5年間、保障が有効10年間:契約の引受開始から10年間、保障が有効なお、保険期間(保障期間)が終身の場合は、原則として、契約日から死亡するまで保障が有効となります。生命保険の保険料による終身と定期の違い生命保険に加入契約をする際、保険料をどのようにして支払うのかあらかじめ決定しなければなりません。この時、具体的な保険料の支払方法には、毎月保険料を支払う月払いや年間保険料をまとめて一括で支払う年払いなどがあり、合わせて、死亡するまで保険料を支払う終身払いや一定年齢まで保険料を支払う払い済みなども決定することになります。[adsense_middle]選んだ保険料の支払方法によって負担する保険料の金額が変わる生命保険は、性別や年齢が同じで、同じ保険会社で同じ保障内容の保険に加入したとしても、選んだ保険料の支払方法で負担する保険料の金額が変わる特徴があります。そのため、たとえば、生命保険の見直しによって家計のお金を少しでも節約したい希望があるとするならば、目先の保険料だけではなく支払方法の特徴を知り、長い目で負担することになる総支払保険料を知ることがとても大切になります。総支払保険料を比較して考えると高い保険料と安い保険料の違いがわかるお金の損得を考える上で、多くの方は目に見える目先の部分に捉われている傾向が高い印象を受けます。しかしながら、生命保険の高い保険料と安い保険料の違いというものは、これから負担することになる目先の保険料だけではなく、将来を通じて、総合的に支払うことになる総支払保険料を比較して考える必要があります。なお、総支払保険料を比較検討するイメージは、次項の通りです。総支払保険料を比較検討するイメージここでは一例として、これから終身保険に加入するものとして、総支払保険料を比較検討するイメージを紹介していきます。なお、シミュレーションの前提条件は以下の通りです。年齢は30歳女性とします保険料の支払方法は、月払いで行うものとし、終身払いと60歳払済の2つの方法で試算し比較するものとしますシミュレーションは、オリックス生命が公式サイトで提供している「終身保険RISE」のものを使用するものとします死亡保険金は300万円とします女性の平均寿命は87歳として試算しますシミュレーション結果と考察保険料が月払いで終身払いの場合:3,510円×12ヶ月×57年=2,400,840円保険料が月払いで60歳払済の場合:6,405円×12ヶ月×30年=2,305,800円月々の保険料を比較しますと、終身払いの方が60歳払済に比べて1ヶ月あたり2,895円(6,405円-3,510円)安いことがわかります。これは目先の部分に捉われた見方となり、長期的に見た総支払保険料で比較しますと、60歳払済の方が、終身払いよりも95,040円(2,400,840円-2,305,800円)保険料負担が少なく済んでいることがわかります。ケース・バイ・ケースではありますが、目先の保険料に捉われてしまうことによって、ロスがかえって多くなる危険性があることを知る必要があります。解約返戻金の有無が与える影響も大きい終身保険のように、解約返戻金や保険差益が絡むような生命保険に加入する場合は、保険料の払込方法を慎重に選ぶことも極めて大切です。たとえば、前項のシミュレーションを基に解約返戻金と保険差益の関係を比較すると以下のようになります。保険料が月払いで終身払いの場合:0円(解約返戻金および保険差益なし)保険料が月払いで60歳払済の場合:2,499,180円(保険差益193,380円)2,499,180円は、シミュレーターで算出された保険料払込期間満了直後の解約返戻金となりますが、保険料の払込方法が異なるだけで雲泥の差があることが分かります。死亡保険金が高い場合は、保険差益の期待値も大きくなるこちらは参考情報となりますが、仮に、死亡保険金が高い場合、解約返戻金を受け取ることによる保険差益の期待値も大きくなります。前項では保険金300万円で試算しましたが、以下、保険金1,000万円で試算したものを紹介しておきます。(前提条件は同じとしています)保険料が月払いで終身払いの場合:11,110円×12ヶ月×57年=7,599,240円保険料が月払いで60歳払済の場合:20,760円×12ヶ月×30年=7,473,600円なお、シミュレーターで算出された保険料払込期間満了直後の解約返戻金は、8,330,600円であり、保険差益は、857,000円です。払戻率で換算しますと、保険金300万円の場合は108.3%、保険金1,000万円の場合は、111.4%となり、死亡保険金が高いほど、保険差益の期待値も大きくなることがわかります。そもそも生命保険は、定期よりも終身のものを選ぶべきなのか?生命保険の新規加入や見直しを行う際、いつから生命保険に入るべきなのか、いつ見直しをすればいいのか、そもそも生命保険は、定期よりも終身のものを選ぶべきなのかなど、多くの疑問を抱える場合もあると思います。これらの疑問について、マニュアル通りの答えというものは残念ながらありませんが、これらの疑問について解決するための考え方を筆者個人の主観となりますが、それぞれ個別に紹介します。[adsense_middle]いつから生命保険に入るべきなのか生命保険の仕組上、保険料は年齢が若く、健康状態が正常であれば安く抑えられ、厚みのある保障が備わったものに加入できると筆者は考えています。そのため、可能であれば、できる限り若い内から生命保険に加入しておきたいものです。また、若い年齢といった特典を最大限に活かした生命保険に加入する意味では、結婚や子育てといった近い将来ではなく、一生涯という長いスパンで柔軟に有効活用できる生命保険を検討したいものです。いつ見直しをすればいいのか多くの情報サイトを見ますと、生命保険の見直しをする時期として、結婚や出産といった大きなライフイベントがあった時を挙げており、これは生命保険の見直しタイミングとして筆者もおすすめできる時期だと考えています。これ以外の見直しタイミングとして、筆者は直感で感じた時が良い見直し時期だと考えます。直感で感じた時とは生命保険の見直しをする場合、何かのきっかけが少なからずあると考えられ、たとえば、今の保険のままで良いのか、何か保険料が高い気がする、メディアや情報サイトを見て何か自分の生命保険はあまり良くないかもしれない、などがわかりやすいと思います。これらはあくまでも一例ですが、現在加入している生命保険に対して率直な疑問や疑義が生じた時は、ご自身の直感に素直に従って見直しを検討されるのが良いと思っています。そもそも生命保険は、定期よりも終身のものを選ぶべきなのかこれまでの解説より、生命保険の定期と終身には、保障や保険料の払込方法によって、それぞれ違いのあることがすでに分かっています。これらの違いや特徴を知った上で、ご自身や家族の将来において思い描いた方向に進むためには、どちらを活用したら良いのか考えると、自ずとどちらを選択したら良いのか決まると思われます。将来、お金に余裕を持てる人の考え方生命保険は、死亡による残された家族への生活保障や大病による治療費や収入減を補填するなど、種類によって役割が異なります。ただし、生命保険に加入する上で、お金に余裕を持てる人や余裕のある人であれば、そもそも生命保険に加入する必要がなかったり、一時的なリスク回避として保障が限定的な定期タイプの生命保険でまかなえます。このような方々は、生命保険で自己の財産を守りながら、他の資産運用でお金を派生させる考え方を持ちたいものです。将来、お金に余裕が持てそうにない人の考え方将来、お金に余裕が持てそうにない人であれば、加入した生命保険で、いつでも保障が受けられるような体制を取っておく必要があります。たとえば、終身保険、終身医療保険など、保障が一生涯続くタイプの生命保険を選ぶことで、保険金の支払要件を満たした時に確実にお金が受け取れる強みは大きいと思われます。お金に余裕のない人ほど、目先の保険料にこだわった定期タイプを選んでいる傾向も多く見受けられますが、このような方々ほど、長期的な生命保険の在り方を考えておく必要があると筆者は強く感じます。生命保険の終身と定期の違い一覧これまで解説をした生命保険の終身と定期の違いについて、ポイントを一覧表にまとめます。生命保険の終身・定期の違いに関するまとめ生命保険は、加入する保険の種類や家計状況をはじめ、将来思い描いているニーズなどを総合的に考慮する必要があるため、一概に終身が良い、定期が良いと言い切ることはできません。ただし、加入した生命保険によっては、将来に渡って有効活用できるものもあることを踏まえますと、保険料の払込方法をはじめとした保険契約の仕方や選ぶ保険の種類は、慎重に比較検討する必要があります。特に、死亡や所定の高度障害によって保険金が支払われる終身保険の場合、契約の仕方や選ぶ商品によって、解約返戻金の有無や金額に大きな差が生じるため、時間をかけた比較検討や対策をされるのが望ましいでしょう。

2019年08月05日

がん保険は、保障が一生涯続く終身型のがん保険と、保障される期間が限定されている定期型のがん保険の2つに大きく分けられます。終身型のがん保険は、終身がん保険とも呼ばれ、現在がん保険を販売している保険会社の多くは、終身がん保険が主流になっています。そこで本記事では、終身がん保険に加入するメリットやデメリットを中心に定期型のがん保険との違いについて解説を進めていきます。終身がん保険とは上記は、アフラックが、がん経験がある人に対して質問をした回答を引用したものとなりますが、がん治療などで実際にかかったお金は、少なくとも50万円から300万円を超えた場合など、実際にかかったお金に大きな開きがあることが確認できます。なお、がん治療のお金に大きな開きがある理由として以下のようなことが考えられます。がん治療のお金に大きな開きがある3つの理由がん治療のお金に大きな開きがある主な理由として、以下の3つの理由が考えられます。がんの進行状況(ステージ)やがんにかかった身体の部位による理由がん治療の長期化(再発・転移)による理由がん治療を行っている病院の治療方針(保険適用外の治療など)による理由上記3つの理由によって、がんの治療にかかるお金には大きな開きが生じると考えられ、がん保険に加入してがんの治療費をまかなうためには、終身がん保険をはじめとした特徴を知るだけでなく、がん保険の選び方もしっかりと知っておく必要があると言えます。終身がん保険の選び方終身がん保険は、医師からがんと診断されてがんが確定した時にまとまった保険金が受け取れる一時金給付と、がんで入院、手術、通院などをした場合に保険金が支払われる治療給付に大きく分けられる特徴があります。終身がん保険を選ぶ上では、一時金給付と治療給付の違いを知り、どちらの給付を重視するか比較検討することが大切です。終身がん保険に関するまとめ終身がん保険は、現状、どの保険会社においても、がん保険の主流となっているため、メリットやデメリットといった特徴から保険料の支払方法まで幅広く知った上で自分に合った商品を選ぶことが大切です。また、がん保険に加入するそもそもの目的は、万が一がんにかかってしまった場合の備えであるはずですから、定期型のがん保険やがん特約のように保障される期間が限定されるものは、加入目的や合理性に欠けるものと思われます。

2019年07月18日

終身保険の加入や見直しを検討されている方にとって、どこの保険会社のどのような終身保険が良いのか気になる方も多いと思います。現在では、インターネットを通じて終身保険のさまざまな情報について一通り知ることができるようになっているものの、一昔前と異なり、多くの保険会社で詳細なシミュレーションができるシミュレーターが利用できず、支払保険料や解約返戻金の詳細を確認するのが難しくなっています。このような時代の中で、オリックス生命が販売している終身保険RISE(ライズ)は、ご自身で希望をしているシミュレーションを行うことによって、支払保険料や解約返戻金が算出できる仕組みが構築されています。そこで本記事では、オリックス生命の終身保険RISE(ライズ)について、ポイントや選ぶべき終身保険なのかについて考えてみたいと思います。終身保険RISE(ライズ)の特徴オリックス生命が公開しているWEBサイトを見ますと、終身保険RISE(ライズ)には、以下5つの特徴があるとしています。一生涯の死亡保障掛け捨てではなく貯蓄性がある保険料がお手頃重い介護状態になった場合に前払いで保険金が受け取れる余命6ヶ月以内と判断されたとき、前払いで保険金が受け取れる上記5つの特徴が、他の生命保険が販売している終身保険に比べて優位性があるのかどうかが問題となるのですが、それぞれの特徴について考えられることを補足で追記していきたいと思います。1. 一生涯の死亡保障終身保険に加入しますと、どの保険会社の終身保険であったとしても一生涯の死亡保障が準備できるため、RISE(ライズ)に加入したことによって得られるメリットとは言えません。2. 掛け捨てではなく貯蓄性がある終身保険に加入しますと、無解約返礼型の終身保険を除き、解約をすることによって解約返戻金が保険会社から払い戻されることになります。終身保険には、低解約返礼型終身保険、積立利率変動型終身保険、変額終身保険、外貨建て終身保険などの種類があるのですが、RISE(ライズ)は、低解約返礼型終身保険に該当し、掛け捨てではなく貯蓄性があることは確かです。ただし、RISE(ライズ)に限らず、他の保険会社で販売している低解約返礼型終身保険、積立利率変動型終身保険、変額終身保険、外貨建て終身保険に加入することでも、掛け捨てではなく貯蓄性があることに変わりはないため、RISE(ライズ)に加入したことによって得られるメリットとは言えません。3. 保険料がお手頃終身保険は、死亡保障を準備するための生命保険ですが、定期保険や収入保障保険に比べて支払保険料が割高な特徴があります。これは、すべての保険会社に共通していることではあるものの、保険料がお手頃であるかどうかにつきましては、あくまでも同じ契約条件で他社と比較検討をすることが求められますので、一概に保険料がお手頃と言い切ることはできません。4. 重い介護状態になった場合に前払いで保険金が受け取れる終身保険RISE(ライズ)に加入しますと、介護前払特約と呼ばれる保障があらかじめ付加されており、主契約の保険料払込期間経過後、かつ、被保険者の年齢が満65歳以上で、約款所定の要介護状態となったときに、保険金の請求をすることで介護前払保険金が支払われます。ここで言う約款所定の要介護状態とは、公的介護保険制度にもとづく要介護状態区分のうち、要介護4または要介護5の状態にあることを指しており、重度の介護状態でなければ介護前払保険金が受け取れません。ただし、終身保険は、基本的に死亡や高度障害に対して保障がされるものでありますから、これらに加えて重度の介護状態に対しても保障される点は、終身保険を柔軟に活用することができる大きな特徴と言えます。5. 余命6ヶ月以内と判断されたとき、前払いで保険金が受け取れる余命6ヶ月以内と判断されたとき、前払いで保険金が受け取れる特徴は、リビングニーズ特約と言い、どの保険会社の終身保険でも無料の特約として付帯されているものになります。したがいまして、こちらは、RISE(ライズ)に限った特徴とは言えません。終身保険RISE(ライズ)のメリットとはここまで5つの特徴について、それぞれ補足を加えさせていただきましたが、公開されている特徴の多くは、どこの保険会社でも販売している終身保険の共通した特徴であることは確かです。では、終身保険RISE(ライズ)に加入するメリットとは、どのような部分にあるのでしょう?以下、あくまでも筆者個人の見解となりますが、考えられるメリットをあげてみたいと思います。1. 保険料が他社に比べて低め終身保険RISE(ライズ)に加入する1つ目のメリットは、保険料が他社に比べて低めである部分にあります。上記の支払保険料は、30歳男性、保険金額500万円、保険料払込期間60歳までという条件でシミュレーションをした結果になるのですが、同じ保障内容でも、終身保険RISE(ライズ)は、他社よりも保険料が低めであることがわかります。2. 解約返戻金のシミュレーションがしやすく、返礼率がわかりやすい終身保険RISE(ライズ)に加入する2つ目のメリットは、解約返戻金のシミュレーションがしやすく、返礼率がわかりやすいことがあげられます。実のところ、オリックス生命以外の保険会社では、シミュレーターで解約返戻金のシミュレーションができないところが多く、解約返戻金の返礼率が確認できないデメリットがあります。これは、自社にとって優位性が保てていないといった表れとも捉えることができ、オリックス生命では、解約返戻金のシミュレーションがしやすく、返礼率がわかりやすいということは、比較的返礼率が高めに設定されており、私たち保険契約者にとって有利になっていると予測することもできます。特定疾病保険料払込免除特則がある特定疾病保険料払込免除特則とは、がん、脳卒中、急性心筋梗塞といった、いわゆる三大疾病になった場合に所定の条件を満たすことによって、以後の保険料の払込が免除される仕組みのことを言います。オリックス生命<2> 「特定疾病保険料払込免除特則」の改定についてすでに紹介をしましたが、他社に比べて支払保険料が安いことに加えて、特定疾病保険料払込免除特則があるのであれば、三大疾病にかかってしまったことによって保険料負担が重くなるのを避けられる可能性があるメリットは大きいと考えられます。まとめ終身保険の加入を検討する上で、オリックス生命が販売している終身保険RISE(ライズ)は、少なくとも選ぶべき終身保険の選択肢には入る生命保険であると言い切ることができます。終身保険に加入する目的がどのようなものなのかによって考え方がわかれるところもあるとは思われますが、一生涯の保障準備であれば支払保険料が安い方が加入者側の私たちにとってみると有利です。貯蓄性に関しましては、すべてにおいて加入が望ましいとは言えませんが、一生涯の保障と老後生活資金の準備を兼ねておきたいといった意味合いにおきましては、どちらにも対応することができる分、有効活用ができる期待が持てる終身保険と言えそうです。

2019年01月07日

終身保険に加入する前に押さえておかなければならないポイントの1つに解約や解約返戻金があげられますが、これらは、時として元本割れといった損失を被る大きな原因になることがあります。そのため、終身保険に加入する前には、解約や解約返戻金も含めて、どのような部分に注意しておくべきなのかをしっかりと理解し、将来を考えた計画的な保険契約をすることがとても大切です。そこで本記事では、これから終身保険に加入する予定の方を対象に、終身保険の解約と解約返戻金の基本的な部分をまとめ、終身保険に加入する前に押さえておかなければならないポイントを紹介していきます。終身保険を解約することによって生じる影響終身保険は、多くの保険会社でさまざまな種類が販売されており、具体的には、低解約返礼型終身保険・積立利率変動型終身保険・変額終身保険・外貨建て終身保険などがあります。これらの終身保険は、保険会社によって販売されている種類が異なるほか、それぞれの保険会社によって支払保険料もまったく異なる特徴があります。ただし、どの保険会社でいずれかの終身保険に加入したとしても、終身保険を解約するということは、解約後の死亡保障が消滅する(無くなる)ことになります。そのため、加入している終身保険を解約するということは、将来の死亡保障が無くなることをよく理解し、その上で、解約しても問題がないのかどうかを判断する必要性が生じます。終身保険を解約することによって払い戻される解約返戻金終身保険は、保険契約をする際に無解約返戻金型といって解約返戻金が払い戻されないタイプの終身保険に加入していない場合は、原則として、解約返戻金が保険会社から払い戻されることになります。ただし、終身保険の契約から早期に解約をした場合や保険料払込満了前に解約をした場合は、これまで払い込んできた保険料よりも解約返戻金の方が少なくなりますので、実質的にロス(元本割れ)が生じることになるため、注意が必要です。終身保険の解約返戻金が元本割れしないために必要なこと終身保険の解約返戻金が、元本割れしないために必要なことは、保険料払込期間が満了するまで保険料を継続して払い込み続けることに尽きます。オリックス生命 終身保険RISE(ライズ)上記イメージ図は、終身保険を契約した30歳(契約時)から起算して、いつ解約をしたら、どのくらいの解約返戻金が受け取れるのかといった目安を表しています。たとえば、終身保険を契約してから5年経過した35歳の時に、終身保険を他の保険会社のものへ契約を見直ししたものとして考えてみます。この時、これまで支払ってきた終身保険料の総額は、652,200円となり、解約返戻金は、437,400円といった見方になるため、この結果、214,800円(652,200円-437,400円)が元本割れ(ロス)したと見ることができます。同じような見方で考えますと、保険料払込期間が満了する60歳以降に解約をした場合、解約返戻金が、これまで支払ってきた総支払保険料よりも多くなっていることがわかります。このような理由から、終身保険の解約返戻金が元本割れしないために必要なことは、保険料払込期間が満了するまで保険料を継続して払い込み続けることになるわけです。保険会社や保険契約の仕方によって、解約返戻金や返礼率はすべて異なります終身保険の解約返戻金は、保険会社や保険契約の仕方によって、解約返戻金や返礼率はすべて異なることになるため、仮に、解約を前提にした終身保険の活用をするのであれば、保険契約の仕方や保険商品選びはとても大切になります。ちなみに、終身保険へ加入するにあたり、保険料払込期間が終身の場合は、払込期間が満了になることはなく、死亡もしくは高度障害になるまで終身保険料を払い込み続けていかなくてはなりません。そのため、払込期間が満了とならない終身保険の契約は、基本的に解約返戻金が100%を超えることはありませんので、この辺も注意が必要なポイントと言えます。契約する終身保険の解約返礼率は、高いに越したことはない終身保険には、おもに死亡した場合における保障や貯蓄(資産形成)として活用される目的がありますが、仮に、死亡のための保障を目的とした場合は、解約を前提に考える必要はありませんので、解約返礼率にこだわらなくても良いと筆者は考えています。ただし、終身保険をケース・バイ・ケースで柔軟に活用するといった意味合いにおきましては、できる限り解約返礼率の高い終身保険に加入しておくのも一策だと思います。これは、年齢を重ねたことによって、当初は、死亡保障のために加入した終身保険が、多くの資産形成をすることができたことによって、死亡保障として持っておく必要が無くなるとも考えられるからです。すでに、葬儀費用やその他、必要となるお金が準備できているのであれば、終身保険を解約して多くの解約返戻金を受け取ることによって、豊かな老後生活資金の一部にしたり、子や孫への資金援助に活用したり、その時々に応じた柔軟な活用ができるとも考えられます。この時、そもそも解約返戻金の返礼率が100%を超えていなければ、当然に元本割れが生じてしまうことになるため、解約して受け取ることになる解約返戻金を有効活用することはできません。実のところ、保険会社によっては、保険料の払込期間が満了した場合でも、解約返戻金の返礼率が100%を超えないところも実際にあるようですので、この辺は、特に細心の注意を払って保険契約を行うようにしておきたいものです。(平成30年12月時点)解約返戻金には、原則として税金がかかる仕組みになっている終身保険を含む生命保険の解約返戻金には、原則として税金がかかる仕組みになっており、具体的には、誰が保険契約者(終身保険の保険料を支払う人)で誰が保険金受取人(終身保険の死亡保険金や解約返戻金を受け取る人)なのかによって、かかる税金の種類が異なります。出典:国税庁 No.1755 生命保険契約に係る満期保険金等を受け取ったとき終身保険の解約返戻金を受け取った場合は、保険料の負担者(保険契約者)と保険金受取人が誰であるかによって、所得税または贈与税のいずれかの課税の対象になります。ただし、受け取った解約返戻金に対して必ず税金を納めなければならないといったわけではなく、実際に受け取った金額によっては税金がかからない場合もあるため、ここでは、原則として解約返戻金には税金がかかる仕組みになっているとしています。なお、解約返戻金の税金につきましては、以下、同サイト内の記事において、所得税(一時所得)の計算例も紹介しておりますので、併せて読み進めてみることをおすすめします。まとめ:終身保険に加入する前に押さえておきたい6つのこと終身保険に加入する前に押さえておかなければならない6つのことを以下、箇条書きでまとめます。終身保険を解約することは、解約後の死亡保障が無くなる終身保険を解約すると、原則として、解約返戻金が保険会社から払い戻される解約返戻金は、保険会社や契約の仕方によってすべて異なる終身保険の解約返戻金が、元本割れしないためには、保険料払込期間が満了するまで保険料を継続して払い込み続ける必要がある契約する終身保険の解約返礼率は、高いに越したことはない解約返戻金には、原則として税金がかかる仕組みになっている終身保険は、加入する目的別に幅広く活用することができるため、解約や解約返戻金についてのポイントをしっかりと押さえておくことは、今だけではなく将来に役立てられるきっかけになるのは確かです。

2019年01月06日

終身保険をはじめとした生命保険に加入する場合や見直しをする場合、どこの保険会社が良いものなのか気になる方はとても多いと思います。私個人の考えとしては、それぞれの加入目的に沿った保障内容であれば、どこの保険会社であっても構わないのでは?と率直に感じているのですが、本記事では、終身保険の保険料と解約返礼率についてざっくりとまとめたものを紹介していきます。筆者自身がシミュレーションした前提条件も公開しておりますので、これから終身保険の加入や見直しを検討されている方で、保険料や解約返礼率に重点をおいている皆さまの参考になればと思います。終身保険の保険料と返戻率の比較まとめ今回紹介する終身保険の保険料と返戻率の比較表は、あくまでも保険会社や終身保険選びの目安(参考)になる程度のものですので、あくまでもご自身の責任の下、ご希望の保険会社に対して詳細なシミュレーションや提案書の作成を依頼するようにして下さい。以下、比較表を作成するにあたっての前提条件を紹介します。比較する保険会社の終身保険は、平成30年度の主力商品としているものに絞って掲載しています終身保険の種類ごとに掲載しているため、保険会社が重複している場合があります終身保険に加入する方は、30歳男性、保険金額1000万円、月払い、65歳払済、特約なしといった条件でシミュレーションを行い、解約返礼率は、払込期間満了を迎えた時点(65歳時点)でのものとしますそれぞれの保険会社が公開しているWEBサイトのシミュレーターを活用して試算するものとし、シミュレーターを公開していない場合や前述した前提条件でシミュレーションができないものに関しましては「-」表記とします終身保険の保険料と返戻率の比較表を作成して筆者が感じたこと前項で紹介した終身保険の保険料と返戻率の比較表を見ますと、ほとんど保険料や返礼率が記載されていないことが確認できます。筆者自身が、この表を作成するにあたり、個別に保険会社のWEBサイトを調べて確認させていただきましたが、多くの保険会社で、ここまで情報が公開できないものなのか、率直に大きな憤りを感じています。中には、不要な特約ありきでシミュレーションしているものも見受けられ、保険契約者目線ではなく、自社の利益優先であることが明白なシミュレーターもあったくらいでした。また、簡易なシミュレーションができるものの、詳細なシミュレーションができない保険会社が多いため、どうしても保険会社や保険代理店に対して直接確認する手間や時間がかかることも改めて感じることができました。ユーザーの皆さまにとって有益な情報が得られない結果になってしまったと感じている中で、筆者自身としては、今回の件で改めて感じたこととして、情報開示できない保険会社から保険加入する意味ははたしてあるのだろうか?といった疑問を持ちました。終身保険の加入目的によって選ぶべき保険会社を見極めよう終身保険には、死亡保障を準備する目的のほかにも、子供の教育資金を準備する目的、老後の生活資金を準備する目的、相続税の納税準備金としての目的など、さまざまな活用方法があります。これらの活用方法は、終身保険に加入する方々にとって、すべて異なるわけであり、それぞれの加入目的によって選ぶべき保険会社が異なることになります。終身保険を解約前提とする場合終身保険に加入する目的が、子供の教育資金を準備する目的や老後の生活資金を準備する目的であるのであれば、お金の必要な時期が来た時に、実際に現金化する手続きが生じます。具体的には、加入している終身保険を解約して解約返戻金を受け取ることを指しますが、終身保険を解約前提とした活用をするのであれば、解約返戻金の返礼率が100%を超えるような保険会社の終身保険を契約しなければなりません。ただし、外貨建て終身保険(利率変動型終身保険)のように、円建てなのではなく外貨建ての場合は、為替の影響を受けることになるため、解約返戻金の返礼率が100%を超える試算であったとしても、将来受け取ることができる解約返戻金が保証されているわけではない点に注意が必要です。終身保険を解約前提とする場合は、保険契約者と保険金受取人が誰なのか確認を終身保険を解約することによって受け取った解約返戻金は、時として税金がかかる場合もあることから、終身保険を解約前提とする場合は、保険契約者と保険金受取人が誰なのか確認しておくことが極めて重要です。少なくとも、終身保険を解約して多くの解約返戻金を受け取ることを目的としている場合、保険契約者および保険金受取人を本人としていることが大切で、逆に保険契約者が本人で保険金受取人が本人以外である場合は、解約返戻金を受け取った方に対して贈与税がかかってしまう可能性が高くなりますので、注意が必要です。終身保険を解約前提としない場合終身保険に加入する目的が、死亡保障を準備する目的や相続税の納税準備金としての目的であるのであれば、基本的に終身保険を解約する必要はなく、実際に死亡や高度障害になった時に、遺族などが保険金の請求を保険会社へ行うことによって、保険金受取人が死亡保険金を受け取る流れになります。そのため、終身保険を解約しないということであれば、解約返戻金の返礼率が高いとしても特に関係はないことになりますので、どちらかと言えば、負担することになる支払保険料を重視した保険会社や保険商品を選ぶことが大切になります。また、支払保険料は、長い目で見ますと月払いが最も高い保険料を負担しなければならないことになるため、半年払いや年払いなどの方法もケース・バイ・ケースで活用しながら工夫をされると保険料の節約にもつながります。まとめ終身保険の加入目的が明確に定まっていますと、支払保険料を重視すれば良いのか、返礼率を重視すれば良いのかポイントが見えてきます。この結果、自ずと選ぶべき保険会社も絞られてくることになるため、さほど、保険会社選びに頭を悩ませる必要も無くなると考えられます。本記事では、シミュレーションの詳細結果が十分お伝えできなかったため、仮に、気になる保険会社がある場合は、資料請求や見積もりなども貰いながら比較検討をじっくりとされることをおすすめします。

2019年01月05日

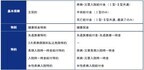

生命保険には「保障期間が終身」の場合と、「払込期間が終身」の場合の2つの「終身」があります。超高齢化時代では、「終身保障」で生命保険を用意する必要がありますが、生涯保険料を払い続ける「終身払い」だと長生きした場合に保険料の負担が大きくなります。今回は長生きのリスクに備える生命保険における2つの「終身」と、それらを選ぶ際のポイントをご紹介します。生命保険の2つの「終身」生命保険2つの終身には、保険期間が終身タイプと、払込期間が終身払いがあります。ここではこれら2つの「終身」をご紹介します。①保険期間が終身タイプの生命保険生命保険の保険期間には、終身タイプと定期タイプがあります。保障期間が終身タイプの生命保険は、保障が一生続き、保険料が変わらいない特徴があります。定期タイプの生命保険は、一定期間保障が続き、保険料が更新時に高くなる特徴があります。このように終身保険と定期保険は加入している間は同じ保障ですが、相反する特徴を持っています。保険期間が終身タイプの生命保険は、大きく分けて3つあります。終身死亡保険終身医療保険貯蓄型終身保険終身死亡保険終身死亡保険は保険料がずっと変わらず保障が一生続き、死亡した場合に死亡保険金が支払われる生命保険です。払込期間中に解約した場合は、戻ってくるお金は払い込んだ保険料よりも少ないですが、保険契約中のある時期以降に解約すると払い込んだ保険料よりもお金が多く戻ってきます。終身医療保険・終身ガン保険終身医療保険・終身ガン保険は保険料がずっと変わらず保障が一生続き、入院や手術、通院で保険金が支払われます。終身医療保険・終身ガン保険ともに以前に比べて安い保険料で加入できるようになっています。終身ガン保険は、ガンと診断されたら保険金が支払われる「診断一時金」タイプの保険の人気が高くなっています。近年、入院の短期化、ガンによる通院の減少などの傾向があり、従来の入院日額や通院をベースにした保険では必要な保障をカバーできなくなっているからだと考えられます。難しそうで実は簡単!医療保険で損をしないために知っておくべき2つのこと貯蓄型終身保険貯蓄型終身保険は、保障が一生続き、死亡時には死亡保険金が支払われます。また、加入し続けていると解約した時に戻ってくるお金が少しずつ増えます。保険料を一回で支払う「一時払い」や短期間で支払う「短期払い」を選択すると、解約時により多くのお金が戻ってきます。そして、外貨建ての貯蓄型終身保険を利用すると、銀行よりもはるかにいい利率で運用できますが、為替レートの影響を受けやすく将来的に得られるお金を確定しづらい保険です。②払込期間が終身払いの生命保険生命保険の払込期間には、終身払いと有期払いがあります。終身払いでは加入している間は保険料を支払い、有期払いでは契約時に決められた期間保険料を支払うと以後は保険料の支払いが必要なくなります。同じ保障内容の生命保険で比較すると、終身払いの保険料は有期払いの保険料よりも安い特徴があります。保障に必要な総保険料は終身払いも有期払いも同じで、終身払いは保険料が安い代わりに一生保険料を支払い、有期払いは保険料を短期間で支払い終わるために割高となっていて、保険料に差が出ます。生命保険における終身のメリット・デメリット前項で生命保険には、保険期間と払込期間の2つの終身があることを紹介しました。ここからは、それら2つの終身のメリット・デメリットを紹介します。保険期間が「終身」タイプのメリット・デメリット保険期間が終身タイプのメリット4つ保障が一生続く保険料が変わらない終身死亡保障だと必ず死亡保険金を受け取れる貯蓄型終身保険だと保険料を払い終わった後は解約した時に戻ってくるお金が増える保険期間が終身タイプの最大のメリットは、保険料が変わらず保障が一生続くことです。終身医療保険では超高齢社会において入院のリスクをカバーでき、必要な保険料も確定できるので将来のことを計画しやすくなります。保険期間が終身タイプのデメリット3つ保険料が定期保険に比べると割高途中で解約すると損をすることが多い保険の見直しがしづらい保険期間終身タイプは定期保険に比べて保険料が割高で保険の見直しがしづらい傾向があります。基本的に保険期間が終身タイプの生命保険は、解約せず一生加入することが前提です。ですから、終身タイプの生命保険に加入する際は明確なライフプランと慎重さが必要です。保険のことがよくわからない場合は、最低限必要な終身保険に加入しておくのも方法の1つです。保険期間が終身タイプのメリット・デメリット比較表払込期間が「終身」タイプのメリット・デメリット払込期間が終身のメリット2つ保険料が有期払いに比べると安い有期払いよりも保険の見直しがしやすい払込期間が終身の生命保険は、保障が一生続き、有期払いに比べて保険料が安く解約しても損が少ないです。一方、有期払いは最初に一括して保険料を支払うと終身払いよりもメリットがありますが、それ以外の場合は将来的に保険の見直しをすることを考えて終身払いを選択されるといいのではないでしょうか。払込期間が終身のデメリットは2つ保険料を一生払い続ける必要がある長生きすると総払込保険料が高くなる払込期間が終身の生命保険は、長生きすると保険料を多く支払うことになります。老後に収入がなくなった時に保険料の負担を考慮して生命保険に加入しておく必要があります。払込期間が終身のメリット・デメリット比較表終身保険と終身払いを選ぶ際のポイント生命保険を選ぶ際には、ご自身に必要な保障をカバーするように「どのような保障にするのか?保険期間はいつまでなのか?保険料はいつまで支払うのか?」などを決めていきます。ここからは終身保険と終身払いを選ぶ際のポイントをご紹介します。保険期間「終身」の保障を用意する時のポイント保険期間終身の保障を用意する際のポイントは、ライフプランをしっかりたてることです。将来必要な保障が確定したら、それをカバーする保障を終身で用意するのか?定期で用意するのか?を考えます。今独身で将来的な保障を確定できない方は、将来的に無理のない保険料で、かつ必要最低限の死亡保険と医療保険を用意してください。独身の方は、終身死亡保険はご自身のお葬式代など数百万円、終身医療保険入院日額5,000円~1万円くらいを目安にします。足りない部分は定期保険で上乗せして結婚出産などのライフイベントごとに保険を見直していくと必要最低限の保障を用意できます。また、独身の方は終身死亡保険が必要ない場合や定期保険で用意したほうがいい場合もあります。まずはライフプランをしっかり考えることからはじめてください。払込期間「終身」で保証を用意する時のポイント払込期間を終身払いで用意する際は、老後も無理なく払える保険料であることがポイントです。せっかく終身保険を用意したのに保険料を払えなくなり途中で解約すると保障がなくなります。必要最低限の保障は必要ですが、保険料が高くて払えないことが予想される場合は無理なく払える保険料の範囲で終身保険を用意してください。生命保険に加入しすぎて生活が苦しくなることを「保険貧乏」と言いますが、生命保険は生活を切り詰めて掛けるものではありません。生命保険には無理なく払える範囲で加入し、資金に余裕ができたら保障を追加していくスタイルがいいのではないでしょうか。まとめここまで「生命保険の2つの終身」、「生命保険における終身のメリット・デメリット」、「終身保険と終身払いを選ぶ際のポイント」をみてきました。ライフプランをしっかり考え、今のご自身に無理のない保険料を基準に考えれば、必要な保険種類と払込期間を決められることがわかりました。そして、足りない部分は他の保険種類で用意できます。将来のリスクに備えることも大事ですが、優先すべきは今の生活です。しっかり考えて、万一の時に今の生活を維持できる生命保険を用意されてください!

2019年01月03日

終身保険を取り扱っている保険会社のWEBサイトを見ますと、多くの保険会社が高い返礼率を掲げてPRしているのを目にします。しかし、終身保険の返礼率が良いといっても、それだけで終身保険が良いものとは言えず、何よりも解約を前提にした加入を継続していかなければメリットが得られないことも知っておかなければなりません。そこで本記事では、終身保険の加入や見直しを検討している方を対象に、終身保険の返礼率を見る前に考えて欲しいことについて紹介させていただきたいと思います。終身保険の加入目的が死亡保障であれば返礼率は無関係終身保険に契約加入しますと、ご自身で中途解約や告知義務違反をしない限り、一生涯に渡って死亡保障が得られるメリットがあります。たとえば、30歳の時に、65歳払済で保険金が500万円の終身保険に加入したとしますと、30歳から65歳までの35年間に渡って保険料を支払い続けていく必要があります。ただし、30歳から、いつ死亡したとしても500万円の保険金を遺族(保険金受取人)が受け取れるほか、65歳を過ぎると、保険料の支払いが完了し、以後は、保険料を支払わなくても500万円の死亡保障が準備できることになります。そのため、いわば、将来の大切な財産として残すことができるのが終身保険の特徴とも言えます。このように、家族の生活保障や将来の相続税対策などを目的とした終身保険の加入は、基本的に解約することを前提としていないため、返礼率が良くても悪くても無関係でありますから、むしろ、支払保険料を重視した終身保険選びの方が大切だと考えられます。参考:告知義務違反とは?告知義務違反とは、生命保険に加入する際に記入が求められる告知書に嘘や偽りを告知することを言います。オリックス生命終身保険ライズ告知書の内容は、生命保険の種類や保険会社によって異なりますが、上記告知書の場合ですと、男性は6項目、女性は8項目の内容について、正しい告知をしなければなりません。そのため、終身保険に加入したいために、告知書の内容に嘘や偽りを記入した場合、告知義務違反となり、保険金が支払われないだけでなく、これまで支払った保険料が戻ってくることもありません。つまり、告知義務違反をするということは、結果として、終身保険に加入する本来の目的から大きくかけ離れてしまうことにつながりますから、告知義務違反は絶対にしないようにして下さい。(告知書にうそを書いてもばれないだろうといった考えは、浅はかです)返礼率は、終身保険を解約することが前提で考えるべきもの通常、返礼率が100%を超えるということは、終身保険を解約することで受け取ることができる解約返戻金が、これまで支払ってきた保険料の総額よりも多くなることを意味します。そのため、返礼率が高い状態で解約返戻金を受け取るためには、加入している終身保険を解約することはもちろん、払込期間が終了するまで継続して保険料を支払い続けていくこと、大きな保険料を拠出すること、長い時間をかけて保険会社へ放置しておかなければならないこと、などを行う必要があります。なお、終身保険を解約するということは、当然のことながら、一生涯の死亡保障が無くなることを意味するため、返礼率を見る前に、終身保険に加入する目的が何なのか明確に決めておくことが大切です。終身保険の返礼率を重視するのであれば、資産形成額も重視する終身保険の返礼率を重視するということは、終身保険を解約することによって、それまで払い込んできた総支払保険料よりも多くの解約返戻金を受け取ることによる差益も重視していくことになります。当然のことながら、終身保険の早期解約は、元本割れを引き起こすことにつながり損失を被ることになりますので、返礼率が100%を超えるような資産運用を心掛けていかなくてはなりません。たとえば、30歳の時に、65歳払済で保険金が500万円の終身保険に加入したとし、30歳から65歳までの35年間に渡って1ヶ月あたり9,420円の保険料を支払い続けた場合、35年間の総支払保険料は3,956,400円(9,420円×12ヶ月×35年間)になります。この時、65歳で解約をした時に、4,416,600円を解約返戻金で受け取れると仮定した場合、返礼率は111.6%(4,416,600÷3,956,400)×100となり、35年間に渡って資産運用をした差益は、460,200円です。終身保険を解約して得た差益は課税対象になる国税庁では、先の例のような解約返戻金を受け取ったことによって差益を得た場合、その差益に対して課税するものとして取り扱うことを明記しています。一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。この所得には、次のようなものがあります。・懸賞や福引きの賞金品(業務に関して受けるものを除きます。)・競馬や競輪の払戻金・生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等・法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)・遺失物拾得者や埋蔵物発見者の受ける報労金等出典:国税庁No.1490一時所得1一時所得とは上記の解説では、生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等とありますが、ここで言う満期返戻金等には終身保険の解約返戻金も含まれます。そのため、前項の例で紹介した差益460,200円は、原則として税金の課税対象となります。終身保険の解約返戻金を誰が受け取るのかによって税金の種類が異なる差益が生じた終身保険の解約返戻金は、原則として税金の課税対象となることをお伝えしましたが、国税庁では、終身保険の解約返戻金を誰が受け取るのかによって税金の種類が異なることも明記しています。生命保険契約の満期や解約により保険金を受け取った場合には、保険料の負担者、保険金受取人がだれであるかにより、所得税、贈与税のいずれかの課税の対象になります。終身保険に加入する場合、保険契約者が本人(A)で保険金受取人を配偶者(B)としている方が多いと思われますが、このような保険契約で多額の解約返戻金を配偶者(B)が受け取った場合は、贈与税が配偶者にかかってくることが予測されます。そのため、終身保険を活用して差益を得る目的がある場合は、保険金受取人の設定や最終的なゴールを明確にした上での対策がとても重要になってくるわけです。参考:一時所得の計算方法終身保険に加入して解約返戻金を受け取ったことによる差益が生じた場合で、保険契約者と保険金受取人が同一人(本人)であった場合は、一時所得として所得税の課税対象になります。なお、一時所得の計算は、以下のように行います。総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)先の例を上記計算式にあてはめて計算しますと、一時所得は以下のように計算されます。4,416,600-3,956,400-500,000=▲39,800計算の結果、マイナスの場合は0円となりますので、一時所得は0円となり、この場合、460,200円の差益に対して所得税がかかることはないと判定することができます。終身保険の返礼率が高いということは、多くの差益を受け取れる可能性がある一方で、税金を納めなければならない場合が生じてしまうことも確かです。仮に、税金を納めることになってしまった場合は、結果としてロスが生じることになるため、表面上の返礼率よりも実際の返礼率は低くなってしまう落とし穴がある点には注意が必要だと言えるでしょう。まとめ終身保険の返礼率は、終身保険を活用して資産運用をする場合など、将来、多くの解約返戻金を受け取ることを目的とした場合に重視されるべきものとなります。そのため、死亡保障の準備や相続税対策のための納税資金を目的とした場合は、返礼率の高低を重視するよりも負担する支払保険料を重視された方が効率的だと考えられます。終身保険は、加入目的によって考えるべきことが異なりますが、資産運用を目的としている場合は、目に見える表面上の返礼率ではなく、税負担も考慮した実質的な返礼率を視野に入れた計算や対策が重要です。終身保険に関するこちらの記事もおすすめ☆

2019年01月01日

終身保険は、保障の対象となる方(被保険者)が死亡や所定の高度障害になった場合、遺族(保険金受取人)に対して保険金が支払われる生命保険のことを言います。終身保険のおもな特徴として、死亡や所定の高度障害にかかる保障は、基本的に一生涯のものとなっているため、保障が契約期間の満了によって終了する満期というものがありません。一方で、終身保険の保険料をどのくらいの期間に渡って支払い続けていく必要があるのか?といった払込期間というものもあり、満期と払込期間について混在してしまっている方も多いようです。そこで本記事では、終身保険をはじめとした、間違えやすい満期と払込期間についての関係性についてわかりやすく紹介していきたいと思います。生命保険の種類別に満期と払込期間をまとめて紹介はじめに、間違えやすい満期と保険料の払込期間について、死亡保障を準備するために活用される、終身保険、定期保険、収入保障保険、養老保険といった4つの生命保険を表にまとめて紹介します。表にある満期後の保障継続を見ますとおわかりのように、定期保険、収入保障保険、養老保険のように満期がある生命保険というのは、満期後に保険契約が終了し保障が無くなってしまうことにつながるため、ご自身や家族のための財産としてお金が残るわけではありません。なお、養老保険は、満期保険金といって支払った保険料の一部が保険金として払い戻されることになりますが、これまで支払ってきた総支払保険料に比べて満期保険金は少ないため、実質的にはロスが生じることにつながります。ちなみに、保険料払込期間とは、保険料をいつまで支払う必要があるのかを意味しており、たとえば、10年ですと、契約から10年間、65歳払済ですと、契約から65歳になるまで、終身ですと、契約から死亡または高度障害になるまで保険料を支払っていく必要があるといったイメージになります。満期:契約した保険の保障が終了となる期間払込期間:保険料を払い続けていかなければならない期間終身保険について誤解していると思われる事例を紹介これまで満期と払込期間について紹介をさせていただきましたが、実際に、考え方が誤っていると思われる相談事例がありましたので、以下、サイトの質問内容を紹介してどのように誤っているのか補足を加えていきたいと思います。なお、質問内容のみの情報で考えられることになりますので、筆者の補足内容は、あくまでも参考程度に留めていただくことをおすすめします。終身保険の満期保険金は受け取れる?ある方が昭和53年に加入した終身保険の満期を昨年迎えました。彼は25年間きちんと保険料を払っていましたが満期保険金は支払った保険料の3分の1だけでした。日本の大手と思われている生保会社です。私も違う日本の保険会社の終身保険に昭和63年に加入しています。保険料は30年間支払い、30年後一時金として受け取るか、年金として受け取る事を選択できます。家族がいないので死亡保険も要らないので解約も考えますが損な気がします。しかし先に述べた方の例を考えると、この先保険料を払い続けても結局損ではと不安です。実際の所、私の保険会社が破綻しないとしても加入30年後の一時金は払った保険料を下回る可能性が高いのでしょうか?契約時の約束では支払い保険料プラス50万円程度と言う話です。出典:教えてgoo終身保険の満期保険金は受け取れる?満期保険金は支払った保険料の3分の1だけでした質問の内容は、終身保険の満期保険金は受け取れる?といったものでしたが、すでに解説をしておりますように、終身保険は、保障が一生涯続くため、満期がありません。そのため、質問者さんの知人が加入していた生命保険というのは、終身保険ではなく養老保険であった可能性が高いと予測されます。少し専門的な話になりますが、質問者さんが、仮に、満期保険金ではなく解約返戻金と勘違いしているのであれば、知人の方がこれまで加入していた終身保険に医療保障やその他の保障が特約としてかなり付いていたのではないかと予測することもできそうです。これらの保障特約は、保険料を払い込んだ積立部分から充当される特徴があることを踏まえますと、質問のようなことが起こったとしても不思議ではないと考えられます。先に述べた方の例を考えるとこの先保険料を払い続けても結局損ではと不安質問者さんの加入している生命保険は、終身保険であることは確かと思われる一方で、知人が加入していた生命保険が養老保険であったとするならば、同じように考えることは誤りです。こちらもすでに解説をしておりますように、養老保険の満期保険金は、これまで支払った支払保険料の総額を超えて受け取ることはありませんので、実質的にロスが生じ損をします。ただし、質問者さんの場合、保険料は30年間支払い、30年後一時金として受け取るか、年金として受け取る事を選択できるといったことから、終身保険に加入し、かつ、保険料払込期間が30年間であることが確認できます。また、契約時の約束では支払い保険料プラス50万円程度と言う話です、とありますことから、金額の多少は別にして、中途解約せずに、保険料払込期間が終了する30年間に渡ってこれまで通り保険料を支払い続けることで、解約返戻金がプラスになると推測されます。そのため、知人と同じように考え、中途解約をすることは逆効果になりますので、とてもおすすめできるものではないと考えられます。加入30年後の一時金は払った保険料を下回る可能性が高いのでしょうか?これまでの回答のまとめともなりますが、質問者さんが加入している終身保険の場合ですと、中途解約をせずに、30年間の払込期間が終了しますと、解約返戻金が100%を超えることが推測されます。つまり、加入30年後の一時金は払った保険料を下回るのではなく上回るという結果になります。また、昭和63年に加入した終身保険ですと、現在に比べて予定利率が高く、いわゆるお宝保険と呼ばれるものであることが十分考えられるため、保険会社や保険募集人からの解約のすすめや転換(現在加入している保険を下取りして新たな保険に加入すること)のすすめには応じないように注意をしておきたいものです。質問者さんの場合ですと、家族がいないとのことでしたので、終身保険の解約返戻金は、老後の生活資金として公的年金と合わせて活用することが考えられますから、これまで長い間掛けてきた保険を有効に活用して豊かな老後生活をしていただきたいものと思います。満期や払込期間も含めて正しく知っておかなければ損をすることも質問の事例では、終身保険と養老保険といった保険種類の誤りであることが予測されましたが、これに加えて、満期や払込期間が終了した後において、ご自身が加入している生命保険がどのように取り扱われるのか知っておくことも極めて大切です。先の質問者さんのように、本来ならば損をしないで済むはずであるものが、さまざまなことが原因で損をしてしまう可能性も十分に秘めていることから、保険の種類だけでなく、満期や払込期間といった細かな部分も確実に知っておくことが大切だと言えます。まとめ終身保険の解約返戻金や養老保険の満期保険金は、いずれも保険金として受け取ることができるものである一方、その意味合いはまったく異なります。実際に販売されている保険会社の保険によって返礼率が異なりますが、一昔前から加入している終身保険や払込期間が終了した終身保険は、解約した時に受け取ることができる解約返戻金が多くなる場合がほとんどです。そのため、ご自身が加入している生命保険とはどのような種類のもので、満期や払込期間がどのくらいなのか、いま一度、再確認していただきまして、将来の財産となるように活かしていただきたいものと心から思います。

2018年12月30日

終身保険は、保険の対象となる方(被保険者)が死亡した場合や高度障害となった場合に保険金が支払われる生命保険のことを言います。一般に、終身保険には、保障が一生涯続く、解約返戻金があるため保険料の掛け捨てにならない、貯蓄性のある生命保険などといった特徴があげられますが、今の時代に合わせて終身保険を考えますと、これらの特徴がすべてメリットとは言えない部分もあることは確かです。そこで本記事では、終身保険の特徴から、終身保険へ契約加入する前に考えていただきたいポイントをまとめて紹介していきます。本記事の冒頭で終身保険は、保障が一生涯続く、解約返戻金があるため保険料の掛け捨てにならない、貯蓄性のある生命保険などの特徴を大まかに紹介しましたが、ここでは、終身保険に加入するメリットとデメリットをそれぞれわけてポイントを紹介していきます。終身保険に加入するメリット5つ終身保険に加入するメリットとして、考えられることは以下の通りです。①支払保険料が変わらず保障が一生涯続く終身保険に加入しますと、契約から保険料の払込が終わるまでの間、支払保険料が変わらず、保障が一生涯続くメリットが得られます。たとえば、30歳男性が終身保険に加入したと仮定し、保険金額が500万円、60歳払済で1ヶ月あたりの支払保険料が10,870円だとしますと、30歳から60歳までの30年間に渡って、毎月の支払保険料が10,870円で済む特徴があります。また、60歳以降は、保険料の支払いをする必要が無くなり、いつ死亡や高度障害になったとしても500万円の保険金が遺族(保険金受取人)に対して支払われることになります。②払込期間が終了した後の解約返戻金が多くなる終身保険の契約の際に、保険料の払込期間を終身(死亡するまで保険料を払い続ける)以外の契約にした場合、払込期間が満了した後の解約返戻金が多くなるメリットが得られます。オリックス生命終身保険RISE(ライズ)上記イメージ図のように、払込期間が満了になった後に、終身保険を解約した場合、いつ死亡や高度障害になったとしても、500万円の保険金を受け取ることができるといった保障は無くなりますが、解約返戻金が払込保険料の累計よりも多くなり、その結果、差益が得られることになります。③学資保険の代わりとして活用することができる終身保険は、子供の教育資金準備のために活用される学資保険の代わりにできる特徴もあります。仮に、学資保険の代わりに終身保険を活用するのであれば、子供が大学などへ進学する時期が最も教育費用がかかる時期でありますから、子供が17歳や18歳くらいに達するまでに計画的にお金を準備する対策が必要になります。たとえば、子供が誕生してから一時払い終身保険(保険契約時に一括で終身保険料を支払うことによって保障を確保してしまう)へ加入する方法や終身保険の払済期間を10年や15年程度に設定し、17歳や18歳などといった必要な時期が来た場合に、解約して多くの解約返戻金を受け取るなどの戦略が一般的です。④老後資金の準備として活用することができる終身保険は、先に紹介した教育資金の準備のほかにも、将来の老後資金の準備として活用することも可能です。たとえば、平成30年現在におきましては、公的年金の支給開始年齢が65歳からとなっておりますので、遅くても65歳までに加入した終身保険の払済期間が終了するような保険契約としておきます。これによって、65歳を過ぎてからの解約返戻金が、これまで払い込んできた支払保険料の総額よりも上回ることになるため、結果として、公的年金と解約返戻金を合わせて老後生活資金が準備できるといったイメージになります。終身保険の払込期間を50歳や60歳などのように、公的年金を受け取る前に早く終えられることができれば、65歳になってからの解約返戻金はさらに多くなりますので、こちらも計画的、かつ、戦略的な加入が大きなポイントです。⑤相続税の対策として活用することができる終身保険は、当初契約した死亡保険金が一生涯に渡って受け取ることができるため、すべての方が対象ではありませんが、相続税がかかりそうな世帯の方にとってみますと、相続税の納税資金準備として活用することができます。相続税がかかるのかどうかを大まかに計算して確認する方法(相続税の基礎控除額を参照)もあるため、終身保険に加入する場合におきましては、念のため、相続税がかかるのかどうかも確認した上で保障金額(保険金額)を設定しておくようにしたいものです。相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)たとえば、夫、妻、子供2人の世帯で夫が亡くなった場合の相続税の基礎控除額は、上記計算式にあてはめると以下のように計算されます。3,000万円+(600万円×3人)=4,800万円この計算の結果、夫の遺産が4,800万円以下であれば相続税がかからないと判定することができるのですが、土地や建物などの不動産をはじめ、上場株式、投資信託といった金融商品を多く持っている場合などは、終身保険に加入する前に税理士へ相談して詳細な計算をしてもらうことをおすすめします。終身保険に加入するデメリット2つ終身保険に加入するデメリットとして、考えられることは以下の通りです。①保険料が高い終身保険は、契約加入から死亡保障が一生涯続く生命保険なのですが、同じように死亡保障がされる定期保険、収入保障保険などに比べて保険料が高いデメリットがあります。20代や30代などのように若い世代であれば、終身保険の保険料を月払いではなく半年払いや年払いにするといったちょっとした工夫で保険料の負担がわずかながら減らすことはできるのですが、40代や50代以降といった中高齢になりますと、保険料負担はかなり重くなるだけでなく、健康状態などによっては加入できないデメリットも生じます。②早期の解約で元本割れする終身保険は、保険料の払込が終了となる、払込期間前に保険の解約をした場合、基本的に元本割れをしてしまうデメリットがあります。仮に、終身保険を解約しますと、解約返戻金が払い戻されることになりますが、特に、契約加入して数年で解約するような場合は、これまで支払ってきた保険料を大幅に下回ってしまうため、継続して加入し続けることが可能な範囲で契約するところも大切なポイントと言えます。終身保険へ契約加入する前に考えていただきたいポイント終身保険のメリットやデメリットについて紹介させていただきましたが、これらを考慮しますと、終身保険に契約加入する前に考えていただきたいポイントは、加入目的に尽きると筆者は感じています。この理由は、何のために終身保険へ加入するのかといった加入目的が明確でなければ、目的に沿った契約をすることができず、結果として効率的、かつ、効果的な加入効果が得られないと考えられるためです。終身保険は、死亡保障の準備、教育資金や老後資金の準備、相続税対策など、さまざまな目的に効果を発揮する特徴がありますが、これらすべての目的に共通した加入方法というものはありません。そのため、加入目的と対策といったことを一緒に考えた上で契約加入することがとても大切になります。まとめ終身保険のメリットとデメリットを中心に、終身保険とはどのような特徴のある生命保険なのか紹介をさせていただきました。終身保険は、加入目的を持って契約することで有効な生命保険と言えることは確かだと思う一方で、たとえば、貯蓄を目的とした資産運用や資産形成においては、今の時代に合わせて考えますと、必ずしもメリットとは言えない部分もあると感じています。特に、日本円ではなく、外貨を活用した外貨建て終身保険は、保険会社や保険代理店をはじめ、保険販売している銀行などが高い返礼率を掲げて販売しているのをよく目にしますが、目に見える大きな返戻率には落とし穴や注意点がたくさん含まれています。そのため、どのような貯蓄や資産形成が目的なのかによっても変わりますが、率直に、外貨建て終身保険で無くても加入目的を達成できる方法もありますので、幅広い視野で考えていただく方が得策なのではないかといつも思っています。

2018年12月30日

終身保険は、保険契約の保障対象となる方(被保険者)が死亡や生命保険会社が約款で定めている所定の高度障害になってしまった場合に、保険契約をしている保険会社から死亡保険金が支払われる生命保険のことを言います。実のところ、終身保険では掛け捨ての商品は販売されておらず、死亡保障を検討する上で終身保険を正しく知って活かすためのポイントを知っておくことはとても大切です。そこで本記事では、終身保険と掛け捨ての生命保険について焦点をあて、基本的な部分を中心にわかりやすくポイントを紹介していきます。終身保険に掛け捨てが無い理由終身保険に掛け捨てが無い理由は、終身保険の仕組みにあります。終身保険は、大きく保障される部分(イメージ図の緑色部分)と積立される部分(イメージ図のオレンジ色部分)に分けて構成されていることから、いわば、ご自身で支払った保険料の積立される部分(オレンジ色の部分)が解約返戻金にあたり、保険契約を解約した場合に解約返戻金が払い戻されるため掛け捨てがそもそも無いといった仕組みになっています。公益財団法人生命保険文化センター終身保険掛け捨ての生命保険は、定期保険や収入保障保険が代表格終身保険は、基本的に保険契約を解約しない限り、死亡や高度障害に対して一生涯の保障が得られる生命保険ですが、一度は見聞きしたことがある、定期保険や収入保障保険は、終身保険と同じように死亡や高度障害に対する備えが得られる生命保険であることは確かです。ただし、定期保険や収入保障保険は、保障される期間が限定されているため、終身保険のように、一生涯の保障を得られるわけではなく、支払保険料も基本的に掛け捨てです。(厳密には、わずかながらの解約返戻金(イメージ図のオレンジ色の部分)がある場合が多い)公益財団法人生命保険文化センター定期保険終身保険は保険料が高く、掛け捨ての生命保険は保険料が安い終身保険や基本的に保険料が掛け捨ての定期保険・収入保障保険は、死亡や高度障害に対して保障される生命保険ですが、支払保険料を比較しますと、終身保険は保険料が高く、掛け捨ての定期保険や収入保障保険は保険料が安い特徴があります。以下、某保険会社が販売している生命保険の1ヶ月あたりの保険料について、シミュレーターを活用してざっくりまとめたものになりますので、保険料の違いを参考までに知っていただければと思います。※30歳男性の場合で65歳まで保険料を払い込むものとして筆者シミュレーションたとえば、同じ300万円の死亡保障を得るのでも、終身保険と定期保険では、1ヶ月あたり4,887円も保険料負担の違いがあります。30歳から65歳までの35年間では、約205万円の差額となりますが、終身保険は保険契約を解約しない限り、いつ死亡や高度障害になっても300万円の保険金が受け取れます。一方、定期保険は、65歳までに死亡や高度障害になった場合に300万円を受け取ることができますが、65歳以降は、保険契約が消滅し死亡保障が無くなることになります。これらの特徴を踏まえた時、はたして、終身保険は、どのようなことに注意して選べば良いのでしょう?終身保険を賢く活かすためのポイント終身保険について、これまでの解説をざっくりまとめると、死亡や高度障害に対する保障は一生涯、ただし、保険料は高いということになります。以下、あくまでも金融商品の販売を行っていない独立系FPである筆者個人の見解になりますが、終身保険に加入する上で、終身保険を賢く活かすためのポイントを紹介させていただきます。遺族年金も考えた上で終身保険の加入を検討現在の年齢や職業をはじめ、家族構成によってすべての方が異なりますが、終身保険に加入する前には、国民年金や厚生年金保険からの遺族年金がどのくらい支給されるのか知っておくことはとても大切です。遺族年金を考えることによって、無駄な保障や過大な保障を避けられることにつながりますから、結果として、負担する支払保険料は抑えられることになります。終身保険の加入目的を明確にしようすべての方の収入や支出をはじめ、世帯の資産状況はまったく異なります。つまり、終身保険に加入することによって一生涯の保障を得られることに対して安心を担保できる世帯もいることは確かであるはずです。たとえば、世帯収入が低い方で、葬儀費用に備えておきたいという考え方は典型的ですが、一時的に大きな支出があることは、経済的にも精神的にもきついと感じられる方も少なくありません。一方、葬儀費用は自らの資産でまかなえるという世帯もおられます。このように置かれている立場は、皆それぞれですので、終身保険の加入目的を明確にした上で検討することがとても大切です。終身保険を活用した資産運用のススメには注意こちらは、保険会社や保険代理店に多い典型だと思われますが、保険を活用した資産運用は、現状、とてもおすすめできるものではありません。たとえば、終身保険には、低解約返戻金型終身保険といって、保険料を支払っている期間は解約返戻金が低くなっているものの、保険料の支払い期間が終了すると払い込んだ保険料よりも解約返戻金が多く戻ってくるといったものもあります。ただし、返礼率は低く、資産運用をしたと言えるだけの十分なお金が戻ってくるわけではありませんので、同じ時間やお金を拠出するのであれば、たとえば、つみたてNISAやiDeCo(個人型確定拠出年金)を活用した投資信託の積立などとも比較検討してみるのも良いでしょう。死亡保険金を受け取った場合の税金の取り扱いについてこれまで紹介した終身保険・定期保険・収入保障保険は、いずれも保険契約の保障対象となる方(被保険者)が死亡や生命保険会社が約款で定めている所定の高度障害になってしまった場合に、保険金が支払われる生命保険です。この時、受け取った保険金には、原則として相続税が課税されることになっておりますが、亡くなった方の財産を相続する権利のある方(法定相続人)がいる場合、その人数によって、受け取った保険金に相続税を課税しない制度も制定されています。相続税法で規定されている死亡保険金の非課税金額生命保険の死亡保険金には、遺族のこれからの生活保障という大切な目的があることから、相続税法では、以下の算式にあてはめて計算した金額の死亡保険金については、相続税を課税しないこととしています。死亡保険金の非課税金額=500万円×法定相続人の数たとえば、夫・妻・子供2人の4人家族の場合で、夫が死亡して1,500万円の死亡保険金を妻が受け取った場合、この1,500万円に対して相続税がかかることはありません。死亡保険金の非課税金額:500万円×3人=1,500万円相続税の課税対象:1,500万円(死亡保険金)-1,500万円(非課税金額)=0円この結果、妻が受け取った1,500万円の死亡保険金は、残された家族3人の生活資金として丸々手元に残すことができるわけです。まとめ終身保険は、死亡や高度障害になってしまった場合において、周りの家族に金銭的な負担をかけることを確実に軽減できる特徴があり、将来、すべての方に対して必ず訪れる死亡に備えられる生命保険です。終身保険は、賛否両論、さまざまな考え方があるのは確かですが、何よりも大切なことは、ご自身や家族の将来を考えた上で、自分たちのニーズに合っているかどうかといった世帯を主体にした考え方だと思います。つまり、終身保険の良し悪しは、さまざまな考え方を参考にして、ご自身の考え方や置かれている状況、資産状況に合わせてみるのがよろしいのではないかと思うわけです。

2018年12月17日

終身保険は、死亡や保険会社が約款で定めている所定の高度障害となった場合に保険金が支払われる生命保険ですが、保険契約をする際は、保険契約者・被保険者・保険金受取人の三者を決める必要があります。その中でも、保険金受取人は、その名の通り、保険会社から支払われた保険金を受け取る人のことを指しますが、終身保険の保険金受取人を決める場合は、時として、ライフプランや税金のことを考えて決めることも大切です。そこで本記事では、終身保険の保険金受取人の選定ポイントについて、ライフイベントと税金のことを考えながら、要点をまとめて紹介していきます。終身保険の保険金受取人を配偶者にしているのが一般的終身保険は、ご自身や家族に万が一のことがあった場合に加入している方が多いと思いますが、多くの世帯では、保険金受取人を配偶者に指定しているのが一般的です。これは、至ってシンプルな考え方であり、ライフイベントや税金を考えた上においても、合理的な設定であるとも思われます。仮に、資産家で相続税の対策やその他の事情が特別に無いのであれば、終身保険の保険金受取人を配偶者にしておくことが手続きや先のことを考えますと、最も望ましい方法であるとも考えられます。ライフイベントと保険金受取人について考える終身保険の保険金受取人は、ご自身のライフプランや大きなライフイベントが発生した時は、一度確認しておくことが大切になります。典型的な例としては、結婚・離婚・再婚があげられますが、以下、それぞれのライフイベントと保険金受取人について考えていきます。結婚した場合は、保険金受取人の変更を終身保険に加入するタイミングは、人それぞれ異なりますが、中には、社会人になったことをきっかけに、ご自身が保険契約者で被保険者の終身保険に加入される方もおられると思います。この場合、保険金受取人を両親のいずれかに設定している場合が多く見受けられますが、結婚というライフイベントを迎えた場合は、保険金の受取人を両親から配偶者へ変更する手続きを忘れないようにしたいものです。筆者が実際に相談に応じた事例として、結婚前に終身保険に加入していたのにも関わらず、なぜか、終身保険に加入していることを覚えておらず、二重に終身保険に加入している事例がありました。1つは、保険金受取人が配偶者、もう1つの終身保険は、母親が保険金受取人となっており、筆者自身もなぜこのような事態になったのか驚きを隠すことができない非常に衝撃を受けた思い出でした。離婚や再婚をした場合も保険金受取人の変更を終身保険の保険金受取人を配偶者にしている場合で、仮に、離婚をしてしまった場合は、速やかに保険金受取人の変更手続きを保険会社にすることをおすすめします。離婚の原因はさまざまではありますが、言うまでもなく保険金受取人を変更しない場合は、万が一、死亡や高度障害になってしまった場合の保険金は前の配偶者に支払われることになります。また、こちらは余談となりますが、結婚・離婚・再婚などがきっかけで住所が変更になった場合や苗字が変わった場合なども保険会社に対して変更手続きをしなければ、保険金請求をする際に面倒になりますので、こちらも忘れずに行っておきたいものです。【参考】離婚や再婚をしたとしても子供に相続権は発生離婚や再婚をした場合で、前の配偶者との間に子供がいる場合、その子供たちには、財産を相続する権利が発生します。たとえば、前の配偶者との間に2人の子供がいたと仮定し、再婚した後、現在の配偶者との間に1人の子供がいたとします。この時、死亡したことによって遺産相続できる法定相続人は、現在の配偶者と3人の子供の合計4人となり、現在の配偶者やその間に生まれた子供からしますと、相続できる財産が減ることになります。終身保険の保険金も相続財産に含まれますので、このような特殊な場合は、保険金受取人の設定はもちろん、保険金の受取割合を変更するなど、揉めない相続対策があらかじめ必要な場合もあります。終身保険の保険金受取人が誰なのかによって税金の種類が異なる本記事の冒頭では、終身保険を含め、保険契約をする際は、保険契約者・被保険者・保険金受取人の三者を決める必要があることをお伝えしました。この時、保険契約者・被保険者・保険金受取人の三者が誰なのかによって、保険金を受け取った時の税金の種類が異なる点には注意が必要です。以下、ここでは、家族構成が本人・配偶者・子供といった3人家族であるものと仮定し、終身保険の契約と保険金にかかる税金の種類について表にまとめて紹介します。終身保険の契約の仕方によって、それぞれ受け取った保険金に対してかかる税金が異なっていることが確認できます。ただし、これらの税金は、必ず納めなければならないといったものなのではなく、あくまでも税金の対象になるといった点に留意して下さい。つまり、受け取った保険金の金額・家族構成・これまで支払った保険料の総額・非課税制度の適用・相続時精算課税制度の適用など、さまざまなケースを総合的に判断して、税金がかかる、税金がかからないといったものが判定されます。そのため、保険金受取人を含め、ライフプランや税金関係を考慮した三者間の関係と選定が大切になってくるわけであり、時には、税理士や独立系FPなどといった専門家の判断が重要になる場合もあることを念頭に入れておきたいものです。保険金受取人は簡単に変更できる終身保険に関わらず、基本的に生命保険の保険金受取人は、契約している保険会社に対して連絡をすることによって、簡単に変更をすることができます。以下、保険金受取人の手続きの流れについて紹介しておきます。契約している保険会社へ保険金受取人の変更をしたい旨を連絡する後日、契約している保険会社より、変更手続きに必要な書類が自宅へ届く必要書類に必要事項を記載し、変更手続きに必要な本人確認書類などを添付して返送する保険金受取人の変更手続きが完了する保険金受取人の変更手続きは、契約している保険会社に連絡さえしてしまえば、後は、流れに沿って行えば済むため、極めて簡単な手続きです。なお、こちらは余談となりますが、引っ越しなどによる住所変更手続きにつきましても、基本的には、契約している保険会社に連絡をするところから始まりますが、電話による口頭で簡単に手続きが終了する場合もあります。(筆者自ら体験)また、ご自身と配偶者が同じ保険会社の保険契約をしている場合は、併せて、配偶者の住所変更手続きも電話一本で解決する場合がありますので、特殊な事情があった時は、何かしらの変更手続きが必要になると頭の片隅に押さえておけば足りると思われます。まとめ終身保険の保険金受取人は、配偶者に設定しておく基本的な考え方で問題がありません。ただし、相続や贈与といった問題や対策で終身保険を活用する場合は、専門的な解釈や判断をしながら保険金受取人を配偶者以外に設定する必要性も生じてきます。そのため、このような特殊な事情が生じた場合や生じることが予測される場合は、民法に定められている相続関係や相続税法に定められている相続税の関係などを考慮した対策が必要であり、一筋縄では解決できません。また、保険金受取人を変更することは、かかる税金も変わることになりますので、この辺もあらかじめ注意をしながら手続きを行うようにしておきたいものです。

2018年12月16日

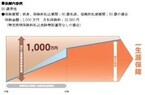

解約返戻金とは保険契約を解約した際に支払われるお金です。金額は、一部の終身保険を除いて、契約時に確定しています(「 終身保険の種類 」を参照)。終身保険の解約返戻金は、契約後の経過年数とともに増加していきますが、保険料の払込期間中の解約は、それまでの払込保険料の累計よりも解約返戻金の金額の方が少ないことが多く、払込期間以降は解約返戻金の金額が上回ることが多くなります。解約返戻金の推移は、保険証券や契約時の見積り書類、保険会社より毎年1回送付される「ご契約内容のお知らせ」などで確認することができます。一般的な終身保険の契約経過年数による保険料払込累計と解約返戻金の推移(例)30歳男性、保険金額:1,000万円、保険料払込期間:30年、保険期間:終身※解約返戻金の金額は、契約年齢、保険料払込期間、経過年数などにより異なります。また、保険会社によっても異なってきます。貯蓄性が高いのでさまざまな用途に用いられる一般的に終身保険の解約返戻金の金額は、契約後の経過年数とともに増加するため、貯蓄性が高く、死亡保障だけでなくさまざまな目的で保険が活用できます。「終身保険の特徴」でも触れましたが、老後の生活資金、葬儀費用、子どもの学費準備、相続対策などが挙げられます。保険料の払込期間解約返戻金を活用する場合に気を付けなくてはならないのは、「終身保険のメリット・デメリット」でも触れたように、払込保険料の累計額よりも解約返戻金の金額が少なくなるような早期解約(保険料払込完了前の解約)にならないようにすることです。保険契約の目的が「子どもの学費準備」のように、解約を前提とした保険契約の場合、払込期間を解約予定より数年前に設定します。大学の入学のタイミングである18年後の解約を想定して、払込期間を15年に設定するといった具合です。もっと短く設定しても構いませんが、その分毎回の支払額が多くなるので無理のない期間にすべきであることはいうまでもありません。なお、学費の準備によく用いられる「学資保険」との違いは、終身保険には満期がありませんので、学費が他で準備できた場合には、解約せずにそのまま継続することもできることです。一般的に解約返戻金の金額は払込期間以降も増えますので、改めて他で運用するよりも有利な場合があります。解約返戻金と税金保険料を支払っていた本人が、一時金で受け取る解約返戻金は、「一時所得」として、所得税と住民税の課税対象となります。また、年金形式で受け取った場合は「雑所得」として課税対象となり、本人以外が受け取る場合は「贈与税」の対象となります。一時所得には、特別控除額50万円が認められていますので、その年に受け取った解約返戻金と払込保険料の累計額の差が、50万円以内であれば課税されないことになります。例えば、払込保険料累計額が300万円で、解約返戻金380万円の場合の一時所得は、(380万円-300万円)-50万円(特別控除額)=30万円となり、他の所得に合算される金額(総所得金額として加算される金額)は、1/2に相当する30万円×1/2=15万円となります。課税対象となる15万円に何%の所得税の税率がかかるかは、その年の本人の他の所得(給与所得、不動産所得、事業所得など総合課税に分類される所得)や所得控除(扶養控除、社会保険料控除等)の多寡によって変わってきます(5~45%)。住民税に関しては、一律10%となります(所得税、住民税ともに復興特別税は考慮していません)。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日

終身保険の特徴として、以下の(1)~(5)が挙げられます。(1)死亡もしくは高度障害状態になった時に支払われる終身保険は被保険者(=保険の対象となる人)が死亡もしくは高度障害状態になった時、保険金受取人に死亡保険金が支払われる保険です。生きている時に保険金が支払われる個人年金保険や学資保険が「生存保険」に分類されるのに対して、終身保険は定期保険などとともに「死亡保険」に分類されます。(2)亡くなるまで生涯保障される保障される期間は、終身という名前の通り、被保険者が死亡するまで一生涯です。途中で解約しなければ一生涯保障されます。そのため、満期保険金というものはありません。(3)貯蓄性がある終身保険は解約した場合、契約からの経過年数に応じて解約返戻金が支払われます。「掛け捨て」と呼ばれることもある「定期保険」に比べて、終身保険は貯蓄性があるといえます。一生涯保障されるということは、いつかは保険金が支払われることを意味します。そのため払い込まれた保険料の多くが積み立てられており、解約時に戻ってくることになります。ただし、保険を解約し解約返戻金を受け取ると、その後の保障はなくなります。(4)解約返戻金の金額が確定している(定額終身保険の場合)定額終身保険は契約時に将来受け取れる解約返戻金の金額が確定しています。金額は契約年数と契約時の予定利率によって決定しますので変動がありません。(注:「 終身保険の種類 」で紹介している積立利率変動型終身保険、変額終身保険、外貨建て商品を除く)(5)死亡保障以外のいろいろな目的に利用できる終身保険は前述したように貯蓄性があることから、死亡保障以外にも、以下のようないろいろな目的に利用できます。■老後の資金を貯める若くて保障が必要な間は、死亡保障として考え、子どもが独立して保障が必要なくなったら、解約して解約返戻金を老後の生活資金に充てることができます。 ■葬儀関連の費用を準備する一生涯保障されることから、人生最後の支出となる葬儀関連の費用を準備することにも活用できます。■子どもの学費を貯める子どもの学費は、「学資保険」に加入して積み立てていくというイメージが強いですが、終身保険の貯蓄性を利用して、解約返戻金を学資保険の代わりに利用することもできます。■相続税対策不動産など換金に時間のかかる資産に相続財産が偏っている場合、終身保険を利用して納税資金や、相続関連でかかるさまざまな費用を準備することができます。また、相続人の間で遺産分割の意見が合わず、相続した預貯金が共有状態のままで使えない場合であっても、死亡保険金は保険金受取人が自由に使うことができますので、相続直後の現金が必要となる場面にも活用できます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日

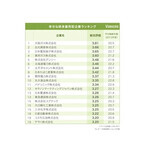

ヴォーカーズは29日、「幸せな終身雇用型企業ランキング」の結果を発表した。対象企業は、同社サイトへの回答者数が5人以上の上場企業1,270社、レポート回答3万4,232件(クチコミ回答数24万6,387件)。期間は、2007年7月~2015年9月。○トップは「大阪ガス」に上場企業の有価証券報告書の「平均勤続年数」と同社サイト「Vorkers」に投稿された社員による会社評価スコアから、平均勤続年数が20年を超える企業の社員満足度を調査した。会社評価は、「待遇度の満足度」、「社員の士気」、「風通しの良さ」、「社員の相互尊重」、「20代成長環境」、「人材の長期育成」、「法令順守意識」、「人事評価の適正感」の8項目となっている。スコアはそれぞれ5点満点。「幸せな終身雇用型企業ランキング」の結果、1位は「大阪ガス」(3.81点)だった。評価項目のうち「待遇面」の満足度が4.2点と高得点となっている。次いで、2位は、「出光興産」(3.66点)、3位は「日本電気硝子」(3.65点)となった。以降、4位「東邦ガス」(3.60点)、5位「デンソー」(3.48点)と続いた。上位20位のうち、エネルギー系企業が6社(「大阪ガス」、「出光興産」、「東邦ガス」、「北海道電力」、「関西電力」、「コスモ石油」)ランクインした。さらに、上位20位のうち平均勤続年数が最も長い企業は11位の「パナソニック」(3.34点)で、平均22.9年となった。

2015年09月30日

ヴォーカーズは9月29日、「幸せな終身雇用型企業ランキング」を発表した。今回の調査では、上場企業の有価証券報告書の「平均勤続年数」と同社が運営するクチコミサイト「Vorkers」に投稿された社員による会社評価スコアから、平均勤続年数が20年を超える企業の社員満足度を調査したものとなる。集計期間は2007年7月~2015年9月。調査の結果、「幸せな終身雇用型企業ランキング」の1位は大阪ガスで、2位に出光興産、3位に日本電気硝子が続く。今回1位にランクインした大阪ガスを筆頭に、出光興産、東邦ガス、北海道電力、関西電力、コスモ石油と、エネルギー系企業がトップ20に多くランクイン。これらの企業のクチコミでは、「安定」「福利厚生の良さ」といった言葉が多く上がっており、「福利厚生の良さ」も入社理由として多く上がっていることから、「安心して長く働ける」という視点で会社選びをしている社員が多いことがうかがえる結果となった。これまでは新規参入が難しく、市場競争があまりなかったことが、安定的に長期雇用が守られてきた背景ではないかと、ヴォーカーズは分析している。1位の大阪ガスの評価点を細かく見ると、待遇面の満足度が5点満点中4.2点と高評価で、給与に関するクチコミでも、勤続年数が長いほど給与が高くなる、安定した年功序列型であることがわかった。また、平均勤続年数は女性社員の方が男性よりも長く(女性23.0年、男性21.4年)、出産後子育てをしながらでも働き続けやすい環境が整備されていると考えられる。トップ20の内、最も平均勤続年数が長かったのは、11位にランクインしたパナソニックの22.9年。クチコミでは、「社員を大事にする」という創業者松下幸之助の経営理念が脈々と受け継がれている様子がうかがえた。また自動車メーカーからは、日産自動車(20.6年)が18位にランクイン。なお、同調査はVorkersへのレポート回答者数が5人以上ある上場企業1,270社を対象とし、有価証券報告書に記載されている平均勤続年数(2013年度)とレポート回答34,232件(クチコミ回答数246,387件)が対象データとなっている。

2015年09月30日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

メットライフ生命保険は、9月2日に「Flexi(フレキシィ)」として発売した新終身医療保険および「Flexi Gold(フレキシィ ゴールド)」として発売した終身医療保険(引受基準緩和型)両商品の発売日以降の申込件数の合計が、11月14日までの約2カ月半で10万件を突破したと発表した。同社のサシン・N・シャー代表執行役社長は、次のようにコメントしている。「新終身医療保険『Flexi』は、豊富なオプションをわかりやすくご案内することにより、お客さまお一人おひとりのニーズに合わせて最適な保障をお選びいただける医療保険です。発売後わずか2カ月半でこのように多くのお客さまからご支持いただいたことを大変嬉しく思います。お客さまが何を求めているかを第一に考えた商品開発に対する当社の姿勢や、お客さまのニーズに応える革新的な商品を取り揃えた当社の幅広い商品ポートフォリオが評価されたものと考えています」。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きにより充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、顧客自らが自信を持って最適な保障を選ぶ手伝いをし続けることを約束するとしている。

2014年11月19日

東京海上日動あんしん生命保険はこのたび、11月18日より「一時払逓増終身保険(告知不要型)」を発売すると発表した。高齢化社会において円満な遺産分割や納税資金の確保を目的とした生命保険への加入ニーズが、今後さらに高まることが予想されるという。一方で、シニア層の顧客の中には持病を持っている人もいるため、必ずしも上記ニーズに応えることができないケースも生じていた。そこで、このたび、健康状態等に関する告知を不要とした「一時払逓増終身保険(告知不要型)」を発売することにしたという。○一時払逓増終身保険(告知不要型)の特徴簡単な手続きで申込みが可能健康状態等の告知や医師の診査がなく、簡単な手続きで申込むことができる一生涯の死亡保障を確保保険料を一括で払い込むことで、一生涯の死亡保障を確保できる保険金額は契約日の5年後および10年後に逓増する○商品概要主な引受条件契約年齢:60歳~85歳基本保険金額(一時払保険料):200万円~1億円○「あんしんセエメエの健康・長生き学園」のコラム追加このたびの商品発売にあわせ、同社ホームページの情報サイト「あんしんセエメエの健康・長生き学園」の「ドクター根来の健康+長生き生活講座」に、科学的に実証された健康で長生きするヒケツをやさしく解説する新コラムを追加する(11月18日予定)。今後も同社は、より多くの人に「健康」や「長生き」に関心を持ってもらうことを目的に、様々なコンテンツを提供するとしている。

2014年10月30日

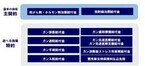

チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(以下チューリッヒ生命)はこのたび、11月5日より「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品「3大疾病保険プレミアム」を発売すると発表した。ただし、インターネット申込みおよび通信販売については、12月1日より販売を開始するという。近年、ガンの治療においては、医療技術の進歩に伴い抗がん剤や放射線等の治療を通院により行うケースが増えている。そこで、同社は、抗がん剤・ホルモン剤治療および放射線治療に対する保障を主契約とし、その他のガンの治療や療養に対応した保障を特約として、顧客のニーズに応じて自由な設計が可能な、保障が一生涯続くタイプのガン保険「終身ガン治療保険プレミアム」を開発した。シンプルな主契約にプラスして選択できる8種類の特約は、ガンと診断されたら受け取れる給付金やガンの治療を直接の目的とした入院、手術、通院に対応する保障といった、一般的なガン保険で主流となっている保障に加え、さらに、緩和ケアやガンと診断された後、ストレスによって引き起こされる精神疾患等のストレス性疾病をサポートする新たな保障を用意した。また、「終身ガン治療保険プレミアム」は「3大疾病特約」を付加することにより、保障範囲を3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することが可能。なお、「終身ガン治療保険プレミアム」に3大疾病特約を付加した商品は「3大疾病保険プレミアム」として販売する。○【特長1】通院治療に焦点をあてた主契約。8種類の特約で自分に合ったガン保険に1-1.ガン治療の主流である抗がん剤治療・ホルモン剤治療の保障を主契約にガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに、抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で、一生涯続く1-2.必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的な、ガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や入院、手術、通院、先進医療、緩和ケアなどに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。これからガン保険に加入する人だけでなく、すでにガン保険に加入している人についても、現在加入中のガン保険の保障を活かしながら不足している保障を追加可能な商品内容となっている○【特長2】ガンと診断後のストレスや心のケアにも対応した保障とサービスを提供2-1.特約の付加で、ガン患者のストレスによる疾病にも対応<ガン診断後ストレス性疾病特約>ガン患者の人々は、ガン告知直後に強いショックを受け、そして病気に対する不安や落ち込み等のストレスを感じることがわかっている。2003年に厚生労働省の「がんの社会学」に関する合同研究班が調査した、ガン体験者の悩みや負担等に関する実態調査報告書概要版「がんと向き合った7885人の声」によると、ガンに罹患した人の48.6%が「不安などの心の問題」による悩みを抱えており、近年、ガン患者の人々のストレスや心のケアを行う体制の強化が推進されている。そこで、「終身ガン治療保険プレミアム」では、ガン患者の方々のストレスのケアをサポートするための保障を用意した。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は、加入時に5万円または10万円から選ぶことができる■同社の定めるストレス性疾病ストレス性疾病:統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害/更年期障害/摂食障害/ストレス関連障害および身体表現性障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群2-2.ストレスや心のケアをサポートする付帯サービス「ガン専用メンタルケアサービス」「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」の契約者および被保険者は、付帯サービスとして、臨床心理士等の資格を有するカウンセラーに相談ができる「ガン専用メンタルケアサービス」を利用できる。電話によるカウンセリングは回数無制限、全国47都道府県210施設から選ぶことができる対面カウンセリングは年5回まで無料で利用できる○【特長3】3大疾病特約の付加で、保障範囲をガン、急性心筋梗塞、脳卒中へ拡大可能3-1.3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで、「ガン診断特約」「ガン入院特約」「ガン手術特約」「ガン通院特約(Z01)」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができるかねてより販売をしていた終身ガン保険「My終身ガン保険」は、「終身ガン治療保険プレミアム」の発売をもって販売を終了するという。

2014年10月30日

メットライフ生命保険はこのたび、9月1日より終身保険(低解約返戻金型)「つづけトク終身」の保険料を改定(引き下げ)すると発表した。9月1日募集分(10月1日契約日分)以降の新契約が対象となる。このたびの保険料改定により、保険料払込期間が19年以下の全プラン、および保険料払込期間が20年以上かつ被保険者の加入年齢が40歳未満のプランのうちの一部で保険料が引き下げとなる。○保険料例(月払い)これにより、手ごろな保険料でこれまでと同様に必要な保障を備えることが可能になるとともに、保険料払込期間満了後の解約時の解約返戻率が高くなるなど、従来にも増して顧客のニーズに応えることができる商品となったという。なお、上述以外のプランの保険料に変更はないという。終身保険(低解約返戻金型)「つづけトク終身」は、万が一に備えると同時に、子供の教育資金や住宅購入資金、老後の生活資金などの、中・長期にわたる様々なライフイベントにおける顧客の幅広い資産形成ニーズに役立てることができる、保障が一生涯続く終身タイプの死亡保険だという。同商品は、総合的なライフプラン・コンサルティングにおける同社の基幹商品であり、これに加入した顧客のうちの6割を超える人々には、医療保険(今年9月に従来商品を刷新して発売予定)や昨年8月に発売したガン保険「Guard X(ガードエックス)」といった医療保障系商品にも合わせて加入しているという。さらに、顧客の健康と安心をサポートする各種商品付帯サービスも好評であり、2010年8月の発売以来多くの顧客から選んでいただいた結果、7月時点での累計販売件数は54万件を超えているという。同社のサシン・N・シャー代表執行役社長は、「当社は今年7月1日付で商号(社名)を『メットライフ生命保険株式会社』に変更いたしました。150年近い歴史を持つ世界最大級の生命保険グループであるメットライフの一員として、グローバルなフィナンシャルリスクの管理手法や運用ノウハウを最大限に活用することで、低金利環境が続くなかにおいて、財務の健全性を維持しつつも、今回の保険料の引き下げを実現いたしました。今後も、メットライフのグローバルな強みを活用することで、日本のお客さまのニーズにお応えする商品やサービスを提供してまいります」とコメントしている。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きに、より充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、今後も革新的で競争力のある幅広い商品ポートフォリオを提供していくことを通して、顧客自らが自信を持って最適な保障を選ぶ手伝いを続けていくとしている。

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日