総務省はこのほど、2015年地方公務員給与実態調査の結果を発表した。それによると、国家公務員を100とした場合の地方公務員(一般行政職)の基本給与水準を示すラスパイレス指数の平均(2015年4月1日時点)は前年比0.1ポイント増の99.0となり、2年連続で国の水準を下回った。○都道府県別、最低値は鳥取県都道府県の平均は同0.2ポイント低下の99.7。このうち最も高かったのは神奈川県の104.1で、以下、静岡県の102.7、秋田県の101.4と続き、21都府県で国を上回った。一方、最も低かったのは鳥取県で91.8だった。政令指定都市の平均は同1.1ポイント上昇の101.2で、最高値は神奈川県川崎市の103.8、最低値は大阪市の97.2。一般市の平均は同0.1ポイント上昇の98.7、町村は同0.2ポイント上昇の95.8で、市区町村の最高値は兵庫県芦屋市の104.7、最低値は大分県姫島村の75.7となった。平均給与月額(平均給料月額と諸手当月額の一部の合計)は36万7,557円(前年36万8,817円)で、国家公務員の40万8,996円と比べて4万1,439円低かった。平均給料月額は32万5,130円(同32万6,969円)、諸手当月額は4万2,427円(同4万1,848円)だった。

2015年12月28日

所得が低い人ほどコメやパンなど穀類の摂取量が増える一方で、野菜の摂取量が少なく、栄養バランスのよい食事を摂れていないことが、厚生労働省の調査でわかりました。手軽に、そしてお金をあまりかけずに野菜の摂取量を増やすにはどうすればいいのでしょうか?節約アドバイザーのヨースケ城山さんに教えていただきました。■理想的な摂取量は野菜料理5皿厚生労働省は毎年、国民の健康状態などについて調査を行っており、去年は回答を得られた3,600世帯余りについて結果を分析しました。その結果、コメやパンなど穀類の1日の摂取量は、所得が200万円未満の世帯では男性は535g・女性は372gと、所得が600万円以上の世帯より20gから40g多くなっていました。一方、野菜の摂取量は、所得が200万円未満の世帯では男性が253g・女性は271gと、所得が600万円以上の世帯より40gから70g少ないという結果に。厚生労働省の「食事バランスガイド(基本編)」では、副菜(野菜、きのこ、いも、海鮮料理)と、1日に理想的な摂取量は野菜料理5皿程度としています。メニューは、1皿分として野菜サラダ、キュウリとわかめの酢の物、具たくさん味噌汁、ほうれん草のおひたし、ひじきの煮物、煮豆、きのこソテー、2皿分として野菜の煮物、野菜炒め、芋の煮っころがしが挙げられています。これだけ見てみると、ひとり暮らしではまず不可能なメニューですよね。それでは、どうすれば野菜の摂取量を増やせるのでしょうか?■1日の野菜摂取量を増やす方法(1)タニタのホームページを参考にして自炊するヨースケさんは、「そもそも、栄養バランスという意味では、厚生労働省のガイドはまったく参考になりません。民間のタニタのホームページの方が参考になります」といいます。タニタ食堂のレシピを毎日つくってもそれほどお金はかからず、栄養バランスのとれた食事がとれるとのこと。栄養バランスのとれた食事として理想的なのは、ごはんなど穀類の「主食」を基本に、肉や魚、卵、大豆などのたんぱく質主体のメインのおかず「主菜」、たっぷりの野菜、きのこ、海藻などの「副菜」、そして「汁物」を組み合わせた和定食です。1日の必要摂取量を意識し、カロリーをとりすぎない工夫をすれば、ほぼ完璧でしょう。(2)野菜ジュースをネット通販でまとめ買いするそもそも厚生労働省が平成21年に策定した「21世紀における国民健康づくり運動:健康日本21」では、1日に350g以上の野菜を摂取することを目標としています。しかし、実際にはなかなか難しいですよね。特にひとり暮らしだと「忙しくて料理をつくれない」「ごはんやパンだけで食事を済ませてしまう」という人も多く、どうしても野菜不足になりやすい傾向にあります。「朝は忙しくてサラダを食べている時間もない」という場合、「コップ1杯、もしくは200mlパック1個の野菜ジュースを飲むようにすればいい」とヨースケさん。野菜ジュースはどこのコンビニでも売っているので、通勤途中に簡単に野菜成分を摂れます。「野菜ジュースでは栄養が摂れない」という意見もありますが、それは生の野菜と比較した場合であり、なにも飲まないよりはマシ。複数種類の野菜が入った100%野菜ジュースを選べば栄養バランスもよく、野菜がもつさまざまな栄養を摂取できます。ただ、果物や糖分入りの野菜ジュースは甘くて飲みやすいのですが、糖分・カロリー過多になりやすいので、健康のためにもできるだけ避けた方がいいです。野菜ジュースはあくまで野菜不足を解消することを目的とした補助的な食品。あまり飲みすぎるとカロリーが気になるので、1日1杯を目安に飲みましょう。ちなみに「野菜ジュース」「処分品」で検索すると、格安の野菜ジュースが手に入るとのこと。それらを3ケースくらいまとめ買いしておけば、2ヶ月分は確保できます。単価約40円~70円ですから、それなりのコストパフォーマンスになるはず。しかし、これだけで1日350gの野菜の栄養素が摂れるわけではないので、あくまでも補助的な要素として活用していきましょう。(3)野菜たっぷりのお好み焼きをたくさんつくる最終手段は、お好み焼きです。個人ブログ『関内関外日記(内)』の、「貧乏だから野菜が食えないとかいうのは毎晩お好み焼きを食べないやつの戯言にすぎない」という記事が話題になっていました。たしかに、お好み焼き粉は500gで300円前後、卵10個で200円前後、キャベツ1玉で150円前後、お好みソースは300gで250円前後。さらにトッピングの鰹節を買っても、合計で1,000円未満です。しかも、お好み焼き粉250gで2~3人前。大体4枚は焼けるので、2日間はお好み焼きでいけます。これなら、1日の食費が250円もかかりません。飽きたら、キャベツ以外の野菜でお好み焼きをつくるといいでしょう。*野菜不足になるのは、日持ちしない野菜をどうやって摂ればいいのかわからないから、という部分も大きいです。まずはタニタ食堂のホームページを見て、いろいろな野菜の食べ方を知ることから始めてみましょう。(文/水野渚紗)【取材協力】※ ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※食事バランスガイド(基本編)-e-ヘルスネット※タニタ食堂ヘルシーレシピ【毎週更新】からだカルテ-株式会社タニタ※貧乏だから野菜が食えないとかいうのは毎晩お好み焼きを食べないやつの戯言にすぎない-関内関外日記(内)

2015年12月23日

弥生は12月14日、「弥生給与 16」「やよいの給与計算 16」をNTTデータのマイナンバーの収集・保管サービス「データ管理の達人」と連携することを発表した。またあわせて、クラウドストレージ「弥生ドライブ」の安全管理措置への対応など、スモールビジネスのマイナンバー収集・保管のサポートを強化する。「データ管理の達人」は、マイナンバーなどのマスターデータを一元的に登録・編集する機能を持つソフトウェア。「弥生給与 16」「やよい給与計算 16」と連携することで、マイナンバーの収集・保管・利用・提供・廃棄までをセキュアな環境で実現することができるようになる。「データ管理の達人」のサービス提供開始時期は2016年1月4日予定で、弥生製品との連携開始は2016年4月予定となっている。価格(税別)は、4万9800円/年(Professional Edition ダウンロード版)。

2015年12月14日

マネーフォワードは12月4日、同社が運営するクラウド型会計ソフト「MFクラウド給与」において、賞与計算機能の提供を開始した。新機能は、賞与計算のために追加で設定する項目はなく、金額を入力するだけで、源泉徴収税額、健康保険料、介護保険料をはじめとする各種控除額を差し引いた賞与額が自動計算される。また、スマートフォンやPCなどからいつでもどこでも確認できる「Web賞与明細」機能が標準搭載されており、月々の給与明細だけでなく賞与明細もWeb上やスマートフォンで閲覧できるため、紙で保管する必要がなく、紛失の心配もない。

2015年12月07日

政府は4日、「公務員の給与改定に関する取扱いについて」を閣議決定した。閣議では、一般職の職員の給与に関する法律の適用を受ける国家公務員の給与について、8月6日の人事院勧告どおり改定を行うものとすることを決定。8月6日の人事院勧告では、国家公務員の給与について、民間給与との較差(0.36%)を埋めるため、俸給表の水準を引き上げるとともに、給与制度の総合的見直しにおける地域手当の支給割合を引上げ。また、ボーナスを引上げ(0.1月分)、民間の支給状況等を踏まえ勤勉手当に配分するとしていた。

2015年12月04日

freeeは12月3日、同社が運営する「クラウド給与計算ソフト freee」が法定三帳簿へ対応し、1クリックで作成できるようになったと発表した。「クラウド給与計算 freee」では、すべての経営者が労働者を雇用した際に整え、保存する義務のある法定三帳簿を1クリックで作成でき、直ちに出力できる形の場合、電子的に保存することが認められていることから、「クラウド給与計算 freee」上で規定が完結するとしている。同ソフトは、給与計算結果とユーザー事業所に無償で提供している従業員専用アプリ「チーム for freee」や、従来より連携していた「CLOUZA(クラウザ)」や「KING OF TIME」といった勤怠管理アプリからの勤怠データをインポートして自動集計し、法定三帳簿に反映、レポートを作成する。そのため、集計やその結果を転記する時間を短縮し、それらの際に発生する可能性のあるミス防止にも効果的。

2015年12月03日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

マネーフォワードとヒューマンテクノロジーズは11月30日、マネーフォワードが運営するクラウド型給与計算ソフト「MFクラウド給与」とヒューマンテクノロジーズが運営する勤怠管理クラウドサービス「KING OF TIME」とのAPIによるサービス連携を開始した。これまで、「MFクラウド給与」上で勤怠情報を用いて給与計算を行うためには、勤怠情報を手入力するか、CSVなどを利用してデータインポートを行う必要があったが、今回のAPI連携により、ボタン一つで勤怠情報を取り込むことが可能となり、時間や場所を選ばずに勤怠管理から給与計算までをシームレスにWeb上で完結することができるようになった。ヒューマンテクノロジーズによると、社員数約200名の会社で「KING OF TIME」を利用すると、紙のタイムカードによる勤怠管理を行った場合と比較して、勤怠結果の集計や集計結果の給与計算ソフトへの入力、誤りがあった場合の修正などが軽減し、集計時間を約3分の1に短縮することが可能だという。さらに、「MFクラウド給与」を併用すると、集計結果の給与計算ソフトへの入力が必要なくなり、紙のタイムカードで発生していた集計や入力の手間を、99%削減できるとしている。

2015年11月30日

個人年金保険に加入すると、個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなるというメリットがあります。個人年金保険の保険料控除について詳しくみていきましょう。個人年金保険の保険料控除って何?個人年金保険料の控除は、生命保険料控除の一つです。生命保険料控除とは、1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除できる制度のことです。控除を行うことにより、課税される所得金額が少なくなり、所得税、住民税の負担が軽減されます。控除できる具体的な金額は下表のとおりです。例えば、個人年金保険の保険料として毎月1万円払っていた場合、年間の支払保険料は12万円になります。8万円以上の控除額は一律4万円ですので、この場合の控除額は4万円ということになります。毎月1万円ずつ、預貯金で積み立てを行っても、所得から控除されることはありません。つまり個人年金保険を利用して、老後の生活に備えて準備を進めることは、税制上優遇されているということになります。個人年金保険ならどれでも大丈夫?税制面でも有利なら、個人年金保険への加入を考えたいと思った方に注意していただきたいことがあります。それは、個人年金保険なら何でも控除の対象になるとは限らないということです。個人年金保険の保険料控除の適用になるためには、下の(イ)~(ニ)の条件を満たし、かつ「個人年金保険料税制適格特約」をつけた個人年金保険契約である必要があります。(イ)年金の受取人は、契約者、または契約者の配偶者となっている契約であること。(ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたり、定期に支払う契約であること(一時払は対象外)。(ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。(ニ)年金受取人は被保険者と同一人であること。加入している個人年金保険が生命保険料控除の対象となるかどうかについては、保険会社などから送られてくる証明書によって確認することができますが、契約の際にあらかじめ確認しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

アールピージー・ラボ(RPGLABO)は11月9日、毎月の従業員への給与支払いデータなどから、マイナンバーの提出と受領を処理できる「マイナンバー収集キット」の提供を開始したと発表した。同キットは、収集のために必要なハードとソフトがすべて一緒になったもので、クラウドシステムなど不要で、初期費用のみで運用できる。大きな特徴としては、既存の業務フローで発生する「当月給与支払いリスト」「当月報酬支払いリスト」「年末調整宛名データ」といった給与関連のデータを、収集キットをインストールしたPCに読み込ませると自動的にQRコードを生成し、マイナンバーを収集する際に、そのデータとマイナンバーを紐付けることができる点が挙げられる。収集担当者は提出された書類をOCRリーダーで読み込むだけで登録できるので、手入力の必要が無い。一方、マイナンバー収集対象者も「通知カード」「マイナンバー付き住民票」などの必要書類をコピーして提出するだけなので、負担が少ないという。価格は160万円(税別)。キットに含まれるものは、マイナンバー収集システムインストール済パソコン(Windows7 Professionalを搭載)、収集アプリ設定済み iPad(iPad mini2 SIMフリー版)、数字(マイナンバー形式)/QRコードの読み取りに対応したOCRリーダー。また、オプションとして、パソコンの設置が難しい営業所など、遠隔地でのデータ収集のために、iPadとOCRリーダーをセットにした追加オプション(価格は25万円)を用意している。

2015年11月10日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

日立ソリューションズは、同社が提供している人事総合ソリューション「リシテア」シリーズに、人事・給与ソリューション「リシテアHR/PR Powered by Generalist」を新たに追加し、11月2日から販売を開始することを発表した。価格は個別見積もりとなっている。新「リシテア」シリーズは、就業管理や各種申請業務など、従業員が行う間接業務を支援する従来のラインアップに、人事部門が行う人事管理や給与管理などの業務効率向上を支援する「リシテアHR/PR Powered by Generalist」を加えることで、人事業務をワンストップで支援するソリューション。人事部門と職場のシームレスな情報連携によって、企業は人財の育成や活用、人事業務の効率化などをより適切に行えるようになり、従業員や組織の能力を最大限に生かした経営が可能となるとしている。新サービスの主な特長として、業務運用に合わせて画面を自由に編集できる点が挙げられている。企業が管理したい人事情報や各担当者の業務運用に合わせて、入力項目の追加や削除、入力チェックを追加した画面を作成・編集することができるという。また、人事・給与データは、自由な条件や出力項目で検索と出力が可能だとしている。昇格候補者などのリスト化や人員統計表などの各種集計、グループ企業を横断した検索にも対応しており、さまざまな視点での経営指標の検索と出力ができるという。マイナンバー対応に関しては、従業員とその家族のマイナンバー管理、源泉徴収票などの出力から保存期間終了後の削除までがサポートされている。個人番号の暗号化や各操作における監査ログの取得など、セキュリティ機能も提供し、同一サーバ構成、別サーバ構成などニーズに合わせた管理方式での提供を可能としている。そのほか、人事部門のみが把握していた従業員の職務経験や資格取得、研修・表彰歴などのキャリア情報を現場の管理者に公開することができ、人事部門と現場管理者によるタイムリーで最適な人財マネジメントを実現するものとしている。

2015年10月19日

freeeは9月17日に、「クラウド会計ソフト freee」の経費精算機能と、「クラウド給与計算ソフト freee」の給与計算機能を連携させたことを発表した。同社によると、中小企業向けの経費精算と給与計算が連携したソフトは日本初だとしている。今回の連携によって、経理担当者が従業員から申請のあった経費を「クラウド会計ソフト freee」上で承認すると、経費精算額を該当社員の給与額に反映できるようになっている。この結果、毎月の給与と経費精算額をまとめて振り込むことができ、振り込み作業の手間や手数料の削減を可能としている。また、ワンクリックで経費精算額が該当従業員の給与額に反映され、給与を支給することで従業員へ支払われるため、経費精算額の支払い忘れや経費精算額を支払う従業員の取り違えを防ぐことができる。

2015年09月17日

マネーフォワードは28日、法人向けクラウド型給与計算ソフト「MFクラウド給与」のスピンオフサービスとして、完全無料のWeb給与明細サービス「MFクラウド給与明細」の提供を開始した。○ペーパーレス化とコスト削減を推進同社が実施したアンケート調査によると、給与明細の配布は「印刷して手渡し」の企業が6割で、Web給与明細の利用は13%にとどまっているという。同社は「MFクラウド給与明細」の全機能を無料で提供することで、企業の給与明細配布業務をペーパーレス化し、時間とコストを削減して利便性の向上を図るとしている。同サービスでは、給与明細の配布は給与データをCSVファイルでアップロードするだけで完了し、面倒な印刷から手渡しまでの作業を省くことができる。コスト面では、紙の給与明細の場合に発生していた、用紙代、印刷代、郵送費が全て不要になるほか、給与明細配布業務にかかる人件費も削減できる。保管については、従業員はWeb上でいつでも過去データを閲覧することが可能となるとともに、クラウドで情報を一元化するため、紛失した書類の再発行業務といった二度手間が発生しなくなる。また、パソコンに加え、スマートフォンに最適化された画面でも給与明細が確認できる。

2015年08月28日

東京商工リサーチはこのほど、2015年3月期決算の「上場企業2,305社の平均年間給与」調査結果を発表した。それによると、平均年間給与は前年比10万9,000円(1.8%)増の616万5,000円となり、4年連続で上昇した。伸び率は過去4年で最大となる。○業種別1位は水産・農林・鉱業平均年間給与が前年より増加したのは1,588社(構成比68.8%)。他方、減少したのは699社(同30.3%)、横ばいは18社(同0.7%)だった。会社別に見ると、平均年間給与1位はキーエンスの1,648万5,000円、2位は野村証券の持株会社である野村ホールディングスの1,579万3,000円、3位は朝日放送の1,518万5,000円。増加率が最も高かったのは、eコマース事業などを手がけるパスの前年比43.2%増(471万3,000円→675万円)、2位はルネサスエレクトロニクスの同40.6%増(617万2,000円→868万2,000円)となった。業種別に見た場合、全10業種中、電気・ガス業を除く9業種で増加。平均年間給与が最も高かったのは水産・農林・鉱業の716万7,000円で、唯一700万円を上回った。反対に最も低かったのは小売業の503万4,000円で、5年連続で最低水準となった。増減率では、建設業が最も高く前年比で3.3%増加。一方、電気・ガス業は同0.5%減と唯一前年を下回った。

2015年08月03日

スーパーストリームは、同社が提供する「SuperStream(スーパーストリーム)人事給与システム」にマイナンバー対応機能を標準搭載したバージョンを8月1日より提供開始することを発表した。同社によると、マイナンバー制度で求められている業務要件、およびシステム要件である「技術的安全管理措置」に対応した機能を既存ユーザーへバージョンアップとして標準提供することで、従業員のマイナンバーに関する「取得」「保管」「利用/提供」「廃棄」までの一連のマイナンバー関連業務をシステム面でサポートするとしている。「利用/提供」部分では、社会保険(資格取得関連)や離職票、年末調整(源泉徴収票/支払報告書)などの機能において、税務署やハローワークなどにマイナンバーを記載した届出書類の提出が可能となるとしている。同システムは、今年の11月には、法定調書、ログ管理・バックアップツールなどの提供を予定している。

2015年07月29日

富士通は7月9日、グローバルにビジネスを展開する日本企業向けに、世界各拠点の人事と給与の状況を一元的に把握する人事給与・人材管理業務のアウトソーシング「FUJITSU BPOサービス グローバルHCMサービス(グローバルHCMサービス)」の提供を開始すると発表した。同社は、145カ国以上での導入実績があり、25を超える言語、あらゆる通貨に対応可能としている英国、NGA Human Resources(NGA)の人事給与業務システム「euHReka(ユリーカ)」と、世界177カ国、4,200社以上で利用されているというSAPジャパンのタレントマネジメントシステム「SuccessFactors(サクセスファクターズ)」を連携させ、富士通が日本国内で培ってきたBPOサービスのノウハウと経験を融合し、日本企業のグローバル展開を支援することを目的としている。各企業の世界各国における人事給与・人材管理業務を、富士通がワンストップで請け負い、各国の法改正にも標準サービスで対応するため、海外企業との統合・合併などにも迅速に対応できるとしている。また、NGAの世界30カ所以上のサービス拠点を通して本サービスを展開し、各国の社会保障制度や税制度などの法定要件、慣習的な業務プロセスなどを考慮した各国別の業務オペレーションモデルとドキュメントのテンプレートを提供するという。これにより、顧客企業各拠点のプロセスやソリューションを標準化し、導入工数を抑えることができるため、通常は12カ月程度必要な導入期間を7~10カ月に短縮できるとしている。さらに、本サービスでは、人事給与業務システム「euHReka」のデータとタレントマネジメントシステム「SuccessFactors」のデータをリアルタイムで連携させて提供するという。これにより、人事給与コストの状況を見ながら人材の能力や育成状況、配置を効率的に管理でき、戦略的な人材活用を可能としている。FUJITSU BPOサービス・グローバルHCMサービスの販売価格は、月額運用費用が従業員一人当たり1,000円~。※別途、初期導入費用(個別見積)が必要

2015年07月10日

マネーフォワードは7月7日に、クラウド型給与計算ソフト「MFクラウド給与」正式版の提供を開始した。同ソフトはこれまでβ版として提供されてきたが、今後は従業員数に応じた料金プランで提供されることになる。同ソフトは、2015年3月30日のβ版提供開始以来、機能拡充や改善を重ねてきた。例えば、従来のパッケージソフトやエクセルでは、毎年各種料率改正のタイミングで手動による料率変更を行う必要があったが、同ソフトには料率を自動アップデートする機能が搭載されている。また、スマートフォンやPCなどから確認できる「Web給与明細」機能も搭載。給与明細を紙で保管する必要がなく、過去の給与を振り返ることができる。さらに同社では、同社のクラウド型会計ソフト「MFクラウド会計・確定申告」とクラウド型請求書一括管理ソフト「MFクラウド請求書」のユーザー218名を対象に、給与計算に関するアンケートを実施し、その結果を発表した。調査期間は2015年6月25日~29日。調査方法はインターネットを利用したアンケート調査となっている。同アンケートによると、85%の企業が自社内で給与計算を行い、専門家へのアウトソースは9%にとどまる結果となった。また、給与計算の方法は半数以上が給与計算ソフトを利用しているが、手計算が16%、エクセル計算が21%と、まだまだアナログな方法で計算している企業が多いこともわかった。「これまで給与や賞与の支給額に誤りがあったことはありますか?」という質問に対しては、45%が「はい」と回答。間違いの理由としては、1位が「勤怠データが間違っていた」、2位が「社会保険料率の改正を、アップデートしていなかった」、3位が「給与計算のやり方をよく理解していなかった」となっている。同社によると、中小企業など経理担当がいないような環境では、給与計算の方法をよく理解せずに業務を行っているケースが少なくないという。また、給与計算にまつわる失敗談では、さまざまなケースが挙げられている。振込に関しては、振込日・金額の間違いや、入金先の間違い、賞与の振り込み忘れという回答が上がった。計算に関しては、通勤交通費の一括支給月を忘れてしまったり、住民税の金額間違い、社会保険料の計算ミスなどが挙げられている。同社は、今年中に「MFクラウド給与」の各種機能を追加する予定としている。夏には、「MFクラウド会計・確定申告」との連携、ファームバンキングデータの登録機能が、秋には転居届や扶養の異動届などのオンライン申請機能、マイナンバー対応が、秋から冬にかけては年末調整機能が、リリース予定となっている。同ソフトの料金は、1名のみの利用の場合は無料、2~100名の場合は1確定処理ごとに2,500円~(6名以降は、50名まで一人あたりプラス300円、51名~100名の場合は一人あたりプラス250円)、101名以上の場合は要相談となっている(金額はすべて税抜き価格)。100名までは初期費用は無料。

2015年07月07日

TKCは6月25日、同社が提供する給与計算システム「PXシリーズ」のオプションとして、企業が従業員等から収集したマイナンバーを暗号化したのち同社のデータセンターで保管するクラウドサービス「PXまいポータル」を、11月より提供すると発表した。PXシリーズの利用が前提となる。「PXまいポータル」は、社員が本人とその扶養家族のマイナンバーを含む扶養控除等申告書の情報をスマートフォンやパソコンから直接入力するとともに、本人確認資料として、通知カード、個人番号カード等の画像ファイルを添付してデータセンターへ送信するもの。企業の給与事務担当者は、本人確認をデータセンターに保管されているマイナンバーおよび画像データで確認できるほか、社員は給与や賞与の明細書や源泉徴収票等をスマートフォンなどで閲覧できるようになるという。提供価格は個々の契約内容によって異なるという。

2015年06月25日

マネーフォワードはこのたび、クラウド型給与計算ソフト「MFクラウド給与」にて、従業員向け機能第1弾となる「Web給与明細」機能の無料提供を開始したと発表した。一般的に給与計算ソフトが抱える課題として、給与計算担当者が給与計算を実行した後、従業員に給与明細を手で配布もしくは別のwebサービスを利用し配布するなど、手間やコストがかかることがネックとなっていたという。○一般的に給与計算ソフトが抱える課題給与計算担当者のみ向け紙の給与明細の場合、月収や年収の振り返り、給与明細の再発行に手間引越しや結婚といった人事に関する届出、年末調整書類の提出なども煩雑で面倒このたびMFクラウド給与を利用すると、給与計算担当者は給与計算から従業員への給与明細配布まで、追加費用なく、一気通貫で利用することが可能となり、従来の手間暇やコストが一切必要なくなるとしている。○MFクラウド給与が実現する世界給与計算担当者のほか、給与を受け取る側である従業員にもメリットのあるサービススマートフォンやPCなどからいつでもどこでも簡単に確認できる「Web給与明細」機能を提供開始。PCはもちろんスマートフォンに最適化されており、見やすくわかりやすい、これまでにない給与明細給与計算機能と一体となっており、給与データのアップロードなども必要なくボタン1つでWEB給与明細ができあがるため、給与計算担当者の事務コストを大幅に削減今後「年末調整」、住所変更・結婚・出産などの届出を簡単にできる「人事届出」などの従業員向け機能を拡充2015年10月に通知が予定されているマイナンバーの届出、収集にも対応今後、給与明細や人事に関する届出をクラウド化していくことで、給与計算担当者にも、給与を受け取る従業員にも便利でペーパーレスな世界を実現し、給与・労務関係の確認や手続きを「MFクラウド給与」でラクに完結できる世界を目指していくとしている。

2015年06月10日

マネーフォワードは6月9日、クラウド型給与計算ソフト「MFクラウド給与」にて、従業員向け機能第一弾となる「Web給与明細」機能の無料提供を開始した。これまで、給与計算担当者が給与計算を実行した後、従業員に給与明細を手で配布したり、別のwebサービスを利用して配布するなど、手間やコストがかかるという課題があった。今回提供される「Web給与明細」によって、給与計算担当者は給与計算から従業員への給与明細配布まで、追加費用なく行えるようになり、従業員はPCやスマートフォンから、いつでもどこでも給与明細を確認することができるようになった。「Web給与明細」は、従業員向け機能の第一弾としてリリースされたが、今夏~今冬にリリース予定の機能として、「人事届出機能」「年末調整」「マイナンバー対応」が予定されている。「人事届出機能」では、転居や結婚、出産などに伴う扶養の異動届などのオンライン申請が可能となる。「年末調整」では、年末調整のオンライン申請が可能となり、「マイナンバー対応」では2015年10月に通知予定のマイナンバーの届出、収集に対応するなど、今後従業員向けの機能が拡充されていく予定だ。

2015年06月10日

企業向けクラウド型財務・人事アプリケーションプロバイダの米Workdayは5月12日、日本で給与計算アウトソーシングを行うペイロールとパートナーシップを締結したと発表した。ペイロールは、日本企業240社から、のべ86万人を超える人員に対する幅広いアウトソーシング業務を受託しており、顧客に対し給与計算サービスに加え、給与周辺業務の問い合わせ窓口やマイナンバー管理サービスも提供。同社は、Workdayヒューマン キャピタル マネジメント(HCM)と同社の給与システムを双方向からシームレスに統合させ、顧客に対し、第三者の提供する給与計算システムとのインテグレーション、導入、管理に伴うコストや負担の軽減をサポートすることを目指すという。今回のパートナーシップにより、「人事と給与のデータをまとめて閲覧し、戦略的な意思決定を加速」「日本の法規制要件に対応した給与計算処理の標準化」「Workday HCM上で、ペイロール社から発行された給与支払い情報を閲覧」などが可能になるとしている。

2015年05月14日

ポイント交換サービス「Gポイント」を運営するジー・プランは1日、社員の給与を全額ポイントで支払う制度を採用したと発表した。ポイントサービスの素晴らしさをユーザーへ伝えていくために、新制度に移行したという。同社によると、新制度は現金による紛失のリスクや両替などの手間が減るといったメリットも多いといい、ポイント優位の時代の今だからこそ採用する価値があるという。同社は今回の改正により、「ポイントを愛すべき社員が自ら生活基盤の主軸をポイントへと変えることで、ポイントの素晴らしさをユーザーへ直接伝える目的があります」としている。同社サイトでは、代表取締役社長の動画インタビューで新制度を採用した意図や想いを紹介するとともに、実際に給与がポイントになった社員へインタビューを実施し、利点や活用方法を説明している。

2015年04月01日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。給与所得控除とは、会社員にとっての経費のことそもそも「給与所得控除」とは一体何でしょうか。所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。表1 現行の給与所得控除※給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。資料:国税庁ホームページをもとに執筆者作成例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。つまり、所得税、住民税が上がることになり、該当者にとっては負担増となるのです。年収が1,000万円を超えると給与所得控除が頭打ちになる2014年度税制改正で決まったのは、頭打ちとなる給与水準をそれまでの1,500万円超から、2016年より段階的に1,000万円超まで引き下げる、ということです。2012年分までの制度、現行制度、今回の税制改正の内容をまとめると、表2のようになります。表2 所得税の給与所得控除の改正資料:財務省ホームページ「平成24年度税制改正」「平成26年度税制改正」をもとに執筆者作成表2に示すように、2016年分では、年収1,200万円を超える人の給与所得控除が引き下げられます。また、2017年分以後では、年収1,000万円を超える人も引き下げられます。該当する場合は、家計に大きな影響がおよぶことが考えられます。なお、給与所得控除はあくまで一人一人の所得税を計算する上で適用される控除なので、共働きの場合は、ご夫婦の年収が合算されて制度が適用されることはありません。年収1,000万円を超える家計に与える影響は今回の税制改正が、年収1,000万円を超える家計に与える影響はどれくらいあるのでしょうか。年収1,200万円・年収1,500万円の給与所得者を例に、税金の負担増加分を試算したデータを紹介します(表3参照)。表3 給与所得控除の上限の引き下げによる税負担の増加額(注)配偶者控除を適用し、子どもはいないか全て16歳未満(扶養控除の適用がないもの)として試算した。表示単位未満四捨五入。資料:大和総研レポート「年収1,000万円前後の層に負担増が集中する」(2014年1月)をもとに執筆者作成このデータによると、年収1,200万円の給与所得者の場合、2017年には所得税および復興特別所得税を合わせて年額2.35万円増え、住民税は前年所得に基づいて年度(6月~翌年5月)に課税されるため、2018年6月には住民税も増えるので合わせて年額2.93万円、そして2019年には年額3.35万円、今と比べて税負担が増加します。年収1,500万円の給与所得者の場合は、2016年には所得税および復興特別所得税を合わせて年額5.05万円増え、2017年からは所得税および復興特別所得税がさらに増加するとともに、6月からは住民税も増えるため、合わせて年額9.30万円、2018年には年額10.50万円、2019年には年額10.92万円、今と比べて税負担が増加します。年収1,500万円の方にとっては、1年間で約11万円もの増税となる改正です。税負担が増える可能性がある方は、意識して給与明細をチェックしていきましょう。他に使える控除を活用する(特定支出控除・医療費控除・寄附金控除)それでは、年収1,000万円を超える家計に与える影響を、少しでも和らげることはできないものでしょうか。ここでは、納める所得税額を減らし、手取りを増やす方法として、さまざまな税制上の控除を紹介します。・特定支出控除会社員が経費として控除できるのは、給与所得控除だけではありません。通勤にかかるお金や転勤に伴う引越費用、仕事に必要な資格を取得するスクール代、また、仕事で使うスーツ代など、一定範囲で経費として会社が認めたものに関しては、「特定支出控除」として、収入から給与所得控除を差し引いた上でさらに差し引くことができ、課税所得額を抑えることができます。ただし、その人の給与所得控除額の2分の1を超えた分を控除する仕組みですので、年収1,000万円の人は110万円を超える支出があった場合となり、さらに申請には勤務先の会社の証明書が必要です。・医療費控除医療費がたくさんかかった年の税金を安くするシステムが、「医療費控除」です。家族全員の医療費の合計が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えると、超えた分を収入から差し引くことができ、課税所得金額を抑えられます。・寄附金控除「寄附金控除」とは、個人が年間2,000円以上の一定の寄附をした場合に、2,000円を超えた分について、その年の総所得金額の40%を上限として、収入から差し引くことができる制度です(住民税も一定金額を税額控除できます)。日本全国の自治体に納める最近話題の「ふるさと納税」は、この寄附金控除の対象となります。寄附をするとその地域の特産品をもらうことができ、かつ税金も減らすことができるのが、人気の理由なのです。給与所得控除の上限額の引き下げは、2017年4月に消費税が10%になることも予定されている時期でもあり、高所得者層にとっては手痛い改正です。使えるお金を少しでも減らさないように、ムダな出費を見直すとともに、前述のような控除制度も上手に活用して、家計を守っていきたいものですね。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月03日

財務省は26日、国民所得に占める税金や社会保険料など公的負担の割合を示す国民負担率について、2015年度の見通しを推計した。それによると、2015年度の国民負担率は前年度比0.8ポイント上昇し、過去最高の43.4%と見込んでいる。過去最高を更新するのは4年連続。同省は要因として、消費税率の引き上げや、給与、企業収益の増加に伴う税収の増加、厚生年金の保険料率の引き上げ、および医療・介護給付費の増加に伴う保険料収入の増収を挙げている。国民負担に財政赤字を加えた潜在的国民負担率については、財政収支の改善などにより、前年度から1.2%ポイント減少の50.8%と見込んでいる。また、国民負担率を主な国と比較したところ、フランスが61.9%(2011年、以下同)、スウェーデンが58.2%、ドイツが51.2%、イギリスが47.7%など日本より高く、米国は30.8%で日本より低かった。

2015年02月27日

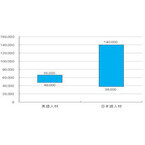

ジェイ エイ シー リクルートメントは18日、アジア9カ国の給与水準調査「The Salary Analysis in Asia 2015」を発表した。それによると、ASEAN地域の日系企業では、日本語人材の需要が高く、給与もローカル人材と比べて3~4割程高いことがわかった。要因としては、現地のオペレーションを行う日本人の現地駐在員の語学力不足により、ローカル人材よりも選択肢が少ない日本語人材の採用を求める傾向が強いことや、日本の本社が海外の現地法人とコミュニケーションを取る際も日本語を好む傾向があることによるという。国別の給与状況を見ると、マレーシアでは、製造業界の国内営業において、日系企業の英語人材が4.8~6.6万リンギットに対し、日本語人材は3.8~14万リンギットと最大で約2倍の差が出た。このほかの職種でも日本語人材の給与は全体的に高くなっていた。ベトナムでも、製造業界(国内営業)において、日系企業の英語人材より日本語人材の方が3~4割高めに設定されていたほか、エンジニアなどの専門職(機械・メカトロ設計等)でも日本語人材の方が3~4割ほど高かった。一方、中国では、日本語人材より英語人材の方が給与水準は高いことが判明。例えば、製造業界の国内営業は、英語人材が80~200万人民元であるのに対し、日本語人材は60~100万人民元と低かった。これは、中国の就職先は、国営企業、外資系企業、日系企業の順に人気があり、また、給与も日系企業は国営・外資系企業に劣る傾向があるためという。

2015年02月19日

昨年、晴れてマイホームを手にいれた人は、「今年は、住宅ローン控除の確定申告をしなければならない!」と思っているはず。「確定申告」と聞くと、それだけで敷居が高く、サラリーマンの妻にとってはドキドキなのでは? でも、住宅ローン控除についてザックリとしたイメージをつかんでおけば、随分と気が楽かもしれない。お話は、税理士の益田あゆみ先生に伺った。■家を買ったら確定申告が必要な理由とは? 住宅ローン控除とは、簡単に言えば「家を買って家計が大変でしょうから、税金を安くしてあげますよ」という国の制度だ。サラリーマンの場合、お給料は天引きなので、本来、家を買って安くなっているはずの税金分まで、余計にお給料から差し引かれてしまっている。この払い過ぎた税金を返してもらうための手続きが、「住宅ローン控除の確定申告(還付申告)」だ。■どうやって確定申告をすればいいの? 「確定申告書に不慣れな方は、持っていくべきもの(※1)を持って、税務署に行くのが一番です」と、益田先生。「税務署」と聞くと、怖いイメージがあるかもしれないが、確定申告期間中は、たくさんの係員が配置されており、記入の方法なども親切に教えてもらえる。税務署をむやみに恐れずに、まずは行ってみるのが、実は一番てっとり早いのだ。その際には、くれぐれも「持っていくべきもの」だけは忘れずに!※1: 国税庁のコチラのページ の「5 住宅借入金等特別控除の適用を受けるための手続」の(2)に記載■住宅ローン控除は1年目だけ確定申告が必要ちなみに住宅ローン控除は2年目以降、会社の年末調整で対応してもらえる。来年の10~11月頃、税務署から届く「住宅借入金等特別控除申告書」(※2)と、金融機関から届く残高証明書を添付して、会社で年末調整の手続きをすればいい。つまり、今年だけ確定申告をすれば、今後の税金が安くなる。そう思ったら、「えいやっ!」と頑張れるのでは? ※2:税務署からは9年分の控除証明書が届くので、該当する年だけ会社に提出し、残りの証明書は大切に保管しておく。■住宅ローン控除の申告が遅れてしまったら? 子育て中のママは、子どもの風邪などで、期限内に確定申告に行けないこともあるかもしれない。その際は、どうなるのだろう?「できるだけ早く、必要書類をもって手続きに行って下さい!!」と、益田先生。確定申告の期間が終わる3月15日すぎには、自治体はその年の住民税の計算を初めている。「その時点で確定申告の情報が届いていないと、税金を余分に支払うことになる可能性もあります」。もちろん確定申告をした時点で、払い過ぎた税金は戻ってくるが、二度手間になることは否めない。住宅ローン控除の確定申告は、申告期限に遅れないよう、早め、早めの準備を心掛けよう!

2015年02月11日

光文社はこのほど、書籍『確実に「不労所得」を作る技術』を発売した。著者は年収3,000万円の専業大家として知られる林勇介氏。価格は1,000円(税別)。同書によると、現在の日本はバブル経済期以上の金余り状態になっており、その余ったお金は一般人の給料に還元されるわけでなく、不動産などに流れこんでいるという。信用を得やすい会社員であれば、低金利の今は年収に関係なく確実に「不労所得」を得るチャンスかもしれない。同書は、「ふつうの人」だからこそできる不動産投資の基本から「裏ワザ」まで紹介している。主な内容は、「第1章 サラリーマンは不動産投資しかない! ~不動産のメリット~」「第2章 今すぐお金を借りろ! ~投資の絶好のチャンス到来~」「第3章 私の投資歴」など。著者の林勇介氏は大学卒業後、地元の福岡でサラリーマンとして勤務。しかし、将来に不安を感じたため、36歳の時に「頭金100万円」でアパート経営を開始。その時点では年収300万円だったが、現在は年収3,000万円に増え、専業大家として9棟のアパートから得る家賃収入で生活している。著書に『年収300万円だった林さんが年収3000万円になったお金の増やし方』(フォレスト出版)がある。

2015年02月04日