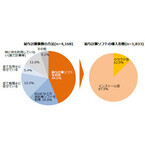

働き方改革の名の下、少しずつ変わり始めた日本の労働環境だが、給与制度を変えようという声はあまり聞かれない。現行制度に誰もが親しんでいるからか、不満の声もあまり上がっていないのだろう。この状況にあえて新しい選択肢をもたらそうとしているのが、給与即日払いサービス「Payme(ペイミー)」を運営する、株式会社ペイミーの後藤 道輝(ごとう みちてる)さん(25歳)だ。Paymeリリースのきっかけは、「いまの給与制度が時代遅れになっていると思うから」。戦中から戦後にかけて確立された現行制度の“遅れ”とは何なのか。メルカリ、CAMPFIRE、DeNAなど、ビジネスとして成功を収めている名だたるITスタートアップ企業で、いずれも戦略投資やマーケティングなど、資本に関わる事業に参画してきた彼が考える、「給料の自由化」について聞いた。「給料の自由化やってます」。50年以上変わらない制度に抱いた違和感って?Paymeは3ステップ(ログイン・申請額決定・申請)で、いつでもどこでも手軽に給料を受け取ることを可能にした、いわば給料の即日払いサービス。最短で申請したその日に給料を受け取ることができる。上限は、申請時までに稼いだ給料の7割だ。このサービスの土台には、後藤さんが学生時代に抱いたある疑問ーなぜ月に給料日は一回で、月末締め翌月払いが基本なのかーがある。学生であれば誰もが経験するような出来事が、この違和感を持つきっかけになった。お金がなくてお世話になっていた人の結婚式に出席できなかったり、サークルの合宿に行けなかったりしたことがあったのですが、このとき思ったんです。「今月働いた分のお金を受け取るのに、なんで翌月末まで待たなくちゃいけないのか」と。そういうありふれた出来事がきっかけですが、こういった経験は、比較的お金に余裕のない若者たちには身近だと思います確かに、給料日を首を長くして、あるいは胃をキリキリとさせながら待ち望んだ経験は、誰にでもあるのではないだろうか。はたまた、急な出費に慌てて親や友人にお金を借り、なんとか事なきを得た経験はないだろうか。アメリカのような先進国では、給与は当月払いがスタンダードになっています。日本のような翌月払いのスタイルは時代にマッチしていないのではないでしょうかこうした事実を知ると不思議なもので、月に一回の給料日や月末締め翌月払いという“当たり前”は、結構な不自由を被雇用者に強制している気がする。それにカードローンや消費者金融は借金をするものです。そういうことに抵抗がある人は多いのではないでしょうか。だからいらないものをフリマアプリなどで売って現金化したり、ECサイトのツケ払いなども人気になっていたりといろんな選択肢が出てきました。Paymeもその一環で、そもそも一番身近な収入である給料の受け取り方を変えてしまおう、50年以上変わらない制度を変えようと考えたんです「お金がないこと」で機会を損失する若者をなくしたいまた、後藤さんには「若者がお金がないという理由で夢を諦めざるをえない現状を変えたい」という思いもあるという。個人や企業が無料で出品できるECサイト事業を行う現地の企業が、ソフトバンクから100億円を調達したんです。ネット通販のできるプラットフォームがなかったインドネシアでは画期的でした。これを知ったときに、「開発地域の現場で何かするよりも、社会的にインパクトを与えるサービスをリリースしたほうが多くの人の助けになるんじゃないか?」と思ったんですその近道として考えたのが、起業家や投資家になることだった。すぐに行動することにした後藤さんは、国際協力の領域を離れて、あるベンチャーキャピタルにインターンとして参加する。その後、国内最大級のフリマアプリを運営する株式会社メルカリと、クラウドファンディングサービスを運営する株式会社CAMPFIREに出向という形で半年ずつ勤務したのち、多彩なサービスを展開するDeNAに入社。昨年復活し話題になったファッションメディア「MERY」にも関わって働きつつ、新規事業を起こすためにFintech(フィンテック)*1への知識を深めた。結果的にこれがPaymeの構想につながる。BtoB(法人から法人)やCtoC(消費者から消費者)のFintechではなく、BtoC(法人から消費者)のFintechにすごくワクワクして、Paymeの構想もその頃に生まれました。「一番身近な収入である給料の仕組みを変えたら面白いんじゃないか?」と。それで昨年7月に起業し、9月にPaymeをローンチしました(*1)「Finance(金融)」と「Technology(技術)」を組み合わせた造語、「Finance Technology」の略語。明確な定義は存在しないが、主に既存の金融組織が提供していない革新的な金融サービスをさすリリースからたった半年で導入企業が100社を超えた理由Paymeは今年5月までに導入企業が100社を超え、利用者数は15,000人を突破した。この急速な拡大の要因を、企業と従業員の双方に相応のメリットを提供できているからだと後藤さんは言う。企業側のメリットは、導入と運用が無料なうえに、求人応募の増加と定着率の向上が期待できることです。各求人媒体の検索ワードの上位には必ず「日払い」が挙がるそうで、同じ労働条件でも「日払い」が可能かそうでないかで、求人応募の数に3倍以上の開きが出るという調査結果があります。またPaymeが導入されていると、働いた分の給与がこまめに入金される状態を作ることができます。そうすると小さなモチベーションで仕事が続けやすく、結果定着率も上がるんです先に書いたように、Paymeは始まりにすぎない。「東京マラソンの抽選に当たって、本番のための準備をしている感じですかね」と後藤さん。確かに、日本は金融業に対する規制や原則が事細かに決められており、そう簡単には開業できない。事業を行うのに必要な資格を取得するだけでも数年はかかる。しかし、現在までのキャリアでも既存のルールにとらわれないやり方で、多くの成果を出してきた後藤さんである。水面下で着々と進んでいるであろう新サービスがお披露目されるのも、そう遠い日ではないかもしれない。後藤道輝(Michiteru Goto)Twitter|Facebook▶︎オススメ記事・「選択格差がない日本社会」を目指し、ある企業がはじめた“中・高卒のヤンキー”と企業をつなげる制度・「お金ってダルいときない?」起業や大企業への就職を経てクリエイターのベーシックインカムを始めた23歳All photos by Shiori KirigayaText by Yuuki HondaーBe inspired!

2018年06月08日

妻が夫の扶養に入っていたものの働きに出ようとすると、税制や社会保険などの "壁"が存在するといわれている。2018年から配偶者控除が改正されることになったが、ママたちの働き方はどうなるのだろうか?●配偶者控除はどうなる?たとえば、配偶者のいる人は配偶者の給与収入が年収103万円以下であれば、収入にかかわらず、所得から38万円の控除が受けられた。ところが、2018年からは所得900万円を超える高所得者の場合は配偶者控除の減額や、ゼロになるなど、配偶者控除が縮小された(所得が900万円を超えない家庭の場合はこれまで通り)。一方、「配偶者特別控除」(注1)が適応される配偶者の収入制限は201万円(所得123万円)まで拡大。税制上は妻の就業調整につながる壁はなくなった。しかし、2016年の社会保険の加入要件改訂により、従業員501名以上の企業ではパートでも年収106万円以上は社会保険に入ることになる「106万円の壁」がある。また、妻の収入が130万円を超えると、夫の社会保険の扶養から抜けなければいけない「130万円の壁」も存在する。●夫の職業・収入別の働き方シミュレーション夫の職業や収入によってそれぞれの壁の影響は異なるものの、妻はどういった働き方をすると、家庭にとって"お得"になるのだろうか。ファイナンシャルプランナーの小谷晴美さんに、簡単なシミュレーションをしてもらった。(1)妻がパート勤務。年収103万円の壁が残るケース妻の年収が103万円を超えも世帯の手取が減少に転じることはない。しかし、一部企業では配偶者手当(家族手当等)の支給条件として、「配偶者の所得38万円以下(パート収入103万円以下)」としている場合がある。「配偶者手当の金額が、月1万5000円とすれば年間18万円。103万円を超えた時点で年間約18万円もらえなくなるということに」配偶者手当の支給条件は会社によって異なるので、各自、夫の勤務先の会社への確認が必要だ。(2)妻がパート勤務。年収106万円で社会保険に加入する場合配偶者特別控除の拡大により、単純に考えると、妻の年収が105万円超から201万円までは控除が受けられるので手取りが増えることになる。しかし、従業員数501名以上の企業に勤務する場合、年収106万円になると社会保険料が発生するため、世帯手取りは減少に転じてしまう。手取りを回復させるには、妻はおおよそ年収123万円まで働く必要がある。「ただし、106万円でセーブすると、収入として足りなくなる場合も。結局、子どもが大きくなってからのことを考えて、壁を越えて働こうというママが増えている印象です」(3)妻がパート勤務。年収130万円で社会保険に加入する場合(2)と同様、妻の年収が105万円超から201万円までは、配偶者特別控除の適用によって、変更前に比べて手取りが増加する。しかし、妻の年収が130万円になると、夫の社会保険の扶養から外れるため、世帯の手取りは減少してしまう(「130万円の壁」はこれまで通り)。「このケースで手取りが回復するのは、150万円強働いた場合です。つまり130万円~150万円強までが手取が減少に転じるゾーンになります」(4)夫が会社員で、妻が個人事業主の場合妻がプチ起業などで個人事業主になっている場合、協会けんぽでは扶養の基準を収入ではなく「所得」(注2)で判断することになる。所得130万円未満であれば、社会保険上の扶養に入ることができる。そのため所得が130万円以上になると世帯手取は減少する。なお、扶養の認定基準は保険者により異なるので、夫の勤め先の健康保険組合に尋ねよう。(5)夫が個人事業主の場合妻がいくら働こうと、何の壁もない。むしろ妻が社会保険に入ったほうが、世帯所得が増えるケースが多い。「大切なのは、何を優先するか。例えば、パートで働きながら、『年間〇万円を超えないように、年末は休む』などとしていると、大切な仕事を任せてもらえないかもしれません」せっかく働いた分を社会保険料でもっていかれたり、手当がカットされたりするというのは、悔しいもの。でも、長期的にキャリアアップを考えるなら、「壁」にとらわれず、「未来への投資」と思うことも必要かも。(取材・文:田幸和歌子編集:ノオト)注1:配偶者特別控除とは、配偶者控除が受けられない場合であっても、配偶者の所得に応じて、一定額の所得控除が受けられる制度。注2:所得とは売上から必要経費を引いたもの。※図版はいずれも小谷さん提供

2018年02月20日

確定申告とは確定申告とは税金を納める事は国民の義務なので、所得があった人は、所得に応じて所得税を払う必要があります。所得税を払うために「いくら所得がありました。その結果、所得税をいくら払います」と自分で税務署に申告します。この税務署に対していくら所得があって、所得税がいくらになるかを申告する行為が「確定申告」です。 その年の1月~12月分の収入分の税金額を計算し、翌年の2月15~3月15日に申告します。新築、中古の家を購入したら確定申告するの?新築、中古を問わず、家を購入したら確定申告をしなければいけません。「住宅ローン控除」を受けるための手続きは、勤め先を通じた簡易な手続きである「年末調整」ではできないため、1年目だけは自分で税務署に手続き(確定申告)をする必要があます。会社への提出を忘れてしまう「年末調整のための住宅借入金等控除証明書」確定申告後に税務署から「年末調整のための住宅借入金等控除証明書」がこれから先の数年分がまとめて送られてきます。会社勤めの方は、年末調整に必要な書類として「年末調整のための住宅借入金等控除証明書」を1枚づつ提出する必要がありますので、無くさないように大切に保管しておきましょう。住宅ローン控除「住宅ローン控除」とは、マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事をしたりすると、年末のローン残高に応じて税金が戻ってくる制度のことです。この制度を受けるには、所得が3,000万円以下であることや返済期間が10年以上の住宅ローンであることなど、色々と条件があり後程説明します。以下の要件に当てはまる方について、ざっくり言うと、10年間ローン残高の1%に当たる税金が戻ってきます(2018年に家を買った場合)。住宅ローンと確定申告の関係住宅ローン控除の条件・新築の場合(1)新築又は取得の日から6か月以内に住んでいること(2)借り入れした人の所得金額が3,000万円以下であること(3)登記簿に登録されている床面積が50㎡以上であること(4)床面積の2分の1以上が自分の居住用であること(5)ローンの返済期間が10年以上であること・中古の場合(1)マンションなどの耐火構造物は、取得の時点で築25年未満であること(2)耐火構造物でなければ取得の時点で築20年未満であること。または一定の耐火基準をクリアしていること(3)生計を一にする親族からの購入ではないこと(4)贈与された家ではないこと主に上記の条件を満たしているマイホームを購入した時に、住宅ローンの残高(最大4,000万円まで)のうち、1%の所得税控除を10年間受けることが可能になります。控除を最大限利用すれば、年間40万円まで所得税からの控除(所得税が40万円以上の場合)を、10年間受け続けることが可能です。※ここで覚えておきたい控除という表現ですが、支払った所得税または住民税分から還付・相殺されますので税金を支払った以上の還付はないようです。確定申告に必要書申請類はどこで手に入る?【主な手続き方法】(1)税務署から確定申告書を入手し、記載して税務署に持参か郵送(2)税務署に行き、税務署の確定申告書作成コーナーでe-taxを使用して確定申告書を作成・申請(3)国税庁のサイトから確定申告書を入手し、記載して税務署に郵送(4)国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)で申請お住まいの地域の税務署で確定申告の書類が手に入ります。また、わざわざ税務署に行かなくても、郵送やインターネットでも手続きが可能です。インターネットで書類作成をする大きなメリットは、まず手間が少ないことです。さらに、必要な部分に金額などを入力していくだけで計算が自動的に行われて書類が作成されるので便利ですね。ミスが起こりにくいメリットもあります。また、国税庁のサイトではQ&Aなどの情報も充実しています。何かわからないことがあっても調べやすく、自分の都合のいい時間に作業ができるのも良い点ですね。ネットの場合は国税庁のサイトに確定申告書作成コーナーがありますので、チェックしてみて下さい。最近の確定申告はこんなに便利になりました2017年の確定申告(平成28年度分の確定申告)には、マイナンバーと、本人確認書類が必要になりました。(1)マイナンバーカード(個人番号カード)をお持ちの方はマイナンバーカードだけで本人確認が可能です。・表面のコピー・裏面のコピーマイナンバーカードは、顔写真入りで、ICチップが埋め込まれたカードです。マイナンバーカードをお持ちでない方は番号確認と身元確認ができる書類が必要です。(2)マイナンバーが確認できる書類+身分証明書通知カード・住民票の写し・住民票記載事項証明書(マイナンバー記載のあるものに限ります)上記のどれかと、身分を証明できるものが必要です。・運転免許証・パスポート・在留カード・健康保険証・身体障害者手帳そして、申告書には、「マイナンバー」を記載する欄がありますので、そちらに「マイナンバー」を記載します。扶養家族がいる場合は、家族全員分のマイナンバーも記載します。確定申告でマイナンバー通知が始まり、手間に感じられる方が多いかもしれませんが、そのおかげで住宅ローン控除の確定申告で必要な住民票添付が不要になりました。マイナポータルの運用が始まると同時に、地方公共団体などとの情報連携も始まります。そのため、住宅ローン減税の手続きで必要だった住民票の写しを準備しなくてもよくなるのです。サラリーマンの場合、住宅ローン減税の手続きに決まりがあり、初年度の手続きには住民票の写しを添付する必要があります。役所に住民票の写しを取りに行くのは少々面倒ですよね。しかし、マイナンバー通知により住民票の添付が不要になり確定申告もかなり便利になりました。

2018年01月22日

「『高所得者の負担を増やす』というと大きな反発もなく、法律が成立することがよくあります。でも、法律は『小さく産んで大きく育てる』ものだと政治家たちは言います。つまり、抵抗の少ない高所得者から導入し、あとは少しずつ改正を重ねながら、中所得者へ、そして全体へと枠を広げていくのです。決して人ごとではないと、捉える目を持ちたいものです」 こう語るのは、経済ジャーナリストの荻原博子さん。最近の税や社会保険などの負担増の矛先は、高所得者に集中。特に’18年8月以降は、高所得者の高齢者の負担が一気に増える。しかし、これらの負担は、次第に国民全体に広がっていくのが通例だという。そんな、高所得者の負担増を荻原さんが解説。 「まずは介護保険です。’00年から始まった介護保険は、当初、一律1割負担で介護サービスを受けられるというものでした。国全体でかかった介護費用は、’00年には約3兆6,000億円でした。ところが、’14年には約10兆円を超えました。介護保険料も、当初は月2,911円でしたが、’14年には月5,000円を上回り、’25年には月8,000円を超えるとの予測もあります」 そこで’15年8月に介護サービスの2割負担が導入された。2割負担の対象は、年金収入等が280万円以上の人(単身で年金収入のみの場合・以下同)だった。 「それからわずか3年、’18年8月からは、3割負担が導入されます。年金収入等が344万円以上の方で、介護サービス受給者の約3%に当たります。ただ、3割負担になっても、高額介護サービス費制度で毎月の自己負担上限が決められています。今のところ、高所得者の方でも月4万4,400円を超える分は、申請すれば返金されますので、大きく負担が増えることはないでしょう」 8月には、医療費にかかる高額療養費制度も70歳以上の人の自己負担上限額の引き上げがある。 「医療費は、70~74歳までの方は原則2割負担、75歳以上の方は原則1割負担ですが、現役並みの所得があれば70歳を過ぎても3割負担です。高額療養費制度とは、病院などを受診して、負担割合に応じて支払った医療費の1カ月分の合計金額が一定水準を超えたと申請すれば、超えた分が返金される制度です。’18年8月以降は、病院の窓口で3割負担となっている現役並み所得の高齢者の負担上限が上がります。加えて、一般的な収入の高齢者が外来を利用する際にも負担が増えます」 また、現役世代の高所得者も負担が増えている。 「’18年1月から実施される配偶者控除・配偶者特別控除の引き上げでも、詳しく見ていくと、世帯主の年収が1,120万円を超えると控除額が減り、1,220万円を超えると控除がなくなります」 ’17年まで配偶者控除を受けていた世帯ではかなり負担が増える。 「8月には介護保険料の総報酬割が導入されます。これまで健康保険組合ごとに組合員の人数によって割り当てていた介護保険料を、組合員の給料も加味して介護保険料を決定する仕組み、つまり総報酬割に変えることです」 総報酬割が導入されると、給料が高い大企業の健康保険組合の負担が重くなる。すなわち、これも高所得者の負担増に当たる。 「また、6月にある給与所得控除の改正は、それまで年収1,200万円超で最高230万円控除されていたものが、’18年からは住民税で、年収1,000万円超で200万円の控除と、縮小されます。控除が縮小されると、それだけ税金が増えるので、高所得者にとっては負担増ということになります」 ’18年度の税制改正大綱には、会社員の給与所得控除のさらなる減額や、高所得の高齢者には公的年金等控除の減額も盛り込まれると、先日決まったばかり。高所得者への負担増については、「お金持ちだから、それくらい負担して」と、問題視しない人が多いが、注意深く見守らなければいけないようだ。

2018年01月01日

年末調整・確定申告の時期になると気になるのが、控除による節税方法や関連するお得な制度です。住宅関連の中では「住宅ローン控除」がよく知られた制度ですが、ほかにも意外と知られていないお得な制度や控除があるようです。住宅購入やリフォームを検討している人は、対象となる制度や条件などをチェックしてみましょう。(1)中古住宅の購入でも利用できる「住宅ローン控除」住宅関連の制度でも多くの人が利用している「住宅ローン控除」は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。一定の要件を満たした場合、年末の住宅ローン残高または住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除され、10年間で最大400万円(長期優良住宅の場合は最大500万円)が控除されます。所得税から控除しきれない場合は住民税から一部控除されます。また、中古住宅の場合でも新築の場合の要件に加え、耐久年数もしくは耐震基準といった中古特有の条件をクリアすれば、10年間で最大200万円(長期優良住宅などの場合は最大300万円)の控除を受けることができます。(2)夫婦共働きなら住宅ローン控除が夫婦で受けられる「ペアローン」「ペアローン」は共働き夫婦がそれぞれの名義で住宅ローンを組む場合に、二人とも住宅ローン控除を受けることのできるローン制度で、互いに相手の連帯保証人となります。住宅ローン控除が一人ずつ受けられることは大きなメリットですが、それぞれローンを組むため、契約時などの事務手数料は2倍かかってしまいます。また、夫婦の一方が仕事を辞めるなどした場合には、返済自体が厳しくなる可能性もあるため計画的に組みたいところです。(3)目安年収510万円以下の人が対象の「すまい給付金」「すまい給付金」は、消費税率引上げによる住宅取得者の負担を緩和するために創設した制度です。取得する住宅の床面積が50平米以上などの条件をクリアした場合、消費税率8%の2017年12月現在だと、収入額510万円以下の人を対象に最大30万円(消費税率が10%になった場合は収入額が775万円以下の人を対象に最大30万円)が給付されます。収入額によって給付される額は異なり、例えば、消費税率8%の場合、収入額425万円以下だと最大の30万円、425万円超え475万円以下だと20万円、475万円超え510万円以下だと10万円が給付されます。※収入額はあくまで目安のため、給与所得者のいわゆる「額面収入」ではなく、市区町村が発行する課税証明書に記載される都道府県民税の所得割額に基づき決定されます。(4)工事費用の10%の控除を受けられる「住宅特定改修特別税額控除」「住宅特定改修特別税額控除」は、一定の省エネ改修工事、バリアフリー改修工事または三世代同居対応改修工事を行った場合に、標準的な工事費用の額の10%相当額が、その年分の所得税額から控除されるというものです。それぞれ工事限度額(それに応じた控除限度額)が設定されており、対象となる工事も指定されています。また、バリアフリー改修工事では申請できる特定の個人の条件も設定されています。(5)断熱改修やエコキュートの導入には「住宅省エネリノベーション促進事業費補助金」「住宅省エネリノベーション促進事業費補助金」とは、住宅の省エネ化を図るリノベーションを促進するために、省エネ性能が高い高性能建材(ガラス、窓、断熱材)を用いた断熱改修などを支援する国の制度によって交付される補助金です。省エネ性能が高い高性能建材では、一戸あたり補助対象費用の1/3以内もしくは150万円のいずれが低い金額、戸建て住宅での家庭用蓄電などの蓄電システムでは、定額5万円/kWhもしくは補助対象費用の1/3または50万円のいずれか低い金額、エコキュートなどの高効率給湯機の導入では、補助対象費用の1/3以内もしくは15万円のいずれが低い金額が補助金額の上限となります。ここまで、住宅関連のお得な制度と控除を紹介してきましたが、知っていると知らないとでは、支払わなければならない金額がだいぶ変わってくるようです。事前に情報を確認し、賢い住宅購入・リフォームを実現しましょう。

2017年12月27日

安倍内閣と与党・自民党が、2018年度の税制改正で、所得控除の見直しを図る方向であることがわかった。これにより、来年4月から年収800万円以上のサラリーマンを狙い撃ちにした“増税”がおこなわれるという。 「年収ベースで800万円を超える世代というと、一般的に勤続年数の長い40代以上が多いと思われます。源泉徴収の対象となるサラリーマン約4,800万人のうち、約430万人、およそ“10人に1人”が該当します」 こう話すのは、国の税制に詳しい経済評論家の加谷珪一さんだ。では、どのように増税されるのか。 「全納税者が対象の『基礎控除』は、課税対象となる収入から現状で『38万円』分を差し引く制度です。今回の改正では、これが『50万円』に引き上げられる見通しです。これにより、サラリーマン、自営業、年金受給者すべてがいったん“減税”となります。しかし現状で『65万~220万円』と年収によって幅のあるサラリーマン向けの『給与所得控除』の額が、どの年収層でも軒並み引き下げられ“増税”となるんです。この結果、サラリーマンは年収800万円ほど境に“減税額”を“増税額”が上回ります」(加谷さん・以下同) これにより、加谷さんの試算では「年収900万円のサラリーマン」は「年間3万7,000円の増税」となる一方、「年収900万円の自営業者」は逆に「年間3万円の減税」となる。 「『高収入の自営業者』には医師や弁護士が多い。自営業者を軒並み『減税』することで、医師会や弁護士会などに“いい顔”をして、後の選挙対策につなげたいという意図が感じられます」 さらに、年金から一定金額が控除される「公的年金等控除」も見直される。年金収入や年金以外の収入が年間1,000万円以上ある年金受給者は、控除額が縮小される見込みだ。 では、なぜ年収800万円以上の層が狙い撃ちされるのか。加谷さんは次のように語る。 「すべてのサラリーマンを増税の対象にすると、反発が大きいので高所得者に限った。つまり、いちばん税金を取りやすい層から、取るんです」 ’19年10月に消費税は10%に増税される予定だ。これに伴い導入される軽減税率の減収分6000億円のうち、1,000億円を今回の所得税改革で穴埋めするというが……。 「増税を高額所得のサラリーマンに限定したことで、1,000億円には到底届きそうにありません。今後、さらなる増税が予想されます」 今回は対象外だったあなたも、明日はわが身かも。

2017年12月14日

「来年から、配偶者控除・配偶者特別控除が改定されます。配偶者控除とは、夫婦どちらかの年収が103万円以下である場合、世帯主の年収から38万円が控除され、そのぶん税金が軽くなる制度です。改定後は『“103万円の壁”がなくなり、新たに“150万円の壁”が現れる』といわれることが多いですが、社会保険加入の問題もあり、それほど単純ではありません」 そう話すのは、経済ジャーナリストの荻原博子さん。来年から、満額控除が受けられる年収上限が103万円から150万円に。その変更点は、『最大控除は、妻の年収が105万円未満→150万円以下に』、『控除ゼロは、妻の年収が141万円以上→201万円超に』、『夫の年収が1,220万円超だと、配偶者控除がゼロに』の3つ。損をしないために、主婦がどのように働くべきかをタイプ別に荻原さんが解説してくれた。 【タイプA】夫の年収が1,120万円超の場合 「夫が高所得の場合、来年から配偶者控除がゼロになる家庭もあり、負担が増えます。たとえば控除額が38万円から、来年以降ゼロになる場合は、所得税と住民税を合わせて約16万円増税になります」(荻原さん・以下同) 【タイプB】夫の年収が1,120万円以下、自身が職場の社会保険に加入(第2号被保険者)の場合 「収入を増やせば、手取りも増えます。思い切り働きましょう。たとえば、妻の年収が150万円、夫の年収が600万円の場合、これまでは配偶者控除・配偶者特別控除の適用外でした。来年は38万円が控除され、夫は7万円の減税となります」 【タイプC】夫の年収が1,120万円以下、夫の社会保険に扶養(第3号被保険者)、勤め先が従業員数501人以上の大企業と一部の中小企業(労使が合意した中小企業は職場の社会保険に加入可能)、長時間は働けない場合 「育児や介護などで長時間は働けないという方は、夫の社会保険に扶養のまま、働くのがいいでしょう。年収106万円を超えないようにご注意を。税制上”103万円の壁”はもうありませんが、家族手当を妻の年収103万円以下で支給する企業はあります。夫の勤め先に確認しましょう」 【タイプD】夫の年収が1,120万円以下、夫の社会保険に扶養(第3号被保険者)、勤め先が従業員数501人以上の大企業と一部の中小企業(労使が合意した中小企業は職場の社会保険に加入可能)、もっと稼ぎたい場合 「社会保険に加入して、しっかり働きましょう。ただ、保険料や税金を考えて、年収125万円を目指すといいでしょう。来年以降は、妻の年収が201万円以下だと夫の配偶者特別控除が増えるので、夫の手取りも増えます」 【タイプE】夫の年収が1,120万円以下、夫の社会保険に扶養(第3号被保険者)、勤め先が従業員数501人以下の企業、収入は控えめでいい場合 「夫の社会保険扶養のまま働き、年収130万円を超えないように注意しましょう。また、タイプCの方と同様、夫の勤め先の家族手当規定を確認してください。年収103万円以下の妻に家族手当を支給する企業だと、103万円を超えないほうが得になるケースも」 【タイプF】夫の年収が1,120万円以下、夫の社会保険に扶養(第3号被保険者)、勤め先が従業員数501人以下の企業、ガンガン働きたい場合 「国民健康保険に加入し、年収の目標は160万円です(社会保険に加入できる企業もあります)。タイプDの方と同様、妻の年収が201万円以下だと、配偶者特別控除が増えるので、夫の手取りが増えます」 【タイプG】夫の年収が1,120万円以下、国民健康保険&国民年金に加入(第1号被保険者)の場合 「タイプGの方には”壁”はありません。もっと働いて収入を増やしましょう。できれば、社会保険を備えた企業に転職すると、保険料負担も減り、保障も手厚くなるのでおすすめです」 このように、今後の働き方は総合的な判断が必要となってくる。 「これらの改定に加え、今後はさらに納税者全員にかかる『基礎控除』や、会社員の経費といわれる『給与所得控除』を見直すようです。家計に直結する問題ですから、注視しておきましょう」

2017年11月17日

「来年から、配偶者控除・配偶者特別控除が改定されます。配偶者控除とは、夫婦どちらかの年収が103万円以下である場合、世帯主の年収から38万円が控除され、そのぶん税金が軽くなる制度です。改定後は『“103万円の壁”がなくなり、新たに“150万円の壁”が現れる』といわれることが多いですが、社会保険加入の問題もあり、それほど単純ではありません」 こう語るのは、経済ジャーナリストの荻原博子さん。来年から、満額控除が受けられる年収上限が103万円から150万円に。その変更点を、荻原さんが解説してくれた(夫がおもな稼ぎ手で、妻がパートで働くことを想定し説明。男女が入れ替わっても同様)。 【1】最大控除は、妻の年収が105万円未満→150万円以下に 「配偶者控除・配偶者特別控除では、最大38万円が夫の収入から控除されます。これまでは、妻が年収103万円以下だと配偶者控除が適用され、103万円を超えても105万円未満なら、配偶者特別控除によって最大の38万円が控除されていました。来年からは、妻の年収が150万円以下なら、夫は38万円の控除が受けられます」(荻原さん・以下同) 【2】控除ゼロは、妻の年収が141万円以上→201万円超に 「これまでは、妻の年収が103万円を超えると控除額が段階的に引き下げられ、年収が141万円以上でゼロになりました。来年からは、妻の年収が150万円を超えると控除額の引き下げが始まり、201万円を超えるとゼロになります」 【3】夫の年収が1,220万円超だと、配偶者控除がゼロに 「これまでは夫の年収が1,220万円以上かつ妻が年収103万円を超えた場合、配偶者特別控除は適用外でした。来年からは、年収が1,220万円超の夫は、妻の収入がゼロでも配偶者控除を受けられなくなります。つまり、高所得者は負担が増えるということです。また、夫の年収が1,120万円を超えると、配偶者特別控除が減額されます」 これら配偶者控除・配偶者特別控除は、夫の税金を減らすものだが、妻の収入が103万円を超えると、妻自身にも税金がかかる。 「とはいえ、税金はそこまで負担になる額ではありません。問題は“103万円の壁”と呼ばれる社会保険です。以前から年収が130万円以上になると、国民健康保険(以下・国保)・国民年金から職場の社会保険への加入が義務だった。 さらに’16年10月からは、従業員501人以上の企業で働く年収106万円以上の方に、職場の社会保険加入が義務化。“106万円の壁”も現れたのです。特に会社員の妻は、夫の社会保険の扶養であれば、保険料負担がありません。年収が106万円を超え職場の社会保険に加入すると年約16万円〜、130万円を超え国保・国民年金加入なら年約27万円〜の保険料がかかり、多く働いても加入前より手取りが減る“働き損”が発生します」

2017年11月17日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ ・贈与税の裏事情でトクをする!? 親もママも税金対策できる “住宅購入” のコツ ・住宅ローン控除を利用できる人、利用できない人 ・聞きづらい財産の話はどう話す? 30代で知らないと損をする「親の相続」問題点 ・教育資金はおトクに贈与してもらう! パパ・ママが「親のお金」をうまく生かす方法 の続きです税金の制度が大きく変化している中、ぜひガツンと大きな節約をしてもらいたいと考えた、本連載も最終回を迎える。最後は、税金の制度の中で、ママにとってはもっとも身近な税金、「ふるさと納税」と「医療費控除」の新制度について説明したい。これらは「家計を元気にする」おトクな節税の第一歩。この税金のおトクを知ることについて、税理士の湊 義和(みなと よしかず)さんは、「税金に親しむキッカケにしてみては?」と話す。■使わなかったら損! 「ふるさと納税」「ふるさと納税」とは、応援したい地方自治体へ寄付することによって、所得税が還付(戻ってくること)されたり、また住民税が軽減されたりする制度のこと。2015年度から、控除(本来支払う税金から差し引いて計算すること)の限度額が2倍になり、2015年4月1日以後の寄付から、確定申告が必要ない使い勝手の良い制度になった。Q. 年収500万円の夫が、K市に3万円のふるさと納税をしました。夫の税金はどうなりますか?A. 税金が2万8千円安くなります。(所得税率は20.42%、住民税は10%で試算)多くの人にとって興味があるのは「税金がいくら安くなるか?」であって、「税金が安くなるメカニズム」ではないだろう。ゆえに、 税金が安くなるメカニズム は、本記事の最後を参照してほしい。■「ふるさと納税ワンストップ制度」が使える人ふるさと納税で覚えておきたいのは、「ふるさと納税ワンストップ特例制度」だ。これは、2015年4月1日以後の「ふるさと納税」について、次の条件を満たした場合、確定申告不要になるという制度だ。ふるさと納税ワンストップ制度を利用した場合、自分が住んでいる市区町村の住民税が減額される。この場合は、所得税は、年末調整で計算が終わっているので、本来、確定申告をして所得税からも控除される分も含めて、住民税から減額となる。●ふるさと納税ワンストップ制度が使える人1)確定申告が不要である給与所得者であること(年末調整だけで済む人のこと)ちなみに、「医療費控除」で確定申告を行う場合には、「ワンストップ制度」は利用できない。すでに申請していても無効となるので、忘れずに確定申告で「寄付金控除」の対応を! 2)「ふるさと納税」をした県や市などへ確定申告不要制度を活用したい旨の申請を行うこと。3)その年の12月31日までに「ふるさと納税」をおこなった自治体の数が5か所以内であること。出典:『 家計を元気にする 税金活用術 「節税」から「活用」へ 』(湊 義和著/中央経済社刊) ■「医療費控除」の新しい制度がスタート!さて。本連載も、いよいよ最後の項目。今回は、税金のおトクとしてもっとも有名な医療費控除の新ニュースをお伝えしよう。2017年1月1日から、市販薬の購入についての新しい制度がスタートした。その名は、「セルフメディケーション税制」。セルフメディケーション税制とは、適切な健康への取り組みをしている人が、「対象の市販薬」を年間1万2000円以上購入した場合に、税金が安くなる制度だ。この制度を利用するには、定期健康診断を受けるなど、適切な自分管理が必要となる。また、対象とされる薬は、「バファリン®」など、誰もが購入する機会があるごく一般的な市販薬だ。「セルフメディケーション税制は、『自分の健康は、自分で守るという意識』の起爆剤になるかもしれませんよね」(湊さん)いままでは、医療費控除は、「最低額は10万円もしくは所得の5%を超えた場合」が対象。それが、たとえば、年間の医療費が10万円未満で医療費控除がダメでも、「対象の市販薬を年間1万2000円超で買った場合」には、セルフメディケーション税制が使える。この制度は、従来の医療費控除と選択制で、次の2つを満たしている時に利用できる。●セルフメディケーション税制を使うポイント1)特定健康診断、予防接種、定期健康診断、健康審査、がん検診を行っていること参考サイト:厚生労働省「 セルフメディケーション税制(医療費控除の特例)について 」2)厚生労働省が定める市販薬を購入する参考サイト:厚生労働省「 セルフメディケーション税制対象医薬品 品目一覧(全体版) 」(PDF)■税金優遇の「要件」は、主婦が知っておくべき必須情報全6本に渡りお送りした「知っている人だけトクする税金術 2017」もこれで終わりだ。この連載を書きながら、「法律は、生き物のようだなぁ」と思った。たとえば、植物が自然と光の方向を向くように、法律も、日本が行くべき方向に向かって、どんどん変化していく。文中に何度も書いたけれども、税金の優遇を受けるためには、国が示す「要件」を満たしていないとならない。つまり、税金で家計を元気にするためには、主婦が、この「要件」を知っておく必要があるということだ。税金の知識は、家計を元気にするのに、「一発でガツンと効く」のだから、難しいと敬遠して知らないのはもったいない!「税法を毎年チェックしていくことで、私たち達が歩む道が見えてくるのではないか?」 そんな気持ちから本連載には、「2017」と付け加えることにした。今後も、定期的に「家計を元気にする」税法をチェックしていきたい。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。【プチ知識】ふるさと納税で税金が安くなるメカニズム年収500万円(※)の人が、30,000円のふるさと納税をした場合、28,000円の税金が安くなる。(※所得税率は20.42%、住民税は10%で試算)税金が安くなるメカニズムは、図にすると下記の如くになる。それぞれをみていこう。1)所得税所得税では、K市へのふるさと納税は、K市への寄付金として取り扱う。この場合、K市へ寄付した金額のうち2000円(A)を超える金額が所得から控除されるため、所得税としては、次の金額が軽減される。(30,000円 − 2,000円) × 20.42% = 5,718円(B)2)住民税住民税では、以下の2段階で、税金が軽減される。▼第1段階K市への寄付金のうち2,000円を超えた金額の10%が控除される。(30,000円 − 2,000円) × 10% = 2,800円(C)▼第2段階K市への寄付金のうち2,000円を超えた金額に以下の割合を掛けた金額が控除される。(30,000円 − 2,000円) × (1 − 所得税率 − 住民税率)ただし、夫の住民税所得割額の2割が上限だ。(30,000円 − 2,000円) × (1 − 20,42% − 10%) = 19,482円(D)

2017年04月15日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ ・贈与税の裏事情でトクをする!? 親もママも税金対策できる “住宅購入” のコツ の続きです。税金の制度が、すごい勢いで変化している、いま。30代にとってもそれを知っているのと、知らないのでは大きな差が出てくる。今回は、30代にとって一番身近で大きな「税金のおトク」分野である「住宅ローン控除」(住宅借入金等特別控除)について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。■「住宅ローン控除制度」を使えなかった30代は、マイホーム購入の適齢期といわれている。住宅ローンを組むときに知っておいて欲しいのが、住宅ローン控除の知識である。じつは、筆者である私自身は、「住宅ローン控除」を使えていない。だから、自戒の念も込めて、「住宅ローン控除の知識は必須だよ!」ということをお伝えしたい(まったく説得力に欠けると思うが…笑)。■なぜ「住宅ローン控除」を使えなかったか?私は、恋に落ちたように家を購入した。一目ぼれをし、内覧させてもらった15分で購入を決定した。私ひとりで決めたので、夫が物件を見たのは、売買契約と住宅ローンの実行が終わってからだ。賛同してくれた夫の太っ腹ぶりにいまでも感謝している。住宅ローン控除を受けるには、国が提示する「要件」を満たしていなければならない。私が恋に落ちた家は、「購入する物件の要件」を満たしていなかった。つまりマイホームを購入しようと思ったら、住宅ローン控除の概要と、控除を受けるための要件は知っておくべきなのだ。■住宅ローン控除制度の概要住宅ローン控除とは、購入した年から10年間、毎年末の住宅ローン残高の1%が、所得税や住民税から控除される制度である。住宅の種類に応じて借入限度額が異なっている。税金控除額 = 住宅ローンの年末残高 × 1%(控除率)●住宅ローン控除一覧表出典:『 家計を元気にする 税金活用術 』(湊 義和 著/中央経済社刊)※認定住宅とは、認定長期有料住宅及び認定低炭素住宅をいうQ. 「住宅ローン控除」は、どれくらい家計を元気にしますか?A. たとえば年収600万円の人が3,000万円の住宅ローンを組んだ場合。所得税と住民税を合わせて、28万円を軽減できます。同様の効果を10年間受けることができます。所得税と住民税を合わせて、年間28万円(月額換算すれば、2万円強)もの税金が軽減できる。どれほど大きなおトクか、イメージが沸いただろうか?■「住宅ローン控除」を利用するための要件とは?前述したとおり、このおトクを使うためには国が提示した「要件」を満たしていなければいけない。押さえておきたい「要件」は、次の2つだ。【その1】住宅ローン控除を利用できる人次のとおりとなる。1. その年の合計所得金額が3,000万円以下の人2. 居住年及び居住年の前後2年以内に、ほかの居住用財産に関する課税の特例を受けていない人(これは自宅を買い換える場合に注意すべき要件となる)【その2】購入する物件次のとおりとなる。1. 床面積が50m²以上(登記簿面積)であり、床面積の2分の1以上の部分をもっぱら自宅として使用していること2. 中古住宅の場合には、取得の日前20年(マンションなどの耐火建築物の場合には25年)以内に建築されたもの3. 及び 2. 以外で、地震に対する安全性に係る基準に適合するものであること(平成17年4月1日以後に取得をした場合に限る)4. 取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のあるものなどからの取得でないこと<参考サイト>国税庁「 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除) 」ちなみにわが家は、購入時点で築20年超だったので、要件2.(中古住宅の場合には、取得の日前20年)を満たしていなかった。家を購入したあとに「住宅ローン控除が使えない物件である」と判明したときは、やっぱり悔しかった(もちろんそれがわかったところで購入したことには変わりないのだが…)。次回は、「聞きづらい財産の話はどう話す? 30代で知らないと損をする「親の相続」問題点」 です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月12日

■医療費控除とは?1年間に10万円を超える医療費がかかった場合、確定申告をすることで、支払った税金の一部を戻してくれる制度。■医療費控除によって、戻ってくる金額は、いくら?戻ってくるお金 = 医療費控除額 − 所得税率たとえば医療費合計額が60万円で所得が320万円の場合なら、確定申告をすることで、税金がおよそ8千円程度(※)戻ってくる。※医療費60万円 − 出産育児一時金 − 足切り額10万円 = 医療費控除額面8万円 × 所得税率10% = 戻ってくるお金8千円■医療費控除によって、お金が戻ってくる人は、どんな人?家族全員で1年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%の金額)を超えて医療費を支払い、確定申告をした人。■医療費控除の手続きの概要還付申告だけなら1年中受け付けている。確定申告というと2月中旬~3月中旬のイメージがあるが、(医療費の)還付申告は、1年中受付している。対象となるのは、申告する前の年1年(1月1日~12月31日)なので、たとえば2017年の分の確定申告(医療費の還付申告)であれば、税務署が混む前の2018年の1月中に提出すれば、相談窓口も込みあわないので、確定申告初心者にはオススメ。■コラム:「保険金等で補てんされる金額」について知っておこう医療費控除で間違えやすいのは、「保険金等で補填される金額」。実は、私も初産(16年前)の確定申告時に間違えて、税務署の方に指摘され、とても焦った記憶がある。この話を簡単に言えば、「公的制度や民間の保険会社からもらったお金は、医療費から差し引いて計算しなければならない」ということ。「差し引く必要がある費用」と、「差し引く必要のない費用」を下記の表にまとめた。ちなみに私は「出産育児一時金」を差し引くのを知らず、金額が40万円くらい違っていた(激汗)。私のように慌てないよう、ご注意を!●「保険金等で補てんされる金額」として差し引く必要があるもの、ないもの。(エキサイト編集部で作成)■医療費控除 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

年賀状に、お正月の準備、そしてそして大掃除……。クリスマスが終わったと思ったら、まだやらなければいけないことはいっぱい。12月は主婦にとって、ママにとって「なんて忙しいの!」と声をあげたくなる時期ですね。そんな慌ただしい12月は、政治も大忙しです。今年は特に、この年の瀬も押し迫って、ロシアのプーチン大統領が来日(それも初来日!)。そして26日には、安倍総理がハワイの真珠湾を訪問。来年1月に任期満了となるアメリカのオバマ大統領と最後の日米首脳会談を行うことになっています。ビール税に住宅ローン減税、いったいどうなる?今年は特に、政治の話題が年末まで事欠かないのですが、例年でも翌年度の国家予算の編成作業があるので、結構大変なのです。予算編成の前に税制の改正についても決めなくてはならなりません。ビールやエコカー、住宅ローンの減税はどうなるのかなど、日々の生活にも関わるだけに、チラチラと気になっている人も多いのではないかと思います。103万円の壁だった配偶者控除が150万円にさて、今回注目の税制改正は、やはり「配偶者控除」についてでしょう。これまで妻の年収が103万円以下であれば適用されていた夫の所得から38万円を控除する「配偶者控除」の、妻の年収要件が拡大されることになったのです。具体的には妻の年収要件を150万円以下まで拡大、その後は段階的に控除額を減らしながらも適用され、201万円を超えると控除の対象から外されることになります。 また、夫の年収も、これまでは制限がなく、妻の年収だけが条件とされてきましたが、今回の改正により、38万円の控除を受けられるのは夫の年収が1120万円以下の場合ということになります。その後、段階的に減らされて1220万円を超える夫の年収があった場合は、妻の年収が150万円以下でも控除は受けられなくなります。配偶者控除は年収をコントロール、果たしてその結果は?今回の改正のポイントは二つ。一つは、配偶者控除適用の年収要件を拡大することで、妻のパートなどの収入を少し増やすことができるようになるということ。もう一つは、夫の年収要件を設けることで、拡大する控除の財源が不足しないようにしようということです。 配偶者控除については、不要論と必要論が激しく対立しています。子育てや家事、介護などで働きたくても働けないという人も多い中、専業主婦という選択を否定するかのようにもとれるため、配偶者控除には一定の意義があるという考え方もあります。一方、子育てや家事、介護があっても、出来る範囲で働く(働いてもらう)ためには、年収をコントロールすることになる配偶者控除は不要であるという意見もあります。 今回の改正は、妻の年収は拡大しつつ、制度は残すという、いわば「折衷案」ともとれる内容となりました。人口減少社会の中で、労働力不足や税収不足の現実を考えると、誰もが納税者となる制度は大事かもしれません。世帯単位で考える日本の税制も、未来永劫今のままでいいというわけでもないでしょう。とはいえ、子育てや介護などで十分に働く環境がない人も多いし、そもそも子育てと仕事の両立はそう簡単なことではないのです。そういうことを幅広く考えながら、どんな社会を作っていくのか、そのために必要な税制は何かを、これからは真剣に考えていく必要がありそうですね。

2016年12月27日

来年度の税制改正向け、自民党税制調査会は11月21日に総会を開き、「配偶者控除」制度を含めて本格的な議論をスタートさせました。これまでの経緯としては、「配偶者控除」制度が撤廃されるかどうかに注目が集まっていましたが、結果として撤廃されることはなく、配偶者控除の対象となる年収の上限が引き上げられるに留まる結果となりそうです。具体的には、現在、配偶者の給与収入が年間で103万円以下の場合に所得税が軽減されるルールとなっていますが、この上限額が103万円から130万円、もしくは150万円へと引き上げられることになりそうです。もし150万円に引き上げられた場合、実はこの改正で損をしてしまう人がいるというのはご存知でしょうか?Q.「配偶者控除の上限が150万円」に変わったら誰が困る?*画像はイメージです:.「夫の年収が1,120万円以上」の場合、税金の負担額が増えます。今回の改正では配偶者控除の上限額ばかりが注目されがちですが、実はその一方で夫の所得(年収から経費を差し引いた額)が「900万円」(年収1,120万円)を超える場合、その世帯は配偶者控除の対象から除外される方向で議論が進められているのです。所得900万円というのはかなりの富裕層ではありますが、彼らにとっては今回の税制改正で実質増税になってしまう可能性が非常に高いといえます。これまでパートなどで扶養の範囲内ギリギリで働いていた主婦の方々にとっては、わずかばかりの恩恵を受ける改正となりそうですが、一方で所得900万円以上の富裕層にとっては配偶者控除から除外され、支払う税金が多くなってしまう結果となりそうですね。 *取材・文:ライター松永大輝(個人事務所Ad Libitum代表。早稲田大学教育学部卒。在学中に社労士試験に合格し、大手社労士法人に新卒入社。上場企業からベンチャー企業まで約10社ほどの顧問先を担当。その後、IT系のベンチャー企業にて、採用・労務など人事業務全般を担当。並行して、大手通信教育学校の社労士講座講師として講義サポートやテキスト執筆・校正などにも従事。現在は保有資格(社会保険労務士、AFP、産業カウンセラー)を活かしフリーランスの人事として複数の企業様のサポートをする傍ら、講師、Webライターなど幅広く活動中。【画像】イメージです*mits / PIXTA(ピクスタ)

2016年11月23日

パートの就労意欲を奪っているのでは?という意見もある現在の「配偶者控除」制度ですが、11月16日、この原因とされている夫婦の一方(主に主婦の妻が対象)の年収上限「103万円の壁」を変えるべく、自民党税制調査会が見直しの議論を本格化したとの報道がありました。これまでも廃止案や配偶者控除に変わって「夫婦控除」を導入するなど、様々な議論が交わされてきましたが、今回の見直し議論によって、「年収要件を103万円から130万円、もしくは150万円にする」ことで一旦は落ち着きそうな気配です。ではこの年収要件が変わることによって、我々の生活にどのような影響があるのでしょうか?130万円、150万円それぞれのケースで見ていきましょう。*画像はイメージです:.配偶者控除の年収上限が「103万円」から「150万円」に引き上げられるとどうなる?A.妻の年収が150万円の場合、妻の「所得税負担が年間約2万3,500円」、加えて「社会保険料が年間約27万円」増える配偶者控除の対象が150万円に引き上げられても、夫が会社員の場合、妻の年収が130万円を超えると妻自身がこのように社会保険料を支払う必要があります。結局、「年収130万円」が「就労の壁」となる可能性が高くなります。一方、財務省案として、夫の合計所得が約900万円(年収1,120万円)を超える世帯は対象外になる案も出ています。夫の年収が1,121万円の世帯は、配偶者控除が一挙にゼロになると、夫は年間約7万6,000円(月約6,400円)の所得税が増えることになります。 Q.配偶者控除の年収上限が「103万円」から「130万円」に引き上げられるとどうなる?A.妻の年収が130万円の場合、「所得税の壁」と「社会保険料の壁」が同じ額になる「年収130万円」は元々「会社員の妻が社会保険料を自分で支払う年収の壁」なので、「所得税の壁」と「社会保険料の壁」が同じ額になることになります。夫の年収が一定以上だと、配偶者控除38万円を一挙に無くしてしまうのではなく、「年収150万円」なら夫の年収1,120万円から配偶者控除額38万円から徐々に減り始め、1,220万円で配偶者控除がゼロになります。「年収130万円」なら夫の年収1,320万円から配偶者控除額38万円から徐々に減り始め、1,420万円で配偶者控除がゼロになる仕組みが検討されています。一方、配偶者の年収上限が「130万円」の場合でも、夫の合計所得が約1,100万円(年収1,320万円)を超える世帯は対象外になる案も出ています。夫の年収が1,321万円の世帯の場合、配偶者控除38万円が一挙にゼロになると夫は年間約8万7,400円(月約7,300円)の所得税が増えることとなります。*上記の所得税の計算は扶養控除、生命保険料控除、医療費控除などは考慮しておりません。 *取材・文:拝野洋子/はいのようこ(社会保険労務士、ファイナンシャル・プランナー 。はいの事務所代表。大手地方銀行入行後、税理士事務所などに勤務し助成金支給申請、損保代理店業務、行政書士補助等を経験。その後電話年金相談員、労働施策アドバイザーなどを経て、主に個人向けマネー記事等を執筆。『All About』で出産育児・給付金ガイド、『ココライン』にて子育て・お金アドバイザー、ほか『Woman money』 、『マネーの達人』などに執筆。Yahoo!Kazok「妊娠出産手続き得するお金チェックリスト」、ダイヤモンド・ザイなどの雑誌で監修。HP「気軽に相談!人と保険とお金の情報テラス」、ブログ「家計にやさしい年金保険講座」)【画像】イメージです*Graphs / PIXTA(ピクスタ)

2016年11月20日

こんにちは、齋藤惠です。このサイトをご覧のママさんの中にも、現在、配偶者控除を受けている方が多いのではないでしょうか。しかし、今後はその制度が廃止され、新たな制度が導入される可能性が出てきました!一体何が変わり、私たちにどう影響してくるのでしょうか?●そもそも、配偶者控除とは?2016年10月現在の配偶者控除は、以下の4つの条件に当てはまると受けられます。**********・配偶者がいること・納税者と生計が一緒であること・年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)・青色申告者または白色申告者ではないこと**********これらをクリアすれば対象となり、別名「103万円の壁 」などと呼ばれていますね。主に専業主婦(主夫)やパート・アルバイトの方がこの控除を受け、労働時間や収入などを調整することで家計をやりくりしていると思います。●夫婦控除で103万円の壁がなくなる!?一方で、政府が検討中と言われている案が、上記の配偶者控除をなくし、103万円の壁を取り払い、共働きの夫婦であれば妻が所得金額などの制限なしに一定の控除を受けられる というものです。詳細は未発表なので、断定的なことは言えない新制度案ですが、現段階では「夫婦控除」と呼ばれ、早ければ2017年1月にも動き出す見通しとのことです。●夫婦控除のメリットは?現在の配偶者控除は「103万円の壁」がネックと言われており、時間的にはまだまだ働ける状態にもかかわらず、仕事をセーブしなければいけない人たちもいました。働きすぎて年収が103万円を超えれば、配偶者控除が受けられなくなり所得税がかかってくるからです。しかし、夫婦控除が実施されれば、どれだけ働いても一定の控除を受けることができる ので、今まで余力があった人は働きたいだけ働くことが可能です。●忘れちゃいけない130万円の壁どんどん働けばそれだけ収入アップが見込めそうな夫婦控除ですが、扶養範囲で暮らしている方にとって、もう一つ忘れてはいけない制度があります。それは、健康保険や国民年金などの社会保険に関わる「130万円の壁」(2016年10月から改正予定)です。こちらは先ほどの所得税に関わる「103万円の壁」とは別物なので、混同しないようにしてください。働く意欲がある人でも、どんなに夫婦控除があるといったところで、社会保険の方で扶養から外れてしまっては、やはり今まで払わなくて済んだ保険料の納付義務を負ってしまいます。また、カッコ書きの通りこの「130万円の壁」も、2016年10月の法改正によって一部該当する人は「106万円の壁」に変更 となります。●今こそ働き方を見直すとき!働くことが自分にとってメリットなのか?デメリットなのか?制度の改正によって、ますますややこしくなった気配がありますね。「いつの間にか損をしていた!」というような事態にならないためにも、もう一度、今の労働条件と家計のバランスが合っているのかを見直してみましょう。自治体に問い合わせてみたり、勤め先に確認してみたりといったことなら気軽にできると思います。・夫婦控除があっても130万円(106万円)以内で働くのか?・保険料を払ってでも、収入アップを目指してどんどん働くのか?2017年に夫婦控除がスタートしたとき、あなたなら、どんな選択をしますか?【参考リンク】・配偶者控除 所得税 | 国税庁 ()●ライター/齋藤惠(金融コンシェルジュ)●モデル/神山みき(れんくん)

2016年10月03日

障害がある人の税控除とは?出典 : 障害がある人にはさまざまな税金の優遇措置がとられています。その目的として、国民一人ひとりの税負担をできるだけ平等にしていくことが挙げられます。納税者の年齢や収入、家族構成などによって負担する税金の金額は異なりますが、日本では国民一人ひとりが税金を支払うことを義務づけられています。しかし納税者の置かれている状況によりそれぞれ税負担の感じ方は異なります。そこで税金を負担できる能力の差をふまえた上で、税負担が平等になるように様々な制度が作られているのです。障害がある人の税の優遇措置として代表的な例は障害者控除です。障害者控除とは納税者本人とその家族のうち誰かに障害がある場合、税控除を受けることができる制度です。障害とは身体障害、知的障害、精神障害などすべての障害を対象としており、障害にあたるかどうかの基準は法律によって定められています。障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の重さや家庭環境の状況によって変わります。また障害がある人に対する税の優遇は障害者控除だけではなく、贈与税の優遇など様々な特例が定められています。所得税・住民税の障害者控除出典 : 所得税・住民税における障害者控除は、所得のうち課税対象となる額を一定額差し引くものです。そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで住民税や所得税の負担金額が少なくなります。障害者控除は所得税法上で定められている障害認定の基準を満たしている必要があります。その一例として以下のものが挙げられます。・精神保健福祉センターなどの公的機関から知的障害があると判断された人・精神障害者保健福祉手帳や身体障害者保健福祉手帳の交付を受けている人・障害者控除対象者認定書が発行されている人障害があると認定された人の中でも、1、2級の精神障害者福祉保健手帳を持っているなど、特に重度の障害があると判断された場合は、特別障害者とみなされて控除される金額ががさらに多くなり、税負担が軽くなります。 障害者控除l 国税庁障害者控除は納税者、控除対象配偶者、もしくは扶養親族が障害がある場合に適応されると国税庁によって定められています。では控除対象配偶者、そして扶養親族とはどのような人のことを指しているのでしょうか。まず、控除対象配偶者とは税を納めている人と、民法上の規定によって婚姻関係にある人をさします。次に扶養親族は、納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者が対象となります。納税者に対して1親等とは、父母もしくは自身の子どもがあてはまり、2親等は兄弟、おじいちゃんおばあちゃん、孫があてはまります。控除対象配偶者と扶養親族の共通する条件としては、・納税者と生計を一にしていること・1年間の合計所得金額が38万円以下であること・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でないこと以上の3点です。詳しい条件などは国税庁のホームページをご覧ください。 配偶者控除l 国税庁障害者控除とは?16歳未満の扶養親族も対象ですl 税理士法人のインテグリティ障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2パターンに分けられます。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です。また控除対象配偶者、もしくは扶養親族が特別障害者である上に、その人が納税者、納税者の配偶者、もしくは納税者と生計を一にしているその他の親族のいずれかと一緒に住んでいる場合は所得税75万円、住民税53万円の控除があります。Upload By 発達障害のキホン所得税や住民税の障害者控除についてl 福島の進路相続税の障害者控除出典 : 障害者控除には相続税が控除される制度もあります。それは相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くというものです。相続税には主に相続や遺贈が関わってきます。法定相続人と呼ばれる法律上で決められた相続人に遺産が引き継がれることを相続と言います。一方、遺贈とは遺言により遺産が引き継がれることを言います。平成28年現在、相続税における障害者控除の額は次のようになっています。まず、相続人となる障害者が自身の年齢を85歳から引き、その年数1年につき10万円を足していきます。最終的にでた金額を障害者控除額として、相続税額から差し引きます。相続人が特別障害者のときは10万円ではなく20万円として計算します。■一般障害者....控除額=10万円×(85歳-相続した時の年齢)■特別障害者....控除額=20万円×(85歳-控除した時の年齢)しかし相続した時の年齢が、35歳5ヶ月のように端数が出てしまう場合は5ヶ月などの端数を切り捨てて計算します。障害者控除が受けられるのは以下の3つの条件全てに当てはまる人です。1. 相続や遺贈で財産を取得した時に日本国内に住所がある人2. 相続や遺贈で財産を取得した時に障害者である人3 .相続や遺贈で財産を取得した人が法定相続人であること 障害者の税額控除l 国税庁障害認定基準出典 : 障害者控除の対象となるのは、次の8つの条件のいずれかに当てはまる人です。1. 精神上の障害により、事理を弁識する能力を常に欠く状態にある人2.知的障害:児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。3.精神障害:精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳(2級、3級)の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。4.身体障害:身体障害者福祉法の規定により交付を受けた身体障害者手帳(3級~6級)に、身体上の障害がある人として記載されている人。このうち障害等級が1級または2級と記載されている人は、特別障害者になります。5.満65歳以上の人:精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2又は4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長等や福祉事務所長の認定を受けている人は特別障害者になります。6.戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は特別障害者となります。7.原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人8.この年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする人 障害者控除l 国税庁障害者控除を申請するうえでの注意点出典 : 障害者手帳の交付を受けている本人が何かしらで収入を得ている場合、通常は確定申告をする必要があります。しかし前年度の所得の総額が125万円までであれば課税対象とはならないので確定申告の必要はありません。もし不安であれば最寄の市町村役場や税務署に問い合わせてみましょう。障害者の非課税についてl東京都新宿区身体障害者手帳の交付を受けていない場合は、身体障害者福祉法上の障害があっても障害者控除を受けることができません。しかし身体障害者手帳の交付を申請中である場合でも、障害者控除を受けることができます。そのときに必要となるものが、身体障害者手帳を交付されるための医師の診断書です。また精神障害者保健福祉手帳は申請中であっても障害者控除を受けることができないため、交付されてから申請する必要があります。周囲の協力がなければ日々の生活を送ることができない「要介護認定」を受けていても障害があるとは判断されないということに注意が必要です。なぜなら要介護認定の基準は介護保険法の規定であり、障害者控除には適応されないからです。しかし、こういったケースにおいても障害者として認定を受けることができる場合があります。それは、年齢が満65歳以上の人で、障害の程度が障害者に準ずるものとして市町村長等や福祉事務所長から認められたときです。障害があると認められた時に発行される書類は「障害者控除対象者認定書」と呼ばれます。認定書の発行申請には、たとえば東京都八王子市の場合であれば、•申請書•対象者本人の介護保険被保険者証•医師の意見書•対象者本人の印鑑といったものが必要です。自治体によって必要なものが異なる場合があるので、市役所にお問い合わせすることをおすすめします。要介護等認定高齢者の方に対する税法上の障害者控除についてl 東京都八王子市税についての相談窓口l 国税庁申込方法出典 : 障害者控除を受けるためには会社員であれば会社で行われる年末調整の際に、そして自営業者であれば確定申告で可能となります。年末調整では会社の指示に従い提出書類に必要事項を記入し提出手続きをします。自営業者である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い、そこで控除を申請することも可能です。申し込みの際に必要書類とされるものはありません。しかし会社によりコピーの添付を求められることもあるため、障害者手帳、障害者控除認定書などの障害控除を受ける権利があることを証明できるものを、いつでも提示できるよう必ず準備しておきましょう。確定申告手続き方法l 国税庁相続税においての障害者控除では相続の開始があったことを知った翌日から10ヶ月以内に、相続税の申告書を税務署に提出し、書類を提出した日と同じ日に相続税を納める必要があります。 相続税の障害者控除l 国税庁その他の障害者本人が受けられる税制上の特例出典 : 障害がある人への税負担の配慮は所得税や住民税、障害者控除だけではありません。他にも障害がある人本人が受けることができる特別な制度が存在します。身体障害、戦傷病、精神障害、そして知的障害がある人のなかで一定の条件を満たしている場合、申請により自動車税・自動車取得税の減免を受けることができます。自動車税・自動車取得税の減免制度l 東京都主税局障害がある人が生活をしていくために財産権の移動があったときは、特別障害者の方については6,000万円まで、障害者の方については3,000万円まで贈与税がかかりません。この非課税の適用を受けるためには、財産権を移転する際に障害者非課税信託申告書を、信託会社を通じて最寄りの税務署に提出しなければなりません。心身障害者扶養共済制度に基づいて支給される給付金については、所得税はかかりません。心身障害者扶養共済制度とは障害がある人の生活の面倒をみている人が、任意で加入する制度です。これは毎月一定額を扶養している人が支払うことにより、万が一のことがあったときに障害がある人に一定の給付金をおくることができる制度です。しかし、制度の利用をやめたときに支払われる脱退一時金には所得税が発生します。身体障害者手帳などの療育手帳の交付を受けている人が銀行などの350万円までの預貯金、貸付信託、公社債、公社債投資信託などで受け取る利子などについては、一定の手続を要件に非課税の適用を受けることができます。これをマル優、特別マル優と呼び、この制度を利用したい場合は、預け入れ等の際に金融機関の窓口などに確認書類として手帳を提示して確認を受ける必要があります。障害者と税l 国税庁障害者に関する税制上の特別措置一覧 平成17年度版l障害者白書まとめ出典 : 所得控除の一つである障害者控除は、様々な人を対象としているため申請条件・方法が複雑に見えてしまうことがあります。また障害と一概に言っても、目に見える障害ではない場合があったり、お金の問題ということもあったり、周囲にはなかなか相談できず障害者控除に対してさまざまな不安を抱えている人も多いです。しかし障害があることを証明するものを既に取得している場合は、申請は年末調整か確定申告の提出書類に必要事項を記入するだけの、比較的かんたんな手続きで控除が受けられます。そのため少しでも気になることがあるときは、国税庁や市区町村の相談窓口に相談することをおすすめします。

2016年09月27日

2017年度の税制改正で、配偶者控除の見直しを行うことが検討されています。この見直しは女性の就労を後押しすると言われていますが、専業主婦世帯や単身世帯の負担が増加する可能性があり、 これまで夫の扶養の範囲内で働いていた主婦にとっては働き方の見直しを迫られる大きな変更と言えるでしょう。自分たちの生活はどう変わるのか、そして増えた税収は誰の元へ行くのかなど、疑問はつきません。そこで、パピマミ読者のみなさまに「配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?」 というアンケートを実施しましたので、その結果を見てみたいと思います!●配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?・1位:専業主婦家庭を救済する何らかの措置がなければ見直すべきではない……40%(205人)・2位:共働き世帯からすれば不公平な制度だったので、ぜひ見直してほしい……26%(134人)・3位:見直しは女性を無理に働かせる原因になると思う……19%(95人)・4位:既婚女性が働きやすい世の中になるから賛成……9%(48人)・5位:どちらでもいい……3%(14人)・6位:経済の発展のためにはやむを得ないと思う……3%(13人)※有効回答者数:509人/集計期間:2016年8月31日〜2016年9月1日(パピマミ調べ)●控除の代わりとなる救済措置が必要という回答が最多『控除がなくなったら、単純に世帯収入が減るってことよね?いきなりそんなこと言われても困るし、代わりものがなければ受け入れられないわ』(40代女性/専業主婦)『代わりに単身世帯の負担が大きくなるなんてことになったら最悪。専業主婦だけでなく貧困世帯すべてに救済措置がほしい』(20代男性/派遣社員)現在、配偶者控除の代わりになる制度として有力と考えられているのは、“夫婦控除”という制度。これは、配偶者の収入に関係なく控除されるというもので、働き方に関わらず結果が同じになる ため中立的な制度と言われています。これまで行われていた専業主婦やパート主婦に対する優遇がなくなるため、そこへのフォローとして何らかの救済策がなければならないと考える人は多い様子。しかし、これまでの制度で無理に収入制限をしていた人が気にすることなく働けるようになることは、必ずしもデメリットとは言えないのではないでしょうか。●現行制度を不公平と感じ見直しを望む人も多い『まるで「働かない方が得ですよ」とでも言うかのような制度で、これまで苦々しく思っていました。ぜひ見直しをしてほしいですね』(30代女性/編集者)『年末に仕事の調整をしているパートさんとかを見て、本当にムダだと思ってました。金額のわけ方も細かすぎて分かりにくいし、控除を続けるとしても、もっと分かりやすいものにしてほしいと思います』(40代女性/アパレル)確かに、共働きしている世帯からすると、優遇されすぎていると感じられる制度で、不公平感を生んでいたのは間違いありません。企業が定める家族手当などを考慮すると、“妻の収入が多い方が世帯全体の収入が減る” という状況が生まれることもあり、“収入を抑える工夫をする”などは明らかなムダ。税制度を設ける際に必要になるのは透明性と公平感で、これらが満たされなければ制度の改革を行っても納得はしてもらえないでしょう。●女性の就労を強制するのではという声も『仕事をセーブしてもしなくても一緒なら、手取りを増やすためにたくさん働こうとしますよね。「もっと働け」って言われてるみたい』(20代女性/大学生)『今は控除のことを考えて妻には103万円以内で働いてもらっていますが、なくなれば当然もっと働いてほしいと言いたくなる。自分の稼ぎだけで贅沢な暮らしができれば一番なんですけどね』(30代男性/不動産)これまでの制度に不公平感があったとはいえ、共働き世帯が優遇される仕組みとなれば、これまで主婦やパートとして働いていた女性もフルタイムでの勤務を希望するようになる かもしれません。また、女性の就労を後押しすることで、晩婚化や未婚化に拍車がかかる という見方もあり、それが結果として少子化などに悪影響を及ぼすようなことになれば、社会としては損失と言えます。制度の改革には、全体を見渡し総合的な判断が求められるでしょう。----------いかがでしたか?早ければ2017年1月からと言われているものの、具体的な制度内容はまだ分かっていません。配偶者控除の廃止で負担が増したとしても、その分、別の形でメリットが生まれるのであれば反発は小さいでしょう。しかし、政治に対する不信感の大きいなか、政治家の私腹を肥やすための制度 と勘ぐる人も多い様子。万人が等しくメリットを受けられる制度が困難だとしても、多くの人から納得の得られる運用をしてほしいものです。【参考リンク】・【アンケート結果(1位〜6位)】配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?()●文/パピマミ編集部

2016年09月02日

いま、所得格差が社会問題になっています。国税庁の平成26年度調査では、民間の企業に勤める人のうち年間給与所得300万円台の層が17.3%で最多。女性に限って見ると年間給与100万円台が26.2%で最も多く、年間給与300万円台までの層が女性全体の8割を占めるなど、まさに“年収300万円時代”といえます。多くの人が「幸せになるために、もっと豊かになりたい」と願うなか、「生活の豊かさを最優先課題にすると、幸せにはなれません」と警鐘を鳴らす人がいます。哲学者・ソクラテスの思想を下敷きにしたフィクション『ソクラテスに聞いてみた人生を自分のものにするための5つの対話』(日本実業出版社)の著者・藤田大雪さん。京都光華女子大学で教鞭をとるかたわら、訳書『ソクラテスの弁明』(kindle版)がAmazon kindleの哲学・思想部門で1位を獲得するなど第一線で活躍する古代ギリシア哲学の研究者です。『ソクラテスに聞いてみた』でもお金と幸せの問題を取り上げている藤田さんに、幸せになるための「お金とのつきあい方」をお聞きしました。■「幸せ」には魂の健康が欠かせない「じつは、最初に“お金”が人々の生活に不可欠なものになったのは、ほかでもないソクラテスの生きた時代なんです」と藤田さん。ソクラテスが生まれる200年ほど前にリュディア(今のトルコ)で発明されたお金(貨幣)が、紀元前5世紀ごろのアテナイで歴史上初めて一般市民に普及したのだそう。やがて「もっとお金を手にして豊かになりたい」という思いにとりつかれる人も出はじめ、ソクラテスはそんな人々を“金銭愛好家”と呼びました。「プラトンの『国家』という本のなかで、ソクラテスは金銭愛好家の心理について詳しく語っています。金銭愛好家はとにかくさもしくて、どうすればお金が増えるかということにしか頭を使わない。富める者しか尊敬せず、財貨の所有にしか名誉心の満足を覚えない、と。ソクラテスはそんな心の状態を“魂の病気”と呼んでいます」“魂の病気”といわれるとドキッとしてしまいますが、現代でもお金が価値観の中心になってしまうことはあります。では、魂の健康とは?藤田さんによれば、ソクラテスの答えはこうです。「人間の心には、本来優れた能力がたくさん備わっているもの。それらが本来の役割を果たし、善いものを善い、美しいものを美しいと感じられる状態が“魂の健康”で、魂が健康でないかぎり幸福はありえない、とソクラテスは考えました。彼の哲学的問答は、魂を健康にする治療のひとつだったんです」■豊かな生活はあくまで“おまけ”!そして、ソクラテスの時代から2400年後の現代。日本では雇用が不安定だったり、老後の生活資金が不安だったりとお金に関する悩みが尽きません。「もっと生活を豊かにしたい」という願いも、多くの人が持つ切実な思い。それでも、豊かさを願うことで魂は傷ついてしまうのでしょうか。藤田さんにそう伺うと、「私も30歳を過ぎるまで大学の非常勤講師で年収200万円台の期間が長かったので、もっと生活を豊かにしたいという思いはすごくよくわかります。だけど、わかるからこそ、その思いは危険だと、あえていわせていただきたいのです」とのこと。ソクラテスの思想の根幹をなすのは“自分はどういう人生を生きたいか”という問いかけ。藤田さんは「豊かな生活とは、その問いかけに答えて真剣に生きたときについてくる“おまけ”であるべきなんです。もっと生活を豊かに、という願いにつき動かされて人生を組み立てることは、やっぱり優先順位を間違えてしまっているんじゃないかと思うんです」と指摘します。魂を健康に保ち、幸せに生きるには、人生の基準を「お金」ではなく、善いものや美しいものに置いてみること。貧しい人を蔑んだり、“お金持ち”という理由で誰かをあがめたりせず、お金以外の価値を理解できる人と交流して、お金では量れない価値にたくさん触れること。それらが大切だと藤田さんはいいます。そのことを忘れさえしなければ、魂を傷つけることなく生活の豊かさを追い求めることも、不可能ではないのです。■プラトンが伝える“ソクラテス像”ソクラテス研究者として活躍する藤田さんがソクラテスに興味を持ったきっかけは、プラトンの著作だったのだとか。「じつは、ソクラテスは1冊も本を書いていません。私たちが知ることのできるソクラテスとは、おもに“プラトンの本に登場するソクラテス”のことです。プラトンの著作『パイドン』は、裁判で死刑判決を受けたソクラテスが最後の一日に友人たちと哲学の対話をするというフィクションですが、そのソクラテスのかっこよさに完全にノックアウトされてしまいました。誰もが心の中にヒーローを持つものだと思いますが、私にとってのヒーローはソクラテスで、そのソクラテス像をつくったのが『パイドン』でした」著書『ソクラテスに聞いてみた』は、現代の若者とソクラテスを名乗る老人とのやりとりを描いたフィクション。気軽にソクラテスの哲学のエッセンスに触れることができます。本書をきっかけにソクラテスに興味を持った人へのおすすめの哲学書を伺うと「プラトンの『ゴルギアス』がおすすめです」と藤田さん。「ゴルギアスというのは当時の有名な知識人の名前で、プラトンの『ゴルギアス』には、このゴルギアスをはじめ、3人の知識人が順番に登場して、主人公のソクラテスとガチンコ対決をします。とくに、最後に登場するカリクレスというキャラクターが強烈で、“哲学なんてなんの役にも立たない”とか、日本の財界のお偉いさんみたいなことをいうんです(笑)。このカリクレスとソクラテスの対話が本当におもしろいんですね。プラトンの本は難しい哲学用語がなくて誰にでも読めるものです。ぜひ本家本元のプラトンの本も読んでみてほしいと思います」*とっつきにくいと敬遠されがちな哲学ですが、本来は“よりよい人生”を考えるためのもの。『ソクラテスに聞いてみた』を入り口に、よりよい人生について、豊かさと幸せについて考えてみませんか?(文/よりみちこ) 【取材協力】※藤田大雪・・・1980年京都府生まれ。京都大学大学院文学研究科博士課程を修了。日本学術振興会特別研究員、京都大学非常勤講師、大阪体育大学 学習支援室主任を経て、現在は京都光華女子大学キャリア形成学部専任講師。専門は古代ギリシア哲学。博士(文学)。主な論文に「プラトン『パイドン』における自然学批判について」(『西洋古典学研究』2011年)、訳書に『ソクラテスの弁明』『クリトン』『大ヒッピアス―美について』(いずれもkindle版)。 【参考】※藤田大雪(2016)『ソクラテスに聞いてみた人生を自分のものにするための5つの対話』日本実業出版社※平成26年分 民間給与実態統計調査―国税庁

2016年04月15日

【ママからのご相談】先日、確定申告をして医療費控除をすることで保育料が安くなると聞きました。ふるさと納税をすると保育料は安くなるのでしょうか?●A. ふるさと納税では保育料は下がりません。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。結論から申しますと、ふるさと納税では保育料は下がりません。公立の保育料算定には、『住民税の所得割額』 が使われています。この所得割額の算出方法から、保育料の軽減に役立つ控除とそうでないものの違いを説明します。●保育料は『住民税の所得割額』で決まる公立の保育料は『住民税の所得割額』で決まります。これは何のことかというと、「給与収入-(1)給与所得控除-(2)所得控除」 の金額です。●(1)給与所得控除収入金額によって決まる控除額です。●(2)所得控除代表的なものに、「扶養控除」「配偶者控除」「基礎控除」「社会保険料控除」「生命保険料控除」「医療費控除」があります。中でも、自分で金額を申告して控除できるのが「医療費控除」と「生命保険料控除」になります。●「医療費控除」と「生命保険料控除」は効果的医療費控除は、年間の医療費が10万円以上の部分を所得から差し引ける ので税金を下げる効果があるものです。特に出産した年は出産費用(健康保険などからの一時金を除く)や通院費は医療費控除の対象となりますので、必ず確定申告しましょう。生命保険料控除について、「自分の契約の保険だけど、今収入がなくて夫の扶養に入っているから保険料控除は関係ない」と思っている方も多いと思います。しかし、妻契約の生命保険料を夫が支払っていた場合、夫の所得から控除することができます。夫の会社で年末調整があれば一緒に提出するようにしましょう。医療費控除と生命保険料控除をすることで、所得税も下がり、住民税も下がります。保育料算定基準の所得割が低下するので、保育料も安くなる可能性があります 。●ふるさと納税は?住民税は、以下の算式で求めます。所得割額×税率-“税額控除”=住民税よって、税額控除は保育料算定の基礎には関わってきません。税額控除の代表的なものは、「住宅ローン控除」「配当控除」そして「寄付金控除」。ふるさと納税をたくさんすれば、住民税額は下がりますが、所得割には関係しませんので、保育料を下げる効果はありません。----------出産後は何かと支出がかさむのと、余裕がないものですが、事前に医療費と生命保険料は税金対策になると知っておくことで、準備がしやすいでしょう。保育料を決める階層のボーダーラインであれば、保育料を下げる効果が大きくなります。ただし、保育料は毎年見直される ことは考慮しておいてください。【参考リンク】・個人住民税 | 東京都主税局()・所得控除のあらまし 所得税 | 国税庁()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年04月01日

マネーフォワードは4月1日、クラウド型給与計算ソフト「MFクラウド給与」において、平成28年度より変更される雇用保険料率に対応したことを発表した。平成28年3月29日に成立した「雇用保険法等の一部を改正する法律案」により、平成28年4月1日以降の雇用保険料率が変更となった。失業等給付の雇用保険料率は、労働者負担・事業主負担ともに1/1000ずつ引き下げられ、併せて、雇用保険二事業の保険料率(事業主のみ負担)も0.5/1000引き下げられた。これにともない、雇用保険の適用対象となる事業主(法人・個人事業主)は給与計算時に、すべての労働者の雇用保険料率をこれまでのものから変更する必要がある。今後も「MFクラウド給与」では、社会保険料や雇用保険料などの料率の改定を自動でアップデートしていくとしている。

2016年04月01日

MM総研は3月29日、国内におけるクラウド給与計算ソフトの利用状況に関する調査結果を発表した。同調査は、従業員300人未満の会社・団体など法人における給与関連業務の担当者(代表者・役員、人事・労務、総務、経理・財務の担当者)を対象に、3月11日~14日にWebアンケートを通じて実施されたもの。回答件数は4,168社。調査の結果、従業員300人未満の中小企業などにおける給与計算業務の方法は、給与計算ソフトの導入によるものが44.0%を占め、最も多い結果となった。さらに給与計算ソフト利用者においては、クラウド型サービスの利用が12.5%、インストール型のパッケージ導入によるものが87.5%で、現時点ではクラウド型の利用率は1割程度となった。給与計算ソフトの購入時期別に導入形態を分析したところ、1年未満ではクラウド型の導入が23.1%、1年以上2年未満では24.8%で、ここ1~2年の購入においては2割を超える水準となり、前述のクラウド利用率12.5%の2倍近くを占めていることが判明した。今後は各種クラウドサービスの認知拡大に伴ってこの割合がさらに増加していくと同社は予測している。クラウド給与計算ソフトを利用する300人未満の中小企業などにおいて、「クラウド給与計算ソフト freee(freee)」の利用率が39.8%と最も高く、シェア首位となった。次いで、「給与ワークス(スマイルワークス)」が17.2%、「MFクラウド給与(マネーフォワード)」が13.4%と続く。クラウド給与計算ソフトの導入目的については、「セキュリティの向上」を筆頭(29.0%)に、「給与計算業務にかかる人件費の削減」(27.0%)、「ソフトウェアにかかる費用の削減」(23.0%)が挙げられた。さらに、近年増加している税制改正への対応においても税率変更やソフトウェアのバージョンアップなどが手間や費用をかけることなく自動で実施されるなど、クラウド型サービスのメリットをユーザが認識しつつあるようだ。一方、「社外や複数デバイスからのアクセス性向上」を導入目的とする割合は10.5%とそれほど多くないが、法人におけるモバイル端末の普及・活用が進む中、従業員が多様なデバイスやOSから社内の情報にアクセスする機会が増えており、勤怠や給与に関する情報の入力・閲覧も今後増加すると同社は推測している。

2016年03月30日

さがみ農業協同組合(以下、JAさがみ)と富士通エフサスは28日、状況に応じたきめ細かな提案で生産者の所得向上目指す「営農台帳システム」を新たに構築、稼働に至ったことを発表した。JAさがみと富士通エフサスは、2013年4月より管内すべての農家の所得向上に向けたセッションを約3年間にわたり重ねている。識者や関係省庁、大学教授やレストラン経営者など、多様なメンバーが参加する"フューチャーセッション"から約350の施策を導き出しており、今回稼働した「営農台帳システム」はそれら施策の一つとなる。「営農台帳システム」は、富士通システムズ・イーストの「FUJITSU インテリジェントソサエティソリューション NetSeeds」をベースに、農家やJAさがみ職員の個別の「現場情報」が加えられ、栽培ノウハウを可視化することで個々の農家にあわせた現場重視の対応ができる。JA全農(全国農業協同組合連合会)では、地域農業の担い手である農業経営者を重点顧客と考え、現場の声を収集し業務改善につなげるTAC(Team for Agricultural Coordination)活動を推進している。新システムでは、このTAC活動の強化はもちろん、マーケットからのニーズに対する最適なマッチングを含む具体的な販売戦略の企画、圃場における土壌分析、生育分析情報からの適切な施肥設計プランや、最適かつ充分な量の資材提案と、各農家の状況に応じたきめ細かな提案が可能になる。JAさがみは、システムの活用により、管内全ての農家の所得向上を目指すとともに、組合員や地域住民のニーズに応え、これまで以上に地域農業と地域社会を支える存在になることを目指していく、としている。

2016年03月29日

マネーフォワードとアイルは3月28日、マネーフォワードが提供するWeb給与明細サービス「MFクラウド給与明細」が、アイルが提供する人材派遣会社向けスタッフ管理クラウドシステム「CROSS STAFF(クロススタッフ)」と連携したことを発表した。今回の連携により、人材派遣会社は「CROSS STAFF」のスタッフ向けマイページに給与明細を配信することが可能となり、紙の給与明細の場合に発生していた印刷から手渡しまでの面倒な手間や、用紙代、印刷代、郵送費、給与明細配布業務にかかる人件費などのコストを削減することが可能となる。また、給与計算ソフト「MFクラウド給与」およびマイナンバー管理ソフト「MFクラウドマイナンバー」をオプションで利用することも可能だという。

2016年03月28日

マネーフォワードは3月25日、クラウド型給与計算ソフト「MFクラウド給与」とクラウド型会計ソフト「MFクラウド会計」の連携を開始した。今回の連携により、「MFクラウド給与」で確定された給与データの、「MFクラウド会計」への取り込みが可能となり、自動的に仕訳が起票されるようになった。「MFクラウド給与」は、2016年3月に提供開始から1周年を迎える。

2016年03月28日

ワークスアプリケーションズは3月8日、鳥取県情報センターを通じ、鳥取県へ「COMPANY 人事・給与」「COMPANY Web Service」「COMPANY 就労・プロジェクト管理」を提供することを発表した。同製品は鳥取県知事部局をはじめ、議会・各種委員会(事務局含む)、企業局、病院局、教育委員会事務局、教育機関(県立学校、小中学校)、警察機関を対象に提供される予定。今回の提供により、主に3点の課題解決につながると考えているという。1点目は、複数システムにまたがっていた給与・勤怠管理データを一元管理できる点。制度や業務の異なる部局の給与関連業務に1パッケージで対応できるため、「COMPANYR」を通じて業務を標準化・効率化し、各部局が住民サービス向上に集中できる環境を構築できる。2点目に、定額保守料以外に追加費用が発生しない点。「COMPANY」は、明確化できない将来的な外部・内部環境の変化に無償で対応可能となるため、長期的なコスト削減につながるという。3点目には、システム再構築にとどまらず、制度や業務のあり方にまで踏み込んだ見直しができる点。「COMPANY」は、官民を問わず、あらゆる業種業態で必要とされる機能を標準機能に搭載しているため、業務のベストプラクティスを適用できるとのこと。「COMPANY」を通じて、ワークスアプリケーションズは今後も自治体の情報投資効率向上に努めていくとしている。

2016年03月09日

質問:妻が加入している医療保険の保険料は、夫の会社で保険料控除の申告ができますか?「夫」が保険料を支払っていれば「YES」、「妻」が保険料を支払っていれば「NO」!年末調整の際に申告するのが、「生命保険料控除」です。これは、課税対象となる所得から、所定の額を控除してくれる制度です。生命保険料控除の場合、「誰が加入しているか」よりも「誰が保険料を支払っているか」が重要です。なぜなら、「保険料を負担している人」しか生命保険料控除の申告ができないからです。国税庁と生命保険会社の基準の違いに注意!一般的に生命保険会社では、「契約者」=「保険料負担者」が原則になっていますが、生命保険料控除を管轄している国税庁では、「口座名義人」=「保険料負担者」を最終的な基準にしているようです。よって、下記のように分類しながらみていきたいと思います。■「妻」が保険料を負担している場合○保険料引き落とし口座の名義が「妻」の場合「夫」の会社で、保険料控除の申告をすることはできません。この場合は、「夫」が申告するメリットはほとんどないと思われます。■「夫」が保険料を負担している場合○保険料引き落とし口座の名義が「夫」の場合「夫」の会社で、保険料控除の申告ができます。ただし、保険会社から送付される「控除証明」は、契約者名義で作成されます。契約者が「妻」で、保険料負担者が誰なのか明記されていない場合は、保険会社に連絡すれば、保険料引き落とし口座名義まで掲載した「控除証明」を再作成してくれる場合がありますので、ご契約中の保険会社に問い合わせてみてください。※保険料を誰が負担するか、保険金の受取人を誰にするかによって、将来受け取る保険金の課税関係が異なる(贈与税または一時所得として課税が生じる)ことに注意が必要です。また、保険料控除には、保険期間が5年未満の貯蓄型保険は申告対象とならないなどの細かな基準があります。生命保険料控除の制度を活用するには今回の質問のように、本人以外が加入している契約を申告することを考える前に、自分が加入している契約の控除枠を使い切っているかを再チェックされることをおすすめします。平成23年12月31日以前に契約した医療保険は、死亡保険と同じ「一般の生命保険料控除枠」で扱われます。平成24年1月1日の改正によって、同じくらいの保険料を支払っていても、上限額オーバーでカットされていたものが、医療保険の見直しを行うことで、「介護医療保険料控除枠」の適用となり、新たな控除枠が活用できる場合があります。当然、既契約の見直しによるデメリットもありえますので、保険料控除のみで判断するのではなく、保険代理店などで総合的に相談されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

スマイルワークスは1月20日、同社が提供するクラウド統合業務ソフト「ClearWorks」の給与計算ソフト「給与ワークス」を全面的にリニューアルした新バージョンをリリースした。新バージョンでは、マイナンバー管理機能を標準搭載し、マイナンバーの収集・利用・保管・廃棄までをすべてクラウドで管理することが可能となった。また、画面デザインが刷新されたほか、Web給与明細書の発行機能や新たに労働保険年度更新など、社会保険・労働保険・年末調整など各種業務にかかる負担を削減する機能が搭載。マイナンバー関連機能としては、「マイナンバー収集(従業員本人によるマイナンバー登録、修正、確認など)」「マイナンバー管理(専任管理者登録、一覧表示、修正、削除、操作履歴管理など)」「マイナンバー関連帳票(源泉徴収票/算定基礎届/月額変更届/賞与支払届)」「本人確認書類のアップロード・保管(オプション機能)」の4点が追加され、さらに、データの暗号化、個人番号の伏字化、印刷制限機能なども搭載された。給与業務方面では、「所得税の集計」「被保険者負担分と事業主負担分の集計(健康保険・介護保険・厚生年金保険・児童手当拠出金など)」「給与支給日・給与明細が異なる『支給日カレンダー』の複数設定(給与明細書レイアウトも複数設定可)」「法定調書合計表作成」「離職証明書作成」「労働保険年度更新申告書作成」「住民税集計表の従業員一覧」「健康保険・厚生年金保険等級の設定支援機能」「設定内容の経年対応(変更履歴)管理」の9機能が新たに搭載された。利用料金は、初期費用が1万円、月額使用料が3000円(2ID付属)。また「WEB給与明細機能」「マイナンバー"じぶんで登録"機能」「本人確認オプション」といった各種オプションも用意されている。

2016年01月21日

ウェブインパクトは1月15日、自社で開発、運用をしている給与明細のクラウドサービス「WEB給」がマイナンバーに対応したと発表した。WEB給は、給与明細や賞与明細、源泉徴収票をWeb上で携帯電話またはPCから閲覧、もしくはPDFデータにてメール配信を行うクラウドサービス。「給与奉行」「弥生奉行」「PCA 給与X」「給与応援Lite」「給料王」「給与大臣NX」など、さまざまな給与ソフトで計算されたデータをWEB給にアップロードすると、給与明細を発行できる。スタッフへの配信方法は、携帯電話・スマートフォン・PCから選択可能。スタッフは、過去最大24ヶ月分の電子化された給与明細がいつでも閲覧可能。今回、マイナンバーを記載した源泉徴収票が必要になった際に、WEB給の管理画面上から印刷できる機能が追加された。なお、新機能追加に伴う価格変更はない。

2016年01月18日

厚生労働省は8日、2015年11月の毎月勤労統計調査(速報、事務所規模5人以上)を発表した。それによると、現金給与総額に物価変動の影響を加味した実質賃金指数は前年同月比0.4%減となり、5カ月ぶりにマイナスに転じた。同省は「調査対象事業所の入れ替えにより、賞与の支給パターンが変わり、『特別に支払われた給与』が前年より落ち込んだことが影響した」と分析している。○現金給与は横ばい現金給与総額(1人平均)は同横ばいの27万4,108円。所定内給与は同0.5%増の23万9,818円、所定外給与は同1.1%増の2万193円で、所定内給与と所定外給与を合わせた「きまって支給する給与」は同0.5%増の26万11円。ボーナスなどの「特別に支払われた給与」は同8.6%減の1万4,097円となった。現金給与総額を就業形態別にみると、一般労働者は同0.1%増の35万2,094円、パートタイム労働者は同0.4%増の9万6,638円となった。総実労働時間は同0.2%増の145.8時間。このうち所定内労働時間は同0.2%増の134.6時間、所定外労働時間は同0.9%減の11.2時間となった。また、製造業の所定外労働時間は同横ばいの16.6時間で、季節調整値では前月比0.2%増加した。常用雇用者数は前年同月比2.1%増。このうち一般労働者は同1.4%増、パートタイム労働者は同3.7%増となった。主な産業では、製造業が0.6%増、卸売業、小売業が1.0%増、医療、福祉が3.5%増となった。

2016年01月08日