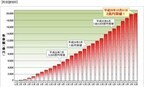

住信SBIネット銀行はこのたび、10月31日時点において、住宅ローン取扱額が2007年9月24日の営業開始以来7年1カ月で2兆円を突破したと発表した。2012年3月13日に1兆円を突破し、わずか2年8カ月で1兆円から2兆円に到達したことになる。2013年11月より充実した補償の「Mr.住宅ローン」の取扱いを開始し、1年が経過した。「ネット専用住宅ローン」と「Mr.住宅ローン」の2つの商品から顧客自身にあった商品を選ぶことができるようになり、より多くの顧客のニーズに応えることができるようになっているという。同社が取扱う住宅ローンは、魅力的な金利に加え、以下の充実したサービスを付帯しているとしている。ネットと郵送で手続き完結一部繰上返済手数料や、団信・8疾病保障の保険料が無料万が一の交通事故や、地震への保障も充実(「Mr.住宅ローン」)女性の顧客にはがん診断給付金付き(「ネット専用住宅ローン」)「Mr.住宅ローン」は固定金利5年(当初引下げプラン)が年0.520%(基準金利からの引下げ幅年-2.00%)、「ネット専用住宅ローン」については、固定金利10年(当初引下げプラン)が年1.060%(基準金利からの引下げ幅年-1.55%)と、魅力的な金利となっていて、多くの顧客から支持を得ているとしている。また、WEBサイトからの申込みのほか、提携不動産会社を通じた申込みも順調に増加。提携不動産会社や提携チャネルにおける顧客から厚い支持を得たことも、取扱額2兆円突破に大きく寄与したという。8月に提携チャネル向け営業拠点を大阪にも設置した。さらに多くの顧客に支持してもらえるよう、営業体制も強化していくとしている。住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月10日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂はこのほど、1,000万均一住宅のベースとなる建物外形規格「ソリッドモジュール」に、新しいラインナップ「ロジアユニット」を追加した。○思い思いに利用できる"半戸外空間"を実現同社が10月に発表した、フル装備住宅「A1000」の新デザイン「A1000 2015 MODEL」の特徴は、この「ロジアユニット」として半屋外空間をユニット化している点にある。「ロジア」は"半戸外空間"を意味し、ロジアを設けることで内部と外部が緩やかにつながり、室内から屋外へと生活空間が広がる。外部からの視線が気にならないプライベートスペースとして、気持ちの良い風を感じながらくつろいだり、室内ではできない作業スペースにするなど、思い思いに利用できる半戸外空間となるという。「ロジア ユニット」は、2×2ユニット、3×2ユニット、3×3ユニットを用意、さまざまなライフスタイルに対応できる形となっている。

2014年11月07日

エイブルはこのほど、ユニバーサルデザイン住宅「HANARE(はなれ)」プロジェクトを開始した。○高齢世帯向けの、ユニバーサルデザイン住宅プロジェクト同プロジェクトは、「高齢者世代に住み慣れた土地での終の棲家を」「子育て世代へ広く住みやすい住宅の供給」という基本コンセプトのもと、高齢世帯に向けた新提案を行うもの。「既存住宅を貸し出して家賃収入を得る」「安心・安全なユニバーサルデザイン住宅」「スケルトン・インフィル」の3つのポイントを軸に展開。今使用している大きな家は、需要の高い子育て世代に賃貸として提供し、自身は同敷地内に"HANARE(はなれ)"を建築、そこを終の棲家とするプロジェクトとなる。木材建材製造・流通大手の住友林業より住宅資材を調達し、日本電気が提供するクラウドサービス「JHOP」のCAD・積算システムなどを利用し、高齢者向け木造APS工法平屋建てのユニバーサルデザイン住宅(長期優良住宅仕様)を提供する。施工体制は、アップルピンシステムズとE・M・LUMBERが、各地域の工務店へ技術指導を行うと同時に、日本建築士連合会による高度な知識や技術、経験豊富な建築資格である"専攻建築士"による設計・工事管理および建築により、全国各地で「安全で安心な建物」を提供するという。販売価格は、750万円(税別)。坪単価は58万7,300円(税別)。床面積は42.23m2(12.77坪)。設備サイズは、浴室1,616mm、キッチン1,650mm、洗面台750mm。主な設備は、バストイレ別、オープンキッチン、3口ガスコンロ、TVモニター付インターホン、ウォシュレット、室内洗濯機置場、独立洗面台、追炊機能、浴室乾燥機、ユニバーサルハンドル(引違い窓)、床暖房(タタミコーナー)、緊急通報システムなどとなる。

2014年11月06日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

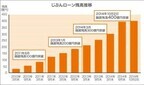

じぶん銀行はこのたび、カードローン(じぶんローン)のローン融資残高が2日に400億円を突破したと発表した。じぶんローンは、2008年12月に商品のサービスを開始し、昨年1月に融資残高200億円、その1年2か月後の今年3月に融資残高300億円を突破した。それからわずか7か月後での融資残高400億円突破となった。多くの顧客から支持を得たことで、残高増加のペースは年々上がっているという。これからも、顧客のニーズに応えるべく商品性や利便性、サービスの向上に取り組んでいくとしている。○じぶんローン5つの特長1.最大500万円までおまとめ・借り換えが可能。毎回の返済額が軽減されるチャンス2.最短でその日のうちに顧客の口座へ振込む最短即日融資3.限度額300万円までなら収入証明書原則不要4.ATM手数料は完全無料で、全国のコンビニなどで365日利用OK5.じぶんローンの金利は3.9%~17.5%(年率)。auユーザー限定で最大年0.5%の金利優遇

2014年10月08日

前回、バンクローンの特徴として「変動金利」であることをお伝えしましたが、もう1つの特徴として「担保」が設定されていることがあげられます。バンクローンは、相対的に格付が低い企業に対する貸付債権なので、その企業が破たんするなど、不測の事態が起こる可能性が考えられます。そこで今回は、バンクローンの不測の事態に対する『備え』の機能について押さえていただきたいと思います。バンクローンは、多くの場合、相対的に信用力が低い企業に対する貸付債権なので、その分利回りは他の資産と比較して魅力的な水準となっています。相対的に信用力が低い企業ということは、デフォルト(債務不履行)に陥る可能性が考えられます。しかし、バンクローンには、「担保」(※)が設定されていることが多いので、その企業がデフォルトした時には、債権者(貸し手)は、優先的に債権(貸付金)の回収ができるため、元本回収率は、社債などと比較して高い水準といえます。また、その企業がそもそもデフォルトしないよう、財務面などで厳格な審査を行ない、貸付けた後も、その条件を満たしているかチェックを行ないます。※ 機械設備、売掛金、在庫、不動産、保有株式、商標権、特許権など、有形・無形、全ての資産が担保の対象となります。(※上記はイメージであり、実際とは異なる場合があります。)米国では景気が徐々に上向きつつある反面、世界的には不安定な要素もあります。このような環境のもと、『備え』の機能があり、元本の保全性が比較的高いバンクローンの魅力が高まっています。(2014年9月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年09月30日

みずほ銀行はこのたび、太陽光発電システムを搭載した新築住宅を購入する顧客向けに、「太陽光発電住宅ローン」の取り扱いを開始した。同商品は、顧客の太陽光発電システムを搭載した新築住宅の購入ニーズに従来以上に応えていくため、主要ハウスメーカーと提携契約を締結し、メガバンクとして初めてという太陽光発電システムから得られる売電収入を年収に合算して審査する住宅ローンになるという。太陽光発電システム部分への融資期間を「再生可能エネルギー固定価格買取制度」の適用期間内(最長20年)とし、住宅部分(同35年)へのローンと併用で支援するとしている。なお、太陽光発電システム部分についても住宅ローンと同一の金利で借り入れることができる。近時、政府による再生可能エネルギーの普及促進支援もあり、太陽光発電システムを搭載した新築戸建て住宅が浸透しつつあるが、同行は、同取り組みを通じて、政府の「革新的エネルギー・環境戦略」における「住宅用太陽光発電」の普及に貢献していくという。みずほフィナンシャルグループは中期経営計画『One MIZUHO New Frontier プラン~みずほの挑戦~』を掲げ、「"新しい金融"の姿を目指し、他に先駆けて、金融の新時代を切り拓くべく、<みずほ<一体となって取り組む」こととしているという。同件を通じて、「サービス提供力の向上による顧客に選ばれ続ける金融グループ」の実現に向けて取り組んでいく所存だという。同行は引き続き、顧客の多様なニーズに応えるための魅力のある商品・サービスの提供に努めていくとしている。

2014年09月30日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

賃貸か分譲か……。悩んだ末にマイホーム購入を決断したものの、自分の収入でどの程度の額の物件を購入できるのかは気になるものだ。また、上限額ギリギリでローンを組んだ場合、その後はどんな生活が待っているのだろうか。今回はファイナンシャル・プランナーの伊藤亮太さんに住宅ローンの借入額について解説していただく。○年収600万円で3300万円の家を購入住宅ローンを組む際に、一体いくらぐらい借りることができるのかは気になるポイントです。結論から言えば、一般的にローンの限度額は「年収」「自己資金」「返済方法」の3つによって決まります。ここでは、年収600万円の人が年利3%で25年のローンを毎月均等に返済していく方法で考えます。まず、年収から毎月返済額を計算すると、返済負担率を25%とすれば600万円×25%÷12カ月=125,000円(年収×返済負担率÷12カ月)となります。ちなみに、返済負担率25%は一般的な目安と考えてください。この金額が毎月住宅ローンで返済する場合のマックスの金額とみなすことができます。ちなみに、借り入れ可能額は、このケースの場合およそ2,636万円となります。一般的な住宅ローンの場合には、借入額は物件価格の80%というケースが多いため(90%や場合によっては100%といったケースもあり)、3,295万円、およそ3,300万円の家を買おうと思った人がこのケースに該当します。頭金も用意でき、諸費用も払うことが可能であったとして、上記住宅を購入し、毎月125,000円を支払うことになったとした場合を想定してみてください。年収600万円の人の場合、状況によっても異なりますが、おおよその可処分所得(収入から税金、社会保険料控除後)は、450~500万円前後。そこから年間の住宅ローン150万円を差し引くと残り300~350万円前後となります。この金額の中で住宅費を除く生活費をまかなう必要があります。一見、なんとかなりそうと思われますが、子どもが誕生した場合には生活費の他、教育費がのしかかってきます。将来のことを考えて、老後資金を貯めたいとお考えであれば、この中から老後資金を確保する手立てを考える必要があります。毎月の生活費が住宅費を除いて15万円かかるとすれば、貯蓄できる金額は年間で120~170万円。20万円かかるとすれば60~110万円の貯蓄となります。この貯蓄で子どもの教育費や老後資金がカバーできれば問題ないですが、結構大変かと思われます。そのため、自宅を購入することを検討される際には、十分な頭金を確保し、限度額目いっぱい借りるような状況は避け、その後の返済において無理なく返済できることを大前提とすべきです。上記事例の場合には、まだ貯蓄が確保できる可能性が高いですが、頭金なしに住宅購入を考える場合などは、場合によっては年間のキャッシュフローが赤字となり、家計が火の車となることも考えられます。せっかくの夢のマイホームを手放すことになっては意味がありません。住宅ローンを組む場合には余裕を持たせることができるようにプランニングしておきましょう。※画像は本文と関係ありません。

2014年06月27日

SBIモーゲージは12日、全国保証と保証基本契約を締結したと発表した。また、保証基本契約締結と合わせて、新たに住宅ローン「SBIフリーダムG」の提供を開始した。SBIモーゲージは、2013年1月より「SBIフリーダム」として変動金利型及び固定金利選択型の住宅ローンを提供している。このたび、民間金融機関の住宅ローンに対する保証業務を中核事業として展開する全国保証と保証基本契約を締結することで、より幅広い層の顧客のニーズに応えることができる「SBIフリーダムG」の提供が可能になったとしている。「SBIフリーダムG」は、これまでの「SBIフリーダム」と比べて、対象地域、資金使途、融資可能額などに関する融資対象範囲が大幅に拡大されたという。「SBIフリーダムG」の加入により、「SBIフリーダム」は、「SBIフリーダム001A」、「SBIフリーダムプレミア」及び「SBIフリーダムG」の三種類となる。これらの商品はそれぞれ金利体系や審査基準が異なるが、同社ではこれらの商品を同時に申込むことができ、審査結果に応じて顧客に最も有利な商品を薦めるという。従って、顧客は、複数の金融機関に申し込むことなく、最適な住宅ローンを選択することが可能になったとしている。SBIモーゲージは、2001年5月に日本初のモーゲージバンクとして創業以来、インターネットチャネルや対面型店舗を活用した住宅ローン商品の販売により、順調に事業を拡大してきたという。今後もSBIモーゲージは、住宅ローンと共に長期に亘って顧客の支えとなるよう、常により良い商品及びサービスを提供していくとしている。

2014年05月14日

将来のことを考えたときに、結婚と同じぐらい気になるのが、一生賃貸マンションに住むか、一戸建てに住むかではありませんか。ずっと高い家賃を払い続けるのと、住宅ローンを組むのと、どちらか選ぶのは難しい問題です。そのためにも、今から情報を収集しておくのは大切なことです。特に4月から消費税が8%になったこともあって、住宅の駆け込み需要の報道を耳にしたことのある人は多いはずです。そこで、経済評論家・坂口孝則さんによる、実際の住宅市場の動きや、増税後の今、住宅購入を検討するうえで知っておくべき制度についてなどおはなしを聞いてみました。消費税の増税にともなって、住宅の駆け込み需要は増え、実際公示地価は上昇、2013年全体の住宅市場も新設住宅着工戸数98万戸と活況だったそうです。けれども、今後、夏前までは住宅市場が落ち込むだろうという見方があるそうなのです。さらに、消費税増税によって、所得の伸びよりも物価上昇が上回り、それが消費者心理に買い控えを植え付ける、とする見方もあり、坂口さんは住宅市場の先行きは楽観視を許さない状況と考えているとのことです。しかし焦る必要はないとのことです。なぜなら、増税後の住宅購入のほうがお得な人もいるというからです。これは驚きですね。例えば、「住宅ローン減税制度」は2014年4月から拡充され、2015年10月に予定されている消費税10%への増税後であっても、2017年12月末までは、最大控除額などの内容は変わらないとされているので、住宅購入を検討する際のひとつの材料としてもよいかもしれません。また、消費税増税にともない導入された注目すべき制度は、2014年4月から新しく導入された「すまい給付金制度」です。これは2017年12月末まで、収入などの条件に応じて、一時金が給付される制度です。こういった控除や給付金など行政から受け取る(減らしてもらう)側面について知っておくことは大切ですね。そのうえで、住宅ローンを組む上で注意すべき点を、坂口さんはこの2点と言います。ひとつは支払総額は金利の変動によって増加してしまう可能性があるということ、そしてもうひとつは、借り手の返済能力がずっと同じとは限らないことです。このようなリスクがあると考えると、住宅ローンを組むのが不安になりますが、そこで最適な住宅ローンの条件は、「長期の借り入れ金利が低い」ことは当然として、「繰り上げ返済が容易」で、「手続きがしやすく、借入時の諸費用が低い」ことだそうです。繰り上げ返済とは月々の返済とは別に、手元の余裕資金を住宅ローンの返済に充て、支払期間を短縮することですが、例えばフラット35なら100万円以上からでないと繰り上げ返済できないのに対し、ソニー銀行なら手数料無料で、1万円からいつでも何度でも繰り上げ返済をすることが可能となっています。また借入時の諸費用の中でも大きな金額となる保証料についても、数10万の保証料が生じるものもある一方、ソニー銀行や新生銀行などでは保証料ゼロという住宅ローンもあるとのことです。住宅ローンを組むとなると、想定返済総額のみを気にしがちですが、繰り上げ返済や借り換えについても考え、借り手に正確な情報を与え、また借り手のリスクを軽減できる住宅ローンを提案できるかが、今の時代に選ばれる銀行と坂口さんは言っています。このようにさまざまな情報を集めることから、将来について考えていけるといいですね。そうすることで、不安に思っていたことも、確かな選択が見えてくるかもしれません。・ソニー銀行 公式サイト

2014年05月12日

LIXIL住宅研究所ジーエルホームカンパニーは26日、「北米デザイン」にこだわった戸建て住宅「New WoodsHill~アーリーアメリカンスタイル~」を発売した。○2×4工法40年の原点に立ち返ったデザイン同商品は、2014年が2×4工法のオープン化40周年に当たることから、オープン化以前より同工法を手掛けてきた同社の原点に立ち返り企画された住宅。北米デザインの代表ともいえる「アーリーアメリカンスタイル」を採用した。商品では、日本家屋でいうところの軒先・縁側である、「カバードポーチ」と呼ばれるミッドテリア空間を提案。また、「アティック」と呼ばれる小部屋空間を設定し、居住スペースとして快適性を備えたデザインとした。さらに、本物にこだわった魅力的なヴィンテージ仕様を投入。外装はアーリーアメリカンを象徴する横張りの外壁のラップサイディングやアンティーク調の屋根材を用意し、内装には無垢フローリングや無垢の室内建具などを採用した。また、さらなる省エネ性能向上を図るため「2×6工法」を採用した「ウッズヒル2×6」も用意した。販売地域は北海道、中四国、九州、沖縄及び一部地域を除く全国。建物本体参考価格帯は2,253万円~2,794万円。初年度は300棟の契約を見込んでいる。

2014年04月30日

前回は、3つの制度のうち「住宅ローン減税の拡充」と「すまい給付金」についてお話ししました。2,000万円を超える住宅ローンを組む場合、消費税が上がる前に購入するよりも有利になるケースがあること、すまい給付金は住宅所有者の所得等によって定額で支払われることをお伝えしました。今回は、3つ目の制度「住宅取得等資金贈与の特例」の仕組みと、これらを使った活用術について紹介します。「住宅取得等資金贈与の特例」とは何か消費税が10%に上がる前に家を購入したいと思ったとき、悩ましいのが自己資金の問題ではないでしょうか。「なるべく早く買いたいけれど、頭金が十分に貯まっていない・・・」。そんなときに検討したいのが、「住宅取得等資金贈与の特例」です。住宅取得等資金贈与の特例とは、実の父母や祖父母等の直系尊属から、住宅取得等資金の贈与を受けた場合に適用される、非課税制度です。親から子へ、祖父母から孫へ、マイホーム取得等のための資金を贈与する際に、通常の贈与(暦年課税等)とは別に贈与税を非課税にする枠を設ける、というものです。期間限定の制度で、年内で終了予定となっているものです。2014年中の贈与であれば、2015年3月15日までに引き渡し(または棟上げ状態になっている)が完了し、同期日内に申告すれば、贈与を受けた人1人につき、所定の省エネ・耐震対応住宅で1,000万円まで、その他の住宅で500万円までの贈与が非課税になります。暦年課税の基礎控除110万円と合わせて使えるので、贈与を受ける人1人あたり1,110万円(省エネ・耐震対応住宅の場合)、または610万円(その他の住宅)までの贈与に関しては贈与税がかからないことになります。住宅資金贈与を受ける場合の注意点この制度を利用する場合の注意点は、次に挙げる2つです。契約前に、棟上げ・引き渡し時期を確認する住宅資金をもらった時期が記録に残るようにしておくこれから家を建てるという場合は棟上げ(屋根が完成している状態)のタイミングを、建売住宅やマンションを購入する予定なら、引き渡し時期がいつになるかを必ず確認しましょう。たとえば、2014年3月に実父から500万円、実母から100万円の贈与を受けて、現在工事中の分譲マンションの売買契約を締結したとしましょう。2015年2月に引き渡され、同年3月15日までに贈与税の確定申告を行ったら、2014年贈与分の特例が適用されます。しかし、2015年4月の引き渡しとなると、この特例の対象とならず、通常の贈与として基礎控除110万円を差し引いた、490万円に対する贈与税82万円を納めなければいけなくなります。年内に親や祖父母からの贈与をもとにマイホームを取得する場合は、売買契約を結ぶ前に引き渡し日、または棟上げ状態になる日を必ず確認しましょう。メリットを活かしつつも、振り回されない対応を2回に分けて3つの制度(「住宅ローン減税の拡充」「すまい給付金」「住宅取得等資金贈与の特例」)について解説しました。最後に、利用するにあたっての考え方を整理しておきます。まず、いずれの制度も生活ありきです。制度をフルに利用しようとするあまりに、住宅ローンを借りすぎたり、父母等の老後の生活に支障をきたすほどの贈与をお願いしたりしないこと。住宅ローン減税の拡充のみに注目すると、2,000万円超4,000万円以下のローンを組むのが賢明に感じますが、最も重要なのは「無理なく返済できるかどうか」です。高額なローンを組むために返済期間を長期で設定するなら、繰り上げ返済の計画も同時に立てておくこと。制度に振り回されてはいけません。共働きの場合は、夫婦で互いにローンを組むことを検討しましょう。それぞれが住宅ローンを組むことになるので、各自で住宅ローン控除、すまい給付金、団体信用生命保険(団信)の対象になります。パートナーに万一のことがあったときの死亡リスクを分散させることができますし、それぞれで住宅ローン控除が使えるので、「借入額を2,000万円以上にしないと、住宅ローン減税拡充の恩恵が受けられない!」なんて悩まなくてすみます。すまい給付金は50歳未満の場合、「住宅ローンを組んだ住宅所有者」が対象者となるので、それぞれの親等から贈与を受けたとしても、住宅の持分割合相当の給付金をそれぞれが受けられます。親と同居する家を購入する場合で、親から資金援助の話が出た場合は、「住宅取得資金贈与」として取り扱うか、「親が出した資金分を、親の名義として登記するか」が問題になります。相続税対策として行うのであれば、住宅取得資金贈与として取り扱うのが賢明です。相続税の心配のないケースであれば、主に住宅ローンを組む人の所得に応じて判断するとよいでしょう。すまい給付金の対象とならないのであれば、親負担分を親名義にしておくことで、親自身がすまい給付金の給付対象になる可能性があります。それぞれの制度の特徴を理解した上で、賢く利用してください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月17日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日

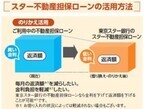

東京スター銀行は10日、幅広い資金ニーズに対応可能な個人向け「スター不動産担保ローン」の取り扱いを開始した。「スター不動産担保ローン」は、申し込み時の年齢が満20歳以上69歳以下の人で、完済時の年齢が84歳以下の人であれば利用できる、使いみち自由のローン(事業性資金を除く)。自宅のリフォームや家族の教育資金、結婚資金などへの利用はもちろん、現在利用中の不動産担保ローンからの借り換えや、現在借り入れ中の複数の消費者ローンをまとめて1本化することも可能。金利は4種類(変動・固定3種)から選択可能で、金利帯もそれぞれ3%台からと、現在他のローンを利用中の人にとっては、同商品に借り換えることで毎月の返済負担を軽減できる商品になっているという。同行はこれまでも、おまとめローンやのりかえローン、リバースモーゲージなど、顧客本位の発想で数々のユニークな商品を開発してきたという。今後も企業理念である「ファイナンシャル・フリーダム~お客さまをお金の心配から解放する~」に基づき、付加価値の高い商品・サービスの提供を目指していくとしている。

2014年03月11日

J.D.パワー アジア・パシフィックは4日、「2014年日本住宅ローン顧客満足度調査(契約編)」の結果を発表した。同調査では、直近1年以内に住宅ローンの新規借入、借換えを行った人を対象に、金融機関での審査や契約時の経験に対する満足度を測定した。調査期間は2013年12月、調査方法はインターネット、有効回答は20歳以上の男女4,489人。住宅ローン契約時の満足度を部門別に見ると、特にコミュニティバンク(労働金庫、信用金庫、信用組合、JAバンク)や新形態銀行(ネット銀行やその他新形態の銀行)の満足度が高い傾向にあることが判明。総合満足度スコア(1,000ポイント満点)の平均は、コミュニティバンクが645ポイントで最も高く、以下、新形態銀行が642ポイント、信託銀行が621ポイントと続いた。労働金庫は「各種手数料」、信用金庫・信用組合は「担当者」「契約後のフォロー・アドバイス」、JAバンクは「店舗施設」、新形態銀行は「金利」「各種手数料」「付帯サービス」への評価が特に高く、業種により強みが異なっていることがうかがえる。このほか、住宅ローン新規借入れの16%が女性で2006年頃から増加基調にあるものの、借入先に対する満足度は低いことが判明。また、借換えの中心は男性40~50代だが、借換え先の選定は受動的であることもわかった。

2014年03月05日

愛媛県今治市の住宅会社であるベリーホームは、育児と仕事の両立を支援するチャイルドケア付き『シングルマザー優先住宅"X1(エックスワン)シリーズ"』()を発売した。新築一戸建ての販売価格は1,345万円.同社の代表取締役である塩見氏は、住宅会社社長と保育園のオーナーを兼任。子育て中のシングルマザーを支援するために、「経済的にも、精神的にも安心して暮らせる住まいが作れないものか」という想いから、同住宅をリリースしたという。住宅には子どもと母親の健康に配慮した健康素材を利用し、家具・家電は無料で提供。ほかにも、チャイルドケアサービスの無償提供や、月1回利用できるエステサロンチケットの進呈(有効期間は2年)、有機野菜セットの格安宅配を受けられる。チャイルドケアサービスについては、保育料を割引価格で提供。通常の保育時間とは別に、週2回、18時から20時までの2時間は無償で預かってくれる。玄米菜食の提供や、子どもの宿題や家庭学習のケア(小学生低学年まで)も可能とのこと。

2014年02月07日

三井住友銀行は30日、有料老人ホームやサービス付き高齢者向け住宅(以下介護施設)を融資対象不動産とする「介護施設提携ローン」(以下同商品)を開発し、大和ハウス工業との提携により同商品の取扱いを開始した。わが国で高齢化が急速に進展している中、厚生労働省は「平成24年版厚生労働白書」において、高齢者支援サービスを提供する住宅の確保が極めて重要である一方、欧米各国と比較してその整備が立ち遅れているため、国土交通省と連携しながら介護施設の供給促進を図っていくこととしている。また、2011年10月に施行された「高齢者の居住の安定確保に関する法律等の一部を改正する法律」により「サービス付き高齢者向け住宅制度」が定義され、超高齢社会の本格的到来に応じた環境整備が進展しつつあるという。このような背景のもと、同行は高齢者向け商品・サービスの充実は社会的な課題の解決に向けた重要な取り組みであるととらえ、このたび超高齢社会における重要な社会基盤である介護施設の供給促進に向けて、ストラクチャードファイナンスのノウハウを活用し、介護施設を専らの融資対象不動産とする新たな融資商品を開発した。同商品は、土地の有効利用を希望する顧客(以下オーナー)、不動産の転貸事業を営む同行との提携企業、同行の3者が介護施設の建設、建設資金の融資、高齢者支援サービスの提供などの役割をそれぞれ分担して協力する点において特長ある商品。具体的には、同行からの借入によりオーナーが建設した介護施設を提携企業が一括して賃借した上で、高齢者支援サービスを提供するという商品内容であり、同行は同商品により市場への介護施設の新規供給をサボートするもの。このたび同行は、サービス付高齢者住宅の賃貸事業と建設工事受注の拡大をグループの中期経営計画の主要施策として掲げ、かつ同商品の趣旨を評価した大和ハウス工業と、同商品の取扱いにおいて第1号となる提携基本契約を締結した。この提携により、同行の顧客のみならず、大和ハウス工業の顧客にも介護施設の供給促進に協力してもらえる可能性が広がるだけでなく、大和ハウス工業の豊富な不動産賃貸と介護施設建設のノウハウを提供してもらうことで、質の高い介護施設をより安定的に市場に供給することの出来る体制が構築されることになるという。今後も同行は、同商品の提携企業を増やしていくことなどを通じて、介護施設の供給促進に向けた取り組みを継続することにより、高齢者向け商品・サービスの充実を先駆的・積極的に推進し、高齢者が安心していきいきと生活できる社会の実現に貢献していくとしている。【拡大画像を含む完全版はこちら】

2013年05月31日

りそなグループのりそな銀行ならびに埼玉りそな銀行は28日、女性向け住宅ローン「凛lin(りん)」の商品改定を行い、「凛next(りんねくすと)」として6月3日より取扱いを開始すると発表した。女性の社会進出が活発化する中で、住宅購入者全体に占める女性の割合は年々増加している。政府も成長戦略の中核に「女性の活躍」を位置づけるなど、今後も女性を中心としたマーケットには大きな成長が見込まれるという。そこでこのたび、女性のニーズに合わせた商品改定を実施した。これまでは、住宅購入金額の2割以上の自己資金を持っている人に利用対象者を限定していたが、より多くの女性の住宅購入を支援するため、「凛next」では自己資金の額にかかわらず利用できるようした。また、乳がんなどの女性固有の病気に備えるため、団体信用生命保険(3大疾病補償特約付)の加入を希望する顧客には、融資利率への金利の上乗せを年0.25%から年0.15%に軽減した。併せて、利用する住宅ローン金利は、店頭表示金利から最大年1.7%の割引で利用できるようにした。金利割引幅は、審査結果により決定する。このたびのリニューアルに伴い、新たな付帯サービスの提供やキャンペーンを実施する。りそな次の私へ!キャンペーンの内容対象条件:6月1日から12月30日までのキャンペーン期間中に、凛nextを利用した顧客(金額1000万円以上かつ期間20年以上)特典:抽選でいずれかの商品(旅行券5万円を5人、パナソニック「頭皮エステ」を20人、ルルド「マッサージクッション」を20人)をプレゼント「りそなVert(ヴェール)カード」をもれなくプレゼント森田恭通氏(グラマラス)のオリジナルデザインこのカードを提示すると、全国のホテルやレストラン、インテリアショップなどで各種特典が受けられる対象条件:りそな銀行で凛nextを利用した顧客全員「凛」とした女性応援キャンペーン対象条件:6月1日から12月30日までに申込み、かつ2014年3月31日までに凛nextを利用した顧客(金額500万円以上かつ期間10年以上)特典:対象者全員に埼玉りそなクラブポイント1000ポイント。抽選でいずれかの商品(〈iRobot〉ロボット掃除機「ルンバ」を3人、「クッキングブレンダー」を5人、ハーゲンダッツギフト券3枚を30人)をプレゼントりそな銀行ならびに埼玉りそな銀行では、今後とも顧客のさまざまなニーズに応えることができるよう、より一層の商品・サービスの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2013年05月30日

ジョニー・デップが『パイレーツ・オブ・カリビアン』の製作者&監督と再タッグを組んだ新作映画『ローン・レンジャー』のキャラクターポスターが公開された。これまで大海賊や不思議な帽子屋など個性的な役を演じてきたデップが“悪霊ハンター”に扮した画像も登場している。その他の写真本作は、復讐に燃える悪霊ハンターのトント(デップ)が、聖なる力によって瀕死の男ジョン(アーミー・ハマー)を救うところから始まる。復讐のためには手段を選ばないトントと、法を遵守しようとするジョンは対立するが、ある事件を機にジョンはマスクをつけ“ローン・レンジャー”として活動することを決意。正反対の性格のトントを相棒に巨悪に立ち向かう。このほど公開されたポスターは全4種類。ローン・レンジャーとトント、脚に武器を仕込んだ謎の女レッド(ヘレナ・ボナム=カーター)、そしてトム・ウィルキンソン演じる鉄道王レイサム・コールが大きくデザインされている。本作の製作を手がけたジェリー・ブラッカイマーは本作について「これはジョン・リードがどうやってローン・レンジャーになったかを見せるストーリーです。ただし、それを“法に基づく正義を求める”ローン・レンジャーと“復讐のために手段を選ばない”トント、という2人のまったく異なるバックグラウンドを持つキャラクターで描き、ストーリーの出だしで反目し合っていた2人の関係性が、徐々に少々変わった絆のようなものへと発展してゆく様子を見せています」とコメントしている。対立している2人が次第に協力し、相手に“自分に持っていないもの”を見出していく物語は、冒険映画、バディ映画の王道で、本作ではここにゴア・ヴァービンスキー監督が描く手に汗握るアクションが加わる。すでに公開されている予告編でもジョン&トントのコンビは時に対立し、時に連携プレイを見せながら脱線する汽車の上を爆走し、目もくらむような崖からジャンプする大活躍を見せており、この夏、“観客を熱狂させた名コンビ”のリストにローン・レンジャーとトントの名が刻まれることになりそうだ。『ローン・レンジャー』8月2日(金)公開(c)Disney Enterprises, Inc. and Jerry Bruckheimer Inc. All Rights Reserved.

2013年05月22日

三井住友銀行は、新規住宅ローン顧客向けの新商品『ライフイベント応援パック(カードローン付住宅ローン)』を、2013年2月から取り扱っている。同商品は、住宅ローン取組時に、専用カードローンを提供することで、出産・教育・リフォームといった、住宅取得後に発生する急な借入れニーズに備えることを目的としている。『専用カードローン』の商品性は以下の通り。適用金利は、年3.0%~年8.0%(店頭比:△1.0%~△6.5%)契約時の極度額は一律100万円。最大800万円まで増額可能ローン専用カードは不要(住宅ローンの返済用口座キャッシュカードと兼用)新規住宅ローン契約と同時に申し込み。申し込み後は、来店不要三井住友銀行では、同商品のリリースに合わせて、カードローンのテレビCMを東京、大阪、名古屋の各エリアで放映。同CMは、家族をテーマとした構成となっており、住宅ローンや生命保険なども対象とした三井住友銀行の新メッセージ『大切にしたい人がいる。その想いを応援します。』が展開されるとともに、CMングには、スティービーワンダーの1980年代のヒットソング「I just called to say I Love You(心の愛)」がオリジナルアレンジで採用されている。そのため、30~40歳代のファミリー層にとっては、印象的なCM内容となっている。スティービーワンダーのオリジナルアレンジ曲が聴けるSMBC CM動画(TV未放送 ロングバージョン)はこちらから。また、三井住友銀行では、先着10万人で、新商品『新社会人応援プラン(無料保険付普通預金)』についても、2013年2月から取り扱っている。同商品は、就職により扶養家族から外れるタイミングに、新社会人に自分の保障などについて検討する機会を提供することを目的としており、三井住友銀行の普通預金口座に、交通事故傷害保険(保険料三井住友銀行負担、保険期間1年、入院日額5,000円)を付保するサービスとなっている。また、三井住友銀行では、来店が困難な顧客に対し、コールセンターから、医療保障など、その他保障に関する情報をタイムリーに提供する体制を整備している。『新社会人応援プラン』の申込先に対しても、保険専門オペレーターが、電話相談受付や、郵送にて申込が可能なリモート専用保険商品の案内などサポートを行う。新社会人応援プランはこちらから。【拡大画像を含む完全版はこちら】

2013年04月01日

自分から好んで転職する場合は、年収や待遇の良さなど、ある程度織り込み済みで計画性を持ってできるものですが、やむを得ず転職せざるを得ない状況に陥った場合、心配になってくるのが住宅ローンの返済です。転職による年収ダウン、ボーナスのカット、キャリアダウン、また昇給スピードのダウンなど、住宅購入における転職にまつわる懸念は、そのままローン返済計画にも響いてしまいます。そこで転職しなければならなくなったとき、住宅ローン返済についてはどんな手だてをとっておけばよいかをまとめてみました。■年収ダウン・ボーナスカット時の、ローン見直しについて年収ダウンによるローン返済の見直し方法は、契約中のローン会社への相談、借り換え、繰り上げ返済、親族へ資金援助を頼むなどの方法があります。転職後の借り換えは現状難しいこともあるため、まずは現在契約中のローン会社への相談か、繰り上げ返済で月々の返済額を減額する方法から検討してみるとよいかもしれません。減額してくれる方法は、ローン会社や各種条件によって受けられるものが異なる場合があるようです。例えばフラット35の場合、月々の返済金額を減額しても、上限返済期間内に返済が可能であれば、一定期間の返済金額の減額やボーナス払いのとりやめ、上限期間内の返済期間延長は受け入れてもらえやすいようです。ただし、返済減額や据え置き期間を設けることで返済期間が上限期間を超えてしまうような場合は、返済が困難になった理由が勤務先都合によるものである他、一定の収入基準を満たすことなどの条件をクリアしている必要が出てくるようです。■キャリアダウン、昇給スピードダウンによるローンの見直しについてキャリアダウンは年収ダウンにつながりますが、その他にも転職先で定年までの雇用を確保するのが難しくなる、安定力がない企業へ転職したことで将来リスクが高まる、借り換えをしようと思っていたのにできなくなるなど、ローン返済計画に不安定さをもたらします。キャリアダウンでローンを見直す場合は、転職先で実績をあげて雇用が安定するまでの間、無理のない繰り上げ返済で将来のリスクを軽減していくのがよいかもしれません。繰り上げ返済は返済期間を短くする期間短縮型と、月々の返済額を減らす返済額軽減型があります。返済額を軽減して手元資金を増やす方がよいか、また期間短縮で将来リスクを減らす方がよいのかは、個々の事情により異なるため検討してみるとよいでしょう。昇給スピードダウンは子供がいる場合、教育費と年収のバランスが崩れやすく、子供が大きくなったときにローン返済が厳しくなる特徴があります。子供の成長に合わせてローンを見直す場合、返済額軽減型によって手元資金を増やす方法がよいかもしれません。【拡大画像を含む完全版はこちら】

2013年03月18日

2012年も残りわずかですね。1年の締めくくりに「医療費控除の準備」を行いませんか?対象となるレシート・領収書をかき集めて、治療にかかった医療費を書き出しておけば、源泉徴収票が届いた後で、還付申告に備えることができます。入院していなくても、歯科医院に通っていたり、親の介護のために仕送りをしているなどの場合は使えるケースが多いようです。医療費控除で税金を取り戻すコツをご紹介します。【1】医療費控除とは?医療費控除は1年間に「10万円」または「所得の5%」のいずれか少ないほうを超える医療費を支払った場合に、その超過分を所得から差し引けるものです(最大200万円)。たとえば、所得120万円ならその5%の6万円を、所得200万円以上なら10万円を超える医療費をその年に実際に支払っていれば、原則利用できます。注意してほしいのは、ここで言う「所得」とは「年収(1年間の収入)」ではないこと。基本的に会社員なら給与所得控除後の金額が、自営業なら経費控除後の金額が対象になります。たとえば年収300万円の会社員の給与所得控除額は108万円です。所得は年収300万円から給与所得控除108万円を差し引いた192万円となり、その5%の9万6,000円を上回る医療費を支払っていれば医療費控除が使える計算になります。【2】控除の対象となる医療費控除の対象となる医療費は、病院や歯科医院、薬局で払った費用だけではありません。ドラッグストアなどで買った市販薬も対象になります。また、介護保険制度の在宅介護サービスを使ったときの一部負担金や介護施設での利用料の一部も対象になります。たとえば、特別養護老人ホームの利用料(介護費、食費、居住費)は2分の1が対象です。詳しくは国税庁HP()をご覧ください。<医療費控除の対象となる医療費>病院や歯科医院、薬局で支払った医療費(健康診断の費用や予防接種、ビタミン剤などのサプリメント、診断書の作成料を除く)市販薬介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設、助産所を利用した際に払った費用治療の一環として認められた針灸・マッサージ等の費用医師等による診療や治療を受けるために直接必要な義手、義足、松葉杖、義歯などの購入費用出産の検診・分娩にまつわる費用(出産のための里帰り旅費等を除く)保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(家族、親類縁者に頼んだ場合を除く)介護福祉士等による一定の喀痰吸引及び経管栄養の対価介護保険で提供された一定の施設・居宅サービスの自己負担額通院にかかった交通費や医師等の送迎費(自家用車で通院する場合のガソリン代や駐車場の料金等を除く)入院の際の部屋代や食事代の費用コルセットなどの医療用器具等の購入代やそのレンタル料介護に要するおむつ代(医師が発行した「おむつ使用証明書」が必要)骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金【3】医療費控除の対象となるマッサージもある医療費控除にはあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術料も対象に含まれていますが、国税庁のHPではただし書きとして「疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません」()となっています。医師の診断書などは必要ありませんが、1つの目安として、健康保険が使える診療を行っている鍼灸院であれば、対象になる可能性があります。逆に、保険診療にならないマッサージ店での施術は対象外ですので気を付けてください。【4】インプラントも金歯もOK。ただし、美容目的の矯正は?歯科治療に関しては、インプラントや金、ポーセレン等を使った自由診療も対象になります。子どもの歯列矯正は対象ですが、美容目的で矯正した場合は対象外となります。【5】通院の交通費は○。ただし、ガソリン代や駐車場代は対象外通院にかかる交通費に関しては、何を利用したかによって対象になるものとならないものがあります。電車やバスなどの交通機関の場合はレシートがなくても対象になります。日付、病院名、利用した交通機関の駅名(どこからどこまで)、かかった運賃を書き出しておきましょう。病院の領収書も必須です。タクシーは領収書があればOK。マイカーで通院したときのガソリン代や駐車場代は対象外です。【6】医療費控除を受ける際に注意したい3つのこと医療費控除を受ける場合、次に挙げる3点に注意してください。1つめは、医療費控除を受けるためには医療費を使った翌年の1月1日から5年の間に還付申告をしなければいけないこと。年末調整では医療費控除は行えません。2つめは、健康保険などから支払われた「出産育児一時金」「高額療養費」「家族療養費」、ならびに生保・損保・共済から支払われた入院給付金などの医療関連の保険金・給付金については、対象となる医療費から差し引いて計算しなければいけないこと。支払った医療費が10万円を超えていても、これらの給付を受けていると医療費控除が使えないこともあるので注意してください。なお、健康保険から支給される「出産手当金」と「傷病手当金」、保険会社の「所得補償保険」や「就業不能保険」から支払われる保険金に関しては、所得の補填という位置づけで給付されているものなので、医療費から差し引かなくてもいいようになっています。3つめは、医療費控除は家族の中で最も所得の多い人が行うこと。医療費控除を最大限活用するコツは家族全員の領収書・レシートを集めて、生計が同じ家族の中で最も所得の多い人が代表して確定申告することです。一緒に暮らしていなくても、生計が同じ未婚の子なら合算できます。たとえば、大学進学のために親元を離れて下宿している息子の医療費も対象になります。これは、所得税率は所得が多いほど高く設定されているため、所得の多い人が医療費控除を行うと、それだけ払い戻されるお金が増えるからです。生計が同じ家族の医療費を合算して、最も所得が多い人が還付申告するのがコツ、と覚えておいてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月04日

静岡銀行は13日、計画的に頭金を準備したい人向けの定期積金「住宅購入Before 積立」と、住宅ローンを完済した人専用の定期積金「住宅ローンAfter 積立」の取扱いを開始した。顧客のさまざまなライフイベントに寄り添った商品を提案することを目的に、顧客にとって最も大きなライフイベントの一つである「住宅購入」に関する金融ニーズに応える商品として取扱いを開始するもの。なお同商品は、個人の顧客に対するマーケティングアプローチ強化のため、昨年10月に組成した「女性マーケティングチーム『PRIMULAプリムラ』」による企画商品。静岡銀行では、個人向けローンの主力商品である「住宅ローン」を軸に商品ラインナップを充実させることで、顧客との取引拡大を図るとともに、顧客の満足度の向上につなげるとしている。「住宅購入Before 積立」住宅購入までに、計画的に頭金を準備したい顧客向けの定期積金通常の定期積金に0.2%金利を上乗せするとともに、将来、静岡銀行で住宅ローンを借り入れる場合には、通常の住宅ローンの金利から0.1%割引する年2回、住宅関連情報誌を送る「住宅ローンAfter 積立」静岡銀行で住宅ローンを利用した顧客で、完済した人専用の定期積金住宅ローン完済を機に、将来の生活設計を見直される顧客をサポートするため、通常の定期積金に0.2%金利を上乗せする【拡大画像を含む完全版はこちら】

2012年12月14日

住宅ローンは人生で一番大きな借金ではないでしょうか。それだけにリスクも大きく、尻ごみする人が多いでしょう。しかし買うことを決めているのであれば、速く組んだ方がいいのも住宅ローンです。住宅ローンに関するもろもろなお話です。■住宅ローンは夫婦で組めますよ住宅ローンは夫が担当するものと思っている人が多くないでしょうか。夫婦共働きであれば、2人とも住宅ローンを組むことができます。この場合には以下の3つのケースに分けられます。1.夫婦で連帯債務者2.夫婦それぞれが別で借り入れ3.奥さんは収入合算者になって連帯保証このような3つの場合がありますが、金融機関によっては3しかないこともあります。夫婦で住宅ローンを組む場合には借り入れ条件を吟味しましょう。また登記がそれぞれ異なるので、ここにも注意しましょう。1の場合は夫婦一緒に抵当権は1本。2の場合は抵当権はそれぞれ2本、3の場合は主たる借入人(つまり夫)1本の抵当権になります。2人で支払うのであれば金額もそれぞれ抑えられますし、まさに「1人は食えなくても2人は食える」というところでしょう。ただし、夫婦で2人とも住宅ローン控除を受けたい場合には注意が必要です。2人で住宅ローン控除を受けるには、基本的に1、2の場合でなければなりません。実際に借り入れをする際には控除も考えて決めましょう。■住宅ローンが支払えなくなったら……家のローンが支払えなくなったらどうするか。頭の痛い話ですが、まずは「万歳」する前に銀行と相談するのが最善の方法です。●リスケを依頼する!まず銀行と相談して「リスケ」の可能性について話し合いましょう。「リスケ」、すなわち「リスケジュール」です。ローンの返済計画を見直してもらうわけです。例えば「○月~半年の間は利子だけ返済にして、それ以降は元本+利子で○万円で」という風に、現実に即した返済計画にしてもらうのです。現在、住宅ローンのリスケを依頼する人は非常に多いようです。筆者が税理士事務所の人から聞いた話によると、銀行の営業マンはリスケの依頼、相談でかなり忙殺されているとのこと。ですからリスケを依頼するのは決して恥ずかしいことではありません。なんとか返済したいという意思があるわけですから。なので「もうどうしようもない!」といった場面に直面する前に、支払いが危なくなることがわかっているのであればその時点で相談した方がいいでしょう。もちろん考えている通りの条件にリスケしてもらえるとは限りませんが、それでもよりベター条件になるよう努力すべきです。●サブリースを考えてみようせっかく購入した物件を手放すのがイヤであればサブリースを考えてみるのも一つの方法です。サブリースというのは、自分が持っている物件を会社に借り上げてもらって、それを賃貸物件として貸し出してもらうのです。例えば、月々の住宅ローンよりも賃貸収入の方が多ければ、取り合えず住宅ローン分はリクープ(回収)でき、せっかく購入した物件が競売になったりなどといった事態を避けることができますね。デベロッパー系の不動産屋さんであればサブリース部門を持っていることが多いです。借り上げる際の条件は各不動産屋さんによって違うので、サブリースを考える際には、複数の不動産屋さんから見積もりを取ることをお薦めします。各条件というのは、例えば家賃収入に関しての取り決めです。賃貸物件としての月額家賃の内何%が大家としてのあなたに入ってくるのか、これが不動産屋さんによって異なります。筆者は5社より見積もりを取ったことがありますが、以下のようでした。A社:80%B社:85%C社:85%D社:90%E社:85%底は80%、高くて90%。大体85%が相場という感じです。例えば家賃を15万円に設定するのであれば、85%で127,500円が入ってきます。この金額が住宅ローンの金額をリクープできるのであればサブリースは十分に考える価値のある選択肢です。■住宅ローンには年齢制限がある住宅ローンには年齢制限があります。下限年齢、上限年齢、完済時の年齢といったハードルが設けられています。例えば、利用する人の多い『フラット35』では、申込時の年齢が満70歳未満、完済時の年齢が80歳までとなっています。また金融機関によっては、申込時の年齢65歳未満、完済時の年齢が75歳以下だったりします。(親子リレーローンを別にすれば)35年ローンというのが最も長い返済期間でしょう。年齢によっては35年ローンを組めなくなったりするので、もし住宅を購入したい思っているのであれば早めに決断した方がいいでしょう。(谷門太@dcp)

2012年11月23日

静岡銀行は、マイカーローンや教育ローンなど4つのローンがお得になる金利割引券を店頭で配布している。対象となるローンは、マイカーローン、リフォームローン「リフォーム天国」、教育ローン、フリーローンとなるしずぎん趣味と暮らしのローン「生き活き設計」の4つ。いずれも基準金利から年0.5%が割り引かれる。最初にいくら借りられるか仮申し込みをすることで、契約前に融資額を確認できる。パソコンやスマートフォンから無料で申し込みが可能。金利割引券の有効期間は、11月20日から2014年9月30日契約分まで(仮申し込みは除く)。具体的な手順は、スマートフォンやケータイ、パソコンから仮審査を申し込む。仮審査の申し込みから1週間以内に同行から審査結果の連絡が来る。審査が通れば、正式な申込書と必要書類を提出する。ここで「金利割引券」を窓口に提示することで、割り引かれた金利で借りることができる。【拡大画像を含む完全版はこちら】

2012年11月22日

住宅・建材産業に関する調査・研究および、人材育成等の事業に対し助成・支援する「LIXIL 住生活財団」は、大学生が設計した次世代サステナブル住宅2棟が、環境技術研究施設「メムメドウズ」(北海道広尾郡大樹町)に完工したことを発表した。今回建設された2棟は、同財団が主催した建築競技会において最優秀賞を獲得した作品。副賞として、設計した住宅を実際に「メムメドウズ」内に建設する特典があり、今回の完工を迎えたという。1つ目の住宅「町まとう家」(設計/早稲田大学)は、昨年10月28日に、震災復興支援の一環として、「メムメドウズ」開設に合わせて北海道大樹町で開催された「学生のための住宅デザインコンペ」で最優秀賞を獲得した作品。”震災後の新しい時代にふさわしい新しい家”をテーマに、学生によって設計された住宅で、応募総数77作品の中から選ばれた。もう一方の住宅「BARN HOUSE」(設計/慶応義塾大学)は、今年4月27日に、次世代のサステナブル住宅(環境負荷の少ない、循環型建築)の技術を発信することを目的に開催された「国際大学建築コンペ」で、9カ国・12大学の中から最優秀賞を獲得した作品。同財団は、地元自治体(北海道大樹町)と共に2つの住宅を継続的に支援し、”次世代サステナブル住宅”の実証結果の情報発信を行っていくとのこと。【拡大画像を含む完全版はこちら】

2012年11月20日

トマト銀行は9日、SMBCコンシューマーファイナンスと提携し、トマト銀行カードローン「Q-Li(キューリ)」の取り扱いを開始した。同カードローンは、インターネットや電話、FAX、郵便など、さまざまな方法で申し込みができるとともに、契約手続きを郵送で行う「郵送契約方式」により、申し込みから契約まで来店が一切不要。また、従来の同社カードローンの利用限度額は最高500万円だったが、このたび利用限度額を1000万円とすることで、顧客の幅広い資金ニーズに応えていくとしている。利用できるのは、申込時の年齢が満20歳以上、満68歳以下の安定した収入がある人で、専業主婦、パート・アルバイトの人も対象。使いみちは自由(事業性資金は除く)、借入利率は利用限度額に応じて年3.0%から年14.5%となる。同社は、今後とも顧客により満足してもらえる商品・サービスの提供に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年11月13日

広島銀行は7日、消費増税を控え、住宅購入にかかる相談が増加していることから、住宅ローンセンターの営業体制を強化すると発表した。広島駅周辺の再開発や大型商業施設の集積などがすすむ広島市東エリアにおけるローン相談拠点として、同行「温品支店」内に住宅ローンセンターを新設し、11拠点での営業体制へ拡充する。12月3日から営業を開始する。名称〈ひろぎん〉広島東住宅ローンセンター所在地広島市東区温品1丁目3番2号フォレオ広島東1階(広島銀行温品支店内)取扱業務住宅関連ローンを中心とした個人ローンの相談、申込受付業務人員体制4名(センター長1名、担当者2名、スタッフ1名)営業日・営業時間平日・日曜日9:00から16:30(水曜日、土曜日、祝休日、大晦日・正月3が日は休業日)同センターと併設する「温品支店」は、大型ショッピングセンター「フォレオ広島東」にあり、買い物の合い間に「資産運用」や「保険」も含めた幅広い相談に応えることができる「マネーコンサルティングデスク」を備えた店舗となっている。また、休日営業を実施する住宅ローンセンターも拡大する。【拡大画像を含む完全版はこちら】

2012年11月09日

静岡銀行は1日、インターネットから住宅ローンの事前審査を申し込んだ顧客にQUOカードをプレゼントする「しずきん住宅ローンネット審査deプレゼント」を開始した。スマホからでも可能で、先着150人に東日本大震災寄付金付「JCV 子どもの笑顔プロジェクト」QUOカード3000円分をプレゼントする。期間は11月1日から2013年1月31日までだが、同行全店合計で先着150人に達した時点で終了する。以下の条件をすべて満たし、同行所定の審査で承認された人期間中に同行ホームページから住宅ローン事前審査を申し込みした人給与所得者の人借入希望額が1000万円以上の人同行営業エリア内(静岡県および神奈川県の一部、愛知県の一部)に居住または居住予定の人その他、同行所定の住宅ローン申込条件を満たす人【拡大画像を含む完全版はこちら】

2012年11月06日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

義父母がシンドイんです!