【年末調整】生命保険料控除申告書の書き方&注意点をFPがわかりやすく解説!

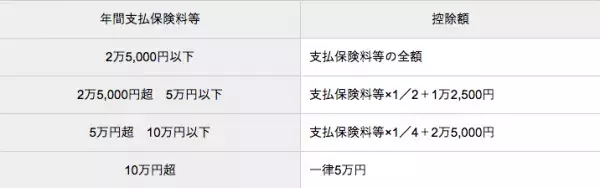

ごとに、次の計算式により計算します。

*支払保険料等は、その年に支払った保険料から受け取った剰余金・割戻金を差し引いた金額

実際の計算例

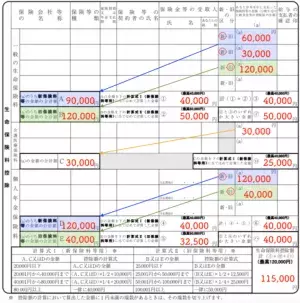

ここでは下図の場合を例に説明します。

〈控除額の計算・記入例(見本)〉

出典:国税庁(筆者により加筆)

一般生命保険料区分の計算

上図の例では、一般生命保険料区分に新契約に該当する契約が2本と旧契約に該当する契約が1本あります。

新契約の控除額

新契約に該当する契約に支払った保険料の合計額は9万円。8万円以上であるため、控除額は上限額の4万円となります。旧契約の控除額

旧契約に該当する契約に支払った保険料は12万円。10万円以上であるため、控除額は上限額の5万円となります。

旧契約のみで控除を受ける場合の5万円のほうが、新旧契約を併用する場合の4万円より大きいため、一般生命保険料区分の控除額は5万円となります。

介護医療保険料区分の計算

介護医療保険区分に該当する契約の保険料は3万円。新契約(新保険料)の控除額計算式位にあてはめて計算し、控除額は2万5,000円となります。

個人年金保険料区分の計算

個人年金保険料区分には、新契約と旧契約に該当する契約がそれぞれ1本あります。