2020年4月21日 20:00

年金受給世帯の住民税が非課税になる基準とは?免除される条件をFPが解説

を選択した場合、株や投資信託などで得た利益からは税金(所得税+住民税)が直接差し引かれ(源泉徴収)、課税手続きが終了します。

源泉分離課税の対象となった利益は、住民税非課税限度額を判定する際の所得に含みません。そのため、株の売却益(譲渡益)が1,000万円あったとしても、それが源泉分離課税の対象であり、そのほかの条件を満たしていれば住民税は非課税になります。

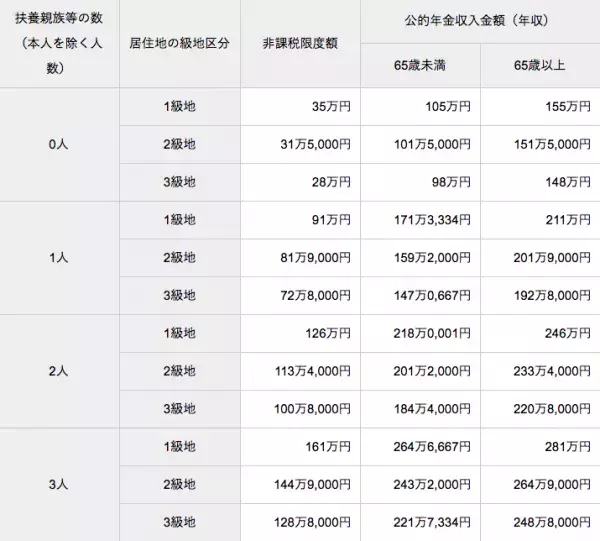

公的年金受給者世帯の住民税が非課税(免除)となる年収の基準

収入が公的年金のみの場合、住民税(所得割・均等割の両方)が非課税となる年収は次の通りです。

※非課税限度額は2020年度までの基準額

[adsense_middle]

年金受給世帯の住民税が非課税となる例

年金受給者の住民税が非課税となるのは、次のような場合です(計算に用いた控除額は2020年度分までの金額)。

年金収入だけの夫婦世帯の場合の例

東京23区内(1級地)在住、年金受給者の夫(68歳)と専業主婦の妻(63歳)の2人世帯の場合、夫の年金受給額が年間211万円以下であれば住民税が非課税になります。

妻が65歳になり年金受給を開始した場合、妻の年金受給額が158万円を超えると(公的年金控除120万円を差し引いた所得が38万円超)