はじめに

火災保険では、建物と家財を分けて契約しますので、保険の対象を、「建物のみ」「家財のみ」「建物と家財」の大きく3つに分けることができます。建物のみの契約の場合、家財の損害は補償されませんので、持ち家の場合は、建物と家財の両方の保険を契約することになります。賃貸住宅の場合、建物の補償については賃貸人(家主)が契約しますので、賃借人(入居者)は家財のみの保険を契約することになります。

以下、主に持ち家の場合の火災保険の選び方についてみていきます。

STEP 1建物の構造級別

持ち家、賃貸ともに、建物の構造により火災の危険度が異なるため保険料が変わります。

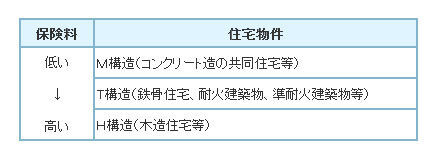

住宅専用の建物は、M構造(マンション構造)、T構造(耐火構造)、H構造(その他の構造)の3つの構造級別に分類されます。

構造級別と保険料の関係は以下の表のようになります。

自宅の保険料を知るために、最初に建物の構造級別を調べておきましょう。

STEP 2補償の範囲を決める

火災保険の多くは、ベースとなる補償部分と任意に選択できる補償部分に分かれています。どんな補償がベースとなる補償部分に含まれるかは保険会社によって異なりますが、「火災」「落雷」「破裂・爆発」に対する補償はベースとなる部分に含まれることが多く、「風災」「雹(ひょう)災」「雪災」「漏水等による水濡れ」「自動車の飛込み等による飛来・落下・衝突」「騒じょう等による暴行・破壊」「盗難事故」に対する補償もベースとなる部分に含めている保険会社があります。また、「水災」は、マンション等共同住宅向けプランには、ベースの補償ではなく任意に選択するプランになっていることがあり、「不測かつ突発的な事故による破損・汚損等」に対する補償は、任意に選択できる補償としている保険会社があります。