子どものお小遣いは、一体いくら渡せばいいのか迷ってしまいますよね。年齢や子どもの活動範囲によっても、お小遣い額は変わります。気になる子どものお小遣い。ヨソのお宅の事情はどんなふうになっているのでしょうか?お小遣い額の相場や、親子で決めておきたいルールについて、3本まとめてご紹介します!■ お小遣いルールを決めて子どもの金銭管理能力を養おうDeja-vu / PIXTA(ピクスタ)子どものお小遣いはお金の使い方や管理の仕方を学ぶ大切な機会です。お金との上手な付き合い方を子どもの頃のお小遣いで学んでおけば、金銭感覚が身に付き、大人になってからもきっと役立つはずです。xiangtao / PIXTA(ピクスタ)お小遣いはただ欲しがるままに与えるのではなく、親子である程度ルールを決めて、お金の使い方や大切さを教えていきましょう。お小遣いのルールは、子どもが理解しやすいようにシンプルであることがポイント。ルールの参考として一例をあげていますので、ぜひ確認してみてください。詳しくは記事をチェック!無駄使いさせない!「お小遣い」のルールを決める時の注意点とは?■ 小学生のお小遣いは月額いくらが妥当?Universal Water / PIXTA(ピクスタ)小学生の子どもを持つママたちは、毎月いくらお金を渡しているのでしょうか。独自調査の結果、最も多かったのは「学年×100円」でした。この方法なら、小学校1年生なら100円、2年生なら200円と、大きくなるごとにお小遣いが増えていきます。子どもにとってお小遣いのルールが分かりやすく、ステップアップを実感できる制度なので、学年が上がるごとにもらう喜びも増しそうです。Anurak / PIXTA(ピクスタ)このほか「兄弟で一率1,000円」、「年齢問わず一率ひとり500円」という回答もありました。兄弟で不平等感をなくすために工夫をしているお家が多いようです。詳しくは記事をチェック!小学生のお小遣い、いくらあげてる? いくらが妥当?■ 中高生のお小遣い、月額はぐんとアップ!Fast&Slow / PIXTA(ピクスタ)中高生になると行動範囲も広がって、お金を使う機会も増えるでしょう。毎月のお小遣い制にするか、そのつど必要に応じて渡すかで迷いますが、中高生を対象にした「お小遣い事情」に関する調査によると、お小遣い制が中高生全体で53.1%だったことが分かりました。GOLFX / PIXTA(ピクスタ)ちなみに、ひと月のお小遣い額で最も多かったのが、中学生で「1,000〜3,000円未満」(56.6%)、高校生で「3,000〜5,000円未満」(35.7%)でした。Graphs / PIXTA(ピクスタ)高校生になると、中学生の約2倍のお小遣いが必要になるようです。さて、気になるそのお金の使い道とは?回答結果を見てみると、意外と堅実な子どもの姿が浮かび上がってきました。詳しくは記事をチェック!いくらあげている?その使い道は?イマドキの中高生「お小遣い事情」

2018年12月22日

いくら恋人同士であっても、やっていいこととやってはいけないことは、やはりちゃんとあるものです。そういったものを無視して何でもアリになってしまうと、ふたりの関係性もしだいにおかしくなっていくことでしょう。そこで今回は、男性がいくら彼女でも我慢できないと思っていることを紹介します。■ 勝手に「私物」に触るいくら彼女であっても、私物を当たり前のように勝手に触られるのは、あまりいい気分はしないもの。特に、スマホやパソコンを触られたり、中を覗かれたりすると、なんだか疑われていたり監視されているかのような気持ちにもなるはずです。それでは束縛が激しい彼女というイメージにもなるので、交際自体にも悪影響を及ぼす危険性も大。信頼関係も一瞬にしてぶち壊してしまう行動でもあるので、気になることがあるのならコソコソと調べたりするのではなく、ちゃんと話し合うようにするべきですよ。■ いきなり「家」に来るいきなり彼女が家に訪ねてきたり、帰宅したら家の前で彼女が待っていたりすることがよくあると、彼氏はだんだん重く感じるようになるはず。彼氏にも色々と予定があったり、ゆっくりとひとりの時間を持ちたいときだってあったりするので、やはり家に行く前にはひと声かけるようにするべきです。また、何の約束もなしに彼氏の会社の前に突然押しかけたりするのは、彼氏からするとちょっと恐怖感すら感じるような行動であるでしょう。「恋人なんだからいいじゃん」と思うかもしれませんが、それでは彼氏の気持ちを全く考えていない自分勝手で思いやりのない行動になってしまいますよ。■ 「SNS」に写真を載せまくる彼氏との楽しいデートの様子やふたりの思い出の写真などは、SNSにアップしたくもなるでしょう。彼氏もそれを了承しているのであれば問題ないですが、何も聞かずに勝手にガンガン載せてしまうのはさすがによくないです。知らない間に自分の写真をたくさん載せられて、しかもそれが人には見られたくないような写りのものだったりしたら、彼氏は最悪な気分になるはず。そもそもデート中にSNS用の写真ばかりを撮っていたり、スマホを触ってばかりいるのも、彼氏はあまりいい気持ちはしないはずなので、デートそのものを楽しむことを第一に考えることが大切ですよ。■ 人前で「ののしる」彼氏と一緒にいることが長くなると、イラッと感じるような瞬間だって当然あるでしょう。ただ、人前で彼氏に対して怒りをぶつけたりののしったりするのは、できるだけ避けるようにした方がいいです。男性はプライドがとても高い生き物なので、公の場で自分が女性に叱られている姿を見られたりすることには我慢ができないもの。特に、彼氏の友達や後輩の前では、腹が立つことがあっても激しい説教や注意をすることは控えるようにしてあげてくださいね。■ おわりに親しき仲にも礼儀ありということを忘れてしまうと、彼氏はだんだん不満が溜まっていくはずです。そういったものが大きくなっていくと、別れにつながる危険性だって出てきます。彼との良い関係を長続きさせるために、今回紹介した、男性が「我慢できないこと」に気をつけてみてください。(山田周平/ライター)(愛カツ編集部)presented by愛カツ ()

2018年11月28日

出産準備中、購入を迷うアイテムのひとつが、ベビーベッドではないでしょうか。かさばる上に高価で、「絶対必要なものなの?」「必要期間が短いのに、わざわざ用意しなきゃダメ?」と思っている方もいるでしょう。この記事では、ベビーベッドの必要性、ベビーベッドを使うことによるメリットやデメリットについてご紹介します。デメリットの解消方法もご紹介しているため、ぜひ参考になさってみてくださいね。ベビーベッドが必要な人の特徴ベビーベッドの必要度は、ライフスタイルによって異なります。必要な人の特徴は、以下の4つです。洋室スタイル(就寝スタイルがベッド)ペットがいる幼い上の子がいる腰痛持ちである ベビーベッドが必要ない人の特徴一方、必ずしもベビーベッドが必要ではない人の特徴は、以下の3つです。和室スタイル(就寝スタイルが布団)1人目の子どもである手狭な住環境必要度を踏まえた上で、ベビーベッドを使用するメリットとデメリットを確認していきましょう。 ベビーベッドを使うメリット6つベビーベッドが不要な生活スタイルであったとしても、使うメリットはあります。順に見ていきましょう。ほこりから守れる1日の大半を寝転がって過ごす赤ちゃん。床よりも高い場所で寝かせることで、ほこりからガードできます。添い寝による事故防止大人の横に寝かせる添い寝。親も楽ですし、赤ちゃんもママの横で安心して眠れるスタイルですが、就寝中の事故が起きる可能性はゼロではありません。ベビーベッドに寝かせてあげることで、不慮の事故を防げます。蒸れにくく快適に過ごせる赤ちゃんは汗っかき。ベビーベッドは床面の下に空間があるため、布団に寝かせるよりも通気性が保たれます。床板がすのこ式や通気孔があるタイプのものを選ぶと、より蒸れにくくなりますよ。ベビーグッズを収納できるベビーベッドの下部分は、収納スペースであるタイプがほとんど。かさばるおむつやおしり拭き、着替え類など、ベビーグッズをまとめて収納できます。ベビーベッドでおむつ替えをする場合、お世話グッズをまとめておくのは効率的にも適していますね。腰の負担を軽減できる前かがみの姿勢は腰に負担を生じさせるものです。赤ちゃんは1日に何度もおむつ替えが必要。また、抱き上げるときにも前かがみになる必要があるため、ベビーベッドのように高さがある方が、腰にかかる負担を軽減できます。上の子やペットからガードできる四六時中赤ちゃんから目を離さないでいられるわけではありません。上にまだ幼い子がいる場合や、犬や猫など、部屋を自由に動くペットを飼っている家庭では、赤ちゃんの安全を守るためにもベビーベッドを使いたいものです。ベビーベッドに寝かせてあげることで、上の子やペットに対し、赤ちゃんに関することで叱責する回数も激減。無用なストレスを与えずに済むでしょう。 ベビーベッドのデメリット4つベビーベッドによるデメリットは、以下の4つ。環境面・手間面のものがほとんどです。予算がそれなりに必要安価なものを購入しても、2万円程度かかるのがベビーベッド。何かと赤ちゃんグッズにお金がかかる出産時期、ベビーベッドに数万円使うことに躊躇する家庭もあるでしょう。部屋が手狭になる赤ちゃん用のベッドとはいえ、いざベビーベッドを部屋に置くと、なかなかの圧迫感を抱くものです。賃貸アパートや団地など、手狭な環境に住んでいる方にとっては、スペースの問題が大きなデメリットに感じられるでしょう。不要時の処分が面倒ベビーベッドの使用期間は2年程度。ベビーサークルなど、違う形に組み替えられるものもありますが、どちらにせよ数年で使用しなくなるものです。大型家具のため、不要時の処分が面倒に感じられる人もいるでしょう。特に上階に住んでいる人の場合は、より手間がかかるものです。ベビーベッドで寝てくれない赤ちゃんも……赤ちゃんのなかには、抱っこや添い寝でなければ寝てくれず、ベビーベッドにどうしても寝かせられないという子もいます。「買ったけれど、全然使わなかった」という場合もあるのです。生まれたあと、試してみなければわかないのも難点。費用がかかるものなので、「寝てくれない子もいる」ことは気に留めておきましょう。 デメリットの解消方法4つベビーベッドのデメリットは、方法を考えればある程度解消することができます。以下の4つを確認してみましょう。ミニサイズを選ぶベビーベッドには、スタンダードサイズのほか、小さめのミニサイズがあります。それぞれの内寸は以下の通り。スタンダードサイズ(120×70cm)ミニサイズ(90×60cm)住居スペースにゆとりがない場合は、ミニサイズを選ぶのもひとつの手です。折りたたみタイプを選ぶベビーベッドのなかには、簡単に折りたためるタイプのものがあります。日常的に折りたたむ機会はあまりないかもしれませんが、来客など、いざというときにスペースが空けられる点が便利です。また、日中と夜間とで寝かせる部屋を変える場合も、折りたためるタイプのものであれば移動させやすいでしょう。中古品を購入する費用面がネックであれば、中古品を購入することで予算を抑えられますよ。ただし、何よりも優先させなければいけないのは安全性なので、中古品を購入する際は、くれぐれも安心できる購入先を選んでくださいね。レンタル品を利用する予算面のほか、処分時のことがネックになっているのであれば、レンタル品を利用するのがオススメです。レンタル品も中古品ですが、会社側が維持管理をしっかりしているため、安心して使えます。気に入った際の購入サービスがあるところもあるため、ニーズに合ったレンタルサービスを選んでくださいね。 二人目が生まれたらベビーベッドは別途必要?二人目が生まれるときにベビーベッドの購入を考えるのは、「一人目で用意していなかった」場合と、「一人目がまだ使っている」場合とがあるでしょう。一人目で用意していなかった場合は、上の子との年齢差によって必要性が変わります。上の子が幼い場合は、赤ちゃんの安全性のためにもベビーベッドがあった方が安心です。また、小さなおもちゃが散乱しやすい場合も、ベビーベッドがあれば赤ちゃんの居場所を確保できますね。年子の場合など、一人目がベビーベッドを使える間に、二人目が生まれるというケース。こうした場合は、下の子が生まれるタイミングで上の子の寝る場所を新たに確保し、ベビーベッドはお下がりにすれば、ムダが出ないでしょう。上の子を添い寝にする、チャイルドベッドを用意するなど、住環境や就寝スタイルに応じて選んでくださいね。 不要になったベビーベッドの処分方法いつかは不要になるときがくるベビーベッド。処分方法は、「捨てる」「売る」「あげる」の3つです。捨てるベビーベッドは粗大ごみ。処分方法は自治体によって異なります。パーツごとに分解する・切断が可能であれば、燃えるごみとして捨てられるケースもあるため、自治体の情報を確認してみましょう。売る中古品として買い取ってもらう方法です。実店舗を展開しているリサイクルショップのほか、ネットにも専門業者があります。業者によっては、買取を強化しているメーカー・ブランドを提示しています。該当するものがあるか、一度チェックしてみましょう。ただし、決して高額で買い取ってもらえるわけではありません。ある専門業者での買取り価格の目安は、5,000円前後。ただ、ごみで捨てるにも費用がかかるため、いくらかでも買い取ってもらえるのはメリットといえるでしょう。あげる親戚・友達にあげる場合は、くれぐれも押しつけにならないように注意しましょう。親切心を迷惑なものにしないためにも、新品を用意したいと考えている人もいることを忘れずに。地域のフリーペーパーや広報誌に「譲ります」というコーナーを設けている場合もあります。捨てる前に、一度こうした媒体を利用してみるのもひとつの方法です。 安全&負担減にはベビーベッドが必要!ベビーベッドによるデメリットの多くは、環境や手間・お金に関すること。赤ちゃんにとってはメリットがほとんどです。世話をするママやパパにとっても、腰への負担が軽減されることは、長い目で見て大きなメリットだといえるでしょう。大切な赤ちゃんの安全のためにも、ぜひベビーベッドの導入を検討してみてくださいね。

2018年11月08日

「教育資金について、『情報格差』を感じます」とおっしゃるのは、教育資金の相談を数多く手掛けてきたファイナンシャルプランナーの竹下さくらさん。いまの時代、教育資金作りに必要なことのひとつとして、「情報力」があげられます。必要な情報を集め、「わが家のライフプラン」にそれを落とし込んでいく力が、情報力です。そのために、ママたちが本当に知っておくべき、教育資金づくりの「勘どころ」について教えていただきました。【「教育費どうしようかな?」と思ったら】 第1話 “情報格差”で、子どもの進路に影響が出る!? 第2話 普通の進路でも、老後破産する!? その落とし穴とは 第3話 児童手当が大学資金に! “いつの間にか貯まる”教育資金ワザ 第4話 「もらえる」教育費がトレンド! 充実の教育支援制度を活用するには -->■普通の家庭で普通の進路でも、老後破産する!?少し唐突ですが、「人生の三大資金」と呼ばれているお金について、ご存じでしょうか?答えは、「住居費」「教育費」「老後資金」です。毎日、子育てに追われているママたちにとって、「老後」なんて、はるか遠い話ですよね…。ただ、「年金がもらえない」「老後破綻」といった言葉は、何となく気にはなっているのではないでしょうか? 前回にも書いたとおり、「教育費」と「老後資金」は、綱引き関係にあります。たとえば、年収500万円のご家庭で、子供二人が平均的な進路を歩んだ場合を竹下さんに試算をしていただきました。結論からお伝えすると、次の設定条件では、83歳で貯蓄が枯渇してしまいました…。そう、老後破綻です。「一般的な家庭」で、「二人の子」が「平均な進路」を歩んだ場合でも、2つの落とし穴があるということ。「落とし穴」とは、何年も続いて赤字となってしまう期間をいいます。1つめは教育費のピーク時(夫50歳~56歳:「貯蓄残高の推移」図のAの部分)、そしてもう1つは60歳以降の期間です。Aの部分は教育費のピークが終わり退職金で補填されることで乗り切れますが、60歳以降は、貯蓄を切り崩すしか術がないので、Bの部分(「貯蓄残高の推移」図)である83歳で資金が枯渇してしまうのです。▼夫婦二人+子供二人のキャッシュフロー例<資産の前提条件>家族プロフィール:夫(30歳、会社員)、妻(27歳、専業主婦)年収:夫500万円~、年間の生活費:360万円、住まい:賃貸、現在の金融資産残高:200万円子ども1人目:私立幼稚園→公立小・中・高校→国立大学(自宅外)子ども2人目:私立幼稚園→公立小・中→私立高校→私立大学(文系・自宅)■老後破産しない教育資金の立て方とは竹下さんは言います。「金融庁のデータによれば、多重債務の一番の原因は、『生活費・教育費等』の不足です」。前述の「二つの落とし穴」に落ちてしまわないよう、教育費で大切なことは、「資金計画」をきちんと立てることです。大切なことなので、もう一度、書きますね。老後破綻にならないために大切なことは、教育費資金のかけすぎで、「二つの落とし穴」に落ちてしまわないよう、あらかじめ資金計画を立てておくことです。教育資金や老後資金は、巨額なお金。日常の生活費とは「金額」「スパン」が違いすぎて、つい「何となくなるだろう」と思考停止してしまいます。でも、本来は、きちんとしたライフプランニングが必要な種類のお金です。ライフプランニングとは、金銭面からの生活設計を考えてみること。筆者が「ライフプランニング」という言葉を最初に聞いたのは、いまから20年前、20代の後半の頃でした。そのときは、「人生なんて思うどおりにならないよね? そんなことをして、意味があるの?」と感じました。「計画どおりの人生なんて、つまんない!」とすら思っていた、当時の自分がまぶしい(笑)。あれから20年。子どもが生まれ、その子たちが中高生ともなれば、教育費はイヤでもかかってきます。そんな現実を生きている今、ライフプランニングの大切さを骨の髄まで感じているのも事実です。■教育費の総額はいくら?では、教育資金のライフプランニングをするための第1歩は、何なのでしょうか? それは、「どんなコースを歩むと、それくらいお金がどれくらいかかるのか?」ということをザックリと知っておくことです。次に、教育費の「コース別概算」を一覧表にしてみました。各ルートの教育費の中身については、今回の参考文献とさせていただいた竹下さんの著作に詳細があります。平均データを把握したら、「わが家の場合は、ここをもう少し多めにした方が良いな」など調整をしながら、より現実的な金額へと絞りこんでいきます。こういったことを、家庭運営のできるだけ早い時期に考えてみることが、「ライフプランニングをすること」なのです。▼教育費の総額(概算)■「学費」と「受験にかかる費用」が「教育資金」の2本柱教育資金のプランニングには、「学費」と並ぶ大きな柱として、「受験にかかる費用」があります。つまり、塾代、予備校代です。ウーマンエキサイトの読者世代の場合、「小学校受験」にかかる費用や、「中学校受験」の塾代の目安が気になるところですよね。▼小学校受験にかかる費用▼中学受験の塾代■中学受験塾に通い始めたら、私立中高を覚悟する中学受験のための塾代は、3年間の総額で200万円は超えると言われています。ちなみに、ファイナンシャル・プランニング的には、私立中学校・高校の学費水準について、「6年生の塾代を無理なく払えるご家庭なら、中高6年間の『学費』についてはクリアできそう」(竹下さん)という判断があります。 逆に、4年生から「なんとなく塾通いを始めた」ものの、5年生、6年生に上がるにつれて家計がキツキツというご家庭の場合、収入アップの手立て(専業主婦家庭であれば妻がパートにでるなど)は早めに検討することをおすすめします。なお、中学受験の勉強をスタートした頃は、「希望の中学校に受からなかったら公立へ」と考えているご家庭は多いものです。けれども、5年生、6年生、そして中学受験と、さまざまな「試練」を体験したことで、「ここまでがんばったのだから」と、すべり止めの私立中学校へ進学するご家庭も多いと思います。塾からの子どもへの刷り込みもあるので、「全部落ちた場合でなければ、公立には進学しない」くらいに思っておいた方が、現実に即していると筆者は感じます。竹下さんも、「いったん中学受験の塾に通ったら、中学校・高校の6年間は私立の学費で見積もっておいたほうが無難です」とのことでした。次回は、いよいよ教育資金づくりの具体的な方法についてお話しを伺います。■今回のお話を伺った竹下さくらさんのご著書 『「教育費をどうしようかな」と思ったときにまず読む本』 竹下さくら著/日本経済新聞出版社 ¥1,500(税別)竹下さくらさんファイナンシャル・プランナー(CFP)。1級ファイナンシャル・プランニング技能士。慶応義塾大学商学部にて保険学を専攻。卒業後、損害保険会社・生命保険会社の本店業務部門等を経て、1998年よりFPとして独立、現在に至る。主に個人向けのコンサルティングに従事し、講師・執筆活動なども行っている。

2018年09月27日

彼との結婚話が出てきたとき、結婚式を挙げようにも、ある程度は先立つものが必要になります。そこで、結婚式に掛かる費用やご祝儀、親からの援助から割り出した、支払いのタイミングで必要な貯金額を紹介します。結婚式にはいくら掛かるの?結婚式に掛かる費用は、200万円台から400万円台が相場と言われています。これは、挙式・披露宴を共に挙げた場合の総額で、挙式だけであれば20万円から40万円くらいで済むことが多いです。この中には、会場代や牧師を依頼するお金、結婚証明書やフラワーシャワーなどが含まれます。披露宴の費用には、料理や引き出物、演出やウエディングケーキ、司会を依頼する費用など多くの項目が含まれます。また、披露宴の招待客は平均で70人くらいですが、この人数が増えればトータルの費用も上がってきます。親からの援助はいくら?結婚式に掛かる費用ですが、多くのカップルが親から費用を援助してもらっています。親からの援助の総額は、平均で182万円という調査がありました。両家の負担の割合は、同額ずつを出し合うパターンが最も多いので、それぞれ100万円近いお金を援助してもらっているようです。他には、招待客を呼んだ割合で援助額を決めたり、掛かる項目別にどちらが支払うかを決めることが多いようです。しかし、中には親からの援助がないカップルもいますので、援助してもらうかは事前に確認をしておく必要があります。ご祝儀の平均はいくら?会費制の披露宴以外は、結婚式の当日などに招待客からご祝儀を受け取ります。会社関連の人のご祝儀相場は、だいたい3万円です。また、兄弟などの相場は5万円、叔父や叔母などは5万円から10万円のようです。よって、ご祝儀は平均すると1人につき3万円くらいになり、それに人数を掛けた額がご祝儀総額の目安となります。支払いのタイミングからみた必要な貯金額は?結婚式費用は、一体いつ支払えばいいのでしょうか。それは、契約時と結婚式の内容が全部決まった後です。まずは、契約時に内金として5万円から20万円を支払います。そして、内容が全部決まった後に残りを支払います。そこで重要なのが、残りの費用を支払うタイミングです。多くの式場が結婚式の前に支払う必要があり、式の当日や後日に支払うパターンは少ないです。つまり、多くの式場ではご祝儀を支払いに充てることはできず、自分たちの貯金と親からの援助で賄わなければいけません。そこで、相場と同程度の300万円の結婚式を挙げる場合、両家の親から総額で180万円を援助してもらうと、結婚式の前までに必要な貯金額は120万円になります。もしも親の援助が無かったり、この貯金額が難しいのであれば、結婚式当日や後日に費用を支払う式場を探しましょう。そうすることで、ご祝儀を支払いに充てられるので、必要な貯金額を減らすことができます。

2018年08月20日

カジュアルカントリーで落ち着いた雰囲気の店内裏路地の一角にあるレトロな雰囲気のお店。階段を降りるとレンガの壁に重厚感のある木のドアが出迎えてくれます。昼間は窓から自然光が差し込み優しく店内を照らします。白壁に木のぬくもりを感じるインテリアで、店内は爽やかなカントリー調の雰囲気が漂います。ほっと一息つきながら、リラックスしながら絶品の海鮮丼をいただけます。一人でも入りやすいようテーブル席よりもカウンター席も。上質ないくらがお手頃価格でいただけるのが魅力丼ご飯の上に、たっぷりとかけられた北海道産の「いくら丼」は、お手頃価格でいただける驚きのコストパフォーマンス。夜限定の「せんべろ」というセットもあり、好きなお酒3杯とおつまみ一品が気軽に楽します。また、お店で食べられない方や自宅で味わいたい方にも、海鮮丼を堪能できるテイクアウトができるのも魅力です。濃厚クリーミーな「いくら&生うに丼」がおすすめ北海道産のいくらと生うにの極上コラボ「いくら&生うに丼」も、ぜひ食べていただきたい一品です。とろっとした生うにが口の中で溶けるように広がり、いくらのぷちぷちした食感が後から追いかけて来る味わいです。熱々のご飯は素材の味を存分に楽しむため、国産のお米を使用。自家製ダレが絡むいくらと、とろっとクリーミーな生うにを贅沢に頬張る幸福感は格別でしょう。一番人気「いくら&天然鮪すき身丼」 はまさに絶品!波のに訪れた際には食べておきたい「いくら&天然鮪すき身丼」。自家製のタレ付きいくらは、本場北海道産のものを仕入れています。甘辛い自家製のタレといくらの塩味でご飯が進みます。天然鮪のすき身は、毎朝お店で丁寧に骨や筋、皮から身を取っています。その「いくら&天然鮪すき身丼」にかけるのは、濃厚な黄身醬油。さっぱりした鮪すき身にとろりと絡む黄身醤油が口いっぱいに広がります。おいしいいくらをたくさんの方に楽しんでもらうためにおいしいいくらが堪能できる「波の」では、本場のおいしいいくらを、もっと気軽に楽しめる身近なものになってほしいという気持ちが込められています。波のに足を運んでくれる方に、いつでも絶品のいくらを食べてもらうために、厳選した北海道産のいくらを仕入れ、こだわりの自家製ダレで、さらにいくらに旨みを引き立たせる工夫を行っています。波のは東急東横線、東急大井町線の「自由が丘駅」北口から徒歩四分で到着します。駐車場がないので、公共交通機関を利用するといいでしょう。波ので手頃に新鮮で贅沢な海鮮丼を堪能してみてください。スポット情報スポット名:波の住所:東京都目黒区自由が丘1-3-22電話番号:非公開

2018年08月03日

子どものいない夫婦は、養育費や教育費といった子どもに関する費用が掛からないため、子あり夫婦に比べると生活に余裕が生まれそうなイメージ。ただ、気になるのが「老後のこと」ですよね。年々珍しくなくなっている子なし夫婦ですが、老後の生活費や貯金はどのくらいあれば良いのでしょうか。今回は子なし夫婦の老後にフォーカスを当ててみます。 老後の生活費はどのくらい?厚生労働省の「平成28年簡易生命表」によると、平均寿命は男性では80.98年、女性では 87.14 年となっています。定年が60歳だとすると、少なくとも20年はセカンドライフの期間があるということ。子どもがいないため夫婦でゆっくり暮らせる老後ですが、生活費などお金の面ではどうなってしまうのでしょうか。まず、基本的に定年となるのは60歳ですが、年金は65歳からの支給になります。その間のつなぎとして、65歳まで「再雇用」といった形で働くことができる企業が多数あります。収入は現役時代よりも少なくなりますが、子どもがいない夫婦は自分たちだけの収入で生活していく必要があるので、65歳まで働いたほうが安心です。それから年金生活となるのですが、総務省統計局の「平成29年度家計調査報告世帯属性別の家計収支(二人以上の世帯)」のデータを見てみると、高齢夫婦の無職世帯は毎月平均263,717円の支出があり、54,519円の赤字になっているそうです。生命保険文化センターの「平成28年度 生活保障に関する調査(速報版)」によると、「ゆとりある老後生活費」は月額34.9万円だそうです。公的年金や退職金だけでは、何年間も賄えそうにありませんね。 理想の貯金額それでは65歳になるまでに、老後資金はいくら必要なのでしょうか。先ほど平均寿命が男女共に80歳以上だとお話ししましたが、現在100歳の人も珍しくありません。95歳まで生きると仮定して、老年資金が30年間必要だとします。赤字が54,519円だったので、年間約65万円が30年だとすると、必要額は最低でも1950万円以上。ゆとりある老後生活を送りたいなら、赤字は139,802円になるので、年間約168万円が30年で5,000万円以上必要ということになります。また、夫が先に亡くなってしまったときのこともも考えておきましょう。妻は、夫が受給していた老齢厚生年金の一部を「遺族厚生年金」として、自分の老齢基礎年金に上乗せすることができますが、それでも何かあったときに不安ですよね。日々物価も上昇していて、もらえる年金額はこれから下がっていくと言われています。さらに子どもがいないため、困ったときや介護などは外部サービスや老人ホーム頼みになるので、生活資金以外のお金も必要になってきます。最低でも3,000万円以上貯金しましょう。ちなみに子ども1人育てるのに必要な額は3,000万円以上だと言われています。子どもがいないからといってその分お金を使っていると、老後になって慌てることになってしまうかも。今から老後資金を貯めておきましょう。 亡くなったときのことを考える考えたくはありませんが、考えなければならないのが亡くなったときのこと。その中でも気になる「相続」と「お墓」のことについてご紹介します。まず相続について。配偶者は常に相続人となり、次に子どもが優先されます。ただ、子どもがいない場合は複雑です。例えば子なし夫婦の夫が亡くなった場合、夫の直系尊属(父母や祖父母など)が相続人、直系尊属がいない場合は、夫の兄弟姉妹が相続人となります。取り分は以下のとおり。配偶者と直系尊属が相続人の場合配偶者2 / 3、直系尊属(2人以上のときは全員で)1 /3配偶者と兄弟姉妹が相続人の場合配偶者3 /4、兄弟姉妹(2人以上のときは全員で)1 /4夫の親族とお金の問題で関わることになるので大変です。夫が遺言で「全財産は妻に」という趣旨のことを記しておけば、相続で悩むことも少ないかもしれません。ただ、その後妻が亡くなった場合、夫婦の全財産が妻側の直系尊属か兄弟姉妹へいくことになるため、夫の親族からすれば不満につながることも。死後の揉めごとを避けるために、夫婦で遺言を残しておく必要がありそうです。そして死んだ後に入るお墓について。子どもがいないため、供養されないのではと不安になりますよね。将来的な管理も気になるところ。「永代供養墓」というものがあるのをご存知ですか。お寺や霊園が家族の代わりに供養や管理をしてくれるお墓です。一式の費用を支払うだけで良いので安心です。また、「樹木葬」というものもあります。許可を得た専用の敷地に遺骨を埋葬し、墓石の代わりに樹木を植えます。こちらも一式の費用を支払うだけ。ペットの骨と一緒に埋葬できるところもあるので、さまざまな家族の形に対応しています。 子どもがいないということで、老後はさまざまな不安があるかもしれません。とりあえずすべきことは、お金を貯めておくことと、夫婦で老後の過ごしかたを話し合い、相続やお墓についても決めておくこと。子どもがいる・いないに関わらず、いつなにが起こるかわからないので、準備はしっかりしておくといざというときに安心です。素敵な老後が過ごせるとよいですね。 参考:人生100年時代突入?老後の不安を軽くする3つの考え方平成28年簡易生命表の概況老後の生活費は年金プラス月5万円で安心家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―「平成28年度 生活保障に関する調査(速報版)」まとまる子ども1人にかかる費用は3000万円もかかるって本当?老後の生活費27万円、貯蓄額2080万円相続人の範囲と法定相続分永代供養墓とは樹木葬とは

2018年05月15日

自分たち夫婦が年金をいくらもらえるか、あなたはご存知ですか?「共働きだから年金も2倍もらえる」「共働きで今は大変だけど、老後は夫婦で厚生年金がもらえるから大丈夫!」と考えているかたは、もしかしたら危険かもしれません。今回は、知らないと損する「共働き夫婦の年金のこと」についてご紹介します。 1. 共働き夫婦が得られる年金の平均金額平成28年度の厚生労働省の調査によると、老齢年金受給額の月額平均額は、男性が166,863円・女性が102,708円となっています。男女合計で月に269,571円支給されるということですね。ただし、妻が入社からずっと正社員で働いている場合や、子育て等で途中専業主婦やパートになった期間があり、契約社員や正社員として働いている場合等では、もらえる年金の金額も変わってくるので、一概には言えません。年金の仕組みをおさらい年金は日本在住で20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社員や公務員が加入する「厚生年金」の2階建てとなっています。今回は「共働き夫婦の年金」のお話なので、主に厚生年金についてご紹介します。国民年金の保険料は全員定額。厚生年金の保険料は収入に対して定率となっており、ひとそれぞれ額が異なります。ちなみに厚生年金保険料には国民年金保険料が含まれています。年金はいつからもらえる?年金受給は基本的に65歳からですが、希望すれば60歳から65歳になるまでの間でも繰上げることが可能。ただし年金額が減額し、一生減額したままです。逆に66歳から70歳までの間で繰下げることも可能です。その場合は年金額が増額し、一生増額したままます。 2. 年金受給金額の試算のやりかた受給金額の試算方法についてご紹介します。65歳以上でもらう場合の計算式は「報酬比例年金額+経過的加算+加給年金額」。具体的には以下のとおりです。報酬比例年金額の求めかた(ア)平均標準報酬月額×生年月日に応じた率×平成15年3月までの被保険者期間の月数(イ)平均標準報酬額×生年月日に応じた率×平成15年4月以降の被保険者期間の月数(ア)+(イ)=報酬比例年金額※平均標準報酬月額=被保険者であった期間の給与の平均金額※平均標準報酬額=給与と賞与を合算した額の平均金額※生年月日に応じた率はこちら経過的加算の求めかた(平成30年4月現在)(ア)1,625円×生年月日に応じた率×厚生年金保険の被保険者月数(イ)779,300円×昭和36年4月以降で20歳以上60歳未満の厚生年金保険の被保険者月数/(加入可能年数×12)(ア)-(イ)=経過的加算加給年金額とは厚生年金保険の被保険者期間が20年以上あり、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。そのためには届出が必要。・配偶者:224,300円・1人目、2人目の子:各224,300円・3人目以降の子:各74,800円※配偶者は65歳未満であること※配偶者が老齢厚生年金(被保険者期間が20年※以上であるもの)を受けている場合は支給停止※子どもは18歳到達年度の末日までの間の子か、1級・2級の障害の状態にある20歳未満の子であること※その他にも注意があるので詳しくはこちら 3. 実際に年金はいくらもらえるのかそれでは実際にいくらもらえるのか、3つのケースでざっくり試算してみたので、参考にしてみてください(あくまでざっくりです)。ケース1:年収500万の共働き夫婦30歳時点で平均年収500万円の共働き夫婦。夫の平均年収が350万円、妻が150万円。お互い60歳まで(38年間)この年収で働く予定の場合。夫:月額約125,000円妻:月額約90,000円計:月額約215,000円ケース2:妻に空白期間がある場合40歳の共働き夫婦で、夫が平均年収500万、妻が10年間専業主婦もしくは扶養内のパートだった。現在は平均年収200万。お互い60歳までこの年収で働く予定の場合。夫:月額約150,000円妻:月額約89,000円計:月額約239,000円ケース3:年収850万の共働き夫婦40歳の共働き夫婦で、夫が平均年収500万、妻が350万。お互いに60歳までこの年収で働く予定の場合。夫:月額約150,000円妻:月額約125,000円計:月額約275,000円※実際に試算したい・試算方法を見てもよくわからない場合は、「ねんきんネット」で試算できます。共働きの年金で損になるケース妻が専業主婦や扶養内パートの場合、妻の年金が月額64,941円(平成30年4月現在)しかもらえないので、共働きのほうがお得に感じますが、「配偶者加給年金」というものがあり、場合によっては共働きで損をしてしまうこともあります。もし妻が夫より年下の場合、妻が65歳になるまで配偶者加給年金として年間224,300万円がもらえます。昭和18年4月2日以後に生まれたかたは165,500円がプラスされ、年間計389,800円も夫の年金として受給できます。10歳差なら400万近くプラスに。しかし配偶者加給年金の条件として、夫の厚生年金加入歴が20年以上で、妻の加入歴が20年未満となっています。配偶者加給年金を受給したい歳の差夫婦の妻は、共働きを20年未満に抑える必要があります。 4. 老後の資金はいくら必要?共働き夫婦の老後に必要な資金についてご紹介します。老後に必要な生活費総務省統計局の「平成29年度家計調査報告世帯属性別の家計収支(二人以上の世帯)」によると、高齢夫婦無職世帯(世帯主平均年齢75.3)の1ヶ月の実収入と消費支出は以下の通りだそうです。1ヶ月の平均実収入:209,198円1ヶ月の平均消費支出(生活費等):235,477円1ヶ月の平均非消費支出(税金):28,240円つまり毎月、54,519円の赤字になっているということです。最低でも263,717円の支出を覚悟しておかないといけないみたいですね。老後に必要な貯金額それではいくら貯蓄が必要なのか。同い年の共働き夫婦だと仮定し、60歳で退職し65歳まで年金をもらわないとなると、その期間だけの必要貯蓄は、支出263,717円×12ヶ月×5年で15,823,020円。65歳から年金受給で90歳まで生きると仮定すれば、赤字54,519円×12ヶ月×25年で16,355,700円必要に。合計約3,200万円の貯蓄が必要になるということですね。また、生命保険文化センターの「平成28年度 生活保障に関する調査(速報版)」によると、「ゆとりある老後生活費」は月額34.9万円だそうです。平均消費支出(生活費等)が235,477円なので、ゆとりある生活を送るために113,523円が毎月必要となるということは、113,523円×12ヶ月×30年で40,868,280円。先ほどの最低でも必要な貯蓄額と合わせると、約7,300円という結果に。少子高齢化社会により、年金額が減っていくといわれています。年金受給中の赤字を覚悟して、最低でも3,000万円以上の貯金が必要みたいですね。 5. もしものことがあったときもしものことを考えるなんて……と思うかもしれませんが、その時突然何かあってからでは遅いため、一応知識だけは知っておくと安心ですよ。もしも1. 夫が死亡した場合年金はどうなる?18歳未満の子どもがいる場合、「遺族基礎年金」が受け取れます。また、「遺族厚生年金」も受け取れます(ただし、30歳未満の子のない妻は、5年間の有期給付)。夫の死亡時に妻が40歳以上65歳未満で、子どもがいない・子どもが18歳以上の場合は、妻が65歳になるまで「中高齢寡婦加算」が加算されます。もしも2. 妻が死亡した場合年金はどうなる?18歳未満の子どもがいる場合、「遺族基礎年金」が受け取れます。夫が55歳以上の場合は、60歳から「遺族厚生年金」が支給されます(夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給可能)。もしも3. 熟年離婚した夫婦の年金はどうなる?離婚後2年以内に手続きすることで、婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を分割することができます。分割割合の上限は50%となっており、夫婦で話し合う必要があります。 共働き夫婦といっても、年金だけで老後のお金を賄うことは難しそうです。将来年金がどうなっているのかもわからない時代。60歳で退職した場合は、65歳になるまで貯金でやりくりするしかないため、最低でも60歳になるまでにはまとまった額の貯金が必要でしょう。老後資金を年金以外でも確保するためには、ファイナンシャルプランナーに相談してみて、資金計画をたててみると良いかもしれません。何歳にどのくらいのお金がかかる、どのくらい貯められる……など目安になります。また、個人型確定拠出年金(iDeCo)等、積み立てや投資信託などの運用で、自分で年金制度を作ってみるのも良いかもしれません。60歳以降に年金または一時金で受け取ることができ、節税もできます。老後のことはだれにも分かりませんが、「お金が必要」だということははっきりしているので、今から意識して老後資金を確保するようにしましょう。 参考:日本の公的年金は「2階建て」平成28年度厚生年金保険・国民年金事業の概況老齢年金(昭和16年4月2日以後に生まれた方)年金額の計算に用いる数値は行平均標準報酬月額総務省統計局ホームページ家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要「平成28年度 生活保障に関する調査(速報版)」まとまる遺族厚生年金(受給要件・支給開始時期・計算方法)離婚時の厚生年金の分割個人型確定拠出年金「iDeCo(イデコ)」とは?

2018年04月24日

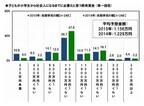

気になる隣のお財布事情。世の中は好景気だとはいうものの、我が家の家計は……?なかなか周りに聞けない、みんなのお財布事情を探ってみます。 1. お小遣いはいくら必要?ランチ代お小遣いの利用用途としてもっとも回数が多いであろう、ランチ代からご紹介します。ひと月20日勤務すると考えて、月いくら必要なのでしょうか。新生銀行の調査によると、1回分のランチ代は男性で587円、女性が674円となったそうです。これを月の勤務日(20日)に換算すると以下のとおり。男性:11,740円女性:13,480円女性のほうが1,740円高くなっています。自分へのご褒美という意味で質の高いランチを食べたりするのは、女性のほうが多そうですね。また、「インスタ映え」のために、ランチを奮発しているというかたもいるのかもしれません。自分磨き代金は?次に、自分磨き代はいくら必要なのでしょうか。SMBCコンシューマーファイナンス株式会社の調査によると、自分磨きの平均支出額は、月額で以下の結果になったそうです。男性:8,999円女性:11,343円こちらも、女性のほうが2,344円高くなっています。自分磨きと言っても、資格取得やスキルアップなどの「自己投資」や、スポーツや美容などの「外見磨き」などあり、一口には言えません。ただ、そういった「自分磨き」の意識も、女性のほうが高いのかもしれませんね。 2. お給料、いくらほしい?原資であるお給料について考えてみましょう。お給料は制限なくほしいのが本音ですが、そうはいきませんよね。自分が理想とする生活を送るために欠かせない「お小遣い」が捻出できる金額のお給料は、いくらくらい必要になるのでしょうか。新生銀行の調査によると、1ヶ月のお小遣いで必要な使い道とその金額は以下となったそうです。ちなみに、お小遣いの使い道として需要の高い順になっています。男性昼食代:10,396円趣味の費用:10,494円嗜好品代:8,490円飲み代:10,799円携帯電話代:6,642円雑誌・書籍代:2,916円車関係・ガソリン代:7,109円喫茶代:3,573円身だしなみのための費用:3,634円遊興費:11,243円女性身だしなみのための費用:6,829円昼食代:7,295円ファッション費用:10,122円携帯電話代:7,229円趣味の費用:8,900円飲み代:8,229円喫茶代:3,297円雑誌・書籍代:2,540円車関係・ガソリン代:5,976円嗜好品代:6,269円男性は合計75,296円、女性は合計66,686円となりました。これらの使い道すべてをかなえようとなると、お小遣いが月々これだけ必要になるということですね。よく、ファイナンシャルプランナーのかたからのお話で、「お小遣いは年収の1割が妥当」だという話を聞きます。それを単純に考えると、男性は月収752,960円(年収900万円)、女性は月収666,860円(年収800万円)必要になるということです。あまり現実的な金額ではなくなりますね。お小遣いの使い道の中から優先順位の低いものを我慢したり、何かを節約してやりくりする必要がありそうです。 3. 自由につかえるお小遣いは、月いくらまで?いよいよ、実際のお小遣い額について考えてみましょう。使用用途と収入に対して、お小遣いは妥当といえるのでしょうか。そして、いくらくらいが適正なのでしょうか。新生銀行の調査による平均のお小遣い額は、男性が月額37,873円、女性が月額33,502円となったそうです。ちなみに男性の年収平均は506万円、女性の平均年収が313万円だそう。先ほどご紹介した「お小遣いは年収の1割」にあてはめてみると、男性の月収が42万円ほどになるので、37,873円のお小遣いは妥当か少なめだといえそうですね。女性の月収が26万円ほどなので、33,502円だとちょっと高めということになります。ただ、これらふたつの年収を合わせて「世帯年収」と考えると、ふたりの月収は約68万円となります。ふたりのお小遣いの合計は71,375円。月収の1割の68,000円にかなり近づきますね。年収に差がある夫婦は、収入を合算してそこからそれぞれのお小遣いを捻出する、という方法もあるのかもしれません。ただ、額で揉めないような話し合いが必須です。こうしてみると、先ほどの「お小遣いの使い道と金額」から、かなりかけ離れた数字になっていますね。みなさん理想がありながらも、年収の1割程度の額でやりくりをしているようです。ただ、これらはあくまでも「平均」なので、ぜひご自分の年収や配偶者の年収にあてはめて考えてみてくださいね。 4. お小遣いの使用使途を考える「お小遣いの額が年収の1割よりも多いかも……」というかたは、お小遣いの内訳について書き出してみましょう。そして、内訳の中で「これだけは譲れない」という使用使途に優先順位をつけて、あまり必要ないと思うものは我慢してみると良いかもしれません。また、ランチ代や自分磨き代など、金額が多いけど必要なものは、節約できるところから変えてみるのもおすすめです。例えば毎日の飲み物代をなくすために水筒を持参したり、ランチ代を節約するために夕飯の残りをつめてお弁当を持参してみるなど。自分磨きなら、いらなくなったものをフリマアプリで売ってそのお金で好きな服を買う、ブランド物は中古で購入する……などができそうです。ただ、資格取得やスキルアップなどの自分磨きは、節約をしないほうが良いかもしれません。将来的に昇給・年収があがって、お小遣い額が増える可能性があるからです。お小遣いのやりくりではそういった「将来的なこと」も考えてみてくださいね。 悩みがちな「お小遣い」のこと。自分で稼いだお金なのだから、できる限り好きに使いたいものですよね。しかし、そうしていくと「貯金」ができなくなってしまいます。食費や光熱費など、生きていくために必要なお金は削れないので、お小遣いからやりくりしていくしかありません。夫婦でよく話し合って、お互いが無理のない範囲での金額を決めることができたら良いですね。そして年収があがるたびに、お小遣いの金額も見直してください。そうすることでモチベーションを保つことができますよ。 参考:SMBCコンシューマーファイナンス調べ 結婚のハードル上昇、男性がより慎重な姿勢に! 「年収400万円あればしたい」男性では約3割にとどまる男性会社員のお小遣いは過去3番目に低い金額回数が多いでろう

2018年03月28日

日本人に親しまれている海の幸いくらを全品料理で味わいたい!煌めく宝石と呼ばれるいくらは、秋が旬。新鮮ないくらは味も食感もこの上ない贅沢を感じさせてくれます。濃厚な味わいはさまざまなジャンルの料理でも、その存在感を発揮。今回は和食、イタリアン、フレンチとジャンルは幅広く、いくらの絶品料理をいただける5つのお店をご紹介します。六本木【魚輝】恵比寿 【ikra】国立【深川つり船】自由が丘【MARISCOSBoo】飯田橋【新潟地酒魚沼釜飯と新潟郷土料理 つみき 神楽坂】人気の『うにいくらご飯』はまるで海の宝石箱【魚輝】六本木ミッドタウン前の路地裏にある、隠れ家風のお店。店内はアンティークのライトや扉などが配せれており、お洒落な空間を温かみのあるオレンジのダウンライトでやさしく照らされています。メニューには厳選された新鮮な魚介を使用。毎朝オーナーが自ら築地市場へ出向き、目利きした食材が提供されます。看板メニューである『うにいくら御飯』は、おいしさとインパクトのあるビジュアルが口コミで広がり、来客の9割以上が注文する大人気メニュー。熱を通されて甘みが増すふっくらとしたうにと薄口しょうゆがほんのり香るいくら、そして少し固めに炊かれ粒の立った新潟産のコシヒカリの抜群の組み合わせは、一度食べるとハマること間違いなし。生うに、いくら、クリームの組み合わせがたまらない 【ikra】恵比寿の路地裏に、看板もなくひっそりと佇む大人のレストラン。店内は天井が高くて解放感があり、また暖かみのある照明や、オブジェとして飾られている木々が雰囲気を盛り上げてくれます。幅広いニーズに対応しており、大切な方との記念日やデートはもちろん、ビジネスでのご利用、おひとり様から多人数、団体様のパーティーまで、あらゆる方にオススメすることができます。人気メニューは『生うにといくらのクリームタリアテッレ』。生うにといくらの組み合わせはお互いに濃厚な味ながらも、お互い邪魔することなく、クリームともよく絡んで絶妙な味を演出しています。北海道産のいくらを贅沢に使用した丼ぶりを提供【深川つり船】ボリュームのある料理ゆえに、多くの学生から愛され続けているお店。カウンター席が完備されているため、おひとり様も気兼ねなくお食事ができます。賑やかなお店なので、子どもたちやお母さんたちも大歓迎。料理はボリュームだけでなく素材にもこだわり、可能な限り国産ものを揃え、お手頃価格で提供されています。注目したいのが、北海道産いくらを贅沢に盛り込んだ『元祖わがまま丼』。丼の上一面に敷き詰められた新鮮で濃厚ないくらとサーモンの相性は抜群です。素材にこだわった明太といくらのパスタがオススメ【MARISCOSBoo】素材の質と味にとことんこだわったビストロ。店内は木を基調とした温もりある、お洒落な空間で、肩肘張らず、ゆったりと美味しい食事を楽しむことができます。使用されている肉や魚、野菜は品質を大切にし、店主自らが各地の旨いと感じた食材を厳選。素材の良さを充分に引き出す方法を考え、味を追求しています。使用されている肉や魚、野菜は品質を大切にしています。店主自らが各地の旨いと感じた食材を厳選。素材の旨味を充分に引き出す方法を考え、美味しい味を追求しています。明太子といくらの冷製カッペリー二は常に改良や工夫を重ね、バージョンアップしています。天使の髪の毛と呼ばれる極細パスタといくら、まろやかな明太子ソースの組み合わせは絶妙です。新潟の味を凝縮した「はらこ釜飯」が絶品【新潟地酒魚沼釜飯と新潟郷土料理 つみき 神楽坂】新潟のおいしい料理と酒が堪能できるお店。白と茶を基調とした店内は温かみのある空間で、ホッとするひと時を過ごすことができます。料理には新潟産のこだわり食材を使用。脂がのった秋鮭や魚沼市塩沢町の指定農家から仕入れるコシヒカリの新米、コシヒカリのみを餌に育てた贅沢な新潟地鶏の卵など、 新潟の郷土料理や地酒をはじめとする美味の数々を味わうことができます。名物は『村上塩引き鮭のはらこ釜飯』。釜の中に味のしっかりした鮭と濃厚で旨みたっぷりのいくらが乗っています。また残った分はおにぎりにしてもらって持ち帰ることができます。ぷちぷちとした食感と濃厚な味わいの組み合わせは、一度食べると癖になること間違いなし。生から醤油漬け、炊き込みご飯やパスタまで、様々なかたちで美味しくいただける絶品の料理ばかり! その味をぜひご自身で堪能してみてください。いくら関連記事

2017年10月20日

定年から生涯を終えるまでに、どのくらいの資金が必要かご存知ですか?退職後の主な収入源となる「年金」は先行きが不透明で、今後受給年齢の先延ばしや支給額の減少が見込まれます。その一方で高齢になると医療や介護に関する支出が増え、まとまった資金がなければ安心して生活することができません。そんな老後への経済的不安を解消するべく、必要な老後資金についてまとめてみました。実際に老後を迎えてから慌てることがないよう、今からできる準備を考えてみましょう。■老後資金とは?定年後に必要となる支出をチェック近年よく耳にする「老後資金」という言葉。高齢化社会が年々深刻化してきている中、年金など公的制度によって手厚く老後を保障してもらえる可能性は低くなってきています。そのため若いうちから老後を意識して資金を確保していく「老後資金」の重要性が問われています。しかし一口に老後資金と言っても漠然としていて、何のためのお金が必要なのかイメージしづらいですよね。まずは定年後に実際どのような支出が想定されるのか、具体的な内容や金額について知っておくことが大切です。【毎月かかる支出の内訳】・生活費(食費・光熱費・雑費):80,000~100,000円・医療費(外来):3割負担で20,000円程度、1割負担で10,000円程度・医療費(介護):要介護3、在宅介護の場合で40,000~50,000円程度・娯楽費:1人につき20,000~30,000円(夫婦で50,000円程度)・老人ホーム利用料:50,000~150,000円程度毎月このような使い道でお金が必要となりますが、もちろん年齢や健康度によって大きく異なります。娯楽費については「必要ない」と考える人がいるかもしれませんが、老後の生活を楽しむために準備しておくべき金額です。夫婦の場合、平均すると月に220,000円程度、住宅ローンが残っていたり娯楽への支出が多かったりする場合は250,000~350,000円程度必要になってきます。独身の場合も夫婦とさほど差はなく、150,000~250,000円程度は必要と言えるでしょう。【年間にかかる支出の内訳】・固定資産税など税制面における支出:50,000~200,000円程度・車関係の支出(ガソリン代・車検代):200,000円程度・旅行関係の支出:300,000円程度・子供や孫への支出や交際費:200,000円程度年間にかかるお金は住まいの状況や車の有無、人付き合いの程度などによって大きく変わります。平均すると夫婦2人の場合で、年間3,000,000~4,000,000円程度、独身の場合で2,000,000~3,000,000円程度見積もっておく必要があります。【特別なときの支出】・家のリフォーム費用:1,000,000~2,000,000円・入院時の医療費:3割負担で50,000~100,000円程度、1割負担で40,000~50,000円程度・介護サービスを利用するための費用(自己負担額):20,000円程度・老人ホームへの入居費用:入居一時金として200,000~10,000,000円住宅購入する人の平均年齢が30代後半~40代前半頃なので、ちょうど定年頃にリフォームやリノベーションの必要性が出てきます。また入院時や介護サービスの利用などまとまったお金が必要になるケースを想定し、特別なときの支出用に資金を確保しておくと安心です。夫婦2人で10,000,000円程度、独身の場合は7,000,000円程度見ておきましょう。■夫婦の場合に必要な老後資金はいくら?老後にかかる具体的な支出がわかったところで、実際にどのくらいの老後資金が必要なのか算出してみましょう。まずは夫婦2人で生活している場合に必要な老後資金を求めてみます。求め方は定年後に予想される年間支出から年間で得られる収入を引き、そこに残された寿命(年数)をかけて計算します。例えば65歳の夫婦の例を見てみましょう。まず年間支出としては毎月かかる費用が220,000円程度のため、年間で2,640,000円程度、その他医療や娯楽などにかかる特別な年間費用を1,000,000円と見積もると、年間支出は2人でおよそ3,600,000円となります。次に年間収入の見込みを考えてみましょう。会社員の夫と専業主婦の妻の場合、夫が月に147,000円の厚生年金、妻が54,000円の国民年金を受け取ることができると想定でき、年間収入はおよそ2,400,000円となります。残された寿命を割り出すには、現在の平均寿命を使います。日本人の場合は男性が80歳、女性が86歳となっています。よって現時点で65歳ですから、残りおよそ20年間分の資金を蓄えておくと安心であることがわかります。上記を参考に、夫婦2人に必要な貯金額を算出してみましょう。【夫婦2人(どちらも65歳)の場合に必要な老後資金額の例】年間支出3,600,000円-年間収入2,400,000円×残りの寿命20年=およそ24,000,000円また老人ホームに入居した場合など特別な支出が増えるケースを考慮すると、さらに資金はプラスされます。そう考えると、最低でも夫婦で30,000,000円程度の資金を貯蓄しておく必要があると言えるでしょう。ただし人によって収入や支出の額が異なるため、自分たち夫婦のライフスタイルを念頭に置いて老後資金を考えてみましょう。■独身の場合に必要な老後資金はいくら?続いては独身のケースを考えてみます。夫婦の場合と同様に、年間で必要な支出や得られる収入、残された年数から老後資金の平均的な必要額を算出してみましょう。同じように65歳の例で考えてみると、支出が毎月180,000円程度かかったと仮定して、年間で2,160,000円、そこに固定資産税や車検といった年間支出を足して2,860,000円程度となります。また老人ホームや介護サービスを利用した場合の特別な支出は7,000,000円程度で見ておきます。次に年間収入ですが、仮に会社員とした場合は厚生年金として月に147,000円支給されるため、年間で1,760,000円が見込まれます。残された年数については、夫婦の場合と同様に20年、85歳まで生きると仮定して計算してみましょう。【65歳の独身者の場合に必要な老後資金額の例】年間支出2,860,000円-年間収入1,760,000円×20年=22,000,000円+特別な支出7,000,000円=29,000,000円仮に退職金が10,000,000円程度ある場合は、最低でも19,000,000円程度貯金から切り崩す必要があることになります。ゆとりある生活を送るためにはさらに大きな資金が必要となるでしょう。必要貯蓄額は求める生活レベルや必要となる医療・介護費用によって異なるため、自分自身のケースに当てはめて算出しておくと安心です。■老後資金はこうやって貯めておこうこうして見てみると、老後資金の想像以上の額にびっくりした人も多いでしょう。老後は収入が減ってしまうにもかかわらず、支出は増える一方であることがわかってもらえたと思います。もし老後までに必要な資金を準備できなかったら、どのような生活をすることになるのでしょうか。家賃が払えなくなったり、病気になっても医療機関を受診できなかったりなど、さまざまなリスクが予想されます。そういった生活苦に見舞われてしまうと、健全で楽しい老後生活を送ることができないだけでなく、長生きすることも難しくなってしまうでしょう。このような心配がないように、今から老後のことをしっかりと考えて備えておく必要があります。実際どのように老後資金を増やせばいいのか、今からできることをまとめてみました。【貯蓄方法1】貯蓄まずは、日々の貯蓄に対する意識を高めることが大切です。例えば30代の場合は子育てへの支出が多い時期ですが、収入のほとんどを子育てに注ぎ込んでしまうと老後資金を増やすことができません。収入から「子育て+老後資金」の両方を差し引き、それ以外のお金で生活費を賄うことが理想的です。銀行に定期預金をしたり、保険を利用したり、自分たちに合う方法でコツコツと老後資金を確保していきましょう。40代になると子供の入園や入学などで子育てが一段落、妻がパートあるいはフルタイムで働くことで、それまで以上の収入が確保できるようになります。一方で子供の受験・進学によって養育費がかさみ、支出が増えることも事実です。子供が成人するまでにかかる養育費を算出した上で、月々にかかる生活費や保険内容を見直してみましょう。節約と貯蓄をバランスよくやりくりすることが大切です。50代になると子供の独立によって子育てにかけるお金がグンと減るため、老後資金を増やす大きなチャンスです。ただし生活習慣病や持病のリスクが増える時期でもあり、健康面における大きな支出が懸念されます。定期検診をしっかり受けて健康に留意しつつ、これまで以上に貯蓄に回す額をプラスして、着実に老後資金を増やしていきましょう。【貯蓄方法2】資産運用資産運用はうまく行けば一気に資産を増やせますが、一方で元本割れのリスクもあります。運用期間や商品によっては手数料が高額になる場合もあるため、慎重に検討する必要があるでしょう。ローリスクでできる資産運用としては、個人向け国債がおすすめです。個人向け国債は国が発行する債券のため、国が破綻しない限りは安全です。商品は固定金利3年・5年と変動金利10年があり、1年を経過すれば中途解約できます。債権は10,000円から購入できるため、始めやすいでしょう。銀行に預けておくよりも利率が高いため、使う予定のない貯金がある場合にお得に資産運用できます。また2014年からスタートした少額投資非課税制度(NISA)もおすすめの資産運用です。投資によって出た利益がまるまる非課税になるというお得な運用法で、年間100万円を限度として自由に投資金額を決めることができます。投資期限は5年間ですが「ロールオーバー」という非課税の期間が延長されるシステムを利用すると、最長10年まで非課税扱いになります。こういったローリスクの資産運用法を実践し、長期間コツコツと老後資金を増やしていきましょう。初めは右も左もわからず不安かもしれませんが、知識と経験を積むほどにコツが掴めてきます。資産運用の仕方に不安がある場合は、資産運用のプロに相談する方法もあります。身近なのはファイナンシャルプランナーでしょう。現時点での貯蓄額や資産運用の目的などを考慮し、1人1人に合った運用方法をアドバイスしてもらうことができます。まずは少額から始めて、ローリスクの投資商品や非課税扱いの投資商品を利用し、焦らずじっくりお金を増やしていきましょう。【貯蓄方法3】保険の見直し今加入している保険をよく見直してみることも大切です。見直しすることで、月に数千円安くなる場合があります。ほんの少しの違いでも、年間あるいは長期間で考えると大きな金額。今契約している保険に無駄がないかどうか確認しましょう。【貯蓄方法4】定年後も働く健康状態がよければ、再雇用などを利用して引き続き働くという選択肢もあります。今まで働いていた会社でなくても、ハローワークなどで新しく職を探すことは可能です。これまでに得た資格や特技を活かせる職を探してみると、意外と見つけやすいでしょう。働くことで貯蓄に頼らずに済むのと同時に、生活にメリハリが生まれるといったメリットもあります。実際に定年後に働いている人はたくさんいるため「定年=隠居生活」と決めつけずに生き生きした生活を目指すことをおすすめします。■おわりにいかがでしたか?老後は意外と必要なお金が多いことがわかりましたね。また老後に求める生活水準やそのときの健康状態によっても必要資金は大きく変わるため、今からある程度シミュレーションをして、気持ち的にも物理的にも備えておくことが必要です。確実に言えることは、健全な老後生活のためには今からコツコツ貯蓄しておくことが大切だということ。理想としては老後を迎えるまでに30,000,000円は貯めておきたいところでしょう。年金だけをあてにして今の生活を楽しむのではなく、老後のことを考えて日々の生活やお金のやりくりを見直すことから始めましょう。

2017年05月12日

どんなに好きでも低収入では付き合えないと悩む大人女子は多いです。でも、低収入はいくらからなのでしょうか。また、好きになった人が貧しかったらどうでしょう。恋愛はお金じゃないと言いながら、対象にならないという人もいるものです。そんな貧しい男子のメリット・デメリットを紹介していきます。貧乏だからって必ずしもすぐ逃げる必要はないのですよ!デメリットはお金がない貧しい男子のデメリットはひとつだけです。お金がないことしかありません。大人女子の中には相手にお金がなくてもいいという人もいるでしょう。でも、お金がないことでデートが制限されることは間違いありません。高い飲食店や高級ホテルなんて夢のまた夢です。そのようなデートが嫌というのなら、上手くはいかないでしょう。メリットは将来性がある今はまだ貧しいかもしれませんが、必ずしもずっとそのままということはありません。むしろ底辺にいるのだから、上を向く可能性があるのです。今のことだけを考えれば、デメリットが多いかもしれません。でも、将来性を考えるという意味では今は貧しくても一緒に上を目指して歩いていけます。この上を向いて歩けるということが大事です。そのような人は一生のパートナーになる可能性があるからです。低収入はいくらから?自分の収入を基準に考える大人女子は多いです。自分の収入より低ければ収入が低いとなるのではないでしょうか。ただ、普通に生活ができているのであれば低い収入とは呼びません。ですので、普通に生活できない程度の収入を低い収入と言えるでしょう。苦楽を共にした人の恩を忘れない男性貧乏男子はデメリットだけではありません。将来をともに歩いていくと考えれば、底辺からスタートすることに意味があるのです。苦楽を共にした人の恩を男性は決して忘れないからです。上を向いて歩いていく過程を二人で歩むことができれば、安定した関係を築くことができます。何よりもそんな関係は楽しいものです。お金がなくても気にしないという人は、貧乏男子を選んでみてもいいのではないでしょうか。

2017年05月04日

「婚活、進んでる?」独身女性の飲み会でいつも話題になるのがこれ・・・もう切っても切れない話題ですよね。「なんで私が結婚できないのよ〜!」と愚痴をこぼしてしまうことも・・・しかし結婚できないのは男性が悪いのではなく、あなた自身にも問題があるのかもしれませんよ。今回はアラサー女性が求める男性の年収と、理想と現実についてご紹介します。女性は男性の年収にこだわり過ぎ? 「結婚できないのは男性が悪いのではなく、女性の方が悪い」と言うと、女性に怒られそうですが実際にこのデータを見ていただきたいと思います。1位500〜599万円(19.2%)2位600~699万円(17.7%)3位700~799万円(15.4%)※マイナビニュース「結婚相手に求める理想年収ランキング」参考この数字が何かお分かりですか?そう、これは「アラサー女性が求める男性の年収」なんです。皆さんはこの数字を見てどう思いましたか?女性の場合だと「こんなの普通だよ!」と思うかもしれませんが、男性の場合だと「理想高すぎ!!」とちょっとへこんでしまいます。というのも仕事盛りの30代男性で、年収が「600万円」を超えている方は全体の約3.5%なんです・・・女性が思う理想年収と現実年収にギャップがある事がわかりますよね。ちなみに国税庁の調査では、30代前半のサラリーマンの平均年収は「438万円」という結果でした。「あれ?400万円台はアラサー女性が求める男性の年収にランキングされていないんですけど・・・」笑このようにアラサー女性が求める男性の年収には大きなギャップがある事がわかりました。アラサー独身女性の方はこれが原因で結婚が遠のいているのかもしれません。まとめ今回は「アラサー女性が求める男性の収入はいくら?理想と現実のギャップがすごい!?」についてご紹介してきました。データやアンケートの結果を見ると「女性は男性の年収に厳しすぎる!」という事がわかりました。現実を受け入れて理想を見直すことが結婚への近道かもしれません。参考サイト:マイナビニュース「結婚相手に求める理想年収ランキング」国税庁 「平成26年分民間給与実態統計調査」

2017年03月28日

こんにちは、恋愛デトックスカウンセラーの下村さきです。彼氏に言われて、謝られても許せないことってありますよね。逆に、男子にだって許せないことがあるんです。今回は、男子から「どんなに好きな彼女にでも言われたら許せないこと」について聞いてきました。■1.親の悪口「ケンカをしてるときに『親の育て方悪かったんじゃない?』と言われて、さすがに許せず別れました。いくらケンカ中でも言って良いことと悪いことがあるし、怒っている気持ちに任せてそういうことを判断せずに言う子と長く付き合うのは無理だと思った」(30代/公務員)親の悪口を言われると、自分だけじゃなく家族まるごと否定された気持ちになって許せないのだとか。恋人同士であることに関係なく、普通に失礼ですよね。思うのは仕方のないことでも、それを本人に言ってしまうのは絶対にやめましょう!■2.仕事をバカにする「なかなか就活がうまくいかずに飲食に進むことが決まったあと、その仕事をバカにされたとき。自分でも落ち込んでたからよりムカついたのもあったけど、思い返してみるとデートしているときも給料の高くない仕事に就いている人たちのことをバカにする発言がよくあったことに気づいた。確かに彼女の父親は大企業の偉い人だし彼女も大企業に内定もらったけど、給料だったり会社の規模で仕事をバカにするのは人としてないなと」(20代/飲食)仕事に限らず、一生懸命な人に向かって「無駄な努力」と言い切ったり、見た目やステータスで人を差別するようなことを言われると「人としてありえないな」と感じる男性が多いよう。自分の立場に置き換えてみると、そんな彼氏嫌ですもんね。価値観を持つことは自由ですが、人に言うべきことではないと心にとどめましょう。■3.思いやりのない発言「まだ彼女ではなかったけど交際寸前だった女の子を含む男女何人かで友達の家で宅飲みしたとき、その子が『この家のトイレ汚くて使えない』と一言。全員が凍りつきました。そんなことわざわざ言わないでコンビニのトイレとか行けば良いのにと思ってしまい、無理になりました」(10代/学生)思いやりのない発言をしてしまう人は、男女問わずに嫌ですよね。まして彼女なら、思いやりのある優しい子と付き合って自慢したいのが男心。ありえないと感じる思いやりのない発言は一言で恋心を壊すよう。彼女になる前からご注意を!■4.信用できないという暴言「酔ったときに、男なんて自分含めみんな信じられないと言われたこと。もともと元カレに浮気されてそういう気持ちを持っていたことは知っていたけど、付き合うことになったとき『◯◯(自分)のことは信じられるから』と言われていたので、結局男とひとくくりにされて暴言吐かれたことで冷めました」(20代/学生)これは、彼女でも許せない!というよりも、彼女だからこそ許せない!という意見でした。恋人には自分にとって一番の味方でいてほしいですし、一番の味方でいたいですよね。実は「どうせ、他の人と同じで私のことなんて・・・」と思っているとわかったら悲しくなってしまうもの。勝手に疑って自爆するなんて恋の結末は嫌ですよね。不安な気持ちも、決めつけで言ってしまわないように気をつけましょう。■おわりにたった一言がキッカケで恋愛が終わってしまうことって少なくありません。もちろん人によって価値観は様々ですが、ここでの意見を参考に彼を思いやって会話する気持ちを忘れずにいてくださいね。(下村さき/ライター)(ハウコレ編集部)

2017年02月27日

あなたは必要とする女ですか? それとも、必要とされる女ですか??これって、ある種、女性の永遠の命題です。今回は、男性を必要とする女性ではなく、男性に必要とされる女性がなぜモテるのか、どうしたら必要とされる女性になれるのかを検証していきます。必要とする女は重いまずは、必要とする女がどうしてNGなのかを確認しましょう。自分と男性の関係を考えてみてください。男性から“〇〇して”“〇〇がほしい”とか、“あなたがいないと、〇〇できない”なんて言われるばっかりだと、疲れてしまいませんか? 一方、あなたから会いたいなと思う男性は程よい距離感であなたを見守りつつ、さりげなくサポートをしてくれる男性です。これは女性にとってだけでなく、男性にとっても一緒。自分を必要とする女性よりも、自分にとって必要としたくなるような女性の方が長い時間を共に過ごしたいと思うのは当然のことなのです。必要とする女を卒業するには? では、どうしたら必要とする女性から、必要とされる女性になることができるのでしょうか? 一つ目のステップは、自分の時間を持つこと。ついつい人を必要としてしまうクセが付いてしまっている女性は、意図的に自分一人の時間を作り、自分一人で何をするのか、どうするのかを決める練習をしていきましょう。外食する店を決めるなんていう些細なことでも、大丈夫ですよ。二つ目のステップは、自分から他の人をサポートする機会を増やすこと。男性との関係だけでなく、女性同士でも“必要とする”から“必要とされる”人になるためにも、日常生活での他者との関係性を変えていく努力をしましょうね。必要とされる女のバランス感覚を目指せ 最後にお伝えしたいのは、必要とされる女性だからといって、必要としてはいけないということではないこと。必要とされる女性になることに夢中になるあまり、“人を必要としてはいけない、人を頼ってはいけない”とかたくなにとらえる必要はありません。必要とされる女性は、必要とするシーンと必要とされるシーンのバランス感覚が抜群なんです! 必要とされる女性を目指す皆さんは、ぜひ周りの女性たちをじっくり観察して、その抜群のバランス感覚を習得しましょう!必要とする女よりも圧倒的にモテるのは必要とされる女。皆さんも早速、今回ご紹介したステップを参考に、必要とされる女性になりましょうね。

2016年12月30日

東京・目黒区の「自由が丘」駅から徒歩4分ほどに場所に、都内でも珍しいいくら丼専門店「海鮮丼 波の」が12月1日にオープンして注目が集まっている。自由が丘といえば、おしゃれ雑貨やファッションブティックが軒を連ね、若い女性からミセスまで幅広い層に人気のトレンディエリア。"丼ぶり"専門店というと若い女性はひとりで入りずらい印象もあるが、「海鮮丼 波の」は自由通りから少し入ったビルの半地下と立地も良く、ランチ時など女性客も入りやすい。「海鮮丼 波の」でまず食べたいのは、なんといっても北海道産のいくらが山盛りに盛られた「いくら丼」。驚きの780円だ。 「波の」ではあえて酢飯ではなく国産の米を農家から直接仕入れてて温かい白ご飯の上にいくらを乗せている。自家製のたれとともに、高級食材であるいくらのおいしさを思い切り楽しめる一杯。そのほか、「天然鮪すき身丼」(780円)、「いくら&北海道毛蟹丼」(1,880円)、「いくら&生うに丼」(1,980円)など、高級な海鮮食材を手軽にいただけるどんぶりで提供する。また、いくらと旬の海鮮をトッピングできるハーフ丼もおすすめ。自家製の醤油漬けをお土産としてテイクアウトもできる。一度は訪れてみたい新たなグルメスポットとしてマークしてみて。(text:cinemacafe.net)

2016年12月23日

夫が急死! まず妻がしなければいけない3つのこと 夫の葬儀でトラブル! 葬儀社の選び方と費用の目安 夫の銀行口座からお金が引き出せない! の続きです。四十九日の法要が終わった頃になると、「今後の生活をどうしよう?」という気持ちも出てくるだろう。そう思ったとき、どんなことから考え始めればよいのだろうか?フィナンシャル・プランナーの内藤浩介さんは、「お金の問題」を洗い出す必要があると話す。■お金の問題は二本柱で考える夫が突然亡くなり、つらく悲しみの中に沈んでいたとしても、母である私たちは、遺された家族の生活を守っていかなければならない。「生活設計を考えるうえで、何よりも大切なのが、お金のことです。ここで、いちばん大切なことは、夫の収入がなくなったあとの、『わが家のお金の問題』を、きちんと洗い出すことです」(内藤さん)問題がわかれば、対策を立てることができる。「わが家のお金の問題」とひと口に言っても、大きく2種類のお金にわけられる。2種類のお金とは「生活を回していくためのお金」と「大きな出来事にかかる費用」だ。●これからのわが家のお金を考えるための二本柱1)生活を回していくためのお金・住居関連費(家賃、管理費、修繕積立金など)・基本生活費(水道光熱費、食費、日用品費など)、・教育費(学校関連費、塾・おけいこごとの月謝など)・社会保険料(国民年金保険料、国民健康保険料など)・民間保険料(生命保険など)・その他(旅行費、交際費、雑費など)2)「大きな出来事」にかかる費用・子どもの進学・車の買い替え・戸建ての持ち家の場合、外壁の塗装や屋根の修繕(10~15年に一度100万単位)出典:『夫が亡くなったときに読むお金の話―あなたの生活を守る届出と手続き』(内藤浩介/東洋経済新報社)より抜粋それぞれのお金について、ワークシートに書き出してみると把握しやすくなる。それぞれの掲載例を参考に、自分のケースを一度書き出してみてはいかがだろうか? ■生活を回していくためのお金記入例生活を回していくお金とは、「近距離の視点」でわが家のお金を眺めてみるということだ。●A子さんの家庭のケース出典:『夫が亡くなったときに読むお金の話―あなたの生活を守る届出と手続き』(内藤浩介/東洋経済新報社)より抜粋 ■「大きな出来事」にかかる費用の記入例「大きな出来事」のお金とは、「長いスパンの視点」でわが家のお金を眺めてみるということだ。●A子さんの家庭の今後の出来事出典:『夫が亡くなったときに読むお金の話―あなたの生活を守る届出と手続き』(内藤浩介/東洋経済新報社)より抜粋■「大きな出来事」にかかる費用の記入例『わが家のお金の問題』を考えてみるときには、このように「近距離の視点」と「長いスパンの視点」、両方が必要なのだ。次回は、「今後の収入」について考えてみよう。■今回取材にご協力いただいた内藤浩介さんの著書 『夫が亡くなったときに読むお金の話―あなたの生活を守る届出と手続き』 (内藤浩介/東洋経済新報社 本体1,400円+税)Facebook: 内藤浩介さんFacebook

2016年11月19日

妊娠6ヶ月はそろそろ胎動も感じられて、「子どもを育てるのに、いくら必要?」ということも気になり始める時期かもしれない。今月は、「子どもひとりにつき1,000万円」と言われる時代の教育費の相場について、「公立と私立ではどのくらい金額が違うのか?」を、データをもとに検証してみよう。 小学校でかかる費用小学校から私立を受験するケースは、少数派かもしれない。でも、せっかくだから、公立と私立のお金の差をチェックしておこう。中学校でかかる費用私立中学校に進学させると、1年あたりの費用は約130万円で、公立中学校に進学するケースの3倍弱の負担となる。高校でかかる費用私立高校に進学させると、1年あたりの費用は約100万円で、公立高校に進学するケースの2倍強の負担となる。おもな理由は、公立に比べて、「学校教育費」の負担が大きいことだ。大学でかかる費用大学となると、私立か公立かというほかに、理系か文系を選択するかによっても異なってくる。また、「下宿をさせて国立」と「自宅から通って私立」という比較もできる。私立大学と国立大学の授業料の差は近年縮まっている傾向がある。【教育費の相場について詳しい内容を知りたい人は、こちらもどうぞ】・ 今時の“お受験”最新常識5つ ・ データで検証。「私立」「公立」のお値段 (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

みなさんは、ご自身の生活について「ゆとりがある」と感じていますか。必要最低限の消費や貯金以外にも、家族旅行を楽しんだり、子どもに習い事をさせたりしても不安にならない所得はありますか。実は、ある調査によれば「ゆとりがない」と感じている家庭は65%以上。しかし、平均的な世帯所得を得ていれば十分「ゆとりある暮らし」が送れるのです。○旅行や子どもの習い事が可能な所得額とはみなさんにとって「ゆとりある暮らし」とは、どのようなイメージでしょうか。厚生労働省が発表した平成25年度の「児童がいる世帯」の平均所得金額は696万3,000円。この金額に加えて、家族旅行を楽しんだり、子どもに習い事をさせるお金があれば「ゆとりある暮らし」と言えそうです。同調査では、生活意識に関するアンケートを実施しており、子どものいる世帯で自身の家庭について「ゆとりがある」と感じているのは、わずか3.8%。一方、「苦しい」と答えた世帯が67.4%にものぼり、「普通」という回答は28.8%でした。家族旅行をしたり、子どもに習い事をさせたりしても十分な生活を送るためには、世帯所得はいくらあればよいのでしょうか。ある調査によると、家族旅行のトータル金額は1回につき10万円~15万円という層が最も多く、海外旅行の場合は金額が跳ね上がり、1回につき50万円程度になります。夏休みや冬休みなど、1年に2~3回旅行にいくことを考えると、国内旅行だとしても30万~45万円は旅行費に充てたいところです。子どもの習い事に関する調査では、1カ月にかかる習い事の費用は1万3,661円が相場という結果に。しかし、実際には月謝以外にもキャンプやホームパーティなどにお金がかかるという声も多く、それらの金額を鑑みて、年間20万円程度あれば不自由なく習い事に通わせることができそうです。実は、これらを考慮しても、「児童がいる世帯」の平均所得である696万3,000円の家庭では十分にゆとりある暮らしができるはずなのです。東京都の統計(平成27年10月調査)を参考にすると、2人以上の世帯の消費支出は1世帯あたり31万6,285円。年間消費として計算すると約380万円。教育費は公立私立で差がありますが、公立の場合、幼稚園3年間で約66万、小学校6年間で約180万円、中学校3年間で138万円となります。幼稚園の子どもが1人いる世帯と仮定した場合、生活費と教育費を合わせ、1年間で約402万円が消費支出となります。平均的な「児童がいる世帯」の所得金額より、それらを差し引くと年間約295万円の金額はゆとりがあるという計算になります。実際は、そこから毎月の貯金や家庭環境に応じて様々な支出があるため、一概にこの金額という訳ではありませんが、習い事などの金額を捻出することは可能であると考えられます。しかし、先のアンケート結果では、家計が「苦しい」と感じている世帯が多いという結果でした。余裕を持つためにも、一定額の先取り貯金や、固定費の見直しを行うなど、日々の生活でできることを始めてみましょう。また、共働きで子育てもしている世帯では、お金だけでなく、心のゆとりがなくなってしまうこともあると思います。家事代行サービスを利用するなどして、心のゆとりを生むのもよいかもしれませんね。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル! 」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年02月26日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

なか卯は10月14日、「天然いくら丼」を「なか卯」店舗で発売する。同店ではこれまで牛丼や卵とじなどの丼ぶりと京風うどんを主力商品としてきたが、今回のいくら丼では創業以来初となる海産物を使っている。醤油漬けのプチプチとした食感の天然いくらをたっぷりと使用。彩りに錦糸たまごときざみ海苔、青ネギを添えた。出汁醤油や酢などをブレンドしたオリジナルの特製ダレで食べる。価格はミニが490円、並盛が790円、特盛が990円(いずれも税込)。同店においては今年6月~8月に期間限定発売された「うな重」(税込790円)と並んで、最高価格帯の商品となる。

2015年10月01日

生まれつき美人の女性を見ると「羨ましいなぁ」と思うことがありますよね。でも、いくら美人と言えども、他のところがNGだと男性からは「無理」と思われてしまうよう。そこで今日は男性に「いくら美人でも無理と思う女性の特徴」についてインタビューしてきました。■1.清潔感がない「服に染みがついていたり、メイク道具が汚かったりするような清潔感がない女性はNG。部屋に遊びに行きたいとも思わない。」(26際/航空)「いくら美人でも無理!」という声で一番多かったのが清潔感のない女性。掃除が苦手、机の上が汚い、カバンの中が汚い、メイク道具が汚いなどの女性はあまりお近づきになりたくない、とのこと。突然のチャンスに困らないように、日頃から清潔にしておきましょう。■2.モテない男女を下に見ている「地味な子とかモテない人をばかにしているような女性は無理です。恋愛が全てじゃないし、恋愛でも外見が全てじゃないです。」(26歳/IT)「恋人候補にならない」と思うモテない男性や、「なんかモテなさそう」と思うモテない女性を見下している女性はいくら美人でもNG。世の中、モテるモテないが全てではないので、相手の良いところを見つけて、人として、友達として付き合っていける女性でいたいですね。■3.男関係にだらしない「男関係が派手な子はちょっと・・・と思いますね。付き合った人数だけじゃなく、男友達が多すぎるのはイヤかも。自分が付き合う事になったら心配で耐えられなそう。」(21歳/学生)放っておいても周りが声をかけてくれるような美人の女性の場合、周りに恋人候補の男性がいることも多いですよね。そうなると、どうしても男関係が派手になってしまいます。いろんな人と付き合えるのは良いことですが、本命が現れた時に「男関係が派手そう」と思われないように注意しておきましょう。■4.尽くされるのを当たり前だと思っている「何かをしてもらった時に感謝の気持ちを持てない子は無理です。喜んでもらえなそうなので、その子のために何かしてあげようとは思えないですね。」(24歳/マスコミ)生まれつき周りからちやほやされて育った美人な女性の場合、他人が自分のために何かしてくれるのを当たり前だと思っている節があることも。当然、男性からするともちろんそれはNG。美人はプライドが高いので、付き合っていて疲れるといった声もありました。やはり外見だけでなく中身も大事ということですね。■おわりにこれらのことは美人だからこそありがちなポイントですが、美人の女性だけでなく、全ての女性においてもNGポイントとなるはず。外見に限らず、これらのことをやってしまっている女性は、いくら美人でも男性から避けられてしまう可能性がありますよ!(栢原 陽子/ライター)

2015年09月22日

「『投資』は、普通の人にこそ必要」と 前回のコラム で教えてくれた、ファイナンシャルプランナーの岩城みずほさん。今回は、投資を始める前に知っておきたい「わが家は月々いくら投資に回すことができるのか?」についてお話ししてくれます。貯蓄を「生活防衛資金」と「余裕資金」に分ける「投資」は、余裕資金でするというのが鉄則です。「余裕資金」とはなんでしょう?明確な定義はないのですが、「当面使う予定のないお金」と考えていいと思います。銀行の口座に長く貯めたままになっているお金です。そのうち、以下のように、一部を生活防衛資金とします。予期せぬケガや病気で働けなくなった時など、もしもの時のために準備しておくお金です。会社員の家計では、月の生活費×6ヵ月分=生活防衛資金自営業者の家計では、月の生活費×1年分=生活防衛資金となります。なぜ、両者に差があるかというと、会社員は「傷病手当金」を受けられるからです。病気やけがが保障される会社員と、されない自営業者傷病手当金というのは、業務外の病気やけがで会社を休んだ場合、被保険者とその家族の生活を保障するために設けられた制度で、事業主から十分な報酬が受けられない場合に支給されます。会社を休んだ日が連続して3日間あった上で、4日目以降、休んだ日に対して、1日につき、支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額(※)の3分の2に相当する額が、最長1年6ヵ月日間支給されます。しかし、自営業者は傷病手当金が受けられないので、仕事を休めば無給状態になってしまいます。より多くの生活防衛資金が必要です。たとえば、生活費が30万円で、当面使い道の決まっていない預貯金が250万円ある会社員世帯の場合、生活防衛資金:30万円×6ヵ月=180万円余裕資金:250万円×180万円=70万円と考えます。月々で考えることもできます。可処分所得(税金や社会保険料を払ったあとの自由に使えるお金)が、月36万円の世帯の場合、生活費30万円を差し引いた6万円のうち、教育資金への貯蓄を5万円とした場合、残りの1万円が余裕資金となります。(生活防衛資金は貯蓄済みと仮定)「余裕資金」の使い方が未来の安心を生むさて、みなさんは、余裕資金を何に使いますか?前から欲しかった洋服やバッグを買いたい。旅行に行きたいなどなど、使い道はいろいろですね。でも、この余裕資金は、資産形成のために投資に回せるお金でもあるのです。今、働いて毎月入ってくるお金は、現在の生活費であり、これからかかる子どもの教育費のために貯蓄しておくお金であり、そして、老後のために貯めて行くお金でもあるのです。今、欲望を少し我慢することで、将来の安心と豊かさをつくることができます。まずは、自分の支出の状況を把握し、なるべくたくさん余裕資金を生み出すことが大切です。次回は、支出をどう意識していけば、家計を合理的にできるのか、とても簡単な方法をお話しします。(※)平成28年(2016年)4月1日より、傷病手当金の支給額の計算方法が変わったため、修正しました。(2016年4月12日)これまでは、病気やケガで仕事を休んだ直近の月の標準報酬日額をもとに計算されていましたが、支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額で支給されます。1日あたりの金額=支給開始日(一番最初に給付が支給された日)以前の継続した12ヵ月間の隔月の標準報酬月額を平均した額÷30日×2/3支給開始日以前の期間が12ヵ月に満たない場合は、以下の2つのうち、少ないほうの額で計算されます。・支給開始日の月以前の継続した各月の標準報酬月額の平均額・28万円(当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額)

2015年08月03日

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

あきんどスシローは15日までの期間限定で、「かに盛り&いくら盛り祭」を開催している。○蟹といくらのおいしさを存分に味わえるフェア今回の目玉は、「紅ずわい蟹てんこ盛り」と「北海道産こぼれいくら」となる。「紅ずわい蟹てんこ盛り」(1皿180円・税別)は、ボイルした紅ずわい蟹の身をシャリが隠れるほど盛り付け、さらにかにみそが乗った、まさに蟹の旨味が"てんこ盛り"の一品。「北海道産こぼれいくら」(1皿180円・税別)は、厳選された北海道産天然鮭のいくらを、通常販売している「北海道産上いくら」の1.4倍も盛り付けた。いくらを店内で漬けこむことで、いくら本来のコクを味わえるという。このほか、金華山沖で水揚げされたブランド魚・金華さばを使った「金華山沖とろ〆さば」(1皿100円・税別)、1口サイズのロール寿司が3種類味わえる「彩りスシロール」(1皿180円・税別)、サーモンの生育期間を1年延ばすことでより弾力のある身と脂の旨味を味わえるという「炙りエンペラーサーモン」(1皿100円・税別)。塩漬けした豚バラ肉を使った新作の創作寿司「創作パンチェッタ」(1皿100円・税別)、若鶏のステーキを寿司にアレンジした「若鶏グリルステーキ」(1皿100円・税別)などもラインアップされている。

2015年02月12日

「彼のことは大好き。でもコレだけはやめて欲しいんだけどなあ・・・・・・」いくら愛する彼にでも、控えてほしい癖のひとつやふたつはあるもの。このたびハウコレが行ったアンケート「Q.コレだけは許せない『彼の癖』ってありますか?」では、実に80%もの女子が「ある!」と答えました。早速男性たちの悪癖を見てみましょう。■許せない彼の癖その1:「貧乏ゆすり」「貧乏ゆすりが嫌です。落ち着かないので‼」 (19才 / 女性 / 大学生)「貧乏ゆすり・・・・・・。ちょっと高級なお店とかでやられるとたまったもんじゃない(笑)」 (21才 / 女性 / 大学生)・・・・・・最も多かった回答がこちら。オヤジだけの癖かと思いきや、若い男性でもする人が多いようです。「足も大して長くないのに・・・・・・何故?(笑)」という辛口のコメントもありました。無意識にやっている男性が多いからこそ注意しにくい女子も多いようですね。■許せない彼の癖その2:「公共マナーを守らない」「ポイ捨て。これは彼氏でも友達でも一気に冷める。やっぱり長く付き合うなら当たり前のマナーは守れる人じゃないとやっていけないかな。言って直してくれる人ならいいけど。」(18才 / 女性 / 高校生)「道端に唾を吐く。見ている側が不快になることくらい分かって欲しい!」 (22才 / 女性 / 大学生)・・・・・・どんなに好きな彼でも、されると一瞬で女子がドン引きしそうな回答がコレ。当たり前の公共マナーを守らない男性に対しては「嫌悪感」にまで発展することも・・・・・・。■許せない彼の癖その3:「舌打ち」「応援している野球チームが負けた時など、思い通りにいかないことがあると舌打ちをしてしまうようです。でも聞くと周りまで嫌な気持ちになってしまうし、何度も止めてと言っていますがなかなか直りません」 (21才 / 女性 / 大学生)「車の運転をすると、ちょっとしたことにもイライラして、舌打ちをしたり、『死ね』『くそが!』などの暴言を延々と言います。呆れたわたしがこれ以上言わないでというとやめるけど、普段優しい物言いの彼の人が変わったようなその態度にドン引きしました・・・・・・」(22才 / 女性 / 大学生)・・・・・・なんど注意しても「お前に向けてやってるんじゃないし」となかなか改めてくれないのが、この男性の舌打ち癖。たとえ自分に向けられたモノではなくても、敏感な女子にはビクッとしてしまいますよね。■許せない彼の癖その4:「食事マナーが悪い」「食事の時クチャクチャ音をたてて食べる。食べ方が汚い。どんなに素敵な場所に連れて行ってもらっても食べ方が汚いと幻滅する。周囲の目が気になる。親の躾がどうなっていたのか気になる」 (32才 / 女性 / 医療・福祉)「はしの持ち方がきちんとしてないと育ちの悪さを感じる。食事に行ってがっかりするのも嫌なので、付き合いたくないなあ」 (18才 / 女性 / 高校生)・・・・・・彼がどれだけのイケメンでも、コレをやられると一気に幻滅!なのが食事マナーの悪さ。デートのたびに食事はつきもの。それだけに彼の悪癖に接する機会も多く、しまいにはデートのたびに彼のことがイヤになる女子も多いようです。■最後に神崎桃子から愛のメッセージ彼のイヤな癖がどんなモノであれ、「彼はワザとやってるんじゃないし・・・・・・」「小さい頃からそうやって育ってきたのかも知れないし・・・・・・」と思うと、注意するのをためらってしまいますよね。けれど、故意にやっているのではないだけに、それが恥ずかしいことだとは思っていない男性も多いものなのです。彼のいちばん近くにいるあなたが「それ、ちょっと恥ずかしいよ」「その癖であなたが周囲の人に誤解されて欲しくない」「そういうことされると、私はすごく悲しいな・・・・・・」など、勇気を出して指摘してみましょう。思いもかけない外からの視点を得て、「え、そうだったの!?」「うわ、恥かくトコだったよ・・・・・・」と案外素直に感謝されることも多いはずです。彼女から上から目線ではない優しい忠告を受けたのに、「何だよ!」「うるっっせえな!」などと逆ギレしたりするような彼は、あなたの将来を託すのにじゅうぶんな男性ではありませんし、人としてそれ以上の成長を望めません。そんな時は、たとえ悪い癖があってもあなたの助言を素直に受け入れてくれる、もっと柔軟性のある彼のところへ行くべきでしょう。(神崎桃子/ハウコレ)

2014年12月31日

トリドールが展開する讃岐うどん専門店「丸亀製麺」は11月26日、新鮮ないくらを使用した新商品「知床いくらうどん」を発売した。1月下旬までの期間限定での提供となる。同商品には、北海道知床で今シーズン収穫した新鮮ないくらだけを使用。新鮮ないくらならではの濃厚な味わいと、プチプチとした食感が楽しめる。うどんの出汁(だし)は、冬にぴったりなとろみのきいたあんかけ風。北海道産昆布と削り節にかえしじょうゆを加えたあんかけ出汁に、さっぱりした大根おろしと知床いくらをのせて提供する。価格は並590円、大690円。また、知床いくらを使用した「知床いくらおむすび」も同時販売する。価格は200円。※価格は全て税込※一部店舗では販売していない場合もあり。また、一部表記が異なる店舗もあり

2014年11月26日

食欲の秋到来ですね。しかも新米の季節、もうこの時期にダイエットなど今から東大に入れと言われるくらい難易度が高いですね。ここはおとなしく、白米をむさぼり食っちまいましょう。さてさて、みなさんの考える白米のおかずってなんでしょう。やっぱりここは、小賢しいことはせず直球なあの白米の友! そう、海の宝石・いくらの醤油漬けですね。しかし、いくらはお高いです。でもみなさん、その横に売っている筋子なら手が出せるでしょう。でもいくらのしょうゆづけってチョーメンドイんでしょ~という声が聞こえてきました。たしかに、ぬるま湯の中で地道にほぐ作業は、気が遠くなります。しかし! 今日はそんなめんどっちー事はせず、10分もあればできちゃう簡単な方法のご紹介! <材料>(作りやすい量)・筋子 1腹(約500g)★醤油 75ml★味の母 50ml★酒 大さじ2・生青のり 90g◎醤油 小さじ1◎味の母 小さじ1◎ごま油 小さじ1/21.1cm角くらいの網を用意する(魚を焼くようなもので100均でも売っています)。ボウルに氷水をはり、その上に網をのせる。2.いくらの粒が上面になるように筋子を開く。3.筋子の薄膜が上になるようにざるにのせ、下のボウルにいくらの粒を落とすようにこする。(意外と潰れないので、豪快にやってOK)こんなかんじで、最後に薄膜だけ残れば完了。4.はじめはボウルの水はこんなに濁っていますが、台所の流しで流水をボウルにちょろちょろと入れながらたまった上の方の水を捨て…というのをだんだん水が透き通ってくるまで繰り返す。いくらにまとわりついている細かい白い筋のようなものは、手で取り除きます。5.きれいになったいくらはざるにあけ水気を切っておく。6.容器にいくらを入れ、そこに★を入れてざっと混ぜたら冷蔵庫で1時間以上~1晩置く。7.生青のりは◎を入れてよく混ぜ合わせる。アツアツごはんにのっけてどうぞ! まさに海の宝石というべく美しさ。自分で作れば、無添加でさらにたくさん食べられる! しかも、超簡単。1時間も置けば、味もつきますが、できれば1晩おくとしっかりおいしくなります。 以前も紹介した『味の母』 は万能調味料なのでぜひお手元に1本置いていただきたい。これさえあれば、ばっちり味が決まります。(手に入らない場合は、みりんで代用を)青のりもいくらと好相性。いくらのしょっぱさにだれてきたところに、青のりのしっとりおいしい助け舟。ご飯が止まらないことうけあいです。この秋、ぜひみなさんも自家製いくら醤油漬けにぜひ挑戦してみて。

2014年09月24日

生きていくうえで貯金が必要であることは誰もが理解しているはず。でも、実際にいくら貯めたらいいのか、あるいは、毎月いくら貯金すればいいのか、よくわからないという人も多いでしょう。そもそも、なんのために貯金するのでしょうか。貯金の目的は2つあります。1つは、急にお金が必要になったときに備えるため。人生には病気やケガ、事故や自然災害など、いろいろなことが起こります。そんなとき、すぐに使えるお金がないと困ります。もう1つは、将来の夢や目標をかなえるため。資格を取る、留学する、起業する、結婚する、マイホームを買うなど、人生にはまとまったお金が必要なイベントがいくつもあります。その資金を一度に用意するのは難しいので、貯金して少しずつ準備するわけです。2つのうち優先すべきは、第1の目的のほう。何かあったときに備えるための貯金です。金額の目安は、手取り月収の3カ月分。それだけあれば、何かあっても当座はしのげるし、収入が途絶えても3カ月は生きていけるということになります。月収の10%を毎月貯金すれば2年5カ月、15%なら1年7カ月で貯まります。それが確保できたら、第2の目的のための貯金を始めましょう。こちらは、お金が必要なイベントがいつあって、いくら必要なのかを見積もり、毎月いくら貯めればいいのかを逆算します。例えば、3年後に80万円必要だとすれば、80万円÷3年÷12カ月≒2.222となり、毎月2万2000円ずつ積み立てていけばよいことがわかります。もし、毎月の貯金やボーナスを使ってもこの金額を準備するのが難しければ、目標額を下げるか、イベントの時期を遅らせます。当面、お金が必要なイベントがないという人は、100万円を目標にしてはどうでしょうか。それだけ貯められれば貯蓄体質が身についているはずなので、次のステップへも進みやすいでしょう。貯金というと、ほとんどの人は毎月の収入からお金を使って、残ったら貯金しようとするのですが、それでは計画的に貯めることはできません。着実に貯めるには、「先取り貯金」が大切。収入からまず貯金をして、残りを支出するのです。さらに、それを自動的に行えるようにします。もし勤務先で財形貯蓄が利用できるならぜひ使いましょう。給与天引き貯蓄なので、貯蓄された分は”なかったもの”として貯まっていきます。銀行の自動積立定期預金でもかまいません。給与が振り込まれる口座から、毎月決まった額が引き落とされ、定期預金として積み立てられていきます。引き落とし日を給料日の翌日にしておけば、天引きに近い形で貯められます。どちらの場合も、毎月の貯金額はムリのない範囲にしておくことがポイント。そうでないと途中で挫折してしまいます。最初は少なめの金額からスタートして、少しずつ金額をアップしていくのがお勧めです。【拡大画像を含む完全版はこちら】

2013年01月28日

「日本刀」は海外でも人気です。映画監督のタランティーノ氏の例を出すまでもなく、色んなアクション映画で日本刀が登場します。さて、この日本刀、一体いくらぐらいで買えるのでしょうか。池袋で日本刀の販売を営んでいる『刀剣杉田』の代表取締役 杉田侑司さんにお話を伺いました。――日本刀を入手するのは難しいのでしょうか。いえ、ちっとも(笑)。買って頂くだけですよ。――なにか特別な許可証がいるとか、そういうことはないんでしょうか?誤解をされている方が多いかもしれませんが、そういうものはないですよ(笑)。ただ、日本刀には必ず「登録証」が付いています。――日本刀って全部登録されているんですか?はい。1本1本が「教育委員会」に全て登録されています。その刀を購入した人は、その登録されている名義を自分に書き換えてもらうんです。この名義変更の作業は必要になります。今誰がその刀を持っているかを明らかにしておかないといけないんです。元々昭和26年度に始まった制度なんですよ。――なぜそんな制度があるんでしょうか?第二次大戦後にGHQが武器の接収を始めたんですよ。その中に日本刀も入っていて、そのままだと没収されて廃棄されてしまう。なので、美術品として保存する仕組みを作るようにGHQに嘆願書を出して、それが認められたんですね。危うく日本刀はすっかりこの世からなくなってしまうところだったんです。――日本刀っていくらぐらいするものでしょうか。もちろんピンキリですが、無銘(作者など不詳)のものでいいなら1振り10万円ぐらいからありますよ。――ピンの方の価格はどのくらいなのでしょうか?歴史的な価値の高いものや、名工が作ったものは高価になります。昔の名工の素晴らしい刀には億を超えるものもあります。――現在の名工の刀はいかがでしょうか?例えば、私が現在の最高の刀鍛冶だと思っている大野義光さんという人がいますが、この人が作った刀は最高の値段がつきますよ。――どのくらいの価格になるのでしょうか?やはり一振り500万円はするでしょう。本当に美しい波紋を持つ刀で、日本中の愛刀家が大野さんの作品を褒めると思います。私は大野さんこそ人間国宝になるべき腕を持った人だと思ってます。――大野さんは現代の作家さんですが、その作品は多くあるのでしょうか?いえ、現在はですね、一般的には1人の作家は「月に2振りしか日本刀を作ってはいけない」という決まりがあるんですよ。しかし大野さんに限って言えば、1年に2、3振りしか作りません。――そういう決まりがあるんですか。それはなぜなんですか?やはり警察から見ると、美術品ではなく「武器」になるからでしょうね。「武器をそんなに量産されても……」というところでしょうか。刀匠は作った刀を届け出て、登録しないといけません。――初心者向けに1本選ぶとすればどんなものが良いでしょうか。10万円ぐらいから買えますが、あまり安い無銘のものですと、美しさにおいてもいけません。うちの店にあるのですと、例えばこの『二王清貞』はどうでしょうね。室町時代後期のもので、毛利元就公とほぼ同じ時代のものです。往時に思いを至らせることができるのも素晴らしいですよ。――いくらでしょうか?57万円です。――手入れは難しいのでしょうか。いえいえ。さび止め用に薄く丁子油(ちょうじあぶら)を塗るだけですよ。古い油をぬぐってから新しい油を塗るんです。新しく油を塗ったら2年間は大丈夫です。ただし、たまには鞘から出して、刀身を見てあげてほしいですね。――日本刀の魅了とは何でしょうか?そうですねえ。やはり「美しさ」でしょう。日本人の美意識が結晶したような、美しい形をしていると思うんですよ。武器なんですが芸術品です。波紋など、何とも言えない美しさですね。――海外でも日本刀のファンは多いと思うのですが……。先日もオランダで『SAMURAI』という、日本刀、甲冑などの展示会が行われて、うちでもご協力したんですが。1万5,000人も来場者があったんだそうです。興味のある人が世界的にも多いんだと思います。もっと日本人の若い方々にも日本刀の魅力を知ってほしいですね。というわけで、日本刀の価格は本当にピンキリで、無銘の安いのであれば10万円ぐらいからあるとのこと。所持すること自体は難しくないようです。(谷門太@dcp)『刀剣杉田』のサイト⇒【拡大画像を含む完全版はこちら】

2012年12月13日