「’18年から、つみたてNISAの運用が始まります。NISAとは、少額投資非課税制度のこと。株や投資信託などで運用して得た利益には、通常、20.315%の税金がかかりますが、NISAなら非課税になります」 こう語るのは、経済ジャーナリストの荻原博子さん。’14年に始まったNISA制度。当初の非課税枠は年100万円だったが、’16年から年120万円に広がった。非課税での運用は最長5年間。’18年1月からは「つみたてNISA」の運用が始まる。そこで荻原さんが、つみたてNISAについて解説してくれた。 「’16年からは『ジュニアNISA(未成年少額投資非課税制度)』も始まりました。利用対象が未成年で、非課税枠が年80万円であること以外は、一般のNISAとほとんど同じ制度設計です。しかし、ジュニアNISAには、利用者が18歳になるまでは非課税での引き出しが原則できないなど、使いづらい面があります。そのため、一般NISAは約1,090万口座開設されていますが、ジュニアNISAは約23万口座にとどまっています(’17年6月時点・金融庁調べ)」 確かに、一般NISAは国民の約1割の1,000万口座以上開設されており、快調に進んでいるように見える。 「しかし、金融庁の調査で、口座開設者の半数以上が60歳以上で、若い人はあまり活用していないことがわかりました。さらに、口座を開いたものの、運用はしていない未活用口座が半数以上を占めていると指摘されました(’16年6月末時点)。そこで新たに考えられたのが、’18年から始まるつみたてNISAです。若い人でも投資しやすい少額の積立て方式で、おもに投資信託を購入します。そのため、非課税枠は年40万円までですが、最長20年という長期間の非課税投資を可能にしました」 特筆すべきは、つみたてNISAの対象となる投資商品。 「投資信託か、あるいは上場投資信託(ETF)なのですが、金融庁が決めた要件を満たすものだけに限定されています。すなわち、1・投資による利益が増えにくい『毎月分配型』ではない。2・投資商品を買うときに必要な販売手数料が無料。3・投資商品を保有している期間にかかる信託報酬が一定水準以下の安いもの、などです」 現在は投資信託の128本と、ETFの3本が対象商品だ(’17年12月6日・金融庁)。 「ところが、金融庁の要件をクリアしたものを、『金融庁のお墨付き』などと宣伝する向きもあり、私は危惧しています。金融庁は手数料の安さなどは判定しましたが、リスクについては別問題です。また『投資信託なら安心』というのも間違いです。投資である以上、リスクはつきもの。つみたてNISAを始めるのなら、運用成績に十分注意を払うことが必要です。投資は自己責任と覚悟してください」

2017年12月28日

来年からの「つみたてNISA」導入に向け、10月から専用口座の受付けが始まった。だが、「『つみたてNISA』って何?」という人も多いのでは?そこで、耳慣れない人のため、経済ジャーナリストの荻原博子さんがどんな制度なのか解説してくれた。 「まず、『NISA(少額投資非課税制度)』とは、’14年に始まった、投資での儲けが非課税になる制度です。株式や投資信託などの保有期間に受け取る配当金や分配金、また、売却した際の儲けなどに、通常20.315%の税金がかかるところ、NISAならゼロです」 20歳以上を対象とする現行のNISAは、年間最大120万円を、5年間投資できる。投資先は、株式や投資信託、リート(不動産投資信託)など、さまざまだ。 「これに対して、つみたてNISAの投資額は年間最大40万円。額は少なくても、非課税投資期間は20年と長期です。そもそも積立て投資とは、たとえば『毎月1日に1万円ずつ、A投資信託を買う』と決めると、あとは自動的に買い続けてくれる方法です。これをつみたてNISA口座で行うと、運用益が税金で減らされることなく次の運用に向かうので、利回りが向上しやすいといわれます。さらに、つみたてNISAは、投資先が金融庁の基準を満たした一部の投資信託などに限られていることも、特徴です。投資初心者向きだと国は推奨しています」 しかし、NISAで儲かったときのメリットはよく知られているが、損したときのデメリットはあまり語られない、と荻原さんは言う。NISAでは非課税投資期間が終わると、一般の口座に移すか、売却するか、選択しなければならない。このとき、損失が出ているケースを見てみよう。 「AさんがつみたてNISAで毎月2万円、20年で総額480万円を元手として、投資信託を買ったとします。しかし、投資信託の価値が400万円に暴落。売却すると80万円の赤字なので、値上がりを待とうと、一般口座に移しました。この際、一般口座での買付け額は時価、つまり400万円となるルールがあります。その後、450万円に持ち直した時点で、Aさんは売却しました。一般口座での買付け額が400万円のものを450万円で売れば、50万円の儲け。税金は約10万円かかりました。NISA口座を経ず、初めから一般口座だったら、30万円の損失ですから、税金はかかりませんでした」 金融庁によると、NISAは約1,077万件開設されている(’17年3月末時点)。しかし、実際に運用されているのは約60%(’17年7月末・日本証券業協会調べ)だ。 「国や金融機関は、NISAに興味はあるが躊躇している人に、一歩を踏み出してもらおうと躍起です。『よくわからないが、金融庁のお墨付きだから安心』はもってのほか。投資は自己責任が鉄則です」

2017年10月13日

こんにちは、金融ライターの齋藤惠です。2018年1月から、積立NISAがスタートします。その前に「積立NISAとはどんな仕組みなのか」や「これまでのNISAと何が違うのか」をしっかり理解しておく必要がありますよね!もうすでに知っている方も、今回は復習だと思ってもう一度確認してみましょう!●そもそも、NISAって何だっけ?積立NISAを理解するためには、これまでの普通のNISAの仕組みを理解しないと始まらないので、簡単に説明しますね。NISAとは、株や投資信託をするときに申込むことで利益にかかる税金が免除される という非課税制度です。他にも、下記のようなルールのもと現在まで利用されてきました。・NISAが適用されるのは、原則1人1口座・NISA口座の変更は1年単位でのみ可能・今年の非課税枠(120万円)の残りは、翌年に繰り越せない・他口座で保有している資産との損益通算や損失の繰越控除はできない●積立NISAで、何が変わるの?では一体、これまでのNISAと積立NISAでは何が違うのでしょうか?“積立”と付くくらいですから、なんとなくは察してもらえるかもしれませんが、詳しく説明します。【つみたてNISA/積立NISA】・運用方法は積立方式のみ・非課税枠は年間40万円まで・投資対象は、国が決めた投資信託・非課税期間は20年間大きな違いは以上です。実はこれまでのNISAも積立方式で購入はできたのですが、一般の買付の場合と変わらず非課税枠120万円、非課税期間は5年でした。本来、積立は少額の資金を長期的に運用することが前提の商品 なので、今のままでは非課税枠が少々大きすぎる気がしますし、非課税期間は短すぎます。そこで新たに2018年から積立に特化した非課税制度が作られたというわけなのです。●積立NISAは長期投資におすすめ!これまでのNISAも、少額投資家にとってはよりお得に投資を始めるきっかけになるうれしい制度でした。さらに今回の積立NISAでは、その特徴からより長い期間、資産を非課税枠で保有できるので、長期的な資産形成を考えている人には大変魅力的な制度と言えるのではないでしょうか?また、積立NISAの投資対象は国が決めた投資信託に限られていることから、数あるファンドの中でも長期的な運用に向いているものが厳選されています 。これまで「どのファンドを購入すべきかわからない」という理由で投資を迷っていた人も、積立NISAならより絞られた選択肢の中でベストなファンドを見つけることができるのではないでしょうか?----------いかがでしたか?これまでNISAを利用していた人も、今回初めて投資をはじめてみようという人も、積立NISAで無理なく長期的な資産運用を検討してみてくださいね!【参考リンク】・知っておきたいNISAのポイント|日本証券業協会()●ライター/齋藤惠(金融コンシェルジュ)●モデル/坂井由有紀(央将くん)

2017年08月16日

この連載で、「 投資初心者におすすめの金融商品 」として紹介してきた少額投資費課税制度(NISA)は、毎年元本120万円まで、株や投資信託に投資をして得た売却益や配当に税金がかからない=非課税の制度です。では、非課税期間が終わった後は、どうすればよいのでしょう。■NISAの非課税期間終了した後にとる3つの方法120万円をNISAで投資して、5年後140万円になった場合を見てみましょう。このときにとる方法は3つあります。(1)140万円を換金する20万円の利益に対して税金はかかりません。(2)140万円のうち、120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する非課税期間は5年間ですが、5年を過ぎて、また新たな非課税投資枠に移管すれば、そのまま投資が続けられます。たとえば、2016年の非課税投資枠は、2020年に非課税期間が終了します。しかし、翌2021年に設けられる非課税投資枠に120万円まで移管することが可能です。(3)140万円を課税口座へ移管する非課税期間終了後、課税口座(特定・一般)へ移管することができます。その時点での分配金や譲渡益等は非課税ですが、移管後は移管時の時価を基に税額が計算され、課税対象となります。なお、移管後の損益は、課税口座(特定・一般)内での損益通算が可能になります。たとえば、保有するAの一般口座で100万円の利益が出ていて、Bの一般口座で80万円の損が出ている場合、損益通算した利益20万円が課税対象です。逆に損益通算後に損が出ている場合は、翌年以降3年間にわたって損を繰り越すこともできます。いずれも確定申告が必要です。 ■ジュニアNISAの場合は?非課税期間終了後は、NISAと同じで3つの選択肢がありますが、2つ目に紹介した方法「120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する」については注意が必要です。ジュニアNISA口座の開設者(=子ども)が、 20 歳になる年の1月1日を迎えた時点で、そのジュニアNISA口座を開設している証券会社に、 当人の成人NISA口座が自動的に開設されます。そして、ジュニアNISAで保有している上場株式や投資信託は、成人NISA口座に移管(ロールオーバー)されることになります(ただし、手続きが必要)。また、ジュニアNISA口座の開設者が20 歳に達した後は、原則として本人が運用指図を行うというルールがあることもお忘れなく。 さて、2015年7月から連載を続けてきました「普通のママでもできる投資」ですが、次回で最終回になります。次回は、マイナス金利導入下での運用をどう考えればよいのかについてお話しします。

2016年05月31日

第18回 、 19回 とNISA制度についてお話ししました。では、この制度をどのように活用していけばよいのでしょう。■NISA 口座を開設するまず、NISA専用口座を開設しなければなりません。金融機関によって扱う商品が違うので、「どこの金融機関で口座を開くか」が重要です。銀行では上場株式や上場投資信託(ETF)は買えませんので、証券会社がおすすめです。SBI証券、楽天証券、マネックス証券などのネット証券なら、手数料が安く、ラインアップが豊富です。開設するには、・基準日(平成25年1月1日)時点の住所、氏名および生年月日の記載のある住民票等・マイナンバーがわかる書類(本人確認書が必要な場合もある)が必要です。NISAは、1人1口座と決まっているので住民票が必要なのですが、住民票の取得代行をしてくれる金融機関もあります。開設を希望する金融機関のWebサイトから申込書類の請求ができます。■いよいよ運用をスタート!ここで一旦、 第15回 の「運用をスタートするおさらい」を読んでください。証券会社が決まったら、いよいよ何を選ぶかという4番目の段階です。皆さんにおすすめしたいのは、以前ご紹介したインデックスファンドや、より手数料の安い上場型投資信託(ETF)です。さて、運用する場所(NISA口座)も、運用する商品も決まりました。いつから始めますか?もう少し勉強してからと思う人も多いのですが、まずはスタートしてみるのがおすすめです。とにかく1万円でも買ってみるとよいでしょう。実際にスタートしてみると、「なんだ、そういうことか!」と、わかることがたくさんあります。たとえば、毎月1万円ずつ、世界の株式に分散投資をするインデックスファンドを買うことにしましょうか。あるいは、日本の上場株式に分散投資をするインデックスファンドでもよいでしょう。少しずつ買い増していく中で、ゆっくり自分のポートフォリオ(編集部注:分散投資の際の、資産の組み合わせのこと)を整えていけばよいのです。まとまったお金がある人は、自分の決めたアセットアロケーション(資産配分)にしたがって、投資信託などのリスク商品と個人向けの変動国債などに分散して一度に投資するのも、もちろん結構です。 ■毎月「積立投資」をする皆さんは、これまでに、お給料から毎月決まった金額を自動的に定期預金で積み立てたり、財形貯蓄をしたりしたことがありますか?こうした自動積立型の貯蓄は、はじめに手続きさえしておけば、あとは、自動的に口座から引き去れてお金が貯まっていきますよね。「積立投資」も同じです。毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けてくれるのです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられます。これなら、大きなお金を用意しなくてもすぐに始められますね。なかなか一歩を踏み出せない人にとって、スタートのハードルを下げる方法だと思います。この「積立投資」には、いくつかメリットがあります。積立投資の詳しい話をする前に、もうひとつ、「積立投資」をするのによい場所がありますので、先にこちらのお話をしましょう。■とってもお得な個人型確定年金制度「個人型確定年金制度」という言葉を聞いたことがありますか?実は大変、税制優遇された制度なのです。NISAは、日本に住んでいる人ならだれでも使える制度ですが、「個人型確定拠出年金制度」は、今のところ、使える人と使えない人がいます。しかし、今後、使える人が増えることが見込まれていますので、ぜひとも知っておいてほしい制度です。次回は、この「個人型確定拠出年金制度」についてお話しします。

2016年04月18日

前回 のNISAに引き続き、今回はジュニアNISAについてお話しします。ジュニアNISAは、子どもの教育費など将来に向けた資産運用のための制度です。投資可能期間は、2016年4月から2023年12月末までです。■NISAとジュニアNISAの違いは?NISAの非課税枠は毎年120万円が上限でしたが、ジュニアNISAは、子ども1人につき毎年80万円です。5年間の非課税というのは同じです。累計で最大400万円までの非課税投資をすることができます。大学進学のための学費準備として利用するとよいでしょう。また、NISAはいつでも解約、払い出しをすることができますが、ジュニアNISAでは注意が必要です。ジュニアNISAは、売却はいつでも可能なのですが、お金は、子どもが3月31日時点で18歳となる年の前年末までは引き出すことはできません。5年間の非課税期間の後は、払い出しをすることも、また、継続して非課税対象として、80万円分を上限に翌年の非課税枠へ繰り越すことができます。■ジュニアNISAの4つのポイント・その1:0歳〜19歳が対象ジュニアNISAの対象は、●日本に住んでいること●ジュニアNISA口座を開設する年の1月1日時点で19歳以下であること上記2つの条件を満たす子どもです。ジュニアNISAは、口座の名義は子どもで、親が運用・管理をします。1人1口座で、途中での金融機関の変更はできません。・その2:非課税投資枠の上限は年間80万円までジュニアNISAで株式投資信託や上場株式を購入できる限度額は年間80万円です。分配金や配当金、値上がり益が非課税になります。・その3:非課税期間は5年間ジュニアNISAの非課税期間は、最長5年間。非課税期間が終了した後、20歳までは非課税のまま、年間80万円までは継続保有することができます。売却はいつでも可能です(お金の引き出しは期限までできません)。売却した場合、非課税枠の再利用はできません。未利用の非課税枠を翌年以降へ繰り越すこともできません。これは、 前回のNISAの場合のポイント 「その2」「その3」と同じです。ジュニアNISA口座で発生した損失は、ほかの口座と損益通算したり、繰り越し控除することはできません。これも前回の「その4」と同じです。・その4 :18歳まで原則出金不可原則として、18歳までは払い出し(出金)ができません。払い出したときは、過去の利益分に対しても課税されます。ジュニアNISAは、子どもの将来に向けた資産運用のための制度なので、原則、子どもが、3月31日において18歳である年の前年の12月末までは、災害等のやむを得ない場合を除いて出金することはできません。もし、期間中に出金するということになると、過去のすべての利益に課税されますし、ジュニアNISA口座を廃止して全額を出金することになります。次回は、どのように利用をしていけばいいかについてお話します。

2016年04月04日

2014年から導入された個人向けの少額投資非課税制度、通称:NISA(ニーサ)をご存じでしょうか。テレビコマーシャルなども盛んに行われていたので、名前を聞いたことがある人も多いのではないでしょうか?NISA最大の特徴は、120万円までの利益が非課税なことNISAは、今年(2016年)から年120万円を上限に(2015年までは年100万円でしたが、上限額が拡大されました)、累計600万円まで、上場株式や株式投資信託などの配当金や分配金、譲渡益が、最長5年間、非課税になるという制度です。現在のところ、この制度は平成35年まで10年間存続することになっています。NISAは、20歳以上で、日本に住んでいる人ならだれでも利用することができます。今年からは、0歳~19歳までが利用できるジュニアNISA制度もスタートしました。ジュニアNISAについては次回お話しします。 前回 お話ししましたが、通常、金融商品の運用益には20.315%の税金がかかりますが、NISA口座で運用すれば非課税になります。ただし、NISA口座で新たに購入した運用商品が対象です。既に持っている運用商品は、対象にはなりません。NISA口座は、銀行や証券会社で開設することができますが、金融機関によって投資できる商品が異なります。NISA専用口座を開いて、ラインアップの中から自分で投資商品を選択するのですが、銀行には、上場株式やETF(※)という上場型投資信託がありませんので、開設するなら証券会社の方がおススメです。(※)上場投資信託。「Exchange Traded Funds」の頭文字をとり、ETFと呼ばれている。東証第1部の全銘柄の動きを反映した株価指数=TOPIXに値動きが連動しているため、ETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られる金融商品。NISAで覚えておきたい4つの注意点注意点は、4つあります。・その1:1人1口座開設できるのは1人につき1口座で、一度開設すると、その年度は金融機関を変えることはできません。1年ごとに金融機関を変えることができます。・その2:非課税枠の未使用分を翌年に繰り越すことはできない非課税枠の120万円の未使用分を翌年に繰り越すことはできません。たとえば、120万円のうち、今年100万円しか使わなかったとしても、残りの20万円を来年に繰り越して、来年の非課税枠を140万円にすることはできません。・その3:売却した分の非課税枠は再利用できないたとえば、NISA口座で60万円分の株式投資信託を運用していたとします。年の途中で、30万円分を売却したとしても、その後に利用できるのは、残りの60万円です。売却分の30万円の枠は再利用することはできません。・その4:損が出ても損益通算できない通常、損が出ると、利益の出ているほかの口座と損益通算や損失の繰越控除ができますが、NISA口座ではできません。政府広報オンラインにもNISAのことが詳しく説明されています。・ 新しい投資優遇制度「NISA(ニーサ)」がスタート!将来に向けた資産形成を考えるきっかけに:政府広報オンライン 次回は、ジュニアNISAについてお話しします。

2016年03月21日

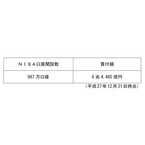

金融庁はこのほど、2015年12月末時点の「NISA口座の開設・利用状況調査(速報値)」の結果を発表した。それによると、12月末時点のNISA口座開設数は前年比19.6%増の987万口座、買付額は約2.1倍の同116.5%増の6兆4,465億円となった。同庁は「全体的に順調に推移している」と話している。○年齢層が高いところに集中一方、若年層の口座開設数が低迷していることについては「金融庁ではNISAの特設サイトの作成を計画したり、リテラシーの向上を目指し投資に関する説明などを積極的に行ったりしているが、年齢層が高いところに集中している傾向は変わっていない」という。調査対象はNISA取扱全金融機関(一部未報告の金融機関あり)。なお、今回の数値は速報値であり、今後、公表予定の確報値とは若干異なる可能性がある。NISAとは、2014年1月から開始された少額投資非課税制度の愛称。証券会社や銀行などの金融機関で、少額投資非課税口座(NISA口座)を開設して上場株式や株式投資信託等を購入すると、本来20%課税される配当金や売買益等が、非課税となる。また、2016年1月からは未成年者を対象としたジュニアNISA(未成年者少額投資非課税制度)が始まっている。購入可能な金額は、NISAが年間120万円まで、ジュニアNISAが年間80万円まで。非課税期間はともに最長5年間。

2016年02月22日

いよいよジュニアNISA(未成年者少額投資非課税制度)が始まります。すでに口座開設の申し込みが始まっていますが、投資の開始は4月からです。慌てて口座開設する前に、ジュニアNISAのメリット・デメリットを理解しておきましょう。○年間80万円×8年間、最大640万円分の投資が非課税に一般のNISAとジュニアNISAの基本的な仕組みは同じで、年間一定額までの投資に関わる売却益、配当、分配金にかかる税金が非課税になることが最大の特徴です。ただし、ジュニアNISA独自の制限がありますので、その点をまずは注意しましょう。おおまかなポイントは以下のとおりです。0歳~19歳の個人が利用できる1人1口座、1金融機関のみ口座開設できる投資対象は、上場株式、株式投資信託、ETF、上場REITなど投資期間中の配当金、分配金、売却(譲渡)益が非課税1年の投資額の上限は80万円。8年間買付可能非課税期間は最長5年。途中売却はいつでも可能非課税制度期間は、2023年(平成35年)まで18歳までは、払い出しができないジュニアNISA口座の運用管理は、原則として親権者が行う○教育資金としての利用促進のため、18歳までは払い出しができないジュニアNISAを利用する際に、気を付けたいのは、18歳まで(子どもが3月31日時点で18歳である年の前年の12月末=高校3年生の12月末)払い出しができず、その前に払い出しをすると、それまでの非課税特典がなくなり、配当金や分配金、譲渡益に課税されることになります。これは、ジュニアNISAが子どもの投資教育という面もありますが、親や祖父母が投資資金を出し、子どもの進学や就職などの将来の資産形成をすることも目的であるためです。親や祖父母にとっては、贈与税非課税の年110万円の枠内で投資資金を子ども・孫名義にできるので、相続税対策になりますが、18歳までは払い出しができないので、途中で別の使用目的で資金が必要になってもジュニアNISAの口座からは引き出しができません。この点が、ジュニアNISAを始める際には、よく理解してほしいポイントとなります。単純な相続税対策であれば、通常の基礎控除110万円の枠内で、贈与したほうが、子どもにとっても利用範囲が広く、使い勝手はいいと言えます。ただ、毎年ジュニアNISAの口座で投資をしなければならない、満額の80万円でなければならない、ということではないので、1年のみ使う、2年のみ使う。ジュニアNISAには50万円投資をし、残り60万円は基礎控除として贈与する、というように、自由裁量で考えればよいでしょう。○子どもが20歳になったら、どうなる?ジュニアNISAの場合、19歳まで利用できますが、20歳になると一般のNISA口座に移し替えなければなりません。現在、子どもの年齢が低ければ、フルに活用できますが、すでに子どもの年齢が例えば15歳であれば、あと5年しか使えません。しかし、20歳の時点で一般のNISA口座は自動的に開設でき、さらに1年分の資産120万円分までは移し替えができます。仮に80万円投資をして、含み益がでている場合、120万円まではそのまま運用を続けられるということです。また、20歳になる前に、非課税制度期間が終了(2023年)した場合は、子どもが20歳になるまでは、非課税のまま継続して運用を続けられます(継続管理勘定のロールオーバー専用)。この期間は、新規で投資をすることはできませんが、売却することは可能です。○口座開設にはマイナンバーが必要ジュニアNISAの口座開設は子ども名義の証券口座が必要です。どこの証券会社でも口座開設できますが、1人1口座1金融機関となっており、一般のNISAのように金融機関を変更することは原則としてできません。また、口座開設には、子どものマイナンバーが必要になります。上場株式での運用を考えているのであれば、証券会社によって大差はありませんが、投資信託は証券会社によって取り扱いが異なりますので、最初の口座選びは慎重に行いましょう。人によっては、長期にわたって口座管理、運用管理が必要になります。せっかく子どもの教育資金、将来の資産形成のための仕組みですから、上手に活用できるよう、しっかりと内容を理解してから始めるようにしましょう。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2016年01月15日

群馬銀行はこのたび、ジュニアNISA(未成年者少額投資非課税制度)口座の申込み受付開始にあわせて、「家族 de NISAキャンペーン」を開始した。○ジュニアNISA口座開設またはNISA口座開設で最大3000円の現金をプレゼントキャンペーン期間中に、ジュニアNISA口座開設またはNISA(少額投資非課税制度)口座開設の申込みをした顧客に、最大3000円の現金をプレゼントする。ジュニアNISAは、未成年者が対象の新たな制度で、株式投資信託などについて毎年80万円、5年間で最大400万円までの投資金額に対する譲渡所得・配当所得が非課税となる制度。群馬銀行によると「ご夫婦であるいはおじいちゃんやおばあちゃんが店頭にいらっしゃって申込みをしていただければ、最大3000円がお子さんやお孫さんのジュニアNISA口座にプレゼントされるので、ぜひこの機会に利用していただきたい」としている。○「家族 de NISAキャンペーン」概要期間:1月4日(月)~3月31日(木)ジュニアNISA口座開設(最大3,000円プレゼント)キャンペーン期間中に、群馬銀行でジュニアNISA口座の申込みをした顧客に、現金2,000円をプレゼントする。さらに、ジュニアNISA口座名義人の二親等以内の家族の人が、群馬銀行にNISA口座を保有、またはジュニアNISA口座の開設申込みと同時にNISA口座開設を申込みした場合、一人につき現金500円をジュニアNISA口座名義人にプレゼントする(上限1,000円)。NISA口座開設(500円プレゼント)キャンペーン期間中に、群馬銀行で成人の人が対象のNISA口座の申込みをした顧客に、現金500円をプレゼントする。

2016年01月07日

横浜銀行は4日、ジュニアNISA(未成年者少額投資非課税制度)口座開設の申込受付を開始し、対象の顧客にQUOカードなどをプレゼントする「NISAはじめようプラン」と「NISAつかってみようプラン」を開始した。○ジュニアNISAは投資信託や株式などの分配金・配当金や売却益が非課税となる制度ジュニアNISAは、20歳未満の人を対象に、ジュニアNISA口座で購入した投資信託や株式など(横浜銀行では株式は取り扱っていないので、株式などを希望する場合は、横浜銀行グループの証券会社「浜銀TT証券」を利用)の分配金・配当金や売却益が非課税となる制度。「NISAはじめようプラン」では、ジュニアNISA口座を開設・申請した顧客に「QUOカード1,000円分」と「横浜銀行オリジナルはまペン通帳ケース」をプレゼントする。また、「NISAつかってみようプラン」では、ジュニアNISA口座ではじめて株式投資信託を10万円以上購入した顧客に「図書カード500円分」をプレゼントする。横浜銀行によると「ジュニアNISAを提供することにより、地域の未来を担うこども達の将来に向けた資産形成を応援していく」としている。

2016年01月06日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

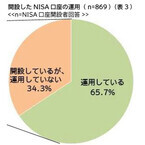

トッパン・フォームズは3日、「NISA(少額投資非課税制度)およびジュニアNISA」に関する調査結果を発表した。それによると、既にNISA口座を開設している人のうち「開設しているが、運用はしていない」人が3人に1人に上った。○3割が「制度全般」が分かりにくいと回答NISAについて尋ねると、「知っている」は45.6%、「名前を聞いたことがある」は41.5%と、認知度は計87.1%となった。NISA認知者のうちNISA口座の所有率は32.3%。しかし、口座開設者のうち「既にNISA口座を開設しているが、運用はしていない」人は34.3%を占め、非運用者に対して運用促進に向けたアプローチが必要だと分析している。NISA口座開設者に開設するまでに悩んだことを聞くと、「NISAによるメリットが不明瞭」が26.8%でトップ。また、100万円の資金が必要になると誤解している人もいた。口座開設までに分かりにくいと感じたこととしては、「制度全般」が30.0%で最も多く、特に運用していない人は4割弱が分かりにくさを感じていた。ジュニアNISAの認知度を調べると、「知っている」は13.9%、「名前を聞いたことがある」は21.8%で、計35.7%。NISA口座所有もしくはジュニアNISA利用意向のある人に子供や孫の資産形成について尋ねると、約65%が具体的に対応を実施していた。調査期間は2015年7月21~22日、有効回答は3,092人。

2015年09月03日

ゆうちょ銀行はこのたび、9月1日から少額投資非課税制度(NISA)のキャンペーン「ゆうちょでNISA!現金プレゼントキャンペーン!!」を開始すると発表した。○「ゆうちょでNISA!現金プレゼントキャンペーン!!」の概要非課税(NISA)口座を開設した人に現金(1,000円)をプレゼントキャンペーン期間:9月1日(火)~2016年3月31日(木)対象の顧客:キャンペーン期間中に非課税(NISA)口座の開設を申し込み、その後の手続きを経てキャンペーン期間中に口座開設が完了した人。すでに申し込みしている顧客は対象外キャンペーン内容:対象の顧客にもれなく「現金(1,000円)」をプレゼント非課税(NISA)口座で投資信託を購入した人に現金(1,000円)をプレゼントキャンペーン期間:10月1日(木)~2016年3月31日(木)対象の顧客:キャンペーン期間中に非課税(NISA)口座で投資信託を購入した人。非課税(NISA)口座の申し込み時期は問わず、非課税(NISA)口座を持っていて、キャンペーン期間中に非課税(NISA)口座で投資信託を購入した顧客が対象。すでに契約の自動積立契約による購入は対象外キャンペーン内容:対象の顧客にもれなく「現金(1,000円)」をプレゼント。2015年分の非課税(NISA)投資枠の利用で現金1,000円をプレゼント、2016年分の非課税(NISA)投資枠の利用で現金1,000円をプレゼント。(ただし、プレゼントは各年分でそれぞれ1回限りとなる)

2015年08月11日

2014年からスタートしたNISA(少額投資非課税制度)ですが、今後もいくつかの改良が予定されています。2016年の改良の目玉は、「ジュニアNISA(未成年者少額投資非課税制度)」の創設です。これまでは、20歳以上の成人が対象でしたが、新たに未成年者も対象となります。そこで今回は、「ジュニアNISA」について押さえていただきたいと思います。未成年者を対象とした「ジュニアNISA」が創設される背景には、投資家の裾野を若年層まで拡げること、そして長期的な資産形成を後押ししていくことなどがあります。「ジュニアNISA」は、成人向けのNISAに準じた制度であるものの、「ジュニアNISA」ならではの違いもあります。ひとつには、原則として投資資金を18歳まで払出しできないという制限が設けられていることです。災害等の例外を除いて払出しを行なった場合には、過去の利益にも遡って課税されるので注意が必要です。売却などで「ジュニアNISA」での運用が終了した資金は、「課税ジュニアNISA口座(※)」の中で運用を行ないます。また、「ジュニアNISA口座」の開設には、2015年10月から付番される予定の「マイナンバー」が利用でき、住民票が不要になります。(※「ジュニアNISA」では、「ジュニアNISA口座」に受け入れた上場株式・株式投資信託等の売却代金や配当金・分配金等を管理するための「課税ジュニアNISA口座」を「ジュニアNISA口座」と同時に開設することになります。なお、非課税とはなりませんが、「課税ジュニアNISA口座」で投資を行うことも可能です。)若いうちから投資への理解を深め、浸透することが期待されます。(2015年6月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、コールセンターに寄せられたお客さまの素朴な疑問に、毎回漫画入りでわかりやすく回答する「こよみ」からの転載です。→「こよみ」※1 当資料は、日興アセットマネジメントが投資信託の仕組みについてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年06月30日

ソニー銀行は15日、「NISAを活用しよう!キャンペーン(ニー活)」を開始した。○「NISAを活用しよう!キャンペーン(ニー活)」の概要NISA口座開設で1000円プレゼント<応募不要>条件を満たしてNISA口座を開設すると、現金1000円をプレゼントするNISA口座での投資信託購入時の販売手数料キャッシュバックNISA口座にて購入した投資信託の販売手数料をキャッシュバックする

2015年06月16日

金融庁は10日、2015年3月末現在のNISA口座の開設・利用状況調査の結果を発表した。それによると、3月末時点の総購入額は4兆4,109億円となり、2014年12月末(2兆9,769億円)と比べて48.2%増加した。商品別に見ると、投資信託が同50.0%増の2兆9,154億円で最多。以下、上場株式が同44.1%増の1兆3,983億円、ETFが同63.9%増の562億円、REITが同45.6%増の409億円と続いた。総口座数は同6.5%増の879万1,741口座と、1年前の2014年3月末時点と比べて約229万口座増えた。年代別では、60歳代が2014年12月末比4.7%増の236万2,554口座で最も多く、次に70歳代が同3.5%増の182万7,909口座と続き、60歳代以上の割合は全体の過半数を占めた。一方、伸び率では、20歳代が同14.1%増、30歳代が同11.6%増、40歳代が同9.0%増と、若年層の伸びが高くなっていた。総購入額の年代別内訳を見た場合、60歳代が同49.4%増の1兆3,852億円でトップ、次いで70歳代が同48.2%増の1兆170億円、50歳代が同47.4%増の7,397億円と続いた。伸び率は若年層と高年齢者層でほぼ同率だった。調査対象はNISA取扱全金融機関704 法人。

2015年06月11日

岡三オンライン証券は18日、NISA(少額投資非課税制度)口座で投資信託を買付けた個人の顧客に買付手数料相当額(税抜)を全額キャッシュバックするキャンペーンを開始した。同社においては、NISA口座での投資信託の預り資産が年初から1.6倍になるなど大きく増えているという。このたび、さらに多くの顧客にNISA口座での投資信託投資の魅力を知ってもらえるよう、NISA口座で投資信託を買付けた顧客に、投資信託買付手数料相当額(税抜)の全額をキャッシュバックするという。○NISA口座で投資信託買付手数料全額キャッシュバックキャンペーン対象期間:5月18(月)から7月17日(金)まで(約定日ベース)対象者:対象期間中にNISA口座で投資信託を買付けた個人の顧客内容:対象期間中に同社取扱いの投資信託(MRF・ノーロード投信・ETFなどの上場投資信託を除く)をNISA口座で買付けた個人の顧客に、買付手数料相当額(税抜)を全額キャッシュバックする岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2015年05月19日

日本証券業協会が事務局を務めるNISA推進・連絡協議会はこのほど、2016年1月から導入される未成年者を対象とした少額投資非課税制度の名称を「ジュニアNISA」に決定したと発表した。決定の理由として、「対象者自身の名義で運用が行われ、20歳になった時点で資産がNISAに移行される一貫した資産形成の制度であること」、「幼年世代・小学生、中・高校生や大学生、就労者が含まれること」、「 金融庁や証券業界の税制改正要望、税制改正大綱において使用されており、また既にマスコミ等で浸透しつつあること」を挙げている。NISA推進・連絡協議会は、日本証券業協会、全国銀行協会、全国信用金庫協会、投資信託協会、ゆうちょ銀行、金融庁(オブザーバー)などで構成されている組織。NISAが個人の中長期的な資産形成手段として利用されるために、NISAの普及・促進に向けた取り組みを行っている。

2015年05月11日

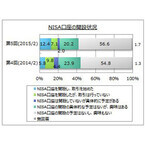

金融庁は24日、3月に実施した2014年12月末現在のNISAの口座開設数及び買付額について調査した「NISA口座の開設・利用状況調査」の結果を発表した。それによると、12月末時点の総購入額2兆9770億円に対して、残高、払出し(売却)額や配当金の合計金額が3兆3230億円と、3460億円増えていることがわかった。同調査は、2014年1月1日~12月31日の1年間、NISA取扱全金融機関713法人に対して行われた。NISAの2014年12月末時点の総合口座数は825万3799口座で、2014年1月時点の約492万口座から1年で約333万口座、67.6%増加した。NISA総購入額(総買付額)は2兆9769億6913万円で2014年6月30日時点の約1兆5631億円から6ヶ月で約1兆4138億円、90.5%増加したという。また、総残高額2兆7977億8542万円、総売却額4012億9483万円、課税口座への払出し額3億9887万円、総受取配当金額1234億7732万円の合計額は3兆3229億5644万円となり、総購入額2兆9769億6913万円よりも、3459億8732万円、約3460億円増えた結果となった。年代別の口座数を見ると、60歳代以上の割合は56.7%と、2014年1月時点の60歳以上の割合(63.3%)より6.6%低下し、50歳代以下の割合が増加しているという。口座開設数の伸び率は、高齢者層に比べて若年層の伸び率が大きく、20~40歳代の口座数は1年で倍増していることがわかった。口座全体の稼働率は45.5%。年代によらず、投資金額は80~100万円の口座が最も多い結果となった。また、20~40歳代の購入商品の内訳は、上場株式の割合が他の年代と比べ若干大きいことがわかった。購入商品別内訳を詳しく見ると、投資信託が1兆9439億8383万円(65.3%)と最も多く、次いで上場株式の9705億4972万円(32.6%)、ETFの343億3191万円(1.2%)、REITの281億368万円(0.9%)と続く結果となった。

2015年04月27日

"NISA(ニーサ)"という言葉は、もうすっかりおなじみですよね。NISAとは昨年1月にスタートした「少額投資非課税制度」のことで、金融機関にNISA専用の口座を開設すると、そこで購入した株や投資信託などから得られる利益に税金がかからないという仕組みです。NISA口座で購入できるのは1年間に100万円まで。口座を作ることができるのは20歳以上の人で、すでに800万人以上がNISA口座を開設しています。これに加えて、20歳未満の人が利用できる"ジュニアNISA"が作られることになりました。スタートするのは来年の4月ですが、少し先取りして"ジュニアNISA"の仕組みや、大人用のNISAとどこが違うのかなどを、日興アセットマネジメントNISAセンター長の汐見拓哉さんにうかがいました。○"ジュニアNISA"創設の目的は?NISAは、特に若い世代の人たちの長期的な資産作りをバックアップするために作られました。また、NISAを通じた資金流入で、株式市場が活性化することも期待されています。ジュニアNISAは、それをさらに推し進めるために導入されます。ジュニアNISAには、もう一つ大きな目的があります。「日本では金融資産の多くを高齢者が保有しています。それを、贈与という形で若い人たちに移転させることです」と汐見さんは話します。祖父や祖母が孫にお金を生前贈与して、孫がそれをジュニアNISAで運用すれば、そのお金はいずれ消費に回ります。また、NISAで運用した資金が大学の進学費用などに充てられれば、その分、親世代は教育費の負担が減って家計にゆとりが生まれ、それが消費につながることも期待できます。消費が活発になれば、日本の景気はよくなります。おじいちゃん、おばあちゃんにとっても、贈与して子や孫に喜ばれればうれしいし、場合によっては相続税の節税にもつながります。このように、祖父母、親、子(孫)のいずれの世代にとってもメリットがあり、日本経済にとってもプラスになるのが"生前贈与+ジュニアNISA"というわけです。○ジュニアNISAの仕組みとは?では、ジュニアNISAの仕組みを見てみましょう。ジュニアNISAと大人NISAに共通しているのは、専用の口座を開設してそこで購入した金融商品から得られる利益が非課税になる対象となる主な金融商品は、上場株式、株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)非課税期間は5年間金融商品を購入できるのは2023年まで非課税期間の5年が終わったときNISA口座にある株や投資信託は、NISA口座の翌年の非課税枠に移すことができる(ロールオーバー)という点です。一方、異なるのは、NISA口座で1年間に購入できる金額の上限 / 大人:100万円(2016年からは120万円)、ジュニア:80万円NISA口座からの資金の引き出し / 大人:いつでもできる、ジュニア:18歳になるまでできないという点です。ジュニアNISAは18歳まで資金を引き出せないため、大人NISAにない仕組みがあります。それが「非課税管理勘定」と「継続管理勘定」です。その関係を汐見さんに図にしていただきました (図1)。例えば、3歳の子が2016年に「未成年者口座」(ジュニアNISA口座)を開設して金融商品を購入するとします。「非課税管理勘定」で5年間保有し、6年目にロールオーバーしても、13歳以降は新規の買付ができません。そこで、保有していた金融商品は「継続管理勘定」に移されます。継続管理勘定にある金融商品は、20歳まで非課税で保有できます。20歳になったとき「未成年者口座」で保有している株や投資信託は、大人NISAに移すことが可能です(図2)。購入した金融商品はいつでも売却可能ですが、売却代金は「課税未成年者口座」に入ります。未成年者口座にある株から得られる配当も同様です。「課税未成年者口座」にあるお金も18歳になるまで引き出すことはできませんが、「非課税管理勘定」で新たに株や投資信託を購入するために使うことは可能です。○ジュニアNISAを活用するためには、親に運用の知識が必要このようにジュニアNISAは大人NISAに比べて仕組みがやや複雑です。汐見さんは「NISAの非課税期間が無期限になるか、NISAの制度が恒久化されれば、こうした複雑さは解消されるでしょう」と話します。できるだけ早く無期限化あるいは恒久化されることを期待したいところです。ジュニアNISA口座は、名義は子どもですが、そこでどんな金融商品を買ってどう運用するかを実際に考えるのは親になるでしょう。したがって、ジュニアNISAを活用するためには、親に運用の知識が必要です。といっても難しく考えることはありません。NISAもジュニアNISAも損失が生じると非課税のメリットが活かせないので、なるべく安定した値動きの投資信託、例えば、日本と世界の株や債券に幅広く分散投資するバランス型ファンドなどを購入することが考えられます。あるいは、TOPIXや日経平均株価などに連動するインデックスファンドもよいかもしれません。値動きがわかりやすく、運用などにかかるコストが低いので長期の運用に適しているからです。いずれの場合も、毎月積立で買っていくと値動きに左右されなくてすみます。積立金額は金融機関によって、1万円から、あるいは5000円から、1000円からなどで、少額でコツコツ資産作りをすることができます。また、子どもに身近なものに関連する株を買って、その株価を親子でチェックしながら、なぜ上がったのか、下がったのかを子どもに考えさせるのもよいかもしれません。例えば、テーマパークの運営会社や、おもちゃ、ゲーム、お菓子などのメーカーが考えられます。ジュニアNISAがスタートすれば、年齢にかかわらず誰でも非課税メリットを活かした資産作りができるようになります。NISAとジュニアNISAを活用し、それをきっかけに親子で、あるいは、おじいちゃん、おばあちゃんも一緒に三世代で、運用について学んだり、話し合ったりするのもよいですね。家族のコミュニケーションもよりいっそう深まるでしょう。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)、「明日が心配になったら読むお金の話」(中経出版)など著書多数。ホームページのURLは以下の通り。

2015年04月21日

経済産業省は31日、産業競争力強化法に基づく「グレーゾーン解消制度」について、所管の事業分野の企業から照会を受け、NISA口座の開設に伴う住民票の写しの代行取得サービスの提供は、弁護士法第72条に違反しないと回答した。同省はこのほど、事業者より、金融機関にてNISA口座を開設する際に必要な住民票の写しを口座開設者に代わって取得するサービスの提供が、弁護士法第72条基づく非弁護士による法律事務の禁止行為に該当するかどうかについて照会を受けた。金融庁、経済産業省および法務省で検討を行った結果、照会のあったサービスの提供については、金融機関に報酬を得る目的がなく、または、住民基本台帳法に基づいて争いなく住民票の写しが交付されるのであれば、弁護士法第72条に違反しないと回答した。「グレーゾーン解消制度」は、事業に対する規制の適用の有無を、事業者が照会することができる制度。

2015年04月01日

マイボイスコムは26日、第5回「証券会社に関するアンケート調査」の結果を発表した。それによると、NISA口座を開設した人は2割弱、取引を開始した人は1割強にとどまることがわかった。同調査は、2015年2月1日~5日にインターネット上で行われ、10代以上の個人1万2,140人から有効回答を得た。証券会社との取引経験がある人は38.1%。このうち、「1カ月以内に取引したことがある」人は13.7%だった。取引経験者は男性や高年代層で多く、男性30代以上では「1カ月以内に取引したことがある」人が各2割を占めた。直近3年以内に取引した証券会社は、「SBI証券」が33.0%で最も多く、以下、「野村證券」が20.5%、「楽天証券」が18.5%と続いた。直近3年以内に取引、購入した金融商品は、「国内株式」が78.2%で圧倒的に多かった。NISA口座の開設状況を見ると、「NISA口座を開設し、取引を始めた」人は12.4%、「NISA口座を開設したが、取引は行っていない」人は7.1%で、計19.5%となり、2014年(15.6%)より増えたものの2割未満にとどまった。また、「NISA口座の開設の具体的な予定はないが、興味はある」人は20.2%で、2014年(23.9%)より減少した。口座開設者は男性や高年代層で多く、1カ月以内取引経験者では7割弱に上った。

2015年03月26日

岡三オンライン証券は23日、同社が提供するすべての日本株取引ツールにNISA取引機能を付加し、提供を開始した。同社におけるNISA口座で取引する顧客の数は、前年比94%増(2014年と2015年の1日あたり稼働顧客数での同社実績による比較)と大幅に伸長しているという。こうしたなか、同社取引ツール「岡三ネットトレーダーシリーズ」でNISA取引を行いたいという顧客からの要望が増えていることから、同社のすべての日本株取引ツールについて、NISA口座での取引に対応することとした。このたびの対応により、PC版の取引ツールはもちろん、スマホやタブレットアプリからもNISAの取引が可能になるという。外出先でも、スマホから直接NISA口座の取引や預り資産、非課税枠残高を確認できることで、ますます便利に利用できるようになるという。岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2015年03月24日

SBI証券は13日、「NISA(少額投資非課税制度)」の未成年版である「子どもNISA(ジュニアNISA)に関するアンケート」の結果を発表した。それによると、最も注目している業界・業種は成年口座保有者、未成年口座保有者ともに「医薬品・バイオ」となった。同調査は、2月24日~3月1日にインターネット上で行われ、SBI証券の顧客(個人投資家)で証券総合口座保有者(成年・未成年個人口座)5.916名の有効回答を得た。最も注目している業界・業種は、という質問に対して、成年口座保有者の22.5%が「医薬品・バイオ」と回答。未成年口座保有者についても同じく、「医薬品・バイオ」が最も注目の業界・業種となっており、高い注目を集める結果となった。このたびのアンケートは、「NISA(少額投資非課税制度)」の未成年版である「子どもNISA(ジュニアNISA)」の制度開始に向けて実施されたものだが、「子どもNISA」の認知度は成年口座保有者では49.6%。その中でも最も認知度が高いのが70代、次いで30代、40代の認知度が高く、孫を持つ祖父母世代、比較的養育費がかかる年齢層の子を持つ親世代において関心が高いことが分かった。一方で自身が制度の対象となる未成年口座保有者での認知度は成年口座保有者より高いものの、54.5%にとどまった。自分の子どもや孫のために、子どもNISA(ジュニアNISA)を利用したいと思うか、という質問に対して、30代で51.3%、40代で49.1%と約半数が「はい」と回答。子どもを持つ親世代が積極的に活用したいと考えていることが分かった。2015年(2015年1月~12月)の日経平均の高値/安値の予測の質問には、成年口座保有者の回答を平均すると20,115.7円、未成年口座保有者の平均値は22.360.6円となった。いずれも2万円を超え、特に未成年口座保有者は株価上昇期待が大きいようだ。

2015年03月17日

NISA(少額投資非課税制度)を通じた投資額は2014年6月末時点で1.5兆円を超える規模となり、現在は更に増加しているものとみられます。今回は、改めてNISAがどのような制度か、そして足元で検討されている制度改正について調べてみました。○NISA(少額投資非課税制度)NISAとは、株式や投資信託などの売却益や配当金・分配金に掛かる税金が、一定の条件で一定期間免除されるという「少額投資非課税制度」です。モデルとなった英国の同様の制度「ISA」に、日本版の「N」を付けた愛称「NISA」(ニーサ)と呼ばれています。日本では、個人が投資によって得た収益に対し、通常は20%(※)の税金が課されています。2013年末までは、税率を10%(※)に軽減する「証券優遇税制」が適用されていましたが、2014年からは、これに代わり、投資を促進し個人の資産形成を支援する仕組みとして、NISAが開始されました。(※いずれも復興特別所得税を除く)銀行や証券会社などでNISA口座(非課税口座)を開設すると、1人あたり年100万円の投資枠が与えられ、その範囲内であれば、投資をはじめた年から最長5年間の非課税措置が受けられます。NISAを利用できる対象者は「20歳以上の日本の居住者」と幅広く、投資未経験者が少額投資からスタートして、中長期的な資産形成を後押しする制度ともいえます。NISAは投資家にとってメリットの多い制度と考えられますが、NISAで投資したものを途中で売却すると、5年以内であってもその枠の再利用ができない点には、注意が必要です。例えば、既にNISA口座で100万円分の投資信託を購入している場合、その内の30万円分を売却しても、そのNISA口座で新たに30万円分の投資信託などを購入することはできません。また、5年間の非課税期間の終了後などに課税口座へ移す場合は、取得価格は時価(移管時点の価格)に更新されます。例えば、NISA口座で2014年に50万円で購入した投資信託が、2018年末の時価で60万円となった場合、課税口座では「60万円でその投資信託を購入した」という扱いになります。その後、70万円に値上がりした際に売却した場合、課税される売却益は当初購入額との差額の20万円ではなく、10万円(70万-60万)となります。ただし、移管時の時価が当初の取得価格より下がっていると、その後、値上がりして売却した際に、当初から課税口座を利用していた場合と比べ、課税される売却益が大きくなってしまいます。ステップアップNISA口座における投資額のうち、60歳以上による投資額が全体の約6割を占める一方で、20~30歳代は約1割に留まっており、若年層の利用拡大は課題のひとつとなっているようです。○制度改正足元では、税制改正の一環として、NISAを拡充し、その利便性を高めようとする動きが進んでいます。これまでは、ある金融機関でNISA口座を開設すると、一定の期間(2014年に開設した場合は2017年までの4年間)金融機関を変更できませんでしたが、今年から、既に昨年に開設した人も含め、1年単位で口座を開く金融機関を変更することが可能になりました。また、2015年度の税制改正では、2016年からNISAにおける年間の投資枠を100万円から120万円に引き上げ、毎月10万円の積立投資がしやすい金額にする方針となっています。さらに、未成年者によるNISA口座開設を可能とする「ジュニアNISA」(年80万円)を2016年に創設することも検討されており、若い世代への投資の普及や子供・孫への資産移転につながることが期待されています。税制改正以外にも投資の普及をめざして、給料から一定額を天引きするなどして定期的に投資する「職場積立NISA」を推進する動きがあります。NISAを通じた投資がしやすくなり、現役世代の資産形成が更に進むものと期待されています。そのほかにも、口座開設手続きの簡素化や、NISAの制度延長など、更なる拡充が検討されており、投資家にとってNISAがますます便利な制度になることが期待できそうです。ステップアップ金融機関の変更をする前に、既存の金融機関のNISA口座で新たに投資信託や株式などに投資していると、その年の変更ができなくなるため、注意が必要です。(2015年2月4日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月04日

カブドットコム証券は2月2日、2014年から開始した少額投資非課税制度(NISA)のサービスについて、NISA口座開設に必要な住民票取得代行業者の紹介および取得代行費用負担のキャンペーンを開始した。キャンペーン期間中に、NISA口座を申込みの上、委任状を提出した顧客の住民票取得費用を同社が負担するという。役所などの窓口営業時間に住民票を取りに行く時間がない、往復に電車やバスなど交通費がかかる等NISA口座開設を躊躇していた顧客も、住民票取得代行サービスを利用することで時間やお金を節約することが可能だという。カブドットコム証券のNISAは、NISA株式買付取引手数料が無料になるだけではなく、特定/一般口座の現物株式売買手数料が最大5%の割引になる「NISA割」など広く株式投資もお得に利用できる内容となっているという。今後も、カブドットコム証券は顧客の資産形成制度として、広くNISAを利用してもらえるようサービスおよび商品の拡充を図っていくとしている。○NISA口座開設住民票取得代行サービス・キャンペーン概要期間:2月2日(月)~3月31日(火)(消印有効)*対象:同社でNISA口座開設を申込みの上、委任状を提出した顧客*内容:NISA口座開設の際に必要となる「住民票の写し」または「住民票の除票の写し」の取得代行を行う「住民票取得代行業者」を紹介し、取得代行費用を同社が負担する

2015年02月02日

ゆうちょ銀行はこのたび、12月から少額投資非課税制度(NISA)による口座開設および投資信託の購入で現金がもらえる新キャンペーンを実施すると発表した。期間は2015年3月31日まで。ゆうちょ銀行は今後とも、顧客の多様化する資産運用ニーズに応えることができるよう、サービスの向上に努めていくとしている。○非課税(NISA)口座を開設した人に現金(1000円)をプレゼント実施期間:12月1日(月)~2015年3月31日(火)対象の顧客:期間中に非課税(NISA)口座の開設を申し込みし、その後の手続きを経て口座開設が完了した人。すでに申し込みしている顧客は対象外キャンペーン内容:対象の顧客にもれなく「現金(1000円)」をプレゼントする○非課税(NISA)口座で投資信託を購入した人に現金(1000円)をプレゼント実施期間:12月1日(月)~2015年3月31日(火)対象の顧客:期間中に非課税(NISA)口座で投資信託を購入した人。非課税(NISA)口座の申し込み時期は問わず、非課税(NISA)口座を持っていて、非課税(NISA)口座で投資信託を購入した顧客が対象キャンペーン内容:対象の顧客にもれなく「現金(1000円)」をプレゼントする2014年分の非課税(NISA)投資枠の利用で現金1000円をプレゼント、2015年分の非課税(NISA)投資枠の利用で現金1000円をプレゼントする。ただし、プレゼントは各年分でそれぞれ1回限りとなる。同キャンペーンは、状況により、取扱期間中にキャンペーン内容を変更したり、取扱期間を延長または短縮する場合があるとしている。

2014年11月21日

SBI証券は7日、「NISA(少額投資非課税制度)口座」において他金融機関から同社への乗り換えを希望する顧客向けに予約申込の受付を開始したと発表した。なお、同取組みは主要ネット証券では初だという。現在、NISA口座は一度開設した金融機関の変更は認められていないが、2014年度税制改正により、2015年1月以降は一定の条件のもと、所定の手続きを行うことで、同一の勘定設定期間内であってもNISA口座の金融機関を年単位で変更することが可能となるという。同社はNISAを、これからの個人投資家の資産運用において極めて重要な制度であると位置付け、2013年3月より、他金融機関に先駆け、NISA口座開設の予約申込の受付を開始し、また主要ネット証券で初という「住民票取得代行サービス」の提供を開始するなど、顧客の利便性向上に努めてきたという。9月には、ネット証券で唯一というNISA口座50万口座を達成するなど、多くの顧客から支持を得ているとしている。このたびの金融機関変更の予約申込の受付は、同社に寄せられた多くの顧客の要望に応えるもの。金融機関変更により同社にNISA口座を開設した顧客には、同社の「業界屈指の格安手数料」や豊富な商品ラインナップなど、さまざまなサービスを実感してもらい、NISAの税制メリットを最大限に活用して資産運用を行ってもらえると考えているという。同社は、今後も「顧客中心主義」の経営理念のもと、個人投資家の中長期的な資産形成を最大限サポートするべく、商品及びサービスの充実を図っていくとしている。

2014年11月12日

カブドットコム証券は、2014年から開始された税制優遇制度NISA(少額投資非課税制度)のサービスをより活用してもらうため、11月4日から12月30日まで「NISAで投資信託申込手数料キャッシュバックキャンペーン」を開始した。これにより同社がNISA口座で取扱う株式投資信託はノーロードファンド(申込手数料無料)253本のほかロードファンドを含め全474本すべてが申込手数料を実質無料で買付けることができる。今後も、カブドットコム証券は顧客の資産形成ツールとして、広くNISAを利用できるようサービスおよび商品の拡充を図っていくとしている。○NISAで投資信託取引手数料キャッシュバックキャンペーン概要対象期間:11月4日(火)~12月30日(火)概要:対象期間中にNISA口座で買付ける際に負担する申込手数料を全額キャッシュバックする対象ファンド:同社NISA口座にて取扱の株式投資信託

2014年11月04日