・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ ・贈与税の裏事情でトクをする!? 親もママも税金対策できる “住宅購入” のコツ の続きです。税金の制度が、すごい勢いで変化している、いま。30代にとってもそれを知っているのと、知らないのでは大きな差が出てくる。今回は、30代にとって一番身近で大きな「税金のおトク」分野である「住宅ローン控除」(住宅借入金等特別控除)について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。■「住宅ローン控除制度」を使えなかった30代は、マイホーム購入の適齢期といわれている。住宅ローンを組むときに知っておいて欲しいのが、住宅ローン控除の知識である。じつは、筆者である私自身は、「住宅ローン控除」を使えていない。だから、自戒の念も込めて、「住宅ローン控除の知識は必須だよ!」ということをお伝えしたい(まったく説得力に欠けると思うが…笑)。■なぜ「住宅ローン控除」を使えなかったか?私は、恋に落ちたように家を購入した。一目ぼれをし、内覧させてもらった15分で購入を決定した。私ひとりで決めたので、夫が物件を見たのは、売買契約と住宅ローンの実行が終わってからだ。賛同してくれた夫の太っ腹ぶりにいまでも感謝している。住宅ローン控除を受けるには、国が提示する「要件」を満たしていなければならない。私が恋に落ちた家は、「購入する物件の要件」を満たしていなかった。つまりマイホームを購入しようと思ったら、住宅ローン控除の概要と、控除を受けるための要件は知っておくべきなのだ。■住宅ローン控除制度の概要住宅ローン控除とは、購入した年から10年間、毎年末の住宅ローン残高の1%が、所得税や住民税から控除される制度である。住宅の種類に応じて借入限度額が異なっている。税金控除額 = 住宅ローンの年末残高 × 1%(控除率)●住宅ローン控除一覧表出典:『 家計を元気にする 税金活用術 』(湊 義和 著/中央経済社刊)※認定住宅とは、認定長期有料住宅及び認定低炭素住宅をいうQ. 「住宅ローン控除」は、どれくらい家計を元気にしますか?A. たとえば年収600万円の人が3,000万円の住宅ローンを組んだ場合。所得税と住民税を合わせて、28万円を軽減できます。同様の効果を10年間受けることができます。所得税と住民税を合わせて、年間28万円(月額換算すれば、2万円強)もの税金が軽減できる。どれほど大きなおトクか、イメージが沸いただろうか?■「住宅ローン控除」を利用するための要件とは?前述したとおり、このおトクを使うためには国が提示した「要件」を満たしていなければいけない。押さえておきたい「要件」は、次の2つだ。【その1】住宅ローン控除を利用できる人次のとおりとなる。1. その年の合計所得金額が3,000万円以下の人2. 居住年及び居住年の前後2年以内に、ほかの居住用財産に関する課税の特例を受けていない人(これは自宅を買い換える場合に注意すべき要件となる)【その2】購入する物件次のとおりとなる。1. 床面積が50m²以上(登記簿面積)であり、床面積の2分の1以上の部分をもっぱら自宅として使用していること2. 中古住宅の場合には、取得の日前20年(マンションなどの耐火建築物の場合には25年)以内に建築されたもの3. 及び 2. 以外で、地震に対する安全性に係る基準に適合するものであること(平成17年4月1日以後に取得をした場合に限る)4. 取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のあるものなどからの取得でないこと<参考サイト>国税庁「 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除) 」ちなみにわが家は、購入時点で築20年超だったので、要件2.(中古住宅の場合には、取得の日前20年)を満たしていなかった。家を購入したあとに「住宅ローン控除が使えない物件である」と判明したときは、やっぱり悔しかった(もちろんそれがわかったところで購入したことには変わりないのだが…)。次回は、「聞きづらい財産の話はどう話す? 30代で知らないと損をする「親の相続」問題点」 です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月12日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ の続きです。税金の制度が、すごい勢いで変化している中、いちばん大きな変化が起こっているのは、「贈与税」だという。このいちばんホットな「税金のおトク」分野である贈与税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。親が元気な30代にとって、贈与税はじつはもっとも活用できる税金といえるかもしれない。■贈与税がかからない「仕組み」が増えている「最近は、『教育』『住宅取得』など、はっきりとした目的のある場合は、贈与税をかけない仕組みが増えています」(湊さん)贈与税を緩和することで、世の中に流れていくお金を増やし、社会全体のお金の流れを良くしようというのが狙いだという。今回の取材で、私が「一番面白い!」と感じたのは、この「贈与税が緩和された意図」だ。少しマニアックな話になるかもしれないが、「税金を身近に感じるキッカケになるのではないか?」と思ので、贈与税が緩和された「裏事情」をお話しておこう。■平均寿命が延びたことが、贈与税緩和につながるいままで「贈与税」は、「相続税」に比べると割高な税金だった。なぜなら、国はお金の世代間の移動に課せる税金は、「相続税」で行おうとしていたからだ。簡単に言えば、親が亡くなり相続が起きるときには税金は優遇するが、親が生きているときにお金が世代をまたぐことは(贈与すること)は、あまり良しとしていなかった。けれども平均寿命が延びた昨今。パパママ世代がもっとも大金を必要とする時期(「住宅の頭金準備」や「教育費のピーク」)に、おおかたの親は元気で、相続が起こらない。そうすると、どうなるか? 本来、社会に流れるはずのお金が、高齢者の元に留まってしまうのだ。このあたりのお金の流れをスムーズにするために、贈与税の仕組みが緩和の方向へと向かっているそうだ。それでは贈与税が、どれくらい家計を元気にするのか? 「住宅購入資金の特例」を例にとり、具体的な数字を出して紹介しよう。■住宅購入資金で、親もパパママも税金対策できる父母、祖父母など直系尊属の人が、子どもや孫に住宅取得のための資金として贈与した場合には、購入する住宅の種類や購入契約時期に応じて、最高で3,000万円(消費税が10%に引き上げられるまでは最高1,200万円)までの贈与が非課税となる。Q. 「住宅購入資金の特例」は、どれくらい家計を元気にしますか?A. たとえば1,000万円を住宅資金として贈与された場合、177万円です。「住宅購入資金の特例を使わない場合」と「住宅購入資金の特例を使った場合」を比較してみよう。■特例を使わない場合→住宅資金贈与で「贈与税」がかかってしまう父が息子(パパ)に1000万円の住宅取得資金を贈与した場合、次の計算式により、通常の贈与税が計算される。(1,000万円 − 110万円(基礎控除額)) × 30%(通常税率)− 90万円(直系卑属への贈与に関する速算表計算した数字)=177万円(贈与税)税金で差し引かれてしまう金額は、案外大きいことがおわかりいただけただろうか。せっかく父が1,000万円を息子にあげようとしても、177万円もの税金を支払う必要が出てしまうのだ。結果、息子が実際に手にするお金は823万円になってしまう。父の側からみると、財産が1,000万円減少するので、少なくとも相続税対策にはなっている。だから、贈与をすること自体は、「支払う税金を少なくする」という意味では、悪いことではない。しかし父が贈与してから万が一3年以内に亡くなってしまうと、その贈与がなかったことになってしまうというデメリットがあるので注意が必要だ(※1)。※1 これを「3年以内贈与規制」という。参考サイト:国税庁「 No.4161 贈与財産の加算と税額控除(暦年課税) 」■特例を使った場合→住宅資金贈与で、親もパパママも税金対策できる「住宅取得資金の贈与の特例」(※2)を使うと、1,000万円全額が非課税となるので、贈与税を支払う必要がない。つまり、その分の金額177万円で家計が元気になる。もちろんこの場合も、父の財産は1,000万円減少するので、相続税対策になる。さらに、住宅購入資金の特例を使った場合は「3年以内贈与規制」にも引っかからない。つまり、「パパママ側」「親側」両方で、いつでも税金対策を行える心強い仕組みなのだ。※2 正式名称「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」参考サイト:国税庁「 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 」次回は、「住宅ローン控除を利用できる人、利用できない人」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月11日

■医療費控除とは?1年間に10万円を超える医療費がかかった場合、確定申告をすることで、支払った税金の一部を戻してくれる制度。■医療費控除によって、戻ってくる金額は、いくら?戻ってくるお金 = 医療費控除額 − 所得税率たとえば医療費合計額が60万円で所得が320万円の場合なら、確定申告をすることで、税金がおよそ8千円程度(※)戻ってくる。※医療費60万円 − 出産育児一時金 − 足切り額10万円 = 医療費控除額面8万円 × 所得税率10% = 戻ってくるお金8千円■医療費控除によって、お金が戻ってくる人は、どんな人?家族全員で1年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%の金額)を超えて医療費を支払い、確定申告をした人。■医療費控除の手続きの概要還付申告だけなら1年中受け付けている。確定申告というと2月中旬~3月中旬のイメージがあるが、(医療費の)還付申告は、1年中受付している。対象となるのは、申告する前の年1年(1月1日~12月31日)なので、たとえば2017年の分の確定申告(医療費の還付申告)であれば、税務署が混む前の2018年の1月中に提出すれば、相談窓口も込みあわないので、確定申告初心者にはオススメ。■コラム:「保険金等で補てんされる金額」について知っておこう医療費控除で間違えやすいのは、「保険金等で補填される金額」。実は、私も初産(16年前)の確定申告時に間違えて、税務署の方に指摘され、とても焦った記憶がある。この話を簡単に言えば、「公的制度や民間の保険会社からもらったお金は、医療費から差し引いて計算しなければならない」ということ。「差し引く必要がある費用」と、「差し引く必要のない費用」を下記の表にまとめた。ちなみに私は「出産育児一時金」を差し引くのを知らず、金額が40万円くらい違っていた(激汗)。私のように慌てないよう、ご注意を!●「保険金等で補てんされる金額」として差し引く必要があるもの、ないもの。(エキサイト編集部で作成)■医療費控除 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

年賀状に、お正月の準備、そしてそして大掃除……。クリスマスが終わったと思ったら、まだやらなければいけないことはいっぱい。12月は主婦にとって、ママにとって「なんて忙しいの!」と声をあげたくなる時期ですね。そんな慌ただしい12月は、政治も大忙しです。今年は特に、この年の瀬も押し迫って、ロシアのプーチン大統領が来日(それも初来日!)。そして26日には、安倍総理がハワイの真珠湾を訪問。来年1月に任期満了となるアメリカのオバマ大統領と最後の日米首脳会談を行うことになっています。ビール税に住宅ローン減税、いったいどうなる?今年は特に、政治の話題が年末まで事欠かないのですが、例年でも翌年度の国家予算の編成作業があるので、結構大変なのです。予算編成の前に税制の改正についても決めなくてはならなりません。ビールやエコカー、住宅ローンの減税はどうなるのかなど、日々の生活にも関わるだけに、チラチラと気になっている人も多いのではないかと思います。103万円の壁だった配偶者控除が150万円にさて、今回注目の税制改正は、やはり「配偶者控除」についてでしょう。これまで妻の年収が103万円以下であれば適用されていた夫の所得から38万円を控除する「配偶者控除」の、妻の年収要件が拡大されることになったのです。具体的には妻の年収要件を150万円以下まで拡大、その後は段階的に控除額を減らしながらも適用され、201万円を超えると控除の対象から外されることになります。 また、夫の年収も、これまでは制限がなく、妻の年収だけが条件とされてきましたが、今回の改正により、38万円の控除を受けられるのは夫の年収が1120万円以下の場合ということになります。その後、段階的に減らされて1220万円を超える夫の年収があった場合は、妻の年収が150万円以下でも控除は受けられなくなります。配偶者控除は年収をコントロール、果たしてその結果は?今回の改正のポイントは二つ。一つは、配偶者控除適用の年収要件を拡大することで、妻のパートなどの収入を少し増やすことができるようになるということ。もう一つは、夫の年収要件を設けることで、拡大する控除の財源が不足しないようにしようということです。 配偶者控除については、不要論と必要論が激しく対立しています。子育てや家事、介護などで働きたくても働けないという人も多い中、専業主婦という選択を否定するかのようにもとれるため、配偶者控除には一定の意義があるという考え方もあります。一方、子育てや家事、介護があっても、出来る範囲で働く(働いてもらう)ためには、年収をコントロールすることになる配偶者控除は不要であるという意見もあります。 今回の改正は、妻の年収は拡大しつつ、制度は残すという、いわば「折衷案」ともとれる内容となりました。人口減少社会の中で、労働力不足や税収不足の現実を考えると、誰もが納税者となる制度は大事かもしれません。世帯単位で考える日本の税制も、未来永劫今のままでいいというわけでもないでしょう。とはいえ、子育てや介護などで十分に働く環境がない人も多いし、そもそも子育てと仕事の両立はそう簡単なことではないのです。そういうことを幅広く考えながら、どんな社会を作っていくのか、そのために必要な税制は何かを、これからは真剣に考えていく必要がありそうですね。

2016年12月27日

来年度の税制改正向け、自民党税制調査会は11月21日に総会を開き、「配偶者控除」制度を含めて本格的な議論をスタートさせました。これまでの経緯としては、「配偶者控除」制度が撤廃されるかどうかに注目が集まっていましたが、結果として撤廃されることはなく、配偶者控除の対象となる年収の上限が引き上げられるに留まる結果となりそうです。具体的には、現在、配偶者の給与収入が年間で103万円以下の場合に所得税が軽減されるルールとなっていますが、この上限額が103万円から130万円、もしくは150万円へと引き上げられることになりそうです。もし150万円に引き上げられた場合、実はこの改正で損をしてしまう人がいるというのはご存知でしょうか?Q.「配偶者控除の上限が150万円」に変わったら誰が困る?*画像はイメージです:.「夫の年収が1,120万円以上」の場合、税金の負担額が増えます。今回の改正では配偶者控除の上限額ばかりが注目されがちですが、実はその一方で夫の所得(年収から経費を差し引いた額)が「900万円」(年収1,120万円)を超える場合、その世帯は配偶者控除の対象から除外される方向で議論が進められているのです。所得900万円というのはかなりの富裕層ではありますが、彼らにとっては今回の税制改正で実質増税になってしまう可能性が非常に高いといえます。これまでパートなどで扶養の範囲内ギリギリで働いていた主婦の方々にとっては、わずかばかりの恩恵を受ける改正となりそうですが、一方で所得900万円以上の富裕層にとっては配偶者控除から除外され、支払う税金が多くなってしまう結果となりそうですね。 *取材・文:ライター松永大輝(個人事務所Ad Libitum代表。早稲田大学教育学部卒。在学中に社労士試験に合格し、大手社労士法人に新卒入社。上場企業からベンチャー企業まで約10社ほどの顧問先を担当。その後、IT系のベンチャー企業にて、採用・労務など人事業務全般を担当。並行して、大手通信教育学校の社労士講座講師として講義サポートやテキスト執筆・校正などにも従事。現在は保有資格(社会保険労務士、AFP、産業カウンセラー)を活かしフリーランスの人事として複数の企業様のサポートをする傍ら、講師、Webライターなど幅広く活動中。【画像】イメージです*mits / PIXTA(ピクスタ)

2016年11月23日

パートの就労意欲を奪っているのでは?という意見もある現在の「配偶者控除」制度ですが、11月16日、この原因とされている夫婦の一方(主に主婦の妻が対象)の年収上限「103万円の壁」を変えるべく、自民党税制調査会が見直しの議論を本格化したとの報道がありました。これまでも廃止案や配偶者控除に変わって「夫婦控除」を導入するなど、様々な議論が交わされてきましたが、今回の見直し議論によって、「年収要件を103万円から130万円、もしくは150万円にする」ことで一旦は落ち着きそうな気配です。ではこの年収要件が変わることによって、我々の生活にどのような影響があるのでしょうか?130万円、150万円それぞれのケースで見ていきましょう。*画像はイメージです:.配偶者控除の年収上限が「103万円」から「150万円」に引き上げられるとどうなる?A.妻の年収が150万円の場合、妻の「所得税負担が年間約2万3,500円」、加えて「社会保険料が年間約27万円」増える配偶者控除の対象が150万円に引き上げられても、夫が会社員の場合、妻の年収が130万円を超えると妻自身がこのように社会保険料を支払う必要があります。結局、「年収130万円」が「就労の壁」となる可能性が高くなります。一方、財務省案として、夫の合計所得が約900万円(年収1,120万円)を超える世帯は対象外になる案も出ています。夫の年収が1,121万円の世帯は、配偶者控除が一挙にゼロになると、夫は年間約7万6,000円(月約6,400円)の所得税が増えることになります。 Q.配偶者控除の年収上限が「103万円」から「130万円」に引き上げられるとどうなる?A.妻の年収が130万円の場合、「所得税の壁」と「社会保険料の壁」が同じ額になる「年収130万円」は元々「会社員の妻が社会保険料を自分で支払う年収の壁」なので、「所得税の壁」と「社会保険料の壁」が同じ額になることになります。夫の年収が一定以上だと、配偶者控除38万円を一挙に無くしてしまうのではなく、「年収150万円」なら夫の年収1,120万円から配偶者控除額38万円から徐々に減り始め、1,220万円で配偶者控除がゼロになります。「年収130万円」なら夫の年収1,320万円から配偶者控除額38万円から徐々に減り始め、1,420万円で配偶者控除がゼロになる仕組みが検討されています。一方、配偶者の年収上限が「130万円」の場合でも、夫の合計所得が約1,100万円(年収1,320万円)を超える世帯は対象外になる案も出ています。夫の年収が1,321万円の世帯の場合、配偶者控除38万円が一挙にゼロになると夫は年間約8万7,400円(月約7,300円)の所得税が増えることとなります。*上記の所得税の計算は扶養控除、生命保険料控除、医療費控除などは考慮しておりません。 *取材・文:拝野洋子/はいのようこ(社会保険労務士、ファイナンシャル・プランナー 。はいの事務所代表。大手地方銀行入行後、税理士事務所などに勤務し助成金支給申請、損保代理店業務、行政書士補助等を経験。その後電話年金相談員、労働施策アドバイザーなどを経て、主に個人向けマネー記事等を執筆。『All About』で出産育児・給付金ガイド、『ココライン』にて子育て・お金アドバイザー、ほか『Woman money』 、『マネーの達人』などに執筆。Yahoo!Kazok「妊娠出産手続き得するお金チェックリスト」、ダイヤモンド・ザイなどの雑誌で監修。HP「気軽に相談!人と保険とお金の情報テラス」、ブログ「家計にやさしい年金保険講座」)【画像】イメージです*Graphs / PIXTA(ピクスタ)

2016年11月20日

こんにちは、齋藤惠です。このサイトをご覧のママさんの中にも、現在、配偶者控除を受けている方が多いのではないでしょうか。しかし、今後はその制度が廃止され、新たな制度が導入される可能性が出てきました!一体何が変わり、私たちにどう影響してくるのでしょうか?●そもそも、配偶者控除とは?2016年10月現在の配偶者控除は、以下の4つの条件に当てはまると受けられます。**********・配偶者がいること・納税者と生計が一緒であること・年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)・青色申告者または白色申告者ではないこと**********これらをクリアすれば対象となり、別名「103万円の壁 」などと呼ばれていますね。主に専業主婦(主夫)やパート・アルバイトの方がこの控除を受け、労働時間や収入などを調整することで家計をやりくりしていると思います。●夫婦控除で103万円の壁がなくなる!?一方で、政府が検討中と言われている案が、上記の配偶者控除をなくし、103万円の壁を取り払い、共働きの夫婦であれば妻が所得金額などの制限なしに一定の控除を受けられる というものです。詳細は未発表なので、断定的なことは言えない新制度案ですが、現段階では「夫婦控除」と呼ばれ、早ければ2017年1月にも動き出す見通しとのことです。●夫婦控除のメリットは?現在の配偶者控除は「103万円の壁」がネックと言われており、時間的にはまだまだ働ける状態にもかかわらず、仕事をセーブしなければいけない人たちもいました。働きすぎて年収が103万円を超えれば、配偶者控除が受けられなくなり所得税がかかってくるからです。しかし、夫婦控除が実施されれば、どれだけ働いても一定の控除を受けることができる ので、今まで余力があった人は働きたいだけ働くことが可能です。●忘れちゃいけない130万円の壁どんどん働けばそれだけ収入アップが見込めそうな夫婦控除ですが、扶養範囲で暮らしている方にとって、もう一つ忘れてはいけない制度があります。それは、健康保険や国民年金などの社会保険に関わる「130万円の壁」(2016年10月から改正予定)です。こちらは先ほどの所得税に関わる「103万円の壁」とは別物なので、混同しないようにしてください。働く意欲がある人でも、どんなに夫婦控除があるといったところで、社会保険の方で扶養から外れてしまっては、やはり今まで払わなくて済んだ保険料の納付義務を負ってしまいます。また、カッコ書きの通りこの「130万円の壁」も、2016年10月の法改正によって一部該当する人は「106万円の壁」に変更 となります。●今こそ働き方を見直すとき!働くことが自分にとってメリットなのか?デメリットなのか?制度の改正によって、ますますややこしくなった気配がありますね。「いつの間にか損をしていた!」というような事態にならないためにも、もう一度、今の労働条件と家計のバランスが合っているのかを見直してみましょう。自治体に問い合わせてみたり、勤め先に確認してみたりといったことなら気軽にできると思います。・夫婦控除があっても130万円(106万円)以内で働くのか?・保険料を払ってでも、収入アップを目指してどんどん働くのか?2017年に夫婦控除がスタートしたとき、あなたなら、どんな選択をしますか?【参考リンク】・配偶者控除 所得税 | 国税庁 ()●ライター/齋藤惠(金融コンシェルジュ)●モデル/神山みき(れんくん)

2016年10月03日

障害がある人の税控除とは?出典 : 障害がある人にはさまざまな税金の優遇措置がとられています。その目的として、国民一人ひとりの税負担をできるだけ平等にしていくことが挙げられます。納税者の年齢や収入、家族構成などによって負担する税金の金額は異なりますが、日本では国民一人ひとりが税金を支払うことを義務づけられています。しかし納税者の置かれている状況によりそれぞれ税負担の感じ方は異なります。そこで税金を負担できる能力の差をふまえた上で、税負担が平等になるように様々な制度が作られているのです。障害がある人の税の優遇措置として代表的な例は障害者控除です。障害者控除とは納税者本人とその家族のうち誰かに障害がある場合、税控除を受けることができる制度です。障害とは身体障害、知的障害、精神障害などすべての障害を対象としており、障害にあたるかどうかの基準は法律によって定められています。障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の重さや家庭環境の状況によって変わります。また障害がある人に対する税の優遇は障害者控除だけではなく、贈与税の優遇など様々な特例が定められています。所得税・住民税の障害者控除出典 : 所得税・住民税における障害者控除は、所得のうち課税対象となる額を一定額差し引くものです。そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで住民税や所得税の負担金額が少なくなります。障害者控除は所得税法上で定められている障害認定の基準を満たしている必要があります。その一例として以下のものが挙げられます。・精神保健福祉センターなどの公的機関から知的障害があると判断された人・精神障害者保健福祉手帳や身体障害者保健福祉手帳の交付を受けている人・障害者控除対象者認定書が発行されている人障害があると認定された人の中でも、1、2級の精神障害者福祉保健手帳を持っているなど、特に重度の障害があると判断された場合は、特別障害者とみなされて控除される金額ががさらに多くなり、税負担が軽くなります。 障害者控除l 国税庁障害者控除は納税者、控除対象配偶者、もしくは扶養親族が障害がある場合に適応されると国税庁によって定められています。では控除対象配偶者、そして扶養親族とはどのような人のことを指しているのでしょうか。まず、控除対象配偶者とは税を納めている人と、民法上の規定によって婚姻関係にある人をさします。次に扶養親族は、納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者が対象となります。納税者に対して1親等とは、父母もしくは自身の子どもがあてはまり、2親等は兄弟、おじいちゃんおばあちゃん、孫があてはまります。控除対象配偶者と扶養親族の共通する条件としては、・納税者と生計を一にしていること・1年間の合計所得金額が38万円以下であること・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でないこと以上の3点です。詳しい条件などは国税庁のホームページをご覧ください。 配偶者控除l 国税庁障害者控除とは?16歳未満の扶養親族も対象ですl 税理士法人のインテグリティ障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2パターンに分けられます。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です。また控除対象配偶者、もしくは扶養親族が特別障害者である上に、その人が納税者、納税者の配偶者、もしくは納税者と生計を一にしているその他の親族のいずれかと一緒に住んでいる場合は所得税75万円、住民税53万円の控除があります。Upload By 発達障害のキホン所得税や住民税の障害者控除についてl 福島の進路相続税の障害者控除出典 : 障害者控除には相続税が控除される制度もあります。それは相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くというものです。相続税には主に相続や遺贈が関わってきます。法定相続人と呼ばれる法律上で決められた相続人に遺産が引き継がれることを相続と言います。一方、遺贈とは遺言により遺産が引き継がれることを言います。平成28年現在、相続税における障害者控除の額は次のようになっています。まず、相続人となる障害者が自身の年齢を85歳から引き、その年数1年につき10万円を足していきます。最終的にでた金額を障害者控除額として、相続税額から差し引きます。相続人が特別障害者のときは10万円ではなく20万円として計算します。■一般障害者....控除額=10万円×(85歳-相続した時の年齢)■特別障害者....控除額=20万円×(85歳-控除した時の年齢)しかし相続した時の年齢が、35歳5ヶ月のように端数が出てしまう場合は5ヶ月などの端数を切り捨てて計算します。障害者控除が受けられるのは以下の3つの条件全てに当てはまる人です。1. 相続や遺贈で財産を取得した時に日本国内に住所がある人2. 相続や遺贈で財産を取得した時に障害者である人3 .相続や遺贈で財産を取得した人が法定相続人であること 障害者の税額控除l 国税庁障害認定基準出典 : 障害者控除の対象となるのは、次の8つの条件のいずれかに当てはまる人です。1. 精神上の障害により、事理を弁識する能力を常に欠く状態にある人2.知的障害:児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。3.精神障害:精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳(2級、3級)の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。4.身体障害:身体障害者福祉法の規定により交付を受けた身体障害者手帳(3級~6級)に、身体上の障害がある人として記載されている人。このうち障害等級が1級または2級と記載されている人は、特別障害者になります。5.満65歳以上の人:精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2又は4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長等や福祉事務所長の認定を受けている人は特別障害者になります。6.戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は特別障害者となります。7.原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人8.この年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする人 障害者控除l 国税庁障害者控除を申請するうえでの注意点出典 : 障害者手帳の交付を受けている本人が何かしらで収入を得ている場合、通常は確定申告をする必要があります。しかし前年度の所得の総額が125万円までであれば課税対象とはならないので確定申告の必要はありません。もし不安であれば最寄の市町村役場や税務署に問い合わせてみましょう。障害者の非課税についてl東京都新宿区身体障害者手帳の交付を受けていない場合は、身体障害者福祉法上の障害があっても障害者控除を受けることができません。しかし身体障害者手帳の交付を申請中である場合でも、障害者控除を受けることができます。そのときに必要となるものが、身体障害者手帳を交付されるための医師の診断書です。また精神障害者保健福祉手帳は申請中であっても障害者控除を受けることができないため、交付されてから申請する必要があります。周囲の協力がなければ日々の生活を送ることができない「要介護認定」を受けていても障害があるとは判断されないということに注意が必要です。なぜなら要介護認定の基準は介護保険法の規定であり、障害者控除には適応されないからです。しかし、こういったケースにおいても障害者として認定を受けることができる場合があります。それは、年齢が満65歳以上の人で、障害の程度が障害者に準ずるものとして市町村長等や福祉事務所長から認められたときです。障害があると認められた時に発行される書類は「障害者控除対象者認定書」と呼ばれます。認定書の発行申請には、たとえば東京都八王子市の場合であれば、•申請書•対象者本人の介護保険被保険者証•医師の意見書•対象者本人の印鑑といったものが必要です。自治体によって必要なものが異なる場合があるので、市役所にお問い合わせすることをおすすめします。要介護等認定高齢者の方に対する税法上の障害者控除についてl 東京都八王子市税についての相談窓口l 国税庁申込方法出典 : 障害者控除を受けるためには会社員であれば会社で行われる年末調整の際に、そして自営業者であれば確定申告で可能となります。年末調整では会社の指示に従い提出書類に必要事項を記入し提出手続きをします。自営業者である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い、そこで控除を申請することも可能です。申し込みの際に必要書類とされるものはありません。しかし会社によりコピーの添付を求められることもあるため、障害者手帳、障害者控除認定書などの障害控除を受ける権利があることを証明できるものを、いつでも提示できるよう必ず準備しておきましょう。確定申告手続き方法l 国税庁相続税においての障害者控除では相続の開始があったことを知った翌日から10ヶ月以内に、相続税の申告書を税務署に提出し、書類を提出した日と同じ日に相続税を納める必要があります。 相続税の障害者控除l 国税庁その他の障害者本人が受けられる税制上の特例出典 : 障害がある人への税負担の配慮は所得税や住民税、障害者控除だけではありません。他にも障害がある人本人が受けることができる特別な制度が存在します。身体障害、戦傷病、精神障害、そして知的障害がある人のなかで一定の条件を満たしている場合、申請により自動車税・自動車取得税の減免を受けることができます。自動車税・自動車取得税の減免制度l 東京都主税局障害がある人が生活をしていくために財産権の移動があったときは、特別障害者の方については6,000万円まで、障害者の方については3,000万円まで贈与税がかかりません。この非課税の適用を受けるためには、財産権を移転する際に障害者非課税信託申告書を、信託会社を通じて最寄りの税務署に提出しなければなりません。心身障害者扶養共済制度に基づいて支給される給付金については、所得税はかかりません。心身障害者扶養共済制度とは障害がある人の生活の面倒をみている人が、任意で加入する制度です。これは毎月一定額を扶養している人が支払うことにより、万が一のことがあったときに障害がある人に一定の給付金をおくることができる制度です。しかし、制度の利用をやめたときに支払われる脱退一時金には所得税が発生します。身体障害者手帳などの療育手帳の交付を受けている人が銀行などの350万円までの預貯金、貸付信託、公社債、公社債投資信託などで受け取る利子などについては、一定の手続を要件に非課税の適用を受けることができます。これをマル優、特別マル優と呼び、この制度を利用したい場合は、預け入れ等の際に金融機関の窓口などに確認書類として手帳を提示して確認を受ける必要があります。障害者と税l 国税庁障害者に関する税制上の特別措置一覧 平成17年度版l障害者白書まとめ出典 : 所得控除の一つである障害者控除は、様々な人を対象としているため申請条件・方法が複雑に見えてしまうことがあります。また障害と一概に言っても、目に見える障害ではない場合があったり、お金の問題ということもあったり、周囲にはなかなか相談できず障害者控除に対してさまざまな不安を抱えている人も多いです。しかし障害があることを証明するものを既に取得している場合は、申請は年末調整か確定申告の提出書類に必要事項を記入するだけの、比較的かんたんな手続きで控除が受けられます。そのため少しでも気になることがあるときは、国税庁や市区町村の相談窓口に相談することをおすすめします。

2016年09月27日

日本弁護士連合会が「2020年までに死刑制度の廃止を目指す」と宣言する準備を進めていることが報じられ、議論を呼んでいます。世界的に見ると死刑制度を廃止する国が増えつつあるものの、日本では死刑を「やむを得ない」と考える人が多数を占めるなど、 死刑制度廃止のハードルは高いと言えるでしょう。えん罪の問題がある以上、取り返しのつかないことになるという主張は分かるものの、遺族感情を無視することもできません。そこで、パピマミ読者のみなさまに「日弁連の“死刑廃止宣言”についてどう思いますか?」 というアンケートを実施しましたので、その結果を見てみたいと思います。●日弁連の“死刑廃止宣言”についてどう思いますか?・1位:犯罪抑止力のために死刑制度は残しておくべき……38%(96人)・2位:被害者や遺族のために死刑制度は残しておくべき……37%(93人)・3位:死刑制度を廃止する代わりに、終身刑を導入すべき……20%(50人)・4位:どちらともいえない……2%(6人)・5位:えん罪防止のために死刑は廃止すべき……2%(4人)・6位:犯罪者の人権のために死刑は廃止すべき……0%(1人)※有効回答者数:250人/集計期間:2016年9月15日〜2016年9月18日(パピマミ調べ)●犯罪抑止力のため「残すべき」とする人が多数『どれだけ悪いことをしても自分の身が守られるのであれば、捕まること覚悟で犯罪に手を染める人が出てくると思う』(30代男性/営業職)『死刑があることで犯罪を思いとどまる人は絶対にいる。それをなくすというのは、犯罪を助長することに他ならないと思います』(20代女性/大学生)犯罪を行った者に対して定められている刑罰ですが、これは犯罪行為に対する報いという意味のほか、犯罪を行おうとする者を威嚇する意味 も持ちます。刑罰が厳しいものであればあるほど、人に対して恐怖心を与えることができ、それが犯罪の抑止力として機能するのです。死刑制度は犯罪者の命を絶つ最も重い刑罰であり、これによって犯罪を踏みとどまる人もいるでしょう。しかし、死刑制度に犯罪抑止力があるというはっきりとした根拠はなく、自殺志願者などが死刑を望んで凶悪犯罪を起こすことがある など、むしろ誘発性すら持つことも考えられます。一概に抑止力になるとは言えない部分もあるのではないでしょうか。●被害者感情に配慮すべきとの意見も『家族が犯罪に巻き込まれたら復讐したいと思うけど、それは許されない。それなら国がきちんと報復すべき。そうじゃなければ復讐のための犯罪が増えることになる』(40代男性/不動産)『身内を傷つけた犯罪者がどこかで生きているというのは耐えられないでしょう。少なくとも私はこの世からいなくなることを望むと思います』(30代女性/主婦)犯罪者に対する報復行為は許されておらず、被害者やその遺族の怒り・悲しみを解消させるためには、死刑という極刑 が必要なこともあるかもしれません。受けた被害と同じか、もしくはそれ以上の苦しみを犯罪者に与えてほしいと考えるのもおかしなことではありません。しかし、死刑を存続させればそれで被害者が救われるのかは疑問です。実際の運用では死刑が確定してから執行されるまで時間を要することが多く、長ければ数十年を拘置所で過ごす死刑囚が存在する など運用上の問題もあると言えます。復讐が被害者感情を癒すとするのも、果たして正しいことなのでしょうか。●終身刑の導入を求める声が2割『いまの無期懲役は問題がある。死刑よりも、本当の意味で死ぬまで自由を奪われる終身刑の方がつらいと思います』(20代男性/大学生)『死んでしまったらそこで終わり。罪を償うというのは、きちんと生きて死ぬまで反省させることではないでしょうか』(30代女性/編集者)死刑囚は死をもって罪を償うという考えから、懲役囚と比べて普段は自由に過ごすことができると言われています。また、死刑に次ぐ重罰とされる無期懲役刑ですが、これは仮釈放の制度により十数年で社会に出ることが可能になる ものとなっています。ただしこの仮釈放までの期間は徐々に長くなっており、2000年までは20年ほどであった期間が、2014年では31年へと延びています。もし死刑制度が廃止されれば、最も重い刑罰は無期懲役となり、どんな犯罪者も社会に出てくることが可能になるのです。死刑制度を廃止するのであれば、その代わりに仮釈放の可能性を排除した絶対的な終身刑 を求めるという声も多い様子。凶悪犯が世に出てくる可能性を残した刑罰は不十分と考えるのは、当然と言えるのかもしれません。----------正解がない以上、被害者感情や犯罪者の人権など、総合的な判断が求められる死刑制度の廃止問題。死刑制度を残しておくべきとする回答が7割をこえる など、いまだ死刑存続を望む声は根強いと言えます。一度は死刑廃止を決めながら再び制度を復活させる国もあるなど、どの国にとっても難しい問題であることに違いはありません。当事者とならなければ考える機会は少ないとも言えるこの問題を、みなさんはどのように考えますか?【参考リンク】・【アンケート結果(1位〜6位)】日弁連の“死刑廃止宣言”についてどう思いますか?()●文/パピマミ編集部

2016年09月20日

子育てや教育には何かとお金がかかるもの。祖父母から孫へ「援助したい」といってもらえたら、とてもありがたいですよね。でも、このとき気をつけなければいけないのが贈与税です。贈与税がかかる金額や条件など、制度のことを前もってきちんと知っておきましょう。■祖父母からの援助でも贈与税は発生する!?贈与税というのは、個人から財産をもらったときに発生する税金です。ただし、祖父母や親から、生活費や教育費などを必要なときにその都度渡す場合は、贈与税はかかりません。また、それ以外に使うお金であっても、年間で110万円以下であれば、贈与税は発生しません。ただ、ここで気をつけたいのが、「必要なときにその都度」なら非課税、ということ。たとえば「孫の将来の大学入学費用に」「教育費を数年分まとめて」などの理由で、祖父母からまとまった額の援助を受けてしまうと、それは贈与税の対象になってしまいます。 ■1,500万円まで一括贈与が非課税になる「教育資金一括贈与制度」とは実はこのような教育資金の一括贈与について、もらう側1人につき1,500万円までが非課税になる「教育資金一括贈与制度」という制度があります。通常の贈与の場合、非課税になるのは年に110万円までですが、この制度を活用すれば、祖父母が「孫のためにまとまった援助を」と言ってくれても税金がかからずに済みます。ただし、この制度を利用するには、いくつかの条件があります。1つ目は、贈与を受けたお金の使い道は教育資金に限られる、ということ。たとえ子どものためであっても、洋服代やおもちゃ代などには使用できません。対象となるのは入学金や授業料などのほか、通学定期代や給食費なども。塾や習い事の費用は500万円までなら対象になります。2つ目は、制度を利用するためには金融機関に専用口座を開設し、きちんと申請を行わなければいけない、ということ。お金を引き出す場合には、領収書などの提出も必要になります。申請方法はそれぞれの金融機関によって異なるので、一括贈与を考える場合は事前に銀行などで相談するとよいでしょう。■意外なデメリットも!? 「教育資金一括贈与制度」の注意点祖父母が「元気なうちに孫にまとまった援助をしたい」「援助の対象を教育資金に限定したい」などと考える場合はメリットになる、この「教育資金一括贈与制度」。でも、思わぬ落とし穴もあるので注意が必要です。贈与を受けてから「こんなはずじゃなかった」ということにならないよう、デメリットもしっかり知っておきましょう。まず、一括贈与されたお金は、贈与を受けた本人が30歳になるまでに使わなければ非課税の対象になりません。教育資金として使いきれなかった分は贈与税の対象になるため、たとえ範囲内であってももらいすぎには注意しなければいけません。また、たとえ祖父母が援助を申し出てくれたとしても、祖父母自身の老後資金が足りなくなっては本末転倒です。一括贈与をしたあとで「やっぱり返して」というわけにはいかないため、将来を計画的に考えることが必要です。「教育資金一括贈与制度」は、一見すると非課税の範囲が大きくお得なようですが、人によっては毎年110万円までの贈与の方がメリットが大きいこともあります。祖父母が「孫に援助したい」と言ってくれたときには、よく話し合って、子どもにとって有益な方法を選びたいですね。

2016年09月17日

2017年度の税制改正で、配偶者控除の見直しを行うことが検討されています。この見直しは女性の就労を後押しすると言われていますが、専業主婦世帯や単身世帯の負担が増加する可能性があり、 これまで夫の扶養の範囲内で働いていた主婦にとっては働き方の見直しを迫られる大きな変更と言えるでしょう。自分たちの生活はどう変わるのか、そして増えた税収は誰の元へ行くのかなど、疑問はつきません。そこで、パピマミ読者のみなさまに「配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?」 というアンケートを実施しましたので、その結果を見てみたいと思います!●配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?・1位:専業主婦家庭を救済する何らかの措置がなければ見直すべきではない……40%(205人)・2位:共働き世帯からすれば不公平な制度だったので、ぜひ見直してほしい……26%(134人)・3位:見直しは女性を無理に働かせる原因になると思う……19%(95人)・4位:既婚女性が働きやすい世の中になるから賛成……9%(48人)・5位:どちらでもいい……3%(14人)・6位:経済の発展のためにはやむを得ないと思う……3%(13人)※有効回答者数:509人/集計期間:2016年8月31日〜2016年9月1日(パピマミ調べ)●控除の代わりとなる救済措置が必要という回答が最多『控除がなくなったら、単純に世帯収入が減るってことよね?いきなりそんなこと言われても困るし、代わりものがなければ受け入れられないわ』(40代女性/専業主婦)『代わりに単身世帯の負担が大きくなるなんてことになったら最悪。専業主婦だけでなく貧困世帯すべてに救済措置がほしい』(20代男性/派遣社員)現在、配偶者控除の代わりになる制度として有力と考えられているのは、“夫婦控除”という制度。これは、配偶者の収入に関係なく控除されるというもので、働き方に関わらず結果が同じになる ため中立的な制度と言われています。これまで行われていた専業主婦やパート主婦に対する優遇がなくなるため、そこへのフォローとして何らかの救済策がなければならないと考える人は多い様子。しかし、これまでの制度で無理に収入制限をしていた人が気にすることなく働けるようになることは、必ずしもデメリットとは言えないのではないでしょうか。●現行制度を不公平と感じ見直しを望む人も多い『まるで「働かない方が得ですよ」とでも言うかのような制度で、これまで苦々しく思っていました。ぜひ見直しをしてほしいですね』(30代女性/編集者)『年末に仕事の調整をしているパートさんとかを見て、本当にムダだと思ってました。金額のわけ方も細かすぎて分かりにくいし、控除を続けるとしても、もっと分かりやすいものにしてほしいと思います』(40代女性/アパレル)確かに、共働きしている世帯からすると、優遇されすぎていると感じられる制度で、不公平感を生んでいたのは間違いありません。企業が定める家族手当などを考慮すると、“妻の収入が多い方が世帯全体の収入が減る” という状況が生まれることもあり、“収入を抑える工夫をする”などは明らかなムダ。税制度を設ける際に必要になるのは透明性と公平感で、これらが満たされなければ制度の改革を行っても納得はしてもらえないでしょう。●女性の就労を強制するのではという声も『仕事をセーブしてもしなくても一緒なら、手取りを増やすためにたくさん働こうとしますよね。「もっと働け」って言われてるみたい』(20代女性/大学生)『今は控除のことを考えて妻には103万円以内で働いてもらっていますが、なくなれば当然もっと働いてほしいと言いたくなる。自分の稼ぎだけで贅沢な暮らしができれば一番なんですけどね』(30代男性/不動産)これまでの制度に不公平感があったとはいえ、共働き世帯が優遇される仕組みとなれば、これまで主婦やパートとして働いていた女性もフルタイムでの勤務を希望するようになる かもしれません。また、女性の就労を後押しすることで、晩婚化や未婚化に拍車がかかる という見方もあり、それが結果として少子化などに悪影響を及ぼすようなことになれば、社会としては損失と言えます。制度の改革には、全体を見渡し総合的な判断が求められるでしょう。----------いかがでしたか?早ければ2017年1月からと言われているものの、具体的な制度内容はまだ分かっていません。配偶者控除の廃止で負担が増したとしても、その分、別の形でメリットが生まれるのであれば反発は小さいでしょう。しかし、政治に対する不信感の大きいなか、政治家の私腹を肥やすための制度 と勘ぐる人も多い様子。万人が等しくメリットを受けられる制度が困難だとしても、多くの人から納得の得られる運用をしてほしいものです。【参考リンク】・【アンケート結果(1位〜6位)】配偶者控除の見直し(103万円の壁撤廃)について、どう思いますか?()●文/パピマミ編集部

2016年09月02日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

【女性からのご相談】千葉県で、住民の反対によって保育園の建設が中止になってしまいました。ひどいと思います。私はまだ学生で、結婚も妊娠もしていません。でも、いい歳の大人が子どもに対して冷たいのはどうしても理解できません。自分たちだけ、快適に暮らせればそれでいいのでしょうか?誰でも子ども時代は、泣き声や騒ぐ声が、うるさい存在だったのではないでしょうか?●A. 意外に寛容なアンケート結果。一方では「騒音」以外の反対理由も。ご相談ありがとうございます、ライターの月極姫です。件のニュースにおいて、保育園建設反対の主な理由は「子どもの声、騒音」と捉えられがちですが、実際のところはどうなのでしょうか?まずこのニュースを受けて、パピマミのサイト上で以下のようなアンケートを実施してみました。●もし自宅のすぐ近くで「保育園建設」の話が持ち上がったら、どうしますか?・1位:子どもの声をうるさいと感じることはあるが、子どもたちのためを思うと反対しないと思う……41%(267人)・2位:子どもの声をうるさいと感じないため、反対しないと思う……30%(198人)・3位:子どもの声がうるさいのは仕方がないと思うが、保育園側や建設会社側の説明が不足していた場合、反対すると思う……18%(118人)・4位:騒音以外の理由(保護者の送迎時に道路が混雑する、そもそも母親が働くことに反対、など)で、反対すると思う……7%(47人)・5位:子どもの声は実際にうるさいので、反対すると思う……3%(21人)※有効回答者数:651人※集計期間:2016年4月18日〜2016年4月20日「反対はしない」という意見が71% を占める結果となりました。一方で、「騒音以外の理由で反対すると思う」と回答された方も2割弱いらっしゃいます。「うるさいから、保育園反対」という単純な構造ではないのかもしれません。実は、千葉の一件は誰にとっても人ごとではありません。裁判沙汰になるような大事件から日常的なトラブルまで、保育園vs近隣住民のトラブルは全国津々浦々で頻発しているのです。●逮捕者が出たケースも……全国・世界で起きている園vs住民のトラブル【東京都世田谷区】2016年現在、日本一待機児童数が多いのが世田谷区。しかし、開園予定の認可型保育園のうち半数近くが住民による建設反対運動の対象となっており、工事は進捗していない。【神戸市の某保育所】近隣住民とのトラブルが訴訟に発展。保育園の近くにドクロの絵が描かれた看板を貼られるなど、地域住民による嫌がらせ がエスカレートした。【2014年、東京都国分寺】「子どもの遊ぶ声がうるさい」という理由で、園児の保護者を手斧で脅した男が逮捕される。ケガ人等は出なかったが、容疑者はこの事件を起こす前に、5年ほど前から「保護者のマナーが悪い」「子どもの声がうるさい」と市に苦情を言ったり、保育園に脅迫めいた電話をかけていた。【2008年、ドイツ】2つの幼稚園に対して、高等行政裁判所から閉鎖及び移転の命令が下された。地域住民から「騒音」へのクレームがあり、判決が出た当時は「住宅地の静けさを侵した園側に非がある」という判断だったが、世論がこれを激しく批判 。3年後には「子どもの声を騒音として扱ってはいけない」という条例が出された。大きく報道されているもの以外にも、さまざまなトラブルが起こっています。『目の前の幼稚園は駐車場が狭いようで、親が堂々と違法駐車 していくのでクレームの電話を入れてやった。園バスもあるのに、車で送迎する親がいるのがまずわからない』(北海道・50代主婦)『近所の保育園の玄関で立ち話をしているママさんたちがたくさんいる。全然わが子のことを見てないから、子どもが除雪車に近づいたり見ている方がヒヤヒヤ。ママさんの集団に文句を言ったら微妙な反応だったので、保育園に電話した』(岩手県・40代会社員)『近所の病院に隣接された保育園なんだけど、無認可なんでしょうか?壁が薄く、一般家屋を改造した程度の設備。とにかく声がうるさくて、夜遅くまで子どもたちがいるので何度か苦情を言っている。数年経ってしまったが、このまま行くと出るところまで出なくちゃいけないのかな?』(北海道・60代無職)さまざまなトラブル事例を見ると、関係者がお互いに少しずつ譲歩する以外、解決策が無いように思われます。●人ごと、では解決しない。関わるすべての人々に求められる「歩み寄り」それでは、保育園vs住民のトラブルを解決するためには、具体的にどのように歩み寄りを進めればよいのでしょうか?過去の事例を鑑みて、筆者なりにまとめてみました。●経営者側トップダウンで「ここに建設することになったから」で、先にそこに住んでいた人たちが納得するわけがありません。地域住民と事前、事後のコミュニケーションを密に行い、地形や交通量の調査等を入念に行った上で、慎重な対処が求められます。基本的に、園側から地域に溶け込む努力 を続けないと理解しあうのは困難と思われます。・深夜勤務等で、日中に睡眠をとらなければ健康を害してしまう人がいることを認識するべき。また、高齢化社会においては、介護する側、される側への配慮も必須。・駐車場のスペースや通園バス、防音設備等を充実させ、保護者へのマナー指導を徹底する。・子どもやその声に対して好意的になれない方、税金の用途についてシビアな意見を持つ方に、保育園を理解してもらうための気配りと啓蒙努力が必要である。●住民側女性の社会進出が当たり前となり、夫婦共働きも増え、待機児童があふれている現在、保育園の建設は急務です。子どもたちの間の経済格差が深刻な問題となっており、働かざるを得ない保護者も多く存在します。保育園建設に反対される背景には切実な理由があると思われますが、少子化の改善のためにも、「不快だから建てるな」ではなく、「どうしたら不快に感じず、共存できるか」 という寛容さで話し合いに臨む態度が望まれます。・園側、建設者側との話し合いには積極的に応じる。・園、子ども、保護者に関して「知る努力」も必要である。・土地や建物の構造上、地域住民や子どもたちの安全に問題がある場合は改善や撤回を求めてもやむを得ないが、子どもに対する感情的な拒絶は禍根を残し、その土地のイメージダウンにもつながるので注意。●保護者&子ども側興味深いことに、子どもの声を「騒音」と感じる方の中には「知っている子どもの声なら、さほどうるさく感じない」 という意見が多いのです。あなたとあなたの子どもが、地域住民にとって「どこかの馬の骨かわからない親子」ではなく「よく見かける元気でかわいい子どもと、マナーの良い親御さん」になれるよう、努力が必要です。・園の近所の人に会ったら、親子ともども自分からあいさつを。あいさつできる年齢になったら、指導するのは先生だけではなく、親の仕事である。注意されたら素直に謝り、直そうとするなど、基本的なしつけに「忙しいから」という言い訳は通用しないと心得る。・人間は感情の動物!たとえ保育中に起こったトラブルであっても知らん顔はタブー。住民からのクレームに対しては自分も頭を下げる心がけを忘れずに。・送迎中の違法駐車、路上でのおしゃべりは大丈夫か?危険な場面で、肝心な子どもから目を離していないか?クレームの原因は子どもたちばかりではない。親のマナー違反が園の存続に関わるかも 、という自覚を持って。福岡県博多区の「隅田保育園」や、住民とのトラブルを乗り越えて開園し、テレビ番組で紹介された東京都世田谷区太子堂地区の保育園など、実際に歩み寄りで調和した好事例 もたくさんあります。多くは園側が積極的に地域との交流の機会を設け、騒音対策として防音壁を設置した園もあります。意見やクレームを吸い上げて、最初は好意的でなかった人たちとも見事に調和しているのです。このような事例では、どの立場の方々もそれぞれに努力しているのが特徴です。●過去にあった「子どもの楽園」。世界が称賛した幕末の子育てとは『逝きし世の面影』という書籍に、意外な事実が書かれています。筆者個人的には「児童福祉は時代とともに充実してきたものであって、昔の子どもたちはあまりよい扱いを受けていなかった」というイメージを持っていたのですが、偏見だったのかもしれません。この本には、イギリスからの初代駐日大使オールコックら、来日した外国人が見た、日本の幕末における「子どもたちの楽園」の様子が書かれています。彼らの言葉を抜粋します。『路上のいたるところ子どもがわいわい騒ぎ、女ばかりか男も赤ん坊をあやしていた』(オールコック)『私は日本が子どもの天国であることを繰り返さざるを得ない。世界中で日本ほど、子どもが親切に取り扱われ、子どものために深い注意が払われる国はない。ニコニコしているところから判断すると、子どもたちは朝から晩まで幸福であるらしい』(モース)そもそも幕末の日本には現代の認可保育園のようなものは存在せず、当然ながら社会進出している女性もごく少数だったようです。しかし、男も女も、すべての人が子どもたちを慈しみ、元気よく遊ばせ、のびのびと過ごさせていた時代。諸外国からの訪問者を感動させるほど、生き生きと楽しそうな子どもたち。たくさんの偉人を輩出した幕末の日本には、“子は宝”の精神があったようです。世界に誇るべき日本人の心を、現代になじむ形で甦らせることができたらステキだと思いませんか?【参考文献】・『逝きし世の面影』渡辺京二・著●ライター/月極姫(フリーライター)

2016年04月28日

【ママからのご相談】先日、確定申告をして医療費控除をすることで保育料が安くなると聞きました。ふるさと納税をすると保育料は安くなるのでしょうか?●A. ふるさと納税では保育料は下がりません。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。結論から申しますと、ふるさと納税では保育料は下がりません。公立の保育料算定には、『住民税の所得割額』 が使われています。この所得割額の算出方法から、保育料の軽減に役立つ控除とそうでないものの違いを説明します。●保育料は『住民税の所得割額』で決まる公立の保育料は『住民税の所得割額』で決まります。これは何のことかというと、「給与収入-(1)給与所得控除-(2)所得控除」 の金額です。●(1)給与所得控除収入金額によって決まる控除額です。●(2)所得控除代表的なものに、「扶養控除」「配偶者控除」「基礎控除」「社会保険料控除」「生命保険料控除」「医療費控除」があります。中でも、自分で金額を申告して控除できるのが「医療費控除」と「生命保険料控除」になります。●「医療費控除」と「生命保険料控除」は効果的医療費控除は、年間の医療費が10万円以上の部分を所得から差し引ける ので税金を下げる効果があるものです。特に出産した年は出産費用(健康保険などからの一時金を除く)や通院費は医療費控除の対象となりますので、必ず確定申告しましょう。生命保険料控除について、「自分の契約の保険だけど、今収入がなくて夫の扶養に入っているから保険料控除は関係ない」と思っている方も多いと思います。しかし、妻契約の生命保険料を夫が支払っていた場合、夫の所得から控除することができます。夫の会社で年末調整があれば一緒に提出するようにしましょう。医療費控除と生命保険料控除をすることで、所得税も下がり、住民税も下がります。保育料算定基準の所得割が低下するので、保育料も安くなる可能性があります 。●ふるさと納税は?住民税は、以下の算式で求めます。所得割額×税率-“税額控除”=住民税よって、税額控除は保育料算定の基礎には関わってきません。税額控除の代表的なものは、「住宅ローン控除」「配当控除」そして「寄付金控除」。ふるさと納税をたくさんすれば、住民税額は下がりますが、所得割には関係しませんので、保育料を下げる効果はありません。----------出産後は何かと支出がかさむのと、余裕がないものですが、事前に医療費と生命保険料は税金対策になると知っておくことで、準備がしやすいでしょう。保育料を決める階層のボーダーラインであれば、保育料を下げる効果が大きくなります。ただし、保育料は毎年見直される ことは考慮しておいてください。【参考リンク】・個人住民税 | 東京都主税局()・所得控除のあらまし 所得税 | 国税庁()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年04月01日

質問:妻が加入している医療保険の保険料は、夫の会社で保険料控除の申告ができますか?「夫」が保険料を支払っていれば「YES」、「妻」が保険料を支払っていれば「NO」!年末調整の際に申告するのが、「生命保険料控除」です。これは、課税対象となる所得から、所定の額を控除してくれる制度です。生命保険料控除の場合、「誰が加入しているか」よりも「誰が保険料を支払っているか」が重要です。なぜなら、「保険料を負担している人」しか生命保険料控除の申告ができないからです。国税庁と生命保険会社の基準の違いに注意!一般的に生命保険会社では、「契約者」=「保険料負担者」が原則になっていますが、生命保険料控除を管轄している国税庁では、「口座名義人」=「保険料負担者」を最終的な基準にしているようです。よって、下記のように分類しながらみていきたいと思います。■「妻」が保険料を負担している場合○保険料引き落とし口座の名義が「妻」の場合「夫」の会社で、保険料控除の申告をすることはできません。この場合は、「夫」が申告するメリットはほとんどないと思われます。■「夫」が保険料を負担している場合○保険料引き落とし口座の名義が「夫」の場合「夫」の会社で、保険料控除の申告ができます。ただし、保険会社から送付される「控除証明」は、契約者名義で作成されます。契約者が「妻」で、保険料負担者が誰なのか明記されていない場合は、保険会社に連絡すれば、保険料引き落とし口座名義まで掲載した「控除証明」を再作成してくれる場合がありますので、ご契約中の保険会社に問い合わせてみてください。※保険料を誰が負担するか、保険金の受取人を誰にするかによって、将来受け取る保険金の課税関係が異なる(贈与税または一時所得として課税が生じる)ことに注意が必要です。また、保険料控除には、保険期間が5年未満の貯蓄型保険は申告対象とならないなどの細かな基準があります。生命保険料控除の制度を活用するには今回の質問のように、本人以外が加入している契約を申告することを考える前に、自分が加入している契約の控除枠を使い切っているかを再チェックされることをおすすめします。平成23年12月31日以前に契約した医療保険は、死亡保険と同じ「一般の生命保険料控除枠」で扱われます。平成24年1月1日の改正によって、同じくらいの保険料を支払っていても、上限額オーバーでカットされていたものが、医療保険の見直しを行うことで、「介護医療保険料控除枠」の適用となり、新たな控除枠が活用できる場合があります。当然、既契約の見直しによるデメリットもありえますので、保険料控除のみで判断するのではなく、保険代理店などで総合的に相談されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

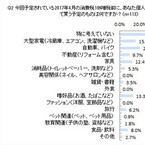

フルスピードは3月1日、1都3県(東京、神奈川、千葉、埼玉)の社長を対象に実施した「消費税10%増税時の駆け込み需要に関する意識調査」の結果を発表した。○前回増税時の駆け込み需要、7割「恩恵全くなかった」2014年4月の消費税増税の際、個人や家庭で増税を見越して買ったものを尋ねると、「特になかった」が52.2%で最も多く、次いで「大型家電(冷蔵庫、エアコン、洗濯機など)」22.1%、「し好品(お酒、たばこなど)」15.9%となった。また、不動産や自動車などの大きな買い物より、日常的に使用する消耗品や食品・飲料の方が高い割合となった。2017年4月に予定されている消費税10%増税時に、個人や家庭で増税を見越して買う予定のものを聞くと、こちらも「特に考えていない」が54.0%で最多。以下、「自動車・バイク」20.4%、「大型家電(冷蔵庫、エアコン、洗濯機など)」15.9%、「し好品(お酒、たばこなど)」13.3%と続いた。2014年4月の増税時、実際に駆け込み需要があったかどうか問うと、69.0%が「全くなかった」と回答。他方、「想定以上にあった」は4.4%、「想定内」と「想定以下」は計24.8%で、駆け込み需要の恩恵があった割合は合わせて29.2%にとどまった。調査日は2016年2月5日、有効回答は113人。

2016年03月03日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

利用廃止が間近に迫る「SHA-1」を利用するSSL/TLS証明書から、別の安全性の高い証明書に移行するよう、日本マイクロソフトがセキュリティブログで指南している。SHA-1は、以前からセキュリティ上の安全性が低いとされており、ブラウザの提供元や証明書の認証局などは、SHA-1の利用廃止に向けた取り組みを進めている。マイクロソフトでもこの1月に、SHA-1を使用しているコード署名証明書のWindows上での利用制限を開始している。現時点の予定では、マイクロソフトのルート証明書プログラムに参加する証明機関が発行するSSL/TLS証明書は、2017年1月1日以降に撤廃。HTTPS (HTTP over SSL)やFTPS、SMTPSを利用するとアプリ上でエラーが出て、正常に動作しない可能性が高い。具体的なケースとしては、Webサイトの管理者がSHA-1を使用していた場合、ユーザー側のブラウザ(Internet Explorer, Microsoft Edge)でサイトを閲覧できなくなる。今回ブログでは、Webサイトの管理者に向けての確認事項を2つ紹介している。1つ目は、利用している照明書がSHA-1かどうか。確認の対象となるサーバーは、HTTPS、SMTPS、FTPSなどのSSL/TLSを利用しているサーバー、インターネットにて利用しているサービスを構築しているサーバーなどがある。Webサイトで利用する証明書の場合は、実際にクライアント端末からブラウザーでWebサイトを開いて確認する。IISを利用している場合は、WebサイトのSSL/TLS接続に利用している証明書を確認する。その他は、SSL/TLSを利用しているサーバー端末上で「mmc.exe」を開き、コンピューターアカウントの証明書ストア、個人フォルダに入っている証明書を確認する(利用目的がサーバー認証になっているもの)。証明書を開いたらルート証明機関を確認する。ルート証明機関がマイクロソフトのルート証明機関に所属しているかは、Microsoft Trusted Root Certificate Program Updatesにある最新のリストを参照すればよい。リストに含まれていなかった場合は、廃止措置の対象外となる。例えば、企業内・組織内システムなどでWindows Serverの証明書サービスを利用して発行している証明書や自己署名証明書などは対象外となる。証明書の「署名ハッシュ アルゴリズム」欄が「SHA1」となっていれば措置の対象となり、SHA-2といったより新しいアルゴリズムを採用した証明書に移行する必要がある。移行するには、発行元の証明機関で証明書を更新する。2つ目は、テスト用クライアント端末を用意し、廃止後の影響を確認する。廃止措置が行われた状態を想定し、移行しなかった場合、どういった問題が起こり得るかを把握しておくと良い。具体的な操作は、管理者権限でコマンドプロンプト画面で「certutil -setreg chain\Default\WeakSha1ThirdPartyFlags」と入力し、クライアント端末にSHA-1を利用した証明書の利用を制限する設定をする。これで、今後はSHA-1を利用した証明書は信頼されないものとして扱われるようになり、廃止措置後と同じ状態になる。うまく検証できない場合は、関連の設定の有無を確認し、必要に応じてフラグの値を変更する。構成を元に戻す場合は、コマンドプロンプト上で「certutil -delreg chain\Default\WeakSha1ThirdPartyFlags」を実行する。なお、このコマンドはレジストリに影響を与えるため、必ずテスト用端末で検証を行う必要がある。予期せぬ障害に備え、設定を行う前に端末のバックアップすることを推奨している。実行後は、SSL/TLSを利用しているWebサイトやアプリケーション、システムなどを利用して問題が発生しないか確認する。設定を行った端末で、しばらく業務を行ったりすることで、隠れた影響などを洗いだすこともできる。もし影響があった場合は、対象のサーバーで利用されている証明書を確認する。マイクロソフトは、脅威を常に監視しながら、状況によってはSHA-1の利用廃止日を2017年1月1日から前倒しすることも視野にいれている。また、6月頃をめどに警告を表示するなどの措置も検討しているという。同社以外のブラウザでも2017年1月1日を目途に廃止は予定されており、業界全体として廃止が進められているため、「廃止期限を待たず、速やかに移行してほしい」としている。

2016年02月19日

NTTドコモは29日、端末代実質0円の廃止と契約更新期間をこれまでの1カ月から2カ月へ延長することを明らかにした。同日開催された、2015年度第3四半期決算発表会のなかで、登壇した加藤薫社長は詳細について言及している。○端末代実質0円は慎んでいきたい決算発表会の最後に行われた質疑応答で、記者団から端末代実質0円の廃止、契約更新期間の延長について質問があがった。加藤社長は「2014年4月に新料金プランを発表した頃から、いきすぎたキャッシュバック、大幅な値引きは是正していきたい、不健全さを解消していきたい、というお話を常々させていただいてきた。なかなか思うようにいかない部分がある」と回答。続けて「私どもは2月1日から、実質0円以下となる端末の販売は、慎んでいきたいと考えている。便利で使いやすい料金プランを検討・追加しつつ、端末販売についてもどのような方法が良いのか、引き続き検討を進めていく。間もなく発表されるガイドラインも参考にしたい。また、2年契約が自動で更新されてしまう問題についても検討してきた。有識者の方々にも、ご議論いただいてきた。現状で1カ月しかない契約更新期間を2カ月の幅に延長して、お気付きいただけるようにしたい。現在は準備中だが、3月頃から開始したい。決定し次第、お知らせする。昨年からはSMSなどでも、契約更新の時期についてお客様にご連絡してきた。今後も、できるだけ誤解や後悔のない形で、お客様にご判断いただける環境を整えていきたい」と説明した。なお、「月々サポート」による値引き額を下げるため、端末価格の高騰が考えられるが、加藤社長は、(売れ行きは)減少傾向になるが極小化していきたいとしている。○2年縛りの改善については引き続き検討「3年目以降は縛らないように、という総務省からの説明があった。これが実現できていないのでは」という質問に、経営企画部長の阿佐美弘恭氏は「タスクフォースでは、過去から検討している内容と、昨年後半から新たに検討している内容がある。今回発表した内容は、ご利用の少ない方に向けた低価格プランの提供について。2年契約の改善については、引き続き検討していく。早々に答えを出したい」と回答。時間がかかっている理由については「料金体系を変更するので、整合性の問題が出てくる」とした。また加藤社長は「タスクフォースでは、短期間で密にご議論いただいた。これが優先されると認識して、先に発表した」と補足した。「不公平に繋がるとの指摘があった、端末販売にともなう販売奨励金は減るのか」という質問に、加藤社長は「原則、そのようにさせていただく。ただし私ども事業者も含めて、旧端末の在庫も抱えている。色々な選択肢はあると思う。ただ、それも含めて0円以下は慎みたい。ガイドラインでお示しいただいた内容を検討して、きちっと対応していきたい」との姿勢を示した。

2016年01月29日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

個人年金保険に加入すると、個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなるというメリットがあります。個人年金保険の保険料控除について詳しくみていきましょう。個人年金保険の保険料控除って何?個人年金保険料の控除は、生命保険料控除の一つです。生命保険料控除とは、1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除できる制度のことです。控除を行うことにより、課税される所得金額が少なくなり、所得税、住民税の負担が軽減されます。控除できる具体的な金額は下表のとおりです。例えば、個人年金保険の保険料として毎月1万円払っていた場合、年間の支払保険料は12万円になります。8万円以上の控除額は一律4万円ですので、この場合の控除額は4万円ということになります。毎月1万円ずつ、預貯金で積み立てを行っても、所得から控除されることはありません。つまり個人年金保険を利用して、老後の生活に備えて準備を進めることは、税制上優遇されているということになります。個人年金保険ならどれでも大丈夫?税制面でも有利なら、個人年金保険への加入を考えたいと思った方に注意していただきたいことがあります。それは、個人年金保険なら何でも控除の対象になるとは限らないということです。個人年金保険の保険料控除の適用になるためには、下の(イ)~(ニ)の条件を満たし、かつ「個人年金保険料税制適格特約」をつけた個人年金保険契約である必要があります。(イ)年金の受取人は、契約者、または契約者の配偶者となっている契約であること。(ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたり、定期に支払う契約であること(一時払は対象外)。(ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。(ニ)年金受取人は被保険者と同一人であること。加入している個人年金保険が生命保険料控除の対象となるかどうかについては、保険会社などから送られてくる証明書によって確認することができますが、契約の際にあらかじめ確認しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

日本マイクロソフトは11月2日、Windows環境におけるSHA-1の廃止およびSHA-2への移行に関するマイクロソフトのポリシーをFAQ形式で解説した。SHA-1は、米国の国立標準技術研究所(National Institute of Standards and Technology:NIST)によって1995年に制定されたハッシュを生成するためのアルゴリズムの1つ。ハッシュとは、全体のデータを一定の規則(ハッシュ関数)に従って抽出した値(ハッシュ値)のこと。ハッシュ値は主に、内容に改ざんがないこと(完全性)の確認を行うために利用される。ハッシュ値から元データを算出することはできない不可逆性という特性や、異なる元データからは異なるハッシュ値が算出される衝突困難性という特性を持つ。SHA-1を廃止する理由は「ハッシュアルゴリズムが異なる元データであるにもかかわらず、同じハッシュ値が算出されてしまう問題(衝突の問題)が発生する可能性があるため」と説明している。この問題が発生することで、元データが改ざんされた場合でもハッシュ値が同じになるため、なりすましやデータの改ざんが可能となる。衝突の原因は、研究が進むにつれて発見される新たなアルゴリズムや、ハッシュが安全性の担保として利用している数学や計算が、コンピュータの計算速度の高速化によって、短時間で実現可能になっていることだという。SHA-1からの移行は、マイクロソフトだけではなく業界全体(および政府の指針)が推奨している。ある研究発表を例に挙げると、犯罪集団による悪用が現実化する時期がこれまでの予想よりも2年早まることになり、主要ブラウザでSHA-1が廃止される1年前に攻撃が発生する恐れもあるという。すでに、公的機関などではSHA-1の利用を停止している。こうした理由により、マイクロソフトでもSHA-1を段階的に廃止し、SHA-2への移行を推進している。今後、SHA-1から移行しない場合は、改ざんされた証明書が利用可能となる問題が近年中に発生すると予測している。攻撃者がコンテンツのなりすまし、フィッシング攻撃や中間者攻撃を実行する恐れがある。実際にSHA-1廃止措置とSHA-2へ移行を行うには、準備段階として運用しているシステムで利用している証明書を措置に該当するかどうかを確認し、該当する場合は、発行元の証明機関に移行方法を確認する必要がある。証明書の切り替えを行う場合、業務アプリケーションなどの動作に問題がないかを確認する。具体的な方法や移行に関する支援は、マイクロソフトのサポートで問い合わせて確認することも可能だ。今後、SHA-1証明書の移行状況、SHA-1アルゴリズムに対する攻撃や脅威の状況に応じて、措置の内容を改変する可能性があるが、具体的な時期は現時点で決まっていないという。マイクロソフトの今回の措置の対象は、「マイクロソフト ルート証明書プログラム」に参加している証明機関から発行された証明書を利用している場合のみとなる。ルート証明書プログラムに参加していないルート証明機関、ルート証明書プログラムに参加しているCAのルート証明書などは対象外なので注意する必要がある。利用しているCA(Certification Authority:認証局)がルート証明書プログラムに参加しているかどうかは、「Windows and Windows Phone 8 SSL Root Certificate Program (Member CAs)」で確認できる。具体的なスケジュールは、マイクロソフト ルート証明書プログラムに参加しているCAは、2016年1月1日以降にSHA-1を利用した証明書の新規発行、更新、再発行を停止するとしている。SSL/TLS証明書は、2017年1月1日以降のSHA-1利用の証明書がWindowsで動作しなくなる。ポリシーに従っていない場合、証明書は信頼できない証明書と見なされ、実行時にSSL接続が失敗し、エラーになる可能性がある。なお、マイクロソフトは顧客情報の保護のため、SSL/TLS証明書廃止の日程の前倒しを検討しており、2016年6月頃になる可能性もあるという。コード署名証明書は、2016年1月1日以降に「2016年1月1日より前に発行されたタイムスタンプ付きのSHA-1証明書」もしくは「SHA-2(すべてのタイムスタンプ)の証明書」のみが利用可能となる。今回の措置は、「Windows の弱い証明書暗号化アルゴリズムの管理を向上させる更新プログラム(サポート技術情報2862966)」をインストール済みの環境にのみ適用される。更新プログラム2862966はWindows Vista、Windows Server 2008、Windows 7、Windows Server 2008 R2、Windows 8、Windows Server 2012、WindowsRTが対象となる。対象OSに対してSHA-1ハッシュアルゴリズム廃止の設定を行う更新プログラムをWindows Updateで提供する。なお、Windows 8.1/Windows Server 2012 R2 以降のOSには既定で機能が追加されているので、アップデートの必要はない。SHA-2ハッシュアルゴリズムの機能を追加する更新プログラムも提供を開始している。セキュリティアドバイザリ2949927もしくはセキュリティアドバイザリ3033929においてWindows 7/Windows Server 2008 R2を対象に提供しており、それ以降のOSは規定で機能が追加されている。なお、更新プログラム3033929は更新プログラム2949927を置き換えるもので、3033929を適用するように呼び掛けている。2949927には適用後の問題が確認されたため、問題を修正した3033929を公開した経緯となる。2949927適用後に問題が発生していない利用者は、3033929をインストールする必要はない。

2015年11月06日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

意外と知らない社会的なテーマについて、ジャーナリストの堀潤さんが解説する連載「堀潤の社会のじかん」。今回のテーマは、「消費税」です。***安倍内閣は、消費税10%の増税案を延期していましたが、景気がどんな状況にあろうと、2017年4月には引き上げることが、いまのところ確定しています。消費税の議論が始まったのは、実は1970年代。女性の社会進出、核家族が増えることで、子供の出生率が下がり、人口がやがて減少するだろうと予想されていました。すると、国の財源を確保するために対策を練らないといけない。そこで、「一般間接税」として、消費者から小売店がいったん税金分をもらい、小売店が国に収めるという、消費税の元の形が考えられたんです。ただ、「消費税が始まると物が売れなくなる」と、小売店業界から強い反発があり、なかなか実現しなかったんですね。当時の大蔵省は最初5%にしたかったんですが、「できても1%」と粘った小売店業界の代表者の意見を受け、間をとって3%に。1989年、竹下内閣のときにスタートしました。日本の人口はこの先も減り続けますし、高齢化社会で医療費も1兆円規模で膨らんでいっています。このぶんでいくと、25%まで引き上げないと財源が確保できないと財務省は公言しています。そこまで上がると、ますます物が買えなくなりますよね。ただでさえ、デフレが続いて、賃金が上がらない、物が買えない、物が売れないから賃金がまた下がるという悪循環になっています。ただ、専門家は、「税金を上げた直後は消費が冷え込んでも、数年たてばまた消費されるようになる」と予測しています。消費税増税が嫌ならば、別のどこからお金を捻出したらいいのかを考えなければなりません。◇ほり・じゅんジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2015年10月28日号より。写真・中島慶子文・黒瀬朋子

2015年10月27日

国税庁はこのほど、2014年分の個人の確定申告状況を発表した。それによると、贈与税の申告納税額は前年比63.1%(1,084億円)増の2,803億円となり、現行の基礎控除額となった2001年以降で最高額を更新した。2015年1月の相続税改正前に駆け込みで贈与する人が増えたためとみられる。贈与税の申告書を提出した人は同5.6%(2万8,000人)増の51万9,000人。このうち、納税額がある人は同11.1%(3万7,000人)増の36万6,000人だった。所得税および復興特別所得税の確定申告書を提出した人は同0.2%(4万3,000人)減の2,139万1,000人とほぼ横ばい。このうち、申告納税額のある人(納税人員)は同1.6%(9万8,000人)減の612万人だった。納税人員の申告状況について2013年分と比較すると、所得金額は同3.6%(1兆3,784億円)減の37兆1,054億円、申告納税額は同0.0%(6億円)減の2兆7,087億円となった。株式等の譲渡所得を申告した人は同14.7%(16万1,000人)減の93万7,000人。このうち、所得金額のある人は同30.3%(20万人)減の46万1,000人、所得金額は同55.0%(2兆6,598億円)減の2兆1,759億円となった。

2015年06月01日

○今年1月から相続税が増税に今年1月から相続税が増税となったことは聞いたことがある人も多いでしょう。実際今まで、相続税には、基礎控除というものが、5000万円+(1000万円×法定相続人の数)分だけ認められていました。これが、今年1月から3000万円+(600万円×法定相続人の数)に減額されました。たとえば、妻と子ども2人の家庭なら、今まで5000万円+1000万円×3人で8000万円の基礎控除が認められていました。これが、今年から3000万円+600万円×3人で4800万円まで減ってしまっています。その差、3200万円! 自宅の評価額と証券・預貯金を合計して8000万円程度の人は意外といるものですが、今までなら、相続税がかからなかったものが、今年からそういった人もすべて対象となるわけです。それではたまらないと、今注目されているのが「生前贈与」です。これは、自分が生きているうちに、早めに子や孫に現金などを贈与すれば、相続財産が減らせ、結果的に支払う税金が少なくて済むというもの。もちろん、財産をタダであげれば、贈与税という税金がかかるのですが、ここのところ、政府が目的を絞って贈与の非課税措置を強化しているのです。○生前贈与の非課税制度が次々とスタートこの仕組みでよく知られているのが「住宅取得等資金の贈与」。通常、1人110万円の贈与は非課税と決められていますが、住宅購入時に頭金などに充当するお金として親などから贈与を受けた場合は、1000万円(省エネ住宅等の場合、1500万円)まで非課税となる制度です。こういった多額の資金を必要とするときに、親や祖父母から贈与を受ければ、もらうほうにも、あげるほうにもメリットがあるというわけです。こうした一定の目的のために贈与枠を設けた制度として、今年4月1日からスタートしたのが、「結婚・子育て資金の一括贈与」制度。これは、祖父母や両親が20歳以上50歳未満の子・孫(受贈者)名義の金融機関の口座等に、結婚・子育て資金を一括して入金。この資金を1000万円まで非課税にするといったものです(ただし、結婚資金の上限は300万円)。実際、両親や祖父母が入金した後は、利用する子または孫は、必要に応じて、領収書をその金融機関に提出すると、かかった資金分だけが振り込まれるというもの。使途が決められているので、他のことには使えないので、無駄遣いをするといった心配もありません。○結婚式代をすべて親や祖父母に出してもらえる!?では実際「結婚・子育て資金の一括贈与」は、どんなことにお金を使えるのでしょうか?これは、政府のほうで使途を細く決めており、その一覧が下の表です。まず大きいのが挙式や披露宴費用。挙式代、会場費と決められていますので、たとえば披露宴に関わるものなら、ドレス代も装花代も食事代もすべてOK! ゼクシィトレンド調査(2014年)によると、挙式・披露宴・披露パーティ総額は平均333.7万円。ご祝儀等はあるものの、カップルの自己負担額平均は125万円。結婚式が終わると2人の貯蓄がすっからかんになるというのはよく聞く話。そのために、挙式・披露宴をしないというカップルも増えています。そんなカップルにとっても、この贈与制度は朗報といえるでしょう。しかもこの制度、家賃に関わる費用もOKです。結婚にともなって、家を借りるときの敷金・礼金、仲介手数料、引越代はもちろん、毎月の家賃も対象となっています。これは、かなり助かるカップルが多いのではないでしょうか?ただし、対象外となっているものもあるので、注意が必要です。たとえば、挙式・披露宴関連でいえば、指輪やエステは対象外。新婚旅行代や挙式・披露宴に関わる宿泊費もダメです。家賃関連でも、光熱費や家具・家電の買い物代はNG。家を引っ越すと、カーテンやライトなどは、どうしても購入が必要となってきますが、このあたりは、自費で購入ということになりそうです。○出産代や保育園代。なんと不妊治療費まで!この制度、結婚だけでなく、その後の子育て費用も対象となっています。妊娠中の健診費や分娩代。産後院などの産後ケア費もOKです。その後のベビーの保育園・幼稚園・認定こども園代やベビーシッター代も含まれます。また、不妊治療も対象ですので、かなり幅広い分野が適用となるわけです。結婚や出産の予定のある人は、この際、両親や祖父母におねだりしてみてはどうでしょうか?(※写真画像は本文とは関係ありません)<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2015年05月14日

大垣共立銀行はこのたび、OKB大垣共立銀行のホームページから岐阜県自動車税をクレジットカードなどにより納付できるサービスを開始した。同サービスは自動車税の期限内納付率の向上を目的とする行政支援の一環として2013年から毎年実施しているという。ヤフー運営の「Yahoo!公金支払い」を利用したサービスで、OKB大垣共立銀行と取引のない人でも自宅で24時間いつでも岐阜県自動車税を納付できるという。また、共立カードおよびOKBデビット(JCB)で納付した人の中から抽選で100名にギフトカードをプレゼントする「岐阜県自動車税インターネット納付キャンペーン」も併せて開始した。OKB大垣共立銀行はこれからも、顧客の目線に合わせた利便性の高い商品・サービスを届けていくとしている。

2015年05月13日

大阪府および府内27市町は12日、「大阪府域地方税徴収機構」において、地方税の滞納者を対象に府と市町の職員による共同徴収を開始すると発表した。大阪府および大阪市・堺市の政令市を含む27市町は2015年4月、個人住民税をはじめとした地方税の収入未済額の縮減を図るため、大阪府域地方税徴収機構を開設。今回、同機構へ徴収を引き継ぐ旨を記載した「徴収引継予告書」約5,000件(滞納額37億円)を発送し、完納に至らなかった滞納者を対象に府と市町の職員による共同徴収を開始することとなった。同機構では、納税に応じない滞納者に対して徹底した財産調査を行い、財産の差し押さえを実施するなど厳正な滞納整理を行っていくとしている。

2015年05月13日

新社会人として初めての給料明細をもらって、「手取り額」が少ないことに驚いた人もいるでしょう。サラリーマンは、給料から健康保険料、厚生年金、税金などが天引きで差し引かれるので、実際に手にする金額は初任給として聞いていた額より少なくなるのです。でも、実は2年目に、さらに引かれるものがあります。それが「住民税」です。なぜ2年目から引かれるのか、そのナゾを解き明かします。○給料から引かれる社会保険料、税金には何がある?給料から、どんなものが差し引かれるのでしょうか。初めてもらった給料明細に細かく書かれていますので、一度じっくりと確認してみましょう。大きくは、社会保険料と税金の2つ。これを「法定控除」といいます。社会保険料には、厚生年金、健康保険、雇用保険があり、それぞれ所得に応じて金額が決まります。ただし、厚生年金と健康保険に関しては、前月分を当月の給料から差し引く仕組みなので、多くの企業では5月の給料から差し引きます。つまり4月の給料から引かれる社会保険料は雇用保険のみというケースが多いのです。4月の給料は、もともと1カ月フルで勤務していないので、所定の給料も少ないのですが、引かれる社会保険料も少ないので、実際に、「手取り額が少ない!」と実感するのは5月の給料ということになるでしょう。税金に関しては、所得税と住民税が給料から差し引かれます。しかし、実は住民税は、社会人1年目は1円も引かれないのです。1年目に引かれるのは所得税のみです。ちまたで社会人2年目は給料が減ると言われるゆえんです。なぜ、住民税は1年目にはかからないのでしょうか。○住民税は2年目からのナゾ所得税は、年間の所得に対して一定の税率で課税されるもので、本来は年末にならないと正確には年収がわからないはずです。しかし、会社員の場合は、ある程度、年間の所得が推定できるので、それに基づいて所得税額を決め、毎月の給料から天引きされるのです。ただし、実際の所得が確定するのは12月の給料が決まってから。そのときに「年末調整」がされて、過不足があれば12月の給料に反映されるというわけです。住民税は、少し事情が違います。まず市区町村が住民税を決めるには、所得が確定していなければなりません。年間の所得が確定するのは12月。つまり12月になるまでは、市区町村は住民の所得を把握できないのです。所得が確定してから、翌年の1月1日現在で住民登録がある市区町村にその情報が送られ、住民税の算出が行われます。そのため、社会人1年目に限り、住民税の支払いがないというわけです。確定した住民税の支払いは、6月から翌年の5月までの12回に分けて、給与から天引きされます。社会人1年目は住民税の天引きがないのは、こういうわけなのです。ちなみに、住民税は「所得割」と「均等割」があり、所得割は前年の所得に対して課税されるもので、都道府県税4%、市区町村税6%の合計10%。均等割は収入の多寡に関係なく、一律に課税されるもので、都道府県税が年間1500円、市区町村税が3500円となっています。○実は、3年目にフルで引かれるさらに住民税には注意が必要です。住民税は、前年の所得に対して課税され、翌年の6月から天引きされると書きました。そう、年間の所得に対してなのです。社会人1年目の年間所得は4月から12月の9カ月分です。ボーナスも少ないはずです。2年目から住民税が天引きされるとしても、その額は少なく済んでいるのです。住民税は3年目からフルに課税されます。これが住民税で知っておきたいポイントです。2年目、3年目と給料が上がっても、実際の手取り額では、控除される額も増えるため、給料が上がったという実感を持てないという人が多いのは、こういうわけです。こうしてみてくると、手取り額は、意外と社会人なり立てのころのほうが多いのかもしれません。ただし、税金は納税の義務があり、社会保険料は、自身の老後や病気ケガなどをした時の保障であり、失業したときの生活保障でもあるのです。むやみに嘆くのではなく、きちんと自分の給料から、何にいくら引かれているのか、どんなメリットがあるのかをしっかりと理解するようにしましょう。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年05月05日