■乳幼児医療費助成とは?子どもにかかる医療費を、自治体が助成してくれる制度。なので、名称や助成内容などはさまざま。詳細は、住民票がある市区町村の役所に確認を!■乳幼児医療費助成制度でもらえる金額は、いくら?助成額は、自治体によって異なる。たとえば、かかった医療費全額を助成する自治体もあれば一部の場合もあるし、助成の対象年齢も乳幼児に限らず、中学生まで対象にしている自治体もある。■乳幼児医療費助成制度でもらえる人は、どんな人?国民健康保険や会社の健康保険など、公的医療保険に加入し、乳幼児医療費助成の加入手続きをした人。加入の手続きが遅れた場合、さかのぼって助成が受けられるかも自治体によって異なる。■乳幼児医療費助成制度の手続きの概要①住んでいる市区町村の助成内容・手続き方法を確認する自分が住んでいる市区町村の助成内容や手続きの方法を、役所の窓口や自治体のWEBサイトで確認しておく。市区町村の境目に住んでいて、他自治体の医療機関を使う可能性がある人は、「他自治体の医療機関を受診した場合」もチェックしておく。②赤ちゃんの健康保険に加入手続きし、健康保険証を受け取る赤ちゃんが入る健康保険に加入手続きをする。加入の手続きをする際に、「いつごろ健康保険証が届くのか?」の目安を確認しておくと、乳幼児医療費助成の申請タイミングの参考になる。③役所で手続き後、乳幼児医療証を受け取る赤ちゃんの健康保険証を持参して役所で助成を受ける手続きをする。健康保険証が届いていない場合でも、手続きできる自治体もある。手続き後、しばらくすると乳幼児医療証が届くので、これを医療機関の窓口に提示することで助成が受けられる。■乳幼児医療費助成 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

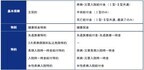

■医療費控除とは?1年間に10万円を超える医療費がかかった場合、確定申告をすることで、支払った税金の一部を戻してくれる制度。■医療費控除によって、戻ってくる金額は、いくら?戻ってくるお金 = 医療費控除額 − 所得税率たとえば医療費合計額が60万円で所得が320万円の場合なら、確定申告をすることで、税金がおよそ8千円程度(※)戻ってくる。※医療費60万円 − 出産育児一時金 − 足切り額10万円 = 医療費控除額面8万円 × 所得税率10% = 戻ってくるお金8千円■医療費控除によって、お金が戻ってくる人は、どんな人?家族全員で1年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%の金額)を超えて医療費を支払い、確定申告をした人。■医療費控除の手続きの概要還付申告だけなら1年中受け付けている。確定申告というと2月中旬~3月中旬のイメージがあるが、(医療費の)還付申告は、1年中受付している。対象となるのは、申告する前の年1年(1月1日~12月31日)なので、たとえば2017年の分の確定申告(医療費の還付申告)であれば、税務署が混む前の2018年の1月中に提出すれば、相談窓口も込みあわないので、確定申告初心者にはオススメ。■コラム:「保険金等で補てんされる金額」について知っておこう医療費控除で間違えやすいのは、「保険金等で補填される金額」。実は、私も初産(16年前)の確定申告時に間違えて、税務署の方に指摘され、とても焦った記憶がある。この話を簡単に言えば、「公的制度や民間の保険会社からもらったお金は、医療費から差し引いて計算しなければならない」ということ。「差し引く必要がある費用」と、「差し引く必要のない費用」を下記の表にまとめた。ちなみに私は「出産育児一時金」を差し引くのを知らず、金額が40万円くらい違っていた(激汗)。私のように慌てないよう、ご注意を!●「保険金等で補てんされる金額」として差し引く必要があるもの、ないもの。(エキサイト編集部で作成)■医療費控除 DATA※この記事は2016年11月末現在の法令・情報に基づいて書いています。(監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2017年01月10日

DeNAが運営する医療・健康情報WEBメディア「WELQ(ウェルク)」が11月29日の夜に全ての記事を非公開としました。背景には、不確かな情報を元にした医療・健康系の記事を大量に公開していたことに対する批判が集まったことがあります。問題は、都の福祉保健局がDeNA担当者を呼び出す事態にまで発展しています。本件ではどのような点が具体的に問題とされたのか考えてみましょう。*画像はイメージです:■認められた効果・効能等以外を表示してはいけないWELQでは、医学的根拠が必ずしもないにもかかわらず、効果や効能を謳う内容が掲載されていました。薬機法68条は、1項で「何人も」虚偽又は誇大な記事を広告・記述・流布してはならないとし、2項で「医師その他の者がこれを保証したものと誤解されるおそれがある記事」の広告等も禁止しています。医薬品の販売をしているわけではないから問題ないのでは?と考える方もいるかもしれませんが、禁止されている主体は「誰でも」であり、また禁じられるのは「広告」に限りません。したがって、ウェブ記事であってもこれに当たることになるのです。なお、記事には「ようです」といった形で結論を断定していないものも多かったようなのですが、記事全体としてみれば効果・効能等を表示しているとみなすことができるのであれば、これに抵触する可能性があります。 ■他の記事からの盗用はいけないまた、記事はインターネット上にある記事をほとんど丸々コピーして、語尾だけ変えるといったことをしているようですが、この点は著作権法に抵触しています。インターネット上に公開されているからといって、それを勝手に使って良いかというと、当然そのようなことはありません。私的使用は許されますが、インターネット上に公開することは公衆送信権という権利を侵害するため、許されません。そのため、侵害にならないためには、適切な「引用」といえることが必要です。裁判実務上、引用された部分が明確であること(明瞭区別性)、引用する側が「主」で,引用される側が「従」といえる関係にあること(主従関係性)が重視されています。語尾だけ変えた記事は、このいずれも満たしていないため、適切な「引用」とはいえませんので、この点も問題といえます。なお、しばしば「無断利用」といわれたりしますが、適切な「引用」は事前・事後に許可を求めることは不要なので、「無断」かどうかという点は問題になりません。 *著者:弁護士 清水陽平(法律事務所アルシエン。インターネット上でされる誹謗中傷への対策、炎上対策のほか、名誉・プライバシー関連訴訟などに対応。)【画像】イメージです*studiostoks / PIXTA(ピクスタ)

2016年12月02日

医療は日進月歩。その進歩はニュースになりやすい一方で…出典 : 医療は日進月歩です。他の領域に比べて、新しい発見や新開発の治療法の情報がニュースになりやすいのは、医療領域の一つの特徴であると言えるでしょう。けれども本人やご家族は、その新しいニュースを見聞きする度に一喜一憂することになります。また、ニュースで報じられるような新しい治療法は、受けられる機関がとても限られています。本当に新しいニュースを追い続ける必要は果たしてあるのでしょうか。医療で採用される新しい診断法、治療法などは、とても慎重に、何度もその有効性と安全性が確かめられてから、一般的な医療機関に採用され、また日本では健康保険が適用され、安価に利用できるようになります。この数年でも発達障害に含まれる障害に対して、新しく正式に適応が承認されたお薬がいくつかあります。その一方で、ニュースになった多くの新しい発見や治療薬は、まだまだ開発のごく初期段階に留まっているものがほとんどです。その後の研究の中で、実はあまり有効ではないことがわかったり、思ったより安全ではなかったりすることがしばしばあります。自閉スペクトラム症の領域では、これまでにも数多くの薬剤が颯爽と登場しては消えていくという経過を繰り返しています。こうした新しい診断法や治療法に期待することは悪いことでありません。また新たな方法の開発を担当するような医療機関に通院している方には、ぜひその研究に協力していただいて、新しい支援の道を開くことを助けていただきたいという思いもあります。けれどもそれはむしろボランティア、社会貢献という位置づけです。残念ながら本人やご家族に利益をもたらすとは限らない、それが研究途上の新しい医学的手法なのです。サプリメントを使っても良い?判断の基準は安全性・コスト・併用可能性出典 : もう一つ、残念ながら現在の日本の状況では、医学による厳密な効果や安全性の検討を受けない、あるいはあえてそうした検討を避けて、宣伝されたり使われたりする物質や薬物も少なくありません。医師の処方箋を必要としない多くのサプリメントや薬物などが、発達障害への有効性を謳って、あるいはより巧妙にそれをほのめかして宣伝されていたりします。診察室でそうした物質を使ってみてもよいか、相談されることもしばしばあります。自分の場合にはこのようなとき、それがかなり安全であることがはっきりしていて、家計の負担になるほど高価ではなく、標準的な他の支援を受けることを妨げないのであれば、それを使ってみることを検討してもよいのではないか、とお伝えしています。このうち、安全であることを確かめるのは実はなかなかやっかいです。物質そのものは安全そうであっても、製造過程で混じり物がないかどうか、そもそも能書き通りの物質が含まれているのか、それを確かめるのはなかなか難しいことも多いのです。またこうした有効性と安全性の検証を経ていない治療法というのは、実はお薬に限りません。心理社会的介入と呼ばれるような薬物以外の様々な支援の中でも、しっかり研究が進められているものと、確からしい証拠がほとんど見つからないものが、世の中で入り混じっています。このときにも判断の原則は、安全性、価格や時間などのコスト、標準的な支援との併用可能性ということになります。貴重な時間やお金、気力や体力を上手に使っていくためにも、筋のよい情報を収集することが必要ですね。迷ったときは、主治医に相談を。これからも上手に医療と付き合って出典 : 全ての医師がこうした、標準的な医療以外の支援に詳しいわけではありませんが、迷ったときに主治医に相談してみるのは、悪くないかもしれません。そして主治医がまったくそれを知らなかったら…、それはその方法についてほとんど研究が進んでいない証拠かもしれません。さてここまで10回の連載では、医療による支援そのものの詳しい説明ではなく、どのようなスタンスで医療とつきあってゆくと物事がうまく進みやすいのか、できる限り踏み込んで書いてみました。実は自分のスタンスは必ずしも平均的な医師とは重ならないところもあるかもしれず、そこはたいへん申し訳ないのですが、皆様の今後の医療サービスの利用に際して、少しでもご参考にしていただけたらとても嬉しく思います。

2016年10月21日

発達障害のある人のため、医療機関ができること出典 : 年現在、多くの地域で、発達障害の診療に携わっている医療機関は著しく不足しています。医療従事者、それを利用する他領域の支援者、時には本人やご家族も、限られた地域の医療資源をできるだけ効率よく活用することを考える必要があります。発達障害のある本人や家族には様々なサポートが必要です。その中には医療機関が提供できる、提供しているものもたくさんあります。その代表的なものを挙げてみます。Upload By 吉川徹けれどもこの中で、どうしても医療機関でなければ提供できない支援というのは、実はあまり多くありません。そして、医療以外でも提供できる支援は、実は他の領域の支援者の方が、有利であったり、得意であったりすることも多いのです。医療でなければできない発達障害支援は何か出典 : 医療でなければ提供できない支援の一つは「診断」です。一方で、広く診断といったときに、その人に発達障害の特性があるのかどうか、発達障害の特性を考慮に入れた支援が有効であるのかどうかという「見立て」は、必ずしも医療機関のみでなされているわけではありません。むしろ本来はこうした見立ては、保健、教育、福祉などの領域でも必要になってきますし、仮に医学的診断を後に受けるとしても、それより前から見たての作業が始まっていることが望まれます。また、「見立て」に限られた時間しか充てられない医療機関に比べて、生活を共にする時間が長い人は、そもそもとても有利でもあるのです。ここは医師の間でも見解が分かれるところなのですが、自分は発達障害のある人すべてが、医療による診断を受ける必要は必ずしもないと考えています。ただし見立てや診断において、どうしても医療機関が必要になる場面があります。それは、・患者の困りごとが、発達障害以外の他の疾患から起こっている可能性を見極め、排除する必要がある場合・患者の困りごとの背景にある疾患を診断する必要がある場合上記の2点です。特に生物学的な検査が必要である場合、医療抜きにこれを行うことはほぼ不可能です。発達障害によく似た状態を示す疾患はたくさんありますし、また発達障害のある人には、脆弱X症候群やダウン症など様々な障害が背景にあることも少なくないのです。このため、何らかの点で典型的ではない、他の際だった特徴のある人の場合、医療機関を受診しておくメリットは大きくなります。そして診断書の発行も医療機関の重要な役割であり、優先度の高い仕事です。一般に医師は診断書の発行を面倒がる傾向があるのですが、これはどうしても医師免許が必要であり、医師が(好まずとも)独占している業務なので、嫌がらずにやらないといけないと自分に言い聞かせています。そしてもう一つ、どうしても医療でないとできない業務は、処方箋の必要な薬物を使うことです。これは当然ですが、では処方箋のいらないお薬、サプリメントはどうか、ということになります。しかし、これらの中に現時点で効果と安全性が実証されているものは、ほぼありません。医師と相談せずに使うことは更におすすめしにくいので、できればそこも医師と相談できると手堅いでしょう。結局、どうしても医療でないとできない主な支援は、診断、特に診断書の発行と薬物療法ということになります。医療でも出来る支援には、他に幾つもありますが、その優先度は低くなります。医療機関が不足している地域では、医療資源はまず診断と投薬のために活用する、その姿勢が求められています。医師の側もその業務を独占している以上、優先的にそれを提供する義務があると言えるでしょう。医療の強みは、卓越した経験と専門性にある出典 : それでは診断や薬物療法以外には、医療のアドバンテージはないのでしょうか。医師の立場からすると「それはある」と言いたくなるのですが、実際にはどうでしょうか。一つには、医師、特に発達障害を専門とする医師は、他の領域の支援者と比べても桁違いに多くの事例に接しているということがあります。一人の専門の医師が同時に診療している発達障害の患者さんは、数百人から時には千人を越えることがあります。医師人生の中で会ってきた患者は数千人ということも珍しくありません。そして多数例の報告に基づいた研究論文がたくさんあるのも医療領域の大きな特徴です。また多くの医師は、ライフステージをまたいで、患者さんに関わり続けています。幼児期早期に受診した子どもが成人し、時には老年期まで診療することがあります。自分一人でそれを見届けることができなくても、連綿と書き綴られたカルテから、比較的若い医師でも目の前の患者の若い頃の姿を確かめることができるのです。多数の患者に関わる医師は、残念ながら養育者や他の領域の支援者に比べると「その子自身」の専門家になれる機会は限られます。そのかわり「自閉スペクトラム症」の専門家、「注意欠如多動症」の専門家などには、なりやすい立場です。多くの例に長く関わっているからこそ、行いやすい見立てや助言があります。それは例えば、・将来を見越して今優先すべき支援の領域を考えること・本人や家族のリソースの配分を考えること・進路の決定などの場面でのアドバイスです。このように医療による支援のなかには、医療でないとできないこと、医療でもできること、そして医療が得意なことと苦手なことがあります。皆さんにはこうした医療による支援の特性をうまく理解して頂いて、上手につきあっていただきたいと思います。

2016年10月03日

発達障害のある人が利用できる医療機関の不足は、なぜ起こっているのか出典 : 発達ナビで、新たに医療についての連載をさせていただくことになりました。児童精神科医の吉川徹です。現在は愛知県の障害児者専門病院に勤務しています。皆さんもおそらくはよくご存知のように、発達障害がある子どもや大人が利用できる医療機関は、ほとんどの地域でひどく不足しています。これは一体なぜなのでしょうか。一つにはいわゆる「発達障害」に属する障害、中でも自閉スペクトラム症と注意欠如多動症という障害のある人の数がとても多いことがあります。今までに子どもの心の医療に対象になってきた疾患、あるいは大人の精神医療の対象になってきた疾患と比べても、それを上回る数になっています。国際的に認められたかなり手堅い方法で調べたとき、地域の子どもの中で自閉スペクトラム症と診断できる子どもは一般的に1〜2%程度いると言われています。ところが最近厚生労働省の研究班が報告した数字では、地域によっては小学1年生の子どものうち、5%以上が自閉スペクトラム症の診断を受けているとされていました。また注意欠如多動症(ADHD)も元々とても数の多い障害で、3〜5%以上の子どもがその診断を受ける可能性があるとされています。これは、例えば知的障害を持つ人の数や統合失調症を患う人の数などと比べても、数倍にも及ぶ大きな数字なのです。発達障害の医療にまつわる困難の大半は、この患者数の極端な多さに起因しています。例えて言えば、もともと満員だった電車に今までの3倍の乗客が押し寄せていて、しかもレールが一本しかないので、増発もままならない、そんな状況が日本中で起こっているのです。診療ニーズの拡大に追いつけない原因には、医療機関としての構造的な問題がある出典 : こうした障害は比較的短い期間で広く認知されるようになり、診療のニーズが急速に拡大しました。これに応えるために、厚生労働省でも子どもの心の診療ができる医師の養成のための検討会を開催したり、モデル事業や研修を実施したりしています。平成28年度からは、地域のかかりつけ医を対象とした研修も全国規模で始まろうとしています。専門の医師が集まる学会などでも養成のための取り組みが続けられています。しかし現時点でもニーズの急増に対応できる新たな医師の養成や医療機関の整備は、充分に追いついているとは言えない状況です。まず医療による支援そのものが、他の領域に比べて極めて高コストな構造になっており、専門家の養成や維持には社会に大きな負担がかかることから、供給できる医療の内容や医師の数そのものに厳密な制限がかかっています。そして専門医は促成栽培が難しく、一人一人を手取り足取り教えていく必要があります。そのためそもそも教える立場の医師の数が増えないと、養成できる若手の数も制限されてしまうのです。また、子どもの心の診療自体、構造的に赤字体質であり、なかなか若い医師にとって魅力のある領域になりにくいなど、様々な背景があるのです。本来あるべき支援と、医療信仰とのあいだに存在するギャップ出典 : 残念ながら現在の医療の水準では、種々の発達障害の根本的な治療法は見つかっていません。逆に言えば、根治するために必ず医療を受診しなければならない、という状況ではないのです。これほどの数の多い、発達障害がある子ども達、大人達の支援は、本来は普段の生活の場所、そこから近いところで提供されなければなりません。医療のような日常の暮らしと切り離された場所での対応には、はじめから限界があります。一方で、本人やご家族、他の領域の支援者からはときに医療に対して、万能的、魔術的な期待が寄せられます。また逆に医療領域の支援者には、他の領域の支援者に対する根強い不信があることがあり、良心的な医療者ほどその不信を隠さず、必ず医療機関にかかっておくべきだと主張することもあります。この背景には、そもそも現在の発達障害の概念の多くは医療から出発しており、黎明期である1960年代〜70年代には医療以外の支援が極めて乏しかったこと、現在でも他の領域の支援で支えきれなかったこじれたケースが医療機関を受診する場合が多いことなど、様々な理由があるのですが、現在の視点から見るとそれは不幸なことであると思います。診断の前から支援を行う姿勢が必要。では、本当に「医療は役立たず」なのか?出典 : 例えばいわゆる「学習障害」の場合などでは、地域の一般的な子どもの学力のデータも、多数派の子どもに勉強を教えるノウハウすらも一般的な医療機関にはありません。しかし、最近の診断基準(DSM-5)では、学習障害(限局性学習症)の診断は、何らかの学習の困難に対して、それを対象とした「介入が提供されているにもかかわらず」6ヶ月以上困難が持続している場合に行われるとされています。文部科学省の通知でも診断の前から支援を行うという姿勢がはっきり打ち出されているにも関わらず、なぜか医療機関の受診が支援の前提のように語られることがあるのです。「クリニックからクラスへ」というスローガンにはかなりの説得力がありますね。さて、それでは「医療は役立たずなのか」と問われると、医師の立場としてはやはり「そうではない」と答えたくなります。この連載では医療そのものについての情報よりも、発達障害のあるご本人、ご家族がどのように医療とつきあっていけば、医療のサービスを最大限有効に活用できるのか、そうした観点から考えていきたいと思います。

2016年09月29日

質問:「医療保険」と「がん保険」は保障内容が似ていますが、違いは何ですか?両方必要ですか?「医療保険」と「がん保険」の両方に加入することをおすすめします。この二つの保険の違いは以下の通りです。「医療保険」と「がん保険」の違い「医療保険」は、病気やケガで治療のための入院や手術をしたときに、給付金を受け取ることができる保険です。がんで入院や手術の治療を受けた場合、医療保険の給付金支払いの対象になりますので、「がん」への備えとしても有効です。しかし、医療保険は、入院日数に応じた給付金支払いが基本になるため、入院日数が短期化傾向にある現状では、受け取れる給付金総額が、がん治療に十分な金額になるとは限りません。一方、「がん保険」は、対象となる疾病が「がん」に特化されているのが特徴です。例えば、100万円単位の給付金が受け取れる保障が用意されている場合がありますが、がん以外の病気やケガについては保障されません。がんで治療を受けた場合、「医療保険」でも「がん保険」でも給付金を受け取ることができますが、それぞれに特徴がありますので、双方を補い合うように備えることが理想だといえます。がんの治療を受けた場合の比較■医療保険がんの種類:「悪性新生物」「上皮内新生物」ともに給付金支払いの対象となる。入院、手術:治療を目的にしたものであれば給付金支払いの対象となる。通院:「通院の保障」が含まれていれば給付金支払いの対象となる。ただし、治療が目的である入院前後または退院後の通院に対し、給付金が支払われる(プランにより日数制限あり)。がんと診断された場合:一般的に診断確定だけでは支払い対象となる給付金はなし。■がん保険がんの種類:保障内容により、「悪性新生物」のみ給付金支払いの対象になる場合や、「上皮内新生物」も給付金支払いの対象になる場合がある。入院、手術:治療を目的にしたものであれば給付金支払いの対象となる。入院給付金は支払日数無制限の設定が多い。通院:「通院の保障」が含まれていれば給付金支払いの対象となる。ただし、治療が目的の通院でなければ保障の対象にならない。保障内容により支払日数の制限や、所定の治療に制限される場合がある。がんと診断された場合:多くの場合「診断給付金」が給付される。「医療保険」も「がん保険」も、特約を付加することで通院保障やがんと診断された場合の保障を補うことができる商品がありますので、よく確認するようにしましょう。では、がんに備えるために、あえて優先順位をつけるとすればどうでしょう。保険の目的のひとつは、経済的リスクに備えることです。がんになった場合、一般的な病気やケガに比べて、経済的負担が大きくなる可能性が高くなります。そのため、入退院を繰り返したり、治療が長期に渡ったり、負担する医療費が高額になったりする可能性の高い「がん」に特化した「がん保険」こそ、万一のときの備えとして優先すべきではないでしょうか。長期に渡る治療 ~「がん治療」は入院だけではない~以前の「がん」治療といえば、長い間入院生活を余儀なくされるイメージが強いのではないでしょうか。しかし厚生労働省「平成26年(2014)患者調査」によると、現在がんでの1回あたりの平均入院日数は、19日程度と短くなっています。では、なぜ、がんは「治療が長引く」といわれるのでしょうか。その答えは、「入院・手術」以外のがん治療にあります。がんと診断されてから、病状確認のための検査や、患部への手術が行われる時期があります。その後、再発防止のため、抗がん剤などを利用した化学療法や放射線治療などが実施される期間があります。この期間の治療は、6カ月ほど継続することが一般的で、入院を伴わない通院治療が増えています。他にも、がんそのものへの治療後に、日常生活の質の向上のためリハビリに取り組む期間があります。これらの期間の合計が「がんの治療期間」であり、それぞれに医療費負担が発生することを想定する必要があります。健康保険適用外の治療の可能性がんにかかわる治療の特徴のもうひとつが、健康保険などが適用されない費用が発生する可能性があることです。がんの治療では、健康保険適用の治療で効果が薄い場合、健康保険の適用されない治療を選択するケースもありえます。代表例として、「先進医療(※)」の「重粒子線治療」は、自己負担額が300万円程度になるケースがあります。また、先進医療以外にも健康保険適用外の治療が存在するため、健康保険適用外の治療を選択せざるを得ない可能性が、医療費の自己負担額が高額になりやすい一因といえます。また、がんは治癒後も再発していないかを確認するための検査や診察を受診しなければならず、多くの場合、経過観察として定期的な検査を受診することになります。(※)「先進医療」とは、厚生労働大臣が認める医療技術で、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。最近では、医療保険に「がん特約」をつけることができるタイプも増えてきていますので、「医療保険」と「がん保険」のどちらも加入するのか、現在加入中の保険全体を見直すのか、複数の保険会社の商品を取り扱っている総合代理店で相談してみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年09月09日

世界最高レベルのボトックス様成分55%配合のシワ治療美容液「4Dボトリウム」シワ美容を望むすべての女性に朗報だ。アンチエイジング美容を事業展開している、医療法人社団シーズ・メディカルグループ「シロノクリニック」より、2016年8月からボトックス外来の開設が発表された。それと同時に、院内処方薬でシワ治療美容液【4Dボトリウム】が開始されるという。院外処方であれば、薬局に手配してもらわなければならないが、クリニックで処方してくれるのだから手軽に済むのもありがたい。4Dボトリウムとは?世界最高峰レベルのボトックス様成分55%を配合した、シワ治療美容液の院内処方薬である。目尻や眉間などの気になるシワの解消や、ボトックスの治療後の持続効果のアフターケアにも使用可能。ボトックス治療者においては、なくてはならない薬だ。気になる4Dボトリウムの成分主な成分として、ボトックス様成分55%[アルジルリン、マイオキシノール、ロイファシル、シンエイク、イニーラン、ミオセプト]及び浸透促進成分、被膜リフト成分、さらに金コラーゲン、αリポ酸、コエンザイムQ10、その他の各種保湿成分だ。そもそもボトックスとは?アラガン社製の小じわ解消注入剤「ボトックスビスタ」は、国内で唯一製造販売承認を取得しているA型ボツリヌス毒素製剤の事。2009年には、65歳未満の成人における眉間の表情ジワに対する効能、効果として、厚生労働省に承認されている。さらに2016年5月には、65歳未満の成人の眉尻の表情ジワに対しても厚生労働省に承認された。4Dボトリウムの処方を開始した理由もともと、1995年に開院したシロノクリニックでは、当初よりボトックス注入治療を行っていた。20年以上が経過し、症例も10万例を超えたのだが、今までの治療ではアレルギーの方へは施術できずにいたのだという。そこで、今までの経験を踏まえてボトックス外来を開設。クリニックだからこそ薬として処方できる4Dボトリウムを導入し、ボトックス治療に更なる革新を起こすことになったようだ。(画像はプレスリリースより)

2016年08月15日

プチ整形の流行もあり、いまや美容整形は身近なものになりつつあります。ところが国民生活センターの発表によると、美容医療(美容整形)の相談件数は年々増加傾向にあります。手術後に後悔しないためにも、「その手術が本当に必要なのか」「さまざまなリスクを抱える覚悟はあるのか」などを充分に考え、自分自身に問いたださなくてはいけません。しかし、なぜ美容整形の事件が発生するのでしょうか?美容整形の系譜とともに追ってみます。■美容整形の経験者は18~38歳で11%美容整形が本格的に普及していったのは、第二次世界大戦以降とされています。野中邦子の訳書『プラスチック・ビューテイー 美容整形の文化史(エリザベス・ハイケン、平凡社 1999年5月)』では、体の負傷を負った部位を治療することからはじまったとされています。その後、外見に劣等感を感じている部位を治すことが一般化され、現在では美容目的の外科的措置が行われるようになっています。また、クロス・マーケティング社が2010年に行った調査(調査対象は18~39歳)には、美容整形をしたことのある人は11%いたという結果があります。しかし実際には、アンチエイジングのニーズが高まる40歳~50歳の層のデータや、プチ整形などが含まれていないため、実際にはもっと多いことが予想されます。本調査に対して高須クリニックの高須幹弥医師は、クリニックの概況と比較したうえで「日本人女性で、一生涯のうちに美容整形を受ける人の割合を予想すると、だいたい30~40%くらいになるのではないかと思います」と回答しています。■美容整形の市場規模は2500億円ぐらいでは、美容整形の市場規模はどの程度になるのでしょうか。美容外科専門の診療所および美容外科をもつ総合病院を合わせた美容整形市場には、現在1,000以上が存在するといわれています。自由診療による利益率の高さもあり、市場ニーズは拡大傾向です。広告費が売上高の40~50%を占める事業特性や昨今のニーズの高まりを考えると、2,500億円程度の市場規模ではないかと推測できます。さらには推測の域を出ないものの、日本においても、一生涯のうちに美容整形を受ける人の割合を予想すると、30~40%という数値はひとつの目安になるのではないかと考えられます。参考までに、美容整形大国と称される韓国のデータもご紹介します。中国の新華社通信は、韓国メディアの報道を引用し、韓国の製薬会社が行った調査の結果として、韓国では女性の約6割が自分の容姿に不満を抱いており、4割を超える女性が美容整形の手術を受けたことがあると回答したことを紹介しています(2016年3月7日)。調査結果では、美容整形を受けたことがあると回答した韓国人女性は42%に達し、「まだ手術は受けていないが、将来的に受けたいと考えている」と回答した女性も同じく42%います。韓国では女性の美容整形手術がごく身近にあり、あまり抵抗なく手術を受けている実態が観察できます。■美容整形する前に留意すべき2つのリスク少し話がずれますが、美容整形にはいくつかのリスクが存在します。これは大きく分けて2つの分類することができます。それは「手術のリスク」と、「誹謗中傷のリスク」。(1)手術のリスク鼻を高くする隆鼻法は人気のある手術です。シリコンでできたプロテーゼを挿入するものですが、平均手術30~40万円で受けることが可能です。しかし、挿入したプロテーゼが鼻の先端を飛び出てしまったり、鼻の組織が壊死するなどの術後のリスクがついてまわります。多くの場合、定期的なプロテーゼの交換が必要になります。定期的な交換が必要である以上、一度手術に踏み切ったら相応のコストが掛かることを覚悟しなければいけません。アゴを切る輪郭整形も人気の高い手術です。他の手術とは異なり、コストが100万円以上かかる場合もあり大がかりです。全身麻酔、入院等の設備はもちろんのこと、専用骨切り器等高級機器が必要なため、お手軽ではありません。他にも、涙袋を膨らませたり、しわを薄くするヒアルロン酸注射、切らない二重などは、お試し感覚のプチ整形といわれていますが、術後不良を起こすなどの症例も明らかになっています。(2)誹謗中傷のリスク次に、ネット等での誹謗中傷を考えなくてはいけません。ネットで芸能人の名前を検索すると、次に出てくる関連キーワードが「整形」です。一般的に、整形がネガティブなイメージでとらえられていることがわかります。メディアにおける、芸能人と美容整形をはじめとした話題は、基本的にタブーです。しかしネットを見れば、芸能人を誹謗中傷する記事の多さに気づくでしょう。日本に匿名のブログや掲示板が多いことの弊害でもありますが、一般人でも、ネットによる誹謗中傷のリスクは考えなくてはいけません。■なぜ美容整形トラブルが増え続けているのか美容整形が原因とされる後遺症のケースは、数多く見られています。しかし後遺症は判断が難しく、医者と患者の間で判断が食い違うことも多いため、裁判を起こしても賠償請求を勝ち取ることは困難といわれています。まず、被害者が裁判の場で美容整形の失敗について提訴しにくい点があります。さらに裁判の場で、コンプレックスの箇所について指摘をされることは精神的にも楽ではありません。次に、美容整形の場合は、医療事故などと比較して賠償額が少ない点が挙げられます。勝訴したとしても、裁判費用や弁護士費用、かかる時間等を考えれば、効率的とはいえないのです。慰謝料についても、「外貌醜状」と認められるのが難しいという問題もあります。外貌醜状とは、頭、顔、首などに、人目につく程度以上の傷痕が残ることをいいます。たとえば、顔であれば10円玉以上の大きさ、3cm以上の線状痕、手足では露出面に手のひら大の醜い痕を残すものとされています。ただし、人目につくことが前提なので、人目につかなければ後遺障害と認められない場合がほとんどなのです。*美容整形にはリスクがあり、自己責任が発生することを理解しなければいけません。お手軽さが進む一方で、依然としてリスクが小さくない美容整形。手術後に後悔しないためにも、「その手術が本当に必要なのか」「さまざまなリスクを抱える覚悟はあるのか」、充分に考えて自分自身に問いたださなくてはいけないでしょう。(文/コラムニスト・尾藤克之)

2016年07月27日

ボブヘアーは今年のトレンド。暑くなってきたし、イメチェンも兼ねて髪を切ろうと考えている人は多いかもしれませんね。美容院へ行く前に覚えておきたいのが、「ヘアドネーション」というボランティア活動。病気で悩む子どもたちの医療用ウィッグをつくるために人毛を集め、賛同した女優たちも寄付しています。■髪を失った子どもたちをサポートヘアドネーションは、女優の柴咲コウさんや水野美紀さんなど、芸能人たちが髪を寄付したことをSNSで報告して話題に。日本では、「Japan Hair Donation & Charity(JHDC)」という特定非営利活動法人が窓口となり、病気などで頭髪の悩みを抱えた18歳以下の子どもに、寄付された髪を使った医療用ウィッグを無償で提供しています。医療用ウィッグの価格は高く、さらに人毛を使用してフルオーダーすると、数十万円にもなることが。しかも、子どもは成長によってサイズが変わりやすく、買いかえるたびに金銭的な負担が大きくなってしまいます。そこで、大阪の美容師を中心にJHDCを立ちあげたそう。海外ではすでにこのような活動が広がっていますが、日本で活動しているのはJHDCのみです。■寄付できる髪の条件は?切った髪は、郵便や宅配便などでJHDCに送ればOKです。ただし、すべてウィッグになるわけではなく、寄付するには条件があります。まず、切り口から毛先の長さは、乾いた状態で31cm以上あること。束ねる髪の量にあわせて、切り口から1~2cmのところをゴムできつくしばります。長さに関係なく、束には同一人物の髪を使用すること。ほかの人の髪を混ぜることはNGです。また、カビや雑菌の繁殖を防ぐために、髪は完全に乾いた状態で送ります。切ったばかりの髪だけでなく、保存状態がよければ昔カットした髪でもOKです。子ども用のウィッグなら、「カラーリングした髪や白髪混じりではNG?」と思うかもしれませんが、問題ありません。引っ張るだけで切れてしまうほど傷んだ髪は使えないけれど、枝毛や切れ毛があっても大丈夫。パーマがかかっていてもOKで、寄付する人(ドナー)の年齢や性別、国籍、輸血などの有無も問いません。■ドナー特典が受けられることもこうした活動は徐々に広がりを見せていて、全国に「賛同美容室」が増えています。トリートメントなど、ドナーへの特典を用意しているサロンも。近くに賛同美容室がない場合でも、JHDCのサイトには、髪の束ね方などをまとめたPDFファイルがあるので、プリントアウトして美容師に見せるといいでしょう。予約の際に「ヘアドネーションに協力したい」と伝えておくといいですね。病気で悩む子を助けたい。ママになると、その思いは一層強くなるのではないでしょうか。多額の寄付は難しくても、捨てるはずの髪が誰かの役に立つなんてすてきですよね。もっと多くの人にこの活動を知ってほしいものです。(参考)・ Japan Hair Donation & Charity(JHDC)

2016年06月14日

質問:先進医療とは何ですか?厚生労働省が認めた高度な医療技術で、特定の大学病院などで研究・開発された新しい治療や手術です。「先進医療」は、公的医療保険の対象にするかどうかを評価している段階の医療技術です。先進医療を受けた場合、先進医療の技術料は全額自己負担になりますが、通常の治療と共通する部分(診察料、検査料、投薬料、入院料など)は、公的医療保険が適用されます。現在の先進医療については、厚生労働省のホームページをご覧ください。

2016年05月26日

質問:妊娠中に医療保険の加入は可能ですか?妊娠中でも申し込み可能な医療保険はありますが、各保険会社により条件が異なります。妊娠中であっても申し込み可能な医療保険はありますが、保険会社によって加入条件が異なり、出産にかかわる疾病や子宮部位にかかわる疾病による不担保の可能性が高くなります。保障されない不担保期間は各保険会社により引き受け(条件)は異なります。

2016年05月26日

質問:「共済の医療共済」と「民間の医療保険」との違いを教えてください。「共済の医療共済」と「民間の医療保険」は、根拠法令や監督官庁、事業目的などが大きく違います。保障機能としてはどちらも変わらないため、自分の希望にあわせてプランを選択しましょう。「共済」と「民間の生命保険会社」の違い「共済」と「民間の生命保険会社」は、前提となる根拠法令や監督官庁の違いから下表のような違いがあります。また、共済は、原則として組合員やその家族が加入することができるのに対し、民間の生命保険は、原則として日本国内に居住していれば加入することが可能です。これらの違いを踏まえたうえで、「共済の医療共済」と「民間の医療保険」の特徴を見ていきたいと思います。「医療共済」の特徴■医療共済にも「定期タイプ」と「終身タイプ」がある・定期タイプ定期型の多くが、一定の年齢まで一律の掛金で、同じ保障内容で加入することができますが、高齢期(60歳や65歳)には保障が減少するプランもあります。多くの場合、60歳くらいまでは、新規加入で検討する場合に、加入年齢による掛金のアップを考えなくても済むといえます。しかし、共済によっては、特定の年齢から掛金はそのままで、高齢期用のプランに移行したり、保障内容が小さくなったりする場合があるので注意が必要です。・終身タイプ終身型の場合、民間の医療保険と同じように、加入時の年齢や性別により掛金が変わります。保障内容は、一部の特約を除き一生涯同一の保障内容となります。終身型を取り扱う共済は増えてきていますが、すべての共済が終身型の医療共済を扱っているわけではないため、各共済に確認するようにしてください。■年1回の「割戻金」がある多くの共済では、毎年の支給した共済金と必要経費の実績に応じ、剰余金が出た場合に「割戻金」が支給されます。もともと「共済」は非営利団体であるため、発生した剰余が還元される仕組みになっています。ただし、あくまでも「剰余」の還元ですから、必ず約束されているわけではなく、金額も毎年変動します。民間の医療保険の特徴■民間の医療保険の「定期タイプ」と「終身タイプ」民間の医療保険の多くは、タイプにかかわらず、加入時の年齢や性別により保険料が変わります。民間の医療保険の「定期タイプ」と「終身タイプ」の大きな違いは、保険期間が一生涯続くかどうかということです。定期型は、保険期間が一定期間または一定年齢までに定められており、満了時に自動更新するプランと、しないプランがあります。更新する際には、その時の年齢や保険料率で新たに保険料が計算されるため注意が必要です。万一経営破たんした場合の相違民間の生命保険会社が経営破たんした場合、「生命保険契約者保護機構」という公的な機構によって一定の契約者保護が図られます。一方、共済が経営破たんした場合には、公的な保護はありません。このように、「共済」も「民間の医療保険」にも、それぞれの特徴がありますので、ご自身の希望する保障や、保障を活用しようと思う年齢によってプランを選択することが大切だといえます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年04月22日

質問:女性の場合、一般的な医療保険ではなく「女性のための医療保険」に加入したほうがよいのでしょうか?「女性のための医療保険」にこだわる必要はありません。想定するリスクや「希望する保障内容」に応じて選択しましょう。インターネットで医療保険を検索していると、「女性保険」や「女性医療保険」などの名称で宣伝している医療保険をみかけます。女性ならではの保障を備えたプランではありますが、例えば、婦人科系の疾病にかかった場合に、「女性のための医療保険」でないと保障されないというわけではありません。「女性のための医療保険」は「一般の医療保険+女性特定疾病の特約」のことよく紹介されている「女性のための医療保険」のほとんどは、一般的な医療保険に本来は任意である女性特有の疾病を対象とした特約をあらかじめ付加したものです。よって「女性のための医療保険」に加入することは、一般的な医療保険に「女性特定疾病の特約」を付加することと同じことになります。女性特有の疾病に備えることに重点をおく場合、多くの保険会社では、医療保険に女性特定疾病の特約が用意されていますので、いろいろな保険会社のプランを比較して検討することをおすすめします。「女性特定疾病の特約」はあくまでも追加保障「女性特定疾病の特約」の給付対象となる疾病は、基本的に医療保険の主契約で定められた対象疾病に含まれていますので、特約を付加していなくても、基本保障によって給付金を受け取ることができます。女性特定疾病の特約は、基本保障で受け取れる給付金に上乗せして給付金を受け取るための保障です。時々、婦人科系の疾病で治療を受けた場合、女性特定疾病の特約を付加していないと給付金が受け取れないと思っている方がおられますが、付加していなくても給付金はゼロではありませんのでご安心ください。「女性特定疾病の特約」の詳細は保険会社によってさまざま一口に「女性特定疾病」といっても、実はその内容は保険会社によってさまざまです。上乗せ保障の対象となる女性特定疾病の範囲も保険会社ごとに異なり、大きく分けると次の3つのタイプになります。「婦人科系の病気」のみに限定した保険会社「すべてのがん+婦人科系の病気」と設定している保険会社「すべてのがん+婦人科系の病気+女性に多い病気」と幅広く設定している会社いずれも、他の保障も含めた総合判断でプランを選ぶ必要があるでしょう。他にがん保険に加入しているなら、女性特定疾病の特約の優先順位は低い「女性特定疾病の特約」の保障内容は「入院給付金」の上乗せ保障です。もし、基本保障のみで自己負担する医療費を賄えるなら、あえてこの特約を付加する必要性は低くなるでしょう。一般的に健康保険が適用される治療なら、高額療養費制度の適用で、1カ月あたりの自己負担額を補うにも、基本保障の給付金で十分なケースもあり得ます。ただし、「がん」の場合は、先進医療などの健康保険適用外の治療で治療費が高額になったり、通院中心の治療で、入院給付金の給付対象日数が短かったりした場合、「女性特定疾病の特約」の上乗せ保障は大きな支えになる場合があります。がん以外で、健康保険適用外の治療を受ける確率を考えると、がん保険に加入していれば女性特定疾病の特約の必要性は低いのではないでしょうか。がんが原因の「乳房再建術」が給付対象に!女性のがんの代表例ともいえる「乳がん」の治療後に「乳房再建術」を受けることがあります。「乳房切除術」は、がんの病巣部を取り除くためや再発防止のために乳房を切除してしまう治療方法で、一般的には健康保険の適用対象となります。一方、「乳房再建術」は、乳房切除後のメンタルケアや生活の質の向上のため、改めて「乳房」を再建する手術ですが、平成25年の6月までは、「美容整形」と同様、健康保険の適用されない手術でしたので、医療費の全額が自己負担となり、100万円近い出費になるケースもあったようです。平成25年7月以降は、「乳房再建術」のなかの特定の術式は健康保険適用になり、高額療養費制度により自己負担額も軽減されるようになりました。しかし、すべての術式が対象にされたわけではないため、引き続き高額負担のリスクは残されています。現在販売されている医療保険の「女性特定疾病の特約」や「手術の特約」の多くは、「健康保険が適用される手術」のみが対象ですが、がん保険の女性特定疾病の特約には、この「乳房再建術」も対象になると明記している場合がありますので、保険会社に確認してみてください。以上のことを踏まえて、女性だから「女性のための医療保険」に加入するという考え方ではなく、ご自分にとって必要性のあるプランや特約を選択するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月28日

質問:「健康保険」に加入していれば、「医療保険」には加入しなくても良いでしょうか?「健康保険」に加入していても、民間の「医療保険」への加入をおすすめします。公的医療保険制度の仕組みのひとつである「健康保険」と民間の「医療保険」とでは、それぞれの担う役割が大きく違いますので、「健康保険」に加入していても、民間の「医療保険」に加入されることをおすすめします。公的医療保険の役割日本では、「国民皆保険制度」によりすべての国民が公的医療保険に加入することになっています。公的医療保険制度は、国民がお互いに支え合うことによって、誰もが安心して医療を受けられる制度で、中小企業の会社員が加入する「協会けんぽ」や大企業の会社員が加入する「健康保険組合」、公務員や教職員が加入する「共済組合」などの被用者保険と、自営業者や農業者、専業主婦など被用者保険の対象外の方のための「国民健康保険」と、75歳以上の方が加入している「後期高齢者医療制度」の3つに大別することができます。公的医療保険制度は、国民生活上のリスクを広くカバーしてくれていますが、その中でも身近でもっとも大きな役割が、医療費の自己負担軽減です。治療を受けた際に窓口で支払う医療費は、この「公的医療保険制度」で定められた割合が請求されます。医療費の負担割合・義務教育就学前:2割負担※自治体によって補助制度があり、実際に窓口で支払う金額が異なる場合があります。・義務教育就学以降~69歳:3割負担・70歳~74歳:2割負担※現役並みの所得がある場合は3割負担となります。※平成26年4月2日以降に70歳になる方が対象。平成26年4月1日以前に70歳になっている方は1割負担のままです。・75歳以上:1割負担※現役並みの所得がある場合は3割負担となります。もし、「公的医療保険」に加入していない場合に病院にかかると、医療費の全額を支払う必要があり、その負担額は大きなものとなります。民間の医療保険の役割では、民間の医療保険の役割はどのようなものでしょうか。答えは「公的医療保険制度で補えない部分」に対する備え、すなわち「医療費の自己負担金」に対する備えです。高額所得者や預貯金の豊富な方など、医療費を自己負担しても、日々の生活への影響が少ない場合には、民間の医療保険に加入する必要性は低いかもしれません。しかし、多くの家庭では、預貯金の多くは教育費や住宅購入費用などの別の目的のために備えている場合が多いでしょう。「入院」や「手術」など医療費の負担が大きくなる場合のほとんどが、突発的に起こるものです。そんなとき、民間の医療保険に加入していれば、対応が可能になります。医療保険に加入する際には、公的医療保険制度の内容をふまえて検討を例えば、公的医療保険制度のひとつである「高額療養費制度」は、一カ月の医療費の自己負担額が一定額を超えた場合、その超えた分が還付されます。そのため、健康保険の適用のある治療であれば、大きな備えは必要がないかもしれません。しかし、高額療養費制度の対象にならない高度の医療技術を用いた療養(先進医療)を想定した場合、先進医療の技術料については、健康保険は適用されないため、自己負担が高額になる可能性があります。また、入院中の食事代や、自分から希望して個室に入院したときの差額ベッド代なども高額療養費制度の支給の対象になりません。民間の医療保険を検討する場合、あらゆるリスクに対応できるのが理想ですが、全てを医療保険でカバーしようとすると、その分保険料も高額になります。そこで、ご自身が加入されている公的医療保険の種類や保障内容を再度確認したうえで、不足する部分に優先順位をつけて、どのようなプランを選択し、どのような特約が必要なのか検討しましょう。このように、民間の医療保険への加入を検討する場合は、職業や家族構成など、さまざまな条件を考慮しながら検討をする必要があります。各ご家庭に則したプランを詳細に検討したい場合には、複数の保険会社の商品を取り扱っている総合代理店で相談してみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月07日

富士フイルムとアニコム ホールディングス(アニコム)は12月21日、再生医療を中心とした動物の先端医療技術・サービスを開発・提供する合弁会社を来春に設立すると発表した。出資比率は富士フイルムが51%、アニコムが49%。新会社では、富士フイルムが写真フィルムで培った生産技術や品質管理技術、画像診断技術、血液の化学成分の分析技術、再生医療関連技術と、アニコムの動物病院ネットワーク、電子カルテシステムなどを組み合わせ、動物の先端医療の実現を目指す。具体的には、基礎研究と臨床研究の橋渡しをするトランスレーショナルリサーチを行う拠点を設立するほか、治療に用いる細胞などを安定的に生産する技術の開発と品質保証体制の構築、医療画像を含む診療データの蓄積による新たな診療法の開発などに着手する。同技術・サービスに必要な機材のうち、再生医療用材料および画像診断システムなどの医療機器は富士フイルムが、電子カルテシステムはアニコムが提供する。またアニコムは、飼い主の医療費負担軽減と先端医療普及に向けてペット保険の開発も行うとしている。

2015年12月21日

TBS系の医療ドラマ『コウノドリ』が、「泣ける」と話題になりました。これは産婦人科医療を描いた同名の漫画をドラマ化したもので、辛いテーマでありながら12.6%の高視聴率を記録しています。12月18日(金)に最終回を迎えてしまいましたが、それまで大勢の人に感動を与えてくれました。しかし、過去にはいろいろな医療ドラマが人々を夢中にさせています。そこで今回は、『コウノドリ』よりも視聴率が高かったドラマを振り返ってみましょう。■10位:『コード・ブルー ドクターヘリ救急救命』21.2%(フジテレビ)救急救命センターを舞台に、フェローシップの一環としてやってきた若きフライトドクター候補生や指導医たち、そしてドクターヘリに携わる人々の奮闘と葛藤を描いています。このドラマの影響で、ドクターヘリを見かけると思わず感慨にふける人も多いのだとか。■9位:『DOCTORS2 最強の名医』21.7%(テレビ朝日)総合病院に赴任して2年の外科医、相良浩介(沢村一樹)。オペの腕はもちろんのこと、人の心を動かすことに長けたエリートドクターです。そんな彼が、赤字経営の病院を見事に立てなおすストーリー。患者にはやさしく、医療の現場を汚す相手には手段を選ばず対抗する浩介の立ち回りが見どころです。■7位:『ナースのお仕事3』22.7%(フジテレビ)ドジと失敗を繰り返しながらも、ナースを天職だと信じる朝倉いずみ(観月ありさ)。仕事を続けながら恋をする難しさも盛り込んで、大ヒットドラマとなりました。パート3では、恋愛や結婚、仕事と育児の両立を主軸にした女性ならではの悩みをテーマにしています。■7位:『振り返れば奴がいる』22.7%(フジテレビ)病院に熱血漢の青年医師、石川(石黒賢)が赴任。天才的なメスさばきをもつ司馬(織田裕二)と対立していきます。患者に最善の努力を尽くそうとする石川。そんな石川に対して、司馬は医療について冷徹な判断を下します。二人は医師としての信念で対立し、激しく衝突していくシーンが印象的です。■6位:『白い影~Love and Life in the white~』23.8%(TBS)個人病院を舞台に、優秀だが無頼の外科医である直江(中居正広)と、対立する医師同士の確執を描いています。外科医と看護師の倫子(竹内結子)との切ない恋愛も見どころです。■5位:『救命病棟24時 第二シリーズ』25.4%(フジテレビ)救命救急センターを舞台に、救命医療の現場で戦う医師進藤一生(江口洋介)や周囲のスタッフたちが、医師という仕事に真摯に向き合うヒューマンドラマです。救急医療の最前線についてなどのさまざまな問題が浮かび上がり、やがて「命とは何か?」という本質について考えさせられることになるでしょう。■4位:『Dr.コトー診療所2006』25.9%(フジテレビ)離島の医師、コトーこと五島健助(吉岡秀隆)が奮闘する医療ドラマ。往診は自転車で走り回り、島で起こるさまざまな人間ドラマを乗り越えながら、医師として周囲の人間との葛藤を乗り越えて成長していくさまを描きます。■3位:『JIN-仁-』26.1%(TBS)現代の医師、南方仁(大沢たかお)が、幕末の江戸時代にタイムスリップ。まだまだ衛生状態のよくない社会で仁は奮闘します。しかし、医療を信じられない時代の人の抵抗に葛藤するのでした。限られた医療器具や薬のなかで、さまざまな病気をなんとかして治そうと奮闘する仁と、周囲の人たちの姿を描いています。■2位:『Doctor-X ~外科医・大門未知子~』26.9%(テレビ朝日)一腕だけは一流でありながら型破りなフリーランスの外科医、大門未知子(米倉涼子)が、その腕だけを頼りに腐敗した病院と戦うさまを描いた痛快なドラマ。ドロドロした医局の問題を、未知子がスカッと解決してくれます。■1:『白い巨塔』32.1%(フジテレビ)医療ドラマといえばこれ!山崎豊子による同名小説の4度目のテレビドラマ化です。食道がんの手術を得意とする財前五郎(唐沢寿明)は、次期教授を狙う野心に燃えています。一方、里見脩二(江口洋介)は患者を思いやる医師。ふたりの存在を通じ、医師とはなにか、医療とはなにか、命とはなにかという核心に迫ります。*1位の『白い巨塔』がそうであるように、人気の高い医療ドラマは原作があるものも多数。『コウノドリ』の原作も感動できますので、年末年始にぜひ読んでみてください。(文/渡邉ハム太郎)

2015年12月20日

CYBERDYNE(サイバーダイン)は11月25日、同社のロボットスーツ「HAL医療用下肢タイプ(HAL医療用)」が、同日付で厚生労働省(厚労省)より医療機器の製造販売承認を取得したと発表した。HAL医療用は患者に装着して生体電位信号に基づき下肢の動作補助を行い歩行運動を繰り返すことで、歩行機能を改善することを目的としたロボット治療機器で、今回、治験によって筋萎縮性側索硬化症(ALS)や筋ジストロフィーといった緩徐進行性の神経・筋疾患患者への安全性と進行抑制効果とが認められたことから、承認を得たという。また、HAL医療用は、同社代表取締役で筑波大学大学院 教授でもある山海嘉之氏が開発した動作原理を搭載することで、患者の症状や身体機能、使用環境などに応じた細やかな対応が可能であることが技術的な特徴となっている。今後、同社はHAL医療用を用いた治療に対して保険適用を受けるための申請手続きを行う予定としていくほか、HAL医療用については、今回承認された神経・筋難病疾患から脊髄疾患への適応拡大を目指した取り組みとして、すでに2014年9月よりHTLV-1関連脊髄症(HAM)などの主に痙性のある対麻痺症に対する治験も進めているという。

2015年11月26日

有名人御用達のドクターが開発株式会社フォーネイションは、2015年11月16日(月)に水素美容液「H2パフォーマンスバスコスメティック(以下、バスコスメ)」を発売する。同製品は、有名人御用達のアンチエイジングドクターが開発し、医療現場でも使用されている全身美容液。水素には高い抗酸化作用があり、最近では「水素水」や「水素サプリ」などにも注目されている。しかし、肌に対して水素の効果を期待するには「肌に近くに水素を投与する」ことが重要だという。肌だけでなく全身に効果あり!バスコスメの使い方は簡単。バスコスメを、お湯を張ったバスタブに入れるとマイクロバブル(細かい泡)が発生。湯を混ぜると泡は消えて白濁するが、この状態が水素が湯船に行き渡った「ナノバブル」の状態。その湯船に浸かることで、皮膚から水素が浸透し、骨に至るまで効果を発揮するとのこと。その効果は以下の通り。1皮脂への効果:体臭・加齢臭の除去2角質/髪への効果:くすみの除去、育毛・発毛効果3表皮組織への効果:小じわ、シミ4真皮への効果:たるみ5皮下組織/毛細血管への効果:ダイエット、糖尿病6筋肉/靭帯への効果:筋疲労からの回復、腱鞘炎7骨/関節への効果:骨粗鬆症、関節炎、リウマチ(引用:プレスリリースより)肌への効果だけではなく全身美容に役立つ「バスコスメ」、興味がある人は試してみては。(画像はプレスリリースより)【参考】・株式会社フォーネイション プレスリリース/PR TIMES

2015年11月09日

女性向け医療保険とは、女性特有の疾病(保険会社によって、女性に多い病気も含まれます)に対して保障のある保険で、女性専用の保険商品や、医療保険に特約でつけるタイプのものがあります。女性向け保険の仕組み女性保険の一般的な形は、基本の入院保障額に女性特有の疾病に対して保障額を上乗せする形の保険商品になっています。例えば、入院保障が日額10,000円の基本保障に、女性特有の疾病に対しては5,000円上乗せで給付を受けられるというもので、女性特有の疾病として保障対象になる乳がんに罹患して入院した場合は、15,000円給付されることになります。また、保険商品によっては、手術給付金に対して、上乗せしている保険もあります。女性保険の保険料は、保障内容が付加される分、一般的に通常の医療保険より高めとなります。保障される女性特有の疾病とは?保険会社により、保障対象になる女性特有の疾病の種類が異なります。代表的なものは、がんでいえば、乳がん、子宮がん、卵巣がん等で、子宮の病気でいえば、子宮内膜症、子宮筋腫等となります。その他にもリウマチやバセドウ病等も保障している商品があります。さらに、妊娠・出産時のリスクに対する保障も受けられます。妊娠期間中は早産等で入院することがあります。出産時においても異常分娩や帝王切開などで通常の出産よりも長く入院をすることがあります。妊娠中の契約は保険会社によって制限がありますので、確認する必要があります。例えば、妊娠中に契約ができたとしても、妊娠出産に関する疾病は保障対象外となることがあります。医療保険の保障に上乗せして保障を手厚くするので、毎月の保険料負担は、長期間にわたると大きな差が出てきます。ライフイベントの変化に応じて、保険加入を合理的に考えることは大切なことです。女性は、結婚してから高齢期に至るまで、さまざまな体の変化があり、ライフステージによりかかる疾病も変化します。女性が入院することは、家族のいる人にとっては、子育てや家事に影響が出て、費用も掛かります。そのようなことを踏まえ、保障と保険料のバランスを考えて、女性保険を選びましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

先進医療とは、厚生労働大臣が定める高度の医療技術を用いた療養等で、国民の選択肢を拡げ、利便性を向上するという観点から、保険診療との併用を認めることとされた医療行為です。先進医療は、医療技術ごとに適応症(対象となる疾患・症状等)および実施する医療機関が限定されています。また、厚生労働大臣が認める医療技術・適応症・実施する医療機関は随時見直されます。医療技術の進歩や、より良い治療を受けたいという患者の要望により、承認される先進医療はここ数年は100種類前後で推移しています。先進医療の数現在、厚生労働省が公表している先進医療の技術は107種類です。このうち、第2項先進医療技術(先進医療A)と呼ばれるものが62種類、第3項先進医療技術(先進医療B)と呼ばれるものが45種類です。また、先進医療は治療を受けられる医療機関が限定されています。がんの重粒子線治療が受けられる病院は全国で4カ所しかありません。(平成27年9月1日現在)先進医療の費用負担先進医療には、がん治療に関するものが数多くあります。代表的なものとして、陽子線治療や重粒子線治療があります。重粒子線治療の費用は、約300万円かかり高額となります。先進医療にかかる費用は、患者が全額自己負担することになります。また、先進医療にかかる費用は、医療の種類や病院によって異なります。先進医療にかかる費用以外の、通常の治療と共通する部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同様に扱われます。つまり、一般の保険診療と共通する部分は保険給付されるため、各健康保険制度における一部負担金を支払うこととなります。医療保険での保障お金のかかる先進医療の備えとしては、医療保険やがん保険に特約を付ける形で備えられます。がん保険のがん先進医療特約は、がん治療に関する先進医療しか保障しないのに対し、医療保険の先進医療特約は全ての先進医療が対象になりますので、先進医療特約は医療保険に付与したほうが保障範囲は広がります。保障は、ほとんどの商品が実際にかかった先進医療の技術料と同額となっていて、限度額は各保険会社によって異なりますが、1,000万円や2,000万円が多くなっています。先進医療特約の保険料は、月額100円程度となっており、加入しやすくなっています。先進医療は、今後健康保険が適用される可能性があります。また、新しい医療技術も次々と開発されることから、先進医療の数は常に変化し、その内容も変わっていきます。先進医療特約は、満足のいく治療を受けるための備えとして有効です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

キヤノンは10月22日、さまざまな医療画像を患者情報と関連付けて統合的に管理・共有できるクラウドソリューション「統合医療画像管理システム」を開発し、医療施設を中心に2016年3月上旬より提供開始すると発表した。新サービスは、主に「画像俯瞰機能」」「帳票スキャン機能」「画像取り込み機能」の3つの機能を提供する。画像俯瞰機能はさまざまな医療画像の統合表示が可能で、X線やCT、MRIなどの医療画像だけでなく、デジタルカメラで撮影した静止画や動画、帳票などを、画像ポータル内で患者ごとに統合的に管理・閲覧することを可能にする。帳票スキャン機能は文字認識技術による医療帳票の簡単登録を実現し、非定形医療帳票をスキャナーで読み取ると、患者情報(患者ID、診療科、帳票種別)を自動的に認識し、病院内の患者情報と関連付けてクラウドサーバーへアップロードする。これにより、院内外を問わず、患者のIDや診療科、帳票種別をもとにした検索やファイリングが可能になる。画像取り込み機能はデジタルカメラやスマートフォンの画像を自動アップロードし、院内外で撮影した画像を病院内のデータベースと連携し、患者ごとに瞬時に登録して安全に管理する。これにより、インターネット環境さえあれば、ポータル画面を通じてどこからでも画像を参照することが可能になるため、在宅医療や介護などの現場での活用が実現される。

2015年10月23日

ESETは9月29日(現地時間)、「Vulnerable medical equipment details disclosed online」において、医療システムの多くが攻撃者によってデータ窃取などを引き起こされる可能性がある脆弱性を抱えていると伝えた。主にScott Erven氏およびMark Collao氏の発表を引用した内容になっており、データ漏洩と患者のプライバシーに関する懸念が示されている。具体的に問題を抱えている医療関連企業や組織は情報の重要度の高さから明らかにされていないほか、脆弱性の詳細も明らかにされていない。ただし、問題の多くはそうした医療システムがすでにサポートの終了した古いオペレーティングシステムを使用していることに原因があると指摘しており、その一例としてWindows XPが引き合いに出されている。医療システムのみならず、Windows XPなどセキュリティサポートの終了したオペレーティングシステムを搭載したシステムは相当数に上ると見られる。特に、ITに精通していないユーザが使用しているシステムにはこうした懸念が残る。今後、セキュリティファームや当局の発表に注目するとともに、アドバイザリに従った対処が期待される。

2015年10月01日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

現在、各保険会社から多種多様な医療保険が販売されていますので、いざ加入を検討し始めても、どう選べばいいのかと悩まれる方が少なくありません。今回は医療保険の選び方のポイントをみていきましょう。入院給付金日額入院した時、1日あたりいくらの給付金を受け取るのかを決める必要があります。日額1万円や日額5千円のタイプに加入される方が多いですが、7,000円や8,000円等の日額を選択することも可能です。最近は昔に比べ入院日数は短期化の傾向ですが、経営者や自営業の方は入院して仕事を休むと収入が減少しますし、消耗品等や、個室を希望して入院した場合の差額ベッド代は自己負担になります。これらのことやライフスタイルも含めて入院給付金日額を検討しましょう。保険期間10年や20年等期間を限定して保障を得る定期タイプにするか、一生涯の保障を得る終身タイプにするかを決める必要があります。保障期間が限定される場合は一生涯の保障に比べ当面の保険料は安くなりますが、老後への不安が残ることになります。現役時代は安い保険料で保障を得たいと希望するのであれば、一定期間の保障を選択し、保険料が少し高くなっても老後の保障を早くから確保しておきたいというのであれば一生涯を選択するのもよいでしょう。払込期間一生涯保障の終身タイプの医療保険に加入する場合、保険料の払込期間を決める必要があります。90歳や100歳になっても保険料を支払い続ける終身払と、60歳や65歳等で支払いを終える短期払とがあります。保険で損得を判断するのは難しいので、当面の保険料を抑えたい方は終身払、老後の保険料の支払いが不安という方は短期払がよいでしょう。入院限度日数入院給付金は、1入院で受け取れる日数が決まっていて、60日や120日等さまざまなタイプがありますので、何日にするかを決める必要があります。最近は昔に比べ入院日数は短期化の方向ですが、入院が長期化する病気もありますので、長期入院が不安という場合は長めの限度日数を選択したほうが安心できるでしょう。先進医療特約先進医療特約をつけると、一般的な入院や手術での保障にプラスして、先進医療を受けた場合の保障を得ることができます。先進医療とは、最新の医療技術のうち厚生労働大臣が定める医療行為のことで、治療費は「高額療養費制度」の対象外で全額自己負担になります。先進医療による治療を受けた場合の治療費の負担を抑えるために、医療保険に先進医療特約をつけることを検討してもよいのではないでしょうか?まとめ上記のポイントを検討した上で、医療保険の商品選択を行うとスムーズに加入することができます。ただ、年代、家計の状況、預貯金、働き方、医療保険以外の保険の加入状況等によっても選び方は変わりますので、これらの項目も考慮に入れて検討するとさらによいでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

民間の医療保険に加入すると、公的医療保険ではカバーできない支出を補うことができます。多くの医療保険は、入院給付金と手術給付金が基本保障となっています。医療保険のメリット、デメリットについてみていきます。医療保険のメリット1. 経済的精神的な安心が得られる医療保険に加入していると、病気やケガで入院や手術をした際には、給付金が受け取れます。入院や手術を伴う治療には、まとまったお金が必要なこともあります。思いがけない病気やケガが急な出費を招き、戸惑うものです。保険で備えておけば、経済面だけでなく、精神的にも安心を得ることができます。終身タイプの医療保険に加入し、保険料の払い込みを60歳や65歳で終わらせれば、病気やケガをしやすい上に、収入の減る60歳や65歳以降の高齢期を安心して過ごすことができます。また、結婚したばかりで貯蓄が少ない場合でも、生活が安定するまでの一定期間を、保険料が手頃な定期型医療保険に加入するという方法で備えることができます。ただし、定期型の場合は更新時の年齢に応じて更新のたびに基本的に保険料が上がります。日本の公的医療保険は、充実しているといわれていますが、高齢化に伴い医療費が増え続けていることから、現在の公的医療保険の水準を維持していけるかどうかわからない状態です。将来自己負担が増えることも考えられ、医療保険に加入していると安心といえるでしょう。 2. 生命保険料控除による税金の優遇 生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。生命保険料控除と呼ばれているものです。所得控除が多ければ、課税対象となる収入が少なくなるので、所得税や住民税が減ることになるのです。医療保険に加入していると、介護医療保険料控除を受けることができ、他の死亡保障等の生命保険料控除とは別に控除を受けることができます(平成24年1月1日以後に加入した場合)。医療保険のデメリット1. 告知の影響を受けやすい医療保険も生命保険と同様に健康告知があります。告知に際しては、現在および過去における病歴の確認があります。医療保険では、現在または過去において病歴のある部位に関して、数年間は保険給付の対象外(部位不担保)という条件がつけられるケースがあります。生命保険の場合は、保険金の額が減額されたり、保険料を割り増ししたりして対応しますが、医療保険は、細かい部分に給付制限があり、加入していても病気によっては給付を受けられないこともあります。2. 入院日数すべてをカバーできるとは限らない 医療保険は、入院給付金が基本保障ですが、病気によっては、入院日数のすべてをカバーできないことがあります。給付される入院日数に上限が定められていますので、例えば長期間にわたる入院や、入院期間が短くても、同じ病気でたびたび入院すれば上限を超えることもあります。入院給付金は、入院限度日数を超えた部分には給付されません。 3. 貯蓄で賄えることもある公的医療保険には、1カ月の医療費が一定額を超えると超えた部分が戻ってくる「高額療養費制度」があります。この制度により、医療費が極めて高額になることはあまりない(注)ので、収入や資産状況によっては、貯蓄等で賄えます。貯蓄等であれば、すぐにお金を用意できますが、医療保険では給付金を受けるために保険会社に請求をする必要があり、給付金を受け取るまで時間がかかる場合もあります。(注)ただし、先進医療を受けた場合は技術料が全額自己負担になり、医療費が高額になることもあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

「引受基準緩和型医療保険」とは、加入時の条件を通常の医療保険よりも緩くした保険です。健康告知の内容もシンプルで3つ~5つの項目をクリアすると加入できます。持病があったり、入院履歴があったりした場合でも医療保険に加入しやすくなります。保障内容引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。加入前の持病や既往症により、入院や手術を受けた場合でも保障されます。保険商品によっては、契約後の一定期間は入院給付金が半額となり、一定期間後は満額の給付金が受けられるという仕組みになっています。その一定期間を支払削減期間といいます。引受基準緩和型医療保険 支払削減期間の仕組み図(例)支払削減期間が1年の場合加入の条件引受基準緩和型医療保険の加入の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。主な項目は、以下のようになります。最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。注意点として、「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。また、引受基準緩和型医療保険の他に、加入条件のない「無選択型医療保険」という保険商品もあり、この保険はだれでも加入できますが保険料は高くなります。保険料通常の医療保険に比べて「引受基準緩和型」の医療保険は、保険料が高く設定されています。そのため、保障額と保険料のバランスを考えて加入を検討しましょう。高い保険料を支払っていて保障が少ないのであれば、同じ額の預貯金をするという選択肢もあります。また、持病や入院歴があっても、保険会社により通常の医療保険でも条件付きで加入できるケースもありますので、あきらめずに、まず通常の医療保険からトライしてみましょう。医療保険に加入する際は、保険料をなるべく抑えて、安心を得るようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が発売されており、どの商品を選んだらよいのかわからないという方も多いのではないでしょうか?このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。定期型と終身型医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。定期型は、保障期間が定められているため、定期的に見直しを行うことができ、終身型に比べれば保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、保険料が高くなっていきます。終身型は、一度加入すると一生涯の保障が確保でき、保険料は一定ですが、加入後すぐの保険料は定期型に比べると高くなります。定期型はお手頃な保険料で一定期間の保障を得たい方、終身型は老後資金等に不安をお持ちの方に向いているといえるでしょう。引受基準緩和型と無選択型医療保険へ加入する際は、持病や健康状態等を保険会社へ告知する必要がありますので、健康状態によっては、医療保険へ加入したくても加入できないことがあります。このようなケースで考えられる保険として、「引受基準緩和型」と「無選択型」があります。引受基準緩和型は、一般的な医療保険に比べ告知事項が少ないため加入しやすく、無選択型は健康状態にかかわらず、基本的には誰でも加入することができます。しかし、一般的な医療保険よりも保険料が割高ですし、給付金支払い時に条件が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、加入が難しいようであれば引受基準緩和型・無選択型の医療保険を選択しましょう。女性保険女性専用の保険で、女性特有の病気に対して手厚く保障されているのが特長です。女性特有の病気とは、乳房や子宮および卵巣にかかわるもので、乳がんや子宮筋腫・卵巣機能障害等が該当します。このような病気の場合、給付金が上乗せされますので、女性特有の病気が心配という方には向いているといえるでしょう。ただ、一般的な医療保険でも女性特有の病気は保障されますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。まとめ上記以外にも、保険料の掛け捨て型と貯蓄型の種類分けができます。掛け捨て型は、解約時や満期時に戻ってくるお金がありませんので、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されていますので、保険料が高めになります。また、保険料の支払方法として、終身医療保険の場合、何歳になっても保険料を支払う「終身払い」と、例えば65歳迄で支払いを終わらせる等の「短期払い」の2つがあります。短期間での保険料の払い込みとなるため、短期払いのほうが終身払いより保険料は高くなります。損得を判断することは難しいですから、家族構成やライフスタイル、および家計の状況等から選択するのがよいでしょう。医療保険といってもさまざまな種類がありますので、商品選択の前に、どの型の医療保険に加入するのかを慎重に検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

病気やケガの際にかかる医療費等に備えるのが、医療保険です。日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。病気治療が長期にわたれば、生活そのものにも支障が出てきます。医療保険は、治療が長期になった場合のリスクにも備えることができます。それでは、医療保険の加入率はどのくらいなのでしょうか。医療保険の加入率(公財)生命保険文化センター「平成25年度生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」をみると、74.0%の人が医療保険に加入しているという結果になっています。これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることがわかります。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なぜこのように、医療保険に加入する人が多いのでしょう。それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。では、同調査による「医療保障に対する充足感」をみてみましょう。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成「充足感なし」と答えている人が半数以上に上っているという結果になっています。充足感がないということは、「足りない」ということの表れと考えると、加入率からみて、公的医療保険で賄いきれない部分を医療保険等で補っているが、それでもまだ医療保障への不安を抱えている人が多いことがわかります。日本の公的医療保険は、公的医療保険がないアメリカなどと比べると恵まれているといえます。ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。今後、公的社会保障がこのまま維持されていくのかはわからない状況ですが、自己負担増となることも覚悟しておく必要があります。そのような不安が医療保険の加入率に表れているのかもしれません。ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産等によって異なりますので、参考データのひとつとして活用してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月26日