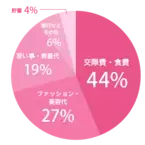

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

ヴィタメール(wittamer)から、2018年の新作チョコレート「パヴェ・ド・ヴィタメール」が登場。「パヴェ・ド・ヴィタメール」は、ガナッシュの味をシンプルに楽しむことのできる、パヴェタイプのチョコレート。フレーバーは6種類だ。カカオの味わいを詰め込んだ「ベネズエラ」は、苦味のあるカカオと、コクのあるカカオをバランスよくブレンドした一粒。また、ミルクチョコレートをベースに、紅茶とコーヒーの味を加えた「アールグレイ」や「ジャバ」、甘酸っぱいパッションフルーツピュレをバニラ風味のミルクチョコと合わせた「パッション」といったショコラが揃っている。「パヴェ・ド・ヴィタメール」は、4個入り、6個入り、9個入り、16個入りの4種類のアソートメントで販売される。【詳細】「パヴェ・ド・ヴィタメール」販売期間:~2018年3月中旬販売店舗:全国のヴィタメール(21店舗)・4個入り(ジャバ×1、アールグレイ×1、パッション×1、マダガスカル×1) 1,400円+税・6個入り(ベネズエラ×1、 パッション×1、 ジャバ×1、 マダガスカル×1、 アールグレイ×1、 ポワヴル×1) 1,900円+税・9個入り(ベネズエラ×2、 アールグレイ×2、 ジャバ×1、 パッション×2、 マダガスカル×1、 ポワヴル×1) 2,800円+税・16個入り(アールグレイ×4、 ベネズエラ×2、 パッション×4、 ジャバ×2、 マダガスカル×2、 ポワヴル×2) 4,700円+税

2018年01月16日

見た目もかわいらしいケーキロールケーキの表面にクリームを塗って、フォークなどで波型の模様をつけて木の切り株をイメージしたブッシュ・ド・ノエル。「ノエル」とはフランス語で「クリスマス」を意味しており、クリスマスを代表するスイーツのひとつです。好きなフルーツをのせたり、粉砂糖で雪を表現したりとデコレーションもさまざま。コーヒーやブランデーで味わい深さをプラスして、大人な味に仕上げたブッシュ・ド・ノエルの作り方を見ていきましょう。まずは土台となるコーヒー風味の生地作りボールに常温の卵3個、グラニュー糖40gを入れミキサーなどで泡立てます。白くもったりするまでしっかりと泡立てるのがポイント。薄力粉50gとレンジで溶かしたバター15g、温めた牛乳で溶かしたインスタントコーヒー大さじ1を加えて、ゴムベラでさっくり切るように混ぜ合わせます。180度に予熱したオーブンで15分程度焼けば土台となるスポンジ生地は完成です。ブランデーを入れて深みのあるクリームに!次はクリーム作りです。溶かしたチョコレート100gにブランデー小さじ1と生クリーム400gを加えて、泡立て器で混ぜます。クリームにブランデーを加えることで深みをだした大人な味わいを楽しみましょう。焼きあがったコーヒー風味の生地全体に2/3程度の量のクリームを塗ります。巻きやすいように包丁で細かく切り込みを入れてからクリームを塗るのがポイントです。生地を巻いてデコレーションすれば完成!生地にクリームを塗ったら縦半分にしたバナナを並べ、ゆっくりと端から巻いていきます。バナナ以外にも好きなフルーツを入れるのもおすすめです。巻き始めはややきつめに、終わりはふんわりと巻いていくのがポイント。生地の下にクッキングシートなどを引いておくと巻きやすいでしょう。巻き終わったら、残りのクリームを回りに塗ってフォークで波型を作り薪の形に仕上げていきます。最後にデコレーションをすれば完成です!イチゴや好きなフルーツをのせたり、食感も楽しいオレオを砕いてのせたりとデコレーションを楽しめるのも手作りケーキの楽しいポイント。雪をイメージした粉砂糖をふりかけて仕上げれば冬の代表的なスイーツが出来上がります。ぜひ、見た目もかわいらしく、ほんのりビターで大人な味わいがおいしいブッシュ・ド・ノエルを作ってみてください。監修:BAUM

2017年12月20日

ハリウッドを代表する人気女優アン・ハサウェイが、主演と自ら製作総指揮を務める最新作『COLOSSAL』が『シンクロナイズドモンスター』として日本公開決定。彼女の元彼役を、『美女と野獣』のダン・スティーヴンスが務める。憧れのニューヨークで働いていたグロリア(アン・ハサウェイ)は、失業してから毎晩酒に酔って暴走し、ついには同棲中の彼氏ティム(ダン・スティーヴンス)に家を追い出されてしまう。家も仕事も彼氏も失ったグロリアが向かったのは、生まれ故郷の小さな田舎町。そこで再会した幼馴染のオスカー(ジェイソン・サダイキス)に誘われ、グロリアはオスカーが営むバーで働くことに。グロリアが新生活への一歩を踏み出す中、韓国・ソウルで突如巨大な怪獣が現れたという衝撃のニュースが世界を駆け巡る。テレビに映し出された衝撃映像に皆が騒然とする中、ただひとりグロリアはある異変に気付く。「この怪獣、私と全く同じ動きをする…?」。舞い上がったグロリアは、怪獣を操り、世界をさらなる混乱へと陥れるが、そこに“新たなる存在”が立ちはだかり――。本作は、まさに怪獣バトルとダメウーマンの成長という対極にある物語が、見事に“シンクロ”したセカイ系バトル・エンターテインメント。『レ・ミゼラブル』でアカデミー女優を獲得、出世作『プラダを着た悪魔』を経て『マイ・インターン』のキャリアウーマン役で再び多くの女性から共感を呼んだのも記憶に新しいアンが、本作では打って変わって巨大怪獣とシンクロしてしまうダメウーマンのグロリアを熱演。彼女自身、本作のプロデューサーも務めており、役柄について「グロリアは最も自分らしいキャラクター」と語っている。さらに、『なんちゃって家族』『モンスター上司』のジェイソン・サダイキス、『美女と野獣』の野獣役で世界的ブレイクを果たしたダンに、『セッション』『ブリッジ・オブ・スパイ』のオースティン・ストウェルら豪華な顔ぶれが脇を固める。監督は『エンド・オブ・ザ・ワールド地球最後の日、恋に落ちる』『ブラック・ハッカー』など、これまでに国内外の映画祭で80以上の賞を受賞しているスペインの鬼才ナチョ・ビガロンド。職ナシ、家ナシ、彼氏ナシのかつてないダメウーマンを演じるアンと、巨大な怪獣のまさかのコラボに期待していて。『シンクロナイズドモンスター』は11月3日(金・祝)より新宿バルト9、ヒューマントラストシネマ渋谷ほか全国にて順次公開。(text:cinemacafe.net)

2017年07月26日

アイドルグループ・NEWSの加藤シゲアキが、舞台『グリーンマイル』に主演することが4日、わかった。同作は1996年に世界的な作家スティーヴン・キングによって発表された小説を舞台化。1999年には映画化され、世界中で大ヒットとなった。大恐慌時代のアメリカ南部の刑務所を舞台に、看守と、不思議な力を持った死刑囚の交流を描く。加藤は、映画でトム・ハンクスが演じた看守ポール・エッジコムを演じる。2014年の主演舞台『中の人』以来、3年ぶり5作目の舞台となる加藤。小説家としても活躍する加藤が、世界的作家の作品に挑む。上演台本・演出を手掛けるのは、カンパニー「ミナモザ」を率いて、社会に訴えかける作品を発表してきた瀬戸山美咲。瀬戸山は「この作品を、自らの言葉で人の心を描いてきた加藤シゲアキさんと舞台化できることに大きな喜びを感じています。人間の真実に少しでも近づけるよう、力を尽くしたいと思います」と意気込んだ。東京公演は東京グローブ座にて9月30日~10月22日、京都公演は京都劇場にて11月4日~11月8日。○加藤シゲアキコメントこの度、舞台『グリーンマイル』に出演させていただくことが決まりました。映画で『グリーンマイル』を見たのはもう随分も前になりますが、あのときの衝撃は今も胸に残っています。僕と同じようにたくさんの方がこの作品に対して特別な思いがあると十分に感じており、だからこそ良いプレッシャーを感じています。まさか自分にトム・ハンクスが演じ た役をやらせて頂く日がくるなんて……と嬉しくもあり、不安でもありますが、舞台ならではの見応えのある作品にしたいと今からわくわくしています。舞台版『グリーンマイル』でしかできない体験をお届けできるよう頑張ります。

2017年07月04日

学歴なし、職なし、金なし、あげくに万引きの常習犯…というド底辺の“負け組女子”が年商100億円越えのファッションサイトを立ち上げるまでの実話を描いたサクセスストーリー「ガールボス」が、4月21日(金)よりNetflixにて全世界同時配信されることになった。本作は、ネットオークションサイトeBay(イーベイ)で古着販売をしたことをきっかけに、23歳でファッションサイト「ナスティ・ギャル」のカリスマオーナーとなったソフィア・アモルーソによるベストセラー原作「#GIRLBOSS」をベースに、Netflixがドラマ化。ソフィア本人と、大ヒットを記録した映画『ピッチ・パーフェクト』シリーズの脚本家ケイ・キャノンがエグゼクティブ・プロデューサーを務めるほか、原作を読んで感銘を受けたアカデミー賞女優のシャーリーズ・セロンも、いまを生きる若い女の子たちのために、“真の女性の美しさと強さ” を描くドラマにしたいとエグゼクティブ・プロデューサーを買って出た。映画『あと1センチの恋』『ワタシが私を見つけるまで』のクリスチャン・ディッターらがエピソード監督を務め、「トゥルーブラッド」のスタイリッシュなゴシック調衣装を手掛けたオードリー・フィッシャーがコスチューム・デザインを担当。ソフィア自身のリアルな体験だけでなく、仕事がなく、その日暮らしの困窮生活を送った経験を持ち、オスカー女優という夢を叶えたシャーリーズの視点も加わり、全世界の女性に勇気を与えてくれる物語が完成した。今回解禁となった予告編でも描かれるように、ソフィアはふと立ち寄った古着屋でコンディションの良いヴィンテージ・ジャケットを手に入れ、eBayに出品。たった9ドルの古着にたちまち700ドルを超える高値がつくのを目の当たりにした彼女は、これは商売になると次の商品を探し始め、思いもよらない事態を招いていく。その破天荒な実話はもちろんのこと、映像やビジュアルでも、全米の若者を夢中にさせたオリジナリティあふれるファッションが目を引く。特にビジネス成功の鍵ともなった、ソフィア独自のアイデアによるヴィンテージ・コーディネイト術は見逃せない。そして、経済情報ウェブサイト「CNNマネー」の“40歳以下の起業家40人”、「Forbes」誌の“30歳未満で最も影響力が大きいファッション・リーダー30人”に選出されたソフィアの奮闘を喜々として演じるのは、海外ドラマ「アンダー・ザ・ドーム」で注目を集め、『トゥモローランド』ではジョージ・クルーニーとも共演したブリット・ロバートソン。負け組女子のまさかの大逆転ともいえる成功を赤裸々に描いた本作は、まるで“アメリカ版ビリギャル”ともいうべき、ガールズパワー全開。新年度に元気をもらえる1本となりそうだ。Netflixオリジナルドラマ「ガールボス」は4月21日(金)より全世界同時配信開始。(text:cinemacafe.net)

2017年04月05日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

去年はやたらとその名前を聞くことが多かった『ドローン』。でもドローンって何!?そんな疑問を晴らすべく、ミニタイプのドローンを実際操ってみることに。何ができるの?操作性は?誰でもできるの???ドローンの謎に迫る。 人間は、広い世界のほんの一部で生きている。全てを知ることはできない。世界のどこかには、自分の知らない何かを熱狂的に愛してる人がいる。研究する人がいる。そんな人が集まると、小さなブームになる。誰かの世界を、少しだけ覗いてみちゃおう。それが「うさこの覗いた世界」なのだ…! 一時期ニュースを賑わせまくった『ドローン』という言葉を覚えているだろうか。 「ドローン無許可飛行」「お祭りをドローン撮影し逮捕」 ドローンという馴染みのなかった言葉は、突然わたしたちの前に現れメディアの話題をさらっていった(ように見えた)。しかしニュースを見ながら「で、ドローンてなんやねん」と思った人も多いだろう。 そもそもドローンは人を乗せずに飛ぶ無人航空機のこと。決して最近の技術ではなく、軍事用として初登場したのは1944年にも遡るらしい。以来、今日に至るまで世界中で開発が進められ人件費がかからず渋滞にも巻き込まれない配送サービス、倉庫の在庫チェックや農薬の散布など人間では危険すぎることや大変なことをドローンが肩代わりしてくれる事例も増えてきているようだ。 その中でも、昨今注目を浴びたのはカメラ付きドローン。ドローンを飛ばすことで全体が掴めるような高いところからの撮影ができる。俗にいう『空撮』だ。テレビ番組やスポーツの試合、ミュージックビデオなどで映像や画像を見る機会も増えたがわたしたちにとっても『ドローン』はまるで無関係な話ではない。ニュースを見てても分かる通りめちゃくちゃ法で規制されまくってはいるが、200グラム未満のものなら許可なく操縦することができるのだ。 それを聞きつけたわたしは、「それならやってみよう!」とミニタイプのドローンを用意した。『ホビードローン』と呼ばれる軽量タイプのものは、1万円もあれば購入することができる。 いざドローンとご対面…!箱の中には本体、バッテリー(2個つき安心タイプ)、リモコン、箱の裏側にはまるで隠し特典のように謎のサングラスまで封入されていた。 やっぱ空とか見るしね。必要だよね。サングラス。 機体は片手でも簡単に持ち上げられるフワッした重量。これが?飛ぶの?本当に??? 200グラム以下のものであっても ・周囲30メートル内に人や物(建物含む)がないところで行うこと・日中にできること・必ず目視すること など、細かくルールがあるのでわたしは人のいない河川敷に向かった。 本体にはばりばりに充電済みのバッテリー、リモコンには単三電池を突っ込み準備万全。このドローンにはカメラが内蔵されており、Wi-fiでスマートフォンと接続することでスマートフォンから写真を撮るなどの操作ができる。 (一目もはばからずアスファルトの上でスマホとドローンを同期する様子) 訳も分からずリモコンを操作する。レバーをくいっとあげると一気に機体が上昇!!! 天高く舞い上がるドローン!これはやばい!!!操作が難しすぎる!!!!初めて操作したドローンは、風に煽られ悲しく地面へと落下していった。 改めて説明書を読む。海外で作られたこの製品、実は説明書の日本語や情報があやふやすぎるところから難易度が高め。 なんとか解読し、ドローンを飛ばすもわたしに出来るのは 浮遊させて そよ風に煽られさまようドローンを全力で追っかけ 翻弄されることだけ…。撮った写真を確認するがドローンである意味がまるでないものばかり。 この写真ドローン使わんでも撮れるわ!!!!!どうしよう。ドローンのドの字も味わえてない。絶望感でいっぱいになったところ、撮影チームからやってみたいというお申し出があったので委ねることにした。 するとどうだろう。 軽さのあまり風には勝てないものの、安定して漂うドローン…! ドローンによって撮影されたのがこちらの写真だ。 画質こそ懐かしくなる90年代的なものだが、高いところからだからこそ撮れる爽快感…!これが空撮…!わたしはドローンに遊ばれてばかりだったが、こうでもない、ああでもないとリモコンをいじりながらドローン操縦を上達させていく。ドローンで遊ぶってこういうことだったんだ…。 ひとつ分かったことがある。ホビードローンは誰にでも触わることができる。ただし扱えるのはセンスがある者のみということ…!根気よくやればセンスがなくても上達するかもしれない、わたしは完全に放棄した。何故なら夢中になってめきめき上手くなる姿を見て、見ているこっちも楽しかったからだ。近寄って目をキラキラさせるちびっこも多かったので、お子さんがいるご家庭のお母さんは、ドローンでデジタル英才教育を受けさせてみてはいかがでしょう。

2017年03月08日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く 使いすぎなもの、削りすぎなもの の続きです。本連載も今回が最終回。最後は、貯蓄の「守り方」について考えてみよう。日々、地道に努力して、貯めた貯蓄。けれども、それを取り崩す瞬間というのは、意外と「アッ」という間にやってくる。そして一度、「決壊」するとナシ崩し的に貯金を使ってしまうこともある。そうならないための工夫を、ファイナンシャルプランナーの畠中雅子に聞いてみよう。■貯蓄を切り崩す理由結論から先に言えば、貯蓄を切り崩す「原因」となるのは、多くの場合、特別出費だ。「特別出費とは、毎月支払うわけではないけれど、1年のどこかで発生するお金のことです」(畠中さん)代表的なのは、家を持っている場合にかかる固定資産税。家の修繕費、車を持っている人は毎年自動車税もかかるし、2年(初回は3年)ごとに車検代もかかる。自動車保険や学資保険などを年払いにしている人は、それらの保険料も特別出費にあたる。このほか、夏や冬の帰省費用。スーツやコートなど、少し値のはる洋服代、パソコンや携帯電話などの購入費用。友達の結婚式のお祝い。1万円を超えるようなプレゼント代も、特別出費のカテゴリに入る。こういった特別出費をボーナスで支払っている人も多いだろう。これらのお金について考えてみると、「確かに、わが家もそれで貯蓄を切り崩した!」と、思い当たる人も多いのではないだろうか?■日々の出費よりも大事な家計管理畠中さんは言う。「日々の出費の管理よりも、特別出費の管理のほうが、家計管理の面では重要と言っても過言ではありません」(畠中さん)なぜなら、日々の出費は大きく変動がない家庭が多いのに対し、特別出費の変動は、どの家庭でも、ものすごく波が大きい。この記事を書いている私自身、畠中さんに教えていただいて、「日々の出費」と「特別出費」を別に記録するようにしてみた。しばらく記録をとると良くわかるが、「日々の出費」は、意外と変動がないものだ(水光熱費は季節変動があるが、年平均にすると大差ない)。ところが、特別出費については、畠中さんの言う通り、アップダウンの波の高さが年度によって異なる。■未来の費用が予測できる!「家計管理の肝は、できるだけ早い段階で特別出費を管理する習慣を身につけておくことです」と畠中さんが言うのも、深くうなずける結果となった。そこでまずは、 Microsoft® Excel®などで「特別出費の一覧表」を作ることくらいから始めてみてはどうだろう? 一覧表にして眺めてみるだけで、特別出費の「わが家の傾向」が見えてくる。たとえば帰省にどれくらいの費用がかかるかは、昨年のものを参考にすれば、今年度分の費用が予測可能だ。ご祝儀など冠婚葬祭も過去の記録があると参考にしやすい。パソコンやスーツ、コートなども、「自分が気にいるラインは、このくらいの費用だ」ということが、あらかたつかめることだろう。特別出費の記録をつけると、「未来を予測して、お金の準備をする」ということができるようになってくる。この未来の予測をすることで、将来の収入の変化、妻が仕事を辞めたとき、子どもの教育費といった家計の予算修正に着手しやすくなる。このメンタリティは、「『お金が足りない』と、慌てて貯蓄を切り崩す」という自転車操業的な気分とは、天と地ほどの差! こんな心持ちで暮らしていれば、「貯蓄に手をつけちゃったし、もう、いいや」という貯蓄の防波堤「決壊」も防げる。■特別出費はわが家の歴史また、特別出費の記録は、わが家の歴史となりうる。大きなお金が動いたということは、大きなイベントがあったということ。それは、そのまま家族の歴史の記録でもあるのだ。こうして歴史を重ねていくことは、地道だけれど、けっして悪い気分ではない。私自身、結婚して10年間、家計管理の方法がわからず、右往左往していた。その頃は、羅針盤がないまま航海をしているような気分だった。けれども、ひとたび家計管理の方法が身についてくると、航海は安定してくる。足元が固まってくると、気分も落ち着いてくるから不思議だ。今回の連載が、家庭の「安定航海」のキッカケになるとうれしい。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月14日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな の続きです。「貯蓄の鉄板である先取り貯蓄をしてみて生活ができないのであれば、それは支出内容に問題がある」とファイナンシャルプランナーの畠中雅子さんは話す。ではその問題点を見つけるにはどうしたらいいのだろうか? ■支出内容の問題点を見つける方法「生活費が足りないのであれば、支出内容を見直す」。それはあたり前のことのように思える。しかし「食費は一日いくらにしよう」とか「エアコンを使わずにがまんしよう」といった、むやみな節約をしてもお金はいっこうにたまらず、消耗感だけが募る。また1円、2円といった少額のことで、夫婦間がギスギスしてしまって、『やっぱり、わが家は貯蓄なんて無理』と、早々に諦めてしまう、なんていうことが起こりがちだ。そこで貯蓄ができない家庭のどこに問題があるかをチェックするために、畠中さんが考案したのが「家計バランス表」だ。これがあることで、バランスの悪い部分だけにポイントを絞ってお金の流れを見直すことができるので、消耗感が少ない。■子どもがいる家庭の「家計バランス表」それでは、いよいよ、「家計バランス表」に登場いただこう。「 夫婦のお金の透明度を高くするキホンのキ 」で整理をした、「わが家の収入」を100%として、それぞれの費目の割合を割り出してみる。今回は、小学生以下の子どもがふたりいる家庭の場合を参考にしたい。●小学生以下の子どもふたりがいる家庭の「家計バランス表」畠中雅子さん考案「家計バランス表」を参考にWoman excite編集部が作成■貯蓄ができていれば問題なし先取り貯蓄をした残りの金額で、赤字が出ていない家庭の場合は、家計バランス表のように支出割合を変える必要はない。あくまで、家計バランス表は、貯蓄ができない家計がどこに問題があるかをチェックするための目安であって、家計バランス表にしばられすぎてしまうのは、本末転倒かもしれない。今回は、小学生以下の子どもがふたりいる家庭を紹介したが、ニンテンドーDSソフトとしても販売されている「ESSEしっかり家計簿DS」では、現在360パターンが提案されている。次回は、「家計バランス表」で問題点をチェックする方法を紹介する。■今回取材を受けてくださった畠中雅子さんの著作『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)■ESSEしっかり家計簿DS ●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月12日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード の続きです。「必ず貯蓄できる鉄板のルールがある」と話すのは、ファイナンシャルプランナーの畠中雅子さん。家庭のお財布をひとつにできたら、次にすべきことは? 具体的なステップを、教えてもらおう。■ステップ1 「お金の流れ」を把握する「お金の流れを把握する」。言葉にすると、簡単にできそうな気もするが、実際にやってみると、かなり面倒な作業だと気がつくはず。けれども、面倒な作業だからこそ! 家庭が「若い」うちにこそ、コツをつかんでおくことをおすすめする。ところで、お金の流れを把握する「コツ」をひとことで言うと? 「お金の流れを把握するコツは、『月収の支出』と、『ボーナスの支出』をきちんとわけて記載することです」(畠中さん)月収から支払う支出は、日々の生活費。ボーナスから支払う支出は、日常を回してくとは別枠のお金、特別出費となる人が多いはずだ。もしボーナスがない人は、日常の支払いと、特別出費を別に記録してみよう。●「月収の支出」と「ボーナス支出」の分け方出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋いちばん避けなければいけないことは、「日々の生活費の赤字分をボーナスで補填すること」だと畠中さんは話す。■ステップ2 貯蓄の基本は「先取り貯蓄」!「家計のやりくりの基本は、何といっても『先取り貯蓄』です」(畠中さん)先取り貯蓄とは、給料から天引きで貯めたり、給与振込口座から自動振替で定期預金に預けたりして、生活費に充当する前に、貯蓄に振り分けてしまうシステムのことをいう。家計費としてやりくりした結果、残ったお金を貯めることは、貯蓄の基本ではない。「先取り貯蓄は、貯蓄の鉄板ルールです。これを守れば、必ず貯蓄できますよ」(畠中さん)それでは、先取貯蓄を決意したとして、目標額は、どれくらいに設定したら良いのだろうか?<毎月の収入からの先取り貯蓄(月収の場合)>・共働き家庭 15%程度・専業主婦家庭 10%程度<ボーナスからの先取り貯蓄>・住宅ローン返済がある家庭 20%程度・住宅ローン返済がない家庭 40%程度ボーナスがふたり分支給されている家庭では、夫婦それぞれが20%、もしくは夫婦トータルで40%の貯蓄を目指そう。●貯蓄のワンポイントアドバイス子どもが小さいうちが、貯蓄をする最大のチャンスだ。「小学生までの子どもを持つご家庭というのは、家計に占める子ども費の割合が比較的少なく、家計のやりくりに裁量がきく時期といえます」(畠中さん)子どもが幼稚園に通っている家庭からは、「月謝が高くて、貯蓄なんて難しい」といった声が聞こえてきそうだ。しかし高校生や大学生の子どもがいる家庭からすれば、まだまだ家計のやりくりに裁量がきく時代といえる。この記事を書いている私自身、教育負担が重い時期(長男が私立高校1年生、双子の弟は私立中学受験を目指す小学校6年生)に差し掛かっている。そこで強く実感することは、「子どもが小学生に入るまでの『大変』は、かわいいものだった」ということだ。■ステップ3 支出の見直しを行う先取り貯蓄をした残りの金額で生活をしてみて、生活費が足りていれば、今のやりくりでOK。「先取り貯蓄の残りの金額では生活できないのであれば、支出内容に問題があります。そこを見直していきましょう」(畠中さん) 支出内容の問題点を見つけるために、畠中さんが考えたのが「家計バランス表」だ。「家計バランス表」については、次回詳しく説明しよう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月11日

お金が貯まる夫婦、貯まらない夫婦 の続きです。「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。■キホンステップ 1:夫婦の手取り収入の把握する家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)●収入として「考えないもの」「考えるもの」出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋■キホンステップ 2:夫婦のお金はひとつにまとめる!最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)<夫婦の手取り収入を正確に把握する>出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。■キホンステップ 3:夫婦の価値観の違いを確認する「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん) ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月10日

突然ですが、あなたの家は、今、貯蓄をしていますか? 「備えあれば憂いなし」ではないが、幸せな家庭を築くためには、やはり貯蓄は大切。「『結婚してよかったなぁ』と末永く感じるためには、お金でもめない家庭を作るのがポイントです」と語るのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦でもある。そんな畠中さんに、「アットホームな家庭を作るために確実な方法は、お金でもめないルール作り」と言われると、とても説得力がある。「家庭の足固めは、家計から」。これが今回の連載のキーワードとなる。■お金について話しあえるカップル「たくさんのカップルの家計診断をしてきて感じるのは、お金について話しあえるカップルは、貯蓄をしやすい特徴があること」(畠中さん)。そして、ふだんからお金の話をしているカップルは、夫婦仲もいいケースが目立つという。「夫婦ゲンカの多くは、お金の問題です(本当ですよ!)。お金のことを夫婦で共有することは、穏やかな家庭づくりに不可欠なことです」(畠中さん)。畠中さんが家計診断した数千組の中で、生活費を一本化している家庭は貯蓄額が増えているのに対し、それぞれに生活費を出し合うタイプの家庭は、貯蓄の増え方に波があるケースが目立っていたそう。お金でもめない夫婦、ようするに貯蓄ができる家庭の共通の特徴は、『お金について透明度が高いこと』と、畠中さんは話す。 「これは、数多くの家計診断をしてきた中で、強く感じる現実です」(畠中さん)■「教育費」負担が重くなる前にすることたとえどのようなお金の管理方法であったとしても、子どもが小さい頃は、貯蓄ができる家庭は多いものだ。しかし子どもの教育費の負担が重い時期にさしかかる頃(第一子が小学校高学年頃)から、貯蓄ができにくくなってくる。教育費は、減らしにくい支出。だからこそ、夫婦の力を合わせてほかの支出を抑える必要性がある。「教育費負担が重くなってから家計管理の方法を変えようとしても、長年の習慣を変えるのは大変です。ですから、子どもが小さいうちに、夫婦のお金のルールを決めてしまうのがおすすめです」(畠中さん)。 早いうちにルールを決めて、習慣にしてしまえば、あとは家計の状況が変わるごとに夫婦で相談して家計のバランスを整えていけばいいからだ。「協力体制のない家計は、対策も考えにくくなります。早めに家計を透明化すると同時に、夫婦でお金のことを相談できる体制を作って欲しいと切に願っています」(畠中さん)次回は、お金について透明度が高い家庭を作るための具体的な「キホンのキ」を教えてもらう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月09日

大人女子にもなれば、手際よくパッと作れる手料理スキルを持っている方も多いはず。美味しいということは大前提ですが、見た目からも「美味しそう!食べたい!」と思えるように、思ってもらえるようにしたいですよね。せっかく味が良くても、盛り付け方や食器の選び方がイマイチだと残念です。あらゆるメニューのレシピを"自分のモノ"にした大人女子だからこそ、これからは"見た目"にこだわりを持ちましょう。そこで今回は、美味しさ倍増、味をもアップグレードさせてくれる、大人女子のための手料理コーディネート術をご紹介していきます。 形違いで揃えたい♡万能!白食器洋服でもそうですが、白は何にでも合う万能カラー。基本的にお料理は色が付いていますので、どんなメニューにも相性抜群です。カラフルなサラダやパスタは白食器が定番。ここで大人女子ならではのこだわりを見せたいのは盛り付け方です。サラダの場合は深さがなく平なモノをセレクト、高さを出さずに盛り付けを。テーブルコーディネートやシーンにもよりますが、大人数で取り分ける場合はウッドタイプのボウルもおしゃれに。パスタの場合は深さがあるものをチョイス。サラダとは真逆で出来るだけ高さを出すように盛り付けましょう。トングを使い、くるくる回しながら盛り付けると簡単に高さが出せます。食器全体の面積に対して"真ん中に小さく、高さは高く"がパスタを盛り付ける時のポイントです。しかし、シチューなどベースカラーが同色系のメニューは同化してしまい、あまり映えません。洋服コーディネートではオールホワイトコーデもアリですがお料理の場合は避けるほうが無難。 一気にハイグレードに♡重厚感溢れる黒食器上級者向けのダークトーン食器。お料理と上手にマッチさせれば、グッと高級感が出る優れものです。黒食器との相性が良いのは、王道メニューである肉じゃが、箸休めに欠かせないお漬物などの和食。焼魚にも合います。黒食器を生かすポイントは、プラスαで緑をいれること。肉じゃがの場合はサヤインゲンを入れたり、トッピングに刻みネギを散らしてみましょう。焼魚の場合は盛り付ける際、下に葉を引くなど、そのお魚に合う葉を選ぶところからセンスが問われます。お漬物には長方形で板の様に平の黒食器がベスト。1種類だけではなく、数よく3種類程のお漬物を少しづつ等間隔に盛り付けます。"きゅうりのぬか漬け・柴漬け・たくあん"など"緑・赤・黄"の法則でチョイスすることで、黒食器が映え、全体的に色合いが地味になりがちな和食テーブルコーディネートに華を添えるアクセントに。旅館の様なテーブルが完成します。長方形で平の黒食器は、卵焼きにも相性抜群。大根おろしやシソで色をプラスすることを忘れずに!色鮮やかな、お刺身やお寿司も黒食器にすることで立体感が生まれ、より食材が引き立ちます。何となく手抜き感が出てしまいがちな親子丼、カツ丼、牛丼などの丼モノやラーメンなども黒食器にチェンジするだけで一気に高級感溢れて見えますよ♡又、赤や黄などカラフルなメニューが多いアジア料理も黒食器が合いますので、形違いで幾つか持っておくと便利です。 オシャレで簡単♡優秀!カッティングボードナチュラルで優しげなウッドタイプのカッティングボード、ひとつは持っておきたい優秀アイテムです。いわゆるまな板のオシャレバージョンなので、カッティングボードの上でカットしてそのままテーブルに出してOK!洗い物が減るので楽な上に、お皿に盛り付けるよりもオシャレに見えるので人気なんです。盛り付けが苦手…という方もカッティングボードなら、大丈夫!ある程度、適当に置いても、カットしたその状態のままでも、オシャレに♡ワインに合わせてチーズのおつまみを用意する際や、パン、フルーツ、ティータイムのクッキーなど、様々なシーンで使えます。ウッドタイプのカッティングボードは温かみのある空間を演出してくれるので、ホームパーティーや、休日のブランチ、彼とのまったりタイムなど、落ち着いてリラックスしたいシーンにオススメ。 見せても美しく♡涼しげなガラス食器冷静パスタやサラダ、そうめんなどの冷たいメニューに良く合いますが、涼しげな印象のガラス食器と最も相性が良いのは何と言ってもデザート♡色鮮やかで美しいメニューが多いデザートは、お皿でなく、グラスを使って全てを見せるのも◎!簡単なのにオシャレに見える盛り付けが完成します。 手料理をアップグレードさせてくれる最高の魔法とは…自分が持っている食器を整理し、把握しておくことも重要なポイントのうちのひとつ。すると必然的に「あ、このメニューにはあの食器が合うかな」とか「このお料理をあの食器にこうやって盛り付けたらどうだろう」とかいろんなアイディアが浮かんできます。お料理を苦手としている方も、全体のバランスやテーブルコーディネートまで視野を広げていくと楽しくなってくるはず!何より、手料理というのは大切な人にしか作らない特別なもの。愛する人の喜んでくれる笑顔、美味しいというその一言、それこそが最高に手料理をアップグレードさせてくれる魔法です♡

2016年10月14日

大人女子が日々の生活の中で、気を付けていることの1つが、「時間を守る」ことです。それによって、失ってしまうものの大きさを理解しているからです。逆に子供おばさんはよく遅刻します。自分が遅刻することで、「相手の時間を奪っている」という認識がないからです。もちろん遅刻の理由が、電車が遅れた、道に迷ってしまったといったアクシデントや、急に仕事で抜けられなくなったなどのやむを得ない場合は、仕方がないこともあります。ただ、そうではないのに遅刻をしてくる場合は、まずは、相手から「だらしがない人」だという印象を与えてしまうでしょう。さらに人によっては、「舐められているな」と思われてしまうことだってあります。「この人は、自分を待たせても平気だと思っているんだ」と思われても仕方がない行為だからです。そうすると、単に時間だけの問題ではなくなってくるのです。遅刻をする本人は、そこまで深い意味はなく、単に時間にルーズで悪気がない場合が多いもの。でもそれは、「そこまで相手のことを考えられていない」とも言えます。要は自己中なんですよね。遅刻するときの最悪のパターンがあります。それは、待ち合わせ時間になった直前に「ごめん、遅れる!」と連絡をすることです。本当に申し訳ないと思っているのであれば、遅刻すると分かった時点で連絡するのが、せめてもの誠意です。待ち合わせ場所に着いてしまったら、待っている間にできることは限られてしまうもの。相手が遅れると、少しでも早くに分かれば、自分が家を出る時間を遅らせることだってできたかもしれません。でも、子供おばさんは、待っている人に対する配慮がありません。思いやりが欠けているのです。だから、単に遅刻したからというだけの話ではなく、結果的に相手に嫌われてしまうこともあるのです。相手の時間を大切に!遅刻する人は、単に相手の時間を奪うだけではなく、結果的にその場を盛り下げてしまうこともあります。待ち合わせをしていた相手が、やむを得ない事情があるわけではないのに遅刻をしてくると、テンションが下がる人は少なくありません「会ったらこんなことを話そう!」なんて、会うのを楽しみにワクワクしていたのに、待っているうちにそれが、イライラに変わってしまうのです。遅刻する人が、待っている相手を不機嫌にしている分、その場は盛り上がらなくなります。そうすると、本来は楽しめるはずのイベントも、つまらないものに変わってしまうこともあるでしょう。その結果、今後、何かを楽しもうというときには、誘う相手の候補から外されることも出てきます。だから、時間にルーズな人は、損をするのです。自分の時間は大切にするのに、人の時間に対しては大切にできない人は意外といます。でも、「時は金なり」ということわざがあるように、時間はお金と同じくらいに貴重なものだから、無駄にしてはいけないものです。特に、現代人は忙しい人が多く、「時間が足りない」と思っている人も多いもの。遅刻をすることによって、楽しい時間や相手からの信頼を失うこともあれば、チャンスを逃してしまうことだってあるのです。少なくとも、相手の時間を無駄にすると嫌われてしまうことが多いので、気を付けたいものですね。・子供おばさん……遅刻をして、相手の時間を奪うことで、結果的に信頼やチャンスを失う。・大人女子……「時間を守る」ことを大切にしているので、信用されやすく、チャンスも逃さない。

2016年10月04日

【ご相談】自営業夫婦です。貯蓄がまったくできずに悩んでいます。夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。神奈川県在住 高野 真美さん (仮名)【回答】毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。○水道光熱費1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。○保険料万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。○保育料教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。次に「やりくり費」の代表、食費を見直しましょう。○食費男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて)(2)(1)の献立に基づき、1週間分まとめ買いをする(3)買ってきた食材の下ごしらえをしておく食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。以上の見直しをすることで、家計の状況はどのように変わるでしょう。収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年08月09日

タイ、シンガポール、インドネシアのイケメン12人が、ドSでエスニックなイケメン・通称“エスメン”として女性の食欲を刺激する新しいコンテンツ「ドSニック・パラダイス~行こうぜ。スパイシーの絶頂へ~」が公開。ドSボイスの吹き替えを、福山潤、鈴木達央、松岡禎丞、諏訪部順一と豪華声優陣が担当し、魅力たっぷりのドSボイスで刺激的なセリフをささやいていることが分かった。「この夏、日本中の女性たちの食欲を刺激したい。」日清食品のそんな思いから誕生した本企画は、本場のエスニックを極めた「カップヌードル エスニックシリーズ」の新商品「カップヌードル ミーゴレン」の発売および「カップヌードル トムヤムクンヌードル」「カップヌードル シンガポール風ラクサ」のリニューアル発売を記念して登場したWEBコンテンツ。3商品のお膝元であるタイ、シンガポール、インドネシアのイケメンをイメージしたドSでエスニックな12人のイケメン“エスメン”たちが、12通りのドSボイスを披露し、観るものを刺激(アバンチュール)の渦へと誘う趣向となっている。“エスメン”を演じるのは、今後日本での活躍も期待されるタイを代表する国民的イケメンのモト君ほか、アジアきってのイケメンたち。そして、天真爛漫な弟キャラや甘辛執事、濃厚な愛情表現を繰り出すスーパーダーリンに、愛に飢えている孤独な貴公子まで…12人の“エスメン”のボイスを担当するのは、福山さん、鈴木さん、松岡さん、諏訪部さんら4人の人気声優たち。福山さんといえば、「コードギアス 反逆のルルーシュ」ルルーシュ・ランペルージ役をはじめ「青の祓魔師」奥村雪男役や「暗殺教室」殺せんせー役、「おそ松さん」松野一松役など、好青年からトリッキーな役柄まで幅広くを演じ分ける実力派。鈴木さんは、「七つの大罪」バン役や「うたの☆プリンスさまっ♪」シリーズの黒崎蘭丸役などSっ気のあるキャラクターの演技に定評がある人気声優だ。松岡さんは、若手ながら「食戟のソーマ」シリーズ幸平創真役や「ソードアート・オンライン」キリト/桐ヶ谷和人役など主演作多数、今年も「DAYS」「虹色デイズ」「モブサイコ100」とメイン級での出演が相次ぐ注目株。そして、「うたの☆プリンスさまっ♪」シリーズ神宮寺レン役や「テニスの王子様」跡部景吾役など、大人なセクシー・俺様キャラを魅力的に演じる諏訪部さんが出演。3段階のドSレベルなセリフに合わせて、それぞれ1人3役を担当する。また、12人の“エスメン”たちの人気を決めるTwitter投票企画「エスメン頂上決戦」も開催決定。参加者には抽選で4人に、人気声優演じる“エスメン”たちがドSボイスで読み上げる「ドSニックかるた」がプレゼントされるという。この夏、思わずエスニック・ヴァージンを捧げたくなるような、“エスメン”たちのドSなボイスを本映像で堪能して。(text:cinemacafe.net)

2016年07月19日

リフレッシュを目的として旅行する大人女子が増えています。1人でも2人でも、少人数でも大人数でも旅行は楽しいですよね♪今回は、そんな大人女子が旅行で海外を選ぶ場合に、夏にオススメの5つの国とそれぞれの平均的なプラン料金をご紹介しますので、ぜひ夏の旅行の参考にしてみてくださいね。 バリ島(インドネシア)6万円以下/5~6日ビーチリゾートとして有名なバリ島は、人気の観光スポットですね。バリ島は、神が棲むとも言われる神秘的な島で、透き通った海と大自然に囲まれて、ゆったりと流れる時間を感じれば、きっと疲れも癒やされます♪夏本番にビーチリゾートでこの価格、文句ナシです!イタリア7万円代~/5~6日世界一、世界遺産が多いイタリアは、古代ローマ時代の遺跡などが多く残り、街並みを見て歩くだけで心が躍ります。有名な観光スポットはもちろん、夏は各地でセールを行っているので格安で洋服や雑貨などか買えるのも嬉しいですね♪南イタリアのアマルフィ海岸も夏にオススメのリゾート地です。グアム6万円代~/5~6日人気のビーチリゾートであるグアムは、東京から3時間半ほどで到着、時差も1時間ほど。現地の人がとてもフレンドリーなのが特徴です。マリンスポーツやイルカウォッチング、ジャングル探検、ショッピング、スパ…沢山のリフレッシュメニューがあるので、大人女子旅にピッタリ♪シンガポール6~7万円前後/5~6日マーライオンが有名なシンガポールは、乾季である夏がベストシーズン。突然のスコールも少なくないですが、大人女子にとってはそんなことさえ非日常的で刺激的!と、楽めるかもしれません♪ 夜景がキレイなスポットも沢山あるので、夜までずっと楽しめそう!韓国3万円以下/4日ブームは少し落ち着きましたが、今でも人気の観光地です。今回オススメした5つの国の中で1番リーズナブル!韓国コスメを安く買って帰るのも、大人女子の楽しみ方の1つです。焼肉や冷麺はもちろん、美味しいグルメは他にも沢山!夜景に屋台に買い物に…リフレッシュしたい大人女子にピッタリ♪おわりに夏の大人女子旅にオススメの国を5つご紹介しましたが、いかがでしたか? フリープランで安く行って、現地でいっぱい贅沢をするのも良いですね!初めて行く国の場合は、治安はもちろんのこと、その国ならではの細かいルールがあることも多いので、事前によく調べましょう。今年の夏、大人女子だけの海外旅行してみませんか?

2016年06月28日

大人の魅力と若々しさを兼ね備えた大人女子。そして、大人女子だけでする旅行のことを大人女子旅といいますが、他の旅とどこが違うのでしょうか?今回はそんな大人女子旅の魅力についてのお話です。癒やしを求める大人女子ほとんどの大人女子達は仕事をしています。周囲にも気を配ることができる彼女達は、体力的にも精神的にも疲れることが多く、とにかく毎日クタクタ。連休を使って旅に出たくなるのも納得です。大人女子旅でよく選ばれるのが海外ですが、大人女子が海外旅行に求めるのはこんなこと。・旅行の目的1位のんびりすること2位現実逃避・ストレス解消3位思い出づくり・旅行で得たいもの1位癒やし2位パワーチャージ3位リセットやっぱり、旅行の目的はリフレッシュのようです。自立していて金銭面に余裕がある大人女子が多いので、せっかくの旅行だから♪と、素敵な景色の見えるホテルで美味しい食事を楽しんだり、スパを受けたり…と、リッチなプランを立てることもあります。1人でも楽しめる大人女子リフレッシュするための旅行なのに人に気を使うなんてイヤ!と、1人で旅行する大人女子も少なくありません。1人で行く大人女子旅のメリットとはなんでしょう?・自分のタイミングで行ける誰かと休みを合わせるとなると、スケジュールなかなか決まらなくて、本当に行きたかった時期とズレてしまうことも。1人なら好きなときに好きなだけ休みを取って行けますし、思い立った翌日に行くこともできますよね。・人の意見に左右されない1人なら行きたいところに行けます。本当は行きたいけどみんなは興味なさそうだからやめておこう、といったことがありませんし、その逆もしかりで、相手に合わせて興味のないところに付き合う必要もありません。また、天気や気分によって急にスケジュール変更しても、誰にも迷惑がかからないので、気軽に予定を変えられるところも良いですね。・新たな出会いがある誰かと一緒にいると、新たな出会いがあっても長く話をすることは難しく、仲良くなることはなかなかできませんが、1人旅ならできます。おわりに贅沢な旅だけを大人女子旅と呼ぶわけではありません。せっかくの連休を、家でひとり暇だ暇だとぼやきながら過ごすくらいなら、のんびり羽を伸ばせる場所へ行ってみてはいかがでしょう?各旅行会社からも、大人女子旅にオススメのプランはたくさん出ています。見ているだけでもワクワクしますよ♪

2016年06月22日

【ご相談】毎月赤字で貯蓄できません。頑張っているのに、何がいけないのでしょうか?なかなか貯蓄まで手が回りません。切り詰めてやっているつもりですが、どこか改善するところがあれば、教えていただけると助かります。三重県在住 小川 裕子さん (仮名)【回答】貯蓄の王道は先取り貯蓄です。やりくりの前に固定費を見直して削減し、お金との付き合い方を変えましょう。ストレスなく貯まる家計をつくることができます。(ファイナンシャルプランナー 橋本 絵美からのアドバイス)育ち盛りのお子さま2人を育てながらパートもやりくりも頑張っている小川さま、毎日があっという間に過ぎていることでしょう。なかなか貯蓄まで手が回らないというお気持ち、わかります。お金と上手に付き合って、貯まる家計をつくりましょう。ポイント1「使う」と「貯める」の順序を変える貯蓄まで手が回らない!とのことですが、お金が貯まらない理由が実はここにあります。小川さまはお金を「使う」のと「貯める」のとでは、「使う」方が先になっているようです。先にお金を「使う」と、「貯める」分が残るかどうかわかりません。ですが、先に「貯める」と必ず貯まります。当たり前のようですが、その当たり前が貯蓄の王道なのです。給料が入ったらまず「貯める」、そして残りを「使う」ように順序を変えましょう。今は自動車もローンで購入されていますし、他にもローンがおありのようですが、今後ローンで何かを購入するのはやめましょう。住宅以外でローンを組まなければいけないような支出はするべきではありません。必要だと思っても、一括で購入できる資金がない時点で「購入すべきではない」と判断し、お金が貯まってから購入するようにしましょう。ポイント2「貯める」目的、金額、保管場所を決めるまず「貯める」目的をはっきりさせましょう。小川さまはお子さまが2人いらっしゃるので、教育資金を準備する必要があるのではないでしょうか。小中高は月々の収入から賄うのがベストですが、大学進学のための費用を月々の収入から賄うのは大変なことです。国公立大学へ進学し、自宅から通学する場合でも、平均で入学費用(※)として81.9万円、さらに在学費用として毎年93.9万円かかります(日本政策金融公庫「教育費負担の実態調査結果」平成27年度より)。自宅外通学をしたり私立大学に通うと、さらに費用がかかることになります。大学進学にかかる費用を全て貯蓄しておくのは難しいかもしれませんが、最低でも入学費用の82万円程度は準備しておいた方がよいでしょう。大学入学までの期間は、ご長男の場合あと13年ですので、毎年7万円(月々約6,000円弱)貯蓄していくことで91万円貯まります。ご次男の場合はあと17年ですので、毎年5万円(月々約4,000円強)貯蓄していくことで85万円貯まります。まずはお2人の大学進学の資金として、毎月1万円を貯めるところから始めましょう。※「受験費用」、「学校納付金(入学金、寄付金、学校債など、入学時に学校に支払った費用)」、「入学しなかった学校への納付金」をあわせた費用。目的と金額がはっきりしたら、貯蓄の保管場所を決めます。給料と同じ口座に入れておくと使ってしまう可能性が高いですので、学資保険等の貯蓄型の保険を利用して貯蓄することをおススメします。貯蓄型保険に加入して払込方法を口座振替にしておくと、自動的に引き落としされるので強制的に貯蓄をしていくことができます。解約するには手続きが必要なため、手間がかかることが流用への抑止力にもなります。ボーナスについても手取りの4分の1は予備費として先に貯蓄しておくようにしましょう。こちらも貯蓄専用口座を設け、現在の貯蓄300万円と合わせて、今後大きな家具、家電の買い替え、引越し等環境の変化や経済状況の変化等、何かあったときの備えとして蓄えておきましょう。ポイント3変動費のやりくりではなく固定費を削減する現在の使い方で改善すべき点を考えてみましょう。月々の支出は固定費とやりくりが可能な変動費とに分けることができます。節約というと変動費にあたる食費や日用品費を減らしたくなるかもしれませんが、貯蓄まで手がまわらない状態で、ここばかり目をむけて節約すべきではありません。まず改善すべきは固定費です。切り詰めているのに貯蓄ができないのは固定費が大き過ぎるせいです。固定費の削減は手続きが少々手間かもしれません。ですが、一度手続きをしてしまえばずっと削減でき、その分貯蓄に回せますから、まずは固定費を見直しましょう。見直しの対象としてまず挙げられるのは通信費です。月22,000円ということは、内訳は自宅のネット回線、固定電話とスマートフォン2台といったところでしょうか。今お使いのスマートフォンによっては、端末をそのまま利用して格安スマホに乗り換えることができます。格安スマホなら、2台で「基本料金3,000円程度+通話料」などに抑えることが可能な場合があります。解約違約金が1台につき1万円程度かかったとしても、2~3カ月で元がとれます。なお、そのままの端末では格安スマホを利用することができないこともあります。その場合は新しく端末を準備する必要があります。また、パソコンやタブレットを利用する際にはスマートフォンのテザリング機能を利用することにして、自宅のネット回線、固定電話の解約も検討しましょう。ただし、テザリングができない端末もありますので、事前にご確認ください。仮に現在の端末のまま格安スマホに変更し、自宅のパソコンやタブレットはスマートフォンのテザリング機能で使用することにしてネット回線は解約、固定電話も解約したとすると、通信費は現在の2万2,000円から6,000円程度とすることも可能ですので、約16,000円も節約できます。次に自動車関連費です。自動車の利用頻度はどれくらいでしょうか?お住まいの地域によって自動車は足代わりで必須ということもあるでしょう。ですが、週末に利用するのみという利用状況であれば、自動車を持たない暮らしをしてみるのはいかがでしょうか?筆者の実家は田舎にあり、自動車は一人一台必須ですので、自動車が必要な暮らしもわかります。ですが、筆者自身は子どもが4人いますが、自動車を持たず、電動自転車を愛用しています。お子さまを乗せられる電動自転車の場合、機種にもよりますが、初期費用は15万円ほどです。その後の駐輪場代、電気代を考えても自動車とは比べ物にならないくらい安いです。また、最近はカーシェアリングも充実していますし、どうしても必要なときだけタクシーを利用するという方法もあります。現在自動車にかかっている費用(月53,000円)ほど、果たしてタクシーを利用するかどうか、考えてみてください。自動車関連費の節約はかなり効果が大きいです。また、支出全体のなかの大きな費用としては住居費が挙げられます。現在、自動車関連費と自動車ローン、住居費を合算すると、9万円+2万2,000円+3万1,000円で14万3,000円かかっています。自動車と住居をトータルで考えてコストが削減できる暮らしを考えてみてください。例えば、自動車を持ち続ける代わりに家賃の安い郊外へ住み替える。または、少し家賃が上がっても便利な場所に住み替えて自動車を手放す。このように両方を併せて考えた上で削減しましょう。住み替えには引越し代や敷金・礼金がかかりますので、大幅に家賃を下げられる可能性のあるUR賃貸住宅(旧公団住宅)等の利用も検討されてはいかがでしょうか。現在の大家さんに家賃交渉をしてみるのも一案です。コスト削減のために住み替えを検討中と伝えれば、値下げに応じてくれることもあります。まとめまずは毎月の先取り貯蓄を始めましょう。そして固定費(通信費、自動車関連費、住居費)については費用を抑えられる方法に至急変更しましょう。極論を申し上げますと、先取り貯蓄をしていれば残りは使ってしまっても構わないのです。ただしローンは絶対に×。欲しいもの、または必要だと思うものであっても、ローンで購入するのではなく、「貯まってから買う」を徹底してくださいね。これで家族4人が豊かに楽しく暮らせる家計が実現できるはずです。コラム執筆者プロフィール 橋本 絵美(はしもと えみ)2級ファイナンシャルプランニング技能士/お片付けプランナー子ども10人の幸せ大家族を目指す、現在4人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。慶應義塾大学商学部卒業。ハピママlabo代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年06月07日

日本人にとって切っても切れない関係、旅と神社仏閣。庶民観光は、古くは平安中期の「熊野詣」に始まったとされており、江戸時代には10人に1人が「お伊勢参り」に出かけていたんだそう。そこで今回は夏の旅行で訪れたい、日本の歴史ある神社仏閣をトリップアドバイザーによる「行ってよかった!日本の神社仏閣ランキング2016」に基づいてご紹介します!Photo:prtimes.jp第1位伊勢神宮(三重県)2000年の歴史を持ち、日本人なら1度は参詣したい心のよりどころ。天照大御神を祀る内宮と、豊受大御神祀る外宮をはじめ、125の官舎から成ります。伊勢志摩サミットの開催で、世界的にも知名度がUP。人工的なものは最小限、自然に囲まれることができ、日々の喧騒から逃れてリフレッシュするには最適!緑に包まれた内宮全体の空気は、心身共に清らかにしてくれます。Photo:prtimes.jp第2位高野山(和歌山県)見所いっぱい、世界遺産高野山。 空海が開いた標高約800メートルにある天空都市。山内は全て真言宗の総本山である金剛峯寺の境内となっており、他に117の子院が密集しています。市街地に入った瞬間から、まさに聖地と思える町並みに感動するはず。絶対に外せない所がたくさんあり、ついつい歩きすぎてしまうことでしょう。歩きやすいスタイルで行くことをオススメします。Photo:prtimes.jp第3位厳島神社(広島県)日本が誇る世界遺産、青い海上に浮かぶ朱塗りの社殿がきらびやか。初めて訪れる方はもちろん、何度訪れても感動すること間違いなし!寝殿造りの回廊を歩いていると、はるか平安時代へとタイムスリップできます。2016年4月には先進7カ国(G7)外相会合に出席した各国外相も訪問したとして、今まで以上に海外でも知名度が高くなっており、日本を代表する観光スポットです。時間帯によって、様々な姿を見せてくれる厳島神社。1度の旅でも時間帯をずらし、何度訪れても飽きることはありません。また違った感動を味わえます。トリップアドバイザーが毎年発表している外国人に人気の観光スポットランキングでは第1位に選ばれた「伏見稲荷大社」が19位にランクインする一方で、トップ30圏外の「伊勢神宮」が、日本人には1位に選ばれるなど、日本人と外国人での人気の違いも。海外旅行も良いですが、国内にも素晴らしいスポットがたくさん。今年の夏はゆったりと日本の神社仏閣を巡り、パワーチャージされてみませんか?

2016年06月06日

女優の菜々緒が5月28日(土)、都内で行われた出演作『オオカミ少女と黒王子』の初日舞台挨拶に出席。ドS男子と女子高生の恋愛を描く本作だが、壇上では「今日もドSでお届けしたいと思います」と持ち前の(?)のドSぶりを発揮した。舞台挨拶には菜々緒さんをはじめ、ダブル主演の二階堂ふみと山崎賢人、鈴木伸之、門脇麦、池田エライザ、玉城ティナ、吉沢亮、廣木隆一監督が登壇。大胆なシルエットのドレスに身を包み、文字通り、女王然たる存在感を見せつけた菜々緒さん。早速、司会者からにじみ出るドS感を指摘されると「ウソでしょ?」と一蹴し、そのドSぶりで会場を沸かせた。劇中には弟を演じる山崎をビンタするシーンがあり、「お芝居“では”ビンタが初めて。本番前にはマネージャー相手に練習した」と語り、客席をざわつかせ、撮影の関係で山崎さんを2度ビンタしたことを明かすと「ゴメンね」とツンデレな一面ものぞかせた。当の山崎さんは「イタ気持ち良かったです。初めてのビンタが菜々緒さんで良かった」とドSな黒王子という役柄をすっかり忘れて、デレデレだった。八田鮎子による累計発行部数550万部突破の超人気少女コミックを原作に、見栄っ張りでイケメンな彼氏がいると周りに吹聴していた“オオカミ少女”のエリカ(二階堂さん)と、そんな彼女を翻ろうするドSな“黒王子”恭也(山崎さん)が、ウソから始まる恋愛模様を繰り広げる。二階堂さんは「自分に対してとてもドS。運動したり、ダイエットでも自分で自分の限界を超えたくなっちゃう。そういう意味ではドMなのかも知れませんが…、自分のなかでドSとドMが共存している」と自己分析。一方、山崎さんは「わざと友人との待ち合わせに遅刻して、ニヤニヤしながら相手の反応を見るのが面白い」と自分なりのドSエピソードを語った。『オオカミ少女と黒王子』は全国にて公開中。(text:cinemacafe.net)

2016年05月28日

暖かくなってくると気になるのは、肌を出すファッション。大人女子としては、上品に肌見せしたいものですよね。「無理してる!」「いやらしい!」そう思われないための、大人の肌見せファッションの掟を紹介します。■いやらしくない上品な肌見せとは?大人の肌見せの一番の掟は「上品」であること。上品に見せる夏のコーディネートのポイントは、1点だけ肌見せアイテムを入れることです。肌見せアイテムは、ベーシックカラーのものを選ぶとシックにまとまりますよ。これは、おすすめのワザです。また、肌見せファッションは、ただ肌を露出すればいい、ということでもありません。大人女子におすすめなのは、シフォン素材のシャツを着て、透けて少し肌が見えるようにするというもの。これは上品な肌見せです。ノースリーブで二の腕を出すことに抵抗がある人は、透け感トップスでさりげなく腕を見せるといいでしょう。■トップスで肌を出すならボトムスはカバー大人の肌見せファッションのポイントは「出したら、隠す」。つまり、トップスで腕を出すなら、ボトムスは足が隠れるロングパンツといったように、露出する場所は1つにすることです。肩を出すのはOK。でも、肩を出したら足は隠すのがポイントです。肌見せの範囲が多くならないように、必ずコーディネートでバランスをとることが大事なのです。また、注意したいのが胸元の肌見せです。35歳からの境界線として、トップスで肌見せをする場合は、腕かデコルテにしましょう。若い間は胸元の肌見せはセクシーと思われても、大人女子の場合、下品に見えてしまいます。それでもセクシーさを意識したい人は、オフショルダーのトップスなどで、デコルテ見せの上品セクシーを目指すのもOKです。■脚の露出は丈が勝負脚の露出のあるボトムスを選ぶとき、とくにショート丈パンツを履きたい場合は、トップスは肩の出ない袖のあるものを選びましょう。七分袖など少し長めのものがおすすめです。一方、トップスで肩や腕を見せたいなら、人気が定着しつつあるガウチョパンツや、ロング丈スカートを合わせるといいでしょう。大人の肌見せの場合、ひざ上以上を出してしまうと「若づくり」感が出てしまいがちです。肌見せはとにかくバランスが大事。ガウチョパンツで足首が出ることも肌見せの一部と考えて、トータルで露出しすぎないことが一番のポイントになります。おしゃれなコーディネートをしていても、なんだか年齢と合っていない大人女子はわりと多くいます。肌を見せしすぎて損をしないように、大人らしい上品なファッションを心がけましょう。

2016年04月30日

見栄っ張り女子とドS王子の恋模様を描いた映画『オオカミ少女と黒王子』が4月27日、東京国際フォーラムでジャパンプレミアを開催し、出演する二階堂ふみ、山崎賢人、菜々緒ら総勢10名が登壇し、華やかな一夜となった。『オオカミ少女と黒王子』は、2011年より少女漫画雑誌「別冊マーガレット」で連載を開始するやいなや、女子高生を中心に大反響を呼んだ同名原作の映像化。街で見かけたイケメン・佐田恭也(山崎)を盗撮し、女友達に彼氏だと嘘をついたエリカ(二階堂)が、本当に佐田に彼氏のフリをしてもらうことになり、その条件として絶対服従することになるというラブコメディー。主演の二階堂さんは、「制服も久しぶりで、恋の気持ちを制服で表すことができたりしたので、今このタイミングで普通の等身大の女子高生ができて本当によかったと思います」と楽し気にふり返った。また相手役のドSイケメン役を演じた山崎さんも「役でしかドSはできないので、本当に楽しんでやっていました」と、満員の客席を前に緊張しながら挨拶。すると、MCから緊張をほぐすために「ドSの台詞をどうぞ」と無茶ぶりされ、覚悟を決めた山崎さんは、「じゃあ、あれ、やらせていただきます。『3回まわってお手からワンだろ』」と劇中の名台詞を口にした。場内は一気に「きゃー!!」と黄色い声で埋め尽くされ、これには山崎さんも満足気な笑みを浮かべた。また、作品で主人公がつく“嘘”にかけて、これまでついた最大の嘘を尋ねられたキャスト陣。それぞれが過去についた可愛い嘘から面白い嘘までを述べる中、「ここ1~2年前の嘘なんですけど」と語りだしたのは菜々緒さん。「私、熟れている柿が大好きで、どうしても食べたくて。そういう柿をスーパーであさりまくっていたときに、『菜々緒さんですか?』と声をかけられて。熟れた柿を2つ抱えていたので、あまりにも恥ずかしすぎて『違います』と言いました(笑)。本当にすいません」と、かわいらしくも庶民的な行動に赤面していた。ジャパンプレミアには、鈴木伸之、門脇麦、横浜流星、池田エライザ、玉城ティナ、吉沢亮、廣木隆一監督も登壇した。『オオカミ少女と黒王子』は5月28日(土)より新宿ピカデリーほか全国ロードショー。(cinamacafe.net)

2016年04月27日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

真面目で頑張り屋の人ほど、お金が貯まらない 節約よりも確実にお金が貯まる方法 の続きです。「貯蓄体質になるためには、これまでの家計管理の視点を変えなければなりません」と言うのは、家計再生コンサルタントの横山光昭さん。苦しい家計を再生させていくことを得意とするファイナンシャルプランナーで、これまで約9,000人の家計を「再生」させてきた。そんな横山さんが考える、貯蓄体質になるためのコツとは?■「自分の軸」を持つのが貯蓄の早道同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいるのはなぜなのだろうか? 「その差は、自分の軸があるか、ないかなのです。貯蓄体質になるうえで、大切なのは、あなた自身の価値観です」と、横山さんは言う。自分の軸を作り上げるためにも、ぜひとも知っておいて欲しいことがある。それは、「お金の使い方には3つのタイプがある」ということだ。■「消」「浪」「投」で使い方をイメージ3つのタイプとは、以下の表の3つをいう。「消(ショウ)」「浪(ロウ)」「投(トウ)」と覚えると、覚えやすい。お金を使うときには、この3つのどれに当たるのかを考えながら使うようにしてみよう。●お金の使い方の3つのタイプ(1)消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない。【例】食料や住居費、水道光熱費、教育費、被服費、交通費など(2)浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方。【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など(3)投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる。【例】習い事、本代など学ぶための費用、投資信託、貯蓄など(出典:「年収200万円からの貯金生活宣言」より抜粋) ■「いくら使ったか?」より、「何に使ったか?」が大切まずは表を参考にして、家計の支出をあなたなりに「消費」「浪費」「投資」に3つに分けてみよう。なかには同じ項目内であっても、内容が分かれることもあるだろう。たとえば、携帯電話代は、生活や仕事に使っている部分は「消費」だが、過度なゲームの課金や電子書籍の購入は「浪費」。食費も基本部分は「消費」だが、料理をするのが面倒だという気持ちでする外食は「浪費」。こんなふうに同じ項目でも、複数に分かれてもいい。「これだけでも十分、お金が貯められる体質作りへと繋がります。要するに、『いくら使ったか?』より、『何に使ったか?』が大事なのです」(横山さん)■新しいモノサシで、今までの自分を疑う次に、「消費」「浪費」「投資」の割合を適切に把握するため、3種類の内訳が支出全体の中でどれだけの割合を占めているかを計算してみよう。その計算方法は以下の通りだ。各項目(消費、浪費、投資)の金額 ÷ 支出合計たとえば、手取り収入が21万円で、消費が16万5,000円だった場合、16万5,000円÷21万円=0.785…。つまり、毎月の支出のうち78.5%が消費となっている計算となる。横山さんが現場で、「お金とのつき合い方が上手だなぁ」と感じる人の数値をもとに割り出した「消(ショウ)」「浪(ロウ)」「投(トウ)」の目安は以下の通り。●横山さんが考える消費・浪費・投資の理想の目安消費 : 70%浪費 : 5%投資 : 25%(出典:「年収200万円からの貯金生活宣言」より抜粋)「3つの項目ごとの割合を知るという新しいモノサシを手に入れることで、人は今までの自分の常識を疑い始めます。そして、お金の使い方の中身に意識を向けられるようになるのです」(横山さん)お金の使い方の中身に意識を向けられるようになったら、貯蓄力を始める準備をしよう。次回は横山メソッドの真髄「90日貯金プログラム」の【準備編】です。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月16日

女友だちとの食事や飲み会といえば「女子会」。いつの間にか浸透したこの言葉ですが、若い女子だけでなく、いくつになっても女子会は続きます。しかし最近、意外と多いのが女子会嫌いな大人女子だとか。行くといつも後悔する、できれば行きたくない、そんな女子会嫌いの理由を検証します。■人の恋愛話の聞き方がわからない女子会で盛り上がる話題といえばやっぱり、恋愛話や結婚生活の話。気心の知れた女子同士なら、普段しづらい話もなんでも自由に話せます。しかし、それが逆に苦痛と思うことはありませんか? 人の恋愛話を聞いて、みんなでアドバイスをしたり、ディスカッションしたり…。それが退屈と感じる女子がじつは多いのです。とくに自分の話はせずに、人の恋愛や結婚生活の話を聞くばかりだと、意外とストレスがたまるもの。だから、「毎回同じ話で、もう女子会には行きたくないな」と思う人が増えているのだとか。みんな人の話を真剣に聞いているようにみえて、意外とそんなもの。興味のない話に合わせなきゃいけないのは、女子会だから仕方がないのか…。■人数が多すぎてじっくり話せない?女子会で何人も集まると、人数が多すぎてあまりじっくり話せないことも苦手の理由になります。深刻な悩みを相談したいけど人数が多い女子会では軽いノリが中心になるので話しづらい。女子会で話せる内容は表面的な薄っぺらい話が合っているのかも? また、自分だけあまりメインになって話す機会がなかったなど、疎外感を感じるパターンもよくあります。じっくり話したい人はやはり、個人的にふたりで会う食事会の方がずっと気楽です。 ■プライベート充実計画女子会=愚痴大会になることも多いのですが、できれば楽しいことや明るい話題を話したいものですよね。最近多いのが、やたらと食事の写真やみんなの写真を撮りたがって、それをすぐにInstagramやFacebookなどのSNSに載せる女子たち。いかにもプライベートが充実しています! のアピールをしまくる女子たちに、疲れてしまうこともありますよね。「リア充」をSNSでアピールしまくる世間の風潮も、女子会嫌いが生まれる要素なのかもしれません。SNS上に載せるために写真を撮りまくる女子たちは、いかに友達が多いか、こんな場所に出かけている、こんな豪華な食事をしている、ということをアピールして優越感を感じているのかと考えると、少し冷めた目で見てしまうことも。本当の「プライベートの充実」とはかけ離れているような気がします。そのためにもSNS上では見えない、本当の自分の生活を充実させることが一番大事です。行きたくないけど行かないと落ち着かない、女子会が義務のようになってしまっては、はっきりいって時間の無駄です。本当に自分が楽しめるメンバーと楽しめる食事会にするために、「女子会」のあり方を考えてみませんか?

2016年03月27日

貯蓄は、どのくらいしておくのが理想的なのでしょうか?気になるところですが、実は貯蓄は「納税準備預金」「目的別預金」「純預金」の3つに分けて管理しなければいけないのです。■1:毎年支払う税金関係のために「納税準備預金」を管理するまず、「納税準備預金」をご存知でしょうか?会社においては一般的かもしれませんが、家計では聞きなれない言葉ですよね。家計における納税準備預金とは、1年に1回・2年に1回くらいの割合で必ず支払わなくてはいけないお金のこと。たとえばいい例が、自動車税や車検代です。また住宅を購入したなら固定資産税が、自動車保険等を年払いしているなら自動車保険などもこれに入ります。悲しいことに自動車税や固定資産税は、3月や4月あたりの春先にまとめてやってきます。人間とは不思議なもので、毎年同じ時期にほぼ同じ金額が請求されるにもかかわらず、「わ~、また来た!」「もう来た!」「こんなに来た!」と焦ってしまいます。でも金額も時期も決まっていて、必ず払わなくてはいけないものなのですから、日ごろから準備しておけばいいのです。■2:いずれ買い替えるもののために「目的別預金」を管理する次に準備しておきたいのは「目的別預金」です。使う目的が明確な貯蓄ですが、金額が大きなものを購入の目的としているので、場合によっては5年、10年かかることもあります。代表格は自動車で、買い替え費用は300万円。11年に一度買い換える場合、月々2~3万円ずつ貯蓄しなければならないことになります。それから、意外な盲点が「家電預金」。たいていの場合、結婚10年目くらいになると、大物家電が毎年ひとつずつ壊れていきますオーディオプレイヤーからはじまり、テレビ、洗濯機、冷蔵庫というように。しかし、家電の値段はバカになりません。まして買い換えるとなると、少しでもいいものが欲しくなるもの。そこで、毎月5千円ずつでも家電のための預金をしておくことをおススメしているのです。他には、旅行積立などを目的別預金として貯蓄している家庭もあります。ポイントは、お金に名前をつけてあげること。お金は、名前をつけておくと、そのとおりに出て行こうとする性質があるからです。つまり、衝動買いが少なくなるのです。特に男性は、自動車や家電などについて「欲しい」とスイッチが入ってしまうと、なかなかスイッチをOFFに戻すことができません。しかし予算化することで、欲しいスイッチが入っても、待つことができる状態をつくっていけるわけです。■3:教育費・老後・いざという時のために「純預金」を管理する最後は純預金、名前のとおり「純粋な預金」です。つまり、使う予定がない貯蓄が純預金なのです。貯蓄とは、そもそも使うあてのないものを指すのですから、これこそが貯蓄だといってもいいでしょう。ただし、「使っていいとき」が人生に3度だけあります1つ目が、教育費のピークの年。子どもが大学に通う数年間は、多くの家庭で、収入より支出が上回る赤字家計になります。この教育費の増加に伴う赤字を解消するために、純預金をあてるわけです。2つ目は老後。収入がなくなった老後のために、貯めてきた純預金を取り崩していきます。そもそも純預金自体、老後のために準備している貯蓄の意味合いが大きいのです。3つ目が、危機的状況に陥った場合。「会社が倒産した」「家族が大きな病気を患った」「自動車が突然壊れてしまった」など、突発的に危機的状況が訪れた場合はこの純預金を使います。ですから純預金を、「生活防衛資金」と呼ぶ専門家もいるほど。人生においては、この生活防衛資金の多さが、リスクを減らす最大のポイントになってくるのです。ではどのくらいの割合で、この純預金をしていけばいいのでしょうか?目安は、年収の約15%。年収500万円の場合はなら、約75万円です。こうして金額で見てみると、できそうな気がしませんか?問題は、この15%の貯蓄をいかにコツコツと続けていくか。一般的な例としてよくお話しするのですが、ご主人年収500万円、奥さんパートで年収100万円の場合、夫婦で合計600万円の収入です。600万円の15%は90万円ですから、奥さんの収入を手つかずで残せば、簡単に15%の純預金はまかなえる計算になります。90万円をコツコツ20年貯めれば、1,800万円。30年貯めれば2700万円にもなるのです。納税準備預金も、目的別預金も、そして純預金も、大事なのは「いかに計画的に貯蓄するか」ということ。もちろん、15%の純預金を実現できたら理想的ですが、子育て真っ最中の場合は現実的に難しくもあります。そこで当面のスタート段階では、目的別預金と純預金の合計で15%の貯蓄ができることを目標にしましょう。たとえば、「ご主人の年収で支出面はやりくりできるようにしておき、奥さんの収入は全額貯蓄回す」という家計をつくるわけです。逆にいえば、奥さんがパートに出かけられない間は、貯蓄を増やすことができないかもしれません。そういう時期もありますから、焦って神経質になりすぎるのもよくないということです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年03月23日

りそなグループ(りそな銀行、埼玉りそな銀行、近畿大阪銀行)は3月21日、インターネット専用支店「りそなスマートストア」を開始した。○第1弾はデビット利用でマイルがたまる「りそなJALスマート口座」「りそなスマートストア」はりそなグループが新たに展開するネット専用サービス。第1弾として、3月21日より日本航空(JAL)の利用者向けに特典付きのネット専用口座「りそなJALスマート口座」の取り扱いを開始した。「りそなJALスマート口座」では、口座開設時に「りそなVisaデビットカード<JMB>」を申し込むことが可能になっている。同カードは、キャッシュカードとVisaデビット、JALマイレージバンクが一体となっており、買い物でマイルがたまるほか、空港宅配サービスなどが優待価格で利用できる仕組み。申し込みはPCまたはスマートフォンから、専用のスマホアプリは残高や入出金明細確認にも対応している。他の大手銀行にもインターネット支店はあるが、りそな銀行の場合、デビットカードと絡めてマイルがたまるなどの付加価値がある。同行は「第1弾として『りそなJALスマート口座』を開始した。今後も企業とのコラボ、あるいはりそなオリジナルのサービスなど、利用者の利便性が高まるサービスを展開していく」とコメントしている。サービスの開始にあわせて、JALマイルがもらえる期間限定キャンペーンを実施している。また、カードホルダー限定のシークレットサービスやイベント等も実施する予定。詳細は公式サイトやアプリで発表される。

2016年03月23日

私、「サレ妻予備軍」になりました。

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい