お子さんが成長してくると「そろそろお小遣いをあげたほうがいい?」「いくらあげるべき?」と悩むママも多いでしょう。親しいママ友にも、お金の話はちょっと聞きにくいもの。ましてや夫のお小遣いとなると、さらに聞きにくいですよね。今回はそんな夫や子どもの「お小遣い」について、相場や使いみちをご紹介します。「お小遣い制」にはどんなメリットがある? そもそも「お小遣い制」にはどんなメリットがあるのでしょうか?まずは夫の場合です。2016年に新生銀行が実施した『サラリーマンのお小遣い調査』によると、既婚の男性会社員のうち65.8%が「給与の全額」を家庭に入れており、世間の旦那さんの7割近くがお小遣い制であることがわかります。データ引用元: 「2016年サラリーマンのお小遣い調査」結果について|新生銀行 夫をお小遣い制にするメリットとしては、家計の管理がしやすくなる、浪費の予防になるといったことが挙げられます。子どものお小遣いについては、前提として「必要なときに渡す」「定期的に決まった額を渡す」という2種類の渡しかたがあります。一般的には後者を「お小遣い制」と呼ぶことが多いようです。子どもを「お小遣い制」にするメリットとしては、お金の大切さや貯蓄のしかたを学べる、将来に向けてお金の使い方をコントロールする訓練になる、といったことが挙げられます。夫のお小遣い、ライフステージ別の相場は?夫のお小遣いについて、気になる相場を早速チェックしてみましょう。なお、以下のデータはいずれも前出の『 「2016年サラリーマンのお小遣い調査」結果について|新生銀行 』を参照にしています。男性会社員全体の月平均お小遣い額は、ズバリ37,873円です。ただしこれには未婚の男性も含まれているので、次に夫(既婚男性)のライフステージ別平均額(1ヶ月あたり)を見てみましょう。・既婚・子どもなし・共働き:42,116円・既婚・子どもなし・妻専業主婦:31,977円・既婚・子どもあり・共働き:30,083円・既婚・子どもあり・妻専業主婦:32,254円このように、いわゆるDINKS世帯(既婚・子どもなし・共働き)の夫のお小遣いがもっとも高額となっています。また、「子どもあり」のなかでも未就学児~大学生までの子どもがいる世帯は、全体として夫のお小遣いが少なめ(月平均25,000円~35,000円くらい)で、子ども全員が社会人になると増額(月平均42,291円)する傾向があるようです。まとめると、パパのお小遣いは月に3万円前後、お子さんがいない場合は3万円~4万円くらいが相場といえるでしょう。夫たちはお小遣いを何に使っているの? 世間の旦那さんたちは、お小遣いを何に使っているのでしょうか? 既婚男性に限ったデータではありませんが、前出の『2016年サラリーマンのお小遣い調査』によると、男性会社員のお小遣いの「必要不可欠な使いみち」トップ5は次のようになっています。第1位:昼食代第2位:趣味の費用第3位:嗜好品代第4位:飲み代第5位:携帯電話代なかでも昼食代は全体の50%以上を占めています。お小遣いのやりくり(節約の方法)でも「昼食代を安くする」がトップとなっているなど、世間の既婚男性たちはお小遣いの大部分を昼食代に割いているようです。もし夫がしょっちゅう「お小遣いが足りないんだけど…」と主張するようなら、弁当や飲み物の持参を提案してみてもいいかもしれません(だれが弁当を作るのかという問題はありますが…)。子ども(小学生~高校生)のお小遣いの相場は? 子どものお小遣いの相場はどうなっているのでしょうか?金融広報中央委員会の『暮らしと金融なんでもデータ2014年』によると、毎月お小遣いをもらっている小学生の場合、低学年~高学年で共通して「500~700円」が最も多い金額帯となっています。次に多い金額帯は低学年で「100~200円」、中~高学年では「1,000~1,500円」です。学年別の平均金額は次のようになっています。・低学年:949円・中学年:896円・高学年:1,087円また、中学生では月に「1,000~2,000円未満」がもっとも多く、平均金額は2,502円でした。高校生になると全体に金額が上がり、「5,000~7,000円未満」がもっとも多く、平均金額は5,305円となっています。このように、小学生は全体的として500円前後が相場ですが、中学・高校生と年齢が上がるにつれてお小遣いの相場も上がっています。データ引用元: 暮らしと金融なんでもデータ2014年|金融広報中央委員会「知るぽると」 子どものお小遣いはいつ渡す? お小遣いというと「月にいくら」という渡しかたをイメージするかもしれませんが、実はお小遣いを定期的にもらっている小学生はそう多くありません。前出の『暮らしと金融なんでもデータ2014年』によると、お小遣いのもらいかたとして、小学校低学年の6割近くが「ときどき」と回答しています。「月に1回」はわずか13%程度です。中学年になると「ときどき」が4割強、「月に1回」が3割強で、高学年では「月に1回」が5割強、「ときどき」が3割程度となっています。また、お小遣いを「ときどき」もらう場合、1回あたりの金額はそれほど高額ではありません。小~中学年では100~200円程度がもっとも多く、高学年では1,000円程度が多くなっています。この結果からお小遣いの渡しかたを考えてみると、お子さんが小学校低学年になったら、まずは必要なときに少額のお小遣いを渡すことからスタートするご家庭が多いのではないでしょうか。学年が上がり、お金を計画的に使ったり自分で使いかたを考えたりできるようになったら、定期的にある程度まとまった額を渡すといいでしょう。子どものお小遣いの使いみちは? 次に、子どもの一般的なお小遣いの使いみちをチェックしてみましょう。前出の『暮らしと金融なんでもデータ2014年』によると、学年別の使いみちトップ3は順に以下のようになっています。【小学生】・低学年:おかしやジュース、おもちゃなど、ゲームをする・中~高学年:ゲームソフトやおもちゃるい、おかしやジュース、まんが【中学生】おやつなどの飲食物、友達との外食・軽食代、友達へのプレゼント【高校生】おやつなどの飲食物、友達との外食・軽食代、休日に遊びに行く交通費このように、お子さんの年齢が上がるにつれて、お友だちと過ごすときにお小遣いを使っていることがわかります。お小遣いをあげるか否かはご家庭の方針によりますが、お子さんが交友関係や社会生活を維持するために、ある程度のお小遣いは必要だといえそうです。とはいえ、「〇〇ちゃんの家はいくらもらっているから」という理由でお小遣いの金額を決める必要はありません。また、お子さんがお小遣いを「もらえて当然のもの」と考えてしまうのも、将来を考えるとあまりいいことではありません。年齢に応じて金額を上げる場合は「なぜ額を上げるのか」「何に使いたいのか」といった内容をお子さんとしっかり話しましょう。「お小遣いを上乗せしてほしい場合はそれに応じた手伝いをする」など、家庭内でルールを決めておくのもひとつのやりかたです。ご家庭の方針や家計の状況に応じて臨機応変に今回は、夫と子どものお小遣いについて、相場や使いみちをご紹介しました。ここでご紹介した内容はあくまで一般の平均値です。お小遣いについて「これが絶対の正解」という額や渡しかたはありません。ご家族とも相談しながら、ご家庭の状況に応じて臨機応変に決めてくださいね。

2017年04月16日

「お小遣いを増やしてほしいと言われるけれど、うちの夫のお小遣いは少ないのかしら」「家計が苦しいのは、お小遣いが多いせいじゃないかしら」。そう思うことはありませんか?働く人のお小遣いはどのくらいが適切なのでしょうか。今回はビジネスパーソンのお小遣い事情について、平均額や使途のほか、やりくり方法も含めてご紹介します。夫にお小遣いはいくらわたしてる?収入に対する割合は?女性にとって、夫のお小遣い額は家計の悩みの種ですよね。世の中の人は夫にいくらくらいお小遣いをわたしているのでしょうか。以下で見ていきましょう。【夫に渡すお小遣いの額】女性が夫に対してわたしているお小遣いの額は、月数千円程度から100,000円近くとさまざまです。さらに申告制でお小遣いがない人もいます。この違いは、まず昼食代が含まれるか含まれないかに左右されているといえるでしょう。またほかにも、職種や業種柄、交際費がかさむ場合はお小遣いの額も大きくなる傾向にあります。【収入に対するお小遣いの割合は?】ひとつの目安として年収の10%をお小遣いとするという考え方があります。たとえば年収7,500,000円だとした場合、ひと月のお小遣い額は以下のように計算できます。年間のお小遣い=7,500,00×0.1=750,000円ひと月のお小遣い=750,000÷12=62,500円。ここでは、月収ではなくボーナスを含めた年収で計算するのがポイントです。お小遣いが収入に対する割合で決まるとすれば、仕事をがんばるモチベーションにもなりますよね。なお夫婦お小遣い制の場合は、夫婦の合計が、夫婦の合計収入の10%となるのが理想的だとされます。このとき、使い道は夫婦共通にするようルールを設けましょう。たとえば昼食代を含むか含まないか、飲み会をのぞいた夕食代を含むか含まないかといったことは夫婦平等にしてください。ビジネスパーソンのお小遣いの平均は?働く既婚の男性に限らず、働く人のお小遣いは平均でどのくらいなのでしょうか。新生銀行がビジネスパーソン1,836人に対して実施した調査の結果を中心に見てみましょう。【ビジネスパーソンのお小遣い平均額】調査によると、男性会社員の平均お小遣い額は月38,873円です。ただし、額には年代別に差があります。20代は40,879円で、前年より2,700円近く増加しているという結果です。一方30代、40代は前年より減少し、36,000円前後となりました。なお女性会社員のお小遣い平均は月33,502円で、男性よりも5,000円程度低い額です。全体的に、ビジネスパーソンのお小遣い額は緩やかな減少傾向にあります。男性会社員のお小遣いについて、ライフステージ別に見てみましょう。未婚者と、既婚・共働き・子どもなし世帯のお小遣いは40,000円を超えています。一方、子どもあり世帯は30,000円を少し超える程度です。さらに子どもあり世帯を細かく見ると、子どもが社会人の世帯におけるお小遣い平均は40,000円を超えていますが、大学生以下の世帯は20,000円台~30,000円台となっています。教育や子育てにかかる費用との兼ね合いで、お小遣いが減っている傾向にあるといえるでしょう。【お小遣いの使い道とやりくり術】お小遣いの使い道については、男性会社員は昼食代約51%、趣味が約29%、嗜好品代が約29%となっており、お小遣いの半分以上が昼食代に使われていることがわかります。一方、女性会社員は身だしなみのための費用が約48%、昼食代が45%、ファッション費用が38%で、化粧品などにかける費用が多くかかっていることがわかるでしょう。限られたお小遣いのなかでのやりくり術については、男性は「昼食費を安くする」「外で飲む回数を減らす」「弁当を持参する」が上位でした。女性も「昼食費を安くする」「弁当を持参する」「水筒を持参する」といった方法が上位に挙がっています。男女とも、昼食代がお小遣いの大半を占めていることを考えると、もっともなやりくり術であるといえますよね。お小遣いが不足したときの対処については、男性は「使わず我慢する」が約62%と大半です。そのほか「預貯金を取り崩す」、「家計から捻出する」が20%前後となっています。女性も「使わず我慢する」が62%であるほか、「預貯金を取り崩す」「家計から捻出する」が20%台です。男女とも、カードローンやクレジットカードを使うという方法は割合が少なく、手元にあるお金で何とかやりくりしようという考えが見て取れました。【今後お小遣いが上がる予定は?】「今後お小遣いが上がる予定はあるか」という質問に対しては、男性会社員、女性会社員ともに「現状維持」が60%前後という結果で、上がったり下がったりする可能性がある層は限定的でした。細かく見ると、男性は若い人ほど上がる予定がある人が多く、年配の人ほど下がる予定の人が多い傾向が見られます。年収が上がっている最中の世代はお小遣い増も期待できるのかもしれません。ビジネスパーソンのランチ代はどのくらい?働く人におけるお小遣いの使途の大半を占めるランチについては、1回あたりどのくらいの金額が一般的なのでしょうか。以下で新生銀行の調査と、マルハニチロホールディングスによる調査の結果を中心に見ていきましょう。【働く人のランチ代の平均】新生銀行の調査によると、男性会社員の昼食代平均(弁当持参時をのぞく)は1回587円です。30代、40代は600円を超える一方、20代は500円台となっています。若い人ほどランチの節約志向が強いといえるでしょう。一方、女性会社員の昼食代は674円という結果です。女性は男性とは違い、20代がもっとも高く762円のランチ代となっています。若い女性は友人と外食する傾向も高そうですよね。男性会社員の昼食代は横ばいですが、女性会社員の昼食代は上昇傾向にあります。男性会社員のランチ代をライフステージ別に見ると、既婚・共働き・子どもなし世帯がもっとも高く643円となっています。なお昼食の内訳は、男性は持参弁当が約35%、社食が約20%、購入した弁当が約20%という結果でした。社食や購入したお弁当の割合が多ければ、昼食代を1,000円以内に抑えられそうです。一方女性は持参弁当が約50%を占めます。男女とも外食は低い数値でしたが、上記の平均昼食代を見てみると、女性のほうが「外で食べるときにはぜいたくに、それ以外は節約」といった志向が強いのかもしれません。【ランチスタイルもさまざま】マルハニチロホールディングスが1,000人のビジネスパーソンを対象にして行った別の調査によると、ランチスタイルもさまざまあることがわかります。たとえば、会議やミーティングをしながらのランチ「パワーランチ」を経験している人は28.8%となっています。また社外の人と交流しながらのランチ「社外交流ランチ」は21.5%、勉強会をしながらのランチ「勉強会ランチ」は19.2%という結果です。これら3つのランチは、課長クラス以上になると経験率が高い傾向にあります。課長クラス以上のパワーランチ経験率は53.4%、社外交流ランチ44.7%、勉強会ランチ32%という結果です。このようなランチスタイルによっても、ランチにかかる費用は変わってくるといえるでしょう。仕事にかかわるランチが多いという人には、多めにお小遣いをわたしたほうがいいかもしれません。【ランチの費用を抑えたい!社食への要望もあり】マルハニチロホールディングス調べによると、ビジネスパーソンのランチに対する考え方は、「ランチの費用を抑えたい」が75.5%を占めています。大多数の人がランチの費用を抑えたいと考えているという結果です。先述したお小遣いのやりくり術にも通じるものがありますよね。一方で、「ランチがおいしくないと、午後からがんばれない」という意見は4人に1人が持っているという結果になっています。お小遣いを使う以上、安くて充実感のあるランチを食べたいと考えるのではないでしょうか。安くて充実したランチについては、社食の評価が高い点が特徴です。社食がない人に対して「社食が欲しいか」聞いたところ、「欲しい」と回答した人が41%を占めました。社食については栄養バランスのよさもメリットとして挙げられています。さまざまなメニューのある社食であれば、財布にも体にもやさしいランチを楽しめるかもしれません。1回の飲み会代はいくら?ランチと並ぶお小遣いの使途が飲み会代です。みなさんは飲み会代にどのくらいの金額を使っていますか?以下では、新生銀行の調査と、キリン食生活文化研究所の調査の結果を中心に見ていきましょう。【飲み会代の平均額】新生銀行の調査によると、男性会社員における1回の飲み会代は平均5,102円、女性会社員の平均は3,915円となっています。男性会社員は50代が5,500円を超えているのが特徴です。男女平均を出すと、1回約4,500円の計算になります。ただし、職場の人と飲むとなると、少し額が下がってきます。キリン食生活文化研究所が行った調査によると、職場の人とお酒を飲むときにおける1回あたり平均予算は、4,208円です。上記の4,500円との差を見てみると、接待のときなど、社外の人と飲む場合に飲み会代が高くなるのではないかと考えられます。年代が上がり責任のある立場になるほど、接待などの場での飲み会が多くなるとも考えられるでしょう。飲む相手によってもこの額は異なります。上司と飲むときは3,899円、同僚とは3,822円、部下とは4,903円という結果です。上司が部下におごっているということが結果からよくわかります。また同僚と飲むときは節約志向が高まっている点も特徴です。飲む相手や飲み方によって、お小遣い代を考えたいものですよね。【飲み会代のやりくり方法】飲み会代のやりくり術としては、「外で飲まずに自宅で飲む」という方法がメジャーです。新生銀行の調査によると、男性会社員は、「自宅で飲む」人の割合が35.1%となっています。外に飲みに行く人の割合が減少しており、40代、50代は自宅で飲む人の割合が飲みに行く人の割合を上回っているのが特徴です。女性も年代が上がるにつれて外に飲みに行かず、自宅で飲むという人の割合が増加しています。自宅で飲む場合の1回の平均飲み代は、男性2,734円、女性2,450円ですから、外に飲みに行く場合と比べて半分程度です。お小遣いをやりくりしたいという人は「家飲み」に切り替えてみてはいかがでしょうか。1か月に飲み会は何回ある?新生銀行の調査によると、男性会社員の平均外飲み回数は月2.3回、女性は平均2.0回で、男女とも前年より減少しています。年代別に見ると、男性は20代がもっとも多く2.6回という結果です。お小遣いの節約のためであればできるだけ減らしたい飲み会の回数ですが、お付き合いから減らせないのが現状です。キリン食生活文化研究所の調査によると、職場の人と飲む機会が「必要」と答えたのは約半数でした。そのうち「上司と」の機会が必要と答えたのは、若い男性がもっとも高く、47.0%という結果が出ています。一方、若い女性は「同僚と」飲む必要があると答えた割合が高くなっていました。また男性ではすべての年代で「部下と」が飲む必要があると答えた割合が高くなっています。職場におけるコミュニケーションの円滑化のために、また人生の勉強のために、飲み会の機会は必要なのかもしれません。それぞれの飲み会に対する考え方や職場の雰囲気を踏まえて、お小遣いを渡すようにするとよいでしょう。まとめ今回は働く人のお小遣い事情について、ご紹介してきました。趣味によるストレス解消やお付き合いなどを考え、お小遣いは無理のない範囲で設定したいものですよね。今回ご紹介した「収入の10%」を目安に、夫婦でお小遣いについて改めて話し合ってみてはいかがでしょうか。

2017年03月27日

中学生の息子、友達と遊びに行くのは良いことなんだけど…Upload By かなしろにゃんこ。息子が中学生だったときのことです。当時は、毎月3000円のお小遣いを渡していました。しかし中学2年生のころからゲームセンターやファーストフード店に友達と週1回程度行くようになると、友達はもっとお小遣いをもらっているようで、遊びに行くたび「小遣いを前借りさせてくれ」とお願いをしてくるようになりました。遊びに行くのも大切な社会勉強!Upload By かなしろにゃんこ。お金を渡さないと親の財布からお金やカードを盗ることもありました。これはたまらん!と思い、息子との話し合いの末、お金を「貸す」ことにしました。ただし、高校生になったらアルバイトをして返済するルールです。子どもにお金を借りさせるなんて…と思われるかもしれませんが、今まで人間関係でつまづいてきた息子にとって、人付き合いは大事な勉強の場で、社交代は必要だと考えたのです。でも、ただお金をあげて甘やかすのはイヤですし、そんなお金は我が家にはありません。遊んだ分はきちんと返済させ、「お金を借りるって苦しいこともあるんだ」ということもわかってもらえればいいかな?と思いました。高校生になり、アルバイトを始めた息子。お金を返し始めたと思いきや!Upload By かなしろにゃんこ。高校生になるとイヤイヤではありましたがアルバイトをはじめた息子。毎月少しづつ返済をするようになりました。でも中学生時代に借りた分が返済し終わるころ、またお金を借りに来るようになりました。高校生の遊びはカラオケにキャンプにと中学生の頃よりもお高くなるようで…高校3年生、未だに借金は0になりません(笑)。そろそろお母さんローンは返済だけの受付にしようかと考えています。

2016年12月06日

子どものお小遣いは、親の頭を悩ませるもののひとつ。お金の大切さを学んでほしいけれど、早くからお金を持たせるのも心配。お小遣いの額や、渡し方など、ほかのママたちはどのようにしているのでしょうか。■お小遣いの頻度は、月1? ときどき?「子どものくらしとお金に関する調査(第3回)2015年度」(金融広報中央委員会 調査時期2015年12月~2016年3月)によれば、7割以上の小学生がお小遣いをもらっていました。もらう頻度については、「ときどき」と答えた児童は低学年が57.3%、中学年は47.8%、高学年が38.3%となりました。「月に1回」と答えた児童は、低学年では13.4%、中学年では32.1%、そして高学年で45.0%となり、学年が上がるにつれて「ときどき」だったお小遣いが「月に1回」と変化していることがわかります。■平均的なお小遣いの金額と使いみち小学生の子どもに月に1回お小遣いを渡している家庭で、最も多かった額が「500円」でした。しかし、ときどきお小遣いを渡す家庭では、低学年と中学年が「100円」、高学年は「1000円」と金額に大きな差が見られました。お小遣いの使いみちでは、どの学年でも「おかしやジュース」が最も多いという結果に。2位以下の回答では、低学年は「おもちゃ」や「ゲームをする」が多く、高学年になると「まんが」が上位に上がってくるなど、趣味や娯楽の傾向が強くみられました。■子ども同士のコミュニケーションにもお小遣いは必要あまり多くのお金を1度に渡すと、“お金を貯めて欲しいものを買う”というステップを学ぶことができません。しかし、友達と一緒にゲームをしたりお菓子を買ったりするなど、子ども同士の遊びの場にもお金は必要。わが子だけお小遣いが極端に少ないと、子ども同士のコミュニケーションに支障をきたしてしまうことも考えられます。■お小遣いとセットで実施したい「お小遣い帳」お小遣いを渡したら、すぐにお小遣い帳に記入し、お金を使った日の夜には、必ずお小遣い帳に記入する癖をつけさせましょう。ただお小遣い帳を渡して「つけておきなさい」というのでは効果がありません。必ず親が一緒になってお小遣い帳をつけるよう見届けること。どれだけのお金を使い、どれだけお金が残っているか、子どもと毎回確認する。それにより、子どもにも自分がお金を管理しているという実感が生まれるのです。子どもが主体となってお金の大切さを学ぶことができるのがお小遣いです。しかし金銭感覚を身につけていくには、子どもに任せっぱなしにするのではなく、親も一緒になってお金の大切さや使い方を教えていくことが大切です。(参照)「子どものくらしとお金に関する調査(第3回)2015年度」/金融広報中央委員会

2016年11月15日

月々のお小遣い…これは世の既婚男性にとって大きな悩み事のひとつではないでしょうか。ビザ・ワールドワイドが2016年5月に発表した「お小遣いに関する調査」によると、お小遣いの平均金額は、東京では月40,610円、大阪では月35,256円という結果。日割りにすると1,000円ちょっと。日々の昼食代は賄えても、趣味や交際費に使うお金は限られてしまいますよね。しかし妻にお小遣いの増額を頼むのは至難の業です。今のお小遣いで飲み代もやりくりするしかない…というみなさまに、「せんべろ居酒屋」の魅力をお伝えしたいと思います。 「せんべろ」とは?「せんべろ」とは文字通り「千円でべろべろに酔う」の略称で、「せんべろ居酒屋」とはそれが可能なお店のこと。居酒屋で千円と聞くととんでもない料理やお酒が出てくるのではないかと思うなかれ。各店様々な工夫を凝らし、良質な食事を格安で提供しているのです!せんべろその1: 立ち飲み屋その代表的な例が立ち飲み屋。席料・お通し代などを取らず、立ち飲みにすることで顧客の回転率を上げ、その分料理を安く提供しています。最近では中目黒や新宿三丁目などを中心に“入りやすい”雰囲気を重視したお店があり、立ち飲み屋でせんべろデビューするにはもってこいです。> 晩杯屋@中目黒> うけもち@水道橋> いっぷく@新宿三丁目せんべろその2: ちょい飲み座席があっても席料・お通し代がなく、ちょい飲みを堪能できるお店も増えています。こうしたお店は新橋・池袋などに多く、都内のサラリーマンが「帰宅前の一杯」を楽しむことができる場所として賑わっています。> 豚娘@新橋> ワタル@新橋> ふくろ@池袋せんべろその3: 上級者向けの角打ち少々上級者向けになるかもしれませんが、角打ちという手段もあります。角打ちとは、「酒屋の店頭で酒を飲むこと」。角打ちのために店内にスペースを用意している酒屋もあります。お店の外や中にちょっとした飲みスペースがある酒屋…見たことありませんか?酒屋なので当然居酒屋よりも安くお酒が提供でき、格安でおつまみや軽食を用意しているお店もあります。立ち飲みやちょい飲みに慣れてきたら角打ちに挑戦してみる、というのも通らしくておすすめです。> 君嶋屋@銀座> 角打ちフタバ@蔵前> 加島酒店@人形町限られたお小遣いの中でもおいしく飲みたい。こうしたニーズがあるからこそ生まれた「せんべろ居酒屋」で、安くおいしくお酒を堪能してみてはいかがでしょうか?データ出典ライター:メオトーク編集部

2016年09月07日

こんにちは。ファイナンシャルプランナーのyossyです。結婚した後にお小遣い制になった、という家庭は多いかもしれませんが、皆さんはどれくらいの金額をもらっているのでしょうか。また、それに対して納得感はありますか?夫婦の間でも、お小遣いにおけるモメ事は起こりがちですよね。ここでは、新生銀行の『2015年サラリーマンのお小遣い調査』を参考にしながら、お小遣いの金額やお小遣い制の是非に迫ります。●子育て中の世帯は支出が増える分お小遣い減?新生銀行の調査によれば、男性会社員のお小遣い金額は、全体では月に3万7,642円 という結果でした。これを、ライフステージ別に見るとどうでしょうか。・未婚……4万3,573円・既婚、子どもなし(共働き家庭)……4万1,962円・既婚、子どもなし(専業主婦家庭)……3万9,408円・既婚、子どもあり(共働き家庭)……3万1,620円・既婚、子どもあり(専業主婦家庭)……2万7,006円やはり未婚家庭が最も多いですね。結婚後に少し減る傾向がありますが、子どもがいる世帯は特に顕著にお小遣いの金額が少なくなるように見えます。住宅資金や教育費等、支出が増えますので、当然の結果ともいえるでしょう。●パパは大丈夫? お小遣い制の不満お小遣い制は、無駄遣いを抑える効果や、貯蓄する分のお金を確保しやすいメリットがあります。そのため、特に支出が多く、使えるお金が限られる世帯にとって合理的な方法と言えるでしょう。ただし、一方でパパの不満が溜まりやすい というデメリットがあります。『自分だけ制限されているようで気分が悪い』『自分が働いて稼いだお金が自由にならないことが気に入らない』『稼ぎが増えても一定額だとモチベーションがあがらない』といった声がよく聞かれるように思います。不満がたまると夫婦喧嘩に発展することもありますから、しっかり話し合いながら慎重にお小遣い制の中身を考えていきたいですね。●不満の元はなんなのかをしっかり突き止めて一口に「お小遣い制が不満」と言っても、不満の裏に潜む原因はさまざまです。原因によって対処法も変わってくるでしょう。上に挙げた不満について、それぞれ原因や対処法をご紹介します。●「自分だけ制限されているようで気分が悪い」場合このケースでは、“自分だけが大変” と夫が感じているのかもしれません。妻や子どもだけが贅沢していて、夫だけ我慢しているのであれば、それはやはりやり方を変えたほうがいいですね。一方で、妻だけが家計管理している場合、夫が家計の内情を知らずに不満をつのらせているケースもあります。家計簿を見せて論理的に説明すれば、「意外と家計が切迫していたんだ」とわかり、解決することも。●「自分が働いて稼いだお金が自由にならないことが気に入らない」場合これに関しては、そもそも、“何のために”お小遣い制にするのか 、その理由に立ち戻ったほうがいいでしょう。結婚・出産して支出が増えれば、自由になるお金が減るのは当たり前のこと。その支出項目・金額に納得感があれば、不満も減るはずです。実は、単に「妻に主導権を握られるのが嫌だ」と感じているケースもあるかもしれません。金額の決め方や管理の仕方を検討し直すのも手です。●「稼ぎが増えても一定額だとモチベーションがあがらない」場合この場合、お小遣い額を一定にするのではなく「収入の○%」 と決めるのもいいでしょう。月収が一定ならば、ボーナスで変動させるのです。----------パパの不満がたまりやすいお小遣い制。夫婦間のトラブルの引き金になることもあるかもしれませんが、支出を抑えるために効果的なのは事実。ぜひ、導入する場合にはお互いに不満がたまらないようにしっかり方法や金額について話し合いたいものです。【参考リンク】・「2015年サラリーマンのお小遣い調査」結果について | 新生銀行(PDF)()●ライター/yossy(フリーライター)

2016年07月16日

こんにちは。ママライターのamuです。皆さんは、お子さんへのお小遣いをどのように渡していますか?ハーバード大学の教授が全米5都市で行った大規模実験によると、“本を読む”、“宿題をする”などの行動に対し報酬としてお小遣いを渡すと、学力が著しく向上したそうです。とはいえ、報酬型のお小遣いでは“お金をあげないと何もしない子”になるのではないかという懸念もあります。お小遣いの考え方は人それぞれ異なりますよね。そこで今回は、ママ友が実践している“それぞれのお小遣い制度”について聞いてみました。●報酬型のお小遣い制度『幼稚園から低学年まで、少ない金額だけど洗濯物を畳んだら50円、クイックルワイパーをかけたら50円というようにあげていた。はじめは、いちいち「はい50円ちょうだい」と言われていたけど、手伝うことに慣れたのか、月々定額制にした今になっても、快く手伝ってくれる』(小学3年生女の子のママ)『やることないー?と聞いて積極的に手伝ってくれるようになった 。どんなにお手伝いさせても大した金額にはならないし、手伝う習慣がお互い気持ちよくできてよかった』(小学生4年生女の子のママ)『お金を稼ぎたいのか、手伝えることをいつも探していて、細かいところまで気がついてくれるようになった』(小学3年生男の子のママ)『定額制にしても、結局は欲しいものが出てきて、いくら分あげたのかわからなくなる』(小学5年生女の子のママ)たしかに、報酬型のお小遣い制度はお手伝いの習慣を作るきっかけ になりますよね。やっぱりご褒美があると頑張れるし、はじめは報酬目当てでも、「喜んでもらえてうれしい」「料理って楽しい」などの感情が生まれることもあると思います。聞いていていいなと思ったのは、ポイント制。スタンプカードにスタンプがたまると1,000円など、楽しい工夫だと思いました。●定額制のお小遣い制度『1年生から毎年千円ずつアップするようにあげている。そこから、おやつや必要なものを買ってもらう。欲しいものがあるときは貯めて買うよう言っているから、ときには我慢しながらやりくりして頑張るようになった』(小学4年生女の子のママ)『千円でどれぐらいのものが買えるのか、月にどれくらい支出があるのか、なんとなくわかるようになったと思うし、お金のありがたみがわかってきた みたい』(小学4年生男の子のママ)『ある程度大きな額が貰えるから、給料日みたいに喜ぶし、わが子は貯金の楽しさに目覚めたらしい』(小学5年生男の子のママ)定額制にすると毎月のやりくりを工夫したり貯金したりと、金銭管理が身につくようです。大人顔負けですね。とはいえ、定額制のお小遣い制度では、「決められた分以上は絶対に出さない」 という親のスタンスが必要不可欠かもしれません。----------他にも、『欲しいものがあるときは、理由を聞いて、納得できたらお金を渡す。交渉術が身についてきた気がする』(小学5年生男の子のママ)という声や、『お小遣い帳をつけさせて、上限を超えたらもう何も買ってあげないと決めている』(小学3年生女の子のママ)と言う声も。お小遣いのあげ方は各家庭の自由ですが、“なんとなく”渡すよりも“決めごと”をして渡した方が、子どもも金銭管理の勉強になるのではないかと感じました。お小遣いのあげ方に困っている方は、先輩ママたちが実践しているお小遣い制度をマネしてみてはいかがですか?●ライター/amu(ママライター)

2016年07月08日

【ママからのご相談】息子が小学校に上がったのを機会に、そろそろお小遣いを始めようかと考えています。お金の知識をつけるためには、どのようなことに注意してあげることがいいでしょうか。●A. お小遣いの渡し方を工夫して子どもの金銭感覚を育てましょう。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。お小遣いは、計画的にお金を使う、無駄遣いをしない、買ったものを大事にするなど、生活を送るうえで、基本的な大事なことを教えるよい機会です。●お小遣いをあげる頻度金融広報中央委員会の平成22年度の調査によると、小学校低学年ではときどき100円程度もらう、高学年では月に500円程度もらう、というのがもっとも多い回答となっています。先の予定を見通せる力がついてくると、一度にあげる金額を多くして計画的に使わせている 様子がうかがえます。●お小遣いは親子で管理低学年の場合は都度渡す形が多いですが、中高学年になると、一度にまとまったお金を渡し、自分で必要なものに使うケースが増えてきます。自分で考えて失敗しながら学ばせたい場合は、お小遣いが足りなくなっても補充しない、という約束のもと、好きに使わせる のもよいでしょう。一方、管理の仕方を教えたいときは、お小遣い帳などを用意し、手元にいくらあるかを把握できるように、記録する方法を教えてあげる とよいでしょう。●夏休みにしたい金銭教育夏休みの宿題とからめて家庭でできる金銭教育はたくさんありますが、例をあげたいと思います。●1週間分のおやつを子どもだけで買わせる夏休みは計画的にお金を使うことを学ぶいい機会です。たとえば、1週間分のおやつを子どもに買わせる、という企画。日曜日にお金を渡して子どもに1週間分のおやつをまとめて買わせます 。子どもは、次の日曜日まで、毎日何を食べるか考慮して自分の分を確保することになります。期待される学びとしては、予算以内で買い物をする こと、買ったものを日数で割ること、それを人数で割ること、買ったおやつを大事に食べること、などです。●カレーなどの材料を買いに行き、作る家族に好きなカレーの具を聞き、自分でカレーの献立を決める。親はいくらかお金を渡し、その予算内で買い物をしてきてもらう。高学年であれば、カレーの作り方から調べる。インターネットや、カレーの箱の裏など、自分で見つける。材料は家にあるものを調べ、足りないものを予算内で買う。予算内で買えないものはどうするか、自分で考えさせる。作ったものは写真にとり、経過を記録することで夏休みの宿題になります 。期待される学びとしては、家族の喜ぶものを考えて作る、予算内で買い物をする、自分で調べて作る。●金銭教育は学校では教わらない生きる知恵お小遣いの使い方について子どもに任せきりにするのも心配という方も多いでしょう。親子で話して決めることで、お金や、買ったものを大切にする、またそのお金はどこからきているかなど、親の仕事や社会の仕組みへの興味に発展していくいい教育材料になります 。【参考リンク】・子どものくらしとお金に関する調査(第2回)平成22年度 | 金融広報中央委員会()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年06月24日

【ママからのご相談】今年小学生になった息子には、決まったお小遣いがありません。まわりのお友達の中には、お小遣いをもらっている子が時々いる様子で、うちもそろそろ……と考えているのですが、これを機にお金の大切さをわかってもらいたい気持ちもあります。無駄遣いをしない子にするために、何かいいアイデアはありませんか?●A. 低学年の子どもにとって、お小遣いは“時々もらえる臨時収入”ポジション!?ご相談ありがとうございます。ママライターの木村華子です。金融広報中央委員会が公開した『子どものくらしとお金に関する調査』(平成22年度)では、小学生のおよそ8割が「お小遣いをもらっている」と答えた様子。小学校への入学を機に、お小遣いを意識し始めるパパ・ママも多いはずです。また同調査では、お小遣いをもらう頻度について、小学校低学年の場合およそ6割が「決まった日にもらっているのではなく、時々もらっている」と答えています。学年が上がるにつれ「月1」や「週1」など、定期的にお小遣いをもらう“定額制”が定着するとのことですが、子どもへのお小遣い制度が導入されたばかりのご家庭では、支給日が不定期なケースも珍しくはない様子。お金は一生涯付き合わなければいけない大切な存在です。子どもには、お金の大切さを実感しながらお小遣いを受け取れるようになってほしいものですね。そのためにも、「時々もらえる臨時収入」とは別の渡し方を取り入れたい とお考えの、相談者様のような方は少なくないのかもしれません。そこで今回は、わが家が実施している“お小遣いの出来高制度” について紹介します。お小遣いを立派な労働の対価として扱うことで、正しくお金に向き合う姿勢を身につけさせてあげませんか。●“お小遣いの出来高制度”の仕組みわが家の冷蔵庫には、「おこづかい表」という紙が貼ってあります。表には、子どもができるお手伝いと、そのお手伝いを1回こなすことでもらえる単価が書き込まれているのです。【例】・料理の手伝い……50円・ゴミ捨て……10円・洗濯物を取り込む……20円・床の雑巾がけ……30円・朝起きて、カーテンを開ける……5円お手伝いを終えた子どもは、表に○(漢字を習った後なら、“正”の字)を書き込みます。そしてお小遣い支給日が来たら、○を数えてお小遣いの額を集計し、金額を書き込んだお小遣い表は“請求書”としてパパかママに提出。計算の間違いがない場合、請求したお小遣いが受け取れる仕組みになっています。じつはこの“お小遣いの出来高制度”、私が子どもだったころに実家で行われていたシステムでした。当時は「お手伝いしなくちゃお小遣いがもらえないなんて、ウチは貧乏なのかな〜」と不満に思っていたものです。ところが、いざ自分が親になってみれば、これほどお金の大切さを子どもに実感させるシステムはないのでは!? と感じるようになりました。具体的なメリットには、以下のようなものが挙げられます。【お小遣いを出来高制にするメリット】・目標(ほしい物)を設定し、その金額に近づくために子ども自身で努力できる・働いてもらったお金は、他の手段で手に入れたお金よりも大切に思える・稼いだお小遣いで買ったおもちゃは、もっと大切にできる・お手伝いを進んでやろうと思えるようになる・お金の計算は、算数の勉強にもなるいいこと尽くしの“出来高制”!この制度のおかげか、わが家の子どもたちは特に文句もなくお手伝いをしてくれるようになりました。正直、忙しい夕飯時では、子どもたちが積極的にお手伝いをしてくれるだけでも母はメリットを感じてしまいます……。●年齢や学年ごとに、支給額が平均的になるような単価を設定する工夫を!前出の『子どものくらしとお金に関する調査』によると、小学校低学年の子どもに対する1か月あたりのお小遣いで、最も多く回答されたのが「500円から700円」、平均額は「949円」とのこと。単価金額の設定により、わが家の子どもが毎月提出してくるお小遣い表も、およそ500円前後になることが多い印象です。とはいえ、当然お手伝いをしていなかった場合は300円、200円……と金額が小さくなることも。支給額が少なくなってしまうことは自業自得の出来高制ですが、「頑張っているにも関わらず、毎月のお小遣いがとても少ない (平均を大きく下回っている)……」という事態は避けるべきだと考えています。お小遣いの額はご家庭ごとの金銭事情も関わるデリケートなテーマですが、単価を決める際には年齢や学年に応じた調節 を行い、働けど働けど評価が得られない“ブラック企業”ならぬ“ブラックお母さん”にならないように注意してあげてください。出来高制で手にしたお小遣いは、子ども自身の頑張りです。金額が大きくなれば、当然「来月もがんばるぞ」というモチベーションにつながります。これは大人でも同じことですね。●出来高制のお小遣いで、お金を大事にする心を教えてあげませんか幼稚園・保育園までは縁遠い存在だった“定期的なお小遣い”は、小学生に上がると同時にグッと身近なテーマに変わります。「みんなどうしてるんだろう?」と戸惑いながら、なんとなく不定期にお小遣いを渡し始めるご家庭も珍しくはありません。せっかく子どもにお金を手渡すのであれば、これから一生続いていくお金との付き合い方を、わかりやすくレクチャーできる方法 を取りたいものですね。“働かざるもの食うべからず”という古い言葉が示す通り、食べる(生きていく)ためには働くことが必須です。自分にできるお仕事を頑張って、収入を得る……。シンプルですが、この一連の流れには体験しないとわからない尊さがあります。お小遣いの出来高制度で、お金を得ることの大変さや、お金を大事にする心を教えてあげてはいかがでしょうか?【参考リンク】・「子どものくらしとお金に関する調査」(第2回)平成22年度調査 | 知るぽると 金融広報中央委員会(PDF)()●ライター/木村華子(ママライター)

2016年05月25日

あなたのお子さんは「お金」について正しく理解していますか。それはパパやママ次第です。 金融教育が普及している英国では「子どもが7歳のときまでに醸成された金銭感覚は一生涯続く」とも言われています。 とは言え、「具体的に何をしたらいいのかイメージがわかない」という方も多いのでは? でも多くのご家庭で、子どもに「お小遣い」や「お年玉」はあげているはず。それを用いて、お子さんの年齢ごとに、段階を追って金融教育をすると効果的ですよ。■3歳から6歳 ~結果を目に見える形で示しましょう~幼稚園児にお金についての教育なんて意味がないと思うかもしれません。たしかに、文字通りの金融教育はまだ必要ないですし、理解するのも難しいでしょう。しかし、ママが「お金」にまつわる話を子どもにすればするほど、子どもは自然に吸収してゆくものです。そのとき気をつけたいのは、この年齢の子どもはまだ「我慢」ができないということです。そのため「お金を貯める」ということを、なるべく目に見える具体的な形で子どもに示してあげることが大切です。子どもは成果が目に見えると、目的を理解します。おもちゃを買う、お菓子を買うといった小さな目的を与えて、少額でも子どもが自由にできるお小遣いやお年玉を与え、その目的に向かって貯めてゆくよう促してみてください。お金を貯める貯金箱はなるべく透明にして、増えてゆくのが目にみえる形にしてあげてください。■7歳から10歳 ~“トライ”アンド“エラー”を繰り返しましょう~この年齢になると、子どもは硬貨や紙幣の価値もだんだんわかり始め、お金で何を買うことができるのかもわかってきます。そこで、この年齢では1歩進んで、“トライ”アンド“エラー”を繰り返し、経験を積ませるのが効果的です。 まずはお金を使う目的を複数与えてみましょう。たとえば1つは日常の買い物、もう1つは高額商品、3つ目はチャリティー、といったように。この年代もまだ「目に見える」ことは重要ですから、それぞれの目的のためにそれぞれ透明な貯金箱を用意してあげてください。そして、3つの異なる目的のためにどのようにお金を扱えばいいか、ママから助言をしてあげてください。2つ目に、買いたいものを買うためのお金が今ないとき、お金が貯まるまで「待つ」ことを学ばせるのも重要です。ママの買い物に子どもを連れていき、そこで「手元にお金がなくてママが欲しいものを買わない」姿を子どもにみせてください。子どもはママやパパがすることから学びます。ですから、ママ自身が「買いたいものがあってもお金が貯まるまでは我慢する」という姿勢を示すと、子どもはそれをメッセージとして受け取ります。最後に、子どもに「自分で選択させる」経験をさせましょう。お店に連れて行き、子どもが「今手元にあるお金だと買えないけど、次のお小遣いを貯めたら買える」モノと、それより安く「手持ちのお金で買えるけど本当に欲しい物ではない」という2つのモノをみつけてください。そのうえで、ママは子どもに「どちらでもいいよ」と選択権を与えてください。子どもは我慢してお金を貯めて本当に欲しい物を買うか、すぐ買える安いものを買うか、というトレードオフを学んでいきます。さまざまな“トライ”をしていくなかで、ときには子どもが選択を失敗したと感じる“エラー”もあるでしょう。その経験が、将来より大きな選択をしていく際の備えになるはずです。■11歳から14歳 ~お金にはいろいろな「目的」があることを教えましょう~このくらいの年代の子どもには、お小遣いという枠ではなく「貯蓄」に目を向けさせるとよいでしょう。貯蓄にはさまざまな目的があることを教えてあげてください。「大学の入学金を貯めるための長期資金」「緊急時に備えて準備しておくお金」「日常的に好きなものを買うためのお金」などなど。ここまでくると、大人の資産運用の考え方に近づいてきます。このコラムの読者には小さい子どもをもつママも多いと思います。子どもが正しいお金の感覚を身につけられるよう、年代に応じた金融教育を考えていくことで、ママ自身もあらためてお金との付き合い方を考えるきっかけになるのでは。ぜひ実践してみてください!

2016年04月22日

子育ては初めてのことばかり、「これってどうすればいいの?」の連続です。たとえば、お小遣い。いくらあげるか、週ごとか、月ごとか。進級につれてどのくらい金額をアップするか……。お財布と相談しつつ、ほかのお宅の状況もリサーチしながらの手探り状態です。一昨年、あるママが実践したユニークなお小遣い制度“お小遣い一括払い制”がネットで大きな話題になりました。発信したのは、2人の子どもを育てながら運動教室『MIKIファニット』を起業した働くママ・太刀山美樹さん。お小遣い一括払い制にも触れた著書『前傾姿勢でいいじゃない~子育て、起業、いま女子大生』(西日本新聞社)を出版した太刀山さんに、ユニークな子育てに込めた思いを伺いました。■一括払い制のきっかけは携帯料金9千円ことの始まりは、高校に入学したばかりの娘さんの携帯電話料金。高校入学と同時に携帯電話を持った娘さんにとって初めての請求書の金額は9,085円。「高すぎる!」と一喝したい思いをこらえ、太刀山さんは娘さんに話しかけました。「たしか将来はひとり暮らしをしたいんだよね。どんな生活がしたいの?」高校生になったばかりの女の子の描く“夢のひとり暮らし”にかかる金額は、しめて月35万円。ショックを受ける娘さんに、太刀山さんはこう続けました。「今度は、高校生活3年間でかかるお金を考えてみよう」すると、地下鉄の定期券代が3年間で45万円。加えて洋服代、コンタクトレンズ代、参考書代、お昼やおやつ代、友達と遊びにいくお金も必要です。2人で話し合って出した金額は、100万円。「通帳を作って、将来の練習をしたい」という娘さんの希望で、3年分の「経費・お小遣い100万円一括払い制」導入となったのです。■持つ手が震えた「帯封つき100万円」とはいえ、100万円といえば大人にとっても大金。当初は周囲も反対や、理解できないといった反応が多かったといいます。「私自身も改めて『高校生活ってお金がかかるなぁ』とビックリ。渡したお金は家のローンの繰り上げ返済のためにコツコツ貯めていた貴重なお金です。帯封付きの100万円なんて持つのも初めてで、下ろす時に手が震えました(笑)」その後、周囲の心配をよそに3年間かけて100万円をきっちりと使い切った娘さん。毎月ほしいものを比較し、3年目は「参考書以外はぼぼ我慢した」という涙ぐましい努力の結果でした。太刀山さんは振り返ります。「この3年間があったので、娘が大学に入ってからは本当に安心していられましたね。お金の管理はちゃんとできるだろう、と信頼できたので」太刀山さんは、娘さんのお小遣い一括払い制に取り組んだ3年間が、親子関係を育てる3年間でもあったといいます。「どんなやり方も、根底に必要なのは愛情だと思うんです。『できる』って信じてあげないと、本人もしんどいですよね。一括払い制をやってみたいという方に話しているのは、子どもと一緒に考えるのが大事だということ。わが家の場合は、将来の生活費から考えを広げていけたことがよかったと思います。子どもは、親ががんばって仕事をしている姿を見ているもの。そういう親子関係ができていれば、子どもが巣立った時に親も自分自身の人生を肯定できると思うんです」■「転んだ時に手がつける」角度がベター現在、『MIKIファニット』で運動を通じた子どもの心身育成に取り組むかたわら、子育てに悩むママに向けた講演活動も行う太刀山さんですが、約20年前は1歳と0歳の子どもを抱える“フツーの主婦”でした。26歳で「自分の人生は自分で決める!」と一念発起。子どもたちをおんぶして講座で学び、両肩におやつがわりの野菜スティックの青いシミを作りながら健康運動指導士の資格を取得。ゼロから子どものための運動教室をスタートしました。そのあゆみをまとめた『前傾姿勢でいいじゃない』には、思わず笑ってしまう失敗談だけでなく、目の前の子どもよりも仕事を優先してしまい後悔の涙を流したことなど、働くママなら誰しも経験がある苦い思いもたくさんつまっています。それでも前向きな印象を受けるのは、本の根底にあるこんな思いから。「がんばっているお母さんをホッとさせてあげたくて。子育て中の方は、みんなパンパンにがんばっている。でも『私、大丈夫かな』って思う瞬間が絶対あると思うんです。読みながら、そんな気持ちを笑い飛ばして『いまのままでいいんだ』って思ってもらえたらいいな、という思いが、この本の出発点なんです」本のタイトル“前傾姿勢”にも、そんな思いが表れています。「斜め前で、ちょっと前が見えればいい。それで、転んだときにちゃんと手がつけるくらいの角度でいいんです。別に地面が近くていいんですよ。先のことなんて、目を凝らしたって見えないんですから」子育てに迷ったとき、ちょっと立ち止まってしまったとき、手に取りたい1冊です。(文/よりみちこ) 【取材協力】※『MIKIファニット』をゼロから起業。2014年、米国マサチューセッツ工科大学卒業生運営のMITビジネスコンテストで審査員特別賞を受賞。女性の自立や子育てなどをテーマに講演する傍ら、地元テレビ局で教育コメンテーターも担当。2015年、九州大学大学院経済学府(QBS)に入学。著書に『子どもの!ママの!やってみたいを引き出す運動あそび集』(日本レクリエーション協会)、『ファニットリズムでどうぶつ体操』(MIKIファニット)。 【参考】※太刀山美樹(2015)『前傾姿勢でいいじゃない~子育て、起業、いま女子大生』西日本新聞社

2016年02月27日

子どもと一緒に小さな商店やお祭りに行くと、子どもに小銭を持たせてお金を払う体験をさせる親は多いですね。子どもがお金に興味を持つ頃になると、親も子どものお小遣いについて考えるサインです。他の家庭がいつ頃から、どの頻度で、どの程度、お小遣いを渡しているのか気になりますね。○小学生低学年でも8割がお小遣いをもらっている金融広報中央委員会の「子どものくらしとお金に関する調査(第2回)平成22年度」でも、小学生からお小遣いをもらう子が多くなることがわかります。小学生低学年では79.1%、小学校中学年では80.0%、小学校高学年では77.2%と、全体で約8割の子どもがお小遣いをもらっています。そのうち、低学年では「ときどきもらう」が58.5%と最も多く、月に1回・週に1回などと定期的にもらう子を上回っています。中学年になると定期的なお小遣いが「ときどきもらう」を逆転、「ときどきもらう」が43.9%に下がります。月に1回は低学年の13.2%に対し、中学年では34.3%にアップ。高学年になると、月に1回の割合が最も高く52.2%です。「ときどき」もらうお小遣いで最も多くでてきた金額は、低学年と中学年では100円、高学年では1,000円です。回答金額を多い順から少ない順に並べて真ん中に位置する中央値は、低学年が100円、中学年が300円、高学年で500円となりました。月に1回のお小遣いで最も多くでてきた金額は、どの学年でも500円。中央値をみると、低学年が400円、中学年が500円、高学年が1,000円です。使う内容はお菓子やジュース、マンガやおもちゃなどの購入が多く、金額的にも大きくはなさそうですが、お小遣いが不足した経験も少なからずあるようです。低学年で46.6%、中学年で48.1%、高学年では52.2%の子どもが不足した経験が「よくある」または「ときどきある」と答えています。せっかくお小遣いを渡すのなら、自分でお金の「やりくり」をすることを身につけさせたいというのが親心でしょう。お金が不足するといっても子どものうちは大した金額ではないでしょう。しかし学生や大人になってお金のトラブルに巻き込まれる人が増えていることを考えると、正しい金銭感覚を養うためにも、できるだけ早いうちから金銭教育を始めたいものですね。そのための第一歩が、「入ったお金」と「出たお金」、そして「残ったお金」をきちんと把握させること。お小遣い帳をつけている子はまだまだ少数派で、低学年で20.3%、中学年で27.9%、高学年で24.1%の子しかいません。暮らしに身近な金融に関する幅広い広報活動を行っている金融広報中央委員会では、そのウェブサイト「知るぽると」で幼稚園生や小学生から楽しめるお金教育ツールやおこづかい帳などの便利ツールを利用できるので、試してみてはいかがでしょうか。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年11月26日

「 子供にとってちょうどいいお小遣いの金額設定 」の続きです。今回は、子どもでもできる、具体的なお小遣いの管理方法を紹介します。3つの空きビンでお金を管理しようお小遣いの金額が決まったら、今度は渡す日時を決めます。土曜日の夕方、日曜日の朝など、具体的に決めて、毎回必ず、その日時を守りましょう。週の途中でお金がなくなっておねだりしてきた場合は、追加であげたり早めにあげたりせずに、次にお小遣いを渡す日まで待たせましょう。「お金は使い果たすとなくなる、限りのあるもの」ということを実感させるためです。そして、お小遣いを渡す時は、3つの空きビンを用意して、「楽しみのためのお金」「勉強のためのお金」「貯金」と書いたラベルを貼り、振り分けさせましょう。出費のたびにお小遣い帳をつけさせることも大切ですが、この方法なら、お小遣い帳をつけるのをつい怠けてしまっても、残金がひと目でわかるので、管理が楽になり、モチベーションも上がります。お小遣いのやりくりには、自分にとって必要なもの、楽しみのものを分けて考えることと、お金を計画的に使うことという目的があります。くれぐれも、お小遣いをあげっぱなしにしないことが大切です。失敗して当たり前! 失敗から正しいお金の使い方が学べます最初のうちは新しいおもちゃと同じで、お金に急に執着するようになって驚くかもしれませんが、多くは一過性なので、あまり気にしなければ、だんだんと落ち着いてきます。お金を必要以上に使わないように貯めたり、お金を大切にしたりするのは、何よりもお金を最大限に利用して幸せになるためです。お金は利用することによってはじめて価値があるものですが、そのことも、こうした経験を通して徐々に理解していくことでしょう。また、買い物に行っても欲しい物が決められず、買ってからもやっぱりあっちがよかったと後悔…なんていう経験も大切です。何を買ったら自分は幸せになれるのか、自分にとって価値のあるものを選ぶ力は、生きていく上で最も大切な力のひとつです。単なる買い物と思うかもしれませんが、「自分が好きなものは何か」「一番やりたいことは何か」など自分にとって大切なことを自問自答する訓練になるので、親としてはできる限り口を出さずに見守りましょう。そして、子どもがお金の使い方に迷った時は、頭ごなしに否定したり指導したりせず、気軽に相談できる環境を作っておくように努めたいものです。お小遣いのやりくりは、失敗して当たり前。失敗から学ぶ環境が大切なので、なるべく子どもと話し合うように心がけましょう。(KANA)

2015年10月27日

子どもにお小遣いを渡すと、すぐに使ってしまったり、お小遣いがあるのにそれを使わずにおねだりしたり、子どもにお金を管理させることは、難しいものです。それに、お小遣いの金額をいくらにすればいいのかも、悩ましい問題です。そこで今回は、お小遣い制を始めてみようかなと思った時に役立つ、ちょうどいい金額設定の仕方について紹介します。定期的にもらえるお小遣いは、生きた「教材」お小遣いというと、「楽しみのためのお金」というイメージが強いもの。ですが、ちょっと見方を変えると、お金の価値を実感し、お金との付き合い方を学ぶための「教材」でもあるのです。最近は、無駄遣いさせないためや、トラブルに巻き込まれないために、必要な時にその都度渡すという家庭が増えています。この方法だと、親の目が届くので安心感はありますが、子どもがお金を計画的に使うことや、無駄遣いして失敗するといった経験ができません。お財布をなくさずに持ち歩けるようになってきたら、定期的に渡すことを考えてみましょう。ちょうどいいお小遣いの金額ってどのくらい?最初は、子どもが管理しやすいよう、週単位でお小遣いを渡すのがおすすめです。具体的な金額は、以下のステップで決めてみましょう。<お小遣いの額の決め方例>1.まずは、1ヵ月で子どもに使っているお金を書き出してみましょう。2.その中で、スーパーで買うカプセルトイやおもちゃ付きのお菓子、漫画や雑誌など、必ずしも必要ではないと思うものを、「楽しみのためのお金」として合計します。3.具体的な金額を計算します。たとえば、「楽しみのためのお金」の合計が月に1,000円だったとしたら、4で割って週に250円は「楽しみのためのお金」が使えることにします。4.3で出した金額に、ノートや文房具などを買う「勉強のためのお金」をプラスします。たとえば、月200円とすると、4で割って週に50円です。5.さらに、ゲーム機や自転車などの少し高額な物を買うためのお金として、毎回少しずつ貯金できるように50円プラスします。「楽しみのためお金」250円+「勉強のためのお金」50円+「貯金」50円=350円これが1週間のお小遣い額を決めるひとつの例です。ちょっと多めに感じるかもしれませんが、あまりギリギリの額にしてしまうと、コツコツ貯めて欲しいものを買う楽しみがなくなり、続きません。しかし、あまり多く設定しすぎても無駄使いしてしまう危険があります。目的はあくまで、普段子どものために使っているお金を、子ども自身に一部管理させるということ。年齢が上がるにつれて必要額も増えるので、金額は少しずつ上げていき、「塾への交通費」や「洋服代」など、管理する範囲も徐々に増やしていきましょう。(KANA)

2015年10月26日

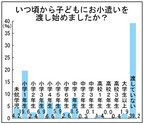

オウチーノ総研はこのほど、「『子どものお小遣い』に関するアンケート調査」の結果を発表した。同調査は10月7日~9日、子どもがいる首都圏(東京都、神奈川県、埼玉県、千葉県)在住の30~59歳の既婚女性696名を対象に、インターネットによるアンケートを実施したもの。はじめに、「いつ頃から子どもにお小遣いを渡し始めたか」を質問した結果、「小学1年生」が最も多く19.6%、次いで「中学1年生」が8.5%となり、「入学」という節目にお小遣い制度をスタートさせる親が多いことが分かったという。「なぜその年齢でお小遣いを渡し始めたか」聞いたところ、全年齢を通して最も多かった理由は「お金の価値や管理の仕方が分かり始める年齢だから」だった。具体的には「お金の価値が分かり始め、自分で管理できるだろうと思う年齢になったから」(59歳 / パート・アルバイト)や、「まずは小額から、お金を使うことを覚えていってほしかったから」(47歳 / パート・アルバイト)などが挙がったとのこと。一方、「お小遣いを渡していない」と回答した人は39.2%を占めた。その理由としては、「年齢的にまだ早いから」という理由が最多で、他には「必要な時に必要な分だけ渡しているから」が多かった。例えば、「買いたい物をその都度申請してもらい渡していたから」(59歳 / パート・アルバイト)や「必要な時にその都度親が判断しているから」(48歳 / 専業主婦)などの理由があった。調査では、お小遣いを渡している人を対象に質問した「各年代の時に、毎月いくらぐらいを渡したか」の結果を集計し、相場の割り出しも行った。その結果、小学校低学年は500円以内、小学校高学年は1,000円以内、中学生は1,000~3,000円、高校生は3,000~1万円ということがわかった。続いて、「お小遣いはどのように渡しているか 」を聞いたところ、「定期的に定額を渡す」という人が77.8%、「必要な時に必要な分を渡す」が16.3%、「お手伝いの対価として渡す」が10.6%を占めた。「定期的に定額を渡す」という人の理由で最も多かったのは、「自分で管理できるようにするため」で、具体的には「決まった期間内に決まった額をやりくりする方法を学んでほしかったから」(47歳 / 経営者・役員)、「自分で使う額に応じてためたり、残額を管理したりできるようにするため」(55歳 / 公務員)などが挙がったという。「お小遣い制度(渡し方、金額など)はどのようにして決めたか」との質問では、「夫婦で話し合った」(54.1%)と、「子どもと話し合った」(42.1%)が上位。同社は、「意外にも子どもの意見も反映されていることが分かった」とコメントしている。最後に、「お小遣いを渡し始めた目的は何か」という質問を実施。結果は、「金銭感覚を身につけるため」が47.3%、「お金の管理能力を養うため」が46.8%、「お金の使い方を知るため」が31.7%となった。「金銭感覚を身につけるため」と回答した理由では「物の値段を知ってほしいから」という声が最も多く、「お金の管理能力を養うため」と回答した理由では「上手なやりくりを学んでほしかったから」が最も多かった。

2015年10月20日

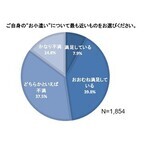

ビザ・ワールドワイドはこのほど、「お小遣いに関する調査」を実施し結果を発表した。調査は8月7日~12日、妻から夫へのお小遣い制である全国の30代~50代の既婚サラリーマン1,854名と既婚女性618名を対象に行われた。○サラリーマン約2人に1人が、お小遣いに不満はじめに、自身の"お小遣い"に満足しているサラリーマンがどのくらいいるのか調べた結果、半数以上が「かなり不満(14.8%)」「どちらかといえば不満(37.5%)」と回答した。昼食を含むお小遣い平均は3万1,091円と、希望金額4万8,477円との間に1万7,386円もの差があることが判明した。その一方で妻が妥当と考える夫のお小遣いは3万1,193円と現在の夫のお小遣い平均とほぼ同様の結果だった。○サラリーマン46.2%に"副収入"アリ現状のお小遣いに不満を抱えているサラリーマンが多いことから、「これまでに"お小遣い"の値上げについて交渉したことはありますか?」と尋ねたところ、「はい(35.3%)」「考えたことはあるが、実行はしたことない(36.5%)」と、7割超がお小遣いの値上げを望んでいることが分かった。さらに、"副収入"についても聞いたところ、「NISAや株などへの投資(18.7%)」や「クラウドソーシング等のアンケートサイト回答(18.0%)」をはじめ、「オークションやギャンブル(9.7%)」「FXなどの外国為替取引(7.2%)」など、46.2%ものサラリーマンがさまざまな方法で給与以外の収入を得ていることが判明した。○お小遣いの平均値上げ額、3,480円次に、自身のお金の意識について聞いたところ、約65%が「かなり倹約家(14.7%)」「どちらかというと倹約家(49.5%)」と回答した。そこで、デビットカードの保有者と非保有者でお小遣い管理に違いがあるか調査した結果、デビットカード保有者がスマートホンのアプリやパソコンのExcel、通帳やお小遣い帳など何らかの形で管理をしている割合が約4 割に対し、非保有者は75%以上がお小遣いの管理をしていないことが判明した。続いて、値上げ交渉の経験がある人を対象に、結果いくら上がったかを調査。その結果、平均額は3,480円となった。この値上げ額についてもデビットカード保有者と非保有者とで比較したところ、保有者は「30代/3,015円」「40代/2,824円」「50代/6,695円」に対し、非保有者は「30代/2,796円」「40代/1,767円」「50代/3,866円」と、全ての年代において保有者が非保有者を上回った。

2015年08月25日

ビザ・ワールドワイド・ジャパンは24日、「お小遣いに関する調査」の結果を発表した。それによると、お小遣いに不満を抱えるサラリーマンは5割超を占めた。○希望金額は4万8,477円現状のお小遣いについて、「満足している(計)」人は47.7%。反対に「不満(計)」がある人は52.3%に上った。30代~50代のサラリーマンの昼食を含むお小遣い平均は3万1,091円で、希望金額4万8,477円との間に1万7,386円もの差があることが判明。一方、妻が妥当と考える夫のお小遣いは3万1,193円で、現在の夫のお小遣い平均とほぼ同額だった。これまでにお小遣いの値上げの交渉を考えたことがある人は36.5%、実際に交渉した人は35.3%。値上げ交渉した人は平均3,480円値上がりしたものの、中には値上げ交渉をしたことで1万円も値下げされた人もいた。給与以外の副収入を得ている人は46.2%。主な内容は、NISAや株などの投資が18.7%、オンラインアンケート等の回答が18.0%、オークションやギャンブルが9.7%となった。調査期間は2015年8月7~12日、有効回答は30~50代の既婚者2,472人。

2015年08月24日

ビザ・ワールドワイド・ジャパン(Visa)は21日、JR品川駅(東京都港区)構内にて、ファイナンシャルプランナーの横山光昭氏監修の元、お小遣いや家計に関するカウンセリングを無料で受けられる「サラリーマンお小遣い診療所」を26日に開設すると発表した。○お小遣い診断ツールで個別診察を実施同診療所では、ファイナンシャルプランナーの横山氏が今回のために監修・制作した「サラリーマン適正お小遣い診断ツール」を使用し、診療所内のブースでカウンセラーによる個別診察を実施する。診察ブースでは、サラリーマンの金銭感覚やお金の使い方をヒヤリングし、適正お小遣い価格の判定とともに、個々のお金の使い方をタイプ別に診断する。診断結果は「診断書」として発行し、お小遣い額の見直しや値上げ交渉、今後のお金の管理に役立てることができる。さらに、横山氏本人に対して、直接悩みの相談や改善のアドバイスを受けられるブースも時間限定で設置する。会場はJR品川駅 中央改札内イベントスペース。開催日時は2015年8月26日11:00~21:00。なお、横山氏との個別相談は12:00~13:00、18:00~19:00のみとなる。

2015年08月21日

結婚して家庭をもつと、お金のルールを夫婦で決める家庭も多いかもしれません。特に、夫のお小遣いについては、家計を担い管理する側である妻と、お小遣いをもらう側の夫が納得のいくかたちで取り決めたいものです。では、このように「お小遣い制」にしている家庭は、どのくらいあるものなのでしょうか?「夫がお小遣い制」の家庭は全体の7割超え先日、株式会社エイチームが運営する女性向け体調管理アプリ・サイト「『ラルーン』」の 会員アンケート調査 が公開されました。「夫のお小遣い事情」というデリケートなテーマ調査によれば、「お小遣い制」の夫は全体の7割にのぼることが明らかになったのです。夫のお小遣い、金額は?家庭の事情に踏み込むお金の話題は、仲のいいママ友同士でもなかなか踏み込めないゾーンです。そして、さらに聞きたくても聞けないのがその金額。夫を「お小遣い制」にしている家庭において、お小遣いの金額はいくらくらいが多いのでしょうか?「夫のお小遣いはひと月あたりいくらですか?」というアンケートで最も多かった回答は、「20,001~30,000円」で32.7%。次いで「10,001~20,000円」が20.2%、「30,001~40,000円」が19.0%という結果となりました。「5,000円以下」は全体の2.2%、反対に最も金額の多い「600,001円以上」は2.3%。自分の家庭と照らし合わせてみると、「多いほう」なのか「少ないほう」なのかがわかりますね。お小遣いアップの要求は、叶えられないことが多い「お小遣い制」は毎月額が決まっているため、夫側は思いきった使い方ができないものです。不満がたまるのは仕方がないことなのか、お小遣いアップを要求したことのある夫は意外と多いようです。では、夫の勇気ある「賃上げ要求」に妻はどう答えているのでしょうか?「夫からお小遣いアップを要求されたときどうしましたか?」というアンケートで、59.3%の妻が「上げなかった」と回答しています。実に半数以上の妻が、お小遣いアップを拒否したようです。次いで「多少上げた」という回答が27.9%、「希望の額まで上げた」という回答が6.4%となり、家計のやりくりを担う妻の渋いお財布事情が明らかになりました。妻のお小遣いは、夫の半分一家の大黒柱である夫にとって、自由に使えるお小遣いのアップは、モチベーションアップに直結します。お小遣いアップに応じない妻が半数を占め、厳しい現実が目の当たりになりましたが、妻が自由に使えるお小遣いは一体いくらなのでしょうか?アンケート調査では、全体の約6割が「夫より低い」と答えています。美容やファッション、趣味などお金がかかることも、少ないお小遣いでやりくりしているようです。家計を支えているのは、夫も妻も同じなのかもしれませんね!

2015年08月04日

専業主婦のママの中には、お小遣いが少なく「自分のものなんて、久しく買ってない…」なんて人もいるのではないでしょうか? 家族のための節約は大切なことですが、削ってばかりではママの心も満たされないもの。そこで、空いた時間を使って、ちょっとしたお小遣いがおうちで稼げる方法をご紹介します。「え、ちょっと怪しい…」なんて心配はご無用! 私が実際に利用し、「ここは安全」「良心的」と感じたサービスや方法のみをご紹介します。チリも積もれば必ず山に♪ アンケートは日課にするのがコツ某大手アンケートサイトは、換金速度がイマイチ。おすすめは「ライフメディア」というアンケートサイトです。・ ライフメディア 日々送られてくるメールアンケートの中には、高ポイントがつくものが混じっています。アンケート対象者に選ばれ、毎月定期的に答えていけば、どんどんポイントが貯まります。アンケートに答える以外にも、このサイト経由で商品を購入したり、見積もりをお願いしたりするなど、サービス利用によるポイントもつくので、気になった商品を利用していると、知らず知らずのうちにポイントが貯まっていることもありました。・ ディムスドライブ 「ディムスドライブ」はポイント制ではなく、抽選で商品券などが当たるシステムですが、これまでに4度ほど当選し、商品券が送られてきた経験があります。手があいた時にササッと答えられるので、手間もほとんどありません。クリックしてもらうと収入! 人気ブログ所有者なら期待大ブログを運営しているなら、アフィリエイトはいかがでしょうか? 「それってもう古くない?」と思うなかれ、まじめに気長に取り組めば、必ず収入となります。おすすめは「グーグルアドセンス」や「リンクシェア」です。・ グーグルアドセンス ・ リンクシェア 「グーグルアドセンス」は自分の運営するブログに広告をはりつけ、クリックされることで報酬が発生します。商品購入タイプのアフィリエイトと比べて、クリックさえしてもらえればお金になるので、とっかかりやすく感じますが、ブログの質が問われます。何度でも訪れたくなるような、良質なサイトでなければ成果が出ないのは、ご想像の通りです。「リンクシェア」は商品購入タイプのアフィリエイトですが、頻繁に行っているキャンペーンに参加することで「優良ブログ」と評されて賞金がもらえたり、年に一度広告主がブースを出展し、直接情報交換をする交流イベントが行われたりと、楽しめる要素がたくさんあります。上記のアフィリエイトで、私は月に数千円の収入があります。額は小さいですが、自分の書いた記事に影響を受けた誰かがいる、という実感が継続につながっています。買い取り店のチョイスが重要! 簡単査定のみもOK大手オークションサイトのなかでも、私が良心的と感じるのは「楽天オークション」です。・ 楽天オークション こちらは利用手数料がかかりません。ほかの大手オークションと比べると利用者は少ないですが、それでも安定した取引量があり、匿名のやり取りもできるので、名前や住所を明かしたくない場合にも便利です。また、「ブランディア」や「ZOZOUSED」などは、対象のブランドであれば、着なくなった衣類を買い取ってくれます。・ ブランディア ・ ZOZOUSED これまで私が売買成立したのは、夫のジャケットや、不要になったアクセサリー、20代の頃に結婚式の二次会などで着ていたミニワンピなどです。不要な衣類は、ただ捨てるのではなく、まずオークションに出品し、買い手がつかなければ買い取りサイトへ…という流れが、効率的ですね!たくさんの収入ではなく、ちょっとしたお小遣いを稼ぐのであれば、子育ての合間でできることが、意外とあるものです。一度にすべてやろうとするのではなく、「自分でもできそうなもの」から徐々にトライしていくと、懐事情も違ってくるかもしれませんよ!(※紹介した情報は2015年7月時点のものです。サービス内容が変更になっている場合もありますので、詳細につきましては個別にご確認ください。)

2015年07月21日

新生銀行は6月29日、20代から50代の有職者の男女約2,300名を対象に実施した「2015年サラリーマンのお小遣い調査」の結果を発表した。男性会社員の毎月のお小遣い額は、昨年より1930円減少し、3万7642円と1979年の調査開始以降2番目に低い金額となった(最低額は1982年の 3万4100円)。年代別では、20代、30代はほぼ昨年の水準を維持したが、40代と50代は4000円以上の減額となった。女性会社員も、男性会社員同様に、小遣い額は昨年から2244円減少し、3万4468円となった。年代別では、20代・30代は3万円台半ばだったのに対し、40代・50代は3万円台前半と、やや小遣い額に開きが出ている。小遣い額は減少した一方、男性会社員の1日の平均昼食代は、昨年の541円から601円に上昇。その理由について、消費税や物価の上昇から、外食などの値上げが広がったことによるものと指摘されている。女性会社員も男性会社員と同様に、昼食代は昨年から上昇し(昨年512円から154円の上昇)、666円となった。年代別に見ると、男性同様、20代が最も高く、738円だった。いずれの年齢においても、男性に比べて女性の方がやや高い傾向が見られるという。また、男性会社員の1回の飲み代は、外に飲みに行く人が4954円、自宅で飲む人が2861円となった。女性会社員の1回の飲み代は、外に飲みに行く人が4082円、自宅で飲む人が2291円となった。

2015年06月30日

妻の小遣い、「夫より低い」が約6割周りには尋ねにくいお小遣い事情。ラルーンがリサーチしたところによると、約7割の家庭がお小遣い制を採用しており、夫のお小遣いの金額はひと月あたり20001~30000円が1番多いことがわかった。過半数の夫は家計をおもってか、妻に小遣いアップの要求をしないことが判明。要求をしたことがある約4割の夫も、その約6割がお小遣いを上げてもらえなかった。そして、妻の小遣いはというと、「夫より低い」と回答した妻が約6割で、少ない小遣いのなかでやりくりしている現状が浮き彫りとなった。1位は「美容・化粧品」自由に使えるお金のなかで、妻は何を買うのか。気になる1位は「美容・化粧品」と女性であれば1番お金をかけたいジャンルが選ばれた。続いて「ファッション」、「友達と遊ぶ」が僅差でランクインし、オシャレも友人も大事にする現代女性の姿がうかがえる結果に。また、4位の「その他」の内訳をみると、スイーツや外食といった「食べ物」にお金をかける女性が多いことが判明した。夫婦といえどお金の問題はトラブルになりやすい。同リサーチは、不満が爆発する前に、「2人でよく話し合って決めていけたらいいですね」とまとめている。(画像はプレスリリースより)【参考】・ラルーン リサーチ

2015年06月10日

幼稚園、小学生の子を持つママたちにとって、“子どもたちにお小遣いをあげるかどうか”は難しい問題です。毎月決まった額をあげる、お手伝いをしたらあげる、ほしいものがあるときに必要な分だけあげるなど、家庭ごとにルールが違います。ちなみに、金融広報中央委員会が平成22年に行った調査では、小学校低学年児童の79%がお小遣いを「もらっている」と回答。内訳は、「ときどき」が最も多く58.5%、「月に1かい」が13.2%、「1しゅうかんに1かい」が9.2%。1回にもらう金額は中央値で300円でした。イギリスにも“お小遣い論争”は存在しますが、日本とはちょっと様子が違うよう。今回は、イギリスのニュースサイト『The Telegragh』を参考に、イギリス流の“お小遣い論争”をご紹介します。(1£=191円で計算)■イギリスは現金よりキャッシュレスが多い最近の調査で、イギリスの8~15歳の子どもたちのお小遣いが2年連続で下落していることが明らかになりました。長期的に見ても、2005年をピークにお小遣いは下落傾向。2000年台後半、リーマンショックに端を発する世界不況がありましたが、お小遣いの水準も不況による親たちの懐事情と関連しているようで、ホッとしている、といった声もちらほら。しかし、悩ましい問題もあります。子どもたちのお小遣いの金額が下がっただけでなく、定期的にお小遣いをもらっている子どもの数自体も減っているのです。調査によると、お小遣いを毎週もらっている子は昨年の82%から4ポイント減の78%でした。これにはデジタル化も影響しています。イギリスは今や、キャッシュレスが現金払いを上回るデジタル社会。学齢期前の子どもでさえ、オンラインでお金を使えることを知っています。現実のお菓子屋さんやおもちゃ屋さんと違い、そうしたお金のやりとりには現金を使わないので、“お金を使う”という感覚が育たないのです。■子どもの金銭感覚を育てたい“現金”派の声そんなデジタル化の弊害が見え隠れする現状ですが、伝統的な意味でのお小遣いを重視する向きもあります。たとえば英国国教会では、将来借金で苦しむ人を減らすためにも、お金にかかわる教育は非常に重要だと考えています。国際銀行・INGグループがヨーロッパ全土で行った調査では、子どもの頃お小遣いをもらっていた人ほど大人になって貯金する傾向にあることが判明しました。当座預金残高を超えて銀行から振り出すことも少なかったといいます。この調査を受け、国教会は「早い時期から子どもたちにお金の大切さを教えなければいけないが、カードやネット上でやりとりされるお金には現実感がない。現金を自分で扱えば、現金を渡さないことよりもずっと、子どもたちにお金の使い方を学ばせることができる」との見解を示しています。■金銭感覚が身に付く決済アプリが大ヒットしかしイギリスでは、この“お小遣い論争”に終止符が打たれる日が近づいています。この2年で現金からデジタル会計へと移行している動きに対応して、2つのアプリが開発され、急速に普及しているのです。8歳以上の子どもたち向けのとても基本的なオンライン決済アプリ、『Osper』と『goHenry』です。このアプリは、子どもたち自身が預金口座やデビットカードを通じて、そして両親が口座を通して、どちらも使用可能。『goHenry』はVisaカード、『Osper』はマスターカードと連携し、子どもたちはプリペイドカードを使ってオンラインや店舗で決済します。月に2£(382円)ほどの手数料がかかりますが、スマホやタブレットで支出記録も確認でき、親がお店やサイトを制限したり、1回の会計での上限金額を設定したりできます。このアプリの登場で、もはやイギリスでは子どもにお小遣いを現金で手渡す親は少数派になってきているのだそうです。いかがでしたか?小学校低学年くらいの子どもたちが決済アプリを使っているという現状は、日本ではまだ現実味がないかもしれません。しかし、デジタル化は急速に進んでいます。ちなみに、冒頭でご紹介した金融広報中央委員会の調査では、日本の子どもたちの堅実さが伺える回答も。「お小遣いがたりなくなったとき、どうしますか?」の質問に、「かいたいものを、がまんする」(48.2%)に次いで多かった答えは「おてつだいをして、お小遣いをもらう」で、22.6%。「ほしいものをがまんすることもひつようだとおもいますか」には87%が、「たかいものがほしいときには、お金をためるべきですか」には62%が「そうおもう」と答えているのです。イギリスのようなデジタル化の波はいずれ、日本にも押し寄せるでしょう。子どもたちには、その波に飲まれず健全に成長していってほしいものです。(文/よりみちこ)【参考】※Pocket money – why it needs to survive in the digital age―The Telegragh※子どものお金とくらいに関する調査(第2回)平成22年度―金融広報中央委員会

2015年06月05日

エイチームはこのほど、女性向け体調管理アプリ・サイト「ラルーン」が、会員を対象に実施した「夫のお小遣い事情」に関する調査結果を発表した。調査は5月に行われ、1,021名のサンプルを得た。○夫73.3%が「お小遣い制」「今現在、夫が使うお金はお小遣い制ですか?」と質問した結果、7割以上(73.3%)の夫がお小遣い制であることがわかった。お小遣いの金額についても聞いたところ、「20,001~30,000円(32.7%)」が最多回答となり、次いで「10,001~20,000円(20.2%)」「30,001~40,000円(19.0%)」と続いた。○妻6割が、夫のお小遣いアップ要求にNO!次に、夫からお小遣いアップを要求されたことはあるか尋ねたところ、「ある(43.0%)」「ない(57.0%)」という結果に。過半数の夫がお小遣いアップのお願いをしたことがないことが分かった。また、夫からのお小遣いアップの要求に対して、妻はどのような対応をとったのか調べた結果、およそ6割が「上げなかった(59.3%)」と回答。「多少上げた(27.9%)」「希望の額まで上げた(6.4%)」という人は3割強だった。夫のお小遣いについてのエピソードを募ったところ、「月初に全額渡すと、すぐにお金がなくなると言うので、支給日を月に数回に分けてほしいと言われた。そのくらい自分で管理できないの? と思った」(30代後半)、「出産で家を開けたときにキャッシュカードを渡していたら、普段のお小遣いの倍以上に使っていて大げんかした」(20代後半)、「家事を手伝えば小遣いアップです」(20代前半)、「以前は2万円渡していたが、使ってないのに無くなっていると言ってくるため、月5千円にした」(20代後半)など、さまざまなエピソードが集まり、中でも「月初めに全てのお小遣いを使ってしまう」という夫が多数報告された。○お小遣いが「夫よりも低い」妻、57.4%次に、妻のお小遣いについても調査を実施。その結果、57.4%が夫よりも低いお小遣いでやりくりしていることが分かった。お小遣いの使い道については、「美容・化粧品(26.9%)」「ファッション(25.0%)」「友達と遊ぶ(23.5%)」が上位となった。

2015年06月01日

「うちではこうしてるけど、よその家庭はどうなんだろう?」と感じること、ありますよね。特にお金が絡む内容だと、いくら仲の良いママ友同士でも聞きづらいこともあるでしょう。子どもがそろそろ小学生というママは「小学生になったら、お小遣い制にしたほうがいいのかしら…」と悩んでいるのでは?そんなママの疑問を解決してくれそうな調査結果を発見! 金融広報中央委員会が平成22年度に調査したアンケート結果を見ると、世の家庭の「子どものお小遣い事情」が見えてきました! ■お小遣いをもらっている子供の割合は? 同機関の調査によると、小学生の低学年でお小遣いをもらっている子どもの割合は79.1%。小学生になると、約8割の子どもがお小遣いをもらっているのですね。お小遣いをもらう相手としては、もっとも多かったのが「親」で67.7%、次いで「祖父母」が44.4%という結果に。基本的にほとんどの家庭で、お小遣いは家族または親族から支給されているようです。■子供がお小遣いをもらう頻度と金額は? お小遣い事情で気になるのは、子どもに与えている金額と頻度ですよね。まず、子どもがお小遣いをもらうペースは、「ときどき」が58.5%、「月に1回」が13.2%、「1週間に1回」が9.2%。「ときどき」が圧倒的多数という結果になりました。ちなみに、1回にもらうお小遣いの金額として、もっとも多かったのが「100円」。「100円~200円未満」と回答したのが32.6%、「100円未満」が21.5%でした。小学校低学年の場合は、何かのご褒美や、お手伝いをしてくれた時のお礼として、「ときどき」お小遣いをもらうことが多いようです。なお、月に1回、定期的にお小遣いをもらっている子どもの場合、もっとも多かった金額は「500円」、次に多かったのが「100円~200円」でした。定期的なお小遣いでは、家庭によって金額に若干の差があるのですね。■家族で話し合ってお小遣いのルールを決めようお小遣い制度を導入することで、子ども自身でお金をどう遣うかを考えたり、お金を遣う時に頭で金額を計算したりするようになります。子どもにお金を持たせることは、我が子に社会勉強をさせる第一歩となるので、将来に備えて、いまのうちに家族で話し合ってみてはいかがでしょうか? 子どもにとっては、お小遣いの金額うんぬんよりも「お小遣いをもらえる」ということ自体がうれしいはず。ママも、自分が子どもの時のことを思い出してみてください。幼い頃、両親からお小遣いをもらう時、心がワクワクしていませんでしたか? お小遣いをもらえる日が待ち遠しくなったり、「お金をためてコレを買おう!」と目標を立てたりと、自分なりの楽しみを持つことにもつながっていたはずです。次はその楽しみを我が子にも体験させてあげる番。今回紹介した、金融広報中央委員会のデータを参考にして、お小遣い支給を前向きに考えてみましょう! 参考: 子どものくらしとお金に関する調査(第2回)平成22年度[1]:知るぽると

2015年05月23日

妻が財布のひもを握り、夫にお小遣いを渡す「お小遣い制」。日本ではよく見られる家計の管理方法だが、海外ではどうなのだろうか。日本に住む外国人20人に、結婚後の「お小遣い制」があるかどうか聞いてみた。Q.あなたの母国には妻が家計を握って夫にお小遣いを渡す「お小遣い制」ってありますか? 夫婦の家計はどのように管理するのが一般的ですか?○「お小遣い制」はある!・「『お小遣い制』が一般的でしょう」(韓国人/48歳/男性)・「似たような制度があると思います。夫が妻に給料を渡すことが多いと思います」(シリア人/35歳/男性)・「あります。奥さんが家計を管理する事が多いです」(タイ人/30歳/女性)・「あります。女性は家計を握っているのが一般的です。支出が必要なとき、夫婦で相談した上でお金を出します」(ベトナム人/31歳/女性)・「家族により違いますがその習慣があります」(ミャンマー人/32歳/女性)・「共働きですので、家計の管理はいろいろですが、妻が管理するのが多いと思います」(中国人/28歳/女性)○「お小遣い制」はない!・「その制度は母国では聞いたことありませんが、妻の方が家計に強いとは言います。母国での理想的な管理のしかたは二人同士で一緒にします」(アメリカ人/26歳/男性)・「一般的にはないだろう。カップル(夫婦)が共通の口座を使うのは一般的だろう」(カナダ人/31歳/男性)・「ありません。夫が管理します」(インドネシア人/37歳/男性)・「ありません。同じ口座にお金を入れて、同じ口座で全ての支払いをします」(フランス人/30歳/男性)・「ありません。一緒に管理することが多いと思います」(ドイツ人/39歳/男性)・「母国ではない」(イギリス人/30歳/男性)・「あまりありません。普通は男が家計を握ります」(トルコ人/39歳/男性)・「ありません。二人とも自分の金を持ち、だれか何を払うのを決める」(フィンランド人/27歳/男性)・「お小遣い制はありません。夫婦は50:50で家計にお金を出すことが多い」(ウクライナ人/42歳/女性)・「夫へのお小遣い制はないです、共働きだとそれぞれのお金の管理ですし、専業主婦だと夫が生活費を渡します」(ブラジル人/30歳/女性)・「夫がお金を管理するのが一般的である」(マレーシア人/36歳/女性)・「ありません。二人で管理することが一般的だと思います」(イタリア人/38歳/女性)・「一般的ではありません」(スペイン人/32歳/女性)・「ありません」(オランダ人/44歳/女性)今回のアンケートでは、「お小遣い制はない」という声のほうが圧倒的に多かった。興味深いのは、財布のひもを妻・夫のどちらが握っているのか。「奥さんが家計を管理する事が多い」(タイ)、「女性は家計を握っているのが一般的」(ベトナム)、「妻が管理するのが多い」(中国)、「妻の方が家計に強い」(アメリカ)といった"妻派"の国、「夫が管理します」(インドネシア)、「普通は男が家計を握ります」(トルコ)、「夫がお金を管理するのが一般的」(マレーシア)といった"夫派"の国に意見が分かれた。さらに、「共通の口座を使う」(カナダ)、「同じ口座にお金を入れる」(フランス)、「一緒に管理することが多い」(ドイツ)、「夫婦は50:50で家計にお金を出すことが多い」(ウクライナ)といった、財布のひもを2人で握っている国も。「二人とも自分の金を持ち、だれか何を払うのを決める」(フィンランド)という、そもそも財布を分けている派もいた。

2015年03月03日

4月から消費税があがり、支出は増える一方。家計をになうママとしては、責任重大ですね。いろいろ工夫をしているママも多いと思いますが、夫へのお小遣いはどうしていますか? 変化がありましたか?ソフトブレーン・フィールド株式会社が、30~40代の主婦を中心とする同社サービス登録の既婚女性会員を対象に、6月に行った「夫のお小遣い」についてのアンケートの結果を見てみましょう。まず、夫のお小遣い額(自由に使える金額)について聞いたところ、最低額0円から最高額300,000円(!)まで幅広い金額となりました。全体での平均は35,686円でしたが、前回(2013年6月実施)の調査結果では平均35,947円でしたので、全体平均では261円の減額に。次に、夫のお小遣い額について世代別で見てみると、20代は「10,000円以内」が最多で35.3%、30代は「20,001円~30,000円」が最多で30.8%、40代、50代以上は「30,001円~50,000円」が最多で、それぞれ38.9%、37.4%でした。また、夫のお小遣い額が30,000円以内の比率は、20代で88.2%、30代で66.8%、40代で53.4%、50代以上で40.3%と年齢が上がるにつれて低くなる傾向。やはり世代ごとにだんだん高くなるようですね。そして気になる夫のお小遣い額の増減ですが、2013年と比較して夫のお小遣い額に増減があったかを確認したところ、全体では増えたが6.2%、減ったが6.9%で減った人の割合がやや多い結果に。減った理由としては、新たに出費項目が増え、その分、夫のお小遣いが減ったというパターンが多く見受けられました。逆に増えたパターンでは「基本給が増えたので、お小遣いにまわした。(日々の感謝をこめて)」(40代、昼食代別30,000円、増額10,000円)というように夫の励みになるコメントも。そして、今後、夫のお小遣い額を変更するのかについては、「増やしたい」と回答した方が6.3%、「減らしたい」と回答した方が14.5%と、全体で見ると減らしたいと回答した方の割合が多くなりました。やはり家計が厳しいお家が多いのかもしれません。最も増やしたいと回答した妻の比率が高かったのは20代で35.3%、最も減らしたいと回答した妻の比率が高かったのは30代で17.8%夫のお小遣い額の増減について、減らしたいと回答した妻からは、お小遣い以外にも飲み代などさまざまな費用を夫に渡していることに対する不満が見受けられました。一方、働いている夫の頑張りに応えたいので増やしたいと回答した人も。今回の調査では、2014年の夫のお小遣い額増減については、やや減額傾向にあり、夫側にとって厳しい結果となりました。あなたのお家ではいかがでしょうか? お互いに協力し合って、消費税増税や物価の上昇に負けずに、家計を守っていきたですね。【調査実施概要】調査方法:当社リサーチサイト「リサれぽ!」を活用したインターネットリサーチ調査地域:全国調査期間:2014年6月18日~6月24日 (7日間)有効回答者数: 972名属性:女性:20代 2%、30代28%、40代48%、50代以上22%引用元: @Press

2014年08月23日

好きな人との結婚生活は憧れるけれど、結婚したら自由になるお金が減ってしまうのでは? そんな不安を漠然と感じている人もいるのではないだろうか。現に、結婚後に共働きをしている女性たちからは、「家計収入は増えたはずなのに、なんだかいつもお金が足りない!」とか、「結婚してから自分のお小遣いが減った……」という意見もちらほらと耳にする。そこで、女性のライフプランに沿ったお金のアドバイスに定評があるファイナンシャルプランナーの氏家祥美さんに、働く女性のお小遣い事情について伺った。■独身女性と既婚女性の家計簿で判明! 共働きなら結婚後もお小遣いは減らないそもそも、20代後半から30代前半の働く女性は、月にどのくらいのお小遣いを得ているのだろうか。氏家さんによると、適正な額は収入の25~28%、年収350~400万円の女性ならば月に7万円前後のお小遣いがあるのが標準的だという。もちろん独身者の場合、一人暮らしか実家暮らしかによって月の支出額が大きく変わってくる。実家暮らしならば、収入のほとんどを自分のお小遣いにできるという人も少なくないからだ。だが、一人暮らしの独身者と、実家暮らしでない共働きの既婚者を比較した場合、実際のお小遣いの額にはそれほど開きは出ないはずだと氏家さんは言う。■独身時代と結婚後の家計簿比較(結婚後の支出は全項目を夫と割り勘した場合)「一人暮らし同士が結婚した場合、家賃や光熱費、食費、日用雑貨といった生活費は、それぞれが別々に暮らしていた時代に比べて格段に減るはず。ですから理論的には、自由になるお金が減ることはないんです」しかしながら、「共働きなのに、独身時代より自由になるお金が減った気がする」「なんだかいつもお金が無くて不安」、という悩みを抱えている既婚女性からの相談は多いと氏家さんは語る。家計収入が増えて自由になるお金は事実上増えているはずなのに、共働きの既婚女性が「お小遣いが減ったのではないか」と不安に思ってしまう理由とは何なのだろうか。 >>続きを読む

2014年06月15日

子どもの小遣いをいくらにしたらいいのか、何歳から渡せばいいのか迷っている。そんなパパ、ママの相談をよく受けます。金融広報中央委員会「子どもの暮らしとお金に関する調査 平成22年度調査」によると、1ヶ月あたりの子どもの小遣い(最頻値)は小学生500円、中学生1,000円、高校生5,000円です。しかしその水準の小遣いを渡しておけばいいかというと、そうではありません。大切なのは金額ではなく、渡し方。大人になってお金に困らない暮らしを続けられている人の多くは、小遣いを通じてユニークな体験をしています。事例をもとに、金銭感覚を高める小遣いの渡し方を紹介します。4歳で1日100円+消費税。高校生になっても同額の小遣いでやりくりしているA君A君のママはA君が4歳のときから「1日100円+消費税(以下、100円)」の小遣いを渡すようにしていました。理由は、お金の価値をリアルに体験してもらいたいから。小遣いを通じて、マーケティングの仕組みや貯蓄の重要性、資金源となる親への交渉術を自ら体得できるように、おままごとでお金の数え方を覚えた頃から小遣いを渡すようにしました。ルールは次に挙げる2つ。毎日100円+消費税を渡しますお菓子は自分で買いましょう4歳の子どもに1ヶ月3,000~3,100円の小遣いは多すぎると思う人は多いでしょう。でも、彼は毎日100円をもらって、毎日買い物に行くうちに、彼は自分を満たすためのお金の使い方を考えるようになりました。たとえば、定価100円を超えるお菓子の場合、コンビニではなくスーパーに行くと、100円以下で売っていることがたまにあることを知りました。10円のお菓子を1個ずつレジに持って行くと消費税は払わなくていいけど、それを5個、10個とまとめて払うと消費税がとられることを知りました(※消費税は1円未満が切り捨てになる)。300円のゲームカードパックを買うために、「小遣いを貯める」ことも覚えました。あるだけ使っていては大きな買い物ができないことも、おじいちゃん、おばあちゃんからもらったお年玉がどんなに貴重なモノかも、小遣いが教えてくれたのです。A君ママのファインプレーは、お金に興味を持ち始めた4歳の頃からスタートしたことでした。小学生の高学年以上になると、友達の中には月1万円の高額な小遣いをもらっている子がいたり、小遣いはないけど、欲しいモノは何でも買ってもらえる子がいたりします。100円で買い物をすることを楽しめる時期というのは、小学校に進学する前の時期なのです。幼い頃は計算を間違えて、レジでお金が足りなくて恥ずかしくて泣き出していたA君ですが、高校生になった今でも月3,000円の小遣いで生活しています。友達に言うと「ありえない!」と驚かれるそうですが、お年玉等を有効活用したり、通信教材の課題提出ポイント等を貯めたりして、欲しいモノはほぼ自分で買っていると笑います。小遣いのルールは親子で決める!決めたルールは徹底して守ること!小遣いをいくら渡せばいいのか、というのは、子どもの金銭感覚を育てるのに重要ではありません。月1万円の小遣いでも、それで洋服や雑貨等すべてやりくりさせるのであれば、高額な金額とは言い難いからです。「子ども時代の小遣いの額は親へのプレゼンで決まっていて、その経験が社会人になって活きてきている」とか「娘がお年玉や小遣いを貯めて投資をはじめるようになりました。経済に興味をもつようになったし、親子でニュースを見て話し合うことができて楽しい」という家庭もあります。ただ小遣いを渡すのではなく、小遣いを使って子どもが育つ環境を整えることが大切だといえるでしょう。子どもの金銭感覚を育てるには、小遣いのルールを決めて例外を認めないことです。ルールはできるだけシンプルに、そのときの子どもの能力、環境、経験をベースに決めることが大切になります。たとえば、A君のように幼児期から小遣いを渡す場合は、親が一緒にお店について行き、少し離れたところで見守ることが重要です。ただし、欲しいモノが買えなくて子どもが駄々をこねて泣き出してもルールを変えてはいけません。A君のママはお金が足りなくて泣いていたA君に「お金が足りなかったので、もう一度買うモノを考えます。買うのをやめてもいいですか?と、レジの人に聞いてみたら?」とアドバイスをしています。工夫をすればピンチを乗り切ることができることも教えられるなんて、小遣いは奥が深いですよね。すでに、お子さまが小学生高学年~高校生になっているのであれば、子どもと一緒に小遣いルールを決めることをオススメします。ファッションに興味のあるお子さまなら、洋服代を含めてやりくりさせてみては?一緒に予算を決めて、その範囲内で買い物をするのです。洋服にお金をかけたかったら、友達とはお金のかからない遊びを取り入れたり、服の一部に古着を使って出費を抑えたりすることも覚えていくはずです。携帯電話を使っているなら、小遣いで携帯電話の通話料等を払うようにするのも一案。たとえば、小遣いを毎月1万5,000円にして、その月に支払う携帯通話料等を差し引いた残りを小遣いとして渡すのです。小遣いを増やしたいなら、携帯の使い方を考えるようになります。どうやったら通話料等を抑えられるかは、親がヒントを与えたり、ショップに一緒について行ったりプラン変更を検討したりして、サポートしてあげるといいでしょう。お金に興味がなく、ほとんど使わないというお子さまなら小遣いを無理に渡す必要はありませんが、少し渡して「貯金してみては?」と提案するのも一案です。今は必要なくても、将来何か欲しいモノが出てくるかもしれません。そのときのために「こうやって貯めるのよ」と、一緒に預金口座を作りに行って、ATMの使い方を教えればいいのです。こういった経験も、できるだけ早く体験しておくと、お金を貯める効果が実感でき、お金に対する苦手意識も少なくなります。気をつけたいのは、子どものモノをすべて親が決めて買い与えること。自主性が育たないばかりか、自分の所有物がいくらのモノなのかがわからなくなり、金銭感覚を麻痺させる要因となります。少しずつ子どもの判断でモノを買う機会を増やし、生活力を高めておきましょう。そのために小遣いはあるのです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月27日

新生銀行は24日、「サラリーマンのお小遣い調査30年白書」を発表した。同調査は、1979年に開始した「サラリーマンのお小遣い調査」について、調査結果の変遷を取りまとめたもの。それによると、サラリーマンの1カ月のお小遣いは、バブル絶頂期である1990年の7万7,725円をピークに徐々に減少し、2012年は1981年(4万833円)と同程度の3万9,756円まで減ったことが明らかになった。お小遣いと収入との関係を調べたところ、2001年までは高い相関関係にあったが、近年は月収の下げ幅を超えて減少していることが判明。2010年の場合、収入はバブル期の1989年とほぼ同程度であったが、お小遣いの額は1989年の5万3,000円と比べて2割以上も少ない4万1,910円だった。昼食代の変遷を見ると、ピークである1992年の746円から減少傾向にあり、2005年以降は500円前後で推移。これは1979年と同水準。昼食の内容については、1993年には41.1%が外食中心であったが、2012年には「社食」や「持参弁当」「購入弁当」が上位を占め、中でも「持参弁当」は5割以上に上った。また、昼食にかける時間は、1983年の平均23分に対し、1993年は27.6分、2012年には19.6分と約3分の2まで減少している。1カ月の飲み回数を見たところ、1999年には6.0回だったのに対し、2012年には2.4回まで減少。これを週に換算すると、1999年の週1.5回から2012年には0.6回まで減ったことが分かった。1回の飲み代も、2001年の6,160円から2012年には2,860円と半分以下に激減し、調査史上最低額を記録。さらに、仕事の後に外食しない人も2012年には37.9%を占め、家飲みが定着しつつあることがうかがえる。「お小遣い対策・節約のためにしていること」としては、1981年以降「昼食代」と「飲み代」が上位に常にランクイン。そのほかの節約術は時代とともに変化しており、1982年以降からバブル期にかけては「タクシー乗車」が上位に入っていたが、バブル崩壊後は下位に沈んでいる。また、近年は「弁当持参」に加えて「水筒持参」も増えており、2012年には各世代で20%前後の人が水筒を持参していることが分かった。「給料以外の収入」がある人は、2005年の調査開始以降(2011年、2012年は未実施)年々多くなっており、2005年の29.8%に対し、2010年には41.5%と4割を超えた。副収入の内訳は、「株式」「投資信託」「為替・FX」などの運用が主であるほか、「ネットオークション」による収入も増えつつあり、副収入がある人の3分の2以上が利用している。加えて、2010年には「副業」する人が19.0%、「アルバイト」する人が10.8%と、2足のわらじを履く人が増えつつあることが明らかになった。【拡大画像を含む完全版はこちら】

2012年09月25日