前回に引き続き、お金のお話です。少ないお小遣いの中で、やりくりすることを覚えた娘でしたが、結局必要なものはこれまでと変わらず家計から出していたので、あまりお金の大切さを実感できていないようでした。ローラー消しゴムひとつでここまで言う必要がないとわかりつつも、娘のお金を大事にしない姿勢にカチンときて言いました。それは、お小遣いをもらうようになってから、もらったお金で遊んだり、そのへんにほっとらかしたりする姿をしばしば見かけることもあり、気になっていたことでした。お金は働いた対価としてもらえるもの。一生懸命働いてもらったお金は大切に使おうと思うだろう・・・というわけで、お駄賃制にする時、実は結構迷いました。なぜなら、そうすることで、なんにでも対価を求められるようになるのが怖かったから。家族なら好意でするようなことも、お駄賃がないと動かない子になるのを恐れていたからです。そこで心がけていることは、本来主婦である私の仕事を肩代わりしてもらうようなことを頼む、という点です。好意で行うようなことには基本的にお駄賃は出しません。あくまで、私の仕事を代わりにしてもらっている。だから、その対価としてお駄賃を渡す。もちろん、私のお小遣いから(笑)お金って、人間として生きていく上でとても大切なもの。そんな大切なことなのに、学ぶ場はほとんどないのが現状です。なので、家庭の中で少しずつですが、実践形式でお金について学んでいってくれたら嬉しいなと思っています。手元にあるお金でやりくりするのは、とても難しいことですけど(それは大人になっても同じ)、失敗もしつつ、大人になるまでに金銭感覚をつけていけていってくれたらいいなぁと思っています。また、お金を大切にするようになると、物も大切にするようになったのは、嬉しいおまけでした。

2020年01月31日

「お金の話」というとなんとなく話しにくいけれど、生きていく上で切っても切り離せないお金のことは、子どものころからある程度わかっていた方がいいですよね。小学生になってからは毎月お小遣いを渡して、少しずつ自分のお金で物を買うことに慣れてもらうようにしています。これプラス、お年玉の一部を「自分のお金」として自分のお財布にいれています。基本的に必要なものは家のお金で買うとはいえ、「これは必要ないでしょ!」と私がツッコみたくなるものを持ってきた時には、上手く諭して買わないのですが、このお金は、誰に文句言われることなく、自分が使いたいタイミングで、自分が使いたいものに使えるのでとても嬉しそうです。次は、お金を使う練習です。これには、駄菓子屋さんがとても便利。何故なら値段が20円とか30円とかで子どもにも分かりやすいからです。息子の分は娘が計算しています。「あと30円ね」「これ20円だよ!これにしたら?」「それだとお金足りない」と話し合いながらお買い物をしている2人の目はいつもキラキラと輝いています。もう少し複雑な計算もできるようになったら、金額を大きくしたり、消費税も込みで金額内に収めるようにしてもいいかもしれません。大人になったらいやでもお金と付き合っていかなければいけません。子どものころから、少しずつ慣れていくことで、金銭感覚が身についてくれたらいいなぁと思っています。

2020年01月21日

皆さんこんにちは、チッチママです。最近、スーパーへ買い物に行くと、長女は小さなカゴを持ってお菓子コーナーへひとりで向かっていきます笑(もちろん後ろからついていきますけどね笑)まとめ買いできていた時はそこまで気にならなかったのですが、最近ちょこちょこ買い足すものがあってと結構な頻度で長女を連れてスーパーへ行くので、そのつどお菓子を買おうとする長女に「ちょっと待った!」をかけることに。「買って」と言えば買ってもらえるわけじゃないし、「お金」っていうのはね? って事もそろそろ教えても良いのかな…限りある中で今自分が欲しい物を選択する練習になるかも…と、ぬるっとお小遣いデビューさせてみました。(今この時期は「お菓子を買うこと」のみのお小遣いにしています。)我が家の場合ですが、設定した金額的に週に2回は自分で買ったおやつを食べる日になります(もちろん子どもコーナーに置いてある少量のやつね!)。普段はおやつの時間はバナナやミカン、ヨーグルトなどで、スナック系はあまり食べないので、週に2回くらいは「ザ☆おやつ」を食べさせても良いかな、と。早速可愛いがま口ポーチに300円をいれて長女に渡してみました。「この中にお金が入ってるよ。チッチが自分で考えてお菓子買ってごらん?今週はこの300円で、お菓子を買ってみよう」ちょっと難しいだろうけど、挑戦です。おおおお!?これは…欲しいものは無限に手に入るもにではない、というのが少し理解できたのかな…?また、あれが欲しいから今はこれを我慢しよう、という長女の気持ちも見えてなんだか関心してしまいました。とはいえ、毎回すんなりいくわけではなく、たまに空っぽのポーチを抱えて口をとんがらせて「やーだ」なんて言う日もありますが、なんとなく「物を買う」ということを体験していってもらえたら良いなと思っています。

2020年01月15日

子どものお小遣いには、「毎月決まった額を渡す定額制」と、「何かの報酬としてお小遣いを与える報酬制」がありますよね。皆さんのご家庭はどちらの方法をとっているでしょうか。じつは、お小遣いの与え方によっては、子どもの金銭感覚に悪影響を与える可能性があるのです。今回は、子どものお小遣いについての考え方や、マネー教育についてご紹介しましょう。日本のマネー教育は遅れている!?従来の日本では「お金の話は大っぴらにすることではない」「子どもは家計のことなんて知らなくてもいい」という考えがあったせいか、マネー教育に消極的な親が少なくありませんでした。しかし最近は、事情が変わってきています。ここ数十年で、日本でもキャッシュレス化が進み、クレジットカードや電子マネーといった決済ツールが飛躍的に普及しました。また、2022年4月から、成人年齢が18歳に引き下げられるため、たとえ高校生でも、18歳になれば自分のクレジットカードを持ったり、ローンを組んだりできる時代になっていきます。「子どもにお金の話なんて」「まだ子どもなんだからマネー教育は必要ない」と避けていては、子ども達が将来困ることになるかもしれないのです。そうした背景もあり、マネー教育の第一人者である横浜国立大学名誉教授の西村隆男先生は、「子どものマネー教育は早ければ早いほど良い」と述べています。具体的には、小学校入学前から、家庭でもマネー教育をするのが良いそう。定額制のお小遣いに潜むリスクマネー教育として、「お小遣いを毎月定額で与えている」「学年×100円として、年齢が上がるごとにお小遣いの金額を増やしていく」といったルールを決めているご家庭も多いのではないでしょうか。しかし、このような定額制のお小遣いには、じつはリスクがあるのです。『お金が貯まるのは、どっち!?』(アスコム)の著者で元メガバンク支店長の菅井敏之氏によると、「毎月定額性でお小遣いを渡し、年齢が上がるごとに金額を増やす」という方法は、「年次が上がれば、自動的に給料も上がるという典型的な年功序列型の考え」と同じだそう。これは、30年前の日本の考え方であり、仕事のパフォーマンスに応じた対価が給料としてもらえる現代では通用しないと言います。菅井氏いわく、学年が上がるたびに自動的に金額が上がるお小遣いシステムに慣れた子どもは、「とりあえず従順に働いていれば、給料はもらえる。年齢を重ねれば、なんとなく給料は上がる。だから、命令されれば残業もする」といった社畜的な社員になってしまう恐れがあるのだとか。これでは、子どもの「稼ぐ力」は育ちませんよね。また、『全米No.1バンカーが教える 世界最新メソッドでお金に強い子どもに育てる方法』(アスコム)の著者である酒井レオ氏も、定額制のお小遣いについて、「もらう前から『次のお小遣いが入ったらアレを買おう』と、頭の中が物欲に支配されてしまう」と警鐘を鳴らします。定額制のお小遣いは、子どもにとって、定期的にもらえるのが当たり前のもの。自分で働いて得たお金だという重みがないために、好き放題に使えてしまうのだそう。そのため、ただお小遣いをもらうだけでは、マネー教育にはならず、物欲が刺激されるだけになってしまうのだとか。家庭でできるマネー教育子どもの金銭感覚を養うために、以下のようなマネー教育を取り入れてみましょう。定額制ではなく報酬制にするお小遣いは定額制ではなく、報酬制にするのがおすすめです。前出の菅井氏は、「お金」を「困りごとを自分の経営資源で解決したときにもらえる対価」と称しています。そのため、お小遣いが欲しいときは、庭の草むしりをする、汚れた網戸を掃除する。祖父母の手伝いをするなど、誰かが困っていることを自ら発見・解決して “お駄賃” という形で、お金を稼ぐのが良いとのこと。こうすることで、これからの社会で必要とされる「稼ぐ力」を養うことにつながります。ただし、普段の家庭でのお手伝いは家族の一員として当然のことであるために報酬対象外としましょう。家庭でのお手伝いには、「普段のお手伝いよりも時間のかかる作業をしたら○円」「言われる前にできたら○円」などのルールを作ると良いそうです。 欲しいものがあったら「1カ月考える」前出の酒井氏いわく、子どもがおもちゃなどをねだったときは、「1カ月経っても欲しい気持ちが変わらなければ、そのときに考えよう」と答えるのが良いそう。そうすることで、子どもが「本当に必要なのかな?」と冷静に考えられるといいます。大人でも、一時期「どうしても欲しい!」と思っていたものを、後になって「どうしてこんなものが欲しかったのだろう」と疑問に思った経験はあるのではないでしょうか。欲しいものがあったときに、本当に必要かどうかを考え続けていると、自分が何に価値を感じ、どんなものを手に入れたいと思うかが明確になっていきます。やがて、物欲に振り回されることがなく、物事の本質をシンプルに見極められる人生が手に入る可能性が高まるそう。 イベントの買い物を任せるファイナンシャル・プランナーの中上直子氏によると、旅行やお祭り、ホームパーティーといったイベントの買い物を子どもに任せることも、マネー教育として効果的だそう。予算やルールを決めて、ホームパーティー用の飾り付けの買い物を頼んだり、旅行用のおやつの買い物を頼んだりしてみましょう。金融庁らで組織される金融経済教育推進会議は、「小学生で最低限身につけるべき金融リテラシー」として、「必要なものと欲しいものを区別し、計画を立てて買い物ができる」「お金の役割、勤労、生活への備えを理解し、貯蓄する態度を身に付ける」「お金の貸し借りをはじめとする金融トラブルを知り、調べて商品を選択する。困った時は相談する」を挙げています。予算内で満足できるようによく考えて、時には親に相談しながら買い物をする「イベントの買い物」は、これらの金融リテラシーを身につけるのにぴったりなのです。 ***子どものうちに正しい金銭感覚を身につけることは、将来の「稼ぐ力」や自立にもつながります。子どもの将来のためにも、マネー教育について今一度考えてみてはいかがでしょうか。文/田口るい(参考)StudyHackerこどもまなび☆ラボ|「子どもにお金はまだ早い」ではなぜダメなのか。マネー教育不足はこんなにも危険だ酒井レオ(2019), 『全米No.1バンカーが教える 世界最新メソッドでお金に強い子どもに育てる方法』, アスコム.プレジデントオンライン|毎月小遣いをもらう子供はいずれ”社畜”になるマネー現代|わが子が将来お金に困らなくなる「おこづかいのあげ方」とは?ベネッセ教育情報サイト|小学生のお金教育は「定額のおこづかい」「イベント」「お手伝い」で磨こう

2019年12月25日

家計相談でよく話題になるテーマの一つに「夫の小遣い」がありますが、〇万円が正解という考え方が難しい性質のものです。そのため、家庭の状況やご主人の置かれている状況を考慮して決める必要があります。 今回は子育て世帯の夫のお小遣いについて、新生銀行グループ『2018年サラリーマンのお小遣い調査結果』のデータを交えながら、お伝えします。 子育て世帯の小遣いは全体平均より少ない結果新生銀行グループ『2018年サラリーマンのお小遣い調査結果』によると、男性会社員のお小遣い月額の平均は39,836円でした。これは前年より2,408円の増加で2015年から3年連続の上昇となりました。 しかし、子どものいる世帯で見ると、未就学児のみいる世帯では月額26,477円、小学生のみいる世帯では月額35,059円と平均より低い結果となりました。理由としては、①子育て・教育費への家計への負担、②対象者の年齢が若く(子どもが大学生や社会人の親より若い)、比較的所得が少ないためと考えられます。 また、小遣いがダウンした要因を問う調査では、「子どもの教育費がかかるようになったから、増えたから」との回答は「給与が減ったから」「生活費に掛かるお金が増えたから」についで3位となりました。上記の金額や要因は言われなくても想像できる内容かもしれませんが、統計面からでも子育て世帯の小遣いは、平均より少ないことがご理解できたと思います。 小遣いの範囲は家庭や働き方等で変わる小遣いの平均を見て、夫の現在の小遣いが多いからといって早速減らそうとは思わないでください。なぜなら、夫の小遣いの範囲が家庭や働き方等で異なるからです。小遣いの範囲としてご家庭ごとの差が出やすいのは、主に以下の4点です。①昼食費が含まれているか(弁当持参、社員食堂、外食、などで費用に差が出やすいため)②仕事上の付き合いなどの費用は含まれているか(社内での飲み会、営業先・得意先の交際費も小遣いから出すかどうか)③ガソリン代や衣料費、身だしなみ費用等は含まれているか(生活費やその他の費用と分けられるものあるかどうか)④携帯電話や年会費等は含まれているかどうか(個人で利用しているものを小遣いから出すかどうか) ①~④をすべて小遣いから出す場合と出さない場合では、数万円程度変わるケースもあります。そのため小遣い制度を始める時や金額を見直すときはどの程度必要かを夫婦でしっかり話し合いをするようにしましょう。 ライフプランで必要な金額を設定してから決める方法も子育て世帯は、将来の教育費の準備や住宅ローンまたは家賃の支払いにと現在と将来に向けてお金を振り分ける必要がある場合がほとんどです。そのため、受け入れ難い人もいると思いますが、小遣いの金額設定は、以下のように考えられれば、現在と将来のバランスがとりやすいです。 小遣い=収入-(生活費+将来への貯蓄) 家計相談の際にお話しをお伺いすると、「収入―(生活費+小遣い)=将来への貯蓄」と考えている人も少なくなりませんが、将来への貯蓄がしっかりできていないと、お子さんの進学費用や自動車の買い替え・住宅のリフォーム・修繕等に借入をする可能性が出てきます。やむを得ない場合や予定と異なった場合には借入も必要かもしれませんが、あらかじめ準備できる場合は将来の貯蓄を固定化すると、まとまったお金が必要な場合にも対応がしやすくなります。 また、夫の小遣いを下げるのは、固定費の見直し(光熱費、通信費、住宅ローン、生命・損害保険等)をした上で、食費や日用品等の日々の節約でも無理な場合に取る手段と思います。家計のやりくりが厳しい場合にはやむを得ませんが、他にできることがないか考えてみることをお勧めします。 データ出典:新生銀行グループ『2018年サラリーマンのお小遣い調査結果』 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月08日

ウーマンエキサイトの読者のみなさんこんにちは! 7歳と4歳のやんちゃ兄弟を育児中のなーみんです。今日はわが家のお小遣いについて書きたいと思います。■お小遣い、いつからあげる?お小遣い、みなさんはいつ頃からあげていますか?長男が小学生になり、ママ友との間でもちょこちょこ話題になるお小遣い事情。あげていないという人もいるしあげているという人もいました。今長男は小学2年生ですが、お金の価値はまだまだわかっていません。でもお金がないと欲しい物は買えないということはわかっています。硬化より紙幣のほうが価値が高いということもわかってきました。■いよいよお小遣い制スタート!お小遣いをあげているというママ友のお小遣い制度がいいなと思ったので、うちもそれを取り入れてみることにしました。実践してるお小遣い制度は”お給料制(報酬型)”です。家のことで子どももできそうなことをリストアップして、それに金額をつけておきます。もちろん、子どもなので単価はブラック起業か!! ってくらい低いですよ(笑)簡単なことだったら10円、少し難しいことだったら30円とかです。そしてそれを表にして、やったら正の字でカウントしていきます。1日に何項目やってもOKというルールです。1日から月末でやった分を集計してその分のお小遣いをお給料として渡しています。■実際に始めてみると…やったらやった分だけ貰えるんですが、うちの子の場合そこまでやりません(笑)でもまだ幼いので上限を決めたほうがいいかもしれないですね…!お金を使う機会がほとんどないので、なくても困らないからやらないんだと思いたいです(笑)■お給料制のメリット・デメリットを見すえつつお給料制にして良いことは、お金は働いた分の報酬だということを学べるからすごく良いやり方じゃないかなと思っています!ポン! とお金渡されただけじゃ、そういう価値はわからないと思うしこれからもまったりと続けていきたいです。でもその反面、”お小遣いにならないお手伝いはやらない!”となってしまったり、お手伝いをする度にお小遣いを欲しがるという可能性も出てくるので、お給料制でお小遣いをあげつつも「家のことは家族でやる大切さ」はしっかりと教えていきたいと思っています。

2019年05月30日

いよいよゴールデンウィークですね!10連休もあると必然的に外出も増えますよね。我が家の場合、どこかにお出かけすると、子どもの「買って買って攻撃」がすごいんです。そこで長男長女が小学生のころにやってみた「買い物予算」計画を紹介しようと思います。外出すると…こうなるわけで…そこでまずはお金を渡します。金額は500円とかでもOK!出かけた場所や滞在時間にもよりますよね今日1日のお菓子や飲み物などを、渡した千円で子どもが自分でやりくりするのです。大金をもらって興奮する長男長女!さてどうなるかな~?いつもは何を見ても「買って~ほしい~!」と言っていたのですが…おお~考えてる考えてる!いつもは値段なんて気にしないのに、いざ自分で買うとなると「これは高い」とか「本当に欲しいのはこれじゃないし~~」なんて考えています。結果、「買って攻撃」は一度もなかったです。長男も長女も千円未満しか使っておらず、残ったお金は貯金箱へいれていました。みなさんもこの方法、GW中にためしてみてはいかがですか?うちも次男次女にやらせてみようと思います。

2019年04月27日

まだまだ早いかなぁと思いつつ、気になる子どものお小遣い事情。入学のタイミングで、お小遣いはどうしようかなと思っている人も多いかもしれません。小さなうちは特に決まりなく、親が思いついた時に「お手伝いしたらお小遣いをあげるよ」など、親の気分でお小遣いをあげている家庭もあることでしょう。ファイナンシャルプランナーで、小学生と幼稚園児のママでもある筆者が、お小遣いをどうするかを決める前に、親が意識しておくべき「お小遣いの考え方」をまとめてみました。お小遣いには3パターンそもそも、お小遣いとは、ざっくり言えば、自分で働くことのできない子どもに対して、何らかの形で自由に使えるお金を渡すこと。大きく分けて、3種類あると筆者は考えます。それは、●ご褒美お小遣い●報酬お小遣い●定額お小遣いです。ご褒美お小遣い「テストでよい点とったら」に代表されるのがご褒美お小遣い。何かを頑張ったことに対するご褒美が多いですが、お年玉に代表されるように、お祭りだから、クリスマスだから、イベントだからで子どもに与えるものをすべて含みます。親にとって喜ばしいことに対してあげるという感じもあるので報酬に似ているように思いますが、「決められた仕事をした」「役に立ったから」ではなく、子どもにとっての成長や喜ぶ顔を見たいという、どちらかというとあげる大人の自由裁量になっており、子どもにとっては「臨時ボーナス」的なもので、「絶対にこの額をもらえる」と決まっていないお小遣いです。あげる人の愛情表現として、または子どもを褒める表現として渡すことが多いのが特徴で、あげるのももらうのも嬉しいというメリットがあります。その一方で、もらえないとスネる、金額の違いなどを不満に思うといったデメリットな感情を引き起こすことも。報酬お小遣いお手伝いをしたらいくら、と決められた仕事に対する対価としてもらえるのが報酬お小遣い。これは家庭での「お手伝い」を促すために、あらかじめ「これをしたらいくら」と決めて行うことが多く、うまく機能すると家事手伝いをスムーズに頼めるので親が助かるばかりか、子どもの家事能力の向上にも役立ちます。また、社会での「仕事の報酬」システムの疑似体験となるので、社会経験のアドバンテージになります。一方で、必要なものは買ってもらえるし、ご褒美お小遣いも期待できるとなると、子どものモチベーションが続かずに、断念するケースも多いです。そのため、ご褒美お小遣いや、定額お小遣いの上乗せとしての扱いになる傾向があります。定額お小遣い親から子に渡す「お小遣い」としては定番と言えるのが定額お小遣い。年齢に応じた額を毎月・毎週など決まった期間ごとに渡し、そのお小遣いは好きなことに当てていいというようなベーシックなシステムです。メリットとしては、毎月決まった額が入るので、お金の利用の計画が立てやすく、お小遣い帳などと併用することで、「毎月決まったお金で生活するスキル」が磨きやすい点です。報酬お小遣いが、入ってくるお金のコントロールがしやすいのに対し、定額お小遣いは出ていくお金のコントロールがしやすいという違いがみられます。ただ、年齢に応じた額というのがネックで、子どもが大きくなるにつれ「みんなはこれくらいもらっている」的な値上げ交渉にさらされますが、報酬お小遣いのように親に何かメリットになるようなことが薄く、子どもにとっても「年齢に応じてもらえるお金が大きくなる」という金銭教育がはたしてよいものなのか、と筆者は考えています。うちのおこづかいシステムはこれ!と決める家庭もあるでしょうが、多くの家庭ではこの3つをうまく組み合わせて考えているケースが多いようです。ちなみに筆者の家庭では、小学1年生から「ご褒美お小遣い」を採用しており、もらったお年玉全額を渡し、それを1年間のお小遣いとしています。大きな買い物をして後で欲しいものができて困るという経験もよし、計画的に使うもよし、または使わないでとっておくのもよしで、親は基本的に口出しはせず、各自のお財布で管理しています。額も大きい分、子どもの性格に応じて気づきも大きいのではないかという実験でもあります。このやり方は、小学1年生の「授業」できちんとお金を習った後のお正月からスタートするのがおすすめです。幼稚園児の時は、報酬お小遣いとして、夏休みなどに「このお手伝いしたらいくら」と決めて、まずは短期でお小遣いの出し入れを体験するのがよいかもしれません。親が「これは親と子にとってどんな意味を持つお小遣いか」を意識することで、子どもに上手な金融リテラシーを育んでいけるといいですね。<文・写真:フリーランス記者結生>

2019年03月17日

子どものお小遣いは、一体いくら渡せばいいのか迷ってしまいますよね。年齢や子どもの活動範囲によっても、お小遣い額は変わります。気になる子どものお小遣い。ヨソのお宅の事情はどんなふうになっているのでしょうか?お小遣い額の相場や、親子で決めておきたいルールについて、3本まとめてご紹介します!■ お小遣いルールを決めて子どもの金銭管理能力を養おうDeja-vu / PIXTA(ピクスタ)子どものお小遣いはお金の使い方や管理の仕方を学ぶ大切な機会です。お金との上手な付き合い方を子どもの頃のお小遣いで学んでおけば、金銭感覚が身に付き、大人になってからもきっと役立つはずです。xiangtao / PIXTA(ピクスタ)お小遣いはただ欲しがるままに与えるのではなく、親子である程度ルールを決めて、お金の使い方や大切さを教えていきましょう。お小遣いのルールは、子どもが理解しやすいようにシンプルであることがポイント。ルールの参考として一例をあげていますので、ぜひ確認してみてください。詳しくは記事をチェック!無駄使いさせない!「お小遣い」のルールを決める時の注意点とは?■ 小学生のお小遣いは月額いくらが妥当?Universal Water / PIXTA(ピクスタ)小学生の子どもを持つママたちは、毎月いくらお金を渡しているのでしょうか。独自調査の結果、最も多かったのは「学年×100円」でした。この方法なら、小学校1年生なら100円、2年生なら200円と、大きくなるごとにお小遣いが増えていきます。子どもにとってお小遣いのルールが分かりやすく、ステップアップを実感できる制度なので、学年が上がるごとにもらう喜びも増しそうです。Anurak / PIXTA(ピクスタ)このほか「兄弟で一率1,000円」、「年齢問わず一率ひとり500円」という回答もありました。兄弟で不平等感をなくすために工夫をしているお家が多いようです。詳しくは記事をチェック!小学生のお小遣い、いくらあげてる? いくらが妥当?■ 中高生のお小遣い、月額はぐんとアップ!Fast&Slow / PIXTA(ピクスタ)中高生になると行動範囲も広がって、お金を使う機会も増えるでしょう。毎月のお小遣い制にするか、そのつど必要に応じて渡すかで迷いますが、中高生を対象にした「お小遣い事情」に関する調査によると、お小遣い制が中高生全体で53.1%だったことが分かりました。GOLFX / PIXTA(ピクスタ)ちなみに、ひと月のお小遣い額で最も多かったのが、中学生で「1,000〜3,000円未満」(56.6%)、高校生で「3,000〜5,000円未満」(35.7%)でした。Graphs / PIXTA(ピクスタ)高校生になると、中学生の約2倍のお小遣いが必要になるようです。さて、気になるそのお金の使い道とは?回答結果を見てみると、意外と堅実な子どもの姿が浮かび上がってきました。詳しくは記事をチェック!いくらあげている?その使い道は?イマドキの中高生「お小遣い事情」

2018年12月22日

「ポイントサイトの広告を通して買い物や各種サービスを利用すると、ポイントが貯まり、手軽にお小遣い稼ぎができます。これを利用しないのは損ですよ」こう話すのは、ポイント情報サイト「ポイ探」を運営する、菊地崇仁さん。昨年末、ポイントサイト大手の「ハピタス」がテレビCMの放送を始めた影響もあり“ポイ活”を始める人が急増中で、1年で10万円相当のポイントを貯める人も珍しくない。ポイントサイトとは、提携する企業でショッピングをしたり、サービスを利用することで、条件に応じたポイントがもらえるサイト。サイト内の広告を通してサービスを利用すると、その企業からポイントサイトへ宣伝費が支払われ、その一部が利用者へ還元される仕組みになっている。提携先企業は通販サイトから銀行、旅行会社まで幅広く名を連ねる。貯まったポイントは現金やギフト券のほか、Tポイントなどの他社ポイントにも交換できる。「ポイントを貯める方法は、大きく分けて3つ。(1)買い物やサービス利用、(2)アンケート回答やモニター調査、そして(3)サイトで遊ぶビンゴなどゲームでの当選です」たとえば「楽天市場」を利用する際、ポイントサイトで該当の広告を選んでクリックすると「楽天市場」のページが開くので、いつもどおり買い物をする。これだけで楽天ポイントと、経由したサイトの両方にポイントが貯まるのだ。「楽天市場の還元率は基本的に1%ですが、そのほかの広告だと時期によって付与ポイントが跳ね上がることもあります」この年末、特にチェックしたい4つの広告ジャンルを菊地さんが教えてくれた。【クレジットカードの申し込み】数ある広告のなかでも、特に高額なポイントを稼げるのがクレジットカードの申し込み。5,000~1万円相当のポイントがつくことも珍しくない。「年末、そして2~3月の年度末は、クレジットカードの新規申し込みが増える時期。企業もそれに合わせて広告に力を入れるので、獲得ポイント数がアップする傾向にあります」(菊地さん・以下同)【旅行の申し込み】ポイントサイトの広告には「楽天トラベル」や「JTB」など、なじみのある宿泊予約サイトや旅行会社の名も並ぶ。「年末年始の帰省や旅行でツアーやホテル、レンタカーの手配をする人は、必ずポイントサイトをチャック。繁忙期はポイントの還元率がアップすることが多いので、よりよい条件の会社をねらって予約を取りましょう」【お歳暮の注文】「お歳暮の出費を少しでもカバーしたいなら、ぜひポイントサイト経由で注文しましょう。今の時期はお歳暮の特設ページを設けるサイトもあり、お店ごとの還元率の比較もしやすいのでおすすめです」お歳暮だけでなく、年末に向けて自宅用のお取り寄せ品を注文する際も、ポイントサイトで目当ての店があるかどうか探してみよう。【おせちの注文】大手百貨店のおせちのほか、クチコミで人気の「Oisix」のおせちもポイントサイトの広告を通して注文することができる。「お歳暮と同様、特設ページが用意されていることが多く、還元率も高めに設定されています。こうした季節モノは還元率が上がりやすいので、購入前にポイントサイトで広告を探すクセをつけたいですね」何かと物入りになる12月。店頭やウェブサイトで購入・申し込みをする前に、「ポイントサイト」をのぞいてみよう!

2018年12月06日

子どものお小遣いについて皆さんのご家庭ではどうしていますか? 何歳から与えたら良いのか?またいくら与えたらいいのか? 色々と考えてしまいますが、わが家では…色々とご意見あると思いますが、労働に対して対価を支払うこの制度、子どもにお手伝いをさせるタイミングで導入しました。子どものお手伝いに対する意欲にもつながり、わが家では良いように働いています。お兄ちゃんたちは1回20円。中学生の長男は1日2回、布団の出し入れで働く機会があるので、次男の2倍稼ぐことができるのです。アリッサは一週間まとめて10円。何かとお金に厳しい次男ですが、このぐらい許してあげてよ(笑)10円玉を並べる顔がなんとも嬉しそうで…(笑)。どんな大人になるんでしょうね? 末恐ろしい(汗)。お金の大切さはお手伝いを通じて学んでいるアリッサですが、まだ、その価値については勉強中です。ちなみに彼女の中では金色に見える5円玉が1番好きで2番目が10円玉らしいです。100円や500円硬貨の価値を知るのはいつになることやら…(笑)

2018年11月30日

今の生活をほんの少しの時間で素晴らしいものにできるとしたら、あなたはどうしますか?例えば、1日5分で生活水準がグンと上がるとしたら、きっとやりたい女子は多いはず。そんなお小遣い稼ぎをリストアップしてみましょう。そこで今回は、「1日5分でできるお小遣い稼ぎ(プチ副業)」について資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。文・山田良政■ポイント制アプリでスキマ時間に稼ぐ最も手軽にできるプチ副業を考えると、ポイント制アプリが挙げられるでしょう。これは、商品の中から“自分の欲しい物まとめ”を作って稼ぐというのがスタンダードな形態。自分のリストから誰かが商品を買うと、ポイントをGETできます。アプリを見て、欲しい物や自分好みの商品があったら、ボタンをタップしてアイテムをどんどん追加していくだけでOK。追加したアイテムが多いほど稼ぎやすくなると言えます。しかも、アプリ内から買い物をするとポイントが3倍になるなどのキャンペーンも実施しているところも。■リサーチ会社に登録してアンケートモニターで稼ぐアンケートモニターは、主に企業の商品開発のお手伝いの仕事になります。新商品の発売前などに、どんな色が女性に人気があるか調査をしたい、ペットボトルのお茶のパッケージはどんなものが受けるか等、新商品や既存サービスなどをより良く世の中に送り出すため、メーカーなどが一般消費者の意見を求める手段としてモニターの方々に協力をお願いする内容です。基本は、アンケートを配信しているリサーチ会社に無料登録して、配信されてくるアンケートに答えるだけ。5分でできるお小遣い稼ぎだと言えるでしょう。■内職などの在宅ワークでコツコツ稼ぐ内職と聞くと、面倒くさそうと思う方も少なくないかもしれません。しかし最近は手軽にできるものもあります。例えば、ティッシュ広告入れ、シール貼り、翻訳、テープ起こしと様々です。特にテープ起こしは、誰でも手軽にできるためお勧めです。これは録音された音声を文字起こしする作業のことで、「テープリライター」「テープライター」とも呼ばれています。こちらの起こし作業内容は、講演や座談会、会議やインタビューなど実にさまざま。さすがに5分で終えることは難しいかもしれませんが、在宅でできるお手軽な仕事なので、こちらもおすすめ。■文章力に自信があれば電子書籍もアリ今や、誰でも作家になれる時代がやってきました。紙媒体だと、一般的な書籍でも企画書を作り、それを出版社の企画会議や編集会議で承認を得なければならないというハードルがあります。しかし現在では、電子書籍であれば誰でも出版できるようになりました。もちろん出版社の許可も不要で、テーマ設定も自由です。たとえばアマゾンの「KDP(キンドル・ダイレクト・パブリッシング)」や「パブー」「文楽」といった電子書籍のプラットフォームを利用すれば、コスト0円で出版することができます。あなたが文章力に自信があるなら、電子書籍でプチ副業もアリかも。毎月3~4万円稼げると聞くと、数字だけで見ると大した額に感じられないかもしれません。しかし、すでに生活の基盤が成り立っている上に追加の収入が入ってくるため、そのお金は毎月ほぼ自由に使えるのです。欲しいものを買ったり、彼氏とおいしいレストランに行ったりと、日々の暮らしが相当豊かになるはず。1日5分でできるプチ贅沢を手に入れてみてはいかがでしょう。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Dean Drobot / shutterstock(C) Stock Rocket / shutterstock(C) Batkova Elena / shutterstock(C) TierneyMJ / shutterstock

2018年11月24日

気になりませんか?今の自分のお小遣いが、世の中の夫婦の平均以上か以下なのか。そこでパピマミ編集部が、夫婦のお小遣いの平均をいくつかの統計データを元に調べてみました。夫婦が自由に使える金額はいくらなのでしょうか。へそくり事情についても説明しているので、ぜひ参考にしてみてください。6割以上の女性が夫婦の家計を管理している夫婦の財布の紐調査まず初めに、世の中の夫婦のお金の管理方法を見ていきましょう。2011年に行われた損保ジャパン DIY 生命アンケート「夫婦の財布の紐調査」によると、結婚年数を問わず、妻の6割以上が家計の管理をしています。夫婦それぞれでお金を管理しているのは、ほとんどの年代でも1割弱。この1割は、自分たちで割り振ったお金を自由に使っているようです。しかし数字を見ればわかる通り、8割以上の夫婦がお小遣いや家計先渡しなどでお金の管理をしています。夫婦の財布の紐調査ちなみに、アンケートに答えくださった夫婦が今の家計管理を定着させたのは、1年未満が7割以上を占めています。初めから妻にお金の管理を任せる夫婦が多いのかもしれません。夫のお小遣いは4万円!でも妻のお小遣いは?2018年サラリーマンのお小遣い調査新生銀行が会社員やアルバイトの合計2713人に行った「2018年サラリーマンのお小遣い調査」によると、昼食代を含む夫のお小遣いは、平均しても4万円を超えています。このグラフは、配偶者の金額を示しているので、青が妻のお小遣いで、赤が夫のお小遣いですので、読み間違いに注意してくださいね。夫の金額は、妻がもらっている額の2倍以上です。去年のお小遣い金額と比べても、男性は右肩上がりに対して、女性は右肩下がり。夫の方が食事に行く機会が多いのかもしれませんが、どの年代も2万円を超えていないのは寂しいところ。逆に、男性のお小遣い額は、20代と50代が圧倒的に増えています。なぜ男女でここまでの差があるのでしょうか?●お小遣い増減の大きな要因は「投資の意識」2018年サラリーマンのお小遣い調査先ほどのアンケートでお小遣いが増えたと答えた方に質問したアンケート結果です。1位は「給料が上がったから」でした。予想はついていましたが、男女ともに給料が上がったことでお小遣いも上がったようです。2位や3位には、副業や投資が入っています。お金を増やすことに成功した夫婦は、お小遣いも比例して上がっているのがわかります。節約よりも投資に目を向けているのかもしれませんね。では逆に、お小遣いが下がった夫婦の理由を見てみましょう。2018年サラリーマンのお小遣い調査こちらは、先ほどのアンケートでお小遣いが減ったと答えた方に質問したアンケート結果です。1位は、「給料が下がったから」です。2位と3位も、生活費や教育費などの負担が増えたことが原因のようです。お小遣いが下がった理由の共通点は、お金が減っているということ。お小遣いを増やした方のグラフと比べると、「お金を増やす」という意識の差が、お小遣いの差にも繋がっているのがわかります。驚き!2人に1人はへそくりがある事実2013 年夫と妻の家計管理に関する意識の違いについての調査オリックス銀行が既婚男女計500人にアンケートを行った「2013 年夫と妻の家計管理に関する意識の違いについての調査」によると、男女問わず2人に1人が「へそくり」を貯めていることが判明。妻がお小遣いを管理している夫婦が多い中、どのように夫はへそくりを作っているのでしょうか。会社からの臨時ボーナスのような大きなお金を隠して生活しているのかもしれませんね。●「へそくり」の平均は男女ともに130万円弱2013 年夫と妻の家計管理に関する意識の違いについての調査お小遣い制では、妻がお金を管理している夫婦が多いので、その分妻のへそくりが多い傾向にあります。しかし家系先渡しタイプでは、夫の方がへそくりの量が多いようです。へそくりをなくしてフラットにお金を運用するなら、共同財布タイプが一番いいのかもしれません。まとめ夫婦の平均的なお小遣い事情を紹介しました。お小遣いが上がる夫婦と上がらない夫婦の特徴がわかると、余裕のある資産管理ができそうですよね。ご自身の生活と照らし合わせて、参考にしてみてください。

2018年11月19日

お小遣いが少ないよ!と嘆いているサラリーマン夫は、月にいくらのお小遣いでやりくりしているのでしょうか。新生銀行が、20代から50代までの男女2700人に調査を行った「2018年サラリーマンのお小遣い調査」の結果をもとに、独身・既婚を含めたサラリーマンたちのお小遣いの平均を掘り下げていきましょう。働く夫のお小遣いの平均は32.986円!2018年サラリーマンのお小遣い調査新生銀行が行なった「2018年サラリーマンのお小遣い調査」によると、サラリーマン夫のお小遣いの平均は32.986円です。既婚者と未婚者を合わせた平均は、39.836円と40.000円の大台を超えそうな勢い。お小遣いと一言で言っても、昼食代や飲み代は別途用意されているご家庭もありますよね。一概には平均とは言いづらいですが、参考にはなるのではないでしょうか。●夫のお小遣いは未婚者よりも少ない未婚者と既婚者では、お小遣いの平均に16.000円近い違いが生まれています。家族のいる夫は、独身の男性よりも出費が多いのでしょう。国民的アニメである「クレヨンしんちゃん」の野原一家を見ればよくわかります。夫の野原ひろしの涙ぐましい努力は、国民の誰もが知っているところ。自由に使えるお金は、大学生のバイト代よりも少ないかもしれません。●未就学の子どものいる世帯はお小遣いが低い!未就学の子どもがいる世帯と大学生の子どもがいる世帯では、お小遣いの平均が20.000円以上の差があります。子どもが大学に入りさえすれば、もう大きな出費がないのかもしれません。大変だった育児から離れて、夫婦も羽を伸ばせていいですね。働く夫のお小遣いの平均はアップしている…?2018年サラリーマンのお小遣い調査去年と比べてお小遣いは変化しましたか?という質問に対して、全体の87%のサラリーマンが変化なしと答えました。お小遣いのアップもダウンも、5%台で変化していません。未婚、既婚関係なくお小遣いは増えていないのです。理由はそれぞれですが、約9割の夫婦は、現状維持のままです。●お小遣いに変化があった人の特徴とは?2018年サラリーマンのお小遣い調査お小遣いがアップした人、5.7%。お小遣いがダウンした人、6.6%。この全体の1割近くの変化した人たちに、何があったのでしょうか。まずお小遣いがアップした5.7%の方々は、40%近くが20代だったそうです。つまり、昇進があったり家計簿を見直して細かい節約をしたりすれば、30代以降のサラリーマンよりもサクッと使えるお金を増やせるのでしょう。携帯料金や光熱費を減らせば、数千円単位で使えるお金は増やせますよね。逆にお小遣いが減った方々は、予想通り30代以上の既婚者がほとんど。その家庭によって理由はさまざまでしょうが、支出より出費が増えてしまったのが最大の原因でしょう。自由に使えるお金を固定費や教育費に使わざるを得なくなったのかもしれません。夫のお小遣いを増やすためには!2018年サラリーマンのお小遣い調査お小遣いが上がった人たちに、お小遣いがアップした要因を質問したアンケート結果です。誰もが想像がつくように、第一位は「給料が上がったから」です。こちらは当たり前ですよね。では、2位の「副業を始めたから」と3位の「投資で儲かったから」に注目してみましょう。●お小遣い増えた人はお金を増やしている!もちろんお金を増やそうとする努力は、誰もが行なっていますよね。しかしお小遣いが増えた少数の方々は、自分の意思でお金を増やそうとしています。1位から3位を見ると、お金を増やすことですよね。逆にお小遣いが減った人たちの1位から3位を見ると、お金を増やす気がないことがわかります。お金を節約することは考えますが、投資として「お金を増やすぞ!」という意識がない。まとめサラリーマンの平均のお小遣いは、全体で39.836円。既婚者である夫だけで平均を出すと、32.986円でした。新生銀行の調査結果を見ても分かる通り、お小遣いアップを見込めたサラリーマンは数%です。お小遣いをあげるには、投資の意識を持つしかありません。ぜひ、がんばってください。

2018年11月13日

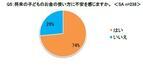

子を持つ親であったら、正しい金銭感覚を子どもに身につけさせたいと誰もが思うはず。しかし近年は、インターネットを介して現金を持たずに買い物することは日常。お金を使っている実感がないせいか、大人の私たちでもその使い方で失敗するということも……。そんな背景もあるからでしょうか、「株式会社イー・ラーニング研究所」が行ったある調査によると、将来の子どものお金の使い方に不安を感じるという親がなんと74%にものぼることが判明しました。子どものお小遣いの有無や、お小遣いの額、その管理方法など、他のご家庭がどのようにされているか気になりますよね。今回は、「子どもとお金」についてのお話です。■ 月2,000円がトップ!イマドキの「お小遣い事情」よっし / PIXTA(ピクスタ)調査対象の親たちは、子どもにお小遣いを渡している人とそうでいない人が半数ずつ。その内、お小遣いを渡しているという親の半数は、月額2,000円以下に金額を設定していることが分かりました。気になるお小遣いの行方は「子ども自身」にその管理を任せているという回答がトップですが、お小遣いで何を購入するのか?何をするのか?についてはある程度親が意見している家庭も多く存在するようです。確かにお金を稼いだことのない子どもに、計画的にお小遣いを遣うことを望んでしまうのはちょっとハードルが高い気も。Kazpon / PIXTA(ピクスタ)1か月分のお小遣いをゲームセンターで1日で使い切ってしまった!などは、いまでもよく聞く話ですし、ある程度の助言やルール決めは必要であると筆者も思います。清十郎 / PIXTA(ピクスタ)■ いま必要とされる”子どもの金融教育”とは?”お金”は生活に欠かせないものです。人は生まれてから死ぬまで「つかう、貯める、稼ぐ、借りる」などお金と深く関わって生きていきます。このお金の使い方を誤ってしまうと、損をしたり、悲しいことに不幸になったりすることもあるのです。HAKU / PIXTA(ピクスタ)大切な家族と幸福に生きていくためには、若いうちからのお金や金融の働きを理解し、それを通じてしっかりとした意思決定ができるような知識を身につけなければなりません。現代では、そんな“金融教育”が必要とされています。実際に、今回の調査でも「子どもの金融教育は必要だと感じますか」という質問に「はい」と答えた親は100%。よっし / PIXTA(ピクスタ)また、金融教育をスタートさせたいと思うタイミングは、「小学校1・2年」がトップで、約6割が小学校低学年までに、子どもの金融教育が必要だと感じていることもわかりました。幼いころから、便利なものに囲まれすぎている子どもたち。子どもが電子マネーで買い物をすることがある、と答えた親は約6割にものぼりますし、現金のやりとりなしでお金を使うことは今後は更に当たり前になるでしょう。お金の量感も質感も感じないまま育ってしまえば、労働意欲がない人間に育ってしまったり、カードローン地獄に陥ってしまったり、なども考えられるのではないでしょうか?Naoaki / PIXTA(ピクスタ)お金の価値を知ること、金融の仕組みを知ることは、生きる力を養うこと。子どもの自立と将来の豊かな生き方のためにも、まずは大人の私たちが”お金を大切に使う”お手本を見せられるようになるべきですね。【参考】※子どもがいる親世代に聞いた「子どもの金融教育に関するアンケート」子どももキャッシュレス化!?約6割の子どもが現金以外の決済手段を使用!金融教育を始めるタイミング、第1位は「小学校1・2年」※金融教育について-金融広報中央委員会

2018年10月17日

仕事は仕事で頑張るとして、何とかしてお小遣いを増やしたいというのが、イマドキ女子のホンネかもしれません。しかし昨今では、副業の種類が多すぎて、どういったジャンルに挑戦すべきか分からない、という人もいるでしょう。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、“ズボラ女子でもできるお手軽副業”についてお話を頂きました。文・山田良政■スキマ時間を活かす アンケートモニター“アンケートモニター”とは、ネットや郵送などを通してアンケートに答える仕事です。誰でも簡単にできるので報酬単価は安いですが、スキマ時間などを活用して数をこなすことで、マネタイズが可能になります。確実に収入になるのがこの副業の魅力で、慣れてくると短時間で効率よく稼げるようになるでしょう。回答に時間がかかるアンケートのほうが、報酬単価が高いので狙い目です。■早起きもできて一石二鳥 モーニングコール代行早起きが得意なあなたなら、“モーニングコール代行”に挑戦してみても良いかもしれません。これは、会社から指定された電話番号に電話をかけ、依頼人を起こすという副業です。毎朝6~7時に予約が集中するため、早起きして一日のリズムを作りたい人にはうってつけでしょう。また、勤務時間が短く初期費用もかからないので、非常に始めやすいというメリットもあります。歩合制のシステムを採用するところが多く、1件あたり約100円前後の報酬が見込まれます。■覆面調査で飲食店へ ミステリーショッパーたまにテレビなどでも紹介されていますが、飲食店の実態調査をするお仕事“ミステリーショッパー”。こちらは覆面調査ですので、もちろん「調査に来ました」とは言いません。一般のお客さんとして飲食店に入り、調査を行います。食事代は業者が負担してくれるので、食費が浮くという大きなメリットがあります。さらに、覆面調査という非日常体験ができるので、快感を覚える方もいるようです!長く続けられる副業選びで大切なのは、リスクが少ないこと、時間など自由度が高いこと、そして、簡単であることの3つ。もちろん、好きなものや得意な技術を活かせられればそれに越したことはありませんが、まずは、気負わずに手軽なものから始めてみましょう。意外とハマるかもしれませんよ。(C) GaudiLab / Shutterstock(C) wavebreakmedia / Shutterstock(C) RossHelen / Shutterstock(C) leungchopan / Shutterstock

2018年08月18日

みなさん、1か月のお小遣いはどれくらいですか?新生銀行の調査によると、男性会社員の1か月のお小遣い額は39,836円。なんと前年より2,408円も増加していることが判明!これって皆さんがちょっとリッチになったということ!?今回は、ついつい気になってしまうサラリーマンのお小遣いについてのお話です。■ お小遣いアップは飲食代に反映されている!?昨年度と比較すると1か月2,000円以上もアップした男性会社員のお小遣い。Graphs / PIXTA(ピクスタ)20代では、昨年より6,641円もアップの42,018円というからさらに驚き。お小遣いがアップしたということは、ランチ代や飲み代などの飲食費が増えたのでしょうか?調査によると男性会社員の1日の平均ランチ代は、前年比20円減少の570円。Fast&Slow / PIXTA(ピクスタ)しかし、直近3年間では大きな金額の幅は見られず、お小遣いがアップしてもランチにお金をそこまでかけない(大体同じ金額のものを食べる)ことが考えられます。確かにお昼の時間は限られていますし、この結果は頷けますよね。飲み代はどうでしょうか。jazzman / PIXTA(ピクスタ)男性会社員の1回の飲み代は平均5,410円。1回の飲み代×1か月の平均飲み回数(約2.3回)を算出してみると、1か月の飲み代は前年比531円アップの12,506円という結果に。飲み代アップはプレミアムフライデー導入の効果!?では、個人支出がアップした理由を探ってみましょう。■ 「働き方改革」によって個人支出が増えていく?お小遣いアップの背景で、まず考えられるのは”賃金の上昇”ですが……。CORA / PIXTA(ピクスタ)経済産業省の調査によると、「平成29年度に賃上げを実施した企業」は、調査に回答した企業の86%。大企業においては3年連続で2%を超える賃上げが実施されており、今後もサラリーマンの賃金は緩やかな上昇が見込まれます。しかし、消費者物価指数は上昇しており、この緩やかな賃金の伸びでは、物価の上昇に追いつかない状況が続いています。つまり物価の上昇を見込んだ賃上げがされない限り、個人支出拡大に繋げることは難しいと考えらます。それでは、2018年6月に成立した「働き方改革関連」法はどうでしょうか?Obst / PIXTA(ピクスタ)調査によると、男性会社員の37.8%が「職場で働き方改革があった」と回答し、働き方改革によって支出が増えたと回答した割合は46.9%と半数近くが支出アップということが分かりました。特に仕事後の時間を自由に使える独身者であれば、定時退社できると、ちょっと買い物して帰ろうかなとか、ノー残業デーなどが増えれば、友人と予定を合わせて飲みに行く機会はますます増えそうですよね。Fast&Slow / PIXTA(ピクスタ)実際に、20代の男性会社員に焦点を当ててみると、働き方改革によって支出増と回答した割合はなんと60%超え。働き改革による個人支出の拡大は、特に若い世代が鍵を握っていることが分かります。個人支出アップ=お小遣いアップ!?定時退社の推奨、残業を減らす、有給休暇の取得、働き方改革は、個人支出の動機付けに大きく関わっていることは間違いなさそうです。【参考】※男性会社員のお小遣いは過去3年続いた37,000円台から39,836円に上昇-「2018年サラリーマンのお小遣い調査」結果について※働き方改革の実現に向けて-厚生労働省※平成29年「企業の賃上げ動向等に関するフォローアップ調査」

2018年07月20日

子どもが小学生になるころに考える「お小遣い」について。お手伝いをやったらあげたらいいのか、毎月決まった金額をあげたらいいのか、それとも必要なときにあげるほうがいいのかは迷うところ。そこでパパママ世代に子どものお小遣いについて聞いてみました。Q.お子さまのお小遣い、どうしてる?1.月に1回など定期的にあげる 31.0%2.必要なときに応じてあげる 31.6%3.毎日あげる 0.2%4.お手伝いをしたときなどにあげる 14.4%5.その他・あげていない 22.7%必要なときに応じてあげるという人と、月に1回など定期的にあげるという人がほぼ同率。また、あげていないという人も22.7%いました。子どもの年齢に応じて、お小遣いのあげ方を変えている人もいました。■月に1回のお小遣い制で計画的に使うことを身につけるお小遣い制にしている人の多くが、計画的に使うと言うことを学んでほしいと思っています。限りあるお金を何にいくら使うかは自分でよく考えるべきだということのようです。「いちいち、これしたら何円? あれしたらいくら? と心からの手伝いではなくなってしまったので、手伝いをする前提で月1回のお小遣いにしました。このほうが、計画的な使い方も学べるし、買い物ついでにおねだりされることも減りました」(山口県 30代女性)「中学1年の息子がいますが、月2000円のお小遣いです」(茨城県 50代女性)「月に1回おじいちゃんの家に行ったときに必ずもらうので、親の私たちからはあげない」(東京都 40代女性)「高校から月1万円。そこから携帯代を引いた残りが月のお小遣い。主人の提案です」(滋賀県 50代女性)「2年生は200円。5年生は500円。中学1年生は1000円。家の手伝いをするのが約束です。漢検や英検、プールの級などが上がったらご褒美でお金をあげています」(千葉県 40代女性)「小4ですが基本毎月500円。お風呂・トイレ・床掃除のお手伝いは1回100円です」(千葉県 40代女性)「かなり迷いましたが、2年生からお小遣い制にしました。やるべきことをきちんとやっていること、使うときは事前に言うこと、お小遣い帳に記入することが条件です。3年生になって、ほとんど口出ししなくても自分で管理できるようになりました」(沖縄県 40代女性)■必要なときにその都度必要な金額をあげるお小遣いだと何に使ったのかわからないこともあります。そこで、欲しいものができたときには、親に何にいくら使うのかを伝えてからお金をもらうというスタンスを取っている親子も。「必要なときに渡しています。買ったもののレシートとお釣りを返してもらうというルールを作って、ちゃんと守れたら100円のご褒美をあげています。もちろん、その100円はお小遣い帳をつけて自分で管理しています」(三重県 40代男性)「小学生の息子にはお祭りなどのときにあげています。中学の娘にも必要なときにだけ」(北海道 40代女性)「本人がやりたいスポーツや習い事、塾などでかなり出費しています。本人も父親が自分のためにたくさんお金を出してくれていることを自覚しているので、お小遣いはなしです。欲しいものがあればその都度交渉してきます」(神奈川県 40代女性)「中学1年と小学4年生の姉妹ですが、必要なときに必要なだけあげています。あとは、お年玉を自分で管理して使うようにしています」(徳島県 40代女性)■お手伝いの金額をまとめて月末にあげるお手伝いをしたらあげると言う人も多くいました。でも、そのつど渡すのは結構大変! そこで月末にまとめてお給料のようにして渡す人もいました。「お手伝いの内容ごとに金額を決めていて、お手伝いをしたらカレンダーに書き込み、月末に精算して渡しています。大体が10円未満なので、平均月200円くらいです。小2ですが、それを毎月貯金箱に入れて貯めています。おやつは家で用意しますし、文房具なども親が買っているので特に困っていないようです」(三重県 30代女性)Q.お子さまのお小遣い、どうしてる?アンケート回答数:13133件 ウーマンエキサイト×まちcomi調べ

2018年06月18日

こんにちは、佐原チハルです。子どもにお小遣いをあげ始めると、「ちゃんと貯金してくれるかな?」と気になりますよね。無駄な使い方はして欲しくありません。かつ私たち保護者には、「貯金という手段を通して、お金との付き合い方を学んで欲しい」という思いがあったり。そこで今回は、子どもが楽しみながら貯金できる方法について、我が家のケースをご紹介します。「お小遣いを貯金するとどうなるのか?」を見える化子どもに「お小遣いを貯金してもらいたい 」と思ったとき、我が家でまず行なったのは“貯金の結果の見える化 ”です。我が家の場合は、子どもがお気に入りの1回100円のゲームと、1つ87円のお菓子を使いました。「ここまでがんばって貯めると、ゲームもできるしお菓子も買えるようになる」また「ここで使っちゃうと、ゲームはできるけどお菓子は買えない」などのパターンを伝えました。子どもに貯金を覚えて欲しいのは、お金の使い方についての計画性を育むためです。まずは、子ども自身が「貯金のことを考えて計画してみよう 」という意欲を持てるようになることを目指せるとよいのかなと。「貯金は楽しい!」というイメージの定着がキーポイントお小遣いを貯金することの意義を学んだとしても、貯金すること自体が退屈では長続きしません。そこで子どもが貯金の過程も楽しめる ように、我が家では2つの工夫を行いました。1、貯金箱を子どもの好きなものにするお気に入りのデザインの道具を使える 喜びというのは、子どもにもあるのですよね。がんばって手に入れたお小遣いをお気に入りの貯金箱に入れる。その瞬間の子どもの表情は、達成感に満ちています。2、自分で銀行口座に入金できるようにする日頃与えているお小遣いは小銭ばかりでも、お年玉などはお札で受け取ることもあります。我が家では小銭は貯金箱に貯金していますが、お札は銀行口座に入れるようにしています。そうしたお金を銀行に預ける際は、自分の口座に、子ども自身で入金させるようにしました。貯金の過程そのものを楽しむことができれば、子どものお金自体へのイメージもプラスにできるかもしれません。お金のことをしっかり考えられるように成長してもらうためにも、お金へのイメージはポジティブに しておきたいですね。貯金したお小遣いの使い道には口出ししない子どものお金の使い道は、大人から見れば「つまらないもの」「無駄遣い」に見えてしまうことも多いです。そう感じてしまうこと自体は、仕方ありません。しかし子どもにとっては紛れもなく、がんばって貯金して得た努力の成果です。子どもが十分に達成感を得られることは、私たちの目的が果たされるための強力な助け にもなります。子どものお金の使い道については、できるだけ口出ししないようにしましょう。もし口出しをしそうになったら、「いくらの買い物までは完全に自由にさせるか 」という基準を決めておくのがいいかもしれません。我が家の場合は、1週間に使う金額は平均して200円です。倍の400円を超えるときには注意喚起、約1ヶ月分800円を超えるときには、貯金を促しています。お金をうまく使える大人に育ってくれるように、マネーリテラシーを高めてあげたいですね。----------以上、いかがでしたでしょうか。私たち大人にとっての貯金は、欲しいものの入手や、生活上の必要性によるものです。しかし子どもに貯金をしてもらう一番の目的は、お金との付き合い方を学んでもらうことにあります。その目的を見失うことがないよう注意しつつ、子どもの貯金を見守りたいですね。●ライター/佐原チハル●モデル/REIKO

2018年06月11日

最近話題になっているネットでのお仕事。手軽にお小遣いを稼げると聞くけれど、複数のサイトを登録したり、本当に安全なのか不安だったりで、興味はあるけど手を出せていない……。そんな人におすすめなのが「dジョブスマホワーク」。ちょっとした空き時間で安全かつ手軽に自分に合ったお仕事ができます。■dジョブスマホワークとは?NTTドコモが運営するお仕事サイト「dジョブ」内にあり、アンケートやライティング、データ入力など、時間や場所にとらわれずにスマホでできるお仕事情報を複数のサイトから集約掲載しているサービスです。クラウドワークスも提携していますが、ドコモが選定した案件のみ掲載しているので、安心して仕事を進めることができます。報酬は、現金もしくはドコモポイントで支払われます。■dジョブスマホワークにはどんな仕事があるの?データ入力やアンケート、簡単なライティングなど、特別なスキルを必要とせず、比較的短い時間でこなすことができる仕事が掲載されています。会員登録さえ済ませておけばいつでもどこでも、すぐに仕事を始められます。例えば、以下の案件はスマホゲームに関するアンケートに答えるだけの仕事。設問数8問、目安時間は2分と、その案件にかかるおおよその時間も記載されています。インターネットのやりとりだけで完結するので、例えば、家事がひと段落したあとや、電車移動などのスキマ時間など、場所や時間にとらわれず自分に合ったスタイルで仕事をすることができます。細かなスケジュール管理が必要ないところも手軽でいいですね。■実際に試してみました「dジョブスマホワーク」はdアカウントを持っていれば、誰でも利用を開始することができます。また、ドコモのスマホでない方でもdアカウントの発行が可能です。と、いうわけでdアカウントを持っている筆者。さっそくログインしてdジョブスマホワークを試してみることに。dアカウントでログインしたら、まずは利用登録を入力します。生年月日と表示名を入れ、利用規約に同意するだけです。登録完了画面を見ると、すでに10Pのドコモポイントが入っています。さらに、基本プロフィールを入力すれば5P獲得できるようです。ちなみに、アンケートの案件を受けるには基本プロフィールが必須。追加プロフィールを入れるとさらに5P獲得でき、アンケートの案件を多く受けることができるそう。筆者は迷わず追加プロフィールまで入れました。これで合計20P獲得中です。ここまで5分とかからず入力ができました。いよいよ次は案件をひとつやってみようと思います!今回選んだのは以下の仕事です。設問数4問、目安時間1分とあるこのアンケートです。「仕事をはじめる」ボタンを押すと、まずは報酬をdポイントか現金かで選ぶことができます。筆者はdポイントを選択しました。4つの簡単な質問を答え、みごとdポイントをゲット!1分もかかっていないような気がします。この要領で、次々に仕事をこなしてdポイントや現金を貯めていくかたちです。■アプリも便利「dジョブスマホワーク」のアプリも配信されており、新着の仕事情報が入ったり、キープした仕事の締切が近づくと通知で知らせてくれます。さらに、今はキャンペーン中で、アプリをインストールしてプッシュ通知をオンにするとdポイントを30P獲得できます。(2018年6月30日まで)いかがでしたか?筆者も試してみましたが、ひとつひとつの案件が指先ひとつであっという間に終わらせることができるので本当にお手軽だと感じました。たとえ、数十分のスキマ時間でも効率よく仕事をこなせると思います。手軽で簡単な「dジョブスマホワーク」。あなたも利用してみては?(dポイントメディア編集部)

2018年05月31日

お小遣いを渡すときや、借りたお金を返すときに便利なポチ袋。せっかくならかわいいものがいいですよね。今回はそんなポチ袋を〔ダイソー〕〔キャンドゥ〕〔セリア〕の3店舗で徹底比較!どれも100円(税抜)とは思えないクオリティですよ♪ぜひチェックしてくださいね。エントリーNo.1〔ダイソー〕のポチ袋●店舗:〔ダイソー〕●商品名:《和紙ポチ袋わんこ①》●価格:100円(税抜)●内容量:3枚コスパ:☆デザイン:☆☆☆サイズ:☆☆☆店舗数:☆☆☆まずは〔ダイソー〕のポチ袋。なんとこれ和紙なんです!素材が和紙なので3枚入りと少しコスパは悪いですが、喜んでもらえること間違いなし♪ゆるっとした手書き風のワンコがかわいいですよね。大きさとしては普通のポチ袋サイズです。エントリーNo.2〔キャンドゥ〕のポチ袋●店舗:〔Can★Do〕●商品名:《ミニミニ白封筒角形》●価格:100円(税抜)●内容量:10枚コスパ:☆☆デザイン:☆☆☆サイズ:☆☆店舗数:☆☆続いては〔キャンドゥ〕のポチ袋。クスッと笑ってしまうようなこちらの商品。なんと賞与のデザインなんです(笑)。4つ折りのお札がぴったり入る小さめのサイズです。お子さんへお小遣いを渡すときに使ってもいいかもしれませんね♪エントリーNo.3〔セリア〕のポチ袋●店舗:〔Seria〕●商品名:《レトロ横丁プチ袋トンプク》●価格:100円(税抜)●内容量:10枚コスパ:☆☆☆デザイン:☆☆☆サイズ:☆☆☆店舗数:☆最後は〔セリア〕のポチ袋です。こちらは《レトロ横丁》シリーズのもので、このほかにもたくさんの文房具が出ています。ぜひそちらもチェックしてみてください!頓服薬デザインということでおくすりの代わりにあめちゃんを入れてみました(笑)。大きさは〔ダイソー〕と同じく、通常のポチ袋のサイズです。大きさ、内容量、デザインすべてがいいので、コスパ最強です!100均でもかわいいものが手に入る!ちょっとしたお手紙や、お金のやり取りするときにあると便利なポチ袋。100均でもデザイン性が高いものがたくさんあることがわかりました。特徴として〔ダイソー〕は和紙シリーズを多く取り扱っているので、和紙のものが欲しい場合は〔ダイソー〕をオススメします♪ぜひお買い物の際には参考にしてみてくださいね。〔Can★Do〕でみつけた《レトロ横丁》!かわいい雑貨をご紹介します♪【ワッツ】かわいすぎて迷っちゃう!大人気キャラクターのお年玉ポチ袋【ダイソー】本当に100均!?可愛すぎる和紙シリーズ

2018年05月28日

こんにちは、佐原チハルです。みなさまのおうちでは、お子さんに“お小遣い ”をあげていますか?小学校に入る前だとこんなことを悩みませんか?「まだ早いかも……」「値段をいくらにするのがいいのかわからないし」実は、我が家には4歳の子どもがいますが、先日ついに、お小遣い制 を始めました!そこで今回は、我が家のお小遣い制度事情をご紹介してみたいと思います。「お小遣い制度をはじめよう」と決めた日3歳を過ぎてくると、文字や数字を理解し始める子どもが増えてきます。うちの子も3歳ごろにひらがな・簡単な数字を理解し、4歳になるころには、簡単な漢字と3桁くらいの数字もわかるようになりました。そうなると、一緒に買い物に行った先で値札を得意げに読み上げる、商品名を読んだ上で「欲しい!」と主張する、などすることが増えてきました。また、実際に“自分でレジにお金を払って買う” ということにも興味がわいてきた様子でした。実は、我が家の当初の予定では、お小遣い制度は小学校に入ってから始める予定でした。しかし、子どもの 興味や好奇心は、子どもが何かを学習するときには強力な味方 になってくれます 。せっかく今、お金に興味・好奇心を持ってくれているのです。上手に付き合えれば、「お金や数字、お買い物の方法やマナーなど、しっかり身に付けてくれるのでは?」とも思いました。そこで夫とも話してみた結果 、その期待は、私たち夫婦の「お小遣いはまだ早いかも」という不安を上回るものとなりました。もし、「まだ早かったな」 とわかったとしても、それならばその時にお小遣いをやめればいいだけの話。けれど今、子どもの興味と関心を逃したら、また同じだけの意欲を持ってくれるタイミングがくるとは限りません。こうして我が家では、“子どもの文字・数字への理解がある程度進んでいたこと”“物を買うことに子が興味を持っていたこと”を理由に、お小遣い制度を始めることにしたのです。我が家のお小遣いのあげ方そのタイミングで保育園から、「お子さんにも無理なくできる内容で、積極的にお手伝いさせてくださいね」という“お手伝い”について書かれていたお手紙をもらいました。「ただお小遣いをあげるのではなく、労働の対価 として支払う形 にしたらどうだろう……?」と思いつきました。そのきっかけは、少し前に話題になった『おかあさんの請求書』 と呼ばれる道徳の授業です。主人公の少年は、お手伝いの対価として母親に請求書を出します。請求額通りにお小遣いをもらえて喜んでいたところ、少年も母親から、日頃の家事などについての請求書を出されます。しかし記載されていた金額はゼロ円。少年は母親の無償の愛情に感謝し、涙する……という話です。しかし、私は思うのです。「これでは、家事は母親が無償でやる ものみたいに学んでしまう危険があるのでは?」と。家事は立派な仕事です。家事代行など、報酬を得る道もあります。“無料で誰かがやってくれるのが当たり前” ではない と思うのです。それに重要な仕事と認識してもらうため“対価をつける”のは、わかりやすい方法だとも考えました。とは言え、「お金をもらえなくても、自分の家の仕事は、メンバーとして自分も行う」という当事者意識を育むことも大切です。そこで我が家では、「お金はもらえないけどやるお手伝い」 と 「お金をもらえるお手伝い」 との両方 を作ることにしました。お手伝いは無償でやるべきか、有償でもいいのか。これもまた悩ましいポイントですが、「両方のコースを用意しておく」で解決できることと思いました。値段は、子どものモチベーションを考えて設定問題は、 お小遣い=報酬の値段設定 でした。高額すぎてもよくないですが、子どもがお手伝い=仕事をする達成感を味わえないようでもダメです。我が家では、「平日は20円、土日は休日割増で50円。毎日やると1週間で200円 」に設定しました。“休日は割増で給与や報酬が発生するのが当然”。そんな労働者の権利感覚を身につけて欲しい、という狙いもあっての金額です。うちの子にはいま、お気に入りのおやつとゲームがあります。おやつは1つ87円。ゲームは1回100円です。つまり“仕事”を毎日すれば、子どもは毎週、お楽しみのお菓子1つとゲーム1回を楽しめ、わずかに貯金もできる計算です。これなら、子どもの“仕事”へのモチベーション も保てます。また私たち夫婦の感覚では、これ以上の金額では「幼稚園児にしては少し高額すぎる」と感じられます。最初は、週に200円でも高いのではと思いました。しかし、これらの成果物をただ買い与えてしまうよりは、お小遣いとして自分でコントロールできるように した方が、教育的意義もあると考え直しました。子どものお小遣いの値段は、ご家庭の懐事情や、お子さんの興味・関心によっても変わってくると思います。お子さんの年齢に対しての妥当性だけでなく、いろいろな要素も合わせて考えられるといいのかなと思います。----------以上、いかがでしたでしょうか。最後に、今回お小遣い制導入を考える時、夫と話していて一番納得できた言葉をご紹介したいと思います。「状況が変わったら、それはまたその時に話そうか」我が家のやり方がどう効果を発揮していくのか、いかないのかも、まだわかりません。ともかく、子どもがお金や“働く”ということを、楽しく学んでくれる といいなと思います。●ライター/佐原チハル

2018年05月09日

子どもへのお小遣いをどうするかという問題は、大きな悩みの一つではないでしょうか。あまり多すぎてもよくないし、あまり少なくてもかわいそうだし……。なによりも大切なのは「家計の状況に合わせる」ということです。それを踏まえた上で、子どもにお金の使い方や大切さを導いていきましょう。zon / PIXTA(ピクスタ)■ お小遣い制にするメリットは「金銭管理能力」をつけるためHIME&HINA / PIXTA(ピクスタ)子どもが自立するときに必要な力のうちの一つに「金銭管理能力」があります。しかし、これを教えるのが難しいので悩んでしまう方が多いのではないでしょうか。お小遣いを利用することで、金銭管理能力の勉強になります。筆者は隂山英男氏の著書『学力は家庭で伸びる―今すぐ親ができること41』を参考にしました。それによると、注意しなければならない点が2つあるといいます。身の丈に合ったお金の使い方無駄遣いをしないそのためには、お小遣いだから何に使ってもいい、なくなったら親にもらえばいいということにならないように、ルールを設ける必要があります。■ お小遣い制のルールはシンプルにした方がわかりやすい筆者の子どもがつけているお小遣い帳中1の長男と小5の長女に実施しているお小遣い制をご紹介します。ルールは、子どもが理解しやすいように、以下のようにシンプルにしていますお小遣い帳を必ずつける(お小遣いを渡すときに親がチェック)1つのお手伝いが10円(やり方が工夫されているなどの時は増額・甘い場合は減額あり)月に1度まとめて渡す(何のお手伝いをしたかは毎回自己申告制)学用品は親が出し、お小遣いは自分の必要な物を買うお年玉などの臨時収入があった場合は、話し合って最低半額を子どもの預金に入れるこの5つでそれぞれ小学1年の時から行っています。著者が定額制にしなかったのは、以下の2つが大きな理由です。お手伝いを覚えさせること働いたらお金がもらえることの理解(自分で稼ぐことの疑似体験)お小遣い帳をつけさせることで、「何を買って」「いくら残っているか」が親子共に一目でわかります。また、お小遣いを渡すときに、お財布に残っているお金とお小遣い帳の金額が合っているかをチェックしてから渡しますので、計算ミスをしていないかを一緒に確認することもできます。お金が足りなくなってしまうような月があった場合は、子どもと話し合って何がいけなかったのかを探ります。そして、足りないからといって臨時に与えることはしないようにすることがポイントです。あすか / PIXTA(ピクスタ)著者宅も始めたばかりの頃は、うれしくてお菓子などを買いに走り、早々になくなるということがありましたが、ここ数年は少なくなりました。振り返りを親子ですることで、「今から買う物が無駄遣いかどうか」を子ども自身に考えさせることに繋がります。■ お小遣いの見直し時期は学年が上がるときがベストよっし / PIXTA(ピクスタ)お小遣いの見直しの時期は、学年が上がるときがいいと思います。学年が上がる時に見直すという目安があると、親子共に1年を振り返って、使い方などから見直すための話し合いを持ちやすくなるのではないでしょうか。見直し時期は、何らかの区切りを親の方から最初に提示しておきましょう。例えば、中学生になったら定額制にするというような具合です。このように労働制から定額制に切り替えるような場合も、各家庭の経済状況で決めるようにするとうまくいきやすいです。子どもに「○○くん(ちゃん)はたくさんもらっているよ」などと言われても、子どもの意見に惑わされることがなくなります。いかがでしたか。何が正解かというものはありません。各家庭に合ったルールを設けて、子どもが金銭感覚を身につけられるように導いてあげることが重要です。皆さんのお宅でも「身の丈に合ったお金の使い方」と「無駄遣いをしない」という2つの観点を考えながら、話し合いをして決めていきましょう。

2018年05月04日

衣類に化粧品に人付き合いに……女性はなにかとお金がかかるものですね。既婚女性の中には、家計とは別に自分のお小遣いをもらっている、確保している人も多いでしょう。果たして、妻たちのお財布状況はどうなっているのでしょうか。 1. 妻のお小遣いって、みんないくら?20代~60代既婚女性901名へのアンケートによると、妻の1ヶ月のお小遣いの額は44%が15000円以下、25%がなし(0円)、23%が30000円以下、8%が40000円以上という結果になりました。また、妻より夫のお小遣いのほうが多い家庭は68%、夫婦のお小遣いがほぼ同じ家庭は25%、夫より妻のお小遣いのほうが多い家庭は7%。妻の就業状況や家計にどのくらい余裕があるかなどによって変わると思われますが、全体的に妻より夫のお小遣いのほうが多いようです。この調査では4人に1人の妻がお小遣いなし(0円)と回答していますが、友人との付き合いや趣味が全くない人はあまりいないはず。では、彼女たちは自分の趣味やお付き合いにかかる費用をどう捻出しているのでしょう?妻が自由に使える金額についてまずは、家計を誰が管理しているかを見てみましょう。先ほどの調査では妻が家計を管理している家庭が74%、夫が管理している家庭が10%、夫婦共同で管理している家庭が17%でした。現代日本では、妻が家計を握る家庭が多数派です。妻が家計を管理している家庭のうち、「夫の同意を得ずに、妻が使える上限額」が「妻のお小遣い」を超えている割合が67%でした。妻が定期的にお小遣いをもらって(確保して)いない家庭も、ここに含まれます。一方「妻の同意を得ずに、夫が使える上限額」が「夫のお小遣い」を超えている割合は27%でした。妻のお小遣いの金額は全体的に夫より少なめですが、代わりに妻のほうが家庭のお金を自由に使いやすいことがわかります。特に家計を握っている妻は、毎月の生活費をやりくりして余ったお金を自分の出費に充てることが可能です。そのため、妻のお小遣いと家計の区分が曖昧になることも……。 2. 妻の衣類・化粧品などにかかる費用は、どこから出す?妻の衣類・化粧品・美容院や友達付き合いなどにかかる費用について筆者の周囲の既婚女性に聞いてみたところ、こんな意見が寄せられました。自分(妻)のお小遣いがない人あまり高価なものを買ったり頻繁に出費したりするわけではないので、化粧品なども必要経費扱いで家計から出している。夫もそれについて反対はしていない。自分の買い物も家計から出す。買うときは「○○を買います」と夫に宣言するが、夫の帰りが遅く会話がままならないことが多いのでほぼ事後報告になる。欲しいものがあるときは翌月に余るようやりくりして家計から出しており、夫も特に何も言わない。夫婦ともに、自分の欲しいものはその都度自分の収入から出す。出費があるときは、「化粧品を買うよ」「ゴルフへ行くよ」などと互いに報告しあっている。夫から渡される生活費の範囲内で、自分の欲しいものも含めて全てやりくりしている。自分の買い物をするときも、特に夫に同意はとっていない。自分(妻)のお小遣いがある人医療費を除き、自分にかかるお金は全部お小遣いから出している。基本的にお小遣いから出している。家計に夫婦の美容費枠を設け、化粧品・美容院・理髪店などの費用はそこから出している。自分の被服費・交際費は自分のお小遣いから出している。被服費・交際費は基本的に自分のお小遣いから、化粧品・美容院費は家計から払っている。時々、夫に服を買ってもらうこともある。自分のお小遣いから出すこともあれば、毎週の買い出しのついでに夫のクレジットカード(生活費用)でまとめて支払うこともある。そのときの状況によってさまざま。妻のお小遣いがない家庭では、妻の被服費などをすべて家計から出すケースが少なくありません。妻に収入がない(または妻の収入をすべて貯金に回している)場合は必然的に家計から出すことになりますが、それについては夫もおおむね同意しているか、妻に家計を任せている夫の場合はそもそもあまり関心がないことも多いです。また、共働き家庭では、妻の被服費などを妻自身の収入から出すケースもあります。妻のお小遣いがある家庭では、「妻の被服費などをすべて妻のお小遣いから出す」パターンよりも「出費の内容・そのときの状況によって費用の出所が変わる」パターンがやや多くなりました。特に、頻繁に使う基礎化粧品や普段着・通勤用衣類などは必要経費として家計から出すことが多いようです。一方で、妻のお小遣いと家計の境目が曖昧になっているらしい例も見受けられます。 3. 「妻のお小遣い」は必要か?結局、「妻のお小遣い」はあったほうがいいのでしょうか?それとも、特になくてもよいものなのでしょうか?筆者の周囲の「定期的に決まったお小遣いをもらって(確保して)いない女性」にヒアリングしてみたところ、以下のようなコメントが寄せられました。自分(妻)が家計を管理し、自分(妻)の出費を家計から出す人本音ではやっぱりお小遣いが欲しいので、ヘソクリに励む。お小遣い制にしてしまうと家計とお小遣いの境目がわからなくなるので、現状維持でいい。家計内でやりくりしているなら夫に何も言われず気楽なので、現状維持でいい。でも、子どもが小さくて大変だった頃は育児手当(という名のお小遣い)が欲しかった。夫婦共同で家計を管理し、自分(妻)の出費を家計から出す人あまりキチキチ決めず、現状維持でゆるくいきたい。夫婦共同で家計を管理し、自分(妻)の出費を自分の収入から出す人家計を握っているならお小遣い制のほうが管理しやすいだろうけど、お互い浪費しないタイプなので現状維持が理想。本当はお小遣いがほしいという人もいますが、もっとも多かったのは「現状維持でよい」という意見。基本的に生活費の範囲内でやりくりできており、かつ夫婦間で現状に合意していれば、妻のお小遣いがなくても特に不満はないようです。無理にお小遣いと家計を分けず、すべての出費を家計として一括管理するほうがわかりやすいという意見もありました。また、お小遣いがある妻のほとんどは基本的に現状維持でよいようです。ただし、ほとんどの人が「今後の状況(家庭の財政状況、子どもの人数・年齢・就学状況、妻の就業状況など)が変わったら、夫婦のお小遣いシステムも見直す可能性が高い」と回答しました。そのときの状況に合わせて、夫婦が互いに納得できる形で柔軟にお金の管理方法を決めるのが理想と言えるでしょう。 既婚女性の4人に1人は、定期的に自分のお小遣いをもらう(確保する)習慣がありません。しかし多くの家庭では妻が家計のやりくりを一手に引き受けており、自分の買い物・付き合いにかかる費用を家計から捻出するケースが多いようです。また妻が定期的にお小遣いをもらって(確保して)いる場合、しばしばお小遣いと家計の境目が曖昧になることがあります。妻のお小遣いがあるにせよないにせよ、家計内でやりくりできており夫婦での合意があれば「現状維持でよい」という妻が多数派。家庭の状況や夫婦の価値観はさまざまなので、夫婦が納得できる形で無理なく家計管理するのが理想と言えるでしょう。もし家計管理が「なあなあ」になっていると感じたら、改めて夫婦で話し合ってみるのもいいかもしれません。 参考:妻のお小遣いは夫より少ない?最も多いのは1万5千円以下で44%、一方、ランチの平均は、1,000円以上1,500円未満が56%!おこづかいはいくらが妥当?~妻のおこづかい~

2018年04月18日

気になる隣のお財布事情。世の中は好景気だとはいうものの、我が家の家計は……?なかなか周りに聞けない、みんなのお財布事情を探ってみます。 1. お小遣いはいくら必要?ランチ代お小遣いの利用用途としてもっとも回数が多いであろう、ランチ代からご紹介します。ひと月20日勤務すると考えて、月いくら必要なのでしょうか。新生銀行の調査によると、1回分のランチ代は男性で587円、女性が674円となったそうです。これを月の勤務日(20日)に換算すると以下のとおり。男性:11,740円女性:13,480円女性のほうが1,740円高くなっています。自分へのご褒美という意味で質の高いランチを食べたりするのは、女性のほうが多そうですね。また、「インスタ映え」のために、ランチを奮発しているというかたもいるのかもしれません。自分磨き代金は?次に、自分磨き代はいくら必要なのでしょうか。SMBCコンシューマーファイナンス株式会社の調査によると、自分磨きの平均支出額は、月額で以下の結果になったそうです。男性:8,999円女性:11,343円こちらも、女性のほうが2,344円高くなっています。自分磨きと言っても、資格取得やスキルアップなどの「自己投資」や、スポーツや美容などの「外見磨き」などあり、一口には言えません。ただ、そういった「自分磨き」の意識も、女性のほうが高いのかもしれませんね。 2. お給料、いくらほしい?原資であるお給料について考えてみましょう。お給料は制限なくほしいのが本音ですが、そうはいきませんよね。自分が理想とする生活を送るために欠かせない「お小遣い」が捻出できる金額のお給料は、いくらくらい必要になるのでしょうか。新生銀行の調査によると、1ヶ月のお小遣いで必要な使い道とその金額は以下となったそうです。ちなみに、お小遣いの使い道として需要の高い順になっています。男性昼食代:10,396円趣味の費用:10,494円嗜好品代:8,490円飲み代:10,799円携帯電話代:6,642円雑誌・書籍代:2,916円車関係・ガソリン代:7,109円喫茶代:3,573円身だしなみのための費用:3,634円遊興費:11,243円女性身だしなみのための費用:6,829円昼食代:7,295円ファッション費用:10,122円携帯電話代:7,229円趣味の費用:8,900円飲み代:8,229円喫茶代:3,297円雑誌・書籍代:2,540円車関係・ガソリン代:5,976円嗜好品代:6,269円男性は合計75,296円、女性は合計66,686円となりました。これらの使い道すべてをかなえようとなると、お小遣いが月々これだけ必要になるということですね。よく、ファイナンシャルプランナーのかたからのお話で、「お小遣いは年収の1割が妥当」だという話を聞きます。それを単純に考えると、男性は月収752,960円(年収900万円)、女性は月収666,860円(年収800万円)必要になるということです。あまり現実的な金額ではなくなりますね。お小遣いの使い道の中から優先順位の低いものを我慢したり、何かを節約してやりくりする必要がありそうです。 3. 自由につかえるお小遣いは、月いくらまで?いよいよ、実際のお小遣い額について考えてみましょう。使用用途と収入に対して、お小遣いは妥当といえるのでしょうか。そして、いくらくらいが適正なのでしょうか。新生銀行の調査による平均のお小遣い額は、男性が月額37,873円、女性が月額33,502円となったそうです。ちなみに男性の年収平均は506万円、女性の平均年収が313万円だそう。先ほどご紹介した「お小遣いは年収の1割」にあてはめてみると、男性の月収が42万円ほどになるので、37,873円のお小遣いは妥当か少なめだといえそうですね。女性の月収が26万円ほどなので、33,502円だとちょっと高めということになります。ただ、これらふたつの年収を合わせて「世帯年収」と考えると、ふたりの月収は約68万円となります。ふたりのお小遣いの合計は71,375円。月収の1割の68,000円にかなり近づきますね。年収に差がある夫婦は、収入を合算してそこからそれぞれのお小遣いを捻出する、という方法もあるのかもしれません。ただ、額で揉めないような話し合いが必須です。こうしてみると、先ほどの「お小遣いの使い道と金額」から、かなりかけ離れた数字になっていますね。みなさん理想がありながらも、年収の1割程度の額でやりくりをしているようです。ただ、これらはあくまでも「平均」なので、ぜひご自分の年収や配偶者の年収にあてはめて考えてみてくださいね。 4. お小遣いの使用使途を考える「お小遣いの額が年収の1割よりも多いかも……」というかたは、お小遣いの内訳について書き出してみましょう。そして、内訳の中で「これだけは譲れない」という使用使途に優先順位をつけて、あまり必要ないと思うものは我慢してみると良いかもしれません。また、ランチ代や自分磨き代など、金額が多いけど必要なものは、節約できるところから変えてみるのもおすすめです。例えば毎日の飲み物代をなくすために水筒を持参したり、ランチ代を節約するために夕飯の残りをつめてお弁当を持参してみるなど。自分磨きなら、いらなくなったものをフリマアプリで売ってそのお金で好きな服を買う、ブランド物は中古で購入する……などができそうです。ただ、資格取得やスキルアップなどの自分磨きは、節約をしないほうが良いかもしれません。将来的に昇給・年収があがって、お小遣い額が増える可能性があるからです。お小遣いのやりくりではそういった「将来的なこと」も考えてみてくださいね。 悩みがちな「お小遣い」のこと。自分で稼いだお金なのだから、できる限り好きに使いたいものですよね。しかし、そうしていくと「貯金」ができなくなってしまいます。食費や光熱費など、生きていくために必要なお金は削れないので、お小遣いからやりくりしていくしかありません。夫婦でよく話し合って、お互いが無理のない範囲での金額を決めることができたら良いですね。そして年収があがるたびに、お小遣いの金額も見直してください。そうすることでモチベーションを保つことができますよ。 参考:SMBCコンシューマーファイナンス調べ 結婚のハードル上昇、男性がより慎重な姿勢に! 「年収400万円あればしたい」男性では約3割にとどまる男性会社員のお小遣いは過去3番目に低い金額回数が多いでろう

2018年03月28日

子どもが大きくなるにつれて、お金事情も変化します。おやつやゲームなど今までは親が買い与えていたものが、自分の意思で欲しいものを買うためにお小遣いが必要になってきます。お小遣いは、子どもがお金の使い方を学べる絶好のチャンスです。逆に、お小遣いのあげ方を間違えると金銭感覚が身につかなくなります。お小遣いはどんな風に、そしていつごろからあげるのがいいのでしょうか。お小遣いを始めるタイミング小学生の約8割、中学生・高校生の約9割がお小遣いをもらっています。学年別の1ヶ月当たりの平均額は、・小学生の低学年(1・2年)553円・中学年(3・4年)860円・高学年(5・6年)1,370円・中学生2,513円・高校生5,651円となっています。※金融広報中央委員会の調査お小遣いを始める時期は、入学・進級などのタイミングが多いようです。「数字が分かるようになってから」「お金に興味を示すようになってから」と考えて、未就学時に始めるママも増えています。逆に小学生になってもまだ早い、と考える家庭もあるでしょう。子どもの様子や性格を見て判断しましょう。ただ、お金のことを大人が丁寧に説明してあげることで子どもも考えるようになります。お小遣いをあげる・あげないの前に何度かお金の大切さについて話してみるといいですね。金銭感覚を養うお小遣いのあげ方お小遣いをあげると決めたら、次はその方法を考える必要があります。大きく分けるとお小遣いには2つのタイプあり、決まった時期に決まった金額を与える“定額制”と、手伝いをしたり頑張ったりしたご褒美として与える“報酬制”があります。●定額制定額制についても、例えば学年によって自動的に金額が増えていくことはオススメできません。「お金は、何をしなくても段々多くもらえるもの」という感覚が身に付いてしまう可能性があるからです。学年が上がるタイミングで本人の行動も変わっている(向上している)かがポイントです。また、本人からのアップ交渉を取り入れても良いでしょう。結果上げるか上げないかに関わらず、上げて欲しい気持ちをプレゼンすることも能力です。プレゼンしたことで、子どもの意外な気持ちに親が気づく場合もあります。お小遣いのアップ交渉は積極的に受けていきましょう。●報酬制考え方にもよりますが、家のお手伝いをした時にお小遣いをあげるのは基本的にNGです。お手伝いは家族の一員として当然行うことであり、その都度お小遣いを与えると「お小遣いがもらえるからやる・もらえないからやらない」という意識が芽生える可能性が高いからです。報酬制を取り入れたいなら、普段行わないような大変な手伝いをしてくれた時や、勉強や運動などですごく頑張ったと感じた時に特別感を出すためにあげる方が良いでしょう。定額制・報酬制それぞれにメリット・デメリットがあります。オススメは、定額制にした上でボーナス的に報酬を取り入れることです。どのように渡すかは、親子でしっかり話し合い、お互いが納得する形を決めましょう。お小遣いをあげる時の注意点●期間は短く定額制の場合ですが、与える期間は短めにします。10日に1回、週に1回などがいいでしょう。特に年齢が小さい内は、月に1回のお小遣いは次が待ちきれなくなってしまいます。我慢を覚えさせるにしても、使ってしまったら次まで1ヶ月もらえないとなると我慢しきれなくなってしまいます。「1週間経ったらまたもらえる」というワクワク感も大切です。●細かい小銭でもし100円を渡すなら、100円玉1枚ではなく50円1枚・10円5枚というように細かい小銭で渡します。お金を使う際に、お金が減る感覚を掴みやすくなります。お金は使った分だけ減るということが分かって貯金ができるようになったら、500円玉や札などに両替してあげましょう。●使い道は本人に任せる初めてお金を手にすると、大人から見たらくだらないものや不要だと思うものを欲しがることもあるでしょう。しかし使い道はあくまで本人に委ねます。また、使い過ぎて失敗してしまった時も責めてはいけません。どうして失敗したのかをよく話し合い、次は失敗しないためにどうしたら良いかを考えさせる良い機会となります。やってはいけないお小遣いのあげ方●必要な時に必要なお金を渡す必要な時に必要な分だけお金をあげていると、自分でお金を管理する必要がなく、金銭感覚が養われなくなります。「お金は計画的に使う。使ったらなくなるもの」という認識は、自分でお金を管理することで培われます。●前借りをさせる「今欲しいものにお金が足りないから貸してほしい」と言ってくる場合もあるかもしれません。前借りを覚えると、計画性のないお金の使い方をする可能性が高くなり、また人から借りれるという感覚が兄弟姉妹や友達間での貸し借りにつながる可能性があります。お金が足りない時は我慢を覚えるチャンスであり、頑張ってお金を貯めて欲しいものを手にすることの喜びを知ることにもつながります。そうしたお金の大切さがわかると物を大切にするようにもなります。心を鬼にして前借りは拒否しましょう。息子は年長ですが、同学年のお友だちがお小遣いを始めたと聞きました。週に1回、100円と決めているとのことで我が家でも始めることにしました。最初は、ゲームなどの高価で、お小遣いで買うには非現実的なものを欲しがっていたので、まだお金の管理という意味では早かったかな?と感じていました。しかし何回か小遣いをあげると、貯金したり残高が0にならないようにお菓子を買ったりと、自分なりに考えるようになってきました。今は2千円程度のおもちゃが欲しいということでお小遣い貯めつつ、時々お菓子を買っています。お小遣い帳はまだつけていませんが、小学校での勉強が始まったらつけさせるようにしようと考えています。お小遣いはまだ早いかな、と思う方もいるかもしれませんが、状況を作ることで子どもは親の思う以上に順応していくのだと感じました。失敗したらやり直せばいいので、まずはお小遣い制を始めてはいかがでしょうか?

2018年03月15日

世の中のおとーさんたちが、お小遣い制という言葉をこよなく愛しているのか、忌み嫌っているのか知りませんが、ときどきテレビの中継で「不景気ですが、お小遣いのほうは?」と、リポーターが新橋駅前になぜかいるおとーさんに尋ね、「いや~、嫁に小遣いを減らされまして」なんて答えているのを見るにつけ、お小遣い制に内心、反対しているおと~さんも大勢いるのではないかと思います。お小遣い制度 VS 夫婦別財布お小遣い制にするのか、夫婦別財布にするのか?は、夫婦のいかなる話し合いによって決められているのか?について、ぼくは長年興味を抱いていました。だって、新橋駅前の寒空の下、缶コーヒーをすすりながらリポーターに愚痴をこぼすくらいなら、夫婦別財布にして、喫茶店に自由に入ることができる環境くらい、大のオトナとして確保したいと思うのが人情ってものでしょう。それをみすみすお小遣い制にさせられてしまうおとーさんたちって、どういう思考回路をしているのか、不思議でならなかったから。なにもおとーさんたちを批判しているわけでなく、単純にその思考回路を知りたかった。男の条件反射を刺激せよ先日、この積年の疑問が一気に解消されました。「一緒に住んだら、家賃とかどうする?」と、ヨメはぼくに尋ねました。家賃とか、の「とか」がかなり曲者だと、瞬間ぼくは感じましたが、つねに冷静沈着なヨメを前に、「とかってなに?」と言うことができず、「毎月決まった金額を渡すから、そこから払えばいいよ」と答えました。こういうのはもう、男の条件反射みたいなものです。「家賃、折半ね」と、しれっと言える反射神経が欲しかったと思っても、そんなもの、あとの祭りですよ。続けて、「わたしのお小遣いは?」と、ヨメが尋ねました。「毎月渡すお金の中から自由にとればいいよ」と、ぼくは答えました。「ということは、あなたもお小遣い制になるけど?」と、ヨメは、しれっとぼくに言いました。今度は「けど」が怪しい、なにか良からぬにおいがプンプンする、とぼくは思いました。が、長年このカラダに染みついてしまっている哀しい反射神経ゆえ、ぼくは「はい」と答えそうになりました。が、ここは踏みとどまった。新橋の駅前で、鉄でできている黒いメタリカルなSLよりカタくこわばった表情で缶コーヒーをすすっているおとーさんたちの姿が、反射的に脳裏をよぎったから。しばし沈黙がふたりを包みました。新橋のおとーさんたちが束になって、「お前、ここで踏ん張らないと、哀しい結末にしかならないぞ!寒空の下で飲む缶コーヒーもいいけど、ルノアールで居眠りこくのもいいぞ」などと、頭の中で応援してくれていました。おとーさん100人くらい?もっと?だからぼくは「小遣い制でもいいけど、おれ、個人事務所を持っているから、会社の経費とかいろいろあって…」と、思いつく限りの、かつ、ヨメが否定しづらそうな言葉を並べました。その間中ずっと、ヨメは黙ってぼくの話を聞いていました。ぼくの言い訳の言葉が尽きてもなお、ヨメは黙っていました。ぼくも負けじと黙っていました。がしかし、長年このカラダに染みついてしまっている哀しい反射神経ゆえ、気づくと「まあ小遣い制でもいっか」と口走っていました。沈黙はカネなり…!「沈黙はキンなり」という言葉をヨメは、幼い頃から「沈黙はカネなり」と読んできたのかもしれません。沈黙はカネなり…ってまあ、確かにそのとおりやなあ…と、新橋駅前にいるおとーさんたちも、物言わぬSLをぼんやりと眺めつつ、新婚当初、感心したのかもしれません。感心している場合では全然ないけど。(ひとみしょう/文筆家)

2017年11月14日

お子さんが、自分でお金を使える年齢になるとともに出てくる、お小遣い問題。何歳から、いくらあげればいいのか、悩まれるお母さんも多いのでは。小学生以上の子供を持つ主婦50人に、お小遣いにまつわる問題解決のヒントをもらいましょう。お子さんがお手伝いのできる年齢になったり、学校でテストを受けたりする年齢になると、各ご家庭でお小遣いについて考える親御さんも多いでしょう。しかしそこに待ち構えるのは、・1回いくらが妥当なのか・どのタイミングであげればいいのか・子どもが無駄遣いをしないようにできるのかといった課題。定額やインセンティブなどのシステムも悩みどころです。そこで20代~50代の女性50名を対象に、お子さんのお小遣いまつわるアンケートを実施。前編では、小学生の子どもにお小遣いをあげている家庭が何割なのか。いつから、どのような形で与えているのか、という点に着目してお小遣い事情を探っていきます。■目次1.小学生の子どもにお小遣いをあげる家庭は約6割2.お小遣いは小学生から?お小遣いをスタートする時期3.小学生のお小遣いはいくら?家庭ごとのパターンありまとめ1. 小学生の子どもにお小遣いをあげる家庭は約6割はじめに、小学生にお小遣いを与えている家庭がいったいどの程度あるのか調べました。すると、システムに違いはあっても、およそ3/5の家庭ではお小遣いを与えているという結果に。【毎月あげている】■「月にいくらと決めて渡しています」(30代・正社員)【適宜あげている】■「お小遣いを何に使うか聞いた上で、親が必要だと判断した時にお小遣いをあげる事にしています」(40代・主婦)“お金の価値、貯金を含めた運用を学ばせたい”と考える家庭では、毎月定額のお小遣いを与えています。一方、“うちの子にお金の運用はまだ早いから”と考えている家庭では、適宜お小遣いを与えていることが明らかになりました。お小遣いを与えていない4割ほどの家庭では、欲しいものがあると言われたら毎回子どもと一緒に買い物に行くため、「現金を渡す必要がない」と考えているようです。2. お小遣いは小学生から?お小遣いをスタートする時期それでは、いつからお小遣いをあげはじめる家庭が多いのでしょう。もっとも多い意見は、「小学校1~2年生から」。実に6割のご家庭が該当します。【小学校1~2年生】■「小学校1年生から、お菓子を買う程度のお金を渡していました。早めにお金に触れさせると、お金の大切さと使い方を覚えます」(30代・正社員)■「小学校に上がると、友達と一緒に買い物に行くこともあるため」(50代・主婦)■「テストを受けるようになってから、お小遣い制を採用しました。テストの結果次第でお小遣いを支給します」(30代・主婦)もっと上級生になってからお小遣いをあげはじめた親御さんも、実のところきっかけはまったく同じ。次はもう少し具体的な部分を見ていきます。3. 小学生のお小遣いはいくら?家庭ごとのパターンあり現金でお小遣いを与えている家庭では、毎月いくら渡しているのか。千円単位でその割合を見ていきましょう。【千円未満~千円台】■「学年×100円のお小遣いを与えていました」(40代・主婦」■「学年にもよるが、大体千円前後が理想だと思う。それ以上は必要ない」(20代・パート)【2千円~3千円台】■「交友範囲を考えると、2千円程度で十分だと思う」(30代・個人事業主)■「週に2回ほど放課後友達と遊ぶので、月に換算すると8回ほど遊びに行くことになる。毎回300~500円ほど渡しているので、3千円台になる」(30代・パート)なかには子どもと相談をして、額を決めているというご家庭もありましたが、非常に少数派でした。では、どうやってお小遣いの額を決めているのか。アンケートの結果から、おおよそ次の4パターンに分けることができます。・親判断=学年を考慮・友達との関係性=子どもの友達付き合いを考慮・運用=貯金の仕方や、上手なお金の使い方を覚えさせる・ご褒美=テストの結果や、お手伝いの報酬とするこれらの4つのパターンは、額を決める根拠だけでなく、お小遣いをあげはじめたきっかけにも関連しています。各パターンの家庭がそれぞれどれくらいの割合をしめるのか、後編で詳しくご紹介します。まとめ6割の家庭が、小学校1年生からお小遣いを現金で与えているということがわかりました。同時に、お小遣いをあげはじめる学年に違いはあっても、同じような“きっかけ”を経て、お小遣いをあげるようになるという現状も見えてきました。後編では、上であげた4パターンそれぞれの割合に加え、お小遣いに許す使い道は何か。そもそもお小遣い制度を導入していないご家庭には、どんな理由があるのか。さらに深く、各ご家庭のお小遣い事情について見ていきましょう。【小学生の小遣い事情・後編】はこちらからアンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の方アンケート総数:50

2017年08月05日

お子さんが小学生になり、お小遣いの導入を検討しはじめたお母さん。今あるお小遣い制度の見直しをしたいお母さん。今回は50人のお母さんに聞く、お小遣い制度のメリット・デメリットをご紹介します。ぜひ、このアンケートからお子さんに見合った渡し方を探してみてください。前編では、子どもにお小遣いをあげている家庭の割合や月額、与えはじめた学年といった点に着目して、小学生の小遣い事情について見てきました。【小学生の小遣い事情・前編】はこちらから後編では、何をきっかけにお小遣い制度を導入したのか、お小遣いで買ってよいものには何を含むのか、という点に迫ります。最終的に、主婦の皆さんはお小遣い制度についてどんなメリット・デメリットを感じているのか、ご紹介していきます。お小遣いのあげ方について迷っている方は、ぜひ参考にしてみてください。■目次1.お小遣い制は“お金の運用の勉強”になる!?2.お小遣いの使い道は何でもOK?2.賛否両論。子どものお小遣い制についてまとめ1. お小遣い制は“お金の運用の勉強”になる!?前編で、お小遣いをあげはじめるきっかけや金額について、次の4つのパターン分けができると言及しました。・親判断=学年を考慮・友達との関係性=子どもの友達付き合いを考慮・運用=貯金の仕方や、上手なお金の使い方を覚えさせる・ご褒美=テストの結果や、お手伝いの報酬とする世間では、どのパターンが最大となるのでしょうか。グラフで見ていきましょう。【お金の運用の勉強】■「お金という存在に早いうちから慣れてほしかったからです。最初は100円だけでも、それで何が買えるのか、という学習できるので」(30代・主婦)半数に近い家庭が、貯金やお金の計算、買うものの選択を学べるように、お小遣い制度を導入していると回答しています。未就学児ではなく「算数を学ぶ小学生からお小遣いを」という理由が多く見られました。ママ・パパに何を買うか相談させる、という家庭も少なからずありました。【友達との関係性】■「まわりがお小遣いをあげはじめたころに、友達と出かけたりするようになってきたので、まわりにタイミングをあわせた」(40代・パート)次いで多かった回答が、子どもの友人と足並みをそろえたというもの。子ども同士で買い物をする経験も大事ということでしょう。子どもだけでお金を使わせても大丈夫、という信頼ができれば、お小遣いをあげるようになるようです。【ご褒美として】■「お手伝いをしたらシールを1つ貼り、月末にその数の分だけお小遣いが貰えるようにした」(30代・主婦)1割にも満たない少数派ですが、ご褒美やインセンティブとしてのお小遣い制度を導入している家庭も。定額のお小遣いを与える前段階として、お金を使う練習をするためにご褒美制にしている、という回答もありました。2. お小遣いの使い道は何でもOK?では、お小遣いをもらった子どもたちは、何を買っているのでしょうか。そして、親御さんはその買い物についてどう考えているのでしょう。【遊び道具】■「食べ物と本は、まだ親支払いということにしているため、おもちゃがメインのようです」(30代・正社員)■「夕飯が食べられなくなるので、おやつは勝手に買わない約束にしていました。好きなおもちゃなどを買っていました」(50代・主婦)子どもたちにとって誘惑の代表であるおもちゃ。主婦の皆さんは、「限られたお小遣いのなかでやりくりしてくれるなら」とおおむね好意的にうけとめているようです。たくさんあるおもちゃから、欲しいもの・我慢できるものを自分で考える力もつく、といった意見も見られました。【おやつ】■「おもちゃや本などは親などが買ってあげることが多いので、ほとんどおやつ代になっています」(40代・主婦)■「あまり自分からお金を使いたがらないので、お菓子をかわせます」(20代・主婦)子どもの必要なもの、欲しいものは基本的に親が買ってあげている場合、どのようにお金を使うことを学ばせるのがよいのでしょう。その手段として選ばれたのが、おやつです。上記のようなコメントもありますが、お小遣いの金額的にお菓子以外のものは買えない、という方もいました。【交際費】■「主に欲しいものは友達の影響が大きいと思う。一緒にコンビニや駄菓子屋に行ったり、同じゲームをやったり、マンガを貸し借りしたり。友達付き合いには必要なお金もあると思う」(30代・主婦)放課後の買い食いを好意的に受け止めている、というよりは、友達との付き合いを大事にさせている、という印象を受けます。なお、少数ではありますが選ばれた“学用品”。これは、消耗品である日常使いの文房具のことではなく、コレクションとしてのかわいい文具のことを指していました。3. 賛否両論。子どものお小遣い制についてこれまでお小遣いは、“お金の運用”や“友達の関係性を大事にさせる”面を持つ、とご紹介してきました。ですが、前編でご紹介した通り、お小遣いを導入していない家庭もあります。最後に、お小遣い制度についてのメリット・デメリットについての声をまとめていきましょう。【賛成】■「『お金は大事だよ』と伝えるだけではどう大事なのか学べないから、自分でキチンと管理することはメリットがあると思う」(20代・主婦)■「自分でお金の管理をし、親の価値観以外の所でモノを買う事を始める事で、徐々に自分の考えというものが成長する気がします」(40代・主婦)【反対】■「お金は働いて手にするものという感覚を身に着けてほしいが、お小遣いはもらえるものと思ってしまっている」(40代・主婦)■「お金を持っていると不要なものを買ったり、友達とぶらついてたむろする機会を多く与えたりすることになりかねない」(50代・主婦)【その他】■「大人でもお金の価値観は違うので、家庭によって違うと思います。モラルもしっかり教えるべきです」(50代・個人事業主)子どもの自立心を認めるかどうかによって、賛成・反対と意見が変わってくる印象です。たしかに子どもだけで入れるお店もたくさんありますし、子どもがお金のトラブルに巻き込まれる話も耳にしていることでしょう。大事なのは、お子さんと家庭でしっかりと話し合うことではないでしょうか。まとめ前編・後編にわたり、小学生のお小遣い事情についての声をまとめてきました。お小遣いを与えている家庭もあれば、与えていない家庭もある。額や、お小遣いで買わせるものもさまざま。ですが、どの家庭でも“自分の子どもとお金の付き合い方”を考えた上で、お小遣い制の導入の可否や、システムを決めています。ぜひ、ご家庭のお子さんの成長、がんばり具合を見ながらゆっくり考えていただければと思います。その際は、このアンケートの結果が少しでもお役に立ちますように!アンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の方アンケート総数:50

2017年08月05日

あげたいけれど、あげたくない。複雑な事情が見え隠れする夫婦のお小遣い。果たしてあなたは鬼嫁か平均か、それとも天使のような良妻か。20代~50代の女性50人の、お小遣い事情をのぞき見してみましょう。旦那のお小遣い、いくらですか?旦那はもっと飲み代やタバコ代が欲しいと値上げを要求し、妻はもっと将来のために貯蓄したい…月々のお小遣いについて、攻防戦を繰り広げるご家庭も多いのでは。今回、20~50代の女性50人を対象に、夫婦間でのお小遣い制度についてアンケートを実施しました。夫婦どちらが給料を管理して、お小遣い制度を導入しているのか?ズバリ、それぞれいくら渡しているのか?共働きと、専業主婦では金額は変わってくるのか?など、気になるお小遣い事情を聞いてみましょう。■目次1.あなたの家庭では、夫婦間でお小遣い制をとっていますか?2.夫婦間でお小遣い制をとっている場合、そのシステムについて教えてください。まとめ1. あなたの家庭では、夫婦間でお小遣い制をとっていますか?まず、そもそも各ご家庭でお小遣い制をとっているか伺ったところ、妻主導か夫主導かの違いはありますが、実に6割を超えるご家庭でお小遣い制度を導入していることがわかりました。【お小遣い制(妻主導)】■「結婚して県外に来たので、退職しなくてはいけなくなり、小遣い制にした。」(30代・主婦)■「夫は2万円、自分は5千円程度です。昔は夫の金額はもっと多かったのですが、転職したのとタバコを辞めたので減額しました。」(30代・専業主婦)■「自由に使っていいようにすると、とめどなく使ってしまうので。お金の管理は妻の仕事」(30代・正社員)専業主婦、共働きともに、夫の自由な金銭感覚を抑えるべく、小遣い制を導入しているご家庭は、全体のおよそ半分。やはり妻が家計の財布の紐を握っているケースが多いようですね。各家庭の家計において一番ネックなのは、夫の金遣い、ということでしょうか。【お小遣い制(夫主導)】■「妻である私が、月1万円を家事代としてもらっています。」(50代・主婦)■「夫が自分のお小遣いも私のお小遣い(生活費も)もきちんと計算して管理してくれています。」(20代・正社員)■「夫だけが小遣い制です。そのため、本人が管理しています。」(30代・主婦)こちらは夫が家計を握っているご家庭のコメント。夫が稼いだ給料は、夫がそのまま管理しているというケースです。専業主婦の中には、退職前の貯金を崩して自分のお小遣いとしている、という意見もありました。いずれ働きに出る、というご家庭でないと難しいかもしれませんね。【小遣い制度なし】■「家計の中でお小遣いの項目を作れるほど余裕がない。」(30代・主婦)■「適当に分けているので、お小遣い制にしていません。その都度どうにかすればいいと思う。」(40代・主婦)■「夫婦それぞれの収入は各自で管理し、家計はそれぞれが臨機応変に負担する。」(40代・個人事業主)一方、お小遣い制度を導入していないご家庭では、家計簿や通帳で残金を確認しているというもの。お小遣い制としてはっきりさせるほど、お金を使わないから、というご家庭が多い印象です。もらうとそれだけ使ってしまうというご家庭でも、お小遣い制ではなく、都度レシートで管理をする、という意見も。この回答は、一度お小遣い制度を導入したが合わなかった、というご家庭に多い傾向です。2. 夫婦間でお小遣い制をとっている場合、そのシステムについて教えてください。次の設問は、「妻と夫のどちらが主導となって、お小遣いを相手に渡しているのか」というもの。また、どういった形でお小遣いとしているのかを聞いてみましょう。【夫のみ(妻主導)】■「主人はタバコや自分の趣味で使用するので、それは小遣い制にしました。それ以外は、申告制にしています」(30代・正社員)■「夫に月3万円を渡している。臨時出費や付き合いが多くなるときには、妻の基準でさらにプラスでお金を渡すようにしている。」(20代・パート)■「夫へは小遣いを渡し、私は欲しいものがあれば夫に相談して購入する。」(20代・主婦)共働きのご家庭は、妻が強いという印象を受けます。どのご家庭でも、夫の無駄遣いを防ぐように財布の紐は固く結んでいるようですね。なかには妻にまでお小遣い制度が発生すると厳しい、といった意見も。少数派ですが「妻のみ小遣い制(夫主導)」では、生活費+αであったり、家事代としてもらったりしているようです。どのコメントからも、家事や仕事のがんばりを認めてもらった対価だ、というおだやかな印象を受けます。【夫婦ともに(妻主導)】■「夫主導にすると夫が指定する金額を欲しがるので妻が主導。生活費を考えて、余裕のある分をお小遣い制にしています。」(30代・正社員)■「妻が預金通帳を管理し、給料日に引き出して夫に決まった額を手渡している。」(50代・主婦)妻主導でお小遣いの金額を決めているご家庭では、夫の無駄遣いを気にする声が非常に大きい印象を受けます。少数ではありますが、夫婦間で不平等とならないよう、意識されている意見もありました。共働きのご家庭では同金額をお小遣いとする。専業主婦のご家庭では、話し合い、無理のない金額を妻が管理した生活費の残りから払う、など。【夫婦ともに(夫主導)】専業主婦の方が過半数以上を占めた意見です。化粧品や交際費が払えるだけの金額を、夫がお小遣いとして給与や家計費から払ってくれるというご家庭の中には、こんな声がありました。■「夫が預金残高の入った通帳を見せたくないから、夫が主導で小遣いを払ってくれる。通帳を盗られるのが嫌みたい。」(30代・主婦)なんともシビアに聞こえますが、案外こういう考え方の夫も多いようです。まとめ各ご家庭でのお小遣いに関する考え方についてまとめてきました。無駄遣いを防ぐためにお小遣い制度を導入している、という考え方が大半をしめています。同じお小遣い制度を導入しているご家庭でも、話し合いで金額を決めるのか、有無を言わせず決めた金額を相手に渡すのか。ちょっとした立ち位置の違いはあるようです。後編では、お小遣いの実態について、さらに深く掘り下げていきます。果たして、よそのご家庭ではいくらをお小遣いとしているのか。お小遣いに含まれる使い道とは何なのか、またメリット・デメリットについても生の声を聞いてみましょう。【旦那の小遣い・後編】はこちらからアンケート実施期間:2017年7月12日対象:20代〜50代の専業主婦、正社員、パート・アルバイト、個人事業主の方アンケート総数:50

2017年08月04日