簡単に人間関係を崩してしまうお金。お金があれば不自由はしませんが、トラブルの元になることも。 今回は実際に募集した金銭トラブルエピソードをご紹介します!パチンコ三昧の義父これは私の義父の話です。隣接した家に住んでいる義両親、義母はパートをしているのですが、義父は定年退職をしてパチンコ三昧の生活。朝から晩まで、ほぼ毎日パチンコに通っています。義父の退職金はそれなりにもらったと聞きましたが、お小遣い制なのか、パチンコでお金がなくなると誰もいないのを見計らってわたしの所にやって来て「金貸してくれないか?内緒で!勝ったら必ず返すから」と頼んできます。出典:lamire一度貸してしまってからは味を占めたように頻繁に来るようになり、時々返済してはくれるものの…どうしたらいいかわからず…。思い切って「現金は一切やめて電子マネーにしたから、電子マネーなら送金できますよ!」と言ったら、義父には訳が分からなかったようで、それからは滅多に来なくなりました(笑)後輩の借金職場の後輩のことです。若手が珍しい業界なので、みんなでその子に目をかけて可愛がっていました。その彼がいつになく深刻に「先輩にだけ相談なんですが…」と持ちかけられたのが借金。真面目な彼のことだし、金額も3万円とさほど大きくなかったので迷わず貸しました。しかしそれから1ヶ月後、彼は唐突に退社してしまったんです。どうしたんだろうねとみんなで話していたら、その場にいた人の半分以上が彼にお金を貸していたことが発覚。総額だとかなりの額に…。でも一人一人は少額なので騒ぐのも馬鹿らしく…どうしたものか悩んでいます。(女性/会社員)いかがでしたか?お金はトラブルの元になりやすいみたいです。お金の貸し借りをするときには慎重にしないといけませんね。以上、金銭トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年06月27日

「超高齢社会の日本は、年金財政が悪化の一途をたどっています。60歳定年で65歳まで再雇用するシステムの会社は多いのですが、『65歳以降も働き続けたい、働き続けなければいけない』と考える人は多いのではないでしょうか」こう語るのは、キャリア・アドバイザーの上田信一郎さん。人生100年時代、65歳以降の夫婦2人で暮らす歳月が「30年ある」ことを前提に生活設計する必要があるという。2019年の金融庁の報告書では、平均的な支出の夫婦だと、年金だけでは毎月約5万5千円の赤字となり、老後資金の不足は合計2千万円になると試算された。「老後を豊かで安心なものにするためには、夫婦ともに長く働くことが欠かせません。さらに、心身ともに健康であるために仕事を通じて社会と接点を持つことは重要です」(上田さん)仮に65歳から70歳まで働き、夫婦がそれぞれ月7万5千円、合計月15万円を得られたとしたら、老後資金を約1千万円増やし、不足金を半分にできるのだ。■高齢であることが“強み”になることも高齢者が仕事を見つけるには、どうすればよいのか?「まず、『ハローワーク(公共職業安定所)』の存在があります。窓口に行って希望を伝えれば、求人を紹介してくれますし、スマホやパソコンから、年齢や働きたい地域、職種、正社員やパートの区分などを入力して、希望の求人があるか検索できます」(上田さん)高齢の人に特化したサービスもある。「市区町村などが主に60歳以上を対象として『シルバー人材センター』を開設しています。地元の企業や団体などからの求人を受け付け、高齢者に仕事を紹介しているのです」(上田さん)民間でも、シニア人材を紹介するサービスが広がっている。2016年からシニアの転職を扱っているシニアジョブの中島康恵社長は語る。「企業側に『元気なシニアを求めている』という声が多くなっている一方、シニアの方からは『就職は難しい』という声が出ていました。そのマッチングを行うことにしたのです」同社へのシニア登録者数はこれまで延べ6万7千人で男女比はほぼ半々だという。「60歳で会社に再雇用されたものの、収入面などで条件が悪くなり、よりよい条件を求める方がいらっしゃいます。また『退職後の家計を考えると不安だ』という声も、よく聞くようになりました」2000年の創立で、シニア中心の人材派遣を請け負っている高齢社の村関不三夫社長はこう語る。「当社の創業者は東京ガスのOBです。定年後に目標を失った人が暇を持て余している様子を見ていたんですね。日本は65歳まではどこの会社も面倒を見ますが、その後どうするかは、男女問わず前もって準備しておかなければいけないんです」ユニークな社名からもわかるとおり、同社が派遣する人材は「高齢者」。「だからこその強みがあるんです」と村関社長。「たとえばレンタカー会社の受付け業務は朝が早く、6時前の出勤もあります。ふつうは敬遠されがちな“朝早い仕事”は高齢者にとって“得意な仕事”になるんです」この仕事の場合、5~11時まで6時間働いても、昼前には仕事が終わるのだ。高齢になってまで、朝から晩まで働きたくないという人も多いだろう。しかし、年金収入に加えて、生活を楽にするための収入が欲しいという人であれば、週に数日働くだけでよい。たとえば、時給1千円で、1日に6時間、週に3日働いた場合、月給は約7万5千円になる。「週3日勤務の方が、『出社して、若い人と過ごせるから健康でいられる。それが幸せです』とおっしゃっていました。仕事で収入があるから平日の午後に堂々とゴルフに行けるし、孫にお小遣いをあげられるというんです」■「定年したらそば店を開く」が失敗パターンもちろん、お金をもらって働くのだから、質の高い仕事が求められる。シニアジョブの中島社長は「自分の能力に対する過信は禁物」だと説明する。「いちばんよくないのは、『定年したらそば店を開く』といった未経験の業種を夢だけで目指すこと。過去にやってきた職種、業種に関連したものが、もっとも働きやすいことを忘れないでください。給与や条件に多少の不満があっても、1~2年は頑張ってみてください。そうして働いていれば、ご自身の持ち味や人間性が認めてもらえるはず。そのときが、ステップアップのチャンスです」高齢社の村関社長もこうアドバイスする。「以前は家族のために働いてきた人も、今後は自分が充実した時間を過ごすために働くという気持ちを持ってみましょう」豊かで不安のない老後を過ごすために、65歳以降も無理なく働いてみてほしい。【中編】保育施設に、コールセンター…実際に働く人が語る「シニアの仕事」へ続く

2022年06月08日

公益財団法人中国労働衛生協会(所在地:福山市引野町5-14-2、理事長:宮田 明)は、2016年に福山市在住の40歳以上を対象とした「げんきサポートクラブ」を立ち上げ、定年退職を迎えた方や個人事業主、主婦など健康診断を受ける機会がない、受診方法がわからない方々に、健康診断受診の機会や健康診断以外の付加サービスの提供を目的とした、入会金および年会費無料の会員制の組織として運営しています。新たな取り組みとして、「人間ドック」を2022年5月、「フレイル予防ドック」を7月から開始します。新型コロナウイルス感染症への感染の不安による健康診断受診控えが深刻な社会問題となっている中、中国労働衛生協会では地域の健康診断の受診率の向上、健康寿命の延伸に少しでも貢献するため、「げんきサポートクラブ」の活動をさらに強化します。なお、中国労働衛生協会は、昨年2月に福山市と「健康増進に関する連携協定」を締結し、特定健診やがん検診等の受診率向上やフレイル予防でも相互に協力を行っており、今回の取り組みはその一環として実施します。詳細は以下の通りです。定年退職後の健康管理をサポートします1. 「げんきサポートクラブ」の新たな取り組み新たな取り組みとして、日本初となる健康診断にフレイル*のチェックやロコモ健診(運動器のチェック)、医師による結果説明、専門家による運動及び栄養指導などを加え、フレイル予防に重点を置いた「フレイル予防ドック」の新設や、市の助成制度を活用し個人の費用負担を抑えた「人間ドック」、高齢者向けのオプション検査を導入するなどさまざまなメニューを取りそろえ、その人のライフスタイルとニーズに合った健康診断をご用意し提供します。*フレイル:加齢により心身の活力が衰えた状態をいいます。「健康」と「要介護」のあいだの状態で、放置すると要介護になる危険があります。2. 「げんきサポートクラブ」の特徴とは中国労働衛生協会では、従来から行ってきた労働者の健康管理のみならず、定年退職後の高齢期を迎える方々の健康管理をサポートすることにも力を入れています。「げんきサポートクラブ」は、入会金および年会費無料の会員制の組織として、定年退職後に健康診断を受ける機会がなくなっても継続して受診できるよう、定期的な健康診断の案内やさまざまなオプション検査の紹介、さらにはヘルスリテラシー向上のため健康情報やフレイル予防その他のイベント等の案内など、定年退職後の健康管理のサポートを行っています。3. サービス内容強化の社会的背景・定年退職後のライフスタイルの変化これまでは、60~65歳で定年を迎え、定年後は引退し余暇を楽しむ等が主流でしたが、これからの人生100年時代においては、定年退職後も仕事を継続する人、アルバイトをする人、ボランティア活動を行う人、早期退職し学び直して第2ステージで活躍する人など、ライフスタイルは多様化しています。多くの人が「健康であれば働き続けたい」と思う時代であるため、健康管理がより重要になっています。・定年退職後の健康管理の重要性現在、「平均寿命」と「健康寿命」には10歳近く開きがあります。健康寿命は、平均寿命から寝たきりや認知症など介護状態の期間を差し引いた期間といわれていますので、いかに自立した生活を送れるかが、人生100年時代を生き抜くための大きなポイントとなってきます。これまでの病気の治療を中心とした「治す医療」から、病気が発生する前の段階である「未病のケア」や生活機能を維持するための「支える医療」への転換期である現在、「げんきサポートクラブ」は定年退職後の高齢期に向けて、生活習慣病やがんだけでなく認知症や「要介護」の前段階である「フレイル」といった様々な健康課題にも着目して、それらの予防に向けたアプローチにも重点を置いています。・定年退職後の健康診断受診率の低迷日本総合健診医学会などが行った調査によると、新型コロナウイルス感染症への感染の不安による健康診断の受診控えにより、令和2年度の健康診断受診者数は前年度と比較して全国で約1割減少しており、深刻な社会問題になっています。また、令和元年度の広島県の国保特定健診受診率は30.7%で、47都道府県中第42位、なかでも福山市の国保特定健診受診率は県内ワースト2位の26.9%とさらに低い水準となっています。これは、在職中はほぼ全ての方が受診していた健康診断を定年退職後は3割程度の方しか受診していないことを表しており、市民の健康の保持増進のため受診率向上の取り組みが急務となっています。中国労働衛生協会では、受診率向上の取り組みとして「げんきサポートクラブ」の展開や、気軽に健康診断を受診できる環境を提供するための「健診行こうDay!」を開催するなど、特定健診の受診率向上につながるための取り組みを積極的に行っています。【公益財団法人中国労働衛生協会 概要】代表者 : 理事長 宮田 明所在地 : 広島県福山市引野町5-14-2設立 : 昭和53年事業内容: 健康診断事業、保健指導・健康教育事業、作業環境測定事業、社会貢献事業等URL : 詳細はこちら プレスリリース提供元:@Press

2022年05月26日

大人気マンガシリーズ、今回は鳥野とりこ(@torico_bird)さんの投稿をご紹介! 「保育士さんが一斉退職した話」第11話です。前回息子をお迎えに行った時、先生たちが園長を睨んでいました。その理由が気になりますが…!?息子のお迎えに行き…出典:instagram聞くぞ…!!!出典:instagram!?!?!!!出典:instagramええええ!!!!出典:instagram園長のせいなの…?出典:instagram先生の答えは?出典:instagram園長には口止めされていたようで…?出典:instagram聞くなら今しかない!!出典:instagramさらに…出典:instagram先生の連続退職の核心に近づいてきましたね…!先生たちと園長の間に何があったのでしょうか…?次回の配信もお楽しみに!(lamire編集部)(イラスト/@torico_bird)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年05月20日

皆さんは周りの人たちと上手く付き合えていますか…?中には人間関係がややこしくなったり、いらぬ恨みを買うことも…!?。 今回は実際に募集した対人トラブル体験談エピソード「業務の引き継ぎ」をご紹介します!「業務の引き継ぎ」新しい職場で経理事務として働き始めた私。社員の30歳女性が退職するので“引き継ぎ”で業務を教わっていました。一つだけミスが発覚…!退職する女性に教わりながら本日の支払金額を入力し、支払いは無事完了。しかし、支払日に取引先の一つから「金額が500万円間違っている」と連絡が。どうやらその取引先だけは、そのままの金額ではなくプラス500万円をした金額を入力するのが正しかったみたいで…。何もわからない私に…教わりながら入力したので、きちんと出来ているはずだと思ったのですが、その社員は「ちゃんと教えたもん!マニュアルにもちゃんと入力してあるもん!」と腕を組み“自分は悪くない”という態度。私は隣で彼女が見ている状態で入力したので、もし間違っていたら彼女が指摘してくれなければならないし、そもそも聞いてません…。メモにも書いてないし、それに彼女が主張するマニュアルは私は貰ってすらいないし、見たこともなく、完全に“責任転嫁”でした。彼女の態度を見て腹が立ちましたが、言った言わないの話になるだけだし、彼女は今日が最終出勤日だったので、あと数時間我慢すれば彼女に会わなくてよくなると考えて、何も言いませんでした。そんな私に部長は…我慢していると、部長が「まぁ、引き継ぎミスだね」と穏やかに言っただけで、その場からいなくなりました。ほっとしていると、隣の派遣社員の女性が「私はあなたのことを信じるよ。私も彼女に確認してもらったのに、間違っていたことがあるから。たぶん部長もそれが分かったんだと思うよ」と言ってくれて、少し救われた気分に…。彼女はヒステリックな部長に怒られるのを避けたかったのかなと思うと、そこは少し共感できます。でも、彼女の「~だもん」という言い方は、永遠に許せません。いかがでしたか?自分のミスを部下になすりつける上司、あるあるですね…。部長さんが話のわかる人でよかったのですが、人との接し方には注意したいと思える対人トラブル体験談でした。次回の「トラブル体験談エピソード」もお楽しみに♪※こちらは実際に募集したエピソードを記事化しています。"

2022年03月07日

大人気マンガシリーズ、今回は鳥野とりこ(@torico_bird)さんの投稿をご紹介! 「保育士さんが一斉退職した話」第8話です。先生たちが立て続けに退職する保育園。何事もないと言われましたが、保育はしないはずの園長が出迎えをしていて…?何故園長が…?出典:instagram園長がいた理由は…出典:instagram話が違う!!出典:instagramかなり心配…出典:instagramここで違和感が…出典:instagram仕事中もモヤモヤして…?出典:instagram考えすぎ…?出典:instagram子どもたちと園長は…出典:instagramそれから数ヶ月出典:instagram園長が保育に関わることや、タバコを吸うことにモヤモヤする母。給食にも異変が現れたようですが…?次回の配信もお楽しみに!(lamire編集部)(イラスト/@torico_bird)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年03月05日

大人気マンガシリーズ、今回は鳥野とりこ(@torico_bird)さんの投稿をご紹介! 「保育士さんが一斉退職した話」第5話です。無事に保育園初日を終えた息子。保育中も息子は楽しく遊んでいたようですが…?保育園の先生たちは…出典:instagram特に親身な先生は?出典:instagram特に優しかった先生が…!?出典:instagram挨拶もなかったので…出典:instagramここで職場復帰も出典:instagram母の体力が…?出典:instagramさらなる異変出典:instagram次々と退職していく保育園の先生たち。一体何が起こっているのでしょうか…!?次回の配信もお楽しみに!(lamire編集部)(イラスト/@torico_bird)本文中の画像は投稿主様より掲載許諾をいただいています。"

2022年03月02日

会社員時代は年末調整で済ませていた税金の還付。年金生活になったら、確定申告をしないと、取り戻せないんです――!最近定年退職をした人は、確定申告によって大きく税金が戻る可能性があるという。土屋会計事務所の税理士・土屋裕昭さんに教えてもらった。「会社員時代には、給与から概算の所得税が源泉徴収されていました。年末調整では、各種控除を引いた課税所得にかかる本当の所得税が計算されて、概算との差額が返ってきます。しかし、年度末以外に退職した場合は年末調整を受けられず、払いすぎた税金がそのままに。もちろん、確定申告をすれば還付されます」【戻るケース1】年の途中(12月末以外)で退職し、年末調整をしていない場合サラリーマンの場合、毎月の給与から所得税が源泉徴収されているが、この徴収額は1年間の見込み収入をもとに徴収されている。年の途中で退職すると、実際の年収は見込みより少なくなるため、確定申告をすることで払いすぎた所得税が戻ってくる可能性がある。※所得税額について復興特別所得税は考慮せずたとえば、月収50万円(月々の社会保険料は8万円とする)で専業主婦の妻が1人いる会社員が10月に退職した場合、源泉徴収された所得税は年収が600万円である場合の金額。実際の年収は500万円なので、確定申告すると払いすぎた所得税5万4,900円が返ってくる。【戻るケース2】「退職所得の受給に関する申告書」を提出していない場合さらに、もう一つ見落としてはいけないケースがあるという。それは、退職金を受け取った際に「退職所得の受給に関する申告書」を提出していない場合だ。申告書を提出をしていないと、退職金に対して一律 20.42%の所得税が源泉徴収されてしまう。しかし、提出さえすれば税金がかかる退職金の金額がぐんと低く。通常の定年退職をした場合は、会社が申告書を提出してくれる場合がほとんど。万が一、申告し忘れた場合は、確定申告でかならず還付を受けよう。金額によっては数百万円近い金額が還付されることもあるのだ。

2022年02月14日

夫と10歳の年齢差がある私。ついに夫が定年退職を迎える…….。その日はもうそんなに遠くはないと思い始めたのは、私が50歳を過ぎたころからです。私の場合は、「あ~早起きしてお弁当作らなくてもいいのね~」とうれしい半面、自宅でパン教室をしていることから、家に一日中いる夫とどううまく生活していくのかが大きな課題でした。自分のペースを乱されないようにするにはどうしたらいいか、2人の時間が長くなることで心がけることはどんなことだろう。夫が退職して1年過ぎた私の体験談です。家事が終わればおひとり様を満喫! 自由過ぎた私夫は現役時代、早朝出勤して夜は遅く帰宅するハードな生活を送っていました。夫には悪いけれど、その分私は自由の身でした。子どもたちが独立して家を出てから15年。夫婦だけの生活だったので、夫を仕事に送り出してしまえばもうこっちのもの! 家事さえ片付けてしまえば何しようと誰にも文句は言われません。大好きな手芸に没頭したり、友だちとのランチ、映画やショッピングに出かけたり……。とにかく身軽で、自由過ぎた私。夫は教育的にも家事分担などを教わってこなかった世代で、現役のときはほとんど家事をしたことがありません。もともと夫は不器用なので、慣れない家事を一から教えて、手伝ってもらおうなんて思ったこともありません。期待もしていませんでしたから「もう少し家事をやってよ!」みたいなことを言って、もめることもなかったです。自分でさっさと終わらせて、あとは自由を満喫していました。夫の定年後、私が外で働いたことが奏功したそして、ついに昨年、再任用も終わり夫が63歳で晴れて退職。いつでも夫婦2人、毎日が休日のような生活が始まったのです。しかし、私はまだアラフィフ! 老後なんてまだ早い! そこで以前から計画していたことを実行に移しました。それは、今度は私が外で働く!ということ。結婚以来、自宅で塾をしたり、パン作りを教えたり、ずっと仕事はしてきました。仕事の合間に家事ができるというメリットがある一方で、家族には仕事として認識されていなかったというマイナス面もありました。そこで、夫の退職を機に私も外で働いてみようと考えたのです。これは結果的に、夫が家事に目を向ける良いチャンスになりました。まずは洗濯物からマスター。次はごみの分別とごみ出しの日を覚えて、全部やってくれるようになりました。もう万々歳です!私はそのたびに少し大げさなくらいに喜ぶことにしています。「わぁ~助かるわ~」「すごいね! もうプロみたいだね」 「私よりじょうずだよね」 なんて言って調子にのせています。喜び方はオーバーですが本当に助かっています。今のところ、私の計画はすべて思いどおりに進んでいるなと感じています。お願いじょうずが夫を育てる=夫婦円満の秘訣最近では、お昼にラーメンを作ってくれたり、食事が済んだらお皿を片付けてくれたり、だんだん家事にも慣れてきました。私はしなくていい家事が増えた上に自由時間も増えて、夫が仕事をしていたころとなんら変わらない自由さを感じています。実は体を壊してしまい、外での仕事は辞めなくてはならなくなりました。また家での仕事だけに戻りましたが、それでも夫は相変わらず家事をしてくれています。私がこの1年で気付いたことは、「お願いじょうずが夫を育てる」ということ。これまでは頼むより自分でしたほうが早いし、面倒がないと考えていました。でも、今は「脱衣場の棚が欲しいなぁ~」とか「今日は布団を干さなきゃ」とか「換気扇を洗わなきゃ」などとつぶやくと、「僕がやるよ」というようになったのです。そのおかげで私の家事の負担がずいぶん軽減されました。自宅でのパン教室がない日は、午前10時から午後4時まで執筆活動にも専念できています。今では私のほうがちょっと家事を手抜きしているような気分になることさえあります。まとめ時には、夫がしてくれる家事にちょっとクレームを入れたくなることもあります。でも、そこは目をつぶって。「これまでわがまま勝手にしてきたから、これからは君の喜ぶことをすると誓ったんだ」と言ってくれた夫の言葉や、苦手でも頑張ってくれていることがうれしいから。暮らしていくなかで、お互い気に入らないこともあったりします。でも、お互いを思いやる気持ちが何より大切で、夫婦の絆を強くするのだと学ぶ日々です。そして、夫婦で過ごす時間とお互いの趣味を楽しむ時間をハッキリと区別しておくのも大切。私の場合は、夫が家事に参加してくれることで、趣味を楽しむ時間も増えました。こんな感じで、夫婦2人生活を楽しんでいます。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。★関連記事:結婚12年目、夫が初めての単身赴任!離れてわかった夫婦のコミュニケーションに大切なもの★関連記事:「夫は定職に就くべきだった!?」ニート同士の結婚から離婚、私が結婚に失敗した理由は…【体験談】★関連記事:結婚25年。「価値観が違う!理解不能!」と思っていた夫のひと言に救われたこと【体験談】著者/よしこ(55歳)更年期真っただ中で若干不調。毎年の人間ドックの結果が怖くなり、この症状にはこの食べ物がいいとテレビの健康番組が言えば試してみるアラ還世代。料理大好き、パン職人、ライターのお仕事も楽しんでいます。

2022年01月01日

リフォームのローンを選ぶ際に気になるのが、「住宅ローンが残っていても申込可能?」「定年退職していても審査は通る?」といった審査基準や、「無担保型/担保型」「固定金利型/変動金利型」などの種類の違いですよね。今回は、このような疑問についてわかりやすくお答えしつつ、おすすめのリフォームローンもご紹介します!リフォームローンの審査は厳しい?リフォームローンの審査は、内容自体は住宅ローンと似ていますが、やや審査がゆるい傾向があります。年齢・年収などがチェックされますが、さほどハードルは高くありません。チェック項目や、大手金融機関の平均的な基準は以下の通りです。年収が高額である必要はなく、転職して年数が経っていない方でも、審査が通りやすいことがわかりますね。ちなみに、リフォームのために使えるローンには、大きく分けると「リフォームローン」と「住宅ローン」の2タイプがあります。「リフォームローン」と「住宅ローン」の主な違いところで「リフォームローンと、住宅ローンはどう違うの?」という疑問がある方も少なくないでしょう。厳密に言うと「リフォームローン」は、「住宅ローン」の1種ですが、借入できる金額の上限や年数などが異なります。(※いずれのローンも、最近は金利が安くなってきているため、低金利のうちに計画を進めると良いでしょう。)それぞれの主な特徴・違いは、以下の通りです。【リフォームローン】の特徴「リフォームローン」では、借入できる金額は最大500~1,000万円(金融機関によっては、最大1,500万円)程度で、借入可能な期間(=返済にかけて良い期間)も最長で10~15年程度と短いのが特徴です。担保を必要としない分、金利が1.3~4%(たいていは3%未満)と高い商品が多く、借入金額が高いほど月々に返済しなくてはいけない額も大きくなります。【住宅ローン】の特徴一方「住宅ローン」は、一般的に新築購入の際に利用されることから、借入上限額は5,000万~1億円程度と高く、また借入期間は最長35年です。金利は0.38~1%と低いですが、リフォームローンよりも審査基準が厳しいため、審査期間が長くなりやすいという特徴があります。また、住宅ローンの場合は「団体信用生命保険(団信)」に加入しなくてはいけないことが多いですが、リフォームローンでは同保険に加入するタイプの商品/しないで良い(もしくは加入できない)タイプの商品があります。リフォームローンと住宅ローンの併用は可能?リフォームローンと住宅ローンの併用は、基本的に可能です。ただし、現時点での収入だけでなく、返済中の住宅ローンやマイカーローンの状況も加味されるため、審査内容が厳しくなったり融資限度額が低くなったりします。ちなみに、住宅ローンと別にリフォームローンを組むのではなく、以下のような選択肢もあります。リフォームローンで連帯保証人は必要?リフォームローンの申込をしたい時に最も気になることの一つが、連帯保証人を探す必要があるかどうか、という点ですよね。借入金額にもよりますが、連帯保証人が必須ではないリフォームローンは多いので、ご安心ください。特に借入額が1,000万円以内の場合には「無担保型」のローン商品を選択できるケースが多いです。【完全無料】リフォーム会社紹介を試してみる「無担保型」と「有担保型」の違いって?リフォームローンの商品を決める際には「無担保型」か「担保型(有担保型)」かを選べます。いずれのタイプも、金利がかなり低くなってきている傾向があります。担保不要の「無担保型」は、金利が1.3〜4%(たいていは3%未満)とやや高く設定されているものが多く、借りられる金額は少額で、返済期間も短く設定されています。一方「担保型(有担保型)」は、リフォームする物件などを担保にすることで、一般的な住宅ローンのように、0.38〜1%の低金利で長期間・高額を借入可能というメリットがあります。なお、住宅ローンをリフォーム資金に適用する場合は、基本的に有担保型を選択することになります。小規模なリフォームなら「無担保型」がおすすめ少額のリフォームローンでは「持ち家があり、さらに小スケールのリフォーム工事にお金をかける余裕がある」と見なされることから、無担保で審査も通りやすい、という傾向があります。「有担保型」のローンの場合、手続きが複雑で必要な書類も多い上、抵当権の設定費用なども10~20万円と高額になりやすいです。「小規模なリフォームをするから、借りる金額は少なくて良い」という場合には、手続きが簡単な「無担保型」のローンをおすすめします。万一リフォーム費用が足りない場合には、無担保ローンから有担保ローンへ移行することは可能です。ただし、手数料がかかることが多く、また担保となる現在の住宅・土地の資産価値が借入希望金額に相応しない場合には、審査が通らないこともあるのでご注意ください。審査が通過するか不安な場合などには、事前にリフォーム会社に相談しておくと良いでしょう。【完全無料】リフォーム会社紹介を試してみるリフォームローンの金利の相場は?リフォームローンの金利相場は、上述の通り「有担保型」なら約0.38〜1%、「無担保型」なら約1.3〜4%(だいたいは3%未満)のことが多いですが、金利タイプには大きく分けると「変動金利型」と「固定金利型」があります。「変動金利型」と「固定金利型」の違い【変動金利型】「変動金利型」のローンは、市場金利に連動して、定期的に金利が変わるシステムです。(ローン会社にもよりますが、たいていの場合「短期プライムレート(短プラ)」という指標を基準に変わります。)「変動金利型」の金利は年に2回、主に4月と10月に更新されます。例えば、という具合に、金利が半年ごとに変更される可能性があるわけです。この金利は必ず変わるとは限らず、市場金利の状況によっては「たまたま1年間、まったく同じ金利になる」こともあり得ます。なお、返済額が見直されるのは5年ごとです。金利が低くなった場合には、元金(実際に借入した金額)を早く返済できるというメリットがあります。しかし、逆に金利が上昇した場合には、リスクが高くなってしまうのがデメリットです。半年毎に金利の変動をきちんと確認しながら対策できる自信がある場合や、短期間で返済できるという場合には、問題ないかもしれません。【固定金利型】一方「固定金利型」の金利は、契約時から返済終了まで変わりません。市場金利がどんなに変わっても、同じ割合で利息を払い続けることになります。なお固定金利型には、さらに以下の2種類があります。数年後の金利を正確に予測することは誰にもできないため、どの金利タイプが良いかは一概には言えませんが、以下を参考に考えてみると良いでしょう。現在の市場経済の状況、そして家計状況を見て、検討してみましょう。ローンの知識があるリフォーム会社に出会えたなら、資金計画についてもアドバイスしてもらうと良いですね。【完全無料】リフォーム会社紹介を試してみるリフォームローンを比較する時のポイント以上のことを踏まえて、ご自身に最も合うリフォームローンを探す際には、金利だけを見るのではなく、以下の点も比較してみましょう。以下からは、比較しやすいよう「無担保型」と「有担保型」に分けて、おすすめのリフォームローン(住宅ローン)をご紹介します。おすすめ【無担保型】リフォームローンの比較まずは、無担保型の4つのローンをご紹介します。①三菱東京UFJ銀行 「ネットDEリフォームローン」「ネットDEリフォームローン」は、インターネットから手軽に手続きできます。大手銀行という安心感もあり、また「すでに同銀行の住宅ローンを利用されている場合」や「バリアフリー工事を実施される場合」には、優遇制度を受けられます。イオン銀行「イオン銀行リフォームローン」「イオン銀行リフォームローン」は、低金利で500万円以下の金額を借りたいという方に適しています。LIXILトータルサービス「リフォームローン無金利キャンペーン」2021年11月30日までの期間限定ではありますが、何と金利0%の無担保型ローンのキャンペーンが実施されています。金利を全額LIXILトータルサービス社が負担してくれるので、施主の方の金銭的負担を減らせます。(※LIXILリフォームショップ/カスタマーリフォーム課/住彩館で工事契約をすることが条件です。)④クレディセゾン「セゾンのリフォームローン」「セゾンのリフォームローン」は、当サービス『リショップナビ』の加盟業者も対応できることが多く、また満70歳未満の方や、賃貸物件の所有者の方も利用しやすい商品です。クレディセゾン社のカードや住宅ローンを利用されている場合は、借入可能期間や金利面で優遇されますよ。【完全無料】リフォーム会社紹介を試してみるおすすめ【有担保型】リフォームローン(住宅ローン)の比較「高齢になったため、リフォームローンの審査が通りにくい」「住宅ローンを借り換えたい」という方には、以下の商品をおすすめします。①日本モーゲージサービス株式会社 「MSJリ・バース60(ノンリコース型)」「MSJリ・バース60(ノンリコース型)」は、年齢制限の上限がないため、定年退職後のシニア世代でも気軽に申込可能な住宅ローンです。住宅ローンの借り換えをしたい時や、リフォームのためにローン組みをしたい方に適しています。②日本モーゲージサービス株式会社「MSJ住宅ローン十色(トイロ)」「MSJ住宅ローン十色(トイロ)」は「住宅ローンがまだ残っているけど、リフォームを機に借り換えて、返済額の浮いた分を工事資金にあてたい」という方に適した住宅ローンです。③住宅金融支援機構「リフォーム融資(耐震改修工事)」「耐震リフォームをしたいけど、銀行ローンからの借入が厳しい」という方にも柔軟に融資可能なのが「リフォーム融資(耐震改修工事)」です。申込者ご本人の、配偶者の方やご親族の家の耐震工事にも活用できます。取扱金融機関によっては、一定の要件を満たした場合に、融資額の加算・金利引き下げなどのサービスを受けられることもあるので、色々と比べてみたいですね。様々なリフォームローンの特徴を比較し、ご自身のリフォーム計画に最適なローンを選択しましょう。【完全無料】リフォーム会社紹介を試してみる困ったら、ローン対応のリフォーム会社に相談を以上でお話ししたように、リフォームローンは種類が多く、内容も非常に複雑です。資金面で不安な方の悩みを解決するため、最近は提携ローンの紹介をしてくれるリフォーム会社も数多くあります。ファイナンシャルプランナーが在籍していたり、リフォームローンの手続きを代行したりといったサービスを提供する施工会社もたくさん存在します。ご不安な方は、ローンに対応できるリフォーム会社に、工事の内容とあわせて相談してみることをおすすめします。ローンの事前審査通過=本決定ではないため注意最後に注意点ですが、融資金の交付は、当然のことながらローンの全ての手続きが終了してから開始します。リフォームローンの事前審査は、あくまでも仮決定です。高額なリフォームを実施する場合「事前審査がOKだったから」と言って、すぐにリフォーム会社と契約しないほうが無難です。予想していたよりも審査に時間がかかる可能性も考えられるため、リフォームローンには、できるだけ早めに申込しておきましょう。なおローン対応のリフォーム会社であれば、審査通過後まで工事契約を待ってくれたり、審査が通りやすい内容・予算で工事内容を提案してくれたりするはずです。お打ち合わせ・現地調査・見積作成はすべて無料ですので、ぜひ一度、ローンに詳しいリフォーム会社に相談してみてはいかがでしょうか。【完全無料】リフォーム会社紹介を試してみる【この記事のポイント・要点整理◎】【完全無料】リフォーム会社紹介を試してみる

2021年12月16日

独立行政法人勤労者退職金共済機構は、2021年10月1日(金)より、中小企業のための国の退職金制度「中小企業退職金共済制度(以下、中退共制度)」の特設サイトにおいて、オリジナル漫画「教えて! 退田(たいだ)さん」を公開します。「中退共制度」とは「中退共制度」は、昭和34年に中小企業退職金共済法に基づき設けられた中小企業のための国の退職金制度です。本制度は、中小・零細企業が単独では退職金制度をもつことが難しい状況を考慮してつくられたもので、中小企業の従業員の福祉の増進と雇用の安定、ひいては中小企業の振興と発展に寄与することを目的としています。国の退職金制度であるため安全・確実・有利で、管理も簡単です。オリジナル漫画 「教えて! 退(たい)田(だ)さん」今回の企画では、10月の「中退共制度」加入促進強化月間にあわせて、オリジナル漫画「教えて! 退田さん」を公開。わかりやすく親しみやすい「漫画」というコンテンツを通して、楽しみながら「中退共制度」について知ることができます。漫画のメインキャラクターは、税理士の「退田さん」と、中小企業の事業主である「中村社長」。実際に「中退共制度」の加入を検討する際に、税理士や社会保険労務士に相談する事業主の方が多いことをふまえた、リアリティのある設定となっています。事業主と税理士のやり取りをベースとしたオリジナルストーリーを通じて、自然な流れで「中退共制度」の理解を深めることが可能です。漫画を活用したプロモーション活動10月1日からは、各種メディアにおいて「中退共制度」のプロモーション活動も実施。訴求ターゲットである中小企業の事業主に向けたメッセージ「中小企業のための国の退職金制度、あります。」をキャッチコピーとしたポスター・ちらしのほか、TVCM(BSーTBS)、バナー広告、新聞広告、雑誌広告などの展開も予定しています。退職金制度にお悩みの中小企業の方は、ぜひご注目ください。【参考】※「中退共制度」特設サイトURL

2021年10月01日

「毎日、家計のやりくりに苦労していたので、退職金という大きなお金を手にした途端、舞い上がって、衝動買いをしてしまったという話をよく聞きます。旅行や買い物など自分たちへの“ごほうび”は最低限にして、将来、介護や病気になったときや、年金の不足分を補うために備えておかないと、老後貧乏に陥ってしまいます。年金はいつからいくら受け取り、退職金はいつもらい、それらをどう取り崩し、その間、どのような働き方をするかといった、トータルなライフプランを決めておくことをおすすめします」そう語るのは、ファイナンシャルプランナーの山中伸枝さん。会社では退職前にセミナーなどで教えてくれるかもしれないが、税金や年金の制度に関して、個人のケースに応じて、どんな受け取り方をすると損か得か、ということまでは教えてくれない。特に、会社員は「3階建て」とされる日本の年金制度の3階部分にあたる「企業年金」に加入している人が多く、この企業年金の受け取り方や受け取る時期を間違えると、思わぬ損失につながる。「企業年金は一時金、年金払いと受け取り方法が2通りあり、年金払いで受け取った場合には、その所得を雑所得として公的年金と合算して税金の計算をします。公的年金や企業年金については、公的年金等控除枠があり、これを超えた分が課税対象となります」(山中さん・以下同)64歳までは年間60万円まで、65歳以降は110万円までが非課税になる。さらに、国民健康保険料の計算に影響するので、国保や介護保険料の負担も大きくなる。「年金形式ではなく、一括で受け取ると退職金の扱いになり、税金の負担を軽減するための大きな控除が使えます。計算式がややこしいのですが、退職前に、退職金や企業年金を一時金で受け取ると、税金はいくらになるのか、計算しておくことをおすすめします」■まずは、退職所得控除の計算から始めよう!それが、次の退職所得控除額の計算式。〈退職所得の計算方法〉退職所得の金額=(退職収入金額−退職所得控除額)×1/2〈退職所得控除額の計算方法〉勤続年数20年以下・退職所得控除額:40万円×勤続年数(80万円に満たない場合は80万円)勤続年数20年超・退職所得控除額:800万円+70万円×(勤続年数−20年)※勤続年数が1年未満の端数は切り上げるたとえば、勤続年数が38年の人は800万円+70万円×(勤続年数−20年)で、2,060万円が退職所得控除額になる。勤続年数が20年以下の人は、勤続年数に40万円をかけた金額が、退職所得控除額となる。退職金が控除額以下であれば、税負担はないが、それを上回ると税金がかかる。そして、問題はここから。「企業年金には、確定給付企業年金(DB)や企業型の確定拠出年金(DC)があり、時期をずらして受け取ると、退職所得控除が使えなくなるケースが。その分、多くの税金を支払う恐れが出てきます」そこで、山中さんに〈退職金・企業年金の受け取るときのベストプラン〉を教えてもらった。夫婦の間で、退職金のもらい方について話をする機会はなかなかないと思うが「知らなかった!」では済まされない。今から、しっかりと確認しておこう。【ケース1】確定給付企業年金と公的年金の受け取り期間がかぶる場合におすすめの受け取り方は?確定給付企業年金を受け取る期間は、公的年金の受給開始を可能な範囲で繰り下げる。退職一時金と企業年金をあわせても「退職所得控除額」の範囲内であれば、一括で受け取ってもいいが、控除額を超えてしまうと、税金の支払いが発生する。企業年金のうち、確定給付企業年金(DB)は、会社が資金を運用して退職金を準備する制度。運用がうまくいかなかったとしても、約束した金額は支払われるが、受け取り方により総額が変わる。「退職一時金は退職時に一括で受け取り、DBは退職時に一時金として一括で受け取るか、60歳から5年、10年など年金払いで受け取るかを選択できるのが一般的です。勤続年数が38年の人は2,060万円が退職所得控除額になりますが、退職一時金とDBを一括で受け取ってしまうと、控除額を超えてしまうことがあります。そこで、退職一時金を一括で受け取り、DBは60歳から5年間の『5年確定』、あるいは10年間受け取る『10年確定』を選択し、非課税の範囲内で年金額を設定すると納める税金はありません」たとえば、退職一時金を2,000万円だとします。DBが300万円なら、60歳からの5年間受け取る「5年確定」の設定だと、1年間で60万円なので「非課税枠」で収まる。60歳から70歳までの10年間受け取るように設定すると、老齢厚生年金や老齢基礎年金の受け取り開始と重なり、未来の自分の手取りが増える場合がある。その場合には、公的年金の受け取り開始を「繰下げ」で先延ばしして、将来受け取る年金を増やすこともできる。「年金の受給開始を繰下げてしまったために、生活が苦しくなったというようでは本末転倒です。年金の繰下げをするときには必ず家計の見直しをしましょう。公的年金や企業年金などトータルで、収支が見合うのかシミュレーションしてから決めましょう」【ケース2】退職一時金と確定拠出年金を一気に受け取る場合、課税される!どうしたらいい?60歳で退職一時金と確定拠出年金の一部を受け取り残りは分割。確定拠出年金(DC)は「会社が掛金を出し運用は自分自身で行う企業型」と「自分で掛金を出す個人型(iDeCo)」がある。受け取る時期は、60歳から70歳までの間で決めることができ(’22年4月からは75歳までに引き上げ予定)、受け取り方も、「年金」「一時金」「年金と一時金の組み合わせ」の3種類があり、自分で選択できる。注意したいのは、掛金、運用益は非課税だが、受け取り方によっては税金がかかってしまうこと。「確定拠出年金のうち、企業型DCとiDeCoを一括で受け取ると退職所得控除の対象に。その場合、掛金を納めていた加入期間を勤続年数とみなし計算します。勤続年数が38年の人が、2,000万円の退職一時金とは別に、企業型DCに15年加入して500万円受け取れるとします。60歳で両方を一緒にもらうと合算され、2,500万円の退職金と認識されます。一方退職所得控除は、勤続年数の長いほうの2,060万円が適用され、440万円の2分の1,220万円が退職所得となり、そこに税率がかかります。そこで、退職所得控除額の範囲内で企業型DCの一部を一時金で受け取り、残りを年金払いで受け取る『年金と一時金の組み合わせ』を選ぶと、税負担がなくなります」たとえば、先ほどのケースでは、企業型DCの500万円のうち60万円のみを60歳で一時金、残り440万円を年金で受け取る。440万円を60歳から10年間の年金受け取りと設定すると、1年間44万円となり、非課税の範囲内。65歳からは公的年金の繰下げといった選択肢もできる。「確定拠出年金は、会社を退職していなくとも60歳になれば受給が可能で、かつ有利な税制での受け取り方を選べます。早めに受け取り方の計画を立てることをおすすめします」【ケース3】退職一時金と企業型DC、iDeCoを一括で受け取りたい場合は?60歳で確定拠出年金を受け取り、65歳で退職一時金を受け取る。確定拠出年金(DC)と退職一時金を、時期をずらして一括で受け取る場合は、「受け取る時期」が問題になってくる。「退職一時金と企業型DC、iDeCoを一括で受け取りたいときは、受け取る順番が大切です。たとえば、65歳で定年、38年勤続年数がある人が、15年間加入した企業型DCがあるときは、60歳で企業型DCを先に受け取るとすると、退職所得控除が使えます。企業型DCの退職所得控除額は40万円×拠出年数15年なので、600万円。企業型DCが500万円だとすると、税金はゼロ。さらに、65歳で退職一時金を受け取るときは、DCの受け取りから4年以上あけていますから、再度退職所得控除(今回は2,060万円)が使えます。つまり退職一時金も非課税で受け取れることになります」ただし注意が必要なのは、退職一時金をもらった後に確定拠出年金を受け取ろうとするとき。確定拠出年金は、受け取る前の14年の間で、退職一時金を受け取っていると「重複期間部分の退職所得控除が相殺される」というルールがある。このケースでは、企業型DCの加入期間15年が勤続年数と相殺されるが、退職所得控除額は最低80万円とできるので、退職所得は420万円の2分の1、210万円となる。「計算がちょっと難しいかも……」と思うかもしれないが、そんなときは、定年後のライフプランも含めて、じっくり専門家に相談してみよう。

2021年09月30日

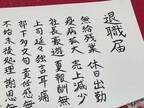

僧侶が修行などの目的で、お経を紙に書き写す写経。自宅で過ごす機会が増えた2021年現在、趣味の1つとして注目されています。仕事で疲弊し、心がすさんでいた、ちゃーき(@OochaaakyoO)さん。『退職届』というタイトルを付けて、思いのままにつづった写経をご覧ください。心が荒んでたので写経しました。 pic.twitter.com/zRrRuhIAtL — ちゃーき (@OochaaakyoO) August 4, 2021 退職届無給残業休日出勤疫病拡大売上減少社長豪遊夏報酬無上司延々独言耳痛部下多文句責任感無不始末後処理謝恩無精神身体共苦痛故我望退職本日限漢字だけで構成されたメッセージの中には、「残業代はない上に休日出勤」「部下は文句が多いわりに責任感はなし」など、切ない状況がこれでもかとつづられています。美しい字でつづられた退職届はネット上で拡散され、次のような声が集まりました。・自分が勤めている会社のことかと思った。・笑った。漢字だけなのに、いいたいことが全部分かる。・最高です!もやもやしていた心が、読んでスッキリしました。ちなみに、ちゃーきさんは現在退職するつもりはなく、写経は心を静めるために行っただけで、退職届は提出していません。「本気でつらくて辞めようと思ったら、いつでも辞められる人権があることを忘れずに、みなさん頑張りましょう!」とコメントしています。職場に不満がたまったら、この写経を読み上げると、少しは気分転換になるかもしれません。一風変わった退職届は、多くの人を笑わせました![文・構成/grape編集部]

2021年08月07日

定年退職後、再就職や再雇用の道を選ぶ人が増えている現代。時間を持て余しているからであったり、生活費を稼ぐためだったりと、再び手に職をつける理由はさまざまでしょう。しゆーち(@siyu_ti)さんは、創作漫画『定年した夫がスーツを着て話しかけてきた!』をTwitterに投稿。主人公の夫も、定年退職後、新たな職に就こうと決めていました。夫が選んだ職とは…。『定年した夫がスーツを着て話しかけてきた!』定年した夫がスーツを着て話しかけてきた! #仕事探しはスタンバイ pic.twitter.com/8X8REOZHep — しゆーち (@siyu_ti) April 27, 2021 離婚届と妻が思った紙は、履歴書。夫が選んだ再就職先は家事仕事に従事する『主夫』でした。「家事なんか」と口にする妻に対して、夫はこう返します。「なんか」じゃない。俺を支えてくれた、尊敬すべき仕事だ。世の中に、必要とされていない仕事は1つもありません。自分自身では「なんか」と口にする仕事であっても、気付かないだけであって、誰かを支えているはずです。夫婦の愛情、そして仕事に対する考えにハッとさせられる、しゆーちさんの漫画は反響を呼び「たった4枚の漫画なのに泣いた」と多くの人の涙を誘いました。今後、夫は妻とともに家事にいそしみ、素敵な『第二の人生』を送るのでしょう。笑顔を浮かべる2人の姿が目に浮かびますね。[文・構成/grape編集部]

2021年05月01日

人生100年と言われる時代。定年を過ぎた後も長い時間を快適に過ごすためには、“定年前”の心構えがとっても大切。過度な楽観は禁物ですが、決して悲観しすぎることもありませんーー。夫が定年を迎えたら、そのときに入る退職金で海外旅行をしたい、ブランドもののバッグを買いたいなどと、使い道をあれこれ考えたことはないだろうか?「多くの人が、『退職金は長年働いた自分へのごほうび』と勘違いしていますが、あくまでも『給料の後払い』です。数千万円という単位で振り込まれた通帳を見ると、豪華な旅行に出かけてしまったり、投資をしてしまったりして、病気や介護が必要なときにお金がない、という話をよく聞きます。定年後にまつわる“勘違い”をなくして、“定年前”の今から夫婦で準備をすれば、安心した生活を送ることができますよ」そう語るのは経済コラムニストで、著書に『定年前、しなくていい5つのこと「定年の常識」にダマされるな!』(光文社)がある大江英樹さん。大江さんは、自身が大手証券会社に定年まで勤務した経験をもとに、資産運用やライフプランニングに関する講演や執筆活動を行っている。大江さんによれば、“定年前”の準備は定年のタイミングの5年前には着手しておくことが、快適な老後につながるという。定年を迎えた夫に、“地域デビュー”をすすめる妻もいる。「私の友人でも、災害の救援活動を始めたり、近所で小学生の登校の見守りに取り組んでいたりする人をよく見かけます。自分のやっていることが確実に誰かの役に立っていると生きがいを感じるボランティア活動は、充実した時間につながるでしょう」(大江さん・以下同)ところが、サラリーマンを定年退職後、謙虚になれないシニアが、“上から目線”で人に話しかけようとする傾向がある。夫にそんな“マウンティングおやじ”の傾向があれば、地域コミュニティへは参加させないほうが無難だ。「ほかに、無理をして同じ趣味をもとうとすると失敗してしまいがちです。一緒に何かを始めると、夫は妻にアドバイスや指図をしたり、しまいにはけんかに発展することも。『家でゴロゴロしてもらっては困る』という声をよく聞きますが、妻が外に出られるように立派な専業主夫になってもらうのもひとつの手段でしょう」そこで、定年前の「趣味」の準備について大江さんが解説してくれた。■やるべきこと【お金がかかる趣味の資金を準備する】趣味がないという人は、学校やカルチャー教室などで学ぶプランもある。「私は定年の1年前から、大人のジャズサックス教室に通い始めました。きちんと先生から教わることで独善的にならず、趣味がガンコ老人になるのを防ぐきっかけになってくれて一石二鳥です」少しお金のかかる趣味であれば、そのための資金を定年前にためておこう。【“遊びの計画”を立てる練習をする】スケジュール帳には、旅行やコンサートなど、遊びの計画を積極的に書き込もう。「『計画を立てたら達成しなければならない』と思うかもしれませんが、これは楽しい気持ちで過ごすためのもの。定年後にぼんやり過ごさないために習慣づけておくことが大事。達成できなくてもいいので、楽しいことを考える習慣をつけましょう」■やってはいけないこと【夫婦で共通の趣味を見つけておく】妻の趣味を夫も一緒に始めようとするときは注意が必要。「夫は“サラリーマン脳”が抜けきらないので、最初は妻の言うことを素直に聞いていても、そのうち夫のほうが上達が早かったりすると、命令口調で指図し始めてしまいます。趣味は夫婦別々のほうがうまくいくことが多いようです」【地域コミュニティには必ず参加する】夫に“マウンティングおやじ”の自覚がないまま、地域の行事などに参加させてしまうと、家族もろとも村八分になってしまう恐れも!「地域の人たちが困っていることや人手が足りないから手伝うというスタンスで地域の催しに参加して、少しずつ溶け込めるようならもちろんOKです。くれぐれも無理をさせないように」お互いを尊重するためにも、余暇活動についても考えておこう。老後は悲観的に考える必要はないが、いっぽうで“バラ色”というように楽観的すぎる考えを持つのは危険なことも。「老化の進み方は人によってさまざまですから、70歳、80歳になっても若者に交じって活発に行動するのはいいことです。ただし、無理は禁物。加齢にあらがうこと、アンチエイジングはしないほうがいい。楽観でも悲観でもなく、老後を淡々と受け入れる。私の造語ですが、“アクセプト(受け入れる)エイジング”という考え方が大切だと思います」「女性自身」2021年3月9日号 掲載

2021年03月03日

人生100年と言われる時代。定年を過ぎた後も長い時間を快適に過ごすためには、“定年前”の心構えがとっても大切。過度な楽観は禁物ですが、決して悲観しすぎることもありませんーー。夫が定年を迎えたら、そのときに入る退職金で海外旅行をしたい、ブランドもののバッグを買いたいなどと、使い道をあれこれ考えたことはないだろうか?「多くの人が、『退職金は長年働いた自分へのごほうび』と勘違いしていますが、あくまでも『給料の後払い』です。数千万円という単位で振り込まれた通帳を見ると、豪華な旅行に出かけてしまったり、投資をしてしまったりして、病気や介護が必要なときにお金がない、という話をよく聞きます。定年後にまつわる“勘違い”をなくして、”定年前”の今から夫婦で準備をすれば、安心した生活を送ることができますよ」そう語るのは経済コラムニストで、著書に『定年前、しなくていい5つのこと「定年の常識」にダマされるな!』(光文社)がある大江英樹さん。大江さんは、自身が大手証券会社に定年まで勤務した経験をもとに、資産運用やライフプランニングに関する講演や執筆活動を行っている。大江さんによれば、“定年前”の準備は定年のタイミングの5年前には着手しておくことが、快適な老後につながるという。男性が家事をするシーンは昔に比べれば増えてはきたが、夫婦間で衝突が起こる原因にも。「妻が『もういい』と思うよくあるシーンは、夫が凝った料理を作りたがること。材料にお金をかけても、後片付けはしない人が多いので、『台所は触らないで』となってしまう。夫も単なる趣味としてではなく、妻の負担を減らすことを心掛けるべきでしょう」(大江さん・以下同)そこで、定年前の「家事」の準備について大江さんが解説してくれた。■やるべきこと【「お金で時間を買う」生活をやめる】料理をする時間がないときは、つい外食やスーパーのお総菜、弁当を買って食べていたが、定年後その生活を続けてしまうと、老後の家計をジワジワ圧迫する要因に。「時間があるからこそ、自炊をすると食費を減らせます。共働きで掃除などを家事代行に頼んでいたケースでも、自分たちでやるように切り替えましょう」【はじめのうちは夫の家事でのミスは割り切る】洗濯物のたたみ方やしまい方を間違うとつい「そうじゃない!」と文句を言いたくなり、妻は「自分がやったほうが早い」と思ってしまうが、それでは意味がない。「家事のやり方が違っていたら、違いを説明すると夫は理解します。夫ができることから少しずつ増やしていくと将来的に妻の負担が減るでしょう」■やってはいけないこと【家での食事は“三食妻が作る”ルールに】外食しようとすると「ごはんは?」と夫に聞かれてカチンときた経験がある人も多いはず。「妻が夫の食事を用意するのが当然という習慣は、定年までに撤廃しておきたいところです。最初は作り置きをしておく、『好きなものを食べて』とお金を渡すなどの工夫が必要ですが、このような定年前の準備が、快適な老後には欠かせません」【名もなき家事を無理強いする】「名もなき家事」は全部をやってもらうのは、衝突を生む原因にもなり、残念ながら無理。夫にはできるところから1つずつトライしてもらおう。まず「洋服は脱ぎっぱなしにするのではなく片付ける」、といったところからお願いしてもらってはどうか。「定年後、夫婦で過ごす時間は長いので、家事はできることからやってもらい分担しましょう」日常生活の中でちょっとした手間がかかる作業「名もなき家事」は、主に次のようなもの。・裏返しに脱いだ衣類、丸まったままの靴下をひっくり返す・玄関で脱ぎっぱなしの靴の片付け。下駄箱へ入れる/靴をそろえる・トイレットペーパーの補充/交換・脱ぎっぱなしを片付ける。クローゼットにかける/脱ぎ捨てた服を回収して洗濯カゴへ入れる・食事の献立を考えるごみの片付けひとつでも手順があり、夫はわからない。ごみ箱に袋をセットすることから始まり、ペットボトルはキャップとラベルを外し、中を洗って水を切る、といった手順があり、妻側はこれらを根気よく伝える努力が必要だ。「私も『名もなき家事』リストを見て、家事は料理、掃除、洗濯以外にもたくさんあるのだと気付き、食後の食器洗いと片付けから始めました。掃除は妻に任せがちですが、風呂やトイレの清掃は私がやっていますし、洗濯も私がやることが多いです」「女性自身」2021年3月9日号 掲載

2021年03月03日

人生100年と言われる時代。定年を過ぎた後も長い時間を快適に過ごすためには、“定年前”の心構えがとっても大切。過度な楽観は禁物ですが、決して悲観しすぎることもありませんーー。夫が定年を迎えたら、そのときに入る退職金で海外旅行をしたい、ブランドもののバッグを買いたいなどと、使い道をあれこれ考えたことはないだろうか?「多くの人が、『退職金は長年働いた自分へのごほうび』と勘違いしていますが、あくまでも『給料の後払い』です。数千万円という単位で振り込まれた通帳を見ると、豪華な旅行に出かけてしまったり、投資をしてしまったりして、病気や介護が必要なときにお金がない、という話をよく聞きます。定年後にまつわる“勘違い”をなくして、“定年前”の今から夫婦で準備をすれば、安心した生活を送ることができますよ」そう語るのは経済コラムニストで、著書に『定年前、しなくていい5つのこと「定年の常識」にダマされるな!』(光文社)がある大江英樹さん。大江さんは、自身が大手証券会社に定年まで勤務した経験をもとに、資産運用やライフプランニングに関する講演や執筆活動を行っている。大江さんによれば、“定年前”の準備は定年のタイミングの5年前には着手しておくことが、快適な老後につながるという。夫には65歳まで再雇用で働いてもらいたいと妻たちは思うが、「再雇用で働くのはおすすめできません」と大江さんは言う。「私も半年間だけ再雇用で働きましたが“やる気”を維持するのがとても大変でした。定年後も現役時とさほど変わらないイメージで働けると思われがちですが、役職から外れ、責任と自分の裁量でできる仕事の範囲が狭くなることが多いのです。そのような環境で5年も過ごしたら、ストレスがかかり、心身に悪影響を及ぼすことも。転職や起業をしたいのであれば、60歳はひとつのタイミングです。夫がやりたいことをしてもらったほうが家庭円満にもつながります」(大江さん・以下同)そこで、定年前の「仕事」の準備について大江さんが解説してくれた。■やるべきこと【資格取得など、働き方を変える準備をする】厚生年金や企業年金を受け取れるサラリーマンは現役並みに稼ぐ必要はないという。「夫婦で月8万円ぐらい稼げれば十分でしょう。新しい仕事にチャレンジするための知識を得るなど、定年前から資格取得の勉強をしたり、人脈を築いたりするなど、定年後に向けて準備することが大事です」【70代でも働ける健康状態をキープする】働くことはお金のこと以外にも効果がある。「現役時代のようなストレスがたまる働き方ではなく、自分のペースで無理なく働く環境であれば、健康や精神面でもよい影響が出てきます。人と会うためには身だしなみを整えますし、外出するとかなり歩きますので、いい運動にもなります」そのためにも、健康な体を維持することは欠かせない。■やってはいけないこと【いまのポジションで70歳まで働けると想定する】70歳まで定年延長が可能になると、60歳以降も同じ職場で働けると思う人が増えているが注意が必要。「それまで管理職だった人は、平社員となって部下が上司になることもあります。給料も今までの半分ぐらい減額されることもあり、よい条件ではないことを覚悟したほうがいいでしょう」【定年後も絶対に働かなくては、と悲観する】70歳までは必ず働こうという風潮が強まりつつあるが、年金で生活費がまかなえるという選択肢も。「たとえば、シルバー人材センターに登録して週1〜2日、庭の剪定やふすま張りなど自分ができることで小遣い稼ぎする程度に働き、ほかの時間は趣味を楽しむ過ごし方もいいと思います」すべての再雇用がダメというわけではない。工場で技能職として働く人のように、現役時とほぼ同じ仕事を続けられるケースもある。「『何をやりたいのかわからない』という夫には、無理に転職や起業を勧めるのではなく、やりたいことをじっくり考えてもらうことが大事です。今まで取材で会った人の中には自分の趣味を仕事にしている人がたくさんいます」「女性自身」2021年3月9日号 掲載

2021年03月03日

人生100年と言われる時代。定年を過ぎた後も長い時間を快適に過ごすためには、“定年前”の心構えがとっても大切。過度な楽観は禁物ですが、決して悲観しすぎることもありませんーー。夫が定年を迎えたら、そのときに入る退職金で海外旅行をしたい、ブランドもののバッグを買いたいなどと、使い道をあれこれ考えたことはないだろうか?「多くの人が、『退職金は長年働いた自分へのごほうび』と勘違いしていますが、あくまでも『給料の後払い』です。数千万円という単位で振り込まれた通帳を見ると、豪華な旅行に出かけてしまったり、投資をしてしまったりして、病気や介護が必要なときにお金がない、という話をよく聞きます。定年後にまつわる“勘違い”をなくして、“定年前”の今から夫婦で準備をすれば、安心した生活を送ることができますよ」そう語るのは経済コラムニストで、著書に『定年前、しなくていい5つのこと「定年の常識」にダマされるな!』(光文社)がある大江英樹さん。大江さんは、自身が大手証券会社に定年まで勤務した経験をもとに、資産運用やライフプランニングに関する講演や執筆活動を行っている。大江さんによれば、“定年前”の準備は定年のタイミングの5年前には着手しておくことが、快適な老後につながるという。そこで、定年前の「お金」の準備について大江さんが解説してくれた。■やるべきこと【「加給年金」「振替加算」など受け取れる年金を忘れず確認】「ねんきん定期便」に載っていない「加給年金」を忘れないように。「加給年金は、夫が20年以上、厚生年金や共済年金保険料を納めていることが受け取るための条件。65歳に到達したとき、妻が65歳未満であれば22万4,900円もらうことができます。妻が65歳になったら『振替加算』として、妻の年金にプラスされます」【保険について細かく点検しておく】夫の死後、家族が生活に困らないように生命保険に加入している人もいるが、子どもが独立していれば不要な場合も。「一定の貯蓄があれば、生命保険や医療保険は必要ありません。ただし、すべての保険が不要というわけではなく、自動車保険、火災保険や地震保険など、“蓄えや公的保障ではまかなうことのできないリスク”に対する備えはしておきましょう」【住宅ローンは、定年後も働くことを考慮して返済する】退職時に住宅ローンが残っていると、退職金で一括返済したくなる。「1,000万円以上の残債を退職金で返済してしまうと、『一時出費』のためのお金が足りなくなることがあります。今は低金利なので、金利の低いローンに借り換える方法もあります。どちらがお得かシミュレーションしてみましょう」■やってはいけないこと【定年後の豪華海外旅行の計画を立てる】退職金も出るとあって、無計画に散財してしまう人が多いという。「割高なパッケージツアーに申し込むのではなく、宿や飛行機をネットで予約したほうが安く抑えられるケースはよくあります。夫は会社員時代に部下が全部用意してくれるのに慣れているので、自分たちで手配するクセをつけておいたほうが定年後の旅行で無駄な支出を避けることにつながります」【流行にのって、のんびり田舎暮らしへシフト】コロナ禍でリモートワークが定着したこともあり、地方に移住したいと考えている人が増えている。ただし、いちばん大切なのは「夫婦での同意」があること。「病院などの社会インフラが整っている都会の生活に慣れてしまうと、田舎暮らしはなにかと不安になります。それでもあこがれが強いのであれば、定年前に短期滞在などで試してみることをおすすめします」【退職金を充てて投資デビューの計画を立てる】退職者向けに、通常よりもかなり高い金利の付く金融商品が売り出されることもしばしば。「よく見ると、高い金利は当初3カ月ぐらいの期間のものがほとんどで、次に満期を迎えるときは手数料の高い投資信託をすすめられることも。メリットにすぐに飛びつかないで、中身をよく検討しましょう」「60歳以降、夫に再雇用で働いてもらうのか、それともリタイアしてのんびり暮らすのか、といったことを決めるより、定年後の収支をチェックしてお金の不安を解消することが先決です。まずは1カ月の収入と支出、残っているローンはあるのかどうかを含めて資産の確認からスタートしましょう」(大江さん・以下同)大江さんが提唱するのが、収入と支出の使い道をそれぞれ3つずつのカテゴリーに大きく分ける「お金の三分法」だ。老後の収入は〈1〉年金(公的年金、個人年金、企業年金など)、〈2〉働いて得る収入、〈3〉退職金や貯金、の3つに分ける。同時に支出も〈1〉月々の「日常生活費」(食費や水道光熱費、日用品代など)、〈2〉旅行や趣味など老後を楽しく暮らすための費用「自己実現費」および家のリフォームや家電の買い換えにかかる「一時出費」、〈3〉将来かかってくる医療や介護のお金など「医療・介護費」に分けて考える。日常生活費は年金でまかない、自己実現費は働いて得る、一時出費は退職金を充てる、というように、お金の入口と出口を分けると、必要な金額が見えてくる。「子どもや孫たちと旅行や食事に行きたいと思ったら『自己実現費』にあてはまるので『働いて得る収入』から捻出するようにしましょう。私が定年したときに現金は150万円程度しか持っていなかったので定年後も働くという選択をしました。そのとき、年金収入だけで1カ月の生活が成り立つように、家計のダウンサイジングに着手しました。食費は平日のランチ代や会社帰りの飲み代がなくなったので月額約3万7,000円減。洋服も外へ出る機会が減ったので月額で3万7,000円減。そのほか合わせて、1カ月の支出は34万円から22万円になりました」住宅ローンは完済しているので、退職金は将来、病気や介護になったときのために手をつけていないという。もらえる年金はいくらか、ローンの残債や加入している保険も含めて見直しをしよう。「女性自身」2021年3月9日号 掲載

2021年03月03日

夫が定年を迎えたら、そのときに入る退職金で海外旅行をしたい、ブランドもののバッグを買いたいなどと、使い道をあれこれ考えたことはないだろうか?「多くの人が、『退職金は長年働いた自分へのごほうび』と勘違いしていますが、あくまでも『給料の後払い』です。数千万円という単位で振り込まれた通帳を見ると、豪華な旅行に出かけてしまったり、投資をしてしまったりして、病気や介護が必要なときにお金がない、という話をよく聞きます。定年後にまつわる“勘違い”をなくして、“定年前”の今から夫婦で準備をすれば、安心した生活を送ることができますよ」そう語るのは経済コラムニストで、著書に『定年前、しなくていい5つのこと「定年の常識」にダマされるな!』(光文社)がある大江英樹さん。大江さんは、自身が大手証券会社に定年まで勤務した経験をもとに、資産運用やライフプランニングに関する講演や執筆活動を行っている。大江さんが挙げる“定年後の勘違い”が次の「定年後」のマネープランチェックリストだ。【「定年後」のマネープランチェックリスト】出典/『資産寿命 人生100年時代の「お金の長寿術」』(朝日新聞出版)□ 夫の定年後は、世界一周旅行にでも行きたい□ 毎月家計の赤字が出ても、退職金から補てんしよう□ 退職金を元手に投資デビューを考えている□ 退職金は、銀行の「退職金運用プラン」に預けよう□ 退職金を元手に夫婦で店を始めようと思っている□ ローンの残りはとりあえず退職金で完済しよう□ 孫のためには出し惜しみせずお金を使うつもりだ□ お金のかかる趣味も退職金を充てて楽しもう当てはまる項目が多い人は、いったん老後のプランを考え直したほうがいいという。大きな勘違いさえ避ければ、定年後は過度に悲観的になる必要はないと大江さんは話す。老後の不安をあおる話の誤解を解いていこう。’19年6月に「老後は2,000万円の預貯金が必要」という数字が話題になったのは記憶に新しい。「数字は総務省の家計調査がもとになっていて、『高齢夫婦無職世帯』の毎月の赤字額が約5万円、年金で生活する期間が30年だとすると約2,000万円が不足、という話が出ました。しかし、老後に不足する金額は受け取る年金額や生活する環境によって異なります。また、この試算は、貯蓄額が2,500万円ある、という前提。つまり2,000万円足りないのではなく、2,500万円も貯蓄を持っているからこういう生活をしているということなのです」(大江さん・以下同)その年金についても「年金は破綻する」といった話題が尽きない。「年金は現役世代がお金を出して一定の年齢以上の高齢者を支えるという仕組みで、“貯蓄”ではなく“保険”です。現役世代の人の年金保険料で、一定以上の人を養うようにします。極端にいうと、現役世代の人がひとりもいなくならない限り、年金が消滅することはありません。『少子高齢化が進むと保険料を支払う人が少なくなり、受け取る人が多くなるため破綻するのではないか?』と言う人もいますが、これも間違い。幅広い世代で年金を負担しようと、国民年金の半分は税金でまかなわれています。しかも、年金の財政が悪化するのを防ぐために制度改正を行い、苦しくなったときに備えて『年金積立金』が200兆円近くあるので、年金不安をあおる話に惑わされる必要はありません」老後の準備は、毎月誕生月に送られてくる「ねんきん定期便」で、退職した後に1カ月どれだけの収入があるか、確認することが基本。「『人生100年というけれど自分はそんなに長生きしない』と思っている人も多いのですが、これも大きな勘違いです。50%の人が生存している年齢をいう『寿命中位数』というデータがあり、今の50歳の男女が現在平均年齢に到達するころ、50%の人が生存している年齢は、なんと男性は90.3歳、女性は97.3歳にもなります。想像以上の長生きに備えてライフプランを設計する必要があります」また「定年後は10万時間ある」と言われているが、それは現在の平均寿命から割り出した考えで、将来的にはその1.5倍もあるという。老後を快適に過ごすためにも、定年後のプランをしっかりとイメージしておこう。大江さんによれば、“定年前”の準備は定年のタイミングの5年前には着手しておくことが、快適な老後につながるという。「女性自身」2021年3月9日号 掲載

2021年03月03日

サラリーマンが年の途中で退職したときにいちばん困るのが、「年末調整をどうするのか?」ではないでしょうか。在職中は会社がやってくれますが、退職したらすべて自分でしなければなりません。そこで本記事では、サラリーマンが中途退職した年にするべきことをご説明します。面倒だからと放置すると、税制面で大きな損をしてしまう可能性があります。ぜひご自分の状況に照らし合わせてご覧ください。年の途中で退職したら確定申告が必要になる?年末近くになると、『給与所得者の扶養控除等(異動)申告書』『給与所得者の保険料控除及び配偶者特別控除の申告』『生命保険料控除証明書』を会社に提出したことを覚えているでしょうか?それらの書類を元に会社は年末調整を行います。しかし当然ながら、退職すると元の会社では年末調整をやってもらえません。そこで、確定申告または還付申告をして還付金を受けるのですが、状況によっては申告が必要ではない場合もあります。そもそも年末調整とは?年末調整とは、簡単にいうと会社が本人の代わりに行ってくれる確定申告です。サラリーマンの所得税は、会社が毎月の給料から源泉徴収という形で納付しています。毎月の源泉徴収額はだいたいの額で計算されているので、12月に確定した年収をもとに計算し直す作業が必要になります。この作業が年末調整です。ほとんどの場合は多めに源泉徴収されているため、12月か翌1月の給料とともに還付という形で返ってきます。退職した翌年に確定申告が不要な人年の途中で退職しても年内に再就職をしたならば、その会社で年末調整をしてもらえるので確定申告は不要です。その際には元の会社の源泉徴収票を新しい会社に提出する必要があります。退職時には必ず発行してもらってください。再就職ではなくアルバイトをしたときは、前職分も含めて年末調整をしてもらえるのであれば確定申告はしなくても大丈夫です。退職した翌年に確定申告が必要な人年の途中で退職して再就職をしているかしていないかで、申告をするべきか否かが判断できます。退職した年の申告が必要な主なケースは以下のとおりです。年の途中で退職して再就職をしていない年の途中で退職して、その年の12月31日の時点でどこの会社にも就職をしていない場合は、申告をすると還付金を受けられる可能性が高いです。再就職先の年末調整に間に合わなかった年の途中で退職して年内に再就職しても、年末調整に間に合わなかったら自分で申告をしなければなりません。年末調整に必要な書類をリストアップして、早めの準備を心がけましょう。退職後に2か所以上でアルバイトをした再就職せずにアルバイトで生計を立てるケースもあります。2か所以上でアルバイトをした場合は、前職も含めてすべての所得を合算し、所得税額を算出するために確定申告をしましょう。本業とは別で副業の所得が20万円以上あった最近では副業を推奨する企業も増えてきました。副業の収入から経費を差し引いた所得の金額が20万円を超えた場合は、雑所得として確定申告が必要です。『退職所得の受給に関する申告書』を提出していない年の途中で会社を退職したときに退職金の支給がある場合、『退職所得の受給に関する申告書』を提出します。これにより退職所得控除が適用され、退職金にかかる税金が安くなります。もしこの申告書を提出していない場合は、確定申告をすれば還付金が受けられる可能性があるので、忘れずに確認してください。失業保険に確定申告は不要退職をして次の就職先が見つからないときには、以前の会社の雇用保険から求職者給付(失業保険)を受給できます。失業保険は所得ではなく、再就職までの間の生活保障を目的に支給されます。そのため所得税はかからないので、確定申告をする必要はありません。退職したら扶養はどうなる?扶養に関する控除にはいくつかの種類があり、退職する人の立場や家族によって適用する控除が変わります。世帯主は扶養控除・配偶者(特別)控除を受けられる世帯主が中途退職をして年内に再就職をすると、前述のように新しい会社で年末調整を行なってもらいます。その際に忘れないでおきたいのが、『給与所得者の扶養控除等(異動)申告書』と『給与所得者の配偶者控除等申告書』をすぐに提出することです。給与所得者の扶養控除等(異動)申告書子どもや親を養っている世帯主ならば、扶養者の年齢によっては38万円から最大63万円の控除を受けられます。特に15歳以上の扶養家族が多い人は支払う税額に大きな影響があるので、しっかりと覚えておきましょう。給与所得者の配偶者控除等申告書配偶者(妻もしくは夫)の扶養は、配偶者控除・配偶者特別控除が適用されます。こちらは世帯主である給与所得者や配偶者の年間合計所得によって控除額が変わります。結婚退職して夫の扶養に入るとどうなる?わたしは働く主婦専門のFPとして多くのご相談を受けてきましたが、扶養について理解している人は少ないです。税金の扶養である配偶者控除の要件は、妻の年間合計所得が48万円以下(2020年より)であることです。配偶者控除を受けることで夫の所得税が安くなるというメリットがあります。よく言われる『130万円の壁』は社会保険の扶養で、妻の年収が130万円を超えると、扶養から外れて妻が自分で社会保険料を支払うことになります。基準はまったく異なりますが、混同されることが多いので注意してください。退職後の還付申告(確定申告)の方法確定申告と還付申告は、申告の方法はほとんど同じですが、その目的が違います。結果的に確定申告をすれば納めすぎた税金は返ってきますが、還付申告にもメリットがあります。ここでは退職した年の年末調整をしていないときの還付申告の方法をご説明します。[adsense_middle]還付申告とは確定申告は、主に納めなくてはならない税金を申告するためのものです。一方、還付申告は納めすぎた税金を返してもらうための申告という意味合いがあります。退職して年末調整を受けておらず、給与以外の所得がないのであれば、還付申告がおすすめです。還付申告の時期と期限還付申告は確定申告の時期とは異なり、年が明けてすぐに始まります。相談や提出するときに確定申告時のような混雑を避けることができるのがポイントです。確定申告に比べて還付金が早く入金されるのも大きなメリットでしょう。期限は、申告の対象の年の翌1月1日から5年です。確定申告の期限の後や、還付されることに後から気づいたときも、5年間であれば申告できるので焦る必要はありません。退職後の還付申告に必要なもの必要書類還付申告に必要な書類には以下のようなものがあります。源泉徴収票は2019年分以降は添付不要納税者の負担と利便性を考慮して、2019年分以後の申告の際の『給与所得、退職所得及び公的年金等の源泉徴収票』の添付が不要となりました。各種控除について社会保険料控除や医療費控除などの各種控除がある場合は、控除証明書を添付して提出します。主な控除と必要となる控除証明書類は以下のとおりです。わからない場合は税務署に相談もし申告書の作成に不安があるなら、税務署で相談も可能です。個別に相談できるスペースがありますので、職員の指導のもとで落ち着いて申告書を作成できるので安心です。その際は必要書類・印鑑・マイナンバーカード・銀行の口座番号(還付金振込のため)を持参していきましょう。マイナンバーカードがない場合は、通知カード+身分証明書(運転免許証など)で代用できます。ただし、確定申告の時期である2月~3月は大変混雑するので避けた方が無難です。退職後の確定申告に関するまとめ年の途中で退職しても、12月31日時点に再就職先で年末調整を受けていれば確定申告は必要ありません。再就職をしていなければ、還付申告で払いすぎた税金が返ってくる可能性が高いです。税金に関することにニガテ意識を持っている人も多いですが、知らないと損をすることがあります。正しい知識を身につけて節税に取り組みましょう。

2021年01月25日

【連載】玉置妙憂の心に寄りそう人生相談<第59回>数々のメディアにも紹介され大反響を呼んでいる新書『死にゆく人の心に寄りそう〜医療と宗教の間のケア〜』(光文社)の著者・玉置妙憂さんが毎週、読者の悩みに寄りそい、言葉を贈ります。【今回の相談内容】私は入社してから33年、ずっと同じ仕事に携わってきました。その仕事にはやりがいを感じていて、会社で自分の存在意義も感じていました。そんな中、2年前に会社の配置変えがあって、初めて別の業務を担当することになったんです。ただ、会社からのサポートが期待したほどなかったこともあって、その仕事に私はどうしても馴染むことができなくて。先月、会社に退職届を出しました。入社してから35年、定年まではあと2年でした。もちろん、会社の同僚や家族には「あと2年の辛抱だよ」「新しい仕事を見つけるのは難しい」「今の会社で何が不満なの?」と反対されました。私にもコロナの影響で職を失う人や収入がない人が多くいる中、後ろめたさや将来に対する不安があったことは確かです。ただ、それでも辞めたかったんです。新しい作業には満足できず、やりがいのあった作業からは離れて、どうしても自分の存在価値が感じられなかったんです。私は間違った選択をしてしまったのでしょうか。(58歳・女性・会社員)【回答】「辞めたくなかった」「辞めて失敗した」と、一番思っていらっしゃるのはあなたのようですね。配置変えされてからの業務に、なじめなかった。そういうこともあるでしょう。それで、退職を決断された。うん。それもありですよね。35年勤めていたとか、定年まであと2年だったとか、同僚や家族が反対したとか、いつだって相反する見方はできるものです。大事なのは、あなたがなじめないと判断して、辞めると決断したということ。よくご決断されましたね。自分の存在価値を感じることができないような場所から離れたことに、間違いはなかったと思いませんか。変化には、大なり小なり痛みがつきものではないかしら。物事に陰陽がある限り、“良いことばかり”もなければ、“悪いことばかり”もない。どうしたって少々の後悔を伴いながらの、新しいスタートになるような気がします。さて、せっかく新しい道の前に立ったのに、いつまで後ろを振り向いているおつもりでしょうか。私たちに与えられた時間には限りがあります。そして、時間が過ぎるのは本当に早い。おお、もったいない、もったいない。間違った選択だったのだろうかなんて悩んでいるその時間と労力を、これからどうやって楽しんで生きていくかを考えることにお使いになった方がよっぽど健全です。だって、いくら悩んだって巻き戻しはできないのですから。あなたは、間違った選択なんてしていないですよ。あなたの人生の中で、あなたが決めたことは、すべてベストチョイス。「間違った選択はしていない」と、あなたが決めればいいのです。【プロフィール】玉置妙憂(たまおきみょうゆう)看護師・看護教員・ケアマネ−ジャー・僧侶。「一般社団法人大慈学苑」代表。著書『死にゆく人の心に寄りそう』(光文社新書)は8万部突破のベストセラー。NHK『クローズアップ現代+』、『あさイチ』に出演して大きな話題に。現在、ニッポン放送『テレフォン人生相談』のレギュラーパーソナリティを務める。

2021年01月15日

「老後資金をどう作ろうか」とお悩みの人も多いだろう。会社員なら、公的年金と退職金が老後資金の中心になるだろう。そんな退職金は、会社を辞めるとドンと手に入る。人は大金を持つと、気が大きくなって使いたくなるものだが、定年後の人生はおおよそ30年。もらってすぐ派手に使うのはNGだ。「ムダ遣いしないように、小分けして支給して」と考え、年金型での受取りを選ぶ人もいるかもしれない。「退職金の受け取り方は、よく考えて!」と、税理士の板倉京さんは助言する。「退職金には『退職所得控除』という大きな非課税枠がありますから、これを最大限活用するのがお勧めです」退職所得控除は、勤続年数で決まる。勤続20年以下の方の退職所得控除は40万円×勤続年数。勤続20年超なら、40万円×20年+70万円×(勤続年数-20年)。「退職所得国所を最大限活用するなら、退職金は、年金型より一時金で受け取るほうがよいでしょう。そのほうがお得になる方が多いと思います」たとえば22歳で入社、38年勤めあげ、60歳で退職するAさんを例に考えよう。「Aさんは勤続38年ですから、退職所得控除として2,060万円もの非課税枠があります。これを活用するのです」非課税枠が2,060万円ということは、そもそも退職金が2,060万円以下なら、税金は不要だ。たとえ2,060万円を超えていても、退職金から非課税枠である2,060万円を差し引いた額の2分の1に税率をかけて納税額を算出するので、税額はかなり抑えられる。「逆に、年金型で受け取った場合は、退職所得控除は使えません。1年間の退職金の受取額と公的年金を合わせた額から『公的年金等控除』を差し引き、税額を計算することになります。公的年金等控除は、退職所得控除と比べると額が少なめなので、納税額が多くなってしまう傾向があるのです。さらに、年金型で受け取る退職金は、公的年金と合わせて『収入』とみなされ、この収入を元に、社会保険料が計算されます。退職金が上積みされている分、収入が増え、社会保険料も高くなりがち。さらに、収入が高いと、高齢の低所得世帯への優遇措置などを受けられないこともあります」会社に預けておくと、比較的高利回りで運用してくれるという好条件があっても、退職所得控除を最大限活用できる一時金で受け取ったほうが、メリットが大きいのだ。板倉さんは「知らないと大損する!定年前後のお金の正解――会社も役所も教えてくれない手取りを増やす45のコツ」(ダイヤモンド社刊)を上梓。お得ワザを知って、老後資金をがっちり貯めよう。

2020年12月24日

最近は「退職金」が細分化している。年功などを考慮し、会社から支給されるものがいわゆる退職金だが、それ以外に、企業が一定の掛け金を拠出し、それを従業員がそれぞれ運用して成果を受け取る「確定拠出年金」が増えている。税理士の板倉京さんは、「退職金制度をきちんと理解し、受け取り方を工夫することで、全体の手取りが増える」と力説する。そもそも退職金は、年金型で受け取るか、一時金かは選べるが、受け取る時期を変えることはできない。だが、確定拠出年金は、原則として60歳~70歳までの間の好きな時期に受け取ることができる(2022年4月以降は、75歳までに引き上げ予定)。たとえば、退職金が2,500万円、確定拠出年金が650万円、勤続38年のAさんを例に考えてみよう。退職金には、勤続年数に応じて「退職所得控除」として大きな非課税枠があるが、勤続38年のAさんの退職所得控除は2,060万円だ。「退職金と確定拠出年金を、一度に受け取る場合は、それらを合算して、退職所得控除を差し引き、所得税を算出します。Aさんの場合は、(2,500万円+650万円)-2,060万円=1,090万円がもとになります。退職金の場合、この元となる額の2分の1に課税されるため、545万円。この金額だと、所得税率が20%になり、所得税は66万2千500円となります。いっぽう、60歳で退職金だけを受け取ると、2,500万円。先ほどと同様、退職所得控除2,060万円を差し引くと、440万円。その2分の1の220万円に課税されることになると、所得税率が10%となり、所得税は12万2千500円です。確定拠出年金は翌年以降に受け取ることにしますが、その際は、退職所得控除は利用できません。となると、650万円の2分の1(325万円)が課税対象となり、税率は10%。所得税は22万7千500円です。分けて受けっとった場合の納税額は、退職金が12万2千500円と、確定拠出年金が22万7千500円ですから、合わせて35万円となり、両方一度に受け取った時の66万2千500円より、30万円以上お得というわけです」細かい計算はさておき、「退職金と確定拠出年金はずらして受取った方がお得」と覚えておけばよい。「確定拠出年金は運用次第で受取り額が変わります。株価の変動などで損が出ているときはあえて受け取らず、運用を延長するとよいでしょう」お金の制度はむずかしい。だからと言って、「知らないままでは大損をする」と板倉さんは警鐘を鳴らす。板倉さんの著書『知らないと大損する!定年前後のお金の正解――会社も役所も教えてくれない手取りを増やす45のコツ』(ダイヤモンド社刊)を参考に、お得な人生を歩もう。

2020年12月24日

彼氏が「退職して夢を追う」なんて言い出したらすごく不安になりますよね。大丈夫?と言いたくなります。そんな彼とすぐに別れるべきなのか、それとも応援するべきなのか迷っているという方もいることでしょう。そこで今回は「退職して夢を追う」と言う彼氏への対処法を解説します。期限を決めて様子を見るおすすめなのが、期限を決めて様子を見るという方法です。3年なら3年、半年なら半年と自分の中で決めてそれまでに成果が全く出なかったら別れます。彼氏と話し合って彼氏が期間限定で夢を追うと決めてくれるならそれでもいいでしょう。しかしながら、期限を決めて夢を追うやり方を拒否する男性もいるでしょうから、その場合はこちらが心の中で決めておいて、これ以上は待てないというタイミングで別れることをおすすめします。下手すると何年も夢を追い続けることになり、こちらが苦労するのは目に見えているので、期限付きで応援しましょう。将来をどう考えているか聞く夢を追うという彼の気持ちは尊重してあげたいところです。しかし、二人の将来を何も考えておらず、あなたの意思を軽視している可能性があります。応援されて当然と思っている男性もおり、夢に向かって頑張る自分に酔っているだけというパターンもよくあるので気をつけてください。そこで一度、彼氏に将来をどう考えているのか聞くことをおすすめします。彼氏があなたとの将来についてきちんと考えているならついていけばいいですし、甘く考えているようなら別れを検討した方がいいでしょう。彼氏があなたのことをどれだけ考えているかが別れの判断ポイントです。別れるのは悪いことではない彼についていけないと思って別れるのは決して悪いことではありません。薄情扱いされても気にしなくていいです。大事なのはあなたが幸せになることですから、彼の夢追いに付き合う必要はないのです。彼氏に可能性を感じて応援したいならすればいいですし、無理だと思ったら別れればいいです。自分がまだ10代ならともかく、もういい年齢です。永遠に時間があるわけではないのです。彼のわがままに付き合う必要はありません。自分本位に考えてください。彼氏が退職して夢を追うときは、期限付きで応援するのがおすすめです。けじめをつけるのが大事で、下手にずっと応援していると何年も無駄にすることになります。お互いにとって大事な時ですから、じっくりと考えたうえで別れるかどうか決めるといいでしょう。

2020年12月11日

勤めていた会社を辞めることは、誰にとっても勇気がいりますよね。自分の中で悩み抜いた末に出した決断でも、周囲の人から心ない言葉を受けることがあります。退職は『逃げ』なのか?私なりに出した答えとはご紹介するのは、Instagramに実体験を漫画にして投稿している、えりた(erita_enikki)さんのエピソードです。4年ほど勤めた会社を退職することになったえりたさん。退職することを客に伝えると、こう返されます。へぇ…。逃げるんだ。まるで呪いのような言葉をいわれた時、えりたさんは「築いた関係を切ってしまうのだから、そういわれても仕方がない」と思ったそうです。それからは『退職は逃げなのか』という疑問を抱えながら仕事をしてきましたが、5年後に疑問に対するある答えを見付けます。えりたさんは、環境を変えたことで新しい人たちと出会い、前進することができました。退職をすることは『逃げ』ではなく、自分が幸せになるために人生の『舵を切った』のだと感じるようになります。漫画を読んだ人からは、このようなコメントが寄せられました。・『人生の舵を切る』って表現がいいですね。他人になんといわれても、自分の人生は自分で決めるものですよね。・逃げなきゃいけない時もある。『我慢することがいいこと』という考え方は必ずしも正しいわけじゃない。・私も同じ経験があります。でも、環境が変わったことで今私は仕事を楽しめています。逃げなんかじゃなく、自力で舵を切ったからこそ今があると思っています!退職や大きな決断が、逃げであるかどうかを決めるのは、他人ではなく自分なはず。また、自分の身を守るため逃げることも大切な選択肢の1つです。その決断が逃げでも逃げでなくとも、えりたさんのように『呪いの言葉』を自力で解き、前進した人は、この先の人生もきっと強く舵を切っていけることでしょう。[文・構成/grape編集部]

2020年09月07日

不妊治療のために仕事を辞める「不妊退職」。厚生労働省やNPO法人Fineの調査によると、日本では働きながら不妊治療をしている女性の4〜5人に1人が不妊治療と仕事の両立ができずに退職したという結果に。さらに、不妊退職による国内の経済損失額は1,345億3363万円に上ることが明らかになっています。 不妊治療と仕事の両立が困難な理由NPO法人Fineが2015年(※1)、2017年(※2)に実施した不妊治療と仕事の両立に関するアンケートでは、両立が困難と答えた人がそれぞれ92%、96%という結果に。また2018年の厚生労働省による「不妊治療と仕事の両立に係る諸問題についての総合的調査研究事業(※3)でも「両立が困難」と答えた人が87%と、不妊を取り巻く労働環境に大きな変化は見られませんでした。「両立ができずに退職した」と答えた人は、Fineの調査では約20%、厚生労働省の調査結果は23%と、働きながら不妊治療をしている女性の4〜5人に1人が不妊治療と仕事の両立ができずに退職したという結果が出ています。 なぜ不妊治療が仕事と両立しづらいのでしょうか。理由は、突発的で頻回な通院にあります。これは不妊治療が“女性の生理周期”に合わせて進められるためです。女性の生理周期は個人差もありますが一般に25~38日ぐらいで、複数のホルモンの複雑な相互作用によって調節されているため、毎月一定ではありません。そのため事前に通院日が決定できないことが多く、先の予定が立てにくいのです。また、同じ人が同じ治療をおこなっていてもそのときの体調によって生理周期も変わりますし、薬の効き目なども変わるため、治療スケジュールを立てにくいのです。 そのうえ、最も高度な治療(体外受精や顕微授精)をおこなっても出産率は12%程度(※4)で、治療を続けていれば妊娠・出産できるというものではありません。「これ以上周囲に迷惑をかけられない」と自ら退職を選ぶ女性もいれば、上司や周囲からのプレ・マタニティハラスメント(※5)によって退職を選択せざるを得ない人もいます。そして多くの人が「自己都合退職」として退職の理由を明かさないため、不妊退職の現状が企業側に見えていないことも大きな課題です。 (※1)NPO法人Fine「仕事と治療の両立についてのアンケート」調査結果報告(2015年)(※2) NPO法人Fine「仕事と不妊治療の両立に関するアンケート Part 2」結果速報(2017年)NPO法人Fine「仕事と不妊治療の両立に関するアンケート Part 2」結果(2017年)(※3) 平成29年度 厚生労働省 不妊治療と仕事の両立に係る諸問題についての総合的調査研究事業(※4) 生殖補助医療による出生児数(2017年累計出生児数)は『日本産科婦人科学会雑誌第71巻第11号』より引用(※5)NPO法人Fine「プレ・マタニティハラスメントについて」 企業には見えない、不妊退職の経済損失※NPO法人Fineプレスリリースより抜粋 実際に不妊退職による経済的損失はどれだけのものなのでしょうか。Fineでは、第一生命経済研究所による「出産退職の経済損失」の試算(※6)を参考に、不妊退職の経済損失を試算しました。その結果、企業活動の付加価値が1,345億3,363万円(※7)減少していると推定することができました。この数値には退職者への育成費用や新規人材雇用のための費用は含まれていませんので、見えない不妊退職による企業の経済損失はさらに増えると推定できます。 見えない不妊退職を防ぐためには、不妊治療についてや当事者の負担を正しく知り、不妊治療と仕事の両立に関するサポート環境を充実することが必要となっています。これは不妊治療にかかわらず、男女や年齢問わず、闘病や介護、育児の両立を支援する体制作りにつながると考えています。 (※6) 第一生命経済研究所 ニュースリリース「出産退職の経済損失1.2兆円」(※7)NPO法人Fine プレスリリース「不妊治療の理解を求める国会勉強会を開催!」 著者:ライター NPO法人Fine 理事准ファンドレイザー 野曽原誉枝(のそはらやすえ)福島県郡山市出身。NECに管理職として勤務しながら6年間の不妊治療を経て、2012年12月に男児を出産。自らの不妊治療と仕事の両立での経験、高齢出産の経験から、今の妊活、多様な家族形態を認め合う社会を作るために2013年よりNPO法人Fineに参画、2014年9月同法人理事に就任。主にFine妊活プロジェクト~みらいAction~の推進と企業や自治体向け啓発活動に力を入れている。

2020年09月07日

・泣ける…いいラスト。・ドラマCMみたいな素敵な作品。・細やかで繊細な描写が好き。グッときた。まるいがんも(@kenihare)さんがTwitterに投稿した創作漫画をご紹介します。物語に登場するのは、定年退職を迎えた男性。42年もの長い間、職場で経理を担当していた男性は、虚しさをにじませていました。『定年退職』定年退職 #コルクラボマンガ専科 #1Pマンガ pic.twitter.com/AsbC2Vpkwx — まるいがんも (@kenihare) August 30, 2020 終わりじゃないっすよ。スタートじゃないすか。これからなんでもできるんすよ。だから精をつけないと。店員のそんな言葉を聞いて、ハッとした男性は、笑顔で店を後にしました。店員にもらった栄養ドリンクを飲み、いつも利用しているであろうエスカレーターではなく、隣にある階段を登っていったのです。言葉こそ発していませんが、男性の和らいだ表情からは、「前向きに人生を歩んでいこう」という気持ちが伝わってきます。きっと男性は店員の言葉を胸に、『新たな人生』という階段を一歩いっぽ踏みしめていくのでしょう。[文・構成/grape編集部]

2020年09月01日

こんにちは、婚活FP山本です。退職金といえば、サラリーマンにとっては数少ない大金を得られる機会といえます。しかしだからこそ、退職金にも税金がかかるのかどうかが気になる方も実に多いです。「退職金があるから老後も大丈夫」と考えている方も多いですから、ぜひ事前に実際のところを知っておきましょう。そこで今回は、退職金と税金の関係や計算方法、受け取り時の注意点についてお伝えします。あなたの人生に、お役立てくださいませ。退職金は税制上、税金の課税対象になる収入!まずは早速、退職金と税金の関係についてお伝えします。結論からいえば、残念ながら退職金も税制上、税金の課税対象になる収入です。税金がかかると知るだけで残念に思う方も多いかもしれませんが、そういうルールですから、しっかり税金が必要なら納めましょう。ただ、退職金というのは国から見ても「長年の勤労に対する報償的給与」と捉えているため、多額の税金を課すのは不適当とみなしています。だからこそ、多額の税金がかからないように複数の対策が講じられているのが実情です。とはいえ、税金が発生するのは変わりません。可能であれば、少しでも事前に何らかの対策を取っておいたほうが安心です。まずは、このような基本について、しっかり知っておきましょう。税率表をもとに、事前にシミュレーションしておこう退職金にかかる税金とは、所得税と住民税です。そして、令和元年分の所得税の税率表は以下のようになっています。一度この税率表をもとに、事前に税金額や退職金の受取額などをシミュレーション計算しておくと、心の準備に繋がるのでおすすめです。※計算方法はA×B-Cちなみに退職所得はほかの所得と分離して課税されますから、それだけ税額も割安になり、税金計算も簡単といえます。計算が苦手な方も、ちょっとだけ励んでみましょう。退職金の税金計算の方法は少し特殊!次は、具体的な退職金の税金計算の方法についてお伝えします。退職金の税金計算においては、最初に以下の公式で「退職所得控除額」を計算することが必要です。なお、1年未満の勤続年数の端数は、たとえ1日でも1年に切り上げて計算します。また障害者になったことで退職した場合は、上記の計算結果に100万円を加えた金額が退職所得控除額です。そして、控除しきれなかった残額の「半分」が、課税退職所得金額になります。ほかの所得とは分離して計算でき、大きな所得控除が使え、しかも課税する場合も半分だけ……これが退職金の税制です。実際には、税金がかからないというケースも多いといえます。あとは先ほどの税率表をもとに、実際の税額と受取額を計算してみましょう。勤続年数が長いほどに所得控除が増えて課税対象額は小さくなる先ほどの表を見ると分かるとおり、退職金は勤続年数が長いほどに所得控除が増えて課税対象額は小さくなります。また勤続年数が20年を超えると、さらに所得控除額が増額される設計です。これは、定年までの終身雇用が当然の、一昔前の常識がもとになっています。だからこそ、今後この退職金に関する税制は見直される可能性が高いです。とはいえ、見直されるまではこのようなルールのままですから、しっかり覚えておきましょう。退職金を「年金形式」で受け取ると損になりがちここからは、退職金の受け取りに関する注意点をお伝えします。まずは、退職金を「年金形式で」受け取る場合です。最近では大手企業を中心に、退職金を年金形式で受け取れる会社が増えています。そして年金形式のほうが、総額が増えることが多いので一見するとお得です。しかし年金形式で受け取る場合は、先ほどお伝えした「退職所得控除」が使えなくなります。代わりに「公的年金等控除」が使えるものの、退職年金の金額によっては控除しきれないのが実情です。厚生年金と重なるころには、税金が増えてしまうこともあります。このため、退職金を年金形式で受け取ると損になりがちです。選べる場合は、できれば退職金は一時金で受け取り、その後は自分で何らかの運用をしていきましょう。所得税や住民税だけでなく、社会保険料も……退職年金と厚生年金が重なってしまうと、所得税や住民税などの税金だけでなく、社会保険料も上がってしまう可能性があります。「総額が増える」というのは確かに魅力的に映る人もいるでしょうが、税金なども含めて考えれば損になる可能性がある点には注意が必要です。一方で、急に大金が入ってきたことで気が大きくなり、「使ってしまうリスク」が上がる点には注意が必要といえます。自己管理には気を付けて、退職金を有効活用していきましょう。退職金を受け取る前に特別な申告書を提出しよう今度は、退職金に関係する書類についてお伝えします。これは必ず必要というものではありませんが、できれば事前に提出しておきたいのが「退職所得の受給に関する申告書」です。これを会社に提出しておけば、税金のことは源泉徴収で終了し、確定申告が不要になります。この申告書を提出していない場合は、退職金の額面金額から一律に20.42%もの所得税(と復興特別所得税)が源泉徴収されますから、後が大変です。正確な税金額で清算するために確定申告が必要になりますから、できれば退職金を受け取る前に申告書を提出しましょう。なお、良識のある会社なら事前に指導や指示があるでしょうが、そのような会社ばかりではありません。自分の身を守るためにも、自分でもしっかり知っておきましょう。最終的な税率は同じだが源泉徴収のほうがラク!退職所得の受給に関する申告書を提出してもしなくても、最終的な税率や税額は変わりません。しかし一般的な会社員は、税金や確定申告に不慣れな方も多いといえます。そういう方なら、会社が代わりに税金額の計算や手続きをしてくれるほうが断然ラクなはずです。退職金を受け取るということは、文字どおり会社を退職することになります。ということは、ほかにもさまざまな手続きが必要です。できれば少しでも労力を減らせるよう対処していきましょう。死亡時に遺族が受け取る退職金は非課税?今度は、当人の死亡にともなって受け取る退職金についてです。勤め先によっては、本人が亡くなったときには残される遺族に死亡退職金が支払われることがあります。そしてこの死亡退職金には、通常の退職金で必要だった所得税などはかかりません。ただ、代わりに「相続税の課税対象」になります。ただし、「500万円×法定相続人の数」までは非課税となる扱いです。なお、生命保険も同様の非課税扱いがありますが、あくまで別枠となります。それぞれで、「500万円×法定相続人の数」までは非課税です。当人が亡くなったということは、以後の収入が不安定になる可能性が高いです。最大限に死亡退職金を活用して、その後の生活を安定させていきましょう。生命保険と合わせて死亡時対策をしておこう保険料や想像への抵抗感などから、「死亡時対策」をしていない方も意外に多いといえます。幸運にも死亡退職金がもらえたとしても、その後の生活には全然足りないということも多いです。独身者ならともかく既婚者、特に子供がいる夫婦は要注意といえます。死亡時対策の代表格は、先ほど触れた「生命保険(死亡保険)」です。亡くなってから焦っても手遅れですから、万が一のことが起こる前になるべく備えておきましょう。[adsense_middle]退職金だけでは「老後資金2000万円問題」を対処できない最後に、退職金に関係する大切な補足情報をお伝えします。結論からいえば、退職金だけでは「老後資金2000万円問題」を対処できないという点です。勤め先によっては2000万円程度の退職金がもらえることもありますが、それでも足りないことが多いといえます。というのも、この問題の2000万円というのは「最初の目標数字」であることが多く、実際には倍の4000万円程度が必要ということが多いです。2000万円もの退職金がもらえないことも多く、仮に定年後に再雇用されても収入は半減することも多いといえます。つまり、この老後資金問題は老後の直前になってから焦っても手遅れで、もっと前の段階から備えを続けることが必要です。理想としては「結婚直後の生活水準や子供の数を選べるころ」、もっといえば「結婚相手を選べる婚活中」から、未来を見据えて動きましょう。そもそも時代は終身雇用が崩壊中……そもそも時代は終身雇用が崩壊中です。「長年勤めあげる」ということが難しく、最近では大手企業でも40代でリストラされることもあります。このため、多くの場合で退職金をアテにした老後対策というのは、そもそも無理があるのが実情です。一方で、最近では年収の低い非正規労働の方も多く、新型コロナによって正社員でも雇用を失いやすくなっています。このため、老後対策がしにくいというのも確かな現実です。しかし、しなくてもよいとはなりません。できる限り、将来や老後に対して備えていきましょう。税金計算も大切だが、退職金の増額や別の対処法も考えよう退職金に対する税金計算は大切です。しかし一方で、退職金の増額や別の老後対策も重要になってきています。今は、ただ真面目に働いていれば生涯安泰が当たり前という時代ではありません。働くことさえ新型コロナで難しい方もいるでしょうが、ぜひこんなときこそ、未来を見据えた行動を取るよう心掛けていきましょう。

2020年06月18日

5月18日、検察庁法改正案を含む「国家公務員法等の一部を改正する法律案」の採決が今国会では見送られると報じられた。安倍晋三首相(65)は会見で「公務員の定年延長法案に批判があった」と発言したが、「話のすり替えだ」との指摘が相次いでいる。各メディアによると、安倍首相は会見で「公務員の定年延長法案や公務員制度の改革は、国民の声に耳を傾けていくことが不可欠。理解なくして前に進めることはできない」と語った。「どのように国民の理解を得るのか」という質問には「この法案については様々な批判があった」「公務員制度の改革について丁寧に説明していくことが大切なんだろうと思う」とコメント。そして「法解釈の変更が今回の見送りに影響を与えたのでは」との問いに、こう答えた。「今回の法案は公務員の定年延長の法案であり、公務員制度の改革でございます。その中でご説明してきたところでありますが、様々なご批判をいただく中で、先ほど申し上げましたように、大切なことは国民の皆様のご理解をいただきながら進めていくことが肝要と考えております」安倍首相は「公務員の定年延長法案に批判があった」と繰り返したが――。その認識は正しいだろうか?「国家公務員法等の一部を改正する法律案」が問題視されたのは公務員の定年延長に関する箇所ではなく、ともに束ねられた検察庁法改正案だった。その内容から「内閣によって恣意的な人事が可能となるのでは」「黒川検事長の定年延長を後から合法化するのか」といった声が上がり、Twitterデモ「#検察庁法改正案に抗議します」を筆頭に多くの人たちが異議を唱えた。日本弁護士連合会も4月6日に「検察官の政治的中立性や独立性が脅かされる危険がある」との声明を発表し、今月15日にはロッキード事件を担当した検察OBたちが「検察を弱体化して時の政権の意のままに動く組織にしようとしており看過できない」との意見書を法務省に提出している。つまり世論も法のスペシャリストたちも、公務員の定年延長法案を批判したわけではない。会見で最後まで、検察庁法改正案について触れることのなかった安倍首相。ネットでは「話のすり替えだ」として、こんな声が上がっている。《理解を得られず、多くの反対をいただいてるのは「検察庁改正案」なのに、また得意の論点すり替え》《何勝手に『公務員制度の改革』にすり替えてやがんだ。問題視されてたのは『検察官の定年延長における特例』だろうが!公務員の定年延長については誰も反対してねえよ》《検察庁法改正案にみんな反対してたのであって公務員の定年延長に反対してたわけじゃない。すでに事実のすり替えがはじまってる》検察庁法改正案は世論や法曹界のみならず、海外メディアからも批判されているが――。その声は、安倍首相の胸にどう響いているのだろうか?

2020年05月20日

あまいろ(@tentijin11)さんが、9年間勤めた会社を退職した実話を元に、漫画を制作。作品をTwitterに投稿し、話題になっています。『会社辞めてみました』会社辞めてみました③ pic.twitter.com/FEuuvGHqKs — あまいろ 漫画家 (@tentijin11) March 28, 2020 同僚からもらった5千円を宝物にし、漫画家を目指す決意を固めたあまいろさん。49歳で『自分のやりたいこと』に専念する決断に、感動と応援のコメントが寄せられています。・最後の1ページに、グッときました。・退職してやりたいことに専念するなんて、とても素敵です。これからも応援しています!・あまいろさんの作品が、胸にささりました。日常に流されるのではなく、目標を持って生きていこうと思えました。ありがとうございます。ばく然と日常を過ごしてしまう人は、少なくないでしょう。そんな時は一度立ち止まり、あまいろさんのように、自分の人生を見つめ直すことも必要なのかもしれません。そうすれば、自分にとって一番大切なものは何かに気付けるのではないでしょうか。[文・構成/grape編集部]

2020年04月03日