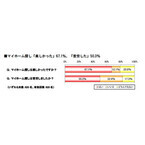

「マイホーム購入=人生で一番大きな買い物」。その大きな買い物が自分のものとなるまでには、多くのことを準備し、決めなければなりません。そこで参考になるのが実際にマイホームを購入された方の話。購入のタイミングや頭金のことなど、皆さんどうされたのか気になりますよね。購入時期やローンの事情など、さまざまことを聞いてみました。ふじよ / PIXTA(ピクスタ)■ 半数以上の家庭が「子どもが2歳になる」までにマイホームを購入!不動産・住宅サイト『SUUMO(スーモ)』が、共働き世帯を対象としたアンケート調査によると、半数以上の夫婦が子どもが2歳になるまでにマイホームを購入しているよう。cba / PIXTA(ピクスタ)アンケートのトップが、「第一子が0歳~2歳のとき」(27.5%)なので、保育園などに通いだす前に生活拠点を定めておきたい、という夫婦が多いことが窺えます。さらにマイホーム購入にあたって、子育てに関することで重視したことを聞くと、以下が上位3位になります。1位「保育園、幼稚園、小学校までの距離」(38.0%)2位「周辺の治安が良いかどうか」(30.5%)3位「実家との距離」(30.0%)tkc-taka / PIXTA(ピクスタ)保育園や幼稚園、学校への距離だけでなく、登下校は安全にできるか、などの治安面もやはり重視しています。また、共働き世帯は、子どもの急な熱や、習い事の送り迎えなど親の協力が必要な場面を想定し、実家との距離を重視される夫婦の割合も多いですね。■ マイホームマネー事情。予算はオーバーするもの?頭金は誰が出した?マイホーム購入にあたって設定する予算。購入者は、オーバーしたのか、それとも予算内に納められたのか見てみると……、「予算よりオーバーした」人と「予算と購入金額がほぼ変わらなかった」人が37.3%で同率という結果に。freeangle / PIXTA(ピクスタ)予算をオーバーした人の多くは、注文住宅や新築分譲住宅が圧倒的に多く、天井、壁、床をはじめ、キッチンやバスルーム、トイレなどの設備を仕様決定をする際、こだわったり、グレードの高いものを選択した結果、予算オーバーになったとのこと。また、頭金については以下の結果。頭金を出すのは、「夫婦共同の貯蓄」が49.8%でトップ。また、その額は「200万円未満」が24.1%、「200万円~400万円未満」が13.7%、「400万円~600万円未満」が11.9%という結果が明らかになりました。Graphs / PIXTA(ピクスタ)いかがでしたか?保育園に入りやすい自治体かどうかを重視する夫婦が11%にも上ることは、今の社会情勢を強く印象づけますよね。また、住宅購入にあたって重視した部分が、デメリットに転じてしまう可能性があることを忘れてはいけません。K-factory / PIXTA(ピクスタ)小学校の近くに家を建てたら、学校が近すぎるために朝起きる時間が遅く、いつも遅刻寸前という子は珍しくありませんし、実家が近すぎると、自分の親が過干渉気味になったり、トラブルの元になるかもしれません。また、予算については購入のタイミング、希望の立地、理想の間取り……、あれもこれもと言い出したら予算オーバーは避けられません。マイホーム購入にあたって、妥協することを最初から考えるのはちょっと気が引けますが、ちょっとした妥協で、予算オーバーを防ぐことは可能です。colors / PIXTA(ピクスタ)例えば子どもの遊びスペースとして設けたウッドデッキも、子どもが育てば使わなくなるかも……。マイホームの理想を書き出し、現実的でないもの、削っていいもの、将来的には不要になるものを見極めていくことが大切です。【参考】※共働き子育て世帯が物件探しで重視したことは「教育施設までの距離」 「周辺の治安」「実家との距離」が上位※共働き世帯のマイホーム購入、当初の予算より購入金額がオーバーした人は37.3%!ローンは夫名義が約7割!

2018年05月13日

マイホームの購入を検討するとき、家族の形態や人数、ライフスタイルなどで“重視する部分”は変わってくることでしょう。ところで、子どもが生まれたり増えたりしたときなど、何かしらの転機があったときに購入を検討し始めるご家族も多いのではないでしょうか?そこで今回は、小さなお子さまがいるファミリー層を今回のメインターゲットとし、マイホームを購入するときに、どのような点を考慮したのかについて調べてみました。また、「やっぱり、ここは譲らなくて正解だった!」と思う点についてもリサーチしてみました。すると6つのポイントがありました。shimi / PIXTA(ピクスタ)■ 1.「立地」は子どもの安全を考えて選ぶ!龍丹 / PIXTA(ピクスタ)まずは「立地」についてです。「万が一飛び出してしまっても、車通りの少ない1本裏に入った道の家が良いと思って、家を探しました」(35歳/パート)子どもは、大人と違ってまだまだ判断力に欠ける部分も多々あります。そう考えると、リスク回避をするというのも親の仕事――ということなのかもしれません。■ 2.「学区」は学力格差まで視野に入れて決める!?ABC / PIXTA(ピクスタ)次は子どもにとっては大事な「学区」。「勉強に力を入れている学区に住みたかったんです。私自身が小中学生のころには、あまり勉学に力を注いでいない地区だったので推薦にも不利でしたし、授業レベルも低いと評判でした。子どもには、ある程度良い教育を受けさせたいので」(30歳/専業主婦)学区の学力格差のようなものまで視野に入れているお母さんも、案外少なくないようです。やっぱり、教育は大切ですからね!■ 3.「間取り」は子どもの様子がよくわかるキッチンを重視するプラナ / PIXTA(ピクスタ)続いては日々の暮らしに大きな影響がある間取りについて。「キッチンからリビングが見えることを重視しました。目のあるところで勉強をさせたかったので、そこは譲れない条件でした」(32歳/専業主婦)コミュニケーションが取りやすいということや、子どもの様子がわかるから安心してキッチン作業ができるというのも理由のひとつとして挙げられるでしょう。■ 4.「リビング」に壁があることが大事!siro46 / PIXTA(ピクスタ)リビングについてもいろいろな意見が出ました。「子どもは散らかすので、収納面を重視したかったため」(36歳/フルタイム)窓が大きすぎると壁面収納のスペースが減りますが、壁があれば後付けの収納棚等を設置できるので、必要に応じて収納を増やすことができます。臨機応変な対応ができるところがポイントですよね。■ 5.リビング横の「畳コーナー」は便利チンク / PIXTA(ピクスタ)最近、意外と人気なのが畳コーナーです。「思いきって、畳コーナーを子ども部屋にしてしまいました。おもちゃはそのエリアだけなら散らかしておいてもOKということにしたら、『こんなに散らかって!』とイライラすることも減りました」(33歳/パート)ハイハイをしても、畳なら柔らかくて負担が少なくて済みます。遊んでいるうちにカラダが冷える心配もそれほどありません。まさに良いことづくしてすね!■ 6.「鍵」の解錠が、子どもを抱っこしながら楽にできることCaito / PIXTA(ピクスタ)最後はセキュリティー対策で一番大事な鍵についてです。「注文住宅だったので、鍵を差し込んで回す従来のタイプではなく、子どもを抱っこしながらでも簡単に開くハンズフリーの鍵にしてもらいました。大正解でしたね」(30歳/パート)デメリットとしては、鍵を玄関ドア付近に置いておくとそれだけで解錠されてしまうことがあるところだそう。リビングなどに置いておけば問題ないそうです。いかがでしたか?ぜひ、マイホームの購入時の参考にしていただければと思います。

2018年05月11日

マイホームを購入するときに、「マンションがいい」とか「いや、やっぱり一戸建てがいいよね」など、人それぞれで好みや重視するポイントが違ってくると思います。今回は、マンションを選んだ人、一戸建てを選んだ人それぞれにリサーチをし、メリットとデメリット、満足な点、不満な点について、リアルな声を集めてみました。大きな買い物だからこそ決断力が必要なのに、大きな買い物だからこそ、決断力が鈍ってしまったりもするものです。shimanto / PIXTA(ピクスタ)■ とにかく収納が充実!でも、近所付き合いが…。一戸建てのメリットとデメリットまずは、一戸建てに住んでいる人に、メリットや満足していることについて聞いてみました。pixelcat / PIXTA(ピクスタ)「なんだかんだ言って、マンションよりも収納が充実していると思います」(36歳/パート)「自分だけの持ち物って感じがするのが良いですね」(33歳/フルタイム)「子どもの足音を気にしなくてもいいというのは、とても助かります」(30歳/専業主婦)逆にデメリットや不満な点を聞くと、以下のような声が上がってきました。「庭の手入れが大変です。何かできるようなそんな大層なスペースなんてないけれど、それでも草むしりが多くて……」(37歳/専業主婦)「町内会のお付き合いが大変ですね。フルタイムで働いているので、せっかく訪ねてきてもらっても対応できないことが多いんですが、それで『お宅はいつ来ても留守ね』なんて言われることも多くて……ご近所付き合いがギクシャクしています」(39歳/フルタイム)「家のまわりの掃除が大変!ちょっとでも汚くしておくと、お隣さんから苦情がくるし……」(32歳/パート)Graphs / PIXTA(ピクスタ)生活音をそこまで気にしなくても良いというのはやはりメリットだと感じる人が多いのではないでしょうか。しかし、働いていると、ご近所付き合いや町内会のお仕事はどうしても参加率が落ちてしまったりするもの。でも、それがプチトラブルの元だったりもするようです。■ セキュリティはいいが、スペースは…。マンションのメリットとデメリット次にマンションに住んでいる方にメリットや満足していることを聞いてみました。チンク / PIXTA(ピクスタ)「とにかくゴミ出しが楽!うちのマンションは、ゴミの回収日以外でも時間帯も関係なく出すことができるから」(31歳/フルタイム)「セキュリティが良いというのは、安心できる点ですね」(36歳/パート)「上の方の階なので、日当たりもいいですし、蚊もあまり出ません。立地的に見て、一戸建てではなかなか叶えにくい条件だと思って満足しています」(37歳/専業主婦)マンション住民にデメリットや不満な点を聞くと、以下のような声がありました。「スペースが狭い。子どもがものを出しっぱなしにすると、すぐに足の踏み場がなくなります」(33歳/パート)「修繕積立金が高く、家計をじわじわと圧迫します」(38歳/専業主婦)「自由にペットを飼うことができないのが不自由ですね。私も主人もペットを飼う気はなかったのでマンションにしたのですが、娘が飼いたいと言ってきかなくて困っています」(39歳/パート)asu0307 / PIXTA(ピクスタ)限りあるスペースを有効活用できるように間取りが考え尽くされていることが多く、そのため動線が良いのもマンションならではのメリットと言えるでしょう。しかし、スペース自体は比較的狭いので散らかすと大変なことに。セキュリティの高さについては、やはりマンションの大きなメリット。一戸建てとは比べ物になりませんね。■ あえて不満を聞いてみることで気付くこともある!マンションよりも広さに余裕があるイメージの一戸建て。ゴミの管理や外回りの掃除があまり必要ないマンション。どちらにしても、良い点もあれば、不満もあるのですね。家の購入は、人生でそう何度もあることではない大きな買い物です。だからこそ、家を購入するときには、メリットだけでなく、デメリットもあえて聞いてみて参考にしてみるのが良さそうですね。

2018年04月19日

こんにちはヨムーノ編集部です。マイホーム購入が人生最大の買い物ってよくいいますよね。現金一括で家を買える人は少なく、住宅ローンでマイホームを手に入れる方が大半だと思います。だからこそマイホーム購入は失敗したくないですよね。ここでは、すでに新築マンションや戸建てなどを実際に購入された方の体験談をまとめてみました。妥協したくない点、妥協した点、家族の意見や住む街の周辺環境など様々なことを総合して家購入を決断しなければならないと思います。マンション・戸建購入それぞれの決め手、妥協する点など一つの判断基準として、参考にしてみてください。賃貸から新築一戸建てに引っ越し最近、賃貸から新築一戸建てに住み替えた東京都23区内にお住まいのNさん(40代)。小学生以上のお子さんをお持ちの方なら誰もが悩む「学区」が今回の住み替えの大きなポイントでした。学区内での住み替えについて伺いました。すでに地元の小学校、中学校に通う姉妹。遠方に引っ越すと「転校」がともないます。そのため「学区内」にこだわったNさん。「まだまだ本格的に引っ越そうなんて思っていなくて、なんとなく学区内の新築から中古のマンションから一戸建てまで見て回っていました」デメリットなしの「賃貸の身軽な環境」も捨てがたかった今回の学区内住み替えには「メリットしかない」というNさん。転校することなく通学時間もほとんど変わらない親も仕事場からの距離も買い物する場所も変わらない「あえてデメリットがあるとするなら〈賃貸ならではの身軽な環境〉がなくなったこと。今までは飽きたら別の場所に引っ越せる身軽さがあり、家のメンテナンスも家主さん任せ、と精神的にも楽でした。それが無くなった責任の重さは感じています」⇒【体験談】賃貸から新築一戸建てに!こだわったのは転校させない学区内の引っ越し子供にとって良い環境で育てたい!それが戸建てを購入した理由戸建てを購入することにしたのは30歳を過ぎて子供ができたことです。今まではずっと社会人になる前から賃貸で暮らしていました。大学生の時も賃貸、社会人になってからも賃貸、同棲、結婚とずっと賃貸で住んでいました。戸建てを購入することになったのは、祖父が亡くなって、家が取り壊しになり、土地だけ余っていたことも大きな要因です。はっきり言って、将来売却することを考えたら、戸建てより駅に近い築浅のマンションを買ったほうが良いと思います。将来的に資産として必要なくなった時、子供が大きくなってそんなに大きい部屋はいらなくなった時にマンションであれば値段もそこまで下がらず転売することができます。もちろん戸建てもできますが、値下がりがあまりしないのはマンションでしょう。ただ、戸建てはメリットも人によってはあります。何より、庭を持てること、音を気にしないで生活できることです。購入の仕方にもよりますが、注文住宅であれば戸建てなら自分の好きなように設計できます。私は土地があったので戸建てがベストの選択でしたが、どちらを選ぶかはその人によって変わってくると思います。⇒子供にとって良い環境で育てたい!それが賃貸から戸建てを購入した理由夫実家そばの新築マンション!購入決意した意外な理由Uさんは、お姑さんから「2世帯住居に建て直すから一緒に住まないか」と誘われていました。そのたびに、やんわりその場を逃げ切っていたそう。「同居だけはなんとか避けたかった。まだあちらが、ふんわりした提案のうちに購入してしまいたい」と急いでいました。お姑さんのお誘いを断って購入するのであれば、やはり「夫実家の近く」であるほうが心象はいい、でも自分の実家のそばも捨てがたいとUさんは迷います。しかし、ある意外なポイントで「夫実家の近く」を選択することになりました。夫実家から徒歩15分の小規模新築マンションはすでに建てられた後。つまり「完成後販売」という形をとっている新築マンションでした。通常、マンションは竣工される間に販売されますが、こちらのマンションはすでに建てられたマンションを見学して購入が決められるというもの。「だからこそ不安がないというか。賃貸と同じで、窓から見える風景も天井の梁もすべて目の前にあるそのものなんですよ。私の実家の近くの新築マンションはモデルルームだったので、その差が大きくて」完成済マンションは、希望より少し延べ面積が小さいものの、ほぼ希望を満たしており、そのまま入居できるという環境にすっきりと「将来を描く」ことができたそう。⇒夫実家そばの新築マンション!購入決意した「意外な理由」とは妻の実家から徒歩8分の近居に家購入はメリットしかない一人目の子どもの時は里帰り出産される方も多いと思いますが、二人目はそうはいきません。幼稚園や学校もありますから。パパが仕事で日中いなくても、いざという時はすぐに駆け付けてもらえる。姑には気も使いますしお願いしにくいことも多いと思いますが、ママ(自分)の両親には、いろいろと交渉もしやすかったです。子どもが熱を出したりするのは問題ないですが、ママが熱を出してダウンした時どうするか?です。パパが仕事休めれば理想ですが、仕事の都合上休みにくい時もあるでしょうし。そこでやはりお願いできるのが、じぃじとばぁばの存在。これもママ(自分)の両親だといろいろと交渉しやすいです。体調が優れない時はついつい習い事の送迎もお願いしちゃいますね。⇒妻の実家から徒歩8分の近居に家購入はメリットしかない新築マンション購入の決め手!デメリットもプラス思考で住めば都現在のマンションに住んでから数年経ちますが、購入の決め手は子供が安心して過ごせる環境というのが大きかったです。今の新築マンション近辺は道幅が広く、子供を連れて歩いても余裕があります。子どもが3歳くらいから住んでいますが、ある程度安心して子供が自由に歩けるのは子育てにとても良いと感じました。以前は繁華街付近の賃貸マンションにつくまで、人や自転車にぶつからないかヒヤヒヤしながら帰っていましたが、落ち着いて歩けるのは一番のメリットだと感じています。また、以前住んでいた賃貸マンションはキッチンのスペースが狭い為、少し料理をするだけでスペースが一杯になってしまいました。新築マンションはキッチンはスペースが広く、コンロも3口あるので使いやすくお気に入りです。同時に料理が沢山作れるので、時短にもつながりました。普段ファイナンシャルプランナーや、ライターなどのお仕事をしていて毎日忙しく。日々子供を迎えに行ってから、夕飯は1時間くらいでパパっと夕飯を作りたいので助かっています。⇒【体験談】新築マンション購入の決め手!デメリットもプラス思考で住めば都マンション購入の決め手は横長リビングの間取り!妥協点は日当たりでした横長リビングで1階は1部屋しかなく抽選で落ちたら買わない意思を営業さんに伝えたら調整してくれました。買う前から懸念していた通り1階なので日当たりが悪い。北側はほぼ暗くて電気点灯は必須。購入した当時は3人家族でしたが、4人家族になって3LDKで70平米は狭いかなぁと感じます。住みたい街で理想の間取りと階数は世界中で1つしかないので、先約が入ると抽選になるそうです。なので、ほかの物件や階数で悩めるくらいの流動的な物件探し中であればそんなに急ぐことはないと思います。この部屋しか道はない!的なテンションであれば第1期しか道はないですね。駐車場も全戸数分もないので抽選です。駐輪場も面倒な出し入れがある2階であれば空きはたくさんありますが、平置きだと抽選は必須です。⇒新築マンション購入の決め手は横長リビングの間取り!妥協点は日当たりでした

2018年03月19日

あこがれのマイホーム探し。本来は心機一転、夫婦ともに嬉しいことのはずなのに、その家探しや新居選びの際、多くの夫婦がトラブルを起こしてしまうそうです。夫婦トラブルの原因は何なのでしょうか。そして、トラブルを解決するにはどうしたら良いのでしょうか。 1. 原因は「男女の思考の違い」?マンション情報サイト「住まいサーフィン」の調査によると、マンション購入を検討するときに、男性と女性では思考が違う傾向があったそうです。男性マンションの資産性の情報が役に立ったマンションの相場全体のことを具体的に相談したい女性学区年収、保育園に入りにくい駅に注目建物や設備のことを具体的に相談したい男性は資産のこと、女性は住みやすさを考えているのだとわかります。やはり家事や育児をこなすのは女性が多いため、家での生活を想像する上で、具体的な設備などが気になるということですね。夫は妻から「資産性よりも暮らしやすさでしょ!」と言われ、夫は「いや、資産性が大切だ」など言い返すようなことがあるのかも。それが夫婦トラブルの原因となってしまうのかもしれません。ただ、「住まいサーフィン」の別の調査によると、資産性の高い物件は安定しており、生活環境も整っている傾向があるのだそう。男性は「生活環境の良さ」や「売却など将来のことを考える」など外側からざっくり見るようなイメージで物件を探していて、女性は「生活のしやすさ」や「毎日の過ごしやすさ」など内側から細かく見るイメージで物件を探しているのかもしれません。そう思うと「夫婦の思考のバランスが良いのでは」と思いますが、両方を兼ね揃えた物件なんてそうそうありませんし、お互いに譲れないからこそ夫婦トラブルとなってしまうわけですね。 2. 家探しトラブルの解決法夫婦の未来に向けた楽しいはずの家探しが、喧嘩や修羅場と化してしまうのは本末転倒です。それではいったい、どうやって解決したらよいのでしょうか。まず話し合いを行うかと思いますが、家探しは単純なことではないので、それだけでは解決しませんよね。話し合う上でのポイントをご紹介します。お互いに優先順位を伝える例えば、「予算」「間取り」「場所」「設備」「日あたり」など、家探しの希望条件をいくつか考えます。そしてお互いにどれを重視したいのか、あまり気にしないのはどれなのか、ランキング形式で書き出してみてください。理由も添えて、なるべく具体的に書くと良いですよ。例オートロックで2階以上。セキュリティのため都心でなくてもいいけど周辺設備が充実している場所通勤に便利な場所。満員電車を避けたいので自転車で行ける距離などそれを見せ合うことで、お互いに考えがマッチしている部分や譲れない部分、妥協点などが見えてきます。また、相手の理由は冷静に聞きましょう。案外「それいいかも!」と思えるかもしれませんよ。譲れない希望を平等に叶えるお互いの希望条件すべてを採用していたら埒があかないので、「どうしても譲れない条件」はなるべく叶えるようにしましょう。その代わりに、その他の希望条件のランクを落とすか、相手に譲歩してくださいね。そうやっていくことで、家探しの的が絞りやすくなります。また、妻の意見ばかり採用・夫の意見ばかり採用となっては、住み始めてからも喧嘩が続きます。ささいなことでも「だからあのときこうすればよかったのに!」となり、家庭内の雰囲気が最悪に。完全に平等とはいかなくても、相手に合わせた「不満」の部分は同じくらいにして、気になるところも「まあいいか」と許せるような心持ちでいられたら良いですね。そのためにも、話し合いはしっかりと納得するまで行ってくださいね。 夢や希望が膨らむ家探しですが、夫婦の考えかたや価値観の違いが浮き彫りになることも。夫婦トラブルを避けるために、家探しの際にはしっかりと話し合いをするようにしましょう。そのときには、「譲れない部分」や「譲歩しても良い部分」、「相手の意見を取り入れる努力をする」ことで、なるべく2人の理想に近い物件を探しましょう。家探しでさんざん揉めたのにいざ住んでも喧嘩になる、といった事態を避けるためにも、冷静に話し合うことが重要です。 参考:マンション選び夫婦ゲンカを回避する円満な選び方は?購入検討時の男女の「こだわりの違い」を調査妻VS夫住まい選び!意見の食い違い大調査

2018年03月13日

私がマイホームの購入を意識し始めたのは、2人目を妊娠中のときです。結婚後に住んでいたマンションは、独身時代から夫が一人暮らしをしていた賃貸のマンションでした。広さも3DKとちょうどよく、引っ越しの費用などを考えて住み続けていました。その後、長男を出産。続いて翌年には、次男を妊娠しました。そのとき初めて、「広い家に引っ越したい」と思ったのです。賃貸の3DKは3人ではちょうどいいのですが、年子の男児2人と過ごすには手狭だと感じたのです。そして何より、男児2人が下の階の人に迷惑をかけないように静かに暮らせるとは、到底思えなかったのです。購入の決め手となったのは、敷地の圧倒的な広さ実際の我が家の写真です。車を2台置くことのできる駐車スペースと庭、リビングの広さに一目ぼれしました。数件見て回ったのですが、築年数が短く、広い敷地。他にはない物件でした。私の1番の優先事項である、「子供たちがのびのびと暮らすことのできる家」にぴったりだったのです。男の子2人が走り回っても、物を落としても、にこやかに見ていることのできそうなこの家で、「子育てをしたい」と強く思ったからです。子供が小さい頃は、夏に水遊びができるスペースもあって、本当に良かったと思いました。マンションや庭の小さな家の場合では水浴びをさせてあげたいが、風呂場ではすぐに飽きてしまいます。プールに連れて行っても、小さい頃は泳ぐこともできません。「水遊び」というこのレベルが、とてもちょうど良かったのです。この庭のおかげで、子供が小さい頃は、ストレスなく水遊びをさせてあげることができました。小学生になった今は、縄跳びや野球の素振りなどにも活躍するスペースとなっています。リビングからの風景です。リビングは、LDKでキッチンからすべてが見渡せるようになっています。広さは約30畳。この広さのおかげで、子供たちが暴れても気にならずに済んでいます。家の購入にあたって逆に我慢したこと、妥協したこと私たち夫婦が妥協したことは「2つ」です。まず1つ目は、「新築」をあきらめたこと。マイホーム購入を検討していたときの夫婦の年齢が、私が29歳、夫は38歳でした。年齢的なことを考えて予算を組んだ場合、この広さの家を購入するためには新築は難しいと感じたのです。住宅ローンを30年組んだ場合、退職後もローンを払い続けなくてはならないことになります。その間、子供たちが大学へ進めばお金もかかります。子供たちが大学へ進学するときにはローンが終わっている状態を理想として、マイホームの購入を検討したのです。2つ目は、交通の便が少し悪くなることです。2㎞ほど行けば、バスや電車、モノレールがあり、とても便利な立地です。しかし、そのあたりに戸建ては少なく、マンションが多い地域。戸建てもあるものの、利便性の良い地域は家の広さが私の理想ではありませんでした。妥協のなかでもちゃんと考慮したこと妥協のなかでも、生活していくうえで考慮したことがあります。小学校に通う道のりが、徒歩で15分ほど。一番心配な小学生の間は、安全に通うことができる距離感は、マイホーム選びの大事なポイントになりました。家自体が理想的な物件であったとしても、家族が生活するうえで小学校に通う道のりが遠すぎては、毎日の生活のなかに苦痛が生まれてしまいます。また、同じように利便性は我慢したとはいえ、JRの駅が徒歩5分(※30分に1本しか電車がない)であることや、バス停が同じく徒歩5分であることは、生活していくうえで不便すぎない妥協点となりました。今後、家をリフォームする予定は……中古住宅の購入でしたので、入居時に内装はリフォームしました。そして、入居後にもトイレと浴室(※脱衣場洗面も含む)のリフォームは完了しています。また近々、勝手口のストックヤードの設置なども検討しています。現時点での我が家は、夫婦2人で働きながら、理想の家を作り上げていくことを楽しんでいるというところでしょうか。こんな体験談ですが、少しでも誰かの参考になれば嬉しいです。

2018年02月13日

マイホームは人生でもっとも大きな買い物です。せっかくなら、家族のこだわりがたっぷり詰まった、理想のわが家を…と誰もが思うでしょう。しかし、実際に家を買った人に話を聞いてみると、「正直、このこだわりはいらなかった」と後悔している人もちらほら。こだわりの実現にはお金がかかりますので、後悔することはできれば避けたいですよね。ママたちがどんなこだわりを「いらなかったな」と感じているのか? その声に耳を傾けてみましょう。■畳にこだわったばっかりに…見落とした子どもの成長 Tさんの場合最初は、4歳の男の子と2歳の女の子のママ・Tさんのケースです。「2年前に一戸建ての注文住宅を建てました。私は和室のある家に憧れていたのですが、子ども部屋の確保などを考慮するとなかなか難しくて…。それでもあきらめきれず、リビングの隅に一段高くなった畳スペースを設けることにしたんです。家が完成した当初は大満足で、畳スペースで読書や昼寝を楽しんでいました。」しかし、そこには“子どもの成長”という落とし穴が…。「上の子が成長して動きまわるようになると、畳スペースの段差が危なっかしくて…。娘もこれからどんどん活発になっていくでしょうし、畳スペースより、リビングそのものの広さを優先すべきだったと後悔しています」たしかに、リビングと続きになっているちょっとした和室はとてもすてき。ただ、安全性のことも忘れずに検討しておきましょう。■オシャレで開放的だけど…家中に響きわたる音に後悔 Kさんの場合続いては、リビング階段にこだわったものの、ちょっとだけ後悔しているというKさん。一体、何が気になるのでしょうか?「憧れのリビング階段&吹き抜けでとても開放的なマイホーム。基本的には大変気に入っていますが、ただ一点、リビングの音が家全体に響いてしまうことが気になっています。子どもの夜泣きがひどい時期には、家のどこへ連れて行っても家中に泣き声が響いてしまって…。2階の寝室で寝ている夫も目を覚ましていました。こんなに音が響くと知っていたら、やらなかったかも?」リビング階段や吹き抜けだからと言って、かならずしも音が気になるというわけではないでしょう。ただ、構造によってはこういった問題も起こり得るようです。リビング階段や吹き抜けはたしかに開放的でオシャレ。子ども部屋が2階の場合、リビングを通らなければ子どもが自室へ行けないため、親子のコミュニケーションが増えるといった魅力もあります。何を優先するか、将来のことも含めてよく考える必要がありますね。 ■ベビーカーが入らない! 後悔のシューズクローゼット Cさんの場合次に紹介するのは、妊娠中に一戸建て住宅を購入し、現在は新居で子育て奮闘中のCさん。シューズクローゼットが不要だったと感じているそうです。「子どものおもちゃや靴が増えていくだろうから…と、広めのシューズクローゼットにこだわりました。でも、実際に子どもが産まれてみると、玄関が狭くてベビーカーがそのまま入らないんです! 折りたためば入りますが、とても不便!」シューズクローゼットを優先するあまり、肝心の玄関が狭くなってしまった例です。「シューズクローゼットも結局、それほど広い作りにはならなくて、ベビーカーがそのまま入るほどのスペースはありません。どっちつかずになってしまうくらいなら、あきらめれば良かったなと思います」玄関は家の顔。すっきりきれいに保つために、ゆったりとした玄関収納を確保できるシューズクローゼットはとても魅力的です。しかし、玄関の広さも生活には欠かせないポイントですね。■こだわりの作業台がキッチン家電置き場に Aさんの場合最後は、家づくりではキッチンにとことんこだわったというAさん。一つ心残りがあるそうです。「キッチンの背面に少しスペースがあったので、テーブルを造り付けして作業台を設けました。しかし、実際に生活をはじめてみると、作業台が活躍するシーンはあまりなく…。現在は、キッチン家電置き場になっています。こんなことなら、収納家具を設置できるように、何もないスペースとして空けておけば良かったです」キッチンの作業台は、ちょっと書き物を、読書を、子どもと一緒に調理を…なんて夢がふくらみますが、そのために収納・家電設置スペースが減ってしまうのは困りもの。作業台の設置は、必要な収納・家電設置スペースを確保したうえで検討した方が良さそうです。マイホーム購入において情報収集は大切なポイント。ただ、「こんな機能・工夫があると便利ですよ、すてきですよ」という前向きな情報にくらべ、「これは失敗だった!」というネガティブな情報は耳に入りにくいものです。こだわりを実現しようとすると、その一方で犠牲になる部分があるかも? 暮らしはじめてから後悔しないために、こだわりの「デメリット」にもきちんと目を向けることをおすすめします。

2017年09月12日

マイホーム購入は人生の中でも特に大きな買い物となり、資金計画がしっかりできていないと後々苦労したり、最悪の場合、せっかく購入したマイホームを手放さなくてはならなくなることも……。そのため、できるだけ多くの頭金や余裕資金を作ってから購入することが望ましいのですが、そのときに頼りになるのが“親”の存在です。女性のためのコミュニティサイト『ガールズちゃんねる』でも、『住宅購入の時に、親から援助受けましたか??』というトピックスが立てられ、親からの援助に対するさまざまな意見が飛び交っています。●住宅を購入するときに親からの援助はあった? なかった?トピ主さんは、友人がマンション購入の際に旦那さん側の両親から節税対策として2000万円もの援助を受けることについて、妬みがとまらないとのこと。そこでトピ主さんは、「住宅購入のときに親からの援助がありましたか?」と問いかけています。この問いかけについて、『私の親から300、旦那の親から500です』『私も1000万援助してもらいました』『私の両親から50万、主人の両親からは300万ほど援助してもらいました』『実親から500万、義理親から50万』など、さすがに2000万とはいかないまでも「援助があった」という声は多く挙がっていました。もらえる人はかなりの金額をもらっている ようで、羨ましい限りです。しかし一方で、『受けてません。親にちょこっと頭金の話したら、頭金すらも自分で払えないってことは身の丈に合わないものだからやめろって言われた』『1円も援助してもらってません』『ないよ。結婚したんだから金銭面は自分たちでがんばる。親にも、今まで手をかけてくれたんだから、自分のためにお金を使ってほしい』『1円ももらってない逆に援助してるから』など、「1円ももらっていない」とする声も多く挙がっています。それぞれのコメントをざっくり見てみると、資金援助があった派となかった派は半々くらい というところでしょうか……。ちなみに、わが家も住宅購入の際は親からの援助を一切受けていません。結婚して新しい家庭を持ったからには、自分たちでやりくりするべきだというプライドがあったためです。●住宅購入時の親からの資金贈与額は平均564万円!?不動産情報サイト『アットホーム』が2014年に、子供が住宅を購入した際に購入資金を贈与した親300名と、贈与していない親300名を対象に行った『住宅購入時の「親の資金贈与」実態調査』によると、購入資金を贈与した親の平均贈与額は564万円 だったということです。564万円あれば、自分たちで貯めた頭金がなくても十分な頭金になりそうですね。親の援助に頼れる家庭が羨ましくなる気持ちもわかります。また、親子の居住地域が同じであった場合には、違う居住地域であった場合に比べて平均贈与額が203万円も多かったという結果が出ています。子どもが自分たちと同じ居住地域(近所)に住んでくれるというのは親にとって大変嬉しいことですから、多く出したくなる気持ちもわかりますね。●親や祖父母からの住宅資金贈与には大きなメリットがある!?親や祖父母から住宅購入資金を贈与してもらうことには、住宅購入資金の一部として利用できるというメリット以外にも大きなメリットがあります。通常、親や祖父母から1年間で110万円を超える財産をもらう際には、『贈与税 』がかかります。しかし、住宅購入のための資金をもらう際には、一定額まで非課税になる『住宅取得等資金贈与の非課税 』という制度を利用できるのです。たとえば、一定基準を満たす消費税8%の住宅を購入する場合は最大1200万円まで(基礎控除額である110万円を足して1310万円まで)贈与税がかかりません。※『住宅取得等資金贈与の非課税』制度を受けるためにはいくつかの条件があります。一般的な財産贈与を受ければ多額の贈与税が発生してしまいますが、住宅購入の際に住宅資金贈与を受ければ贈与税を支払わなくてよいというわけです。そのため、子どもにゆくゆくは譲ろうと思っている財産がある家庭では、贈与税対策として住宅購入の際に贈与を行う というケースもあるということですね。●親から資金援助を受けても周りには言わないのがベターなお、住宅購入の際に親から援助(贈与)を受けたとしても、友達など周りにべらべらしゃべらないのが身のためです。お金の話はデリケートなものですし、誰もがみんな親から資金援助を受けられるわけではありません。「自分で努力もしていないのに親からもらったお金でいい家に住んで……」などと嫉妬されたり、自慢されているだけというように受け取られたりしてしまいます。いずれにしても、良い印象を与えないのは事実。自分たちで汗水垂らして貯めたお金で家を買った場合と、ほとんど親からもらったお金で家を買った場合では、印象が全然違います。友情にヒビを入れないためにも、親からの援助(贈与)は内緒にしておきましょう。【参考リンク】・住宅購入の贈与税と非課税枠お金・制度編マニュアル | SUUMO()・住宅購入時の「親の資金贈与」実態調査 | アットホーム()●文/パピマミ編集部●モデル/貴子(優くん、綾ちゃん)

2017年08月05日

住居について、持ち家にするか一生賃貸にするかで悩む方は多いと思います。それぞれにメリットもデメリットもあるし、将来的にライフスタイルが変わる可能性もあるし……なんていろいろ考え出すとキリがなくなるものです。「こっちが正解!」という結論がなかなか出せないだけに、難しい問題ですよね。私自身「一生賃貸派」でしたが、いろいろと人生設計を立てているうちに「買ったほうがいいかも?」と思い、マイホームを購入しました。しかし、購入して初めて見えてきたこともあります。そこで今回は、実際にマイホームを購入した人に、購入して良かったと思うことと、失敗したと思うことについてお話を聞いてきました。「今後、家を買うつもり」という方も、「持ち家にメリットを感じない」という方も、参考までにご覧ください。●マイホームを購入して良かったこと●自分の家だという安心感『住宅ローンはあるけど、やっぱり「自分たちの家 」って思えることには大きな安心感があります。賃貸だといくらお金を払い続けていても自分のものになりませんし』(30代女性/会社員)やはりこれは大きいです。家の資産価値なんてすぐに下がってしまうから買ってもしょうがない、という意見もありますが、自分たちが老後もずっと住むことを考えての購入であれば、それは特に気にしなくてもいいような気がします。●気を使わず自由に使える『賃貸のときは、ポスター1枚貼るのにも跡が残らないようにと気を使いましたが、今は気を使わず自由に好きなようにできるのがいいですね。私はDIYが趣味なんですが、思う存分DIYできる のも嬉しいです。家がどんどん自分好みに変わって行く姿は感動的ですよ』(30代女性/専業主婦)賃貸の場合、出て行くときは原状回復をしなくてはならないため、うかつにあれこれできないんですよね。その点、持ち家であれば部屋の中を自分たちの好きなようにカスタマイズすることができます。こだわりの家にしたい人には嬉しいポイントですね。●部屋のグレードが上がった『都心の賃貸マンションに住んでいたんですが、東京郊外に新築マンションを購入しました。賃貸のときの家賃に比べて毎月のローン返済額が1万円下がったのに、部屋はすごく広くなったし、宅配ボックス、ディスポーザー、食洗機、床暖房などの設備も充実。セキュリティーも万全です。やっぱり分譲は違うな と思いました』(20代女性/パート)こちらもよくわかります。都心の賃貸で同じグレードの物件を探そうと思ったら、家賃が一体いくらかかるのやら……と考えると、都心から離れても生活満足度は上がるように思います。●夫婦で貯金を頑張れるようになった『個人的には、自分の家を買ったという満足感が大きいですね。あと、ローンを組んだことで「できるだけ早く返済できるように頑張ろう!」という夫婦共通の目的意識ができた ことで、貯金を頑張れるようになりました。これからも10年でローン完済を目標に、家族で楽しみながらお金を貯めていきたいと思っています』(30代男性/会社員)住宅ローンを早く返済したいという気持ちから貯金を頑張る家庭は多いでしょう。家に愛着が持てるので、家族揃って家で過ごす時間も増え、出費が減った代わりにコミュニケーションが増えたという人もいました。●マイホームを購入して失敗したと思うこと●住宅ローンの返済がキツい『マイホーム購入時には、子どもは一人のままの予定だったんですが、購入後数年経って予期せずして二人目が誕生 。今は二人の子どもの教育費貯金とローンの返済で生活がかなりカツカツです。予定では定年前に繰り上げ返済で完済するつもりでしたが、このままだとムリですね……』(40代男性/会社員)子どもが増えたということ以外にも、会社の業績悪化や転職などによる収入の減少、生活スタイルの変化、病気やケガによる大きな出費など、予想外な出来事がきっかけでローンの返済が難しくなるケースもあります。●固定資産税が高い『固定資産税がこんなに高いものだったなんて知りませんでした。よく調べなかった自分たちが悪いんですが、住宅ローンの返済額だけしか考えていなかったので、固定資産税の負担の重さ に失敗したなと思ってます』(30代男性/会社員)住宅ローンの額だけを見て、「毎月これくらいの額ならなんとかなるだろう」と思い購入する方もいるようですが、危険です。固定資産税やマンションの場合は管理費、修繕積立金もプラスされるので、ちょっと出費がかさんでしまったときには、なんとかならなくなってしまいます。●通勤が思いのほか大変だった『郊外の緑豊かな環境が気に入り、一戸建てを購入しました。私は専業主婦なのでマイホームを購入して満足しかないんですが、夫が通勤について「地獄だ」と嘆いている のがかわいそうですね。片道1時間半、満員電車に揺られるのは相当なストレスのようです』(30代女性/専業主婦)確かに都心から郊外に引越すと、交通の便が悪くなったり通勤・通学に時間がかかったりしてストレスになるものです。座って行けるのであればそれほどストレスにもならないのでしょうが、満員電車で立ちっぱなしだとつらいですよね……。----------マイホームを購入して失敗したという方の話を聞くと、事前に下調べをよくしておけば防げたこともありますよね。返済がきつくなるような額の住宅ローンは借りないことを徹底すれば、経済的な失敗はさほどないはずです。「これくらいの額なら買えそう、手が届きそう」という物件を購入するのは危険なので、なるべく、「この額なら本来の設定期間よりだいぶ早く完済できそうだな」という物件を選ぶといいでしょう。マイホームを購入して良かったという声も多いので、悩んでいる方はぜひ参考にしてみてくださいね。●文/パピマミ編集部●モデル/坂井由有紀(央将くん)

2017年06月28日

人生で最も高い買い物の1つが「住宅」。マイホームを購入する人は、普通に生活しているうちにはとても目にすることのないような金額を借りることになります。住宅購入の際は、つい物件価格やローン金利にばかり興味がいきがちです。しかしマンションを購入するときに必ずチェックするべきなのが「管理費」と「修繕積立金」。高すぎるのも困りものですが「安ければ安いほどよい」というものではありません。■管理費とマンション修繕積立金の仕組みと関係居住費用は1度決まったらそう簡単に変えられない「固定費」です。毎月の負担額が生活を圧迫しないよう、家計にとって無理のない額に抑えたいですね。居住費用の内訳は「ローン返済(元本+利息分)+管理費+修繕積立金」です。そのうち管理費と修繕積立金は、ローンが終わって物件が完全に自分のものになっても、毎月支払う必要のある費用です。【管理費って?】マンションの共有部分を管理するために必要な費用を、住人の個数で割って負担するのが「管理費」です。具体的には、以下のような例があります。・エレベーターの定期点検・エントランスフロアの清掃・管理人の給料高級マンションでは、設備が豪華になります。・コンシェルジュサービス・来客用ゲストルーム・公園、カフェテリアなど住民用の憩いのスペースこれらを維持するためにかかるコストはすべて「管理費」です。マンション購入時に決められ、管理組合による見直しがない限り、管理費が変更されることはめったにありません。【修繕積立金って?】最近のマンションの耐用年数は、70年とも100年ともいわれます。しかし、それは「適切にメンテナンスをしていれば」の話。どんなに堅牢なマンションでも、メンテナンスをしなければ、あっという間に劣化してしまいます。マンションを安全・快適に保ち、安心して暮らせる場所として維持するのは、マンションを購入した住民たちの役目です。そこで全世帯が共有している設備やエリアは12年、20年、30年といった、長い周期で定期的に修繕工事を行う必要があります、修繕工事の代表的なものといえば、以下のような例があります。・エレベーターの入れ替え・外壁の再塗装・水道管の交換設備の充実したマンションでは、その他にも以下のような工事が必要になるでしょう。・立体駐車場の補修、取り替え・ゲストルームのリフォーム・スポーツジムや屋内プールの修繕大規模修繕は数千万円から数億円規模の費用が必要です。この多額の費用を、修繕工事を行うときになって居住者から一括で集金するのは困難でしょう。そこで将来的に必要になる修繕工事のために前もって毎月徴収し、計画的に積み立てていくのが「修繕積立金」です。修繕積立金の額面は、マンションの長期修繕計画にしたがって決められます。新築マンションでは購入のときに一括してある程度の額を「修繕積立基金」として徴収し、毎月の負担額を抑えるなどの工夫をしていますが、さまざまな理由から修繕積立金が不足した場合には、額面の引き上げがされます。【管理費と修繕積立金の関係】管理費と修繕積立金には正の相関関係、つまり「管理費の高い物件は修繕積立金も高い傾向」があります。これは前述の通り、マンションの規模や設備の豪華さによるものです。マンションは規模が大きくなるほど共有設備も豪華になります。いわゆる「億ション」と呼ばれるような都心部の高層マンションにはスポーツジムや住民専用のレストランなどもあり、それらの維持はすべて管理費で賄われます。そしてマンションの大規模修繕は12年から20年に1度の周期で実施されます。新築時は最新だった豪華な共有設備も、古さが気になってくるころでしょう。そのような場合にはマンションの資産価値を保つために、設備の入れ替えやリフォームが必要です。共有設備をシェアする戸数が多いほど、1戸あたりの負担が減ります。しかしその分、別の設備にコストがかかるため「戸数が多いほど管理費・修繕積立金が低い」とは限りません。【修繕積立金は中古マンションの方が高い?】修繕積立金の額面は一般的に築年数が長い「古いマンション」の方が高いです。これには主に3つの理由が挙げられます。・修繕積立金の残高不足・修繕費用の増加・修繕積立金の見直しと増額がはじめから予定されている①修繕積立金の残高不足修繕積立金は、長期修繕計画によって算出されます。しかし新築マンションの分譲は完売させることを最優先にして、ギリギリの計画を立てていることも珍しくありません。悪質なケースは、当初の計画段階ですでに金額が不足していることもあるようです。しかし新築の時点でその計画が妥当であるかを、一般顧客が見抜くのは困難です。資金計画の甘さは大規模修繕が近付き、工事の見積もりをとったときになって発覚します。「積立金が足りない!」という事態が起きても、修繕工事は目の前に迫っているため、毎月の額面の引き上げに加え、一時金の徴収なども視野に入れた急ぎの対策が求められます。また空き部屋の増加によって、修繕積立金が不足するケースもあります。新築時には全戸が入居していても、退去や賃貸運用などで空き部屋が増えると、計画通りの積み立てが難しくなります。そこで空き部屋の多いマンションでは、修繕工事に備えるために修繕積立金を引き上げる必要が出てきます。②修繕費用の増加マンションの大規模修繕は12年から20年周期で実施されます。理想的な資本主義経済は「ゆるやかなインフレ」によって発展するため、ほとんどの場合、修繕工事の際には新築時よりも物価や人件費が上がります。当初の見積もりよりも多くの修繕費用が必要になったら、その時代の経済状況にあわせて修繕積立金を引き上げられます。修繕費用の増加が起きるもう1つの原因は、物件の「予想以上の劣化」です。当初の想定を超える損耗や災害による建物のダメージがあった場合は、修繕計画の内容そのものを見直し、費用や各世帯の負担額を再計算しなければなりません。③修繕積立金の見直しと増額がはじめから予定されている修繕計画に当初から値上げが織り込まれている場合もあります(段階増額積立方式)。新築購入時に「修繕積立基金」を一括して徴収し、新築から最初の数年間は毎月の徴収額を低く抑えます。築年数が進むごとに段階的に引き上げるため、居住者にとってはローン初期の負担が軽くなり、引き上げ時期の見通しがつくというメリットがあります。■国土交通省のマンション修繕積立金のガイドラインとは国土交通省では「マンションの修繕積立金に関するガイドライン」という文書を作っています。この文書は新築マンションの購入を検討している消費者を対象に、修繕積立金について知っておくべきことや金額の目安を紹介するものです。これを利用すればマンション販売者が提示する修繕積立金の額が妥当であるかを判断できます。マンションの修繕積立金は、将来的に必要となる大金に備えて徴収されるものです。しかし新築マンションを建築・販売する事業者は、完売を優先させて「お得感」を演出するため、実際に必要となる金額よりもかなり低い修繕積立金を設定している場合も珍しくありません。購入当時は得をしたと感じていても、修繕工事のタイミングになってようやく「実は毎月の徴収額が少なすぎていた」ということが発覚しては、元も子もありません。販売事業者の数字のマジックにはまらないためには、正しい相場感を知っている必要があります。「マンションの修繕積立金に関するガイドライン」では、どのくらいの修繕積立金が相場なのかを1平米単位で示しています。これは国土交通省によって作られている「長期修繕計画作成ガイドライン」にしたがって計画された84の長期修繕計画をもとにしています。購入を検討しているマンションの条件にあわせて床面積をかければ、適切な修繕積立金の目安が分かる、という仕組みです。■マンション修繕積立金の相場【相場の見かた】ガイドラインの金額は30年間同じ額面を均等に積み立てる「均等積立方式」で計算されています。築年数に応じて徐々に増額していく「段階増額積立方式」の場合は、いずれ増額される金額を含めて妥当性を検討する必要があります。また外壁が「塗装仕上げ」であれば、定期的な塗り替えが必要です。タイル貼りであれば塗り替えは不要ですが、劣化によってひび割れやタイルの浮きが起こるため、やはり定期的な点検を行うべきでしょう。使用している建築材料が高級な天然素材のものであれば、点検や手入れの費用は上がります。共用の水道管に経年劣化や腐食に強い新素材が使用されていれば、更生や更新(取り替え)工事を遅らせ、水まわりの修繕工事費用を抑えることができるでしょう。このようにマンションの規模や構造、共有設備の仕様などによって、修繕工事にかかる費用は大きく異なります。たとえガイドラインから外れる金額であっても、それが不当に高い、あるいは異常に安いということにはなりません。ガイドライン内で示されているのも「平均金額」と「事例の3分の2が含まれる金額」なので、あくまで参考資料となります。それではここからガイドラインをもとに、具体的な例を挙げて修繕積立金の相場金額を見ていきましょう。【例1ファミリー向け小規模マンションの3LDK】建物:8階建て、延べ床面積4,000平米住宅の広さ:70平米1平米あたりの修繕積立金平均値:218円全体の3分の2が含まれる値:165~250円目安となる修繕積立金平均値:15,260円全体の3分の2が含まれる値:11,550~17,500円【例2ファミリーや資産運用向けなど、さまざまな間取りのある中規模マンションの1LDK】建物:12階建て、延べ床面積11,000平米住宅の広さ:50平米1平米あたりの修繕積立金平均値:178円全体の3分の2が含まれる値:135~220円目安となる修繕積立金平均値:8,900円全体の3分の2が含まれる値:6,750~11,000円【例3ファミリー向け中規模マンションの4LDK】建物:10階建て、延べ床面積8,000平米住宅の広さ:80平米1平米あたりの修繕積立金平均値:202円全体の3分の2が含まれる値:140~265円目安となる修繕積立金平均値:16,160円全体の3分の2が含まれる値:11,200~21,200円【例4高級タワーマンションの3LDK】建物:32階建て、延べ床面積25,000平米、立体駐車場60台(3段昇降式)住宅の広さ:70平米1平米あたりの修繕積立金平均値:206円全体の3分の2が含まれる値:170~245円3段昇降式(2段ピット)駐車場の1台あたり月額修繕費:6,040円目安となる修繕積立金平均値:14,420円全体の3分の2が含まれる値:11,900~17,150円1戸あたりの機械式駐車場月額修繕費:1,015円■マンション修繕積立金を払わないとどうなる?マンション修繕積立金の額面は定期的な見直しが推奨されています。そのとき積立金に不足があれば「徴収額の引き上げ」がされることになるでしょう。では、どうしても引き上げに納得できず、修繕積立金の支払いを拒否した場合はどうなるでしょうか?修繕積立金が支払われないからといって、管理組合が滞納者からお金を直接取り立てることは通常あまりありません。法的には強制執行なども可能ですが、実際のところは文書による督促程度で、特に措置をとっていない組合が多いようです。しかしもちろん「払わないままで売り逃げ」するのは不可能です。まずマンションを売却するときの査定価格には、マンションの修繕積立金残高が影響します。これは「修繕積立金の運用が健全ではないマンション(滞納が多いマンション)は売値が下がる」ということを意味します。さらに管理組合は中古マンションの持ち主が修繕積立金を支払わない場合、滞納しているお金を新しい買い主に請求できると「区分所有法」で認められています。つまり滞納した修繕積立金はマンションを売るときに買い主の負担になるということ。もちろん買い手も修繕積立金の金額を意識して物件を探すため、少なくとも滞納している額面の分は値引きをしなければなりません。修繕積立金を滞納すると物件の売却価格が下がり、それに加えて売却のときに滞納している金額の分だけ価格を下げないと売れなくなってしまうのです新築分譲時の資金計画が適切であるかどうかは、誰にも分かりません。ただ古いマンションの方が修繕積立金は高い傾向があるのは確かです。長く住めば住むほど、資産価値を守るために住民は協力しあってマンションの修繕に備えなければなりません。■おわりに住宅の購入は人生を左右する決断です。管理費や修繕積立金も物件価格と同じで「ただ安ければよい」というものではありません。その場所で長く暮らすことを考え、ガイドラインや周辺物件の相場と比較して適切であるか、よく見極めてみましょう。

2017年05月12日

昔から「夢のマイホーム」という言葉があるように、自分の家を持ちたいと考える人は多いものです。住宅ローン減税や低金利のおかげか、はたまた偶然か、私の周りでは2016年、マイホーム購入ラッシュでした。しかし、マイホームを得て満足している人もいれば、少なからず購入を後悔している人もいます。なぜせっかく夢のマイホームを持てたのに、後悔しているのでしょうか?今回は、マイホーム購入の失敗談を20代〜40代の男女に取材してみました。これから家を購入しようと考えている方は、参考程度にご覧ください。●(1)住宅ローンの支払いがキツい『うちは子どもがいない共働きで、世帯年収からすると希望の価格帯よりもっと高い物件も購入できると不動産会社に言われました。それならば妥協せず本当に気に入った物件を購入しようと、当初の予算より高いマンション最上階の部屋を4,000万のローンを組んで購入したんです。ところが、マンション購入から1年。妻が体調を崩し、正社員を辞めて転職 。扶養内のパートとして働くことになりました。ずっと正社員の共働きで考えていたため、これには焦りましたね。今のままの世帯年収でローンを返済していくのは、正直かなりキツいです。妻の体調が良くなり、また正社員とまではいかなくても、フルタイムで働けるようになればいいんですが……。それまで生活を切り詰めないと……』(30代男性/会社員)共働きであっても、どちらかが働けなくなるリスクも考慮する必要がありそうです。「ずっと二人とも正社員で働くし、大丈夫」と思っていても、いつどうなるかはわかりません。健康面の問題は特に先が読めないものです。住宅ローンが払えなくなり、家を手放すことになったという例も珍しくありません。余裕のある貯金額を確保しておく、不動産会社の言葉に惑わされず、自分たちが無理せず返せる金額の物件を買うなど、慎重になることが大切です。●(2)住宅ローンの返済額以外の費用を考慮していなかった『昨年、新築マンションのモデルルーム見学に行き、物件が気に入ってポンポンポンと契約まで進み、晴れて念願のマイホームを手に入れました。でも、予想外だったのが物件以外にかかる出費の多さ。司法書士報酬とか住宅ローンの保証料、火災保険、地震保険などの諸費用だけでも200万くらい かかりました。しかも、月々、住宅ローンの支払いに加えてマンションの修繕積立金と管理費の支払いもあるんですよね。新築のうちはいいけれど、年数が経つにつれて修繕積立金が上がるっていうし。毎年の固定資産税もある。特に諸費用についてはそんなに高いと思っていなかったので、びっくりしました。おかげで手元のお金がほとんど残らず……。もっと貯金が貯まってから買えばよかったと後悔しました』(20代女性/パート)勉強不足が招いたこととも言えますが、これはありますね。いざ、払うべき金額が明確になったとき、焦るものです。固定資産税については、不動産会社に大体の額を聞いておくといいでしょう。「えっ!そんなにかかるの!?」という場合もあるので注意が必要です。●(3)通勤電車が想像以上に混んで体調不良に『都心から離れた閑静な住宅街に、一戸建てを購入しました。周囲には学校や公園、公共施設、病院なども充実していて、とても住みやすい街で気に入っています。でも、通勤がつらい!今まで、都心に住んでいたため、電車に乗るのはせいぜい15分程度でしたが、今は1時間電車に乗ります。それはもともとわかっていたことなのですが……予想外だったのが混雑率!混むというのは聞いていましたが、予想を遥かに超える混雑ぶりで……。正直、通勤だけで1日の体力を消耗します。混雑がひどくて電車の遅延もしょっちゅうでストレスです。帰宅後は疲れきっていて、食事も作れずお惣菜で済ませています。引越してから半年が経ちますが、もう精神的にも肉体的にも限界 です。今は転職を考えています』(30代女性/会社員)「○○線は混みますよ」と聞いてはいても、実際に乗ってみないとどれくらいのものなのかわかりません。乗り換え案内などのサイトで見ることができる所要時間も、実際にはもっとかかることはざら。後で「こんなはずじゃなかった……!」ということにならないよう、物件を決める前に、通勤時間帯の電車に乗ってみることも大切です。●(4)収納の作りや広さ、位置が不便だった『玄関に物がいろいろ出ているのが嫌で、壁面をすべて扉付きの収納にしてしまいました。でも、実際に住んでみると、自転車のカギや手袋など、出掛けにパッとつかんで持って行くような小物を置く場所がなく、不便 でした』(40代女性/パート)『夫婦の寝室の奥に広いウォークインクローゼットを作ったはいいけれど、いろいろなものを“とりあえず”置いておく場所になり、家族がそれぞれ自分のものを置いているから、寝室に出入りが多いのが難点。もっと収納スペースを均等にしていろいろな場所へ振り分ければよかった』(30代女性/主婦)収納は広さや位置、内部の構造など、実際に生活してみて初めて「ああすればよかった」「こうすればよかった」と気付くことも多いもの。荷物の多さや種類、物の出し入れのしやすさなどを考えて決めたいものです。----------いかがでしたか?住宅の購入は人生の中でも一番と言えるほど大きな買い物。できるだけ失敗しないように、じっくり考え、実際の生活や月々の支払いをシミュレーションしてみることが大切です。特に住宅ローンは支払いができなくなると大変。収入が減った場合やリストラにあった場合、転職を余儀なくされた場合など、万が一のことがあったとき、どのように返済していくか、返済できる金額かなども考慮したいところです。ご紹介した失敗例の他にも注意したいことはたくさんあるので、マイホームの購入を検討している方は、情報収集もしっかり行っておきましょう。●文/パピマミ編集部●モデル/福永桃子

2017年02月15日

結婚適齢期に突入した人も多い、ゆとり世代。一人暮らしのときは賃貸だった人も、結婚して家族を持つようになるとマイホームへの憧れが強くなるものです。「若者の車離れ」などと言われて久しいですが、ゆとり世代は全く消費に興味がないわけではありません。むしろ、来るべきときマイホーム購入に備えてコツコツと貯金をしているという人も。ゆとり世代は、将来のマイホームに対してどんな理想を描いているのでしょうか。■理想のマイホームは「都心・駅近・コンパクト」三井不動産リアルティ株式会社は、2013年に「ゆとり世代と親世代の住まいと距離に関する意識調査」を実施しました。調査対象は、1都3県(神奈川・千葉・埼玉県)に実家があり、現在も圏内に在住のゆとり世代。そして、その世代を子に持ち、住宅購入経験のある50~59歳。ゆとり世代のマイホーム購入については、「購入したい」(30.6%)と「やや購入したい」(32.6%)を合わせると、6割以上が「将来マイホームを購入したい」と考えていることが分かりました。また「理想のマイホーム像」を聞いたところ、ゆとり世代は郊外派(41.9%)に比べ都心派が58.1%とやや多い結果に。「駅から距離はあるが広々とした住まい」(44.8%)よりも「駅近でコンパクトな住まい」を希望する人は55.2%でした。自分の時間を楽しめる書斎・家事室が欲しいと答えた人は、全体の3割にのぼりました。これは親世代よりも2割ほど多い回答です。「結婚しても一人の時間を大切にしたい」というゆとり世代のホンネが読み取れますね。■マイホーム購入は「30代半ば」、親からの援助は期待しない購入のタイミングは、「結婚後2~3年して落ち着いたとき」が37.2%とトップに。続いて、「住宅ローンの頭金に十分な貯蓄ができたとき」(20.4%)、「良い物件が見つかったとき」(18.9%)というものが挙げられています。結婚希望年齢は平均28.3歳、第一子誕生の希望年齢が平均30.1歳。そして、マイホーム購入の希望年齢は平均34.1歳となっているので、第一子が小学校に入学するぐらいまでにはマイホームを購入したいと考える人が多いようですね。一方で親世代がゆとり世代に望む年齢は、結婚が26.9歳、第一子誕生が28.6歳、マイホーム購入が35.3歳。自分たちの経験からか、結婚と第一子誕生の年齢が少し若くなっています。しかし、マイホーム購入うの年齢については、ゆとり世代と大きな開きはありませんでした。「購入する際に親からの資金援助を期待するか」という問いに対しては、72.4%のゆとり世代がNOという回答に。回答者が長男・長女だった場合は77.8%が「期待しない」と回答しています。不況やリストラなんて言葉を幼いころから聞いていた影響でしょうか、「親に経済的負担はかけたくない」と考える人が多いようです。■「親の近くに住みたい」3割、「子どもの近くに住みたい」6割同調査では、結婚後のマイホームと実家間の理想の距離についても聞いています。親と近いところに住むのを望むゆとり世代は、約3割。「緊急の時に助け合いたい」「働いている間、用事があるときに、親に子供の面倒を見てほしいから」「親の老後が心配だから」という理由がトップ3とのこと。ところが男女別に着目してみると、男性は24.7%、女性は41.2%という結果になります。男性よりも女性のほうが、親と近いところに住むのを望んでいるようです。妊娠・出産という一大イベント、そしてその後の子育てを考えると、身近な経験者である親が近所にいたほうが何かと安心なのでしょう。一方で、ゆとり世代の親世代(50~59歳の男女)に同じ質問をしたところ、結果は、子ども世代の2倍となる約6割が子どもとの近居を望んでおり、男女別では、男性が54.2%、女性が62.0%と子ども世代と同様の傾向でした。この数字からは、なかなか子離れができていない両親と、そんな両親と少し距離を置いて自立したいと感じるゆとり世代の姿が目に浮かびますね。今回の意識調査では、ゆとり世代は20代後半で結婚、30代で出産を経験し、30代半ばまでにマイホームを購入したいという希望を持っていることがわかりました。さすが不景気の時代に生まれ育ったゆとり世代、大きすぎる夢は描かず堅実派ですね。マイホームは、一生に一度の大きなお買いものです。購入のタイミングがきたら、家族の意見を大切にしながらじっくりと選びましょう。

2016年09月20日

【ご相談】3年後にマイホームを考えています。でも、家計のやりくり方法がわかりません。30歳主婦です。毎年100万円は貯蓄をして、3年後にはマイホームが欲しいと考えているのですが、家計のやりくり方法がよくわかりません。今の状態の問題点を教えてください。埼玉県在住 小林 美和さん (仮名)【回答】毎年100万円の貯蓄を継続し、3年後にはマイホームをとお考えなのに、家計のやりくり方法がわからなくなってしまったのですね。1.目標設定2.現状把握3.予算立て4.実行の順番でお金の流れをガッチリつかみ、マイホームの夢をかなえましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)お金を貯めるときに大切なのは、「使った残りを貯める」のではなく、「必要な分を先に取り分ける」ことです。幸い小林さまの場合、貯めたい金額とボーナスの金額がほぼ同じです。ですから、毎月のやりくりを月収の範囲内に収めればいいのです。それでは、毎月の支出を月収の範囲内に収めながら、住宅購入に必要な金額を貯める方法を考えていきましょう。1.具体的な目標を設定しましょう毎年100万円ずつ貯蓄をして、3年後に住宅購入をしたいとのことですが、購入する住宅を価格3,000万円の新築マンションと仮定してお話しします。住宅ローンを組む際に、金融機関から借りられる金額は年収の30%が目安といわれていますが、それはあくまでも借りることのできる金額です。借りることのできる金額が、無理なく返済できる金額とは限りません。それでは、小林さまが安心して返済できる金額はいくらなのでしょう。現在の住宅関連費は家賃が毎月105,000円、年間では126万円になります。このほかに、年間貯蓄目標の100万円から20%を住宅関連費に加えるとしたら、1年間で住宅にかけられる金額は146万円ということになります。固定資産税、管理費・修繕積立金、駐車場代など、住宅購入後に毎年かかる費用を年間50万円とした場合、ローンの返済に回せるお金は、146万円-50万円=96万円となります。月額にして約8万円です。毎月の返済金額を8万円とし、利率1.5%、元利均等返済で35年ローンを組んだ場合、借りられる金額は約2,600万円になります。3,000万円の物件を購入するには、一般的に物件価格の10~20%を頭金として用意する必要がありますので、400万円ほど準備が必要となります。また、新築の物件を購入する際にかかる諸経費は、物件価格の約5%程度必要です。仮に150万円とすると、住宅購入資金として約550万円を準備しておく必要があります。また、住宅購入後に家計に大きな変化があり、ローンの返済が滞って、せっかく手に入れた住宅を手放さなくてはならないことになったら大変ですね。家計の変化に備えて、生活費の6カ月分を予備費として常に備えておくことをおすすめします。小林さまの生活費は毎月約30万円、6カ月分で180万円です。住宅購入の頭金や諸経費に550万円を支出した後に予備費を180万円残しておくには、730万円必要になります。貯蓄の目標額が決まりました。次は現状把握です。2.今の状況を正確に把握しましょう今回のご相談にあたって家計の収支状況を出していただきました。月々の収支は分かりましたが、「その他の年間支出」は本当にゼロでしょうか。旅行や帰省、特別なイベント、自動車税、火災保険料など、年に数度の支出はありませんか?毎月コンスタントにかかる支出と、年に1度~数度の特別な支出を分けて考えると家計管理はグンとわかりやすくなります。特別な支出は手帳などにメモをしておくと、次の年には「いつ、いくら、何に必要か」がわかり、その時になって「お金がない!」とあわてなくて済みます。3.具体的に予算を立ててみましょうお金を貯める基本は、「先取り貯蓄」です。ボーナス110万のうち、100万円を貯蓄に回しましょう。残った10万円は特別な支出にあてます。毎月の支出は月収の範囲内に収めましょう。家計の見直しをするときには、1度行えば効果が長続きする固定費から行います。小林さまの家計の固定費で削減できそうなものは、「通信費」と「保険料」。通信費の内訳はインターネット回線料(プロバイダーなどに支払う料金)、携帯電話、固定電話でしょうか。インターネット回線料は、月5,000円以下の会社もあります。携帯電話も利用実態と契約プランがあっているのか見直しをした方がいいでしょう。使っていないオプションがついていませんか?スマホをお使いなら、格安スマホなどを検討してもいいですね。格安スマホの事業者によっては、1カ月のデータ通信が10ギガまで3,000円というプランもあります。固定電話やケーブルテレビと合わせても、通信費は2万円もあればお釣りがくるように改善できそうです。保険料については、「保険の加入状況」で提示いただいた保険料と、「毎月の支出」の中の保険料とで金額に差がありますが、保険の加入状況の内容で見直しを考えてみます。医療保険が40歳満期というところが気になります。10年更新型の医療保険でしょうか。更新型であれば、10年ごとに保険料が上がります。死亡保障が250万円付いているので、通常の医療保険よりも更新による保険料アップの影響を大きく受けます。一般的に、医療保障は医療保険、死亡保障は生命保険と切り分けて入ると、効率のよい保険の入り方ができます。たとえば、医療保障のみに絞ると、入院給付金日額が今よりも多い5,000円、しかも一生涯の保障という医療保険で、29歳男性の場合、保険料が1,300~1,500円程度で加入できるものがあります。死亡保障に関しては、現在終身保険と収入保障保険に加入されていますが、終身保険に入られた目的は何でしょうか。終身保険は一生涯の保障となるので、一定期間を保障する定期保険や収入保障保険に比べて保険料が一般的に高くなります。老後も1,000万円の死亡保障をできるかぎり確保したいというご希望なら、終身保険の一部(700万円)を90歳までの定期保険にすることで、毎月の保険料を8,100円程度減らすことができます。医療保険の削減分と合計すると、11,200円ほど支出を減らすことが可能になります。4.実行に移しましょう以上の見直しをすれば、ご希望の通り年間100万円を貯めることは可能です。ただ、住宅購入資金として730万円を貯めるには7年以上かかってしまいます。また、把握していなかった年間支出がある場合にはさらに時間がかかってしまいます。そこで小林さま、少し収入を得るようにしてはいかがでしょう。小林さまが収入を得るようにされ、そのうち、月5万円、年間60万円を貯蓄に加えることができれば、5年後に800万円貯蓄でき、住宅購入がグンと近づきます。今回は、年間貯蓄目標額100万円のうち、20%を住宅関連費に回す計算で予算立てを行いましたが、もう少し住宅関連費に回せそうならば、無理なく返済できる金額が増え、準備する現金が減ります。そうなれば、住宅購入の時期がさらに早くなりますね。老後に必要になるお金、家族構成の変化が考えられるのであれば、それに必要なお金を備えた上で、検討してみましょう。無理のない住宅購入計画と先取り貯蓄で、住宅購入後も今も、心とお財布にゆとりある暮らしを目指しましょう。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年07月05日

妊娠8ヶ月は赤ちゃんグッズを買い整え始める人もいる時期。子ども用品を前に、「赤ちゃんがきたら、今の家は手狭かも…」なんて思い始める人も、いるかもしれない。マイホームの購入は人生の3大支出(「住宅」「教育」「老後資金」)のうち、最大の買い物になる可能性も大! 赤ちゃんが生まれてバタバタの生活に突入してしまう前に、将来のマイホームプランを夫婦でゆっくり語り合う時間を作ってみては。【マイホーム購入について詳しい内容を知りたい人は、こちらをどうぞ】<住宅購入のポイント特集>・ マイホームは、今、本当に買いなの? ・ これからマイホームを買う人が知っておきたい3つの常識 ・ マイホーム選びは立地が全て ・ マイホーム勝ち組になるための3つのチェックポイント <住宅ローン特集2015年度版>・ 2015年度版 家を買う前に知っておきたいポイント4つ ・ 住宅ローンの気になる調査結果 ・ 住宅ローン「フラット35」のポイント4つ ・ 探せばある! 2015年度・お宝住宅ローン ・ 住宅ローンの借り換えは、セカンドラブのように! ・ 住宅ローンの借り換え、ここをチェック! (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

アットホームはこのほど、「マイホーム探しの苦労と楽しさ」調査の結果を明らかにした。同調査は10月15日~18日、全国の3年以内に自宅を購入した人620名を対象に実施したもの。マイホーム探しについて尋ねたところ、67.1%は「楽しかった」、50.3%は「苦労した」と回答。いずれも半数を超えているが、どちらかというと楽しさの方が勝っていることがわかった。マイホーム探しが楽しかったかどうかを、購入した住宅種類別で比較してみると、新築一戸建てが73.5%で最も多い結果となった。新築一戸建てと新築マンションを合わせた新築の平均は73.2%、中古一戸建てと中古マンションを合わせた中古の平均は61.0%となり、12.2ポイント差で新築の方が「楽しかった」と感じる人が多い。マイホーム探しが「楽しかった」と答えた人に、具体的に何が楽しかったのかを聞いたところ、1位は「さまざまな物件を見られたこと」(59.9%)、2位は「購入後のマイホームでの生活を想像したこと」(55.3%)、3位には「さまざまな間取り図を見たこと」(53.1%)だった。マイホーム探しで苦労したかどうかについて、購入した住宅種類別で比較すると、新築一戸建てが58.1%で最も多いかった。具体的に苦労した点について聞くと、1位は「希望に合う物件がなかなか見つからなかった」(57.1%)、2位は「不動産会社とのやりとり」(45.2%)となっている。3位の「配偶者との意見調整」は、既婚者(518名中、「苦労した」と答えた人263名)に絞って見ると48.3%で、「不動産会社とのやりとり」を超えて2位にランクインしている。マイホームの満足度について調査したところ、100点満点中、平均78.3点だった。住宅種類別では、新築一戸建てが最も高く、平均80.9点だった。

2015年11月11日

ハイアス・アンド・カンパニーはこのほど、「いい夫婦の住まいに関する意識調査」の結果を発表した。調査は10月6日~13日、結婚後、マイホームの購入もしくは建て替えを行った20歳以上の男女1,132名(男性69.8%、女性30.2%)を対象にインターネットで行われた。○"いい夫婦"の主導権は「夫」に…同調査では、「夫婦の仲の良さを0~10で表すと、どれくらいですか?(0=悪い・10=良い)」の質問において、6以上を「いい夫婦」、5以下を「それ以外の夫婦」と定義して調査を実施。はじめに、マイホーム購入もしくは建て替え時に予算や間取りなどの主導権を握ったのは夫・妻のどちらか尋ねたところ、いい夫婦は「夫(予算73.1%、デザイン54.0%)」が主導権を握った割合が高かった。しかし、予算は夫・妻ともに主導権を握ったのは「夫」と回答している割合が高かったものの、デザインにおいて妻は「妻」が主導権を握った回答の割合が逆転しており、マイホーム購入や建て替え時には、予算は夫、デザインは夫・妻ともに自分が主導権を握ったと感じられるようにすることが大切であることがうかがえる結果となった。○"いい夫婦"は自分の部屋を持つかどうかが平等次に、「自分専用の部屋はありますか?」と聞いたところ、いい夫婦では「夫・妻とも自分の部屋がある(41.2%)」が最も多く、次いで「夫・妻とも自分の部屋が無い(38.9%)」という結果に。一方、それ以外の夫婦では、「夫・妻とも自分の部屋がある(40.2%)」の割合はほぼ変わらないものの、「夫・妻とも自分の部屋が無い(31.4%)」は7.6pt減少し、「夫のみ自分の部屋がある(21.4%)」や「妻のみ自分の部屋がある(7.0%)」はそれぞれ増加となった。このことから、いい夫婦は自分の部屋を持つかどうかを夫婦で平等にしている傾向があることがわかった。○"いい夫婦"が平日同じ部屋で過ごす時間、127分次に、平日に夫婦そろって家に居る時間(睡眠中を除く)はどのくらいなのか調べた結果、いい夫婦は1日当たり「平均3時間38分」で、そのうち同じ部屋で過ごす時間は「平均2時間7分」だった。一方、それ以外の夫婦が夫婦そろって家に居る時間は「平均2時間45分」で、そのうち同じ部屋で過ごす時間は「平均1時間27分」という結果に。いい夫婦とそれ以外の夫婦では夫婦共に家にいる時間に約90分の差があり、それに伴い同じ部屋で過ごす時間も約半分となっていることが明らかとなった。○"いい夫婦"はいい家に住んでいる!?最後に、マイホームへの満足度を0~10(0=不満・10=満足)で表してもらったところ、いい夫婦は平均7.3、それ以外の夫婦は5.6という結果に。いい夫婦の方が満足度の高いいい家に住んでいる傾向にあることがうかがえた。

2015年11月04日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買うときに気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケートを実施 。「住宅ローンの借り方、返し方」についての調査結果を報告しています。 「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。(すだあゆみ)

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買う時、気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケート を実施。「住宅ローンの借り方、返し方」についての調査結果を報告しています。「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。

2015年09月19日

マイホーム選びは、家族の一大イベントといっても過言ではありません。どんな家に住むか、夫婦それぞれに理想があるものですよね。けれど2人の希望をすべて叶えるのは、難しいこともあります。そんな時は夫と妻、どちらの意見が優先されるものなのでしょうか?マイホーム選びで優先される意見は、内容によって異なる野村不動産アーバンネット株式会社は、子育てと住まいを考える情報サイト「ノムコム with Kids」内で アンケート を実施。「マイホーム購入」についての実情を報告しています。 アンケート結果によれば、予算の主導権は全体で 48.9%が「夫」、 8.2%が「妻」となり、主導権は「夫」という夫婦が約半数。「間取りや広さ」「設備・仕様」など部屋の中のことについては、「妻」の割合が高くなり、 主導権が「妻」に移っています。このことから家の予算については夫に、家の中のことについては妻の意見が優先されることが分かりました。家事・炊事を実際にこなす妻の意見が優先されるのは当然といえるかもしれませんが、「常に相談のうえ」という意見が半数を上回る場合もあり、夫婦それぞれの意見をうまく盛り込んでいるようですね。マイホーム購入で積極的なのは?では、マイホーム購入において、より積極的なのは夫と妻、どちらが多いのでしょうか?全体では、「夫」が33.0%、「妻」が23.1%、「常に相談のうえ」が43.9%、という結果に。専業主婦世帯と比べ、共働き世帯では、夫が積極的に行動している割合は29.1%と減り、「常に相談のうえ」の回答が46.7%と全体を上回る結果となりました。夫婦間における「意見の不一致」共働き世帯では、マイホームの購入において夫婦で意見が合わない割合が多いようです。上の図から分かるように、共働き世帯は夫婦間の意見の不一致が68.7%となり、全体の60.8%、専業主婦世帯の56.4%を上回る結果となっています。妻が仕事を持っているか、いないかで夫婦のマイホーム購入における意気込みや意見のすりあわせに違いがあるようです。家は一生に一度の買い物になることも。意見が合わなかったとしても、双方が納得のいくまで時間をかけて話し合いましょう!(すだあゆみ)

2015年09月01日

子どもをきっかけに意識する人が増えるマイホーム。では、子どもが何歳の時に買うのがベストなのでしょうか。実体験や周りのママたちの意見を元にまとめてみました。1.幼稚園入園前(0~2歳)マイホーム購入の年齢で一番多いとされるのが、結婚時と子どもが0~2歳の時。「今まで住んでいた家が子育てに不向きだったから」「子どもが幼稚園に入る前に引っ越しておきたかったから」などの理由でマイホーム購入を決意する人も多いよう。確かに子どもが0~2歳のこの時期は、出産前に買うよりも子どものいる生活がイメージしやすく、結婚時に立てたライフプランを見直す良いきっかけにも。ただし、小さな子を連れての家選びは想像以上に大変。子どもがぐずって思うように物件を見られなかったり、打ち合わせに全く集中できなかったり…。この時期に家を買う場合には、祖父母や一時保育など子どもの預け先も検討しておいた方が無難です。また、2歳にかかる場合、早めに引っ越しておかないと、プレ幼稚園や見学会・説明会などの入園準備が困難になってしまうことも。マイホームを購入する前には、そのあたりも是非チェックしておきましょう。2.小学校入学前(3~5歳)マイホーム購入の年齢で次に多いとされるのが3~5歳。幼稚園の年長ぐらいから探し始め、小学校入学のタイミングで引っ越す人が多いよう。この年齢になると、子どもが幼稚園に行っている間に銀行や役所で手続きを済ませるなど、いろんな作業がスムーズに。また、子どもの人数もある程度決まってくるため、子ども部屋の計画も立てやすくなります。一方、デメリットとしては「住宅ローンの支払い開始が遅くなる」こと。それまでの賃貸の家賃がもったいないだけでなく、旦那さんの年齢によってはローンの借入金額が少なくなってしまう場合もあるので、注意が必要です。このようにマイホームを買う場合、幼稚園入園前か小学校入学前の入居を目標に、計画を立て始める人が多いよう。ちなみに購入から入居までにかかる期間は、完成済や中古の場合で1~3カ月、土地を買って建てる一戸建てや竣工前のマンションの場合は半年~1年程度かかります。その他、物件をいろいろ見て回るのにも時間がかかるので、マイホームの購入を考えている人はその分の時間も計算に入れ、余裕を持って動くようにするのがお勧めです。

2015年07月30日

なんでもオンラインで購入できる、便利な時代。先日「こんなものまで購入できるようになったのか!」という、驚きのニュースが届きました。なんと!Amazonで結婚式が注文できちゃうんです。 結婚式場運営の株式会社ワールドブライダルが、Amazonマーケットプレイスに『ワールドブライダルストア』を出店。国内外のリゾート地の挙式プランの販売を始めたのだとか。利用者はネットから、3つの定額プランから申し込みをするだけでOK。WEBで完結するので来店する必要がなく、料金も一般の価格より1~2割抑えた35万円、50万円、65万円とお手軽なんです。 だからといって、場所が妥協されている訳ではありません。ハワイやグアム、オーストラリア、沖縄の4地域の高級ホテルや人気チャペルの11式場が対象になっています。追加料金がかからない完全定額制なので、決断しやすいのかも?また注文した利用者はお申し込みから挙式当日の流れまで必要な情報がすべて入ったタブレット端末「Fire HD 6」が無料でもらえるなんて、太っ腹! 結婚式というと、準備期間やお金のことで頭を悩まし、カップル最大の危機にもなりやすいイベント。オンラインで注文できるという手軽さならば、挙式をする予定がなかったカップルも、新婚旅行のオプション感覚で、幸せな式をパッと挙げられるのではないでしょうか?

2015年05月10日

前回 は、消費税アップに伴う、税金関係の影響を中心に、マイホームの買い時について説明しました。今回は、そのほかの要素について考えてみましょう。■住宅ローンの低金利はいつまで続くのか?現状、住宅ローン金利は過去最低基準といえるでしょう。すでにローンを組んでいる方にとっても、借り換えの好機といえそうです。ただし、新規でも借り換えでも、住宅販売のチラシのシミュレーションによくある変動金利を組む場合は要注意。固定金利(返済期間中金利が一定なタイプ)より金利が低いため、当初の返済額は有利に思えますが、長い目で見れば、景気が徐々に回復していく中で、いつかは金利も上昇する可能性があります。最長35年と長期に渡る返済期間中には、金利が上昇するリスクがあることを、しっかり認識しておきましょう。■オリンピック前が本当にマイホームの買い時なのか?すでに海外投資家からの需要を織り込んで都心のマンション価格が高騰していること、インフラ整備などで原料費や人件費の高騰が見込まれることなどがニュースで報じられるのを見ると、「早く買わなければ」という気持ちになるかもしれません。ですが、増税前の駆け込みのタイミングは、期限内に買うことに気を取られ過ぎて、見積もりの交渉をする余裕がなくなってしまう可能性もあります。過去には増税後に不動産価格が下がったという事例があったり、少子化によって長期的な需要の増加が見込みづらかったりすることを考えると、前回(1964年)の東京オリンピック時のように、日本全体の地価や不動産価額が上がるということは、2020年のオリンピックではないと考えるのが妥当です。もしも、希望の物件が割高だと感じる時は、その理由を業者さんにきちんと確認しましょう。■ライフプランをしっかり立てておくことが、マイホーム購入を失敗しないコツそして、マイホーム購入のタイミングを図る上で、何よりも欠かせないのが、ライフプランを立てることです。家の購入後に起こりうるライフプランを把握しておきましょう。これから子どもが大きくなるまで、夫婦それぞれの働き方がずっと今のままとは限りません。それによる収入の変化、教育にかかるお金、返済期間によっては老後の収入のことなど、まずは今後起こりうる人生のイベントを書き出し、それを踏まえた上で、自分たちにとって、今が本当にマイホームの買い時なのかどうかを判断しましょう。これらを把握せずに家を買うのは、たとえ増税前で金利も安く、住宅価格が割安であったとしても、おすすめできません。繰り上げ返済を毎年行うはずが、子どもの進学で支出が増加した途端に不可能になり、老後の生活が破綻するというケースは、決して少なくありません。ただし、プランを立てておけば、そうした事態も回避することができます。■インパクトがあるのは、消費税の2%増よりも、ローンの金利1%アップ私がファイナンシャルプランナー(FP)として「今は買い時か」と聞かれたら、もろもろの環境はおおむね好条件である、ということをお伝えした上で、ライフプランの中で住宅にかけられる予算を家族で共有できていること、そして納得いく物件と出会えているのであれば、「買い時でしょう」とお答えしています。ただし、その言葉や、目先の消費税増税に惑わされてマイホームを買うことは、何度も言っているように、おすすめできません。長い期間かけて支払う住宅の購入代金において、本当の意味でインパクトがあるのは、消費税の2%ではなく、住宅ローンの金利1%の増減です。そのため、「消費税が10%になるから!」というだけでマイホームを購入するのは、やめたほうがよいでしょう。まずはご家族のライフプランを第一に、更にそれを補強する形でその時々の制度をうまく活用し、満足できる住宅購入につなげてください。

2015年04月26日

2015年10月には10%になるはずだった消費税改正案が先延ばしになり、住宅購入の計画を見直している方もいるのではないでしょうか。消費税アップが先延ばしになったとはいえ、将来的に増税が見込まれることには変わりありません。いつかはマイホームを買いたい、とお考えの方は、このタイミングに住宅購入のポイントをおさらいした上で、消費税増税への心構えをしておきましょう。■消費税が上がると、マイホーム購入の負担はどれくらい増える?消費税を恐れるあまり、住宅を買い急ぐのは得策ではありません。まずは、消費税が増税するとどれくらいの影響があるのかを知っておきましょう。住宅は大きい買い物なので消費税の影響が大きい、というイメージがありますが、実は物件価格に丸ごと消費税がかかるわけでありません。土地は消費税の課税対象外のため、消費税の影響があるのは、建物のみ。したがって、マンションでも戸建てでも、物件全体の購入額が5,000万円、うち建物分の価格が2,000万円であれば、8%から10%に上がる際の消費税による負担増は、2,000万円×アップした分の2%=40万円ということになります。ちなみに、中古住宅の売主が個人である場合(不動産業者などが直接保有する物件でない場合)は、消費税の課税対象にはなりませんが、仲介手数料など諸費用部分には消費税がかかります。■消費税8%のうちに購入するには、いつまでに契約すべきか現時点では、消費税は2017年4月に10%に引き上げられる予定です。つまり、住宅の引き渡しが2017年3月31日までに完了すれば、消費税は8%、2017年4月1日以降の場合は消費税が10%となります。ただし、注文住宅や新築マンションなど、完成までに一定期間がかかるものに関しては、請負契約(※)が2016年9月30日までに完了していれば、引き渡し時期に関わらず消費税は8%となります。いずれも、期限間近の駆け込み時期には、契約を急ぐあまり、見積もりをきちんとチェックしないことや、需要が立て込むことで工期が遅れる、といった事態が起こりがちです。そうならないよう注意するとともに、できるだけ余裕を持って契約しましょう。※請負契約:工事請負契約。建築工事の完成とその報酬の支払いに関し、建築主と工事請負業者との間で取り交わされる契約のこと。■慌てないほうがいい!? 増税で控除額もアップ消費税が5%から8%に上がるとき、負担増による買い控えで景気が鈍らないように、との配慮から、政府は各種控除を拡大しました。8%→10%にアップする時にも、こうした控除枠の拡大が予定されています。慌てて購入すべきか、それとも控除枠が拡大されてからのほうがいいのか、この点をぜひ抑えて、じっくり検討しましょう。(1)年収によってメリットあり=すまい給付金「すまい給付金」は、2014年4月より始まった制度です。消費税率が8%時は、給付額が最大30万円で、目安としては収入が510万円以下の方が対象となります。消費税率が10%に引上げられる際には、給付額が最大50万円、対象者も収入が775万円以下まで拡大される予定となっています。(2)親からの住宅購入援助を受ける場合にメリットあり=贈与税の特例親御さんから、マイホーム購入の援助を見込んでいる方にとって忘れてはならないのが、住宅取得のための資金の贈与の一定額が非課税となる制度です。通常、人から贈与を受けた場合は、その額に応じて贈与税がかかります。それが住宅取得の際の一定要件を満たした場合には非課税となる特例があるのです。この特例の額が、上がったり下がったりするので、注意が必要です。1.まず、2015年1月から12月末までは、贈与税特例の限度額が、今までの1,000万円から1,500万円に引き上げられます。 ↓2.翌年2016年の1月から9月は、消費税増税前の駆け込み需要が見込まれるため、1,500万円からいったん引き下げられて、1,000万円から1,200万円程度を計画しています。 ↓3.同じく2016年10月から翌2017年9月末までは、増税の反動減対策として過去最大規模の3,000万円に引き上げられます。(※2015年3月25日時点の情報)そのほか、住宅ローン減税も引き続き(2017年12月31日まで)適用されます。住宅ローン減税は、年末の住宅ローン残高の1%を所得税、住民税から差し引く制度です。それまで残債の上限は2,000万円でしたが、2014年4月以降、8%の課税対象となった住宅に関しては、対象となる年末の住宅ローン残高の上限が4,000万円まで引き上げられました。これにより、年間最大40万円、10年間で最大400万円の減税となりました(長期優良住宅の場合は、さらに控除枠が大きく年間最大50万円、10年間で500万円まで控除)。住宅ローンの金額が大きい方にとっては、かなりのインパクトがあるでしょう。まずは、消費税増税で増えるマイホームの購入負担額と、増税の一方で控除や給付される金額があることについて触れました。次回、「その2」では、不動産購入のタイミングを考えるための、税制以外の要素についても考えてみましょう。

2015年04月24日

都市部の住宅は価格が高いので、職場から離れていても郊外にマイホームを購入したいと考える人もいると思います。でも、通勤時間が長くなると、眠りの質と生活のクオリティが下がってしまうのだとか。今回は、職場からマイホームが遠くなることで起こるリスクをご紹介します。通勤時間が睡眠に影響するのはなぜ?マイホームを購入するとき、少しくらい職場から遠くてもよいと考える人もいるかもしれません。しかし、通勤時間が長くなることで生活の質が下がることが、アメリカ・ブラウン大学の研究結果によって明らかにされました。同研究グループによると、通勤時間が1時間以上の人は、そうでない人に比べて睡眠時間が30.6%も短いと言います。その理由は、単純に起床時間が早くなることもありますが、通勤手段が自動車や公共交通機関になることから、運動時間が16.1%も少なくなるからだそうです。この研究はアメリカの統計ですが、日本でも運動不足に悩んでいる人は多いと言います。15歳以上の日本人は65%が運動不足を自覚していますが、これが睡眠不足を招いているんです。運動不足は不眠の要因だった!通勤時間が長くなると、運動する時間が取れなくなってしまいます。徒歩や自転車で通勤するという人もいますが、自宅と職場の距離が離れていると、どうしても自動車や公共交通機関での移動に頼らざるを得なくなってしまいます。これが運動不足ひいては睡眠不足の一因になっていると考えられます。厚生労働省は、週5日、30分以上歩いている人に比べ、それよりも運動頻度が少ない人は、寝つきが悪かったり、途中で目が覚めてしまったりするリスクが高いと発表しています。つまり、運動不足を解消するには、ときどき身体を動かすのではなく、習慣化することが大切なんです。睡眠不足は年収にも影響した!念願のマイホームをリーズナブルに購入できるなら、職場から離れていてもよいという人もいるかもしれません。しかし、通勤時間が長いと睡眠時間が短くなってしまうことから、生活の質が下がってしまう恐れがあることを覚えておきましょう。実は、「いい寝!フォーラム」によると、睡眠時間が短い人は年収が低くなりがちという調査が出ています。マイホームを安く購入したことがきっかけで生涯年収が下がる可能性があると考えると、郊外よりも都市部に物件を買ったほうがよいかもしれません。同調査では、睡眠時間の満足度を左右する時間はわずか41分。マイホーム購入に迷っている方は、少し価格が高くとも職場の近くの物件を買ったほうがよい人生を送れる可能性がありますよ!Photo by tokyoform

2015年03月20日

夢のマイホーム購入をしたものの、住宅ローンに加えて駐車場代に固定資産税、マンションならさらに管理費、修繕積立金もかかり、思った以上にマイホームの維持費がかかる……とお悩みの方は多いことだろう。今回は住宅ローンで家計が火の車! という人に向けて、ファイナンシャル・プランナーの菅田芳恵さんにアドバイスをしていただく。○住宅ローンの返済額を減額住宅ローンは、毎月の返済額を変えることができます。しかし、減額すれば当然期間が長くなり、利息もより多く支払うことに。この方法は、マイホームを手放さないための最後の手段です。○家計を見直すむだな出費がないか、家計を見直します。生活費以外にも意外に無駄遣いをしているものです。毎月の支出を事前に決めておいてそれ以上は使わないようにしましょう。○生命保険の死亡保障額を見直す住宅ローンを組むときには、ほとんどの人が団体信用生命保険に加入しています。金融機関の住宅ローンであれば、必ず加入しなければならないもの。契約者が死亡した時に支払われる保険金でローンが相殺され、遺族にはマイホームが残る仕組みです。そのため、これを機に今までの生命保険を見直して死亡保障額を減らすことが賢い方法です。これで保険料も安くなります。○車を手放すマイカーは維持費がかかるもの。自動車税や自賠責保険、任意保険、ガソリン代、車検費用などで、駐車場代がさらにかかるケースも多いことでしょう。これらを合わせると年間数十万円にも。これからの旅行は公共交通機関、買い物は自転車と決めれば安く済みます。特に自転車はダイエットにもなるので一石二鳥です。○マイホームを売却しても借金は残るマイホームは、購入した金額から年々下がるケースが大半。なので、マイホームを売却してもローンが完済できないことはよくあります。つまり、借金が残ったまま今度は賃貸住宅の家賃を支払い続けるというわけです。そうなると以前と支出はそう変わりません。そこで、やはりマイホームの売却は最後の手段として、無駄な出費を見直して、それでもダメなら返済額を下げる。専業主婦の家庭なら、妻が職に就くということも考えねばなりません。

2015年01月30日

マイホーム選びの押さえるべきポイントを整理した本特集もいよいよ最終回。 「これからマイホームを買う人が知っておきたい3つの常識」 、 「マイホーム選びは立地が全て」 の他に、“未来のマイホーム勝ち組”になるためにチェックすべきポイントを整理して仕上げとしよう。■その1 マンションは“管理”を買う“ご近所付き合いが面倒だから、マンションにする”。そう考えているのであれば、それは目先のことしか考えていないと言えるだろう。マンションを購入するということは、所有者となったあなたは、マンションの管理組合の一員となり、マンションという財産を共同で管理していかなければならないからだ。現在、マンションの管理組合が機能せず、大規模修繕などがうまくいかずににっちもさっちもいかないマンションがたくさんあることは知っておくべきこと。そうならないためにも、マンションを買う場合は「管理組合がどうなっているのか? 実際にどんな管理が行われているのか?」そういった視点は必須だ。■その2 自治体を選ぶ「自治体を選ぶ」という視点も欠かせない。ある自治体では財政が厳しく、行政サービスが縮小傾向である一方、ある自治体は税収が豊かで行政サービスが充実している。こうした格差が目に見えて起きてくるのが、これからの時代だ。住む地域を決める時、まずすべきことは、自治体のホームページを確認するなどして、運営状態や財務状況、方針をチェックすること。ほとんどの自治体がインターネット上で情報公開をしている。不動産の価格には、自治体の経営状態や行政サービスの質も含まれているは知っておきたい。■その3 省エネかどうか「え? 最後がコレ?」と思った人もいるかもしれない。私も当初、長嶋さん主催の勉強会で「省エネ」という視点を聞いた時は「???」と思ったものだ。日本では、2020年に省エネ基準が義務化される。たとえばドイツでの脱原発をするための方法論の半分は、「エネルギーを使わないこと」、つまり建物の省エネを高めることを追求する方向だ。「日本でもいつか必ず、住宅の省エネ性能を徹底的に追及する日がやってくるでしょう」と長嶋さん。ゆえに、可能な限り省エネ性能の高い住宅を選ぶことは、長い目でみれば、住居費の大幅な削減となることも念頭に置いておきたい。マイホーム購入は、人生の最大の買い物。目先のことにとらわれず、長いスパンを見据えた視点で選びたいものだ。特集 マイホームは、今、本当に買いなの?【住宅購入のポイント1】 これからマイホームを買う人が知っておきたい3つの常識【住宅購入のポイント特集2】 マイホーム選びは立地が全て【住宅購入のポイント特集3】 参考/ 「これから3年 不動産とどう付き合うか」(日本経済新聞社) 長嶋修(著) 本体¥1,400+税

2014年07月29日

「 これからマイホームを買う人が知っておきたい3つの常識 」は、押さえた。その上で知っておくべきことは何だろう? 引き続き不動産のプロ、長嶋修さんにお話しを伺った。 ■日本の人口は急激に減る唐突な話かもしれないが、日本の人口は2004年がピークで、今後100年で100年前(明治時代後半)の水準に戻っていく可能性が高い。「それが、マイホーム購入とどう関係あるの?」と思う人もいるかもしれないが、実は大きく関係する。ウーマンエキサイトママ世代が老後を迎える50年後には、人口は今の3/4となるので、空き家が増える。「空き家の多い地域は治安も悪くなり、スラム化していく可能性が高いのです」と長嶋さん。■今後、有望な地域はどこか?確実に訪れるであろう人口減・高齢化、そして人気のない地域のスラム化。そうであるなら、「もし買うとしたら、どこにマイホームを持つべきなのか?」という視点が必要になってくる。「たとえ立派な建物でも、それがニーズのない立地にあるのなら資産価値はありません。即ち住宅選びの要諦は何よりも“立地選び”なのです」。長嶋さんに今後有望な地域をいくつかあげてもらった。特集 マイホームは、今、本当に買いなの?【住宅購入のポイント特集1】 これからマイホームを買う人が知っておきたい3つの常識【住宅購入のポイント特集2】 マイホーム勝ち組になるための3つのチェックポイント【住宅購入のポイント特集4】 参考/ 「これから3年 不動産とどう付き合うか」(日本経済新聞社) 長嶋修(著) 本体¥1,400+税

2014年07月28日

「 マイホームは、今、本当に買いなの? 」という問いの答えはYES。でも、後悔しないマイホーム選びをするためには一定の知識が必要だ。どんなことを知っておく必要があるのか? 引き続き、不動産のプロ、長嶋修さんに伺った。■その1 マイホーム関係の税金軽減制度を知る国は各種支援策で、マイホームの購入を支援している。支援策の内容を知り、上手に使いこなすことで、税金を安くしたり、ライフプラン作成に役立てよう。■その2 景気によって不動産価格は大きく変動する「住宅の価格というのは、200~300万円なんて平気で上下動するんですよ。とりわけ新築市場は、イメージでいうと築地の市場のようなもの。“今日は魚が大漁”とか“野菜がたくさん採れちゃった”といったノリで、供給数に対して買う人が少ないと、相場は下がります」と、長嶋さん。不動産価格は、私達が思っているよりも“生物(なまもの)”なのだ。それだけに不動産価格の変動を知るために、世の中の様子に敏感になる必要がある。どんな局面だと、住宅価格はどうなるか? ザックリ押さえておこう。■その3 中古市場は物件の見極めが重要年々、中古住宅への関心は高まっている。周囲にも、新築ではなく、敢えて中古住宅を選ぶ人が増えているのでは? 中古住宅は、消費税がかからないケース(売主が個人の場合)もあるので、増税も追い風となるかも。「中古住宅を買って住むというトレンドは、今後も続いていくでしょう」と、長嶋さん。中古住宅を購入する時は、物件の見極めが重要だ。「プロの視点で見ると、中古住宅の品質はピンからキリまであります」。今までは、中古住宅については「25年経ったら、住宅の価値は一律0円になる」とされていた。今後は、「資産性の高い中古住宅」「資産性が0に近い中古住宅」、その差が出てくる。この大きな流れの変化は、是非とも知っておきたい重要事項だ。特集 マイホームは、今、本当に買いなの?【住宅購入のポイント特集1】 マイホーム選びは立地が全て【住宅購入のポイント特集3】 マイホーム勝ち組になるための3つのチェックポイント【住宅購入のポイント特集4】 参考/ 「これから3年 不動産とどう付き合うか」(日本経済新聞社) 長嶋修(著) 本体¥1,400+税

2014年07月27日

最近、「マイホームを購入するなら、今がチャンス!」といった話をよく聞く。“マイホーム購入適齢期”のウーマンエキサイトママ達は、そんなニュースが気になっているのでは? 人生最大の買い物であるマイホーム。目先の情報に振り回されず、本当にお得な買い物をするために、どんな視点が必要なのか? 不動産のプロである長嶋修さんに伺った。■マイホームは、今、本当に買いなの?「マイホームは、今、本当に買いなのでしょうか?」。取材の冒頭で率直に長嶋さんに聞いてみた。答えは、YES。「短期的に見れば、今が買い時なのは確かです。これから3年は、不動産は、“上昇サイクル”に入りますからね」。長年、不動産市場を見てきた長嶋さんは、不動産の価格が“上がる”とは言わず、“上昇サイクルに入る”という表現をした。■駅近、徒歩7分不動産価格が上昇するエリアは極めて限定的だ。具体的には、首都圏の都心や地方の大都市の中心地、あるいは、特別の状況を作ることができた立地だけ。長嶋さんは「駅近、徒歩7分」というキーワードを教えてくれたが、駅から近いことも必須条件となる。上昇サイクルに入るということは、価格が低い今の段階で購入すれば、今後、マイホームの価値が上がることになる。「どうせ一生住み続けるんだから、“マイホームの価値”なんて関係なくない?」と思う人も多いだろう。でも、違うのだ!■住宅で資産形成をするという発想今、マイホーム購入適齢期を迎えている人達の多くは、親が住宅を買って損をしている世代だ。購入価格より住宅の価値が下がり、売ろうにも売れない。もしくは売ったとしても、大幅な赤字になる、親たちには、そんな未来がウッスラと見えている。かつての日本は、家を買えば資産になった。土地の価格が上がっていたから、若い時に買った家が、2倍、3倍の価値となるので、家を買うことが資産形成となった。「今でも価値の落ちない、あるいは落ちにくい住宅を選んだ人は、特に意識しなくても自然と自然形成でき、長い人生を通してそれなりに豊かな生活を過ごせるでしょう。しかし、そうでない住宅を選んだ人は、単にお金を垂れ流すだけの“負債住宅”を選んだことになります。両者の資産格差は数千万円にもなるのです」つまり“資産価値を持ち続ける家を買えたか否か”で、将来が大きく変わってくるのだ。■マイホーム購入を楽しもう“資産価値を持ち続ける家”を選べば、不要になった時に相応の価格で売ることができ、持家に縛られない人生が送れる。では、そのために何をすればいいのだろう?「マイホーム購入という大きな決断をするとき、そこには“魔物”が潜んでいます。一世一代の大きな買い物の場面では、だれもが気分が高揚します。後から振り返れば、どうしてそんな決断をしてしまったのだろう、と思うこともよくあるそうです。読者の皆さんはどうぞ落ち着いて、まずはしっかり勉強して、一定の知識や見識をつけ、そのうえでマイホーム購入のプロセスを楽しんで下さい。この“プロセスを楽しむ”というのは、後になってマイホーム購入の満足・納得感を大きく左右します」特集 これからマイホームを買う人が知っておきたい3つの常識【住宅購入のポイント特集2】 マイホーム選びは立地が全て【住宅購入のポイント特集3】 マイホーム勝ち組になるための3つのチェックポイント【住宅購入のポイント特集4】 参考/ 「これから3年 不動産とどう付き合うか」(日本経済新聞社) 長嶋修(著) 本体¥1,400+税

2014年07月26日

マイホームは家族の夢。いざ、買おうというときに「しまった!」となりやすいのが、物件価格以外の諸費用の準備です。新築で物件価格の3~5%、中古物件で6~9%かかるといわれています。しかし、この金額幅がクセモノ。3,000万円の新築マンションなら3%で90万円、5%で150万円と、60万円もの開きがあります。大きな買い物ですから、できる限り出費は抑えたいですよね。今回は諸費用を節約する5つのポイントをご紹介します。「不動産取得費用」と「ローン関連費用」の2種類がある諸費用は「不動産取得にかかる費用」と「住宅ローンを組むときにかかる費用」の大きく2種類に分けられます(表参照)。表:マイホーム購入にかかる諸費用【概要】詳細につきましては、国税庁等のホームページ等でご確認ください。上記のほか、不動産取得費用として、不動産所得税、固定資産税、都市計画税が入居後にかかります。(都道府県・市町村等により異なります)(例)東京都主税局不動産取得費用に関しては節約の余地はありません。しかしローン関連費用については、どこで融資を受けるかどんなローンを利用するか契約時の設定をどうするか…によって金額が異なります。たとえば、最近流行りのミックスローンの場合、複数のローンを組むので、1つのローンで借り入れをする場合に比べて、ローン事務手数料は高くなることが多いです。ローン関連費用のなかで、工夫次第で当初の諸費用を抑えることができる5つの費用を紹介します。(1)ローン保証料住宅ローンの場合、連帯保証人を立てる代わりに金融機関が指定する保証会社と保証委託契約を結ぶのが一般的です。このときに発生するのがローン保証料です。住宅金融支援機構のフラット35や一部の金融機関で取り扱っている住宅ローンには、ローン保証料が無料のものがあります(ただし、フラット35の場合には団体信用生命保険の保険料が別途かかります。また、ローン保証料が無料の金融機関では、ローン事務手数料を徴収するところがほとんどです)。ローン保証料については、一括前払する方法と、毎月の返済に加えて支払う方法があり、どちらを選択するかでトータルコストは異なります。(2)ローン事務手数料住宅ローンを借り入れる際の事務費用です。「借入額にかかわらず一律31,500円」等の定額タイプが主流ですが、「融資金額×2.1%」等の定率タイプもあります。(3)団体信用生命保険料住宅ローンの返済途中で契約者が死亡・高度障害になった場合に、契約者本人に代わって生命保険会社が住宅ローン残高を支払うというものです。大半は借入金利の中に含まれていますが、フラット35等一部のローンは有料で、借入残高等と特約料率に応じて算出した保険料を毎年支払うことになります。無料の場合でも、がん保障付き住宅ローン(死亡等に加えて、がん(悪性新生物)と診断されれば残債を清算するもの)や三大疾病付き住宅ローン(同様に、がん、急性心筋梗塞、脳卒中で所定の状態になった場合に残債を清算するもの)等を付加した場合は、融資金利が0.2~0.3%上乗せされることが多いです。なお、団体信用生命保険に加入した場合、契約者である世帯主が亡くなると、以後の住宅ローンの返済義務はなくなります。生命保険で高額な死亡保障を備えている家庭は保険の見直しを行いましょう。生命保険の保険料を軽減することができるかもしれません。(4)火災保険料住宅ローン契約時に入る火災保険については、不必要な補償を削ることで節約できます。たとえば、水災リスクの低い立地・建物の場合は水災補償を、高セキュリティのマンションなら盗難補償を外す・・・といったように、優先順位の低い補償(特約)から見直していきましょう。建物の火災保険を付けることが住宅ローン締結の要件ですが、必ずしも住宅ローンを組む銀行で付けなければいけない、というわけではありません。火災保険の保険料も自由化していて、各社で料金設定が異なります。2~3の保険会社に見積りをとって、比較検討するとよいでしょう。(5)司法書士報酬等登記は司法書士に任せるのが一般的ですが、自分で手続きをすることもできます。ある程度の専門知識は必要ですが、登記の勉強をしたり、法務局に出向いたりする等の時間がある方なら、司法書士報酬分を節約することができるので、チャレンジする価値があります。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月26日