医療保険は、公的医療保険と民間医療保険の2種類があり、いずれの保険料を支払った場合も、所得税や住民税の負担額を軽減する所得控除の対象になります。ただし、実際に負担した公的医療保険料と民間医療保険料では、適用となる所得控除の種類が異なるほか、税額を軽減する効果も大きく異なります。そこで本記事では、2つの医療保険にかかる所得控除と知っておきたいポイントについて紹介していきます。医療保険と所得控除の基本ポイント保険会社を問わず、上記図のように適用制度が新制度なのか旧制度なのか記載されているため、そちらを見ることでどちらの制度なのか簡単に確認することができます。新制度と旧制度のいずれの契約もある場合は、シミュレーターの活用がおすすめ生命保険料控除について、新制度と旧制度のいずれの生命保険にも加入している場合は、適用の仕方によっては税負担を少なく抑えられる場合があることをお伝えしました。しかしながら、そのような専門的なことはよくわからないといった方も多いと思いますので、保険会社が無料で提供している生命保険料控除のシミュレーターを使ってみるのも良いでしょう。参考までに、以下、第一生命が無料提供している計算ツールとなります。医療保険と関係の深い医療費控除について医療保険に加入している状態で、病気やケガで入院した場合など、保険金の支払事由に該当する場合は、保険会社から保険金を受け取ることができます。この時、医療保険と関係の深い所得控除として、これまで解説した生命保険料控除のほかに、医療費控除が挙げられます。医療保険に関わる控除についてのまとめ医療保険に関係する控除には、生命保険料控除と医療費控除があります。保障内容や保険料といった目に見える部分だけではなく、いずれの控除も考慮しておくことがとても大切です。

2019年06月21日

医療保険は、病気やケガで入院や手術をした場合などにおいて、保険契約をした内容に基づいて保険金が支払われる生命保険のことを言います。通常、生命保険で医療保障を準備するためには、終身医療保険や定期医療保険に加入する方法や他の生命保険に別途、特約として追加の保障を付けるといった方法が一般的です。本記事では、これらの方法の内、医療保険の加入や見直しは終身医療保険が望ましい理由を紹介していきます。そもそも医療保険に加入する目的を考えてみよう上記図の定期タイプが定期医療保険、終身タイプが終身医療保険を指しており、それぞれの医療保険における特徴について、押さえておくべきポイントを次項から紹介していきます。定期医療保険のポイント定期医療保険は、医療保障のされる期間が一定期間定まっている医療保険のことを言い、以下のイメージ図は、保険期間が10年の定期医療保険の例となります。上記図は、保険期間が10年の定期医療保険に30歳から加入したイメージとなりますが、30歳から40歳までの10年間が満了すると、医療保障される期間が終了します。引き続き保障を継続したい場合は、更新契約をすることで、今度は40歳から50歳までの10年間に渡って保障継続することができるものの、同じ保障を得るのに、更新の都度保険料が増加するデメリットがあります。医療特約も同じ仕組み本記事の冒頭では、生命保険で医療保障を準備するためには、終身医療保険や定期医療保険に加入する方法や、他の生命保険に別途特約として追加の保障を付けるといった方法が一般的とお伝えしました。ここで、他の生命保険に別途特約として追加の保障を付ける方法が、医療特約にあたり、定期医療保険と仕組みは基本的に同じとなります。つまり、同じ保障を得るのに、医療特約を更新する都度保険料が増加することになります。終身医療保険のポイント終身医療保険は、保険契約が開始になると、医療保障のされる期間が一生涯に渡って続く医療保険のことを言い、負担しなければならない保険料も上下変動することがなく、一定となります。上記図は、30歳から終身医療保険に加入したイメージとなりますが、保険契約を解約しない限り、30歳から一生涯に渡って医療保障が継続し、かつ、保険料も定期医療保険のように上がらず、当初の契約時と同じ保険料となります。[adsense_middle]医療保険選びの注意点終身医療保険と定期医療保険の保険料を比較しますと、基本的に定期医療保険の方が安い特徴があるものの、性別を問わず、年齢が高くなるほど、いずれの医療保険も保険料が高くなります。また、若い内から定期医療保険に加入すると、当初は安い保険料で保障を確保できますが、年を重ねて更新継続する度に保険料が増加していき、結果として終身医療保険に加入するよりもトータルで多くの保険料を支払うことになる点に注意が必要です。【医療保険選びの注意点①】医療保険は、目先の部分ではなく将来を考慮して考えることが大切前項の注意点を踏まえると医療保険は、目先の保険料ではなく、将来を考慮して考えることがとても大切なことをご理解できると思います。特に終身医療保険は、定期医療保険に比べて契約当初の保険料は高いものの、ずっと保険料が変わらず保障が一生涯続くメリットは、すでに紹介した医療保険に加入する目的と合致しているはずです。いつ利用することになるのか予測もつかない医療保険であるからこそ、医療保障がされる期間を限定する定期医療保険は非合理的であり、定期医療保険に加入するくらいであれば、最初から医療貯蓄をする方が合理的なのではないでしょうか?【医療保険選びの注意点②】医療保険は、新しい古いといった問題ではなく保障内容が大切巷では、終身医療保険の落とし穴として、保障内容が古く陳腐化されることが問題と指摘している情報も出回っておりますが、電化製品などの物と生命保険を一緒にするのは大きな間違いであり、生命保険はそもそも消耗品ではありません。たとえば医療保険の場合、入院や手術などで高額になってしまった医療費の内、自己負担しなければならない部分を補填する目的があり、この目的を果たせる保障内容であれば良いわけです。【医療保険選びの注意点③】公的医療保険とセットで医療保険の保障内容を考える公的医療保険は、健康保険や国民健康保険などのように、すべての国民が何かしらの公的医療保険に加入しており、どの公的医療保険に加入していたとしても、高額療養費制度などの保障を受けることができます。効果的な医療保険の保障を考えるためには、公的医療保険の保障も考慮することが極めて大切であり、加入している公的医療保険を加味しながら医療保険の保障を考えるのが最も効果的だと筆者は言い切ります。医療保険選びの注意点まとめ医療保険は、目先の部分ではなく将来を考慮して考えることが大切医療保険は、新しい古いといった問題ではなく保障内容が大切公的医療保険とセットで医療保険の保障内容を考える加入や見直しに終身医療保険が望ましい理由まとめ医療保険の加入や見直しは終身医療保険が望ましい主な理由をまとめます。医療保険は、一生涯において、いつ使うことになるのか不確定であるため、確実に保険金を受け取ることができる準備をしておくことが最低限望ましいと考えられるため終身医療保険は、定期医療保険や医療特約と比較すると、当初の保険料は高いものの、将来を考慮して考えると負担する保険料が少なくて済むため医療保険の必要性は個々によって異なりますが、公的医療保険の保障内容や高額療養費の自己負担分を考えた上で、加入や見直しを検討することで、少なくとも良質で効果的な医療保険に加入できることは確かだと言えます。

2019年06月20日

医療保険には、公的医療保険と民間医療保険の2種類があり、保険会社が取り扱っている医療保険は民間医療保険にあてはまります。民間医療保険は、病気やケガによる入院をはじめとする手術や通院をした場合など、保険契約をした内容によって保障の有無が異なることになりますが、民間医療保険の必要性は個々の置かれている立場によって変わります。そこで本記事では、民間医療保険の必要性と考え方について紹介していきます。民間医療保険の必要性を判断するための重要事項たとえば、年収が400万円だとしますと、上記イメージ図のウに該当すると推測でき、仮に1ヶ月あたり100万円の医療費がかかった場合における自己負担限度額は、以下のように計算されます。80,100円+(1,000,000円-267,000円)×1%=87,430円別途自費になる医療費があることも知っておこう仮に年収400万円の人が、1ヶ月あたり100万円の医療費がかかった場合における自己負担限度額は、87,430円で済むことが分かりました。しかし、入院をした場合は、食事代(病院食)や差額ベッド代もかかることになり、これらは公的医療保険の保険対象外となるため、すべて自費扱いとなります。そのため、これらの金額も考慮した上で、実際に負担することになる自己負担医療費を考えることが極めて重要になります。参考:医療費の自己負担例仮に、年収400万円の人が1ヶ月に100万円の医療費がかかったものとし、病気で14日入院した場合における医療費の自己負担額が概ねどのくらいになるのか一例を紹介しておきます。(令和元年5月現在)なお、差額ベッド代は、1日あたり5,000円として計算します。高額療養費制度適用後の自己負担額:87,430円食事代(病院食):19,320円(460円×3食×14日)差額ベッド代:70,000円(5,000円×14日)合計:176,750円上記金額に加えて、消耗品など、目に見えづらい細かなお金もかかることを考慮しておく必要があると言えるでしょう。【医療保険の必要性があると考えられる人②】経済的な余裕や貯蓄がない人経済的な余裕や貯蓄がない人が、病気やケガによって入院をしてしまった場合、高額療養費制度が適用された後であったとしても、医療費の自己負担が家計の重荷になってしまうことは十分考えられます。そのため、このような立場に置かれている人は、十分な貯蓄(資産形成)ができるまでの時間がかかることが予測できるため、現在だけではなく将来のことも考慮した上で医療保険に加入しておくことが望ましいと考えられます。[adsense_middle]【医療保険の必要性があると考えられる人③】将来的に収入の増加や資産形成(貯蓄)が見込めない人こちらは個人差がある部分となりますが、現在就いている職業や勤務先において、将来的に収入の増加や資産形成(貯蓄)が見込めない人は、将来入院などによる医療費の自己負担額が重荷になることが十分考えられます。仮に、住宅ローンの返済や子供の教育費に加え、高額な医療費の自己負担がかかった場合、家計のお金を捻出するのが難しいと思われるなら、医療保険に加入しておくことが望ましいでしょう。【医療保険の必要性があると考えられる人④】傷病手当金が支給されない人傷病手当金は、病気などで休業中の場合に勤務先から給与が支払われない場合に支給されるお金で、病気などで療養中の本人や家族の生活を保障するための制度です。一般に、傷病手当金が支給される人は、健康保険の被保険者(給与から健康保険料が天引きされている人)や建設国保などに加入している人が対象となるため、自営業者など、国民健康保険に加入している人は、民間医療保険に加入しておくのが望ましい考え方もあります。医療保険の必要性があると考えられる人まとめ高額療養費制度を適用した後の自己負担金額が重荷になる人経済的な余裕や貯蓄がない人将来的に収入の増加や資産形成(貯蓄)が見込めない人傷病手当金が支給されない人医療保険の必要性がないと考えられる人医療保険の必要性がないと考えられる人とは、医療費の自己負担分を支出した場合でも、お金に余裕がある人と考えることができます。先の例から考えますと、1ヶ月あたり約17万円という大金を負担することになったとしても、家計にとって特段の影響を与えない人であれば、医療保険に加入する必要はなく、むしろ医療貯金をする方が得策になると考えられます。医療貯金とは医療貯金とは、本来ならば、医療保険に拠出する保険料を将来の医療費のために貯金することを言い、たとえば、1ヶ月あたりの民間医療保険料が5,000円の場合、毎月、5,000円ずつ積立貯金するといったイメージです。医療貯金は、実際に始めてから早い段階で医療費の支出が必要になった場合は、お金が足りないデメリットが生じてしまうものの、長い年月が経っても医療費がかからない場合は、まとまったお金を貯められるメリットが生じます。医療貯金の効果先の例を踏まえまして、医療貯金の効果を医療保険に加入する場合と比較して考えてみます。なお、医療貯金および医療保険のいずれも1ヶ月あたり5,000円ずつ拠出するものとします。医療貯金および医療保険のいずれも拠出金額は同額ですが、最も大きな違いは手元にお金が残るのか、残らないのかといった違いになります。一般に、医療保険に拠出した保険料は掛け捨てになるため、保険を利用しなかった場合の保険料300,000円(5年分)は無駄なお金になってしまうものの、医療貯金の場合、300,000円を手元に残すことができます。医療保険の必要性・不要の場合についてのまとめ医療保険の必要性は、現状の部分だけを見ますと、多くの方が必要と思われる場合があると推測できますが、将来(一生涯)を考えて医療保険に加入することが重要なのは確かです。一方、医療貯金の効果を見た時、高額な医療費を負担しない限り、長きに渡ってお金が貯まっていくことになるわけですから、家計の現状と将来を考えながら、慎重に医療保険の必要性を考えていくことが極めて重要と言い切ることができます。そのため、医療保険の必要性は、個々によって必要可否の判断が異なることになります。

2019年06月16日

最近相次いで、超高額な新薬が保険診療に組み込まれている。高額な治療も、保険が利けば1~3割負担になる。しかも「高額療養費制度」が利用でき、負担はかなり軽減される。そんな「高額療養費制度」について、経済ジャーナリストの荻原博子さんが解説してくれた――。5月22日から保険適用になったのが、白血病の新薬「キムリア」です。全額自己負担だと1回3,349万円。投与1回当たりの薬価としては、過去最高です。また、6月1日からはがんの「ゲノム医療」も保険適用です。ゲノム医療とは、がん細胞の遺伝子を多数、同時に検査し、患者それぞれに最適な治療を行うこと。検査には56万円かかります。’14年には、皮膚がんの新薬として「オプシーボ」が保険適用になり話題になりました。当初、年間3,800万円だった薬価は、改定が進み、今では年約1,090万円です。こうした高額な治療も、保険が利けば1~3割負担になります。しかも「高額療養費制度」が利用でき、負担はかなり軽減されます。高額療養費制度は、1カ月に払った医療費が、負担上限を超えたときに返金される制度です。負担上限は、年齢と年収で決まります。たとえば70歳未満で、年収が約370万~約770万円のAさんの負担上限は、(1カ月にかかった医療費-26万円7,000円)×1%に、8万100円を足した額です。1カ月の医療費が100万円だった場合、100万円-26万7,000円=73万3,000円。この1%にあたる7,330円に8万100円を足した、8万7,430円が負担上限です。では、Aさんが3,349万円のキムリアを使ったとします。3割負担だと1,004万7,000円ですが、高額療養費制度の負担上限は、先のとおり計算すると41万2,330円。これを超えた分は返金されます。ただ返金されるとしても、いったん病院に1,000万円も払うのはきびしいでしょう。そんな方は「限度額適用認定」を受けておくと、負担上限までの支払いで済みます。また、70歳以上で年金収入が年80万円以下の世帯なら、負担上限は月1万5,000円など、高齢者や低収入の方は負担上限も下がります。さらに、家族で医療費の合算や、介護サービス費との合算など、負担を軽くする仕組みもあります。2年さかのぼっての申請もできますから、自治体窓口にご相談を。いっぽう、新薬・新治療に備える目的で、民間の医療保険には「高度先進医療特約」があります。高度先進医療は厚生労働省が定めた医療ですが、安全性や治療効果などが確立できないため、保険適用外です。つまり10割負担で、高額療養費制度も使えません。加えて、重粒子線治療は約310万円、陽子線治療は約270万円などがよく取り上げられ、先進医療には高額なイメージがあります。とはいえ、この2つの実施件数は年間約2,700件。1年に約100万人が新たにがんと診断されることと比べると、かなりレアケースと言えるでしょう。また、先進医療の特約保険料が月100~150円という安さからも、該当する確率の低さがうかがえます。「月150円なら念のため」か、「レアケースの備えはいらない」かは考え方しだいですが、内容を理解したうえで判断してくださいね。

2019年06月14日

大好きな彼と、日課の様にLINEでやりとりが出来たら嬉しいですよね。ここでは、彼に面倒くさいと思わせず、あなたとのLINEを楽しみにしてもらえる様、ポイントを解説していきます。返事は気にし過ぎない様にしようマメなやりとりが得意な彼の場合、女友達の様な頻度でLINEを返してくれる確率も上がりますが、そうではない場合、あまりに返事や反応を求め過ぎると彼の負担となってしまうので注意が必要です。彼のことが好きなほど、自分と同じ頻度で返して欲しいとついつい求めがちになってしまいますが、長く続けていくには、彼に面倒くさいと思われない様にすることが大切です。返事がなかったり、中々既読にならなかったりといった時も焦らずに、その内、返事が来るだろうとドンと構えておきましょう。前向きな言葉やスタンプを選ぼうLINEを日課の様にしたいなら、あなたとのやりとりが彼にとって楽しいもの、嬉しいものという位置付けにすることが欠かせません。そのためには、彼を笑顔にさせられる様な言葉やスタンプを上手に使うことが大切です。あなたのLINEを見て、クスっと笑ってもらったり、ほっとしてもらったりといったことになれば、彼もあなたのLINEを楽しみにしてくれるのではないでしょうか。どうして返事をしてくれないの?といった催促や、忙しくて会えないことを責めるような言葉ばかりが並べば、彼も疲れてしまいますよね。出来るだけ、ポジティブな言葉やスタンプを選んで彼に元気を与えましょう。分かり易く簡潔にしよう彼は、あなた以外の人ともLINEをしている筈ですから、たくさんLINEを受け取れば、それだけ目を通すのも返事をするのにも時間をとられます。それに、働いている場合には仕事、学生の場合は勉強と、やるべきことはLINE以外にも沢山ありますよね。そんな中、毎回、長々としたメッセージや複雑な内容のものを送られると、負担になってしまいます。何度も読み返さないと分からない様な複雑なことは避け、簡潔にすること、そして上手くスタンプを利用することも大切ですよ。ちょっとの気遣いも大切LINEのやりとりでトラブルになり易い点と言えば、やはり返事の有無が挙げられます。返事が欲しい内容だったにもかかわらず、彼には返事が必要だとは認識されていなかったという様な行き違いは少なくありません。特に、付き合いはじめや、相手との距離感がつかめていない時には、起こりがちと言えます。返事が必要な場合には、いつまでに返事して欲しいといったことを具体的に添えたり、逆に返事が要らない場合には、返事は不要といったことを伝えたり、ちょっとした気遣いをすれば、コミュニケーションはグッとスムーズになりますよ。

2019年05月05日

家族にもすすめられる医療脱毛医療法人社団雪焔会トイトイトイクリニックが、2019年4月9日に都内で2軒目となるトイトイトイクリニック池袋院を開院しました。成功や幸運を願うドイツ語のおまじないにちなんだ名前を持つトイトイトイクリニックは「家族にもすすめられる医療脱毛」という理念のもと、利用者の目線に立った施術を手がけている医療脱毛専門のクリニック。施術担当者は全員女性。国家資格を持つ医療従事者なので万一のトラブル発生時も迅速な処置が可能。完全個室制なのでプライバシー面も安心です。明るく清潔な院内でファーストクラスの施術を体験今回オープンした池袋院は、JR山手線池袋駅から徒歩4分とアクセス良好。11時から20時まで開院しており、年末年始を除いて年中無休なので会社帰りやショッピングの合間など状況に合わせて便利に通えます。両脇、鼻下、手の指から1カ所を選択できる「お試し脱毛」(100円)は、利用後にリピートする人が90パーセント以上(※)となる人気のメニュー。痛みが気になる人や肌が弱くて心配な人のための「500円VIO脱毛」では経験豊富な女性美容カウンセラーと女性看護師のていねいな説明が受けられます。女性専用クリニックならではの明るく清潔な雰囲気の院内でリラックスして施術に集中できるのも魅力です。※症例数2019年4月トイトイトイクリニック調べ(画像はプレスリリースより)【参考】※医療法人社団雪焔会トイトイトイクリニックのプレスリリース/PR TIMES※医療法人社団雪焔会トイトイトイクリニック

2019年04月19日

「知られていないだけで、老後の生活で、いざというときに役立つ公的制度はいくつもあります。とくに、介護費や医療費の自己負担額を軽減できる制度は知っておいたほうがいいでしょうね」こう語るのは生活総合情報サイト「All About」ガイドの介護アドバイザー・横井孝治さん。“人生100年時代”といわれるなか、自分の老後に不安を抱えている現役世代も多いだろう。特に、長い老後に備えるためにいったいいくら貯めればいいのか、頭を悩ませている人も多いのでは?しかし、そんな不安を和らげる公的制度は、じつは多数存在する。これらを賢く使いこなせば、老後の支出を減らし、おトクな生活ができると、横井さんは解説する。「老後の介護費、医療費の自己負担額を軽減するステップは3段階に分けられます。まず、介護保険と医療保険を利用すると、利用者の所得に応じて、自己負担は1~3割で済む。これを建物にたとえると1階部分にあたります。ところが、多くの医療、介護サービスを受けると、それでも負担額はかなり大きくなります」(横井さん・以下同)そこで利用できるのが、一定の金額以上の自己負担額が払い戻される制度。「医療保険には『高額療養費』、介護保険には『高額介護(予防)サービス費』という制度があります。どちらも所得に応じて自己負担の上限額を定める制度で、もし上限額を超えてしまった場合、自治体に申請をすれば、超過した分が後で払い戻されるのです。これが建物でいう2階部分なのです」さらに、これらの支給を受けても、まだ自己負担が苦しいという場合、最後は3階部分にあたる「高額介護合算療養費」という制度が存在する。「これは、同一世帯で医療保険と介護保険の自己負担額を合算して計算し、限度額を超えた場合は、超えた分が支給されるもの。かなり助かる制度です」たとえば、住民税課税世帯の75歳以上の平均的な年金収入のある夫婦なら、夫が高額介護サービス費(自己負担の限度額が年間44万6,400円)、妻が高額療養費(入院を含む自己負担の限度額が、年間57万2,400円)をフルで利用した場合、1年間で合計101万8,800円の自己負担額に。しかし、高額介護合算療養費制度を利用すると、限度額56万円を超えた、45万8,800円が支給されるので、ほぼ半額の負担で済む。ただし、夫婦の年齢が離れていて、妻が国民健康保険で、夫が後期高齢者医療保険といった場合、単純に合算できず、複雑な計算が必要になるので注意が必要だ。ほかにも、介護状態になったときに利用を検討したい制度がある。「割と見逃されがちなのが、『障害者控除対象者認定』です。これは確定申告する際に、この認定を受けているかいないかで、税金の控除額が大きく変わってきます」ここで言う障害者とは、障害者手帳がなくても、“障害者に準じており、障害者控除が必要な人”のこと。ただし、自治体によって判断基準が異なり、要介護1から認定されるところもあれば、要介護4からというところもある。「家族の誰かが障害者控除の認定を受けたら、生計を一にするなかで最も多く稼いでいる人が、確定申告の際に控除を受けて節税できます。とてもお得な制度です」要介護に該当するような人ではなくても、65歳以上で生活機能の低下を感じた場合、ぜひ利用すべきだと、横井さんがすすめるのが「総合事業サービス」だ。「『要介護1、2』の人、または要介護認定を受けていない人で、25問のチェックリストを受けてサービス事業対象者と判断された人が対象です。対象となった人は、生活支援や介護予防のためのさまざまなサービスが受けられます」訪問サービスでの部屋の掃除やゴミ出し、通所リハビリテーション(デイケア)など、生活支援、介護予防の両面からサポートしてくれる。ただし、内容や利用料は、自治体によって異なる。「このサービスを利用しようと思ったら、必ず地域包括支援センターに行くことになります。そこで自分の介護についての不安を相談できるうえ、認知症の前段階から利用すれば、介護予防にもつながります」

2019年03月25日

「知られていないだけで、老後の生活で、いざというときに役立つ公的制度はいくつもあります。とくに、介護費や医療費の自己負担額を軽減できる制度は知っておいたほうがいいでしょうね」こう語るのは生活総合情報サイト「All About」ガイドの介護アドバイザー・横井孝治さん。“人生100年時代”といわれるなか、自分の老後に不安を抱えている現役世代も多いだろう。特に、長い老後に備えるためにいったいいくら貯めればいいのか、頭を悩ませている人も多いのでは?しかし、そんな不安を和らげる公的制度は、じつは多数存在する。これらを賢く使いこなせば、老後の支出を減らし、おトクな生活ができると、横井さんは解説する。「老後の介護費、医療費の自己負担額を軽減するステップは3段階に分けられます。まず、介護保険と医療保険を利用すると、利用者の所得に応じて、自己負担は1~3割で済む。これを建物にたとえると1階部分にあたります。ところが、多くの医療、介護サービスを受けると、それでも負担額はかなり大きくなります」(横井さん・以下同)そこで利用できるのが、一定の金額以上の自己負担額が払い戻される制度。「医療保険には『高額療養費』、介護保険には『高額介護(予防)サービス費』という制度があります。どちらも所得に応じて自己負担の上限額を定める制度で、もし上限額を超えてしまった場合、自治体に申請をすれば、超過した分が後で払い戻されるのです。これが建物でいう2階部分なのです」さらに、これらの支給を受けても、まだ自己負担が苦しいという場合、最後は3階部分にあたる「高額介護合算療養費」という制度が存在する。「これは、同一世帯で医療保険と介護保険の自己負担額を合算して計算し、限度額を超えた場合は、超えた分が支給されるもの。かなり助かる制度です」たとえば、住民税課税世帯の75歳以上の平均的な年金収入のある夫婦なら、夫が高額介護サービス費(自己負担の限度額が年間44万6,400円)、妻が高額療養費(入院を含む自己負担の限度額が、年間57万2,400円)をフルで利用した場合、1年間で合計101万8,800円の自己負担額に。しかし、高額介護合算療養費制度を利用すると、限度額56万円を超えた、45万8,800円が支給されるので、ほぼ半額の負担で済む。ただし、夫婦の年齢が離れていて、妻が国民健康保険で、夫が後期高齢者医療保険といった場合、単純に合算できず、複雑な計算が必要になるので注意が必要だ。老後を助ける公的制度はまだまだある。将来への不安を抱えている人は、老後資金を助ける制度を覚えておいても損はない。■老後資金を助ける制度【生活福祉資金貸付制度】低所得者や障害者、65歳以上の高齢者世帯を対象に、全国の社会福祉協議会が実施する貸付制度。たとえば、介護サービスを受けるために必要な経費や生計を維持するための資金の貸し付けなどを行っている。保証人、用途や金額などによっては無利子になる場合も。【不動産担保型生活資金】「生活福祉資金貸付制度」のひとつで自宅を担保にお金を借りられる。貸付限度額は土地の評価額の70%程度で、月30万円以内。貸付期間は借受人の死亡時、あるいは貸したお金と利息が限度額に達するまで。貸付利子は年利3%、または長期プライムレート(現在1%)のいずれか低い利率。【年金担保融資】年金受給者が対象。たとえば、年金収入が200万円であれば、160万円まで融資される(年金額の0.8倍以内)。急な入院などで、まとまったお金が必要になったときに借りられる。返済は2年6カ月以内で、年金支給額から差し引かれる。1回あたりの返済額は年金支給額の3分の1以下で1万円単位。【年金の繰上げ受給】老齢年金は原則として65歳からの受給だが、希望すれば60歳から繰り上げて年金を受けることができる。ただし、繰上げ支給の請求をした時点(月単位)に応じて年金が減額され、減額率は一生変わらない。1カ月繰り上げるごとに0.5%減。60歳まで繰り上げると30%減。また、高齢者になれば、公共交通機関の割引制度や、運転免許を返納した場合の特典なども受けることができる。これらを活用すれば、現役世代よりも生活費を減らすことができるのだ。■公共料金の割引など【シニア向け優待サービス】映画館や美術館のシニア割引が身近だが、公共交通機関にも、シルバー会員制度などがある。たとえばJR西日本の「ジパング倶楽部」は、女性は60歳から3,770円の年会費で加入ができて、年間20回まで全国JRのきっぷを最大30%引きで購入できる。【シルバーパス】各自治体が発行しているシルバーパス。バスを無料、あるいは少ない額で利用できる。取得できる年齢や負担金は自治体によって違う。【免許返納特典】運転免許証を自主返納すると、運転経歴証明書の交付を申請できる。これを所有している高齢者は、タクシー代の割引や、デパートの配送料が無料になったり、指定の商店などでの買い物が割引される。特典は、各自治体によって異なる。「元気なうちはいいですが、病気や介護が必要な状態になれば、想像以上にお金がかかります。有料老人ホームなどの施設に入る場合、入居一時金などを含めてトータルで1,000万円を超えることも多い。限られた老後資金を有効に活用するためには、公的制度を利用し、無駄な費用をどうやって抑えるかが大切になってきます」逆に、老後資金の計画を立てるときは、こういった制度の活用を前提にしよう。そうすれば、“人生100年時代”とはいえ、天文学的な金額にはならないはずだ。

2019年03月25日

介護者が肉体的に一番負担に感じるのがベッドでの介助です。寝ている状態からの起き上がり、車椅子への移乗、オムツ交換などは、介護者の体力の負担を高める原因となっています。そんな介護者にとって役立つのが「介護ベッド」。最近の介護ベッドは便利な機能が増えています。その機能と介護者の負担がどのように軽減できるかをご紹介します。■ 寝たきりにさせないための「介護ベッド」高齢者は軽い病気やケガ、あるいは骨折などがきっかけで長期間、安静した結果、寝たきりになる人が多くいます。Mills / PIXTA(ピクスタ)寝たきりになると障害は全身の器官に及びます。認知症の発症や進行にも影響するため、できるだけ起きている状態を保つことが大切です。そこでオススメなのが介護ベッドです。高さ調節や背上げ・膝上げ機能など、介護に必要な機能が備わり、介護者の負担とベッド利用者の快適性を高めてくれます。■ 上体を起こすことで肺炎予防にも寝たきり予防のためには自分で座ることが大事で、余程のことがない限り、上体を起こして生活することをオススメします。ベッドの端に腰かけ、両足を床につけて座ることを「端座位(たんざい)」と言いますが、端座位ができれば上体が起きているため肺に空気がたくさん入ることで口腔内の清潔が保たれるので、肺炎予防やむせ予防にもなるといいます。また、端座位ができれば、ベッド脇にテーブルを用意して食事をすることもできます。上体を起こすには、背上げの操作ボタンを押すだけ。ボタンから指を話すと動きが止まります。ベッドによっては背上げと膝上げが同時に動くタイプもあります。膝が上がることで状態が起きやすくなるようです。■ ベッドの高さを変えることで車椅子への移乗がラクになる介護ベッドは高さを自由に調整ができます。ベッドの高さを調整できるメリットとして、車椅子への移乗のしやすさがあります。Mills / PIXTA(ピクスタ)車椅子への移乗の際は、ベッドの高さを車椅子の座面と同じか、少し高めにして、移動しやすくします。車椅子が高いと、要介護者を持ち上げることになり余計な力が必要になります。反対に車椅子からベッドに移動する場合は、ベッドの高さを少し低くして移乗しやすくします。介護では「寝食分離」という考え方があり、就寝と食事を分け、できるだけ寝たきりにしないよう心掛けています。そのためベッドは寝る場所とし、食事はリビングでとることで生活にメリハリが生まれ、身体機能にも良い効果が期待できます。■ ベッドからの落下を防ぐサイドレールこのほかに介護ベッドの特徴として、サイドレールが付いていることです。サイドレールがあることで、利用者がそれを掴むことで寝返りなどの動作がスムーズに行えることがあります。また、サイドレールを中央に設置することによってベッドからの転落を防ぐことができます。サイドレールは位置を変えることや、取外しが簡単にできるようになっています。なお、ベッドの四方をサイドレールなどで囲うと身体拘束となり、虐待に値します。ただし、それ以外に方法がない場合は例外としています。身体拘束にならないよう、通常はサイドレールはサイドに一つずつ設置されています。■ 時にはベッドの置き場を変えてみることも必要!パナソニック「リショーネPlus(プラス)」ベッドの半分が車椅子に変身ここまで介護ベッドの性能や機能をご紹介してきましたが、時にはベッドを置く場所に変えてみることもオススメします。例えば、リビングにベッドを置いている人もいます。ダイニングで家族と一緒に食事をし、それと同じ空間のリビングでくつろぐことで、子どもや孫が気軽に声をかけてくれます。いつも寝室ではメリハリがないうえ、変化のない、刺激のない環境は認知機能の低下にもつながります。ベッドの中には、ベッドの半分が分離して車椅子のように移動できるものもあります。これであれば、車椅子に移乗しなくてもよいため、介護者の負担は大幅に減少し、無理なく移動できるようになります。いかがでしたか?ベッド一つで介護がラクになることは、まだまだ知られていないようです。ベッドや車椅子はレンタルで利用できることが多く、費用も介護保険により1割負担で借りられます。腰や膝を痛める前に、ぜひ相談してみましょう。相談は、いつも利用されているデイサービスやケアマネージャー、あるいは市役所などでも可能です。【離床アシストロボット 「リショーネPlus(プラス)」】■本体セット内容本体(ベッド+車いす)、木調ボード、ボックスシーツ(2枚1セット)、マットレス(防水カバー仕様)、充電器、車いす用バッテリーキット、車いす用ヘッドレスト■サイズ全長/2,075mm、全幅/1,009mm(車いす合体時)、全高/799~1,079mm■希望小売価格 90万円(税抜・配送・組み立て費用別)【参考】※パナソニック離床アシストロボット「リショーネPlus(プラス)」を発売※日本呼吸器学会呼吸器の病気誤嚥性肺炎

2019年03月13日

「重篤ながんになったとしても“医療費が払えなくて苦労した”という声はあまり聞きません。日本には『高額療養費制度』という、収入に応じて上限を設けて医療費の負担を抑えてくれる制度がありますから、一般的な保険診療であれば“実費で数百万円”なんてことにはならないのです」こう語るのは、NPO法人「がんと暮らしを考える会」理事長・看護師の賢見卓也さん。「ただし、すべて“病院におまかせ”というわけにはいきません。基本的に、こういった制度は、加入者自らが保険者(健康保険組合や協会けんぽ、国民健康保険など)に申請する必要があるからです。とりわけがん患者となると、診断直後は、家族みんなで慌ててしまうこともあるでしょう。だからこそ、元気なうちから、医療費についての制度とその手続きの仕方について十分に知っておいていただきたい」社会保険労務士で同会理事でもある石田周平さんは次のように話す。「高額療養費制度では、基本的に『自己負担限度額』以上を支払う必要はありません。たとえば月収50万円の世帯であれば、医療費が100万円かかったとしても、1カ月の上限である8万7,430円で済むわけです」(石田さん)過去に大病を患った人でなくても「高額療養費制度」は必ず知っておくべき知識。制度を熟知することで、あなたの“老後の不安”が一つ消えるかもしれない。そこで賢見さんや石田さんが何度も質問されたことがあるという、高額療養費についての“素朴な疑問”を紹介。【Q1】高額療養費は年何回まで?「回数制限はありませんので、最大で『年12カ月(回)』です。ちなみに自己負担額が過去1年間に3カ月(3回)以上、高額療養費に該当していた場合、4カ月(4回)目からは自己負担限度額が少なくなります」(石田さん)【Q2】高額療養費には時効がある?「診療を受けた日の翌月1日から丸2年間で、高額療養費は消滅します。制度自体を知らなかったり、治った病気のことは忘れてしまったりする人もいますので、各保険者から年数回、郵送される明細『医療費のお知らせ』をしっかりと見ておいてください」(賢見さん)【Q3】入院中の差額ベッド代は?「入院費で保険適用になっていないのが個室代(4床以下の部屋が個室扱い)と食事代で、全額自己負担。保険適用になるのは6人部屋のみです。ただし例外もあり、人を感染させる可能性のある症状や、感染しやすい状態で、個室入院が必要と病院が判断した場合は、請求はされません」(賢見さん)【Q4】家族全員分の医療費を申請する「世帯合算」って何?「世帯のうち2人以上が同月に病気やケガをして受診した場合、1人が複数の病院で受診した場合、1人が同じ病院の『入院』と『外来』を受診した場合は、各2万1,000円を超える自己負担額を世帯で合算することができます。ただし、2人以上の合算をする場合、全員が同一の保険者に所属していなければなりません。共働きで夫婦が違う保険者に加入していれば“世帯合算は無効”となりますので注意してください」(石田さん)最後に賢見さんはこう語る。「『高額療養費』という言葉は知っていても、実際の利用方法は、初めて目にする方も多いはずです。保険者によっては個々のケースで条件が大きく異なることもあるし、制度の改定もあるでしょう。不明点が出るたびごとに、問い合わせることをおすすめします」

2019年02月13日

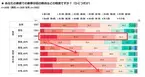

平成30年8月から高額療養費制度について改正が行われました。今回の改正の大きなポイントとしては「70歳以上の者の高額療養費の所得区分の細分化」がおこなわれた点にあります。従来の高額療養費制度では、70歳以上の者については、所得に応じて3つの区分に分けて高額療養費の計算を行っていましたが、今回の改正によって、70歳以上の者の高額療養費の所得の区分が6つに変更されました。具体的には、上位所得者に当たる人の所得区分を3つに細分化し、低所得者層も2つの区分に分けることになり、70歳未満の者の所得区分に近づける形に区分が改編されました。今回は、70歳以上の者の高額療養費制度の仕組みを解説したうえで、改正によって大きく変化した所得区分について詳しく説明します。平成30年度改正による高額療養費制度の変更点まず、今回の改正によって70歳以上の者の高額療養費制度の何が変わったのかについて、詳細を解説していきます。高額療養費の自己負担額の上限額の変更(現役並み所得者の区分による負担割合の細分化)今回の改正によって、70歳以上の者の高額療養費の上限額についての所得区分が3区分(上位所得者・一般所得者・低所得者)から6区分(現役並み所得者Ⅰ~Ⅲ・一般所得者・低所得者Ⅰ・Ⅱ)に変更になりました。これは、70歳以上の者についても、働き方の多様性により、現役並みの所得を有する人と現役並みではないが、就労していることで年金のみを受給している人よりも収入がある人が同じ区分で高額療養費の計算を行うことは、公平性に欠けるとの見方から3つの区分に分けることで、医療費負担の公平性を保つことが狙いといわれています。平成30年8月以降の高額療養費の自己負担の上限額参考:全国健康保険協会HP「高額療養費・70歳以上の外来療養にかかる年間の高額療養費・高額介護合算療養費」より70歳以上の高額療養費制度の仕組み70歳以上の高額療養費計算の仕組みは、70歳未満の場合とは異なり、外来診療に支払った医療費についても、別で上限額を設けています。今回の改正により、従来の「現役並み所得者・一般所得者・住民税非課税等所得者」の3つの区分で判断されていたもののうち「現役並み所得者」と「住民税非課税等所得者」の区分が細分化されています。70歳以上の者の高額療養費の計算の流れ70歳以上の者の高額療養費の計算については、70歳未満の者の高額療養費の場合とは大きく異なり、外来診療に関する医療費の自己負担分について、別で上限額の設定がされています。自己負担額の合計を世帯合算分と外来療養の支払い分とに区分する70歳以上の高額療養費計算の流れとして、最初に「外来診療(個人単位)」にかかる自己負担分の払い戻し計算を行います。その上で、残る自己負担額と入院分の自己負担額を世帯単位で合算し、「入院(入院外来)・外来(世帯ごと)の自己負担限度額」から払い戻し額を計算します。窓口負担を行う際の注意点窓口負担を行う際に注意しなければならない点としては、改正が行われた平成30年8月以降に支払った医療費について、現役並み所得者Ⅰ・現役並み所得者Ⅱに区分される者については「限度額適用認定証」が発行されますが、それ以外の所得区分の者(現役所得者Ⅲ、一般所得者、低所得者Ⅰ・Ⅱ)については限度額適用認定証の発行は行われません。社会保険としての全国健康保険協会(以下「協会けんぽ」)や健康保険組合と国民健康保険の場合の自己負担限度額協会けんぽや健康保険組合が行う高額療養費の自己負担限度額と国民健康保険が行う高額療養費の自己負担限度額については、自己負担限度額は同じです。そのため、保険者が異なるからといって、高額療養費の自己負担限度額が異なるといったことはありません。また、計算方法についても、同様の方法で行われるため、高額療養費の金額に違いはありません。70歳以上の者の所得区分による高額療養費算定基準額の具体例ケース1:適用区分が現役並み所得者Ⅲの場合(条件)被保険者の標準報酬月額:90万円自己負担割合:3割負担医療費の自己負担額:60万円(外来診療:20万円、入院等:40万円)標準報酬月額が90万円ですので、所得区分が「現役並み所得者Ⅲ」に該当します。よって、自己負担限度額は「252,600円+(2,000,000円(60万円÷30%)-842,000円)×1%」=264,180円となります。これより、この者の高額療養費の金額は「600,000円-264,180円=335,820円」となります。ケース2:適用区分が現役並み所得者Ⅱの場合(条件)被保険者の標準報酬月額:60万円自己負担割合:3割負担医療費の自己負担額:45万円(外来診療:10万円、入院等:35万円)標準報酬月額が60万円ですので、所得区分が「現役並み所得者Ⅱ」に該当します。よって、自己負担限度額は「167,400円+(1,500,000円(45万円÷30%)-558,000円)×1%」=176,820円となります。これより、この者の高額療養費の金額は「450,000円-176,820円=273,180円」となります。ケース3:適用区分が現役並み所得者Ⅰの場合(条件)被保険者の標準報酬月額:40万円自己負担割合:3割負担医療費の自己負担額:30万円(外来診療:5万円、入院等:25万円)標準報酬月額が40万円ですので、所得区分が「現役並み所得者Ⅰ」に該当します。よって、自己負担限度額は「80,100円+(1,000,000円(30万円÷30%)-267,000円)×1%」=87,430円となります。ケース4:適用区分が一般の所得者の場合(条件):世帯(本人以外)の自己負担額合計が5万円であるとします。被保険者の標準報酬月額:20万円自己負担割合:2割負担医療費の自己負担額:8万円(外来診療:3万円、入院等:5万円)標準報酬月額が20万円ですので、所得区分が「一般所得者」に該当します。一般所得者に該当するため、外来の自己負担分と世帯合算分とに分けて計算する必要があります。よって、外来の自己負担の払い戻し分は「30,000円ー18,000円=12,000円」となります。次に、世帯合算分を含めて高額療養費の計算を行います。世帯合算分の高額療養費は「(5万円+5万円)ー57,600円=42,400円」となります。これより、高額療養費の金額は「12,000円(外来分)+42,400円(世帯合算分)=54,400円」となります。70歳以上の高額療養費制度改正の変更点まとめ平成30年8月の健康保険法の改正により、70歳以上の高額療養費の自己負担上限額の改正が行われました。今回の改正により、上位所得者といわれていた人の高額療養費計算の所得区分が70歳未満の者と同様の所得区分で計算されるようになり、世帯間における違いがなくなります。また、今回の高額療養費の計算について改正により見直しが行われたことで、介護保険料や後期高齢者医療などの周辺の医療保険制度においても、少なからず影響が出るものと考えられますので、今後の改正情報には注意が必要です。

2019年02月07日

毎年2月16日から3月15日までの期間は、確定申告書の提出期間となっていますが、今年は2月16日が土曜日となるため、2月18日(月)~3月15日(金)と若干提出期間が短くなっているので注意が必要です。医療費が発生している人(一定の金額以上医療費が発生している場合に限る。)は確定申告を行わなければなりませんが、高額療養費の支給を受けた人については、高額療養費の金額については確定申告は不要となります。それ以外の医療費部分については、医療費控除として確定申告を行わなければなりません。今回は「高額療養費とはどのようなものか?」を解説したうえで、なぜ「高額療養費に相当する部分が確定申告不要」なのか、そして「医療費控除との違い」について解説します。高額療養費は健康保険から行われる給付の一つそもそも、高額療養費は健康保険法に規定されている保険給付の一つです。高額療養費の金額の計算方法については、法令によって定められており、具体的には、被保険者の所得を基準とした標準報酬月額によって区分された自己負担額の上限額の算式を用いて高額療養費の計算を行うことになります。高額療養費の金額の計算の仕方高額療養費の金額の計算は70歳未満の者と70歳以上75歳未満の者では、計算方法や自己負担額限度額の計算区分が異なります。70歳未満の者の自己負担限度額70歳以上75歳未満の者の自己負担限度額高額療養費の自己負担額計算ポイント自己負担額の計算を行う際には以下の点に注意が必要です。自己負担額が21,000円を超える診療分が対象となります個人単位で計算を行います。診療を受けた医療機関ごとに計算します。入院分と外来診療分とは区別します。保険が適用される診療分が対象となります。高額療養費の手続きの流れ高額療養費支給申請書を保険者(協会の場合は協会けんぽ、組合の場合は健保組合)に提出することで、高額療養費の申請を行います。なお、ケガが原因の場合については「負傷原因届」の提出(協会けんぽの場合)が必要となります。また、住民税非課税区分に該当する場合は、被保険者の非課税証明書を併せて提出する必要があります。高額療養費はいつまでに申請しなければならない?高額療養費は月(1日から末日まで)ごとに計算されるため、申請することができる時期については、実際に自己負担額を支払った日の属する月ではなく、その翌月1日が申請開始時期となります。なお、高額療養費は時効により、自己負担額を支払った日の属する月の翌月1日から2年以内に申請する必要があります。高額療養費の払い戻しの目安は?高額療養費の払い戻しまでの時期の目安としては、保険者が実際に自己負担額を支払った医療機関のレセプト等を確認したうえで支給の決定を行うため、早くても2~3カ月後に払い戻しが行われることが多いです。医療費控除と高額療養費との違い医療費控除とは、所得税の計算において合計所得金額(各種所得の合計額)から控除することができる所得控除の一つで、1年間に支払った医療費の合計額から一定額を控除したものです。医療費控除の計算対象とは?医療費控除の計算対象は、高額療養費とは違い、21,000円を超えるような診療分に限らずに、治療を目的とする診療に関する支払を行ったものが全て対象となりますが、予防や美容などに関する支出については医療費控除の対象となりません。(例)予防接種の費用、疲労回復のための栄養剤購入費用など医療費控除の計算方法医療費控除の計算方法は、1年間の総所得の金額によって以下のように計算式が変わります。注意してほしい点としては、総所得金額は、所得控除をする前の所得金額の合計であるということです。(つまり、サラリーマンであれば、「給与所得控除額を控除した後の所得金額」がこれに該当するということです)高額療養費と医療費控除の確定申告手続き方法高額療養費と医療費控除は併用することができます。確定申告の際に手続きを行わなければ、適用を受けることができないものとなりますので、確定申告の手続きについて、最低限抑えておいてほしいポイントについて説明します。高額療養費の確定申告手続き方法高額療養費は確定申告をする際には、なんら手続きは不要です。これは、高額療養費が健康保険により給付される保険金の一つであると考えるためです。つまり、高額療養費は公的保険から出る保険金と扱われるため、医療費控除の計算においては医療費総額から控除されるものとなります。また、高額療養費は先程も述べたように、公的保険の保険給付の一つとなるため非課税です。そのため、確定申告においては、非課税となる以上は手続きは不要となるわけです。医療費控除の確定申告手続きの方法医療費控除については、年末調整では処理が行われない為、確定申告を行う必要があります。医療費控除を行う際に注意してほしい事としては、医療費控除の対象となる医療費の支出を証明できる領収書等を確定申告書に添付する必要があるということです。つまり、複数回の医療費の支出があった場合であっても、それらの全てに関する領収書を添付する必要があるため、医療費控除の申告を考えている人は、その点に注意が必要となります。高額療養費の確定申告手続き方法:まとめ高額療養費と医療費控除は性格的には似ている部分がありますが、実態は全く異なる性質のものとなります。年末調整や確定申告が近くなるにつれて、こういった部分について気になる人が増えてくると思います。そのため、医療費の支出が高額療養費の対象なのか、それとも医療費控除の申告の対象となるのかをある程度明確に区分しておくことも重要になります。また、医療費控除の申告については、領収書が添付されていることが必要となるため、1回あたりの医療費が少額のものであっても、回数が多かったり、診察に要する期間が長かったりするもの等がある場合については、領収証の保存に関してもしっかりと行う必要があります。確定申告に関する内容について、不明な点がある場合は、国税庁のHPや税理士の先生に確認することを活用していくことが大切です。

2019年01月30日

がん保険と医療保険はどちらを選ぶのが良いのでしょうか?あるいはどちらを優先して先に加入するのが良いのでしょうか?すでに医療保険に加入している人はがん保険は不要なのでしょうか?または、がん保険と医療保険の両方に加入していて、重複した保障で無駄になっていないかどうかを確認したいという方もいるかもしれません。今回はがん保険と医療保険の共通点や相違点、そしてどちらを選ぶのが良いのかをわかりやすく説明していきたいと思います。がん保険と医療保険の共通点がん保険と医療保険の共通点を確認していくために、それぞれの基本的な仕組みを理解しましょう。がん保険の仕組みまず、がん保険の基本的な仕組みを確認しましょう。がん保険には、通常以下のような保障があります。がんと診断された場合の保障(1回のみ100万円など)がんで入院・通院した場合の保障(1日につき1万円など)がんで手術した場合の保障(1回につき10万円など)がんで特定の治療をした場合の保障(1回につき20万円など)がん保険の仕組みについては詳細を別の記事で説明していますので参考にしていください。医療保険の仕組み次に医療保険の基本的な仕組みを確認しましょう。医療保険は、以下のような保障が基本となっています。病気やケガで入院・通院した場合の保障(1日につき5千円など)病気やケガで手術した場合の保障(1回につき15万円など)特定の病気で治療した場合の保障(1回につき20万円など)現在の医療保険には多種多様な保障内容があるようにみえますが、突き詰めると上記の基本的な保障にまとめることができます。がん保険と医療保険との類似点両保険の基本的な仕組みを確認したところで、類似点を整理していきましょう。両保険とも入院・通院・手術・特定の治療といった場合に給付金が支払われる、という点です。類似点:入院・通院・手術・特定の治療で場合に給付金が受け取れる点がん保険と医療保険の相違点それでは逆に相違点を確認していきましょう。がん保険と医療保険のどちらを選ぶのが良いのかを考える際に最も参考になるのが、この相違点となります。異なる保障範囲医療保険は、視力回復手術(レーシック)などの一部を除いて、ほとんどの病気やケガという幅広い対象を保障するのが特徴です。これに対してがん保険は、がんに特化した保障範囲です。医療保険は保障する範囲が広く、がん保険はがんのみで保障範囲が狭い、というのが一つ目の相違点です。相違点1:医療保険は保障範囲が広く、がん保険はがんのみの保障範囲である点手厚いがん保障医療保険は幅広い病気やケガを保障範囲とする反面、保障額は入院や通院で1日につき3千円からせいぜい1万5千円までが限度です。また手術も1回につき5万円から40万円となっています。これに対して、がん保険はがんのみを保障範囲としますが、医療保険と比べて手厚い保障となっています。なかでも特徴的なのが、がんと診断された場合に支払われる「診断給付金(診断一時金などの別名もあり)」です。この診断給付金は1回だけの支払いである保障がほとんどですが、その1回の支払額は100万円から300万円となり、手厚い保障金額となっています。相違点2:がん保険独自の手厚い保障がある点なお診断給付金については詳細を別記事に記載していますので参考にしてください。がん保険には免責期間があるがん保険に加入した後の3ヶ月間(90日間)は免責期間といい、がん保険の保障が開始されません。なぜ免責期間があるのかというと、がんは自覚症状がある場合が考えられるからです。がんかもしれないと疑いを持った方が、まずがん保険に加入してから次に病院に行ってがんの診断を受けて、すぐに給付金の支払いを受ける、ということが出来てしまいますこうしたことを避けるため、がん保険には3ヶ月間という給付金が支払われない期間があるのです。医療保険にはこうした免責期間がありません。相違点3:がん保険には免責期間90日間がある点なお、免責期間については詳細を別記事に記載していますので参考にしてください。がん保険と医療保険をどちらを選べばよいのかここまでがん保険と医療保険の類似点と相違点について確認をしてきました。それでは次にがん保険と医療保険ではどちらを優先すればよいのか、あるいはどのような組み合わせやセットで加入したほうが良いのか、についてケース別に説明をしていきましょう。どちらにも加入していないケースがん保険と医療保険のどちらかに加入したい、あるいは先にどちらかに加入したいという場合を考えてみましょう。これまで整理してきた通り、あなた自身がどんな保障が欲しいかということがまず最初に重要です。病気やケガの幅広い保障が欲しいということでしたら医療保険を優先して検討しましょう。やはりがんになった時の保障を最初に手当てしておきたいということでしたらがん保険です。次に重要なのはがん保険や医療保険に加入する本来の目的です。病気・ケガ、がんになった時の治療費や急な出費に備えるのが、がん保険・医療保険の目的です。自分の貯蓄などで手当てできない部分を保険で補完するという考え方で、必要ながん保険や医療保険を検討されることをお勧めします。なお、がん保険の具体的な選び方については別の記事で詳しく紹介しましたので、参考にしてください。既に医療保険に加入しているケース次に医療保険に既に加入済みである場合に、どのようながん保険を検討したらよいのかを考えていきましょう。がんを含めた病気やケガの保障は医療保険で手当てされています。そうすると、あえてがん保険の加入を考えるのであれば、がん保険にしかない保障を中心に加入を考えたほうがよいということになります。がん保険独自の保障ということで先ほどご説明したのが、診断給付金などといわれる一時金の保障です。特に一時金だけ欲しいという方は、ネットライフ生命のダブルエールのように診断給付金だけに絞り込んだ商品もありますので参考にしてください。がん保険にのみ加入しているケースがん保険にすでに加入している場合は、がん以外の病気やケガでの保障がどれぐらい必要かを検討したうえで、医療保険の加入を検討しましょう。特に公的医療制度の自己負担3割が適用されず、治療費の全額が自己負担となってしまう先進医療を対象とした医療保険もあります。がん保険も医療保険も両方加入しているケースがん保険と医療保険に両方加入している場合には、両方の保険で重複している保障がないかを念のため確認しておきましょう。例えば医療保険の特約(追加保障)にがんの保障がついているのに、別にがん保険に加入している、といった事例などもありますので注意してください。がん保険と医療保険の比較まとめがん保険と医療保険ではどちらを選ぶのがよいのか、あるいは優先して加入すべきなのはどちらなのかを考えるために、両保険の類似点と相違点を整理しました。類似点:がん、病気・ケガになった場合の入院・手術・通院などの給付金があることです。相違点:医療保険が幅広く病気・ケガを保障しているのに対して、がん保険はがんのみに重点を絞って手厚い保障になっていることです。なお、がん保険には免責期間という当初3か月は保障対象外の期間があるので注意してください。がん保険と医療保険の選び方ですが、がん保険についてはがん診断給付金の一時金といった独自の手厚い保障を中心に検討しましょう。医療保険は幅広い保障であることから、がん保険との重複に気を付けて加入を検討しましょう。

2019年01月29日

高額療養費は、医療費が高額になった場合において、自己負担分について上限を設定し、その上限額を超えて支払った医療費の部分について払い戻す仕組みとなっています。ただし、健康保険の適用される診療に限りますので、出産に関する費用の中には、高額療養費の適用を受けることができない事もあるのが注意すべき点です。今回は、高額療養費制度と出産費用との関係性について、これだけは理解していただきたいという内容を解説していきます。出産に関する費用で保険の適用が受けられるものと受けられないもの出産に関する費用には、健康保険の適用を受けることができるものと適用を受けることができないもの(全額自費負担)があります。高額療養費は保険適用対象の治療などに対して支給されるため、保険適用対象なのかどうかを確認しておくことも重要なことになります。実際に窓口で支払う場合においては、3割負担の部分と全額自己負担部分とが混在する形で支払うことになることが多いため、保険適用が受けられるかどうかについては、明確に区分することが必要になります。出産費用で保険の適用が受けられる場合保険の適用が受けられる出産費用としては、帝王切開や切迫早産などの異常分娩や妊娠・出産に伴う合併症などのように治療が必要とされる場合に健康保険の適用が受けられます。つまり、これらの出産に関わる費用の総額が自己負担額の上限額を超える場合については、高額療養費の申請を行うことで上限額を超えた部分について払い戻しが行われます。出産に関しては、予定日を過ぎると早まることなどがありますが、高額療養費の申請期限は自己負担額を支払った日の属する月の翌月1日から2年間とされています。出産費用で保険の適用が受けられない場合保険の適用が受けられない事例としては、自然分娩で出産を行った場合が該当します。自然分娩の場合は、治療となるような医療行為がないため、保険の適用対象とはならず、高額療養費の対象とはなりません。高額療養費の対象とはなりませんが、出産に関する給付である「出産手当金」や「出産育児一時金」の支給があるため、これらの給付により、実質的な自己負担がほぼないものとなります。出産費用に関する高額療養費はいくらぐらいもらえるのか?初めにも述べたように、出産費用は正常分娩の場合は保険適用外となり、高額療養費の支給を受けることができませんが、帝王切開や切迫早産、妊娠中の合併症などといった治療が必要な場合であれば保険適用されます。では、具体的に出産費用について高額療養費が発生した場合、いくらぐらいになるかについて見ていきます。帝王切開による出産を行った場合帝王切開による出産の費用は保険の適用対象となりますので、高額療養費の対象となります。帝王切開による出産の費用は平均すると約55万円(平成26年度時点)であるといわれていますが、保険の適用対象となる部分は、帝王切開にかかる費用のみとなっているため、それ以外の入院時の食事代などの費用の負担分については保険の適用外となる点(つまり、この部分については全額自己負担となり、高額療養費の適用を受けられないということです。)に注意が必要です。具体例(条件)帝王切開による出産にかかった費用(10割負担であった場合の支払総額):60万円実際に病院に支払った医療費(3割負担による支払額):18万円被保険者の標準報酬月額:40万円高額療養費の金額の速算表自己負担額の上限額標準報酬月額が40万円ですので、上記の速算表から「80,100円+(医療費総額(10割負担の場合の医療費総額)ー267,000)×1%」で算定することが分かります。この計算式を当てはめてみると、この人の自己負担額の上限額は、「80,100円+(600,000円-267,000円)×1%=83,430円」となります。高額療養費の金額実際に支払った自己負担額から、先程計算した自己負担額の上限額を控除することで、この人が支給を受けることができる高額療養費の金額が算定されます。これより、「180,000円(実際に支払った自己負担分)ー83,430円(自己負担額の上限額)=96,570円(高額療養費の金額)」が高額療養費として申請することで払い戻される金額となります。いつまでに申請すればよいか?実際に帝王切開による出産が行われた日の属する月の翌月1日から2年以内とされています。(つまり、出産日が平成31年1月6日であれば、その翌月である「平成31年2月1日から2年後の平成33年1月31日まで」に申請をすればよいということになります。)出産に関する高額療養費についての注意点出産に関する費用は基本的には医学的な治療ではない為ため、保険の適用はありませんが、帝王切開や切迫早産等の異常分娩や妊娠による合併症などの場合は保険適用があるため、高額療養費の適用はあります。しかし、保険の適用があるのは異常分娩などの出産に関する費用に限られているということです。そのため、実際に負担しなければならない額についても、3割負担の部分と全額自己負担の部分とが混在する形になってしまうため、医療費を支払った際に区分しておくことが必要になります。なお、1年間に4回以上高額療養費の支給が行われる場合は多数回該当といい、4回目以降の高額療養費の自己負担額の上限額の基準が変わります。入院期間が長期化する恐れがあったりする場合には注意が必要になります。高額療養費の適用があるもの異常分娩などによる出産費用以外にも、出産に関する費用で保険適用を受けることができる内容として、以下のような症状があげられます。つわり(重症妊娠悪阻)流産・早産子宮頸管無力症妊娠高血圧症候群逆子・前置胎盤の超音波検査児頭骨盤不均衡の疑いでのX線撮影微弱陣痛などで陣痛促進剤を使用分娩停止や胎児機能不全などによる鉗子分娩・吸引分娩頸管損傷・会陰裂傷Ⅱ度以上による縫合術赤ちゃんの新生児集中治療室への入院 などいずれの症状についても、保険適用があるため、高額療養費の支給対象とされます。高額療養費の適用がないもの以下に該当するものについては、保険の適用が受けられないため、高額療養費の適用を受けることができません。差額ベッド代入院時の食事費病院への交通費外来診療の医療費が21,000円未満のものなどこれらの費用については、出産に関する費用であるかどうかは関係なく、基本的に保険の適用を受けることができない費用とされています。出産に関する高額療養費まとめ出産に関する費用は、保険の適用があるものと保険の適用を受けることができないものがあるため、どの費用が保険の適用があり、どの費用は保険の適用外であるかを理解することが大切です。そうすることで、窓口で支払をした後に申請を行う上でもスムーズに進めることができるようになります。忘れてはいけないこととしては、高額療養費は健康保険の給付の一つですので、保険の適用がなければ、高額療養費を支給すること自体できないということにもなります。出産に関する高額療養費については、治療が必要かどうかという点に注意すれば、保険適用の有無についても判断ができることが多いですので、不明な点があった場合は、保険者(協会けんぽや健保組合など)に問い合わせをすることで、事前に疑問点を解消することも併せて行うことが望ましいです。

2019年01月24日

病院などにおいて手術を受けたり入院をした場合、高額な料金の支払いをすることがありますが、その支払った代金の一部が返金される制度があります。この払いすぎた医療費が返還される制度のことを「高額療養費」といいます。高額療養費は、健康保険・国民健康保険のいずれの制度に加入している人であっても利用することが出来る制度ですが、制度が複雑であるため、なかなかイメージが出来ないことが多いかと思います。さらに、平成28年より法改正が行われて、高額療養費制度の区分が細分化されました。今回は、高額療養費制度の具体的な仕組み、どのような場合に申請することが出来るかといったことについて、近年改正が入りより細分化されたため、その点を踏まえて解説します。高額療養費とは高額療養費とは、同一月(1日から末日まで)にかかった医療費の自己負担額が高額になった場合において、一定の金額(自己負担限度額)を超えた分が、あとから払い戻される制度です。なお、70歳未満の人については、医療費が高額になることが事前にわかっている場合(長期入院が必要な病気やケガなどをしてしまった場合など)については、「限度額適用認定証」を提示することで高額療養費の請求をすることが出来ます。70歳未満の場合の高額療養費70歳未満の場合の高額療養費については、基本的には外来診察等で支払った医療費と入院等で支払った医療費の自己負担分の合計額が、自己負担額の上限額を超えている部分について高額療養費の支払いが行われる仕組みとなっています。つまり、同一月における医療費について、外来診療で支払った自己負担分と入院などで支払った自己負担分を合算した自己負担分が自己負担分の上限額を超えるかどうかで、高額療養費の支給が行われるかが判定されます。なお、1年間に4回以上高額療養費の支給が行われる場合は多数回該当といい、4回目以降の高額療養費の自己負担額の上限額の基準が変わります。70歳以上75歳未満の者の場合の高額療養費70歳以上75歳未満の者の場合の高額療養費は、70歳未満の人の場合とは異なり、外来診療などで支払った自己負担額と入院などで支払った自己負担額を分け上限額が設定されています。そのため、医療費の自己負担額が外来診療によるものなのか?それとも、入院などによるものなのかで、自己負担額の上限額が異なります。高額療養費の算定基準額高額療養費の算定基準となる金額は、標準報酬月額(保険料の算定の基準となる報酬月額)や報酬月額(実際の総支給額の給与や賞与などの合計を12で除して得た金額)がいくらになるかによって区分が異なります。70歳未満の者の場合70歳未満の場合、自己負担額の上限の区分は、標準報酬月額や報酬月額によって、大きく5つの区分に分かれています。70歳以上75歳未満の者の場合70歳以上75歳未満の場合、自己負担額の限度額も70歳未満と同様に所得状況によって区分されていますが、大きく4つの区分に分かれています。なお、自己負担限度額の計算は、外来分のみの場合については個人の自己負担額の合計で判断されますが、外来の自己負担額と入院等の自己負担額を合算した場合は、世帯全体で自己負担限度額の判定を行う仕組みになっているので注意が必要です。つまり、外来診察等で支払った医療費については、個人の支払額の合計額で判断されるが、入院等の費用が発生した場合については、世帯家族全体の医療費の自己負担額の合計で自己負担限度額を判断することになります。高額療養費の申請の流れ高額療養費の申請方法には「事前申請」と「事後申請」の2通りあります。いずれの方法であっても、申請先が保険証に記載されている保険者(協会けんぽであれば全国健康保険協会、健康保険組合であれば、保険証に記載されている健康保険組合)となります。事前申請の場合事前申請の場合は、保険者に健康保険限度額適用認定書申請書(協会けんぽの場合)を提出することで、「限度額適用認定証」の交付を受けます。その後、医療機関等で医療費を支払う際に限度額適用認定証を提示することで、自己負担額の上限までの支払いを行い、超える部分については支払わなくてもよいという流れとなります。(つまり、事前に自己負担額の上限がいくらですという証明書を発行することで、後から払い戻しの手続きに関する手間と時間を省略することができます事後申請の場合事後申請の場合は、いったん医療機関で医療費(10割)の支払いを行い、その後、高額療養費支給申請書と必要な書類(実際に支払った金額が証明できるものなど)を保険者に提出することで、払いすぎた部分の金額の償還払い(払い戻し)を行う手続きを行う方法です。つまり、事後申請の場合は先に医療費の支払いを行った後で、払いすぎた部分の金額については、事後精算という形で払い戻しが行われる方法で高額療養費の支払いが行われます。また、事後申請の場合、医療機関のレセプトの審査等を経て、通常であれば約3ヶ月後に払い戻しが行われるため、事前申請に比べると高額療養費が支払われるまでに時間がかかります。高額療養費制度まとめ高額療養費制度は、入院などをしたことにより高額な医療費の支払いにおいて、自己負担額を抑えることができる制度です。申請の方法については、現在加入している健康保険の保険者によって異なるため確認をしたうえで申請を行うようにしてください。高額療養費は事前申請をする場合と事後申請をする場合とでは、申請の流れが異なるだけでなく、実際に医療機関の窓口で支払う金額にも大きな差が出ます。そのため、医療費が高額になることが事前に予測できるようであれば、事前申請をすることで、自己負担限度額までの負担で済むため、経済的負担を軽減することも可能です。なお、高額療養費の対象になる医療費の支払いと対象にならない医療費の支払いがあり、年齢や所得状況によって、自己負担額の上限額が異なります。高額療養費は仕組みが複雑な部分が多いため、基本的な部分については上記に記載した内容を確認していただければ充分対応できるようになっていますので、しっかりと確認の上、制度を有効に活用することが重要になってきます。

2019年01月21日

医療費控除とは、1月1日から12月31日までの1年間において、本人や配偶者をはじめ生計を同一にしている家族の医療費を支払った場合で、支払った医療費が一定額を超えるときに受けられる税金の軽減制度です。ただし、実際に、医療費控除で税金の軽減を受けるためには、年末調整では受けられず、翌年2月16日から3月15日までの確定申告期間中に確定申告をしなければならないほか、確定申告をする方の収入(所得)によって、医療費控除が適用できる、できないといった判定も異なる特徴があります。このようなことを踏まえまして本記事では、確定申告で医療費控除を受けるための方法や医療費控除で押さえておくべきポイントをわかりやすく紹介していきます。確定申告で医療費控除が適用になる金額医療費控除が適用になる金額の計算式確定申告で医療費控除の適用になる金額は、確定申告をする方の収入(所得)によって、金額が異なりますが、実務上、医療費控除が適用になる金額は、以下の計算式によって求めることになります。(実際に支払った1年間の医療費合計額-保険金などで補填される金額)-10万円たとえば、1月1日から12月31日までの1年間で、実際に支払った1年間の医療費合計額が30万円、医療保険から保険金を15万円受け取ったと仮定した場合、上記の計算式にあてはめますと、医療費控除の金額は5万円(※)となります。※(30万円-15万円)-10万円=5万円なお、保険金などで補填される金額には、医療保険から支給される入院給付金や手術給付金といった受取保険金のほか、健康保険などから支給される高額療養費・家族療養費・出産育児一時金などがあてはまります。ちなみに、1年間の総所得金額などが200万円未満の人は、総所得金額等の5%の金額を超えた場合に医療費控除が適用できることとされていることから、先に紹介したように、一概に、1年間に支払った医療費が10万円を越えなければ医療費控除が適用できないといったわけではありませんので注意が必要です。総所得金額ってどのように判断する?1年間の総所得金額などが200万円未満と言われても、そもそも総所得金額って何?と感じられている方も多いと思いますので、ここでは、1年間の収入が給料のみである会社員や公務員を想定して、総所得金額の確認方法について、源泉徴収票を例に紹介しておきます。国税庁No.2260 所得税の税率納めるべき復興特別所得税:355円(16,950円×2.1%)納めるべき所得税および復興特別所得税の合計金額:17,305円→17,300円(100円未満切り捨て)還付される所得税:2,800円(17,300円-20,100円(源泉徴収票の源泉徴収税額)=▲2,800円)医療費控除の適用によって、本来納めるべき所得税および復興特別所得税は、17,300円で良いのですが、20,100円が源泉徴収されているため、結果として2,800円、多く税金を納めていることがわかります。そのため、差し引きした2,800円の所得税の還付が受けられるほか、翌年から納めるべき住民税も少なくなる効果が得られます。確定申告で医療費控除の対象となる医療費を知ろう先に紹介した医療費控除の計算式において、実際に支払った1年間の医療費には、医療費控除の対象となるものと医療費控除の対象にならないものがあり、医療費控除の対象になる医療費が計算式の結果よりも多くなければ医療費控除を受けることができません。医療費控除の対象となる医療費と対象にならない医療費国税庁のWEBサイトでは、医療費控除の対象となる医療費や対象にならない医療費は、以下の通りとしていますが、治療のための医療費は、医療費控除の対象、予防のための医療費は、医療費控除の対象外と考えながら読み進めてみるとわかりやすいでしょう。1 医師又は歯科医師による診療又は治療の対価(ただし、健康診断の費用や医師等に対する謝礼金などは原則として含まれません。)2 治療又は療養に必要な医薬品の購入の対価(風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。)3 病院、診療所、介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設又は助産所へ収容されるための人的役務の提供の対価4 あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。)5 保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(この中には、家政婦さんに病人の付添いを頼んだ場合の療養上の世話に対する対価も含まれますが、所定の料金以外の心付けなどは除かれます。また、家族や親類縁者に付添いを頼んで付添料の名目でお金を支払っても、医療費控除の対象となる医療費になりません。)6 助産師による分べんの介助の対価7 介護福祉士等による一定の喀痰吸引及び経管栄養の対価8 介護保険制度の下で提供された一定の施設・居宅サービスの自己負担額9 次のような費用で、医師等による診療、治療、施術又は分べんの介助を受けるために直接必要なもの(1) 医師等による診療等を受けるための通院費、医師等の送迎費、入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの(ただし、自家用車で通院する場合のガソリン代や駐車場の料金等は含まれません。)(2) 医師等による診療や治療を受けるために直接必要な、義手、義足、松葉杖、補聴器、義歯などの購入費用(3) 傷病によりおおむね6か月以上寝たきりで医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代(この場合には、医師が発行した「おむつ使用証明書」が必要です。)(3-1)医療費の中には、身体障害者福祉法、知的障害者福祉法などの規定により都道府県や市町村に納付する費用のうち、医師等の診療等の費用に相当するものや前記(1)・(2)の費用に相当するものも含まれます。(3-2)おむつ代についての医療費控除を受けることが2年目以降である場合において、介護保険法の要介護認定を受けている一定の人は、市町村長等が交付する「おむつ使用の確認書」等を「おむつ使用証明書」に代えることができます。10 骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金11 日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金12 高齢者の医療の確保に関する法律に規定する特定保健指導(一定の積極的支援によるものに限ります。)のうち一定の基準に該当する者が支払う自己負担金(平成20年4月1日から適用されます。)出典:国税庁No.1122 医療費控除の対象となる医療費確定申告で医療費控除を受けるために必要なことこれまでの解説より、確定申告で医療費控除を受けるために必要なことをまとめますと、以下のようになります。医療費控除の適用を受ける方の1年間の総所得金額が200万円未満なのか、200万円超なのかを確認しておく医療費控除の対象となる医療費が、計算式で計算した結果よりも多くなっているのかを確認しておく確定申告で医療費控除を受けるための必要書類確定申告で医療費控除を受けるためには、原則として、翌年2月16日から3月15日までの確定申告期間中に作成した確定申告書に医療費控除の明細書を一緒に提出する必要があります。なお、医療費控除の明細書を作成するための基となった医療費の領収書は、5年間に渡って自宅などで保管する必要があるのですが、所定の事項が記載された医療費通知(医療費のお知らせなど)を医療費控除の適用を受ける際に提出する場合は、医療費控除の明細書や領収書の保管を省略することもできるようになっています。ちなみに、平成29年分の確定申告より、医療費控除を受けるために、医療費通知(医療費のお知らせなど)を添付することで、医療費控除が簡単に受けられるようになりましたが、1年間の支払った医療費が、すべて網羅されているわけではありません。たとえば、薬局で購入した市販の風邪薬や公共交通機関を利用して通院した場合の交通費も医療費控除の対象になるわけでありますから、このようなことを踏まえますと、少しでも多くの医療費控除を適用するためにも、やはり、医療費控除の明細書を作成することが望ましいのではないかと筆者は感じています。確定申告で添付が必要な医療費控除の明細書とは国税庁平成30年分確定申告特集(準備編)医療費控除の明細書は、医療費の領収書を見ながら必要事項を明細書へ記入していく流れとなりますが、すべてを個別に記入する必要はなく、医療を受けた方の氏名や病院・薬局などといった支払先の名称ごとにまとめて記載しても良いことになっています。国税庁医療費控除に関する手続について(Q&A)上記イメージ図のように、まとめて記入し、明細書を作成することで、手間や時間が省けることにつながります。医療費控除を受ける際に領収書の添付をしても差し支えないこれまでは、医療費控除の適用を受けるためには、医療費控除にかかる領収書の添付が求められておりましたが、平成29年分の確定申告からは、領収書の添付が省略できるようになっています。一方で、これまで通りのやり方で医療費控除の適用を受けたい方や多くの領収書を自宅で保管することに対して煩わしさを感じている方は、経過措置として、平成31年分まで引き続き領収書の添付をすることで医療費控除の適用を受けることが認められています。仮に、5年間に渡って保管しなければならない医療費控除にかかる領収書を紛失したり破棄する恐れがあると感じている方は、これまで通りの方法で確定申告の際に領収書を添付してしまう方が確実、かつ、安心と言えるでしょう。医療費控除で交通費がある場合は、忘れずに領収書などの添付を病院へ治療に行かれる際に、電車やバスなどの公共交通機関やタクシーを利用される方もおられると思いますが、これらは、医療費控除の対象になるため、忘れずに領収書の添付をするように心掛けておきたいものです。中には、領収書が発行されないものもあると思いますが、メモに残しておくことやエクセルなどの表計算ソフトへ入力して保存しておくなどの方法も認められているため、何かしらの証拠として残しておくことがとても大切になります。なお、ご自身が自ら自動車などを運転して通院するためのガソリン代や駐車場の代金は、医療費控除の対象とはなりませんので、こちらも合わせて注意しておくことが大切です。確定申告で医療費控除を受けるための方法まとめ医療費控除は、医療費通知(医療費のお知らせなど)を確定申告書に提出することで簡単に受けられるようになったため、医療費控除の適用を受ける方にとって手間や負担が前よりもかからなくなったことは確かです。ただし、医療費控除の対象となる医療費の範囲はとても広いことから、普段から家族にかかった医療費の領収書を1つの場所にしっかりと保管しておき、年末になりましたら一通り合計金額を算出される習慣を身に付けておくことをおすすめします。これは、長い人生の中で、病院へ入院したり、高額な医療費がかかる場合が将来的に十分考えられることから、いつかは必ず役に立つ内容のものであると考えられるからです。日常生活を振り返ってみて、普段と違った特殊な事情が生じた場合は、医療費控除が受けられる可能性も高くなるとも考えられますので、ケース・バイ・ケースではありますが、本記事で紹介した医療費控除のポイントを、ぜひ、今後に役立てていただければと思います。

2019年01月13日

子供がいる人なら、離婚するとなると最も気になるのが養育費ではないでしょうか?離婚しても親子関係は変わりませんから、養育費は当然請求できます。本記事では、離婚後に母親(妻)が子供を引き取る場合を想定し、養育費の支払方法や金額の相場、父親(夫)が払ってくれない場合の対処法などを説明します。離婚したら必ず養育費を請求できる養育費とは、子供を扶養するためのお金、すなわち子供の生活費のことです。離婚しても子供の父親には養育費を請求できます。離婚した夫にも子供を扶養する義務がある親子間には、民法上扶養の義務があります(877条1項)。離婚すれば夫婦は他人になりますが、子供と双方の親との関係は変わりません。離婚して子供と別居することになった父親にも、子供の扶養義務はあります。子供と同居する母親は、子供のために父親に養育費を請求できるということです。離婚の理由は養育費とは関係がない養育費は、離婚の理由に関係なく、当然に請求できます。養育費は親子間の問題で、夫婦間の問題とは関係ないからです。たとえば、妻の浮気で離婚になった場合、夫は妻に慰謝料を請求できます。この場合、「慰謝料を請求しない代わりに、養育費を払わない」というのは認められません。養育費は子供のために必ず確保されるべきお金であって、慰謝料などと相殺できるものではないのです。養育費は離婚後でも請求可能離婚時に養育費の取り決めをしていなくても、離婚後に養育費を請求できます。養育費は親子の関係から当然に発生する義務ですから、子供の親に対しては、いつでも支払いを請求できます。養育費の支払方法と支払期間養育費について話し合うときには、支払方法や支払期間について決めておきましょう。養育費は毎月払いが基本養育費は、月額いくらという形で決めるのが一般的です。養育費は日常的にかかる生活費ですから、毎月払いでその都度支払うのが望ましいと言えます。大学進学した場合の支払期間は22歳まで親が子供に対して扶養義務を負うのは子供が成人するまでなので、養育費も子供が成人するまで請求可能です。成人年齢は現状20歳ですが、民法改正により2022年4月以降は18歳に引き下げられる予定です。なお、子供が大学に進学した場合には、大学在学中は働いて自立できないため、親に扶養義務があると考えられています。そのため、子供が大学在学中の場合や、大学に進学する見込みの場合には、22歳の3月までの養育費の支払いを取り決めするのが一般的です。養育費は一括払いでもかまわない養育費は、当事者双方が納得すれば、一括払いにすることも可能です。養育費を一括払いにすれば、母親側は、離婚時に将来の分まで養育費を確保できます。父親側にとっても、長期間にわたって養育費を払い続けなければならない煩わしさから解放されるのは、メリットといえるでしょう。なお、養育費の一括払いでは金額が大きくなってしまうため、贈与税の課税が心配になるかもしれません。養育費は基本的に非課税ですが、養育費であることを明確にするため、離婚協議書を残しておいた方がよいでしょう。養育費の相場は?養育費の金額は話し合いで自由に決められますが、相場が気になるでしょう。一般に、養育費の相場というと、養育費算定表の金額を指します。養育費算定表とは、双方の親の年収、子供の年齢、子供の数から、平均的な養育費を知ることができる早見表です。裁判所の実務においては、養育費を決めるときに、養育費算定表の金額を参考にします。養育費算定表はこちら養育費算定表の金額では十分でないことが多い現行の養育費算定表の金額はかなり低めになっており、裁判所でも見直しが進められています。日弁連では裁判所基準よりも高額の新養育費算定表を作っており、現状でも弁護士は新算定表にもとづき交渉を行っているのが実情です。また、養育費算定表の金額は、小・中・高を公立に通わせる場合を想定した金額になっており、私立に通わせる場合に余分にかかる費用は含まれていません。塾費用や大学進学費用も養育費算定表ではカバーされない費用です。つまり、養育費算定表の金額では、養育費としては十分でないケースが多くなります。養育費算定表は、養育費の相場を知る上では便利です。しかし、養育費算定表があるせいで、「算定表を超える金額は一切払いたくない」という人も多いように思います。相手から提示された養育費に納得がいかない場合には、弁護士に相談するのがおすすめです。子供に実際にかかる費用から考えることが大事養育費を決めるときには、一般的な相場よりも、現実にいくらかかるかを基準に考えるべきです。算定表を見て機械的に決めるのではなく、現実にかかる費用を考えて納得のいく額を請求するようにしましょう。子供にかかる費用は、双方の親が分担するのが原則です。たとえば、病気や障害があったり、特殊な習い事をしていたりで、子供に普通よりもお金がかかるケースはあるでしょう。その場合には、父親が負担しなければならない養育費も当然多くなります。まずはそれぞれの家庭の事情に合わせて子供にかかる費用を見積もり、双方の親でどう分担するかを話し合うようにしましょう。養育費は増額や減額も可能養育費は、離婚後の双方の親の状況の変化(事情変更)により、増額または減額できるものとされています。事情変更の代表的なものは、どちらかの親の再婚です。たとえば、父親が再婚した場合、養育費の支払義務が当然になくなるわけではありません。しかし、再婚後の家族についても扶養義務が発生するため、養育費の減額が認められる可能性はあります。母親が再婚し、再婚相手と子供が養子縁組をした場合にも、再婚相手に子供の扶養義務が発生しますから、養育費の減額が認められるでしょう。また、事情変更により養育費を増額する場合としては、当初の取り決めで大学進学費用を考慮しておらず、養育費が足りなくなった場合などが考えられます。養育費の減額や増額についても、話し合いで合意できるのであれば、話し合いで決めてかまいません。話し合いで決まらない場合には、家庭裁判所に養育費増額調停や養育費減額調停を申し立てましょう。養育費を払ってもらうためにできること離婚するときには、養育費の取り決めをしておきましょう。養育費について話し合いができない場合でも、裁判所を利用して決めることができます。養育費の取り決めは公正証書にしておく養育費について話し合いで決めて協議離婚する場合には、離婚協議書を作成しておきましょう。離婚協議書は、公証役場で公正証書にしておくと安心です。公正証書は、公証役場で公証人に作成してもらう契約書です。養育費の取り決めを公正証書にしておけば、相手が約束どおり払わなかった場合に、すぐに強制執行の手続きをとることができます。話し合いで決まらない場合には調停を養育費について、夫婦間の話し合いで決まらない場合には、家庭裁判所に調停を申し立てましょう。離婚成立前は離婚調停(夫婦関係調整調停)を申し立てますが、離婚後は養育費請求調停を申し立てることになります。養育費のみで争っている場合には、調停が不成立になるとそのまま審判に移行し、審判で裁判所に養育費を決めてもらえるのが通常です。相手が話し合いに応じてくれそうにない場合でも、あきらめずに調停を申し立てましょう。なお、調停や審判で養育費について決まった場合には、裁判所で調停調書や審判書が作られます。約束どおり払ってもらえない場合には、調停調書や審判書にもとづき強制執行することも可能です。まとめ離婚後に母親が1人で子供を育てていくには、お金がかかります。離婚するときには養育費の取り決めをし、子供のためのお金を確保できるようにしておきましょう。養育費の金額を決めるときには、養育費算定表が参考になります。ただし、養育費については、相場を意識するよりも、現実にかかる費用を考えて決めることが大切です。養育費について取り決めしたら、支払いを確保するため、公正証書を作成しておきましょう。

2018年12月18日

軽症高額該当とは?難病法に基づき、難病のある人を対象とする医療費の助成制度があります。しかし、指定難病に罹患していると認められたものの、病状が「軽症」であるため重症度基準を満たせないと、医療費助成の対象とならない場合があります。「軽症高額該当」は、「軽症」でありながら症状を保つために高額の治療費を支払い続けている難病の人を医療費助成の対象として認定し、経済的負担の軽減を図る制度です。難病患者が医療費助成を受けることができる制度に「指定難病医療費助成制度」があります。その認定審査は、定められた「診断基準」および「重症度基準(症状の程度の基準のこと)」という2つの基準をもとに行われます。上記2つの基準両方を満たした人が、難病医療費助成を受け取ることができるという仕組みです。しかし、診断基準は満たしているものの、重症度基準を満たせない「軽症」という場合もあります。服薬などの適切な治療によって症状が抑えられ、通常の生活を送ることができている状態が続いている人もいます。「軽症」とはいえ、その状態を保つ治療を継続するためには、高額な医療費が必要となってきます。特に難病の場合は、治療が長期にわたることも多く、治療費は経済的に大きな負担となってしまいます。そこで平成27年1月1日より、「難病の患者に対する医療等に関する法律(難病法)」が施行され、その中でこうした難病でありながら、高額な治療費を支払い続けている「軽症」状態の患者の経済的負担の軽減を図るため、「軽症高額該当」という新しい制度が導入されたのです。軽症高額に該当する2つの要件出典 : 「軽症高額該当」の対象者は、臨床調査個人票(医師による、細かい調査所見を記入したもの)を審査した結果、申請した疾病の診断基準は満たすが、重症度基準(病状の程度の基準)は満たさなかった人となります。要するに、指定難病であると診断されているにもかかわらず、「軽症」(適切な治療によって症状が抑えられている)な状態であることによって、助成費が受けられないということです。「軽症高額該当」制度において、医療費の助成が受けられるかどうかは、1ヶ月あたりの難病治療にかかる医療費の総額がポイントとなります。認定の基準となるのは、申請した月以前の12ヶ月間において、申請した疾病(指定難病)にかかった医療費総額(10割負担と考えた場合)が33,330円を超える月が1年間の間に3ヶ月以上あると認められるかどうか。難病と診断されてから12ヶ月経っていない場合は、医師が難病発症と認めた月から、申請日の属する月までに医療総額費が33,330円を超える月が3回以上あった場合に対象となります。Upload By 発達障害のキホン参考:東京都福祉保健局軽症高額該当の認定および医療助成費申請の流れ出典 : 指定難病医療費助成申請をする際に、「軽症高額該当」認定申請も同時に行なうのが一般的です。これは、指定難病医療費助成と軽症高額該当の申請を別々に行うと、かなりの時間と手間がかかり、給付までに相当な時間を要することになってしまうためです。最初にどこに相談すればいいのか、どのような手順で申請するのか、申請に必要な書類、注意すべき点などを解説します。「軽症高額該当」認定および医療助成費の申請や相談の窓口は、自身の住民票のある各都道府県の保健所になります。各都道府県によっては、福祉事務所などと統合されている場合もありますので、事前に自治体のホームページなどで確認しておきましょう。「軽症高額該当」の認定申請は、医療費助成申請の手続きと同時に行うことがほとんどです。「指定難病医療費助成制度」の医療助成費申請手続きの際に、追加書類として「軽症高額該当」であることを証明するための書類を提出することで、軽症高額該当の認定確認も行われます。まず、必要書類(次項の「申請に必要な書類」参照)を揃え、各都道府県の窓口(保健所もしくは役所の福祉事務所)に提出します。「軽症高額該当とみなし、医療費助成対象である」と認定されると、都道府県から「指定難病医療受給者証」が交付されます。都道府県によって異なりますが、認定されても医療受給者証が届くまでには、ある程度の時間がかかります。医療受給者証が手元に届くまでにかかってしまった医療費に関しても、治療証明書や領収書を添付し治療費の支給申請を行えば、負担上限月額を超えた額があとから支給されます。必ず治療証明書や領収書は保存しておきましょう。ほぼすべての書類は、保健所や福祉事務所のホームページからダウンロードすることができます。都道府県によって必要な書類は多少異なってくるため、必ず担当窓口に確認しましょう。・※「臨床調査個人票」…指定医による詳細な診断書、厚生労働省のホームページからダウンロードできる。なお、平成27年1月1日以降、難病患者が特定医療費の認定申請を行う際、都道府県知事の定める指定医以外の医師が作成した臨床調査個人票(診断書)は認められない。・※「医療費申告書」…かかった医療機関に、医療機関名・治療内容・かかった医療費などを記載してもらう。必ず領収書も添付する。・支給認定申請書…患者の個人情報を自身が記入するもの。・健康保険証の写し・住民票・世帯の所得を確認できる書類※印の書類が、「軽症高額該当」認定のための追加必要書類となります。難病医療費助成制度における指定医制度について医療受給者証の有効期間は原則1年以内です。継続的に治療が必要な場合は、有効期間終了前に必ず更新手続きを行いましょう。せっかく「軽症高額該当」と認められ、医療費の助成を受けられても、更新し忘れた場合、再び新規申請しなければならないので注意しましょう。また、医療費の助成が受けられるのは、「指定医療機関」で受けた指定難病およびそれに付随して発生した傷病の治療に限られます。難病以外の風邪などの病気あるいは怪我などで、他の病院でかかった医療費は助成されません。助成を受けられる場合、自己負担額はどのくらい?「軽症高額該当」と認められ、指定難病医療費助成が受けられるようになると、各指定医療機関で受診した場合の自己負担の割合は2割に抑えることができます。そのうえで、1ヶ月間(月初~月末)の自己負担の累積額が、年齢や所得に応じた自己負担上限額に達する、あるいは超えてしまった場合でも、その月はそれ以上の費用徴収が行われません。自己負担上限月額は、所得によって基準が異なりますので、下表を参照してください。Upload By 発達障害のキホン指定医療機関を受診するごとに「指定難病医療受給者証」を提示し、自己負担上限額管理票に負担した金額を記入してもらうことで、その月ごとの自己負担の累積額を把握・管理することができます。指定難病医療受給者証の更新手続きの際には、「自己負担上限額管理票」が必要になってくるので、忘れずに記入し、必ず手元に取っておきましょう。助成の対象となるもの、ならないもの助成の対象となる医療の範囲は、「指定難病及び当該指定難病に付随して発症する傷病(公的医療保険適用外の費用やサービスは対象外)」となります。助成は、公的医療保険を使用した指定医療機関での入院や外来、および薬代や訪問看護に対して行われます。また、軽症を保っている間も、リハビリや介護が必要な場合もあります。その場合は、介護保険を利用した訪問看護、訪問リハビリテーション、居宅療養管理指導なども給付の対象となります(指定医の承諾書が必要)。助成の対象とならないケースとして、保険診療外や当該の指定難病に起因しない傷病の診療費および指定医療機関ではない病院、薬局や訪問看護ステーション(訪問看護サービスを提供する地域の事業所)の診療等が挙げられます。例として、・指定医療機関以外での受診でかかった医療費や薬代・医療受給者証に記載されている有効期間外にかかった医療費や薬代・認定されている疾病およびそれに付随して発生する傷病以外の治療(歯の治療など)にかかった医療費や薬代・入院中の食事代(生活保護受給者は対象となる)・入院中の差額ベッド代やシーツ、テレビ、おむつなど、保険適用外の料金・往診料金で医療機関に払う、保険適用外の交通費や手数料など・臨床調査個人票などの証明書発行にかかる料金・めがねやコルセット、車椅子などの治療用補装具にかかる費用・はり、きゅう、あんま、マッサージなどの費用などは対象外となります。その人の病状や自治体によっても若干内容が異なってくるので、必ず保健所や福祉事務所の窓口に相談しましょう。まとめ難病は、治療が極めて困難で、長期にわたるケースがほとんどです。たとえ「軽症」な状態が保たれていても、そのための医療費は高額になります。医療費の助成制度を活用することで、今まで重くのしかかっていた医療費の自己負担が、3割から2割に引下げられる場合もあります。「軽症高額該当」に認定され、指定難病医療費助成を受けることができてもなお、医療費の負担が重い患者さんもいます。そういう人のために、「高額かつ長期」という制度もあります。これは、「一般所得Ⅰ(年収約160万円~約370万円で市町村民税 7.1万円未満)以上の者が、支給認定を受けた指定難病にかかる月ごとの医療費総額について5万円(10割負担の場合。実際に請求される金額が2割負担の場合、1万円という換算)を超える月が年間6回以上ある場合は、月額の医療費の自己負担を軽減する」というものです。適切な治療を受けながら、症状の安定した状態で日常生活を送り、かつ「このまま高額な治療費を払い続けるのか」という精神的負担を減らすためにも、医療費助成制度の仕組みや流れをしっかり理解しておくことはとても大切なことなのです。参考:東京都福祉保健局|軽症高額該当について参考:東京都福祉保健局参考:難病情報センター参考:大日本住友製薬参考:厚生労働省|難病対策参考:一般社団法人全国訪問看護事業協会参考:東京都福祉保健局|高額かつ長期について

2018年12月04日

疲れる家族…そんな言葉をよく見かけます。家事の負担が夫婦の片方に集中してしまい、疲弊してしまう現象です。なぜ、家事の負担に疲れてしまうのでしょうか。その原因と対策をパピマミ編集部がご紹介します。家事の負担率は妻が9割の現実20代から40代の共働き夫婦の“家事”に関する意識調査大和ハウス工業株式会社による20代から40代までの共働き夫婦の男女100人に聞いた「20代から40代の共働き夫婦の“家事”に関する意識調査」によると、約5割の女性が家事を9割以上負担していることがわかりました。とくに40代女性に至っては、6割以上が家事を9割負担しています。共働きにも関わらず、この負担量では疲弊するのも無理はないでしょう。もちろん仕事量は夫の方が多いケースが多いですが、9割はバランスがおかしいと言えるのではありませんか?夫は「家事」への意識がズレがち20代から40代の共働き夫婦の“家事”に関する意識調査「名もなき家事」という言葉を知っていますか?上の図は、上記の項目を家事だと思うかをアンケートしたもの。「これは家事なの?そもそも家事とは?」という妻の叫びから、このような言葉が生まれたと言われています。夫が家事だと認識していないけれど、妻は日常的にサクッと終わらせている作業のことです。サクッと終わらせられる分、負担になりづらいのも事実。しかし塵も積もれば山となるように、ジワジワと負担が積み重なっていくのです。その証拠に、靴を磨いたり町内の会合に出たりする行為を男性は家事と見なしている率が低い。もちろん、認知できていないだけで、言われればやるのに…と思っている夫もいっらしゃいますよね。ただ、妻が負担に思っているのも事実なのです。20代から40代の共働き夫婦の“家事”に関する意識調査男性・女性の全体の数字を見てわかるように、妻と夫の「名もなき家事」の分量にズレがあります。妻の言い分がすべて正解とは言いがたいですが、夫自身が家事をしていると思っている量は数字ほど多いとは言えないでしょう。でなければ、妻からの悲痛な叫びが、ここまで表面化しないはずだからです。家事の負担を減らすために妻にできること20代から40代の共働き夫婦の“家事”に関する意識調査ここまで、妻と夫の意思疎通のズレによる家事負担の問題について紹介してきました。しかしここで疑問なのが、夫が家事をしてくれないと嘆く妻は、夫に家事をしてもらうための努力をしているのでしょうか?上の図を見てみましょう。7割以上の妻が、「直接依頼する」か「会話の中でそれとなく伝える」だと回答しています。具体的にどのように直接依頼しているのか、内容も気になります。ご存知の通り、伝える内容よりも伝え方の方が何倍も大切だからです。●会話の中でそれとなく伝えてもわからないそしてもう1つの「会話の中でそれとなく伝える」は、夫に家事を負担させる方法としては悪手だと言えるでしょう。なぜなら、それとなく伝えても行動に繋がらなければ無価値だからです。例えば、あなたが好きな人にそれとなく行為を伝えたとします。しかし相手は気づきません。あなたはイライラします。「なんでわかってくれないの?」と愚痴をこぼします。さて、誰に問題があるか、すぐにわかりますよね。●大事なのは他者視点大切なのは、自己満足ではなく他者満足であり、「私をわかってほしい!」ではなく、「相手は何を考えているかな?」と思いやることです。「夫が家事をするのは当たり前!」という声が飛んできそうですが、その意見も怪しいと言えます。なぜなら、統計的に見ても女性より男性の年収が高い傾向にあり、年収が低い女性が家事をするべきといった価値観が世の中に広まっているからです。昭和の価値観を受け継いでいる夫もいらっしゃいますが、家事は妻が負担するもの、という思考はまちがいなく刷り込まれています。そんな夫たちに、なんの戦略も持たずに想いだけを伝えても動いてはくれません。好きな人に向かって、「好きです。付き合ってください」と10回以上言ったところで付き合えないのと同じこと。やり方も考えなければいけません。外注or家事分担表をつくるでは、具体的にどのように家事の負担を減らせばいいのでしょうか。ここでは2つのやり方を紹介します。●外注で家事をやらない選択を取る1つ目が、外注です。「いや、それじゃ意味がない」と思われますか?本質的な解決にはならないでしょうか?そもそも、なぜ家事をやらなければいけないのでしょう。家事をサボってはいけない、という価値観でもあるのでしょうか?数年前に道端アンジェリカさんが、ベビーシッターに子どもを預けて夫とデートに行ったことをSNSで投稿したところ、炎上騒ぎになりました。この炎上騒ぎからもわかるように、家事はやらなければいけないもの、という常識が刷り込まれているのがわかります。言うまでもありませんが、アンジェリカさんに心無い言葉を投げかけていた大半は、女性です。しかし本質的に考えれば、道端さんは何も間違っていませんよね。家事をサボっているわけではありません。有効に利用したまでです。経済的な面も考慮する必要がありますが、ルンバや乾燥機付き洗濯機を買うのも1つの外注です。家事をやることに価値があるのではなく、価値をやった先の大切な人の喜びが何よりも大切なはずです。家族が円満に生活できるために家事があるのであって、家事をやることが幸せに繋がるわけではありませんよね。●家事分担表を作ってタスクを可視化2つ目が、家事の可視化です。数学の問題を解くときに、計算式を紙に書いて書き出す方が、頭の中で計算するよりも的確に解けます。同じように、タスクやお願いも、目に見える状態にしておくことが大切。目に見えず、存在がわからないモノは、すぐに目に見える形にしましょう。仕事にもマニュアルがテキストで保存されているように、表や言葉にすることは、家事の負担を減らす役に立つはずです。20代から40代の共働き夫婦の“家事”に関する意識調査家事分担表の作るのがめんどくさいのであれば、こちらの図のように行動を言語化しましょう。それだけでも、自分たち夫婦が何をすればいいのかわかりますよね。あとは、夫と妻でタスクを振り分けるだけですから楽チンです。まとめ共働き夫婦でも妻が9割以上の家事を負担している家庭が多く、妻のイライラは溜まっています。しかしそのイライラは、妻にも問題があると言えるでしょう。他者視点を持ち、相手を思いやりながら、お互いが満足いく生活を送りましょう。応援しています。

2018年11月09日

離婚したいけどお金のことが心配でなかなか踏み出せないという人は結構多くいます。ひとりで子供を育てていくにはどのくらいの費用がかかるのか、将来のことも考えて養育費を算出することが必要です。養育費は子供が何歳になるまでもらえるのか、養育費の相場はいくらなのかなど、養育費の気になる疑問について解説します。お金の問題を解決して、モヤモヤした気持ちを解消しましょう。離婚する前にまずは子供の養育費について考える養育費という言葉自体は聞いたことがあるけど、詳しくはわからないという人も多いのではないでしょうか?養育費とはどういうものなのか簡単に説明します。養育費とは離婚をするときに夫婦の間に未成年の子供がいる場合、まずは子供の親権をどうするかを決めなくてはいけません。そして子供を監護する親権者に対して、子供を育てていくための費用を支払うことを養育費といいます。どこまでの範囲が養育費になるの?養育費は子供の養育全般に関する費用です。子供の衣食住に関わる費用から、学費や習い事などの支払いを補填するものだと考えるとよいでしょう。子供の養育費については、「夫婦が相応に負担する」ことが原則です。相手にすべて負担してもらえるわけではないので注意しましょう。 養育費は子供が何歳になるまでもらえる?養育費については理解できたけど、子供が何歳になるまでもらえるのかも気になりますよね。子供が大学に進学したり、私立に通う場合などで教育費は大きく変動します。いつまで養育費がもらえるのか、大学まで通う場合の教育費はどのくらいなのかを確認しましょう。養育費がもらえる期間養育費は原則子供が20歳になる月まで毎月支払われます。基本的に養育費は請求した時点以降からもらうことができ、過去に遡って請求することはできません。子供が高校卒業後に就職した場合は、養育費の支払いが終了することもあります。高校進学まではいくら必要?文部科学省の統計「子供の学習費調査(平成28年度)」によると、子供一人あたりの1年間の学習費総額は以下のとおりでした。公立幼稚園 23万4千円 私立幼稚園 48万2千円公立小学校 32万2千円 私立小学校 152万8千円公立中学校 47万9千円 私立中学校 132万7千円公立高等学校(全日制)45万1千円 私立高等学校(全日制)104万円平成28年度子供の学習費調査の公表について(報道発表資料)より引用学習費総額は、入学金や授業料に加えて、制服や教科書の購入費用、給食費など、学校に対して支払う全てのお金のことです。高校までの費用は進学先が公立か私立かで大きく異なっています。子供の将来のことをしっかりと考え、前もって相手と話し合っておくことが大切です。公立ではなく私立の高校に通うなら子供が公立高校ではなく私立高校に進学する場合は、教育費は約2~4倍の差があります。相手との話し合いで私立への進学を納得している場合は、養育費算定表の金額が増額されます。しかし相手が私立への進学に反対していたり、資産や収入などから増額分を負担する必要がないと判断された場合は、養育費を増額することはできません。大学まで行く場合はどうなる?日本政策金融公庫「教育費負担の実態調査(平成30年2月14日発表)」によると、大学の入学費用は平均85万円、在学費用は年間平均153万円となっています。養育費が支払われるのは原則として子供が20歳になるまでですが、大学費用は相手に払ってもらえるのでしょうか?実はお互いの合意があれば、大学費用を支払ってもらうことができます。ただ裁判所で審判、判決となる場合は「子供が20歳になるまで」と決まることがほとんどです。特別な事情がない限りは、裁判官が養育費の延長を命じることができません。 子供の養育費の月平均は?相場が気になる養育費で一番気になるのは、やはり相場ではないでしょうか?養育費の月平均金額を知ることで、自分が養育費をもらうときの目安になります。どのように養育費を計算するのかも合わせて確認してみましょう。養育費の相場はどのくらい?計算方法とは一般的に養育費は月に3万円~6万円が相場だといわれています。夫婦それぞれの年収や年齢、子供の人数によって違いますが、目安として考えておくといいでしょう。養育費は 夫婦の年収と未成年の子供の数によって決められます。養育費を支払う側の年収が高ければ、それだけ養育費を支払う金額も高くなるのです。養育費の算定方法については、家庭裁判所で採用されている「養育費算定表」を使って計算できます。「養育費算定表」は、裁判所のホームページなどでも掲載されているので、一度チェックしてみるといいでしょう。養育費には上限がある?「養育費算定表」で養育費は決められるのですが、増額することは可能なのでしょうか。家庭裁判所の審判や訴訟で養育費が決められている場合は、特別な事例を除いて、算定表以上の金額をもらうことは難しいケースが多いです。ただし当事者同士の話し合いで決めた場合は、算定表以上の金額に設定することができます。算定表はあくまで一般的な基準であり、必ず守らなくてはいけないものではありません。相手が納得するかが最大のポイントです。子供が多いとそのぶん養育費はもらえるの?子供が二人以上いる場合、もらえる養育費が多くなります。ただ単純に倍になるというわけではありません。子供二人なら1.5倍程度、三人ならもっと増え幅が少なくなります。金額は子供の年齢などによっても変わってくるので、個別で計算する必要があります。 未婚や再婚した場合に養育費はもらえるの?養育費にはいろいろなケースがあります。「このようなときはもらえるのかな?」と悩むこともありますよね。2つのケースをご紹介しますので自分に当てはまれば、ぜひ参考にしてみてください。未婚の場合の養育費はどうなるの?未婚の場合は子供の父親に認知してもらうことが大切です。もし認知してもらうことが難しい場合でも、父親が確かであれば「強制認知」といって法的に認知させることも可能となります。応じてもらえない場合は、家庭裁判所で手続きをしましょう。認知してもらえれば法律上の親子関係が生じるので、扶養義務が発生し、養育費を支払ってもらうことができます。再婚しても大丈夫?基本的には再婚相手には連れ子の養育義務はありません。そのため再婚しても養育費の支払いをストップされる理由にはなりません。新しい夫が子供の父親となり、扶養義務が生じるのは「養子縁組」をした場合になります。 相手に収入や貯金がない場合の子供の養育費は?離婚相手が働いていて収入があるのならよいですが、もし低収入だったらどうすればいいのでしょうか。気になる疑問にお答えします。相手に貯金や収入がない場合養育費は月払いなので、貯金がない場合でもとくに問題はありません。養育費の支払い金額に資産は関係ないからです。ただ相手に収入がない場合は、養育費を請求することができなくなります。売却すればお金になるような資産があればいいのですが、何も無ければどうしようもありません。ただ養育費を逃れるために一時的に退職したり、収入を減らしたりしている場合は別です。その場合は弁護士に相談してみましょう。離婚後に養育費が支払われなくなったときの対処法養育費の取り決めをしても支払いが滞ってしまうケースもあります。その場合は相手に支払ってもらえるよう話し合うことが大切です。もし相手が応じない場合は、相手の給料や財産を差し押さえる手続きが必要になります。これは協議離婚か調停離婚だったかによって異なりますので、しっかりと確認しておきましょう。 まとめ養育費を必要なだけもらうためには、正しい養育費の知識が必要です。離婚を考えたときに子供の教育にかかる費用はどのくらいなのか、しっかり把握しておきましょう。養育費の支払い交渉や調停などの手続きは、弁護士に依頼するというのも一つの手です。子供の将来のことも考えて、あとでトラブルにならないようにしっかり話し合っておきましょう。 参考:厚生労働省養育費相談支援センター内閣府「インターネットによる子育て費用に関する調査」の公表について」日本政策金融公庫「教育費に関する調査結果」裁判所「養育費・婚姻費用算定表」

2018年10月20日

日本人の2人に1人がかかる「がん」。今年9月上旬、国立がん研究センター(東京都中央区)が初めて公表した「がん患者の3年生存率」は、71.3%で、乳がんはステージ1では100%、乳がん全体でも95.2%となった。「がんの摘出手術をしたとしても入院期間は短くなり、通院しながら抗がん剤治療を受けるケースも増えてきました。“がん”と宣告されても、治療をすれば社会復帰できる時代になりましたので、慌てて仕事を辞めないこと。医療費の支払いという経済的な負担が伴いますので、治療を金銭面で支えてくれる公的制度を知っておくと安心できます」そうアドバイスするのは、『大図解届け出だけでもらえるお金』(プレジデント社)の著者で社会保険労務士、ファイナンシャルプランナーの井戸美枝さん。そこで、がんなど病気にかかったときの、経済的負担を支える制度について教えてもらった。■医療費が戻ってくるたとえば、入院や手術で100万円の医療費がかかったとしても、窓口で支払うのは3割負担の30万円。ここから自己負担限度額を超えた分が戻ってくるというのが「高額療養費制度」。「一般的な所得の会社員(70歳未満、年収350万~770万円)が入院・手術して1カ月で100万円の医療費がかかったケースでは、8万7,430円が自己負担限度額で、21万2,570円が払い戻される計算になります。手続きは会社員なら勤務先を通じて健康保険組合、協会けんぽで、国民健康保険に加入する自営業の人は市区町村の国民健康保険課で行います。直近12カ月で3回以上、自己負担限度額を超えた月がありますと、4回目からは『多数該当』として自己負担限度額は4万4,400円と低くなり、戻ってくるお金は25万5,600円になります」(井戸さん・以下同)また、高額療養費制度は手続きしてから指定の口座に振り込まれるまで3カ月ほどかかるが、加入する健康保険で「限度額適用認定証」を申請して、病院で提示すれば、窓口での負担は限度額で済む。もちろん、生計を一にする家族が使った医療費もまとめて計算できる「世帯合算」にも適用できる。さらに、従業員が700人を超えるような大手企業の健康保険組合では、独自の自己負担限度額を設けているケースもあるという。「『付加給付』といい、たとえば、窓口負担が30万円の人でも、『付加給付』の自己負担限度額が2万5,000円だったとしますと、27万5,000円戻ってくることになります。なお、この制度は高額療養費制度と併用可能です」夫の会社の福利厚生を知らない、という人は今すぐチェック!■欠勤したときに給料の一部がもらえる治療が長引いたり、体調が戻らなかったりして、会社を欠勤するようになって給料が支払われないとき、健康保険から「傷病手当金」がもらえる。「連続して3日間の待期の後、4日目以降の仕事に就けなかった人は、4日目から最長1年6カ月、給料の3分の2程度の支給額がもらえます。月収30万円の人が60日休業した場合、約40万円がもらえる計算になります。届け出は勤務先を通じて健康保険組合・協会けんぽに申請し、その際、医師の意見書が必要になります。国民健康保険にない制度なので自営業の人はもらえませんが、パート勤務でも健康保険に加入すれば給付の対象になります」

2018年10月17日

「すべて国民のために、一致協力して新しい国を造ろう」石破茂元幹事長(61)に国会議員票で圧倒的な差をつけ総裁選(9月20日投開票)を制し、そう語った安倍晋三首相(63)。東京五輪、高齢者問題、そして憲法改正……任期を満了する’21年9月までの3年間で、安倍首相が抱える問題は山積みと言っていいのだが、投開票後の会見では、「すべて解決します」と言わんばかりの自信に満ちた笑みを、報道陣に向けた。しかし、今回本誌が専門家たちに、3年間の安倍政権で何が起こるかと聞いてみると、私たち国民にとっては笑顔も引きつるような負担が、この先待ち受けているのだった――。【社会保障】75歳以上の医療費負担が3割へ!「アベノミクスで大黒柱の収入が増えた家庭はごくわずか。そこで前任期中、安倍首相は働き手を増やすことで“一家の収入”を増やす政策に舵を切りました。配偶者控除を受けられる主婦の収入の上限が103万円から150万円に引き上げられたのも、こうした背景があるのです」こう語るのは、経済ジャーナリストの須田慎一郎さん。安倍首相は「待機児童ゼロ」「幼児教育無償化」を掲げ、多額の予算をつけている。しかし、国の借金は1,000兆円を超えるといわれている。経済産業省の元官僚である古賀茂明さんは、次のように話す。「予算をつけてしまった以上は、“国民全員に働いてもらいますよ”というのが安倍首相のスタンス。そして、その負担はシニア層にも強いることになるでしょう。まずひとつは年金。これについては、3年以内に年金受給開始年齢の選択を70歳超にも広げるようにすることに、安倍首相は言及しています」現在、65歳からの年金の受給開始を延期することができるのは70歳まで。1カ月見送るごとに0.7%が増額されるシステムだ。「5年遅らせて、70歳から受給すると、65歳の年金額よりも42%上乗せされます。75歳から受給開始となった場合、さらに増える可能性が高いです」(須田さん)受け取る年金額が増えることで、“もうちょっと働いて受給を我慢しよう”とするのが、狙いだ。「安倍首相は誰でも70歳まで働ける社会を、と言っています。聞こえはいいのですが、’21年以降、受給開始年齢を遅らせ、70歳まで年金を納めさせる制度を確立しようと考えてのことでしょう」(古賀さん)負担の材料はそれだけではない。すでに65歳以上の介護保険料は3年ごとの見直しで増額され続け、開始当初と比べると約2倍もの出費になっている。さらには医療費にも魔の手が。「従来、75歳以上の世帯は、世帯員の収入が145万円未満であれば1割負担で済み、現役世代なみに所得があれば彼らと同じ3割負担という制度でした」(古賀さん)しかし今年8月、75歳以上の3割負担の対象者を拡大することを政府・与党が検討していると報じられた。「’19年の参院選後、この議論は本格化し、早ければ’20年にも3割負担の対象者への拡大が行われる可能性があります」(古賀さん)まるで“国の社会保障に頼るな、働いて医療費をまかなえ”ともとれる今後の社会保障制度。「のんびりした老後生活」は、どんどん遠のいていくことに――。

2018年09月26日

養育費は離婚した未成熟子が社会自立をするまでに必要とされる費用とされ、離婚時に当事者同士の話し合いによって決めた金額を支払うことが一般的です。そんな養育費ですが、なかには合意したにもかかわらず支払わない人間もいると聞きます。子供を抱えている側の経済力が乏しい場合、養育費の支払いがなくなってしまうと、生活が困窮することになります。当然、なんとかして支払いを迫りたいところ。どのような対策を講じれば良いのか。秋葉原よすが法律事務所の近藤美香弁護士に解説していただきました。 Q.離婚相手が養育費を支払わない。どうやって請求すればいい? A.強制執行や調停・審判申立てなどの方法があります近藤弁護士:「どのような形で合意をしたのかによります。調停や公正証書で合意した、あるいは判決や審判が出た場合であれば、相手方の給与を差し押さえる等の方法で養育費を回収することが可能です(強制執行)。口約束や2人で交わした合意書等,上記以外の形の場合は、養育費を請求する調停・審判を申立てて、その手続きの中で約束どおり支払うよう求めていくことになります。仮に審判となる場合、約束どおりの額がそのまま認められると限りませんが、そのような約束をしたという事実は考慮されると思います」口約束ではなく、調停や公正証書で合意した場合には、強制執行が可能とのこと。後悔しないよう、離婚時に強制執行が可能な形での取り決めをしておきましょう。 *取材協力弁護士: 近藤美香(秋葉原よすが法律事務所。家事事件を専門的に取り扱い、500件以上の家事事件を取り扱った経験を持つ。JADP認定の夫婦カウンセラーの資格を保持している。)*取材・文:櫻井哲夫(本サイトでは弁護士様の回答をわかりやすく伝えるために日々奮闘し、丁寧な記事執筆を心がけております。仕事依頼も随時受け付けています)離婚相手が養育費を支払わない!請求する方法はない?はシェアしたくなる法律相談所で公開された投稿です。離婚相手が養育費を支払わない!請求する方法はない?はシェアしたくなる法律相談所で公開された投稿です。

2018年09月18日

家計簿をつけているかたなら、使っているかたも多いかもしれない「娯楽費」という項目。具体的にはどういうお金のことなのでしょうか。今回は「娯楽費」「教養娯楽費」についてと、娯楽費を節約する方法をご紹介します。娯楽費・教養娯楽費とは?娯楽費とは一般的に遊びや趣味などに使うお金のことを「娯楽費」といいます。家庭によってその線引きは変わってくると思いますが、例としては交際費やファッション費、また旅行費や飲酒費なども娯楽費といえるでしょう。交際費と娯楽費はどちらも似たような勘定項目ではありますが、仕事での付き合いや飲み会などが多い家庭は、管理項目を分けることでお金の動きをより把握しやすくなります。例えば、職場の上司や取引先などに誘われたときは交際費として、自分から友人や知り合いを誘った場合は娯楽費とするといった具合です。分けて考えることで、職場の飲み会は全部に参加せず予算の中で回数を管理するといった管理の目安になりますよ。教養娯楽費とは教養娯楽費とは、娯楽という趣味を通じて教養を深めるために使用したお金のことをいいます。映画や観劇、クラシックコンサート、内容によっては書籍など、感性を豊かにするために使うお金などが含まれます。例えば子どもにピアノやヴァイオリンなどを学ばせている場合、ただ譜面にむかってのレッスンだけでなく、習得した先に待つ景色を見せることは子どもにとって良い刺激になるはず。生活を送るために必要なお金に比べると不必要ではありますが、日々の生活の質をより良いものにするためのお金、知識・経験・教養を深めるための自己投資、子どもへの投資費用……といった捉えかたをしても良いでしょう。 娯楽費を節約する方法娯楽費は使わなくても生活はできますから、節約や倹約を考える際は対象の項目になりやすいですよね。とは言っても、とくに子どもがいる場合、どうしてもお出かけやプレゼントは必要な出費です。そんなときは月ごとの管理ではなく年間で大まかな金額を決め、イベントの多い月と少ない月で割り振りするやりかたもおすすめ。メリハリをつけて使うことで楽しみも維持できます。ほかに、節約できる方法をいくつか考えてみました。休日は動画配信サービスを活用節約のために、休日家でゆっくり過ごす日を増やすのも選択肢のひとつ。そこでおすすめなのが、定額見放題の動画配信サービスです。月額はかかりますが、DVDを借りに行くよりも多くのジャンルの洋画や邦画、アニメや海外ドラマが見放題です。映画鑑賞やDVDのレンタルのような支出が多い場合にも、こうしたサービスが役に立ちそうですね。旅行に行くなら早割りを利用旅行に行くことが決まったら、早めに予定を立てて早期割引を利用しましょう。新幹線や飛行機を利用する場合は、「早割」や「ネット割」という早期割引を設定している企業が多く、6ヶ月~3ヶ月前など早めにチケットを購入することで、旅行の交通費を安く済ませることができます。利用の際には、クレジットカードが必要なこともあります。事前に確認してから割引を利用してくださいね。子どもの家遊びに100均を活用あまりお金をかけず、子どもと家の中で楽しみたい……そんなときに活用できるのが、100円均一です。最近では粘土や小麦粉粘土や粘土板など遊べるアイテムも豊富です。手先を使うことで、子どもの感覚の発達にもつながるはずですよ。プラバンでキーホルダーを作ったり、紙風船やけん玉など懐かしの玩具も揃っています。節約の味方100円均一の道具を、上手に使っていきましょう。子どものお出かけに公共施設を利用普段のお休みや長期のお休み中でも助かるのが国や市区町村が運営する公共施設。子どもを思いっきり遊ばせても無料であったり、かかっても数百円程度で利用することができます。子ども向けのイベントや無料開放の日がある公共施設もあります。施設のWebサイトなどでチェックしておくと、子どもと一緒に楽しく娯楽費を節約できますよ。 まとめ娯楽費は生活を楽しむためには必要なお金。節約の対象になる場合もあると思いますが、バランスを考えて使えるようにしたいですね。

2018年08月24日

■乳幼児医療費助成とは?子どもにかかる医療費を、自治体が助成してくれる制度。各自治体が運営している制度なので、名称や助成内容などはさまざま。詳細は、住民票がある市区町村の役所やHPで確認を!■乳幼児医療費助成もらえる金額は?助成額は、自治体によって違う。たとえば、かかった医療費全額を助成する自治体もあれば一部の場合もあるし、助成の対象年齢も乳幼児に限らず、中学生まで対象にしている自治体も増えている。■乳幼児医療費助成もらえる人は?国民健康保険や会社の健康保険など、健康保険制度に加入し、乳幼児医療費助成の加入手続きをした人。加入の手続きが遅れた場合、さかのぼって助成が受けられるかも自治体によって異なる。■乳幼児医療費助成 手続きの概要①住んでいる市区町村の助成内容・手続き方法を確認する自分が住んでいる市区町村の助成内容や手続きの方法を、役所の窓口や自治体のHPで確認しておく。市区町村の境目に住んでいて、他自治体の医療機関を使う可能性がある人は、「他自治体の医療機関を受診した場合」もチェックしておく。②赤ちゃんの健康保険に加入手続きし、健康保険証を受け取る赤ちゃんが入る健康保険に加入手続きをする。加入の手続きをする際に、「いつごろ健康保険証が届くのか?」の目安を確認しておくと、乳幼児医療費助成の申請タイミングの参考になる。扶養者が国民健康保険の場合は、出生届を出した後で、乳幼児医療費助成の手続きができるのが一般的。③役所で手続き後、乳幼児医療証を受け取る赤ちゃんの健康保険証を持参して役所で助成を受ける手続きをする。健康保険証が届いていない場合でも、手続きできる自治体もある。手続き後、しばらくすると乳幼児医療証が届くので、これを医療機関の窓口に提示することで助成が受けられる。■乳幼児医療費助成 DATA※この記事は2018年4月末現在の法令・情報に基づいて書いています

2018年07月01日

■医療費控除とは?1年間に10万円を超える医療費がかかった場合、確定申告をすることで、支払った税金の一部を戻してくれる制度。■医療費控除でもらえる金額は、いくら?戻ってくるお金 = 医療費控除額 − 所得税率たとえば医療費合計額が60万円で所得が320万円の場合なら、確定申告をすることで、税金がおよそ1万6000円程度(※)戻ってくる。※医療費60万円 − 出産育児一時金 − 足切り額10万円= 医療費控除額面8万円医療費控除額面8万円 × 所得税率10% =戻ってくる税金8千円住民税率10%=戻ってくる税金8千円■医療費控除を受けられる人は、どんな人?家族全員で1年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%の金額)を超え支払い、確定申告をした人。■医療費控除 手続きの概要●還付申告だけなら1年中受け付けている確定申告というと2月中旬~3月中旬のイメージがあるが、(医療費の)還付申告は、1年中受付している。対象となるのは、申告する前の年1年(1月1日~12月31日)なので、たとえば2017年の分の確定申告(医療費の還付申告)であれば、税務署が混む前に提出すれば、相談窓口も込みあわないので、確定申告初心者にはオススメ。■コラム「保険金等で補てんされる金額」について知っておこう◆医療費控除で間違えやすいのは、「保険金等で補填される金額」。じつは、私も初産の確定申告時に間違えて、税務署の方に指摘され、とても焦った記憶がある。この話を簡単に言えば、「公的制度や民間の保険会社からもらったお金は、医療費から差し引いて計算しなければならない」ということ。「差し引く必要がある費用」と、「差し引く必要のない費用」を下記の表にまとめた。ちなみに私は「出産育児一時金」を差し引くのを知らず、金額が40万円くらい違っていた(激汗)。私のように慌てないよう、ご注意を!●「保険金等で補てんされる金額」差し引く必要があるもの、ないもの■医療費控除 DATA※この記事は2018年4月末現在の法令・情報に基づいて書いています

2018年07月01日

■高額療養費とは?高額療養費とは、1ヶ月の医療費が「自己負担限度額」という一定の金額を超えた場合、その超えた分を加入している健康保険が負担してくれる制度。以前は、いったん病院の窓口で医療費の自己負担分(2割や3割など)を支払い、申請したのちに払い戻す制度になっていたが、現在では「健康保険限度額適用認定証」を提示することで、退院時、あるいは精算時に、最終的な自己負担額だけを支払う方法が基本になっている。つまり以前のように、立て替える必要はなくなっているわけだ。■高額療養費の自己負担限度額は?「医療費総額」−「健康保険制度が負担してくれる金額」=「自己負担限度額」自己負担限度額は、標準報酬月額によって違ってくるので、ザックリとした目安を一覧表にした。●自己負担限度額一覧表■高額療養費をもらえる人は、どんな人?1ヶ月の医療費が、自己負担限度額を超えそうな時に、事前に健康保険限度額適用認定証を取得した人。あるいは、高額療養費分を立て替えたのち、加入先の健康保険に支給を申請した人。尚、「1ヶ月」とは1日~月末までのことをいい、月をまたいでかかった場合は「2ヶ月に分けて」計算する。■高額療養費の手続きの概要「事前」と「事後」、2種類の申請方法がある。「事後」だと差額が戻ってくるまでに1~3カ月かかるため、一時的に高額な医療費を支払う必要がある。予定帝王切開の場合など、事前に医療費が高くなる場合は「限度額適用認定証」を交付してもらうのがおすすめ。限度額適用認定証の有効期間は原則1年間だが、国民健康保険では8月に切り替えがおこなわれるため、7月末になる。●事前の場合①限度額適用認定証を交付してもらう②加入先の健康保険に「健康保険限度額適用認定証」を交付してもら③医療機関の窓口に限度額適用認定証を提示すると、自己負担額をのみを病院の窓口で精算すればOK。●事後の場合①高額療養費の申請をする②医療費の2割か3割を支払った後、高額療養費の支給を申請する③約1~3カ月後に、支払った金額から自己負担限度額を差し引いた分が還付される。■高額療養費 DATA※この記事は2018年4月末現在の法令・情報に基づいて書いています

2018年07月01日

■未熟児養育医療制度とは?生まれてきた赤ちゃんが未熟児だった場合など、医師が入院療養が必要だと認めた赤ちゃんが、全国の「指定養育医療機関」で治療を受けた場合、その医療費を助成する制度。■未熟児養育医療制度でもらえる金額は、いくら?費用の全部、または一部(地域によっては保護者の所得に応じて一部自己負担金がかかる場合もある)を負担してもらえる。■未熟児養育医療制度をもらえる人は、どんな人?この制度が適用される赤ちゃんは、「出生時の体重が2000g以下の場合」または下記のような場合などだ。●助成の対象となる乳児(例)1、運動不安・けいれんがあるものなど2、体温が34度以下3、呼吸器・循環器系(強度のチアノーゼがあるなど)4、黄疸(生後数時間以内に現れるか、異常に強い黄疸のあるもの)など(エキサイト編集部作成)■未熟児養育医療制度の手続きの概要①医師に養育医療意見書をもらい、書類審査を受ける②出産時以降の状況を見て、医師に養育医療意見書を書いてもらう出生届を出す前に、手続きが開始するのが一般的。未熟児養育医療給付申請書、世帯調査書は自分で書き、自治体によっては扶養者の所得を証明する書類(源泉徴収票のコピーや確定申告書)と一緒に未熟児養育医療の申請をし、書類審査に通ると利用できる。◆コラム:未熟児養育医療制度を利用した私の実感◆「生まれた子が、未熟児だった」というのは、ママにとっては結構ショックな出来事。じつは、私にも経験がある。次男・三男が双子なため、二人とも早産で極小未熟児だったのだ。「ちゃんと産んであげられなくてごめん!」と、出産直後は相当自分を責め、大きな挫折感だった。退院は一緒にできず、双子が入院している病院に搾乳を届ける日々。未熟児は文字通り「未成熟な状態で生まれた児」なので、当初はトラブルも多かった(生後半年で入院6回)。「障害が残る可能性は、通常に生まれた子の10倍」と言われ、生後1年半の間、総合病院で生育の経過をチェックしてもらう「経過観察」にも通った。…と、いろいろあったが、あれから13年。 極小未熟児で生まれた双子は、何の遜色もない普通の中学1年生となった(現在、やや肥満気味ですらある)。「出産当初はショックだったけれど、過ぎてみればそれも懐かしい思い出」という現在の私の実感を伝えておきたい。■未熟児養育医療制度 DATA※この記事は2018年4月末現在の法令・情報に基づいて書いています

2018年07月01日

■小児慢性特定疾患の医療費助成とは?子どもの病気の中で、国が指定した疾病の治療にかかる費用などを自治体が支援する制度。■小児慢性特定疾患の医療費助成でもらえる金額は、いくら?国の制度だが、運営は自治体に任されているので、自治体によって助成内容は違う。■小児慢性特定疾患の医療費助成をもらえる人は、どんな人?国が指定した疾病(小児慢性特定疾患)にかかっている18歳未満の子ども。何らかの健康保険に加入していることが条件。18歳をすぎても治療が必要なときは20歳まで延長できる。■小児慢性特定疾患の医療費助成手続きの概要●小児慢性特定疾病指定医にて受診を指定医療機関にて受診を受け、医師より小児慢性疾病の医療意見書を出してもらう。医療費助成の申請に医療意見書を添付し、各自治体に提出する。小児慢性特定疾病審査会で審査後、認定された場合は「小児慢性特定疾病の医療受給者証」が届く。指定機関で「小児慢性特定疾病の医療受給者証」を見せると助成が受けられる。◆コラム:小児慢性特定疾病情報センターのHPチェックを!◆小児慢性特定疾病情報センター小児慢性特定疾病情報センターは、小児慢性特定疾病の情報を一元化し、情報提供する目的で、構築されたポータルサイト。国立研究開発法人 国立成育医療研究センター(厚生労働省「小児慢性特定疾病登録管理データ運用事業」の補助事業)が運営している。≫ 小児慢性特定疾病情報センター ■小児慢性特定疾患の医療費助成 DATA※この記事は2018年4月末現在の法令・情報に基づいて書いています

2018年07月01日

彼のことが大好きなら、毎日、いや毎時間でも連絡を取りたいと思うでしょう。ただ、それは相手の負担になる。それが積み重なって、破局……なんてことにもなりかねません。なので、“彼に負担をかけず毎日LINEを続ける”ためにどうしたらいいのか?女性たちの意見をもとにご紹介しましょう!文・塚田牧夫当たり前だと思わせる「彼はそれほど恋愛経験が多くありません。付き合った人数も少ない。なので普段から、何ごとも私主導のことが多いです。付き合った当初から、“連絡は毎日とるのが当たり前”というふうに伝えていました。だから、彼も特に苦にすることなく、毎日普通にLINEを送ってきますよ」ネイコ(仮名)/28歳人間、“楽”をすることを覚えてしまうと、なんでも面倒に感じるようになります。逆に、面倒なことでもそれが当たり前だと思えば、特に苦でもなくなるというわけですね。間隔を空ける「私たちは、あまり頻繁には連絡を取り合いません。一日に、二回か三回ぐらい。お昼休みとか、家でゆっくりしてるときとかに、LINEするようにしています。ペースができてるので、早く返信しなきゃいけないというプレッシャーもないし、すごく楽です」アヤカ(仮名)/28歳相手からの返信が早いと、自分も早くしなきゃ……という意識が芽生え、負担に感じるようになります。あえて間隔を空けることで、プレッシャーを与えないようにするんですね。興味のある情報を送る「私は音楽関係の仕事をしています。だから、音楽関係の情報はいち早く入ってくるんですね。彼は趣味が音楽なので、そういった情報をよく送ってあげます。すると、すごく喜ぶし、自然と会話も盛り上がります。気が付けば、毎日頻繁にやり取りしてるという感じですね」ミユキ(仮名)/31歳興味のある情報をもらえれば、嬉しいに決まっています。何も情報がない場合も、彼の興味のあることについて質問などしてあげるといいでしょう。好きなものを共有しようという意識が大事です。用件を伝える「もともと私もそれほど連絡を取るタイプじゃありません。でも、そのせいで別れてしまったことも多い。なので、最近はしっかり連絡を取り合うようにしています。心掛けているのは、しっかり用件を伝えること。“おはよう”だけじゃなくて、天気のこととか、今日の予定なんかも加えて送ります。すると、彼からも丁寧に返事が来ます」ネム(仮名)/30歳LINEが来てることに気付いて開いてみたら、たった一文だった……というときガッカリしますよね。味気ないし、返信する気力も失せます。送ればいいというのではなく、せめてもう少し内容にも気を使うべきでしょう。“彼に負担をかけず毎日LINEを続けるコツ”をご紹介しました。ただ返信が欲しい……というのは虫が良すぎます。続けるためには、それなりの努力が必要。相手のことを思い、状況なんかを気遣ったメッセージが送れるといいですね。(C) Dean Drobot / Shutterstock(C) leungchopan / Shutterstock(C) Dean Drobot / Shutterstock(C) ginger_polina_bublik / Shutterstock

2018年06月27日