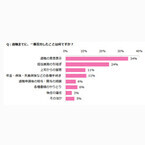

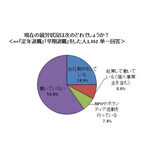

今回は退職を控えた方向けの記事になります。定年退職なのか、それとも、依願退職なのか会社を退職する方法は様々です。その際について回るのは「住民税」です。今回住民税の仕組みや負担軽減に役立つ解説となっておりますので、是非最後までお付き合い下さい。住民税の金額はどうやって決まっているのか?仕組みを解説はじめに住民税の金額は誰がどうやって決めているのか、という事について解説しておきます。この仕組みを理解しておく事で、退職時の精算も考えたくなるかと思います。住民税の金額算出の方法は、前年度の所得により金額が決まる仕組み住民税は所得税と同じ方法で計算されますが、大きな違いは今年課税されるのか、翌年課税されるのかという点が異なります。所得税は基本的に収入が発生した瞬間から課税され、サラリーマンの場合は年末調整で追徴、還付を受ける事ができます。しかし住民税は下図の様に、所得が発生した年の翌年6月から税金を納めなくてはならない仕組みになっているのです。退職するという事は、会社を辞めたその後に税金を納付するという事今回のテーマは退職です。例えば、定年退職を例にとってみます。2020年12月31日を以て定年退職するとします。つまり、2020年を通してお給料を会社から受け取る事になります。そして2020年のお給料総額に対し翌年の6月に住民税の支払いがやってきます。という事は、翌年の2021年に収入が無ければ、住民税の支払いが大変きつくなる事になってしまいます。これはあくまで、定年退職のケースを挙げましたが、依願退職で、翌年はゆっくりしたい方等も同じ考え方になります。高額な給与であるほど住民税は高くなる!?住民税は所得に応じて課税される仕組みですが、所得に応じて計算される所得割の税率が10%、そこに一律課税の均等割が平均6,000円と乗っかってきます。また独身なのか、既婚者なのか、配偶者がパートなのか、正社員なのか等条件の違いによって課税額も大きく異なります。これは控除が関係します。結果、毎月のお給料もそうですが、年収が高ければ高いほど住民税の課税額も高額になりますので、退職をお考えの方は今引かれている住民税額を確認しておく事がベストでしょう。私の弟も住民税額に驚いた私には弟がいます。弟は以前、上場企業の運送会社に勤務していました。独身でいましたので、蓄えはそこそこしてあったみたいです。会社勤めを一旦離れたいという気持ちが大きくなり、結果退職し、1年以上自由な生活を満喫していました。そこにやってきたのが住民税でした。金額自体約30万円近くの住民税でした。支払額に驚き、慌てて私の所に連絡をくれましたが、税金からは逃げられない事を伝え、分割で納めるか、一括で納めるかという選択でした。最終的に蓄えから一括で支払っていました。この時、弟はどんな選択であれば一番困らなかったのか?その点について次に解説していきたいと思います。退職の時期で住民税の支払い方法が変わる実は退職の時期で住民税の支払い方法が変わってきます。この点をしっかりと押さえておいて頂きたいので、詳しく解説していきますね。また退職のタイミングに関して大きく分けると1月から5月まで(以下上半期)に退職するのか、6月から12月(以下下半期)までの間に退職するのかで異なります。まずは上半期から解説します。上半期に退職する場合上半期に退職する方は、どのタイミングであっても住民税を天引きされている最中でしょう。この場合1月など上半期が始まって最初の月の場合は注意が必要です。何故なら、残りの2月~5月までの期間、住民税の天引きを最後の給料、若しくは退職金で一括精算される事が一般的だからです。精算可能な金額であれば精算しておく事がベストです。しかし給料が高額な方ほど住民税の金額は高くなる事は想像できます。高額になる場合、また退職金が無い等の事情があれば、会社に相談して普通徴収へ切り替えてもらいましょう。住民税の納付方法の違いを解説しておきます住民税の納付方法には2種類あります。ここでは納付の違いを解説しておきます。特別徴収サラリーマンなどの給与所得者が適用される徴収方法で、毎月の給与から住民税を天引きする方法です。12ヶ月に分割する為、毎月の負担が軽くなる事が特徴です。普通徴収個人事業主や退職者等、確定申告を必要とする方等がこの方法で納税します。給料から天引きでなく、お住いの自治体から納付書と呼ばれる払込用紙が自宅に届きます。その払込用紙を用いてコンビニや銀行、ネットなどから直接支払う方法です。納付期限が決まっていますので、忘れやすい点はデメリットと言えます。普通徴収に切り替えるメリットは何?退職する際に一括で納税出来ない場合等は普通徴収に切り替えて納税する事も一つの手段ですが、切り替えるメリットとして、普通徴収はクレジットカードでの支払いが可能である事、分割で納税する事も可能である点でしょう。前者の場合は納付書が届いたらネットで支払う事の手続きを自分でしなければなりませんが、分割払いを選択できます。また後者の場合は役所へ行って事情を話せば分割納付に切り替えてくれる事も可能です。この様に支払いを軽減する措置として憶えておいて下さい。下半期に退職する場合下半期に退職する場合は、住民税の支払いがスタートしたばかりです。この時住民税の支払い方法については、先程と同様に天引き後、退職金などで、来年5月までの住民税を一括で納める(退職金から精算する)事は可能です。但し、会社に希望を伝えなければなりません。自動的に一括清算はできませんので、気を付けましょう。また上期であっても、下期であっても一括で精算する場合、割引はありませんので、その点も注意が必要です。退職金が無いなどのケースでは、同じく普通徴収に切り替えておき、分割納付するといった事も可能です。注意すべきは退職期間だけでなく翌年の事!先程まではどのタイミングで退職するのか、また一括清算できるのかという点について解説しましたが、本当に注意すべきは、退職した翌年なんです。一体どういう事でしょう。[adsense_middle]住民税の仕組みをおさらい冒頭で解説した住民税の仕組みを今一度おさらいしておきます。住民税はその年の1月1日から12月31日までに得た所得に対して翌年課税されますよね。という事は、上期に退職する場合は1月から5月までに得た所得に対し、翌年6月から課税が発生します。下期に退職した場合は場合によっては1年分の所得に対し課税される事も考えられます。この時、退職金などで精算しているのは前年度の所得に応じた住民税ですので、本年度の所得はまだ精算されていません。ここで普通徴収の支払い方法が活用できる退職後、特に転職等無ければ、通常普通徴収に切り替わります。この普通徴収は、4期に分かれて支払いを行う事が一般的です(6月、8月、10月、1月)。この納付書が届いた時に、必ず4期に分ける必要はありません。実は6月に4期分まとめて一括で支払う事も可能なんです。この一括という選択を行う場合、必ずやっておきたい事は、翌年の住民税額がいくらくらい来るのかという予測を立てて、退職金などを蓄えておく事に他なりません。こうする事で対処は出来るはずですので、なるべくなら一括で精算しておきたいところです。本来弟もこの様な対処ができていれば驚く事も無かったかもしれませんね。この記事をご覧になった皆さんは事前に対策を立てておきましょう。住民税の一括徴収に関するまとめ今回は退職後の住民税負担を減らす方法について解説してきました。負担を軽減するというより、事前に対策を立てておくといった事が正解でしょう。退職時だけでなく、翌年の事を考えてスムーズに精算しておきたいですね。

2020年01月11日

転職を希望していたり、親族の介護など様々な理由から、定年を待たずに退職(離職)する方は増えています。正社員で働いていた場合や、パートでも条件を満たせば雇用保険に加入する義務があります。従って、退職時にはいわゆる「失業保険」を受給することができます。今回はこの失業保険のもらい方について、順を追ってわかりやすく解説していきます。管轄はハローワーク雇用保険全体の窓口となる機関はハローワークです。一般的なハローワークのイメージとして、求人票の閲覧や職業相談ではないでしょうか。もちろんそれらも大事な業務ではありますが「現在働いている人の環境の保全や、スキルアップのためのサポート」なども行っています。ハローワークの種類ハローワークの種類にはいくつかあります。雇用保険全般の手続きや申請ができるのは公共職業安定所の位置づけであるハローワークのみです。公共職業安定所以外で、雇用保険上の実際の手続きを行うことは基本的にできません。ハローワークには以下のような種類がありますが、その特性に応じて使い分けると良いでしょう。ハローワークプラザ地域職業相談室ヤングハローワークマザーズハローワーク新卒応援ハローワーク外国人雇用サービスセンター福祉・保育人材コーナーそもそも雇用保険とは雇用保険とは、簡単にいうと「働く人の金銭面や環境面の徹底サポート」というイメージを持っていただくと非常に解りやすいかと思います。雇用継続のためのサポートや、新たに雇用されるまでの間の生活費のサポートが、雇用保険の主な役割と覚えておくと概要が掴みやすくなります。雇用保険法で守られている雇用保険は、任意で加入や脱退が出来る性質ではなく、加入要件を満たせば必ず加入しなければなりません。また、加入要件を満たしているにもかかわらず、加入させていない企業は、雇用保険法にのっとり厳しく罰せられます。雇用保険料は、毎月の給与の一部を給与天引きで差し引かれていますが、実際に勤労者の給与から引かれている金額は、勤労者の自己負担部分のみです。自己負担部分以外の金額は、勤務先が支払っています。いわゆる労使折半ということになりますが、完全に半分ずつに按分するのではなく、ほとんどの場合企業が負担する雇用保険料の方が多くなっています。また、この按分の割合に関しては、業種によって様々です。失業手当=基本手当一般的に「失業保険」と呼ばれるものの正式名称は「雇用保険」です。失業保険とは俗称です。また同じようなもので「失業手当」とは俗称であり、本来の名称は「基本手当」です。つまり、退職(離職)した後に受け取ることが出来る給付金について、本来は「雇用保険における基本手当」ということになります。また、この失業手当は次の仕事に就くまでの生活資金としての側面があり、受け取った給付金は基本的には非課税扱いとなります。(一部、非課税とならない場合があります)失業手当の概要失業手当とは、雇用保険の中でも要となる給付金(手当)です。失業手当と一般的に呼ばれているように、簡単な概要としては「失業した際にもらえるお金」であると考えて良いでしょう。ただしこの場合の失業とは、単に仕事を失って無職の状態であれば良いというわけではありません。あくまでも「働く意思と環境、能力を持っているにも関わらず、希望する仕事に就いていない状態」を雇用保険上では「失業」とみなされます。失業とみなされない場合働く意思はあっても、健康上の理由から長期療養を余儀なくされる場合や、妊娠出産育児などの理由から、万が一仕事が見つかってもすぐに働くことが出来る状態ではない場合は、失業とはみなされません。また、働く意思がない場合は、そもそも雇用保険における失業状態にはあたりません。このような制度を逆手にとって不正受給をする人が少なからず居ます。不正受給は厳しく罰せられることになり、いわゆる「3倍返し」のペナルティを受けることになります。【補足】その他の給付金雇用保険の中でも一番受給者が多い給付金は、失業手当(基本手当)です。では他にどのような給付金があるのか補足としてご紹介します。もちろん、雇用保険に加入している方は、基本手当と同様にこれらの給付金についても受給する権利を有しているという事になります。各給付金の概要については、お近くのハローワークか、ハローワークインターネットサービスにてご確認・ご相談ください。就職促進給付(再就職手当など)教育訓練給付(一般教育訓練給付金など)雇用継続給付(高年齢雇用継続給付、育児休業給付など)その他(広域就職活動費、短期職業訓練受講費など)受給できる条件失業保険は、失業したら誰でも貰えるわけではありません。アルバイトやパートなどで、そもそも雇用保険の加入条件を満たしていない場合は退職しても当然給付金を受け取ることはできません。雇用保険に加入しているかどうか確認する一番わかりやすい方法は、給与明細を見ることです。毎月の給与から雇用保険料が天引きされているのであれば加入しているということになるので、いわゆる失業手当(基本手当)だけでなく、雇用保険上のさまざまな給付金を受給することができるという事です。その他の給付金に関してはひとつ上の項目にまとめましたが、これらに該当する場合で判断に悩む場合は、是非お近くのハローワークまでご相談ください。受給資格雇用保険に加入していることは大前提ですが、他にも以下の受給資格を満たすことで実際に失業手当を受け取ることができます。一般被保険者が失業状態になること退職前2年間で通算12カ月以上雇用保険に加入していることハローワークで失業の手続きを行い「失業認定」を受けること学生ではないこと一般被保険者とは、雇用保険に加入している65歳未満で正社員として働いている場合を指します。パートやアルバイトでも週20時間以上の労働があり、31日以上継続して働くことが見込まれる場合は、一般被保険者とみなされます。[adsense_middle]申請方法ここから、いよいよハローワークにて実際に申請をする段階の解説に入ります。事前に準備しておく当日の持ち物についてや申請手続きの流れについて等、以下項目ごとに順を追って詳しく紹介していきます。持参するものハローワークにて失業保険の手続きをする際は、以下の持参物が必要です。離職票などの必要なものは失業する前に働いていた勤務先から受け取ります。ほとんどの場合、退職した後に自宅に郵送されてくるか、ご自身で全勤務先へ受け取りに行くことになります。離職票雇用保険被保険者証免許証などの顔写真つき本人確認書類マイナンバーのわかるもの印鑑、通帳(失業手当の振込先)勤務していた会社から受け取る離職票の記載事項として離職理由を記す欄があります。受け取ったら必ず記載内容に間違いがないか必ず確認しましょう。離職理由の間違いは、この後の受給に際して大きく影響します。申請から受給までの手続きの流れ申請手続きは簡単に以下の順番で行います。ここでは、待期期間や給付制限などを考慮せず、一般的な手続きの流れについて記載しています。離職票や雇用保険被保険者証などを準備準備した必要書類を持参しハローワークへ行く求職申込を済ませ、初回の雇用保険受給説明会の日程が決まる指定された雇用保険受給説明会へ参加説明会で配布される資料に認定日などが明記してあるので、それに従って求職活動4週に1度の求職認定を受ける4週分の基本手当の振込退職後なるべくすぐに手続きをしなければ、受給期間(おおむね1年間)が終了してしまい、本来ならもらえるはずの給付金が少なくなってしまうことがあります。やむを得ない場合には受給期間の延長もできますが、特段の理由がない場合は退職(離職)してすぐにハローワークにて手続きをしましょう。条件よって手当に差がある勤続年数や、離職時の年齢・離職直前の給与など様々な条件の違いから、同じ会社を同じ日に退職した人同士が必ずしも同じ金額・同じ日数の失業手当を受給できるわけではありません。手当の額や日数を決めるには、様々な条件が考慮されます。近年では、一定の項目を入力すると、概算の給付金額と給付日数が簡易的に解るサイトもあるようですが、あくまでも目安としてお使いください。最長で330日の給付日数給付日数は基本的に1年間です。場合によっては、最長の場合330日の日数が与えられます。330日の給付日数を受け取ることができる条件として「45歳以上65歳未満で、特定理由離職者・特定受給資格者に該当し、算定基礎期間が20年以上である場合」です。特定理由離職者とは、本人及び所定の範囲の親族の病気や介護などを理由として離職せざるを得ない方のことを指します。特定受給資格者とは、倒産や解雇など会社都合での離職を余儀なくされた方のことを指します。実際に受け取るまでの期間一通り申請の手続きを済ませたら、あとは基本手当が振り込まれるのを待ちます。ただし、この実際の受け取りまでの期間については退職時(離職)の要件によって変わります。いわゆる給付制限の有無によって受給が始まる時期に差があります。失業保険をもらうにはどうすればいいかに関するまとめ今回の記事は、失業保険を受給するための具体的な条件と流れに関してまとめました。一度でも退職を経験され、ハローワークでこの一連の流れを経験した方でも、改めて時系列で確認してみると面白いのではないでしょうか。というのも、実際の動きに関しては、ハローワークの雇用保険受給資格説明会に参加した後に受け取る書類にスケジュールが全て記載してありますので、今がどの段階なのか意識せずとも、ハローワークで指示された通りに行動している方がほとんどだと思います。条件を満たした人であれば、期限を守って求職活動を行い、その指示をきちんと守っていれば受給できるようにわかりやすく統一されています。あまり不安にならず、決められたルールを守って正しい求職活動をしていけば受給できるようになっています。どうしてもご不明な点は、お住まいの地域のハローワークまでお尋ねください。

2020年01月09日

大反響の「ゆるゆる人生相談」を一挙108本収録した、世界一ゆるい自己啓発本『笑われる勇気』(光文社・900円+税)も発売中の“世界一ゆるい70代”となった蛭子能収(72)が、読者からの相談に答える!【Q】「夫があと1年で定年を迎えます。その後は、再就職せず、うちでゴロゴロしたいと言っています。今から、私の気持ちはどんよりしています。どうすればいいですか?」(おにぎりさん・52・パート・北海道)【A】「夫婦で不満を持ち合うより、現状を楽しむ努力をしよう」(蛭子能収)それまで自由に使っていた自分の空間に、いつも夫がいるようになったら気持ちは沈むんでしょうね。でも、どんよりした妻の前でゴロゴロする旦那も気の毒ですよ。夫婦で不満を持ち合っているよりも、その状況をなるべく楽しんだほうがいいと思いますよ。オレの女房は、お菓子や「ガリガリ君」をむさぼっているオレを撮影して喜んでいます。あなたもゴロゴロしている夫の姿を動画で撮ってネットに出したらどうですか。いろんなゴロゴロが見られて、案外、面白がられるかもしれませんよ。あとは共通の趣味を持つのもいいかも。知り合いの夫婦は、65歳になってから「車中泊」の旅を始めました。オレたち夫婦も各地の神社仏閣を巡りますが、共通の趣味ではなく、単に女房が好きだから。オレは行きたくありませんが、それを言うと怒られるから黙っています。神様には「競艇で勝てますように」といつもお祈りしていますが、結果は連戦連敗。最近では、神社に行くときは、どんよりした気持ちになっています、てへっ!

2019年12月02日

長寿化が進み、退職後の人生が20年、30年と続くことが普通になりました。「老後破産」「老後貧乏」「長生きリスク」など、ネガティブな言葉も沢山登場しており、マネープランを立てずに老後を迎えることには、大きなリスクがあります。お金と賢く付き合って、自由な時間を思いきり楽しむために。老後の生活費について確認しましょう。老後の生活費、平均額は?総務省の行う調査「家計調査年報」では、学生のみ世帯を除き、全国の全ての世帯を対象に、何にお金を使っているか調べています。(以下、全て2018年の調査結果を参考)退職後、生活費はどのくらい変わるでしょう。世帯主が高齢かつ働いていない家庭の、収支の平均額は次の通りです。夫婦2人の場合高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の、1カ月あたりの収支です。その他の収入には、配偶者の給与・事業収入・仕送りなどが含まれます。収入と支出の差を見ると、約42,000円の赤字です。赤字になった分は、預貯金など、手持ちの資産を取り崩しながら生活していくことになります。単身世帯高齢単身無職世帯(60歳以上・単身・無職の世帯)の、1カ月あたりの収支です。その他の収入には、事業収入・仕送りなどが含まれます。収入と支出の差を見ると、約39,000円の赤字になっています。赤字になった分は、預貯金など、手持ちの資産を取り崩しながら生活していくことになります。夫婦”2人分”で約42,000円の赤字、という夫婦世帯の家計と比べると、平均的に、単身世帯のほうが生活が苦しい様子が見て取れます。平均額は、理想的なケースとは程遠い?この調査から分かるのは、全体の支出額から割り出した平均額です。この収支で生活している家庭が標準にはなりません。実際に、この平均額で生活したとしてみましょう。収入が22万円で、4万円の赤字を出しながら、娯楽費と交際費で5万円、食費にも6万円使っている…。収入に対して生活費が多すぎて、とても現実的とは言えません。この平均額より多い収入で生活している世帯もあり、少ない収入で生活している世帯もあります。少ない収入でも黒字でやりくりしている家計もあれば、たくさん収入があっても浪費が重なり赤字になっている家計もあります。年金生活、収入はいくら?40年間ずっと年金保険料を納め続けた場合、夫婦でどれくらいの年金を受け取ることができるでしょうか。夫婦・会社員・共働き(世帯年収500万円)→約260万円夫婦・会社員の夫・専業主婦の妻(世帯年収500万円)→約265万円夫婦・自営業→約156万円単身・会社員(年収250万円)→約130万円単身・自営業→約78万円(夫婦ともに昭和42年生まれとして、本来水準による概算額。)年金保険料を支払っていなかった「未納期間」や、収入が少ないため保険料の減免を申請していた「免除期間」があると、年金額は少なくなります。ほとんどの家庭に共通することは「老齢年金のみで、現役の時と同じ収入は受け取れない」ということです。また、年収が高い世帯ほど、現役世代の給与と比べて受け取る年金額の割合は低くなります。2倍の給料を稼いでも、将来受け取れる老齢年金は2倍にはなりません。年収が高い家庭では、老後のため自分で備える「自助努力」がより求められているとも言えます。自分の年金額を知るには「ねんきん定期便」「ねんきんネット」実際の年金額の計算はとても複雑です。葉書で毎年届く「ねんきん定期便」のほか、将来の職業も想定して見積できる日本年金機構のWebページ「ねんきんネット」を活用しましょう。年金額が簡単に計算できます。項目ごとの支出目安、現役時代との変化は[adsense_middle]食料費が3割近くを占める高齢世帯の支出で、最も大きな割合を占めるものが「食料費」です。消費支出のうち、夫婦世帯では27.7%、単身世帯でも24.3%を占めています。全世代の2人以上世帯を対象とした調査でも、食費の割合は27.6%を占めていますので、割合はそう変わりません。高齢世帯では1人1日あたり、約1,000円の食費が平均のようです。1日1,000円、1週間で7,000円、1カ月で3万円という金額は、無理に切り詰めている金額ではないでしょう。必要に応じ、各世帯で節約も可能な項目です。持ち家か賃貸かで大きく違う住居費夫婦世帯と単身世帯を比べたとき「住居費」の項目だけ、夫婦世帯よりも単身世帯のほうが金額が大きくなっています。住宅にかかるお金は、持ち家か賃貸かで大きく異なります。住宅ローンの返済家賃、地代設備の修繕費、維持費賃貸に住んでいる場合は、退職しても現役の時と変わらない家賃がかかり続けます。賃貸物件の家賃は、月1~2万円では足りないことがほとんどでしょう。一方で住宅ローンを完済している家では、住宅にかかるお金といえば、維持費・修繕費・リフォームローンなどです。実家など、家族が所有する家に住む場合も同様です。医療費用の負担は、少し増える程度高齢になったら健康状態が変わって医療費がかさむのでは…?と心配になるところです。しかし、全世代の二人以上世帯で「保健・医療費」の平均額は約13,000円、消費支出のうち4.6%です。高齢夫婦世帯では6.4%ですから、高齢になったからといって、医療費が2倍にも3倍にもはかかっていないようです。健康保険で、高齢者の医療費負担は軽い健康保険の高額療養費制度は、1カ月にかかった医療費が大きくなった場合、窓口で払ったお金の払い戻しが受けられる制度です。同じ収入・同じ医療費の場合、70歳未満より70歳以上のほうが、医療費の払い戻しを受けられる金額が多くなります。高齢になると、その分、公的保険から手厚い保障を受けられるため、民間の生命保険(医療保障)で手厚い保障を準備する必要性は薄れます。一方で、介護や認知症に備える保険が必要になるなど、保険の見直しによっても支出の内容は変わりそうです。教育費はかからなくなるけど…イベント出費に替わることも高齢世帯では「教育費」の支出はほぼゼロです。一方で「娯楽教養費」「交際費」そして「仕送り金」といった支出を合わせると、消費支出のうち20%を超えます。子供や孫への援助子供の結婚、住宅購入、孫の進学…そういった「子・孫費」の計画は立てられているでしょうか。イベントのたびに大きな金額を援助したり、きょうだいは平等にと援助をしていると、数百万、数千万という金額の支出になる可能性があります。退職後「貯金を取り崩す」生活になると、手持ちの資金に余裕がある…と思ってしまいがちです。潤沢に援助をしたいのであれば、それが可能かどうか見通しを立てることが必要です。一方で、子供たちが独立して生計を立てられているか、親頼みの生活になっていないか、援助すべきという思い込みから無理のかかるサポートをしていないか…親から子への援助は、必ずしも必要なものではないのです。旅行、スポーツ、交際費…「娯楽教養費」「交際費」に対しても同じような見方ができます。計画を立てないまま、手持ちの資金に余裕がある…と錯覚すると、数百万単位で支出がかかり、後から資金繰りが苦しくなってしまいます。見栄を張って交際費がかさんだり、旅行の予定をたくさん入れていないか…。楽しみなイベントで思い切りお金を使いたいのなら、年ごと、月ごとに娯楽費の予算を立てましょう。お金の不安がないほうが、もっと楽しめるはずです。自分で予算を立てることができればOK支出の内訳を見ると、老後の生活設計は自分次第ということが分かります。自分の好きなことにお金を使って活き活き楽しむためには、現状に見合った予算を立てて、その範囲でやりくりすることが重要です。結局、老後資金っていくら必要?老後資金はいくら必要でしょうか?と聞かれて、頭にパッと浮かぶのは”老後2,000万円”のキーワードではないでしょうか。2019年6月に、金融庁の審議会の報告書から引用されて、話題になりました。老後の生活においては年金などの収入で足らざる部分は、当然保有する金融資産から取り崩していくこととなる。(中略)収入と支出の差である不足額 約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。(金融庁金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」より引用)[adsense_middle]「老後2,000万円」は平均でしかない同報告書の中にはこうも書かれています。この金額はあくまで平均の不足額から導き出したものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。既に述べたように、収入が多い家庭、少ない家庭とそれぞれの支出は異なります。また、収入が多いからといってゆとりのある生活を送れるわけではありません。資産が底を尽きないかどうかの重要なポイントは、支出をコントロールできるかどうかです。年代で違う取り崩し額。60歳代はマイナス11万円超世帯主が60歳以上で無職の世帯では、平均47,000円の赤字(取り崩し)が発生していますが、この金額も世帯主の年代ごとにかなりの差があります。特に、世帯主が60~64歳の世帯では毎月11万円を超える赤字となっています。60歳で無職の世帯は、65歳になるまで原則として老齢年金が支給開始されません。60歳で退職すると、65歳までは資産の取り崩し額が大きくなってしまいます。ただし、このデータでは、60歳を超えても働く世帯の収支は含まれていないことに留意が必要です。毎月数万円でも働いて収入を得れば、資産寿命は伸びる現在は、高年齢者雇用安定法の改正によって希望すれば誰もが65歳まで働けるルールになっています。70歳、75歳と働き続けられる企業も珍しくありません。企業に勤めるほかに、フリーランスとして働く選択肢もあります。現役のときと同じようにフルタイムで働かなければ…と気負う必要はありません。月に数万円の収入を得るだけでも、家計の収支の改善に繋がります。収支がプラスとまではいかなくても、毎月の取り崩し額を減らすことができます。例えば月3万円稼げば、月5万円の赤字も2万円の赤字に改善されます。その分、資産が底を尽きるのを遅らせることができます。老後も楽しくお金と付き合うための3ステップ1.家計を知る「今の我が家の状態」を把握しなければ、老後にいくら必要か予算を立てることはできません。先ずは現状を洗い出してみましょう。支出…いま、生活費がどれくらいかかっているのか?収入…年金はいくら貰える予定なのか?負債…住宅ローン、教育ローン、カーローン。借り入れがいくら残っているのか?資産…保険の満期金、貯金、退職金。取り崩せるお金はいくらあるか?2.計画を立てる現状を把握すれば、それぞれの家計に合った予算を立てることができます。毎月いくらの予算で生活していくかそのために、準備しなければいけない不足額はいくらか3.実行するプランを立てることができれば、あとは実行するだけです。使えるお金を増やす(貯める、増やす、働く)支出を減らして、予算の範囲でやりくりする資産を増やすこと、だけでは老後は乗り切れない資産を増やし、支出を減らす。老後のためのマネープランは、この2つの方法を合わせて考える必要があります。前述の金融庁の報告書から「老後2000万円」が話題になって以降、筆者の周りでも「老後の資産形成」に向けた機運が高まっているのを感じます。つみたてNISA、iDeCo、個人年金保険…など、資産を増やすための行動は、もちろん重要です。一方で、どれだけ資産があっても「決まった生活費で生活する」ことができなければ、せっかく増やした資産もすぐに底をついてしまいます。老後の収入減少に合わせて生活費を見直そう定年後を楽しく暮らす、使いたいことに思い切りお金を使うためにも、老後の準備段階で「自分の生活を把握」することが重要になります。また、既に老後生活に入っている場合にも「支出の見直し」はすぐに取り掛かれることです。一度計画を立てた後も、家計に大きな「ずれ」がないか、定期的に家族で見直しが必要です。今回紹介した平均のデータと「現在のわが家の収支」を照らし合わせて、老後のマネープランを立ててみましょう。必要に応じて支出を見直し、コンパクトな生活に変更していきましょう。

2019年10月18日

【今週の悩めるマダム】“ワシも族”という言葉をご存じですか?定年退職して暇を持て余した夫が、妻がどこかに出かけようとすると「ワシも」と言ってついてくる現象です。私も夫にまとわりつかれ、辟易しています。スーパーについてきても、何の役にも立ちません。四六時中一緒だと思うと、ストレスでおかしくなりそうです。(大阪府在住・60代主婦)知らなかったので、いろいろと調べてみました。なるほど、日本では大変なことが起こっていますね。でも、ワシも族の方々のことを調べれば調べるほど、同性で同年代の僕としては、切なく胸が苦しくなります。若いころは仕事に燃え、趣味も持たず会社のために尽くしてきたご主人。PTAに参加することもないし、もちろん、家のことは奥様にすべて任せっぱなしだった。それだけに、定年退職後は目標や意欲を失い、“濡れ落ち葉”化。そもそも会社という組織の中だけでしか生きてこなかったせいで、地域社会でのコミュニケーションの構築さえできないわけです。さらには男性ホルモンの低下も進んでくるころで、もう、踏んだり蹴ったりですね。このご主人たちが買い物に出かけようとする奥様に「ワシも」と言ってまとわりつく。これはまとわりつかれる側としてもたまったものじゃありません。のんびり買い物もできないし、周囲の方々もワシも族が邪魔で邪魔でしょうがないことでしょう。しかし、ご主人を傷つけないで奥様から引き離す方法を見つけるのはなかなか簡単ではありません。拒否するといじけてしまいそうで手に負えませんね。趣味や新たな目標をご夫婦で考えてみるとか、夫に何か新しい仕事や学習機会を与えるとか、そういうことになるのでしょうが、定年まで放っておかれてきた奥様としてはここから手に手を取って頑張ろうという気にはなかなかなりにくい。綺麗ごとを言えば、ご夫婦の愛を取り戻して、ご主人と楽しみながら人生を乗り切ってください、と申し上げたいところですが……。王道の解決策はそれだとして、ともかく今すぐに何か手を打たないと、自分がノイローゼで倒れてしまいます。そんな奥様には“女王様作戦”がカンフル剤としてよろしいかと思います。この問題を解決するためには、女王様になりきって、ご主人に毎日何かしらの使命を与えることが大事です。「このシャツをクリーニングに出して、キャットフードはいつもの銘柄で。晩酌用の日本酒を千円以内で探しておいて。ついでに美容院を4時から予約しておいたから行ってください。5時半に公園のベンチで待ち合わせましょう」という感じ。そして、奥様は時間通りに行かなくても大丈夫。6時を過ぎても問題ありません。ご主人はスカッとしたヘアスタイルでベンチに座り、妻が戻ってくるのを待つという大使命を全うしている最中なのですから。買い物に一緒に出かけても「あなた、これとこれとこれをお願い。2人で手分けしてささっと片付けちゃいましょう」と指示を出してみてください。責任感がご主人の今日を豊かにしてくれるはずですから。買い物が終わったら、赤ちょうちんに2人で入って、ビールで乾杯してください。もちろん、ご主人の奢りでね。【JINSEIの格言】“ワシも族”を撃退するためには、女王様になりきって、ご主人に毎日何かしらの使命を与えてみて。ただし、上から目線はNG。責任感がご主人の今日を豊かにしてくれるはずです。この連載では辻さんが恋愛から家事・育児、夫への愚痴まで、みなさんの日ごろの悩みにお答えします!お悩みは、メール(jinseinospice@gmail.com)、Twitter(女性自身連載「JINSEIのスパイス!」お悩み募集係【公式】@jinseinospice)、またはお便り(〒112-0811 東京都文京区音羽1-16-6「女性自身」編集部宛)にて絶賛募集中。※性別と年齢を明記のうえ、お送りください。以前の連載「ムスコ飯」はこちらで写真付きレシピを毎週火曜日に更新中!

2019年09月17日

「老後の暮らしを大きく左右する退職金ですが、無頓着な人が少なくありません。現役のころから夫婦で退職金についてしっかり考えておくことが大切です」そう語るのは「生活設計塾クルー」取締役で、ファイナンシャルプランナーの深田晶恵さん。退職金で住宅ローンを完済して、あとは世界一周旅行でも――なんて話は今や昔のようだ。「退職金は長年働いた“ご褒美”ではありません。会社に預けていた定期預金が満期を迎えて戻ってきた、“老後資金”と捉えるべき。ところが自分が受け取る退職金額さえ知らない会社員が実に多いのです。定年間際になってから、先輩から退職金額を聞いて“たったそれだけ?”と愕然とする人も。まずは勤務先の退職金額や制度を把握しておくことです」(深田さん・以下同)厚生労働省の「就労条件総合調査」によると、大卒会社員の退職金は、この20年で約1,000万円も減っている。とはいえ、大企業に勤めていれば、平均で2,000万円超もらえるように(日本経済団体連合会「2018年9月度 退職金・年金に関する実態調査結果」)、退職金が人生最後で最大級の収入であることは今も昔も変わらない。それだけに、一歩選択を誤れば、老後の生活を大きく変えてしまうのだという。たとえば退職金の受取り方法。サラリーマンの場合、「まとめて“一括”でもらう」「分割して“年金”方式で受け取る」「一時金と年金方式の併用でもらう」など受取り方法はいくつかのパターンがあり、選択の自由度は勤務先によって異なる。退職金は、どう受け取るのがお得なのだろうか?「“年金”は、勤務先が運用し続けてくれるので『額面収入』は“一括”よりも利息分だけ多くなります。ところが『手取り額』で見ると、実は“一括”のほうが、得になることが多いのです」そのカラクリは税金と社会保険料にあるという。「実は退職金を“一括”で受け取った場合、勤務年数に応じた非課税枠があります。大卒で38年間勤めた場合、2,060万円までは税金がかかりません。この範囲内なら、退職金の額は、そのまま手取り額になります。仮に非課税枠を超えたとしても、超過分の半分しか課税の対象にはなりません。退職金を一括で受け取る場合、納税者にとって有利な税制になっているのです」一方、年金として分割で受け取ると、毎年の収入が増える分、税金(所得税と住民税)と、国民健康保険と介護保険の社会保険料が増えてしまう。「昔のように、5%以上の年金運用率であれば別ですが、今は運用率が1~2%程度の会社がほとんどなので、運用で増える額よりも、税金などとして取られる額のほうが多くなってしまうのです」ところが、退職金を“一括”で受け取った場合にも、大きな落とし穴がある。退職金をターゲットにする金融機関の甘い勧誘だ。「多額のお金を手にすると“退職金運用病”にかかってしまう人も少なくありません。この“病気”にかかると『何か増えるものに預けないともったいない』『リスクが小さく、そこそこ増える商品で運用したい』と考えてしまいます。そこで、銀行員に勧められるままに、投資信託や外貨建て保険などの商品を購入してしまう人が後を絶ちません」本来はストップをかける立場にある配偶者が、「あの人は信頼できそうね」と、後押ししてしまうパターンも多いという。「マイナス金利政策の状況下で、安全確実に増える金融商品などありません。銀行の営業マンは資産運用のプロではなく、販売のプロ。私のところに相談に来られた方で、銀行に勧められるまま金融商品を購入して、確実に資産を増やせた人は記憶にありません。それでも、退職金の運用を考えている人は、入門書を1~2冊読み、30万~50万円ほどの少額資金で“練習”する期間を設けるようにしたほうがいいでしょう」“無駄遣い”リスクを考えれば、手取り総額が減っても、“年金”を選ぶほうが、安全なのだろうか。「たしかに企業年金は定期的な安定収入になるというメリットがありますが、終身払いでもない限り、受取り期間はいずれ終了します。企業年金があるという前提で生活をしていると、受取り期間が終わったときに、いきなり年間収支が大幅に赤字になってしまうという方も多いのです」深田さんは「家計の見直しの難しさは昔よりも増している」と考えている。「昔は定年退職すると、会社に行かなくなることで、『これからは年金生活だから何か見直そう』という意識が生まれました。ところが、今は法律が変わり、再雇用で働く人が増えています。ネクタイをして会社に行く日常が続くため、家計の無駄を見直す意識が持てない。給料が安くなっているにもかかわらず、そのままの生活を続けてしまうのです」大手企業に勤めていたある男性は、定年後に再雇用され、給料が19万円と大幅に下がったのに、現役のときと変わらず、毎月24万円の出費を続けていたという。「その男性は、毎月5万円のマイナスに加え、再雇用でボーナスがなくなったにもかかわらず、夏と冬のボーナス期には、以前と同じように、それぞれ20万円も支出していました。これだけで年間100万円の赤字になりますが、足りない分を退職金で補っていた。老後資金が足りないことがわかっていれば、妻がパートで家計を助けるなどの手立てがあったのでしょうが……。とりわけ現役世代で高収入だった人は、収入減になる定年後も生活ランクが落とせない傾向があるのです」“一括”にしろ“年金”にしろ、受け取った退職金は、将来を見据えた戦略が必要なようだ。「60代前半は、減った収入でトントンの暮らしを目指したほうがいい。退職金の使い道は、定年後の旅行、子どもの結婚資金や住宅購入資金の援助などいろいろ考えられますが、あくまでも老後の生活に影響がない程度にしましょう。あとは“増やす”ことではなく、いかに“減らさない”ようにするか夫婦で向き合う姿勢が大事です」虎の子の退職金は賢く“使わない”で、老後不安に備えるのがいいようだ。

2019年05月31日

「老後は長いから、退職金は年金として分割で受け取ろう」。賢明に見えるこの選択、実は大きく損をする可能性が高いって知ってた?お金のプロが教える退職金の正しいもらい方とは――。「老後の暮らしを大きく左右する退職金ですが、無頓着な人が少なくありません。現役のころから夫婦で退職金についてしっかり考えておくことが大切です」そう語るのは「生活設計塾クルー」取締役で、ファイナンシャルプランナーの深田晶恵さん。退職金で住宅ローンを完済して、あとは世界一周旅行でも――なんて話は今や昔のようだ。「退職金は長年働いた“ご褒美”ではありません。会社に預けていた定期預金が満期を迎えて戻ってきた、“老後資金”と捉えるべき。ところが自分が受け取る退職金額さえ知らない会社員が実に多いのです。定年間際になってから、先輩から退職金額を聞いて“たったそれだけ?”と愕然とする人も。まずは勤務先の退職金額や制度を把握しておくことです」(深田さん・以下同)厚生労働省の「就労条件総合調査」によると、大卒会社員の退職金は、この20年で約1,000万円も減っている。とはいえ、大企業に勤めていれば、平均で2,000万円超もらえるように(日本経済団体連合会「2018年9月度 退職金・年金に関する実態調査結果」)、退職金が人生最後で最大級の収入であることは今も昔も変わらない。それだけに、一歩選択を誤れば、老後の生活を大きく変えてしまうのだという。たとえば退職金の受取り方法。サラリーマンの場合、「まとめて“一括”でもらう」「分割して“年金”方式で受け取る」「一時金と年金方式の併用でもらう」など受取り方法はいくつかのパターンがあり、選択の自由度は勤務先によって異なる。退職金は、どう受け取るのがお得なのだろうか?「“年金”は、勤務先が運用し続けてくれるので『額面収入』は“一括”よりも利息分だけ多くなります。ところが『手取り額』で見ると、実は“一括”のほうが、得になることが多いのです」そのカラクリは税金と社会保険料にあるという。「実は退職金を“一括”で受け取った場合、勤務年数に応じた非課税枠があります。大卒で38年間勤めた場合、2,060万円までは税金がかかりません。この範囲内なら、退職金の額は、そのまま手取り額になります。仮に非課税枠を超えたとしても、超過分の半分しか課税の対象にはなりません。退職金を一括で受け取る場合、納税者にとって有利な税制になっているのです」一方、年金として分割で受け取ると、毎年の収入が増える分、税金(所得税と住民税)と、国民健康保険と介護保険の社会保険料が増えてしまう。「昔のように、5%以上の年金運用率であれば別ですが、今は運用率が1~2%程度の会社がほとんどなので、運用で増える額よりも、税金などとして取られる額のほうが多くなってしまうのです」実際に、深田さんは、勤続38年で退職金2,000万円を“一括”で受け取った場合と、運用率2%で10年に分割して“年金”で受け取った場合を試算している。いずれも、東京23区在住で、60~64歳までは再雇用として年収350万円で働いているという設定だ。すると、額面収入は“年金”のほうが210万円も多いが、手取り額では“一括”で受け取ったほうが130万円も多いことが判明した。ならば、現在では数少ない企業のみに限られるが、年金運用率が3%だった場合はどうだろう。「3%で受取り期間を60歳から15年間と長く設定した場合であれば、“年金”のほうが少し有利でした。ただし、これは全国的に見ると社会保険料の負担が少ない東京23区在住の場合です。自治体によって社会保険料額は大きく異なり、負担が重い大阪市で試算すると“一括”のほうが有利になります。さらに今後、会社の運用率が引き下げられたり、国民健康保険料や介護保険料の負担割合が引き上げられたりすることも十分予想されます。年金の運用率、受取り期間、どこに住んでいるかなど条件にもよりますが、基本的には“年金”よりは“一括”のほうがオススメです」

2019年05月31日

専業主婦の年金削減なんて話がSNSで飛び交っている今日この頃…私は子どもを妊娠し、いろいろな事情もあり仕事を辞めることになったので、今日はそのお話をさせていただこうかなと思っています。■出産ギリギリまで働こうと思っていたけれど…私は不妊治療をしていたのでお金が必要だったのもあり、妊娠するまでずっとフルタイムのパートで働いていました。パートだった理由は、正社員だと、突然の通院のたびにお休みや半休を貰うのが困難だったからです。そのため、子持ちのパートさんがたくさん働いていた通販サイトの受注管理の仕事に転職しました。その会社は、通院だけじゃなく、子どもの急な発熱でのお休み等も他のパート同士でフォローし合いつつ休みやすい雰囲気を作っていたので、できれば出産後に戻ってきたいなと思っており、妊娠報告をした時も上司に「子どもが1歳くらいになったら戻ってきて欲しい」と言っていただきました。なので、出産ギリギリまで働こうと思っていたのですが…こうしてあれよあれよという間に、予想外の退職。正社員だったらまた違ったかもしれませんが、生まれてくる子どもの事が第1だったので今でも後悔はありません。ですが……■ハードルが高い、育児中の復職やっぱり家族が増えると今まで以上にお金がかかる!夫に何かあった時のためにも、自分も仕事をしていた方がいいなと思いつつ、なかなか思うようにはいきませんね…。保育園に預けられず泣く泣く退職したという話や、育児しながらの激務に耐えきれず止むを得ず辞めたというようなお話を周りからも聞いたりするので、育児中に限らず、全ての人が、もっと余裕のある働き方、生き方ができる世の中になって欲しいなと願うばかりです。

2019年05月14日

「同い年で58歳のご主人が、あと2年でいま勤めている会社を定年退職すると聞いています。そこで、いまから定年後のライフプランについて夫婦で話し合いを進めているそうです」(黒木の知人)昨年、映画『終わった人』で定年を迎えたサラリーマン夫を支える妻役を演じて話題になった、女優の黒木瞳(58)。私生活でも、まさに同じ境遇に立っているようだ。黒木は今年1月、雑誌のインタビューでこう語っている。《会社員が会社に行かなくなると、夫婦のあり方も変わってくるだろうなって》(『終活読本ソナエ』19年1月16日発売号)前出の知人はこう続ける。「定年後はカルチャーセンターなどで習い事をしたり2人で旅行に行ったりと夫婦共通の趣味を作ることが、かねてから黒木さんの夢だったそうです。ご主人は定年後のことをあまり考えていないそうで、黒木さんが『いまからちゃんと準備しておかないと!』と、促しているのだといいます」終活カウンセラー協会代表理事の武藤頼胡さんは、定年を控える夫婦についてこう語る。「多くの日本人男性は仕事一筋で、現役時代は趣味らしい趣味もなく、休日に会う友人もない。なので定年後に突然、毎日8~9時間の余暇ができても何をしていいか分からないんです。逆に女性の場合、とくに専業主婦なら習い事やランチ会など自分の生活スタイルを持っている人が多い。そこにいきなり旦那さんが入ってくることを邪魔だと感じ、それが熟年離婚に繋がってしまうことも。だからこそ定年前に夫婦で話し合うことが大事なんです」黒木は夫婦で話し合いを進めるなかで、自然と“終活”にも興味を持ち始めたという。「お葬式やお墓をどうするか、財産分与はどうなるのかというような基本的なことから少しずつ勉強しているといいます。自宅にある高価な衣装や宝石も何がどこにあるのかきちんと把握するため、整理をし始めたそうです」(前出・知人)2年後に夫が定年を迎えたタイミングで、黒木自身も仕事のスタイルを変えていくつもりだという。「黒木さんはここ数年で、いままで以上に家族の時間を大事にしたいという思いが増したといいます。女優業も監督業も、やりたいことはやり尽くした。ご主人の定年に合わせて、少しずつ仕事をセーブしていく予定だと聞いています」(映画関係者)夫婦で描く“第2の人生”は準備期間から始まっている――。

2019年02月27日

女性が熟年離婚する場合には、老後の資金が足りなくなることに不安を感じるはずです。老後の資金になるものと言えば、主に年金と退職金。年金には離婚時年金分割の制度が用意されていますが、退職金の分割制度はありません。ただし、退職金は財産分与により分けてもらえる可能性があります。ここでは、離婚時に夫の退職金を財産分与してもらう方法について説明します。退職金は金額も大きいですから、老後の資金として忘れずに確保しておきましょう。離婚時に退職金を分割してもらえるケースとは?婚姻期間中に夫婦で築いた財産は、離婚の際に財産分与の請求ができます。夫が勤務先から退職金をもらう場合には、退職金も財産分与の対象となり、妻も退職金を分割してもらう権利があります。会社員や公務員と離婚するなら退職金も分けられる会社員や公務員は、勤務先を退職するときに、退職金をもらえることが多いでしょう。退職金は、給料の後払い的性質を持つものです。婚姻期間中に夫が受け取った給料には妻の貢献も入っているため、夫婦が共同で築いた財産と考えられます。退職金は、給料の一部を貯金しているようなものです。婚姻期間中に夫婦でした貯金が財産分与の対象となるのと同様に、退職金についても、婚姻期間中に貯金したと考えられる部分は、財産分与の対象になります。将来受け取る退職金も離婚時の財産分与の対象離婚時に夫が既に退職金を受け取っている場合、残っていれば当然分けてもらうよう請求できます。また、離婚時にまだ退職金を受け取っていない場合でも、退職金を分割してもらえる可能性があります。将来の退職金を分割してもらえるのは、退職まであと少しで、退職金をもらえるのがほぼ確実と思われる場合になります。この場合、退職後に離婚すれば退職金を分割してもらえるのに、退職前に離婚すると分割してもらえないとなると不合理だからです。離婚時に20代や30代の場合には、今の会社に定年まで勤めるかどうかはきわめて不明確です。定年まで勤めたとしても、必ず退職金をもらえるという保証もありません。このような場合には、退職金を分けてもらうことはできないことになります。何歳以降の離婚なら退職金を分けてもらえるのかなどの明確な基準はありません。判例では、退職まで概ね10年以内であれば、将来の退職金の財産分与が認められるケースが多くなっています。将来の退職金を分与する場合の支払時期夫が将来受け取る退職金の財産分与について合意をした場合、離婚時にその金額を前もって払ってもらってもかまいません。しかし、実際に退職金を受け取っていないので、夫側は払えるだけの現金を持っていないことが多いでしょう。離婚時に払えない場合には、将来退職金を受け取った時期に支払う旨の合意をしておきます。なお、将来受け取るはずのお金を前もって払ってもらう場合、本来の受け取り時までに生じる利息を差し引きし、現在の価値に直すという処理をします。これが「中間利息控除」と呼ばれるものです。将来の退職金を離婚時に受け取る場合、中間利息控除を行うため、受取金額が少なくなります。離婚後も2年以内なら財産分与請求が可能離婚時に退職金の財産分与について決めなかった場合、離婚後に退職金の分与を請求することも可能です。ただし、財産分与請求には、離婚後2年以内という期限がありますから、注意しておきましょう。なお、離婚後2年以内というのは、家庭裁判所に財産分与の調停や審判を申し立てる期限です。離婚後2年以内に申し立てさえしておけば、調停・審判中に離婚後2年が経過しても問題ありません。離婚時に分割する退職金はどうやって計算する?財産分与の割合は、原則として夫婦で2分の1ずつです。しかし、退職金の分与割合は、必ずしも半分ずつとは限りません。退職金のうち財産分与できるのは、婚姻期間中の給料に相当する部分のみです。既に退職金を受け取っている場合の計算方法離婚時に既に退職金が支払われている場合には、退職金額が確定していますから、計算も比較的簡単です。具体的には、次のようになります。結婚した後でその会社に就職した場合退職金の全部が婚姻期間中に築いた財産ということになります。退職金の全額が財産分与の対象となり、妻は退職金の半分の請求が可能です。結婚する前からその会社に勤務していた場合退職金の全部ではなく、勤務期間のうち婚姻期間が占める割合分が財産分与の対象になります。たとえば、勤務期間が30年で婚姻期間が20年の場合には、退職金の3分の2が財産分与の対象となり、妻は退職金の3分の1の請求が可能です。将来の退職金を財産分与する場合の計算方法将来の退職金については、金額が確定していません。分与額の計算について明確なルールが定まっているわけではありませんが、一般には次の2つのどちらかの考え方にもとづき計算します。1. 離婚時に退職したと仮定して算出される退職金を基準にする離婚時点で自己都合退職したと仮定して、就業規則や退職金規程を参考に、退職金を計算します。仮に算出された退職金のうち、婚姻期間に相当する部分の2分の1を分与額とします。2. 定年退職時に受け取りが予想される退職金を基準にする定年退職まで勤務したと仮定して受け取る退職金額を試算します。算出された退職金のうち、婚姻期間に相当する部分の2分の1を分与額とします。離婚するまで共働きだった場合の退職金の計算方法共働きの場合でも、夫の退職金の分与を請求できます。一方で、自分の退職金も夫に分与しなければならない可能性があります。夫婦双方の退職金が財産分与の対象になる場合、財産分与の対象となる額を合計して2分の1ずつ分ける形で調整することになります。離婚までに別居期間がある場合の退職金の計算方法離婚の前から別居している場合、財産分与については、原則として別居時の財産を基準にします。退職金も、婚姻期間のうち別居時までの期間に相当する部分が財産分与の対象となります。離婚後に退職金を払ってもらえないときに差押えはできる?将来の退職金の財産分与について離婚時に合意をしても、手元に現金がなければ、実際に受け取ったときの支払いにせざるを得ません。約束した退職金を将来必ず払ってもらうためには、差押えなどの強制執行が可能な形にしておくのが理想です。退職金の財産分与で差押えを可能にするには、次のような方法があります。離婚調停で退職金について取り決めする離婚時に退職金の財産分与を行う場合、分与額の計算は複雑です。計算方法によって分与額も変わってくるため、話し合いで簡単に合意できないことも多いでしょう。離婚自体に合意しているけれど離婚条件で合意できない場合にも、家庭裁判所の離婚調停で解決することが可能です。離婚調停では、裁判官・調停委員のアドバイスにもとづき、退職金の分与方法を決めることができます。調停が成立すれば、裁判所で調停調書を作成してもらえます。この場合、約束どおり退職金を払ってもらえない場合には、調停調書にもとづき差押えが可能です。協議離婚する場合には公正証書を作成金銭の支払いに関する約束を公正証書にしておけば、公正証書にもとづき差押えが可能になります。離婚時には、退職金の支払いや他の合意事項について、離婚公正証書を作成しておきましょう。なお、差押えを可能にするためには、支払金額が確定していなければなりません。「退職金の2分の1の金額を支払う」というだけの取り決めでは、具体的な金額が特定できず、そのままでは差押えができないことになります。協議離婚する場合でも、将来の退職金の財産分与については、専門家に相談した上で取り決めするのがおすすめです。離婚時に退職金を分割してもらう方法:まとめ退職金は財産分与の対象になります。夫が定年退職するまで概ね10年以内で退職金をもらえるのがほぼ確実なら、夫が将来受け取る退職金を分けてもらうことも可能です。退職金は金額も大きいため、どう分けるかで争いになりがちです。話し合いで合意できない場合には、調停を利用する方法もあります。老後の資金として重要なものの1つですから、安易に妥協しないようにしましょう。

2019年01月21日

「人生100年時代」とは、裏を返せば「生涯労働時代」。そこに拍車をかけるように政府から打ち出された「70歳定年制」案の裏には、さらに生活を苦しめる恐怖の未来が……。「生涯現役社会の実現に向け、継続雇用年齢を65歳以上に引き上げることの検討を開始する。安倍内閣最大のチャレンジである“全世代型社会保障”への改革を議論したい」安倍晋三首相は10月5日、自身が議長を務める「未来投資会議」のなかで、このように宣言した。定年を70歳へ引き上げるため、’20年の通常国会に関連法案を提出することを目指すという。さらに15日の臨時閣議では、消費税率を’19年10月1日から、予定どおり10%に引き上げることを表明した安倍首相。そこでも、「消費税増税による増収分は社会保障制度への転換に充てる」と、増税への国民の理解を求めた。この政策について、“からくりがある”と指摘するのは経済評論家の加谷珪一さんだ。「70歳に継続雇用年齢が引き上げられれば、5年ぶん現状より収入を多く得ることができるとも考えられます。しかし、裏を返せば、政府は『70歳まで年金は支給しない』という政策を掲げたも同然なんです」残業が多いときで月130時間を超えていた68歳男性警備員が、今年4月、夜勤中に亡くなり、遺族が労災申請を行ったという報道もあった。高齢労働者も“過労死”してしまうという以前では考えられなかった時代に突入したいま、仮に10年後に「70歳定年制」の関連法案が施行された場合、50~60代夫婦の生活環境はどのように変わるのだろうか。その未来と防衛策を加谷さんの解説で見ていこう。■年金は現在の「見込み額」から2割カットに「当初は60歳から年金支給でしたが、’18年度中に65歳支給へと移行するための最終段階がスタートします。移行が完了して間もなく、政府と財務省は、68歳に引き上げるでしょう。68歳支給に完全に移行した段階で、今度は70歳支給になるわけです。そのうえで、いまの50代が実際の受給年齢を迎えたときには、現在の見込み額よりも少なくなることを想定しなければなりません」65歳から受給した場合と、70歳から受給した場合の「厚生年金」「国民年金」受取額を加谷さんが比較したグラフを見ると、後者の額がかなり少ないことがわかる。「政府は68歳、70歳に支給年齢を引き上げた際には、月あたりの支給額を増やすと言っています。しかし、現在の年金財政や、将来の高齢者人口から見ても、そうなる可能性は非常に低い。受け取る年金は、2割ほど減額されるとみるべきです」増額措置が取られず、65歳時点での平均余命(男性84歳、女性89歳)まで生きた場合、年収400万円の夫と専業主婦の世帯であれば、65歳支給時と比べると、厚生年金ではおよそ1,200万円ほど減額される試算結果に――。「年金収入のみで生活費をまかなうことは難しいため、確定拠出年金(iDeCo)などの投資は貯金としてやっておくべきです。現行のiDeCoでは60歳以降は加入・運用できませんが、70歳に定年が引き上げられれば、加入できる年齢の上限も引き上げられる可能性があります。そうなればさらなる増額も見込めるでしょう」■住宅地の価格はダダ下がり……「持ち家」が損になる時代に「高度成長期やバブルまでのサラリーマン世帯の住まいは、圧倒的に『持ち家』志向が強かったといえます。しかしここ最近では、都心型を中心にマンションの価格が高騰していて、特に郊外の住宅地は逆に価格が下落、今後もその傾向は続きそうなんです」老後のマイホームのためといって、地方に一戸建てを購入することはリスクが高く、ローンの返済が苦しくなったときのために、いくらで売却できるかを慎重に考えるべき、と加谷さん。「高額な都心のマンションの購入もリスキーといえます。いくらで売却できるか、を想定しなければいけないことは一軒家と同じ。利便性がいい都心の賃貸マンションをついのすみかにすれば不動産での失敗はないのですから、そういったライフスタイルを目指したほうがよいかもしれません」

2018年10月31日

「親が定年退職したとき、銀行に『人生これから長いです。退職金を運用してみませんか』と勧められるまま、1,000万円もつぎ込んだのに、任せきりにしてしまった結果、資産は3割減に。私は“こんな失敗はしたくない”と、投資の勉強の手始めとしてiDeCoを始めました」(47歳専業主婦)自営業ばかりでなく会社員であっても、かつてのような十分な企業年金は期待できないいま……。老後資金のため、個人型確定拠出年金iDeCoを始めている人は増えてきた、と確定拠出年金アナリストの大江加代さんは語る。「もともと’01年にスタートした制度ですが、’17年1月から公務員や専業主婦まで加入対象者が広がり、誰でも入れる個人年金に。加入者は毎月、コンスタントに約3万人ずつ増え、’18年6月時点では94万人ですので、現在では100万人を突破しているでしょう」50代にさしかかり、“年金をいまから作るなんて、無理かも”……と諦めている人も多いだろう。それでも、いまからiDeCoをはじめることにメリットはあるのだろうか。ファイナンシャルプランナーの風呂内亜矢さんに解説してもらった。「iDeCoは、扱う金融機関が用意する投資信託などを、毎月定額で購入し、運用するかたち。最終的に積み立てたお金を、60歳以降に年金や一時金として受け取るしくみです」(風呂内さん・以下同)証券会社で投資信託を購入するケースとは違い、iDeCoの場合は大きなメリットがある。【メリット1】拠出金は全額所得控除の対象!「まず、拠出金の全額が所得控除されることが、いちばんわかりやすいメリットです」毎月2万円を拠出する場合、1年間の控除対象額は24万円だ。「所得によって税率が変わりますが、年収300万円の人は、所得税は24万円に対して5%の1万2,000円、住民税は10%の2万4,000円、合わせて3万6,000円の減税に。扶養家族になっている専業主婦は、所得控除について考えにくいですが、夫の税金を少しでも安くしたい人は一考の価値があります」ちなみに、少額投資非課税制度のつみたてNISAは、控除の対象にはならない。【メリット2】利益も非課税!「株などの資産運用で得た利益は、約20%が課税対象。たとえば100万円の投資額が110万円に増えて、10万円の利益が出た場合、約2万円は税金となるのです。ところがiDeCoの場合、運用中の利益はすべて非課税になります」その減税効果はどのくらいあるのだろうか。毎月2万円の拠出額で、30年間、年利3%で運用できた場合で計算してみると……。「積立額は合計720万円ですが、30年で約1,162万円に増えます。半年ごとに約20%の課税があると増えにくく、約1,049万円。つまり、課税されないことで約113万円も“得する”わけです」

2018年09月05日

厚生労働省が発表した、平成29年度の日本人の平均寿命は男性81.09歳、女性87.26歳。このデータを今からおよそ30年前の平成2年と比較すると、男女ともに5歳以上も平均寿命が延びているんです。長生きできる社会ほど素晴らしいものはありませんが、そのぶん気になるのが老後の生活資金のこと。皆さんどのように考えているのでしょうか?■ 世代別調査で分かる!60歳代・70歳代の生活資金の想定は?株式会社インテージリサーチが全国の16~79歳の男女1万1217人を対象に「老後の生活資金に関する意識調査」を実施。自身が60歳~70歳になったときの生活資金は”自分が稼いだ収入”、”貯金”、あるいは“公的年金”などどのような資金であると思うかについてアンケートをとりました(60歳以上の人は生活資金源は何だったか)。60歳代の生活資金の想定60歳代の想定を見てみると、「働いて稼いでいる収入」を生活資金源とする回答が47.5%。また、47.0%の人が「公的年金」と回答しています。Fast&Slow / PIXTA(ピクスタ)60歳代といえば定年退職を迎える世代ですが、この年齢ではまだまだ働いている(働かなければならない)と想定する人が多く、70歳代以降に定年をイメージされている方が多いのでしょうか。70歳代の生活資金の想定一方で70歳代の生活資金の想定を見てみると、「公的年金」が最も高く、67.7%。akiyoko / PIXTA(ピクスタ)さらに、60歳代のアンケートと比較すると「個人年金」の割合も増加しており、老後の資金源の想定は労働収入から年金へとシフトしていることが分かります。しかし、70歳代のアンケートでも39歳以下の若い世代は生活資金の想定を「公的年金」とする回答は4~5割台にとどまっています。一方で、「貯金」を資金と想定する割合は約半数超え。花火 / PIXTA(ピクスタ)少子高齢化社会を生きる若い世代は「年金だけをあてにしない」傾向が強いことがグラフから見て取れます。■ どれくらいを希望?定年退職後の「賃金」全世代で半数以上が”自分で稼いだ収入”を老後(60歳代)の生活資金と想定していることが明るみになった今回の調査。そこで気になるのは再雇用後の収入額。厚生労働省の「高年齢者の雇用・就業の現状と課題」によると、1000人以上の雇用者規模の企業において、定年後、継続雇用の際の給与水準が50%以上減少した、との回答が3割以上にのぼったというデータもあります。では、定年退職後の就労に関してみなさんどのくらいの時給を希望しているのでしょうか?定年退職後就労時の希望時給額回答者が60歳以上の場合、希望する時給額が低下する傾向があり、60~70歳代の半数が「1,000円未満、または1,300円未満の時給でも働き続けたい」と回答しています。SoutaBank / PIXTA(ピクスタ)確かに、定年後の給与は企業によってバラつきがあり、多くは正社員ではなく自社の正社員以外(嘱託社員・契約社員・パート)で雇用されることがほとんど。他社へ再就職も厳しいとなると、自分の希望の時給より低い場合でも働き続けたいと思う人が多いことが窺えます。■ 生涯現役社会の実現現在70歳以上まで働ける企業の状況は、全国の常時雇用する労働者が31人以上の企業156,113社中、35,276社、割合にして22.6%にも上ります。平均寿命が延びるに伴い、定年退職後の人生も延長。それにより公的年金のみで退職後の生活費を賄うことは、少子化も背景にあることから不安は拭えません。freeangle / PIXTA(ピクスタ)一方で定年後に働き続けることに対しポジティブな姿勢がうかがえ、昔と比べると多趣味で若々しいイメージの高齢者たち。kotoru / PIXTA(ピクスタ)今後は高齢者の能力や経験に見合った労働環境の整備、賃金形態の構築を推進していくことが急務であると考えられます。【参考】※老後の生活資金、「年金」より「労働」や「貯金」で!?10~20歳代は特に「公的年金だけをあてにしない」傾向全国1万人の意識調査※平成29年度簡易生命表の概況-厚生労働省※高年齢者の雇用・就業の現状と課題2 – 厚生労働省※平成29年「高年齢者の雇用状況」集計結果-厚生労働省

2018年08月24日

ニュージャージー州メドフォードのコンビニエンスストアで、まるで“ドッキリ”のような珍事が起こった。定年退職した小学校教諭ラス・リードは、立ち寄ったコンビニエンスストアで、現金の持ち合わせがなかったのか、近くにいた女性に「お金あったら貸してくれる?」と尋ねる男性に遭遇。リードはそこへ「私が払いますよ」と申し出た。週に一度は、このようにレジで支払いに困っているへ助けの手を差し伸べていた彼女にとってそれは日常茶飯事だった。ただ、相手がいつもとは違った。ローカルニュース「CBS3」のインタビューでリードはこう語る。「その男性は私にとても感謝してくれて、名前を訊いてきたんです。私も彼の名を教えてもらったら、キースだよ、と。キース・アーバンに似てるわね、と言ったら『僕がそうだよ』と返ってきたの」彼女が思わず声をかけたその男性は、カントリー界の大スターでニコール・キッドマンの夫、キース・アーバンその人だったのだ。リードは目の前で起こっていることがにわかには信じられず、「ニコールはどこ?この女性は誰?」と質問責めに。「彼が話しかけていた女性は彼の妹だったの。そして近くにいたボディガードに『彼は本当にキース・アーバンだよ』と言われて、私はなんてバカなことをしたんだと気づいたの。でも彼はとても優しくて、一緒に写真を撮ってくれたのよ」人柄の良さには定評のあるアーバンらしい出来事と言えよう。

2018年08月07日

3月いっぱいで『あさイチ』を降板した有働由美子アナ(49)。その後、27年間勤めたNHKを退職していたことも明らかになり、日本中が驚いた。有働アナに近いNHK関係者は本誌にこう断言する。 「彼女は親しい人たちに『私は番組を辞めたくなかった……』とはっきり言っています。彼女にとっては、不本意な降板だったんです」 誰もが認めるNHKの“エース”は、なぜ“失意の降板”に追い込まれたのか――。 「局内には部署に関係なく“目立ってはいけない”という掟があります」(NHK関係者) 有働アナもこの数年、そんな局内の“嫉妬”の視線に悩まされていたという。 「彼女を異動させたがっている人たちがいるという噂は前からありました。それが具体的になったのは去年の秋だと聞いています」(別のNHK関係者) きっかけは昨年夏、NHKから独立してフリーで活躍する先輩アナと彼女が飲みに行ったことだった。 「酒飲み話で、有働さんがその先輩の近況を聞こうと『フリーになるのってどうですか?』と聞いたんです。すると、その先輩アナが“彼女も独立を考えているんだ”と受け取ってしまって……。先輩アナは悪気なく『こないだ相談されてさ』と別の誰かに言ったんでしょう。その言葉に尾ひれがつき、NHK上層部の耳に入って『有働はいい気になってけしからん』という話になったようです」(前出・NHK関係者) そうして始まった“有働おろし”。だが、彼女は人気芸能人から“ご指名”でインタビュアーを頼まれる人気アナウンサー。さすがに地方に飛ばすわけにはいかない。 「結局、彼女を番組から降ろすことで“見せしめ”になると考えた人がいるということでしょう」(前出・NHK関係者) 有働アナに残されていたのは、「フリー転身」の道しかなかった――。 NHKからの退職を決断したこのとき彼女の頭をよぎったのは、彼女が「公私ともに充実していた」と振り返る10年前のニューヨーク特派員時代の思い出だったかもしれない。 「有働さんはNHKで初めて、アナウンサー職のまま特派員としてニューヨークへ渡米しました。そのとき米国のジャーナリストとも仕事をして、彼らが自分で調べて報道してすべての責任を自分で引き受けることを思い知ったそうです。このときの経験が、彼女の“生涯現場主義”のもとになっています。NHKで現場にいることができないのなら、いっそ退社してもう一度、ニューヨーク時代のように自由に取材してみたい――それが退社の決断の決め手になったのでしょう」(前出・NHK関係者) 彼女は自分自身の手で、今後の人生を切り拓くことにしたのだ。 「すでに民放各局で争奪戦が起きていますが、有働さん本人は『バラエティ番組には絶対に出ない』と言っています」(スポーツ紙記者) 49歳の彼女にとっては、覚悟の船出になる。だが、その行く手にはきっと新たな大地が広がっているはずだ。

2018年04月10日

「団塊世代が定年退職し、働く現場は人手不足。仕事が円滑に回らないなか、シニアの求人が増えています。とくにコンビニ、ファストフード、飲食店などのサービス業は、シニア女性の“仕事力”が求められているのです」 そう話すのは、シニアライフアドバイザーの松本すみこさん。今後、年金の受給開始を70歳に引き上げられることが予想されるなど、老後不安は高まるばかり。だが、老後の資金に不安を抱える人も働くことで心配は軽減していくそう。肝心の求人も60歳以上の女性に関しては、先行きは明るいという。 そこで、松本さんに60歳になっても“雇われる女性”になる”コツを聞いた。 「シニア女性が働くと、お金を稼げるだけでなく、友達や生きがいを得られます。しかし、その障壁になっているのが定年退職して家にずっといる夫という存在。世話をしないと生活できない夫をしっかり自立させることが必要です」(松本さん・以下同) 60歳を過ぎても“雇われる女性”になるためのポイントは、“夫の自立”だと松本さんは言う。 「夫に一本立ちしてもらうために、まずは、食事を自分で作れるようにすること。昼ごはんくらいは妻が作らずに“自分でなんとかして”と言ってみてはどうでしょう。自分で食べるものを自分で作ることは基本中の基本。それができれば、外に出ようという女性の足手まといになることもなくなります」 職場の仲間との協調性も重要だと言われるが……。 「男性と違って、女性は公園のベンチの隣に座った人と仲よくできるなどコミュニケーション能力に長けています。これは最大の武器なので、積極的に活用したいところです。ただし、人とのつながりが濃厚になると、逆に人間関係が煩わしくなってしまうことも。これまでの人付き合いの経験に磨きをかけて、ほどよい距離を保ったほうがいいでしょう」 主婦のなかには、社会人経験が少ないことで、働くことに二の足を踏んでいる人も少なくない。 「でも家事や育児などの経験は、それだけで立派なスキルなんです。家事代行や保育補助など、そのスキルを生かせる仕事は、これからもっと増えてきます。自信を持ってアピールすれば、雇いたいという会社は必ず見つかります。また、第二の人生の仕事は、やりたいことを優先したほうが、結果的に長く続けられます。ただし、自分がやりたい仕事は、そう簡単にはありません。まずは“苦手な仕事”や“やりたくない仕事”を選択肢から外して、それ以外の仕事を探すことから始めましょう」

2017年12月20日

年金の支給額が引き下げられるなかで、老後を支える役割が増している退職金。ところが、退職金の平均支給額が、大企業の場合、10年間で500万円以上も減少している。『退職金貧乏』(祥伝社新書)の著者で、久留米大学の塚崎公義教授が解説する。 「バブル崩壊後、不況に陥っていた20年ほど前に、日本の会社の体質が大きく変わりました。それまで“従業員の共同体”だった会社が、欧米のように“株主のもの”というグローバルスタンダードになっていったのです。つまり会社の利益は従業員へ分配されるより、株主への配当が重視されるようになった。結果として、従業員の長期雇用や、退職後の生計を支える目的で、当たり前のように定着していた退職金制度も、その額も、見直されるようになりました」(塚崎教授) グローバル化により、勤続年数で給料が上がっていく賃金制度が見直され、成果主義が導入された。退職金についても、その成果主義が浸透しているという。老後の暮らしを大きく左右する退職金。その受け取り方は会社によっても違うがーー。 「“まとめて一時金としてもらう”“分割して年金方式で受け取る”“一時金と年金の併用でもらう”の3通りから選べることが多いので、どのようにして受け取ると有利なのか知っておきましょう」 こう語るのは、ファイナンシャルプランナーで「生活設計塾クルー」の取締役・深田晶恵さん。退職金2,000万円を《一時金》とした場合と、2%で運用される《年金》として10年間で受け取る場合では、どんな違いがあるのだろう?退職金2,000万円を《一時金》で受け取り、64歳まで再雇用により働き、65歳から公的年金を受け取った場合と、退職金2,000万円を期間10年の《年金(運用利率2%)》で受け取り、64歳まで再雇用により働き、65歳から公的年金を受け取った場合を試算した深田さんが解説する。 「税金を引く前の額面収入では《年金》のほうが多いのですが、所得税や住民税、国民健康保険料や介護保険料も高くなります。《一時金》だと、この場合、非課税枠の範囲内で、所得税と住民税はかかりません。結果、手取り収入では130万円も、《一時金》で受け取るほうがお得ということになります」(深田さん) 試算はあくまで一例で、企業年金の運用率、年金額、住んでいる自治体の社会保険料率によって変わってくる。 「それでも、社会保険料が多くの自治体で毎年のように引き上げられている現状、《年金》の額が多くなるほど、税金と社会保険料の負担が重くなり、《一時金》のほうが有利になる傾向です」(深田さん) そして深田さんは、退職金を受け取った夫を見守る妻にアドバイスを送る。 「《一時金》にした場合、無駄遣いには注意が必要です。多額の出費をしてしまい、老後資金を大きく減らしてしまう人が少なくありません。定年後の旅行、子どもの結婚資金や住宅購入資金の援助などは、老後の生活に影響がない程度にしましょう。一方、《年金》には定期的な安定収入になるというメリットがあります。しかし、終身年金でない場合、70歳ないしは75歳で公的年金だけになり、その後、年収収支が大幅に赤字になることも。会社が運用する『確定給付年金』の場合は、その会社の業績によって《年金》が減額されることもあるので注意が必要です」(深田さん) さらに深田さんが続ける。 「退職金を使って、住宅ローンの残りを返済してしまおうと考える人も多いですよね。でも、たとえば退職金が2,000万円なのに、住宅ローンの残高1,700万円を一括返済してしまうと、老後資金は300万円しか残りません。一方で、団体信用生命保険に加入していることで“死ねばローンもゼロ。慌てて返済しなくても……”と考える人もいますが、死亡する時期は誰にもわかりません。“長生きリスク”に備えるためにも、退職金の使い方は家族でよく話し合って決めるのがいいでしょう」(深田さん)

2017年11月16日

私はアスペルガー症候群、ADHDと診断された、26歳男性です。以前、正社員の登用見込みで採用された企業で、発達障害であることをカミングアウトし、退職せざるを得ない状況に追い込まれる経験をしました。今回このコラムを書いたのは、その企業を批判するためではありません。発達障害のある人自らが、現在の社会の現状や、自分たちを守る法律や制度について知ってほしいと思ったことが執筆の動機です。自分の経験がすこしでも役に立てば幸いです。問題なく過ごしてきた学生時代、仕事を始めて問題が表面化出典 : 私は大学までの学生生活で、表面上のコミュニケーションや、日常生活、勉強という面では、これといった支障はなく、毎日を過ごしてきました。自分が発達障害であることにも気づいていませんでした。しかし、社会人になってから対人関係の困り事などが表出したのです。例えば、空気が読めない発言によって商談の雰囲気が悪くなってしまったことや、声の大きさやトーンをTPOに応じて変更することが難しいために、ちょっとしたぼやきが部署内の全員に聞こえてしまうことがありました。学校生活では、対人関係に多少問題があっても、テストで問題のない点数をとっていれば、目をつむってもらえます。ですが、社会人となるとそうもいきません。行く先々で、「常識がない」「もう少し場をわきまえろ」と言われてしまったのです。そうするうちに私は、就職後半年足らずで転職することをくり返してきました。コミュニケーションスキルの低さから「正社員としての基本的なスキルに欠ける」ということを言われ、辞めざるを得なくなってしまうのです。表面的なコミュニケーションスキルという点では問題がないので、面接は突破出来ても、継続的に働くということが難しいと感じていました。確定診断はまだ。そんな状況で向かった採用面接出典 : 人間関係のつまずきや解雇の原因が、自身の発達障害にあるのではないかと考えていた私は精神科を受診し、発達障害の疑いがあるということを主治医から告げられます。しかしこのときは「疑いがある」と告げられたレベル。確実な診断に必要な検査は数ヶ月先まで予約で埋まっており確定診断は下っていない状態でした。そんな状況で私はある小売店の採用面接に応募します。任される仕事は主に接客。採用面接では聞かれない限り、不利になることは話す必要が無いと考え、発達障害の可能性があるということには触れませんでした。そして面接の結果は採用。まずは6ヶ月の試用期間となり、社会保険付きのフリーターのような形で働くことになったのです。職場で生じた困りごとと気づき出典 : 職場での仕事は多岐に渡りましたが、耳から聞いたことを忘れやすい特性や、聴覚過敏から引き起こされる困り事が特に辛く私にのしかかりました。たとえば、こんなことがありました。1. 業務の指示、シフトの交代、口頭で交わされた指示や約束等を忘れやすい。そのため、シフトを変更して、来なくていい日に会社に行き、「あれ?今日は休みだったよね?」という会話になってしまうことがありました。2. 業務の指示が長かったり、一度にされたりすると理解が追いつかなくなってしまう。その会社には、面倒見の良い先輩が多く、丁寧に説明してくださることが多かったのですが、耳から聞いたことを理解すること、長い話を要約することが苦手だったので、理解が追い付かなくなってしまう場面が多くありました。3. BGMなどの雑音がある場所で、電話などの声が正しく聞き取れない。また、私は切り替えやマルチタスクが苦手です。電話がかかってきたときには、電話に出るモードに切り替えなければいけないのですが、人よりも切り替えに時間がかかります。加えて、聴覚過敏があるため、BGMやマイクやスピーカーを使ったイベントなどが近くであると、部署名や社名を聞き取りづらい感じることが多々ありました。4. 一つの仕事に没頭しやすく、周りを見ることが苦手。アスペルガー症候群である私は、細部に注視しやすく、全体が見ることが難しくなる特徴があります。上司から進捗状況を尋ねられるまで、報告をしなかったこともありましたし、他人の迷惑を顧みず勝手に仕事を進めることもありました。譲れない自分のこだわりのために、他人と摩擦が起きてしまうことも少なくはありませんでした。仕事は仕事という考え方ができなかったのです。5. 突然のスケジュール変更などに弱く、探し物がいつもの場所にないと、イライラしやすい。いつもと変わったこと、配置が換わったりするだけで頭の中がパニックになります。こうした予想外のハプニングに対してどうしていいかわからずパニックになり、それが怒りとして感じられるというステップを踏んでいるのです。逆に、できるとわかったこともあります。一般的にアスペルガー症候群を抱える人には、接客業は向かないと言われることもあります。しかし、私の場合、質疑応答のパターンがある程度定まっており、マニュアルがしっかりしていれさえすれば、さほど不自由なく対応できました。その点、今回の職につく前の事務職では、上司の考えていることを察しながら働くことが多く、困難さを感じていました。そういった働き方が苦手だと感じたため、あえて接客業を選んだ経緯があります。また私にとって、見知らぬ人と短時間雑談をするのは、そんなに難しいことではありません。むしろ、何時間も何週間も誰かと一緒にいる方が難しいのです。社会性の弱さが露呈する瞬間が必ずあり、障害を隠し通すことができなくなるからです。上司に障害があることを、上司に伝えることになった理由ときっかけ出典 : 発達障害の心理検査が近づいてきた日、自分が大きなミスをしてしまった事に気付きます。それは、確定診断のために必要な心理検査の日に休みの希望を入れることを忘れてしまったことでした。そのため、上司に「大事な検査があって、この日はどうしても出社する事ができません」と伝える必要性ができてしまったのです。どうするか悩みましたが、「私は自分が発達障害だと思っていて、半年前から心理検査の予約をしていた」ということを正直に話しました。そして結果として診断日にお休みをもらうことができたのです。適当な言い訳をせず、あえて正直に伝えた理由は、シフトの休み希望などの締め切り自体を忘れることが、1回や2回ではなかったことが関係しています。障害特性による困り事が、そのときから既に仕事にも支障を与えていました。このことから、どうせなら正直に伝えてしまおうと思い、事実をありのままに話したのです。判明した診断名は......?出典 : こうして、発達検査を受けた私には、確定診断が下ることなりました。診断名はアスペルガー症候群と、ADHD。言語性IQは平均以上であるが、処理能力、場面の推察力、ワーキングメモリーのいずれも平均より大きく劣るという結果でした。主治医は比喩として、メモリーが極端に少なく処理速度も速くはないパソコンに例えて説明してくれました。25年間、自分が普通だと思って生きてきた私にとって、自身が発達障害であると突然突きつけられた事実は想像以上に重いものでした。「どうして、もっと早く教えてくれなかったんだ」と両親に対して憤りをぶつけてしまうほど、信じたくない気持ちでいっぱいだったのです。「まさか自分が障害者だなんて...」出典 : 診断を受け止めることができなかった当時の私は、思わず母親に詰めよります。「どうしてくれんだ!?アンタが出来損ないに産んでくれたせいで、俺の人生は台無しだッ!!」家の外にまで聞こえるような怒声で母親を罵った事を今でも覚えています。「出来損ない」を突き付けられたような感覚。健常者と比べて能力が欠けているという感覚は自分を苦しめました。他人と比べては、自分に足りないものを見つけネガティブの思考に陥る。そういうループを繰り返していたのです。この頃を振り返ると、仕事が上手く行かない、余暇を楽しむ余裕がない事から生じた怒りだったと思います。また日頃から見ていたSNSも原因のひとつだったのではないかと考えています。仕事で自分なりの居場所を見つけていたり、結婚という次のライフステージを選ぶ人が、同じ大学を卒業した同期から早くも出ていたりする中で、自分だけが社会の中で居場所を見つけることが出来ず、置いていかれている気がしていたからです。そのような言葉にすることが難しい孤独感や焦燥感が私を追い詰めました。また診断が下ってから主治医の勧めでストラテラを服用し始めたのですが、私の実感ではこれといった効き目の実感がなく、喉の渇き、食欲減退、イライラ感、中途覚醒などの副作用に悩まされます。このときは思うように治療が上手く行かない苛立ちを両親にぶつけることも少なくありませんでした。また、後から知ったことですが、ストラテラには、気分変化や不安、攻撃性を引き出すなどの副作用が出る場合があるそうです。その副作用が苛立ちや、すぐに怒鳴ってしまうことに影響していたかもしれません。結局、私の場合、副作用が強く出てしまったため、続ける事が困難だと判断され、現在は服用を中断することになりました。周囲にカミングアウトするか否か。悩んだ末に出した結論は?出典 : 確定診断を受けたものの、発達障害を職場に本格的にカミングアウトするかどうかは非常に悩みました。休み希望を出す段階で、上司に発達障害かもしれないと告げていたとはいえ、同僚や部内に対してカミングアウトすることはわけが違います。しかし一方で、障害特性による困りごとのため、仕事そのものや職場の人間関係に支障があり「もう隠し通すのは限界だな」という自覚もありました。悩みぬいた私は、試用期間にカミングアウトすることが人事面でのリスクであると知りつつも、「結局は受け入れてくれるだろう」という思いで、カミングアウトをすることを決意したのです。カミングアウトをすると決めた、私が取った行動とは?出典 : 発達障害をカミングアウトすると決めた私は、発達障害のことを全く知らない人でも分かるような説明を考え抜きました。その際に発達ナビのカミングアウトの記事を参考にし、自身の特性と、その障害に対して具体的にどうして欲しいかを簡潔に書いたナビゲーション・ブックを用意しました。ナビゲーションブックには、下記の3点を記入しました。1.アスペルガー症候群まとめアスペルガー症候群とはどのような症状なのか、障害を知らない人にもわかるようにまとめました。2.アスペルガー症候群具体例身体的な特徴や、作業面での特徴などをまとめ、どのようなことが自分の中で起こっているかを説明しました。3.自分が抱えている症状と、その対策そして、自分の困りごとに対する対処法と、その配慮を場面ごとにまとめました。ADD女性の指南書とも言われる『片付けられない女たち』サリ・ソルデン著もカミングアウトする際、参考にしました。片づけられない女たちこの本は、障害の当事者の方に、ぜひ読んでほしいと考えているのですが、障害を抱えたまま、どう自分を受け入れ前向きに生きて行くのかが書かれています。特に参考になったのは、騒がしい場所での仕事は苦手なことを明らかにし、落ち着いた環境で効率化を図ることや業務量を減らす代わりに、丁寧な仕事をすることなどです。さらに、障害があるから配慮してもらって当然という姿勢ではなく、自分で工夫できることは自分でする。自分に出来ないことだけ配慮してもらうというトレードオフを本書では提案しており、カミングアウトをどう行うかの道しるべとなりました。また、ナビゲーションブック作成の際には、下記の発達ナビのコラムを参考にして、私の障害特性を分かりやすく説明することを意識しました。職場でのカミングアウト、そして......出典 : カミングアウトをする順番は、影響する範囲などを考え、上司→人事→部署内の同僚のように進めていきました。Upload By ツーちゃんこうして事前にナビゲーションブックを用意して、自分がどのような障害があり、それに対してどうような配慮を望んでいるかをハッキリさせたことで働きやすくなった一面もありました。引き継ぎの際に、同僚が紙を使って視覚的に説明してくれるようになったり、イレギュラーが生じたときには、それをきちんと説明してくれるようになったのです。しかし、中には良く思わない人もいました。障害があり能力が劣る人と同じ給与で働くことに抵抗があり、良く思わない人も少なくなかったのでしょう。障害があることを、噂話のネタに使われてしまい、公開する予定の範囲が当初の想定以上に広がってしまったということがありました。どんな情報をどこまでに公開するかは、カミングアウトを考えるときに、最も慎重に考えなければならない問題の一つだと思います。発達障害は、脳の特性でもあります。この職場で健常者と共に働くということは、自身の特性を言わば矯正して生活をすることに他ならないものでした。カミングアウト1ヶ月後の、実質的な退職勧奨出典 : カミングアウトからちょうど1ヶ月後のことです。その会社では、直属の上司と定期的に仕事での悩みや日々の業務の改善点などについて、1対1で話し合う定期的なミーティングがありました。その日は半年間の試用期間を振り返る日の予定の日でした。いつもは温和な雰囲気のミーティングが、そのときばかりは暗い雰囲気だった事を覚えています。空気を読むことが苦手ではありますが、重苦しい人事考査を何回か経験していたため、その空気感には覚えがありました。人事が慎重を期して、書記として議事録を取っており、直属の上司が社内規定を読み上げ始めたので、不安は確信に変わりました。そして案の定上司から言われたのは、5ヶ月の間、君を見てきたけれども、正社員としてのスキルに欠けるといった趣旨の言葉でした。仕事を続けるために、突きつけられた条件とは?出典 : そして私には雇用継続に新たな条件を突き付けられます。試用期間を1ヶ月間延長しさらに人事部が示した条件を飲む。その条件とは、ナビゲーションブックに書いた、障害特性上難しいと書いたことをできるようにすること。それが達成できない場合は、引き続き雇用する事は出来ないというものでした。さらに、今の部署の仕事を完璧にこなし、他の部署のサポートにも回れるようにする。そして、その仕事ぶりが直属の上司と人事部の代表者から見て、条件を達成したと判断されたときにに改めて正社員としての採用を決定するという内容だったのです。「それが出来ない場合は、今月末で退職することに同意をしてください」いうなれば、特性を克服するか、辞めるか、どちらかを選ぶことを迫られたのです。このとき、つまりは辞めろと言われているのだと悟り、退職書類ににサインをしました。ナビゲーションブックが、このような形で使われるなんて...本当に悔しくてたまりませんでした。こんなことがあっていいのか。これは、障害者差別ではないのか?そう思った私は、法律相談なども赴き、専門家から知見を集めることにしたのです。退職してから知った、発達障害者を取り巻く現状と法律出典 : このような出来事は、法律用語で退職勧奨と呼ばれ、強制的に退職を迫った場合には法律に違反するそうです。これは、訴訟も視野に入れて法律を調べていたときにわかりました。私が知る限りで発達障害者を守る法律は3つあります。1.障害者雇用促進法2.障害者差別解消法3.発達障害者支援法障害者雇用促進法では、36条に障害者差別の禁止が規定されています。障害者の雇用の促進等に関する法律それに拠れば、「事業主は障害者である労働者に対して、配慮することが必要」という旨が書かれています。しかし、合理的配慮の提供は義務付けられているものの、障害者雇用促進法に違反していても罰則は無いという法律の抜け道が用意されています。現在、発達障害のある人は、手帳を持っていなくても医師の診断書などで障害があることが分かっていれば、上記の法律の対象者にはなります。しかし現状、発達障害者は、障害者であると定義されていながら、手帳を持っていない場合、法定雇用率にカウントされません。つまり、手帳を持っていない発達障害者は、単に法定雇用率をクリアしようとする企業によっては、雇用するメリットがない人材と言えてしまうのです。この退職勧奨があった当時、私は、精神障害者手帳を取得していませんでした。訴訟も視野に入れたが、証拠が無かった......出典 : 私は法律にはついては、何も知らなかったので法テラスという場所の無料法律相談を利用しました。法テラスとは経済的な困難を抱えている人が不利益を被ることがないように設けられており、通常弁護士に相談すると1時間4000円程度かかるところを、無料で相談することが出来ます。そこで相談をすることで、法的な自分の状況がのみ込めてきました。退職のきっかけとなった面談時、会社側は人事部の社員を書記につけていましたが、私にはそこでどのような会話があったかを証明する証拠がありませんでした。訴えを起こそうにも、強制的に退職を迫られたという証拠が自分の側になく、会社側に都合の良い解釈が出来る証拠がたくさん残っていたのです。また、退職届けを自ら書いてしまったことが痛手となりました。一度、退職することに同意をしてしまうと、会社側としては、労働者から退職したいとの申し出があり、会社としては、それを受理したまでという主張が通ってしまいます。また私は、今回、会社の所在地を管轄する労働基準監督署にも行きましたが、労働基準監督署は、労働基準法に違反するかどうかをチェックする公的機関のため、相手にしてもらえませんでした。やきもきしている私に弁護士が勧めてくれたのが、労働局の個別労働紛争解決の制度を利用することでした。労働局の調停(個別労働紛争解決制度)とは?出典 : 労働局の個別労働紛争解決の手段として、あっせんと、調停の2つがあります。どちらも無料で活用できる紛争解決の手段です。今回、利用したのは後者の調停です。調停は障害者差別により不利益が生じたと主張する労働者と、会社間の紛争を解決するために行われます。労働相談における紛争調整委員会によるあっせん | 福岡労働局調停は、民事裁判とは性格が異なります。労働者と会社の双方から言い分を訊き、1日で審理が終わります。所要時間は申し出から平均で3ヶ月と、一般的な裁判と比べると短期間で済ませることが出来ます。そして労働者自らが無料で申請することが出来る制度です。また障害者自身が申請書を1人で書きあげることが難しい場合は、代理人が当事者の承諾を得て申請することも出来ます。調停が成立した場合、そこでの決定は民事裁判と同等の効力を持ちます。しかし、裁判のように参加の法的な拘束力がありません。自由参加だということです。また調停は、非公開で行われます。つまり調停の過程や結果については公表してはならないのです。私も調停の申し出を行いましたが、その結果をここに書くことはできません。退職してからというものの......出典 : 僕にとって、辛かったのは「自分が発達障害であるという事実」と会社が自主退職をするように暗に示してきたことの2つがほぼ同時期に起こったことでした。まさに泣きっ面に蜂のような状況。そのため退職してからは、気分が落ち込み、やり場のない怒りや苦しみを両親にぶつける日々が続きました。うつ病とまではいかないものの、抑うつ状態にもなり、心身ともに辛い日々となったのです。また、私はアスペルガー症候群の症状がADHDよりも強く出ており、視覚優位なタイプでもあります。そのため、目で見て、モノを考えるタイプであると同時に、目で見てモノを思い出すタイプでもあります。その企業のコーポレートカラーや、上司の名前、その企業の商品など、色々な刺激を見たり、聞いたりすることで頻繁にフラッシュバックが起こりました。フラッシュバックの辛さを言葉で説明することは難しいのですが、まるで、その場にいるときと同じように、その当時の感情を思い出してしまうのです。また、切り替えが苦手で、マルチタスクが苦手なため、怒りを感じたときはそのことしか考えられなくなり、感情に長く翻弄されてしまうのです。悔しくて堪らなかった。見かねた父が私に掛けてくれた言葉出典 : 上述したように私は、退職してからずっとその企業の行ったことが許せませんでした。やがて、証拠がなく裁判をして白黒をつけたいと考えるようになった私に、父がかけてくれた一言があります。「過去に囚われて、苦しむお前を見たくない。俺が見たいのは、お前の笑顔だ。嬉しそうに笑うお前を取り戻して欲しい。ただ、笑ってくれていれば、それでいいんだ。仮に裁判をしても、思うような結果は得られない。お前も分かっているはずだ、証拠が無いと。つらいことは忘れられなくても仕方がない。それでも視点を変えれば、見えてくるモノも自ずと変わってくる。早くお前に笑顔が戻ればいいなと思っている」この言葉を聞いたとき、感動して涙が出たことを今もちゃんと覚えています。そしてこの父の言葉が一つのきっかけとなり、前を向いて歩きだす機会になりました。自分を責め続けていた私を救った言葉とは?出典 : 父の言葉だけでなく、カウンセラーの方がかけてくれた言葉にも救われることになります。辛い過去を忘れることができずにいるとき、カウンセラーの方が、こう声をかけてくれました。「許さなくてもいい、許せない自分がいてもいい。」このたった一言が怒りに苛まれる心を楽にしてくれました。日々感じていた怒りの感情の認知を、カウンセリングなどで丁寧に取り除くことに時間をかけ、今現在は怒りの感情に支配されることもなく落ち着いて過ごすことができるようになりました。自分の生い立ちを振り返って出典 : 今振り返ってみると、私は、障害のことを10年くらい前に分かっていたら良かったなぁと考えています。今現在26歳なので、中学生とか高校生くらいのときにあたるでしょうか?たとえ、自分に障害があることを知らなくても、人と上手くなじめない感覚や、ほかの人と自分は何かが違うという違和感を幼い頃から感じながら生きています。だから、自分自身に発達障害があるともっと早く知っていれば、その違和感にも納得することができたし、障害特性を理解して、自分に合った道を選ぶこともできたはずです。また、障害の受容に関しては、信頼できる第三者の大人の存在がとても重要だと考えています。障害を受け入れることが出来なかった頃、両親の声はなかなか届かなかったからです。私の場合は、カウンセラーの方だったのですが、小学生や中学生のお子さんであれば、小学校の先生などが信頼できる大人にあたるでしょうか。そうした関係づくりが後々役に立つのではないかと思いました。私の経験から皆さんに伝えたいこと出典 : これまでのことを振り返ると、職場にはカミングアウトしないことも選択肢の一つだと思います。また個人的な見解ですが、私のように途中でカミングアウトをした場合、周囲からは後出しジャンケンをしたような目で見られます。また入社前に障害の有無を伝えていない場合、障害により生じた人間関係の不和はカミングアウトをしたからといって埋まらないような気がするのです。私は、今現在、この反省を活かし障害者雇用で配慮を得られる企業を探しています。私が使用しているナビゲーションブックを公開します。企業へのカミングアウトを考えている方は、参考にしてみてください。この記事が一人でも読者の皆さんの参考になれば、これほど嬉しいことはありません。Upload By ツーちゃん

2017年08月28日

こんにちは。コラムニストの鈴木かつよしです。筆者と妻は間もなく夫婦生活30年になります。自分がいわゆるサラリーマンではないので、“定年退職”というものはありませんが、体力的な理由からしても今後は仕事が“量”より“質”重視になっていくと考えられ、 リタイア男性同様、自宅にいる時間は増えてくることが予想されます。そんな夫が妻と良好な関係を続けていくうえでの鉄則とは何でしょうか?共通の趣味を持つことでしょうか?それも良いことですが、筆者は“妻の楽しみを理解すること”こそが第一であると思っています。実例を見ながら一緒に考えましょう。●妻には妻の育んできた世界がある30代の後半から50代の始めごろまで小さな個人企業を経営していた筆者は、収入面での浮き沈みがとても激しかったため、その谷間を埋めるために下の子が小学校に上がってからは妻が公的機関の職員となって働いてくれました。妻の仕事は江戸時代の文化や動植物に関する知識、造園技術や都市社会学への造詣が必要とされるため、妻は自らの楽しみのためにもそういった分野の勉強に積極的に励み、おかげで多くの知的な趣味を持つようになりました。能や狂言、浮世絵の鑑賞をはじめとして野鳥や植物の観察、市営農園での野菜づくりなど、妻は筆者があずかり知らない趣味の世界をたくさん持っています。そんな妻に、野球やラグビー観戦、国内外のフォークやロック音楽の鑑賞が趣味の筆者が「俺と一緒の趣味を楽しもうよ」などとしつこく迫ったら、彼女はうんざりしてしまう ことでしょう。妻には妻の育んできた世界があるのです。夫婦がたまたま共通の趣味に恵まれて一緒に楽しむことができればそれはそれで素晴らしいことではありますが、多くの場合、そううまくはいきません。そこで夫が肝に銘じておかなくてはならないことは、亭主風を吹かせて「共通の趣味を持とうぜ」などと主張することではなく、妻が妻の人生の中で培ってきた楽しみを“理解する”ということだろうと思います。●リタイア後に夫婦関係が「よくなった」と答えた男性には共通点がある朝日新聞、2017年4月9日付朝刊の『Reライフ』面の記事の中で、リタイア後に夫婦関係が「よくなった」と答えた男性には共通点があるように見えることを、具体的なインタビュー事例をあげて示唆しています。ざっと引用いたしますと、**********・時間ができ、余裕が生まれたのかよく話すようになった(神奈川県/65~69歳)・夫婦の会話が増え、お互いの考えを理解できるようになった(神奈川県/65~69歳)・接する時間が増えて、お互いをより理解できるようになった(青森県/65~69歳)・定年前より話をするようになった(東京都/60~64歳)・仕事最優先で生活していたが、定年後は妻にも配慮が出来るようになった(京都府/70~74歳)**********このようなかんじです。これを見ると、リタイア後に夫婦関係がよくなった男性には、“時間ができたことで妻と落ち着いて話すようになり、妻が大切にしているものや妻の楽しみなどが理解できるようになった” という共通点があることがわかるかと思います。●旅行はどんな夫婦にも共通の趣味になるので無理して共通の趣味を持とうとしないでいいまた同じ記事の中では、やはり“リタイア後に夫婦関係がよくなった”とする男性の体験談として、“旅行の効用”をあげたものも紹介しています。**********・(リタイア後は)一緒に旅行したり、手伝いではない家事をしたりできる(三重県/65~69歳)・自由な時間が出来た現在は、日常の夫婦間の会話のみならずお互いの趣味の自慢話が出来たり、旅行や車での近距離ドライブなどにお互いの貴重な時間を使えるようになれてとても関係が良くなった(千葉県/75~79歳)**********考えてみれば、肩肘張って「これからは夫婦共通の趣味を持つぞ」などと意気込まなくたって、旅行であればどんな夫婦にとっても共通の趣味になります よね。なぜなら、旅行はまず計画の段階で夫婦による話し合いや資料集めといった共同作業が必要となる。次に、列車やバス、船、飛行機といった乗り物に乗ることが、夫婦に日常では味わいにくい新鮮な風景と会話を提供してくれる。そして、住み慣れた家から遠く離れた旅館やホテル、民宿といった施設に一緒に宿泊することは、夫婦にこれまで歩いて来た道程を振り返る機会と「住み慣れた家へまた帰りたい。一緒に帰ろう」という気持ちを生じさせてくれるからです。旅行の効用を最大限に活用すれば、「無理をしてでも夫婦共通の趣味を持たなければ」といった精神的な焦りから解放されます。その分の気持ちの余裕を「妻の楽しみを理解する」「妻のライフスタイルを尊重する」という方向にもっていけばいいわけです。●“卒婚”のように大げさに考えなくても、妻の人格を尊重するだけでいいフリーライターの杉山由美子さんは、その著書である『卒婚のススメ 人生を変える新しい夫婦のカタチ』を通して、夫婦が結婚という形式は維持しながらもお互いに干渉しないという新しい夫婦のあり方を“卒婚”という造語を使って提唱されました。杉山さんの提案の中には、ご自身も実行された“別居婚”という形も“卒婚”の有力な一形態として入っていますが、筆者はそこまで大げさに考えなくても、わが国の一般的なリタイア後夫婦にとっては“卒婚”という概念の中にある「夫婦がお互いの人格を尊重する」という基本姿勢を再確認するだけで意義がある と思っています。とくに男性の場合、「なんだかんだ言ったって俺と一緒に過ごした方が女房も楽しいだろう」みたいな勘違いをしている人は相変わらず多いです。ただでさえ30年もこんな男と苦楽を共にしてくれたのですから、もう十分ではありませんか。奥様には奥様の世界があり、奥様には奥様の楽しみがあるのです。リタイア夫の鉄則とは“妻の楽しみを理解すること”です。そしてその態度は、“妻の人格を尊重する”だけで自然に養われてくるものだと思います。【参考文献】・『卒婚のススメ 人生を変える新しい夫婦のカタチ』杉山由美子・著●ライター/鈴木かつよし(エッセイスト)●モデル/REIKO(SORAくん、UTAくん)

2017年06月13日

*画像はイメージです:住居に関する会社の福利厚生は、住宅手当や社宅制度があります。社宅制度の内容は会社によってまちまちでしょうが、社有社宅にせよ借上げ社宅にせよ、退職時には社宅から退去することが一般的です。では、従業員が退職するときに「退職したんだから明日社宅を出ろ!退去が遅れたら退職日以降の賃料を払え!」と言われた場合、このような即時退去または賃料全額負担の要請に応じなければならないでしょうか。今回は、退職時の社宅退去時期などについて解説します。 ■「明日出ていけ」という要請には応じなくともよいある程度の規模の会社で社宅制度を導入している場合には、社宅管理規程が置かれていることが多く、自己都合退職であれば2週間から1ヶ月程度の退去のための猶予期間が置かれていることが多いです。もし、社宅に関する規程がなかった場合であっても、上記程度の合理的な猶予期間なくなされる即時退去には応じる必要がありませんし、会社の元従業員に対する賃料相当額の損害賠償請求も認められないでしょう。なお、賃料に占める社宅使用料の割合にもよるのですが、社宅制度による補助は給与と同視されますので、会社が即時退去に応じないことを理由に未払給与から社宅使用料を超える金額を天引きすることは違法の可能性が高いです。 ■社有社宅と借上げ社宅とで違いはあるか社宅制度は、居住者が役員または従業員の地位を有する者その他会社の認める者であることを前提に、福利厚生の一環として、一定期間に限定して従業員に安く住居を利用させるものです。ですから、会社が物件を所有している社有社宅であろうと、民間の賃貸物件を借りている借上げ社宅であろうと、会社と従業員との契約は、条件付使用貸借または独自の社宅利用契約であるといえます。賃貸借契約とされることはないといってよいでしょう。そのため、会社と従業員等の関係では、社有社宅と借上げ社宅の場合とでとくに違いはなく、基本的には社宅管理規程によって定まります。「明日出ていけ」という要請に応じる必要がないことも同じです。会社によっては、従業員個人名義の契約でも借上げ社宅制度が利用できたり(まぁこれは住宅補助に当たるでしょうが)、退職時に法人名義から個人名義への変更を認めて退職後も同じ住居に住み続けたりもできるようです。このように、社宅制度は基本的に会社が内容を自由に決められるものですが、「明日出ていけ!無理なら賃料相当額の全額を払え!」という極端な要請についてまで従業員が従う義務はないというのが結論ですね。 *著者:弁護士 木川雅博 (星野法律事務所。通信会社法務・安全衛生部門勤務を経て、星野法律事務所に所属。破産・再生・債務整理を得意とする。趣味は料理、ランニング)【画像】イメージです*tkc-taka / PIXTA(ピクスタ)

2017年05月24日

もし、今の彼との間に子どもができたらどうしますか?結婚して退職しようと思ったあなた、もっとよく考えた方が良いですよ。今回は、デキ婚による退職についてお話します。日本はデキ婚率25%→離婚率80%「デキ婚」は、「授かり婚」や「おめでた婚」などと呼ばれることもありますね。でも、「デキちゃった婚」はあくまで「デキ婚」であり、「作っちゃった婚」ではありません。予期せぬ妊娠をして、そこで初めて結婚するかどうかの選択を迫られるという状況は、やはり順番が逆だと言えます。でも、あるデータによると日本の夫婦は約25%がデキ婚で、そのうち約80%が5年以内に離婚しているそうです。これは二人の交際期間や結婚に対する意識によっても大きく差が出ますが、結婚してから出産するまでの“二人が夫婦になるための時間”が少ないことも大きな原因だと考えられます。水商売や風俗を選ばざるを得ない可能性デキ婚でなくても離婚の可能性はありますが、“デキ婚は離婚する確率が高い”という事実から目をそむけることはできません。それは、デキ婚したあなたが数年後にシングルマザーとして一人で子どもを育てているかもしれない、ということです。それなのに、そんな簡単に退職を決めてしまっても良いのでしょうか?シングルマザーの就活は本当に大変です。あなたの親御さんは、子どもが熱を出したときにお迎えに行ってくれますか?残業や休日出勤はできますか?子どもの学校行事のときは休みますか?実は、これらは就活の際に面接官が質問してくることです。就活に苦戦した挙句、仕方なく水商売や風俗を選ぶシングルマザーは少なくありません。今の職場で産休や育児休暇が取れないなら、デキ婚は避けた方が良いでしょう。離婚してから「子どもがデキなかったら結婚しなかった」と言うことがないように、くれぐれも用心してくださいね。

2017年05月23日

定年から生涯を終えるまでに、どのくらいの資金が必要かご存知ですか?退職後の主な収入源となる「年金」は先行きが不透明で、今後受給年齢の先延ばしや支給額の減少が見込まれます。その一方で高齢になると医療や介護に関する支出が増え、まとまった資金がなければ安心して生活することができません。そんな老後への経済的不安を解消するべく、必要な老後資金についてまとめてみました。実際に老後を迎えてから慌てることがないよう、今からできる準備を考えてみましょう。■老後資金とは?定年後に必要となる支出をチェック近年よく耳にする「老後資金」という言葉。高齢化社会が年々深刻化してきている中、年金など公的制度によって手厚く老後を保障してもらえる可能性は低くなってきています。そのため若いうちから老後を意識して資金を確保していく「老後資金」の重要性が問われています。しかし一口に老後資金と言っても漠然としていて、何のためのお金が必要なのかイメージしづらいですよね。まずは定年後に実際どのような支出が想定されるのか、具体的な内容や金額について知っておくことが大切です。【毎月かかる支出の内訳】・生活費(食費・光熱費・雑費):80,000~100,000円・医療費(外来):3割負担で20,000円程度、1割負担で10,000円程度・医療費(介護):要介護3、在宅介護の場合で40,000~50,000円程度・娯楽費:1人につき20,000~30,000円(夫婦で50,000円程度)・老人ホーム利用料:50,000~150,000円程度毎月このような使い道でお金が必要となりますが、もちろん年齢や健康度によって大きく異なります。娯楽費については「必要ない」と考える人がいるかもしれませんが、老後の生活を楽しむために準備しておくべき金額です。夫婦の場合、平均すると月に220,000円程度、住宅ローンが残っていたり娯楽への支出が多かったりする場合は250,000~350,000円程度必要になってきます。独身の場合も夫婦とさほど差はなく、150,000~250,000円程度は必要と言えるでしょう。【年間にかかる支出の内訳】・固定資産税など税制面における支出:50,000~200,000円程度・車関係の支出(ガソリン代・車検代):200,000円程度・旅行関係の支出:300,000円程度・子供や孫への支出や交際費:200,000円程度年間にかかるお金は住まいの状況や車の有無、人付き合いの程度などによって大きく変わります。平均すると夫婦2人の場合で、年間3,000,000~4,000,000円程度、独身の場合で2,000,000~3,000,000円程度見積もっておく必要があります。【特別なときの支出】・家のリフォーム費用:1,000,000~2,000,000円・入院時の医療費:3割負担で50,000~100,000円程度、1割負担で40,000~50,000円程度・介護サービスを利用するための費用(自己負担額):20,000円程度・老人ホームへの入居費用:入居一時金として200,000~10,000,000円住宅購入する人の平均年齢が30代後半~40代前半頃なので、ちょうど定年頃にリフォームやリノベーションの必要性が出てきます。また入院時や介護サービスの利用などまとまったお金が必要になるケースを想定し、特別なときの支出用に資金を確保しておくと安心です。夫婦2人で10,000,000円程度、独身の場合は7,000,000円程度見ておきましょう。■夫婦の場合に必要な老後資金はいくら?老後にかかる具体的な支出がわかったところで、実際にどのくらいの老後資金が必要なのか算出してみましょう。まずは夫婦2人で生活している場合に必要な老後資金を求めてみます。求め方は定年後に予想される年間支出から年間で得られる収入を引き、そこに残された寿命(年数)をかけて計算します。例えば65歳の夫婦の例を見てみましょう。まず年間支出としては毎月かかる費用が220,000円程度のため、年間で2,640,000円程度、その他医療や娯楽などにかかる特別な年間費用を1,000,000円と見積もると、年間支出は2人でおよそ3,600,000円となります。次に年間収入の見込みを考えてみましょう。会社員の夫と専業主婦の妻の場合、夫が月に147,000円の厚生年金、妻が54,000円の国民年金を受け取ることができると想定でき、年間収入はおよそ2,400,000円となります。残された寿命を割り出すには、現在の平均寿命を使います。日本人の場合は男性が80歳、女性が86歳となっています。よって現時点で65歳ですから、残りおよそ20年間分の資金を蓄えておくと安心であることがわかります。上記を参考に、夫婦2人に必要な貯金額を算出してみましょう。【夫婦2人(どちらも65歳)の場合に必要な老後資金額の例】年間支出3,600,000円-年間収入2,400,000円×残りの寿命20年=およそ24,000,000円また老人ホームに入居した場合など特別な支出が増えるケースを考慮すると、さらに資金はプラスされます。そう考えると、最低でも夫婦で30,000,000円程度の資金を貯蓄しておく必要があると言えるでしょう。ただし人によって収入や支出の額が異なるため、自分たち夫婦のライフスタイルを念頭に置いて老後資金を考えてみましょう。■独身の場合に必要な老後資金はいくら?続いては独身のケースを考えてみます。夫婦の場合と同様に、年間で必要な支出や得られる収入、残された年数から老後資金の平均的な必要額を算出してみましょう。同じように65歳の例で考えてみると、支出が毎月180,000円程度かかったと仮定して、年間で2,160,000円、そこに固定資産税や車検といった年間支出を足して2,860,000円程度となります。また老人ホームや介護サービスを利用した場合の特別な支出は7,000,000円程度で見ておきます。次に年間収入ですが、仮に会社員とした場合は厚生年金として月に147,000円支給されるため、年間で1,760,000円が見込まれます。残された年数については、夫婦の場合と同様に20年、85歳まで生きると仮定して計算してみましょう。【65歳の独身者の場合に必要な老後資金額の例】年間支出2,860,000円-年間収入1,760,000円×20年=22,000,000円+特別な支出7,000,000円=29,000,000円仮に退職金が10,000,000円程度ある場合は、最低でも19,000,000円程度貯金から切り崩す必要があることになります。ゆとりある生活を送るためにはさらに大きな資金が必要となるでしょう。必要貯蓄額は求める生活レベルや必要となる医療・介護費用によって異なるため、自分自身のケースに当てはめて算出しておくと安心です。■老後資金はこうやって貯めておこうこうして見てみると、老後資金の想像以上の額にびっくりした人も多いでしょう。老後は収入が減ってしまうにもかかわらず、支出は増える一方であることがわかってもらえたと思います。もし老後までに必要な資金を準備できなかったら、どのような生活をすることになるのでしょうか。家賃が払えなくなったり、病気になっても医療機関を受診できなかったりなど、さまざまなリスクが予想されます。そういった生活苦に見舞われてしまうと、健全で楽しい老後生活を送ることができないだけでなく、長生きすることも難しくなってしまうでしょう。このような心配がないように、今から老後のことをしっかりと考えて備えておく必要があります。実際どのように老後資金を増やせばいいのか、今からできることをまとめてみました。【貯蓄方法1】貯蓄まずは、日々の貯蓄に対する意識を高めることが大切です。例えば30代の場合は子育てへの支出が多い時期ですが、収入のほとんどを子育てに注ぎ込んでしまうと老後資金を増やすことができません。収入から「子育て+老後資金」の両方を差し引き、それ以外のお金で生活費を賄うことが理想的です。銀行に定期預金をしたり、保険を利用したり、自分たちに合う方法でコツコツと老後資金を確保していきましょう。40代になると子供の入園や入学などで子育てが一段落、妻がパートあるいはフルタイムで働くことで、それまで以上の収入が確保できるようになります。一方で子供の受験・進学によって養育費がかさみ、支出が増えることも事実です。子供が成人するまでにかかる養育費を算出した上で、月々にかかる生活費や保険内容を見直してみましょう。節約と貯蓄をバランスよくやりくりすることが大切です。50代になると子供の独立によって子育てにかけるお金がグンと減るため、老後資金を増やす大きなチャンスです。ただし生活習慣病や持病のリスクが増える時期でもあり、健康面における大きな支出が懸念されます。定期検診をしっかり受けて健康に留意しつつ、これまで以上に貯蓄に回す額をプラスして、着実に老後資金を増やしていきましょう。【貯蓄方法2】資産運用資産運用はうまく行けば一気に資産を増やせますが、一方で元本割れのリスクもあります。運用期間や商品によっては手数料が高額になる場合もあるため、慎重に検討する必要があるでしょう。ローリスクでできる資産運用としては、個人向け国債がおすすめです。個人向け国債は国が発行する債券のため、国が破綻しない限りは安全です。商品は固定金利3年・5年と変動金利10年があり、1年を経過すれば中途解約できます。債権は10,000円から購入できるため、始めやすいでしょう。銀行に預けておくよりも利率が高いため、使う予定のない貯金がある場合にお得に資産運用できます。また2014年からスタートした少額投資非課税制度(NISA)もおすすめの資産運用です。投資によって出た利益がまるまる非課税になるというお得な運用法で、年間100万円を限度として自由に投資金額を決めることができます。投資期限は5年間ですが「ロールオーバー」という非課税の期間が延長されるシステムを利用すると、最長10年まで非課税扱いになります。こういったローリスクの資産運用法を実践し、長期間コツコツと老後資金を増やしていきましょう。初めは右も左もわからず不安かもしれませんが、知識と経験を積むほどにコツが掴めてきます。資産運用の仕方に不安がある場合は、資産運用のプロに相談する方法もあります。身近なのはファイナンシャルプランナーでしょう。現時点での貯蓄額や資産運用の目的などを考慮し、1人1人に合った運用方法をアドバイスしてもらうことができます。まずは少額から始めて、ローリスクの投資商品や非課税扱いの投資商品を利用し、焦らずじっくりお金を増やしていきましょう。【貯蓄方法3】保険の見直し今加入している保険をよく見直してみることも大切です。見直しすることで、月に数千円安くなる場合があります。ほんの少しの違いでも、年間あるいは長期間で考えると大きな金額。今契約している保険に無駄がないかどうか確認しましょう。【貯蓄方法4】定年後も働く健康状態がよければ、再雇用などを利用して引き続き働くという選択肢もあります。今まで働いていた会社でなくても、ハローワークなどで新しく職を探すことは可能です。これまでに得た資格や特技を活かせる職を探してみると、意外と見つけやすいでしょう。働くことで貯蓄に頼らずに済むのと同時に、生活にメリハリが生まれるといったメリットもあります。実際に定年後に働いている人はたくさんいるため「定年=隠居生活」と決めつけずに生き生きした生活を目指すことをおすすめします。■おわりにいかがでしたか?老後は意外と必要なお金が多いことがわかりましたね。また老後に求める生活水準やそのときの健康状態によっても必要資金は大きく変わるため、今からある程度シミュレーションをして、気持ち的にも物理的にも備えておくことが必要です。確実に言えることは、健全な老後生活のためには今からコツコツ貯蓄しておくことが大切だということ。理想としては老後を迎えるまでに30,000,000円は貯めておきたいところでしょう。年金だけをあてにして今の生活を楽しむのではなく、老後のことを考えて日々の生活やお金のやりくりを見直すことから始めましょう。

2017年05月12日

「自営業には退職金がない」と嘆く人もいるが、諦めてはいけない。実はあまり知られていない「小規模企業共済」で、自営業者でも退職金は作れるという。そのメリットを経済ジャーナリストの荻原博子さんが解説してくれた。 【1】目的 「確定拠出年金(以下・確定拠出)と国民年金基金(以下・基金)は『年金づくり』が目的ですが、小規模企業共済(以下・共済)は『退職金代わり』が目的です」 【2】所得控除 「3つとも、掛け金全額が所得控除の対象ですが、控除の上限が決まっています。確定拠出と基金は同じ年金目的なので、合わせて月6万8,000円まで。共済は単独で月7万円まで控除されます」 【3】節税効果 「節税効果はどれも同じで、税率と掛け金で決まります。たとえば所得税率10%の方の掛け金が月5万円の場合、所得税、住民税合わせて年約12万円の節税になります」 【4】受け取る時期 「“体が資本”といわれる自営業は、いつまで働けるのか、不安な方も多いでしょう。確定拠出は原則60歳から、基金は65歳からの受け取りですが、共済は年齢と関係ありません。廃業や、事業を引き継いだときに、何歳からでも受け取ることができます」 【5】掛け金の払い込み 「逆に、自営業の強みは“生涯現役”でいられることです。掛け金は、確定拠出は60歳まで、基金は最長で65歳までと制限がありますが、共済は働いている間、何歳まででも掛け続けられます。また、定年退職後にシニア起業した方も、共済は利用できます」 【6】利回り 「確定拠出は、自分で選んだ運用の成績で利回りが決まり、ハイリターンも望めますが、元本割れの危険性もあります。基金の予定利率は1.5%ですが、死ぬまで受け取る終身年金は、何歳まで生きるかによって受取り総額が変わります。長生きするほどお得ですが、早く亡くなると元が取れない可能性もあります。共済は、掛け金の払い込みを終了した時点で、受取り総額が確定します。予定利率は1%で、途中解約しない限り、払い込んだ総額を下回ることはありません」 【7】契約者が亡くなった場合 「確定拠出と共済は、遺族が残金を受け取れます。特に共済では、終身働いて掛け金を払い続け、遺産として残すことを希望する方もいます。基金は、保証期間内に契約者が死亡した場合、遺族に一時金が支払われます。しかし、保証期間のないタイプでは、遺族一時金は1万円のみです」 【8】事業資金に困ったら 「共済は貸付制度があり、また途中解約して事業資金に回すことができます。しかし、確定拠出と基金は、契約者死亡など以外の理由で受給年齢前の払い出しはできません」 比較してみると、年齢に関係なく早く受け取ることも、死ぬまで掛け続けることも可能な共済が、自営業には使い勝手がよさそう。備えを万全に、元気に働いて、楽しい老後を迎えたい。

2017年03月10日

質問:高血圧で太り気味の夫、ストレスもあり心臓病になるのではないかと心配です。今までは気ままな専業主婦だったのですが、年末に主人が定年退職し、ハローワークに行く以外は一日中家にいるためストレスがたまるようになりました。高血圧の薬を服用していて、太り気味でもあるのでストレスが原因で心臓病になるのではないかと心配です。それに最近は頭痛がしたり、ふらついたりすることもあります。ストレスをためない方法や日常生活で気を付けることなどがありましたら、ぜひ教えてください。東京都:ゆうこさん(53)回答:ストレスと心臓疾患の関係についてお答えします。――ストレスによる自律神経の乱れ高血圧をお持ちで、ご主人が定年退職されてからの生活の変化によってストレスを感じていらっしゃる状態ということですね。おっしゃるように、ストレスと心臓疾患の間には深い関係があります。そのメカニズムとしては、人間が精神的・肉体的ストレスを受けるとその情報が大脳を通じて、視床下部と呼ばれる脳の部分に伝わり、交感神経と呼ばれる「身体を戦闘モードにする」神経が優位になります。その結果、動悸や、末梢血管がキュッと締まることによる血圧の上昇が起こります。普通の状態であれば、こういった交感神経の興奮が起こると、副交感神経と呼ばれる「身体を休息モードにする」神経が働いて、興奮を鎮めます。この副交感神経の働きにより、動悸は落ち着き、血圧も低下することになります。ただ、このストレスがずっと続いたり、とても強いストレスがかかったりした場合、この交感神経と副交感神経(合わせて自律神経と呼ばれます)のバランスが崩れ、交感神経が興奮した状態が続いてしまうことがあります。この交感神経による身体の戦闘モードが持続すると、心臓は興奮し続けることになり、余分な負担がかかります。心臓本体には病気がないにもかかわらず、動悸や胸の圧迫感や痛み、息切れがしたり不整脈が出たりする状態を「心臓神経症」と呼んでいます。<定期的な医師の診察も受けましょう>ご相談者さまのご質問にあった、ふらつきや頭痛も自律神経の乱れによって出ることがある症状ですので、現在の症状はやはりストレスによる部分が大きいのかもしれません。ただ、ストレスによる体調の変化かと思っていたら、実は身体の病気が隠れていた、ということもよくあることですので、この点は十分ご注意され、定期的に医師の診察を受けられることをおすすめします。また、日常生活での注意とストレスの解消法ということですが、まず十分な睡眠を取ること、脂質や糖質のとり過ぎを控えバランスのよい食生活を心がけることは大切です。アルコールやたばこは控えてください。ストレス解消法としては、気の合う友人と話したり、スポーツをしたりといったこともおすすめできます。特にスポーツは、少し体重も気になっているということですし、ご主人と離れて自分の時間を持つという意味でもよいでしょう。どうぞお大事にしてください。Doctors Me(ドクターズミー)が保証している医師が回答しています

2016年12月18日

年をとっても働けるのか、気になっている人は多いと思います。そのため、いまは安定した働き方をしたい人もいるでしょう。しかし、60歳からは逆に自由な働き方をしたくなるようです。株式会社ネオマーケティングが全国の現在働いている40歳以上の男女1,000人に60歳からの理想の雇用形態を質問したところ、60歳以上の男女は「自営業・個人事業主・フリーランス」が最も多い回答となっています。具体的には、60歳以上の男性の38.5%、女性の41.8%が「自営業・個人事業主・フリーランス」を選んでいる状況です。60歳まではしっかり働いて、定年後に気楽な仕事をする、というのも選択肢のひとつ。それでは、一体どんな仕事が60歳以上にピッタリなのでしょうか?ちょうどイギリスの老舗金融誌『Bankrate.com』が、定年を境に無理なく働きながら貯蓄も増やせるパートのお仕事を発表したので、紹介しましょう。これらの仕事なら、定年後も毎日楽しく過ごせるはず。それぞれの働き方を自分に当てはめながら、今後の人生設計の参考にしてみてください。すると、老後の不安が吹き飛びますよ。■1:フリーランスのコンサルタントとして働く専門知識やある分野での長い経験や知識・ノウハウのある人を、コンサルティング会社は若手のトレーニングやリーダーとしてプロジェクトベースで採用するケースがあります。とりわけ会社全体のリストで重役のポストを削ったような企業では、若手だけでは足りない部分を、経験と知識で埋められる人材を必要としています。■2:同じ業界にとどまりつつ時短で働くその道のプロフェッショナリズムを極めると、それまで一緒に働いてきた人たちや貢献してきた会社からは、能力や経験を必要とされます。退職を決めた後に、ある取引先から「うちで、週2回ベースで構わないので働いてくれませんか?」と依頼を受けることも。または、同じ会社で時短で働く再雇用制度も考えられます。■3:研究所や大学の研究室の補佐をする地方の大学研究室では、調べものをしたり、特定の分野での知識や研究事情に精通したりしている方をサポートに求めている場合が少なくありません。研究を進めるうえで必要なノウハウ、どんなデータを参照したらいいのか、分析したら求める結果を得られるのか?そうしたことを実務の経験から活かせるそうです。■4:政府・行政関係の仕事に就くお役所のお仕事は年功序列的な印象が強いですが、プロジェクト単位や期間限定のお仕事、パートなどは、意外に経験値が優先されるようです。ぜひ一度、政府や公官庁、地方行政、行政法人などのホームページをチェックしてみてください。■5:期間限定でなんでもやってみる商業施設、テーマパーク、ファーストフードなど、普段は学生のバイトで占められている仕事はホリデーシーズンに人手が必ず足りなくなります。もし、オーガニックフードに興味があるようだったら、期間を限定してショップで働くのもいいかもしれません。■6:人脈とリーダーシップを生かして特別なポストを得る意外と知られていませんが、劇場やスポーツ施設、イベント行事会場などで特別なお客様を迎える場合、会場のスタッフをまとめ、ゲストをしっかりとエスコートできる人材は重宝されるポジションです。なかなか公には募集されず、ツテがものをいうようですが、ホスピタリティーやリーダーシップなどを備えていればチャンスがあるかもしれません。■7:お客様センターなどで電話オペレーターをするお客様からの注文、相談、苦情などを電話で受けるオペレーターもまた、定年を迎えた方や経験豊富な方が重宝されている職場です。評価の対象になるのは、やはり人生の経験値。たとえば“ヘルプデスク”というポジションなどはその代表格です。■8:得意技を生かして単発で働くDIY、日曜大工、手芸など、自分にできる「技」を利用して賃料をもらう手段を考えてみてはいかがでしょうか。まずは友だちや家族など知人の範囲でお請けして、そのうちチラシなどのポスティングによって顧客を増やせば、商売につながるかもしれません。■9:若い人たちに自分の知識を伝える教育機関だけでなく、いろいろな団体がその道のエキスパートの講義を必要としています。たとえば、教養講座の講師もそのひとつ。もしかしたら英語の補修コースなど、本来の教師がカバーできない授業の講師を探している場合もあるかもしれません。地元の学校、大学などに問い合わせをしてみてはいかがでしょうか?■10:ネットオークションなどで利益を得る過去に購入したものや趣味の品物などをネットオークションに出品すると、意外な値段がつくことがあります。身の回りを整理でき、収入が得られる意外な収入源。時間も労力も、そして処分の無駄も省けます。*自分の時間やお金を有効に使える。経験が生かせて感謝される。好きなことをしながら収入が得られる……。とても幸せな生き方だと思いませんか?いまから賢く準備しておきましょう。(文/Zoe) 【参考】※10 part-time jobs for retirees-Bankrate.com※シニアの仕事に関する調査-株式会社ネオマーケティング

2016年07月11日

エン・ジャパンは3月29日、「円満退職」に関する調査の結果を発表した。対象は同社サイト「エンウィメンズワーク」を利用する435名の女性。期間は2016年1月28日~2月24日。○円満退職に大切だと思うこと、1位は「段取り」「退職までに、一番苦労したことは何か」を聞いたところ、1位は「退職の意思表示」(34%)だった。次いで2位は「担当業務の引継ぎ」(24%)、3位は「上司からの留意」「年金・保険・失業保険などの各種手続き」(ともに11%)、5位「退職申請後の給与・賞与の減額」「各種書類のやりとり」(ともに6%)と続いた。「円満退職のために、一番大切だと思うことは何か」を質問したところ、33%で「段取りをよく考えた行動をすること」が最も多くなった。次いで「退職のタイミングを見計らうこと」(25%)、「自分の意思を固めること」(17%)。以降「周囲としっかり話し合うこと」(12%)、「しっかりと引継ぎをすること」(11%)、「そのほか」(2%)となった。「会社に退職の意向を伝えてから、実際に退職するまでどのくらいかかったか」を聞くと1位は「1カ月」(34%)。次いで2位は「2カ月」(18%)、3位は「3カ月」(16%)。以降「即日~1カ月」(15%)、「4~6カ月未満」(10%)、「6カ月以上」(7%)と続いた。

2016年03月30日

IICパートナーズは3月29日、「退職金・企業年金に関する会社員の意識調査」の結果を発表した。対象は20代~50代の正社員1,000名。調査は2016年1月に実施。○退職金・企業年金の用途、82.7%が「老後の必要資金」「退職金・企業年金の用途として想定するもの」を聞いたところ、1位は「老後の必要資金」(82.7%)だった。次いで2位は「住宅ローン等の返済のための資金」(20.7%)、3位は「資産運用の元手」(17.6%)。以降「転職活動中の必要資金」(14.8%)、「老後のボーナス」(14.6%)、「独立開業など退職後の活動費用」(12.3%)と続いた。「退職金・企業年金が老後の生活においてどんな役割を果たすことを期待するか」を質問すると、57.1%で「公的年金の補完(生活費の上乗せ)」が最も多くなった。次いで「万が一の備え(貯蓄)」(27.4%)、「ゆとりをもたらすボーナス(遊興費)」(9.9%)、「わからない・考えてない」(3.2%)が上位にあがった。「勤務先に退職金・企業年金制度がない」と回答した人に対して「老後の生活に備えるため、お勤め先の企業に期待したいこと」を聞いたところ、「退職金・企業年金の充実」(63.8%)が最も多くなった。次いで「老後も働けるしくみ」(50.9%)、「保険・積立など自助努力の補助となるしくみの提供」(30.1%)、「資産形成、生活設計に関する教育、情報提供」(20.4%)と続いた。「務め先において、今後退職金・企業年金制度について何らかの対応してほしいと思うか」を聞いたところ、68.2%で「制度を設けてほしい」が最多だった。次いで「制度は不要だが、その分(給与等に)上乗せしてほしい」(13.1%)、「制度があれば良いと思うが、なくても特に問題はない」(12.1%)となった。

2016年03月29日

いま、「下流老人」や「老後破産」に関するニュースが頻繁に報道されています。定年退職していきなり生活苦になってしまうなんて、絶対に避けたいことですよね。そのためには情報収集をして、老後に備えてお金を貯めておくことが重要です。そこで、節約アドバイザーのヨースケ城山さんに、老後破産を回避するために最低限知っておくべき5つのマネー常識を教えていただきました。年金受給なんてまだまだ先の話だなんて思わず、これらの情報をしっかり頭に叩き込んでおきましょう。■1:厚生年金保険料は平成29年度まで引き上げが続く2004年の政府の年金改革により、厚生年金の保険料は同年から毎年0.354%ずつ引き上げられ、2017年(平成29年)以降は18.3%とすることが決まっているのをご存知でしょうか。今年度は、平成28年9月分~平成29年8月分が18.182%に引き上げられます。当初2004年の改正前は13.58%だったので、ほぼ5%の値上げです。標準報酬月額28万円(平均的な給与)で計算しても2004年は保険料、38,024円でしたが2017年になると5,1240円となります。その差はなんと13,216円です。労働者負担は労使折半となるので、6,608円。毎月6,608円も2004年と比べて多く取られているのがいまの厚生年金保険料の姿なのです。■2:国民年金保険料も平成29年度まで値上げが続くまた国民年金の保険料も、厚生年金と同じように2005年4月から毎年280円ずつ引き上げられ、2017年(平成29年)以降は月額16,900円とすることが決まっています。改正前は13,300円だったので毎月3,600円の値上げです。自営業などで夫婦2人加入だと7200円もの負担増となっています。厚生年金、国民健康保料で問題なのは値上げの分、貰える額は多くなるかというとそうではないのです。まったく給付額は変わりありません。厚生年金は標準報酬月額、国民年金保険料は払込み月数で計算されるからです。これは重要なことなので、覚えておきましょう。■3:介護保険料はものすごい勢いで値上げしているつぎに、介護保険料。これは40歳から納めるようになっており、公的年金のように「ここで支払終了」という年齢がありません。介護保険料は人が亡くなるまで納め続ける、いってみれば「終身」のようなものです。そして介護保険料は、3年ごとに見なおしが行われます。2015年4月に改定された65歳以上の介護保険料は、全国平均で月5,514円と3年前に比べ542円(10.9%)値上がりしました。もっとも高いのは、奈良県天川村の月8,686円。もっとも低額だった鹿児島県三島村(月2,800円)の約3倍です。このように、介護保険は地方自治体によって基準が違います。全国平均保険料は、2020年度で月6,771円、2,025年度で月8,165円になる見込みといわれています。介護保険制度導入時の2000年には、第1号被保険者の支払う介護保険料の平均は2,900円程度。65歳以上の年金受給者は今後この介護保険の値上げとも戦っていかなくてはなりません。また、介護保険料は年金天引きなので払わないという選択肢もありません。つまり年金から終身でこの介護保険料は取られていくので、使える年金の額が減少するのは確実です。■4:公務員の特権「職域加算」はすでに廃止されている会社員のかたは、公務員を羨ましく思うときがあるのではないでしょうか。しかし、公務員はもう憧れの存在とはいえません。公務員には会社員の企業年金に代わるものとして、「職域加算」という制度がありました。しかし、平成27年10月に共済年金が厚生年金保険に統合されると同時に、この職域加算は廃止さたのです。そのためこれから新たに受給できるのは、統合前の期間(公務員になってから平成27年9月まで)をもとに算出された職域加算のみ。今後の年金に関しては老齢年金が名前を変えており、年金払い退職給付という名称になっています。職域加算はすべてが終身年金ですが、年金払い退職給付は半分が終身年金で、もう半分は支給期間が10年または20年(一時金に変更することも可能)の、有期年金になるのです。この変更によって、公務員といえども老後は安泰とはいえなくなってきました。■5:民間の退職金減少と同時に公務員の退職金も激減している公務員にとって残念なニュースは他にもあります。「国家公務員の退職給付の給付水準の見直し等のための国家公務員退職手当法等の一部を改正する法律」が、平成24年11月16日に成立したのです。これにより国家公務員の退職手当は、次のような3段階を経て、平均で約400万円も引き下げられることになったのです。【平成25年1月1日~】平成24年12月31日時点の退職手当より、平均で約140万円引き下げられます。【平成25年10月1日~】 平成24年12月31日時点の退職手当より、平均で約280万円引き下げられます。【平成26年7月1日~】平成24年12月31日時点の退職手当より、平均で約400万円引き下げられます。これは、民間の退職手当がここ10年間で400万円以上下がったための緊急措置なのです。いまは、公務員であっても退職金も減らされる時代となっているということ。この傾向は、今後も続くものと思われます。*最後のふたつは会社員のかたには無縁の話かもしれません。しかし、最初の3つを知っていたかたはそれほど多くないはず。城山さんは「これらの値上がりや給付額の減少が老後破産へとつながっていく」とおっしゃいます。常日頃からこのような情報を集めて、老後への備えをしっかりしておきましょう。(文/水野渚紗) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。

2016年03月10日

【ママからのご相談】私には定年退職した父がいるのですが、最近ぼーっとすることが多く、このままでは認知症になるのではないかと心配です。そこで何か趣味を父に勧めようと思っています。父は退職前エンジニアだったのでインターネットを勧めようと思うのですが、 高齢者にインターネットを勧めてもよいのでしょうか?●A. 高齢者だからこそ、インターネットを活用しましょう。こんにちは。メンタルフリーライターの木田あゆみです。お父様が認知症にならないか、心配ですよね。さてご相談の件ですが、高齢者がインターネットを利用するのはメリットがあると言えます。●高齢者がインターネットを活用するメリット例えば、囲碁や将棋などが好きな高齢者は多いです。近所の囲碁、将棋クラブなどに行けば、高齢の方がたくさんいらっしゃいます。囲碁・将棋クラブでは、いつも同じ相手としか対戦できません。一方、インターネットで囲碁・将棋のオンライン対戦をすれば、さまざまな方と対戦できます。また、キーボードやマウスの操作で手を頻繁に使うので、認知症の予防 にもなります。ちなみに、総務省の調査結果では高齢者のインターネット利用率はおおむね増加傾向 にあるとなっています。昔と違い、高齢者がインターネットを利用することは普通になっていると言えるかもしれません。スマートフォンやタブレットを活用すれば、離れて暮らす孫とのビデオ通話や、撮影した写真を手軽に加工して公開することも手軽になります。また、インターネットでSNSを利用することで、退職前の同僚とつながることもできます。そうすれば現役時代の元気なお父様を取り戻せるかもしれません。実は私は数年前、スマートフォンやタブレット、SNSの無料講座のお手伝いをしたことがあるのですが、高齢の方の参加者がかなりいらっしゃいました。スマホでもPCでも、変に気構えずに教えて差し上げてはいかがでしょうか。【参考リンク】・平成26年通信利用動向調査の結果 | 総務省(PDF)()●ライター/木田あゆみ(メンタルフリーライター)

2016年03月08日

ゆこゆこは14日、「シニアの仕事」に関する調査の結果を発表した。対象は50代以上の同社サイト会員2,509名。期間は9月8日~9月17日。○定年・早期退職後、「会社勤め」は2割に「定年退職・早期退職の実施状況」について聞くと、46.1%で「どちらもしていない」が最多となった。次いで、「定年退職をした」(38.7%)、「早期退職をした」(15.2%)となった。「定年退職」「早期退職」をした人に対して「現在の就労状況」を聞いたところ、59.8%で「働いていない」が最多だった。次いで、「会社勤めをしている」(24.9%)、「起業して働いている(個人事業主を含む)」(8.0%)、「NPOやボランティア活動を行っている」(7.4%)となった。定年退職し、現在も働いている人に対して「定年退職後も働いて良かったと思うこと」を聞くと、1位は「社会とのつながりを維持できている」「健康を維持できている」(ともに61.9%)だった。次いで、「時間を有効に使えている」(52.8%)、「世の中の役に立っていると感じられる」(38.8%)となった。定年・早期退職後、1カ月当たりの「仕事による収入」はどれくらいかを聞いたところ、会社勤めをしている人は、47.4%が「10万円~20万円未満」となった。次いで、「10万未満」(24.4%)、「20万円~30万円未満」(16.7%)。起業した人は、38.0%が「10万円未満」だった。以降、「10万円~20万円未満」(29.6%)、「20万円~30万円未満」(14.8%)となった。

2016年01月15日