自動車保険の保険金不正請求問題が問題視されている中古車販売大手「ビッグモーター」。社長ら役員が報酬を返上すると7月18日に発表されたが、火に油を注ぐ事態となっている。この件については、1月に特別調査委員会が設置され、調査委は6月までに報告書をまとめてビッグモーターに提出。そこには全国に33あった整備工場の全てで、事故車修理費用の水増し請求の疑いがあったと綴られている。「例えばビッグモーター側は顧客の車の修理を行う際に、わざと車を傷付けるなどして修理費用を水増し。そして、損害保険会社に不正に保険金を請求していたといいます。同社は『作業員のミスなどによるもの』などと主張していましたが、調査委は同社の役員らが各工場に過度な営業ノルマを課していたことで、現場のスタッフが水増し請求に手を出さざるを得ないような状況にしていたと指摘しました。また調査委は報告書の内容を都合よく改変することがないよう告げていたものの、ビッグモーターは一部内容を変えたバージョンを取引のあった損保に提出。『もはや自浄作用の見込みはない』と呆れる声も聞こえてきます」(全国紙記者)そんななか同社のトップである役員らが報酬を返上すると18日に明らかとなった。兼重宏行社長は報酬全額を1年間返上し、副社長や専務らも報酬の10~50%を3ヵ月間返上することになったという。しかし組織的な不正行為を働いたにも関わらず、給与返上だけで“罪滅し”となるだろうか?そのためネットでは、非難の声がこう上がっている。《あれだけ散々顧客を裏切ったり不正をしているにも関わらず社長報酬がたったの1年間返上って?顧客の愛車だった車を営業利益確保のためにわざと傷をつけていたにも関わらず》《消費者を相手にする大企業の幹部がこの程度の事で許してもらえると考えている様であれば、この企業は即刻退場だろう。表向きは保険金不正だが、この会社の病巣は善良な消費者を長年に亘り、己が利益のために裏切り、その利益を害してきた事だ》《やったことに対してこれでは全く釣り合わない。人の車を傷つけて修理費をだまし取るようなことをしていたのだから、器物損壊や詐欺行為だろう》《社長の報酬を1年カットとかそんな程度の話じゃないでしょうこれは。会社が潰れても何ら不思議じゃないレベルの事件だと思う》《車業界の恥、上の人間クビにすべき》

2023年07月19日

今回は、人気のマンガをクイズ形式で紹介します! マンガのストーリーがどんな結末になるか考えてみてくださいね。イラスト:モナ・リザの戯言上司への薄っぺらい憧れが原因で家の金を使い込んだ旦那の末路…ある日主人公は、夫が娘の学資保険を解約したことに気づきます。理由を尋ねると「部下に奢るために使った」と答えました。夫はある上司に憧れており、部下に奢ることがかっこいいと思っているようです。娘のためのお金出典:モナ・リザの戯言娘のためのお金を使い込んだ夫を許せず、主人公は「もういい離婚よ」と言います。しかしお互い頭を冷やしてから、後日改めて話し合うことになりました。問題さあ、ここで問題です。主人公と喧嘩してしまった夫が次にとった行動は何でしょうか?ヒント夫は話し合いに”ある人物”を連れてきました。みなさんは答えがわかりましたか?正解は…出典:モナ・リザの戯言正解は「喧嘩の仲裁に上司を連れてきた」でした。その後、上司は夫の味方ばかりして話が進みません。主人公は夫にお金を返済することを約束してもらい、その場は何とかおさまったのでした…。離婚は取りやめに…家族のことよりも自分の男気を優先する夫。もっと家族の将来のことも考えてほしいものですね…。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※この物語はフィクションです。

2023年07月17日

東京都社会保険労務士会(会長:寺田 晃)は、社会貢献事業の一環として、小学生高学年から中学生、その保護者の皆さまを対象に「夏休み『はたらくキホン』教室」をオンラインで開催します。この教室では、国家資格者である社会保険労務士が働くときの基礎知識やルールに加え、将来のために今できることをわかりやすく解説します。クイズや夏休みの自由研究にもなるレポートの作成を通し、『はたらくキホン』を楽しみながら学んでもらえるように企画しました。この機会に是非ご参加ください。夏休み「はたらくキホン」教室_表面夏休み『はたらくキホン』教室●対象者: 小学生高学年~中学生、その保護者の方●日時 : 令和5年8月18日(金)14:00~16:00(受付開始13:30)●場所 : オンライン配信※配信URL等についてはお申し込み後にお知らせします。●参加費: 無料●主催 : 東京都社会保険労務士会 社会貢献委員会●申込 : 右の「二次元バーコード」または以下のURLよりお申し込みください。(申込は8月1日で終了する予定です)※但し、定員に達し次第、受付を終了する場合がございます。●URL : ●定員 : 50名程度(保護者の方もご一緒にご参加ください。)※詳細は東京都社会保険労務士会ホームページ( )をご覧ください。二次元バーコード【東京都社会保険労務士会 概要】社会保険労務士法に基づき東京都に設立された法定団体です。社会保険労務士会は各都道府県に設置されています。都内で活動する会員社会保険労務士の資質の向上と業務の改善進歩を図るため、会員の指導及び連絡に関する事務を行うことを目的としています。所属会員は、開業、法人社員、勤務などの個人会員と社会保険労務士法人の法人会員で構成されており、令和5年5月31日時点の会員数は、個人会員11,646名、法人会員827法人です。代表 : 会長 寺田 晃所在地: 東京都千代田区神田駿河台4-6 御茶ノ水ソラシティアカデミア4階URL : 詳細はこちら プレスリリース提供元:@Press

2023年07月14日

3親等まで保険料は約半額 弁護士保険「家族のミカタ」~プライベート上のトラブルでの補償割合を手厚くした99プランも人気~日本初※の弁護士保険「ミカタ」を開発・販売しているミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之 以下:当社)は、ご契約者の家族も被保険者と同様のサービス・補償が約半額で受けられる保険として「家族のミカタ」を2019年9月24日より販売しています。7月13日現在、「家族のミカタ」の加入者件数が7,000件を突破したことをお知らせします。※2023年5月当社調べお客さまからお寄せいただいたご意見・ご要望から生まれた「家族のミカタ」「弁護士保険ミカタ」の更なるサービス向上と「誰もが平等公平に司法サービス等の法的支援が受けられる社会の実現に寄与する」経営理念の実現のために、当社はアンケートをはじめお客さまより寄せられたご意見やご要望に対して常に耳を傾けています。当社が実施した「弁護士保険「ミカタ」加入者アンケート」※では、ご契約者の7割以上の方が家族にも同様のサービス・補償を希望するという回答が寄せられ、これをきっかけに「家族のミカタ」が当社の新たなサービスとして生まれました。日常生活において法的トラブルに巻き込まれた場合の自分のための補償だけではなく、「万が一のトラブルに備えて、家族のためにもできることをしておきたい」といった家族を守りたいと思う皆様から、「家族のミカタ」が注目されるようになりました。※当社調べ2019年4月26日実施(n=2000)自分と家族のお守り家族の安全で健康的な暮らしのために…補償の手厚い99プランも人気2021年12月13日に当社は、弁護士保険ミカタの加入者への補償金額を更に手厚くし、サービス内容を拡充した販売プランのリニューアルを行いました。個人のプライベート上のトラブルでの補償割合を手厚くした【弁護士保険ミカタ88プラン・99プラン】において、特に99プランの人気が高い状況です。家族のミカタのご契約者のうちの約7割が99プランにお申込みいただいています。リーズナブルな保険料で家族を守れることが99プランの人気につながっています。【弁護士保険ミカタとは】「弁護士保険ミカタ」は、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社のウェブサイトでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。■実施概要調査方法:インターネット調査調査対象:1,200人(全国の成人男女)調査概要:2021年7月_サイトのイメージ調査調査提供:日本トレンドリサーチ【弁護士保険「家族のミカタ」とは】弁護士保険「家族のミカタ」は、「弁護士保険「ミカタ」加入者アンケート」で、家族にも同様のサービス・補償を希望したいと7割以上の回答を寄せられたことから、お客様の声にお応えし2019年9月24日より販売を開始しました。配偶者、子、親、兄弟姉妹、祖父母、孫など3親等まで、主契約者の契約保険料※の約半額の1,500円で、弁護士等への相談・依頼の際に発生する費用が補償されるだけではなく、弁護士とのホットライン「弁護士直通ダイヤル」、全国の弁護士を無料でご紹介する「弁護士紹介サービス」など同一補償とサービスの利用が可能です。※主契約保険料2,980円【商品について】商品名称:弁護士保険「家族のミカタ」月額保険料:主契約 2980円 特約契約1500円「家族のミカタ」の特約被保険者は主契約の被保険者※と同じサービス、同じ補償を受けられます。加入条件:1. 特約被保険者は、契約者の3親等以内の親族となります。(契約者と主契約の被保険者が異なる場合は契約者が特約被保険者となることも可能です)2. 契約者は、主契約の被保険者および特約被保険者に係るすべての保険料をひとまとめにして同時に払い込む必要があります。※「家族のミカタ」の補償対象となる方は、主契約または特約の被保険者として申込があった方のみとなります。被保険者として申込がない場合は、ご家族・ご親族であっても補償の対象とはなりませんのでご注意ください。ご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。左:リーガルカード中:弁護士保険ステッカー(自動車用)右:弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 オーキッドプレイス人形町ウエスト 6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:4億787万8,271円(資本準備金3億7,787万8,271円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細: 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-5411-0066FAX:03-3401-7788E-mail: kn.kobayashi@mikata-ins.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2023年07月13日

■前回のあらすじ勤務先の形成外科へ通院することになった夫は、麻酔なしの処置に地獄の痛みを経験することに! さらに、加害者が無保険だと発覚します。■加害者はまさかの無保険!地獄の痛みを伴う通院が始まった頃、夫をひいた加害者が“無保険”であることが判明します。警察によると、加害者は自賠責保険には入っているものの、任意保険には入っていない。つまり、話し合いを保険屋さんに頼れないため、治療費や休業損害などの手続きを相手と直接やり取りしなければいけませんでした。そのためには、まず、加害者に電話をして、話し合わなければいけないのですが…。「こっちは年金暮らしの高齢者だぞ!」「そんな年寄りからむしり取ろうとするのか!!」電話に出るや否や、逆切れをする加害者。あまりの勢いに、夫は身体の痛みに加え、心も折られていました。 ■無気力になっていく夫の一方で…手続きのための電話だと言うのに、一方的に感情をぶつけてくる加害者に、夫は無気力になっていきました。しかし、その一方で私の怒りはフツフツと煮えたぎっていきます。こっちは働き盛りの、一家の大黒柱だぞ!!事故証明書で相手の住所氏名はわかっているため、殴り込みに行こうと思えば行ける…。そんなことを思いつつ、必死にこらえる私でした。皮肉にも、加害者は息子の通院で通りかかる場所に住んでいて、そこはうちよりもうんといいマンションの並ぶ地域でした。次回に続く(全11話)毎日10時更新!※本記事はあくまで筆者の体験談です。交通事故後の対応はケースによって都度異なります。詳しくは専門機関にご相談ください。

2023年07月12日

「火災保険は、火事だけを対象とした保険だと思っていませんか。実は、幅広いトラブルをカバーしてくれます。たとえば、自宅のトイレが詰まって汚水があふれたときには、あわてて水道修理会社を呼んでしまう人が多いと思います。でもそんなときは加入している火災保険の付帯サービスを利用すれば、24時間対応で、無料で提携業者を派遣してくれることも。さらに、賃貸マンションでも火災保険は自分で選べ、乗り換えることも可能。自分にピッタリの便利な火災保険を見つけましょう」こう話すのは“保険のプロ”として活躍するFPの長尾義弘さん。長尾さんに、火災保険でカバーできる損害の例を教えてもらった。「次に紹介するケースはその一例ですが、大手の火災保険の付帯サービスでは、カギ開けサービスなども24時間無料でついている保険が多い。このほか、『汚損・破損』の補償がついていると、不測かつ突発的な事故ならば、床や壁などの建物だけでなく、家財や家電などが破損したときにも修理費や新品への買換え費用がもらえます」(長尾さん・以下同)■知らないと損するこんなトラブルでも補償される火災保険実例7【1】洗濯機のホースが外れて、洗面所が水浸しに。キャビネットや除湿機がダメになった<補償の内容>キャビネット+除湿機15万円の場合、損害保険金10万円+臨時費用保険金1.5万円=合計11.5万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:漏水などの水漏れ+臨時費用補償特約【2】ロボット掃除機が階段から落ちて、階段に大きな傷をつけた<補償の内容>階段修理費10万円の場合、損害保険金5万円+臨時費用保険金1万円=合計6万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:建物/補償内容:不測かつ突発的な事故汚損・破損など+臨時費用補償特約自宅の2階でロボット掃除機を使用中、不測の事態で階段から落下して、階段に傷がついてしまったケース。階段の修理は大掛かりなのでそのままにしてしまいがちではないだろうか。「この場合、仮に階段の修理代10万円を保険会社に請求すれば、修理代の一部として5万円程度、契約時に臨時費用補償特約に加入していればプラス1万円を受け取れるはずです」【3】子どもがテレビにリモコンを投げつけて、テレビの画面が壊れた<補償の内容>テレビ液晶画面交換15万円の場合、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:不測かつ突発的な事故(汚損・破壊など+臨時費用補償特約)「故意でないかぎり、液晶画面の交換費用から免責と定めた一定額を引いた差額と臨時費用保険金(特約加入が条件)を受け取ることができるはずです」【4】自宅マンションからオートロックで閉め出されてしまった<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【5】トイレが詰まって、水があふれだした<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【6】買ったばかりの15万円の高級カメラを手が滑って落としてしまい修理が難しいというので買い換えた<補償の内容>カメラ買換え費用15万円のうち、特約保険金14万円が受け取れる<適用されるために必要な加入時の補償内容>補償内容:携帯品損害特約【7】近くに雷が落ちてパソコンが壊れたので、パソコンを買い換えた<補償の内容>パソコン交換費用15万円のうち、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:落雷+臨時費用補償特約このほか自転車事故で相手をケガさせた場合など、実際に火災保険で補償される範囲は想像以上に広いのだ。「知らなかったという人は、次の4つの項目をチェックし、自分の火災保険の確認から始めましょう」■来年には値上げが予定されている【フルサポートの保険か?】「火災保険は大きく分けて『建物』と『家財』の2つがあります。保険料を安くしたいからと『建物』だけに加入した場合、家具や家電製品などは補償対象外。賃貸に住んでいる人は入居契約時に『建物』の火災保険にだけ加入している場合が多いので、追加で『家財』にも加入するとよいでしょう」【補償範囲の「汚損・破損」に加入しているか?】「火災保険では補償範囲をどこまでにするかを選ぶことができます。『汚損・破損』の補償も含めたフルサポートの契約にしておくことで、紹介したほとんどの補償を受けることが可能になります。なお家電製品の経年劣化による故障などは補償の対象外になりますので注意してください」【どの特約をつけているか?】「火災保険の特約は『臨時費用補償特約』『個人賠償責任特約』など、保険会社によって異なります。なかでも個人賠償責任特約は日常生活の事故によって、他人にケガをさせたり、他人のモノに損害を与え、法律上の損害賠償責任を負った場合に備えるもの。最近、事故が多く報告されている自転車事故による相手への補償のリスクを考えると加入をおすすめします」【申請しないと受け取れない】「水漏れやカギ開けなど緊急を要する場合はもちろんですが、補償を受けるにはまず保険会社に連絡をすることが必要になります。いざというとき、すぐに連絡ができるように保険会社の連絡先は必ずスマホに入れておくことです」もし「汚損・破損」や必要な「特約」に加入していない、また新たに「家財」に契約したい人などは火災保険の見直しが必要になる。「フルサポートの保険に加入し直す場合、保険会社によって保険料が異なるので、同じ条件の“相見積もり”が大切です。次の数社に見積もりし、いちばん安い保険商品を選んでください」【長尾さんおすすめの主な火災保険】<大手損害保険会社の火災保険>・損保ジャパン「THE すまいの保険」・東京海上日動「トータルアシスト住まいの保険」・三井住友海上「GK すまいの保険」<インターネット系の火災保険>・ソニー損保「新ネット火災保険」・楽天損保「ホームアシスト」・セコム損保「セコム安心マイホーム保険」火災保険料は、家の広さや築年数など、さまざまな条件を加味して算出されるため、見積もりをしてみよう。’24年に平均13%と大幅な保険料の値上がりが予定されている。見直すなら今年中がチャンスだ。

2023年07月10日

夫を病気で亡くした知佳さん(仮名・33歳)。しかし1年も経たないうちに同僚の斎藤さん(仮名)と関係を持つことになります。しかも斎藤さんは既婚者であり、まぎれもなく不倫関係。夫への罪悪感を抱えながら社内不倫を続けた先に、どんな結末が待っていたのでしょうか……。亡き夫の妹と遭遇「夫を亡くして心細かった私にとって、斎藤くんの存在はありがたくもありました。関係を続けるうちに、夫への罪悪感も次第に薄れていきましたね。ある日、斎藤くんと二人で出かけていたときに、“知佳さん”と声をかけられたのです。相手は、亡き夫の妹の沙紀(仮名)でした。沙紀と私は仲が良く、かつては夫と3人で出かけることも。とっさに“沙紀ちゃん久しぶり”と返事をしましたが、隣には斎藤くんがいるので、どうしようかと焦りましたね。ところが、沙紀はなんだか嬉しそうな表情を浮かべていました。当然、沙紀は斎藤くんが既婚者だとは知らないので、私が不倫しているとは思わなかったようです」義妹からの優しいメッセージ「その夜、久しぶりに沙紀からLINEが来ました。どうやら、私が気まずそうにしていたのを見て、心配してくれたようです。“お兄ちゃんに気を遣わないで、新しい幸せを見つけて”というメッセージが届き、申し訳ない気持ちでいっぱいになりました。“ありがとう”というひと言がなかなか返せず、ずいぶん時間が経ってから返信しました。それからしばらくは穏やかな生活が続きましたが、夫の一周忌法要を境に、事態は急変したんです」一周忌法要のあとに呼び出され…「一周忌法要には多くの親戚が集まり、私は忙しなく動いていました。沙紀も気を遣ってくれているようでしたが、どうも態度がよそよそしかったんです。そして参列者のほとんどが帰ったあと、沙紀に“ちょっといい?”と呼ばれ、斎藤くんについて尋ねられました。“一緒にいた人って既婚者だよね?”と。沙紀は、私のSNSから斎藤くんのアカウントを見つけ、投稿の内容から既婚者だと気付いたそうです。“不倫だよね?”と迫られ、“絶対に別れるべき”と注意されました。不倫がいけないことは私も十分わかっていましたが、独り身になって心細い日々が続き、どうしようもなかったのも事実です。そんな言い訳があったからか、不倫はだめだと責められて腹が立ち、つい“沙紀ちゃんには関係ない”と言ってしまいました…」知らない番号からの電話「沙紀にひどいことを言ってしまった数日後。夜に知らない番号から着信があり、電話に出ると“斎藤の妻です”と告げられました。“話はすべて聞きました”と言われ、私はすべてバレてしまったと頭が真っ白に。沙紀の件で気分が沈んでいたこともあり、あまり考えず、“申し訳ありません”と謝ってしまったんです。ところが、斎藤くんの妻はLINEを見て怪しいと思った程度で、確たる証拠はなかったようでした。ですが、私が認めてしまったため、確信に至ったようです。“それなりの処置を取らせてもらう”と告げられ、後日慰謝料に関する書面が届きました。私はやむなく、夫の保険金から慰謝料を支払いました。その後、斎藤くんと妻は離婚したそうです。私は仕事を辞めて、斎藤くんとの関係も終わりました。沙紀やほかの親戚とも疎遠になり、今は一人でひっそりと暮らしています」“夫の死後に不倫に堕ちた女性の告白”をご紹介しました。自分を慕ってくれていた妹から親戚まで、すべての関係が断たれてしまったようです。不倫は、周囲との関係や過去の思い出すらも台無しにしてしまうのでしょう。©chaponta/shutterstock©Boy_Anupong/gettyimages文・塚田牧夫

2023年07月09日

医療分野での宇宙ビジネス支援事業を行う一般社団法人Space Medical Accelerator(所在地:茨城県つくば市、代表理事:後藤 正幸)は、ライフサイエンス分野を新たな宇宙事業領域と想定する企業様、宇宙での医学実験に関わるアカデミアや研究者の方などを対象とした「パネルディスカッション ―宇宙時代の医療ヘルスケア産業を考える―」を2023年8月10日に東京都・日本橋のX-NIHONBASHI TOWERで行います。パネルディスカッション■『パネルディスカッション ―宇宙時代の医療ヘルスケア産業を考える―』について本企画は、Space Medical Acceleratorが主催する「医療分野における宇宙産業の発展をめざすシンポジウムイベント」です。宇宙旅行をはじめ人の宇宙進出が高まる中、「医療」は不可欠となる分野です。また、宇宙では微小重力環境を生かした地上で行うことのできない様々な医学実験が行われており、創薬・加齢医学・再生医学など地上医療の発展に繋がる多くの科学的成果が上がっています。今回のイベントでは、医師、宇宙実験サービスを提供する民間企業、宇宙医学研究者など多様なバックグラウンドを持つスピーカーとパネリストを迎え、それぞれの取り組みや将来構想について講演およびパネルディスカッションを行っていただきます。それによって、今後宇宙で必要となる医療や宇宙で行われる医学実験について理解を深め、科学的意義と将来的なビジネス可能性について多くの企業様に関心を持っていただきたいと思います。■イベント概要タイトル:パネルディスカッション―宇宙時代の医療ヘルスケア産業を考える―日時 :2023年8月10日(木曜日)16:00~19:00(15:30開場)会場 :【現地参加】X-NIHONBASHI TOWER東京都中央区日本橋室町2-1-1 日本橋三井タワー7階【オンライン参加】ツール Zoom(URLはご登録後、後日メールにて送付予定)主催者 :一般社団法人Space Medical Accelerator協賛 :Space BD株式会社、株式会社IDDK参加費 :無料現地定員:50名 オンライン定員100名<お申込み方法>Peatix: <プログラム>司会:黒田 有彩 様(宇宙タレント)16:00~ 冒頭挨拶・基調講演後藤 正幸(一般社団法人Space Medical Accelerator 代表理事)16:20~ 有識者講演(1)山崎 秀司 様(Space BD株式会社 事業ユニット統括)16:40~ 有識者講演(2)池田 わたる 様(株式会社IDDK Chief Scientific Officer)17:00~ 有識者講演(3)寺田 昌弘 様(京都大学 宇宙総合学研究ユニット 特定准教授)17:20~ 休憩17:30~ パネルディスカッション ―宇宙時代の医療ヘルスケア産業を考える―山崎 秀司 様(Space BD株式会社 事業ユニット統括)池田 わたる 様(株式会社IDDK Chief Scientific Officer)寺田 昌弘 様(京都大学 宇宙総合学研究ユニット 特定准教授)モデレーター 後藤 正幸(一般社団法人Space Medical Accelerator 代表理事)18:10~ 閉会挨拶福島 洋輝(一般社団法人Space Medical Accelerator 理事)18:20~ 懇親会/ネットワーキング(無料)■登壇者プロフィール山崎 秀司2012年、国内大手メーカーに研究職として入社。ライフサイエンス分野の新規事業を提案し、事業推進を通じて研究開発、製造、営業など幅広い業務を経験。その後、同事業リーダーとなり、プロジェクトマネジメントに従事。2022年4月、Space BD株式会社入社。宇宙×ライフサイエンスをテーマに、微小重力空間を用いた事業開発を行う。池田 わたる1997年から12年間、国立大学にて博士課程、日本学術振興会特別研究員PDを経て助教、講師として基礎医学研究に従事。2009年から国内製薬企業の子会社(研究所)にて14年間、イメージングやオミクス技術などを駆使した創薬研究、アカデミアとの共同研究のプロジェクトマネジメントに従事。2022年10月、株式会社IDDKに入社。最高科学責任者として半導体顕微観察装置MIDを主技術とした宇宙バイオ実験サービス事業を推進している。寺田 昌弘大阪大学大学院生命機能研究科修了。専門は、宇宙医学、宇宙生物学。2009年にJAXA宇宙医学生物学研究室(向井千秋研究室)に入社し、宇宙飛行士の健康管理技術の研究に従事。2014年10月から3年間、NASA Ames Research Centerへ研究留学し、宇宙滞在中の健康評価手法の開発に向けた研究に従事。 その後、東京慈恵会医科大学に移り、2018年4月より現職。■一般社団法人Space Medical AcceleratorについてSpace Medical Acceleratorは、医療分野で新たな宇宙事業を目指す企業様へ、医学知見を活かした事業コーディネートを行う法人です。宇宙医学の知見を持つ現役の医師や研究者、エンジニア、事業コンサルタントなど高い専門性を持つ人材が揃い、日々世界の宇宙医学研究やビジネスニュースについて分析を行い、一般向けの情報発信を行っています。人の宇宙進出において必要となる医療・サービスの創出ならびに宇宙を生かした医学研究による地上医療の発展を目指し、産学官の連携に貢献することを目指しています。Space Medical Accelerator■法人概要名称 : 一般社団法人Space Medical Accelerator代表者 : 代表理事 後藤 正幸所在地 : 〒305-0031 茨城県つくば市吾妻2-5-1つくばスタートアップパーク内設立 : 2022年2月事業内容: 1. 当該分野での宇宙市場参入を目指す企業に対する、専門的知見および事業戦略の提案と共創事業の実施2. 当該分野での宇宙市場参入を目指す企業に対するパートナー企業、研究機関の紹介及び当事者間の仲介3. 宇宙医学分野での研究開発を目指す企業に対する、研究資金獲得支援4. 宇宙をテーマとした医学系学会の各セッション、イベントの企画及び運営並びにその援助5. 上記各号に附帯又は関連する一切の事業URL : ■個人情報の取り扱いについて1. 【個人情報の収集・利用・提供について】本チケットサイトで取得したお客様の個人情報は、お申込みいただいた本イベントの主催者に帰属し、今回のご参加の確認、連絡および今後の主催者が開催するイベントのご案内の目的に利用させていただきます。2. 【個人情報の管理について】当法人は、プライバシー尊重の観点から、個人情報は保護すべき重要な情報であると認識し、厳重に管理いたします。当法人は、個人情報に対する不正アクセス・改ざん・漏洩・紛失・破壊などに関し予防措置を講ずるとともに、万一このような事態が発生した際には利用者へのご迷惑を最小限にとどめるよう速やかに対応いたします。 詳細はこちら プレスリリース提供元:@Press

2023年07月06日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。義父母の好き勝手にはさせない!主人公は結婚と同時に義父母と同居をしていました。あるとき衝撃の事実が判明し、主人公は言葉を失ってしまいます。義父母の借金が判明出典:CoordiSnapそして主人公夫婦が返済方法で揉めている間に、義父は体調が悪化し他界してしまいます。保険金や土地の売却で返済しようとすると、義母が驚きの持論を展開したのです。問題さあ、ここで問題です。義父が他界後、義父の借金について義母が話した衝撃の言葉とは?ヒント義母は借金を誰かのせいにしようとしました。みなさんは答えがわかりましたか?正解は…出典:CoordiSnap正解は「義父の借金を押し付け、遺産を独り占めしようとした」でした。その後も遺産は譲らないと主張する義母でしたが、見かねた夫は「こんなワガママに付き合わせるわけにはいかない」と一言。主人公夫婦は離婚し、晴れて自由の身となった主人公なのでした…。自己主張ばかり…借金は返済せず、遺産を手に入れようとした義母。自分のしたことにはきちんと責任を持ってほしいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月23日

「今年4月、マイナ保険証によるオンライン資格確認が原則義務化されたので、カードリーダーを導入しました。しかし、当院ではマイナ保険証の利用者の3割に、入力情報の誤りなどがありました。業務に支障が出るので、医院スタッフも『もう、いいかげんにしてほしい』とぼやいています」こうあきれるのは、北原医院(大阪府)院長の井上美佐さんだ。6月2日、24年秋に従来の保険証を廃止するなどとした、改正マイナンバー法が、参議院で賛成多数で成立した。政府はマイナンバーカードに保険証機能を紐づけたマイナ保険証に一本化することを、急ピッチで進めている。だが、保険証機能を申請していないのに、勝手にマイナンバーカードに紐づけられたり、他人の診察歴や薬歴が閲覧できてしまったり、誤登録によって「該当資格なし」となってしまったり、信じがたいトラブルが続出している。全国保険医団体連合会の会長・住江憲勇さんが憤る。「保険料を支払っているのに、保険資格なしとされ、医療費が10割負担となるケースが、私たちの調査では、6月2日時点で545件も報告されています。こうした事態を受けて、政府はマニュアルを書き換え、マイナカードの年齢情報を基に自己負担分を推定してお支払いいただくよう呼びかけています。しかし後期高齢者は所得によっても負担割合が異なります。間違った場合の請求方法もわからず周知もされていません」同会が35都道府県の7千208件の医療機関を対象に行ったアンケート調査では、マイナ保険証のオンライン資格確認を導入した医療機関は84.1%。そのうち、導入後にトラブルがあった割合は、全体の64.8%、3千929件にも上ったのだ。なかでも被保険者の情報が正しく反映されず《無効・該当資格なし》などと表示されるケースがもっとも多く、約65%を占め、カードリーダーやパソコンの不具合でマイナ保険証を読み取れないトラブルが約47%あった。「トラブルが発生した場合、従来の紙の保険証で確認をとっていますが、来年、それが廃止されると、不備や瑕疵のあるデータベースに頼らざるをえません」(住江さん)医療現場は混乱続きだったと、前出の井上さんが振り返る。「カードリーダーの通信状況が悪く、つながりにくかったです。各病院でカードリーダーが使用される時間帯は、通信状況がパンク状態になっていたのではないでしょうか。患者さんの数が少なくなる19時くらいになると、通信状態は改善したからです」マイナ保険証の運用が本格化されると、これまで以上に“不通”になるおそれがあるのだ。「細かいトラブルでは誤字もあります。さらにお名前に旧字などを使用していると、●と伏せ字になって表示されることも。1文字くらい伏せ字になっていても、ご本人だと判断することはできますが、伏せ字が2カ所以上になると、確認も難しくなります」■高齢者や、介護を必要としている人などにはハードルが高いまた、被保険者のライフステージの変化にも、対応していないケースが多いのだという。「転職によって、社保から国保に切り替えた患者さんがいたのですが、社保のままでした。多少のタイムラグがあるのかなと思いましたが、転職して国保に切り替えたのは、7カ月も前のことだったんです。もう一人の女性の患者さんは、8カ月前に結婚で名字が変わっているのに、旧姓のままでした」全国保険医団体連合会の調査でも「産婦人科なので、改姓や保険証変更が多い。マイナ保険証の変更に時間がかかることを懸念している。持参した紙の保険証とマイナ保険証が違うことがある。どちらを信頼すべきなのか」という不安の声が寄せられているのだ。さらに、井上さんが問題だと感じたのは、負担割合の入力ミスだ。「本来、2割負担の高齢の患者さんがいたのですが、マイナ保険証の情報では1割負担になっていました。病院側にとっては損失につながる事例です。反対に1割負担が2割負担と間違った情報が入力されれば、患者さんが多く医療費を支払うことになります」入力情報の誤りは、医療事故にもつながる可能性があるというのは、住江さんだ。「マイナ保険証には薬歴なども記載されますが、これだけ不具合があるシステムだと心配です。誤った情報を基に禁忌薬を処方されると、命や健康の安全が守られません」マイナ保険証の情報の誤りが見つかれば、健康組合などで確認するが、「返ってくる答えは『紙の保険証で確認してください』。24年に廃止したら、確認のしようがありません」(井上さん)医療現場でのトラブルを未然に防ぐため、デジタル庁では、健康保険証情報が正しく登録されているのかを確認する方法を、WEB上で公開。だが、社会保障に詳しい、関東学院大学経済学部教授の島澤諭さんが指摘する。「マイナポータルの端末機を使って、ログインして確認することとなっていますが、スマホやパソコンなどデジタル機器に不慣れな高齢者や、介護を必要としている人などにはハードルが高いです。今後、マイナ保険証で不利益を被る人が急増する恐れがあります」マイナ保険証を持たない人のために、最長1年期限の資格確認書も発行できるがーー。「1年後に再度申請する必要が出てくる可能性があります。お年寄りや持病がある人などは申請が遅れる場合もあります。手続き上のミスもあるでしょう。その場合、無保険扱い、つまり医療費が10割負担になってしまう恐れもあるのです」(島澤さん)マイナ保険証によって、国民の健康や命が脅かされるのだーー。

2023年06月15日

JNSホールディングスの子会社であるネオス株式会社(本社:東京都千代田区、代表取締役社長:池田 昌史、以下 ネオス)は、大同生命保険株式会社(本社:東京都中央区、代表取締役社長:北原 睦朗 以下 大同生命)が提供する「健康経営レポート」および専用Webサイトの企画支援・開発に対応いたしました。大同生命は本年2月より、中小企業の健康経営(R)の実践を支援する「健康経営定期便活動」を開始しています。本活動は、大同生命が中小企業の健康経営における総合支援ツールとして提供している「KENCO SUPPORT PROGRAM」(以下「KSP」)の利用企業に対して、KSPに登録された健診結果をベースに、会社の健康状態を可視化したWebレポート「健康経営レポート」をお届けするものです。ネオスはかねてよりKSPのアプリ開発を手掛けており、機能追加やシステム構築に対応してまいりました。この開発実績やHealthTechサービスの知見・ノウハウを活かし、「健康経営レポート」および専用Webサイトである「健康経営定期便サイト」に関しては企画段階から支援を行い、ニーズを基に最適なサービスモデルや仕様のご提案から開発まで対応いたしました。表1: ■ <健康経営定期便活動の全体像>「健康経営定期便」サイト ■ <健康経営レポートの概要>■ <KENCOSUPPORTPROGRAM(KSP)の概要>●企業の健康経営に必要なPDCAサイクルの実践を一貫して支援するWebサービス●2017年の提供開始以降、約3.4万社を超える中小企業が利用 ※2023年3月末時点Webサイト: 今後もネオスでは、創業当初より培ってきたヘルスケアの知見やサービス企画・開発力を活かし、豊かで健康的な社会への貢献を目指してまいります。<大同生命について>【商 号】大同生命保険株式会社【本 社】(東京)東京都中央区日本橋2-7-1 (大阪)大阪府大阪市西区江戸堀1-2-1【U R L】 【代表取締役社長】北原 睦朗【事業内容】生命保険業など<ネオスについて>【商 号】ネオス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【U R L】 【代表者】池田 昌史【事業内容】情報通信サービスおよびソフトウェア、コンテンツ開発<JNSホールディングスについて>【商 号】JNSホールディングス株式会社【本 社】東京都千代田区神田須田町1-23-1 住友不動産神田ビル2号館【上場市場】東京証券取引所 プライム市場 (証券コード:3627)【U R L】 【代表者】池田 昌史【グループ事業内容】◆ライフデザイン事業知育・教育、健康、FinTech、キャラクター等におけるデジタルテクノロジーを活用したサービスとソリューションを提供◆AI&クラウド事業AIチャットボットやクラウドアドレス帳サービスなどのSaaSやAWS等を活用したTechソリューションを提供◆コネクテッド事業通信デバイスの開発・製造や関連したプラットフォーム・アプリの開発を通じて、モノとインターネットを融合した価値を提供※記載されている社名、製品名、ブランド名、サービス名は、すべて各社の商標または登録商標です。 詳細はこちら プレスリリース提供元:@Press

2023年06月12日

「人生100年時代と言われるいま、介護は非常に身近な問題です。もし今後、自分が介護を受けることになったとき、どのくらいのお金が必要になるか、試算したことがありますか?」こう話すのは『NEWよい保険・悪い保険2023年版』の共同監修などで“保険のプロ”としておなじみの長尾義弘さん。下の図が、生命保険文化センターが公表している日本人の平均的な介護期間と費用の試算だ。「この試算によると、公的な介護保険を利用したうえで、さらに介護の初期費用として平均74万円、さらに毎月平均8.3万円の個人負担が必要。これを平均の介護期間である5年1カ月で合算すると、介護にかかる費用の総額は約580万円以上になります。もし夫婦で介護状態になると、この倍近い費用が必要になることも忘れてはなりません」(以下、コメントはすべて長尾さん)厚労省の発表では80~84歳で要介護・要支援の人は26.4%、85歳以上では、59.8%になり、85歳を過ぎると6割の人は介護が必要になる。まさに長生きをすると介護は避けて通れない問題だ。「’19年に金融庁の報告書に端を発した“老後資金2千万円問題”で不足するとされた2千万円のなかにこの介護費用は含まれていません。老後資金に余裕がある人は別として、介護にかかる費用は今後、私たちに重くのしかかってくると言わざるをえません。その介護費用をカバーする手立てとしていま注目されているのが、保険会社が発売している介護保険です」民間の介護保険とは介護が必要になったときに備える商品。保険会社が定めた介護状態になったときに保険金が支払われる仕組みで、一時金タイプ、年金タイプ、一時金と年金の併用タイプなどさまざまなものが発売されている。「10年ほど前まで、介護保険の支払い条件は厳しい商品が多かったのですが、近年、その点が見直されてきて、要介護1になったら支払われるものも出てきています」と話す長尾さんが教える介護保険の賢い選び方は次の4つだ。【1】支払い条件の要介護度が低い「自治体の介護認定の審査は厳しくなる一方で、なかなか要介護1の認定を受けるのもたいへんな状況です。介護が必要になったときになるべく早く保険金を受け取れるように支払い条件の要介護度が1もしくは2の保険を選ぶこと」【2】払込免除特約の条件が緩い「払込免除特約とは、保険会社が定める状態になったら以後の保険料の払い込みを免除する特約。保険金を受け取りながら保険料を支払うなどということのないように、条件が“緩い”保険を選んでください」【3】死亡保障はいらない「介護保険のなかには死んだときに保険金が下りる死亡保障がセットになっているものがありますが、その分、保険料が割高に。介護保険は介護費用をカバーするものと割り切ることで保険料の負担を安く抑えることができます」【4】国内大手各社「介護特約」や各社「外貨建て介護保険」は避ける「国内大手各社の介護特約は、定期型になっていて、保障が一生続かないなど使い勝手が悪いものが多いです。また、外貨建て介護保険はつねに為替リスクと隣り合わせの商品。もし運用することを中心に考えるのなら外国債券や投資信託を買うべきで、保険と運用は分けて考えたほうがいいです」■とにかく保険料を安くしたい人には「コープの介護保険」がおすすめそんな長尾さんがすすめる「使える介護保険ベスト3」は以下のとおり。「第1位のアフラック『アフラックのしっかり頼れる介護保険』は支払い条件が要介護1以上で、保険料と保険金のバランスがいいコスパに優れた保険。要介護1と2は、介護一時金の形で支払われ、要介護3以上になると年金で支払われるのが特徴です。第2位の朝日生命の『あんしん介護』は保険料は高めですが、しっかりと介護費用をカバーしてくれる安心度の高い保険です。第3位の東京海上日動あんしん生命の『あんしんねんきん介護』は持病のある人も加入しやすいのがメリット。支払い要件は要介護2からですがコスパは高いと思います」さらに保険料が格安という面で損保ジャパンの「コープの介護保険」もおすすめという。「コープの組合員になると加入できる変則的な団体保険ですが、コープにはだれでも加入できますので、とにかく保険料を安くしたい人向きの介護保険です。要介護2以上になると介護一時金500万円が支払われます。60歳での保険料は1千750円です」日本人女性の平均寿命が87歳を超えたいま、介護費用は重要な課題。自分の貯蓄額や年金額などを参考にしながら民間の介護保険を検討してみてはいかがだろうか。

2023年06月05日

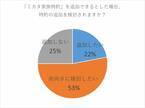

「(第3号被保険者制度の廃止を盛り込んだ)『働き方に中立的な社会保険制度等のあり方に関する連合としての検討の方向性(素案)』についても提起しました」5月18日に行われた日本最大の労働組合の全国中央組織「連合」の定例記者会見で芳野友子会長(57)がこう口火を切った。公的年金制度には、厚生年金に加入する夫の配偶者、いわゆる“サラリーマンの妻”は、一定収入以下なら自分で保険料を支払わなくても基礎年金を受給できる「第3号被保険者制度」がある。この制度については、「優遇されている」「不公平だ」という批判も多い。仮に廃止されるとなると、専業主婦も国民年金保険料を払うことになる。連合の芳野会長の発言について全国紙記者がこう解説する。「記者会見の質疑応答で『第3号の廃止を(連合が)明確に前に出したのは初めてではないか?』との質問も飛び、事務局も否定しませんでした。社会保険料の収入を増やしたい政府から廃止の声が出てくるのはわかります。しかし、制度の恩恵を受けている専業主婦の妻のいるサラリーマンの組合員も多い労働組合から出てくるのは異例のこと。芳野会長は2021年の就任以来、麻生太郎副総裁と会食したり、自民党大会に出席する意向が報じられたりするなど、自民党との距離を縮めています。岸田首相と“共闘”して制度の見直しを画策していると思われてもしかたありません」政府は昨年6月14日に閣議決定した「男女共同参画白書」の中でも、第3号被保険者制度の見直しを提言している。岸田政権と連合の会長がタッグを組んで狙い撃ちする第3号被保険者について「よこはまライフプランニング」代表で社会保険労務士の井内義典さんがこう解説する。「第3号被保険者制度は、専業主婦世帯が主流だった1986年4月に始まった制度です。それまで自営業者向けだった国民年金制度が、全国民共通の保障である基礎年金制度になり、会社員や公務員、その配偶者も国民年金の被保険者になりました。その際、いわゆる“サラリーマンの妻”である被扶養配偶者を第3号被保険者に区分することになったのです」それまでの年金制度では会社員や公務員の配偶者である専業主婦は国民年金への加入義務がなかったのだという。「年金は、サラリーマンの夫だけで、年金受給額も夫婦2人分としてまとめて計算されていました。そのため離婚したり障害を負ったりすると“サラリーマン妻”は無年金になり、たちまち生活に困窮してしまうことが少なくなかったのです」(井内さん)当時は女性の社会進出が難しい時代。男性は家庭を顧みずに働くのが美徳とされ、家事や育児のほとんどを押しつけられた女性は、働きに出ることが困難な時代でもあった。■未納10年で20万円年金が減る「第3号被保険者には収入の壁があり、基本的に年収が130万円未満ならば、自ら年金保険料を払わなくても“サラリーマンの妻”である期間は、保険料を納めたとみなされ、老齢基礎年金もその期間に合わせて支給されます。その保険料は夫の厚生年金制度が負担する枠組みです」(井内さん)現在、第3号被保険者は763万人いるといわれているが、制度が廃止された場合、専業主婦にはどんな負担が生じるのだろうか。「会社員の妻は、第3号被保険者から第1号被保険者になり、国民年金の保険料1カ月あたり1万6千520円を支払う必要が出てきます。年間約20万円の保険料は、家計への影響が大きいでしょう」(井内さん)妻に収入がない場合は夫が妻の国民年金の保険料を支払うことに。保険料は「社会保険料控除」の対象になり、夫の所得税や住民税の支払い額が減る。そこで夫の年収額を400万円、600万円、800万円でそれぞれの実質的な負担額を計算してみた。その結果、年収600万円の世帯では年間15万8240円の負担がかかることが明らかに。10年間だと約160万円もの負担だ。制度の廃止前と同様の年金額がもらえても、この負担ぶん、老後資金が目減りすることになる。また第3号被保険者から第1号被保険者になった場合には、自ら市区町村の国民年金の窓口に出向き手続きをする必要がある。手続きを忘れ、未納状態になった場合、受給できる年金額が減ることになる。「20~60歳まで国民年金は強制加入です。手続きを行わなかった場合、保険料の未納扱いになります。仮に専業主婦の方が10年間未納だった場合は、40年分の老齢基礎年金の満額79万5000円の4分の1にあたる19万8750円が減ってしまいます」(井内さん)■“主婦の年金”に手を付ける前にやるべきこと目の敵にされている専業主婦の年金。一方で、国は家事や育児、介護などが妻に押しつけられている状態を放置してきた。その結果、多くの女性は、専業主婦か、非正規やパートで働くことを余儀なくされてきたのだ。しかし、岸田政権はこうした状況を放置するばかりか、女性にさらなる負担を押し付けかねない政策を検討していると、生活経済ジャーナリストの柏木理佳さんは指摘する。「介護保険制度を見直す議論で『介護サービスの自己負担の引き上げ』も検討されています。自己負担が引き上げられれば、介護サービスの利用控えが起こるでしょう。そのぶんの介護は家庭で担うことになりますが、女性が負担を強いられる可能性が高いでしょう」(柏木さん)まず行うべきは「保育制度や介護制度を整えて、女性が働きやすい環境を作ることだ」と柏木さんは言う。「あわせて、男女の賃金格差や、非正規雇用と正規雇用の待遇差の解消などもセットで行う必要があります。それをせずに、主婦の年金を廃止したり、扶養制度を縮小したりするのは、ただ女性を肉体的にも、金銭的にも追い込んでいくだけなのです」岸田首相も、連合も“主婦いじめ”を行う前に、やるべきことがあるはずだ。

2023年06月01日

今回は、人気のマンガをクイズ形式で紹介します! マンガのストーリーがどんな結末になるか考えてみてくださいね。イラスト:モナ・リザの戯言私の保険金を狙ってくるママ友たち主人公には幼稚園に通う子どもがいます。同じ幼稚園に通う子どものママ友がいるのですが…。お金を返さない、挙句の果てには主人公をケチ呼ばわりする始末。そんなママ友に頭を悩ませていたある日、主人公は事故に遭ってしまいました。足を怪我して松葉杖を使わなければならず、何かと不便です。優しい言葉をかける別のママ友出典:モナ・リザの戯言主人公をケチ呼ばわりしたママ友も主人公の怪我を聞いていたようで…。その場に駆けつけてきました。問題さあ、ここで問題です。事故に遭い松葉杖生活になってしまった主人公。話を聞いて駆けつけたママ友は何と言ったでしょうか?ヒントママ友が駆けつけた理由は怪我の「心配」ではなかったようです。みなさんは答えがわかりましたか?正解は…出典:モナ・リザの戯言正解は「じゃあ何かおごってよ」でした。保険金を当てにしてくるママ友たち。さすがに怒った主人公はきっぱり断ったのでした。意味がわからない…怪我した人の保険金にたかろうとするなんて…。松葉杖で大変なのに、厄介なママ友たちに絡まれた主人公が気の毒ですね。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月29日

被害者が泣き寝入りをしない法的トラブルの備えとして、次へのステージへ加速ミカタ少額短期保険株式会社(本社:東京都中央区、代表取締役社長:花岡 裕之 以下:当社)は2013年5月より販売した日本初(注)の単独型弁護士保険「弁護士保険ミカタ」が、おかげさまを持ちまして、本日10年目を迎えることができました。現在、弁護士保険ミカタの加入者数は2.5万人を突破しています。販売開始した2013年度と比較すると実に約7倍にも加入者数は増加している状況です。これもひとえに、お客さまをはじめとするこれまで当社を支えてくださった皆さまのあたたかいご支援とご愛顧の賜物であるものと、心より感謝申し上げます。当社は、「誰もが平等公平に司法サービス等の法的支援が受けられる社会の実現に寄与する」ことを経営理念に掲げています。すべての人が法的トラブルで泣き寝入りをしない、心豊かな社会の実現をするために、弁護士保険のリーディングカンパニーとして、これからも弁護士保険ミカタの普及につとめ、誰もが弁護士を利用しやすい環境の実現を目指します。(注)2023年5月当社調べお客さまからお寄せいただいたご意見・ご要望に応え進化を続ける弁護士保険ミカタお客さまより寄せられたご意見やご要望は、「弁護士保険ミカタ」の更なるサービス向上につながるものと、当社は考えます。お客さまの声に応え続けていくことで、弁護士保険の「本当にあるべき姿」を追求し、その実現に向けて常に進化しつづけることにより、誰もが気軽に弁護士保険を利用できる社会の実現を目指しています。<サービスや運用を改善した事例>社会環境が目まぐるしく変化する中、当社は様々な場面でお客様とのつながりを通じて、多くのご要望やご意見を頂く中から、新たなサービスが生まれ、運用を見直しより皆さま方のお立場に立った改善を行うことができました。2015年には日本弁護士連合会との協定による弁護士直通ダイヤル開通、弁護士紹介サービス開始、2016年に補償内容の改定をしました。また2019年には、法的トラブルに関する弁護士のわかりやすい解説を記載したWebメディアの【ミスター弁護士保険】のリリースや、3親等以内のご家族まで補償範囲を拡げた【家族のミカタ】、2020年には中小企業やフリーランス、個人事業主のトラブルに対応する【事業者のミカタ】を新たに発売しています。さらに2021年12月には、個人のプライベート上のトラブルでの補償割合を手厚くする、【弁護士保険ミカタ88プラン・99プラン】を発売しています。お客さまの声から改善したサービスや運用事例 【弁護士保険ミカタとは】「弁護士保険ミカタ」は、司法のスペシャリストである弁護士への相談・依頼のハードルを下げることで、司法サービスなどの法的支援を受けやすい環境を整えることを目的とした保険(少額短期保険)です。当社のウェブサイトでは、弁護士保険の必要性や補償内容を分かりやすく伝えるため、マンガでの事例紹介や加入者の実際の声などを掲載しています。【商品について】商品名称:弁護士保険ミカタ月額保険料:2,980円~補償内容:法律相談料保険金(限度額)、1事案:2.2万円、年間:10万円弁護士費用等保険金(限度額)、特定偶発事故:300万円、一般事件:200万円年間支払限度額:500万円通算支払限度額:1,000万円付帯サービス:弁護士直通ダイヤル、弁護士紹介サービス、税務相談ダイヤルご契約者の方には、リーガルカードとリーガルステッカーをお送りしています。左:リーガルカード中:弁護士保険ステッカー(自動車用)右:弁護士保険ステッカー【会社情報】会社名:ミカタ少額短期保険株式会社「関東財務局長(少額短期保険)第79号」所在地:103-0013東京都中央区日本橋人形町3-3-13 オーキッドプレイス人形町ウエスト 6F代表者:代表取締役社長花岡 裕之設立:2011年4月1日資本金:4億787万8,271円(資本準備金3億7,787万8,271円含む)事業内容:少額短期保険業及びこれに付随する業務HP: 商品詳細: 【お客様からのお問合せ先】ミカタ少額短期保険株式会社TEL:0120-741-066受付時間:月~金、10時~17時(土日祝日、年末年始を除く)<報道関係者からのお問い合わせ先>ミカタ少額短期保険株式会社 広報担当香月・小林TEL:03-3662-5341FAX:03-3662-5405E-mail: kn.kobayashi@mikata-ins.co.jp 詳細はこちら プレスリリース提供元:NEWSCAST

2023年05月29日

皆さんは夫との関係でお悩みはありますか? 今回は「100万円使い込んだ夫」を紹介します!イラスト:モナ・リザの戯言『100万円使い込んだ夫』夫と娘と3人暮らしをしている主人公。ある日、夫のとんでもない行動が発覚します。なんと夫は娘の学資保険である100万円を使い込み…。使い込んだ理由は…出典:モナ・リザの戯言夫は部下にお酒を奢るためにお金を使い込んだのです。夫の薄っぺらい見栄に呆れ果てた主人公は、離婚を突きつけますが、夫の「毎月お小遣いから返済する!」という言葉を信じ、様子を見ることにしたのでした。最初の数ヶ月はきっちり返済をしてくれていた夫。しかし再び、部下に奢るためにお金を使い込んだのです。激怒した主人公は夫を家から追い出すのでした…。家族を大切に見栄を張りたい気持ちはわかりますが、娘のお金を使い込んではいけませんね。部下より家族を大切にしてほしいものです。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月25日

俳優の松坂桃李が出演する、イーデザイン損害保険・&eの新CM「自動車保険、どれも同じ?」編、「自動車保険にセンサーってどうなの?」編が、17日から放送される。新CMでは、松坂が同CMキャラクターのセンサーくんとともに登場。松坂が書斎で自動車保険の情報を見比べて悩んでいると、センサーくんが現れ、同保険の魅力を語り掛ける。その魅力に射止められた松坂とセンサーくんの距離はいつの間にか縮まっていき、最後には仲の良い掛け合いを披露する。■松坂桃李インタビュー――CM撮影の感想を教えて下さい。CGを使ったキャラクターと一緒にCMを撮影するのが僕として初めてで、すごく楽しくやらせていただきました。「センサーくん」の声を入れてくださる方がそばにいて、最初に動きや段取りを確認して撮影する流れだったのですが、「こういう風に撮影していくんだな」と新鮮でした。この経験が役に立ちそうです。――CMの見どころは?&eの安心センサーが本当にすごいんです。最新のテクノロジーを駆使して、事故の記録などのデータが残るようになっているんです。それが今回のCMに全部詰まっているので、ぜひご覧になっていただければなと思います。――「これがあったら、あの人がいたから、あの時ピンチを乗り切れた」というエピソードがあれば教えて下さい。俳優デビューは戦隊ヒーローだったのですが、爆破で吹っ飛ばされた体で転がるとか、敵に攻撃されて吹っ飛んで転がるなどのアクション練習がありました。その時にすごく役に立ったのが学生の時に習っていた「合気道」です。投げられた時の受け身が活かされて。スーツアクターの方が教えてくださった転がり方が合気道の受け身と同じだったんです。元から体の中に染みついていた動きだったので「ここで役に立ったか……!」と思いました。――「&e」は事故のない世界を目指す自動車保険ですが、松坂さんが安全に運転するために心がけていることなどはありますか?「かもしれない運転」はマストかなと思っています。あとは、疲れているときなどはなるべく運転をしない、というルールも決めています。自分は大丈夫、という心持ちでいると隙が出来て事故につながってしまう瞬間もあると思うので、そういったことは避けたいと思います。――「&e」はドライブする上で欠かせないアイテムだと思いますが、松坂さんは普段の生活で「これだけは欠かせない」というアイテムやルーティンワークがあれば教えて下さい。最近は朝起きてから白湯を飲む、というのをやってます。どうやら体にいいみたいです(笑)。血液の流れが良くなってきて、目覚めが良くなります。もちろん夏とかは、冷たいお水もおいしいのですが、体を冷やさないというのが大切です。――今、松坂さんが、車で一番行きたいところはどこですか?海です。地元が神奈川県の茅ヶ崎の方なのですが、海が近かったんです。東京で仕事をするようになってからは、中々海に行くにも休みをしっかりとらないといけなくなってしまったので、タイミングがあったら海に行きたいです。風とか気持ちいいんですよね。海の近くで育ったので、海に行くと地元に帰ってきたような懐かしさを感じます。――CM内でセンサーくんに、ぐさっと心を射止められるシーンがありますが、最近「ぐさっ」ときた出来事はありますか?WBCです。ぐさっときたなあ。侍ジャパンの試合は全試合見ました。毎試合ぐさっときました。侍ジャパンが円陣を組む時が好きでした。アメリカ戦の時の円陣の掛け声も胸に刺さるようなぐさっとくるような言葉がありました。最近スポーツが熱いなと思っています。

2023年05月17日

皆さんは非常識なママ友に困ったことはありますか? 今回は「私の保険金を狙ってくるママ友たち」を紹介します!イラスト:モナ・リザの戯言『私の保険金を狙ってくるママ友たち』主人公は非常識なママ友に迷惑していました。ママ友は一緒にランチに行くと「財布を忘れた」と言って、お金を出してもらい返さないような人。そんな態度に嫌気がさし、距離を置いていたのですが…。主人公はある日、買い物中に事故に遭って骨折してしまいます。それを知ったママ友は…。家にまで押し掛けてきて…出典:モナ・リザの戯言保険金を狙って、家にまで押し掛けてきたママ友。そして主人公は高級なランチに連れて行かれます。ママ友は奢ってもらえると思い、好き勝手に食べるのですが…。主人公は「財布がない」と言って、ママ友にやり返したのです。高額なお会計をすることになったママ友は、悲惨な末路を辿るのでした。トラブルにならないように…仲のいい間柄でも、お金のことはトラブルになりやすいですよね。非常識な人とは距離を置いた方がいいのかもしれません。以上「私の保険金を狙ってくるママ友たち」の紹介でした!※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月16日

「気温が上昇し、薄着になる季節。とくに多汗症の女性は、脇汗などが気になると思います。でも、そんな悩みを解消する薬が’22年1月に厚労省で認可されているので、保険診療で治療が受けられる場合があるんです」こう語るのは、医療法人社団五良会・竹内内科小児科医院の院長の五藤良将さん。じつは、脇汗を代表に、歯ぎしりやいびきのような、放置しがちなからだの悩みのなかには、病気が隠れており、保険診療で治療できるケースがあるという。“意外な保険診療”を、五藤さんに解説してもらった。※3割負担の場合の金額概算、編集部調べ(以下同)【脇汗】約860円(月/薬の代金)「保険診療の対象となる脇汗は、正式には『原発性腋窩多汗症』。はっきりとした原因がわからないのに、過剰な脇からの発汗によって、頻繁に衣服を交換しなければならない場合が疑われます」処方薬「ラピフォートワイプ」の資料によると、脇汗で「恥ずかしい思いをする」「着たい服を着られない」「人との交流をためらう」などの悩みがある人は、要相談と記されている。「1日1回、腋(わき)の下を、1回使い捨てのウエットシートで拭います。治療開始から2週間で急激に効果があらわれ、約40%の人が発汗量が半分以下に改善したと報告されています。3割負担でも、1カ月の薬代は860円ほどです」【まぶたのたるみ(眼瞼下垂)】約5万円(両目/手術費用)上まぶたのたるみにも保険が使える場合が。年齢とともに垂れ下がってきたら、眼瞼下垂が疑われるという。「主に加齢が原因となって、まぶたをつり上げる筋肉が弱まるなどして、上まぶたが下がって(下垂して)しまう病気です」目を開けるために力を入れるので、額にシワができたり、頭痛、肩こりなどの症状があらわれる。「重度になれば、まぶたが黒目を塞いでしまうほど下がってしまいます。日常生活に支障をきたす場合は、手術となります。眼科や形成外科での一般的な手術の費用は、左右両方で5万円ほどです」【いびき(睡眠時無呼吸症候群)】約5000~1万円(月/医療機器のレンタル料)いびきも病院で治せる。“たかが、いびき”と侮りがちだが、しっかりとした治療が必要な場合も多いのだ。「舌根沈下といって、睡眠時に舌が弛緩して喉の奥に落ち込み、気道を圧迫することが、いびきの主要因です」習慣的にいびきをかく人は2000万人もいるが、うち300万人は、睡眠時に1時間に5回以上、または1晩に30回以上の無呼吸、もしくは低呼吸が起きる「睡眠時無呼吸症候群」が疑われる。無呼吸状態となると心臓に負担がかかり、不整脈のリスクが約4倍、脳卒中が約3倍になるというデータもある。「自宅で行える簡易モニターによる検査などで診断します。睡眠時無呼吸症候群と診断された場合、一般的にはCPAP(シーパップ)という、睡眠時に、口に直接空気を送り込む医療機器を利用。月のレンタル料は5000~1万円ほどです」■ほくろ、足の痛みなどにも保険が使える【夜間頻尿】約3000円(月/治療費)中高年の悩みの種になりやすい夜間頻尿も保険適用だ。「夜間、トイレに起きる頻度が1回以上の人は、夜間頻尿の可能性があります。“年齢のせい”とあきらめている人も多いですが、薬によって改善が見込まれます。女性の場合、少量の尿でも膀胱が過度に反応する過活動膀胱が主要因。ベオーバという、膀胱を広げ、尿道を縮めて膀胱に尿をためやすくする薬を処方します。1カ月の治療費は、3000円ほどです」【ニキビ】約3000円(月/薬の代金)お肌の悩みも、保険を使って治療できる。「市販薬で対応している人も多いですが、医療機関では、ニキビの原因となるアクネ菌の殺菌に効果的なエピデュオゲルという塗り薬を処方するのが一般的です。とはいえ、すぐに効果を得られないので、3カ月ほど治療を続ける必要があります。ニキビの範囲にもよりますが、1カ月の治療は、3割負担で3000円前後です」【歯ぎしり】約8000円(診察料、マウスピース費用)歯ぎしりに悩まされている人も病院で診てもらえる場合がある。「人間は、意識的に強くかみしめようとしても100キロの力は出せません。ところが眠っているときは潜在的な力が出てしまい115キロというご飯を食べるときの8倍ほどの力が歯に加わります」こう語るのは、小林歯科医院の小林友貴さん。歯に負担のかかる歯ぎしりの放置は危険と訴える。「たとえば歯周病によってぐらつきのある歯に、歯ぎしりの力が加われば歯周病の悪化を招きます。歯周病は脳血管疾患、心疾患、糖尿病など、さまざまな全身疾患の原因になります。また、神経を抜いた歯の歯ぎしりは、根本から割れる歯根破折を起こし、抜歯となるケースも」医療機関では、歯を守るための専用マウスピースを作れる。「1回目の診察で型を取り、2回目の診察でできあがったマウスピースの調整をします。診察料、マウスピースの費用合わせて、8000円ほどです」そのほかにも、意外な症状が保険適用になるケースも。【アレルギー検査】約5000円(VIEW39)【白い歯のかぶせもの(虫歯等)】約8000円虫歯などの治療で使う白い歯のかぶせものは、かみ合わせなどの条件によって保険が使える。【ほくろの除去】約5000~9000円(大きさ・切除法による)ほくろの除去はサイズや除去方法により値段が変わるが、眼鏡に引っかかるなどの生活に支障が出ている場合は保険適用の可能性が。【巻き爪】約1万円(片足/手術費用)【靴の中敷き(外反母趾等)】約1万~2万円(片足)多くの女性が悩む外反母趾をはじめとした足の疾患のための医療用インソール(中敷き)も保険をつかって作製できることがある。気になる症状があれば、医療機関に相談してみよう。

2023年05月15日

皆さんは夫の身勝手な行動に困ったことはありますか? 今回は「家の金を使い込んだ夫の末路」を紹介します!(イラスト/モナ・リザの戯言)『家の金を使い込んだ夫の末路』ある日、夫が娘の学資保険を勝手に使い込んでいたことが判明。夫は「部下は実の子も同然」という上司の言葉に憧れ、100万円もの大金を部下に使っていたのです。離婚を突きつけたものの、冷静に話し合うことにした主人公。しかし夫は話し合いの場に上司を連れてきて…。反省しない夫は…上司を交えて話し合った結果、夫は使い込んだ100万円をお小遣いから少しずつ返すことになりました。最初の何ヶ月かはきちんと返していた夫でしたが…。数ヶ月後、また使い込んでいたことが発覚。主人公は愛想を尽かし、離婚することにしたのでした。家族第一で考えてほしい娘のためのお金を使い込むなんてひどいですね。上司に憧れていたとしても、家族を優先的に考えてほしいです。 ※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年05月10日

’00年ごろまでのガン保険は診断一時金+手術・入院保障が中心で、再発などではお金が下りないことも!今の時代に必要な5項目を要確認だ。まずは“危ない”4つのケースから検討していこう。■ケース1:再発したガンには保険金が支払われない「男性Aさん(56)は、胃ガンと診断されました。幸い、20代のころに加入していたガン保険で手術給付金と入院給付金合わせて70万円を受け取り、無事に治療を終えて社会復帰しました。ところが3年後に肝臓に転移。すぐに保険会社に連絡すると『お客さまの保険は再発したガンには給付されません』とまさかの回答。絶望した表情で相談にみえました」と話すのは『NEWよい保険・悪い保険2023年版』の共同監修などで“保険のプロ”としておなじみの長尾義弘さん(ファイナンシャルプランナー)。さらにこんなケースもある。■ケース2:手術をしないと保険金が支払われない「女性Bさん(60)は、大腸ガンと診断され、転移がみられるということで手術ではなく、抗ガン剤治療を勧められました。さっそくガン保険の保険金を請求したところ『手術をしない』ことでメインの手術給付金が支払われず。何のためのガン保険かと裏切られた思いでいっぱいとのことでした」(以下、コメントは長尾さん)万一のために加入した保険なのに、ガンになっても満足な保障が受け取れない。どうしてこんなことが起きているのだろうか?「ガン保険が登場したのは’74年。当時のガン治療は手術がメイン。そのため’00年ごろまでのガン保険は診断一時金+手術・入院保障が中心で、再発のガンや抗ガン剤、放射線のみの治療はカバーされていない商品ばかり。正直なところ、’00年以前に加入したガン保険は時代遅れであまり役に立たない保険といえるでしょう」それでは’00年以降のガン保険は万全かというと「思いがけない落とし穴がある」と、長尾さん。■ケース3:ステージ0のガンには支払われない「女性Cさん(39)は異常なおりものが続き、婦人科を受診。子宮ガンの検査を受けたところ、上皮内ガン(上皮内新生物)と診断されました。Cさんはガン保険に入っていたので保険会社に連絡すると『上皮内ガンはステージ0のガンなので保障されない』との回答。やむなく自費で手術を受けました」Aさんの場合、10年前に入ったガン保険で、上皮内新生物は特約を付けていないと保障されないタイプだったのだ。こうした“危ないガン保険”の例はほかにもある。■ケース4:自由診療の治療費は保障の対象外「男性Dさん(56)は膵臓ガンと診断を受け、ガン保険を受け取り、つらい抗ガン剤治療を乗り越えて元気になりました。ところが2年後、肝臓、リンパ節に転移しているのがわかり、医師から最新のホルモン剤治療を勧められたのです。この治療は自由診療で自己負担は100万円を超えるとのこと。Cさんが再度、ガン保険の会社に連絡すると『自由診療は保障の対象外』という回答に愕然。近年は自由診療に対応した特約のあるガン保険も増えているので、それに加入していれば、安心して自由診療が受けられたのにと後悔していました」このように、いざというとき、肝心の保険金が支払われないという事態を防ぐためにどのような注意が必要なのだろうか。「今加入しているガン保険の保障の範囲を再確認してください。【1】診断給付金が無制限に出るのか【2】毎月給付金が受け取れる抗ガン剤治療給付金、放射線治療給付金があるのか【3】自由診療、患者申出療養などに対応しているのか【4】ステージ0のガン(上皮内新生物)の保障はあるのか【5】通院給付金は付いているのか今は医療の進歩から、ガンになっても共生して長生きを目指す時代。この5項目はそのために必要な保障です。自分がどんなガンになるかはまったく予想できません。’00年以前のものは見直しを。それ以降の保険でも、この5項目をカバーしていない場合は見直しを検討してください」「転ばぬ先のつえとして頼りになるのが、診断給付金を何度でも受け取れること。これを基準に手厚い保障のものを選びました。加入し直すときは、ガン保険は契約後3カ月間にガンが発見されても保障されないため、必ず古い保険の解約は新たなガン保険を契約してから3カ月後にすることです」あなたも自分のガン保険をチェックして、不安なところがあれば見直してみてはいかがだろうか。【PROFILE】ながおよしひろファイナンシャルプランナー。著書に『NEWよい保険・悪い保険』シリーズ(徳間書店・共同監修)など多数。

2023年05月10日

今、家計が苦しい原因の一つは、「国民負担率」かもしれません。国民負担率とは、国民の所得に占める税金や社会保険料などの負担割合を示すもの。’22年度は47.5%でした(財務省)。国民負担率の推移をみると、’79年度から’12年度まで30年以上かけて30%台を徐々に上昇し、’13年度に40%を超えました。その後、直近の10年間で約7%も急激に上昇しているのです。今の国民負担率は、江戸時代の年貢割合「五公五民」とほぼ同じとの指摘もあります。五公五民は、徳川吉宗が享保の改革で行った増税制度で、当時の農民は生きていけないとあちこちで一揆を起こしたそうです。私たちの暮らしも、苦しくて当たり前の状況といえるでしょう。国民負担率上昇の原因は、高齢化による社会保障費の高騰だと思います。ただ国は「増税分はすべて社会保障費に使う」という名目で消費税を10%に上げました。本来なら消費税の増税分で社会保障が充実し、社会保険料が上がることはないはずでした。しかし実際は、消費税の増税分のうち20%ほどしか社会保障の充実には使われていません。残りの約80%は国の借金の穴埋めに使われています。国は「社会保障に使った借金の返済」とし、「社会保障の安定化のための支出だ」といいますが、体裁を取り繕っているようにしか思えません。■4~6月は残業しすぎると社保が高くなる結局、消費税増税だけでは社会保障費をまかなえず、私たち国民の負担が増えるばかりです。年金保険料は’04年から’17年まで引き上げが続き、介護保険料は’00年の制度開始時より約3倍!雇用保険は昨年10月に続き4月に再引き上げがありました。ほかにもガソリン税や酒税、温泉を利用した際の入湯税など生活のさまざまなシーンで税金がかかりますが、私たちは家計という1つの財布から捻出するしかないのです。国家予算は’19年度に初めて100兆円を超え、’23年度は約114兆4千億円と初めて110兆円を突破。11年連続で過去最大を更新しています。国家予算の歯止めがきかず、財源として国民の負担が増えるいっぽう。国民の生活が厳しいことなど、岸田首相は関心がないのではと疑いたくなります。こんな状況で家計を守るには、ちょっとした知恵も必要です。会社員の方の社会保険料は「標準報酬月額」を基に決まります。標準報酬月額は、その年の4~6月の基本給と残業手当、家族手当、住宅手当、役職手当、通勤手当などを含めた給与から算出されます。4~6月は残業を控えると標準報酬月額が多少低めに算定され、その年の社会保険料が抑えられるでしょう。また、税金や社会保険料を払えない方には、免除や猶予の仕組みがあります。家計が厳しいときは免除や猶予をフル活用して、生活を守ってほしいと思います。

2023年05月05日

この度、株式会社箔一(本社:石川県金沢市、代表取締役社長:浅野 達也)は、2023年4月28日(金)から販売する「ピカチュウもなか」付「金箔のピカピカソフトクリーム」に合わせて、金箔とポケモンを一緒に楽しみ、思い出となる企画を3つご用意いたしました。「ピカチュウもなか」付「金箔のピカピカソフトクリーム」【概要】2023年4月28日より「金箔のかがやきソフトクリーム」が、「ピカチュウもなか」付きで登場します。この金箔ソフトは3月から国立工芸館で開催されている「ポケモン×工芸展」のデザインが施された紙製の「ピカチュウのピカピカコースター(※非売品)」1枚付きとなります。「ピカチュウもなか」は3種類で、どのピカチュウになるかはお楽しみです。販売は、箔一本店 箔巧館、東山店、兼六園店の3店舗となります。この金箔ソフトの提供に合わせて箔一本店 箔巧館を中心に、お客様にポケモンと金箔とどちらも合わせて楽しんでいただける企画をご用意いたしました。(1) ポケモンと写真が撮れるスポットが登場!箔一本店 箔巧館ポケモンの写真スポット 1箔一本店 箔巧館ポケモンの写真スポット 2箔一東山店ポケモンの写真スポット箔一兼六園店ポケモンの写真スポット箔一本店 箔巧館では10種類、兼六園店では1種類、東山店では3種類のポケモンのパネルが登場します。「金箔のピカピカソフトクリーム」と一緒に思い出となる写真の撮影が可能です。※パネルの設置場所はイメージです。実際の設置場所は変更となる場合がございます。(2) ピカチュウ金箔ハガキ体験も開催!「ピカチュウ」の表情違いの3種類のハガキからお選びいただき金箔のハガキ作り体験ができます。ハガキにはデザインされたピカチュウの接着剤が事前についていますので、金箔を貼り付け、コットンで余分な金箔を剥がすだけで小さなお子様でも簡単にピカチュウの金箔ハガキが作れる体験です。お土産としてお持ち帰りもしていただけます。ピカチュウ金箔ハガキ体験金箔ハガキ体験の制作風景※写真はイメージです。●販売期間:2023年4月28日(金)~2023年6月11日(日)●場所 :箔一本店 箔巧館のみ●販売価格:880円(税込)※かなざわ 美かざり あさのでは体験、販売しておりません。※その場で体験か、お持ち帰りが可能です。※ご予約不要です(3) 箔一本店 箔巧館にピカチュウ登場!ポケモンセンターカナザワより、お着物を着せてもらったピカチュウが登場します。ご自由に写真撮影も可能です。5月28日にお着物のピカチュウが登場●日時:2023年5月28日(日)13時~20分を予定●場所:箔一本店 箔巧館 1階ご予約不要ですが、混雑が予想されます。駐車場が満車の場合は、店舗から離れた近隣の駐車場のご案内となりますので、お時間に余裕を持ってご来店ください。登場時間は混在状況により、予告なく変更となる場合がございます。ピカチュウとのツーショット撮影会ではございません。■「金箔のピカピカソフトクリーム」概要●開催期間:2023年4月28日(金)~6月11日(日)●販売店舗:箔一本店 箔巧館、東山店、兼六園店●販売価格:1,100円(税込)(期間中、通常の金箔のかがやきソフトクリーム891円も販売)●おまけ :ピカチュウのピカピカコースター(紙製)1枚付き■「ポケモン×工芸展」概要●場所 : 国立工芸館(〒920-0963 石川県金沢市出羽町3-2)●会期 : 2023年3月21日(火・祝)~6月11日(日)●開館時間: 午前9時30分~午後5時30分 ※入館は閉館の30分前まで●休館日 : 月曜日(5月1日は開館)、5月14日(日)●主催 : 国立工芸館、NHKエンタープライズ中部、読売新聞北陸支社●特別協力: 株式会社ポケモン●URL : ■ポケモンセンターカナザワ●場所 :石川県金沢市堀川新町3-1 金沢フォーラス5F●営業日 :月曜日~日曜日●営業時間:10時00分~20時00分 ※金沢フォーラスの営業時間に準じます。●電話 :076-208-5146(C)2023 Pokemon. (C)1995-2023 Nintendo/Creatures Inc./GAME FREAK inc.TM, (R), and character names are trademarks of Nintendo. 詳細はこちら プレスリリース提供元:@Press

2023年04月27日

系列の総合病院を複数もっている医療ダイエット専門のクリニック「Dr.医療ボディクリニック」(以下、ドクター医療ボディクリニック)が、総合病院グループと提携し2023年5月1日に銀座院をオープンします。◆総合病院グループと提携し、系列クリニックが行う医療ダイエット!ドクター医療ボディクリニックは、『ダイエットにおいて心と体は一体であり、その両方のケアが必要不可欠であると考え、心と体の両方を分析し治療します。また次世代の医療技術を駆使し“医療ダイエット”のプロフェッショナル集団で在り続ける』を理念に掲げ、グループ病院と連携して、医学的な根拠をもった医療ダイエットを提供します。医療ダイエットに特化した医師、看護師、管理栄養士の医療痩身のプロチームが一丸となって医療ダイエットを提供いたします。◆店舗概要店鋪名:「Dr.医療ボディクリニック」銀座院所在地:東京都中央区銀座1-6-16 銀座1616ビル5階銀座1丁目駅徒歩1分銀座駅、京橋駅、有楽町駅より徒歩5分程度と駅近な立地東京駅の八重洲側、徒歩8分院内◆「Dr.医療ボディクリニック」とは医療機関だけが扱うことを許された、次世代の痩身技術を用いる医療ダイエット専門のクリニック。主に、薬、最新医療機器による施術、医師監修の食事指導、注射の4つのアプローチを組み合わせ総合的な医療ダイエットを提案しています。銀座院は、銀座一丁目駅から徒歩1分、有楽町駅徒歩5分、銀座駅徒歩7分、東京駅徒歩8分と様々な駅が利用できる立地で、仕事帰りや休日にも通いやすい場所を選びました。クリニックには、基本的に週1回のペースで通っていただくため、ご自身のライフスタイルを大きく崩さないで、無理のないダイエットに取り組んでいただけます。また、患者さんのご希望によりどうしても食生活を強制的に管理してもらいたい等のご要望があったり、一定の期間だけ特に集中して病院に入院して過食症治療したい強いご希望がある場合については、系列の病院グループに入院して過食症治療することも可能です。※医師の診断が必要【Dr.医療ボディクリニックへの無料カウンセリング】予約から診療の流れ: 1. LINE、公式サイト、電話から予約2. LINE追加後ご予約確定のご連絡をいたします。3. 実際に来院し、カウンセリングいたします。4. 施術LINE予約 : 公式サイト予約 : 電話予約 : 03-3535-1122【Dr.医療ボディクリニック概要】2023年5月に東京の銀座に開院。系列の病院グループと連携して、医療ダイエット、過食症治療に力を入れていきます。※精神科につきましては保険診療、美容内科につきましては保険適用外の自由診療です。※薬の処方につきましては、医師が採血結果確認し、それをもとに処方しております。個人差はありますが、副作用として下痢、便秘、吐き気等の症状が出る場合がございます。※医療機器施術後は、医療機器によって、患部に赤みが出たり筋肉痛のような症状がでる場合がございます。各施術プラン内容につきましてはカウンセリングでご説明させていただきます。※既往歴、BMI18以下の方に関しては適用できない場合もございます。1回辺り9,800円(税込)~※保険適用外の自由診療です。※表示金額は標準的なものです。プランによって金額が異なります。※当院指定の信販会社を利用した分割の料金となります。※効果を保証するものではありません。※効果には個人差がございます。※プランによって金額が異なります。※未成年のお客様が治療する場合には必ず法定代理人(親権者)の同意が必要な為、カウンセリング当日の法定代理人(親近者)の同伴が必要です。未成年者の方が施術を受ける際、法定代理人(親権者)に電話確認を行う場合がございます。公式サイト : 公式Instagram: @dr_mbc_official 公式Twitter : @dr_mbc0501 公式TikTok : @dr.mbc0501 院内紹介中 ロゴ 詳細はこちら プレスリリース提供元:@Press

2023年04月24日

俳優の松田龍平と温水洋一が出演する、セゾン自動車火災保険・おとなの自動車保険の新CM「自己紹介」編が、21日から放送される。新CMでは、松田が“おとなの自動車保犬”役、温水が“不安”を擬人化した役で登場。信号待ちの車に“犬”松田が近づき、助手席に座る“不安”温水に声をかける。世の中の不安の多さに共感しながらも、「でもダメでしょう。不安がいつも人に寄り添っていちゃ。いつも寄り添うのは私じゃなきゃ」と、運転手の側に居座る温水の代わりに松田が助手席に座る。それぞれ特殊な役を演じた2人。松田は「最初衣装を見た時、自分が犬になれているか不安でしたが、撮影しながらだんだんしっくり来ました」と手応えを明かし、温水も「最初どう表現すればよいのか、びっくりしましたけど、不安なことっていっぱい人生であるので、その通りに演じました」とコメントした。また、温水は「久しぶりに龍平くんとあって楽しみにしていました。背が高くて、犬の格好も、足が長くてかっこいい犬みたいで、かっこよかったです」と久々の共演となった松田を絶賛。そんな犬役を演じた松田は、「動物をやったので、次は植物とか、木ですかね!」と次に演じたい役を語っていた。

2023年04月21日

出産費用の保険適用導入を検討異次元の少子化対策のたたき台となる「こども・子育て支援加速化プラン」が2023年(令和5年)3月31日に発表されました。今回発表された新たな取り組みのひとつとして、出産費用の保険適用導入を含め、支援の在り方を検討する方針が示されています。現在の制度では、出産費用は公的な医療保険の適用外となり、帝王切開などの医療行為が行われた場合を除き、原則自己負担となります。出産費用の助成として原則42万円の出産育児一時金が支払われるものの、2022年度の正常分娩時の出産費用は全国平均で47万3315円となっており、助成金を上回った分の差額は自己負担となるのが現状です(※1)。出産費用を保険適用とするには地域や施設を問わず「標準化されたサービス」を「一律の価格」で受けられる必要があります。しかし、出産費用は地域や施設によって異なり、都市部での自己負担分が大きい傾向があるため、厚生労働省では差額がなぜ生じているのかの分析を行い「出産費用の見える化」を進めていく予定です。いつから保険適用される?出産費用の保険適用は、2026年度の実現に向けて検討が進められています。しかし出産費用の全額が保険適用となるのか、自己負担が発生するのか、施設によって異なるサービスや費用をどのように均一化するのかなど、これから詰めるべき課題が多くあります。実際に適用となる時期については、今後の議論の行方を見守る必要がありそうです。今回発表された「こども・子育て支援加速化プラン」は、まだたたき台の段階です。ここから財源を含めた具体案をとりまとめるために「こども未来戦略会議」が新設されました。ここで議論を進め、6月に策定される「経済財政運営と改革の基本方針(骨太の方針)」までに具体化を図りたい考えです。岸田首相が明言したそのほかの少子化対策とは?多子世帯の住宅ローンの金利優遇「子育てにやさしい住まいの拡充」を目的に、住宅購入時に利用する住宅金融支援機構提供の長期固定金利住宅ローン(フラット35)の金利引き下げを検討しています。特に多子世帯は部屋数や広さが必要になることからさらなる引き下げを行い、支援を充実させる考えです。住宅支援に関してはさらに、子育て世帯が入居しやすい環境整備や公営住宅等の公的賃貸住宅を対象に、優先的に入居できる取り組みを進めるとしています。給付型奨学金の対象拡大子育てにおいて特に課題となっている高等教育費の負担を軽減するため、今後は奨学金制度の充実を図る計画です。まず掲げているのは、貸与型奨学金における減額返還制度の、利用年収上限引き上げです。2024年度(令和6年度)からは、給付型奨学金の対象を多子世帯や理工農系の学生などの中間層(世帯年収約600万円)に拡大します。さらに、出世払い型の奨学金制度ともいわれる「授業料後払い制度(日本版HECS)(仮称)」を創設し、一定の年収になるまで奨学金の返済が猶予される仕組みを整えます。想定されている目安は年収300万円程度となる見通しです。保育所利用の要件緩和すべての子育て世帯への支援を強化するため、親の就労状況にかかわらずに保育所などを利用できる「こども誰でも通園制度(仮称)」を創設します。時間単位で定期的に保育所などを利用できるようにする制度で、保育所の利用条件から外れることで保育所に通えずに孤立してしまう親子に支援を行き届かせることが狙いです。まずは定員に空きがある保育所や空き教室がある保育所からサービスを開始し、ゆくゆくは全国で事業を展開します。保育士の配置基準改善少子化対策には、保育の質の向上を目指した保育士の配置基準を見直す方針が示されました。配置基準の変更は実に75年ぶりのことです。具体的には、1歳児の子ども6人に対し保育士1人という配置を5対1へ、4・5歳児の子ども30人に対して保育士1人を25対1へ改善することで、保育士の処遇見直しを図りたい考えです。今後3年間で子育て支援を強化こども・子育て支援加速化プランが発表された背景には、想定を上回るペースで少子化が進んでいるという政府の危機感があります。これまでも子育て支援策はさまざまに議論されてきましたが、今回のプランでは若い世代や非正規雇用が抱える不安にも踏み込んだ支援が打ち出されているのが特徴です。子どもを育てやすい環境、子どもを産みたいと思える社会の実現に向け、政府は今後3年間を「少子化対策強化期間」と位置づけました。実行のための具体的な方策はこれから示される予定です。どのように支援が実行されるのか、政府の発表や自治体のサイトなどで最新情報を確認していきましょう。※この記事は2023年4月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。

2023年04月20日

ファイナンシャルプランナーの大野先生が、上手に貯蓄をしていくためのポイントについて教えてくれました。貯金だけでなく、学資保険や積立NISAなど様々な貯蓄方法がある現在。何をしたらよいか迷ってしまうという方も多いことでしょう。賢い貯蓄方法や、お金の運用方法を知りたいという方はぜひ参考にしてくださいね。 貯蓄(預貯金や有価証券の運用等)を始めたい、増やしたいと考えている人は多いと思いますが、上手にできない、長く続かないという人も多いのが実情です。貯蓄を増やすには、単純に考えると支出を減らすか、収入を増やすか、のいずれかが必要です。支出を減らし、収入を増やしたおかねはそのままにしてしまうと生活費などに紛れて貯蓄額が把握しにくくなります。今回は貯め方についてできることをお伝えしてまいります。 1.将来使うためのお金を貯めるには生活口座とは別の口座にしましょう固定費などを削減し、副業などで収入を増やしたとしても、それをしっかりと貯めなければ貯蓄を増やすことはできません。貯蓄する目的としては、お子さんの進学費用や住宅購入資金などがあると思いますが、必要な期間や金額を事前に把握しておきましょう。例えば、15年後の進学費用に400万円が必要で、利率を0とした場合には、毎月22,223円の貯蓄が必要です。目的と期間、金額が決まったらこれを確実に貯められるように貯め方を工夫しましょう。普段の光熱費や通信費、クレジットカード等の振替をする生活口座とは別の口座で貯めることによって、残高が多いことによる安心感からの使い過ぎを防げ、具体的な貯蓄額が分かり易くなります。なお、毎月生活口座から貯蓄用の口座に移すことでも対応できますが、自動的に貯蓄できると確実性が高まりますので、次項以降でその方法についてお伝えします。 2.積立定期預金は元本割れしたくない人に向いていますいつでも元本割れしないもので貯めたい場合は、毎月積立の定期預金(積立預金、積立定期預金など金融機関によって名称が異なります)が適しています。勤務先に財形貯蓄の制度があれば、給与から直接積立ができます。定期預金は、普通預金等と合わせて1000万円以内であれば銀行等が破たんしても保障されますし、中途で解約した場合でも利息は減るものの元本は保証されますので、元本をいつでも下回りたくない人は積立定期預金が向いています。なお、マイナス金利の影響を受けていますので、2023年4月時点では、年利0.01%~0.02%の金融機関が多く、ほとんど利息は期待できません。また、2022年からは預金金利より物価の上昇率が高い状況となっていますので、相対的に預貯金の価値が下がっているため、当初に想定した金額では不足する可能性があることは意識されると良いでしょう(例えば、5年後に200万円の自動車を購入しようとして貯蓄をした場合でも、5年後には250万円が必要になる可能性があります)。 3.学資保険は受け取れる時期と返戻率を確認しましょう学資保険(こども保険、こども共済など保険会社等によって名称が異なります)は毎月(半年に1回・年に1回にまとめて支払うこともできます)保険料を支払い、満期に学資金を受け取れる保険です。また、契約者(多くの場合は父親か母親)が亡くなった場合には、その後保険料を支払わなくても満期まで保険が継続されます。将来の学費を貯めつつ、生命保険の役割も果たす商品ですが、2016年に始まったマイナス金利の影響で以前より返戻率(払い込んだ保険料総額に対して満期で受け取れる金額の率)が低くなってきています。また、中途解約をする場合には、解約する時期によっては元本割れする可能性があります。なお、受取時期を20歳、22歳などの18歳以降に設定しているものや払込期限を10歳や12歳などに早めているものも増えてきました。保険会社によっては死亡保険の部分を手厚くする一方で満期を迎えても元本割れするものもあるため、加入する際には満期の返戻率や受け取れる時期を確認するようにしましょう。 4.外貨建保険や変額保険はリスクや種類を確認しましょう学資保険の返戻率低下や販売停止の代替商品として、多くの保険会社や保険代理店で外貨建保険(アメリカドルやオーストラリアドルでの積立)や変額保険(株式・債券等で積立・運用する)の提案・販売が増えています。外貨や株式・債券で運用すれば、従来の学資保険よりプラスになる可能性が期待できる反面、為替相場や経済状況によっては元本割れする可能性もあります。2022年にはアメリカドルが1月には1ドル115円前後でしたが、10月には150円を超えた局面があり、購入時期によってはプラス評価になった人がいる一方、短期的には10%を超えるマイナス評価になった人もいます。15年から20年の積立・長期運用であれば、短期で運用するよりリスクを低減することもできますが、常に元本を確保することはほとんどできません。貯蓄性のある保険は終身保険タイプ(保障期間が一生涯)と養老保険タイプ(保障期間が一定期間)の2種類に分かれますが、多くの場合は養老保険タイプの方が返戻率は高い場合がほとんどです。検討する際には、価格が変動する要因や保険の種類も合わせて確認するようにしましょう。保険の担当者の説明を聞いて理解・納得ができない場合には、別の方法での積立を考えた方が良いでしょう。外貨建の運用は保険だけでなく、積立預金やMMF、投資信託等の商品もあるため、ご自身やご家族に適したものを選ぶと良いでしょう。 5.つみたてNISAはいつでも現金化できますつみたてNISAは2018年から始まった、成人が1年あたり40万円までの金融庁が指定した投資信託(2023年4月7日時点で225種類)を最長20年間、非課税で積立ができる制度です。積立の目的は子どもの教育費の準備に限らず、定期預金や保険と異なり、当初から満期が決まっているものではないため時価での評価とはなりますが、いつでも換金ができます。通常の運用や預金の場合は収益や利息に対し20.315%掛かる所得税・住民税が、この制度を使うと0になることが主なメリットです。その一方で元本保証はなく、選択肢が多いため自分で投資対象を組み合わせる必要がある点がデメリットです。4.の外貨建保険や変額保険と同様に価格変動によって受け取れる金額も上下しますが、投資信託には保険の機能(保険の対象者が亡くなった場合に死亡保険金が家族に支払われる機能)がなく、そのコストがないため、同じ内容の運用であれば、つみたてNISAで投資信託を運用した方が将来手にする金額は多くなります。逆に投資信託は選択肢が多いため、ご自身で判断ができない場合や勧められた内容が理解できない場合には、見送ることも必要と思います。ご自身で勉強をしたり、証券会社・銀行等の担当者やファイナンシャルプランナーなどに適切なアドバイスを受けたりして、上手に活用すれば、毎月積み立てた金額より多くの金額を受け取る可能性が上がるので、まずは最低限の金額(証券会社によっては500円~1000円の場合も)から始めてみることも一つの選択肢と思います。 なお、2024年からはNISA制度が変更となり、1年あたり投資上限が120万円(合計最大1800万円)に上がり、非課税期間も無制限となるため、さらに利用しやすくなる予定です。 どの積立を選ぶにしても、一長一短ですべてにおいて優れている積立方法はありません。そのため、複数の組み合わせができる場合は、最初は手間もかかりますが、バランスの取れた積立をすることができます。例えば、予算が月3万円ある場合には、1万円をつみたてNISAで投資信託を積み立て、1万円を学資保険、1万円を積立定期預金にすれば、受け取る金額の収益を期待しつつ、3分の2は満期まで継続すれば元本も確保できます。元本の確保を優先するか、受け取る金額の増加を優先するか、ご自身やご家族の経験や考え方に基づいてご判断いただければと思います。積立方法が決まらない場合は、生活口座と別の口座に毎月貯めるだけでも将来の貯蓄額は変わります。支出を減らし、収入を増やした分を貯めるためにも確実な貯まる仕組みを使うこと検討してみましょう。※なお、本記事は、特定の運用商品・保険商品を推奨するものではありません。価格変動のある外貨建保険、変額保険、投資信託等の運用商品の購入は、ご自身の責任・判断に基づいて実行してください。 監修者・著者:ファイナンシャルプランナー 大野高志

2023年04月14日

「3年間で3兆円規模の財源を確保する。さまざまな保険料で検討する」4月4日、少子化対策の財源について、こう述べたのは『深層NEWS』(BS日テレ)に出演した自民党の茂木敏光幹事長(67)だ。「異次元の少子化対策」のたたき台を発表した岸田政権。児童手当の強化や、出産費用の保険適用化などが盛り込まれ、今後3年間で重点的に実施していくとされる。財源については、茂木幹事長の発言のように、“社会保険料”の増額で賄う案が検討されているというのだ。「これは事実上の増税。政府は、〈すべての世代が公平に支え合う“全世代型社会保障制度”を構築する〉と言っていますが、社会保険料の引き上げで最も打撃を受けるのは高齢者です」こう警鐘を鳴らすのは、鹿児島大学教授で社会保障法が専門の伊藤周平さん。「そもそも、政府は今年2月、後期高齢者の医療保険料を引き上げて“出産育児一時金”に充てるという法案を閣議決定したばかりです」今年4月に、42万円から50万円に引き上げられた出産育児一時金。財源は、これまで現役世代の保険料から賄われてきたが、新たに75歳以上の人が加入する後期高齢者医療制度からも捻出することが決まったのだ。「同時に、高齢化に伴う後期高齢者の医療保険料の引き上げも行われます。これらによって、’24年度には全体平均で現状から4100円、’25年度には5200円が75歳以上の医療保険料に上乗せされます。年収に応じて、負担額は異なりますが、年収200万円の後期高齢者は、年間約3900円の負担増です」(伊藤さん)■給与の手取りは10年で60万円減少社会保険料の増加でダメージを受けるのは高齢者だけではない。深刻な少子化が加速する若い世代の負担も“さらに”増加する。厚生労働省の調査によると、日本人の平均給与は、’94年の465.3万円から、’18年には433.3万円と約30万円も減少。一方で、税や社会保険料の負担額はうなぎ上りだ(下表参照)。その結果、39歳以下の単身勤労者の手取りは、’04年から’14年にかけ、年額にして約60万円近く減っている。そのうえ、少子化対策の費用が社会保険料に上乗せされるという。1人当たりどのくらいの負担増となるのか。伊藤さんが解説する。「財源として有力視されるのは、公的医療保険の保険料。かりに年間1兆円確保する場合、単純に被保険者数で割ると1人当たり年間約1万765円の負担増になります」後期高齢者の場合は、すでに決まっている5200円と合わせて、合計1万6000円近く保険料が上がることになる。さらに、“たたき台”にある政策を全て行うと8兆円規模の財源が必要となるという。となれば、さらなる“増税”の可能性も見えてくる。■防衛費の増額で余裕のない国家財政ここまで負担を増やしたとして、少子化に歯止めはかかるのか。政府の“たたき台”を見ると、児童手当や給付型奨学金の拡充、保育士の待遇改善など意義のある項目もある。しかし、学校給食無償化は「課題整理」にとどまる。法政大学前総長で同大の名誉教授である田中優子さんも、たたき台の内容だけでは、少子化対策には不十分だと指摘する。「よい政策もありますが、肝心の高等教育の無償化が抜けています。若い人たちが子どもを生み育てることをためらうのは、経済的な不安があるから。男女問わず非正規やフリーランスが増え、自分たちの生活基盤すら危ういため、そもそも家庭を持つことができません。子どもが小さいうちは何とかなったとしても、大学進学を考えたとき、〈財力がなければ子どもを大学にやれない。そうなると就職もできないかもしれない〉と考えて、子どもをあきらめてしまう。もはや、子どもは贅沢品のようになってしまっているのです」たたき台にも、基本理念として、「若い世代の所得を増やす」ことが掲げられているが、これにつながる施策は明記されていない。そのうえ若者の可処分所得を圧迫する“社会保険料”での財源の捻出は本末転倒のように見える。また、岸田政権にとっての優先度は防衛費と比べると低いことが明らかだ。「これまで子どもの教育費には予算を付け渋ってきたのに、防衛費への予算は財源を明記せずポンと付けました」(田中さん)防衛費の場合、’23年度から5年間の予算総額を43兆円と、規模を先に決めたうえで具体的な内容や財源を議論。’23年度予算では、防衛費として前年比1.4兆円増の約6.8兆円が計上された。しかし、子育て予算について岸田首相は「数字ありきではない」と、これまで“異次元”の規模感を明らかにすることを避けてきた。今回提示された少子化対策が、どこまで実現されるかも不透明だ。今後、歳出改革によって生み出される金額も、まずは防衛費に充てられる可能性が高い。’23年度の予算は、114兆円と過去最高額となっている。歳出をこれ以上増やすには“増税”が避けられないのだ。前出の伊藤さんも、こう憤る。「全世代で子育て支援をするというなら、金融所得に対する低い税率を大幅に引き上げるなど富裕層への課税を増やして税金から賄うべきです」国を担ってきた高齢者や、これからを担う若者にばかり負担を押しつけるのでは、国の未来はない。

2023年04月13日

この度、犬・猫のペット保険の株式会社FPC(公式HP: 、代表取締役:中西 巌)の『フリーペットほけん』が、「価格.com保険アワード2023年版」ペット保険の部で4年連続となる第1位を獲得しました。FPCホームページ◎価格.com保険アワードとは価格.com保険に掲載されている保険商品を対象に、保険募集代理店である株式会社カカクコム・インシュアランス経由での契約数・申込数を集計し、保険種類別に件数が多い保険商品を選出するものです。今回FPC『フリーペットほけん』は、ペット保険の部において、2022年1月1日~2022年12月31日の1年間で最も申込数が多い保険商品として第1位を獲得しました。※「価格.com保険」の運営は、株式会社カカクコム・インシュアランスが行っています。「価格.com保険アワード2023年版」 「価格.com保険」 FPC『フリーペットほけん』は、●月額1,590円~のお手頃な保険料と保険料が上がり続けない年齢区分ごとの料金設計で12歳以上は変動なし●日々の通院から入院・手術までをカバーする充実の補償内容!気になる脱臼(パテラ)、椎間板ヘルニアや歯科治療(注)もカバー●全国すべての動物病院に対応!アプリでの保険金請求にも対応などを特長とするペット保険です。※保険商品の内容については、必ず重要事項説明書等でご確認ください。※今後の商品改定等により保険料が変更となる場合があります。(注)補償開始前からの傷病、歯石除去や予防の場合は除きます。4年連続で第1位に選出されましたこと、また、多くの皆さまにご評価いただいたことに心より感謝を申し上げると共に、今後もより一層FPCのペット保険をお選びいただけるよう、お客さまの声に耳を傾け日々サービスの向上に努めてまいります。「フリーペットほけん」の詳細はこちら ≪お問い合わせ窓口≫FPCカスタマーサポートTEL:0120-56-3912 (平日10:00~17:00 土日・祝日および年末年始を除く) ■会社概要会社名 : 株式会社FPC所在地 : 本社 広島県福山市船町7-25 ケイエースビル4F東京オフィス 東京都港区赤坂1丁目3番5号 赤坂アビタシオンビル代表取締役: 中西 巌登録年月日: 2008年7月14日業務内容 : ペット保険(登録番号:中国財務局長(少額短期保険)第2号)公式HP : 詳細はこちら プレスリリース提供元:@Press

2023年04月06日

株式会社JMDC(本社:東京都港区、代表取締役社長兼CEO:松島 陽介、以下「JMDC」)とライフネット生命保険株式会社(本社:東京都千代田区、代表取締役社長:森 亮介、以下「ライフネット生命」)は、JMDCが保有する日本最大規模の匿名加工された医療データと、マイナポータル上の項目を疑似的に再現したデータ(以下「仮想マイナポータルデータ」)を活用し、JMDCが独自で開発した「引受リスクを予測することのできるAIシステム(以下「引受リスク予測AI」)」の実証実験を開始することといたしました。本実証実験を踏まえ、マイナポータルデータを活用した保険会社の引受査定の最適化に貢献することを目指します。JMDCは、「健康で豊かな人生をすべての人に」という経営理念のもと、医療分野において社会課題として挙げられている「医療費の増大」「医療の地域格差」「生活習慣病の増大」「労働力不足」といった問題にデータとICTの力で解決に取り組むことで、持続可能なヘルスケアシステムの実現を目指しております。保険事業においては、これまでも自社で保有する医療ビックデータやデータ活用のノウハウを生かし、保険商品や健康増進サービスの開発など、幅広い領域のビジネスサポートを行ってまいりました。この度、JMDCが独自に開発を進めている「引受リスク予測AI」とJMDCが保有する匿名加工された医療ビックデータを活用し、ライフネット生命とともに引受査定業務の効率化に関する実証実験を行います。「引受リスク予測AI」とは、JMDCが保有する匿名加工された約1,200万人分の過去長期間に渡る医療データ(※)から仮想的にマイナポータルの医療保険情報に相当するデータを抽出した仮想マイナポータルデータを基に、将来どの程度傷病が発生するかを予測するAIであり、その有効性については既にJMDC内にて確認しております。(※)JMDCが保有する医療データ(レセプトデータ及び健康診断結果)は、マイナポータルで取得できる医療保険情報(健康診断結果、薬剤、医療費に関する情報)を内包しており、更にレセプトデータから傷病発生状況も追跡することが可能です。本実証実験を通じて、引受リスク予測AIを査定オペレーションに組み込むことで、ライフネット生命の保険商品における引受範囲の拡大及び引受基準の最適化を目指してまいります。本実証実験のイメージJMDCでは、今後もヘルスケアデータの拡充と、解析力を活かしたヘルスケアソリューションの拡大を進め、保険業界におけるデータ利活用推進に貢献してまいります。【ライフネット生命保険株式会社について】ライフネット生命は、「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」という経営理念のもと、インターネットを主な販売チャネルとする生命保険会社です。デジタルテクノロジーを活用しながら、保険相談、お申し込みから保険金等のお支払いまで、一貫してお客さまの視点に立った商品・サービスの提供を実現するとともに、オンライン生保市場の拡大を力強く牽引するリーディングカンパニーを目指しています。URL: 【株式会社JMDCについて】医療ビッグデータ業界のパイオニアとして2002年に設立。独自の匿名化処理技術とデータ分析集計技術を有しています。8億1,000万件以上のレセプトデータと3,700万件以上の健診データ(2022年3月時点)の分析に基づく保険者向け保健事業支援、医薬品の安全性評価や医療経済分析などの情報サービスを展開しています。また、健康度の単一指標(健康年齢)や健康増進を目的としたWebサービス(Pep Up)など、医療データと解析力で健康社会の実現に取り組んでいます。URL: 詳細はこちら プレスリリース提供元:@Press

2023年03月29日