集合住宅で起こりやすい水漏れ関係のトラブル。そんなときに、火災保険が役に立つことをご存じでしたか?火災保険は火事だけでなく、水関係のトラブルにも手厚い補償をしてくれるのです。■ 1.火災保険の申請理由の上位は水に関するトラブルYsPhoto / PIXTA(ピクスタ)『平成24年度個人用火災保険金支払実績』(損害保険ジャパン日本興亜株式会社)によれば、火災保険支払い理由は、延焼は意外に少なく、水による事故によるものが上位となっているのが現状です。1位:水災・風災・雪災(21,025件)2位:漏水などによる水濡れ(4,057件)3位:不測かつ突発的な自己(2,864件)4位:落雷(2,810件)5位:建物外部からの物体の落下・飛来・衝突(1,719件)となっています。近年ゲリラ豪雨や大型の台風による被害が多く、水に関する事故は、増えているのです。■ 2.火災保険が使えるのはどんなとき?火災保険の補償範囲は、主に家財・修理・賠償契約の3つです。保険は延焼だけではなく、水漏れでも使えます。火災保険の内容とは?Blue flash / PIXTA(ピクスタ)まずは、自分の加入している火災保険の内容を確認しておきます。自分が加入している保険の補償対象の事項に「水濡れ」とあったら、支払が受けられます。メインとなる保証は「家財補償」です。日常生活に使用している動産が被害を受けたとき、補償をしてくれます。kou / PIXTA(ピクスタ)動産とは、テレビや布団、パソコンなどのこと。自動車、貯金通帳、切手などの有価証券、高価な美術品や宝石、ペット、パソコンデータなどは補償対象外です。支払われる金額は、購入価格ではないので注意しましょう。調査員が査定した残存価値に対して金額を確定させます。その金額が、加入者に支払われます。賃貸借契約に基づき、緊急的に迫られて、自費で修理した場合は、「修理」に対して補償金が支払われます。凍結による水道管の破裂、鍵の盗難などは緊急性がありますので、ここで言う「修理」にあたります。賠償契約とは?Satoshi KOHNO / PIXTA(ピクスタ)賠償契約は、大きく分けて2種類あります。「借家人賠償責任補償」は、貸主や隣の部屋の人に対し、法律上の賠償責任が生じた場合の補償です。失火で壁を焦がした、不注意で窓ガラスを割った、などが起こったときに、賠償金相当の金額が補てんされます。「個人賠償責任補償」は、本人や生計を共にする親族が、他人を相手に損害賠償責任が生じたときの補償です。例えば、他人にケガをさせる、他人の財物に損害を与えるなどの理由が該当します。どちらも上限金額が設定されます。よく起こるのはこんなケース身近に起こった事例でこんなものがありました。室内にある洗濯機のホースが外れ、入居者が数日間留守にしてしまったため、防水パンからも水が溢れてしまいました。Satoshi KOHNO / PIXTA(ピクスタ)水が建物の躯体部分をじわじわと伝わったため、被害はすぐ下の脱衣場のところだけでなく、リビングのほうまで広範囲となってしまったのです。下の階の水漏れは、キッチンの天井からポタポタと水が垂れたのが始まりでした。入居者は、応急処置として、水濡れをすると壊れてしまいそうな家電類をすぐに移動させ、バケツなどを用意しましたが、水漏れは収まりません。賃貸住宅だったので、すぐに管理会社に電話をしましたが、リビングからも水は垂れてくるようになりました。下階の入居者は、上の階で異常が起こっていると察して上階を訪問しましたが、留守だったので管理会社に電話をしたそうです。SoutaBank / PIXTA(ピクスタ)管理会社はすぐに上階の水栓を止めましたが、躯体に水が行き渡っていたので、水漏れは止まらず、最終的に見えない押し入れの中やキッチン収納の中にも被害が及び、布団やキッチン用具などもびっしょり濡れてしまいました。この事例では、賃貸物件だったため、上階の人も下階の人も、家財を対象とした火災保険への加入義務があり、水濡れ事故の補償対象となる火災保険に入っていました。水漏れが保険適用の対象になっていたので、上階の人の借家人賠償責任保険(特約)、下階の人の家財保険からお金が支払われました。火災保険の被害を確定するため、調査員が訪問し、査定を行いました。査定対象には、ラップやホイルなどの細かいものもあり、少額ですが、これらに対する補償も支払われたそうです■ 3.まとめこのように、火災保険はトラブルが起こった時に頼れる制度です。持ち家の場合、家財保険は強制加入ではありませんが、実際起こったケースのように、自分が気を付けていてもどうにもならない場合にも対応してもらえるので加入をお勧めします。少額でもよいので加入して、安心した生活を送れるようにしましょう。

2018年10月23日

夫婦にとって、将来を見据えた貯蓄は大きな課題です。家や車の購入、子どもの教育費など、将来必要になるお金をしっかり管理していかなくてはなりません。お金を貯める手段として、「財形貯蓄」という言葉はよく知られているでしょう。しかし、本当にお金を貯められるのか、自分に合っている方法なのかわからないという方も多いはず。ここでは、財形貯蓄制度の内容とメリット・デメリットを紹介します。財形貯蓄とはどんな制度?財形貯蓄制度は、勤務先の会社が毎月の給与やボーナスから一定の金額を天引きして、提携する金融機関に送金してくれる厚生労働省の定める制度です。つまり、会社を通して定期的にお金を貯めるという制度です。財形貯蓄には次の3つの種類があります。1.一般財形貯蓄(勤労者財産形成貯蓄)一般財形貯蓄は、貯蓄の目的を問わないタイプで、車の購入や教育費、旅行など使い道は自由です。利用する場合の条件は以下のようになっています。積立期間は3年以上継続する必要がある利用可能な年齢に制限なし積立開始から1年経過したら払い出しが可能非課税の優遇措置はなし他の財形貯蓄との併用が可能2_財形年金貯蓄(勤労者財産形成年金貯蓄)財形年金貯蓄は老後の資金づくりが目的で、満60歳以降に年金として受け取れる制度です。利用には以下の条件があります。積立期間は5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税受け取り期間は満60歳以降、5年以上20年以内3.財形住宅貯蓄(勤労者財産形成住宅貯蓄)財形住宅貯蓄は、マイホームの購入やリフォームなど、住宅に関するものに使うことができます。利用条件は以下となっています。積立期間は原則5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税払い出しの要件は、住居購入や75万円を超える工事費用がかかる場合中古住宅の場合は築20年以内のもの、耐火構造の場合は築25年以内のものが払い出しの対象となります。どのように始めるの?財形貯蓄制度は、企業の福利厚生として導入されています。そのため、勤務先の会社が制度を導入していることが前提となります。また、正社員だけでなく契約社員やパートの利用も認められています。ただし、契約社員やパートの場合は、一定以上の勤務期間が見込まれることが条件となります。期間は一般財形貯蓄は3年以上、財形年金貯蓄・財形住宅貯蓄は5年以上です。実際に財形貯蓄を始めたいという場合は、職場の福利厚生の担当者に申し出て、必要書類を提出するかたちが一般的です。 財形貯蓄のメリット財形貯蓄にはどのようなメリットがあるのか見ていきましょう。非課税通常の預貯金は、利息に対して約20%の税金が課せられますが、財形住宅貯蓄と財形年金貯蓄は、元利合計550万円までは利息に税金がかかりません。マイホーム購入資金を貯めたい方や老後資金を蓄えておきたい方にとっては、お得な制度といえます。ただし、一般財形貯蓄では非課税の優遇はありません。財形住宅融資制度を利用できる将来、住宅を購入したいと考えている方にとって大きなメリットとなるのが「財形住宅融資」を受けられることです。財形住宅融資制度とは、住宅金融支援機構が住宅購入やリフォームなどに必要な資金を直接融資してくれる制度です。一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄のいずれかを行っていれば、利用することができます。融資額は財形貯蓄残高の10倍(最高4,000万円まで)の融資を受けることが可能です。また、財形住宅融資制度には以下のメリットがあります。18歳以下の子どもがいる子育て世帯は金利が優遇されるフラット35(長期固定金利住宅ローン)との併用が可能なため、必要な資金を集めやすい申込時に金利が決まる5年間固定金利のため、資金計画を立てやすい財形住宅融資を受けるには、以下の要件を満たす必要があります。財形貯蓄を1年以上継続している申込日の前2年以内に預け入れをしている申込日に残高が50万円以上ある会社によって財形給付金がある財形貯蓄制度は、会社にとっても社員の就労意欲や定着性を高められるといったメリットがあります。そのため、社員の財形貯蓄を奨励する「財形給付金制度」を取り入れている会社もあります。財形給付金制度とは、財形貯蓄を行う社員に対して、7年経過ごとに会社が給付金を支払うものです。すべての会社が導入しているわけではありませんが、貯蓄スピードを上げる大きな助けになります。知らず知らずのうちに貯まっている毎月のやりくりを工夫して、余裕ができたら貯蓄にまわそうと思っても、なかなか難しいものです。財形貯蓄は給与やボーナスから天引きされるため、「気づいたら貯蓄できていた!」ということも可能です。また、普段使っている口座にお金があると、気軽に引き出してしまいがちです。財形貯蓄を活用すると、天引きされた後の収入でやりくりするようになるので、無理なく貯められるというメリットもあります。ライフプランを立てやすい財形貯蓄は、用途に合わせて利用することができます。子どもにかかる費用、マイホーム購入費用、老後の資金というように、ライフステージに合わせて計画的に貯蓄しやすいという点はメリットといえるでしょう。 財形貯蓄のデメリット財形貯蓄にはさまざまなメリットがありますが、一方でデメリットも挙げられます。1年以内は引き出せない一般財形貯蓄は用途が自由なため、さまざまなライフイベントに備えておけるというメリットがあります。しかし、積立開始から1年間は引き出すことができません。見方を変えれば、貯蓄を崩さずに済むとも言えますが、急にお金が必要になったときに頼りにできない期間があることをデメリットに感じる場合もあるでしょう。途中解約時はさかのぼって課税される財形住宅貯蓄と財形年金貯蓄は利息が非課税というメリットがありますが、途中で解約した場合は、課税対象となります。つまり、非課税の優遇措置はなかったこととして、これまでのぶんをさかのぼって税金を支払う必要が出てきます。財形貯蓄を継続しているぶんには問題ありませんが、計画を変更する可能性がある場合はデメリットになることもあるでしょう。金利が低いためお得に感じられない低金利時代といわれる現在は、税金が優遇されるといっても金利自体が低いため、収益面でのメリットを感じにくいという方もいるでしょう。貯蓄にまわせるお金は決まっていると考えると、効率的な資産運用かという観点からはデメリットがあるといえるかもしれません。まとめ財形貯蓄は、会社の制度を通して着実にお金を貯めていく方法です。税金や金利などの優遇措置がありますが、人によってはそれほど大きなメリットを感じられないということもあるでしょう。しかし、将来を考えた貯蓄が必須である夫婦にとっては、お金を貯めやすい仕組みかどうかという点に着目することも重要なポイントです。つい浪費してしまうという方や、ストレスなくお金を貯めたいという方にとって、財形貯蓄は有効な方法といえるでしょう。将来のお金について、夫婦でぜひ話し合ってみてください。参考:厚生労働省『勤労者財産形成促進制度』

2018年09月30日

2019年1月に地震保険料が改定されます。この改定では、保険料が値上げとなる値域と、値下げとなる値域があるのをご存じでしたか?我が家のある東京都は、値上げ値域に該当したので、地震保険の保険期間を変更して、保険料の節約をしました。今回は、簡単にはわかりにくい地震保険料に関してご紹介させていただきます。■ 2019年1月に改定される地震保険の保険料はどうなる?CORA / PIXTA(ピクスタ)昨年の2017年1月に改定された地震保険料ですが、2019年1月に再度改定されます。さらには時期未定で3回目の改定も予定されています。昨年1月の改定では全国平均5.1%、来年は3.8%の値上げ。つまり2年で8.9%の値上げと公表されています。■ 全国平均よりも上がる値域と下がる値域全国平均で3.8%の値上げとありますが、実は都道府県によって、数値はバラバラ。さらには、全国一律値上げではなく、値下げになる値域もあります。それでは、イ構造(主としてコンクリート造、鉄骨造の建物)で具体的に見てみましょう。ABC / PIXTA(ピクスタ)値上げとなる都道府県(値上げ率順)福島14.9%茨城、徳島、高知14.8%埼玉14.1%宮城、山梨、香川、大分、宮崎、沖縄12.6%千葉、東京、神奈川、静岡11.1%岩手、秋田、山形、栃木、群馬、富山、石川、福井、長野、滋賀、鳥取、島根、岡山、広島、山口、福岡、佐賀、長崎、熊本、鹿児島4.4%値下げとなる都道府県(値下げ率順)愛知、三重、和歌山▲15.8%大阪▲4.5%北海道、青森、新潟、岐阜、京都、兵庫、奈良▲3.7%値上げ額で見ると高いのは千葉、東京、神奈川、静岡。Sunrise / PIXTA(ピクスタ)値上げ率が高くなくても、金額で見ると値上げ額が高くなるのが千葉、東京、神奈川、静岡で、2,500円(※)。値上げ率が最も高い福島県は金額にすると、1,100円(※)の値上げとなっています。MASA PARK / PIXTA(ピクスタ)木造住宅では、もっと大きな値上げ幅の地域もここまで、イ構造(主としてコンクリート造、鉄骨造の建物)についてみてきましたが、ロ構造(主として木造の建物)で見ると、徳島、高知は4,600円(※)もの値上げになります。ysnature / PIXTA(ピクスタ)次いで、埼玉、茨城も4,100円(※)のアップでした。※保険期間1年、地震保険金額1,000万円あたり、割引適用なしでの年間保険料例■ 長期契約がお得!地震保険料を安くする方法地震保険は、保険期間1年~5年で契約することができます。もし1年ごとに更新をしているのなら、保険料一括支払いの長期での契約を検討してみると保険料が抑えられるかもしれません。たとえば、地震保険料が最も高い千葉、東京、神奈川、静岡の木造の建物で見てみると、保険期間1年の保険料が36,300円(地震保険金額1,000万円あたり、割引適用なし)。これを5年間で支払う金額で見てみます。1年ごとに更新すると36,300円×5=181,500円。保険期間5年で契約すると、36,300円×4.45=161,535円(5年間の保険料を一括支払い)で、19,965円の差が発生します。makaron* / PIXTA(ピクスタ)保険期間5年で契約の場合の保険料を計算したときに使った数字“4.45”は長期係数と呼ばれるもので、実はこれも、来年の1月にはアップし、4.6となります。■ 長期契約できない場合もある!?ただし、地震保険は単独で加入できる保険ではなく、火災保険に加入していなければ契約できない保険です。それゆえに、保険期間も火災保険にリンクします。CORA / PIXTA(ピクスタ)保険の保険期間を5年にするためには、火災保険が5年を超える長期契約でなければなりません。契約できるかどうか、また保険料も自宅の構造や、契約内容で金額は変わってきます。まずは我が家の場合を確認するために、加入している保険会社や代理店に確認してみることをオススメします。【参考】※2019年1月 地震保険制度改定の概要

2018年07月04日

訪問介護で自宅に来てくれたヘルパーさんに“保険内ではできないこと”まで注文してしまう人がいるが、その願いは、やがてかなえられるようになるかもーー。 「仕事も親の介護も両方こなさなければならないという家族にとって、『混合介護』は非常に有意義なサービスです。介護保険を使ったサービスと保険外のものを両方うまく組み合わせることで、在宅介護の負担はかなり軽減できるからです」 こう語るのは、All About介護ガイドの介護アドバイザー・横井孝治さん。混合介護サービスとは「介護保険の範囲内(保険内)で受けられる、自己負担1〜2割のサービス」と「介護保険の範囲外(保険外)、全額自己負担のサービス」の、2つを併用して行う介護サービスのこと。 「『介護保険サービス』で受けられる身体介護と生活援助」と「全額自己負担『保険外サービス』」の主な内容(訪問介護)は次のとおり。 【「介護保険サービス」で受けられる身体介護と生活援助】〈身体介護〉□排せつ、食事、清拭・入浴の介助□就寝・起床、更衣の介助□身体整容、洗面□体位変換□通院、外出介助□自立支援のための見守り援助□専門的配慮をもって行う調理(流動食・糖尿食などの調理)〈生活援助〉□掃除、洗濯、ベッドメーク□衣類の整理・被服の補修□一般的な調理・配下膳□買い物・薬の受け取り ※訪問介護(保険内サービス)の特徴は、“要介護者本人だけを対象としたサービスである”ということ。そのため、同居家族の分の食事を作ったり、介護者以外の部屋の掃除をしたりすることは保険内ではできない 【全額自己負担「保険外サービス」】□同居する家族の分の調理、洗濯、買い物□利用者本人が使用する居室以外の掃除□庭の草むしりや花木の水やり□ペットの散歩や世話□家具の移動、電気器具の付け替え、修理□窓拭きや大掃除□配食サービスなど 厚生労働省は、「混合介護」の拡大に向け、現在“新ルール”を作成中で、今夏をメドに明確な方針をまとめて全国の自治体に通知する予定だ。 これにより、訪問介護で身体介護(排せつ、食事、清拭・入浴の介助など)のサービスを受けた後に、保険外サービスで家事援助(同居する家族の分の調理、洗濯、掃除、買い物など)が、そのまま続けて受けられるようになる。介護生活になるまで、利用者が一家の家事を担っていた家庭にとっては、非常にありがたいサービスと言える。 そして新ルールの“目玉”は、通所介護における保険外サービスだ。 「これまでのデイサービスででは、事業所に滞在中は、個人的な用事で利用者が外出することはできませんでした。しかし新ルールでは、保険外サービスを利用し、スタッフが同行し“○○に行きたい”といった要望に応えられるようになる予定。こういった個別のサービスの提供で、さらに利便性をよくしようという考え方です」(厚生労働省老健局) 通所介護で、すでに先行している例として“お泊まりデイサービス”がある。 「デイサービスまでは介護保険の範疇ですが、お泊まりになると、その分は自己負担になります。それでも施設には介護スタッフがいるので、家族も安心して休みを取れるわけです」(横井さん) これまでも、混合介護サービスは行われていたが、自治体によっては、運用について明確なルールがなく、「曖昧でわかりにくい」と現場を混乱させることが多かった。介護事業者もその煩雑さから、あまり積極的ではなかったという。 「保険外サービスにはさまざまな制限があるからです。たとえば、訪問介護で同じスタッフが同時に両サービスを提供できない。それぞれ時間を分けてスタッフは別にしなければならない。あるいは、保険内から保険外のサービスに移るときに、スタッフはエプロンや名札を付け替える必要があるなど、自治体によってルールもバラバラ。非効率的でもありました」(前出・老健局) 介護保険は、調理、洗濯といった家事などのサービスは利用者本人だけが対象だ。訪問介護でスタッフが掃除できるのは利用者本人の部屋のみ。「ついでに家族の部屋も掃除してもらいたい」と思っても、保険内ではできないことになっている。 ところが、新しい保険外サービスでは、追加料金で「同居する家族の分の調理、洗濯、買い物」から「ペットの散歩や世話」などの “家事代行”の願いに応えてくれるという。

2018年06月06日

この4月、新たに京都府と埼玉県が「自転車保険の義務化」に踏み切りました。その流れを受け、自転車保険への加入を検討しはじめたという方も多いのではないでしょうか?自身もそうですが、自転車に乗る子どもの保険についても気になるところですよね。そこでフィナンシャルプランナーの加藤葉子さんに、義務化に対応した自転車事故に備える方法と、選び方のポイントについて解説していただきました。自転車による加害事故に備える3つの方法1【自転車保険で備える】自転車向けに用意された、いわゆる「自転車保険」は、他人の体や物を傷つけたときの法律上の賠償責任を補償する「個人賠償責任保険」と、自分がケガをしたときの治療費を補償する「傷害保険」と、の2つがセットになった保険です。保険料は月に数百円から高くても1000円程度。車のようなロードサービスの付いたものなど、多くのものから選べるようになってきました。2【TSマーク付帯保険で備える】TSマークとは、自転車安全整備士が点検整備(有料)した自転車に貼付されるもので、これにサービスで傷害保険と個人賠償責任保険、被害者見舞金が付いています。払うのは保険料ではなく、整備費ですので自転車の状態により必要額は変わります。ほか特徴としては、一般的な保険が契約者または契約時に定めた対象者につくのに対し、TSマーク付帯保険は自転車を対象としていること。有効期間内(1年)であれば、誰がその自転車に乗っても保険の対象となります。なお、青色TSマークとより補償の充実した赤色TSマークの2種類があります。加入(整備)の際は、自転車店で確認を。3【火災保険などの個人賠償責任保険特約で備える】日常生活で他人に対しての賠償が発生した時に備える「個人賠償責任保険」は、「自転車保険」を銘打った保険に限らず火災保険や自動車保険、各種共済、勤務先で加入する各種団体保険等にあわせ「特約」として加入することもできます。また、クレジットカードに付帯されている場合も多くあります。保険料の目安は、火災保険などに付帯させ補償額1億円を特約で加入した場合で月80円~200円。自転車事故に限らず、他人や他人の持ち物を壊してしまった様々な事故に対応し、高額な補償限度額が割安な保険料で確保できるので、コスト効果は高いといえます。自転車の事故に備えて保険に加入する際は、まずは補償額をチェック。次に、保険料と対象者の範囲、そして示談交渉の有無をチェックしてみてください。まとめ自転車事故でも、数千万円の高額賠償が必要となった実例もありますし、いずれかの方法で「個人賠償責任保険」は加入しておきたいところ。子どもむけの保険を探している方もいるかもしれませんが、この保険は契約者のほか、配偶者や子ども、同居の親などの家族も対象となるので親が入れば自動的に子どもも含まれることになります。よその車に傷をつけてしまったとか、お店の商品を壊してしまったなどなど。こうした子どもが起こしがちな賠償事案に対応することができるので、保護者としては安心ですよね。万が一に備えるなら、補償額は1億円以上がおすすめ。そして他の保険の「特約」として加入するのが、コスト的に有利です。ただし、本体の保険を解約した場合は自動的この保険も解約したことになるので、うっかり無加入状態にならないように注意が必要です。また「個人賠償責任保険」の支払いは実際の損害額が限度ですので、重複させるのは単なるお金の無駄となってしまうことにも注意してください。加入を検討するならばまずは、現在加入している保険契約に個人賠償責任保険が特約としてついていないか、使っているクレジットカードに付帯されていないか確認することが。保険証券を見てわからなくても、直接保険会社に問い合わせれば大丈夫です。(文・宇都宮雅之)

2018年06月03日

老後の出費がどれくらいになるか、不透明な昨今。ある程度、保障内容をスリムにしてもいい家族構成になったら、保険で家計見直しをするチャンスかもしれない。 「家賃、通信費、食費、光熱費に並ぶ固定費として、家計を直撃するのが保険料。子どもの教育費がかかる時期は、働き手になにかあったときのために保障はある程度必要です。しかし、親が50歳くらいになって子どもの自立が見えてきたなら、死亡保障も減らして身軽になっていいでしょう。その際、選択肢に入ってくるのが共済です。50歳前後となれば、いざ見直しをしようと思っても保険料は高額。共済は年齢や性別の区別なく一律で、2,000〜5,000円程度の安価な掛金で、しかも幅広い保障が受けられるんです」 そう語るのは、All Aboutマネーガイドの平野敦之さん。年金減や消費税増税など負担増に備え、出費を減らしたい方には、家計の見直しの“切り札”にもなりうるのが共済だという。 「共済では、生保・損保会社の『保険料』を『掛金』、『保険金』を『共済金』というように表現の違いはありますが、相互扶助という仕組みの面では、どちらも違いはありません」 営利団体である生保や損保は全国から契約者を募ることができる。ただし、非営利団体である共済は、加入に際して居住地域や一部の企業の社員、組合員に限るなどといった制限がある。 「しかし都道府県民の共済は、その都道府県に居住していたり職場があれば加入できるし、佐賀県、高知県、福井県など一部存在しない所もありますが、多くの都道府県にあるので、対象者は多いはず。全労済やコープ共済は全国展開しており、それぞれ数百円の出資金を出して組合員となれば、加入することができます」 今回は加入者が多い都道府県民共済と、全労済(こくみん共済)、コープ共済について、平野さんとファイナンシャルプランナーの風呂内亜矢さんに、解説してもらった。 「都民共済は、ブライダルの割引、こどもの日の兜やランドセルの割引など、付帯サービスがあります。全労済は自動車保険や火災保険、地震保険などに相当する共済があるなど、カバー範囲が広い。コープ共済は女性向けの商品や、100万円、200万円の一時金が出るがん特約があるのが特徴です」(風呂内さん) 風呂内さんは、これら各共済に共通するメリットがあるという。 ■高齢で加入しても、掛金は上がらない 「各共済によって多少の違いはありますが、一部商品を除き1カ月の掛金は2,000〜5,000円ほどです」(平野さん) 生命保険の場合は、医療保険でも死亡保険でも、5歳ごとに年齢を区切るなどして、加入時の年齢が上がるごとに保険料が高くなる構造になっているが……。 「共済は年齢群団方式といって、加入時の年齢や性別の区別なく、一律の掛金であることが大きな特徴です。20歳前後の若い人からすると“なんで50歳と同じ掛金なんだ”と不公平感を抱くかもしれません。ある程度の年齢、たとえば50歳くらいで新たに保障を受けたいというのなら、掛金は安く済みます」(平野さん) 高齢で加入するほどおトク感が増すということだ。 「都民共済の『総合保障型』の掛金2,000円の内容は、生保なら特約もありますので、50歳女性で1万円くらいになりますね」(風呂内さん) ■加入条件が緩和されている 自分では健康なつもりでいても50代ともなれば、だいぶ体にガタが来ている。血液検査の数値を見れば、自覚はなくとも、基準値をオーバーしている項目もあるはずだ。 「この年代で保険に入ろうとすると、血圧が高く、医師の診査を求められることもあります。保険は健康状態が重要で、契約に条件がついていて加入できないと、保険料が高い“緩和型”を選ばざるをえないケースもあります。いっぽう、共済は告知義務はありますが、医師の診査は不要で加入が簡素化されているケースが多いです」(平野さん) 全労済のホームページには「今まで高血圧の治療中を理由にご加入を諦めていた方も加入しやすくなりました!」とある。 「’16年10月に制度改定してから、一定の条件をもとにお引き受けできるようにしています」(全労済広報室) コープ共済の広報部もこう語る。 「高血圧の場合、高血圧が原因で過去5年間に入院していない、一定の数値でコントロールできているなどの加入条件を満たせば加入できる制度があります。商品やコースを問わず、加入できる間口を広げています」 都民共済担当者はーー。 「個々のお話をうかがって、相談しながら、条件をつけさせていただくこともあります」 いずれも加入となった場合、病気ではない人と同一の掛金となる。 さまざまなメリットのある共済。もちろん、共済にも注意点がある。 「掛金と同様に保障内容もずっと変わらないと考えている人が多いようです。しかし、注意が必要です」 と生活マネー相談室の八ツ井慶子さんは言う。確かに都民共済の「総合保障4型」を見ると、同じ掛金なのに、18〜65歳までの病気による病気入院保障額は1日あたり9,000円なのに対し、熟年4型に移行すると、65〜80歳で5,000円、80〜85歳では0円になる。 「高齢期になると保障内容が薄くなります。高齢になっても手厚い医療保障を求めるのなら、共済ではなく生命保険会社の終身の医療保険のほうが適しているでしょう」(八ツ井さん) 平野さんはこう語る。 「共済は掛金が安く、割戻金がある分、貯蓄に回すお金もできます。1カ月内で一定額を超えた医療費が返金される高額療養費制度という公的制度もあります。ある程度まとまった医療費を貯蓄できれば、80歳で保障が薄くなった共済を、継続する必要はなくなるかもしれません」(平野さん) 保障内容が薄くなる分は、安い“掛金”で浮いたお金でまかなう。貯蓄しておけば、老後のあらゆる出費にも回せるという。共済のメリット・デメリットを考慮して、今加入している保険の見直しを考えてみては。

2018年05月31日![[特集]介護保険制度を基本から理解する 第7回 介護保険料の負担割合や制度の仕組みを理解する](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FCobs%252F2018%252FCobs_750426%252FCobs_750426_re-7indeximagesindex_1.jpg,small=145,type=jpg,quality=90)

介護保険料はそれなりの負担額で、特に年金生活者にとって重い負担となります。私も初めて介護保険料を徴収された際は「かなりの金額」と思いましたが、安心して老後を送るために必要なものであれば仕方がありません。そのためできるだけ公平に負担し、適正な使われ方をしているかを注視し、いざ利用する側になった場合は節度ある利用を考えたいものです。今回は保険料の仕組みについて理解していきましょう。○介護保険制度と介護保険料の関係下図は以前にもご紹介した介護保険の仕組みの図ですが、介護給付に必要な資金の構成を赤い点線部分に追記して示しています。その部分を見ると、介護サービスに必要なお金の原資の構成がわかります。税金と保険料が50%ずつなのは、老齢基礎年金と同様です。問題は、この税金や保険料を「誰」が「どのくらい」負担しているかです。制度を存続させるには、収入に応じて適切な負担割合であり、生活が苦しくても何とか負担していける額であることが必要です。○第1号被保険者の保険料の仕組みとは「第1号被保険者」とは上記の図でいうところの65歳以上の方々で、保険給付に必要な費用の21%を保険料として負担しています。保険給付に必要な費用の半分は税金で、残りの半分は保険料です。そのため、保険料のおよそ40%を第1号被保険者が負担している計算になります。この配分がベストであるか、どこか問題点があるかを最終的に判断するのは国民の役割です。当事者、またはそれに近い年齢の方ですと実感しやすいのではないでしょうか。○第2号被保険者の保険料の仕組みとは40歳以上65歳未満の「第2号被保険者」の保険料の仕組みと流れを下にまとめました。ポイントとなる部分に赤い点線で囲んであります。保険料は医療保険に上乗せして徴収されますが、加入している医療保険の種類(国保、協会けんぽ<※1>、組合健保<※2>)、共済健保<※3>)により、金額が異なります。また、地域やそれぞれの組合によっても違います。※1協会けんぽ(全国健康保険協会管掌)……2008年に政府管掌健康保険制度より移管し、健康保険適用事業所である中小企業の従業員とその扶養家族が加入する医療保険で、保険料率は都道府県単位で異なります。※2組合健保(組合管掌健康保険)……社員数700名以上の企業は国の認可を受けて、自社独自の健康保険制度を設立でき、組合健保と称されます。※3共済組合……公務員らが加入する制度です。組合健保については、国による一定の基準はあるものの、各組合によって異なる部分も多いと考えた方がよさそうです。そのため、会社の組合に詳細を確認した方が確実です。特に通常とはやや違った下記のようなケースに該当する場合は、ご注意ください。(1)海外在住の場合(2)本人が海外在住で、扶養家族が介護保険の第2号被保険者に該当する場合(3)本人が40歳未満または65歳以上で、扶養家族が介護保険の第2号被保険者に該当する場合(特定被保険者)(4)育児休業に該当する場合○自身で確認しましょう私自身、若い頃は医療保険の制度など、全く関心がありませんでした。今の若い世代も同じかもしれません。しかし、これからの時代はレールの上に乗っていれば安心という時代ではありません。少なくとも保険料を徴収されている以上、自分たちの今後の生活に大きく影響する制度については、直接生のデータに触れてほしいと思います。末端の雑多な情報に振り回されずに、ぜひ直接会社の組合制度を調べてみたり、国の介護保険制度の詳細を直接確認したりしてください。今ではインターネットで国の制度や条文など、いくらでもチェックできます。本稿がそのきっかけになればと思います。※写真と本文は関係ありません○■ 筆者プロフィール: 佐藤章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2018年04月19日

住宅コンサルタント兼住宅セカンドオピニオンである、寺岡孝さん著の最新刊『学校では教えてくれない!一生役立つ「お金と住まい」の話』を読んで、今後のライフプランニングに役立ちそうな内容をご紹介しています。最終回は、「保険」と「老後資金」の話を交えながら、住宅、保険など大きな買い物の際に必ずと言っていいほど遭遇する「ポジショントーク」についてです。kuro3 / PIXTA(ピクスタ)「貯金がしたい」「資産運用がしたい」「マイホームが欲しい」「安心な老後を送りたい」……。本書では、誰もが今もこの先も安寧な暮らしを送るために不可欠な「お金と住まい」の話について具体的にかつ分かりやすく教えてくれます。■ 様々な場面で遭遇する「ポジショントーク」は知識を持って対処をみなさんは「ポジショントーク」ということばを聞いた事ありますか。意味深な和製英語ですが「自分の立場で自分に有利(有益)になる発言」という意味です。もとは金融用語として使われてきたのですが、今は多くのシーンで使われています。sasaki106 / PIXTA(ピクスタ)営業マンが自社の商品を売りたいがために本来比較すべきでない事例を引き合いに出して、論理立てて説明し、その論理に公平性がなくてもストーリーを成立させてしまいます。さもその商品が魅力的だ!お得だ!と勧めてくるのでついつい契約を結んでしまうのです。もちろん購入するのは自身の判断ですので、自分の選んだものに後悔なし!と胸を張れる人にはお節介な話に聞こえるかもしれませんが、自分にとって魅力ある商品はひとつではないこと。そしてどんな商品が自分にとって本当に魅力なのかは、家でも保険でも「仕組み」をきちんと知ることです。■ 「2人に1人はがんになる」のは80代以上の場合つい先日のことです。同世代で会社員の友人が「医療保険に入っていなかったから入った」というので、月額や詳細についてたずねてみました。ちなみに筆者は現在、掛け金の少ない医療共済保険に入っており月の支払額はとても少ないプランです。友人は筆者の2.5倍もの保険料を払っているので「結構高いね~」と言ったら「2人に1人はがんになる時代ですよ、言われて不安になって」と契約しました。Graphs / PIXTA(ピクスタ)寺岡さんも本書内でまさに同じ事例を述べていますが、正しくは80代以上の場合「2人に1人はがんになる」のが実状です。大事な主語を隠してのポジショントークだよ!と、思わず言ってしまいました。会社員の方は、万が一病気になった時、会社の制度を申請して給与補償や見舞金を受け取れます。自営業でも高額医療費制度などの社会保障を申請すれば医療費は一定額を超えないので、医療保険は保障でまかなえない分を補えばよいという事です。保険は自分や家族の日常活動に見合ったものを選ぶのが大切です。Graphs / PIXTA(ピクスタ)例えば高額のオーディオや家電を買って長く使いたいと強く思う場合は、家電は地震や火災保険で補償対象にならないため、「家財保険」に加入したり、筆者のように日々の移動は自転車が多いという方は「自転車保険」の加入をおすすめします。活発な男の子の母親である別の友人は、「お年寄りが多い街に住んでいるので、万が一息子が年配の通行人に自転車で怪我をさせてしまったら」という事態に備えて自転車保険に入ったと言います。心配性になると、あらゆるものに保険をかけたくなりますが、何が必要かを吟味し、保険に回す分を貯蓄するという手も有効だなと思いました。■ ポジショントークで加入してしまっても、ローン同様「保険も見直し」できる上記では友人の例を引き合いに出しましたが、筆者自身もポジショントークに乗ってしまったことがあります。親から「貯蓄保険」はお得ということを聞き、筆者は昨年、貯蓄型の保険に加入しました。親が現役時代に運用していた貯蓄保険は現在と金利がかなり違うので、運用に成功した方は多くいるようです。(しかし金利が高い時代に住宅ローンを組んだので、実際にはプラマイゼロなのかもしれませんが)Greyscale / PIXTA(ピクスタ)成功体験をもとに大きな買い物を我が子に勧める親のポジショントークというのもあります。筆者が入った保険は、加入後10年以降は、元金が割れずに年を重ねるたびに元金が増えていくという商品で、目的は老後資金を少しでも貯めることでした。普通預金に預けているよりはお金が増えますが、保険会社が万が一倒産してしまったら利率が減ることもあり得ます。メリットのことしか考えなかったのが今回の反省点です。もし寺岡さんの本を先に読んでいれば、老後資金を貯めるという目的なら個人型確定拠出年金(iDeCo)で長期運用することを選択していた気がします。しかし、ローンや保険は定期的に見直しが必要という事を本書で学んだので、昨年契約した貯蓄型保険を10年後に半分あるいは全額解約し、iDeCoで運用するという方法を知ることができ十分な収穫でした。iDeCoは60歳までなら加入できるので、今後もっと意欲的に学んで検討したいと思っています。SK Photo / PIXTA(ピクスタ)筆者は今すぐにローンを組んで持ち家を取得するぞ!とは行動に移せませんが、マイホームを持つことはメリットの方が多いということ、住宅ローンを組む際は、賢明な選択が大切ということを学びました。いち早く家を買いたい気持ちになりましたが、残念ながら十分な資金がありません。機が熟したら、寺岡さんが教えてくれたお金と住まいの話を念頭において行動に出ようと思います。(おわり)【参考】『学校では教えてくれない!一生役立つ「お金と住まい」の話』

2018年04月18日

「こども保険」って知っていますか?「保険」という言葉がついているため、つい学資保険などの、子どもに関する保険商品の一種だと考えてしまいがちですが、実は違うんです。「こども保険」というのは、小泉進次郎衆議院議員など若手議員で構成されている「2020年以降の経済財政構想小委員会」が提言した、社会全体で子育て世帯を支援するという社会保障の案のこと。あなたはこの「こども保険」についてどう考えますか? 1. 「こども保険」とは「こども保険」というのは、未就学児1人当たり月額5000円を支給して、将来的に保育・幼児教育を実質無償化するなど、子育て世帯の負担を軽減することを目的とした社会保障の案です。気になる財源ですが、年金保険料(厚生年金や国民年金など)の保険料率を上乗せすることで、資金を集めるのだそうです。今まで集めた資金は、高齢者向けの社会保障に使われていましたが、今度からは子育て世帯も社会全体で応援していくということですね。ただし、この「子育て世帯」というのは、小学校入学前の子どもがいる世帯です。未就学児に月額5,000円支給、保育・幼児教育を実質無償化などは、小学校に入学した子どもたちには関係のないこと。未就学児のいる世帯・これから子どもを産もうと考えている世帯にとっては得になる社会保障制度ですが、そのほかの世帯は負担が増えてしまいます。ただ、少子化対策として将来的に良い影響を与える可能性もあるため、社会全体で取り組むことが重要であると考えられます。 2. 「こども保険」知ってますか?それではどのくらいの人が「こども保険」を知っているのでしょうか。しゅふJOB総研が働く主婦層を対象に「こども保険についてご存知ですか」と質問したところ、以下の結果となったそうです。知っている(16.4%)少しは知っている(31.8%)知らない(51.8%)詳しく知っている人は少なく、全く知らない人が過半数という結果に。案の段階とはいえ、まだまだ認知度は低いようです。こちらは子どもがいる・いないに関わらず、「働く主婦」に聞いたものなので、独身のかたに聞くともっと認知度は低くなると考えられます。ただ、年々少子化や待機児童が問題になる中で、「こども保険」のような、子育て世帯を対象とした社会保障が提言されていることを知らないままだと、「いつの間にか決まっていた」ということになりかねません。まだこちらは案の段階です。どのくらいの保険料が上乗せされるのか、どのような保障内容なのかを詳しく知ることで、不満点や疑問点が出てくると思います。「そんな保障内容では納得できない」「もっとこうしてくれたらいいのに」など、国民全体で声が上がれば、より子育て世帯に寄り添った保障内容となってくれるのかもしれません。また、将来の日本を支えてくれる子どもを支援するということは、今の私たちの老後にも関わってきます。子どもがいる・いないに関係なく、「こども保険」という社会保障のことを考え、議論していくことが大切なんだと思います。 3. 「こども保険」に否定的な人も元大阪府知事である橋下徹氏は、プレジデントオンラインの橋下徹通信にて、「こども保険」に大反対だと述べています。その意見を同サイトより引用します。保育所や幼稚園の仕事は地方自治体、特に市町村の仕事と位置付けて、就学前の子供は希望すれば保育所でも幼稚園でも全員無料で入れるようにする。これを法律で定めればいいだけなんだ。小中学校と同じように、域内の子供たち全員のために市町村は保育所・幼稚園を確保しなければならないと法律上義務化すればいいだけ。就学前児童の問題は市町村の仕事。高校は都道府県の仕事。もし国会議員が教育支援のためにお金を用意するというなら、それは大学の領域なんだよ。つまり、就学前の児童のことは国ではなく市町村で取り組むことを義務化するようにすれば、保育園・幼稚園無償化や待機児童問題も解決するのかもしれないということですね。やはり国の予算は限られていますし、待機児童以外にも問題は山積みです。地域の子どもたちと密着している市町村なら、より地域と子どもたちにあった対策ができるのかもしれません。保険料を上乗せすることでの国民からの反発を防げる可能性もありますね。 子育て世帯を支える社会保障である「こども保険」。自分なりのメリットとデメリット、どういうふうになればより子育て世帯の負担が軽減するのか、恩恵のない世帯が少しでも良い影響を感じられるにはどうすれば良いのかなどいろいろ考えてみてくださいね。夫婦で議論してみたり、ちょっとママ友と話してみたりなどして、社会保障に興味を持ってみると良いかもしれません。「子どものこと」は将来にもつながること。身近な問題として議論を深めることで、より過ごしやすい社会へと変化していくのではないでしょうか。 参考:幼児教育無償化、待機児童解消、少子化対策・・・働く主婦にメッセージは伝わっているか? こども保険「知らない」51.8%橋下徹“僕は「こども保険」に大反対!”

2018年04月05日

登山や旅行に出かけるとき“もしも”のケガには備えたい。でも、毎年の保険料は抑えたいから、年間契約の保険には入りたくない……。 最近、このようなニーズに応え、1日単位で加入できる「オンデマンド(需要に応じた)保険」が相次いで発売されている。ファイナンシャルプランナーの風呂内亜矢さんはこう説明する。 「一般的な損害保険は1年間に4,000〜5,000円の保険料がかかりますが、オンデマンド保険は、1日300〜500円程度ですむので、場合によってはかなりおトク。種類も豊富で、スポーツや日帰り旅行に対する備えだけでなく、コンサートのチケット代を補償してくれる保険まで登場しました」 電話やインターネット経由で契約できるなど、手続きもかんたん。ただ、おトクに使いたいなら注意も必要だ。 「すでに加入している医療保険やクレジットカードの付帯保険のサービスと、補償の内容がかぶる場合もあります。すでに入っている保険でカバーされない分を、オンデマンド保険で補うのが賢い使い方です」(風呂内さん) では、オンデマンド保険をおトクに使えるのはどんなシーンなのか、風呂内さんに解説してもらった。 【病気の母をコンサートに連れていくとき】 「要介護で落ち込みがちな母を元気づけるため、母の大好きな歌手のコンサートのチケットを取りました。日付は半年先。でも、1週間前に母が体調を崩して入院し、チケットも無駄になりました」 そう残念がるのは、母親を介護中のB子さん。急だったために母のチケットは売ることもできず、B子さんは1人でコンサートに参加した。 「先々の予定を立てづらい介護中や療養中、出張が多い人などは、『キャンセル保険』が付いたチケットを購入していれば、行かれなくてもチケット代が戻ってきます」(風呂内さん・以下同) 「チケットぴあ」のホームページで購入し、購入完了画面からキャンセル保険に加入できる。ただし、対象外の公演もあるので事前に確認を。 【ぬれる場所や高いところにデジカメを持っていくとき】 買ったばかりのデジタルカメラが壊れても「メーカーの1年保証があるから大丈夫」と安心している人も多いだろう。ところが、水ぬれや砂かぶり、破損などの故障は対象外というケースがほとんどなのだ。昨年11月にサービスを開始した「ワランディ・ナウ」は、発売から3年以内のデジタルカメラが壊れたときに、購入価格上限に修理費を補償してくれる。 「専用のアプリをスマホにダウンロードし、保険をかけたいカメラを登録するだけ。保険料は1日39円からで、修理してくれます」 ただし、ほかの保険に入っている場合は「携行品補償」とかぶることも。必ず事前にチェックしよう。

2018年04月04日

登山や旅行に出かけるとき“もしも”のケガには備えたい。でも、毎年の保険料は抑えたいから、年間契約の保険には入りたくない……。 最近、このようなニーズに応え、1日単位で加入できる「オンデマンド(需要に応じた)保険」が相次いで発売されている。ファイナンシャルプランナーの風呂内亜矢さんはこう説明する。 「一般的な損害保険は1年間に4,000〜5,000円の保険料がかかりますが、オンデマンド保険は、1日300〜500円程度ですむので、場合によってはかなりおトク。種類も豊富で、スポーツや日帰り旅行に対する備えだけでなく、コンサートのチケット代を補償してくれる保険まで登場しました」 電話やインターネット経由で契約できるなど、手続きもかんたん。ただ、おトクに使いたいなら注意も必要だ。 「すでに加入している医療保険やクレジットカードの付帯保険のサービスと、補償の内容がかぶる場合もあります。すでに入っている保険でカバーされない分を、オンデマンド保険で補うのが賢い使い方です」(風呂内さん) では、オンデマンド保険をおトクに使えるのはどんなシーンなのか、風呂内さんに解説してもらった。 【国内旅行に行くとき】 旅行に行くときに日帰りでも加入できるのが「国内旅行保険」。海外旅行保険は多くのクレジットカードに付帯しているため、国内旅行に特化したオンデマンド保険が登場した。補償内容は、旅行中のケガに対して手術代や入院・通院費が出る。 「1日の保険料が100円プラスされるごとに、補償金額も高くなる仕組みです。各社とも金額に差があるので、加入する前にはチェックしておきましょう」(風呂内さん) 旅に関するユニークな保険も出ている。雨が降った時間に応じて旅費が返金される「お天気保険」だ。1泊2日以上に限られるが、雨が降ったら台無しのビーチリゾートや、遺跡見学などのツアーに参加するときに、加入を検討してみては。 【実家の車を運転するとき】 実家に帰省したとき、久々に父の車を使おうとしたら、「お前はダメだ!」と止められたというA子さん。 「自動車保険を安くするために、去年から運転者を父だけに限定していたんです。私が運転して事故を起こしたら保険が下りないと言われました」(A子さん) こういう場合に便利なのが「1日自動車保険」。 「最近は保険料の見直しで、運転者を加入者本人に限定することが増えました。ほかの家族が運転して事故を起こしたら保険が下りないので、多額の修理費や賠償金を自腹で支払うことに。他人名義の車を運転する場合、コンビニやスマホからでも加入できる1日自動車保険を利用することをおススメします」(風呂内さん)

2018年04月04日

登山や旅行に出かけるとき“もしも”のケガには備えたい。でも、毎年の保険料は抑えたいから、年間契約の保険には入りたくない……。 最近、このようなニーズに応え、1日単位で加入できる「オンデマンド(需要に応じた)保険」が相次いで発売されている。ファイナンシャルプランナーの風呂内亜矢さんはこう説明する。 「一般的な損害保険は1年間に4,000~5,000円の保険料がかかりますが、オンデマンド保険は、1日300~500円程度ですむので、場合によってはかなりおトク。種類も豊富で、スポーツや日帰り旅行に対する備えだけでなく、コンサートのチケット代を補償してくれる保険まで登場しました」 電話やインターネット経由で契約できるなど、手続きもかんたん。ただ、おトクに使いたいなら注意も必要だ。 「すでに加入している医療保険やクレジットカードの付帯保険のサービスと、補償の内容がかぶる場合もあります。すでに入っている保険でカバーされない分を、オンデマンド保険で補うのが賢い使い方です」(風呂内さん・以下同) では、オンデマンド保険をおトクに使えるのはどんなシーンなのか、風呂内さんに解説してもらった。 【山登りやスポーツをするとき】 登山は、たとえ低山でも大きなケガにつながりやすい。そんなときに便利なのが「1日レジャー保険」。テニスやサッカーなど激しいスポーツでのケガなども補償される。 「補償の内容は、ケガをしたときの手術代や入院・通院費用が中心です。しかし、医療保険ではカバーされない救援者費用が出るのが大きい。高額になりがちな遭難時の捜索費用、さらに親族が現地に向かう費用や、他人にケガを負わせたときの賠償責任が手厚いのがポイントです」 1泊以上の場合は、アウトドア総合ブランド「モンベル」の会員が加入できる「モンベル野あそび保険」がおススメ。保険料はわずか250円からで、山登りが趣味の人はこちらがおトクだ。 また、ゴルフに特化した「ゴルフ保険」は、付き合いでたまにプレーする人にはおトク感がある。レアケースながら自分が「ホールインワン」などを達成したとき、自ら周囲の人に記念品などを振る舞う習慣があるが、その費用も保険で補える。ただし、ゴルフが趣味で毎週行くような人は、3,000円から入れる年間契約の「ゴルフ保険」のほうがおトクだ。

2018年04月04日

「4月から各生保会社が、生命保険料を改訂します。一般的に、死亡したら保険金が支払われる死亡保険の掛金が若干安くなり、医療保険や就業不能保険など、生きているうちに給付される保険は、若干値上がりする傾向にあります」 こう話すのは、ファイナンシャルプランナーの加藤梨里さん。保険料は、標準生命表という国の統計データを基に算出されている。11年ぶりに改訂された同統計で、長生きの人が増えたために、死亡率が下がったことが理由だ。加藤さん、そして生活経済ジャーナリストの柏木理佳さんが、4月に変わる医療・保険費のルールについて解説してくれた。 「“長生きリスク”による料金改正となりました。医療保険に関しては、1%弱の値上がりが多いようです。値上げの対象となる人は、4月以降に新たに加入する人です。しかし、すでに保険に加入している人でも、更新型の場合は更新時に新料金が適用される場合が多いので、確認が必要。保険の見直しの機会にもしたいところです」(加藤さん) 国民健康保険料の上限額引き上げも予定されている。 「これまで国保の年間保険料は上限額73万円でしたが、77万円までに引き上げられるというもの。ただし、対象は年収約1,000万円以上の人たちで、国保加入者の2%弱です」(加藤さん) むしろ医療費や介護費のほうが、家計に影響を与えそう。 「4月に診療報酬の改定があります。かかりつけ医としての基準を満たした診療所などで初診料が800円値上げされます。医療費3割負担の人は240円、1割負担の人は80円の値上げとなります」(加藤さん) 在宅医療の往診費用も値上げされる予定だ。24時間態勢であることなどの条件を満たした医療機関が、診療費を加算できるようになる。 「月に約2,000〜4,000円の値上げ。その1〜3割が患者の負担となります」(加藤さん) 1カ月に上限額を超えた医療費の自己負担分が返金される、高額療養費制度も、70歳以上の人を対象に8月に変更される。 「年収約156万〜370万円の一般家庭では、これまでは1カ月の外来費用がどれだけかかっても、1人あたりの支払い上限額は1万4,000円まででしたが、これが1万8,000円に引き上げられます。また、年収約370万円以上の家庭は、1カ月に支払う外来・入院費等の総医療費の上限額約8万円が、収入によって段階的に引き上げられ、最大で約25万円以上になります」(加藤さん) 40歳以上が支払う介護保険料も、4月から負担増だ。たとえば65歳以上(第1号被保険者)の場合。 「新宿区の場合、これまで月5,900円だった介護保険料が6,200円、札幌市は月5,177円が5,773円、大阪市にいたっては、6,758円が7,927円と、1,000円以上の値上がりです」(柏木さん) 介護サービスの自己負担額の割合も、8月に変更される。 「年収が約340万円以上の世帯は、これまで自己負担額2割で利用できた介護サービスが3割負担に引き上げられます」(加藤さん)

2018年03月26日

夫に内緒でこっそりお金を貯めておく、いわゆる「へそくり」。実際に夫が知らない貯蓄や資産を持っている妻は、いったいどれくらいいるのでしょうか? 夫に内緒の資産を持っているママの割合と、どんな資産を貯めているのかについて、調べてみることにしました。●過半数が妻が夫に内緒の貯金や資産がある!ママテナが独自に行ったアンケート「夫に内緒の貯金について」の回答結果によると、夫に内緒で貯金や資産を所有しているママは47.3%という結果に。実に半分近くのママが、夫に内緒の貯金や貯蓄をしているという結果に。秘密の資産があることで、後ろめたい気持ちを持っていたママも、この数字を見れば、かなり多くのママが同じようなことをしていると安心(?)できるかも。●夫に内緒の貯蓄や資産内容は堅実●夫に内緒の貯蓄や資産内容は堅実一方で、どのような資産を持っているかというアンケートの回答は以下の通り。1位:銀行などの隠し口座…84.3%2位:タンス貯金などの現金…22.0%3位:宝石などの貴金属…14.1%4位:株などの投資系…8.9%5位:土地などの不動産1.6%ネット銀行などの普及で、口座開設が身近になった銀行口座は、夫にこっそりお金を貯めるのにはぴったり。投資など、資産の増減のリスクもなく、堅実にお金を貯めていきたいママが多いようです。昔ながらのタンス預金など、現金を家に隠しているままが次いで22.0%という結果に。1位と大きく差がついているのは、やはり家だとうっかり夫に発見されてしまうなどのリスクがあるからでしょうか?3位の貴金属は、夫に内緒で自分へのご褒美を買ってしまったというパターンが多いのではないでしょうか。そして4位は株などの投資系で、資産運用で利益を出しているママも意外と多いのかもしれません。「へそくり」と言うと、夫に隠れて後ろめたい気持ちで、タンスや本の間に現金を隠したり…といった昔ながらのイメージがありますが、今は半数近くのママがこっそり口座を開設して貯金するというスタイルが定番のようです。へそくりのライフスタイルにも変化が起きているのかも?(文・姉崎マリオ)

2018年03月13日

子どもの進学や老後の生活のため、貯蓄は多いに越したことはありません。30代の目標金額は「最低1000万円」と言われていますが、日々の生活に追われて、なかなかお金が貯まらないという人も少なくないはず。実際、30代で1000万円を貯蓄できた人は、どのくらいいるのでしょうか。子どものいる女性129人に独自調査しました。●6人に1人が、30代までに1000万円貯蓄を達成!今回の調査では、30代までに1000万円貯蓄を達成できたのは129人中「21人(16.2%)」。おおよそ6人に1人は、貯蓄を着々と積み立てているという結果になりました。貯蓄を始めたきっかけについて聞いてみると…。Q.貯蓄を始めたきっかけは?(複数回答。上位5つ)1)住宅を購入したかったから52.4%2)老後が不安だったから38.1%3)病気や事故などもしもの時に備えたかったから33.3%4)養育費が不足しそうだったから28.6%5)特に貯蓄するつもりではなかった19.0%約半数は、「住宅購入をしたかったから」と回答。頭金としてまとまったお金を用意するなど、具体的な目的があると貯蓄のモチベーションも高まるのかもしれません。さらに、貯蓄が成功した理由(複数回答)を聞いてみると、過半数の女性が「定期貯金など、強制的に貯蓄する仕組みにした(60.0%)」と答えました。貯蓄の基本は、毎月のお給料から貯蓄額を差し引く「先取り貯蓄」だといいますが、1000万円貯蓄に成功した人たちも、あらかじめ貯蓄のための仕組みづくりをしているようです。次点は「家計簿をつけた(32.0%)」。一方で、「食費を削った」「水道・光熱・通信費などを削った」という理由はいずれも4.0%でした。“節約”も大切ですが、まずは使ったお金を“把握”することが重要といえそうです。●1000万円を貯蓄しても「まだまだ足りない」と感じるママは6割ところで、1000万円貯金を達成すると、心の余裕も出てきそうですが、実際のところはどうなのでしょうか?Q.1000万円貯金を達成した心境は?(複数回答。上位4つ)1)貯蓄額はまだまだ足りないので不満足66.7%2)気持ちにゆとりが出てきた23.8%3)貯蓄を試算運用に回したい19.0%4)貯蓄額は充分足りているので満足4.8%なんと「貯蓄額はまだまだ足りないので不満足」と回答した人がダントツの結果となりました。老後の生活費として1人あたり最低3000万円が必要ともいわれているだけに、1000万円程度ではまだまだ不安に感じられるのかもしれません。ただ、裏を返せばそれだけお金にシビアだからこそ、貯められるともいえそうです。最後に、1000万円ためるにはどうすればいいのか?貯蓄が苦手な人へアドバイスを求めたところ……Q.「貯蓄ができない」と嘆いている人に向けてのアドバイス(複数回答。上位4つ)1)いくらの貯蓄が必要かきちんと計算するべき60.0%2)収入を上げるべき44.0%3)目標に向けて綿密な家族計画を立てるべき40.0%4)家計の項目を厳密に設定するべき20.0%上記のような結果に。お金を貯めるためには、「先取り投資」しかり、いくらの貯蓄が必要となるか、あらかじめライフプランを立てて目標を定めることが大切なよう。「貯蓄ができない」と悩んだ時は、無理な節約をする前に、まずは自分と家族の今後について考える時間を持ってみてはいかがでしょうか。(文=周東淑子/やじろべえ)

2018年02月15日

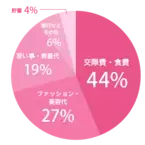

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

「最近はうつ病などで、やむなく休業する人も増加中です。そんな背景もあり、“働けない”リスクに備える『所得補償保険(就業不能保険ともいう)』が注目されています。所得補償保険とは、入院や自宅療法などで働けないとき、加入時に設定した保険金が毎月支払われるというものです」 こう語るのは、経済ジャーナリストの荻原博子さん。病気やケガなどで働けず収入が減っても、生活費や住宅ローン、子どもの教育費などは必要だ。ところが、これらの備えとなる保険商品は、これまで手薄だった。 また、以前より入院できる期間が短くなり、外来で治療を受けながら自宅療法する人が増えている。しかし自宅療法では、「医療保険」からの保険金給付はほとんど望めない。そのため、2年ほど前から、保険各社が所得補償保険を相次ぎ発売している。 ライフネット生命の就業不能保険「働く人への保険2」を例に、どんな保険かを荻原さんが解説してくれた。 「Aさん(40歳・男性)は、所得補償保険を検討しています。年収が約480万円。月収に換算すると約40万円なので、『保険金が毎月30万円あると安心だ』と思っていました。しかし、所得補償保険の保険金額には、月収の60%程度という上限があります。Aさんの場合、最大24万円ですが、5万円単位でしか設定できないため、20万円でした」(荻原さん・以下同) 保険期間は、定年退職する60歳までを選択した。 「Aさんが実際に働けなくなったとき、病気などの発症から一定期間は免責期間のため、保険金は受け取れません。免責期間を長くすると、保険料は安く抑えられます。Aさんは60日の免責期間を選んだため、月々の保険料は5,716円でした」 このように、加入時の年齢や保険金額、免責期間などによって、保険料は変わる。 「保険会社によって規定がさまざまで複雑ですが、総じて言えるのは“働けない”認定が厳しいこと。自宅で内職のような軽作業ができると『働けるから、保険金は打ち切り』となるものもあります」 保険の商品数や種類が増え、注目度が上がると不安があおられる。保険での備えは必要なのだろうか。そこで、荻原さんが公的支援や保険の上手な活用法を教えてくれた。 【1】まずは公的支援を確認 「会社員の場合、病気などで休業しても、『傷病手当金』が給料の約3分の2、最長1年半、支給されます。その後もまだ重篤な場合は、障害年金を申請できます。障害年金はがんや精神疾患なども、支給対象に含まれます。ただし、自営業など国民健康保険の方は、傷病手当金がありません。貯蓄や保険など、独自の対策が必要です」 【2】加入済みの保険内容を確認 「自分の保険の特約などを、きちんと覚えていない方が多いです。再度確認しましょう。たとえば病気になった際、医療保険から多額の一時金が出るなら、それで生活を支えることもできるでしょう」 【3】支払い要件を確認する 「所得補償保険では、精神疾患を保険対象外とするものが多いです。働けないと認定される基準も千差万別。いろいろ比較してください」 【4】ほかの選択肢を探す 「働けないリスクへの備えは、保険だけではありません。たとえば、自営業者の方なら『小規模企業共済』に加入し、自分の退職金を積み立てて準備することもできます。病気などで廃業したら、その退職金を受け取って、生活費に充てる方法もあります」

2017年11月03日

10月17日は「貯蓄の日」。そろそろ結婚を意識したいカップルも、幸せな未来のために様々な準備をしておきたい人も、避けて通れないのがお金の問題ではないでしょうか。相手のほうが貯金していそうと思っていたのに、蓋を開けてみたら実はゼロ!なんてこともよくある話です。カレの運命数から、おすすめの貯蓄法を見ていきましょう。■カレの「運命数」の出し方カレの誕生年+誕生月+誕生日=「運命数」になります。<例>1980年10月20日生まれ1+9+8+0+1+0+2+0=21→2+1=3カレの運命数:3(※1~9の数になるまで足し続ける)■運命数1のカレには行動力あふれるカレはお金の使い方もダイナミック。思いついたらパッと使ってしまう場合も。そんなカレにおすすめなのは、必要以上の現金やカードを持ち歩かないこと。デートの前には、あなたがお財布の中身をチェックしてもいいかもしれません。金額のチェックというよりも、カレに必要な、お金への意識づけをサポートするようなスタンスでいるといいでしょう。不要なお金はもちろん貯蓄へ。地味な作業ですが、気がつけば、思っていた以上に貯まっていることも。■運命数2のカレにはなかなか自分の手の内を見せないカレ。貯金も、あるのかどうかわからないことも多いかもしれません。そんな時は家計簿アプリを一緒にチェックすることから、お金に関する会話をしてみましょう。無理やり使わせるのではなく、予算を立てたり、食費などの項目別にグラフ化されるアプリの機能を一緒に見たりすることをきっかけに、お金の話をしてみるのです。二人で同じアプリを使って共通の目標を立てるのもいいですね。■運命数3のカレには人付き合いの良いカレ。友達思いなのはいいのですが、交際費が多く、なかなか貯金に意識が向かないかもしれません。そんなカレにオススメなのは「飲み会に行ったつもり貯金」。何も予定が入っていない週末に、飲み会で支払うおおよその平均額を貯金するのです。デート代に回してほしいところですが、そこはあなたもぐっと我慢。二人の未来のためにも出かけないでお家デートをするなど、協力してあげましょう。■運命数4のカレには様々なことに着実に対応するカレは貯蓄もバッチリ!でも何かのための貯金ではなく、貯金すること自体が目標になってしまい、普段の生活は潤いに欠けるかもしれません。そんな時は彼に、仮でいいから、金額以外の目標を持ってみてはと提案しましょう。海外旅行や結婚など、人生を楽しむための貯金の話をしてみるのです。具体的な金額には触れず、ただ目的について語るだけ。お金という生活基盤を語れるあなたに、生涯を通じてそばにいてほしいと思うことでしょう。■運命数5のカレには直感的に生きるカレは貯蓄も勘に頼りがち。「この金融商品がいい」と思ったら、そこにぐっとつぎ込みます。貯蓄に興味を持ってくれるのはいいのですが、時には貯金したことも忘れてしまうくらい飽きっぽいところが玉に傷。たまに「運用は順調?」とさりげなく思い出させてあげましょう。貯金をしていないカレには銀行のCMなど、身近な話題で意識づけを。貯金がないことを攻めずに、銀行キャラの好き嫌いのようなハードルの低い話題からスタートを。■運命数6のカレには人生の一発逆転が大好きなカレ。気がつくと、貯金代わりに宝くじにつぎ込んでいることも!? もちろん当たればハッピーですが、現実はそううまくはいきません。そんなカレにはフリマサイトやネットオークションに不用品を出品し、思わぬ金額で売れる楽しさを味わってもらいましょう。もちろん売れない時もありますが、あまり熱くならないよう、あなたも横でサポートを。二人で売れ筋商品をチェックするなど、楽しむことを忘れずに。■運命数7のカレには努力家のカレは自分に投資するのに一生懸命で、貯蓄に対する意識は希薄なことが多いかもしれません。自己研鑽につぎ込むのなら、いっそお金の勉強にパワーをかけてもらいましょう。金融機関などの無料セミナーもあるので、さほど気負わずに参加できることも。勉強した内容をシェアしてもらうと、あなたも世の中のお金の流れに詳しくなり、二人して未来のための貯蓄への意欲が湧くかもしれませんよ。■運命数8のカレには人に慕われることの多いカレ。親分気質もあり、後輩などについおごってしまうことも。そんなカレは、まず財布にあまり現金を入れておかないようにすることからスタートを。クレジットカードも、できればよく使う1枚だけと決めておきましょう。財布にお金がなければ、自然に出費は抑えられるはず。後輩たちにはお金以外のフォローをし、関係性のキープを。間接的に財布の紐を握ってくれるあなたとなら、カレも安心してお付き合いを続けられるでしょう。■運命数9のカレには優しいけれど決め事が苦手なカレ。気がつくと、まったく貯金がないということも。お金の使い方はその人の自由ですが、貯める習慣がないと、それはそれで将来が不安ですよね。そんなカレにおすすめなのは貯蓄の基本・自動積立。給料から天引きされるものや、金融機関の口座から自動引き落としされるものもあり、いずれもいつの間にか貯金できるすぐれもの。貯金に回さない分はもちろんカレの好きなように使ってOK。でも「デート代は少し残してね」と、かわいいおねだりも忘れずに。■終わりにお金の話はなかなかしにくいけれど、金銭感覚が同じなら安心して一緒にいられるもの。逆に言えば、貯蓄に関する話ができるなら、二人の関係も本物と言えるかもしれません。もちろんカレのことばかりではなく、これを機にあなたも自分の家計を見直してみるのもおすすめです。二人の未来の幸せのためにも貯蓄について改めて考えてみてはいかがでしょうか。ライタープロフィール湖香ほのかコーチングと占いで輝く明日を応援する「ゆめみらいコンシェルジュ」。GCS認定コーチ&講師。電話占い「ロバミミ」、チャット占い「Chapli」、LINE占い「悩み相談所」にて鑑定中。

2017年10月17日

「最近、大手保険会社がターゲットにしていないようなニッチな分野で、『こんな保険が欲しい』という需要に応えた『少額短期保険』と呼ばれる保険が増えてきました。たとえば、ジャパン少額短期保険の『痴漢冤罪ヘルプコール付き弁護士費用保険』は、痴漢の被害を受けた際、あるいは、加害者だと疑われた際に、無料で弁護士に電話相談ができます。月々の保険料は590円で、事件直後の電話相談、交通費などの接見費用を含め、事件発生から48時間以内にかかった弁護士費用は、全額保険で補償してくれます」 こう話すのは、経済ジャーナリストの荻原博子さん。今年3月以降、痴漢を疑われた男性が線路に降りて逃走する事件が相次ぎ、その後、『痴漢冤罪ヘルプコール付き弁護士費用保険』には、申し込みが殺到したという。 「また、アイアル少額短期保険がSOMPOホールディングスと共同で開発した『明日へのちから』は、介護度改善を目指すための保険です。対象は、介護認定を受けた要支援1〜要介護5までの方。1年間の保険期間中に、介護度が改善されると、祝い金が受け取れます。年間保険料が5,000円なら祝い金は2万5,000円と、どのプランでも、保険料の5倍の祝い金が用意されています。祝い金獲得が、リハビリに励む動機づけになればいいですね。今は、SOMPOホールディングスグループの介護施設利用者しか加入できませんが、今後はほかの介護施設利用者にも広げていくようです」(荻原さん・以下同) 注目が集まっている『少額短期保険』。その理由を荻原さんが解説してくれた。 「少額短期保険は、見込める収益が少ないため、大手の保険会社による開発がなかなか進みません。そこに活躍のチャンスを見いだしたのが、『少額短期保険会社』です。少額短期保険会社は、’06年に施行された『改正保険業法』によって誕生しました。扱えるのは、保険金額1000万円以下、保険期間も最長で2年で、掛け捨て保険のみです。実は、法改正以前は、無認可で保険商品を扱う悪質な業者もありました。そこで、資本金が10億円以上必要な一般の保険会社とは別に、資本金は1,000万円以上の少額短期保険会社の基準を設け、登録制にして、悪質業者の一掃を図ったのです」 法改正から10年以上たって、悪質な業者は減り、今年3月末の少額短期保険の契約件数は、前年より50万件増えて687万件に。保険料収入も89億円増えて815億円と、順調に推移している(日本少額短期保険協会調べ)。 そんな、契約件数を順調に伸ばしている少額短期保険だが、注意点が1つあると荻原さんは言う。 「少額短期保険には魅力的な商品もありますが、注意点が1つ。一般の保険とは違って、『保険契約者保護制度』の対象外なのです。万が一、保険会社が破たんすると、十分な補償が受けられないケースもあります。注意してください。なお、保険商品が増えてくると、玉石混交になりがちです。きちんと調べたうえで選ぶようにしましょう」

2017年09月29日

病気の時やケガで働けない時に、途絶えてしまうお給料の代わりに給付金として支給される「就業不能保険」が、最近保険会社の各社から相次いで発売されています。今回は「就業不能保険」って、何?というテーマでお話します。「就業不能保険」って、どんな保険?【はぴマネレッスン】vol. 50就業不能保険とは、病気やケガ、心の病気などさまざまなケースで職場復帰ができない場合に給付金が支給されるという保険商品のひとつです。各社で「給与サポート保険」、「収入サポート保険」などさまざまな呼ばれ方をしています。また、「どんな症状や状態で保険金が出るか?」という点も各社異なっているのが特徴で、割と新しいタイプの保険商品のためまだ浸透しきっていないのも事実です。まずは、就業不能保険のメリット、デメリットについて考えてみましょう。就業不能保険のメリット、デメリットって?メリットさまざまな原因(病気やケガ、ストレス性疾患等)から長く働けない、かつ入院などでなく在宅での治療のケースには、収入の減少に加えて治療費の増加など、さまざまな支出が増えてしまいます。このため、貯金を取り崩さないと治療費が払えないケースも。就業不能保険では、「どんな状態で給付対象となるか?」という点がまず重要とはなりますが、もし該当のケースとなるようであれば、現状で取り崩すだけの貯金がない方や、会社員ではなく自営業で休んでいる間の収入が一切なくなってしまう方、貯金はどうしても取り崩したくない方にとって、万が一の際の安心感に繋がります。デメリット「公的医療保険」や「職場で受けられるサポート」でまかなえるケースも多い、ということと、「対象外のケースも多い」ということは頭に入れておきたいポイントです。一般的に会社員の方で病気やケガで働けない場合、公的医療保険から「傷病手当」として最長1年6か月まで給料の約3分の2程度が補償されるなどの手当があります。医療費の自己負担も収入に応じて変動はあるものの、一般的な収入として当てはまる現役世代の場合であれば一か月間で約8万円程度が自己負担限度額となり、それ以上は高額療養費として戻ってきます。まずチェックしたいのは「公的医療保険」、「職場のサポートはどこまであるか?」、そして「検討している保険のサポートはどこまでの状態が当てはまるのか?」の3点。加入前に確認すべきポイントです。各社で出ている「就業不能保険」をチェックアフラック「給与サポート保険」入院以外に、在宅療養(医師による治療が続いている場合で外出が困難な場合、障害等級1級2級に認定する場合、またアフラックが定める特定障害状態)が60日以上続いた場合に、毎月×6回は給付金を受け取れ、その後は生存しており、就業不能状態が続いていることを条件に60歳または65歳まで自分で定めた期間は毎月給付金が受け取れるという内容です。例えば慢性腎不全で人工透析となり治る見込みがない場合などがあげられます。ライフネット生命保険「働く人への保険2」入院、または病気やケガにより医師の診断を受けて在宅で治療に専念している場合が60日または180日続いた場合に毎月一定額が支払われます。こちらもアフラック同様症状が回復したり、万が一死亡のケースには支給は終了します。また、所定の高度障害になった場合には一時金が支払われ、また保険料の払い込み免除があります。チューリッヒ生命「くらすプラス」こちらは特徴として、うつ病などのストレス性疾患をはじめ、がん、脳卒中をはじめとする5疾病に該当し、かつ就業不能状態が60日間継続した場合に240万円〜1200万まで自分で指定した額を受け取れます。受け取り方は「毎月」のほか「最初に一括」、または「一部を一括」などを選べます。うつ病や摂食障害を始めとするストレス性疾患で働けないケースも対象となるのは大きな特徴です。住友生命「1UP」特徴として、「公的介護保険制度の要介護2以上」、「公的年金制度の障害年金1級・2級」、そして「住友生命所定の就労不能状態該当した時」に該当する場合、いったん就業不能となった場合、生存している限り契約年齢までずっと保険金が支給されます。また、特約で特定の状態になった際に保険料の払い込みが免除となる特約もあります。このように、収入が途絶えた!というリスクに対する「生きるための保険」が各社から続々と登場していますが、会社員で手厚い会社のサポートがある方や、現在備えがしっかりとある方にとっては保険料の負担も大きくなってしまう可能性もあるため、むやみに加入するのは考えもの。ご自身の今おかれている環境での公的医療保険、会社の制度、そしてご自身の貯金等の備えにプラスして「本当に必要か?」を見極めて検討してみてはいかがでしょうか。以上、はぴマネレッスンvol. 50でした。(C)gpointstudio/Gettyimages(C)KatarzynaBialasiewicz/Gettyimages(C)AntonioGuillem/Gettyimages

2017年09月05日

夏休み、海外旅行に出かける人も多いのでは。渡航にあたり、いろいろ心配ごとはあるけれど、やはり安心なのは海外旅行保険に加入しておくこと。近年では無保険では入国できない国があることもあり、外務省でも渡航の際には海外旅行保険に加入しておくことを推奨しています。でも、保険商品はいっぱいあるし、クレジットカードにも付帯保険があったような…?子連れで海外旅行に出かける際、どんな保険に加入すればいいのか、損害保険ジャパン日本興亜株式会社(損保ジャパン日本興亜)のリテール商品業務部特命課長の釣島英之さんにアドバイスしてもらいました。損保ジャパン日本興亜の3人にお話を聞きました。左から江戸川支社長の森健一さん、リテール商品業務部特命課長の釣島英之さん、主任の横田美樹さん子どもが現地で入院…実際にあった請求例万が一のために加入しておくのが保険。旅先での安全を守るのはもちろん自分たち自身ですが、事故や病気といった可能性は必ずつきまとうもの。そうした際に心強いのが海外旅行保険です。火災保険や自動車保険と同じで、いわゆる掛け捨て。しかも補償期間が旅行中だけと短いため、ついうっかり忘れてしまったり、必要性を感じない人もいるかもしれません。が、損保ジャパン日本興亜で過去に扱った補償案件では、ぎょっとするような金額に達するものもあったそう。事例その1(ハワイ)◆子どもがマイコプラズマ肺炎にかかり1カ月ほど現地で入院。治療費用6000万円と医療搬送費用500万円の費用が発生→保険金支払額1000万円(補償額1000万円の契約であったため、残りの費用は自己負担)事例その2(フランス)◆ホテルでバスタブにお湯をはっていたところ、うっかり水をあふれさせてしまい階下の部屋が水浸しに。多額の賠償金を求められた→保険金支払額1243万円事例その3(イタリア)◆知人宅に家族で訪問した際に子どもが誤って洗濯機を誤作動させてしまい、木造家屋の壁面、床面及びラグ、絵画、エアコン等が水浸しに。その家屋修理費用、動産損害、修理中の宿泊費用などを賠償金で対応(イタリア)→保険金支払額270万円医療費や諸経費の立て替えはかなりの額に釣島さんによると、子連れ旅行での事案では行き先にかかわらず、急な発熱による医療費の請求がもっとも多く、旅の疲れや環境が変わったことによるストレスも原因のひとつではないか、とのこと。疲れによる免疫力低下から、感染症が悪化した場合には死亡例もあるとのことで、旅先で体調を崩したらすみやかに医療機関にかかったほうがよさそうです。もちろん、海外では日本の健康保険等は通用しませんから、その場では医療費の実費がかかります。アジアでも先端医療を用いればかなりの額になりますし、欧米では救急車すら有料である地域もあるので、それを支払うとなると驚くほどの金額になることも。現地で英語のカルテを書いてもらい、日本に戻ってからそれを日本語に翻訳して健康保険等でカバーされる部分の医療費を請求することが可能ですが、日本で認可されている医療行為のみに適用になるため、全額が返金されるとは限りません。大きな医療機関ならば英語のカルテを作ってもらうことも容易ですが、小さな診療所では対応不可であったり、そもそも英語が通じないといったこともあります。保険加入の際の重要なチェックポイントとは?英語に限らず、現地の言葉に精通していても、医療水準そのものが心配であるケースもあり、その場合、医師を派遣し、日本の病院へ移送したりすることもあり得ます。このときにかかる費用を「救援者費用」といい、これも保険でカバーされるもの。ただ、損保ジャパン日本興亜の保険の場合はまず日本語の通じるオペレーターに電話相談し、その際に症状に応じてベストな病院を紹介してもらえるという利点があります。近くにそうした病院がなければ契約している医師を派遣するのも、別の病院に移送するのもオペレーターさん任せでOK。医療ヘリなどを利用する場合、500万円から1000万円がかかることも珍しくありませんが、これも「救援者費用」に含まれているので、安心です。保険に加入する場合、死亡時や携行品損害の補償額をチェックしがちですが、この「治療・救援者費用」がとても重要なチェックポイントですので、補償額などをよく確認しておきましょう。ペナン島にある、日本語の通訳がいる病院。保険に加入している場合、オペレーターがこうした病院を教えてくれる。提携病院では料金をその場で支払う必要がない「キャッシュレスサービス」も適用カード付帯保険の落とし穴?しっかり見直してクレジットカードを持っている場合、海外旅行保険がついていることがあります。でもこれ、よく規約を読んでみると「渡航費用のすべて(または一部)をカードで支払った場合」「○○円までの補償額は免責」といった条件がついているのが一般的。たとえば携行品損害の場合、「10万円までは免責」だったら、5万円で購入したデジカメを紛失してもそれは免責、つまり補償されないことになります。そして渡航費用をカードで支払っていなかった場合はまったく保険が適用されないこともあるので、今一度、渡航前に持っているカードの付帯保険について条件を読み直してみましょう。カード会社によって、また、一般カード、ゴールドカードといったステイタスによっても補償額やカバー範囲が異なります。ちなみに、クレジットカードの付帯保険でカバーされない部分だけを補うかたちで保険に加入するオプション型保険もあります。こうしたオプション型保険の大きな利点は通訳を派遣したり現地からオペレーターに相談できるといったサービスがついていること。カードの付帯保険で十分かどうか、そうしたサービス面も含めて吟味しましょう。お家に帰るまでが旅行です!保険は家を出る前に保険の重要性はわかっているけれど、渡航前のバタバタで加入するのを忘れてしまった。そんな場合でも、国際空港には保険の窓口やマシンが設置されていることが多いので安心です。日本に住んでいる人の場合、日本から出てしまったら保険に加入することはできません。必ず渡航前に手配する必要がありますが、“旅行期間”とは旅に出るために自宅を出た瞬間から始まるので、たとえば空港に向かう車が事故を起こした場合にもこの海外旅行保険が適用されます。こうした国内での“万が一”にも対応しているのは心強いこと。保険は事前手配することをおすすめします。空港で直前に保険に加入する場合、パッケージ商品のチョイスしかないので、「治療・救援費用」の部分を強化したい、といった希望がある場合は特に事前手配が必要です。損保ジャパン日本興亜ではインターネットで申し込める海外旅行保険「新・海外旅行保険【off!(オフ)】」もあり、保険の窓口まで出向かなくても加入ができます。保険証書もプリントアウトすることができますし、現地で困ったときの連絡先や対応方法などが記された小冊子も郵送してもらえますので、インターネット経由で加入する場合も時間的余裕をもつのがいいでしょう。万が一、どうしても加入が直前になってしまったとしても、この小冊子は空港の保険マシンにも置いてありますから、加入した保険会社の冊子を手元に備えておきたいものです。海外旅行保険のパンフレットと保険の手引きの小冊子。窓口でもマシンでもインターネットでも、保険を事前手配することが重要自宅や親せきの家などに必ず控えをおくこと最後に、釣島さんから一言。「保険に加入したら、必ず自宅や親せきなどの家に控えをおいておいてください」とのこと。あまり考えたくないことですが、事故に巻き込まれ一家全員が意識不明などの状態に陥った際、日本にいる親せきなどがさまざまな手配をすることになりますが、保険に加入していることを知っていればその保険会社に連絡し、煩雑な手配を代行してもらうことができるからです。控えがなかったばかりに、補償金を得られないというケースも起こりえますので、忘れないようにしましょう。旅の安全を確保するのは自分たちの責任ですが、安心は保険である程度カバーすることが可能です。保険に加入して、楽しい旅を!保険証書の実物。証書は一緒に旅行に持っていき、真ん中の「ご自宅控え」は必ず親せきや友人、知人など信頼できる人に送っておくなど、保険に加入していることがわかるようにしておくこと(※個人情報部分を加工してあります)<文・写真:フリーランス記者岩佐 史絵>

2017年08月10日

「8月から、収入に応じて介護保険料の負担が変わる『総報酬割』制度が始まります。この制度が’20年度に全面導入されると、40歳から60歳では、公務員が加入する共済組合の保険料負担は、一人あたり平均1,972円増加し、7,097円に。大企業社員などが加入する健保組合は平均727円増加し、5,852円。中小企業などの協会けんぽは減額に。平均241円減って4,043円になります」 そう語るのは生活経済ジャーナリストの柏木理佳さん。’20年度の全面導入に向け、この8月から、大手企業の会社員は一人あたり月額平均200円以上の負担増になる見通しだ。 「それだけではありません。この8月から、高額療養費制度も変更されます。患者が支払う医療費には、負担が重くなりすぎないように限度額があります。外来の場合、年収が156万円〜約370万円の70歳以上の人の限度額は1万2,000円でした。しかし、8月からは1万4,000円に引き上げられてしまいます。年収が370万円以上あるなら、4万4,400円から5万7,600円に限度額が引き上げに。医療費がかさんでいる人には、金銭的にも精神的にも負担になりそうです」(柏木さん) 社会保険料の値上げが進む理由について、ファイナンシャルプランナーの加藤梨里さんはこう話す。 「’00年4月に始まった介護保険制度ですが、想定より早く高齢化が進み、後期高齢者が爆発的に増えました。医療が発達して寿命が延びた半面、認知症患者などにより、介護が必要な人も増加。脳以外は元気という方も多いので、介護の長期化も深刻です。これらが原因となり、医療と介護の財政が圧迫されています」(加藤さん・以下同) さらに今年9月には、厚生年金の保険料率も引き上げに!月収30万円の場合、月354円支払い額が増える計算だ。 「年金制度は、’04年の改正で段階的に引き上げていましたが、’17年以降は水準を固定することが決まっていました。国民年金保険料は、今年4月に引き上げられた1万6,490円を最後に、賃金の変動に合わせて来年は逆に“引き下げ”の予定なのですが……」 少子高齢化で財源は厳しく、「保険料負担を増やす」か「受取額を下げる」しか道はない。改正時では、’18年以降は受取額を下げるのみ、ということになっていた。だが、国民年金保険料は、今後も値上がりする可能性があるという。 「昨年末、次世代育成支援のため、20歳以上60歳未満の学生や自営業者、フリーターなど国民年金に加入している人の保険料を、産前産後の期間中は免除とする改正が成立しました。その分の財源を、保険料の値上げでまかなう予定なんです。実施された場合、まず’19年4月から月100円程度上乗せされることになります」 児童手当をより手厚くし、保育や幼児教育を無償にする「こども保険」の創設も検討されている。必要な財源を、年金などの社会保険料に上乗せすることでまかなうプランが進行中だ。 「国民年金保険料を月160円程度、厚生年金保険料を月0.1%ほど引き上げれば、これまでの児童手当の額に5,000円プラスできるようです。さらに値上げ幅を増やして、児童手当を月2万5,000円に引き上げる案もあり、その場合は最終的に国民年金保険料が月830円程度、厚生年金保険料が月0.5%まで引き上げられる試算になっています」 年金の受取額自体も、今年は0.1%減らされている。 「来年4月からは、労働力人口と物価、賃金に応じた年金受取額の調整が厳しくなり、受取額の抑制がさらに厳しくなる可能性が高いです」

2017年07月27日

「小泉新次郎氏を中心とする自民党の若手政策集団が、先月『こども保険』の創設を提言しました。提言によると、こども保険は公的保険で、介護保険と似ています。介護保険は、介護にかかる費用を介護保険料とし、健康保険に上乗せして徴収して、集めた資金で介護サービスの利用料を補助しています。こども保険も同様に、社会保険に上乗せして保険料を徴収し、集めた資金を就学前の子どもがいる家庭に支給するようです」 こう語るのは、経済ジャーナリストの荻原博子さん。与党若手グループ提言の「こども保険」は、社会保険料を0.1%上乗せして、就学前の子ども1人当たり月5,000円を支給するという構想だ。荻原さんは、そんな「こども保険」に疑問を呈する。 「根本には『社会全体で子どもを育てる』という考え方があるようですが、それ自体に異論はありません。しかし、『社会全体で』というなら国民全員が負担する税金でまかなうのが本筋でしょう。増税は世論の反発が大きいので、社会保険なら実現しやすいと考えたのではと、うがった見方をしてしまいます。なにより、必要な資金を国民から徴収しようと考える前に、国は天下り問題をはじめとするムダを排除するなど、やるべきことがあるはずです。安易に“取りやすいところから取る”政策は言語道断です」 そうでなくても、子育てには莫大なお金がかかり、特に女性は働くことも制限されがちだ。場当たり的な対策では未来は開けないと荻原さんは言う。 「『自分の人生を犠牲にしてまで、子育てはしたくない』と考える若い世代も現れており、私たちは説得するすべがありません。国の教育費負担は、OECD加盟国の中で最下位レベルが続いています。政府には『国立大学を無償化する』くらいの大ナタを振るっていただきたい。待機児童問題にも、抜本的な改革が必要です」

2017年04月17日

発生した地震によって、建物や家財が何らかの損害を受けたときに補償してくれる地震保険。地震保険では地震以外に、津波や噴火によって発生した損害も対象となります。また、自然災害によって火災が発生した際にも、火災保険ではなく地震保険がその被害を補償します。日本に住んでいるならば、ぜひとも加入しておきたい保険の1つと言えるでしょう。ところで、そんな地震保険の査定方法をご存じでしょうか?今回は地震保険の査定方法などをご紹介します。■補償の対象となる家財は?家財とはいわゆる「家具」のことであり、テレビやソファ、冷蔵庫、電子レンジなどが当てはまります。また、机や本棚、衣類、仏壇、骨董品なども家財に含まれます。地震保険では、これら家財に関して補償対象と補償対象外の2つに分けられています。基本的には家にある家具のほとんどが補償対象ですが、自動車や300,000円を超える家財は補償対象外です。自動車については、自家用・社用問わず補償してもらえません。300,000円を超える家財としては宝石や骨董品、美術品、有価証券などが挙げられます。また、店舗や事務所にある家財も地震保険の補償対象外です。例えば店舗の商品や製品、設備などに関しては地震保険が適用されません。これらの補償対象の基準は、保険会社の規定ではなく「国の規定」により定められています。【家財査定による分類】地震保険の家財査定は以下の5つのジャンルに分けられています。・食器陶器類・電気器具類・家具類・その他身の回り品・衣類寝具類そして上記それぞれを細分化して、さらに項目ごとに分けられています。電気器具類であれば以下の項目が挙げられます。・テレビ・パソコン・冷蔵庫・電子レンジ・洗濯機・エアコン・掃除機・ステレオなど上記のように項目ごとに分けて、「いくつ損害が生じているか?」といった加算方式で数えます。加算方式に関しては、後述で詳しくご紹介していきましょう。家財では購入金額や購入時期ではなく、「家財が何種類壊れてしまったのか?」という部分が重要になってくるので覚えておきましょう。■地震保険の仕組みを把握しよう!保険金に関する基礎知識地震保険では、一定の基準に達した場合にのみ保険金が支払われます。2016年12月までは、一定の基準が以下の3区分に分けられていました。・全損・半損・一部損しかし、2017年1月に制度が改定されたことによって、上記の3区分が以下のように変更されています。・全損・大半損・小半損・一部損【保険金支払いの目安】それでは上記の区分のいずれかに認定された場合、保険金は実際にいくら支払われるのでしょうか?・全損地震保険の保険金額×100%(限度額は時価額の100%)・大半損地震保険の保険金額×60%(限度額は時価額の60%)・小半損地震保険の保険金額×30%(限度額は時価額の30%)・一部損地震保険の保険金額×5%(限度額は時価額の5%)上記の時価額については、以下の式によって算出することができます。■時価額=(家財の再購入に必要な金額)-(経過年数などにより劣化した家財の価値)【家財の4区分認定】どのような家財であっても、被害を受ければ上記の区分に認定されるわけではありません。認定されるには、以下のように損害額と時価額の比率が重要なポイントになります。・全損…損害額が家財全体(保険の対象に含まれるもの)の時価額の80%を超えた場合・大半損…損害額が家財全体(保険の対象に含まれるもの)の時価額の60%~80%未満になった場合・小半損…損害額が家財全体(保険の対象に含まれるもの)の時価額の30%~60%未満になった場合・一部損…損害額が家財全体(保険の対象に含まれるもの)の時価額の10%~30%未満になった場合つまり、地震保険では損害額が家財全体の時価額の10%を超えない限りは、補償の対象外になってしまいます。このようなケースでは、仮に地震保険に加入していても保険金が支払われないため注意してください。【保険金が支払われないケース】上記の区分に該当しても、保険金が支払われないケースもあるので要注意です。地震などの災害が発生した翌日から11日が経過している場合は、その後に損害を受けても補償の対象には含まれません。つまり、災害発生から10日以内が補償の対象です。例えば、1月1日に地震が発生したと仮定します。この場合は翌日の1月2日から数えて10日後が1月11日となりますが、それまでは損害補償の期間です。1月12日以降に家財が壊れても、地震保険の損害対象外となってしまいます。また、紛失や盗難によって生じた損害の場合でも、保険金が支払われません。緊急事態であっても、このようにきちんと保険金支払いの条件が定められています。泣き寝入りしないように十分気を付けてください。【保険金が削減されるケース】地震の規模によっては、保険金が全て支払われない場合もあるため覚えておきましょう。2016年9月時点では、損害保険会社全社で算出された1回の地震等による保険金総額が「11,300,000,000,000円」を超えた場合、保険会社は保険金を削減できることが定められています。また、頻繁に起こった地震による損害に関しては、72時間以内の地震をまとめて「1回」と数えられます。複数回の地震による影響で家財が損傷しても、72時間以内ならば1回とカウントしてチェックされるのが地震保険です。■建物の査定ポイントを把握しておこう!地震保険の加入対象は居住用の建物です。したがって建築物にも保険は適用されますが、家財とは査定方法が異なるので注意が必要です。査定の上限については建物が50,000,000円、家財が10,000,000円となります。【建物の査定方法】柱や外壁、屋根、基礎など、主要構造部の損害が「各主要構造部においてどれくらいの割合で損害を受けたのか?」がチェックされます。以下では、一戸建ての建物を例に挙げて見ていきましょう。例えば「地震により外壁に亀裂が入った」と仮定します。このとき、「外壁全体と比較して、亀裂の大きさはどの程度なのか?」を確認するのが建物の査定方法です。損害が主要構造部の3%以上に及ぶと一部損と判断されます。【建物の4区分認定】家財の場合と同様に、地震保険では建物に関しても以下の4区分に分けられています。■全損1.主要構造部の損害額が、建物の時価額の50%を超えた場合2.延床面積の70%以上の床が、災害によって流失や焼失してしまった場合■大半損1.主要構造部の損害額が、建物の時価額の40%~50%未満になった場合2.延床面積の50%~70%未満の床が、災害によって流失や焼失してしまった場合■小半損1.主要構造部の損害額が、建物の時価額の20%~40%未満になった場合2.延床面積の20%~50%未満の床が、災害によって流失や焼失してしまった場合■一部損1.主要構造部の損害額が、建物の時価額の3%~20%未満になった場合2.地盤面より45cmを超える浸水が発生し、建物に損害を受けたとき3.床上浸水によって建物に損害を受けたとき【建物査定の注意点】門や塀、給排水設備など、主要構造部に該当しない部分だけが損害を受けても、残念ながら補償されません。地震保険の補償対象となるのは、建物を支える主要構造部です。主要構造部に問題がなければ、それ以外の構造部が損害を受けても保険が適用されないため注意してください。【家財の査定方法】では、次からは査定の際に行われる「加算方式」について以下で詳しく見ていきましょう。例えば「地震によりテレビ1台、パソコン1台が壊れてしまった」と仮定します。電気器具類には以下の項目がありました。・テレビ・パソコン・冷蔵庫・電子レンジ・洗濯機・エアコン・掃除機・ステレオなどこれらの項目のうち、何か1つでも使用不能になっていれば損害割合を2.5%と計算します。今回のケースではテレビ1台とパソコン1台が壊れてしまったため、「2.5%×2=5.0%」が損害割合です。次に、テレビとパソコン以外にも「お皿が2枚割れてしまった」「食器戸棚1つが壊れてしまった」と仮定します。電気器具類は損害割合を1つ2.5%で計算していましたが、食器陶器類なら1つ1.0%、家具類なら1つ4.0%で計算します。お皿は食器陶器類のため「1.0%×2=2.0%」食器戸棚は家具類のため「4.0%×1=4.0%」と計算できます。以上より、上記の例の損害割合は「5.0%+2.0%+4.0%=11.0%」となります。損害割合の合計が10%以上30%未満であれば、「一部損」として地震保険金額の5%が適用されます。今回のケースでは11.0%のため、一部損として認定されるはずです。【家財査定の注意点】家財の査定はその場で行われます。説明や保険金の支払い額に問題がなければ、必要書類に署名して地震保険金支払いの手続きへと移ります。損害認定については、鑑定人によって基準が変わることもあるでしょう。大したことのない被害であっても、鑑定人によっては一部損の認定基準を満たす可能性があります。そのため地震保険に加入している方は、とりあえず家財査定を申請してみることが望ましいでしょう。また、損害状況を撮影しておくことも大切です。家財では紛失や盗難の補償が適用されません。保険金の請求にも役立つため、映像としてしっかり残しておきましょう。■マンションの地震保険での査定基準・査定方法は?マンションは一戸建てとは異なり、同じ建物内に複数の居住者がいます。では、マンションはどのような方法で査定されるのでしょうか?まずは、マンションの「専有部分」と「共用部分」について理解を深めましょう。【専有部分】専有部分とはいわゆる居住空間のことです。厳密に言えば、コンクリート表面から部屋側の空間を指します。【共用部分】共用部分は専有部分以外の場所であり、エントランスやエレベーター、屋上などが該当します。ベランダやバルコニー、窓、サッシ、玄関ドアも共用部分です。マンションの地震保険が適用されるのは専有部分であり、査定箇所が限定されるため注意しましょう。【一戸建てと異なる査定ポイント】共用部分の損害に関しては、原則話し合いが求められます。また、注意しなければいけないのが「共用部分の損害区分が決まると、専有部分も同じ損害区分になる」という点です。マンションの地震保険ではマンション全体の損害状況、すなわち「共用部分の損害の程度」によって判定されます。もし建物の自分の専有部分が「大半損認定」であったとしても、共用部分が小半損の認定をされた場合、専有部分も「小半損」と判断されてしまいます。一戸建てと大きく異なる特徴なので気を付けてください。【マンションの保険適用部分】マンション居住者が各自で保険契約をするのは、「建物の専有部分」と「家財」です。共用部分に関しては、マンションの管理者が火災保険に加入しているケースが一般的です。地震保険に加入しているかどうかは、各自で確認しなければなりません。各自で保険契約をしており、建物の専有部分と家財に保険金が発生した場合は、契約者本人が保険金を受け取ります。共用部分で発生した保険金に関しては、マンション管理者を通じて居住者に分配されます。専有部分と共用部分で契約者が異なるため、きちんと覚えておきましょう。【マンションの査定方法】建物の査定方法は一戸建ての場合と同様です。主要構造部ではない門や塀、ガラスだけの破損などは補償対象外です。家財の査定方法も、一戸建てと同様に計算します。建物のほうは共用部分の査定結果に左右されますが、家財ならば損害区分の変更も少ないでしょう。【マンション内での取り決め】マンションの保険金は、1棟単位で分けられます。割り振られた保険金に関して単純に戸数で割るのか、面積などによる持分で分けるのか、きちんと決めておきたいところです。マンション内での取り決めがなければトラブルに発展してしまいます。【すぐに支払い手続きをしない】地震保険では一部損の基準に満たなければ、被害があっても保険金が発生しません。マンションでは特に専有部分と共用部分の問題があるため、鑑定結果によって大きく左右されます。鑑定結果に関してはその日のうちに判明します。よく説明を聞いて、納得がいかなければ再鑑定を依頼しましょう。すぐにその場で支払い手続きをすると、「実は損をしていた…」なんてこともあり得ます。泣き寝入りしないように十分注意してください。■まとめ一戸建てとマンションでは、地震保険の査定方法が若干異なります。地震により被害を受けた後に、まずは映像に残しておいたほうが良いでしょう。また2017年から、地震保険料が支払われる区分が細かくなりました。大した被害ではなくても、申請すれば建物や家財を補償してもらえるかもしれません。鑑定結果に納得できなければ再鑑定も依頼できるため、時間をかけて見てもらいましょう。

2017年04月13日

「来春『標準生命表』が改定されて、影響を受けるのは、“掛け捨て”の死亡保険の保険料。これは安くなります」 こう語るのは、ファイナンシャルプランナーで「家計の見直し相談センター」代表の藤川太さん。標準生命表とは、性別、年齢別の平均寿命(死亡率)などをまとめたもの。生保各社が加盟している公益社団法人「日本アクチュアリー会」が、保険料の算出基準となる標準生命表を来春、11年ぶりに改定する見通しだ。改定の理由は“ご長寿化”。長生きする人が増えれば、そのぶん保険会社が支払う死亡保険金の負担も減り、保険料の値下げが可能になる。 「前回(’07年)の改定で、下げ幅は生保会社によって違いましたが、8~16%ぐらい掛け捨ての死亡保険の保険料が下がりました」(藤川さん) 掛け捨てではない「終身保険」の保険料についても藤川さんが解説する。 「終身保険は来春も若干値上がりする可能性がありますね。実際、今年の4月2日から、終身の保険料は大幅に上がりました。日本生命は、20%以上の値上げを公表しています。ただこの値上げに関しては、標準生命表の改定よりも、予定利率の変動が大きく影響しています」(藤川さん) 私たちが毎月支払っている保険料の一部は、保険会社が株式や不動産などに投資して運用している。その運用で見込める利回りを表す予定利率が低ければ、保険会社の運用利益は減っていくので、保険料は高くなる。 現在はマイナス金利政策によって長期金利の低下が進んでいる。国債の利回りも大幅に下がり、4月から標準利率は1%から0.25%に引き下げられたことで、予定利率が低くなった。今月から終身保険などの保険料が値上がったのは、これが原因だ。 そして来春、標準生命表が改定されれば、長寿化によって増える医療保障などの保険金の負担を、保険会社は保険料に反映するかもしれない。つまり、今年だけでなく、来春にも終身の保険料が“再値上げ”する可能性があるのだ。 今回、大手生保5社(日本生命、アフラック、かんぽ生命、第一生命、明治安田生命)に、「標準生命表改定に合わせて、来春にも保険料を改定する予定はあるか」と質問したところ、各社「未定です」という回答だった。とは言うものの、生活経済ジャーナリストの柏木理佳さんは、値上げに備えて「これから定期保険に入るなら、保険料が下がるまで待ったほうがいい」と語る。 「貯蓄性のある商品や、長生きしていくうえでのリスクをカバーできる終身医療保険も値上がりするでしょうから、今後は終身より定期保険に見直したほうがいい。定期保険は値下がりすると思います。保険会社も損をしたくないので、まさにいま掛け捨ての商品を勧めてくるかもしれませんが、焦りは禁物。『もうちょっと待てば安くなる』と自分に待ったをかけてあげて」(柏木さん) 生涯保障の終身保険は、一昔前までは魅力的な商品だった。マイナス金利やご長寿化の影響で、保険の常識は変わってきているという。 「値上がり、値下がりする商品をしっかりと見極めて、新しい視点で保険を見直すことが必要です」(柏木さん) 入ったらもう安心、というわけではなくなってきた保険。「見直しありき」で考えるべきなのかも。

2017年04月07日

火災保険と言えば、火災や台風、水漏れ、雷など様々な被害に遭った時に補償される安心できる保険です。現代では多くの方が火災保険に加入していますが、この火災保険に年末調整の控除は適用されるのでしょうか?火災保険に加入している方、これから加入する予定のある方は、家計にも関わってくるのでぜひ知っておきたいポイントです。そこで今回は、火災保険と控除の関係についてご紹介していきます。■火災保険は保険料控除の対象になる?中には、「そもそも保険料控除が何なのか分からない…」と疑問に感じている方もいることでしょう。生命保険や損害保険に加入しており、保険料に関する一定の条件を満たした場合に税金の一部が控除される制度のことです。この保険料控除が適用されると、所得税と住民税の一部が軽減されます。2006年の12月31日までは、火災保険料も「損害保険料控除」の適用範囲内とされていました。しかし、この損害保険料控除は2007年1月1日の税制改正により、年末調整の控除の対象外となっています。つまり、2017年現在では火災保険料は控除の対象ではありません。火災保険と似た商品に「火災共済」と呼ばれるものがありますが、こちらも控除の対象外となっているので注意しておきましょう。■地震保険料は控除の対象建物や家財を守る保険は火災保険だけではありません。代表的な保険としては地震保険が挙げられますが、こちらの地震保険は2017年3月現在でも控除の対象に含まれています。では、地震保険料の控除について以下でもう少し詳しく見ていきましょう。【地震保険料の控除はどんな制度?】地震保険料の控除は、各家庭で地震災害に備えてもらうことを目的として2007年1月1日に新設されました。こちらの制度では地震保険料を支払っている場合に、その保険料の一定額が所得から差し引かれます。つまり、この制度により地震保険加入者の所得額が減るので、その分税金が安くなるのです。この控除制度は1年間に支払った地震保険料が対象となり、具体的には1月1日~12月31日に支払った保険料に応じて、所得から差し引かれる金額が変わってきます。2011年に東日本大震災、2016年に熊本地震が発生したことで今後ますます地震保険加入者が増加すると予測されていますが、この地震保険料の控除を利用する場合には注意するべきポイントがいくつかあります。以下では、地震保険に加入している場合に押さえておきたい控除のポイントをご紹介していきましょう。【ポイント1】最大控除額をチェック地震保険料の控除が適用されると所得税と住民税が安くなりますが、所得税と住民税で最大控除額は以下のように変わってきます。■所得税…支払った保険料の全額控除が可能であり、最大控除額は50,000円■住民税…支払った保険料の2分の1が控除され、最大控除額は25,000円※いずれも2017年3月現在控除額の計算に関しては、後述でさらに詳しくご紹介しましょう。【ポイント2】申請に必要なものをチェック地震保険料の控除を受けるには「控除証明書」が必要です。この書類は保険会社から郵送されるものであり、毎年9月~11月頃になるとハガキで送られてくるので、内容を確認してきちんと保管しておきましょう。なお、地震保険の契約が1年未満の場合は、保険証券と一緒に郵送されるケースが一般的です。年末調整時に控除を申請する場合は、この控除証明書の原本を提出します。年末調整時に証明書が見つからない場合は、すぐに保険会社に問い合わせましょう。再発行は基本的に無料ですが、郵送までに時間を要する可能性もあるので早めに問い合わせることが大切です。保険会社によっては、ホームページ上で再発行を受けることも可能です。【ポイント3】地震保険は単独では加入できない2011年に東日本大震災、2016年に熊本地震が発生したことで、これから地震保険への加入を検討する方もいることでしょう。ただし、一般的な地震保険は火災保険とセットで契約する必要があるので、地震保険は単独で加入することはできません。ここで注意しておきたいのが、控除の対象になる保険料です。2017年現在では火災保険料の控除を受けられないため、「地震保険も控除を受けられないのでは?」と勘違いしてしまう方も中には見られます。前述の通り地震保険料は控除の対象に含まれるので、加入している方はきちんと控除を申請するようにしましょう。なお火災保険は住居単位で加入するため、地震保険料の控除では契約者本人だけではなく、「配偶者や生計を共にする親族」も申請できます。■火災保険料や長期損害保険料でも控除を受けられる?長期保険契約の経過措置とは?前述では税制の改正以降、火災保険料は控除の適用範囲外になったとご紹介しました。しかし、実は火災保険や長期損害保険料でも控除が適用される例外が存在します。火災保険の損害保険料控除は2007年から適用されなくなりましたが、2016年12月31日までに加入した保険については、条件を満たすことで控除を受けられる可能性があります。このように、法律の改正により生じる損害を極力減らす対応のことを「経過措置」と言います。では、具体的にどのような条件を満たしていれば、火災保険料や長期損害保険料における控除を受けられるのでしょうか?以下で詳しく見ていきましょう。【条件その1】長期保険契約に該当する契約長期保険特約とは保険期間が10年以上のものを指します。つまり、2006年12月31日以前に契約した保険のうち、2017年1月1日以降も継続して加入している保険については控除が適用される可能性があります。ただし、契約を2006年12月31日までに行っていても、保険期間の始まりが2007年1月1日以降のものは控除の対象外となるので注意しましょう。【条件その2】満期返戻金が発生する契約満期返戻金が支払われる契約であることも、控除を受ける条件のひとつです。満期返戻金とは、保険料の全額を支払って満期を迎えた際に、契約者が保険会社から受け取れるお金のことを指します。【条件その3】保険料変更に関する内容変更をしていないこと火災保険や長期損害保険の中には加入後であっても、支払う保険料などを変更できる商品が存在しています。これは加入者にとってメリットと言えますが、2007年1月1日以降に内容変更で保険料を変更していると、控除の対象に含まれないので注意が必要です。上記3つの条件に該当するのは、「満期返戻金のある積立タイプ」の損害保険です。満期返戻金のある積み立てタイプとは、設定した時期(満期)までに毎月保険料を支払い、途中で解約した時や満期の時にお金が戻ってくる保険のことを指します。一方、満期返戻金がない代わりに月々の保険料が安く抑えられている「掛け捨てタイプ」の保険は、2006年以前に加入していても控除の対象には含まれません。また、上記でご紹介した経過措置の対象となる保険は、「火災保険」と「長期損害保険」です。たとえ移行期間であっても、自動車保険や財形貯蓄の損害保険などは経過措置の対象外です。ちなみに事業用資産の火災保険に関しては、損害保険料の控除がなくても「事業所得」、もしくは「不動産所得の経費」として計上できます。■地震保険料控除における控除額それでは、地震保険料の控除が適用されると、実際に税金はどれぐらい安くなるのでしょうか?所得税と住民税に分けて、所得税が10%の方の具体的な控除額を以下で見ていきましょう。【所得税】地震保険料控除の適用限度額(年間)■50,000円までは保険料の全額■50,000円超は一律50,000円【住民税】地震保険料控除の適用限度額(年間)■50,000円までは保険料の2分の1■50,000円超は一律25,000円【ケースその1】最大控除額所得税率が10%の方は、最大で以下の金額が控除されます。所得税…50,000円×10%=5,000円住民税…25,000円×10%=2,500円合計額…5,000円+2,500円=最大で7,500円【ケースその2】地震保険料を年間20,000円支払った方所得税では保険料の全額にあたる20,000円、住民税では保険料の2分の1にあたる10,000円が控除の対象となります。したがって、このケースでは以下の金額が控除されます。所得税…20,000円×10%=2,000円住民税…10,000円×10%=1,000円合計額…2,000円+1,000円=3,000円【ケースその3】12月頃に地震保険に加入した方地震保険料の控除では、1月1日から12月31日までに支払った保険料がその年の対象となります。そのため、地震保険に加入した時期が年末に近い場合は、保険料控除が翌年以降になる可能性があります。11月まで別の地震保険に加入しており、12月から新しい保険に変更した方も翌年以降に控除される可能性があるので、12月頃に地震保険に加入した方は保険料の支払い時期を調べるなどして、年末調整ができるのかについて事前に確認しておきましょう。■長期損害保険料における控除額次に、長期損害保険料の控除額について見ていきましょう。同じく所得税が10%のケースを例に挙げますが、地震保険料控除よりも少し計算が細かくなります。【所得税】長期損害保険料控除の適用限度額(年間)■10,000円までは保険料の全額■10,000円超~20,000円までは保険料の2分の1+5,000円■20,000円超は一律15,000円【住民税】長期損害保険料控除の適用限度額(年間)■5,000円までは保険料の全額控除■5,000円超~15,000円までは保険料の2分の1+2,500円■15,000円超は一律10,000円【ケースその1】最大控除額長期損害保険料控除では、所得税は最大15,000円、住民税は最大10,000円が控除されます。したがって、長期損害保険料の最大控除額は以下となります。所得税…15,000円×10%=1,500円住民税…10,000円×10%=1,000円合計額…1,500円+1,000円=2,500円【ケースその2】長期損害保険料を年間10,000円支払った方所得税では「保険料の2分の1+5,000円」にあたる10,000円、住民税では「保険料の2分の1+2,500円」にあたる7,500円が控除の対象となります。したがって、このケースでは以下の金額が控除されます。所得税…10,000円×10%=1,000円住民税…7,500円×10%=750円合計額…1,000円+750円=1,750円なお、地震保険料と長期損害保険料の両方を支払っている場合は、上記の方法で計算した各金額の合計が控除額となります。ただし、その場合でも所得税では50,000円、住民税では25,000円が適用限度額となるので注意が必要です。例えば、以下のようなケースに該当する場合であっても、適用限度額を超えることはありません。地震保険料における適用限度額…所得税が50,000円、住民税が25,000円長期損害保険料における適用限度額…所得税が15,000円、住民税が10,000円実際の適用限度額…所得税が50,000円、住民税が25,000円また、保険料を月払いではなく一括払いにした場合は、支払った金額のうち「1年間分に該当する保険料」がその年の控除対象になります。例えば3年分の保険料をまとめて支払うケースでは、支払った保険料を3で割った金額がその年の控除対象になるので覚えておきましょう。■まとめ2017年3月現在では、火災保険は年末調整の控除対象外となっています。しかし、火災保険の契約の際に「地震保険」にも加入した方であれば、地震保険料のほうで控除が適用されます。また、2007年より前から火災保険に継続加入している方も、条件によっては控除を受けることが可能です。火災保険だけでは節税できませんが、調べてみたら意外と控除対象になっているかもしれません。損害保険に加入した日付を確認して、可能であれば年末調整で控除を申請しましょう。

2017年04月04日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

自動車保険の乗り換えどきは、今加入している保険を高いと感じたとき。しかし、いざ乗り換えようと思うと気になってくるのは、いま加入している自動車保険の解約です。実は保険が満期を迎える前に乗り換えると、思いがけないところで損をすることがあります。そこで今回は、自動車保険を満期前に解約する際の注意点と、ベストな乗り換えタイミングについて解説していきましょう。自動車保険を途中解約すると返戻金はある?任意加入の自動車保険は、1年間まとめて前払いする契約で加入している人が多いのではないでしょうか?加入から1年経っていない満期の前に保険を解約すると、一般的な保険ではお金が返ってきます。これは加入していない保険期間の前払い分が返金されるものであり、「返戻金」と呼ばれています。新しい保険に加入するときの元手にもなるため、保険乗り換えのタイミングでお金を受け取れるのは嬉しいところです。しかし、払戻金は「月割り計算」にはなりません。例えば、年間100,000円の自動車保険に加入した6ヶ月後、満期まであと半分のところで保険を解約する場合は、月割りで半分の50,000円が戻ってくるはずです。しかし、実際に払い戻しされる金額は30,000円程度になるでしょう。これには、自動車保険の中途解約にかかるペナルティ「短期率」が関係しています。短期率とは短期率とは、全ての自動車保険で適用される中途解約に対する返戻金の計算方法です。満期前の解約の際、保険会社は前払いされた金額から短期率をかけた分を取り、残りを保険加入者に払い戻します。短期率は加入期間に合わせて、階段式にパーセンテージが上がります。掛け率は保険会社によって変わりますが、全ての保険会社で共通するのは「早く解約したほうがより損をする仕組み」になっていることです。加入7日後の解約の場合、短期率は10~15%であることが多くなっています。6ヶ月後の解約の場合は、70%程度。11ヶ月後には90~95%になります。例えば、年間100,000円(1日あたり保険料274円)の保険に加入すると、返戻金は以下のようになります。・加入の7日後(短期率15%)に解約する場合…返戻金85,000円、保険会社への支払い金額15,000円、1日あたり保険料2143円・加入から6ヶ月(短期率70%)で解約する場合…返戻金30,000円、保険会社への支払い金額70,000、1日あたり保険料383円・加入から11ヶ月(短期率95%)で解約する場合…返戻金5,000円、保険会社への支払い金額95,000円、1日あたり保険料285円携帯電話の2年縛り契約を解約するときなどに請求される「違約金」とはお金の流れが異なるため、負担している実感がわきにくいのですが、「予想より返ってくる額が小さい」ということは「予想外の出費」を意味するでしょう。自動車保険の中途解約には、金銭的なペナルティがあると考えることが大切です。さて、ここで短期率だけを見ると「満期が近づけばいつ解約しても構わない」ような気がしてきませんか?しかし、「ほとんど満期」のタイミングでの中途解約には、短期率以外のデメリットが見られます。自動車保険を途中解約するデメリット返戻金の短期率以外にも、自動車保険の満期前解約にはデメリットがあります。以下で詳しく見ていきましょう。【その1】新保険に加入できない可能性もある具体的な例としては、現在の契約中に等級ダウンとなる事故を起こしていた場合です。特に直近で事故を2回以上起こした人や、3等級以下の「割増等級」になっている人の場合、保険会社から引き受けを断られる可能性があります。割高でも現在の保険契約を継続し、無事故での満期更新を何年か繰り返して、等級が6以上まで戻ってからの乗り換えを検討しましょう。【その2】保証内容の変更に注意過去に入っていたお得な特約が、現在の保険で販売されていない場合があります。過去の契約を継続している期間中は特約も適用されていますが、保険の乗り換えによって新しく契約するときに、廃止された特約をつけることはできません。具体的な例をあげると、事故を起こしても等級が下がらないようにする「等級プロテクト特約」や、同居する子どもに合わせて運転者全員の年齢制限を引き下げなくても済むようにする「子供特約」などです。これらはかつて人気の高い特約でしたが、保険会社にとって収益性が悪いため、現在では販売が終了している可能性があります。【その3】等級アップが遅れる自動車保険料の負担額に大きく関わるのが「等級」です。保険の契約期間中、無事故で満期を迎えると次回の更新で等級が上がり、等級に応じた保険料の割引を受けることができるようになります。特に保険に入りたてで等級が低い人は、一刻もはやく等級を上げて割引を受けたいところでしょう。自動車保険の等級は、保険加入のタイミングからカウントが始まり、満期をもって反映されます。つまり、自動車保険を満期前に解約すると、等級のカウントがリセットされてしまうのです。等級が上がって保険料の割引を受けられるのは、新しく加入した保険が満期となる一年後になるでしょう。では、割引を受けられない期間の保険料を出費として具体的に計算すると、差額はどの程度になるでしょうか?等級割引はすべての保険会社で共通して、以下のように設定されています。・6等級…19%・7等級…30%・8等級…40%・9等級…43%たとえば6等級で100,000円の保険に加入する場合、6等級と7等級の差は11%、つまり11,000円です。保険の満期前乗り換えによって等級のカウントがリセットされると、この割引が受けられなくなります。等級は満期のたびに1つずつしか上がらないため、翌年以降も影響は続き、4年単位で見ると24,000円ほどの差が出ます。さらに、万が一事故を起こしてしまったときの、等級ダウンによる保険料値上がりの影響も大きくなるでしょう。「速やかに保険を乗り換えたい、ただし等級アップも急ぎたい!」という場合は、乗り換え先の保険に「保険期間通算特則」という特約があるかを確認しましょう。この特約をつければ、等級のカウント期間を通算できます。乗り換え前の保険が満期になるタイミングに合わせて新保険を短期契約することで、乗り換え先での等級アップを最速化できます。自動車保険を中途更改したときの扱いは?等級の引き継ぎはどうなる?自動車保険を満期前に中途更改した場合、それまでの等級は引き継がれます。ただし、解約前の等級によって、引き継がれる期間や条件が異なります。以下で詳しく見ていきましょう。【ケース1】等級が6以上の場合6等級以上の「割引等級」の場合は前契約を解約した後、7日間に限って等級の引き継ぎができます。8日目以降の新規加入は基本的に「6等級」にリセットされてしまいます。無事故無違反の状態で長期間自動車を運転し、最高の20等級で割引を受けていた人でも、特別な手続きをせずに無保険状態が7日間を過ぎると、次の契約からは6等級になってしまいます。それでは、20等級から6等級にリセットされた場合、割引率の違いによる保険料の差はどの程度になるでしょうか?6等級の割引率は19%、20等級の割引率は63%です。100,000円の保険に加入する場合、6等級の場合の支払い金額は81,000円、20等級の場合は37,000円です。その差額は44,000円であり、実に2倍以上の差になります。また、等級は1年に1つしか上がりません。6等級から20等級に戻るためには、最短でも14年間は無事故で更新を続ける必要があります。その間の出費をずっと20等級で割引を受け続けた場合と比較すると、トータルの差額は246,000円にもなります。日頃から生活の中でクルマを使っている人は、無保険期間を作らないためと等級引き継ぎを確実に行うため、現在の保険の解約日と新しい保険の契約日を必ず揃えましょう。【ケース2】等級が5以下の場合5等級以下の場合、解約後7日を過ぎても6等級へのリセットはされません。保険解約後13ヶ月間は履歴が残り、他社の保険に乗り換えるときも引き継がれます。14ヶ月目以降には悪い等級の履歴が消えるため、6等級に戻って新規で保険に加入することができるようになります。悪い等級を引き継ぎたくない場合は、13ヶ月間車に乗らないことを検討してみましょう。【ケース3】7等級以上の特別な処置「中断」7等級以上のドライバーで「海外への長期赴任」や「車を手放す」といった事情のある方に向けて、保険会社は「中断証明書」を発行しています。中断証明書とは、名前の通り「保険の一時中断」を証明する書類です。中断証明書は保険を解約する時点で、保険をかけていた車が「車検が切れている」「すでに売却済み」などの理由から乗れない状態になっていることを条件に、保険解約から13ヶ月以内の申し込みによって発行されます。中断証明書の有効期限は10年間です。発行から10年以内に車を買い替えれば、中断されていた等級からの保険加入が可能になります。自動車保険を満期前に解約してメリットがあるケース以上から、自動車保険の解約はよほどのことがない限り、満期で契約更新をするタイミングに合わせたほうが良いことが分かります。しかし、上記のペナルティを受けたとしても、中途更改によってメリットが生じる場合もあります。では、どのようなメリットが生じるのか詳しく見ていきましょう。【その1】見積の結果、とても大きな差が出た返戻金の短期率や等級アップの遅れによる損を考えても、トータルの出費が抑えられるのであれば、それは乗り換えても全く問題のない「お得な保険」です。目安としては、概算見積で現在の保険料から15%以上の値下がりがある場合は、満期前の乗り換え検討をしても良いでしょう。6等級(19%割引)で中途更改した際、等級アップが遅れて20等級(63%割引)になるまでに支払うおおよその差額は、年額保険料のおよそ45%となります。返戻金の短期率にもよりますが、乗り換え後の保険料が15%以上安くなれば、その契約を3~4年程度継続することで中途更改のコストをペイできる計算になります。なお、満期前に乗り換えることで、保険契約やその後の対応に差が出ることはありません。「高いけれど、お世話になってきた保険会社に申し訳ない…」といった人情は、この際忘れてしまいましょう。【その2】車を買い替えた車の買い替えで新車を購入した場合、保険乗り換えのメリットが増します。新車は大切に乗る人が多いことから事故率が低く、保険の使用率も抑えられています。新車ドライバーは保険会社にとって優良な顧客ということになり、保険会社によっては「新車割引」がつきます。新車割引は「購入後25ヶ月以内の保険契約」を対象にしているので、車の購入と同時に保険契約をすれば、最長で3年間の新車割引を受けることができます。細かい内容は保険会社によって異なりますが、5~10%程度お得になります。車の乗り換えに合わせて、保険の乗り換えを検討してみても良いでしょう。【その3】等級が高い、満期が近い現在の等級がすでに充分高く、等級アップを焦らなくても良い場合は、保険乗り換えのハードルが下がります。目安としておすすめしたいのは、11等級(47%割引)以上です。11等級(47%割引)から19等級(55%割引)までは、割引率の伸びは1%ずつになります。100,000円の保険に加入したとすると、11等級から19等級まででお得になるのは「年間1,000円」ずつ。11等級で保険を乗り換え、20等級(63%割引)まで無事故で等級が上がったときの差額は16,000円です。これは10年間かけて等級が上がったトータルの差額なので、実際に負担を意識することはほとんどないはずです。また、等級の高い人は前払いしている保険の金額も低いため、短期率の影響を受けにくいようにできています。例として、18等級(54%割引)の人が100,000円の保険に入り、6ヶ月(短期率70%)で解約したときのケースを計算すると、以下のようになります。・支払い金額…46,000円(100,000円の54%引き)・返戻金…13,800円(短期率70%)・短期率による出費…9,200円(6ヶ月分の実質保険料-返戻金)・等級アップ遅延による割引額の差…10,000円(2年間トータル)・合計の負担額…19,200円この程度の差額であれば、乗り換え先の保険料によっては充分に元が取れてしまうのではないでしょうか?まとめ以上、満期前に自動車保険会社を乗り換える際のデメリットと注意点について解説しました。テレビCMやネットの一括見積などで様々な自動車保険を目にしますが、目先のお得感につられて予想外の損をしてしまわないように気をつけるようにしましょう。

2017年03月27日

「『少額短期保険』は文字どおり保障額が少額で、保険期間が短期の保険です」 そう話すのは、生活経済ジャーナリストの柏木理佳さん。保険の定番といえば医療保険や死亡保障。柏木さんがいう「少額短期保険」はあまり聞き慣れない保険だが、非常にピンポイントでユニークなものがそろっているという。 「コンサートチケットを購入しても、当日、急用やインフルエンザなどでいけなくなってしまった場合にチケット代を保障してくれるというユニークな商品が多くあります」(柏木さん) 海外旅行の際、旅行先で雨が降った時間によって、旅行代金を返還してくれる商品。登山やキャンプの際、救助が必要になった場合にその費用をカバーしてくれる保険、痴漢のえん罪に遭遇したときに無料で電話相談を受けられ、弁護士費用をカバーしてくれる保険など、多種多様。 「死亡保障に特化した商品もあります。死亡時に300万円が受け取れる少額短期保険は、1年更新で30歳男性で年間わずか9,120円ほど。“子どもの教育費がかかる3年間だけ入る”という方法も。生涯をかけて1,000万円、2,000万円の保障を組み込む通常の定期付終身保険などよりも、手軽といえます」(柏木さん) 通常、死亡保障のついた生命保険は69歳で加入できなくなるというが……。ファイナンシャルプランナーの風呂内亜矢さんは次のように語る。 「少額短期保険は70代でも加入できるものも。月額保険料数千円で、死亡時に100万円が支払われるので、自分の葬儀代として加入する人もいるようです」 このように少額短期保険は手軽で安く、使い勝手がよいのが特徴だ。保険は、これからも保障の幅がどんどん広がっていきそう。

2017年03月22日

最近、テレビCMなどで「実費型医療保険」という言葉を耳にする機会が増えた。実費型医療保険は「実際にかかった医療費」を保障する保険。保険料は安く、合理的に見えるが、本当に安心でお得な商品なのだろうか? そこで、実費型医療保険のメリットとデメリットについて、代表的な実費型医療保険であるソニー損保の「Zippi(ジッピ)」を例に、経済ジャーナリストの荻原博子さんが解説してくれた。 【1】入院治療費の3割を保障 「受け取る保険金は、入院治療費の3割負担分です。通院治療費は対象に含まれません。保険金は、医療費の領収書にある『診療報酬点数』を基に計算されます。自己負担の上限額を超えると払い戻しなどが受けられる『高額療養費制度』を利用した方も、70歳以上で自己負担が2割や1割の方も、保険金は3割相当額で変わりません。ただし、保険金には、1カ月に20万円まで支給などの上限があります」 【2】保障対象は公的健康保険の範囲 「差額ベッド代や、先進医療などの保険外診療は対象外です。別途オプションに加入すると、保障対象が広がります」 【3】5年定期保険 「保険料は従来型より比較的安めに設定されています。ただ5年定期ですから、更新のたびに保険料は上がります。たとえば20歳女性の保険料月額は975円ですが、50歳になると2,052円に、60歳では3,305円、65歳では4,871円と、中年以降は急激に値上がりします」 実費型医療保険は、損害保険会社が提供している。なので、火災保険や自動車保険で被害額に応じた保険金が支払われるのと同様に、“実際にかかった医療費”が保障される。いっぽう、入院日額を設定する従来型は、生命保険会社が提供している。医療費を含めた生活全般を支えることが目的だ。 「両者を比較すると、損害保険会社は保障を限定する分、保険料は安く抑えられます。ある意味、合理的な考え方だといえるでしょう。とはいえ、先述のように中年以降は保険料負担が重くなりがちです。医療保険は月々の保険料だけに注目せず、解約までに払う保険料総額を、電卓をたたいて計算することも大切です」

2017年03月20日