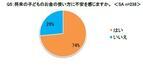

公益財団法人 神戸国際医療交流財団は、【世界初商品】の「あんしん補償付き唾液抗原検査キット(商品名:リリーフ)」の普及推進に協力することになりました。リリーフは、「子供から大人まで口にくわえて簡単に検査ができる唾液抗原検査キット」に東京海上日動火災保険株式会社の補償である新型コロナウイルス感染による治療入院(宿泊施設・自宅療養を含む)日額1万円最大30日補償かつ年齢制限無し・同居者にも適用できる「新型コロナ安心保険」(※)が付帯されている抗原検査キットです。これは新型コロナウイルス感染の早期発見及び早期治療を促進することにより重症化を未然に防ぐこと、感染者による感染拡大を抑制することを目的としています。さらに、新型コロナ感染による解雇や休業を余儀なくされた方々が1日1万円の補償を受けることにより、安心して検査や治療ができる社会環境づくりに繋がり、DENGEN株式会社の理念・目的が達成されます。これは国民の命、生活を守るという医療従事者としての責務にも繋がります。「あんしん補償付き唾液抗原検査キット」の売上の一部は公益財団法人 神戸国際医療交流財団から新型コロナウイルスにより被害を受けたコロナ孤児や支援団体へ寄付致します。当財団は、コロナ禍以前のように日本が安全で健康な生活を営むことができる社会、命を守る活動を推進致します。※補償の詳細や条件については、下記保検査キット付帯の「新型コロナあんしん保険」の概要をご覧ください。皆の笑顔と毎日の生活 あんしんの為に■法人概要公益財団法人 神戸国際医療交流財団代表理事: 後藤 章暢所在地 : 〒650-0047 兵庫県神戸市中央区港島南町1丁目6番地4 IMPビルURL : ■毎日、生活「あんしん補償付き唾液抗原検査キット」への想い現在、日本では政府・行政により各地で「無料PCR検査」が受けられるシステムが導入されていますが、その機能は100%発揮できているとは言い難い状況にあります。その背景には、以下の問題があるように思われます。1. 待ち時間が長い。2. 検査・待機場所における感染リスクに対する不安がある。検査・待機場所にはコロナウイルス感染者の人がいる可能性もあるため、そこで感染してしまうのではないかという不安がある。3. コロナウイルス陽性後の収入減少・生活不安が大きい。(1)コロナウイルス陽性後、入院や、施設・自宅待機を余儀なくされれば休業せざるを得ず、休業をすれば生活ができなくなることに対する不安が大きい。共働き夫婦の一方が感染していれば、生活を共にしている他方にも感染させてしまうことがあり、そうすると家庭の収入が全て途絶えてしまうことにもなりかねない。(2)ワクチン接種を受けていてもコロナウイルスに感染してしまうことがあるのに、現状12歳以下は、そのワクチン接種すら受けられない。そうすると、12歳以下の子どもを通じて家庭内感染が引き起こされるリスクがあり、ワクチン接種をしている父母は、仮にワクチンの効果により感染していなかったとしても、濃厚接触者として仕事を休まなければならない事態となってしまい、同じく収入が減ってしまうことにもなる。(3)仮に労災認定を受けたとしても、労災による支給は十分とはいえない。労災では、手当や歩合はそもそも支給の対象とならないし、支給対象となる基本給も、その全額ではなく80%にとどまる。例えば、基本給20万円+手当+歩合=総支給50万円の人が陽性により労災認定を受けて30日入院した場合、労災補償は16万円にとどまり、通常の総支給50万円には程遠い収入となってしまう。又、労災認定を受けても、直ちに支給されるものではなく、手続きを含めて時間がかかり、支給に至るまでは、補償や立替えは誰も行ってくれないのが現状である。DENGEN株式会社(検査キット提供会社:minori株式会社及び株式会社EO.コネクト)が提供する「あんしん補償付き唾液抗原検査キット」は、・15分で検査完了できるので、待ち時間は極めて短いものです。・自宅でもどこでも、その場で検査できるので、検査・待機場所に赴く必要がありません。・東京海上日動火災保険株式会社提供によるあんしん補償がついており、入院(医師の指示による施設・自宅療養も含む)30日を限度に、1日につき1万円の補償を受けられるので、安心が得られます。※補償の詳細や条件については、下記本検査キット付帯の「新型コロナあんしん保険」の概要を御覧ください。たとえば、夫婦二人・子供3歳・子供5歳・子供8歳の5人家族の旦那さんがコロナウイルスに感染し、家族全員濃厚接触者として検査をしたところ全員コロナウイルスに感染して、収入が減ってしまったという事例があります。幸い、この事例では、家族全員が完治して生活をしていますが、「この時、今回の商品が販売されていたら、かなり救われていた」と言われたことがありました。もし、家族分の「あんしん補償付き唾液抗原検査キット」を購入できていたのなら、1日5万円の補償を受けて笑顔をお届けできていたと思います。■早期発見・早期治療のために誰でも、コロナウイルス感染の症状が出ても、「自分は、感染していない」と思いたい。しかし、その思いが、速やかな検査、速やかな医療機関への受診を遅らせてしまいます。その理由は、コロナウイルス感染をした場合、初期段階では軽い風邪の症状であることが多いからです。知人が、コロナウイルス感染をした時もそうでした。この事例では、残念ながらその患者さんは、お亡くなりになられています。コロナウイルス感染をした初期段階では症状は軽く、非常に元気が良かったのですが、6日目から急激に症状が悪化してしまい、そのまま亡くなってしまったのです。その患者さんは、当初、「自分は、コロナウイルスに感染していない」と呟いて、一向に検査を受けませんでした。しかし症状が重篤化した時点でようやくコロナウイルス感染検査を受けた結果、感染が発覚したのです。もし、軽い症状であった時分に、本商品で気軽に検査してみて、早期にコロナウイルス感染が分かっていたのであれば、早期に適切な治療を受けることにより、元気に生活できていたのかも知れません。■感染拡大・まん延防止のためにコロナウイルスに感染する事は、何も悪いことではありません。悪いのは感染者ではなく、コロナウイルスの存在そのものです。但し、他の人に移してしまうことだけは避けたいものです。ある事例では、2世帯住宅で、祖父・祖母・夫婦・子供の同居家族がいました。日頃からコロナウイルス感染予防を徹底していました。しかし、妻がコロナウイルスに感染してしまったのです。最初は、「コロナウイルス感染予防を徹底しているのだからコロナウイルス感染をしていない」と思っていたものの、その後味覚障害になり、「コロナウイルス感染になったのでは」と思い、検査をしたところコロナウイルスに感染していたのです。その後、家族全員が濃厚接触者の為、検査をしましたが、やはり家族全員がコロナウイルスに感染していることが分かりました。残念ながら、祖父は、軽症から重症化となり、そのまま亡くなってしまいました。妻である奥さんは、今でもコロナウイルス感染を恨み、他の家族に感染させてしまった事を後悔しています。その責任を感じて自分で自分を責めてしまい、うつ病になってしまいました。いつでも、どこでも、補償がついていて、躊躇せずに簡単に検査ができる環境であれば、もっと早くにコロナウイルス感染になっている事を知って未然に家庭内感染防止策をとることができ、もしかしたら祖父は助かっていたのかもしれない。そう言った方々が多くいるのが現実です。本商品は、保険による補償がついていることから、仮にコロナウイルス感染が発症しても、一定の補償を受けることができ、「あんしん」して「いつでも」「どこでも」抗原検査を受けることができます。「あんしん」があるからこそ、早めの行動へつながるものです。どうにか、生活の維持を通じて、生命の維持・コロナ自殺防止・コロナ差別防止・コロナ鬱の予防・感染拡大及び感染まん延の防止・早期発見と早期治療・治療専念につながってもらえればとの強い想いで提供させて頂く商品です。この商品は、Yahoo!サイトのYahoo!ショッピングや代理店及び取扱店などで、ご購入できます。■本検査キット特徴・2本以上購入者は、同居人にも転用が可能。・保険有効期限は購入日から2ヶ月間となっており、購入日から2ヶ月間以内であれば検査キットを使用して陽性となり、病院で陽性診断後の治療を受ける期間は、入院日額1万円の30日間補償。・更に、検査キット購入日から交通事故によるケガにあって入院した場合も、日額1万円の30日間補償。・2ヶ月に1回、一家に2本を持つことにより購入本数分の同居のご家族を保険の対象とすることができる。この商品は皆の笑顔と安心を守りたい一心で企画された損害保険付き検査キットです。試行錯誤を繰り返し、販売価格を入院日額1万円以下の定価9,900円(税込)での提供を実現しました。また、福利厚生として導入する企業には購入数に応じた販売価格をご用意しております。■「新型コロナあんしん保険」の概要1. 特定感染症の発病による補償補償期間中に新型コロナウイルスを含む「特定感染症」を発病した際、発病から30日以内の入院について、入院期間中30日を限度に1日あたり1万円をお支払いいたします。また、発病の日からその日を含めて180日以内に後遺障害が生じた場合に最大10万円をお支払いいたします。※補償期間の初日(簡易唾液抗原検査キット購入日)からその日を含めて10日以内に発病した特定感染症は対象となりません。※新型コロナウイルス感染症の発病は、医師による診断を必要とします。尚、医師による診断のもと保健所からの指示により、ホテル・宿泊施設等や自宅での療養となった場合も補償対象となります。2. 交通事故によるケガの補償保険対象となる方(簡易唾液抗原検査キット購入により被保険者登録を完了された方)の交通事故によるケガに対して、入院期間中30日を限度に1日あたり1万円をお支払いします。また、交通事故の日からその日を含めて180日以内に死亡された場合や後遺障害が生じた場合に最大10万円をお支払いします。3. 医療相談サービス「メディカルアシスト」補償期間中(購入後2ヶ月間)、24時間対応で救急科の専門医および看護師が、緊急医療相談/新型コロナウイルス相談等に対応します。4. 補償対象者:簡易抗原唾液検査キット購入により被保険者登録を完了した方※尚、簡易唾液抗原検査キットの1本につき、購入者本人を含む同居のご家族1名を登録することが可能です。【簡易唾液抗原検査キット・メーカー会社】株式会社EO.コネクト大阪府大阪市中央区南船場2-3-4 06-6599-8991【簡易唾液抗原検査キット・販売元】minori株式会社東京都豊島区南大塚1-60-20 03-5810-1700【特定感染症補償付簡易唾液抗原検査キット販売元・保険契約者】DENGEN株式会社東京都千代田区神田神保町一丁目14番3号 03-5217-37300120-72-3535【取扱及び販売企業店お問い合わせ先一覧】(九州地方エリア)福岡県福岡市・株式会社スタークリエイト福岡県福岡市南区高木2丁目21-12-605 092-623-8211080-1774-5326担当:辻・株式会社皆陽福岡県福岡市南区高木2丁目21-12-605 092-558-4420・合同会社Crist Holdings福岡県福岡市博多区博多駅南4丁目17-32092-292-7170(九州地方エリア)福岡県遠賀郡・北九州市・株式会社キョウワ福岡県北九州市門司区片上町3番10号093-342-9331・シュンコウ福岡県北九州市門司区吉志六丁目9-17090-6632-2399担当:藤本・株式会社皆陽グローバル福岡県北九州市八幡西区下上津役4丁目26番12号 03-6434-7552・株式会社イオナ福岡県遠賀郡水巻町3-1-43093-202-3050・有限会社ウエニシ福岡県北九州市門司区大里本町2-5-32093-372-3600・日宝産業株式会社福岡県北九州市八幡東区川淵町4-17093-651-4388・メンバーズ MIRAI未来福岡県北九州市小倉北区堺町1丁目4-6 ロワヨーム第一ビル3F093-512-0015・株式会社上田電設福岡県北九州市若松区宮丸1丁目1-22 093-981-9744(中国地方エリア)広島県・株式会社HALU-INNOVATION 広島県広島市西区三滝町16-3 ヤマシタ6ビル1F082-521-8248・合同会社JINSHEN広島県広島市西区南観音町21番10号201号室082-293-0345・森田工業有限会社広島県竹原市港町2丁目10-1 0846-23-5277(中国地方エリア)岡山県・株式会社グレイト岡山県岡山市中区倉田182-2 086-206-6934・株式会社BONDS岡山県岡山市南区浜野4丁目4-7086-261-7112(関西地方エリア)大阪府和泉市・有限会社オールズ大阪府和泉市葛の葉町3-1-56 0725-39-0007(関西地方エリア)大阪府八尾市・株式会社Aegis(アイギス)大阪府八尾市垣内1丁目179番地 072-941-0400(関西地方エリア)大阪府大阪市・株式会社V2ゴールデングループ大阪府大阪市北区堂島1丁目1-2506-7777-2610・株式会社ビゴラスポイント大阪府大阪市北区長柄東2-3-30-1216072-655-7705・株式会社EO.コネクト大阪府大阪市中央区南船場2-3-4日 宝長堀ビル803 06-6599-8991・株式会社ワラフ大阪府大阪市中央区北久宝寺町4丁目3-8 本町アーバンライフ304号 06-6121-2410・関西サーチ事業開発協同組合大阪府大阪市淀川区西中島3丁目12-15 新大阪ビル70106-6390-2055・株式会社エンジェル大阪府大阪市西区本田2丁目3-18-2F 06-6616-9167・株式会社d-works大阪府大阪市中央区安土町2-5-5 本町明大ビル301 06-6265-0057(関西地方エリア)大阪府堺市・株式会社Y2カンパニー 調剤店・一休薬局大阪府堺市西区津久野1-1-11F 072-369-4519(関西地方エリア)大阪府羽曳野市・株式会社汎森大阪府羽曳野市確井4-11-16072-911-4588(中部地方エリア)・関西サーチ事業開発協同組合 東日本支部静岡県浜松市中区上島7-20-5053-473-0895・フォースワン協同組合静岡県浜松市東区大蒲町118番地の5-3F 053-544-5300・株式会社フォースワン静岡県浜松市東区西塚町200番地 浜松サーラビル4F053-582-8110・株式会社グラン・エトワール静岡県浜松市東区天龍川町303番地の3 050-5472-7874(関東地方エリア)神奈川県・dg株式会社 PCRセンター神奈川県横浜市中区伊勢佐木町3-107-12-1階 PCRセンター会場042-367-7131(関東地方エリア)東京都・minori株式会社東京都豊島区南大塚1-60-20 03-5810-1700・株式会社あわーずフィールド東京都葛飾区亀有3-26-1 リリオ亀有駅前6F東京都千代田区神田佐久間町2丁目24-502 03-5846-9787・株式会社香取マネジメントコンサルティング東京都千代田区神田須田町1-34 FIRST・KKビル5階03-3255-5121・おかめ堂 衆議院第二議員会館東京都千代田区永田町2-1-2 衆議院第二議員会館B1F03-3592-1557・株式会社フビライ東京都大田区下丸子1-1-5 050-3578-8888・DENGEN株式会社東京都千代田区神田神保町一丁目14番3 MT-O神保町11F 03-5217-37300120-72-3535・dg株式会社東京都府中市宮西町3-8-5 リブマックスB1042-367-7131・株式会社メディチューン東京都千代田区九段南1-5-6 りそな九段ビル5F03-6403-5575(関東地方エリア)埼玉県・ベストウェイブ埼玉県三郷市彦成1-225-3080-5388-4936担当:永富・新井埼玉県深谷市上柴町日6丁目13-8 深谷横町ビル1階090-7058-9988担当:あらい(東北地用エリア)福島県・株式会社エムコーポレーション福島県郡山市巳六段5024-947-0158 詳細はこちら プレスリリース提供元:@Press

2021年09月17日

男女が付き合う際に重要なことのひとつが、金銭感覚が合うかどうか。この金銭感覚がお互いにマッチしないことで、うまくいかなくなることもあります。では、男性はどんな部分をみて金銭感覚をチェックしているのでしょうか?一緒に見ていきましょう!■ デートのときの服装「デートのたびに毎回違う服を着てると、金遣い荒いなって思います。かといって、いつも同じ洋服ばっかりなのもいやですけど……」(28歳男性/保険会社)デートのときはかわいくみられたくて、つい新しい服を買うこともあるでしょう。ですが、デートのたびに新しい服を着ていると、場合によっては「この子と付き合うとお金がかかるかも……」とプレッシャーをかけてしまうことも。とくに付き合いが浅いうちは、着回しアイテムをプラスしたり、バッグやアクセサリーなどは同じものを選んだりと、上手に着回すといいですね。また、高いものだけでなく、少し安い洋服もコーディネートに取り入れるなどすると、やりくり上手な一面もアピールできるでしょう。■ バッグやアクセサリー「ブランドのロゴとかがでっかくデザインされてるバッグやアクセサリーをばっかりのファッションだと、金銭感覚合わないなって思いますね。金かかりそうだなって思って、結婚とかは考えられなくなります」(31歳男性/建築会社)一目見てわかる高級ブランドのアイテムに、「金銭感覚が違い過ぎるな……」と感じる男性も多いようです。デートには、ブランドロゴの主張が控えめな、シンプルなバッグをもっていったほうが無難なのかもしれません。■ 食事する場所「毎回フレンチとかねだられると、ちょっと引きますね。もし結婚したら、毎日高級なご飯食べたいとかいうのかなって思ったりして怖いです」(33歳男性/自動車メーカー)外食デートをするときは、お店のチョイスに注意したほうがいいかもしれません。記念日や誕生日などの特別な日は例外ですが、普段のデートのときはカジュアルな雰囲気のお店を選ぶのが無難。家庭的な金銭感覚をアピールしたい!という人は、たまに手料理をふるまってみるといいでしょう。お弁当をもってピクニックに出かけるのもおすすめです。■ 金銭感覚をチェックするのは2人の将来を考えている証拠男性が金銭感覚をチェックするのは、結婚してからの2人の将来を真剣に考えているからです。幸せを手に入れるためにも、ちょっぴり経済的な一面や家庭的な一面をアピールして、さらにデートを楽しみましょう!(愛カツ編集部)presented by愛カツ ()

2021年07月12日

前回 からのあらすじ(全3回)弁護士さんに親権について詳しく説明してもらい、何を心配すればいいかのポイントが整理できたので…養育費とは養育費の相場 養育費算定表はこちら>> ※合意できれば、算定表の相場とは異なる額を定めることもできます※この金額は子ども1人あたりの金額ではなく、月々の合計額です弁護士のサポートを得て、解決へ離婚協議がはじまると、夫は「自分だけが悪いわけではない」と金銭的な要求を受け入れず、交渉は難航しました。ですが、弁護士さんは粘り強く話し合いを進めてくれました私はローン完済済みの持ち家を譲って欲しいと希望していましたが、夫も「家は渡したくない」と譲りませんでした。弁護士さんは、現在の持ち家の価値を調べ「家は夫に譲り、代わりに相応のお金を受けとって新生活を始めてはどうか」と提案してくれ、それが交渉の着地点となりました。夫婦共有財産の分割案の提示や、子どもの貯金を財産分割対象とせず子どもに残す交渉など、弁護士さんは話し合いを粘り強く進めてくれ、調停開始から約半年で協議離婚が成立しました。公正証書を作成してようやく交渉は終了…!弁護士さんにお支払いした費用は120万円ほどでした。安くない金額ですが、自分で調べただけではわからなかった知識や提案を得られたり、交渉や書類作成を弁護士に代行してもらったので、協議中の不安がかなり減ったと思います。これから私も働いて、子どもたちとの新しい生活をしっかりと歩んでいきたいと思います!※この漫画は実話をべースにしたフィクションです【監修弁護士】澤田直彦(さわだ・なおひこ)弁護士法人「直法律事務所」代表弁護士。企業法務・ベンチャー法務、IT法務、不動産法務をはじめとする企業関連のあらゆる法律問題に対応する傍ら、多数の講演やセミナーも手掛ける。テレビドラマ『刑事ゆがみ』『グッド・ドクター』にも法律監修として制作に参加した実績を持つ離婚・男女トラブルのお悩みをオンラインで相談・解決!弁護士ドットコムの法律相談サービス 「みんなの法律相談」 原案: 育児・家事に無関心な夫と離婚〜3人の子どもの親権・養育費を争ったCさんの体験談 (弁護士ドットコム)脚本・ウーマンエキサイト編集部イラスト・ タキノユキ

2020年10月05日

新規にマイホームを購入する場合、住宅ローンを組む金融機関から提案される火災保険は、建物の補償のみのプランがほとんどです。では、家財の補償は必要ないのでしょうか。今回は火災保険の補償の仕組みと、持ち家の火災保険に対する家財保険の必要性についてお伝えします。火災保険の補償の仕組み住んでいる家が火事で全焼して建て替えなくてはならなくなった場合、手持ちの預貯金だけで対応できる人はほとんどいないはずです。それだけでも火災保険がなくてはならないものだということがわかります。建物の補償と家財の補償よく、「火災保険」と「家財保険」の違いがわからないという人がいます。火災保険の補償の対象は「建物」と「家財」に分かれています。つまり、火災保険の中に家財保険が含まれているのです。「建物」は家屋などの建物本体と付属する物置、車庫、塀などの動かせないものが該当します。「家財」は家具、家電、衣類、カーテンなどが対象になります。火災保険では補償の対象を「建物のみ」「家財のみ」「建物+家財」のどれかから選ぶことになります。例えば「建物のみ」に補償を付ければ、火事で家屋が全焼した場合に家具や家電などの家財は補償されないため、自腹でそろえなくてはなりません。しかし、あれもこれもと補償を増やせば保険料がかさむので、自分の家に必要な補償は何かをしっかり検討しましょう。火災保険の補償範囲火災保険の補償というと火災のみと勘違いしている人もいますが、そんなことはありません。火災以外に自然災害や日常生活のリスクを補償する、使い方によっては非常に便利な保険です。火災・落雷・破裂または爆発風災・雹災・雪災水災建物外部からの物体の衝突等水濡れ騒擾または労働争議等盗難不測かつ突発的な事故(汚損・破損等)以上は建物や家財に対する補償です。そのほか、災害時の費用の補償や持ち出し家財(携行品)の補償特約などもあります。特に最近は、台風などの自然災害による甚大な被害も多くなっています。地球温暖化などの影響で、これからも大規模な自然災害は増える可能性も高く、火災保険の重要性はますます大きくなりそうです。必要に合わせて補償内容を選択する火災や風災などは基本的な補償で外すことはできませんが、ほかはオプションのため、必要に応じて選ぶことになります。「エコノミー」「ベーシック」「ワイド」のようなセットプランを設定している保険商品がほとんどです。金融機関がすすめるプランはフル装備のものが多いですが、不要な補償は外して保険料を抑えましょう。ただし、「川の近くに家があるのに水災の補償を付けない」など、ないと困る補償は多少保険料がかかっても外すべきではありません。注意したい地震保険について上記の補償は、地震や津波による火災や建物の倒壊は対象外となります。地震による損害を補償の対象にするには、地震保険をセットする必要があります。地震保険は火災保険にセットする補償で、地震保険単独での加入はできません。必要性とは?持ち家(戸建て・分譲マンション)に家財保険をおすすめする理由家財保険の加入率と必要性持ち家(戸建て・分譲マンション)の火災保険の必要性火災保険・共済の加入率は約82%です。家財保険の加入率の統計データはありませんが、参考までにある大手保険代理店では約52%と発表されていました。賃貸住宅の場合、住んでいたアパートやマンションが火事や大規模災害で住めなくなっても、別の物件に引っ越せばいいだけです。ところが、持ち家の場合はそういうわけにはいきません。焼けた家を片付け、仮住まいをしながら家を再建するためには、自分の預貯金では足りない場合がほとんどでしょう。また、失火責任法によりもらい火による火事の場合、火元に対して損害を補償してもらうことはできないため、自分の火災保険で復旧するしかありません。火災で家が全焼した場合の経済的ダメージや大規模な自然災害の増加を考えると、火災保険は間違いなく必要なものと言えます。持ち家(戸建て・分譲マンション)の家財保険の必要性金融機関からすすめられる火災保険のプランが建物の補償のみで家財の補償がないのは、家財の補償が必要ないからではありません。住宅ローンを組む金融機関にとって必要なのは建物の補償だからです。ローン返済中の建物が火事で全焼した場合などに貸し倒れを防ぐために、金融機関は火災保険の加入を義務付けているのです。建物の持ち主からしても、火災保険がないために火事で家を失ってローンだけ残るという状態は避けたいので、そこで加入するケースは多いです。しかし、必要なのは建物の補償だけでしょうか。家が全焼した場合、建物の建て替えだけでなく、家具や家電も一から揃えなくてはなりません。また、河川の氾濫で床上浸水した場合、1階の家財道具はすべて入れ替えが必要になるはずです。建物だけでなく、家財の保険も必要だということがわかります。家財保険の比較の必要性と保険金額の目安[adsense_middle]火災保険に加入するなら比較検討してから持ち家の場合、住宅ローンを組む金融機関から火災保険に加入するケースが多いと述べました。しかし、住宅ローンを組む場合に火災保険の加入が必須だとしても、金融機関から加入する義務まではありません。自分にとって過不足ない補償をできる限り安い保険料で契約するためには、やはり複数商品からの比較検討をするのがベストです。家財の保険料を決める方法家財の保険料を決める一番いい方法は、家中の家具や家電の新品の値段を調べて、計算していくやり方です。しかし、年齢が上がったり、家族が増えると家財も増えていきます。そうなると、いちいち値段を調べるのも大変です。家財保険の金額ををいくらくらいにしたらいいか、相場が知りたくなります。そこで、世帯主の年齢と家族構成から算出する「簡易評価」という方法を利用するのが一般的です。家財保険の保険金額の目安は?以下は、ある保険会社の簡易評価です。筆者の印象では、4人家族の家財も1000万円を超えて必要なことはないのではないかと思います。したがって、簡易評価はあくまで参考にとどめ、上限額だと考えるのがいいでしょう。ただし、保険料を抑えるために極端に減らすと、いざというときに困ります。また、全焼・全壊の場合の家財保険は1品ずつチェックして保険金を支払うのでなく、全額が支払われます。ゆえに、地震保険の建物の保険金の不足分に充てたりすることができます。保険料の支払いにゆとりがあれば、有効な裏ワザです。保険料を抑えるためのポイント火災保険の保険料を安くするためには、複数の商品をできるだけ同じ条件で比較するのがポイントです。それ以外には、「できるだけ長期で契約すること」が挙げられます。ここ数年、わが国では大地震や超大型台風など未曽有の自然災害が起きており、火災保険の重要性は増すばかりです。そして、それは火災保険の保険料のアップも意味しています。保険会社もリスクを回避するため、従来はあった35年などの長期の補償は廃止し、最長でも10年までしか契約できなくなりました(地震保険は5年)。保険料は1年契約よりは10年契約のほうが安くなります。ですから、10年で契約できるなら10年で契約して、保険料も10年分一括で支払うのが一番安い加入の仕方です。持ち家の家財保険のまとめ持ち家の場合、建物の補償だけあれば十分ということはなく、家財の補償も必須です。選ぶにあたっては、必要な補償の範囲を決め、家族に必要な保険金額を決めましょう。できる限り長期の契約にするのが保険料を安くするポイントです。

2020年06月19日

こんにちは、婚活FP山本です。賃貸物件で利用されがちな家財保険ですが、気になることの1つに「テレビの故障は補償されるのか」が挙げられます。保険といえば「火事など大掛かりなこと」でないと補償されないイメージもありますから、それも仕方ない見方かもしれません。ぜひこの機に、正しく家財保険を知っておきましょう。今回は、テレビの故障を主軸に家財保険の基本についてお伝えします。あなたの人生に、お役立てくださいませ。テレビの故障は家財保険で補償される!まずは早速、テレビの故障と家財保険の関係についてお伝えします。結論からいえば、テレビが故障した場合は「家財保険の補償対象」です。買い替えであっても修理であっても、基本的にその費用は家財保険の契約に沿って補償してもらえます。なお、この補償には「破損・汚損」の契約が必要です。この契約さえしていれば、「不測かつ突発的な事故」の場合、テレビの故障が補償対象になります。分かりにくい場合は、「うっかり事故」と考えれば大丈夫です。うっかり壊してしまったときは家財保険を使いましょう。また、これは子供が壊した場合だけでなく、大人でも「うっかり」壊してしまった場合は問題ありません。まずは、このような家財保険の基本について、しっかり知っておきましょう。火災保険で家財も対象なら同様に補償される!そもそも家財保険とは、文字どおり「家財限定」の火災保険です。そして火災保険なら、家財に加えて建物も補償対象になっています。このため、火災保険でも同じく家財について「破損・汚損」の契約をしていれば、同じく補償対象です。もし、そのような契約をしていないのであれば、この機に加入内容を変更するのもアリかもしれません。また大昔に契約したような場合は、そもそも「自身の補償内容を知らない」ということも多いですから、一度は確認しておくことも大切です。ぜひ家財保険・火災保険を「必要なもの」として考えていきましょう。液晶割れの補償範囲と補償金額は契約次第!次は、テレビが液晶割れした場合の補償範囲と補償金額についてお伝えします。これは結論からいえば、「契約次第」です。一般的には、通常であればテレビの修理費用や交換費用、買い替え費用や付随する費用についてまで補償範囲になります。また、補償してもらえる金額は契約している「保険金額」が上限です。この保険金額の範囲内であれば、基本的に何度でも保険金を請求することができます。最近では高額なテレビも増えていますが、一般的には保険金額を上回るようなテレビは稀でしょう。なお、液晶割れに限らず、うっかり事故で「テレビが見られない・聞こえない」なら基本的に補償されます。そんなときは、ぜひ家財保険を活用していきましょう。「お支払い例」を見るか、保険会社に聞いてみよううっかり事故も含めて、事故というのは本当にさまざまなケースが考えられます。「自分の場合はどうなのか?」が分からないことも多いです。そんなときは、契約書やサイトの「お支払い例」を見るか、あるいは契約中の損保会社に直接聞いてみる方法がおすすめといえます。少なくとも、事故を起こしたら誰かが自動的に対処してくれるわけではありません。事故を起こしたときは当然に、できれば事前に自分でいろいろと調べておき、それを安心に変えていきましょう。故障の理由や免責金額の範囲内なら補償ナシここからは、家財保険の注意点についてお伝えします。すでにお伝えしたとおり、破損・汚損の対象になるのは「うっかり事故」で壊した場合です。このため、故障の理由が経年劣化だったり、わざと壊したりしたような場合は補償の対象外になります。また、「免責金額」にも注意が必要です。契約者の中には、少しでも保険料を安くしたいあまり、高めの免責金額を設定する方が少なくありません。修理費などが免責金額の範囲内なら、やはり補償してもらえない点には注意が必要です。合わせて、家財によっては元から補償対象外のものもありますし、外に持ち出して壊してしまった場合も補償対象外になります。これら「補償対象外の場合」には注意しましょう。傷や破損によっては、修理費が補償対象外?破損・汚損といっても、そのすべてが補償対象ではありません。たとえば「すり傷」程度の場合は、補償対象外です。修理したくなる程度に壊れていたとしても、その機能に支障をきたさない程度の場合は、基本的に補償対象外になります。ちなみにこの理屈は、たとえば小さな火事が原因でテレビに傷が付いたような場合も同じです。分かりやすく「テレビが壊れて見られなくなった」ような場合に、家財保険を使いましょう。保険金額の「上限」には注意が必要次は、保険金額の「上限」についてお伝えします。すでにお伝えしたとおり、保険金額の範囲内なら、基本的に何度でも保険金を請求することが可能です。しかし、1回の請求で保険金額に相当するような請求をした場合は、それをもって保険契約が終わります。しかも、この理屈は保険会社で少しずつ違っているのが実情です。たとえば保険金額の100%を基準にしているところもあれば、80%程度で「保険金額相当」と考えている会社もあります。一般的なテレビ程度なら問題ないのが普通ですが、注意は必要です。ただ一方で、そのような一度で多額の請求をしない限り、基本どおり何度でも保険金は請求できます。テレビの破損程度なら、壊れたときにはしっかり請求しましょう。2回目であっても請求は遠慮なく!中には、一度でも保険金を請求すると、2回目の請求を「しにくい」と感じる方がいます。おっちょこちょい、がめつい、わざとと思われるのでは……そのような心境からです。お気持ちは分かるものの、少なくとも黙っていては損をするだけといえます。それに、確かに保険会社も人間が運営しているものの、あくまで保険会社は「契約どおりに」対処するだけです。何度でも支払ってもらえる契約をしたのですから、遠慮なく何度でも請求しましょう。[adsense_middle]請求方法は「保険会社への連絡と見積もり」から!今度は、保険金の請求方法についてお伝えします。簡単にいえば、基本的な保険金の請求方法と流れは以下のとおりです。保険会社へ連絡…電話やネットで、保険証券などを準備しておこう必要書類が届く…保険金の請求書などが届きます必要書類を提出する…修理費用の見積もり書や証拠写真なども必要になりがち保険会社が見に来る…鑑定人による調査。これで保険金の金額が確定します保険金がもらえる…実際の修理や買い替えは、保険金が出てからやはりポイントは「必要書類を提出する」部分になります。このときには、修理費用などの見積もり書や証拠写真などが必要です。このため修理に出すような場合は、その前に壊れた部分の写真を撮っておくなどの対処が必要になります。もっとも、最終的な流れは「損保会社次第」です。まずは保険会社へ連絡をして、そのときに見積もりが必要と言われたら、それから修理業者を探しましょう。なお、修理業者選びも大切といえますから、できれば複数社を比較して決めることがおすすめです。修理不能だからと即座の買い替えには注意しよう中には、修理不能と判断して即座に買い替える方がいますが、証拠写真がないと保険金が出ないかもしれません。経年劣化で壊れたのならともかく、そうでなければ保険金が出る可能性があります。家財保険に加入しているのなら、まずは保険会社へ連絡するのがおすすめです。安物であっても、一般的にテレビは相応に「高価な家財」といえます。その費用の有無は現在の家計にも相応に影響しますし、ひいては未来にも影響しますから、自分で勝手に判断せずにダメ元で確認してみましょう。賃貸で子供がいるなら家財保険・火災保険は必須!最後に、大切な補足情報をお伝えします。テレビの故障などは筆頭ですが、一般的に大人より子供のほうがものを壊しがちです。そして自分の家財を壊した場合もですが、それ以上に他人のものや部屋という大家さんのものを壊したときには「賠償」が必要になります。「子供がやったこと」とはいえ、それで許してもらえるかどうかは相手次第ですし、金額次第です。実際、過去には子供がやったものの、親に数千万円の賠償責任が課されたこともあります。もちろん大人である親でも、不注意などでいつ何を壊してしまうか分かりません。一般的に家財保険は賃貸を借りるときに加入しますが、賃貸かつ子供がいるなら家財保険、または火災保険が必須といえます。そのうえで特約なども含めて最適な内容で契約をして、何があっても安心して暮らしていける状態にしておきましょう。今後の教育費や老後資金を考えることも大切子供が小さいうちは破損や賠償が怖いものですが、大きくなると今度は「教育費」が怖くなります。一般的な大学費用は、1人700万円程度も必要です。さらに子供が巣立った後には、「老後資金2000万円問題」も待ち受けているのが日本の現状となっています。家財保険は、補償範囲や補償金額を広く多くするほどに保険料が割高です。このため、家財保険に加入する際には「未来に必要なお金」も考える必要があります。未来に必要なお金が分からない場合は、まずその部分を自分なりに考えて調べることが出発点です。ちなみにFPに相談すれば、ライフプラン作成をしつつ家財保険も一緒に考えてくれます。必要に応じてプロのFPにも相談しつつ、貯金と補償のバランスを考えて家財保険に加入しておきましょう。テレビが故障したら家財保険を活用しよう!あくまで契約次第ですが、「破損・汚損」の契約をしているなら、テレビの故障は家財保険の補償対象になります。そして保険金は、保険金額の範囲内なら基本的に何度でも請求できるのが家財保険です。せっかく家財保険に加入しているのなら、遠慮せずに有効活用していきましょう。

2020年05月28日

加藤勝信厚生労働大臣(64)は4月7日、新型コロナウイルスの感染拡大に伴う休業補償について風俗業などで働く人たちも対象にすると明らかにした。ネットで反響を呼んでいる。これまで厚労省は一斉休校の影響で休職した保護者の支援策について、風俗業や接待を伴う飲食業の関係者への支給は「対象外」としていた。NHK NEWSによると3日には加藤大臣が「雇用関係の助成金全般で、風俗業関連は支給しないことになっており、休業対応の支援金も同様の扱いとなっている」とも述べたという。そのため当時、ネットでは「職業差別では?」としてこんな声が上がっていた。《子どもの命と生活を守るための制度で親の職業を理由に対象外?単なる差別》《どんな業種であれ、その後ろには子供たちがいるということを理解していれば、とてもこんな線引などできないはずです》《合法的に仕事しているのに、おかしすぎる》また《夜の飲食店がクラスターになってると言ってるのに、風俗業を休校支援金から除外したら感染対策になんねえじゃん》《感染拡大を助長する愚策。経済的に切迫した人は働き続けますよ。生きるために》など、感染対策の観点からも否定的な声が上がっていた。2日、性風俗で働く人たちの支援団体・SWASHは要望書を加藤大臣ら宛に提出。さらに6日には無所属・寺田学議員(43)が国会で「なぜ風俗で働く人が除外されるんですか。公金を使う際には細心の注意が必要ですが、働いている人にはさまざまな事情があります」などと訊ねたところ、菅義偉官房長官(71)が「担当省庁において具体的な検討を行うことになっています。指摘を踏まえて、実態をよく見て対応させていただきたい」と発言するシーンもあった。そして7日、テレ朝ニュースによると加藤大臣は「風俗関連事業者を限定することなく、対象とすることにしたい」と会見で述べたという。厚労省のホームページにも休業補償の不支給要件から「風俗営業等関係者」という文言が削除された上で情報がアップされている。同日、SWASHの代表・要ゆきこ氏は《ほぼ要望書通りになりました。風俗従業員と風俗事業者が支援金の支給対象となることを、厚労省がさきほど正式に発表しました》とTwitterで報告。ネットでは喜ぶ声が上がっている。《当然ですよ!皆同じ、労働者なのですからね》《批判によって良い方向へ変わることもある。おかしいと思ったら声を上げなければ。批判は「和を乱す」ことではない》《どの分野の人もあきらめないで。どんどん声を上げられる人が上げていこう》そのいっぽうで厚労省に対し《変更した理由とか、風俗業を除外した事の謝罪とかもできれば欲しい》《見直しへ転換したことは評価するが、職業差別を助長するようなことをしてしまったことについて、訂正なり謝罪なりするべきではなかったか?》と説明や謝罪を求める声も上がっている。

2020年04月07日

DJ NOBUが音楽業界への補償を求め3月26日、政治家に直訴したと発表した。新型コロナウイルスの影響下で葛藤の生まれるなか、一歩踏み出した形だ。同日、DJ NOBUはコロナウイルスの感染拡大に伴いクラブやライブハウスが《思いきった措置が出来ない》とTwitterで言及。そして《経済的な理由で営業停止でない現状に対し、何らかの補償を検討してもらえないのか》と政治家に直訴したことを明かした。《補償の確約には至りませんでした》とつづりながらも、《現在補償を必要としているのは音楽業界だけではないことから、今後も根気よく声を上げていかなければなりません》とつづったDJ NOBU。そして《なるべく多くの人たちと協力し合っていければと思います》と結んでいる。これに対して、政治家からも声が上がっていた。DJ NOBUと対面した無所属・寺田学議員(43)は《クラブやライブハウス側が自粛要請を受けながらも経済的な理由で営業停止できずにいたり、破綻覚悟で閉鎖している現状に、何らか助成ができないのか、切実な訴えです》とツイート。また共産党・小池晃議員(59)は《自粛要請しながら補償は「これから考える」(予算委での安倍首相答弁)はあんまり。超党派で声あげよう!と相談》とつづっている。音楽業界を含め、日本の文化界は苦境に立たされている。劇作家であり演出家の野田秀樹氏(64)は文化行事などの自粛を政府が要請したことに対し、3月1日に公式サイトで意見書を公開した。同サイトで野田氏は「感染症の専門家と協議して考えられる対策を十全に施し、観客の理解を得ることを前提とした上で、予定される公演は実施されるべき」とした上で、「ひとたび劇場を閉鎖した場合、再開が困難になるおそれがあり、それは『演劇の死』を意味しかねません」と訴えている。いっぽうでJazzTokyoによると、ドイツのモニカ・グリュッタース文化大臣は「文化は良き時代においてのみ享受される贅沢品などではない」「自己責任ではない困窮や困難に対応し、これを救済しなくてはなりません」など、フリーランスのアーティストへの支援に前向きだという。各国の状況はもちろん違う。しかし、声を上げることで変わるものがあるかもしれない。

2020年03月27日

ブラッド・ピットとアンジェリーナ・ジョリーは、離婚における金銭面での和解にまだ時間が必要なようだ。2人は2016年に破局し、今年春には法的に独身となったものの、離婚は正式には成立しておらず、ブラッドはアンジェリーナの同意のもと、私的裁判官による離婚協議の継続を求める書類をロサンゼルス郡裁判所に提出したとザ・ブラストは報じている。郡裁判所は、2人が私的裁判官の費用を負担することを条件に協議継続を許可したという。一番の問題となっているのは、2人がゆくゆくは6人の子供達に継がせようと考え2011年に購入したワイナリー「ミラヴァル」だが、協議は合意へ向けて順調に進んでいるそうだ。一方でアンジェリーナは最近、ブラッドと破局した当時の心境を吐露していた。「今後の私の運命はわからないけど、今は転換期を迎えていると信じている。私のルーツに戻り、私自身に戻るような。自分を少し見失っていたから。ブラッドとの関係が終わり、別離が始まった頃にそうなったと思う。複雑な時だった。それまでの私を失い、なんというか、小さく、つまらないものになったような。そうは見えなかったかもしれないけど」そして、離婚となり悲しみの中にいたアンジェリーナは、健康上でも問題を抱えていたという。「深い真の哀しみを味わった。傷ついていた。その一方で、再び謙虚な気持ちになれたことは良かったわ。自分が小さくなったというこんな気持ちでもね。これが人間ということなのかもしれない」「その上、健康上の問題もあった。これら全てのことが私を落ち着かせ、生きていること自体がどれほど幸運かということを再確認させてくれるのね」(C)BANG Media International

2019年10月11日

別れや圏外認定の理由のひとつに「金銭感覚が合わない」ということが挙げられます。どんなに可愛くても、金銭感覚が合わないと男性はつらいもの……。では、男性は女性のどんな部分を見て萎えてしまうのでしょう?男性がドン引きする金銭感覚を知って、「100年の恋も冷めた」なんて状況を回避していきましょう!■ 簡単に「お金貸して」と言う「簡単に『お金貸して』と言える子は、神経を疑います。きっとお金にルーズでだらしない子なんだと引いてしまいますね」(25歳・営業職)お金にルーズ、だらしないという印象は、男性が彼女にはできないと判断する材料となりやすいもの。このほか、「図々しい」「信用できない」「お金の管理能力がない女性はいや」といった声もありました。「金の切れ目は縁の切れ目」というように、お金のやりとりは誠実さを求められるもの。どんなに親しい関係でも、簡単にお金の貸し借りをするのはおすすめできません。■ 1円10円単位でお金にこだわる「1円10円のレベルでケチケチしている姿を見ると、正直萎えます。お金にきっちりしているのかもしれないけど、あまりにもケチだと付き合うと面倒くさそう」(30歳・不動産)お金をきっちり管理するのは大切ですし、「塵も積もれば山となる」精神は、お金を貯めるうえでも忘れたくないこと。でも、1円10円といった細かい単位のお金にこだわりすぎてしまうのは、ケチな女性と思われてしまいがち。「細かいことにこだわりすぎる女性がいや」という男性意見もありました。■ ブランドや収入でマウンティング「持ちものや服装のブランドを見て、マウンティングする女性を見ると冷めますね。お金至上主義というか、ブランドや収入で人の勝ち負けを決める女性は、心が貧しい人なんだと思います」(27歳・自営業)お金やブランドに固執して、他人を見下したり優越感を得たり。こういった言動も男性が離れてしまう原因になりがちです。また、「付き合うとお金がかかりそう」と思われてしまう可能性も。裕福さを他人と比較する気持ちは、女性なら少なからずあるはず。でも、男性の前では見せないようにするのが賢そうです。■ 「お金がない」が口癖「なにを誘っても『お金がない』と言う子だと萎えますよね。気を遣うし、お金がないことを簡単に言えちゃう感覚が合わないなって」(22歳・学生)「お金がない」と言ってしまうことは誰にでもあるはず。ただ、口癖のようになってしまうと、ネガティブな印象を与えてしまいやすいもの。また、男性のお誘いを断る場合は、事実がどうであれ「お金がない」と理由にしないほうがよさそうです。■ おわりに金遣いが荒い姿に引くケースが想定されがちですが、実際に調査してみると、お金に対する不誠実さや管理能力、ケチさに萎えてしまう男性が多い傾向にあるようです。彼の金銭感覚に合わせることも大切ですが、その前に男性が萎える言動をとらないように注意していきたいところ。あなたは大丈夫でしたか?(白藤 やよ/ライター)(愛カツ編集部)presented by愛カツ ()

2019年09月02日

結婚を考えるようなお付き合いなら、「金銭感覚の一致」は大事なポイントですよね。ただ、女性目線で合っているポイントと男性目線で合っているポイントは少し違うよう。男性が「この子とは金銭感覚が合わないから付き合えない」と感じたことがある瞬間について聞いてみました。■ 贅沢に慣れすぎている「デートで行く店が、高い店に慣れすぎていて、彼女と付き合ってから貯金ができなくなっています。彼女を満足させられるようなお付き合いを続けるのは、キツイかなと正直思ってます」(28歳/不動産関係)日頃行くお店もそうですが、誕生日やクリスマス、旅行で泊まるホテルの価格帯などカップルならではのイベントで飛んでいくお金は多いですよね。最初は彼も無理していても、限界がきてしまうこともあるようです。実家がお金持ちだったり、元彼がリッチだった女性からすると普通の感覚のお店が「高すぎる」と思われている場合もあります。どちらが悪いわけでもないので、まさに「金銭感覚の違い」なのだと思います。■ お金に細かすぎる!「彼女がとにかくケチ。カフェに入ろうと言っても『水筒のお茶持ってるからいい。カフェで500円も600円も払いたくない』なんて断られることも。しっかりしていて良いけど、付き合ったら大変そう」(24歳/美容師)「無駄なお金を使わない」を徹底して、貯金や投資にしっかり回している女性は素敵ですよね。ただ、この場合の問題は「他人を巻き込む」ということなのでしょう。1人で節約に走る分には何の問題もありませんが、相手が困るほどのケチっぷりはストレスを与えてしまいますね。■ 「払わないでおこう」がミエミエ過ぎる「同棲しているので家ご飯は彼女、外食は僕が払うと分けているのですが、『パン買い忘れた』『今日は疲れてるから外食しよう』など、とにかく理由をつけて僕に出させようとするんです。自分が払いたくないのがミエミエで萎えます」(26歳/旅行業界)割り勘派と、奢って欲しい派が付き合うのは、何かと揉め事が起きそうですね。これに関しては「なぜ自分はそうして欲しいのか」をお互いによく話し合ったほうがいいでしょう。■ お金の使い方に口出しされる「付き合ってもいないのに、『そんな家賃が高いところに住むのは無駄』『収入の3割は貯金しないと』など上から目線でお金の使い方についてアドバイスしてくる子がいました。付き合ったら会うたびにダメだしされそう」(29歳/電機メーカー勤務)相談してもいないお金のことを、人から上から目線でアドバイスされて喜ぶ人はあまりいないと思います。ただ、無意識にやってしまうこともあるかもしれません。「自分が絶対正しい」と思わないことが大事なんでしょうね。■ 早めに分かったほうが正解金銭感覚は生まれ育った環境からの影響も大きいので、そのズレは直すのが難しいもの。結婚してから気付くより、なるべく早めの段階で気付いたほうがお互い傷が浅く済むでしょう。でも、完全に一致する人はいないので、すり合わせる努力をしようと思える相手かどうかも大事ですね。(上岡史奈/ライター)(愛カツ編集部)presented by愛カツ ()

2019年06月09日

自動車保険は、契約加入することによって補償される基本補償と補償の質を高めるための特約の2種類の補償から成り立っています。実のところ、保険会社によっては、販売している特約の中に、自転車事故にかかる特約を取り扱っているところもあり、自動車事故と自転車事故の両方から補償を受けられる場合もあります。本記事では、自動車保険で別途加入することができる自転車特約と必要性はどうなのかについて解説を進めていきます。自動車保険で自転車事故が補償されるために必要なこと自動車保険で自転車事故が補償されるためには、人身傷害保険に加入していること、個人賠償責任保険(特約)に加入している必要があります。ただし、いずれにつきましても大きな注意点があるため、具体的にどのような場合に補償されるのか、以下、ポイントの解説をしていきます。自動車保険で自転車事故が補償される場合と補償されない場合があることが確認でき、自分の身体に対する補償と相手方に対する補償は、それぞれ別の補償に加入していなければならないことも確認できます。人身傷害保険の契約は、車内外補償される必要がある自動車保険で自転車事故が補償されるためには、自動車保険に加入する際の基本補償になっている人身傷害保険について、補償範囲が車内外補償になっていることが必須です。一般に、人身傷害保険は、保険契約をした自動車で車内のみ補償する場合と車内外で補償する場合の2つにわかれており、ご自身が事故によって死亡、後遺障害、傷害を負った時に補償されるものになります。個人賠償責任保険(特約)に加入すると相手方の補償がされる自転車を運転している際、相手方の自動車と接触事故を起こし、相手の自動車に損害を与えてしまった場合、個人賠償責任保険(特約)に加入することによって、相手に対する損害を賠償することができます。事故状況や損害額によって保険金が変わることになりますが、人身傷害保険の車内外補償と個人賠償責任保険(特約)に加入していることが、自動車保険で自転車事故が補償されるために必要なことになります。自動車保険の自転車特約とは?自動車保険の自転車特約とは、自転車走行中に転倒や歩行中に他人の乗っている自転車とぶつかったことによって、死亡、後遺障害、けがをした場合に、定額で保険金が支払われるものになります。上記は、おとなの自動車保険の例になりますが、重要なポイントは、けがによって死亡した場合、後遺障害を負った場合、または入院された場合に限り保険金が支払われるところにあります。自動車保険の自転車特約は、付帯する必要はあるのか?これまでの解説を総合的に考慮しますと、自動車保険の自転車特約は、不要であると考えられます。1つ目の理由として、自動車保険の基本補償となっている人身傷害保険を車内外補償にしていることで、自転車特約が無くても補償がカバーできることがあげられます。2つ目の理由として、自転車事故によってけがをした場合、入院を伴わなければ保険金が支払われないことがあげられ、通院では保険金が支払われないことを踏まえますと、はたして加入している意味に疑問が生じます。高額療養費制度や傷病手当金といった公的保険からの保障もある私たちは、健康保険や国民健康保険といった公的保険に必ず加入しており、仮に、入院を伴うことで医療費が高額になった場合、高額療養費制度によって、多くの医療費を負担する必要はありません。また、健康保険に加入している被保険者の方は、傷病手当金といって、病気やけがなどによって連続して3日間仕事を休んだ場合、4日目から所得補償がされる制度もあり、これらを考慮すると自転車特約の必要性は、より低くなると考えられます。交通事故は、過失割合によって損害額が異なる交通事故が発生するということは、交通事故が発生するに至った原因が必ずあります。この時、交通事故の当事者と被害者の双方がいた場合、交通事故が発生するに至った原因や状況などによって、双方にどのくらいの責任があるのかといった過失割合が認定されます。過失割合が認定されると、損害額や相手に対して賠償する金額が算定されますが、交通ルールを守っている場合の事故におきましては、過失割合は低く認定されます。自動車保険の自転車特約にかかる保険料自動車保険の自転車特約にかかる保険料は、保険会社によって異なりますが、たとえば、SBI損保が販売している自転車事故補償特約は、1日あたり約10円、1ヶ月あたり約300円となっています。先に、自動車保険の自転車特約は、不要と述べましたが、保険料は非常に安価であるため、日常生活で自転車を利用する場合で、安心を準備したい方にとってみますと、お守り料金として自転車特約の加入を検討してみるのも良いでしょう。自動車保険の自転車特約をおもな保険会社別に比較自動車保険の自転車特約について加入検討している方を対象に、ここでは、おもな保険会社別に補償内容などを比較したものを紹介していきます。なお、比較表は、保険会社各社が公開しているWEBサイトを参考するものとし、内容が明示されていないものについては、記載なしの表記としています。保険会社によって、自動車保険の自転車特約についての取り扱いや補償内容が異なることが比較表からわかります。セゾン自動車火災保険の特徴セゾン自動車火災保険では、自動車保険の自転車特約を取り扱っておりますが、けが(傷害)による補償は、入院を伴わなければ補償がされない特徴があります。また、特約保険料がWEBへ記載されていないため、保険会社へ尋ねるか、見積もりを作成して特約保険料を確認する必要があります。SBI損保の特徴SBI損保でも、自動車保険の自転車特約を取り扱っておりますが、けが(傷害)による補償が、一律で50,000円の支払いとなる特徴があります。保険料は、1日あたり約10円で、月額換算すると約300円という安価な保険料も特徴の1つと言えます。損保ジャパン日本興亜の特徴損保ジャパン日本興亜では、自動車保険の自転車特約は取り扱っておらず、人身傷害保険と別途特約で販売されている個人賠償責任保険で自転車に対する補償を確保できると、WEBサイトで謳っています。個人賠償責任保険に、すでに加入している場合は、別途特約に加入したり、別に販売されている自転車保険に新規に加入する必要もありません。3社の保険会社を比較して考えられること自動車保険の自転車特約は、3社の保険会社を比較すると、保険会社の考え方や販売戦略が大きく異なることを感じ取れます。自転車にかかる補償を必要としている方にとってみますと、どのように補償されるのが自分にとって最も望ましいのかを考えた上で加入検討をしたいものです。また、自転車の補償確保の方法として、自転車保険も販売されており、どちらがより自分にとってニーズを満たすのか比較して考えてみるのも良いでしょう。自転車特約まとめ自動車保険で別途加入できる自転車特約は、人身傷害保険や個人賠償責任保険などで補償が確保できている場合は、加入不要です。あくまでも、自転車を利用する頻度や家族構成などを踏まえた上で、総合的に判断することが必要となりますが、加入検討する場合は、日常生活と結びつけて考えることが大切です。自転車特約は、他の保険の加入内容によって補償が重複する可能性もあるため、この機会に一度、再確認されるのも良いでしょう。

2019年04月08日

自動車保険に加入する際、保険料の安さを重視される方も多いと思います。それは決して誤った考え方ではありませんが、安い保険料で厚みのある補償を得るといったことは残念ながら両立をすることはできません。そのため、保険料の安さと補償内容のどちらを重視するのかによって、自動車保険の考え方は変わってきます。本記事では、保険料の安さを重視される方を対象に、安い自動車保険を選ぶ際の確認すべき注意点を紹介します。保険料が安い自動車保険の条件とは保険料が安い自動車保険の条件は、以下の通りです。自動車保険等級が高いこと運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと特約を付けないこと車両保険を付けないことゴールド免許であること自動車保険料の支払いは、年払いで行うことダイレクト型自動車保険を選ぶこと補償内容を全く加味せず、とにかく自動車保険料の安さにこだわる場合、上記条件にあてはまっているほど、保険料は安くなります。安い自動車保険を選ぶ際の確認すべき注意点安い自動車保険を選ぶ際の確認すべき注意点は、前項で紹介した保険料が安い自動車保険の条件が、それぞれどのようなことなのか知っておくことです。そこで、ここからは、先に紹介した保険料が安い自動車保険の条件について、1つずつ個別に注意点を紹介していきます。自動車保険等級が高いこと自動車保険には、等級制度があり、等級が高ければ高い程、優良ドライバーと判断されることから、自動車保険料が安くなります。逆に、等級が低ければ低い程、自動車保険料が高くなり、最低等級である1等級から3等級は、本来支払うべき自動車保険料に12%~64%の保険料が割増されたお金を支払わなければならない決まりになっています。安い自動車保険を選ぶ前に、自動車保険の等級制度について知ることが大切です。運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと自動車保険は、運転者限定やドライバーの年齢限定など、保険で補償の対象となる方を限定して補償範囲を狭くすることができます。保険会社としますと、補償範囲が狭くなればなるほど、保険金を支払わなくてもよい可能性が高まるため、補償範囲が狭く限定されている程、保険料が安くなります。特約を付けないこと自動車保険は、契約当初から自動的に補償がされる自動付帯とご自身の考えやニーズに基づいて任意加入する特約の2つで構成されています。この時、特約に加入すると補償の厚みは増すものの、保険料負担が大きくなるものもあるため、特約を付けなければ、保険料負担が少なくて済みます。ただし、特約の中でも弁護士費用特約など、できる限りあった方が良い特約もあるため、安い保険料を重視しすぎる点に注意が必要と言えます。車両保険を付けないこと車両保険は、ご自身が保険契約している自動車が事故などで損害を負った場合に保険金が支払われる補償で、加入は任意です。車両保険を付けると、保険料は大きく増加しますが、交通事故や自損事故を問わず、車両保険に加入していない場合は、ご自身の自動車に対して十分な補償が受けられません。そのため、車両保険とはどのような特徴があるのかをしっかりと理解した上で、加入の有無を決定するように注意が必要です。ゴールド免許であることゴールド免許は、優良ドライバーの証であり、無事故・無違反のドライバーであることを警察が証明してくれているものです。そのため、ほぼすべての保険会社では、ゴールド免許所持者に対してゴールド免許割引を適用しており、自動車保険の契約の際にゴールド免許であることを申告すれば、自動的に割引が適用される仕組みになっています。なお、グリーン免許やブルー免許の方に割引は適用されません。自動車保険料の支払いは、年払いで行うこと自動車保険料の支払いは、年払いでの支払方法や月払いでの支払方法などがあるのですが、年払いで行うことによって保険料が少なくて済みます。月払いのように分割で支払いますと、月々の保険料を支払うのが楽な一方、同じ補償を得るための保険料に手数料分の差額を多く負担しなければなりません。年払いと月払いの保険料比較をすることが大前提ですが、無理のない範囲で支払えるのであれば、年払いを選択するようにしましょう。ダイレクト型自動車保険を選ぶこと自動車保険は、ネットを通じてご自身で加入するダイレクト型自動車保険と保険会社や保険代理店の担当者を通じて加入する代理店型自動車保険にわけられます。代理店型自動車保険は、代理店手数料など各種経費が保険料に転嫁されているため、ダイレクト型自動車保険に比べて保険料が高い特徴があります。ただし、いずれの保険もメリットとデメリットがあるため、保険料だけに捉われず、特徴の違いを知った上で選ぶことが大切です。自動車保険料が安い保険会社は、比較して選ぶのが必須自動車保険料が安い保険会社は、ダイレクト型自動車保険を販売している保険会社になるため、補償内容よりも自動車保険料の安さを重視するのであれば、代理店型自動車保険ではなくダイレクト型自動車保険を選ぶ必要があります。そして、ダイレクト型自動車保険の中でもさらに安い自動車保険を絞るためには、一括見積サイトなどを活用した比較検討が、時間や手間がかからず効率的だと言えます。自動車保険の仕組上、保険料がどうしても高くなる場合を知ろう安い自動車保険を選ぶ際の確認すべき注意点を紹介させていただきましたが、自動車保険の仕組上、保険料がどうしても高くなる場合があります。それは、年齢が18歳から20歳などで若い場合です。自動車運転免許を取得したばかりの人で18歳から20歳の場合、年齢によるドライバーの限定やゴールド免許による割引をはじめ、自動車保険等級も低いため、新規に自動車保険に加入した場合は保険料がどうしても高くなります。親から子への自動車保険等級の引継ぎで保険料を削減自動車保険等級は、保険会社が定めている条件を満たすことによって、親から子へ自動車保険等級を引継がせることができます。これによって、18歳から20歳などの若い人であったとしても負担する自動車保険料を安くできる方法もあります。自動車保険料の安さを重視しすぎて安物買いの銭失いに注意自動車保険料の安さと補償の良さは残念ながら両立することはできません。そのため、自動車保険料を安く設定することはいくらでもできるものの、事故が起きた場合の補償がなされない可能性が高くなることも意識しておく必要があります。保険料の安さを重視しすぎて、事故発生した時の自己負担が多くなるということは、正に、安物買いの銭失いであり、自動車保険に加入する本来の目的からかけ離れてしまう点に注意です。まとめ安い自動車保険を選ぶ際の確認すべき注意点は、本記事で紹介した保険料が安い自動車保険の7つの条件を知っておくことです。また、保険料が安い保険会社は、比較して選ぶことや保険料の安さを重視しすぎて安物買いの銭失いに注意することができれば、保険料が安く、補償がニーズに沿っている自動車保険に加入できる可能性が高くなるでしょう。自動車保険に加入する本来の目的を再度確認した上で、自動車保険選びをしたいものです。

2019年03月08日

洋服にアクセサリー、コスメ……女子は何かとお金がかかります。女子的には普通だと思っていた金銭感覚も、男性からすれば理解されないこともあるようです。「この子はなんだかお金がかかりそう」なんてレッテルを貼られるのも喜ばしくないですよね。そこで今回は、彼女との「金銭感覚の違い」を感じる行動についてご紹介します。]■ 1、同じようなコスメを何個も持っている・「彼女の家に行ったら、同じような化粧品が大量に並べてあってビックリ!しかもシャネルやDiorなど、俺でも聞いたことのあるようなブランドばかり。思わず『これって全部でいくらするんだろう……』と考えてしまった」(29歳/IT)女子からすると微妙に違う色のアイシャドウやリップ。気に入ったコスメであれば、カラー違いで全種類購入する人もいるのでは?しかし、メイクをしない男性からすると、この行動はかなり謎……。「全部同じに見えるんだけど!」「使い切ってから買えばいいじゃん!」と思うのだとか。プチプラならばともかく、デパコスとなるとお値段も跳ね上がります。「こんなに小さいコスメに何千円も払っているのか……」と驚いてしまうようです。■ 2、カフェやご飯代がやや高め・「カフェのドリンクに600円以上使うのって、正直どうなの?『こんなんじゃお腹いっぱいならないし、だったら同じ値段でラーメン食べた方が良くない?』と思ってしまう俺は貧乏性なのか……。」(27歳/営業)そもそも女子ってそんなにたくさん食べられないもの。そのため、多少高くて量が少なくても、おいしくてかわいいものが食べたい(飲みたい)んですよね。また、雰囲気の良いお店でゆっくりしたい女子も多いはず。そのためムード重視でお店を選ぶと、必然的にご飯代が高くなってしまうことも……。食事は値段やボリューム重視の男性からすると、価値観の違いを感じるのでしょう。■ 3、旅行に行きたがる・「俺の彼女は暇さえあれば、女友達と弾丸旅行をしている。交通費もバカにならないだろうし、宿泊、観光を考えると、『遊びすぎなんじゃないか?』って思うことがある」(31歳/販売)「女子旅」というワードに対して、「男子旅」はあまり聞いたことがないように、旅行好きな女子は意外と多いかもしれません。特に女性は、結婚・出産となると、なかなか友達とも会えません。時間がある独身時代だからこそ、旅行へいきたいと思うのかも。しかし、旅行ってお金がかかりますよね。頻繁に出かけていたり、彼氏と旅行へ行きたがったりするとなると、「金遣いが荒い……。」という印象を持ってしまうようです。■ おわりに男性の視線を気にして、無理してこれらの自己投資をやめる必要はありません。しかし、お付き合いや結婚を見据えるとなると、印象は大切かも。もしお金の使い道について指摘されたのならば、「たまには贅沢しているだけだよ!」と、浪費家のではないことをアピールしてみてはいかがでしょうか。(和/ライター)(愛カツ編集部)presented by愛カツ ()

2019年02月15日

今回はいつもと違って、火災保険に関して執筆していきます。住宅を購入する際に検討加入しなければならないのが「火災保険」です。いったいどんな補償内容なのか解説していきます。火災保険とは?早速ですが、火災保険って皆さん聞いた事はありますよね?何故皆さん加入するのかと言いますと、例えば家が全焼してしまった場合、住む所が無くなり、ローンだけ残りますよね。それを解消するために火災保険に加入し、買ったものを購入した時と同じように元通りにする(これを再調達価格と言います)為、保険金額を設定し(この場合建物価格)同じ価値あるものに建て直す為です。しかも燃えた時だけの保険ではありません。まずは何を対象に補償されるのか解説していきます。火災保険は何を対象に補償される?建物が対象自宅を購入した際に建物を対象とするのは当然と言えば当然でしょうか。火災保険を考える際に建物とは「建物・屋根・門・塀・車庫・倉庫」等を指します。最近良く見かける太陽光パネルも建物に該当します。建物に設置されてあり、簡単に動かせないものが対象だとお考え下さい。ちなみに室内のエアコン。これも実は建物に該当します。ちょっとした小ネタです。家財が対象家財道具の事を指します。テレビや冷蔵庫、電子レンジ、洗濯機、カーテン、ベッド等様々です。この家財道具を対象とするかしないかは「任意」になります。自宅を購入したけど、建物は保険掛けるとして、家財どうしようか?といったお考えの方も多いです。筆者のお客様で落雷によってテレビや冷蔵庫等がショートして完全に使用不可能になったお客様もいました。残念ながらその方は家財を補償に入れていませんでしたので、泣く泣く自腹で全て買い替える事に・・・。このようなケースもありますので、慎重にお考え頂ければと思います。またメガネやコンタクトレンズ、パソコン、スマホ等は補償されませんのでご注意下さい。建物や家財がどんな時に補償されるの?先程は「何が対象」になってるのかを書いてきました。ではその「対象」が「どんな時に(原因で)」補償されるのか詳しく解説していきます。参考までにこれからお話しする7つの構成に関しては絶対に付けなければならないという契約内容ではありません。保険会社によって異なりますが、外して契約する事も可能ですので憶えておいて頂ければと思います。火災保険の構成火災保険の補償内容は、おおまかに7つの原因で被害に遭った場合に対する補償で構成されています。火災・落雷・破裂・爆発風災・雹災・雪災水災物体の落下・飛来・衝突・水濡れ・労働争議に伴う破壊行為等盗難不測かつ突発的な事故(破損・汚損など)地震1つずつ解説していきますね。1.火災・落雷・破裂・爆発家が損壊を受けた原因が「火災・落雷・破裂・爆発」4つのいずれかであれば対象となります。火災は燃えた場合、落雷により出火または家電製品がショートした場合、破裂・爆発は主にガス等が原因で破裂した若しくは爆発した場合に補償されます。一般的な補償内容と言えますし、加入する際は主になる契約内容となります。2.風災・雹災・雪災台風や竜巻等でガラスが割れたとか、最悪家が倒壊してしまった場合に補償されます。また雹は大きさもまばらですが、中にはソフトボール位のものも降ってくるそうです。雹により屋根に穴が開いたとか、ガラスが割れた場合は補償されます。雪災は主に雪が降り積もる地方で起きる現象の一つ、雪の重みで家が潰れた場合です。最近では例年以上に台風の発生頻度が多く自然災害の脅威は益々高まっているように感じます。そんな時、火災保険に加入していれば、万が一被害に遭っても補償されますね。3.水災水災は大雨や河川の氾濫等で家が水に浸かってしまった場合に補償対象となります(厳密に言うと床上浸水、地盤面より45cmを越える浸水、または損害割合が全体の30%以上に該当した場合)。また降雨により土砂崩れの被害に遭った場合もこの水災補償の対象となります。特に河川の近くに家がある方、山中にご自宅や裏に山がある方等は検討すべきでしょう。また昨年では浸水被害にあった県もニュースで流れていました。降雨による集中豪雨も頻発しているように思います。異常な降水量によって水災は引き起こされますので、必ず家を購入する際、火災保険で水災でお悩みの方は、自治体が配布しているハザードマップも合せてご確認頂ければと思います。4.物体の落下・飛来・衝突・水濡れ・労働争議に伴う破壊行為等極めて稀なケースによって家が損壊を受けた場合です。物体の落下・飛来は物が飛んできて家が損壊を受けた場合です。あまり聞いたことはありませんが、隕石など想像して頂ければ分かり易いかと思います。衝突は、他人が運転する自動車が誤って家に衝突し逃げられた場合です。水濡れは給排水設備に生じた事故で建物が被害に遭った場合等を指します。労働争議に関しては「デモ」や「スト」といった言葉で連想して頂ければと思いますが、日本国内において破壊行為が行われる事も稀と言えば稀でしょうか。このケースで家に破壊行為が及びガラスや建物・家財が壊れた際は補償される事になります。5.盗難盗難によって、ガラスが壊されたり、ドアの鍵穴が壊されたり、と侵入する際に家に被害があった場合補償されます。また家財道具や現金被害等は「家財」を保険の対象に組み込んでおかなければ補償されませんのでご注意下さい。6.不測かつ突発的な事故(破損・汚損など)これまで記載してきた5つの原因にいずれも当てはまらない場合で、窓ガラスを割ったり家の壁に穴が開いたりした時に対象になります。実は火災保険にご加入した方の殆どがこの不測かつ突発的な事故で保険金を請求しているんです。(筆者のお客様では9割方が本請求です)いくつか事例を挙げますと、自宅内で転倒しそうになり、椅子に手を着いた。その際に椅子の背もたれに付いてあった突起物が壁と衝突し更に体重が加わり壁に穴が開いてしまったというケース。問題無く修理代金等、保険金をお支払いする事が出来ました。別のケースでは「家財」を保険の対象に組み込んでいた方です。掃除機をかけていた際に振返った瞬間、掃除機のヘッドが誤って液晶テレビの画面に衝突。テレビが映らなくなった。このケースも対象となりました。また釣り竿を手入れしていたら、子供(幼児)が誤ってへし折った。実はこれも対象になりました。意外にも使われる事が圧倒的に多いので皆さんも知っておいて損は無いと思います。7.地震地震が原因で補償する場合、地震保険に加入する必要があります。地震保険は基本的に単独で加入する事はできません。建物や家財を補償の対象とする場合に、地震保険を付けるか付けないかを決めるのです。また地震保険は保険金額の半分までが補償の対象となっていて、そもそも国の保険な為、どの保険会社で加入しても掛け金は同じです。最近では地震も増えてきました。地震が原因で建物が倒壊した、家財が壊れた等の場合に補償されます。どの地域でも地震が無いとは言い切れませんし加入には慎重な姿勢を見せる方が多い様に感じます。それだけ自然災害の脅威を真剣に考えている証拠だと思います。火災保険はどのタイミングで加入したら良いのでしょうか?筆者の経験上パターンは2つ良くある質問ですが、火災保険はどのタイミングで加入したら良いのでしょうか?筆者の経験上パターンは以下2つあります。引き渡し日から保険がスタート出来る様にしておく住宅ローンの融資実行の日から保険がスタート出来る様にしておく本来なら業者さんの手元を離れ管理監督責任が施主(購入した方)に移るタイミングがベストだと考えますが、中には金融機関から「融資実行までに火災保険に入っておいて下さい。また契約書の写しを下さい」と言ってくる所もあります。そうなると引渡し前の融資実行のタイミングでスタートしなければなりませんので、金融機関に確認しておきましょう。備える際の注意点ご自宅を購入する方に共通して言えるのが、火災保険を検討するタイミングが殆ど引き渡し前になる事が多いです。その際に初めて見積もりを取る事になりますが、見積もりを見て金額に驚かれる事もあります。火災保険は最長10年間掛ける事ができ、1年単位で契約も可能です。しかし、10年一括での契約の方が割引が掛かりかなり安くなります。それでも物件によっては30万円を超えるものもあれば20万円代で収まるケースもあります。直前になって不利なお買い物にならない様に、ある程度物件の打合せの段階から火災保険の金額を概算で予算に組み込むのも一つの手だと言えます。火災保険に関するまとめいかがでしたか?今回は身近な保険の火災保険に関して書いてきました。知っている事もあれば、あれ?こんな時にも使えるんだ!といった発見もあったのでは無いかと思います。折角購入した自宅に損壊が無いのが一番でしょう。しかし、リスクは突然やってきます。しっかり備えて対処していきましょう。

2019年01月29日

子を持つ親であったら、正しい金銭感覚を子どもに身につけさせたいと誰もが思うはず。しかし近年は、インターネットを介して現金を持たずに買い物することは日常。お金を使っている実感がないせいか、大人の私たちでもその使い方で失敗するということも……。そんな背景もあるからでしょうか、「株式会社イー・ラーニング研究所」が行ったある調査によると、将来の子どものお金の使い方に不安を感じるという親がなんと74%にものぼることが判明しました。子どものお小遣いの有無や、お小遣いの額、その管理方法など、他のご家庭がどのようにされているか気になりますよね。今回は、「子どもとお金」についてのお話です。■ 月2,000円がトップ!イマドキの「お小遣い事情」よっし / PIXTA(ピクスタ)調査対象の親たちは、子どもにお小遣いを渡している人とそうでいない人が半数ずつ。その内、お小遣いを渡しているという親の半数は、月額2,000円以下に金額を設定していることが分かりました。気になるお小遣いの行方は「子ども自身」にその管理を任せているという回答がトップですが、お小遣いで何を購入するのか?何をするのか?についてはある程度親が意見している家庭も多く存在するようです。確かにお金を稼いだことのない子どもに、計画的にお小遣いを遣うことを望んでしまうのはちょっとハードルが高い気も。Kazpon / PIXTA(ピクスタ)1か月分のお小遣いをゲームセンターで1日で使い切ってしまった!などは、いまでもよく聞く話ですし、ある程度の助言やルール決めは必要であると筆者も思います。清十郎 / PIXTA(ピクスタ)■ いま必要とされる”子どもの金融教育”とは?”お金”は生活に欠かせないものです。人は生まれてから死ぬまで「つかう、貯める、稼ぐ、借りる」などお金と深く関わって生きていきます。このお金の使い方を誤ってしまうと、損をしたり、悲しいことに不幸になったりすることもあるのです。HAKU / PIXTA(ピクスタ)大切な家族と幸福に生きていくためには、若いうちからのお金や金融の働きを理解し、それを通じてしっかりとした意思決定ができるような知識を身につけなければなりません。現代では、そんな“金融教育”が必要とされています。実際に、今回の調査でも「子どもの金融教育は必要だと感じますか」という質問に「はい」と答えた親は100%。よっし / PIXTA(ピクスタ)また、金融教育をスタートさせたいと思うタイミングは、「小学校1・2年」がトップで、約6割が小学校低学年までに、子どもの金融教育が必要だと感じていることもわかりました。幼いころから、便利なものに囲まれすぎている子どもたち。子どもが電子マネーで買い物をすることがある、と答えた親は約6割にものぼりますし、現金のやりとりなしでお金を使うことは今後は更に当たり前になるでしょう。お金の量感も質感も感じないまま育ってしまえば、労働意欲がない人間に育ってしまったり、カードローン地獄に陥ってしまったり、なども考えられるのではないでしょうか?Naoaki / PIXTA(ピクスタ)お金の価値を知ること、金融の仕組みを知ることは、生きる力を養うこと。子どもの自立と将来の豊かな生き方のためにも、まずは大人の私たちが”お金を大切に使う”お手本を見せられるようになるべきですね。【参考】※子どもがいる親世代に聞いた「子どもの金融教育に関するアンケート」子どももキャッシュレス化!?約6割の子どもが現金以外の決済手段を使用!金融教育を始めるタイミング、第1位は「小学校1・2年」※金融教育について-金融広報中央委員会

2018年10月17日

子どもが大きくなるにつれて、お金事情も変化します。おやつやゲームなど今までは親が買い与えていたものが、自分の意思で欲しいものを買うためにお小遣いが必要になってきます。お小遣いは、子どもがお金の使い方を学べる絶好のチャンスです。逆に、お小遣いのあげ方を間違えると金銭感覚が身につかなくなります。お小遣いはどんな風に、そしていつごろからあげるのがいいのでしょうか。お小遣いを始めるタイミング小学生の約8割、中学生・高校生の約9割がお小遣いをもらっています。学年別の1ヶ月当たりの平均額は、・小学生の低学年(1・2年)553円・中学年(3・4年)860円・高学年(5・6年)1,370円・中学生2,513円・高校生5,651円となっています。※金融広報中央委員会の調査お小遣いを始める時期は、入学・進級などのタイミングが多いようです。「数字が分かるようになってから」「お金に興味を示すようになってから」と考えて、未就学時に始めるママも増えています。逆に小学生になってもまだ早い、と考える家庭もあるでしょう。子どもの様子や性格を見て判断しましょう。ただ、お金のことを大人が丁寧に説明してあげることで子どもも考えるようになります。お小遣いをあげる・あげないの前に何度かお金の大切さについて話してみるといいですね。金銭感覚を養うお小遣いのあげ方お小遣いをあげると決めたら、次はその方法を考える必要があります。大きく分けるとお小遣いには2つのタイプあり、決まった時期に決まった金額を与える“定額制”と、手伝いをしたり頑張ったりしたご褒美として与える“報酬制”があります。●定額制定額制についても、例えば学年によって自動的に金額が増えていくことはオススメできません。「お金は、何をしなくても段々多くもらえるもの」という感覚が身に付いてしまう可能性があるからです。学年が上がるタイミングで本人の行動も変わっている(向上している)かがポイントです。また、本人からのアップ交渉を取り入れても良いでしょう。結果上げるか上げないかに関わらず、上げて欲しい気持ちをプレゼンすることも能力です。プレゼンしたことで、子どもの意外な気持ちに親が気づく場合もあります。お小遣いのアップ交渉は積極的に受けていきましょう。●報酬制考え方にもよりますが、家のお手伝いをした時にお小遣いをあげるのは基本的にNGです。お手伝いは家族の一員として当然行うことであり、その都度お小遣いを与えると「お小遣いがもらえるからやる・もらえないからやらない」という意識が芽生える可能性が高いからです。報酬制を取り入れたいなら、普段行わないような大変な手伝いをしてくれた時や、勉強や運動などですごく頑張ったと感じた時に特別感を出すためにあげる方が良いでしょう。定額制・報酬制それぞれにメリット・デメリットがあります。オススメは、定額制にした上でボーナス的に報酬を取り入れることです。どのように渡すかは、親子でしっかり話し合い、お互いが納得する形を決めましょう。お小遣いをあげる時の注意点●期間は短く定額制の場合ですが、与える期間は短めにします。10日に1回、週に1回などがいいでしょう。特に年齢が小さい内は、月に1回のお小遣いは次が待ちきれなくなってしまいます。我慢を覚えさせるにしても、使ってしまったら次まで1ヶ月もらえないとなると我慢しきれなくなってしまいます。「1週間経ったらまたもらえる」というワクワク感も大切です。●細かい小銭でもし100円を渡すなら、100円玉1枚ではなく50円1枚・10円5枚というように細かい小銭で渡します。お金を使う際に、お金が減る感覚を掴みやすくなります。お金は使った分だけ減るということが分かって貯金ができるようになったら、500円玉や札などに両替してあげましょう。●使い道は本人に任せる初めてお金を手にすると、大人から見たらくだらないものや不要だと思うものを欲しがることもあるでしょう。しかし使い道はあくまで本人に委ねます。また、使い過ぎて失敗してしまった時も責めてはいけません。どうして失敗したのかをよく話し合い、次は失敗しないためにどうしたら良いかを考えさせる良い機会となります。やってはいけないお小遣いのあげ方●必要な時に必要なお金を渡す必要な時に必要な分だけお金をあげていると、自分でお金を管理する必要がなく、金銭感覚が養われなくなります。「お金は計画的に使う。使ったらなくなるもの」という認識は、自分でお金を管理することで培われます。●前借りをさせる「今欲しいものにお金が足りないから貸してほしい」と言ってくる場合もあるかもしれません。前借りを覚えると、計画性のないお金の使い方をする可能性が高くなり、また人から借りれるという感覚が兄弟姉妹や友達間での貸し借りにつながる可能性があります。お金が足りない時は我慢を覚えるチャンスであり、頑張ってお金を貯めて欲しいものを手にすることの喜びを知ることにもつながります。そうしたお金の大切さがわかると物を大切にするようにもなります。心を鬼にして前借りは拒否しましょう。息子は年長ですが、同学年のお友だちがお小遣いを始めたと聞きました。週に1回、100円と決めているとのことで我が家でも始めることにしました。最初は、ゲームなどの高価で、お小遣いで買うには非現実的なものを欲しがっていたので、まだお金の管理という意味では早かったかな?と感じていました。しかし何回か小遣いをあげると、貯金したり残高が0にならないようにお菓子を買ったりと、自分なりに考えるようになってきました。今は2千円程度のおもちゃが欲しいということでお小遣い貯めつつ、時々お菓子を買っています。お小遣い帳はまだつけていませんが、小学校での勉強が始まったらつけさせるようにしようと考えています。お小遣いはまだ早いかな、と思う方もいるかもしれませんが、状況を作ることで子どもは親の思う以上に順応していくのだと感じました。失敗したらやり直せばいいので、まずはお小遣い制を始めてはいかがでしょうか?

2018年03月15日

男性に「本気になれない女」をリサーチすると必ず出てくる金銭感覚問題。そこで、金銭感覚がズレていると思ったエピソードを聞いてみました。文・三谷真美【みんなの恋テク】金銭感覚のおかしい女とは?何十万円のエステローン「モデルのような仕事ならわかるけど、普通の子が何十万もエステにつぎ込んでいるのはちょっと……。痩せたいなら運動をすればいいし、肌や若返りエステのことはよくわからないけど、何十万も払う価値があるとは思えない」(31歳・会社員)女性なら誰でも「いつまでもキレイでいたい」って思いますよね。そのためには自分の努力だけじゃなく、エステや医療の力を借りたくなることもあるはず。ですがその女心は、男性にはあまり理解されないもよう。エステに通うなら、男性には言わないほうがいいかもしれません。小銭すら払わない「自分のほうが稼いでるしおごるのは全然いいんですけど、1円も出す気がないのは嫌。男がひとり1万ずつとか出したら、残りの金額くらいは出して欲しいです」(32歳・税理士)おごるおごらない問題がなくなる日は来ないのでしょうか……(笑)。女性からすると「小銭くらいむしろ払ってくれても」なんて思ってしまいますが、きちんと払う姿勢でいましょう。どんなに稼いでいる男性でも “払うそぶり” や “謙虚な態度” の女性に好感を持つので、“おごられて当然感” はこっそり隠しましょう。ケチではなく節約家アピールを「お金持ちこそケチが多い」なんて言いますが、散財していてはお金がいくらあっても足りないのは事実。ちょっとした節約や謙虚さをアピールして好感度を狙っていきましょう。ちなみに、ハイブランド好きな女性は苦手と思われることもありますが、ハイブランド好き男性からするとマイナスにはならなさそうです。(C)andresr/Gettyimages(C)gpointstudio/Gettyimages

2018年01月20日

いつもの「お金貸して」と様子が違う!?Upload By かなしろにゃんこ。高校生になってすぐにアルバイトをはじめた息子ですが、大きな買い物をする際は私にお金を借りることがあります。そんなときはニヤニヤしながら甘えてきて、「お願いがあるんだけど~」と交渉をはじめます。しかし問題が発覚したその日はいつもと様子が違い、深刻そうに「お金貸して」と言うのです。様子が変なので、お金の使い道を聞いてみたのですが、話そうとしません。「とにかく貸して」としか言わないので、理由を言うことを条件に貸すことにしたら…。買わなくても半額支払え!と言われて…Upload By かなしろにゃんこ。ちょっとクセありの同級生A君から、「安くするからパソコンを買わないか?」と声をかけられた息子。イイ品なら安くていいかも!と思い、「いいね~」とA君の誘いに好意的に応えてしまったことがはじまりだったようです。「お金は少しずつ払ってくれればいいから」と熱心に交渉してきたA君に「来月お金があったら買うよ」とあいまいな返事したところ、A君の中では「売買の約束」をしたことになってしまったのでした。その後、息子が「やっぱりお金払えないからいらない」と断わると、A君は売る気満々でいたので「買わなくても半額支払え!」と怒り出し、顔を合わせるたびに支払いを要求してくるようになったというのです。Upload By かなしろにゃんこ。「品物を受け取っていないのに支払う必要はない!」と考えて、息子もA君の要求を無視していたのですが、相手がかなりしつこく、息子は根負けしてしまったというのです。連日の要求から早く解放されたくて、少しずつ支払っていくうち、結局〇万円渡してしまった…。そして「あと五千円支払ったら終わりだから」と、いますぐその五千円を自分の地元まで持って来い!と要求してきたとのこと。そこで息子は、お金を貸して欲しいと相談してきたのでした。何度も金の催促するって、それってカツアゲと同じじゃない?支払う義理もないし一度支払ったらズルズル催促されるヤツじゃないの?息子はビビッてるし、コレは脅迫だわ~~と私も怒りがトサカにキテしまい、メラメラ…A君のことを訴えてやる!くらいの怒りに、横にいた息子は引いてしまうほど。しかし、「これを支払ったら終わりにしてやるから、金を持って来い!」というのはとても危険な誘いです。息子のソワソワした様子から、A君はしつこいだけでなく力関係で勝てない相手だから従っているのだと感じました。息子にお金を貸したらA君の言う通りに持っていってしまう…。それに、約束の場所にはA君だけが待っているとは限りません。人気のない場所でA君の仲間に囲まれたら、五千円支払うだけじゃ済まないヒドイことも起こるかもしれないと話し、A君の要求を無視して学校に相談するか、A君の親御さんに返金の要請をしようと息子と話し合ったのですが…。Upload By かなしろにゃんこ。「学校に相談しないで!」その理由がバカ正直すぎたUpload By かなしろにゃんこ。「生徒同士の金銭トラブルは生徒で解決する」という学校のきまりがあるようで、学校に相談してもムリだと息子は言います。それに事を大きくするとA君にまた何か言われることがイヤみたいでした。他の人に知られたくないなど男のプライドや複雑な気持ちは分かるけれど、放っておけるわけないし、「絶対にここで終わりにしなくっちゃ!」と思い、私から学校に相談しました。生徒同士のトラブルとはいえ、今回は金額も大きく例外だということで、先生が間に入ってくれることになりました。そして、今まで渡したお金を返してもらいたいこと、もう金銭の要求をしてこないでほしいことを伝えてもらいました。半年前に要求が始まった時点で学校に相談していればよかったのに、息子は学校のきまりをバカ正直に守って我慢していたようでした。学校側が言う「生徒同士の金銭トラブルは生徒で解決する」というルールは、何百円とかのレベルだったのでは?と思うのでした。〇万円ともなるとさすがに学校もムシできないはずです。実際、先生も積極的に動いてくれました。その辺の線引きについても、経験が浅いからか図々しさがないからなのか、息子には分からなかったのだと思います。ウソや隠し事が超絶ヘタだから、分かっただけUpload By かなしろにゃんこ。後日、先生からA君との話し合いの結果を聞きました。A君曰く、「品物を渡していない場合は、お金の請求をしてはいけない」ことを知らなかったというのです。うーんこれは…責められないように言い訳しているな…と正直思いました。A君から息子へは形だけの謝罪となったのですが、お金は返してもらう約束をして、只今きちんと約束が守られるか返金日を待っているところであります。小さいときは圧倒的に加害者になることが多かった息子。困り果てた私は、被害者のほうだったらいいのに…と思っていたものですが、いざ被害者になってみると、イヤなものですね。子どもはお金のトラブルについて隠そうとするケースがあると言いますが、うちもまさにそう!言いたがらない!今回は、息子が嘘や隠し事、芝居が超絶ヘタクソだったから気付けたのだと思います。もし上手に隠せる子だったら、何か大きな事件に巻き込まれてしまうなんてことにもなりかねないと思ったのでした。

2017年10月31日

"お金"の話ってとてもデリケート。でも、この価値観が合っていないと破局率はグンっと上がります。昔は男性が全て支払うのが主流でしたが、今は本当に人それぞれ…。あなたはどのタイプですか?そしてあなたの価値観に合う男性ってどんな人?大きく3つのタイプに分けてご紹介していきます。①全部彼氏に払ってもらいたい女男性に全て支払ってもらいたいタイプの女性。一緒に遊んで一緒に食べているのに、自分の分も支払いたくないのか、と突っ込まれると少し傲慢な女性に思えるかもしれませんね。しかし、このタイプの女性にも言い分はあります。「自分で支払わないといけない相手なら、一緒にいたくない」んです。イメージ悪く聞こえるかもしれませんが、(全て支払って面倒を見てくれる)男性を尊敬し、感謝し、相手の世話を文句ひとつ言わずできる女性とも言えますよね。だからこそ、自分の面倒ひとつ見られない男性にはそもそも"男"としての魅力すら感じません。このタイプの女性が選ぶべきなのは、"男らしい男性"です。お金持ちな男性を狙っても、その男性が男らしいかどうかはわからないからです。自分の趣味には使ってもデートにはケチだとか、全て支払ってくれているとしても"俺が面倒みてやっているんだ感"を前面に出してきたりする心がちっちゃい男性は合いませんよね。そうではなく、少し自分がキツくても彼女の前ではかっこつける、彼女の前では"男の中の男"からブレない、そして"精神的に支えてくれていつもサポートてくれてありがとう"と彼女に対して(金銭面以外で)前面的に感謝して尊敬してくれる男性。それこそがこのタイプの女性の運命の相手です。②時と場合によって多少負担しても良い女現代のカップルにはこのタイプが1番多いのかもしれません。3回に1回は支払うとか、7:3の割合で支払うとか。このタイプの女性はとても現実的なので、イマドキ男子からの支持率は高そうですね。男と女、性別の違いや男のプライドを考慮し、その上で現実的に収入の違いなどの観点から無難な落とし所を見つけて、それに納得できている"現代女性"という感じ。このタイプの女性には、同年代の男性がオススメ。自分の知らない世界を知っている、もっと高みへ引き上げてくれるというワンランク上の大人な男性とは、もしかしたら相性が悪いかも。ちょっと彼氏に頼りつつ、だけど自分も1人前、仕事も辞めたくないという気持ちがある。先ほどの①タイプの女性と比べると男性への感謝・尊敬の気持ちが薄くなってしまうんです。お金の負担度合いによって感謝や尊敬の気持ちが変わるの?と思うかもしれませんが、人間って単純ですから少なからず変わります。私は違う!と思っている方でも、自分でも気づいていないだけだったり…。だからこそこのタイプの女性は、お互いがお互いに感謝、尊敬し合える関係、"いつも助けてくれてありがとう"と思ってくれる、二人三脚で歩いていける男性がベスト。"俺の方が多く支払っている"とか"俺が!俺が!"タイプの男性だと、あなたの"気持ち"が伝わることがない上、"俺"を受け入れてくれないなら1円たりとも払わなくて良いと、根本的に合いません。③自分の分は自分で、きっちり割り勘する女真面目、デキる女、自立している…または相手に仮を作りたくない、男性と対等でいたいというタイプ。ちょっと強めな女性、このタイプは年下男子、子犬系男子との相性が良い…のではなく、意外にもバリバリ仕事がデキる男性(そこそこ年上)がぴったりです。"仕事がデキる男性=そこそこお金持ち"男性は①タイプの女性に、そこそこモテてきた経験アリ。そのまま①タイプの女性と上手くいってゴールインすればそれまでなんですが、上手くいかなかった場合、①タイプの女性は遊ぶ分には良いけれど、なにかがちょっと違う、全面的に寄りかかられるのは良いとしても時が経つにつれて感謝・尊敬の気持ちが薄れてくると、ちょっと…と自立している女性に憧れる傾向にあります。だからこそ、この先もずっとバリバリ働いていたいという女性にはぴったり。自分が仕事命で生きてきたからこそ、仕事を優先しても理解があり、付き合いに関しても"仕事"なら、と受け入れる心のスペースが広いのです。我慢しないで済む相手は必ずいる!3つのタイプに分けてご紹介しましたが、どのタイプが良くて、どのタイプが悪いか、ではありません。でもタイプが合わない男性とお付き合いして、お互いがお互いの意見を主張すればぶつかります、喧嘩になります。自分のことだけでも金銭面の悩みは大きなストレスになりますよね。それがパートナーとの間での不満となると、それはそれは大きなストレスになります。決して自分がおかしい訳ではなく、相手が正しい訳でもありませんから、ただ合わなかったんだなと考えて速やかにお別れするのがベスト。どんなタイプにだって必ず合う人はいます。将来を考えてお付き合いする大人女子世代だからこそ、金銭面での価値観は早々に確認しておきたいポイント。ぴったり合うのか、時間と共にすり合わせられるのか、それとも無理なのか。デリケートな話題かもしれませんが、向き合わないでいると後々大変なことに…。ストレスが溜まらないタイプを見つけましょう!

2017年10月25日

ソフトバンクは21日、アニコム損害保険と提携し、愛犬・愛猫が病気や怪我により動物病院で診療を受けた際に、診療費の一部を補償する「ソフトバンクペット保険」の提供を開始した。「ソフトバンクペット保険」の料金プランは、診療費の70%を補償する「70%プラン」と50%を補償する「50%プラン」の2種類。保険料(非課税、年払い)は、愛犬・愛猫の種類や年齢によって異なる。1歳のチワワの場合では、「70%プラン」が32,920円、「50%プラン」が24,740円。加入するには、ソフトバンクのiPhoneやiPadなど指定の対象機種ユーザーであること、日本国内に在住する20歳以上であること、対象の愛犬・愛猫の年齢が7歳11カ月までで健康体であることが条件となる。申し込みは、「ソフトバンクペット保険」の専用サイトから24時間365日受け付けている。加入条件となる対象機種はソフトバンクホームページから確認できる。

2016年01月21日

ソフトバンクは21日、アニコム損害保険と提携し、愛犬、愛猫が病気やけがにより動物病院で診療を受けた際、診療費の一部を補償する「ソフトバンクペット保険」(※1)を、ソフトバンクの顧客向けに提供開始すると発表した。※1 ソフトバンクペット保険は、アニコム損保を引受保険会社、ソフトバンクを保険契約者、顧客を被保険者とする包括契約として、ソフトバンクが提供するサービス。なお、保険金の支払いについては、引受保険会社であるアニコム損保が対応する今回のサービス開始を記念して、1月21日から4月20日までの期間に「ソフトバンクペット保険」に加入した顧客を対象に、顧客の愛犬、愛猫のオリジナル3Dフィギュアを作成できる無料申込券を抽選で9人にプレゼントする「ソフトバンクペット保険デビューキャンペーン」を実施する。「ソフトバンクペット保険」を提供する背景として、ソフトバンクは次のように説明。まず、愛犬、愛猫は自ら「体調不良である」ことを訴えることができず、気づいた時にはすでに重症化していることもある。また、人と違って公的な健康保険の制度がなく、全額が飼い主の自己負担となるため、診療費が高額になってしまうケースもある。ソフトバンクでは、同社の顧客がペット保険へ加入することにより、金銭的不安を感じることなく動物病院へ足を運んでもらい、病気を早期発見・治療してもらうことで、顧客の"大切な家族"を救いたいと考え、アニコム損保と提携して「ソフトバンクペット保険」を提供することにしたという。「ソフトバンクペット保険」は、アニコム損保の一般契約に比べて3%お得な保険料で契約できる。また、アニコム損保の対応病院であれば、「どうぶつ健康保険証」(発行:アニコム損保)を窓口に提示するだけで、保険が適用された金額で診療を受けることができるため、保険金請求の必要がない。加入条件は、加入者(被保険者)がソフトバンク指定の対象機種の利用者であること(※2)、加入者(被保険者)が日本国内に在住の20歳以上であること、対象となるペットが犬もしくは猫であること、加入時に、犬、猫の年齢が7歳11カ月(※3)までであること(継続は原則、終身可能です)、対象となるペットは原則として、健康体であること。※2 SoftBankの対象機種はこちらから閲覧可能。Y!mobileの一部機種でも利用できる。すでにアニコム損保に契約している顧客が、契約の継続時に切り替えて加入することはできない※3 保険契約の始期日時点での満年齢提供プランは、犬、猫が病気やけがで通院、入院、手術をした際、保険の対象となる診療費の70%を支払う「70%プラン」と、50%を支払う「50%プラン」の2種類から選べる(※1日または1回あたりの支払限度額、1年間に利用できる回数に制限がある)。

2016年01月21日

ヤフーは1月5日、3月1日から「Yahoo!ショッピング」「ヤフオク!」における「お買いものあんしん補償」の適用サービスと補償内容を拡充と、「Yahoo!プレミアム」の月額会員費を462円に値上げ(これまでは380円)することを発表した(いずれも税別)。「お買いものあんしん補償」の適用サービスと補償内容の拡充では、これまで「Yahoo!ショッピング」と「ヤフオク!」落札時のみに適用されていた購入・落札した商品の破損や盗難などを対象とした補償サービスが、「ヤフオク!」出品時や「Yahoo!トラベル」にも適用されるほか、これまでの宅配郵送事故補償金、破損補償金、盗難補償金、修理補償金に加え、新たに返品補償金、出品補償金、旅行・イベントキャンセル補償金、ネット売買トラブルお見舞金、電子デバイス災害補償金、個人情報漏洩過失責任補償金、交通トラブルお見舞金の7つの補償を追加する。そのほか、「Yahoo!ショッピング」「LOHACO」での買い物において、会員の場合、常時5倍の「Tポイント」が得られる「Yahoo!プレミアム限定5倍キャンペーン」を開催する(すでに開始済みで終了日は未定)。なお、今回の改定に伴い、「Yahoo!プレミアム」において、「GYAO!ストア」、「Yahoo!ブックストア」における「GYAO!ストア」の一部映画が見放題の「プレミアムシネマ」、「GYAO!ストア」の一部アニメやグラビア映像などが見放題の「タダ見放題」、「Yahoo!ブックストア」一部コミックの全巻が見放題の「全巻イッキ読み」を2月29日で終了する。

2016年01月05日

フォルクスワーゲンは、米国の顧客に、プリペイドカードで1000ドルの金銭補償すると発表した。リコール(無償の回収・修理)に加えて、直接的金銭補償という異例の対応だ。慰謝料でも払っておかないと、米国では集団訴訟でどれだけの金額の損害補償を求められるか、見当もつかないので、「示談」のごとき意味合いの措置のようだ。有害な窒素酸化物NOxを吸わせてしまって、もうしわけない。これでひとつ、なんとか、というわけか。○来年いっぱいは「現状でお構いなし」いっぽう、欧州では、窒素酸化物の許容排出上限を最大100%引き上げ、排ガス試験合格を簡単にすることで、事態を乗り切ろうとしている。しかも、実験室内ではなく、実走行での排ガス試験への移行は2017年。来年いっぱいは、現状でお構いなしという措置だ。現行モデルは、許容レベルの7倍に上るNOxを排出しているので、この汚染物質により「数千人の人を殺す決断と解釈することもできる」とまで、お堅い英フィナンシャルタイムズが書いている。その背景には、「EUの遺伝子ともいえる生産者のカルテル」志向があるという。更に、VW社の特殊な企業性も問題視されている。株主構成を見ると、52.2%がポルシェ家とピエヒ家という「同族企業」だが、20%をサクソニー州が持つ「公営企業」でもある。更に17%はカタールの政府系ファンドで、オイルマネーも受け入れている。しかも、取締役の半数は労働組合出身者に割り当てられている。従って、今回のような企業の存続にかかわる一大事になっても、人員カットのリストラは出来ない。その結果、世界の自動車販売数で、900万―1000万台のレベルで、トヨタと一位の座を争ってきたのだが、VW社がトヨタの倍の従業員数をかかえる。(VW593,000人 vs トヨタ344,000人)。今回のVWスキャンダルの背景には、同社の極めて特殊な企業体質があるのだ。○異常な事態足元では、ディーゼル車からガソリン車まで疑惑が拡大して、ポルシェやアウディの高級車にも偽装があったようだ。なお、この影響で、自動車排ガス清浄化触媒に使われるプラチナ・パラジウムの価格が急落。プラチナ価格が金価格より安いという異常な事態になっている。プラチナカードのステータスがゴールドカードより低くなってしまった。これは、どうみてもおかしい。長期的には、この価格逆転現象は解消されよう。○読者アンケートにご協力ください「25歳のあなたへ。これからの貯"金"講座」では、より充実した記事作りのために、内容に関するご意見・ご要望をお聞きする読者アンケートを実施しています!→アンケートに答える←○著者プロフィール●豊島逸夫豊島逸夫事務所(2011年10月3日設立)代表。2011年9月末までワールド ゴールド カウンシル(WGC)日本代表を務めた。1948年東京生まれ。一橋大学経済学部卒(国際経済専攻)。三菱銀行(現・三菱東京UFJ銀行)入行後、スイス銀行にて国際金融業務に配属され外国為替貴金属ディーラーとなる。豊富な相場体験をもとに金の第一人者として素人にも分かりやすく独立系の立場からポジショントーク無しで金市場に限らず国際金融、マクロ経済動向についても説く。またツイッターでも情報発信している。○【連載】25歳のあなたへ。これからの貯”金”講座25歳。仕事や私生活それぞれに悩み不安を抱える年齢ではないだろうか。そんな25歳のあなたへ、日本を代表するアナリスト・豊島逸夫とウーマノミクスの旗手・治部れんげがタッグを組んだ。経済と金融の最新動向をはじめ、キャリア・育児といった幅広い情報をお届けする特別連載。こちらから。

2015年11月17日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は4日、サイバー攻撃に関するリスクを包括的に補償する新商品「サイバー保険」を10月1日以降保険始期契約から販売すると発表した。○情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発マイナンバー制度の開始や個人情報保護法改正、サイバー攻撃の高度化など社会環境が変化するなか、サイバー攻撃によるリスクへの備えとして、保険に対するニーズが高まっているという。損保ジャパン日本興亜は、経済活動を行う企業のサイバーセキュリティ対策を支援するため、情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発した。また、情報漏えいなどが発生した場合には、被害を最小限に食い止める必要があり、迅速な原因調査や被害拡大防止などの緊急対応の重要性が増すことから、これらの支援を行う専門業者と連携し、円滑な復旧を支援するサービスを、「サイバー保険」に加入したすべての契約者に提供するとしている。販売対象は日本国内の企業。○「サイバー保険」の補償概要サイバーセキュリティ事故に起因して発生した次の各種損害を包括的に補償する。また、マイナンバーの漏えいまたはそのおそれも補償対象とするほか、海外で提起された訴訟も保険の対象となる。○付帯サービス「サイバー保険」の契約者は、サイバー攻撃などによる情報漏えいやそのおそれの発生により必要となる原因究明・被害拡大防止措置、緊急時の広報対応、コールセンターの設置・運営などについて、これらの支援を行う専門業者を紹介する「緊急時サポート総合サービス」を利用できる。損保ジャパン日本興亜は、「サイバー保険」の提供を通じて、日本企業のサイバーセキュリティ対策を支援し、経済活動を後押ししていくとしている。

2015年09月08日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険はこのたび、サイバー攻撃によるリスクを総合的に補償する保険を共同開発し、9月から販売を開始すると発表した。○企業や団体に対する標的型メールなどのサイバー攻撃が増加昨今、企業や団体に対する標的型メールなどのサイバー攻撃が増加しており、その手法も巧妙化していることから、被害が深刻化する傾向にあるという。こうしたリスクへの対策は企業経営における重大な課題となっており、リスクに対応した保険ニーズの高まりを受けて、このたびサイバーリスクに関する損害を幅広く補償する保険を新たに開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○商品名三井住友海上海上火災保険:「サイバーセキュリティ総合補償プラン」あいおいニッセイ同和損保損害保険:「サイバーセキュリティ保険(IT業務賠償責任保険[拡張補償プラン])」○新商品の特長幅広い損害をカバーサイバー攻撃等によって発生した情報漏えいや他人の業務の阻害等に対する損害賠償のほか、事故対応に必要となる各種対策費用まで補償する。また、ネットワークの停止・休止が発生した場合の利益損害を補償するオプションも用意しているサイバー攻撃等によって発生するさまざまな対策費用を補償被害者に対する通知・見舞金費用、広告宣伝活動の方法を策定するためのコンサルティング費用のほか、事故発生時の事故原因や被害範囲の調査に要する費用、被害拡大防止のために要した費用などを補償する事故時の充実したサポートサイバー攻撃などによる被害が発生した際に、専門知識・技術を要する原因調査、証拠保全等の事故対応について、顧客の要請に基づき、経験豊富な専門事業者を紹介する

2015年09月07日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は8月31日、個人の顧客の日常生活における法的トラブルを解決するための弁護士費用を補償する新たな保険「弁護のちから」を、12月1日以降保険始期契約から販売すると発表した。○日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発これまで、日常生活における法的トラブルに備えるための保険としては、顧客が「加害者」となり法律上の損害賠償責任を負った場合の補償(個人賠償責任補償特約等)を中心に販売してきたという。顧客が「被害者」として賠償事故に巻き込まれ、加害者に十分な対応をしてもらえない場合や、遺産相続や賃貸借契約など日常生活におけるその他の法的トラブルに巻き込まれた場合には、当事者本人や家族の精神的・経済的な負担は非常に大きいものとなるという。このような顧客の負担に対する「備え」を提供するため、損保ジャパン日本興亜は国内の損害保険会社として初めてという、日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発した。○「弁護のちから」の商品概要商品名:「弁護のちから」。「傷害総合保険」と「新・団体医療保険」の特約として「弁護士費用総合補償特約」を新設する。「弁護のちから」とは、同特約をセットした契約のペットネーム契約形態:企業などを契約者とする団体契約で、団体の構成員が加入できる補償対象:「被害事故」、「借地・借家」、「遺産分割調停」、「離婚調停」、「人格権侵害」、「労働」(「労働」のみオプション)に関するトラブルを対象とする保険金の種類:補償対象の法的トラブルに巻き込まれ、その解決のために負担した2種類の弁護士費用が保険金の支払いの対象。ただし、損保ジャパン日本興亜が事前に承認した費用にかぎる。(1)法律相談費用保険金/弁護士へ法律相談を行うときに負担した費用に対して保険金を支払う。(2)弁護士委任費用保険金/弁護士へトラブル解決の委任を行うときに負担した費用に対して保険金を支払う販売パターン例○「弁護のちから」の特長「2つの保険金」で気になる費用をサポート被害事故、人格権侵害、労働などの法的トラブルに巻き込まれ、その解決のために弁護士に法律相談を行う場合の「法律相談費用」や、トラブル解決を委任する際の着手金などの「弁護士委任費用」を補償する。保険を活用することで、金銭的な負担を軽減してトラブルの早期対策・解決につなげることができる「弁護士紹介サービス」があるから安心保険金の支払いの対象となる場合で、顧客が弁護士紹介を希望の際は、日本弁護士連合会の「リーガル・アクセス・センター(以下LAC)(損保ジャパン日本興亜をはじめとする協定会社からの弁護士紹介依頼に基づき、日本弁護士連合会の各地の弁護士会を通じて紹介を行う機関)」を通じて、弁護士を紹介する。法律相談できる弁護士が身近にいなくても安心「弁護士紹介サービス」の概要紹介のフロー(イメージ)は以下のとおり。損保ジャパン日本興亜は、「弁護のちから」の提供を通じて、顧客が安心して生活できる環境づくりに貢献していくとしている。

2015年09月02日

フリマアプリ「FRIL(フリル)」を提供するFablicとヤマト運輸は8月17日、フリルの補償サービスつき「ネコポス」による配送サービスを9月上旬より開始すると発表した。フリルはダウンロード数が380万件を突破し、フリマアプリ(個人間取引)では先行するメルカリに次ぐポジションにいる。7月にはアプリを大幅にリニューアルしたほか、女性限定で運用してきたサービス方針を転換、男性でも利用できるようになった。現在の月間物流総額は5億円を超えており、人気のジャンルは洋服やハンドメイドアクセサリー、キッズ用品など幅広いという。昨年10月にお伝えした安心・安全の取り組みでは、個人間取引に起こりやすいトラブル対策として個人情報が確認できる書類の提示や、ユーザーがカスタマーサポートとして参加しているため、そういった部分も人気の要因だと同社では分析している。一方のヤマト運輸は、4月1日から「小さな荷物」の配送ニーズに対応する「ネコポス」の提供を開始。通常は法人・個人事業者向けとして提供されているサービスだが、今回Fablicとヤマト運輸の連携により、アプリ内で配送手配を行うだけで「ネコポス」を利用できる。なお、同様の取組みについては競合のメルカリもサービス提供を行っている。一方で、Fablicにおけるサービスついては独自の「フリルあんしん補償」という新補償サービスが用意される。数万円の上限つきながら、販売者と購入者に取引の全額補償が行われるが、詳細はサービス開始時に公開される。なお、Fablicの補償を適用する場合、ヤマトの補償(上限3000円)は利用できない。同社によると、出品者にも補償サービスを提供するのは業界初だという。サービスは、売買取引の成立後に、FablicからQRコードをフリルアプリ上で出品者に発行。出品者は、ヤマト運輸直営店の店頭端末「ネコピット」でQRコードを読み取り、送り状を印字して商品を発送するだけとなる。サービス開始時にはヤマト営業所のみの取り扱いとなるが、今年度内をめどに、コンビニで送り状を発行し、発送できるサービスの提供開始を予定している。また、アプリ上で投函完了の配達状況をプッシュ通知する機能や、住所などの個人情報を開示する必要なく、荷物が送れる匿名配送サービスも提供する予定。Fablic 代表取締役 堀井 翔太氏によると、今回のサービス提供について「これまでは出品者への補償が手薄だった」と現状からのサービス改善を図った点を強調。「フリマアプリのパイオニアとして出品者にも購入者にも"安心"して使っていただくために、まず商品を出品していただく、出品者への補償を手厚くしたいと考えました。業界で初めて出品者への補償を設ける事で、より安心安全にフリルをご利用いただけるようにします。今後は「ネコポス」を通して更に匿名配送やコンビニ対応を進めて、最も安心・安全に使えるサービス構築を目指します」(堀井氏)また、昨年10月の200万ダウンロード突破から約10カ月で倍近い380万ダウンロードまでユーザー数が伸長した点については、順調な推移との認識で、男性ユーザー開放も上手く回遊に繋がっていると語っている。「フリルはサービス内にユーザー同士の強烈なコミュニティができあがっており、女性だけだった時の良いコミュニティが失われないか心配だったが、開放後も順調に数字は推移しており、既に男性同士の商品売買も始まっている。今後も健全な場所作りを目指しながらユーザー数を増やすことで、より多くの方に個人間取引を楽しんでいただきたい」(堀井氏)

2015年08月17日

村田製作所は3月31日、温度補償用積層セラミックコンデンサの0603サイズ(0.6×0.3mm)、CH/C0G特性、25V品で世界で初めて1000pFの商品化を実現したと発表した。同製品は1005サイズ(1.0mm×0.5mm)からの小型化により、通信機器、モジュールのさらなる小型化に貢献するほか、容量範囲が拡大したことで回路設計の自由度アップが期待できる。また、温度変化・DCバイアスに対し、容量変化が小さいという特徴ある。主な用途としては携帯端末機器、通信モジュール、ワイヤレス装置などが想定されており、既に量産を開始している。

2015年03月31日

結婚すると、今まではそれぞれの財布だったのが、生活費というものが発生し、勝手に使えなくなることも増えます。金銭感覚は、生まれつきの癖みたいなもので、簡単に変わるものでもありません。付き合っていたときは「まぁ、いいか」とスルーしていたことも、結婚したら現実問題。そこで、「金銭感覚の違う人と結婚できますか?」と男女合わせて300人にアンケートを実施。すると、「いいえ」との回答が、77.33%もいたことが判明。つまり、「はい」が22.67%いるということ。意外と大丈夫な人が多いなんて、驚きですよね。ちなみに、「いいえ」の回答者を男女別にみると、男性の74%に対して、女性は約80.6%と高めでした。男性の方が寛大なのでしょうか?女性の方が多い理由を一緒に見ていきましょう。■男性の74%が「結婚できない」と回答した理由まずは、男性側の理由から。ほとんどの男性が“お金の価値観=生活の価値観”のようで、「お金の価値観が違えば結婚はできない」というのが顕著に現れていました。「感覚の合わない人は駄目」「価値観が合わないのは、絶望的だと思う」「最終的に上手くいかないと思う」「不幸になる未来しか見えないから」「相手の感覚で欲しいものを購入されたらケンカになりそう」「そこは確実に後でもめると思うので無理」「お金の使い方の価値観が違うと生活が成り立たないと思う」「最初はそれで良かったとしても後々面倒な事になるのは間違いない。比較的感覚の近い人の方がいい」「習慣は簡単に直らない」「お金にルーズな方は私生活もルーズであると思われる」男性としては、自分が働いたお金を預けた途端、自分事で使われてしまったら困ります。不安で給料を渡すことができないでしょう。■女性の80.6%が「結婚できない」と回答した理由次は、女性側の理由。女性の場合、結婚生活が続くかどうかをイメージしてしまうんですね。それで男性より高い割合となりました。「一生連れ添うのは無理」「金銭感覚と食の好みがちがうと、はじめは何とかなっても、長い結婚生活は続かないと思う」「金銭感覚が違うとものの価値観も違ってくるのでいくら好きでも一生イライラして暮らすのはお互い嫌なので結婚しない」「いつかは疲れてしまうと思う」「借金を平気でする人はNG」「出来ません。それで失敗した友達がたくさんいる」「友人の旦那さんがギャンブル止められない人、飲み歩きが辞められない人、趣味にお金をかけすぎる人、みんな苦労しているから。お小遣いの範囲ならいいけど、超えるような人はムリです」「お金を使う事は生活するにあたって当たり前の事なので、金銭感覚が違う人とは一緒に生活は出来ない」「無理でしょう。世間の離婚理由も金銭感覚の相違が多くみられるから」また、実際に周囲でお金で苦労している人がいると、現実味があり「結婚できない」となるようです。例え夫の給料であっても、それを個人的なものに使われて生活費がゼロなんてありえません。お金の使い方は、結婚前に充分チェックしておくべき項目です。■全体の22.67%が「結婚できる」と回答した理由30代日本人の平均年収は、400万円代だと言われています。月々の生活費とかを割り出すと、自由になる金額は想像つきますよね。そこを基準に考えれば、お金の価値観が違い、散財する相手は、イライラ感は増すばかりです。それでも、「結婚できる」と答えた人は、楽観的な意見が多めでした。「もともと違う環境で育っているのだから、当たり前」(男性)「お互い話し合っていけばいいから」(男性)「別財産なら構わない」(女性)「お互いに慣れていけば大丈夫」(女性)また、「超金持ちならできる」(女性)という回答も!違う価値観でも余裕があるのなら大丈夫ですが、そんなのは稀でしょう。違った環境で育った二人が一緒になるのですから、多少のお金の価値観が違うのは当たり前。「お金の価値観はそうそう変えられない」という声もあるように、付き合っているうちから、お金の使い方は話し合うべき。あまりにも違うようなら、結婚は考えるべきなのかもしれません。やはり、結婚は一生のことですから、価値観の一緒の人がいいですよね。ちなみに筆者の友人は、宝くじ高額当選者と結婚したのですが、散財したあげくに離婚していました……。こんな話は滅多にないと思いますが、それを聞いて、筆者は「堅実な道を歩もう」と心に決めた次第です。みなさんも、お金に目がくらんで軽はずみな行動するのは絶対に控えるようにしてくださいね!一生を左右しますよ!(文/Jeana)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年1月29日(木)調査対象:全国30代の男女300名

2015年03月02日

LINEは5日、LINEアプリに搭載する送金・決済サービス「LINE Pay」に、第三者の不正利用で被った損害を補償する利用者補償制度を導入したと発表した。LINE Payユーザー全員を対象にした無料の制度で申込みは不要。補償を受けるには期限内に所定の手続きに従う必要がある。LINE Payは、LINEを介してユーザー間での送金や、提携サービス・店舗での決済ができるサービス。昨年12 月のサービス公開当初より、個人情報の暗号化、不正動作アカウントの検知モニタリングシステムの導入など、セキュリティの確保や不正利用の防止に取り組んできたが、一連の取り組みに加えて、新たに利用者補償制度を導入した。同制度は、損害保険ジャパン日本興亜から補償の提供を受け、2月1日の同制度適用以降、LINE Payユーザーが第三者による不正利用で損害を被った場合に、LINEがユーザーに対して補償するというもの。補償範囲は、LINE Pay上で行われたすべての金銭移動(送金・決済・出金)。補償の対象となる具体例としては、「端末の紛失や盗難により、第三者にLINE Payにログインされ、金銭移動が行われた場合」、「LINEおよびLINE Payのログイン情報が第三者に特定され、他の端末からアカウントに不正ログインし金銭移動が行われた場合」などを挙げている。一方、適用対象外となるのは、「アカウント所持者の故意によって金銭移動が行われた場合」「LINEおよびLINE Payのログイン情報を自ら他人に教えたり、公開したりするなど、アカウント所持者の重過失が認められる場合」など。補償限度額は「本人確認書類の登録」もしくは「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていないユーザーの補償限度額はチャージ限度額の10万円、本人確認を行ったユーザーで、損害額が10万円を超えている場合には、ユーザーの利用状況や警察当局による捜査結果などを踏まえ、補償限度額の引き上げを個別に検討するという。なお、補償を受けるには、不正利用の発生から30日以内に、LINEサイト・アプリの報告フォームから申告する必要がある。(記事提供: AndroWire編集部)

2015年02月05日