住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借り入れの条件として、団体信用生命保険(団信)に加入することを義務づけています。一部の金融機関や、住宅金融支援機構の「フラット35」の場合は、任意加入となっています。住宅ローンを借りるのに、団信への加入はどういう意味があるのでしょうか?○ローン契約者に万一のことがあった場合、残債がなくなる住宅ローンを借りるのに、なぜ生命保険に加入する必要があるのでしょう? そんな疑問を抱く人もいることでしょう。すでに個人で民間の生命保険に加入していれば、重複して保険料を払うのが理不尽だと思う人もいるでしょう。まず、団体信用生命保険(以下、団信)の仕組みをカンタンに説明しましょう。団信は、住宅ローンの契約者に万一のことがあった場合に、団信の保険金で残りの住宅ローンを精算するもので、団信の保険金の受取人は、ローン契約者ではなく、金融機関です。金融機関としては、多額の住宅ローンが負債とならないように、ローン契約者に団信への加入を義務付けているわけです。ローン契約者に起こる万一のことは、死亡だけではありません。高度障害状態で働けなくなった、最近では三大疾病(なかには七大疾病、八大疾病などもある)による就業不能なども対象とするケースもあります。つまり、一般的に加入している民間の生命保険は、残された家族への保険であるのに対して、団信は住宅ローン返済に対する保険なのです。保険の役割が違うということです。○民間の住宅ローンなら保険料負担はない住宅ローン返済の不安がなく、万一のときは家族にマイホームが残せるわけですから、団信に加入しない理由はないはずです。そこで問題になってくるのは、保険料負担。民間の住宅ローンの場合は、通常の団信であれば、保険料負担は金融機関になり、ローン契約者は別途、保険料を支払う必要はありません。しかし、実態としては、ローン金利に保険料分が加味されていることがほとんどです。しかし、現在のような、低金利競争の状態であれば、団信の保険料がどの程度加味されているのか、それほど気にする必要はないのではないでしょうか。金利上乗せが明記されている三大疾病や七大疾病、八大疾病など保障が厚い団信の場合は、支払い条件などをよく確認して、加入すべきか検討する必要があるでしょう。しかし、住宅金融支援機構の「フラット35」の場合は、ローンの支払いと別途に、団信の保険料(特約料といいます)を毎年支払う必要があります。団信の仕組みはローンの返済が進めば、残債に応じて保険金額が下がっていきますので、下に出した例の通り、団信の保険料も下がっていきます。それでも返済当初は保険料も高くなり、ローン契約者の負担はかなり重いと感じるでしょう。そこで、フラット35を利用する人のなかで、団信に入るべきか否か、と迷い始めるわけです。フラット35の団信の保険料は、例えば借入金額3,000万円、返済期間35年、元利均等返済、金利2.0%とした場合、以下のようになります。1年目10万7,300円、2年目10万5,800円…5年目9万9,000円…10年目8万6,700円…20年目5万8,000円…35年目2,300円総額で約213万円となります。確かに、住宅ローンを返済しながら、当初は約10万円もの保険料を支払うのはもったいない、と考えてしまうかもしれません。しかし、ローンが多額に残っている返済当初であるからこそ、万一のことがあったときに、ローン残高が保険金で相殺されれば、その後の生活の心配が減るというわけです。万一に備えた準備はしておくべきではないでしょうか。ただし、すでに民間の生命保険に加入している場合、遺族への必要な生活資金をベースに必要な保険金額で契約しているはずで、その生活資金には家賃が含まれているでしょう。住居費に関しては団信に加入すれば、カバーできるわけですから、その分、生命保険を減額する見直しをして、保険料を削減することが可能になります。団信への加入とともに、生命保険の見直しはセットで行うようにしましょう。○繰り上げ返済で早期に完済したら、保険料は戻る?民間の団信の場合は、繰り上げ返済で早期に完済しても、もともと保険料負担はないので、団信の保険料が戻ることはありません。フラット35の場合は、毎年、住宅ローンの残りの金額に応じて、団信の保険料が決まります。繰り上げ返済して元金が減れば、その分、団信の保険料も下がるという仕組みです。早期に完済した場合は、その時点で団信の契約も終了となりますが、支払い済みの保険料のうち、未経過の保障月数があれば、払い戻しがあります。○夫婦で住宅ローンを借りる場合の注意点共働き世帯で、住宅ローンを借りる場合、ローンの契約、団信の入り方には注意が必要です。(1)夫と妻がそれぞれ住宅ローンを借り、それぞれが団信に加入する(2)夫(または妻)がローンを借り、妻(または夫)が連帯債務者で、団信加入は主債務者のみ(3)(2)と同じではあるが、フラット35を借り、機構団信の「デュエット(夫婦連生団信)」に加入する現状では、この3つのケースが考えられます。注意が必要なのは、(1)と(2)のケース。(1)の場合は、夫、または妻に万一のことがあった場合、たとえば、妻に万一のことがあれば妻の分のローンは団信で相殺されますが、夫のローンは残ります。(2)のケースでは、夫(主債務者)に万一のことがあった場合は、団信でローンが相殺されますが、妻(連帯債務者)に万一のことがあっても、住宅ローンは残ります。(3)のフラット35の団信の場合は、どちらか一方に万一のことがあれば、不動産名義の持ち分や返済額に関わらず、一切のローンが相殺されます。ただし、保険料は単独加入の約1.56倍になります。夫婦がそれぞれ健康で最後まで返済できれば、問題ありませんが、(1)と(2)のケースではローンが残ることになります。特に収入合算などで、単独での借り入れよりも多くローンを組んでいる場合、1人の収入がなくなることで、生活が苦しくなる可能性があります。共働き世帯で借り入れるときの最大のリスクはこの点にあります。最近では、三井住友銀行が「クロスサポート」という夫婦連生団信の扱いを始めました。金利への上乗せは年0.18%ですから、共働き世帯で住宅ローンを借りる際には、検討に値する商品でしょう。今のところ民間の金融機関では同行のみ。加えて、労働金庫(ろうきん)も夫婦連生団信の取り扱いを始めています。フラット35同様に、共働き世帯が安心して住宅ローンを借りられる仕組みがでてきたことは、喜ばしいことです。他行の動きにも注目です。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月27日

今年も残り3カ月。年間の貯蓄計画は順調でしょうか? お金が貯まらない、という人の最大の特徴は、ムリをして実力以上のお金を貯めようとするため、お金が足りなくなるとせっかくの貯蓄を取り崩してしまうことにあります。そんな人にオススメなのが、引き出しにくく、特典がある積立定期預金。どんなものがあるか、紹介しましょう。○給与振込口座とは違う銀行で積み立てる貯蓄の王道ともいえる積立定期預金。一般的には給与振込に使っている金融機関で、自動的に積立するのが、便利だし、貯蓄忘れもなく、確実に定期預金でお金を貯めることができます。しかし、そこに落とし穴があります。給与振込口座での積立定期だと、もしも普通預金口座の残高がゼロになると自動貸越で定期預金を担保にお金を引き出すことができます。当然、それは借金となり普通預金口座に赤字が印字されます。これを解消しない限り、借金分の利息が発生するわけです。また、生活資金が足りなくなれば、定期預金を解約して、せっかくの貯蓄を取り崩すということも、よくある話です。給与振込口座だから便利ではあるものの、気軽に定期預金を引き出せてしまうのです。そこで、なかなかお金が貯まらない、という人におススメなのは、いつもと違う銀行で積立預金をする、というものです。貯蓄する意思や能力はあるわけですから、貯蓄行動として入り口はOKなのです。出口をふさぐことで、お金の流出を防ぐことを考えましょう。○ネット銀行、普段使わない銀行に目を向ける普段使いとは異なる銀行となると、ネット銀行が候補に挙がります。しかし残念ながら、現在のところ、自動積立定期ができるのはソニー銀行のみ。毎月1000円以上1000円単位で積み立てられ、ネットでの手続きも簡単。ただし、中途解約もネットでの申し込みになるので、取り崩しがちな人の防衛策にもなります。ソニー銀行の積立定期預金積立金額毎月1,000円以上、1,000円単位積立方法ソニー銀行の円預金から指定した積立日に自動振替積立期間定めなし。期間指定の場合は1年、2年、3年このほか、イオンなどが近くにない人はイオン銀行もオススメ。普通は近くにイオン銀行があって、買い物ついでにお金を引き出せる利便性がウリですが、近くにイオンがなければ、気軽に引き出すことができません。イオン銀行の積立定期は、イオン銀行がある店舗でも口座開設できますが、ネットからの申し込み(インターネットバンキング)も可能。毎月5,000円以上1,000円単位で積み立てられます。イオン銀行の特典はWAONポイント。利用6カ月間のイオンカードなどの利用合計額に応じてステージが決まり、ステージに応じたWAONポイントが付与されます。積立定期も対象なので、お金を貯めながらWAONポイントでオトクに買い物をする、ということができるのです。イオン銀行の積立定期預金積立金額毎月5,000円以上1,000円単位積立方法イオン銀行の普通預金から指定した積立日に自動振替積立期間6カ月以上5年まで○地元の信金、JAの積立にも注目もうひとつ、積立貯蓄でオススメなのが、地元の信用金庫、信用組合、農業協同組合のJAバンクです。地域に根差した金融機関で、その地域に居住している人が利用できます。信用組合、JAバンクは組合員になると組合ならでは特典もあります。また、マイカーローンなど一般銀行での融資よりも借りやすかったり、融通が利くのも地元の金融機関ならではの特徴です。現在でも人気の高い「懸賞金付き定期預金」の元祖は、実は東京にある城南信用金庫。城南信金が取り扱いを開始して、地方銀行へも波及して、いまや懸賞金付き、宝くじ付きなどの特典付き定期預金は定番商品になっています。信用金庫や信用組合、JAバンクは、一般の銀行の積立定期にあたる「定期積金」を取り扱っています。仕組み自体は銀行の積立定期とほぼ同じで、1,000円以上1,000円単位や100円単位など、小口での積み立てが可能で、普通預金からの自動振替ができますが、担当地区の職員が集金に来てくれるのも最大の特徴で、積立忘れをすることもなく、確実に貯められる方法といえるかもしれません。定期積金の場合、定期的に掛け金を払い込み、満期日に給付契約金を受け取るのが一般的で、掛け金の合計額と給付契約金の差が利息に相当します。定額式、目標式、逓増逓減式、満期分散式など、積み立て方法にバリエーションがあります。最近では、JAバンクもこうした特典のついた定期積金を始めています。JA岐阜信連が始めたのが、乳がん検診を無料で受けられるクーポン付き定期積金。給付契約額24万円以上で新規契約した場合、県内の指定病院でマンモグラフィーや超音波検査の検診が受けられるというもの(12月30日まで。先着2,000名)。このほかにも、各地の信金、信組、JAバンクで特徴のある積立商品がありますので、地元の金融機関をチェックしてみるといいでしょう。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年10月20日

今年の夏のボーナスは、企業業績の回復を受けて、リーマン・ショック前の水準に戻ったと言われました。SNSなどを見ていると、海外旅行や国内旅行、だいぶみなさん景気がいい夏休みを送ったように思います。実際のところ、家計や消費の実態はどうだったのでしょうか?○夏のボーナスは前年比2.81%UPだったが…日本経済団体連合会が発表した今年の夏のボーナス(※)は、平均89万2138円で、前年比2.81%と好調な結果がでました。製造業では91万8542円(対前年2.29%)、非製造業では79万1498円(対前年4.05%)と、業種によって妥結額にばらつきがありますが、総じて、前年比UPとなっています。※東証一部上場、従業員500名以上、主要20業種大手245社が調査対象のうち169社の妥結額平均。2015年7月30日発表一方、8月17日に内閣府が発表した4~6月期の国内総生産(GDP)の速報値は前期比0.4%のマイナスとなり年率換算では1.6%の減少。まだ、ボーナスが支給される前とはいえ、相次ぐ食品の値上げなどで個人消費が0.8%減となったことが影響を受けた格好です。政府は、6月の天候不順や増税による軽自動車の販売台数の減少などが要因であり、これは一時的な落ち込みとの見方を示し、7~9月期はプラスになると予測していますが、企業収益が家計に反映されない限り、個人消費が伸び悩むのでは、という予測もあります。夏のボーナスは景気のいい話が飛び交いましたが、賃金自体は、前期比0.2%の減少(全雇用者への賃金総額を示す雇用者報酬の4~6月期)となっており、なかなか節約志向からは脱することはできない状況です。さらに、これより少し前に発表された総務省の家計調査では、4~6月の貯蓄率は21.7%と前期から0.6%の上昇を示しており、消費よりも貯蓄志向の高まりが強くなっています。では、実際のところ、この夏、みなさんの家計は潤ったのでしょうか。○2人以上世帯の消費支出は約26万8600円7月に総務省が発表した6月の家計調査をみてみると、2人世帯以上の消費支出は26万8652円で、前年同期比で2.0%の減少でした。5月はいったん増加したものの、6月には再び財布のひもを締めた家庭が多かったのです。2人世帯のうち勤労者世帯に限ってみると、収入自体は3期連続の上昇であったにも関わらず、消費は抑える傾向にあったといえます。と、ここまで紹介した金額を見ても、ピンと来ない人は多いでしょう。消費支出が26万円を超えるなんて、自分の収入より多いよ、と感じる人も少なくないはずです。同じ総務省の家計調査の1~3月期の平均値で、こんなデータがあります。2人世帯以上の勤労者世帯の可処分所得(税金や社会保険料などを除いた、実際に使える収入)は37万6814円。消費支出を除いた黒字額は5万5470円です。このうち預貯金に回された金額は2万6000円で、平均貯蓄率は6.9%です。平均的なデータですが、毎月、貯蓄に回せる金額は5万5000円が限界ということです。1年頑張っても66万円。ボーナスが思いのほか多く出たなら、消費ではなく貯蓄しようと考えるのは無理もないでしょう。逆に、ボーナスからもしっかり貯蓄をしなければ、将来の不安を消すことは難しいといえるでしょう。○実際の預貯金額は4400円! 節約に頼りすぎない資産防衛を実は先に紹介した黒字額5万5470円。このうち金融資産に回された金額は2万6000円ですが、純粋な預貯金額は、なんと4400円という衝撃的なデータなのです。実際は2万円以上も保険に回されています。株や投資信託といった有価証券の購入額は、わずか774円。もちろん平均のデータなので、ゼロの人もいれば、多額の資金を預貯金や有価証券の購入に充てている人もいるでしょう。保険の詳細はわかりませんが、貯蓄性のある保険や子どもの教育資金のための学資保険の保険料ということでしょう。ただ、傾向として、家計収支が黒字になったからといって、その多くを純粋な預貯金に回しているでもなく、投資商品を購入しているわけでもないのです。いかに日本人が保険好きかを示しているかということです。日々の生活で1万円を節約するのは、大変なことで、それを毎月継続していくと節約疲れを起こします。しかし、保険を見直してムダな保険を省く、投資でお金に働いてもらう、という視点を持てば、無理な節約に頼った資産防衛から脱することができるでしょう。夏休みに使いすぎたと反省するのもいいですが、このあと、どのような家計運営をしていくのか、その計画を立てるのに、絶好のチャンスではないでしょうか。消費を我慢するだけではない、メリハリのある家計を心がけてほしいものです。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年08月28日

今年、相続税の制度変更があり、過去に例を見ないほど、「生前贈与」が話題になっています。従来からあった住宅取得資金贈与のほか、最近では子どもや孫の教育資金や結婚資金、子育て資金の贈与など、非課税で贈与できる制度はありました。しかし、制度を理解していないと、思わぬ落とし穴を見落とすことになりかねません。○まず、どんな非課税制度があるのかチェックもともと税制において、贈与税は税率が高く、非課税の枠を使わないと高額な税金が課せられる仕組みになっています。贈与税は受け取った人が支払うもので、厚意から贈られたはずなのに、多額の税金を支払うことになるのでは、元も子もありません。どんな非課税制度があるのか、まずはチェックしましょう。非課税の暦年贈与対象者(贈与する人、贈与を受ける人)は特に条件はなく、年間110万円までは基礎控除で非課税となります。住宅取得資金贈与親や祖父母が、子どもや孫の住宅取得のための資金を援助する際、1000万円(一定の基準以上の住宅は1500万円)まで非課税となります。相続時精算課税60歳以上の親や祖父母が20歳以上の子どもに贈与する際、2500万円までは非課税。相続が発生した際に、税額を精算します。住宅取得のために資金を使う場合は、親の年齢制限はありません。教育資金贈与信託親や祖父母が子どもや孫に、教育資金として贈与するもので、学校の入学金や授業料など、使用目的は限定され、金融機関と契約して専用口座で管理します。上限は1500万円。結婚・子育て資金親や祖父母が20歳以上50歳未満の子ども、孫に、挙式費用や新居の家賃、出産費用、不妊治療費、子育てにかかる資金を援助するもので、金融機関と契約して専用口座で管理します。上限は1000万円。○落とし穴(その1) - 非課税の特典を受けるには申告が必要非課税の暦年贈与に関しては、申告の必要はありませんが、前述した非課税の特典を受けるためには、実質的に非課税であっても、贈与があったことを申告する必要があります。これを忘れると、「(贈与額―基礎控除110万円)×税率(最低でも10%)-控除額」で計算された税額が課税され、さらに延滞税がかかる場合もあります。非課税だからと言って、申告しないと、のちのち痛い目にあうので、注意してください。特に、利用者が多い、住宅取得資金贈与については、実際に住宅を取得した後、税務署から「お尋ね」が送られてきて、取得に関しての資金の出どころについての確認が行われます。この時に、申告漏れが発覚するケースが非常に多いのです。なお、申告が必要ない暦年贈与に関しては、毎年110万円を10年にわたって贈与する、といった約束をしてしまうと、一括で1100万円贈与したとみなされる可能性があり、通常の贈与税がかかる場合があります。暦年贈与を利用する場合でも、毎年契約をする、通帳などに贈与の事実を残すなど、形を整えておくようにしましょう。あえて120万円など非課税枠を超えた贈与にし、超えた分の贈与税を支払うという方法も有効です。○落とし穴(その2) - 贈与のタイミングと申告期限に注意贈与税の申告は、贈与を受けた翌年の3月15日までと期限が決まっています。ここで問題になるのが、住宅取得資金贈与です。この非課税の適用条件のひとつに、贈与を受けた翌年の3月15日までに住宅を取得、入居することというものがあります。たとえば、2015年に贈与を受けた場合は、2016年3月15日までに取得、入居しなくてはならず、さらに、その日までに贈与の申告を済ませなければなりません。申告には登記に関する書類など多数あり、余裕を持って準備する必要があります。ギリギリの入居では、実際のところ申告に間に合わないということです。住宅に関しては、工期が遅れたり、引き渡しが遅れたりということもあり得ます。贈与のタイミングと住宅の取得、入居のタイミングを考えておかないと、非課税のはずだった贈与が一転、税金が重くのしかかってくることになります。頭金の支払いや工事費の支払いなどに充てるために、事前に贈与を受けたい場合もあるかもしれませんが、引き渡しが遅れそうといったケースでは、年が明けてから贈与を受ければ、申告期限は翌年ですから、余裕を持って準備することができるでしょう。○落とし穴(その3) - 非課税の適用期間に終わりがあるものも教育資金と結婚・子育て資金に関しても落とし穴があります。それは、一括で贈与したらそれで終わりではないという点です。教育資金に関しては、子どもが30歳になった時点で精算します。その時に贈与されたお金が口座に残っていた場合、残った金額に対して贈与税がかかるのです。結婚、子育て資金も同様に、子どもが50歳の時点で精算されます。また、贈与されたお金は、専用口座で管理されますが、使用目的が限定されているため、使った分は領収書などが必要で、契約している金融機関に提出しなければなりません。これが数年~数十年続くわけですから、継続してマメに管理できないと、最終的にはお金が残り、贈与税が課せられることになりかねません。以上のように、贈与にはさまざまな非課税制度が設けられていますが、使い方を間違えると思わぬ税金がかかってきます。子や孫への常識的な範囲での結婚費用の援助や学費などの援助は贈与にあたらないので、その都度必要な資金を受け渡すほうが、面倒な手続きをしなくても済む、という考え方もあり、必ずしも、一括で贈与することが得策ではありません。特に相続税対策として、生前贈与を慌てて実行しても、相続開始3年前までの贈与は、相続税の計算時には、課税財産に組み込まれるので、あまり意味がありません。もし、不安なことがあれば、税務署に相談する、税理士に相談するなど、専門家のアドバイスを受けるようにしてください。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年08月06日

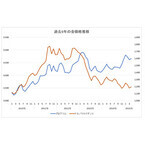

日経平均株価が27年ぶりの連騰で株式市場は大賑わい。あわせて為替相場も、1ドル125円台と円安基調が続いていましたが、このところ調整局面に。それでも円安傾向に変わりはありません。円安基調だと注目なのが実は「金」です。金価格と円安、どんな関係があるのでしょうか?○世界市場の金価格と日本の金価格には差異があるまずは、グラフをご覧ください。過去5年の金価格の推移です。世界市場はドル/トロイオンスで取引されており、2010年初めは1トロイオンスあたり1119ドルだったのが、2011年に1776ドルを付けて以降、下落。いったんは持ち直したものの、再び下落。2015年5月平均で1200ドルを割り込みました。一方、日本での金価格の推移をみると、ギャップはありますが、世界市場の金価格同様に右肩上がりで上昇し、2013年初めに1gあたり5000円近くまで上昇。その後いったんは下落するものの、2014年後半から、一転して上昇基調になり、2015年5月平均で1g=4600円台に戻しています。6月19日現在の小売価格では、1g=5169円。5000円台を超えてきました。世界市場で金価格が低迷するなか、なぜ日本の金価格は上昇を続けるのでしょうか。次のグラフは、同時期のドル円相場(TTS)の推移です。アベノミクス開始とともに、長く続いた円高から急激に円安へと向かっているのが、見て取れます。2015年6月19日現在で、1ドル123円台と円安傾向は続いています。日本の金価格の上昇要因には、ひとつには、この円安が関わっているのです。(※グラフは、田中貴金属工業の月次平均データより作成)○金の実力以上に、為替の影響が大きい金取引は、「有事の金」と言われるように、世界的な政治不安や金融危機が起こると、金取引が活発になり、価格は上昇します。また各中央銀行が金の保有量を増やすため、価格は上昇します。逆に、株式市場が活発になると資金は株式へと流れ、また中央銀行が金を放出するなど、大きな動きがあれば、金価格は下落するのです。もっとも金の需要が高い中国の動きによっても金価格は変動します。日本の取引も基本的には世界市場の動きと連動するのですが、日本の場合は、そこに為替が関係してきます。世界市場はドル建ての取引ですが、日本での売買ではドルを円に換えて取引されるからです。そのため、現在のような円安傾向が続くと、世界の金価格の実体とは別に、ドル円相場によって日本の金価格が変動するというわけです。では、こうしたなか、一般投資家は金取引をするメリットはあるのでしょうか。○少額からできる純金積立でリスク軽減ひとくちに「金」といっても取引方法は、さまざま。金の現物、つまりゴールドバーの取引もあれば、純金を使ってデザインされたコインも取引の対象です。さらには金の現物ではなく、ETF(上場投資信託)や金などの貴金属に投資する投資信託まで、「金」をめぐる取引は多岐にわたります。初心者であれば、純金積立が手軽でリスクを抑えた運用が可能です。純金積立は、その名のとおり、金を毎月積み立てて購入していくものです。毎月1万円などと決まった額でその時に買える量を取扱会社に購入してもらうのです。この仕組みは、基本的には投資信託の積み立てなどと同じで、価格変動がある投資商品の積み立てでは、その価格変動リスクを抑えることができます。たとえば、この1年、純金積立をしていたら、どうなっていたでしょう。毎月購入額:1万円年間購入額:12万円購入g数 : 26.6811g6月19日現在の買取価格5084円6月19日現在の買取価格で売却したとしたら、13万5647円で約1万5000円の利益です(手数料、年会費などは考慮せず)。これは現在、右肩上がりで金価格が推移しているため、1万円で購入できる金の量は2.3g程度ですが、売却のタイミング次第では利益が出やすくなっているのです。しかし、価格変動があるものは、いつ下落局面に向かってもおかしくありません。そうしたときに積立は効力を発揮します。金価格が下がれば、購入する金の量が増えるのです。2013年は年初4800円台だったのが急落し、年末には4120円台にまで落ち込みました。このとき同じように毎月1万円で積み立てをしていたとしたら、購入g数は27.0185g。その後積み立てを中止し、現在まで保有していて、同じように6月19日に売却していたら、約1万7000円の利益が出ているのです。価格が下落したときに、金を多く買えていたために、価格が回復したときに、利益となって返ってくるわけです。これは投資商品の積み立てなら、同じ理屈になります。ただ注意しないといけないのは、価格の上下動を繰り返しながらも右肩上がりの商品でなくては、最終的な利益は得にくいという点です。その意味において、金は、世界での需要がゼロにはならないこと、直近では為替は円安傾向であること、ということが、純金積立を、今から始めても妙味があると言える点でしょう。純金積立は、貴金属商、商社、証券会社などで取り扱っており、年会費や買付手数料などに違いがあります。また毎月1000円や3000円程度の少額から積み立てが可能なので、大きなリスクをとりたくに人にとっても始めやすい投資商品と言えるでしょう。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年07月29日

デビュー作「火花」で芥川賞を受賞したお笑い芸人「ピース」の又吉直樹が、人気作家で大先輩となる湊かなえ、西加奈子らと共に本日放送の「SMAP×SMAP」のビストロSMAPにゲスト出演することが明らかとなった。松たか子主演で映画化された「告白」などベストセラー多数の湊さん、2014年下半期・直木賞受賞作家の西さんと肩を並べて登場した又吉さんに、迎えた中居正広も「なんとお呼びしたらよいのでしょう」と困惑を隠せない様子。現在の又吉さんの心境を聞く中で、西さんとは、又吉さんが「ピース」としてブレイクする前から長い付き合いがあったことが明らかとなった。「お話しする一言一言がすばらしかった!」と、又吉さんの一言一句に溢れる才能に西さんは感動を覚えたそう。そこで西さんはまだほぼ無名の又吉さんに自ら自身の作品の帯を依頼したという逸話も登場!スタジオでは当時の帯の文言が発表されるようなので是非注目をしたい。一方、湊さんとは初対面という又吉さんは「作品から受ける印象とは違うとても優しい方」と感激。読書家だという中居も、湊さんや西さんのデビュー逸話などを始め、人となりに興味津々。「たとえば『告白』はどれくらいで書き上げたのですか」「どういう時に作品を書くのですか」と湊さんや西さんを質問責めにしていく。湊さんは「作家になってからの約8年間は記憶があまりない。炊飯器から携帯電話が出てきたことも」といったすさまじい作家の現実を告白!そんな話に又吉さんはこれから自身も歩んでいくことになる作家としての道のりに覚悟を決めたようだ。そして誰もが気になるのは、又吉さん自身はこれから“小説家”と呼ばれたいのか、“芸人”と呼ばれたいのか?というところ。相方であるピースの綾部祐二との“ビミョー”な関係など又吉さんの本音が次々と飛び出す内容となるという。さらに、又吉さん、湊さん、西さんに“SMAPで小説を書くなら”というお題のもと、一人一人を20文字の文章で表現してもらうという企画も!誰についての文章であるかは伏せられており、SMAP自身が誰を指しているか回答していく。果たして又吉さんはどんな言葉でSMAPを表現するのか?そして「小説家の好きなカレー」というオーダーにSMAPの面々はどう応えるのか?又吉さん、湊さん、西さん各作家の個性とSMAPの個性とがスパークするひとときに注目が集まる。「SMAP×SMAP」は7月20日(月・祝)22時15分より放送。(text:cinemacafe.net)

2015年07月20日

住宅ローン金利は相変わらず史上最低水準を維持しています。6月は固定金利が0.05%~0.10%程度の上昇になりましたが、それでも最低水準であることに変わりはありません。住宅ローンの借りやすさを背景に、消費増税後も住宅取得に関して、需要が急激に冷え込むことはありませんでした。こうした時期のマイホーム購入、住宅ローンの借り方については、冷静に考えてみることが必要でしょう。○自己資金比率が上昇。マンション購入で40%近くに国土交通省が毎年発表している「住宅市場動向調査」によると、平成26年度の平均取得価格は、分譲戸建てで3684万円、分譲マンションで3636万円という結果に。これは、平成25年度と比較すると、それぞれ、57万円、53万円の増加となりました。一方、自己資金は、分譲戸建てで1111万円、分譲マンションで1431万円。自己資金比率は30.2%。39.4%となっています。注目すべきなのは、自己資金比率の増加。4年前の平成22年度の調査では、分譲戸建てで26.9%、分譲マンションで26.8%。ともに自己資金比率は高くなっています。消費増税前の駆け込み需要などで、自己資金不足の購入が増えたのではと、心配していましたが、十全の準備を十分に行って、購入に踏み切った人が多かったと言えるでしょう。ただし、健全な資金計画であるかと言うと、別の視点も必要になります。たとえば、住宅ローンの年間返済額をみると、分譲戸建ては19.2%、分譲マンションは19.4%で、これは一般的に理想とする返済負担率30%以内に収まっており、十分余裕のある計画に思えますが、実態はどうでしょう。○家賃負担よりも重いローンの毎月返済額同調査では、返済負担を非常に負担感があると答えた世帯が14.4%、少し負担感があると答えた世帯は56.9%で、年々増加している傾向にあります。これは年収や購入前の住居費、つまり家賃との関係もあるのではないでしょうか。平均世帯年収は、分譲戸建てで644万円。購入代金との比較では年収倍率が5.7倍。分譲マンションでは年収694万円で年収倍率が5.2倍です。ほかの調査では首都圏などは9倍というデータもありますから、国交省の調査では、全国平均でかなり低く抑えられているようです。しかし、いずれにしても、昔のように、収入が右肩上がりの時代ではなくなった今、この年収倍率は、少々無理をして住宅を購入している、ということかもしれません。また、購入前の家賃と、購入後の毎月返済額(年間返済額を毎月返済のみとし12で割り返す)を比較してみると、分譲戸建て購入者の、購入前の家賃は7万6240円。対して毎月返済額は9万5800円。分譲マンションの場合では、家賃は7万7071円。毎月返済額は10万2200円。住宅購入後の住居費負担は、あきらかに増加しています。また、住宅購入後は、修繕積立金や管理費、固定資産税など、毎年さまざまな維持費がかかります。賃貸住まいでも2年ごとの更新など費用が発生しますが、持ち家の維持費と比べると、その負担は格段に違うのです。意外と返済額を低く抑えたつもりでも、もうひとつ懸念されることがあります。それは、途中で金利が上昇する可能性があることです。○借りられる額ではなく、返せる額長期固定のフラット35以外は、基本的に返済途中で金利が変わります。10年固定なども固定金利期間が終了すれば、その時点で金利タイプを選択し、その時点での金利が適用されます。長い間、住宅ローン金利は低水準で推移していますが、日銀は2%程度のインフレ目標を掲げています。景気動向次第では金利上昇の可能性は、これまでよりは高くなると考えておいたほうが無難です。ただし急激な金利上昇はないでしょうから、過剰な心配はしなくてもいいでしょう。調査によれば、変動金利型の住宅ローンを選択した人は、分譲戸建てで70.6%、分譲マンションで63.4%になります。急激な金利上昇はないとしても、変動金利タイプを選択している人が非常に多いという印象です。変動金利タイプは、5年ごとに金利の見直しがあり、返済額が上がる可能性はあります。また、変動金利は1%を切るなど非常に金利が低いので、そもそもの借り入れ額が実力以上になっている可能性が高いのではないでしょうか。たとえば、借入額3000万円を35年返済で借りた場合の毎月の返済額は、10年固定1.30%で毎月返済額8万8944円変動金利0.9%で毎月返済額8万3294円その差は約5600円で、意外と金利タイプによる毎月返済額に大きな違いはないと感じるかもしれません。では、家賃並みの返済額8万円で、いくら借りられるかみてみましょう。10年固定1.30%で借入可能額2698万円変動金利0.9%で借入可能額2881万円いかがでしょうか。200万円近い差があります。変動金利タイプを選択する人は、毎月返済額を5000円減らしたいのではなく、借入可能額を増やしたいと考えてしまうのではないでしょうか。調査データから個別の事情は読み取れませんが、実態としては、上記のようにいくら返せるかではなく、いくらまで借りられるかで資金計画を立て、自己資金と合わせていくらまでの物件が買えるか、という発想になっている可能性が高いのです。さらに言えば、毎月8万円とした返済額は当初の返済額。これが10年後、変動金利では5年後に、金利次第では増額する可能性もあるのです。資金計画は、いくら借りられるのかではなく、いくらなら毎月返せるか、さらにいえば、金利が上昇したときに、いくらまでなら増額に耐えられるかを、試算しておくべきなのです。最初から全力で計画した住宅取得では、ちょっとした躓き、たとえばボーナスをあてにしていた、子どもの教育費がかさんだ、妻が退職することになった、といったことで返済が途端に苦しくなってしまうのです。せっかくのマイホームを手放さなくてすむようにする、それは、購入時に余裕をもった資金計画ができるかにかかっているのです。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年07月04日

国立大学の授業料が私立大学並みに引き上げるという財務省案が発表され、物議をかもしています。現在、私立大の授業料は平均で約85万円。国公立大学の標準額は53万5800円。子どもが生まれたときから、教育費の積み立てを始めても、これからの教育資金は不足してしまうのでしょうか。○高校までは家計から。大学の学費をターゲットに貯蓄する国公立の大学に進学するのか、私立の大学に進学するのか、文系か、理系かで、大学にかかるお金は大きく変わってきます。現状の費用をまとめると以下のようになります。初年度は入学金と授業料の合計。2~4年目は授業料のほか、施設設備費などの費用も含みます。国立初年度納入金 : 82万円2~4年目 : 各54万円合計244万円私立文系初年度納入金 : 122万円2~4年目 : 各98万円合計416万円私立理系初年度納入金 : 163万円2~4年目 : 各137万円合計574万円一般的に、子ども一人の教育にかかるお金は1000万円とも2000万円とも言われますが、まとまった資金が必要になるのは、大学の4年間。国立でも4年間の合計で244万円の資金が必要なのです。小学校、中学校から私立を選択する家庭もあるでしょうし、高校から私立というケースもあります。しかし、学校によってかかる費用に開きはあるものの、私立高校でも国や地方自治体の支援制度を利用すれば、公立と私立の差はほとんどなくなります。高校までは家計から教育費をまかなう、という家庭が少なくないのは、そうした支援制度によるものです。学資保険(こども保険)に加入して、教育費を積み立てていく場合、大学入学時点の17歳、18歳で学資一時金を受け取り、20歳、22歳で満期金を受け取るというプランで加入するか、高校入学時や大学進学後も毎年学資金を受け取るというプランなど家庭の事情によって加入すべきプランが異なります。高校までは家計から捻出するのであれば、学資一時金の受け取りを据え置くという考え方もできるでしょう。いずれにしても、大学入学時にかかるお金は、子どもが生まれたらすぐ、準備を始めなければ、まかなうことができないことに、変わりはないでしょう。○子どもが生まれたときは、親も収入が少ないたとえば、現在30歳の夫婦に子どもが生まれたケースで考えてみましょう。契約者:父親(30歳)、被保険者:男子(0歳)、学資金総額:300万円、保険料払込期間:18年毎月の払い込み保険料:1万3190円保険料払い込み総額:284万9040円高校入学時受け取り額資金:50万円大学入学時受け取り学資金:100万円大学2~4年受け取り学資金:各50万円合計受け取り学資金:300万円国立大学への進学なら、こうした学資保険を利用すれば、なんとかなりそうです。しかし、私立文系、理系となると資金不足になります。同じ条件で学資金総額を600万円にすると、毎月の保険料は2万6380円となります。子どもが生まれたばかりの若い世帯にとっては、少し重い負担かもしれません。また、子どもの教育資金だけを全力で貯蓄をするわけにはいきません。マイホーム購入の予定があれば、頭金づくりも必要。いざというときの予備費も用意しておくことも大事です。子どもが小さいうちは、世帯収入も大きく伸びないかもしれません。子育てが一段落して、妻がフルタイム勤務に復帰するなど、収入がアップするまでは、最低限の教育費を積み立てするということでいいかもしれません。ただ、冒頭で書いたとおり、今後、国立の授業料値上げや、私立でも物価上昇に伴って入学金、授業料値上げの可能性もあるでしょう。現在加入している学資保険だけでは不安という場合は、どのように対応していけばいいのでしょう。○学資保険は7歳まで。その後に追加したい場合は?収入が上がり、家計に余裕がでてきて、学資保険を追加して準備しようと思っても、子どもの年齢によっては加入できないことがあります。たいていは満7歳まで加入可能とする保険会社が多いのです。これ以降に保険商品で加入しようとすると、非常に選択肢が狭まってしまいます。そこで、発想を変えて、貯蓄商品の王道で考えてみましょう。おススメなのは、個人向け国債の変動10。直近の募集では金利が0.3%(税引き前)とあまり高くないように思えますが、銀行の定期預金が5年でも金利0.05%であることを考えれば、十分な金利と言えます。毎月発行で、1万円から購入できるので、たとえば毎月3万円、ボーナス時には10万円購入するといった使い方ができます。基本的に満期は10年ですが、購入から1年経過すれば、ペナルティはありますが、元本割れなく解約も可能です。子どもが大学に進学したら、個人向け国債を毎月解約していきます。もちろんまとめて解約する、満期まで待つことも可能です。毎月解約・満期で戻ってきたお金は、子どもへの仕送りの一部にすることができます。自宅から通えれば、それほど毎月の支出が増えることはありませんが、自宅外となれば、学費の支払いに加えて、毎月の仕送りは相当な負担になります。これを、毎月の家計から捻出するのは、親世帯の家計を厳しいものにしてしまいます。基本の学費は学資保険(こども保険)で確保し、追加で用意するお金や、まとまったお金ができたときに教育資金に回すなら、個人向け国債の利用は一考の価値があるでしょう。家計に余裕がでてきて、あと100万円、あと200万円を、子どもの教育費のために用意したいという人には、ムリのない範囲で積み立てをするイメージで始めてみてはいかがでしょう。(※文中の保険料などは、アフラックの「夢見る子どもの学資保険」をもとに記述しています。保険会社によって保険料や加入の条件は変わります。2015年6月19日現在)(※国立大学のデータは文部科学省令による標準額。私立大学のデータは文部科学省調査による平均額)(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年07月02日

先ごろ、労務行政研究所から発表された夏のボーナスは、平均で73万4434円、前年比3.0%増と2年連続の増加となりました。景気回復は端緒についたばかり。将来への不安も相まって、なかなか思い切った消費に回せない家庭も多いでしょう。そこで、今回のボーナスを機に、これまで思うように貯蓄ができなかった世帯は、家計、貯蓄を改善するチャンスととらえてみてはいかがでしょう。自転車操業の月々の家計に少しでも余裕がでれば、消費意欲も高まるのではないでしょうか。○2015年夏のボーナスは平均73万4434円アベノミクスから2年。企業の好業績が次々と発表されるなか、まだまだ賃金UPの実感を持てない人も多いことでしょう。しかし、今年の夏のボーナスは2年連続で増加、平均で73万円4434万円と前年比で3.0%の上昇という結果に(労務行政研究所調べ。東証一部上場企業122社への調査データより)。これはリーマンショック前の水準とほぼ同じで(2008年夏季平均74万3380円)、リーマンショック後の2009年(64万8149円)からは、実に約10万円も増加しています。長くデフレが続き、消費を控える傾向にあった一般家庭からすると、ボーナスは日々の家計の補てんに回り、ボーナスで貯蓄、まとまった買い物は我慢という状況だったことでしょう。今回のボーナスが好調だからと言って、すぐに思い切った行動に出られないのも無理はありません。しかし、ボーナスは家計改善をするのに絶好のチャンスです。ボーナスの賢い使い道を考えてみましょう。○家計、貯蓄改善のテコ入れにボーナスを利用するお金が貯まらない家計の一番の理由は、突然の出費に対応できず、貯蓄を取り崩してしまうことにあります。日々の生活で節約に励んでも、冠婚葬祭が重なったり、不意の出費があったりすると、家計は一気に赤字になってしまいます。こうした積み重なった赤字をボーナスで解消するといった繰り返しでは、なかなか思うように貯蓄は増えません。そこで今回のボーナスを以下の3つの観点で使い分けることをオススメします。赤字があれば、即解消ボーナス払いでの買い物は止める特別支出用として「使える貯蓄」としてストック残ったお金は、使わないお金として確実に貯蓄ひとつずつ見ていきましょう。いずれも目的は、毎月の家計の平準化です。まず、赤字があれば、即解消。これは文字通り、毎月の家計で累積した赤字は、即刻解消しましょう。特に、普通預金口座で自動貸越の赤字がある場合は、すぐに返済しましょう。これは普通預金口座の残高がゼロになると、あなたの定期預金を担保に銀行がお金を貸し付けていることを意味します。貸付金利は高く、定期預金の利息なんて、あっという間に吹き飛んでしまいます。余計な利子は払わないことです。次に、ボーナス払いでの買い物や支払い。もうすでに夏のボーナスをあてにして買い物をしてしまったものは仕方がありませんが、冬のボーナスではこうした買い物はしないようにしましょう。後述する、3の特別支出用の貯蓄から使うようにして、ボーナスが右から左へとなくなるようなお金の流れを止めることが重要です。これは、計画的なお金の使い方をすることで、ムダな買い物や予算オーバーを防ぐことにもなります。○ボーナスを特別支出用のお金としてとっておくことがキモ今回のボーナスの使い方として、一番キモになるのが、特別支出用として貯蓄することです。これは貯蓄といっても、1年以内に使う予定のあるお金で、使ってもいいお金です。冠婚葬祭など、いつ不意の出費があっても、この貯蓄から使うようにすれば、毎月の家計には影響しません。これまで1年間で日々の基本生活費以外のお金、たとえば自動車保険、自動車税、固定資産税といった必ず出ていく出費と冠婚葬祭などにかかったお金を合計し、だいたいの予算を計算します。その金額を生活費口座とは分けて管理するようにします。せっかくのボーナスも、この特別支出用の貯蓄でゼロになるかもしれません。でもここがふんばりどき。一度こうしたお金の流れを作れれば、毎月の家計のやりくりに苦労することから解放されます。そして、少しでもボーナスが残ったら、このお金こそ、使わずにとっておくお金として貯蓄することです。今回、3つまでのことができれば、次回は、ボーナスから貯蓄をすることから始めましょう。今回、赤字の補てん分で使ってしまったお金も上乗せできるはずですし、ボーナス払いにしていた買い物分も上乗せできるでしょう。まとまった金額の買い物や不意の出費は、特別支出用口座から引き出す習慣にすることが、お金が貯まる早道となります。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年06月09日

今年の夏のボーナスは、前年比+1.9%と2年連続で増加という見通しが発表されています(みずほ総合研究所調べ。4月10日発表)。特に製造業を中心に企業収益が好調。自分のボーナス支給額がいくらか気になるところです。この時期になると、例年、銀行や証券会社でボーナスキャンペーンが実施され、金利の上乗せや抽選でプレゼントが当たるなど、新規の顧客獲得に力が入ります。今年の夏のボーナス、どこにどう預けるのがいいのか、ご紹介しましょう。○ボーナスで「ネット銀行」デビュー夏や冬のボーナスのタイミングで実施されるキャンペーンのほとんどが、定期預金の金利上乗せ。現在、1年もの定期預金金利は都銀で0.025%。ボーナスの振り込みが、毎月の給振口座と同じ一般的な銀行であれば、せっかくのボーナスを普通預金から定期預金に預け替えても、わずか0.025%の金利しかつきません。昨冬のボーナス時期には、三井住友銀行やみずほ銀行が地区限定で新規預け入れキャンペーンを実施し、高金利を提示していましたが、まずは普段使っている銀行で、ボーナスキャンペーンを実施しているか確認し、金利に納得できれば、預け替えをしましょう。しかし、ボーナスを機に、新たな銀行口座を作り、貯蓄を分けておくというのも、賢い方法です。というのも、一般的にこうしたキャンペーンは、満期になると通常の店頭金利に戻されることがほとんどです。つまり、キャンペーン金利は確かに高いのですが、満期後の運用は、店頭金利が低い銀行に預けるよりも、元から高い金利の銀行に預けたほうが、手間がかからず有利に運用できるのです。いわゆるネット銀行は、常時、定期預金金利のみならず、普通預金金利も、一般の銀行より高く設定されています。たとえば、住信SBIネット銀行では、普通預金の金利は一般の都市銀行と同じ0.02%ですが、SBI証券と連携しているSBIハイブリッド預金では0.08%と高い金利が提示されています。定期預金も、1年で0.08%と一般の都市銀行の金利0.025%より高い金利になっています。さらに、ボーナス時期のキャンペーンではさらに上乗せされた特別金利が提示される(2015年5月20日現在未定)ので、こうした銀行を使わない手はありません。昨年の冬のキャンペーンでは1年もので0.2%でした。このほかに、高金利の常連銀行としては、オリックス銀行(年0.20%)、大和ネクスト銀行(年0.15%)、楽天銀行(年0.12%)、じぶん銀行(年0.10%)、セブン銀行(年0.10%)などが挙げられます(いずれも2015年5月20日現在の金利)。また、ボーナスキャンペーンの常連には、イオンカード保持者向けに特別金利を提示するイオン銀行などにも注目です。○地銀のインターネット支店は常に高金利!しかし、実は、ボーナスの時期とは関係なく、通年、金利が高い銀行があります。それが地銀のネット支店です。地銀というと、口座を開設するのはその地域在住、在勤の人が中心です。しかしインターネット支店であれば、全国どこからも口座を作ることができ、お金を預けることができるのです。なお、いつも使っている地銀があれば、インターネット支店がないか確認するといいでしょう。同じ銀行であっても、インターネット支店のほうが、金利は高めなので、店頭での定期預金ではなく、インターネット支店に口座を開設するといいでしょう。以下、代表的な地銀のインターネット支店と定期預金の情報をご紹介しましょう(いずれも2015年5月20日現在)。中には預け入れ金額が100万円とまとまった金額が必要な銀行があります。普通預金に余らせているお金があれば、ボーナスと合わせて預け入れを検討するといいでしょう。また、募集上限金額が決まっている銀行もありますので、早目に口座開設をしておくといいでしょう。【香川銀行セルフうどん支店】超金利トッピング定期預金預入金額:1万円以上100万円まで金利:1年0.40%【愛媛銀行四国四十八カ所支店】100万円限定だんだん定期預金預入金額:100万円金利:1年0.40%【荘内銀行わたしの支店】「わたしの支店」専用定期預金預入金額:1口あたり100万円以上金利:1年0.40%【トマト銀行ももたろう支店】スペシャルきびだんご定期預金預入金額:1万円以上100万円まで金利:1年0.40%【きらやか銀行ネットきらやかさくらんぼ支店】ネット☆きらきら定期預入金額:1口30万円以上金利:1年0.38%(※2015年9月30日まで。募集金額170億円に達した時点で終了)入金は、各銀行と提携しているATMを利用して普通預金口座に入金(またはインターネットバンキングを通じて入金)。その後WEBサイトから自身の口座から定期預金に振り替えるという流れになります。満期後は、通常金利になりますので、その時点で通常金利で運用するか、別の銀行に預け替えるかになりますが、通常金利も、一般の銀行より高めなので、そのままでも有利に運用できるところが多いのです。なじみのない地銀への預け入れに躊躇する人もいるかもしれませんが、元本1000万円とその利息は預金保険の対象ですので、特段心配する必要はありません。心理的に引き出しにくいと感じる地銀のインターネット支店なら、貯蓄の取り崩しも防げるので、確実に貯めたい、手をつけないでとっておきたい、という人は一考の余地があるでしょう。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年06月02日

会社員だからこそトク! という制度があるのを知っていますか? サラリーマンは社会保険料も年金も、税金も天引きされてソンな感じがする、といった不満も聞こえますが、逆に、サラリーマンだからこそ使える公的制度もあるのです。これは隠れた収入ともいえ、知らなかったでは、それこそ本当にソンをしてしまいます。代表的なものをご紹介しましょう。○会社員だからこそ使える公的制度って何?会社員が使える制度には、会社独自のものと、公の機関によるものがあり、次のようなものが挙げられます。会社独自の制度社内預金財形貯蓄制度確定拠出年金制度健康保険の制度健康保険組合など病気、ケガ入院での高額療養制度+付加金出産手当金+付加金傷病手当金雇用保険の制度失業給付金それぞれ、簡単に説明していきましょう。○非課税などの税制優遇や、提携割引などを使いこなすまず、会社の制度では社内預金を筆頭に、財形貯蓄制度、最近では確定拠出年金制度を導入する企業も増えてきました。いずれも社員の資産形成をバックアップするもので、財形貯蓄のうち住宅財形、年金財形は、元本550万円(貯蓄型)までの利子は非課税という特典があります。確定拠出年金制度は、国の年金を補完するものとして導入されたもので、掛け金は企業が負担し、運用商品は従業員が選択するというものです。また、従業員が掛け金を上乗せできる(マッチング拠出)場合は、その分が給与から天引きされますが、掛け金に税金はかからないので、実質的な所得控除となります。サラリーマンの住宅取得や老後資金づくりのための優遇制度ですから、勤務先で導入していれば、優先的に利用すべきものです。次に、健康保険制度の特典ですが、これは勤務先独自の健康保険組合なのか、業界団体で加入する健康保険組合なのかでも、少し変わってきますが、いずれの場合も、注目すべきなのは、保養所などの福利厚生施設です。提携しているホテルやアミューズメントパーク、スポーツジムなど利用しない手はありません。利用枠が決まっていたり、利用したい期間が集中したりして、予約が取りづらいということはありますが、健康保険料は、こうした福利厚生にも使われているので、使っただけトク! と言えます。健康保険の本来の役割である、病気、ケガでの治療に関しては、自己負担額3割というのが基本になります。自己負担3割は、自営業者が加入する国民健康保険と変わりはありませんが、独自の給付を設けているところも少なくありません。たとえば、国の制度で「高額療養費制度」というものがあり、これはある一定額を超えた自己負担額は払い戻されるというもので、会社員でも自営業者でも仕組みはほぼ同じです。しかし、会社員の場合は、さらに多くの払い戻しを受けられることがあります。これも健保組合によって異なります。同じように、「出産手当金」に関しても、産休中の収入保障のために、標準報酬日額の3分の2×休んだ日数分、受け取ることができます。これに付加金を上乗せする健保組合もあります。自営業者でも給付される「出産育児一時金」は赤ちゃん1人につき42万円ですが、やはりこれも会社員の場合、健保組合によってはプラスアルファされるところが多いのです(妻が専業主婦でも、夫が会社員なら会社から支給される)。○意外と知られていない「傷病手当金」で病気治療に専念するもうひとつ、健康保険で保障されているのが、業務外での病気やケガで仕事につくことができなくなった場合の収入の保障です。意外と知られていませんが、これを「傷病手当金」といいます。仕事につけなくなってから3日間(待期)ののち、4日目以降も仕事につけなかった日数に対して、標準報酬日額の3分の2が支給されます。この間、給料が支払われていても、傷病手当金より少なければ、その差額が支払われます。最長で1年6カ月です。最近、特に問題化しているメンタル疾患。入院、手術で完治する病気とは異なり、闘病期間も人それぞれで長期化する傾向にあります。メンタル疾患になった場合、復職するめどが立たないからと、早々に離職を決意してしまう人も少なくありません。しかし、会社員の場合は、健康保険で「傷病手当金」という制度がもうけられています。仕事ができない、退職をしなければならない、収入がなくなるという不安を持つことなく、治療に専念することができます。また、万一、会社を辞めることになれば、雇用保険から失業給付を受けることができます。病気などで、すぐに求職活動ができないような場合は、延長申請すれば、求職を開始したときに「失業給付」を受けることが可能です。こうした制度は、知っているのと知らないのでは、大きな違い。勤務先の制度や自分が加入している公的な制度を把握しておくことは、会社員ならではの特典を十分に生かすために、必要なことです。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年05月11日

新社会人として初めての給料明細をもらって、「手取り額」が少ないことに驚いた人もいるでしょう。サラリーマンは、給料から健康保険料、厚生年金、税金などが天引きで差し引かれるので、実際に手にする金額は初任給として聞いていた額より少なくなるのです。でも、実は2年目に、さらに引かれるものがあります。それが「住民税」です。なぜ2年目から引かれるのか、そのナゾを解き明かします。○給料から引かれる社会保険料、税金には何がある?給料から、どんなものが差し引かれるのでしょうか。初めてもらった給料明細に細かく書かれていますので、一度じっくりと確認してみましょう。大きくは、社会保険料と税金の2つ。これを「法定控除」といいます。社会保険料には、厚生年金、健康保険、雇用保険があり、それぞれ所得に応じて金額が決まります。ただし、厚生年金と健康保険に関しては、前月分を当月の給料から差し引く仕組みなので、多くの企業では5月の給料から差し引きます。つまり4月の給料から引かれる社会保険料は雇用保険のみというケースが多いのです。4月の給料は、もともと1カ月フルで勤務していないので、所定の給料も少ないのですが、引かれる社会保険料も少ないので、実際に、「手取り額が少ない!」と実感するのは5月の給料ということになるでしょう。税金に関しては、所得税と住民税が給料から差し引かれます。しかし、実は住民税は、社会人1年目は1円も引かれないのです。1年目に引かれるのは所得税のみです。ちまたで社会人2年目は給料が減ると言われるゆえんです。なぜ、住民税は1年目にはかからないのでしょうか。○住民税は2年目からのナゾ所得税は、年間の所得に対して一定の税率で課税されるもので、本来は年末にならないと正確には年収がわからないはずです。しかし、会社員の場合は、ある程度、年間の所得が推定できるので、それに基づいて所得税額を決め、毎月の給料から天引きされるのです。ただし、実際の所得が確定するのは12月の給料が決まってから。そのときに「年末調整」がされて、過不足があれば12月の給料に反映されるというわけです。住民税は、少し事情が違います。まず市区町村が住民税を決めるには、所得が確定していなければなりません。年間の所得が確定するのは12月。つまり12月になるまでは、市区町村は住民の所得を把握できないのです。所得が確定してから、翌年の1月1日現在で住民登録がある市区町村にその情報が送られ、住民税の算出が行われます。そのため、社会人1年目に限り、住民税の支払いがないというわけです。確定した住民税の支払いは、6月から翌年の5月までの12回に分けて、給与から天引きされます。社会人1年目は住民税の天引きがないのは、こういうわけなのです。ちなみに、住民税は「所得割」と「均等割」があり、所得割は前年の所得に対して課税されるもので、都道府県税4%、市区町村税6%の合計10%。均等割は収入の多寡に関係なく、一律に課税されるもので、都道府県税が年間1500円、市区町村税が3500円となっています。○実は、3年目にフルで引かれるさらに住民税には注意が必要です。住民税は、前年の所得に対して課税され、翌年の6月から天引きされると書きました。そう、年間の所得に対してなのです。社会人1年目の年間所得は4月から12月の9カ月分です。ボーナスも少ないはずです。2年目から住民税が天引きされるとしても、その額は少なく済んでいるのです。住民税は3年目からフルに課税されます。これが住民税で知っておきたいポイントです。2年目、3年目と給料が上がっても、実際の手取り額では、控除される額も増えるため、給料が上がったという実感を持てないという人が多いのは、こういうわけです。こうしてみてくると、手取り額は、意外と社会人なり立てのころのほうが多いのかもしれません。ただし、税金は納税の義務があり、社会保険料は、自身の老後や病気ケガなどをした時の保障であり、失業したときの生活保障でもあるのです。むやみに嘆くのではなく、きちんと自分の給料から、何にいくら引かれているのか、どんなメリットがあるのかをしっかりと理解するようにしましょう。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年05月05日

伊藤英明が人気コミックを実写映画化する『テラフォーマーズ』で主人公の小町小吉役を演じることが明らかになった。伊藤は「この映画がどこまで世界に通用するか楽しみ」とコメント。原作者の貴家悠は、「間違いなく今世紀日本最高峰の筋肉映画となるでしょう…!!映画化………やれます!!」と期待を寄せている。その他の画像『テラフォーマーズ』(作・貴家悠、画・橘賢一)は、週刊ヤングジャンプで連載中のSFアクション・コミックス。火星を舞台にゴキブリが進化した生物=テラフォーマーと人類の戦いを描く。原作コミックスは、現在12巻まで刊行されており、累計発行部数は1100万部を突破。“このマンガがすごい!2013”オトコ編で1位を獲得している。伊藤は「最初は“火星に行く”という設定があまりにも壮大すぎて一度は断ろうと思ったのですが、監督が三池(崇史)さんだったことと、原作がとても面白かったこともありこれはぜひやりたいと思いお受けしました」と言い、「三池組は朝から夜まで寝ずに撮影し、妥協しないので、それがまた始まると思うと…正直嫌ですが(笑)、本当に楽しみです」とコメント。伊藤とは『スキヤキ・ウエスタン ジャンゴ』『悪の教典』『喰女 -クイメ-』などでタッグを組んできた三池監督は、「逆境にこそ伊藤英明は光る。だから、史上『最凶の火星』に送り込もうと思っている。故に、この作品は世界で最高に輝く映画になる」と語り、原作者の橘賢一も「これほど人類を救うのが似合う男が他にいるでしょうか。屈強な肉体。優しくて力強いその眼差しはまさに小町小吉!スクリーンの中で暴れまわる日本原産オオスズメバチを今から楽しみにしています!!」とコメントを寄せている。本作の脚本は、劇団☆新感線の中島かずきが手がけ、ストーリー設定やキャストなどは順次発表される。撮影は5月中旬より開始され、アイスランドなどで撮影が行われる。『テラフォーマーズ』2016年公開

2015年05月01日

新しく社会人になるなど、新たに給料振込口座を開設する人も多いこの時期。これから、その口座が基本となってお金の出し入れを管理していくことになります。と同時にATMの利用も多くなります。ATM利用の基本を知らずに、無駄にお金を使うことのないように3つのポイントをご紹介します。○お金を引き出すときに手数料を払うのはもったいない!まずは、下図を見てください。一瞬で理解できる人は少ないかもしれません。これは、みずほ銀行のATMでお金の入出金、振込、残高照会をした場合に、いくら手数料がかかるかを、曜日、時間別に抜粋したものです。ATM利用の多い預け入れ、引き出し、振り込み、残高照会の4つに絞りましたが、このほか振替や定期預金の取引などもATMででき、それぞれに利用できる時間、手数料が決まっています。ATM利用はお金の引き出しが一番多いと思いますが、その際、手数料を気にしたことはあるでしょうか? こうした図はATMの前にも貼られていて、注意を促しています。しかし、時間外の引き出しで1回108円、216円と手数料がかかっていても気にしない、もしくは仕方がないと考える人も少なくありません。最近は24時間ATMコーナーが開いていますし、コンビニでも気軽にATMを使えるようになりました。確かに、いつでも使えるのは便利ですが、だからといって、常に無料で使えるわけではないのです。日中は仕事が忙しくお金を引き出す時間がなかった、週末にどうしてもまとまったお金を引き出さなくてはいけなくなった、そんな人もいるでしょう。それでも、本来、手数料無料で引き出せるはずの自分のお金なのに、ちょっとした時間のずれで手数料を払うのは、なんとももったいない話です。仮に、100万円を普通預金に預けたとして、1年後に受け取れる利息は、税引後でわずか約160円です。ATMを深夜早朝に1年に1回利用しただけで利息がなくなるどころか、貯蓄を取り崩すことになってしまいます。○手数料無料になるサービスをチェックしようと、ここまでは当たり前といえば当たり前の話。今、実は注意が必要なのは、提携先のATMでの利用。たとえば、上記のみずほ銀行の場合は、イオン銀行、ゆうちょ銀行、スルガ銀行、JR東日本ATM「VIEW ALTTE」(ビューアルッテ)、ステーションATM「Patsat」、そのほか数多くの銀行と提携をしています。もちろんコンビニのATMも利用できます。しかし、それぞれで手数料が異なるのです。イオン銀行ATM、ステーションATMでお金を引き出す場合は、ほぼ、みずほ銀行のATM手数料と同じですが、それ以外は、平日の昼間であっても1回108円の手数料がかかります。提携しているから、使えるからと言って、安易にお金を引き出すと、無駄に108円の手数料がかかってしまうことがあるので注意が必要です。そこで、チェックしたいのは手数料が無料になる仕組みやサービスです。現在は、多くの銀行で一定の取引(月末残高、クレジットカード利用、給与振込、公共料金引き落としなど)があれば、月5回までは手数料無料、といったサービスを行っています。これは自行だけではなく提携しているATMからの引き出しでも同じです。例に挙げたみずほ銀行でも、「みずほマイレージクラブ」に加入すると時間外手数料が無料になるサービスがあります。まずは、自分の利用している銀行に、こうしたサービスがないかをチェックしましょう。取引条件はそれほどハードルが高いものではなく、給振口座で月末残高が10万円程度あれば、大抵の場合はクリアするはずです(金融機関によって異なります)。サービスを利用しないのはソンです。そして、もうひとつの方法は、生活費口座として使う銀行そのものを変えるというものです。○ネット専業銀行などで手数料優遇を活用する最近は、お金の引き出しはコンビニATMを利用するという人が増えています。実際に、自分の取引銀行のATMを探すより、街中や通勤途中にあるコンビニのほうが便利です。こうした使い方をする人は、ATM手数料がいくらかかるか? 今の時間帯は無料なのか? と心配するよりも、よく使うコンビニATMの手数料が常時無料になる銀行にお金を移しておくというのが賢い方法です。ネット専業銀行の場合は、使えるATMも多く、常時手数料が無料という銀行も少なくありません。下記に引き出しにかかるATM手数料を一覧にしたので、参考にしてみてください。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年05月01日

ついに本日(6月27日)公開を迎えた、『告白』で注目を集めた中島哲也監督・最新作『渇き。』。本作は、学業優秀・容姿端麗・性格も良しのカリスマ女子高生・藤島加奈子を追う、役所広司演じる父・藤島の愛と狂気の捜査劇を描いているのだが、6月26日(木)、渋谷界隈にて、学校から帰宅途中の女子高生30人により、映画さながらの加奈子の捜索が行われた!制服に身を包んだ女子高生たちは、「藤島加奈子を探しています」というタスキをかけ、大きく顔写真が載ったタブロイド紙を片手に練り歩いた。本作は、第3回「このミステリーがすごい!」大賞を受賞した深町秋生の大ベストセラー「果てしなき渇き」を映画化。ある日、元刑事のロクデナシ親父・藤島(役所広司)に、離婚した元妻から連絡が入る。成績優秀で容姿端麗な女子高生の娘・加奈子(小松菜奈)が失踪したというのだ。自分のせいで全てを失った男は、再び“家族”を取り戻すべく、姿を消した娘の行方を追うことに。だが、娘の交友関係をたどる先々で語られるのは、父親である藤島も知らない“加奈子”の裏の顔。想像を超えて肥大し、踏み込むほどに見失う娘の正体。やがて藤島の激情は、果てしない暴走を始め…。この日、捜索を行った女子高生たちがもつタブロイド紙によると、「加奈子さんは、3週間前に失踪し、手がかりはなし。予備校夏季講習から帰宅する途中に、ひとりで下校する姿を複数人の友人に目撃されたのを最後に行方が分からなくなっている。母親から捜索願が提出され、事件、事故の両面で捜索を続けているが、有力な手がかりは得られていないという。加奈子さんは、成績優秀で、容姿端麗、学園のカリスマであった。なお別居中の父親は元刑事。傷害事件を起こし警察を退職、その後警備会社に再就職している。「深夜コンビニ3名惨殺事件」の第一発見者でもあり、本失踪との関連性は不明。父親も血眼になって捜索中である」とのこと。30人の女子高生たちは「藤島加奈子を探しています!」と声を張り上げ、渋谷界隈を練り歩き、街いく人は足を止め、心配そうに見つめていた。もちろんこれは、映画『渇き。』のプロモーションの一環。あたかも女子高生が失踪したように見せかけたため、外国人も興味深々で女子高生たちにしゃべりかけ、本当に失踪したと勘違いしてしまう人が続出!Twitterでも「渋谷でJK沢山に藤島加奈子さん探してますの新聞渡されて心配してたら映画の宣伝だった(笑)」「藤島加奈子探してますとか言われて、新聞渡されて見たら、その藤島加奈子さんに関する新聞で、最近の女子高生すごいなぁ、見つかるといいなぁ思ったら映画の広告なのね…クオリティすごい」という声が挙がっていた。何ともお騒がせなこのプロモーションだが、やはり渋谷駅界隈では加奈子は見つけられなかった様子。もはや加奈子の行方を知るには、劇場に向かうしかなさそうだ。『渇き。』はTOHOシネマズ、六本木ヒルズほか全国にて公開中。(text:cinemacafe.net)■関連作品:渇き。 2014年6月27日よりTOHOシネマズ六本木ヒルズほか全国にて公開(C) 2014「渇き。」製作委員会

2014年06月27日

広末涼子と稲垣吾郎が娘を失う哀しみに打ちひしがれながらも、時間をかけて再生への一歩を踏み出す夫婦を演じた映画『桜、ふたたびの加奈子』。小説から映画へと“生まれかわった”本作を感動を持って見届けたという原作者の新津きよみ氏にDVD&ブルーレイ発売に際し、改めて話を聞いた。その他の写真2000年に原作小説が刊行され、時を置かずに当時、アメリカ在住だった栗村実監督から新津氏の元に映画化を熱望する熱烈なオファーが届いたという。「原作は“生まれ変わり”をテーマにして描いたものでしたが、栗村さんは『いのちの循環という、深淵かつ普遍的なテーマに惚れ込んだ』と。その言葉に私も惚れました」。惚れたからには「こちらからの注文は全くなし。子を亡くすという喪失をどう乗り越えるか? その先に希望を持てる物語をという核(コア)の部分で監督とは一致していたので、心配していなかった」と全てを栗村監督に委ねたという。交通事故で死んだ娘が生まれ変わることを強く信じる母親の物語であるが、小説と映画では、設定や結末といった細部ではなく、物語の骨組みそのものが変わっている。小説は娘のひき逃げ事件にまつわる部分がミステリー仕立てに描かれるが、栗村監督はこの一見“おいしい”ストーリー部分を惜しみなく捨てた。「その点における監督の凄さは、映画を観て強く感じました。ここまで物語を削ぎ落としシンプルにした上で、映画を観終わった後と小説を読んだ後の感動の質が同じなんです。私は2004年くらいに監督が書き上げてきた脚本を拝見してるんです。それなのに映画を観て『まさかこんな風に!』って驚愕して大泣きしてしまいましたから(笑)」。広末と稲垣が体現した夫婦の姿にも感動を覚えたという。「観終えたらこのふたりしか考えられないくらいぴったり。広末さんは容子が憑依されたような演技で、アップになると怖いくらいでした。子を亡くした母親が取り乱す中でも、父親にはでんと構えた部分があってほしいんですが、稲垣さんはまさにそういう夫で見事だと思いました」。近年、公開される映画のほとんどが小説や漫画を原作に持つが、原作に忠実であるがゆえでなく、原作を思う存分に改編した上でしっかりと核を残し、原作者に称賛をおくられる作品も珍しい。監督への、そして自ら紡いだ物語への絶対的な信頼がなしえた実写化の傑作を堪能してほしい。『桜、ふたたびの加奈子』DVD&ブルーレイ発売中取材・文・写真:黒豆直樹

2013年11月20日