アンバー・ハードが、破局した夫ジョニー・デップへの一時的な扶養費を求める申し出を取り下げることにしたようだ。ジョニー側がこの申し出を利用していると感じたアンバーは離婚調停の期間、ジョニーに扶養費を求めていた申し出を取り消すことを決めたのだという。TMZが入手したアンバーが裁判所に提出した書類には、一時的な扶養費の要求という項目が「本当の離婚の論点である家庭内暴力から焦点をずらすこと」に利用されていると記されている。アンバーはジョニーが昨年3,000万ドル(約31億7,500万円)稼いだことを指摘し、アンバー自身にも毎月の生活費として100万ドル(約1億円)を受け取る権利があるとしており、17日に行われるジョニーに対しての一時的な接近禁止命令の審問の際にこの扶養費についても話し合いが行われる予定であった。アンバーの弁護士は離婚調停中に扶養費を求めることは標準作業手順であると感じたため、短期間のみの支払いを求めただけだと主張している。アンバーはとりあえずの間扶養費の要求を取り下げることにはしたものの、接近禁止命令の件が処理された際には、離婚調停の中でまた扶養費を求める権利を持ち合わせていると申請書類で主張しているようだ。先月アンバーは、ジョニーとの15カ月間の結婚生活中に肉体的、言語的な暴力を受けていたと申し出、ジョニーがアンバーに100ヤード(約91メートル)以内に近づかないよう一時的な接近禁止命令を獲得している。今週行われる審問で裁判官からアンバーの獲得しているジョニーに対する接近禁止命令を延長するかの決断が下される中、離婚におけるさらなる詳細についても話し合いが進んでいくものとみられる。そんな中13日、ジョニーとアンバーが一緒に暮らしていたロサンゼルスの家にジョニーの関係者らがジョニーの私物を取りにやってきたことからアンバーが警察に通報するという事態が起きていた。ジョニー自身はその場にはいなかったものの、アンバーの代理人はジョニーの関係者らの行動は接近禁止命令における違反行為である可能性があると判断したため警察に通報するに至ったようだ。昨年ジョニーと結婚したアンバーは4週間前に和解できない相違を理由に離婚申請を行った。2人は婚前契約書を交わしていなかったと見られている。(C)BANG Media International

2016年06月15日

歯が溶ける「う蝕」「酸蝕歯」に歯肉の一部が急に腫れる「妊娠性エプーリス」、口腔衛生の悪化で生じる「歯肉炎」など、妊娠時にはさまざまな歯のトラブルが起こりうる。特に、歯周病菌が原因で起こる「歯周病」を抱えていると、早産のリスクが約7倍にもなるとされている。「妊娠前にちゃんと治療しておきたかった……」という人もいるだろうが、実際、妊娠中でも歯の治療は可能だ。そこで今回、歯科医師の倉治ななえ先生に妊婦が受けられる歯の治療はどんなものなのかうかがった。○レントゲンも麻酔もOKまず、どんな治療が受けられるのか聞いたところ、「大概の治療は全部できます」とのこと。ただし、歯科治療は安定期(妊娠5~9カ月頃)に実施することを推奨しているため、妊娠が分かった段階で歯科検診を受け、治療が必要となれば安定期に入ってからということになる。歯の治療に関して、妊婦からは「レントゲンを撮ると胎児に影響があるのでは? 」「麻酔注射をしても大丈夫? 」「鎮痛剤や抗生物質は服用できる? 」などの質問があるという。倉治先生によると、これらは全て妊娠中もOKとされている治療であり、抜歯も問題ないとのこと。レントゲン撮影に関していうと、実際に放射線(X線)を照射するのはおなかから離れた歯だけであり、放射線の保護用に鉛のエプロンを着用するため、おなかの胎児が被爆する量は限りなくゼロに近い。麻酔に関しても、全身麻酔ではなく局所麻酔であるため、麻酔薬は歯の周辺に停滞するのみ。抗生物質の投与は、原則として治療の効果が危険性よりも高いと判断された場合に限り、産婦人科医も推奨している抗生物質に限定し、最小限の投与量で処方・治療される。○妊娠中に子どもの歯は形成される妊娠中も歯科治療ができることが分かっていても、実際に身重の身体で治療を受けることに不安を感じる人もいるだろう。そんなニーズに応えるべく、全国には妊婦も安心して治療を受けられる歯科医院が多数ある。2010年4月にマタニティ歯科外来を日本で初めて開設した日本歯科大学附属病院では、歯科医師も含め全スタッフが女性であり、リラックスして治療ができるように個室を設けている。なお、妊娠中の治療で歯科疾患が見つかった場合は保険対象の診療になるが、歯科疾患が見つからなかったもののクリーニングを希望する場合は自費となる。また、乳歯の形成は胎生期7週目から始まる。そのため、子どもの歯を守るためには、妊娠中から母親自身も口腔管理をし、生活習慣を整える必要がある。「お子さんの歯を診ていると、妊娠中にお母さんがどんな状態だったのか分かるんですよ。妊娠7週目くらいからお子さんに歯の芽ができ始め、その後、成長が歯に"刻印"されます。お子さんの歯にエナメル形成不全があれば、その時にお母さんが体調を崩していたということです。永久歯の石灰化は出生後に始まりますが、乳歯はお母さんのおなかの中で形成されます。そう考えると、妊娠中もお子さんの歯を守る対策が必要です」(倉治先生)。○行政を活用するのも手とは言え、自分の周囲でマタニティ期の治療を扱う歯科医院がどこにあるか分からないという人もいるだろう。そんな時には相談してみよう。例えば東京都大田区では、妊娠届を提出すると「母子健康手帳」と「母と子の保健バック」が手渡される。このバッグの中には妊婦歯科健康診査受診票も入っており、同受診票を区が指定する医療機関に持って行くと、無料で歯科検診が1回受けられるようになっている。ここまでのサポートではなくとも、行政では妊婦向けの歯科衛生指導や歯の健康相談にものってくれるところもある。一度、自分の市町村ではどのようなサービスが受けられるか調べてみると、いざという時にも安心できるだろう。※写真はイメージで本文とは関係ありません○記事監修: 倉治ななえ歯学博士。日本歯科大学附属病院臨床教授、日本フィンランドむし歯予防研究会副会長、日本アンチエイジング歯科学会理事(認定医)、東京都大田区学校保健会副会長。「クラジ歯科」(現在院長)と「テクノポートデンタルクリニック」を開設。著書として『魔法の口もと美人スティック』(学研パブリッシング)、『むし歯・歯周病の最新知識と予防法』(日東書院)など。また、「Drななえの予防歯科」を通じて、はじめての歯磨きから予防歯科まで、歯のケア情報を発信している。

2016年03月11日

アスタミューゼは2月3日、ロケット・宇宙航行システムにおける研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。同社が今回発表したロケット・宇宙航行システム市場における研究テーマ別の科研費獲得ランキングの結果は下記のとおり。1位は名古屋大学の「Fly By Light Power:低パワーによる飛躍的な高速空力性能の向上」で2億2373万円。研究代表者は同大学大学院 工学研究科 佐宗章弘 教授。超音速旅客機の陸地上空での商用飛行を実現するため、新しい流体力学的機能を創成し、その原理実証を行ない、飛躍的な空力性能の向上を実現、応用への展望を開くことを目的としている。2位は宇宙航空研究開発機構(JAXA)の「ペタフロップス級計算機に向けた次世代CFDの研究開発」で2億1424万円。3位は東京農工大学の「ヘリコン源を用いた先進的無電極プラズマロケットエンジンの研究開発」で2億891万円となっている。

2016年02月04日

横浜銀行は27日、神奈川県と「重粒子線治療に係る協力協定」を締結し、2月8日から神奈川県立がんセンターで重粒子線治療を受けるための治療費を対象とした「横浜銀行先進医療ローン」の取扱いを開始すると発表した。○がんの治療法である放射線治療の一種が重粒子線治療重粒子線治療は、がんの治療法である放射線治療の一種。がんを殺傷する能力が高い重粒子線をからだの奥のがん細胞に照射することで、これまでの放射線治療では治りにくいがんにも効くと期待されているという。神奈川県立がんセンターに導入されている重粒子線治療設備でがん治療をおこなった場合の重粒子線治療費は350万円だが、このうち35万円については、神奈川県が県民に対して助成する事業を行っている。「横浜銀行先進医療ローン」は、治療費のうち残りの315万円を上限に借り入れることができる商品。横浜銀行によると「このたびの協力協定により、顧客は神奈川県から助成金に加えて利子補給も受けることができ、実質的に金利負担なく(1月27日現在)借り入れることができる」としている。借入金額は10万円以上315万円までで、借入期間は1年以上7年以内。金利は変動金利で年3.8%、返済方法は元利均等返済となっている。横浜銀行は、今後も顧客の健康に資する新しい商品・サービスの提供に取り組むことで、豊かな地域社会の創造に貢献していくとしている。

2016年01月29日

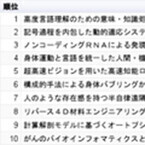

アスタミューゼは1月26日、人工知能市場における研究テーマ別の科研費獲得ランキングを発表した。科研費(科学研究費助成事業)は、人文・社会科学から自然科学まですべての分野にわたり、基礎から応用までのあらゆる「学術研究」を発展させることを目的とする「競争的研究資金」であり、ピア・レビューによる審査を経て、独創的・先駆的な研究に対する助成を行うもの。平成28年度助成額は前年度より25億円増の2343億円になる見通しとなっている。同社は今回、有望成長市場のうちのひとつであり、2006年以降で総額約120億円の科研費が交付されている「人工知能(知的エージェント・知能システム)」市場における研究テーマ別の科研費獲得ランキングを発表した。結果は下記のとおり。第1位は、4億9933万円を獲得した東京大学の「高度言語理解のための意味・知識処理の基盤技術に関する研究」。巨大な文書集合を使った機械学習技術と記号処理アルゴリズムとを融合する手法を、意味・文脈・知識処理に適用することで、言語処理技術にブレークスルーをもたらすことを目指している。2位は京都大学の「記号過程を内包した動的適応システムの設計論」で2億7703万円。3位は名古屋大学の「ノンコーディングRNAによる発現統御ネットワークの解明に基づくがんの個性の描出」で2億3725万円となっている。

2016年01月26日

アラフォー世代になると、足の爪がすべてキレイに整っている人はほとんどいません。特に「巻き爪」で苦しんでいる人は10人に1人とも言われます。その痛さは経験した人にしかわからないほど! しかも、いったん痛みが出るとなかなか治りにくく、矯正などをしても再発してしまうことが少なくありません。巻き爪を治すのってやはり難しいのでしょうか?「多くの方は、巻き爪の原因は “爪そのもの” にあると思っています。でも、実は原因のほとんどは爪ではなく “足” にあるんですよ! それを無視して爪への対処療法をするだけでは再発するのも当然なんです」と教えてくださるのは、「足のクリニック 表参道」の院長、桑原靖先生。今回は、正しい巻き爪の知識と、再発しにくい治療法を伺いました。「なぜ巻き爪になったの?」本当の原因とは・・・?そもそも巻き爪(陥入爪) とは、爪が内側へ弯曲し、巻き込んでいる状態のこと。周囲の皮膚に爪が食い込み、痛みや炎症・膿みなどを伴うこともあります。その結果、靴が履けない、上手く歩けない、爪が切れない、何もしなくても痛い…などの悩みを抱えることに。放っておくと傷口から菌が進入し、感染を起こすこともあるほどです。「巻き爪になる原因はいろいろありますが、第一には爪が受ける圧力が弱すぎる場合。爪は元々内側に巻きやすい性質があるのですが、立ったり歩いている時に圧がかかることで地面と平行の形を維持しています。ですから、体重をかけないでいると曲がっていくのはあたりまえ。長期間寝たきりになった途端、巻き爪になるなんていうのもよくある話です。また、爪にかかる圧力が均等でない場合によく起こります。つまり、足が変形している外反母趾や、足のアーチが落ちて扁平足になっている方は、痛い、痛くないは別としてほとんどと言っていいほど巻き爪になっていますね」(桑原先生)外反母趾などのトラブルがある人で、今はまだ痛みがなくても、爪の端を押すと痛む、先が細い靴を履いた時だけ痛いなどの場合、見えない部分に爪が食い込んでいることがあります。これはもちろん、放っておくと徐々に巻き爪が悪化する可能性大! また、足の指の先端の骨(末節骨)の形態異常や爪下外骨腫という良性腫瘍により、骨の形が変形してしまうなど、爪が原因ではない場合が本当に多いのだそう。巻き爪は遺伝だとか、そもそもなりやすい爪の形があると思っている人も多いものですが、違いましたね! ちょっとビックリです。巻き爪はれっきとした病気。原因にあった治療法を!ただ、先天的に巻き爪になりやすい人も確かにいるようです。それは、爪の幅が広い人、爪が大きい人など。オーバーサイズネイルと呼ばれる爪で、そもそも皮膚に爪が食い込みやすい形です。「巻き爪の原因は一概には言えないため、まずは原因を見極めることが大切です。爪の医療に詳しいドクターなら、その方の爪の形、歩き方・立ち方の癖などを総合的に見て、原因を特定することができるはずです。巻き爪はれっきとした病気です。原因を特定できないまま、やみくもに矯正などの対処療法をしても完治は望めないと思いましょう」(桑原先生)もちろん、単純に爪が原因だった場合、桑原先生のクリニックでは巻き爪専用のワイヤー矯正治療を行います。「VHO巻き爪矯正ワイヤー」と呼ばれるもので、従来のワイヤー治療に比べ、爪が短くても装着することができ、付けていても邪魔にならないのが特徴。ワイヤー挿入の際、痛みが少ないのもメリットです。 「膿んで痛みがある人は、初回は爪を切っておしまい、ということもありますね。正しく爪を切ってあげるだけで痛くなくなることも多いもの。再発予防のために正しい切り方の指導もします。また、外反母趾が原因でも、軽い巻き爪なら、きちんとした機能性インソールを入れてもらうことで改善されることもあるんです。クリニックの治療用インソールでなくとも、市販のインソールで治る人もいます。もちろん、小さすぎる靴、大きすぎる靴、つま先がきつい靴などは足に負担をかけ、巻き爪を助長してしまいますから、靴そのものにも気をつけてもらいます。こういった指導でも治らない、再発してしまう方には、根本治療の『NaOH』療法をオススメしています。痛みも少なく、歩いて帰っていただけますよ!」(桑原先生)さて、『NaOH』とはどんなものでしょう?再発しにくい、巻き爪の新治療!『NaOH』とは?桑原先生のクリニック「足のクリニック 表参道」で行っている『NaOH』は、日本ではまだあまり行われていませんが、アメリカなどではポピュラーな手術です。「手術と聞くと『え〜、巻き爪で手術までするの?』と思うかもしれませんが、1カ所5〜10分で終わり、手術直後に歩いて帰れる治療方法です。その日の入浴も可能なんですよ。手術は、巻いている爪の端を根元まで切除し、その部位から爪が伸びてこないように薬品を塗るというもの。NaOHとは、爪になる細胞を焼くための薬品の名前です。爪になる前の細胞を取ってしまうため、そこからはもう爪が生えてきません。なので、多少は爪の形が細長くなります」(桑原先生)施術する際には局所麻酔をし、十分に効果が現れてから実施するため、痛みを感じない方がほとんど。術後に痛み止めの処方をすることもあります。手術時間は合計20分程度。完治までの期間が短く、通院日数が少なくて済むのもメリットです。手術は健康保険が適用になり、料金は3割負担で10,000円程度。なお術前に別途血液検査が必要なこともあります。巻き爪で長い間悩んでいた人、さまざまな治療をしたけれど効果がなかったという方は、このNaOH手術を選択肢のひとつにしてみてはいかが? 今年の夏こそ、自信を持ってサンダルが履けるようになりましょう!桑原 靖 先生 プロフィール「足のクリニック 表参道」院長。足病学、足病外科、形成外科など。日本には足(くるぶしから下)を専門的に診療する医療機関がほとんどないことに疑問を持ち、2013年、足の痛みや変形に特化したクリニックをオープン。足に対する専門的な診療を提供することに日々力を注ぐ。「足のクリニック 表参道」

2016年01月21日

今や2人に1人ががんになるといわれる時代。がん治療では、信頼できる医師のもと最善の治療法を選択することになる。日本のがん治療では、手術や放射線治療、化学療法といった標準治療が一般的だが、自分の細胞でがんを治療する方法もあることをご存じだろうか。今回は、"がんの最先端治療"といわれる免疫細胞治療について、瀬田クリニックグループ 統括院長の後藤重則医師にお聞きした。○がん細胞は細胞分裂のコピーミスで起こる!人間の体は毎日、新しい細胞が生まれるとともに古くなったものが死滅している。入れ替わる細胞の数は1日に約8,000億個。新しい細胞は生まれつき持っている細胞情報(DNA)をコピーして作られるが、細胞分裂の過程でコピーミスが起こると異常細胞ができてしまう。その異常細胞の1つが「がん細胞」だ。がん細胞は健康な人の体内でも1日に数千個発生しているといわれているが、免疫細胞の働きによって排除されている。「免疫力を高めてがんを防ぐ」などといわれるのは、こういった理由からだ。では、日頃からどんなことに気をつけて生活をすれば、免疫力を高められるのだろうか。「免疫力を高めるためには、栄養バランスの整った食事、運動や睡眠など規則正しい生活を意識することが大切です。喫煙やストレスは免疫力を下げ、がんのリスクを高めるので注意しましょう」と後藤医師。○がんの最先端治療「免疫細胞治療」とはがんの標準治療は、手術、化学療法、放射線治療の3つが代表的だ。患者のがん細胞の性質や進行度、再発リスクなどによって、医師は適切な治療法を提案する。一方、患者の体内にある免疫細胞を体外で強化したうえで再び体に戻し、がん細胞を攻撃するのが「免疫細胞治療」。つまり、"自分の細胞でがんを治す"という治療法だ。自分の細胞を使うため大きな副作用がないことがメリットの1つで、QOL(生活の質)を下げない全身的な治療法として注目されている。後藤医師が統括院長を務める瀬田クリニックグループは、1999年に国内初のがん免疫細胞治療専門医療機関として東京に開院。現在は全国4カ所(東京・神奈川・大阪・福岡)で展開するとともに、同クリニックと同様の免疫細胞治療が受診できる連携医療機関も全国で44カ所存在する(2015年12月時点)。免疫細胞治療は現在のところ、その多くは自由診療として行われている。○免疫細胞治療の種類免疫細胞治療では、一部(HIV抗体陽性の人、臓器・同種骨髄移植を受けた人など)を除くほぼすべてのがん種が治療対象になる。また、早期から再発・転移を伴う状況まで病期にも関わらず治療可能だが、外来通院での治療になるため、無理なく通院できる程度の健康状態が必要としている。瀬田クリニックで行っている免疫細胞治療は次の5つだ(瀬田クリニックホームページより)。■樹状細胞ワクチン療法樹状細胞は、がん細胞を直接攻撃するT細胞にがんの目印(がん抗原)を伝え、攻撃の指示を与える免疫細胞。樹状細胞ワクチン療法では、樹状細胞に体外でがん抗原を取り込ませてから(教育してから)体内へ戻し、T細胞にがんを攻撃するよう指示させる。■アルファ・ベータT細胞療法がんに対する攻撃力が最も強い細胞のひとつであるT細胞を全般的に活性化し、増殖させてから体内へ戻す治療法。T細胞の多くが「アルファ・ベータT細胞」という種類のため、この名前がついている。がん細胞の目印が分からないとき、がん細胞が目印を隠している場合に、早期がんから進行したケースまで幅広く適用。また、免疫の働きにブレーキがかかっている患者のブレーキを外す働きもあり、化学療法や放射線治療の効果が増すことも期待されている。■ガンマ・デルタT細胞療法がん細胞を攻撃する力を持つ免疫細胞(リンパ球)のうち「ガンマ・デルタT細胞」を用いた治療法。ガンマ・デルタT細胞には、細菌やウイルスなどに感染した細胞やがん化をはじめた細胞の変化を素早く感知して攻撃をしかけるといった特徴がある。抗体医薬を使っている場合や、骨腫瘍・骨転移などの治療にゾレドロン酸を使っている場合、併用することで相乗効果を期待できる。■NK細胞療法NK(ナチュラルキラー)細胞は、末梢血中のリンパ球の10~20%を占め、極めて強い細胞殺傷能力を持った細胞の一種。体の中を常時パトロールし、がん細胞やウイルス感染細胞などの異常な細胞をいち早く発見して攻撃する役割を持つ。NK細胞療法では、患者のNK細胞を体外に取り出し、高度に安全管理された環境下で大幅に増殖・活性化して体内に投与する(治療開始前の患者の免疫状態等により、NK細胞の増殖度合いは異なる)。■CTL療法T細胞を活性化・増殖させる際に、患者のがん細胞を使ってT細胞を増殖させ、そのがんのみを攻撃する細胞傷害性T細胞(CTL)を増やしてから、体内に戻す治療法。腹水や胸水などから、患者のがん細胞が入手できる場合に治療が可能。○標準治療と併用が可能これらの免疫細胞治療は、標準治療と併用できる点も重要だ。例えば、手術、放射線治療、抗がん剤などはがん細胞を大きく減らしたり、腫瘍を小さくしたりすることが可能だが、再発のもととなる隠れたがん細胞が残る可能性もある。一方、免疫細胞治療は、サイズの大きながんを縮小させる力は弱いものの、こうした隠れたがん細胞を探し出して攻撃する力を持っており、標準治療と併用することで再発リスクを下げたり、他の標準治療の効果を底上げしたりすることが期待できる。新しい治療法であるため、現状では高齢者よりも、インターネットなどで自ら情報を探すことに長(た)けている若い人に認知される傾向があるとのこと。「若い患者さんは、ご自分でいろいろと調べてから来院されます。また、ご高齢の患者さんの場合、お子さんやお孫さんが調べて連れて来られるケースも多いですね」。なお瀬田クリニックでは、次のような場合に免疫細胞治療を提案している。1. 手術などを行ったが再発の心配があり、体に負担をかけずそのリスクを下げたい場合2. 放射線治療や抗がん剤と併用して、プラスαの効果が期待できそうな場合3. いろいろな治療を試したが、標準的な治療方法が他にないと言われた場合「免疫細胞治療は、体への負担が少ないので、例えば仕事や趣味、食事など、これまでどおりの生活をしながらがんの治療が行えます。多くの人がさまざまながんの治療法があることを知って、ご自分のライフスタイルに合った治療法を選べるとよいですね」。以前と比べて「がんは治る病気」といわれることも多くなったが、やはり自分や家族、友人ががんを患った場合、まず感じるのは恐怖だろう。事前に治療法について知っておけば、いざ治療が必要になったときも、信頼できる医師や病院、治療法を見つける手がかりになる。健康に気をつけてがんを防げることが一番だが、もしものときに備えて、がん治療に関する知識を持っておくとよいだろう。※画像と本文は関係ありません○記事監修: 後藤重則(ごとう・しげのり)瀬田クリニックグループ統括院長1981年新潟大学医学部卒業1985年県立がんセンター新潟病院1989年新潟大学医学部助手、同年医学博士号取得1991年帝京大学生物工学研究センター講師、帝京大学医学部講師1995年医療法人社団弘生会霞ヶ関ビル診療所1999年瀬田クリニック(現・瀬田クリニック東京)、2001年より同院長2008年東京医科大学内科学兼任講師2009年より医療法人社団滉志会理事長

2015年12月24日

世界初となる二日酔い治療専門病院が、オーストラリアに開業した。シドニーにあるこの病院では、30分から1時間で最悪な二日酔いも治せる治療を受けられるそうで、治療費は140豪ドル(約1万2,000円)からとなっている。一方でこのアイデアをよく思っていない意見も出ており、豪公衆衛生協会は「このことは人々の不適切なアルコールの消費を促すものであり、政府は十分に注意を払うべきだと思います」とコメントしている。(C)BANG Media International

2015年12月16日

子ども同士、元気よく遊んでいると、ときには喧嘩してしまうこともありますよね。かすり傷程度ならお互い様という部分もありますが、大ケガをしてしまったような場合、治療費や慰謝料等、どのように対応すればよいのでしょうか。アディーレ法律事務所の島田さくら弁護士が教えてくれました。子供同士のケンカでケガをした! 責任は誰がとる?小さな子どもが相手の子をケガさせた場合、相手の子自身に対して損害賠償請求をすることはできません(民法712条)。自分のやったことがどんな結果をもたらすか、判断できない小さな子どもの場合、その子ども自身は損害賠償責任を負わないとされているのです。このような、自分のやったことについての判断能力を「責任能力」といい、責任能力の有無については、個々人について判断がされますが、大体11歳~12歳程度で判断が分かれるようです。子ども自身に請求ができない場合は、子どもの親に対して、請求をすることになります。親としては、監督義務を果たしたことを立証しない限り、子どものやったことについて責任を負わなければなりません(民法714条)。公園でほかの子に突き飛ばされて、足の骨を折る大ケガをしてしまった。治療費のほかに慰謝料なども取れるもの?他者が原因でケガを負った場合は、以下の費用を請求できます。(1)治療費相手にわざとケガをさせられた場合、相手に治療費を請求することができます。(2)慰謝料、逸失利益ケガによって後遺症が残った場合には、後遺症が残った部位や程度にもよりますが、慰謝料の額は、かなり大きなものとなります。また、後遺症が残って歩行が困難になった場合、大人になってからできる仕事も限られてくるでしょう。逸失利益とは事故が無ければ将来働いて得られたであろう利益のことを言い、ケガによって労働能力が削られた分の逸失利益について損害賠償請求ができます。後遺症が残らなかった場合であっても、病院への入通院の期間や回数に応じて、慰謝料の請求ができます。当事者間で、治療費+見舞金として数万円を支払って解決するというケースも多いようですが、骨折のような場合、数十万になることもありますので、金額に悩んだ時は、弁護士などの専門家に相談するとよいでしょう。(3)交通費必要な範囲であれば通院や登下校の際にかかった交通費についても請求できます。足を骨折したため、徒歩で通学できず、車もバスもないためタクシーを利用したというような場合、タクシー代も請求することとなりますので、領収証はきちんと残しておきましょう。(4)共済学校や登下校中に負ったケガの場合、学校が加入している独立行政法人日本スポーツ振興センターの災害共済給付金が受けられる場合がありますので、学校にも確認してみてください。転ばされてしまい、顔を強打。治療費のほかに歯のセラミック代や、傷が残らない為にプラスで行った縫合手術代などは請求できるのか?こうした費用は、治療にあたり必要かつ相当なものであれば、請求することができます。歯が折れて治療をする場合、前歯が銀歯になると目立ってしまったりするので、前歯が折れたのを目立たなくするためのセラミック代は、必要性や相当性を主張しやすいでしょう。もちろん、「この際だから、歯並びが悪い部分について、まとめて治療しちゃえ!」という場合、歯並びの矯正代は、転ばされたことと関係ないので、請求できません。同様に、顔に傷が残らないように行う縫合手術代も、必要かつ相当なものであれば請求できます。万が一、子ども同士のトラブルでケガをしてしまったような場合にも、親同士が冷静に話し合って解決することが大切です。特に、子ども同士・親同士のお付き合いはその後も続きますので、子どものためにも、後にわだかまりを残さないよう、きちんと話し合って解決したいですね。あとがき息子も目下、戦隊もののヒーローに夢中で、「たたかいごっこしたの~!」と言いながら、よくひっかき傷を作ってきたりします。小さいうちに、怒ったり、泣いたり、喧嘩したり、ケガしたり、怒られたりしながら、何をしてよくて、何をされたらイヤか学んでほしいと思っているので、息子がケガをしてくる分には、気にならないのですが、やっぱりお友だちにケガをさせていないかというのは、心配になりますよね。みんなと一緒に、のびのび、すくすく育ってほしいものです。・協力: アディーレ法律事務所 (島田さくら<アディーレ法律事務所>)

2015年10月21日

病気やけがで医療機関にかかるときに必要不可欠な健康保険。保険証があれば医療費は3割負担で済むのは誰でも知っていることですが、その負担も医療費自体が高額になれば3割でもキビシイとなんとなく不安を感じている人もいるのでは? その不安を解消するために医療保険が必要と思っているなら、その前に確認を。高額の医療費がかかったときや病気で会社を休んでお給料がもらえなくなったには、健康保険の特別な制度を利用できるケースもあります。制度の内容をしっかり理解して、その上で不足分を医療保険で準備する方法を考えてみましょう。○健康保険の高額療養費制度ってどんな内容なの?健康保険制度では、医療費が一定以上の高額になったときには、その負担を補助してくれる高額療養費制度があるので、青天井に医療費がかかることはありません。高額療養費制度とは、1カ月の医療費が一定額を超えた場合に、その超えた金額を健康保険制度が負担してくれるという制度。毎月1日から月末までの間の1カ月間の医療費の合計額で計算します。対象となる医療費は、健康保険を使って医療機関や薬局窓口にはらった自己負担分。2つ以上の医療機関にかかった場合でも合算でき、また同じ世帯の人の分も合算して申請できます。ただし、70歳未満の世帯では1人あたり月2万1000円以上かかった場合のみ合算の対象となります。自己負担の上限金額は年齢とその人の所得によって異なります。70歳未満の場合、所得額により5つの区分に分かれています。一般的な所得区分である報酬月額が26万円~50万円の人(所得区分ウ)の場合、自己負担限度額は8万100円+(払った医療費の合計額-26万7000円)×1%となり、仮に医療費が月に100万円ほどになったとしても、この制度のおかげで実際の負担は月10万円程度で済むことになります。報酬月額が26万円以下の人(所得区分エ)の場合は、自己負担限度額は5万7600円とさらに低くなります。高額な医療費はかからないとは言っても、10万円近くの予定外の出費が数カ月以上にもわたるとなれば家計への負担も大きくなります。その点も考慮され、直近1年間の間に3カ月以上高額療養費の対象となる出費があった場合には、4カ月目からは上限額が引き下げられ、4万4000円以上かかった分が戻ってきます。このように高額療養費制度はかなり充実していて、保険の利かない特別な治療が必要でない限り、医療費に関してはそれほど心配は要らないということがわかります。○病気で自宅療養しても傷病手当金がもらえるの?また、それ以外にも、病気などの療養で長期間仕事を休まなければならないことによる収入減のリスクをカバーする公的な保障制度として傷病手当金制度があります。これは病気などで会社を4日以上休んだときにお給料が払われない期間の保障が受けられる制度です。もらえる手当金は1日当たりお給料の日額(標準報酬日額)の3分の2。最長で1年6カ月にわたって受け取ることができます。傷病手当金は会社などの健康保険に加入している人が対象なので、国民健康保険に加入している人はありません。つまり、自営業者などは病気で休んだときの収入の保障を自分自身で考えておく必要があります。○医療保険でカバーしなければならない本当のリスクとは?このように、日本の公的健康保険制度はかなり充実していて、病気などでの経済的リスクはかなりの部分がカバーできるようになっています。ただ、入院が必要なケースでは、この制度の適用外のさまざまな支出がかさむことがあるので注意が必要です。そのひとつが食事代。入院時の1食あたりの自己負担は260円。1日3食で780円となっています。この入院時の食事代負担は、今後2018年までの段階的な引き上げが決まっていて、来年度は360円、最終的に2018年までに460円に引き上げられることになっています。数日の入院ではそれほど負担にはならないかもしれませんが、長期入院では費用がかさんでいくので、無視できない費用です。また、それ以上に負担が大きいのが差額ベッド代。4床以下の病室に入院する場合に必要になります。治療上必要なケースなどは個室を利用しても差額ベッド代はかかりませんが、それ以外では大部屋に入りたくても入れないという場合も多く、差額ベッド代は必要なものと思って備えていたほうが安心です。平均的な1日の費用は5000円以上。個室でなければ1日あたり2000~3000円台が多いようです。そのほかに消耗品などの雑費もあるので、入院したときには治療費以外に1日あたり大体5000円ぐらいはかかると考えておいたほうがいいでしょう。病気治療などとは直接関係ないですが、見舞いのための家族の交通費や家事・育児をほかの人へ依頼するための費用など状況によっては治療費以外のさまざまな費用がかかるケースもあります。直接な医療費は健康保険でカバーできるのでそれほど負担にはならないという家庭でも、治療以外の入院時の費用を準備できるかどうか考えておくことも必要でしょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年10月14日

妊娠・出産は病気ではありませんので、健康保険が適用になりません。しかし、お母さんの身体に合併症が発生するなどの問題が起こり、検査や治療・投薬が行われたような時には健康保険が適用されます。そしてその場合、医療費が高額になってしまった場合には高額療養費の制度を利用できます。そのあたりを少し詳しく見ていきましょう。そもそも高額療養費って何?高額療養費制度とは、月初めから月末までの医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻してもらえるものです。健康保険法等に基づく制度で、医療機関に支払う医療費を一定額以下にとどめてくれるものとなっています。ある人が同じ月に2つ以上の病院にかかった場合や、同じ病院で外来診療と入院治療を行ったような場合、条件さえクリアすればそれを合計して計算することができるようになっています。どれぐらい戻ってくるの?ある月に支払った医療費のうち、自己負担限度額(その人の所得に応じて決まります)を超えた分が後で払い戻されます。70歳未満の人の場合、医療費が高額になることが事前にわかっている場合には事前に申請を行い、「限度額適用認定証」をもらっておくというやり方もあります。そうすれば、医療機関で支払いをする際に、かかった療養費の総額が自己負担限度額を超えていても自己負担限度額までの支払いをするだけで済むようになります。平均的な所得がある70歳未満の人の場合を例に取ると、高額療養費の自己負担限度額は、80,100円+(その月の医療費の総額-267,000円)×1%という形で計算で求めることができます。例えば、ある月の医療費が総額で600,000円となったケースでは、自己負担限度額は『80,100円+(600,000円-267,000円)×1%=83,430円』となります。健康保険の適用による自己負担額は『600,000円の3割=180,000円』となるため、従って、高額療養費として戻してもらえる額は、『180,000円-83,430円=96,570円』となります。前述の通り、70歳未満の人の自己負担限度額は所得に応じて決まっており、詳細は以下の通りです。・住民税非課税の人:35,400円・年収約370万未満の人:57,600円・年収約370万円~約770万円の人:80,100円+(その月の医療費の総額-267,000円)×1%・年収約770万円~約1160万円の人:167,400円+(その月の医療費の総額-558,000円)×1%・年収約1160以上の人:252,600円+(その月の医療費の総額-842,000円)×1%事前の申請をしなかった場合、普通の時と同じように医療機関で医療費の総額の3割を支払い、その後で高額療養費を申請します。申請が受理されると、およそ2ヶ月から3ヶ月後に支払金額と自己負担限度額との差額にあたる金額が戻ってくることになります。どうやって申請するの?高額療養費の申請手続きは、診察日を含む月の翌月1日から行うことができます。ただし、申請は2年以内に行わねばなりません。必要な書類は、高額療養費支給申請書、健康保険証、医療機関で発行してもらった領収書などとなります。これらの書類を揃えた上で、職場の健康保険に加入している場合には健康保険組合ないし全国健康保険協会に、国民健康保険の加入者は自治体の窓口に直接または郵送で提出することになります。職場の健康保険に加入している人の場合、どこに提出すればいいのかについては職場の担当に相談するとよいでしょう。■メモ高額療養費の制度の話からは少々ずれてしまいますが、医療特約のついている生命保険や医療保険を個人で契約されているということはないでしょうか。そうした契約の保険があれば、入院したことによって給付金が出たり、手術に関する補償や通院時の補償などがついている場合があります。高額な医療費が発生しそうになったときには、念のためしっかり契約内容を見直し、申請し忘れたというようなことのないようにしましょう。

2015年10月05日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

カレーなどの煮込み料理を作る時、コトコトと長い時間煮込んでいると光熱費もどんどん上がってしまいます。そこで光熱費を節約しつつ、ちゃんと煮込める裏ワザを紹介します。○カレーをバスタオルで余熱調理してみた今回は余熱調理でカレー (4人前) を作ってみます。準備するのはバスタオルだけ。なるべくサイズが大きく、毛足が長いフカフカなものを用意してください。カレーの材料たまねぎ 大1個、にんじん 中1本、じゃがいも 中2個、ズッキーニ 1本、薄切り豚肉 150g、カレールー 1パック、水 500ml、油、調味料具材などを入れ、沸騰したら火を消しましょう。フタをして鍋を下ろし、バスタオルで包みます。鍋の底も熱くなるので、鍋敷きの上に置きましょう。火傷には十分注意してください。普通に煮込んで作ると50分くらい火にかけますが、この裏ワザを使うと火にかける時間は10分程度。約40分の間に必要となる光熱費の節約になります。ちなみに、鍋を火から下ろしてから30分後の温度を測ったら、バスタオルに包んだ場合が約84℃、包まない場合が約67℃でした。執筆:みーたん小学生の息子2人を持つ主婦。関心テーマは、男児の育児と時短家事。飲食店でのアルバイト勤務もこなし、毎日多忙ぎみ。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月24日

新潟大学は6月18日、糖尿病治療で使われるインスリンなどの血糖降下薬による低血糖脳症に対し、新たな動物モデルを作成し、用いることで低血糖脳症の治療薬を発見したと発表した。同成果は新潟大学脳研究所神経内科の下畑享良 准教授を中心とする研究グループによるもので、6月18日の国際科学誌「PLOS ONE」に掲載された。低血糖脳症は、糖尿病の治療でインスリン注射や内服の血糖降下薬を用い血糖値を下げたときに、薬が効きすぎることで起きる。糖は脳にとってのエネルギー源であるため、低血糖脳症は重度の脳障害や認知症の原因となる。近年、その数が増えていることが問題となっているが、ブドウ糖注射を除くと治療薬がなく、治療薬の開発が望まれているが、良い動物モデルがないという課題があった。従来の動物モデルは低血糖におる脳のダメージによって呼吸が止まるため、人工呼吸器を使用していたが、難易度が高いという問題があった。今回の研究では、脳波をモニターしながら脳の傷害をチェックする方法を用いることで、人工呼吸器を使用しないで済む動物モデルを確立した。また、このモデルを用いることで、低血糖の治療として行うブドウ糖注射のあとに、脳内にアルデヒドのひとつである4HNEという物質が蓄積し、神経細胞を傷害すること、その障害の程度は低血糖の時間が長いほど高度になることを発見。アルデヒドを分解する酵素を刺激する薬剤「ALDH2 アゴニスト」をブドウ糖と一緒に注射したところ、脳内のアルデヒドが減少し、神経細胞の障害も抑制されることを確認した。このアルデヒド分解酵素刺激薬が実用化されれば、低血糖脳症患者の一部の予後を改善する可能性がある。同研究グループは今後、今回開発した動物モデルを用いて、さらに低血糖脳症の治療薬候補の同定を進め、最も効果が期待される治療薬を用いた治療の実用化を目指すとしている。

2015年06月18日

公的健康保険では、保険の対象の診療と対象外の診療を併用することを原則として禁止しています。併用した場合は、公的健康保険の対象分も含めて、初診にさかのぼって医療費の全額を自己負担しなければなりません。しかし、対象外の診療であっても、例外的に併用が認められている診療があり、その1つが先進医療です。先進医療とは何か、そして先進医療にかかる費用、その備え方を考えてみました。先進医療の費用(技術料)は全額が自己負担!特定の大学病院などで研究・開発された難病などの新しい治療法や手術法などは、ある程度、実績を積んで確立されてくると厚生労働省によって「先進医療」と認定されます。先進医療は、公的健康保険の対象にするかどうかを評価する段階にある治療法・手術法などです。評価の結果、公的健康保険の対象に移ったり、評価対象から外れたりします。従って、先進医療と認定される技術は時とともに変わります。平成27年3月1日現在の先進医療は105種類です。先進医療は、公的健康保険と併用が認められていますが、先進医療に係る費用は全額を自己負担しなければなりません。しかし、先進医療以外の診察・検査・投薬・入院料など一般の治療と共通する部分は、公的健康保険の診療と同様に扱われるので、通常の自己負担割合の医療費の負担で済みます。公的健康保険対象の医療費は、自己負担額が高額になると高額療養費制度が適用され、負担は軽減されます。公的健康保険対象の診療と先進医療を受けた場合の費用負担について、一例を紹介します。標準報酬月額30万円の方が先進医療を受けたと仮定し、公的健康保険対象の診療費が100万円、別途かかる先進医療の費用(技術料)が30万円の場合の試算です。公的健康保険対象の診療費 100万円自己負担額(3割) 30万円高額療養費制度適用後の自己負担額 9万円弱……(1)(80,100円+(1,000,000円-267,000円)×1%=87,430円)※先進医療の技術料 30万円……(2)このように、実際の負担額は、(1)+(2)で、39万円弱となります。高額療養費は所得により自己負担限度額が変わります(平成27年1月1日から制度が見直されています)。先進医療の技術料は、種類と実施する病院などで異なります。同じ技術でも、病院ごとに技術料が違うわけです。下表は、中央社会保険医療協議会の「平成26年6月30日時点で実施されていた先進医療の実績報告について」の中から、7技術をピックアップして1件当たりの平均額(各技術の先進医療費用の総額÷件数)を計算したものです。技術料は、数千円、数万円のものもあれば、何百万円のものもあります。先進医療の技術料の例資料:中央社会保険医療協議会「平成26年6月30日時点で実施されていた先進医療の実績報告について」から執筆者が作成。1円未満は切り捨て。先進医療の費用は先進医療特約で備えてもし、皆さまが先進医療による治療を受けることになり、その費用が何百万円もかかるとしたらどうしますか?お金が用意できないことで先進医療を断念するのは、皆さま自身もご家族も辛いでしょうし、悔いを残すことになるかもしれません。そんなときの備えに最適なのが「先進医療特約」です。先進医療特約は、その名の通り、先進医療による治療を受けたときその技術料を保障する特約です。ほとんどの保険会社で扱っています。医療保険やがん保険は、この特約があるのがスタンダードです。ただ、保障内容は各社で微妙に異なります。最近の先進医療特約の傾向と選び方のポイントは下記の4つです。1.通算限度額先進医療特約の保険金額は技術料の実費であることは各社共通ですが、通算限度額は1,000万円、2,000万円等があります。最近の医療保険、がん保険は2,000万円が多いようです。ご加入中の保険の先進医療特約が1,000万円でも、2,000万円の特約の方が安心だからと保険に入り直す必要はありません。1,000万円あればよしとしましょう。2.技術料以外の保障技術料の実費以外に、先進医療を受ける医療機関への交通費や宿泊代などに使える一時金の保障がついている商品もあります。先進医療は、特定の医療機関で行われており、その医療機関が遠方の場合は交通費もかかりますし、宿泊が必要になる場合もあります。ただ、技術料以外の保障がついている商品はまだ数が少なく、また、保障があってもそれほど高額ではないので、かかった費用の全てを賄えるとは考えない方がよいでしょう。3.保障期間終身保障と10年ごとに更新していく商品があります。前者は特約保険料はずっと変わりませんが、後者は更新ごとに変わる可能性があります。4.特約保険金の支払われ方医療機関の先進医療技術料の請求書で支払う保険会社と、領収書で支払う保険会社があります。前者は、技術料の立て替えの必要がなく、何百万円もかかる高額な治療を受けるときには助かります。後者はいったん立て替えが必要になります。※先進医療特約は、あくまで特約なので、契約する際は主契約の保障内容を優先してください。なお、先進医療特約のついた医療保険に加入しているのであれば、ほかのがん保険に加入する際、先進医療特約をつける必要はないでしょう。医療保険の先進医療特約は、先進医療全般をカバーしているので、がん治療で受ける先進医療も保障の対象です。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月14日

同棲を始めるときに気になるのが生活費。自分と相手の収入が違えば、生活レベルも変わってくるもの。そこで今回は、20代の同棲カップル3組に「リアルな生活費事情」を聞いてみました。■28歳♂、26歳♀の場合・職業彼氏:IT系会社員、彼女:フリーライター・収入(2人分)約50万円・家賃12万円(目黒区在住)・生活費内訳食費3万円/光熱費3万円/雑費1万円・生活費の分担家賃は彼の口座から引き落とし。彼女が3ヶ月に1回ペースで、彼に半分を渡すそうです。光熱費は彼負担。食費と生活費は彼女が買い物。週末など一緒に出かけたときはまとめ買いして、彼が支払うようにしているとのこと。家賃や光熱費など固定費の割合は決めていて、食費や雑費など月によって変動のある出費は、特にどちらが支払うか決めていないそうです。家計簿をつけて1円単位で折半にするより、ざっくりとした枠組みで割合を決めた方がシンプルでわかりやすいですね。■28歳♂、24歳♀の場合・職業彼氏:会社役員彼女:大学院生・収入(2人分)約50万円・家賃16万円(新宿区在住)・生活費の内訳食費5万円/光熱費3万円/雑費1万円・生活費の分担社会人と学生のカップル。家賃、光熱費、食費など、すべての生活費を彼氏が負担。その分、彼女は料理や掃除など家事全般を担当。イマドキの若いカップルといえば、デート代も割り勘にするほど、倹約家の男性が多いと言われていますが、こちらのカップルは収入の開きが大きい分、男性が100パーセント負担しているそうです。ちなみにこの春から彼女が就職をするため、生活費の割合も見直す予定。■27歳♂、24歳♀の場合・職業 彼氏:銀行員彼女:事務・収入(2人分)約50万円・家賃10万円(杉並区在住)・生活費の内訳食費3万円/光熱費2万円/雑費1万円・生活費の分担生活費は基本的にすべて折半。デートや外食などの出費も共通のお財布を作り、そこから支払うようにしているそうです。あらかじめデート費として予算を決めておくことで、いくら使ったかもわかりやすいので、無駄遣い防止にもなるとのこと。これは同棲をしていないカップルでも参考にしたいポイントかも。■生活費でケンカ別れしないためにきちんとお金のことを話し合わずになんとなく同棲を始めてしまうと、あとでケンカの原因になりやすいもの。円満な同棲生活を続けるためにも、生活費の割合はあらかじめ決めておいた方がよさそうですね。

2015年03月11日

結婚、出産の高齢化が進み、不妊治療を望むカップルが増えています。そこでネックになるのが、高額な治療費。子どもを授かるまで治療を続けたくても、治療費が捻出できず諦めるケースも多いようです。ですが、一定の要件に当てはまれば、「特定不妊治療」という国の助成制度を利用することができます。○平成26年度に変更になった「特定不妊治療」不妊治療には、いくつかのステージがあります。まずは排卵日を予測して自然妊娠を目指す「タイミング法」。次にチューブで精子を子宮に送る「人工授精」となり、最後のステップとして、体外で受精させた受精卵を子宮へ戻す「体外受精」「顕微授精」があります。タイミング法は数千円、人工授精で1万円~2万円程度ですが、体外受精になると、1回30万円~50万円程度の負担になり、資金面で治療の継続が難しくなってきます。治療の負担を軽くするために使えるのが、体外受精と顕微授精を対象にした「特定不妊治療」という国の助成制度ですが、助成を受けるにはいくつかの条件があります。対象者は、特定不妊治療以外の方法で妊娠の見込みが無い、または極めて少ないという医師の診断を受けた夫婦で、戸籍上の夫婦に限られます。また、夫婦合算の所得が730万円以内という所得制限が設けられています。助成制度を実施するのは、各都道府県、指定都市、中核市なので、利用の際は、住所地の自治体に申請をします。また、特定不妊治療ができるのは、各自治体が指定した指定医療機関に限られるので、事前に確認をしておきましょう。この特定不妊治療、平成26年度から制度が変更され、少々ややこしくなっているので注意が必要です。従来は年齢に関係なく、初年度3回、通算5年度で最大10回まで助成が受けられましたが、平成26年度以降、39歳までの女性は通算最大6回までと回数が減りました。40歳以上の女性は、平成27年度までに申請すれば、従来通り通算10回の助成が受けられるのですが、平成28年度以降の申請では、40歳~42歳が通算3回まで、43歳以上になると、制度の対象外となります。年齢が上がると体外受精や顕微授精の成功率が下がり、妊娠、出産のリスクが高まることから、このような見直しがなされたようです。助成額は、A~Fまでの治療ステージによって変わり、治療1回につき最大7万5,000円~25万円です。特定不妊治療は国の制度のため、どの都道府県でも同様の助成となりますが、自治体ごとに、独自の不妊治療支援を実施している場合もあります。例えば、東京都港区では年30万円・通算5年間の助成制度があります。独自の助成制度の有無で、東京都港区の場合では費用負担が150万円も変わってきます。不妊治療に本格的に取り組みたいという夫婦は、各自治体の助成制度について、調べてみるとよいでしょう。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年03月10日

電通は2月24日、「2014年(平成26年) 日本の広告費」を発表した。これによると、日本の総広告費は前年比102.9%となる6兆1522億円で、3年連続で前年実績を上回る結果となった。○2014年 インターネット広告費 - 初の1兆円超え市場へ調査によると、媒体費と広告制作費を含む「インターネット広告費」は、前年比112.1%の1兆519億円。このうち、媒体費が8245億円(前年比114.5%)で、制作費は2274億円(前年比104.4%)となった。インターネット広告媒体費は、スマートフォン市場の成長や動画広告、新しいテクノロジーを活用した広告配信の浸透が下支えし、前年を上回る伸び率を示したという。市場の内訳をみると、枠売り広告やアフィリエイト広告が堅調に推移したほか、運用型広告が前年比123.9%となる5106億円と大きく伸長した。枠売り広告ポータルサイト中面のターゲティング商品を運用型広告で代替する動きが進んだものの、自社のブランディングを目的とした広告主のニーズに応える大型広告・リッチ広告の活用や、キュレーションメディアなどの新たなメディアの出現もあり、前年を上回った。また、マーケティングニーズの細分化やユーザーの接触メディアの分散化を受け、ジャンルを特化した各種専門サイトの活用が拡大。従来型タイアップにくわえ、ネイティブ広告やコンテンツマーケティング、動画広告の活用など、新しい動きが本格化した。運用型広告検索連動広告では、PC検索の伸びが落ち着きを見せ、スマートフォンやタブレット検索は大きく伸長する中、全体では堅調に成長。大きく伸びた領域としてはDSP(Demand Side Platform)が挙げられる。動画広告広告主によるブランディング目的での活用を中心に拡大した。なお、マスコミ四媒体を含む詳しい調査結果は、電通公式Webサイトにて閲覧可能。電通報では、調査の解説記事や動画なども公開している。

2015年02月24日

今や国民病といえるがんの診断と治療技術は、日進月歩で進歩しています。最近のがん治療は通院(外来)で行われることが増えてきました。そのため、入院治療主体の従来型のがん保険では、治療実態と乖離(かいり)し、十分な保障が得られない可能性があります。そこで、最近のがん治療や最新のがん保険について考えてみました。国民の約2人に1人はがんにかかる!?がんは国民病といっていいほど、身近な病気になりました。一生涯のうちにがんと診断される人の割合は、男性58.0%、女性43.1%。約2人に1人ががんにかかるのです。そして、がんは昭和56年(1981年)から日本人の死因第1位を占めています。平成25年のがんによる死亡者数は36万5,000人で、全死亡者のうち28.6%でした。がんは30年以上にわたって死因の第1位を占めていますが、医療技術の進歩によって徐々に治る病気になりつつあります。ただ、治療は長期にわたることもあり、公的医療保険が適用される治療だけを受けても、毎月の医療費負担は家計の重荷になります。もし、高額な先進医療の技術を受けることになると、経済的なダメージはさらに大きくなります。また、がんにかかると、通院のために職場の配置転換や離職を余儀なくされることもあり、収入減や収入途絶が追い打ちをかけます。こういった経済的ダメージへの備えとしてがん保険があるわけですが、最近、保障内容に変革が起きています。それは、治療方法が変わってきたからです。では、最近のがん治療はどう変わったのでしょうか。がん治療は「集学的治療」が主流以前のがん治療は、「入院して手術」が主流でした。現在でも、手術はがん治療の有効な治療法ですが、最近はこれに、放射線治療や抗がん剤治療を効果的に組み合わせる治療法が主流となっています。これを「集学的治療」といいます。放射線治療や抗がん剤治療は通院だけで行われることもあり、手術も技術の進歩で日帰りや短期間の入院ですむケースがあります。こういった治療法の進歩で、がん治療は入院から通院にシフトしているのです。下表は、がんの受療率の年次推移ですが、平成17年を境に、通院治療の方が増えています。ところが、入院・手術を前提とした従来型のがん保険では、通院だけの治療では受け取れる給付金はがん診断給付金くらいで、通院については十分な保障が得られるとは言い難いのです。そこで、最近のがん治療に合わせた保障内容を盛り込んだ新しいがん保険が登場してきています。このタイプをここでは新型がん保険と呼ぶことにします。大きく、「通院重視型」と「一時金重視型」に分かれる新型がん保険の傾向をみてみると、通院だけでも給付金が支払われる「通院重視型」と、診断給付金・治療給付金などまとまったお金の給付を重視した「一時金重視型」に大別されます。通院重視型は、文字通り、手術・放射線治療・抗がん剤治療などの治療を受けるために通院すれば、日数分の給付金が支払われます。入院の有無にかかわらず、がんの治療のために通院すれば給付されるのが通院重視型の新型がん保険の特長です(経口投与による治療は対象外になる等、保障内容は保険商品により異なります)。もちろん、入院治療でも給付金は支払われます。一時金重視型は、診断給付金や治療給付金としてまとまったお金を受け取って、自由に治療費、あるいは生活費の補填等にあてられるタイプの保険です。どちらのタイプがいいかは、その人の考え方によります。入院・通院のどちらの治療を受けても日数分の給付金を受け取りたい人は通院重視型、まとまったお金をもらって治療費などにかかる費用を賄う方がいいと考える人は一時金重視型がいいでしょう。新型がん保険を検討する際は、がん診断給付金の内容もチェックしてください。診断給付金はがんと診断されると支払われるがん保険がほとんどで、入院を伴わなくても受け取れます。ただ、最初のがん診断時に1回のみしか受け取れないがん保険と、複数回(2年に1回が限度の商品が多い)受け取れるがん保険があります。がんは再発や転移が心配な病気なので、複数回の方が安心でしょう。ただ、保障が手厚い分、保険料は高くなるので、1回のみしか受け取れないがん保険でもいいと割り切ることも必要かもしれません。先進医療の保障は、どちらのタイプのがん保険にもセットされているか、特約でつけられるようになっています。がんに関する先進医療の技術料は高額なものがあるので、今や必須の保障といっていいでしょう。通算限度額は1,000万円、2,000万円などがあり、2,000万円が主流になりつつあります。これは、1,000万円か2,000万円あればよいでしょう。ただし、現在ご加入の医療保険に先進医療の保障がセットされていたら、がん保険にはなくてもいいでしょう。医療保険の先進医療でがんの先進医療もカバーしているので、両方につけると重複してしまうからです。なお、公的医療保険適用、自由診療(海外では治療に使われているが、日本国内では承認がおりていない抗がん剤を使用する治療などのこと。治療費が公的医療保険対象部分も含めて全額自己負担になる)のどちらの治療を受けても、先進医療の治療費を含めてかかった治療費の全額が支払われるがん保険もあります。5年以上前にがん保険に加入した人は、保障内容は従来型のがん保険のケースが多いので、この機会に見直しをしましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月09日

美容外科ガーデンクリニック 池袋院は、切らずに20分で治療が終わる、最新ワキガ・多汗症治療『ビューホット』を、11月より開始いたしました。ガーデンクリニック『ビューホット』 ■『ビューホット』サービス開始背景従来、ワキガ・多汗症を改善する治療法はメスを使用する手術が主流であることから、傷跡が残ったり、一定期間のダウンタイムが必要という問題がありました。また、薬物療法やボトックス法という治療法は効果が永続的でなく、定期的な通院・施術が必要であるため、「手術はしたくない、定期的な通院をせずにワキガ・多汗症を治したい…」という声が多くありました。この声を受け、ガーデンクリニックは、皮膚を切らずに片脇10分・合計20分で治療が終わる最新ワキガ・多汗症治療『ビューホット』を11月より開始いたしました。■『ビューホット』について<極細針で切らない治療法>『ビューホット』は、高周波を発生させる多数の極細針でワキガ・多汗症の原因である汗腺だけを効果的に破壊する最新の治療法です。カートリッジに内蔵されている極細の針を、深さを変えながら汗腺がある層まで到達させ、熱を発する高周波により臭いの元となるアポクリン汗腺、汗の元となるエクリン腺の二つを同時に破壊します。<局所麻酔で痛みにも安心>また、当院では局所麻酔を用いた「完全無痛」の状態で治療を行うため、痛みに不安がある方でも安心して治療いただけます。ダウンタイムもほとんどなく、翌日からシャワーも可能ですぐに日常生活にお戻りいただけます。従来のワキガ・多汗症治療では効果が出なかった方や、気になっているが手術までは踏み出せない方にとって画期的な治療法です。■『ビューホット』治療メニュー<特徴>・高周波を発生させる極細針を装着したカートリッジによる切らない治療法・局所麻酔を用い、冷却システムで冷やしながら行う痛くない治療法・片脇10分・両脇で20分程度の治療時間・治療1~2回で改善率98%の効果が立証済み・圧迫固定なし、翌日からシャワー可能の短いダウンタイム<価格>通常料金:385,000円(税込) → モニター価格:330,000円(税込)※その他各種治療も行っております。詳しくはお問い合わせください。【クリニック概要】美容外科 ガーデンクリニックTEL : 0120-008-219URL : ・池袋院:東京都 豊島区南池袋2丁目26-6 島倉ビル 4階・品川院:東京都 港区高輪4丁目24-58 サマセット品川東京 2階・横浜院:神奈川県 横浜市西区北幸2丁目10-40 横浜西口TYビル 3階・名古屋院:愛知県 名古屋市中区栄3丁目27-18 ブラザー栄ビル 6階・大阪院:大阪府 大阪市北区梅田1丁目11-4 大阪駅前第4ビル 6階・福岡院:福岡県 福岡市中央区大名1丁目15-35 大名247ビル 5階※『ビューホット』の施術は、池袋院のみでご提供致します。 詳細はこちら プレスリリース提供元:@Press

2014年11月11日

不妊治療もしたけれど…最終的に下した「産まない」選択不妊治療でもっとも難しいのは、なかなか授からない場合に“やめどき”を決めることかもしれません。この記事を読んでいる人の中にも、今まさに悩んでいる人もいることでしょう。今回は、不妊治療をやめ、「産まない選択」をした女性の体験談を聞きました。●仕事がおもしろくなり、執着がなくなったAさんのケースAさんは38歳で離婚。前夫は家庭を築くというより自由に生きたいタイプで、子どもを持つことにも乗り気ではなく、その意識の違いが離婚の原因の1つにもなったそう。「40歳で再婚し、すぐにタイミング療法(*1)で子づくりを始めたものの授からず、1年経った時点で人工授精(*2)に変更。それでも授からず、体外受精(*3)も試しました。でもやっぱりダメで、不妊治療をストップしたのは44歳の時でした。治療をやめてもいいと思えたのは、仕事がうまくいくようになったからです。子どもが欲しくてたまらなかった時期って、今思えば仕事に行き詰まっていた時期だったんです。そんなつもりはなかったけど、心のどこかで、妊娠を、人生を変えるきっかけにしたかったのかもしれない。年齢的に出産がいよいよ厳しくなる時期と、仕事が充実しだした時期が重なったのは、私にとってラッキーだったかもしれません。『子どもがいなくても人生を楽しめる、無理しなくていい』って、自然に思えるようになりました」また、Aさんは治療をやめて精神的に楽になった、と言います。「治療中は、期待と失望の繰り返しがつらかったし、不妊治療のことしか考えられなくなっていました。検査薬をたくさん買い込んで、生理予定日が近づくとトイレのたびにチェックしたりして。でも不思議なもので、治療から離れた今は、もう執着していません。急な出張があっても思い切り仕事ができるので、これはこれでいいかなと思っています」●夫婦で旅行を楽しむことが生きがいのBさんのケースBさん夫婦は、旅行が趣味。結婚前から2人で毎年旅行に出かけていたそうです。「でも、37歳から不妊治療を始めて、そんな経済的余裕はなくなりました。有名なクリニックに通って何度も体外受精をしたので、治療代がかなり負担になっていましたから。精神的にも旅行を楽しめなくなっていましたね。このお金で体外受精ができるとか考えていましたし、妊娠しているかもしれないと思うと、温泉は良くないかもとか、この食べ物は大丈夫なのかとか、気になってしまって…」Aさん同様、不妊治療中は、そのことしか考えられなくなってしまったという人は多いようです。「治療をやめたのは43歳の時です。たまには旅行にでも、と誘ってくれた夫に『もし妊娠してたらどうするの!』と怒鳴ったところ、『そんな怖い顔をしているお母さんのところに、赤ちゃんも来たくないよ』って言われたんです。その時はひどい夫だと思って大泣きしましたが、その後、夫婦で何度か話し合って、治療をやめました。今はまた、夫婦で旅行を楽しんでいて、老後は海外移住もいいかなって話してるんです。子どもや孫の心配がないぶん、身軽にどこへでも行けますからね」●ペットと生活しながら“ゆる妊活”を続けるCさんのケース完全に不妊治療をやめる人がいる一方で、「治療はやめても完全に諦めたわけではない」というCさんのような人もいます。「タイミング療法、人工授精、体外受精、冷えとり、漢方薬、サプリメントなど、さまざまな不妊治療を行ってきたのですが、残念ながら授かりませんでした。私は、ズルズル続けるのはつらいと思っていたし、『治療をやめたとたんに授かった』という話もありますから、最初から42歳までって決めていたんです。ただ、まだ可能性があるかもとは思っていて、卵子に良いというサプリメント療法だけ続けています。あとは、体を冷やさないように気をつけているくらい。赤ちゃんが授からなかったとしても、美容や健康のためにいいので、気は楽ですね」子どもへの思いもありながら本格的な治療をやめるのは、勇気がいる決断だったのでは?「治療をやめたのと同時に犬を2頭飼い始めたので、この子たちが癒やしになってくれている部分は大きいです。もちろん子どもとは違うけれど、夫婦2人だけよりはだいぶ違いますね。子どもは、できたらうれしいけど、できなくても大丈夫だと思えます」今回、3人の女性にお話をうかがって、「子どもがいる、いないが女性の幸せを左右するのではない」と改めて気づかされました。不妊治療をしていると「子どもを授かる」ことだけに意識がいきがちですが、授かってから子育ての大変さ、子を持つことの責任という壁にぶつかって悩む女性も多いでしょう。子ども以外の生きがいや楽しみを持つのは、子どもを授かっても授からなくても、大事なことなのかもしれません。(*1)タイミング療法:エコーで排卵時期を測定し、タイミングを合わせて性交する方法。軽微な排卵誘発剤を処方されることもある(*2)人工授精:精子を排卵時期に合わせて女性の膣内に戻す方法(*3)体外受精:卵子を体内から取り出し、シャーレで精子と受精させて体内に戻す方法<取材・文/島田彩子>

2014年10月13日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

メスもいらない熱治療美容スキン治療の世界的市場リーダーであるSolta Medical, Inc.から、全く新しい、シワ取り治療法Thermage Total Tip 3.0を発表した。同社は美容医療の拡大に向けて、患者に対して安心安全で効果的なソリューションを提供し、肌のリサーフェシングと若返り、ニキビ減らし、ボディーコントゥアリング、肌の引き締め用の美容エネルギー機器および最新の脂肪吸引技術を最適化するツール、付属品を開発している。Thermageと呼ばれる治療法は、非侵襲の高周波処置を利用して、しわを取り除き、なめらかでハリのある肌を取り戻すというもの。メスや注射などを一切使わず、治療部位に高周波による熱処理を行うことで、目元のシワや顎、首のたるみに効果的な治療を施すことが出来る。肌質を選ばず安全にまた、Thermageは均一で大容量の熱を施すために、顔面治療に効果的で、1回の治療でも目に見える違いを感じやすいという特性を持っている。Total Tipは2度程度の大量の熱量を安全に照射し、一時的にセルライト(堆積脂肪)の出現を減らす高周波技術を使うことで、肌のなめらかさを取り戻すというもの。この治療法は、患者への治療を通して10年の技術的改善が行われ、より持続的な結果をもたらすよう開発された。2002年以来、100万回を超えるThermage治療が、80カ国余りで行われ、あらゆる年齢層、肌質、治療部位を選ばずに患者に施され、これまで前例を見ないほどに顕著な治療結果があったと多くの医師に受け入れられている。的確な高周波エネルギーによって即効性のある結果を経験することができる上に、全てのスキンタイプに対して安全であるというこの治療法は日本でも数多くのクリニックで取り入れられている。元の記事を読む

2013年05月15日

2012年も残りわずかですね。1年の締めくくりに「医療費控除の準備」を行いませんか?対象となるレシート・領収書をかき集めて、治療にかかった医療費を書き出しておけば、源泉徴収票が届いた後で、還付申告に備えることができます。入院していなくても、歯科医院に通っていたり、親の介護のために仕送りをしているなどの場合は使えるケースが多いようです。医療費控除で税金を取り戻すコツをご紹介します。【1】医療費控除とは?医療費控除は1年間に「10万円」または「所得の5%」のいずれか少ないほうを超える医療費を支払った場合に、その超過分を所得から差し引けるものです(最大200万円)。たとえば、所得120万円ならその5%の6万円を、所得200万円以上なら10万円を超える医療費をその年に実際に支払っていれば、原則利用できます。注意してほしいのは、ここで言う「所得」とは「年収(1年間の収入)」ではないこと。基本的に会社員なら給与所得控除後の金額が、自営業なら経費控除後の金額が対象になります。たとえば年収300万円の会社員の給与所得控除額は108万円です。所得は年収300万円から給与所得控除108万円を差し引いた192万円となり、その5%の9万6,000円を上回る医療費を支払っていれば医療費控除が使える計算になります。【2】控除の対象となる医療費控除の対象となる医療費は、病院や歯科医院、薬局で払った費用だけではありません。ドラッグストアなどで買った市販薬も対象になります。また、介護保険制度の在宅介護サービスを使ったときの一部負担金や介護施設での利用料の一部も対象になります。たとえば、特別養護老人ホームの利用料(介護費、食費、居住費)は2分の1が対象です。詳しくは国税庁HP()をご覧ください。<医療費控除の対象となる医療費>病院や歯科医院、薬局で支払った医療費(健康診断の費用や予防接種、ビタミン剤などのサプリメント、診断書の作成料を除く)市販薬介護老人保健施設、介護療養型医療施設、指定介護老人福祉施設、指定地域密着型介護老人福祉施設、助産所を利用した際に払った費用治療の一環として認められた針灸・マッサージ等の費用医師等による診療や治療を受けるために直接必要な義手、義足、松葉杖、義歯などの購入費用出産の検診・分娩にまつわる費用(出産のための里帰り旅費等を除く)保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価(家族、親類縁者に頼んだ場合を除く)介護福祉士等による一定の喀痰吸引及び経管栄養の対価介護保険で提供された一定の施設・居宅サービスの自己負担額通院にかかった交通費や医師等の送迎費(自家用車で通院する場合のガソリン代や駐車場の料金等を除く)入院の際の部屋代や食事代の費用コルセットなどの医療用器具等の購入代やそのレンタル料介護に要するおむつ代(医師が発行した「おむつ使用証明書」が必要)骨髄移植推進財団に支払う骨髄移植のあっせんに係る患者負担金日本臓器移植ネットワークに支払う臓器移植のあっせんに係る患者負担金【3】医療費控除の対象となるマッサージもある医療費控除にはあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術料も対象に含まれていますが、国税庁のHPではただし書きとして「疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません」()となっています。医師の診断書などは必要ありませんが、1つの目安として、健康保険が使える診療を行っている鍼灸院であれば、対象になる可能性があります。逆に、保険診療にならないマッサージ店での施術は対象外ですので気を付けてください。【4】インプラントも金歯もOK。ただし、美容目的の矯正は?歯科治療に関しては、インプラントや金、ポーセレン等を使った自由診療も対象になります。子どもの歯列矯正は対象ですが、美容目的で矯正した場合は対象外となります。【5】通院の交通費は○。ただし、ガソリン代や駐車場代は対象外通院にかかる交通費に関しては、何を利用したかによって対象になるものとならないものがあります。電車やバスなどの交通機関の場合はレシートがなくても対象になります。日付、病院名、利用した交通機関の駅名(どこからどこまで)、かかった運賃を書き出しておきましょう。病院の領収書も必須です。タクシーは領収書があればOK。マイカーで通院したときのガソリン代や駐車場代は対象外です。【6】医療費控除を受ける際に注意したい3つのこと医療費控除を受ける場合、次に挙げる3点に注意してください。1つめは、医療費控除を受けるためには医療費を使った翌年の1月1日から5年の間に還付申告をしなければいけないこと。年末調整では医療費控除は行えません。2つめは、健康保険などから支払われた「出産育児一時金」「高額療養費」「家族療養費」、ならびに生保・損保・共済から支払われた入院給付金などの医療関連の保険金・給付金については、対象となる医療費から差し引いて計算しなければいけないこと。支払った医療費が10万円を超えていても、これらの給付を受けていると医療費控除が使えないこともあるので注意してください。なお、健康保険から支給される「出産手当金」と「傷病手当金」、保険会社の「所得補償保険」や「就業不能保険」から支払われる保険金に関しては、所得の補填という位置づけで給付されているものなので、医療費から差し引かなくてもいいようになっています。3つめは、医療費控除は家族の中で最も所得の多い人が行うこと。医療費控除を最大限活用するコツは家族全員の領収書・レシートを集めて、生計が同じ家族の中で最も所得の多い人が代表して確定申告することです。一緒に暮らしていなくても、生計が同じ未婚の子なら合算できます。たとえば、大学進学のために親元を離れて下宿している息子の医療費も対象になります。これは、所得税率は所得が多いほど高く設定されているため、所得の多い人が医療費控除を行うと、それだけ払い戻されるお金が増えるからです。生計が同じ家族の医療費を合算して、最も所得が多い人が還付申告するのがコツ、と覚えておいてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月04日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日

一般乗り合い旅客自動車運送事業を行っている「大井川鐵道」と「大鉄観光サービス」は、沿線の代表的な温泉地「寸又峡(すまたきょう)温泉」への交通費や宿泊費、また食事代などがセットになった割安プラン「2012年~2013年冬のスマタ」を12月1日より発売する。今回発売されるプランは、大鉄金谷駅(新金谷駅)からの基本的な往復交通費(鉄道・バスの乗車運賃)と、1泊2食の宿泊費、そして保険料がセットになっている。宿は、寸又峡温泉の8件の宿から選択することが可能。旅行代金は、大人9,980円から13,480円、小学生8,000円から11,500円(宿泊日や施設によって変動)となっている。発売期間は、12月1日から3月16日まで。また、寸又峡温泉は、単純硫黄泉の泉質をもち、神経痛や筋肉痛に効果があるという。肌がツルツル、スベスベになることから、「美女づくりの湯」とも呼ばれているとのこと。なお、寸又峡温泉開湯51年を記念して、先着1,000名に南アルプスあぶとライン(井川線)、奥泉から長島ダム間の往復乗車券がプレゼントされる。【拡大画像を含む完全版はこちら】

2012年11月26日

9月24日、エース損害保険による新商品「歯の保険」の記者説明会が行われた。この保険は、10月1日より発売。日常の歯科治療にかかった費用を補償するものとしては、日本国内の損保業界では初の商品化(同社調べ)となるという。商品開発の背景には、年々増大傾向にある、日本人の歯の健康への意識の高まりがあるとのこと。説明会の参加者も多く、画期的な商品として注目が集まった。近年、歯の健康を意識する人が増えていることから、国内の歯科疾患は減少・軽症化の傾向にある。とはいえ、厚生労働省によれば、歯科分野における患者数は1日あたり130万人超(平成20年 患者調査)となっており、満20~54歳でムシ歯のない人は、わずか2.3%程度(平成23 年歯科疾患実態調査)しかいない。さらに、口腔衛生に関する学会誌の調べでは、1年のうちに3割以上もの人が、歯科疾患が原因で仕事や日常生活に支障をきたしたことがあると回答している。今回の説明会の冒頭、同社の代表取締役社長兼CEOのジェフ・ヘイガー氏は「我々のすべての商品開発は、マーケットのニーズに焦点をあてるところからスタートします」と語った。今回発表された、正式名称「歯の保険」も、まさに多くの「顧客となるべく人たちの声」から生まれた商品といえる。歯科治療の診療形態は大きく2つに分けられる。ひとつは一般的なムシ歯などの「健康保険(保険診療)」による治療、もうひとつがインプラント、ブリッジなどを用いる「自由診療」での治療だ。自己負担額は保険診療が3割、自由診療は全額となる。同保険では、こうした治療費を、保険診療と自由診療、それぞれに対して保険金額を限度に補償してくれるという。補償内容は『ベーシックプラン』『お手頃プラン』『充実プラン』の3プランに分かれており、保険診療はいずれも年間15万円まで、自由診療については『お手頃プラン』『充実プラン』のみの補償で年間総額20万円まで。さらに両プランともインプラント、ブリッジともに1体(1装置)10万円までとなる。『お手頃プラン』と『充実プラン』の違いは、インレー(詰め物)、クラウン(被せ物)についての補償金額によるものだ。この点について「自由診療については、地域による料金設定のばらつきを考慮して補償金額を設定しました」と、同社のダイレクトマーケティング本部長・島津正信氏。また、すべての補償金額の設定についても、全国各地におけるマーケティングや歯科関係者との協議によって決定されているという。各プランの保険料は、16歳から54歳まで、段階的に分かれている。25歳から29歳を例に挙げると、月払いで870円~1,710円、年払いでは9,540円~18,730円となっている。今回の保険の大きな特徴のひとつは、歯科医などによる事前の審査が不要な点であり、告知のみで加入が可能となる。また、加入にあたっては、同社が提携するクレジットカード会社の会員であることが条件とのこと。補償の対象となる主な歯科治療は、保険診療では「ムシ歯治療・詰め物」「歯茎などの歯周病治療」「ケガによる歯の損傷」など、自由診療では「金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物、被せ物」「抜歯手術を伴うインプラント、ブリッジ施術」となる。一方、対象とならないケースは、「保険始期日当日から90日以内に歯科疾病があったと歯科医師が診断した場合の歯科治療」「新規契約の保険開始日以前より欠損していた歯の治療、詰め物・被せ物などの修復」「保険診療の対象ではない、主に美しさに焦点を絞ったホワイトニング等の歯科治療」だ。同社は、スイスのチューリッヒを拠点に、世界53カ国で事業を展開するエースグループの一員である。今回、日本で発売された歯科保険も、海外の国々ではすでに実績ある商品であり、韓国では2008年に発売され、約80万件の契約を獲得しているという。同保険は、こうしたノウハウを生かしつつ、日本独自のスタイルも採り入れて開発された。「タバコを吸うので歯周病が不安」「高齢になるほど歯は大事」など、将来的な歯の健康に不安や関心がある人の、生活をより豊かにする新たなアイテムとして期待される。【拡大画像を含む完全版はこちら】

2012年09月26日