まだまだ先のように思える老後のこと。しかし高齢者の貧困問題が話題になっているいま、老後に対して経済的な不安を感じる人は少なくありません。そこで考えたいのが、老後の生活の支えとなる年金のこと。会社員として働きながら、将来もらえる年金額をアップさせるにはどうすればいいのでしょうか。今回は、節約アドバイザーのヨースケ城山さんに、年金を自分で増やす方法について伺ってきました。早い段階から、老後に向けた準備をしていきましょう。■1:攻めの「個人型確定拠出年金」で年金を増やす会社が企業年金を実施していない場合は、個人型の確定拠出年金に加入することで節税メリットと60歳以降の年金の増額を狙えます。会社員のおよそ2,000~2,200万人が対象となり、自営業の方も利用可能です。個人型確定拠出年金は、原則60歳まで解約不可。60歳以降であれば年金もしくは一時金として受けることができます。年金受け取りの場合は、5~20年で分割受け取り。受け取りの方法は、自分で自由に選択できます。ただし10年以上の加入期間が必要となるので、40代のうちに加入しなければ60歳から支給されません。城山さんは「現実的には40代前半から少しだけの掛け金で加入しておいて、子どもが独立したら掛け金を多くするという形が望ましい」といいます。個人型確定拠出年金の最大のメリットは、掛け金すべてが所得控除対象となること。そして個人年金をやるよりも節税メリットのおかげで、元本割れのリスクがほとんどないことです。また個人型確定拠出年金が“攻めの年金”と呼ばれているのは自分で運用先を選ぶことができるから。運用次第では高額のリターンも望めるのです。城山さんも「ぜひ、検討してほしい年金です」と勧めています。■2:守りの「財形年金」 で年金を増やす会社が財形制度を実施していて、55歳未満であれば財形年金を利用できます。元本550万円までの範囲で、利息が非課税となります。積立方法は、毎月の給料や夏・冬のボーナスからの天引き。積立期間は5年以上が必須です。たとえば54歳で加入し、5年間積み立てをして増やすこともできます。「最近でこそ低金利であるため魅力が低下していますが、給与から直接天引きされ確実に積み立てられます」と城山さん。なかなか老後のための貯金ができない人にもよさそうです。財形年金の受取期間は、満60歳以降に5年以上20年以内。保険商品の場合は、終身受け取りも可能です。積み立て終了から年金受け取り開始まで、5年以内の据置期間(積立てを行わない期間)も設定できます。財形貯蓄は、確定拠出年金にくらべると”守り”の年金増額になるとのこと。そんなに増えることはありませんが、しっかりと確実に積み立てができるのです。■3:70歳まで「厚生年金」に加入しながら年金を増やす70歳まで厚生年金に加入すると、70歳時に年金受取額が再計算されます。65歳以降ずっと厚生年金に加入していれば、65歳から70歳までの厚生年金の期間を含めて年金受取額が計算されるため、年金額も増えることになります。また65歳以降、途中から厚生年金に加入した場合には、その時から70歳までの厚生年金の加入期間を含めて年金受取額が計算されます。65歳以降70歳まで厚生年金に加入していなければ、70歳時の再計算はありません。ただし65歳未満で働くのと65歳以上で働くのではいくらかの違いがあるそうです。城山さんは「一定の収入がある場合、年金が一部減額または全額減額になるので、どれだけ働くかは注意が必要です」とおっしゃいます。基本的に、年金は裁定請求(受け取る手続き)してもらえるもの。みなさんは「厚生年金」と「厚生年金基金」とでは、請求先が違うことをご存知ですか?厚生年金は、国が運営する公的年金制度。厚生年金基金は、企業によって実施される年金制度のひとつです。城山さんは「これを知らない人が意外と多く、年金をもらい忘れている人が多い」と指摘します。厚生年金は日本年金機構に請求となり、厚生年金基金は加入期間が10年以上の場合はその基金に、10年未満の場合は企業年金連合会に請求を行います。10年未満の場合は自動的に基金から連合会に移換されるのです。しかも厚生年金基金は、1ヶ月以上の加入期間があれば受給することができます。60歳からの受給が可能なため、自分の「ねんきん定期便」などの加入記録の中で厚生年金基金の名称がある場合は、注意が必要だといいます。平成24年度のデータによれば、厚生年金基金の請求漏れの未請求者は13.7万人。企業年金連合会の請求漏れの未請求者は133万人と、受給権者数に対する未請求者の割合は合計20.4%となり、およそ5人に1人が請求していないのが現状だそうです。城山さんは、「結婚などで氏名が変わった、引っ越しをしたという方は60歳にもなっても基金、連合会から連絡がないので自分から請求をしないと忘れられた年金となってしまうので注意して下さい」と話します。おぼえておきたいですね。*会社員だからこそ利用できる制度を使うことで、受け取れる年金額を増やすことができます。余裕のある老後生活を実現するためにも、いまから老後資金について真剣に考えていきましょう。(文/椎名恵麻) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。 【参考】※厚生年金基金等の未請求者の状況について-厚生労働省

2016年03月27日

現在、高齢者の貧困問題がさかんに報道されています。生活保護の受給者数が過去最高を更新し、高齢者世帯の生活保護受給数も増加。厚生労働省の発表によれば、平成27年12月に生活保護を受給した世帯の49.6%が、高齢者世帯となっているのです。また年金だけでは暮らせず、生活保護を受給する高齢者が増加していることも話題になっています。そこで高齢者の生活保護実態について、横浜市健康福祉局・生活支援課の大井担当課長にお話を伺ってみました。■60歳以上で生活保護を受給する人は107%も増加横浜市の平成24年から平成27年度までの生活保護受給者数は、全体で103.6%の増加となっています。しかし60歳以上では107%の増加、そして60歳以上で老齢年金を受け取りながら生活保護を受給する人は122.7%の増加だそうです。老齢年金受給者は、老齢基礎年金のみ、基礎年金と厚生老齢年金、(旧)老齢年金の受給者の合計です。障害年金や遺族年金などは除いています。横浜市のデータでもわかるとおり、年金だけでは生活できず、生活保護に頼る高齢者が増えているのです。理由としては、「貯蓄がない」「持ち家などの資産形成ができなかった」「親族からの援助が望めない」などが挙げられるといいます。たとえば、70代のひとり暮らし女性の場合。家賃が5万円で、生活費を含めて毎月13万円が必要だと仮定します。これまでは年金6万5千円、アルバイト収入6万円、息子からの仕送り1万円の計13万5千円でギリギリ生活できていました。しかし仕事をするのが困難になり、収入がゼロに。息子からの仕送り額も増やせず、貯金もなければ、自力では生活できなくなり、足りない分を生活保護に頼らざるを得ない事態になるわけです。生活保護費は、地域や世帯の状況によって異なりますが、生活保護の基準となる最低生活費から、収入(年金や親族からの援助等)を差し引いた差額が支給されます。上記のケースの場合は、最低生活費から、年金6万5千円と仕送り1万円を引いた額が支給されるのです。■国民年金の40年間納付だけだと老後の生活が厳しいずっと正社員で働き、厚生年金にも加入している場合は、年金受給額も少なくありません。一方、自営業やフリーランスの人など国民年金だけの場合は、40年間納付したとしても、支給額は月6万5千円程度。国民年金だけを頼りに生活していくのは厳しいのです。年金をもらいながらでも働くことは可能です。しかし継続雇用で65歳まで働けたとしても、その後の職探しは簡単ではありません。現在、65歳以降も働きたい人が増えているようです。平成27年4月には、経済的に困っている人に、自立に向けた人的な支援を行う「生活困窮者自立支援制度」がスタート。横浜市の相談窓口には、高齢者からの相談も多いといいます。年金だけでは不十分、体が丈夫なうちは働きたいと希望する人が多いそうです。就労支援の他に、家計管理の支援も行っていて、とても好評だと聞いています。■公的な年金以外に個人年金や不動産購入を検討すべし仕事が見つかったとしても、いつまで元気で働けるかはわからないもの。老後破産を防ぐには、早めの備えが必要です。大切なのは、いまから老後の資金形成を行うこと。公的な年金をきちんと納めつつ、個人年金保険への加入や不動産の購入、個人事業主なら国民年金基金への加入もいいかもしれません。持ち家があれば、毎月の家賃の支払いがないため、年金と貯金で生活していける可能性があります。また、リバースモーゲージを利用する手もあるでしょう。リバースモーゲージとは、持ち家を担保にして生活資金の融資を受け、死亡した時点で自宅を処分して一括返済すること。つまり、自宅を死後売る約束を生前に結び、先にお金を受け取ることができるのです。*老後を年金や貯蓄などで無理なく暮らしていければ、それに越したことはありません。ですが将来、生活できないほど困窮状況になる可能性もあるわけです。不正受給問題などのニュースから、生活保護に悪いイメージを持つ人は多いもの。しかし生活保護は、最低限度の生活を保障し、自立を助ける制度です。本当に生活に困ったときには、その選択肢があることも頭に入れておきたいですね。そして老後はまだまだ先のことだと思わず、情報を集め、老後資金の準備を始めていきましょう。(文/椎名恵麻) 【取材協力】※生活支援課-横浜市健康福祉局 【参考】※第1回~第4回被保護者調査集計結果(平成24年度~平成27年度)-横浜市健康福祉局保護課※被保護者調査(平成27年12月分概数)-厚生労働省

2016年03月24日

年をとると、どんどん病気や怪我をしやすくなります。そんなこともあり、「65歳すぎたら働けないんじゃないか」と心配しているおひとりさまも多いのではないでしょうか。いつ、なにがあるのかわからないのが人生ですから。しかし、きょうはそんな方にちょっと厳しい現実をお伝えしなければなりません。将来が気になるおひとりさまは、心して受け止めてください。■老後シングルが生涯独身シングルと同じくらい増加中まずは、日本のおひとりさま事情から確認していきましょう。全日本人世帯の32.3%が単独世帯、つまり、おひとりさまです。要するに全世帯の3分の1がおひとりさま世帯ということになります。ところで「おひとりさま」と聞くと、どうしても「一生涯結婚しない人」というイメージが先行しがちですね。それほど「結婚しない・できない人」が身の回りに増えているからかもしれません。しかし、このことについては「生涯未婚率」という指標を意識する必要があります。生涯未婚率とは、「45~49歳」と「50~54歳」未婚率の平均値から、「50歳時」の未婚率(結婚したことがない人の割合)を算出したもの。生涯を通して未婚である人の割合を示すものではありません。ただ、50歳で未婚の人は、将来的にも結婚する予定がないと考えることもできることから、生涯独身でいる人がどのくらいいるかを示す統計指標として使われています。国立社会保障・人口問題研究所「人口統計資料集(2012)」によると、その生涯未婚率が2010年は男性が20.14%、女性は10.61%。特に男性の場合、2005年から2010年の間に約4%も上昇しています。すでに男性の5人に1人は、一生涯未婚だということになるわけです。推移をみると増加の一途をたどっているので、一生涯独身という人はめずらしい状態ではなさそうです。しかし、おひとりさまについては、「離別」「死別」を要因とするケースも十分に考えられます。「死別」と聞くと、「そんなにいないのでは?」と思うかもしれませんが、決してそんなことはありません。2世帯で一緒に生活する家族が激減しているということは、夫婦のどちらかに先立たれれば、その後は確実にシングルになるわけです。つまり、生涯独身シングルが増える一方、老後シングルも同じくらい増えているのです。予測では、2035年には単独世帯が37.2%まで増加し、「ひとり親と子」の11.4%を合計すると48.6%「夫婦のみ」「夫婦と子」との合計44.5%を超えることになります。つまり、お子さんがいるかどうかは別としても、全体の半分がパートナーのいない世帯だということになるのです。■老後に働けない場合は2000万円以上の貯蓄が必要すると問題になるのが、お金です。生涯独身でも老後シングルでも、自分が働けるうちはそれほど心配がありません。しかし働けなくなり、自分以外に頼る存在がいなくなったら、いったいどうすればいいのでしょうか?たとえば、以下のような条件で老後に必要なお金について確認してみましょう。(1)年金は、悲観的に考えて現在の80%で考える(2)生活費は、現状の生活費から−2万円ぐらいしか減らない(3)医療費は、生命保険次第だが貯畜50万円あれば充分(4)介護費用は、多めに計算して420万円貯蓄で準備する(5)住居費は、家賃を払い続けることを基準に考えるあくまでもファイナンシャルプランナーである私の考えですが、年収350万円のシングルが65歳までに準備しなければならないお金は、約3,975万円となります。[生活費]月々13.5万円(15万円から住居費1.5万円を除いた金額)/65歳から80歳までの15年間の必要金額2,430万円[医療費準備金]45万円[介護費用準備金]420万円[家賃]月々6万円(定年後、家賃の低い物件に引っ越した場合)/65歳から80歳までの15年間の必要金額1,080万円【合計】3,975万円一方、年収350万円のシングルが65歳からもらえる年金は、たった1,890万円。[年金収入]月々10.5万円(現状13万円の80%)/65歳から80歳までの15年間の受取総額1,890万円差し引きすると、2,085万円も不足してしまう計算になるのです。つまり、65歳の段階で2,000万円以上の貯蓄を準備しないといけないということ。2,000万円とは、途方もない金額ですよね。年収350万円のおひとりさまなら、年収の約6倍です。しかし、これだけのお金を準備しないと安心できないのが事実。「将来、働けなくなったらどうしよう」と気になっているかたは、まずこの厳しい現実を知ることがはじめの一歩となります。この2,000万円をどうやって用意すればいいのかについては、次回お話ししましょう。(文/ファイナンシャルシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年03月15日

いま、「下流老人」や「老後破産」に関するニュースが頻繁に報道されています。定年退職していきなり生活苦になってしまうなんて、絶対に避けたいことですよね。そのためには情報収集をして、老後に備えてお金を貯めておくことが重要です。そこで、節約アドバイザーのヨースケ城山さんに、老後破産を回避するために最低限知っておくべき5つのマネー常識を教えていただきました。年金受給なんてまだまだ先の話だなんて思わず、これらの情報をしっかり頭に叩き込んでおきましょう。■1:厚生年金保険料は平成29年度まで引き上げが続く2004年の政府の年金改革により、厚生年金の保険料は同年から毎年0.354%ずつ引き上げられ、2017年(平成29年)以降は18.3%とすることが決まっているのをご存知でしょうか。今年度は、平成28年9月分~平成29年8月分が18.182%に引き上げられます。当初2004年の改正前は13.58%だったので、ほぼ5%の値上げです。標準報酬月額28万円(平均的な給与)で計算しても2004年は保険料、38,024円でしたが2017年になると5,1240円となります。その差はなんと13,216円です。労働者負担は労使折半となるので、6,608円。毎月6,608円も2004年と比べて多く取られているのがいまの厚生年金保険料の姿なのです。■2:国民年金保険料も平成29年度まで値上げが続くまた国民年金の保険料も、厚生年金と同じように2005年4月から毎年280円ずつ引き上げられ、2017年(平成29年)以降は月額16,900円とすることが決まっています。改正前は13,300円だったので毎月3,600円の値上げです。自営業などで夫婦2人加入だと7200円もの負担増となっています。厚生年金、国民健康保料で問題なのは値上げの分、貰える額は多くなるかというとそうではないのです。まったく給付額は変わりありません。厚生年金は標準報酬月額、国民年金保険料は払込み月数で計算されるからです。これは重要なことなので、覚えておきましょう。■3:介護保険料はものすごい勢いで値上げしているつぎに、介護保険料。これは40歳から納めるようになっており、公的年金のように「ここで支払終了」という年齢がありません。介護保険料は人が亡くなるまで納め続ける、いってみれば「終身」のようなものです。そして介護保険料は、3年ごとに見なおしが行われます。2015年4月に改定された65歳以上の介護保険料は、全国平均で月5,514円と3年前に比べ542円(10.9%)値上がりしました。もっとも高いのは、奈良県天川村の月8,686円。もっとも低額だった鹿児島県三島村(月2,800円)の約3倍です。このように、介護保険は地方自治体によって基準が違います。全国平均保険料は、2020年度で月6,771円、2,025年度で月8,165円になる見込みといわれています。介護保険制度導入時の2000年には、第1号被保険者の支払う介護保険料の平均は2,900円程度。65歳以上の年金受給者は今後この介護保険の値上げとも戦っていかなくてはなりません。また、介護保険料は年金天引きなので払わないという選択肢もありません。つまり年金から終身でこの介護保険料は取られていくので、使える年金の額が減少するのは確実です。■4:公務員の特権「職域加算」はすでに廃止されている会社員のかたは、公務員を羨ましく思うときがあるのではないでしょうか。しかし、公務員はもう憧れの存在とはいえません。公務員には会社員の企業年金に代わるものとして、「職域加算」という制度がありました。しかし、平成27年10月に共済年金が厚生年金保険に統合されると同時に、この職域加算は廃止さたのです。そのためこれから新たに受給できるのは、統合前の期間(公務員になってから平成27年9月まで)をもとに算出された職域加算のみ。今後の年金に関しては老齢年金が名前を変えており、年金払い退職給付という名称になっています。職域加算はすべてが終身年金ですが、年金払い退職給付は半分が終身年金で、もう半分は支給期間が10年または20年(一時金に変更することも可能)の、有期年金になるのです。この変更によって、公務員といえども老後は安泰とはいえなくなってきました。■5:民間の退職金減少と同時に公務員の退職金も激減している公務員にとって残念なニュースは他にもあります。「国家公務員の退職給付の給付水準の見直し等のための国家公務員退職手当法等の一部を改正する法律」が、平成24年11月16日に成立したのです。これにより国家公務員の退職手当は、次のような3段階を経て、平均で約400万円も引き下げられることになったのです。【平成25年1月1日~】平成24年12月31日時点の退職手当より、平均で約140万円引き下げられます。【平成25年10月1日~】 平成24年12月31日時点の退職手当より、平均で約280万円引き下げられます。【平成26年7月1日~】平成24年12月31日時点の退職手当より、平均で約400万円引き下げられます。これは、民間の退職手当がここ10年間で400万円以上下がったための緊急措置なのです。いまは、公務員であっても退職金も減らされる時代となっているということ。この傾向は、今後も続くものと思われます。*最後のふたつは会社員のかたには無縁の話かもしれません。しかし、最初の3つを知っていたかたはそれほど多くないはず。城山さんは「これらの値上がりや給付額の減少が老後破産へとつながっていく」とおっしゃいます。常日頃からこのような情報を集めて、老後への備えをしっかりしておきましょう。(文/水野渚紗) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。

2016年03月10日

連載『「老後破産」を回避せよ! - アラサーから始めるマネー対策』では、FPの馬養雅子氏が、貧困により老後の生活が破綻する「老後破産」をどのように回避すればよいのか、アラサーのうちからできる対策法をご紹介します。――――――――――――――――――――――――――――――――――――――――――昔に比べると、今はお金と接する機会が減っています。お給料は口座振り込みで、受け取るのは明細書だけ。それすら、ペーパーは発行されずネットで確認するという会社もあるでしょう。その方が効率的だし、現金を落としたり盗まれたりする心配もないというメリットはありますが、"お金"を受け取ったという実感はありません。といっても、もう既にみんな慣れてしまっていると思いますが。支出に関しても、口座引き落としやクレジットカード払いが増えて、現金をおサイフから出すことが減りました。光熱費や通信費などはもちろん、スーパーで食料品や日用雑貨を買うのにクレジットカードを使う人も増えています。さらに、ネットショッピングではクレジットカードが必須。今や、クレジットカードのない生活は考えられません。○つい使いすぎてしまうクレジットカードただ、クレジットカードは現金がなくても買い物ができることから、つい使い過ぎてしまうという人もいるのではないでしょうか。そのせいでお金が貯まらないということもあるかもしれません。使い過ぎてしまうという人はクレジットカードを使わないようにするのが一番ですが、なかなかそうもいかないので、使い方を工夫しましょう。クレジットカードはお金を払った実感がなく、いくら使ったかわかりにくいのが難点。なので、カードを使ったらその日のうちに、何にいくら使ったかをメモするのを習慣にするのがコツです。つまり、「カードを使った」=「お金を使った」ということがわかるように記録するのです。それは、手帳でもいいし、スマホのメモアプリでも構いません。記録することによって「使った」ことが実感できるし、翌月以降に支払わなければいけない金額もわかり、カード代金の引き落とし日に口座の残高が足りないということも防げます。いちいちメモするなんて最初は面倒くさいかもしれませんが、我慢して続ければ習慣として身についてくるはずです。○使いすぎの原因は「タイムラグ」にある老後破産を回避するためには、先取り貯蓄で計画的にお金を貯めていくことが大切。収入からまず貯蓄をして、残ったお金を支出に回すというやり方ですね。クレジットカードの場合、問題になるのは、買い物した日と代金を支払う日のあいだにタイムラグがある点です。「今月はもうお金がない」という状態でも、クレジットカードなら買い物できてしまいます。でも、確実に翌月以降に支払いがあるのですから、その月は使える金額が少なくなり、お金が足りずにまたクレジットカードで買い物をする……。これを繰り返していたのでは支出をコントロールできません。そこで、クレジットカードで買い物をしたら、メモしておくと同時にその時点でお金を使ったことにしてしまいましょう。使った金額をおサイフから出して、取り分けておくのがベストです。それも面倒だということであれば、クレジットカードではなくデビットカードを使うことを考えてみてはどうでしょう。デビットカードはクレジットカードと異なり、使った時点で銀行口座から代金が引き落とされます。口座残高以上は使えないので、買い物しすぎる心配がありません。最近はデビットカードが使えるところが増えていて、ネットショッピングでも利用可能。カードによっては利用金額に応じたキャッシュバックもあります。「ついクレジットカードを使い過ぎてしまう」、「クレジットカードはお金の管理がしづらい」という人には、デビットカードがおすすめです。

2016年03月04日

実は、老後という言葉は戦後に生まれたものです。その証拠に、以下の数字を見てください。1947年の平均寿命:(男性)50.06歳(女性)53.96歳1980年の平均寿命:(男性)73.35歳(女性)78.76歳2014年の平均寿命:(男性)80.50歳(女性)86.83歳終戦直後の昭和22年日本人の平均寿命は、男性約50歳・女性約54歳しかありません。つまり、60年前まで日本に「老後」という価値観は存在しなかったことになります。いい方を変えれば、いまの60代は「老後」という言葉が誕生してから「老後」を迎えている初めての世代となるわけです。ですから、「老後にいったいどのくらいのお金が必要なのか?」ということも、日本人はいま初めて体験しているところなのです。では、いったい老後にはいくらのお金が必要なのでしょうか?■老後までに3000万円ぐらい必要!総務省が出した統計調査によれば、毎月の生活費に62,326円の不足が発生します。老後が仮に20年続くとすれば、約1,500万円の不足です。しかし、これはあくまでも生活費の不足を補うための金額。他に住宅リフォーム費用や医療費・介護費用、葬儀等の準備資金などを考慮すると、ざっと2,500万円から3,000万円の金額を老後までに準備する必要があります。たとえば現在35歳の夫婦が、65歳までに3,000万円を準備しようとなると毎年100万円ずつ老後資金を貯めていかなければなりません。こう考えると、誰でも焦ってしまうものではないでしょうか。■老後の資金を貯めるタイミングが大事しかし、焦って個人年金保険や投資信託に手を出すのは禁物です。そこには、老後資金の準備を焦られて金融商品を売ろうとする営業マンがたくさんいるから。大切なのは、冷静になること。30代のいちばんのテーマは「マイホームをどうするのか?」と、この先に増える「教育費の準備」です。まず、この大きな山を乗り越える必要があります。慌てて、老後資金の準備を金融商品ではじめてしまった結果、教育費のピークに預貯金がなくなり、その金融商品を解約する。そんなケースをよく見かけます。金融商品は、長期運用することでメリットが生まれるもの。多くの場合、中途解約では損失が出てしまいます。その結果、家計のお金を減らしてしまったのでは本末転倒です。つまり、老後の資金の上手な貯め方のコツは、「どのタイミングからはじめるのか?」ということなのです。現実的には、教育費のピークが終了したタイミングからでないと、とりかかるのが難しいケースが多いでしょう。子どもが大学を卒業するときに自分が55歳だったとすれば、「その先10年間でどれだけ老後資金を貯めることができるのか?」ということになります。それ以降は子ども教育費がかからないのですから、ちゃんと取り組めば年間数百万円単位でお金を貯めることが可能です。しかし、多くの家庭では子ども教育費が終わると気が抜けてしまい。家計の支出が大雑把になってしまうのです。そこを引き締めていけば、意外と老後の資金は貯まります。ただ、家庭によっては子ども教育費が終わるタイミングと老後に入るタイミングとが重なるケースや、住宅ローンが多すぎて繰り上げ返済をすると老後のお金がなくなってしまうこともあるでしょう。そうならないように、まずはライフプランをちゃんと作成することが必要なのです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年03月01日

40歳代後半から50歳代にかけては、そろそろ第二の人生が気になる時期。老後の資金プランについても考え始める人も多いと思います。資金プランというといくらのお金をどのように用意するかということばかりに目が行きがちですが、老後の保障のことも一緒に考えてみてください。○定年と同時に保険料払い込みが終わる保険はそのまま継続すべき?若い頃に加入したままずっと見直しをしていない保険は、どのような契約になっているのか一度確認してみましょう。メインの保険は保険料の払い込みが60歳前後で終わるという商品に加入している人も多いはず。死亡保障の保険の場合、払い込み期間が終了すると同時に死亡保障額がぐんと低くなる契約が多いので、これまでの保障のままのつもりでいると、老後に「アテにしていた保険金がもらえなかった」ということになりかねないので注意が必要です。現在の保障額が何千万円もあったとしても、実はそのほとんどが掛け捨ての保障である可能性が大きいため、保険料の払い込みが終わった後は数百万円しか保障が残らなかったということも。掛け捨てが良くないとか死亡保障が数百万円だから老後の保障として少なすぎるということではなく、これまでかけてきた保険に対しての期待と現実が大きくかけ離れているケースが多く見られるので、早めに現実的なところを冷静にチェックしておき、保障内容を見直すべきところは早めに手を打っておくことが肝心です。保障が減るとわかって慌てて損をしてしまわないためにも事前の確認は必須です。○老後の死亡保障はいくらあれば安心なの?実際、老後の死亡保障額は300万円~500万円程度、低い人だと150万円ぐらいになってしまう保険に加入している人がほとんどです。この老後も残る保障額は終身保険といって一生涯保障される部分。それ以外の数千万円は掛け捨てで安心を買っているのだと割りきりが必要です。さて、残った終身保険の保障額で老後の死亡保障が足りるのかどうかということが問題です。60歳前後から終身保障の保険に加入するには、保険金額とほぼ同じだけの保険料を払わなければならないケースも。保障を充実させるために老後資金を使ってしまうという事にもなりかねないので慎重に検討することが求められます。死亡保障は残された家族が困らないためのお金なので、子供たちが独立した後は夫婦お互いが万一のときに残されたほうが生活に困らないだけの保障を確保しておくというのが基本的な考え方です。その場合、年金がいくらもらえるのか、老後資金として用意しているお金がいくらあるのか、持ち家かどうかなどによって必要額は違ってきます。一人残されたときには遺族年金と貯蓄でなんとか生活できるのであれば、極端な話、葬式費用程度あれば死亡保障は十分と割り切ることもできます。若いころは貯蓄も少なくそれに対して必要な支出が多いため、万一のときの大きな保障が必要でしたが、そのころの感覚で保険を準備する必要はありません。老後のための資金準備がきちんとできていて、相続など特別な資金準備の必要性もなければ死亡保障はなくてもいいケースもあります。ですから、死亡保障がガクンと減ってしまうことを極度に心配し、必要もない保険に加入することがないよう、しっかり保険で準備しなければならないお金があるのか検討してください。○医療保障が心配だけどこれから加入できる?医療保障に関しては、メインの保険に特約で入っているだけという人は、終身タイプの保険を追加することも検討できます。死亡保障の保険に吹かされている保険は、80歳などで保障が満了してしまうものが多いからです。ただし、医療保障も老後の資金プランをどのように設計しているかによって追加で加入が必要かどうかを冷静に判断してください。病気などのための備えも含めて老後資金を作っているなら、あえて保険に入る必要はありません。がんなど深刻な病気になったときに特別な治療を望む場合には、通常の医療保険ではなく、治療費を補償するタイプの保険で備えるという選択もあります。老後は、何でも保険でリスクに備えるのではなく、蓄えも考慮し必要な保障だけ選んで確保する方向で見直しを考えてみましょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2016年01月19日

平均寿命80歳を超える現代、みなさんは自分の老後がどうなると想像しているでしょうか。フィデリティ投信が2014年に行った女性1万4,000人アンケートで、アラサー女子の未来観を聞いています。■独身か既婚かで変わってくる「将来のイメージ」2014年3月末から4月にかけて全国の勤労者3万人(うち1万4,109人が女性)に行ったインターネット調査で「退職後の生活のイメージ」を聞きました。女性の退職後の生活のイメージ(単位:%)20代女性は既婚・未婚を問わず「のんびり・マイぺース」型がもっとも多くなっているのが特徴です。一方、30代、40代では、既婚と未婚で大きなちがいが出ています。既婚者は「明るく・楽しい」が一番多く、未婚者は「つらく・不安」が一番多いのです。いまの高齢者と比べると?「いまの高齢者と比べて自分の老後はどうなるのか」という質問では、驚きの結果がでています。女性が考える退職後の生活の程度―現在の高齢者と比較して(単位:%)20代女性は既婚・未婚ともに「いまの高齢者よりよい生活が送れると思う」と答えた人は、全体の1割にもおよびませんでした。さらに、「いまの高齢者より悪くなっていると思う」人が5割近いのです。皆さんかなり悲観的に考えているようですね。老後に必要な生活費のイメージは?老後の生活費は、働いていたときと比べてどのくらい減るのでしょうか。交際費などは少し減るような気がするものの、「よくわからない」というのが本音かもしれません。退職における生活費の変化(単位:%)アンケート結果でも、20代女性の5割近くが「わからない」と答えています。それ以外の回答で多かったのが「働いていたときの3割未満/5割未満」です。みなさんかなり減少すると考えているようです。実際にはどうでしょう。過去の家計調査の結果などから分析すると、現役時代の「7割程度」という目安がみえてきます。老後にかかる生活費のイメージがつかないために、安く見積もりすぎてしまったようですね。このアンケートの結果をみると、とくに20代女性は、「退職した後の生活を理解しないまま」(=5割近くが「わからない」と答えています)、「その生活を心配している」(=5割近くが自分の老後の生活は、いまの高齢者より悪くなると考えています)といえそうです。見通しを立てるところからはじめてみましょう退職後の生活なんて、いまから想像できないですよね。でも、目安をもつことは意外と簡単にできるのです。アンケートに回答した50代未婚女性の平均年収は約345万円です。「退職後は退職直前年収の7割が必要になる」とすると、年間で約240万円。60歳で退職して仮に85歳までと設定すると、6,000万円(345万円×7割×25年)が必要となります。このうち、公的年金でカバーできる部分もあります。女性の受給額(厚生年金受給者の場合)は、年間平均で110.0万円。※1受給は65歳からとなりますので、単純計算で、20年間で2,200万円(110.0万円×20年)もらえます。この場合、差額の3,800万円が自分で用意する必要のあるお金といえます。ただし、今後一層の高齢化が進展する日本で、いまの年金水準を将来も期待することはむずかしいといわざるを得ません。支給額が減り、自助努力で用意しないといけない金額は、より大きくなると思っておいたほうがよさそうです。「わからないから不安」から「実際の必要額を知り、早い時期から準備」という次のステップへ、一歩踏みだしてみませんか。※1出典: 「平成24年老齢年金受給者実態調査」(厚生労働省)

2015年12月27日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

年を重ねるごとに、不安になってくるのが老後のこと。一生独身の場合は、ひとりで自分の生活費を確保しなくてはいけません。2014年の日本人の平均寿命は、女性86.83歳、男性80.50歳となっています。ということは、60歳で定年を迎えたとしても、独身女性はそれから25年以上ひとりで生活をしていくことになります。もちろん貯金や退職金、年金などがあって無理なく生活できる人もいるでしょう。ですが、最近では老後破産も問題化しているだけに、いまから自分の老後について知っておいて損はありません。そこで節約アドバイザーのヨースケ城山さんから、おひとりさまがどのように老後を過ごすべきかを伺ってみました。■おひとりさまの老後の家計のイメージまずは、将来の家計イメージを知っておきましょう。総務省「家計調査(2013年)」によれば、60歳以上の「高齢無職単身世帯」の生活費と税・社会保険料は、約15.6万円。対して実収入は約12.3万円となり、約3.4万円の不足分があることに。月3.4万円の不足分を仮に30年分で試算すると、3.4万円×12か月×30年=1,224万円。老後の生活を考えると、生活費だけでもこれだけの額を貯蓄しておく必要があるようです。しかし、もし貯金できなかった場合は、どうすればよいのでしょうか。■老後資金の不足分は働いて稼ぐべき総務省統計局労働力調査(平成25年)の平均データを見てみると、就業率は60歳~64歳で58.9%、65歳~69歳は38.7% 、70歳~74歳は23.3%となっています。注目すべきは、60~64歳の6割近くが定年後も働いていること。10年前と比較すると、60~64歳の就業率は、50.7%(平成15年)から58.9%(25年)に増加しています。定年後は、悠々自適な暮らしを想像する人が多いかもしれません。しかし現実的には多くの人が、60歳以降も働くことで生活費をカバーしていくことになるのです。城山さんは「おひとりさまで貯金がない場合は、最低でも75歳まで働き続ける覚悟が必要です」とアドバイスします。60歳以降も働く場合は、60歳になる前に働き口を確保しておくことが大事だといいます。正社員で60歳まで働いている人は、継続雇用でまずは65歳まで働き続けることを目指しましょう。城山さんいわく、雇用形態は問わず、継続できることが1番大切。60歳でその会社を退職する場合には、退職前に次の働き口を見つけておきましょう。■高齢者でも働ける職種は意外とある定年後のアルバイト探しは、職種を選べば難しいものではないかもしれません。実際に、高年齢向けのアルバイトも多くあります。たとえば、交通誘導員や警備員、清掃員、工場や営業所などでの荷物や商品の仕分け作業のお手伝いなどです。女性の場合はお惣菜の調理や清掃、保育所やベビーシッターといった職種で高齢者が活躍しています。面接のときには、何歳まで働けるかを確認することを忘れずに!■知恵で生活を上手に切り詰めていく60歳以降も働いているからといって、生活に余裕があるとは限りません。場合によっては、引っ越しを検討することになるかもしれません。「公営住宅なら家賃も安くすみます。家賃は入居者の所得で決まるため、収入が少ないほど安い家賃で借りることができます」と城山さん。ただし公営住宅に単身入居するには条件もあるため、まずは市や区の役所に確認するべきだといいます。他にも経済的負担を減らすため、食費や光熱費、交通費等も節約することになるでしょう。働くことと同時に、生活を上手に切り詰めて暮らしていくことが大切なのです。*ゆとりある老後は、誰もが願うこと。まだまだ先のことに思えても、少しずつ意識して貯蓄したり、老後について考えたりしておくことが必要なのかもしれませんね。(文/椎名恵麻)【取材協力】※ ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※ ヨースケ城山(2012)『給料そのままで「月5万円」節約作戦!』 ごま書房新社

2015年11月22日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

【ご相談】住宅購入を検討中。月々のローンはどのくらい払える?36歳男性です。現在賃貸住まいで、月12万5,000円(駐車場代込)程度の支払いがあります。そろそろ住宅を購入したいと考えていますが、月々いくらくらいまでローンの支払いにまわせるでしょうか?住宅購入価格は4,000万円を希望しております。現在の家賃が高いと感じており、これから子どもにかかるお金も増えていくと思うので、いまの家賃より大幅に下げなくてはというイメージがあります。毎月の収入で教育費、住宅ローンが賄え、年間100万円の貯蓄ができるとうれしいです。千葉県在住 浜田聡さん (仮名)【回答】戸建てなら、住宅ローンは月10万円程度なら無理なく組めそうです(ファイナンシャルプランナー 竹内 美紀からのアドバイス)住宅購入を検討されているのですね。住宅探しは、将来に向けて夢が膨らむ楽しい時間です。さて、月々の収入で、教育費・住宅ローンが賄え、年間100万円の貯蓄をされたいとのこと。その上で、住宅ローンの返済に月々どのくらいまわせるか、というご質問ですが、結論から申し上げます。■現在の家計状況なら、住宅ローンの毎月の返済額は10万円を目安にしましょう。ご希望の住宅購入価格は4,000万円ですが、戸建ての新築住宅を購入される場合、税金や手数料、保険料などの諸費用は物件価格の5%程度かかります。この諸費用を含めると、合計で4,200万円が必要です。預貯金1,500万円のうち、予備費として生活費の6カ月分(約210万円)、カーテンや家具、引っ越し費用などに使える予備資金として190万円、合計400万円を手元に残すとすると、頭金につかえるお金は1,100万円となります。つまり、3,100万円の住宅ローンを組むことになります。借入金額3,100万円、全期間固定金利2.1%の住宅ローンを返済期間35年で組んだとすると、毎月の返済額は約10万5,000円となります。現在、家賃と駐車場代で12万5,000円かかっていますが、4,000万円の新築一戸建てを購入することにより、約2万円の支出を削減することができます。これにより、毎月の赤字が4万1,000円から2万1,000円に減り、年間貯蓄額は現状の120万8,000円から144万8,000円に増えることになります。かなり余裕がでますね。一方、マンションを購入される場合は、別途「管理費」「修繕積立金」「駐車場代」の支払いが毎月発生します。そのため、毎月のローンの返済額が約10万5,000円ですと、住宅にかかる費用はこれまでよりも高くなるおそれがありますが、「管理費+修繕積立金+駐車場代」の合計が3万7,000円以下であれば、毎年100万円の貯蓄を死守することができます。ただ、幼稚園の月謝などの将来の出費を考えると、マンション購入で住宅ローンの支払いが月10万円以上になる4,000万円の物件は、少し無理があります。物件価格を引き下げるか、変動金利型のローンの利用も視野に入れておきましょう。■いまが貯めどき!資金を3つに分けて、効率のよい資産づくりを浜田さまのお子さまは、まだ1歳。教育費が本格的にかかるまで10年以上の余裕があります。いまが貯めどきですので、将来の出費に備えて資産づくりに取り組みましょう。ところで、いま、どのようなかたちで貯蓄をされていますか?余ったら貯蓄する、というやり方をしているなら、思い切って見直しをするべきです。「貯蓄はボーナスから」と決めて、貯める金額を引き出し、貯蓄専用口座などに取り分けておきましょう。そして、残ったお金で生活するように心掛けてください。取り分けた貯蓄用のお金は、用途に応じて3つに分けます。(1)流動性資金緊急予備資金です。急な出費や、収入が急に途絶えてしまったときのための準備資金で、生活費の6カ月分が目安です。すぐに引き出せる普通預金などに入れておきましょう。(2)安全性資金近々、確実に必要となるお金です。教育費や住宅購入費などが該当します。学資保険や定期預金などを利用して、必要な時期に確実に用意できるようにしましょう。(3)収益性資金いわゆる、老後資金がこれにあたります。長い期間をかけて、少しずつでもじっくり蓄えていくことが大切です。投資信託や変額保険など、インフレに強い金融商品で運用しましょう。(2)の安全性資金のうち、教育資金は進路によってかかる費用が異なります。高校までの学費は、毎月の収入で賄うことが理想です。習い事や塾、進路を決める際は、貯蓄を取り崩さずに払えるかがポイントになります。大学に関しては、私立文系の場合、大学の初年度納入金は約115万円で、次年度以降約90万円、4年間で約386万円かかります。私立理系で初年度約150万円、次年度以降は約123万円、4年間で約519万円です。こちらの資金に関しては、学資保険などの確実に用意できるもので積み立てるとよいでしょう。※文部科学省「平成25年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より。住宅の資金計画が決まったら、次は楽しい物件探し。素敵な住宅が見つかるといいですね!コラム執筆者プロフィール 竹内 美紀(たけうち みき)CFP(R)/1級ファイナンシャルプランニング技能士/相続診断士(R)システムエンジニア時代にFP資格を取得し、経営者保険営業を経て、ファイナンシャルプランナーとして活動中。保険税務や相続に強く、「争いにならないための相続」や「マネーセミナー」なども開催。「数字に夢や希望をのせていっしょに夢を叶えるお手伝い」をモットーに、お客様の気持ちを掬い上げながら、丁寧な相談と生活実感を踏まえたアドバイスで、お客様の夢の実現をサポートしている。竹内FP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

今回いただいたテーマは「老後」である。はっきり言って、漫画家という職業に関係なく暗黒のビジョンしか思い浮かばないので、できるだけ考えないようにしている話である。私がそう思っているだけでなく、今や多くのメディアが、貴様らの老後はデスロードだ、お先は真っ暗であると報道しているのだ。○老後は地獄のデスロード…?最近「老後破産」というテーマで組まれたテレビ番組を良く目にする。タイトル通り、バラエティ豊かな破産した老人が出てくるという、「とにかくブルーになりたい」という人以外は見ない方が良い内容だ。他人の不幸を米以上の主食にしている、いわば「不幸ソムリエ」たる私だが、子どもや老人の不幸は酢に匹敵するほどすっぱくなった古いワインのようなもので、テイスティングの対象外となる。あくまで、健康で働き盛りの癖にギャンブルとかして困っている人が好きなのだ。しかもこういう番組に出てくる老人は、若い頃散財しまくって今困っているというわけでは決してない。確かに見通しは若干甘かったのかもしれないが、普通に暮らしていたらこうなった、もしくは突発的不幸で老後の計画が狂ったという人がほとんどなのである。つまり我々の老後は、贅沢していたら死ぬ、普通にしていても死ぬ、何か起こったら死ぬ、というDead or DEAD or Die、モヒカン頭の悪漢がジープで走り回ってなくても、かなり世紀末な世界観となる。そういう番組ではそうならないためにどうするかを示してくれる場合も多いが、ほとんどの場合、結論は「働けるうちに老後の資金をためておけ」である。具体的にいくらぐらい貯めれば良いかという金額はメディアによってまちまちだが、夫婦二人で大体3000万円から5000万円ぐらいというのが相場だ。もうこの時点で、テレビを爆破してpixivを見に行ってしまいたくなる額面である。○「明るい老後」を無理矢理イマジンするこのように暗い老後にまつわる事ならいくらでもイマジンできるのだが、逆に「明るい老後」というのは一体なんなのだろう。ステレオタイプ的に考えると、息子夫婦あたりと同居し、孫の面倒を見ながら畑をいじったり、ゲートボールをしたりする感じであろうか。しかし、私はそういう例を見るたびに「嫌だぜ、そんな生活」と思うのである。現在夫と二人暮らしだが、私はほとんど部屋から出てこないので、お互い多くの時間を一人で過ごしている。それがベストなのだ。それなのに、突然嫁や孫に囲まれたら、かえって病むに決まっている。それに、現時点でネット漬けの人間が老後になって突然畑に目覚めるとも思えないし、還暦をすぎてゲートボールチームに入れるようなコミュニケーション能力が開花する、ということもないだろう。開花するなら今してほしい。しかし、何せ老いているのだ。一人ではできないことも増えるだろう。どれだけ一人が好きで孤独に強かろうと、いつかは他人の世話が必要となるのだ。それに、子世代だって自分の生活で手一杯で親の面倒が見られるかはわからないし、むしろ面倒を見てもらうつもりだった子どもが、親の年金を食いつぶす穀潰しに成長してしまうこともある。そのせいか、年をとっても身内の世話にはなりたくない、介護施設に入ると思っている人も多いようだ。しかし、その介護施設も数が足りないそうだし、さらにそこで起こる虐待など、とにかく人をブルーにさせるニュースに事欠かない。介護施設もピンキリなようだが、やはり良いところに入ろうとすると数千万の準備がいるようだ。ここまで来ると、再度pixivを見に行ってしまうのもやむなしといったところだろう。前に桂米朝師匠が「芸事をやる人間は末路哀れは覚悟のうち」と言っていたという話をしたが、今では芸をやっていなくても「末路哀れ」を覚悟しておかなければいけないのである。とはいえ、ここで「どうせ末路哀れなら今を謳歌するぜ」という方向に行くと末路の哀れ度が増す。やはり、そんなに哀れでない末路をたどるためには、若い頃我慢して金を貯めろと言う話になってしまう。このように考えれば考えるほど暗い想像しか出来ないのだが、逆に「明るい老後」の方が「円満離婚」ぐらい無理がある言葉のような気がする。少なくとも肉体的には衰えていくのだから、明るくはないだろうと思うのだ。老後破産だ何だとむやみに国民の不安を煽るのは良くないが、明るい老後、悠々自適だのと言って油断させるのもまた良くない。将来に危機感を持ち、備えることがやはり大切なのだ。つまりは、哀れじゃない末路を目指して今から5000万円貯めておけば良いということである。しかし、問題が解決できない原因の大半は「解決策がわからない」のではなく、「方法はわかっているが実行できない」という点にあるのだ。「5000万の貯金」に代わる実行可能な解決策を、なんとか老後を迎える前に考えたいと思う。とりあえず今日はピクシブで推しキャラの18禁創作を読むことにしよう。老後も大切だが、今を楽しむことも大切なのである。カレー沢薫漫画家・コラムニスト。1982年生まれ。会社員として働きながら二足のわらじで執筆活動を行う。デビュー作「クレムリン」(2009年)以降、「国家の猫ムラヤマ」、「バイトのコーメイくん」、「アンモラル・カスタマイズZ」(いずれも2012年)、「ニコニコはんしょくアクマ」(2013年)、「負ける技術」(2014年)など切れ味鋭い作品を次々と生み出す。連載作品「やわらかい。課長起田総司」単行本は1~2巻まで発売中、9月18日よりWeb連載漫画「ヤリへん」を公開開始。「兼業まんがクリエイター・カレー沢薫の日常と退廃」、次回は10月27日(火)昼掲載予定です。

2015年10月20日

はじめに主な生命保険の種類を用途別に分けると、■死亡保障定期保険、終身保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額個人年金保険等■介護保障介護保険等この4つになるかと考えます。なお、この4つの分類のほかに、子どものために備える保険として「学資保険」があります。以下、それぞれの保障に該当する保険商品についておおまかな内容をみていきます。死亡保障万一の死亡に備える保険としては、定期保険、終身保険、収入保障保険等があります。定期保険は保障期間が定められた保険です。保障期間は10年に設定されているのが一般的で、その間に死亡または高度障害になった場合、保険金が支払われます。終身保険は保障期間の定めが無く、いつ亡くなっても保険金が支払われます。途中で解約した場合、終身保険では解約返戻金が支払われますが、定期保険では掛け捨てタイプの商品が多いため、解約返戻金の支払いはほとんどありません。医療保障病気やケガに備える保険として医療保険と、特定の病気への備えに特化したがん保険等があります。また、三大疾病(がん、急性心筋梗塞、脳卒中)に備える保険等、保障する特定の病気の種類をがん以外に増やした保険も発売されています。がん保険では、入院の有無に関係なく、がんと診断されたら診断金が一括で支払われるタイプや、抗がん剤等の治療を受けると給付金が支払われるタイプ等があります。医療保険のなかには、がん等の特定の病気になった場合、入院給付金日額が増額されるタイプや、入院給付金が支払われる日数が無制限になるようなタイプの保険もあります。老後保障老後に備える保険として、個人年金保険や変額個人年金保険等があります。あらかじめ設定した年齢(60歳や65歳等)になったら年金を受け取れる保険です。年金の受け取り方としては、■確定年金決まった期間、生死に関係なく年金を受け取れる。■保証期間付終身年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は亡くなるまで年金が受け取れる。■証期間付有期年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は契約時に定めた期間、生存している限り受け取れる。等のタイプがあります。変額個人年金保険は、保険を契約した方自身が運用商品を選択し、その運用実績により年金原資が変動します。そのため運用終了後に受け取る年金額も変わります。介護保障要介護になった場合に給付金が受け取れるのが民間の介護保険です。多くの商品は、国が定めた要介護度に連動した形で一時金または年金(両方受け取れる商品もあります)が受け取れます。また、一時金や年金を受け取れる要介護度については、多くの保険会社が要介護2以上に設定していますが、保険会社独自の要介護度を設定しているところもあります。以上、4つの用途別にそれぞれに該当する生命保険のおおまかな内容についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

【ご相談】50代夫婦、このまま住宅ローンを払い続けていけるのか心配です54歳男性です。妻は53歳で夫婦ともに会社員です。教育費の負担は終わったのですが、住宅ローンの返済がまだ20年近く残っています。老後にお金で苦労はしたくないと思っているのですが、今の家計で住宅ローンを払い続けていけるでしょうか?埼玉県在住 高田正男さん (仮名)【回答】住宅ローンの早期返済に向けて家計の見直しを!リタイア後の家計の収支について、具体的なイメージをつかんでおくことも大切です(ファイナンシャルプランナー 小林 美智子からのアドバイス)夫婦ともに50代になり、老後の生活も視野に入りはじめる頃ですね。住宅ローンを払い続けていけるのかご心配とのこと。残りの返済年数はまだ20年近くあり、不安を感じられるのも無理はありません。現在の家計の状況ですが、二人の娘さんはすでに25歳と23歳ということで、教育費の負担は終わっています。基本的な生活費についても、特に無駄遣いをされているような項目はないようです。今のところ、夫婦二人の手取りの収入を合わせると約43万円となり、住宅ローンも含めた毎月の支出、約38万円をまかなうことができています。このまま今の収入が維持できれば、当面は住宅ローンの返済を続けていけるでしょう。しかし、住宅ローンの返済が70歳を過ぎるまで続くことを考えると、ずっと安心というわけにはいかないかもしれません。漠然とした不安を解消していくには、リタイア後の暮らしを具体的にイメージしていくことが必要になります。リタイア後の暮らしをイメージするために、50代になったらチェックすべきポイントをみていきましょう。■勤務先の退職金制度や再雇用制度、老齢年金等について確認しよういつまでどのくらいの収入が得られるのか、退職金はいくらもらえるのかによって、リタイア後の生活設計は大きく変わります。「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)により、定年が60歳の場合でも、本人が希望すれば、最長65歳まで雇用(再雇用を含む)することが企業に義務付けられています。ご自身の勤務先がどのような制度を導入しているのか調べておきましょう。また、再雇用制度を利用する場合、働き続けることができても収入が大きくダウンすることがあります。どの程度の収入が想定されるのか、事前に確認しておきましょう。リタイア後の主な収入は公的年金です。高田さまは、ご夫婦ともに50歳以上ですので、「ねんきん定期便」で老齢年金の見込み額を知ることができます。その他にも、厚生年金基金などの企業年金や個人年金保険などの私的年金があれば、何歳からいくら受け取ることができるのか把握しておきましょう。■生命保険を見直して、老後資金の原資にしましょう高田さまの場合、現在の毎月の収支は約5万円のプラスとなっています。毎月5万円の貯蓄をされているということで、年間で約60万円、これに奥さまのボーナス25万円を全額加えることができると、1年間で約85万円の貯蓄が可能です。仮にこの収支が、ご主人さまが60歳になられるまで続くとすると、6年間で約510万円となり、現在の貯蓄150万円と合わせると660万円になります。基本生活費については、堅実なやりくりをされているようですね。しかし、今回、見直しを提案させていただきたいのは、保険料についてです。加入されている保険の状況を拝見すると、ご夫婦ともに死亡保障額が適正な水準よりも多い可能性があります。お子さまの教育費負担も終わっていますし、貯蓄目的の終身保険はそのまま継続するとして、それ以外の死亡保障については削減の余地がありそうです。住宅ローンの名義がご主人さまで、団体信用生命保険に加入されている場合、ご主人さまに万一があったときは、住宅ローンの返済はなくなります。ファイナンシャルプランナーなどの専門家に相談して、適正な必要保障額を計算してもらうとよいでしょう。医療保険についても、現役時代は収入補てんとしての意味合いもあるかもしれませんが、今後はシンプルに医療費への備えと考え、高額療養費制度など公的な保障も踏まえて費用対効果を考えた保障へ見直していきましょう。保険料を節約できれば、先ほどの蓄えにさらに上乗せすることができます。ここに退職金を加えたものが老後資金の原資となります。また、貯蓄目的で加入している奥さまの終身保険を解約することで、さらなる上積みも可能です。解約返戻金がどのくらいになるか確認しておくとよいでしょう。60歳以降に収入が減少すると、家計の収支が赤字になることも予想されます。できれば住宅ローンは早めに返済してしまいたいところです。ご主人さまが60歳で定年を迎える頃の住宅ローン残高は、約1,600万円。退職金の額にもよりますが、完済も視野に入ってくるかもしれません。退職金も含めた貯蓄で住宅ローンを繰上返済(または完済)する場合は、手元に残るお金と60歳以降の就労による収入、65歳以降の年金収入と、老後の生活費とのバランスをとりながら返済に回せる金額を考えましょう。きちんとした計画もないままに住宅ローンの返済に回してしまうと、老後の早いうちに貯蓄が底をついてしまったり、介護や病気など不測の事態に備えることができなくなったりしてしまいます。厚生労働省が2015年7月30日に発表した「平成26年簡易生命表の概況」によれば、日本人の平均寿命は、男性が80.50歳、女性が86.83歳で、男女ともに過去最高を更新しています。リタイア後のセカンドライフは想像以上に長いものです。健康で自分らしく豊かなセカンドライフを送るためにも、50代の今から計画的に準備していきましょう。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月06日

老後は、都会の喧騒から離れて田舎でのんびりと暮らしたい、と考える人がいる一方で、通院や買い物などの不便さを考えると都会の方が生活しやすいという現実もある。そこで今回は、マイナビニュース会員の男女300名に「老後に過ごすなら、都会と田舎どちらが良いですか?」と質問し、それぞれを選んだ理由を尋ねてみた。Q.老後に過ごすなら、都会と田舎どちらが良いですか?都会 62.0%田舎 33.7%その他 4.3%Q.選んだ理由を教えてください■都会を選択 : 利便性が良いから・「病院やスーパーなどが近くにあるほうが暮らしやすいから」(28歳女性/学校・教育関連/専門職)・「足腰も弱るし車も運転できなくなるので、便利なところに住んだ方がいい」(24歳女性/団体・公益法人・官公庁/事務系専門職)・「病院や生活関連店が近くになるし、バリアフリーな街が多い・田舎は段だらけ」(47歳男性/電力・ガス・石油/技術職)■都会を選択 : 田舎は人間関係が不安・「田舎は人付き合いが面倒」(30歳女性/ソフトウェア/秘書・アシスタント職)・「田舎は不便だし古い考えをもつ人が多いから」(26歳男性/電機/技術職)・「田舎の人間関係が嫌」(25歳男性/機械・精密機器/技術職)■田舎を選択 : のんびり暮らしたい・「静かな土地でゆったりと暮らしたいので」(31歳女性/小売店/秘書・アシスタント職)・「静かにまったり出来そうだから」(26歳男性/農林・水産/技術職)・「人混みが嫌いなので田舎でのんびりしたいから」(29歳男性/不動産/その他)■田舎を選択 : 自然が豊かだから・「暮らすには都会が便利だと思うが、環境を考えると田舎が良いと思う」(50歳以上男性/建設・土木/技術職)・「自然に囲まれて生活したいから」(32歳男性/商社・卸/事務系専門職)・「田舎の方が空気がきれいだから」(28歳女性/機械・精密機器/専門職)■総評今回のアンケートでは、老後に過ごすなら都会が良いと回答したは6割強、田舎が良いと回答したは3割強という結果であった。都会を選んだ人のほとんどが、都会の便利さや田舎の不便さを理由にしており、「都会の方が病院やスーパーマーケットなどが近くにあるから」との回答が数多く寄せられている。田舎の人間関係が不安と回答した人は3人にとどまり、その他には「刺激が欲しいから」「ボケ防止のため」「虫が少ない方が良い」といった回答もあった。田舎を選んだ人は、「のんびり暮らしたい」「自然が豊かだから」との回答がほとんどで、「生活コストが安い」「地元に帰りたい」といった意見も見られた。結局のところ今回のアンケートでは、都会の便利さと田舎ののんびりとした暮らしのどちらを取るのかで、都会派と田舎派に分かれたようだ。調査時期: 2015年7月22日~7月24日調査対象: マイナビニュース会員調査数: 男性141名 女性159名合計300名調査方法: インターネットログイン式アンケート

2015年09月30日

物価の上昇、子どもの学費、給料の低下……。生活が大変なのはどの家庭も同じですが、なかでも、特に老後の生活が心配な人たちがいます。それは主婦や主夫。アメリカの主婦(夫)の3分の2は老後のための準備ができておらず、半数はまったく生活する手立てがないというのです。アメリカでは家事を切り盛りする人の81%が女性。そして実は、男性よりも女性のほうが老後の生活が厳しいのだそうです。アメリカのニュース専門放送局『CNBC』では、最新の研究から、女性の老後の生活に警鐘を鳴らしています。特に主婦のみなさんは必見です。■女性のほうが老後の生活が不利!アメリカで行われた調査により、女性のほうが男性よりも老後の生活が厳しいことがわかりました。まず、平均寿命が女性のほうが長いため、単純にお金が必要な期間が長くなります。現在65歳の女性の予想平均寿命は86.6歳となっており、男性の84.3歳に比べて4年ほども長いのです。したがって、女性のほうが伴侶を亡くす率も高くなっています。2013年には65歳以上の女性の49.7%は、伴侶が亡くなったり、離婚、別居のためにひとりで生活したりしていました。男性ではこの数字は22.8%と半分以下です。なんらかの理由で伴侶がいなくなることは、残された女性の生活に大きな打撃を与えることを意味します。主婦が離婚した場合、収入は平均で41%減るといわれているのです。これは男性の倍の数字です。伴侶が亡くなった場合も、男性は収入が平均22%しか減らないのに対し、女性は37%も減るのだといいます。■女性のほうがお金の管理が苦手?一家の家計を管理しているのは女性という印象がありますが、実は、女性のほうが一般にお金の管理が苦手な傾向にあることが指摘されています。研究を行った退職研究トランスセンター(TCRS)社長のキャサリン・コリンソン氏は、昔からの習慣で女性がお金に関して口出しできなくなっていること、女性に対してのお金の情報が少ないことなどを指摘しています。「私たちが調査した限りでは、女性向けのウェブサイトにはウェディングドレスの説明は載っていても、その金額が書かれていないようなものばかりでした」主婦は貯金する習慣がない人も多いともいわれています。アメリカでは、子どもがいる主婦のうち、習慣的に貯金している人はわずか29%でした。これは子どもにも悪影響を与えると考えられています。しかしコリンソン氏によると、これは主婦にとってチャンスなのだそう。これを機に家計に興味を持ち、お金について勉強することで、子どもにもお金の大切さを教えることができるのだといいます。「子どもは両親に大きな影響を受けます。家族でお金について話すことは、子どもにとってもいい勉強になるのです」女性の平均寿命のほうが長い以上、夫に先立たれる確率が高いというのは事実です。税金などのお金の計算が苦手な人も、老後や夫が亡くなったときに備えて、いまから少しでもできることを始めてみてはどうでしょうか?(文/スケルトンワークス)【参考】※Half of homemakers have no retirement strategy-CNBC

2015年09月24日

老後を豊かに暮らすためには、どれくらいの費用が必要なのでしょうか?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、夫婦2人で老後生活を送る上で必要と考える一カ月の最低日常生活費は、平均22.0万円となっています。また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均13.4万円となっています。つまり、老後を豊かに暮らすための費用が、約35万円必要であると考えている人が平均的であるといえるでしょう。老後の生活費は実際にそんなにかかるの?実際、60歳以上の無職世帯の生活費は、1カ月にどれくらいかかっているのでしょうか。図1 世帯主が60歳以上の無職世帯(2人以上の世帯)の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上で無職である2人以上の世帯の家計における消費支出は約24.7万円となっています。一方で、手取り収入は約17.6万円となっており、毎月約7万円が不足しているという様子がわかります。では、世帯主が60歳以上単身の場合の無職世帯をみてみましょう。図2 世帯主が60歳以上の単身無職世帯の1カ月間の収入と支出資料:総務省統計局「家計調査年報(家計収支編)平成26年(2014年)」をもとに作成世帯主が60歳以上単身の無職世帯における消費支出は約14.3万円となっていて、手取り収入は約10.2万円となっています。無職である2人以上の世帯ほどではないにしても、毎月約4万円が不足しているのが現状です。老後の生活に不安を感じる?(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、自分の老後生活に不安を抱えている人の割合は9割近くにものぼります。その具体的な不安内容を見てみると、圧倒的に多いのは、「公的年金だけでは不十分」という回答。次いで、「日常生活に支障が出る」、「自助努力による準備が不足する」といった回答が続きます。図3老後生活に対する不安の内容(複数回答) 上位10項目資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成不安に対する対策を講じよう!図1と図2をみて分かるように、日常的な支出も預貯金等の切り崩しが必要になる可能性が高いといえます。さらに、ゆっくりと旅行などを楽しむことも老後のライフプランに思い描くのであれば、老後に備えて、今から少しずつ確実に資産形成を行っていくことが、必要といえるでしょう。そのため資産形成の方法は、積み立て預貯金商品のほかにも、個人年金保険など価格変動リスクが極めて低い商品で行うことが望ましいといえます。漠然とした不安にさいなまれるのではなく、自分たちの思い描く老後の生活のために、どれくらいの準備が今から必要なのか具体的に考えてみることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

老後に必要な資金は3,000万円ともいわれる時代、年金制度のほころびもどんどん明らかになり、若いうちから老後資金について考える人が増えてきています。しかし30代は結婚し、子どもを持ち、家や車を買うなど、出費もかさむもの。そんななかで老後資金づくりにまで手が回りません。そんなとき、「こんな行動はNG」という指針があると助かりますよね。そこで今回は、経済に関するトピックを紹介するサイト『Business Insider』が2人のファイナンシャルプランナーに取材した“30代が陥りやすいお金の失敗”をご紹介。ゆとりある老後を送りたいと思ったら、こんな行動はNGです!■1:必要以上の金額を個人年金に回す先々への備えも必要ですが、大切なのはその内訳。30代は大きな支出が目白押しですし、けがや病気など不測の事態への備えも必要です。たまの家族旅行などの支出にも対応できるよう、手元の貯蓄も増やしましょう。■2:自分の老後資金よりも子供の教育資金を優先させる子どもの教育費は大切。でも老後資金を教育費に回していると、老後に資金が底をついたとき子どもが補てんすることになり、教育ローンより高くつくことに……。実は、自分自身の老後資金への備えは教育費よりも優先すべきものなのです。■3:生命保険・医療保険に入っていないとはいえ、民間の生命保険、医療保険に加入しておくことも重要です。保険が生きてくるのは40代や50代、あるいはそれ以降。30代ではまだ危機感が薄いですが、軽視しているとあとで痛い目に遭うことも。■4:所得保障保険に加入していない日本には失業保険や国民年金の障害給付・遺族給付などの制度がありますが、働けなくなった場合の収入源についても考えを巡らせておくのは大切なこと。将来の備えや「もしも」にきちんと向き合うのが、30代の責任です。■5:パートナーとお金の話をしていないお金の話をするのは難しいことですが、結婚を前に一度お互いの金銭的な状況や希望ときちんと向き合いましょう。結婚後、お金に対する価値観の違いからすれ違いが生じることも防げます。■6:結婚式にお金をかけすぎる日本でもアメリカでも、結婚費用の相場は平均300万円以上。しかしプランを練り、必要なポイントを絞れば100万円以下で満足のいく結婚式を挙げることは可能です。もし盛大な式をしたいなら、早い段階から結婚資金として貯蓄していきましょう。■7:第一子にお金をかけすぎる待望の第一子には、お金をかけたくなってしまうもの。しかし初めての子育てには予想外の出費がたくさん。ベビー用品にお金を必要以上にかけてしまうと、あとあと後悔します。初めてのときは、財布のひもを締め気味にするくらいでちょうどいいのです。■8:車にお金をかけすぎるさまざまなことにお金のかかる30代、車のローンも馬鹿にはなりません。10年で買い替えるとしたら、ローンは少なくとも最初の5年で終わるように設定しましょう。そうすれば、車のローンが終わった後の5年は貯蓄を別のことに回せます。■9:将来の見通しなく大学院に行くMBAを初めとした大学院進学は、キャリア形成にどう役立てるか具体的なイメージを持っていることが大前提。そうでないのであれば、働きながら通うという選択肢も検討してみる必要があります。■10:「働くのは今月の生活費のため」と思っている一般的に、働き盛りは30代後半から40代前半。30代前半で仕事を探す場合は、働き盛りのその時期にさらに収入が増えるかどうかを指針にすべき。場当たり的な働き方を続けていると、老いてから不安を抱えることになってしまいます。■11:「将来はもっとお金が稼げるはず」と思っている人生、楽観も必要です。しかし、お金に関しては楽観しすぎが自分の首をしめることになります。将来のお金のことは少しシビアに考える癖をつけましょう。30代にとってまず必要なのは、老後資金の貯蓄をスタートさせることなんですね。そのためには、残った分を貯蓄に回すのではなく、続けられそうな金額を設定して毎月の収入から先取り貯蓄し、“残った分で生活する”に発想を転換しましょう。そうすれば、自ずと生活レベルを押さえ、貯蓄を増やすことができます。ゆとりある老後のため、30代からできることはたくさんあります。前向きに資金づくりを進めていきましょう。(文/よりみちこ)【参考】※The 11 worst money mistakes to make in your 30s―Business Insider

2015年07月15日

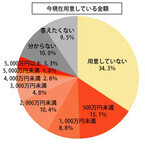

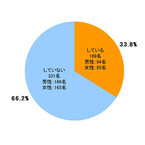

オウチーノ総研は23日、首都圏(東京都、神奈川県、千葉県、埼玉県)在住者を対象とした「『老後』に関する実態調査」の結果を発表した。それによると、自身の老後に対して「悲観的(計)」に考えている人は42.0%に上った。悲観的に考えている理由については、「老後資金・年金に不安があるから」が突出して多かった。他方、「楽観的(計)」は28.0%、「わからない」は30.0%となった。現在用意している老後資金の金額を聞くと、「用意していない」は34.3%、「500万円未満」が15.1%、「1,000万円未満」が8.8%、「2,000万円未満」が10.4%、「3,000万円未満」が4.8%など。一方、退職までに用意する予定の金額は、「用意しない予定」が18.4%、「500万円未満」が5.9%、「1,000万円未満」が6.6%、「2,000万円未満」が9.4%、「3,000万円未満」が8.0%などとなった。老後もゆとりのある生活を送るためには3,000万円の資金が必要ともいわれるが、今回の調査では、3,000万円以上の資金が用意できる見込みのある人は14.7%にとどまった。また、自身が老後の暮らしを送る頃、日本の高齢者の暮らしは「今より悪くなっている」と答えた人は過半数の52.2%に上った。調査期間は2015年6月12~15日、調査方法はインターネット、有効回答は40~59歳の個人860人。

2015年06月23日

子育て真っ最中のWoman.excite ママ世代でも、何となく「老後が不安」と感じている人は多いのでは? 「『老後を不安』に感じる最大の理由は、『わからないこと』に原因があるんです」と言うのは、定年後の第2の人生=セカンドライフに詳しい大江英樹さん。ご自身も野村證券を定年退職し、まさに「老後」生活の真っ只中なのに、生き生きしていて、楽しそう! あれ? 老後って案外悪くない!? そんな大江さんに、年金についてのお話を伺った。■自分の年金額を知っていますか? 今回は年金の特集なので、老後のお金について簡単な質問を2つしよう。<問1>自分が国からもらえる年金額を知っていますか? <問2>夫や自分が勤務している会社から、(定年まで勤めたら)退職金をいくらもらえますか? この2つの問いに、すぐさま回答できる人はいないのでは? それも、そのはず。大江さんは元々、野村證券で確定年金部長をしていた経験があり、今でこそ年金のプロだが、そんな大江さんでも年金の担当になった時は、「年金は、わかりにくいです。僕は年金業務の担当になった当初、実にたくさんの本を読みました。それでもわからないので、『サルでもわかる年金』という冊子を読んだのですが、それでもわからない。『自分はサル以下なのか』と落ちこみました」という状態だったそう。■年金がわかりにくい理由「実は、年金がわかりにくいのは、『年金』という言葉が最大のネックなんです。」えっ、どういう意味!? と思った人は、下記の図を見て欲しい。 老後、国からもらえるのが「公的年金」。一方で、勤めていた会社からもらえるのが「企業年金」。この2つは、全然違う仕組みの制度なのに、同じ「年金」という言葉で括られている。これが、年金を難しく感じる元凶だという。では、どう考えればいいのだろうか? その答えは次回、「年金、私は結局いくらもらえるの?」で、年金制度の骨格を整理することで明らかになるはずだ。年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月02日

なんだか漠然と老後の生活が不安…、そう感じることありませんか? さすがに女子会で、年金の話題が出る訳もなく…。でも、みんながどういう風に考えているのか正直気になります。そんなあなたは、こちらの調査結果を見てみて。この調査は、世界34の国と地域の18~65歳を対象に実施する労働者意識調査「ランスタッド・ワークモニター」の2015年第1四半期の結果です。(ランスタッドホールディング・エヌ・ヴィー調べ)■老後の生活資金は個人の責任か? 老後の生活資金の準備について、日本の働き手の82.0%が雇用主でなく個人の責任であると回答しました。年齢別では、55~65歳で91.1%と個人責任の意識が非常に高い結果でした。調査国の平均は63.7%、もっとも個人責任との回答が多かったのはシンガポールで、85.1%でした。次にインド(84.1%)で、日本はそれに次ぐ3番目です。反対に個人責任の回答が少なかったのは、ハンガリー(33.8%)、ルクセンブルク(40.7%)でした。国によってかなり差があるようですね。■老後の生活資金のために貯蓄は必要? 老後の資金として、日本の働き手の42.2%が収入の2割以上を貯蓄すると回答しました。自分自身の貯蓄金額と比較していかがでしょうか? これはシンガポール(54.0%)、インド(49.2%)、マレーシア(44.4%)についで、4番目に高い数値です。やはり老後の生活資金を個人の責任と考える国は、貯蓄金額も高いようですね。老後の生活資金のために収入の2割かそれ以上を貯蓄すると答えた、調査国の平均は、24.5%。地域別では、アジア(43.7%)、北米(36.7%)、中南米(29.1%)オセアニア(27.0%)の順で、ヨーロッパが16.1%ともっとも低くなりました。ランスタッド株式会社人事本部長の柄沢雅生さんは、日本の超高齢化と少子化により、年金や医療費などの社会保障給付の支給額の減額が必至である背景を踏まえ、「ここ10数年、将来の退職金を自己運用する確定拠出型年金を導入する企業が増えるなど、企業年金の制度も変化を遂げつつあります。自社でどんな制度があるのか、将来に向けての貯蓄の計画など、自己のキャリアプランとともに考えていく必要があるのではないでしょうか」とコメントしています。老後のことなどまだまだ先と思いがちですが、今からでもできることはたくさんあるはずです。たとえば、貯蓄について真剣に考えて、少しずつでも実行に移したり、スキルを磨いて生かすなどキャリアアップを考えたり、さらには結婚や出産といったライフプランについても考えておくことが大切なのではないでしょうか。・ランスタッド株式会社 公式サイト

2015年04月30日

宝島社は26日、別冊宝島『老後に必要なお金が貯まる本 老後資金は3000万円なくても大丈夫!!』を発売した。ファイナンシャルプランナーの畠中雅子氏監修。価格は833円(税別)。同書は、お金にまつわる将来のライフプランを「見える化」する技を紹介。「いつ・どのくらい・どうして」必要となる金額や貯めどきを可視化することで、簡単に老後資金対策の目処を立てることができるという。また、年金や保険、税金、ローンといった大切なお金の知識や「マル得術」も大判図解で解説する。巻頭には切り取って使えるライフプランシートが付属する。主な内容は、「第1章 貯めどきと必要額がわかる! ライフプランシートでお金を"見える化"しよう」「第2章 いつから、いくらもらえるの? 知っておきたい『年金』のしくみと増やし方」などとなっている。監修者の畠中雅子氏は1963年東京都港区生まれ。大学時代よりフリーライターとして活動を開始し、1992年にファイナンシャルプランナーの資格を取得。教育資金アドバイスを行う「子どもにかけるお金を考える会」、高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」などを主宰。著書に『結婚したら知っておきたいお金のこと』(海竜社)などがある。

2015年01月26日

第一生命保険は18日、「老後に向けた経済的不安と就労意識」に関する調査結果を発表した。それによると、正社員・正職員として働く40・50代の6割強が老後、「公的年金だけでは生活できない」と答えた。調査期間は2013年11月、調査方法はインターネット、調査対象は、40・50代の正社員・正職員1,353人。老後、公的年金(厚生年金、国民年金等)しか生活資金がなかったとして生活できると思うかと尋ねたところ、61.6%が「生活できない」と回答。性別、年齢別に見ると、男性より女性、50代より40代の方が「生活できない」と答えた割合は高かった。老後の生活のための準備は、「預貯金」が57.9%、「私的年金(民間の個人年金など)への加入」が36.7%、「生命保険への加入」が27.8%。一方、老後の生活のための準備をしていない人にその理由を聞くと、「現在の生活だけで精一杯で、老後資金の準備のための余裕資金がないから」が64.2%で最も多かった。経済的な分野で不安に思っていることについては、「老後、生計維持のために必要な就労ができなくなること」(79.9%)、 「老後、生活費用が支払えなくなること」(79.8%)、「自分や配偶者の病気の治療費の負担が重くなること」(79.3%)の3つが8割近くに上った。働き続けたい年齢は、「60歳未満」が9.1%、「60~64歳」が30.2%、「65歳以上(計)」が60.6%。60歳以降も働く理由の1位は「生計を維持するため」で75.3%。また、60歳以降の希望する働き方としては、「今の勤務先でフルタイムで働く」が42.4%、勤務先は問わず「短時間勤務で働く」も約4割を占めた。

2014年12月19日

メディアケア生命保険はこのほど、「介護の日(11月11日)」と「いい夫婦の日(11月22日)」にちなみ、「家族の絆と老後の生活に関する意識調査」の結果を発表した。同調査は、「親」「配偶者」「子ども」がいる40~59歳の男女1,000名を対象に、10月21日から23日にかけてインターネットを通じて行ったもの。「介護の日(11月11日)」「いい夫婦の日(11月22日)」の認知率は、「介護の日」は6.4%、「いい夫婦の日」は87.2%となった。介護の日にちなみ、2015年から介護保険が改正されることを知っていたか聞いたところ、認知率は20.0%という結果になった。「大人になってから、どのような時に親の愛を感じたか」を聞いたところ、「自分の子どもが生まれた時」(41.6%)が最も多く、「自分が子育てをしている時」(37.4%)、「自分の子どもの成長を感じた時」(37.1%)が続いた。男女別に見ると、多くの項目で男性よりも女性のほうが高い結果に。特に「相談相手になってもらった時」(男性16.2%/女性41.0%)や「自分の味方になってくれた時」(男性17.4%/女性36.4%)、「自分の心配事に大丈夫と言ってくれた時」(男性12.6%/女性29.2%)、「自分の近況を気にしてくれた時」(男性24.8%/女性41.2%)では女性のほうが10ポイント以上高くなった。「自身が親孝行していると思うか」を聞いたところ、「親孝行していると思う」は43.9%と半数を下回る結果となった。男女別に見ると、男性が37.4%だったのに対し、女性は50.4%を占めた。また、世代別に見ると、40代は36.4%だったのに対し、50代は51.4%と高かった。さらに親との同居状況別に見ると、同居している層では57.3%、別居している層では41.1%という結果となった。「自身が子どもに親孝行されていると思うか」を聞いたところ、「親孝行されていると思う」は50.9%と半数を占めた。性別で見ると特に男性、世代で見ると40代が多い結果となった。自身が親孝行をしていると思う439名に、「最近、どのような親孝行をしたか」を聞いたところ、「親の話をきく」(68.3%)が最も多かった。続いて「親の健康を気遣う」(65.8%)、「母の日・父の日にプレゼント」(64.7%)、「お盆や年末年始などに顔をみせる」(53.5%)、「孫の成長をみてもらう」(50.3%)が上位を占めている。一方で、「金銭的に援助する」は11.4%と低い結果となった。男女別に見ると、「親に自分の話をする」(男性26.7%/女性55.2%)や「親の話をきく」(男性54.5%/女性78.6%)という、会話による親孝行では女性のほうが20ポイント以上高い結果に。一方、「敬老の日にプレゼント」では男性(27.3%)の方が女性(19.0%)より高くなっている。「親孝行に、1年間でどのくらいの金額を使えるか」を聞いたところ、「1万円~2万円未満」(20.3%)、「5万円~10万円未満」(19.7%)、「10万円~20万円未満」(17.5%)の回答が多く、平均は約7万4,000円となった。男女別に見ると、男性では「10万円~20万円未満」(23.6%)の回答が最も多く、平均額は約9万円、一方女性では「5万円~10万円未満」(21.6%)の回答が最も多く、「1万円~2万円未満」がほぼ同率(21.0%)となり、平均額は約5万8,000円だった。親孝行に対する考えを聞いたところ、同意率(「非常にあてはまる」と「どちらかといえばあてはまる」の合計)は、「自分も一緒に楽しめるような親孝行がいいと思う」では88.8%、「支払いは親でも、一緒に買い物や旅行に行けば親孝行だと思う」では71.2%となった。また、「家事代行など、代行サービスを使っても親孝行だと思う」では63.2%という結果となった。なおこれらの割合は、親孝行していると思う層(439名)のほうが親孝行していると思わない層(561名)よりも高くなっている。「子どもにはどのような親孝行をして欲しいと思うか」を聞いたところ、「自分のことで心配させない」(50.6%)が最も多く、「自分の話をしてくれる」(43.6%)、「話をきいてくれる」(33.2%)、「一緒に旅行やレジャーに出かける」(31.6%)が続いた。自身の老後の生活のイメージを聞いたところ、「期待(に近い)」が8.0%、「不安(に近い)」が92.0%となり、大多数が老後の生活に対し、期待よりも不安のほうを強く感じていることがわかった。自分の老後に子どもへ状況を知らせる(確認してもらう)ために使いたいと思うものを聞いたところ、最も多かったのは「ケータイ・スマホの通話機能」で71.8%となり、「固定電話の通話機能」(44.7%)、「ケータイ・スマホの写メール機能」(34.2%)、「LINE(メッセージ・無料通話)」(25.4%)、「Skype(無料通話・テレビ電話機能)」(14.9%)が続いた。LINEに関しては、昨年の調査結果と比較をすると、19.9%から25.4%へ上昇しており、5人に1人だった割合が、4人に1人の割合となっている。「"理想の老後の生活"とは、どのような生活か」を聞いたところ、「のんびり過ごす」が最も多く39.1%だった。次いで「家族、子ども、孫との時間を楽しむ」(38.9%)がほぼ同率で続き、3位以下は、「趣味・習い事を楽しむ」(32.9%)「ドライブや旅行を楽しむ」(32.5%)「食を楽しむ」(27.5%)となった。わずかではあったものの、「海外生活を楽しむ」(5.5%)や「恋愛を楽しむ」(1.9%)といった回答も見られたという。

2014年11月17日

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

アイリックコーポレーションが運営する保険ショップ「保険クリニック」は11月7日、老後の準備についてのアンケート結果を発表した。同調査は10月29日~31日、20~60歳の男女各250名を対象にWebアンケートにて行われた。○老後資金は最高「3億円」「老後に備えて金銭的な準備をしていますか」とたずねたところ、「している」と答えた人は33.8%で、うち20~39歳の回答者が43.8%を占めた。「老後資金の準備を何でしていますか(複数回答)」という質問には、140人が「預貯金」と答え最も多かった。次に多かったのが「個人年金保険」(55人)と「生命保険」(48人)で、保険を利用している人は計103人となった。「老後資金の目標金額」を聞いたところ、平均約3,300万円という結果となり、最大金額は「3億円」、最少金額は「100万円」だった。なお、最も回答の多かった金額は「1,000万円」だった。○5人に1人が介護を経験「あなたは介護をしていますか。または介護をしたことがありますか」という質問では、「している」と答えた人が5.0%(25人)、「していた」という人が16.2%(81人)で、およそ5人に1人は介護経験があるという結果となった。「介護をしていて困ったこと(複数回答)」については、「自分が自由にできる時間がない」(60人)が最も多く、次いで「介護にかかる費用の確保」(42人)、「先の見通しが立たない」(38人)となった。「自分は介護を受けることになると思いますか」と聞いたところ、「はい」と答えた人は46.2%(231人)だった。また、「介護を受けると仮定した場合、誰に介護されたいですか」という質問には46.7%(282人)の人が「配偶者」か「子ども」と回答し、43.2%(261人)の人が「介護職員」と回答した。なお、「介護される前に亡くなりたい」という回答も多数寄せられた。「自分や家族に介護が必要になった場合の心配なこと」については、「お金」(424人)が最も多く、後には「自分や家族の負担」(287人)、「仕事」(125人)が続いた。また、介護資金の準備を「している」と答えた人は9.8%(49人)にとどまった。

2014年11月11日

連載『老後サバイバル』では、フィデリティ投信株式会社 フィデリティ退職・投資教育研究所所長の野尻哲史氏が、同社が勤労者3万人を対象に実施したアンケート結果などをもとに、退職後にいかに備えるかについて考察します。資産形成のためのコストである税金は収益にかかってくる分、高い資産成長を求めるほど重く感じるものです。その対策として、第7回のコラムでは確定拠出年金制度をまとめました。今回は今年からスタートしたNISA、少額投資非課税制度を紹介します。○階段状に考えるとわかりやすいNISAは年間の非課税限度枠100万円までの投資元本に対して、そこから得られる配当収入、値上がり益などを5年間非課税にする制度です。非課税期間が5年で、制度は2023年までの10年間の時限措置となっていることから、複雑でわかりにくくなっています。そのため、少しでも理解しやすくするために、グラフの通り制度を階段状にしてみました。NISAの考え方2014年から制度がスタートして、口座の開設や資金の拠出は2023年まで可能です。年間の非課税枠は100万円で、毎年100万円を投資に回したとすると都合1000万円の資金を非課税枠に通すことができます。ただ、非課税期間は5年と定められていますので、6年目には非課税口座から資金を外に出す必要が出てきます。そのため、ある年の非課税投資総額は常に5年分まで、すなわち500万円までとなります。とはいえ、1人1口座開設できるので、夫婦それぞれに口座をつくれば5年間累計の非課税投資は1000万円まで広げることができます。現役層にとっては十分な規模の投資が可能になります。○長期投資を念頭に利用NISAでは一度買い付けた資金額は枠を使ったことになり、途中で売却してもその枠を再利用することができません。そのため長期投資ができる投資対象を選ぶことが大切になります。また新規投資が原則となっており他の口座で保有している既存投資商品を移管することはできません。ただ、NISA口座内で保有する投資商品を次の非課税期間に移管することは認められていますので、これを使って5年の非課税期間をつないでいくことができます。すなわち、2014年に購入した投資商品は2018年末まで5年間保有して、6年目に2019年の非課税枠100万円に移管することができるわけです。これをロールオーバーと呼びますが、これをすることで合計10年の非課税期間を活用することができます。ここで問題なのが、制度自身が10年の時限措置になっていることです。2019年にロールオーバーした投資商品は5年の非課税期間を保有すると2023年末になってしまい、ここで制度が切れては、もう一度ロールオーバーをすることができません。これでは長期投資と言っても限界があります。ただ、既に制度の恒久化の議論も出ていますので、それほど遠くない時期に10年の時限措置は撤廃されるだろうと予想しています。そのほかにも2015年から毎年違う金融機関に口座を開設できるように制度が変更され、さらに最近では年間の非課税枠引き上げの議論さえ出始めており、NISAは少しずつながら改善されていくものになってきています。○NISAは使い方が大切NISAは英国のISA、Individual Savings Accountを参考に設計されていますが、なかなか自由で機動的な英国のISAの特徴をそのまま日本に取り入れることができていません。それどころか使い方もまだまだ英国のISAのようにはできていないように思えます。英国ではISAのことを「Wrapper(包み紙)」と呼びます。中身は何を包んでもいい「非課税の包み紙」ということです。そのため、NISAに向いた商品があるのではなく、自分に合った投資の一部をNISAの非課税枠に包んで行うという考え方が日本でも大切になります。まずは自身の投資スタイルを継続することが大切です。NISAを使うから何か新しいことをする必要はありません。ある人には向いている商品でもある人には不向きだったりしますから、NISAならこの商品ということもありません。例えば若年層ではNISAで積立投資をすることが重要な資産形成の方法です。とはいえなかなか年間で100万円の非課税投資枠までは届かないでしょう。それでもロールオーバーを続けながら、何年かかけて年間投資額100万円まで継続すれば、非課税期間5年分の累計でいつかは500万円の非課税運用資産をつくり上げられます。この時には、個別株や分配金を出さない投資信託など成長を重視する投資対象を活用することが大切になります。退職を直前に控えている50代にとっては年に1回投資収益を非課税で受け取る仕組みが大切です。この年代なら年間100万円の投資は十分可能です。その元本から得られた投資収益を5年後に非課税で受け取り、元本は6年目にロールオーバーするという仕組みを作っておくことは、これから迎える退職後の生活には頼りになる方法でしょう。毎月分配型の投資信託は分配を出すことで途中売却をすることと同じ投資行動をすることになりますから、NISAの「一度使った枠を再利用できない」という点で無駄を生じさせます。そのため、もったいない使い方になると言われます。事実、資産形成をしようとする現役世代にとってはその通りもったいないのですが、「使いながら運用する」退職世代には、普通分配金だけでも非課税で受け取れることにメリットがあるのです。現在、さらにもっと若い、子供世代向けに、英国のJunior ISAの日本版を作ろうとする動きがあります。英国と同様な仕組みになれば、18歳まで引き出すことができなくなるため、長期投資のスタートに相応しい制度となります。しかも拠出が祖父母世代でも可能になれば、世代間の資産移転にも大きく貢献する可能性があります。生涯を通じた資産形成の制度をうまく活用したいものです。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 野尻 哲史一橋大学卒業後、内外の証券会社調査部を経て、2006年からフィデリティ投信株式会社フィデリティ退職・投資教育研究所所長。大規模なアンケート調査をもとに投資家への提言をするなど、投資教育に従事。「退職金は何もしないと消えていく」(2008年)、「老後難民50代夫婦の生き残り策」(2010年)、「40代のサイフ」(宝島社、2012年)、「50歳から始めるお金の話し」(2013年2月、小学館文庫)など著書も多数。現在、日本アナリスト協会検定会員、日本FP協会、日本証券経済学会、行動経済学会などの会員。

2014年10月28日

主婦の友インフォス情報社は10月18日、『「老後プア」から身をかわす50歳でも間に合う女の老後サバイバルマネープラン』を発売した。○50歳から始められる、生き残りマネープランを伝授平成22年の内閣府データによれば、65歳以上の単身女性の「貧困率」は52.8%。その年収は114万円以下で、月収は10万円未満となっている。同書では、「7~8年のひとり暮らしが強いられるかもしれないこの現実を受け、「老後プア」から生き残りを図るマネープランを伝授する」という。現役の経済ジャーナリストである岩崎博充氏が、「50歳からでも間に合う」マネープランを解説。「長寿社会が図らずももたらすこととなった『孤立リスク』『貧困リスク』から多くの女性たちが脱出でき、幸せで活力あふれる老後を過ごすヒントが満載」となっているという。内容は、第1章「危ない!65歳以上のシングル女性2人に1人は貧困層に!」、第2章「50歳女性の平均貯金額1248万円は十分か?」、第3章「年金はまだまだ増やせる!第2の公的年金加入法!」、第4章「月額5万円の積み立てで1000万円超の老後資金!」、第5章「『老後資金』を倍にする保険と金融商品!」、第6章「『高齢者向け』の暮らし、『持ち家』『賃貸』どっちが得?」となる。価格は1,512円(税込)。

2014年10月20日

人生の折り返し地点となる50歳の誕生日を迎えたら、資産と家計の棚卸しを行いましょう。誕生月に届く「ねんきん定期便」に、50歳からは老齢年金の見込額が記載されるようになるので、年金がもらえるようになってからの暮らしがイメージしやすくなります。50歳以上の資産運用は「計画性」と「仕分け」が大事。用途や必要になる時期ごとに資金を振り分けて、資金の性質にあった資産運用を心掛けましょう。保険の見直しも同時に行うと、効率のよい資金計画を立てることができますよ。1. 老後を安心して暮らすためのお金はいくら必要か「老後を安心して暮らすためのお金(A)」はいくら用意すればいいかを算出します。(A)とは、年金生活に入ってから100歳までの貯蓄取り崩し分のことです。早期退職や定年退職後に再就職を予定している場合は、収入が変わる節目ごとに計算してください。老後を安心して暮らすためのお金(A)=(1年間の生活費-老齢年金等の1年分の収入)×100歳までの年数(A)に2つの資金「医療・介護資金」と「住まいにかかる資金」を加えたものが、退職までに用意しておきたい「最低限の老後資金(B)」です。医療と介護の備えは、1人200~300万円が目安。なお、ここでの介護については在宅介護を前提としているので、有料老人ホーム等の施設入所を希望される場合は、施設の入所一時金等を調べてその分を加算してください。住まいの備えは、自宅の修理や家電の買い替え等の費用として取り置きしておくものです。一戸建てで1,000万円、マンションで500万円を目安にしましょう。(A)+医療・介護資金+住まいにかかる資金=最低限必要な老後資金(B)2. 保険の中身を整理して、シンプルに生きる次に、いま加入している保険の見直しをします。お子さまがいない家庭やお子さまがすでに社会人になっている家庭で、1,000万円以上の死亡保険に入っている場合は、保険に入りすぎている可能性があります。ファイナンシャルプランナー等の専門家に相談して、無駄な保障を削ぎ落とすと保険料の節約ができます。医療保険や介護保険に新たに加入する場合は、一括払や全期前納を中心に検討します。年金生活中の固定支出は、極力減らしておく方が安心です。また、やみくもに心配するのではなく費用対効果を考えて加入することがポイントです。年齢・性別によっては、医療費・介護費用を保険で備えるより、預貯金で備えておく方がよいケースもあります。払込保険料総額を回収できる損益分岐点を確認する等、慎重に検討してください。シニアの保険はシンプルに徹することが大切です。保障のたくさん付いた保険に入っていると、保険料が高くなりがちです。どんなときに、どれだけの給付が受けられるのかを確認して、よくわからないものや必要性をあまり感じない特約等から見直していくといいですね。3. 必要になる時期が「何年後」になるのかで運用先を変える資産運用は、それが必要となるまでの期間に応じた金融商品を選択することが重要です。上記の表をもとに、今、どの資金が、どれだけ用意できているかをチェックします。(ア)と(イ)の資金がすでに準備できているという人は、長期投資でのんびりと資産を積み立てていくことを考えてみてはいかがでしょうか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年09月05日