「確かに、よく眠れないというのは感じているけれど、だからといって今のところそんなに大きな影響はない!」と思っている人、楽観的なのはいいのですが、果たして本当にそうなのでしょうか?もしかしたら、こんな損をしていませんか?睡眠不足は当たり前のことだから大丈夫?「少々眠れない日が続いたからといって、学校や会社を休むわけでもなく元気に過ごしているから平気」という人も多いかもしれませんね。睡眠障害は世界中に見られる健康上の問題。江戸川大学社会学部人間心理学科教授の松田英子氏によると、日本は韓国に次いで世界第2位の睡眠不足大国で、5人に1人が睡眠障害を抱えていると推測されるほどの状態になっています。当の本人は睡眠不足が原因で損をしているなどという自覚はないかもしれません。でも、だからといってあなたが睡眠不足によって何も影響を受けていないということにはなりません。実際、あなたもたくさん損をしているかもしれないのです!無駄な出費はこんなところに!たとえば、こんなことに思い当たる節はありませんか?朝、いつもの時間に起きられなくてバスや電車に間に合わずタクシーを使うことが度々あるとか、やけに高カロリー・高脂肪のものが食べたくなって、ついついたくさん買ったりドカ食いをするなど……。他にも、お酒をガバガバ飲んだり、夜遅くまで起きていることで電気代を無駄にしたりと、以前よりもお金がかかっていることはないでしょうか?でも、あなたが損をしているかもしれないことはもっとあるんです!このままいくと巨額の出費は確実!?健康なうちは良いですが、病気にかかってしまったら、あなたのお財布事情はさらに寂しいことになるでしょう。それに、睡眠不足がもとで注意散漫になり、事故を起こすなんてこともあるかもしれません。松田氏の報告によると、睡眠障害に伴う医療費の支出は1998年の時点で5000億円に上り、年間の経済損失は1兆4000億円にもなるそうです。現在の状態は、これをはるかに上回る結果も予想されます。ですから、これまで「損してる!」なんて考えたことのなかった人も、この機会にご自分がどれくらい余計な出費をしているのか計算してみてはどうでしょう?「質のいい睡眠がとれるように、これまでの生活習慣を改善しよう!」というモチベーションがアップして、ぐっすり眠れるようになるかもしれません。Photo by 401(K) 2012

2015年02月12日

前回 は、家計簿なしでも家計管理ができるP.D.C.A法の概要についてお話ししました。今回は具体的な方法をお伝えしていきます。■家計簿なしで家計管理、P.D.C.A法4つのステップ1.Plan(計画):ビジョン・計画の策定ここで重要なのは将来の見通しを立てることです。表1を参考に、未来の年単位の時系列で今後の収支を予測した表を作成し、子供の受験や入学といった教育関連、住宅の購入やリフォーム、そのほか金額の大きなお買い物などの予定を書き込みます。年号の下に家族の年齢を入れると、イメージがわきやすくなります。最終的には老後までのプランを作るのがおすすめですが、まずは自分が気になっている時期(たとえば、子どもの独立まで)のものを作ってみましょう。おそらく、プランを作った段階で、「今の貯蓄ペースでは、ライフイベントややりたいことを実行するには不足している」といったように、何らかの「ギャップ」を感じるはずです。そうしたら、そのギャップを埋めるための貯蓄額を達成するためには、生活費をどれくらいに抑えればいいのか、その目標を立ててみましょう。ここでは家計簿が苦手な方でも取り組みやすいよう、あえて生活費の項目を細かく分けてはいません。2.Do(実施・実行):計画に沿って実施計画に対して必要となる貯蓄額から、月々の貯蓄ペースを逆算して定めたら、毎月その額を「先によけて」貯める仕組みを作ります。後々調整をしながらサイクルを整えるので、ここで金融商品を吟味する必要はなく、初めは普通預金などで構いません。詳しくは、 「今年こそスッキリ整理! 共働き家計のお金の管理」 を参照してください。そして、残ったお金で1ヵ月間、「ちょっと目標を意識しながら」生活してみましょう。人によってはほんの少し意識を変えただけで嗜好品購入などの無駄使いがなくなることもあります。3.Check(点検・評価):実施が計画に沿っているかどうかを確認1ヵ月経った時点で、使った生活費をざっくり計算します。もし、その時点で貯蓄した分を取り崩しているような場合は、貯蓄の計画に無理のある可能性があるので、次のActに進み、分析します。計画に沿っていればそのまま1ヵ月ごとに集計し続けます。4.Act(処置・改善):実施が計画に沿っていない部分を調べて処置もし、プランと実態がかけ離れている場合は、以下の点をチェックしてみましょう。1)固定費(住宅ローン・車の所有・携帯電話やプロバイダのプラン料金・保険料など)を見直すことはできるか。2)買い物のときに「これって無駄遣い?」と不安になるような出費がないか。3)ライフイベントの目標の優先順位によって、額や時期を調整可能か。4)収入を増やすことやリタイアの時期を延長することは可能か。5)運用を取り入れることで貯蓄ペースを上げることはできるか。これらを取り入れた上で、ステップの1番目のPlanからサイクルを継続します。1)や5)については、ファイナンシャル・プランナーに相談するのもおすすめですが、もちろん自分で考えるとしても、行き当たりばったりの節約や運用を行うよりは、プランを作って考えたほうが、効果的なアイディアを思いつくためのアンテナが立つはずです。家計簿に比べて日々の労力は少ないのですが、定期的にP.D.C.Aのサイクルを意識することでちゃんと効果が出るのがこの方法のよいところです。まずは未来を具体的にイメージすることから始めてみましょう!

2015年01月31日

家計管理というと、「家計簿をきちんとつけることから」と思っている方が多いようです。マネー相談で「お金の管理が苦手」と打ち明ける際、「家計簿もつけてなくて…」と恥ずかしそうにおっしゃる方もいます。ですが、家計簿をつける=家計管理ではありません。家計管理とは、これから将来にわたっての家族のハッピーな生活を守るために、家計の動きを把握し、マネジメントすることです。その中で、特に支出部分を詳しく分析したい場合のツールが家計簿なのであって、支出の額や内訳が大体把握できているのであれば、家計簿は不要といってもいいくらいです。■家計簿をつけるのは何のため? お金が貯まらないから家計簿でもつけようか。そんな気持ちで家計簿をつけたことがある人もいるのではないでしょうか。たしかに、無駄な支出を把握するために家計簿が真っ先に思い浮かぶのはよくわかります。では、どれだけの人がその家計簿をしっかり分析し、「無駄な支出」をカットできているでしょうか? いくら細かく家計簿をつけていても、単に、「お財布から消えたお金を記録する」ことで終わっている場合は、家計簿をつけることはあまり意味のない作業ということになります。それに、そもそもお金を貯める目的は何ですか? 家計管理の目的は冒頭でもお伝えしたとおり、未来まで家族が幸せに生活できることです。つまり、お金を貯めるのは「将来のライフイベントで必要な支出の準備をするため」ということになります。ただし、将来に向けていくら貯めておけばよいのか、その額が明確でないと、今の貯蓄ペースが充分という確信は持てません。将来いくら必要なのか、こればかりはいくら家計簿をきちんと分析していたとしても見えてきませんよね。そこで、視点を、過去から未来にシフトさせることをおすすめします。今回提案するP.D.C.Aサイクルを使った方法は、「将来こんなことがしたい」「この先、こんな生活を送りたい」というプラスのイメージからスタートするものです。こうした視点は家計管理にとって必要ですし、過去の細かい数字の記録の作業が楽しくない、つまり「家計簿をつけることが面倒である」方にとっても、取り入れやすい要素になるでしょう。■家計管理の新発想! 家計簿なしのP.C.D.A法とは? 「P.C.D.A」はもともと事業活動における品質管理や生産管理をするときの用語で、最近はキャリアプランニングや時間管理などにもこの用語が応用されることがあります。それぞれの頭文字はPlan(計画):ビジョン・計画の策定Do(実施・実行):計画に沿って実施Check(点検・評価):実施が計画に沿っているかどうかを確認Act(処置・改善):実施が計画に沿っていない部分を調べて処置を指しています。Actをおこなった後で、次の段階のPlanにつなげ、継続的なサイクルで質を上げていくところがポイントになります。次回は、家計管理にこのP.D.C.Aを応用する、具体的な方法をお伝えします。<関連リンク> 家計簿がつけられない…そんなあなたにおすすめしたい家計簿なしのP.D.C.A法とは(その2)

2015年01月27日

前回 は共働きの夫婦ほど家計管理が難しい理由と、それによるデメリットについてお話ししました。とはいえ、共働きに多い・お互いの収入や貯蓄額を知らない・毎月の生活費が合計いくらか把握していない・それぞれが生活費の中で何の支払いを担当しているかも分かっていないという状況を一気にクリアにする作業は、なかなか大変なことです。仕事と子育ての両立に忙しい夫婦それぞれが、日々の収支を記録し、双方がその情報を共有する時間は取りづらいでしょうし、夫婦とはいえ、お金のことをすべてさらけ出すことに抵抗感を持つ方もいるかもしれません。そこで今回は、共働き夫婦の個人的な収支をどこまで開示するかは追い追い決めていくとして、まずは家計のコア部分の管理をなるべく自動化できる仕組みづくりを提案します。■共働きでも続けられる家計管理の方法とは? 1.【貯蓄編】生活用の「貯蓄」専用口座を作るお金の話をする時間がなく、「今後どんなライフイベントにいくら必要」ということが話し合えていないと、貯蓄に対してのモチベーションも低くなりがちです。また、お互いに「貯金は相手がきっとしているはず」と思い込み、当てにしている場合もなかなか貯蓄ができません。そこでまずは、夫婦の貯蓄目標額と、それぞれが捻出する割合を決めます。貯蓄目標額の設定は、夫婦それぞれが毎月貯蓄可能な額からで構いません。そして次に、夫婦それぞれ貯蓄専用の口座を作り、そこに毎月貯蓄をしていきます。いちいち手動で貯蓄口座に移すのは面倒なので、給与や報酬が振り込まれる銀行口座から自動で定期預金などの金融商品の積立ができるサービスをうまく活用しましょう。その口座の合計額が「これから起こる家族のライフイベントのための備え」になります。共同名義口座は作れないことと、何かあったときにそれぞれが預金を下ろせるよう、夫婦それぞれ口座の開設が必要になりますが、必要なのはそれだけ。お互いに定期的に開示し、個人的な楽しみ(自分の趣味や夢)用の貯蓄・運用口座とは別にしておきましょう。2.【支出編】生活用の「支出」口座・カードを、個人用とは別にする相手への相談や承諾なしにお金を使うことに慣れていると、子どもが希望する習い事や塾、仕事が忙しくて頼ってしまう便利家電や外食などに対して「今は支払う余裕があるから」と深く話し合わずに出費を決めてしまいがちです。そのような出費を重ねていると、いつの間にか生活レベルが上がり、収入が下がった時やリタイアした時に、なかなか生活費を抑えることができなくなります。それもリスクのひとつです。それらを避けるためには、さらにもうひとつ、生活費用の口座を設定し、水道光熱費や子供の習い事など、家族にかかわる支出の引き落としをそこに集中させます。普段クレジットカードで買い物することが多い方は、家族の食材や消耗品を購入するクレジットカードと個人的な洋服などを購入するためのクレジットカードとを分け、家族用カードの引き落としは生活費用口座に設定します。どちらか片方の名義で口座とカードを作り、配偶者の家族カードが作れるとより「一元化」しやすくなりますが、それぞれの名義であってもそこから引き落とされる合計額がいわゆる「生活費」となります。その合計額から、夫婦の収入割合や貯蓄額とのバランスに応じて、それぞれが毎月あるいはボーナス時に入金する額を逆算して決めるとよいでしょう。突発的な事態で生活費が通常より大きくオーバーした時にも、お互いのチェックが行き届くようにしておきます。自分のお小遣い用や個人的なお買い物カードの引き落としには、別な口座を設定しておけば、今まで通り、そこは自由に使って良いお金となります。(ただし、使いすぎた時には自己責任で!)■まとめ生活費、貯蓄、個人的な支払いがすべて同じ口座になっているから、家計の全体像がつかみにくいのです。それぞれ口座を分けて管理するようにすれば、自然と「使っていい額」が見えるので、忙しい共働き家庭でも家計管理がしやすくなります。口座の整理や話し合いなど、最初は手間が必要ですが、一旦仕組み化してしまえば、いちいち計算する必要がないので、だいぶ楽なはず。お互いの口座の開示も、かっちりと日にちを決める必要はありませんが、時々夫婦で口座の残高を照らし合わせることで「年間にそんなに車の費用がかかっていたなんて!」とか「ローンの見直しをしたら貯蓄が増やせない?」といった会話に繋がることもあるでしょう。家計を一元化することで、家族がひとつのチームとなれば、共働きならではのアイディアもどんどん生まれるはずです。

2015年01月24日

新年や新年度など、区切りのタイミングは、気持ちも新たに家計管理に取り組もうと考える方が多い時期です。しかし、いざやってみようとすると、早々に挫折する方が多いのも事実。家計の管理にくじけてしまう理由としては、大きく2つあります。「家計簿の記帳が面倒だから」というのがひとつ、そしてもうひとつ、特に共働き家計に多いのが、「家計の全体像をつかむことを断念してしまう」ことです。■共働き家庭の家計管理が難しい理由とは? もちろん、夫または妻のどちらかしか働いていない家庭であっても、財布を握っているほうだけが家計を把握していて、もう片方はまったく把握していないというケースもあります。共働きの場合は、こうしたケースに加えて、片方だけではなく「双方が」家計の全体像をわかっていないということもよくあります。具体的には・共働き家庭では、夫婦がお互いの収入や貯蓄額を知らない・毎月の生活費が合計いくらか、夫婦共に把握していない・夫婦それぞれが、生活費の中で何の支払いを担当しているかもわかっていないなどがあります。そして、その理由としては、(1)忙しくて夫婦でお金の話をする時間がない(2)共働きで自立したもの同士、相手の収入や貯蓄額なんて知りたくないし、自分も知られたくない(3)管理などしなくても、それぞれの収入があるので生活が回っているため、生活に危機感がないといったことがあげられます。しかし、家計管理をしないことには大きなデメリットがあるのです。■共働き夫婦が家計管理をしないことのデメリットとは共働きをしている夫婦の中には、相手の自由を尊重し、お互いのお金の使い方に口を出さないというポリシーのご夫婦もいらっしゃいます。たしかに、生活に余裕がある時はそれでもいいかもしれません。ですが、変化や緊急事態が絶対に起こらないとは言い切れません。家やマンションの購入、子供の受験で出費が増えることもあれば、転職や病気で収入が減るという可能性もあります。また、必ず誰にでもやってくるリタイア後の生活は、現役時代の収入の半分以下の年金だけではままならないこともあるでしょう。仮に、家庭を会社組織と捉えた場合、それぞれのメンバーが好きなように経費を使っていたら、効率は良いでしょうか? 将来の事業のための資金をプールしたり、先々の収支の波に備えてバランスを取ったりするためには、予算作りや会計管理が必要なことはイメージできるはずです。■共働き家庭で、いまさら家計の「一元化」なんて無理? 実際にマネー相談の中でも、世帯収入が高い共働きの家庭なのに、将来の家計をシミュレーションすると、収支のバランスが悪化するリスクが高いパターンに多く出会います。そのようなリスクに備えるためには、一旦家計の全体像を把握し、管理する必要があり、夫婦の収支や貯蓄の「一元化」がカギとなります。本当は結婚前、あるいは結婚してすぐの時期に、お互いの支出の費目を洗い出したり、貯蓄額を開示したりしながら家計管理のルールを決めておくのが一番良いのですが、なかなかそれも難しいもの。そこで、共働きで、長年夫婦の収支管理を一元化していなかった家庭でも、リスクに気づいた時から始められて、なおかつ忙しくても無理なく取り入れられる方法を考えてみました。詳しくは次回のコラムでお話しします。<関連リンク> 今年こそスッキリ整理! 共働き家計のお金の管理(その2)

2015年01月20日

新年を迎え、「今年こそは、家計管理をがんばろう!」と気持ちも新たに思っている人もいるのでは? そこで「覚えておきたい! お金と節約の基本88」(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生に貯まる家計の作り方を教えていただきました。■我が家は、1年でいくら貯まる家計なの? そもそも、我が家は1年でいくら貯めることができる家計なのだろうか? ムリ目の金額で頑張りすぎるよりも、我が家にあった貯蓄額で、ペース配分を考えながら貯蓄をしたほうが、結局は長続きしそう。そこで、1年間でいくら貯蓄をしたらいいのか、具体的な金額を割り出すために、下の簡単な計算式で目標額を把握してみよう。【あなたの家の目標貯蓄額】■基本の貯蓄額は、月収の1割上記の式の通り、月々の貯蓄額は、どんな家計でも手取り月収の1割が基本。共働きの家庭は1.5割、自営業の家庭は2割が理想だ。ボーナスからの貯蓄は、手取りの2割以上を目安に、住宅ローンの返済がない家庭は4割を目標にしよう。月々の目標額とボーナスからの目標額を足したものが1年の「目標貯蓄額と」なる。■通帳チェックでわかる「我が家の貯蓄力」畠中先生は言う。「家計管理で大切なのは、月々のやりくりや節約よりも年間の貯蓄額です。極端な話かもしれませんが、家計簿をつけられなくても、お金が貯まっていればいいわけです。『我が家が実際のところいくら貯められているのか?』は、家計簿をつけなくても、簡単な通帳チェックでわかるんですよ」。実際の貯蓄額をチェックする方法は簡単。現時点のすべての通帳の残高、あれば投資分(時価)の金額を書き出し、同様にちょうど1年前の額と比較してみる。その差額があなたの家の「実際に貯蓄できた額」となる。【あなたの家の1年間の貯蓄力】■「目標」と「実際」を比べてみる次に、先ほどの計算式の「う」(1年間で実際に貯蓄できた額)と、あなたの家の目標貯蓄額を比べてみる。目標貯蓄額が、1年間で実際に貯蓄できた額より少ない家計は、貯蓄が健康的にできていないことになる。この通帳チェックを、定期健康診断のように年に1回でいいので、毎年行うことで、だんだん「貯まる家計」に体質改善していこう! 我が家の目標にすべき貯蓄イメージは把握した。次回は、「確実にお金が貯まる貯蓄パターンを知る!」です。貯蓄力について、もっと詳しく知りたい! という人は…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月06日

三菱東京UFJ銀行は20日、保険証券を持参した顧客を対象とした「保険見直しキャンペーン」を開始した。○キャンペーンの概要期間:10月20日(月)~12月30日(火)内容・対象の顧客:(1)キャンペーン期間中に保険証券を持参のうえ、保険の相談をした顧客先着5000名に「アニマルハンカチタオル」をプレゼント。(2)さらに、前記顧客の中から抽選で100名に1万円相当の「カタログギフト」をプレゼントプレゼント(1)は各支店先着順となる(支店により、プレゼントの個数が異なる)。プレゼント(1)はひとり1回限り。プレゼント(2)は、キャンペーン終了後、厳正な抽選のうえ当選者を決定。当選者の発表は、景品の発送(平成27年1月下旬を予定)をもって代える。景品の発送は同行届出の住所に限る。

2014年10月24日

これであなたも貯め体質! 人気FPが教える超簡単「一行家計簿」家計管理にはやはり記録をつけるのが一番。でも家計簿をつける時間もないし、そもそも面倒くさい…。そんなあなたのために、ファイナンシャルプランナーの風呂内亜矢さんに聞いた、とっても簡単な家計管理法を紹介します。●「なんのために家計簿をつけるのか」を考えれば、無駄な作業を削れる――「つけたほうがいいとはわかっていても、やっぱり家計簿って面倒くさくて…」という方に良い方法ありますか?「そういう方には、天野伴さん(注)提唱の『一行家計簿』がオススメです」(風呂内さん・以下同)――それはどんなものですか?「気になるカテゴリーの金額だけを集計して、費用を把握する方法です。たとえば、カフェでついお金を使っちゃうOLさんは多いですよね。その場合は、カフェに関する費用だけを手帳にメモするんです」――それだけでいいんですか?「これを行うと、月単位での増減はわかりますし、OLさんなら収入は皆さん把握していますから、全体に対する割合もつかめますよね。それで、ああ今月は多かったから来月はカフェに行くのは少し減らそう、といった形で生活費のコントロールにつながるんです。洋服を衝動買いするクセのある方は服飾関係の出費だけ、食費が多いと思ったらコンビニやスーパーで使った金額だけをチェックする。そして数カ月分を比較する。これだけでいいんです」●家計簿は本来、無駄な出費を把握するためのもの「そもそも家計簿をつけるのはなんのためかというと、貯蓄をしたいとか、生活を楽にしたい、といった自分の生活を向上させるためですよね。ですから極端な話、数字をざっくり把握して、無駄なところと必要なところを見極められればそれで十分なんです。そうして削れるところを見つけて貯蓄に回せれば目的達成、ですよね。カフェ代をコントロールできるようになったら、次は被服費を記録するという形で、数カ月おきにチェックする費目を変えるのもいいですね」――パーフェクトな家計簿を目指す必要はないんですね。「そうです。ほかにも簡単なやり方はあります。たとえば、透明なトレーを複数用意して、お店のジャンルごとにレシートを分類して入れていく。その量をざっと見るだけで月ごとの増減がざっくり把握できます。特に食費関係、スーパーやコンビニでの支払いの増減を見るのに有効ですね」●数字を見なくても支出の増減は把握できる「また、月末に通帳を眺めるだけでも効果はあります。先月より増えていれば黒字、減っていれば赤字ですから。そういう形で、大枠でいいから支出の増減を意識する、というところから始めるだけでもお金に関する意識や習慣が変わってお金を大事にするようになり、それがいい循環を呼びます。無駄使いがなくなったり、貯蓄に回せるお金が増えたり、とうれしい結果がきっと出てきますよ」――難しく考えず、とにかく始めるのが大事なんですね。「そうなんです。家計簿をきっちりつけることにこだわらず、あくまで生活習慣から出てしまう不要な出費などを見つけるための手段と割り切って、できるところ、気になるところから始めるのが◎です」これなら数字が苦手な人、忙しい人も家計管理が楽にできそうな気がしませんか?毎月なぜかギリギリになってしまうという方は、紹介した方法を活用して、ぜひ“楽しい貯金生活”に変えるきっかけにしてみてくださいね。(注)天野伴氏:「天野伴 税理士事務所」代表。業務の仕組み化や家計簿アドバイスに定評のある税理士として、「日経マネー」「日経新聞」「日経アソシエ」等で活躍中。<プロフィール>風呂内 亜矢(ふろうち あや)/ファイナンシャルプランナー・CFP®認定者・宅地建物取引主任者。OLだった26歳のときに貯金80万円でマンションを衝動買い。物件価格以外にも費用がかかることを知ったのをきっかけに、お金の勉強をスタート。マンションの販売会社に転職すると、自身がマンションを購入したときの体験を交えた営業が顧客の共感を集め、年間売上1位を獲得。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信中。<取材・文/関谷知生取材協力/ファイナンシャルプランナー風呂内亜矢>

2014年09月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】9月から夫が静岡へ転勤することになりました。上の息子が中学3年生で高校受験なので、転勤には付いていかず、夫には単身赴任をしてもらおうと思っています。夫の仕事が転勤が伴う転勤族なので、なかなか家も買えません。転勤先に特に社宅などがあるわけでもなく、会社からの家賃補助はあるにしろ、別々に生活するとなると家賃が2つ分かかってしまいます。今後子どもたちの教育費もかかってきますし、これから先の家計をどのようにやりくりしていったらいいか、アドバイスお願いします。【プロからの回答です】5年毎の転勤、せっかく慣れたと思ったら新天地へ。引っ越しもうんざり。あちこち移動する生活ではなく、腰を落ち着けて、家を買ってしまいたいと、同じ転勤族の友人が話していたことがあります。そんな引っ越しも多い中、堅実に貯蓄も貯められていて立派ですね。支出も旅行やレジャーなどしっかり押さえつつ、堅実に生活されていると思います。二重になる生活費、増えていく学費……、見通しが立たないときは、お金の流れを時系列に見ていくと、頭の中が整理されてきますのでおすすめです。(※詳細は以下をご覧ください)○出費の増加たとえば、ご主人は60歳まで単身赴任するとして、家賃3万円、食費3万円、水光熱費1万円増加したとします。その間、残った家族の生活費は全体で1万円安くなると仮定します。60歳以降は収入が4割下がるものの65歳まで継続雇用。車は60歳までの間に2回中古の軽自動車を諸経費込み100万円で購入し、単身赴任終了時に手放します。メインの車は3回目の車検時に250万円で購入し、70歳過ぎたら買い替えせず、77歳で手放します。お子さんたちは高校までは公立、私立の4年制大学に自宅から通学……と現状から将来を推測して、イメージをどんどん金額に落とし込んでいきます。以上の前提でお金の流れを見ていくと、心配されている通り、"二重生活"と教育費の増加が響いて、65歳の退職時から赤字の生活に突入、ご主人が74歳になると貯蓄も底をついてしまいます。退職金が300万円以上出れば、貯蓄が底を尽きることはなくなりますので、どんな制度になっているのか、いくら出る計算になるのか確認してみましょう。退職金がなければ、老後用の貯蓄を始める必要があります。○赤字の解消法赤字を解消するには、支出を抑える、貯蓄を運用して増やす、収入を増やす、のどれかしかありません。支出はこれ以上増えることがあっても減らすのは厳しいでしょうから、現状維持を頑張りましょう。貯蓄の運用には、食品や飲みものなどの優待品が来る「家計に助かる優待品があるところ」や、化粧品やレジャー施設など「プチ贅沢できる優待品がもらえるところ」という観点から運用先を検討してみるのもおすすめです。株式投資もされているようですのでわかっていることとは思いますが、「気に入った優待品をもらえる会社」の中からご自身の投資基準に合った会社を探すのが前提です。また運用ではありませんが、最近はやりの「ふるさと納税」も面白いかもしれません。ふるさと納税とは、ざっくりいうと自分で住んでいる地域外の自治体に税金を寄付することで、所得税や住民税が安くなる制度です。確定申告が必要ですが、その地域の特産品がもらえる自治体に寄付する人が増えてブームになっています。加熱しすぎとの批判も出てきていますが、株式と同じく、応援したい地域に寄付をする視点で利用するは悪くない考えだと思います。退職金が(思ったより)ない場合、収入を上げるには理恵子さんが働く必要が出てきます。長男が大学へ通う間、月6万円の収入を4年間続けるだけで、将来的にも普段の生活にも余裕が出てきます。○どこに住むか? 住みたいか?また、家を購入したいとのことでしたが、教育費準備のため400万円、万が一の生活防衛のため300万円(生活費の6カ月分)とっておくことを考えると、購入に使えるお金は残り500万円。諸経費に200万円かかると仮定すると頭金に充てられるのは300万円になります。現在の住居費が収入の25%程度ですので、それ以上返済額を増やすのは得策とは言えません。月々9万円を返済額として、75歳までローンを組んだとしたら、借りられるお金は2400万円程度になります。マンションを買う予定なら、修繕積立金や管理費などもかかってきますので、返済金額をもう少し下げる必要があります。ちなみに月7万円の返済だとすると、上記の前提で借りられる金額は2000万円程度になります。実家から援助をもらえたり、理恵子さんが働くのであれば、その分家の予算も上げていくことができますが、上記の予算で希望の物件があるか確認してみましょう。ご主人のご実家は義兄さんが住んでいて、ご両親との同居はないのであれば、理恵子さんの実家のそばだとか、転勤してきた知識を生かして、子どもの手が離れた後、住みやすかった地域に、夫婦だけで住む家を検討するとか、お金を貯めておいて「現金で購入する」という手もあります。現在の生活を続けながら「現金で買う」には理恵子さんが働いて、その分を丸々住宅購入用として貯めていく必要があります。お金があれば家を買うにしても賃貸を続けるにしても選ぶことができますので、焦らず堅実にお金を貯めていきましょう。○万が一の備え入院時の保障は入られているようですが、「死亡」した場合の保障は備えられていますか? 会社の団体保険で加入しているとか、ご両親が備えてくれていたりしているなら良いのですが、太一さんが万が一事故などでなくなってしまった場合、保障が全くないのは心配です。年間200万円くらいの収入が入るような保険をご主人が70歳になる年までかけておきましょう。それこそ家をお持ちではないので、家を購入できる金額分の死亡保障か家賃分の保障も必要です。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 内田まどか「万が一」のためだけではない、生きていくための保険の入り方から、住宅取得、転職、早期退職など、夢や希望を叶えるためのライフプランニングなど、シミュレーションを活用してアドバイス。個人相談を中心に活動している。

2014年08月06日

家計簿をつけている人のほうが、つけていない人よりも平均貯蓄額が71万円多いというデータがあります。家計簿で支出の中の無駄を把握することは節約につながっているのでしょう。でも、家計簿をつけなければ「家計を管理」できないのでしょうか?私がファイナンシャル・プランナーとしてご相談を受ける中で、家計簿を完璧につけている方でも家計を管理できているとは限らないと感じています。毎月の集計までしていても、年単位での収入・支出・貯蓄ペースを聞くと、即答できなかったりします。また、これからの家族のライフイベントに「いつ、いくら」かかるのかを把握している方は実はごくわずかです。■そもそも家計の管理とは?家族にとって本当に必要なことにお金を使えるよう、計画的に準備することです。会社と違ってつぶれることの出来ない家計にこそ、管理するという考え方が必要です。家計簿をじっくり見たところで、未来の支出やそのための準備がどれくらい出来ているかはわかりません。では、どうしたらそれを把握できるのでしょうか? 実際のファイナンシャル・プランニングとは異なりますが、まずは自分で簡単にできる方法をお伝えしたいと思います。STEP 1:貯蓄残高とペースを把握するまずはメモでもかまいません。名義や口座ごとに預金残高を書き出します。そして、毎年どんなペースで増えているか(あるいは減っているか)を把握します。STEP 2:ライフイベントを書き出す住宅購入やリフォーム、子どもの教育費、レジャーや起業など、今後のライフイベントを起こる(であろう)時期の順番に書き出しましょう。私のFP相談では老後の費用も考慮し90歳まで(!)のイベントをお伺いしますが、自分で書くなら支出がイメージしやすい時期まででかまいません。(子どもの教育が終わるタイミングやリタイアまでなど)そして、その間にかかる費用もざっくりで良いので書き出してください。教育費は このサイト で簡単シミュレーションが出来ます。住宅はローンを組む場合、頭金(物件の2割以上が理想!)で計算します。STEP 3:貯蓄目標を立てるライフイベントにかかる費用と今の貯蓄残高、毎年の貯蓄の増え方を照らし合わせてみましょう。今のペースだと高校卒業まではいいけど、大学の時期が…とか、あれれ? 2年後の住宅購入に向けてこのペースではまずいな、とか色々見えてきませんか?そのギャップを知った上で貯蓄の目標額を設定しましょう。STEP 4:予算を立てる手取り収入から貯蓄目標額を引いた額を月々の予算に振り分けます。実際はボーナスがある方、収入が毎月変動する方など個別の状況があると思いますが、上手に工夫して月の予算を立ててみてくださいね。現状の支出の見直しが必要な場合、すでに家計簿をつけていれば項目を見つけやすいでしょう。でも家計簿をつけていなくても、まずはここをおさえられそう、というところにアタリをつけてやってみる→うまくいかなければまた違う手を考える、という手順は一緒です。まずは家計簿よりもこのステップを優先してください。かなりざっくりではありますが、これを実行し、最低年に1回見直していただくと将来の支出への準備が出来てきている実感がわくと思います。そう、それが「家計の管理」です。どうしても自分で上手く出来ないという場合はプロのFPに相談するのもおすすめですが、上記を行っておくと相談の際もスムーズになるので、ぜひお試しください。

2014年07月30日

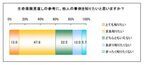

“夫婦のお財布”どうしてる?みんなの家計管理の実態を調査!「家計のやりくり、みんなはどうしているんだろう」と、ふと気になるときってありますよね。「生活費は折半でいいの?」「貯金はどうやってする?」「旅行代はどこから出す?」などなど、気楽な独身生活に比べて複雑で、悩みがつきない結婚後の家計管理。そこで今回は、読者の家計管理についてアンケートを実施!その結果を発表しちゃいます。●昔も今も、家計管理は妻の役目?今回の読者アンケートには、短期間にもかかわらず100人を超える方から回答が寄せられました。やはり「家計管理」というのは、それだけ大切なことであり、多くの方が興味を持っている話題のようです。まず、「夫・妻どちらが、家計のやりくりをしていますか?」という質問では、・妻……71.8%・夫婦2人……22.2%・夫……6.0%と、「家計管理は妻の役目」という家庭が7割以上と圧倒的。20代から50代まで幅広く回答をいただきましたが、どの年代でも「やりくりは妻」という回答が7割近くに上りました。意外にも(?)昔から変わらぬスタイルを選んでいる人が多いようです。続いて、「今の夫婦間の家計管理に満足していますか?」という質問では、・はい……68.4%・いいえ……31.6%と、3分の2以上の方が「満足している」との答え。さらに分析してみると、いちばん満足度が高かったのは「夫婦2人で」やりくりしている家庭で75%。次が「夫」で71.4%、「妻」は66.3%という結果になりました。夫婦で家計管理をしている家庭の満足度が高いのは、2人で話し合いながら決めているからでしょうか。一方、満足度がいちばん低かったのが、「妻が家計管理をしている」という家庭。自分が家計を握っているのに、不満を感じる人が多いのは、なぜなのでしょう。分析は続きます。●「夫の暴走をどう抑えるか」が家計管理のカギ!?コメントを見てみると、「妻が家計を管理する」という昔ながらのスタイルはやはり安定感があるようで、満足している人も多いようす。「私がすべて管理しているので家計が透明(はなちゃん/38歳/結婚3~4年目)」「2人で話し合ってお互いにとっていい方法を決めたので(あさじ/33歳/結婚1年未満)」「貯金ができているので、安心感がある(きち/32歳/結婚3~4年目)」…など、生活費と支出とのバランスをしっかり妻側で管理できるメリットがうかがえます。ただ、このスタイルは「夫の小遣い」という部分が時に波乱の原因となることも。「お小遣いが足りないのか、ガソリン給油時に割引率が高いので使って、と渡したクレジットカードでガソリン以外を勝手に買い物してくる(かれん/39歳/結婚10年以上)」「旦那が無駄使いをするためキャッシュカードとクレジットカードを取り上げた。すると口座振込みでネットショッピングしていることが発覚!もちろんあとから大喧嘩!(tomatogate/37歳/結婚2~3年)」おいおい…とツッコミたくなりますが、これはまだまだカワイイほう。「私が実家に帰省している間に夫が保険の積み立て部分を引き出してしまった。あとで通知が来てビックリ(ここあうさぎ/46歳/結婚10年以上)」「夫の会社に給料振込の第2口座があるのを最近知った。もちろん喧嘩になったが、俺のへそくりだと開き直られた(健康母/39歳/結婚10年以上)」このように、あの手この手で妻の目をかいくぐろうとする夫もいるようです。このあたりが、「妻が家計管理をする家庭」での不満の原因になっているのかもしれません。家計のためには、夫への監視の目はゆるめないほうが、あとで大喧嘩にならずに済みそうですね。●「夫婦共有のお財布」を用意している家庭はほぼ半数結婚生活では、生活費をどのように分担するかが難しい問題の1つ。仕事をしているのがどちらか一方ならシンプルですが、共働き夫婦の場合はよく相談して決める必要がありますよね。2人の収入をすべてまとめて管理するのか、食費や光熱費などの費目別に分担するのか、それともそれぞれ一定額を出し合って「共有のお財布」をつくるのか…?「夫婦共有のお財布はありますか?」という質問では、「はい」が54.7%、「いいえ」が45.3%と、ほぼ半々の結果になりました。その割合を結婚してからの年数別に見てみると、「結婚1年未満」では52.6%、「2~5年目」では57.5%と、半数以上が「共有のお財布」を用意していました。ところが、5~10年目」では一転して34.6%、「10年以上」39.4%と激減。結婚して間もない夫婦は共有のお財布を用意していますが、結婚5年目あたりからその率が下降しているようです。ある程度お互いの支出パターンがつかめてきたために共有の財布をやめるといったパターンや、子供ができて余裕がなくなったなど、いろいろな状況が考えられます。理想の家計管理方法は、夫婦によって、またその時々の事情によって変わっていくのでしょう。ただ、今回のアンケートでわかったのは、現状の家計管理に満足している人は、やはり2人で話し合っている傾向があるということ。お金のことは夫婦であっても話しにくいものですが、きちんと向き合うことが“理想の家計管理”に近づく第一歩なのかもしれません。※アンケート実施期間:2014/6/11~6/25、有効回答数:121、シティリビングWeb調べ<文:関谷知生>

2014年07月30日

連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】子どもが年子で只今育ち盛りです。今年長男が高校受験で、塾代もかかります。できれば公立にいってほしいのですが、私立に行くとなると次に来年次男も高校受験を控えているので家計が厳しくなりそうです。これから高校、大学ともっともっと教育費がかかるかと思うのですが、下の子が大学卒業までの約10年間どのようにやりくりしていけばいいでしょうか?【プロからの回答です】年子のお子様2人が高校、大学に進むこれからの10年間は、厳しい家計になることが予想されます。お子様が私立高校に進学する場合も見据えて、今のうちに家計を見直し、対策を立てて乗り切りましょう。(※詳細は以下をご覧ください)○高校受験塾にかかるお金育ちざかりの年子のお子様が2人いらっしゃるものの、現在は公立中学に通い教育費の負担は比較的少なく済んでいますね。ただ、高校受験の進学塾に通うことになると急に出費が増えます。現在通っている英語塾を辞めて予定している月謝が2万5千円の進学塾に通う場合の費用ですが、9月から2月までの月謝合計15万円、他に入塾費、教材費、冬期講習、模試代など半年間で別途10万円ほど見込んでおきましょう。そうすると、長男の方の塾にかかるお金は、現在の英語塾代5か月分と進学塾代の合計で年間約29万円になります。文部科学省の「子どもの学習費調査」(平成24年度)によると、公立中学校3年生の学校外活動費は年間約36万5千円ですから、他の受験を控えた中学3年生を持つ家庭でもこの程度の塾代を負担していると考えられます。○公立高校と私立高校はどのくらいかかるお金が違うのかこれから進学する高校が公立か私立かによって、かかるお金はどの程度違うのでしょう。前出の「子どもの学習費調査」によると、授業料などの学校教育費と、塾などの学校外活動費を合わせて、公立高校は3年間で約116万円、私立高校は約290万円という結果が出ています。私立に進学すると教育費は公立の2.5倍もかかることになりますね。また、大学に進学すると、国公立でも約250万円、私立大学でしたら学部にもよりますが450万円以上(どちらも4年間合計金額)の入学金、授業料等が必要になり、年子という滝澤様のご家庭には苦しい状況です。ただ、現在の貯蓄が1千万円ありますし、学資保険でも教育費の準備をされていますので、私立医歯薬学系など特別にお金のかかる大学でなければ、現在の貯蓄で賄えます。高校は公立に進学してほしいという親の希望はあるものの、お子様がどうしても私立に行きたいと希望することも考えられます。もしお子様が2人とも私立高校に進学されたとすると、在学期間が重なる2年間の年間収支は最大20万円程度の赤字になる計算です。大学進学資金は貯蓄で補わなければ仕方無い部分もありますが、高校までは毎月の家計の中でやりくりしていけるよう、今から対策を立てておきましょう。○子供の成長とともに減らせる出費もある家計データを拝見しますと、食べ盛り、育ち盛りのお子様が2人いらっしゃる割には、しっかりやりくりをされていると思います。毎月の食費や光熱費を減らすことも大切ですがお子様の年齢を考えると難しい部分もあるでしょう。安い食材をまとめ買いする、買い物の回数を減らすなどの工夫で食費を減らせないか検討してみましょう。通信費はお子様が成長して家族全員スマホとなると通信費が今後3万円以上に膨れ上がることも考えられます。最近は端末代と利用料を合わせても月3,000円以下で使える格安スマホも登場しています。プランの見直しも併せて検討し、これ以上通信費を増やさないようにしましょう。また、保険料などの固定費を月払いにしているなら、年払いに変更することで支払う金額を減らすことができます。普通預金に計500万円も預けていらっしゃいますが、お子様名義のものなど、すぐに使わないお金は少しでも金利の良い定期預金に預け替えましょう。お子様が成長すると支出が増えるばかりではありません。削減可能な支出もあります。例えば、お子様が受験期に入るとレジャー・旅行に出かける機会も減少すると考えられますので、その費用を自然に減らせるのではないでしょうか。それに伴い、これから車を買い替える場合は、燃費の良い小型車を選ぶことでガソリン代や車の税金、保険代等の維持費を減らすことも可能です。また、お子様が大学生になったら自分が使うスマホの通信費やお小遣いはアルバイトをして負担してもらう方法もあります。年子で教育費の負担が一度に来るのは大変ですが、見方を変えれば、苦しい時期が短く済み、その後の老後資金を貯めやすいとも言えます。お子様の教育費に目途が付いたら住宅ローンの繰り上げ返済を行うことでその後の家計状況も改善されます。気を緩めずに頑張ってください。(※画像は本文とは関係ありません)<著者プロフィール>(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 福島佳奈美金融系SE(システムエンジニア)からファイナンシャルプランナーに転身。Webサイト中心にマネーコラム執筆を行うほか、教育費やライフプランニング、保険、家計見直しなどのセミナー講師、個人相談などの活動を行っている。

2014年07月04日

育児休業を取得するにあたって、育児休業給付金が支給されることは既報の通り。しかし、実際に受け取れるまでには出産してから4~5カ月もかかり、それまで家計のやりくりをどうすべきかを考える必要がある。今回は、ファイナンシャル・プランナーの伊藤亮太さんに、産休・育休前に貯めておきたい目標貯蓄額を教えていただいた。○のしかかる住民税の支払い旦那さんの収入だけで十分生活ができ、旦那さんが育休を取得されないのであれば、特に家計のやりくりを考えなくともなんとかなるといえます。ただし、その際にも注意しなければいけないのは、奥さんにかかってくる住民税ではないでしょうか。住民税は、前年の収入に対してかかるものなので、出産や産休・育休にかかわらず、どうしても支払いを行う必要がでてきます。そうなると、「毎月数万円の出費、困った」と思われるかもしれません。しかしながら、特例があり、育児休業期間中1年以内に限り、住民税の徴収が猶予される仕組みがあります。これは、育休を取得する本人が居住する各市町村にて申請、適用されれば、職場復帰してからの支払いで済むようになります(ただし、職場復帰後に延滞金とともに納税することになります)。その他、健康保険や厚生年金保険に関しては、事業主が申し出ることによって育休中は支払いが免除になりますので、特に考える必要はありません。このように見ていくと、旦那さんの収入のみで十分な場合には、特に生活に困ることはないでしょう。一方、2人で育休を取得する場合。男性は奥さんの出産日当日より育休取得が可能であるため、この場合には奥さんよりも2カ月早く給付金を受け取ることが可能となります。そうなると、最初の2~3カ月間をどう乗り切るかがやはり重要となってきます。一般に、育児休業の時のみならず、何かあった場合にそなえて貯蓄をしておきたい金額は、毎月の給料の手取り金額×6カ月分になります。これは失業や万一に備えた金額ともいえますが、手取り金額の6カ月分あれば育休中も乗り切ることは可能といえます。2人で休む場合にはそれぞれの金額を算出し、貯蓄しておくべきでしょう。ただし、自営業や専業主婦で国民健康保険に加入している場合は、育児休業給付金は支給されません。旦那さんの収入ではカバーが難しい場合に備えて、さらに多い金額、できれば毎月のおおよその手取り金額×1年分は貯蓄をしておくべきといえます。

2014年06月11日

毎月のお給料日前にはお財布の中がピンチ! なんてことになっている人はいませんか? 家計簿をつけてきっちり家計を管理して、少しは貯金もしたいと思っている人は多いはず。でも、毎日いちいち家計簿をつけるのはやっぱり面倒ですよね。そこでとっても便利なのが、家計簿アプリ「ReceReco(レシレコ)」。これはレシートを撮影するだけで、日付やお店はもちろん、品目から値段まで全てをデータ化して記録してくれるというもの。家計簿をつけるのが面倒になるのは、レシートを見ていちいち支出の内容を記録していくところだから、それが一回のシャッターで済んでしまうのだから画期的。これなら簡単に続けられそうですよね。品目は、食費や日用品費、被服費、交際費、美容健康費といった費目で細かく分類できるうえ、それをグラフにしてくれるので、何にお金を使っているかが一目瞭然。これで無駄使いが防げそう!?また品目には写真も入れられるので、カフェに行ったときなどはスイーツの写真を入れてみるのも楽しそう。ただの家計簿ではなく、お買い物の思い出を記録するツールとしても便利です。他にも、CSVファイルに出力することができるので、EXCELで編集できたり、Evernoteにも出力可能。Web家計簿&資産管理サービス「マネーフォワード」、「MoneyLook®」とも連携しています。そして何よりも簡単で、カメラで撮って記録するという点が楽しめるので、飽きずに続けられるのかも。既にiPhoneで120万ダウンロードを記録し、家計簿アプリで初めて国内App Storeの無料総合ランキング1位を獲得したというのもうなずけます。そのアプリのAndroid版がいよいよスタート。Android版では、Woman.exciteでプロの料理家が考案した料理レシピを提供する「E・レシピ」や、あなたの街のチラシが検索、閲覧できるデジタルチラシのポータルサイト「Shufoo!」との連携も始まります。「E・レシピ」が提供する料理のプロが栄養バランスを考えた主食からデザートまでの4品からなる献立を毎日提供してくれるから、「ReceReco」のレシピコーナーからレシピを見ながら「Shufoo!」を参考にお買い物をして、そのお買い物の内容を「ReceReco」に記録するという、とってもスムーズな流れを実現。他にも、キャンペーン応募機能などとの連携も加わったほか、利用頻度の高いグラフ機能では、月別の推移が一目で分かる全体グラフ、大費目グラフのタップによる小費目表示など、大幅にバージョンアップ。これらのAndroid版に先行導入した新機能は、来年2月にiOS版でもスタート予定。今すぐ「ReceReco」をダウンロードして、今日のお買い物からレシートは必ずもらうようにしましょう。あとはそれを撮影するだけ。それだけで、賢いお買い物女子に変身! もう毎月貯金するのも夢じゃない!?【アプリ概要】アプリ名:ReceReco価格:無料ダウンロードはこちら (Android版) (iOS版)

2013年12月20日

勉強、運動、ダイエットは、続けたいけど続けられない三大習慣ですが、家計簿に関してもそう思っている人は多いのではないでしょうか。家計簿を続けられなかったり、記帳しているけど効果がなかったりするスマホユーザーにオススメなのが、「家計簿アプリ」です。家計簿は本来、毎日付けて支出をコントロールすることや、自分のお金の使い道を知ることが目的ですが、そのツールとして家計簿アプリを活用するのです。あなたの浪費のクセを知り、それに基づいた予算を立てることで、日々のお金の使い方が変わります。今回は、家計簿アプリを使ったカンタン家計管理術をお話しします。レシートを集めて、レシートのない支出だけを入力するこれからお伝えするスマホを使った家計管理のルールは、次の5つです。 家計簿アプリ「おカネレコ」(無料)をダウンロードする※レシートの自動認識機能があるものであれば他のアプリでもOKです。ただ、私が試した中でもっとも使い勝手が良かったのはこのアプリです。レシートをとっておき、封筒に入れるレシートのない支出は手入力する空いている時間にレシートの写真を撮る3ヵ月続けるたったこれだけです。レシートの出る買い物をしていれば、手入力する必要はありません。レシートの出ない買い物をするほうが少ないと思うので、大半はレシートを集める作業と思ってください。意識してレシートをとっておくと、お財布がレシートでいっぱいになってしまうので、家に帰ったらお財布からレシートを取り出す習慣を付けておくといいですね。レシートいっぱいのお財布は、お金が逃げていってしまいますよ~(笑)。スイカ等の電子マネーに関しては、チャージの領収書をとっておいてください。使った分を手入力する必要はありません。クレジットカードで払ったときはお店からレシートがもらえるので、問題ないですよね。とっておいたレシートは空いた時間にアプリを立ち上げて、スマホで写真を撮ります。すでに設定されているカテゴリーの1つを選んでレシートを撮影するだけで、自動認識機能で「いつ」「どんな商品を」「いくら使ったか」がアプリに入力される仕組みです。たまに誤認がありますが、手入力で修正することは可能です。友達と行った居酒屋のレシート等、レシートが長い場合は手入力に切り替えたほうが簡単です。お金の使い方は人それぞれ。それを知ることが大切家計簿アプリを使ったこの作業の目的は、「あなたのお金の使い方を、あなた自身が理解する」こと。お金が貯まらない人の大半は、贅沢はしていないのになぜかお金が消えていく、というもの。数多くの家計診断を行いましたが、8~9割のお客さまがこのタイプです。一見無駄なことはしていないように見えるご家庭も、お金の流れを整理していくことで問題点が透けて見えるようになります。よくあるケースが、「こんなに食費がかかっていたっけ?」というものです。共働き夫婦に多いのは、「自炊しようと食材を買い置きしていたけど、疲れちゃって外食しちゃった」というケース。このために、食費が10万円以上かかっている家庭もあるかと思います。なんとなく続けていることが、家計を圧迫しているのです。こういった「家計のクセ」をあぶり出して、適切な予算設定に修正し、家計管理の習慣を立て直すことが今回の目的なのです。ちなみに、私が仕事で行っている個人コンサルティングは、「1,本人申告(家計簿等を付けている場合)」「2,通帳と給与明細」「3,家計簿アプリ(相談申し込み後に行っていただいています)」のいずれかのデータをもとに“家計の見える化”を行っています。あなたが改善したい「浪費のクセ」を見つけよう3ヵ月間この作業を続けたら、集計を出します。そうすると、自分の感覚とズレている部分があるはずです。それが家計改善の糸口。「こんなに使いたくない」という部分を、使わないで済むような仕組みを考えていきます。たとえば、日用品費や食費が多いという家庭に話を聞くと、チラシをくまなくチェックして、毎日買い物に行っている、という話をよく聞きます。このような場合は、チラシを見ないで、必要な分を必要なだけ買う生活をアドバイスしています。お店には、訪問者に1つでも多くの商品を手に取り、買ってもらうための創意工夫が溢れています。そんな魅惑的な場所に行く回数を減らすというのも、効果的だったりします。自分がたくさんお金を落としているところはどこかを知り、それが必要なものかを考えてください。必要なものであったら、それ以外の支出を減らす工夫をすればいい。もっと支出を減らしたいと思ったら、浪費につながる習慣を断ち切り、お金を大事に使える仕組みを取り入れればいいのです。これで、「なぜか貯まらない」は解消していきます。まずは3ヵ月。レシートを集めることから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月28日

お子さまの将来を考えて、習い事や幼児教育、塾への加入を検討されているパパ、ママによく聞かれるのが「教育費の目安」。現状の家計では問題なく払っていけるけれど、5年後、10年後の生活は大丈夫なのか、長期的な視点でアドバイスをしてほしいというものです。相談現場では各家庭の状況に応じたキャッシュフローを作って確認するのですが、「ざっくりと、いますぐ知りたい!」という人のために要点をまとめてみました。習い事等をスタートする前に、親として押さえておきたいお金のチェックポイントです。家計に占める教育費は15%以下にする日々の相談現場等をもとに私が独自に検証したところ、家計のやりくりに無理がなく、コンスタントに貯蓄を続けられている家計支出は下記の表1の通りです。年収500万円であれば教育費を75万円までかけてよいというのは、金額が高すぎるのではないかと思う人もいるかもしれませんね。子どもが生まれたばかりの家庭だとピンとこないかもしれませんが、教育費には大きな波(家計への負担が重くなる時期)と小さな波(そうでもない時期)があります。小さな波の時期(0歳~幼稚園に通うまでと、小学1~4年生くらいまで)にビッグウェイブに備えて基礎体力(資産)を蓄えておき、大きな波がやってきたときにそれまでの備えと知恵で華麗に乗り切る。それができるかどうかが、将来のゆとりにかかっています。幼稚園時代をいかに乗り切るかが鍵第一の波は「幼稚園」に通うタイミングです。幼稚園には公立と私立がありますが、公立幼稚園がほとんどない地域も少なくありません。多くのご家庭では、幼児1人あたり月額3万円程度の負担を強いられることが多いようです(表2)。(単位:円)資料:文部科学省「平成22年度 子どもの学習費調査」より執筆者作成資料:文部科学省「平成23年度私立大学入学者に係る初年度学生納付金平均額の調査結果について」、国立学校の標準授業料(平成25年度)、日本政策金融公庫「平成24年度教育費負担の実態調査」(仕送りの平均値使用)より執筆者作成この時期に「仲良しの●●ちゃんが通っているから、同じ教室に…」等と安易に習い事を増やしてしまってはいけません。幼児のうちに才能を伸ばしたい親心はわかりますが、子どもの習い事は一度やり始めると経済的な理由ではやめにくくなります。また、2人目、3人目のお子さまを予定されている場合は、その子どもたちも同じ習い事を始める可能性が高くなることも覚悟する必要があるでしょう。対策は大きく2つじゃあ、どうしたらいいの?というところですが、家計に占める教育費負担を軽減する方法は大きく2つあります。1つは、収入を上げる方法です。幼稚園ではなく保育園に預けて、ママが働く(または働く時間を延ばす)ことで世帯年収を上げ、家計に占める教育費割合を抑えます。実例を紹介しましょう。神奈川県横浜市在住のAさん一家(年収500万円※前年度に納めた所得税額11万7,500円)は4人家族。パパ35歳、ママ32歳、長男5歳、次男3歳です。専業主婦だったママが年収100万円程度のパートを開始して、2人の子どもを保育園に預けた場合の収支の変化は次の通りです(保育園は平成25年度の保育料を、幼稚園はAさんが実際に通っていた幼稚園の保育料を記載しています)。家計収入:(Before)年収500万円(パパ500万円+ママ0円)→(After)年収600万円(パパ500万円+ママ100万円)学校教育費:(Before) 長男月2万4,000円+次男月2万9,000円=月5万3,000円→(After)長男月2万6,800円+次男月9,400円=月3万6,200円世帯年収が100万円アップするので、教育費のボーダーラインが年75万円から90万円に増えます。一方、学校教育費は年63万6,000円から43万4,400円に下がるので、1人あたり月1万9,400円の習い事に通っても、年収の15%以下の範囲で収まるようになりました。喜んだAさんは、夫婦の希望であったアクティブイングリッシュを学べる教室に子どもたちを週2日通わせることができるようになりました。積立も年収の10%以上のペースで続けられています。保育園は居住地域、子どもの年齢、世帯が納めた前年度の所得税、預かり時間(延長保育の有無)、その保育園に通っている子どもの人数等によって料金が異なります。一方、幼稚園は学校と子どもの年齢、スクールバス利用の有無等によって料金が変わります。ママの年収を100万円以下にすれば、世帯が納める住民税・所得税、社会保険料は変わりません。ママが働くことで外食や衣服費等の出費が少し増えましたが、それを上回る余裕を生み出すことができました。もう1つの方法は「お金をかけずに子どもの能力を伸ばす工夫をする」。習い事は小学生になってから、と決めてしまうのです。お金がかかる幼稚園時代は第三者の指導ではなく、親主導で本人の能力を伸ばしていくことになります。絵本の読み聞かせやお買い物ごっこ等の遊びを通じて、さまざまな情緒を育てることができます。テレビやラジオの子ども英会話を親子で聞くのもいいですね。ママも英語が上達して一石二鳥です。私のお客さまの中には、インターネットで幼児向けのプリントを無料ダウンロードしたり、通信教育の会社から送られてくる無料DMを使ったりして勉強ごっこをしているご家庭もありました。教育費を年収の15%以下に抑えると決めると、さまざまな工夫が生まれます。収入を増やす道もお金をかけずに子育てをする道も、いずれも尊い行為です。あなたの教育方針にあった方法で第一の波を乗り切ってください。そして、公立校に通っている期間にしっかりと教育資金を貯めましょう。10歳までにどれだけ貯蓄を増やすことができるかが、将来のゆとりの1つのバロメーターになります。私立受験を検討しているときは表2でわかるように、小・中・高校・大学の学校教育費は公立と私立で大きな格差があります。小学校から私立に入れたい場合は、表2の年間学習費総額(学校教育費+給食費+学校外教育費)が子育て期間中ずっと年収の15%以下になっているかがポイントになります。その際、塾の費用も織り込むことと、子どもが複数いる場合はいずれも私立に行くと仮定して確認することが重要です。第二子、第三子は、第一子が歩む道を歩もうとする傾向が高いからです。学費がかかるすべての期間を通じて年収の15%以下に収まっていて、貯蓄もできていれば、受験に挑める家計状況といえます。キビシイ場合は中学受験に照準を変え、中学、高校、大学時の貯蓄取り崩し部分を10歳までに貯めるマネープランをつくる、または将来の教育費負担に備えて年収アップの道を探る取り組みを行っていきましょう。教育費を理由に子どもに進路を選択させてみよう余談ですが、友人B子の長女で、私立中学に通うか、幼い頃から続けてきたバイオリンをとるかの二択を迫られたCちゃんがいました。Cちゃんは悩んだ末「バイオリン」と答え、年1回の海外演奏旅行に出かけるために、費用の安価な通信教育中心に受験を乗り切り、有名公立進学校に入学しました。大学入試も一発で決め、いまや素敵な女子大生です。小学校の高学年位になると、適切な情報を与えさえすれば、彼女のように将来を左右する決断ができるようになります。「わが家で負担できる教育費はここまで」とはっきり打ち出すことによって、子ども自身が工夫して生活するようになります。そういった経験なしに親に言われるがままに奨学金を借り、社会人になって返済の通知が届いて事の重大さに気付く人が後を絶ちません。結婚・出産を経てなお奨学金の返済を続けるのは、想像以上にたいへんなことです。夫婦で奨学金を借りていた友人は、貯金がなかなかできないと嘆いていました。教育費のボーダーラインを設け、習い事や塾の費用を親子で話し合うことは、将来のゆとりの面からも、子どもの金銭感覚を育てる意味でも価値のある行為です。将来の教育費負担を見据えながら、計画的に習い事・塾の費用をコントロールしてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月14日

家計簿はつけ始めたものの、「このお金、どう記帳しよう?」と、迷うコトはないだろうか。それを放置していると家計簿をつけるのは、ジ・エンドとなってしまう。これが、“家計簿が3日坊主”の王道だと考える。私自身、家計簿をつける上で迷うことは多々ある。 「3日坊主にならない家計簿術その1」 に続き、実際の記帳をする際、どう考え対処したか、について今回はご紹介したい。■費目で迷ったら「日用品」に記帳「これ、何費につけたらいいんだろう?」と迷うのが、家計簿つけの最初の壁。そこで止まってしまっては、家計簿は続かない。私は「費目で迷ったら、日用品に記帳しよう」と決めた。理由は、そう決めておけば、家計簿つけがストップしないと思ったから。しばらくそれで続けてみたら、自分がどんな費目つけに迷うかが見えてきた。我が家の場合は、子供関係のお金が迷いどころだった。文房具や衣類、月謝、医療費、子供関係のお付き合い…。これらの費目分けして記帳するのが面倒になったので、すべて一括して書き込める「こども費」という項目を新設することで対処した。■家計簿は、現金出納帳だと割り切る水光熱費や新聞代といった銀行口座から引き落としされるお金を、私は家計簿に記帳しない。最初はカード明細や銀行の通帳から転記していたが、ある時「これをリファーすればいいじゃん」と思った。以後、引き落とし分は、半年毎にカードの明細表や通帳から数字を拾い、エクセルで管理している。「家計簿は現金出納帳だ」と割り切ることで、日々の記帳はかなり簡略化される。引き落としされるお金は、専用口座を作り、月に一回一定額を入金する。最初は目安がわからないかもしれないので、我が家の水光熱費の年平均を紹介しておく。「電気1万3千円、ガス7,000円、水道5,000円」。■水光熱費は節約しないちなみに水光熱費というと、節約するものの代名詞のようだが、私は節約を気にしていない。金額を見て欲しい。電気代は洋服を1着、ガスや水道代は外食を1回我慢する程度のお金だ。それでのびのびと、たっぷりした気持ちで1ヶ月家族過ごせるのなら、金銭的な意味での節約は不要と考えている。(エコ的視点でエネルギーは大切にすべきだとは思っているけれど)■修繕積立金を積み立てる「大きな買い物」。これも家計簿つけのペースを狂わす大きな要因だ。そもそも。「金額いくらからが、大きな買い物なのか?」という話から始めなければならない。我が家の場合は、1週間2万5千円の現金で暮らすことにしているので、3千円以上は、「大きな買い物」として日常の生活費とは別処理をしている。別処理とは何か? それは「修繕積立金」という積立を毎月1万円して、そこから支払うのである。貯蓄と違うのは、このお金は使うことを前提に貯めている点。このお金を上回って「大きな買い物」をしてしまった場合は、貯蓄から補填する。貯蓄から補填した分は、次のボーナス時には補填するよう心がけている。文章/楢戸ひかる

2013年10月29日

連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】長男が再来年小学校に入学します。中学受験が大変だという話を聞き、小学受験をさせて、小学校から私立に行かせたいと考えていますが、小学校から私立に行く場合と、中学校から私立に行く場合とお金的にはどちらが親の負担が少ないのか教えてもらいたいです。【プロからの回答です】お子様の進学に関しては、親であればどなたも悩むことかと思います。なるべく苦労をかけずに大学まで行かせたいのが親心でしょう。しかし、エスカレーター式ですべて私立の学校に行けばお金がかかります。反対にすべて公立の学校であればお金はかかりませんが受験という苦労が待ち構えています。教育に関して、早くから考えることは非常に大切なことですので、詳しくみていきましょう。(※詳細は以下をご覧ください)幼稚園から高等学校までにかかる教育費(出展:文科省「子どもの学習費調査平成22年度」)大学入学から卒業までにかかる費用の目安(出展:朝日新聞デジタル版)教育費総額の公立と私立の差については、最も差が大きいのが小学校で私立が公立の4.8倍、次いで中学校の2.8倍となっています。幼稚園3歳から高等学校3年生までの15年間においてすべて公立に通った場合では、約504万円、すべて私立に通った場合では、1,702万円となり、約3.4倍の差があります。もし、お子様が2人とも高校まですべて私立の学校を選択すると、3,404万円もかかります。さらに私立大学(お子様が男子なので理系と仮定)の費用も加算すると、なんと4,386万円にもなります。首都圏のマイホーム1軒分と同じですね。特に村田様の場合考えて欲しいのは、ご主人の病気や事業がうまくいかなくなった時に収入がすぐに途絶えてしまうことです。そうなると、せっかく私立に入ったのに途中で公立に変わらなければいけなくなり、お子様に心の負担をかけることになるかもしれません。あらかじめ4,000万円くらい貯金をしてそれを取り崩していくのであれば問題ありませんが、そんな貯金は若い時にはあるはずもありません。また、お子様の教育費でお金を使ってしまい、老後の資金がないということもよく聞く話です。初めにも書きましたが、私立と公立の費用の差が一番大きいのが小学校です。私立小学校では、月々約10万円の費用がかかります。これが2人ですと月々20万円。果たしてこの費用を賄うことが可能でしょうか? 今の家計から考えるとお子様が2人とも私立の小学校に通った場合、報酬の半分が消えてしまいます。これでは、本来重要な生活費が不安です。どこにも行けず、おしゃれもできず、家でじっとしている生活が浮かんできます。そこで、お子様を私立の学校へと考えるのであれば、中学校からがベストかと思います。奥様もフルタイムで働けますので、家計への負担が少ないのです。確かに小学校受験と中学校受験を比較した場合、中学校の方が難しいのは事実です。しかし、勉強をするのはお子様です。お子様が、○○中学へ入学する強い意志を持っていれば合格するでしょうし、公立でもいいと考えていれば無理かもしれません。中学校受験であれば勉強をする本人の意思を尊重すべきでしょう。自営業の場合サラリーマンと異なり、毎月決まった給与がなく、いつ収入がダウンするかわかりません。また、個人の自営業であれば厚生年金もなく老後が不安ということも考えられます。自営には自営のメリットがありますが、重要なことは何が起きてもいいようにある程度貯金をすること。その意味では毎月7万円を貯金していることはいいことですのでこれを今後も続けて下さい。また、お子様の教育費として一人毎月1万円ずつ貯金をしているとのことですが、1万円×12ヶ月×18年=216万円(低金利なので、利息分は考えていません)。この金額では、大学入学時の2年分にしかなりません。できればお子様が中学生になるまでは、もう少しこの金額を増やしてみてはいかがでしょうか。奥様がパートで働けば十分可能かと思います。学校に関しては、大きな負担となる小学校ではなく、中学校から私立の学校がいいかと思います。無理をして小学校から私立に入学させれば、収入が安定していない自営業であれば今後お金のやりくりで大変なことが増えていくかと思われます。それよりも近くの公立の小学校で近所の友達と遊ばせ、その間に貯金に励み、中学校から本人に意志を確認して私立に通わせてはいかがでしょうか。案外、しっかりしたお子様に育ち、ずっと公立に行きたいとなるかもしれません。そうなれば、老後は悠々自適でのんびり過ごせことになるでしょう。【拡大画像を含む完全版はこちら】

2013年08月29日

連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】今年の春就職したばかりの社会人1年目ですが、仕事で就任早々、配属先が名古屋で東京から名古屋に転勤になってしまいました。一人暮らしも初めてで家計管理もまだうまくできていません。また、彼女とは遠距離恋愛のため、通信費と交通費がかさみ、お金がなかなか貯まりません。どのようにやりくりしていけば、貯蓄ができる家計になっていくでしょうか?【プロからの回答です】慣れない場所で社会人生活を送ることになり大変でしょうが、きちんと家計管理をしていけば遠距離恋愛の彼女との結婚資金も貯めることができます。「先取り貯蓄」や「我慢いらずの節約」で、貯蓄ができる家計を目指しましょう。(※詳細は以下をご覧ください)まだ就職したばかりなのに転勤になってしまい戸惑っていらっしゃるようですが、スムーズに新生活を始められたのは、学生時代の貯金が一役買ったのではないでしょうか? 山下様は、すでに貯蓄できる力をお持ちのようですので、これからしっかり家計管理をすれば、結婚資金もうまく貯められそうです。当面は、一人暮らしをしながら結婚資金をどうやって貯めるかが課題ですね。「ゼクシィ結婚トレンド調査2012」によると、結婚にかかるお金の総額は444万円(※1)。その内訳は結納・婚約、結婚式、新婚旅行などです。その他、新生活の準備金として、住居を借りるための敷金や礼金、家具や電化製品をそろえるためのお金も必要です。結婚費用の大部分を占めるのは挙式・披露宴・披露パーティーの費用ですが、友人からのご祝儀で賄える部分も大きいものです。同調査によると挙式・披露宴・披露パーティーにかかる費用は約344万円(※1)、ご祝儀の総額は約226万円(※1)ですが、どのようなスタイルで行うのかによって費用も大きく異なります。彼女や両家のご両親の意向はどうなのか時期がきたら相談し、早く結婚したいならあまりお金をかけない方法を考えても良いでしょう。当面は、結婚資金として300万程度を目標に貯蓄していきましょう。余ったお金は、そのまま新生活の予備資金に回します。結婚資金として5年後に300万円を目標に貯蓄するならば、毎月いくらずつ貯蓄すればよいでしょうか? まだ、ボーナスがまだ支給されていませんし、いくら支給されるかもわかりませんので、毎月の給料だけで計算すると月に5万円の貯蓄が必要になります。どんな場合でも、貯蓄目標を達成するには「先取り貯蓄」が有効です。「余ったら貯金する」というスタイルですと、ついつい使いすぎてしまいます。給料から天引きできる財形貯蓄制度があればぜひ利用しましょう。なければ、銀行から自動で引き落としされる積立貯金を利用するとよいでしょう。給料が振り込まれる口座とは別の口座に貯蓄していくことで使い込みを防ぎ、お金をうまく管理できます。貯蓄をしたあとの給料でうまく家計をやりくりするには、先に予算別にお金を振り分けるのがコツ。光熱費や通信費は口座引き落としにし、彼女とのデートで使う交通費やレジャー費も別にしておきます。手元で管理するお金は、食費や被服費、日用品費などの生活費だけにし、さらに、5等分して1週間に使える金額を決めます。最後の週は日数が少ないのでお金が余る計算ですが、お金が足りなくなった時の予備資金とし、家計をうまくコントロールしましょう。現在は35,000円の貯蓄ができていますので、あと15,000円を捻出すれば目標の貯蓄額を達成できます。家計データを拝見しますとやはり交通費と通信費がかさんでいますね。新幹線のチケットはJR東海の会員制ネット予約サービス「エクスプレス予約」がお得です。東京~名古屋間の普通車指定席がEX-ICサービスなら片道9,820円、3日前までの予約等の条件付きのIC早得なら片道9,500円になります。エクスプレスカードの年会費1,050円が必要ですが、月に一度の利用で2,000円~3,000円を節約できますので利用を検討してみてはいかがでしょうか。また、格安チケットショップの回数券を購入することでも少し安くできます。次に通信費ですが、最近はスマートフォンの方が通話アプリを利用したり、定額料金を払って特定の相手と無制限で話せるプランを付けたりすることで携帯電話より料金を安くできる場合があります。現在、携帯電話を利用しているならスマートフォンへの変更を検討してみましょう。以上のような見直しで交通費、通信費は、8,000円程度節約できると思います。このように、毎月決まって出ていくお金を安くすることはできないか最新の情報をチェックすることで、あまり「我慢」することなく支出を減らすことができますのでうまく利用していきましょう。残りの7,000円程度は、食費や雑費などを少しずつ節約することで捻出します。こちらは、自炊したり、安い物を探したりといった手間がかかりますが、「結婚資金を貯める」という目標を達成するために頑張りましょう。一人暮らしに慣れてくるうちに、必要なものを買い足すことも少なくなり、支出も落ち着いてくると思われます。ボーナスが支給されたら、なるべく貯蓄に回すようにすれば、それだけ早く目標金額に到達できます。結婚後も、子どもができたりマイホームを取得したりといったライフイベントごとにお金のかかることが続きます。今のうちにうまく家計管理できる力をつけ、結婚後の生活につなげていけるように頑張りましょう。【拡大画像を含む完全版はこちら】

2013年07月26日

節約が苦手で家計簿も続かない。家計ベタの上大岡トメ・47歳がようやくお金に向き合った・・・!『ずさんな家計を整えました。~ずぼらさんのためのお金安心塾~』は、著者の上大岡トメさんが「家計簿も節約も大の苦手」と言い切るファイナンシャルプランナー・畠中雅子さんに出会い、一念発起してずさん過ぎる家計の立て直しをスタート!思わず「わかる、わかる!」とうなずいてしまうようなトメさんのお金の悩みを、ポイントごとにすっぱりと解決してくれる畠中さんとの掛け合いが楽しいコミックエッセイ。 >>「おうちスタイル」マネーコラムでの特集記事はこちら! これを読めば、誰でもずぼらさんを脱出できるはず!トメさんと同じく悩める家計ベタさんへ、おうちスタイル編集部もおススメの一冊です。■ずさんな家計を整えました ずぼらさんのためのお金安心塾・著者:上大岡トメ・監修:ファイナンシャルプランナー 畠中雅子・定価:950円(税別)・発行:メディアファクトリー【応募要項】 ・応募期間:2013年5月28日~2013年6月18日・当選発表:商品の発送をもって、当選のご連絡とさせていただきます。 >>応募はこちらから

2013年05月28日

前回から始まった連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』。相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】昨年第2子が生まれたので、自分の生命保険を見直したいと思っています。生命保険は友達のお母さんに加入を勧められ、言われるがままに入ってしまったので、実際のところ自分がどんな内容の保険に入っているのか、把握しきれていません。自分に何かあった場合、家族は大丈夫でしょうか?【プロからの回答です】保険を見直す際は、現在どのような保障内容になっているか把握した上で、必要な保障額がどれくらいなのかを知ることが大切です。一家の大黒柱である健太郎さんにもしものことがあった場合、実際どれくらいの死亡保障が必要なのでしょうか。計算の結果、中田家の「夫死亡後の収入」は約10,600万円、「夫死亡後の支出」は約13,050万円となり、必要保障額は2,450万円となりました。現在の健太郎さんの死亡保障は総額3,595万円で、必要な保障額よりも大きい保障となっています。その分高い保険料を支払っているともいえます。年金部分はそのままにして、一時金で受け取れる保険金額を減らすなど検討してみてもいいでしょう。(※詳細は以下をご覧ください)健太郎さんと尚子さんの加入されている保険はアカウント型といわれ、支払った積立金で必要な保障を組み立てて買っていく仕組みとなっています。現在の健太郎さんの主な保障内容は、以下のようになっています。死亡・高度障害状態の時、一時金1,795万円、年金120万円が15年間(総額1,800万円)けがや病気で2日以上継続入院の時、日額5,000円、手術の際一時金50万円災害や病気で通院の時、日額3,000円、災害での特定損傷の時5万円がんと診断の時、一時金25万円、入院した時日額5,000円7つの生活習慣病で入院したとき、日額1万円(120日まで)要介護2以上になった時、一時金200万円、年金120万円(終身)では、一家の大黒柱である健太郎さんにもしものことがあった場合、実際どれくらいの死亡保障が必要なのでしょうか。必要な死亡保障額は、「夫死亡後の支出-夫死亡後の収入」で算出することが出来ます。「夫死亡後の支出」は、残された家族の生活資金・子どもの教育資金・子どもの結婚資金・死亡時整理金・その他予備費などを合計したものです。「夫死亡後の収入」は遺族年金・老齢年金・死亡退職金・妻の収入・その他収入(学資保険や養老保険など)・現在の貯蓄の合計です。中田様の家計データをもとに、以下の前提で必要な保障額を算出してみましょう。夫死亡後の主な収入遺族年金:尚子さん38歳時から65歳まで総額約5,200万円(38歳から53歳:年間約176万円、53歳から55歳:年間153万円、55歳以降111万円)老齢基礎年金:尚子さん65歳から87歳まで総額約1,700万円夫死亡後の主な支出生活費:生活費は{現在の月間支出-(住居費+教育費+夫保険料)}×12月+旅行代+車両保険代=年間約290万円 妻・末子(22歳まで)21年間は×7割・妻のみ28年間は×5割で計算すると総額8,350万円教育費:保育園(月3万円)、小学校から高校までは公立、大学は私立文系とすると総額約2,300万円(※その他の収入・支出の前提は文末に記載してあります)計算の結果、中田家の「夫死亡後の収入」は約10,600万円、「夫死亡後の支出」は約13,050万円となり、必要保障額は2,450万円となりました。現在の健太郎さんの死亡保障は総額3,595万円で、必要な保障額よりも大きい保障となっています。その分高い保険料を支払っているともいえます。年金部分はそのままにして、一時金で受け取れる保険金額を減らすなど検討してみてもいいでしょう。また現在の保険は48歳の時に更新となりますが、同じ保障額の場合、年齢が上がるため保険料も上がると考えられます。必要保障額はお子様の成長とともに減っていくため、更新の時には、保障額を減額して見直しをしてください。別の保険を考える場合の見直し例も一つ挙げてみます。必要保障額より少し多めになりますが、500万円分を定期保険で、残りを収入保障保険で補うと考えた場合、41歳・男性では以下のようになります。A社定期保険500万円(10年) : 月額保険料1,910円B社収入保障保険(年金月額10万円・60歳まで・受取総額2,280万円) : 月額保険料3,180円保障総額は2,780万円で、月額保険料A・B社合計5,090円となります。現在支払っている月額保険料8,748円(定期保険と長期生活保障保険の合計)と比べ、大幅に保険料を減らすことが出来ます。次に尚子さんの死亡保障も確認していきましょう。死亡保障に関しては、尚子さんにもしものことが起こった場合は一時金として500万円が支払われます。月保険料が障害特約を付けて1,540円で、60歳時更新ですので、このままお持ちになってはいかがでしょうか。60歳時には下のお子様も大学を卒業する年になっているので、その後は更新の必要はありません。医療保障に関しては、健太郎さんは現在、月6,104円の保険料を支払っておられますが、入院日額を同条件とした場合、七大生活習慣病120日入院、先進医療、がん診断治療給付金が付いて、41歳・男性・終身払いで月保険料2,500円程度というものもあります。医療保障に関しては健太郎さんだけでなく尚子さんも一度見直してみてはいかがでしょうか。ライフステージが変われば必要保障額や保障内容も変わっていきますので、その時々に合った保険を選ぶことが大切となります。(※必要保障額算出の前提)38歳時の女性の平均余命48.78歳(23年度簡易生命表より)より87歳まで生きることとし、49年間分として計算遺族厚生年金額は平均標準報酬額:40万円、平成24年度価格にて算出死亡退職金:500万円とする尚子さんは38歳から60歳まで年100万円で働くこととする(総額2,200万円)その他収入:学資保険約200万円、現在の貯蓄800万円住居費:固定資産税年間20万円、管理費年間10万円とすると総額約1,500万円(ローンは支払う必要がなくなるため計上しない)結婚援助金2人分200万円、死亡時整理金200万円、一時金(リフォーム代・予備費など)500万円とする【拡大画像を含む完全版はこちら】

2012年12月20日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

家計管理といえば、「家計簿」をつければよいと考えがち。でも、クレジットカードの利用や株式や投資信託への投資、住宅ローンや教育ローンを組む場合、現金収支を基本としている単式簿記の家計簿で実態をつかむのは難しいのが現状です。こんなときに役に立つのが、複式簿記を活用した「バランスシート(BS、貸借対照表)」と「損益計算書」(PL)。本来は企業の財政状況やその年の経営成績を明らかにするためのツールですが、家計に応用して使うと、大きな買い物をするときや借り入れをするとき、投資体力を測るときなどに役に立ちます。バランスシートと損益計算書は、企業が作成を義務付けられている財務諸表の1つです。期末時点の資産・負債・資本の額はどうなっているのか(バランスシート)、1年間でどれだけ儲けたか、損したか(損益計算書)を把握し、株主や融資先などの利害関係者に報告するために作成する報告書なのです。2つの財務諸表を照らし合わせることで、経営効率や支払能力などを確認することができるようになっています。<図表1>をご覧ください。家計向きにアレンジしたバランスシート(家計バランスシート)は左側に資産(1~4)、右側に負債(5~7)を書き込み、資産から負債を差し引いたのが「正味財産」となります。目指すは正味資産のプラスです。正味資産はあなたが持つすべての資産・負債を清算した時に残るもの。これがマイナスであればあるほど、アクシデントに弱い家計を意味します。地震などの自然災害が起きた時、会社の業績不振などで手取り収入が減ったり、リストラにあったりした時、不況で株式投資で時価が大幅に目減りした時etc…、私たちの周りには自分の力ではコントロールできない出来事があります。そんなときに心の平静を保ちながら、好機が巡ってくるまで暮らしていけるかどうか。それを図る指標の1つとして、家計バランスシートはあります。<家計バランスシートの費目>(1)現金…手持ちの現金(2)金融資産…預金、有価証券、保険の解約返戻金などの時価(3)不動産…土地、建物の時価(4)その他資産…車、絵画、骨董品、ピアノ、宝飾品、敷金、会員権などの時価(5)クレジットカード…未払い残高(6)住宅ローン…未払い残高(元本)(7)その他ローン…無担保ローン、マイカーローン、教育ローン等の未払い残高作成のコツは細かいことを気にしないこと。時価はざっくりとした金額で構いません。それよりも表を早く仕上げることに力を注ぐことが重要です。これらが役に立つのは、家や車の購入のためにローンを組んだり、投資額を増やすなどの決断をする時に、「本当にこれをやって問題ない?」を調べるためのものです。表を作ることが目的ではなく、適切な判断ができる材料づくりとして取り組んでください。マイホームを建てる、車を買う、株や投資信託に投資するなどの場合、単なる支出ではなく、購入したものは資産となります。家計バランスシート上では金融資産などが他の資産に変化した扱いになります。支出にはならないので、家計の損益計算書の「生活費」には計上しません。また、ローンを組んで購入した場合、借入金の元金部分はバランスシート上の「負債」に、利息部分に関してのみ家計の損益計算書上の「生活費」に計上します。ちなみに、クレジットカードの場合は先に消費が行われ、お金の支払いは後になります。購入代金がどこに計上されるかは買ったものが資産かどうかによって違います。口座引き落とし前の元金は家計バランスシート上の(5)に記載してください。リボ払いを利用している場合は未払い残金を書き込みます。あといくら残っているかがわからないときは、カード会社に電話をすれば教えてもらえます。同様に、家計の損益計算書もざっくりと算出します(<図表2>)。1年間の「(8)収入」から「(9)税金・社会保険料」と「(10)生活費」を差し引き、「年間消費損益」を算出すればOKです。投資に向かない家計とは正味財産がマイナスの家計です。借金がなければ生活できない状態というわけですから、まずはそれを改善した上で投資にチャレンジすること。マイナスではないが、プラスの額が少ない場合も同様です。資産の内訳にもよりますが、不動産などの換金に時間がかかる資産が大半を占めている場合は生活防衛資金(不測の事態に備えた預貯金)として生活費の1~2年分を用意するか、時価変動の影響の少ない積立投資から始めましょう。年間消費損益がマイナスになった場合、その理由がなんであるかが重要です。車の買い替えやリフォーム費用など、大きな買い物を行った年のマイナスでそれがなければプラスになるというのであればよいのですが、普通に暮らしている状態でマイナスというのは早急に改善する必要があります。お金の使い方(予算配分や管理方法)を見直したり、収入を増やす工夫をすることが大切です。【拡大画像を含む完全版はこちら】

2012年09月13日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第8回では、無料オンライン家計簿『@家計簿』を取り上げます。これまで紹介してきたオンライン家計簿には、ブログや健康管理などさまざまな機能が付加されているタイプが多かったですよね。このようなタイプは利用していて確かに楽しいのですが「余分な機能は要らない」と感じることはありませんか? 今回紹介する「@家計簿」は、そんな「家計簿機能だけを利用したい」と考えている人に最適な、家計簿機能に特化したオンライン家計簿となっています。「@家計簿」のコンセプトは「簡単!」&「続けられる!」で、入力方法も非常にシンプル。ログインすると、まず「基本画面(今日の家計簿)」ページが表示されます。初期設定では、「現在の現金資産残高」の欄に、手元にある現金と普通預金口座にある現金の合計額を入力し、「残高調整」のボタンをクリックして、「現金資産残高」の設定を行うようになっています。ただ手元の現金を管理するだけなら、「現金資産残高」のみを設定しておけばいいのですが、金融口座やクレジットカードなどを利用する場合などは、それぞれの項目をあらかじめ設定しておくと使い勝手がよくなります。例えば、定期預金や投資信託、株式などの金融資産を管理する場合は、「金融資産口座管理」機能から行います。初期設定は、「金融資産口座」ページから、現在所有している金融資産の「取引内容」「商品名」などを入力するだけ。取引日付は、家計簿開始日以前であればいつでも構いません。最後に残高調整を行って完了となります。なお、給与振込口座、クレジットカード引き落とし口座・証券会社のMRFといった決済性のある口座については、現金資産として管理するため、口座登録の必要はありません。カードローンや口座貸付など現金の借入残高がある人は、「キャッシュローン管理」機能を利用すればいいでしょう。初期設定は、「キャッシュローン管理」ページにて、「新規借入」として現在の借入項目を入力して行います。日付設定および残高調整の入力は、「金融資産口座管理」と同様です。家のローンや給料など、毎月決まった日に支出・収入がある費目については、「固定入力項目設定」機能を使って、前もって登録しておくと便利です。この機能を利用すれば、登録日になると基本画面に入力項目が自動的に表示され、クリックするだけで入力が行えるようになります。金額が決まっていない費目も、日付と費目名だけでも登録しておけば、当日は金額を入力するだけで済みますよ。毎日の収支は、「基本画面」から行います。入力フォームにて「内容」「費目」「金額」「メモ」を登録すると、ページ下段に当日入力した項目と当月の収支、および現金資産残高が表示されます。また、消費税の「自動計上機能」を利用すると、レシートからの入力も簡単に行うことができます。もちろん携帯電話にも対応。i-modeおよびJ-skyからの利用が可能で、買い物したその場で入力することができます(入力機能のみ使用可能)。買い物の際にクレジットカードを利用した時は、入力フォームのカード利用欄にチェックを入れて記帳します。返済内容の入力方法を説明すると、「クレジットカード管理」ページを開いて、日付を確認。その後、全額返済の場合は「全額支払い」欄にチェックを入れる、また、分割払いの場合は「支払い金額指定」欄に今回支払う金額を入力して設定します。きっちりと予算管理を行いたい人は、「今月の予算と実績」ページで月ごとの予算を設定しておくことをお勧めします。予算設定は、「予算」欄に費目別の予算金額を入力し、一番下の欄で予算を設定する年月を選択して、「予算として登録」ボタンをクリックして入力します。予算と実績の差額も現時点のものが表示されるので、当月の残り予算を一目で確認することも可能です。また、「今月の予算と実績」ページは「家計診断システム」と連動しており、家計簿上から直接家計診断を受けることもできます。家計診断では、支出グラフと家計の健全度に関するアドバイスが表示されます。ところで皆さんは、家計簿をつけていて残高が合わなくなった経験はありませんか? 「@家計簿」では、どうしても残高が合わない場合、「現在の現金資産残高」欄を書き換えて帳尻を合わすことが可能です。簡単に修正できるので、めんどくさがりの人にも向いている機能だと思いますよ。余分な機能を省いた「@家計簿」は、初心者でも簡単に使うことができるオンライン家計簿です。これまで家計簿をつけた経験が無い人も今日から始めてみませんか?【拡大画像を含む完全版はこちら】

2012年08月02日

中古車検索サイト「車選び.com」を運営する、(株)ファブリカコミュニケーションズは、生命保険や医療保険の購入や見直しなどをファイナンシャルプランナー(FP)に無料で相談できるインターネットサービス「保険相談室.com」を、1月17日に開設した。現在、国内・外資系の保険会社から多種多様な商品が発売されており、専門知識を持たない個人では、自身のライフプランに合った保険を選ぶのは困難な状況となっている。提携FPの無料相談サービス、取扱商品から最適提案そこでファブリカでは、提携FPに無料で保険相談をすることができるサービスを開始し、ユーザーに対し「ライフプランに合った保険を見つける」ことや「加入中の保険料の無駄を省く」ことが可能となる機会を提供するという。なお「保険相談室.com」では、自社の商品しか勧めることができない保険会社所属のFPではなく、様々な保険会社の商品を取り扱うことができる独立系のFPのみと提携しているため、多くの取扱商品の中から最適なものを提案することができるとしている。更にサイト上でも「無理な保険勧誘を行わない」ことなどを明記しており、ユーザーが安心して保険相談できる。

2011年01月21日

(株)東京スター銀行が行った「保険の見直しに関する意識調査」で、保険を「将来見直したい人」が 64.7%いる一方、一度見直した経験者(57.8%)でも、3 分の 2 が「(再び)見直したい」と回答した。これは、保険加入者(生命保険・医療保険・介護保険を保有)で子供のいる30~40代の男女 1,032人を対象に、11月4・5の両日実施したインターネット調査の結果という。また、見直したことがある人の過半数は保険会社で見直ししているが、複数会社の多彩な商品の中から吟味して選んだ人が少ないためか、見直し後も保険についての不安や不満は解消されていないとしている。保険料の毎月支払い総額は?4万円以上も24%だが月々の保険料支払い総額については、「4万円以上」の家庭が全体の24%と比較的多いものの、83.9%と、かなりの人が保険の内容についての詳細(特約の内容など)までは把握していない結果だったという。現在加入している保険の「不安や不満」を尋ねたところでは、1位:「保険料を安くしたい」(58.5%)2位:「必要な保障がきちんとカバーされているかどうか不安」(36.4%)3位:「自分ではカバーされていると思っている保障範囲が、本当は範囲外かもしれない」(26.7%)などと続き、漠然とした“保険の不安”が挙げられた。こうしたことから同社は、「保険料を安く抑えたいという意向がありながら、保険内容を完全には把握しておらず、保険に対する漠然とした不安を抱えていることが伺えた」としている。保険の見直しで浮いた分の使い道は、将来への貯蓄ちなみに、保険の見直しによる浮いたお金の使い道については、「子どもの教育資金など、将来のために貯蓄する」が72.0%で最も多く、「日々の生活の足しにする」(49.0%)などと続いた。具体的にどのような金融商品で貯蓄したいかの質問には、77.3%が普通預金・定期預金・積立預金などの「円預金」と回答、そして貯蓄についての相談先では、65.5%が「銀行」を挙げたという。なお今回の調査では、「保険の見直し」の際に、17.8%が「ファイナンシャルプランナー」、16.4%が「複数の保険会社の商品を比べられる保険代理店」を相談窓口にしていて、保険加入者が中立的なアドバイスを求めていることが伺えたとのことだ。また、全体の20.7%が「生命保険」を銀行で取り扱っていることを知っており、銀行で保険に加入できることの認知が広まりつつあるとみている。

2010年11月26日

人生の達人ことデヴィ夫人が2日、都内で行われた「生命保険見直し月間」制定記者発表会に出席し、保険に関する話題を提供した。これは、来店型保険ショップ「ライフプラザホールディングス」社が、保険のあり方を見直すべく11月を「生命保険見直し月間」と制定、同夫人をゲストとして招いたもの。これを同日、テレビ朝日が報じている。デヴィ夫人、保険の意義をあらためて見直したと語るかつて千代田生命(現AIGスター生命保険)に勤めたことのあるデヴィ夫人だが、「私は保険の敵のようなもの」で、これまで保険には縁がなかったという一方、過去2回保険に入ったと話す。うち1回は自宅を購入した時で、保険料が高く(年に160万円)2回払って止めたとのこと。2回目は最近で、知人3人ががんにかかったことから、保険の意義をあらためて見直し、生命保険に加入したという。なお夫人は今の悩みとして、12匹の犬(チワワ)を飼っているが、「家に来るテレビ関係の人は、みんな家の犬に噛まれてます(笑)。飼っている犬が誰かを噛んでしまった時などの保険があるといいと思います」と、同社にリクエストしていた。

2010年11月04日

家計のやりくりを頑張るママへプレゼントインターネット販売専門の生命保険会社、ネクスティア生命では11月1日~12月20日まで「がんばるママを応援!家計見直しキャンペーン」を行っている。長引く不況の中で家計のやりくりを頑張っているママたちを応援しようというキャンペーンだ。ネクスティア生命のホームページ上で保険料シミュレーションを行った方の中から、抽選で85名の方へ豪華商品がプレゼントされる。保険料シミュレーションの結果を保存することで自動的にキャンペーンに参加できる仕組みだ。インターネットに絞って保険料を最大限抑えるネクスティア生命はインターネットを最大限に活用してコスト削減を行い、保険料を最大限まで抑える努力をしている。ネクスティア生命に加入して保険料を削減できたと答えた加入者は69%、平均月7650円削減できたそうだ。この保険料シミュレーション、一度やってみるのも良いかもしれない。

2010年11月04日

生命保険見直し支援とマーケティング支援サービス「保賢人」を運営する(株)カレンは、このほど「生命保険の見直しに関する実態調査-他者事例の参照について-」を行い、結果を発表した。保険見直しの定義は、現在加入中の生命保険を解約して新しい生命保険に加入するものとし、調査の対象は、見直しに関心を持つ20代~40代ファミリーの世帯主600名とのこと。この結果、上図のごとく「見直しの参考に他人の事例を知りたい」意向を示したのが約6割(59.8%)に達し、その主なニーズは、家族構成(64.8%)や年齢(62.8%)、年収(55.8%)などが似た事例を2~3件(53.9%)との内容という。尋ねにくいが、実際に尋ねた結果は参考になったとまた実際に尋ねた経験があるのは半数以下(43.5%)だが、そのうち6割(59%)は参考になったと感じているという。なお、尋ねたくても切り出しにくい理由には、「プライバシー」58.2%、「ポイントが分からない」27.8%、「自分の保険について話すのは嫌」(26.6%)などが挙げられている。見直したいものの、類似商品の多さや営業に嫌気も!そして生命保険を見直したい人の多くは、情報不足で困っていて、「類似商品の多さに戸惑う」人や「しつこい営業への警戒感から専門家に相談できずにいる」人にとっては、他人の事例は非常に有用な検討資料であるが、こうした情報をつかみにくいのが実態としている。同社は、こうした実態を明らかにし、「合理的で納得感ある生命保険見直し」の実現に向けた方策を探るため、「生命保険の見直しに関する実態調査」を継続するという。なお今回の詳細は、「保賢人」広報ブログ、調査報告書(いずれも下記にリンク)に記載されている。

2010年10月09日

「保賢人」をリニューアルカレンは22日、生活者の生命保険選び/生命保険見直しを支援する無料サービス「保賢人」をリニューアルすることを発表した。機能をさらに使いやすく「保賢人」は、5月14日にオープンして以来、、「生活者目線に立った、合理的で納得感ある生命保険選び/生命保険見直し」を実現できる完全無料のサービスを提供してきた。今回のリニューアルでは、二人の保険アドバイザーがネット上でライフプラン概略をネット上で提示する「ダブルアドバイス」や事例を個人情報を除去した形で公開しているデータベース「ライフプラン事例データベース」などの機能がさらに使いやすくなったほか、電話窓口を開設して利用に関する問い合わせを受けることができるようになったという。ロゴもリニューアルまた、お客様と保険アドバイザーが手を取り合って大切なものを守るというイメージで、ロゴマークとデザインを一新した。【保賢人】はこれからも、“人”と“プラン”と“保険アドバイザー”のベスト・マッチングを通じて、生命保険を嬉しく賢い買い物にしたいとしている。株式会社カレンリリース

2010年09月25日