もしも、あなたが実家を相続したらどうしますか?相続税の納付金は決して少ない額ではありませんので、マイホームを購入するどころではなくなってしまいます。相続税の課税範囲を実質的に拡大した2015年度以降、「我が家は自宅しかないから相続税は納めなくていい」と思っていたのに相続税を申告しなくてはいけなくなったケースが増えています。とくに、都市部に不動産を保有している世帯への影響が大きくなりました。東京国税局によると、税制改正の翌年(2016年)は、相続税課税割合は12.8%と、相続が発生した人のおよそ7人に1人が課税対象となりました。■ 自分は長生きすると思っている親なら、課税の可能性アリかみぞー / PIXTA(ピクスタ)税制改正前は「5,000万円+1,000万円×法定相続人の数」までが非課税でしたが、2015年の改正で「3,000万円+600万円×法定相続人の数」に変更されました。夫婦と子ども2人の4人家族で夫が亡くなった場合、基礎控除額は8,000万円から4,800万円に縮小されてしまうのです。4,800万の控除額になると、都市部に自宅があり、預貯金や株式、保険などの金融資産をある程度持っていれば、一般的な家庭でも申告の可能性があります。近年は、長寿化に備えて老後のための金融資産を用意している人が増えています。「自分が長生きするから金融資産を残そう」と努力している親を持っている人は、自分は相続税を納付する可能性があると考えたほうがよいでしょう。■ 小規模宅地の特例と配偶者控除で納付金ゼロの可能性がある白熊 / PIXTA(ピクスタ)申告をしても、相続税の納付はせずに済むケースがあります。「配偶者の税額軽減」と「小規模宅地等の特例」という特例制度を使うのです。配偶者には、法定相続分、もしくは1億6,000万円のどちらか大きい金額までは相続税が免除される制度があります。「小規模宅地等の特例」とは、被相続人が暮らしていた住まいや、経営していた店など事業用の不動産、もしくは貸し出していたマンションなどの土地の相続税評価額を80%軽減できる制度です。HAKU / PIXTA(ピクスタ)「小規模宅地等の特例」敷地面積や被相続人との続柄などで一定の要件を満たした場合に限り適用されますが、要件は複雑です。被相続人が暮らしていた自宅の場合、評価減されるのは敷地面積100坪(330平方メートル)までで、誰が相続するのかも要件になります。夫が亡くなった家の場合、その家で同居していた妻や子どもが相続する場合は、80%軽減の対象になりますが、実家から独立してマイホームを購入した息子が相続すると、特例は使えず、土地の相続税評価額がそのまま課税対象になるのです。つまり、マイホームを購入してから実家を相続すると、控除額が少なくなってしまいます。■ 相続税納付を避けたいなら、生前に財産目録の作成をNOBU / PIXTA(ピクスタ)相続時に税の納付を避けたいならば、自分の親に、財産目録の作成をお願いしておくのが賢明です。どのくらいの財産を持っているかは、親が亡くなってからでは調査に時間がかかり、遺産分割協議の期限(10か月)があっという間に過ぎてしまいます。財産の整理を生前にしておいてもらえば、万が一相続が発生した際、残された家族の負担は軽くなります。また、目録をもとに、課税対象額を試算することが可能です。小規模宅地の特例を使わなくても済むことがあらかじめ分かっていれば、安心してマイホームを購入することもできます。小規模宅地等の特例には細かな要件が多いため、試算の際には、税理士などの専門家に助言を受けることをオススメします。■ まとめ吉野秀宏 / PIXTA(ピクスタ)「相続の準備はお金持ちのするもの」と思っている人が、いまだ少なくありません。しかし、上記のように相続税の申告・納付の可能性は誰にでもあるのです。親や自分が亡くなったとき、どのように相続の手続きが進められるのかを、生前に十分検討しておくことが必要です。Writernista/ファイナンシャルプランナー(AFP)吉井希宥美

2019年01月03日

生命保険で受け取る死亡保険金で相続税対策ができるのはご存じですか?もちろん死亡保険金には税金がかかりますが、ほとんど心配しなくていい金額です。今回は生命保険で相続税対策を行い、受け取る保険金にかかる税金の心配が必要なくなる話をご紹介します。死亡保険を受け取った時の相続税死亡保険金を受け取った時に心配なのは相続税ですが、死亡保険金は残された家族の生活を支える資金になるため税制上の優遇があり、所得税や贈与税などのように高額な税率ではありません。ここでは、死亡保険金を受け取った時にかかる実際の相続税をみていきます。実際はあまり心配しなくていい死亡保険金の相続税死亡保険金で受け取るお金にも税金がかかりますが、死亡保険金に対する相続税を心配する必要はほとんどありません。そのことを2015年以降に相続があった場合を例にみていきます。(2014年12月31日以前の相続は計算式が異なります。)夫、妻、子1、子2の4人家族で、保険契約者兼被保険者である夫が亡くなり、夫の保有財産が1,000万円、死亡保険金が4,000万円だった場合、相続税を支払う必要はありません。また、民法で定められた相続人のことを法定相続人といいますが、法定相続人が3名の場合、死亡保険金1500万以上でかつ死亡保険金を含めた相続財産が6,300万円を超えなければ税務署への申告義務は発生しません。(他にも法定相続人が何人なのか、誰が相続するのかで課税対象の金額は変わってきます。)下表は相続税額早見表です。配偶者と子が2人の家庭は1億円相続しても315万円の相続税です。相続人が配偶者や子ではなく孫や他人の場合はこのようにいきませんが、家族のために死亡保障を用意する場合は死亡保険金の相続税や通常の相続税は心配しなくていいことがわかります。注1. 遺産を相続人が法定相続分により相続した場合の相続税額(1万円未満を四捨五入)。注2. 遺産の総額は、基礎控除を差し引く前の課税価格の合計額。注3. 相続税額の計算上、配偶者の税額軽減のみ適用し、未成年者控除などの税額控除は考慮していない。死亡保険金にかかる相続税死亡保険金には非課税限度額があり、非課税限度額は以下の式で計算します。500万円 × 法定相続人= 非課税限度額前項の例の家族の場合は、500万円 × 3人(妻、子1、子2)=1,500万円が、死亡保険金から非課税枠として差し引かれます。ですから、4,000万円の死亡保険金で法定相続人が3人いる場合に実際課税される金額は、2,500万円です。(以下計算式)死亡保険金4,000万円-非課税分1,500万円(500万円 × 3人)=2,500万円各相続人にかかる課税金額は以下の式で計算します。この式をもとに課税される生命保険の金額を算出すると、妻の課税される生命保険の金額は1250万円、子の課税金額はそれぞれ700万円ですが、後述する相続税の非課税枠内におさまるので相続税を支払う必要はありません。相続税で控除される項目生命保険は税制上の優遇が受けられる商品ですが、生命保険を相続対策に役立てるためには相続税に関する知識も知っておく必要があります。以下に相続税で控除される項目をご紹介します。生命保険非課税限度額前項で紹介しましたが、死亡保険金には非課税限度額があり、法定相続人の人数分の金額が死亡保険金から差し引かれた金額が課税対象金額となります。非課税限度額は以下の式で計算します。500万円 × 法定相続人= 非課税限度額生命保険非課税限度額は、法定相続人である「子」が相続を放棄した場合は非課税限度額を計算するうえで法定相続人に含んでいいとされていますが、法定相続人である「配偶者」が相続を放棄した場合は法定相続人の人数には含みません。また、相続を放棄した相続人が死亡保険金を受け取る際には相続人とみなされず、非課税金額の適応を受けられません。基礎控除相続税には基礎控除があり、以下の式で計算します。3,000万円+600万円×法定相続人数夫が死亡した場合、妻と子1、子2がいる場合、3,000万円+600万円×3人=4,800万円が課税対象相続財産から控除されます。(2014年12月31日までに相続があった場合の基礎控除額は5,000万円+1,000万円×法定相続人数で計算します。)配偶者控除配偶者の相続税額から、以下の式で計算した額が控除されます。相続税の総額 ✕(①②のいずれか少ない額 / 課税価格の合計額)①課税価格の合計額 ✕ 法定相続分と1億6,000万円のどちらか多い額②配偶者が実際に取得した課税価格この配偶者控除があるので、配偶者については1億6,000万円までは実質非課税であり、1億6,000万円を超えた場合も法定相続分の範囲内におさまれば非課税です。債務控除相続では、プラスの財産の他に、借金などのマイナスの財産も一緒に相続します。債務控除では、被相続人が死亡した時に確実にあったとされる債務(マイナスの財産)は相続財産から差し引くことができます。差し引くことができるのは、死亡した被相続人の借金や未払い利息、医療費未払い分、税金の未納分、葬式費用などです。相続対策としての生命保険生命保険を相続対策として利用すると、前項で死亡保険金を受け取った時のように税制優遇される場合が多くあります。以下に相続対策としての生命保険のメリットをご紹介します。受け取りがスムーズ被相続人が死亡した場合、生命保険の場合は、保険会社に申請すると一週間ほどで死亡保険金が支払われます。受取人指定をしてあるのでスムーズに短期間で保険金を受け取れます。一方で、銀行に預金していた場合、被相続人の銀行口座はいったん凍結されます。そして、相続手続きが済んだら口座のお金を動かせます。相続手続きには相続人ごとに必要書類を用意するので手続きには時間がかかります。名指しでお金を残せる相続する場合には、遺言書や遺産分割協議が必要ですが、生命保険で受取人を指定すると特定の人にお金を残せます。また、受取人を指定してある死亡保険金は、相続人が最低限の遺産を確保するために設けられた「遺留分」の対象には含まれません。死亡保険金で受け取ったお金は受取人固有の相続財産になり、もっと遺産が欲しい他の相続人からの遺留分請求の対象にならないため、相続人同士のトラブルを避けることができます。銀行よりも利回りがいい商品がある貯蓄性の高い保険商品で死亡保障を用意し、被保険者が死亡するまで解約しない場合、銀行の利回りよりもいい利息で資産運用できます。資金に余裕があり、解約しないことが前提なら、貯蓄性の高い生命保険の商品を選択するのもいいかもしれません。まとめこれまで「死亡保険を受け取った時の相続税」「相続税で控除される項目」「相続対策としての生命保険」をみてきました。生命保険で受け取る死亡保険金の相続税はあまり心配しなくていいことがわかりました。そして、生命保険だと誰にいくら残すのかを最初に決めるので、遺産相続争いは起こりにくく、相続税の心配もほとんどないメリットがありましたね。残された家族の生活を守るために、生命保険で相続対策をとられてはいかがですか?[showsns]

2018年12月20日

国税庁のデータでは、家庭裁判所への相続関係の相談件数は10年で約2倍に増えている。「家裁の相続に関する裁判のデータでは、3割が1,000万円以下の財産をめぐる争いです。逆に、5,000万円以上の財産の争いは約2割。つまり、相続では、金額が少ないほどモメることが多い。そこでは嫁やきょうだいの配偶者が口を出し、露骨に金銭を求めたりして骨肉の争いになりがち。残された家族が、平穏に暮らしていくためにも、親が1人になったら遺言書を残してもらうべきです」そう話すのは、経済ジャーナリストの荻原博子さん。とはいえ、まず遺言書を親に書かせるのが至難の業というのが実情だ。「『遺言書を書いて』と親に詰め寄るのは逆効果。『縁起が悪い』『早く死ねというのか』などと、へそを曲げられるのがオチ。それより、お盆の墓参りのタイミングなどで、『うちのお墓も古くなっちゃったわね。この先、どうする?』とソフトな話題から入っていくのがいいと思います」500件以上の相続トラブルを扱ってきた大竹夏夫弁護士はこう語る。「日本には遺言書を残すという文化が浸透していないのが、根本の問題。遺言書については、相続争いなどデメリットばかりが注目されますが、“人生の棚卸しになる”“作ったあとは自分も家族もスッキリする”といったメリットが多い。遺言に関する本やセミナーに参加してもらうなど、子は親に対して、書く“きっかけ”を作ってあげるというスタンスが大切だと思います」親がその気になったら、いよいよ遺言書の作成だが、法律文書だけに、うっかりミスやたったひとつの記入漏れで無効になる場合もある。そこで、トラブルになりにくい遺言書の基本的な書き方を、大竹弁護士が解説してくれた。【親が元気なうちに書く】「認知症の疑いがある人が遺言書を書く場合は、本人に判断能力があることを証明するために、医師の立ち会いが必要になることも。意思が明確なうちに書いてもらいましょう。意思が明確でないと、不動産の売却などの行為もできなくなる場合があります」(大竹弁護士・以下同)【残す額は割合を指定する】「財産は貯金なのか、不動産なのか。金額まできっちりと書くべき。預金などは、作成後に使われて額が変動する場合もありますから、『預貯金のうち2分の1は長男に、2分の1は長女に』と割合を指定する書き方がベターな場合も」【日付や押印は必須】「多いのが、『2018年8月』まで書いてあるのに、最後の『◯日』がない場合。きっと、あとで書こうと思って空欄にしていたのでしょうが、日付、署名、押印のどれかひとつが欠けても無効となります。金融機関も、認めません。ただし印鑑は、実印でなくても認印でもオッケーです」【墓守りの指定もする】お墓や仏壇などは相続財産にはならないが、「祭祀財産」といって、地域の慣習などで家族の誰かが引き継ぐもの。「しかし昨今、押し付け合ったりトラブルになるケースが多い。これも事前に話し合って誰が引き継ぐか、遺言書で指定しましょう」【トラブル回避のカギ「付言」】法律では認められないことを、遺言書に付言として書き加えることができる。「長年の介護への感謝など、なぜ財産をその人物に残したいのか理由を書き加えておく。付言があることで、ほかの家族が納得してトラブルを防ぐことにつながります」

2018年08月04日

そろそろ相続の話をしなくてはならないけれど、なかなか親に切り出しにくい……と、思っている方も決して少なくありませんよね。しかし「いつかは」と思いながら話すチャンスを逃してしまい、いざその時がきて、兄弟間で揉めてしまった……という、いわゆる相続ならぬ“争族(そうぞく)”になってしまったというお話もあります。とくに、親に介護が必要になり、兄弟間で“介護をした人”と“しなかった人”がいる場合には、揉める要因にもなりやすいようです。では、そういったトラブルを未然に防ぐためには、いったいどうすればいいのでしょうか。今回は、兄弟姉妹間でのトラブルを未然に防ぐために、知っておきたい相続への備えをご紹介します。親に公正証書で遺言を残してもらうと安心親の遺言があれば、兄弟間でのトラブルを未然に防ぐ方法のひとつになります。あらかじめ、誰に何を相続するのかを親に決めてもらい、その内容を文書で残しておいてもらうと、いざその時が訪れても、親の意向に沿って進めていくこともできます。ただし、遺言は公証役場でつくる「公正証書」で残しておくほうが確実なものの、そこまでしている家族は、まだまだ少ないようです。日本公証人連合会によれば、平成28年の遺言公正証書作成件数は10万5,350件とのこと。まだまだ件数としては、そこまで多くありません。公正証書と自筆による遺言の違いは公正証書による遺言も、自筆で書いて家に置いておく遺言も、どちらも「遺言」であることには変わりませんが、その性質にはやや違いがあります。公正証書公正証書による遺言は、遺言の要件や方式を満たしているものとなるので、後日の争いが少なくなります。また、遺言者が亡くなったあとに行う家庭裁判所の検認手続きが不要なので、相続が速やかに行えるメリットがあります。ただし、公証役場に出向かなくてはならない手間がかかります。自筆遺言自筆による遺言は、まず遺言としての要件を満たしているかも重要です。すべて自筆で書かれている必要があり、日付や記名がなされている必要があります。ただし、公正証書と異なり、相続が発生したときには家庭裁判所の検認を受けてからでないと遺言の効力が発生しないので、相続手続きに時間がかかる場合もあります。作成時には、ペンと朱肉さえあれば自宅で作成できるので、最も手軽な遺言書の作成方法です。弁護士や司法書士、行政書士に相談を兄弟間の相続トラブルを未然に防ぐためには、専門家の助言を受けながら準備をするのが、最も確実な方法です。自筆の遺言を作成してもらっても、要件を満たしていなければ「無効」になることもあるので、注意が必要です。「兄弟間で話し合っておけば足りる」と思っている人もいるのですが、いざ相続が発生した際には、兄弟間の意見だけでなく、その妻や夫の意見によって、もともと決めていた話し合いの内容が反故(ほご)にされるリスクもあります。また、あらかじめ話し合っていた財産以外の財産が出てきた場合に、その財産をどちらがもらうのか、で揉めるケースもあります。いざというときに兄弟間のトラブルを防ぎたい場合には、弁護士や司法書士、行政書士などの専門家にあらかじめ相談しておくほうが賢明と言えるでしょう。法律で相続の割合は定められているものの、実務になると揉めてしまう話も決して珍しくありません。なかなか相続の話を家族間で出しにくい、という方も多いのですが、帰省などで親族が集まるときに「うちはどうする?」と話しておく心がけは、後々のトラブルを防ぐためにも有効です。仲がいいうちに将来を見据えた行動に移せるかどうかも、相続ならぬ“争族”にならないためには、必要な行動と言えるでしょう。争族・・・遺産相続などをめぐって争う親族。また、その争いのこと。争続。

2017年12月30日

はじめに相続と聞くと、一見お金などの財産を受け取れるのかと思いがちですが、実は負の財産を相続するケースも少なくありません。たとえば親が自営業をしていて、その会社の借金を背負う・・・・などといったケースが挙げられます。自分の知らないところで借金を作って、突如、その返済を強いられてはたまったものではありませんよね。こんな場合に、あなたならどうしますか?相続は法律の一種であるため、私たちのような一般人は詳しく知らないのではないかと思います。たとえば上記のケースでいえば、借金を放棄することもできるのですが、コレを知らずに損をした人もいるといった事例が多くあります。(相続放棄)。最近では不動産に関する相続が話題となっていますが、今回は相続の種類についてご紹介していきます。それではさっそくみていきましょう。相続の種類3つ相続の方法には主に3つあります。単純承認相続発生時に、被相続人の財産に加えてすべての権利・義務を相続人が包括的に引き継ぐことを単純承認といいます。注目すべき点は財産部分で、これはプラスの財産(資産)もマイナスの財産(借金などの負債)もすべて受け継ぐということです。限定承認プラスの財産の範囲内でマイナスの財産を引き継ぐ方式のことをいいます。この方式はマイナスの財産(借金)の金額が、プラスの財産より明らかに多い場合や、発覚していない借金が残っている場合などに有効です。つまりこの方式を採用することで、マイナスの財産が後からわかったとしても、プラスの財産の範囲内でしか相続しなくて済むのです。たとえば資産3000万円(プラスの財産)があり、後から4000万円の借金が発覚したとしても、資産3,000万円の範囲でのみ、借金を返済すればよいということになります。相続放棄プラスの財産もマイナスの財産も一切引き継がない方式のことをいいます。相続放棄を行う選択する状況としては、◆プラスの財産(資産)とマイナスの財産(負債)を確認したうえで、マイナスの財産(負債)の方が多い場合や◆マイナスの財産(負債)でも、特に残しておきたい財産が無い場合に相続放棄は有効的といえます。また限定承認ができなかった場合にも、利用することができます。限定承認を行うには、法定相続人全員の意思統一が必要であり、法定相続人がひとりでも限定承認に反対すれば、限定承認制度を使用することはできません。この場合に、相続放棄を行うというのもひとつの手といえます。限定承認と相続放棄の違い限定承認と相続放棄の共通ポイントと異なるポイントがあります。共通するポイントポイント:借金などのマイナスな財産を判別する「熟慮期間がある」借金などのマイナスな財産を判別する期間が設けられています。そのため、法律では「相続の開始を知った日から3か月以内に相続する旨を、被相続人の住所地の家庭裁判所(以下、家庭裁)に相続する旨を申述する」必要があります。異なるポイント【限定承認】「全員」でこれ(家庭裁への申述)を行う限定承認では、相続人全員が共同でこれを行う必要があります。誰かひとりが「イヤだ」といえば、これを行うことはできません。この点には十分注意しておきましょう。【相続放棄】「個人」でこれ(家庭裁への申述)を行う相続放棄は、相続人が個人で相続するかどうかを決めることができます。ただし、これも上記で述べたように家庭裁への申述を行わない限り、相続を放棄することはできません。意外とこれを知らない人が多いので、注意が必要です。まとめ相続の種類には3つあり、その中でも「限定承認」と「相続放棄」には共通点と相違点があることを説明しました。上記2つのどちらかを選択するには家庭裁への申述が必要であり、これを知る人は実に少ないのです(そもそも相続放棄があることなどを知る人も少ない)。相続放棄を知らず、何億といった莫大な借金を背負って人生がメチャクチャになった人もいます。一見、利益を得るであろう相続。しかしその仕組みを「知っているか知らないか」が、今後の人生を大きく左右する分かれ道になることを覚えておくと良いかもしれません。

2017年12月24日

マンションなどの不動産は購入するほかにも、相続によって思いがけず手に入ることがあります。譲り受ける資産がある方は、事前にしっかりと知識を身につけておきたいものです。今回は、相続したマンションの売却を検討されている方へ、知っておきたい気をつけるべきポイントをご紹介します。相続したマンションは売却したほうがいい?売却のメリット相続によって手に入れたマンション。移り住むのも選択肢の1つですが、すでにマイホームをお持ちの方であれば、処分の方法を考えなければなりません。マンションを売却するメリットとしては、コストの削減が挙げられます。いつか住むかもしれない、いつか誰かが使ってくれるかもしれない……。そのような考えから、当分の間はそのままにしておこうと考える方もいるでしょう。しかし、マンションを含む固定資産は、所有しているだけで税金が課せられてしまい、放っておくのは得策とはいえません。また、所有しておくには固定資産税のほか、管理費もかかってしまいます。管理を怠ることでマンションの価値が下がってしまうことを考えると、住まないのにマンションを所有し続けるには大きなリスクがあるのです。相続したマンションを売却するならここに気をつけて!相続したマンションを売ると決めたら、次のことに気をつけましょう。【マンションの名義を確認】相続したマンションを売却したい場合、まずはマンションの名義人を亡くなった方から相続した方へ変更する必要があります。この名義変更を「相続登記」といいますが、相続登記を行って初めて、売却などの処分が自由にできるようになります。【売買契約書を確認】次に、マンション購入時の売買契約書を探しましょう。売買契約書などの取得費用を明確にできる資料があれば、場合によっては後に説明する売却時の税金をゼロにすることが可能です。契約書が手元にない場合でも売却はできますが、その際は取得費用を概算で計算するため、支払うべき税金が高くなる傾向にあります。【信頼できる不動産会社を見つける】不動産会社によってマンションの査定価格は大きく変動しますが、査定価格=売却価格となるわけではありませんし、最も高い査定額を提示する不動産会社がいい会社であるとも限りません。必ず複数の会社に相談し、担当者から直接説明を受けましょう。マンションの価格を無料査定してみる相続したマンションを売却する際にかかる費用は?不動産を売却する際には、次のような費用が発生します。・相続登記費用弁護士や司法書士などの専門家に依頼する際に支払う費用です。相続登記は法律知識のない一般の方にはわかりづらいことも多いので、専門家に依頼すると安心です。・不動産仲介手数料不動産仲介手数料は、売買の仲介に入ってもらう不動産会社に払う費用です。マンションの売買価格に応じて上限が決められています。・税金マンションを売却した際に売却益が出た場合は、譲渡所得に対して所得税と住民税が課せられます。譲渡所得は次の式により算出します。譲渡所得=譲渡収入-譲渡費-取得費譲渡収入とは、売却により購入者から支払ってもらった金額、つまり、マンションの売却価格を指します。譲渡収入は売却代金が未払いでも、マンションを引き渡した年に計上されることになっています。譲渡費は、相続登記費用などマンション売却時にかかった諸経費、取得費はマンションを購入した際に支払った取得代金とそれにともなう諸費用です。取得費は、もともとのマンション所有者であった故人がマンションを購入したときの費用を受け継ぐものであり、相続で取得したからといってゼロにはなりません。また、「相続税の取得費加算の特例」があるので、相続税として支払った金額の一部を費用に計上することができます。ただし、この特例は、「故人が死亡したときから3年10ヶ月以内に売却したとき」のみ適用されるという条件に注意しましょう。あるいは、相続を受けたマンションにもともと住んでいたのであればマイホーム特例が受けられるので、特別控除が可能です。税率はマンションの所有年数に応じて異なり、所有期間も取得費同様、故人が購入したときから算出します。所有期間が5年を超えると税率が安くなりますが、一方で土地の悪意ある転売を防ぐため、所有期間が5年以内の場合は税率が高くなります。なお、所有期間が10年を超えると、さらに税率が安くなる特例が受けられます。・そのほかの費用そのほか、契約書作成時の印紙税や、売却にともなってリフォームなどが必要な場合は、それらの費用もかかります。まとめ相続で所有した物件の売却は手続きが煩雑で、税金についてもよく考えなければなりません。期限が定められているものもあり、手続きを放っておくと思わぬ損を被る可能性もあります。この機会にぜひ一度、相続で得たマンションの処分方法についてしっかりと調べてみましょう。まずはマンションの価格を無料査定してみる

2017年11月12日

*画像はイメージです:近年、「終活」という言葉がクローズアップされてきていますが、それに従って、自分の財産の整理や相続について計画をする人が増えているように感じます。そのような人が、自分の死後の財産をどのように残すかを決めるために、どのような方法があるかを考えた場合、真っ先に思い浮かぶのは、遺言書ではないでしょうか。しかしながら、遺言は場合によっては記載通りに遺産が継承されないこともあるのです。どういったことなのか解説していきたいと思います。 ■遺言は無視される?日本における相続では、民法で法定相続分という割合が決まっており、相続人の間で、この法定相続分に従って、亡くなった人(法律用語で「被相続人」といいます)の遺産を分割するのが原則です。ただし、遺産分割は、被相続人の財産の死後における処遇を決めるものですので、被相続人の意思を反映させるべきとも考えられています。その意思表示の方法が「遺言」です。法律上、遺言は、相手方の受領を必要としない相手方の無い単独行為であるとされています。要するに、遺言をした人が死亡すると、原則として、受け取る相続人の意思にかかわらず、遺言に書かれた内容どおりに財産が承継されるということです。ただし、 判例上、相続人の間で、被相続人が残した遺言の内容と異なった遺産分割協議を行うことは禁止されないとされています。「遺言は無視されちゃうの?何で?」と思うかもしれませんが、財産の承継を指定された相続人において、遺産を受け取りたくないという場合もあります。例えば、親が実家の土地建物を長男に継いでほしいと思い、これを長男に相続させるという遺言を残していたけれども、長男は実家を出ており、自分の家も所有してるため、実家に戻る予定はないというような場合です。このような場合に、長男が引き継がなければならないとすると、長男は「自分は住まないし、維持費用もかかるので、実家を売却して手放したい」などと考えることも十分にありえます。もし、他の兄弟が承継して実家を残してくれるというのであれば、遺言にこだわらずに、他の兄弟に承継してもらったほうが、実家は残るので、そのほうがかえって被相続人の意思にも適うという見方もできます。このような考えもあり、相続人が遺言と異なる遺産分割の合意をすることは認められていて、その場合は、結果として、被相続人が思い描いたような財産承継がなされないということになります。遺言を残す側からしたら、遺言が守られない場合があるということに納得がいかないかもしれません。しかし、財産を残したい被相続人の側だけでなく、もらう側の相続人にも立場や事情があります。 ■相続対策よりも…遺言を残すことを考えている人にとっては、自分の遺志をしっかり残すということが、なによりも大事かもしれません。しかし、その前に、遺志を受け取る側の迷惑になっていないかをよく考えたり、いざ自分が亡くなってしまった後に、受け取る側の相続人に迷惑だと思われないように、生きているうちに家族・親族としっかりコミュニケーションをとっておくということを忘れないようにしてほしいです。当たり前のことのように思われるかもしれませんが、コミュニケーション不足による親族間のトラブルは少なくありませんし、お金の問題ですから解決も難しいです。問題が大きくなってしまうと疎遠・絶縁となってしまったというケースも珍しくはありません。普段からのコミュニケーションを大切にしているという前提があってこそ、われわれ弁護士の専門的な助言が、遺言を残したい方の想いを実現するためにより役立ってくるのだと思っています。 *著者:千屋全由(丸の内ソレイユ法律事務所の弁護士。企業関係の相談・紛争処理から貸金返還や交通事故等の損害賠償請求といった個人の法的トラブルまで、様々な案件に携わっている)【画像】イメージです*EKAKI / PIXTA(ピクスタ)

2017年08月25日

「相続に関する民法規定の見直しが検討されています。古い民法の規定を、今の時代に合った内容に変えようとする動きです。来年の国会で議論される予定ですから、注目しておきましょう。いっぽう、相続税はすでに’15年1月から、引き上げられています。課税対象者は’14年の4.4%から、’15年には8%に増加しました(国税庁調査)」 そう語るのは、経済ジャーナリストの荻原博子さん。とはいえ、約9割の人が相続税とは無縁。「たいした財産がないから相続の心配なんて必要ない」と思う人が多いのでは。 「ですが実は、相続でもめるのは遺産が少ない家庭が多いのです。裁判所に持ち込まれ、調停成立した相続事案のうち、32%が遺産1,000万円以下です。遺産5,000万円以下まで含めると、全体の約8割を占めます(’15年度・裁判所調査)」 親戚が集まるお盆は、相続を話し合うには絶好のチャンスだという。そこで、“争族”に陥らないように、少しずつ話し合っておくべきポイントを、荻原さんが解説してくれた。 【1】資産をまとめる 「元気な親に、面と向かって相続の話を持ち出しづらい方は、親の資産をまとめて保管することから始めましょう。親は、複数の銀行預金通帳や保険証券、自宅の権利書などを持っています。また、貴金属や子どもに内緒の金融資産などもあるかもしれません。親が亡くなった後、それらを探し出すだけでもひと苦労。『盗難にあうと危険だから』と説得して、金融機関の貸金庫の利用を勧めましょう。資産の中身を聞かなくても、一括して保管していれば、もしものときに役立ちます」 【2】親の意向を聞いておく 「相続について世間話ができそうなら、それとなく意向を聞いておくことが大切です。たとえば、持ち家はついのすみかとして住み続けたいのか。あるいは、自宅を売って老人施設への入居を考えているのかなど。元気なうちに聞けば、意向に沿った形で、早めに対策をたてられます」 【3】先祖のお墓問題 「先祖のお墓についても、ぜひ相談してください。お墓が遠方の故郷にある場合などは、親の代で、お墓の引越し問題を解決してもらうととても助かります。子ども世代は、新しいお墓について情報を集めるなど、サポートしましょう」 【4】「財産は土地だけ。相続税を払う現金がない」場合 「広い土地を所有している、あるいは都心にある持ち家の土地が高騰している場合などは、相続税を納付するケースもあるでしょう。相続税は原則、死後10カ月以内に現金で納付します。現金がすぐに用意できない方も多いので、課税対象者は早めからの準備が必要です」 実の親子といえども、なかなか言い出しづらい相続問題。親が若くて元気なうちから、長期計画でゆっくり進めていこう。

2017年08月18日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ ・贈与税の裏事情でトクをする!? 親もママも税金対策できる “住宅購入” のコツ ・住宅ローン控除を利用できる人、利用できない人 の続きですこれまで関係ないと思っていた人に、突然ふりかかってくるのが税金の制度である。それの最たるものが「相続税」だ。2015年4月に課税ラインが下がった相続税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。30代から親と話しあうことで、大きな「税金のおトク」を逃さないようにしよう。■首都圏の人は要注意! 相続税は誰もが払う時代に!?2015年4月、相続税の基礎控除額(税金が免除になる境界ライン)が、これまでからほぼ6割に切り下げられた。これにより国税庁の報道発表によると、相続税を支払う人の数(課税対象者数)は、例年の2倍となった(※)。家計が元気でいるためには、安全で確実な相続税対策を事前に検討しておく必要がある。これからは、本当は相続税がかかるのに、当事者が知らないということが、わりと起こりがちとなる。とりわけ首都圏に土地付きの実家がある人は、要注意を! ※国税庁「 平成27年分の相続税の申告状況について 」より■親には聞きづらい「財産」の話、どう切り出す?「相続税の対策をしておきましょう!」。そう言われても、親子といえども、財産についての話は、なかなか聞きづらいもの。どうやって、親と財産について話し合いを始めたら良いのだろうか? そんな、率直な疑問を湊さんに聞いてみた。「親御さんには、『いままで、どんな人生を送ってきたの?』という形で話を切りだしてみてはいかがでしょうか?」(湊さん)たとえば親の結婚記念日や、誕生日など、親兄弟と集まったときにでも、そんな話を切りだしてみてはどうかと、湊さんはアドバイスする。財産についての話しあいが進み始めたら、税理士という「税金の専門家」に中に入ってもらうことも、とても有効だ。「私たちはお客様に、『時間を、お金で買ってください』と、お伝えしています」(湊さん)。現実問題として、相続税対策について普通の人が一から勉強するのは時間がかかる。さらに、調べたことが「間違っていない」という保証もない。そこに多くの時間を割くのであれば、「税理士さんにサクッとポイント整理してもらうこと」にお金を払うのもアリなのではないか? ■相続税対策は、大きくわけて2つ本格的な相続税対策は、この記事の中だけで十分説明するのは難しい。けれども、方向性だけでも、ここに示しておこう。相続税対策は、大きくわけて2つある。対策1:相続税がかかる 財産の評価を落とす対策2:生前贈与対策 を検討する「相続税対策というのは、何なのか?」を考え始めたときには、上記の2本柱を頭にいれておく必要がある。このうち、対策1で使える「小規模宅地の評価減の特例」は、名前だけで敬遠したくなるが、ものすごく威力がある特例だ。 ■財産の評価を落とす「小規模宅地の評価減の特例」とは「小規模宅地の評価減の特例」とは、自宅を相続する場合には、330m²(約100坪)まで自宅の土地は、評価額を80%少なくするというもの。この特例がかなり使える。これまでは文字通りの「自宅(親が住んでいた家)」のみが対象だったが、最近の改正で、二世帯住宅も同居をしているという意味で自宅扱いになった。小規模宅地の評価減の特例を受ける(税金の優遇を受ける)ためには、国が提示する「要件」を満たしていなければならない。この要件は、法律の文章だけではわかりづらい。Q. 実家を二世帯住宅に建て替えをして住んでいます。土地の相続税評価額は5、000万円。父が亡くなって、小規模宅地の評価減の特例を使うと税金がいくら安くなりますか?A. 1,200万円安くなります(相続税率は30%とする)具体的な事例については、こちらの記事を参照してほしい。■税金の計算はこうなる「二世帯住宅。父が亡くなり、相続が発生した場合」母と本人(パパママ)はいずれも同居しているとみなされるので、どちらが自宅を相続しても小規模宅地の評価額の減額の特例を適用でき、80%の評価減ができる。A. 自宅の評価が下がる金額: 5、000万円 × 80% = 4,000万円B. 相続税の減少額: 4,000万円(A)× 30%(相続税率) = 1,200万円 ■相続税の本当の大きな問題は、“1回目” ではないここで特筆したいのは、父のあとに母の相続が起きたとき(母が亡くなったとき)のことだ。これを、「二次相続」という。基本、「相続税は『代』が変わるときにかける」という考え方がある。父が亡くなったときは、母が生きていれば「配偶者控除」が使える。「配偶者控除」は、ものすごく大きな税制優遇なのだ。しかし二次相続のとき(母が亡くなり、パパママの「代」になるとき)こそが、本当は大きな問題となるのだ。上記の例をとると、母が亡くなって、子ども(パパママ)が同居していなかった場合には、「小規模宅地の評価減の特例」が使えず、100%の相続税がかかってしまう場合があるからだ(実際には、子どもが家を購入していなければ特例が使える場合もある)。つまり、片方の親が亡くなったときは、もう片方の相続も視野にいれての相続税対策が必要だということ。もっといえば、親の生前から二次相続の対策を考え始めておくに越したことはない。次回は、「教育資金はおトクに贈与してもらう! パパ・ママが「親のお金」をうまく生かす方法」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月13日

こんにちは!ライターの月極姫です。子育て世代になると自分の親も徐々に老年期に近づき、少しずつ体調が心配になったり、寂しい話ですが親亡き後の生活についても考えたりしなければならないときがやってきます。シビアな話ですが、当然親の死後の財産管理についても、兄弟間で話し合う必要が出てくるかもしれませんね。いわゆる財産を“相続”できるのは、『配偶者及び血族(子→直系尊属→兄弟姉妹の順)』と法律で定められています(民法第五編第二章より)。一方で、ひと言に「相続」といっても、プラスになる資産だけでなくマイナスの資産、つまり借金を背負ってしまう可能性もある ということは覚えておかなくてはなりません。親に万一のことがあったとき、あまりに長期間ぼんやりしていると大事な手続きが間に合わず、「突然多額の借金を背負ってしまった」ということにもなりかねないのです。●親の資産状況、把握してる? 慌てて「相続放棄」するケースが増加中親御さんの主義や親子関係にもよりますが、結婚して自分の家庭を持ってしまうと、「親がどれくらいの資産を持っているのか」についてお互いに情報を共有したり、しっかり話し合ったりしているケースは少ないかもしれませんね。親自身が何らかの病気をしたときに、万一のことを考えて初めて子どもに資産状況を話す……というケースもあるかもしれません。貯蓄や証券、不動産などで“プラスの財産”をたくさん持っている親の場合は、残された家族は相続順位に従って財産を分ければよいのですが、親がマイナスの資産、つまり借金を残してしまう可能性も考えなくてはなりません。最近では、クレジットカード、キャッシングの返済が終わらないうちに亡くなってしまうというケースも多く、これは金額の多寡によらず残された家族にとっては不利なものです。「相続する」ということはプラスの資産だけでなく、マイナスの資産、借金の返済義務も引き継がなければならないということだからです。もちろん、「親の残した借金は子どもの責任」ということで相続し、立派に返していかれるケースもあります。しかし、子育て世代が前触れなく多額の借金を背負ってしまうというのは、やはり酷な話ですよね。たとえば、プラスの資産が1億、借金が1千万あるとしたら、相殺してもプラスになるので喜んで遺産を相続し、残された不動産等を売却して借金をゼロにする、というのもアリでしょう。しかし、借金額が多すぎて総資産がマイナスになってしまう場合や、借金とつぶしの効かなそうな不動産だけが残されていた……という場合は、突然返済義務を負わなくて済むよう『相続放棄 』という方法があるのです。これは、「すべての遺産を相続する権利を放棄する」ということで、手続き自体はそれほど難しいものではありません。ただし、相続放棄をするには気を付けなければ損をしてしまう注意点がいくつかあります。●『相続放棄』には期限がある! タイムリミットと正しい手続法じつは、相続放棄には期限があります。具体的には、『自分に相続する財産があると気づいたときから3か月以内 』と定められています。この期限を過ぎてしまうと、基本的には相続放棄の申請は却下されてしまい、裁判所で即時抗告するなどの方法もありますが、放棄の確実性は格段に落ちてしまいます。また、手続き自体は「相続放棄申述書等の書類作成・準備」「家庭裁判所に提出」という手順になり、少し勉強すれば素人にもできないわけではありませんが、基本的には弁護士や司法書士などの専門家、とくに「遺産相続の案件に強い」と定評のある方に依頼するのがベストです。例えば、亡くなった親がキャッシングによる負債を残していったとします。「借金なんか相続したくない!」ということで安易に相続放棄の手続きをとってしまった後で、「実はその借金は長い間利息を払い過ぎていて、弁護士に依頼すれば過払い金が戻りプラスになるはずだった 」ということもあり得るのです。詳しい人から弁護士さんを紹介してもらうのもいいですし、日本司法支援センター『法テラス』などでも、無料で複数の弁護士に相談し、依頼する専門家を選ぶことができます。よほど民法の知識に長けた方で無い限り、専門家に調査を依頼してアドバイスを受けてから相続放棄の検討をすることをおススメします。●相続に関する基礎知識&生前からの意思疎通が大切「自分の親にはいつまでも元気でいて欲しい」という思いから、遺産相続についてはなかなか言い出しにくい、聞きにくいということもあるかもしれません。しかし、仮に負債があった場合は、残された家族の感情を複雑にしてしまうものです。何か事件でもないと民法に触れる機会など少ないのが普通ですが、書店に行くと素人向けの法律の本も数多く並んでおり、自分の家族を守るために役立つ知識もたくさん含まれています。ごく基本的な相続の知識を学び、可能であれば自分の親と資産状況について話し合っておくのがベストです。一族の中に不要な感情的しこりや、経済的負担を残さないように、ぜひ一度親御さんと意思疎通を図ってみることをおススメします。同時に、自分自身が「子どもに負債を残さない」「万一のために資産状況を明確にしておく」ということも大切です。お子さんのために、最低限の法律を学んでおいた方が良さそうですね。【参考文献】・『民法がわかった』田中嗣久・田中義雄(著)●ライター/月極姫(フリーライター)●モデル/前田彩(桃花ちゃん)

2017年03月16日

*画像はイメージです:相続はお金や土地といった大きな資産が動くので、トラブルになりやすいと言われています。元々は仲の良かった兄弟や親族も、相続のトラブルが原因で不仲になるケースは数えきれないほど存在しています。さて、今回は、母親が遺産の全てを長男に相続させるという内容の遺言を作成して死亡したが、遺言作成時、母親が認知症にかかっていた場合について解説してみたいと思います。遺産を相続できなかった二男としては、当該遺言は無効だと主張して、法定相続分どおりに遺産を相続することはできるのでしょうか。 ■遺言書作成の際には「遺言能力」が必要法律上有効に遺言を書くためには、遺言者に「遺言能力」が備わっている必要があります(民法961条~963条)。遺言能力とは、自分の書いた遺言によってどのような効果が発生するのかを理解し、判断することができる能力のことです。 ■認知症の程度や遺言の内容によって有効性は異なる軽い認知症に過ぎない場合には、遺言の内容を理解し、自分が書いた遺言によってどのような効果が発生するのかを理解したり、判断したりすることが可能な場合もあるでしょう。そのため、認知症だからといってストレートに遺言能力が否定されるわけではなく、遺言能力が認められるか否かは、認知症の程度によってケースバイケースということになります。さらに、一言に遺言といっても、今回のように「遺産を全て相続させる」という簡単なものから、相続人が複数いて財産も多数ある複雑なものまで千差万別です。簡単な内容であれば、認知症の程度が多少重くても、遺言の内容について理解することが可能な場合があるので、遺言能力が認められる場合があります。逆に、複雑な内容であれば、認知症の程度が軽くても、遺言の内容を全て理解することが困難な場合があるので、遺言能力が認められない場合もあります。 以上のとおり、認知症の方が書いた遺言の有効性は、認知症の程度と遺言内容(内容の複雑さ)によってケースバイケースで決まるということになります。 *著者:弁護士 理崎智英(高島総合法律事務所。離婚、男女問題、遺産相続、借金問題(破産、民事再生等)を多数取り扱っている。)【画像】イメージです*Chinnapong / Shutterstock

2017年03月14日

歌手プリンスさんの遺産を巡り、新たな2人の相続人候補が現れたようだ。相続人を名乗る1人目のノーマン・イエイツ・カーテンズさんは今年4月に亡くなったプリンスさんの養子であると話しており、それを証明した遺書があること記した書類を遺言検認裁判所に提出した。ノーマンさんはプリンスさんが自分のために700万ドル(約7億5,400万円)の遺産を残していると主張しているが、現在その遺書がどこにあるか職員たちに話すことはできないとしている。また、もう1人のレジーナ・ソレンソンさんは、プリンスさんの異母兄弟であると主張しているとTMZが報じている。プリンスさんは遺書を残していなかったことから妹タイカ・ネルソンが相続財産管理人になっており、プリンスさんの残した遺産は推定3億ドル(約320億円)といわれている。タイカは自身の半分血のつながった兄弟たちアルフレッドとオマーと今年4月、ミネソタ州でプリンスさんの遺産についての話し合いを行ったが、タイカが葬儀にアルフレッドを呼ばないという決断を下したことにアルフレッドが腹を立て、2時間の話し合いはけんかで終了してしまったようだ。タイカの兄弟たちは、タイカが遺産を多くを受け取る権利があると思っていると感じたといわれている。ミネソタ州の法律では、6人のプリンスさんの兄弟たちは平等に遺産を受け取る権利が与えられるという。プリンスさんの家族たちは、現在もペイズリー・パークにあるプリンスさんの自宅に保管されていた何百万ドルもの価値があると言われるプリンスさんの未公開の作品を含めた全ての遺産を巡り、争いを繰り広げているところだ。(C)BANG Media International

2016年06月08日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

【女性からのご相談】実家の相続について相談です。まだ親は元気で、両親とも実家に暮らしています。子どもは二人の妹と私の三姉妹です。私と妹一人は結婚していて、もう一人の妹は独身ですが、3人とも家は出ています。母は、独身の妹に実家をあげるつもりだと言っています。実家は株もやりませんし、貯金は年金二人暮らしで使い切りそうなため、そんなに残らないと思います。実家は郊外の住宅街にある一軒家です。こういった場合、相続税がかかるのでしょうか。●A. 小規模宅地の減額特例で課税価格を80%引き下げることができます。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。ご両親のご自宅を相続する場合の相続税がどうなるかというご相談ですね。ご両親のうちどちらかがお亡くなりになった場合は残された方がお住まいになるので、まだ問題ないのですが、その後、子どもが相続する際に問題が出てきます。●相続の基本ご両親のうちどちらかがお亡くなりになった場合の相続税は、配偶者の税額軽減の適用と、小規模宅地の減額特例により、相続税はほぼかからない仕組みになっています。残された方も亡くなった場合は、親族が家を取得します。この場合、小規模宅地の減額特例 による相続税評価額の減額が使えると、相続税の課税価格が家の評価額から80%引いた金額になるのです。●小規模宅地の減額特例とは小規模宅地の減額特例とは、相続または遺贈により取得した、被相続人(亡くなった方)または被相続人と生計を一にする親族の居住用宅地のうち、330m2までの部分は、通常評価額から80%減額できます。この特例を受けるには、以下の要件のどれかを満たす必要があります。(1)被相続人と同居の配偶者であること(2)被相続人と同居の親族(単身赴任も可)で相続税の申告期限までその土地を保有かつ居住している場合(3)被相続人に配偶者や同居している親族がおらず、相続開始前3年以内に賃貸住宅に住んでいる場合で、相続税の申告期限まで相続した宅地を保有している場合相談者様の妹さんの場合、賃貸住宅に住んでいれば(3)の要件に当てはまりますので、小規模宅地の減額特例が使えます(持ち家に住まわれている場合は該当なしとなります)。よって、妹さんが相続した場合、相続税の課税価格を80%引き下げることができます 。●まとめただし、この後子ども3人で自宅をどう分けるかが、もめるポイントとなってきます。小規模宅地の減額特例を使うと、即座に自宅を売却して現金化して分けることができません (特例を使うには申告期限まで保有することが要件)。よって、ご両親の財産に余裕があれば、残り二人を受取人にした生命保険に加入したり、遺言代用信託等を利用して、残り二人が受け取る金額を指定しておくなど、もめないようにする工夫をしておいてもらうとよいでしょう。また、相続したものの固定資産税や維持費がかかるので負担だということもありますので、あらかじめ家の費用はご両親に聞いておくとよいでしょう。【参考リンク】・小規模宅地等の特例 | 国税庁()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年03月22日

日本電気(NEC)は29日、同日開催した取締役会において、連結子会社であるNECモバイルコミュニケーションズ(NECモバイル)に対する債権を放棄することを決議したと発表した。併せてNECモバイルが3月24日に解散することも発表した。NECは、2015年12月にNECモバイルから全事業である携帯電話事業を、2016年3月1日付けで譲り受けると発表していた。NECモバイルは、当初の予定通り同日付けで事業を譲渡する。また、NECモバイルが清算手続きに入る目処が付いたとし、NECは同社を3月24日に解散すること、約1,024億円の債権を放棄することを決定した。NECモバイルの概要は以下の通り。事業内容: 携帯電話端末の開発、製造販売および保守資本金: 4億円設立年月日: 2009年12月22日純資産: マイナス1,015億円(2015年3月期)総資産: 34億円(2015年3月期)

2016年02月29日

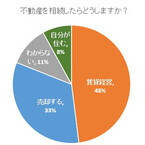

オールパートナーズが運営する相続ポータルサイト「オール相続」は21日、「もし5,000万円の財産を相続したらどうする?」と題したアンケート調査の結果を発表した。○現金の相続、使い方は「貯金」が半数以上同調査では、突然3,000万円の価値のある不動産と2,000万円の現金を家族や第三者から相続した場合の使い方について、アンケートを実施。2,000万円の現金を相続した場合については、「貯金する」が半数以上の59%で最も多く、次いで「投資する」が17%、「ローン返済」が13%、「わからない」が7%、「使う」が4%となった。一方、3,000万円の不動産を相続した場合については、「賃貸経営にする」が48%でトップ。以下、「売却する」が33%、「わからない」が11%、「自分が住む」が8%と続いた。不動産と預金、両方合わせての場合の最も多い回答は「不動産は賃貸経営、現金は貯金」、2位は「不動産は売却、現金は貯金」、3位は「不動産は賃貸経営、現金は投資」となった。同社は「賃貸経営で毎月定期的に収入を得つつ、貯金もある程度保有しておく」という使い方が、今回の回答者にとって「一番安定した理想の状態」のようだとしている。調査期間は2016年1月13~20日、調査方法はインターネット、有効回答は30~70代の個人100人。

2016年01月21日

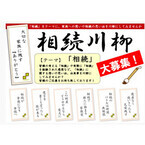

不動産・相続コンサルティングのプロサーチは4日、「相続」をテーマにした川柳の募集を開始した。募集期間は2016年3月31日まで。○相続にかかわる川柳を大募集同社は、「相続」を身近に感じてもらえるような企画やイベントを実行し、「相続」を誰もが自分事として考え、早い段階で相続対策に家族全員で取り組めるための「きっかけ」を世の中に提供していきたいと考えているという。そこで今回、「相続」を考える「きっかけ」作りのための第1弾の企画として、「相続」をテーマにした『相続川柳』を募集することを決定したとしている。同社は「相続と聞くと、まだまだ先の話と捉えて身近に感じてもらえない方が多い中で、川柳を使って楽しく相続や老後について考えていただく『きっかけ』を創造したい」と話している。「相続問題でよくありがちなシーン」「相続にまつわるちょっと笑えるエピソード」「財産に対する親の本音や子の本音」「実際にあった相続トラブル」など、「相続」にかかわる川柳を募集。応募は1人3点までで、未発表のもの限る。なお、応募作品の著作権・出版権は全て主催者(プロサーチ)に帰属する。入賞賞品は、最優秀賞がJTB旅行券5万円分(1人)、優秀賞が全国共通お食事券2万円分(5人)、佳作がビール共通券350ml缶×10缶分(10人)。応募は『相続川柳』募集サイトまで。

2016年01月04日

名脚本家として知られているイスラエル・ホロヴィッツが初監督作品に選んだのは、自身のオリジナル舞台劇をもとに製作された感動のヒューマンドラマ『パリ3区の遺産相続人』。疎遠だった父親が亡くなり、パリのマレ地区にあるアパルトマンを相続したマティアス。このアパルトマンを売却して、借金を抱える負け犬人生をリセットしたいマティアスは、ニューヨークからパリを訪れていた。部屋数も多く、庭付きのアパルトマンとわかり、高値を期待するマティアスだったが、誰もいないはずのアパルトマンには老婦人のマティルドが娘とともに住んでいたのだった。しかも、「ヴィアジェ」というフランス独特の不動産売買制度により、元所有者であるマティルドが亡くなるまでアパルトマンは相続できない上に、毎月2,400ユーロの支払いまでしなければいけないという事実が発覚し、父親から相続したのは遺産ではなく、負債だとわかり激怒するマティアス。しかし、なぜ父親は異国のパリにこのアパルトマンを買い取ったのか?そこには、長年隠されていた“ある秘密”があった。そして、マティアスとマティルドと娘のクロエは、胸に秘めてきた思いを打ち明けることになる。アパルトマンをめぐり、それぞれが迎える運命とは……?今回取り上げられているフランスの不動産売買制度「ヴィアジェ」は、なんと200年以上前から現在まで存在するシステム。通常より安いことがメリットのようですが、毎月定額の家賃を支払い続け、売主が亡くなるまでは買主に家が引き渡されることがないというギャンブル性の高さには驚きです。日本では浸透するのはなかなか難しいと思われるだけに、異国の興味深い制度を垣間見ることができるのも見どころのひとつ。また、本作ではマティアス役のケヴィン・クラインをはじめ、マギー・スミスやクリスティン・スコット・トーマスといった実力派俳優たちの共演が実現。ときおり見せるユーモアと皮肉が絶妙に絡み合い、物語に深みを与えています。傷ついた心を抱えながらも、人生を見つめ直し、新たな一歩を踏み出す3人に人生の希望を感じずにはいられません。そして、もう一つの主役といえば、パリ。観光客のみならず、地元のパリっ子たちにも人気の高いマレ地区やセーヌ川など、まるでパリを散歩しているかのような気分を味わること間違いなしです。ぜひ、秋にぴったりの大人の人生ドラマにしっとりと浸ってみては?イベントデータ:『パリ3区の遺産相続人』公開表記:11月14日(土)、Bunkamuraル・シネマほかロードショー配給:熱帯美術館© 2014 Deux Chevaux Inc. and British Broadcasting Corporation. All Rights Reserved.

2015年11月19日

総資産15億円を養母から相続したことで話題のお笑い芸人・前田けゑ(33)が10日、東京・渋谷で行われた映画『パリ3区の遺産相続人』(11月14日公開)の試写会に出席し、トークイベントで"15億円"のいきさつを語った。同作は、主人公・マティアスが父の死後に豪華なアパルトマンを相続し、そこでの暮らしの中で家族の知られざる歴史と対面していくヒューマンストーリー。前田は、2012年に亡くなった養母(80代)から総資産15億円を相続し、現在は不動産や飲食店を経営する傍ら、カスタネットを駆使したパフォーマンス活動などを行っている。まさに主人公の分身のような境遇。後に養母となる名古屋在住の資産家女性は、身寄りがなく「名字と墓を守る人」がいないことから、長年の友人関係だった祖母が相談を受け、4人兄弟の三男である前田に白羽の矢が立った。3度目の食事で養子になることを請われて承諾し、前田は実母に相談することもなくそのまま区役所で手続きを済ませたという。その後、週の半分は名古屋に行き、身の回りの世話だけでなく、話し相手になったりドライブをしたり。ちなみに、養母が資産家と知ったのは亡くなった後だった。"15億円"が独り歩きしているせいか、周囲からうらやましがられることも多いという前田。今では「しょうがない」と諦めているが、包み隠さず話している理由を「こういうお仕事なので義務というか、言わなきゃいけないと思いました。相続したらどんなことが起こるのかを世に伝えていきたい」と説明。「資産は現金ではありません」と念を押しながら、「相続する方に生前に伝えてあげてください」と呼びかけた。実際、前田にも5億円の相続税が発生したが、当時の貯金は10万円ほど。「この状況になると、土地か建物を売らないといけない。早く売らないと1日2万円の延滞税がかかります。いろいろな人に"5億円を作る方法"を聞いて、2~3年はそういう勉強をしていました」と振り返った。苦労はそれだけではない。前田が「初めて言います」と切り出して明かしたのは、前田よりも前に養子入りをしようとしていた人物の存在。2億円ほど使い込んでいたことが発覚したことから結果的に追い出されたが、後に養子になった前田の周囲では異変が起こり始める。車のサイドミラーを折られていることもあり、本人とは断定できないが前田は当時を思い出して苦笑いする。「相続してからいろんな人がいろんなことを言ってくるんです。お金をくれとか貸してくれとか」と周囲の変化に気づきながらも、芸人らしく笑い飛ばす前田。最近ではファンレターが届くこともあり、「分厚いファンレターなんですよ! うれしくて読むじゃないですか。でも……最後に口座番号が書いてありました。500万円貸してくださいと」とオチをつけて観客を笑わせていた。

2015年11月11日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

韓国で視聴率No.1を記録し、日本でも人気を博したドラマ「相続者たち」。今秋、この大ヒット青春ロマンスに出演したイ・ミンホ、パク・シネ、キム・ウビンという3人の人気スターが、それぞれ新たな一面を見せる新作映画が3作連続で公開され、ファンの間では密かな話題となっている。名門私立貴族学校「帝国高校」を舞台に、富裕層の高校生たちの苦難と成長、そしてロマンティックで熱い恋模様を描いた「相続者たち」は、本国で“相続シンドローム”という一大ブームを巻き起こし、2013年SBS演技大賞「最優秀演技賞」(イ・ミンホ)ほか8冠を獲得した大ヒットドラマ。同作で主演を務めたイ・ミンホの、待望の映画初主演作として『江南ブルース』が10月17日(土)より全国公開される。「花より男子~Boys Over Flower~」「シティーハンター in Seoul」「シンイ-信義-」など、数々のロマンティックな役どころで、世の女性たちを虜にしてきたイ・ミンホが、本作では一転、バイオレンスアクションに挑戦。人生の成功を夢見てヤクザの世界に入り、江南の土地開発を巡った利権争いに飛び込む若者を熱演する。また、「相続者たち」のヒロイン、パク・シネは、11月7日(土)公開のハン・ソッキュ×コ・ス競演の『尚衣院-サンイウォン-』で、朝鮮王朝の時代劇に初出演。朝鮮王室の衣装を手がける秘密の空間・尚衣院を舞台に、新旧デザイナーの美をかけた対決と王室を揺るがす運命の行方を描いた本作で、その美貌で天才仕立て師ゴンジンや王をも虜にする、王妃を好演している。さらに、「相続者たち」でイ・ミンホのライバル役を演じ、韓流次世代のエースとして高い人気を誇るキム・ウビンは、主演最新作『技術者たち』が11月28日(土)より公開される。本作は、金庫破りに人材調達、ハッカーと優れた技術を併せ持つ最強の犯罪チームが挑む、かつてない壮大な強奪計画をハリウッド映画を凌ぐスケールで描くエンターテインメント大作。犯罪チームのリーダーで、金庫破りのジヒョクを演じたキム・ウビンは、モデル出身なだけにその長身と鍛え上げられた身体を駆使した華麗なアクションシーンも披露。さらに彼は、同日公開の「2PM」ジュノ主演の最新映画『二十歳』でも、俳優としての才能を改めて開花させている。逃れられない運命の中でひたむきに愛を貫く、キラキラした甘く切ないラブストーリー「相続者たち」の世界から、それぞれがまったく別の世界で自らの運命を賭けたバトルを繰り広げる姿に、ファンはハラハラ、ドキドキすること間違いなし。ぜひ劇場で見比べてみて。『江南ブルース』は10月17日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。『尚衣院 -サンイウォン-』は11月7日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。『技術者たち』は11月28日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。(text:cinemacafe.net)

2015年09月24日

いまはまだ「自分には関係ない」と思っていたとしても、いずれ降りかかってくる可能性を否定できないのが相続の問題。そこでご紹介したいのが、『相続でもめたくなければ○○しなさい!』(嵩原安三郎著、フォレスト出版)。相続問題・介護問題・労働問題などさまざまな問題に携わってきた弁護士が、“争族”を解決するための術をつづった書籍です。きょうはそのなかから、「基礎知識時が解決しない!? 相続問題の4つのタイムリミットとは?」をご紹介したいと思います。■相続問題は時が解決してくれない著者はよく、「相続問題って、いつまでに解決すればいいの?」と聞かれるのだそうですが、原則として、相続問題の解決には時間は関係ないのだそうです。たとえば亡くなった父親名義の土地を誰も使わず、誰の名義にも変えないまま30年が経ち、相続人のひとりであった母親も亡くなり、3人の子どもだけが残ったとします。この場合、残った土地は「3人の共有」。そしてこの3人の子どもがその子ども(父親から見ると孫たち)を残してみんな亡くなったとすると、その孫たちが土地を共有していることに。こうした「相続問題の世代またぎ」は決して少なくなく、つまり相続問題は時が解決してくれないということ。■相続問題の“4つのタイムリミット”(1)相続税納付のタイムリミットとはいえ、相続問題にはいくつかのタイムリミットもあるそうです。まず「相続税納付のタイムリミット」は、「被相続人(亡くなった方)死亡の翌日から10カ月。それまでに相続問題が解決していようがいまいが、いったん相続税を納めなければならず、間に合わなければ高率の延滞税や無申告加算税・重加算税などの大きな負担があるといいます。(2)相続放棄のタイムリミット次は、「相続放棄のタイムリミット。「相続放棄」とは、裁判所で行う「私は相続しない」という手続きのことで、これは「被相続人の死亡時から3カ月」と定められているのだとか。なお被相続人が亡くなったことを知らなかった場合は、「知ったときから3カ月以内」に手続きをすることが定められているそうです。(3)遺留分減殺請求のタイムリミットそれ以外に、「遺留分減殺請求のタイムリミット」も。これは、遺言で自分の相続分を減らされた人が、不服を申し立てる期間のこと。被相続人が亡くなったこと、そして自分の遺留分を侵害する遺言があることの両方を知ったときから1年以内に行う必要があるのです。(4)相続回復請求のタイムリミットまた、「相続回復請求のタイムリミット」というものも。「相続回復請求」とは、相続人でない者が相続して本来の相続人が相続できなくなってしまったとき、本来の相続人が遺産を取り戻すという手続き。これは自分の相続権が侵害されていることを知ったときから5年以内、相続開始から20年以内に行う必要があるのだそうです。*こうしたことを知らなければ、思わぬ損害をうけてしまうということ。そうならないためにも、本書で知識をつけておきたいものです。(文/印南敦史)【参考】※嵩原安三郎(2015)『相続でもめたくなければ○○しなさい!』フォレスト出版

2015年09月15日

相続診断協会は3日、2011年12月から開始した「相続診断士」の資格試験について、2015年7月に合格者が2万人を突破したと発表した。○不動産・建設業での資格活用広がる同協会によると、2015年1月に相続税が改正され、各メディアでも報道が増えたこともあり、個人の興味関心に加え、各業界が相続について本格的に取り組み始めたため、各社の教育担当部署などが取得を推進しているケースが増加しているという。資格者の業種を見ると、2013年6月では金融・保険業が87%を占め、不動産・建設業はわずか5%だったが、2015年7月には不動産・建設業の割合は35%まで伸長。不動産・建設業に関しては、小規模宅地等の特例の活用による相続対策提案などを得意としていた企業に関しても、「相続に強い」ことをアピールするひとつの方法として、相続診断士が活用されているという。また、資格を取得することで、新人からベテランまで、特定の業界に限定されない相続に関する基本的な知識全般が身につくとともに、名刺に記載することなどにより、一般からも認識しやすい「知識の見える化」ができるとしている。相続診断士とは、特に相続に重要な「民法・相続税法」などの法律の正しい理解と、「正しい遺言書の書き方」「エンディングノートの普及と書き方の指導」といった周辺知識など、多岐にわたる知識の習得、研鑽を続け、相続に関する様々な問題を理解し、一般の人々への啓蒙活動を行うもの。

2015年08月05日

スルガ銀行は8月3日、「遺言代用信託」の取扱いを開始した。「遺言代用信託」は、顧客が信託した財産をスルガ銀行が管理し、相続発生時、あらかじめ法定相続人の中から指定した特定の受取人へ、指定した方法により、財産を給付する信託商品としている。○「遺言代用信託」の概要対象:個人のみ。申込した時点で国内に居住し、原則として面談による申込・契約などが可能な人(ただし未成年の人、後見人など代理人を必要とする人を除く)。顧客(委託者)/推定相続人の中から受取人を指定できる人。受取人(受益者)/顧客の推定相続人にあたる人取扱店舗:全店(インターネット支店を除く)信託財産額:200万円以上1円単位、追加信託も可信託報酬・手数料:信託契約締結時に信託財産額の2%相当額(税別)の信託報酬を支払う。その他管理報酬、運用報酬、信託財産払出時の事務手数料等は無料信託財産の管理方法:拠出した信託財産は、受託者であるスルガ銀行名義の預金口座に預け入する方法によって管理する信託財産の給付:相続発生時、受取人からスルガ銀行への請求により財産を給付する

2015年08月04日

ユミルリンクは7月30日、セランが開発・提供するマーケティング・オートメーション・ツール「xross data(クロスデータ)」と連携し、カート放棄などのリテンション施策メールを自動配信する機能を、メール配信システム「Cuenote FC」のオプション機能として追加した。新機能では、Webの行動履歴からリピート購入やアップセル、クロスセルなどを促進するリテンション・メールを自動で配信することができ、「カート放棄商品」や「お気に入り登録商品」「商品閲覧履歴」といったそれぞれの状況に合わせ、リマインド・メールが送信することが可能だ。なお、Cuenote FCは、一時間あたり300万通以上を一斉に配信できる速度を実現し、月間のメール配信数30億通の実績を持つメール配信システム。効果的なメール・マーケティングを実施するため、会員収集機能や効果測定機能を搭載し、システム連携に必要な各種APIを提供する。提供形態は、クラウド型サービス(ASP / SaaS)とオンプレミス型ライセンスがあり、クラウド型サービスの初期費用は3万円(税別)~、月額費用は5,000円(税別)~。一方、オンプレミス型の初期費用は225万円(税別)~で、月額費用は4万6,000円(税別)~となる。

2015年07月31日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース12】前の妻を亡くして10年が経ちます。還暦を迎える今年、縁があって30歳年下の女性と再婚することになりました。私の亡き後、私の財産は、すべて新しい妻に残したいと思っています。前妻との間には、子供がいません。私の両親はすでに他界しており、私より2歳上の姉と2歳下の弟がいます。姉と弟は、比較的裕福な生活をしており、私の再婚を大変喜んでいましたので、特に私の相続で揉めるようなことはないと思いますが、何か準備をしておいた方が良いでしょうか?【診断結果】○何の準備もしないで亡くなった場合、奥様と姉と弟で遺産分割協議子供がいない場合の相続人は、配偶者と親又は兄弟姉妹となります。あなたのご両親はすでに他界されているようですので、新しい奥様と姉と弟になります。法定相続分は奥様が3/4、姉と弟が1/8です。あなたが、何の準備もしないで亡くなった場合、奥様と姉と弟で遺産分割協議をすることになります。10年後に亡くなったとすると、40歳の奥様と72歳の義姉と68歳の義弟が話し合いをする事になります。財産の中に、先祖代々受け継がれたものがあったりすると、先祖のお墓を継ぐ事になりそうな義弟が引き継ぎたいというかもしれません。あなたの亡き後、姉弟2人と年の離れた奥様が遺産分割の話し合いをして、関係がギクシャクするのはよくある事です。○「全ての財産を妻に相続させる」という遺言を残せば、すべて妻が受取ることが可能「全ての財産を妻に相続させる」という遺言を残せば、兄弟姉妹には遺留分がないので、すべての財産を妻が受取ることが出来ます。先祖代々受け継がれたものなど、特定の財産を姉や弟に指定し、「その他の財産はすべて妻に相続させる」と書く事も良いでしょう。あなたの亡き後、姉弟2人と年の離れた奥様が遺産分割の話し合いをするというのは、容易な事ではありません。○遺言を残し、遺産分割の話し合いをしなくても良い環境を遺言を残し、遺産分割の話し合いをしなくても良い環境を作っておきましょう。兄弟姉妹は遺留分がないので、すべての財産を妻に相続させるという遺言を残せば、話し合いは必要ないですが、家が近かったり、あなたが長男であって他の兄弟姉妹と奥様との関係が続くようでしたら、財産の10分の1程度を、兄弟姉妹に渡すような遺言にしておくと「妻が独り占めした」と言われず、良好な関係を築けたりします。生命保険を利用するのも良い方法だと思います。本ケースとは違いますが、相続で一番揉めるのは、前妻の子供と後妻(及び後妻の子供)の遺産分割のケースです。まともに話し合いが出来る方が少ないと思います。母親が違う相続人がいたり、父親が違う相続人がいる場合には、必ず遺言書を残し、遺産分割の話し合いをさせないようにしましょう。その際は、遺留分の減殺請求が起きないように遺留分に配慮しましょう。遺産分割の話し合いが無ければ揉める事はありません。究極の相続対策は、遺産分割の話し合いをさせない事。遺言は、大切な家族への最後の愛情表現です。12回にわたり、「人に聞けない相続の話」を連載させていただきまして、ありがとうございました。勤勉な日本人には、自分を犠牲にして仕事をされる方がたくさんいらっしゃいます。お金や名誉のためという部分もあるでしょうが、究極的には家族のために仕事をされていると思います。その様な方が、お亡くなりなり家族が揉めてしまうと、家族のために自分を犠牲にして働き築いた財産で、大切な家族が揉める事になり、その人の人生が台無しになってしまいます。その様な不幸を日本から無くすためには、想いの詰まった遺言を残す事がとても重要です。このコラムを通じ、皆様に少しでもこの想いが伝わっていれば幸いです。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月25日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース11】85歳を過ぎた母が相続対策のために自宅をアパート併用住宅に建て替えたいと言っています。費用は1億円ほどかかるそうです。相続人は、長女の私と妹の2人ですが、いずれも結婚し夫名義の家に住んでいます。確かに母の住んでいる家は、駅にも近く場所が良いので、相続税も掛かりそうですが、母が亡くなった後は、長女の私が借金を返済しなければいけなくなりそうで、何となく不安です。1億円の借金をしてまでの相続対策は必要でしょうか?【診断結果】○まずは、相続税の試算が必要相談者のお母さんは、相続税が心配でアパート併用住宅を検討されているようですので、まずは、相続税の試算が必要です。相続税が、対象となる方の財産の合計金額で計算する仕組みになっていますので、まずはどのような財産があるのか、「財産の棚卸し」をします。おおよその財産の内容が分かったら、相続に詳しい税理士に財産の相続税評価額と相続税額の計算をお願いして下さい。よく金融機関や不動産会社などが無料で試算を行う事がありますが、財産評価が間違っていたり、財産が漏れていたりして、相続税額が間違っていることが多いので、適正な費用を支払って計算してもらいましょう。間違った試算に基づく対策が、正しいはずもなく、結局、高くついたなんていう事は良くあります。○現金にしやすいもので、相続税が支払えるかどうか見極め相続税の計算が出来たら、財産の中の現預金、生命保険、上場有価証券など現金にしやすいもので、相続税が支払えるかどうかの見極めをします。本事例の場合、お母さんがご自宅のほかに現預金をたくさん持っていて、相続税が十分支払えるのであれば、1億円の借金をしてアパート併用住宅を建てる必要性は低いです。財産のほとんどが自宅で、しかもその評価が高く、相続税を支払える見込みがないたたない場合には、借金をしてアパートを建てる事は、良い相続税対策の一つと言えます。○相続税が払えないからすぐに借金してアパート併用住宅というのは少し気が早いそれでも、相続税が払えないからすぐに借金してアパート併用住宅というのは、少し気が早いです。本事案では、相続人となる姉妹二人はご主人の自宅にお住まいとの事ですので、お母さんが亡くなった後、お母さんのご自宅に住む可能性は低いと思われます。売却して相続税の納税資金を作るという選択肢もあります。お母さんが亡くなった後、この家と土地をどうして欲しいと思っているのか。先祖代々の土地でどうしても残したいと思っているのか、そうではないのかなどをお母さんと姉妹二人で、じっくり話し合う必要があります。○なぜ、1億円の借金をしてまで住み慣れた自宅を立て直したいと思ったのか?お母さんは、なぜ、1億円の借金をしてまで住み慣れた自宅を立て直したいと思ったのか?85歳という年齢を考えると、建て直している間に体の調子が悪くなり、住めないという事もありえます。本当に相続税だけの問題だったのか?もしかすると、人生の最後、2人のお子さんのどちらかと一緒に過ごしたいだけなのかもしれません。そのような心の底にある本当の気持ちを親子でじっくり話し合う事が、非常に大切です。この様な話し合いの末、どうしても残したいという結論になれば、借金してアパート併用住宅というのは、大変良い選択肢だと思います。相続人に相談せず相続税対策でアパートを建てたりマンションを買ったりした親が亡くなり、「現金で残してくれた方がありがたかった…」という話はよくある事です。相続税の最高税率は、6億円以上の場合で55%です。全てを取られるわけではありませんので、相続税だけを判断材料としないで受け取る側の相続人とよく話し合いをして、冷静に判断して下さい。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月18日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース10】義理の母親は20年ほど前から私たち夫婦と同居し、2人の孫とも一緒に暮らしていました。義理の父は10年前に亡くなっています。義理の母親は5年ほど前から、体の調子が思わしくなくなり、家事は義理の母親の長男である夫と、その妻である私にすべて任せていました。他家に嫁いだ長女(夫の実の妹)より親身になって、実の母親のように献身的に面倒をみたつもりです。その義理の母親も先日亡くなりました。私は何も相続することはできないのでしょうか?【診断結果】○母親の面倒は長男家族任せにした長女が「お義姉さんには関係ない」過去に実際にあった事例です。母親が死亡し、相続人は同居していた長男と他家に嫁いだ長女の2人。母親は、数年前から体調が悪くなり、加えて軽い痴呆も始まり、大変手間がかかる状態でしたが、長男とその妻が献身的に面倒を見ていました。他家に嫁いだ長女は、ほとんど実家に帰る事もなく、母親の面倒は長男家族任せにしていました。母親の葬儀が終わった翌日、長男と長女二人きりになった時、遺産分割の話になりました。そういう話になっているとは知らず、長男の妻がお茶とお茶菓子を持って、部屋に入りました。その時、「母の遺産分割の話は、お義姉さんには関係ないので、席をはずしてください」と長女が長男の妻に告げました。そして、長女の要求は、「自宅5,000万円は長男に渡すので、その他の財産は合計しても5,000万円に満たないはずだから、すべて自分がもらいたい」というものでした。痴呆になり始めた義母の面倒を長男の妻が見ていると、長女と間違えているのか、よく長女の名前を呼ぶこともありました。長男の妻はそんな時、長女になったつもりで義母の面倒を見ました。そんな事はまったく知らない義妹から言われた、「お義姉さんには関係がない」という言葉が、長男の妻はどうしても許せませんでした。長男の妻は、やるせない気持ちをどこにぶつけてよいかわからず、長男と言い争いになった事もありました。○裁判所で3年間、泥沼の争い長男の妻は弁護士と相談し、自分と夫が面倒を見た寄与分を主張しました。義妹も弁護士を雇い、その寄与分を否定し、さらに母親の財産を長男夫婦が浪費していたと主張しました。3年間、裁判所で泥沼の争いとなり、結局、義母の面倒を見た寄与分を考慮するという形で、自宅のほかに長男が500万円もらう事で遺産分割は終わりました。長男の妻は、義母が亡くなった悲しさに加え、身内で争う中であらぬ誹謗中傷を受け、心身ともに疲れはててしまいました。○相続人でない人に財産を渡すためには?義父や義母を親身になって面倒を見ている方は少なくありません。しかし、血がつながっていない以上、相続権はありません(※ただし、養子縁組をすると、実子と同じ相続権を持てます)。亡くなってしまうと、相続人から蚊帳の外に出されてしまう事も少なくありません。そんな時、感謝の言葉が残っていたり、少しでもよいのでお礼のお金を受け取ることが出来ると、本当に救われます。相続人でない人に財産を渡すためには、遺言書にその旨を記載する生命保険金の受取人に指定するのいずれかで、出来ます。相続人だけではなく、家族やお世話になったすべての方に感謝の言葉を残し、場合によってはお金も残す事で、本当の笑顔相続を実現することが出来ます。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月08日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース9】孫が私立の中学校に合格したので、お祝いに入学金やその後の教育費などを援助しようと思います。1,500万円まで非課税で渡せる制度が出来たと聞いたので、1,500万円渡してしまおうかと思っています。その話をしたら、孫の親である私の長女も大喜びしていましたので、私もワクワクしています。これできっと正月やお盆にも長女が孫を連れて遊びに来てくれます。何か問題はありますか?【診断結果】教育については将来にわたり多額の資金が必要であり、「一括贈与」のニーズも高いので、高齢者世代の保有する資産の若い世代への移転を促進することにより、子供の教育資金の早期確保を進め、多様で層の厚い人材育成に資するとともに、教育費の確保に苦心する子育て世代を支援し、経済活性化に寄与することを期待するものとして、『教育資金の一括贈与に係る非課税制度』が平成25年に創設されました。 制度の概要は次のとおりです。祖父母が、金融機関に子・孫名義の口座等を開設し、教育資金を一括で拠出した場合、子・孫ごとに1,500万円まで非課税教育資金等の使途は、金融機関が領収書等でチェックし、書類を保管孫等が30歳に達する日に口座等は終了となり、残金に対して贈与税が課税される平成25年9月末契約数は40,162件、信託財産設定額合計は2,607億円となっているそうです。ものすごい金額ですね。お孫さんのためにお金を出してあげようという優しい祖父母の方々が、たくさんいるんですね。○扶養義務者間で必要の都度支払われる教育資金は、贈与税は非課税この制度を使うメリットは、「お孫さんのために教育資金を無税で渡せる」と思っていらっしゃる方が多いのですが、実は、それはこの制度のメリットではありません。「え~?」という声が聞こえてきそうですが、そもそも、扶養義務者間(親子間等)で必要の都度支払われる教育資金は、贈与税は非課税です(相続税法第21条の3二)。従って、必要の都度、生活費や教育費をお孫さんやその父母であるお子さんに渡しても全く同じ効果が得られます。つまり、「教育資金の一括贈与」の制度は、使っても使わなくても、無税で同じ金額を贈与することが可能なのです。更に付け加えると、生活費や教育費は、金額がいくらでも合計1,500万円を超えても無税で贈与することが可能です。○教育資金の一括贈与の利用は、慎重に検討を先日、この制度を利用をした祖父の方からこんな声をお聞きしました。「1,500万円を渡した時は、子供も孫も大変喜んでくれた。お正月も夏休みも遊びに来てくれると言っていた。約束通り、お正月は1日泊って行ってくれたが、夏休みは受験やらなにやらで忙しいそうで、遊びに来てくれなかった。孫の喜ぶ顔を見たくて、この制度を利用し1500万円を贈与したのに…」「必要な時に必要な金額を贈与した方が、会える回数が多かったかもしれませんね」とお話ししたら、なんだか、とても淋しそうでした。うちはそんな薄情な孫ではないってお叱りが聞こえてきそうですが、実際にそういう淋しい想いをされている祖父母の方々がたくさんいらっしゃいます。1,500万円は金額が大きいので、渡す時は大変喜ばれますが、一度もらってしまうとだんだんありがたみが薄れるのでしょうか…必要な時に必要な金額を渡した方が、お孫さんと合える回数は増えそうですね。教育資金の一括贈与のご利用は、慎重に検討してください。この制度の一番利用価値があるケースは、余命宣告された様な方が、この制度を利用し、お孫さんに1,500万円の贈与を行うと、相続財産の金額から控除することが出来ますので、財産が多い方ですととても節税になります。「まだまだ10年以上生きる元気な方は、都度贈与」「ご病気で余命宣告されたような方は、一括贈与」と覚えておいてください。平成27年の税制改正で、「結婚・出産・育児」資金の贈与について新たに1000万円の非課税の制度が創設されました。こちらももともと非課税です。また、教育資金の一括贈与と違い、贈与者が亡くなった時に使っていない金額は、相続財産に加算されますので、節税にも使えそうにありません。いずれも高齢者の貯蓄を子や孫の世代に移転し、景気促進を狙った制度ですが、十分検討してご利用ください。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年04月27日

「実は、本当は相続税がかかるのに、まだ、気がついていない人が多いのです」というさくら事務所の不動産コンサルタント田中 歩さんの言葉で幕を開けた本特集もいよいよ最終回。特集を通じて伝えたかったことをまとめてみた。■かつて相続税を払っていたのは100人に4~5人相続税の制度が変わったらしい。その情報を知っていても、自分とどう関連づけて考えればいいのかがわからない人も多いだろう。そんな時は人数で考えてみるとわかりやすい。 かつて(相続税の改正前)は、相続税を支払っていたのは、100人に4~5人だった。この人達は、本物の富裕層。おそらく「相続に対しての心構え」も普通の人たちと違っていて、財産を守るために、「対策を立てなければ」くらいの考えは普通に持っているだろう。事業を通じて知り合った税理士や、親の代からお世話になっている税理士などの付き合いもあって、対策をたてる手段も思いつく層なのだと思う。■都内に住む4人に1人が相続税を払うことに問題は、そうではない層だ。制度がかわって、都内に住む4人に1人が税金を支払うことになると言われている。これを100人で換算すると、その4分の1だから、25人。このうち、相続に対しての心構えがあるのは、先ほど言ったような、相続税の改正前から相続税を支払う対象だったであろう5人ほどで、残りの20人は、「知らないうちに相続税を払うことになっていた」という感じなのではないだろうか? ■とりわけ都内一軒家が危ない「知らないうちに相続税を払うことになっていた」層の筆頭が、都内に実家がある人たち。お金を持っているのなら、まだ「お金持ち」の自覚はあるかもしれない。けれども、生まれ育った実家は、ある意味、空気のような存在。そこが相続税を計算する時に、想定外の高評価をされることなど、思いつきもしないだろう。■普通に流れている情報だけを頼りにしない常日頃、ライターという、情報を発信する側の仕事をしていると、よく思う。世の中に普通に流れている情報だけでは、自分にとって本当に必要な情報をキャッチできない可能性もある、と。本特集が、今回の税改正によって、「本当は相続税がかかるのに、まだ気がついていない人」が、相続税についての心構えを見直すきっかけになると嬉しい。【連載:ママが知りたい実家の相続税 特集】・ 第1回 相続税、大丈夫? 本当は税金がかかるのに、それを知らない人たち ・ 第2回 すぐわかる! 相続税対策の4ステップ ・ 第3回 知っている人だけトクをする、相続税節税の基本 ・ 第4回 早わかり! 相続財産の評価額を小さくする「小規模宅地の特例」の概要 ・ 第5回 小規模宅地の特例を受けるための要件2つ

2015年04月17日