毎日の暮らしや将来に必要なお金のこと、きちんと把握してますか?「わからない」ゆえの不安は、知ることで解消できるはず!“お金初心者”の3人と一緒に、お金の勉強を始めましょう。「お金の教科書」、今回のテーマは「2023年お金のトピック5選」です。2023年お金のトピック5選貯蓄未知子(ちょちく・みちこ/34歳・会社員)都内の賃貸で一人暮らし中。毎月の貯蓄は財形2万円+口座に残った分のみ。奨学金は完済。家を買うべきか悩み中。地道奈子(じみち・なこ/28歳・派遣社員)既婚・子なしのDINKS。つみたてNISAは2年前にスタート。貯まったポイントを使った投資など、自分ができる範囲で楽しむのが得意。散財好美(さんざい・よしみ/31歳・フリーランス)5年交際中の彼と同棲中。貯めたい意思はありつつも、推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。お財布に厳しい話題が多かった一年。未知子:今年ももう終わりかー。奈子:早いよね…。今年はこれまでにないくらいお金のことを考える機会が多かったなぁ。好美:本当。お金にまつわるニュースを耳にする機会も増えたよね。未知子:とにかく値上げラッシュがやばかった!最初はニュースで騒いでいるだけかと思っていたら、何から何まで上がったよね。奈子:生活にかかるすべてのコストが一気に上がって、冗談抜きにお財布が痛いもん…。未知子:わかる!実は今までインフレの意味がいまいちよくわかってなかったんだけど、こうやって自分の生活に影響が出てようやく理解できた感じ(笑)。好美:皮肉なもんだけど、同じく。奈子:それ、私は円安がそうだわ。いつも円高とごっちゃになってたけど、もう絶対間違えない(笑)。好美:円安の進行も本当によく耳にした言葉だし、嫌というほど理解できたよね。海外旅行をしたくて調べたら驚くほど高くて!現地での滞在コストも爆上がりしてると聞いて、諦めたよ…。奈子:1ドル150円前後だもんね。確かに想像するだけでめまいが…。輸入品が値上がりしているから、より物価高を感じるよ。未知子:だよね。だからこそ、ふるさと納税にはかなり助けられたな。お米とかトイレットペーパーとか、返礼品は日用品ばかり(笑)。好美:でも、あれもルール改正が話題になっていたよね。奈子:ルールが厳しくなって返礼品の量が減ったんだっけ?未知子:そうみたい。私、それを知って慌てて申し込んだもん。奈子:私は控除上限額までまだ微妙に残っているから、年内に申し込まなきゃ!明るい兆しを感じる前向きなニュースも!未知子:なんだか世知辛い話題ばっかり出てきたけど、ポジティブなニュースもあったよね。好美:あったっけ!?(笑)奈子:来年から新NISAがスタートする話は、けっこう盛り上がったんじゃない?未知子:現行NISAが終了してより使い勝手がよくなるって話だよね。私はやってみるつもり!好美:そうなんだ!?じゃあ私も年末年始の間に勉強してみるわ。奈子:日経平均株価が3万円台を突破したニュースもあったね。未知子:なんか沸いてたよね。バブル期以来の高値更新でしょ?好美:あんまり実感ないけど、日本経済が上向きになるのかな?奈子:上向きになってほしい!未知子:こうやって振り返ってみると、お金のことだけでもいろいろあった一年だったよね。奈子:本当。でもおかげで少しだけお金に詳しくなった気もする。好美:そうね。考えるきっかけをもらったともいえるかも。奈子:この調子で、来年もお金のリテラシーを上げていこう!ファイナンシャルプランナー・西山美紀さんと一緒に注目トピックをチェック!【TOPIC1】インフレ(物価高)インフレ率が上がり、あらゆるものの物価が上昇。消費支出に占める食品の割合を示すエンゲル係数が40年ぶりに26%を超えたという総務省の発表も。「一般的には物価が上がっていくのは普通のことで、今まで逆に下がっている日本が異常でした。物価とともに賃金が上がれば経済がよくなるので、今はその過渡期。今の頑張りは今後に必ず活きますよ」【TOPIC2】円安が進行2023年1月に1ドル130円前後だったのが、10月下旬には150円台に突入。主な要因は、日米の経済政策と金利差だといわれている。「2022年1月は1ドル115円前後だったことを思うと、大きく円安に動きました。『海外旅行が高い!』と聞いたり、海外製品の値上がりを実感した一年だったのでは?一方、外貨の資産を持っている人は資産増になったはず」【TOPIC3】ふるさと納税のルール改正過度な返礼品競争に歯止めをかけるため、今年10月からルールが厳格化。改正前に駆け込みで寄付する人も。「大きな変更点は、熟成肉や精米は原材料が同一都道府県産の品物に限定されたことと、返礼品と経費の総額が寄付額の50%以下に限るルールが厳格化されたこと。結果、寄付額に対する返礼品が減ったり、同じ返礼品でも寄付額が上がりました」【TOPIC4】つみたて&一般NISA終了つみたてNISAで20年、一般NISAで5年と投資期限が設けられていた現行NISAが終了し、来年から新NISAがスタート。新制度の紹介や、使い方などの記事を目にした人は多かったのでは。「期限が無期限になり、投資可能額も増えることから、使い勝手が大幅にアップ。これまで『なんだかややこしい…』と避けていた人でも、わかりやすくなると思います」【TOPIC5】日経平均株価バブル後最高値更新日本の株式市場の代表的な株価指数を示す日経平均株価が、バブル後の最高水準に。1990年以来33年ぶりのことで、日本経済に明るい兆しが見えるニュースとなった。「アメリカ株の伸びに好影響を受けているのが理由のよう。今後も他国の動きや国内外の金利動向などさまざまな要因がからむので、上がり続けるとは限りません。動きには要注目です」にしやま・みきお金、生き方などをテーマに、日々にうるおいをもたらすお金の貯め方、使い方を発信中。All About貯蓄ガイド。次回は、2380号(2024年1月10日発売)掲載予定です!※『anan』2023年12月27日号より。イラスト・小迎裕美子取材、文・宮尾仁美(by anan編集部)

2023年12月26日

皆さんは家族関係の悩みはありますか?今回は「娘の進路」にまつわる物語を紹介します。※この物語はフィクションです。イラスト:進撃のミカお金に執着する両親裕福な家庭で育った主人公。成績は優秀で、コンクールで賞をもらうほど美術も得意でした。しかし両親は主人公が何をしても褒めてくれず、お小遣いをくれるだけ。何でもお金で解決しようとする両親にいつもがっかりしていました。進路を考える時期になり、大学では哲学を学ぼうと考えていた主人公。しかしそのことを父親に伝えると…。激怒する父親出典:進撃のミカ父は主人公の意見を否定して「医学部以外は認めん!」と怒り出したのです。そして母まで「お金をあげるから医学部にいきなさい」と言い出します。そんな両親の態度に主人公は絶句。このまま両親といると自分がダメになると思い、家を出て自立することを決めたのでした。両親にうんざりお金に執着する両親にうんざりしていた主人公。ついに我慢の限界に達して家を出たエピソードでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(Grapps編集部)

2023年12月11日

今回のお悩み「10月から変わったふるさと納税。2024年からはどうすればいい?」これまでふるさと納税をしていましたが、2023年10月にルールが改正されたと聞きました。「改悪」との声も耳にしますが、具体的にどこがどう変わったのでしょうか?(20代/IT系)■「ふるさと納税」制度のおさらいそもそも、ふるさと納税は、都市部と地方の税収の地域間格差を埋めるためのものとして作られました。本来は今住んでいる市区町村の自治体に納める所得税や住民税といった税金の一部を、ふるさと納税を利用して自分で選択をした自治体へ寄付をすることができます。ふるさと納税は、所得などによってその上限はありますが、寄付した金額から自己負担分の2,000円を引いた金額を、確定申告をすれば寄付金控除としてその年の所得税と翌年度分の住民税が控除されるという仕組みです。また、確定申告を必要としない給与所得者の方は一年間で5自治体以内の寄付なら、確定申告をしなくても寄附金控除が受けられる「ワンストップ特例制度」を使うことができ、寄付した金額から2,000円を引いた金額が翌年度分の住民税から控除されます。所得税の控除分もまとめて住民税から控除されるため、ワンストップ特例制度を利用しても、控除上限に達しない限りは控除額に差はありません。さらに、寄付金額の3割にあたる返礼品がもらえることがメリットとされています。■ふるさと納税の改正ポイント3つふるさと納税は2023年10月に変更・改正されました。変わったポイントは大きく3つあります。1つめは、募集適正基準の改正です。返礼品の調達費用は寄付金額の3割まで。それに加えて、募集にかかる費用や事務手数料、受領証の発行費用などがあります。それらトータルの費用で寄付金額の5割以下となりました。2つめは、地場産品基準の改正です。加工品の中でも熟成肉と精米は、原材料が当該地方団体と同じ都道府県内で生産されたものだけに限られることになりました。以前までは、アメリカやオーストラリアなどの外国からお肉を仕入れて熟成させてスライスしたものを返礼品として出したり、その自治体が属していない他の都道府県から玄米を仕入れて、精米や無洗米として返礼品として出したりしている自治体もありましたが、これがNGになったのです。ただ、これには抜け道があります。お肉に関しては、熟成してスライスしたものがNGなだけで、塩などで味付けをしたり、ソーセージやハムなどに加工したりして付加価値がつけばOKになります。ということで、ちゃんとその自治体で育てられたものが食べたいという方は、できるだけ加工されていないお肉を選ぶことをおすすめします。3つめは、適切な寄付先の選択を阻害するような表現の禁止です。「お得」や「ドカ盛り」、「おまけつき」といったワードが使えなくなりました。ただし、「わけあり」や「業務用」「支援品」といったワードは問題なく使えているので、これらをキーワードに検索すると良いでしょう。これは、純粋にその自治体を応援したいという気持ちで寄付をしてほしい、というところに立ち返った結果となります。■おすすめの返礼品と選び方基本的には、量を取るか質を取るか。量を重視して、日々の家計の足しにしたい人は、お米など、もらえる量が多い自治体を選びましょう。私は、長崎県雲仙市のにんじん・たまねぎ・じゃがいもが5kg入っている野菜セットをもらったことがあります。野菜が高騰しているときは、特におすすめです。宮崎県都城市のお肉や、茨城県境町のお米は量が多くお得感があり、北海道妹背牛町のお米も品質が良くておすすめです。一方、質を重視する人は、普段あまり買わない高級フルーツ(あまおうやシャインマスカットなど)を選ぶと良いでしょう。年末までに選ぶ時間が無いという方は、ポイント制を採用している自治体へ寄付をするのも良いでしょう。寄付金額に応じてポイントが付与され、返礼品はその時点で選ぶ必要がありません。そのポイントを利用して、年明けに返礼品を選定し、もらうことができます。ポイントには期限がありますので、期限切れにならないように早めに選ぶようにしましょう。ふるさと納税はこれまでやったことが無いという方も、ぜひ利用してみてほしい制度です。制度変更で返礼品に多少の変化がありましたが、まずは一度、お試し感覚でも利用してみてはいかがでしょうか。令和のマネーハック89ふるさと納税の改正ポイントは、募集適正基準・地場産品基準・適切な寄付先の選択を阻害するような表現の3つ。これを機に、自分に合った選び方を考えてみては?(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年12月11日

今回のお話「漠然とした将来への不安。お金の面で解決できることは何?」「貯金ってどれくらいあったら良いのかな」「投資してないとヤバい?」「病気やけがで働けなくなったらどうしよう」……などなど、お金の不安は尽きません。働くアラサーの女性が抱える悩みの根幹は「漠然とした将来への不安」。これらを少しでも解消できるマネーハックを紹介します。■おひとりライフ?結婚する?ライフプランとお金ライフプランを考える時、お金の問題は切っても切れません。おひとりさまで過ごすのか、結婚するのか、さらには子どもは欲しいのか。今、思い描いた人生をそのまま歩むことにならなくても、お金の備えがあれば比較的楽に軌道修正できるはず。将来のことが不安なのは、具体的に必要な金額が見えていないからかもしれません。アラサーの今だからこそ、自分の将来について一度本気で考えてみませんか。一生おひとりさまなら貯金はいくら必要?貯金が無いと結婚できない?老後までに本当に必要なお金はいくら?漠然とした将来への不安を消す方法■健康はいつまでもあると思っていちゃダメ。保険について考えようアラサーになって健康診断の結果を見るのにドキドキするようになった人も多いのではないでしょうか。現時点で大きな疾患が見つかっていなくても、女性に多い病気に関しては特に今から気をつけておいた方が良いでしょう。病気を防ぐために日頃の生活習慣を改めるのはもちろんのこと、病気になった時の備えをしておくことも大切です。保険って結局必要なの?そんな素朴な疑問から解消しましょう。アラサーになったら保険に入るべき?■昇進を目指すか、転職するか。アラサーはキャリアの考え時アラサーになると周囲でも転職や昇進、異動によるジョブチェンジなどが話題に上ることも多くなってきますよね。「転職は30歳までにした方が良い」という話も耳にするなど、「私も転職した方が良いのかな?」と不安を抱えている人も少なくないでしょう。しかし、安易な転職はやはりリスキー。「転職=収入アップ」とは一概にはいえません。会社の中でも中堅層になってくる世代だからこそ、今後のキャリアについて考えてみませんか。年収を上げるにはやっぱり転職?■どれくらい貯める?将来はどこに住む?数年前に「老後2000万円問題」が話題になりましたが、将来に備えて結局いくら必要なのかはライフプランによって差があり、「2000万貯めれば安心!」というわけではありません。そう聞くと不安になってしまいますが、その一方で「そもそも普通のOLでそんなに貯められるの?」と疑問に思う人もいるはず。貯蓄を始めるにあたって「○千万貯めたい!」と目標をたてることは大切。ですが、目標を達成するために具体的なプランを立てることはもっと大切です。まずは1千万貯める方法をチェックして、今後のマネープランに役立ててくださいね。普通のOLが1,000万円貯めるには?家を買った同級生の話をよく耳にするようになるのもこの世代。「私にはまだまだ縁遠い話……」と思う人もいるかもしれませんが、リタイア後の住居をどうするかは今から考えておくに越したことのない問題です。「持ち家こそ正義」派、「いざという時に身軽な賃貸の方が良い」派など、さまざまな考え方がある住居の話。あなたの理想はどんな生活でしょうか?持ち家と賃貸、将来どっちを選ぶべき?■計画を立てて悩みを減らそう将来が不安になってしまう理由の一つは、課題が明確になっていないからかもしれません。具体的にいくら必要で、それには毎月どれくらい投資や貯蓄に回せば良いのか……まずはそこから考えてみませんか?できることから行動すれば、これまでよりも悩む時間が減るはず。ぜひ一度将来について考える時間をとってみましょう!(イラスト:itabamoe、編集:マイナビウーマン編集部)

2023年12月04日

今回のお悩み「月々の手取りが少なくて貯金できない」毎月の手取りが少なく、しかも一人暮らし。毎月の収支がトントン……どころかだいたい赤字で、年2回のボーナスで補填しています。こんな状態なのでもちろん貯金は0。このような状態でも貯蓄ってできるのでしょうか?転職すべきかも含め、何から始めれば良いか教えてください。(30代/福祉職)■「毎月の手取りが少ない」は言い訳!相談者さんのように、毎月の手取りが少ないからと、なかなか貯蓄ができない方は多いですよね。でも、これは裏を返せば「収入が少ないからお金が貯まらなくても仕方ない」という言い訳になってしまうのです。手取りの収入が少なくても、一人暮らしでも、貯蓄ができる人はできています。まずは、習慣的な無駄遣いが無いかを確認しましょう。毎晩寝る前に、その日買ったもののレシートを並べて5分眺める。それだけで、自分が何にどれだけお金を使っているのかが分かります。たとえば「帰宅途中にコンビニで500円使ってしまった。次からはコンビニをスルーしてみよう」「今日のランチは1500円もしたけど、自分でお弁当を作ればこの分が浮くはず」などお金の使い方を見直すと、日々の行動も変わってきます。■一人暮らしが今すぐ節約できるポイントは?中には、節約しやすい・節約効果が出やすい出費カテゴリというものがあります。◇節約しやすい出費カテゴリ一番節約しやすいのは食費です。節約が上手な人はしっかりと作り置きや、お弁当を自作して、自炊中心です。つまり必要なとき以外の外食やお惣菜、お弁当といった中食はできるだけ利用しないようにしています。また、麦茶を煮出して自宅で飲むだけではなく、水筒やタンブラーを持参して外出先やオフィスでの飲み物代も節約していますよ。次に節約しやすいのは、美容費・趣味費・交際費です。たとえば、似たような服ばかりもっていないか、限定のコスメが気になるけど、似たようなものをすでに持っていないか?ただ限定品という所有欲を満たすためだけに買っているんじゃないか?とよく考えてみましょう。趣味費だと推し活が挙げられますが、購入するまで中身が分からないような、ランダム要素があるものは要注意!推しが出るまでやめられず、お金を使いすぎてしまいます。ランダム要素があるものはそもそも手を出さないもしくは、金額の上限を定めるなど、自分の中でルールを決めることが大切です。◇節約効果が出やすい出費カテゴリもっとも節約効果が出やすいのは固定費です。家賃は手取り月収の3割以下に抑えましょう。ただ、今すぐ引っ越せるわけではないと思うので、転勤や結婚などで住居を変えるタイミングで、ぜひ検討してみてください。また、サブスク代も節約効果が出やすいカテゴリ。毎月かかるものなので、そもそも本当に必要なのかよく考えましょう。月1,000円浮いたら、その分を投資信託に回せば、少額からでも投資が簡単にできてしまうのです。そして、スマホ代。通信費は年々下がっている傾向にあるので、見直すとかなり安くなると思います。キャリアによっては、月々の費用をポイントで賄える場合もあるので確認してみましょう。■ボーナスは貯蓄に回そう!お金が貯まらない人の特徴として、ボーナスを毎月の給与振込口座と一緒にしていることが挙げられます。そうすると、毎月の生活費が足りなくなったとき、その口座から使ってしまいますよね。月の給料振込口座とボーナスを貯めておく口座は分けるようにしましょう。1つの口座の中で「目的別貯金」を分けることができる銀行もあります。簡単に引き出せないようにすることがポイントです。そして、ボーナスは基本的に「無かったもの」として貯蓄に回すようにしましょう。3割は、旅行や家電の買い替えなど、“使うための貯蓄”に。残りの7割は、家の購入費や結婚資金など、“ライフイベント用の貯蓄”に回しましょう。この7割だけは絶対に崩さないようにすると、着実に貯蓄が増えていきます。その際、預貯金だけではなく、投資信託を積み立てるなど投資を組み込んでも大丈夫です。■給料アップのために転職を考えるのはアリ?ボーナスを含めた年収をアップさせるために、より良い条件の会社に転職するのはありだと思います。ただ、今の会社を辞めてから転職をすると、転職先がすぐに見つからなかったときに生活が苦しくなってしまう可能性も。今の会社で働きながら転職活動をするか、ある程度生活できる貯蓄をしてから会社を辞めるのがおすすめです。何をするにも、貯蓄をしてから。まずは100万円を目指して始めましょう。それがクリアできたら300万円とハードルを少しずつ上げてきましょう。ある程度まとまったお金があることで、いつ何があっても大丈夫と思えると、心から不安が和らぎ、転職活動や日々の生活の余裕と自信にもつながってきますよ。令和のマネーハック88「月の手取りが低いから貯まらない」は言い訳!毎日の出費やボーナスの貯蓄方法を見直し、まずは100万円から貯金を始めましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年11月27日

今回のお話「これからの季節、光熱費が恐ろしい……ちょっとでも節約する方法とは」今年は秋もまるで夏かのような気温が続きましたが、いよいよ本格的に寒くなっていきそう。そこで気になるのが光熱費です。寒さをガマンするのは体に悪いけど、でも光熱費の請求書を見るのが恐ろしい……そんな人におすすめの節約術をまとめて紹介します!■そもそも電気代が上がっているのはどうして?電気代が上がっている上、資源エネルギー庁から「節電にご協力ください」という呼びかけがあったことも記憶に新しいですが、そもそもそれってどうしてなのでしょうか。一人暮らしの場合、節電にも限界がある……そう思ってしまいますが、暖房器具の選び方や生活スタイルの見直しでちょっとでも節電することができます。冬を本格的に迎える前胃にぜひチェックしてみて!高騰する電気代。この冬を乗り切るには?■一人暮らしで光熱費を節約するには在宅勤務中の過ごし方がカギ!?出社が当たり前だったころは冬場の暖房代も言うほどかからなかった方もいるでしょう。しかし、在宅勤務という選択肢ができたことで光熱費がこれまでよりもかかるようになりました。在宅勤務ができるのはありがたいけど、光熱費が上がってつらい……そんな人におすすめの節約術を紹介します。在宅勤務で暖房代が高額に。節約するための「意外な方法」在宅ワーク中の電気代・通信費を節約するには?■夏の電気代節約術をあらためておさらい。冬も応用できないか考えよう今年の夏は猛暑が続き、健康のために冷房が欠かせませんでした。そこで役立った節約術は、冬も応用できるかもしれません。冷蔵庫の使い方や照明の選び方、電力会社の見直しなど、通年使えるハックを伝授!また値上げ!?電気代が高騰しているこの夏を乗り切る方法■寒さのガマンは禁物。できる範囲で節約しよう今年は暖冬の予想もされていますが、それでも電気代が気になるもの。寒さを無理にガマンするのではなく、暖房器具を上手に選んで健康的に節約にも取り組みましょう。(イラスト:itabamoe、編集:マイナビウーマン編集部)

2023年11月20日

今回のお悩み「重なるご祝儀、増える後輩……交際費貧乏をうまく回避するには?」アラサーになって友だちの結婚式に招待されることが増えました。結婚式自体はおめでたいことなので気持ち良く参加しているのですが、ご祝儀の出費が正直きついのも事実……。さらに、会社の後輩も増えて交際費がかさむ一方です。交友関係は維持したい、でも節約もしたいというのはわがままでしょうか?(30代/銀行員)■コロナ禍を経て増えてきたイベントと交際費の悩みコロナ禍も終息に向かい、あらゆるイベントも復活し、楽しい日常が少しずつ取り戻されてきました。それに伴い、飲み会やイベントなど、以前よりもメキメキと増える交際費。なのにお給料は全然比例してくれることなく、変わらない。冬服も買いたい、推しにもお金を使いたい、自分の趣味も最大限に楽しみたいのに、楽しい交際費イベントはどんどんと突発的に降ってくる!限りある予算の中でやりくりしなくてはならない現実に頭を悩ませている方も多いのでは?そんな中でコロナ後の悩み、交際費との付き合い方について、お話ししていきたいと思います。■お金のかかる結婚式、どうする?交際費を一気に圧迫してくるイベントの最たるものといえば、そう「結婚式」。もし金銭的に出費がきつい時期なのであれば、招待を受けた結婚式は参加するか否か、まず精査すべきです。昔は仲が良かったけれど最近疎遠だった、なんとなく職場の繋がりで呼ばれた……など、「そのお式は自分にとって本当に大きなお金をかけて行きたいものか」を胸に手を当てて考えましょう。なにせ結婚式は、ご祝儀、衣装、二次会など、一度の参加でとにかくお金がかかる!お財布の面で厳しいのであれば、無理に参加する必要はありません。不参加イコール縁が切れるわけでも、不義理でもありません。お祝いの気持ちはきちんと心にあるわけですから、罪悪感を持つ必要も無いのです。表向きは体裁の整う理由で不参加にして、代わりにお祝いの品を送り、祝福の気持ちを伝えましょう。お金は有限ですし、まずは自分の生活の維持が第一ですから仕方がないことなのです。■結婚式には出席したい!どう節約する?とはいえ、どんなにお金が無くとも親友の結婚式は必ず出席したいもの。その時にまず削減できるのは衣装代です。例えばドレスのレンタルサービスを利用することで、良いドレスをお手頃に着ることができ、クリーニングの手間もお金もかかりません。その他にもメルカリを活用する手段もあります。数回しか着る機会のないドレスは、同様に着用回数が少なく、状態も良いものが結構お安く購入でき、式が終わったら手入れをして売ることで、さらにコスパ良く衣装代を削減できます。ヘアセットも、専門のお店などだと2〜3,000円とお手頃価格でできるところなどもあるので、調べておくと便利です。夜のお店が多い街ですと、時間によっては出勤のお姉さんたちに向けて1,000円台でセットできるお店などもあったりと、かなりお手頃に済ませられます。■どんどん増える後輩。お金が厳しい中、先輩として奢るべき?男女間の“奢り奢られ問題”は、キャンプ時の着火剤として用いたいほど火のつきが良く、秒で爆炎に包まれる可燃性の高いものですが、さて、どんどん増える後輩への奢りはどうしたらいいか。結論として、質問者さんがそこまで厳しいと感じているほどの状況なのに、奢る必要は一切ありません。生活が苦しくなるほどの身銭を切ってまで後輩は奢ってほしいとは思っていませんし、それで苦しくなることの方が、後々関係が切れてしまいます。ずっと奢り続けてきた関係であれば、「事前に」正直に「最近お金が厳しくて、今日は割り勘でもいいかな?」と言ってしまって良いと思います。それで切れる関係なら、あなたをただの金蔓としか思っていない後輩なので、身にならない奢り経費を削減できた、と考えましょう。■先輩はお母さんではないさらには職場で後輩が多くなってきたとのことであれば、毎回のランチ、カフェや飲み会など、全額奢るのは不可能に近いです。少し多く出すのに止める、正直に自分の財政をお伝えして割り勘を切り出す、などしていかないと、見栄と威厳のために破産します。あまりに人数が多かったり、頻繁にランチに行ったりする間柄なら、割り勘を通常にして、感謝や労いなど、節目のタイミングで奢る、といった関係性に変えていくべきかと思います。あなたはお母さんではないので、食費を毎回負担する義務は無いわけです。それも先輩として……と、まだ抵抗感があるのであれば、毎回の個別奢りではなく、定期的にお菓子などを全員に差し入れするなど、奢りの単価を減らしながら、後輩を可愛がる気持ちを伝える手段もあるかと思います。お金は有限。本当であれば、大切な友人やかわいい後輩に際限なく使いたいものですが、バブリーな昭和ではなく、今は令和。限りある中ではそうもいきません。自分の中で、しっかりと取捨選択をして、あらゆる形で気持ちを伝えながら、関係を維持しつつ、交友関係を維持していきましょう!令和のマネーハック87結婚式は誘われた分すべて出席する必要は無し。後輩へ奢るのもタイミングを選んでOK!節約術を活用しながら気持ちを伝えよう。(文:やまとなでし子、イラスト:itabamoe)

2023年11月13日

今回のお話「物価高の今、何ができる?今すぐ取り組める“食費”節約術とは」物価高を最も感じるタイミングといえば、スーパーでのお買い物なのではないでしょうか。食費は生きていくためにどうしても必要ですが、逆にすぐに削りやすい部分でもあります。今すぐに取り組める節約自炊テクニックや、ついつい利用しがちなフードデリバリーサービスまでご紹介!物価高の今だからこそ、食費について真剣に考えてみましょう。■そもそも食費って毎月いくらまでならOK?家計を見直すにあたり、まずは食費にどれくらいの金額をかけるか把握することが大切です。今、毎月いくらを食費に使っているかすぐに答えられる状態でしょうか?忙しいとついついフードデリバリーサービスやコンビニエンスストアなど、お金で解決できるものに頼ってしまいがち。便利なサービスを毎月いくらまで使って良いか考えてみて!UberEatsって月に何回まで頼んでOK?宅配サービスの賢い使い方■食費を節約するなら基本は自炊推奨。でも、本当にお得なの?自炊は節約の基本……とはいうものの、料理好きでなければ、実際にどれくらいの効果が得られるのか分からないとやる気が続かない方もいるのではないでしょうか。自炊って結局どれくらいお得なのかを考えてみましょう。一人暮らしの自炊、本当にお得?今、毎月どれくらい食費がかかっているかを把握したうえで、まずは1カ月自炊をがんばってみて。面倒なお弁当作りも「ここでがんばれば○○円浮く!」と思えば続けられるかも!?正直面倒な「お弁当作り」。結局、どれくらい節約になる?ご飯代以外にも、チリツモで意外とお金がかかっているのが「飲み物代」。毎日コンビニコーヒーを買うのが習慣になっている方もいるでしょう。そこをマイタンブラーに変えてみると実はかなりの節約に!?マイタンブラーって何回使えば元が取れる?■結局、自炊にもテクニックが必要自炊を始めてみると、節約になるかどうかはテクニック次第……ということも分かってくるはず。食材、メニューの選び方によって、トータルの金額が変わってきます。できることならおいしく、楽しく節約したいところ。食材のお買い物上手を目指しましょう!食材のお買い物上手になるにはどうしたらいいの?先を見通して家計をやりくりしていても、交際費などでどうしてもピンチな月が出てくることだってありますよね。そんな時こそ自炊の手腕が活きるもの!いざという時に役立つ節約テクニックを身に着けておけば、友人の結婚式が重なっても怖くない(?)「今月、ピンチ!」を給料日まで乗り切る自炊テクニック■一番取り組みやすい食費の節約。今日から試してみて!毎日忙しく働いていると料理が億劫になってしまいますが、まずは1週間、次は1カ月……と期間を区切って取り組めば「意外とできるかも!」と思える瞬間がくるはず。節約したいと思った時、最も手軽に取り掛かることができるのはやはり食費です。最低限の料理を覚えておくだけでも心持ちが変わってきますよ。ぜひ今回紹介した6つの記事をチェックしてみてくださいね!(イラスト:itabamoe、編集:マイナビウーマン編集部)

2023年11月06日

「人生、詰んだ」。上手くいかないことが重なると、ふとそんなふうに思ってしまうことがあります。仕事、恋愛、人間関係、趣味。何かひとつだけが充実していれば良いというわけでもないから、人生は難しくて。ちゃんとしなくちゃ、と自己啓発本を読んでも、人生を変えるような行動ができるわけではない……まだ自分探し中で、たまにもやもやしちゃうあなたに、おすすめの映画があります。仕事無し、貯金無し、男無し。人生に詰みかけた元アイドルが、自分らしさを求め再生していくストーリー。人生の目標がまだ分からないのに、周囲の意見が気になってしまう真面目なアラサーにピッタリの映画の名前は……『人生に詰んだ元アイドルは、赤の他人のおっさんと住む選択をした』。過去の栄光にすがっても、人生うまくいかない「元アイドル」が映画の中で教えてくれたのは、うまくいかないことがあっても、また前を向いて人生を歩き続けるためのコツでした。■「がんばってるのに空回り」人生がうまくいかない主人公の葛藤に、共感の嵐タイトルだけでもキャッチーなこの作品は、元SDN48メンバーの大木亜希子さんの実録私小説が原作となっています。「って言っても、元アイドルと私じゃあ、詰んでるレベルが全然違うでしょ……」と考える人もいるかもしれませんが、映画は文字通り、かなり“詰んだ”状態からスタートします。大手アイドルグループを卒業するも、芸能界には残らず、セカンドキャリアとして始めた仕事はうまくいかず、恋愛も本命昇格できずに撃沈。仕事がうまくいかなかったせいで貯金も無く、現役時代とは体型も変わり、当時着ていた衣装のチャックはもう閉まらない……。一般人の私たちと多少状況は違えど、悲壮感は十分すぎるほど伝わってきます。主人公の安希子は、29歳の誕生日を迎える直前のアラサー女子。もう少しで30歳なのに、仕事も恋も思うようにいかない。自分が何者なのかも、何を糧に生きていけばいいのかも分からない。安希子はアイドルを辞めた後は会社員として転職し、慣れない仕事もがんばった末、身体を壊してフリーターになってしまいます。がんばってもうまくいかない、だけどがんばり続けないと詰んでしまうから、もっとがんばる。彼女のもがきは、いわゆる“アラサー病”のひとつでもあるように思えます。流れ星のように過ぎ去ってしまった20代。楽しいこともいろいろと経験してきたものの、自分はまだまだ子どもっぽいようにも感じる。だけど、もう30歳。大人にならなければいけない、誰かに必要とされなければいけない。その責任感の裏には、心の奥底にある「本当は誰かに頼りたい」「一人で生きていきたくない」という安希子の寂しさも感じさせます。今の30歳って、まだまだ若くて、エネルギーにあふれています。だけどその反面で、結婚や出産、キャリアには“消費期限”があるようにも感じてしまうのも事実。今の自分がやりたいことと、なりたい自分が一致しないから、逆流の中も必死に泳ぎ続けなければいけない。作中の安希子の葛藤には、誰しもどこか共感してしまうはずです。■飾らず、等身大に生きるおっさんから学ぶ、人生のコツ誰だって、無理してまではがんばりたくはないですよね。けれど、世間体や親の期待、周囲の友人との比較……自分の価値観とは違う何かに背中を追いかけられて「もしかしてこのままじゃヤバいのかな」という不安から、がむしゃらに行動しはじめるもの。たいてい、自分ではがんばっていることにすら気づけないものですが、安希子の行動・言動を見ていると、自分は大丈夫だろうか、と一抹の不安を覚えるはず。だって映画の中の安希子は、誰がどう見てもがんばっています。仕事中に過呼吸になっても「大丈夫ですから」と笑い、病院の診察でも「私めっちゃ元気なんですよ」と、早口で医者に伝えます。“大丈夫”と口に出していても、見ている側はこんなにもハラハラするものなのだな、と思い知ります。仕事を辞め、貯金も無くなった安希子は、友人の紹介で“赤の他人のおっさん”と同居することになります。しかし、このおっさんとの出会いが、彼女の人生をほんの少し変えていきます。「てきとうでいいよ」が口癖の56歳のおっさんの名前は、ササポン。酸いも甘いも知った大人であるササポンは、いつも等身大。朝起きて仕事に行き、帰ってきたらテレビの前で缶ビールを開ける。休日は庭をいじって過ごし、同居人の安希子のことも、細かく詮索しません。生き急ぎすぎて溺れかけている安希子とは、対照的です。いつも周囲と自分を比べてしまい、限界を超えてがんばってしまいがちな安希子も、ササポンとの生活の中で心が温まっていきます。ササポンはおっさんですが、彼から学べたこともたくさんあります。肩の力が抜けているササポンは、安希子に何度か「まだ若いんだから」「そんなに無理しなくていいんじゃない」と諭します。ふと、自分も周囲の大人にそういった言葉をかけてもらったことがあるな、と思い出します。ササポンの過去や、ササポンと関わる安希子の変化を見れば、その言葉の真意が理解できるはず。30歳は、もう若くない。そう思っている人ほど、なるほどと思えることが多いはず。■見終わった時、きっと今ある幸せに目を向けたくなる作中、とても印象的だったシーンがあります。がんばりすぎて満身創痍の安希子は、ササポンにこう尋ねます。「友だちでも恋人でも家族でもないのに、なんで優しくしてくれるの?」このシーンを見た時、思わず涙がこぼれました。たしかに、と思ってしまったからです。アラサーは大人だから、周囲の人に迷惑をかけてはいけないと思っている、安希子の気持ちに気づいてしまったからです。ここまで読んで「なんて暗い映画なんだ」と思った人もいるでしょうか。しかしこの作品は、人生に詰んだ元アイドルが、転落していくだけの映画ではありません。体調が悪くても、仕事がうまくいかなくても、人生は続きます。安希子の人生は、本人の主観ではうまくいっていないのですが、周囲には彼女を心配してくれる友人がいて、大変な時に支えてくれるササポンのような他人もいます。人生に焦りを感じていた安希子は、自分が持っている幸せを大切にできず、卑屈になっていました。女友だちは、結婚すれば自分から離れていくかもしれない。他人に頼るのは、よくない。何かひとつうまくいかないと、他のものや、もともと持っている幸せに目が向かなくなってしまうものです。ササポンとの暮らしや、周囲の友人からの助言で、安希子は少しずつ前を向き始めます。日常の中にハッピーエンドを見つけるような形で、映画は幕を閉じます。映画の前半は、共感しすぎて「キツいな〜」と感じる人もいるかもしれません。この作品はそのくらい、今を生きる女性たちが抱える悩みの根本を捉えています。生きるのって、なんか大変。そう考えているのは自分だけではないんだ、と安心すると同時に、それでも前を向いて生きていく方法は、ササポンと、変化していく安希子が教えてくれます。詰んでる元アイドルは、どうやって人生をリスタートしたのでしょうか。その答えはぜひ、劇場で確かめてみてください。(ミクニシオリ)◇Information『人生に詰んだ元アイドルは、赤の他人のおっさんと住む選択をした』【深川麻衣×井浦新】元アイドルアラサー×56 歳おっさんが共同生活!?元SDN48・大木亜希子のまさかの実話<ストーリー>元アイドルの安希子(深川麻衣)は、幸せで充実した人生を歩んでいると自分に言い聞かせながら、仕事もタフにこなしているつもりだったが、ある日の通勤途中、駅で足が突然動かなくなってしまう。メンタルが病んで会社を辞めた安希子は、家賃5万円の風呂なしアパートで、仕事ナシ、男ナシ、残高10万円の現実を前に、「人生詰んだ……」という思いに包まれていた。そんなとき、友人のヒカリ(松浦リョウ)から勧められたのが、都内の一軒家で一人暮らしをする56歳のサラリーマン、ササポン(井浦新)との同居生活。意外な提案に安希子は戸惑いながらも、ヒカリの「家賃は、風呂付きで3万円」との言葉に背中を押されて、まさかのおっさんとの奇妙な同居生活をスタートさせ……。原作:大木亜希子「人生に詰んだ元アイドルは、赤の他人のおっさんと住む選択をした」(祥伝社刊)主題歌:ねぐせ。「サンデイモーニング」音楽:Babi脚本:坪田文監督:穐山茉由製作幹事:KDDI制作プロダクション:ダブ配給:日活/KDDI

2023年11月03日

現在、いくつのサブスクを利用していますか?「サブスク」は「定期購読」「継続購入」を意味する英語、「subscription(サブスクリプション)」から来ている言葉です。定期的にお金を払って、物品やサービスを受け取るというイメージですね。子育て中のパパ・ママを対象に、現在利用しているサブスクの数を聞いたところ、「1つ」が32%でトップ、次いで「2つ」が20%でした。3つ以上になると割合がぐっと下がっていることから、いくつも利用するよりも、1つや2つ程度にしている人が多いのですね。また、「1つ」から「5つ以上」の人を合わせると68%になり、現在何らかのサブスクを利用している人は約7割に上りました。※本アンケートでは新聞や雑誌の定期購読や、学習塾・通信教育系はサブスクから除外して回答を集計しています。1ヶ月あたりサブスクにいくら使っていますか?(サブスクを「利用したことがない」と回答した人以外を対象)サブスクの主流は月単位の料金設定です。年間契約だと割引があるケースもあります。アンケートでサブスクに使う(使った)金額を聞いてみた結果、もっとも多かったのが「500~1,000円未満」の37%でした。グラフを見ると500~3,000円がボリュームゾーンのようです。500~3,000円未満の人で全体の約7割を占めており、500円未満、および3,000円以上では割合がぐっと減っています。サブスクは、商品自体の価値にプラスして「時間の節約」「選択のわずらわしさからの解放」「新しい発見」など、目に見えない付加価値があります。そう考えると、3,000円未満の出費はなかなかコスパがよいのかもしれません。どんなサブスクを使っていますか?(複数回答・サブスクを「利用したことがない」と回答した人以外を対象)サブスクの内容は多種多様です。みなさんがどのようなサブスクサービスを利用している(利用したことがある)のか、見てみましょう。やはり、定番は映画やドラマなどの動画配信サービスです。ワールドワイドに人気のNetflix(ネットフリックス)をはじめ、Hulu(フールー)、Amazon Prime Video(プライムビデオ)など多くのプラットフォームがあります。それぞれ、オリジナル作品が強い、アニメが多いなど、特色のあるコンテンツ構成を意識しています。お子さんのいるご家庭では、子どものために契約している人も多いようです。次いで、音楽配信サービス、家庭用ゲームのコンテンツサービスが人気となっています。みなさん、おもに趣味の分野でサブスクを利用しているようですね。ところで、サブスクには主に2種類のサービスがあります。ひとつは「定額で使い放題」のサービス。動画や音楽、ゲームのサービスのほか、使用回数が決まっていますが、バッグやコスメなどファッション系のサービスも出てきています。古くは月極駐車場の契約も一種のサブスクと言えるでしょう。もうひとつは「定額で一定の商品が送られてくる」サービスです。主なものでは、野菜やお茶などの食料品や、洗剤などの消耗品の定期便サービスがありますね。サブスクというと「使い放題」のイメージが大きいのですが、こちらも便利なサブスクです。定期購買することで価格が割引になるという特典があることも。2種類のサブスクをうまく利用して、お得に便利な生活を手に入れるのは現代人の賢い選択だと言えます。あるある! サブスク失敗談●辞めたいと思うタイミングで契約解除手続きをするのを忘れてしまったことです。(女性/36歳/専業主婦)●そんなに見ないのに動画のサブスクに3ヶ月くらい加入してたこと。(男性/29歳/自動車関連/技術職)●割引の条件で加入して、使わないと損だと思って使っていたけど別に本気で見たい番組でもなかったので結果的に無意味なお金を使っていた。(女性/39歳/専業主婦)サブスクの失敗でよくあるパターンが、「解約を忘れた」「あまり使わなかった」というもの。多くのサブスクは、黙っていると毎月契約が自動的に引き継がれていく仕様になっています。特に「3ヶ月無料キャンペーン」などで試しに加入した際は、自分や家族にとって必要なサービスかどうか、期間中にしっかり見極めたいものです。逆に、見放題だと延々と深夜にドラマを見てしまう、という失敗談もありました。配信サービスだと切り上げるタイミングがわからなくなりますね。特にお子さんの利用時間には注意が必要です。まとめサブスクは、時間や手間を節約できて、しかも新しい情報や新鮮な商品を自由に手に取ることができる便利なサービスです。自宅にモノを増やしたくない人、いつでも好きな時間に趣味を楽しみたい人、日々の買い物に頭を悩ませたくない人にはオススメできます。まずは、失敗しても「まあいいか」と思える価格のサブスクを試してみるのがいいかもしれませんね。マイナビ子育て調べ調査日時:2023年8月25日調査人数:115人(22歳~40代までのパパ・ママ)(マイナビ子育て編集部)<関連記事>✅子どものため…でもホンネは苦しい! 子育て費用で負担に感じるもの、3位「食費」、2位「教育費」、1位は?✅値上げラッシュに負けない「神食材」って? みんなのワザあり!? 食費節約術✅外食費を年間15万円削減した驚きのアイデア!「こうしなきゃ」という固定観念を捨てた自由な発想がすごい

2023年10月28日

主婦の友社は10月19日、『マンガでわかるお金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください』を発売しました。同書は、友人関係にある3人の20代女性の10年間の成長ストーリーを経て、お金との向き合い方を学べるマンガ本です。登場する主要人物は、26歳の会社員であるミサキをはじめ、26歳のフリーのウェブデザイナーであるリコ、ミサキとリコの高校時代の先輩である28歳のモエの3人。毎月カードの支払いに追われて貯金7万円しかなかったミサキが、マンションを購入するまでに成長する様子を描いた物語となっています。さらに、図解や最新データも掲載しており、なぜ今現状を見直して貯蓄や投資を始めるべきかが理解できる仕組みになっているほか、お金が貯まる体質かどうかが確認できるチェックシートも公開。「給料が上がらないからお金が貯まらない」「1人暮らしの月の貯蓄の目安は?」「年金って、もらえるの?」「老後の資金って2,000万円も必要なの?」「女性でも家を買える?」「投資ってやるべき?」など、お金ビギナーが知りたい全ての答えも分かるようになっています。■書誌概要書誌名:マンガでわかるお金に人生を振り回されたくないから超ビギナーが今すぐやること教えてください著者:黒田尚子マンガ:月野まる定価:1,650円(フォルサ)

2023年10月27日

今回のお悩み「2024年から始まる新NISAって?今までとの違いは?」これまでつみたてNISAをやっていたのですが、2024年からNISA制度が変わり、新しいNISAが導入されると聞きました。これまでの制度との違いは何ですか?具体的にどのように変わるのでしょうか?(30代/福祉系・サービス業)■新しいNISA制度とは?2024年1月からNISAが新しい制度(=新NISA)に変わります。新NISAを簡単に説明すると、これまでのつみたてNISAと一般NISAが合体したようなイメージです。この2つの口座で投資ができるのは2023年12月までです。新NISAになると、つみたて投資枠と成長投資枠の併用が可能になり、非課税保有期間(※1)は無期限化。そして、非課税保有限度額の総枠(※2)の上限は1,800万円(※3)となります。このうち、満額の1800万円の枠をフルに利用するためには、最低でも600万円はつみたて投資枠で運用する必要があります。残りの1,200万円は、つみたて投資枠でも成長投資枠でも投資可能ということになります。また、年間投資枠はつみたて投資枠で120万円、成長投資枠は240万円ですので、年間上限は合計360万円、満額の1,800万円を目指したいという方は、つみたて投資枠と成長投資枠を併用していきましょう。すでに一般NISA口座やつみたてNISA口座を開設済みの方は、今利用している証券会社で自動的に新NISA口座が作られるので、新たな手続きは不要。つみたてNISA口座の場合、つみたて投資枠の方で自動的に開設され、成長投資枠も併用できるようになります。一般NISA口座で設定されたものは、一部対象外となる銘柄の場合は積立設定が自動解除されます。※1 非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保※2 利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理※3 簿価残高方式で管理(枠の再利用が可能)■新NISAのメリットと注意点まずは、非課税保有期間に限度が無くなったことがメリットといえるでしょう。また、つみたて投資枠の投資対象商品は現行のつみたてNISAと同様ですが、成長投資枠は上場株式・投資信託等(※4)でフレキシブルに運用することができます。整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外した上場株式・投資信託等(※4)が対象なので、比較的自由度が高いといえるでしょう。投資信託に投資をする際は必ず目論見書があります。これはどのように投資していくのかといった運用方針が書かれていますので、リスクとリターンを考えつつ、自分の投資スタンスと合致するのか必ず目を通すようにしましょう。成長投資枠は株式だけに投資かつ、企業を分散させないなど場合によってはリスクが高くなるので注意。株式投資をするなら自分で企業分析などをして投資をすることをおすすめします。その際、金融マーケットの情報や企業分析がされているなど、トレードツールが豊富な証券会社を選ぶと良いでしょう。また、投資に慣れていない人は、ひとつに多額の投資をせず、地域分散やリスク分散するようにしましょう。長期・積立・分散がポイントなので、積立をしながら分散投資をするのが良いと思います。※4 金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を快晴し、法令に基づき監督及びモニタリングを実施■併用可能になった「成長投資枠」やったほうが良い?成長投資枠は一気に買わないといけないイメージがありますが、意外とそんなことはありません。現状のつみたてNISAでの人気の投資信託は、米国株式メイン(S&P500)の投資信託や、全世界株式(オールカントリー)ですが、そればかり積み立てているとそれが逆にリスクになることも。選択肢が多いのが成長投資枠なので、株式ばかりではなく他の投資信託と組み合わせると、よりリスク分散できます。「投資はしたいけど何から手をつけたらいいか分からない」「口座は開設したのに、何もしていない」という人は、ロボットアドバイザー投資を利用するのも良いでしょう。ロボットアドバイザー投資とは、プログラミングとAIを活用して、投資に関する診断やアドバイス、運用をしてくれるサービスのことです。ロボットアドバイザー投資は、つみたて投資枠では手数料はゼロで、成長投資枠では1%なのでトータルの手数料は0.6%程度です。また、投資をする際は手数料にも注目しましょう。9月30日からSBI証券と、10月1日から楽天証券が国内株式の取引手数料が無料化(※5)されました。どちらももともと口座開設手数料や管理手数料は無料で、人気のあるネット証券でもあります。国内株式の取引手数料が無料になる=利益が出やすいともいえます。※5 SBI証券は、取引報告書など交付書面を「電子交付」に設定することが条件。楽天証券では新たな「ゼロコース」に変更することが条件となります。令和のマネーハック85新NISAは従来よりもメリットたくさん!これを機に「成長投資枠」も活用し、リスク分散をして賢く投資をしましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年10月16日

今回のお悩み「節約ばかりで疲れた。お金をかけずに楽しめる趣味を見つけたい!」物価高で節約を意識していますが、がまんばかりでストレスが溜まっています。お金をかけずに楽しめる趣味ってありますか?(30代前半/保険・営業)「景気は緩やかに持ち直しているらしい」というニュースを見かける日もあるけれど、ジリジリとお財布にダメージを与える物価高、憧れブランドの度重なる値上げなどが、私たちの節約への意識を底上げしています。マネーリテラシーは上がれば上がるだけ良いのだけれど、節約意識は上がりすぎると「っていうか私、なんのために働いてるんだ?」と本末転倒な疑問も湧きがち。気持ちを押し殺し続けるのは、結果的には自分のためにもお財布のためにもならないのです。■日々の生活を見直して、続く趣味を見つけよう!しかし、初心に立ち返ってみましょう。大人になった私たちは、自分にも遊びにもお金をかけるようになったかもしれませんが、振り返れば学生時代、お金は無くとも日々を楽しむ工夫をしていたのではないでしょうか。節約意識が高い状態でヒマを持て余してしまうと、ストレスが溜まるきっかけになります。お金を使わないようただ家に籠もるのではなく、余った時間を豊かに使って、むしろストレスを発散できるのが、趣味の醍醐味ともなる部分です。「お金をかけない趣味」発掘のコツは、自身の生活や、楽しかった思い出を振り返ってみること。全く新しいことを始めてみるよりも、意外と続く趣味が見つかるものです。推し活や飲み会など、現在の趣味はお金をかけがちな人も、まずは平日の夜や休日の半分を割けるよう、新しい趣味を見つけてみましょう。■SNSを「運用」してみるたとえば、普段何気なく見ていることも多いSNS。年齢を重ねるにつれて、自身の発信が少なくなったり、見る専になったりしているという人もいるかもしれません。でも、SNSほど手軽なヒマつぶしに適しているツールはないのも、また事実。せっかくなら、ジャンルを決めてSNSを「運用する」気持ちで投稿してみましょう。恋愛、ライフハック、ファッション……ジャンルは、自身の興味関心に近いものを選んだ方が長続きします。画像や動画の編集作業は意外と時間を使いますが、気合いを入れた投稿にいいねがついたり、フォロワーが増えたりするのはうれしいもの。長く続ければ副業として収益化できる可能性もありますし、好きなものを投稿しているだけなら、バイトというより趣味感覚。セルフブランディングやSNS運用といったスキルは転職の際も役に立つ場合もあるので、ヒマつぶしと実益を兼ねた一石二鳥の趣味です。■カラオケをガチってみる学生時代、何はなくとも暇つぶしにカラオケに行きまくった経験がある人もいるのではないでしょうか。「カラオケを極めてどうなるの?」と思うかもしれませんが、歌は老いても続けやすい趣味ですし、飲み会や社内交流の小ネタとしても生かしやすいです。流行の曲が歌えると後輩からもモテますし、昭和の曲が歌えると、上司や先輩との距離も縮まります。ビジネスでのコミュニケーションに役立つだけでなく、ストレス発散にもなりますし、歌がうまくなっていくと、不思議と自己肯定感が上がるんです!何もない休日は、近所で一番安いカラオケで昼のフリータイムを過ごしてみてはいかがでしょうか?お店にもよりますが、1,000円前後で一日潰せるようなカラオケ店も。カロリー消費にもなりますし、久しぶりに友だちを誘って行ってみると、意外と楽しいものですよ。■金銭感覚の合う人を求めて「恋活」大人の恋愛って、お金がかかりますよね。二人で数時間飲みに行くだけで諭吉を飛ばしかけるデートこそが、大人の恋愛……というイメージもあります。ですが、本質的には恋愛って、お金をかけなくても楽しめるものなのではないでしょうか?ただ一緒にいるだけで心安らげる相手が見つかれば、家で過ごすことが増える節約生活のストレスが軽減しそう。マッチングアプリなど、女性は無料で使えることも多いので、出会うまでの過程は気軽にチャレンジすることができます。いざデートに行くとなると、お金を使いそうになってしまうかもしれませんが……お金をかけまくった先に、真実の愛があるとは限りません。いつものメイク、いつもの私で、昼帯にデートスポットをお散歩しながらお話をするだけなら、かかるお金もコーヒー代程度。節約中だからって、恋愛までがまんする必要はナシ!今の自分の価値観を分かってくれる人を探すための好機と捉えましょう。■一生使えるスキルになる!?「メイクの練習」デートに行くにしろ、コスメ代がかかるじゃないか……と考えてしまったそこのあなた。そうですよね、服は買い替えないにしろ、恋活するならメイクくらいはきちんとしたいですよね。ハイブランドコスメは軒並み値上げされ、気軽には手が出しづらくなる一方。でも、本当にメイクが上手い人は、プチプラコスメだけでもしっかり顔を仕上げていますよね。人気の美容系インフルエンサーの中には、プチプラメイクに特化している人も。動画を見ていると新しいコスメが欲しくなるかもしれませんが、手持ちのアイテムや積みコスメでメイク練習をしてみましょう。毎朝のメイクでは、あまり時間をかけたくない人が多いと思いますが、趣味の時間を使ってじっくり練習していくうちに、自分に似合うメイクが見つけられるかも。周りの人に「なんかかわいくなった!?」と言われることを目標にしてみましょう。慣れてきたら、厳選したプチプラコスメを買い足してこれまでにやったことのないようなメイクを試してみるのも良いですね。練習を重ねていくうちに、SNSで発信できるようなメイクスキルも身につくかも!?■したい勉強が無い人におすすめの「占い」趣味と実益を兼ねるものといえば、資格や語学の勉強などもよく挙げられます。しかし、資格受験にはお金がかかることも多いですし、そこまでして取ってみたい資格も無い……そんなあなたにおすすめなのが、占いの勉強です。タロットや占星術、四柱推命などの占いの中には、実はお金をかけずに、独学でも学べるものもあります。参考書を購入せずとも、図書館に行けばさまざまな占いの本を借りることができます。資格を発行している団体もありますが、無資格で「占い師です!」と自称する人も多いので、勉強を続ければ誰でも占い師(仮)になれちゃいます。占いができるようになると、友人のお悩み相談にも乗りやすくなりますし、自身が長く悩んでいることに向き合うきっかけにもなります。占いが好きな女性は多いので、女子会でも人気者になりそう。占いの世界は意外と奥が深く、占うほど深い考察ができるようになっていくので、ハマれば長続きする趣味になりますよ。■これを機に「映画・アニメ好き」になってみるお金がかからない趣味といえば、やはりサブスク配信での動画観賞。何本見ても月額料金は一緒なので、見れば見るほど得。特に見たいものが無ければ、有名なものや名作と言われるものから見ていけば、人と意見交換できる場も増えそう。映画やアニメは世間でも人気の趣味なので、観賞数を増やしてSNSで趣味アカを作るのもいいですね。感想をアウトプットできるだけでなく「趣味アカで繋がる」という新しい趣味にも発展しやすくなります。■生活力もアップする「料理」どうせ毎日作るなら、料理を趣味にしてしまうのもおすすめ。フードロスに気をつけながら食材を選べば、節約との相性も良いのがメリットです。作る料理によってはダイエットにもなり、節約しながら健康習慣も手に入る……最強の趣味かもしれません。わざわざお料理教室に通わずとも、SNSや動画アプリでレシピを検索して作っていくうちに、得意料理の数も増えていくでしょう。■趣味は楽しんだモン勝ち!工夫したくなることを探そう大人になると「趣味ってどこからが趣味?」などと迷走しがちですが、辞書で“趣味”を引いてみると『専門としてでなく、楽しみとして愛好する事柄』『物事から感じ取られるおもむき』などとあります。要するに、楽しんだモン勝ちということ。お金のかかる習い事やスポーツをしないと、趣味とは呼べないというわけではありません。生活の中にあるちょっとした物事をいかに楽しめるかに、それぞれの趣味力が問われるのです。だから、人によっては寝るのが趣味でも、歩くのが趣味でもOK。趣味として長く楽しむためには、何かしら工夫をしてみるのがコツ。もっと楽しむ方法や、習慣に組み込む工夫を自分なりに見つけてみましょう。真剣になりすぎてお金をかけすぎないためには、月に使える「趣味費」の額を決めておくのがおすすめです!令和のマネーハック84お金をかけずに楽しめる趣味はたくさんある!まずは自身の生活や、楽しかった思い出を振り返ってみよう。(文・ミクニシオリ、イラスト・itabamoe)

2023年10月02日

皆さんは、ママ友との付き合いに悩みはありますか?今回は、お金の貸し借りをするママ友のエピソードを漫画で紹介します。イラスト:シイダお金を借りようとするママ友お金を貸すママ友も…安易に考えていたみたい…返金はされないまま…お金を借りようとするママ友と、周囲の忠告を聞かずにお金を貸していたママ友。お金の貸し借りは、慎重に考えてたい所でしょう。今回のことで、今後のお付き合いを考えていけるといいですね。※こちらは実際に募集したエピソードをもとに記事化しています。(愛カツ編集部)

2023年09月23日

今回のお悩み「彼氏と小さな金銭感覚が合わなくてイライラ……どう解決すればいい?」同い年の彼氏がいるのですが、金銭感覚の違いでケンカすることが度々あります。例えば、私は普段の食費に関しては節約志向なのですが、彼はコンビニやチェーン店に頼ることが多いよう。一方、デートで「疲れたからカフェに入らない?」と提案した時に「ムダじゃない?」と返されてムッとしてしまったことが……。こういう小さな価値観の違いをすり合わせることは難しいのでしょうか?(20代後半/事務)丁度最近、友人から「私の朝食の300円のパンは却下されたのに、彼氏は高級ヨーグルト飲料をまとめ買いしていてケンカになった」という相談を聞いて、そんな彼氏が友人を大事にできるのか心配で、震えていたさかもとです。ちょっとした買い物、外食、旅行での宿や遊び方……。お金の使い方ひとつで、自分の価値観を否定されたように感じたり、時に自分が大事にされていないような気にすらなったりしてしまうんですよね。でももし、あなたが彼と長く付き合いたいと思っている場合、同棲や結婚をしたら価値観の違いがもっとドバドバでてくるので、今回は「価値観をすり合わせる練習」と思って話し合ってみてはどうでしょう。というわけで、今回は「お金の小さな価値観」をすり合わせる際の注意点とポイントを詳しく解説していきます。■彼氏と価値観の違いについて話し合う時に大事な3つのこと彼氏と小さな価値観の違いをすり合わせる時に気を付ける際に大事なのは3つだけ。(1)相手が変わるのを期待しないこと(2)あなたの気持ちと、どうしたいかを伝えること(3)割り切る選択も視野に入れること価値観の話をする時、気が重いのは揉めたくないからですよね。理想は「相手にこっちに合わせて変わってもらうこと」ですが、相手って自分の思い通りにはいかないもの。こちらの価値観を押しつける伝え方をしてしまうと、大体ケンカになるか、相手の不満が増えるだけです。それは避けたいですよね。着目すべきは「相手が変わるのを期待しない」で、イライラやもめ事をどう減らすか、なんです。その際に大事なのが「自分の気持ちやどうしたいかを伝えること」「割り切る選択も視野に入れること」になります。詳しく説明していきますね。◇(1)相手が変わるのを期待しないことこちらとしては、「察して、理解して、相手に変わってほしい」のが本音。でも、人って、期待するから落胆するし、思い通りに変わってくれないから悲しくなるんです。だから、「相手に変化を求めるのをやめる」だけでも精神的に楽になれます。そのうえで、「私の気持ち」を伝えていきましょう。上手に伝えることで、彼氏はあなたの価値観をはじめて理解できるようになるはずです。伝えてすぐに行動は変わらなくても、彼の中に新しい「価値観」が芽生えるので、伝えることであなたへの理解は深まり、彼との心の距離は変わります。うまく伝えるためにも、察してもらおうとするのではなく、相手に伝わりやすい「良い伝え方」を実践していきましょう。◇(2)あなたの気持ちと、どうしたいかを伝えること男性には、「あなたの気持ち」+「どうしたいか」を具体的に伝えると理解してくれやすくなります。例えば「デートで一緒にいる特別な時間を楽しみたいから、日常では少しずつ節約をしている」とあなたの考えや気持ちを伝えてみてください。あなたがカフェにお金を使う時の印象も変わるはずです。また、彼がコンビニやチェーン店を使うのが気になる場合、Instagramのレシピ動画などを見て、お互い作り合ってみるなど、お家ごはんに誘導してみるのはどうでしょう。一人だとめんどうくさい料理でも、一緒にやれば楽しいし美味しいし、節約になる。そう思うことが出来れば「ありだな」と彼にも新しい価値観がうまれるかもしれません。きちんと話し合い、一緒に行動してみてもしっくりこない場合、改めて価値観が合わないと気づくこともあります。でも、あなたの意見を伝え、相手の話も聞き、お互いを知ることができた点は、無駄ではありません。◇(3)割り切る選択も視野に入れること自分の考えや気持ちをちゃんと伝えても、相手が同じ価値観を持ってくれない。それはカップルでも、結婚をしたとしても、多々あります。デートで「疲れたからカフェに入らない?」と提案した時、自分の価値観を伝えても彼が「ムダじゃない?」と感じる場合、彼には「ちょっとカフェでゆっくりする」文化が無いのです。すてきなカフェに一緒に入っても、「こんなに高いの?」「早く出たい」オーラを出されたらゆっくりできませんよね。私も、「年下の彼に普段と違う世界を見せてあげたい」と、良いお寿司屋さんに連れて行った時、お寿司よりも周りのお客さんの服装や持ち物、挙動ばかり見ていて「この空間の良さや寿司の味が分からんやつと来ても無意味」と全額出しながら悟ったことがあります。そこにある価値を感じられない人と過ごす空間ほど、しんどいものはありません。なので、気持ちを伝えた上で、理解してもらえなさそうであれば、「カフェでゆっくりするのは友人と過ごす時間にしよう」と割り切るのもひとつの手です。■行動を合わせることだけが「価値観のすり合わせ」ではない私は、彼と一緒に楽しめる部分を楽しみ、共有できない部分は理解し合った上で割り切り、干渉しないという選択をすることも「価値観のすり合わせ」だと思っています。今回の「普段は節約、お出かけの時は楽しく使う」派と「普段の生活こそお金で解決する」派の価値観に関しても、すり合わせて理解し合える価値観もあるし、理解できない価値観もあるはずです。恋人だけど、他人だから価値観が「違う」のは当たり前。その上で、お互いを尊重することもできるようになれば、二人はより長く一緒にいられると思います。■価値観のすり合わせを重ねて良き理解者になろう小さなお金の価値観の違いについて話すことは、普段は見えにくいお互いの価値観について理解するチャンスです。違和感を覚えても、なんとなく面倒くさくて対話を避けてすごしてしまう人も多いと思いますが、そのままでは、違和感の溝がいつの間にか修復できないほど深くなってしまいます。付き合っていく上でも、結婚を視野に入れた時もついてくる、お金やさまざまな価値観の差。それは出てきて当たり前なんです。伝え方や、話し方の工夫や、自分が割り切るという方法を知っていれば、ケンカを回避しつつ、お互いの関係を深める良いきっかけになり得ます。価値観の違いを見つけたときは、「いいチャンス」と思ってぜひ、話し合ってみてくださいね。令和のマネーハック83価値観の違いは話し合いをさぼらずに「関係を深める良いチャンス」と捉えて。時には割り切ることも「価値観のすり合わせ」!(文・さかもとみき、イラスト・itabamoe)

2023年09月18日

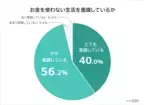

ビジネス上の問題解決を考えるメディア「Biz Hits」は、「お金を使わない生活に関する意識調査」を実施しました。■お金を使わない生活を送る方法をランキング化ミニマリストによる情報発信が盛んになり、「お金を使わなくても豊かな生活は送れる」という考え方に共感する人も増えています。また収入が減ってしまい、やむを得ずお金を使わない生活を送っている人も多いことでしょう。そこで今回、全国の男女500人を対象に「お金を使わない生活」についてアンケート調査を実施。その結果をランキング形式でまとめました。■お金を使わない生活を意識している人は96.2%男女500人に「お金を使わない生活を意識していますか」と聞いたところ、「とても意識している」「やや意識している」が合わせて96.2%でした。ほとんどの人が「節約」や「支出を減らす」ことを意識して生活しているとわかります。「物価高」や「ミニマリストによる情報発信」などが影響しているのもかもしれません。■お金を使わない生活を意識している理由1位は「貯金したいから」「なぜお金を使わない生活を意識しているのか」という質問には、「貯金したいから(129人)」と回答した人が最も多い結果に。以降、2位「老後・将来のため(113人)」、3位「生活が苦しいから(109人)」、4位「子どものため(49人)」と続きます。「貯金したい」「老後・将来のため」「子どものため」など、先を見据えてお金を使わないようにしている人が多いとわかりました。一方で「生活が苦しい」「物価高」など、今の生活のために節約せざるを得ない人もいます。◇1位貯金したいから・貯まっていくのが楽しいから(20代 女性)・少しでも貯金ができれば良いと感じるからです(30代 女性)・貯金を増やすために、できることから始めています(40代 男性)貯金に回すお金をつくるために、できるだけお金を使わないようにしている人が多いようです。「節約を意識していてもつい使ってしまい、貯金に回すお金が残らない」という人は、先取りで積立貯金しましょう。毎月給料が入ったらすぐ貯金分を取り分けるようにすれば、確実に貯まっていきます。◇2位老後・将来のため・老後に少しでもお金を残すため(30代 男性)・将来の生活に不安があるからです(40代 男性)・将来・老後に向けた資産形成のため(50代 女性)老後の生活を心配して、「老後資金を準備したい」とお金を使わないようにしている人も多数。また老後に生活レベルが高すぎると、年金生活が始まったときに、生活に困る可能性があります。そのため現役時代からお金を使わないよう意識し、生活レベルをあげすぎないようにしている人もいるようです。◇3位生活が苦しいから・お金がないから、お金を使わないように生活している(20代 女性)・休職しているので、生活が厳しい(30代 男性)・健康的な理由から共働きが難しく、節約しなければと思うので(40代 女性)生活が苦しく、お金を使わないで生活するしかない人も多いとわかりました。生活が苦しい理由は「休職・失業中」「年金生活」「収入が減った」などでした。◇4位子どものため・今後もっと子どもたちにお金がかかるだろうから(20代 女性)・子どもの学費や成長のために費用を回してあげたいから(40代 男性)・子どもの学費を工面するため(50代 女性)子どもにお金をかけたいため、大人はできるだけお金を使わないようにしている家庭もあるとわかります。現在お金がかかっているご家庭もあれば、将来の進学に備えているケースもありました。◇5位物価高だから・給料が上がらないのに物価だけが上がり続けることに強い不安を感じるため(30代 女性)・生活必需品の値上げです(40代 男性)・物価が高いので少しでも節約しようと思います(50代 女性)「電気代が高くなった」「いつもと同じものを買っているのに、食費が高い」と感じ、お金を使わない生活を意識した人も多いことが明らかに。現在の生活をうまく回すために節約が必要だというケースですね。「給料が上がらないのに物価が高くなっている」と答えた人も多く、給料アップが物価高に追いついていないことも感じられました。◇6位投資に回したいから・今後株を買いたいと思っているため(20代 男性)・投資にお金を回すために節約するという感じです(40代 女性)・余剰資金を投資に回すため(50代 男性)投資に回す余剰資金がほしくて、お金を使わない生活を始めた人も多いようです。投資で資金を用意して早期退職を目指す人も増えていますね。◇7位無駄が嫌いだから・不要なものにお金を使うことが嫌いだから(30代 男性)・無駄遣いが嫌なため(40代 女性)衝動買いや無駄遣いをしてしまったあと、「買わなければよかった」「なんで使ってしまったんだろう」と反省する人も多いのではないでしょうか。またお金を使わないよう意識していないとつい無駄遣いしてしまうため、節約を意識して過ごしている人もいました。■お金を使わない生活を「毎日」実践している人が4割続いて、お金を使わない生活をどの程度「実践」しているか聞いたところ、「毎日(43.8%)」「週に数回(43.4%)」が、いずれも40%を超えました。多くの人が高い頻度で「お金を使わない生活」を実践していることがわかりました。「お金を使わない生活」を習慣化している人が多いとうかがえます。ただ人によっては「毎日節約について考えていると、ストレスになる」という場合も。自分に合ったペースやレベルで「お金を使わない生活」を実践することが、長続きのポイントではないでしょうか。■お金を使わない生活を送る方法1位は「外食を控え自炊する」お金を使わない生活を送る方法の1位は「外食を控え自炊する(197人)」。2位「ポイ活をする(128人)」、3位「できるだけ安いものを買う(125人)」、4位「クーポンを活用する(110人)」、5位「買うものを厳選する(102人)」と続きます。大きくなりがちな「外食費」を削ると答えた人が多数。また「できるだけ安いものを買う」「クーポンで安く買う」など、買い物の工夫を挙げた人も多くなっています。◇1位外食を控え自炊する・自炊をし、不必要に外食しないこと(20代 女性)・外食を控える(30代 女性)もともと外食の多かった人が自炊すると、食費をかなり節約できます。たとえ1回あたり1,000円程度のファストフードやラーメンでも、続けると大きな出費になるからです。さらに「1週間単位で食費にかけられる予算」を決めると、食費を管理しやすくなります。◇2位ポイ活をする・キャッシュレス決済によるポイント還元(20代 男性)・ポイントを貯めて、ポイントで買い物をする(30代 女性)・ポイ活をして、生活用品以外は貯めたポイントで購入しています(40代 男性)「アンケート回答」「広告視聴」「ポイントサイトを経由してのネットショッピング」など、ポイントを貯める方法はいろいろあります。またスーパーなどでポイント還元率が高い決済方法を使ったり、ポイントが多くつく日を狙って買い物している人も目立ちました。◇3位できるだけ安いものを買う・なるべく目当てのものが安いスーパーで買う(20代 女性)・割引シールの付いている総菜を買う(30代 男性)・スーパーはなるべく安いところへ行く(60代以上 男性)スーパーでは「値引きシールがついた商品を買う」「特売を狙う」「目当ての商品が安いスーパーを探す」という工夫をしている人が多いようです。チラシをネットで公開するスーパーも多いので、店頭に行かなくても特売品をチェックできます。また同じジャンルで複数の商品があるとき、「プライベートブランド」などより価格が安い商品を選ぶ人も多いのではないでしょうか。ネットショッピングでも、複数サイトを比較することで同じ商品をより安く購入できる可能性があります。◇4位クーポンを活用する・オンラインでも実店舗でも、専用アプリでクーポンを取得するようにしている(20代 女性)・スーパーでは毎回クーポン利用(40代 男性)クーポンを使うと欲しいものが割引価格で購入できるので、賢く利用したいですね。店舗ごとのアプリでクーポンが配信されることもあれば、「複数店舗のクーポンが配信されるアプリ」もあります。◇5位買うものを厳選する・不必要なものを購入しない(10代 男性)・必要なものを買い、欲しいものは買わないように気をつけています(40代 女性)・買う時に本当に必要か考えてから買うことです。買った後の反省もします(50代 女性)不必要なものを買わないように、「本当に必要か」「本当に使うのか」を考えてから買う人も多いとわかります。「買い物に行く場合はメモをつくり、メモ以外のものは買わない」などの工夫も有効でしょう。■まとめ「老後資金」「教育資金」や生活防衛のために、「お金を使わない生活」を意識している人はたくさんいます。お金を使わない生活を実現するためには、外食を控えるのが有効。すでに自炊を実践している人は、「計画的に買い物する」「ポイントやクーポンの活用」も試してみてはいかがでしょうか。家計簿アプリなどを使って、家計を可視化して「無駄」を見つけるのもおすすめです。■調査概要調査対象:全国の男女調査期間:2023年8月11日調査機関:自社調査調査方法:インターネットによる任意回答有効回答数:500人(女性317人/男性183人)回答者の年代:10代 0.8%/20代 17.2%/30代 37.2%/40代 28.4%/50代 12.0%/60代以上 4.4%(エボル)

2023年09月12日

皆さんはお金にまつわる悩みはありますか?今回は「父の葬儀に現れた坊さんの話」を紹介します!イラスト:モナ・リザの戯言お布施の値上げ要求父が亡くなり、代々付き合いのある坊さんに葬儀をお願いした主人公一家。しかし家にやってきた坊さんは「お布施が少ない」と値上げを要求してきました。そして「おじいさんのときは100万円ほどいただいた」と話し、今回も同額欲しいと言う坊さん。しかし「実は事業投資に失敗したばかりでお金がいるんですよ~」と坊さんは心の中でほくそ笑んでいて…。嘘をついた理由は出典:モナ・リザの戯言坊さんは投資の失敗を取り戻すため、お寺カフェをオープンさせようと計画。カフェの開業資金調達のため、嘘をついてお布施を多くもらおうと企んだのです。しかし金額を聞いた主人公の母は「そこまで余裕はないんです。そんな大金は…」と支払いが難しいことを伝えます。そして主人公は別の坊さんに頼もうと発言すると…。坊さんは慌てて「20万円で結構です」と引き下がってきたのでした。しかし当日、葬儀に遅刻してきたうえに、失礼な態度で振る舞う坊さん。その後も本業そっちのけでカフェの資金集めに奔走していた坊さんでしたが…。主人公一家へのひどい態度は評判になり、出資を取りやめる人が続出。カフェはオープンできず、悪評により檀家が減ったことで寺はさらなる経営難に陥るのでした。信頼を失った嘘までついて高額のお布施を要求した上、葬儀で失礼な振る舞いをした坊さん。そんな坊さんに主人公一家が振り回されたエピソードでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。(CoordiSnap編集部)

2023年09月07日

今回のお悩み「フリーランスで仕事を上手にとってくるには?」フリーランスのデザイナーとして働いているのですが、なかなか収入が上がらず「やっぱり就職した方が良いのかな……」と悩んでいます。これまでは知り合い経由で仕事をもらってゆるく働いていたのですが、フリーランスで仕事を上手にとってくるにはどうしたらいいでしょうか?(20代後半/デザイナー)西洋占星術では、19世紀から200年続いた「土」の時代が終わり、2021年から「風」の時代が始まったそうです。既成概念にとらわれず、個性を大切に生きる時代になる、働き方もしかりだと。占いを信じるかどうかは別として、実際、テレワークが普及したり副業をする人が増えたりと、働き方が多様化しつつありますよね。そのひとつとしてフリーランスを視野に入れる人も増えているように感じます。とはいえ、仕事を自分で取ってこないといけないのはフリーランスの大きな課題。その方法について、フリーランス歴25年の経験を踏まえて、自分なりの考えを綴ってみたいと思います。■苦手でもここから始めよう!フリーランスの営業術フリーランスだけど「営業が苦手」という人、いますよね(私もです)。でも、以下に紹介する方法なら始められるのではないでしょうか。◇フリーランス向け求人が見つかるサイトに登録する検索すると、この手の求人サイトは山ほど出てきます。いい時代です。「こういう仕事があるんだな」「相場はこれくらいなんだな」というのを知ることができるという点でも、使ってみて損はないでしょう。条件を入力し検索すると求人一覧が表示されるサイトもあれば、自分の職歴や希望条件に合った案件を紹介してくれるサイトもあります。ちなみに、この記事を書くに当たって私も某サイトに名前や連絡先などを登録してみたところ、1分後に電話がかかってきました!まだ職歴も希望条件も書いてないのに(苦笑)。でも、マッチングさせる気満々であることは伝わってきました。ただ職種の選択肢に「ライター」が無かったので使うのは断念。デザイナーはありましたよ!◇ウェブサイトで経歴やスキルを公開する自分のプロフィールや職歴、スキルなどを、自身で運営しているウェブサイトやブログ、noteなどで公開するのもおすすめの方法です。SNSにそれらのURLを載せることもできますし、どこで目に留めてもらえるか分かりません(そういう意味ではSNSの運用も、特にフリーランス成り立ての場合は必須だと思います)。◇コミュニティに入る私の知人はコーチングで起業するにあたり、起業を目指す人が集まる塾に入り、そこで知り合った人たちから仕事をもらっています。がんばっている者同士、力を貸したいという気持ちもあるかもしれませんし、コーチングというサービスが、そこに集う人たちの属性にマッチしたというのもあるでしょう。ちなみに私のフリーランスとしての初仕事も、「編集の学校/文章の学校」というライター&編集者養成学校在学中に紹介された仕事と、パソコン通信で私の投稿を気に入ってくれたコミュニティのプロデューサーから依頼された仕事でした。◇知人に紹介してもらうお悩みにもあるように、この方法で仕事を得ているフリーランスは多いと思います。自分を知っている人が間に入ってくれた方が信頼関係を築きやすくなるので、仕事を出す側にももらう側にもメリットがあるんですよね。ちなみに、「知人からの紹介」には、自分の仕事ぶりを知っている人から紹介されるケースと、仕事ぶりを知らない人から紹介されるケースの2種類があります。前者の方がマッチングが成功しやすいのでおすすめですが、まだ実績が無い人や、とにかく稼ぎたい!という人は後者もアリだと思います。■自分の職種に適した営業方法がある仕事を取る方法は他にもいろいろあるでしょう。飲み会で知り合った人から仕事をもらった、なんて話も聞きますよね。ただ、これには向き不向きがあります。この方法で仕事がもらえる人は、飲み会でアピールする姿が仕事ぶりに直結する人だと思います。例えばマライア・キャリーは、パーティーでソニー・ミュージックエンタテインメント(当時はCBSレコード)の社長にデモテープを渡したことがきっかけでデビューしましたが、これは彼女のルックスが彼に刺さったことも大きいでしょう(後に二人は結婚しています)。歌手として成功するにはルックスも大きな要因になるので、彼女のアピールも社長の選び方も間違っていません。一方、デザイナーやライターなどは、パソコンに向かって黙々と作業し、その結果、出来上がった作品で判断される、いわば職人的資質が問われる職種。自分の作品を見てもらうことが一番大事です。前述した初仕事をもらえたのも、真剣に取り組んだ養成学校での提出課題やパソコン通信での投稿を評価してもらえたからです。今こうしてマイナビウーマンの記事を執筆しているのも、別の媒体での連載に全力で向き合った結果だと思っています(記事を読んだ編集者さんが連絡をくださいました)。自分には無い才能や能力がある人は世の中に山ほどいる。それでも、自分だからやれることがあるはず。そう信じて、目の前の仕事を手間を惜しまず全力でやること。それが自分に向いた一番の営業であり、次の仕事に繋がる一番の道だと私は信じています。■「人が好きで、人とやりとりするのが好き」コミュ力が重要?……と、職人的資質をメインに語ってきましたが、フリーランスとして続けていくには、もうひとつ重要な資質があると思います。それは、人が好きで、人とやりとりするのが好きであること。自動的に仕事が降ってくるわけではなく、継続的に仕事が来る保証もないからこそ、お互いに気持ち良く仕事できるかどうかが、ものすごく大事だからです。ここに違和感がある人や、人と接するのが苦手と感じる人は、企業や団体に属して働く方が向いているかもしれません。逆に言うと、ここをクリアしているなら、フリーランスでがんばってみてほしいです。働き方に優劣なし。自分らしく楽しめそうな道を進んで行ってください!令和のマネーハック82フリーランスとして働くには営業力も必要。自分の職種に適したやり方を考えよう!(文・ヨダエリ、イラスト・itabamoe)

2023年09月04日

Wizleapは、現役で保険を販売する保険募集人89人に向けて実施した「新NISAについて意識調査」の結果を発表しました。2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。新NISAでは、「非課税保有期間の無期限化」や「口座開設期間の恒久化」、「つみたて投資枠と、成長投資枠の併用が可能」「年間投資枠の拡大」、「非課税保有限度額は、全体で1,800万円」などの変更があります。※[1]*:金融庁HPより抜粋■初心者におすすめのファンド1位は「全世界株式」まず、対象者に「初心者におすすめのファンド」について聞いたところ、「全世界株式」が91.1%、「米国株式(S&P500など)」が63.3%、「先進国株式」が23.3%という結果となりました。注目しているインデックスファンドを尋ねると、30人が「eMAXIS Slim 全世界株式(オール・カントリー)」、20人が「S&P500(各証券会社の商品)」、8人が「eMAXISS slim シリーズ」と回答しました。注目しているアクティブファンドについては、「キャピタル世界株式ファンド」の回答が53人、「モルガン・スタンレーグローバル・プレミアム株式オープン」が16人、「アライアンス・バーンスタイン・米国成長株投信」が8人となっています。続いて、ファンドの選び方のポイントについて質問したところ、60%以上が「運用実績」「運用方針(投資家とファンドの意味合いを合算)」と回答しました。過去の実績と運用方針を考慮に入れて選択を行っている傾向が見られる結果となっています。■調査概要調査名:新NISAについて意識調査調査対象:「マネーキャリア」提携のFP調査日:2023年7月7日~16日調査人数:89人調査方法:マネーキャリア提携FP(保険募集人)へメールアンケートを実施サービスURL:(フォルサ)

2023年09月02日

今回のお悩み「彼氏が借金していると分かってショック。どうする?」1年以上付き合っている彼氏がいて、結婚も考えています。でも最近、ひょんなことから彼氏に借金があることが分かってショック……。奨学金なら理解できるのですが、なんと使い道はギャンブルでした。別れるか、今後のお金の使い方を一緒に考えていくか悩んでいます。どうしたらいいでしょうか?(20代後半/公務員)結婚を視野に入れているなら、私は「別れる」ことをおすすめします。ギャンブルで借金をする彼氏は結婚に向かないからです。でも、彼女だから、何とかしてあげたい、向き合いたいと思う気持ちも分かります。もし向き合う場合、一番大事なのは「二人の問題にしない」ことです。彼のお金は彼のもの、あなたのお金はあなたのもの、借金もしかりです。今回は、借金をしている彼氏と別れる前にできること、もし結婚したらどんなことで困るかを話していきます。■彼氏が彼女に借金を打ち明ける時の心理と対処法そもそも、借金って本来彼女にバレたくないんです。多くの人にとってとにかくかっこ悪いことだから。それでも、打ち明ける、バレる行動をしてしまう場合、ざっくり3つのパターンがあります。①金を出してほしい(あわよくばお金を払ってほしい)②助けてほしい(自分でコントロールできない依存症の疑い)③ただバレてしまった(深く考えてない)金額や彼の性格にもよりますが、あなたにはどうにもできないケースもあります。以下詳しく解説しますね。◇①「お金を出してほしい」雰囲気を彼氏が出してきた場合借金をした彼は、「支払いが〇日まででヤバい」「〇円足りないどうしよう」などとふんわり催促する雰囲気を出してくる可能性があります。その際は、一切お金を出さない、金銭面に関して甘やかさない事が正解です。彼の借金があなたにとって貸せる、返せる金額だったとしても出してはいけません。出してしまった時点で、あなたは彼女兼ATMとなり、再度困ったらジャイアンよろしく「あいつのものは俺のもの」マインドであなたを頼ってくる場合も。その後お金を出さなくなれば「俺のこと好きじゃないんだ」とゴネて別れに直結するので、お金も彼氏も失います。◇②「助けてほしい」ストレスなどで精神状態が不安定な場合金額が大きく、彼自身が大きなストレスを抱え、やめたいけどやめられない状況なら「依存症」を疑ってください。各都道府県の精神保健福祉センターに、ギャンブル依存についての相談窓口があるのでそこに繋ぐことがあなたのできるただ一つのことです。依存症の場合、愛とか恋とか気持ちでどうにかなるものではありません。もちろん、あなたが治すこともできません。依存症はすぐに治るものではないので、彼の意向と、あなたの未来を見据え、別れるか付き合うかを真剣に考えましょう。◇③ただバレてしまった「返すあてもあるし、なんとかなる」と深く考えてないゆえに、彼女にバレてしまう場合もあります。私だったら、彼氏の借金を知っても、彼の次回のボーナスで払える範囲なら別れる以外の選択肢を考えます。でも、これが続くとより大きな借金をしかねないので、今後どうするか話し合いますね。彼にギャンブルをやめるという意思があり、守れそうなら、一度は様子を見ます。■彼氏の借金に口出ししていいのかそもそも「結婚前に相手の金銭感覚に口を出して良いのか」と悩む人も多いですよね。私自身は口を出されたくなかったし、本来はお互いに極力口を出さないのがベストだと思います。でも、結婚すると、今までお互い触れてこなかったデリケートな話題にも関わらず、お金の話は避けられません。だから、今回の相談のような場合は、別れる前に一度、結婚生活の予行練習と思って話し合ってみるのもいいと思います。■借金のある彼氏と話し合うべきことポイントは、あくまでも結婚前なので彼の問題だということです。あなたがお金を出さないこと、彼がルールを決めることも遵守しましょう。順序としては、①彼とお互い結婚の意思があるかどうか話し合う②借金を返済していく気持ちがあるかどうかを聞く③借金返済に向けて具体的な返済期限と月々の返済額を彼が決める④彼の収入に対して彼自身が使えるお金を明確にして把握する⑤ギャンブルとの付き合い方をどうするか決めるです。あなたが寄り添えるのは「確認」のみ。大事なのは、彼自身が決めることです。話ができない、決めたのにギャンブルをやめない、逆切れや文句を言うなら同じ過ちをくり返す可能性大です。自分で決めたことを守れない男は、彼女との約束も守れません。お別れしましょう。逆に、お互いに結婚したい気持ちが本当にあって、ギャンブルもやめ、返済に取り組めるなら、③の返済期限を明確にしたうえで入籍タイミングも合わせて考えるのも良いかもしれませんよ!■借金のある彼氏が結婚には向かない理由私が借金をする彼氏が結婚に向かないと思っているのは、結婚すると彼の問題を彼女も背負わなければならなくなるからです。だから、悩んでいる場合はぜひ「結婚後に過ごしたい未来に彼がいるかどうか」を考えてみてください。まずイメージしてほしいのは、彼を親や親友に紹介し、借金の話まで含めて話せるかどうかです。次に、結婚にかかるお金を諦める覚悟が必要です。ナシ婚も増えていますが、●結婚式●婚約&結婚指輪●ハネムーンなどは諦めることになるでしょう。行う場合は、結納や顔合わせ含め、両親に彼の借金の事情を打ち明けたうえで頼ることになります。うちは借金のある兄弟夫婦が両親を頼って式をし、結果として想像以上の大赤字を出し、より仲が悪くなったので本当におすすめできません。さらに、●新車●新築など高額ローンの審査も通らない可能性を覚悟しましょう。家賃に借金の返済が重なるので、月々いくら出ていくかを確認し、生活レベルを下げる覚悟も必要です。また、自分だけがまんすれば彼と一緒にいられるかもしれませんが、子どもを望む場合は、生活、進学、習い事を含めた将来の選択肢もがまんしなければいけなくなります。これらを全て受け入れ、一緒に未来を歩みたい人かどうか考えてみてくださいね。■借金のある彼氏と別れるかどうか彼が好きでも、先の見えない彼と一緒にいるのは、お互いの人生においてマイナスです。相手が変わってくれるのを期待して、結婚に踏みきって、結婚を後悔することほど悲劇はありません。「結婚前に問題が先に分かって良かった!」とポジティブな気持ちで、別れや向き合い方を考えてみてくださいね!令和のマネーハック81彼のお金の問題を自分事にしないことが大事。彼がどういう状況で借金をしているのか確認して、冷静に判断しよう。(文・さかもとみき、イラスト・itabamoe)

2023年08月21日

皆さんは、義家族との付き合いでの悩みはありますか?今回は、義家族に衝撃を受けたエピソードを紹介します。義家族はお金にルーズ義家族はお金にルーズです。これまで何度も義家族からの「お金を貸してくれ」という要求に応えてきました。しかし、お金が返ってくることは一度もありません。私たちの生活にも影響が出てきたので、ある日義父に「これ以上お金を貸し続けるのはこちらの生活もあるので難しいです」と伝えたのですが…。義父の主張に唖然なんと義父は「こっちは遊びに使うお金もないんだぞ」と怒鳴ってきたのです!何を言っても義父は理不尽な主張ばかりしてきて、話し合いになりません。それでもこちらの言い分はしっかり伝えたつもりだったのですが…。翌日、義父から「ゴルフに行ってきた」と言う内容のメッセージと写真が送られてきて、しばらくその場で呆然と立ち尽くしてしまいました。(30代/女性)適度な距離感を保ちたい!義家族とのお付き合いは、気を遣うことが多いかもしれません。お金のことは特に、お互いに迷惑にならないようにしたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年08月18日

毎日の暮らしや将来に必要なお金のこと、きちんと把握してますか?「わからない」ゆえの不安は、知ることで解消できるはず!“お金初心者”3人と一緒に、お金の勉強を始めましょう。「お金の教科書」、今回のテーマは「お金が貯まる人のプチ習慣は?」です。お金が貯まる人のプチ習慣は?和田由貴さん節約アドバイザー。消費生活や家電製品、食生活など、暮らしや家事の専門家として多方面で活動。“節約は、無理をしないで楽しく!”をモットーに、快適と節約を両立したスマートな節約術を提唱する。散財好美(さんざい・よしみ/31歳・フリーランス)5年交際中の彼と同棲中。貯めたい意思はありつつも、推し活とちょこちょこ散財する癖が抜けず、気づくと残高減。いよいよやばい物価高。節約するコツは?好美:いよいよ生活コストの上昇がやばいです!気づけば推しのライブチケットの値段も上がって、お財布にじわじわダメージが…。和田:ありとあらゆるものが値上がりしていますよね。好美:節約するのが本当に苦手なんですが、私でも手軽に続けられそうな方法、ないですか?和田:家計簿をつけて、管理して…となると面倒だし続かないですよね。実は私もそのタイプなので、今日はずぼらな方にもぴったりな節約術を紹介しましょう!好美:ぜひお願いします!!和田:まずは、予算の枠を作ってやりくりするのがおすすめ。何もかも出費を抑えようとすると挫折してしまうので、食費は月に何万円、娯楽費は…など枠を決め、その範囲内ならどう使ってもOKというゆるいルールにしてみては?好美:それなら私にもできそう!和田:事前に予算管理してあるので、多少はみ出てもほかで調整するのが簡単だし、大幅に赤字になることはないはずです。好美:早速やってみます!和田さんが実践する買い物のコツをチェック!和田:買い物するときの癖に気をつけると、お金が貯まる体質に。好美:癖ですか?和田:そう。お金が貯まらないという方の買い物方法を見ていると、散財する癖が無自覚についているパターンが多いんです。好美:ど、どういうこと!?和田:たとえば、コンビニの利用頻度が高かったり、安いという理由で不要なものを買ったり…。好美:それ、私のことかも(汗)。和田:こういった癖を自覚するだけでも節約体質になれるはず。好美:私は散財タイプなので、いっぱい癖がありそう…。和田さんが実践する方法を知りたいです!和田:そうですね、まずはどこで買うか。洗剤などの日用品は、スーパーだと割高なことが多いので、ちょっと遠くてもドラッグストアを利用するようにしています。好美:専門店は安いですもんね。和田:リストを作ってからスーパーに行くのも有効。余計なものを見ないので無駄買い防止に。好美:ふむふむ…。和田:あとは買うときによく考えること。レジに行く前に本当に必要なものか、使うのか立ち止まって考えるようにしています。好美:たしかになんとなく買ったものは結局使わないんですよね…。和田:日々の消費行動に意識的になれば、自然と節約できますよ。好美:意外とシンプルだから、私にもできそう!がんばります!和田さんの“貯まる”デイリールーティンは?・買い物リストを作るスーパーに行くときは、買い物リストを作成してから行くことで無駄買いやついで買いの防止に。「スーパーは新製品など誘惑も多いので、献立を決め、買うものをリスト化します」・ストック品は賢くまとめ買い洗剤などの日用品は1個ストックを持つようにし、ストックが切れたらポイントデーにまとめ買い。「還元率がいい日だとポイントが効率的に貯まるし、無駄買いも防げて一石二鳥」・嗜好品の買い置きは要注意お酒などの嗜好品は買い置きがあると飲む頻度が増え、かえって消費量が多くなることも。「飲みたくなったら購入するなど、少し不便な状況にすることで、消費を減らす工夫も」・安いものほど買う前に熟考セール品や100円ショップなどは、安さに気を取られてお財布の紐がゆるみがち。「使う頻度や費用対効果など、購入する前に本当に必要かどうか考える癖をつけることが大切」・衝動買いはしない「洋服などを買う際、その場で即決はしない」と和田さん。「短時間でも一度その場を離れて、冷却期間を設けます。本当に必要か冷静に考えることができ、無駄買いや失敗買い防止に」・お金の面倒ごとを放置しないスマホ料金や電力会社、保険の見直しなどは、面倒に感じても早めに対処を。「つみたてNISAやふるさと納税もそうですが、やるとやらないでは大違い。やれば節約効果大です」次回は、2362号(2023年8月30日発売)掲載予定です!※『anan』2023年8月16日‐23日合併号より。イラスト・小迎裕美子取材、文・宮尾仁美(by anan編集部)

2023年08月14日

今回のお悩み「保険を見直す時のチェックポイント」友だちとの付き合いで加入した医療保険。契約した時はプラン選びを友だちに任せてしまったのですが、物価高などで支出が増えたので契約を見直したいと思っています。アラサーの今、最低限必要な保障は何でしょうか?保険を見直すポイントを教えてください。(30代前半/福祉サービス業)■保険を見直すべきタイミングって?若ければ若いほど保険料は安いですが、対象となる医療行為も年々アップデートされているので、60歳になったころには保険の内容がミスマッチになっている……なんてことも。そのあたりもよく考えて、フレキシブルに加入・見直すことがおすすめです。まず、一定期間に更新を繰り返すタイプの保険は、更新時に見直しましょう。また、月々の保険料が負担だと感じたときも見直し時です。あくまでも保険は「転ばぬ先の杖」。お金をかけすぎていないかを確認しましょう。■「友達の付き合いで加入」は危険!保険の正しい選び方相談者さんのように、特定の保険会社の友達に相談してしまうと、どうしてもそこに加入せざるを得なくなってしまいます。大事なのは、一人だけに相談しないようにすることです。自分で判断がつかないときは、家族やパートナー、保険に詳しい友人(特定の保険会社に勤めていない方)に相談しましょう。保険に強いFPさんに話を聞いてみるのもおすすめです。■独身のアラサー女性におすすめの保険ってあるの?独身アラサー女性が最低限入っておくべき保険は、正直なところ、あまりありません。30歳くらいになると女性特有の病気になる可能性もあるので、それが心配なら入ってもいいとは思いますが、一概に独身アラサー女性だからといって、入らなくてはいけない民間保険はありません。たとえば、乳がんを切除し、乳房再建の手術をしたいとき。保険の中でできるものもありますが、それ以上を求めるときは、プラスの保険でカバーするか、自分の貯蓄と相談して、自分がやりたいかどうかで判断しましょう。もちろん、「払い損だったな」」という人もいれば、「入っておいて良かった」となる人もいて、結果論になってきます。30代であれば、女性向けの終身医療保険に月2,000~3,000円程度で入れるものもありますが、年間で24,000~36,000円かかることになり、貯蓄性を求めるとさらに高額になります。それならその分を資産運用に回して、積立投資をするなどして備えるという考え方も一案でしょう。■そもそも保険って絶対に必要?民間保険への加入はあくまでも「任意」。絶対に入らなければいけないものではありません。自分の健康状態や貯金と照らし合わせて、不安に思うものだけ加入を検討しましょう。たとえば、いま自分が事故に遭って、入院したときに入院費が支払えるか。貯蓄がある程度あれば、わざわざ保険に入らなくてもカバーできますよね。でも、その貯蓄が結婚式の費用など特別なお金だとしたらどうでしょう。減らしたくないと思うのであれば、保険に加入するという考え方もあるんです。また、公的な健康保険に入っていれば、3割負担で医療が受けられ、高額になれば高額療養費制度で出費は限定的になります。会社員の方であれば、傷病手当や勤務時のケガや事故であれば労災保険があります。そう考えると、そこまで大きい負担は無いですよね。医療保険は、そこにプラスオンするもの。たとえば、先端医療などの保険がきかない手術を受けるときや、がん家系や女性特有の病気になりやすい家系などで、心配なら加入しておくと安心でしょう。ただ、特に心配事がないのであれば、無理して入る必要はありません。死亡保険も、自分が死んだときに金銭的に困る家族がいない、お葬式の費用も自分の貯蓄でまかなえるのであれば、特に加入する必要はありません。結婚・出産などでライフステージが変わったときに改めて見直せばいいでしょう。令和のマネーハック80民間保険の加入はあくまで「任意」。無駄なプランに入っていないか、お金をかけすぎていないか、気になったときが見直し時です。特定の友達や自分だけで決めず、自分なりに調べたり、勉強したり、保険に詳しい人にも意見を仰ぎましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年08月07日

皆さんはママ友関係の悩みはありますか?今回は「ママ友にお金を要求された話」を紹介します。『ママ友にお金を要求された話』気弱な性格に悩んでいた主人公。ある日も、息子の同級生のママ友に「500万円貸して欲しい」と頼まれて困惑してしまいます…。主人公が断ると「明日までに30万用意しろ」とママ友が言ってきました…。そんな時、PTAのグループチャットでメッセージが…。「500万借りてるって本当?」出典:YouTubeなんとそのママ友が、主人公はそのママ友からお金を借りているというデマを流したようなのでした…。さらにママ友は「息子くん、いじめられちゃうんじゃなーい?」と息子をダシに脅迫メッセージを送ってきます…。その後、主人公は警察に被害届を提出したのでした。デマを流すママ友…お金を要求してきたうえに、デマを流すママ友…。まさかの言動に動揺してしまいますね…。ママ友とはほどよい距離感で、良好な関係を築きたいものですね。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年07月05日

皆さんには、お金の悩みはありますか?今回は「賽銭泥棒で痛い目に遭った話」を紹介します。イラスト:モナ・リザの戯言賽銭泥棒で痛い目に遭った話友達からお金を借りていたフリーターの主人公。お金を返してもらいに家まで行くと言う友達から逃げ、神社で時間を潰します。主人公は「賽銭箱みたいなバイトないかなー」と、楽をすることを考えていました。すると賽銭箱の鍵が壊れているのを見つけて…。楽な稼ぎ方出典:モナ・リザの戯言主人公は賽銭箱からお金を盗み、小遣い稼ぎをしようと思いつきました。そして工具を持って、近所の神社をせっせと回ることに。主人公はこうしてお小遣いを手に入れたのです。改心を願って一方神社では賽銭泥棒に気がつき、頭を悩ませていました。そして神主は賽銭泥棒の改心を願って、鍵を交換することに。その後主人公は神社を訪れますが、新しい鍵はなかなか開きません。賽銭を取り出すため、賽銭箱を持ち上げると…。賽銭箱を破壊出典:モナ・リザの戯言なんと賽銭箱は置いた拍子に壊れてしまいます!しかし主人公はまったく悪びれもせずその場から逃げ出してしまうのでした…。自業自得の災難小遣いほしさに賽銭泥棒をするとは…。自業自得で、災難に見舞われた主人公のエピソードでした。※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。

2023年06月21日

皆さんは、義家族とのお付き合いで悩みはありますか?今回は、義家族に衝撃を受けたエピソードを紹介します。お金にルーズな義母お金にだらしがない義母は、事情があってクレジットカードを作れないそうです。もちろんローンも組めないし、困ったときに借り入れをすることもできません。しかし、そんな状況にもかかわらずどうしてもお金が必要になったそうで、息子である夫に「消費者金融で代わりにお金を借りてきてくれ」と頼んできました。せめて節約してほしい…!夫もさすがに呆れ、情けない気持ちになったみたいです。毎月返すからと言われても信用することもできず、すぐに断ったようです。普段の暮らしぶりを聞いてみても節約をしている感じもなく、なんだかなぁ…とモヤっととしました。(30代/女性)適度な距離感を保ちたい!お金にルーズな義家族は困りものですね。義家族とのお付き合いは、気を遣うことが多いかもしれません。適度な距離を大切にしたいものですね…。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月15日

債務整理とお金の悩み解消メディアの「債務整理相談ナビ」で国や市役所でお金を借りる18の方法を徹底解説国や市役所でお金を借りる!即日申し込み可の18の方法WEBサイトの制作を行う株式会社cielo azul(本社:福岡市中央区渡辺通5−14−12南天神ビル3F、代表取締役:大泉 聡)は、運営メディア「債務整理相談ナビ®」にて国や市役所でお金を借りる!即日申し込み可の18の方法についての最新情報を公開いたしました。国や市区役所からお金を借りる公的融資制度の概要国や市区役所からお金を借りる公的融資制度の概要国や市区役所からお金を借りるための18の方法のうち、12の方法を解説していきます。①緊急小口資金|最短1週間で最大10万円の融資が可能緊急小口資金は、新型コロナウイルス感染症の影響で、収入が減少した世帯や、そのほかの理由で、緊急かつ一時的な生計維持のために生活費が必要になった世帯に対して、上限10万円までの融資を受けることができる、公的融資制度です。緊急小口資金の要件や審査に落ちる人は? : ②生活福祉資金貸付制度|低金利で生活費を借りることができる生活福祉資金貸付制度生活福祉資金貸付制度は、社会福祉協議会がおこなっている一番オーソドックスな融資制度です。貸付の種類は目的によって細かく分けられていて、それぞれ貸付限度額や返済利子が異なります。生活福祉資金一覧はこちら : ③母子父子寡婦福祉資金貸付金|母子(父子)家庭の生活費や授業料分の融資を受けられる母子父子寡婦福祉資金貸付金母子父子寡婦福祉資金貸付金は、母子家庭や父子家庭などのひとり親世帯を対象とした公的融資制度で、家賃や生活費、医療費や子どもの学費など、さまざまな分野に関して融資を受けることができます。母子父子寡婦福祉資金貸付金の対象者や制度の概要 : ④教育一般貸付|最大450万円借りられる国の教育ローン日本政策金融公庫の教育一般貸付(国の教育ローン)を利用すれば、子供の教育費を最大で450万円分借りることができます。教育一般貸付(国の教育ローン)の9つの特徴 : ⑤臨時特例つなぎ資金貸付制度|公的融資を受けるまでのつなぎでお金を借りれる国や市区役所にお金を借りる場合、手続きに時間がかかり、入金されるまで数週間かかってしまうことがほとんどです。住む家に困るくらい生活に困窮している方にとって、入金されるまでどうやって生活したらいいのか、困ってしまうこともあるでしょう。臨時特例つなぎ資金貸付制度を利用すれば、公的融資が振り込まれるまでに、最大で10万円の融資を受けることができます。⑥求職者支援資金融資|ハローワークで職業訓練中の生活費を最大で120万まで融資を受けられるハローワークの職業訓練を受けている人であれば、求職者支援資金融資制度を利用することで、最大120万円まで生活費を借りることができます。⑦勤労者生活支援特別融資制度|リストラされたら最大で300万円の融資が可能勤労者生活支援特別融資は、業績悪化などが原因で収入が減ってしまった場合や、勤務先からリストラを受けてしまった方などに向けて、各自治体とろうきんが提携して行う融資制度になります。⑧生活保護|18,000世帯以上が生活保護の受給を開始している公的融資制度の審査にどうしても通らない場合には、生活保護を受給することを検討してみてもいいでしょう。「生活保護」と聞くとなんとなく抵抗がある方もいるかもしれませんが厚生労働省のデータによると、生活保護受給者数は、令和4年3月時点で203万6,045人もの世帯が生活保護の受給を受けています。⑨住居確保給付金|家賃相当の給付金をもらえる住居確保給付金は、離職して住居を失ってしまった場合や、会社の一方的な理由などにより収入が激減した場合に、一定期間家賃相当額の給付金の受給を受けることができる制度です。⑩たすけあい資金貸付|各市町村独自の融資を受けられるたすけあい資金貸付は、経済的に困窮している世帯に対して、各自治体が独自におこなっている融資のひとつです。自治体により借りることのできる金額や条件は異なりますが、おおむね以下のような条件になっていることが多いです。⑪善意銀行|無利子でお金を借りることができる善意銀行とは、各地域の社会福祉協議会がおこなっているボランティアを目的とする団体のことを指し、住民や企業などから寄付された現金や物品を、生活困窮者に分け与える活動をしています。善意銀行であれば、無利子でお金を借りることができます。⑫生活困窮者自立支援制度|働きたくても働けない人がお金を借りれるケガや病気などが原因で、働きたくても働けず、日々の食費や家賃を払うことすらままならない方に、さまざまな支援をおこなう制度です。自立に向けた支援プランを作成したり、就労機械の提供を行ってくれたりするほか、就職に向けた活動をすることを条件に、一定の期間、家賃相当額を支給してもらうことができます。国や市役所でお金を借りる方法を詳しく解説 : Twitter投稿 : 債務整理相談ナビ®概要債務整理相談ナビ「債務整理相談ナビ®」では、債務整理の解決実績が豊富で、料金体系も極力安い、相談料無料の事務所のみをおすすめして紹介しています。メディア内では、事務所ごとのインタビュー記事や動画、1分自己紹介音声等を取り入れて相談者の専門家選びの一助となるように心がけております。また、「債務整理相談ナビ」は、日本トレンドリサーチ(運営会社:株式会社NEXER)がおこなった2021年12月から2022年1月における調査において、「債務整理相談比較サイト 総合満足度」「債務整理相談比較サイト 情報掲載充実度」「安心・信頼できる 債務整理相談比較サイト」の3項目で第1位を獲得しまております。【最新】債務整理おすすめ弁護士・司法書士ランキング13選!費用が安い無料相談先とは? : 債務整理相談ナビ運営会社:株式会社cielo azul概要会社名:株式会社cielo azul所在地:〒810-0004 福岡市中央区渡辺通5丁目14番12号 南天神ビル3F代表取締役:大泉 聡設立日: 2014年2月事業内容:WEBサイト制作/運営サポートWEB・SEOコンサルティングWEBの広告代理アフィリエイト/アフィリエイト支援青空ブランド:3つのwebメディア(債務整理相談ナビ・派遣会社登録ナビ・興信所探偵ナビ)を運営。青空のように人々の不安を解消し、生きがいを守ることに貢献できるメディアを目指す。【2023年最新】派遣会社ランキング|人気大手優良派遣会社比較24選 : 浮気調査で探偵のおすすめは?探偵事務所比較ランキング : 株式会社cielo azulのビジョン人々の生きがいを守り、応援する力を高める!Twitter投稿 : <お問い合わせはこちら>運営会社:株式会社cielo azul 株式会社cielo azul公式twitter 株式会社cielo azul公式facebook 株式会社cielo azul公式インスタグラム 派遣会社登録ナビ公式インスタグラム 派遣会社登録ナビ公式twitter 債務整理相談ナビ公式インスタグラム 債務整理相談ナビ公式twitter 債務整理相談ナビ公式Pinterest 興信所探偵ナビ公式インスタグラム 興信所探偵ナビ公式twitter 詳細はこちら プレスリリース提供元:NEWSCAST

2023年06月12日

お金は、一生付き合っていくもの。将来、お金に困るようなことやお金への不安をなくすためには、正しい知識や判断力を身につけたい。貯める、使う、節約する、増やす、備える。お金との基本の付き合い方を学ぼう!お金との5つの基本の付き合い方「物価上昇や低賃金など、先行きの見えない将来を、お金に困らないで生き抜いていくためには、お金の知識を身につけて、それを生かしていく方法を学んでおいたほうがいいと思います。そのためには、まずは貯める、使う、節約する、増やす、備える、5つの基本的なお金との付き合い方を知る必要があります」とファイナンシャルプランナーの高山一恵さん。「5つには優先順位があり、収入を得たらまず、“貯める”を考えます。ただ、いくら貯められるか知るには“使い方(支出)”の分析が必要。そうすれば、“節約”のポイントがわかり、節約できた分をさらに貯蓄に充てられます」この3つがベースとなる。そして、十分にお金が貯まって初めて、“増やす”という段階に。“備える”は、まさかの時の保険のことだが、貯蓄があればそれで補える。「これら5つの基本をしっかりわかっていれば、これから生きていく上で、ライフプランがある程度盤石になってくると思います」1、貯める収入を得たら、まずは3~6か月分の生活費を貯める。家賃や生活費など日々使うお金や、病気で急に働けなくなった時の備え、また、将来に備えて資産を増やすにも、手元にお金がないと始まらない。「収入を得たら最初に、お金を“貯める”ことを考えましょう。会社員の場合、病気で休んでいる間も給料の3分の2の傷病手当金が支給されますが、フリーランスは無収入に。なので最低限でも、会社員なら3か月分、フリーランスなら6か月分くらいの生活費を貯めましょう」。このお金は、銀行の普通預金口座などすぐに引き出せる場所に置いておくこと。また“先取り貯蓄”など、確実にお金が貯まる仕組みを作ることも大切。2、使う自分のお金の使い方のクセを把握する。貯めるためには、自分はどれくらいの額だったら定期的に貯金できるのか知ることが必要。「そのために重要なのが“支出の分析”です。一体何にどれぐらいのお金を使っているのか?使っていいのか?自分のお金の使い方のクセを把握しましょう。無駄のない使い方ができる人こそ、お金の管理が上手な人といえます」。ステップアップやキャリアアップのための自己投資など、自分が満足できるお金の使い方をすることも大切。「資格やスキルを取得するためにお金を賢く使えば、昇給や収入アップにも繋がるし、転職の際にも有利になるでしょう」3、節約する支出を減らすことで、お金が貯まるサイクルを作る。支出を分析することで、どこで“節約”できるかが見えてくる。「あ、ここが無駄遣いかな、とわかると思うんですね。ただし、むやみやたらと節約しても長続きしません。衣・食・住、何に価値を感じているかは人それぞれ。自分が重きを置いているものをカットしようとすると、節約がストレスになりかねません。“ここだったら減らせるかな”というものや、支出の中で割合の高い固定費から見直すなど、優先順位をつけるのがおすすめです」。お金の使い方を見直し、節約した分を貯蓄へ。この基本サイクルが習慣化しないとお金は貯まらない。4、増やす十分に貯まったら、お金に働いてもらう。“貯める”~“節約する”の基本サイクルが軌道に乗って3~6か月分の生活費が貯まったら、お金を“増やす”ことを検討する。「昔は銀行口座に貯めておけば勝手に増えましたが、今は超低金利で預金だけではほとんど増えません。だから投資でお金に働いてもらい、長期的なプランで増やしていくことが大事。初心者が少額から投資できて、税制優遇が受けられるNISAやiDeCoのような制度を国が考えてくれているので、以前より断然始めやすくなっています。ただし、投資は“元本割れ”があることを忘れないように。十分に貯金ができてから検討を」5、備える貯めることができない人は、保険でもしもの時に備える。もしもの時に“備える”とは、保険のこと。「突然の病気や事故などで、3か月くらい働けなくなることがあるかもしれませんよね。ただし日本には、手厚い公的保険制度があるし、会社員なら何かあった時に傷病手当金も支給されます。なので、若いうちは生活費半年分ほどの貯金があれば、そこで補えると思うので、20~30代なら今すぐ検討する必要はないかなと思います。現在貯蓄がない、どうしても貯める余裕がない、病気しがちで不安などという場合は、民間の医療保険への加入を検討してみてください」高山一恵さんファイナンシャルプランナー、Money&You取締役。女性向けWebメディア「FP Cafe」「Mocha」を運営し、お金の知識を伝えている。頼藤太希さんとの共著に『はじめての資産運用』(宝島社)など。※『anan』2023年5月24日号より。イラスト・熊木まりこ取材、文・鈴木恵美(by anan編集部)

2023年05月18日

皆さんは、義家族の方とのお悩みはありますか?今回は、義父にお金の相談をしたときのトラブルを紹介します。イラスト:浜井れんこん失業中の夫と産休中の主人公主人公の産休中に起きた出来事です。主人公の夫は失業しており、再就職の目途もつかないまま出産の時期に入ってしまいます。義父にお金の相談出典:CoordiSnap主人公が焦っていると、夫は義父にお金の相談をしようと提案します。その後、グループチャットでお金を貸してもらえないか相談したところ…。義父から「助けたい気持ちは山々だが無理だな」と援助は断られてしまいました。さらに、主人公たちへの励ましとしてドキュメンタリー動画まで送られてきます。お金の相談をしたにもかかわらず、他人事のような援助の断りと謎の励ましの動画が送られてきて、絶句する主人公たちなのでした。義父の返事現実的な援助が欲しかった主人公たちは、義父の返事に唖然としたことでしょう。義父の他人事のような返事に、モヤッとしてしまいますね。※この記事はユーザーのエピソードをもとに作成しています。

2023年05月13日

皆さんは、義家族の方とのお悩みはありますか?今回は「家事の手伝いをしてお金を求める義母」を紹介します。義母へのイライラ日記義母は家事を手伝いに主人公の家に通っていました。「そろそろ1ヶ月経ったわよね」と言い始める義母。主人公が「そうですね」と返事をすると…!?なんと、お金を要求…出典:CoordiSnap突然「10万でいいわ」と言う義母に唖然とする主人公。義母は「家事をやってあげてるじゃない」「見返りがないと」とお金を渡すよう要求してきます。頼んでもいない家事の手伝いに見返りを求めてくる義母…。「私にそんなお金ありませんので…」と主人公は言い返したのでした。家事代を要求…頼んでもいない家事代を要求してくる義母。義母とは良好な関係を築いていきたいものですね。※この記事はユーザーのエピソードをもとに作成しています。

2023年05月08日