いまや社会的な問題となっている肥満。最近では大人だけでなく、子どもの肥満の問題も増加傾向にあるようです。小さいうちからの生活や食事の習慣が、将来の肥満リスクを招く原因になることもあるのだとか。気づかないうちに子どもの肥満リスクを高めてしまっていないか、普段の生活習慣を見直してみましょう。■夜更かし&睡眠不足子どもの健やかな成長には、睡眠が大きな関わりをもつということはよく知られています。さらに睡眠は、子どもの将来の肥満リスクにも影響するのだとか。睡眠不足になると、食欲や、脂肪の蓄積を抑制する「レプチン」というホルモンの分泌が低下し、反対に食欲を増進させるホルモン「グレリン」の分泌が増加するといわれます。また、夜更かしをして起きている時間が長くなると、それだけ間食を食べる機会も多くなりがちです。子どもの肥満防止のためには、生活リズムを整え、きちんと睡眠をとることがとても大切だといえます。■おやつを袋ごと与えるおやつにスナック菓子などを食べるとき、大きな袋ごと子どもに渡してはいませんか?お菓子を袋ごと渡してしまうと適量が分からずに食べすぎてしまい、一度に全部食べきってしまった、なんてことも。市販のお菓子は袋ごと与えずに、食べる分だけを皿などに取り分けるようにしましょう。子どものうちは、間食も食事の一部。栄養バランスをとるために、スナック菓子ばかりではなく、乳製品やフルーツなどと組み合わせるのもおすすめです。また、お菓子などの買いだめはできるだけ避けて。子どもがいつでもお菓子に手が届く環境をつくらないようにしましょう。■家のお手伝いをさせていない現代の子どもは、昔に比べて運動量が減っているといわれています。環境によっては外遊びができる場所も少なく、友達と遊ぶ際もテレビゲームなど座ったまま、ということも珍しくありません。さらに、子どもにあまり家のお手伝いをさせていないと、運動不足に拍車をかけることになってしまいます。「お手伝いよりも勉強」と考える家庭もあるかもしれませんが、少しでも体を動かすため、役割を決めて積極的にお手伝いをさせるようにしてみましょう。運動不足が続くと、体を動かすことそのものが億劫になってしまいます。ポストまで郵便を取りに行く、お風呂掃除をする、など、まずは簡単なお手伝いからはじめてみてはいかがでしょうか。■整理整頓の習慣がない部屋が汚い人は太りやすいといわれます。それは、「面倒だから後回しにしよう」という気持ちが食生活にもあらわれるほか、散らかった部屋が知らず知らずのうちにストレスになって食べすぎてしまうからなんだとか。子どものうちからきちんと整理整頓をする習慣をつけておかないと、大人になっても部屋が汚いままになってしまう可能性も。また、リビングなど家族の共有スペースがいつも散らかっていると、その状態を「当たり前」と思いながら育ってしまい、片づけられない大人になってしまうかも。小さいうちからきちんと、「使ったものは片づける」という習慣づけができるように心がけましょう。子どもが片づけやすいように、収納の場所や高さも工夫してあげるのも効果的です。子どもの肥満リスクには、食事の内容や量だけでない、意外な要因が関係していることも。子どもの将来の健康のために、思い当たる点がないかチェックしてみてくださいね。(かとうともみ)

2016年09月30日

結婚すると、どうしても恋人同士のときのようなトキメキはなくなってしまいます。それは、心が冷めてしまったのではなく、“恋”から“愛”に変わったため。家族になってしまったからなのですね。そうはわかっていても『トキメキを得るために不倫してしまう』という人が後を絶たないのも事実。目先の幸せだけを求めて不倫に走ってしまうと、後々大きなトラブルに巻き込まれてしまうリスクが付いて回ってきます。では、どのようなリスクが考えられるのでしょうか。1:病気が感染してしまうリスク性行為をするということは、もしも相手がなんらかの病気を持っていたときに、感染してしまうというリスクが考えられます。多くの人は『自分に限ってそんなこと起こり得ない』という根拠のない自信があるので、実際に感染する可能性については考えないのです。また、『コンドームを付けているから大丈夫』と言う人もいるかもしれませんが、その油断が禁物です。もしそのような避妊具を付けていたとしても、病気が100%感染しないとは言い切れません。妊娠もまた然りです。夫以外の男性とそういう関係になるということは、このような重大なリスクがあるということを絶対に忘れてはいけません。下手すると、命に関わるような病気かもしれないということも頭に入れておきましょう。2:家族を失うリスク不倫は結婚相手を裏切ったということ。バレてしまえば、もちろん“離婚”というワードが出てきてしまいますよね。離婚するということは、もう家族ではなくなるということです。相手に対して、愛情がないというのならいいのかもしれませんが、もしお子さんがいらっしゃるのなら、そのお子さんとも離れなければいけなくなる可能性があるのです。お子さんと離れるリスクを考えても、まだ不倫相手のことを愛し、会い続けますか?自分の結婚相手とお子さんを傷つけてまで、愛さなければいけない存在なのか、心に手を当てて考えてみると良いでしょう。また、自分が築いてきた家族だけでなく、親や兄弟、親戚からも“不倫した人”という目で見られてしまいます。一度貼られたレッテルは、なかなか剥がすことは出来ません。親戚で集まるたびに、肩身の狭い思いをすることになるでしょう。。3:お金に関するリスク不倫がバレて離婚することになれば、当然慰謝料が請求されてしまいますよね。まだ小さなお子さんがいる場合は、それに加えて養育費も払わなければいけなくなってしまいます。全てのケースにおいて慰謝料と養育費が請求されるというわけではありませんが、かなりの確率で請求されるということをお忘れなく。慰謝料と言っても金額は様々。一般的な相場として、・単に浮気をしただけ(離婚も別居もせず,夫婦関係を継続する場合)なら50万円~100万円・浮気が原因で別居に至った場合は100万円~200万円・浮気が原因で離婚に至った場合は200万円~300万円と、浮気・不倫による損害が大きければ大きいほど、慰謝料も高くなる傾向にあるようです。いかがでしたか?不倫をするということは、単純にこれだけのリスクが考えられます。今回は代表的な以上の3つについてまとめましたが、もっと深くまで掘り下げればまだまだ出てくる不倫のリスク。“トキメキを得るため”だけにこれらのリスクを冒すのか、それとも、“トキメキ”はないけど“安心感”をとり、現実の中で幸せを見つけるのか…。どちらにしても、その場の感情だけで行動しないように気をつけましょう。

2016年09月14日

質問:離婚により親権を無くした子どもを、死亡保険の受取人に指定することができますか?実子であれば、親権を無くしても可能です。死亡保険の受取人に指定できるのは「被保険者の配偶者および2親等以内の血族」です。したがって、実子であれば離婚により親権がなくなったり、籍が違ったりしても、受取人に指定することは可能です。ただし、契約者や被保険者が未成年の場合は、その子の親権者の署名・捺印が必要です。

2016年05月26日

彼氏が浮気をしないよう、女性は誰しも何らかの対策を行っています。最も、浮気防止の対策は色々ありますが、中には全く逆効果になってしまう間違った対策もあるのです。一見、浮気対策として効果的なはずが逆に浮気を招く要因になる、そんなやってはいけない浮気対策をここで紹介していきます。連絡する時間を固定する付き合ったばかりのカップルにありがちなミスがこれです。彼氏が浮気しないよう、決まった時間に連絡してしまうのは非常に危険です。確かに、こうしたルールを作ることで彼氏は絶対に浮気できない時間が生まれます。ただそれは、同時に絶対に浮気できる時間を作ることにもなるのです。仮に、毎日午後9時から午後10時まで電話することを二人の約束にしたとします。こうすることで、この時間以外のタイミングで電話が掛からなくなるため、むしろ彼氏は安全に浮気できてしまうのです。お揃いのグッズを身に付ける夫婦で例えるなら結婚指輪のようなもので、お揃いのグッズを身に付けることで、他の女性からの接触を避けることができます。しかし、グッズは指輪とは違うため、一見それが彼女とお揃いのものだとは誰も分かりません。と言うことは、誰もその男性のことを彼女持ちだとは気づかないわけです。これでは結婚指輪同様のけん制効果はなく、浮気防止対策としては全くの無意味なのです。このため、もしお揃いのグッズを身に付けるというなら、明らかに女性がチョイスしたセンスのものをお揃いで身に付けるべきでしょう。スマホをチェックするもし、チェックした結果彼氏が潔白だとして、さらにチェックしたことがバレた場合は、確実に浮気されてしまいます。この場合、スマホを見たことで女性は謝罪するしかないですし、当然女性の心理を考えると、それ以降二度と彼氏のスマホはチェックしないでしょう。つまり、今後彼氏はいくら他の女性と連絡をとったところで、それを彼女に知られてしまう危険性がなくなってしまうわけです。いかがでしたか?浮気防止の対策を考える場合、必ず何らかのルールを作ることになります。ここで注意しなければならないのは、ルールが生まれたということは、ルールの抜け穴も生まれたことになるのです。この抜け穴をおろそかにしてしまうことで、逆に彼氏の浮気を招いてしまうのです。

2016年05月16日

こんにちは、ライターのyossyです。2016年4月14日から発生した熊本地震で、多くの方々が被害を受けました。今もたくさんの人が長期間の避難生活を続けており、いわゆる『エコノミークラス症候群』に関する心配の声もあります。熊本県によると、4月24日の午後4時時点で、エコノミークラス症候群で入院が必要になった患者は35人。残念ながら1名が亡くなられています。多くの場合、避難生活を強いられて車中泊をしていることが原因 になっているとのこと。ここでは、エコノミークラス症候群に関する基礎知識と対策法をご紹介しましょう。●エコノミークラス症候群は、肺の血管をふさいでしまう病気そもそも“エコノミークラス症候群”というの『急性肺血栓塞栓症(きゅうせいはいけっせんそくせんしょう)』 のこと。簡単に言うと、同じ姿勢で座り続けていると足の血流の流れが悪くなり、静脈に血栓ができます。その血栓が肺にまで到達し、肺の血管をふさいでしまう病気のことです。症状としては、呼吸困難や胸の痛みなどを訴える人が多く、最悪の場合亡くなることもあります 。本来“エコノミークラス症候群”は、その名の通り飛行機に長時間乗ることが原因で発症するものを指していました。海外旅行などの長時間フライトの後で呼吸困難や胸痛を起こす人が多く見られたからです。ただし近年は、飛行機が原因でない場合でも“エコノミークラス症候群”という呼び名が一般的によく使われます。車中泊はもちろん、避難所生活のなかで同じ姿勢をとり続けている ことも、いわゆるエコノミークラス症候群を発生させる原因になりますので、注意しましょう。●足のマッサージや運動、水分補給が大切では、どのような対策をすればいいのでしょうか?4月17日に日本循環器学会、日本静脈学会ら7学会が連名で発表した声明によれば、下記の対策が有効だとされています。・積極的な運動(歩行)をする・長時間自動車のシートに座った姿勢で眠らない・時々足首の運動を行う・ふくらはぎのマッサージを行う・十分な水分を補給する・可能であれば避難所で簡易ベッドを使用する・弾性ストッキングを適切な指導の下、使用する積極的な運動が大切……。とはいえ、避難所では激しい運動はできません。厚生労働省では、下記のような運動を例として紹介しています。・3~5分程度歩く・足や足の指をこまめに動かす・1時間に1度は、かかとの上下運動(20~30回程度)をするこれらであれば、比較的手軽にできる運動ですね。日常生活と大きく異なる避難生活においては、それまで当たり前のようにしていた運動や水分補給が難しくなってしまいます。しかし、エコノミークラス症候群は、発症してしまうと重篤な症状が出ることもある病気。特に、40歳以上の人や女性の発症率が高い と言われています。簡単にできる運動もあるので、ぜひできる限りの対策をしていただきたいものです。【参考リンク】・避難所生活の方と車中で避難をされておられる方へ | 日本循環器学会()・[46] 急性肺血栓塞栓症(エコノミークラス症候群)の話 | 国立循環器病研究センター()・深部静脈血栓症/肺塞栓症(いわゆるエコノミークラス症候群)の予防Q&A | 厚生労働()●ライター/yossy(フリーライター)

2016年05月08日

こんにちは。保育士ライターのyossyです。医学の進歩によって近年は妊産婦の死亡例は減っていますが、やはり出産は命がけ。残念ながら、妊産婦さんが命を落としてしまうこともあります。2010年時点で、最も多い死亡原因は分娩後の出血。次いで『産科的塞栓(そくせん)』です。産科的塞栓には、肺血栓塞栓症や羊水塞栓症が含まれます。ここでは、羊水塞栓症について詳しくご紹介しましょう。『羊水塞栓症(ようすいそくせんしょう)』 というのは、羊水に含まれる赤ちゃんの成分が母親の血液中に入ってしまうことによって起きる疾患です。●発症例は少ないが、発症すると死亡率60~80%羊水塞栓症の症状の出方はさまざまで、診断が困難だとも言われていますが、主な症状は次の通りです。・血圧低下・呼吸困難・チアノーゼ(皮膚や粘膜が青紫色になる)・胸痛・大量出血日本産科婦人科学会によれば、『発症頻度は2~3万分娩に1例とも報告されているが、母体死亡率は60~80% 』だといいます。発症することはまれですが、発症してしまうと死亡率が高い非常に怖い疾患なのです。●羊水のなかにある胎児成分が原因羊水塞栓症が起こってしまう原因は、羊水のなかの胎児成分(胎便や胎脂、うぶ毛など)が母親の血液中に入ってしまう ことです。肺毛細管がそれらの成分によってつまってしまうことや、アナフィラキシーショックを引き起こすことによって発症します。●破水後に起こるケースが多い羊水塞栓症を発症するのは、破水後であるケースが多いといいます。日本産科婦人科学会が提示している、「ハイリスク例・誘因」は以下のようなケースです。【羊水塞栓症のハイリスク例・誘因】・帝王切開・軟産道裂傷・常位胎盤早期剝離・前置胎盤・経産婦・分娩誘発・過強陣痛(とくに破水後)・遷延分娩・羊水混濁・分娩前後の発熱・アレルギーやアトピーを持っている・妊娠中の人工流産、羊水穿刺、人工羊水の子宮内注入ご覧いただいた通り、多くの妊婦さんが当てはまる項目です。発症するのはごくまれのため、極端に怖がるのはかえって良くない でしょう。しかし、不安がある場合は、医師・看護師・助産師に相談し、できるだけ疑問を解決しておくことをオススメします。----------『羊水塞栓症』という言葉を初めて目にした人も多いかもしれません。状態が急変した場合は自分で症状を伝えることができませんが、状態はさまざまです。少しでも何か異変を感じた場合には、我慢せずにすぐに医師や看護師に伝えるようにしましょう。【参考リンク】・羊水塞栓症によるDIC | 日本産科婦人科学会(PDF)()●ライター/yossy(フリーライター)

2016年03月27日

WHOはこのほど、2012年の全世界の死亡者の約4分の1に相当する1,260万人が、「不健康な環境」での生活や仕事が原因で亡くなったとする推計を発表した。空気や水、土壌汚染、化学物質への暴露などの環境要因は、「100以上の病気やけがに貢献している」としている。WHOのレポート「Preventing disease through healthy environments: a global assessment of the burden of disease from environmental risks」によると、この10年間の非感染性疾患による死亡者のうち、大気汚染(受動喫煙への暴露を含む)由来がその原因の大半を占め、亡くなった人の総計は820万人にものぼるという。また、脳卒中やがん、心臓病などの非感染性疾患の死亡者数は、不健康な環境に起因するもののおよそ3分の2に達する。同レポートはこれらの不健康な環境面に影響を受けやすい世代についても指摘。毎年、170万人の5歳未満と490万人の50~75歳の死は、適切な環境マネジメントが行われていれば防げるはずだとしている。さらに100以上の病気やけがのカテゴリーと照らし合わせた結果、環境に関連した死の大半は、脳卒中や虚血性心疾患などの心血管疾患によるものであることも報告している。具体的には、脳卒中(毎年250万人が死亡)、虚血性心疾患(毎年230万人が死亡)、がん(毎年170万人が死亡)などが上位となっている。※写真と本文は関係ありません

2016年03月18日

キリンはこのほど、「プラズマ乳酸菌メディアセミナー 冬の健康リスク低減対策~乳酸菌の可能性~」を開催した。同セミナーでは、順天堂大学大学院 医学研究科感染制御科学講座 山本典生准教授、東海大学大学院 医学研究科 石井直明教授、キリン 基盤技術研究所 藤原大介主査らが登壇。インフルエンザなどの冬の健康リスクおよびプラズマ乳酸菌のウイルス感染防御効果について語られた。○冬の死亡リスクが高い「インフルエンザ」はじめに、山本准教授による「冬の健康リスクの現状と対策」と題した講演が行われた。冬の代表的なウイルス感染症といえば、ノロウイルスや季節性インフルエンザ、ロタウイルス、風邪ウイルスなどがある。毎年、冬に流行することから、予防を徹底している人も多いことだろう。中でもインフルエンザは、年代を問わずワクチンの予防接種が勧められている。では、実際のインフルエンザのリスクはどれほどのものなのだろうか。厚生労働省の発表(平成26年人口動態統計)によると、日本人の死因1位は「悪性新生物(がん)」で全体の死亡総数に占める割合は28.9%、2位が「心疾患」で全体の15.5%を占めている。そして、3位は「肺炎」で全体の9.4%。この肺炎には細菌感染(肺炎球菌など)やウイルス感染(インフルエンザウイルスなど)も関与している。主な死因別に平成27年の1月と6月の死亡数を比較すると、がんの1月の死亡数は6月の1.09倍とほとんど差がない。一方で、冬にリスクが大きく上昇すると考えられるのは、心疾患(1.78倍)、肺炎(1.72倍)、インフルエンザ(86.94倍)、腸管感染症(2.07倍)。極めてリスクが高いインフルエンザをはじめ、これらの疾患は冬場の対策が重要であることがわかる。インフルエンザの有効な対策として、まずワクチンの予防接種が思い浮かぶが、山本准教授は、「1つの対策に頼るのではなく、あらゆる予防策、治療法を用いてインフルエンザに対応する必要があります」と注意を促した。その理由として、インフルエンザウイルスは激しく変化していくことをあげる。予測を超えたウイルスの変化が起きるとワクチン用ウイルスと実際の流行ウイルスが相違してワクチンの有効性が低下する可能性や、さらに薬剤耐性ウイルスが広がる可能性も否定できないという。厚生労働省は、インフルエンザの予防法として次の6つを推奨している。1. 流行前のワクチン接種2. 飛沫(ひまつ)感染対策としての咳(せき)エチケット3. 外出後の手洗い等4. 適度な湿度の保持5. 十分な休養とバランスのとれた栄養摂取6. 人混みや繁華街への外出を控える(やむを得ず外出するときにはマスク着用も一つの防御策)特に"バランスのとれた栄養摂取"については、「感染症対策には免疫力が非常に重要です。免疫力が強ければ感染症をよりよく抑制できると考えられています」としながら、「ヨーグルトなどの免疫力を上げるといわれる食品を積極的に摂取する予防法にも期待しています」と話した。○免疫力アップにプラズマ乳酸菌続いて登壇した藤原主査は、「キリンの乳酸菌研究」の概要とともに、プラズマ乳酸菌のウイルス感染防御効果について発表した。まず、「免疫力の低下と感染症リスクは密接な関係にあります」と藤原主査は話し、免疫力が低下すると感染症が発症しやすいという報告があることを指摘した。また、免疫力低下には日常生活の状態が直結しており、加齢やストレス、栄養不足などが原因になりうるという。そして、免疫を高める機能がある食品素材として注目されているのが「乳酸菌」だ。乳酸菌の機能性には、腸内菌叢(きんそう)の改善のほか、アレルギーの改善、コレステロールの低下、制がん作用、抗肥満などがあり、世界で研究されている。一般の認識では混同しがちだが、人間の体には細菌とウイルスがいる。これまでの乳酸菌の免疫研究では、細菌とウイルスに対する免疫が別々に存在することにフォーカスされてきたとのこと。例えば、細菌を主に認識する細胞はマクロファージで、それが活性化することで対細菌免疫系が働く。一方、ウイルスに対しては、司令塔であるプラズマサイトイド樹状細胞(pDC)が活性化すると、対ウイルス免疫系(NK細胞・キラーT細胞・ヘルパーT細胞・B細胞)を動かし、ウイルスを攻撃・排除する仕組みとなっている。このことから同社は、「理論上、pDCを動かせれば対ウイルス免疫系を総括支配できる」と考え、2010年にpDCを活性化する乳酸菌探索プロジェクトを開始。そうして、乳酸菌はpDCを直接活性化できないという前提を覆し、極めてまれに活性化できるものがあることを発見した。それがラクトコッカスラクティスJCM5805株(以下プラズマ乳酸菌)だ。同研究では、プラズマ乳酸菌がpDCを活性化すること、そしてインフルエンザウイルスに作用することが確認されたという。マウスを使った動物感染実験では、2週間プラズマ乳酸菌を予防投与した結果、致死量のウイルスを与えても70%のマウスが生存した。一方のヒトにおいては、30~50代を対象にプラズマ乳酸菌を与えた群と疑似飲料を与えた群に分けて研究をしたところ、プラズマ乳酸菌飲用群はpDCの低下を防ぐ結果を示した。「これらの結果は、ヒトがプラズマ乳酸菌を摂取することで、インフルエンザや風邪を防げる可能性があることを示しています」と藤原主査。○さらなる効果検証へキリンと東海大学 医学部は、プラズマ乳酸菌のヒト・風邪・インフルエンザに対するさらなる効果を検証するために、共同で臨床試験を実施。同セミナーでは、その成果について石井教授が発表した。同試験は2014年12月~2015年3月までの12週間、18~39歳の東海大学の大学生と教職員657名を対象に、プラズマ乳酸菌摂取群と非摂取群に分けて実施。参加者は、12週後に医師による診断と免疫学的検査(血液)を受けるほか、参加者専用のスマートフォンアプリに日誌・体調アンケートを毎日入力した。その結果、風邪・インフルエンザの罹患(りかん)率は、プラズマ乳酸菌摂取群で29.8%、非摂取群で37.0%となった。また、試験期間中の自覚症状では、「のどの痛み」「せき」などの項目において、プラズマ乳酸菌摂取群で有意に減少し、特に重症者での有意差が顕著だった。このほか、pDC活性はプラズマ乳酸菌群においてのみ有意に上昇し、NK細胞活性は非摂取群よりもプラズマ乳酸菌群で高かった。さらに、ウイルス防御に重要なインターフェロンα遺伝子やビペリン遺伝子はプラズマ乳酸菌群で有意に上昇した。「プラズマ乳酸菌は、風邪などの上気道疾患症状を軽減し、大学生活における健康の保持・向上へ貢献が可能であることがわかりました」と石井教授。いずれもインフルエンザ・風邪対策としてのプラズマ乳酸菌の可能性を示した結果だが、インフルエンザウイルスの型(A型・B型)への適応、量や年齢との相関、飲料以外の食品への応用など、今後も引き続き検証をしていくとしている。前述したとおり、インフルエンザウイルスは激しく変化する特徴があり、ワクチンを打っても感染する可能性はある。プラズマ乳酸菌のウイルス感染防御効果を参考に、免疫力をアップする食品を意識的にとるなど、さまざまな対策を講じてウイルスに負けない体づくりを心がけてみよう。

2015年11月25日

ライフネット生命は11月4日より、死亡保険金受取人の指定範囲を拡大し、異性間の事実婚に準じる「同性のパートナー」を受取人に指定可能とする。○一定条件を満たせば指定可能同性のパートナーを持つ人に対しては、3月31日に渋谷区が同性パートナーを異性同士の結婚に準ずるものと認める「渋谷区男女平等及び多様性を尊重する社会を推進する条例」を区議会本議会で可決。10月28日には「パートナーシップ」証明書の申請受付を開始した。ライフネット生命の受取人指定範囲拡大は、上記のような同性のパートナーに対する社会の認識の変化、当事者からの生命保険会社に対する要望の高まり等を受け決まったという。従来の死亡保険金受取人の指定範囲は、原則「戸籍上の配偶者又は2親等内の血族」と設定。異性の事実婚関係にあるパートナーの場合は、一定の条件のもとで、死亡保険金受取人に指定することができた。今回の改定では、同居期間等の一定の条件を満たせば、同性のパートナーも死亡保険金受取人に指定できるようになる。同性のパートナーを死亡保険金受取人にする際は、同居の事実を確認するための住民票、所定のパートナー関係を確認する書面等が必要。また、面談で申し込み内容などについての確認が行われる場合もあるという。保険商品以外にも、LGBT(セクシュアル・マイノリティ)に対する社内取り組みとして、履歴書の性別欄記入を撤廃。新卒採用・中途採用ともに、性的指向・性自認・性表現を不問としている。

2015年10月30日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険を含む生命保険では、保障内容や毎月支払う保険料などについて考えることも大切です。それは万一の時の保障のためのものだからです。しかし、万一のことがあった場合、何もしなくても保険会社が自動的に死亡保険金を支払ってくれるわけではありません。保険会社に対して保険金を受け取るための請求を行う必要があります。したがって、死亡保険金の受け取り方(請求方法)についても、知っておくことが大切です。死亡保険加入後に行っておくこと生命保険のなかでも特に死亡保険においては、万一のことがあった時には、保険の対象者(被保険者)の方ご自身で、死亡保険金の受取人に連絡することや、保険会社に対して請求を行うことができません。したがって、死亡保険金の受取人の方が、その死亡保険契約の存在を知っておかなければ、死亡保険金の請求を行うことができません。ですから、死亡保険に加入した時点で受取人の方に対して、少なくとも下記の項目を伝えておく必要があります。保険の種類(死亡保険)保険会社名保険会社の連絡先、担当者死亡保険の契約者番号(証券記号番号)保険の対象者(被保険者)万一の時の死亡保険金の受け取りまでの流れ(1)保険会社に連絡する死亡保険では、保険の対象者(被保険者)が死亡または高度障害になるなど、保険金の支払い事由が発生した場合は、保険契約者または保険金受取人の方が、保険会社に対して連絡を入れます。その際、保険会社は連絡を入れた人に対して、表1の項目の確認を行います。表1 死亡保険金の支払い事由が発生した場合に、保険会社が連絡を入れた人に確認する項目保険証券の番号(ご契約が複数ある場合は全件の保険証券の番号)亡くなられた方(被保険者)の氏名亡くなられた日亡くなられた原因(事故や病気など)死亡保険金の受取人の氏名と連絡先連絡をされた方の氏名(被保険者との続柄と連絡先)亡くなられる前の入院や手術の有無※上記以外の項目についても確認される場合があります。(2)手続き書類の受け取り・提出上記項目の確認後、生命保険会社から必要書類の案内と、死亡保険金を保険会社に請求するための請求書が送られてきます。その時に、一般的に必要な提出書類などは表2の項目になります。これらの必要な書類を準備し、保険会社へ提出します。(3)保険会社で提出書類の確認・死亡保険金の支払い提出された書類をもとに、保険会社は保険金の支払い手続きに入ります。死亡保険金の支払期限は、死亡保険の約款(保険契約を定めたルール)に定められています。問題がなければ、受取人に死亡保険金が支払われます。支払期限の例は、一般的に下記のようになっています。<支払い期限の例>不備なく必要書類一式が生命保険会社に到着した日の翌日から起算して、原則5営業日以内(※)支払い事由発生の有無や、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内(※)保険会社が業務を行っている日のこと。したがって、土・日・祝日などは除かれる。なお、死亡保険金を受け取る権利にも時効があります。一般的に支払い事由が発生した日の翌日から起算して3年を経過した時は、時効により消滅すると規定されています。したがって、万一の時は動揺しているなかで、さまざまな手続きなどを行う必要がありますが、できるだけ早めに死亡保険金の手続きも行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

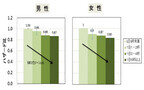

死亡保険は、多くの年代に必要な保険のうちの一つです。実際に何らかの死亡保険に加入している方は多いのではないでしょうか?では、具体的にどのぐらいの人が死亡保険に加入しているのでしょうか?死亡保険は、他人が加入しているから私も加入するというものではありませんが、一つの参考としてください。死亡保険の加入率は全体で約80%(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、死亡保障として生命保険に加入している人は、全年代の平均で男性では80.9%、女性では81.9%となっています。図1は、年代別にみた生命保険の加入率です。男性・女性ともに40歳代~50歳代が最も高い加入率になっています。これは、言い換えると、40歳代~50歳代は、死亡保障に対するニーズが最も高い年代であり、死亡保険は必須であるといえます。そして、60歳代の加入率も平均より高くなっています。60歳代になっても子どもが独立していないケースの場合は、死亡保険が必要になります。また、子どもが独立している場合でも、万一の場合、残された家族に対して一定のお金を残しておく必要もありますので、高額な保障は不要でも、死亡保険の加入は必要かもしれません。さらにみてみると、30歳代以降のほとんどの方は、何らかの生命保険に加入していることがわかります。ライフスタイルの変化や晩婚化に伴い、死亡保険は、あらゆる年代にわたって必要なものであると言い換えることもできます。図1 死亡保障としての生命保険加入率(年代別)資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なお、この統計データは、民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率になっています。したがって、大企業の社員の方々が加入している「グループ生命共済」の数値は入っておりませんので、実際はもう少し高い加入率になっていると推測できます。女性の死亡保険の加入率が上昇傾向に特に、ここ数年の傾向として挙げられるのが、女性の死亡保険加入率の上昇です。図2 死亡保障としての生命保険加入率(性別)の推移(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成図3をみてみると、平成9年に共働き世帯数が専業主婦世帯数を上回った後、減ったり増えたりしながら、共働き世帯数と専業主婦世帯数の差は広がっています。女性の社会進出が増加していくなかで、女性の死亡保障としての生命保険の加入率も増加していることがわかります。図3 共働き等世帯数の推移※1.昭和55年から平成13年までは総務庁「労働力調査特別調査」(各年2月。ただし、昭和55年から57年は各年3月)、14年以降は総務省「労働力調査(詳細集計)」(年平均)より作成。「労働力調査特別調査」と「労働力調査(詳細集計)」とでは、調査方法、調査月等が相違することから、時系列比較には注意を要する。※2.「男性雇用者と無業の妻から成る世帯」とは、夫が非農林業雇用者で、妻が非就業者(非労働力人口及び完全失業者)の世帯。※3.「雇用者の共働き世帯」とは、夫婦ともに非農林業雇用者の世帯。※4.平成22年および23年の[ ]内の実数は、岩手県、宮城県および福島県を除く全国の結果。出典:内閣府男女共同参画局「男女共同参画白書 平成26年版」夫は会社員、妻は専業主婦といった形態が中心の時代であれば、死亡保険の加入は夫が中心でした。ところが、共働き夫婦の増加により、女性の死亡保険についても加入を検討する時代になっています。万一、死亡や高度障害によってどちらかの収入が途絶えた場合に備えて、死亡保険でしっかりとカバーしておきたいところです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

「 どうして資産運用が必要なの? 」の続きです。「投資にはリスクがある」とよく耳にしますよね。その「リスク」という言葉に、あなたはどんな印象を持ちますか?先日、イギリス人の友人と話をした時のことです。彼は、投資を「リスク」「ギャンブル」という言葉で説明しました。インベスト=リスク=ギャンブルと理解しているのですね。昨年、日本でもスタートしたNISA(少額投資非課税制度)のお手本にしたのは英国のISA(Individual Savings Account 個人貯蓄口座)です。ISAの保有率は、国民の4割にのぼり、認知度はかなり高いと聞いていたので、イギリス人の彼でもそうなんだ、と私は少し驚きました。 以前のコラム でも書きましたが、「投資は怖い」というイメージを持っている人は、リスク=危険と思っているからなのですね。リスクは「危険」ではないたしかに、日常生活の中で「リスク」という言葉は「危険」と同意語で使われます。たとえば、よく使われる例ですが、「100回乗って100回事故を起こすタクシーと、100回乗ったら1回だけ事故を起こすタクシーなら、どちらのほうが、リスクが高いと思いますか?」という質問。さて、皆さんはどちらだと思いますか?恐らく、多くの人は、「100回乗って100回事故を起こすタクシーのほうがリスクが高い」と考えるでしょう。しかし、投資の世界で言う「リスク」は、「結果が不確実であること」を意味します。ですから、100回乗って100回事故を起こすタクシーは、100%確実に事故を起こすので、リスクはゼロ。100回乗ったら1回だけ事故を起こすタクシーは、いつその1回にあうかわからないので、不確実性が大きい、つまりリスクが高いということなのです。リスクとは振れ幅の大きさのこと、具体的には、投資の結果、得られる収益(リターン)のばらつきを指します。皆さんもニュースで、「今日の日経株価は、前日より145円12銭高い、1万8,171円60銭でした」というのを聞いたことがあるでしょう。株の値段は取り引き時間中、常に動いているんですね。上がったり下がったりしています。投資をすれば、期待以上に収益(リターン)を得ることもあれば、予想に反して損をする可能性もあります。明日の株価がどうなるのかは誰にもわかりません。リスクゼロの商品とリスクのある商品金融商品には、定期預金のように、「約束した期間保有すれば、利息のつくもの」があります。これらを「元本確保型の商品」といいます。リスクゼロの商品です。たとえば、商品Aが1年間で5%の利子のつく定期預金だとすると、100万円の元本は、1年後には105万円になります。リターンは5%です。 一方、Bという商品は、元本の100万円が、1年後に125万円になるかもしれないし、85万円になるかもしれません。元本を割る可能性があるというわけですね。この時、125万と85万円の平均は105万円と考えて、リターンは、Aと同じ5%になります。どちらもリターンは同じなのですが、Bの方は、リスクのある、つまり元本確保型ではない商品です。同じリターンなら、もちろんAのほうがいいですよね。しかし、残念ながら、今の定期預金の金利は、5%もありません。高いものでも0.1%くらいです。大変金利が低いので、100万円を200万円にするのに、約720年かかります。お金を増やすスピードを速くするためには、ある程度リスクをとる必要があります。一般的に、リターンが大きい商品は、大きなリスクがあります。お金を2倍近く増やすこともできるかもしれないけれど、半額になることもあるということです。リスクのある商品には、株式などがあります。株式は、長い期間持っていると、株式市場の平均的なリターンを結果的に得る確率は高まります。しかし、10年後に資産が2倍になっても、その翌年に半分になることもあります。もちろん、さらに上がる可能性もあります。将来どうなるかはわからないのです。ですから、資産運用をスタートするには、まず、自分がどのくらいリスクをとれるのかを考えなければなりません。リスクとリターンの話は、次回に続きます。(岩城みずほ)

2015年10月05日

『この人好きじゃないんだけど告白されたしどうしよっかな』と心が揺らいだことのある人はいませんか?でも好きでもない人と付き合うにはそれなりのリスクもあるようです。そこで今回は女性に『好きでもない人に告白されたときに起こりうるリスク』についてアンケートを取りました。■1.恋愛体質になりやすい「ちょうど好きな人に告白して振られた時期に、彼に告白されて付き合いだしました。初めての付き合いだったこともあり、いつの間にか彼にどっぷり浸かり恋愛体質に・・・。彼のこと特に好きでもなかったのに自分が少し怖くなりました。」(19歳/短大生)「大して好きでもない人でも、一緒にいることに安心感を覚えてしまう。結果、隣に誰かいないと寂しいと感じるようになり、恋愛依存に発展していくんだと思うんだよね。好きでもない人と無理やり付き合わない方が良いと思う。一人でいる期間も大切。」(24歳/歯科助手)なるほど。初めは彼氏がいなくても平気だった子が、段々と彼に依存していくことで男性なしでは物足りなさを感じてしまう傾向にあるようです。■ 2.自分を安売りしてしまう「その当時他に好きな人がいたけれど、イケメンと良い流れになって付き合うように。でも月日が経つうちに『私何でこんなことしているんだろう』ってふと我に返って。やっぱり本当に好きだと思う人と付き合った方が幸せですよね。」(18歳/高校生)好きでもない相手と付き合って傷つくなんて元も子もありません。その時間で本当に好きな人にアタックしたり、新たに好きになれる人と出会うこともできたかもしれません。しかし、時間は戻ってきません。後悔するくらいなら初めから好きでもない人と付き合うべきではないでしょう。■3.周りから「誰でも良いんだ」と思われがち「告白された年上のバイト先の人と付き合ったのですが、友達からは『サークルの○○君がずっと好きって言ってたじゃん』と大ブーイング。『結局ちやほやしてくれる人なら誰でも良いんだね』とグループ内で孤立することになりました・・・。」(20歳/大学生)「SNSに季節が変わるごとに違う男との写メを載せている子はやっぱり誰でも良いんだって思いますよね。口にはしなくても、みんな心の中で思っていますよ。」(23歳/フリーター)あまりにも彼氏をコロコロ変えていたり、意外なところから彼が出来たりすると『軽い女』と思われがちなようです。この印象を持たれてしまうと、女性にとってダメージが大きいですよね。■ 4.相手に求めすぎてしまう「『お前のこと大切にするから』と半ば強引に付き合った元彼。でも付き合いだすとデートの計画も立ててくれない、連絡も来ない、何もしてくれないで本当につまらなかった。だからといって自分が彼に何かしてあげようとも思えなかったしね・・・。」(23歳/営業)「自分が好きで付き合う時と比べて、相手に求めることは確実に増えると思う。『私のこと好きなら何でこんなこともしてくれないの!』みたいな。結局向こうがそれに嫌気がさして別れるパターンが結構ある。」(24歳/アパレル)『釣った魚には餌をやらない』とはよく言ったものです。『相手が好きだって言ったから付き合ってやった』という考えは初めから捨てましょう。■おわりにいかがでしたか?自分が少しでも気になる人と付き合うなら良いですが『その場しのぎ』『どうせ別れるしいっか』という感覚で付き合うのはお互いのためにもやめておきましょうね。(和/ライター)(平尾優美花/モデル)(柳内良仁/カメラマン)

2015年10月04日

「脂っこいもの大好き!」というみなさんに朗報です。肉やバターなどに多く含まれる飽和脂肪酸は、健康にはさほど悪い影響を与えないことが判明しました。とはいえ、体に悪い脂肪もあります。それはトランス脂肪酸。最新の研究によって、トランス脂肪酸を多く摂取すると死亡のリスクが34%も上がることがわかったのです。普通に食事をしていると、嫌でも口に入ってしまうトランス脂肪酸。いったい体にどんな影響を与えるのでしょうか?■人工のトランス脂肪酸に要注意!トランス脂肪酸は不飽和脂肪のひとつ。天然に存在するものと、食品加工の過程で生成されるものの2種類があります。天然には、牛や羊などの胃のなかでつくられており、牛肉や羊肉にごく微量含まれています。今回の研究で体に悪いことがわかったのは、人工的に生成されたもの。マーガリン、ファットスプレッド、ショートニングや、それを使ってつくられたケーキ、ドーナツ、揚げものなどに多く含まれています。■トランス脂肪酸の摂取量を抑えて飽和脂肪酸は1日の摂取カロリーのうち、10%ほどなら摂っても問題ないとされています。心臓病や糖尿病とは関係がないことがわかったからで、ステーキや焼き肉などの脂っこいものは食べても意外と平気なようなのです。しかし、トランス脂肪酸は1日の摂取量を1%未満に抑えたほうがよさそうです。なぜならトランス脂肪酸を摂取した場合の全体の死亡率は34%、心臓病での死亡率は28%、心臓病になる率は21%も高くなったというのです。これは無視できない数字です。この研究はカナダで行われ、41の飽和脂肪酸に関する論文と30万人のデータ、そして20のトランス脂肪酸に関する論文と20万人のデータを分析して行われました。これらの研究では、それぞれの脂肪以外の要因も関係していた可能性があることがわかりました。■トランス脂肪酸を避けるには?食事からとる脂質の量が多くなると、トランス脂肪酸を摂取する割合も増えるといわれています。よって、バランスよく、いろいろなものを食べるようにすることで、トランス脂肪酸の摂取量を減らすことができます。トランス脂肪酸だけに注目して摂取量を減らそうとするよりも、食塩や脂質全体を摂りすぎないように気をつけることで、より健康な食生活を送ることができるのです。*やはり食事で大切なのはバランス。ひとつのものを悪者にしないで、全体のバランスを考えて食事を考えたほうがよさそうです。おいしいものをずっと食べ続けるためにも、毎日の食事の意識を変えていきましょう。(文/スケルトンワークス)【参考】※Trans-fat increases mortality risk by 34%: Study-2news※すぐにわかるトランス脂肪酸-農林水産省

2015年09月23日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

ハリウッドの大物プロデューサー、ジョエル・シルヴァーのアシスタントが、シルヴァーや同僚とのボラボラ島での休暇中に死亡した。シルヴァーらは、ジェニファー・アニストンとジャスティン・セローのハネムーンに誘われ、ほかの有名人らとともにボラボラ島に来ていた。アニストンはすでにL.A.に戻っている。その他の情報死亡したのは、28歳のカーメル・マスグローブ。シルヴァーの会社にインターンとして入り、アシスタントを務める一方、アソシエイト・プロデューサーとして『フライト・ゲーム』などに関わった。マスグローブは、先週水曜日から行方がわからなくなり、警察が捜索していたが、木曜日になって、海辺で死んでいるのが発見された。死因はわかっていない。文:猿渡由紀

2015年08月24日

夏真っ盛り、「なんだか夏バテで食欲がない……」「でも辛いものなら食べれるかも!」というあなたに、耳寄りな新情報をお教えします。なんと、カレーは「長生きできる魔法の食べもの」だったというのです。中国医学の大学(CACMS)が、香辛料の効いた食べものに死へのリスク回避の可能性があるという研究結果を発表しました。週に1~2回香辛料の効いたカレーのような食べものを食べる人の方が、そうでない人よりも10%も死に対してリスク回避ができるそうなのです。今回はそこことが紹介された『Mirror』の記事を参考に、香辛料の効いた食べものを摂るメリットについてまとめました。カレーを週に1~2回食べるだけで、長生きできるかもしれませんよ。■カレーを週に1~2回食べるといい理由熱帯地域では、香辛料の効いた辛い食品が好まれる傾向にあります。こうした地域では、辛い食品は、文字どおり体によい刺激を与える「生命のスパイス」だと考えられていました。今回の研究によって、これが単なる迷信ではないことが明らかになったということ。香辛料の効いた食べもので長生きできる可能性がある、ということが発見されたのです。■カレー以外の激辛料理でも長寿になるカレーの他にも、インドにはティッカマサラ、ジャルフレジ、ヴィンダルーなどの料理がありますが、これらはどれも激辛で有名。激辛料理には健康に悪そうですが、イメージとは裏腹に、むしろスパイスが効いた料理は死亡リスクを下げるのです。週1~2回カレーを含めた香辛料の効いた料理を食べた人々は、そうしなかった人にくらべて10%も死亡リスクが低下したといいます。また、さらに毎日食べた場合には、14%もリスク回避ができたのです。■長寿の秘密は「カプサイシン」にあった!とはいえ、ひとくちに香辛料といっても種類はさまざま。いったいどの成分が効果的なのでしょう?30~80歳の50万人を調査した際、もっとも一般的に用いられていた香辛料は「唐辛子」でした。唐辛子にはカプサイシンと呼ばれる成分が含まれています。カプサイシンには、肥満防止、酸化防止、抗炎症、抗ガン作用があるといわれています。この成分が身体に働きかけているのではないかと研究者は考えているのです。健康な人だけではなく、糖尿病、ガン、心臓や呼吸器の病気にかかった人も、普段から香辛料の効いた食べものを食べていた人の方がはるかに死亡率が低かったそうです。カレーを含めた香辛料の入った食べ物で死へのリスクは確かに下がり、長生きできる可能性は高まるようです。この夏は、健康を保つ「生命のスパイス」を積極的に摂るようにしませんか?(文/スケルトンワークス)【参考】※Curry ‘helps you live longer’: Eating spicy food makes you 10% less likely to die says research-Mirror

2015年08月17日

警視庁によると、2014年における自転車乗車時の事故で24時間以内に死亡した人は全国で540人だったという。また、自転車乗車時の事故で64%が頭部に損傷を受けており、ヘルメットを着用すれば死亡率は4分の1に減るというデータもある(※)。しかし、実際にヘルメットを着用して自転車に乗っている人は1割もいないのが現状だ。そんな中、自転車乗車時のヘルメット着用を推進すべく、6月10日に「自転車ヘルメット委員会」が発足された。○頭部の損傷で60%超が死亡自転車死亡事故による損傷部位の割合を見ると最も多いのが頭部の64%で、続く胸部の13%を引き離し、圧倒的多数を占めている。これは、転倒の際に路面や縁石で強打する、あるいは自動車などとの衝突で車輪に巻き込まれたり、車体に強打したりする場合が多いことが原因と言われている。さらに、頭部に損傷を負うと60%超が死亡に至る重大事故につながるとされている(※)。車やバイクに比べると、自転車は子どもの頃から親しんだ"手軽な乗り物"と認識している人も多いだろうが、その一方で、死亡に至る重大事故を起こしうるというところまで理解している人は少ないかもしれない。道路交通法では基本的に車道を通行することが定められているが、現状、日本の道路は自転車が安心して走行できる環境が十分に整っていないこともあり、一人ひとりが安全に対して十分に備えることが必要と言えるだろう。○「同じ笑顔で帰ってきてくれるとは限らない」こうした現状を受けて発足された「自転車ヘルメット委員会」は、自転車愛好家として知られている著名人7人が発足メンバーとなっている。メンバーのリサ・ステッグマイヤーさん(タレント)、鶴見辰吾さん(俳優)、疋田智さん(テレビプロデューサー)、まことさん(ミュージシャン)と富永美樹さん(フリーアナウンサー)夫妻、増田寛也さん(元総務大臣)、三浦雄一郎さん(プロスキーヤー)の7人は、自転車乗車時は常にヘルメットを着用しているという。そうした姿を示すことでヘルメット無関心層に気づきを与え、意識改善につなげていければと語っている。都内で行われた発足記者発表会にはメンバーのまことさんと富永さん夫妻も登壇し、自身の体験を語った。まことさんはマウンテンバイクに乗車中にバランスを崩して落車した際、「パキン」と割れる音を聞いたという。「その瞬間、自分の頭蓋骨が割れたと思い、『ここで死んでしまうのか』と思ったんですが、それはヘルメットが割れる音だったんです。かすり傷程度で済んだのはヘルメットのおかげでした」(まことさん)。そんなまことさんと一緒に自転車に乗り、今年で10年目になる富永さんはというと、現在の日本の道路事情を考えると、バスやトラックなどと同じ車道を走ることに今でも不安を感じるという。「自転車での痛ましい事故が報道される度に、主婦という立場からすると、元気に出掛けていった人が同じ笑顔で帰ってきてくれるとは限らないと実感させられます。私にとってはヘルメットはお守りのようなもの。自分の大切な人にヘルメットを、同じように自分が大切にされていると思うならその人のためにも自分にヘルメットを、そうした心がけが必要だと思います」(富永さん)。○ヘルメットをかぶりたくなる方法ヘルメットをかぶらない理由のひとつとして、ファッションを理由にする人も多いだろう。しかし、まことさんはヘルメットにひっくり返したサングラスをかけることで、「プロのサイクリストのようにカッコつけることができる」と話しており、富永さんも一見するとオシャレな帽子に見えるヘルメットで「トータルコーディネイトを楽しむことができる」などと言うように、ヘルメットをオシャレのポイントにすることも可能だ。また、同委員会は現在、ヘルメットをかぶる人を増やすアイデアコンテストを実施している。このコンテストでは、自転車ヘルメットをかぶる人をもっと増やすにはどうしたらいいのか幅広いアイデアを募集し、採用された人には最優秀賞としてスポーツサイクル専門店Y’s Road(ワイズロード)の取扱商品30万円分(税別)や、優秀賞7万円分(税別)などの特典を用意している。このコンテストを通じて、ヘルメットを自然とかぶりたくなる方法を一人ひとりが考えてみるのもいいだろう。コンテストは7月10日23時まで実施している。詳細はホームページを参照。同委員会はコンテスト以外にも啓発冊子の路上配布などを予定しており、今後開催していく委員会を経て、順次活動を追加し実施していくという。※出典: 交通事故総合分析センター「交通事故分析レポートVol.97」(2012年11月)、オージーケーカブト「OGK KABUTO Fact Book」(2014年4月)

2015年06月10日

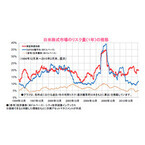

欧州金融市場では2015年に入り、株式やハイ・イールド社債などリスク資産への資金回帰が鮮明になっています。2014年の欧州は、年末にかけて、ドイツなどで景気鈍化がみられたことに加え、ウクライナ問題や原油価格急落などが相次ぎ、国債や投資適格社債など比較的安全とされる資産が選好されました。しかしながら、ECB(欧州中央銀行)が量的緩和の導入を決定した2015年1月以降は、流動性拡大や景気押し上げ期待が高まり、欧州株式が大きく上昇して主要株価指数が最高値を更新したほか、利回り面での魅力が高まったハイ・イールド社債などへ資金が流入するなど、投資家が再びリスクを選好する動きが強まっています。経済面で明るさが戻り始めていることも相場を押し上げています。欧州では、原油安などを背景にデフレ懸念が継続していましたが、ECBによる量的緩和が奏功し、4月のユーロ圏消費者物価指数は前年同月比で横ばいと5ヵ月ぶりにマイナス圏を脱したことに加え、良好な景況感なども後押ししてデフレ懸念が後退しています。また、13日に発表されたユーロ圏の2015年1-3月期の実質GDP成長率は、前期比+0.4%と前期の伸びを上回り、8四半期連続のプラス成長と、緩やかな回復が続いていることが示されました。ユーロ安を背景とした輸出企業の業績回復などが雇用改善や賃金上昇につながったほか、原油価格の下落に伴なうガソリン安などが個人消費の拡大に繋がり、ユーロ圏の経済成長の原動力になったとみられています。各国の成長率に目を向けると、前期はドイツが全体を牽引したのに対し、今期はその他のユーロ圏主要国の経済成長が揃って加速しており、景気回復の兆しがユーロ圏全体に拡がりつつあると考えられます。今後についてもユーロ圏の経済成長率は、IMF(国際通貨基金)による4月の見通しで、原油価格の下落や量的緩和を受けた低金利環境、対米ドルでのユーロ下落などを背景に上方修正されており、2015年は1.5%、2016年は1.6%と、成長加速が予想されています。こうしたなか、欧州景気の回復が力強さを増すにつれて、欧州資産の投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年5月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月21日

座りっぱなしを長時間続けると、体に悪影響があります。腰痛はもちろん、心臓病や糖尿病にもつながります。「1日に6時間座っていると死のリスクが40%増大する」なんて話も有名ですよね。とはいえ、デスクワークはどうしても一日中座ったままになりがち。不健康だとわかっていても、なかなか改善できないですよね。しかし今回、そんなオフィスワーカー方に朗報があります!なんと、1時間にたった2分のウォーキングをするだけで、座りっぱなしが体に与えるダメージから解放されると海外で話題になっているのです。20分歩くのは難しそうですが、2分だけなら簡単ですぐにできますよね。この健康法の詳細を一緒に見ていきましょう。■2分ウォーキングで死亡リスクが33%減るユタ大学が、アメリカの健康栄養調査のデータを元に“1時間ごとに2分間、周囲を歩き回ることを続けるだけで、座りっぱなしの健康リスクから解放される”という研究結果を発表しました。座りっぱなしで体を壊さないようにするためには、スポーツや激しいエクササイズが必要なイメージがありますよね。でも、苦労や我慢は一切不要!1時間に2分のウォーキングを実践すると、病気による死亡リスクが33%も軽減するのです。こんなに楽で健康的な体になれるなんて、嘘みたいですよね。一体なぜだと思いますか?それは、トータルを換算すると、意外とカロリー消費しているからなのです。■2分ウォーキングが毎週400kcalの消費に睡眠時間を8時間として、それ以外の16時間に2分ずつのウォーキングを実践すると、1日32分ですよね。これを1週間続けると、ざっくり400kcalのエネルギーを消費することになります。この、週あたり400 kcalの消費が毎週見込める点が、健康維持におおいに効果を発揮するのです!ちなみに、1時間のエアロビクスで400~600kcal、水泳だと400~800kcalの消費になります。1時間に2分歩くだけで、意外とエネルギーが消費できていることがわかりますね。このミラクル健康法の最大の利点は、無理なく実践できること。毎週エアロビクスや水泳に通うのは、少々根気が要ります。なかなかハードルが高く、意志が弱いと続けられないですよね。しかし、1時間ごとに立ち上がって2分間、周囲を歩きまわるだけなら、覚悟も根気も要りません。職場で企画を考えながら、プレゼンの最終確認をしながらでも、家庭では子どもとおしゃべりをしながら、テレビを見ながらでもできます。注意するべきことと言えば、“忘れない”ということだけでしょうか。忘れっぽい人は、“毎時●分から2分間”などと時間を決めておきましょう。研究結果を発表したユタ大学の研究者は、「この1時間ごとに2分のウォーキングをベースに、週末などを利用して2.5時間ほどの無理のないエクササイズを組み合わせれば、なおよい」と語っています。2分のウォーキングは、健康へのリターンが絶大!さっそく、今から始めてみませんか?(文/よりみちこ)【参考】※Walking For Two Minutes An Hour Can Offset Damage Done By Sitting-AskMen

2015年05月16日

国立がん研究センターは5月7日、多目的コホート(JPHC)研究から、緑茶摂取と全死亡リスクおよびがん、心疾患、脳血管疾患、呼吸器疾患および外因死を含む5大死因死亡リスクとの関連を検討した結果、緑茶を習慣的に摂取する群において、男女の全死亡リスクおよび心疾患、男性の脳血管疾患および呼吸器疾患による死亡リスクの減少が示されたと発表した。同成果は、40~69歳の男女約9万人を対象に行った多目的コホートの成果の1つで、1990年または1993年の研究開始から2011年まで追跡した調査結果をもとに、緑茶の習慣的摂取と全死亡・主要死因死亡リスクとの関連を検討したものとなっている。詳細は疫学会誌「Annals of Epidemiology」に掲載された。その結果、研究開始時に緑茶を飲む頻度に関する質問への回答から、1日1杯未満、毎日1~2杯、毎日3~4杯、毎日5杯以上飲むという4つの群に分けて、その後の全死亡およびがん、心疾患、脳血管疾患、呼吸器疾患、外因による死亡との関連を分析したところ、緑茶を1日1杯未満飲む群を基準として比較した場合、1日1~2杯、1日3~4杯、1日5杯以上の群の危険度(95%信頼区間)は、それぞれ男性の全死亡で0.96(0.89-1.03)、0.88(0.82-0.95)、0.87(0.81-0.94)、女性の全死亡で0.90(0.81-1.00)、0.87(0.79-0.96)、0.83(0.75-0.91)となっていることが確認されたという。また死因別では、がん死亡の危険度には有意な関連がみられなかったものの、心疾患脂肪、脳血管疾患死亡、呼吸器疾患死亡については、緑茶摂取による危険度の有意な低下がみられ、中でも男性では脳血管疾患と呼吸器疾患、女性では心疾患と外因死において、緑茶摂取量が増えるにつれ死亡リスクが低下する傾向がみられたとする。これは、研究開始から5年以内の死亡例を除いた場合も同様の関連がみられ、統計学的に有意に低くなっていることが示されたとする。一方、同研究ではコーヒーの摂取との関係性も調査しており、コーヒーをほとんど飲まない群を基準として比較した場合、1日1杯未満、1日1~2杯、1日3~4杯、1日5杯以上の群の危険度(95%信頼区間)は、それぞれ全死亡で0.91(0.86 ~0.95)、0.85(0.81~0.90)、0.76(0.70~0.83)、0.85(0.75~0.98)となっており、飲む量が増えるほど危険度が下がる傾向が、統計学的有意に認められたとする。死因別では、がん死亡の危険度には有意な関連がみられなかったものの、心疾患脂肪、脳血管疾患死亡、呼吸器疾患死亡については、コーヒー摂取による危険度の有意な低下がみられたとしている。なお、研究グループでは、緑茶やコーヒーの摂取による死亡リスク低減について、緑茶に含まれるカテキンやコーヒーに含まれるクロロゲン酸の効能のほか、カフェインによる血管内皮の修復や気管支拡張作用などが作用している可能性があるとしている。ただし、今回、用いられた質問票では、缶およびペットボトル入り緑茶を含む緑茶全般の摂取頻度、ならびに缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、淹れ方やカフェイン/ノンカフェインの有無などで分けていないことに留意してもらいたいとコメントしている。

2015年05月07日

国立がん研究センターはこのほど、コーヒーと緑茶摂取に関する全死亡リスクおよびがんや心疾患、脳血管疾患などの死亡リスクとの関係について明らかにした。同センターは、コーヒーと緑茶摂取と死亡リスクについて検討するため、多目的コホート研究を実施。多目的コホート研究では、40~69歳の男女約9万人を対象として1990年または1993年から2011年まで追跡調査した。調査から得られた結果をもとに、緑茶とコーヒーの習慣的摂取と全死亡およびがんなどの主要死因死亡リスクとの関連を調べたという。約19年(平均)の追跡期間中に1万2,874人が亡くなったが、その内訳は5,327人ががん、1,577人が心疾患、1,264人が脳血管疾患、783人が呼吸器疾患、992人が外因による死亡だったとのこと。結果を解析したところ、緑茶を一日1杯未満飲むグループを基準として比較した場合、一日5杯以上摂取したグループの全死亡リスクは、男性が「0.87」、女性が「0.83」となっており、それぞれ13%、17%もリスクが低下していることになる。また、摂取量が増えるにつれてリスクが下がる「負の相関」が見られていた。死因別では、がん死亡との関連は男女とも見られなかったが、心疾患による死亡は男女ともリスクが低くなっており、脳血管疾患と呼吸器疾患については男性でのみ低いという結果だった。緑茶摂取で心疾患などによる死亡リスクの低下が確認された理由について、同センターは緑茶に含まれ、血圧や体脂肪、脂質の調整作用があると言われる「カテキン」の効果によるものではないかと推定している。コーヒー摂取と死亡リスクの関連についても、同コホート研究による追跡調査から明らかになっている。研究開始時のコーヒーを飲む頻度に関する質問への回答から、調査対象者をコーヒーを飲む量に応じて5グループ(「ほとんど飲まない」~「一日5杯以上飲む」)に分類し、その後の全死亡およびがんや心疾患などによる死亡との関連性を調べた。その結果、コーヒーをほとんど飲まないグループを基準として比較した場合、一日3~4杯飲むグループの全死亡リスクが最も低くなっていた(0.76)。すなわち、コーヒーを1日3~4杯飲む人の死亡リスクは、全く飲まない人に比べ24%低いことになる。また、飲む量が増えるほど死亡リスクが下がる傾向があることも統計的に有意だった。死因別についても心疾患、脳血管疾患、呼吸器疾患については、コーヒー摂取による有意なリスク低下が見られた。同センターは、血糖値を改善し、血圧を調整する効果があるとされているクロロゲン酸や、血管内皮の機能を改善する効果があるとされているカフェインがコーヒーに含まれていることが、今回の結果につながったのではないかと推測している。ただ、同センターは「一日4杯までのコーヒー摂取は死亡リスク低下と有意な関連があることが示唆されました」とする一方で、「この研究で用いた質問票では、缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、またカフェインとカフェイン抜きコーヒーを分けてはいませんので、この点をご留意ください」としている。なお、詳細は国立がん研究センターのホームページで確認することができる。※画像はすべて国立がん研究センターより

2015年05月07日

株式や債券などの資産には、上下の値動き(=リスク)があることを理解して投資を行なうことが求められています。これは「リターンの裏には必ずリスクがある」ことを認識するだけではなく、期待するリターンに対応するリスク量や、投資に際して取ることが可能なリスク量などを勘案した上で、投資先を決定し、投資を行なうことが重要であることを意味しています。日米の株式市場のリスク量の推移(下記グラフ)を見ると、一般に、安定性の高い資産とされている債券については、リスク量に変動はあるものの、株式に比べ小さかったことが分かります。また、リスクは「株式は高く、債券は低い」などと言われますが、資産毎に異なるだけでなく、同じ資産でも、市場の動向に応じて、大きくなったり、小さくなったりする傾向があり、同グラフからは、リーマン・ショックに揺れた2008年前後に急激にリスク量が大きくなっていたことが分かります。このように、資産毎、局面毎にリスク量は異なりますので、これらの特性やリスク量などを認識し、投資判断を行なうことが重要であると考えられます。また、リスク量からは市場心理も垣間見えるようです。最近の日米の株式市場のリスク量の推移を見た場合、米国の株式市場は、リーマン・ショック以降、欧州の債務危機時(2011年秋頃)に一時リスク量が増加したものの、その後は景気の改善を背景に減少傾向となっています。一方、日本は2012年末以降のアベノミクスによる金融緩和期待や、それに付随した円安進行により株価が急上昇する中でリスク量は増加し、足元でも高い水準となっています。こうした違いから、現状の日本の株式市場は、安定的な景気回復局面にある米国と異なり、景気回復への期待先行段階にあり、株価に実体経済が追い付いていない不安定な局面にあると見て取ることもできます。一方で、この先、日本経済が着実な回復を遂げるようになれば、米国株式同様に景況感を反映した推移となると見られ、リスク量が減少に転じ、安定した株価推移となることも期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月11日

欧州金融市場では2015年に入り、それまでの国債などの安全性資産を選好する動きから、株式やハイ・イールド社債などリスク資産への資金回帰がみられています。2014年の欧州は、年末にかけて、欧州主要国であるドイツなどに景気鈍化がみられたことに加え、ウクライナ情勢の緊迫化、原油価格急落などが相次いだことが嫌気され、国債や投資適格社債など比較的安全とされる資産が選好される傾向にありました。2015年に入ると、ECB(欧州中央銀行)は1月22日、政策理事会で量的緩和の導入を決定しました。その内容が、国債等の購入を月600億ユーロ相当の規模で、少なくとも2016年9月までの期間行なう、という市場予想を上回るものだったことから歓迎ムードが高まり、流動性拡大に伴なう景気押し上げへの期待感とともに、ドイツや英国では主要株価指数が最高値更新となりました。また、ECBによる国債買い入れを控えてユーロ圏主要国の国債利回りが過去最低水準となるなか、運用先を求める資金が、利回り面での魅力が高まったハイ・イールド社債などにも流入するなど、リスク資産への回帰の動きが顕著となりました。ファンダメンタルズ面でも欧州経済に明るさが戻り始めています。足元で、ドイツが堅調な内需やユーロ安に伴なう輸出増を背景に、景気の底堅さを取り戻しつつあることから、ユーロ圏の2014年10-12月期GDPは前期比+0.3%と、緩やかな加速がみられました。加えて、ECBの量的緩和実施の決定が追い風となって域内景況感も改善ペースを幾分強めており、ECBは、3月5日に発表した景気見通しで、2015年と2016年の成長率を上方修正してそれぞれ1.5%、1.9%としており、今後も緩やかな景気回復が進むと見込まれます。なお、為替市場では、利上げ開始が見込まれる米国との金融政策の違いなどから、対米ドルではユーロが売られやすい状況にあるものの、対円では、日銀の量的緩和を背景とした円安による下支え効果が期待されます。こうしたなか、欧州景気の回復が力強さを増すとともに、欧州資産への投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月06日

インターナショナルSOSはこのほど、世界の医療リスクの把握が可能な「ヘルスリスクマップ2015年度版」を発行した。同社は世界最大手の医療とトラベルセキュリティーアシスタンスを提供する企業。ヘルスリスクマップの作成は今年で6年目を迎え、これまでに多国籍企業、政府、NGO、教育機関をはじめとする会員企業の事業展開拠点での医療リスク把握に役立てられてきた。今回は、医療リスクを「低度」「中程度」「高度」「極高度」と、新カテゴリー「国土が広く経済発展の目覚しい開発途上国」の5つに分けて表示した。新カテゴリーの国は、主要都市とその他の地域において医療水準の差が大きい中国、ブラジル、インドなどが該当する。同社の医療情報分析部門ディレクターであるダグ・クァリー医師によると、同社が担当した医療案件の40%以上は、「高度」あるいは「極高度」にあたる国々で発生しているという。2010年時にはこのカテゴリーにあたる国々での発生率は25%未満であったため、大幅な増加と言える。同医師は「渡航リスクの査定、知識と情報の収集、健康診断を含めた渡航前の準備が、渡航先での医療や健康上のトラブル防止に結びつきます。医療リスクが『高度』もしくは『極高度』の国へ渡航する場合には、特に準備が重要です。ヘルスリスクマップ2015を、海外への事業展開計画や渡航準備に役立ててほしい」とコメントした。また、同社では2014年度版からの大きな変更点として、アフリカの一部地域において、海外投資による医療インフラの改善がみられることを挙げている。そのため、エチオピアやケニア、マラウイ、モンゴル、ナミビア、ナイジェリア、ルワンダ、南アフリカでは医療リスクが改善しているという。

2015年03月04日

米Facebookは12日(現地時間)、利用者が死亡した後の追悼アカウントを管理する人物を指定できる機能を発表した。Facebookは利用者が亡くなった場合、家族や友人からの要求に応じて、利用者のFacebookアカウントを追悼アカウントに変更するが、追悼アカウントの管理人が指定されている場合、その人物は以下のようなことを行える。追悼タイムラインのトップに表示される投稿 (葬儀の通知、追悼メッセージの共有など)新しい友達リクエストへの対応プロフィール写真やカバー写真のアップデートまた利用者がFacebookで共有している写真、投稿、プロフィール情報のアーカイブをダウンロードする許可を、あらかじめ追悼アカウント管理人に与えておくことも可能。その他の設定は追悼アカウントに変更される前と同じ状態に凍結される。追悼アカウント管理者が故人の権限でアカウントにアクセスすることはできず、故人のプライベートメッセージにアクセスしたり、友達を削除することはできない。追悼アカウントとしてアカウントを残したくない場合は、アカウントを削除するようにリクエストすることも可能だ。

2015年02月13日

いよいよ年末年始、忘年会に新年会、大掃除に帰省と、いつもと異なる生活が続きますね。華やかな楽しい行事も多いこのシーズンですが、思わぬところにさまざまなリスクがあることを知っていますか。特に、久しぶりに帰省するときに気をつけたいリスクを4つご紹介。くれぐれも気をつけて楽しい年末年始を過ごして。■暖差リスクあまり聞き慣れないリスクかもしれませんが、部屋と部屋の間の温度差が引き起こす健康上のリスクを「暖差リスク」といいます。例えば、暖かい居間とトイレや浴室などの寒い場所では、全く温度が違いますよね。暖差リスクによって引き起こされるのは、ヒートショック。これは、急激な温度差が原因で、血管が急激に収縮したり拡張したりして、血圧が乱高下すること。血圧が急変動すると、脳卒中や心筋梗塞、不整脈、失神の危険性を引き起こすなど、さまざまな健康被害が発生するとても恐ろしいものなのです。暖差リスクが生じるのは、たとえば暖かい室内から寒い浴室内へ行ったときなど。そしてさらに熱めの浴槽へ入れば、その暖差はとても激しいものになり、ヒートショックの可能性が高まってしまいます。特に古い家屋は断熱性が低い家が多く、暖差リスクが発生しやすくなります。暖差リスクを解消する方法としては、浴室、洗面トイレ、廊下といったところにも暖房をして、なるべくどの場所も同じ温度にしておくことや、保温性が高く外気温の影響を受けにくい家を選ぶこと、高断熱住宅へ建て替えることなどが有効だそう。この年末年始は、暖かい居間から急に寒い浴室に行くことなどは避けるよう、暖差リスクについて家族で話し合ってみるとよさそうですね。■餅リスクお正月に食べるものと言えば、おせち料理とお餅。年に一度の大切な行事食でもありますが、毎年お餅をのどに詰まらせて亡くなるお年寄りがいるのはとても悲しいことです。実家に帰って、おじいさんやおばあさんと一緒にお正月を迎えるという人は、少しずつよく噛んでゆっくり食べるように、きちんと見届けながら美味しくいただきましょう。■大掃除リスク年に一度の大掃除では、普段は手の届かないようなところまで念入りに掃除をする人も多いはず。その結果、たとえば階段や浴室などで転倒しそうになったり、台所でケガをしたりといったことになる場合も。また混ぜてはいけない洗剤もあるので正しく使うことも大切です。家の隅々まで大掃除をして気持ちよく新年を迎えたいものですが、そのためにケガをしたりしてはお正月が台無しです。十分に注意しましょう。■冬太りリスク忘年会に新年会、さらには寝正月と、太る理由には事欠かないこの季節、冬太りには十分注意しましょう。飲むときに注意したいのはおつまみなど、カロリーの高いものを食べ過ぎないようにすること。そしてお正月もダラダラと寝て過ごすのではなく、初詣や初売りに行くなど、行動的に過ごして少しでも運動量を増やすように意識しては?久しぶりに家族一同が顔を揃えるなど、せっかくの年末年始。さまざまなリスクに気をつけて、穏やかなお正月を迎えたいものです。・暖差リスク予防委員会 公式サイト

2014年12月26日

味の素は2011年4月より、少量の血液から血中のアミノ酸濃度バランスを調べる「アミノインデックス技術」を用いた、がんリスクの解析サービス「アミノインデックスがんリスクスクリーニング(AICS)」を提供している。「AICS」は、血液中のアミノ酸濃度を測定し、健康な人とがんである人のアミノ酸濃度バランスの違いを統計的に解析することで、がんに罹患しているリスクを評価するというもの。1回の採血(約5ml)で最大5種類のがんの罹患リスクを調べることができる。具体的には25種類のアミノ酸からそれぞれのがんに応じて6種類を抽出し、その血中濃度を解析しているという。がんに罹患した場合アミノ酸のバランスは数カ月で変化するとのことで、味の素は年1回の受診を推奨している。このほど、同検査を体験してきたのでその内容をご紹介する。なお、今回紹介する検査の流れなどは受診する病院によって異なる場合があるのでご注意いただきたい。○採血はあっという間に終了 - 結果は……?筆者が受診したのは都内の某病院。まず、通常の健康診断と同じように電話をかけて予約をする。その際、検査前8時間以内に水以外は摂取していけない、必ず午前中に採血するなど注意事項の説明を受ける。検査当日、受付を済ませた後は5分とかからずに名前を呼ばれ、採血へ。上記でも説明したとおり「AICS」は少量の血液しか必要としない点が特徴で、採血はあっという間に終了した。後日届いた「アミノインデックス報告書」がこちら。「AICS」ではアミノ酸濃度バランスを0.0~10.0でスコア化し、がんの部位ごとにA~Cのランクが付けられる。Aが最もリスクが低く、Cが高い。筆者の場合は胃、肺、前立腺はAランクだったが、大腸がんがBランクで有病率は0.13~0.21%だった。ここで提示されている有病率は、一般的ながんの有病率を0.1%(1万人に10人)としているため、この場合はその1.3倍~2.1倍リスクが高いことになる。○全国850カ所で受診可能今回「AICS」を受診してみて、何より驚いたのは検査の簡便さ。わずかな血液しか採取しないことは事前にわかっていたが、がんリスク検査に対して身構えていたこともあり、あまりに早く終わったので少々拍子抜けにすら感じた。結果については、筆者はヘビースモーカーなので何かあるとすれば肺だと思っていたが、実は大腸のほうがリスクが高いことを知ることができて良かったと感じている。一般より最大で2.1倍のリスクがあることは多少ショックだったが、生活習慣の改善によってBランクをAランクに戻すことも可能とのこと。自分の食生活などを見直す機会になった。「AICS」は全国850カ所の医療機関で導入されており、臨床アミノ酸研究会のウェブサイトから検索することができる。医療機関によっては、結果について疑問がある場合、面接を行って医師の説明を受けることもできるという。今後すい臓がんや生活習慣病など、検査対象を広げていくとのことで、身体的負担の少ないリスクスクリーニング検査として注目を集めるだろう。興味のある方は受診してみてはいかがだろうか。

2014年11月20日