“貯まる体質になる”ためには、「貯まる人に共通する家計管理の方法をマネすればいい」こんなシンプルな考え方で、「貯蓄が2倍になる方法」を紹介してくれたのは、マネーライターでファイナンシャルプランナーの大上ミカさん。前回は、「お金が貯まる家計管理のコツ」を教えていただきました。》 「お金が貯まる人」と「貯まらない人」の家計の違い 今回は、「ストレスなしで日々の出費を減らすコツ」をご紹介します。■お金が貯まるコツ5:日用品は、必要以上にストックしないシャンプーや洗剤、ペーパー類などの日用品は、「特売の日に買いだめする」という方、多いのではないでしょうか。でも、貯まる人はストックをほとんど持たず、必要な分だけを買うのだとか。<お金が貯まらない人>▼ティッシュなどは、底値を見ると「腐らないし」とつい買ってしまう▼単価の安い大容量や業務用パックは「買い」だと思う<貯蓄を2倍にするコツ>●毎月必ず使っている日用品を書き出し、1ヶ月の必要数を記入●月に一度、不足しているものだけ購入するポイントは、必要な日用品のリストを作ること。貯まる人は、シャンプーや洗剤が、1ヶ月にだいたい何個必要かリストにしているのが共通点だそうです。月に一度、在庫をチェックして、必要な分だけ買うことで出費は最小限に。お店に行く回数が減れば、特売や底値の誘惑に引っかかるリスクも減らせますね!セールで大量購入する“得した気分”は、結局は今月分の貯蓄を減らしてしまうのです。■お金が貯まるコツ6:食材は「使い切り」を意識する在庫があるのにうっかり同じものを買ってしまったり、使い切れずに食材をムダにしてしまったり。せっかく安く買っても、これでは節約になりません。貯まる人は、自分や家族が食べ切れる量を買い、とことん使い切りを意識することで、ムダな出費を生まないようにしているのが共通点。<お金が貯まらない人>▼冷蔵庫が食材でぎゅうぎゅうになっている▼使い切れずに食材をダメにしてしまう▼買い物に行く曜日が決まっていない<貯蓄を2倍にするコツ>●買い物前に在庫を確認●冷蔵庫は定期的にカラにする●買い物に行く日を決める「冷蔵庫に食材が常にあふれているということは、食べる量より買う量が多い証拠。貯まる人は、定期的に冷蔵庫をカラにすることで、ムダな買いすぎを防いでいます」と大上さん。冷蔵庫がカラになったら、3日分、1週間分など、自分が使い切りやすい量を買う。こうすれば、食べる量と買う量のバランスが自然と整って、ムダも減らせますね!といっても仕事などで遅くなると、ついつい惣菜や外食に頼りがちに。それが食費を増やしたり、冷蔵庫に使い切れない食材がたまっていく原因になったりします。そこで大上さんは「疲れて自炊がおっくうになる前に、貯まる人がしている先手」を教えてくれました。<貯蓄を2倍にするコツ>●疲れて作りたくない場合→レシピを見ないで調理できる献立にする●夕方に献立を考えるのがおっくう→週末に1週間分のメインだけでも決めてしまう●野菜の皮むきから調理するのが大変→朝食のついでに下ごしらえだけしておくとくに、レシピを見なくても作ることができる献立をローテするのはオススメだそう。「貯まる人は作り慣れたメニューをローテ。自炊もつらくならないし、買う食材に迷わないですむ。食費も安定する秘訣だと口をそろえます」(大上さん)。■お金が貯まるコツ7:服は、買い足すルールを決める冷蔵庫とクローゼットはとても似ているそう。大上さんは、「どちらも、貯まらない人はぎゅうぎゅう、貯まる人はスカスカです。洋服は、食材以上に“必要な量”が見極めにくく、単価も高い。しかも物欲に負けやすいので、注意が必要です」といいます。<お金が貯まらない人>▼クローゼットに、買ったけど着ていない服がいっぱいある▼セールにはとりあえず行く▼買って帰ったら、似たような服があることが多い<貯蓄を2倍にするコツ>●ワードローブの写真をスマホに撮って持ち歩く●着ていない服は処分し、「自分の失敗」を自覚する●持っている服を把握して、買い足す必要があるアイテムを明確にするクローゼットを写メしておくだけでも、試着室で似たような服を持っていないかサッと確認でき、失敗を防げそうですね!貯蓄を2倍にするためには、つらい節約や投資は必要ない。でもなんとなくお金を使ってしまったら、やっぱりお金は貯まりません。お金を貯める人がやっていることは、シンプルだけれど、とてもお金を大切に使う生活をしていることだと実感しました。こうした家計の習慣がひとつずつ身についていけば、衣食住を大事にする基本の生活も整う。夫婦も仲良く協力態勢ができ、さらに貯蓄も貯まっていく。そんな良いことが連鎖していくと感じます。■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本。■大上ミカさんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。

2019年06月30日

片付け習慣を身につけようとした時に、あなたならどのような目標を立てますか?例えば、こんな目標はどうでしょう?「1日15分、掃除しよう!」。とても分かりやすいですよね。でも、この目標には心理学的に見て「間違えている箇所」があるんです。意外に見落としがちな「間違い」についてご説明いたします。■ 「きっちり目標」と「アバウト目標」は、どっちが良い?ダイエットクラブで行われた実験で、非常に興味深い事例があります。kou / PIXTA(ピクスタ)被験者全員に栄養指導と運動方法を教えたあと、2つのグループに分けます。Aグループ…「最初の1週間で1キロ痩せる」という目標を立てるBグループ…「最初の1週間で0.5〜1.5キロ痩せる」という目標を立てるつまり「きっちりした目標を設定したAグループ」と、「アバウトな目標を設定したBグループ」に分けたのです。Fuchsia / PIXTA(ピクスタ)そして、1週間後に結果を測定します。■ この実験は失敗…?ではありません。結果は、なんと両グループとも差がありませんでした。厳密にはAグループは平均1キロ、Bグループは1.2キロと若干の差はあったのですが、これは誤差の範囲です。momo / PIXTA(ピクスタ)「それじゃ、結局、何も分からないのでは?」と思いますよね。ところが、この実験の目的は「各グループが1週間で何キロ痩せたか」を比べることではなかったのです。1週間のダイエットを終えた被験者に、こう尋ねました。「このプログラムを、あと10週間やってみますか?」この質問こそ、実験の要だったのです。■ 続けたいか?続けたくないか?それが問題!「1週間で1キロ痩せる」というきっちりした目標を立てたAグループで、10週間のプログラムに追加で申し込んだ人は約50%でした。それに対して「1週間で0.5〜1.5キロ痩せる」というアバウトな目標を立てたBグループでは、同じプログラムに80%以上の人が申し込んだのです。shimi / PIXTA(ピクスタ)つまり、「アバウトな目標を立てた方が、努力を持続しやすい」ということが判明したのです。■ 「到達可能性」という心理作用とは?なぜ、人はアバウトな目標の方が努力を維持しやすいのでしょうか?原因としては、「アバウトな目標の方が、自分の裁量に幅を持たせられる」ということが挙げられます。「1週間に1キロ痩せる」と決めてしまうと、結果は「達成できた」or「達成できなかった」の2つしかありません。「0.5〜1.5キロ」としておくと、「達成できた」の中にも「なんとか達成できた(0.5キロ)」から「すごく達成できた(1.5キロ)」まで幅が生まれます。aijiro / PIXTA(ピクスタ)そして「どの程度の達成を目指すか」を、自分で調整することもできます。ダイエットをしていれば、調子の良い日があれば悪い日もあります。そんな時に「なんとしても1キロ痩せなければ!」と思うのと、「今週は0.5キロまででもしょうがないか」と思えるのでは、モチベーションに大きな差が生まれるのです。たとえ少し調子が悪くても、「なんとか達成できた」という選択肢を残しておくことに意味があるんですね。これを、心理学的には「到達可能性」と呼んでいます。■ 幅を持たせて正しい目標に設定し直してみましょう。ダイエットと同じく、片付け習慣も「続けてこそ意味がある」といえます。SoutaBank / PIXTA(ピクスタ)そのためには調子の良い時だけでなく、調子の悪い時にも目を向けて考えてみるのが「正しい目標の立て方」なんですね。もちろん、調子が良ければ目標の上限(ダイエットの実験でいえば「1.5キロ痩せる」)を目指すのも良いでしょう。それは調子の悪い時のための貯金だと考えておけば良いのです。ということで、冒頭の目標を心理学的に正しく設定し直すとこうなります。「1日5分〜15分、掃除しよう!」xiangtao / PIXTA(ピクスタ)これで、片付け習慣はグンと身につきやすくなりますよ。【参考】※『スイッチ! ──「変われない」を変える方法』(ハヤカワ・ノンフィクション文庫)

2018年10月08日

仕事や目標に向かって頑張っていても、うまくいかなかったりモチベーションが下がって諦めてしまいそうになる時ってあると思います。そんな時はどのように対処していますか?そんな状態に陥った時に試したい5つのことをご紹介します。諦める前にやっておきたいこと出典:byBirth仕事や自分の目標や夢に向かって一生懸命頑張っていても、うまくいかないことだってあります。そうすると「もうダメかも…」と思い、挫折してしまいそうにもなりますよね。でもせっかく夢中になれることやスキルアップを目指しているのに、そこで諦めてしまってはもったいない!そんな時は一度立ち止まってみることも必要なのです。そこで、諦めそうになった時に試したい5つのことをご紹介します。1. まっさらな状態になる出典:byBirth行き詰まっている時は頭の中がぐちゃぐちゃで、気持ちもモヤモヤしていることと思います。そんな時に自分をごまかして無理に奮い立たせようとしても限界があります。余計に空回りをしてしまうことにもなりかねません。そのためまずはまっさらな状態になるようにしましょう。何も考えずリラックスした状態を意識して作ることが大事。悩みがある時は無意識にそのことを考えてしまう傾向にあります。なのであえて意識して考えないようにするのです。何も考えずリラックスするためには、お風呂にゆっくり浸かって体を温めたり、アロマを焚いてゆったりした音楽を聴くのも良いですよ。ボーッとしているだけで、なぜかエネルギーが沸いてきて、やる気を取り戻すことができます。様々な情報が入ってくるスマホやパソコンを見ていると余計に疲れてしまうことになるので、まっさらな状態になりたい時は極力見ないようにしましょう。2. 初心にかえる出典:byBirth今頑張っていることを始めた時の気持ちを思い出してみるのも効果的。初心にかえることで、忘れかけていた本来の目的などに改めて気付くことができます。とは言っても挫折しかけている時に初心を思い出すことって難しいもの。そんな時は頭で考えて思い出そうとするよりも、何かのきっかけでハッと気付くことが初心にかえるポイント。例えば日記をつけている人なら過去の日記を読み返したり、仕事でやる気がなくなってしまったなら、新人の時にたくさん勉強した時に使った資料やメモを見返すのも良いでしょう。“この時はこんなフレッシュな気持ちだったんだ”ということを目で見て感じると、初心を思い出すことにつながります。3. 他人の意見を聞く出典:byBirth自分の中でずっと悩んでいると、答えはマイナスなことしか導き出せません。そうすると諦めるしか選択肢がなくなってしまいます。そうならないためには、他人の意見も参考にしてみると良いでしょう。悩みが仕事のことなら職場の先輩や同僚に相談し、同じ境遇だからこそわかる悩みを共感してもらうことで心が楽になります。また、自分の目標とすることを成し遂げている人からアドバイスをもらえば、きっと良い刺激になるでしょう。友人に相談するなら、冷静に物事を見て正しいアドバイスをしてくれるような友人に相談しましょう。友人だからと言って何でも肯定してくれるようなタイプの人だと、相談を持ちかけても「もうやめちゃえばいいんじゃない?」とそのまま受け流されてしまうかもしれないからです。客観的に見て、明らかに諦めた方が良いと思われているならその意見は正しいかもしれませんが、できることなら前向きなアドバイスをしてくれる友人の方が、頑張るための後押しをしてくれることとなります。4. 1年後をイメージ出典:byBirth現状でいっぱいいっぱいになっていると、明日のことを考えるだけで気が重くなると思います。1日が長く感じてしまうので、このまま何も変わらずどんどん悩みがふくらんでいくだけなのではないか、とまで思ってしまうかもしれません。たしかに明日、1週間後くらいでは変わっていないとしても、1年後であればきっと前進しているはず。1年あれば何かしらステップアップしていたり、今よりももっと良い状態になっていることでしょう。諦める気持ちが出てきてしまったら、1年後の自分がどうなっていたいかをイメージすると、モチベーションを維持できますよ。5. 成功者からヒントを得る出典:byBirth芸能界で活躍するモデルさんや女優さん、アスリートや会社の社長などの成功者からヒントを得るのはとても参考になり、頑張る糧となります。厳しい道を歩んできた中で、トップに輝いている人には説得力があります。その人が実際にやってきたことや目標としているもの、名言などは諦めそうになっている自分への喝として受け止めて、再び頑張るきっかけとなるのです。自分の中で憧れの存在がいるかいないかではやる気にも大きく影響するので、ぜひ“この人のようになりたい!”と目指すことができる人から、ヒントをもらいましょう。“諦めグセ”がつかないためにも、うまく乗り切ろう出典:byBirth諦めそうになることは誰にだってあると思います。でもそこでうまく乗り切ればまたいいスタートを切って、目標としていることを達成できるようになるでしょう。一度諦めると“諦めグセ”がついてしまいます。そうならないためにも、ご紹介した5つのことをぜひ試してみてくださいね!

2018年10月08日

夫婦にとって、将来を見据えた貯蓄は大きな課題です。家や車の購入、子どもの教育費など、将来必要になるお金をしっかり管理していかなくてはなりません。お金を貯める手段として、「財形貯蓄」という言葉はよく知られているでしょう。しかし、本当にお金を貯められるのか、自分に合っている方法なのかわからないという方も多いはず。ここでは、財形貯蓄制度の内容とメリット・デメリットを紹介します。財形貯蓄とはどんな制度?財形貯蓄制度は、勤務先の会社が毎月の給与やボーナスから一定の金額を天引きして、提携する金融機関に送金してくれる厚生労働省の定める制度です。つまり、会社を通して定期的にお金を貯めるという制度です。財形貯蓄には次の3つの種類があります。1.一般財形貯蓄(勤労者財産形成貯蓄)一般財形貯蓄は、貯蓄の目的を問わないタイプで、車の購入や教育費、旅行など使い道は自由です。利用する場合の条件は以下のようになっています。積立期間は3年以上継続する必要がある利用可能な年齢に制限なし積立開始から1年経過したら払い出しが可能非課税の優遇措置はなし他の財形貯蓄との併用が可能2_財形年金貯蓄(勤労者財産形成年金貯蓄)財形年金貯蓄は老後の資金づくりが目的で、満60歳以降に年金として受け取れる制度です。利用には以下の条件があります。積立期間は5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税受け取り期間は満60歳以降、5年以上20年以内3.財形住宅貯蓄(勤労者財産形成住宅貯蓄)財形住宅貯蓄は、マイホームの購入やリフォームなど、住宅に関するものに使うことができます。利用条件は以下となっています。積立期間は原則5年以上継続する必要がある利用可能な年齢は満55歳未満まで1人1契約のみ可能元利合計が550万円まで利息は非課税払い出しの要件は、住居購入や75万円を超える工事費用がかかる場合中古住宅の場合は築20年以内のもの、耐火構造の場合は築25年以内のものが払い出しの対象となります。どのように始めるの?財形貯蓄制度は、企業の福利厚生として導入されています。そのため、勤務先の会社が制度を導入していることが前提となります。また、正社員だけでなく契約社員やパートの利用も認められています。ただし、契約社員やパートの場合は、一定以上の勤務期間が見込まれることが条件となります。期間は一般財形貯蓄は3年以上、財形年金貯蓄・財形住宅貯蓄は5年以上です。実際に財形貯蓄を始めたいという場合は、職場の福利厚生の担当者に申し出て、必要書類を提出するかたちが一般的です。 財形貯蓄のメリット財形貯蓄にはどのようなメリットがあるのか見ていきましょう。非課税通常の預貯金は、利息に対して約20%の税金が課せられますが、財形住宅貯蓄と財形年金貯蓄は、元利合計550万円までは利息に税金がかかりません。マイホーム購入資金を貯めたい方や老後資金を蓄えておきたい方にとっては、お得な制度といえます。ただし、一般財形貯蓄では非課税の優遇はありません。財形住宅融資制度を利用できる将来、住宅を購入したいと考えている方にとって大きなメリットとなるのが「財形住宅融資」を受けられることです。財形住宅融資制度とは、住宅金融支援機構が住宅購入やリフォームなどに必要な資金を直接融資してくれる制度です。一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄のいずれかを行っていれば、利用することができます。融資額は財形貯蓄残高の10倍(最高4,000万円まで)の融資を受けることが可能です。また、財形住宅融資制度には以下のメリットがあります。18歳以下の子どもがいる子育て世帯は金利が優遇されるフラット35(長期固定金利住宅ローン)との併用が可能なため、必要な資金を集めやすい申込時に金利が決まる5年間固定金利のため、資金計画を立てやすい財形住宅融資を受けるには、以下の要件を満たす必要があります。財形貯蓄を1年以上継続している申込日の前2年以内に預け入れをしている申込日に残高が50万円以上ある会社によって財形給付金がある財形貯蓄制度は、会社にとっても社員の就労意欲や定着性を高められるといったメリットがあります。そのため、社員の財形貯蓄を奨励する「財形給付金制度」を取り入れている会社もあります。財形給付金制度とは、財形貯蓄を行う社員に対して、7年経過ごとに会社が給付金を支払うものです。すべての会社が導入しているわけではありませんが、貯蓄スピードを上げる大きな助けになります。知らず知らずのうちに貯まっている毎月のやりくりを工夫して、余裕ができたら貯蓄にまわそうと思っても、なかなか難しいものです。財形貯蓄は給与やボーナスから天引きされるため、「気づいたら貯蓄できていた!」ということも可能です。また、普段使っている口座にお金があると、気軽に引き出してしまいがちです。財形貯蓄を活用すると、天引きされた後の収入でやりくりするようになるので、無理なく貯められるというメリットもあります。ライフプランを立てやすい財形貯蓄は、用途に合わせて利用することができます。子どもにかかる費用、マイホーム購入費用、老後の資金というように、ライフステージに合わせて計画的に貯蓄しやすいという点はメリットといえるでしょう。 財形貯蓄のデメリット財形貯蓄にはさまざまなメリットがありますが、一方でデメリットも挙げられます。1年以内は引き出せない一般財形貯蓄は用途が自由なため、さまざまなライフイベントに備えておけるというメリットがあります。しかし、積立開始から1年間は引き出すことができません。見方を変えれば、貯蓄を崩さずに済むとも言えますが、急にお金が必要になったときに頼りにできない期間があることをデメリットに感じる場合もあるでしょう。途中解約時はさかのぼって課税される財形住宅貯蓄と財形年金貯蓄は利息が非課税というメリットがありますが、途中で解約した場合は、課税対象となります。つまり、非課税の優遇措置はなかったこととして、これまでのぶんをさかのぼって税金を支払う必要が出てきます。財形貯蓄を継続しているぶんには問題ありませんが、計画を変更する可能性がある場合はデメリットになることもあるでしょう。金利が低いためお得に感じられない低金利時代といわれる現在は、税金が優遇されるといっても金利自体が低いため、収益面でのメリットを感じにくいという方もいるでしょう。貯蓄にまわせるお金は決まっていると考えると、効率的な資産運用かという観点からはデメリットがあるといえるかもしれません。まとめ財形貯蓄は、会社の制度を通して着実にお金を貯めていく方法です。税金や金利などの優遇措置がありますが、人によってはそれほど大きなメリットを感じられないということもあるでしょう。しかし、将来を考えた貯蓄が必須である夫婦にとっては、お金を貯めやすい仕組みかどうかという点に着目することも重要なポイントです。つい浪費してしまうという方や、ストレスなくお金を貯めたいという方にとって、財形貯蓄は有効な方法といえるでしょう。将来のお金について、夫婦でぜひ話し合ってみてください。参考:厚生労働省『勤労者財産形成促進制度』

2018年09月30日

目標に縛り付けられるぐらいなら、目標なく生きてみてもよいのではないでしょうか?今回は、目標なく生きるあなたに、新たな生き方をご紹介します。フワリと軽やかに生きる人は、自由を味方につけた人なのです。目標がなければいけませんか?出典:byBirth夢や目標に向かって生きる女性は、自立していて素敵ですよね。目標に向かって進むその姿は、自然と輝いて見えるもの。それでは、夢や目標のない私は、いつまで経っても輝けないということ?私たちは、ときに目標を見失うこともあります。何かをやり遂げたとき、過去を振り返り立ち止まるとき、進むことを諦めたとき…。長い人生を歩む中で、目標を手放すことは誰にだってあるものです。それをどう捉えるかが大事なのではないでしょうか?そこで今回は、目標なく生きるあなたに新たな生き方をお届けします。フワリと軽やかに生きることは、目標に向かって進むことと同等に魅力的なことなのです。「楽しい」と感じる方を選ぶ出典:byBirth目標に向かって進んでいるときは、しんどい方や難しいと感じる方を選びがちです。しかし、目標を持たないときは「楽しい」と感じる方を選べばよいのです。子どもの頃は楽しい方ばかりを選んでいたはずなのに、いつからか楽しい方を選ぶことは悪だと感じるようになってしまってはいませんか?楽しいと感じるのは、あなたに適正があるためです。無理してしんどい方を選ぶより、楽しい方を選んだ方が物事がスムーズに進む場合さえあるのです。自分の欲求に従って動くことを忘れていては、魅力的な大人にはなれません。夢や目標が見つからず焦るのではなく、楽しそう、面白そうだと感じる道を突き進んでみてはいかがでしょうか?貯金に回すのではなく、好きなことにお金を使う出典:byBirth目標があるときは、お金の使い方に関してシビアになっていることがほとんどでしょう。将来のために貯金することはもちろん大事なことですが、今の自分にお金を使うことも忘れないで。目標を持たずに生きることに慣れていない人は、自分はダラダラした駄目な人間だとか、目標が決まるまでは遊んではいけないのではないかとか、勝手な考えを抱きがちです。しかし、本当は目標がないときほどお金を有意義に使うべきなのです。読みたい本を買ったり、友人とランチに出掛けたり、お部屋を好きなモノで飾ったり…。そうしているうちに、軽やかな生き方も悪くないと思えるようになるものなのです。お金は大事ですが、その使い道を考えることはもっと大事。好きなことにお金を使うことは、いけないことではありません。無駄遣いと思うのではなく、ワクワクするものにお金を使うようにしましょう。物事を損得で考えない出典:byBirth目標を持っているときは、誰と何を話していても、それが目標に繋がるかどうかを意識してしまいがちです。目標のないときぐらい、損得抜きにして会話を楽しみませんか?友人と恋愛トークを繰り広げたり、悩み相談に何時間も費やしたり…。そうした時間は、人生の中でもとっておきの素敵な時間なのです。目標のことだけを考えて忙しく過ごしていたあなたにとっては無駄にも思える時間は、実は何より贅沢な時間の使い方なのかもしれません。自分に得になることばかりを追いかけていても、あなたの求める未来が手に入るわけではありません。“損か、得か”それよりも大事なのは“楽しいか、楽しくないか”、“好きか、嫌いか”なのかもしれませんね。これ以上頑張らない出典:byBirth夢や目標を見つけなければと躍起になっている人は、きっと真面目な性格なのでしょう。目標のない人生なんて、どのように歩めばよいのか分からないのではないでしょうか?それなら、まずは“頑張らない”ことから始めてみましょう。頑張ることが当たり前になっている人は、頑張っていない自分を許してあげることが大切です。肩の力の抜けたあなたは、きっと顔つきも優しくなってくるはずです。頑張らないことが与えてくれるのは、ゆったりと流れる時間です。これ以上頑張らなくてもよい。心からそう思えたとき、あなたは時間の流れの緩やかさと優しさを感じることができるでしょう。目標を持たない生き方も悪くない!出典:byBirth夢や目標に向かって努力している人だけが、素晴らしいわけではありません。ときには、目標を持たずに軽やかに生きる人の方が魅力的に見えることもあるのです。新たな目標を見つけるために一生懸命になっているなら、1度見方を変えて、今を楽しんでみてはいかがでしょうか?フワリと軽やかに生きることは、自由を味方に付けるということです。目標を持たずに生きることは、自分の好きな人生を選ぶことができるということなのかもしれませんね。

2018年06月11日

夫に内緒でこっそりお金を貯めておく、いわゆる「へそくり」。実際に夫が知らない貯蓄や資産を持っている妻は、いったいどれくらいいるのでしょうか? 夫に内緒の資産を持っているママの割合と、どんな資産を貯めているのかについて、調べてみることにしました。●過半数が妻が夫に内緒の貯金や資産がある!ママテナが独自に行ったアンケート「夫に内緒の貯金について」の回答結果によると、夫に内緒で貯金や資産を所有しているママは47.3%という結果に。実に半分近くのママが、夫に内緒の貯金や貯蓄をしているという結果に。秘密の資産があることで、後ろめたい気持ちを持っていたママも、この数字を見れば、かなり多くのママが同じようなことをしていると安心(?)できるかも。●夫に内緒の貯蓄や資産内容は堅実●夫に内緒の貯蓄や資産内容は堅実一方で、どのような資産を持っているかというアンケートの回答は以下の通り。1位:銀行などの隠し口座…84.3%2位:タンス貯金などの現金…22.0%3位:宝石などの貴金属…14.1%4位:株などの投資系…8.9%5位:土地などの不動産1.6%ネット銀行などの普及で、口座開設が身近になった銀行口座は、夫にこっそりお金を貯めるのにはぴったり。投資など、資産の増減のリスクもなく、堅実にお金を貯めていきたいママが多いようです。昔ながらのタンス預金など、現金を家に隠しているままが次いで22.0%という結果に。1位と大きく差がついているのは、やはり家だとうっかり夫に発見されてしまうなどのリスクがあるからでしょうか?3位の貴金属は、夫に内緒で自分へのご褒美を買ってしまったというパターンが多いのではないでしょうか。そして4位は株などの投資系で、資産運用で利益を出しているママも意外と多いのかもしれません。「へそくり」と言うと、夫に隠れて後ろめたい気持ちで、タンスや本の間に現金を隠したり…といった昔ながらのイメージがありますが、今は半数近くのママがこっそり口座を開設して貯金するというスタイルが定番のようです。へそくりのライフスタイルにも変化が起きているのかも?(文・姉崎マリオ)

2018年03月13日

子どもの進学や老後の生活のため、貯蓄は多いに越したことはありません。30代の目標金額は「最低1000万円」と言われていますが、日々の生活に追われて、なかなかお金が貯まらないという人も少なくないはず。実際、30代で1000万円を貯蓄できた人は、どのくらいいるのでしょうか。子どものいる女性129人に独自調査しました。●6人に1人が、30代までに1000万円貯蓄を達成!今回の調査では、30代までに1000万円貯蓄を達成できたのは129人中「21人(16.2%)」。おおよそ6人に1人は、貯蓄を着々と積み立てているという結果になりました。貯蓄を始めたきっかけについて聞いてみると…。Q.貯蓄を始めたきっかけは?(複数回答。上位5つ)1)住宅を購入したかったから52.4%2)老後が不安だったから38.1%3)病気や事故などもしもの時に備えたかったから33.3%4)養育費が不足しそうだったから28.6%5)特に貯蓄するつもりではなかった19.0%約半数は、「住宅購入をしたかったから」と回答。頭金としてまとまったお金を用意するなど、具体的な目的があると貯蓄のモチベーションも高まるのかもしれません。さらに、貯蓄が成功した理由(複数回答)を聞いてみると、過半数の女性が「定期貯金など、強制的に貯蓄する仕組みにした(60.0%)」と答えました。貯蓄の基本は、毎月のお給料から貯蓄額を差し引く「先取り貯蓄」だといいますが、1000万円貯蓄に成功した人たちも、あらかじめ貯蓄のための仕組みづくりをしているようです。次点は「家計簿をつけた(32.0%)」。一方で、「食費を削った」「水道・光熱・通信費などを削った」という理由はいずれも4.0%でした。“節約”も大切ですが、まずは使ったお金を“把握”することが重要といえそうです。●1000万円を貯蓄しても「まだまだ足りない」と感じるママは6割ところで、1000万円貯金を達成すると、心の余裕も出てきそうですが、実際のところはどうなのでしょうか?Q.1000万円貯金を達成した心境は?(複数回答。上位4つ)1)貯蓄額はまだまだ足りないので不満足66.7%2)気持ちにゆとりが出てきた23.8%3)貯蓄を試算運用に回したい19.0%4)貯蓄額は充分足りているので満足4.8%なんと「貯蓄額はまだまだ足りないので不満足」と回答した人がダントツの結果となりました。老後の生活費として1人あたり最低3000万円が必要ともいわれているだけに、1000万円程度ではまだまだ不安に感じられるのかもしれません。ただ、裏を返せばそれだけお金にシビアだからこそ、貯められるともいえそうです。最後に、1000万円ためるにはどうすればいいのか?貯蓄が苦手な人へアドバイスを求めたところ……Q.「貯蓄ができない」と嘆いている人に向けてのアドバイス(複数回答。上位4つ)1)いくらの貯蓄が必要かきちんと計算するべき60.0%2)収入を上げるべき44.0%3)目標に向けて綿密な家族計画を立てるべき40.0%4)家計の項目を厳密に設定するべき20.0%上記のような結果に。お金を貯めるためには、「先取り投資」しかり、いくらの貯蓄が必要となるか、あらかじめライフプランを立てて目標を定めることが大切なよう。「貯蓄ができない」と悩んだ時は、無理な節約をする前に、まずは自分と家族の今後について考える時間を持ってみてはいかがでしょうか。(文=周東淑子/やじろべえ)

2018年02月15日

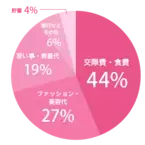

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

来年こそは結婚したいな~と考えている大人女子のみなさんこんにちわ。もう年末ですよ。信じられますか?時の流れ、怖すぎる…。ビビっていても時は無常に流れます。来年も力強く生きていきましょう!来年はどんな年にしたいですか?今回は、「来年の目標は結婚すること」なんて言っちゃううっかり女子のために、「結婚を目標にしてはいけない」理由を解説します!一年の目標を結婚にしてはいけない理由端的に言って、ダサいからです。今シングルの人は、そんなことを言ってたら、イイ男は寄ってこないでしょう。そして彼氏もちの女子は、彼氏が結婚したがっているか否かにかかわらず、「この子、他に考えることないのかなあ」と見くびられてしまいます。つまり、いいことが全くないわけです。「そうは言っても結婚したいしなあ」と思われる女子に言いたい。結婚したら幸せになれるって考えていませんか?結婚したら幸せになれる、は間違い好きな人と永遠の愛を誓いあって、素敵なドレスを着て…幸せの絶頂!そう思える日もあるでしょう。ですが、結婚とはつまるところ「生活」です。いくら素敵な人と巡り合えたとしても、その素敵な人は、あなたがイラっとすることを必ずします。そして、あなたも彼をイラつかせることを必ずします。他人同士が一緒に住むと、かならず摩擦・軋轢が生じます。それでもなぜ結婚するのか、それは結婚には様々なメリットがあるからです。子育てを一緒にできる、どちらかが病気になったら養ってもらえる、税金の控除がある…などなど。結婚にはデメリットもありますが、メリットもある、これは事実です。おわりに2018年の目標は結婚すること!と宣言してしまうことは、結婚の負の部分、デメリットがまったく目に入っておらず、「結婚したらこのしんどさからは開放される」「私ががむしゃらに働く必要はなくなって誰かに頼れる」という他力本願な姿勢が透けて見えます。そして、そういった自己愛が見え見えの女性は、「素敵な女性」「輝いている女性」には見えません。結果、目標としていた「幸せな」結婚からは遠のいてしまうのです。素敵な女性でありたいなら、くれぐれも「今年の目標は結婚」なんて申されませぬよう。Written by 今来今

2017年12月22日

10月17日は「貯蓄の日」。そろそろ結婚を意識したいカップルも、幸せな未来のために様々な準備をしておきたい人も、避けて通れないのがお金の問題ではないでしょうか。相手のほうが貯金していそうと思っていたのに、蓋を開けてみたら実はゼロ!なんてこともよくある話です。カレの運命数から、おすすめの貯蓄法を見ていきましょう。■カレの「運命数」の出し方カレの誕生年+誕生月+誕生日=「運命数」になります。<例>1980年10月20日生まれ1+9+8+0+1+0+2+0=21→2+1=3カレの運命数:3(※1~9の数になるまで足し続ける)■運命数1のカレには行動力あふれるカレはお金の使い方もダイナミック。思いついたらパッと使ってしまう場合も。そんなカレにおすすめなのは、必要以上の現金やカードを持ち歩かないこと。デートの前には、あなたがお財布の中身をチェックしてもいいかもしれません。金額のチェックというよりも、カレに必要な、お金への意識づけをサポートするようなスタンスでいるといいでしょう。不要なお金はもちろん貯蓄へ。地味な作業ですが、気がつけば、思っていた以上に貯まっていることも。■運命数2のカレにはなかなか自分の手の内を見せないカレ。貯金も、あるのかどうかわからないことも多いかもしれません。そんな時は家計簿アプリを一緒にチェックすることから、お金に関する会話をしてみましょう。無理やり使わせるのではなく、予算を立てたり、食費などの項目別にグラフ化されるアプリの機能を一緒に見たりすることをきっかけに、お金の話をしてみるのです。二人で同じアプリを使って共通の目標を立てるのもいいですね。■運命数3のカレには人付き合いの良いカレ。友達思いなのはいいのですが、交際費が多く、なかなか貯金に意識が向かないかもしれません。そんなカレにオススメなのは「飲み会に行ったつもり貯金」。何も予定が入っていない週末に、飲み会で支払うおおよその平均額を貯金するのです。デート代に回してほしいところですが、そこはあなたもぐっと我慢。二人の未来のためにも出かけないでお家デートをするなど、協力してあげましょう。■運命数4のカレには様々なことに着実に対応するカレは貯蓄もバッチリ!でも何かのための貯金ではなく、貯金すること自体が目標になってしまい、普段の生活は潤いに欠けるかもしれません。そんな時は彼に、仮でいいから、金額以外の目標を持ってみてはと提案しましょう。海外旅行や結婚など、人生を楽しむための貯金の話をしてみるのです。具体的な金額には触れず、ただ目的について語るだけ。お金という生活基盤を語れるあなたに、生涯を通じてそばにいてほしいと思うことでしょう。■運命数5のカレには直感的に生きるカレは貯蓄も勘に頼りがち。「この金融商品がいい」と思ったら、そこにぐっとつぎ込みます。貯蓄に興味を持ってくれるのはいいのですが、時には貯金したことも忘れてしまうくらい飽きっぽいところが玉に傷。たまに「運用は順調?」とさりげなく思い出させてあげましょう。貯金をしていないカレには銀行のCMなど、身近な話題で意識づけを。貯金がないことを攻めずに、銀行キャラの好き嫌いのようなハードルの低い話題からスタートを。■運命数6のカレには人生の一発逆転が大好きなカレ。気がつくと、貯金代わりに宝くじにつぎ込んでいることも!? もちろん当たればハッピーですが、現実はそううまくはいきません。そんなカレにはフリマサイトやネットオークションに不用品を出品し、思わぬ金額で売れる楽しさを味わってもらいましょう。もちろん売れない時もありますが、あまり熱くならないよう、あなたも横でサポートを。二人で売れ筋商品をチェックするなど、楽しむことを忘れずに。■運命数7のカレには努力家のカレは自分に投資するのに一生懸命で、貯蓄に対する意識は希薄なことが多いかもしれません。自己研鑽につぎ込むのなら、いっそお金の勉強にパワーをかけてもらいましょう。金融機関などの無料セミナーもあるので、さほど気負わずに参加できることも。勉強した内容をシェアしてもらうと、あなたも世の中のお金の流れに詳しくなり、二人して未来のための貯蓄への意欲が湧くかもしれませんよ。■運命数8のカレには人に慕われることの多いカレ。親分気質もあり、後輩などについおごってしまうことも。そんなカレは、まず財布にあまり現金を入れておかないようにすることからスタートを。クレジットカードも、できればよく使う1枚だけと決めておきましょう。財布にお金がなければ、自然に出費は抑えられるはず。後輩たちにはお金以外のフォローをし、関係性のキープを。間接的に財布の紐を握ってくれるあなたとなら、カレも安心してお付き合いを続けられるでしょう。■運命数9のカレには優しいけれど決め事が苦手なカレ。気がつくと、まったく貯金がないということも。お金の使い方はその人の自由ですが、貯める習慣がないと、それはそれで将来が不安ですよね。そんなカレにおすすめなのは貯蓄の基本・自動積立。給料から天引きされるものや、金融機関の口座から自動引き落としされるものもあり、いずれもいつの間にか貯金できるすぐれもの。貯金に回さない分はもちろんカレの好きなように使ってOK。でも「デート代は少し残してね」と、かわいいおねだりも忘れずに。■終わりにお金の話はなかなかしにくいけれど、金銭感覚が同じなら安心して一緒にいられるもの。逆に言えば、貯蓄に関する話ができるなら、二人の関係も本物と言えるかもしれません。もちろんカレのことばかりではなく、これを機にあなたも自分の家計を見直してみるのもおすすめです。二人の未来の幸せのためにも貯蓄について改めて考えてみてはいかがでしょうか。ライタープロフィール湖香ほのかコーチングと占いで輝く明日を応援する「ゆめみらいコンシェルジュ」。GCS認定コーチ&講師。電話占い「ロバミミ」、チャット占い「Chapli」、LINE占い「悩み相談所」にて鑑定中。

2017年10月17日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

今、話題の目標設定。書店にいくと「目標設定」「目標を達成する」というようなタイトルがついた本が目につきます。「目標設定」というと、ビジネスのイメージを持っている人もいるかもしれませんが、そうではありません。目標設定をすると、あなたのプライベートもどんどん変化していくはずです。今回は、欲しいものを手にいれるための目標設定のしかたについてご紹介しましょう。否定形は使わず、前向きなイメージの言葉で表そう目標を立てるときは、否定形やネガティブな言葉は使わず、ポジティブな言葉を使っていきましょう。たとえば「悪い男にひっかからない」という目標ではなく「誠実な男性にめぐりあう」という目標に言い換えるのです。「悪い男にひっかからない」と、いくら「~ない」で否定しても、「悪い男」というワードを使うことによって、あなたの脳に無意識下に「悪い男」のイメージが出来上がってしまい、どうしてもそういう男性に惹かれてしまうようになる可能性もありますから注意が必要なのです。あなたの目標に、他人を絡めない残念ながら、どんなに目標設定して強く望んでも、他人の心は変えられません。ですから「○田くんと結婚する!」「○川くんと交際する」などと具体的な名前を出しても、それを達成するのはなかなか難しいですし、その男性以外の選択肢をなくしてしまうことは、あなたにとって本当に幸せなことかわかりません。ですから「共通の趣味があり、お互い尊敬しあえる男性と結婚する」「私の親と仲良くやれる男性と交際する」など、もうすこし目標に幅を持たせておくことが重要です。こうした目標を立て、それを常に意識して生活していると、いつのまにか理想形の男性を紹介してもらえたり、そういう男性にめぐり合えそうな場所に積極的に出かけてみたり…とチャンスが広がっていくのではないでしょうか。お試しあれ!目標は具体的にしようあなたが今、彼氏なしの独身大人女子であるならば「今年こそ結婚したい!」「そろそろ彼氏が欲しい!」という目標を持っているかもしれません。でもこれでは、目標としては弱いのです。「今年中に結婚するために、夏までに3回はお見合いをする」「彼氏を作るために、月に一度は合コンに参加する」など、目標はより具体化することに意味があります。具体的な「数」を目標に入れておくと、目標の管理がしやすいのでおススメですよ。もし夏までに3回お見合いすることが目標であれば「春までに3人に紹介話をお願いしなきゃ」「今月中にお見合い写真や釣書を用意しなきゃ!」など、今やるべきことが明確になります。このように、具体的に今年すべきこと→今月すべきこと→今週すべきこと…と細かく目標を落とし込んでいくことで、とるべきアクションがわかり、それだけ目標達成に近づきやすくなるというわけです。1日1日をムダにしない心がけをただ何となく将来に不安を抱きながら毎日をダラダラと過ごしても、1年後のあなたはきっと何も変わっていません。でも具体的に目標を持って、毎日それを意識して生活すれば、きっとあなたの未来は変わっていきますよ。恋愛だけでなく、仕事でも、趣味でも、ぜひあなただけの目標を設定してみましょう!

2017年03月08日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く 使いすぎなもの、削りすぎなもの の続きです。本連載も今回が最終回。最後は、貯蓄の「守り方」について考えてみよう。日々、地道に努力して、貯めた貯蓄。けれども、それを取り崩す瞬間というのは、意外と「アッ」という間にやってくる。そして一度、「決壊」するとナシ崩し的に貯金を使ってしまうこともある。そうならないための工夫を、ファイナンシャルプランナーの畠中雅子に聞いてみよう。■貯蓄を切り崩す理由結論から先に言えば、貯蓄を切り崩す「原因」となるのは、多くの場合、特別出費だ。「特別出費とは、毎月支払うわけではないけれど、1年のどこかで発生するお金のことです」(畠中さん)代表的なのは、家を持っている場合にかかる固定資産税。家の修繕費、車を持っている人は毎年自動車税もかかるし、2年(初回は3年)ごとに車検代もかかる。自動車保険や学資保険などを年払いにしている人は、それらの保険料も特別出費にあたる。このほか、夏や冬の帰省費用。スーツやコートなど、少し値のはる洋服代、パソコンや携帯電話などの購入費用。友達の結婚式のお祝い。1万円を超えるようなプレゼント代も、特別出費のカテゴリに入る。こういった特別出費をボーナスで支払っている人も多いだろう。これらのお金について考えてみると、「確かに、わが家もそれで貯蓄を切り崩した!」と、思い当たる人も多いのではないだろうか?■日々の出費よりも大事な家計管理畠中さんは言う。「日々の出費の管理よりも、特別出費の管理のほうが、家計管理の面では重要と言っても過言ではありません」(畠中さん)なぜなら、日々の出費は大きく変動がない家庭が多いのに対し、特別出費の変動は、どの家庭でも、ものすごく波が大きい。この記事を書いている私自身、畠中さんに教えていただいて、「日々の出費」と「特別出費」を別に記録するようにしてみた。しばらく記録をとると良くわかるが、「日々の出費」は、意外と変動がないものだ(水光熱費は季節変動があるが、年平均にすると大差ない)。ところが、特別出費については、畠中さんの言う通り、アップダウンの波の高さが年度によって異なる。■未来の費用が予測できる!「家計管理の肝は、できるだけ早い段階で特別出費を管理する習慣を身につけておくことです」と畠中さんが言うのも、深くうなずける結果となった。そこでまずは、 Microsoft® Excel®などで「特別出費の一覧表」を作ることくらいから始めてみてはどうだろう? 一覧表にして眺めてみるだけで、特別出費の「わが家の傾向」が見えてくる。たとえば帰省にどれくらいの費用がかかるかは、昨年のものを参考にすれば、今年度分の費用が予測可能だ。ご祝儀など冠婚葬祭も過去の記録があると参考にしやすい。パソコンやスーツ、コートなども、「自分が気にいるラインは、このくらいの費用だ」ということが、あらかたつかめることだろう。特別出費の記録をつけると、「未来を予測して、お金の準備をする」ということができるようになってくる。この未来の予測をすることで、将来の収入の変化、妻が仕事を辞めたとき、子どもの教育費といった家計の予算修正に着手しやすくなる。このメンタリティは、「『お金が足りない』と、慌てて貯蓄を切り崩す」という自転車操業的な気分とは、天と地ほどの差! こんな心持ちで暮らしていれば、「貯蓄に手をつけちゃったし、もう、いいや」という貯蓄の防波堤「決壊」も防げる。■特別出費はわが家の歴史また、特別出費の記録は、わが家の歴史となりうる。大きなお金が動いたということは、大きなイベントがあったということ。それは、そのまま家族の歴史の記録でもあるのだ。こうして歴史を重ねていくことは、地道だけれど、けっして悪い気分ではない。私自身、結婚して10年間、家計管理の方法がわからず、右往左往していた。その頃は、羅針盤がないまま航海をしているような気分だった。けれども、ひとたび家計管理の方法が身についてくると、航海は安定してくる。足元が固まってくると、気分も落ち着いてくるから不思議だ。今回の連載が、家庭の「安定航海」のキッカケになるとうれしい。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月14日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな の続きです。「貯蓄の鉄板である先取り貯蓄をしてみて生活ができないのであれば、それは支出内容に問題がある」とファイナンシャルプランナーの畠中雅子さんは話す。ではその問題点を見つけるにはどうしたらいいのだろうか? ■支出内容の問題点を見つける方法「生活費が足りないのであれば、支出内容を見直す」。それはあたり前のことのように思える。しかし「食費は一日いくらにしよう」とか「エアコンを使わずにがまんしよう」といった、むやみな節約をしてもお金はいっこうにたまらず、消耗感だけが募る。また1円、2円といった少額のことで、夫婦間がギスギスしてしまって、『やっぱり、わが家は貯蓄なんて無理』と、早々に諦めてしまう、なんていうことが起こりがちだ。そこで貯蓄ができない家庭のどこに問題があるかをチェックするために、畠中さんが考案したのが「家計バランス表」だ。これがあることで、バランスの悪い部分だけにポイントを絞ってお金の流れを見直すことができるので、消耗感が少ない。■子どもがいる家庭の「家計バランス表」それでは、いよいよ、「家計バランス表」に登場いただこう。「 夫婦のお金の透明度を高くするキホンのキ 」で整理をした、「わが家の収入」を100%として、それぞれの費目の割合を割り出してみる。今回は、小学生以下の子どもがふたりいる家庭の場合を参考にしたい。●小学生以下の子どもふたりがいる家庭の「家計バランス表」畠中雅子さん考案「家計バランス表」を参考にWoman excite編集部が作成■貯蓄ができていれば問題なし先取り貯蓄をした残りの金額で、赤字が出ていない家庭の場合は、家計バランス表のように支出割合を変える必要はない。あくまで、家計バランス表は、貯蓄ができない家計がどこに問題があるかをチェックするための目安であって、家計バランス表にしばられすぎてしまうのは、本末転倒かもしれない。今回は、小学生以下の子どもがふたりいる家庭を紹介したが、ニンテンドーDSソフトとしても販売されている「ESSEしっかり家計簿DS」では、現在360パターンが提案されている。次回は、「家計バランス表」で問題点をチェックする方法を紹介する。■今回取材を受けてくださった畠中雅子さんの著作『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)■ESSEしっかり家計簿DS ●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月12日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード の続きです。「必ず貯蓄できる鉄板のルールがある」と話すのは、ファイナンシャルプランナーの畠中雅子さん。家庭のお財布をひとつにできたら、次にすべきことは? 具体的なステップを、教えてもらおう。■ステップ1 「お金の流れ」を把握する「お金の流れを把握する」。言葉にすると、簡単にできそうな気もするが、実際にやってみると、かなり面倒な作業だと気がつくはず。けれども、面倒な作業だからこそ! 家庭が「若い」うちにこそ、コツをつかんでおくことをおすすめする。ところで、お金の流れを把握する「コツ」をひとことで言うと? 「お金の流れを把握するコツは、『月収の支出』と、『ボーナスの支出』をきちんとわけて記載することです」(畠中さん)月収から支払う支出は、日々の生活費。ボーナスから支払う支出は、日常を回してくとは別枠のお金、特別出費となる人が多いはずだ。もしボーナスがない人は、日常の支払いと、特別出費を別に記録してみよう。●「月収の支出」と「ボーナス支出」の分け方出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋いちばん避けなければいけないことは、「日々の生活費の赤字分をボーナスで補填すること」だと畠中さんは話す。■ステップ2 貯蓄の基本は「先取り貯蓄」!「家計のやりくりの基本は、何といっても『先取り貯蓄』です」(畠中さん)先取り貯蓄とは、給料から天引きで貯めたり、給与振込口座から自動振替で定期預金に預けたりして、生活費に充当する前に、貯蓄に振り分けてしまうシステムのことをいう。家計費としてやりくりした結果、残ったお金を貯めることは、貯蓄の基本ではない。「先取り貯蓄は、貯蓄の鉄板ルールです。これを守れば、必ず貯蓄できますよ」(畠中さん)それでは、先取貯蓄を決意したとして、目標額は、どれくらいに設定したら良いのだろうか?<毎月の収入からの先取り貯蓄(月収の場合)>・共働き家庭 15%程度・専業主婦家庭 10%程度<ボーナスからの先取り貯蓄>・住宅ローン返済がある家庭 20%程度・住宅ローン返済がない家庭 40%程度ボーナスがふたり分支給されている家庭では、夫婦それぞれが20%、もしくは夫婦トータルで40%の貯蓄を目指そう。●貯蓄のワンポイントアドバイス子どもが小さいうちが、貯蓄をする最大のチャンスだ。「小学生までの子どもを持つご家庭というのは、家計に占める子ども費の割合が比較的少なく、家計のやりくりに裁量がきく時期といえます」(畠中さん)子どもが幼稚園に通っている家庭からは、「月謝が高くて、貯蓄なんて難しい」といった声が聞こえてきそうだ。しかし高校生や大学生の子どもがいる家庭からすれば、まだまだ家計のやりくりに裁量がきく時代といえる。この記事を書いている私自身、教育負担が重い時期(長男が私立高校1年生、双子の弟は私立中学受験を目指す小学校6年生)に差し掛かっている。そこで強く実感することは、「子どもが小学生に入るまでの『大変』は、かわいいものだった」ということだ。■ステップ3 支出の見直しを行う先取り貯蓄をした残りの金額で生活をしてみて、生活費が足りていれば、今のやりくりでOK。「先取り貯蓄の残りの金額では生活できないのであれば、支出内容に問題があります。そこを見直していきましょう」(畠中さん) 支出内容の問題点を見つけるために、畠中さんが考えたのが「家計バランス表」だ。「家計バランス表」については、次回詳しく説明しよう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月11日

お金が貯まる夫婦、貯まらない夫婦 の続きです。「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。■キホンステップ 1:夫婦の手取り収入の把握する家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)●収入として「考えないもの」「考えるもの」出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋■キホンステップ 2:夫婦のお金はひとつにまとめる!最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)<夫婦の手取り収入を正確に把握する>出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。■キホンステップ 3:夫婦の価値観の違いを確認する「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん) ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月10日

突然ですが、あなたの家は、今、貯蓄をしていますか? 「備えあれば憂いなし」ではないが、幸せな家庭を築くためには、やはり貯蓄は大切。「『結婚してよかったなぁ』と末永く感じるためには、お金でもめない家庭を作るのがポイントです」と語るのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦でもある。そんな畠中さんに、「アットホームな家庭を作るために確実な方法は、お金でもめないルール作り」と言われると、とても説得力がある。「家庭の足固めは、家計から」。これが今回の連載のキーワードとなる。■お金について話しあえるカップル「たくさんのカップルの家計診断をしてきて感じるのは、お金について話しあえるカップルは、貯蓄をしやすい特徴があること」(畠中さん)。そして、ふだんからお金の話をしているカップルは、夫婦仲もいいケースが目立つという。「夫婦ゲンカの多くは、お金の問題です(本当ですよ!)。お金のことを夫婦で共有することは、穏やかな家庭づくりに不可欠なことです」(畠中さん)。畠中さんが家計診断した数千組の中で、生活費を一本化している家庭は貯蓄額が増えているのに対し、それぞれに生活費を出し合うタイプの家庭は、貯蓄の増え方に波があるケースが目立っていたそう。お金でもめない夫婦、ようするに貯蓄ができる家庭の共通の特徴は、『お金について透明度が高いこと』と、畠中さんは話す。 「これは、数多くの家計診断をしてきた中で、強く感じる現実です」(畠中さん)■「教育費」負担が重くなる前にすることたとえどのようなお金の管理方法であったとしても、子どもが小さい頃は、貯蓄ができる家庭は多いものだ。しかし子どもの教育費の負担が重い時期にさしかかる頃(第一子が小学校高学年頃)から、貯蓄ができにくくなってくる。教育費は、減らしにくい支出。だからこそ、夫婦の力を合わせてほかの支出を抑える必要性がある。「教育費負担が重くなってから家計管理の方法を変えようとしても、長年の習慣を変えるのは大変です。ですから、子どもが小さいうちに、夫婦のお金のルールを決めてしまうのがおすすめです」(畠中さん)。 早いうちにルールを決めて、習慣にしてしまえば、あとは家計の状況が変わるごとに夫婦で相談して家計のバランスを整えていけばいいからだ。「協力体制のない家計は、対策も考えにくくなります。早めに家計を透明化すると同時に、夫婦でお金のことを相談できる体制を作って欲しいと切に願っています」(畠中さん)次回は、お金について透明度が高い家庭を作るための具体的な「キホンのキ」を教えてもらう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月09日

2017年が始まりました。新年の目標を新たに誓った方もいるでしょう。でも、ちょっと待って!その目標を達成した先にいるあなたは、本当に理想とする自分ですか?目標を立てるよりも先にすべきは、理想像を今の自分にチューニングすることかもしれません。30歳を過ぎたら理想の棚卸を社会人になりたての20代前半、周りの大人の女性たちがかっこよく見えたことはありませんか。洗練された容姿や仕草、仕事をソツなくこなす先輩たちの姿に、あんな女性になりたいと憧れを抱いたことがあるかもしれませんね。初めて社会に出て、環境が劇的に変わったあの頃。思考や価値観が大きく変化した人は少なくないのでは?そんな時に描いた理想はとても輝いていて、目指すべき指標となってきたことでしょう。でも、30代になった今、あの頃の理想像を追い求めたままで良いのでしょうか?もしかしたら、その理想像をとっくに追い越しているかもしれないし、違う価値観に触れて理想は変化しているかもしれないのに。年齢を重ねて好みの男性が変わるように、理想だって変化することだってあるはず。そろそろ、理想の棚卸をしてみませんか。理想の棚卸をすための3つの質問とりあえず、次の質問に答えてみてください。20代の頃の自分との違いに、きっと気づくはず。「今、一番好きな女性有名人は誰ですか?」きっと、20代の頃とは違う有名人を選んだのでは?同性の有名人には、生き方を投影しやすいので、その時々で好みが変わります。例えば、以前はスレンダーなボディに憧れた人も、今はふっくらした女性を魅力的に感じるようになっているかもしれません。もちろん見た目だけでなくて、人間性にも言えること。なぜ彼女が好きなのか、その理由を考えてみると、潜在的な自分の理想に気づけるかもしれません。「1か月に必要な金額は?」華やかな生活への憧れから、つい贅沢をする癖がついていたり、逆に低給料時代のトラウマから、必要以上に節約していたりはしませんか?何にお金を費やしているのかは、自分の価値観を図る上で、わかりやすい指標になります。その価値観が今の自分にフィットしていれば、きっと居心地は良いはず。逆にちょっと違和感を感じるなら、そのお金の使い方では今のあなたは幸せにはなれないかもしれません。「人脈の優先度をアップデートしていますか?」寝る暇も惜しんで集めた人脈。でも、集めるだけでは人脈を生かしているとは言えません。重要なのは、その時々の優先度で整理整頓しておくこと。自分を高みに導いてくれる人脈と同じくらい、リラックスできる人たちとのつながりも大切ですよね。今の自分には、どちらがプライオリティが高い存在なのかわかるだけで、人間関係はもっとスムーズになるはずです。究極の理想の探し方これから紹介するのは、ちょっと荒療治。それは、生活の場と仕事を見直すこと。2つとも変えるとなると、とても勇気がいることです。あの頃の憧れの地や憧れの仕事が、今のあなたを幸せにするのか、フラットな気持ちで考えてみませんか。土地には、”土地柄”と呼ばれる、その場所なりの価値観があります。東京に住む人と、地方に住む人とでは、多少なりとも価値観に違いが出るのは、この土地柄も影響しているからでしょう。今住んでいる地域の土地柄を、居心地よく感じているでしょうか?多少の違和感はスルーして正解だと思いますが、もし大きな違和感を感じているなら、移動することも視野に入れて良いのかもしれません。それは、仕事についても言えることです。30代はワークライフバランスを考え始める年代です。人生の中で仕事が持つ価値や重さを、俯瞰して見てみましょう。好きな仕事かどうかよりも、自分の生活が満ち足りているかどうかをポイントに考えることが大切です。”好き”の力は絶大なので、好きなんだから仕方ないと、自分をごまかしてしまいがちですが、仕事も恋人も好きだからって全てを受け入れる必要はないんです。もし、苦しいと感じているなら、違う道を探してみては?理想像に縛られないために大切なのは、いつまでも過去の理想像にしがみついて、自分を不自由にしないことです。何年か経って、また違う理想像を見つけたら、その時はまたそこに向かえば良いだけ。焦らず、時間をかけて30代の理想を模索しましょう。時には、理想を手放してみるのも良いものですよ。

2017年01月20日

乳がん闘病中のフリーアナウンサー・小林麻央が10日、自身のブログを更新。今年の目標や願いをつづった。はじめに、9日に放送された日本テレビ系特番『市川海老蔵に、ござりまする。』にインタビュー出演したことについて、「昨夜、番組を御覧下さったみなさま、ありがとうございました」と感謝。「今は今しかないので、記録として残すことができてよかった、と後悔なく放送をみることができました」とオンエアを観た感想を語った。そして、「早くも『2017年』の家族を想像しました」と打ち明け、「昨年の春は、入院していたので、今年は、家族で一緒に桜をみたいです。植樹の目標は少しハードルが高いかな」とコメント。「勸玄を稽古に連れて行きたいです」と続けた。さらに、「麗禾は、現在バレエがお気に入りのようですが、着物や色々な所作の真似事も好きなので、日本舞踊も 紅梅先生やぼたんさんに習って欲しいな、と母親としては思っています」という思いも明かし、「そして私は、お客様にお目にかかりたいです」と加えた。目標や願いを書きつづった麻央は、「ぅわぁー次々思いついて、危険です。夢に見てしまいそうですが、今日のところは、おやすみなさい」とひとまず終わりにし、「あたたかく受け止めて下さり、本当にありがとうございました」と再び感謝の思いを伝えた。

2017年01月11日

2017年がスタートし、気持ちも新たに行動し始めている人も多いでしょう。仕事やプライベートそれぞれで目標があると思いますが、見過ごすことのできないのが“お金”の問題ですよね。将来のため、 または欲しいものを買うためなど理由はさまざまだとしても、「できるだけ多くのお金を貯めたい」という思いはみんな同じなのではないでしょうか。そこで、パピマミ読者のみなさまに「2017年の年間目標貯金額は?」 というアンケートを実施しましたので、その結果を見ていきたいと思います!●2017年の年間目標貯金額は?・1位:81〜100万円……18%(25人)・2位:41〜60万円……16%(23人)・3位:101〜120万円……12%(17人)・4位:11〜20万円……9%(13人)・5位:10万円未満……8%(11人)・6位:21〜40万円……7%(10人)・7位:301万円以上……6%(9人)・8位:181〜200万円……5%(7人)・同率9位:141〜160万円……4%(5人)・同率9位:201〜220万円……4%(5人)・同率9位:221〜240万円……4%(5人)※12位以下は省略※有効回答者数:141人/集計期間:2016年1月4日〜2016年1月5日(パピマミ調べ)●100万円程度を目指すという回答が多数『ちょっと無理するかもしれないけど、100万円は貯めたいなという感じ。でも臨時の出費なんかもあるだろうから、予想よりは少ない金額に落ち着くんじゃないですかね』(30代男性/営業)『目指せ100万円超え!老後の貯蓄として3,000万円必要とかいう話もあるし、毎年100万円ぐらいは貯めていきたいと思っています』(20代男性/編集者)1位「81〜100万円」、3位「101〜120万円」と、100万円の大台を目安に貯金したいと考える人が多くを占めました。年間100万円ということは、月に8万円ほど を貯金していく計算になります。ボーナスには手をつけず、すべて貯金に回すという人もいるでしょう。収入の3割を目安に貯金するといいと言われることもありますが、そのためには年収300万円以上が必要になってきます。20代独身のうちにできるだけ貯金しておきたいものですが、収入が追いつかない人や、遊び盛りであるだけ使ってしまうという人もいるかもしれません。年齢が上がれば収入も上がる傾向にありますが、それに比例して出費も上がっていく ため、これが現実的な金額と言えそうです。●10万円前後という声も『毎月ぎりぎりで生活していますから、月に1万円ずつ貯金できれば良い方かな』(20代男性/フリーター)『今の収入では貯金なんてとてもじゃないけどできません。奨学金の返済が重くのしかかってきますね』(30代女性/事務)毎月生活していくので精一杯、ほとんど貯金できないとする人も少なくないようです。毎月、収入と支出を見比べてなんとか乗り切るギリギリの生活……。病気をしたり結婚式に呼ばれたりして急な出費が必要になっても、捻出することが難しいということも珍しくないでしょう。少しでも出費を減らす など何かしら工夫が必要と言えるかもしれません。●貯金額は収入に左右される傾向に『収入も上がってきたので、200万円ぐらいを目指したいです。子どもが大きくなれば出費も増えると思うので、今のうちにって感じですね』(30代男性/不動産)『独身でほとんどお金を使う機会がないですし、毎年300万円は貯金したいと考えています』(40代女性/IT)収入が上がったとしても、家族が増えて出費が増えれば貯金するのは難しくなっていきますよね。子どもがいないうちにできるだけ貯めておきたいと考える人が多いのもそのため。ただし、年齢を重ねてなおかつ独身 という人にとっては、数百万円の貯金はそれほど高いハードルではない様子。やはり収入に左右される面は大きいと言えるでしょう。とはいえ、収入が増えれば生活レベルも上げたくなってしまうのが本音。高額な貯金を実現するためには両方のバランスをうまくとることが大切と言えます。----------いかがでしたか?収入を一気に上げるのはなかなか難しいですから、貯金するためにまずは出ていくお金を減らすこと から始めるのが良いでしょう。子どものため、そして自分の老後のためにも、コツコツと貯金しておきたいもの。貯金が苦手という人も、この年明けのタイミングで「今年こそは!」と気持ちを新たにしてみてはいかがでしょうか。【参考リンク】・【アンケート結果(1位〜15位)】2017年の年間目標貯金額は?()●文/パピマミ編集部●モデル/SAYA

2017年01月06日

【ご相談】自営業夫婦です。貯蓄がまったくできずに悩んでいます。夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。神奈川県在住 高野 真美さん (仮名)【回答】毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。○水道光熱費1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。○保険料万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。○保育料教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。次に「やりくり費」の代表、食費を見直しましょう。○食費男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて)(2)(1)の献立に基づき、1週間分まとめ買いをする(3)買ってきた食材の下ごしらえをしておく食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。以上の見直しをすることで、家計の状況はどのように変わるでしょう。収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年08月09日

【ご相談】毎月赤字で貯蓄できません。頑張っているのに、何がいけないのでしょうか?なかなか貯蓄まで手が回りません。切り詰めてやっているつもりですが、どこか改善するところがあれば、教えていただけると助かります。三重県在住 小川 裕子さん (仮名)【回答】貯蓄の王道は先取り貯蓄です。やりくりの前に固定費を見直して削減し、お金との付き合い方を変えましょう。ストレスなく貯まる家計をつくることができます。(ファイナンシャルプランナー 橋本 絵美からのアドバイス)育ち盛りのお子さま2人を育てながらパートもやりくりも頑張っている小川さま、毎日があっという間に過ぎていることでしょう。なかなか貯蓄まで手が回らないというお気持ち、わかります。お金と上手に付き合って、貯まる家計をつくりましょう。ポイント1「使う」と「貯める」の順序を変える貯蓄まで手が回らない!とのことですが、お金が貯まらない理由が実はここにあります。小川さまはお金を「使う」のと「貯める」のとでは、「使う」方が先になっているようです。先にお金を「使う」と、「貯める」分が残るかどうかわかりません。ですが、先に「貯める」と必ず貯まります。当たり前のようですが、その当たり前が貯蓄の王道なのです。給料が入ったらまず「貯める」、そして残りを「使う」ように順序を変えましょう。今は自動車もローンで購入されていますし、他にもローンがおありのようですが、今後ローンで何かを購入するのはやめましょう。住宅以外でローンを組まなければいけないような支出はするべきではありません。必要だと思っても、一括で購入できる資金がない時点で「購入すべきではない」と判断し、お金が貯まってから購入するようにしましょう。ポイント2「貯める」目的、金額、保管場所を決めるまず「貯める」目的をはっきりさせましょう。小川さまはお子さまが2人いらっしゃるので、教育資金を準備する必要があるのではないでしょうか。小中高は月々の収入から賄うのがベストですが、大学進学のための費用を月々の収入から賄うのは大変なことです。国公立大学へ進学し、自宅から通学する場合でも、平均で入学費用(※)として81.9万円、さらに在学費用として毎年93.9万円かかります(日本政策金融公庫「教育費負担の実態調査結果」平成27年度より)。自宅外通学をしたり私立大学に通うと、さらに費用がかかることになります。大学進学にかかる費用を全て貯蓄しておくのは難しいかもしれませんが、最低でも入学費用の82万円程度は準備しておいた方がよいでしょう。大学入学までの期間は、ご長男の場合あと13年ですので、毎年7万円(月々約6,000円弱)貯蓄していくことで91万円貯まります。ご次男の場合はあと17年ですので、毎年5万円(月々約4,000円強)貯蓄していくことで85万円貯まります。まずはお2人の大学進学の資金として、毎月1万円を貯めるところから始めましょう。※「受験費用」、「学校納付金(入学金、寄付金、学校債など、入学時に学校に支払った費用)」、「入学しなかった学校への納付金」をあわせた費用。目的と金額がはっきりしたら、貯蓄の保管場所を決めます。給料と同じ口座に入れておくと使ってしまう可能性が高いですので、学資保険等の貯蓄型の保険を利用して貯蓄することをおススメします。貯蓄型保険に加入して払込方法を口座振替にしておくと、自動的に引き落としされるので強制的に貯蓄をしていくことができます。解約するには手続きが必要なため、手間がかかることが流用への抑止力にもなります。ボーナスについても手取りの4分の1は予備費として先に貯蓄しておくようにしましょう。こちらも貯蓄専用口座を設け、現在の貯蓄300万円と合わせて、今後大きな家具、家電の買い替え、引越し等環境の変化や経済状況の変化等、何かあったときの備えとして蓄えておきましょう。ポイント3変動費のやりくりではなく固定費を削減する現在の使い方で改善すべき点を考えてみましょう。月々の支出は固定費とやりくりが可能な変動費とに分けることができます。節約というと変動費にあたる食費や日用品費を減らしたくなるかもしれませんが、貯蓄まで手がまわらない状態で、ここばかり目をむけて節約すべきではありません。まず改善すべきは固定費です。切り詰めているのに貯蓄ができないのは固定費が大き過ぎるせいです。固定費の削減は手続きが少々手間かもしれません。ですが、一度手続きをしてしまえばずっと削減でき、その分貯蓄に回せますから、まずは固定費を見直しましょう。見直しの対象としてまず挙げられるのは通信費です。月22,000円ということは、内訳は自宅のネット回線、固定電話とスマートフォン2台といったところでしょうか。今お使いのスマートフォンによっては、端末をそのまま利用して格安スマホに乗り換えることができます。格安スマホなら、2台で「基本料金3,000円程度+通話料」などに抑えることが可能な場合があります。解約違約金が1台につき1万円程度かかったとしても、2~3カ月で元がとれます。なお、そのままの端末では格安スマホを利用することができないこともあります。その場合は新しく端末を準備する必要があります。また、パソコンやタブレットを利用する際にはスマートフォンのテザリング機能を利用することにして、自宅のネット回線、固定電話の解約も検討しましょう。ただし、テザリングができない端末もありますので、事前にご確認ください。仮に現在の端末のまま格安スマホに変更し、自宅のパソコンやタブレットはスマートフォンのテザリング機能で使用することにしてネット回線は解約、固定電話も解約したとすると、通信費は現在の2万2,000円から6,000円程度とすることも可能ですので、約16,000円も節約できます。次に自動車関連費です。自動車の利用頻度はどれくらいでしょうか?お住まいの地域によって自動車は足代わりで必須ということもあるでしょう。ですが、週末に利用するのみという利用状況であれば、自動車を持たない暮らしをしてみるのはいかがでしょうか?筆者の実家は田舎にあり、自動車は一人一台必須ですので、自動車が必要な暮らしもわかります。ですが、筆者自身は子どもが4人いますが、自動車を持たず、電動自転車を愛用しています。お子さまを乗せられる電動自転車の場合、機種にもよりますが、初期費用は15万円ほどです。その後の駐輪場代、電気代を考えても自動車とは比べ物にならないくらい安いです。また、最近はカーシェアリングも充実していますし、どうしても必要なときだけタクシーを利用するという方法もあります。現在自動車にかかっている費用(月53,000円)ほど、果たしてタクシーを利用するかどうか、考えてみてください。自動車関連費の節約はかなり効果が大きいです。また、支出全体のなかの大きな費用としては住居費が挙げられます。現在、自動車関連費と自動車ローン、住居費を合算すると、9万円+2万2,000円+3万1,000円で14万3,000円かかっています。自動車と住居をトータルで考えてコストが削減できる暮らしを考えてみてください。例えば、自動車を持ち続ける代わりに家賃の安い郊外へ住み替える。または、少し家賃が上がっても便利な場所に住み替えて自動車を手放す。このように両方を併せて考えた上で削減しましょう。住み替えには引越し代や敷金・礼金がかかりますので、大幅に家賃を下げられる可能性のあるUR賃貸住宅(旧公団住宅)等の利用も検討されてはいかがでしょうか。現在の大家さんに家賃交渉をしてみるのも一案です。コスト削減のために住み替えを検討中と伝えれば、値下げに応じてくれることもあります。まとめまずは毎月の先取り貯蓄を始めましょう。そして固定費(通信費、自動車関連費、住居費)については費用を抑えられる方法に至急変更しましょう。極論を申し上げますと、先取り貯蓄をしていれば残りは使ってしまっても構わないのです。ただしローンは絶対に×。欲しいもの、または必要だと思うものであっても、ローンで購入するのではなく、「貯まってから買う」を徹底してくださいね。これで家族4人が豊かに楽しく暮らせる家計が実現できるはずです。コラム執筆者プロフィール 橋本 絵美(はしもと えみ)2級ファイナンシャルプランニング技能士/お片付けプランナー子ども10人の幸せ大家族を目指す、現在4人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。慶應義塾大学商学部卒業。ハピママlabo代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年06月07日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

真面目で頑張り屋の人ほど、お金が貯まらない 節約よりも確実にお金が貯まる方法 の続きです。「貯蓄体質になるためには、これまでの家計管理の視点を変えなければなりません」と言うのは、家計再生コンサルタントの横山光昭さん。苦しい家計を再生させていくことを得意とするファイナンシャルプランナーで、これまで約9,000人の家計を「再生」させてきた。そんな横山さんが考える、貯蓄体質になるためのコツとは?■「自分の軸」を持つのが貯蓄の早道同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいるのはなぜなのだろうか? 「その差は、自分の軸があるか、ないかなのです。貯蓄体質になるうえで、大切なのは、あなた自身の価値観です」と、横山さんは言う。自分の軸を作り上げるためにも、ぜひとも知っておいて欲しいことがある。それは、「お金の使い方には3つのタイプがある」ということだ。■「消」「浪」「投」で使い方をイメージ3つのタイプとは、以下の表の3つをいう。「消(ショウ)」「浪(ロウ)」「投(トウ)」と覚えると、覚えやすい。お金を使うときには、この3つのどれに当たるのかを考えながら使うようにしてみよう。●お金の使い方の3つのタイプ(1)消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない。【例】食料や住居費、水道光熱費、教育費、被服費、交通費など(2)浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方。【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など(3)投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる。【例】習い事、本代など学ぶための費用、投資信託、貯蓄など(出典:「年収200万円からの貯金生活宣言」より抜粋) ■「いくら使ったか?」より、「何に使ったか?」が大切まずは表を参考にして、家計の支出をあなたなりに「消費」「浪費」「投資」に3つに分けてみよう。なかには同じ項目内であっても、内容が分かれることもあるだろう。たとえば、携帯電話代は、生活や仕事に使っている部分は「消費」だが、過度なゲームの課金や電子書籍の購入は「浪費」。食費も基本部分は「消費」だが、料理をするのが面倒だという気持ちでする外食は「浪費」。こんなふうに同じ項目でも、複数に分かれてもいい。「これだけでも十分、お金が貯められる体質作りへと繋がります。要するに、『いくら使ったか?』より、『何に使ったか?』が大事なのです」(横山さん)■新しいモノサシで、今までの自分を疑う次に、「消費」「浪費」「投資」の割合を適切に把握するため、3種類の内訳が支出全体の中でどれだけの割合を占めているかを計算してみよう。その計算方法は以下の通りだ。各項目(消費、浪費、投資)の金額 ÷ 支出合計たとえば、手取り収入が21万円で、消費が16万5,000円だった場合、16万5,000円÷21万円=0.785…。つまり、毎月の支出のうち78.5%が消費となっている計算となる。横山さんが現場で、「お金とのつき合い方が上手だなぁ」と感じる人の数値をもとに割り出した「消(ショウ)」「浪(ロウ)」「投(トウ)」の目安は以下の通り。●横山さんが考える消費・浪費・投資の理想の目安消費 : 70%浪費 : 5%投資 : 25%(出典:「年収200万円からの貯金生活宣言」より抜粋)「3つの項目ごとの割合を知るという新しいモノサシを手に入れることで、人は今までの自分の常識を疑い始めます。そして、お金の使い方の中身に意識を向けられるようになるのです」(横山さん)お金の使い方の中身に意識を向けられるようになったら、貯蓄力を始める準備をしよう。次回は横山メソッドの真髄「90日貯金プログラム」の【準備編】です。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月16日

貯蓄は、どのくらいしておくのが理想的なのでしょうか?気になるところですが、実は貯蓄は「納税準備預金」「目的別預金」「純預金」の3つに分けて管理しなければいけないのです。■1:毎年支払う税金関係のために「納税準備預金」を管理するまず、「納税準備預金」をご存知でしょうか?会社においては一般的かもしれませんが、家計では聞きなれない言葉ですよね。家計における納税準備預金とは、1年に1回・2年に1回くらいの割合で必ず支払わなくてはいけないお金のこと。たとえばいい例が、自動車税や車検代です。また住宅を購入したなら固定資産税が、自動車保険等を年払いしているなら自動車保険などもこれに入ります。悲しいことに自動車税や固定資産税は、3月や4月あたりの春先にまとめてやってきます。人間とは不思議なもので、毎年同じ時期にほぼ同じ金額が請求されるにもかかわらず、「わ~、また来た!」「もう来た!」「こんなに来た!」と焦ってしまいます。でも金額も時期も決まっていて、必ず払わなくてはいけないものなのですから、日ごろから準備しておけばいいのです。■2:いずれ買い替えるもののために「目的別預金」を管理する次に準備しておきたいのは「目的別預金」です。使う目的が明確な貯蓄ですが、金額が大きなものを購入の目的としているので、場合によっては5年、10年かかることもあります。代表格は自動車で、買い替え費用は300万円。11年に一度買い換える場合、月々2~3万円ずつ貯蓄しなければならないことになります。それから、意外な盲点が「家電預金」。たいていの場合、結婚10年目くらいになると、大物家電が毎年ひとつずつ壊れていきますオーディオプレイヤーからはじまり、テレビ、洗濯機、冷蔵庫というように。しかし、家電の値段はバカになりません。まして買い換えるとなると、少しでもいいものが欲しくなるもの。そこで、毎月5千円ずつでも家電のための預金をしておくことをおススメしているのです。他には、旅行積立などを目的別預金として貯蓄している家庭もあります。ポイントは、お金に名前をつけてあげること。お金は、名前をつけておくと、そのとおりに出て行こうとする性質があるからです。つまり、衝動買いが少なくなるのです。特に男性は、自動車や家電などについて「欲しい」とスイッチが入ってしまうと、なかなかスイッチをOFFに戻すことができません。しかし予算化することで、欲しいスイッチが入っても、待つことができる状態をつくっていけるわけです。■3:教育費・老後・いざという時のために「純預金」を管理する最後は純預金、名前のとおり「純粋な預金」です。つまり、使う予定がない貯蓄が純預金なのです。貯蓄とは、そもそも使うあてのないものを指すのですから、これこそが貯蓄だといってもいいでしょう。ただし、「使っていいとき」が人生に3度だけあります1つ目が、教育費のピークの年。子どもが大学に通う数年間は、多くの家庭で、収入より支出が上回る赤字家計になります。この教育費の増加に伴う赤字を解消するために、純預金をあてるわけです。2つ目は老後。収入がなくなった老後のために、貯めてきた純預金を取り崩していきます。そもそも純預金自体、老後のために準備している貯蓄の意味合いが大きいのです。3つ目が、危機的状況に陥った場合。「会社が倒産した」「家族が大きな病気を患った」「自動車が突然壊れてしまった」など、突発的に危機的状況が訪れた場合はこの純預金を使います。ですから純預金を、「生活防衛資金」と呼ぶ専門家もいるほど。人生においては、この生活防衛資金の多さが、リスクを減らす最大のポイントになってくるのです。ではどのくらいの割合で、この純預金をしていけばいいのでしょうか?目安は、年収の約15%。年収500万円の場合はなら、約75万円です。こうして金額で見てみると、できそうな気がしませんか?問題は、この15%の貯蓄をいかにコツコツと続けていくか。一般的な例としてよくお話しするのですが、ご主人年収500万円、奥さんパートで年収100万円の場合、夫婦で合計600万円の収入です。600万円の15%は90万円ですから、奥さんの収入を手つかずで残せば、簡単に15%の純預金はまかなえる計算になります。90万円をコツコツ20年貯めれば、1,800万円。30年貯めれば2700万円にもなるのです。納税準備預金も、目的別預金も、そして純預金も、大事なのは「いかに計画的に貯蓄するか」ということ。もちろん、15%の純預金を実現できたら理想的ですが、子育て真っ最中の場合は現実的に難しくもあります。そこで当面のスタート段階では、目的別預金と純預金の合計で15%の貯蓄ができることを目標にしましょう。たとえば、「ご主人の年収で支出面はやりくりできるようにしておき、奥さんの収入は全額貯蓄回す」という家計をつくるわけです。逆にいえば、奥さんがパートに出かけられない間は、貯蓄を増やすことができないかもしれません。そういう時期もありますから、焦って神経質になりすぎるのもよくないということです。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年03月23日

日本能率協会グループは3月15日、貯蓄と仕事などについての意識調査の結果を発表した。調査は2015年12月28日~1月26日、全国のビジネスパーソン1,000人を対象にインターネットで行われた。○何歳まで働いていたい?何歳まで働きたいか聞いたところ、全体では「51~60歳」と「61~65歳」がともに29.8%と最も多く、次いで「66~70歳」(16.3%)、「70歳以上」(10.1%)となり、過半数の人が60歳以降も働きたいと考えていた。性別でみると、60歳以降も働きたいと考えている人は男性が58.1%、女性が53.9%と、60歳以降も働きたいという意識に男女差はほとんどみられない。年代別でみると、60代の24.1%が「70歳以上」と回答する一方、20代、30代では、「40歳まで」と回答した人がそれぞれ28.3%、15.1%となり、年代別でギャップがみられる。○定年までに貯められそうな世帯貯蓄は?定年までに貯めたい世帯貯蓄額は、回答の多い順に「2,000万~3,000万円未満」(15.5%)、「1,000万~2,000万円未満」(15.3%)、「1億円以上」(12.5%)。貯められそうな貯蓄額は、回答の多い順に「1,000万~2,000万円未満」(17.3%)、「500万~1,000万円未満」(15.4%)、「100万~500万円未満」(14.3%)だった。希望では1,000万円~3,000万円が合わせて約3割とボリュームゾーンになっているのに対し、実際の予想では1,000万円未満が合わせて4割を超えるなど、希望と現実では大きなギャップが見られる。

2016年03月16日

新しい季節がやってくると、新しいことに挑戦したり、変化を求めたくなるもの。運動などでは高い目標を掲げがちだけど、実は手堅い目標からでもいい様子。専門家に聞いてみました。新しい自分に変わるには、全く新しい何かに挑戦するべき?「高い目標を設定したり、難しく考える必要はありません。自分が限界だと思っているラインを、ほんのちょっと越えてみればいいんです」(精神科医・名越康文さん)例えば、比較的体力のある人なら1日1回、子どもの時みたいに全力ダッシュをしてみる、なんてことでもいい。走る距離は設定せず、30秒でもとりあえず一生懸命に走れるだけ走ってみる。「昔のようには走れないことに気づくかもしれませんが、カラダの重さを感じることも大事。1日1回続ければ、徐々に変化していくカラダを実感できるでしょう。自分が忘れてしまった“全力”を取り戻すことで、自分自身の中に秘められた力や、限りない可能性に気づくかもしれないんです」その気づきこそ、私たちに必要な変化をもたらすもの。「子どもの頃、ジャングルジムに登った時の気分を思い出してください。ちょっと視点が変われば、見える世界が変わってきます。大人になっても、ほんの少しの変化を感じるだけで、新しい自分に変わるきっかけにもなるのです」名越さん自身も、最近本格的に歌を習いだし、自分のカラダに起こっている変化を実感している。「ちゃんと声を出して歌うのは本当に大変。全身を使い、全力で歌っています。そして、前回のレッスンより今回、そして次の回と、ほんの少しですが、確実に進歩している自分に気づけると、喜びとパワーが湧いてきます。ボイストレーニングの歌の先生は『80歳から始めた方も、練習をすることでどんどん声が出るようになります。何歳からでも成長はできるんですよ』と言っています。何事に対しても、喜んで面白がる気持ちが必要なんです」新しいことに挑戦するなんて無理、と弱気の虫が襲ってきたら、自分の限界を見つめ直して。「私たちは、無意識に限界を設定して生きているんです。限界なんて本来はありません。自分で勝手に作ってしまった限界が、大切な生命力や若さを奪っているのだと気づきましょう。そもそも、誰もが頭でっかちになってしまう現代では、本来の自分の力を発揮できずにいて、カラダを甘やかしています。だからこそ、簡単なことでもいいから、全力を出せる何かにチャレンジしてほしいのです。それは、たった一瞬で人生を変えてしまうかもしれない、ものすごく価値ある行動なのです」さあ、あなたも靴を履き替えて、見慣れた町を全力疾走してみよう。◇なこし・やすふみ精神科医。コメンテーター、映画評論など、様々な媒体で活躍中。近著に『「男はつらいよ」の幸福論』(日経BP社)。◇みつしま・みなみモデル。沖縄県出身。「いま続けていることは、毎朝の朝食づくり。春が来たら、運動もはじめてみようかなと思います」※『anan』2016年3月9日号より。写真・津留崎徹花(モデル)スタイリスト・白男川清美ヘア&メイク・信沢Hitoshiモデル・満島みなみ取材、文・板倉ミキコ瀬尾麻美 Tシャツ¥7,000(W&E)バイカラーブルゾン¥18,000(エミ スタジオ)共にエミ ルミネ横浜店

2016年03月04日

【ご相談】あと10年で教育資金と老後資金を準備したい。貯蓄目標額はどう考えたらよい?41歳男性です。妻は39歳で自営業です。現在は、妻の収入が多く、私の収入からすればぜいたくな生活をしていると自覚しています。ただ、この状態が長く続く保証もないため、今後10年間で教育資金、老後資金を蓄えたいと考えています。10年後、妻の収入が月10万円程度に減少するとした場合、貯蓄目標額についてアドバイスいただきたいです。また、保険についても過剰に契約しすぎていないか、住宅ローンを全額繰り上げ返済した方がよいかについてもアドバイスをお願いいたします。福岡県在住 橋本忠寛さん (仮名)【回答】お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。(ファイナンシャルプランナー 小林 美智子からのアドバイス)自営業の奥さまの収入が家計の大きな支えとなっているだけに、将来が不安でもありますよね。家計の状況をしっかり把握されており、現状に安心することなく今の段階から将来に備えようとする姿勢は素晴らしいです。それでは、貯蓄目標額の決め方と、10年後に奥さまの収入が減少しても、蓄えた老後資金を取り崩さないための対策を考えてみましょう。■教育資金は進路によって大きく変わりますまずはじめに、お子さまの教育資金についてです。必要な教育費はどのような進学プランを選ぶかによって大きく変わります。表1によると、小学校から高校まですべて公立を選択した場合、かかる費用の目安は約461万円です。単純に12年間で割ると、年間約38万円、月当たり約3万2千円です。お住まいの地域や習い事などにかかる費用によっても変わってきますが、基本的には日々の家計費のなかで賄うようにしましょう。一方、大学進学のための費用は、入学手続き時や進級時にまとまった額の支払いが必要になります。これらの学納金については、家計費の中から捻出するのではなく、「大学進学資金」として別に確保しておきましょう。仮に、私立理系を選択したとすると、かかる費用は4年間で約522万円です。現在の貯蓄額1,000万円から、大学進学資金として約500万円をあらかじめ確保しておけば、教育資金の準備については、ひとまず安心といえるでしょう。学資保険代わりに加入されているという低解約返戻金型終身保険は、解約せずに据え置くことで、年々返戻率を上げられるというメリットがあります。払い込みが完了するのはお子さまが中学生になる頃。中学、高校から私立へ進学したり、大学で下宿生活になったりすると費用はふくらみます。費用が増えた場合に備えて解約せず、継続しておくとよいですね。■老後資金を具体的にイメージしてみましょう次に、老後資金の準備です。一般的に、老後の生活費を公的年金のみで賄うことは難しく、不足する金額は現役をリタイアするまでに準備しておく必要があります。ただ、老後資金は教育資金と違って必要な額がイメージしにくいもの。順序立てて考えるために次のような計算式で導いてみましょう。橋本さまの場合、繰り上げ受給をされなければ、老齢年金が支給されるのは65歳からです。60歳以降、再雇用制度などを利用して得られる収入がどのくらいになるか調べておきましょう。老齢年金については、「ねんきん定期便」でご自身の加入状況を確認しておきましょう。50歳以降はねんきん定期便で老齢年金の見込み額を知ることができます。老後は生活費のほかにも、海外旅行、子どもの結婚費用の援助、住宅のリフォームや住み替え、介護費用などもかかります。想定されるものは予算に組み込んでおきましょう。今回、ひとつの目安として、統計データを使って試算してみました。総務省「家計調査報告(家計収支編)平成26年(2014年)平均速報結果の概況」によれば、「世帯主60歳以上無職2人以上世帯」の実支出は277,860円、実収入は206,992円です。橋本さまの場合、老齢年金の支給は65歳からですが、簡易的に60~64歳までも上記と同じ収入が得られるものとして試算してみました。表3の試算では、必要な老後資金は約3,500万円となりました。退職金を1,500万円とし、これに準備済みの500万円(現在の貯蓄1,000万円-大学進学資金500万円)を加算すると、不足額は約1,500万円となります。これを今後10年間で準備すると考えると、必要な年間貯蓄額は約150万円です。橋本さまの家計は毎月約18万円の黒字、ここにご主人さまのボーナスを加えた年間の貯蓄可能額は約257万円ですから、10年間では約2,570万円になり、今回の試算では、老後資金の準備も万端のようです。10年間で貯められる約2,500万円のうち、老後資金の不足額約1,500万円を確保したあとの残りの約1,000万円は、10年後の家計の変化に対応するための予備資金です。10年後に奥さまの収入が月10万円にダウンし、支出が現在のままだと、毎年約84万円の貯蓄を取り崩すことになります(低解約返戻金型終身保険の払込期間が終了すること、児童手当の支給がなくなることを見込んだ試算)。予備資金として1,000万円を別にしておき、それを取り崩すことで、老後資金に手を付けずに定年を迎えられます。今回の試算はひとつの目安です。老後に必要なお金は、橋本さまご自身の老後の収入や支出がより具体的になったら、ぜひ試算をし直してみてください。それにより、老後資金として確保すべき貯蓄と予備資金として確保できる貯蓄の色分けができるでしょう。■保険の見直しと住宅ローンについて次に保険の見直しについてですが、ご主人さまの万一の保障については、遺族厚生年金の額にもよりますが、下げられる可能性がありそうです。「ねんきん定期便」などでこれまでの年金の加入記録や加入実績に応じた老齢厚生年金の額を確認することで、遺族厚生年金の額を計算することができます。必要なデータを用意し、ファイナンシャルプランナーなどに相談して、適正な必要保障額を計算してもらうとよいでしょう。また、住宅ローンについては、仮に完済まで金利が変わらなかったとすると、今後支払う利息は約20万円です。急激に金利が上昇しない限り、急いで繰り上げ返済する必要はないでしょう。■自営業のメリットを生かした老後資金作りも自営業などの国民年金第1号被保険者には、厚生年金などのいわゆる「2階建て部分」がないかわりに、付加年金、国民年金基金、小規模企業共済や個人型確定拠出年金など、税制上メリットのある老後資金の作り方があります。拠出した保険料や掛け金は全額所得から控除されるため、奥さま自身の所得税や住民税を減らす効果があります。老後に備えながら節税もできる、魅力的な資産運用です。資金の払出方法や時期、制度の組み合わせ方などの注意点もありますので、ご利用の際は、税理士やファイナンシャルプランナーなどの専門家に相談してみてくださいね。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年02月16日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○まだまだある"おうちごはん"を楽&ラクにする調味料・たれ・ソース前々回の連載で「注目の調味料・たれ・ソース(1)」を掲載しました。今回はその第2弾。"おうちごはん"を楽&ラクにするには、使える調味料、たれ、ソースはマストです。ふつうのスーパーでも、ナショナルブランドはもちろん、プライベートブランドも合わせて種類が豊富ですが、ひと味も、ふた味を違うユニークな商品と出会いたければ、コストコとカルディがオススメです。○肉の下味つけにも使える「和風たまねぎドレッシング」まずご紹介したいのが、コストコで売っている「和風たまねぎドレッシング」。コストコ用に開発されたレシピで作られたドレッシングで、玉ねぎの産地にこだわり、北海道産玉ねぎ100%使用。醤油ベースの和風ドレッシングなのですが、これが使えるヤツなんです。普通にサラダのドレッシングとして使っても、おいしさは間違いなし。オススメの使い方がお肉の下味つけ。これで鶏肉に下味をつけてソテーすれば、簡単にチキンの照り焼きが作れます。醤油ベースで、玉ねぎがたっぷり入っていて甘みがあるので、これだけで味が決まるんです。醤油、酒、みりんを加える必要なしです。豚肉の生姜焼きや鶏のから揚げの下味にも応用できます。○かけるだけで冷や奴がバージョンアップする「もへじ 梅しそのたれ(紀州南高梅使用)」紀州南高梅の果肉が入った、かつおと昆布のだしが利いたたれ。和風だしのうま味がしっかりして、かけるだけで料亭の味になります。定番の冷や奴にかけると、お醤油をかけたときとは全然違う新鮮な味に。サラダドレッシングとしても使えますし、春雨サラダ、おひたし、豚しゃぶのつけだれにも。たこのお刺身とあえると、梅だれ味の和風カルパッチョになります。白身魚のホイル焼きのソースにしてもよし。「もへじ」では、このほかにも、こだわりの商品を多数揃えているので、同社のホームページをぜひ1度チェックしてみてください。○ジェノベーゼパスタが即完成する「ア プティア バジルペースト」原材料は、バジル、ひまわり油、チーズ、カシューナッツ、食塩、じゃがいも、松の実、エクストラ・ヴァージン・オリーブ油、砂糖、乾燥パセリ、にんにくなど。これだけの食材がこの1ビンに入っているという優れモノです。しかも、バジルが全体の4割を占めるというバジルたっぷり感。フレッシュなバジルの風味にチーズのコクが利いたバジルペーストで、そのままパスタにからめるだけで、おうちで簡単に「パスタジェノベーゼ」が完成。パンに挟んだり、野菜スティックのディップにしてもオシャレな味です。「もへじ 梅しそのたれ(紀州南高梅使用)」と「ア プティア バジルペースト」は「カルディコーヒーファーム」で販売しているほか、ネット通販でも購入できます。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年11月23日