住信SBIネット銀行は15日、ボーナス資金や定期預金の満期資金等の運用先として利用してもらえるよう「冬の"資産運用"応援特別企画」として円定期預金に特別金利を適用した。○キャンペーン概要期間:12月15日(月)~2015年4月5日(日)預入れ手続き完了分まで対象となる顧客:住信SBIネット銀行に口座を持っている顧客対象商品:預入期間「6ヵ月もの」「1年もの」の円定期預金住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年12月16日

大塚商会は12月15日、顧客が利用しているActive Directoryの運用を遠隔で行う「たよれーるマネージドネットワークサービスらくらくサーバー管理」を発表した。同サービスでは、大塚商会たよれーるマネジメントサービスセンターが顧客に代わり、Active Directoryのアカウント追加・削除や、アクセス権限を制御した共有フォルダの作成を行う。これにより、セキュリティを向上する。また、Active Directoryのグループポリシーを利用し、クライアントPCのパスワードやフリーソフトなどを整備することができる。これにより、不正プログラムのインストールを禁止したり、Windows Updateを適切に実施したりできるうえ、省電力モードを強制的に設定して、コスト削減の対策も可能。価格はアカウント数ごとに設定された料金と初期費用の合計。アカウントが1から50までは月額6000円、51から100までは1万2000円、101から200までは2万5000円、201から300までは4万円となっている。例えば、サーバ2台、アカウント数50の料金は3万6000円となる。なお、対象となるサーバは、同社指定の運用支援サービスに加入している必要がある。

2014年12月16日

10月31日は、日銀が昨年4月の「量的・質的金融緩和」導入後初となる追加緩和を打ち出し、安倍政権の3本の矢のうちの「大胆な金融政策」をさらに推し進めました。また、「成長戦略」の分野でも、公的年金資金の基本ポートフォリオ(運用の目安)の見直しが発表され、国内債券比率が引き下げ(60%→35%)となる一方、内外株式比率が引き上げ(それぞれ12%→25%)となったほか、海外債券比率も引き上げ(11%→15%)となりました。市場ではこれらが好感され、円安・株高が進みました。デフレ環境下にあった従来、公的年金資金の運用は日本国債中心の保守的なものとなっていました。しかし、足元では、モノやサービスの価格が広く上昇し、デフレからの脱却が視野に入っており、しかも、2%の物価目標を掲げる日銀が、その達成に向けての強い決意を繰り返し示している状況です。こうした中、利回りが記録的な低水準となっている日本国債中心の運用を続けていては、物価上昇を考慮した実質ベースでは資産が目減りする恐れもあり、収益性の向上が課題となりました。こうしたことなどから、リスクは高いものの、中長期的に高い収益が期待される株式の投資比率が増やされることになりました。また、円高が是正されたこともあり、海外の債券および株式への投資比率も引き上げられています。なお、家計の金融資産の状況について、日本と欧米とを比べると、日本の場合、資産運用に積極的な米国との比較ではもちろん、ユーロ圏との比較でも、現金・預金の比率が高い一方、株式の比率が低く、依然としてかなり保守的なことがわかります。しかし、国内外の環境変化などを踏まえると、日本の家計の金融資産についても、運用の見直しを検討する必要があると考えられます。(※上記は過去のものおよび目安であり、将来を約束するものではありません。)(2014年11月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月10日

株式や債券など、様々な資産に分散投資を行なうバランスファンド。その新しい運用手法として「マルチアセット運用」が注目され始めています。今回はその基本となる「アセットアロケーション」と「マルチアセット運用」について調べてみました。○アセットアロケーションアセットアロケーションは、日本語で「資産配分」を意味し、投資資金を複数の資産に配分して運用することをいいます。希望する投資成果(リターン)を、資産の値動き(リスク)をできるだけ抑えながら効率的に得るために行なわれることが多いです。この場合の資産というのは、A社の株式や、B国の国債といった個別銘柄ではなく、国内株式や外国債券、不動産などの資産カテゴリーを指しています。アセットアロケーションは、「どの個別銘柄を選ぶか」「どのタイミングで投資するか」といったことよりも、投資成果に大きく影響するとされており、資産運用において非常に重要と考えられています。このアセットアロケーションの考え方を投資信託に反映させたのが、バランスファンドです。一般に、バランスファンドでは、先進国株式を○%…といったように、各資産にどれだけ投資するか、資産配分をあらかじめ決定し、それに基づいて様々な資産に分散投資を行ないます。バランスファンドでは、値動きが異なる複数の資産に分散投資するため、一つの資産へ集中して投資する場合と比較して短期的なブレを抑え、長期的に安定した収益の獲得が期待できます。例えば、一般に、景気拡大局面で株価は上昇傾向、債券価格は下落傾向というように、株式と債券の価格は逆の値動きをする傾向にあるとされています。そのため、両方に投資することで、一方の値上がりがもう一方の値下がりを補うことが期待できます。一般に、バランスファンドでは、あらかじめ定めた資産配分を守るために、値上がりして比率が元より大きくなった資産を売却し、値下がりして比率が小さくなった資産を買い増す、比率の調整(リバランス)が行なわれます。リバランスによって、値上がりした一部の資産に比率が偏ることを避けられるため、長期的に収益が安定することが期待できます。また、値下がりした資産を買い、値上がりした資産を売るため、機械的に「安く買って高く売る」ことになり、相場観に左右されずに収益を追求できるものと考えられます。ステップアップ企業年金のデータを元に投資収益を分析した研究(※)では、長期的には収益変動の約9割が資産配分で説明できるとされています。(※ ブリンソン、シンガー、ビーバウワー「ポートフォリオ・パフォーマンスの決定要因II:最新版」(1991年、ファイナンシャル・アナリスト・ジャーナル誌))○マルチアセット運用マルチアセット運用とは、最近注目され始めてきた手法で、非伝統的とされる資産など、多様な資産でアセットアロケーションを構成し、その資産配分を固定せず市場の変化に対応して適宜変更することで、投資成果が下振れするリスクを従来より抑えることをめざす運用手法とされています。例えば、マルチアセット運用を行なうファンドでは、市場全体の値動きが大きくなった場合に、比較的値動きが大きい資産の比率を引き下げることで、ファンド全体のリスクを抑えることができます。また、好況下では高い収益が見込まれる資産の比率を引き上げるなど、市場環境に応じて柔軟に資産配分を変更することができます。資産配分の変更にあたっては、投資対象としている各資産の期待リターンや変動率などの定量的な分析や、市況・経済・政治動向などを考慮した定性的な判断など、ファンドによって異なる運用プロセスが採られているようです。このため、マルチアセット運用では、運用者の手腕によってパフォーマンスが大きく変わる可能性があります。この点は、マルチアセット運用のメリットにもデメリットにもなり得るといえそうです。ステップアップマルチアセット運用では、株式や債券、不動産などの代表的な資産に加え、それらとは性質が大きく異なる金などのコモディティ、いわゆる非伝統的な資産も組み入れており、より多様な市場環境に対応した運用が期待できます。(2014年11月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月05日

横浜銀行は三井住友信託銀行との間で29日、新しい資産運用会社(以下新会社)の共同設立を含む、資産運用および個人向け投資商品販売業務における業務提携契約を締結したと発表した。横浜銀行グループは、神奈川県・東京西南部を中心に店舗ネットワークを展開していて、顧客の問題解決に資するソリューションを提供し、役に立つことで、地域の顧客に選ばれる銀行をめざしているという。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業、不動産事業を融合したビジネスモデルで独自の価値を創出し、国内最大規模の資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。横浜銀行と三井住友信託銀行(以下両社)は、この業務提携により、中長期的かつ安定的な資産運用に資する投資商品を提案し、顧客の資産形成を支援する活動をより一層強化することをめざしており、両社は、今後提携先の拡大も検討していくとしている。○業務提携の内容等業務提携の内容三井住友信託銀行は、これまで培った「コア&サテライト運用戦略」に基づく投資商品販売に関するノウハウを横浜銀行に提供し、横浜銀行は、顧客の資産運用ニーズをきめ細かく把握し、中長期的かつ安定的な資産形成を支援するポートフォリオ提案力をより一層強化していく。新会社は、三井住友信託銀行の資産運用に関するノウハウやインフラを活用し、顧客に安心して長期間保有してもらえる、投資タイミングにかかわらず安定的な成長をめざす投資信託を運用する予定。新会社の概要資産運用事業を営む新会社を今年度中に設立し、関係当局への登録・届出等をおこなったうえで、2015年度中の営業開始を予定している。本店:神奈川県横浜市西区みなとみらい三丁目1番1号資本金:3億円出資比率:横浜銀行66%三井住友信託銀行34%代表取締役:代表取締役社長は横浜銀行が、代表取締役副社長は三井住友信託銀行がそれぞれ指名する者を選任する予定同提携に伴う同行グループの当期業績に与える影響は、現在のところ軽微と考えるが、業績に与える影響が生じた場合には速やかに告知するとしている。

2014年10月31日

楽天銀行は29日、資産管理サービス「マネーサポート」を開始した。楽天銀行の「マネーサポート」は、同行に限らず顧客が取引している金融機関などでの取引履歴や資産状況を自動で集計・分類し、手間なく一元管理することで、「貯める」をサポートするサービス。銀行・証券会社・カード会社などのログイン情報(ログインIDやパスワードなど)を一度登録すれば、登録された金融機関の取引データを自動的に取得し、収支と資産を管理・把握することができるという。「マネーサポート」は、国内のほとんどの主要金融機関に対応している「マネーサポート」の利用手数料は無料「マネーサポート」はパソコンおよびスマートフォン向け楽天銀行アプリから24時間いつでも利用できる「マネーサポート」は、楽天銀行口座を持っているすべての顧客が利用できる○「マネーサポート」の特徴(1)「収支」の見える化入出金、振込といった銀行の取引履歴や、クレジットカード、電子マネーなどの利用履歴を自動的に集計し、分類する。顧客自身での都度入力は必要ないので、かんたんに月々の収支を管理できる(2)「貯める」をサポート収支履歴の自動集計だけなく、分散している金融機関の資産残高もまとめて管理。ムダをチェックし、効率良く顧客の「貯める」をサポートする。目標資産も設定ができ、結果はグラフで確認できる。また、資産残高や取引履歴から顧客にあった預金や金融商品を勧めたり、手数料を節約する方法(口座振替等)を案内するアドバイス機能もある(3)やることリスト公共料金や携帯電話料金の引き落とし日、会費の払い込み期日といった、お金に関するタスクを登録できる。また締切日をメールで通知できるので、忘れがちなタスクを安心管理できる「楽天銀行アプリ」はApp StoreおよびGoogle Playから無料でダウンロードできる。「マネーサポート」のサービス開始を記念して、楽天銀行口座をすでに持っていてマネーサポートに登録し、かつ11月25日時点の残高が3万円以上の人にもれなく、楽天スーパーポイント100ポイントをプレゼントする「マネーサポート」サービス開始記念キャンペーンも開催。楽天銀行は今後も顧客の利便性向上を目指し、さらなるサービスや機能の拡充を検討していくとしている。

2014年10月30日

KADOKAWA・DWANGOは10月24日、LINEからRSSリーダー「livedoor Reader」に係わる資産を譲り受けると発表した。livedoor Readerは、ブログ&ニュースのまとめ読みツールとして2006年にベータ版の提供を開始。日本最大級のRSSリーダーとして人気を集めていたが、10月1日にサービス終了のアナウンスを行なっていた。背景には、LINEも「LINE NEWS」として提供しているニュースアグリゲーションアプリの台頭や、SNSの普及によって自分の好みのサイトを「いいね!」したり、フォローすることで最新情報が流れる環境が整ったことで、RSSリーダーの利用者数が減ったものとみられる。実際に、米Googleも「Google Reader」というRSSリーダーサービスを提供していたが、2013年7月にサービスを終了。その影響で独立系RSSリーダーとして有名であったFeedlyが"Google Reader難民"の受け入れ対策を行なうなど、混乱もみられている。今回、LINEの決定に対して助け船を出した格好となったKADOKAWA・DWANGOはリリースの中で、「ドワンゴはniconicoでブロマガやニコニコニュースなど、多数の記事コンテンツを扱っており、livedoor Readerとの親和性が高い」と、譲受に至った経緯を説明。今後は、「niconicoへの送客効果を高められる」とその狙いを語っている。

2014年10月24日

伊藤忠テクノソリューションズ(略称:CTC)は10月14日、オンプレミス環境・プライベートクラウド・パブリッククラウドに共通の運用項目を標準化し、メニュー化したインフラ運用サービス「CUVICAvail」を開始すると発表した。同サービスの特徴は、顧客の環境や使用状況に応じた都度の料金設定ではなく、システム運用に関する作業毎に料金を設定しているため、作業の見直しや他社との比較により、システム運用業務を効率化できる点。同サービスは、24時間365日の運用サポート体制の下、「ベースプラン」「リモート監視」「障害対応(保守一元窓口対応)」「レポーティング」「リモート設定変更」「セキュリティ」など、顧客が必要な運用サービスをシステム単位もしくは機器単位で提供する。障害対応は、障害検知から、障害個所の切り分け、障害部品の交換まで、ワンストップで提供される。仮想化基盤サーバ3台、ストレージ3台、ファイアウォールやロードバランサーなどネットワーク機器6台規模のプライベートクラウド基盤では、月額76万4,000円からの運用費用で24時間365日のシステム監視・リモート障害対応、マルチベンダー製品保守一元窓口、四半期ごとの先定例会を含めた月次レポートを提供する。

2014年10月14日

サイバー・コミュニケーションズは10月6日、媒体社の持つ広告在庫資産の運用サービス「Inventory Portfolio Management(IPM)」の提供を本格的に開始した。同サービスは、同社による純広告の販売代行や、アドネットワーク「ADJUST」やアドエクスチェンジ「OpenX」といったプラットフォームだけでなく、他社が運営するアドネットワーク・アドエクスチェンジ・SSP(Supply-Side Platform)などにも中立的な立場で、媒体社の持つ広告在庫資産を最適に分配し、広告収益の最大化を目指すサービス。収益最大化の1つの手段として、プライベート・マーケットプレイス(PMP)領域での広告出稿企業と媒体社の仲介も行う。同社はこれまで、一部の媒体で試験的に同サービスを導入してきたが、すべての広告在庫資産の運用を受託した生活情報サイトでは、収益を前年同月比で約180%向上させる実績を上げたという。

2014年10月07日

日立ソリューションズは、日立製作所の統合システム運用管理「JP1」の活用を支援する「JP1ソリューション」の新たなラインアップとして、「JP1スマートデバイス運用管理ソリューション」を追加し、12月26日から提供開始する。同ソリューションは、PCやサーバ、スマートデバイスに関するソフトウェアやハードウェアなどのIT資産情報やセキュリティ対策状況を把握・一元管理する「JP1/IT Desktop Management 2」の導入を支援するもの。同ソリューションは「JP1導入支援サービス」と「JP1スマートデバイス運用管理カスタマイズサービス」から構成される。「JP1導入支援サービス」は、JP1/IT Desktop Management 2によるIT資産管理システムに対し、導入・運用に必要な設計・構築やコンサルティングを提供する。「JP1スマートデバイス運用管理カスタマイズサービス」では、JP1/IT Desktop Management 2によるスマートデバイス管理システムに対し、スマートデバイス管理機能範囲の拡張、使用形態に合わせたスマートデバイスに関するレポーティングなど、顧客の要望に応じてカスタマイズを実施する。

2014年10月07日

サイトロックは9月30日、ニフティが提供するクラウドサービス「ニフティクラウド」にサイトロックの統合運用管理サービス「サイトロックマネジメントサービス」が正式対応すると発表した。ニフティクラウドは、仮想化されたサーバリソースを必要なときに必要な分だけオンデマンドで借りられるパブリッククラウドサービス。ユーザーの要望に応じて2タイプ34種類のサーバから自由に構成を選べる。またサービス稼働後の負荷状況に応じてサーバの台数やスペックを即時的に増減が可能なので、ITコストの抑制にも寄与する。サイトロックマネジメントサービスは、24時間365日の運用監視体制で提供するマネジメントサービス。ユーザー企業の要望に応じて、サービス提供内容やサービスレベルを定めている。日々の運用サポートから、障害時の復旧対応まで幅広い領域でサービスを提供するのが特長だ。今回、運用管理対象にニフティクラウド上のシステムも加えることで、より多様な環境へ対応が可能となった。加えて、オンプレミスやパブリッククラウドサービスも含めたハイブリッド環境に対する設計から監視・運用まで一貫したエンタープライズ向け運用管理サービスを強化するとしている。

2014年09月30日

今年1月にスタートした少額投資非課税制度(NISA・ニーサ)。頻繁にテレビCMなどもやっており、投資に興味を持った人も多いのではないだろうか。今回は、投資初心者に向けての投資の始め方ついて、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○ローリスク・ハイリターンの資産運用法はない!確かに、NISAなどの影響により株式投資に興味を持ち、投資入門講座に参加される方が増えています。しかし、預貯金とは違い、大きく増やせる可能性がある株式投資の魅力を知る一方で、資金を大きく減らしてしまうこともあるということを知り、自分には無理と諦める方も少なくありません。株式投資のリスクを知った上で、なお勉強したい、実践しながら学びたいと思える人のみが、「投資」を始めることができるといえるでしょう。普通預金の低金利では、お金はなかなか増やすことができない、他に有利な商品はないだろうか。「リスクがなくて、勉強もしなくていい預け先はないですか」という問いに対しては、残念ながら「ローリスク・ハイリターンの資産運用法は1つもありません」とお答えするほかありません。ただ、知識はなくても、自分の大切なお金を投じたら無関心ではいられないはず。おのずと興味がわき、世の中の動きや、市場の動きには敏感になりニュースの見方も変わってきます。水泳も、いつまでもプールを眺めていたり、洗面器で息継ぎの練習をしていたりしても、一向に泳げるようにはなりません。投資も同じです。お金を増やしたいのなら、始めてみる。始めるからには勉強する。とはいえ、何から始めたらいいのかという方には、勉強会やセミナーの活用をオススメします。「株て何? 株ってどうやって選べばいいの?? 」といった投資の入門編の勉強会やセミナーの機会を利用して、知識を得ながら経験を積み重ねていってはいかがでしょうか。こういったセミナーや勉強会は、東京証券取引所や日本証券業協会などの業界団体から一般のセミナー会社まで、さまざまな機関が主催しています。知識を得ながら、資産運用の実践をスタートしてみてはいかがでしょうか。株式投資は、最低購入金額50万円未満で購入できる会社が約8割(東証1部に上場している銘柄1830社のうち・2014年9月30日現在)を占めています。さらに少額から始めた方が安心という場合には、通常買える最小単位の1/10から購入できる株式ミニ投資という手段もあります。この他、ワン株、プチ株、まめ株など、さらに小さな金額から購入できるサービスを提供する証券会社もあります。投資先を国内の身近にある会社から調べて、個別に選ぶのも1つ。それでも選び方に迷ったら、日本の株式市場のバロメーターである日経平均やトピックス指数に連動する上場投資信託(※)を購入することも一案です。※上場投資信託は、Exchange(証券取引所で)Traded(取引される)Fund(投資信託)の略称「ETF」とも呼ばれる投資信託。日経平均株価や東証株価指数などの株価指標、金・原油価格といった商品指標への連動を目指して設定され、証券取引所に上場していて株式と同様に取引されるこれは、少額からの分散投資、値段の動きがわかりやすい、費用が安いことなどが特徴で、初心者の方には始められやすい投資商品の1つです。海外の株価指数に連動するETFも購入できるため、世界への分散も可能にしてくれます。

2014年09月30日

NTTデータは9月29日、OSS統合運用ソフト「Hinemos」において、蓄積しているシステム稼働情報やジョブ制御情報をレポートとして出力し、キャパシティ管理や業務分析を実現する、「Hinemosレポーティングオプション」を提供開始した。同オプションは、Hinemosが蓄積している各種データ(システム稼働情報やジョブ制御情報)を自動で集計し、稼働状況レポートとして簡単に任意の相手に配信することを可能にするもの。レポートの作成を定期スケジュールとして登録することで、週次や月次など決まった期間のレポートを自動で作成し、あらかじめ設定したメールアドレス宛てに添付ファイルとして配信できる。また、Hinemosで管理している複数のシステムに対し、参照可能な範囲をユーザーごとに指定できるが、これにより、担当者間の独立性やセキュリティーの確保を実現する。同オプションはHinemos Ver.4.1以降の対応となり、9月29日に出荷されるバージョンは1.0、2015年5月に出荷予定のバージョンは2.0となる。バージョン1.0では、性能概要/詳細レポート(CPU、メモリ、ネットワークI/Oなどのシステムリソースを各種グラフで表示)、イベント概要/詳細レポート(イベントの重要度比率や日別件数をグラフや表で表示)、ジョブ実行/詳細レポート(ジョブの実行結果とともに実行時間帯をガントチャート形式で表示)といったレポートの作成・配信が可能。バージョン2.0では、バージョン1.0で作成可能なレポートに加え、クラウド・仮想化環境専用レポートなど、より高度かつさまざまな用途に最適なレポートの定義・作成・配信が可能になる。

2014年09月30日

毎日のように報道される日本の財政不安や年金問題を目にして、将来が不安になってしまうママも多いのではないでしょうか? 損保ジャパンDIY生命保険株式会社の調査でも、ボーナスの使い道トップは「預貯金」で70%という結果でした。将来の為に貯蓄をしておくことはとても大切です。さらに、投資についての知識があるかないかで、将来の資産形成に大きく差が出てきます。資産をしっかり築きあげていくために必要な考え方についてお話しします。■将来の資産形成に必要な考え方とは?1.低金利だから…と諦めない「どうせ金利が低いからどこに預けたって一緒」だと諦めていませんか? 2014年7月15日現在の大手都市銀行の普通預金は0.02%で、100万円を1年間預けたところで200円の利子しかつきません。厳密に言うと、200円の利子から20.315%の税金が引かれるので、受け取れる利子は159円だけ。引出し手数料でほとんど消えてしまう状態ですね。悲しいぐらいの低金利時代ですが、銀行によって金利にかなりの差があることを知っていますか。普通預金に預けたままだったり、大手都市銀の低い定期預金に預けたままではもったいない。少しでもお金にお金を増やしてもらいましょう。魅力的なのは、次の2つの銀行です。<住信SBIネット銀行 新規口座開設キャンペーン>住信SBIネット銀行に新規に口座を開き、10万円以上の定期預金の預け入れで、もれなく1000円の現金プレゼント。10万円を1年間預けると、年1.25%相当の金利になります。対象期間は、10月5日(日)の預け入れ分まで。住信SBIネット銀行のもう1つの魅力は、ATMでの引出し手数料が掛からない点です。セブン銀行と駅のATM「VIEW ALTTE」(ビューアルッテ)ならいつでも無料。ゆうちょ銀行、ローソンATM、イーネットなら月5回まで無料で引出し可能で、さらに月3回まで振込手数料まで無料。生活費用の口座としての使い勝手がいいですよ。<城南信用金庫 懸賞金付定期預金スーパードリーム>元祖懸賞金付定期預金です。金利は0.030%と低めですが、最高100万円の懸賞金が当たるかもしれないという夢が付いてきます。10万円の預け入れで、4等の1000円が当選したら金利は1.03%相当になります。他にも城南信用金庫の定期預金には、年1回全国各地のふるさと特産品が送られてくる「夢付き定期預金」や、省電力に関する10万円以上の設備投資をしたら金利が1%になる「節電プレミアム預金」など他の銀行にはないおもしろい商品が揃っています。2.自分のペースで無理なく投資を始めてみる将来の備えを預金だけに頼っていては、大きく育つことはありません。今から少しずつ投資を始め、若いうちに少額で取り返しのつく失敗経験を積んでおくとよいでしょう。そうすれば、退職金を大きく減らしてしまうような投資に手を出すことはありませんし、詐欺の被害に遭う予防にも繋がります。100万円を都市銀行の0.025%の定期預金にしたままでは、35年で8,772円しか増えませんが、100万円を投資で平均年3%で運用していけたら、35年で約180万円も増やすことができるのです。たかが3%、されど3%。これが複利の力です。増えた利子分も元本に足して運用を続けることで、利子が利子を生み、時間を味方に資産を増やすことができます。■投資初心者が始めやすい金融商品投資を始めるにしても、何から手をつければいいのか悩むところですね。投資初心者の方が始めやすい金融商品の1つとして、投資信託が挙げられます。投資信託とは、一般の人から集めたお金を元に株や債券の購入を投資のプロであるファンドマネージャーが行う方法です。星の数ほどの投資信託商品があり、人気があるものが成績がよいとも限らないので、どの商品を選ぶべきか難しいのですが、投資資金が少なくても、広範囲に分散投資をしたような効果があるので、投資初心者向けといえます。実際に投資を始める前に、経済ニュースを深く追ったり、投資初心者向けの本を読んだりと、無理なく、今できることからはじめてみましょう。<参考リンク> 損保ジャパンDIY生命保険株式会社「2014年夏のボーナスと家計の実態調査」

2014年08月27日

野村アセットマネジメントはこのたび、ヘッジ・ファンドのインキュベーション事業(資産運用業務における起業支援のこと。ファンド・マネージャーを志す候補者を発掘して資金を提供し、優れた運用実績を残した候補者に対してファンドの立ち上げを支援する)を行うBridge Capital Asset Management(以下BC社)との間で業務提携を進めるべく、アライアンス基本契約書を締結したと発表した。このたびの契約により、同社は30億円を上限としてBC社が運用するインキュベーション・ファンドに投資するとともに、将来BC社への出資を可能とする出資オプションを取得する。BC社との提携を通じて、同社はヘッジ・ファンドのプロダクト・ラインナップを拡充し、商品開発をさらに加速させていく。○BC社の概要商号:Bridge Capital Asset Management株式会社、金融商品取引業者関東財務局長(金商)第159号代表者:代表取締役籔内太嘉司所在地:東京都千代田区九段南2丁目5番1号設立:2004年7月資本金:9990万円

2014年08月08日

富士通エフサスは8月7日、日立製作所の「JP1」における企画・設計から構築、運用・保守までのライフサイクル全般をワンストップでサポートする「FUJITSU Managed Infrastructure Service JP1構築・運用サービス」の販売を開始したと発表した。顧客は、このサービスを活用することで、マルチベンダー環境下において、富士通のアプリケーション、サーバ、ネットワーク機器、PCなどであっても、運用管理ツールとして、富士通の「Systemwalker」だけでなく、日立製作所の「JP1」も利用可能となる。また、ライセンスの調達から、企画・設計、構築、運用・保守までを富士通グループ内でワンストップで提供する。さらに、全国8カ所に設置した富士通LCMサービスセンターを活用し、運用管理のプロフェッショナルが、「JP1」の機能、特長を活かした顧客業務に最適なシステム運用を設計する。本サービスの活用シーンとしては、ジョブ管理(富士通グループが導入するアプリケーションのジョブ管理をJP1/AutomaticJob Management System 3で実施)、ネットワーク管理(富士通グループが導入するネットワークシステムの死活監視や障害管理をJP1/Cm2/Network Node Manager iで実施)、統合管理(富士通グループが導入したシステム(アプリケーション、プラットフォーム、ネットワークなど)の運用管理を、既に利用しているJP1/Integrated Managementでの統合管理に組み込む)、デスクトップ管理(富士通製パソコンの端末管理をJP1/IT Desktop Managementで実施)などを想定している。価格は個別見積もり。同社では、販売目標を今後3年間で10億円(付帯サービス含む)としている。

2014年08月08日

オプティムはこのほど、MDMソフト「Optimal Biz for Mobile」をIT資産管理ソフト「Optimal Biz」に統合した新バージョン「Optimal Biz 7」を6月30日より提供すると発表した。このアップデートにより、「Optimal Biz」はアプリケーション管理の「MAM」やコンテンツ管理の「MCM」、基幹システムと業務アプリの連携を図る「EMMプラットフォーム(企業モビリティ管理)」として提供していくという。また、同時にメーラーやスケジューラー、連絡帳も7月から提供し、オプティムではこれを「MSP(モビリティ・サービス・プラットフォーム)」として推進していく。○コンテナ管理でセキュアに、シンプルに同社は都内で記者会見を開き、Biz事業担当取締役の古賀 一彦氏と営業担当取締役の野々村 耕一郎氏、Biz 開発責任者 山本 大祐氏が新バージョンの説明を行なった。Optimal Bizは2008年にIT資産管理ソフトとして提供を開始したが、大きな強みはMDMソフトのOptimal Biz for Mobileだ。同社の発表によると、MDMソフト市場において3年連続でシェア1位に輝いており、通信事業者が提供するMDM管理ソフトのコンポーネントに採用されるなどの実績も持つ。その上で、モバイルのトレンドとしてデバイス管理のMDMだけではなく、コンテンツ管理やアプリ管理もあわせた統合管理プラットフォームとして今回、Optimal Bizへの統合を図った。「MSP」と呼ばれるプラットフォームでは、企業の基幹システムとの連携をセキュアでシンプルに提供することを掲げている。専用ブラウザを提供することで、通常ブラウザなどとは異なるユーザーエージェントだけのアクセスを許可することで、セキュリティを高められるメリットを紹介。また、専用メーラーについても、送受信コンテンツを、専用のコンテナに保存することで、外部アプリからアクセスできないようにしてセキュリティを高めている。メーラーなどは、一つのアプリとしてコンテナを用意して集約して表示できる。これは、BYOD用途などの利用でも安全かつ簡便に提供できるとしてオプティムは説明していた。

2014年06月13日

野村総合研究所(以下、NRI)は1月17日、野村アセットマネジメントを含む資産運用会社16社に対して、金融庁の電子開示システム「EDINET」に対応した有価証券報告書などのレポートを自動作成する共同利用型(SaaS型)ソリューション「T-STAR/ReportAssist/EDINET(ティースター/レポートアシスト/エディネット)」(以下、RA/EDINET)の提供を開始したと発表した。同ソリューションは、2014年1月から本格開始したEDINETの新方式(以下、次世代EDINET)で求められる各種の仕様変更に完全対応。また、「書類作成の業務効率化」や、「高い耐災害性と業務継続性」を実現。これにより、NRIの資産運用会社向け投資信託バックオフィスソリューション「T-STAR/TX(ティースター/ティーエックス)」利用企業のスムーズな次世代EDINET対応を実現した。次世代EDINETでは、2つの仕様変更があり「1.XBRLでの提出書類の範囲が財務諸表本表のみから有価証券報告書等の開示書類全体に拡張」「2.開示書類情報をウェブブラウザで表示するために、文字サイズやレイアウトなどの書式情報を加えたインラインXBRLでの提出」が求められている。これらの仕様変更によってEDINET利用者側の情報利用価値は向上するが、資産運用会社など書類提出側の業務負荷は高まる。RA/EDINETでは、Microsoft Wordで作成した各種の提出書類の原稿と、T-STAR/TX内の計理情報を組み合わせて、次世代EDINETで求められるインラインXBRLファイルへ短時間で一括変換。さらに、様々な機能を用意し、業務効率化を実現。これらの機能の活用によって、外部業者への委託費用などのコスト削減も可能となる。さらに、RA/EDINETは、最新の免震・耐震技術を用いて構築され、二重化された電源や空調設備などが整ったNRIのデータセンターで稼働する共同利用型(SaaS型)ソリューションで提供され、導入企業の拠点とNRIデータセンターとの間は、複数の通信会社の回線網を利用したNRIが独自に提供する安全なネットワークで接続。これらにより、RA/EDINETは高い耐災害性と業務継続性が確保される。NRIは、今後もT-STAR関連ソリューションの拡充や運用技術の向上を通じて、資産運用会社の業務効率化やサービス向上に貢献していく。

2014年01月20日

景気は少しずつ上向いているとも言われているけれど、それを実感している人は少ないかも。将来のことも含めれば、お金の心配は尽きませんね。貯金や資産運用など、何かしなければと思っていても、なかなか実行するのは難しいというのが多くの人の本音ではないでしょうか。そこで、日興アセットマネジメントでは、これから資産運用を始めようと考えている、働く男女を招いて「資産運用コトハジメ」セミナーを開催。ちょっぴりユニークなこのセミナーに参加すれば、お金の不安が少し晴れそうです。今回は、雑誌『DIME』とその姉妹誌『Suits』読者の中から抽選で男女50名が参加、「働き男子と働き女子が一緒に考える将来のための資産運用」をテーマに行われました。まずは、日興アセットマネジメント株式会社投信営業本部副本部長の今福啓之さんによるセミナー。最初のお話は、なぜ資産運用するのか、ということ。老後のためと考えがちだけれど、今福さん曰く、「ある程度のお金があれば人生の選択肢が増える、そのために資産運用しよう」そうすると資産運用が希望に満ちたものに思えますよね。でも、実際の資産運用にはさまざまなリスクがつきものなのだそう。そこで、この13年間、日本株のインデックスファンドに積立投資した実績例を紹介。みてみると、一時期、リーマンショックなどで評価額が元本を割ってしまっています。けれどもそれに耐えてきたからこそ、現時点ではかなりのプラスに。最後の「結果オーライ」を願って、将来を見据えることが大事だとわかりますね。ただ、株で運用するとなると毎日変動する株価に一喜一憂してしまいそうです。これも、「株価は経済成長とリンクしている」というのがポイント。だから、「大事なのは、世界経済はこれからも右肩上がりで成長するということ。あまり難しいことを考えないで、たとえば世界の株を丸ごと買っておく、というような姿勢で臨めばいいんじゃないか」というのが今福さんの提案。そうやっておおらかに構えることが大切なのですね。今福さんがオススメするのは、国内と海外(先進国と新興国)の株式をカバーしている投資信託の積立投資。株式だけだと値動きが大きそうで心配であれば、海外の国債も混ぜると、リスクは減るそう。わかりやすい今福さんのお話を聞いていると、がぜん投資への意欲が芽生えてくる気がしました。参加された皆さんもかなり話に集中していた印象。その後は場所を変えて、ワインやビールなどとビュッフェを囲んで懇親会。先ほどまでの真面目な雰囲気から、一気に華やいだ空気が漂います。今福さんと『Suits』編集長の水野麻紀子さんによるトークセッション「ココダケのコトハジメ」では、もう少し具体的な話が出ました。例えば、初めての投資信託ということであれば、ネットでの検索も良いけれど、逆に普段使っている銀行や郵便局(ゆうちょ銀行)などの金融機関に直接相談してみるのもオススメだそう。そのほかにも、投資信託の商品説明の読み方や、チェックポイント、情報収集に役立つサイトの紹介など、具体的なヒントが盛りだくさん。熱心に話に耳を傾けた後は、ランダムに作られた男女ペアごとに、iPadを使ってアプリ「いろいろ投資」でゲームにチャレンジ。これは、ゲーム上で投資し、10年で元本100万円をいくらにできるかをシミュレーションするゲームです。1年ずつ結果が出るたびに一喜一憂するペア。みるみるうちにマイナスになるペアもいる中、ぐんぐん利益を上げていくペアも。この盛り上がりっぷりは、投資セミナーと言うより、婚活パーティのよう? 最終的に、トップのペアと最下位のペアがプレゼントをゲット。こうやって楽しむことで、投資が身近に感じられるかも。目をギラギラさせて儲け話にとびつくような雰囲気は全くなく、終始和やかに、より明るい豊かな人生を送るための投資への心がまえが理解できるセミナーでした。資産運用はよくわからなくて…という人も、まずはアプリを楽しんでみたり、この日配られた『「NISAで投資を」の前に考えたいことがある』を こちら で手に入れてみたり、ちょっとお勉強してみるのもオススメです。・日興アセットマネジメント 公式サイト お金の力計算機ダウンロードはこちらから

2013年12月27日

人生の折り返し地点となる50歳の誕生日を迎えたら、資産と家計の棚卸しを行いましょう。誕生月に届く「ねんきん定期便」に、50歳からは老齢年金の見込額が記載されるようになるので、年金がもらえるようになってからの暮らしがイメージしやすくなります。50歳以上の資産運用は「計画性」と「仕分け」が大事。用途や必要になる時期ごとに資金を振り分けて、資金の性質にあった資産運用を心掛けましょう。保険の見直しも同時に行うと、効率のよい資金計画を立てることができますよ。1. 老後を安心して暮らすためのお金はいくら必要か「老後を安心して暮らすためのお金(A)」はいくら用意すればいいかを算出します。(A)とは、年金生活に入ってから100歳までの貯蓄取り崩し分のことです。早期退職や定年退職後に再就職を予定している場合は、収入が変わる節目ごとに計算してください。老後を安心して暮らすためのお金(A)=(1年間の生活費-老齢年金等の1年分の収入)×100歳までの年数(A)に2つの資金「医療・介護資金」と「住まいにかかる資金」を加えたものが、退職までに用意しておきたい「最低限の老後資金(B)」です。医療と介護の備えは、1人200~300万円が目安。なお、ここでの介護については在宅介護を前提としているので、有料老人ホーム等の施設入所を希望される場合は、施設の入所一時金等を調べてその分を加算してください。住まいの備えは、自宅の修理や家電の買い替え等の費用として取り置きしておくものです。一戸建てで1,000万円、マンションで500万円を目安にしましょう。(A)+医療・介護資金+住まいにかかる資金=最低限必要な老後資金(B)2. 保険の中身を整理して、シンプルに生きる次に、いま加入している保険の見直しをします。お子さまがいない家庭やお子さまがすでに社会人になっている家庭で、1,000万円以上の死亡保険に入っている場合は、保険に入りすぎている可能性があります。ファイナンシャルプランナー等の専門家に相談して、無駄な保障を削ぎ落とすと保険料の節約ができます。医療保険や介護保険に新たに加入する場合は、一括払や全期前納を中心に検討します。年金生活中の固定支出は、極力減らしておく方が安心です。また、やみくもに心配するのではなく費用対効果を考えて加入することがポイントです。年齢・性別によっては、医療費・介護費用を保険で備えるより、預貯金で備えておく方がよいケースもあります。払込保険料総額を回収できる損益分岐点を確認する等、慎重に検討してください。シニアの保険はシンプルに徹することが大切です。保障のたくさん付いた保険に入っていると、保険料が高くなりがちです。どんなときに、どれだけの給付が受けられるのかを確認して、よくわからないものや必要性をあまり感じない特約等から見直していくといいですね。3. 必要になる時期が「何年後」になるのかで運用先を変える資産運用は、それが必要となるまでの期間に応じた金融商品を選択することが重要です。上記の表をもとに、今、どの資金が、どれだけ用意できているかをチェックします。(ア)と(イ)の資金がすでに準備できているという人は、長期投資でのんびりと資産を積み立てていくことを考えてみてはいかがでしょうか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年09月05日

柏の葉アーバンデザインセンター(以下、UDCK)は、柏の葉セグウェイクラブ、三井不動産住宅サービスらと協力し、電動立ち乗り二輪車「セグウェイ」の共同運用を11月20日より開始する。柏の葉キャンパス地域は、「スマートシティ」としての街づくりが進んでおり、交通システムも快適さと環境負荷低減の両立を目指している。バスやシェアリングサービスなどの公共交通から、市民のライフスタイルに合わせた移動手段「パーソナルモビリティビークル(以下、PMV)」まで、幅広く研究・検討を行っている。「PMV」の一つとして導入を進めている「セグウェイ」は、電動駆動でCO2を排出しないため環境負荷が低い。また、時速6~7kmでの利用が一般的なため、移動中もあいさつなどのコミュニケーションが生まれやすい特徴がある。2008年11月に公道での走行実験を開始して以降、セグウェイを活用する社会実験を行ってきたという。11月20日より、これまでUDCKと千葉大学が個別に管理してきたセグウェイの地域共同運用を開始する。両者が協力し、駅前のマンション「パークシティ柏の葉キャンパス二番街」の管理を行う三井不動産住宅サービス、千葉県まちづくり公社、柏の葉セグウェイクラブにセグウェイを貸し出しする。各団体はセグウェイを管理施設内の定期的な見回りなど日常業務に試行活用する他、市民向けイベントを実施する際には連携・運営協力を行っていくという。【拡大画像を含む完全版はこちら】

2012年11月19日

三井住友銀行はこのたび、投資信託や外貨預金などを申し込んだ人にカタログギフトやギフトカードをプレゼントする「資産運用プレゼントキャンペーン」を実施している。キャンペーン期間は11月1日から2013年1月31日まで。対象商品は、「投資信託」(購入時手数料や条件付後払い手数料のかからない投資信託や投信自動積立などは対象外)と「パーソナル外貨定期預金」(円預金より預ける場合に限る)、「外貨建債券」(仕組債は除く)の3商品。これら対象商品を、キャンペーン期間中に総額100万円相当額以上の申込(購入・預け入れ)を行なった場合、購入総額100万円相当額ごとに一口(上限なし)の抽選権として抽選でペア宿泊・グルメのカタログギフト、旅行券、ギフトカードがプレゼントされるというもの。なお、同キャンペーンにおいて複数の当選はできない。プレゼント内容は、抽選で50人にペア宿泊カタログギフト(5万円相当)および旅行券(3万円分)抽選で200人にグルメカタログギフト(2万円相当)抽選で500人にVJAギフトカード(1万円分)【拡大画像を含む完全版はこちら】

2012年11月16日

南都銀行は1日、金利上乗せやグッズをプレゼントする<ナント>冬の資産づくりキャンペーンを開始した。キャンペーンは、投資信託や国債などを申し込む「資産運用コース」と、新規に定期預金に預入れる「定期預金コース」の2種類がある。期間は11月1日から2013年1月31日まで。「資産運用コース」は、キャンペーン期間中、対象商品を窓口で申し込みをした個人の顧客先着1万人にもれなく、「2wayふわふわクッション」と「かのこ梅ノンラップ小鉢2個セット」のいずれか1つをプレゼントする。「定期預金コース」は、キャンペーン期間中、対象の定期預金に新規で預入れた個人の顧客に、特別金利として当初1年店頭表示金利+年0.1%、当初3年店頭表示金利+年0.12%を適用。さらに、窓口で対象の定期預金に新規で100万円以上預入れた先着2万人に「マイクロファイバーモップ」をプレゼントする。投資信託20万円以上・投信積立サービス月額1万円以上(窓口での申し込み限定)国債額面20万円以上自動継続 外貨定期預金(ウエーブ定期)円貨換算20万円以上個人年金保険または一時払終身保険ネットde投信の新規申し込みATM外貨預金入出金サービスの新規申し込み窓口で金額20万円以上1000万円未満、ATM・インターネットバンキングでは金額1万円以上1000万円未満を新規で預入れの場合、店頭表示金利に、期間1年には「0.1%」、期間3年には「0.12%」を上乗せ。店頭表示金利とは、300万円未満の場合はスーパー定期、300万円以上の場合はスーパー定期300の各店頭表示金利を適用【拡大画像を含む完全版はこちら】

2012年11月06日

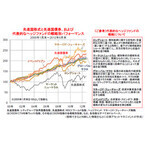

運用先の多様化によるリスク分散や運用収益の確保を目指し、国内の年金基金がヘッジファンドへの投資を増やす流れが続いています。最近では、教職員向けの年金などを運用する教職員共済が今年度から国内外の株式やリートなどのほか、ヘッジファンドでの運用を開始する方針であることが報じられました。一般にヘッジファンドは、「へッジ(リスク回避)」という名前が示す通り、リスクをコントロールしながら、いかなる市況環境においても利益を出すことを目的に運用を行なうファンドのことをいいます。2000年以前は、積極的にリスクをとって高い収益を狙う運用が主流であったことから、金融市場の混乱要因と捉えられることがありましたが、現在では、運用手段の多様化を図り、リスク管理手法の高度化を推進することで、意図しない大きな損失が生じるリスクを抑制するファンドが主流となっています。そのため、これまでの個人富裕層に加え、近年では、世界の年金基金をはじめとした機関投資家などが、市場リスクの抑制や分散投資効果、株式や債券との相関の低さなどに着目し、ヘッジファンドへの投資を急速に拡大させています。実際、代表的なヘッジファンドの戦略別パフォーマンス(下図)を見ると、これまでのいくつもの危機を乗り越え、概ね安定的なパフォーマンスをあげていることが分かります。ヘッジファンドを「危ないもの」として避けるのではなく、有用な投資先の一つとして見ていく必要がありそうです。(※上記は過去のものであり、将来を約束するものではありません。)(2012年10月4日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月04日

上野動物園は13日より、携帯情報端末「ユビキタスコミュニケータ」を搭載した電動カートの試験運用を開始した。同園では、「ユビキタスコミュニケータ」の貸し出しサービスを2006年10月1日から行っている。同サービスは、この端末を動物の展示施設のそばなどで利用すると、動物に関する詳しい解説や写真、動画や音声などが再生されるというもの。同端末を搭載した電動カートの試験運用は過去2回実施されているが、今回は同園の西園にて、13日より12月19日までの予定で実施する。同サービスでは、「ユビキタスコミュニケータ」を搭載した電動カートに乗って移動しながら、同園西園の動物を観察することができる。一部の動物展示施設では、電動カートで近づくと、動物の特徴や観察のポイントを説明する音声や映像が自動的に再生されるという。対象は20歳以上で、アンケートに答えることが参加条件。利用当日、西園「池之端門」前の受付所で、先着順に受け付けを行う。実施は開園日の平日のみで、時間は9時30分~16時30分(受付は15時30分まで)。台数は4台で、機器保守のため雨天時は利用できない。【拡大画像を含む完全版はこちら】

2012年09月16日

日興アセットマネジメント(以下、日興アセット)はこのほど、追加型投信「ツーピース・セレクト(為替ヘッジあり)/(為替ヘッジなし)」を10月9日に設定、運用を開始すると発表した。募集はみずほ証券にて、18日から行なう。同ファンドは、「マネージド・フューチャーズ戦略」と「グローバル・マクロ戦略」で運用される2つの投資信託証券に投資し、特定の市場に左右されることなく、安定した収益の確保と中長期的な信託財産の成長をめざす新ファンド。「マネージド・フューチャーズ戦略」と「グローバル・マクロ戦略」は、これまで何度も危機を乗り越え、安定したパフォーマンスをあげてきたという。また、「同期間における2つの戦略の値動きは、先進国株式や商品と比べて小さかったことが確認されている」(同社)。各投資信託証券への基本投資配分は50%程度ずつに設定。「為替ヘッジあり」と「為替ヘッジなし」の2コースを用意し、両コース間でスイッチングを行なうことができる。なお、為替ヘッジは、投資対象とする投資信託証券において米ドルと円の間で実施する。基準価額は、当該投資信託証券に含まれる米ドル建て以外の資産における、当該資産の通貨と米ドル間の為替変動の影響を受ける。また、為替ヘッジを行なうことで、為替ヘッジコストがかかる場合がある。購入単位は、分配金受取りコース(口数指定)が1万口以上1口単位、同(金額指定)が1万円以上1円単位、分配金再投資コースが1万年以上1円単位。購入価額は、当初申込期間中が1口当たり1円、継続申込期間中が購入申込受付日の翌営業日の基準価額となる。換金単位は1口単位で、換金価格は換金申込受付日の翌営業日の基準価格となる。換金代金は、原則として、換金申込受付日から起算して7営業日目から支払う。申込期間は、当初申込期間が9月18日~10月5日まで、継続申込期間が10月9日以降。信託期間は、2022年7月15日まで(2012年10月9日設定)。決算日は、毎年1月15日および7月15日。同社は、「大きく変動する市場環境にも対応し、多様化するお客さまのニーズを的確に捉えた商品の開発・運用を通じて、投資家の資産形成に役立つ商品の提供に尽力していく」としている。【拡大画像を含む完全版はこちら】

2012年09月10日

セブン銀行は6日、Marlin Equity Partners(米国カルフォルニア州を本拠とし、運用資産が10億米ドルを超えるプライベートインベストメントファーム)を主要な出資者とするFCTI Holdings,LLC(以下Holdings)との間で、Holdingsが保有するFinancial Consulting&Trading International(以下FCTI)の全発行済株式を同社が取得することに合意し、株式売買契約を締結したと発表した。取得の実行日については、関係当局への必要手続などの完了を前提として、2012年10月1日頃の予定。同件の株式取得等に伴う同社の投資総額は、約130百万米ドル(約101億円)。また、この株式取得後、同社はFCTIの議決権の100%を保有し、FCTIは同社の連結子会社になるという。背景および目的セブン銀行は将来における成長分野として、国内市場における経験を活かした海外ATM展開を検討してきたが、米国市場はATM運営事業に関する世界最大の市場であり、かつ事業運営に必要なインフラが整っている有力な市場と位置付けているFCTIは米国におけるATM運営専門会社として大手の1社であり、ATMを自社で所有することで手数料設定を主体的に管理できるビジネスモデルを特徴とし、全米展開する大手の小売業者との取引関係を背景として安定的な収益力を有している。セブン銀行によるFCTIの全株式の取得及び子会社化は、セブン銀行による海外ATM展開の本格化に向けて、重要な一歩になると考えているというFCTIの主な概要事業内容/ATM運営事業資本金/19百万米ドル(約15億円、2012年6月末時点)設立年月日/1993年8月25日従業員数/35人運営ATM台数/2495台(2012年5月末時点)別途、追加で474台(見込み)のATMの設置(2013年に設置完了予定約)について契約済み決算月/12月末売上高/42百万米ドル(約33億円、2011年度)今後の見通しセブン銀行によるFCTIの子会社後においても、基本的にFCTIの全役職員を継続的に雇用し、FCTIの事業を安定的に継承する方針。また、FCTIの取締役の過半数は同社の役職員から指名し、現地にも同社の役職員を駐在させるなどを通じて、適切な内部管理体制を構築する予定FCTIの全株式取得による当社の2013年3月期の通期業績予想(個別)に変更はなし。FCTIの子会社化に伴い、2013年3月期第3四半期より連結決算情報を開示する予定だが、今後、公表すべき事項が生じた場合には速やかに告知する【拡大画像を含む完全版はこちら】

2012年09月10日

気軽に海外へ出かけたり、インターネットで海外とリアルタイムに情報交換したりできる今、個人が資産運用するときも、日本だけでなく、海外の資産や金融商品を利用するのが当たり前になっています。資産運用で大切な“分散”の考え方からも、資産のすべてを日本円建てのものに投資するより、一部を外貨建てのものにして、通貨を分散させることが必要だといわれています。でも、外貨建ての資産への投資には為替のリスクがつきもの。例えば外貨建ての債券に投資する場合、その債券を売却したとき、購入したときより円高になっていると、為替によるマイナス、つまり為替差損が生じます。債券そのものの価格が上がっていたとしても、為替差損がそれを打ち消してしまうし、為替差損のほうが大きければ売却損が出ることになります。これが為替リスクです。日興アセットマネジメントが実施した「『ヘッジ』の理解度に関する調査」というアンケート調査によると、約7割の人が為替リスクについて理解しているようです。こうした為替リスクを避けるために、海外の資産に投資する投資信託の中には為替を“ヘッジ”するものがあります。ヘッジというのはもともと「垣根」という意味。為替ヘッジは、垣根を作って為替リスクの影響を食い止めることといえます。為替をヘッジするための“垣根”に当たるのが“為替予約”という仕組み。将来取引する円と外貨の為替レートをあらかじめ決めておく方法です。価格が1万米ドルの債券に投資する例で見てみましょう。この債券を買うのに、為替レートが「1ドル=80円」のときだと80万円必要です。1年後にこの債券を売却するとき、債券の価格が変わらなくても、為替レートが「1ドル=70円」と10円円高になっていたら、売却して得られるのは70万円ですから10万円のマイナスになってしまいます。そこで、債券を購入するときに、銀行とのあいだで1年後の予約レートを決めておき、1年後に債券を売却して得たドルを、予約レートで円に戻す(銀行にドルを買ってもらう)ようにするのです。これなら、為替のレートが変動してもその影響を受けずにすみます。ただ、為替ヘッジにはデメリットもあります。1つは、ヘッジすることによって為替による差損を避けることができる代わりに、円安になったときに得られるはずの為替の差益は得られなくなってしまうこと。もう1つは、為替ヘッジにはコストがかかるということです。為替予約をするとき、予約レートは自由に決められるわけではなく、2つの通貨の金利差に応じたレートが使われます。例えば、「1ドル=80円」のとき、日本の金利が1%、米国の金利が3%だとします。銀行は、今ドルを買って1年持っていれば3%の金利が得られるのに、為替予約によってドルを買うのが1年後になると、1年間は円を保有することになり日本の金利である1%しか得ることができません。それでは銀行にとってソンですから、金利差である2%を考慮した予約レートが適用されます。計算すると、それは78.45円となります。つまり、為替のリスクを避けるためには、1ドルあたり<80円-78.45円=1.55円>のコストがかかってしまうわけです。米国の金利が5%の場合だと、予約レートは76.95円となり、ヘッジコストは金利差が大きいほど高くなることがわかります。このように、為替をヘッジすると金利の高い外貨建て資産に投資しても金利分はコストで相殺されてしまううえ、円安になっても為替差益は得られないので、外貨建て資産に投資する意味があまりなくなってしまうといわれてきました。実際のところ、為替ヘッジありと為替ヘッジなしが選べるファンドの場合、ヘッジなしのほうが運用成績がよいのがふつうでした。ところが、最近は為替ヘッジありのほうが成績がよくなる傾向が見られます。なぜでしょうか。大きな理由は、円高が続いていることです。為替ヘッジなしは、円高の影響をストレートに受けて基準価格が下落しました。逆にヘッジありは、円高でそのメリットを最大限に活かせているといえます。もう1つは、日本と海外の金利差の縮小です。2008年9月のリーマン・ショックのあと、先進各国が政策金利を引き下げたことによって、ヘッジコストが安くなったのです。現在、日本と米国の金利差はほとんどないので、コストなしに為替ヘッジができる状態といえます。こうしたことから今、海外の株や債券に投資する投資信託では、為替ヘッジつきが人気を集めているのです。ファンドによっては、資産全体に100%の為替ヘッジをかけるものもあれば、部分的にヘッジするものもあり、また、ヘッジする・しないを機動的に切り替えるものもあります。また、1つのファンドに、ヘッジありとヘッジなしの両方があり、どちらか選んだり手数料なしでスイッチング(変更)が可能だったりするものもあります。海外の資産に投資する投資信託を利用するときは、為替のヘッジがどうなっているかは要チェックです。今は為替ヘッジありの人気が高いとはいえ、この円高や金利の状況がいつまで続くかはわかりません。また、ヘッジによって為替のリスクが抑えられたとしても、投資する対象(株や債券など)の値動きによって基準価額が下がる可能性があります。ですから“ヘッジあり”で安心してしまうのではなく、為替や金利の動向、ファンドの基準価額をウォッチしていくことも大切です。【拡大画像を含む完全版はこちら】

2012年09月06日

日本生命は1月19日に合意したリライアンス・キャピタル・アセットマネジメント社(本社ムンバイ、以下「リライアンス・アセット」)の株式(発行済株式数の26%、145億ルピー(約210億円))の取得につき、インドの証券監督機関であるSecurities and Exchange Board of India(SEBI)による最終認可を含む全ての手続きを終え、8月17日に出資を完了したと発表した。インドの投資信託市場は、1993年に民間に開放されて以来急速に成長しており、世界第2位の人口規模、サービス業・内需主導型の堅調な経済発展などを背景に、今後も長期にわたって拡大が期待できるマーケットといわれている。リライアンス・アセットは1995年に設立されて以来順調に成長を続けているといい、現在受託資産残高でインド投資信託業界第2位の地位を占めている。また、投資信託の運用に加えて、インド公的年金資金も受託している。日本生命は昨年リライアンスグループ傘下のリライアンス・ライフ社にも出資(発行済株式数の26%、306億ルピー(約480億円))しており、今回のリライアンス・アセットへの出資は、同グループとの協力関係を深化・拡大させるものとしている。またリライアンス・アセットに対し取締役を派遣するなど、資産運用領域における協業を推進すると同時に、リライアンスグループとの間で20人を超える人材の相互交流を進めていく予定。【拡大画像を含む完全版はこちら】

2012年08月23日

第一生命と米国資産運用会社Janus Capital Group Inc.(以下「ジャナス社」)は10日、第一生命がジャナス社に出資することで合意し、出資・業務提携契約を締結したと発表した。ジャナス社は、リタイアメント人口の増加などを背景に中長期的な成長が見込める米国資産運用市場において、株式運用を中心とした高い競争力、幅広い販売ネットワークを有し、強固なブランドを確立しているという。第一生命は、ジャナス社が中長期的に成長していくことを想定しており、同社への運用委託、人財派遣などを通じて一般勘定資産の運用競争力向上、海外アセットマネジメント事業に関するノウハウの獲得を目指すとともに、同社の企業価値向上に向けた取り組みを推進していく予定。なお、今回のジャナス社への出資は、同社の株式会社化後初の海外アセットマネジメント分野への事業展開となる。既にオーストラリア・ベトナム・インド・タイの4カ国に展開している海外生命保険事業への取り組みとともに、中長期的にグループの持続的成長を支えるドライバーとして、海外アセットマネジメント事業の一段の取組強化を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年08月13日