人生で一番大きな買い物となる、住宅購入。何かとお金がかかる子育て世代にとって、ベストな購入時期とはいつなのでしょうか。今後の増税や金利の変動などが与える影響も気になるところです。家庭ごとのライフプラン、外的要因という2つの要素から、購入のタイミングについて考えてみましょう。○購入のベストタイミングは家庭によって異なる住宅購入に最適なタイミングというのは、あるのでしょうか。まず、購入をする前にしっかり考えて、道筋を立てておくべきなのが「ライフプラン」です。子どもの人数、教育費の概算(学校は公立か私立かなど)、キャリアアップや転職などによる収入の変化など、今後の人生で実現していきたいプランを描きます。そして、何歳になったとき、具体的にいくらお金がかかるのかを考えてみます。例えば、現在夫婦共に30歳で1歳の子どもが1人、2~3年以内に第2子を出産希望で、学校は高校まで公立、大学は私立への入学も視野に入れるという希望があるとします。ならば、第2子出産後から、習い事などで教育費が増えてくる小学校高学年になる前までに住宅を購入しておきたい、といったプランが浮かび上がります。その上で、資金の用意が調い、理想的な物件と出会ったときが、ライフプランから見た住宅購入のタイミングとなるでしょう。購入の際は、物件価格の2~3割の頭金を用意するのが一般的です。素晴らしい物件に出会っても、頭金が無い状態で見切り発進すると、返済に苦労することになるかもしれません。また、資金が調っても、子どもが幼稚園から小学校へ進学するタイミングで引っ越したいなどの希望も出てきますので、ベストタイミングは家庭によって異なるということです。20代~30代で、子どもが小さいうちに住宅購入をするメリットは、子どもの大学進学まで時間があるため、住宅購入にお金を使っても、余裕を持って教育費の準備ができることや、30年、35年という長期の住宅ローンを組んでも、定年までに返済が可能になり、老後の生活を圧迫しないことなどがあります。一方、収入が十分になく、購入できる物件の選択肢が狭くなり、ライフプランの変更により購入した住宅が不適切になるなどのデメリットもあります。○消費税増より金利アップが痛い次に、税金や金利などの外的要因はどうでしょうか。現在8%の消費税が2017年4月に10%へ引き上げられると、建物価格3000万円の物件を購入した場合、60万円の負担増です。けれど、住宅ローン控除の期間も増税に伴い延長される見通しなので、申請すれば最大で年間40万円の税金が戻ります。ダメージが大きいのは、消費税アップより、金利の上昇です。物件価格3000万円で、仮に住宅ローンの金利が2%アップした場合、1000万円以上の負担増となります(固定金利、変動金利、借入期間などにより増加額は異なります)。現在の金利は歴史的に見ても低水準にあり、2015年中も引き続き低金利は続きそうなので、金利の面からすると、購入に適したタイミングと言えるでしょう。ライフプランや資金などの準備が整っているなら、物件探しをしてみてはいかがでしょうか。準備がまだなら、夫婦で相談してプランを立て、今後の金利動向をにらみながら、最適なタイミングをとらえてください。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年04月07日

東京大学(東大)などは、リチウムなどの希少元素を使用しない次世代電池の候補であるナトリウムイオン電池のマイナス極を開発したと発表した。今回の成果は、東京大学 大学院工学系研究科化学システム工学専攻の山田淳夫 教授、同大 大学院工学系研究科化学システム工学専攻の大久保將史 准教授、同大 大学院工学系研究科化学システム工学専攻の王憲芬 特任研究員、同大 大学院工学系研究科化学システム工学専攻の梶山智司 特任研究員、同大 工学部 化学システム工学科の飯沼広基 学部生、長崎大学 大学院工学研究科の森口勇 教授、同大 大学院工学研究科の小路慎二 大学院生らによるもの。同研究の詳細は「Nature Communications」に掲載された。リチウムイオン電池は、希少元素であるリチウムやコバルトを使用しており、さらなる低コスト化などを図るためにはリチウムをナトリウムに置換したナトリウムイオン電池の実現が求められている。しかし、その実現のためには、ナトリウムイオンを吸蔵・放出する化合物の対(プラス極/マイナス極)が必要であった。プラス極は、これまでの研究からナトリウムイオンを可逆的に吸蔵・放出できる化合物が多数報告されるようになっているが、マイナス極については、急速充電、長時間の電流供給、充放電の繰り返しに対する安定性などの条件を満たす化合物が見つかっていなかった。今回、研究グループは、新たにチタンと炭素で構成されるシート状の化合物を合成し、それをマイナス極に応用したところ、多量のナトリウムイオンを吸蔵・放出する特性を示し、ナトリウムイオン電池の長時間の電流供給を可能とするマイナス極であることが確認されたほか、急速充電にも対応できることが示されたという。実際にすでに研究グループが発見していた安価な鉄と硫黄で構成されるプラス極と組み合わせることで、ナトリウムイオン電池のプロトタイプを試作。長時間の電流供給が可能であり、充電・放電を繰り返すことによる劣化もないことが確認されたとする。なお、研究グループでは、今回の成果について、試作したナトリウムイオン電池はナトリウム、鉄、硫黄、酸素、チタン、炭素などの汎用元素のみで構成され、まったく希少元素を使用する必要がないものであり、この結果を受けて、低コストな電池の実用化が加速していくことが期待されるとコメントしている。

2015年04月06日

住宅金融支援機構は1日、2015年4月の長期固定型住宅ローン「フラット35」(買取型)の適用金利を発表した。それによると、借入期間が21年以上35年以下の場合の金利は最も低いもので年1.54%となり、2カ月連続で上昇した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.54~2.12%(前月1.47~2.09%)。最も多くの取扱金融機関が提供する最頻金利は年1.54%(同1.47%)と、2カ月連続で上昇した。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.31~1.89%(前月1.20~1.82%)。最も低い金利は年1.31%(同1.20%)と、2カ月連続で上昇した。最頻金利も年1.31%(同1.20%)と、2カ月連続で上昇した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年04月02日

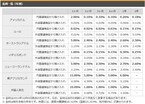

住宅金融支援機構は16日、金融機関を対象に実施した「2014年度 民間住宅ローンの貸出動向調査」の結果を発表した。それによると、新規貸出額の金利タイプ別構成比において、「変動型」が減少した一方、「10年固定型」が増加したことがわかった。2013年度の金利タイプ別の新規貸出額を見ると、「変動金利型」は前回(2012年度)比10.2ポイント減の58.2%。それに対して、「10年固定型」は同6.7ポイント増の23.8%、「全期間固定型」は同1.7ポイント増の5.6%などとなった。貸出残高については、「変動金利型」が同8.6ポイント増の61.0%。他方、「10年固定型」は同3.5ポイント減の21.6%、「3年固定型」は同3.0ポイント減の6.2%などとなった。住宅ローン借換の前年度比増減を見ると、「大幅増」「増加」とした割合は計26.3%(前回31.5%)、「減少」「大幅減」とした割合は計52.0%(同39.7%)となった。金融機関が懸念する住宅ローンのリスクでは、「金利競争に伴う利鞘縮小」が92.9%(前回94.1%)で最多。次いで、「中長期的な採算性悪化」が58.4%(53.1%)、「他機関への借換」が55.5%(63.0%)となった。調査期間は2014年10月30日~11月28日、回収数は311件。なお、同調査における住宅ローンには「フラット35」は含まれていない。

2015年03月16日

楽天銀行は、3月3日から4月15日まで、「円定期預金 春の特別金利キャンペーン」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用キャンペーン期間中、対象の円定期預金を預け入れした人に、以下の特別金利を適用する。○キャンペーン概要対象商品:円定期預金(6ヶ月・2年)。定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:3月3日(火)~4月15日(水)預け入れ完了分まで内容:同キャンペーン期間中特別金利を適用する対象顧客:全ての個人の顧客が対象楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年03月05日

住宅金融支援機構は4日、2014年11・12月期の「民間住宅ローン利用者の実態調査」金利タイプ別利用状況(速報)を発表した。それによると、11・12月期における「変動型」の利用割合は9・10月期(以下、前期)より6.2ポイント減少し41.6%となった。減少したのは2014年5・6月期以来、3期ぶり。「固定期間選択型」の利用割合は前期比3.5ポイント増の30.1%と、2期ぶりの増加。このうち、「固定期間選択型(10年)」の利用割合は同1.7ポイント減の12.9%と、2期ぶりに減少した。「全期間固定型」の利用割合は同2.7ポイント増の28.3%と、3期ぶりに増加した。調査対象は、2014年11・12月に新規の民間住宅ローン(借換ローン、リフォームローン、土地のみのローンまたはアパートもしくは投資用のローンを除き、「フラット35」を含む)の借入れをした人で、全国の20歳以上60歳未満の481人(学生および無職を除く)。調査期間は2014年12月20日~21日、調査方法はインターネット。

2015年03月04日

ソニー銀行は23日、円普通預金から対象通貨・期間の外貨定期預金を申し込むと、初回満期までに限り、通常の外貨定期預金よりも高金利を適用する「円からはじめる限定金利」の提供を開始した。このたびの対象通貨は米ドル・豪ドル・NZドル・南アフリカランドの4通貨、預け入れ期間は1ヶ月。円普通預金から預け入れる場合に顧客に負担してもらう為替コストの一部を還元することで、より魅力ある金利を実現するとしている。今後は顧客のニーズや経済環境等に応じて、選りすぐりの通貨・期間で随時「円からはじめる限定金利」を提示するという。ソニー銀行は引き続き、顧客に身近に感じてもらえる外貨商品・サービスの提供に取り組んでいくとしている。

2015年02月24日

今年に入り少なくとも10カ国が利下げを行ないました。その背景には景気や物価の動向があるようです。今回は景気と金利の関係をみつつ、足元の各国の金融政策について調べてみました。○景気と金利景気が後退する局面では金利は低下し、景気が拡大する局面では金利は上昇する傾向にあります。一般に、景気が後退する局面では、消費が減速したり、企業の売上が減少します。これに伴ない、企業は積極的な設備投資を控え、経済全体として資金需要が低下するため、金利は低下傾向となります。反対に、景気が拡大する局面では、消費が活発化したり、企業はさらに多くのモノやサービスを提供できるように、積極的に設備投資を行なうようになります。これにより、経済全体として資金需要が高まるため、金利は上昇傾向となります。景気の後退が加速すると、個人の消費意欲の減退に伴ない価格を下げなければモノが売れにくくなり、物価の下落が深刻になる場合があります。反対に、景気の拡大が加速すると、物価が過度に上昇し、生活を圧迫する場合があります。このような景気の極端な変動を抑えて物価を安定させる事を目指し、中央銀行は金融政策として金利を引き下げたり、引き上げたりします。なお、景気が後退する局面でも物価が上昇することがあり、その場合には、中央銀行は金利を引き上げて物価上昇の抑制を図ることもあります。このように、金利は景気と密接な関係にあります。また、中央銀行は金融政策を通じて、物価の安定、景気変動のコントロールを図ります。ステップアップ最近では、金融政策で金利を引き下げた国々で、景気回復期待などから株価指数が上昇するケースがみられます。保有する株式などの資産価格の上昇によって消費が促進される資産効果が、景気に好影響を与える場合もあります。○足元の金利の動向通常ならば、景気後退局面で金利を引き下げることで、需要の回復が期待されます。足元でも、低迷する景気と原油安を受けたデフレ懸念を背景に、比較的景気回復が好調な米国を除く先進国を中心に中央銀行が相次いで利下げなどの金融政策を実施しました。しかし、日本やユーロ圏では、既に引き下げられない水準にまで政策金利を引き下げていたため、金融資産を市場から大量に買い入れて資金供給を行なう量的金融緩和が実施されています。また、他国で金融緩和が行なわれると、自国通貨が相対的に上昇し、輸出競争力が低下する恐れがあることから、各国は自国経済を下支えするために、追随して金融緩和を行なうという連鎖が足元で起きているとみられます。先日、トルコのイスタンブールで開催された主要20カ国・地域(G20)財務相・中央銀行総裁会議では、低インフレからの脱却を目指した積極的な金融緩和を容認しつつも、自国通貨安を目的としないことが改めて確認されました。先進国を中心に物価が低迷し世界的な経済減速が懸念されるなか、各国中央銀行による低金利の金融政策が続くと見込まれ、今後経済成長が下支えされて回復へと向かうのか、注目されます。ステップアップ金利の高さは、為替市場にも影響します。相対的に、高い金利の通貨は金利面の魅力から買われ、低い金利の通貨は売られる傾向にあります。(2015年2月19日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月19日

住宅金融支援機構は13日、「2014年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第2回)」の結果を発表した。それによると、住宅ローンの金利タイプのうち、「変動型」の利用割合が前回より増えたことがわかった。調査対象は、対象期間(2014年7~10月)に民間住宅ローン(フラット35を含む)の借り入れを行った人。有効回答は858人。住宅ローンの金利タイプを尋ねたところ、「変動型」の利用割合は43.9%で前回(39.3%)から4.6ポイント増加。一方、「全期間固定型」は26.7%(前回29.4%)、「固定期間選択型」は29.4%(同31.4%)と、ともに前回より減少した。世帯年収別の金利タイプを見ると、「変動型」は年収1,000万円以下の層で増加。それに対して、「全期間固定型」は年収400万円超~600万円以下の層と800万円超の各層で減少した。今後1年間の住宅ローン金利見通しについては、全体では「ほとんど変わらない」が57.2%を占め、前回(50.8%)から大幅に増加。金利タイプ別に見ると、「固定期間選択型」と「変動型」で、「現状よりも上昇する」の割合が減少した(「固定期間選択型」前回36.2%→今回30.2%、「変動型」前回31.0%→今回23.9%)。利用した住宅ローンを選んだ決め手は、「金利が低いこと」が68.2%(前回68.8%)と圧倒的に多かった。

2015年02月13日

住宅金融支援機構は9日、2014年度補正予算が成立したことに伴い、融資率が9割を超える長期固定型住宅ローン「フラット35(買取型)」の金利を引き下げたと発表した。借入期間が21年以上35年以下で融資率が9割超の場合の金利は、年1.50~2.53%(前週1.81~2.53%)。最も多くの取扱金融機関が提供する最頻金利は年1.50%(同1.81%)となった。借入期間が20年以下で融資率が9割超の場合の金利は、年1.23~2.26%(前週1.54~2.46%)。最頻金利は年1.23%(同1.54%)となった。なお、2月の融資率が9割以下の「フラット35(買取型)」の金利は、最低金利、最頻金利および最高金利のいずれも史上最低となっている。

2015年02月09日

大和ネクスト銀行および大和証券は2月2日、相続発生時に金利を優遇するサービス「相続定期預金 紬~つむぎ~」の取扱いを開始した。○「相続定期預金 紬~つむぎ~」のサービス内容具体的内容ダイワのツインアカウントとは、大和証券の総合取引口座と大和ネクスト銀行の預金口座の両方を開設し、両口座の連携により、投資の待機資金を普通預金で自動運用し、効率的に資産を管理することができるサービス。必要書類相続人と確認できる書類:戸籍(除籍)謄本の写し、遺言書(公正証書遺言または自筆証書遺言で検認済のもの)の写しなど相続により引き継いだことが確認できる書類:金融機関に提出した依頼書の写し、被相続人名義の解約済通帳と計算書、遺産分割協議書の写し、遺言書(公正証書遺言または自筆証書遺言で検認済のもの)の写し等取扱窓口「ダイワ・コンサルティング」コース、「ダイワ・ダイレクト」コースいずれの顧客も、大和証券取引店(本・支店)にて申込む。コンタクトセンター、インターネットでは、同サービスは利用できない

2015年02月04日

住宅金融支援機構は2日、2015年2月の長期固定型住宅ローン「フラット35」の適用金利を発表した。それによると、借入期間が21年以上35年以下の場合の金利は最も低いもので年1.37%になった。前月より0.10%低下し、7カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.37~2.09%(前月1.47~2.12%)。最も多くの取扱金融機関が提供する最頻金利は年1.37%(同1.47%)で、7カ月連続で過去最低を記録した。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.10~1.92%(前月1.20~2.02%)。最も低い金利は1.10%で前月から0.10%低下し、7カ月連続で下落した。最頻金利は年1.10%(同1.20%)で、4カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年02月02日

ニュージーランド準備銀行(中央銀行)は29日の金融政策決定会合で、政策金利を3.5%に据え置きました。今後については、経済指標次第で政策金利の引き上げ・引き下げともに可能性があるとし、前回会合時に比べてややハト派寄りな姿勢が示されたことから、29日のニュージーランドドルは軟調に推移しました。ニュージーランドドルは原油価格の急落やギリシャのユーロ離脱懸念の高まりなど、不透明感が強まった局面でも、相対的に堅調に推移してきました。この背景には、日欧の緩和的な金融政策を受けて世界的な低金利環境が継続する中において、ニュージーランドの相対的に高い金利水準が選好されていたことなどがあると考えられます。さらに、ニュージーランド経済は、移民の増加や、2015年から2016年にかけてピークになるとみられるクライストチャーチ地震の復興需要などを背景に好調で、今後のインフレ率などの動向次第では利上げに動くものとみられます。米国を除く主要先進国の利上げが見込みにくいなかで、金利面での優位性は今後も維持されるものと考えられます。また、ニュージーランドの主要輸出品目である乳製品などのソフトコモディティは生活必需品であることから、価格が景気動向に左右されにくく、相対的に安定しているとされています。実際、2014年7月以降、原油価格や鉄鉱石価格は大きく下落しているものの、乳製品の価格の下落幅は限定的なものとなっています。今後については、米国の利上げの他に、乳製品価格のさらなる下落がリスクとしてあげられますが、ソフトコモディティであることから、中国需要の影響を受けやすい鉄鉱石価格や、依然として先行き不透明感の強い原油価格に比べ、リスクは限定的とみられます。また、ユーロ圏の成長減速懸念については、ニュージーランドの主な貿易相手がアジアであることから、その影響は比較的軽微となると考えられます。主要先進国のなかで経済が相対的に堅調なうえ、金利水準が高く、利上げの可能性が残されている数少ない国ということもあり、ニュージーランドドルは底堅く推移することが期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年1月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月30日

大和ネクスト銀行および大和証券はこのたび、2月2日から3月31日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを実施すると発表した。○「大和ネクスト銀行 春の特別金利キャンペーン」の概要キャンペーン期間:2月2日(月)~3月31日(火)キャンペーン概要キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取扱店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む。同キャンペーンの金利の適用に際しては、定期預金の申込時に顧客からの申し出が必要。インターネットでは、キャンペーンの預入れはできない。「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる

2015年01月27日

住信SBIネット銀行は不動産担保ローン特別金利キャンペーンを2014年11月1日より実施していたが、このたび2015年1月9日借入れ分よりキャンペーン金利をさらに引下げると発表した。○キャンペーン概要キャンペーン期間:2014年11月1日(土)~2015年3月31日(火)対象となる顧客:2014年11月1日(土)~2015年2月23日(月)に不動産担保ローンの仮審査の申込みを行い、かつキャンペーン期間中に借入れをした顧客キャンペーン金利:2015年1月9日借入れ分より、下記の通り金利を引下げる従来のキャンペーン適用金利年3.15%~年8.3%(変動金利)→2015年1月9日以降のキャンペーン適用金利年2.99%~年8.3%(変動金利)、(通常適用金利年4.9%~年8.8%(変動金利))(2015年1月9日現在)「不動産担保ローン」は、長年培った不動産ローンビジネスに関するノウハウを持つ三井住友トラスト・ローン&ファイナンスが個人の顧客が所有する不動産を担保に保証を行い、同社が融資をする。顧客は、不動産を担保に、資金使途は原則自由(事業資金を除く)で借入れることができる。○不動産担保ローンを使うメリット複数の借入れをひとつにまとめて一本化どこに、いつ、いくら支払うのかという面倒な管理も、月1回に。自動引落としで、シンプルな返済管理となる生活環境に合わせた追加の借入れが可能子どもの成長に合わせて新たな教育資金の借入れなど、顧客の生活環境に合わせた追加の借入れが可能住宅ローンを利用中の顧客でも利用が可能住宅ローンが残っていたために、新たな借入れをできないとあきらめていた顧客も、気軽に相談、申込みできる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月14日

三菱東京UFJ銀行は5日、三菱東京UFJダイレクト限定で、外貨定期の金利を優遇する「外貨定期金利優遇キャンペーン」を開始した。○三菱東京UFJダイレクト限定 外貨定期金利優遇キャンペーンの概要キャンペーン期間/1月5日(月)0:00~3月31日(火)23:59受付完了分利用できる人/個人の顧客対象取引/円貨による預入れに限定申込方法/三菱東京UFJダイレクトインターネットバンキング対象商品/外貨定期預金「ホット定期」・インターネット外貨定期対象通貨/米ドル・オーストラリアドル預入期間/3カ月、1年申込み金額/ 10万円相当額以上。1回あたりの利用限度額は円で1,000万円・外貨で10万米ドル相当額以下。また、1日あたりの利用限度額はインターネットバンキング・モバイルバンキング・テレフォンバンキング(自動音声応答)での円貨から外貨預金への入金取引のすべてを合わせ1,000万円以下となる。

2015年01月08日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

住宅金融支援機構は5日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.47%になったと発表した。前月より0.09%低下し、6カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.47~2.12%(前月1.56~2.19%)。最も多くの取扱金融機関が提供する最頻金利は年1.47%(同1.56%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.20~2.02%(同1.29~2.11%)。最頻金利は年1.20%(同1.29%)で、3カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年01月05日

新生銀行は12月1日、店頭・ウェブ・郵送で新規に口座開設をした顧客が、キャンペーン期間中、店頭にて6カ月もの円定期を申し込むと特別金利が適用される「ウェルカム円定期キャンペーン」を開始した。期間は2015年2月27日まで。○キャンペーン概要店頭・ウェブ・郵送で新規口座開設の顧客が、キャンペーン期間中、店頭にて6カ月もの円定期を申し込むと、特別金利で預け入れできる期間:12月1日(月)~2015年2月27日(金)17:00まで対象となる人:11月4日(火)~2015年2月27日(金)に新規に口座開設した人キャンペーン対象商品と預け入れ金額対象商品:パワーフレックス円定期預金(6カ月もの)。6カ月もの以外の円定期預金は対象外預け入れ金額:(1口あたり)400万円以上1000万円まで。期間中、一人1回限り

2014年12月03日

楽天銀行は12月1日、「円定期預金(3カ月)スーパー特別金利キャンペーン」を開始した。期間は12月14日まで。○円定期預(3カ月)に特別金利を適用キャンペーン期間中、預入期間が3カ月の円定期預金への預け入れ分に特別金利を適用する。○キャンペーン概要対象商品:円定期預金(3カ月)。定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象期間:12月1日(月)~12月14日(日)預け入れ完了分まで内容:同キャンペーン期間中特別金利を適用

2014年12月03日

住宅金融支援機構は1日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.56%になったと発表した。前月より0.05%低下し、5カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.56%(前月1.61%)~年2.19%(同2.25%)。最も多くの取扱金融機関が提供する最頻金利は年1.56%(同1.61%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.29%(前月1.34%)~2.11%(同2.16%)。最頻金利は年1.29%(同1.34%)だった。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2014年12月01日

大和ネクスト銀行および大和証券はこのたび、12月1日から12月30日までの期間、円定期預金(3ヶ月、6ヶ月、1年)を対象とした特別金利キャンペーンを開始すると発表した。○「12月限定!年末特別金利キャンペーン」実施の概要キャンペーン期間:12月1日(月)~12月30日(火)キャンペーン概要:キャンペーン対象と適用金利キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取引店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる。インターネットでは、キャンペーンの預入れはできない。

2014年11月27日

三井住友銀行はこのたび、冬の外貨定期預金特別金利キャンペーンを開始した。期間は2015年2月13日まで。○冬の外貨定期預金特別金利キャンペーンの概要期間:11月17日(月)~2015年2月13日(金)対象となる顧客:個人の顧客(個人事業主の顧客が事業に使う資金や口座での申し込みはできない)対象となる資金:円資金からの預入。外貨資金からの預入で、他金融機関から振込・送金もしくは外貨現金等により、1ヵ月以内に外貨建で三井住友銀行に入金した資金からの預入または預金通貨とは異なる種類の通貨からの預入。同行で預入の同一通貨の外貨預金または外貨建運用商品からの預け替えなどは対象外申込方法:三井住友銀行の店頭窓口での申込に限る。SMBCダイレクトで申込はできない。なお、SMBCダイレクト(インターネット・モバイルバンキング)の外貨預金の取引の場合、為替手数料は店頭の半額となる。また、SMBCダイレクトでは外国為替相場や適用金利も店頭での預入と異なるため、申込時の状況によっては同キャンペーンよりも有利になる場合があるという。対象商品:預入期間1ヵ月のパーソナル外貨定期預金(自動継続・自動解約)。100万米ドル相当額以上の場合、分割での預入となる対象通貨:米ドル・豪ドル申込金額:1万米ドル以上300万米ドル以内、1万豪ドル以上300万豪ドル以内。キャンペーン期間中、ひとりあたり通貨ごとに、累計300万通貨以内であれば、何度でも申し込みできる(1回あたりの申込金額は1万通貨以上)適用金利:米ドル初回特別金利1ヵ月もの年10.0%(税引後年7.9685%)パーソナル外貨定期預金(自動継続・自動解約)。豪ドル初回特別金利1ヵ月もの年15.0%(税引後年11.9527%)パーソナル外貨定期預金(自動継続・自動解約)やむをえず中途解約する場合は、上記金利は適用されず、解約日の当該外国通貨の普通預金利率を適用。上記の初回特別金利は当初預入期間1ヵ月のみの適用。税引後利率は、小数点以下第4位未満を切り捨てて表示している。為替手数料:1米ドルあたり片道1円、1豪ドルあたり片道2.5円○外貨定期預金の為替手数料(円資金からの預入の場合)1米ドルあたり片道1円、1豪ドルあたり片道2.5円

2014年11月26日

楽天銀行は17日、円定期預金への預入れで、最大年0.35%の金利を適用する「冬のボーナスキャンペーン」を開始した。○キャンペーン概要対象商品:円定期預金(1年・5年)。定期預金積立購入または「元利自動継続」、「元金自動継続」による預入れも対象期間:11月17日(月)~2015年1月31日(土)内容:同キャンペーン期間中の預入れ分に特別金利を適用○キャンペーン概要対象商品:円定期預金(6カ月)。定期預金積立購入または「元利自動継続」、「元金自動継続」による預入れは優遇金利の対象外エントリー/他行からの預入れ期間:11月17日(月)~11月30日(日)内容:条件を満たした人全員に、円定期預金1年ものの定期預金金利を優遇。優遇期間12月8日(月)~12月31日(水)対象:以下の条件を満たした人が対象。1.ハッピープログラム会員であること。2.同キャンペーンにエントリーしていること。3.期間中(11月17日~11月30日)に他行口座から顧客の楽天銀行口座へ、合計50万円以上を預け入れること(本人名義以外の他行口座からの入金による預け入れでも可。ただし、ゆうちょ銀行からの入金および給与・賞与振込の入金は除く)。期間中であれば、条件1~3の順序は問わない楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2014年11月20日

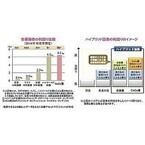

2008年の金融危機以降の世界的な金融緩和などにより、主要国の金利水準は未だ低い水準にあり、景気回復基調が続く米国でも足元の10年国債利回りは2%台となっています。長引く低金利の下、少しでも高い利回りを求めて投資先を探す「イールド・ハント(利回り追求)」の動きが強まっています。こうした中、近年、相対的に利回りが高い金融商品として、株式と債券の商品性をあわせ持つハイブリッド証券の一つであり、欧米の金融機関による発行が拡がっている新しい証券、CoCo債(Contingent Convertible Bonds : 偶発転換社債)が注目されています。なお、CoCo債の発行による資金調達は、「質の高い資本」として自己資本への算入が可能であることから、これまでのところ、銀行の自己資本強化の動きが進む欧州で、特に、CoCo債の発行が盛んとなっています。通常、高い利回りを得るためには相応のリスクが伴ないます。CoCo債の場合は、流動性の低さに加え、CoCo債を発行する金融機関の自己資本比率が一定の水準(トリガー条項と呼ばれるあらかじめ定められた水準)にまで低下すると、元本の一部または全部が削減される、または強制的に株式に転換されるなど、固有のリスクがあります。ただ、そうしたリスクの見返りとして、相対的に高いプレミアム(利回りの上乗せ)を得られることを踏まえると、CoCo債は新たな投資機会と考えられます。なお、これまでのところ、CoCo債のトリガー条項の抵触例は確認されていません。足元のCoCo債の利回りは6.5%と、主要先進国の長期金利や、ハイイールド社債などと比べて高い水準となっている他、格付もハイイールド社債より高い水準となっており、高い利回りなどへの魅力から、今後、注目が増すことが期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年11月7日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月07日

住信SBIネット銀行は11月1日、不動産担保ローンの金利引下げキャンペーンを開始した。キャンペーンの対象となる顧客の適用金利を通常の適用金利(通常適用金利年4.9%~年8.8%)より引下げる(引下げ後適用金利年3.2%~年8.3%)。○キャンペーン概要キャンペーン期間:11月1日(土)~2015年3月31日(火)対象となる顧客:11月1日(土)~2015年2月23日(月)に不動産担保ローンの仮審査の申込みを行い、かつキャンペーン期間中に借入れをした顧客キャンペーン内容(11月1日現在):対象となる顧客の金利を通常より引下げる。適用金利年3.2%~年8.3%(変動金利)(通常適用金利年4.9%~年8.8%(変動金利))○「不動産担保ローン」について長年培った不動産ローンビジネスに関するノウハウを持つ三井住友トラスト・ローン&ファイナンスが個人の顧客が所有する不動産を担保に保証を行い、住信SBIネット銀行が融資をする。顧客は、不動産を担保に、資金使途が原則自由(事業資金を除く)の資金を借入れることができる○不動産担保ローンを使うメリット借入先をまとめてひとつに一本化どこに、いつ、いくら支払うのかという面倒な管理も、月1回に。自動引落としで、シンプルな返済管理となる生活環境に合わせた追加の借入れが可能子どもの成長に合わせて新たな教育資金の借入れなど、顧客の生活環境に合わせた追加の借入れが可能住宅ローンを利用中の顧客でも利用が可能住宅ローンが残っていたために、新たな借入れをできないとあきらめていた顧客も、気軽に相談、申込みできる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2014年11月04日

じぶん銀行は14日、短期間・高金利で運用できる特約付きの「スイッチ円定期預金」の取扱いを開始した。同商品は、特約判定の結果に応じ、満期時に一括して円普通預金口座または特約通貨の外貨普通預金口座へ払い戻すタイプの円定期預金(円仕組預金)。特約判定日(満期日の3営業日前)における円と特約通貨(外貨)との間の実勢為替レートが、あらかじめ定められた「特約レート」よりも円高であると同行が判断した場合、元本は特約通貨(外貨)で外貨普通預金口座へ払い戻す。一方、円安または同値であると判断した場合は円で円普通預金口座へ払い戻す。なお、特約の実行にかかわらず、利息は円での払戻しとなる。同期間の円定期預金より高金利に設定されており、元本を円もしくは米ドルで受け取るタイプでは金利は年3.5%(税引後年2.78%)となる(2014年10月14日時点)。特約通貨(外貨)は、米ドル、ユーロ、豪ドルの3種類。預入期間は1カ月で、預入単位は10万円以上10万円単位。申し込みはスマートフォンまたはパソコンから行える。同商品の取扱開始に併せて、「スイッチ円定期預金登場記念 もれなく1,000円をプレゼント!」キャンペーンを実施。スイッチ円定期預金(全通貨タイプが対象)に合計100万円以上預け入れした利用者全員に現金1,000円をプレゼントする。キャンペーン期間は2014年10月14日~11月18日まで。なお、期間中に申し込みを行い、預け入れが成立した金額が対象となる。

2014年10月14日

楽天銀行はこのたび、円普通預金から外貨定期預金へ預け入れ分に好金利を適用した。外貨定期預金への預け入れにあたっては、円普通預金からの預け入れと、外貨普通預金からの預け入れの2つの方法があるが、円普通預金からの預け入れに好金利を適用することで、新たに外貨定期預金を始める顧客のほか、すでに外貨定期預金を利用している顧客にも、これまで以上におトクな金利で利用できるという。楽天銀行の外貨定期預金は預け入れ通貨を7通貨(アメリカドル、ユーロ、オーストラリアドル、イギリスポンド、ニュージーランドドル、南アフリカランド、中国人民元)から選ぶことができる。また少額から預け入れできるので(アメリカドルなら10ドルから)、顧客の資金運用ニーズに合わせて利用できるという。最低預け入れ金額は、アメリカドルが10アメリカドル以上、ユーロが10ユーロ以上、オーストラリアドルtが10オーストラリアドル以上、イギリスポンドが10イギリスポンド以上、ニュージーランドドルが10ニュージーランドドル以上、南アフリカランドが100南アフリカランド、中国人民元が100人民元。楽天銀行は、顧客の資産運用ニーズの多様化・高度化に対応するため、さらなる預金商品の開発・改善に努めていくとしている。

2014年10月08日

大和ネクスト銀行および大和証券はこのたび、10月1日から11月28日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを開始すると発表した。○「大和ネクスト銀行秋の特別金利キャンペーン」についてキャンペーン期間10月1日(水)~11月28日(金)預入条件キャンペーン期間中に新規資金にて最低預入金額300万円以上、大和ネクスト銀行円定期預金(6ヶ月・1年もの)に預入れする場合。 新規資金とは、9月24日(水)以降、預入日までの大和ネクスト銀行および大和証券における入金額から出金額を差し引いた金額のこと。 入金額・出金額は、大和証券口座と大和ネクスト銀行口座を一体として計算する。大和証券口座と大和ネクスト銀行口座間の資金の移動は、入金額・出金額にはカウントされない「ダイワ・コンサルティング」コースの顧客は取引店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込む。インターネットでは、キャンペーンの預入れはできない対象の顧客は個人限定

2014年09月26日

夢のマイホームを手に入れる手段として、住宅ローンの利用を検討する方が多いでしょう。「金利の低い変動金利と最後まで安心の固定金利のどちらを選ぶべきか」という悩みは永遠のテーマですね。今回は、住宅ローンの金利タイプの選び方のポイントをおさらいしてみましょう。■変動・固定 金利、みんなはどっちを選んでいるの? 実際に住宅ローンを組んだ人は、いったいどちらを選んでいるのか、気になりませんか。住宅金融支援 機構「民間住宅ローン利用者の実態調査2014年1月2月期」によると、変動金利42.8%、固定期間選択型33.7%、全期間固定金利23.5%という結果でした。やはり、実質1%を切る変動金利の低さに魅力を感じている方が多いのですね。2014年7月のイオン銀行の変動金利ですと、0.57%という驚くべき低さ。ちなみに、固定期間選択型を選んだ方は、10年固定型を選んだ方が最多でした。おそらく住宅ローン減税期間の10年で完済してしまおうという計画なのでしょう。・固定金利のメリットとデメリットメリット:金利が変わらない安心。将来設計がたてやすい。デメリット:変動金利より金利が高くなる。・変動金利のメリット・デメリットメリット:1%を切る金利の低さ。デメリット:将来設計がしにくい。未払利息が発生するリスク。■住宅ローン金利の選び方のポイント3つポイント1 性格で選んでみようあなたは物事を楽観的に捉えるタイプですか。それとも、何か考え始めてしまうと悲観的な思考にとらわれてしまいがちなタイプですか。悲観的になってしまうネガティブタイプの方なら、全期間固定金利を選んでおいた方が心休まることでしょう。固定金利なら、最後まで毎月の支払額が変わらない安心が手に入ります。変動金利ほどではありませんが、35年ローンでも2%以下の商品がある超低金利時代なのです。ポイント2 リスク許容度で選ぼう1)月々の返済額が上がっても耐えられる家計である2)子どもの教育費の掛かる時期はもう終わっている上の2つの問いに対して、どちらも「はい」と答えられるご家庭であれば、金利が上がっても返済に行き詰まる可能性は低いので、変動金利を選ぶことができます。反対に、今の変動金利の返済額を返すのがやっとだったり、子どもの教育費がかかる高校生や大学生になる年齢まで住宅ローンを組む予定なら、将来的に住宅ローンの負担に苦しむことになります。ポイント3 最後は自分の好みがいちばん住宅ローンの選び方について、いろいろお話してきましたが、結局のところ、あなた自身の好みが一番なのです。この先金利が急上昇するのかしないのかは誰にも分からないのですから。固定金利と変動金利、それぞれのメリット・デメリットをしっかり確認した上で、自分が選びたい方を選びましょう。そして、自分で決めた事を誰のせいにもせず、自分の選択に責任を持ちましょう。それが一番シンプルで満足度が高い方法です。<参考リンク> 独立行政法人 住宅金融支援機構

2014年08月25日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

モラハラ夫図鑑