【年末調整】扶養控除の対象範囲&書き方をFPがわかりやすく解説!

以下かつ、次の要件を満たした人です。

- 同居の場合:収入が扶養者(被保険者)の収入の半分未満(原則)

- 別居の場合:収入が扶養者(被保険者)からの仕送り額未満

年間収入は将来の見込み収入額が基準

収入要件における年間収入は過去の収入ではなく、被扶養者となる日以降の見込み収入額が基準となります。年間収入となっていますが、実際には各月ごとの収入を基準に判定され、年間収入が130万円未満であっても、月収が10万8,333円(=130万円÷12カ月)を超えると扶養から外れます。

年末調整で所得税(住民税)の扶養控除を受けるために必要な書類と手続き

扶養控除は年末調整の際、勤務先に〈給与所得者の扶養控除等申告書〉を提出することで適用を受けられます。

申告書は、控除を受ける年において最初に給与支払いを受ける日の前日までに提出する必要があり、前年の年末調整の時期にあわせて翌年分の申告書を提出するのが一般的です(中途就職の場合には就職後最初の給与支払いを受けるまでに提出)。

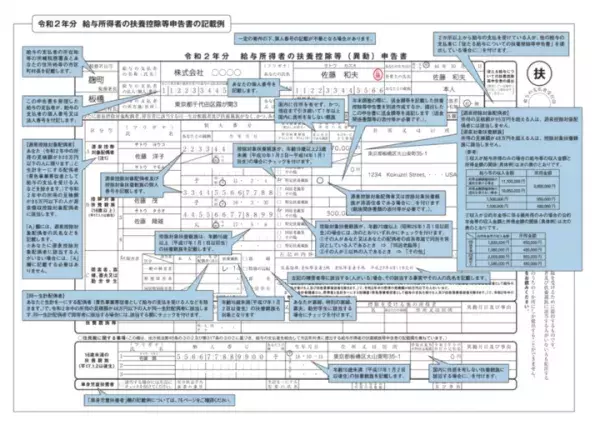

給与所得者の扶養控除等申告書の書き方(記入例)

国税庁

控除対象扶養親族欄への記載事項

16歳以上の控除対象扶養親族に関する事項は申告書の中段に記載します。