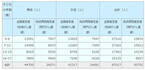

個人年金保険に加入すると、個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなるというメリットがあります。個人年金保険の保険料控除について詳しくみていきましょう。個人年金保険の保険料控除って何?個人年金保険料の控除は、生命保険料控除の一つです。生命保険料控除とは、1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除できる制度のことです。控除を行うことにより、課税される所得金額が少なくなり、所得税、住民税の負担が軽減されます。控除できる具体的な金額は下表のとおりです。例えば、個人年金保険の保険料として毎月1万円払っていた場合、年間の支払保険料は12万円になります。8万円以上の控除額は一律4万円ですので、この場合の控除額は4万円ということになります。毎月1万円ずつ、預貯金で積み立てを行っても、所得から控除されることはありません。つまり個人年金保険を利用して、老後の生活に備えて準備を進めることは、税制上優遇されているということになります。個人年金保険ならどれでも大丈夫?税制面でも有利なら、個人年金保険への加入を考えたいと思った方に注意していただきたいことがあります。それは、個人年金保険なら何でも控除の対象になるとは限らないということです。個人年金保険の保険料控除の適用になるためには、下の(イ)~(ニ)の条件を満たし、かつ「個人年金保険料税制適格特約」をつけた個人年金保険契約である必要があります。(イ)年金の受取人は、契約者、または契約者の配偶者となっている契約であること。(ロ)保険料等は、年金の支払を受けるまでに10年以上の期間にわたり、定期に支払う契約であること(一時払は対象外)。(ハ)年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金であること。(ニ)年金受取人は被保険者と同一人であること。加入している個人年金保険が生命保険料控除の対象となるかどうかについては、保険会社などから送られてくる証明書によって確認することができますが、契約の際にあらかじめ確認しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

老後のライフプランを実現するための老後資金の準備方法というと、個人年金保険を思い浮かべる方も多いと思いますが、その他の方法もありますので、いくつかみていきましょう。預貯金普通預金や定期預金を利用して、準備していく方法があります。一定額になるまで普通預金等で積み立て、その後一定期間、定期預金に預けるという方法です。定期預金は、普通預金と違って、預けたお金の出し入れは簡単にできません。その分、金利が普通預金よりも高めに設定されています。個人年金保険と比べると中途解約をしても元本割れはしませんので、流動性は確保されているといえます。ただ流動性が良いことを逆視点でとらえると、確実に老後の生活費を準備していくという点では、安易に使ってしまうことができることから、弱点になる可能性があります。投資信託運用によるリスクは高いですが、逆にリターンも大きくなる可能性があり、少額から積み立てることができる投資信託を、老後の生活費の準備資金に利用することも可能です。投資信託とは、多くの人が出資したお金を集めてひとまとめにし、運用のプロが運用を行い、そこで出た利益を出資した額に応じて配分します。ただ、プロが運用するからといって、必ずしも利益を生むわけではなく、元本割れの可能性もあります。必要な老後の生活費を投資信託だけで準備していくことは、元本を保証していないため、リスクがあるということを知っておきましょう。確定拠出年金確定拠出年金とは、私的年金のひとつで、拠出された掛金が個人ごとに明確に区分され、掛金とその運用収益との合計額をもとに年金給付額が決定される年金制度です。掛金金額を確定し、運用商品のなかから、加入者等自身が運用指図を行います。そのため、年金金額は運用により変動します。確定拠出年金は、「企業型」と「個人型」があります。企業型確定拠出年金を実施している企業に勤めている方は、「企業型」を利用することになりますし、自営業者や、企業年金を実施していない企業に勤めている方は、「個人型」を利用することができます。確定拠出年金は、支払った掛金額が全額所得控除になります。年金保険料として支払った金額が控除されるため、税制面では有利といえます。運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等から選ぶので、選択によっては、元本割れの可能性もあることには注意が必要です。さまざまな準備の方法を組み合わせるこのほかにも、老後の生活費を準備していくために利用できる商品はあります。特徴を理解し、自分に適した商品をいくつか組み合わせて、各方法で資金のリスク分散をはかり、老後の準備をしていくことを考えてみてはいかがでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月12日

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

はじめに生命保険は「助け合い」「相互扶助」の仕組みを商品化したものといえます。助け合いの制度を維持する上で重要なことは、加入者がリスク(年齢や健康状態等)に応じた保険料を支払う公平性の確保と、契約した生命保険の保障を長期にわたって維持していくことです。以下、生命保険の仕組みを理解する上で必要となる3つの予定率、「予定死亡率」「予定利率」「予定事業費率」についてみていきます。予定死亡率とは過去の統計に基づき、性別や年齢別の死亡者数(生存者数)を予測して、将来の保険金支払にあてるための必要額を算出する際に用いられるのが予定死亡率です。予定死亡率は、大数の法則に基づいて計算されます。予定死亡率は、男女別では男性が高く、年齢別では年齢が高いほど高くなります。同額の保障で比較した場合、保険料は、死亡保険では同じ年齢ですと男性が女性に比べ高くなります。逆に個人年金保険では、女性の方が男性に比べて長生きし、多くの年金を受け取る可能性が高いので、保険料は女性の方が高く設定されます。予定利率とは保険会社は、加入者から集めた保険料を将来の保険金支払に備えて運用する時に、保険会社が得られる収益をあらかじめ見込んだ上、その分を保険料から割り引いています。その割引率を予定利率といいます。同額の保障(保険金や給付金)で比較した場合、予定利率が高い保険の方が予定利率の低い保険に比べて保険料を低くすることができます。予定利率は、保険会社が加入者から受け取った保険料を、主に国債等の債券を中心に運用するため、世の中の金利の動向に左右されます。運用が予定利率を上回るほど保険会社の利益は増えます。逆に運用が予定利率を下回ると保険会社の負担になります。学資保険や養老保険、個人年金保険等、満期金や給付金のある保険や、解約返戻金のある終身保険等は、予定利率の高低が保険料の設定に大きく影響する生命保険です。また、利差配当付の生命保険では、運用が予定利率を上回ると、加入者に配当金が支払われます。予定事業費率とは生命保険会社では、契約の締結、保険料の収納、契約の維持管理や社員の給料等、事業運営に必要な諸経費をあらかじめ保険料に組み込んでおり、その割合を予定事業費率といいます。予定事業費率は、定期保険や終身保険等といった保険の種類の違いより、保険会社の販売体制(店舗中心、通販、ネット専業等)が大きく影響します。一般的に、従来の保険会社の予定事業費率は高く、ネット専業は低く設定されます。以上、生命保険の仕組みについて、3つの予定率の内容と、生命保険の種類と予定率の関係についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

国立がん研究センター(国立がん研)は11月9日、膵がん早期診断の血液バイオマーカーを発見したと発表した。同成果は、国立がん研 創薬臨床研究分野 本田一文 ユニット長の研究グループらによるもので、11月9日付の英オンライン科学誌「Scientific Reports」に掲載された。同研究グループはこれまでに、血液中に存在するタンパク質「apoA2 アイソフォーム」が膵がんや膵がんリスク疾患の患者で低下することを質量分析の結果から発見・報告していたが、今回、米国国立がん研究所(NCI)との共同研究においても、健常者に比べ早期膵がん患者でapoA2 アイソフォームが低下していることが確認された。また、既存の膵がんバイオマーカーである「CA19-9」と比べて高い精度でI期、II期膵がんを検出できることも確認。この結果からNCIは、apoA2 アイソフォームが膵がんにおける信頼性の高い血液バイオマーカーになりうる可能性があると評価している。また従来、apoA2 アイソフォーム濃度を計測するためには高価な機器を必要とする質量分析を用いた測定法しかなかったが、今回、同研究グループは、apoA2 アイソフォーム検査を実用化するために簡便な検査法の開発に取り組み、検査キット「Human APOA2 C-terminal ELISA kit(研究用試薬)」の作製に成功した。同検査キットで国内多施設共同研究で集められた膵がんを含む消化器疾患患者と健常者の血液検体を測定し、その判別性能を検討したところ、CA19-9に比べ、より高精度に早期膵がんを検出できたという。また、CA19-9が反応しない膵管内乳頭粘液性腫瘍や慢性膵炎などの膵がんリスク疾患も高い精度で検出。さらにapoA2 アイソフォームとCA19-9との組み合わせにより、早期膵がんの検出率はさらに向上した。今後、国立がん研と神戸大学などが協力し「apoA2 アイソフォームを用いた膵がん模擬検診」が開始予定。この模擬検診を含めたさらなる研究により、apoA2 アイソフォームの検査が本当に早期膵がんや膵がんリスク疾患を適切にスクリーニングでき、検診に実用化できるかどうかを確認していくという。また、同検査キットは研究用試薬であるため、体外診断薬としての承認を得ることも目指していく。

2015年11月10日

はじめに人の一生のなかで、就職や結婚、子どもの誕生・独立、老後等、ライフステージの変化により、必要となる保障額は変わります。そのような状況の変化に応じて生命保険の見直しが必要になる場合があります。生命保険には、死亡や高度障害に備える死亡保険、病気やケガに備える医療保険等万一に備える保険と、学資保険や個人年金保険等のように主として貯蓄を目的とした保険があります。そのなかで、前者の万一に備える保険の方が見直しの必要性が高くなると考えられます。以下、死亡保険と医療保険における見直しポイントをみていきます。死亡保険の見直しポイント死亡保険は残された遺族の生活を守ることを目的とした保険です。一般的に子どもが生まれた時に必要保障額は増加し、子どもの成長とともに減少していきます。終身保険をベースに考えた場合に、見直し方法は二つ考えられます。まず、子どもが生まれた時は、終身保険の保障額を増額するか、新たに掛け捨ての定期保険や収入保障保険に加入する方法があります。ここで、保険料を抑えることを見直しポイントとした場合、終身保険を増額するよりも、定期保険や収入保障保険への加入が目的に合います。定期保険は、一定期間(10年間が多い)の保障をお手頃な保険料で確保できる保険です。収入保障保険は、契約期間中(60歳満期等)の必要保障額を年々減らしながら保障を確保できる保険で、定期保険のように更新時期に改めて保障額を考え直さなくてもいいというメリットがあります。医療保険の見直しポイント医療保険はご自身の病気やケガの入院・手術・通院等に備える保険です。見直しポイントは、ご自身のライフステージの変化よりも、医療技術の進歩や平均入院日数の変化等に、加入中の保険が対応できているかどうかになります。例えば、がんの治療では、手術以外に放射線治療、抗がん剤治療等、医療技術の進歩により、入院日数は年々短くなる傾向にあります。また、通院による治療ができるようにもなってきています。その場合、入院日数無制限という保険よりも、上記の治療に対する給付金や、がんと診断された時の一時金を重視した保険の方が、現在の医療事情にあっているといえます。まとめ以上、死亡保険と医療保険(がん保険)を例にとり、保険の見直しポイントについてみてきました。誰のため(家族なのか、自分自身なのか)の保障を得る保険かにより、見直しのタイミングやポイントが異なります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月10日

はじめに生命保険の定期保険や定期特約は、一定の期間の保障をする保険商品です。自動更新は、そのような保険が満期を迎えた時、契約者の申し出がなければ、更新手続きを自動的に行ってくれる仕組みです。以下、自動更新のメリット・デメリットおよび見直しのポイントについてみていきます。自動更新のメリット・デメリット加入している生命保険が、定期保険や定期特約を付加した保険の場合、期間の満了前に保険会社から封書等で契約更新の案内が届きます。案内の内容は、現在加入している保険の内容、現在と同じ保険金や給付金で契約を更新した場合の更新後の保険料、新たな特約への加入をすすめる提案等になっています。保険会社の案内に対して何も手続きしなければ、契約は更新されます。これが自動更新です。自動更新のメリットは、加入者の更新のし忘れによる保障期間の空白が生じない点と、新規加入時に必要な医師の診断等が不要な点です。デメリットとしては、更新前の死亡保障や入院保障等と同じ保障金額で更新を行うため、更新時の年齢で保険料が再計算され、保険料が更新前に比べアップする点と、現在必要な保障額以上の保険をかけることになってしまうかもしれない点になります。例えば、子どもの成長や独立等により必要保障額を減らしても大丈夫な方が、保険加入当時のままの保障(保険金額)で自動更新し、更新後の保険料が負担になっているケース等がそれに当たります。自動更新時の見直しポイント次に自動更新時の保障の見直し方法についてみていきます。更新時に判断すべき点は以下の3通りになります。現在の保障で継続(自動更新)現在の保険や特約の保障を減額、増額解約し他の保険に加入する1の自動更新は前述のように特に手続きは不要です。2のうち保障の減額については、更新に伴う医師の診断は不要で、比較的簡単に更新手続きがとれます。2のうち保障の増額については、医師の診断や告知が必要になります。3についても新たな保険に加入するには、医師の診断や告知が必要になるケースが大半を占め、告知不要の場合は告知が必要な保険に比べ、保険会社のリスクが高くなるため支払う保険料は高くなる場合もあります。まとめ上記の「自動更新のメリット・デメリット」のところでも触れましたが、自動更新は保険会社から何の予告もなく行われることはありません。事前に現在の保障内容と更新後の保険料に関しての案内があります。ご自身が加入している保険の内容(保障金額や保障範囲)が、現状のライフステージに対して過不足がないか確認する、いい機会として活用しましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月10日

個人年金保険を検討する際に、チェックしておきたいポイントに「返戻率」があります。返戻率とは?返戻率と書いて「へんれいりつ」と読む、この言葉。その意味をキチンと整理していきましょう。これは、個人年金保険の払込保険料総額に対して、どれだけの年金総額を受け取ることができるのかを表したものです。返戻率が高いほど、払込保険料総額に対して、たくさんの年金を受け取ることができます。返戻率ってどうやって計算するの?返戻率を計算するには、保険料とその払込期間、そして受け取ることができる年金総額のデータをそろえましょう。例えば、毎月1万円の保険料を20年間払い込む契約であった場合、払込保険料総額は、1万円×12カ月×20年間=240万円になります。そして、払込終了後、10年間、毎年40万円を受け取ることができるとすれば、受け取ることができる年金総額は、400万円になります。返戻率は、「受取年金総額÷払込保険料総額×100」で計算されます。先ほどの例をこの式にあてはめると、「400万円÷240万円×100≒166」つまり、返戻率は、約166%ということになります。年金総額が260万円なら、「260万円÷240万円×100≒108%」になりますし、年金総額が500万円なら、「500万円÷240万円×100≒208%」になります。つまり、受取年金総額が高くなればなるほど、返戻率が高くなるということをイメージいただけたでしょうか?返戻率と予定利率は別物であることに注意!個人年金保険を検討する際に、よく目にする言葉に「予定利率」というものがあります。これは、保険会社が契約者に対して約束する運用利回りのことを指します。ただし、支払った保険料全てが運用に回されるわけではなく、人件費等の諸経費が差し引かれた後の、いわゆる純保険料のみが運用されます。それに対して、返戻率は先述したとおり、実際に払い込む保険料に対して、どれくらいの年金額を受け取ることができるかを表したものなので、同じように「率」はつきますが、予定利率とは全く異なるものです。返戻率は個人年金保険を検討する際、必ず確認しておきたい大切なポイントです。この返戻率は、各保険会社が販売している年金保険商品によって異なるだけでなく、受取方法や、払込期間等の契約内容によっても異なる場合があることには、注意をしておきましょう。用語の意味を正確に理解して、個人年金保険の検討をしたいですね。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月06日

はじめに多くの生命保険は、主契約といくつかの特約を組み合わせたものが1つの商品として提供されています。これが、一般の方からみて、生命保険の理解を難しくしている要因になっているのではないでしょうか。以下、主契約と特約の違いについて、死亡保険、医療保険を例に取ってみていきます。主契約と特約の違い主契約とは、生命保険のベースになる契約です。したがって、主契約単独で契約することができます。特約は主契約ではカバーしきれない部分を保障する契約になります。特約については、単独で契約することができず、主契約に付随して契約することになります。ですから、主契約が満期や解約で消滅した場合は、特約も消滅してしまいます。また、特約には保障期間があり、保障期間終了時に自動更新されるものが一般的です。更新した場合、特約保険料は更新時の年齢で計算されます。そのため同じ保障で更新した場合、保険料(主契約+特約保険料)の合計額は増えます。死亡保険では死亡保険の特約には、終身保険を主契約として、一定期間の保障を増やす「定期保険特約」、不慮の事故による死亡・高度障害等の保障を手厚くする「災害割増特約」等の死亡保障を手厚くする特約や、病気やケガによる入院・手術・通院に備える医療保障の特約、家族の死亡・高度障害に備える「家族定期保険特約」等があります。家族定期保険特約は、配偶者や子どもが単独で保険に加入するよりも保険料を低く抑えられるメリットがありますが、主契約の契約者が死亡または高度障害になった場合、特約も消滅してしまいます。その点も考慮して、特約にするか、単独で別の保険に加入するか選択しましょう。医療保険では医療保険の場合、病気やケガによる入院・手術の保障が主契約となります。特約は「先進医療特約」や、三大疾病(がん・脳卒中・急性心筋梗塞)などになった場合に一時金が支払われる「三大疾病保障特約」、また、三大疾病による入院は、給付金支払日数が無制限になる特約を取り扱っている保険会社もあります。医療保険は、死亡保険に比べると一般的に特約の数は少なくなります。また、特約という形を取らずにいくつかのプランを用意することで、上記のような特約部分をカバーするような商品もあります。まとめ以上、主契約と特約の違いと死亡保険・医療保険の主な特約についてみてきました。生命保険の見直しでは、保険の乗り換えという方法もありますが、特約部分の更新案内が来たタイミングで、その時点の家族構成や子どもの年齢などの状況を踏まえ、「そのまま更新」「保険金額を減らす」「解約する」といったことを判断し、現状に合うように保障のメンテナンスを行うのも一案です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

はじめに生命保険の掛け捨て型の代表的なものとして「定期保険」があります。定期保険は、加入者が一定の保険期間(10年が一般的)内を死亡や高度障害にならず無事に過ごしたら、保険金は支払われずに保険期間が終了します。また、途中で解約しても解約返戻金は支払われないものがほとんどです。純粋に一定期間の保障を買うのが「掛け捨て型」になります。一方、「積み立て型」には、「終身保険」のように途中で解約したら解約返戻金が支払われるタイプ、「養老保険」のように満期金が支払われるタイプ、5年間等一定の期間に保険金の請求が無ければ「健康祝い金」を支払う「医療保険」等もあります。以下、掛け捨て型・積み立て型それぞれのメリット・デメリットをみていきます。掛け捨て型のメリット・デメリット掛け捨て型は、死亡や高度障害等、加入した保険の保険金支払い事由に該当した場合のみ保険金が支払われます。「はじめに」のところでも触れましたが、保険加入者が保険期間内を死亡や高度障害にならず無事に過ごしたら、保険会社には保険金の支払いが発生しません。終身保険のように全ての加入者に死亡保険金または解約返戻金等を支払うことがないため、同じ保険金額で比べると保険料を低く設定できます。また、同じ保険料でしたら終身保険に比べ保険金額は大きくなります。少ない保険料で大きな保障を得ることができる点が掛け捨て型のメリットになります。お子さまが小さい時などの大きな保障額が必要な時期に有効な保険です。デメリットとしては、更新タイプで保険期間終了後にその保険を同額の保障(保険金額)で更新した場合、その時の加入者の年齢で保険料が設定されますので、更新するごとに保険料が高くなる点があります。※定期保険には更新しない「全期型」があります。全期型は更新型のように保険料が上がることはありませんが、更新型に比べて保険料が一般的に高くなります。積み立て型のメリット・デメリット積み立て型は、満期金、健康祝い金等の給付金や、解約時の解約返戻金等という形で保険金を受け取ることができます。また、終身保険は一生の保障を得られるという安心感もあります。この点が積み立て型のメリットといえます。デメリットとしては、掛け捨て型のところでも触れましたが、同じ保障額で定期保険と終身保険を比べた場合、終身保険の保険料が高くなります。また、健康祝い金が受け取れる医療保険は、その部分を賄うための費用を加味して保険料が設定されていますので、健康祝い金がない医療保険に比べて割高になります。ご自身にとって、健康祝い金が必要かどうか検討してみましょう。まとめ以上、掛け捨て型と積み立て型の特徴とメリット・デメリットについてみてきました。両方とも一長一短があります。年齢や生活状況を考えて、組み合わせて活用することが必要になります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

はじめに生命保険を広く考えると、死亡、医療、個人年金、介護などの種類があり、それぞれ備える目的が異なります。以下、(公財)生命保険文化センター「平成25年度生活保障に関する調査」を参考に生命保険の加入の目的についてみていきます。保障範囲の確認この調査では、いま最も力を入れたい保障準備項目を「死亡保障」「医療保障」「老後保障」「介護保障」の4項目から選択してもらい、それを集計しています。各保障に該当する主な保険商品は、以下のようになります。■死亡保障定期保険、終身保険、収入保障保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額年金保険等■介護保障介護保険等重視する保障性別による違いまず、男女別に集計したグラフから、性別による保障準備項目の違いをみていきます。男性の場合、29.6%の方が「死亡保障」を最も力をいれたい保障として選択し、以下、「医療保障」が24.1%、「老後保障」が19.8%、「介護保障」が7.0%の順になります。女性の場合は、30.9%の方が「医療保障」を最も力を入れたいとして選択し、以下、「老後保障」が24.2%、「介護保障」が13.2%、「死亡保障」が12.5%の順になります。また、「特にない・分からない」という回答が男性は19.4%、女性は19.2%と2割弱あります。性別でみた場合、男性は家族への保障を重視し、女性は生きるための保障(医療費や老後資金)を重視していることがわかります。図1最も力を入れたい保障準備(性別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成重視する保障性別・年齢により違い次に性別・年齢別の傾向をみていきます。子育て世代にあたる男性の30歳代の41.2%と、40歳代の41.4%の方が突出して「死亡保障」を重視しています。一家の大黒柱として家族への保障を一番に考えていることがわかります。逆に「医療保障」は、30歳代が27.2%、40歳代が21.2%と20歳代の32.5%に比べ関心度は急落しています。女性は男性に比べると万一の保障よりも、年齢とともに、医療の関心度は下がるものの医療や老後、介護といった「生きるための保障」を重視して生命保険を考えていることがわかります。特に「介護保障」に関しては、30歳代以降について性別で比べてみますと、20歳代(男性4.7%:女性1.6%)、30歳代(男性3.0%:女性7.6%)、40歳代(男性4.2%:女性9.8%)、50歳代(男性9.1%:女性17.3%)、60歳代(男性10.3%:女性20.5%)と20歳代以外では、女性が男性を大きく上回り、女性の方が年齢とともに「長生きリスク」を重視する傾向が強まっていることわかります。図2最も力を入れたい保障準備(性・年齢別)【単位:%】資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成まとめ以上みてきましたように、生命保険への加入目的として、性別や年代によって「重視する保障」が変化することがわかります。その点から、生命保険は加入者ご自身の状況を考えて、「重視する保障」に関して定期的な見直しが必要になるでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月05日

国立がん研究センター(国立がん研)は11月4日、18歳未満の子供をもつがん患者とその子どもについて調査し、国内で1年間に新たに発生する患者とその子どもの人数などの全国推定値を明らかにしたと発表した。同調査では、2009年1月~2013年12月までの5年間に、初めて国立がん研中央病院に入院した20歳~59歳までのすべての患者を対象に、同居する18歳未満の子どもの有無と人数、子どもの年齢・性別、および患者自身の罹患したがんの種類について、電子カルテ上より集計された。さらに、これを2010年地域がん登録データおよび2011年院内がん登録データと突合させ、国内で1年間に新たに発生する患者とその子どもの人数などを推定した。この結果、国内全体では、1年間に新たに発生する18歳未満の子どものいるがん患者の数は5万6143人、またその子どもたちの数は8万7017人と推定された。これを2010年の人口構成データに当てはめると、1年間に自分の親が新たにがんと診断された子どもの割合は全体の約0.38%となる。また、ひとつのがん診療連携拠点病院においては、1年間におおよそ82人の18歳未満の子どもを持つがん患者と128人の子どもたちが新たに発生していることがわかった。18歳未満の子どものいるがん患者ががんと診断された平均年齢は、男性46.6歳に対して、女性43.7歳。がんの種類は、男性では胃がん(15.6%)、肺がん(13.2%)の順に多く、女性では乳がん(40.1%)、子宮がん(10.4%)の順に多いという結果になった。また、親ががんと診断された子どもの平均年齢は11.2歳であり、子どもの年齢の上昇とともに人数が増えていくことがわかった。

2015年11月04日

老後に備えて加入を検討する方も多い個人年金保険。「他の人は、将来どれくらいもらえるような個人年金保険に加入しているのだろうか?」と、気になることはありませんか?個人年金年額の平均(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」によると、世帯(夫婦)の個人年金保険の基本年金年額は117.2万円が全体平均となっています。月額にすると、約97,000円を受給できる計算になります。世帯(夫婦)の個人年金保険の基本年金年額(全生保)資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成ライフステージ別にみてみると…まず、世帯(夫婦)の個人年金保険の基本年金年額をライフステージ別にみてみると、40歳未満の夫婦のみが最も低くなっています。子どもがいる世帯では子どもの教育費を準備している時期は基本年金年額が低くなっていますが、子どもが高校生以降、つまり教育費の準備が終了した後は、自分たちの老後について考える余裕が生まれるからでしょうか、基本年金年額は増える傾向にあります。そして、60歳以上の高齢夫婦(無職)の世帯の基本年金年額が最も大きくなっています。また、子どもの成長に合わせて、少しずつ老後生活の準備のために、個人年金保険について関心が高まっていくものと考えられます。自分の場合はどうか?個人年金保険の基本年金年額の平均値はあくまでも目安としてとらえることをおすすめします。自分たちが思い描く老後のライフプランにはどのようなことが盛り込まれ、その実現にはどれくらいお金がかかるのかを、まずは具体的に考えてみることが必要です。その上で、公的年金や預貯金計画を考慮し、どれくらいの不足が生じてくるかを考えてみましょう。確かに、将来において個人年金をたくさん受け取ることができるのに越したことはありません。しかし、現在における負担が重くなりすぎて、日々の生活だけでなく、住宅購入やお子さまの教育費等々の準備に支障が出てくることも考えられます。無理のない範囲で必要な年金額および準備を始める時期を見極めていきたいものですね。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月04日

熊本大学は11月2日、皮膚がんの一種である血管肉腫のがん細胞では、本来は別々であるはずの遺伝子が融合していて、その融合遺伝子ががんの発生に関わっていることを発見したと発表した。同成果は熊本大学生命科学研究部・皮膚病態治療再建学分野の神人正寿 准教授らの研究グループと、北里大学の共同研究によるもので、11月1日に科学誌「Cancer Research」に掲載された。血管肉腫は血管やリンパ管の細胞から発生し、皮膚上では年配の人の頭部にできることが多い。発見されづらく、リンパ節や内蔵に転移していってしまうが、放射線療法や化学療法などの治療が効きづらいため、新しい診断法と治療法の開発が必要とされている。がんの主な原因としてがん遺伝子の変異があるが、今回の研究では、血管肉腫のがん細胞では通常の遺伝子変異とは異なり、NUP160とSLC43A3という本来とは別々の遺伝子が異常に融合してしまっていることを発見。この「NUP160-SLC43A3融合遺伝子」は染色体の一部が切り取られ、別の染色体にくっついた結果2つの遺伝子が融合して作られると考えられており、融合遺伝子が陰性の患者と比べて、がんの進行が早い可能性があるという。また、NUP160-SLC43A3融合遺伝子をマウスに注射したところ、がん化したため、がんの発生との確認が確認されたほか、NUP160-SLC43A3融合遺伝子を血管肉腫の細胞から除去すると血管肉腫の細胞の数が減少したため、治療につながる可能性も確認された。融合遺伝子はこれまで白血病や悪性リンパ腫などのがんでも発見されており、融合遺伝子を検出することで高精度・高感度の診断が可能となる。肺がんの一部ではすでに遺伝子検査が保険適応となっており、融合遺伝子の働きを阻害する薬剤が高い治療効果を発揮していることから、今回の血管肉腫における融合遺伝子の発見は、皮膚がんの原因の解明だけでなく、簡単な診断や特効薬の開発にもつながることが期待される。

2015年11月02日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

国立がん研究センター(国立がん研)は10月29日、「国際がん研究組織(IARC)」が、ソーセージなどの加工肉や豚や牛などの肉(赤肉)などに発がん性がある、との報告を10月26日に行ったのを踏まえ、日本人における赤肉および加工肉の摂取量と大腸がん罹患リスクについての見解を公開した。IARCの実施した今回の評価は、10カ国、22人の専門家によるもので、その評価は全世界地域の人を対象とした疫学研究(エビデンス)、動物実験研究、メカニズム研究からなる科学的証拠に基づく総合的な判定となっている。結果としては、加工肉について「人に対して発がん性がある(Group1)」と、主に大腸がんに対する疫学研究の十分な証拠に基づいて判定されたほか、赤肉については疫学研究からの証拠は限定的ながら、メカニズムを裏付ける相応の証拠があることから、「おそらく人に対して発がん性がある(Group2A)」との判定がなされた。こうした判定は2007年にも世界がん研究基金(WCRF)と米国がん研究協会(AICR)が、赤肉、加工肉の摂取が確実に大腸がんのリスクを上げるとの評価報告を行っており、赤肉は調理後の重量で週500g以内、加工肉はできるだけ控えるように、と勧告していた。IARCの評価の基となった全世界地域の論文の赤肉摂取の範囲はおおむね1日あたり50~100gで、中には200g以上と高い地域もあったが、2013年の国民健康・栄養調査による日本人の赤肉・加工肉の摂取量は1日あたり63g(うち、赤肉は50g、加工肉は13g)で、世界的に見ても摂取量の低い国の1つにあたるという。同センターでも2011年に、国内の45~74歳の男女約8万人を対象に赤肉・加工肉摂取量と大腸がん罹患リスクについて追跡調査を行った結果を発表している。結果の内容としては、例えば、女性では毎日赤肉を80g(調理前の重量。調理後は20%程度重量が減少)以上食べるグループで結腸がんのリスクが高く、それ以下の摂取量ではリスク上昇はみられなかったほか、男性では鶏肉も含む肉全体では摂取量の最も高いグループでリスク上昇がみられましたものの、赤肉では特に関連はみられなかったとしている。また、加工肉については男女ともに関連はみられなかったともしており、結論として、大腸がんの発生に関して、日本人の平均的な摂取の範囲であれば赤肉や加工肉がリスクに与える影響は無いか、あっても、小さいと言えるとしている。また、同センターにて、さまざまな生活習慣とがんとの関連について日本人を対象とした研究を基にIARCやWCRF/AICRによる報告書の手法を準用して評価を行ったところ、加工肉と大腸がんとの関連については、「可能性あり」との判定であり、海外に比べて弱い判定結果となるとする。今回のIARCの判定は、あくまで大腸がんを主体としたものであり、健康全般を考慮した場合、赤肉はたんぱく質やビタミンB、鉄、亜鉛といった健康維持にとって有用な成分をたくさん含んでいるほか、飽和脂肪酸も摂りすぎは動脈硬化、その結果としての心筋梗塞のリスクを高めるものの、少なすぎると脳卒中(特に、出血性)のリスクを高めることも分かっており、日本においては心筋梗塞より脳卒中の罹患率の方が高いことから、総合的にみても、今回の評価を受けて極端に量を制限する必要性はないと言えると同センターではコメントしている。なお、同センターでは、生活習慣要因の判定結果を基に、現状において推奨できる科学的根拠に基づくがん予防法「日本人のためのがん予防法」を提示しており、そこで定められた健康習慣全般に気を配ることが大切であり、食事要因については「塩蔵品を控えること」「野菜・果物不足にならないこと」「熱い飲食物をとらないこと」を目標に定めている。

2015年10月29日

一般的に保険期間(保障期間)と保険料を支払い続ける期間(払込期間)は同じだと思われている方が多いのではないでしょうか?しかし、保険期間(保障期間)と保険料を支払い続ける期間(払込期間)が異なる生命保険もあります。少し複雑だと思われるかもしれませんが、支払い期間の違いを知ることにより、自分に合った保険料の支払い方法を選ぶこともできるのです。それぞれのメリット・デメリットも含めて確認してみましょう。保険期間と払込期間とは?保険期間とは、別の言い方をすると保障期間になります。この保険期間(保障期間)中に死亡保険であれば死亡または所定の高度障害になった場合、死亡保険金が支払われます。保険期間(保障期間)後に死亡や所定の高度障害になってしまった場合は、死亡保険金は支払われません。払込期間とは、保険契約を継続させるために保険料を支払い続けなければならない期間のことを言います。そして、生命保険によっては、保険期間(保障期間)と保険料を支払い続ける期間(払込期間)が異なる場合があります。例えば、終身保険では、保険期間(保障期間)は一生涯(終身)ですが、保険料の支払い期間(払込期間)は、60歳や65歳までや、10年間や15年間など決まった期間中に支払い終える商品と、一生涯にわたって支払う商品とがあります。どちらの支払い方法にするのかについては、あらかじめ決まっている商品と加入時に選ぶことができる商品があります。図1で、60歳まで支払う場合(60歳払済)と一生涯にわたって支払う場合(終身払)とのメリット・デメリットをご確認ください。図1 終身保険の払込期間(60歳払済と終身払の場合) どちらの支払い方法を選ぶべきかはケースバイケースで、一概には言えません。その理由ですが、終身保険は死亡保障が不要になった場合、保険契約を解約して、解約返戻金を活用することができるからです。一般的に終身保険は解約した場合解約返戻金があり、解約のタイミングによっては、払込保険料総額を上回る解約返戻金を受け取ることができます。一般的に、払込期間が短いほど(早く払い込みを終えるほど)、解約返戻金が払込保険料総額を上回る時期が早くなりますが、毎月支払う保険料は高くなりますので、家計とライフプランを考えながら、どちらが自分にとって適した支払い方法なのか検討された上、選択されるとよいでしょう。なお、保険契約後、短期間で解約された場合は解約返戻金が全くないか、あってもごくわずかです。保険期間・払込期間によって、毎月支払う保険料が変わる!同じ加入条件においては、保険期間と払込期間によって毎月支払う保険料は図2のように変わってきますので、死亡保険などの生命保険に加入される時の参考にしてください。以上、保険期間と保険料の払込期間について触れましたが、加入する保険の種類や商品内容および保険に加入する目的を考慮された上で、生命保険(死亡保険)をご検討いただければと思います。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

一般的に定期保険は掛け捨て型の保険が多く、注意しておかなければならない点があります。それは、「自動更新」という制度です。死亡保険では一定期間が経過すれば保険料が上昇していくといったことを耳にしたことのある方も多いのではないでしょうか。これは、この自動更新制度があるためです。自動更新とは?定期保険は一定期間のみ保障する保険ですので、満期日(保険契約が終了する日)があります。定期保険には「更新型」と「全期型」があり、通常であれば、その満期日が過ぎることでその保険契約の保障は終了します。掛け捨て型である定期保険の全期型の場合、保険期間が長く保険期間満了と同時に契約が消滅しますが、更新型の場合、満期日を迎えた後も自動的に加入し続けることができるのです。この制度のことを「自動更新」といいます。自動更新とは、定期保険などにおいて10年などの保険期間が満了した時に、健康状態に関係なく、保障内容・保険金額(保障金額)・保険期間(保障期間)については、それまでと同じ内容で継続できる制度です。なお、永遠に保険契約を継続できる訳ではなく、60歳や80歳までなど年齢の制限を設定している保険会社が一般的です。ただし、毎月支払う保険料については、自動更新の時点(満期日時点)での年齢で保険料などが再計算されるため、保険料も上がってしまうのです。これは、満期日の時点では加入した時よりも必ず年齢が上がっているためです。したがって、自動更新を迎えるごとに保険料は上昇していきます。図1 自動更新のイメージ図この自動更新の注意点ですが、一般的に保険の満期日を迎える数カ月前に保険会社から保険契約者に対して自動更新についての案内があり、満期日を迎える2カ月前など保険会社が定める期間までに「保険契約を更新しない」、「保障額を減額して更新する」などの希望を伝えない限り、自動的に毎月支払う保険料が上昇した内容で保険契約が継続されます。特約も自動更新で保険料は上昇する!保険契約では特約(オプション)をセットにしている場合も多いでしょう。この特約も満期日(保険契約が終了する日)があり、自動更新の対象になっています。例えば、多くの方が加入されている定期保険特約付終身保険の場合、この保険の主契約(契約のベース)は終身保険ですので満期日はありません。したがって、自動更新もありません。しかし、特約として加入している定期保険の部分は、例えば、保障期間が10年になっている場合、10年ごとに満期日を迎え、自動更新の対象になります。自動更新がされると、保険金額(保障金額)は同じですが、保険料は自動更新の時点(満期日時点)での年齢で保険料などが再計算されるため、保険料も上がってしまいます。図2 定期保険特約付終身保険の自動更新(例)最後に、自動更新を迎えるごとに保険料が再計算されますので、更新時期は保障内容の確認とともに見直しのタイミングとして捉えることもできます。気がついたときには、毎月支払う保険料が上昇していたということにならないように注意しましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

死亡保険を含む生命保険では、保障内容や毎月支払う保険料などについて考えることも大切です。それは万一の時の保障のためのものだからです。しかし、万一のことがあった場合、何もしなくても保険会社が自動的に死亡保険金を支払ってくれるわけではありません。保険会社に対して保険金を受け取るための請求を行う必要があります。したがって、死亡保険金の受け取り方(請求方法)についても、知っておくことが大切です。死亡保険加入後に行っておくこと生命保険のなかでも特に死亡保険においては、万一のことがあった時には、保険の対象者(被保険者)の方ご自身で、死亡保険金の受取人に連絡することや、保険会社に対して請求を行うことができません。したがって、死亡保険金の受取人の方が、その死亡保険契約の存在を知っておかなければ、死亡保険金の請求を行うことができません。ですから、死亡保険に加入した時点で受取人の方に対して、少なくとも下記の項目を伝えておく必要があります。保険の種類(死亡保険)保険会社名保険会社の連絡先、担当者死亡保険の契約者番号(証券記号番号)保険の対象者(被保険者)万一の時の死亡保険金の受け取りまでの流れ(1)保険会社に連絡する死亡保険では、保険の対象者(被保険者)が死亡または高度障害になるなど、保険金の支払い事由が発生した場合は、保険契約者または保険金受取人の方が、保険会社に対して連絡を入れます。その際、保険会社は連絡を入れた人に対して、表1の項目の確認を行います。表1 死亡保険金の支払い事由が発生した場合に、保険会社が連絡を入れた人に確認する項目保険証券の番号(ご契約が複数ある場合は全件の保険証券の番号)亡くなられた方(被保険者)の氏名亡くなられた日亡くなられた原因(事故や病気など)死亡保険金の受取人の氏名と連絡先連絡をされた方の氏名(被保険者との続柄と連絡先)亡くなられる前の入院や手術の有無※上記以外の項目についても確認される場合があります。(2)手続き書類の受け取り・提出上記項目の確認後、生命保険会社から必要書類の案内と、死亡保険金を保険会社に請求するための請求書が送られてきます。その時に、一般的に必要な提出書類などは表2の項目になります。これらの必要な書類を準備し、保険会社へ提出します。(3)保険会社で提出書類の確認・死亡保険金の支払い提出された書類をもとに、保険会社は保険金の支払い手続きに入ります。死亡保険金の支払期限は、死亡保険の約款(保険契約を定めたルール)に定められています。問題がなければ、受取人に死亡保険金が支払われます。支払期限の例は、一般的に下記のようになっています。<支払い期限の例>不備なく必要書類一式が生命保険会社に到着した日の翌日から起算して、原則5営業日以内(※)支払い事由発生の有無や、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内(※)保険会社が業務を行っている日のこと。したがって、土・日・祝日などは除かれる。なお、死亡保険金を受け取る権利にも時効があります。一般的に支払い事由が発生した日の翌日から起算して3年を経過した時は、時効により消滅すると規定されています。したがって、万一の時は動揺しているなかで、さまざまな手続きなどを行う必要がありますが、できるだけ早めに死亡保険金の手続きも行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

女性向け医療保険とは、女性特有の疾病(保険会社によって、女性に多い病気も含まれます)に対して保障のある保険で、女性専用の保険商品や、医療保険に特約でつけるタイプのものがあります。女性向け保険の仕組み女性保険の一般的な形は、基本の入院保障額に女性特有の疾病に対して保障額を上乗せする形の保険商品になっています。例えば、入院保障が日額10,000円の基本保障に、女性特有の疾病に対しては5,000円上乗せで給付を受けられるというもので、女性特有の疾病として保障対象になる乳がんに罹患して入院した場合は、15,000円給付されることになります。また、保険商品によっては、手術給付金に対して、上乗せしている保険もあります。女性保険の保険料は、保障内容が付加される分、一般的に通常の医療保険より高めとなります。保障される女性特有の疾病とは?保険会社により、保障対象になる女性特有の疾病の種類が異なります。代表的なものは、がんでいえば、乳がん、子宮がん、卵巣がん等で、子宮の病気でいえば、子宮内膜症、子宮筋腫等となります。その他にもリウマチやバセドウ病等も保障している商品があります。さらに、妊娠・出産時のリスクに対する保障も受けられます。妊娠期間中は早産等で入院することがあります。出産時においても異常分娩や帝王切開などで通常の出産よりも長く入院をすることがあります。妊娠中の契約は保険会社によって制限がありますので、確認する必要があります。例えば、妊娠中に契約ができたとしても、妊娠出産に関する疾病は保障対象外となることがあります。医療保険の保障に上乗せして保障を手厚くするので、毎月の保険料負担は、長期間にわたると大きな差が出てきます。ライフイベントの変化に応じて、保険加入を合理的に考えることは大切なことです。女性は、結婚してから高齢期に至るまで、さまざまな体の変化があり、ライフステージによりかかる疾病も変化します。女性が入院することは、家族のいる人にとっては、子育てや家事に影響が出て、費用も掛かります。そのようなことを踏まえ、保障と保険料のバランスを考えて、女性保険を選びましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月27日

生命保険に加入されるときに、死亡保障だけでなく入院保障などもセットになった保険に加入されるケースも多いと思います。その場合、保険証券の保障内容の欄には、「○○特約」といった保障が記載されているはずです。この「特約」という制度があるために、一つの保険に加入するだけで多くの保障を備えることが可能になっているのです。特約とは?生命保険は、主契約と特約の組み合わせによって構成されています。主契約とは、生命保険に加入する場合にベース(基本)となる部分です。そして、この主契約は、単独で加入することができます(例:終身保険のみに加入するなど)。次に特約とは、その主契約に対して付加するオプションの契約のことをいいます。特約を複数付けることは可能ですが、特約のみで加入することはできません。そして、主契約を解約した場合や、死亡などにより主契約が消滅した場合、特約のみを継続させることはできません。特約も解約または消滅することになるので注意が必要です。主契約はその生命保険の契約のベースとなる部分ですので、主契約のみを加入し続けることはできますが、特約のみを加入し続けることはできません。図1 主契約と特約の関係(主契約が終身保険の場合)特約を付けることで、主契約の保障内容が充実する!例えば、終身保険にのみ加入した場合、死亡や高度障害に対する保障は備えられますが、病気やケガで入院した場合の保障には備えられません。そこで、「医療特約」といった医療保険のオプションを付けることで、死亡保障とともに、入院した場合などの医療保障も備えることができます。また、死亡保障を終身保険のみで備えようとすると、契約者が30歳代や40歳代で、お子さまがまだ小さく、高額な死亡保障が必要な場合は、保険料の負担が重荷になってしまいます。そこで、終身保険を主契約(ベース)とし、例えば60歳まで定期保険を特約として付加することで、一生涯の保障とともに、高額な死亡保障も比較的お手頃な保険料で備えることができます。特約のメリットとデメリット特約にもメリットとデメリットがあります。表1の特約のメリットやデメリットを把握した上で、特約を上手に活用するようにしましょう。特約を上手に活用するためには、まずは、どのような保障が必要かを考えるところから始めましょう。表2に主な特約の種類を挙げましたので、参考になさってください。※具体的な特約の保障内容につきましては、加入をご検討される際に各保険会社にご確認ください。※表2のほかにも、保険会社によりさまざまな特約があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月23日

保険は大きく分けると生命保険や損害保険などに分けることができます。また、最近は入院した時のための保障として医療保険、そして、がんにかかった時のための保障としてがん保険に加入されている方も多くなっています。では、死亡保険と医療保険とではどのような違いがあるのでしょうか?また、保険には数多くの種類がありますが、大きく分けると3つの分野に分けることができます。それでは、保険はどのような分類で分けることができるのでしょうか?死亡保険と医療保険の違いは?この2つの保険の違いは大まかにイメージできる方も多いのではないでしょうか?死亡保険は、病気やケガなどで死亡または高度障害になった場合に、死亡保険金や高度障害保険金が受け取れる保険です。病気やケガなどで入院した場合は、死亡保険からは保険金は支払われません(医療特約をセットしている場合を除く)。一方で、医療保険は、病気やケガなどで入院した時に保険金(給付金)が受け取れる保険です。なかには死亡した場合に死亡保険金を受け取ることができる医療保険もあります。死亡保険と医療保険第一分野、第二分野、第三分野の分け方保険の種類は数多くありますが、大きく分けると下表のように3つに分類することができます。第一分野は、人の生存または死亡に対して一定額の保険金を支払うことを約束する保険になります。いい換えると、「ひと」に対する保障になりますので、生命保険が該当します。第一分野は、生命保険会社が専門とする分野になります。次に、第二分野は、一定の偶然な事故によって生じる可能性がある損害に対して保険金を支払うことを約束する保険です。いい換えると「もの」に対する保障になりますので、損害保険が該当します。第二分野は損害保険会社が専門とする分野になります。そして、第三分野は、第一分野および第二分野のいずれにも該当しない保険が該当します。具体的には、人が病気やケガをすることで生じる可能性がある損害に対して保険金を支払うことを約束する保険です。したがって、医療保険やがん保険、傷害保険などが該当します。この分野では生命保険会社、損害保険会社のどちらの専門性でも生かせることから、どちらの保険会社でも取り扱いが可能になっています。このように、私たちにとっては、保険商品を選ぶ際の選択肢が増えたわけですが、増えた分数多くの保険商品があることで、保険内容が複雑になっています。まずは、第一分野、第二分野、第三分野のそれぞれの分類から理解するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月23日

NTTドコモは21日、2016年度第2四半期より、乗合の生命保険募集代理業務を開始し、ドコモショップで生命保険を取り扱うと発表した。商品の取り扱いにあたり、日本生命と事業提携し、スタッフの育成などを行っていく。取り扱い開始時点では、数十店舗のドコモショップ店頭で販売する。販売方法について同社広報に問い合わせると「専任のスタッフを専用カウンターに配置する予定。そのため、携帯電話やスマートフォンの販売や顧客対応をしているスタッフが保険を売るということはない」と回答した。また、複数の保険会社の商品を検討しており、「販売開始時点では、東京海上日動など、5から6社の商品を提供する予定」(同広報)だという。日本生命は、事業提携により、今回の保険募集代理業務の事業立ち上げのほか、販売スタッフの育成、安定的な運営体制の整備などをサポートする。将来的には、ドコモがこれまで提供してきたヘルスケア関連の商品やサービスなどと連携した、新しい保険商品、保険サービスを検討していくとしている。

2015年10月21日

生活をしていくなかでは、食費や光熱費など欠かせない支出がいくつかありますが、生命保険料も欠かせない支出のうちの一つです。できるだけ、保険料の支出は抑えたいと思う方も多いでしょうが、実際に、みなさんはどのぐらいの保険料を支払っているのでしょうか?1年間に支払う保険料の平均額は男性:24.1万円、女性:18.2万円!(公財)生命保険文化センターが実施した「生活保障に関する調査(平成25年度)」によると、1年間に支払った保険料(個人年金保険の保険料を含む)の平均額は、男性では24.1万円、女性では18.2万円となっています。これを1カ月あたりの金額にすると、男性は約2万円、女性は約1.5万円になります。図1で金額の分布を見てみると、男性は「12万~24万円未満」が最も多くなっており、女性は「12万円未満」が最も多くなっています。死亡保険の加入金額(死亡保障額)では、女性よりも男性の方が多くなっているため、その差が保険料にも表れています。ちなみに同調査による死亡保険の加入金額の平均額は男性で1,882万円、女性で876万円となっています。図1 性別による年間払込保険料【単位:%】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この金額を、20年前と比較すると男性では約10万円、女性では約5万円少なくなっています。これは、長引く不況により家計が厳しくなっていることも要因の一つと考えられます。図2 年間払込保険料の平均金額の推移(性別)【単位:万円】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成1世帯あたりの1年間に支払う保険料の平均額は41.6万円!次に、1世帯あたりの1年間に支払った保険料の平均額は41.6万円となっています((公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」より)。これを1カ月あたりの金額にすると、約3.5万円になります。図3で金額の分布を見てみると、「12万~24万円未満」が17.7%と最も多くなっており、次に、「24万~36万円未満」の16.4%、そして「12万円未満」の13.9%の順になっています。なお、年間60万円以上支払っている世帯も全体の17%以上あることから、平均額が押し上げられています。図3 1世帯あたりの年間払込保険料(個人年金保険も含む)【平成24年、単位:%】注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成なお、1世帯あたりの世帯年収に占める払込保険料の割合も、年々減少傾向にあります。図4 年間払込保険料の世帯年収に占める割合注:民間の生命保険会社(かんぽ生命を含む)、簡易保険、JAの合計。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成最後に、死亡保険を含む生命保険は家計が苦しい場合でも一定の保障は必要です。保険料の支払いは食費や光熱費と同じように、支出のなかで全くなくしてしまうことはできない項目であることを認識しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

健康保険組合連合会はこのほど、健康保険制度についての理解や認識の度合いをはかるべく、「健康保険に関する調査」を実施し、その結果を発表した。それによると、少子高齢化の進行による高齢者医療費を支える健康保険料の負担や、日本の健康保険制度への不安を強く感じている人が多いという現状が浮かび上がったという。まず、健康保険料についての印象を尋ねたところ、最も多かったのが「健康保険料は高いと思う」の69.6%(「そう思う」「ややそう思う」の合算。以下同様)で、次いで「最近、毎年健康保険料が増え続けている気がする」が63.1%。一方、「勝手に天引きされる(控除)から気にしても仕方ない」という人も4人に1人程度(25.3%)存在していた。続いて、日本の健康保険制度についての印象を尋ねたところ、「高齢化による医療費の増大を考えると、将来的に制度が維持できるか不安」が80.8%、「将来、自分も制度の恩恵を受けられるか不安」が74.9%と、不安に感じる人が多いようだ。少子高齢化については、「少ない人数で高齢者を支えられるか心配」が88.7%、「漠然と将来に不安を感じる」が87.4%と、9割近い人が不安に感じていることがわかった。一方で、高齢化により影響を受ける健康保険制度について、全体では70%以上(「関心がある」「やや関心がある」の合算。以下、同様)が関心を示しているものの、20代・30代では60%前後となり、若い世代ほど関心が低いことが判明した。同調査は、9月に全国の20~70代の男女を対象とし、性別ごと年齢階層別にスクリーニング調査で抽出して実施。各カテゴリの設定数を100人とし(年齢階層ごとに男性100人、女性100人)、合計1,200人を回収した。集計の際は、日本の性別・年代の人口推計比率に応じたウェイトバック集計を行っている。

2015年10月19日

国立がん研究センター(国がん)は10月19日、腹腔鏡手術支援ロボットの開発を行うA-Tractionを国立がん研究センター発ベンチャーとして認定したと発表した。国がんでは、同センターの役職員が得た知的財産権や研究成果などを活用するために設立したベンチャー企業からの申請に対し、研究成果の活用が期待できると判断した企業を国立がん研究センター発ベンチャーとして認定している。初めて認定されたのはがん免疫療法の研究開発を行うノイルイミューン・バイオテックで、A-Tractionは2社目となる。腹腔鏡手術支援ロボットは米Intuitive Surgicalのda Vinciがほぼ独占している状況にある。日本でも研究開発が進んでいたが、製品化までのハードルが高く大手企業が参入しにくいことなどから、製品化という点で世界から後れをとっているのが現状だ。2015年8月に設立されたA-Tractionはベンチャーというフットワークの軽さを生かして世界に対抗できる手術支援ロボットを製品化し、より質の高い手術を実現することを目的とする。今回の認定を受けて同社は「手術支援ロボットの開発を通じて、日本の腹腔鏡手術の精度と安全性を向上させ、より多くの患者さんに質の高い手術を受けていただけるよう、邁進してまいります」とコメントしている。

2015年10月19日

解約返戻金とは保険契約を解約した際に支払われるお金です。金額は、一部の終身保険を除いて、契約時に確定しています(「 終身保険の種類 」を参照)。終身保険の解約返戻金は、契約後の経過年数とともに増加していきますが、保険料の払込期間中の解約は、それまでの払込保険料の累計よりも解約返戻金の金額の方が少ないことが多く、払込期間以降は解約返戻金の金額が上回ることが多くなります。解約返戻金の推移は、保険証券や契約時の見積り書類、保険会社より毎年1回送付される「ご契約内容のお知らせ」などで確認することができます。一般的な終身保険の契約経過年数による保険料払込累計と解約返戻金の推移(例)30歳男性、保険金額:1,000万円、保険料払込期間:30年、保険期間:終身※解約返戻金の金額は、契約年齢、保険料払込期間、経過年数などにより異なります。また、保険会社によっても異なってきます。貯蓄性が高いのでさまざまな用途に用いられる一般的に終身保険の解約返戻金の金額は、契約後の経過年数とともに増加するため、貯蓄性が高く、死亡保障だけでなくさまざまな目的で保険が活用できます。「終身保険の特徴」でも触れましたが、老後の生活資金、葬儀費用、子どもの学費準備、相続対策などが挙げられます。保険料の払込期間解約返戻金を活用する場合に気を付けなくてはならないのは、「終身保険のメリット・デメリット」でも触れたように、払込保険料の累計額よりも解約返戻金の金額が少なくなるような早期解約(保険料払込完了前の解約)にならないようにすることです。保険契約の目的が「子どもの学費準備」のように、解約を前提とした保険契約の場合、払込期間を解約予定より数年前に設定します。大学の入学のタイミングである18年後の解約を想定して、払込期間を15年に設定するといった具合です。もっと短く設定しても構いませんが、その分毎回の支払額が多くなるので無理のない期間にすべきであることはいうまでもありません。なお、学費の準備によく用いられる「学資保険」との違いは、終身保険には満期がありませんので、学費が他で準備できた場合には、解約せずにそのまま継続することもできることです。一般的に解約返戻金の金額は払込期間以降も増えますので、改めて他で運用するよりも有利な場合があります。解約返戻金と税金保険料を支払っていた本人が、一時金で受け取る解約返戻金は、「一時所得」として、所得税と住民税の課税対象となります。また、年金形式で受け取った場合は「雑所得」として課税対象となり、本人以外が受け取る場合は「贈与税」の対象となります。一時所得には、特別控除額50万円が認められていますので、その年に受け取った解約返戻金と払込保険料の累計額の差が、50万円以内であれば課税されないことになります。例えば、払込保険料累計額が300万円で、解約返戻金380万円の場合の一時所得は、(380万円-300万円)-50万円(特別控除額)=30万円となり、他の所得に合算される金額(総所得金額として加算される金額)は、1/2に相当する30万円×1/2=15万円となります。課税対象となる15万円に何%の所得税の税率がかかるかは、その年の本人の他の所得(給与所得、不動産所得、事業所得など総合課税に分類される所得)や所得控除(扶養控除、社会保険料控除等)の多寡によって変わってきます(5~45%)。住民税に関しては、一律10%となります(所得税、住民税ともに復興特別税は考慮していません)。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日