日本振興銀行破綻で、預金解約633億「新たな形態の銀行等」として期待されていた日本振興銀行が経営破綻し、初めてのペイオフの対象となりました。1000万円までの預金は保証されますが、それを越える預金のカット率は未定です。日本振興銀行は預金商品が定期性預金のみとされていますので、全預金者の3%程度の数千人がペイオフ適用の対象になる見通しとなります。毎日.jpによると6日までの預金解約は、経営破綻時の預金残高5820億円の13%に相当する。営業再開当初、1日当たり40億円台だった解約額は、9月後半は20億円台で推移し、6日には15億円に低下。と預金保険機構が算出しています。預金残高5820億円の13%にあたる733億円が預金解約申し込みされており、預金保険機構によると落ち着いた状況とのことで、初めてのペイオフ適用となりますが順調に進んでいる状況です。

2010年10月11日

ミシガン連邦法廷の決定ミシガン連邦法廷は国民が義務として保険に加入することを課す法律は合憲であるとの結論を下した。Photographer: Matt Banks保険制度改革この法律はオバマ大統領による保険制度改革の1つとして施工されるものであったが、政府が国民に保険商品の購入を義務とすることが可能がどうかが争点となっていた。他州の反応フロリダ州とバージニア州でもこの法律についての議論が起こっており、これらの州でもまもなく見解が出る予定だ。これに対して、保守的なグループであるThomas More 法律センターは上告する予定であり、最終的な判断は最高裁判所で決定されるようである。

2010年10月11日

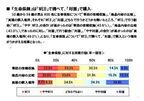

情報提供ポータルサイト『マネ活』を運営するIFAジャパンインシュアランス(株)は、30歳から59歳の男女600名(男女各300名)を対象とした「生命保険に関する調査」として、ネット上でのリサーチを8月31日からの1週間に行い、この結果を発表した。生命保険は「WEB」で調べ、「対面」で購入の傾向が生命保険について、「事前の情報収集」、「商品内容の比較」、「実際の購入場所」の3つについて、それぞれ「WEB」と「対面」どちらで行うかを尋ねたところ、「WEB」で行う割合が高かったのは「事前の情報収集」(45.8%)、「商品内容の比較」(43.0%)「対面」で行う割合が高かったのは「実際の購入場所(49.0%)」となり、『生命保険』について「WEB」で調べて、「対面」で購入という傾向がうかがえたという。加入・見直しに興味は3割超、高所得者ほど多く全回答者に、生命保険の加入・見直しに興味があるかを尋ねると、「興味がある」(ややあるを含む)と回答したのは35.5%と3割超という結果に。これを世帯年収別で比較すると、年収901万円以上の高収入層では「興味がある」が43.2%と全体よりも高くなっており、高収入層ほど「生命保険」の加入・見直しに対する関心を示したという。ネット上での専門家アドバイス活用に4割近くが期待また全回答者に、専門家(ファイナンシャルプランナーなど)のアドバイスをインターネットで活用したいかについて尋ねると、36.3%が「活用したい」(ややを含む)と回答、4割近くがネット上での専門家への相談に期待する結果だった。これを年代別で比較すると、50代では33.5%が「活用したくない」と回答し、高年齢層ではネット上での専門家への相談に抵抗感があるという結果だったとのこと。

2010年10月11日

マレーシアの保険会社を買収世界規模で事業を展開している保険会社ACEは今月7日マレーシアの保険会社Jerneh Insurance Berhad社を買収することを発表したJerneh Insurance Berhad社はマレーシアでよく知られた保険会社で火災、海洋、生命、自動車などのさまざまな保険を取り扱っている。買収の金額と時期買収の金額はおよそ20億ドルと予想されている。ただ買収完了時のJerneh Insurance Berhad社の帳簿価額によっては変更もありうる。買収の完了は2010年の第4四半期と予想されているがJerneh Insurance Berhad社の株主の反応や他の条件によってこちらも変わる可能性もある。ACEACEは今年創立25周年になる会社でACE Limitedを筆頭とした様々な子会社からなる企業である、今回のJerneh Insurance Berhadなどのような会社を世界50カ国にもっている。

2010年10月11日

火災保険の注意点!!社団法人日本損害保険協会は、損害保険契約の際の手引として「バイヤーズガイド」というものを、ホームページ上で公開しています。これは、契約の時についうっかりしてしまいそうな箇所や、絶対に見落としてはならないポイントなどを教えてくれる、安心のためのガイドブックと言えるでしょう。その中でも今回は、特に冬場に向けて危険度が増す火災保険の契約注意点を取り上げてみることにします。※画像はイメージポイント1保険対象についてバイヤーズガイドでは、まず「何を対象に保険をかけるか」ということをポイントに挙げます。この場合、持ち家に住んでいる人は「建物」と「家財」に対して。賃貸住宅に住んでいる人は「家財」が契約対象となります。そして持ち家の「建物」のみにしか契約をしなかった場合、焼けてしまった「家財」は補償されません。さらに火災保険では、この2つそれぞれに上限金額を設定することが必要となります。また「家財」の契約では、高額の貴金属や美術品の場合、契約時に申込書に明記する必要のある物件が存在します。これらを「明記物件」と呼びます。ポイント2建物の構造火災保険では、建物の構造や何に使われるかによって、保険料が変わってきます。例えば木造の家と耐火構造の家では保険料が違います。こうした構造の違いを契約時にきちんと記載し、分からない場合は保険会社や代理店に理解できるまで説明を受けましょう。ポイント3地震について最後の重要な点として、地震によって起こされた火災は、火災保険で補償されないというものが挙げられます。以下はバイヤーズガイドの定義となります。・地震や噴火、またはこれらによる津波による火災(延焼・拡大した損害を含みます。)は、火災保険では補償されません。・地震や噴火、またはこれらによる津波による建物の倒壊や火災などの損害に備えるには、火災保険とセットで地震保険を契約する必要があります。今回挙げたポイントは、損害保険協会が「重要」として取り上げている点ですので、契約の際には慎重に確認するようにしましょう。次回は火災保険に関するよくある質問を取り上げたいと思います。

2010年10月11日

日本損害保険協会が発行日本損害保険協会は8日、「日本の損害保険ファクトブック2010」を発行した。全94ページで、損害保険に関するさまざまなデータを収録している。損害保険に関するデータをまとめ日本損害保険協会は、損害保険関連の各種情報提供を行っている機関。今回発効した「日本の損害保険ファクトブック2010」は、損害保険の概況と損保協会の活動をまとめ、各種損害保険関連データなどを図表やグラフでわかりやすく整理している。閲覧は無料、冊子申込はHPで資料の閲覧は同協会のホームページ上で可能だ。冊子を希望する場合は1部105円で配布している。申し込みは同じくホームページで受け付けている。

2010年10月11日

値上げと保険適用で、禁煙外来患者増過去最大の値上げが行われたたばこ、JTでは60〜140円引き上げられ、これを機会に禁煙にチャレンジする人が増えています。禁煙を専門に扱う禁煙外来が作られ、一定の条件を満たせば保険適用されることもあり、禁煙は社会の中でより大きな流れとなっています。毎日.jpによると、たばこ増税に伴う値上げで患者さんは増えていますと、東京医科大学病院禁煙外来の平山陽示准教授は語ります。保険が適用される条件には、患者自らが禁煙を望むことやニコチン依存症診断のテストで5点以上と診断されるなどがあります。また、飲み薬や貼り薬により保険適用の期間が違うなど、細かい適用条件もあり専門機関で確認することが大切です。平山准教授は心理面のケアが必要で、専門の医師による「禁煙外来」ができました。とも述べ、専門の意志によるサポートの必要性を訴えます。

2010年10月10日

埼玉りそな銀行は、乳がん検査の重要性や早期発見、早期治療の大切さを呼び掛ける「ピンクリボン運動」を始めた。全店で社員がピンクリボンバッジを着用して乳がん検査を呼び掛けるほか、ちらしの配布・ポスター掲示など、乳がん啓発を展開しているという。埼玉新聞が伝えている。県とも協定。独自保険商品「リボンのチカラ」を発売同行は、昨年11月に県と「がん啓発・がん検診の受診率向上に向けた包括的連携に関する協定書」を締結するとともに、この8月からは、同行の女性行員が企画し商品化した医療保険「リボンのチカラ」の発売も行われている。この商品の特徴は、「子宮がんなど女性特有の病気」に対応した特約や、入院時に差額ベッド代が給付される特約などが付いていること。なお浦和中央支店では、店舗壁面に大型のピンクリボンのマークを取り付け、「がんを知る」をテーマとしたパネルの展示もあるという。30~50代の女性のがん患者では、乳がんなど女性特有のがんが半数以上を占めるといわれており、この乳がんの正しい知識を広め、乳がん検診の早期受診を推進することなどを目的に、ピンクリボン運動が、いま世界規模で展開されている。

2010年10月10日

岐阜県保険医協会が、県内の開業医を対象にアンケートしたところ、4割の医師が「患者の経済的な理由で治療を中断した経験があった」と回答したという。これは、毎日新聞が報じたもの。アンケートは、この8月に県内の病院・医科診療所・歯科診療所を営む医師計1444人に発送し、先月までに449人から回答を得たもので、この半年間に患者の経済的理由から治療を中断、または中止した事例の有無については、39.2%が「あった」と回答したという。なお歯科診療所だけに限ると、52.3%に達したとのことだ。医療費増加理由での検査・治療中断、がんでも!また、半年間に医療費増加を理由に検査や投薬・治療を断られたことがあるかとの問いには、39.2%が「あった」と回答、特に医科診療所は49.5%と半分に達している。治療を中断したのは、糖尿病や高血圧など慢性的な病気の患者が多かったが、中には前立腺がんなど、がん病名のケースが5件あったという。負担感の大きい医療費、この先どうする?医療費の収納に関し、半年間に患者一部負担金の未収金があったかについては、47.7%から「あった」と回答があり、病院に限っては、何と88.9%に至っているとのこと。こうした背景には、経済や雇用情勢の悪化、新薬の高額化などがあるとみられている。このことから協会では、「医師が満足のいく治療計画を立てられなくなっている」「今の窓口負担は重過ぎ。患者が医療から遠ざかると重症化するリスクは高くなる。安心して医療にかかれる体制作りが必要」と危機感を募らせている。実際問題、医療費の額は保険適用でも負担が大きくなっているのは現実のようで、高齢化社会の進む中、この先どういう解決策を見出すか、正に政治のリーダーシップが問われるところである。

2010年10月10日

カーディフ秋のCSR祭カーディフ生命保険会社、カーディフ損害保険会社は、9月29日から2週間にわたり「秋のCSR祭」と題して3つの社会貢献活動プログラムを実施した。同プログラムは、社員が参加できる活動を通じて「教育支援」「地域社会」「人権・多様性の尊重」に貢献することを目的としたもの。3つの社会貢献活動プログラムを実施プログラムは、コスモスの植え込み作業への参加、「親子タグラグビー教室」の開催、渋谷駅前一斉清掃への参加の3つ。コスモスの植え込み作業では、「渋谷さくら育樹の会」が推進する花いっぱいの街づくり活動に参加した。約2時間の作業で、オフィスのある渋谷インフォスタワーの周辺が、合計140株で彩られた。また、ラグビー教室では子供と大人のコミュニケーションを重視した準備運動や遊びを取り入れたプログラムを行い、こころを育てる親子の教室でチームワークの重要性を共に学んだ。その他、渋谷区条例啓発キャンペーンの一環、渋谷駅前一斉清掃にはカーディフグループから12名の社員が参加して清掃を行った。

2010年10月10日

人気知名度急上昇通販専門で格安を売りに人気を急上昇させているライフネット生命の契約数が、10月5日に4万件を突破した。本年9月にはTBS系列の番組で商品が取り上げられるなどして、1ヶ月の契約数では過去最高の5,589件を記録。契約数が加速度的に伸びている。この他にもライフネット生命は、10月発表のオリコン顧客満足度ランキング「医療保険総合部門」で1位を獲得。全部で10ある項目別でも「保険料」「明確性」「豊富さ」「審査スピード」「手続きの容易さ」の5つで1位に選ばれるなど、消費者から高い支持を得ていることが証明されている。特にライフネット生命が自慢とするのは保険金支払い日数の速さで、2009年度において支払いにかかった平均営業日数が3.22日と、高いパフォーマンスを示した。開業してから2年半ライフネット生命は開業時に「開業後5年以内に保有契約15万件以上」という営業目標を掲げているが、達成に向けて大きな弾みがついたことは間違いない。同生命は2008年5月18日に営業を開始。保有契約数1万件を2009年8月4日に、本年2月9日に2万件を、6月18日に3万件を達成している。現在4万件を超える保有契約のうち、約26,000件が「かぞくへの保険」(定期死亡保険)で、次に約11,000件が「じぶんへの保険」(終身医療保険)。そして約2,000件が「働く人への保険」(就業不能保険)となっている。

2010年10月10日

保険への新しいルールアメリカでは保険に対する法改正が行われることになったのだがそのほとんどが保険会社にとって耳が痛いものとなっている。具体的な変更点この新しい法により保険会社は病気になった子供が保険に加入することを拒否することができない。また保険の加入者が加入中にどんな病気にかかったとしても取り消し条件を適用することができなくなった。さらに顧客は保険会社の許可もなく、自己負担額もなく予防治療を受けられることができるようにもなっている。保険会社の反応この状況をうけ一部の保険会社では今の保険商品を新制度に合わせるのではなく、廃止してしまうところも出てきている。また共和党に以前にもまして多額の寄付をしてこの状況を打開しようとしている保険会社も出てきている。。

2010年10月10日

自動車保険を使った保険金詐欺カナダ全土で故意に事故を起こして保険金を騙し取ろうとする詐欺が横行している。詐欺を試みようとする事故の加害者は故意の事故であるとの嫌疑をかけられないようにするために一般の無関係の人の車にわざと衝突するのである。警察による捜査カナダ東部、オンタリオ湖北西岸に位置する都市トロントはこの詐欺の温床となっている。これに対し警察は通称プロジェクト92という捜査を行いこの詐欺の撲滅につとめている。この捜査により1つの犯罪組織により実に40もの自動車保険詐欺が行われていたことが判明した。このうち17の案件についてはもうすでに捜査が始まっており,この案件に関わった39人が告訴され20人が有罪判決を受けている。保険市場の損害オンタリオ市の保険市場は過去2年間に交通事故のために10億円支払っており、その間の保険金による収入は90億円である。調査によるとこのうち1億3000万円は詐欺や不正な届出により支払われたものと見積もられている。

2010年10月10日

国民年金保険料の納付率51.5%、微減厚生労働省が4月〜7月現在の国民年金保険料の納付率を発表し、納付率は51.5%となりました。前年度の同時期は52.7%となっており1.5%の微減となりました。今回の調査で納付率が低いのは沖縄県で34.1%と断トツの低さとなり、次に大阪の46.6%となっており、5割を下回るのはこの2府県となりました。やはり経済状態の良くない地方での納付率の低さが目立ちます。また、国民年金保険料の全額免除割合は17.1%、前年度の16.6%から0.5%の増加となりました。全額免除割合の高い都道府県は愛媛の28.3%、沖縄の27.5%、徳島27.4%などが高く、逆に関東では全件が10%となっており、こちらも経済状態の良し悪しがそのまま免除の割合となっているようです。

2010年10月09日

たくさんの「こんなはずでは!!」全国で起こる、様々な消費者のトラブルや苦情を受け付ける国民生活センター(以下センター)が、保険にまつわるよくあるトラブルとして、幾つもの事例を挙げている。センターの「医療保険のQ&A-相談事例からみる注意点-」と題されたケースから、前回は「女性特有の病気は保障と思ったのに!!」というものを紹介した。10回目の今回は「告知しなくていいと聞いたのに、保険金が払われない」というケースを学んでいきたい。※画像はイメージ誰でも入れる便利保険相談の流れを見ていこう。1.数ヶ月前「告知や診断書が必要なく加入できる」という保険に加入した。2.最近入院をした。3.保険会社に請求したところ、「契約前に発症していた病気は対象外」と言われた。4.これでは告知をしない意味がないのではないか――。無選択型保険の注意点これに対しセンターは以下のように注意点をあげる。まず告知や診断書を必要としない保険は、「無選択型」の保険と言うこと。そして無選択型の医療保険は、責任開始日から一定期間の発症や、そもそも加入前からの病気に対しては、保険金が支払われない場合があること。ただし、責任開始後の不慮の事故による入院や手術は一般的に補償される。さらに詳しく言うと、医学的に既往症と密接に関連があるとされる病気の場合も、支払い対象とならないときがあるとして、以下の具体例があがる。・高血圧症とそれに起因する心臓疾患、脳血管疾患、腎臓疾患・糖尿病とそれに起因する腎症、網膜症、白内障また最後の注意点として無選択型の医療保険の場合、「告知が不要だから全ての症状が補償される」と考える消費者もいるが、決してそういうわけではない場合が多いので、よく契約を確認することを推奨している。便利な保険である分、契約はきちんと確認したい。

2010年10月09日

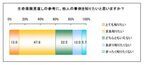

生命保険見直し支援とマーケティング支援サービス「保賢人」を運営する(株)カレンは、このほど「生命保険の見直しに関する実態調査-他者事例の参照について-」を行い、結果を発表した。保険見直しの定義は、現在加入中の生命保険を解約して新しい生命保険に加入するものとし、調査の対象は、見直しに関心を持つ20代~40代ファミリーの世帯主600名とのこと。この結果、上図のごとく「見直しの参考に他人の事例を知りたい」意向を示したのが約6割(59.8%)に達し、その主なニーズは、家族構成(64.8%)や年齢(62.8%)、年収(55.8%)などが似た事例を2~3件(53.9%)との内容という。尋ねにくいが、実際に尋ねた結果は参考になったとまた実際に尋ねた経験があるのは半数以下(43.5%)だが、そのうち6割(59%)は参考になったと感じているという。なお、尋ねたくても切り出しにくい理由には、「プライバシー」58.2%、「ポイントが分からない」27.8%、「自分の保険について話すのは嫌」(26.6%)などが挙げられている。見直したいものの、類似商品の多さや営業に嫌気も!そして生命保険を見直したい人の多くは、情報不足で困っていて、「類似商品の多さに戸惑う」人や「しつこい営業への警戒感から専門家に相談できずにいる」人にとっては、他人の事例は非常に有用な検討資料であるが、こうした情報をつかみにくいのが実態としている。同社は、こうした実態を明らかにし、「合理的で納得感ある生命保険見直し」の実現に向けた方策を探るため、「生命保険の見直しに関する実態調査」を継続するという。なお今回の詳細は、「保賢人」広報ブログ、調査報告書(いずれも下記にリンク)に記載されている。

2010年10月09日

ミニ保険ぞくぞくとニッチな保障内容のものも多い、割安で手軽な少額短期保険(ミニ保険)が今続々と発売されている。保険期間、金額に制約ミニ保険は、保険業法が改正された4年前に、新たな保険業態として誕生した。現在では、共済からの移行と新規参入を合わせて66業者が登録している。少額短期保険業者は、最低資本金が1千万円なので参入しやすい。ただ、保険期間は、生命・医療保険なら1年間、損害保険なら2年間との制限があり、保険金額にも最高1千万円などの制約が設けられている。ミニ保険の魅力しかし、ミニ保険には独自性のある商品が多く、それが魅力となっている。損保会社では2社しか扱っていないペット保険や、知的障害者向けの商品、レスキュー費用の商品などがあったり、日本震災パートナーズの地震保険は、通常の地震保険と違って火災保険の加入が不要だ。また、糖尿病の人も加入できる医療保険や定期保険を扱う「エクセルエイド少額短期保険」の医療保険なら、生後3か月の小児から加入可能で、生活習慣に関係なく、小児期に発症することが多い1型糖尿病患者には嬉しい保険と言えそうだ。基本的な保険に上乗せして利用を知名度が低く、苦戦を強いられる面もあるミニ保険だが、消費者にとっては選択の幅が広がるため魅力を感じることも多い。基本的な保険とうまく組み合わせて利用したい。

2010年10月09日

前年同期比1.2%増、4年ぶりに増加大手損害保険6社は6日、4~9月の補償料収入(速報値)を発表した。速報値によると、保険料収入の合計は3兆1260億円となり、前年同期比で1.2%増えた。4年ぶりのプラスだ。エコカー補助金の効果や海上保険が好調好調だったのは、自動車保険や自動車賠償責任保険(自賠責)。エコカー補助金の効果で販売台数が伸びたことによる。また、アジアを中心に荷動きが回復したことを受けて、船や貨物の損害を補償する海上保険も5.9%増加した。4社が増加保険料収入は、6社中では合併したあいおい損害保険、ニッセイ同和損害保険を除く4社が増加。三井住友海上火災保険が最も伸び率が高く、2.9%増。住友生命保険との提携効果で、自動車保険が好調だった。

2010年10月09日

9品目を保険適用検討日本では新薬が開発されてから実際に治療薬として患者に使用できるまでの時間が、諸外国に比べて長いとされており、このような状態を一般的にドラッグ・ラグと呼びます。特に海外では標準で使用されている医薬品についても、国内では承認されない場合や、承認されるのに時間が掛る場合が多く、これらが問題視されています。[画像はイメージです。]時事ドットコムによると厚生労働省の検討会は6日、新たに希少難病の薬など9品目について、治験を省略して承認申請の手続きができる「公知申請」が妥当と結論付けた。今月末の薬事・食品衛生審議会でも了承されれば、薬事承認を待たずに保険適用が可能となる。と、厚労省の検討会は9品目の薬について公知申請が妥当とし、薬事・食品衛生審議会で了承されれば保険適用が可能となります。薬を承認をする審査官の人数の少なさも指摘されますが、全体的な制度そのものに構造上の問題があり、厚労省全体を含めた抜本的な改革が必要とされます。

2010年10月08日

富国生命保険相互会社は、11月2日より、現行商品に比べて貯蓄性をさらに充実させた新しい学資保険「みらいのつばさ」(正式名称:無配当学資保険)の販売を開始する。これまでの特長をそのままに、貯蓄性をさらに高めるこれまでの同社の学資保険は、業界初の「兄弟割引」制度や祝金の受取プランを2タイプから選択できる等の特長で、顧客から好評だったことから、新規発売の「みらいのつばさ」にもこれを引き継ぎ、貯蓄性をさらに高めたものという。なおこの概要は以下で、詳細はリンク先に説明がある。「みらいのつばさ」の主な特長1.貯蓄性を高めたことで教育資金をより効率的に準備できる。同社の現行商品(5年ごと利差配当付学資保険)と比較し、戻り率(祝金・満期保険金お受取総額÷お払込保険料総額)が、最大で7%以上向上。さらに、「兄弟割引」が適用された契約は戻り率がより高くなる。2.ニーズにあわせて祝金の受取プランを選択できる。●S(ステップ)型⇒入園・入学・成人などの節目ごとに祝金を受け取れるため、成長を実感しながら教育資金を準備できる。●J(ジャンプ)型⇒大学進学時にあわせて祝金を受け取れるもので、負担の大きな大学進学に重点的に備えられる。3.契約者に万一のことがあった場合、以後の保険料の払込が不要となる。

2010年10月08日

ドナーに対する給付金を追加損保ジャパンひまわり生命は11月2日、医療保障商品について、骨髄ドナーに対する手術給付金を支払うという改定を行う。改定に伴う保険料の引き上げはないという。休業損失などの間接費用の負担を軽減骨髄採取に伴うドナーの入院費用は受容者側の保険で対応するため、ドナー側に負担は生じない。しかし、骨髄採取に要する入院によって仕事を休んだ場合の休業損失や、ホームヘルパー代等の間接費用についてはドナーの負担となるため、医療保険等において所定の手術給付金を支払うことでドナーの経済的負担を軽減する。支払い対象支払いの対象となるのは、責任開始日から1年を経過した日以降に行われた手術に限り、手術給付金の支払いは保険期間を通じて1回のみ。また、ドナーと受容者が同一人となる自家移植の場合は除く。

2010年10月08日

たくさんの「こんなはずでは!!」全国で起こる、様々な消費者のトラブルや苦情を受け付ける国民生活センター(以下センター)が、保険にまつわるよくあるトラブルとして、幾つもの事例を挙げている。センターの「医療保険のQ&A-相談事例からみる注意点-」と題されたケースから、前回は「三大成人病特約で心臓病は大丈夫と言われたのに…」というものを紹介した。9回目の今回は「女性特有の病気は保障と思ったのに!!」というケースを学んでいきたい。※画像はイメージCMは限られた枠での放送保険に限らずCMというものは、限られた時間で消費者の心を掴まねばならない。するとどうしても1番売りとしたい所だけを強調するということも時に見られる。例えば「CMで無料と言っていたのに実は有料だった」とか、「宣伝してるほどの効果がなかった」としてニュースになるような事例であろうか。保険についても似たことが言えるのかもしれない。昨日の「三大成人病なら大丈夫」という事例もイメージが重視されてしまっていた。では今回の相談者のケースを順に見てみよう。1.乳ガンの疑いがあると診断された。2.検査のため部分切除をしたが、結果は良性であった。3.女性特有の病気保障に加入していたので、保険金が支払われると思った。4.しかし保険会社は「悪性のガンではない」「良性の場合、乳房の全摘出が必要」と回答。5.結局保険金は支払われなかった。というものだ。結果が良性であったのはもちろん望ましいことであるが、ガンでありかつ女性特有の症状である以上、保障されると考えた消費者の気持ちは共感できる。センターの助言は…しかし、センターは以下のように回答する。・女性疾病保険は、乳ガン、子宮筋腫、甲状腺の障害、分娩の合併症など、女性に特有の病気や、女性に発生率の高い病気の保障を目的とした保険である。・女性特有の病気であれば何でも保障されるわけではなく、支払対象となる病気や手術が約款に定められているやはり何よりも契約時に約款を確認して、どんな病気や症状までが保障されて、どのような場合には保障されないのか、これを確認するのが1番大切であるということであろうか。また補足として、特定疾病保険では入院給付金だけが支払われる場合もあれば、手術給付金が出る場合もあること。美容整形や正常分娩では保険金が支払われないことがあるとも告げる。保険のような、毎月安くない金額を支払い、末永く付き合っていく商品に対しては、十分な理解に基づいた慎重な契約が望まれる。

2010年10月08日

トヨタはどれだけ知っていたのか?トヨタ車が急加速したとされる問題で、米保険会社のオールステートとその関連会社が、10月1日トヨタを提訴した。ブルームバーグが伝えた。それによると、オールステートはカリフォルニア地裁への訴状で、「トヨタは急加速等について多くの情報を得ていた。運転手や所有者が損害をこうむる可能性を知っていた」という内容を訴えている。また下記のように具体的数字も提示。セーフティー・リサーチ・アンド・ストラテジーズの統計を引用し、意図せぬ加速に伴う事故は少なくとも725件あり、304人が負傷し、18人が死亡したと指摘。などとしてトヨタを製造物責任などで追求した。同社は急加速の問題で300万ドルの保険金支払いが生じたという。※画像はイメージ独自検査で問題はないのだが…ただ10月5日付のブルームバーグの記事には、トヨタが急加速を指摘された数千台の自動車を検査した結果、電子スロットル制御システムに異常は見られなかったとする発表も載っており、事態は流動的だ。

2010年10月07日

がん検診の受診率を上げるため、大阪市は4日、民間の金融機関や保険会社6団体と「がん検診プロジェクト」の協定を結んだ。これは、朝日新聞などが報じている。(絵は、アフラックの関連サイト)6団体共同で早期受診を呼び掛け、ゆるキャラも登場三菱東京UFJ銀行、大阪市信金、大阪商工信金、東京海上日動火災保険、東京海上日動あんしん生命、アフラックの6団体が計60万円でリーフレット10万部とポスター千枚を作り、市内に約700ある支店や代理店を通じて市民に早期受診を呼び掛けるという。市役所前では同日、アフラックの「まねきねこダック」、東京海上日動火災保険の「東京海ジョー」、東京海上日動あんしん生命の「あんしんセエメエ」、市の健康増進計画・すこやか大阪21の「いっぽくん」のゆるキャラ4体が参加し、通行人にリーフレットを配った。市の2008年度の推計による受診率は、肺がん46%、胃がん41%、子宮頸(けい)がん・大腸がん33%、乳がん28%などで、市としては受診率50%以上を当面の目標としている。厚生労働省の09年人口動態統計によると、死因で一番多かったのは、がんの31%とのこと。

2010年10月07日

地震保険に加入23.6%、北九州市地震大国である日本は地震の研究が盛んに行われ、東海地方を中心に高い確率で大規模な地震が起こると予測されており、自治体で補助金を出すなと地震対策を行うことが推奨されています。北九州市が6月から7月に住宅耐震化に関するアンケートを行い、市政モニター150人を対象にした結果で以下のような結果が出ています。毎日.jpによると自宅の地震対策について、半数近くの47・1%が「避難場所・避難経路の確認」と答えた。「地震保険に加入」23・6%▽「家具の転倒防止」21・4%--の順だったが、「何もしていない」は35%に上ったと地震保険に加入しているのは23.6%という結果になりました。また、家具の転倒防止を行っているのは21.4%、何もしていないのは35%となり、アンケートに答えたモニターの約3人に1人が地震対策を講じていないことが分かりました。対策で全てが予防できる訳ではありませんが、被害を少なく抑えるためには事前の準備が大切です。

2010年10月07日

たくさんの「こんなはずでは!!」全国で起こる、様々な消費者のトラブルや苦情を受け付ける国民生活センター(以下センター)が、保険にまつわるよくあるトラブルとして、幾つもの事例を挙げている。センターの「医療保険のQ&A-相談事例からみる注意点-」と題されたケースから、前回は「ガンで入院したのに、入院と手術の給付金が払われなかった」というものを紹介した。8回目の今回は「三大成人病特約で心臓病は大丈夫と言われたのに…」というケースを学んでいきたい。※画像はイメージお得な「特定疾病」保険だが…現在の保険には「がんと診断されたら給付金が出る」「三大成人病になったら保険料はいらない」など、思わず目移りしてしまうようなお得な商品が並んでいる。けれども契約をよく読まないと、後で「裏切られた!」と思ってしまうようなことも。今回の相談の流れを見てみよう。1.「三大成人病を保障する、お得な保険商品が出来た」と勧められて加入する。2.その時営業マンは「心臓の病気であれば保険金が出る」と説明していた。3.心不全を起こして入院した。4.保険会社に請求したところ、「心不全は対象外」と言われた。5.当然抗議をしたが、「約款には<急性心筋梗塞>の場合と記載してある」と回答された――。これについてセンターは、特定疾病(三大成人病など)保険は、約款に記載された特定の状態となった時、支払われる保険であると確認を促す。そして以下のような、具体的に三大成人病の場合除外される例をあげる。・約款では「急性心筋梗塞」「脳卒中」の定義が定められている。「急性心筋梗塞」では心不全、狭心症、心筋症などが、「脳卒中」では外傷性のもの、一過性のものなどが「含まれない」。・自覚症状のみで診断された場合にも、保険金は支払われないことが一般的である。この他、前回にも触れたように「ガン」と診断されても良性の場合は支払われないことが多い。大事で厄介な「所定の状態」さらに約款に記載される「所定の状態」にも定義があり、例えば急性心筋梗塞の場合には「初めて医師の診察を受けてから、60日以上継続して労働が制限されると医師が診断した場合」などとされていることがある。脳卒中についても、「所定の」後遺症が発症したと医師によって認められることが必要、とされることがある。保険商品の説明書など、読んでも「良く分からないし面倒」というのが私たち一般消費者の心情かもしれない。けれど「どのような場合に、どのように保障される」ということを知らないままでいると、結局後で「安心のはずの保険に裏切られた!」ということになりかねない。保険商品は、歳を重ね身体的にも弱ってくるような時期にこそ必要という性質を考えれば、多少面倒ではあっても契約時によくよく説明を受けるのが妥当と言えるだろう。

2010年10月07日

AIGエジソンの商品も一括資料請求可能にSBIホールディングスは運営する保険比較・見積もりサイトの「保険の窓口インズウェブ」で提供している「生命保険等一括資料請求サービス」において、「AIGエジソン生命保険」の保険商品の資料請求が可能となったと発表した。23社、55商品が請求可「生命保険等一括資料請求サービス」は、保険の種類や、ランキング、保険会社の一覧から選んだり、フリーワードで検索など、様々な切り口から保険商品を検索してその商品の資料を一括で請求することができるサービス。今回、この請求対象に、AIGエジソン生命保険の保険商品が追加された形だ。この追加によって、現在一括で資料請求が可能な会社数は23社となり、保険商品では合わせて55商品が請求可能となった。中立的な立場で保険の窓口に同社は、保険の窓口インズウェブにおいて、今後も中立的な立場からより一層のサービス向上と利用者拡大に注力するとしている。

2010年10月07日

損保を対象に買収模索独保険大手のアリアンツは、買収準備資金として通気収入のうち10億ユーロを用意しており、損害保険会社を対象に買収を模索している。キャッシュを生み出す会社をロイターによるとこれは、ディークマン最高経営責任者(CEO)が英フィナンシャル・タイムズ紙とのインタビューで明らかにしたこと。ディークマンCEOは、「生保事業を成長させるための資金をまかなうため、損保分野のキャシュを生み出す会社を見つけたい」と、損害保険分野が新興国で成長が見込めるとし、買収について前向きな考えを示した。

2010年10月07日

不景気と雇用保険アメリカ北西部ワシントン州に位置するクラーク郡では不景気の悪影響が雇用そのものだけでなく雇用保険にも見られ始めている。※イメージ調査によると今年度6月におけるこの郡の失業率はワシントン州内で最高の13%を記録している。この失業率の高さは雇用保険の歳入の低下を意味し、これと不景気が相まって雇用保険でまかなっていた郡内の病院の無償診断の費用が2009年度には前年比1330万ドルまで上がっている。これだけにとどまらない不景気の影響この不景気により正規雇用者に対する保険の適用をする企業が前年比10%減少している。リストラなどにより労働者を減らした結果保険適用の際のコストがあがり、さらに不景気による歳入の減少がこういった結果をもたらしている。地方、政府のそれぞれの取り組みこの状況を打開するため政府は保険の適用範囲を拡張する法案を施行するが、それは2014年になってからである。一方、地方ではより健康的な職場環境のための談話会を開いたりしている。またクラーク郡の都市であるバンクーバーの非営利団体は健康的な生活を送ってもらおうと住宅地周辺に公園をつくったり歩道をつくる試みを行っている。

2010年10月07日

年金保険料滞納は強制徴収も日本の年金制度は国民皆年金であるにも関わらず、年金制度に対する不信感や、厚労省や旧社会保険庁によるずさんな管理・運営なども原因で、徴収率が低下しており大きな問題となっています。年金保険料徴収における民間委託のテストなどがされていますが、厚労省は年金保険料の滞納に対して1部強制的に徴収する方針を決めました。時事ドットコムによると厚生労働省は27日、厚生年金と国民年金の保険料を滞納している事業所、個人のうち、特に悪質なケースについて国税庁に委任して強制徴収に踏み切る方針を決めた。と、特に悪質なケースの滞納は強制徴収する方針です。全ての年金滞納者に対して適用される訳でなく、経済的に豊かな状態での未納や、多額の厚生年金を滞納している場合などのケースに対してのみ適用される方針です。年金の納付は国民の義務ですが、年金という制度や厚労省に対する不信感を払拭しない限り、強制徴収を行っても根本的な解決にはなりません。

2010年10月06日

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

「海外旅行でケガをしてしまった」「精神疾患は医療保険の保障対象になる?」など、保険加入後によくある疑問をまとめました。

保険の申込に関して多く寄せられた疑問についてのQ&Aをまとめました。申込書の書き方から「そもそも私は加入できるの?」など事例をもとに保険のプロが回答します。

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

モラハラ夫図鑑