「お金への意識はそのまま財布に表れる。その人の家計管理がどうなっているかは、お財布の中を見れば、よくわかるんです」 こう語るのは、これまで1万人以上の赤字家計を、貯蓄できるまで導いてきた人気ファイナンシャルプランナーの横山光昭さん。『遊んでいても勝手に貯まるほったらかし貯金術』を4月に出版した横山さんは、「貯められる人は、財布も上手に使っている」と言う。 そこで横山さんに、「お金が貯まるOK財布」の特徴をあげてもらった。 【OK財布1】見た目が美しい 「これまで多くのお金持ちの方の財布を拝見しましたが、皆さん、決してお財布の端が擦り切れていたりはしませんでした。それは、何十万円もする高額な財布だからではありません。革製で何年も使いこんでいた財布でも、どれもきれいに使われていました」(横山さん・以下同) 【OK財布2】お札がスッキリ整理されている 「お金が貯まる人は、お札も丁寧に扱っています。現金を多めに入れている人もたくさん見受けられました。お札を整理することで、財布の中がシンプルで使いやすくなり、いくら入っているか、どれだけ使ったかも把握しやすくなります」 横山さんも以前、高価な財布を買ってから、お札や小銭それぞれの置き場所を決めるようになり、お札の上下の向き、裏表にも気を配るようになったという。 「今では、ピン札と古いお札があれば、ピン札を残して古いお札から使っています。大事なことは、財布の中のお金をスッキリ『見える化』することです」 【OK財布3】カード類が少ない 「クレジットカードの枚数は、1~2枚が目安です。そうすると、月にどれくらい支払ったかもわかりやすくなりますし、ムダな出費も防ぐことができます。ポイントカードも同様に、いつも買い物に行くスーパー2~3店、ドラッグストア、そして家電量販店と、確実にポイントがたまるものだけで十分です」 【OK財布4】「家計用」と「浪費用」に分けられている 子どもが6人いる横山家では、「家計財布」と「浪費財布」に分けているという。 「『家計財布』は、食材や日用品の購入にあてるお金を入れ、週単位で管理していきます。『浪費財布』には、PTAでの立て替えで戻ってきたお金などを入れておきます」 節約することだけを気にしていると、心に余裕もなくなってしまう。そんなときは、「浪費財布」の出番だ。 「『今日はちょっとぜいたくして、ハーゲンダッツのアイスを買おう』というときには、浪費財布から支出するようにしましょう。節約と“プチぜいたく”のメリハリをつけてお金を使うことで、逆にムダ遣いを減らせるんです」 【OK財布5】「予備費」が常に入れてある 「家計財布の中も、『家計費』(食費と日用品費)と『予備費』の2種類を、ポケットで区分けできている状態がベスト。家計費のポケットには、1週間分の予算(横山家は2万円)を、予備費のポケットには、医療費や学校で必要な支払いなどの急に発生した臨時支払いに備えて、2万円を常に入れています。ふだんの家計と予備費を分けておくことで、使いすぎを防げますよ」 これらの特徴にならって、財布を整えてみよう。

2018年05月13日

「マンションは管理を買え」とよく言われますよね。中古マンションの場合、実際にどこを見れば管理が行き届いているかどうか、わかるのでしょうか?管理状態を素人が正確に判断するのは容易なことではありません。今回は、内見する際に、最低限これだけは確認しておきたいポイントを3つご紹介します。HAKU-No1 / PIXTA(ピクスタ)■ 1.エントランスやごみ置き場だけじゃない。必ず見てほしいのはココ!kunio / PIXTA(ピクスタ)みなさんは中古マンションを内見しに行くとき、どんなところを見ていますか?もちろん、自分が購入する予定の部屋、つまり専有部をじっくり見たいですよね。それはもちろん大切ですが、「共用部」をよく見ないで中古マンション購入を決めるのは、結構怖いことなんです。というのも、マンションは管理が命!管理が行き届いたマンションかどうかを見分けるには、共用部をチェックするのが一番だからです。共用部でチェックしたいのは、まず外観これなら内見に行った日に見て回ることができます。以下に、見るべき場所とその見方をまとめます。HHImages / PIXTA(ピクスタ)建物の外観……パッと見てきれいか、目立つひび割れなどはないか、ベランダに植木鉢などが乱雑に置いてある部屋はないかエントランス……清掃が行き届いているか、自転車などが乱雑に置かれていないかごみ置き場……周囲やごみを入れる箱などが汚れていないか、分別ルールはしっかりしているか自転車置き場……区画がしっかり分けられているか、ゴチャゴチャしていないか駐車場……平置きか機械式か、清掃が行き届いているか(機械式駐車場だとメンテナンスにお金がかかるので、当然管理費が高くなります)以上をチェックすることで、管理組合の体制がしっかりしているかはある程度はわかります。これらが及第点以上ならば、管理組合のルールづくりがしっかりしていて、居住者のマナーも良いと思われます。YNS / PIXTA(ピクスタ)ぜひしっかり見ていただきたいのは「植栽」築年数が古くても植栽がとてもきれいなマンションがありますが、それは管理組合がしっかりしているマンションだと思って良いと思います。中には居住者でグリーンクラブをつくって玄関前の花壇を管理している、という管理組合もありました。資産価値を上げながら、マンション暮らしを楽しんでいる様子がうかがえますね。■ 2.豪華な共用施設よりもまずチェックしたいのは「掲示板」!廣冨豪 / PIXTA(ピクスタ)共用部といえば、つい気になってしまうのが豪華な共用施設や24時間ごみ出しOKなどの「便利なサービス」のこと。それらのチェックももちろん必要ですが、大事なのはそれがどのように使われているか、そのサービスが本当にきちんと機能しているか、です。ただあればOKというわけではない、ということです。サービスが機能しているか否かが、そのマンションの良し悪しを決めるといってもいいでしょう。ABC / PIXTA(ピクスタ)マンション内に入ったら、地味ですが、ぜひ見ておきたい場所があります。エントランスホール……清潔に保たれているか、(出前の皿など)余計なものは置かれていないかエレベーター……内部のシートはよく掃除されているか、シートがはがれたままになっていないか廊下、階段……清潔で廊下に物が雑然と置かれていないか、ひび割れやシートの剥がれなどがないか(共用廊下に物を置くことは消防法で禁止されています)共用施設……よく利用されている様子か、きれいに使われているかNon+i / PIXTA(ピクスタ)もうひとつ、ぜひ見ておいてほしいものは「掲示板」掲示板にはマンションのコミュニティの様子がよく表れるものです。コミュニティ活動を盛んに行っているマンションの掲示板は、サークルやお祭りなどの情報がたっぷりと掲示してあります。マンション管理の土台はコミュニティにあり。にぎやかな掲示板は、「管理の良いマンション」の指標のひとつです。■ 3.管理人、すれ違う居住者…チェックポイントは「笑顔で挨拶」piyopiyo / PIXTA(ピクスタ)最後に「人」にも注目してみましょう。マンションの「人」とは、つまり管理人さんや居住者です。私が過去に内見や取材で訪れたことのある、管理組合の体制がしっかりしていて管理が行き届いているマンションでは、感じのいい人とばかり出会いました。管理人さんは声をかけてくれましたし、居住者とすれ違うと必ず素敵な笑顔で挨拶をしてくれるのです。敷地内で迷っていたら道を教えてくれて、頼んでいないのに自慢の共用施設を案内してくれた人もいました。【IWJ】Image Works Japan / PIXTA(ピクスタ)居住者同士も笑顔で挨拶を交わしていました。反対に、ものすごく愛想の悪い管理人さんや、挨拶をしているのに無視をする居住者がいるマンションがたまにあります。正直、それはあまりいい気持ちのするものではありません。「ここには住みたくない」と思わせ、自ら資産価値を落としているといってもいいでしょう。いかがでしたか?中古マンションの管理状態を見抜くポイントは、「そのマンションが一生懸命管理している様子」がうかがえるかどうか、です。居住者間のコミュニティを大事にし、マンションの資産価値を上げるための努力が見えたら、それは「買い」のマンションといえるかもしれません。(written by 殿木真美子)

2018年04月26日

筆者の住むマンションでは管理組合の総会が4月にあります。総会は管理組合最大の意思決定機関であり、組合行事の中で最も重要なものになりますが、管理会社のフロントにとっても大変な仕事になります。今回はそんなマンションの「管理組合総会」について書いてみたいと思います。ABC / PIXTA(ピクスタ)■ 総会には「定時総会」と「臨時総会」の2種類ある区分所有法によりマンションの管理組合においては少なくとも年1回の総会の開催が義務付けられていますが、毎年必ず1回開催されるのが定時総会です。こちらでは管理組合の決算・活動報告、予算の審議や役員の選任等について決議されます。ABC / PIXTA(ピクスタ)定時総会とは別に、文字通り「臨時」に開催されるのが臨時総会で、次の総会まで待てないような緊急性のある事項について決議します。修繕積立金を取り崩すには総会の承認が必要ですが、そういったまとまった額のお金が必要な工事を緊急に実施しなければならなくなったような事例が該当します。■ 決算から3か月以内に開催しなければならない管理組合総会の時期としては月末の週末という事例が圧倒的ではないでしょうか。ほとんどのマンションでは、新会計年度が始まってから3か月以内に総会を開催するように規約で定められています。会計を締めてから総会の準備を完了させるまでにほぼ3か月かかるため、どうしても月末となってしまうのです。セーラム / PIXTA(ピクスタ)会計年度が終了すると決算をまとめまる作業に入りますが、最終的な決算資料ができ上がるまで1か月ちょっとかかります。決算資料ができ上がると管理会社のフロントはそれに基づいて総会議案書(案)を作成し、理事会に諮るのですが、ここまでで決算を閉めてから約2か月です。総会議案書は開催日の2週間前までに発送しなければならないとされ、正式版の議案書の作成、印刷等の期間を加えると、組合会計を閉めてから総会開催までどうしても3か月近くかかってしまうのです。会場の都合により第2週の開催になったことが筆者は1回だけありますが、全ての工程を極限まで前倒ししなければならず、実に大変であった記憶があります。■ 総会では「賛成」か「反対」の二択しかできないCORA / PIXTA(ピクスタ)総会への参加方法としては出席する、委任状を提出する、議決権行使書により意思表示するという3通りあります。委任状や議決権行使書といった書面での参加の場合は、事前に配布された議案書の内容だけで意思表示しなければならないことになります。議案は理事会がベストと判断したもののみが提案され、それに対して賛成か反対かのどちらかを問う形式になっていますが、これは書面による参加者を尊重するためです。管理組合総会は大勢の人が様々な形式で参加する会議ですから、多様な意見の中から話し合いで一つに集約するというのは不可能なのです。テレビドラマなどでは会議の場で「緊急動議」が出される場面がありますが、こういったものも書面で参加している組合員をないがしろにする行為であるので認められていません。■ 議案書の右上に記入された日付は意外と重要区分所有法35条1項は、総会開催日の「1週間前」までに、標準管理規約43条1項では「2週間前までに」総会開催通知を各区分所有者に対して発送しなければならないと規定されています。十分に余裕をもって準備できている時は特に問題ないのですが、ギリギリとなってしまった時はこの「2週間前までに」をどう解釈するかが非常に大切になります。公式的には通知を発送する日と総会開催日を含めることなく、中2週間を空けなければならないのだとされています。freeangle / PIXTA(ピクスタ)仮に総会を4月29日に開催する場合、中14日間空けて4月14日までに議案書を発送しなければならないことになります。通常は一旦管理室まで宅配便で送るのですが、資料作成が発送日の最終の集荷時間に間に合わず、仕方がないので翌日マンションまで自分で運び、ポストに直接投函するというようなことをしたこともあります。また「緊急を要する場合には、理事長は、理事会の承認を得て、5日間を下回らない範囲において、期間を短縮することができる」という規約の規定を最大限拡大解釈したことも1回だけですがあります。総会前のフロントは、資料を作りながら常にカレンダーとにらめっこしているものなのです。■ 会場には様々な場所を利用する総会は多くの人が参加するので会場の確保が重要です。マンション内に集会室があればいいのですが、そのような恵まれたマンションは限られており、そのため会場としては様々な場所を利用しました。xiangtao / PIXTA(ピクスタ)近隣の貸会議室を利用する場合が多かったのですが、出席者がそれぞれ自宅から椅子を持参してエントランスホールで開催したこともありますし、出席者が数名という場合には管理室や喫茶店を利用したこともあります。会場としてファミレスを使用し、まず食事を済ませてから会議に入るのが恒例というマンションがありましたが(食事代は会議費として支出)、管理に対する目が格段に厳しくなった現在でもそれを続けているかどうかはわかりません。管理組合総会の表と裏というような内容を考えていましたが、「総会とは何か」という話で一杯になってしまいました。次回は総会を実際に運営する際の裏話をご紹介したいと思います。

2018年04月21日

“なんとかなる精神” では、そろそろ苦笑いのアラサーマネー事情……。既婚&独身の女性が入り混じるanan総研メンバーに、お金の管理方法について聞いてみました。文・harako【アンアン総研リサーチ】お金の管理方法に心配の声「自分のお金の管理方法を、改善しなければならないと思っていますか?」という質問をしたところ、73%の女性が「はい」を選択。先行きが不安、お金の管理方法がわからない、といった心配の声が現れた数字ではないでしょうか。特に女性は、家庭に入った場合に家族全体のお金を管理してやりくりする役割を持つ可能性も高いので、なるべく早い段階で改善したいものです。そこで、日頃のお金の管理方法について、効率よく把握するコツやオススメできない方法などを聞いてみました。お金の流れを把握してる?本題に入る前に、現状のお金管理は、どのようにしているのか聞いてみたところ……?・あまり考えていない(53%)・家計簿をつけている(24%)・レシート保管のみ(16%)・そのほか(3%)なんと、53%の女性が「あまり考えていない」という衝撃回答……! これにはちょっぴり驚きですが、気を取り直して残りの43%の女性の回答をみてみると、みなさんそれぞれの工夫があるようです。「家計簿」「レシート」を、どのように使って管理するのでしょうか?ノート派25% vs オンライン派75%お金の流れを把握する方法は、大きくわけて2つ。使った金額を書いてレシートを集める「ノート派(25%)」と、マネーアプリを利用した「オンライン派(75%)」です。割合は違っても、それぞれこだわりの活用方法があるそうです。ノート派(25%)「レシートはすぐノートに貼ります」(30歳・会社員)「ノートに書くこと。家計簿よりは、何も書いてない普通のノートがいい。アプリなども使っていたが、全体的な把握をするには書くのが1番オススメで、改めて無駄遣いを把握できる」(33歳・専門職)「カードをあまり使わず現金で管理するとわかりやすい」(24歳・会社員)こちらは、“現金主義” の女性が多いよう。「1か月に使うお金を決めておく」(28歳・自営業)など、カードより現金で視覚的に管理している意見が印象的でした。オンライン派(75%)「家計簿アプリで一括管理。口座は用途別にわけています」(29歳・専門職)「口座をオンラインに繋いで、カードでなるべく払う。数字ですぐ見られる環境を作る」(27歳・会社員)「基本的に電子マネー決済にし、出費記録アプリと連動させている」(27歳・会社員)いっぽうで、「紙幣をなるべく使わない」(27歳・会社員)という “デジタル主義” の女性はお金を数字として見ている印象。現金にあえて触れずに、データが自動的に記録されるマネーアプリやカード明細を利用した管理をしているようです。面倒に感じる問題点は、紙のレシート!お金の管理で、苦手だと思う部分を聞いてみたところ、ある共通点がありました。「アプリの家計簿をつけていましたが、入力忘れが続くとだんだん帳尻が合わなくなりました」(32歳・専門職)「レシート集めは続かない&結局捨てるだけだと思う」(29歳・専門職)「家計簿アプリ。レシートを読み込むだけで家計簿をつけてくれるアプリですが、レシートを読み込むことすら面倒な私には無理でした」(31歳・自営業)「月々の出費をつけようと思ってレシートとっておいて、そう思ってたことを忘れて捨てて。数日後、あ! 捨てちゃったじゃん! よし来月からつけよう……で最初に戻ります」(29歳・会社員)「レシートがゴミになる」(34歳・会社員)そう、ずばり「レシート」です! みなさん口を揃えて「レシートがゴミになる」「アプリに読み込むことが面倒」など、もらったレシートを丁寧にノートに貼る作業ができる女性はひと握りだったのです。今回のリサーチを総論して良いお金の管理方法を提案するならば、口座をオンラインで自動連携することがもっともストレスがないと思います。レシートをもらって後から自分で入力するのは継続が難しいようなので、何に使ったかわからない空白のお金を防ぐため、その場で引き落としのデビットカードや事前にチャージしたカードを利用して「自動管理の意識」を身につけると、生活の向上につながるかもしれませんね。アラサー世代になったら、やりくりマスターに!©SIphotography/Gettyimages©Sezeryadigar/Gettyimages©pixelfit/Gettyimages©SARINYAPINNGAM/Gettyimages

2018年04月04日

不動産管理委託契約とは不動産管理委託契約とは、不動産オーナー(管理組合や個人投資家など)が管理会社(マンション管理会社など)にその物件の管理をお願いする契約のことをいいます。主にマンション管理を委託する契約のことです。マンション管理会社がマンション管理法に定める「マンション管理業者」である場合は、以下の業務を行う義務があります。マンション管理会社は、管理委託契約の締結前に一定の重要事項を説明しなければならない(マンション管理適正化法第72条)。マンション管理会社は、管理委託契約を締結するときに、一定の事項を記載した書面(通常は管理委託契約書)を遅滞なく交付しなければならない(マンション管理適正化法第73条)。不動産オーナーである大家さんは、不動産は所有していますがその資産を運用する知識に関してはうとい場合があります。自分で運用するよりも、その道のプロである管理会社に運用をお願いした方が運営はうまくいくとみて、管理会社に委託をお願いするわけですね。運用とは具体的に何をするのでしょうか。たとえば共用部分などの管理・修繕マンションやアパートといった集合住宅は、ほかの人も住んでいます。階段や廊下などといった共用部分は居住者全員が利用するので、管理が大変です。また不動産も人と同じように年をとります。古くなってきたら外観などを補修しなければなりません。これには膨大なお金が掛かるので、あらかじめ計画を立てる必要があります。入居者の募集また一番の問題は、高い収益を得るにも空室率をなるべく低くしなければなりません。しかし大家さんは不動産に限っては素人です。空室率が低くなるよう、なんならゼロになるよう運営するためにもプロの手ほどきが必要です。このように、マンション1つを運営するだけでも大変な労力と戦略が必要となります。それを一手に担うのが管理会社で、そしてその契約である管理委託契約には2種類があります。2種類の管理委託契約一般管理契約一般管理契約とは、契約の対象となる不動産の大家さんが行うはずの管理業務を管理会社が「代行」する契約のことをいいます。具体的な業務内容として、入居の際の「賃貸契約」や「入金管理」など入居者との事務手続きや、マンションの共用部分であるエレベーターなどの整備・保守、清掃作業などが挙げられます。併せて、一般管理契約を選択した場合のメリットとデメリットもみてみましょう。メリット:高い収益性が見込める賃貸契約の内容(賃料、礼金・敷金など)や条件を、大家さんが取り決めることができるため、比較的高い収益が見込めます。デメリット:空室率を考慮した入居募集と広告にリスクがあります上記メリットで先述したように、一般管理委託契約は大家さんと入居希望者が直接契約を結ぶ契約です。メリットでは高い収益性があると挙げましたが、それはあくまでも「入居希望者が契約書にハンコを押せば」です。入居希望者が入居するまでにその広告をうつ必要があり、管理会社によってはこの費用が高額なところもあります。広告をうっても入居者が決まらず、それによって空室率が高くなれば、当然家賃も入りません。サブリース契約(一括借り上げ管理契約)サブリース契約とは、不動産管理会社が大家さんから物件を借り上げて、その管理会社が入居者と賃貸契約を直接結ぶ契約形式のことをいいます。一般管理委託契約とはどう違うのでしょうか。メリットとデメリットについてみてみましょう。メリット:安定して家賃収入が得られる「一般管理契約」との最大の違いは、家賃滞納や空き部屋が生じた場合でも「家賃収入」の保証があることです。サブリース契約は、「保証賃料(管理会社が査定した相場賃料の90~95%の率をかけた料金が一般的)」が管理会社から大家さんにオーナーに払われることになります。また入居者との契約も、大家さんと入居希望者ではなく、管理会社と入居希望者との直接契約を行なうことになります。そのため、大家さんと管理会社による確認の手間や時間を省くことができます。デメリット:高い収益が見込めない一般管理委託契約と比べると高い収益性が見込めません。家賃収入が最大化しないのがデメリットです。また管理会社との契約や広告の確認の手間や時間が省けることをメリットとして挙げましたが、裏を返せば入居者を選定することができないことを意味します。特に気にしないという大家さんもいますが、モラルの低い入居希望者が入居する確率も高まるといえます。しかしサブリース契約を受ける管理会社も、トラブルは避けたいため、入居審査は厳しめに行うところも多いのでそんなに気にする必要もないと思われます。まとめいかがでしたか。今回は管理委託契約の種類についてみてきました。一見、安定的に収益が入るサブリース契約の方が良いように思われます。しかし、サブリース契約には落とし穴も多く、あまり良い印象を持たれていないのが実状です。サブリース契約の注意点については、また別記事でご紹介しますのでお見逃しなく!

2018年03月03日

お正月といえば子どもにとって楽しみなのがお年玉。この年末年始に帰省するなどして、親や親戚からお年玉をもらっている子は多いでしょう。子どもに向けていただくお年玉ですが、まだ小さい子は親が代わりに管理しているというケースが多いと思います。しかし成長に伴い本人が使いたいと言うこともでてくるでしょう。子どもがお年玉の使い道を考えることはお金について知るチャンスとなります。では、どのようにルールを決めたら良いのでしょうか。知っておきたいお年玉の由来そもそも、お正月にはなぜ子どもがお年玉をもらうのでしょうか?子どもに聞かれても答えられるように、由来や意味を知っておきましょう。お正月とは元来、新年の神様である「歳神様」を家に迎えてもてなし見送るもので、様々な行事は全てそのために行われます。歳神様は新しい年の幸福と共に、魂を分けてくださると考えられていました。鏡餅は歳神様の魂の依り代なので、鏡餅を食べることで魂を体に取り込みました。この年魂をあらわす餅魂を家長が「御年魂」として家族に分け与えたのがルーツです。昔は、お年玉はお餅だったのですね。お年玉の金額相場を知っておこうお年玉の金額は、子どもの年齢やあげる方の関係性などにより様々です。参考程度に、おおよその相場を知っておきましょう。0~3歳:500円~1000円3歳~6歳:1000円~3000円6歳~9歳:3000円~5000円0~3歳などの物心がつく前の小さい子には渡さないという意見も多くあります。就学前の4~5歳になると9割程度の子がお年玉をもらっているようです。また、何歳までお年玉をあげるかについては、高校生までが約半数を占めて一番多い意見でした。高校卒業後進学する場合もあるので「社会人になるまで」や、「成人するまで」という意見が次に多くあります。お年玉の使い方は子どもと話し合おうお年玉を親が管理する場合、圧倒的に多い意見が「貯金・預金(以下、全て貯金と記載)」です。確かに赤ちゃんの時に子どもに渡しても意味も価値も理解できませんが、物を欲しがったりお金についてわかってきたりする年頃になってからは親の一存で貯金をするのはオススメできません。お年玉こそお金の価値や管理について知る絶好の機会です。お年玉の使い道については子どもと話し合い、子どもに決めさせることで、お金のありがたみを知ることができます。欲しいものを買うためにはいくら必要でいくら足りない、などと計算する力にもなりますし、値札の金額以外に税金というものを払う必要があることも学べます。ただ、いきなり子どもにお年玉を渡しておしまい、ということでは意味がありません。どのようにお年玉を管理していけばよいでしょうか。1.お年玉を用途別に管理する一番大切なのは、お年玉の使い道を話し合うことです。親が一方的に決めずに子どもの意思を尊重することで、子どもの納得感が高まります。その上で以下3つに分けて管理するようにしましょう。・今欲しいものを買う分・欲しいもののために取っておく分・使わずに貯めておく分2.お小遣い帳を作る1の管理を行う上で、自分でお小遣い帳をつけるということも行いましょう。金銭管理の感覚を養うことができます。残高を確認しながらお金を使うことは、計画的にお金を使う大切さも学ぶことができます。3.専用の通帳を作る親が子どものために貯金しておく場合も、子ども名義で通帳を作っているというママは多いと思います。しかし、子ども自身が銀行に行って通帳を自分で作るという体験をすれば、「貯金をする」ことへの意味が更に深まります。高学年になってくれば「貯金には利息がつく」「お金を引き出す際に手数料を取られることがある」など、もっと踏み込んだお金のルールについて話し合うこともいいですね。4.お金の話題の取り扱いについて教える家庭以外で「お年玉はいくらだった」などと自慢することが良くないことだと教えましょう。金額についてはデリケートな部分ですし、中にはお年玉をもらっていない子がいる可能性もあります。事情が人それぞれである中で、お金の話はするべきではないということを知る機会にもなるでしょう。基本的に子どもに使い道をゆだねても、実際お金を使う際のルールは最初に決めておきましょう。・何かを買う前には必ず保護者に確認する・子どもだけの外出時はお金を持たないこういったルールについての細かい部分は、家庭の事情や考え方もあるかと思います。まずは夫婦間で考え方を統一しておき、ルールを決める際は子どもとよく話し合って決めるようにしましょう。我が家には年長の息子がおり、今までは全て子どもの口座に貯金していました。まだしばらくはそうするつもりでいましたが、今回お年玉の用途を調べるにあたり「3~4歳くらいから子どもと話し合う」という意見が多く驚きました。確かに、物を欲しいという機会も増えましたし、一人でおつかいに行きたいと言うようになりました。お金の価値について、一緒に考えることで理解できる年齢であるとも感じます。これをきっかけに、今年からは使い道を子どもに考えさせたいと思いました。管理の程度は年齢や成長に合わせて変えていけば良いと思いますが、今まで親が全て管理していたという方は一度お年玉についてパパや子どもと話し合ってみてはいかがでしょうか。

2018年02月02日

マンション管理士とはマンション管理士とは、その名称通り、マンション管理のスペシャリストのことをいいます。主業務には、マンション管理組合の運営や相談、住民との権利関係調整、また大規模修繕の計画立案などがあります。マンション運営におけるコンサルタントともいえるしょう。マンション管理士は国土交通省管轄の国家資格者です。そのため、マンション管理士になるには国家資格である「マンション管理士試験」に合格し、指定登録機関である(公財)マンション管理センターに登録する必要があります。マンション管理士は「名称独占資格」といわれる分野の資格であることから、登録をしないと「マンション管理士」と名乗ることができません。しかし逆にいえば、資格を取得・登録しさえすれば、誰でも「マンション管理士」を名乗れるということになります。つまり、マンション管理士としての実務経験を積む環境が少ないということです。先述したように、マンション管理士はマンションのプロでコンサルタントといえます。そのため実務経験からの知識が豊富な点に魅力があり、それを証明するための資格(看板)であるといえます。なので、マンション管理士にマンション運営のコンサルなどを依頼する際には、必ずそのマンション管理士の経歴をチェックしましょう。管理業務主任者とはマンション管理士と似て非なる資格に、「管理業務主任者」といったものがあります。管理業務主任者とは、管理の前提となる管理受託契約の重要事項説明から、受託した管理業務の処理状況のチェック及びその報告までのマンション管理のマネジメント業務を行う者をいいます。マンション管理業者には事務所ごとに、また30管理組合につき1名以上の管理業務主任者の設置が義務付けられています。マンション管理士は「名称独占資格」でしたが、管理業務主任者は「必置資格」であり、「独占業務」があります。管理業務主任者の独占業務4つ管理受託契約前の重要事項説明重要事項に関する書面への記名・押印管理受託契約にかかる契約書への記名・押印管理事務に関する報告重要事項説明や契約書への記名・押印が主な仕事といえます。不動産(宅建業)取引のプロである「宅地建物取引士(旧:宅地建物取引主任者)」と同じ分野資格といえます。管理業務主任者はマンション管理専門の契約プロといえます。難易度的にいえば、管理業務主任者よりもマンション管理士の方が難しいといわれています。また管理業主任者を取得すれば、マンション管理士試験の一部免除が得られるので、マンション管理士を目指す前に、ステップアップとして管理業務主任者の取得に励む方が多いです。

2017年12月07日

結婚したら、家計の管理は夫か妻のどちらか一方がまとめてするもの、という時代は終わり。共働き世帯が増えたことによって、自分で稼いだお金はそれぞれ自分で管理するという“夫婦別財布”にしている家庭も少なくないと思います。わが家もそうです。しかし、友達に「うちは夫婦別財布」と言うと驚かれることもあります。 「結婚したらお金は妻が管理してやりくりするもの」という考えの人が未だに多いのでしょう。けれど中には、「うちも財布を別にしたいけど、迷ってる」という人もいます。今回はそんな人たちのために、夫婦別財布のメリットとデメリットをご紹介したいと思います。●夫婦別財布のメリット●それぞれが自由に使えるお金が増える『友達のところは奥さんが家計を管理しているから、小遣い制で毎月自由に使える金額が限られているそう。足りなくなったり急な出費があったりするたびに奥さんにお伺いを立てなきゃいけないようで、かわいそうだなぁと思う。その点、うちは夫婦別財布だから、毎月の小遣い額も自分で自由に決められる』(30代男性/会社員)夫婦ともに正社員の場合や収入にそれほどの差がない場合は、自由に使えるお金が増えるというのは大きなメリットになります。使い方次第で多くお金を残すこともでき、残ったお金はへそくりとして貯めていくことも可能 。「欲しいものがあるけどちょっと高価で……」という場合にも、へそくりで購入することができるのは嬉しいですね。●対等な関係でいられる『せっかく自分で稼いだお金なのに、いちいちお小遣いの使い方まで申告しなきゃいけないなんて嫌です。うちは生活費や貯金額をのぞいて余ったお金は自分でそれぞれ自由に使えてるから、ストレスもないし対等な関係でいられます 』(20代女性/会社員)財布をどちらかが握ってしまうと、そちらのほうが立場が上になってしまうと考える人もいます。そのため、毎月、家計を管理しているパートナーからお小遣いをもらうということを嫌がる人も多いようですね。●お金の管理がシンプルでラク『うちは毎月、家賃や水道光熱費、食費などの生活費を折半しています。貯金についてもお互いの収入によって課せられた一定の額をそれぞれの口座で貯金しています。これらの金額はお互いに共有し合っているものだから、お互いにいくら生活費にかかっていて、いくら貯金しているのかも把握できています。お小遣いに関してはノータッチ。自分に課せられた貯金額をきちんと貯金できていれば、余ったお金をどう使おうと自由です。だからお金の管理もラク。これを一人でやろうと思うと金額も多くなるし、大変 なんじゃないかなぁ』(30代女性/会社員)わが家の場合も生活費はすべて折半で、貯金もそれぞれで決まった金額を貯金しています。特にお金の管理をしているという感覚はありませんが、この生活で自然にお金は貯まっていきますし、不便を感じたことはありません。●夫婦別財布のデメリット●相手が何にいくら使っているかわからない『お互いのお小遣いは何に使っているのかわからないので、時には「なんでそんなもの買ってるの?」と文句を言いたくなるときもある。財布が一緒だったら高価なものを買うときは相談し合える んだろうなと思います』(40代女性/会社員)相手のお金の使い方がわからないというのはちょっとコワイ点ではありますね。実は浮気相手にお金をつぎ込んでいた……なんてこともあるかもしれません。●実は相手が貯金をしていないことも『手取り月収30万の夫は月10万、手取り月収22万の私は月4万の貯金が義務になっていました。二人合わせて月14万を必ず貯金に回すというルールです。でも、年末にお互いの通帳を見せ合って貯金額を確認したら、夫の貯金額が計画より少ない !夫は1年で120万貯まっている計算のはずなのに、50万しか貯めていなかったんです。問いただしたら、趣味のカメラにつぎ込んでしまったとのこと……。きちんと貯金してくれていると信じていたのに、ショックでした』(30代女性/会社員)これ、実はよくある話のようです。お互いに相手がちゃんと貯金してくれているだろうと思っていたら、ぜんぜんしておらず焦る……という。気付いてからでは遅いんですよね。貯金額のノルマをあらかじめ決めていない家庭はなおさら危ないです。----------いかがでしたか?夫婦別財布にも、一緒の財布にも、それぞれメリット・デメリットがあります。そして、家庭によってもそのメリット・デメリットは変化するでしょう。夫婦別財布にする場合は、(1)お互いの収入を把握しておく(2)貯金額を決めておき、そのお金には手をつけない(3)お小遣いの使い道にはなるべく口を出さない(4)定期的に貯金額を公表するという点を徹底することが大切だと思います。そして何より、自分と相手の収入・性格からして、夫婦別財布の家計管理に向いているのかどうかを見極めることが重要。それぞれが自分で家計管理できるような性格なのかを判断し、できると確信した場合に夫婦別財布を実行するのがおすすめです。夫婦別財布で失敗しないためにも、ぜひ参考にしてみてくださいね。●文/パピマミ編集部●モデル/香南

2017年07月08日

突然ですが、あなたの家は、今、貯蓄をしていますか? 「備えあれば憂いなし」ではないが、幸せな家庭を築くためには、やはり貯蓄は大切。「『結婚してよかったなぁ』と末永く感じるためには、お金でもめない家庭を作るのがポイントです」と語るのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦でもある。そんな畠中さんに、「アットホームな家庭を作るために確実な方法は、お金でもめないルール作り」と言われると、とても説得力がある。「家庭の足固めは、家計から」。これが今回の連載のキーワードとなる。■お金について話しあえるカップル「たくさんのカップルの家計診断をしてきて感じるのは、お金について話しあえるカップルは、貯蓄をしやすい特徴があること」(畠中さん)。そして、ふだんからお金の話をしているカップルは、夫婦仲もいいケースが目立つという。「夫婦ゲンカの多くは、お金の問題です(本当ですよ!)。お金のことを夫婦で共有することは、穏やかな家庭づくりに不可欠なことです」(畠中さん)。畠中さんが家計診断した数千組の中で、生活費を一本化している家庭は貯蓄額が増えているのに対し、それぞれに生活費を出し合うタイプの家庭は、貯蓄の増え方に波があるケースが目立っていたそう。お金でもめない夫婦、ようするに貯蓄ができる家庭の共通の特徴は、『お金について透明度が高いこと』と、畠中さんは話す。 「これは、数多くの家計診断をしてきた中で、強く感じる現実です」(畠中さん)■「教育費」負担が重くなる前にすることたとえどのようなお金の管理方法であったとしても、子どもが小さい頃は、貯蓄ができる家庭は多いものだ。しかし子どもの教育費の負担が重い時期にさしかかる頃(第一子が小学校高学年頃)から、貯蓄ができにくくなってくる。教育費は、減らしにくい支出。だからこそ、夫婦の力を合わせてほかの支出を抑える必要性がある。「教育費負担が重くなってから家計管理の方法を変えようとしても、長年の習慣を変えるのは大変です。ですから、子どもが小さいうちに、夫婦のお金のルールを決めてしまうのがおすすめです」(畠中さん)。 早いうちにルールを決めて、習慣にしてしまえば、あとは家計の状況が変わるごとに夫婦で相談して家計のバランスを整えていけばいいからだ。「協力体制のない家計は、対策も考えにくくなります。早めに家計を透明化すると同時に、夫婦でお金のことを相談できる体制を作って欲しいと切に願っています」(畠中さん)次回は、お金について透明度が高い家庭を作るための具体的な「キホンのキ」を教えてもらう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月09日

仕事の現場で女性の活躍が目立つようになってきましたが、女性の管理職はまだまだ少ないというのが現状です。なぜ管理職に就く女性が少ないのでしょうか?男性社会であるということだけでなく、女性自身が管理職を希望しないことが多いというのも要因になっているようです。管理職のメリットとデメリットについて知り、自身のキャリアについて考える上での参考にしてみてください。国の目標、「2030」って知ってる?「2030」という言葉はご存知でしょうか?政府により2003年に設定された、「2020年に指導的地位に占める女性の割合を30%にする」、つまり女性の管理職の割合を全体の3割にするという目標です。日本で仕事に就いている女性の割合は諸外国と比べてもそれほど差はありませんが、管理職に就いている女性の割合となると11.1%(アメリカは42.7%、イギリスは34.2%国際労働機関(ILO)報告書より)と、先進国の中ではかなり低い方になります。また、政府は1.2%という低い女性役員の割合も向上させる方針を発表しています。なぜ多くの女性は管理職志向がないの?プレジデントオンラインが行った調査によると、女性一般社員の82%が「管理職になりたくない」と回答しています。理由としては、「拘束時間が長くなる」、「残業が増えそう」など家庭やプライベートとの両立を望む女性にとっては時間的な負担がマイナス要因になっているようです。「そもそも出世に興味がない」という意見も多く、仕事よりも自分の時間を大切にしたいという人にとっては管理職は責任や時間的な拘束が増えるだけでメリットがないと感じるのかもしれません。それ以外にも、能力や適正に自信がないという人も多いようで、男性中心で女性の先輩管理職が少ないために自分が管理職となることがイメージがしにくくなっていることも影響しているのかもしれません。女性管理職ってどんなメリット・デメリットがあるの?管理職のメリットとデメリットを整理してみましょう。メリット収入が増える業界や会社によって差はありますが、一般的には管理職になると基本給が上がり管理職手当がつくようになることが多いです。平成27年の厚生労働省による「賃金構造基本統計調査」の役職別賃金の調査結果を見ると役職が上がるにつれて賃金も上がっているようです。女性の管理職別賃金も以下のようにかなり差があります。収入がこれだけ増えるのは大きなメリットと言えますね。部長級・・・約65万円課長級・・・約46万円係長級・・・約35万円非役職社員・・・約21万円仕事で自由がきくようになる実際に管理職についている友人からは、「管理職になって、自分のペースで仕事を進められるようになった」、「部下やまわりの人に仕事が頼めるようになったので自分のすべきことに集中できるようになった」という感想を聞きました。今までは上司の指示に振り回されていたという人も、管理職になると仕事のスケジュールや割り振りを自分で決められるようになるので、仕事での自由度が増えるというのもメリットの一つです。デメリット時間的、体力的な負担が増える2014年、リクナビNEXTがインターネット上で行った「管理職実態調査」によると、「管理職になって犠牲にしたものはあるか?」という問いに、女性管理職の54.0%が「犠牲にしたものがある」と回答しています。犠牲にしたものとして具体的には、1位が「趣味に費やす時間」、2位が「健康」、3位が「食生活」という結果に。4位以下も、友人と過ごす時間や家族や配偶者と過ごす時間など、「時間」を犠牲にしたという回答が目立ちます。自分の時間や大切な人と過ごす時間が減ってしまうため、管理職になるのを躊躇する人も多いのでしょうね。精神的な負担が増える責任が増すことで精神的な負担が増します。さらに上司とのコミュニケーションや部下のマネジメントなどでストレスが増える人も多いようです。また、仕事で高い結果を出すように求められるためプレッシャーも大きくなります。管理職になると、ストレスとプレッシャーという精神的な負担が増えることは避けられないのでうまく対処する術を身につける必要がありそうです。責任が増える、大変そう、というデメリットのイメージが強い管理職というポシション。しかし責任が増える分、仕事のやりがいや達成感は大きくなります。管理職にマイナスイメージがある方はプラスの部分にも目を向けてみて、チャンスがあればチャレンジしてみてください。

2016年10月30日

「いつの間にこんなにお金を使ったんだろう」「こんな物買わなければよかった」お金の使い方や無駄遣いに悩んでいる方も多いと思います。お金の管理にはちょっとしたコツが必要です。このコツを知らないといつまでたってもお金の管理が上手くできずに、無駄遣いを繰り返すことに……。無駄遣いばかりしてしまう、お金の管理が苦手という方に、お金を上手に管理するためのコツや便利なツールをご紹介します。無駄遣いをしてしまう人の特徴まずは無駄遣いをよくしてしまう人に見られる特徴を見てみましょう。お金の管理をしていない毎月、飲み会や洋服にいくらくらい使っていますか?収入と支出だけでなく、何にいくら使っているのかまで把握できている方は少ないのではないでしょうか。携帯料金やパソコンの有料サービスなど自動引き落としになっている出費の中には、必要なくなったのに自動更新されている契約などがある場合があります。管理をしていないと無駄な出費に気づくこともできません。計画性がないお金が貯まらない人は、「余ったら貯金しよう!」と考えている人が多いようです。ですが、毎月貯金する額を決めておかないとなかなかお金は貯まりません。できれば生活費として使う金額も決めておくのがベストです。1年で50万円貯める、など目標を決めてそのための計画を立ててみましょう。使っていないものがたくさんあるその他にもお金がたまらない人の特徴としては、部屋が散らかっている、衝動買いをしてしまう、クローゼットが物で溢れているなどが挙げられます。一度も着ていない洋服や使っていない物がたくさんあるという人は、無駄使いが多いのかもしれません。お金が貯まる人のお金の使い方お金の使い方が上手な人にはどんな習慣があるのでしょうか。お金の管理がうまくできている人の、やっていることを真似することから始めてみましょう。家計簿をつけるお金が貯まる人はお金の管理がよくできています。入ってきた金額と使った金額、何にいくら使ったのか把握しているとその後のお金の使い方も変わってきます。家計簿をつけることでお金を計画的に使えるようになります。ATMにあまり行かないお金を計画的に使う人は、お金がなくなる度に何度もATMへ行ったりしません。1か月に使える額を決めておきましょう。一度決まった金額を降ろしたら、1ヶ月はその予算の範囲内でやりくりするようにします。お金の管理がしにくいクレジットカードはなるべく使わないようにします。貯蓄用の口座があるお金の管理が上手な人は貯金額がわかりやすいように、貯蓄専用の口座を作っています。さらに毎月決まった金額を専用口座に貯金するようにしている人が多いようです。あればあるだけ使ってしまうという人は、銀行の自動積立などを利用しましょう。給料日に決まった金額が自動で貯蓄に回されるので、貯金が苦手という方には便利ですよ。お金の管理に使えるおすすめのアプリお金の管理をするために何よりもまず始めたいのが、家計簿をつけるということです。しかし、お金を使う機会は一日に何度もあるし、面倒でいちいちそんなことしてられないと思う方も多いと思います。そこでおすすめしたいのがスマホの家計簿アプリです。スマホのアプリだといつも手元にあるので、使うたびにその場で入力してしまえばそれほど面倒ではありませんよ。◆家計簿Zaimレシート読取・自動連携が無料の人気簡単アプリユーザーは500万人以上という人気の家計簿アプリです。家計簿に挫折した人の84%が続けられているという使いやすさ、続けやすさが魅力です。レシートを撮影するだけで、自動的にカテゴリ分けして入力してくれます。◆2秒家計簿おカネレコ2秒で入力完了という手軽さが魅力の人気アプリです。シンプルな入力画面で使いやすいので、アプリに慣れていないという方にもおすすめです。◆家計簿マネーフォワードこちらも利用者400万人以上の人気家計簿アプリです。レシートの自動読み取り機能や金融機関に連携しているので、銀行口座の残高なども一括管理できます。つけ忘れを防止するためのアラート機能も付いています。家計簿は続けることが大切なので使いやすさ、続けやすさを重視して選んでみてください。浪費癖があったり、お金の管理ができない女性は男性から見ても彼女やお嫁さん候補にしたくないという意見も多いようです。お金に余裕ができると精神的にも余裕ができて自分に自信もつきます。お金の管理が苦手という方は、自分のお金の管理や使い方についてちょっと見直してみてはいかがでしょうか?

2016年10月30日

家計管理について聞いたところ、夫への不満が大爆発。お金を打ち出のこづちと思っているのか、あるだけ使ってしまう夫たちの本性がわかりました。この人任せるなんて考えられない、これなら自分がやったほうがいい、と妻はしぶしぶ家計管理の舵をにぎる羽目に。Q.夫婦の家計管理、どうしてる?1.奥様が管理 63.8%2.旦那様が管理 12.4%3.2人で管理 11.4%4.別々で管理 9.7%5.その他 2.7%圧倒的に女性が管理しているというのが多数派。家計管理は食費や子ども費、親戚とのおつきあいなど、毎日の細かい出費が多いので、女性の方が向いているのかもしれません。■借金しないだけいい?! どんぶり勘定の夫たちとにかく夫の金づかいの荒さや、どんぶり勘定におどろく妻が多数。やりたくてやっているというよりは、この人に任せるくらいなら、自分でやった方がマシという考えに。中には会社で経理をやっているのに、お財布のお金はあるだけ使ってしまう夫も。「旦那のことはお金に関しては全く信用できない。借金はしないだろうけど、貯金はできない」(三重県 30代女性)「夫は全くお金の流れを知らないので、やりやすい面もあれば、家の家計を知らなすぎてびっくりすることもある」(宮崎県 50代女性)「旦那が管理していたが、生活費も渡さない、おこずかいもないし、しかも旦那が使い込んでいた。任せられない」(沖縄県 30代女性)「あればあるだけ使ってしまうので、妻まかせです。貯蓄がどうなっているのかもわかりません。ちなみに会社で経理をしています」(千葉県 40代男性) ■一緒にやればもめごとなく、つらい気持ちも共有妻が節約のためにガミガミ言うのは家族のことを思ってこそ。夫と家計を共有してしまえば、「うるさいな〜」と言われることもなく、ストレスも半減。懐の寂しさもいっそオープンにしてしまうのも手です。「二人で管理をして協力しています。へそくりができないけど面倒も減るので」(東京都 30代女性)「最近まで一人で管理を頑張ってきましたが、ダブル受験生と小学生、そして住宅ローン、財布も気持ちもつらくなってきたので、一緒に考えて行動するようにしました。お互いの心の距離がさらに近くなって、良い関係な気がします」(奈良県 30代女性)「結婚10年で会計交代しています。実際にやりくりがどれだけ大変かお互いにいい経験にもなるので。もちろん、時々チェックしますよ」(奈良県 30代女性)■お金の管理は得意な人におまかせ一方で妻の方が家計管理が苦手という夫婦も。誰でも得意、不得意はありますから、そういう場合は夫が主体となって家計管理をしましょう。「嫁に任せていたらとっくに破産です。ここまで価値観が違うとはと真面目に悩んでいます」(千葉県 50代男性)Q.夫婦の家計管理、どうしてる?集計期間:2016.07.07〜2016.07.14アンケート回答数:10028件 ウーマンエキサイト×まちcomi調べ

2016年10月13日

世の中にはお金に関するいろいろな情報があふれています。特にイギリスのEU離脱といった大きな事象が起こると、株式市場や為替市場が大きく動き、自分のお金の管理について、より保守的に考えがちになりますよね。そのようなご時世だからこそ、お金の管理を改めて見直してみませんか? 「お金の常識」として言われていることも、必ずしも真実ばかりではありません。今回は、そんなお金に関する思い込み「あるある」を検証してみましょう。■お金の思い込み(1)借金はすべて悪?たしかに、クレジットカードや高金利ローンは、あなたの家計を圧迫する原因になります。堅実な方であればあるほど、支出は自分の収入の範囲内に必ず収める、と決めている方も多いでしょう。でも、すべての負債があなたにとってマイナスになるというわけではありません。では、「していい借金」とは何か。その判断基準となるのは、あなたや家族の将来のための投資になるかどうか、ということです。たとえば住宅ローン。今の未曾有の低金利で、「家」という将来にわたっての財産を得られるのは、将来のための投資といえます。ただし、もちろん借金は皆さんが支払える範囲に収まる金額にしなくてはなりません。あるいは、子どもの教育資金や、皆さん自身の成長のために勉強をしたいが自分の教育資金まではない、そんな場合、一部金融機関で「教育ローン」を提供しています。なかには「自己啓発資金」として申し込みができるものもあります。この場合は皆さん自身で目的と期間をはっきり決めてから臨みましょう。■お金の思い込み(2)少額の投資は無意味?「投資」というと、「まとまった金額があって初めてできるもの」と思っている人が多いようです。でも、もともとのお金持ちでない限り、最初から大きな資金はありません。フルマラソンで考えてみましょう。42.195kmという長距離は、どうしたら完走できるのでしょう? それは1km1kmを地道に走った積み重ねの結果にほかならないのです。米国フィデリティでは、社会人になった方に「お給料の15%を貯めていきませんか?」とアドバイスしています。最初は1万円でも2万円でも構いません。1回あたり少額の投資をいかに継続していけるかというところは、フルマラソン完走の極意と同じです。 ■お金の思い込み(3)株式に投資するのはリスクが大きいからやめるべき?たしかに、価格が変動することを完全に避けようと思えば、預貯金が最適です。でも、ご存じのように今は未曾有の低金利。日本ではマイナス金利で、20年たっても預金額の0.01%も得られません。増えないだけならまだいいとしても、仮にこれから20年後に物価が少しでも上昇していったら、預金しているお金の実質価値は大きく減少してしまいます。一方で、成長率が高いのは株式ですが、変動が激しい、つまり、リスクが大きいのも株式です。100%株式に投資するのは、そのリスクを負うことになります。でも、アラサーママの皆さんが、子育てを終えたセカンドライフのための資金作りを今からするとなると、約30年の時間があるわけです。資産を成長させるのに、これだけの時間をかけられるのであれば、100%株式に投資する必要はありません。基本を預貯金や債券といった安定的な資産におきながら、一部株式に投資するというやり方で、価格の上がり下がりをコントロールしながら長い時間をかけて資産を成長させていくのが、賢いアラサーの資産運用方法なのです。■お金の思い込み(4)まだ若いから退職後の資産形成に取り組む必要はない?当面の目的、たとえば家を建てるための頭金や、高額のものを買うための資産作りは、「ゴールが近い」と感じられるでしょう。一方で「退職後の、あるいは老後の資産作り」となると、「先が長いなあ」と思われるでしょう。でも、いまあなたが30歳だとして、「退職資産作りは40歳になってからでいいわ」と思っているとしたら、それは10年間にわたって「投資機会」を失い続けている、とも言えるのです。たとえば、Aさんは25歳からこつこつと、毎年50万円資産作りを続けていたとします。一方、Bさんは、Aさんに遅れること10年、35歳から毎年100万円(Aさんの倍)資産作りを続けていたとします。前提として、平均して年率7%資産が伸びたとします(税金等は考慮せず)。65歳になったとき、AさんとBさんのどちらにより資産が貯まっていると思いますか?Aさんは1億680万円、Bさんは1億100万円です。580万円の差が生まれることから、フルマラソンのような資産形成では、いかに「長い時間」をかけることのほうが「投資金額」より効果があるか、感じていただけるのではと思います。これらの「あるある」の中には、感覚的にはわかりづらいものもあるでしょう。お金にまつわる話は、なるべく思い込みを排して、正しい事実を理解してほしいと思います。時にはプロのアドバイスを受けるのも参考になるでしょう。

2016年07月15日

妊娠3ヶ月になると、母子手帳を受け取った方も多いのでは? 「妊婦であること」がだいぶ腑に落ちてきた今月は、「妊娠・出産でもらえるお金には何があるか?」を見てみよう。妊娠・出産をサポートしてくれる公的制度はたくさんある。制度を上手に使って、「もらえるお金」や「取り戻せるお金」の漏れがないようにしよう! (1)専業主婦ママも働くママ(働いていたママも)もらえる、妊娠・出産関連のお金(2)働くママがもらえる、妊娠・出産関連のお金(3)働いていたママがもらえるお金(4)特定の場合にもらえるお金【妊娠・出産関連のお金の詳しい内容を知りたい人は、こちらもどうぞ】・ どんな人がいくらもらえる? 出産手当金の概要を知りたい! ・ 契約社員、派遣社員でももらえる? 出産手当金Q&A ・ 分娩時のお金は、出産育児一時金でフォロー ・ 妊娠中のトラブルについてのお金 ・ 育休時期のサポートは、育児休業給付金で (監修:ファイナンシャルプランナー 畠中雅子/文:楢戸ひかる)

2016年04月04日

IDC Japanは3月14日、国内オフィスプリント環境の導入判断者に対して、プリント管理およびドキュメント管理の実態、MPS(Managed Print Services)の導入状況、モバイル/クラウドプリントの導入状況に関する調査結果を発表した。同調査は、2015年11月にオフィスプリント環境の導入判断に関係する800人に対してWebアンケートによって実施されたもの。同調査結果を総合して国内のプリント/ドキュメント管理の成熟度を、同社独自の評価指標「IDC MaturiyScape」に基づいて分析している。これにより、特定のIT環境について、まったく導入していない場合を「レベル0(未導入)」とし、導入後のユーザー企業の成熟度を、「レベル1(個人依存)」、「レベル2(限定的導入)」、「レベル3(標準基盤化)」、「レベル4(定量的管理)」、「レベル5(継続的革新)」までの5段階で評価した。調査結果によると、国内ユーザ企業の約半数が、5段階中下から2番目のレベル2(限定的導入)の成熟度にあることがわかったという。多くの企業において、プリント/ドキュメント管理に関する技術導入は進めたものの、その技術を活用するための社内教育や管理プロセス構築への対応が遅れていると、同社は述べている。「IDC プリント/ドキュメント管理 MaturityScape」では、ユーザ企業の成熟度を、意思統一、技術、人員、プロセスの4つの視点から総合的に評価しているという。その結果、国内ユーザ企業においては、レベル1の成熟度を持つ企業が24.5%、レベル2が48.0%、レベル3が20.6%、レベル4が6.5%、レベル5が0.4%であるとした。この結果は、2014年10月に実施した調査とほぼ同じ(2014年の調査ではレベル2が48.2%)であり、この1年で国内市場におけるプリント/ドキュメント管理の成熟度には大きな変化がなかったという結果に。また、プリント/ドキュメント管理において財務的成果を出している企業(リーダー企業)と、そうでない企業(フォロワー企業)の成熟度の比較も実施したところ、これらの企業の差は、人員およびプロセスの尺度において特に顕著だったという。プリント/ドキュメント管理において具体的な成果を上げるためには、人員/プロセスの分野において全社的な具体的目標を設定し、統一ルールに基づいて活動することが重要であると、同社は分析している。

2016年03月14日

横河電機は2月26日、プラントで使用されている大量の監視制御用機器や製造装置の情報を集中管理する統合機器管理ソフトウェアパッケージ「PRM(Plant Resource Manager) R3.30」を開発し、同月29日に発売開始すると発表した。現行製品「PRM R3.20」をバージョンアップしたPRM R3.30は、HART規格(ART通信協会が推進する制御用フィールドネットワークの通信規格で、HART5、HART6、HART7のバージョンがある。最新版はHART7)に準拠した機器の管理機能とナビゲーション機能を強化。機能強化の特長として、2015年11月に発売した安全計装システム「ProSafe-RS(プロセーフ・アールエス) R4.01.00」のフィールドI/O装置「N-IO(Network-IO)」とPRMを組み合わせることでHART規格に対応した機器に関し、起動・停止・故障などの状態を示す情報を迅速に把握できるようになった。また、機器の状態を表示するナビゲーション画面に機器の重要度を示すアイコンが表示できるようになり、機器の自己診断情報とアイコンを参照しながら対処する優先順位を迅速に判断することができる。万が一異常が発生した際の作業員の迅速で適切な対処を支援するという。さらに、PRMには統合生産制御システムのCENTUM(センタム)シリーズに機器の異常を通知するメンテナンスアラーム機能を有する。これまでは、PRMが管理している機器と接続されているCENTUMシリーズすべてのヒューマン・インタフェース・ステーション(HIS)に対し、HISに発信するように指定したアラームを通知していたが、今回の機能強化でアラームの元となる設備ごとに送信先のHISの指定が可能となった。なお、主な市場は石油・天然ガス、石油化学、化学、鉄鋼、紙パルプ、電力、水処理など製造業全般を想定している。

2016年02月26日

「お金と向き合うことから、あなたの本当の人生が始まる」と言うのは、本田健さん。ママ世代は、子育てや仕事で目が回りそうに忙しい時期だけれど、一生お金に困らない生活を手にいれるためには、今こそお金と向き合って、考えてみることが大切だそう。お金から逃げない「お金と向き合うのは、久しぶりに体重計に乗るような怖さがあるかもしれませんね」と本田さん。どうせいい数字ではないし、イヤな気分を味わうに決まっている。そんな感じでお金から逃げ回ってきた人は、案外多いのではないだろうか?「いま、必要なのは、勇気と想像力です」(本田さん)。お金と向き合えていない自分、ちゃんと稼げていない自分、なかなか貯金できない自分、そういう「見たくない自分」を、いったん受け入れて許してあげる。これまでにできなかったことは、考えても仕方ない。大切なのは「いまから何ができるか」。今なら、まだ間に合う。これからお金との新しい関係をスタートしよう!経済力で女性の一生は全然違う「経済力次第で、女性のライフスタイルは全然違うものになります」(本田さん)。いまのあなたは、下記のどこにいるだろう? もし、どの立場でも選べるとしたら、あなたは、どこを選びたいだろう? □借金返済で、心身ともに余裕なし。心配、過労で毎日が地獄のよう□頑張って仕事をしても、生活するのがやっと□忙しく仕事をして、ようやく普通の生活ができる□旅行する、外食する、海外に行くなど、ちょっと贅沢ができる□自由に欲しいものが買える。自由な時間がある。好きなことをして暮らせる□お金に自由で、高級品も何でも買える。家、別荘も複数持っている□理想の人生を生きて、何でもできる。人に援助する余裕がある(『賢い女性のお金の稼ぎ方・ふやし方・守り方(本田健著/きずな出版)』より抜粋)「今、あなたがどのような状態でも、5年もあれば、経済状態を大きく変えることは可能です。そのためには、お金のことや、仕事のことについて、今から真剣に向き合う必要があります」(本田さん)お金は、あなたを幸せにするためにある「お金は、あなたを幸せにするためにあります」(本田さん)。お金は人を幸せにする道具。包丁や火と同じで便利な道具だけれども、ちゃんと意識して付き合っていかないと、人生の岐路でお金を理由に諦めないといけないことが出てくる可能性があります。住宅購入、子どもの教育費など、人生には「どうしてもお金が必要なとき」というのがあるからだ。そうかといって、お金の心配をしたくないために、仕事に一生懸命になりすぎると、プライベートの時間が減ってしまったり、パートナーや子どもが寂しい思いをしたりする。「お金との距離を健康的にとれる人が幸せな人の共通点です」(本田さん)。これからの人生でお金とどう付き合うのか、考えてみよう。お金について考えていくことで、あなたがこれから何をしたいのかも、はっきりしてくる。今回取材を受けてくれた本田健さんの著書『 賢い女性の「お金の稼ぎ方・ふやし方・守り方」 (本田健・著/きずな出版)』(本体1,400円+税)お金と向き合うことから、あなたの本当の人生が始まる。お金と友達になって、最高のサポートを受けよう。(楢戸ひかる)

2016年02月16日

日本オラクルは1月27日、exciteなどのポータルサイトを手掛けるエキサイトが、予算実績管理システム構築のため、オラクルのクラウド型経営管理ソリューション「Oracle Planning and Budgeting Cloud Service(PBCS)」を採用したと発表した。PBCSは、管理会計・予算管理で必要となるデータ入力・データ連携から各種計算処理、レポート・分析までをトータルで実現するアプリケーション。複数年度の組織階層をもち、また新旧組織を保持することができるため複雑な年度比較に対応できる。また、レポートの出力年月を動的なパラメータで変更できるため、対象年月の帳票を自動的に出力することが可能。科目や組織の変更があった際も配賦計算や持分計算のロジックを毎回再設定する必要はく、メンテナンスにかかる負荷を削減できる。エキサイトは今後、部署別だけでなく、収益の詳細管理の実現やローリングフォーキャストの実施し、部署をまたがるサービスごとの管理会計まで対象範囲を広げて活用していく予定としている。なお、今回のプロジェクトは、テクノスジャパンが実機を利用した要件確認・設計手法により、2.5カ月でシステム導入を実現した。

2016年01月28日

毎年、年明けとともに「今年こそ、お金を貯めるぞ!」と思っている人も多いのでは? そんな決意を実行できるよう、子育て中でも1,000万円貯められる家計管理の方法を、3児の母のファイナンシャルプランナー、畠中雅子さんに伺いました!ルール1 「お金は夫婦間で透明に!」が鉄則「家計診断をしていると、『それぞれが別々に生活費を出し合っている』といったご家庭がけっこうあります」と、畠中さん。子どもが小さい頃は別会計で大丈夫でも、教育費負担が重くなる時期になると、「足りない!」「出せない!」ということも…。そうならないために大切なことは、夫婦間のお金の流れをお互いに知っておくこと。つまり、「家庭のお金の流れを、一本化しておくこと」。これは口座をひとつにするということではなく、「家庭という単位で、いくらのお金が動いているのかを夫婦ともに知っておく」ということ。「お金が透明じゃない家庭は、夫婦仲も淀んでいくことが多いんですよ」(畠中さん)ルール2 管理方法は自分に合ったものを見つけよう「家計管理は、妻でも夫でも、得意なほうがすれば大丈夫です。妻が専業主婦だから、家計管理は妻の役目という訳でもありません。夫のほうがエクセルを使えるなどであれば、夫が管理を任せてもまったく問題ありません」(畠中さん)ただ、管理方法は、自分の生活やライフスタイルを考慮して決めることが重要。自分に合ったものなら、長続きしやすいからだ。●おもな管理方法は、この3つ・家計簿昔ながらのノートタイプのほか、スマホのアプリでつけている人も多い。家計簿を長続きさせる秘訣は、「費目数をシンプルにすること」★こんな人におすすめ!:細かい作業が苦にならない人。「つけること」が目的になると×・袋分け各費目の1ヵ月分の予算を現金で袋に入れ、使った金額は袋に書き入れていく。使えるお金が目に見えてわかる、シンプルな方法。★こんな人におすすめ:家計簿つけが面倒と感じる人向け。カードでの支払いが多い人には不向き・週予算1週間の「食費」や「食費+日用品費」を決め、1週間ごとに集計していく方法。支出がオーバーしても、翌週にリカバーできるメリットも。★こんな人におすすめ:家計簿をつける時間がない人へ。コツコツ貯金するのが苦手な人にも○(子育て中でも貯金ゼロでも『1000万円貯める10のルール』より抜粋)ルール3 毎日の支出と特別支出は分けて考える「日々の生活費である『毎日の支出』と、大きなお金である『特別支出』は分けて考えましょう」(畠中さん)。そうしないと毎月の支出の増減が激しくなり、コンスタントな貯蓄が難しくなることも。『特別支出』は専用の口座を決め、そこに毎月積み立てをしておき、そこから使う。特別支出だけ別の手帳にメモをしておくと、翌年以降に便利だ。●特別支出の例固定資産税、自動車税、車検、冠婚葬祭、少し高めの洋服、旅行、家電、ペットの医療費など、値の張るものすべてを指す(『子育て中でも貯金ゼロでも1000万円貯める10のルール』より抜粋) ルール4 カードは「支払った日」を記録することカードを使った日は現金と同じように家計簿に記録を。カードの記帳のポイントは、「引き落とし日」ではなく、「使った日」に書くこと。手元の現金が減っていなくても、お金を使った現実があるからだ。複数のカードを使っている人は、どのカードを使ったかわかるようにペンの色を変えたり、マークで書き分けをしたりしておこう。ルール5 家計簿がつけられないなら残高チェックだけでOK「どうしても家計簿がつけられない!」という人もいるはず。「そんな方は、1ヵ月に一度、貯金の残高だけ記録してみると、やりくりの結果がある程度見えてくる。前月より収入の10%が増えていればOK。たとえば、収入が30万円なら、貯蓄残高が前月より3万円増えていれば、収入の10%分、貯蓄ができているという計算。見直しをする日は、「給料日の前日」など、毎月同じ日にするのもポイント。<Vol.2に続く>「家計管理について、もっと詳しく知りたい!」と思った人は、マンガでまるわかり!◇ 子育て中でも貯金ゼロでも1000万円貯める10のルール (主婦の友生活シリーズ Como特別編集/主婦の友社) 定価:本体780円(税別)(楢戸ひかる)

2016年01月18日

アイルは1月12日、スタッフ情報・派遣先情報やスタッフ向けマイページを、低価格なクラウドシステムで一元管理できる人材派遣会社向けスタッフ管理クラウドシステム「CROSS STAFF(クロススタッフ)」の提供を開始した。同システムは、中小企業にも導入しやすい、低価格(基本料金は3万円/月、初期設定費用は無料)なクラウドシステムで提供される。「スタッフ向けマイページ」では、スマートフォン・タブレットに最適化された、Web給与明細、資料ダウンロード、スタッフへの情報発信などの機能が搭載されている。また、スタッフ情報管理(スタッフの基本情報・対応履歴などの登録、スタッフ検索)、派遣先情報管理(派遣先の基本情報・対応履歴などの登録、派遣先ごとの稼働スタッフ検索)も可能。さらに、オプション機能により、法改正に伴い義務化されたストレスチェックやスキルチェック、マイナンバー収集・管理も可能となり、今後はセキュリティ保管にも対応する予定。

2016年01月13日

●日本は今、チャンスの時期自動家計簿・資産管理サービスや、ビジネス向けクラウドサービスなど、お金に関するプラットフォームを開発・提供しているマネーフォワードは、11月22日に品川インターシティホールで「Money Forward お金のEXPO2015」を開催した。1500人分のチケットは完売となり、世の中の「お金」に対する関心の高さを示していると言えるだろう。「銀行、証券、保険、ライフプランニングなど、暮らしに不可欠なお金に関する課題をすべて解決する1日」として設定された本イベントでは、各分野のスペシャリストたちによるさまざまな講演が行われた。その中に、2001年に小泉内閣の経済財政政策担当大臣に就任、その後金融担当大臣、郵政民営化担当大臣、総務大臣などを歴任した竹中平蔵氏が登壇。竹中氏からは、「誰も知らなかった『お金』と『日本の未来』の見据え方」と題した講演が行われた。本稿では、その講演内容をお届けしよう。○世界の偉人たちが捉える「お金」の価値「お金について議論したり、学んだりする機会が日本は少ない。今日は自分のために、これからの人生や日本、経済について考えをめぐらす時間にしてもらいたい」と、竹中氏は話を始めた。小泉元総理がスピーチをする際に、原稿作成を行っていたという竹中氏。その際、世界の偉人たちの名言を参考にすることが多かったという。「名言集を読んでいて、おもしろいことがわかった」と竹中氏は言う。「経済や法律、政治に関する名言はそこまで多くない。圧倒的に多い名言は男女の問題。そして、その次がお金について。例えば、イタリアのベルルスコーニ元首相は『なぜ私が女性にモテたのか、それは金を持っていたからだ』という言葉を残している。ドストエフスキーは『金、金とは鋳造された自由』と表現している。お金というものは圧倒的な存在感を持っている。お金がなくても幸せな人はいるが、お金があることによっていろいろなことができるようになる。人生の中で、お金と正面から向き合うことは重要なことである。アインシュタインは『宇宙で一番力の強い論理は金利の複利計算だ』と述べている」(竹中氏)金利の複利計算とはどういうことか? 例えば、資産を年7%の利回りで運用していったとすると、10年で資産は元の2倍になるということになる。「私たちは、1%でも所得を増やし、資産を1%でも高い利回りで運用することに対して、もっと真剣に考えなければならない。資産を金利で儲けるのは怠け者のすることだと、批判されることがあるが、日本はこれまでのように額に汗して働くのでは、発展途上国に勝てない状況になっている。これからは、額ではなく、脳に汗する仕事が大事になってくる。所得には、労働所得と資産所得の2通りがある。日本には1500兆円の資産があるはずなのに、それをうまく生かせていない。まず、労働所得で資産を貯め、それを運用して1%でも利回りを高くするよう考えなければいけない」(竹中氏)竹中氏によると、GDPに占める資産所得の割合は、アメリカは2割なのに対し、日本はアメリカの10分の1以下だという。その理由は「低金利だということ以上に、株式や投資信託を避け、銀行預金による資産運用だったからだ」と竹中氏は述べる。「2020年までにがんばれる基礎をつくれるかどうかで、その先の日本の未来が大きく変わるだろう。2020年までの5年間は、日本にとって非常に貴重なチャンスの時期。貪欲に考える期間にしてもらいたい」(竹中氏)●世界と日本の変化○世界の経済状況は?では、世界全体の経済状況はどうなっているのだろうか? 竹中氏は次のように解説した。「毎年1月末にスイスで開催されるダボス会議では、今年、非常に楽観的な雰囲気が支配していた。会議では、今年の成長率は去年よりも高まり、特にアメリカ経済が安定し、世界を引っ張っていくと予測された。しかし、これは基本シナリオであって、リスク要因についても挙げられた。それは、中東問題、新興国(特に中国)経済の減速、アメリカ金融政策の正常化である。まず、シリアからの難民問題やパリでのテロ、ベルギーの駅封鎖、ワシントン攻撃の懸念など、1つめの中東のリスク要因は顕在化している。また、中国株も6月12日をピークに株価が4割下がった。現在中国は世界で2番目に大きな輸入大国であり、その中で日本は2番目に輸入をしてもらっている状況。つまり、中国の経済状況によって、日本は大きく影響を受けることになる」(竹中氏)竹中氏は続けて中国経済について次のように言及した。「どうして世界の歴史の中で、イギリスが最初に産業革命が起きたのか? それは、Rule of the law(ルール・オブ・ザ・ロー)、すなわち法の支配を最初に確立したから。法の支配とは、自分ががんばって稼いだお金は自分で自由にできるということ、すなわち自分の権利が守られているということ。この法の支配があるから、安心して経済活動に取り組める。中国の最大の課題は法の支配が確立していないことだ。中国は、今回の株価の低下は乗り越えるだろうが、今後5~10年のタームでみると、必ず成長率を落としてくるだろう」(竹中氏)竹中氏は「これからはどの国の経済もイノベーションを起こさないとやっていけない時代。イノベーションが起こせるかどうかで変わってくる」と話す。「イノベーションは自由が保証され、権利が確立されている社会で生まれる」と、竹中氏は経済学者のシュンペーターの言葉を引用した。「世界はいま、ものすごく動いている。その中でしっかりと稼いでいかないといけないが、私たち日本人は日本のことを誤解している面がある。その誤解を指摘しておきたい」(竹中氏)○日本の未来は?竹中氏は、日本に関する4つの誤解について、次のように指摘した。「日本は経済的に豊かな国」という誤解「日本における一人あたりのGDPは世界で20番目くらい。これは先進諸国30カ国の中だとBクラス。ルクセンブルクやノルウェーなどと比べるとGDPは半分以下である。これは、決して豊かだとは言えない」(竹中氏)「日本は大量の借金をしている」という誤解「日本は大量の借金は背負っていない。ギリシャは外国に借金をしているが、日本は政府が国民に借金をしている。例えるならば、旦那さんが奥さんに借金をしているような状況」(竹中氏)「日本人はよく働く」という誤解「日本の製造業の労働時間は、アメリカと同じくらい。韓国と比べると3割くらい低い。統計に表れないサービス残業もあるだろうが、思い込んでいるほど世界の中で働いているわけではない」(竹中氏)「日本人はもっと消費をすべき」という誤解「日本人はもっと消費をすべきだというのはうそ。昨年、家計の貯蓄率はマイナスとなっており、これは予想通り低くなったと言える。人口が高齢化すると、貯蓄率は低くなる。消費が進まないのは財布が小さいから。つまり、稼げなくなってきているからということ」(竹中氏)では、どうすれば稼ぐ力をつけられるのだろうか?「稼ぐ力をつけるには、マーケットで競争力を持たなければいけない。その方法はただ一つ、競争すること。競争しないと競争力はつかない。アベノミクスの支柱とされているTPPによって、たくさんの競争力のあるものが輸出入できるようになる。そして、この競争を高めるために必要なことが規制緩和だ」TPP以外にも、日本では徐々に変化が起きている。「これまで日本の農業は、企業が参入できないことから輸出もできず、IT投資も遅れているといった状況だった。これは医療の分野でも言える。日本では過去36年間、新しい医学部は一つもつくられていない。それが36年ぶりに成田空港の近くにできることになった。また、インフラの運営権を民間に売る動きもある。東日本大震災で津波の被害にあった仙台空港は、地域開発の拠点として、東急建設と前田建設に運営が任されることになった。関西空港も、オリックスとフランスのヴァンシが第一交渉権者として確定している。これは、世界でも注目されているコンセッションだ」(竹中氏)最後に、竹中氏は次のように語って、講演を締めくくった。「日本に来る外国人観光客は昨年1300万人だったのに対し、今年は1900万人を超えると言われている。さまざまなチャンスの最後の決め手が2020年のオリンピック・パラリンピックだ。今アジアには中間所得層が5億人いて、2020年には17.5億人になると予測されている。新幹線ができたのは、当時のオリンピックが発展途上国型のオリンピックだったからであるが、今回は違うだろう。一体何が生み出されてくるのか、それは政治家にもジャーナリストにも学者にもわからない。それを経済の中で皆さんが手探りで探していくことが重要なのではないだろうか。過去と他人は変えられないけれど、未来と自分は変えられる。それを肝に銘じて、皆さん自身の人生を考えてもらいたい」(竹中氏)

2015年12月22日

ゾーホージャパンは10月30日、クライアント管理ソフトウェア「ManageEngine Desktop Central(Desktop Central)」の正式版をリリースした。同ソフトは、WindowsやMac、Linuxに対応したデスクトップ端末の統合管理ソフトウェアで、PC、ワークステーションなど、サポート対象OS搭載のあらゆる端末を一元管理できる。2005年より北米やヨーロッパなどで販売を開始し、6月時点で全世界1万社の導入実績を持つ。同社では、多くの企業がセキュリティ強化への関心を高めていることや、企業システムのクライアント環境もWindowsとMacの混在環境が増えていることから、日本での製品展開を決めたという。パッチ管理機能では、OSやサードパーティ・アプリケーションのパッチを自動的に適用し、クライアント端末をセキュリティ脅威から守り、ソフトウェア管理機能では、複数の端末に一括でソフトウェアを配布したり、ソフトウェアのアンインストールを簡単に実行したりできる。そのほか、USBデバイス制御やIT資産管理、リモートコントロール、サービスパックのインストール、Active Directory関連のレポート、電源管理などの機能を備えている。価格は、管理対象のクライアント端末の台数による課金体系に基づいており、年間1端末当たり1821円~3960円(最小ライセンスは50端末)となる。

2015年11月02日

「 子供にとってちょうどいいお小遣いの金額設定 」の続きです。今回は、子どもでもできる、具体的なお小遣いの管理方法を紹介します。3つの空きビンでお金を管理しようお小遣いの金額が決まったら、今度は渡す日時を決めます。土曜日の夕方、日曜日の朝など、具体的に決めて、毎回必ず、その日時を守りましょう。週の途中でお金がなくなっておねだりしてきた場合は、追加であげたり早めにあげたりせずに、次にお小遣いを渡す日まで待たせましょう。「お金は使い果たすとなくなる、限りのあるもの」ということを実感させるためです。そして、お小遣いを渡す時は、3つの空きビンを用意して、「楽しみのためのお金」「勉強のためのお金」「貯金」と書いたラベルを貼り、振り分けさせましょう。出費のたびにお小遣い帳をつけさせることも大切ですが、この方法なら、お小遣い帳をつけるのをつい怠けてしまっても、残金がひと目でわかるので、管理が楽になり、モチベーションも上がります。お小遣いのやりくりには、自分にとって必要なもの、楽しみのものを分けて考えることと、お金を計画的に使うことという目的があります。くれぐれも、お小遣いをあげっぱなしにしないことが大切です。失敗して当たり前! 失敗から正しいお金の使い方が学べます最初のうちは新しいおもちゃと同じで、お金に急に執着するようになって驚くかもしれませんが、多くは一過性なので、あまり気にしなければ、だんだんと落ち着いてきます。お金を必要以上に使わないように貯めたり、お金を大切にしたりするのは、何よりもお金を最大限に利用して幸せになるためです。お金は利用することによってはじめて価値があるものですが、そのことも、こうした経験を通して徐々に理解していくことでしょう。また、買い物に行っても欲しい物が決められず、買ってからもやっぱりあっちがよかったと後悔…なんていう経験も大切です。何を買ったら自分は幸せになれるのか、自分にとって価値のあるものを選ぶ力は、生きていく上で最も大切な力のひとつです。単なる買い物と思うかもしれませんが、「自分が好きなものは何か」「一番やりたいことは何か」など自分にとって大切なことを自問自答する訓練になるので、親としてはできる限り口を出さずに見守りましょう。そして、子どもがお金の使い方に迷った時は、頭ごなしに否定したり指導したりせず、気軽に相談できる環境を作っておくように努めたいものです。お小遣いのやりくりは、失敗して当たり前。失敗から学ぶ環境が大切なので、なるべく子どもと話し合うように心がけましょう。(KANA)

2015年10月27日

メディアドライブは10月22日、名刺管理クラウド「THE 名刺管理」のサービスを開始した。同サービスは、名刺データをセキュリティに守られたクラウド上で管理・運用することで、企業の顧客情報を外部に持ち出さずに活用することを可能にするもの。顧客の利用環境に応じて登録名刺枚数やユーザー数を選択することが可能。また、名刺データの閲覧には、無料スマートフォンアプリケーション「THE 名刺管理 for iOS/Android」が用意されている。同アプリケーションにより、検索・閲覧や電話の発信および地図表示、経路検索などが行える。閲覧時の名刺データは、スマートフォン上にデータを残さず、個体認証によって事前に登録した端末からのみ受け付けられる。端末紛失時はその端末を対象外にできるため、セキュリティ面でも安心だという。さらに、顧客との面会後およびその後の商談情報などを残すことができる「履歴フィールド」があるため、簡易な営業支援ツール(SFA)としての活用もできる。名刺データの登録に利用する高精度OCRアプリケーションには、無料で使える「THE 名刺管理 for Windows」と「やさしく名刺ファイリングPRO」の2種類が用意されており、日常業務で日々集まる名刺のデータ化を自社で実施できる。さらに、オプションで、オペレーターによる100%に近い精度で名刺データを訂正するサービスも用意されている。登録枚数100枚までの「THE 名刺管理」は無料、登録枚数1,000枚までの「THE 名刺管理 Standard」は200円/1ID、登録枚数5,000枚までの「THE 名刺管理 Pro」は300円/1ID、登録枚数5,000枚までで名刺データ共有が可能な「THE 名刺管理 Pro ライセンス」は400円/1IDでの提供となる。いずれも、別途消費税が必要で、支払いは年払い。

2015年10月23日

お金の使い方には、モロに性格が出るものですよね。1円単位でケチケチする人や「大丈夫?」と思えるくらい気前のいい人など、まさにさまざまです。しかし、血液型が分かっていれば、事前に相手のお金の使い方の傾向がある程度見えるので安心できるはず。そこで、今回は血液型からみる彼のお金の管理傾向をみていきましょう。■●A型男性の彼は・・・A型男性の彼は百円でも一円でも、お金はお金という感じで価値を同一に考えているでしょう。お金は大切なものといった概念があって、一円でも決して粗末にすることはないはず。こうした経済観念は良いことですが、計画性のあるA型男性であっても、自分の好きなものに対しては、逆に惜しげもなく衝動的に浪費してしまうおそれもあります。そうすると後からかなり後悔することもあるでしょう。女性から見ると、こういった金銭感覚は少し変わっているように見える事があるかも。■●B型男性の彼は・・・B型男性の金銭管理をみてみると、計画性があまりないかもしれません。いつ、どれだけの入金があるから、今はこれだけの買い物ができる、といった考えが少し苦手で、支払い能力以上に買い物をしてしまうことがよくあるみたい。クレジットカードやツケといったものには要注意。カードなら自分なりの限度額を決めたり、ツケのきく店なら前もっていくらまでしか貸さないよう頼んでおくなど、使いすぎを防ぐよう工夫することも必要でしょう。ただ、彼自身がそれを実行するのは難しいようなので、あなたが注意することも必要かも。■●O型男性の彼は・・・O型男性の親分肌と気前の良さは人を集めるようです。そして、仲間や部下に豪快にお酒などをふるまったりすることを決して忘れないでしょう。そこが派手な浪費家になりがちな要因ですが、彼自身は計画的にお金を使うことを心得ているため、決して意味のない浪費はしないでしょう。自分自身の経済状況をしっかり把握して、分相応な生活が出来るタイプなのです。仲間の為に散財するような事があっても、自分の行動に確固たる信念を持っているので、お金のことに関してクヨクヨ思い悩んだりすることはないかも。■●AB型男性の彼は・・・経済観念はしっかりしているAB型男性の彼。数字には強いみたいで、財テクでもそれなりの実績を残すかも。でも、こまかくデータを集めて研究するにはするけど、実際は気ままにやるタイプです。大きな失敗をすると投げやりになることもあるけど、危機管理能力が高いタイプなので、経済的破滅の一歩手前でブレーキをかけられる理性も持ち合わせています。お金にはわりと細かくて、コツコツと貯める方かも。だけど、行動が一定しておらず、通帳をいろいろ持ちすぎて、自分の財産がどれぐらいか把握できないこともよくあるみたいです。■おわりに人生お金が全てというわけではありませんが、やはり経済力のある男性を選ぶに越したことはありませんよね。いくら自分が働いても彼が派手に使ってしまうタイプなら家計はままなりません。男性は夢追い人です。自分の目的のためにパーっと使ってしまう傾向が女性よりも強いと言えます。多くの家庭において、女性がお金を管理する立場になるのはそういった理由からなのかもしれませんね。(脇田尚揮/ライター)

2015年10月13日

京セラコミュニケーションシステム(KCCS)は9月30日、連結経営管理ソリューション「GreenOffice Profit Management」に予算管理機能と原価管理機能を追加した新バージョン(Ver.1.8)を10月1日より提供を開始すると発表した。同ソリューションは、ERPなどの基幹システムから日々の実績データを取り込み、事業経営に必要な経営情報の見える化を行うことで、マネジメントサイクルを確立する管理会計ソリューション。新バージョンでは、「予算管理機能」と「原価管理機能」が追加された。追加された主な機能の特徴として、「予算管理機能」では、売上・経費・原価などの各種予算を策定でき、トップダウンとボトムアップの両アプローチで予算策定することが可能な点が挙げられている。また、予算シミュレーション機能により、複数のシナリオから最適なシナリオを選択し、正式な予算として採用することができるほか、期初に立てた予算を適切なタイミングで、経営環境の変化や直近の実績に応じて見直すローリング予算にも対応しているという。「原価管理機能」では、標準原価や見積原価と実際原価の差異をさまざまな切り口から分析でき、工場・工程・品種の切り口や改善活動の責任単位である部門切り口で差異分析することを可能としている。また、予算管理や業績管理と連動しており、会社業績と連動した形で原価低減活動を行うことができるほか、間接費の配賦にも対応しており、部門別・品目別での配賦が可能で、配賦基準も細かく設定することができるとしている。同ソリューションの価格は、20ユーザーで840万円(税別)~となっている。別途、導入費用・保守費用・ハードウェア費用などが発生する。同社は初年度でインテグレーション含め、2億円の販売目標を掲げている。

2015年10月01日

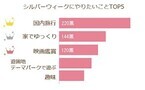

エイチームライフスタイルは9月10日、「女の本音! シルバーウィークにやりたいことと使えるお金の実態とは」についての調査結果発表した。調査は8月、女性向け体調管理アプリ・サイト「ラルーン」会員828名を対象に行われた。「シルバーウィークにやりたいことTOP5」は、1位「国内旅行」、2位「家でゆっくり」、3位「映画鑑賞」、4位「遊園地・テーマパークで遊ぶ」、5位「趣味」という結果に。「シルバーウィークに使えるお金は?」と聞くと、ボリュームゾーンは5,000円以上2万円未満だった。

2015年09月10日

Facebookは7月30日、アカウントのセキュリティ管理ツール「Facebookでのセキュリティを強化」を発表した。セキュリティ管理ツールは、Facebookの利用者がアカウントのセキュリティを強化する方法をまとめたツール。利用者は管理ツールの指示に従い、自分で設定を行う。具体的には、Facebookにログインした状態で1カ月以上使用していないデバイスがあれば、まとめてログアウトできる。管理ツールではログインしているデバイスの台数が管理され、デバイスの台数を確認し、不要と感じたら即ログアウトできる。次に、自分のアカウントを他人がログインした場合に自動通知を出す「ログインアラート」機能の設定だ。アラートを有効にすると、万一他人にアカウントを乗っ取られた場合、登録したメールアドレスなどに通知できる。もう一つが、パスワードの保護だ。他人にパスワードを見破られないためのヒントを紹介している。保護画面から新しいパスワードへの変更もできる。Facebookのデスクトップ版はヘルプセンターにアクセスすればすぐに管理ツールを利用できる。モバイルアプリ版は近日中の公開を予定している。

2015年08月03日

クラウド型出張・経費管理サービスを提供するConcur Technologiesの日本法人であるコンカーは7月27日に、世界各地におけるリスク情報を企業の管理部門が把握し、主に海外へ渡航する従業員の所在管理や、迅速な情報共有で、現地従業員の安全確保のための対応を支援する「Risk Messaging(リスクメッセージング)」の日本市場での提供開始を発表した。○リスク管理の実態経済のグローバル化が進む中、海外への出張はもはや当たり前のように行われている。にもかかわらず、従業員がどういった交通機関を利用して、どこにどれぐらい滞在しているのかなどの情報を、きちんと把握できている企業は多くない。コンカー 代表取締役社長の三村真宗氏は、安全配慮義務を取り巻く状況の変化について、次のように解説した。「90年代までと比較して、現在は政治リスクなどの予見が困難になっている。例えば、ヨーロッパの街で突然テロが起こる、といった状況が発生している。また、出張予約の仕方も、インターネットの普及に伴って、予約方法が多様化している。以前は企業が旅行代理店経由で手配を行っていたが、現在は従業員が自ら予約を行うケースが多く、企業側での管理が困難な状況となっている」(三村氏)三村氏によると、この従業員自身が予約を行う"勝手予約"が、企業の中で2~3割程度を占めているという。これでは、危機が発生した際に、企業は情報収集にタイムラグが発生し、最終的には旅行会社頼みにならざるを得ない状況となる。○従業員の旅程情報を一元化する仕組み「Risk Messaging」は、RISKLINE社が提供する世界中のリスク情報や各国のリスクレベル情報を取り込むとともに、コンカーが提供している出張予約ツール「Concur Travel」や、航空券・ホテルなどの予約・発券システムであるGDS(Global Distribution System)と連携し、従業員の出張旅程情報を一元化するという。従業員が勝手予約を行ったサービスに対しては、予約メールをコンカーに転送することによってコンテキスト解析され、あらゆる情報を一元化できる仕組みとなっている。「『Risk Messaging』では、企業ごとに設定したリスクルールによって、RISKLINE社が提供するリスク情報を、従業員の所在地に応じて動的にリスク情報を提供する。また、企業の管理部門は、リスク発生付近にいる従業員に、リアルタイムに安否確認のメールを送信することも可能だ」(三村氏)○世界中の状況を可視化記者発表会では、実際に「Risk Messaging」のデモンストレーションが行われた。管理画面にはマップが表示され、従業員の所在地や滞在していた場所には黒いアイコンが、リスクが発生している地点は青い丸が表示される。リスクレベルを5段階に分けて、国ごとに色分けされている。リスク情報は事件や災害、交通事故などさまざまな情報が警告される。日本国内のリスク情報としてはこれまで、国会周辺で行われたデモや御嶽山の噴火などが表示されたという。米国コンカーでは、2015年5月12日21時23分に発生した、フィラデルフィアでのAmtrak脱線事故の際に、同サービスを利用して、翌13日の朝8時5分までに、脱線事故現場周辺にいる19人の従業員の存在をつきとめ、安否確認メールを送信し、同日9時25分までに19人全員の安否を確認したという。リスク情報確認と安否確認の両方を兼ね備えた「Risk Messaging」を、同社は8月3日から日本で販売を開始する。初年度の販売目標は20社となっており、3年間で合計100社の導入を目標として掲げている。

2015年07月28日

○ハードウェアとソフトウェアの「購入」の意味は大きく異なる前々回よりIT資産管理の中でも重要な位置を占めるソフトウェア管理について紹介しているが、今回はその締めくくりとして、ソフトウェアのライセンス管理の重要性について解説を試みたい。まず最初に抑えておきたいのは、ハードウェアを購入することとソフトウェアを購入することの間に存在する大きな差異についてだ。ハードウェアの場合は、購入するのはその「所有権」であるため、一度対価を支払えば自分たちのものとなると考えていい。これは、私達にとって馴染み深い通常の買い物と同じである。ところがソフトウェアの場合には、購入するのはあくまで「使用する権利」に過ぎない。このため対価を払っても自分のものとはならず、ベンダーが定めた使用許諾条件に従うことが義務付けられているのである。そしてソフトェアに関わる権利には、著作権と特許権がある。購入後もこれらの保護下にあるため、勝手に複製を行ったりプログラムを無断使用したりすることは許されない。にもかかわらず、ソフトウェアはその特性から複製が容易だ。そこで不正なコピーを防ぐなど予め使用範囲を決めておくために、ソフトウェア購入の際にはソフトウェア使用許諾契約書に基づいてメーカーと契約を交わすようになっている。使用許諾の方法としては、パッケージのシールを剥がしたり、インストーラの「同意する」ボタンを押したりするだけで締結されるものも多い。しかしこの使用許諾契約書、ほとんどが細かい文字が延々と羅列されているため、どのような内容が書かれているのか理解している人は非常に少ないのではなかろうか。しかし、契約は契約。認められていないかたちで利用すれば、契約違反扱いされてしまう危険がある。では、契約違反が露見した場合、どのような罰則が適用されるのか──例えば1台のPCにしかインストールできない使用許諾契約にもかかわらず10台のPCにソフトウェアをインストールしていた場合、「使用許諾契約書違反」、「知的財産権の侵害」、「著作権法の違反」といったように二重、三重もの罪に問われてしまう可能性がある。たとえ故意ではなくとも、違反金や賠償金などの制裁は免れないだろう。○利用者がインストールしたプログラム、5本に1本は違法コピー!?このようなソフトウェアの購入と使用に伴うリスクを低減するために企業に求められているのが、ソフトウェアのライセンス管理ないしはSAM(Software Asset Management:ソフトウェア資産管理)である。SAMとは、組織内のソフトウェア資産の有効な管理、制御及び保護のために、ライフサイクル全般にわたってソフトウェアの使用・保有状況などを管理する仕組みである。つまり、ソフトウェアを資産として適切に管理することが必要になるのだ。普及が進むクラウド環境であっても、SAM適用の必要性に変わりはない。ここでライセンス管理をめぐる国内の現状を見てみよう。最近の調査によると、日本におけるソフトウェア違法コピー率は減少傾向にあるという。また、ソフトウェアの権利保護支援や啓発活動を行っている団体では、組織内部の不正コピー通報窓口等が設けられているケースもあり、これにより組織内の違法コピー利用実態が露呈する場合もある。さらにはソフトウェアメーカーからのライセンス調査依頼に応じなかった、虚偽の報告をした場合、証拠隠滅の可能性を考慮し裁判所から証拠保全を実施されるケースもあるのだ。もしそうなれば通常業務はストップし、企業が受ける影響は計り知れない。ライセンス調査とは、ソフトウェアメーカーが製品ユーザーを対象に行う自社製品利用状況の調査依頼のことであり、基本的に断ることはできない。調査内容はインストール数、バージョン、エディション、インストールしているハードウェアなど非常に多岐にわたる。ライセンス調査依頼を受けた企業は、調査票に記されているこれらの細かい項目に正確に回答しなければならないのである。しかし、インストール済みのソフトウェアの情報や、ソフトウェアの保有を証明するためのメディア、ライセンス証書、パッケージの箱といった関連部材、それにプロダクトキーの情報など、どれも1回インストールしてしまえば普段は見直さないようなものばかりなのが実に悩ましい。だからといって正しい情報を記さずに調査票を提出すれば、内容に矛盾がなくなるまで再調査を求められ、修正を続けなければならない。実際、ライセンス調査の対応が終了するまで半年以上かかった企業の例もある。○複雑極まるライセンス管理はツールの活用をライセンス調査に対応できるようなライセンス管理を行うには、全PCが管理対象になっているか、PCの購入履歴/使用実態を収集できているか、ソフトウェアの購入履歴/使用実態を収集できているかなど、いくつかのポイントに注意しなければならない。インストール済みソフトウェアの棚卸し(実態把握)を定期的に行うことも大切だが、ライセンスにはさまざまな形態があるので、単に数の突き合わせだけでは不十分。例えば契約情報(ライセンス約款)に基づくライセンス管理を行うのであれば、アップグレードライセンスの場合、元のライセンスと現在使用しているもののライセンスの2つを紐付けて初めてライセンスの正当性が証明できることになる。つまりそれぞれのライセンス約款に基づく実態との突き合わせ管理が必要となるのだ。そこで、こうした複雑極まるライセンス管理を正確かつ容易に行えるように支援するのが、IT資産管理ツールである。一般的なIT資産管理ツールを使えば、各PCから収集したインベントリ情報からライセンス数と照らし合わせることが可能となる。ただし、前述のようにライセンス数とインストール数が合致していたとしても、ライセンス違反となるケースもある。加えて現在のインベントリ情報だけでは、アップグレードやダウングレードして使用しているソフトウェアライセンスの経緯を追うことはできない。そこで、ライセンスの契約内容まで管理することで、企業のソフトウェア利用の実態に合わせた正確なライセンス管理を行えるようなIT資産管理ツールも存在している。クオリティソフトが提供している「QND」の場合、88,000種を超える「ソフトウェア辞書」により、PCにインストールされた多種多様なソフトウェア情報を判別して名寄せを行うとともに、7,500種類以上の「約款辞書」で、アップグレード/ダウングレードライセンスやプリインストールライセンスなど、複雑なライセンス形態に対応できるようになっている。これによりコンプライアンスリスクを低減するだけでなく、ライセンスを効率的に利用することでコスト削減にもつなげることが可能だ。次回はスマートデバイス管理についてIT資産管理の視点から考えてみたい。

2015年06月15日