自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。ちなみに、東京海上日動が販売している自動車保険(商品名トータルアシスト)は、対面型の自動車保険にあたり、保険料は比較的高めである一方、担当者と面談をしながら保険契約ができる特徴があります。本記事は、東京海上日動の自動車保険に焦点をあて、特徴とポイントをまとめて紹介します。東京海上日動の自動車保険(トータルアシスト)の特徴なお、いずれの車両保険に加入した場合であっても、地震・噴火・津波といった自然災害で被った損害は補償の対象外である点に注意が必要です。オプション(特約)弁護士費用特約入院時選べるアシスト特約レンタカー費用等補償特約(事故時30日)車両新価保険特約地震・噴火・津波危険車両全損時一時金特約車両無過失事故に関する特約ドライブエージェント パーソナル特約ファミリーバイク特約車内携行品補償特約これまで紹介した補償内容の詳細は、東京海上日動のHPから確認が可能となっています。事故対応と付帯サービス東京海上日動の自動車保険では、事故対応サービスとして、24時間365日の事故受付と充実のロードアシストサービスを提供しています。これらのサービスは、東京海上日動に限ったサービスではありませんが、自動車保険を販売している保険会社でどこも共通して提供しているサービスと考えて差し支えありません。東京海上日動の自動車保険に加入することで得られるサービスメディカルアシスト(サービス)は、無料で付帯されるサービスであるため、あればあったで良いサービスとは言えるものの、自動車保険の加入目的と結びつける上で、はたしてニーズがあるのかどうかは疑問が残ります。介護アシスト(サービス)介護アシスト(サービス)もメディカルアシストサービスと考え方は同じになりますが、自動車保険に加入する目的とはかけ離れており、同サービスが加入者にとってニーズがあるかどうかに疑問が残りそうです。なお、その他のサービスは、以下の通りです。レンタカー等諸費用アシスト事故防止アシスト(サービス)ドライブエージェント パーソナル東京海上日動の自動車保険で適用される各種割引制度東京海上日動の自動車保険で適用される各種割引制度は、以下の通りです。新車割引ASV割引福祉車両割引ECO割引(ハイブリッド車・電気自動車割引)ゴールド免許割引複数所有新規特則(セカンドカー割引)ノンフリート多数割引Web証券割引1日自動車保険無事故割引上記それぞれの割引に対する割引率や詳細につきましては、以下、東京海上日動のWEBサイトを参考にされるのが確実です。東京海上日動のダイレクト型自動車保険について東京海上日動の自動車保険は、対面型の自動車保険であるため、保険料が高めに設定されておりますが、同社グループのイーデザイン損保は、ダイレクト型自動車保険を販売しております。テレビCMでも、東京海上グループと謳っていることから、東京海上グループにこだわりを持っている方で、かつ、ダイレクト型自動車保険への加入を希望している方であれば、イーデザイン損保のWEBサイトを参考にされてみるのも良いでしょう。自動車保険の加入目的を明確にすることが大切こちらは言うまでもありませんが、自動車保険には対面型の自動車保険とダイレクト型自動車保険があるため、どちらの自動車保険を選び、かつ、保険料を優先するのか、補償を優先するのか検討することがとても大切です。たとえば、東京海上日動の自動車保険のみを例にしますと、対面型を希望であればトータルアシストを選ぶべきである一方、ダイレクト型自動車保険を選ぶのであれば、イーデザイン損保といったイメージです。自動車保険は、保険会社間で比較検討することも大切自動車保険の補償内容は、対面型であってもダイレクト型自動車保険であっても、基本補償に大きな違いはありません。ただし、保険会社間によって、支払保険料はもちろんのこと、提供されるサービスには違いや補償範囲が異なるため、細かな違いであっても、その違いを比較し検討することも大切になります。東京海上日動の自動車保険まとめ東京海上日動のトータルアシストは、他社の自動車保険と比較して見ていきますと、独自の強みや特徴があまりみられない部分は、加入の決め手にならないと言っても仕方がないような気もします。その一方で、同グループが取り扱っているイーデザイン損保のダイレクト型自動車は、他社の自動車保険と比べても加入検討をする選択肢はあるとも思われます。対面型、ダイレクト型のどちらを選ぶのかによって選択が分かれると言えそうです。

2019年03月28日

自動車保険には、担当者と対面で契約する対面型の自動車保険とインターネットで加入するダイレクト型自動車保険があります。また、対面型の自動車保険とダイレクト型自動車保険は、それぞれの保険会社によって補償内容や自動車保険料をはじめ、適用される割引も異なる特徴があり、比較検討して選ぶことがとても大切です。本記事は、自動車保険の中でも、チューリッヒの自動車保険に焦点をあて、特徴とポイントを紹介していきます。チューリッヒの自動車保険に対する事故対応・評判・口コミは?チューリッヒの自動車保険に対する顧客満足度は、同社WEBサイトより95.9%となっています。ただし、この割合は、調査期間が2017年4月~2018年3月の1年間で、チューリッヒが自社で調べたものであるほか、数値はサービスへの満足度(5段階)のうち、「満足」「やや満足」「普通」の合計値となっています。少なくとも、普通を除いて、高い評価のみを考慮すると、顧客満足度は公表数値よりも下がることが考えられます。チューリッヒの自動車保険の特徴とは業界トップレベルであるかどうかは別として、自動車保険の無料ロードサービスは、どの保険会社でも当然のサービスとして展開しています。業界初や業界トップレベルと謳っているサービス以外は、他社との違いがあまりないと捉えられるでしょう。ロードサービス推しのチューリッヒチューリッヒは、自社の自動車保険において、ロードサービスが強みであることが見て取れ、それは、以下で紹介するロードサービス他社比較に表れています。A社からD社が、どこの保険会社なのかは見ただけでわかりませんが、これら4社よりもチューリッヒのロードサービスは優れているといった点をPRしていることがわかります。ロードサービスを優先して考えている方は、比較検討してみる価値は十分あると考えられます。チューリッヒの自動車保険に加入するのはどうなのか?自動車保険に加入する目的とニーズを明確に自動車保険に加入して、万が一事故が起こってしまった場合、どのような補償を望んでいるのかはっきりさせておくと、自動車保険に加入する目的とニーズが明確になります。たとえば、自分の自動車が損害を受けた場合に補償される車両保険は、別途加入しなければならず、加入することで保険料が高くなります。ただし、修理して再度乗るのか、買い替えするのかなどによっても必要性が異なってきます。チューリッヒの自動車保険に加入する前にやっておきたいことチューリッヒのホームページでは、自動車保険に加入する上で知っておくべき情報コンテンツが充実しています。そのため、たとえば、チューリッヒに限らず、アクサダイレクトやソニー損保など他社のダイレクト型自動車保険に加入する場合であったとしても活用できる情報が無料で公開されており、使わない手はありません。FPが有料相談で提供するような情報も含まれているため、疑問点を調べて読み進めてみるのは得策でしょう。チューリッヒの自動車保険まとめチューリッヒの自動車保険は、口コミや評判の悪い情報が際立っており、保険料や補償を比較検討する以前にマイナスの印象が強くなっています。もちろん総合的に判断しなければなりませんが、いざ、自動車保険を使う際に保険金が下りない場合やスムーズな対応がされない可能性がある点は、やはり大きな懸念事項になることは否めないでしょう。保険料や補償内容のほか、保険会社の信用も選択肢の1つに加えておく必要もありそうです。

2019年03月25日

1日だけの自動車保険は、その名前の通り、補償される期間が1日のみの自動車保険です。そのため、自動車を所有していない人や他人の自動車を運転しなければならない人などは、万が一の安全策として、1日だけの自動車保険に加入しておくことがとても大切です。本記事は、1日だけの自動車保険を販売している保険会社の内、三井住友海上、東京海上日動、損保ジャパン日本興亜の商品に焦点をあて、特徴比較したものを紹介します。1日だけの自動車保険とは?東京海上日動【ちょいのり保険】損保ジャパン日本興亜【乗るピタ】社とも、3つの補償プランから選べるほか、保険料が高いものほど、補償範囲が広くなっていることがわかります。1日だけの自動車保険をどのような目的で利用するのか、1日あたりどの程度、自動車を運転するのかなどによって選ぶべき補償プランが異なりますが、最も保険料が高いものを選ぶのが確実です。ただし、1日だけの自動車保険に加入する前は、次項で紹介する注意点をしっかりと確認されることをおすすめします。1日だけの自動車保険に加入する前の注意点1日だけの自動車保険に加入する前の注意点は、どのような場合に補償されることになるのか、どのような場合に補償されないのかを知っておくことです。たとえば、1日だけの自動車保険に加入したとしても、本人名義や配偶者名義で所有する自動車は補償の対象外です。また、自動車の所有者が、車検証の名義と異なっていたとしても、1日だけの自動車保険に加入する方が実態上、所有する自動車も補償対象外です。家族の自動車を運転する場合は、補償内容の確認を1日だけの自動車保険は、原則として、本人や配偶者を除く家族の自動車は、補償対象になります。ただし、家族が加入している自動車保険において、補償される年齢が合致しており、家族限定解除がされている場合のように、補償範囲が広くなっている場合は、わざわざ1日だけの自動車保険に加入する必要はありません。そのため、無駄な保険料を支払わなくても良いように、事前確認をしておくことが大切です。ご自身が自動車保険に加入していないことが大前提1日だけの自動車保険は、ご自身が自動車保険に加入していないことが大前提です。たとえば、ご自身が自動車保険に加入している場合で、他社運転危険補償特約などが付加されている場合は、その補償から保険金が支払われるものです。一般に、他社運転危険補償特約は、自動車保険に加入する際、当初から自動付帯されることが多いため、自動車保険に加入している場合は、1日だけの自動車保険に加入する必要はありません。トラブル防止のために1日だけの自動車保険の車両保険は必須友人や知人の自動車を運転する場合で、遠方へ出かける予定がある時などは、1日だけの自動車保険の中でも車両保険が付いている保険に加入するのが必須です。1日だけの自動車保険は、あくまでも加入した補償範囲内での補償となるため、車両保険が付いていない場合の事故におきましては、友人や知人の自動車をしっかりと補償することができない懸念が生じます。トラブルの原因になることが十分予測されるため、特に注意が必要です。1日だけの自動車保険は、保険料が掛け捨て1日だけの自動車保険は、保険料が掛け捨てです。そのため、1日だけ自動車運転をする機会や少しだけ自動車を運転するちょいのりが、年間を通じて多い場合は、自動車保険に加入しておく方が得策な場合も考えられます。ただし、1日だけの自動車保険を何度も利用した場合に、保険料が割引される仕組みも保険会社によって設けられているため、この辺も視野に入れた保険選びが保険料節約のポイントになると言えるでしょう。1日自動車保険のおもな特徴を比較すでに、三井住友海上、東京海上日動、損保ジャパン日本興亜の3社が販売している1日だけの自動車保険の補償内容と1日あたりの保険料を紹介しました。一言、はっきりと申し上げておきますと、どの保険も基本的な補償内容は、さほど変わりません。そのため、ここでは、おもな特徴を比較できるような一覧表を紹介しておきますが、一覧表の作成にあたり、各社、最も高い保険料の保険に加入したものとしております。1日自動車保険の決め手は特約1日自動車保険の基本的な補償内容は、どの保険会社もさほど変わらず、保険料もさほど変わらないため、決め手は、保険会社独自の特約と言えるでしょう。保険会社選びの公平性があるため、あえて特約名をあげませんが、加入者のニーズが高いと思われるものから、特に不要なのではないかと思われるものまでさまざまです。そのため、おもに特約を中心に比較検討して選ぶのが、シンプルでわかりやすい方法かもしれません。1日自動車保険の入り方1日自動車保険は、基本的にスマートフォンで、いつでも加入申し込みができ、24時間いつでも加入手続きが可能です。ただし、1日自動車保険を取り扱っている保険会社によって、次項で紹介するコンビニでの手続きにおける注意点をはじめ、事前登録の方法などが異なります。そのため、ご希望の保険商品を取り扱っている保険会社のWEBサイトから手順に沿って手続きをされることが最も望ましいと考えられます。1日だけの自動車保険は、当日加入はできる?1日だけの自動車保険は、当日加入をすることができます。ただし、保険商品によって手続きを行うコンビニが異なっており、たとえば、三井住友海上の1DAY保険であれば、セブンイレブン、東京海上日動のちょいのり保険であれば、ローソンやミニストップといったイメージです。なお、保険加入する前の事前登録の有無や店頭端末から初めて申し込む場合においては、車両補償なしプランに縛られる場合もありますので注意が必要です。1日だけの自動車保険:まとめ1日だけの自動車保険は、保険料が安くて加入しやすい一方で、1日くらいだから大丈夫という考えを持ってハンドルを握る方もおられると思います。ただし、自動車事故は、どのように発生するかわからないほか、損害額や賠償金額は、保険料に比べるまでもないことは確かです。スマホで簡単に調べて加入手続きが取れるわけでありますから、無保険の状態で自動車運転をするといったことだけは避けるようにしておきたいものです。

2019年03月15日

自動車保険には、インターネットを通じて加入するネット型自動車保険(ダイレクト型自動車保険)と保険会社や保険代理店から加入する代理店型自動車保険に大きくわけられます。一般に、ネット型自動車保険は、保険料が安いと言われますが、その一方、何かあった時の補償が心配と懸念される方も多い傾向にあります。そこで本記事では、ネット型自動車保険が安い理由と失敗しないネット型自動車保険の選び方について紹介します。ネット型自動車保険と代理店型自動車保険との違いネット型自動車保険と代理店型自動車保険の大きな違いは、加入手続き(申込)方法の違いや事故対応の方法になります。具体的な違いは以下の通りです。加入手続き(申込)方法事故対応の方法ネット型自動車保険は、加入手続き(申込)や事故対応を基本的に自分で行わなければならない特徴がある一方、代理店型自動車保険は、担当者が間に入るところが、大きな違いと言えます。ネット型自動車保険のメリットとデメリットとはネット型自動車保険に加入するメリットとデメリットは以下の通りです。ネット型自動車保険に加入するメリットネット型自動車保険に加入するメリットは、代理店型自動車保険に比べて安い保険料負担で済むところにあります。おもに、インターネット割引が保険料の安さに大きな影響を与えており、保険会社によって年間10,000円から20,000円の間で割引料が推移している傾向が見られます。また、保険会社によっては、事故の際に警備会社が駆け付けて対応するサービスを展開しているところもあり、加入者のニーズに沿った傾向も見られる特徴があります。ネット型自動車保険に加入するデメリットネット型自動車保険に加入するデメリットは、保険の加入手続き(申込)や事故対応をご自身で行わなければならないところにあります。そのため、自動車保険に詳しくない人や万が一の事故の際に何をどのようにすればわからない人、ご年配の人などにとってみますと、かえってメリットよりもデメリットの方が大きな影響を与える懸念も否めません。補償内容やどのような場合に保険金が支払われるのか確認しておく必要があるネット型自動車保険に加入する際は、補償内容やどのような場合に保険金が支払われるのかあらかじめ確認しておく必要もあり、これらを調べる時間や手間がかかってしまう点もネット型自動車保険に加入するデメリットと言えます。代理店型自動車保険の場合は、担当者が間に入ることになるため、補償内容や保険金が支払われる場合の説明がスムーズですが、ネット型自動車保険に加入する場合は、解釈を間違えないよう注意が必要です。事故対応重視であれば、代理店型自動車保険を選ぶのが無難ネット型自動車保険は、基本的にご自身ですべての手続きから対応までを行わなくてはならないため、仮に、事故対応を重視しているのであれば、代理店型自動車保険を選ぶのが無難です。保険会社によっては、ネット型自動車保険に加入することで、警備会社が駆け付けるサービスもあるため、一時的な安心感が得られる可能性はあることも確かです。ただし、どのような対応をするのか確認した上で選ぶように心がけておきたいものです。ネット型自動車保険はどんな方におすすめ?ネット型自動車保険は、加入手続き(申込)や事故対応をご自身で行わなければならない特徴があるため、これらについて抵抗が無い方であればおすすめの自動車保険と言えます。特に、20代や30代といった若年者の方であれば、インターネットを利用することに抵抗がない方も多く、疑問点や不安点についてネットを活用した情報収集に長けていると思われます。このような方々には、ネット型自動車保険がおすすめしやすいと考えられます。ネット型自動車保険が安い理由ネット型自動車保険が安い理由は、保険代理店に対して支払う代理店手数料がかからないことが大きな理由です。代理店型自動車保険の保険料が高い理由には、自動車保険契約を締結した際に保険代理店に対して支払われる報酬も含まれているため、保険料がどうしても高くなってしまう仕組みになっています。また、店舗窓口や人件費といった面においても大きく経費を削減できる分、保険料を安くできると考えることもできるでしょう。ネット型自動車保険を失敗しない選び方とは?ネット型自動車保険を失敗しない選び方は、保険会社の比較検討につきます。ネット型自動車保険は、保険料の安さが売りでありますから、補償内容や保険料を見積もって、保険会社間で比較検討することがどうしても必要です。この時、ロードサービスやインターネット割引をはじめ、翌年も継続して加入する際の継続割引なども比較検討することがとても大切です。車両保険の有無で保険料は大きく変わる車両保険とは、ご自身が契約した自動車が事故などで損害を被った場合に補償されるものですが、車両保険の加入の有無によって、保険料は大きく変わります。一般に、新車や購入してから期間があまり経過していない場合をはじめ、愛着があるなどの場合は、車両保険の加入は必須と言えます。その一方、古い自動車や買い替え予定がある場合は、車両保険を付けない方が得策であるため、こちらも比較検討することが大切になります。ネット型自動車保険の事故対応満足度をどのように見るのかネット型自動車保険を取り扱っている保険会社の多くは、事故対応満足度について、円グラフや高いパーセンテージで自社のWEBサイトへ公開しているのが目につきます。一般に、ぱっと数字を見た感じですと、高い事故対応満足度が得られている印象を持ってしまいますが、自動車事故というものは、基本的に多く経験するものではありません。また、ネット自動車保険の加入率は、実のところ高くないといった統計データもあります。事故対応満足度は、事故後のオペレーター対応やサービスによって個人差がある実際に事故が起こると、事故の当事者は気が動転してしまうのは当然のことです。この時、事故対応満足度は、事故後のオペレーター対応や事故後のサービスといった、いわゆる事故の初期対応によって個人差が生じることが十分考えられます。また、対応された方のあたりはずれも少なからず影響するわけでありますから、事故対応満足度が、はたして、ネット型自動車の保険会社選びの決め手になるかどうかには疑問が残ります。ネット型自動車保険が安い理由まとめネット型自動車保険は、保険料が安いメリットがある一方、ご自身の自己責任が大きく問われる特徴のある自動車保険です。そのため、加入する方によって、一長一短の自動車保険であると考えられるため、一概に良し悪しをはっきりとお伝えすることはできません。ただし、ネット型自動車保険の特徴を知り、保険会社間の比較検討やサービスをうまく活用することができれば、大きなメリットのある自動車保険と言えるでしょう。

2019年03月14日

自動車保険に加入している途中で、新車を購入した場合や自動車を譲り受けたことによって名義変更を行うことも時にはあると思います。このような時、現在加入している自動車保険の契約車両を変更することを自動車保険の車両入れ替えと言います。自動車保険の車両入れ替えを行わない場合は、事故を起こしても補償されない場合もあるため、本記事では、自動車保険の車両入れ替えの手続き方法から注意点までわかりやすく紹介します。自動車保険の車両入れ替えとは?自動車保険の車両入れ替えとは、新車を購入した場合や自動車を譲り受けたことによって自動車保険の契約車両を変更することです。なお、車両入れ替えをする上で大切なことに、自動車保険の車両入れ替えをするための条件を満たしている必要があり、この条件を満たしていなければ、車両入れ替えができない点に注意が必要と言えます。自動車保険の車両入れ替えをするための条件自動車保険の車両入れ替えをするための条件には、おもに車両所有者と入れ替えした自動車の用途が以下の条件にあてはまっている必要があります。自動車保険の車両入れ替えにかかる所有者の条件自動車保険の車両入れ替えにかかる所有者の条件は、以下の通りです。現在、保険契約している自動車の所有者現在、保険契約している記名被保険者(おもに自動車を運転する人)現在、保険契約している記名被保険者の配偶者現在、保険契約している記名被保険者またはその配偶者の同居親族上記のいずれかにあてはまっていない場合は、自動車保険の車両入れ替えをすることはできませんので注意が必要です。自動車保険の車両入れ替えにかかる自動車のおもな用途条件自家用普通乗用車自家用小型乗用車自家用軽四輪乗用車自家用小型貨物車自家用軽四輪貨物車など車両入れ替えにかかる自動車は、自家用であれば可能と判断できる一方、改造車、保険会社が定めるスポーツカーや高級車、年式の古い自動車など、車両入れ替えの対象外となる自動車もあります。そのため、車両入れ替えする自動車が特殊な場合は、事前に保険会社に対して手続きが可能かどうか確認しておくことが望ましいでしょう。自動車保険の車両入れ替え手続きの方法自動車保険の車両入れ替え手続きをするには、現在加入している保険会社に電話をするか、インターネットで変更するか、いずれかの方法で手続きをすることが可能です。なお、先に紹介した車両入れ替えの条件もあることを踏まえますと、直接、保険会社や保険代理店に対して電話で連絡し、手続きの流れや注意点も合わせて確認しておくことがトラブル防止やスムーズな手続きに結び付くものと思われます。自動車保険の車両入れ替えをするための必要書類は車検証自動車保険の車両入れ替えをするための必要書類は、新しく入れ替える自動車の車検証になります。なお、新しく入れ替える自動車の車検証が手元にない場合は、自動車の売買契約書で自動車の型式、車名、初度登録年月、登録番号(ナンバープレート)、車台番号、所有者、使用者を確認しておく必要があるほか、納車日も控えておく必要があります。また、車両入れ替えによって保険料が変更となる場合もある点に注意が必要です。積算距離計の数値を控えておくのも忘れずに自動車保険の車両入れ替えをする場合は、現在、保険契約をしている積算距離計(オドメーター)の数値を控えておくのも忘れずに行っておくようにしましょう。これは、次項で紹介する保険料の精算手続きにも関係してくることになるためです。クレジットカードや通帳を手元に準備しておくと手続きがスムーズ自動車保険の車両入れ替えをした場合、これまでの保険料と入れ替えにかかる保険料の差額が発生することによって、精算手続きが必要になる時があります。そのため、保険料の差額を精算するためのクレジットカードや通帳を手元に準備しておくと、より車両入れ替えの手続きがスムーズに行われることになります。なお、車両入れ替えの手続きにあたり、別途追加で必要書類があった場合は、指示に従って準備することで足ります。クレジットカードや通帳を手元に準備しておく理由は保険料差額保険料の精算手続きにおいて、クレジットカードや通帳を手元に準備しておく理由は、精算手続きの結果、追加で保険料を支払うことになるのか、保険料が還付されるのか差額がわからないためです。たとえば、自動車保険料を年払いにしている場合、保険期間の途中で車両入れ替えすると、未経過の日数分の保険料は還付されます。一方、当初契約していた距離数よりも多く走行していた場合など、特殊事情がある場合は、追加で保険料を支払う必要があるほか、車種によって支払保険料も変わることになります。そのため、保険料の差額を支払うことになっても還付されることになっても速やかに対応できるようにするために、クレジットカードや通帳を手元に準備しておく必要があるわけです。自動車保険の車両入れ替えのタイミングはいつが良い?自動車保険の車両入れ替え手続きの良いタイミングとは、自動車の納車日がわかった時点と言えます。この理由は、自動車保険の車両入れ替えは納車日より前に手続きを行うことができ、前に使用していた自動車から新たな自動車に変更がなされた後も補償が途切れることなく即日で継続するためです。そのため、万が一の事故が発生したとしても、継続加入している自動車保険から補償がなされることになります。自動車を譲り受けた場合における車両入れ替え変更の注意点自動車を譲り受けた場合における車両入れ替え手続きは、前項で紹介したような手続きと異なる点に注意が必要です。現在、保険契約の対象となっている自動車の積算距離計の数値を控えておく車両入れ替え後の自動車の積算距離計の数値を控えておく名義変更を行った後の新しい車検証が必要自動車を譲り受けた場合における、自動車保険の車両入れ替え手続きは、上記3つの情報がすべて必要になるため、忘れないように注意が必要です。車両入れ替えと同時に保険会社を変更する場合の注意点自動車保険の車両入れ替えと同時に保険会社変更をしたい方もおられると思いますが、こちらは、保険会社の変更をすることが可能です。ただし、自動車保険が満期になって更新をするわけではありませんので、自動車保険の等級が無事故によって上がらない懸念や中断証明書の発行などには特に注意が必要です。自動車保険の中断証明書とは自動車保険の中断証明書とは、現在の自動車保険等級を維持するために必要な書類のことを言い、たとえば、自動車保険を解約する場合、自動車を譲渡した場合などに必要です。仮に、自動車を譲渡して車両入れ替えを行う場合は、期間が短く面倒であったとしても、現在の保険会社から中断証明書を発行してもらうことで、確実に現在の等級を引継ぐことができます。不注意で下がった等級は、元に戻すことはできないため本当に注意です。自動車保険の車両入れ替えまとめ自動車保険の車両入れ替えは、新たに自動車を購入して変更する場合と自動車を譲り受けて変更する場合では手続きの流れが異なります。ただし、いずれの方法であっても、まずは保険会社や保険代理店に問い合わせることで、補償が途中で切れたり、自動車保険等級がリセットされるといった最悪な事態は避けられます。そのため、手続きの確実性といった意味でも電話で問い合わせて手続きを取る方法を筆者はおすすめします。

2019年03月11日

自動車保険に加入する際、保険料の安さを重視される方も多いと思います。それは決して誤った考え方ではありませんが、安い保険料で厚みのある補償を得るといったことは残念ながら両立をすることはできません。そのため、保険料の安さと補償内容のどちらを重視するのかによって、自動車保険の考え方は変わってきます。本記事では、保険料の安さを重視される方を対象に、安い自動車保険を選ぶ際の確認すべき注意点を紹介します。保険料が安い自動車保険の条件とは保険料が安い自動車保険の条件は、以下の通りです。自動車保険等級が高いこと運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと特約を付けないこと車両保険を付けないことゴールド免許であること自動車保険料の支払いは、年払いで行うことダイレクト型自動車保険を選ぶこと補償内容を全く加味せず、とにかく自動車保険料の安さにこだわる場合、上記条件にあてはまっているほど、保険料は安くなります。安い自動車保険を選ぶ際の確認すべき注意点安い自動車保険を選ぶ際の確認すべき注意点は、前項で紹介した保険料が安い自動車保険の条件が、それぞれどのようなことなのか知っておくことです。そこで、ここからは、先に紹介した保険料が安い自動車保険の条件について、1つずつ個別に注意点を紹介していきます。自動車保険等級が高いこと自動車保険には、等級制度があり、等級が高ければ高い程、優良ドライバーと判断されることから、自動車保険料が安くなります。逆に、等級が低ければ低い程、自動車保険料が高くなり、最低等級である1等級から3等級は、本来支払うべき自動車保険料に12%~64%の保険料が割増されたお金を支払わなければならない決まりになっています。安い自動車保険を選ぶ前に、自動車保険の等級制度について知ることが大切です。運転者限定、ドライバーの年齢限定など、補償範囲が狭いこと自動車保険は、運転者限定やドライバーの年齢限定など、保険で補償の対象となる方を限定して補償範囲を狭くすることができます。保険会社としますと、補償範囲が狭くなればなるほど、保険金を支払わなくてもよい可能性が高まるため、補償範囲が狭く限定されている程、保険料が安くなります。特約を付けないこと自動車保険は、契約当初から自動的に補償がされる自動付帯とご自身の考えやニーズに基づいて任意加入する特約の2つで構成されています。この時、特約に加入すると補償の厚みは増すものの、保険料負担が大きくなるものもあるため、特約を付けなければ、保険料負担が少なくて済みます。ただし、特約の中でも弁護士費用特約など、できる限りあった方が良い特約もあるため、安い保険料を重視しすぎる点に注意が必要と言えます。車両保険を付けないこと車両保険は、ご自身が保険契約している自動車が事故などで損害を負った場合に保険金が支払われる補償で、加入は任意です。車両保険を付けると、保険料は大きく増加しますが、交通事故や自損事故を問わず、車両保険に加入していない場合は、ご自身の自動車に対して十分な補償が受けられません。そのため、車両保険とはどのような特徴があるのかをしっかりと理解した上で、加入の有無を決定するように注意が必要です。ゴールド免許であることゴールド免許は、優良ドライバーの証であり、無事故・無違反のドライバーであることを警察が証明してくれているものです。そのため、ほぼすべての保険会社では、ゴールド免許所持者に対してゴールド免許割引を適用しており、自動車保険の契約の際にゴールド免許であることを申告すれば、自動的に割引が適用される仕組みになっています。なお、グリーン免許やブルー免許の方に割引は適用されません。自動車保険料の支払いは、年払いで行うこと自動車保険料の支払いは、年払いでの支払方法や月払いでの支払方法などがあるのですが、年払いで行うことによって保険料が少なくて済みます。月払いのように分割で支払いますと、月々の保険料を支払うのが楽な一方、同じ補償を得るための保険料に手数料分の差額を多く負担しなければなりません。年払いと月払いの保険料比較をすることが大前提ですが、無理のない範囲で支払えるのであれば、年払いを選択するようにしましょう。ダイレクト型自動車保険を選ぶこと自動車保険は、ネットを通じてご自身で加入するダイレクト型自動車保険と保険会社や保険代理店の担当者を通じて加入する代理店型自動車保険にわけられます。代理店型自動車保険は、代理店手数料など各種経費が保険料に転嫁されているため、ダイレクト型自動車保険に比べて保険料が高い特徴があります。ただし、いずれの保険もメリットとデメリットがあるため、保険料だけに捉われず、特徴の違いを知った上で選ぶことが大切です。自動車保険料が安い保険会社は、比較して選ぶのが必須自動車保険料が安い保険会社は、ダイレクト型自動車保険を販売している保険会社になるため、補償内容よりも自動車保険料の安さを重視するのであれば、代理店型自動車保険ではなくダイレクト型自動車保険を選ぶ必要があります。そして、ダイレクト型自動車保険の中でもさらに安い自動車保険を絞るためには、一括見積サイトなどを活用した比較検討が、時間や手間がかからず効率的だと言えます。自動車保険の仕組上、保険料がどうしても高くなる場合を知ろう安い自動車保険を選ぶ際の確認すべき注意点を紹介させていただきましたが、自動車保険の仕組上、保険料がどうしても高くなる場合があります。それは、年齢が18歳から20歳などで若い場合です。自動車運転免許を取得したばかりの人で18歳から20歳の場合、年齢によるドライバーの限定やゴールド免許による割引をはじめ、自動車保険等級も低いため、新規に自動車保険に加入した場合は保険料がどうしても高くなります。親から子への自動車保険等級の引継ぎで保険料を削減自動車保険等級は、保険会社が定めている条件を満たすことによって、親から子へ自動車保険等級を引継がせることができます。これによって、18歳から20歳などの若い人であったとしても負担する自動車保険料を安くできる方法もあります。自動車保険料の安さを重視しすぎて安物買いの銭失いに注意自動車保険料の安さと補償の良さは残念ながら両立することはできません。そのため、自動車保険料を安く設定することはいくらでもできるものの、事故が起きた場合の補償がなされない可能性が高くなることも意識しておく必要があります。保険料の安さを重視しすぎて、事故発生した時の自己負担が多くなるということは、正に、安物買いの銭失いであり、自動車保険に加入する本来の目的からかけ離れてしまう点に注意です。まとめ安い自動車保険を選ぶ際の確認すべき注意点は、本記事で紹介した保険料が安い自動車保険の7つの条件を知っておくことです。また、保険料が安い保険会社は、比較して選ぶことや保険料の安さを重視しすぎて安物買いの銭失いに注意することができれば、保険料が安く、補償がニーズに沿っている自動車保険に加入できる可能性が高くなるでしょう。自動車保険に加入する本来の目的を再度確認した上で、自動車保険選びをしたいものです。

2019年03月08日

自動車保険の契約を保険会社と交わしますと、基本的に大きな変化がない限り名義変更を行うことはありません。ここで言う大きな変化とは、自動車保険の契約者、記名被保険者、車両所有者が変わることを言い、これらが変わった場合や自動車の利用状況が変わった場合は、保険会社に対して速やかに名義変更手続きを行う必要があります。そこで本記事では、自動車保険の名義変更における必要性や手続き方法などについて紹介します。自動車保険の名義変更について自動車保険の名義変更を行う前は、契約者、記名被保険者、車両所有者という3つの名義について知っておく必要があり、どのような立場の方なのかを確認することが大切です。契約者自動車保険の契約者とは、保険会社や保険代理店と保険契約を締結して自動車保険料を支払う人のことを言います。自動車保険の契約者は、保険契約をする際の加入時の告知や保険契約の内容に変更があった場合に保険会社に連絡する告知義務があるほか、保険契約の変更や解約などをする権利も併せ持つ特徴があります。記名被保険者自動車保険の記名被保険者とは、保険契約をした自動車をおもに運転する人のことを言います。自動車保険の記名被保険者と自動車保険の契約者は、同一であることが一般的であるものの、必ず保険契約者と同一でなければならないといったことはありません。自動車保険におきましては、記名被保険者を基準に保険料が決まるため、たとえば、記名被保険者の年齢や免許の色は、契約者が負担する保険料に直接の影響を与えることになります。車両所有者自動車保険の車両所有者とは、保険契約をした自動車を所有している人のことを言います。通常、車両所有者は、車検証(自動車検査証)の所有者の欄に記載されている人です。ただし、自動車をローンで買った場合などにおきましては、車検証上の所有者が、ディーラーやリース会社になっていることがあることから、このような場合は、車検証の使用者が自動車保険における車両所有者となります。自動車保険の名義変更が必要な範囲自動車保険の名義変更が必要な範囲とは、自動車保険の契約者、記名被保険者、車両所有者が変わって名義に変更がある場合や保険契約している自動車の利用状況が変わった場合となります。仮に、名義変更や利用状況の変更手続きを行わないまま、保険に関係する事故が起こった場合、保険金を請求しても支払われないといった最悪な事態が起こる可能性もあるため、名義変更が必要になった場合は、速やかに手続きを取るようにしましょう。自動車を譲渡(売却)した場合や廃車した場合も名義変更手続きを忘れない自動車を譲渡(売却)した場合や廃車した場合は、車検証に記載されている名義変更を行うことが一般的である一方、自動車保険の名義変更は忘れがちな傾向にあります。特に、自賠責保険や自動車保険をはじめとした保険料を年払いしている場合は、途中で売却したり廃車したりすることによって、保険の未経過分が払い戻される(還付)ことになるため、保険会社へ連絡して名義変更と還付の手続きを忘れないようにしておきたいものです。自動車保険を名義変更する際の注意点自動車保険を名義変更する際の注意点は、自動車保険等級の引継ぎです。自動車保険の等級は、1等級から20等級までの20段階に区分され、最高等級の20等級になるまでには、長い年月をかけて保険事故を起こさないことが求められます。そのため、名義変更のタイミングを誤りますと、時として、思っていたような等級の引継ぎができないことになるため注意が必要です。自動車保険等級の引継ぎは、配偶者・同居の子供や親族に限られる自動車保険等級の引継ぎは、配偶者をはじめ、同居の子供や同居の親族に限られる特徴があり、保険会社による違いはありません。別居の家族は、配偶者を除いて等級引継ぎの対象外前項の表を見ますと、自動車保険等級の引継ぎは、基本的に同居をしている場合に引継ぎが可能で、別居をしている家族の場合は、配偶者を除いて等級の引継ぎができないとまとめることができます。自動車保険の等級を引継ぐケースで多いのは、やはり、子供が免許を取得した後だと思われます。仮に、子供に対して自動車保険等級を引き継がせるのであれば、同居をしている間に手続きを取っておく点に注意が必要と言えます。自動車保険の名義変更はどうやって行う?自動車保険の名義変更手続きは、保険会社に電話をして行います。実際に、自動車保険の名義変更を行う場合は、契約者、記名被保険者、車両所有者の内、どの名義を変更するのかによって、必要書類が異なります。通常ですと、変更届出書の提出が必要になりますが、場合によっては、免許証の写しや住民票といった公的証明書類が必要になることも考えられます。なお、名義変更を行う手数料は無料で、手続きにかかる時間もわずかです。相続で自動車を取得した場合も名義変更を忘れない自動車保険の名義人が、病気や事故などで死亡した場合、相続によって死亡した方の自動車を取得することも時にはあると思います。このような場合は、車検証の名義人を変更するだけではなく、自動車保険の名義変更も忘れずに行う必要があります。なお、相続によって名義変更を行う場合は、死亡した方が、自動車保険の契約者、記名被保険者、車両所有者のいずれかによって、以下のような手続きの違いがあります。死亡した方が、自動車保険の契約者である場合死亡した方が、自動車保険の契約者である場合は、亡くなった方の法定相続人が保険会社に対して契約者の変更手続きを行うか、自動車保険の解約手続きを行う必要があります。法定相続人とは、死亡した方の財産を引継ぐことができる方を言い、配偶者と子供が最も多い典型と言えます。ただし、死亡した方の状況によって異なるため、あくまでも法定相続人が保険会社に連絡して名義変更を行うといったポイントを押さえることが大切です。死亡した方が、自動車保険の記名被保険者である場合死亡した方が、自動車保険の記名被保険者である場合は、先に解説した契約者の変更と同じように、法定相続人が、記名被保険者の変更手続きを行うか、自動車保険の解約手続きを行う必要があります。なお、法定相続人の内、相続で取得した自動車について、自動車保険の契約者と記名被保険者のいずれにもあてはまることになるのであれば、その方が、保険会社に対して手続きを取ることが最も望ましい方法だと考えられます。死亡した方が、自動車保険の車両所有者である場合死亡した方が、自動車保険の車両所有者である場合は、先に相続で取得した自動車の名義変更を行い、自動車の車検証や軽自動車届出済証の所有者を変更した後に、保険会社に対して変更手続きを行う必要があります。仮に、車検証などの名義変更手続き前に保険会社へ連絡した場合は、車検証などの名義変更が完了してから再度連絡をしてもらうような案内になることが考えられます。自動車保険の名義変更まとめ自動車保険の名義変更は、契約者、記名被保険者、車両所有者のいずれを変更する場合であっても、まずは保険会社へ電話連絡するところから始まります。後は、電話で保険会社のオペレーターからの案内を聞き、その指示に従って手続きを行うことで、問題なく手続きが完了します。自動車に対して譲渡(売却)や廃車、相続など、大きな変化があった時は、自動車保険の名義変更も合わせて必要と覚えておくことが大切です。

2019年03月06日

自動車に関係する2種類の保険とは、強制加入の自賠責保険と任意加入の自動車保険があります。自賠責保険と自動車保険は、交通事故などが起こった場合の損害を補償する範囲がまったく異なり、これらの保険の違いを知らない状態で自動車運転をすることは、とても危険な行為です。そこで本記事では、強制加入の自賠責保険と任意加入の自動車保険の違いや押さえておくべきポイントを解説していきます。強制加入の自賠責保険とは?②被害車両が赤信号無視による事故③追突した側が被害車両上記のように、ご自身の過失が100%で発生した無責事故については、相手車両の自賠責保険金の支払対象にならないため、相手から身体の補償が受けられないことになります。つまり、無責事故によってご自身や搭乗者が死亡や後遺障害をはじめ、傷害を負ったとしても、相手の自賠責保険から補償されないわけでありますから、普段の安全運転が第一であることがわかります。自動車保険の保険金が支払われない場合自動車保険の保険金が支払われない場合は、保険会社の約款によってそれぞれ定められておりますが、おもな例は、以下の通りです。無免許、酒気帯び運転中の事故契約者や被保険者が故意に起こした事故父母、配偶者、子供に対する対人・対物賠償事故自動車保険は、被害者救済の目的があるため、無免許や酒気帯び運転であったとしても、事故相手に対して補償はなされることになりますが、ご自身の補償は受けられません。自動車保険まとめ自賠責保険と自動車保険の違いを知ると、任意加入の自動車保険や車両保険に加入する重要さについてご理解できると思います。自賠責保険は、相手の身体に対して補償する最低限のものでありますから、相手とご自身を守るためには自動車保険の加入が必須です。そのため、目先の保険料負担に捉われることなく、しっかりと補償される自動車保険の加入と検討をするように心がけておきたいものです。

2019年03月01日

自動車保険は、保険会社を問わず、補償範囲を限定するほど保険料は安くなる特徴があります。たとえば、自動車保険の補償対象となる自動車を運転するドライバーの年齢に条件を付け、その年齢の範囲でなければ補償がされないようにするだけでも、負担する保険料は大きく変わります。本記事では、自動車保険と年齢条件に焦点をあて、自動車保険料を減らす方法から年齢条件による効果まで幅広く紹介していきます。自動車保険の年齢条件とは自動車保険の年齢条件とは、年齢を問わず補償、21歳以上補償、などのように、自動車保険の補償対象となる自動車を運転するドライバーの年齢によって補償の有無を限定することを言います。自動車保険の年齢条件は、保険会社によって異なり、30歳以上補償、35歳以上補償などのほか、1歳刻みで補償年齢を限定できる場合もあります。通常、年齢が若いほど事故を起こすリスクが高いとされているため、補償範囲が広い程、保険料は高くなります。年齢条件の補償区分にはどのようなものがあるか自動車保険の年齢条件には、おもに以下のような補償区分があります。年齢を問わず補償21歳以上補償26歳以上補償30歳以上補償35歳以上補償60歳以上70歳未満70歳以上くどいようですが、自動車保険の年齢条件は、保険会社によって設定できる補償区分が異なるほか、60歳以上70歳未満や70歳以上の人の場合は、保険料が高くなる特徴もあります。年齢が若い人や高齢の人は、自動車事故を起こしやすいと見られていることがわかります。年齢条件を付けることで自動車保険料はどのくらい変わるのか自動車保険料は、年齢条件を付けることによって保険料負担が変わることをお伝えしましたが、実際にどのくらい変わるのか気になる方も多いと思います。そこで、以下、一例となりますが、SBI損保で自動車保険を見積もりし、年齢条件をそれぞれ適用した場合の保険料イメージを紹介しておきます。シミュレーション条件保険契約開始時の年齢:40歳自動車を主に運転する人(記名被保険者):契約者本人自動車を主に運転される人が住んでいる都道府県:秋田県自動車を主に運転される人の運転免許証の色:ゴールド(ゴールド免許割引適用)自動車を運転される人の範囲:本人および配偶者に限定自動車保険等級:20等級交通事故履歴:なし年間走行距離:3,000~5,000km以下自動車の使用目的:通勤・通学用車種:トヨタ・ヴォクシープラン:おすすめプランシミュレーション結果SBI損保で自動車保険をシミュレーションしたところ、同社では、年齢条件の補償範囲が3つのパターンから選べる仕組みになっていました。(平成31年2月現在)保険会社によって選べる補償範囲が違うとはいえ、自動車保険の年齢条件を変更するだけで保険料負担が大きく異なっていることがわかります。年齢条件の変更方法は?途中で年齢条件を変更できる?自動車保険の年齢条件は、保険の契約期間中に変更をすることは可能です。なお、年齢条件をスムーズに変更するには、代理店型の自動車保険およびダイレクト型自動車保険のいずれに加入していたとしても、保険会社や担当代理店に直接電話で問い合わせることをおすすめします。場合によっては、当初から年齢条件を付けられたのにも関わらず、付けていなかったなど、必ず年齢条件の変更ができるとは限らないことも考えられるためです。年齢条件の決め方のポイントとは年齢条件を決める時のポイントは、保険契約する自動車を普段、どのように使用するのかを考えるのが最も合理的です。たとえば、世帯で2台の自動車を所有しており、通勤用として夫婦それぞれが1台ずつ自動車を運転するといったケースは、極めて多いと思います。このような場合、夫婦のいずれかが自動車を運転し、第三者が運転する機会はほぼ無いため、夫婦の年齢に限定した年齢条件を設定するのが望ましいと考えられます。自動車保険料を割引くコツは契約の仕方にある自動車保険料を割引くコツは、契約の仕方にあるのですが、先のように夫婦の年齢に条件を合わせるのであれば、自動車運転するドライバーも限定すると自動車保険料の削減にかなり効果的です。具体的には、以下のような限定や割引サービスの適用を受けることがおすすめです。配偶者限定運転者限定インターネット割引保険証券不発行による割引ゴールド免許による割引年間走行距離の見積もりを正確に1. 配偶者限定配偶者限定とは、保険対象となる自動車を運転していて交通事故などがあった場合、保険契約している本人と配偶者がドライバーでなければ補償されないものになります。補償範囲が大きく限定されることになりますが、世帯で所有している自動車を夫婦以外に運転することがほとんど無い場合は、配偶者限定を設定することで、保険料の削減効果に期待できます。2. 運転者限定運転者限定とは、保険対象となる自動車を運転していて交通事故などがあった場合、保険契約している本人(記名被保険者)がドライバーでなければ補償されないものになります。運転者限定にしますと、配偶者限定よりも補償範囲がさらに狭くなりますので、負担する保険料は安くなります。なお、運転者限定は、基本的に独身の方や既婚であったとしても基本的に本人のみ運転するといった場合におすすめと言えます。3. インターネット割引自動車保険の加入契約をダイレクト型自動車保険にすると、インターネット割引の適用が受けられることによって、保険料を大きく削減することができます。この際、着目したいのは、継続割引になるのですが、2年目以降も継続して保険契約する場合にインターネット割引が適用されるのか、継続契約することによって、継続割引があるのかなどもあらかじめ調べておくと、より効果的です。4. 保険証券不発行による割引通常、保険に加入した場合は、保険証券が発行されることになりますが、保険証券に代えて、契約内容が一覧掲載された書類をプリント印刷することも可能です。これを印刷して車検証に一緒に保管することで、自動車保険証券をわざわざ発行してもらう必要はなく、さらに、500円程度の割引が受けられます。5. ゴールド免許による割引ゴールド免許は、優良ドライバーの証ですが、ゴールド免許所持者は、自動車保険の見積もりを作成する時点において、正しく申告することで、ゴールド免許割引が自動で付帯される場合がほとんどです。見積もり結果を見る際は、ゴールド免許割引が確実についているのか確認することも忘れないようにしましょう。6. 年間走行距離の見積もりを正確に自動車保険に加入する際、年間走行距離を申告する必要があるのですが、年間走行距離が短い程、保険料負担が少なくて済みます。そのため、年間走行距離の見積もりを正確に行うほか、過剰に距離数を長くしないようにすることが保険料削減の大きなポイントとも言えます。なお、意図的に走行距離を短く契約したことによる代償は大きいことは言うまでもありませんので、契約前の年間走行距離の見積もりは正しく行うようにしましょう。自動車保険の年齢条件まとめ自動車保険の契約で年齢条件を設定するのが必須な理由は、無駄な保険料を節約するためです。また、年齢条件だけではなく、ドライバーの限定や各種割引制度も有効活用することで、さらに保険料が効果的に削減できます。普段の自動車の活用方法を見直し、合理的に補償範囲を限定することで、無駄を省いて効果的、かつ、効率の良い自動車保険に加入できることにつながるわけです。

2019年02月28日

自動車保険の相場が気になる人は、自動車保険料がいくらなのか気になる人と言い切ることができます。ただし、自動車保険の相場を知ったとしても、一喜一憂する程度のものであり、ご自身が実際に負担しなければならない自動車保険料と結びつくことはありません。本記事は、自動車保険の相場を知る必要がない理由を詳しく紹介し、自分のニーズに沿った自動車保険の選び方が大切な理由も合わせて紹介していきます。自動車保険の相場がいくらなのかを知る必要がない理由自動車保険の相場を知る必要がない理由は、自動車保険料がどのようにして決まるのか知るとわかります。自動車保険料は、年齢、車種、年式、用途、補償内容、保険会社、自動車保険等級、免許の色など、さまざまな項目が影響して、はじめて自動車保険料が決定します。つまり、自動車保険に加入する1人ひとりの状況がまったく異なるため、実際に負担する自動車保険料と相場の間に差異が生じてしまいます。これが大きな理由です。自動車保険の本当の相場とは、ニーズに沿った見積もり自動車保険を選ぶ上で大切なことは、自動車保険料を優先するのか、補償内容を優先するのか、加入目的を明確にしておくことです。加入目的を明確にしておくと、どのような保険会社を選べば良いのか明確になり、比較するための見積もりを取得しやすくなります。自動車保険の本当の相場とは、自分のニーズに沿った見積もりです。自分のニーズに沿った見積もりとは、次項で紹介する内容を読み進めていくと、意味がわかってきます。自動車保険の掛け金に影響するおもな項目自動車保険料は、さまざまな項目によって自動車保険料に影響を与えます。ここでは、自動車保険料に影響を与える以下の項目について、どのような理由で影響を与えるのか要点をそれぞれ紹介していきます。年齢車種用途走行距離補償内容自動車保険等級自動車運転免許証の色保険会社自分のニーズに合わせた見積もりを作成するイメージを持って、それぞれの項目が、どのような影響を与えるのか意識して読み進めてみて下さい。1. 年齢自動車保険料に影響を与える年齢とは、加入した自動車保険で補償される年齢の範囲を指しています。たとえば、自動車事故を起こしてしまった時に、運転者が30歳以上の場合に保険金が支払われるのか、運転者の年齢を問わず保険金が支払われるのかといったイメージです。自動車保険で補償される運転者の年齢範囲を限定して絞り込むことによって、自動車保険料は少なく抑えることができます。運転者を本人限定にすると最も保険料が安くなる自動車保険で年齢による補償を限定する時は、運転者を限定するのも意識しましょう。自動車保険の補償対象となる自動車を普段からご自身だけが運転するのであれば、本人限定にするとさらに保険料は安くなります。また、世帯で所有している自動車で、普段は、本人と配偶者のみが運転するのであれば、本人と配偶者に限定することでも保険料が抑えられます。置かれている状況を加味することで、自動車保険料を低く抑えられるのです。2. 車種ご自身が所有している自動車の車種は、時として自動車保険料に影響を与えることがあります。ざっくり申し上げると人気のある車種、多くの人が所有している車種、スポーツカーなどは、他の自動車よりも自動車保険料が高めの傾向があります。これは、交通事故が比較的発生しやすい車種であることや死亡事故などで大きな補償をしなければならないリスクが高い車種と考えられ、その分、自動車保険料に転嫁されているわけです。車種の年式によっては、車両保険なし自動車保険の対象となる自動車の年式が古い場合は、車両保険に加入することができない場合があります。車両保険:自動車事故が発生した場合に、損害を受けたご自身の自動車を補償してもらうために必要な補償車両保険を付加すると自動車保険料が高くなりますが、新車や購入して年数が経過していない自動車に対して必須の補償と言えるほか、自損事故を起こした場合は、車両保険が無ければ補償されることはありません。3. 用途用途とは、どのような目的で自動車が利用されるのかを指しています。具体的な用途には、日常・レジャー用、通勤・通学用、業務用などがあり、これらの用途によって、自動車保険料が変わります。重要なポイントは、用途を正しく設定することです。用途を正しく設定しない場合や虚偽の設定をした場合は、自動車保険の保険金が支払われなくなってしまうことにつながりますので、注意が必要です。4. 走行距離自動車保険料は、年間走行予定の距離によって変わります。通常、自動車を運転する時間や距離が長い場合、自動車を運転する時間や距離が短い場合に比べて自動車事故が起こってしまうリスクは高くなると考えることができます。そのため、自動車保険の契約期間を通じて、長い距離を運転する予定の人は、短い距離を運転する予定の人に比べて自動車保険料が高くなります。走行距離の設定も正しく行うことが大切です。5. 補償内容自動車保険は、補償内容によって、自動車保険料が大きく異なります。具体的には、特約があげられ、特約とは、ニーズに合わせて補償を追加できるオプションにあたります。特約を追加するほど、補償の厚みは増すものの、自動車保険料は高くなるほか、保険会社によって、特約名称や補償範囲が異なる特徴もあります。特約を付加する際は、どのような場合に補償されるのか、ニーズに沿っているのか確認しておくことがとても大切です。6. 自動車保険等級自動車保険には、等級制度と呼ばれる制度があり、自動車保険等級は、1等級から20等級までの20段階にわけられる仕組みになっています。この自動車保険等級は、原則として保険会社間で共有され、自動車保険等級が高ければ高いほど、自動車保険料が安くなります。また、無事故で自動車保険を使わなかった場合は、翌年度は1等級アップ、自動車保険を使った場合は、事故の種類によって、翌年度は1等級または3等級ダウンとなります。初めて自動車保険に新規加入する場合は6等級からスタート自動車保険に初めて新規加入する場合の等級は、原則として6等級からスタートします。そのため、自動車保険等級が高い人に比べて自動車保険料が高くなってしまい、これは、どの保険会社でも共通しています。ただし、自動車保険の等級は、家族間で等級を引継ぎさせることもでき、たとえば、親が保持している20等級を子供に引き継がせることも条件を満たすことで可能です。この方法は、自動車保険料を低く抑える対策方法の1つです。7. 自動車運転免許証の色自動車運転免許証は、グリーン・ブルー・ゴールドといった3種類にわけられます。その中でもゴールド免許は、優良ドライバーであることを意味し、いわば、無事故・無違反であることを証明する公的なものでもあります。ゴールド免許所持者は、グリーンやブルーの免許所持者に比べて自動車保険を使用する頻度が低いと考えられるため、その分、ほとんどの保険会社で割引料金が適用される仕組みになっています。自動車運転免許を取得してから1年目は、割引料金が適用されない自動車運転免許を取得すると免許の色は、グリーンとなり、次回の自動車運転免許の更新ではブルーに変わります。ゴールド免許になるためには、自動車運転免許証の色がブルーに変わってから無事故・無違反でなければならないため、自動車保険料のゴールド免許割引が適用されるためには、長い期間を要することになります。自動車運転免許を取得してから1年目や免許の色がブルーの場合は、割引料金が適用されない点に注意が必要です。8. 保険会社自動車保険料は、契約加入する保険会社によって金額が異なります。これは、これまで解説した項目をすべて同じにして見積もりを取得した時、自動車保険料が異なることを意味します。特に、自動車保険は、対面契約する対面型の自動車保険とインターネットを通じて加入するダイレクト型自動車保険にわけられ、これらの自動車保険料は大きく異なります。なお、ダイレクト型自動車保険の方が保険料は少なくて済みます。自動車保険の相場まとめ自動車保険料は、これまで解説した項目によって変化するため、相場を知るのではなく、ご自身のニーズや置かれている状況を考慮した見積もりを比較検討することが大切です。この時、保険会社を比較し、補償を必要な範囲で絞ることで、負担する保険料も抑えられてニーズに沿った自動車保険を比較することができます。自動車保険料の相場が気になるのはよくわかりますが、真の相場とは、ニーズに沿った見積もりではないでしょうか。

2019年02月19日

自動車保険の選び方を迷われている人は多いと思いますが、一言で自動車保険の選び方をお伝えするとすれば、自動車保険のメリットとデメリットを知れば簡単に決まります。自動車保険は、対面契約する自動車保険(以下、代理店型自動車保険とします)とインターネットから契約加入するダイレクト型自動車保険に大きく分けられます。本記事では、これら2つの自動車保険の特徴を紹介し、ニーズに沿った賢い選び方を紹介していきます。代理店型自動車保険の特徴代理店型自動車保険の特徴は、保険会社の担当者や保険代理店と直接対面しながら自動車保険に加入するタイプの自動車保険です。代理店型自動車保険は、対面による自動車保険の相談をしながら補償内容を決められるため、自動車保険に詳しくない人やしっかりとした補償を希望している人には適した自動車保険と言えます。以下、代理店型自動車保険のメリットとデメリットについて紹介します。代理店型自動車保険のメリット代理店型自動車保険に加入する主なメリットは、以下の通りです。対面によって相談をしながら自動車保険を契約できる自動車事故が発生した場合に対応してもらうことができる保険加入の申し込みや確認を行ってくれるため、希望している補償をしっかりと付加できる代理店型自動車保険のデメリット代理店型自動車保険に加入する主なデメリットは、以下の通りです。自動車保険料が高い担当者によっては、不要な補償が付加される可能性がある担当者の知識や技量が乏しい可能性がある自動車保険の継続契約が断りにくくなる可能性がある(特に、知人・友人の場合)メリットとデメリットの比較ポイント代理店型自動車保険のメリットとデメリットの比較ポイントは、自動車保険料を重視するのか、補償内容やアフターサービスを重視するのかが大きなポイントになると言えます。仮に、自動車保険に対するご自身のニーズが保険料寄りであれば、後述するダイレクト型自動車保険を検討するのも良いでしょう。一方、確実な補償内容とアフターサービスを希望するのであれば、代理店型自動車保険がニーズに沿っていると言えそうです。ダイレクト型自動車保険の特徴ダイレクト型自動車保険の特徴は、インターネットを通じてご自身で補償を選んで保険契約するタイプの自動車保険です。ダイレクト型自動車保険は、インターネット割引や代理店に支払う手数料が発生しないため、保険料が安い特徴があるものの、自動車保険の補償選びや加入手続きを誤ることによって、後々、デメリットが大きくなってしまう危険性もあります。以下、ダイレクト型自動車保険のメリットとデメリットについて紹介します。ダイレクト型自動車保険のメリットダイレクト型自動車保険に加入するおもなメリットは、以下の通りです。自動車保険料が安いインターネット割引など、多くの割引が受けられるいつでも気軽に見積もりを作成して比較検討できるダイレクト型自動車保険のデメリットダイレクト型自動車保険に加入するおもなデメリットは、以下の通りです。保険契約が自己責任となるため、補償内容に問題があっても気づきにくい事故対応は、基本的にご自身で行わなければならない対面相談することができないメリットとデメリットの比較ポイントダイレクト型自動車保険のメリットとデメリットの比較ポイントは、やはり、自己責任においてすべて対応できるかどうかが大きなポイントであり注意点とも言えます。ダイレクト型自動車保険は、代理店型自動車保険に比べると、自動車保険料はかなり安くなるのは確かですが、契約加入と事故対応を自己責任で行わなければならないため、時として思ったような補償が得られない危険性を含むことになります。自動車保険の選び方ポイントまとめ代理店型自動車保険とダイレクト型自動車保険のメリットやデメリットをはじめとした特徴を知ると、どちらの自動車保険が自分のニーズに合っているのかがわかると思います。選び方を大きく左右するのは、ニーズが支払保険料なのか補償内容とサービスなのかに大きく分類できると思いますが、どちらの自動車保険を選んだとしても決して間違いではありません。あくまでもニーズに沿った自動車保険に加入することが大切なのです。自動車保険で欠かせない補償内容おすすめは?自動車保険で欠かすことができないおすすめプランというのは、加入する人の考え方や所有している自動車の状況によって様々です。そのため、一概にこれがおすすめ、これはおすすめできないと申し上げるのは難しいのですが、せめてこのくらいの特約はあった方が良いのではといったものをいくつか紹介しておきます。なお、特約名称は、保険会社によって異なりますのであらかじめご留意下さい。弁護士費用特約自動車事故が起こってしまいますと、警察はもちろんですが、弁護士や司法書士、行政書士といった専門家の協力が必要な場合もあります。このような時に、専門家に対して支払う報酬などを補償してくれるのが弁護士費用特約です。弁護士費用特約は、特約保険料も安く、自動車保険の数ある特約の中でも、特に必要な特約と言っても過言ではないでしょう。対物超過修理費用特約対物超過修理費用特約は、自動車事故によって損害が生じた自動車に対して、相手側から十分な補償を得られなかった場合に、ご自身が加入している自動車保険から補償される特約です。中には、車両保険ですべてカバーできるのでは?と感じる方もおられると思いますが、自動車事故は、過失割合によって、相手から補償される範囲というのは決まってしまいます。そのため、時として相手側から十分な補償が得られない危険性が生じます。過失割合って何?過失割合とは、発生した交通事故に対する責任割合のことを言います。実のところ、過失割合というのは、どのような状況で自動車事故が起きたのか?といったことが大きく関係し、このような状況で交通事故が起こった場合は、本人〇%、相手側〇%のように過失割合がほぼ決まっています。様々な交通事故パターンがあり、事故状況を詳しく確認されることによって、過失割合が修正・決定されることになるのです。車両保険は、自動車の新旧や今後の必要性で加入判断する自動車保険の補償内容を検討する上で、車両保険に加入するのは一般的ですが、保険対象となる自動車の新旧や今後の必要性で加入の判断をすることが大切です。車両保険の対象となる自動車が古い場合や廃車寸前の自動車に車両保険をかけますと、無駄な保険料を負担するだけでなく、保険料も高くなってしまいます。そのため、仮に、自動車事故が発生したとしても修理して引き続き乗るのかなども検討した上で判断することが大切です。初めてネット自動車保険に加入するのは、はたして良いのか?自動車の免許を取得したばかりの方で、初めて自動車保険に加入するのであれば、ネットで加入するダイレクト型自動車保険や代理店型自動車保険の新規加入はおすすめできません。これは、自動車保険の等級制度によって、自動車保険料がとても高額になってしまうためです。そのため、仮に、両親が自動車保険に加入している場合は、両親が保有している自動車保険等級を引継いで自動車保険の補償を確保するのが最も効果的です。自動車保険の選び方まとめ自動車保険の選び方は、代理店型自動車保険とダイレクト型自動車保険の特徴を大まかに知っただけで簡単に選ぶことができます。なぜ、簡単に選ぶことができたのか。その理由は、ご自身の自動車保険に対するニーズをどちらの自動車保険が、より満たせることになるのかが、わかったからではないでしょうか。後は、ニーズを満たす自動車保険の特徴を再確認し、納得できる自動車保険に加入するように心がけておくことが大切と言えます。

2019年02月16日

自動車保険は、強制加入の自賠責保険と任意加入の自動車保険の2種類に大きくわけられます。任意加入の自動車保険は、特徴の1つに等級制度が設けられており、基本的に1等級から20等級までの20段階にわけられ、等級が高いほど自動車保険料が安くなります。また、自動車保険の等級は、家族間や保険会社間でそのまま引継ぎできる特徴があることから、本記事では、等級の引継ぎ条件や手続き方法などについて紹介していきます。ここだけは押さえておかなければならない自動車保険の等級制度はじめに、自動車保険の等級で、押さえておくべきポイントを紹介します。自動車保険の等級は、1等級から20等級までの20段階(20等級で頭打ち)数字が高いほど、等級が高く、自動車保険料が安くなる契約から1年間無事故の場合、翌年度は1等級アップ自動車事故によって自動車保険を利用した場合、翌年度は3等級ダウン飛び石など偶発的な事故の場合は、翌年度1等級ダウン要点を知ると等級の引継ぎも理解しやすくなると思います。自動車保険の等級を引継ぎするための条件ざっくり説明しますと、上記イメージ図にあてはまっている人と同居している場合は、自動車保険の等級を引継ぎすることができます。ただし、等級引継ぎの注意点として、別居の未婚の子と言われる、進学や就職して家から出ることになった子供は、等級の引継ぎができない点には、特に注意が必要です。等級を引継ぎする家族の範囲で最も注意しなければいけないポイント自動車保険の等級を引継ぎする家族の範囲で最も注意しなければいけないポイントは、記名被保険者と同居していることになります。一般に、家族間で自動車保険の等級を引継ぐ場合、子どもを対象にするケースが多いのですが、あくまでも同居が、等級引継ぎ条件の1つとなっています。そのため、たとえば、同居している子どもが、進学や就職などの理由で同居しなくなる場合は、同居をしているうちに引継ぎを済ませなければなりません。自動車保険の契約者(名義)を子どもにしないメリット自動車保険の契約者(名義)を子どもにしないメリットは、支払保険料が大幅に削減できるところにあります。一般に、自動車保険を新規で契約すると、自動車保険の等級は6等級からスタートします。6等級の自動車保険料は、金額が極めて高いほか、免許を保有している期間が短いことから、ゴールド免許による割引や年齢による補償範囲を限定することもできません。そのため、家族間で等級の引継ぎを行うのが効果的になるわけです。自動車保険の等級を引継ぎするための手続き方法自動車保険の等級を引継ぎするための手続き方法は、とても簡単で、具体的には、加入している自動車保険の保険会社や代理店に対して電話連絡を入れることで足ります。自動車保険は、おもに、保険代理店から加入するタイプの保険とダイレクト型自動車保険と呼ばれる通販型の保険に分けられますが、どちらの自動車保険であったとしても、電話連絡を行い、手続きの指示に従うことで等級の引継ぎが可能です。自動車保険の等級を引継ぎするために必要な書類自動車保険の等級を引継ぎするために必要な書類は、保険会社または保険代理店から届く等級を引継ぎするために必要な書類になります。つまり、前項で紹介したように、自動車保険の等級を引継ぐための電話連絡を行えば、保険会社や代理店が適宜、等級の引継ぎに必要な対応をします。そのため、手続きの中で必要書類に署名や捺印を行い、合わせて、手続きに必要なその他のものがあれば指示に従って準備しておくことで問題ありません。自動車保険の等級は、原則として保険会社間で共有される自動車保険の等級は、原則として保険会社間で共有されるため、自動車保険を他社に乗り換えしたとしても、等級が上下変動することはありません。たとえば、保険代理店が取り扱っている対面型の自動車保険から保険料が安いダイレクト保険に乗り換えしたとしても、自動車保険の等級が変わらないことを意味します。自動車保険の等級は、上がるほど保険料は安くなるため、乗り換え後も安い保険料負担が維持できるのは大きなメリットです。自動車保険を他社へ乗り換えする場合の等級引継ぎの注意点自動車保険を他社へ乗り換えする場合の等級引継ぎの注意点は、すべての保険会社で等級引継ぎの対応ができるわけではないところにあります。特に、全労済、全国自動車共済、JA共済、教職員共済といった共済から各保険会社が取り扱っている自動車保険へ乗り換えする場合は、すべての保険会社で、これまでの等級が引継ぎできるとは限りません。保険料の安さに目がいって、後先に関わる落とし穴にはまらないよう、注意が必要な点です。自動車保険を新規に見積もりする場合自動車保険を新規に見積もりする場合は、自動車保険の契約期間に注意し、更新時期に余裕を持って見積もりを取っておくことが大切です。実のところ、自動車保険の等級制度は、1年間無事故であれば、翌年度から1等級アップしますが、これは、自動車保険の満期を迎えなければ上がることはありません。そのため、仮に、無事故であったとしても契約期間中に変更することによって、等級アップの機会を逃すのは大きなロスになります。自動車保険を更新する場合や乗り換える場合は、早期契約が確実で安心自動車保険を更新する場合や乗り換える場合は、やはり早期契約が確実で安心と言えます。この理由として、これまで積み重ねて築き上げた自動車保険の等級が確実に維持されるほか、場合によっては、早期契約における保険料の割引も受けられるためです。また、早期契約によって、自動車保険契約が切れていないということは、万が一の自動車事故があったとしても十分な補償が確保できることにもつながります。自動車保険の等級引継ぎまとめ自動車保険の等級は、家族間で引継ぐことができ、保険会社間では、現在の等級が引継がれることになります。自動車保険の等級は、1年に1等級しか上がらないため、最高等級や高い等級の自動車保険は、いわば立派な財産と考えることもできます。そのため、常日頃から安全運転を心がけて、自動車保険の高い等級を維持しておくことは、支払保険料といったお金だけではなく、将来の子供のためにもつながると言えます。

2019年02月15日

自動車保険の乗り換えとは、現在加入している自動車保険を他社の自動車保険に切り替えることを言います。自動車保険は、すべての保険会社で共通して補償される内容が備わっている一方、それぞれの保険会社によってサービスや補償内容の範囲が異なります。そこで本記事では、自動車保険の乗り換えで失敗しないための確認から保険更新前の見積もりや申し込みポイントまで押さえておくべき要点をまとめて紹介していきます。自動車保険の乗り換えで失敗しないために確認しておくべきこと4つ自動車保険の乗り換えは、直接負担することになる自動車保険料や自動車事故が発生した時の補償に直接関わる重要な手続きです。そのため、自動車保険の乗り換えに失敗しないためには、乗り換え前にあらかじめ確認しておかなければならないことが数多くあります。ここでは、特に確認しておかなければならないポイントを以下の4つにわけて、それぞれ個別に解説を進めていきます。自動車保険を乗り換えする理由を明確にしておく契約中に事故が発生した場合の事故後対応がどうなのか確認しておく自動車保険の保険期間は、いつからいつまでなのか確認しておく自動車保険の更新前に乗り換え予定の保険会社の見積もりを比較しておく1. 自動車保険を乗り換えする理由を明確にしておく自動車保険を乗り換えする理由は、支払保険料をもっと安くしたい、補償内容を厚くしたい、事故対応が悪かった、保険金が支払われなかったなど、人によってさまざまです。自動車保険を乗り換えする場合は、乗り換えする理由を明確にしておくことで、自動車保険を乗り換えする先の保険会社を選びやすくなります。乗り換え理由と保険会社が合っていることは、結果としてニーズに沿った自動車保険に加入できる可能性が高くなります。2. 契約中に事故が発生した場合の事故後対応がどうなのか確認しておく自動車保険に加入する一番の理由は、自動車事故が発生した時にしっかりと補償されることです。そのため、事故後における保険会社の対応は、自動車保険を乗り換えする上で極めて重要なポイントになります。仮に、自動車事故が発生した場合、どのような流れで事故対応をしてくれるのか、事故現場に足を運んでくれるのか、顧客満足度は高いのか、などについて、あらかじめ確認しておくことが大切です。3. 自動車保険の保険期間は、いつからいつまでなのか確認しておく自動車保険の保険期間は、一般に1年間である場合がほとんどですが、保険会社によっては、3年間といったところもあります。自動車保険の乗り換えをするにあたり、保険の満期日を迎えて更新する場合は、保険期間を間違うことはあまりないと考えられます。その一方、途中解約で自動車保険を乗り換える場合は、いつからいつまでが保険期間なのか誤ってしまう場合も考えられるため、あらかじめ、保険期間を確認しておくことが大切です。4. 自動車保険の更新前に乗り換え予定の保険会社の見積もりを比較しておく自動車保険の乗り換えをすることによって、これまで加入していた自動車保険よりも多くのメリットが得られなければ、そもそも、自動車保険の乗り換えをする意味がありません。そのため、自動車保険の更新前に乗り換え予定の保険会社の見積もりを取得し、支払保険料や補償内容をしっかりと比較しておくことが大切です。自動車保険を乗り換えする流れ自動車保険を乗り換えするためには、乗り換え先の保険会社を探すところから始まります。また、保険会社を探すためには、代理店型自動車保険とダイレクト型自動車保険の違いや特徴について知っておかなければなりません。ここでは、はじめのステップとして、自動車保険を乗り換えするまでの大まかな流れを紹介しておきます。乗り換え先の保険会社を探す見積もりを依頼または作成する比較検討する比較検討の結果、良ければ乗り換え自動車保険を乗り換えする際の注意点8つ自動車保険を乗り換えする場合は、前項で紹介したように、現在加入している自動車保険の内容と乗り換え予定の保険会社の見積もりを取得し、支払保険料や補償内容をしっかりと比較しておくことが大切です。この部分は、自動車保険を乗り換えする際の重要な注意点とも言えるため、以下、自動車保険を比較検討する上で、特に注意が必要な点について詳しく紹介していきます。保険始期日は、現在の契約の満期日にしているか自動車保険の等級は誤っていないか自動車保険を使った場合は、事故の種類を確認しておく運転者の年齢や補償範囲を限定することで保険料を削減する割引料金を賢く利用する車両保険の必要性を確認車両保険で補償されるための条件も合わせて確認現在よりも支払保険料が大きく変わっていないか1. 保険始期日は、現在の契約の満期日にしているか乗り換え予定の保険会社の見積もりを取得するためには、比較条件を正しく設定しておかなくてはなりません。特に、ネットで加入するダイレクト自動車保険の場合は、ご自身で見積もりをする上で保険始期日を現在の契約の満期日にしていなければ正しい見積もりを作成できないため注意が必要です。2. 自動車保険の等級は誤っていないか自動車保険の等級は、1年間を通じて無事故である場合は、翌年度の等級が1等級アップする仕組みになっています。ただし、乗り換え予定の保険会社の見積もりを取得する際に、現在の等級ではなく、翌年度の等級で見積もりを作成してしまうと誤った見積もりになってしまうため注意が必要です。3. 自動車保険を使った場合は、事故の種類を確認しておく自動車保険を使った場合は、自動車保険の等級が3等級もしくは1等級ダウンしてしまいます。そのため、自動車保険を使った場合は、どのような事故で自動車保険を使ったのか確認し、申し込みの際に正しく申告しなければなりません。自動車保険の等級は、基本的に保険会社間で共有されるため、虚偽の申し込みをしても必ずばれますので、後々のトラブルを回避する意味でもこの部分は特に注意が必要です。4. 運転者の年齢や補償範囲を限定することで保険料を削減する自動車保険は、補償される範囲を運転者の年齢で限定することや家族間で限定するなど、補償範囲を絞ることによって自動車保険料を削減できます。合わせて、1年間の走行距離を限定することで自動車保険料を削減することもできますので、いかに補償範囲を効果的に絞り込めるかが保険料負担に大きな影響を与えることになります。5. 割引料金を賢く利用する自動車保険には、ゴールド免許割引をはじめ、自動車保険証券を発行しないことによる割引、インターネット申し込みによる割引、継続割引、契約までの日数が早い時点で割引される早割など、料金が安くなる割引サービスが充実している保険会社もあります。支払保険料に重点をおいている方であれば、これらの割引料金を賢く利用することによって、自動車保険の乗り換えがニーズに沿ったものになると考えられます。6. 車両保険の必要性を確認車両保険とは、自動車事故が発生した場合に、ご自身の自動車に対して補償される保険のことを言います。対物事故や自損事故といった交通事故の種類にもよりますが、一般に、車両保険を付加していない場合は、損害を受けたご自身の自動車に対して十分な補償を受けられない可能性が高くなります。そのため、支払保険料は高くなってしまいますが、車両保険を付加する必要性があるのか事前に確認しておくことが大切です。7. 車両保険で補償されるための条件も合わせて確認車両保険で補償される範囲は、ご自身の考えで広くすることも狭くすることも任意で選ぶことができます。ただし、車両保険の補償範囲が広くなりますと、支払保険料も高くなりますので、必要な補償範囲をしっかりと決めておく必要があります。この時、車両保険に加入しても、自動車事故が発生した時に保険金が支払われないことだけは避けなければならないため、どのような場合に補償されるのか条件も合わせて確認することが大切です。8. 現在よりも支払保険料が大きく変わっていないか自動車保険を利用していない場合は、現在と乗り換え後の見積もりを比較した時、極端に支払保険料が増加することはありません。仮に、極端に保険料が違う場合は、無駄な補償が付いていないか、補償が過大になっていないか、割引はしっかりと保険料に反映されているか、などを再確認しましょう。ただし、乗り換え後の自動車保険が、代理店型自動車保険の場合は、代理店手数料が上乗せされている分、保険料が高くなっています。自動車保険を乗り換えするための必要書類自動車保険を乗り換えするための必要書類は、乗り換え先の自動車保険が、代理店型の自動車保険なのか、ダイレクト自動車保険なのかによって変わります。代理店型自動車保険の必要書類自動車保険加入申込書車検証、もしくは、現在加入している自動車保険の保険証券運転免許証印鑑代理店型自動車保険に加入する場合は、通常、担当者と面談によって加入することになるため、担当者の指示に従って必要書類を準備しておくことで足ります。ダイレクト型自動車保険の必要書類車検証、もしくは、現在加入している自動車保険の保険証券運転免許証オドメータ(積算走行距離計)の数値ダイレクト型自動車保険は、必要書類を見ながらご自身で申し込み手続きを進めることになりますが、スムーズな申し込みのために、支払保険料を決済するクレジットカードも手元に準備しておくのが望ましいでしょう。ダイレクト型自動車保険に加入する際は、契約加入がすべて自己責任になる点には細心の注意が必要です。自動車保険の乗り換えまとめ自動車保険の乗り換え目的は、人によって様々です。そのため、どのような目的であったとしても、自動車保険を乗り換えすることによってご自身の乗り換え目的がしっかりと満たせることを確認しておかなければなりません。合わせて、自動車保険に加入する本来の目的は、事故後の補償でありますから、ご自身のニーズと事故後の補償がどちらも満たされる自動車保険に加入することが失敗しない自動車保険選びとも言えるでしょう。

2019年02月15日

期間限定の場所の出会い……というと、「自動車学校」があります。いつもの生活とは違った、自分の生活圏外で毎日のように通うとなるとカップルもできやすいのかも。職員の女性に、「自動車学校」でカップルができる秘訣を聞いてみました!■ 限られた期間だからこそ運命の出会いが?自動車学校は比較的同じような年代の人が集まりやすく、約ひと月半同じように授業を受け、免許を取って卒業していきます。限られた期間だけと考えて解放感が生まれるのか、カップルができやすいそう。聞くところによれば、男女ともに一定数グイグイ連絡先を聞いて回る人がいるみたい。いつもは異性に連絡先なんて聞けないという人も、もし気になる人がいれば積極的に寄っていってみるのもいいかも!はじめ会った時に「あ、LINE交換しよう!」とグイグイ来る人がいれば、とりあえず交換しておいてみて。一緒に授業を取ったり同じ免許を取るという目標に向かっていったりと、一体感がでやすくつき合うにはすごくいいきっかけになるのではないでしょうか?どうせひと月半の期間なんですから、普段は話しかけるなんてできない……なんて人もここは思い切ってグイグイいっておきたいところ。だって学校が終わってしまえば会えなくなるんですから、短期戦です! ここで頑張らないと!だいたい毎年平均6組のカップルができ、何年か経った後でも結婚報告に来るカップルもいるようです。もちろん学校で見えている範囲だけなので、実際にはもっとカップルができて結婚までいたっていると思われますよ。■ 思い切って話しかけたいけどできない!という人は学校の人にそれとなく「あの子いいな。彼女いるのかな?」と聞いておくと、彼女がいるかどうか位はさりげなく聞いてくれることもあるそう!もちろん個人情報なのでそこまで教えてくれるかどうかは場合にもよると思いますが、聞くだけ聞いてみるのもアリじゃないでしょうか?逆に男子の方も、受付に「あの子可愛いなあ。彼氏いるのかな?」と聞いてくることも多いようです。本人には直接話せなくても、受付でさりげなく相談してみるのがつき合う近道なのかも。■ 先生と結婚というパターンも!自動車学校の先生になる前はどうしても通る道である、バスの送迎運転手。実はそこで先生と生徒が仲良くなって、結婚まで発展したというツワモノも。バスで送迎してもらうと、ある程度家の近くまで送ってもらうことになるし、二人っきりになることもありますからね。バスの送迎が若い先生であれば、もしかすると素敵な出会いとなるかも知れませんよ!■ いつもとは違う環境で出会うと、つき合う確率は高い?一応ひと月半ではありますが、免許取得に向かってみんなが頑張る場所でもあり、話題には困らないですよね。自動車学校は普通免許だけなら通常一回しか行かない場所。もしこれから免許を取りに行くという人は期待が持てたのではないでしょうか?ちょっと気合いを入れてみても、いいかも知れませんよ。(只野あさみ/ライター)(愛カツ編集部)presented by愛カツ ()

2019年01月04日

来年10月に予定される消費税増税に伴って、国は「自動車税」を減税する方針を固めた。自動車税とは、車を持つ人が毎年納める税金で、排気量によって税額が決まる。自動車税は、’50年に制度が始まって以来、初めての引き下げで、14日発表の税制改正大綱に盛り込まれた。この「自動車税」減税について、経済ジャーナリストの荻原さんが解説してくれた――。自動車税の減税は、小型クラスほど大きなものになります。たとえば、660cc超~1,000cc以下の車は、現状2万9,500円ですが、減税が実施されたら2万5,000円になり、4,500円引き下げられます。減税額は、1,000cc超~1,500cc以下だと4,000円、1,500cc超~2,000cc以下だと3,500円と、排気量が上がるほど縮小。2,000cc超では1,000~1,500円にとどまります。また、軽自動車は今回の減税の対象外で、1万800円のままです。注意が必要なのは、減税が、消費税増税後に購入した車に限られることです。残念ながら、今お持ちの車は減税になりません。とはいえ、これは恒久減税です。対象車は、引き下げられた税額がずっと続きます。1,000ccの対象車なら、10年間で自動車税が4万5,000円安くなりますから「買い換えようか」と思う方もいるでしょう。しかし今回は、減税だけではありません。車種によりますが、車検のときに払う「自動車重量税」が引き上げられるのです。現在、自動車重量税は、燃費基準による「エコカー減税」が適用されていますが、消費税増税後はエコカー対象車を絞る方針です。エコカー対象からはずれた車は、自動車重量税が上がります。つまり、消費税増税後に車を買うと、毎年払う自動車税は減税になるものの、車検時に払う自動車重量税が増税になって、トータルでは増税だという車種もあるのです。詳しくは販売店にご相談を。自動車に関わる税金のうち、今回は、ユーザーにはおなじみの自動車税減税を前面に押し出して、車検費用と一緒に払うため税額を意識しづらい自動車重量税の増税を、同時に行おうとしています。専門家でないと損得勘定ができない施策で、納税者の目をごまかそうとしているとしか思えません。さらに、車の購入時には、「自動車取得税」と消費税がかかる二重課税が、以前から問題視されていました。そのため、消費税が10%に上がる際、自動車取得税が廃止されますが、新たに環境性能によって税率が決まる「環境性能割」という新税の導入が決まっています。二重課税の問題は解決されないままですが、今回、新税の環境性能割も、消費税増税後の1年間に限り、1%軽減する方針です。自動車関連の税金は、複雑すぎます。もっとシンプルでわかりやすい税制に変えるべきです。そのうえで、地方の生活も考えてほしいと思います。地方では、車は移動の足、生活必需品です。自動車関連の税金は地方での生活を直撃し、車なしでも暮らせる都会との格差を広げるでしょう。地方の生活を守るためにも、抜本的な改革が必要ではないでしょうか。

2018年12月29日

年末年始は帰省やお出かけで車を利用する人が増え、道路は大渋滞になります。渋滞や長時間のドライブでイライラが募りやすい状況で、最近なにかと話題の「あおり運転」も気になります。帰省やお出かけの際には、一体どんなことが心配されるのでしょうか。「年末年始の帰省・お出かけ」に関する調査結果を参考に、トラブルを回避するための対策についてご紹介したいと思います。■ 年末年始は2人に1人が帰省!移動手段は8割が車!ドリームエリア株式会社は、全国71の教育委員会や公立小学校などで導入されている、子どもの安全を守るサービス「マチコミ」のユーザーを対象に、「年末年始の帰省・お出かけ」に関してアンケート調査を実施。「年末年始に帰省しますか?」という質問では、「帰省する」が45.6%で、およそ2人に1人が帰省することが分かりました。毎年、年末年始の帰省ラッシュで道路状況の混雑ぶりが報道されています。TOSHI.K / PIXTA(ピクスタ)帰省時の移動手段としてもっとも多かったのは、やはり「車」(82.2%)でした。電車や高速バスなどの公共交通機関よりも、自家用車の方がリラックスして過ごせます。cba / PIXTA(ピクスタ)車だと時間に縛られることもありませんし、臨機応変に動けるので、家族や小さな子ども連れだと特に重宝しますよね。■ 約半数が“あおられた”経験あり!気になる道路トラブルとは?「子どもとの帰省やお出かけで心配なことは?」という質問に対しては、トップが「風邪などの感染症」(69.4%)で、続いて「交通事故」(50.9%)、「生活のリズムの乱れ」(37.4%)、「行楽地での迷子」(12.3%)、「初詣などでの迷子」(10.4%)という結果になりました。やはり遠出をするときは、移動時のトラブルが気になるものです。特に「あおり運転」の問題は、高速道路や一般道でも報告されており、重大な事故につながるおそれもあることから、不安に思う人も多いのではないでしょうか。驚くことに、「運転中に後続車などからあおり運転をされた経験はありますか?」という質問では、「経験なし」と回答したのは51.5%で、約半数が、過去にあおり運転をされた経験があることが明らかとなりました。xiaosan / PIXTA(ピクスタ)■ 「移動時、あおり運転が心配」は90%も!さらに、「家族で車で出かける際、あおり運転など他の車の動きに不安を感じますか?」と尋ねると、「不安」と答えた人が約90%にのぼりました。Ryhor Bruyeu / PIXTA(ピクスタ)コメントには、以下のような声が寄せられました。「あおり運転のニュースを見るたび恐怖でしかなく、明日は我が身かとヒヤヒヤしながら運転するようになりました。後方が気になって仕方ないです……」「あおり運転は、後ろに子供やペットが乗っていると怖いです」「あおり運転が怖いので、移動は極力電車で!」「あおり運転」に該当する迷惑行為は、「車間距離を詰めて追い回す」「前に回り込んで急ブレーキを踏む」「急激な進路変更」「幅寄せ」「クラクションやハイビームで威嚇」などです。KASA-HIRO / PIXTA(ピクスタ)過去には死亡事故に至ったケースもあり、「あおり運転」によるトラブルは深刻なものとなっています。年末年始は車の量が増え、普段より道路上のトラブルが起こりやすい状況なので、特に警戒が必要です。■ あおり運転対策のために今すぐできること「今後、あおり運転をされた時、どのように対処しますか?」という質問では、「車線変更、路肩に停車などで譲る」(66.7%)、「ドライブレコーダー、スマホで記録する」(44.8%)、「警察に通報する」(39.4%)という結果が出ました。万一あおり運転をされたら、道を譲ったり路肩に停車したりして、まずは安全を確保しましょう。EFA36 / PIXTA(ピクスタ)警察庁は、「サービスエリアやパーキングエリア等、交通事故に遭わない場所に避難して、ためらうことなく警察に110番通報をしてください」と呼び掛けています。papa88 / PIXTA(ピクスタ)高速道路でサービスエリア、パーキングエリアまで運転できないときは、路側帯など安全な場所に停車して、外に出ないことも大事です。路上に出ると後続車に巻き込まれる危険があるので、通報後、そのまま車の中で待機するようにしましょう。そして、やはり車に搭載しておくと安心なのが、ドライブレコーダーです。Flatpit / PIXTA(ピクスタ)カーショップやネットストアでは、「ドライブレコーダー搭載」のステッカーも販売しています。こうしたグッズで対策をとっておくと、抑止力にもなるのでオススメです。年末年始の帰省やお出かけが楽しいものとなるように、ドライブの安全対策をしっかり準備しておきましょう!【参考】※ドリームエリア、「年末年始の帰省・お出かけ」に関するアンケート調査結果公開。3人に1人、過去1年間に「あおり運転」をされた経験がある※警察庁

2018年12月19日

来年から大手保険会社がそろって自動車保険の「家族割引」を廃止。「本人限定割引」が導入される。そんな来年からの自動車保険の割引制度について、経済ジャーナリストの荻原博子さんが解説してくれた――。来年から、多くの自動車保険の割引制度が変わります。大きな変更は、東京海上日動、三井住友海上、損保ジャパン日本興亜、あいおいニッセイ同和損保の大手4社がそろって、「家族割引」を廃止することです。家族割引とは、運転者を夫婦とその子どもなどに限定するもので、これまでは保険料が1%引きされていました。その代わりに、多くの保険会社が「本人限定割引」を導入します。運転者を、契約時に届け出た「記名被保険者」1人だけに限定するもので、三井住友海上は8%引き、損保ジャパン日本興亜は7%引きで来年から新設されます。また、あいおいニッセイ同和損保は’04年からすでに導入済みで、来年は8%引きになります。さらに、夫婦で運転する人には、「本人・配偶者割引」があります。大手4社は来年、割引率を7%から6%に引き下げますが、本人限定に次いで高い割引率です。地方では、車は1人に1台という家庭も多いでしょう。運転者を本人限定にすると、保険料が節約できます。自動車保険は1年更新がほとんどですから、来年以降の更新時か新規加入時から、新しい保険内容や割引制度が適用されます。現在、家族限定割引を受けている方への更新案内には、「運転者の限定なし」として保険料の見積もりが出ていると思います。そのままにせず、運転者の範囲を見直しましょう。たとえば、Aさん(53歳)は、同居する23歳の子どもが運転するため、来年からは運転者を限定せず、年齢区分も21歳以上を選ぶつもりでした。この場合の保険料は、年間で8万2,370円です(損保ジャパン日本興亜、トヨタヴィッツ、対人対物無制限、人身傷害5,000万円、ゴールド免許、車両保険なし)。ところが、子どもが転勤になり独立。自動車保険はほかの補償などを一切変えず、運転者を本人限定にし、年齢区分を35歳以上に変えただけで、保険料は年5万3,590円。約3万円も安くなりました。なかには、たまに乗る子どものために、家族限定を選んでいた方もいるかもしれません。そういう方は、本人限定か、本人・配偶者限定に変えて、子どもが運転するときは「1日保険」を利用するとよいでしょう。1日保険はスマホからも簡単に加入できて、保険料はそのつど、500円程度です。また、車を借りる人が、自分の車を持っていて自動車保険に加入している場合、「他車運転特約」を付けていると、借りた車で事故を起こしても自分の自動車保険が補償してくれます。補償の条件など詳しくは保険会社にお問い合わせください。以前は、どの保険会社でも補償内容や保険料が横並びで、ほとんど変わりませんでした。ですが最近は、インターネットで申し込む通販型自動車保険も増えて、保険料や割引制度もさまざまです。次の更新の際は、早めに各社で見積もりを取って、保険会社を変えることも含めて検討してみてはいかがでしょうか。

2018年12月07日

こんにちは、編集ライターの立石 郁です。kiitos.紙面や、Peluluに掲載された私の記事を読んでいただいている方もいらっしゃるかもしれません!いつも、本当にありがとうございます。 実は、私は車の免許を持たずに33歳になりました。「クルマ絶対要らないわ…」と思っていました。「電車で充分だわ…」と。でも、この記事はそう思っているあなたに読んでもらいたい! 乗りたい車ももう決まってます。日産パオがずっと憧れ。ラシーンやパンダではなくてパオ!カクカクすぎないのにノスタルジックなのが最高です。 なぜいま、クルマなのか?いまの私は、旅行するのも好きだし、カフェに行くのも好き。大好きな生き物を見るために水族館に行くのも好きだし、熱帯魚を飼っているからアクアリウムショップにたくさん行きたい。…なんて趣味を突き詰めていて思ったのですが、「趣味」というものは、大人が深めていくと、ネットやお家の中では完結しなくなってきますよね。 おしゃれもコスメも、単に好きな服を着る、メイクをすることだけでなくて、好きなブランドが同じ人同士で仲良くなったり、同じナチュラルなコスメが好きで、情報交換したり…趣味を持っている事自体がコミュニケーションツールになってゆきます。やっと時間もお財布に余裕も少し出てきた今こそ、そうなることが多い気がしてきて…それが高じて仲良くなると、次はその友達とお出かけ…というように、ある一定の趣味は、外に外にと行くようにできているのではないでしょうか。 最近、いい感じのお店って東京の「輪郭」部分にありませんか?そして、近頃はカフェが東京からなくなってきていて、手軽なコーヒースタンドが増えてきました。気づけば、喫茶店よりもフランクで、お茶しながらゆったり雑誌なんか読めるカフェは減っていて…うつわ屋さんもそうです。東京は土地代がかかるから、空気感を大事にしながらの商いは難しいんだなと寂しく感じていました。そういう素敵なお店が、どうも郊外でもない、都心でもない場所にオープンしたり移転しているようなのです。 そう思った時、雑誌やインスタで見て行ってみたいお店をリストアップしたら、なんと!東京都心から車で約1時間〜1時間半ぐらいの、ほぼぴったり、約50km範囲にいい感じのお店があるんです。 大好きなかねよ食堂。お店の中はもちろん、外に出たらこんな風にすぐ海!こんな素敵なオブジェが佇んでいて、何度も来たくなります。 尊敬するスタイリストさんに連れて行ってもらって行って感激した横須賀のかねよ食堂や流山のtronc(元三軒茶屋nicolasのパティシエさんのお店ですよ!)、真鶴のアトリエスクランプシャス、大磯のTE HANDEL、稲毛のthe farm universal chiba、埼玉のtakase… みんな埼玉、神奈川などに移転したり、オープンしていたり。電車で行くと慣れない乗り継ぎは疲れるし、駅から遠い所にあったら、バスやタクシーも不便です。これは困りました。そこで、やっと「自分で運転して行けるようになったら、毎日がもっと楽しいのでは?」と思うようになりました。 TE HANDELとthe farm universal chibaは、行きたすぎて6/23に発売されたkiitos. vol.9で「エスケープ」というテーマで取材してもらいました(なのに、私は忙しくて行けず…涙)。いつか、車で行くからいいんだ! 欲張りを楽しみたい「雑誌やインスタで知った気持ちになる」というのはいくらでもできるけれど、きっと(私のように)欲張りな30代女性にはちょっと物足りないと言うか、人のインスタを見て、素直にいいな!と思えないこともありませんか?笑うー、行けなくて悔しい!と思うこと、しばしば…。 やっぱり、「自分が行うことでしか楽しめない体験」を楽しんだほうがいい。好きな音楽を爆音でかけてもいい。無言で雨の音を聴いてもいい。クルマの中なら、声を上げて泣いてもいいんです。電車なら簡単にはできないことだらけ! ある日、これからの自分の理想を考えた時、車という「街中でのプライベートスペース」を手に入れて、ちょっと自分の自由を広げたいと思いました。 …ライターをやってきて思うのは、雑誌や読み物というのは、その人の人生を素晴らしくする媒介であり、あくまで読む体験が『目的』なのではなく、そこに書いてあるものを読者さんが「やってみよう」と考える、そんな『行動を促す』というところまでたどり着く「きっかけ」になるのがいい記事だ、と感じています。それはきっとどんなにメディアが発達しても変わらないこと。 この記事で、「私も免許を取ったら楽しいかも」と少しでも背中を押せたら嬉しいです。 次回は、「いま気になるクルマと自動車教習所選びのポイント」を書いてみたいと思います。よろしかったら、次回もお付き合いください!

2018年07月23日

夏は長期でお出かけを考えているご家族も多いのではないでしょうか。そんなとき心配なのが「乗り物の中での子どものぐずり」です。旅行好きの筆者も本当に苦労しました。その時の体験を踏まえ、3段階の準備でできるぐずり対策をご紹介します。■ 段階1. 旅行前日までにできる「ぐずり対策」とは?ぐずり対策は、予約時にできることがあります。飛行機・新幹線座席は、車両の前か後ろがオススメです。気分を変えるためやトイレに立ったりしやすいからです。また、新幹線の場合はベビーカーの出し入れがしやすいという利点もあります。ABC / PIXTA(ピクスタ)筆者も必ずこの位置を予約していました。おかげで子どもが前の椅子を蹴ってしまうようなことや、ぐずりが生じたときに周りに迷惑をかけることが少なかったように思います。電車や飛行機には子どもが快適に乗れるようにさまざまなサービスが用意されていることもあります。Caito / PIXTA(ピクスタ)飛行機:ベビーおでかけサポート(11歳までの子どもに対応できるサービスがあります)東海道新幹線:ファミリー車両事前に調べてからの予約がマストです!自動車出発して間もないうちにチャイルドシートを嫌がったり、退屈してしまったりということがあります。筆者宅もひどい場合は、サービスエリアごとに休憩という目にあったことがあります。ばりろく / PIXTA(ピクスタ)そのたびに30分くらい車に乗ってくれないこともありました。お出かけが決まったら、休憩をかねた気分転換&遊べるサービスエリアやパーキングエリア、一般道の場合は道の駅を調べておきましょう。ISO8000 / PIXTA(ピクスタ)以下のサイトで調べることをオススメします。NEXCO東日本:ドラぷら E-NEXCO全国の高速道路情報サイトトイレがあるかどうかを調べるのもマストです。onojun / PIXTA(ピクスタ)■ 段階2. 旅行当日。子どもがぐずる前にできること子どもがぐずって一番困ることといえば、「周囲に迷惑をかけてしまうこと」ですよね。mits / PIXTA(ピクスタ)ですから、席の周囲の方に「お騒がせするかと思いますが……」と声を掛けることが切です。迷惑をかけないことが一番良いのですが、イヤイヤ期などの低年齢期は声かけがマナーになります。声を掛けて知らせてもらうことがワンクッションとなり、周囲の人たちに心づもりができます。また、ぐずった時に協力を申し出てくれるなどの場合もあります。■ 段階3. 移動中にぐずりが始まったら使えるアイテムとサービス!赤ちゃんのぐずりは、眠いかお腹がすいたか、具合が悪いかなど理由をある程度限定することができます。それらを一つずつ満たしていきましょう。イヤイヤ期以降の幼児は、ずっと座っていることもじっとしていることも苦痛に感じて、ぐずり始めます。こんな時は、目を引く物を使います。我が家では以下のようなものを使っています。ポータブルDVDプレイヤー:お気に入りのDVDを見せる目新しい物を用意する:シールブック(100均で購入可能)やおもちゃのカメラなど食べ物:知育菓子など、食べながら遊べるものがオススメ(乗り物でもできそうな物を選んで)eskay / PIXTA(ピクスタ)筆者の娘(当時5歳)は、“その場で作れるお菓子”が大好きでしたので、準備して乗り込みました。その場で作れるお菓子を車での移動中でも作れるように、下準備をしていくことをオススメします。切り取る部分などはあらかじめ切っておく水は測ってお弁当用のソース入れに入れておく加熱が必要な物は出かける直前に加熱しておく(保温ケースに入れて持ち運びOK)こうしておけば、乗ってから30~40分くらいは遊んでいました。実際に食べることができますので、おやつにもなります。また、ねるねるね(クラシネ)というお菓子も娘には人気です。これらを組み合わせることで、ある程度の時間を消費させることができます。その他、新幹線にはほぼ全列車に「多目的室」があります。tarousite / PIXTA(ピクスタ)どうしてもの時は、そこを使いましょう。(授乳や着替え、体調不良のときなどに使うことができますよ!)ただし、乗る新幹線によって広さや使い勝手がバラバラです。筆者は2種類の多目的室を利用したことがあります。1つは、中に入って座り、授乳やおむつ替えができました。そこに長男が入っても十分な広さだったと記憶しています。もう1つは、座ることはできませんでしたが、カーテンの奥が棚のようになっていました。子どもを寝かせるスペースがあり、おむつ替えやミルクの準備などができました。人目を気にしなくていい分、気持ちは楽になります。飛行機を利用した時は、おもちゃやドリンクのサービスを受け、息子が寝てしまった時には、毛布を持ってきてくれました。数時間のフライトでかなりの回数見に来てくださって、本当に助かったことを覚えています。よっし / PIXTA(ピクスタ)いかがでしたか。旅行や帰省などで乗り物を使う場合にできることを紹介させていただきました。ちょっとした工夫と準備をすることで、親子でのお出かけが快適に、楽しくなりますよ。

2018年07月19日

先日、パナソニックが自動運転車の公道実験を初めて公開しました。2020年をめどに、この自動運転システムを自動車に納入したいと考えているようです。そこで、パパママ世代に自動運転車について聞いてみました。Q.自動運転車、実用化されたら?1.実用化されたらすぐ欲しい 15.7%2.怖いので様子を見る 59.2%3.欲しくない 12.5%4.公共の移動手段で十分 3.1%5.わからない・どちらとも言えない 9.5%もっとも多いのは、怖いので様子を見るの59.2%。欲しいと答えた人は15.7%にとどまりました。自動車事故になれば命を失いかねないことから慎重派が多数になったようです。■安全と言われても命を預けるのは不安!自動運転には現在0〜5までのレベルわけがされています。レベル0は自動運転に関する装備が全くない通常の乗用車、そしてレベル5乗用車がシステムによって自律的に走行するものということ。とは言え、万が一のことを考えると不安という人が多いようです。「小学生でも運転できてしまう…。怖い環境になるだけ。年齢制限しても危機感だけが残る」(栃木県 40代男性)「過信は禁物。機械に命を預けるのは不安がありすぎます」(千葉県 40代女性)「怖すぎて無理」(奈良県 40代女性)「安全性が確認されてから考えます。命を預けるのはまだ早い! 自分で運転します」(千葉県 30代女性)「怖いよね。自分で運転しているほうが安心するかも」(茨城県 30代女性)■高齢者の運転サポートとしての役割に期待!車といえば、最近問題になっているのは高齢者による事故。うっかりミスなどをなくすなどのサポートの役割として、自動運転が使用されるのは安心という声もありました。「子どもたちの送り迎えとかもしなくて済むならラクだわ! 県外にいる病気の母も1人で車でうちに遊びにこられるのかしら? いいなぁ〜、憧れる!」(神奈川県 40代女性)「怖い気もしますが、自動車メーカーが販売を開始するときには、人間の運転より安全なレベルに上がっているでしょう。なので、販売されたら欲しい」(東京都 30代女性)「過去に職場の入り口に車が突っ込んできたことがあります。怖かったです。自動運転で自動ブレーキなら、そんなことにはならなかったかも。明日は自分かもしれないので、買いたいです」(広島県 40代女性)「田舎暮らしのため、インフラ整備には相当時間がかかると思うが、高齢になり判断力が低下する前に実現してほしい」(岩手県 40代女性)「最終操作は人間になると思うが、今より負担が少なくなると思うし、高齢者の操作ミスの対策にもなる」(佐賀県 40代男性)「人間が運転するより、うっかりがない分、事故が減りそう。怪我で運転できないときとかにも便利」(千葉県 40代男性)「私が高齢者になるころには改良が進み、私が運転するよりも安全な移動手段になっているはず。歳をとっても車が外へ連れて行ってくれますね。明るい老後になりそう。期待してます」(神奈川県 50台女性)■安全第一…でも自分でハンドルを握りたい、運転好きな人も少数派ですが、車の運転自体が好きという人たちは、自動運転車自体は否定しないけど、自分は買わないという結論に。こだわりのマニュアル車などに乗る人にとっては、ラクに運転できるというのは別世界の話なのかもしれません。「運転が好きだから、できるうちは自分で運転したい! ドライブが趣味の人は乗らないだろうなぁ。でも、高齢者の方にはぜひ乗ってもらって、事故を減らしてほしいと思います」(茨城県 40代女性)「車好きな自分にとっては、なんだかつまらなくなりそうで…。まぁ、安全には変えられないから仕方がないけど。安全で低燃費で高価な車もいいけど、シンプルな車も残ってほしいです」(埼玉県 40代女性)Q.自動運転車、実用化されたら?アンケート回答数:5647件 ウーマンエキサイト×まちcomi調べ

2018年04月04日

自動車保険の乗り換えどきは、今加入している保険を高いと感じたとき。しかし、いざ乗り換えようと思うと気になってくるのは、いま加入している自動車保険の解約です。実は保険が満期を迎える前に乗り換えると、思いがけないところで損をすることがあります。そこで今回は、自動車保険を満期前に解約する際の注意点と、ベストな乗り換えタイミングについて解説していきましょう。自動車保険を途中解約すると返戻金はある?任意加入の自動車保険は、1年間まとめて前払いする契約で加入している人が多いのではないでしょうか?加入から1年経っていない満期の前に保険を解約すると、一般的な保険ではお金が返ってきます。これは加入していない保険期間の前払い分が返金されるものであり、「返戻金」と呼ばれています。新しい保険に加入するときの元手にもなるため、保険乗り換えのタイミングでお金を受け取れるのは嬉しいところです。しかし、払戻金は「月割り計算」にはなりません。例えば、年間100,000円の自動車保険に加入した6ヶ月後、満期まであと半分のところで保険を解約する場合は、月割りで半分の50,000円が戻ってくるはずです。しかし、実際に払い戻しされる金額は30,000円程度になるでしょう。これには、自動車保険の中途解約にかかるペナルティ「短期率」が関係しています。短期率とは短期率とは、全ての自動車保険で適用される中途解約に対する返戻金の計算方法です。満期前の解約の際、保険会社は前払いされた金額から短期率をかけた分を取り、残りを保険加入者に払い戻します。短期率は加入期間に合わせて、階段式にパーセンテージが上がります。掛け率は保険会社によって変わりますが、全ての保険会社で共通するのは「早く解約したほうがより損をする仕組み」になっていることです。加入7日後の解約の場合、短期率は10~15%であることが多くなっています。6ヶ月後の解約の場合は、70%程度。11ヶ月後には90~95%になります。例えば、年間100,000円(1日あたり保険料274円)の保険に加入すると、返戻金は以下のようになります。・加入の7日後(短期率15%)に解約する場合…返戻金85,000円、保険会社への支払い金額15,000円、1日あたり保険料2143円・加入から6ヶ月(短期率70%)で解約する場合…返戻金30,000円、保険会社への支払い金額70,000、1日あたり保険料383円・加入から11ヶ月(短期率95%)で解約する場合…返戻金5,000円、保険会社への支払い金額95,000円、1日あたり保険料285円携帯電話の2年縛り契約を解約するときなどに請求される「違約金」とはお金の流れが異なるため、負担している実感がわきにくいのですが、「予想より返ってくる額が小さい」ということは「予想外の出費」を意味するでしょう。自動車保険の中途解約には、金銭的なペナルティがあると考えることが大切です。さて、ここで短期率だけを見ると「満期が近づけばいつ解約しても構わない」ような気がしてきませんか?しかし、「ほとんど満期」のタイミングでの中途解約には、短期率以外のデメリットが見られます。自動車保険を途中解約するデメリット返戻金の短期率以外にも、自動車保険の満期前解約にはデメリットがあります。以下で詳しく見ていきましょう。【その1】新保険に加入できない可能性もある具体的な例としては、現在の契約中に等級ダウンとなる事故を起こしていた場合です。特に直近で事故を2回以上起こした人や、3等級以下の「割増等級」になっている人の場合、保険会社から引き受けを断られる可能性があります。割高でも現在の保険契約を継続し、無事故での満期更新を何年か繰り返して、等級が6以上まで戻ってからの乗り換えを検討しましょう。【その2】保証内容の変更に注意過去に入っていたお得な特約が、現在の保険で販売されていない場合があります。過去の契約を継続している期間中は特約も適用されていますが、保険の乗り換えによって新しく契約するときに、廃止された特約をつけることはできません。具体的な例をあげると、事故を起こしても等級が下がらないようにする「等級プロテクト特約」や、同居する子どもに合わせて運転者全員の年齢制限を引き下げなくても済むようにする「子供特約」などです。これらはかつて人気の高い特約でしたが、保険会社にとって収益性が悪いため、現在では販売が終了している可能性があります。【その3】等級アップが遅れる自動車保険料の負担額に大きく関わるのが「等級」です。保険の契約期間中、無事故で満期を迎えると次回の更新で等級が上がり、等級に応じた保険料の割引を受けることができるようになります。特に保険に入りたてで等級が低い人は、一刻もはやく等級を上げて割引を受けたいところでしょう。自動車保険の等級は、保険加入のタイミングからカウントが始まり、満期をもって反映されます。つまり、自動車保険を満期前に解約すると、等級のカウントがリセットされてしまうのです。等級が上がって保険料の割引を受けられるのは、新しく加入した保険が満期となる一年後になるでしょう。では、割引を受けられない期間の保険料を出費として具体的に計算すると、差額はどの程度になるでしょうか?等級割引はすべての保険会社で共通して、以下のように設定されています。・6等級…19%・7等級…30%・8等級…40%・9等級…43%たとえば6等級で100,000円の保険に加入する場合、6等級と7等級の差は11%、つまり11,000円です。保険の満期前乗り換えによって等級のカウントがリセットされると、この割引が受けられなくなります。等級は満期のたびに1つずつしか上がらないため、翌年以降も影響は続き、4年単位で見ると24,000円ほどの差が出ます。さらに、万が一事故を起こしてしまったときの、等級ダウンによる保険料値上がりの影響も大きくなるでしょう。「速やかに保険を乗り換えたい、ただし等級アップも急ぎたい!」という場合は、乗り換え先の保険に「保険期間通算特則」という特約があるかを確認しましょう。この特約をつければ、等級のカウント期間を通算できます。乗り換え前の保険が満期になるタイミングに合わせて新保険を短期契約することで、乗り換え先での等級アップを最速化できます。自動車保険を中途更改したときの扱いは?等級の引き継ぎはどうなる?自動車保険を満期前に中途更改した場合、それまでの等級は引き継がれます。ただし、解約前の等級によって、引き継がれる期間や条件が異なります。以下で詳しく見ていきましょう。【ケース1】等級が6以上の場合6等級以上の「割引等級」の場合は前契約を解約した後、7日間に限って等級の引き継ぎができます。8日目以降の新規加入は基本的に「6等級」にリセットされてしまいます。無事故無違反の状態で長期間自動車を運転し、最高の20等級で割引を受けていた人でも、特別な手続きをせずに無保険状態が7日間を過ぎると、次の契約からは6等級になってしまいます。それでは、20等級から6等級にリセットされた場合、割引率の違いによる保険料の差はどの程度になるでしょうか?6等級の割引率は19%、20等級の割引率は63%です。100,000円の保険に加入する場合、6等級の場合の支払い金額は81,000円、20等級の場合は37,000円です。その差額は44,000円であり、実に2倍以上の差になります。また、等級は1年に1つしか上がりません。6等級から20等級に戻るためには、最短でも14年間は無事故で更新を続ける必要があります。その間の出費をずっと20等級で割引を受け続けた場合と比較すると、トータルの差額は246,000円にもなります。日頃から生活の中でクルマを使っている人は、無保険期間を作らないためと等級引き継ぎを確実に行うため、現在の保険の解約日と新しい保険の契約日を必ず揃えましょう。【ケース2】等級が5以下の場合5等級以下の場合、解約後7日を過ぎても6等級へのリセットはされません。保険解約後13ヶ月間は履歴が残り、他社の保険に乗り換えるときも引き継がれます。14ヶ月目以降には悪い等級の履歴が消えるため、6等級に戻って新規で保険に加入することができるようになります。悪い等級を引き継ぎたくない場合は、13ヶ月間車に乗らないことを検討してみましょう。【ケース3】7等級以上の特別な処置「中断」7等級以上のドライバーで「海外への長期赴任」や「車を手放す」といった事情のある方に向けて、保険会社は「中断証明書」を発行しています。中断証明書とは、名前の通り「保険の一時中断」を証明する書類です。中断証明書は保険を解約する時点で、保険をかけていた車が「車検が切れている」「すでに売却済み」などの理由から乗れない状態になっていることを条件に、保険解約から13ヶ月以内の申し込みによって発行されます。中断証明書の有効期限は10年間です。発行から10年以内に車を買い替えれば、中断されていた等級からの保険加入が可能になります。自動車保険を満期前に解約してメリットがあるケース以上から、自動車保険の解約はよほどのことがない限り、満期で契約更新をするタイミングに合わせたほうが良いことが分かります。しかし、上記のペナルティを受けたとしても、中途更改によってメリットが生じる場合もあります。では、どのようなメリットが生じるのか詳しく見ていきましょう。【その1】見積の結果、とても大きな差が出た返戻金の短期率や等級アップの遅れによる損を考えても、トータルの出費が抑えられるのであれば、それは乗り換えても全く問題のない「お得な保険」です。目安としては、概算見積で現在の保険料から15%以上の値下がりがある場合は、満期前の乗り換え検討をしても良いでしょう。6等級(19%割引)で中途更改した際、等級アップが遅れて20等級(63%割引)になるまでに支払うおおよその差額は、年額保険料のおよそ45%となります。返戻金の短期率にもよりますが、乗り換え後の保険料が15%以上安くなれば、その契約を3~4年程度継続することで中途更改のコストをペイできる計算になります。なお、満期前に乗り換えることで、保険契約やその後の対応に差が出ることはありません。「高いけれど、お世話になってきた保険会社に申し訳ない…」といった人情は、この際忘れてしまいましょう。【その2】車を買い替えた車の買い替えで新車を購入した場合、保険乗り換えのメリットが増します。新車は大切に乗る人が多いことから事故率が低く、保険の使用率も抑えられています。新車ドライバーは保険会社にとって優良な顧客ということになり、保険会社によっては「新車割引」がつきます。新車割引は「購入後25ヶ月以内の保険契約」を対象にしているので、車の購入と同時に保険契約をすれば、最長で3年間の新車割引を受けることができます。細かい内容は保険会社によって異なりますが、5~10%程度お得になります。車の乗り換えに合わせて、保険の乗り換えを検討してみても良いでしょう。【その3】等級が高い、満期が近い現在の等級がすでに充分高く、等級アップを焦らなくても良い場合は、保険乗り換えのハードルが下がります。目安としておすすめしたいのは、11等級(47%割引)以上です。11等級(47%割引)から19等級(55%割引)までは、割引率の伸びは1%ずつになります。100,000円の保険に加入したとすると、11等級から19等級まででお得になるのは「年間1,000円」ずつ。11等級で保険を乗り換え、20等級(63%割引)まで無事故で等級が上がったときの差額は16,000円です。これは10年間かけて等級が上がったトータルの差額なので、実際に負担を意識することはほとんどないはずです。また、等級の高い人は前払いしている保険の金額も低いため、短期率の影響を受けにくいようにできています。例として、18等級(54%割引)の人が100,000円の保険に入り、6ヶ月(短期率70%)で解約したときのケースを計算すると、以下のようになります。・支払い金額…46,000円(100,000円の54%引き)・返戻金…13,800円(短期率70%)・短期率による出費…9,200円(6ヶ月分の実質保険料-返戻金)・等級アップ遅延による割引額の差…10,000円(2年間トータル)・合計の負担額…19,200円この程度の差額であれば、乗り換え先の保険料によっては充分に元が取れてしまうのではないでしょうか?まとめ以上、満期前に自動車保険会社を乗り換える際のデメリットと注意点について解説しました。テレビCMやネットの一括見積などで様々な自動車保険を目にしますが、目先のお得感につられて予想外の損をしてしまわないように気をつけるようにしましょう。

2017年03月27日

2016年4月に改正景品表示法が施行されてから、初めて同法違反で三菱自動車に約4.8億円の課徴金支払い命令が下されました。三菱自動車は実際の燃費とはかけ離れた広告を出していたとのことです。景品表示法は、一般消費者の利益の保護を目的に作成されましたが、そもそもそどんな法律なのでしょうか?具体例と共にご紹介していきたいと思います。*画像はイメージです:■景品表示法の概要とNG例景品表示法とは、正式には、不当景品類及び不当表示防止法といい、不当な表示や過大な景品類を規制し、公正な競争を確保することにより、消費者が適正に商品・サービスを選択できる環境を守ることを目的とする法律です。特に不当表示については、景表法第5条で3つの類型を示し、それぞれを禁止しています。 (1)優良誤認表示の禁止我々弁護士の例で言えば、「弊事務所は離婚事件を得意とするベテラン弁護士ばかりである」とさしたる経験もない弁護士しかいないにもかかわらず偽りを述べたり、「勝訴率100%」と根拠もなく数字を入れ込んだりする場合をいいます。 (2)有利誤認表示の禁止「離婚事件が今だけセットで着手金が10万円!」と謳いながら、いつも同じ宣伝文句を掲げていたり、「都内で弁護士費用が一番安い」と調査も根拠もなく謳っている場合をいいます。 (3)その他誤解されるおそれのある表示の禁止わかりやすいところでは、不動産屋の「おとり広告」がこれです。広告を見て実際に店舗に出向くのですが、実は取引がなく、単なるおとりだったという場合をいいます。 ■今回の課徴金について今回の三菱自動車の件は、実際の燃費が販売用のカタログの数値を下回っているのに、上回る数値を示していたということですので、(1)の優良誤認表示にあたります。なお、課徴金の額は不当表示をした商品などの売上額に3%を掛けて算出することになっています(景表法第8条)。三菱自動車は、相当不当表示でもうけた計算になりますね。 *著者:弁護士 小野智彦(銀座ウィザード法律事務所代表。手品、フルート演奏、手相鑑定、カメラ等と多趣味。エンターテイメント法、離婚、相続、交通事故、少年事件を得意とする) 【画像】イメージです*takemaru / PIXTA(ピクスタ)

2017年01月31日

各社がしのぎを削るエイプリルフールネタ。ここでは、自動車業界の渾身のネタをまとめて見てみよう。○トヨタトヨタは世界中で愛用されている"ランクル(ランドクルーザー)"でエイプリルフールネタを1つ。ついに水陸両用、というより海中を走れるようになったそうです。実際にランクルなら走れそう…。世界中で活躍し続けているランドクルーザーがさらに進化を遂げました。新型ランドクルーザーには海中走行機能を追加。まだ見ぬ海底遺跡探索にぜひご活用下さい! #トヨタ #toyota #エイプリルフール #ランドクルーザー pic.twitter.com/roGWFTV542— トヨタ自動車株式会社 (@TOYOTA_PR) 2016年4月1日○ホンダホンダはカブが畑で取れたそうです。カブ、ええ、スーパーカブが。これで生産できるならウハウハですね。激しいフォトショ感……。今年もカブは大豊作のようです。#エイプリルフール #もうおなかいっぱい新生活をスタートされる皆さんにとって、良いこと豊作な1年になりますように。 pic.twitter.com/1DvSY7tkHo— Honda 本田技研工業(株) (@HondaJP) 2016年4月1日○AudiAudiは、新型ヘッドライトとして「マトリクス顔文字LEDヘッドライト」を投入しました。その名の通り、ヘッドライト部分で顔文字を表現できるというもの。絵文字は「emoji」として世界に広がりを見せていますが、日本式顔文字も"Kaomoji"としてAudiが世界へ広めていくのか注目ですね。なお、注目のお値段は50万円、リアライトが25万円です。実際にあったら欲しいかも。この動画、通常のCMのナレーションとそっくり(本物?)で、思わず笑ってしまいます。○ボルボボルボはゴルゴ13さん(デューク東郷)を「最高安全責任者」に任命しました。依頼内容は「画期的な先進安全装備、新しいチャイルド・セーフティ」の開発だそうです。黒い噂のあるゴルゴ13にそんなポジションを与えて大丈夫なんでしょうか…。○スバルスバルは、同社の安全技術「アイサイト」をビジネスに応用した「社会人支援システム アイサイト ver. Business」を公開しました。「会議でぶつからない」「上司についていく」「出世コースをはみ出さない」「メールが飛び出さない」「居眠り注意」といった社会人に必須なサポートをアイサイトが自動的に行なってくれます。メーカー希望小売価格は1万3110円と良心的。110円に警察の影を感じます。○日産昨年はニッセンとコラボした日産ですが、今年も日産と間違えやすい企業名トップ3に入る日清とコラボしました。昨年に引き続きニッセンも参戦。わざわざ各社のロゴを入れ替える力の入れよう。記念Tシャツのプレゼントキャンペーンもあるので、欲しい方は"ニッセン"のプレゼントページからご応募を。○BMWBMWは大正時代の写真にスポーツカーを合成。趣ありますね。後ろのビルもきな臭いですが、触れないでおきましょう。今日は4月1日。100年前、大正時代に広がったエイプリルフール。100年前の1916年に創業したBMW。愉しませる歓びと駆けぬける歓び。歴史を感じながら、夢のあるエイプリルフールを過ごしてください。 #BMW #エイプリルフール pic.twitter.com/LWGgvW6Uuk— BMW Japan (@bmwjapan) 2016年3月31日一方のminiは、イギリスの気象を再現する機能を搭載。ロンドンで雨が降っていれば、mini上空数mに雲を発生させ、あなたに恵みの雨を降らせます。これって、水不足の問題を解決できるんじゃないですかね。車両本体価格は32円、月々の支払はわずか1円の32回払いも用意しているそう。公式サイトでは、雨の音を再現するなど、なかなかの作りこみです。○番外編マツダは大人しく、ハッシュタグで「エイプリルフール」とだけ呟いていました。今日から4月!新年度の始まりは各地で桜が見ごろですね。この春、新生活を迎える方もそうでない方も、輝やく出来事がたくさんある、ウソみたいに素敵な毎日になりますように(*^^*)♪ #桜とマツダ車を貼る #エイプリルフール pic.twitter.com/O8CiDuhWcS— マツダ 広報部 (@Mazda_PR) 2016年4月1日

2016年04月02日

こんにちは。ファイナンシャルプランナーの小澤美奈子です。皆さんは自動車保険選びの際、どのようなことを意識して保険会社を決めますか?ロードサービスの充実ぶりや保険会社の規模、あるいは保険料の安さなどでしょうか。 中には付き合いのある代理店に毎年任せっぱなし、という方もいることでしょう。最近の自動車保険は、事故対応能力や補償内容などは各社ほぼ横並びである と言われています。そのため、同じような補償やサービスを受けることができるのであれば、割安な保険料の自動車保険に入ることがお得と言えるではないでしょうか。さて今回は、保険料を割安にする自動車保険の見直し方について、3つの視点からご紹介したいと思います。●その1:ダイレクト損保を選ぼう!自動車保険の保険会社を選ぶ際には、主に次の2つが考えられます。1つ目はダイレクト損保とよばれるネット型の保険で、2つ目は代理店型の保険です。もし保険料を割安にしたいのであれば、ダイレクト損保を選ぶとよいでしょう。なぜならば、ほとんどのダイレクト損保はインターネットなどで直接販売しているので、代理店型の保険と比べ店舗維持費や人件費などの運営コストを省くことができるから です。またその際には、必ず複数の保険会社で見積もりを取るようにするとよいでしょう。場合によっては数千円から数万円以上の差がつく事例もあるものです。●その2:車両保険の免責金額で保険料ダウン車両保険をつけている場合には、免責金額の設定を変えることで保険料のダウンにつながることがあります。ちなみに免責金額とは、事故などで保険契約者(または被保険者)が保険金支払いを受ける際に自己負担する額のことです。免責金額の設定方法には次の2種類があります。1つ目は“1回目の事故は0円、2回目以降の事故は10万円”などというように、免責金額が1回目と2回目で異なる“増額方式”です。2つ目は“一律5万円”“一律7万円”“一律10万円”というように、免責金額を一律の金額で設定する“定額方式”です。保険料の負担をおさえたい場合には、“定額方式”を選び、さらに金額を高く設定するとよい でしょう。●その3:“1日だけ”保険を活用して保険料を下げるたまにしか車に乗らないようであれば、“1日だけの保険”の活用を検討してみましょう。自動車保険は“家族限定なし”“年齢条件なし”にすると保険料が高くなりがちです。たまにしか乗らない子どものために高い保険料で契約しているというご家庭は、おそらく多いことでしょう。そのような時には1日だけかけられる保険を活用し、親の自動車保険の保険料を下げる方法を検討することをお勧めします。たとえば、親の車の保険は“運転者家族限定あり”“年齢条件35歳以上(一番年齢の高い条件)”にして、保険料を安く設定します。そしてたまに子どもが車を使うときには、“1日だけの保険”に加入すればよいのです。“1日だけの保険”はスマホや携帯などから簡単に申込みができ、保険料は1日あたり500円から 加入することができます。----------いかがでしたでしょうか。普段何気なく自動車保険を同じところで更新しているようでしたら、他の保険会社と見比べてみましょう。その際、補償内容の見直しも併せて行うと、節約できる可能性は十分にあるかもしれません。【参考リンク】・日本損害保険協会()●ライター/小澤美奈子(ファイナンシャルプランナー)

2016年03月25日

サイバネットシステムは3月17日、シノプシスの自動車用照明設計ソフトウェア「LucidShape」と「LucidDrive」の最新バージョン「LucidShape 2.1」、「LucidDrive 2.1」の販売を同日より開始すると発表した。LucidShapeはヘッドランプ、 テールランプ、 デイタイム・ランニング・ランプをはじめとする自動車用の各種照明器具の設計、解析、見栄え評価を行うソフトウェアで、"期待する光の拡がり(照明の性能)から逆に形状を導く"逆解析が可能なアルゴリズムが搭載されており、ターゲットとする照明の性能を満たすように最適な設計をすることができる。また、設計した製品の見た目を評価するためのレンダリング画像を作成する機能を搭載しているため、試作品を作らずに見栄えの評価も行うことができる。LucidShape 2.1では、Human Eye Vision Image (HEVI)インターフェースに、観測者の年齢や視野を考慮できるグレアモデル(VosやHolladay)、2次元および3次元フォーマットで実測した拡張型の双方向散乱分布関数(BSDF)マテリアル形式、Henyey-Greensteinに位相を含めた表現モデルであるGegenbauerモデルを搭載するなどした。一方のLucidDriveは設計したヘッドランプの配光分布を取り込むことで、実際に夜間を走行している状況を再現するナイトドライブシミュレーションソフトウェア。夜間走行において非常に重要なヘッドランプの視認性確認などの評価が行うことができ、マトリックスビームの再現も可能となっている。今回リリースされたLucidDrive 2.1では6個、または8個のLED光源用のソリューションとして用意された、新しいマトリックスビームの評価用スクリプト、色温度と色順応の新しい設定、左側通行用の新たな車両モデル、ヘッドランプのスイブルあるいは調光するためのMATLABサンプルスクリプトが追加された。また、コンパクトヘッドライトのビームパターンを評価するためにユーザーインターフェイスも改良されている。

2016年03月17日

プリンストンは11日、自動車のハンドルに取付けられるSiriリモコン「PIP-SRC」を発表した。発売日は18日。価格はオープンで、実売予想価格は税別3,680円。同製品は、直径40mmまでのハンドルに装着して使用できるSiriリモコン。マイクのボタンを押すことでiPhone本体に触れずSiriを呼び出せる。iPhoneとのペアリングはBluetoothによって行い、アプリによる設定などは必要ない。サイズ/重量は、W192×H20×D32mm/約22g。

2016年03月11日

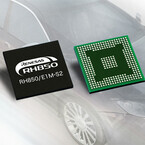

ルネサス エレクトロニクスは3月8日、自動車のエンジンやトランスミッションなどのパワートレイン制御向けに、従来以上の自動車の燃費向上を可能とする32ビットマイコン「RH850/E1M-S2」を開発したと発表した。同製品は、新開発のCPUコア「G3MHコア」を搭載。同コアはTj=150℃下で動作周波数320MHzを実現した前世代コア「G3Mコア」をベースに、メモリや周辺機能へのアクセスレイテンシを改良したことで、エンジン制御システムの点火時期・燃料噴射制御といった実行時間を、従来品比で約30%向上(エンジン制御処理シミュレータでの実行時間比)。また、CAN FDへの対応のほか、センサ情報の通信規格SENTに対応したRSENTを6チャネル搭載することで、約50個のデジタルセンサとの通信が可能。単一な信号線で複数センサとの信号の伝達も可能であるため、ハーネスの重量提言も可能としている。さらに、車載セキュリティの標準規格であるSHE/EVITA-Lightに準拠したハードウェアセキュリティモジュールICU-Sを搭載し、データの暗号処理や乱数発生のための機能を搭載している。加えて、従来製品からの容易なアップグレードの実現に向け、ソフトウェアの命令セットの上位互換性を確保しているほか、従来製品「RH850/E1M-S」とピン配置を完全互換とすることで、基板レイアウトをそのままに流用することも可能となっている。このほか、ユーザーの開発支援として、従来製品「RH850/E1x」同様に、GUI上で設定した周辺機能をCソースドライバとして自動生成するコード生成ツールも提供されるほか、パートナ企業と連携してモデルベース設計開発の支援も行っていくという。なお、同製品はすでにサンプル出荷を開始しており、価格は1万2000円(税別)としている。量産は2017年9月からを予定しており、2018年4月に月産10万個を計画しているという。

2016年03月08日

光岡自動車は20日、ミディアムクラスセダン「リューギ」に、ステーションワゴンタイプの「リューギ ワゴン」を新たに設定し、22日に発売すると発表した。リューギは、コンパクトセダン「ビュート」と、フルサイズセダン「ガリュー」の中間に位置するミディアムクラスセダンとして2014年6月に誕生。ハイブリッド車もラインアップされ、「クラシカルでハイブリッド」という他にないジャンルで独自の路線を歩んできた。今回発表されるリューギ ワゴンも、ステーションワゴンならではのユーティリティをプラスしたほか、1,500ccのガソリンエンジン搭載車のほかにハイブリッド車も用意されており、「クラシカル・ワゴン・ハイブリッド」というキーワードでより高い付加価値を実現した。デザイン面では、フロントフェンダーから伸びるエッジの効いたキャラクターラインでワゴンならではの伸びやかさを表現し、セダンとは異なるスポーティな雰囲気に仕上げている。また多彩なライフスタイルを想定し、セダンよりも多い7色のボディカラー設定やオプション品の充実を図り、アクティブなユーザーも楽しむことができる仕様とした。同社のアイデンティティーと言える、縦型ラジエターグリルに丸型ヘッドランプを配置し、メッキ加工を施した前後のバンパー部に厚みを持たせる事で、ミディアムクラスでありながら堂々たる存在感を主張。また、ラジエターグリル上面に貼付するエンブレムの素材に伝統工芸の「七宝焼き」を採用し、ディテールにも拘っている。リューギ ワゴンには2WD車と4WD車があり、1,500ccのガソリンエンジンもしくはハイブリッドを搭載。ミッションは5MTとCVT(ハイブリッドは電気式無段変速機)を用意している。価格は、ガソリン車が249万9,120円~316万1,160円、ハイブリッド車が339万8,760円。

2016年01月20日

テクノスデータサイエンス・マーケティング(TDSM)とネクスは1月20日、自動車テレマティクス分野で業務提携したと発表した。TDSMはIoTを活用したデータ分析の実績を有し、独自のアルゴリズム解析技術を搭載したAI製品「scorobo」などの製品を提供しているほか、日本マイクロソフトやセールスフォースなどのクラウドベンダーとプラットフォーム基盤においても協業体制を構築している。一方のネクスは、M2Mデバイス開発・情報通信技術に強みを持ち、国内市場向けに20項目以上におよぶデータ取得、900種以上の車両対応数を持つOBDIIデータ通信端末を製品化しており、車両データ取得技術と通信技術を提供している。両社は今回の業務提携によって、テレマティクスデータ解析ソリューションを提供し、リアルタイムで大量の車両データ取得からデータ分析までをワンストップで提供することが可能になる。また、Microsoft Azureを用いてテレマティクスプラットフォームを提供することで、ネクスがこれまで進めてきた解析ソリューションの事業効率化およびコストの軽減につなげ、顧客企業における早期立ち上げを実現する。今後、1年以内に5法人、3年位内に30法人の導入を目標とし、自動運転においても運行データの収集や地域ごとの車両の流れや傾向などの予測にもテレマティクス・ビッグデータを活用できる可能性があることから、両社は継続してノウハウを蓄積し、ビジネスを展開していくとしている。

2016年01月20日

2016年1月13日から15日まで、東京ビッグサイトにて開催されている自動車技術の展示会「オートモーティブ ワールド2016」にて、Infineon Technologiesの日本法人であるインフィニオン テクノロジーズ ジャパンは、TPM(Trusted Platform Module)の車載適用に向けた紹介などを行っている。TPMは、Trusted Computing Group(TCG)が策定するハードウェア耐タンパ性を有するセキュリティチップであり、同社は最新仕様となるTPM2.0に準拠した製品「OPTIGA」を他社に先駆けて提供するなど、セキュリティに対しての優位性を有している。今回、同社が自動車向けとして同ソリューションの紹介を行っているのは、2015年にTCGが「TCG TPM 2.0 Automotive Thin Profile」および「TCG TPM 2.0 Automotive Rich Profile」として自動車向け仕様を策定したことを受けてのものとなる。自動運転のみならず、クラウドと自動車の連携や、車車間通信、車道通信など、クルマと車外との通信の頻度は今後、爆発的に増加していくことが見込まれている。一方で、そうしたネットワークを経由したハッキングの危険性も指摘されるなど、ネットワークの安全性の確保が課題となってくる。TPM 2.0 Automotiveでは、そうした課題に対し、ECUを守ることを目的としており、エンジンルーム内での機器同士の通信などでも活用が可能であり、まさに自動車におけるあらゆる通信を守ることを可能とするソリューションだと同社では説明している。なお、現在、同社ではAEC-Q100の認証取得に向けた手続きを進めているとしており、今後、AEC-Q100認証を取得したTPM 2.0 Automotive対応製品の順次提供される予定だという。

2016年01月14日