-

「家族が一番」10歳の息子が大好きな夫!?だがある日…突如夫が息子を怒鳴り「絶対許さないからな」

-

チャットGPTはベストな回答か、「たまたま集まってきた情報で答えを出した」 『ゴゴスマ』出演者の指摘

-

\道の駅ほうじょう らっきょう祭開催/【5/30(土)から】鳥取のらっきょうを使用したイベント、商品が盛り沢山!鳥取といえばらっきょう!旬を迎えた鳥取県産らっきょうを満喫

-

<道の駅おがわまち>『1周年祭』を5月29日(金)~6月7日(日)に開催!1円市や1分間農産物詰め放題、人気メニューの111円特売など「1」にまつわるイベントをご用意!

-

破水した妻より仕事を優先する夫!?「せめて救急車…」拒否された直後⇒まさかの”救世主”が現れ、夫が顔面蒼白になった話

-

「迷惑行為は警察に通報します」毅然とした態度の車掌が非常識な乗客を一刀両断!【本当にあった新幹線トラブル Vol.3】

-

娘の宝物を「ダサい」と大笑いし、泣かせた義母。しかし翌日⇒取り返しのつかない事態になり「…え!?許して…」

-

【月20万円】義母に“嫁の給料”から渡す夫!?しかし後日「仕送り?」義母の暴露に⇒嫁「え?」

-

「いくら欲しい?指定席分払えばいいんだろ」お金をちらつかせる非常識おじさんが怖すぎる【本当にあった新幹線トラブル Vol.2】

-

ババア色の破壊王…! 小1の娘がクラスメイトの持ち物を壊した理由

-

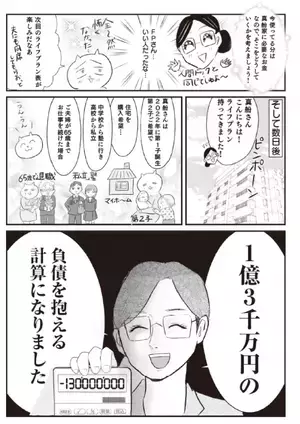

FPの未来予測「このままだと1億3000万円足りなくなります」家もお金も崩壊してた漫画家が、不安から抜け出すまで

-

「彼を解放して!」夫の浮気相手が宣戦布告!?しかし「これ」⇒妻が“辛すぎる現実”を突きつけた【結果】

-

浮気夫を問い詰めるが「それなら出て行けば(笑)?」しかし⇒妻が颯爽と出て行った【結果】!?

-

『イヤイヤ期』の2歳児を見ると? 母が許した理由に「めっちゃ笑った」「ノーベル育児賞でしょ」

-

「虚しさが募ったのでは」なこなこカップルがまさかのスピード離婚…夫婦問題のプロが指摘する“公開妻イジり”の弊害

-

柿谷曜一朗の妻・丸高愛実、「土鍋で炊いた筍ご飯」メインの豪華食卓を披露「めちゃお料理上手」「料亭!!!」

-

我が家の庭を荒らした義妹の子!?義妹は責任放棄を続けるが…⇒直後”夫のある一言”で義妹が青ざめた話

-

「普通にいじめやん」鈴木紗理奈 自身不在の番組で“嫌いな芸能人”に名指しされ激怒…広がる“犯人探し”と制作側の落ち度

-

庭で不審者と対峙する妻だが…夫は“不審者の方に”駆け寄り「大丈夫か!?」⇒【その理由】に血の気が引いた話

-

【300万】の教育費を浮気相手に貢いだ夫!?数日後⇒【一枚の封筒】により親戚の前で公開処刑された話

-

<大江戸温泉物語グループ>お盆期間限定で夕食バイキングに高級食材の追加決定!いくらがいくらでもかけ放題!ご予約受付中

-

「これが最新型の置き配か…」留守時に荷物を届けられた客、スマホを取り出して?【連載】

-

マツコ・デラックス、知られざる食生活公開 村上信五から容赦ないツッコミも

-

寝室で浮気中の夫を…“わざと”追い出さない妻!?直後⇒語られた【ワケ】に、夫「そんな…」

-

「家訓は“誠意はものでしか伝えられない”」激安の人気青果店が“19人の大家族経営”でも揉めないワケ

-

【NEWS】千歳の「鮭」が、もっと好きになる。道の駅サーモンパーク千歳、1000日分の「ありがとう」を込めて。「海鮮丼屋 とと丸」がサーモン丼専門店へ劇的リニューアル!総重量1.2kgのエンタメ丼から、1000秒間食べ放題の「わんこサーモン」まで。5月後半も千歳が熱い!

-

あいのり・桃、ブランドバッグの買取査定額に驚き「引越し代金、チャラになっちゃうんじゃない?」

-

「たったの5000円(笑)」嫁の【母の形見】を売った義母!?⇒「もう嫌…!」限界がきた嫁が、動き出した話。

-

「盲ろう」4歳児の日常を発信するママの思い、見えない・聞こえない・話せない”三重苦”でも「こんなにも人生を楽しんでいる」

-

高級焼肉店で…5千円の”高級肉”を床に投げ捨てた客「マズイw」だが、店主「その肉は…」想定外の事実に客が赤面!?

わたしの毎日が、物語になる。