「従来のがん保険は、診断一時金、入院給付金、手術一時金を柱に構成されていて、診断一時金が100万円、入院給付金が日額1万円、手術一時金が50万円というタイプが多いと思います。これでは、最新のがん治療に対応できない。見直しが必要だと思います」こう話すのは『よい保険・悪い保険』シリーズ(宝島社)の監修などを手掛けるファイナンシャルプランナーの長尾義弘さん。保険のプロである長尾さんがひとつの例として挙げるのが、昨年12月、情報番組『情報プレゼンターとくダネ!』(フジテレビ系)に生出演し、自ら、がんになったことを公表した笠井信輔さん(56)が罹患した「悪性リンパ腫」の治療だ。笠井アナは、昨年9月にフジテレビを退職。フリーアナになったばかり。がんになったことを告白して以降も、自身のブログで治療の経過を公表。現在、入院して抗がん剤などによる治療を受けている。2月6日に更新したブログでは、「3回目の抗がん剤24時間5日間連続投与なんとか無事やりきりました。抗がん剤の典型的な副作用なのですが、私にも味覚障害が出てきたようです」と明かしている。「笠井さんがどのような保険に加入していたか、あるいは加入していなかったかは不明ですが、もし従来のがん保険に入っていた場合、今後の治療費などで、満足な支払いが期待できない可能性が出てきます」(長尾さん・以下同)血液のがんである「悪性リンパ腫」に罹患した今回の笠井アナのケース。従来型のがん保険では、診断一時金と入院給付金は支払われると考えられるが、手術は受けていないので、手術一時金は出ない。また今後、抗がん剤治療を通院で受けるようになったときの保障がない場合があるというのだ。えっ、がん保険なのに、肝心なときに保険が出ない?いまや、がん治療は、手術を含む入院治療から、通院治療に大きく変化している。「がん治療の劇的な進歩により、がんと診断されても、長生きできる人が増えている。平均入院日数は’02年35.7日から’17年には17.1日に半減。治療法も、手術だけでなく、放射線治療、抗がん剤治療の割合が大きくなり、通院が主体となっている。いま、がん保険に入るとしたら、こうした医療の変化をカバーしている保険に入らなければ、入り損になりかねません。とくに’00年以前のがん保険は、手術中心の保障が中心なので、抗がん剤や放射線のみの治療では、診断一時金しか受け取れないこともあるのです」近年、新しい治療法がつぎつぎに成果を上げ、いまや、がんは一度なったら、一生付き合うことになる病気。もし従来のがん保険に加入していたら、見直しを検討してみてはいかがだろうか。「女性自身」2020年3月3日号 掲載

2020年03月12日

がん保険の一時金(診断給付金)はがんになったら受け取れる、用途が限定されないまとまった資金です。がん保険の中で一番重要な保障と言っても過言ではありません。ただ、使い勝手がいい反面、掛金が高いので金額をいくらにするかなどは悩むところでもあります。今回は診断給付金などの一時金の必要性や有効性についてわかりやすく解説していきます。診断給付金の概要と必要性がん保険の診断給付金とは、がんと診断されたときに支払われる一時金です。特定の治療目的の給付金と違い、自由に使えるため、入院や通院にかかる費用以外に使うことができます。また、がんのために収入が減った時に生活費の補填に使うこともできます。生命保険の死亡保険金以外でこのような大きい金額のお金の給付は他にはありません。しかも、死亡保険金と違い、がんになった人が自分のために使えることも魅力です。診断給付金のメリットがんと診断されただけで、治療が始まる前にお金が受け取れる使途に縛りがなく、個人個人の事情に合わせて活用することができる死亡保険金と違い、非課税がん治療の最近の傾向「手術」「抗がん剤治療」「放射線治療」はがんの3大治療と呼ばれています。放射線治療は通院による治療が主で、抗がん剤治療も通院による治療が急激に増えています。さらに、手術についても鏡視下手術など身体へのダメージが少ないものは入院なしで受けられることがあります。厚生労働省の「患者調査」によると、悪性新生物の平均入院日数は2002年では35.7日ありましたが、2017年には17.1日と15年間で約半分に短期化しています。診断給付金の必要性上記の諸事情を踏まえて、がん診断給付金の必要性の有無を考えていきたいと思います。日本において販売されていた古いがん保険の中で、一時金がなく、入院給付金が主な保障の商品がありました。現在のように外来だけで治療をする場合もあるとしたら、この保険は全く役に立たないことになります。診断給付金であれば、治療費やそれ以外の経済的リスクを広範囲でカバーすることができます。今日の日本の医療事情において診断給付金は、最も有効かつ必要性があると言えるでしょう。がん治療の平均的な費用と診断給付金の目安がんの治療費はどのくらい?がんにかかるお金にどんなものがあるか血液検査やレントゲンなどの検査費用外来での診察費手術費用薬代入院費用通院のための交通費診断書代入院時の日用品などの雑費差額ベッド代食事代実際のところ、いくらくらいかかる?がん政策情報センターによる「がん患者意識調査2010年」のデータによると、がん治療において1年間で実際に負担した費用で最も回答が多かったのは100万円~150万円でした。この結果から、がんの治療費はそれほど莫大なものになる可能性は低いことがわかります。目安になる診断給付金の額は?診断給付金は多いに越したことはありませんが、掛金を無限に負担できるわけでもありません。おおよその費用から「がんになったときに、とりあえず100万円受け取れればかなりの助けになる」と筆者は考えます。治療が始まる前に100万円を受け取っておければ、がんになった精神的ショックも少し落ち着くでしょう。ただし、診断給付金の用途は治療費だけではありません。「がん保険に何を求めるか」で金額は変わってくるはずです。がんを取り巻く諸事情と診断給付金の使い道とはいえ、やはり使い勝手のいい一時金はなるべく多く受け取りたいものです。なぜなら、治療費以外にがんについては考えておくべきお金のことがあるからです。[adsense_middle]治療費だけではない、一時金の使い道一般的なイメージではがん保険の給付金は入院費やその他の治療費が目的と考えられているようです。しかし、診断給付金の使い方にはそのような縛りはありません。場合によっては自由診療を受ける可能性も筆者の知人でがんになり、抗がん剤の投与で副作用が出たため、抗がん剤専門の医師のいる県外の病院へ転院した人がいました。その場合、交通費以外にそれまで外来で受けていた治療を入院で受けるなど、自己負担もかなり大きくなりました。さらに、抗がん剤で自由診療の薬を使っていましたので、かなり高額な費用だったと考えられます。けれども、がんにかかって「治りたい、元気になりたい」との思いから、高額な療法を選択するケースも十分考えられます。そんな場合、診断給付金に余裕があればそのような療法を選択することができます。今、注目の「免疫療法」とは?免疫療法とは人間の身体に備わっているがん細胞等の異物を取り除く免疫機能を利用した、がんの治療法です。免疫療法には様々な種類があり、研究開発が進められています。今、注目されている「オプジーボ」は免疫療法で使われる薬剤です。オプジーボは非常に高価(年間1000万円以上)なことで知られていますが、一部のがんについては健康保険が適用されるようになりました。それ以外については保険適用外の自由診療になります。仮にオプジーボを投与する場合、診断給付金だけでは費用はまかないきれませんが、薬代の一部に充てることはできそうです。ちなみに商品によっては診断給付金の最高額が1000万円くらいにできるものもあります。利用する可能性が高い、高額療養費が使えない場合も考えておくがんの医療費は高額になる場合が多く、健康保険で自己負担が3割だとしてもまだ大変なケースもあります。そんな場合のために公的健康保険には「高額療養費」という制度があります。高額療養費制度とは?高額療養費制度とは公的健康保険において、医療機関でかかった医療費の自己負担額が1カ月で一定額を超えた場合に、その超えた金額が支給される制度です。がんの治療をする場合、利用する可能性が非常に高い制度です。高額療養費制度の例70歳未満で、標準報酬月額が28万円以上~50万円未満の方に100万円の医療費がかかった場合を例にあげます。健康保険の自己負担額は3割の30万円です。このケースは高額療養費の対象で、自己負担限度額は8万7430円になります。高額療養費の支給額は21万2570円となります。月をまたぐと対象にならない場合もある高額療養費の判断の基準は暦月の1ヶ月単位です。例えば自己負担額が15万円だったとします。同一の月であれば高額療養費の対象になります。ところが、例えば前月7.5万円、今月7.5万円の場合だとどちらの月も対象になりません。必ず高額療養費が使えると思っていたら当てが外れた、ということもありうることに注意が必要です。このような場合にも、がん保険からの診断給付金や治療給付金があると助かります。治療が長びいた場合、医療費以外の経済的リスクが発生がんの費用の自己負担分が年間100万円もあったときに保険に入っていなければ、かなり経済的に苦しくなるでしょう。さらに、治療が長びいた場合、高額療養費制度を利用しても自己負担はかさんでいきます。病気のために働けなくなるリスクがんになると、高額な医療費負担だけでなく、療養中は働けず収入が途絶える可能性も高くなります。会社員の場合、健康保険に傷病手当金の制度があるため、休職しても月給の約2/3を1年6ヵ月にわたって受け取ることができます。ありがたい制度ですが、生活費は変わらないのに医療費もかかる状況で、収入が2/3になってしまうのは大変なダメージです。しかも、自営業者やフリーランスには傷病手当金のような所得を補償する制度もありません。がんが長びくと収入減への対策も必要になる例えば、ある世帯の1カ月あたりの生活費が25万円だったとします。仮にがんで1年働けないとしても、その間の生活費は300万円、医療費が100万円かかります。傷病手当金のない自営業者やフリーランスなら、まるまる400万円を自己負担しなければならないというわけです。男性、女性に限らず世帯の収入の担い手にとって、収入減への対策は不可欠といえるでしょう。そのような場合でも、がん保険の一時金なら収入減をカバーすることもできます。乳がんで乳房を失ったときの乳房再建乳がんの手術で乳房を失うと身体のバランスが悪くなって肩が凝ったり、喪失感にさいなまれたりする女性は多いです。乳房を再建することで、これらの問題を解決もしくは軽減することができます。乳房再建手術の費用は健康保険の適用対象です。自己負担分は片側でおよそ10万円から40万円くらいです。がん保険の中には乳房再建費への保障がある商品もありますが、そのような保障がなくても診断給付金で費用を賄うこともできます。抗がん剤の副作用で髪の毛が抜けた場合抗がん剤の副作用で脱毛した場合、治療が終われば髪の毛は生えてきます。それでも、脱毛中に他人に会う場合など、気持ちが落ち込むことも多々あるでしょう。そんなときに医療用ウィッグ(かつら)は、自分らしく生きていく助けになります。診断給付金があればかつらを買うこともできます。保障と掛金のバランスの見極めが、がん保険最大のポイント以上を踏まえ、がん保険の保障を最適にするにはどうすればいいかを検討します。診断給付金の受取り回数をチェック診断給付金を保障のメインに放射線などの治療給付金も有効先進医療は必要保険料払込免除もあったほうがいい通院給付金はできればほしい費用対効果の高い保障を組み合わせる[adsense_middle]診断給付金の受取り回数をチェック診断給付金の支払いが初回限定か複数回無制限かはがん保険選びの最重要ポイントです。現在、売れている商品の中には一時金の支払いが1度だけのものがあります。それに対し、治療が続く限り一時金を毎年受け取れるという商品もあります。女性に多い乳がんなどは5年生存率が高い反面、再発・転移のリスクも高いため長期にわたる治療を覚悟しなくてはなりません。仮に再発した場合に「もう大きな金額の一時金は支払いません」という保険では役に立ちません。ゆえに、一時金が何回でも支払われることは必須です。診断給付金を保障のメインに診断給付金は、がん保険になくてはならない必須の保障です。がんと診断されたらすぐに、自由に使える大きい金額のお金が受け取れるのです。公的医療保険が使えない自由診療だけでなく民間療法にも使えます。また、がんによる収入減のカバーにもなります。仮にがんにかかって保険の入り直しができなくても、一時金を何回も受け取ることができれば、がんの医療事情の変化にも対応できるでしょう。診断給付金は、自営業者やフリーランスの場合はできれば200万円くらいほしいところですが、掛金が高くなるのがネックです。放射線などの治療給付金も有効最近のがん治療は抗がん剤、ホルモン剤、放射線の割合が高くなってきました。これらを外来で行うことが多いため、従来のがん保険の中心だった入院給付金より抗がん剤給付金や放射線治療給付金などのほうが有効です。そうした治療給付金を付ける場合、長びく治療に対応するため、回数が無制限のものを選びましょう。先進医療は必要先進医療は、重粒子線治療などがんに関わるものが多く、費用も数百万円になります。医療保険などに付いていれば十分ですが、基本的には必要な保障です。掛金も安いため、付けるか付けないかを検討するまでもないでしょう。もし、自分にとって有効な治療なのにお金が払えないために諦めざるを得ない、そんなことにはならないようにしたいものです。通院給付金はできればほしい通常、医療保険の通院給付金は「入院後の通院のみ保障」です。これに対し、がん保険の場合、入院後に限らず通院のみで保障される通院給付金も多いです。このタイプであれば、掛金があまり高くならなければ付けて損はないと思います。抗がん剤や放射線の治療は通院で行われることが多いためです。保険料払込免除もあったほうがいいがん保険の払込免除特約は、「診断確定で、以降の保険料の払込を免除する」というもので、上皮内新生物は対象外の場合が多いです。がんにかかったら給付金があるとはいえ、掛金を払い続けることが困難な場合もあるでしょう。終身払いで、掛金があまり高額でない場合は付けておきたい特約です。費用対効果の高い保障を組み合わせる以上、診断給付金を中心にがん保険の有効な保障をご紹介しました。一時金は医療目的だけなら100万円、生活費にも充てたい場合は200万円などと考えていきます。男性は50代以降、がんにかかる確率と掛金の両方が高くなります。あまり負担感の大きくない掛金で効果的なの保障の組み合わせを検討しましょう。また、がん保険は保険料の安い若いうちに加入したほうが有利です。がん保険の一時金(診断給付金)についてのまとめがん保険の診断給付金は必要不可欠な保障です。がんの医療事情が変わっても自由に使える一時金があれば、がん保険が役に立たなくなることはありません。掛金とのバランスを考えて最適な一時金を設定してください。

2020年03月09日

今回は老後の住まいに関して賃貸か持ち家かという事をテーマに解説していきます。老後を迎える時に一つの不安として年金だけで生活できそうにないという事が挙げられます。その時、居住に関する費用負担が重く圧し掛かってくるかもしれませんよね。一体どっちが得なのか?またメリットやデメリットについても解説していきますので、是非最後までお付き合い下さい。高齢者の住まい事情について始めに今の高齢者の持ち家率に関してお話しておきたいと思います。今回は老後の定義として、65歳以上を老後とします。では65歳以上の方が一体どれくらいの割合で持ち家を所有しているのか、また賃貸の割合を解説します。意外と高い持ち家率65歳以上の高齢者世帯は8割もの方が持ち家を所有している事が、厚生労働省の調べで分かっています。2割は賃貸にお住いという事です。そして、単身者の高齢者で持ち家を所有している方は6割となっており、単身世帯の方が割合少ないという結果になっています。また調べてみて判明した事ですが、65歳以上の方がいらっしゃる世帯のうち、3割に当たる居住が1970年以前に建築された建物であるという事が分かりました。今から50年前に建てられたという事になります。持ち家での生活で困っている事は?持ち家を所有している事で、安心して帰る場所がある事は大変良い事だと思います。また慣れ親しんだ土地でもあると思いますので、愛着などもあるでしょう。しかし、先程の調べでは築50年以上もの物件が3割ある事が分かりました。その中で、住宅でのお困りごとについて内閣府がアンケートを取っていますが、一番の困りごとは、住まいのあちこちが古くなり傷んでいるという事でした。いわゆる経年劣化という事ですね。当然ですが、家は日々雨風を凌ぎ、日当たり等も調整してくれます。半面、傷むことは必ずある事でしょう。長年住んでいるのであれば尚更ですね。住宅を購入する時に注意すべき点は?先程は住宅の傷みが気になるという事を解説しましたが、それもそのはずです。購入した時は傷んでもなく、綺麗なままですよね。しかし、購入する際にまだ随分先の老後の事を考えて購入するでしょうか?恐らく購入時には家族構成も異なっているはずです。多くの購入理由に、子供が大きくなり、自分の部屋が欲しい、家が狭くなった等が挙げられます。その子供も自立し家を出ていく事が多いでしょう。すると、大きかった家も気づけば2人での暮らしになります。この様に、買う時にどうしても気づけない点があるという事は知っておいて欲しいですね。また当時は最新の自宅でも時間が経てば、構造や造りが高齢者に向いてない造りになる事もあります。例えは古いですが、随分昔は玄関が土間でしたが、今では土間の自宅を見る機会が激減しました。土間を上がる際の高さは高齢者にとっては大変ですし、かえって危険な場合もありますよね。住宅は持ち家(戸建て)?マンション?賃貸?それぞれの特徴、メリット・デメリットを解説します8割もの方が持ち家を所有している事実がありますが、細分化すると戸建て、マンションに分けられます。また賃貸という選択肢もあります。ここからはそれぞれの住まいの特徴やメリット、デメリットを解説していきたいと思います。[adsense_middle]戸建ての特徴は?まず戸建てから解説します。戸建てはご存知の様に資産になります。不動産として所有する事ができ、また相続として誰かに引き継ぐ事も可能です。そして売買する事や、場合によって人に貸す事も可能です。日本家屋として建築方法は日々進化しており、最近では免震構造や耐火性能を兼ね備えた災害に強い住宅が一般的です。また太陽光等の設備を設置する事により、自宅の電力分の費用を賄う事も可能で、電力を販売する事も可能になってきています。一般的には木造家屋が多く、土地の広さによっては庭を持つこともでき、家庭菜園や広い駐車スペース、知人などを招いてBBQなど行う事も可能です。戸建てのメリットメリットとして、資産になる事、引き継ぐ事が出来る事、販売する事が出来れば大きな換金性がある事です。また2階建てや3階建てといった居住空間を保つことも可能な為、上空に面積を広げる事も可能な点はマンション、賃貸に無いメリットと言えます。またローンさえ払い終われば、支払いとしては毎年の固定資産税・火災保険くらいになりますので、老後を迎える際には、支払いの面を考えても十分にメリットはあると言えそうです。戸建てのデメリットデメリットとしては、首都圏などではまず立てる事が難しく、郊外に建てる事が多い点でしょう。これは地価や建築許可の問題もありますが、一般的には郊外に建てる事が殆どです。そして先程も解説しましたが、建てた時と、先々とでは使い勝手や住まいの広さが変わってくるという事でしょう。子供が自立した場合などを考えると、かえって広くなってしまい、老後2人での生活となれば広さを持て余す事になります。また水回り、屋根、外壁等劣化し易い部分のメンテナンスは発生する事が想定されます。タイミングにもよるでしょうが、高額な費用が発生する事になりますので、別途貯蓄等をしておく必要があります。そして引っ越しがすぐには出来ない点も挙げられます。自動車等と異なり、買い手が見つかるまで時間が掛かりますので、換金性はあるものの、流動性は低い点はデメリットと言えます。老後を想定した場合は広すぎると庭や家の掃除、メンテナンスが徐々に大変になる事を想像しておいて下さいね。マンションの特徴は?次にマンションです。マンションも戸建てと同じく資産になります。特に上空に高く建設されるため、多数の世帯を一ヵ所に集める事ができます。またオートロックや防犯カメラ、管理人等がいるため、防犯性が戸建てよりも高い事が特徴です。特に、駅に近い場所に建設される事が殆どで、公共の交通機関へのアクセス等はし易いのが特徴です。階層が高くなればなるほど、値段も上昇する傾向にあり、相場に関しては住まいの自治体によってピンキリですが、高いもので億を超える物件もあります。間取りは当初より設定されているため、先々の家族構成等を視野に入れておく事が重要です。マンションのメリットマンションのメリットですが、戸建て同様に資産となります。立地はかなり好条件な物件が多いので、販売されるとすぐに売り切れる事もあります。上階になると部屋からの景観は良く、場所によっては夜景等一望できたり、花火大会の花火を見下ろしたりできる物件もありますので、大人も子供も住んでいて楽しめる点はメリットです。また物件の立地が良い事もあり、戸建てよりも高い値段ではありますが、売却すると購入した際よりも高値で売れる事もありますので、その点は戸建てには無いメリットと言えますね。マンションのデメリット続いてデメリットです。マンションの場合、住宅ローンを支払い終えた後には固定資産税・火災保険と戸建てと変わりはありませんが、マンションの修繕積立費、管理費が発生し続けます。これはマンションの外壁や共用部分等の修繕に使われる事になり、築年数が経っている物件は修繕積立費が高くなっていく傾向にあります。また左右上下に人が住んでいますので、騒音などの問題も出てくるでしょう。戸建てと同じですが、すぐに買い手が見つかれば良いですが、売却出来ない場合もあるので流動性は低いと言えます。災害に強そうなマンションですが、免震性能を改ざんしてある物件が発覚した事もありました。また昨年記憶に新しいのは台風19号の被害です。雨、風は問題ありませんでしたが、水害により、タワーマンションのエレベーターが使用できない事態に陥り、復旧までに時間がかかりましたね。特にタワーマンションは人気が高く、高層階は特に人気です。しかし、災害によるエレベーターが使用できないという事で、便利なはずの生活が一変しました。もし老後この高層階に住んでいたら、1階まで階段で降りる事はできますか?こう考えると高層階に入居する場合、老後も住み続けるのかどうなのか考えるべきなのかもしれません。賃貸の特徴は?最後に賃貸物件です。賃貸物件は戸建てタイプもあればマンションタイプ、アパートタイプ、メゾネットタイプ等、様々な形態があります。広さも様々で、一人暮らし用の間取りやファミリータイプ等、物件によっては家具家電まで付いている所もあります。またペットを飼う事も出来る物件も最近では増えており、スマートフォンのアプリには賃貸物件を検索できるものもあります。築年数が短い物件等は入居が早くに決まる事が多く、仕事で転勤等が決まった際には直ぐに引っ越す事も可能なので、戸建て、マンションにはない特徴を持っています。賃貸のメリット賃貸物件のメリットは、引っ越しなど自由に出来る点でしょう。資産では無い為、賃貸契約さえ結べば入居できますし、お気に入りの物件など見つかればすぐに移動できます。また家族構成が変わった場合等にも柔軟に対応できる点はメリットです。4人家族から2人家族になったので、部屋を少なくしたい時は1LDKや2LDKの部屋を探したり、また家賃も安くしたいのであれば、探す事も可能ですので自在性がある事は大きなメリットでしょう。老後を迎える場合、年金生活などで暮らす時には賃貸物件は一役買ってくれるかもしれません。賃貸のデメリットではデメリットはなんでしょう。まず挙げられるのは、住み続ける限り永久に家賃を支払う事です。住宅ローンと違って期間に定めが無いので、家賃と更新料、保証料等を支払い続ける事はデメリットですね。また自在性がある為、近隣の方の入れ替わりが激しい事が想定できます。今までは静かだったのに、今度来た人は騒がしい等、トラブルになる事もあるでしょう。また物件によっては駐車場が1台のみだったりする事も。2台3台と保有している世帯ではそれだけで、別で駐車場を借りなければなりません。入居する際も、敷金、礼金といった初期費用が高額な物件もあります。退去時には返金が無い場合も。そして老後を迎える場合、注意点としてですが、高齢者だけでの契約が出来ない事もあります。理由は高齢になればなるほど、理解力の低下、孤独死等オーナーにとっては避けたい事由が発生するリスクが高まるからです。賃貸は借り手にとっては助かりますが、オーナーの観点から考えると、収益を得る為の物件ですので、事故あり物件にしたくないのが本音ですし、空き部屋も埋めたいでしょう。この事から高齢者単独での契約は出来ない事が多いので、憶えておいて下さいね。家賃とローンはどちらが良いのか?さて物件に関する特徴、それぞれのメリット・デメリットを解説しましたが、ここでお金に関して触れると、家賃を支払うかローンを組むのかという点に行きつきます。一体どちらが老後には良いのでしょう?[adsense_middle]支払額を比較してみましたここで支払いの総額を比較してみたいと思います。ざっくりとした計算ですが、下記の条件で比較してみます。30歳夫婦で65歳定年、平均余命より90歳まで生きると仮定Aパターン:住宅を購入し35年ローンを組む/物件価格4,000万円/金利0.7%/月107,408円の支払い/頭金、ボーナス払い無Bパターン:賃貸に居住し続ける/月の家賃を10万円と設定まずAパターンですが、毎月の返済額を35年間払い続けると、総支払額で45,111,360円になります。この金額には固定資産税は含まれていません。次にBパターンですが、毎月10万円をローン支払いと同じ期間支払い続けると4,200万円となります。賃貸には固定資産税はありません。また更新料は含まれていません。それでは90歳まで計算しますが、ここでは固定資産税、更新料を共に含んで計算してみます。固定資産税は年間15万円とし、更新料は年間1万円とします。Aパターンであれば総額54,111,360円となり、固定資産税だけで900万円になります。Bパターンでは総額72,600,000円となり、住宅を購入するよりも遥かに支払い額が多くなる事が分かります。総額の支払いだけ見れば購入する事が得金額的な損得だけであれば購入する事が得になる事が分かりました。老後の居住費を支払わなくて済む点は大きなメリットです。購入者の意見として、老後の安心の為という事が最も多い回答です。反面、賃貸では老後の支払いが不安であるという回答が多いです。金銭面での不安が募るようであれば、住宅を購入する事を考える必要はあるでしょう。しかし、自由に色んな所で生活したいという考えであれば賃貸でも良いかもしれません。老後の賃貸住まいに関するまとめ今回は老後の住まいについて解説してきましたが、どちらが正しいという事では無く、老後を安心して生活したいのか、どうなのかという点が焦点だと思います。これからも長生きはするでしょう。その時、自分は何歳まで生きるのかという事もシビアに検討し住まいを考えておきましょう。

2020年01月24日

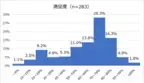

進学する際の経済事情で、奨学金を利用する人は多いです。奨学金は学生の時に仮、社会人になってから返済する仕組みであるため、社会人生活が経済的にマイナススタートとなります。しかし、「給付型奨学金」という制度もあり、この場合は返済が不要です。この記事では「給付型奨学金」について詳しく解説します。まずは奨学金の種類をおさえよう!終身雇用制や年功序列賃金が崩壊している日本社会において、大学進学の学費を奨学金に頼るケースが増えています。しかし、奨学金は返済能力がない学生の間に融資を受け、社会人になってから返済していく仕組みであるため、苦しい社会人生活を送っている人もいらっしゃいます。そんな奨学金は利息や返済など、条件によってさまざまなものがあります。まずは基礎知識として以下奨学金の種類を知っておきましょう。利息がかからない奨学金利息がかかる奨学金返済不要な奨学金利息がかからない奨学金日本学生支援機構(JASSO)が提供している第一種奨学金は、利息がかからない奨学金です。評定平均3.5以上の成績優秀な高校3年生(専門学生)や、卒業後2年以内の人が申し込めます。利息がかからないという利用者に有利な奨学金であるため、成績優秀者というハードルを設けているのです。融資される金額は国公立や私立、大学や短大、専門学校などによって異なり、自宅生と自宅外生でも変わります。詳しくは以下の表にまとめますのでご確認ください。利息がかかる奨学金第二種奨学金は有利子の奨学金で、およそ最大3%の金利となっています。第一種のような進学先や通学方法にかかわらず、月額2万円~12万円の間で希望金額を設定します。第一種奨学金のような成績基準はありませんので、門戸が広く開放されています。具体的な内容は以下のとおりです。返済不要な奨学金奨学金は返済しなければならないものがほとんどですが、返還不要な奨学金が給付型奨学金です。返還が要らないということは、その分審査基準がシビアであると覚悟が必要ですが、利用できれば大きなメリットがあります。企業や財団などが独自で給付型奨学金を提供していますが、日本学生支援機構も給付型奨学金を提供しています。学生のうちから大きな借金をするのは、その後の人生で経済的不利となってしまいますので、可能であれば給付型奨学金を利用したいものです。第一種との併用には制限あり具体的な金額は後述しますが、給付型奨学金だけでは学費などを賄うことは困難です。不足分として第一種奨学金や第二種奨学金を考えるのは自然な流れでしょう。しかし、第一種奨学金と併用する場合には、制限が設けられているため想定しておく必要があります。利用可能な金額は、第一種奨学金の貸与上限額から、授業料の減免上限額と給付型奨学金額の合計を差し引かれます。つまり「利用可能額=第一種奨学金貸与上限額-(授業料の減免上限額+給付型奨学金)」となりますので知っておきましょう。返済不要の給付型奨学金の仕組み・対象者・条件では、給付型奨学金というのはどのような仕組みで、どのような人が利用できるのでしょうか?具体的な内容として以下について解説します。申し込みができる学生とはどんな基準で選考される制度なのか支給される金額在学中にも手続きは必要申し込みができる学生とは給付型奨学金の申し込み条件は、大学や短大、専門学校に進学することが前提で、高校3年生や専門学校生のほか、それら卒業後2年以内の人が申し込めます。また、高等専門学校第4学年に進級予定の同第3学年や修了後2年以内の人のほか、高校卒業程度認定試験合格者および出願者も申し込みできます。その上で、家計について住民税非課税世帯、生活保護世帯、社会的養護を必要とする人が対象となっていますので知っておきましょう。どんな基準で選考される制度なのか選考基準としては、人物や学力、将来性などが検証されます。人物や将来性については、学生生活全般で給付に値するかどうかが基準となります。態度の良さや将来設計が立っているか、社会貢献しうる人物かなどが見られます。学力については、成績が優秀かどうか(高校生の場合は5段階評価で3.5以上など、大学生の場合は平均成績が上位2分の1の範囲であることなど)、進学後にも好成績を収められそうかどうかなどが見られます。テストの点数や単位だけでなく、将来性も確認されることを知っておきましょう。支給される金額給付型奨学金は、国立、公立、私立によって異なるほか、自宅生か自宅外生によっても変わります。具体的な支給月額は以下の表のとおりです。在学中にも手続きは必要在学している間にも、手続きをしなければならないタイミングがあります。毎年7月と10月の年2回、在籍報告が課せられています。在籍報告は在籍状況や通学形態を報告しなければなりませんが、在籍している学校から連絡が入るので忘れる心配はありません。学校から連絡が来れば、インターネットで報告するだけですのでカンタンです。これらの手続きをきっちりしておかなければ、奨学金の給付を止められてしまう可能性がありますので注意が必要です。給付型奨学金のメリットデメリット給付型奨学金を利用する場合には、メリットだけでなくデメリットも検証しておきましょう。両面を知らなければ、利用後に「こんなはずではなかった」ということになり得ますので、事前確認が必要です。[adsense_middle]給付型奨学金のメリット給付型奨学金のメリットは、何と言っても返さなくて良いというところです。経済面で信用力のない学生が数百万円の借金をすることは、金融取引として極めて異例です。銀行ローンを利用する際にも、ノンバンクカードローンを利用する際にも、必ず安定収入がチェックされますが、奨学金にはその概念がありません。結果的に社会人になってから安定収入が得られず、借金を焦げ付かせる人もいるため、返さなくても良いということは大きなメリットなのです。給付型奨学金のデメリット給付型奨学金のデメリットは、借りれる金額が低いことと、返還を求められるケースがあることです。借りられる金額は先述のとおり低水準であるため、給付型奨学金だけでは不足することが多いです。返還を求められるケースとしては、卒業延期、単位不足、学校処分(除籍、退学、停学)を受けた時などが挙げられます。返還が不要だと思って借りたのに返還を要求されると、金策に苦しむことになり得ます。このようなことにならないよう気を付けましょう。そもそも奨学金を利用している人は多いの?最初に奨学金の種類を紹介しましたが、そもそも奨学金を利用している人は多いのでしょうか?実は奨学金利用者は年々増加し、数多くの学生が利用しています。奨学金利用者の実態として以下を見て行きましょう。奨学金利用者は増えている受給者増加の理由返せない人もいる奨学金利用者は増えている日本学生支援機構のIR情報(平成31年3月)によると、奨学金利用者の数は右肩上がりに増加しています。たとえば、平成19年度に3.3人に1人(29.9%)だった大学・短大での奨学金利用は年々増え続け、平成29年に2.7人に1人(37.5%)と1.3倍になっています。専修学校専門課程に至っては、平成19年度に4.3人に1人(23.4%)だったのが、平成29年に2.4人に1人(41.3%)と1.8倍になっています。全体で見た場合も3.4人に1人(29.2%)から2.7人に1人(37.2%)へと1.3倍となり、多くの学生が利用している実態が分かります。受給者増加の理由受給者増加の理由として、社会情勢が親の懐事情に影響を与えています。平均年収が右肩下がりとなっており、平成9年に460万円だったのが、平成29年には432万円となっています。一方で、授業料や入学料は国立大学・私立大学ともに高止まりしており(私立大学入学者に係る初年度学生納付金平均額〈定員1人当たり〉の調査結果について〈文部科学省〉)、親の苦しい懐事情が見て取れます。返せない人もいるまた、借りたは良いものの返せない人もいます。平成29年度末における延滞3カ月以上の延滞債権額は、2,398億円(要返還債権額に対して3.4%)で、このうち6カ月以上の延滞債権額は、1,811億円(同2.6%)となっています。20代前半という若い間から数百万円の借金を背負っていることが、社会人生活に影を落としている実態が分かります。安定した会社に努められれば良いのですが、就職できなかったり失業した際には苦しい現実が待ち構えているのです。返せない場合の影響もしも奨学金を返せなかった場合には、さまざまなリスクが生じます。延滞をしてしまうと個人信用情報機関に事故記録が記載されるため、その後の金融取引で不利となります。具体的にはクレジットカードやローン審査で不利となるため、その後のライフプランを立て辛くなります。住宅購入や自動車購入、教育ローンなどの利用ができなければ、金策で苦しむ確率が上がるため、奨学金はきっちりと返済しなければなりません。給付型奨学金利用の注意点給付型奨学金を利用する場合には、いくつかの注意点があります。具体的な内容として以下について解説します。学業に励む必要がある貸与型やほかのローンとの併用に注意無駄遣いに注意[adsense_middle]学業に励む必要がある給付型奨学金を利用する際には、学業に励まなければなりません。先述のとおり、学業を疎かにしてしまうと返還を求められる可能性があります。奨学金によって学生生活を成り立たせている人は、アルバイトなどで不足分を賄っているケースがあり、結果的に学業が疎かになることもあります。学びのために奨学金を借りて学業が疎かになれば本末転倒ですし、その上返還を求められれば目も当てられません。学業に専念するか、アルバイトとの両立を図りましょう。貸与型やほかのローンとの併用に注意貸与型の奨学金やほかの教育ローンとの併用には注意が必要です。これらの利用金額が負担となって、社会人になってから生活苦に陥る可能性も考えられます。給付型奨学金がもらえるという油断が、借金返済意識を低下させるケースもありますので、常に計画性を持っておきましょう。ちなみに、銀行の教育ローンは親が借金するものですが、消費者金融の教育ローン(学生ローン)は本人が借金するものです。その辺りの違いも踏まえ、借入れ時は慎重になりましょう。無駄遣いに注意給付型奨学金が得られたとしても、その分無駄遣いしていては意味がありません。しかし、奨学金を一定の収入だと錯覚して浪費してしまうケースもあるのです。下手をすれば奨学金給付額よりも多くの浪費をし、自分で自分の首を絞めてしまうこともあるため、ちゃんと節約に励みましょう。学生の間から金銭感覚を養えれば、その後の経済がいやすくなります。浪費を防ぎ、節約するコツとして、家計簿をつけると良いでしょう。家計簿はつけるだけでも節約意識が高まります。給付型奨学金に関するまとめ奨学金には、貸与型だけでなく返済しなくても良い「給付型奨学金」があります。給付型奨学金は成績優秀な高校3年生や卒業後2年以内の人が利用できるため、条件に合う人は申し込みをおすすめします。ただし、少額であることや、返済を求められる可能性があるというデメリットがありますので、あらかじめ想定しておくことが必要です。給付後はしっかりと学業に励み、無駄遣いしないよう気を付けましょう。

2020年01月08日

出産・育児に際して、どのような手当・給付金があるかを確認してみましょう。働き方や雇用形態ごとに受け取れるお金について詳しく紹介します。育休中の給料について安心して育休に入るためにも、『手当・給付金』について情報を集めておきましょう。育休はいつからいつまで?基本をおさらいそもそも『育休』とされる期間がいつからいつまでかを確認し、その間にどれほどのお金が必要かを把握することが大切です。育休の期間は『雇用形態』によって大きく変動するため、詳しくは会社に確認する必要がありますが、法廷制度としては『最長2年』と定められています。ただし、この育休制度は自営業者には適用されず、契約社員・パート社員によっても適用期間が異なるため、実際の期間については『勤め先(雇用先)』への確認が必要になります。基本的に給料はなしと考えよう育休期間の給料は基本的にはありません。一部の企業で減額されるものの給料が支払われるケースもありますが、一般的には育休期間の給料は基本的にはありません。最長2年の育休を全て使用する場合、手当や給付金をもらえるにしても、『給料』がないとなれば、余裕を持って過ごすにはある程度の『貯蓄』が必要となりそうですね。ケースによっては手当・給付金がもらえる会社員・パート勤めのように『給料』という形ではありませんが、育休中には『手当』『給付金』として、お金をもらえるケースがあります。育休期間と同様に、この手当・給付金も企業や雇用形態によって変動し、各市町村によっても助成金の額が異なります。また、ここでも注意すべきは『自営業』には適応されない手当がある点です。『出産育児一時金』『児童手当(子ども手当)』は支給されますが、支給先が各企業となる『出産手当金』『育児休業給付金』は支給されないことを覚えておきましょう。もらえる手当・給付金を確認大まかな育休期間・育休手当について理解した後は、『手当』『給付金』を受け取るまでの流れをチェックしていきましょう。職種別での給付額や申請方法について紹介します。正社員・公務員など職種別にもらえるお金育休中の手当・給付金は『雇用形態』によって、大きく異なります。職種ごとにもらえる手当・給付金をチェックしてみましょう。正社員:出産育児一時金・出産手当・育児休業給付金・児童手当公務員:出産育児一時金・育児休業給付金・児童手当派遣・パート社員:産育児一時金・出産手当・育児休業給付金(事業主に確認が必要)・児童手当自営業:出産育児一時金・児童手当雇用会社からのサポートが手厚い『正社員』の一方、『派遣・パート社員』『自営業』は経済面での負担が大きいでしょう。自分がどれくらいの手当を受けられるか事前に調べる必要がありそうですね。給付金をもらうための条件・申請方法育休中の手当・給付金として『出産育児一時金』『出産手当』『育児休業給付金』『児童手当』の4つが挙げられます。それぞれ適用されるには、支払先が定める『条件』を満たした上で、適切に申請する必要がありますよ。各手当・給付金の申請先をまずはチェックしましょう。出産育児一時金:医療機関出産手当:勤め先育児休業給付金:勤め先児童手当:各市町村支給されるための条件は各医療機関・企業、また雇用者の雇用形態・年数によっても異なります。妊娠・育児を考えるときには早めに各申請先に問い合わせましょう。税金や社会保険はどうなる?育休中には、手当・給付金のほかにも『税金』『社会保険』の免除・軽減が適用されます。税金ごとに、どのような制度が適用されるかを詳しくチェックしていきましょう。所得税・各種社会保険は免除される育休中は『所得税』『各種社会保険料』は全額免除されます。給与明細を見ると分かりやすいですが『所得税』『各種社会保険料』は決して安い金額ではありません。給付・手当金のように手元に入ってくるお金ではありませんが、経済的な負担は非常に軽くなるでしょう。住民税は免除されない『所得税』『各種社会保険』は免除される一方で、『住民税』だけは支払う必要があります。そもそも『住民税』は前年の給料をもとに支払いが発生する税金であるため、出産・育児期間であったとしても免除措置はありません。ただし、どうしても支払いができない場合には、条件によって『減額措置』『徴収猶予』を受けられる可能性があります。また、出産・育休に際してもらえる給付金は『非課税』であるため、翌年の住民税には影響しないこともまとめて覚えておきましょう。安心して初めての子育てを楽しむために出産・育児にはお金がかかります。妊娠、出産、育児をサポートしてくれる国や自治体によるサポート制度を有効活用して、経済面での負担と不安を減らしましょう。※2019年11月末時点での編集部調べとなります。

2019年12月21日

今回のテーマは「失業保険の給付制限」についてです。失業保険とは一般的な名称であり、正式には「雇用保険のうちの失業手当の給付について」ということになります。この失業手当については、一度でも転職や退職を経験された方ならご存知ではないでしょうか。失業したらすぐに失業手当がもらえるのか?失業保険とはどのようなシステムになっているのか、等を項目別に詳しく説明していきます。また、この記事の内容はあくまでも一般的な解説です。ご自身の給付内容についての詳細はハローワークにてお尋ねください。管轄はハローワーク退職後はやらなければならないことが多く、会社勤めの社会保険から国民健康保険への切り替えや、厚生年金から国民年金への変更手続きも必要な為、一体どこに何をしに行って良いのか混乱する場合もあるかと思います。退職後の手続きについては、まず一番にハローワークへ行きましょう。離職票など、退職時に前の勤め先から渡される必要な書類を持参してハローワークを訪ね、「求職票」に所定の事項を記入し提出しなければいけません。曜日や時間帯によっては、かなり待たされてしまうこともありますので、時間には余裕を持って行動しましょう。退職後の手続きをする場所以前は公共職業安定所と呼ばれていましたが、現在ハローワークと呼ばれるようになりました。これに付随して、土日祝日も開所していて、遅い時間まで空いており利用しやすい出張所のような関係施設も増えてきました。そこでは主に、求人情報の閲覧や職業相談を行っています。たとえば若者支援コーナーやマザーハローワークコーナー等のような施設ですが、このような関係施設では退職後に行わなければならない求職票の記入、提出などを行うことができない場合がほとんどです。退職後まず最初の手続きについては、お住まいの地域の要となるハローワークで行う必要がありますので、退職時に受け取る書類などで事前に調べてから手続きに向かうようにしましょう。雇用保険とは雇用保険=失業保険と考えている方がほとんどだと思います。しかし、雇用保険はこれ以外にも大切な役割を担っています。メインは「失業手当」ですが、他にも、求職活動の促進・働く人の能力開発などの教育支援・働く人の働く環境を改善し、あらゆる年齢や性別の方でも平等に払炊くことが出来る機会を与えられるよう推進すること等を目的としています。ハローワークの掲示板には、公共職業訓練の資格取得講座や各種セミナー募集の張り紙を見かけることもありますが、このようなことも雇用保険の一環です。職業訓練には2種類あり、ひとつは失業手当を受け取ることが出来る人が対象の「公共職業訓練」もうひとつは、失業手当の給付対象ではない人向けの「求職者支援訓練」です。失業保険の対象で、失業給付の受給権を持っている方は「公共職業訓練」でスキルを身に付け、次のお仕事へのステップにすることができます。簿記などの資格取得を目指すコースや、パソコンスキルを身に付けるコースなど様々な講義があります。是非ハローワークにてお尋ねください。育児休業給付金雇用保険は、働く意思があるのに事情があって働けない方をサポートする目的があります。育児休業給付金という制度も、実は雇用保険の制度として利用できます。失業手当について失業手当とは、正式名称「基本手当」のことを指します。基本手当とは退職する前の2年間の中で、連続して12カ月以上雇用保険に加入している人が退職した場合に受け取る権利が発生します。この際の失業手当の額は、退職する6カ月前の「平均賃金日額」の5~8割部分を日額として計算し、退職した理由や雇用保険に加入していた期間などから「いくら(基本手当)」を「いつまで(受給期間)」もらえるか決まります。[adsense_middle]期間や受給額は人それぞれ基本手当を受給できる日数や受給金額などは、離職理由や年齢、これまでに何年間雇用保険に加入していたか等によって差があり、決して一律ではありません。基本手当を受けられる期間は離職日翌日から1年間という条件は統一されています。実際に受給できるまでの期間実際に失業手当(基本手当)をもらえるようになるまでには、どれくらい時間がかかるのでしょうか。退職した条件によって給付額や給付期間が変わります。以下「会社都合退職」と「自己都合退職」にわけて解説します。会社都合の場合リストラや勤務先の倒産など、本人の都合ではなく勤務先の都合で退職せざるを得ない場合を「会社都合」と呼びます。この場合は、最短で7日間の待期期間の後、受給開始となります。会社都合の場合、雇用保険に加入していた本人はまだ働く意思が有ったにも関わらず退職せざるを得ない状況であり、突然無職になるわけですから、当然給付制限なしですぐに失業手当をもらうことができます。自己都合の場合自己都合退職(離職)の場合、7日間の待期期間の後、さらに3ヶ月の待期期間(給付制限)があります。したがって、早くても3ヶ月と7日間経った後からの受給開始となります。いずれの場合も給付制限後すぐに失業手当をもらえるわけではありません。手当の所定の振込日が決まっていますので、最短の締め切り日後の振込日に受給できることになります。2週間~1か月後と思っておく方が確実です。給付制限の意味とは?雇用保険に加入していて離職した場合、すぐに失業手当などを受給できるわけではありません。なおかつ、離職後に働く意思がない場合などは「求職者」に認定されず、失業手当の受給条件に該当しない場合もあります。ここから給付制限の概要と、なぜ給付制限が設けられているのかについて解説します。給付制限は原則3ヶ月自己都合退職の場合、原則として3ヶ月の給付制限があります。そもそも自己都合退職で、失業保険をもらっているという状況は「働く意思があり、少なくとも認定日には必ずハローワークに行き就職活動をしているにも関わらず、なかなか仕事が見つからない」状態のことです。この給付制限の3ヶ月の間には、十分な就職活動をしたとみなされる必要があります。このことから、求職活動をするのに十分な期間ということで、自己都合退職の場合のみ給付制限が3ヶ月とされます。【補足】特定理由離職者自己都合の場合は必ず3ヶ月の給付制限があることは、すでに解説しました。一部、給付制限が免除になるケースがあり、これを「特定理由離職者」と呼びます。主に、急を要しやむを得ない離職理由である場合です。これらのいずれかに該当すれば特定理由離職者となり、給付制限なしで失業給付を受給することができる場合があります。ドクターストップの場合(医師から勤務継続が困難であると診断された場合)家庭環境の急変により勤務困難になった場合(家族の死亡など)結婚による転居や、勤め先が変わり長距離通勤の必要がある場合(往復4時間が目安)家族の長期看病(または看護)により勤務不可能(おおむね30日以上が目安)失業保険の給付制限に関するまとめいかがでしたか。一度も退職、転職をしたことがない方には未知の世界だったことと思います。失業保険は雇用保険のことですが、雇用保険の核は失業手当ですが、失業した時だけでなく、育児中の給付金やスキルアップのための教育訓練にも利用できます。給付制限は、離職理由によって差があることもお解りいただけたと思います。特定理由離職者の概念も覚えておかれると心強いでしょう。ご自身の意思での退職の場合はもちろん、意図しない離職に見舞われた際にもお役に立てるかと思います。是非ご参考になさってください。

2019年11月20日

母子家庭で子供を大学に行かせたいとき、お金の準備が難しいなら、奨学金を検討しましょう。本記事では、母子家庭がもらえる奨学金について説明します。お子さんを大学に進ませたいシングルマザーの方はぜひ参考にしてください。母子家庭でも子供を大学に行かせたい!奨学金ガイドブック2019第二種については、国公立・私立・自宅・自宅外の区別に関係なく、2万円~12万円の範囲で1万円きざみで金額を選べます。返還方法貸与奨学金は借金と同じなので、返済が必要です。ちなみに、奨学金の場合には返済ではなく返還という言葉を使います。在学している間は返さなくてもかまいません。返還開始は卒業後7か月目です。保証人が必要貸与奨学金を申し込むときには、要件を満たす連帯保証人と保証人を用意するか、保証機関の保証を受けなければなりません。保証機関の保証を受けるときには、毎月の奨学金の振込額から保証料が差し引きされます。返さなかったらどうなる?奨学金を借りたら、卒業後、必ず返さなければなりません。もし返さなかった場合には、信用情報機関に情報登録され、ブラックリストに載ることもあります。返還が難しくなったときには、毎月の返還額を減らしてもらったり猶予してもらったりすることも出来ますので、早めに相談しましょう。もらえるので返さなくていい!給付奨学金JASSOの給付奨学金制度は2017年度に開始しましたが、2020年度からは要件を満たす人が増えます。新制度の条件や金額について知っておきましょう。学生本人に求められる要件次の1、2のどちらかを満たさなければなりません。全履修科目の評定平均値が5段階評価で3.5以上将来、社会で自立し、及び活躍する目標をもって、進学しようとする学修意欲を有すること2については、高校が面談・レポートなどで判断します。親の収入に関する要件親が住民税非課税か、それに近いくらい収入が少ない人が対象です。収入基準には第I区分から第III区分の3つの区分があり、いずれかの区分に当てはまると対象になります。具体的な収入の額は家族構成等によって変わります。たとえば、子どもと母親(給与所得者)の2人世帯の場合、年収の目安は、次のようになります。支給金額区分、学校の設置者、通学形態によって支給月額が次の表のように決まっています。奨学金制度早わかりガイド授業料・入学金の減免と併せて高等教育無償化がスタート2020年度からの新制度は高等教育無償化と呼ばれており、給付奨学金の対象になる人は、大学に入学してから授業料・入学金の減免も受けられます。高等教育無償化は日本の大学・短大ならほとんどが対象になりますが、専門学校の中には対象外の学校があります。奨学金の申込手続き大学に入る前の高校3年生の時点で申し込むことができます。通常、学校から案内があるのでそのときに申込しましょう。大学に入ってからの申込も可能です。奨学金がもらえるかどうか確認するには?JASSOのホームページに、進学資金シミュレーターが設置されています。必要事項を入力すれば、もらえる奨学金の種類や金額を知ることができます。スマホのアプリでも利用可能です。奨学金を利用する際の注意点JASSOの奨学金は、大学入学後に入金が開始します。一方、大学の入学金や前期授業料は入学前に払込しなければなりません。入学前の支払いをするお金が足りない場合には、金融機関で教育ローンの申込を検討しましょう。奨学金制度は変更されることがあります。ホームページで最新の情報を確認するようにしましょう。その他の奨学金や授業料免除制度を申請できることもJASSO以外でも、奨学金制度を運営している団体は多数あります。利用できるものがないかどうかを確認しておきましょう。[adsense_middle]ひとり親家庭支援奨学金制度一般財団法人全国母子寡婦福祉団体協議会(全母子協)がローソンと共同で運営しているひとり親家庭向けの奨学金制度です。夢を実現する意欲があるにもかかわらず経済的に就学が困難な生徒に対し、月額3万円が最長4年間支給されます。ひとり親家庭支援奨学金制度を利用するには、全母子協加盟団体の会員になる必要があります。詳細については、全母子協ホームページ等で確認してください。公益財団法人等の奨学金民間企業が設立した公益財団法人等で、返還不要の奨学金制度を実施しているところがたくさんあります。詳細については、各財団のホームページ等で確認してください。大学独自の奨学金制度もある大学や専門学校の中には、独自の奨学金制度や授業料減免制度を設けているところがたくさんあります。進学を希望する大学にどのような費用支援制度があるか、ホームページやパンフレットでしっかり確認しておきましょう。奨学金制度の探し方JASSOのホームページで、JASSO以外の奨学金制度についても検索できます。都道府県別、申込時期別などの条件で調べることができるので、探してみましょう。教育ローン等の貸付制度進学費用を借りる場合、貸与型の奨学金を利用する以外に、教育ローンなどの貸付制度を利用する方法があります。以下、母子家庭が利用しやすい代表的な貸付制度をご紹介します。無利子で借りられる母子父子寡婦福祉資金貸付金全母子協が実施している貸付制度です。連帯保証人を立てれば無利子で、連帯保証人を立てられない場合には1.5%の有利子で貸付が受けられます。利用を希望する場合には、市区町村の役所に早めに相談しましょう。母子家庭向け優遇のある国の教育ローン日本政策金融公庫が行っている教育一般貸付のことです。固定金利で最大350万円の借入が可能です。母子家庭の場合、金利、返済期間、保証料が優遇されます。母子家庭がもらえる奨学金に関するまとめ母子家庭で進学費用に不安がある場合、まずは給付型の奨学金を利用できないかどうか確認しましょう。住民税非課税世帯やそれに準ずる世帯であれば、JASSOの給付奨学金を利用可能です。その他の奨学金や、授業料の減免等の制度もあります。母子家庭の大学進学費用は軽減できることがありますので、制度についてしっかり調べておきましょう。

2019年10月24日

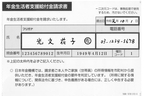

「『年金生活者支援給付金』とは、公的年金を受け取っている人で、年金を含めた所得が一定額以下の方の生活を支援するために、消費税が引き上げられる10月から年金に上乗せして支援金が支給される公的支援制度のことです」こう語るのは社会保険労務士の和田雅彦さん。10月から消費税が10%にアップすることで私たちの生活はますます厳しくなることが予想される。そんななか最も影響を受ける低所得者への支援という意味合いで「年金生活者支援給付金」(以下、支援給付金)が増税のタイミングで新設されるという。「給付対象者には今月中に請求書が送付される予定です。請求書に所定事項を記入し、返送することで国(日本年金機構)が審査をし、給付の決定を行います。給付対象者になると、10月以降に支給額が記載された通知書が届きます」つまり“自ら手続きをしないともらえるものももらえない”というのは、他の年金関連の申請手続きと同じということ。そこで支援給付金の仕組みと手続き方法について和田さんに解説してもらった。「まず対象となるのは65歳以上で年金が支給されている方。そして、前年の収入が年金と他の収入を合わせても老齢基礎年金の満額相当額(約78万円)以下であること。これから年金を受け取る人もこの要件に該当すれば支給されます」ただし所得が要件をギリギリ超えてしまって対象外となった場合、給付を受けた人より封入が少なくなる“逆転現象”が起こることも。「そのときは、年金と他の収入が約88万円までであれば、逆転が起こらないように、別の給付金『補足的老齢年金生活者支援給付金』が支給されることになります」また障害基礎年金、遺族基礎年金を受けている人で、給付金の受給要件を満たしている場合も支給の対象になる。厚生労働省の試算では、すべて合わせると対象者は約970万人になるという。となると、気になる支給額は?「老齢年金受給者に対する給付ですと、対象者は基本的に『月額5,000円×保険料納付済期間÷480』で計算された額が支給されます。保険料納付済期間とは、20歳から60歳までの40年間(480月)のうち、国民年金の保険料を支払った期間、会社員や公務員であった期間、あるいは会社員、公務員の被扶養配偶者であった期間です。また、保険料免除期間についても給付に反映されます」ちなみに“480月すべて支払った”場合には、月額5,000円、年間6万円が支給されることになる。「また対象は世帯ではなく個人ですので、夫婦どちらも支給対象となる場合は、それぞれに支給されることになります」対象者には9月中に請求書が送付されてくるが、どんな申請手続きが必要なのだろうか――。「請求書はハガキ形式となっており、基本的には、提出日、氏名、電話番号を所定の位置に書き込むだけです。難しくないので、書類が届いたら早く申請しましょう」支給の要件を満たす限り、一度手続きを行えば、以後の手続きは不要だが、いったん支給の要件を満たさなくなった場合は、再開には改めて請求手続きが必要になる。「認定されると10月分と11月分の給付金は、12月中旬に振り込まれます。以降、振り込みは年金と同じ口座に偶数月に行われます。ただし、ハガキ請求の到着が10月18日以降になると、振り込みも来年2月以降になってしまいます。さらに、今年中に請求すると、制度のスタートである10月分から振り込まれますが、請求が来年にずれ込むと、請求した月の翌月分からしか受け取れないので注意が必要です」「申請用紙が届かない」「自分が対象範囲内なのかわからない」という場合は速やかに近くの年金事務所に相談することと和田さん。「とにかく、認定請求をしないことには給付は受けられません。また、申請が遅れると損をしてしまいます。自分の身は自分で守るためにも、早急の申請を心がけてください」

2019年09月18日

〔パナソニック〕と聞くと、やはり「家電」のイメージがありますよね。実は〔パナソニック〕は、暮らしや住まいをワクワクさせるヒントが沢山つまったライフスタイルスタジオ〔RELIFESTUDIOFUTAKO(リライフスタジオフタコ)〕を〔二子玉川蔦屋家電〕2階に設置しています。果たして〔パナソニック〕が手掛けるライフスタイルとは?〔パナソニック〕が手掛ける〔リライフスタジオ フタコ〕とは?〔パナソニック〕は現在、私たちにとって身近な家電をはじめ、住宅設備、リフォームなど幅広く展開しています。そんな活動の1つとして昨年オープンしたばかりの〔リライフスタジオフタコ〕は、〔二子玉川蔦屋家電〕を運営する〔カルチュア・コンビニエンス・クラブ(CCC)〕が企画協力。新しいライフスタイルの提案拠点を目的とした施設です。〔リライフスタジオフタコ〕のテーマは大きく分けると2つ。①ライフスタイルシミュレーション「様々なライフスタイルを体験・発見」②コンシェルジュサービス「住まいと暮らしの相談ができる」それぞれ紹介していきます!ライフスタイルを体験・発見〔パナソニック〕が誇る最新の家電や住宅設備、〔CCC〕がチョイスした書籍や雑貨・インテリアを掛け合わせたスタジオ内は、生活のあらゆるコーナーを展開しています。例えば先日は、話題のストロー知育工作「STEM教育」ワークショップが開催され、お子さまが楽しみながら学べると好評のようです。他にもダン先生の「子どもアートワークショップ」など、親子で楽しく学べるワークショップが満載です♪〔リライフスタジオフタコ〕では、まだ未発売となっている〔パナソニック〕の最新技術を体験することができる点も魅力の一つです。例えば「ハンサムに働こう。」のコーナーでは、視野角を調整できるパーテーションとノイズキャンセリング機能で、集中力を高める《WEARSPACE》を体験できます。実際試してみましたが、なるほど…!これは集中ができそうです。四角い囲いの中に入った砂、こちらなんだと思います?こちらはなんとIHの囲炉裏です。昔懐かしい囲炉裏にIHの技術を取り入れ開発されました。非売品ではありますが、これは驚きました!実際に展示、販売されている《パナソニックIroriDining》で新たな食卓を体験することができます。囲炉裏を囲む日本文化はだんらんの原点、そんな囲炉裏に集うくらしを再現したキッチンは理想の暮らしが叶いそうです♪住まいのアレコレはコンシェルジュに相談してみましょう!例えば、水道管の調子が悪い、トイレの電灯スイッチが壊れてしまった、という身近なお困りごとから、本格的なご自宅のリフォームまで〔リライフスタジオフタコ〕では一級建築士の免許を持つスタッフや専門スタッフが対応する相談コーナーを設けています。リフォームはもちろん大金が掛かるお話、すぐにというわけではなく、少し興味がある方でも相談をしてみればきっと新たな生活をイメージできるはずです。ゆったりとしたソファーに座りながら100インチのモニターで実際のリフォームの現場をタイムラプス動画で見ることができます。スケルトンになった自宅がプロの技により生まれ変わる様子は見ているだけで楽しめます♪他にも、暮らしにこだわった住まいの事例が紹介されています。あなたの理想の暮らしがみつかるかも?キッズスペースも常設!〔リライフスタジオフタコ〕内にはキッズスペースも常設しています。子育てのヒントやアイデアも、様々な角度から用意し、ゆったりと座れるソファーには〔二子玉川蔦屋家電〕1階の〔スターバックス〕からコーヒーをテイクアウトしてティータイムを楽しむこともできます。週末は家族そろって〔リライフスタジオ フタコ〕に行ってみましょう♪住まいのリフォームと聞くと「まだ我が家には関係がなさそう」と思う方もいるかもしれませんが、ご自身の新たなライフスタイルを考え直す機会として、〔リライフスタジオフタコ〕に行ってみてはいかがでしょうか。きっと新たなライフスタイルが見つかりますよ。イベントは月に15回程度、頻繁に開催されていますので、ぜひホームページをチェックしてみてくださいね♪〔リライフスタジオ フタコ〕ホームページはこちら!〔リライフスタジオ フタコ〕イベント情報はこちら!

2019年06月18日

子育てには費用が掛かるため、2019年時点では児童手当の制度が実施されていますが、これとは別に独自の給付制度を実施している自治体もあります。 今回は2つの自治体の給付制度についてお伝えします。 東京都江戸川区では0歳児を対象に乳児養育手当を実施東京都江戸川区では、区内在住の0歳児を養育している親等を対象に、月額13,000円が支給されます。お子さんが生まれた月(転入の場合は転入届出日の属する月)から対象となり、最大で12回分となります。 江戸川区は以前から子育て支援に積極的でこの制度は昭和44年から実施している制度です。制度の主な概要は以下のとおりです。①支給対象者……下記のすべてに該当している方(1) 0歳児を養育している方(2) 乳児、保護者とも江戸川区にお住まいの方 (転入された方は、転入の届出日から対象)(3) 生活保護を受けていない方(4) 子ども子育て支援新制度の対象施設(認可保育園・小規模保育所・事業所内保育所等)・乳児院などに乳児を預けていない方(5) 生計中心者の対象年度の所得が所得制限額未満の方 ②手当支給額・支給回数……月額13,000円出生月(転入の場合は転入届出日の属する月)から手当に該当します。支給回数は最大12回です。 ③支給時期・支給方法……申請者名義の金融機関口座へ毎月10日に振り込まれます。詳細は江戸川区のホームページをご確認ください。京都府南丹市では5歳になるまで子育て手当を支給京都府南丹市では、市内在住の5歳未満の子どもを養育している親等を対象に手当が支給されます。お子さんの人数で支給額が異なり、第1子は月額2,000円、第2子は月額3,000円、第3子以降は月額5,000円となります。以前は出産・転入時に3年以上の居住要件がありましたが、2019年時点では居住要件がなくなりました。制度の主な概要は以下のとおりです。 ①支給対象者……南丹市に在住の(住民登録のある)5歳未満の子どもを養育している方②手当支給額・支給回数……月額 第1子2,000円、第2子3,000円、第3子以降5,000円 ③支給時期・支給方法……申請をした日の属する月の翌月から満5歳に達する日の属する月分まで支給されます。 申請者名義の金融機関口座へ9月と3月に半年分まとめて振り込まれます。詳細は南丹市のホームページをご確認ください。 今回は2つの自治体での給付制度をご紹介しました。この他にも給付制度があるかもしれませんので、お住まいの自治体のホームページ等をご確認ください。 また、給付制度以外にも保育園の拡充や小児医療を重視している自治体もあります。子育てを機にお住まいを変える場合や住宅を購入する場合には、自治体の子育て支援についても確認してみましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月14日

保育園の内定を辞退すると、次の保育園選びに影響が出るのでしょうか。また、辞退する際は、育児休業給付金が打ち切られてしまわないか心配な方も多いでしょう。この記事では、保育園の内定辞退の悪影響、育児休業給付金の取得は可能なのかなど詳しく解説していきます。内定が出た保育園を辞退した場合、次に応募する保育園に影響するのでしょうか?この記事では保育園の内定を辞退した際の悪影響の有無や、育児休業給付金の取得は可能なのかを解説していきます。目次 1 保育園の内定を辞退すると悪影響?1.1 保育園の内定を辞退すると次回の選考に影響はあるのか1.2 内定辞退後に入園時期をずらす場合2 保育園の内定辞退と育児関連の制度2.1 保育園の内定を辞退と育休の取得について2.2 保育園の内定辞退と育児休業給付金3 保育園の辞退に踏み出す前の注意点3.1 単願の場合3.2 認証助成金制度の年齢制限4 保育園の辞退まとめ保育園の内定を辞退すると悪影響?待機児童問題も避けては通れない時代ですので、本命の保育園ではなかったとしても内定を貰った段階で入園を決めた方がよい場合もあるかもしれません。それでも本命の保育園に入園したい場合は内定を辞退して次回の選考に臨むことになるのですが、保育園の内定を辞退することで次年度の選考に悪影響はあるのでしょうか。保育園は子どもの成長にも関わりますので、妥協してとりあえず内定がでた保育園に通わせるのも良いことではありませんので、内定の辞退と選考への影響について詳しく説明します。●保育園の内定を辞退すると次回の選考に影響はあるのか結論から言えば、認可保育園の場合は、保育園の内定を辞退したとしてもそれが分かることはほぼありません。よっぽど悪質だと分かると次の保育園の選考で響くことがあるかもしれませんが、通常であれば悪影響を心配する必要はないでしょう。実際に保育園の内定を辞退した人でも、翌年度や二次募集で内定をもらっているケースはもちろんあります。認証保育園の場合でも、保育園側は滑り止めの認識があります。基本的に辞退はあるものとして認知していますので、認証保育園を辞退しても悪影響はなく問題ないと言えるでしょう。●内定辞退後に入園時期をずらす場合では、内定辞退後に入園時期をずらしたい場合はどうすれば良いでしょうか?幼稚園によっても対応が変わりますが、一般的には時期をずらす場合は一度内定辞退の申請をする必要があります。再度入園申し込みの申請をしなければならず、もう一度やり直しとなるのです。保育園の内定辞退と育児関連の制度保育園の内定を辞退すると育児関連の支援制度はどうなってしまうのでしょうか。例を挙げると、育児休業給付金は引き続き支給されるのか、認証助成金制度はどうなるのか気になるところです。●保育園の内定を辞退と育休の取得について自己都合で保育園の内定を辞退することは可能ですが、育休の取得はできるのでしょうか?実は、保育園の内定を辞退したとしても、保育園の不承諾通知があればその後1年間は育休を延長することが可能です。この不承諾通知は本来、選考に通らなかった場合に渡されるものですので、一度出た内定を辞退する際にはもらうことはできません。ただし、役所に行き再度申請をすることで、その申に対して不承諾してもらうことは可能です。ある程度発行してもらう時期の希望を聞いてもらえることもあるようですので、一度相談してみてはいかがでしょうか。ただし、いくつか注意点もありますので確認しておきましょう。育休の延長については以下で詳しく解説しています。※育休延長の記事に内部リンク●保育園の内定辞退と育児休業給付金では、自分の都合で保育園を内定辞退した場合、いままで貰っていた育児休業給金を同様に受け取ることは不正受給にあたらないのでしょうか。結論から言えば、一度内定が出て辞退したとしても自治体で育児休業給付金を受け取っても不正受給には該当しませんので大丈夫です。心配な方は、お住まいの管轄の役所へ相談に行くことをおすすめします。どうしても入れたい保育園や幼稚園があるために内定を辞退する家庭もあれば、やむを得ない事情で内定を辞退しなければいけない家庭もあります。役所から理由を聞かれることはあるかと思いますが、不正受給まがいのことをしていない限りは理由によって不正かそうでないかを線引きされることはないと考えて良いでしょう。保育園の辞退に踏み出す前の注意点保育園の辞退を簡単に決める前に、単願の場合は次に入れる兄弟に影響する可能性がゼロではないこと、認証助成金制度の年齢制限は3~5歳児と決まっていることなど、注意すべき点がいくつかあるので注意しましょう。それぞれ解説していきます。●単願の場合前述したように保育園の内定を辞退しても悪影響はありませんが、注意したいのは「単願」で内定をもらっている場合です。単願とは「他には応募していないため、辞退することはない」といった行為ですから、内定辞退するのは定員を設けている保育園側に迷惑がかかります。ただし、内定を辞退したとしても、お子様が何か不利になったり、悪影響があるのかと言えばそうではありません。単願とは他の幼稚園には応募せずに本命だという宣言ですから、それを簡単に辞退してしまうのはイメージが良くありません。兄弟・姉妹がいる場合に、何度も単願の辞退を繰り返した場合は、保育園に悪質な行為だと思われてマークされ、次の選考に影響を及ぼすことも考えられます。特に認証保育園の場合は、園にいる採用担当者が直接選考に関わるため悪いイメージを持たれてしまうと次のお子様に影響が出てしまうこともあるでしょう。●認証助成金制度の年齢制限都内の認証保育所では、費用負担を軽減するために月極基本保育料の助成を実施しています。認証助成金制度の助成対象者の条件は 3~5歳児となり、申請は年度ごとに必要です。退所後に再入園したり、他の認証保育所から入所した場合も申請が必要となりますので、お子様の誕生日や入園のタイミングによっては助成金を満足にもらえない場合もあります。また、認証助成金に関しては自治体により対象施設に差があることもありますので適宜確認しましょう。保育園の辞退まとめ保育園の辞退をすることは、幼稚園側も併願や滑り止めの理解があるので特に影響はありませんが、状況によっては辞退する場合は兄弟・姉妹の次の選考に影響する可能性があるので注意しましょう。保育園の環境は子どもの成長に大きく影響します。何度も前述しているように保育園の内定を辞退しても他の保育園の採用にはさしあたって影響はありませんので、後悔のない保育園選びをしましょう。●ライター/高須 亮

2019年06月05日

年金と聞くと老後に貰えるお金程度と思っている人も少なくないと思いますが、障害状態になった場合や亡くなった場合にも年金支給されることはご存知でしょうか。出産前後に生命保険の加入を検討した人も多いと思いますが、生命保険だけでなく公的年金からも支給される額が少なくありません。 今回は、遺族年金と障害年金についてお伝えします。 遺族年金は年金加入者が亡くなったときに遺族に支給遺族年金は年金加入者が死亡したときに、亡くなった方と生計維持関係にある遺族に支給されます。加入しているが国民年金か厚生年金によって遺族の要件や支給額が異なります。亡くなった方が自営業・フリーランスの場合は遺族基礎年金が、会社員・公務員・団体職員等の場合は遺族基礎年金と遺族厚生年金が遺族に支給されます。 主な概要は次のとおりです。あくまでも簡単に説明するための概要ですので、詳細は厚生労働省のホームページや最寄りの年金事務所でご確認ください。なお、下記の年齢や金額等は2019年4月時点の制度を基準としております。 【遺族基礎年金】国民年金の加入者等が亡くなった時に、生計維持されていた子どものいる配偶者または子どもに遺族基礎年金が支給されます。遺族年金の支給される対象の子どもは、18歳になって最初の3月31日まで(一般的な高校卒業まで)となり、大学・専門学校の通学時期には支給されない点は覚えておきましょう。 遺族基礎年金の支給額は年間781,000円に対象となる子どもの人数の加算(第1子・第2子は各224,500円、第3子以降は各74,800円)がされます。例えば、お子さんが2人の場合の遺族基礎年金の支給年額は、781,000円+224,500円+224,500円=1,230,000円となります。 【遺族厚生年金】厚生年金保険の加入者等が亡くなった時に、生計維持されていた配偶者・子どもに遺族厚生年金が支給されます。配偶者・子どものいない場合は父母や孫、祖父母が受け取る場合もあります。会社員・公務員・団体職員等の場合は遺族基礎年金も合わせて支給されます。 遺族厚生年金の支給額は、老齢厚生年金の報酬比例部分(目安の金額はねんきん定期便にある厚生年金保険の加入実績に応じた年金額)の4分の3相当額となります。しかし、多くの場合は300月(25年)未満であるため、最低でも25年分としてプラスの修正がされます。 例えば、35歳(勤続年数12年)・報酬比例部分が30万円のご主人が亡くなった場合は、30万円×4分の3=22.5万円でなく、勤続25年と修正された62.5万円×4分の3=46.8万円が遺族厚生年金の支給額となります。 上記以外にも寡婦年金や、中高齢寡婦加算、経過的寡婦加算などの対象となる子どものいない場合や年齢が高齢になった場合の制度もあります。 障害年金は年金加入者が所定の障害状態になった時に支給障害年金は病気やケガを原因として障害となった際に支給される年金です。障害となった病気やケガの初診日に加入していた年金制度から支給され、自営業者等は障害基礎年金、会社員等は障害厚生年金となります。 障害の程度に応じて支給額は変わります。障害基礎年金の支給額は、1級で975,125円+子の加算、2級で780,100円+子の加算となります。子の加算は遺族基礎年金と同じく18歳の3月までが対象で、第1子・第2子は各224,500円、第3子以降は各74,800円です。 遺族厚生年金の支給額はは1級で(報酬比例部分×1.25)+配偶者加給年金額、2級で報酬比例部分+配偶者加給年金額、3級で報酬比例部分(最低保証額は585,100円)となります。報酬比例部分は、遺族基礎年金と同様に期間が短い場合も25年分としてプラスの修正がなされます。 ねんきん定期便は確認をしよう遺族年金にしても障害年金にしても、公的年金に加入している限り対象となった場合は利用できる制度ですが、保険料未納の場合には需給対象とならない可能性もあります。そのためにも現在加入している年金制度を確認して、万一の場合にどの程度の遺族年金や障害年金が支給されるか確認をすると良いでしょう。 特に生命保険の加入や見直しを考えている人は、まず公的年金から支給される額を確認したうえで、不足している金額を生命保険で補うと、無駄な保険料を払うことを防げます。生命保険の見直しを考えていない人もねんきん定期便が届いたときには確認することをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月01日

千葉県千葉市に建つ平成11年築、専有面積82.60平米のマンションに住むOさん夫妻。長年住み続けてきた住まいを、インテリアショップのTIMBER YARD(ティンバーヤード)に依頼してリノベーションしました。「わが家は3LDKでふたり暮らしには不要な個室が多く、水回りにも不具合が生じていたので、思い切ってリノベーションをしようと考えました」と振り返ります。そのきっかけとなったのは、妻が単身赴任でロンドンに滞在したことだったそうです。■ 木のぬくもりあふれる上質さが魅力!「ロンドンで住んでいたフラットは築100 年ぐらいの物件だったのですが、リノベーションされていて住み心地がよく、キッチンや水回りの設備はビルトインですっきりとしていて家事動線がコンパクトでした」と妻。リノベの設計・施工は家具、雑貨の販売から住宅まで手掛けるインテリアショップ、TIMBER YARD(ティンバーヤード)に依頼しました。間取りで大きく変更したのは、バルコニーに面したLDKです。LDに隣接していた個室をなくし、独立型だったキッチンをオープンにすることで、明るく開放的なLDKを実現しました。LDの床はホワイトオークの無垢フローリング。キッチンや収納など、家具はすべてウォールナットで造作したものです。収納力がたっぷりで、食器や調理器具などがすっきりと収まっています。アイランドカウンターの天板には、インテリア性も高い人工大理石のデュポンコーリアンを使用しました。夫の希望で、LDKの一角にはたっぷりの蔵書を収める本棚を造作。オープンスペースではあるものの、2列にすることで“こもり感”のある空間としました。寝室の床もホワイトオークで統一。壁の一部をグレーのアクセントウォールとしました。奥に少し見えているのは、書斎コーナーです。書斎コーナーは以前、クローゼットがあった部分を利用したもの。ウォールナットの造作家具に「セブンチェア」を組み合わせています。■ ロンドンでの住まいをヒントに自分らしいインテリアを実現玄関収納もウォールナットで造作したものです。収納力がありながらも圧迫感は出ないよう、浮遊感のあるデザインになっています。玄関の隣は、市松模様の床がオシャレなトイレ。「ロンドンで住んでいた家のトイレの床がモノトーンの市松模様で、それがとても気に入っていたんです」と妻。トイレと同様に、水回りはモノトーンでまとめてあります。洗面室と浴室の間仕切りにはガラスを使うことで、広さを演出しました。ディンプレックスのタオルウォーマーも空間のアクセントになっています。洗面カウンターの下には、ミーレの洗濯機と乾燥機を振り分けて設置。妻がロンドンで住んでいたフラットを参考に、設備機器をビルトインしたものです。機能的なのはもちろん、デザイン的にも素敵ですね!こだわりのセレクトはコレ!TIMBER YARD(ティンバーヤード)にリノベを依頼した理由を尋ねると、「ショップでは趣味のよい家具や雑貨を扱っていて、こちらにお願いすればすごく素敵なリノベが実現するのではないかと思いました」と夫。そのTIMBER YARD(ティンバーヤード)で夫妻が初めて購入したのが、こちらのベッド。上質な北海道産の木材と、熟練した職人の技術によって生み出された「北の住まい設計社」のベッドだったそう。このベッドが、リノベを依頼するきっかけになったといいます。スタッフと相談しながら同ショップで購入した家具は、他にもあります。写真左は夫妻がひと目ぼれしたという、ハイメ・アジョンがデザインしたダイニングテーブル「アナログ」(21万2760円)。アルネ・ヤコブセンによる「アントチェア」を合わせています。右のブルーの「スワンチェア」(53万2440円)は妻用、ペールピンクの「フリチェア」(42万9840円)は夫用のパーソナルチェアです(価格はすべて税込み)。「好きなものに囲まれているから、外出していても“早く家に帰りたい”と思うようになった(笑)」と夫妻。家具も含め、隅々にまで好みが反映できたからこその言葉ですね。このリノベーションをもっと詳しく見たい方は、ぜひ『リライフプラスvol.29』も参考にしてみてくださいね。リライフプラスvol.29日本で唯一のマンションリノベーション専門誌【巻頭特集】大満足! なキッチン& ダイニングのつくり方【第2特集】イイね! 団地リノベ2018【第3特集】気になる! インテリアショップのリノベ※物件価格、工事費、ご家族の年齢等は取材時のものです。設計・施工/TIMBER YARD(ティンバーヤード)撮影/山田耕司

2019年05月16日

これは筆者が2軒目に購入した住まい・小さな一戸建てを売却したストーリーです。前々回、前回に続いて、今回もその一戸建てを購入した約12年前の経緯からお話しています。■ 概略だけの物件情報だけど、運命の予感?実際に見つけた画面は、たったこれだけ。立川市の1,680万円の売地でした。まず、2,000万円以下で立川駅から徒歩圏というのが非常に珍しかった。いえ、見たのは初めてでした。この物件の土地は南向きで、古家が付いているらしい。もしこの建物をリフォームできれば、無謀な目標予算2,000万円も夢ではないかもしれない!真夏日、これを最後の物件と夫と約束して見に行ったところ……、そこには簡素な2階建て・昭和な木造住宅が建っていました。見た瞬間「悪くない、まだ十分に使える建物だ」と思いました。とはいえ、内部の状態は著しく汚れていて間取りも細切れ、外部はごく小さな庭があるだけで、肝心の駐車スペースもありません。それでも「これなら、いえ、これを買いたい」という意志を夫婦共に固められる物件だったのです。その日に申込書を書き、一番手をゲットしました。Good morning / PIXTA(ピクスタ)つまり不動産屋に一番に問い合わせし、見に行ったのが私達だったのです。毎日ネットをチェックし、多くの物件を検討していたからこそ、写真の1枚もない新着情報に対し、即座に行動を起こせたのだと思います。■ 正式購入する前に立ちはだかったこととは?80万円の値引き交渉も通り、価格1,600万円の契約へとコマを進めるのですが……。購入の必須課題、それは住宅ローンを組むこと!Naoaki / PIXTA(ピクスタ)今回は夫でなく、筆者自身に貸してくれる銀行をいくつも当たりましたが、受け付けてくれたのはたったの2行だけ。KazuA / PIXTA(ピクスタ)まずは大手で金利の安い方がよいだろうと、誰でも知っているメガバンクを選んだら、信じられないことが次々に起こりました。一番驚いたのは、審査も通って金銭消費貸借契約、いわゆるローンの契約日。金額はじめ、すべて事前に記入しておいてくださいと言われたので、持参した記入済の契約書を前にし、担当者はまったく悪びれない表情でこう言い放ったのです。「審査にちょっと間違いがありまして、融資金額は100万円下がります。もう一度、ここで契約書を書き直してください」と。あの家を買うためにローンは組みたくても、さすがにこれを鵜呑みにはできませんでした。「今日は契約しません!」と言って引き上げた翌日、上席の方から連絡があり、双方歩み寄って折り合いをつけた後も別の問題が起きてしまい、結局その銀行は、こちらからお断りしました。■ ようやく本格的始動へ審査が降りていたもう一方の金融機関で無事に契約し、物件の引き渡しを受けて合鍵をもらい、夫と二人で玄関を開けた時の嬉しさは、一生忘れないと思います。リノベのプランも、ほぼ決まりつつありました。ごく普通の木造家屋なのに、デザイン性のある階段や吹き抜けをつくり、なんと駐車場もあります!詳しくは次回に。「えーまた続く?いつになったら売却の話になるんだ!?」と思われた方には申し訳ありません。購入やリノベの経緯にも、何か皆さんの参考になる部分があると信じて書いていきますので、続きます。

2019年04月26日

新元号「令和」の幕開けに合わせて、新しいチャレンジを始めてみませんか。「教育訓練給付制度」を利用すれば、お得に学べるそう。経済ジャーナリストの荻原博子さんが解説してくれた――。教育訓練給付制度には、「一般教育訓練」と「専門実践教育訓練」があり、どちらも雇用保険の加入が条件です。雇用保険は収入に関係なく、31日以上雇用され、週20時間以上働く学生以外の方なら加入できます。パートでも扶養の範囲内でも加入できるので、利用できる方は多いと思います。専門実践教育訓練は、雇用保険の加入期間が2年以上ある、現在働いている方か、退職後1年以内の方が利用できます。給付金は、講座受講中に受講費用の50%が年40万円まで、最大3年間で合計120万円まで支給されます。また資格などを取得し、それを生かして職に就いた場合は、さらに20%が支給されます。受講中に受け取った給付金と合わせると、受講費用の70%、年56万円までが3年間ですから、最大168万円が支給されるのです。専門実践教育訓練は専門的な講座が中心で、受講期間も年単位のものがほとんどです。たとえば、保育士の資格取得には2年間で120万~200万円かかります(昼間通学の場合)。160万円かかったとしても、資格があれば就職に困らないでしょうから、70%、112万円の給付金を受け取ると、自己負担は48万円で済みます。指定講座は全国各地にあり、夜間や土日開講もあります。詳しくはハローワークでご相談ください。また、新しいチャレンジのひとつとして、語学や文化、雑学などを学びたい方には、大学の社会人講座などもおすすめです。たとえば、首都大学東京では「英語で読む『星の王子さま』」が開催されます。1回1時間半の講座が全8回で2万2,900円。1回3,000円以下で英語が学べます。韓流ドラマが好きな方には、学習院大学の「楽しく学ぶ韓国語入門I」。全9回2万9,160円で、キャンパスライフも満喫できます。令和の由来で話題の「万葉集を読む」講座は全5回で9,000円。共立女子大学で開講されます。年を重ねた今は楽しく学べるチャンス。全国の大学に講座がありますから、お近くで探してみては。

2019年04月26日

新元号「令和」の幕開けに合わせて、新しいチャレンジを始めてみませんか。「教育訓練給付制度」を利用すれば、お得に学べるそう。経済ジャーナリストの荻原博子さんが解説してくれた――。教育訓練給付制度には、「一般教育訓練」と「専門実践教育訓練」があり、どちらも雇用保険の加入が条件です。雇用保険は収入に関係なく、31日以上雇用され、週20時間以上働く学生以外の方なら加入できます。パートでも扶養の範囲内でも加入できるので、利用できる方は多いと思います。一般教育訓練は、雇用保険の加入期間が1年以上ある、現在働いている方か、退職後1年以内の方が利用できます。指定講座を修了後、ハローワークに修了証明書などを提出すると、受講費用の20%、10万円まで支給されます。指定講座は、税理士など難関資格の取得講座から語学、パソコン技能関連、フードコーディネーターや色彩検定など多種多様ですが、今の仕事の延長線上にある資格を目指すといいと思います。たとえば介護職の方なら、介護福祉士実務者研修や介護福祉士の資格取得を目指す講座を受けキャリアアップを図る。事務職なら、簿記検定を受けて経理の専門性を磨くなど、今の職場での時給アップや、転職の際有利に働く資格がおすすめです。

2019年04月26日

これは、筆者が2つ目に購入した住まいの一戸建てを売却したストーリーです。今回も、前回に続き、その一戸建てを購入した約12年前の経緯からお話します。■ 熱はどうにも止まらない?「一戸建て欲しい病」「階段や吹き抜け空間のある一戸建てに、大切な多くの雑貨たちと一緒に住み替えたい!」これが、私達が一戸建てがほしかった一番の理由でした。その他、他にもある数々の理由は前回の記事をご覧ください。物件探しの当初は、土地ばかり探して見ていました。デザイン性のある階段や、吹き抜け・ロフト等にも凝りたいので、その場合ゼロからプランニングする新築が適していると思ったからです。ucchie79 / PIXTA(ピクスタ)狭小住宅ばかり紹介した本も買い漁って、プランやコストを研究しました。■ 設定した条件4つ一戸建てを探すときに、私達が設定した条件は以下の4つでした。閑香 / PIXTA(ピクスタ)土地・建物合わせ2,000万円前半まで(←非常に厳しい)エリアは中央線を第一希望・第二希望で京王線と小田急線その3路線に接続する線も入れて、都心通勤可能な範囲床面積は55平米以上取れればよいhaku / PIXTA(ピクスタ)これら、4つの条件をもとに物件探しを始めたのですが、予想以上に難航してしまい……。■ 出会うのは難アリ物件ばかり!行き詰まる計画平日のうちにくまなく物件をピックアップしておき、休日に車で現地をまわる日々が続きます。駅から遠いテラスハウスの調査・左手前が当時の愛車もともと夫婦共に大の不動産・建築好きなので、物件を見に行くこと自体は苦になりません。しかし1,000万円前後の土地となると、何かしら難のある土地ばかり……例えば、駅から近いけど線路沿いや、道路に挟まれた中洲のような三角形だったり……。リフォーム前提に中古物件も見ましたが、住宅ローンが出にくいテラスハウスや、躯体だけの薄いビルなどばかりでした。こちらの予算に無理があるので、当然の話なんですけどね。少しでも買えそうであれば、多少の難は目をつぶって突き進もうとする筆者に対し、夫は、駅からの距離といった利便性のみならず、環境や雰囲気的な面で気になる点があると、GOサインを出しません。■ 最後の物件は出会いか?別れか?TATSU / PIXTA(ピクスタ)「買う」「買わない」で絶えず話し合っていると、お互い疲れも出始めてきます。そもそも「欲しい病」にかかっていたのは、私だけだったのです。突っ走っている自分が、どうやら夫に時間的にも精神的にも負担をかけてしまっている……。やはり計画に無理があった、ここは一旦延期する方が良いかとなりかけた矢先、それでも習性的にやっていた毎朝のネット検索で、昨日までは無かった新着物件が目に飛び込んできたのです。こ、これは!tomcat / PIXTA(ピクスタ)物件情報は町の不動産屋さんが出したごく簡単なもので、写真もありませんでした。しかし今まで多くを検索してきただけにこの物件、かなり希少と判断し、即座に情報元の不動産会社に電話をかけたのです。つづく

2019年04月14日

中村邸は、陶芸家の妻のアトリエと建築家の夫のアトリエを兼ねた職住一体の住まい。こうした機能をもたせながら、敷地面積は約16坪、さらに間口の狭い細長い敷地という厳しい条件でした。設計をした夫の高淑さんはどのように、これら条件をクリアしたのでしょうか。あらゆる面で興味深い中村邸をご紹介しましょう。■ キッチンに隣接する陶芸アトリエ中村さん夫妻の家は、間口わずか2.77m。南北に長い建物は、3階建て。その2階に妻、直子さんの陶芸アトリエがあります。まずは気になる陶芸アトリエをご案内しましょう。妻の陶芸アトリエは、2階のダイニングキッチンと同じフロアにあります。写真奥がダイニングキッチン、手前がアトリエスペースになっています。ダイニングキッチンとアトリエを仕切っているのは、視線の通るガラス。その部分に棚をしつらえてギャラリーとして活用しています。こちらが陶芸アトリエです。西側の大きな窓から光が注ぐ明るい空間。閉じこもって没頭するよりも、暮らしと創作が緩やかにつながる直子さんのスタイルが伝わってきますね。音や光、人の気配が伝わり、家事と創作の切り替えもスムーズだそうです。ここでこだわりのものといえば?無垢ブラックウォールナットの作業テーブルだそうです。塗装した天板で粘土を練るとくっついてしまうため、無塗装の板を探し、銘木の店で見つけ出しました。「陶芸は孤独な作業ですが、私の場合ひとりだと寂しくなってしまうんです。案外、人が近くにいたほうが集中できる気がしますね」「陶器は、生活で使うものがつくれるのが楽しい」と器や陶壁、アクセサリー、花器なども広く制作。ペンダントライトは高淑さんのオーダーで、高淑さんが設計した住宅に納品したもの。ドットからこぼれ出る光が楽しめます。ギャラリーとして使用する棚は、近づくとこんなふう。ガラスなので、ダイニングキッチン側からも作品を見ることができます。ちなみに直子さんは東京・自由が丘で陶芸教室を主宰しているそうですよ。■ 細長い敷地を最大限に使う間口の狭い地上3階建ての外観は、ショップのようなたたずまい。「時代や用途に合わせて住宅以外にも転用できる設計で、長く生きる建築を目指しました」と高淑さん。右隣の建物も高淑さんが設計しただけあり、2棟の建物はぴったり調和が取れています。木とコンクリート、ガラスのミックスが共通していますね。さて、どのように難しい土地の形状を克服したのでしょうか。間口は2.77mで、縦に長く、奥行きがあります。特徴としては、ガラス面が多いことが分かりますね。やはり構造がポイントでした。細長い敷地を有効に使うため「薄肉ラーメン構造」を採用しています。左右に見える偏平な木製壁柱がフレームになって支えるため、室内に柱型や梁型、耐力壁が現れず、広く使えるのです。構造体である壁柱以外の壁はすべてガラスを使い、間仕切り壁も最小限に。どこにいても視線が抜け、広がりを感じさせてくれます。では、他の部屋はどのようになっているのでしょう。3階はプライベートなフロア。主寝室にも、窓からたっぷり光が注ぎます。寝室側から北側を見たところ。ガラス窓とまっすぐな廊下により視線が抜けます。廊下の右手にゲストルーム、奥の扉の先にバスルームとトイレがあります。バスルームと洗面室、トイレは壁や廊下を設けずワンルームに収め、狭さを感じさせない設計に。洗面室は2面をガラスにして光を取り入れ、広がりも演出。カウンター下に洗濯機をビルトインし、背面に室内干しスペースを設けて家事動線に配慮しました。日当たりがよくて、愛猫もウトウト。「お気に入りはベッドの上。窓から光が入ってポカポカするの」■ ギャラリーも兼ねる多目的ガレージ1階はガレージとガレージ奥に高淑さんのアトリエ、という構成。1階はRC造です。柱型が現れないため、間口が狭いながらも愛車のポルシェが収まるガレージを実現しました。ガレージはギャラリーやイベントスペースも兼ね、夫妻で2人展を開催したりガレージセールを開いたこともあるそうです。黒い螺旋階段が、より空間をシャープでおしゃれな印象に。右手の壁は、直子さん手焼きの陶壁で、微妙に色の違う陶板が繊細なグラデーションを描きます。ポルシェの赤が映える空間ですね。こちらは1階奥の高淑さんのアトリエ。コンパクトながら収納するものを徹底的に採寸し、ぴったり合う家具を造作しているため必要十分な空間。打ち合わせには2階のダイニングを使うこともあります。設計から引っ越しまで2年を要したという高淑さん。間口の狭い敷地をいかに有効に使うか、何度も模型をつくって検討を重ねたそうです。敷地を存分に有効活用したお宅ですが、ガレージがイベントスペースになったり、ダイニングが打ち合わせ場所になったりと使用目的を定めないことでも、実際の面積以上の広がりを感じさせるんですね。練りに練った設計によって、仕事も暮らしも快適かつスムーズな中村邸でした。もっと詳しく見たい方は、ぜひ「住まいの設計2017年7-8月号」を参考にしてみてくださいね。設計/中村高淑(unit-H 中村高淑建築設計事務所)撮影/桑田瑞穂住まいの設計2017年7-8月号豊富な実例ときめ細やかな情報で快適・便利な住スタイルを提案。家作りの夢が広がる!住まいのお役立ちマガジン【巻頭特集】「安心!安全!高品質! 信頼で選んだハウスメーカーの家」 【第二特集】「毎日元気になれる『趣味の家』」

2019年03月21日

皆さんは今の「住まいの満足度」はどれくらいですか?住む年数によって多少変わってくることもありますが、やはり住まいに対する満足度は購入したり住み始めたりした時に決まってくるものかもしれません。注文住宅を建てた人でも、すべての人が「住まいの満足度」が高いわけではないようなんです。そこで、注文住宅での住まいの満足度を上げるために必要なことをご紹介します。■ 注文住宅を建てた人も意外と低い、住まいの満足度!住まいのプロに出会えるマッチングサービスを運営するSUVACO(スバコ) 株式会社が、同社に登録している日本全国の会員283名を対象に「住まいに関するアンケート」を行いました。まず「現在の住まいの満足度」をパーセンテージで表すと、平均では63%となりました。最も多いゾーンは70%台で、全体の28.3%。100%満足しているという人はわずか1.8%にとどまるという結果になり、多くの人が何らかの不満を持っていることが明らかになりました。なお、現在の居住形態について聞くと1番多かったのは「注文住宅」で、次に多かったのは「集合住宅を賃貸」でした。この2つを比較してみると、注文住宅の人は満足度が70%前後に集中している一方で、集合住宅を賃貸している人は満足度が30%台から70%台までとばらつきが目立ちます。なにより注目したいのは、自分の理想を詰め込んだはずの注文住宅でも、最も多かった満足度は70~79%となり、思ったより低めであること。これは、設計段階からの不満や住んでから気づいた点など、自由設計ならではの難しさもある分、マイナスになっていることがうかがえます。cba / PIXTA(ピクスタ)また、集合住宅の賃貸が注文住宅に比べて平均満足度が低くなっているのは、ある意味では当然といえるでしょう。特に間取りや部屋の狭さ、収納の少なさ、自分の好きなようにカスタマイズができないとった不満などが、満足度を下げる要因になっていると思われます。■ 注文住宅における満足度には「建築過程」も大きく関わっていた!次に、現在の住まいの満足度に対する理由をご紹介します。良い点として多く挙げられていたのが「立地・環境の良さ」「間取り」「広い」でした。逆に悪い点として挙げられていたのは「狭い」「古い」「間取り」でした。また、「注文住宅購入者」だけで限定してみると、「(建築士やハウスメーカーなど)業者との関係」が良い点3位、悪い点4位とそれぞれで上位にランクイン。アンケートでも、「建築家さんと納得いくまで約1年打ち合わせさせていただきほぼ理想通りで完成しました」という意見もあれば、「担当のプランナーさんの提案力不足もあり、失敗したと思える箇所が多々ある」という意見もありました。freeangle / PIXTA(ピクスタ)自由度が高く、さまざまな思いや理想を掲げて挑む注文住宅。ただ単に家のスペックだけではなく、建築の過程も大きく影響を及ぼしていることがわかります。■ 建築士など専門家の活用が満足度を上げるポイント今回のアンケートでわかった「現在の住まいへの不満」からは、次の住まいの満足度を上げるコツも見えてきます。セーラム / PIXTA(ピクスタ)満足度が90~100%の人のアンケートでは、「納得のいく家になったから」「終の住処として、こだわりを話しました。少し無理して満足いくものに仕上げました」「自分の好み、イメージどおりのリノベーション」など、自分の住まいについてとことん追求し、自分好みの家に仕上げている様子がうかがえました。TATSU / PIXTA(ピクスタ)一方、満足度の低い人からは、「しておけばよかったことがたくさんある」「もっと考える時間が欲しかった」など、作った後から後悔の念が生まれたというコメントが。また、満足度の高い人ほど建築士やハウスメーカーととことん話し合い、良い信頼関係を築きながら住まいづくりをしていたことも判明。ucchie79 / PIXTA(ピクスタ)「リノベーションでも信頼できる業者を見つけてとことん相談でき、自分でもかなり調べ物に費やしたのでとても満足のいく出来となった」「尊敬する建築家に依頼し、十分に相談し、期待以上の住宅になったから」といったコメントからもうかがえるように、良い関係性を築ける専門家探し、そしてその専門家の活用が重要な要素であることがわかりました。もちろん、「収納」「設備」「家事動線」といったポイントも満足度を上げる大きなポイントですが、そういった住みやすさを専門家にとことん相談できるかという点は大きいでしょう。今回のアンケートでは、時間をかけてじっくりとなんでも相談できる専門家を探し、その専門家と一緒に理想の住まいを作っていくことが、注文住宅における満足度アップのために大切だと分かったと思います。注文住宅を考えている人は、ぜひこのアンケートを参考にしてみてください。【参考】※「住宅満足度」平均値は63%満足度が低い理由TOP3 は「狭い」「古い」「間取り」

2019年03月11日

同じ家に住む親子でも、住まいや暮らし方に対する考え方が大きく異なって意見がぶつかることもありますよね。18~25歳の「ミニレニアル世代」とその「親世代」では、まったく考えが違うといっていいかもしれません。しかし、なかなかお互い譲り合って歩み寄るというのも難しいもの。お互いの考えていることを理解できれば……と思ったことはありませんか?今回は、ジャパンネット銀行が18~25歳の「ミレニアル世代」と、18~25歳の子どもを持つ40~59歳の親を対象とした「住まいと暮らし」に関する調査の結果をご紹介しましょう。■ ミレニアル世代と親世代が「居住環境」で重視する点は?調査ではまず、両世代に「居住環境を決めるうえで重視することは何ですか?」と尋ねました。すると、最多はどちらも「買い物に便利な立地であること」(ミレニアル世代/79%、親世代/80%)。Job Design Photography / PIXTA(ピクスタ)次いで「最寄りの駅やバス停から近いこと」(ミレニアル世代/65%、親世代/68%)という結果までは一緒でした。ふじよ / PIXTA(ピクスタ)しかし、ミレニアル世代の3位は「勤務先から近いこと」(ミレニアル世代/63%、親世代/44%)なのに対し、親世代は「自然災害について安全な立地であること」(ミレニアル世代/43%、親世代/53%)と、別々になっています。ロストコーナー / PIXTA(ピクスタ)また、ミレニアル世代では「都市の中心部であること」(ミレニアル世代/33%、親世代/17%)、「飲食店が多いこと」(ミレニアル世代/32%、親世代/7%)という項目でも親世代よりかなり多くなっています。Kazpon / PIXTA(ピクスタ)居住環境について、ミレニアル世代が何よりも「便宜性」を優先するのに対し、親世代は「住みやすさや安全」を重視していることが判明しました。■ ミレニアル世代の1割以上は「気軽に引越ししたい」調査では次に、「住まいを決めるうえで重視することは何ですか?」と質問。すると、1位はどちらも「住宅の性能がよいこと」(ミレニアル世代/69%、親世代/66%)。xiangtao / PIXTA(ピクスタ)次いで、「住宅の内装が好みである(または自分で選べる)こと」でしたが、ミレニアル世代が56%、親世代が47%と9ポイントの差が出ました。kou / PIXTA(ピクスタ)また、6位となった「気軽に住み替えができること」ではミレニアル世代が16%と、親世代の5%を大幅にリード。独身者がほとんどと思われるミレニアル世代は「1つの場所に縛られず、身軽でいたい」と思う人も多いようです。Fast&Slow / PIXTA(ピクスタ)一方、親世代のほうは40歳を過ぎれば1つの場所に落ち着きたいと思う年代。マイホームを所有している場合は、なおさらそう簡単に引越すわけにもきません。■ ミレニアルの半数以上が「新しい暮らし方」に興味津々!前出の調査結果によると、ミレニアル世代は住まいの利便性を重視した自由な暮らし方を理想としているようです。Fast&Slow / PIXTA(ピクスタ)そこで、両世代に「持ち家や賃貸などにとらわれない、新しい暮らし方に興味がありますか?」と尋ねると、ミレニアル世代の57%が「ある」と回答。ふじよ / PIXTA(ピクスタ)一方、親世代は37%と、20ポイントの大きな差があることが判明しました。独身時代は自由に生きていても、年齢が上がるにつれ人間は「家族や仕事、財産などを守りたい」という保守的な思考が自然と強くなるのでしょう。■ 自由に生きたいミレニアル世代と保守思考の強い親世代では、ミレニアル世代の住まいと暮らし方に関する考え方は、具体的に親世代とどのように違うのでしょうか?両世代に、「自分の同世代に興味を持たれそうだと思う住まい方・暮らし方」を訪ねると、下記のような結果となりました。Fast&Slow / PIXTA(ピクスタ)アドレスホッピング(固定の家に住まうことなく様々な場所に住む暮らし方)……ミレニアル世代/31%親世代/10%サードプレイス(自宅や職場ではない、心地のよい第3の居場所を持つこと※カフェ・居酒屋・公園など)……ミレニアル世代/29%親世代/10%ソーシャルアパートメント(キッチンやリビングなどを共用部分として利用し、各個室をそれぞれのプライベート空間として利用する住まい)……ミレニアル世代/29%親世代/9%デュアルライフ(2つの地域に拠点をもった生活※都市と田舎、国内と海外など)……ミレニアル世代/22%親世代/13%コーポラティブハウス(住宅を取得したい人が集まって組合を結成する仕組みにより、集合住宅でありながら自由設計が可能なマンション)……ミレニアル世代/20%親世代/8%Pangaea / PIXTA(ピクスタ)31%と、ミレニアム世代が最も興味があるのが、アドレスホッピングという「固定の家を持たない住み方」というのは驚き。固定の家を持たないということは、すなわち「ホームレス」であると言い換えることもできそう!?「ものを持たず、軽やかに生きる」という究極のミニマリズム的理想があるのかもしれませんが、自宅でリラックスできないのはつらいところでしょう。Fast&Slow / PIXTA(ピクスタ)どの項目も親世代のほうが興味が10%と興味が低そうですが、一番高いのは13%で二拠点生活のデュアルライフ。これは、本宅と別荘を持つというラグジュアリーな暮らし方ともいえそう。経済的に可能ならば、海外などに別荘を持ちたいという方も多いのかもしれませんね。Tony-Studio / PIXTA(ピクスタ)以上、ミレニアル世代と親世代の住まいと暮らしに関する考え方の違いをご紹介しましたが、いかがでしたでしょうか。やはり、ミレニアル世代と親世代の間には暮らしに対する考え方や理想に大きな溝があるようです。Graphs / PIXTA(ピクスタ)18歳以上にもなると子どもも1人暮らしができる年頃。お金のやりくりや責任感などを学ぶためにも、親元から離れて自分の力で自由に暮らさせてみるのもいいかもしれませんよ!【参考】※ミレニアル世代と親世代、「住まいと暮らし」の価値観を調査住まいを「モノ」ではなく「コト」として楽しむ若者たちージャパンネット銀行

2019年03月07日

ガルバリウム鋼板で仕上げた三角屋根が印象的な松角さん夫妻の住まい。3人の子どもたちと暮らすこの家は、訪れた誰もを驚かせます。玄関扉を開けると、なんとバスケットコートがあるのです!■ 天井高6mのバスケットコートを住まいの真ん中に!住まいの中心にあるバスケットコートは、実際のサイズの4分の1弱。2階まで吹き抜けた空間は天井高6mと開放的です。壁には本物のゴールリングが設置されています。「ボンッ、ボンッ」とボールが弾む音を聞いていると、まるで本当に体育館にいるかのよう。夫は、大学バスケ部の監督。新築を決めたときイメージしたのが、「広いリビングとバスケのリング」でした。設計を担当した小泉秀一郎さんは、大胆にも家の中にバスケットコートがあるプランを提案。吹き抜けのコートの左右に部室のように部屋が配され、壁には有孔ボードと、まるで小さな体育館のような家が生まれました。ラワン合板の壁も体育館らしさを盛り上げます。床の仕上げはカバ桜の無垢材で、白いラインは自分たちで引きました。■ 家族の未来を豊かにしてくれる場所夫は仕事で帰宅が遅めですが、毎朝、必ずこのコートで子どもたちと過ごしています。早起きして長男はバスケ、長女は練習しているダンスを見せてくれます。4歳の次男もパパと遊びたくて、早起きして加わるそう。「時間は短くても、子どもとじっくり向き合えるようになりました。成長するにつれ、ますます重要な場になると思います」と夫。北側のダイニングキッチンとの間はメタル製のフェンスで仕切ることができ、ここを閉めて子どもたちがコートで遊ぶ様子を見ながらママ友とお茶を飲むこともあるのだそう。フェンスを開けるとDKとコートが一体に。友人や親戚など人が集まることが多い松角邸では、この広々とした空間が大活躍しています。キッチンやダイニングにいても、子どもと自然にコミュニケーションが取れますね。■ コートを囲む空間にも魅力がいっぱい!ダイニングのテーブルは、間柱とスチールの脚を組み合わせた小泉設計室オリジナルのシステム家具。壁側には下部が収納になった奥行き65cmと深いベンチを置き、上部に棚を設置して収納もしっかり確保しています。キッチンはサンワカンパニーと無印良品がコラボした「MUJI+KITCHEN」に。背面の収納棚は、無印良品のユニットシェルフを間柱を使ってカスタマイズしたものです。各室の扉のマークも小泉設計室がデザインしました。洗面室はシンプルなカウンターに、洗髪もできる大きめの洗面ボウルを設置しています。階段の両側に並ぶ扉は体育館にある部室のような雰囲気ですが、扉のひとつを開けるとトイレになっています。室内は奥行きが深く、上部の窓から光が降り注いでいます。コートを見下ろすように配された2階の廊下は観覧席のような雰囲気。壁面いっぱいに配置した棚は、壁や天井のクロスの色を合わせてぴったりと収めているので造作したかのようですが、意外にもIKEAの棚を活用しています。こちらは潔くコンパクトにした2階の個室。窓を上部に配置してプライバシーを守りつつ、光を取り込んでいます。階段は壁にボルダリングのホールドを設置していて、どこでも運動ができるようになっています。こちらの外観からは、想像がつかないような遊び場がたくさん設けられている松角さんの家。取材中も、家じゅうが遊び場から、子どもたちの笑い声が響いていました。もっと詳しく見たい方は、ぜひ「住まいの設計2018年10月号」を参考にしてみてくださいね。設計/小泉秀一郎(小泉設計室)撮影/松井 進住まいの設計2018年10月号豊富な実例ときめ細やかな情報で快適・便利な住スタイルを提案。家作りの夢が広がる!住まいのお役立ちマガジン【巻頭特集】編集部がオススメ!あなたの「好き」を実現する家、教えます。 【第二特集】使いやすい。片付けしやすい。楽しい。そんなキッチンと暮らしませんか?

2019年03月06日

神奈川県横浜市に二世帯住宅を新築したHさん一家。長年マンション住まいだったご両親が庭のある暮らしを叶えるため実家のリフォームを計画していたところ、息子家族から同居の申し出を受け、二世帯住宅への建て替えを決めたのでした。建築家の岸本和彦さんに伝えた要望は、「互いの視線が合わないようにしたい」「音に気を使う上下の住み分けは避けたい」「リビングは庭に近い位置がいい」と、一見相いれないもの。それらを叶えるべく岸本さんが提案したのが、「人工の丘」のある庭を介するプランです。そんな二世帯をつないで仕切る「人工の丘」のある庭をご紹介いたしましょう。■ 丘の頂上とふもとに2世帯の縁側が向かい合うHさん宅を道路から見ると左右2棟をブリッジがつなぎ、その下をくぐるように石段のある上り坂が続いています。「奥はどうなっているんだろう?」と足を進めて振り返ると、目の前にはこんもりとなだらかな芝生の丘!この丘は基礎工事で出る残土を活用してつくられていて、頂上に子世帯の縁側、ふもとには親世帯の縁側が突き出しています。床のレベルも外壁の色も異なり、丘を挟んで2軒の家が建っているかのよう。高さと向きを変えているため正面に向かい合わず、お互いの視線は気になりません。こちらが丘を見上げる親世帯の1階。L字型の開口部を全開すると室内と庭が一体になる気持ちのいい空間です。■ サンルームと屋上テラスで室内外が一体に親世帯の屋上テラスから一段高い場所にあるのが、2世帯をつなぐブリッジです。内部はサンルームになっていて、子世帯の夫(息子)が趣味で集めた多肉植物や観葉植物がぎっしり!植物好きの母の血を引いて結婚前からコレクションしていたもので、このサンルームも設計の要望のひとつだったそう。子世帯の2階寝室からブリッジを見たところ。窓の外の左手に見えるのは、親世帯の屋上テラスです。庭に面した子世帯のリビングは、縁側と同じ高さのL字型のベンチに囲まれた落ち着けるスペースです。丘と開口部の高さを揃えるため基礎を高くし、玄関から1.5m上がった位置にLDKを設けています。庭の緑が眺められるアイランドキッチンは、大勢で囲めるサイズになっています。■ 表情が違う2つの庭が楽しめる!この配置とランドスケープがもたらしたのが、しっとりした半日陰の北の庭と、陽光あふれる南の庭という対照的な2つの庭。北側の庭はプライバシーを守る役割も果たしています。ガーデンデザインを手がけたのは、造園家の徳光充子さん。北側に道路がある敷地の場合、北側に建物、南側に庭を配置すると、せっかくの庭の緑も通りから見えませんが、親世帯と視線をずらすため子世帯側を半階持ち上げたことで、両者をつなぐブリッジの下に道路と庭をつなぐ通り道が生まれました。「両者をつなぐ風穴を介して、道行く人が『ちら見』したくなる庭にしたかった」と岸本さんが話せば、「2棟の間をすり抜ける気持ちのいい空気感が出せたらと思って施工しました」と徳光さん。2つの世帯を見守る庭は、時とともに自然の丘のようなたたずまいに変わっていくことでしょう。もっと詳しく見たい方は、ぜひ「住まいの設計2018年12月号」を参考にしてみてくださいね。設計/岸本和彦(acaa)撮影/伊藤美香子住まいの設計2018年12月号豊富な実例ときめ細やかな情報で快適・便利な住スタイルを提案。家作りの夢が広がる!住まいのお役立ちマガジン【巻頭特集】「だから選びました!ハウスメーカーで建てたこだわりの詰まった家」 【第二特集】「毎日緑に触れられる幸せ…ガーデンハウスで暮らそう!」

2019年02月21日

妻の母を迎え、これから生まれる子どもとともに暮らす次のステージ、それがKさん夫妻の新たな住まい。家族4人が心地よく暮らすことをベースに、ご夫妻は趣味空間にとことんこだわり、その思いをギュギュッと詰め込みました。インナーガレージ、書庫、書斎…、そのこだわりの趣味の空間をご紹介いたします。■ いつも愛車が眺められる「インナーガレージ」敷地は坂の上にあり、桜の植樹が見事な場所です。建築家の中村高淑さんはその眺望をゆったりと楽しめるよう、2階に主な生活空間を配置。1階にインナーガレージと書斎、書庫をつなげる形にして、Kさんの要望を実現しました。まず目がいくのがやはりこちら! インナーガレージです。オーバースライダーのドアを上げると夫の愛車、真っ赤なポルシェが登場します!インナーガレージは、壁2面をガラス張りにし、書斎からいつでも愛車を眺められるように計画しました。手前側が書斎です。またガラス壁には飾り棚を設け、夫の趣味であるカートレースのトロフィーなどを飾っています。デッキ下にももうひとつガレージが。こちらのガレージには普段使いのクルマを収め、さらに建物前にはゲスト用の駐車場を用意しています。■ 大容量の書庫と書斎を連続させたもの読書家の夫婦のこだわり!夫婦とも読書家で、膨大な数の本を所有。そこで書斎の脇に念願の書庫を設置しました。ガレージ、書庫、書斎と、この1階には趣味空間がギュギュッと詰まっています。書斎から直接ガレージに出ることもできるんですよ。3つの空間がつながっているから、行き来しやすくとても便利!書庫はガレージ側をガラス壁とし、程よく光が差し込むように。書棚は大容量で一生分の本を収納できそうですね。壁面には折り畳み式のテーブルが添えられるなどこまやかな工夫もみられます。「テーブルは、取り出した本を置いてちょっと読むのにとても便利」と妻。時間を忘れてずっといたくなる空間です。■ 二世帯が快適に暮らす工夫がいっぱい2階のデッキを挟むように、西側にLDK、東側に母の部屋などを配置しました。LDKはデッキと広く面して開放感が格別。デッキの正面には桜の木が葉を茂らせ、春は家にいながらにして花見ができるそう。最高ですね。また、キッチン奥の小部屋は妻の仕事スペースに。将来エレベーターを設置する場合はこの空間を使う予定になっています。LDKの天井にも注目を。垂木を表しとした勾配天井がなんともダイナミック!リビングは小上がりの畳敷きで、子どものお昼寝など多用途に使えそう。よく目が届くデッキは、子どもの遊び場にもピッタリです。LDKと向かい合うのは母の部屋で、互いの気配をさりげなく伝えるレイアウトとなっています。母はこの家では菜園づくりなども楽しんでいるそうですよ。2階北側の浴室は、ハーフユニットバスを採用。壁は板張りでトップライトをつけるなど自由度を高めました。くつろぎ度は満点です!1階の玄関もとてもおしゃれ。玄関引き戸を開けると玄昌石が貼られた土間があらわれます。左の入り口は主寝室ですが、モルタルの飛び石から入るなんてなんとも粋ですね。そして、右側ののれんの奥は何か気になりませんか?こちらは玄関収納なんですね。ベビーカーなどもしまえそうです。ポーチ(写真右)は、壁に大谷石が張られたり、トップライトから光が注いだり表情豊かな空間となっています。もっと詳しく見たい方は、ぜひ「住まいの設計2018年10月号」を参考にしてみてくださいね。設計/中村高淑(unit-H中村高淑建築設計事務所+マスプラスデザイン)撮影/桑田瑞穂住まいの設計2018年10月号豊富な実例ときめ細やかな情報で快適・便利な住スタイルを提案。家作りの夢が広がる!住まいのお役立ちマガジン【巻頭特集】編集部がオススメ!あなたの「好き」を実現する家、教えます。 【第二特集】使いやすい。片付けしやすい。楽しい。そんなキッチンと暮らしませんか?

2019年02月16日

「RoomClip」のフォトイベント日本最大級の”住まいと暮らし”のSNSメディア「RoomClip(ルームクリップ)」では、こだわりの詰まった住まいの写真投稿キャンペーン「わたしの十人十家」を開催。このたび入賞作が発表されました。”十人十家賞”はこちら”十人十家”というテーマのもと、集まった写真は約480点。これまでの既成概念にとらわれない、自由な住まい空間の数々が大集結しました。その中で栄えある”十人十家賞”に輝いたのはa_tankoさんの作品。光が降り注ぐ吹き抜けのリビング空間に、シンプルな北欧テイストの家具とグリーンが散りばめられています。落ち着いたブルーのソファーがアクセントです。他にも白いサブウェイタイルでスッキリとまとめられた化粧室や、美しい木目が特徴的なこだわりフローリングなど、全10作の受賞作品が紹介されています。新築・リモデル問わず、家づくりに興味のある方必見です。(画像はRoom Clip公式サイト、プレスリリースより)【参考】※YKK AP株式会社のプレスリリース※Room Clip

2018年12月26日

お子さんの将来の学費に備える学資保険。契約しようとすると、必ず聞かれるのが「加入時期」「払い込み期間」「給付時期」です。契約なんていつでもいいよね、と思いがちですが、払戻金にかなり大きな違いが出てくるポイントです。学資保険契約の際に重要な“いつがお得か?”をバッチリ解説しましょう。学資保険って何という方は、まずこちらの記事をご覧ください。学資保険の「加入時期」は何が大切なの?7~9歳で入れなくなるってホント?私たちが加入する“人に対する保険”は、契約する人が若ければ若いほど、保険料が安く設定されています。学資保険も、契約者はお子さんの保護者の方で、被保険者はお子さんになりますので、「保護者が若い&お子さんが小さい」時期に加入するほど、有利な契約を結ぶことができます。どんな仕組みか、詳しく見てみましょう。妊娠中の加入もOK!思い立ったら早めの契約を学資保険の保険料を決める重要ポイントの一つが、「契約者(保護者)と被保険者(子供)の年齢」です。学資保険は、一般的にお子さんを被保険者に、保護者が契約します。それぞれの年齢が若いほど、保険料は安く設定されています。そうは言っても、「うちは結婚○十年で、やっと子宝に恵まれました!」という場合もあるでしょう。最近は、人生経験豊かなパパママも増えています。その際は、お子さん(被保険者)が小さいうちに契約すればするほど、保険料は有利になります。「早ければ良いといっても、生まれてからでしょう?」と思われるかもしれませんが、実は、妊娠中(出産の140日前)から加入OKです。一般的な妊娠期間は、40週間(約280日)とされていますので、安定期に入る妊娠6カ月目あたりから加入できることになります。じっくり検討できる妊娠中の加入で、まさかの際も学資を確保「妊娠中の加入って、そんなに急いで何が良いの?」という疑問も、ごもっとも。妊娠中加入のメリットをお伝えしましょう。お子さんが既にいらっしゃるベテランパパママは別として、初出産の際の妊娠期間は、準備でワクワクしますね。また、出産後に比べて、時間に余裕がある時期でもあります。出産後は、3~4時間おきの授乳があったり、寝不足になったりすることも。それなら、余裕がある妊娠中にじっくり検討して、学資保険に加入してしまうのは、とても良い選択になると言えるでしょう。また、保護者といえども、事故に遭ったりする可能性もあります。学資保険は、契約すると、その時点から保障が始まりますので、契約者(保護者)が死亡や高度障害状態になると、その後の保険料は免除され、契約した時期が来ると保険料を払ってもらうことができます。年齢制限に注意!お子さんが7~9歳、保護者が60歳代で契約範囲外に「ああ、うっかり学資保険入り損ねてるわ」というあなた、大丈夫です。お子さんが小学校入学前くらいまでなら、余裕で契約できるようですよ。保険会社によりますが、7〜9歳くらいになると契約期間外(契約できない)になる会社もありますので、気づいたら早めのアクションをお勧めします。また、契約者である、保護者の年齢も制限がある場合があります。ベテランパパさんや、おじいさまや、おばあさまなどが契約する際は、シュミレーションしてみるなどして、早めに契約できるかどうか確認しておきましょう。60歳代前半まではOKの場合が多いようです。払込期間は、早い時期に、短期で払う方がお得!契約時に気になるポイント2つ目は、「払込期間」です。「払込期間」とは、学資保険の保険料を払う期間のことです。契約時に、払込期間を選べるようになっています。大きく分けて、「短期型」と「全期間型」の2種類があります。お子さんの学資保険にぴったりなのはどちらか、次項で一緒に確認しましょう。有利な払戻金を狙うなら「短期型」で!学資保険は保険商品ですので、運用期間が長い方がより大きな払戻金を期待できます。超低金利の影響で一時ほどの利益は望めないのですが、短期型で集中して積立を行い、運用期間を長くすれば、それだけ高いリターンが期待できます。最近は、塾代などで教育費が増えてくる中学入学前の10歳くらいで積み立てを終わらせる学資保険が人気なようです。良いことずくめに思える短期型ですが、心配な点もあります。契約金額は一定で、短期で積立を行うので、毎月の積立額は全期間型に比べて高くなる傾向があります。契約の途中で払い込みが苦しくなり、万一解約する事態となりますと、元本割れする可能性もあります。毎月の収入と見合った積立額となっているか、ご家庭でしっかり検討されることをお勧めします。先輩パパママには、学資保険の加入に際して家計を見直し、ムダのカットに成功されている方も多くいらっしゃいます。良い機会と捉えられて、一度家計の見直しをされてみてはいかがでしょうか。コツコツ無理なく貯まる「全期間型」短期間積立型と比べると、少しリターンが寂しい「全期間型」。一方で、長い期間の積立となりますので、メリットもあります。契約者となる保護者様の若いうちに学資保険に加入するので、はじめは月々の積立が負担となることがあるかもしれません。ところが、長い年月の間に収入が増えると、一定金額で積み立てている学資保険料は、それほど負担に感じなくなるようです。コツコツと長い期間で学資に備えるのは、学資保険の王道と言えるかもしれません。究極の短期型「一括前納」お子さんの誕生で、「親戚からお祝いをもらった」「おじいさんが盛り上がって学資保険を払ってくれる気持ちになっている」そんなラッキーな場合は、「一括前納」はいかがでしょうか。払戻金を多くもらうには「短期型」が良い、とお伝えしましたが、「一括前納」は、究極の短期型。払戻金の有利さは、ダントツです。余裕資金は、ついつい使ってしまいがちですね。家族の「お祝いしたい」暖かいお気持ちを、保障付きの学資保険でお子さんの将来に備えるために一括前納にする。お祝いを下さった方も、皆さん喜んでくださるに違いありません。チャンスがありましたら、ぜひご検討ください。給付時期の設定はどうする?こまめに複数回もらうか、まとめて1度にもらうか学資保険の契約の際に、「給付時期はどうしますか?」という質問が出ます。「給付時期」とは、学資保険の積み立てたお金を受け取る時期のことです。高校も無償化が進んでいますので、多くのお子さんにとって、大学に入学する時が、一番大きな教育費が掛かる時期となるでしょう。その際に学資保険から入学準備の費用を受け取れると大助かりですね。祝い金が出るプランも!保険契約によっては、中学入学や、高校入学時に祝い金をもらえる契約もあります。この祝い金は、必要がなければ、そのまま「据え置き」にすることもできます。「据え置き」は、祝い金でもらうはずのお金をそのまま置いておくことです。据え置かれた祝い金は、保険会社が運用し、最終的に払戻金が有利になる可能性もあるようです。祝い金の出るタイミングは、中学進学や、高校進学時など、ライフプランに合わせて設定できます。また、「一度しかもらえないのは不安」「大学入学時から毎年もらいたい」など、複数回に設定することもできますので、他のご兄弟の進学状況などと合わせて、ご家庭で検討しましょう。まとめ学資保険にまつわる3つの“いつ”。「加入時期」「払い込み期間」「給付時期」の有利な決め方を見てきました。そうは言っても、ご家庭ごとに使い勝手の良い契約は違うはず。お子さんの将来を夢見て、ご家族で検討されることをオススメします。

2018年12月03日

転勤や家族構成の変化など、現在の住まいから新たな住まいに住み替える理由はさまざまです。今回は持ち家の買い替えについて、2種類の買い替え方法と、買い替えを成功させるコツを解説します。■ まず何から始めればいいの?EKAKI / PIXTA(ピクスタ)住まいを買い替えるためにまず最初にやるべきことは、資金計画を明確にすることです。基本となるのは、「新しい住まいの購入費用≦自己資金+借入金+自宅の売却益」という計算式です。この計算式が成り立たない場合は、買い替え計画を見直さなければなりません。資金計画を明確にするためには、まず自宅の査定をしましょう。YNS / PIXTA(ピクスタ)自宅の売却額と自宅の住宅ローン残高の差額が上記計算式の「自宅の売却益」にあたります。売却額が住宅ローンの残債を下回る場合(売却損が出る場合)でも、上記計算式が成り立てば買い替えは可能なので、まずは自宅の「時価」を知り、お金の流れを明確にしましょう。ただし、自宅の査定額=実際の売買価格ではありませんので、自宅の売却益については幅をもたせて資金計画を練るようにしてください。■ 「売り先行」「買い先行」、どちらで進めるかFast&Slow / PIXTA(ピクスタ)買い替えには大きく分けて2種類の進め方があります。それは、「自宅の売却を先行」するか、「新しい住まいの購入を先行」するかです。まずは、売り先行・買い先行、それぞれのメリットとデメリットを考えてみましょう。自宅の売却を先行する場合のメリット・デメリットnode / PIXTA(ピクスタ)自宅の売却を先行する場合のメリットは、自宅の売却益(マイナスの場合も含)を最初に確定できることです。自宅の売却益が確定すれば、資金計画が確実なものとなり、前述した買い替え計算式の範囲内なら自由に新しい住まいを選ぶことができます。また、急ぎ売りとならないため、高めの価格設定で市場に公開しておけるのもメリットです。デメリットは、実際に売れるまで計画が進まないことに加え、いざ買い手が見つかると、今度は新しい住まい探しを急がなければならないことです。もし、自宅の引渡し期限までに新しい住まいが見つからない場合は、一旦賃貸住宅への引っ越しも余儀なくされる場合もあります。新しい住まいの購入を先行する場合のメリット・デメリットshimanto / PIXTA(ピクスタ)新しい住まいの購入を先行する場合のメリットは、気に入る住まいをじっくり探せることです。自宅に住みながら気長に、期限を気にせず納得いくまで新しい住まい選びを続けることができます。デメリットは、せっかく気に入った物件が見つかっても、自宅が売れるまで資金計画が確定しないため、せっかく見つけたお気に入りの住まいを逃してしまう可能性があったり、不動産会社に自宅の買い取り保証を付けてもらったりする必要があることです。不動産会社が買い取り保証を付ける場合は、一般的に市価の70~80%といわれていますので、売りを先行するより売却益が減ってしまう可能性があります。■ 買い替えを成功させるコツ売り先行・買い先行、それぞれのメリット・デメリットを理解したうえで、どちらを先行するか決めたら、次はそれぞれの進め方についてのコツをお教えします。bee / PIXTA(ピクスタ)売り先行を円滑に進めるコツジャバ / PIXTA(ピクスタ)1. 自宅の販売期間中も積極的に物件見学に出かけ、相場観や物件を見る目を養っておきましょう。いざ自宅に買い手が付いてから動き始めるのでは、お気に入りの物件を見つかるまでかなりの時間がかかってしまいます。2. 自宅の引渡し時期は長め(最低3~6か月程度)に設定しましょう。ただし、引渡し時期があまり長すぎると買い手が付かなくなってしまいますのでご注意ください。買い先行を円滑に進めるコツfreeangle / PIXTA(ピクスタ)1.自宅の売却想定額を売り出し価格ではなく「不動産会社の買い取り保証価格」で資金計画を立てましょう。売り出し価格と買い取り保証価格ではかなりの差がでますが、価格が低い方で計画しないと資金がショートしてしまう可能性があります。2.新しい住まいへの入居日と、自宅引渡し日のタイミングを合わせましょう。購入する物件には「代金を支払ったあと」でなければ入居できませんし、自宅の代金も「自宅を買主へ引き渡したあと」でなければ支払ってもらえませんので、購入や売却を依頼する不動産会社としっかり打ち合わせをして、自宅の引渡し猶予期間を設けるなどの方法で入居・退去のタイミングを合わせてください。sasaki106 / PIXTA(ピクスタ)住まいの購入だけではなく、自宅の売却も同時並行で行う「買い替え」は人生の一大イベントといっても過言ではないでしょう。事前にしっかり準備して、住まいのステップアップをぜひ楽しんでください。

2018年11月12日

住宅ローン控除の歴史は、1972年に導入された住宅取得控除までさかのぼります。一方の住まい給付金は、平成26年から始まった新しい制度です。どちらも住宅購入者には嬉しい制度です。これらの制度を最大限に活用するために、制度の内容をおさらいしましょう。■ 住まい給付金と住宅ローン控除の違いGraphs / PIXTA(ピクスタ)住宅ローン減税は、控除金額を所得税から差し引く制度です。控除金額は、ローン残高をもとに計算するため、融資金額が少ない収入が低い人は、収入が多い人に対し、節税効果が少なくなります。2019年に消費税率の引き上げが予定されています。それにより、同じ住宅なのに、購入金額は消費税率上昇分だけ高くなり、低収入の人にとっては、金銭的負担が増えます。負担軽減させるためにできたのが、住まい給付金です。目的が違う2つの税制優遇制度は、条件さえ満たせば、同時に受けることができるのです。■ 住宅ローン控除とは?ABC / PIXTA(ピクスタ)住宅ローン控除は、年末のローン残高の1%を所得税から控除する制度です。10年間継続して控除を受けることができるため、節税効果も大きくなります。所得税から控除しきれない場合は、翌年の住民税から一部控除することも可能です。控除を受けるには…取得する不動産は自己の居住用であるローン返済方法は10年以上である連帯保証人はなくローンを借り入れた本人であること住宅取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで居住し続けていること親族から個人的な借入れをしてない床面積の合計は50平米以上240平米以下である床面積の1/2以上は居住用であるその年の所得金額が3,000万円以下居住した年の前後にほかの税金の優遇措置を受けていない耐用年数を超えていない。または超えた場合耐震基準を満たす親族などから購入していない贈与で取得していないというすべての要件を満たす必要があります。■ 住まい給付金とは?住まい給付金とは、消費税率引上げによる金銭的負担を緩和するために創設された制度です。給付額は、収入額によって異なります。給付金額は「給付基礎額×登記上の持分割合」により算出します。給付基礎額は、市区町村発行の個人住民税の課税証明書により決定します。すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要です。新築住宅の場合ABC / PIXTA(ピクスタ)床面積が50平米以上(床面積は登記事項証明書に記載してある平米数)住宅ローンを利用している場合は、新築なら、検査を受けている住宅(住宅瑕疵担保責任保険へ加入した住宅または住宅性能表示制度を利用した住宅など)住宅ローンの利用がない場合は、新築なら、施工中に検査を受けていることに加え、フラット35Sと同等の基準を満たす住宅中古住宅の場合TATSU / PIXTA(ピクスタ)床面積が50平米以上(床面積は登記事項証明書に記載してある平米数)売主が宅地建物取引業者である中古住宅。売り主が個人の場合は、消費税が課税されないので除外既存住宅売買瑕疵保険への加入など、売買時に検査を受けている住宅ローンの利用がない場合、年齢が50才以上の者が取得する住宅が対象。年齢は、引き渡しになった年の12月31日時点の年齢で判別する消費税が10%になったときは、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)の要件が追加される予定■ 制度を受けるときの注意点は?ふじよ / PIXTA(ピクスタ)住宅ローン控除も住まい給付金も、受けるための要件が細かく規定されているので、契約前に購入しようとする物件が適用になるかをチェックすることが大切です。また現在のところ、平成26年4月1日以降、平成31年6月までに入居完了した住宅が対象となっています。住まい給付金は収入が一定以下であることが要件となります。消費税が8%のとき収入額の目安は510万円以上、10%のときは775万円以上の人は、住まい給付金の給付対象外となるので自分の課税所得を確認しておきましょう。これらのことに注意して、上手に物件選びを行い、両方の制度を利用しましょう。【参考】※住まい給付金国土交通省

2018年10月13日

パート勤務でも、出産・育児によって収入減となるのは同じこと。しかし、正社員でないと出産手当をもらえるケースは多くありません。ただし、育児休業給付金なら話は別。パートでも、きちんと申請すれば正社員と同じ条件で給付されるのです。育児休業給付金をもらうためにおさえておきたいことがらを詳しく解説します。パート勤務の主婦は育児休業給付金をもらえるのか?アルバイト、パート、派遣などで働いている人は、妊娠したら子育てのために仕事をやめるしかないと漠然とイメージしている方が多いのではないでしょうか。しかし、パートであっても正社員同様に育児休業給付金をもらうことは可能です。どんな形での雇用であっても、一定の基準を満たしていれば育児休業をとることができて、それに伴う手当金ももらえます。これは、労働基準法で明確に定められていることです。ただし、パートの方は、育休や育児休業給付金が利用できることを知らない人も多いという実情があります。自分の権利を正しく知って、給付金を得られるように努めたいものです。 育児休業給付金(育休手当)の受給条件は?それでは、育児休業給付金を受給されるためには、どのような条件を満たしている必要があるのでしょうか。主な条件は5つです。順番に説明していきます。1. 1歳未満の子供生まれてから1歳未満の子供がいる期間が育児休業給付金の支給期間となります。ただし、条件を満たせば2歳まで支給期間を延長することが可能です。2. 雇用保険雇用保険に加入していることが条件となりますので、自営業の場合は資格がありません。3. 賃金支払基礎日数また、育児休業給付の支給要件は、育児休業を開始した日より前の2年間に、賃金支払基礎日数が11日以上ある月が通算で12ヶ月以上あることとなっています。雇用が継続しているかどうかが重要なポイントです。4. 育休中の賃金育児休業期間中は、休業に入る前の1ヶ月分の賃金の8割以上が支払われていないことも条件となります。5. 育休中の就業日数育児休業期間中の就業日数は、1ヶ月に10日以下であることが必要です。被保険者の方が育児休業を開始した場合、その雇用主が、被保険者の育児休業給付の受給資格の確認を公共職業安定所に対して行うことになっています。受給資格の確認手続きは、育児休業給付金を初めて申請するタイミングと同時に行うことができます。もし、雇用主から受給資格確認の通知書を受け取っていない場合は問い合わせてみましょう。 給付金を受け取るための申請方法は?給付金を受け取るためには、申請書類を作成して提出するという手続きが必要です。勤務先に委ねる部分も大きいので、勤務先へ報告することから始まります。1. 勤務先への報告妊娠が判明したら、早めに勤務先へ報告します。このときに会社側から、育児休業をとるか、育児休業給付金を申請するかという意志確認があるはずです。もしなければ、この時点でこちらから問い合わせておきましょう。2. 受給資格の確認パートの場合、受給資格をクリアしているかどうか確認しておくことが大切です。会社から、受給資格の確認通知を受け取ることになるはずですので、いつ頃受け取れるのか確認しておくとよいでしょう。3. 必要書類の準備育児休業給付金の申請書類を会社から受け取って、書類に必要事項を記入します。また、給付金の振込に利用する金融機関を決めて、確認印をもらっておきます。医師の診断書も必要になるので、早めにもらっておきましょう。また、添付書類として母子健康手帳など、育児の事実を確認できる書類のコピーが必要です。さらに、支給申請書の内容を確認できるものも提出する必要があります。例えば、賃金台帳や労働者名簿、出勤簿などです。4. 申請手続き育児休業が始まる1ヶ月前から申請ができるようになります。出産日から起算して58日目から4ヶ月となる日の属する月の月末までが、申請手続きの期間となります。このときまでに、受給資格の確認と必要書類の準備を済ませておきましょう。必要書類をまとめて勤務先へ提出すれば、勤務先がハローワークへ提出してくれることもあります。勤務先によっては、自分で提出する場合もありますので、事前に確認しておきましょう。5. 確認申請時には、自分自身は産休をとっている場合が多いでしょう。勤務先に申請手続きを委ねてある場合は、きちんと申請してくれたかどうかについて電話などで確認しておくと安心です。6. 振込申請から約2〜5ヶ月後に、初回分が振り込まれます。支給決定日から1週間程度で口座に振り込まれます。支給決定日は、決定通知書に明記されていますので確認しておきましょう。その後は、約2ヶ月ごとに手続きが必要です。 育児休業給付金をもらうために気をつけることは?パートの場合、1年のあいだ、ずっと同じ職場で仕事をしていれば、まず条件に合致することになります。もし、1年前ぐらいに職場を変えたという場合は注意が必要です。前の職場から今の職場へ転職する際に、無職のときがあった場合は、条件を満たさないとされるケースがあるので気をつけましょう。また、育児休業給付金は、休業期間が終わり次第、すぐに職場へ復帰するということが条件でもらえる給付金です。パートの場合は雇用契約の内容次第では、子供が1歳6ヶ月までに契約が解除される場合もあるでしょう。その場合は、条件に合いません。雇用契約期間があらかじめはっきり決められている人は、しっかり調べておく必要があります。 受給期間を延長したい場合はどうする?無事に手続きを完了し、育児休業給付金をもらえることになったとしても、育児期間中に環境が変わることは大いにあり得ることです。申請当時の家族を取り巻く状況になんらかの大きな変化があり、その結果として予定通りに仕事に戻ることができなくなる可能性もあり得ます。そうした場合は、育児休業給付金の受給期間を延長することが可能です。ただし、延長するためにはそれなりのはっきりとした理由が必要となります。どんな理由があれば延長対象となれるのか、条件の例をご紹介します。待機児童保育所への入所を希望していて、申請もしているが保育所がの定員に達しているが満ちているとの理由で、入所を保留とされている場合は該当します。他に入所可能な保育所が自宅近辺にあるにもかかわらず、特定の保育所へ入所したいために望んで待機しているケースは、延長が認められないことがあるので注意が必要です。配偶者に関する変化子供の養育を行う予定であった配偶者が、以下のような状況になった場合は、延長理由として認められます。配偶者が死亡したとき負傷、疾病、精神上の障害婚姻の解消その他の事情により同居しなくなったとき6週間以内(多胎妊娠の場合は14週間以内)に出産予定14週間以内に多胎出産予定産後8週間を経過しないとき他にも、配偶者が失職したり、養育費を払ってくれなかったりする場合は、延長が認められるケースもあります。育児休業期間中に環境が変わったという方は、延長可能かどうか最寄りの公共職業安定所などに確認するとよいでしょう。例えば、職場復帰しようと考えていた時期に、配偶者が転勤することになり、単身赴任を始めた場合、延長の対象となります。転勤することになったとしても必ずしも配偶者の収入に変化があるわけではないので、給付金の延長が認められるのは意外かもしれません。子供と同居できるかどうか、好ましい養育環境を保てるかどうかが重要視されるのです。 育児休業給付金ならパートでも受け取れるパートでも育児休業給付金はもらえます。ただし、雇用保険の加入期間に加入していることや、休業中の就業日数などに細かい条件がありますから、給付金支給対象外とならないように注意が必要です。条件を慎重にチェックして、きちんと正当な金額の給付金をもらいましょう。 参考:コラム:非正社員の産休・育休/労働政策研究・研修機構(JILPT)育児休業や介護休業をすることができる有期契約労働者について育児休業給付についてQ&A~育児休業給付~育児休業給付の内容及び支給申請手続について

2018年10月07日

育児休業をとるときに支給される育児休業給付金。安心して育児に専念できるのでぜひきちんと申請して受給したいですよね。初めて育児休業をとる方は、その申請方法についてわからないことばかりでしょう。申請するのに必要となる書類、申請先、申請するタイミング、受給資格などを取りあげて説明します。また、もらえる給付金の金額も気になるところ。金額を自分で簡単に計算する方法も合わせてご紹介します。1.育児休業給付金の申請方法は?育児休業給付金の申請は、毎月行うイメージがありますが、実際には2ヶ月に1回です。最初だけは、勤務先の担当部署が行ってくれる場合が多いですが、その後は、2ヶ月ごとに自分で申請することになります。揃えておくべき書類申請時に揃えておくべき書類は以下の通りです。育児休業給付金支給申請書賃金の金額や支払われている状況を証明することができるもの(賃金台帳、労働者名簿、出勤簿など)雇用保険被保険者休業開始時賃金月額証明書母子健康手帳1と2の書類は2回め以降の申請時にも必要となりますが、3と4は初回だけで大丈夫です。申請書類の提出場所申請先は、ハローワークです。初回は、勤務先で行ってもらえる場合が多いのですが、2回め以降は自分で出向くことになります。ハローワークは、厚生労働省によって設置された機関です。仕事を探すときに行く場所というイメージがありますが、雇用環境を整えたり不平等を是正したりする目的でサービスを提供する行政機関です。ハローワークの場所は、厚生労働省の「全国ハローワークの所在案内」ページにあります。各県に5箇所以上設置されているので、近くのハローワークを探してみましょう。申請はいつすればいいの?育児休業給付金は産後でも申請することが可能ですが、理想的なのは産休に入る前でしょう。産休・育休に入ってしまっている状態で、改めて申請の手続きを行うよりも、産休に入る前に給付金の申請準備も済ませておけば、のちのち手間が少なくてすみます。初回は、受給資格があるかどうかを確認する手続きがあります。これは勤務先が行います。育児休業は出産日翌日から8週間後にスタートしますが、この開始日から4ヶ月めの月末が支給申請の期限です。 2.育児休業給付金はどんな人がもらえるの?育児休業給付金は、誰でも受け取れるというわけではありません。一定の受給資格が存在します。申請する前に、自分に受給資格があるかどうかについて事前確認しておくとよいでしょう。雇用保険に加入まず最初に、雇用保険に加入していることは大前提です。雇用保険というのは、保険者を日本政府とする社会保険制度のこと。失業・雇用継続等に関する保険制度で、失業を予防したり雇用状態を是正したりする目的で定められています。一般的には、失業に対する備えであるとして知られていますが、育児や介護などの理由で収入源減となる場合にも役立つものです。育児休業給付金は、この雇用保険に加入していて、定められた保険料をきちんと支払っている人だけが受けられる給付金です。なお、雇用形態がパートやアルバイト、派遣などの場合には、1週間の所定労働時間が20時間以上であり、同一事業主に31日以上続けて雇用されていることが雇用保険適用の条件となります。育休前の勤務日数受給条件の二つめは、育児休業をとる前にどのくらい勤務していたかということです。重要な期間は、育休前の2年間です。この2年間で、1ヶ月に11日以上働いた月が12ヶ月以上あることが必須条件となります。2年間は24ヶ月あるわけですが、このうち半分程度の月に、11日以上働いているかどうかがポイントです。正社員であれば、普通に1年働いていれば問題なくクリアするレベルですが、パートやアルバイトで働いていた月と休んでいた月が混ざっているという場合は、一度確認してみましょう。まだ働き始めて間もない場合は、育児休業給付金が支給されないということになりますので、もし妊娠する予定があるならば、上述した期間を目安に働き続けてからの方が断然お得だということです。勤務先からの給料育児休業給付金は、勤務先からのお給料が減少するからこそ保障されるものです。もし、育児休業期間であっても勤務先からお金をもらっているのであれば、給付金は支給されません。具体的には、1ヶ月に8割以上をもらっていないことが必須条件となります。逆からいえば、7割であればもらっていてもほぼ問題ないということになります。育児休業期間でも出勤するケースが多いという人は、この比率をしっかり頭にいれておきましょう。ただし、8割に満たなくても支給額が減額される場合もありますので担当者に確認するなどして十分に注意してください。休業日数実際の休業日数が少ない場合は、給付金が支給されません。各支給対象期間ごとに20日以上の休業日があることが前提となります。 3.育児休業給付金を申請するといくら支給される?きちんと条件を満たし、申請を行って、育児休業給付金を受け取れることになった場合、受け取れる金額はいくらになるのでしょうか。また、給付金はいつごろまでもらえるのでしょうか。給付金の計算方法育児休業給付金の計算は、計算式が定められていますので、これに従って算出されます。金額は、育児休業期間で一貫しているわけではありません。育児休業がスタートしてから経過した期間によって、2通りに分けられています。育児休業の開始から6ヶ月までは、「休業開始時賃金日額×支給日数」の67%が給付金額となり、育児休業の開始から6ヶ月経過したのちは、「休業開始時賃金日額×支給日数」の50%となります。ざっくりいいますと、半年経ったら支給金額が少し減るということです。例えば、休業を開始した時点での月給が20万円であった場合を例にとって考えてみますと、育児休業開始から6ヶ月間、一度も出勤しなかった場合は、「200,000円×0.67=134,000円」となります。育児休業開始から6ヶ月経ったあとは、「200,000円×0.5=100,000円」です。34,000円の差があるので、覚えておきましょう。給付金をもらえる期間はいつまで?給付金をもらえる期間は、子どもが1歳になった日の前日までと決められています。つまり、およそ1年間ということです。もし1年をまたずに仕事に復帰する場合は、育児休業給付金は支払われません。ただし、いろいろな条件が整えば、この給付期間を延長することも可能です。延長されるケースには、次のようなものがあります。例えば、保育園に入園希望を出しているにもかかわらず、入園を保留にされ待機児童となったケース。この場合はやむを得ず、仕事に復帰にできないケースであるとして、延長が認められます。また、家計の頼りとしている配偶者が死亡したり病気になったりして、収入を得られなくなり、子どもの養育が難しくなったケースも、同じく延長されます。最大で2歳まで延長可能なので、上記のような事情がある場合は、ハローワークに問い合わせてみるとよいでしょう。 まとめ育児休業給付金とは、出産と育児のために休業せざるを得なくなり勤務先からの収入がなくなったとき、その一部が支払われるものです。申請書類は基本的に会社が揃えてくれます。雇用保険の証明書や、受給資格確認票、賃金台帳などのほか、母子健康手帳や通帳の写しなども必要になりますのできちんと準備して、間違いなく受給できるように努めてください。 参考:「Q&A〜育児休業給付〜」(厚生労働省)「育児休業給付の内容及び支給申請手続について」(公共職業安定所)ハローワークインターネットサービス全国ハローワークの所在案内人を雇うときのルール3. 労働保険 – (1)雇用保険

2018年10月05日

都心で戸建てを建てようとすると、限られた広さの土地でいかに工夫して心地よい住まいを生み出すかが課題となります。今回はそんな狭小住宅にフォーカスします!狭さや窮屈さをまったく感じさせない、魅力にあふれた狭小住宅には、一体どんな工夫があるのでしょうか。10坪以下の土地に、素敵な店舗兼住宅を実現した実例もあわせて紹介します!■ スキップフロアで広々!住んでみて分かった意外なメリットとは?渋谷区で家を建てようと考えた神林さん夫妻。土地は14坪、しかも建物の高さ制限まであり、厳しい条件の中で狭小住宅を建てることになりました。問題の高さ制限は、地下1階、地上2階の設計にすることで解決を図りました。地階は半地下で窓もあり、閉塞感とは無縁。窓から風がさっと入るので、地階でも空気が循環して気持ちよく過ごせます。室内にはスキップフロアで段差を作り、高低差から広々とした視覚効果を生み出しています。実際に暮らしてみると、スキップフロアには空間を広く見せる以外にもメリットがあることが分かりました。詳しくは記事をチェック!14坪でも快適な空間の狭小住宅■ 「鋭角な三角形の狭小地」なのにこんな素敵な家ができた!Yさん一家は突然の道路拡張工事で、敷地が鋭角な三角形になってしまい、以前よりも狭い土地になりました。そして、土地の形に合わせて家を建て替えることに。「三角形の土地を活用して、カッコいいデザインの家を作りたい!」そんな思いから始まったプランニングで、鋭角な部分を煙突状にデザインして、シンボルとして建物に組み込みました。LDKは2階に置き、天井を3.8mもの吹き抜けにして開放感を演出。床にシックな差し色を使って内装をスタイリッシュに仕上げました。「今の家のほうが広く感じますね」とYさん夫婦。三角形の土地を不便ととらえるのは思い込みかもしれません。無限の可能性を感じさせてくれるデザインの力に脱帽です。三角形の狭小地でも素敵な家を実現!■ 眺望にうっとり。42平米の超コンパクトワンルーム松下さん夫婦は、専有面積が42平米のマンションをリノベーション。コンパクトな空間なのに狭さをまったく感じないのは、ゆったりとした広さのルーフバルコニーがあるからなのかもしれません。窓からは隣接する大学のキャンパスの緑が望めます。渋谷区という立地でありながら、山荘のような景色に思わずうっとり。室内は壁を撤去してワンルームにしています。収納や仕切りにも、真似したいアイデアが満載です!コンパクトでもゆったり空間を実現したマンションリノベ■ かわいくて快適!7坪の狭小でも実現できた北欧雑貨店兼自宅塚本さん宅は土地が約10坪で建坪がわずか7坪の狭小住宅。しかも店舗付き住居で、北欧の器と雑貨のショップを週末限定で開いています。奥には住まいのスペースがあり、ショップと家の空間が地続きになっています。2つの空間を完全に分けるのではなく、あえて繋がりを持たせるというこの設計には、生活空間をより豊かにするという狙いがあります。天窓やベランダから光が入り込み、室内は清潔感でいっぱい。光が白い壁に反射して、部屋が広く見える効果もあり、狭さをまったく感じさせません。デッドスペースや隙間を生かした収納も参考になりますよ!>かわいくて快適!7坪の狭小でも実現できた北欧雑貨店兼自宅■ 三角形の変形地で建坪は9坪!コンパクトなのにゆったり癒されるカフェ兼住宅和田さん夫妻は、三角形の変形地で建坪は9坪という狭小地にカフェ兼住宅を建てました。条件だけ聞くとずいぶん大変そうですが、実物は開放感あふれる緑いっぱいの癒し空間で、居心地抜群です。カフェの天井は高く設計し、住居となる2階の床はスキップフロアにしています。玄関には靴箱を置かず、階段の段差を利用して靴を収納。住居部の南側には、天井までの大きなガラス窓を採用し、光あふれる空間に。コンパクトなのに、ゆったりのびのび暮らせる家が完成しました!三角形の変形地。建坪は9坪!空間をうまく使った店舗兼住居を実現!

2018年09月30日