退職金は、会社が知らないところで準備しているもの。それはきわめて一般的な解釈だと思いますが、『誰でもできる 確定拠出年金投資術: ほったらかしで「年率10%」を目指す方法』(山崎俊輔著、ポプラ社)の著者によれば、そうともいいきれないようです。なぜなら会社員の6~7人にひとりは、自分の残高を毎日チェックできる退職金制度になっているから。その制度の名前は「確定拠出年金」で、簡単にいえば自己責任型の退職金制度。お金は会社が出すけれど、運用は自分で方法を決定するというものです。その増減が、自分の退職時の受取額に直結する仕組みだというわけです。■確定拠出年金のメリットとデメリット確定拠出年金には、多くのメリットと、少しのデメリットがあるとか。まずひとつ目のメリットは、「月々の積立額」と「いまいくら積立額があるか」を常に確認できること。ふたつ目のメリットは、会社の倒産や金融機関の破綻から、自分の老後の財産を保全する仕組みが整っていること。そしてもうひとつのメリットは、(制限はあるものの)自分の財産分については好きな運用方法を選択できること。一方、「原則60歳までもらえない」「運用の責任は自分で負う」というデメリットもあるものの、注目に値するのは間違いないようです。そんな確定拠出年金の適切な運用方法は、著者にいわせれば「ほったらかす」こと。とはいえ、ただ定期預金に預けてほったらかしておくのでは、当然のことながら無意味。より効率的な運用を行うためには、次の手順を踏まえる必要があるそうです。1.最初に毎月の投資金額を決める2.次に投資割合を決める3.投資信託のなかからマシなものを選ぶ4.具体的な運用指図を行う5.あとはほったらかすそれだけ!それぞれの手順の詳細については以下の通り。■ほったらかし確定拠出年金5つの手順(1)最初に毎月の投資金額を決める企業型確定拠出年金の場合、会社が退職金制度の一環として定期的な積立金額を拠出するため、金額は個人で選べないのだとか。しかし、確定拠出年金に入るか入らないか選べる場合は、必ず入るべきだと著者はいいます。入らない場合、給与課ボーナスに現金化して上乗せしてもらってしまうため、退職時はゼロになるからです。個人型確定拠出年金の場合は、自分のお金から積立金を出していくため、家計に支障のない範囲で、毎月の積立額を5,000円以上1,000円単位で決めるのだそうです。(2)次に投資割合を決める確定拠出年金に投資する資金のうち、何割を投資し、何割を安全資産に置くか考えるということで、これがいちばん肝心だといいます。できれば60%以上は投資してほしいと著者は主張していますが、儲かるチャンスと値下がりする可能性のバランスを考え、自分がチャレンジできる投資割合を決めるわけです。(3)投資信託のなかからマシなものを選ぶ投資信託については、2つのポイントからフィルタリングして「ベターなもの」を選ぶべきで、このとき「ベストの選択」などと考えないことが大切。なぜならベストの選択をする努力は、労力がかかるわりに実効性が高まらないから。なおフィルタリングのポイントは、「運用方針はインデックス(パッシブ)のもののみを選ぶ」「手数料がもっとも安いものを選ぶ」の2点。(4)具体的な運用指図を行う実際の購入指示(注文)を出すということ。その後は毎月自動的に積立金が引き落とされ、注文どおりの購入が行われる仕組みなので、「ほったらかし」をしたければ注文は最初の一度ですむといいます。このとき、以下の2パターンからどちらかを選ぶといいそうです。[パターンA]:バランス型ファンドをひとつだけ選んでまとめ買い国内の株式、国内の債権、外国の株式、外国の債権の4種をブレンドして購入したことになるのがバランス型ファンド(投資信託)。ほったらかしをして分散投資をしたければ、これが基本になりますが、バランス型ファンドなら1つ買うだけで4種類の投資を組み合わせたことになるといいます(大前提は、手数料が安いこと)。[パターンB]:自分で4資産の投資信託を買う国内の株式、国内の債権、外国の株式、外国の債権の4種に投資する4本の投資信託を選び、購入の指示を出します。(5)あとはほったらかすそれだけ!ここまでの作業ができれば、「ほったらかし投資」はスタート。少なくとも1年くらいは、そのままほったらかしておいてもOKだといいます。最初のうちは株価が上がったか下がったかが気になるでしょうが、なにもせずにほったらかしておけば大丈夫。*こうした基本ルールを軸に、以後はこの方法の有効性などが詳細に明かされます。将来のためにも、目を通しておいて損はなさそうです。(文/作家、書評家・印南敦史) 【参考】※山崎俊輔(2016)『誰でもできる 確定拠出年金投資術: ほったらかしで「年率10%」を目指す方法』ポプラ社

2016年04月25日

【ママからのご相談】先日、確定申告をして医療費控除をすることで保育料が安くなると聞きました。ふるさと納税をすると保育料は安くなるのでしょうか?●A. ふるさと納税では保育料は下がりません。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。結論から申しますと、ふるさと納税では保育料は下がりません。公立の保育料算定には、『住民税の所得割額』 が使われています。この所得割額の算出方法から、保育料の軽減に役立つ控除とそうでないものの違いを説明します。●保育料は『住民税の所得割額』で決まる公立の保育料は『住民税の所得割額』で決まります。これは何のことかというと、「給与収入-(1)給与所得控除-(2)所得控除」 の金額です。●(1)給与所得控除収入金額によって決まる控除額です。●(2)所得控除代表的なものに、「扶養控除」「配偶者控除」「基礎控除」「社会保険料控除」「生命保険料控除」「医療費控除」があります。中でも、自分で金額を申告して控除できるのが「医療費控除」と「生命保険料控除」になります。●「医療費控除」と「生命保険料控除」は効果的医療費控除は、年間の医療費が10万円以上の部分を所得から差し引ける ので税金を下げる効果があるものです。特に出産した年は出産費用(健康保険などからの一時金を除く)や通院費は医療費控除の対象となりますので、必ず確定申告しましょう。生命保険料控除について、「自分の契約の保険だけど、今収入がなくて夫の扶養に入っているから保険料控除は関係ない」と思っている方も多いと思います。しかし、妻契約の生命保険料を夫が支払っていた場合、夫の所得から控除することができます。夫の会社で年末調整があれば一緒に提出するようにしましょう。医療費控除と生命保険料控除をすることで、所得税も下がり、住民税も下がります。保育料算定基準の所得割が低下するので、保育料も安くなる可能性があります 。●ふるさと納税は?住民税は、以下の算式で求めます。所得割額×税率-“税額控除”=住民税よって、税額控除は保育料算定の基礎には関わってきません。税額控除の代表的なものは、「住宅ローン控除」「配当控除」そして「寄付金控除」。ふるさと納税をたくさんすれば、住民税額は下がりますが、所得割には関係しませんので、保育料を下げる効果はありません。----------出産後は何かと支出がかさむのと、余裕がないものですが、事前に医療費と生命保険料は税金対策になると知っておくことで、準備がしやすいでしょう。保育料を決める階層のボーダーラインであれば、保育料を下げる効果が大きくなります。ただし、保育料は毎年見直される ことは考慮しておいてください。【参考リンク】・個人住民税 | 東京都主税局()・所得控除のあらまし 所得税 | 国税庁()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年04月01日

いまの時期、自営業やフリーランスのかたは、やっと確定申告が終わってホッとしているのではないでしょうか。領収書を保管するなどの地道な苦労があるので、2~3月はなにかとバタバタしがちですよね。一方、会社勤めのかたはどうでしょう?交通費や出張費、仕事に使う備品などは、会社に経費申請することができます。しかし、仕事のための出費でも、経費申請経費に認められないものは意外とたくさんありませんか?そんなサラリーマンの隠れた経費について明らかにした調査が、このほどイギリスで行われました。なんと、仕事に関連する出費が年収の6分の1にあたるというのです。グローバル化の進むいま、会社員のお財布事情は日本も大きくは変わりません。イギリスの事例を参考に、家計を直撃する会社員の仕事関連支出について考えてみましょう。■イギリスでは交通費と保育費が悩みの種!調査は、ヨーロッパ最大級の金融機関・サンタンデール銀行がイギリス国内で行ったもの。企業や組織に勤める人々は、年収の16%にあたる平均3405£(約55万4千円)を通勤費や同僚との食事、通勤服などにあてているのです。おもな項目を、金額の大きい順にご紹介します。いずれも2015年1年間にかかった金額の平均値です。(1)交通費もっとも多かったのは通勤交通費。平均1,087£(約17万7千円)。イギリスでは通勤手当が支給されないケースが多く、家計を直撃しています。ちなみに独立行政法人 労働政策研究・研修機構の調査によると、日本の正社員の通勤手当の平均は月に1万2,447円。単純に12倍すると14万9,364円となり、イギリスよりも若干少なめ。ただし、日本の場合は民間企業の約9割が通勤手当を支給しています。(2)子どもの保育関連費用平均960£(約15万6千円)。しかも、全体の4人に1人はこの4倍、4,000£(約45万5千円)以上を支払っているといいます。イギリスには公的保育サービスがなく、保育費が高額になりがちだという事情もありますが、日本でもいま、都市部で子どもを預けて働くために多くの夫婦が苦労していることが、国会で論争を巻き起こしています。■飲食費や電話料金も意外とバカにできないさて、ここまではイギリス特有ともいえるものですが、注目したいのはこのあと。プライベートな支出に埋もれて見えにくい出費についてです。(3)飲食費見えにくい仕事関連費のうち最大だったのは意外にも飲食費で、年間553£(約9万円)。外回り中のコーヒー休憩、デスクワークの際の飲み物などは1回ごとの金額は少なくてもちりも積もれば山となるもの。経費として会社に申請するのは難しいものの、かかってしまう出費でもあります。(4)電話料金平均240£(約4万円)。会社から携帯電話を支給されていない場合、経費として請求するのは面倒で、つい自腹にしてしまっている人も多いのでは?業務での携帯電話使用が多い場合など、きっちり申請できれば認められる可能性の高い経費です。(5)身だしなみにまつわる支出女性にとって無視できない化粧品などの支出。それも仕事に使う目的のものに限っての金額で、年間平均228£(3万7千円)。調査は男女合わせて行われているので、女性だけに限れば金額はもっと跳ね上がると想像できます。(6)同僚や取引先にかかわる出費140£(約2万3千円)。同僚とのランチ会議や、部下を連れての飲みニケ-ションなどが考えられます。日本の場合はこれにつきあいのご祝儀や送別会費などが加わることもしばしばで、金額はさらに大きくなりそうです。(7)通勤服スーツなどの通勤服は104£(約1万7千円)と、意外に低め。スーツ着用を求められる職場がある一方で、制服があったり普段着で出勤できたりするなど、職場によって条件が違うため、平均値が低めに出たようです。通勤服関連で女性にとって無視できないのがストッキング代。早ければ1~2回の使用でストッキングがほころぶ伝線が起こり、使えなくなる場合も。*こうしてみると、会社員でも働くなかで少なからず負担を負っていることがわかります。「ムダ遣いをしているつもりはないのに、お金がどうしても貯められない」という人は、こうした仕事関連支出を見直してみるといいかもしれません。場合によっては、経費と認められるものが紛れていることも。お金のわだかまりはできるだけなくし、職場では気持ちよく働きたいものです。(文/よりみちこ) 【参考】※British employees ‘spend 16pc of salary on work’―The Telegragh※企業の諸手当等の人事処遇制度に関する調査―独立行政法人労働政策研究・研修機構

2016年03月16日

質問:「治療」のためではなく「予防」のための服薬でも、医療保険に加入する際に申告(告知)しなければならないのでしょうか?「予防」のための服薬でも「申告(告知)」する必要があります。ただし、「薬の服用」=「保険に加入できない」という訳ではありませんのでご安心ください。近年、若い人でも健康診断で再検査の指摘を受けている方が増えてきています。日常生活に支障はなくても、重篤な病気にならないように服薬をされている方もいらっしゃることでしょう。そのような中で、「病気」にならないために薬を飲んでいるから「治療」ではない、というお声を耳にすることがありますが、医療保険をはじめとした生命保険では、服用の目的が「予防」のためでも、告知対象になるケースが多いので、ありのままを申告する必要があります。保険に加入できるかどうかは、服用の原因や薬名、他の告知内容によって保険会社が総合的に判断します。「薬の服用」=「保険に加入できない」という訳ではありません。申告する際には、保険会社所定の「告知書」の質問項目に答え、該当すれば詳細を申告することになります。細かな質問項目は保険会社ごとに異なりますが、主に下記のような項目があります。主な告知項目■告知日から過去3カ月以内に受診(診察、検査、治療、投薬)した場合「予防」のための薬をもらっている方なら、月1回や2カ月に1回などのペースで、定期的に通院されているケースが多いのではないでしょうか。「ねんざ」や「ぎっくり腰」など軽微な(通院1回だけなど)ケガも対象になりますのでご注意ください。■告知日から過去5年以内に「7日以上の入院」や「手術」をした場合この場合、入院に関しては、7日以上の入院が対象になります。■告知日から過去5年以内に「7日間以上」の診察、検査、治療、投薬をうけた場合「予防」のための投薬を受けておられる場合、多くの方がこの項目に該当すると思われます。ここでは、「7日間以上」という基準に注意が必要です。「7日間以上」に該当するケースは下記のとおりです。・7日分以上の薬の処方があった場合 「予防」のための投薬の場合、一度の通院で1カ月分を処方されるというケースも珍しくありません。・「初診」から「完治」まで7日以上かかった場合たとえ通院回数が2回でも、初診日と完治日(最終通院日)の間隔が7日以上あった場合は該当することになります。また、治療終了後の経過を見るための「診察や検査のための通院」も、「完治日(最終通院日)」までの期間に含まれます。■告知日から過去2年以内の健康診断で「異常の指摘」を受けた場合「異常の指摘」とは、一般的には「要経過観察」「要再検査」「要精密検査」「要治療」のいずれかに該当した場合です。ただし、保険会社や加入しようとする医療保険の種類によっては、「要経過観察」の指摘は申告しなくてもよい場合がありますので、実際の告知書で確認するようにしてください。一方で、告知しなくてもよいケースが明示されている場合もあります。一般的には下記のようなケースは告知対象にならないとされています。ただし、全ての保険会社が下記のように定めているとは限らないため、申込時に確認するようにしてください。告知しなくてもよいケース■完治から5年以上経過しているもの「完治」には、「治療終了後の経過を見るための診察や検査」の終了も含まれています。たとえ経過を見るための診察や検査だけでも受診するよう医師から指示されている場合には、「完治」とみなされませんので、ご注意ください。■医師への受診がなく、医師から処方されていない市販薬の服用 (かぜ薬・胃腸薬・頭痛薬など)■疾病の治療などではなく、健康増進のための行為 (市販のビタミン剤、サプリメントの服用など)上記以外のケースは、保険会社によって基準がさまざまです。例えば、「風邪は完治していれば告知しなくてもよい」と明記している保険会社もありますが、明記していない場合もあります。明記されていない限りは、「完治した風邪」であっても告知書の質問項目に該当すれば申告が必要です。実際に告知する場合、下記の点に注意して申告することをおすすめします。告知する際のポイント■薬を服用することになった原因を明記する一般的に、医師が薬を処方する場合には、必ずカルテに原因となる「病名」(疑いも含む)が明記されます。不明な場合は病院に確認するようにしてください。■検査を受けている場合には、検査結果数値を具体的に記入する検査結果数値は、異常の指摘を受けた項目だけでなく、関連項目(※)をセットで記入するようにしましょう。一つの項目の数値が高くても他の項目が良好であれば、そのバランスをみて査定する場合があります。(※)肝機能の場合だと「γ-GTP]「ALT(GPT)」「AST(GOT)」「総ビリルビン値」など。■服用している「薬名」を具体的に記入する「薬名」を具体的に記入することで、保険会社が「薬名」からリスクの高低を判断しやすくなります。以上の点をふまえ、健康状態についてありのままを申告するようにしてください。内容によっては医療保険への加入を断られることもあります。その場合でも、健康状態の診査基準が緩やかな医療保険もありますので、あらかじめ複数の保険会社の商品を取り扱う総合代理店で、詳しく相談されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月07日

質問:妻が加入している医療保険の保険料は、夫の会社で保険料控除の申告ができますか?「夫」が保険料を支払っていれば「YES」、「妻」が保険料を支払っていれば「NO」!年末調整の際に申告するのが、「生命保険料控除」です。これは、課税対象となる所得から、所定の額を控除してくれる制度です。生命保険料控除の場合、「誰が加入しているか」よりも「誰が保険料を支払っているか」が重要です。なぜなら、「保険料を負担している人」しか生命保険料控除の申告ができないからです。国税庁と生命保険会社の基準の違いに注意!一般的に生命保険会社では、「契約者」=「保険料負担者」が原則になっていますが、生命保険料控除を管轄している国税庁では、「口座名義人」=「保険料負担者」を最終的な基準にしているようです。よって、下記のように分類しながらみていきたいと思います。■「妻」が保険料を負担している場合○保険料引き落とし口座の名義が「妻」の場合「夫」の会社で、保険料控除の申告をすることはできません。この場合は、「夫」が申告するメリットはほとんどないと思われます。■「夫」が保険料を負担している場合○保険料引き落とし口座の名義が「夫」の場合「夫」の会社で、保険料控除の申告ができます。ただし、保険会社から送付される「控除証明」は、契約者名義で作成されます。契約者が「妻」で、保険料負担者が誰なのか明記されていない場合は、保険会社に連絡すれば、保険料引き落とし口座名義まで掲載した「控除証明」を再作成してくれる場合がありますので、ご契約中の保険会社に問い合わせてみてください。※保険料を誰が負担するか、保険金の受取人を誰にするかによって、将来受け取る保険金の課税関係が異なる(贈与税または一時所得として課税が生じる)ことに注意が必要です。また、保険料控除には、保険期間が5年未満の貯蓄型保険は申告対象とならないなどの細かな基準があります。生命保険料控除の制度を活用するには今回の質問のように、本人以外が加入している契約を申告することを考える前に、自分が加入している契約の控除枠を使い切っているかを再チェックされることをおすすめします。平成23年12月31日以前に契約した医療保険は、死亡保険と同じ「一般の生命保険料控除枠」で扱われます。平成24年1月1日の改正によって、同じくらいの保険料を支払っていても、上限額オーバーでカットされていたものが、医療保険の見直しを行うことで、「介護医療保険料控除枠」の適用となり、新たな控除枠が活用できる場合があります。当然、既契約の見直しによるデメリットもありえますので、保険料控除のみで判断するのではなく、保険代理店などで総合的に相談されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年03月04日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

freeeは2月16日、運営するAndroid版アプリ「クラウド会計ソフトfreee」において質問に答えるだけで確定申告書類が作成できる機能をリリースした。「クラウド会計ソフトfreee」 では、昨年iPhone版で確定申告書類の作成機能をリリースしている。このたび、Android版アプリにも機能が追加された。今回導入された「クラウド会計ソフトfreee」の機能では、質問に○×で回答すると確定申告の書類を作成することができる。アプリで作成した確定申告書は、スマートフォンから出力し、自分が所有するプリンターやコンビニなどで印刷が可能だ。さらに提出の際はe-Tax、税務署への直接提出、郵送など、それぞれの提出形式に必要書類一覧や提出手順を確認することができる。利用料金は、個人事業主プランで月額980円(税込)となっている。

2016年02月17日

マネーフォワードは2月4日、「始めての確定申告」に関する調査の結果を発表した。対象は会計事務所で働く会計士・税理士・職員120名。期間は2016年1月26日~1月29日。○今年の確定申告で注意すべきなのは、「ふるさと納税」「初めての確定申告をする人が陥りやすいミスは何か」を聞いたところ、1位は「すべての領収書を経費に含めてしまう」(57%)だった。次いで2位は「領収書やレシートの保管を怠る」(43%)、3位は「自分が確定申告をすべきかどうか分からない」(40%)となった。「初めて確定申告する際に、事前にやっておくべきことが何か」を質問したところ、「領収書やレシートを保管する」(83%)が最多だった。次いで「早めに税理士に依頼する」(52%)、「そもそも確定申告をする必要があるか把握する」(48%)が上位にあがった。「初心者だと判断しにくい項目は何か」を聞くと、最多は「資産の譲渡があった場合の申告」(54%)だった。以降、「自家消費」(41%)、「家事按分」(38%)と続いた。「今年度、確定申告をするにあたり最も注意すべき点」を質問すると、1位は「ふるさと納税の扱い」(44%)。次いで2位は「財産債務調書の作成」(41%)、3位は「公的年金等の確定申告不要制度の一部改正」(18%)。以降、「所得税率の見直し」「国外転出時課税制度の創設」(ともに11%)と続いた。

2016年02月06日

今回のテーマは確定申告である。前に同じ話をしたような気がするのだが、バックナンバーを見てみるとやっぱりしていた。同じ話を何度もするのは、加齢による恍惚の人化が進むと良くあることだが、テーマを出しているのはアラサーの担当だ。私に負けず劣らずの恍惚状態と見える。これは前と全く同じ原稿を出しても通ってしまうのではないか、ワンチャンやる価値があると思った。もしとがめられたら「恍惚としてました」と言い訳すればいいことである。しかし残念なことに、その後どうやら担当は全くの正気で、同じテーマを使って内容の違うコラムをもう1回書けという、ただ単に無茶を言っているだけということが判明した。○確定申告という年中行事確定申告は毎年するものだが、当方に限って言えば、手続きする内容に大差は無い。今年もありがたいことに収入が激減することもなかった一方で、もちろん激増することもなかった。私にとって、確定申告とは「今年もブレイクしなかった」と重々肌で感じていることを、数字の上でも知らしめてくれる行事といえる。毎年それを念入りに確認することにより、「もうどの角度から見ても売れていない」という清々しい気持ちで新年度へ踏み出せるのである。コラムのタイトルにもなっているように、私は会社員との兼業漫画家なので、年末調整は会社でして、また確定申告もするというスタイルである。そんな漫画家に限らず、副業持ちの会社員を震撼させたのが「マイナンバー制度」である。出所はよくわからないが、「マイナンバー制度で、副業が会社にバレるらしいぞ」という噂がまことしやかにささやかれ、当方も例に漏れず西野カナのように震えた。はっきり言って私は情報弱者である。背中に「情弱」というタトゥーを入れたいぐらいなのだが、画数が多くて痛そうなのでシンプルに「バカ」と彫りたいと思う。つまりバカなので、ソース不明の「マイナンバーで副業がバレるよ」という情報には大いにビビった口である。もし、会社に作家活動がバレたらどうなるか。おそらく会社を辞めることになるだろう。「規則違反による懲戒」とかではなく、ただただ「恥ずかしくてそこにいられない」からだ。会社での私は、とにかく陰気でみすぼらしい女である。話しかけられない限りは言葉を発しないし、話しかけられることもほぼない。もう6年ぐらい同じ会社に勤めているが、本当に誰とも仲良くないし、逆にそうだからこそ、今までバレなかったとも言える。そんな女が、裏では下ネタしかない漫画や、こう言った過激(なことを言っている風で実は誰よりも炎上を恐れている)コラムを書いていると言うことが知れた日には、『会社では頼れる上司、家庭では素敵なパパだが、服の下には女性用下着の上下にガーターベルトを装着している人』と同じように、「法には触れてないが、とにかく気持ち悪い」という感想しか持たれないと思う。こちらも、会社の人間が見ているかもしれないと思ったら、今まで通りに創作することはできないだろう。下ネタなどもってのほかで、「窓の外では小鳥がさえずっている」「世界は希望に満ちている」など、下ネタよりも気持ち悪いことしか描けなくなってしまうのだ。このように、マイナンバー制度に対しては非常に恐怖したのだが、結論から言うと、今まで通りちゃんと確定申告していれば、よほどのことがない限りバレない、ということらしい。もちろん、確定申告でバレなくても、いつ何がきっかけでバレるかわからないが、もし当コラムのテーマが「ガーデニング」とか「ヨガ」になったら、「バレたな」と思ってもらえれば幸いだ。○印税生活、その夢と現実結局、今年も微々たる収入を申告するだけで変わりは特にない。だが、「売れていないと言っても本を出しているのだから、実は印税で儲かっているんじゃないか」と思う人がいるかもしれない。いまだに本を出している作家=印税生活というイメージは強く、大して儲かってもいないのに、他人に「印税生活なんでしょ?」と言われて辟易しているという作家の話はよく聞く私もそのようなことを他人からよく言われる、と言いたいが、驚くほど言われない。見るからに金の臭いゼロな上に、普通に臭いため誰も寄ってこないのである。もう色んなところで言われているが、印税収入というのは、売れている作家とそうじゃない作家とでは雲泥の差だ。ヒット作家の本の帯には「100万部突破!」とか景気のいいことが書かれるが、私程度の作家だと、コミックスの初版発行部数(発売タイミングで刷った本の冊数)は余裕で1万部を切ることもあるし、その初版の数も、巻数が増えるごとに減る。1巻は希望的観測が入った数字だったのが、実際の売れ行きを見て2巻では現実を見た数値になり、さらに3巻は…と徐々に下り坂の様相を呈するのだ。そうすると、コミックス発売によってもらえる金額は、最終的には2~30万ぐらいになってしまうし、もっと少ないこともある。もちろん大金だが印税生活には程遠いし、本が出せるほどのページ数がたまっても、単行本化されないことすらある。もちろん、本がヒットすれば出版社は初版部数よりたくさん売るために「重版」する。作家は新しく刷られた部数に応じてまた印税がもらえるわけだが、私の本はマジで重版しないため、初版の印税をもらったきりになるケースが非常に多い。昨年出版したコラム集「負ける技術」に関しては珍しく重版がかかり、先日4回目の重版(5刷)が決まった。読者においては「カレー沢、ついに印税生活か」と思われるかもしれない。確かに「5刷!」と言えば聞こえがいい。だが、この重版と言うのが非常に小刻みなのである。具体的な数字は伏せるが、実情は100万巻を1冊ずつ出している漫画の単行本が、「【累計】発行部数100万部!」と吹かしているのに近い。だったらもう、初版発行部数が1冊の本を1000回重版して「1000刷突破!」とした方がいいんじゃないだろうか。きっと、私のような、背中に「バカ」とタトゥーの入った情弱が買うはずである。<作者プロフィール>カレー沢薫漫画家・コラムニスト。1982年生まれ。会社員として働きながら二足のわらじで執筆活動を行う。デビュー作「クレムリン」(2009年)以降、「国家の猫ムラヤマ」、「バイトのコーメイくん」、「アンモラル・カスタマイズZ」(いずれも2012年)、「ニコニコはんしょくアクマ」(2013年)、「負ける技術」(2014年)、Web連載漫画「ヤリへん」(2015年)など切れ味鋭い作品を次々と生み出す。連載作品「やわらかい。課長起田総司」単行本は1~2巻まで発売中。10月15日にエッセイ「負ける技術」文庫版を発売した。「兼業まんがクリエイター・カレー沢薫の日常と退廃」、次回は2016年2月9日(火)掲載予定です。

2016年02月02日

弥生は1月29日、平成27年分の確定申告書の受付開始となる2月16日までに「やよいの青色申告 オンライン」と「やよいの白色申告 オンライン」を機能強化することを発表した。具体的には、不動産所得の申告と消費税申告に対応した機能を追加するという。不動産所得の申告対応により、事業所得と不動産所得を兼業している個人事業主も「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」で申告できるようになる。不動産所得用の決算書として、白色申告者には収支内訳書、青色申告者には青色申告決算書が作成される。消費税申告の対応では、既に搭載されていた消費税の取引入力に加えて、消費税申告書の作成・出力と、各種付表の作成・出力が可能になるという。また、同社はスマートフォンで「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」の取引入力が可能となる、スマートフォンアプリ(iPhoneアプリ)を1月22日に公開。Androidアプリの公開は2月下旬の予定となっている。同アプリを利用するには、あらかじめ「やよいの青色申告 オンライン」または「やよいの白色申告 オンライン」からサービス契約が必要。ただし、同アプリからの不動産所得の取引入力は未対応。

2016年01月30日

レピカは1月5日、NTTデータが提供する税務申告ソリューション「達人シリーズ」の新サービスに、レピカが開発、販売する個人情報検出ソフト「P-Pointer」が採用され、提供を開始することを発表した。「達人シリーズ」は、NTTデータが開発・販売している税務申告用パッケージソフト。法人税、減価償却、消費税、内訳書、概況書、所得税、年末調整、法定調書、相続税、財産評価など、税務申告にかかわる業務をサポートするため、会計事務所や企業の財務・経理担当部門などで導入されているという。今回の採用は、マイナンバー制度開始とともに個人情報管理ツールの需要が高まるとみたことが理由だとしている。P-Pointerは、独自の辞書を用いPCやファイルサーバ内のファイルの中身を高速検索することで、マイナンバーや個人情報を含むファイルを検出するソフトウェア。「個人番号を検出する辞書」を用いて、マイナンバーを含むファイルを特定する。P-Pointerを利用することで、PCやサーバの意図しない場所にマイナンバーを含むファイルが不用意に保存されていないかを定期的にチェックでき、番号法の順守と適切なファイル管理体制を作ることができるという。

2016年01月08日

freeeは1月4日、同社が提供する「クラウド会計ソフト freee」で、ガイドに沿って入力するだけで確定申告を終えられる新UI(ユーザインタフェース)のリリースを発表した。「クラウド会計ソフト freee」は、会計帳簿の作成だけでなく、請求書作成、経費精算、領収書保存、売掛買掛管理、各種レポート作成などの機能が無料から使えるクラウド型会計ソフト。最新版は、画面上のガイドにそって必要事項を入力していくだけで、初めて確定申告を行うユーザーでも簡単に申告書の作成・提出まで行えるように、ステップ型のユーザインタフェースを開発・導入した。このステップにそって作業を進めることで、会計知識に不安がある個人事業主でも、容易に確定申告書を作成できる。利用料金は、個人が月額980円、法人が月額1980円(いずれも税込)。

2016年01月05日

マネーフォワードは12月25日、クラウド型会計ソフト「MFクラウド会計・確定申告」および近日提供開始予定の「MFクラウド経費」において、電子帳簿保存法への対応を開始することを発表した。電子帳簿保存法対応に向けた機能の1つめは、パーソナルドキュメントスキャナ「ScanSnap」でスキャンされた領収書や請求書などの電子データを、「MFクラウド会計内」のMFクラウドストレージ(β)に保管することができること。2つめは、近日提供開始予定となっている「MFクラウド経費アプリ」を使用することにより、撮影した領収書を電子データとしてアプリ内に保管することができること。3つめは、「MFクラウド会計」において、電子化された領収書や請求書をそれぞれの仕訳に添付することができること。これにより、帳簿書類間の関連性の確保をよりスムーズに行うことが可能になるとしている。

2015年12月25日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

マネーフォワードは11月25日、クラウド会計ソフト「MFクラウド会計・確定申告」とPFUのドキュメントスキャナ「ScanSnap」の連携を発表した。PFUは国内トップシェアのドキュメントスキャナで、領収書や請求書などの経理証憑のスキャンに多く活用されている。こうした状況から、中小企業や個人事業主などからシステム連携の要望が多く、12月初旬からの連携に至ったという。連携によって、ScanSnapでスキャンされた電子データは、MFクラウド会計・確定申告内のMFクラウドストレージ(β版)に自動保管される。それぞれのデータを表示しながら仕訳入力できるため、領収書などの電子データ化から会計処理までがスピーディーになるという。対応機器は、ScanSnap iX500/iX100で、PCやスマートデバイスを使わずに直接クラウドサービスに接続できる「ScanSnap Cloud」を経由してデータがMFクラウドストレージに送られる。

2015年11月26日

マネーフォワードは11月24日、クラウド型会計ソフトのパッケージ版をリニューアルし、全国の家電量販店やソースネクストが運営するオンラインストアで販売することを発表した。同社のクラウド型会計ソフトのパッケージ販売は、昨年9月から「マネーフォワード法人会計」、「マネーフォワード確定申告(青色申告・白色申告)」の製品名称で店頭販売されてきたが、今回のリニューアルより、パッケージ版の製品名を「MFクラウド会計」「MFクラウド確定申告」に統一される。法人向けの「MFクラウド会計」の価格は、18,300円(税別)。個人事業主向けの「MFクラウド確定申告」の価格は、8,100円(税別)。両製品とも、オンライン版の発売は11月24日、パッケージ版の発売は11月27日となっている。

2015年11月24日

料理で彼を喜ばせたいなら、王道レシピにアレンジを加えてみては。料理研究家の牧田敬子さんに、ビールがぐんぐん進む絶品アレンジレシピを聞きました!■リピート確定!さっぱり肉じゃが・材料(2人分)豚バラ薄切り肉……200gじゃがいも(メークイン)……3個(380g前後)玉ねぎ……1/2個にんじん……1本オリーブオイル……大さじ1水 ……300ml塩 ……小さじ1/2粗挽き黒こしょう ……適量パセリみじん切り……適量・作り方1.豚肉は4~5cm長さに切る。メークインは皮をむいて3cm幅の輪切りにし、ため水でざっとすすいで水気をきる。玉ねぎは1cm幅のくし形切り、にんじんは皮をむいて1cm厚さの斜め切りにする。2.フライパンを中火で温めてオリーブオイルをひき、豚肉と玉ねぎを炒める。豚肉に火が通り、玉ねぎが透き通ってきたらにんじんを加えてひと混ぜし、じゃがいもを加える。分量の水と塩、黒こしょうを加えてざっと混ぜて表面をならし、フタをして中火で20分ほど、水分がほとんどなくなるまで煮る。3.フタをしたまま火を止め、5分間蒸らしてから器に盛りつける。パセリを散らす。■バージョンアップのコツじゃがいもは、水にさらしすぎると硬くなりがち。表面のデンプンが落ちる程度に、水につけたら2~3回かき混ぜる程度でよい。◇まきた・けいこ料理研究家。食材の個性を生かしたアレンジや、基本の料理をおいしくするレシピに定評が。著書に『ひとつの素材があれば』(家の光協会)ほか。※『anan』2015年11月25日号より。写真・高杉 純スタイリスト・西﨑弥沙

2015年11月19日

はじめにその年に支払った保険料に応じて、一定の金額が所得から控除できる制度が「生命保険料控除」です。毎年10月頃に生命保険会社から、「生命保険料控除証明書(以下、控除証明書)」が契約者宛に送付されます。会社員の場合、11月頃に「給与所得者の保険料控除等申告書」と一緒に控除証明書を勤務先に提出し、年末調整により生命保険料控除を受けます。自営業者等の場合は、確定申告により生命保険料控除を受けます。新制度と旧制度の違い生命保険料控除制度は、現在2つの制度が併存しています。平成23年12月31日以前に契約した保険は「旧制度」の対象になり、平成24年1月1日以後に契約した保険は「新制度」の対象になります。以下、旧制度と新制度の違いについてみていきます。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の保険料控除がありました。新制度は、旧制度では、一般生命保険料控除のなかに含まれていた介護と医療保障の生命保険が、「介護医療保険料控除」の区分になり、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の併せて3種類の控除を受けることができるようになりました。これにより旧制度、新制度の控除額の計算方法が以下の表のように変更になりました。所得税については表1、2を、住民税については表3、4をご参照ください。所得税のそれぞれの控除額の上限は、50,000円(旧制度)から40,000円(新制度)へ減額されましたが、控除額合計では、旧制度が「50,000円×2種類(一般生命保険料控除、個人年金保険料控除)=100,000円」に対して、新制度は「40,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=120,000円」と20,000円増えました。住民税のそれぞれの控除額の上限も、35,000円から28,000円に減額されましたが、控除額合計は、所得税のように「28,000円×3種類(一般生命保険料控除、介護医療保険料控除、個人年金保険料控除)=84,000円」とはならず、最大70,000円と、旧制度のまま据え置かれました。また、新・旧両制度に加入している場合の控除額合計は、新制度の控除額の上限(所得税120,000円、住民税70,000円)となります。新制度と旧制度の区分について平成24年1月1日以後に新たに契約した生命保険なら、新制度の対象と分かりますが、実は、旧制度の契約でも、平成24年1月1日以後に定期保険等の契約を更新した場合は新制度の対象となります。また、転換(現在の契約を活用して、新たな保険を契約する)や、特約の中途付加等を行った場合も、新制度の対象になることがあります。新・旧どちらの制度の対象になるのかは、生命保険会社から送られてくる控除証明書に記載されていますので、年末調整に必要な「給与所得者の保険料控除等申告書」への記入時や、確定申告書への記入時には、控除証明書をしっかり確認するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月11日

エアバスは現地時間の11月6日、大韓航空とA321neoの30機について契約が確定したことを発表した。同契約はパリ・エアショーで締結されたもので、今回の確定は当初の覚書通り、確定30機、オプション権20機となっている。A321neoは東南アジアへ線での展開を予定しており、2つのクラス設定でより広い座席と最新の機内エンターテイメントを装備する。なお今回の発注は、大韓航空は1975年10月にソウル=福岡線においてA300B4導入から40周年を記念してのものとなる。このA300B4の発注は、欧州以外の航空会社では初となり、大韓航空は現在、A300シリーズやA330シリーズ、A380等を導入している。

2015年11月09日

パイプドビッツは10月21日に、中小規模事業者や個人事業主向けのクラウド型会計ソフト「ネットde会計」と「ネットde青色申告」の新バージョン15.4.0を提供開始した。新バーションは、入力機能・日計表機能・付箋機能を中心に改良されている。具体的には、勘定科目の検索機能が拡充され、部分一致検索に対応。また、登録した伝票の番号を画面右上に表示させるようにした。さらに、伝票形式の借方もしくは貸方の片方において、入力データを全てクリアできるようにした。そのほか、前年度の伝票コピーや異なる会計単位データの伝票コピーをすることも可能としている。日計表機能では、登録したデータを削除することによって、伝票だけでなくカレンダーの「済」スタンプも削除されるように改善し、入力漏れを防止する。また、日計表設定画面のUIも調整されているという。会計事務所や商工会議所における記帳指導ツールとなる付箋機能では、検索性を向上し、記帳指導先とのやりとりも見やすくしたという。また、付箋につけたカラーラベルや、解決/対応中などのステータス、未読/既読などの属性で絞り込みが可能となり、操作性も向上させている。

2015年10月21日

大日本印刷(以下、DNP)は10月13日、スマートフォンで個人番号(以下、マイナンバー)の通知カードや個人番号カードを撮影するだけで、勤務先や金融機関などに申告できる「DNPマイナンバーWEB収集サービス」を開発したと発表した。企業の従業員や顧客のマイナンバー収集を代行するBPO(Business Process Outsourcing)サービスの一環として、2016年1月より提供を開始する。同サービスでは、DNPが企業から従業員や顧客のデータを預かり、同社BPOセンターにて、申告書とマイナンバー収集の趣旨を説明するチラシ、申告方法・注意事項などを記載した書類を同封し、各従業員や顧客に発送。受け取り主は、申告書に表示のある二次元コードをスマートフォンで読み取り、自分専用の申告画面にアクセスする。規約に同意後、生年月日で本人確認を行い、スマートフォンのカメラで通知カードもしくは個人番号カードと、運転免許証やパスポートなどの本人確認書類を撮影することで申告が完了する仕組みだ。なお、企業のWebサイトにて、口座開設など手続きの一環でマイナンバーを申告する場合は、二次元コードを印刷した申告書を郵送する方法に切り替えることで対応。企業のWebサイトを経由し申告画面のURLにアクセスすることができるほか、スマートフォンだけでなくパソコンでも申告することが可能となる。加えて、扶養家族の申告が必要なケースを想定し、扶養家族のマイナンバーを入力する画面も用意。ネットワーク通信およびサーバー保管の際は、通知カードや個人番号カードなどの画像データを暗号化し、安全性を確保するという。これにより、従業員や顧客は申告書類を郵送する手間が省け、マイナンバー申告時の利便性が向上する。また企業は、郵送コストの削減や、記入ミスによる処理遅延防止などの効率化を図ることができる。DNPは今後、同サービスにより、2017年度までの3年間累計で3億円の売上を目指す。

2015年10月13日

税金が控除されるだけでなく、地域の特産品などの特典がもらえると人気の「ふるさと納税」。実はやり方も進化して、とても簡単になっているんです。もし「会社員だから関係ない」なんて思っているならもったいない!ふるさと納税のポイントを紹介します。●確定申告いらずで簡単!「ふるさと納税」とは、簡単に言えば自治体への寄付金のこと。自治体(市区町村)へ寄付した金額が住民税(県民税、市民税)の一部として認められるうえに、その自治体から「うちに払ってくれてありがとう。お礼に市の特産品や特典を差し上げます」ということで、ギフトがもらえるという嬉しい制度のことなんです。ちなみに、誤解されやすいネーミングですが、「ふるさと」といっても本当の故郷である必要はなく、自分の好きな自治体に寄付できます。このふるさと納税、非常に好評で利用者も増えているせいか、2015年4月より税制が改正され、2000円以上の寄付を行った場合、確定申告をすると住民税のおよそ2割程度が所得税から還付され、住民税から控除されるようになりました。さらに、会社員のように確定申告が不要な「給与所得者」なら、「寄付金税額控除に係る申告特例申請書」を寄付先の自治体へ提出するだけでOK。なんと、自治体の担当者があなたの代わりに手続きをしてくれ、確定申告をしなくても住民税を控除してくれるようになったのです。確定申告の手間がなくなり、利用するハードルが下がった、ふるさと納税。オトクが大好きな女子なら、これを活用しない手はないかも!?●OL向けの特産品、特典をゲット!では、いったいどこに寄付すればいいのかというと、やはりお目当ては特産品や特典の内容。日本全国さまざまな自治体へ寄付できるので、自分の好みやライフスタイルに合ったものを賢く選ぶのがポイント。TVなどのふるさと納税特集では、高級牛肉や高価なフルーツなどのセットが人気といわれますが、1人暮らしのOLが、牛肉を2kgももらっても持て余してしまいますよね。そこで、今回は1人暮らしの女性にうれしい特典を探してみました。●温泉好きに嬉しい宿泊券とくに温泉地に多いのが、ホテルの宿泊券や、宿泊券と特産品のセットを用意しているが自治体。高知県の室戸市では、「市内宿泊施設のペア宿泊券+レンタカー+室戸ドルフィンセンターでイルカと友だちになれるドルフィンスイムのペア体験」というコースも。旅好き女子なら、ぜひ宿泊券型を探してみて。●美容家電だってもらえる!大手メーカーの工場を抱える自治体では、その企業の製品を用意していることも。たとえば、福岡県福地町では、日立製作所製の美容家電を用意。ふくらはぎ用エアマッサージャー「AirCRiE Leg」や保湿サポート器「ハダクリエ」がもらえるコースがあります。岡山県備前町では、パナソニックやフィリップス、シャープなどの大手家電メーカーの製品をラインナップ。美容にうるさい女子は、このあたりが狙い目!●航空会社のポイントでオトクに旅行も格安航空(LCC)「Peach」の拠点・関西空港がある大阪府泉佐野市は、「ふるさとへ帰ろう!Peachセット」を用意。Peachで航空券を購入するときに、運賃や料金、税金、手数料の支払いに利用できるピーチポイントがもらえます。金額によって5コースあるので、飛行機での旅が多い人はチェックしてみて。●気になる納税額の目安は?このほか、どんな自治体がどんな特典を用意しているかは、ふるさと納税ポータルサイト「ふるさとチョイス」で検索できます。予想の斜め上をいくコースもあるので、まずは見るだけでも楽しめるはず。ただし、よくよく見ると、寄付金額が20~30万円というコースもあって驚いてしまうかもしれません。そんなときは、「やっぱり、私には寄付なんて無理!」と諦めず、「私はだいたい、いくらできる?~税金控除になる金額の目安2015~」で寄付金額をシミュレーションしてみましょう。また「単身の給与収入者の場合(共働きの場合もこちらになります)」という一覧表も参考になります。これを機に、あなたもふるさと納税に挑戦して、お得な体験をしてみてはいかが?プロフィール/風呂内 亜矢(ふろうち あや)1級ファイナンシャル・プランニング技能士(国家資格)、CFP®認定者、宅地建物取引主任者。主な著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法』(日本実業出版社)、『図解 手取り15万円でも、年60万円貯まる節約のレッスン64』(翔泳社・共著)がある。風呂内亜矢 オフィシャルサイト:<文/萩野わかば監修/ファイナンシャルプランナー風呂内亜矢>

2015年10月02日

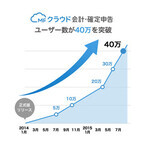

マネーフォワードは27日、クラウド型会計ソフト「MFクラウド会計・確定申告」のユーザー数が40万人を突破したとともに、導入会計事務所数も1,200事務所を突破したと発表した。○会計業務の「自動化」がユーザーから評価「MFクラウド会計・確定申告」は、2014年1月にサービス開始。金融関連サービスとの連携数、電子証明書に対応した法人口座からの自動取得サービス、人工知能を活用した仕訳ルール自動学習機能、きめ細かくルール化できる自動仕訳ルール設定機能など、最新のテクノロジーをフル活用した会計業務の「自動化」について、ユーザーから評価を得ているという。また、テンキーのみで素早く仕訳入力できる高速仕訳入力機能、会計事務所と顧問先企業のコミュニケーションをサポートするMFクラウドメンバー機能など、中小企業を支援する会計事務所の声をもとに、様々な機能・サービスの拡充を進めている。1,200事務所突破を記念し、MFクラウドシリーズを利用する会計事務所を対象に、総額15万円分のお試し利用クーポンを無料贈呈するキャンペーンを実施。条件は、キャンペーン期間中に、15万円(税抜)以上のMFクラウドシリーズのプロダクトキーを購入、またはゴールドメンバーへの加入となっている。期間は2015年8月27日~9月30日。

2015年08月27日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ ・ 事実上の退職金、企業型確定拠出年金のポイント3つ の続きです。確定拠出年金は、老後の資産形成の柱のひとつ。今回は、個人型の確定拠出年金について、ポイントを、年金のプロ、大江英樹さんに伺った。■個人型確定拠出年金は、現在、誰が加入できるのか? 現在、個人型確定拠出年金に加入できるのは、下記の図の通り「自営業・無職」の人か、「企業年金のないサラリーマン」だけ。大江さんいわく、「個人型の確定拠出年金は、とても良い制度なのに、入れるのに入っていない人のほうが多く、利用しているのは入れる人の10分の1未満。もっと、広報されていくべき制度だと思います」。■個人型確定拠出年金は、今後制度の拡大が決定2015年4月、個人型確定拠出年金に加入できる人が拡大する法案が国会に提出されている。ただ、この法案が通ってもこれから制度の細かい制定やシステム構築に取りかかるので、2017年頃を目途に制度がスタートするのでは? というのが専門家の意見。制度がスタートすれば、下記の図の通り、ほとんどの人が個人型の確定拠出年金に入ることができるようになる。■個人型確定拠出年金は、自分で年金をつくる最高の方法大江さんは言う。「実は個人型確定拠出年金こそ、自分で年金をつくる最高の方法なんです」。確定拠出年金。その名前を聞いただけで、現段階では難しそうな感じがすると思うが、今から2年後の2017年を目途に、認知度はグンと上がり、もっとポピュラーなものとなっているはず。その時になって慌てないためにも、「確定拠出年金」という言葉だけでも、頭の片隅にインプットして欲しい。今回は、Woman.exciteママで初めて年金の特集をしたので、年金の全体像をザッと眺める特集となったが、今後折をみて、確定拠出年金の運用方法の特集も考えている。確定拠出年金についてもっと詳しく知りたい人は? ◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月21日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? ・ 公的年金で、サラリーマン家庭が特に知っておくべきポイント4つ ・ 年金の中で一番わかりにくい、企業年金を理解するためのポイント3つ の続きです。近年、確定「拠出」型の企業年金の制度を導入する会社は増えている。それに伴い、世の中に「確定拠出年金」という言葉は広まりつつあるが、多くの人が「会社で確定拠出年金が導入されたけれど、よくわからない」というのが現状だ。そこで、企業型確定拠出年金を理解するためのポイントを、年金のプロ、大江英樹さんに伺った。■会社が潰れても大丈夫、企業型確定拠出年金のポイント3つ<ポイント1>節税になる「自分の分として会社から割り振られたということは、企業型確定拠出年金は収入!?」と思う人がいるかもしれない。たしかに、会社からもらえるお金という意味では収入だが、税金の計算をする時は収入から差し引いて計算される。その結果、税金を抑えることになる(これは確定給付年金の場合も同じ)。また、運用で得た利益や、運用したお金を年金や退職金として受け取る時にも、企業型確定拠出年金には、税制上の優遇がある。<ポイント2>会社が潰れても大丈夫確定「給付」型の年金の場合、勤めていた会社が潰れた時には、本来もらえるはずのお金が守られる保証はない。けれども、確定「拠出」型の場合は、すでに自分の口座に割り振られているので、それまでの分には何の影響もない。<ポイント3>60歳までは絶対に引き出せない確定拠出年金は、60歳までは絶対に引き出せない。これは一見デメリットのようだが、確実に老後資金を貯めるという視点で考えてみると、メリットであるともいえる。こうしてポイントを整理してみると、確定拠出年金は、とても良い制度。使わない手はないのでは? という気になる。「あまりPRがされていないので、世の中には知られていませんが、確定拠出年金は、老後試算形成の柱のひとつなのです」と、大江さん。でも、「うちの夫の会社には、企業型確定拠出年金がないかも!?」という人もいるだろう。そこで次回は、「個人型確定拠出年金のポイント3つ」と題し、個人型の確定拠出年金のポイントを整理する。確定拠出年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月19日

マネーフォワードは6月18日に、同社が運営するクラウド型会計ソフト「MFクラウド会計・確定申告」で、貸借対照表および損益計算書の分析機能、「前期比較」「四半期推移」「半期推移」について、提供を開始した。貸借対照表および損益計算書の分析画面に、新たに「前期比較」機能が追加となった。これにより、科目別の数値の増減を当期と前期で比較して分析することができるようになった。また、貸借対照表および損益計算書の期間推移表において、従来の「月次推移」「年次推移」に加え、新たに「四半期推移」「半期推移」が閲覧可能になった。

2015年06月18日

国税庁はこのほど、2014年分の個人の確定申告状況を発表した。それによると、贈与税の申告納税額は前年比63.1%(1,084億円)増の2,803億円となり、現行の基礎控除額となった2001年以降で最高額を更新した。2015年1月の相続税改正前に駆け込みで贈与する人が増えたためとみられる。贈与税の申告書を提出した人は同5.6%(2万8,000人)増の51万9,000人。このうち、納税額がある人は同11.1%(3万7,000人)増の36万6,000人だった。所得税および復興特別所得税の確定申告書を提出した人は同0.2%(4万3,000人)減の2,139万1,000人とほぼ横ばい。このうち、申告納税額のある人(納税人員)は同1.6%(9万8,000人)減の612万人だった。納税人員の申告状況について2013年分と比較すると、所得金額は同3.6%(1兆3,784億円)減の37兆1,054億円、申告納税額は同0.0%(6億円)減の2兆7,087億円となった。株式等の譲渡所得を申告した人は同14.7%(16万1,000人)減の93万7,000人。このうち、所得金額のある人は同30.3%(20万人)減の46万1,000人、所得金額は同55.0%(2兆6,598億円)減の2兆1,759億円となった。

2015年06月01日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。最終回となる今回は、40代のCさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?41歳、2001年5月入社、2003年6月に加入しました。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。時代の流れに鑑みれば避けがたい"自己責任"に基づく年金制度ですが、肝心の投資教育が行き渡らない間に、制度がスタートした印象があります。従前は企業が自らリスクを取って年金運用していたところを、DC導入企業においては運用方針・投資判断が従業員に委ねられます。制度発足に先んじて、従業員向けの投資教育を徹底的に実施すべきだったと思います。金融・投資リテラシーの面で日本の先を行く米国では、ITバブルの真っ只中で現役を引退した富裕層組と、ITバブル崩壊後の絶好の投資タイミングを逸した組が好対照をなしていまして、あらためて投資教育の重要性を痛感しました。一方、米国などでは学校でも投資教育が盛んになされているようですが、それに比べると日本の遅れは否めません。こうした状況を考えると、個々の自助努力による学習が非常に重要だと言わざるを得ません。さらに、昨今は世界的にマーケットのボラティリティが高いように思えます。60歳に達する時点での運用状況の良し悪しが、退職後の生活資金の多寡を決めかねないことを思えば、DCもある程度は運に左右されるとのイメージは拭えません。――日本の年金制度の将来への考え方はいかがでしょう。デフレ・増税・財政破綻リスクは増大していますので、自助努力が必要でしょう。――老後にどれだけの資産が必要と考えていますか?資産運用では、プラスのキャッシュフローを持つことが極めて大事と考えます。長生きリスクを思えば、現金で総額いくらもっていれば安心、ということはありません。生活費程度のキャッシュフローを終身で生み出してくれる、プラスのキャッシュフローのポートフォリオづくりが必要ではないでしょうか。具体的には、リスク分散も年頭におきながら、長期債、REIT、ディフェンシブな高配当株式、収益賃貸マンションや終身年金(公的・私的を問わず)等々でポートフォリオを構築し、生活費程度の定期収入が見込める資産設計を立てるべきだと思います。――確定拠出年金で、老後はどう変わると思っていますでしょうか?現状の掛け金レベル(月間で上限5万5千円)であれば、退職金の一部程度との認識です。運用成績によって受取金額が大きく変わってくるので、DCだけに依存するつもりはありません。一方、DCは60歳まで引き出すことができませんので、その間は"投資シュミレーションゲーム"、つまり長期投資のための良き勉強の場と考えます。――ご自身のポートフォリオについて教えてください。グローバル・マクロの3~6カ月のトレンドをフォローします。パッシブ運用をベースに、マクロ経済の状況に適ったポートフォリオを構築し、3~6カ月単位で見直します。――投資先、投資商品選びの基準はいかがでしょう。低コストの投資信託、シンプルなポートフォリオ、基本はパッシブ運用です。ただし、パッシブでは運用し難い資産クラス、たとえばハイ・イールド債券などについては、アクティブな運用商品を選択します。――確定拠出年金加入以来の運用成績を教えてください。プラス7.33%です。――どのくらいの頻度で資産の入れ替えを行っていますか?グローバル・マクロ経済の状況に鑑み、3~6カ月ごとに行っています。各国の金融政策・財政政策、各国のファンダメンタルズをベースに、自分なりのマーケットの方向性を考えます。投資対象のIndex(TOPIXや日経平均、NYダウなど)の過去1年以上のチャートを見て、移動平均線とのかい離とマーケット転換のサインを見ながら、自身が考えるマーケットの方向性を修正し、リバランスのタイミングを検討しています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?週に1回程度です。――お忙しい中、ありがとうございました。

2015年04月29日

制度変更などに関する報道で注目を集めている確定拠出年金。だが、確定拠出年金を導入している会社の社員で、良く分からないまま運用している人も多いのではないだろうか。そこで今回は、そういう方々に参考していただく意味も込めて、実際に確定拠出年金向け運用商品を提供している運用会社であるフィデリティの社員の方々が、どのような形で運用しているのか、さらにその運用成績はどうなのか、20代、30代、40代のそれぞれ各お一人に直撃した内容を紹介したい。第2回目となる今回は、30代のBさんにお話を伺った。――まず、年齢、入社年、確定拠出年金の加入歴を教えていただけますか?34歳、2005年入社、確定拠出年金加入歴は10年です。――確定拠出年金に加入する前の確定拠出年金に対するイメージを聞かせてください。超高齢社会の中、個人のリスク許容度に応じて自己責任で年金管理できることは大変有難い制度だと感じていました。――日本の年金制度の将来への考え方はいかがでしょう。祖父・祖母を見ていると、恩給もあり生活に充分な水準の年金を受け取っていますが、私自身が老後を過ごしているであろう70代半ばのころ、日本では65歳以上人口が4割程度を占めるまで高齢化が進むと言われています。そのような中で、年金は生活の基盤にはならず、余剰資金程度に考えておく覚悟でおります。こうした現実を義務教育のころから伝え、自己責任で運用することの重要性とその術を習得させることが必要であると考えます。――老後にどれだけの資産が必要と考えていますか?フィデリティでは退職直前の年収の7割弱が必要であると推計しています。個人的には、65歳人口が4割程度となるに際して、年金受給額の減少、シニア向けサービス価格の上昇や各種税金の引き上げ、寿命の伸びなども踏まえると日本に生活基盤を持つ限りいくらあっても足りないと思います。それらに備えているか否かで、現役世代以上に格差が生じると危惧しており、海外移住などの選択肢に対応できる充分な資金力を身につけたいと今から感じています。――確定拠出年金で、老後はどう変わると思っていますでしょうか?前述の通り、国民年金だけでは生活がまかなえない時代に突入すると思われ、その意味でも確定拠出年金の重要性は高まると思います。その際に、投資教育を受けたか否か、若年層時代に適正なリスクをとって運用してきたか否かなどで、結果が大きく変わり老後の生活水準を左右すると思います。また、運用上限の引き上げ又は確定拠出年金にプラスして年金運用のための税制控除プランなどが導入されることを期待したいです。――ご自身のポートフォリオについて教えてください。短期での投資先の変更は行いませんが、市場動向に応じて中期的には配分の変更をしています。現在の年齢であれば、万が一資産が毀損した場合には、給与を資産運用に振り向けて老後資金を作り挽回することも出来ると思っておりますので、時折リスクは取りながら分散投資を行っています。ただDC以外で、短期的な資金としてリスクを取って運用しているものに比べれば、DCはあくまで堅実な運用が軸となります。――投資先、投資商品選びの基準はいかがでしょう。平常時は債券運用にて中長期のインカムの積み上げ効果を享受するように運用しています。ただ、リーマンショックや欧州危機などイベント時には大きく値が下がった際にはリスクを高めて中期的なリターンを狙う商品に半分程度ウエイトを置くこともあります。――確定拠出年金加入以来の運用成績を教えてください。加入来の平均利回りは4.2%と順調に運用しています。欲張らずに時間をかけて育てていければと思っています。――どのくらいの頻度で資産の入れ替えを行っていますか?不定期です。平常時は殆ど変更しません。上にも下にも大きく相場が動いた時に適宜見直しを行っています。足元では、アベノミクス以前に日本株が割安に放置されていると感じてウエイトを高めましたのでパフォーマンスに貢献してくれています。――どのくらいの頻度でDCの資産状況をチェックしているのでしょうか?別途個人的に運用している証券口座は適宜チェックをしていますが、確定拠出年金口座については郵送で送られてくる資産状況の確認と、気付いたときにwebにて確認する程度です。――お忙しい中、ありがとうございました。

2015年04月28日

弥生は、平成26年分(2015年3月16日期限)の確定申告を行う予定の個人事業主(事業所得)を対象に、クラウド会計ソフトに関する調査を行い、その調査結果を発表した。なお、同社は、2015年1月にも同様の調査を行っている。調査期間は3月20~23日、対象は20歳以上の男女で、回収サンプル数は16,074。調査結果によると、前回調査同様、今回の調査でも、申告方法は「(会計ソフトを)利用していない」が7割強(74.3%)を占め、「(会計ソフトを)利用している」は3割弱に留まった。会計ソフトの利用形態別調査では、「クラウドアプリケーション」を利用している比率が5.8%から7.7%と前回よりも微増という結果になった。クラウド会計ソフトの認知率は「知っている」が4割近く(38.5%)、「知らない」が6割という結果となり、クラウド会計ソフトの認知は、前回の調査よりも上昇。また、クラウド会計ソフトを知っていると答えた方に、今後の利用意向を聞いてみると、「利用したい(24.2%)」と「どちらかといえば利用したい(32.4%)」を合わせた「利用意向あり」が、前回の47%を上回り、半数を超え56.6%となった。クラウド会計ソフトの利用をメーカー別でみると「弥生(29.5%)」、「freee(20.7%)」、「マネーフォワード(9.1%)」の順となり、前回の調査と順位の変化はないものの、今回の調査結果では、上位2社と3位以降との差に少し開きが見えてきた。会計ソフト利用者の業種別利用状況は、「サービス業」が最も多く、3割前後を占め、デスクトップとクラウドでの業種の差はみられなかった。一方、年代別利用状況では、デスクトップアプリケーション利用者は「50代(34.6%)」、「40代(32.4%)」、「60代(20.6%)」の順となり、クラウドアプリケーションでは「40代(32.9%)」、「50代(28.8%)」、「30代(23.2%)」の順となり、クラウドアプリケーションの方が全体的に若い年代の利用者が多い結果となった。クラウド会計ソフトの利用のきっかけは、「自社で決算・申告を行う(32.0%)」、「業務の効率化(29.5%)」が3割前後を占め、「帳簿の作成や印刷(18.8%)」「起業(16.3%)」、「費用の削減(14.4%)」が続いている。現在利用しているクラウド会計ソフトの選定理由は、「確定申告の作成が簡単そう(33.9%)」、「無料(29.2%)」、「記帳から確定申告まで全部できる(29.2%)」の上位3つが3割前後を占めた。決め手は「無料(16.3%)」が最も高く、次いで「確定申告の作成が簡単そう(10.3%)」となっている。

2015年04月17日