-

ムーン・リーの12星座占い【今週の星のメッセージ/3月2日-3月8日】 - Virgo

-

投資は「時間」が最強の味方!パックン流・親子で学ぶお金の塾。2027年「こどもNISA」導入前に知りたい複利の力と投資のキホン

-

3月運勢ランキングをziredが発表。3位しし座、2位おうし座、第1位は?

-

ムーン・リーの12星座占い【今週の星のメッセージ/2月16日-2月22日】 - Aquarius

-

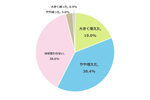

【地域差に驚き】関東は早期教育、四国は夢の支援!全国パパママ調査で判明した、地域ごとに異なる“こどもに資産を残す形”

-

妻「まさか私の夫と浮気でも?」家の事情を知りすぎている“ママ友”に…カマをかけてみた結果【衝撃の事実】が判明?!

-

共働き夫婦を”ATM扱い”する義両親!?義母「若いときの苦労は一生もの」次の瞬間、思わぬ”夫の発言”に「は?」

-

貯金がカツカツなのに【高級車】を買う気の夫!?しかし直後⇒妻が“誘導尋問”で、夫を泣かせた話。

-

「お金は私が管理する」同居義母に家計を任せた結果⇒嫁「わ…どうしよ…」待ち受けていた【現実】が悲惨だった話

-

“年上好き”な男性が多いのは「沖縄県」、“年下好き”な女性が多いのはどこ?

-

一目惚れ1位は「滋賀県」! 47都道府県の恋愛観調査で判明した意外な県民性。告白を“待つ”男性が多いのはあの県?

-

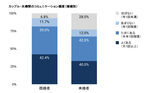

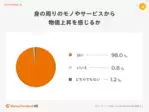

未曾有の物価高でも削れない…子育て世帯に重くのしかかる出費とは?6割超が「負担が大きい」

-

ムーン・リーの12星座占い【今週の星のメッセージ/1月26日-2月1日】 - Virgo

-

デートの度に「もう払ってるよ」が口癖の彼。しかし数日後⇒彼が“にちゃ”っと笑った【理由】に背筋が凍った話

-

男性が思わずプロポーズしたくなる女性の特徴とは?

-

信じたら大失敗!「保険の勧誘」要注意の“売り文句”6つ《ファイナンシャルプランナーが解説》

-

「子どもは贅沢品か?」20代は100%が「お金の不安」で子どもを躊躇する現実…少子化はこのまま止まらない?

-

“遺族年金は夫の4分の3”は間違い!社会保険労務士が解説する「ケース別正しい年金試算」

-

6年間で貯金ゼロから1000万円貯めた主婦がやっていた「家計簿のつけ方」が簡単すぎた!

-

年上パートナーとの結婚を考えるあなたへ:大切なポイント3つ

-

意外~! 朝ごはんはパンorご飯 一番パン派が多かった年代は?

-

『資産を守りながら大きく増やす 金融×不動産 二刀流投資』新NISAへの不安を解消 京大主席卒業の元GSトレーダーによる資産形成の新常識 2025年12月25日刊行

-

「教育水準の高さ」「子育てのしやすさ」全国1位の都道府県が明らかに! 47都道府県別 生活意識調査2025

-

冬のボーナス、何に使う? 働く20代~30代女性100人にアンケート!

-

《親の介護で借金地獄へ》50代を待ち受ける“悲惨リアル実例”4つ…プロの対処法は

-

今年のボーナスの使い道は? 22年1位は「貯蓄に回す」だったが…今年の1位が今っぽい!

-

「なにこれ…本物なの?」夫宛てに届いた【6枚の書類】で家庭が壊れた話

-

「男に払わせてよ」しかし次の瞬間⇒彼が取り出した【カード】に…彼女「えっ…?」

-

結婚後、家計管理を任された妻。しかし“夫の通帳”を開いた瞬間⇒数枚のレシートが落ちて…妻「これって…!」

-

高市政権で“介護負担2割引き上げ” 試算された支出激増の現実と“深刻な影響”

愛あるセレクトをしたいママのみかた