米国で最大級のオンライン融資仲介サービスを提供するSocial Finance,Inc.(ソーファイ)とソフトバンクグループは10月1日、ソフトバンクグループ主導でソーファイの既存株主と合わせて総額10億米ドル(約1,200億円)の出資をソーファイに行うと発表した。ソーファイはオンライン融資仲介サービス提供における先駆者で、米国最大級の学資ローンのリファイナンス提供業者として、これまでのローン貸付実績は40億米ドル(約4,800億円)以上。同社は、優秀な人材向けの学資ローンのリファイナンス、住宅ローン、住宅ローンのリファイナンス、個人ローンを提供している。出資により、ソーファイのこれまでの調達額は総額14億2,000万米ドル(約1,704億円)となる。同社は2014年より事業を黒字化している。同社にとって今回の資金調達は、2015年2月に実施したシリーズDから程なくしてのシリーズEの調達で、米国フィンテック業界の調達ラウンドとしては過去最大の調達額。この出資によりソーファイは、従来の銀行取引サービスに満足できなかった優秀な人材を対象とした融資仲介サービス提供業者として、事業成長を加速させていくとしている。

2015年10月03日

「ホームステージング」という言葉をご存知だろうか。2015年7月にはホームステージングを行う「ホームステージャー」の認定資格もスタートし、大手不動産仲介会社が取り入れる動きも出ている。ではどんなサービスなのか、解説していこう。○欧米で普及。不動産売買を助けるサービスそもそも「ホームステージング」とは、中古住宅を魅力的に演出するためのサービスのこと。片付けや掃除を行って、家具や家電を配置しなおす。住宅を1円でも高く売るための工夫、お手伝いといっていいだろう。中古住宅の取引が盛んなアメリカやヨーロッパではメジャーなサービスだという。一般的に住宅を購入するとき、買い主は物件見学を行うが、新築マンションや一戸建てのモデルハウスでは、プロのインテリアコーディネーターが家を少しでも広く、美しく見せるための演出を行っている。ただ、中古住宅の場合、個人が売り主のことも多く、「売り主が生活している空間」を見学することになる。そのため、買う側からすると「なんか室内が雑然としてイヤ」「売り主さんの生活感があり過ぎて、いいイメージが湧かない」となり、売り主が想定していた価格で売却できないことも多いのだ。さらに、近年、住まいの売り主が高齢化しているため、「家を売りたくても、片付けが体力的にできない」「長年暮らしているので、汚部屋(おべや)になってしまった」といった深刻な「片付け問題」が背景にあり、今、急速に注目を集めているのだ。○空き家問題を解決する糸口になる?ホームステージングを行うことで、売り主には、「売却価格が高くなる」「売却期間を短くできる」といったメリットがあり、実際に、18カ月間売れなかった空き家が5日で売れたという例があるという。一方で、買い主側から見ると、「気づかなかった中古住宅の良さ」を発見できるようになるといえそうだ。一戸建てでもマンションでも、長年生活していた住まいのハウスクリーニングや室内の補修修繕などは、気力や出費を伴う。家具家電の配置変更となれば、体力も必要だ。素人が自分ですべてをやるのは難しいが、こうしたホームステージングでプロに依頼できるのであれば、「今の住まいを売って、住み替えたい」と考える人も増えるかもしれない。また、前述のように、高齢化や核家族化が進んだことで、親が生活していた家の片付けや遺品整理が物理的にできないという人も増えていくことだろう。現在、全国に800万戸超の空き家があるといわれているが、そのなかには片付けができないため、売るに売れないという家もあるという。このホームステージングの普及が、空き家問題解決の糸口になるかもしれない。なお、「ホームステージング」の費用だが、片付けや掃除、家具のレンタルなど、建物の種別や広さによって価格は異なってくるという。気になる人はまず、日本ホームステージング協会に問い合わせてみてはどうだろうか。株式会社回遊舎"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。近著に「貯められない人のための手取り『10分の1』貯金術」「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。

2015年10月01日

千葉銀行はこのたび、地方創生に向けた取組みを加速するため、10月1日より、新たにローン2商品(住宅ローン「移住・定住促進プラン」、目的別ローン「空き家対策支援ローン」)の取扱いを開始すると発表した。○定住人口増加や防災・防犯といった地域社会の課題解決にも資する取組みこのたび取扱いを開始する2商品は、いずれも自治体の「住宅関連助成制度」に対応するもので、定住人口増加や防災・防犯といった地域社会の課題解決にも資する取組みとしている。住宅ローンの「移住・定住促進プラン」は、千葉県内に居住するための住宅の取得、住み替え、増改築、改修に際し、顧客が自治体の移住・定住に係る助成制度を利用する場合に、住宅ローンを特別金利で提供するもの。目的別ローンの「空き家対策支援ローン」は、所有する空き家の解体、リフォーム、防災・防犯上の設備等の設置を行う顧客に対してローンを特別金利で提供するとともに、顧客が自治体の空き家対策に係る助成制度を利用する場合には、さらに金利を割引くものだという。○目的別ローン「空き家対策支援ローン」商品概要千葉銀行は、今後も地域のトップバンクとしてグループをあげて「地方創生」に積極的に取組み、地域社会の持続的な発展及び活性化に貢献していくとしている。

2015年09月29日

マンションと一軒家では、リフォームなどの自由度が異なるほか、セキュリティや近所付き合いなど、それぞれに良い部分と悪い部分がある。マンションの良さと一軒家の良さでは、どちらを支持する人が多いのだろうか。今回は、マイナビニュース会員の男女300名に「マンション、一軒家どちらが良いと思いますか?」と質問し、それぞれを選んだ理由を尋ねてみた。Q.マンション、一軒家どちらが良いと思いますか?一軒家 64.7%マンション 32.7%その他 2.7%Q.選んだ理由を教えてください■一軒家を選択 : 自由にできる・「住宅に関する自由度が大きい」(47歳男性/情報・IT/技術職)・「どんどん手を加えて一生ものになるから」(31歳男性/運輸・倉庫/技術職)・「改築やDIYを気兼ねなくできるところ」(33歳女性/医療・福祉/専門職)■一軒家を選択 : 近所付き合いの問題・「マンションだと周りの住民によって快適さが変わりそうなので」(24歳女性/学校・教育関連/技術職)・「マンションは近隣トラブルが激しいから」(22歳男性/食品・飲料/販売職・サービス系)・「上階や下階を気にする必要がないので」(28歳女性/学校・教育関連/事務系専門職)■一軒家を選択 : その他の理由・「庭でペットを飼いたいから」(28歳女性/金融・証券/営業職)・「自分の土地がほしい」(28歳女性/団体・公益法人・官公庁/事務系専門職)・「一人前になった感じがしそうだから」(38歳男性/通信/技術職)・「地面にどっしり根を下ろして暮らしたい」(28歳男性/その他/その他)■マンションを選択 : セキュリティを理由に・「防犯の面で安心」(21歳女性/自動車関連/事務系専門職)・「防犯上の理由」(29歳女性/情報・IT/クリエイティブ職)・「セキュリティがしっかりしているから」(35歳男性/団体・公益法人・官公庁/事務系専門職)■マンションを選択 : 管理が楽だから・「自分で管理をしなくて良い分、色々な面で気楽だと思うから」(43歳男性/機械・精密機器/技術職)・「管理費と修繕積立金を払えば、自分ですべて管理しなくていいからです」(31歳男性/その他/その他)・「(雪国に住んでいるので)マンションは雪かきの心配がないから」(30歳女性/小売店/事務系専門職)■マンションを選択 : その他の理由・「田舎暮らしだったのでマンションは都会の象徴で、幼い頃からの憧れだったので」(33歳女性/運輸・倉庫/事務系専門職)・「集合住宅だからこそできる設備等もあるから」(22歳女性/団体・公益法人・官公庁/秘書・アシスタント職)・「マンションの方が住み替えしやすいからです」(28歳女性/機械・精密機器/専門職)・「一軒家は町内会とか大変そうだから」(31歳女性/情報・IT/秘書・アシスタント職)■総評今回のアンケートでは、一軒家が良いと考える人は6割強、マンションが良いと考える人は3割強という結果となった。一軒家を選んだ人の理由としては、「リフォームの自由度が高い」「マンションと違って周囲の部屋の住人に気を使う必要がない」という2つが意見が多く、次に「庭があるから」と答えている人が目立っていた。一方、マンションを選んだ人では、「セキュリティがしっかりしているから」「管理が楽だから」との理由が多く、セキュリティや管理の心配をしたくない人がマンションを好んでいるようだ。近頃大きな被害が出ている地震や水害などの災害を理由にしている人は一軒家とマンションの両方におり、一軒家の場合は「災害があった時に困ることが多そう」「マンションは震災の時に不便だときいたことがあります、というかエレベーターが使えなくなった被害者でした」という意見、マンションでは「災害が起きたとき、一軒家だと修理などが大変そう」との意見が見られた。想定する災害の種類や住んでいる地域によって考え方は様々だと思うが、今後はこうした災害に対しても考えておく必要がありそうだ。調査時期: 2015年7月22日~7月24日調査対象: マイナビニュース会員調査数: 男性141名 女性159名合計300名調査方法: インターネットログイン式アンケート

2015年09月28日

伊豆山建設は9月25日、一戸建て住宅「独身貴族の家 男の城・女の城」を同社が運営するイズヤマリゾートで販売開始した。対象は、「独身暮らしを、思いっきり謳歌したいと考えている独身男女」。同社は、「独身者が家を買うことに対して世の中の偏見がある」「独身者が家を買おうとすると"どうみられるか"との不安に駆られてしまい購入を躊躇してしまう」とし、"独身男性・独身女性が楽しめる"一戸建て住宅を販売するに至ったという。「男の城」は、シアタールーム、トレーニングルーム、露天風呂形式のお風呂、裸のまま外のウッドデッキでビールを飲める設計、趣味の車やバイクをリビングから眺められるインナーガレージスタイルなど、趣味を生かせる設計や間取りになっているという。「女の城」は、"平屋なのに3階建て!?"がコンセプト。使いやすい平屋でありながら、外部からの視線や防犯面を強化するため、床が高くなっている。また、その高くなっている床を利用して床下にシェルターを設置し、地震やハリケーンから身を守れる構造となっているとのこと。そのほか、衣裳部屋やロフトもある。

2015年09月25日

○無駄を数値にしてみると年間の収入の損失が分かる--営業マン(ウーマン)の実践例!住宅メーカーで住宅の営業職に従事していたときに、実践した例です。営業担当にはお客様に提示する見積金額に対して、一定のパーセントで値引きの権限がありました。多くの営業マンはこの権限ぎりぎりまで行使し、それ以上は上司の了解をもらって、かなりの金額を値引きしている人もいました。お客様の話をじっくり聞いて精一杯良いプランを考え、見積を吟味し、自分も納得して提示した見積に対して、いざ契約時に単純値引きを要求されると、それまでの仕事を否定されたようで、面白くありません。自分も技術者でしたので、設計や業者から提示された見積に不審なところがあると徹底的に追求し、根拠を提示させました。だから見積金額の妥当性には自信があったのです。営業担当が持つ権限は各社ほぼ同じだと思いますので、お客様は競合他社の営業マンの動きを見て、同じように要求してくるのだと思います。あるとき、もし値引きをしなかったら年間どれ程の報奨金が上昇するかを計算してみました。報奨金の算出は各住宅メーカーによって違うかもしれませんし、ないところもあるかもしれませんが、仮に粗利益の3%が報奨金だとします。値引き分は当然本来粗利益になったはずの金額ですので、年間損出金額を算出してみました。下記の例は実際のものではなくサンプルですが、大切なことは数値にしてみることなのです。1棟あたりの請負金額は2,500万円に設定していますが、私は2世帯住宅等が多く、1棟あたりの請負金額が高かったために、もし値引きを続けると年間の収入の損出はかなりなものになります。計算してみて非常に驚いたので、それ以降一切値引きをせずにすむ営業方法を心がけたものです。○1日のスケジュールを集計してみると…24時間は万民共通に与えられた資金就寝や身支度、仕事、ゲームやLINE、SNSなどに使う時間を対象別に記述します。最初は3日間だけ試してみます。それだけでも自分の時間の使い方が見えてきます。必要に応じて1週間、1カ月と試してみます。あまり長く続けると負担ですので、短期間で傾向を把握して数カ月から1年後にどう変わったかを再チェックする方が効果的です。フリーランスであれば、営業から会計処理まで、一人何役もこなさなければならず、どれだけ仕事の効率を上げるかが日々問われます。しかし、これからはサラリーマンでも勉強しなければ落ちこぼれる時代です。いかに時間を効率的に使うかで差がつきます。単に時間の有効活用の観点だけでなく、生活そのものが広がりすぎてしまっている点を考えなくてはなりません。日本人はスマホもPCもゲーム機もない時代、あくせく働いてきたのです。先行き不安であれば、過去のその恩恵の上に胡坐をかくのではなく、時間を有効に使いたいものです。昔と違っていろいろなものがあふれている分だけハンディがあると思います。時間の使い方次第では将来の収入が違ってくる可能性は大きいです。下記の図は記入の事例です。白い部分はどうしても何をしていたか不明の時間です。のんびりリラックスする時間は重要です。問題なのは、怠惰に過ぎていく時間です。勤務している方は自由時間のみ記録しても良いかもしれません。やってみると結構自分が見えてきて面白いものです。○レシートチェックでわかる浪費金額--チリも積もれば山となる無駄の累計私は若い頃、ブランド物や洋服や宝飾品、化粧品には、ほとんどといってよいほど興味がなかったにもかかわらず、サイフの中身の減りが早い傾向にありました。そこで、レシートを貯めて節約すべきだったと思う項目の金額を赤でマーキングして1カ月の合計金額を算出してみました。家計簿を付けるのが苦にならない方もいますが、簡単に自分の傾向が分かるこの方法が私にはあっていました。呑み代、外食費、嗜好品、菓子類、化粧品、衣服費など、テーマを決めてレシートを捨てないで、消費しなくても良かったと思われる部分に赤でチェックを入れ、1週間の赤マーク金額を集計してみます。本当に必要なものや楽しみのためのものなのか、惰性で買ってしまったものなのか考えながらマークするのがポイントです。○ボーナスはないものと考える!--ボーナスの端数を楽しみにする現在はボーナスのない給与体系も増えていると思いますが、ボーナスが支給されるシステムであれば、ボーナスは全額貯蓄することをお薦めします。そもそもボーナスはたまたま会社の業績が予測より向上した場合に支給されるものです。高度成長期には業績好調が継続しましたので、ボーナスがあるのが当たり前の時期もありました。会社も月々の給与を抑えて報酬の一部を先送りできるメリットや業績不振のときに報酬を押さえられるメリットがありました。今の時代にボーナスに頼るようでは生活スタイルが膨張している証拠です。バブルが崩壊し、住宅ローンの返済の一部をボーナスで充当していて、そのために破綻するケースが多く見られました。資産として活用が可能な住まい以外のものの購入は、原則として月々の給与を貯蓄して充てるべきです。日常的に使用する家電・PCなどは耐用年数を考えると、毎年かなりの金額を買換えの準備金として貯蓄する必要がわかります。そうは言っても、全額貯蓄では物寂しいのも事実です。それで1万円単位の端数のみ楽しみのために使うようなルールを決めると良いと思います。下図は26万円のボーナスであれば、20万円を貯蓄し、6万円を小遣いにします。家族で美味しいものを食べに行ったり、キャンプを楽しんだり自由に使える資金とします。端数は1万円ない場合も9万円以上ある場合もありますが、その時々の金額を工夫して目いっぱい楽しむ面白さがあります。(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買うときに気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケートを実施 。「住宅ローンの借り方、返し方」についての調査結果を報告しています。 「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。(すだあゆみ)

2015年09月24日

念願のマイホームを購入するにあたって、住宅ローンの利用を検討する人も多いのではないでしょうか? 利用者の中には、なるべく早くにローン返済を…と考えている人もいるかもしれません。でも、実際のところはどうなのでしょう? 「住宅ローン」についての調査結果では、意外な事実が判明しています。マイホームを買う時、気にしたこととは?日経BP社は、共働き子育て家庭向けのウェブメディア「日経DUAL」において、読者347名を対象に アンケート を実施。「住宅ローンの借り方、返し方」についての調査結果を報告しています。「住宅購入時に悩んだお金のこと」について73%の人が「家の購入予算(ローン返済額)は無理のない金額か」で悩んでおり、続いて「住宅ローンの金利は固定にするか変動にするか」を気にする人が69%、「賃貸の家賃がもったいないので家を買いたい」という人が40%いました。マイホーム購入にあたっては、何より「予算が適切かどうか」を重視している家庭が多いようです。繰り上げ返済を考えている人は少ない?住宅ローン利用の際、頭金について「なるべく入れた」という人は36%、「余裕資金分だけ頭金にした」人は44%、「あまり入れなかった」人は19%と、資金において無理をする人は少ないことがわかりました。また、住宅ローンの繰り上げ返済については「利息を減らすために、繰り上げ返済を優先する」人は31%、「ある程度貯金がたまるまで、繰り上げ返済は先送りするのがいい」とする人は48%と、繰り上げ返済は先延ばしする人が多いことも判明! 住宅ローン借り入れ後、すぐに繰り上げ返済をする家庭は、思っているよりも少ないのかもしれません。ローン返済中の家計管理はできている?では、住宅ローン返済中の家計管理についてはどうでしょうか? 調査によれば実際に「家計簿を付けて出費を抑えている」人は全体の14%しかおらず、家計簿を長い間付けていない人は34%、付けていても挫折した人が15%、付けているが出費を抑えられていない人が21%と、合わせて7割の家庭がうまく家計を管理できていない現状が明らかとなりました。住宅ローン返済は長く続くことがほとんどです。毎月・ボーナス時の返済額の検討、繰り上げ返済の頻度など、最初のシミュレーションでどれだけ把握しておけるかが大切です。その上で、締めるところは締め、息を抜くところはうまく抜いて、家計を管理できるといいですね。

2015年09月19日

大阪といえば、お笑いや上方落語など、よくしゃべる元気な人が多いイメージかもしれない。しかし、そうでない人も当然ながらいるはず。今回は大阪府出身・在住のマイナビニュース会員141名に、大阪市24区の中から「おだやかな人が多そうな区」を選んでもらった。Q.大阪市24区の中で、一番「おだやかな人が多そう」と思う区を教えてください1位 北区 16.3%2位 阿倍野区 9.9%3位 鶴見区 9.2%4位 中央区 7.8%4位 旭区 5.7%Q.その理由を教えてください■北区・「最近高級マンションとかもできて上品になってきたから」(36歳男性 / 機械・精密機器 / 営業職)・「都会なイメージが強い分、潤ってる人達は精神的にも落ち着いてるのかな、と思って」(28歳女性 / 印刷・紙パルプ / 販売職・サービス系)・「お金持ちが多そうなので」(41歳女性 / 金融・証券 / 営業職)・「金持ち喧嘩せず、のことわざ通り」(33歳女性 / 小売店 / 販売職・サービス系)・「まだ北のほうがマシそう」(29歳男性 / 食品・飲料 / 営業職)■阿倍野区・「新規開発で住宅等が増えている」(50歳以上男性 / 情報・IT / 技術職・「品が良さそうなので」(28歳女性 / 建設・土木 / 事務系専門職)・「古い街だから」(31歳女性 / 学校・教育関連 / 技術職)・「帝塚山とか住宅街のイメージ」(30歳女性 / 団体・公益法人・官公庁 / その他)・「心にも経済的にも余裕がある人がお金持ちには多いから」(29歳女性 / 金融・証券 / 専門職)・「自然が多そうなので」(35歳女性 / 商社・卸 / 秘書・アシスタント職)■鶴見区・「閑静な住宅街なので」(50歳以上男性 / 電機 / 技術職)・「友達がみんな優しかった」(50歳以上男性 / 建設・土木 / 技術職)・「鶴見緑地もありおだやかなイメージ」(24歳女性 / 金融・証券 / 秘書・アシスタント職)・「緑も多くゆったりした雰囲気だから」(34歳女性 / その他)・「花博が開かれたような大きな公園があったりするので」(50歳以上男性 / 販売職・サービス系)■総評"おだやかな人が多そうな"大阪市24区、1位は「北区」となった。「北区」はこれまでのランキングでも、「プライドの高い人が多そうな区」「大阪市24区を代表する区」「住んでみたい区」「お金持ちが多そうな区」で1位となっている。「お金持ちが多そうなので」「金持ち喧嘩せず、のことわざ通り」と、やはりその経済力に注目する人が多かった。2位は「阿倍野区」に。同区には、高級住宅街として知られる「帝塚山」があり、「おだやかな人が多そう」というイメージにつながったようだ。また、歴史のある地域で、自然が多そうといった要素も順位を押し上げた様子。3位となったのは「鶴見区」。同区には、1990年に開催された「国際花と緑の博覧会」(花博)の会場となった鶴見緑地がある。2位の「阿倍野」と同様、自然豊かなイメージから、「おだやかな人が多そう」とする人が多かった。「お金持ちにはおだやかな人も多そう」「自然が多いところにはおだやかな人も多そう」といった意見が多数見られた今回のランキング。確かに、ストレスがたまってきたときに緑の多いところにいくとホッとする。あくまでイメージではあるが、あながち間違ってもいないのかも?調査時期: 2015年9月4日~2015年9月10日調査対象: マイナビニュース会員(大阪府出身・在住者限定)調査数: 141名調査方法: インターネットログイン式アンケート※画像と本文は関係ありません。当記事で掲載している意見はあくまで個人的なものであり、県民性や地域性には個人差があります

2015年09月18日

住宅金融支援機構は17日、「2015年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第1回、2015年3~6月)」の結果を発表した。それによると、「全期間固定型」の金利タイプを選んだ割合が増加したことがわかった。○金利見通し、「ほとんど変わらない」は減少住宅ローンの金利タイプを尋ねたところ、「全期間固定型」は38.0%と、2014年11月~2015年2月の前回(27.1%)から増加。他方、「固定期間選択型」は26.3%と前回(31.3%)から減少、「変動型」も35.8%と前回(41.7%)から減少した。今後1年間の住宅ローン金利見通しを聞くと、全体では「ほとんど変わらない」が50.6%と前回(55.2%)から減少。一方、「現状よりも上昇する」は30.3%と前回(30.1%)からほぼ横ばいとなった。金利タイプ別にみると、「現状よりも上昇する」は全期間固定型では減少し、固定期間選択型と変動型では減少した。利用した住宅ローンを選んだ決め手(フラット35利用者以外)については、「金利が低いこと」が圧倒的に多く59.3%。また「将来の返済額をあらかじめ確定しておきたかったから」は16.0%と、前回の5位から3位に上昇した。調査対象は2015年3~6月までに民間住宅ローンの借り入れを行った人。有効回答は1,009人。

2015年09月18日

インテリジェンスは10日、転職サイト「meeta」で実施した住まいと働き方に関する調査結果を発表した。それによると、東京と地方では住まいにかかる費用に大きな差があることがわかった。○持ち家の平均購入価格、30代後半で2,207万円の差東京と地方に住む人の家賃(ひと月)を比べたところ、東京より地方のほうが低く、その差は「ワンルーム」で7,400円、「1K・1DK・1LDK」で4万円、「2DK・2LDK」で4万4,400円となった。持ち家の平均購入価格も地方が低く、差額は20代で1,856万円、30代前半で1,700万円、30代後半で2,207万円。この金額から、30歳で住宅を購入した場合のローン支払い額を「meeta」が独自にシミュレーションしたところ(金利2.3%の全期間固定で計算)、東京が15万9,000円、地方が10万円となった。次に住宅購入時の平均年収と上記のローン金額を比較し、手元に残るお金を試算すると、東京で家を購入し、年間住宅ローンを払った後の金額は185万円(内訳:年収375万円 - 年間ローン190万8,000円(15万9,000円×12カ月))。一方、地方で家を購入し、年間住宅ローンを払った後の金額は236万円(内訳:年収356万円 - 年間ローン120万円(10万3,000円×12カ月))となり、毎月の住宅ローンを支払った上で手元に残る金額は地方のほうが年間51万円も多かった。調査期間は2015年8月14~15日、有効回答は20~40台の有職者1,000人。

2015年09月10日

日本最大級の「食べる・買う・学ぶ・体験」ができる新しい都市型マルシェ「太陽のマルシェ」が東京都中央区勝どきにて9月12日(土)、13日(日)に開催となる。今回2周年を迎える「太陽のマルシェ」は、ここ数年で新興住宅地として高層マンションが続々と建設され、新たな都心の住宅地として発展している湾岸エリアの活性化を目指して2013年9月からスタート。月島第二児童公園を会場に、毎月第2土曜日・日曜日に定期開催されている。毎回約100店舗の出店と約1万8千人の来場者で盛り上がっていて、累計来場者数も約40万人に達し、週末の勝どきエリアのショッピングスポットとして根付いている。全国各地から生産者が集まり、フレッシュな野菜や果物などを販売するほか、オーガニックフードを販売するキッチンカーなどが並び、ヘルシーで美味しい食べ歩きもできる。また3歳から12歳(小学生)までの子どもたちを対象にマルシェの販売体験ができる「太陽キッズマルシェ」など催し物が開催され、子どもたちにとって新しい発見ができるスポットとして、近隣のファミリー層に人気を博している。「太陽のマルシェ」2周年を記念した今回のイベントでは、「果実」をスペシャルテーマに、産地直送のみずみずしい果実が大集合。ブドウは、山梨県の「天野ぶどう園」のデラウェア、巨峰、シャインマスカット、ピオーネ、甲斐路(かいじ)などをはじめ、山形県の「安達農園」からナイアガラが。梨も「野美屋(やおや)」から、昭和天皇献上品でもあり、超希少な東京都府中産の特大かおり梨が出品される。りんごも、「マルシェ東京」から青森県産のりんご、津軽や恋空、ミキライフ、黄王(きおう)が出品されるなど、秋の実りを感じる豊富な果物が盛りだくさん。来場者には、9月12日(土)・13日(日)両日、先着で100名、計200名に「太陽のマルシェ」オリジナルトートバッグに詰められた新鮮な産直野菜がプレゼントされる。そのほか、プロのカメラマンによるポラロイド写真撮影会や、旬の野菜を選んで詰められるおトクな“野菜詰め放題”や、赤、黄、橙、ピンク、緑などカラフルなトマトを金魚すくいのようにすくう、“トマトすくい”も行われる。子どもから大人まで楽しめる企画が満載だ。秋の気配が感じされる爽やかな週末に、勝どきの「太陽のマルシェ」へお出かけしてみてはいかが?(text:Miwa Ogata)

2015年09月04日

りそなグループのりそな銀行、埼玉りそな銀行、近畿大阪銀行は9月から、既にりそな銀行・埼玉りそな銀行において実施している店頭窓口での普通預金取引や各種諸届手続きの相互利用サービスを近畿大阪銀行に拡大した。このたびのサービス拡大は、いつでもどこでも利用できる「オムニチャネル構想」の具現化に向けた取り組みのひとつとしている。○近畿大阪銀行の120店舗を加え、全国のりそなグループ521店舗の窓口で各種手続きが可能にりそなグループの各銀行の顧客は、取引銀行に限らず、全国のグループ店舗の店頭窓口で各種手続きが可能になる。ただし、各社住宅ローン相談専門拠点(ローンプラザ、住宅ローンご相談プラザ、住宅ローンセンター)など、一部の店舗では取扱いできない。○預金に関する各種諸届手続きは9月から、普通預金取引は11月からサービスを拡大普通預金取引のサービス拡大に合わせて、普通預金通帳をグループで共通化する。総合口座通帳を含む。現在持っている通帳は引続き利用できる(通帳の繰越時にグループ共通の通帳へ切り替える)。(※一部の取引については、グループ銀行へ書類を取次ぎのうえ手続きする)例えば、近畿大阪銀行の顧客は、同行を給与振込や各種引落などのメイン口座として利用している顧客が大阪から東京に引越した場合でも、最寄りのりそな銀行や埼玉りそな銀行の店頭窓口にて入出金、住所の変更手続きが可能となり、引続き近畿大阪銀行をメイン口座として利用できるという。

2015年09月02日

住信SBIネット銀行は9月1日、新たに長期固定金利住宅ローン「フラット35」の取扱いを開始した。○住宅ローン取扱額は2.4兆円を超えた住信SBIネット銀行は、2007年の営業開始以来、より良い住宅ローンを顧客に提供することを目指して、事業を推進してきたという。顧客や提携する不動産会社の愛顧により、足元での住宅ローン取扱額は2.4兆円を超えたとしている。この取扱額は住信SBIネット銀行が販売する住宅ローン(「ミスター住宅ローン」「提携住宅ローン」)、住信SBIネット銀行が三井住友信託銀行の銀行代理業者として販売する住宅ローン(「ネット専用住宅ローン」)、SBIマネープラザおよびARUHIが住信SBIネット銀行の銀行代理業者として販売する住宅ローン(「ミスター住宅ローンREAL」)各々における融資実行額の合計。このたび、顧客の利用ニーズにより一層応えることを目的として、新たに「フラット35」の取扱いを開始することとなった。「フラット35」は、住宅金融支援機構と民間金融機関が提携して提供している長期固定金利住宅ローン。住信SBIネット銀行「フラット35」は、魅力的な金利に加え、ずっと金利が変わらない安心感、機構団信(住宅金融支援機構が提供する「機構団体信用生命保険特約制度」)に加え8疾病保障にも加入できる安心感を提供しているという。○住信SBIネット銀行「フラット35」の特長借入金額の0.5%(税抜)を事務取扱手数料に上乗せすることで、「8疾病保障」に加入できるWebサイトでメールアドレスを登録するだけで、申込みできる業界最低水準の金利で「フラット35」を借入れできる保証料のほか、繰上返済や返済条件変更の手数料も、一切不要○フラット35の申込方法WEBサイトから:住信SBIネット銀行WEBサイトの「フラット35」のページより申込みできる提携不動産会社を通じて:住信SBIネット銀行とフラット35に関する住宅ローン協定を締結している提携不動産会社を通じて申込みできる。提携住宅ローン制度(フラット35)は、WEBサイトからは申込みできない。住信SBIネット銀行は、顧客に常に利用してもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年09月02日

日本でも大ヒットした海外ドラマ「デスパレートな妻たち」のクリエイター、マーク・チェリーが、同作で人気者となった女優のエヴァ・ロンゴリアを製作に迎えて新たに贈る「デビアスなメイドたち」。そのシーズン1が、9月2日(水)よりDVDレンタル&デジタル配信開始となる。超高級住宅街ビバリーヒルズの豪邸で働くメイドたちを通して、愛憎渦巻くスキャンダラスなセレブの日常を描く、いわばハリウッド版“家政婦は見た”とも言える本作の魅力に迫った。舞台は、ビバリーヒルズの豪邸。セレブが集うパウエル家のパーティーの真っ只中、屋敷で働く若いメイドのフローラが殺害され、ウェイターの若者が容疑者として逮捕される。数日後、マリソルという新しいメイドが隣宅のスタッポード家にやってくるが、教養と度胸を兼ね備えたマリソルに、家主は少し戸惑い気味。だが、完璧に仕事をこなす彼女は一目置かれ、殺人事件後にメイドが決まらず困っていたパウエル家の家事も手伝うことに。両家を掛け持ちして忙しく働くかたわら、同じように近所で働くメイドとも打ち解けたマリソルは、フローラ事件の情報を集め始める。いったい、彼女は何者で、なぜ事件を探ってるのか?また、フローラは本当は誰に殺されたのか…?本作は、主人公マリソルを始めとする5人のメイドたちが、リッチなセレブたちの優雅な日常の裏側にあるスキャンダラスな秘密や陰謀を“のぞき見”しつつ、ブラックユーモアを織り交ぜて贈るサスペンスドラマ。企画と脚本、製作総指揮を務めるのは、「デスパレートな妻たち」を生み出したマーク・チェリー。ガブリエル役として活躍したエヴァも、本作にプロデューサーとして参加する。郊外の閑静な住宅地で仲良しの主婦仲間の自殺から幕を開けた「デス妻」同様、本作も、メイドの殺人事件からスタート。はた目には華やかに見えるセレブたちの内実と愛憎を暴露しながら、事件の真相に迫っていくのが見どころとなる。また、メイドたちは、いずれもセクシーで魅力的なラテン系であることにも注目。それぞれが歌手を目指していたり、身分違いの恋愛をしていたりと秘密や野心を抱えており、そのために切羽詰まった状況に置かれたり、後先を考えずに大胆な行動をとることもしばしば。次々とトラブルがトラブルを呼ぶ波乱に満ちたストーリー展開には目が離せない。さらに、自分の子は故郷に残しながらも、“何かと忙しい”セレブの子どもたちの世話をしなければならないという、アメリカの格差社会を映し出す場面も登場する。主人公マリソルを演じるのは、人気ドラマ「アグリー・ベティ」でベティの姉ヒルダ役を演じ、一躍注目を浴びたアナ・オルティス。さらに、息子と離れて暮らすロージー役には、「HEROES/ヒーローズ」のダニア・ラミレス、歌手を目指すカルメン役には、「FBI失踪者を追え」の女性捜査官エレナ役のロゼリン・サンチェス、娘の恋路を心配するゾリア役には、「Scrubs~恋のお騒がせ病棟~」の看護婦長カーラ役で知られるジュディ・レイエスと、海ドラファンにはお馴染みの女優たちが集結。「デスパレート」が“崖っぷち”なら、「デビアス」は“邪(よこしま)な”という意味。邪心と野望にあふれた美しきメイドたちの活躍を見逃さないで。「デビアスなメイドたち」シーズン1は9月2日(水)よりDVDレンタル&デジタル配信開始。(text:cinemacafe.net)

2015年09月02日

三菱自動車は31日、ドイツ・フランクフルト市で9月15日~27日(一般公開は17日から)の期間に開催される『第66回IAA 2015(通称 : フランクフルトモーターショー)』に、9月より欧州で販売予定の新型『アウトランダーPHEV』を欧州初披露するほか、『アウトランダーPHEV』の「バハ・ポルタレグレ500」参戦車やその他市販車を含め、合計15台(プレスデー13台)を出品すると発表した。新型アウトランダーPHEVは、同社の新しいフロントデザインコンセプト「ダイナミックシールド」のもとにフロントデザインを一新したほか、インテリアの質感向上や、ボディ・シャシー・パワートレインなどの改良によって、静粛性・加速性・操縦安定性・乗り心地・環境性能の大幅なレベルアップも図っている。前後に独立したツインモーターと、ガソリン消費やCO2排出がゼロになるEV走行を可能とする大容量バッテリーを床下に配置した、先進の「プラグインハイブリッドEVシステム」を搭載。ツインモーターによる滑らかな加速、EV走行による優れた経済性や静粛性の高さなど、これまでのSUVにはない優れた特長を併せ持つ。また、停まっていても価値のある車の新しい使い方として、住宅へ電力を供給する機能を有している。また、同モーターショーでは、新型アウトランダーPHEVから住宅への電力供給をイメージした展示を行うほか、8月から欧州仕様の「パジェロ」に搭載している「Android Auto」「Apple CarPlay」に対応したスマートフォン連携ディスプレイオーディオを展示する。

2015年08月31日

小田急電鉄は8月28日、同社線海老名駅とJR相模線海老名駅の両駅間に広がる事業用地(駅間地区)の開発計画の概要について決定したと発表した。また、2016年3月に実施予定のダイヤ改正から、特急ロマンスカーが小田急小田原線海老名駅および伊勢原駅に停車する。同社はこれまで、海老名駅周辺において、駅の改良工事や東口地区における大型商業施設「ビナウォーク」や複合商業施設「ビナフロント」の開発、賃貸・分譲マンション等の住宅供給などを行ってきた。開発計画では、「沿線中核駅」にふさわしいまちづくりとして、「憩う・くらす・育む~ViNA GARDENS~」を開発コンセプトに、約3万5000平方メートルの敷地を「住宅エリア」と「賑わい創出エリア」の2つのゾーンに分けて、街づくりを進めていく。「住宅エリア」では地域特性や将来的な人口構成の変化を見据えた住宅を供給し、また、「賑わい創出エリア」では周囲の既存施設との差別化を図った商業施設やオフィスに加え、地域の交流を育むカルチャー施設やフィットネスクラブ、郊外での新たな過ごし方を提案する施設などを計画している。2025年度の完成を目指している。また、2016年3月に実施予定のダイヤ改正から、小田急小田原線海老名駅および伊勢原駅を特急ロマンスカーの停車駅とすることも発表された。海老名駅は日中時間帯を中心に上下それぞれ1時間に1本程度、伊勢原駅は朝方下りおよび午後の上りに数本の停車を予定。

2015年08月31日

格差社会・少子高齢化・不確実性の時代…など、不安をあおる言葉ばかりが飛び交っていますが、これからの時代は本当にマイナス面ばかりで、若い世代にとっての利点は全くないのでしょうか。また、時代に見合った資産形成はどうすればよいのでしょうか。この連載では、夫婦の財産はどう分配すればよいか、いわゆる「おひとりさま」の人生はどう備えていけば安心かなど、時代に応じた資産形成・サバイバル方法などについて考えていきます。○運用の価値時間とは - 投資は早めに着手が成功のもと運用の価値時間とは、利益を生んでくれる時間=年数のことです。下記の図を見るとAさんは就職した年からコツコツと年間20万円貯蓄し、4%で運用し、33歳までそれを継続します。その後貯蓄は中止し、33歳時の資金をそのまま65歳まで4%で運用し続けると、65歳で約1,000万円の資産が手に入ります。33歳から65歳までの時間が利益を生み続けてくれます。一方Bさんは37歳から同様の貯蓄と運用を開始し、65歳まで継続すると同じく約1,000万円の資産が手に入ります。しかしAさんの貯蓄期間は12年なのに対してBさんは29年と2倍以上の開きがあります。AさんはBさんの半分以下の金額の投資で65歳時にほぼ同額の金額を手にするのです。4%の利回りは現状かなり難しいかもしれませんが、Aさんの例で考えると、まだ若く、親も現役で仕事をしている年齢で、冒険も可能です。安定した貯蓄と利回りの高い投資の配分を考えてチャレンジする事が可能な年齢です。34歳からも同額の貯蓄を継続すれば、65歳までの総額は利子分を考慮しなくても20万円×31年=620万円となり、あわせて約1,600円以上の老後の資金が得られます。一方Bさんが貯蓄する年代は子供の教育資金も必要で、その後は自分たちの老後の資金の準備をしなければなりません。リスクの高い投資は難しい年齢です。つまり利回り高の如何にかかわらず、若い頃からの投資が重要な事がわかります。表の方は運用率を3%にしたものです。Aさんは65歳に1,000万円受け取るために積立期間を15年にしています。○無駄を省いた分で投資の資金を - 節約と運用は表裏一体で!運用の価値時間の事例の年間20万円を利回りの高い運用先に投資するのはリスクが大きいと感じるかもしれません。しかし、知らず知らずに消費していた金額であれば、リスクが高くても問題ないはずです。例えば、街中に自動販売機はどれ程あるでしょうか。私が住んでいる場所は駅近くなので数10mごとにある気がします。それだけ利用されているということでしょう。下記の表のように毎日1本消費すると、22歳から65歳まで200万円にもなります。飲んだつもりになって貯蓄すると運用次第ではびっくりする金額になります。タバコ代は禁煙すればさらに格好の投資資源となります。毎日1箱消費すると65歳までに700万円も使うことになります。ペットボトル飲料と合わせれば1,000万円近くにもなります。ペットボトル飲料の表のように3%で運用すると、65歳時には1,500万円を越える金額が手元に残るでしょう。苦労して禁煙しても、いつのまにか他の消費に消えてしまっては意味がありません。大切なことは節約した分をしっかりと貯蓄や投資などの資金に振り分けることです。ペットボトル飲料やタバコ以外にもコーヒーなど、何となく日々消費してしまっているものがいろいろあると思います。毎月決まった金額を貯蓄することをベースに、自分なりの無駄を見直しして、その分の金額を別途貯蓄してみてください。通帳などもベースの貯蓄分と別にすると良いと思います。別に分けた通帳の金額を使って利回りの良い投資先で運用するのも良いでしょう。リスクはありますが、ベースの貯蓄はしっかりしている前提ですので、消費したつもり貯蓄のご褒美に運用を試みても良いと思います。どう配分するかは人生設計次第です。○生活スタイルもフローからストックへ - 時代に見合った新しい価値観を見出す事が大切現代は消費生活が膨張しすぎています。私は住宅の仕事をしてきましたが、1人用アパートの間取りは次第に贅沢なものになってきました。私自身、就職して親から独立する時にアパートをいろいろ見てきましたが、風呂なし、トイレ共用が普通でした。中にはキッチンも共用というところもありました。部屋の広さも3畳というものもあり、4.5畳が普通、6畳は贅沢なイメージでした。私が借りたのは6畳キッチン付きで風呂やトイレはありませんでした。今は全て揃っていないと借り手はないでしょう。しかも昔のバスとトイレがセットになったタイプが敬遠され、トイレが別でないと借り手に敬遠されます。空室が増えた大家さんに建て替えた方が良いか、よく相談されました。後戻りはなかなか難しいですが、シェアハウスやルームシェアなど、新しい形の暮らし方も登場しています。使い捨てのフロー時代から長く遣い続けるストック時代への転換のために、政府はいろいろ策を凝らしてきましたが、国民の意識が変わらないと、なかなか思い通りにはいきません。物質的な豊かさから精神的な豊かさを追求して、時代に合った生活スタイルを作り上げていくのは可能だと思います。自分なりの生活スタイルを見出して、それに見合った節約や貯蓄を考えていけば、将来は明るく感じられないでしょうか。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年08月31日

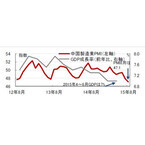

中国株式市場の下落が他の株式市場へも影響を与える展開となっています。中国株式市場が下落した背景を主にファンダメンタルズ(基礎的条件)に求めると、中国景気への不安と中国当局の対応への失望が考えられます。○中国8月の財新製造業PMI速報値:2009年以来、6年半ぶりの低水準財新伝媒とマークイット・エコノミクスが2015年8月21日に発表した8月の中国製造業購買担当者景気指数(PMI)速報値は47.1と市場予想(48.2)、7月改定値(47.8)を下回りました(図表1参照)。PMIは50が製造業活動の拡大、縮小の目安となります。図表1:中国製造業PMIとGDP(国内総生産)の推移(月次、期間:2012年8月~2015年8月、GDPは四半期2015年4-6月迄)○どこに注目すべきか:製造業PMI、GDP、リバースレポ、MLF中国株式市場の下落が他の株式市場へも影響を与える展開となっています。中国株式市場が下落した背景は中国景気への不安と中国当局の対応への失望が考えられます。まず、短期的な景気動向をGDPについて、21日に公表された(GDPに)先行する傾向がある製造業PMIでみると、4-6月期のGDP成長率は前年同期比7%となりましたが、それ以降のPMIは下落しており、7-9月期のGDP成長率は4-6月期を下回る可能性が想定されます(図表1参照)。2つ目は中国のGDPの信頼性への疑問から、経済の実態への懸念が広がっていると見られることです。中国のGDP統計では、各地方政府が発表するGDPの合計が、国家統計局のGDPを上回っていたこと、その算出方法の説明不足等がかねてより指摘されていました。中国景気への懸念が高まり、市場は、恣意性が入りにくい指標への注目を高めていますが、これら指標は中国経済の悪化を示唆しています。例えば、電力消費量は前年比でマイナスを示す月もあるなど全般に低下傾向です。(安定している)失業率よりも実態に近いと思われる求人倍率も頭打ち傾向です(図表2参照)。また、中国の内需の動向を反映すると考えられている輸入も7月は前年同月比マイナス8.1%で、これで9カ月連続のマイナスとなりました。世界の商品市況が軟調な一つの原因と見られます。また、中国の内需の動向を反映すると考えられている輸入も7月は前年同月比マイナス8.1%で、これで9カ月連続のマイナスとなりました。世界の商品市況が軟調な一つの原因と見られます。図表2:中国電力消費量と求人倍率の推移(月次、期間:2010年7月~2015年7月、求人倍率は四半期)3つ目は政策への失望です。例えば、日本では量的金融緩和と財政政策の組み合わせで円安となったことで景気浮揚に一定の効果が見られましたが、8月11日の中国の事実上の人民元切り下げは基準値算出方法の見直しと人民元の水準調整に留まり、結果として生じた数%の人民元安は輸出の底上げには不十分と見られます。むしろ(人民元安に伴い)資本逃避の懸念があからさまになったこと、中国経済の実態に懸念が強まったことなど弊害だけが露呈した格好です。先週リバースレポや中期貸出制度(MLF)が利用され注目しましたが利用の背景は、先の人民元安の再調整に為替介入を実施し、減少した市中の流動性確保に使用された模様で、短期金利の低下は見られず、対応にちぐはぐな面も見られます。規制緩和を実施した住宅市場では一部の都市で住宅価格がプラスに転じるなど効果も見られただけに適切な対応が求められます。市場では、預金準備率や政策金利引き下げ等の金融政策や財政政策が期待されていますが当局の対応は現段階、鈍い印象で市場は不安定な動きも見込まれます。●ピクテ投信投資顧問が提供する、「今日のヘッドライン」からの転載です。

2015年08月25日

元メガバンク支店長の著者が信用金庫への預金を薦めるなど意外性と説得力のある内容で40万部のベストセラーとなった書籍『お金が貯まるのは、どっち!?』(アスコム)。その第二弾でこちらもベストセラーとなっているのが、『家族のお金が増えるのは、どっち!?』だ。そこで以前掲載した第一弾の『お金が貯まるのは、どっち!?』のインタビューに続き、第二弾『家族のお金が増えるのは、どっち!?』について、著者の菅井敏之氏にインタビューした内容を紹介したい。同書は、お金に好かれる「親子」と「夫婦」の法則を解説。家族全員が安心して暮らすために知っておきたい「お金の話」を伝授する。巻末特別付録として「家族のお金が増える書き込み式ライフプラン表」が付く。主な内容は、「親は自分の『資産の内容』を子どもに教えるべきか?」「家計が苦しいとき、親は子にどんな説明をすべきか?」「自分と『同じ銀行』に、子どもに口座をつくらせなさい」など。○人生を生きる人々は皆「経営者」――前回インタビューさせていただいた『お金が貯まるのは、どっち!?』は今でも書店で平積みされてロングセラーになっていますが、その理由はどんなふうに思われますか?実はこの本は若い年代を意識して書いたのですが、実際手にとられて読まれたのは50代、60代の方も多くて、息子さんに読ませたいという形で広がっていったようなんです。――なるほど。中高年層の方々にも響いたわけですね。その方たちは、自分は70代、80代の親を抱えた子供であり、一方では夫であり、あるいは大学生の親であったりと、家族の中でいろいろな役割がある。子供としての自分、夫としての自分、親としての自分、それらをお金という面でどういう役割をもたなければいけないのか。読者がそういう事に関して関心を持っていることに気づき、第二弾として『家族のお金が増えるのは、どっち!?』を書いたわけなんです。――私もいま40代ですが、まさに高齢の親を持つ子供であり、夫であり、2人の子供の親でもあります。その中で、お金というものに関して向き合わざるを得ない局面は多々ありますね。お金といっても、投資信託の専門家、証券の専門家、不動産投資の専門家、そういった方々はたくさんいらっしゃいますよね。だけど、我々は自分が家族という会社の社長として、人生を歩んでいるわけです。経営者なわけです。そうした視点から、私が人生のコンサルタントといえば恥ずかしいですが、投資本とか、お金の教科書みたいなものではなく、人生を生きる"経営者"の方々が、自分の人生を豊かなものにするための、お金に関する全体最適を目指す本が必要だと感じたのです。僕の場合は、銀行員として、いろんな企業経営を見てきたし、人生経営を見てきたわけです。全体を俯瞰できるんですね。そこが違うんです、おそらく他の本と。○同じ信用金庫で口座を作ることで、家族3代の信用を引き継ぐ――そうかもしれないですね。菅井さんのプロフィールのところにも、お金を貸す側と借りる側の両方を経験されたのが強みと書かれていますが、私も銀行って何で特別な存在なんだろうと勉強していて、何で銀行員は特別な存在なのかということを考えたときに、今菅井さんがおっしゃったように全体を俯瞰できるという。立ち位置なんです。産業界でお金を血液としていろんな業界に供給していて、いろんな業界も見られました。個人の方を含めて。住宅ローンやアパートローンなど、どういう人がお金を貸していい人なのか、全体を俯瞰できるわけです。一様に成功している人というのは、銀行から信用されて、信頼されて、お金を上手に使って、資産を増やして、フローの収入も増えています。このロジックの中に銀行というのが組み込まれているんです。銀行員とうまく付き合う。信用されるというのが成功するための必須条件じゃないですか。であれば、そのロジックがどういうものかを言ってくれる人が今までいなかったですね。――結構赤裸々に書かれている部分もありますね。義侠心じゃないですけれど、友達、同期、先輩総スカンを覚悟で書きました。元はメガバンクにいながら、信用金庫と取引しろなんて、何言ってくれるんだという話ですよ。だけど、失ってもいいと、腹を括ったということなんです。――なるほど。『家族のお金が増えるのは、どっち!?』もそうした思いで書かれたわけですね。ただ、単身で生きることを選ぶ人も増えていると思うのですが、この本ではむしろ家族であるからこそ、お金が増えると書かれています。一人で300万円しか稼げない人が、お金を借りるのは難しいです。だけど、400万円の年収のある女性を妻にすると、世帯収入が700万円になるわけです。そうしたら住宅ローンが組めるんです。単純にいえば、そんな話です。年収300万円の人が単身で家を持つのは難しいですよね。奥さんも働いて、子供を実家に預けて教育してもらって自分も働く。昔は妻も野良仕事をしていて、祖母が子守をしていたんです。そうやって世帯収入を増やして、家計を維持していたわけです。家族が多いほどいいのです、この世の中。――やはり菅井さんのお話はいつも目から鱗(うろこ)ですね。前回の本では、元メガバンクの人が信金を薦めたというのが衝撃の一つだったと思うのですが、第二弾のこちらの本では、その信金を親子で、三世代で連結して活用するという方法が語られています。信用金庫に口座がある100坪の広い敷地を持つ高齢の方に息子さんがいる。これは息子さんにとって信用になります。ですがその息子さんがメガバンクに行って口座つくってくれといったら、ただの何とかさんです。どっちが有利でしょう、という話です。――菅井さんも山形で祖父の方が養蚕をされていたとか。そういうところからの発想ですか?いやいや、やっぱり銀行で成功している人を見ているからです。帝王学は代々つながっているものがあるんです。名家。地元の名士。商工会議所で代々会頭をやっている家とか、代々地主でその村の主みたいな人が確実にいるわけです。そうした方々は決して派手ではないですし、地味でむしろ質素です。しかしながら、心は豊かで社会貢献にも関心を持っているのです。そういう方々は、自分の築いた信用、築いた人脈をいかに自分の子供に継承させるかということに対してものすごくこだわります。それはお金、目に見える資産だけではない、自分の信用というのも自分の大事な財産だという認識があるからです。それを子供にも相続させたい、連続させたい、というのが帝王学です。それはお金持ちだけの特権ではありません。普通のサラリーマンでも、個人事業主として、自分を独立した経営者として位置づければ、自分の子供に信用を引き継いでもらったほうがいいですよね。――まじめにコツコツ生きてきた信用を、子供にも同じ信用金庫に口座を作ってもらうことで、継承させることができるわけですね。○悩みを聞いて解決する能力を親が付けてあげることが必要――ファミリーレストランで子供に「観察」させて「質問」をする話が出てきますよね。ファミリーレストランを経営する「経営者」やビルの「オーナー」の存在を感じさせるという。そうした"帝王学"もサラリーマンでもできますよね。教育というと、従業員として言うことを聞く、仕事を覚える、といったような雇われ根性みたいな教育がずっと行われてきているわけです。いっぱい知識を詰め込んで暗記した人が頭がいいというような。それは違いますね。そんなものはインターネットで検索すればすぐ出てくる話で、そうではなく、問題そのものを設定する能力だとか、あるいは問題を解決する能力だとか、答えが一つでなくてもそういう能力を子供に身に付けさせるのが"帝王学"となります。――自分はまったくやったことがないです。悩みを聞いて解決することとか、実社会においてはそちらの方が単に知識をもっていることより余程貢献度が高いわけです。不思議なんですけど、学校ではそういうことを一切教えないですよね。では学校で教えてくれないなら、誰が教えるんだと。親しかいないですよね。そういうことがわかっている人は、子供が若いうちから教えるし、"虎の穴"ではないですが、地獄の特訓で子供に筋肉をつけてあげたらいいのではないでしょうか。4万円も5万円もかけて子供に塾に通わせて、訳のわからない問題を解かせる一方で、稼ぐ力を付けてあげることなどは全く手つかずでしょう。このアンバランスさが不思議でしょうがないです。成功している人はそういうことを意識してやっているのを見てきましたので、世の中全体が豊かになるために多くの人に伝えたいのです、私からのメッセージとして。○お金についてもっと家族で話そうよ――まさにおっしゃる通りだと思います。また今回の本では、冒頭で息子がお父さんがいくらの生命保険を聞いたら怒ったという話が出てきますね。私も聞こうにも聞けないのですが、日本人はお金について話すことがいけないことというような雰囲気がありますよね。ありますね。それは絶対払拭しなければいけませんね。――なぜでしょうか。卑しいものという認識があるからでしょう。だけどお金というのは社会貢献によって得られる物というふうに教えれば、むしろお金を持っているということは、たくさん人に貢献したんだなと、子供に教えなければいけません。人に貢献した人だからこそお金を持ったんだよ、あの人はすごいねと。見習おうねと言わなければいけないのに、何悪いことしたんだろうとか。何だまくらしたんだと教えるから卑しい人、卑しいことになってしまうんです。――お金についてもっと家族で話そうよ、ということでしょうか。お金が欲しいからとお金を追いかけている人にはお金ってついてこないんだよと。人から信頼される、信用されるから、その結果としてお金を貸してもらえるし、お金を貸してもらえるから会社を興したりできるということです。元々の信用がなかったら、何でもお金ってついてこないんだよと。みんな信用、信頼にこだわっている。信用、信頼の残高が多い人のところにお金はよってくるんだよと。だから靴も磨けよ、机の上もきれいにしろよ、言葉使いもきれいにしろよ、立ち振る舞いをスマートにしろよ、よれよれの服を着てるなよ、髭を剃れよ、要するにそういうことですよね。人から信用されるためにはどういう服を選ばなければいけないのか。信用、信頼を大事に思っているからです。――お金というのは人に貢献しているから、人から信用されて、その結果もらえるものだと。そういう視点が日本にはあまりないですね。お金持ちはたくさんの人を豊かにし、悩みを解決した、その成功者です。愛をいっぱい与えたからああいうふうになったんだぞ、お前もああいうふうにならないとだめだぞと言わなければだめなんです。○妻への真の愛とは?――菅井さんが見られてきたのはお金持ちですけれど、普通の会社員も実践するべきということですね。65歳を過ぎたら、好むと好まざるとにかかわらず、いわゆる社長として放り出されるわけですから。あとは奥さんに投資をすることです。自分株式会社の"不稼働資産"なわけです。夫は65歳になったら伸びしろはないです。ガンガン働いて、50歳、60歳まで働いていたわけですから、そこから先は難しいです。だけど、奥さんは子育てを終えて、元々能力は高いですよ、この方々は。だけど、家庭で、あるいはパートで、ライターの技能でもいいし、美容師の資格でもいいし、そういった稼げる、50万円60万円じゃなくていいから、10万円、15万円稼ぐ。投資すれば世帯収入は増える。家としての世帯収入を考えたときに、不稼働資産、ものすごい言葉ですが、ポテンシャルが高い経営資源に投資し、そこでニューマネーを稼ぐという、これは価値のあることです。サラリーマンは特に、50万円の収入の人が70万円ってなかなか難しいですけれど、俺に社長になれよということかということになるわけです。残業なんてつかないし、だけど奥さんは余地があって、そういう人にちゃんと10万円働けるだけの力を身に付けてもらえれば安心ですよね。自分のことばかり考えているんじゃなく、きちんと奥さんの将来を考えてということです。60歳を過ぎても、自分がいなくなってもこれで食べていけるから、自分は安心して死ねると言えばいいのです。――本の巻末にあるこのライフプラン表ですね。どっちが先に80歳になるのですかという話です。女性の平均寿命は87歳というのはわかっている話です。ということは、自分が死んでも10年間は生きているわけです。妻の残りの人生に責任は持たないのですかということです。ライフプラン表を見ればわかるわけです。成り行きで放漫経営をしてはだめでしょうと。そうなったら、自分のためには働けないけど、妻のためだったらそれなりのことをしてあげなければと思うのが愛です。――本当の愛ですね。親や子供、妻に関する考え方、本当に勉強になりました。本日はありがとうございました。いかがだっただろうか。菅井さんの家族に対する愛、そして一家を経営する人としての覚悟がビンビン伝わってくるインタビューだった。皆さんもぜひ、書店で手にとってご一読ください。

2015年08月24日

●最大の開発拠点を構える海老名市の「まちづくり」に参画○リコー最大の開発拠点・海老名の「まちづくり」に参画リコーは8月21日、商業施設「RICOH Future House」を、神奈川県の海老名駅西口に開設した。グランドオープンに先立ち行われた発表会と内覧会の様子をお伝えする。海老名市は、小田急線・海老名駅東口エリアの開発に比べて、JR・海老名駅西口エリアの開発は遅れていた。そこで、海老名駅西口土地区画整理事業が2012年にスタートし、商業施設や住宅が建築中だ。一方、リコーは2005年に日本最大の研究開発拠点を海老名に開設したこともあり、このまちづくりに参画。リコーの新たなビジネスとしての展開も見据える。説明会では、リコー 新規事業推進センターの村上所長があいさつ。リコーはオフィス内の製品サービスをビジネスの柱として成長した一方、やるべきことはやりつくした感があるとした。一方、従来のビジネスによって自治体とのネットワークに強みを持っている。昨今の地方創生の流れもあり、オフィスだけでなくまちづくりに貢献することがビジネスになるのではないかと考えたという。リコーグループの様々な力を結集し、新たな事業を創出するという意気込みを語った。海老名には、2005年にテクノロジーセンターを開設しているかかわりで、西口の再開発事業の一環に参画。そのなかでまちづくりの話が出てきたとのこと。具体的には、「まちづくり・まちの運営支援事業」、「まちづくりインフラ提供サービス事業」、「情報提供サービス事業」、「まちの中でのサービス提供事業」という4つを挙げる。今回の海老名においても、コンサルサービス、付帯設備提供、住宅のITコンシェルジュに加えて、RICOH Future Houseがそれぞれの事業に適合している。続いて、RICOH Future House(以下、RFH)のプロジェクトリーダーである中村氏が、RFHの詳細を解説。先述の通り、RFHは海老名駅西口再開発事業の一環として発足。同地域では現在、多くの施設が建設中だ。ほぼ中央を貫く幅36m(車道16m+歩道各10m)のプロムナードに面した立地となっている。RFHは、リコーの基幹ビジネスとしての「ものづくり」、新規ビジネスとしての「まちづくり」をつなぎ、地域の人々と共創・協創・協動していく「コトつくり」の場所として企画された。地域やまちと一緒に未来のビジネスを協創する場ということで、デザインコンセプトは「家」になったそうだ。RFHの具体的な構成は次の通りだ。地域とのつながりを想定した1Fの「RICOH Ebina Creative Shop」とカフェ&バーベキュースペース「PUBLIE」。学びの場として2Fのイベント&レンタルスペース「RICOH Future Hall」、3Fの子どもの遊び場・学習スペース「コサイエ」。そして新たな労働・共創・協創・協動として4Fに設けられる「RICOH Office&Lounge Ebina」となっている。質疑応答では、ビジネスとしての目標や全国展開に関して質問があった。事業目標は非公開で長期的な発展を考えているいう。また、すでに他の自治体からの声掛けはあるものの、投資が多くなるのでまずは海老名の事業を成功させてから発展させたいという回答だった。●写真で見る「RICOH Future House」

2015年08月21日

大幸薬品とドウシシャは8月20日、2社共同で「製薬会社の健康家電」と銘打った製品発表会を開催した。発表されたのは、二酸化塩素を発生させる「クレベリン LED搭載 kamomeハイブリッド式加湿器 KKHQ-651C」(以下、KKHQ-651C)と「クレベリン LED搭載 mood超音波式加湿器 KMWQ-301C」(以下、KMWQ-301C)の2製品だ。いずれも発売は10月を予定している。○クレベリン LEDで、家電との融合を実現発表会の冒頭では、大幸薬品の代表取締役社長を務める柴田高氏が登壇。今回の加湿器に組み込まれた二酸化塩素発生装置「クレベリン LED」は、2013年11月に大幸薬品が開発したものだ。柴田氏はクレベリン LEDの開発背景や今後の展開について語った。「クレベリン」シリーズは、大幸薬品の看板ともいえる除菌・消臭製品。二酸化塩素分子を発生させることで、空中に浮遊する菌やウイルス、カビなどの機能を低下させる製品だ。柴田氏によると、現在発売されているクレベリンは、据え置き型のゲルタイプと、気になる場所に吹き付けられるスプレータイプの2種類で、どちらも液体成分が空気に触れることで空中に拡散されていくという。今回加湿器に組み込まれたクレベリン LEDでは、特殊な波長のLED光を「クレベリン LED カートリッジ」に照射することで、二酸化塩素が生成される。このため、二酸化塩素の発生を電気的にコントロールできるようになった。LED光が当たる亜塩素酸ナトリウムは固形なので、液体を使っている従来製品よりも扱いやすく、家電製品への組み込みが容易になった。大幸薬品は、クレベリン LEDを短期間で普及させ、市場を活性化させるためにも、他社家電メーカーと協働するオープンイノベーションで事業展開を行っていくことにした。その第1弾として誕生したのが、ドウシシャと共同開発した加湿器である。また、柴田氏は「今後は家電製品だけでなく、公共交通機関や公共施設、病院といった施設設備へも発展させていきたい」と抱負を語った。○強い風でも静かな「カモメ羽根」続いて、ドウシシャ 代表取締役社長 兼 最高執行責任者の野村正幸氏も登壇した。ドウシシャは、デザインと機能性を両立した家電の開発を得意としており、特に加湿器においては、過去6年で100万台以上の売り上げ実績があるという。なかでも、KKHQ-651Cに採用されている「カモメ羽根(ファン)」は、世界でもトップシェアを誇る船舶のプロペラメーカー「ナカシマプロペラ」との共同設計。かもめの羽根形状を参考にすることで、強い風量と、静音性を両立している。ドウシシャではKKHQ-651CとKMWQ-301Cの両製品で、5億円の売り上げを目指す。2016年度には海外輸出も計画。さらに、今後は持ち前の高い企画力によって、加湿器以外のジャンルでもクレベリン LEDを活用した製品を開発していきたいとコメントした。○カモメ羽根で二酸化塩素を届ける「KKHQ-651C」KKHQ-651Cは、ハイブリッド式の加湿器。カモメ羽根(ファン)によるサーキュレーター機能を搭載しており、加湿器で生成したミストと二酸化塩素をファンで部屋に拡散する。二酸化塩素の発生をオフにすることも可能なため、一般的な加湿器やサーキュレーターとしても使用可能だ。加湿の目安は最大18畳まで(プレハブ住宅の場合)。タンク容量は約3Lで、1時間あたりの加湿量は「うるおい(強)」モードで650ml、「快適(中)」モードで500ml、「おやすみ(弱)」モードで250ml。連続加湿時間は弱モードで約4時間、強モードで約11時間。1 / 2 / 4時間で電源を切るタイマー機能も搭載している。サイズはW33.5×D34.5×H39cm。カラーはパールホワイトとメタリックシルバーの2色。販売価格は税別30,000円。クレベリン LED カートリッジの交換目安は、強モードで約1カ月、弱モードで約3カ月。○パーソナルサイズの「KMWQ-301C」KMWQ-301Cは超音波式の加湿器。ファンによる送風機能は搭載していないものの、二酸化塩素の生成をオフにすることで、一般的な加湿器としても利用できる。プレハブ住宅の場合、加湿の目安は最大8畳までで、子ども部屋や寝室などパーソナルスペースでの使用を想定しているという。加湿量は「強」「弱」「微弱」の3段階で切り替え可能で、1時間あたりの加湿量は強モードで300ml。タンク容量は約3Lで、連続加湿時間は強モードで約10時間だ。2 / 4時間で自動的に電源を切るタイマー機能も搭載する。カートリッジの交換目安は、1日8時間の使用で約3カ月。サイズはW30×D10×H30cm、カラーはシルバー。販売価格は税別20,000円だ。両製品とも、共通の二酸化塩素発生カートリッジ「クレベリン LED 交換用カートリッジ LED-010」を使用する。カートリッジのサイズはW46×D24×H59.5mm、店頭価格は税込3,500円。

2015年08月21日

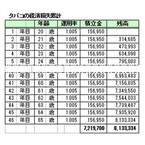

東日本大震災以降、地震はもちろん火山活動など自然災害が増えています。それらが原因で、建物や家財に被害を受けた場合に備える保険が「地震保険」です。万が一の時、生活再建に向けた一時資金として頼りになるお金ですが、その保険料は急速にアップする傾向にあります。○まずは地震保険の基本を理解しておこう地震保険とは、地震や噴火またはこれらによる津波を、直接または間接の原因とする火災、損壊、埋没、流出などによって、保険対象に生じた損害について保険金が支払われるもの。地震が原因で火災に遭った場合は、火災保険ではなく地震保険から保険金が支払われます、ただし火災保険とは異なり建て替えなどの費用を保障するものではなく、被害の程度を全壊、半壊、一部損の3段階に区分し、保険金額の一定割合(100%、50%または5%)を受け取ることができます。要するに建物や家財を再建するための資金というより、生活再建に向けた一時金と考えた方がわかりやすいかもしれません。地震保険は火災保険とセットで加入することが義務付けられているため、住宅購入時など火災保険に新規加入する際に併せて加入する人がほとんど。阪神・淡路大震災、所得税の地震保険料控除制度の開始などによって加入率は徐々に上がり、2013年度は新たに火災保険を契約する人の約6割は加入しています。しかし、全世帯から見るとまだ加入率は3割程度にとどまっているのが現状です(下図)。大地震がひとたび起こるとその被害は甚大で、損害を保障するには多額の費用が必要になります。ということは、民間の保険会社では支払い切れなくなるかもしれません。そこで巨額の損害を伴う大地震が発生しても契約者に保険金が支払われるよう、地震保険は民間と政府が共同で運営しています。だから地震保険は、どこの保険会社で加入しても保険料は同じ。でも、だからといって、すべての住宅の保険料が同じではありません。地震保険の保険料は住所地(都道府県ごと)の地震リスクと建物の構造によって決まるシステムになっていて、最も安いケースと高いケースでは実に5倍近くも保険料に差があるのです(下図)。○2014年7月の15.5%アップに続き、2017年からさらに上がる東日本大震災では1兆2000億円を超える保険金が支払われ、生活再建に大きく役立ったといわれています。持続可能な制度にするためには保険料の支払い余力を確保する必要があり、これまでも何度か保険料率は改訂されてきました(下図)。2017年1月から予定されている保険料率の値上げ幅は全国平均で19%。2014年に15.5%値上がりしたのに続く大幅アップで、3年程度の間に30%以上も値上がりすることになります。巨大地震の被害予測などを反映すると保険料が上がることは仕方がないのかもしれませんが、家計にとっては大きな負担であることは間違いありません。保険料以外の変更点としては、損害区分がこれまでの3区分から4区分に。半損が2つに分けられ、全損に近い40%以上50%未満の損壊の場合は保険金の支払い割合が60%に引き上げられます(下図)。○少しでも地震保険料を安くするには?地震保険には「建築年割引(10%)」「耐震等級割引(等級により10%~50%)」「免震建築物割引(50%)」「耐震診断割引(10%)」があります。新規に加入する場合は、まず保険対象となる建物が、該当する割引はないかをチェック。重複して適用することはできませんから、最も有利なものを選んで利用しましょう。既に加入している人は、保険期間の確認を。地震保険は最長5年ですから、残りの期間によっては途中解約をして加入し直した方が有利な場合があります。保険期間の残りが多く、保険料を1年ごとに払っている人はまとめ払いを検討してみるのも有効です。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年08月19日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○自然を活用! 日々の光熱費の節約 - 光熱費の節約は間取りの検討から南向きが一番!…わが家はマンションですが、古い建物なので、今のマンションほど断熱性能が充分ではありません。それでも南側の部屋は、1年中冷房も暖房も全く必要ありません。今年の冬の暖房は全く使っていませんし、今年の夏のクーラーも来客中以外はまだ使用していません。それに比較して北側の部屋は、暖房無しでは過ごせません。設備に頼る前に自然の恵みを最大限活用して光熱費を節約しましょう。高気密・高断熱住宅が光熱費節減の基本!隙間風は冷暖房の効率を著しく悪化させます。人間がきれいな空気を吸うためには、2時間に1回は室内の空気を入れ替える必要がありますが、隙間風はそれ以上の空気を逃してしまいます。また高気密・高断熱の住まいは、カビの発生を少なくし、建物を長持ちさせます。上記でわが家の北側の寒さについて述べていますが、リフォームにより、断熱材を入れ直し、サッシは共用部分のために改造できないので、防火上はやや問題ありますが、やむを得ず内側に断熱シートを貼っています。リフォーム前と比較して明らかに暖房の使用頻度は少なくなっています。自然の光や風を最大限利用しよう!戸建を新築するなら、自然光を最大限利用しましょう。昼間でも照明をつける必要のある空間は避けるように間取りを工夫しましょう。東日本大震災以降太陽光発電が人気ですが、まずは自然光を最大限活用する工夫を考えてみましょう。日光は資源を使いませんが、太陽光発電設備は製作するのに大いに資源を使うのです。また風通しを工夫すれば、冷房機器を使う期間が短くなります。基本的に最近の住まいは高気密ですので、換気計画は非常に重要です。給気口と換気扇で、締め切っていてもきれいな空気の流れを作るとともに、気候の良い季節は自然の風を最大限活用しましょう。家族の団欒のあり方が光熱費を削減!高度経済成長期に、子供たちは個室を与えられ、隣近所とのつながりも敬遠して個の生活を大切に考えてきました。しかし東日本大震災を経験して、家族のつながり、人とのつながりの大切さが見直されました。光熱費の観点からも家族の団欒のあり方次第で大いに節約できます。家族一人一人が自室で過ごした場合は暖冷房も照明の電気代もそれぞれ必要です。しかし、家族が一緒に過ごせば、その一室のみの光熱費で住みます。前回のコラム『住まいに関する節約術(2) - その家具、本当に必要?』で掲示した下図を見ると、リビングで子供が宿題をしたり、親が肘掛け椅子でお酒を楽しんだり、時には親も子供と机を並べて資格試験の勉強をしたり…と一室でいろいろな事ができる「場」があるのが分かります。ダイニングとつながっていれば食卓も有効に活用できるでしょう。家族の気配を感じながら、光熱費を節約する一石二鳥のアイディアです。昔の知恵を活用しよう!建物の庇を長く出せば、夏の陽射しを遮り、冬は陽射しを室内まで取り込めますが、敷地に余裕のない都会ではなかなか難しいものです。しかし庇の代わりに朝顔を軒下で育てれば、夏の陽射しを緩和できます。最近人気のゴーヤなどでも同じ効果が得られます。ブドウ棚や藤棚も冬は葉を落としますので、陽射しの調節ができます。我が家でもベランダでゴーヤを育てる事がありますが、茂ったゴーヤの葉に水をかければ一層涼味を感じる事ができます。○住まいは資産。だから維持管理が大切 - 日々の管理が住まいの補修費用を節約する以前、東京の多摩ニュータウンの団地の建物の調査をしたことがあります。水漏れ調査だったのですが、全く同じ間取りの各室を見てまわると、住民の日々の管理如何で、大きな違いがあるのが分かりました。古い建物で、換気計画がうまく設計されていないようで、住民はカビの対策に苦慮していました。特に洗面脱衣室が酷いのですが、それでもカビで真っ黒の住戸もあれば、全くきれいな住戸もありました。住民への聞取り調査で、カビの生えた壁紙は張り替えて間もないそうで、何度張り替えてもカビが生えるそうです。反対にきれいな状態を保っていた住戸は一度も壁紙を交換していないとのことでした。日々の管理が徹底しているそうで、入浴後は浴室の換気を徹底し、湿気を残さないよう努力していました。マンションの場合は壁紙の交換費用やボードの取替え費用程度ですが、戸建住宅の場合は、確実に建物の耐用年数に違いが出ます。また万一不具合が発生した場合は早めの対応が費用を少なくするポイントです。○家具が住まいをダメにする - 家具を少なくシンプルな暮らしが節約につながる再びわが家の事例ですが、北側の部屋は断熱材が不充分なことと、サッシもシングルガラスで昔の形状のため、ガラスやアルミのサッシについた結露水を受け止める形状にはなっていません。そのために結露水は、こまめに抜き取らないと、そのまま壁の表面に流れる結果となります。日中は勤めていましたので、その間は対処のすべもなく、どうしてもカビが発生してしまいます。特に北側の部屋の1室は狭い部屋を書斎にしていて、本棚を窓下に設置していました。大掃除で本棚を動かすと、カビで大変な状態でした。やむを得ない場合もありますが、家具周りはどうしても空気の流れが悪くなり、壁が傷みやすくなります。モノを増やさず、家具も少なく暮らすのが、モノの購入費だけでなく、住まいのメンテナンス費用の節約にもなります。(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年08月14日

木造注文住宅を手がけるアキュラホームは8月22日より、さいたま新都心展示場のモデルハウスにて、感情認識機能を持った人型ロボット「Pepper」1人の採用・常駐を決定した。○「Pepper」が、モデルハウス来場者への商品案内などを実施同社では、今年3月・4月に行なわれたユーザー向けイベントにて「Pepper」が開会の挨拶やプレゼンターを務めたところ、大変好評だった実績を受け、今回モデルハウスに常駐することを決定した。住宅業界では初めてとなる同取り組みは、Pepperソリューション企業である生活革命の協力を得て実現した。生活革命は、アキュラホームのビジネス・商品課題に基づく利活用アドバイザーと、Pepperソフトウェアの企画・開発者として貢献しているという。さいたま新都心展示場内にある同社のモデルハウスに常駐予定の「Pepper」は、まずは夏のインターンシップ(就業体験)の一環としての採用となる。モデルハウスでは来場者への挨拶や商品案内などを行なう。8月22日からは週末のシフトで、来場者の呼び込みや子供への対応など接客スタッフとして働く。9月5日からは常駐シフトを予定している。9月中に本採用の是非と、「Pepper」の個性に見合った仕事内容を検討し、本採用につなげる予定。そして将来的には、全国の同社支店に配属することを目指していくという。

2015年08月07日

今年、相続税の制度変更があり、過去に例を見ないほど、「生前贈与」が話題になっています。従来からあった住宅取得資金贈与のほか、最近では子どもや孫の教育資金や結婚資金、子育て資金の贈与など、非課税で贈与できる制度はありました。しかし、制度を理解していないと、思わぬ落とし穴を見落とすことになりかねません。○まず、どんな非課税制度があるのかチェックもともと税制において、贈与税は税率が高く、非課税の枠を使わないと高額な税金が課せられる仕組みになっています。贈与税は受け取った人が支払うもので、厚意から贈られたはずなのに、多額の税金を支払うことになるのでは、元も子もありません。どんな非課税制度があるのか、まずはチェックしましょう。非課税の暦年贈与対象者(贈与する人、贈与を受ける人)は特に条件はなく、年間110万円までは基礎控除で非課税となります。住宅取得資金贈与親や祖父母が、子どもや孫の住宅取得のための資金を援助する際、1000万円(一定の基準以上の住宅は1500万円)まで非課税となります。相続時精算課税60歳以上の親や祖父母が20歳以上の子どもに贈与する際、2500万円までは非課税。相続が発生した際に、税額を精算します。住宅取得のために資金を使う場合は、親の年齢制限はありません。教育資金贈与信託親や祖父母が子どもや孫に、教育資金として贈与するもので、学校の入学金や授業料など、使用目的は限定され、金融機関と契約して専用口座で管理します。上限は1500万円。結婚・子育て資金親や祖父母が20歳以上50歳未満の子ども、孫に、挙式費用や新居の家賃、出産費用、不妊治療費、子育てにかかる資金を援助するもので、金融機関と契約して専用口座で管理します。上限は1000万円。○落とし穴(その1) - 非課税の特典を受けるには申告が必要非課税の暦年贈与に関しては、申告の必要はありませんが、前述した非課税の特典を受けるためには、実質的に非課税であっても、贈与があったことを申告する必要があります。これを忘れると、「(贈与額―基礎控除110万円)×税率(最低でも10%)-控除額」で計算された税額が課税され、さらに延滞税がかかる場合もあります。非課税だからと言って、申告しないと、のちのち痛い目にあうので、注意してください。特に、利用者が多い、住宅取得資金贈与については、実際に住宅を取得した後、税務署から「お尋ね」が送られてきて、取得に関しての資金の出どころについての確認が行われます。この時に、申告漏れが発覚するケースが非常に多いのです。なお、申告が必要ない暦年贈与に関しては、毎年110万円を10年にわたって贈与する、といった約束をしてしまうと、一括で1100万円贈与したとみなされる可能性があり、通常の贈与税がかかる場合があります。暦年贈与を利用する場合でも、毎年契約をする、通帳などに贈与の事実を残すなど、形を整えておくようにしましょう。あえて120万円など非課税枠を超えた贈与にし、超えた分の贈与税を支払うという方法も有効です。○落とし穴(その2) - 贈与のタイミングと申告期限に注意贈与税の申告は、贈与を受けた翌年の3月15日までと期限が決まっています。ここで問題になるのが、住宅取得資金贈与です。この非課税の適用条件のひとつに、贈与を受けた翌年の3月15日までに住宅を取得、入居することというものがあります。たとえば、2015年に贈与を受けた場合は、2016年3月15日までに取得、入居しなくてはならず、さらに、その日までに贈与の申告を済ませなければなりません。申告には登記に関する書類など多数あり、余裕を持って準備する必要があります。ギリギリの入居では、実際のところ申告に間に合わないということです。住宅に関しては、工期が遅れたり、引き渡しが遅れたりということもあり得ます。贈与のタイミングと住宅の取得、入居のタイミングを考えておかないと、非課税のはずだった贈与が一転、税金が重くのしかかってくることになります。頭金の支払いや工事費の支払いなどに充てるために、事前に贈与を受けたい場合もあるかもしれませんが、引き渡しが遅れそうといったケースでは、年が明けてから贈与を受ければ、申告期限は翌年ですから、余裕を持って準備することができるでしょう。○落とし穴(その3) - 非課税の適用期間に終わりがあるものも教育資金と結婚・子育て資金に関しても落とし穴があります。それは、一括で贈与したらそれで終わりではないという点です。教育資金に関しては、子どもが30歳になった時点で精算します。その時に贈与されたお金が口座に残っていた場合、残った金額に対して贈与税がかかるのです。結婚、子育て資金も同様に、子どもが50歳の時点で精算されます。また、贈与されたお金は、専用口座で管理されますが、使用目的が限定されているため、使った分は領収書などが必要で、契約している金融機関に提出しなければなりません。これが数年~数十年続くわけですから、継続してマメに管理できないと、最終的にはお金が残り、贈与税が課せられることになりかねません。以上のように、贈与にはさまざまな非課税制度が設けられていますが、使い方を間違えると思わぬ税金がかかってきます。子や孫への常識的な範囲での結婚費用の援助や学費などの援助は贈与にあたらないので、その都度必要な資金を受け渡すほうが、面倒な手続きをしなくても済む、という考え方もあり、必ずしも、一括で贈与することが得策ではありません。特に相続税対策として、生前贈与を慌てて実行しても、相続開始3年前までの贈与は、相続税の計算時には、課税財産に組み込まれるので、あまり意味がありません。もし、不安なことがあれば、税務署に相談する、税理士に相談するなど、専門家のアドバイスを受けるようにしてください。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年08月06日

野村不動産アーバンネットは5日、不動産情報サイト「ノムコム」の会員を対象とした「住宅購入に関する意識調査(第9回)」の結果を発表した。それによると、不動産について「買い時だと思う」「どちらかと言えば買い時だと思う」との回答が46.2%となり、前回調査(2015年1月)と比べると7.3ポイント減少、3年半ぶりに50%を下回る結果となった。買い時だと思う理由については、「住宅ローンの金利が低水準」64.4%(前回比9ポイント減)、「今後、10%への消費税引き上げが予定されている」40.2%(前回比1.3ポイント減)に続き、「今後、不動産価格が上がると思われる」が39.6%となった。買い時だと思わない理由は、「不動産価格が高くなった」が最も多く64.9%と前回比で16.9ポイント増加した。○不動産の価格は「東京オリンピックまでは上がる」という意見も不動産の価格については、「上がると思う」が39.6%と前回調査と同結果となった。上がると思う理由については、「東京オリンピックまでは上がる」「景気が上向きになってきている」という意見に加え、「海外からの投資が増加しているため」という意見が目立った。一方、不動産の価格は「下がると思う」の回答は18.9%と前回調査から2.1ポイント上昇した。住宅ローン金利については、「ほとんど変わらないと思う(低金利が続く)」が最も多く42.1%(前回比6.8ポイント減)、「金利は上がっていくと思う」は40.2%(前回比9.4ポイント増)、という結果となった。2017年4月に予定されている10%への消費税の増税によって、住宅購入計画に影響を受けるかの質問には、65.2%が「影響を受ける」と回答し、そのうち43.0%が「消費税が上がる前に購入するようにしたい」と回答した。調査期間は7月10~16日、調査方法はインターネット、有効回答は1,363人。

2015年08月06日

MFSは4日、住宅ローン借換アプリ「モゲチェック」の正式版をリリースした。iOS版・Android版を用意し、料金は無料。○全国120行から最もお得な住宅ローンを選べる!同アプリは、全国120行1,000本以上の住宅ローンランキングの中から、自身の借入額や金利タイプを分析し、最もお得な住宅ローンを選ぶことができる。ランキングから、そのまま銀行に借換申し込みを行えるほか、ローン情報を登録すると、「借換メリット額」(借り換えにより節約可能な住宅ローンの総返済額)を確認することもできる。正式版のリリースに併せて、金融機関向け機能として、ランキングに住宅ローン申込ページへのリンクを設置する機能や、アプリのメッセージ機能を利用したユーザーへのメッセージ送付機能の提供を開始している。同社は2015年6月、「Androidβ版モゲチェック」の提供を開始。現在、1,000人以上が利用している。今後は、アプリのみならずWebサイト上でのサービス提供など、機能を拡大していく予定という。

2015年08月05日

旭化成ホームズはこのほど、「息子夫婦同居・娘夫婦同居で異なる同居前不安と交流意識」に関する調査結果を、運営する二世帯住宅研究所の報告書として発表した。調査は3月と6月に、25歳以上の一般既婚者男女1万9,884名と、将来同居検討者(親世帯父母各206名、子世帯夫妻各206名)、およびヘーベルハウスオーナー(2000~2014年建設 親世帯の母102名、子世帯の妻239名)を対象に行われた。○9割超が「同居前に不安を感じる」同調査では、一般の方が同居前に抱く不安要素と、実際に同社のヘーベルハウスで同居生活をしている居住者の実態を、"息子夫婦同居・娘夫婦同居"という視点で調査を実施。まず、二世帯同居を阻害している心理的要因を把握するため、一般既婚男女を対象に親・子世帯同居前に感じる不安について調べたところ、9割以上の人が不安を感じていることがわかった。不安が最も多いのは息子夫婦同居の子世帯「妻」で、その理由は「嫁姑関係は何かと気遣い多い(88%)」だった。全体的には、属性を問わず「生活上の相違・干渉・負担に対する不安」など、以前からある親子同居に伴う不安が上位に上がり、相手にどれくらい合わせたらよいのかといった点を気にしている様子が伺えた。何かと気遣いの多い同居を実際にしている世帯の実態として、ヘーベルハウス二世帯同居者のキッチンの設置数を調べたところ、息子夫婦同居の場合で81%、娘夫婦同居でも70%がキッチンを2つ設けており、水廻りなど基本的な生活を分けることで満足度が高い傾向に。お互いマイペースにくらせるような建物計画をすることが安心につながると言えるようだ。○娘夫婦同居の不安は「マスオさんへの気遣い」次に、娘夫婦との同居が増加している中、「母」はどのような不安を抱えているのか調べたところ、「娘夫婦同居の母娘関係は遠慮がなくなる(61%)」や、「娘夫婦同居の夫は気遣いが多くなる(62%)」といった、いわゆるマスオさん(子世帯夫=お婿さん)への気遣いなど、意外にも、実の娘との同居でもさまざまな心配があることがわかった。一方、マスオさんの不安の1位は「1人になれない(64%)」で、「娘夫婦同居の夫は気遣いが多くなる」については、本人以上に妻や母の方が強く心配しているよう。ヘーベルハウスの娘夫婦同居者の約半数が、書斎や趣味コーナーといった子世帯の夫専用スペースを設置している。リビングはもちろん、マスオさんがくつろげるスペースを設置することが不安解消へのヒントと言えそうだ。○嫁が見られたくない場所1位は「クローゼット」次に、息子夫婦同居の嫁姑関係について調べたところ、「同居母とは会えばよく話をする」や「同居母とは仲がいい」と回答した息子夫婦同居の妻の割合は、娘夫婦同居の妻よりも20ポイント程度少なかったものの、いずれも6割を超えた。しかし、「同居母には言いたいことが言える」という息子夫婦同居の妻はわずか22%と、娘夫婦同居の妻(79%)よりも60ポイント近く少ない結果となった。続いて、嫁が同居の母に見られたくない子世帯専用の部屋や設備について聞いたところ、「クローゼット」がトップとなり、次いで「寝室」「冷蔵庫」と続いた。母の多くは「子世帯の部屋・設備で見ないようにしているところがある」と回答していることから、仲は良いが、お互いのプライバシーを重視し、上手にバランスを取っている様子がうかがえた。○息子夫婦同居は「交流上手型」、娘夫婦同居は「自立×シェア型」最後に、イマドキの息子夫婦・娘夫婦同居の嫁姑・母娘関係に焦点を当て「交流レベル」×「気兼ねレベル」で細かくタイプ分けした結果、息子夫婦同居では、発売当初の二世帯住宅で提案した「お隣さん感覚型」も17%あるものの、交流しながらもバランスよくプライバシーを保つ、いわゆる「交流上手型(49%)」が主流だった。また、娘夫婦同居では、自立意識をもって心と生活の距離を分離し、張り切りすぎない協力関係を築く「自立×シェア型(47%)」が多数派となった。

2015年07月29日

パナソニック エコソリューションズ社 エイジフリービジネスユニット傘下のパナソニック コムハートは7月27日、サービス付き高齢者向け住宅の首都圏初進出拠点となる「エイジフリーハウス川崎登戸を9月1日にオープンすると発表した。「エイジフリーハウス」は、パナソニックグループの住宅設備や電気製品、介護施設や介護サービスのノウハウを生かした住まい。同じ建物内に地域密着型の介護保険サービスである小規模多機能型居宅介護事業所「エイジフリー小規模多機能ケア川崎登戸」を併設する。これにより、介護が必要となった高齢者が、住み慣れた家、地域での生活を継続することができるように、「通い」「泊まり」「訪問」の3つのサービスを組み合わせた在宅介護サービスを、ケアプランに基づいて定額制で24時間365日受けることが可能。さらに、「エイジフリーハウス川崎登戸」は、パナソニック コムハートとして初めて、パナソニックグループの住宅会社であるパナホームがオーナー開発・設計・施工を担当し、長年にわたる高齢者住宅・介護福祉施設建築のノウハウを活用しているという。パナソニック コムハートは、近畿エリアで13拠点を既にオープンしているが、「エイジフリーハウス川崎登戸」は首都圏へ初進出となる。

2015年07月28日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

義父母がシンドイんです!