2015年7月からスタートした「普通のママでもできる投資」もいよいよ最終回となりました。その間、マーケットは乱高下し、「マイナス金利政策導入」という初めての体験もありましたね。日銀のマイナス金利導入決定で、預貯金の金利は低下。長期金利もマイナスになった影響で、住宅ローン金利が下がったり、「一時払い終身」など一部の貯蓄型の生命保険が販売停止になったり、保険料が上がったりしました。そんな中、老後資金など長い時間をかけてゆっくりお金を増やすためには、株式や投資信託など「リスク資産」への投資をするべきだという記事がよく目につくようになりました。■「貯蓄から投資へ」のスローガンは正しかったのか「サラリーマン1万人アンケート」など、退職・投資教育に関する研究やレポートで情報発信し、投資啓蒙活動を行っているフィデリティ退職・投資教育研究所の所長 野尻哲史さんが行った調査結果が非常に興味深いものでしたのでご紹介したいと思います。・ フィデリティ リタイアメント情報サイト 「貯蓄から投資へ」の動きを加速すべきとの議論は90年代から進められた。しかし、日本の個人金融資産構成比は全く変わってはいない。預貯金の構成比は、米国14.7%に対して、日本51.9%。株式と投資信託を合わせた比率は、日本が16.1%に対し、米国は31.4%。さらに、日本の個人金融資産はほとんど増えていない。米英が過去27年間に5~6倍になっているのに対し、日本はわずか2倍。株式・投信の資産残高は、1.26倍にとどまる。ちなみに米国は11.5倍、英国は4.5倍の伸び出典:『日米英の個人金融資産の動きとその背景〜弱みをチャンスに DCとNISAの拡大が鍵』 フィデリティ退職・投資教育研究所の所長 野尻哲史氏より つまり、日本は、ここ20年ほど、貯蓄も投資もほとんど増えていないという結果でした。野尻さんは、「『貯蓄から投資へ』というのは、貯蓄を取り崩して投資へ回すと理解されて、『貯蓄をリスクにさらす』という印象が強かったのでは。しかし、本来はそうではなく、貯蓄もしながら投資もする。両方を増やしていくべき。老後難民にならないため、今の収入の一部を将来のための投資に振り向けることが大切なのです」とおっしゃっていました。「『貯蓄から投資へ』というのは手段であり、目的は、個人資産を殖やすこと。そのためには、DC(確定拠出年金)やNISA(少額投資非課税制度)を利用する」ということです。今後、両制度の一層の拡充を期待したいものです。高齢化の進展で老後資金の重要性はますます大きくなります。老後資産をふやすために、超低金利の預貯金ばかりでは難しいでしょう。 ぜひ、みなさんも、「普通のママでもできる投資」を参考に、株式や投資信託などのリスク資産をDCやNISA口座を活用して、個人資産を殖やしていきましょう。■無リスク資産はどうすればいい?超低金利下でも、一定の利益を確保することができるのは、「個人向け国債」でしょう。 Vol.10 で、個人が買える国債をご紹介しましたが、現在、「新窓販国債」はマイナス金利で販売を停止しています。「個人向け国債」は買うことができます。固定3年、固定5年、変動10年がありますが、おすすめは「個人向け国債10年変動金利型」です。最低金利が0.05%(税引後0.0398425%)まで低下しましたが、銀行預金の定期金利の0.01%と比べると高く、また変動金利なので、今後、国債の利回りが上がれば、連動して金利も上がります。金利は半年ごとに見直されます。購入後1年経過すれば、2回分の利子相当額を支払えば解約できますが、今後、金利が高くなるようなら、ペナルティの2回分の金利も大きくなります。途中換金しなくてよいように、10年間使う予定のないお金で買いましょう。逆に言えば、当面使う予定のないお金は、銀行預金にしておかないで、国債で運用したほうがよいということです。■普通のママでもできる投資まとめ 当面必要なお金(半年〜1年間の生活費)や4、5年以内に必要な教育費などは預貯金で持っておくどんな資産にいくら配分するかアセットアロケーションを決める具体的に運用する商品を選ぶDC、NISAを優先し、どこで運用するかを決める 詳しくは、Vol.15の「 資産運用をスタートするプロセスのおさらい 」をご覧ください。運用をスタートしたら、年に1~2度、資産の状況を確認してください。自分の決めたポートフォリオから、配分が大きく変化しているようなら、「リバランス」を行います。積立金額を調整するなどして、調整していきましょう。配分比率を維持することが大切です。皆さんが、このコラムをきっかけに、自分の未来のお金について考え、「なんとかなる」ではなく、「なんとかしよう」と一歩を踏み出してくださることを願っています。1年間、おつき合いくださり、本当にありがとございました。

2016年06月20日

この連載で、「 投資初心者におすすめの金融商品 」として紹介してきた少額投資費課税制度(NISA)は、毎年元本120万円まで、株や投資信託に投資をして得た売却益や配当に税金がかからない=非課税の制度です。では、非課税期間が終わった後は、どうすればよいのでしょう。■NISAの非課税期間終了した後にとる3つの方法120万円をNISAで投資して、5年後140万円になった場合を見てみましょう。このときにとる方法は3つあります。(1)140万円を換金する20万円の利益に対して税金はかかりません。(2)140万円のうち、120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する非課税期間は5年間ですが、5年を過ぎて、また新たな非課税投資枠に移管すれば、そのまま投資が続けられます。たとえば、2016年の非課税投資枠は、2020年に非課税期間が終了します。しかし、翌2021年に設けられる非課税投資枠に120万円まで移管することが可能です。(3)140万円を課税口座へ移管する非課税期間終了後、課税口座(特定・一般)へ移管することができます。その時点での分配金や譲渡益等は非課税ですが、移管後は移管時の時価を基に税額が計算され、課税対象となります。なお、移管後の損益は、課税口座(特定・一般)内での損益通算が可能になります。たとえば、保有するAの一般口座で100万円の利益が出ていて、Bの一般口座で80万円の損が出ている場合、損益通算した利益20万円が課税対象です。逆に損益通算後に損が出ている場合は、翌年以降3年間にわたって損を繰り越すこともできます。いずれも確定申告が必要です。 ■ジュニアNISAの場合は?非課税期間終了後は、NISAと同じで3つの選択肢がありますが、2つ目に紹介した方法「120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する」については注意が必要です。ジュニアNISA口座の開設者(=子ども)が、 20 歳になる年の1月1日を迎えた時点で、そのジュニアNISA口座を開設している証券会社に、 当人の成人NISA口座が自動的に開設されます。そして、ジュニアNISAで保有している上場株式や投資信託は、成人NISA口座に移管(ロールオーバー)されることになります(ただし、手続きが必要)。また、ジュニアNISA口座の開設者が20 歳に達した後は、原則として本人が運用指図を行うというルールがあることもお忘れなく。 さて、2015年7月から連載を続けてきました「普通のママでもできる投資」ですが、次回で最終回になります。次回は、マイナス金利導入下での運用をどう考えればよいのかについてお話しします。

2016年05月31日

『銀行員が教える 一生困らないお金の増やし方』(長岐隆弘、高市 亮著、総合法令出版)は、メガバンク行員経験を持つ不動産鑑定士/不動産投資プロデューサーと、メーカーに技術者として勤務したのちに独立した不動産投資家による共著。「銀行にお金を預けることの意味が大きく揺らぎはじめているなか、ただ漠然と貯金しているだけでは、とっさの事態に備えることは不可能。そこで、いますぐ行動を起こす必要がある」という考え方に基づき、一生お金に困らない生活力を身につけることを提案しているのです。■「お金に働いてもらう」という発想「一生お金に困らないなんて、ありえない」と感じる方がいても不思議はないかもしれません。しかし著者によれば、それは決してありえないことではないようです。彼ら自身が、そうした生活を送っているのがなによりの証拠。その根底にあるのは「自分で働くのではなく、お金に働いてもらう」という発想。つまりは投資によって、給料以外の安定収入を得ようという考え方です。しかもそれは、自己資金がまったくなくても始めることができるというのです。そんなコンセプトを軸に、お金を着実に増やすためのさまざまな方法を明かした本書から、きょうは不動産投資の魅力をピックアップしてみたいと思います。■不動産オーナーは銀行から借金するおそらく、「不動産投資はお金持ちのすること」だというイメージが一般的でしょう。つまり、「ビジネスで成功した人が、稼いだお金で不動産を購入している」というふうに思われているわけです。しかし意外なことに、不動産オーナーは実際には自分のお金を使ってはいないと著者はいうのです。何故なら1億円の不動産を買うとき、多くのオーナーは銀行から1億円の借金をするから。利回りが5%程度あれば、その借金は単純計算で20年あれば返済可能だということです。1億円×5%=500万円1億円÷500万円=20年※実際には税金の支払いなどが必要つまりこれまでは、お金持ちの人たちだけがこのことを知っていて、自分のお金を使わず、さらにどんどん資産を増やしていたということ。ところがサラリーマン大家の裾野が広がっていくにつれ、「自分のお金を使わずに不動産投資ができる」という情報がブログやSNSなどを通じて世間一般にも知れわたっていくことに。著者の分析によれば、これが最近の不動産投資熱の大きな原因のひとつなのだということ。■銀行が全額融資してくれるのが魅力家賃収入がローン返済額に見合っていて、なおかつ不動産の評価が高ければ、銀行は全額融資(フルローン)をしてくれるのだといいます。そしてこれこそが、あらゆる投資のなかで不動産投資だけが持っている最大の魅力。現在それほど自己資金のない人が不動産を購入するためには、不動産の購入資金を全額借り入れることができる、不動産投資ならではのこのメリットを使わない手はないということ。いいかえれば、全額融資可能な物件を見つけさえすれば、自分のお金をまったく使わなくても手に入れることができるわけです。■不動産の管理を自分でする必要ないとはいえ、もしそんな物件を手にすることができたとしても、管理などに手間がかかりそうです。しかし、それも心配ないのだとか。簡単なことで、購入したあとも、管理などは管理会社に外注できるからだというのです。つまり、自分で動く手間をとことん少なくすることができるということです。いってみれば、重要なのは、そういった仕組みを「知っているかどうか」だけ。さらにいえば、そのような物件の見極め方を学ぶ、あるいは、見極められる人を味方につける。たったそれだけでいいということです。もし「株式投資をやりたい」といっても、そのための資金を貸してくれる銀行はありません。FXにしても、証拠金によるレバレッジがあるとはいえ、基本的には同じこと。しかし不動産投資は、株やFXのような高度なセンスが求められる投資とは異なり、端的にいえば「誰にでもできる」投資なのです。つまり、あとは「やるかやらないか」だけ。だからこそ、強いのは「明確な理由のある人たち」だと著者はいいます。そして、「やりたい理由」を持っている人たちは、確実に一歩を踏み出し、成果を上げているということです。*まだまだ実感できないかもしれませんが、「納得するしかない」というほど説得力に満ちた根拠が、本書にはぎっしりと詰まっています。お金に困らない将来をつかむために、読んでおくだけの価値はありそうです。(文/作家、書評家・印南敦史) 【参考】※長岐隆弘、高市亮(2016)『銀行員が教える 一生困らないお金の増やし方』総合法令出版

2016年05月30日

第20回 で、「積立投資」というものをご紹介しました。積立投資とは、毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けていく投資スタイルです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられますので、大きなお金を用意しなくてもすぐに始められます。なかなか一歩を踏み出せないあなたも、スモールスタートであればできそうですね。■「積立投資」のメリットとはこれまで何度か、「投資は分散が基本」ということをお話ししてきました。「 卵は1つのカゴに盛るな 」ということわざを覚えていますか? 投資対象は分散しなさいということですね。投資対象の分散には、投資先のほかに、投資する時期、つまり「時間」の分散もあります。一度に買わないで、毎月、一定額ずつ「積立投資」をしていくのです。これを長く続けることによって「複利の効果」が得られます。(参考: 第16回「営業マン任せはNG! 儲かる投資信託を選ぶためのポイント」 )複利と単利の差は、下記のように一目瞭然です。たとえば、100万円を年利10%で運用すると、単利だと毎年10万円ずつ増える計算になりますが、複利だと…ご覧のように、複利は時間の経過とともに効果が大きくなるのです。たとえば、月に3万円ずつ(年間36万円)を3%で20年間積立投資していくと、いくらになると思いますか?計算上は、967万3,200円になります。もちろん、現実には3%ずつ確実に上がり続ける投資信託などなく、基準価額は上がったり下がったりしながら資産残高を増やしていきます。このような投資の方法を「ドルコスト平均法」と言います。●ドルコスト平均法基準価額の変動に関係なく、一定の金額を定期的に積立投資していく手法です。「ドル」という名前がついていますが、外貨投資だけに当てはまるものではありません。一定額を積み立てていくこの方法だと、価格が安いときには多めに買えて、価格が高いときには、買える数が少なくなります。これを長く続けることで、結果的に平均の購入コストを安くできるのです。 「安いときに買って、高く売る」というのが投資のセオリーですから、安い時期を当てられれば儲かります。しかし、私たちが安値を当てるのは無理ですよね。振り返って高値づかみだったということも少なくないでしょう。そういう意味で、時間を分散するということは、リスクを減らせるということです。株価が乱高下しながら長期で上向いていく場合、積立投資は効果が得られやすいと言われます。そして、ネット証券などの販売会社で運用する場合、「積立投資」という投資スタイルを選択しておけば、毎月自動で買付をしてくれるので、手間がかかりません。まさにこのスタイルで運用するのが、前回お話しした「確定拠出年金制度(DC)」です。 DCは、原則60歳までお金を引き出せませんが、それは逆に言えば、老後のための資金としてゆっくり運用していくことができるということです。一方、NISAは、いつでも引き出すことができます。住宅ローンの頭金や子どもの大学の入学金など、必要な時期が決まっているお金を増やしていくとよいでしょう。なお、DCとNISAの運用は、自分の資産全体の中で考えることが大切です。DC口座の中で、NISA口座の中でそれぞれ分散する必要はありません。■NISAとDCを上手に運用するには、株や債券など分散して長期投資をDCやNISAでは、株や投資信託などのリスク資産を運用するとよいでしょう。世界の株価は、長期では経済拡大に連動して上昇してきました。資本主義が続く限り、人間の経済活動が続く限り、これからも経済は拡大していくでしょう。ですから、目先の株価の上下を気にすることなく、ゆっくり資産を殖やしていきましょう。毎月数万円を運用する場合、まず、DCに加入できる人は、その枠をいっぱい使って外国株式のインデックスファンドを買う残りをNISAで日本株式のインデックスファンドを買う というようにします。まだ余裕がある場合は、通常の課税口座で運用しましょう。これが、DCとNISAの上手な運用方法と言えます。次回は、NISAの非課税期間が終ったらどうするかについてお話します。

2016年05月23日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

第18回 、 19回 とNISA制度についてお話ししました。では、この制度をどのように活用していけばよいのでしょう。■NISA 口座を開設するまず、NISA専用口座を開設しなければなりません。金融機関によって扱う商品が違うので、「どこの金融機関で口座を開くか」が重要です。銀行では上場株式や上場投資信託(ETF)は買えませんので、証券会社がおすすめです。SBI証券、楽天証券、マネックス証券などのネット証券なら、手数料が安く、ラインアップが豊富です。開設するには、・基準日(平成25年1月1日)時点の住所、氏名および生年月日の記載のある住民票等・マイナンバーがわかる書類(本人確認書が必要な場合もある)が必要です。NISAは、1人1口座と決まっているので住民票が必要なのですが、住民票の取得代行をしてくれる金融機関もあります。開設を希望する金融機関のWebサイトから申込書類の請求ができます。■いよいよ運用をスタート!ここで一旦、 第15回 の「運用をスタートするおさらい」を読んでください。証券会社が決まったら、いよいよ何を選ぶかという4番目の段階です。皆さんにおすすめしたいのは、以前ご紹介したインデックスファンドや、より手数料の安い上場型投資信託(ETF)です。さて、運用する場所(NISA口座)も、運用する商品も決まりました。いつから始めますか?もう少し勉強してからと思う人も多いのですが、まずはスタートしてみるのがおすすめです。とにかく1万円でも買ってみるとよいでしょう。実際にスタートしてみると、「なんだ、そういうことか!」と、わかることがたくさんあります。たとえば、毎月1万円ずつ、世界の株式に分散投資をするインデックスファンドを買うことにしましょうか。あるいは、日本の上場株式に分散投資をするインデックスファンドでもよいでしょう。少しずつ買い増していく中で、ゆっくり自分のポートフォリオ(編集部注:分散投資の際の、資産の組み合わせのこと)を整えていけばよいのです。まとまったお金がある人は、自分の決めたアセットアロケーション(資産配分)にしたがって、投資信託などのリスク商品と個人向けの変動国債などに分散して一度に投資するのも、もちろん結構です。 ■毎月「積立投資」をする皆さんは、これまでに、お給料から毎月決まった金額を自動的に定期預金で積み立てたり、財形貯蓄をしたりしたことがありますか?こうした自動積立型の貯蓄は、はじめに手続きさえしておけば、あとは、自動的に口座から引き去れてお金が貯まっていきますよね。「積立投資」も同じです。毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けてくれるのです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられます。これなら、大きなお金を用意しなくてもすぐに始められますね。なかなか一歩を踏み出せない人にとって、スタートのハードルを下げる方法だと思います。この「積立投資」には、いくつかメリットがあります。積立投資の詳しい話をする前に、もうひとつ、「積立投資」をするのによい場所がありますので、先にこちらのお話をしましょう。■とってもお得な個人型確定年金制度「個人型確定年金制度」という言葉を聞いたことがありますか?実は大変、税制優遇された制度なのです。NISAは、日本に住んでいる人ならだれでも使える制度ですが、「個人型確定拠出年金制度」は、今のところ、使える人と使えない人がいます。しかし、今後、使える人が増えることが見込まれていますので、ぜひとも知っておいてほしい制度です。次回は、この「個人型確定拠出年金制度」についてお話しします。

2016年04月18日

『こんな時代に たっぷり稼げる株の見つけ方』(天海源一郎著、幻冬舎)の著者は、個人投資家が儲けるための投資の啓蒙をライフワークにしているという株式ジャーナリスト/個人投資家。本書は「“いまそうなっていること”に素直になる(いまの株式相場の枠組みを知る)」「株価を動かす主体をイメージする(投資家が株価を決定している)」という考え方に基づき、個人投資家が「流れに乗る」ことを手段として書かれているものだといいます。それは、「枠組み」と「投資家の動き」を意識するところからはじまるのだとか。いわばヤマ勘との決別だということで、地に足のついた考え方だといえるのではないでしょうか。きょうはそのなかから、「イマイチ相場がビックリ高値になる背景」を取り上げてみたいと思います。■食品株や薬品株がなぜかブレイク2015年前半相場の特徴的な動きは、薬品株や食品株の上昇が派手だったこと。しかもそれは、“ド派手”といっていいほどのものだったのだとか。8月初旬に日経平均採用銘柄(225社)の年初来騰落率をランキングしてみると、上位10社中6社が薬品株もしくは食品株で、これは過去にあまり例を見ない状況なのだそうです。少し前に話題となった「食べるラー油」のように大ヒット商品が出ることはあるものの、よほどのことがない限り、売り上げが大きく浮き沈みすることがないのが食品業界。なにしろ食品は必需品なので、コンスタントに売れる反面、それほどの変化はないわけです。風邪などの病気は景気とは無関係なので、薬品にしてもまた同じ。つまり食品や薬品を手がけている企業の業績は、景気の波にあまり左右されず安定しているということ。安定=「変化がない=目立たない=地味」というわけで、食品株や薬品株は典型的なディフェンシブ(防衛的)銘柄に位置づけられているもの。高騰は期待しづらいながら、暴落のリスクも低いわけです。逆にいえば相場の上昇が顕著な局面では、見過ごされるべき銘柄群なのです。■インデックス運用が拡大したからなのになぜ、食品や薬品が2015年前半相場でさかんに物色されていたのでしょうか?その一因として考えられるのは「インデックス運用」の拡大だと著者はいいます。インデックス運用とは、日経平均株価やTOPIXなどといった指数に連動するパフォーマンスを、着実に得ることを目的としたもの。つまり、平均点狙いの投資ということ。指数をしのぐ成果は望めない代わりに、指数を下回る結果に甘んじることもあまりない手法なのだそうです。こうしたことから、保守的な運用を重んじる機関投資家などの間では、インデックス運用が主流となってきたのだといいます。個人投資家においてはコストが圧倒的に低いという観点から、インデックス運用の具体的な投資対象となってくるのはおもにETF(指数連動型上場投資信託)。株と同じく証券取引所(市場)に上場しており、取引時間中ならいつでも時価で売買が可能。現にETFの運用資産残高は拡大の一途をたどっており、それは世界的に見られる現象でもあるといいます。■イマイチ銘柄が高値をつけた背景そして数あるETFのなかでも保守的な機関投資家が選考しがちなのは、よりボラリティリティが低い(値動きが穏やかな)タイプ。つまり、リスクの低いものが好まれているということです。では、そのような低ボラリティブのETFがどうやってリスクを抑えているのかといえば、ディフェンシブ銘柄に属するセクターの組み入れ比率を高めることにより、運用の安定化を図っているのだとか。つまり、「インデックス運用の拡大に伴って低ボラリティリティのETFが盛んに買われて運用資産残高が拡大→おのずとディフェンシブ銘柄がさらに組み込まれていく→株価が動き出すことから、トレンドフォローの投資家から追随買いが入る→株価高騰」という流れが生じたということ。これが、「イマイチ銘柄」が驚くほどの高値をつけた背景だというわけです。*これはほんの一例ですが、わかりやすく解説されていることがおわかりなのではないでしょうか?いわば、株のことはよくわからないという方でも、その動き方を無理なく解釈することが可能なのです。目を通してみれば、株に対する考え方が変化するかもしれません。(文/書評家・印南敦史) 【参考】※天海源一郎(2016)『こんな時代に たっぷり稼げる株の見つけ方』幻冬舎

2016年04月04日

前回 のNISAに引き続き、今回はジュニアNISAについてお話しします。ジュニアNISAは、子どもの教育費など将来に向けた資産運用のための制度です。投資可能期間は、2016年4月から2023年12月末までです。■NISAとジュニアNISAの違いは?NISAの非課税枠は毎年120万円が上限でしたが、ジュニアNISAは、子ども1人につき毎年80万円です。5年間の非課税というのは同じです。累計で最大400万円までの非課税投資をすることができます。大学進学のための学費準備として利用するとよいでしょう。また、NISAはいつでも解約、払い出しをすることができますが、ジュニアNISAでは注意が必要です。ジュニアNISAは、売却はいつでも可能なのですが、お金は、子どもが3月31日時点で18歳となる年の前年末までは引き出すことはできません。5年間の非課税期間の後は、払い出しをすることも、また、継続して非課税対象として、80万円分を上限に翌年の非課税枠へ繰り越すことができます。■ジュニアNISAの4つのポイント・その1:0歳〜19歳が対象ジュニアNISAの対象は、●日本に住んでいること●ジュニアNISA口座を開設する年の1月1日時点で19歳以下であること上記2つの条件を満たす子どもです。ジュニアNISAは、口座の名義は子どもで、親が運用・管理をします。1人1口座で、途中での金融機関の変更はできません。・その2:非課税投資枠の上限は年間80万円までジュニアNISAで株式投資信託や上場株式を購入できる限度額は年間80万円です。分配金や配当金、値上がり益が非課税になります。・その3:非課税期間は5年間ジュニアNISAの非課税期間は、最長5年間。非課税期間が終了した後、20歳までは非課税のまま、年間80万円までは継続保有することができます。売却はいつでも可能です(お金の引き出しは期限までできません)。売却した場合、非課税枠の再利用はできません。未利用の非課税枠を翌年以降へ繰り越すこともできません。これは、 前回のNISAの場合のポイント 「その2」「その3」と同じです。ジュニアNISA口座で発生した損失は、ほかの口座と損益通算したり、繰り越し控除することはできません。これも前回の「その4」と同じです。・その4 :18歳まで原則出金不可原則として、18歳までは払い出し(出金)ができません。払い出したときは、過去の利益分に対しても課税されます。ジュニアNISAは、子どもの将来に向けた資産運用のための制度なので、原則、子どもが、3月31日において18歳である年の前年の12月末までは、災害等のやむを得ない場合を除いて出金することはできません。もし、期間中に出金するということになると、過去のすべての利益に課税されますし、ジュニアNISA口座を廃止して全額を出金することになります。次回は、どのように利用をしていけばいいかについてお話します。

2016年04月04日

みなさんは不動産投資に興味はありますか?興味がある人のなかには、アパートやマンションの大家さんになって賃料をもらいたい賃料収入派、あるいは購入価格より相場が値上がりしたタイミングで売りたい売却派もいらっしゃるでしょう。または、興味があっても、難しくてなかなか手が出せないという人も……。そこで今回は、キャピタル・アドバイザリー株式会社不動産投資部長で、累計1,000億円以上の投資実績を有する和田一人さんの著書『儲かる不動産投資の教科書 買うべき物件、買ってはいけない物件』(扶桑社)をピックアップ。不動産投資のビギナーにもわかりやすく書かれている本書のなかから、不動産投資で儲けるための8つのルールをご紹介したいと思います。■1:物件を安く買おうと思ってはいけない物件を安く買うことは、不動産投資における成功の必須条件ではないようです。著者は「安く手に入れることに固執している人は、失敗しそうな物件ばかり選んでしまっている気がしてならない」といいます。特に素人の場合は、一度の過ちが致命傷となりかねません。なにより認識しておきたいのは、「利回りが高い=物件が安い」という図式にはなっていないということだとか。特に物件を選ぶ際は、「ローン返済額+運用費用<現況利回りで賃料収入」の条件を満たすものに的を絞ることが基本であるようです。■2:世のなかの不動産は2種類しかない不動産は自宅用・投資用に関わらず、二種類に分類できるそうです。それは(1)「資産の再現性」がある不動産と、(2)「資産の再現性」がない不動産。「資産の再現性」とは「末代まで延々と繰り返し、稼ぎ続けてくれる」ことを意味しています。建物が古くなり、取り壊して新たに立てなおすとき、どうやっても採算が合わなくなる土地が存在するのです。そんな収益性が失われてしまう物件は「資産の再現性」がない不動産であり、トランプのババのような存在。引いて持ち続けてしまったら、ゲームオーバーになってしまうのです。■3:資産の再現性が高い不動産を選ぶ「資産の再現性」がある不動産とは、「購入してそこに新築の建物を建てても採算が合う土地」。「資産の再現性」があるか否かは、建物を新築した場合の利回りを計算して、その利回りで買う人がいるかどうかを検証することでわかるようです。時間が経過すればするほど、限りなく土地のコストがゼロに近づいていくのが「資産の再現性が高い不動産」といえるそうです。■4:賃料単価から資産の再現性を測る地方になればなるほど、賃料単価(賃料(共益費込み)÷貸床面積(坪))が安くなって、賃料収入に対して諸費用が占める割合も高くなるそう。地方の鉄筋コンクリートマンションでは費用が40~50%近くを占めているケースも多いとのこと。著者は、地方の物件の「賃料単価」の低さは見過ごすべきでないといいます。■5:赤字で売却しても損しないこともある「完済まで20~25年くらいのローンを組んで不動産に投資し、それから10年くらいが経過すると“バラ色”の状況が訪れるケースがある」と著者。それは、売却価格は薄価より低いけれど「ローン残高+自己資金」よりも高いというバランスになった場合です。数式だと、「薄価>売却価格>ローン残高+自己資金」となります。買った金額よりも安く売ると損をしているように感じてしまいそうですが、そんなことはないそう。会計上は赤字に陥っていても、実際のお金の出入りの収支は黒字になるというのです。つまり、出て行くお金(ローン残高+自己資金)よりも入ってくるお金(売却価格)のほうが多く、手元にお金が残るのですが、薄価よりも安い転売価格で処分できると会計上は赤字になるので税金も納めなくて済むのです。■6:フルローンはリスクが大きいので避ける「自己資金ゼロからの不動産投資!」などのキャッチコピーで物件の勧誘をする業者は少なくないのですが、それだけリスクも高いということを知っておかないと大変。計算していくと満足できるレベルの黒字を確保するのは難しく、明らかにマイナスが発生する状況となりそうです。空室率によっては、本業の収入から回すか、貯蓄を切り崩すなどの手を打たないと、ローンの返済が難しくなる場合があるでしょう。本来のフルローンは資金的にかなり余裕のある人が活用すべきもの。■7:「苦しくなったら転売すれば……」は甘い!不動産に限らず、あらゆる相対取引に共通することですが、「売却する際にはそれを買う側がどう捉えるか、というポイントから条件面を吟味するべき」と著者。売り手が好条件を思っていても、買い手のほうはそうは思わない場合もあるそうです。「欲を出さず、トントンで売れればよし」と思っても、購入時の諸経費や売却時の仲介手数料などの負担が数百万にも上るのです。プラスマイナスゼロさえ、簡単に叶わないかもしれません。■8:築20年前後の鉄筋コンクリート物件は危ない築20年前後の物件はよく売り物物件として出回っていますが、これは売主が売りたくなる時期だから。この時期には大規模修繕工事が必要になってくるので、その費用を負担するより売ったほうがいいと判断しているもののようです。決して軽視できない出費なので、きちんとした備えがなければ、追加でローンを借りるなどの必要も生じてくる問題だそうです。注意しておきましょう。*その他、不動産投資する場合は買った後にトラブルにならないように、事前に自分の目でチェックしておかなければならないそうです。たとえば隣地との境界線、外観や屋根の様子、道路と間口の幅や、図面と現状の相違、嫌悪施設(墓場など)の有無など。難しい不動産投資ですが、成功すれば「経済、時間、安心」の3つを叶えることができるそう。今後、不動産投資を考えている人には、まさに教科書のような本。ぜひ参考にしてほしいと思います。(文/齊藤カオリ) 【参考】※和田一人(2016)『儲かる不動産投資の教科書 買うべき物件、買ってはいけない物件』扶桑社

2016年04月02日

『OLが考えたお金を増やすたった一つの方法』(松川佑依子著、扶桑社)は、株式投資について解説した本。一見、数ある投資ノウハウ本のように感じますが、そのアプローチはとてもユニーク。女性の視点から株式投資をすることの利点に気づかせてくれるのです。著者の松川佑依子さん自身、資産運用会社で働くOLでありながらタレントとしても活躍するというユニークな経歴の持ち主。業務で資産運用を行い、「入社から約3年、会社に損はさせていません」という株式投資のプロであると同時に、25歳のイマドキ女子の感覚もしっかりと持ち合わせています。その著者が約3年の投資経験のなかで気づいた「株(株式投資)って女性の強みが生かせるんじゃないかな?」というひらめきが、本書のベース。ここでは本書から、投資する企業を選ぶときに役立つ女子目線について見ていきます。■女性向けの製品を知っている強み著者は、「株選びはやっぱり女性のほうが有利」といいます。女性向けの製品やサービスを売っている企業もたくさんあるのに、株式投資をするのは圧倒的に男性が多いから、というのがその理由。女性にとって身近な製品の使い勝手や人気を把握できるのは、女性の強みです。たとえば、カメラのフイルムなどを作る富士フイルムが株式上場していることを知っている男性は多いと思います。しかし、アスタリフトという化粧品がいまファンを増やしていて、そのアスタリフトをつくっている会社が富士フイルムであることは、男性にはなかなか気づけないもの。それが、女性であれば「アスタリフトの人気が高まっている→アスタリフトをつくっているのは富士フイルム→富士フイルムの業績や経営状況を確認してみよう」と連想ができるというのです。■実は街歩きを楽しむことも大切!街歩きのなかにも、株式投資のヒントが詰まっていると著者はいいます。都市部でいえば、たとえば新しい商業施設がオープンしたとき。繁華街に新しい施設をオープンすれば、さぞ株価は上がっていくだろうと予想できますが、著者はここで「自分で感じた体験も大切」とくぎをさしています。実際に自分の足で訪ねてみて「なんか想像と違うな」「惹かれないな」と思ったら、いくら短期的に株価が上昇していても安心して持ち続けることはできません。さらに、ショッピングをしながら歩いていると、行列のできるオシャレなお店を目にすることがあります。普段から女友だちとお茶をしたりウインドーショッピングしたりと街歩きを楽しんでいる女性は、こうしたトレンドにも気づきやすいのです。著者のおススメは、流行っているお店や、サービスがほかとはちょっと違っていて人気の出そうなお店を見かけたら「連想」をしてみること。しかも、連想にはいくつかのパターンが考えられるそう。たとえば行列のできる人気パンケーキ屋を見つけた場合。(1)人気のパンケーキ店→その経営母体が上場企業かどうか。(2)パンケーキの原料は小麦粉→製粉会社や製菓会社の業績に影響があるかもしれない。(3)パンケーキが流行った→次はどんなスイーツが流行るだろうか。といった連想ができるというわけです。たしかに、(1)はごく一般的なアプローチですが、(2)や(3)には女性の視点が生かせます。女性は口コミやSNS、雑誌、テレビの情報番組などで流行の移り変わりをキャッチしやすいといえますし、普段から料理をしていれば食材にまで連想を働かせることも可能だからです。■お気に入りカフェで四季報めくり本書では、こうした女性目線を生かした銘柄選びだけでなく、とっつきにくい専門用語、実際に株を買うまでの流れもわかりやすく解説されています。なかでも、「会社四季報」をめくるシチュエーションがイマドキ女子っぽくて印象的。会社四季報とは、日本の株式市場に上場している約4,000企業すべての情報が詰まった本。3か月に1度発行されており、企業の所在地や事業内容、財務情報や過去5年分の業績、記者による業績予想などが収録されています。株式投資をする上で必要な数字を確認することができる必携書ですが、かなり分厚くて見た目もややハード。とても若い女性がめくるようなイメージはないのですが、著者はこの2,000ページもある会社四季報を、お気に入りカフェでリラックスして目を通しているというのです。*株式投資への入り口は人それぞれ。お気に入りブランドでも、好きなレストランやコンビニ菓子でもいいのです。とくに女性にとって、入り口が自分の生活圏内にあるということはとても重要です。身近な商品をきっかけに、株式投資の広くて深い世界に進んでいく、本書がその水先案内人の役割を果たしてくれるでしょう。(文/よりみちこ) 【参考】※松川佑依子(2016)『OLが考えたお金を増やすたった一つの方法』扶桑社

2016年03月21日

2014年から導入された個人向けの少額投資非課税制度、通称:NISA(ニーサ)をご存じでしょうか。テレビコマーシャルなども盛んに行われていたので、名前を聞いたことがある人も多いのではないでしょうか?NISA最大の特徴は、120万円までの利益が非課税なことNISAは、今年(2016年)から年120万円を上限に(2015年までは年100万円でしたが、上限額が拡大されました)、累計600万円まで、上場株式や株式投資信託などの配当金や分配金、譲渡益が、最長5年間、非課税になるという制度です。現在のところ、この制度は平成35年まで10年間存続することになっています。NISAは、20歳以上で、日本に住んでいる人ならだれでも利用することができます。今年からは、0歳~19歳までが利用できるジュニアNISA制度もスタートしました。ジュニアNISAについては次回お話しします。 前回 お話ししましたが、通常、金融商品の運用益には20.315%の税金がかかりますが、NISA口座で運用すれば非課税になります。ただし、NISA口座で新たに購入した運用商品が対象です。既に持っている運用商品は、対象にはなりません。NISA口座は、銀行や証券会社で開設することができますが、金融機関によって投資できる商品が異なります。NISA専用口座を開いて、ラインアップの中から自分で投資商品を選択するのですが、銀行には、上場株式やETF(※)という上場型投資信託がありませんので、開設するなら証券会社の方がおススメです。(※)上場投資信託。「Exchange Traded Funds」の頭文字をとり、ETFと呼ばれている。東証第1部の全銘柄の動きを反映した株価指数=TOPIXに値動きが連動しているため、ETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られる金融商品。NISAで覚えておきたい4つの注意点注意点は、4つあります。・その1:1人1口座開設できるのは1人につき1口座で、一度開設すると、その年度は金融機関を変えることはできません。1年ごとに金融機関を変えることができます。・その2:非課税枠の未使用分を翌年に繰り越すことはできない非課税枠の120万円の未使用分を翌年に繰り越すことはできません。たとえば、120万円のうち、今年100万円しか使わなかったとしても、残りの20万円を来年に繰り越して、来年の非課税枠を140万円にすることはできません。・その3:売却した分の非課税枠は再利用できないたとえば、NISA口座で60万円分の株式投資信託を運用していたとします。年の途中で、30万円分を売却したとしても、その後に利用できるのは、残りの60万円です。売却分の30万円の枠は再利用することはできません。・その4:損が出ても損益通算できない通常、損が出ると、利益の出ているほかの口座と損益通算や損失の繰越控除ができますが、NISA口座ではできません。政府広報オンラインにもNISAのことが詳しく説明されています。・ 新しい投資優遇制度「NISA(ニーサ)」がスタート!将来に向けた資産形成を考えるきっかけに:政府広報オンライン 次回は、ジュニアNISAについてお話しします。

2016年03月21日

ミック経済研究所は3月15日、「2016年度従業員規模別・業種別IT投資動向調査310社」のレポートを発表した。製造・流通・サービス業の2016年度IT投資総額は前年度比2.5%増の11兆6516億円、増加要因はシステム更新がトップとなった。同調査は国内経済が中国経済の成長減速から景気の不透明感が高まり、財政出動の限界も見え、2016年度の見通しが立てにくい状況を受け、各企業の2016年度予算計画、IT投資計画を立てる参考指標とするため実施。調査対象は製造(建設含む)、流通(卸、小売、他)、サービス業の情報システム部門で、金融・証券・保険、自治体・公共、学校、医療は除いた。従業員規模別・業種別の2016年度IT投資計画・増減分布は、2016年度の計画では「増加」が19.7%、「横這い」が66.8%、「減少」が13.5%。横這いが最も多いが、増加と減少を比較すると増加の方が多く、事業に前向きな姿勢が伺える。さらに、増加を選択した61社の中では伸率20%以上のウエイトが62.3%と多く、全体でも12.3%を占める。一部の企業においては事業拡大に舵を切り、IT投資を急増させる計画であるという。従業員規模別では従業員1000人以上規模の「増加」が52.0%を占める。大手企業は利益剰余金が豊富で、2016年度のIT投資は相当に期待できると予測している。また、従業員1000人以上規模のIT総額は国内全体の半分以上を占めており、国内全体のIT投資動向を牽引していく見通しだ。業種別では、各業種ともに「横這い」が65~70%未満。ただし、「増加」と「減少」の比率を比較すると、従業員規模別ではすべての規模で「増加」が多かったが、業種別は流通業のみ「減少」の方が多い。2015年度の流通業は、やや増加傾向を示していたが、2016年度はやや厳しいと想定される。従業員規模別・業種別の2016年度IT投資増加要因は、「システム更新」が62.3%を占めて最も多く、リーマンショック以降、ITシステムへの投資を先送りしてきた企業が多かったが、2015年度からシステム更新にIT投資が向かい、2016年度より本格化すると推測。そのほか、マイナンバー対応が遅れていた中小企業を中心に「内部統制・セキュリティ強化」が13.1%と続く。また次いで「事業拡大」が9.8%と既存ビジネスの売上拡大、新規事業立ち上げと前向きな要因が増えている。従業員規模別に見ると、従業員300~999人規模の中堅企業と同100~299人規模の中小企業でシステム更新が前者66.7%、後者63.6%と多く、全体平均を押し上げている。2016年度の計画は、全体的には横這いが多い中堅・中小企業であるが、2016年度から抑制していたシステム更新に投資が向かいはじめたと同研究所は推測している。

2016年03月16日

アジレント・テクノロジー(アジレント)はこのほど、米Lasergenに対し8000万ドルの投資を行うと発表した。Lasergenは次世代シーケンシング技術を有する新興バイオテクノロジー企業で、テキサス州ヒューストンンに本社を置く。アジレントは今回の投資により、Lasergenの株式のうち48%を取得することになる。また、2018年3月2日までに、追加で1億5000万ドルを投資し、残りの株式を取得するオプションも有している。両社は今後Lasergenのシーケンシングケミストリーである「Lightning Terminators」をベースに、臨床アプリケーション向けの次世代シーケンシングソリューションワークフローを開発していく。Lighting Terminatorsは、現在商用化されているほかの技術と比較して、ゲノムシーケンシングを高速化、高精度化、低価格化できる可能性があると考えられている。

2016年03月14日

宮城県仙台市に本店を置く七十七銀行は3月9日、投資信託を購入した個人顧客向けに「<七十七>投資信託キャンペーン~お申込手数料、半分お返ししますよ~」を開始した。期間は3月31日まで。○投資信託を100万円以上購入した個人が対象キャンペーンの内容は、七十七銀行で投資信託を累計100万円以上購入した個人顧客を対象に、投資信託申込手数料(消費税込)の50%をキャッシュバックするというもの。通常の申込手数料は買い付け金額に対し最大3.24%(税込)。投資信託は、東北地区の同行全営業店(一部の出張所を除く)及び札幌支店で取り扱っている。キャンペーンは自動エントリーのため申し込みは不要、キャッシュバック分は4月下旬に口座に振り込み予定。ただし、既に実施されている「<七十七>運用スタート!! Wキャンペーン」でキャッシュバックの対象となる手数料は対象外となる。

2016年03月11日

前回 、「分配金」についてお話ししました。「分配金」には、「普通分配金」と「元本払戻金」(かつては「特別分配金」と言われていました)の2種類がありましたね。「普通分配金」は、運用収益から分配されますが、「元本払戻金」は、自分が投資した元本の一部が払い戻されたものです。ですから、「普通分配金」には、運用益の20.315%が源泉徴収されますが、「元本払戻金」は、もうけではないので、課税されません。分配金の受け取り方は2タイプ、どちらがお得?投資信託を購入した場合、「分配金」の受け取り方には一般的に、・そのまま現金で受け取る(分配コース)・支払われた分配金で同じ投資信託を追加して買い付けて行く(再投資コース)という2つの方法があって、選択することができます。税金は、どちらの方法でも同じようにかかります(ただし、「NISA口座」は、一定額までは非課税です。NISA口座についてはまた改めてお話しますね)。では、どちらの方法がより、お金を増やすのに向いているのでしょうか。皆さんは、「複利」という言葉を聞いたことがありますか?複利は、よく「雪玉」にたとえられます。小さい雪玉は、ひと転がししてもあまり雪はつきません。でも、雪球が大きくなると、ひと転がししたとき、たくさんの雪がつきます。転がしていくにつれ、雪玉はますます大きくなっていきますね?複利は、利息がつくと、その利息も含めた元利合計(元本と利息を合わせたもの)を新たな元本として利息がつくのです。利息が利息を生むというわけです。たとえば、毎月、3万円ずつ(年間36万円)、年利3%(!)の利子のつく定期預金というものがもしあると仮定して、それに20年間預け入れたらどうなると思いますか?複利で増えて、なんと967万3,200円になります!(ただし、計算方法によって多少違いがでてきます) 複利は、時間の経過とともに効果が大きくなるのです。ちなみに、「借金が雪だるま式にふくらむ」という言い方をするのも、複利でどんどん利息が増えてしまうということです。お金を増やしたいなら、分配金は「再投資コース」を選択するのが正解さて、冒頭で紹介した2タイプの分配金の受け取り方のうち、「分配金再投資コース」にした場合を考えてみましょう。仮に分配金が100円だとすれば、ここからまず税金20円が差し引かれて、残りの80円で同じファンドを買い付けていくことになります。たとえば、100万円を期待リターン4%で10年間運用した場合、再投資をして複利で運用すれば、148万244円になります。しかし、分配金を受け取ると(分配コース)、単利で運用することになりますので、増えるのは、元本100万円に対し、4%×10年間=40万円です。10年後は140万円です。8万244円の差がつくのです!運用する期間が長くなれば、複利効果で、差はさらに大きく拡がります。つまり、お金を増やすには、増えた分を分配金で受け取らず、再投資すること、すなわち、複利で長く運用することが大切なのです。このコラムを読んでくださっている読者のみなさんには、まだまだ長い時間があります。ぜひ、「毎月分配型」ではなく、「年1回決算型」など決算回数の少ないファンドを選び、ゆっくりお金を育てていきましょう。(岩城みずほ)

2016年03月07日

運用を始めようとする人から、よく受ける質問があります。それは、「今、人気があるのはどういう商品ですか?」というものです。この質問を言い換えると、「みんなが買っているものを私も買いたい」ということになるでしょうか。「今、みんなが買っている人気のある商品」や、「今、値上がりしている(成績のよい)商品」を、選べばきっと安心だ、と考えているようです。しかし、残念ながら、そういう人気の商品は、すでに過熱状態で、基準価額(投資信託の値段)が、さらに上がる余地がないことも多いのです。営業マン任せはいけません「売れていますよ」「人気がありますよ」というのは、セールス側から言えば、とても都合のいいものです。買い手側も、「それならば私も」という気持ちになりやすいものですが、ここで買ってはいけません。あなたが買うのは、自分の運用目的に合った商品であるべきです。 前回の記事 でお伝えしたように、購入までのステップを踏んで商品選びをしましょう。勧められたものを買うのではなく、あくまで自分で選択することが大切です。儲かる投資信託を買いたい?もう1つ、ご相談の中で多いのは、「分配金」についてです。投資信託を買うと、期待できる収益は、「キャピタルゲイン」と「分配金」があります。「キャピタルゲイン」とは、基準価額が値上がりすることによって得られる利益です。詳しくは、 こちら でおさらいしてください。「分配金」というのは、株式で言うところの配当金に相当するものです。分配金が支払われる頻度は、商品によっていろいろです。年に1~2回のものもあれば、毎月支払われるものもあります。毎月支払われるものを、「毎月分配型ファンド」といいます。ご質問で多いのは、「分配金が毎月もらえる毎月分配型の投資信託のほうが得ですよね?」というものです。たしかに、毎月、支払われるもののほうがお得に思えるかもしれません。しかし、本当にそうでしょうか。まずは、分配金のしくみについて知りましょう。分配金のしくみたとえば、毎年12月1日が決算日(分配金が支払われる日)のファンドを、基準価額1万円で購入したとしましょう。基準価額は、その後、上がったり下がったりしながら、11月1日時点で、1万2,000円になりました。もし、ここで解約したら、1万2,000円−1万円=2,000円2,000円のキャピタルゲインが得られます。あなたは、解約しないで持ち続け、12月1日の決算日を迎えました。基準価額はさらに上がって、1万2,500円になっていました。このとき、投資信託会社が、「2,000円の分配金を出しましょう」ということになると、2,000円の分配金がもらえることになります。収益分配を行ったこの投資信託の基準価額は、1万2,500円−2,000円=1万500円となります。(1のケース)では逆に、12月1日の決算日の基準価額が下がって、1万500円になっていたとしましょう。2,000円の収益分配を行えば、この投資信託の基準価額は、1万500円−2,000円=9,500円となります。(2のケース)このように、分配金は、運用によって得られた収益(組み入れられた株式や債権などの値上がり益や配当金など)の一部が、支払われるものなのです。1のケースの場合、2,500円の運用益の中から、その一部の2,000円が支払われました。これを「普通分配金」といいます。一方、2のケースの場合は、運用益は500円なのに、それ以上の2,000円を支払いました。1,500円は自分が投資した元本の一部から支払われたのですね。これは、「元本払戻金」といいます。かつては「特別分配金」と言われていましたが、いかにもお得なイメージがあるので(実際にはただの元本の払い戻しですね)、改められました。しかし、このしくみを知らない人が多く、毎月分配金型の投資信託は非常に人気があります。「毎月、分配金が入るからお得ですよ」などと勧められて購入し、うきうきしながら毎月、分配金を受け取っていたのですが、解約するとき、元金がやせ細っていることに初めて気づくというわけです。老後資金を作っていくなど、長期的な運用の結果に大きな影響のある「分配金」について、次回、さらに学んでいきましょう。(岩城みずほ)

2016年02月22日

前回 、「長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはりコストの安いインデックスファンドを選ぶのがいいでしょう」とお伝えしました。コストについては、 第13回 でお話ししています。信託報酬の安いものを選ぶ投資信託を選ぶ際は、同じような種類の投資信託のコストを比較することが大切です。会社によって信託報酬はさまざまなのです。今、インデックスファンドの低コスト化が進んでいます。たとえば、日経平均株価をベンチマークとするインデックスファンドで安いものは、以下のようになります。・ニッセイ・アセットマネジメント/ニッセイ日経225インデックスファンド 信託報酬=年率0.25%(税抜)・三井住友トラスト・アセットマネジメント/日経225 インデックスe 信託報酬=年率0.19%(税抜)・DIAMアセットマネジメント/たわらノーロード日経225 信託報酬=年率0.195%(税抜) (いずれも2016年1月現在)ここには、信託報酬の安いものを挙げましたが、これらと同じタイプのものでも、商品によって信託報酬は違います。「少々は気にしない!」と思うかもしれませんが、長期ではこれが大きな差になってくるのです。ちなみに、アクティブファンドの平均信託報酬は年率1.5%くらいのものがたくさんあります。販売手数料がかからないものをまた、ファンドを購入するときは、購入時に一度だけかかる販売手数料は、同じ商品でも販売窓口によって金額が異なります。販売手数料がかからない(ノー・ロードになる)ネット証券などで買うことも大切です。資産運用をスタートするプロセスのおさらいではここで、これまでのおさらいをしておきます。<資産運用をスタートするプロセス>1.自分の資産の状況を確認、把握し、投資の目標を明確化する住宅ローンなどの借入金がいくらあるか。預貯金はどのくらいあるかを確認し、毎月、いくら運用に回せるか考えます。子どもの教育費を貯めていく、老後の資金を作っていくなど、投資目標を明確にしましょう。投資環境を把握することも大切です。記事はこちらをご参考にしてください。・ 支出にはくせがある? 自分の支出のくせを知ろう(普通のママでもできる投資 Vol.4) ・ 貯まる家計にするための3つのステップ(普通のママでもできる投資 Vol.5) 2.アセットアロケーションを考える投資は、分散が基本です。「卵は一つのカゴに盛るな」という格言を思い出していただけましたか?何を買うかの前に、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのか、配分比率を考えましょう。・ 安定した資産運用のための重要ポイント=「資産配分」(普通のママでもできる投資 Vol.11) 3.どこで運用するか考える長期で運用するほど、コストの差は大きく影響してきます。より安い商品をネット証券で買うのがおススメです。使いやすい会社を探してみましょう。コストについてのおさらいはこちら。・ 投資信託のしくみを知ろう(普通のママでもできる投資 Vol.13) 4.投資対象を選択する具体的に商品を選択する段階です。今日の記事やこちらをご参考にしてみてください。・ 購入の前に知っておきたい、投資信託のインデックスファンドとアクティブファンドとは(普通のママでもできる投資 Vol.14) そして、その後は、5.買付方法を決める6.モニタリングとリバランスというステップになります。こちらについては順次お話ししていきますので、楽しみにしていてくださいね。次回は、どんなファンドを選べばいいのか、もう少し考えてみましょう。(岩城みずほ)

2016年02月08日

いま日本では、新生児のママが35歳以上の比率が約28%と、ママの4人に1人は35歳以上です。子どもはかわいい盛り、でも子どもが20歳になるころには、自身や配偶者の退職後の生活も考え始める時期。親の介護も重なった場合、必要資金は4,000万円程度という試算もあります。( 子どもの教育費に600万円、介護費用に800万円、退職後の生活に2,500万円 )どうやってそれを乗り切るか。投資にはリスクはつきものです。でも何もしないで一度に3つの課題に直面することも、将来についての大きなリスクですよね。多少のリスクをとってでも投資を行い、効率的に資産を作ってゆくことは、「貯金」や「節約」と同じように生活を守るために大切なことです。「投資」は「将来の資産作り」「投資」というと「そんなまとまったお金が手元にない」という声を聞きますが、本来投資は、「お金に勝手に活躍してもらってまとまったお金を作る」ために行うものです。皆さんはじっくり時間をかけてお金を育てることのできる年代。まず、元手がないとやっても無駄、という発想は変えましょう。コツは「周りの環境に振り回されない投資」次によく耳にするのは、「投資」と聞くと「リスクがあって恐ろしい」「毎日値動きをチェックする時間がない」「売り買いするタイミングがわからない」という心配の声です。投資のリスク、というのは「儲かることもあれば損をすることもある」という不確実性、簡単にいうと「振れ幅」です。儲かる可能性が高い投資先であればあるほど、「振れ幅」も増えていきます。また、「振れ幅」を波のようなものと思っていただくとイメージしやすいですが、期間が短くなればなるほど「振れ幅」は大きくなります。人の心は弱いもので、価格が上がれば売りたくなるし、下がればまた売却したくなる、と市場の変動の値動きに過敏に反応しがちです。投資とはそういうもの、と思うと、子育てにお忙しい皆さんは、「いちいち値動きをチェックする時間はとれない」と二の足を踏む原因になります。こうした心の動きを避けるために、なるべく「ほっぽらかし投資」をお勧めします。「ほっぽらかし投資」のコツは「資産分散」と「時間分散」具体的には、1つの商品ではなく、いろいろな地域や商品を組み合わせる「資産分散」と、一度に買わずに分けて買う「時間分散」です。世の中の投資対象は、株、債券等いろいろあります。しかもどの地域に投資するかでさらに選択肢が増えます。それぞれ、「振れ幅」の時期や程度はさまざまです。ほっぽらかし投資のためには、欲しい利益の水準に対して、できるだけ振れ幅を狭めることが必要ですから、なるべく異なる波動のもの同士を組み合わせることが大切になります。それが「資産分散」です。自分で組み合わせるのはなかなか難しいものです。その時は、既に組み合わせてある商品を投資信託の中で選ぶのも選択肢のひとつです。2番目の「時間分散」とは、値動きに囚われずに、たとえば毎月決まった日に決まった金額を投資するというルールを長く続ける投資方法です。仮に、30年間、毎月1回投資とすると360回投資の機会があります。それだけの回数があると思うと「いつ始めるか」はもうあまり意味がないですよね。下記の図にあるように、価格が高くなれば買う分量は減り、価格が安ければ多く買う、ということになりますので、長い期間でみると結局は「振れ幅」を長期で均(なら)すことができます。子育てや家事でお忙しい皆さんには、ぜひ時間をかけずに賢く「ほっぽらかし投資」を考えていただきたいと思います。時間を味方にすれば資産形成も身近にこつこつ少額を投資していってもそんなに増えないのでは?と思う方もいらっしゃるでしょう。もちろん投資は変動するのでシミュレーションしかできないですが、たとえば、30代で4万円、40代で5万円、50代で6万円を毎月投資して、年率平均3%で30年間運用できた、とすると、60歳のときには約2,800万円の資産形成ができていることになります。長期間のほっぽらかし投資で、ご両親にも、お子さんにも、なにより皆さん自身の豊かな未来のための準備をしていってください。

2016年01月29日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

不動産投資に関する書籍は多く、しかしその多くはメリットばかりを強調する傾向にあります。でも現実的にはリスクも大きいものであるだけに、石橋はしっかり叩いて渡りたいところ。そこでおすすめしたいのが、『失敗事例に学ぶ! 「不動産投資」成功の教科書』(ふどうさんぽ著、御井屋蒼大監修、日本実業出版社)です。著者の「ふどうさんぽ」とは、不動産投資家を目指す、あるいはすでに不動産を所有しているメンバーと、不動産投資に関する情報交換をするサークル。メンバーは1,000人を超え、中心メンバーは億を超える資産を持つ経験値の高い人達ばかりなのだとか。つまり本書では、豊富な経験に基づいた、さまざまな失敗事例が紹介されているわけです。しかし、それらを理解するためには、まず基本を知ることが重要。そこで、不動産投資の基本をおさらいしてみましょう。■「利益を得られる物件」を購入するべし不動産投資は、「購入して、保有(運用・管理)して、売却する」という3つの基礎構造によって成り立っているもの。購入手順はマイホームを買うときと同じで、物件を探してもらい、それに見合った物件が見つかれば紹介を受け、気に入れば購入、となります。しかし、ここで重要なのは「利益を得られる物件を購入しなければならない」ということ。「利益を得られる物件」を自分でイメージでき、具体的に条件を書き出すことができなければ、不動産仲介業者に自分の希望を伝えることは不可能。また購入時に銀行から融資を受けることも考えると、「利益が得られて、融資が受けられる」物件であることが必須となるわけです。たとえば相場で5,000万円の物件を、誤って6,000万円で買ってしまったとします。この物件で年間100万円のキャッシュフローが得られるとすると、10年間に1,000万円のプラスとなります。しかし10年間でローンの残高が4,000万円まで減ったものの、売却したら経年変化もあって3,000万円でしか売れなかったとなれば、キャッシュフローのプラス分1,000万円とキャピタルロスのマイナス分1,000万円で、差し引きトントンになってしまうことになります。もちろんオーナーは10年にわたり、不動産投資家としてきちんと働いてきたはず。ところが、最初に相場より高い物件を買ってしまったため、その労働すべてがチャラになってしまうということ。でもトントンならまだマシで、マイナスになってしまうこともあるのだとか。そんな場合は10年間タダ働きだったということになるだけでなく、「働いてお金をロスする」という意味不明の結果になってしまうのです。■必ず相場よりも安い物件を購入するべしこの例からもわかるように、「相場より高く買う」という失敗は、絶対に避けなければいけないと著者は強調しています。大切なのは、まず購入時に正確な相場を学び、必ず相場より安く、無理なら相場と同等の金額で購入すること。そしてそのためには、誠実で信頼できる不動産仲介業者から紹介してもらうべきだといいます。■物件の「売却額」も自分で算定するべしまた売却の際にも不動産仲介業者に協力してもらいますが、キャピタルゲインをいくら得られるかを計算し、売却額を自分で算定することが必要。相場を知るのはもちろんのこと、ローン残高を考えて、「これより下回ったらトータルでいくらの損になるのか」を知らなければならないということ。また、売買のタイミングも自分で知るべき。建物が劣化して使えなくなってから売るのか、使えなくなった建物を壊して土地だけ売るのか、減価償却が終わったタイミングで売るのかなどによって、利益が変わるのです。こうしたことをすべて考えたうえで、「どのような条件で手放したいか」を伝え、それに見合った広告を出してもらい、買い手を紹介されて売却となるわけです。そして購入時の金額と売却するときの差益がプラスであればキャピタルゲインとなり、マイナスならキャピタルロスとなるということ。もちろん世間の経済状況にも左右されるでしょうが、しっかり勉強し、必要ならコンサルティングなどプロのアドバイスに耳を傾けることが大切。そうすれば、好景気でも安く購入することや、不況でも利益を出して売却することが可能だと著者はいいます。*こうした基本をベースに、以後の章では数多くの失敗事例が具体的に紹介されています。「不動産屋さんと会話がかみあわなかった」というようなコミュニケーションの問題から、「部屋のなかで孤独死が発生してしまった」というようなシリアスな話までさまざま。不動産投資に関心があるなら、手にとってみればきっと役に立つ内容だと思います。(文/書評家・印南敦史)【参考】※ふどうさんぽ(2015)『失敗事例に学ぶ! 「不動産投資」成功の教科書』日本実業出版社

2016年01月27日

半導体市場調査会社の米IC Insightsは1月20日(米国時間)、2015年世界半導体企業研究開発(R&D)投資総額および投資額ランキングトップ10社(表1)を発表した。世界半導体産業全体では、2015年のR&D投資総額は前年比0.5%増加し、564億ドルに達し、史上最高額を記録した。しかし、成長率は過去10年の平均値である4%より低かった。2015年前半の半導体市場は好調だったが、後半に入ってから急に減速したことや、前例の無いM&Aの連鎖などがR&D投資総額の伸びを抑えたようだ。表1にリストアップした上位10社に限ればR&D投資額は2%成長している。上位10社のR&D投資額総額は、その他のすべての半導体企業のR&D投資総額を超えており、投資額の大きさがきわだつ。2015年世界半導体売上総額は、前述した通り、下半期に入り急ブレーキがかかってしまったため前年比1%減少となった模様だが、R&D投資額は0.5%増加したので、R&D/売上高比率は2014年の15.8%から2015年は16%へわずかながら上昇した。この16%という数字は2000年以降の半導体産業の平均R&D/売上高比率(過去15年間の平均)と同じである。○Intelだけで、業界全体のR&D総額の22%も消費R&D投資額トップは、売上高でも断トツでトップに君臨する米Intelであり、2015年にR&Dに121億ドル超(1兆4500億円)と他社とは桁違いの巨額投資しており、半導体産業界のR&D総額の実に22%をにあたる額を1社だけで消費していることになる。同社の売上高に占めるR&D費の割合は24%であり、売上高の1/4もの費用をR&Dに投資していることになる。MPUの微細化に伴い、IntelのR&D費は高騰しているため、R&D/売上高比率は毎年上昇を続けている。1995年には9.3%、2000年で16.0%、2005年で14.5%、2010年で16.4%、という具合に上昇し続けてきているが、最近はPC不振やモバイル向けビジネスの赤字で売り上げの伸びが止まっているため、2015年には上述のとおり24.0%にも達している。Intelの2015年のR&D費は、前年比5%増加したが、2010年以来の伸び13%、2001年以来の伸び8%より低かった。R&D投資額トップ5社(Intel、Qualcomm、Samsung Electronics、Broadcom、TSMC)の順位は2014年と変わらないが、6位以下は大幅にいれかわった。昨年7位だったMicron Technologyが6位に上がり、変わりに6位だった東芝がランクを1つ落とした。同社は日本企業で唯一トップ10に留まっている。なお、東芝のR&D費は前年比11%減少となっているが、これは米ドル基準の値であり、日本円基準では、1%程度増加した。MediaTekは2014年の9位から順位を1つ上げ、12位だったSK Hynixは、2015年前半のDRAM好調を受けて2015年は9位に上昇した。一方、STMicroとNvidiaはランクを1つずつ落としてそれぞれ10位、11位となった。○ファウンドリやメモリメーカーのR&D/売上高率は7~8%程度IC Insightsの発表では触れてはいないが、Qualcomm、Broadcom、MediaTekといったアプリケーション・プロセッサなどロジック製品中心のファブレスのR&D費用は、売り上げの2割を超えているのに対して、ファウンドリ(製造受託)であるTSMCやメモリ製造中心のSamsungやSK HynixのR&D費用は7~8%程度に留まっている点が注目される。欧米ではファブレス同志のM&Aが次々起こっているが、高騰するR&D費用を互いに分担する狙いがある。日本ではIDM(垂直統合企業)が巨額な設備投資に耐えられずに次々とファブライトやファブレスにシフトしてきているが、人材リストラや経費削減ばかりしていては生き残れない。上位の海外ファブレス(やIntel)が他社に大幅に差異化できる新製品を開発するため、売り上げの2割超のR&D費を投じている点に留意すべきだろう。IC Insightsは、今年2016年のR&D投資総額は、前年比4%増の589億ドル、2020年には763億ドルに達すると予測している。2015~2020年の年平均成長率を6.7%と見ている。R&D/売上高比率は、16.2%(2011~2015)から16.4%(2016~2020)に増加すると予測している。

2016年01月25日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

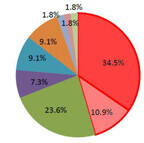

サラリーマン投資家が2015年冬のボーナスで最も金額が大きい使い途では、投資用ローンの繰り上げ返済が最多だった。日本財託が11月26日に発表した「2015年冬のボーナスに関する調査結果」による。同調査は、投資用中古ワンルームを所有して不動産投資を実践している同社のオーナー85人(男性65人、女性20人、平均年齢51歳)に対して、11月3日に実施したアンケートに基づく。冬のボーナスで最も金額が大きい用途を尋ねると、「投資用ローンの繰り上げ返済」が34.5%で最多だった。「投資用物件購入の資金」(10.9%)と合わせると、半数近くが投資関係の用途を挙げている。なお、「自宅のローン返済」は1.8%に過ぎなかった。一般サラリーマンのボーナスの用途では貯金や生活費の補填が上位に挙がるといい、サラリーマン投資家は「自宅よりも、家賃収入を生んでくれる投資用マンションにお金を使う」という意識が高いと同社は見る。自宅の住宅ローンを完済しても収入は生まれないが、投資用ローンを完済すれば家賃収入を丸ごと使うことができると同社は指摘する。その上で、毎月の家賃収入は自宅の住宅ローンの繰り上げに回すことができるし、新たな物件の購入資金としての利用も可能という。また、自宅の住宅ローンは住宅ローン控除が受けられるため、10年間は借りていた方がよいと考える人も多いようだと同社は推測している。

2015年11月27日

アクセンチュアは11月25日、アジア・パシフィック地域の金融テクノロジー(Fintech)投資に関する調査レポートを公開した。同社はFintech企業を「P2Pプラットフォーム、デジタル通貨取引などのオルタナティブ金融サービスプロバイダーというだけでなく、リテール・商業・投資銀行、保険会社、資産管理会社、決済サービスプロバイダーに向けた技術を提供する企業」と定義している。今回の調査内容は、ベンチャー企業の財務データ・分析を国際的に行う「CB Insights」が提供するFintech投資における2015年1月~9月までのデータを分析したもの。そのほか、2010年~2014年までのベンチャーキャピタルおよび未公開企業、企業および企業のベンチャーキャピタル部門、ヘッジファンド、アクセラレーター、政府系ファンドなどによる国際的な財務活動のデータも含まれる。調査によると、アジア・パシフィック地域での2015年1月~9月までの投資件数は全122件に達し、2014年より5件増加した。投資金額も中国で相次いだ国内大型案件により大幅に増加した。投資の総額は約35億ドルに達し、2014年の約8.8億ドルから急伸した。分野別では、決済業務(40%)が最も高い比率を占め、次に融資業務(24%)と続いた。これまで銀行が独占していた領域での投資が大半を占めた結果となった。これは、Alibaba Group Holdingsと関連会社Ant Financial Services Groupによるインドのモバイル決済プラットフォームであるPaytmへの出資や、P2P(Peer to Peer)およびB to Cのオルタナティブファイナンス・投資プラットフォームを開発するPing An Insurance Group傘下のベンチャー企業Lufaxによる資金調達の成功が要因だとしている。国内では、国内とアジア向けにP2P決済プラットフォームを構築するエクスチェンジコーポレーション(ExCo)による資金調達など、決済サービス分野でのFintech投資が確認された。投資の総額は約4400万ドルに達し、2014年度の5500万ドルに迫る勢いとなっている。同社は、今後のFintech投資における注目分野としてブロックチェーンを挙げる。ブロックチェーンは、分散型記帳によって仮想通貨や暗号化された金融資産取引を支える技術で、スタートアップや銀行、投資家が注目する分野になると予想している。銀行やクレジットカード会社、クリアリングハウスが協力することで安全かつ迅速な清算処理が実現でき、カウンターパーティリスクの削減や取引所要期間短縮によって資本を最適化できるという。また、金融機関のクラウド活用も注目の領域だという。クラウド導入の機運が高まるにつれて、銀行はパブリッククラウドに格納可能なデータとプライベートクラウドに格納すべきデータの選別を進めている。銀行は機密性の高い顧客データをプライベートクラウドに格納することで規制当局の要件を満たすと同時に、パブリッククラウドが実現する効率性、柔軟性、オンデマンド機能、コスト削減などのメリットを享受することが可能となる。この状況はFintech領域のスタートアップ企業にとって、クラウド関連の新しいサービスを提供する好機となっていると指摘している。さらに近年、大きく報道されている大規模な情報漏えいの影響もあり、来年はサイバーセキュリティに対する投資が大幅に増加すると予測している。

2015年11月26日

皆さん、一度は「個人向け国債」という名前を耳にしたことがあるのではないでしょうか。国債とは、国が発行する債券のこと。今回は、その国債についてのお話です。債券について詳しくは、 前回のコラム をご覧ください。国債の種類国債には、「個人向け国債」と、個人でも法人でも買える「新型窓口販売方式国債(新窓販国債)」があります。「個人向け国債」は、「変動10」「固定5」「固定3」の3種類。「新窓販国債」は、「10年固定」「5年固定」「2年固定」の3種類です。個人向け国債の特徴「個人向け国債」の特徴は次のようになります。(参考) 個人向け国債トップページ : 財務省 新窓販国債の特徴「新窓販国債」の特徴は次のようになります。(参考) 個人向け国債トップページ : 財務省 発行月は、いずれも毎月、年12回です。証券会社、銀行等の金融機関や郵便局で購入することができます。「変動10年」以外のものは、購入時の金利が、満期時まで変わりません。「変動10」は、満期までの10年の間、金利は、半年ごとに見直されます。金利決定日の10年物国債の利回りの66%が、その後半年間の金利になります。どのタイプの国債を選べば得をするの?さて今後、世の中の金利が上昇するとしたら、あなたなら、どのタイプの国債を持っていると得だと思いますか?たとえば、あなたは今、1%の金利がつく「固定5」の個人向け国債を持っています。翌年、長期金利(10年物国債の金利)が上昇し、世の中のほかの金融商品の金利が上がったとします。仮に、定期預金の年利が2%になったとしましょう。「固定5」は5年で満期になりますから、満期までは残り4年。その間、1%の金利を受け取ると、1%×4年間=4%です。定期預金だと、2%×5年間=10%になりますね。この場合、あなたは10%−4%=6%、差し引き6%の金利を得るチャンスを失ってしまうことになります。では、あなたが「変動10」を持っていたらどうでしょう。半年ごとに見直される金利は、長期金利の66%なので(基準金利×0.66)、仮に、長期金利を2%とすれば、2%×0.66=1.32%です。3%になれば、3%×0.66=1.98%…という風に見直されます。金利がこれから上昇していくという時期は、「変動10」のほうがよさそうですね。しかし、現在、金利は非常に低い状況です。「個人向けの国債」の金利も、以下のように低くなっています。募集期間は平成27年11月9日~30日/発行日:平成27年12月15日(参考) 個人向け国債トップページ : 財務省(H27.11.6時点) 途中で換金するとなると、ペナリティとして、直前2回分の(各税引前利子相当額×0.79685)が差し引かれます。もしも、インフレで高金利となったら、「変動10」の場合だと、2回分の金利も大きくなります。国債を買う時は、途中換金しないで、期間中持つことを前提に買うほうがいいかもしれません。しかし、逆に、今後金利が下がるという局面であれば、金利の固定されている商品は得だと言えます。ちなみに、借金の場合は、これが逆になります。今、非常に金利の低い状況で、今後金利が上がるという時期に、固定金利でローンを組むと得ですよね。これから、金利はゆるやかに上昇するだろうと見られています。今、変動金利タイプで住宅ローンを組んでいる人は、早めに固定金利に変えておいたほうがよいでしょう。さて、株式と債券について理解していただけましたか? これから、資産運用をしていく時、株式や債券のなどの資産(アセット)に資金をどう配分していくかを決めなければなりません。資産ごとの配分を決めることを「アセット・アロケーション」といいます。次回は、アセットクラスの配分をどう考えるかについて、お話しします。(岩城みずほ)

2015年11月16日

楽天は12日、FinTechのスタートアップ企業に投資する「Rakuten FinTech Fund(ラクテン フィンテック ファンド)」の運用を開始したと発表した。運用資産額は1億米ドル(約120億円)。○まず北米と欧州の企業に投資同ファンドは、適切な戦略を立て魅力的な投資対効果でビジネスを展開する可能性がある初期段階から中期段階のFinTechのスタートップ企業に対して、世界規模で投資を行うもの。また、楽天がこれまで実施してきたFinTechへの投資の成功事例(Currency Cloud、WePay、Bitnetなど)に基づき発展させたもので、北米と欧州を中心とするスタートアップ企業や成長著しい企業に投資を行う。なお、同ファンドは起業家と楽天グループのFinTech事業楽天カードや楽天銀行、楽天証券などとの橋渡しをする役割も担っているという。楽天広報は「フィンテックの成長が著しい中、昨年から機会を探り、今年に入ってからBitnetなどへの投資を進めてきた。このような経緯から今回タイミングを見て(『Rakuten FinTech Fund』を)設立した」と話している。運用は、マネージング・パートナーであるオスカー・ミエル氏がファンド・アドバイザーとして実施する。まずはFinTechの中心都市であるロンドン、サンフランシスコ、ニューヨーク、およびベルリンの企業に対して投資し、将来的には他の地域にも拡大する予定としている。

2015年11月13日

私のママ友付き合い事情

うちのダメ夫

あの日、私はいじめの加害者にされた