ガス・電気より請求額が少ない場合もあり、「最低限は仕方ない」と節約を意識しにくい水道代。実は今よりも水道代を削減できると知れば、節約にチャレンジしたくなるのではないでしょうか?今回は水道代の節約について、20〜40代の女性にアンケートを実施しました。真似したくなるような節約術は必見です。ガス代や電気代と同じように「水道代も節約したい」と考えても、実際に何をすればどの程度の効果が見込めるのかが気になります。そもそも、皆さんは毎月の水道代はどれくらいが妥当だと思いますか?水を浪費しがちなポイントや、なかなか聞けない他の家庭の水道代事情について、今回のアンケート結果から明らかにしていきます。無駄遣いの心当たりや自宅でも使えそうな節約術がありましたら、ぜひ水道代の削減にチャレンジしてみてください!■目次1.みんなはどう考えている?水道代の「高い」と「安い」2.水道代の理想とリアル3.水道料金は地域によって異なる!上下水道料金の実態とは4.高い水道代の原因はやはりお風呂!トイレにも要注意5.定番にして効果的!お風呂の残り湯を再利用しよう6.水道代の節約に欠かせない便利グッズまとめ1.みんなはどう考えている?水道代の「高い」と「安い」2カ月分まとめて請求されることも少なくない水道代。ひと月あたりの水道代がいくらなのか明確ではなく、そうした理由で「我が家の水道代が高いのか低いのかわからない」という人も多そうです。アンケートではまず、「自宅の水道代を高いと感じたことはありますか?」という質問をしました。■「毎月2,500円程度なので特に高いと感じたことはありません」(30代・専業主婦)■「これが当たり前で今まで過ごしてきたので、高いと思ったことはありません」(40代・専業主婦)■「水道代よりも電気代が高いためか、水道代はあまり高いと感じていません」(40代・個人事業主)■「値段も電気代と比べ、多い金額でないため」(30代・専業主婦)50人中14人が、「高いと感じたことはない」と回答しました。その理由の多くは、「こんなものか」と納得しているという点にあるようです。半数以上となる残りの36人は「高いと感じたことがある」と回答しています。■「どうしても1カ月5,000円かかります。できれば3,000円に抑えたいです」(40代・個人事業主)■「毎日風呂に入っているので仕方ないと思うが毎月3,000円ほどが望ましいです」(30代・専業主婦)■「だいたい毎月高いなと思います。節約してもなかなか安くなりません」(30代パート)■「高いですが、これ以上なかなか節水ができないでいます。よく掃除をするし、手洗いもこまめにするほうなので、水をよく使っているのかもしれません」(40代・業主婦)■「2カ月に一度明細がポストに入ると、毎回「なんでこんなに高いの?」と思ってしまいます」(40代・業主婦)水道代を高いと感じている人の多くが、毎月の水道代は「3,000円」程度が理想的な金額と考えており、そこまでに収めようと試行錯誤しているようです。多くの人が水道代を削減したいと感じていることがわかりましたが、現状として、毎月の水道代はどれくらいなのでしょうか。毎月の水道代が“理想の”3,000円未満に収まっている家庭は、全体の10%ほど。「5,000〜6,999円」と回答した人が半数近い割合を占めました。理想と現実のギャップについて、みなさんはどう考えているのでしょう。■「お風呂とキッチン水回りで7割くらい占めていると思います。節約の限度があります」(40代・パート)■「大きいサイズの水槽を使っているので、このくらい金額がかかるんだと思います」(30代・パート)■「どうしても、毎月5,000円くらいはかかってしまいます。仕方ないのかもしれません」(40代・個人事業主)やはり水道代の節約に関しては、ある程度はやむを得ない、と考える人が多数見受けられます。以下のような回答も複数ありました。■「うちの地域はまだ下水道料金が取られない地域なのでそのぶん金額が安いです」(40代・専業主婦)■「2カ月でこの安さは、日本で3番目ということだった。ミネラルウォーターいらずの場所に住んでいるので、この安さは本当にありがたい」(30代・個人事業主)■「私の住んでいる地区は水道代が高いので、どんなに節水しても5,000円以上はかかります」(30代・専業主婦)■「水道代は毎月5,000円くらいです。以前は下水道の料金が含まれていなかったので2,000円くらいでした」(30代・専業主婦)■「北国に住んでいるので、寒い時期は特にですがシャワーを長く出しがちになってしまう」(40代・専業主婦)つまり、地域によって水道料金の設定が異なり、節約の効果にも影響するということ。下水道料金が請求されているか否かでも金額が異なってきます。ということは、地域によっては水道代が高いという現状にも妥協せざるを得ないのかもしれません。3.水道料金は地域によって異なる!上下水道料金の実態とは水道代は公共料金のひとつです。しかしながら、消費者庁によると公共料金は、a.国会や政府が決定するものb.政府が認可するものc.政府に届け出るものd.地方公共団体が決定するものに大きく分類され、一般的である公営の水道代はdに当てはまります(*1)。つまり、居住地域によって水道料金には差異が生まれている、ということです。ちなみに水道料金の最安値・最高値については、『最新のデータでは、全国で最も安い山梨県富士河口湖町は835円、北海道夕張市では6841円(平均的な家庭での使用量20m3/月換算)と約8倍もの料金格差が生じています。』というのが実情となっています。(*2)近頃、水道料金がさらに値上げされる地域もあり、その格差は広がっているという声もよく聞かれます。最近の一般的な住宅では、蛇口をひねって水を得る上水道と、お風呂やトイレなどから生活排水を流す下水道を使用しています。水源にある水を家庭で使える状態にするためには浄化作業が必要ですし、逆に人間が使用した水を自然へ戻したり、あるいは再利用したりするためにも、浄化は不可欠な工程です。上下水道を使用する住民は、この水の処理にかかる費用を水道代として支払っています。地域によって上下水道のどちらの料金が高いかは異なりますが、集合住宅の下水道料金に関しては、一般的に居住者全員で負担しているため、水道代として請求されていない場合があります。こうした居住環境の違いによって、毎月の水道代の金額に差が生じているともいえます。出典(*1):「1-1公共料金とは」(消費者庁)()出典・引用(*2):「知っていますか?水道料金が地域により最大8倍も違う理由」(SUUMOジャーナル)()※いずれも2017年3月22日に利用4.高い水道代の原因はやはりお風呂!トイレにも要注意上水道の料金と下水道の使用料が請求されていることがわかったところで、家庭内のどこで最も水を使用している場合が多いのか考えてみたいと思います。Q.水道代が最もかかっていると考えられる場所はどこだと思いますか?■シャワーとバスタブは大量の水を使用する!お風呂は一度に大量の水を使用し、そしてそのまま排水します。そのため、回答者の約7割が「お風呂」と回答しました。回答者の意見からは、お風呂が最も水を消費する場所である、ふたつの主な理由が見えてきます。■「中学生の息子と娘がシャワーを出しっぱなしにすることが多く、それが水道代を上げている原因だと思います」(40代・専業主婦)■「子どもや旦那がシャワーを出しっぱなしにするので、一番かかっていると思います」(30代・派遣社員)■「小学校1年生の子どもがひとりで入る時に、シャワーを全開にして、ジャージャージャージャー流しているから」(30代・専業主婦)■「家族も多く、子どもたちが水を無駄にしているお風呂の入り方をしている。体や頭を洗う時もシャワーを止めず、非協力的なのです」(40代・専業主婦)水は簡単に無駄遣いできてしまうので、水道代の節約は家族の協力を得られなければ難しくなります。特にお子さんはシャワーをなかなか止めてくれないようで、それによって料金が高くなっていると感じている主婦が多くいました。■「家族のために追焚きをしたり、お湯を足したりと一回では済まないから」(40代・専業主婦)■「お風呂が足を伸ばせるタイプで大型なので、とても水道代がかかっていると思います」(40代・個人事業主)■「バスタブが広めなので、お湯の量が結構多目に必要だからです」(30代・専業主婦)使うバスタブによっても、節約のしやすさが異なります。浴槽が大きいと、どうしても一度に使う水の量は増えてしまいます。また、お風呂のタイミングが家族バラバラであった場合、ぬるくなったお湯を温めるためにさらにお湯を使うことになったり追い炊きしたりと、電気代・ガス代にまで響く可能性もあります。■トイレが意外な落とし穴かもしれない■「トイレだと思う。トイレに流す水をお風呂の水で試しに1カ月流してみたら3,000円ほど安くなってビックリした」(40代・専業主婦)■「専業主婦で1日に何度もトイレに行くので一番はトイレだと思っています」(30代・専業主婦)トイレも水道代に大きく関わるスポットのようです。トイレで1日に流す水は、家庭全体で使用する水量の3割に及ぶといわれることもあります。「大」と「小」のレバーを正確に使うことである程度の節約は実現できそうですが、家族が多い家庭ではなかなか手強い相手となりそうです。5.定番にして効果的!お風呂の残り湯を再利用しようそれでは具体的に、水道代を節約するのに効果的な方法を聞いてみました。■「ありがちですがお風呂の残り湯を洗濯に使う。お風呂のお湯が残っている状態で浴槽を洗う」(30代・正社員)■「お風呂のお湯を毎回洗濯の洗いに使用する。茶碗や歯磨き中は水を止める」(30代・専業主婦)■「洗濯は残りお湯を使う。野菜の洗い水、米のとぎ汁は、勝手口の近くにおいてあるバケツに入れて庭の花にまく」(40代・パート)■「浴槽のお湯を次の日洗濯に使用しています。翌日だとそこまで冷たくなっていないので汚れもよく落ちます」(30代・専業主婦)お風呂場やトイレが最も水を使用する場所である以上、そこに着目すると効果的です。洗濯も一度に多くの水を使うことになりますが、お風呂の残り湯を再利用することで節水・節約することができます。また、キッチンやシャワーで水をこまめに止める、という意見も多くありました。6.水道代の節約に欠かせない便利グッズ家族の心がけによってある程度の水の浪費は減らせますが、設備を変えたり節約グッズを導入することで、さらに水道代を削減できる可能性があります。【シャワーヘッド】■「お風呂のシャワーヘッドが節水タイプの物。栓を絞っていても勢いよく出てくるのでいいです」(40代・専業主婦)■「100円ショップで売っている『シャワー蛇口』を使っています。弱くてもたくさん出ているような気がします」(40代・専業主婦)■「シャワーヘッドを通常の3分の1の水量になるというものに変えました。少し水圧が弱いと思うこともありますが、不自由はしていません」(40代・専業主婦)■「出しっぱなしが多いお風呂のシャワーヘッドを節水のヘッドに変えています」(30代・専業主婦)水を浪費しがちなシャワーは、節水タイプのシャワーヘッドを取り付けることで水の使用効率がよくなります。少ない水でも十分な水圧のシャワーが利用できるため、不自由を感じることなく実践できる節約術のひとつです。キッチンなどの蛇口に関しても、シャワータイプに変えることで節水になる場合があります。【バスポンプ・風呂水給水ホース】■「お風呂の湯を洗濯機に入れるためのホース付きの電動ポンプを使用してます」(40代・専業主婦)■「お風呂のお湯を洗濯機に入れる道具を使用しています。簡単にお湯を移せるので助かっています」(30代・専業主婦)■「お風呂の残り湯を使って洗濯出来る電動ホースを使っています。」(40代・パート)風呂水を洗濯に再利用する時に必要となるポンプやホース。中には電動のものや抗菌ホースもあります。楽に残り湯を移動できれば、ほとんど普段通りの家事をしただけで節約を実現することができるのではないでしょうか。【トイレのタンクへの工夫】■「ペットボトル。水を入れてトイレのタンクに沈めると節水になります」(30代・専業主婦)■「トイレの節水リング。タンクに入れると無駄に水を捨てなくてよくなります」(30代・無職)■「トイレのタンクの中に入れて水量を調節できるオモリのようなものをつけています」(40代・専業主婦)トイレはタンクに貯めた水を流すことで洗浄していますが、十分すぎる水の量を適切に調節することで節水することができます。タンクに貯めた水を一回で使い切らないことが目的となりますが、こういった方法を実践する際は、お使いのトイレでも問題ないかどうかを事前に確認する必要があります。7. どのくらいのお金の節約に結びつく?これまで数々の水道代の節約方法をご紹介しましたが、では主婦の皆さんはどのくらいの額の節約に成功しているのでしょうか?約20人の方が、いくらほど節約できているのかわからないと回答されていますが、それでも回答者の半数以上の方が数百円から2000円ほどの節約に結びついていることを実感しています。■「子どもたちにシャワーの時の出しっぱなしを気を付けてもらい、何度も注意したりを繰り返したところ、1,000円以上の節約に成功しました。」(40代・専業主婦)■「お風呂の残り湯を洗濯物に使ったり、除湿機の水を掃除に使ったりしています。1,000円ほどの節約に結びついています。」(40代・専業主婦)無理はしなくても、日頃から少しずつ節約を意識しながら水を使えば、節約には必ず結びついていくことでしょう。まとめ水道代は電気代やガス代よりも比較的安いと感じる人も多い一方で、住む環境によって格差が生じています。お風呂場では、シャワー使用時の心がけや風呂水の再利用。キッチンではこまめに水を止めることなど、日々の小さな努力の積み重ねが節約の大きなポイントとなるようです。さらに効果的に節約をしたい場合は、お役立ちグッズを使うのもおすすめです。今回のアンケートで明らかになった各家庭のアイデアを、ぜひご自宅でも実践してみてください。アンケート期間:2017年3月2日〜3日対象:20代〜50代の専業主婦、正社員、個人事業主、パートアルバイトの方アンケート総数:50

2017年03月24日

お湯やコンロを使うことに対して、ちょっとだけ意識を変えたり、プランの見直しをするだけでガス代の節約ができるのはご存知ですか?最大で年間数万円の節約になるケースも。今日から実践することができる、主婦50人の方から聞いいた節約のコツ。ぜひ参考にしてください!毎日の生活で欠かすことができない「ガス」の存在。最近では、家のエネルギーをすべて電気にするオール電化のお宅も徐々に増えつつありますが、まだまだガスを使用するご家庭はたくさんいます。でも、毎月どのくらいガス代がかかっているのか、ご存知ですか?毎日使うものなので、実はどのくらいかかっているのか、正確に把握していない人も多いようです。そこで今回はどのようにガス代を節約したらいいかわからないという疑問を解決するべく、主婦50人にガスの節約術をお聞きしました。■目次1.お風呂とキッチンはガス代が高くなりがちなの悩みの種2.今日からできるお風呂のガス代節約術3.今日からできるキッチンのガス代節約術4.主婦が密かに実践している家庭内のガス代節約術1. お風呂とキッチンはガス代が高くなりがちなの悩みの種アンケートの結果、合わせて半数以上の方が、「お風呂」と「キッチン」のガス代に問題意識を抱えていることがわかりました。ガス代を節約しようと思っている人は全体の8割にも達しました。【お風呂派】■「お風呂が冷めて沸かし直す時、結構なエネルギーを使うと思うので。」(30代・専業主婦)■「お風呂が大好きで1日に数回入ってたら、初めてのプロバンガスの料金に驚きました。」(30代・専業主婦)■「お風呂がわいたらすぐにお風呂に入り、なるべく追い焚き機能を使わないようにすればそれだけでも少しは節約になるため。また身体を洗っている時もこまめにシャワーをとめて使えば良いと思ったため。」(20代・専業主婦)家族によって、お風呂に入る時間は異なるもの。お湯を張っている場合は、小さなお子さんは夕方ごろに入り、帰りの遅いお父さんは夜10時以降になるなんてこともよくあること。夜遅くにお風呂に入る人が家族にいると、追い焚きや足し湯をするのが日常的ですよね。【キッチン派】■「お料理のガス代が一番節約できそうだから。なるべく弱火にするなどしていろいろ工夫できそうです。」(30代・専業主婦)■「一番ガスを使うところだから。実際はそうではないのかもしれないけどヒーターと違って自分がその場で使うことで、そう思えてしまう。」(50代・正社員)■「煮込み料理を少なくすることで、ガスを使用する時間を大幅に減らせるため。」(30代・専業主婦)コンロの他にも、実はキッチンでガスを使うシーンは多いもの。代表的な例でいえば、食器を洗う時。冬は寒くて、お皿を洗う時も水をぬるま湯にする方も多いですよね。こんなシーンでもばっちりガス代はかかっています。食器洗い機でもお湯を使います。お風呂に料理に。私たちは知らず知らずのうちに、ガスをたくさん使って生活をしているんですね。■ついつい「無意識」にガス代がかさむイマドキの家庭の現状とは意識をしない限り、ガス代というものはなかなか安くなりません。予想以上にガス代がかかってしまう原因の多くは、「ついついお湯を出しすぎてしまった」、「ついつい煮込む時間がかかってしまった」など、無意識的にガスを使用し続けてしまう積み重ねにあるようです。■「旦那がシャワーで体を温めていた(出しっぱなし5分以上は当たり前)せいでガス代がとんでもない事になっていたことがありました。家計簿とガス代の明細を見せ、こんこんと節約の大切さを説いたことがありました。」(40代・専業主婦)このように自分だけでなく、家族の誰かが「ついつい使いすぎている」という声もいくつか見受けられました。主婦ひとりが努力するのではなく、ご家族全員で意識を変えていかないと、節約は出来ません!■「洗髪や身体を洗う時に、シャワーを流しっぱなしにしていることが多いので、それを減らせばガスの節約になるかと思っています。」(30代・専業主婦)■「たとえば石鹸で体を洗う時や、シャンプーで髪を洗う際にシャワーを出しっぱなしだとやはりガス代に負担がかかるので、体を洗う時、髪のシャンプーを流す時だけ使うようにすれば節約になると思います。」(40代・専業主婦)お湯を出しっ放しにすることは「無意識」でやってしまう行動のひとつです。お風呂だけではなく、寒いから食器を洗う時にずっとお湯を出しっ放しにしている人は多いはず。そんなついやってしまうことを少しずつ改善するには、どのようにしたらいいのでしょうか?2. 今日からできるお風呂のガス代節約術「お風呂のガスの節約で気にかけることは何ですか?」という質問に対して、全体の半数以上の方が、「追い焚きをできるだけ避ける」「シャワーを出す時間を短くする」と答えました。■「家族でお風呂の入る時間がバラバラで空いてしまうので、次の人が入るまでに追い焚きを繰り返さないよう、すぐに電源を切る。」(30代・専業主婦)■「シャワーを出す時間を短くする。以前、シャワーを出来るだけ使わないように心がけたら、500円くらい一気にガス代が下がりました。」(40代・専業主婦)このように値段が見えてくると、「こんなにお金がかかっていたのか」とショックを受けることもあるかもしれません。■お風呂とシャワーはどっちが節約できるの?お風呂を沸かすのとシャワーとでは、かかる「ひとり分」のガス代には大差ありません。もちろん、お風呂を沸かし、体を洗う時にもシャワーを使う場合は費用が倍になってしまうことは当然のことですよね。さらに家族の人数が増えれば増えるほど、シャワーを浴びる回数は増えるので、家族がふたり以上いる場合はお湯を張ったほうが経済的であるといえます。また小さなお子さんがいらっしゃるご家庭では、お子さんと一緒にお風呂に入ったほうが、使う水の量が別々で入った時と比べて大きく減るため、よりガス代の節約につながるようです。■温度調整で1分あたり1円以上も変わってくる!お湯の設定温度によって、ガス代が変わっていることは、皆さんはご存知ですか?1℃単位で月に換算すると数千円の節約になることがあったという声もありました。■「45℃から43℃に下げた時、3,000円くらい月額の料金が下がりました」(30代・派遣社員)“お湯は熱いほうがいい!”という人は多いかと思いますが、節約を考えるとお湯の温度は少し低くするのがおすすめ。お湯の温度を高めに保つには、当然のことながらガスの燃料が必要になり、どうしてもガス代はかかってしまうものです。それをほんの少し我慢して、お湯の温度を1℃下げるだけで、1分あたり0.2円、15分あたり3.5円もの節約になります。1カ月30日、毎日ひとりあたり15分シャワーを浴びると考えれば、3.5円×30日で105円をセーブすることが可能になります。温度を下げたり、家族で一緒にお風呂に入ったりするなど工夫を重ねていけばさらに節約が出来ます。■「ぬるめのお湯に長くつかったほうが身体にも良さそうだし、家族の協力なしに勝手に簡単に出来るので。」(40代・専業主婦)お湯の温度調整は今やボタンひとつで簡単にできます。このコメントのように、家族に断りを入れなくても、節約という理由でお湯の温度設定を変えちゃうことも可能かもしれません。■足し湯、張り替え、追い焚きはどれが経済的?この中でもっとも節約に効果的なのは「追い焚き」。少しぬるくなったお湯を温めるので、水を温めることに比べればガスのエネルギーは半分で済みます。1回追い焚きをして、風呂にふたをかぶせるなど工夫をすれば、保温時間を延ばすことが出来ます。1回あたりのガス代は90円ほどです。その次に経済的なのは「足し湯」です。水をお湯にする過程でガスのエネルギーがかかってしまいますが、1回あたり約100円でできます。一番お金がかかってしまうのは「お湯の張り替え」です。一から湯船にお湯を入れる必要があるため、1回あたり130円かかるとすれば、張り替えるとなると倍の260円もかかる計算になります。冷めたお湯が嫌できれいなお湯につかりたい、などという希望がない限りは、できるだけ「お湯の張り替え」は避けるのがいいでしょう。それぞれ数十円の違いしかありませんが、10円も積もれば年間数千円の差が出てくるので、主婦にとってはけっして小さくない節約になるはずです。3. 今日からできるキッチンのガス代節約術続いてはキッチンで出来るガス代を節約する方法についてご紹介します。主婦の皆さんに「キッチンのガスの節約で一番気にかけるところはどこですか?」という質問を実施したところ、意外にも「その他」が12票と、一番票数が多い結果に。主婦の皆さんそれぞれで独自の節約術があるということでしょうか。詳しく見ていきましょう。■ちょっと良いお鍋を使ってガス代節約「その他」に票を入れた方で、もっとも多かったのが“圧力鍋”を使用した時短の工夫。■「煮物料理が好きなので、圧力鍋をよく使います。長時間煮込まなくても大丈夫です。」(30代・専業主婦)■「煮込み料理は長い間ガスを使うので、圧力鍋を使って時短調理を行います。」(40代・専業主婦)多くの圧力鍋の価格帯は数千円から数万円。2万円も出せば、良い圧力鍋を購入することができるといわれています。煮込む時間は通常の1/3で済むことから、ジャガイモや塊肉など火がきちんと通るのに時間がかかるものを煮込む時に最適だといわれています。その他に「節約鍋」を使っているという声もありました。■「熱伝導率の良いステンレス多層鍋を使用しています。実際に普通の鍋より早く具材が煮えるので便利です。」(40代・専業主婦)ステンレス多層鍋は、冷めにくく熱の伝導率が良いため、少ない火力で食材を均一に温めることが出来る効果があるのです。■実はこんなに便利で経済的だった、土鍋の活用術少数派ではありましたが、土鍋を節約のために用いる方もいらっしゃいました。土鍋にはどのような節約効果があるのでしょうか?■「節約だけでなく、おいしいので土鍋を使うようになりました。一度沸騰させバスタオルなどでくるんで節約しています。」(30代・専業主婦)■「土鍋やホーロー鍋など、火力が弱くても料理出来る道具を使っています。」(30代・専業主婦)土鍋は熱伝導率が悪いことから、鍋全体が温まるまでに時間がかかることが欠点。しかし、保温効果は他のどの鍋よりも優れています。主婦の方の回答にもあるように、バスタオルを包んでおけば、保温時間は持続します。冷めた料理をまた温め直さないといけない、なんてことも防げるでしょう。4. 2017年4月から可能になるガスの節約術とはガスにもさまざまな契約方法がありますよね。この件についてアンケートを実施した結果、実に7割近くの方が「ガス代を見直したことがない」と回答されました。■「契約方法の見直しやプロパンガスと都市ガスの変更を考えたことがない。」(30代・正社員)■「1度も見直したことがない。その場所で使えるものを使うものだと思っていた。」(20代・正社員)またプロパンガスの見直しをしようとした方で、引っ越しを機に都市ガスにしたという方がいらっしゃいました。■「プロパンガスを利用しているマンションから、都市ガスのマンションへ引っ越しただけで月7000円くらいガス代が安くなった。」(30代・専業主婦)基本的にはプロパンガスは、都市ガスよりも割高だといわれています。マンションやアパートなどでガスのタイプが決まっている場合は、変更は難しいでしょう。一戸建てなどマイホームに住んでいる場合は、問い合わせと工事が必要になりますが、プロパンガスから都市ガスへの変更は可能です。■これからは簡単にできる?ガスの契約の見直し2017年4月から「ガスの自由化」が始まります。ガスの自由化とは、その名の通り自分でガス会社を選ぶことができるようになる仕組みです。対象は都市ガスのみ。LPガスは対象外です。賃貸アパートやマンションでも、都市ガスを利用しているところはガスの自由化の対象になります。料金プランなどに応じて、自分で好きなガス会社を選べるようになるので、ガスの節約の幅がこれまで以上にグッと広がります。プロパンガスは原則、契約変更ができないことが難点ですが、都市ガスを利用している方は、この機会に節約に向けて見直しを検討してみてはいかがでしょうか?まとめお風呂、キッチン、契約方法と3つのガス代節約術をご紹介しました。すでに実施しているものもあれば、初めて知ったやり方もあったかもしれません。ガス代の節約は意外と簡単です。まずは生活習慣と、日頃の心がけを見直し、さらに現在使っている物や契約をそれぞれチェックしてみてください。今日から意識して節約に取り組めば、数カ月後には目に見える成果が出てくるかもしれません。賢く節約していけば、年間1万円以上の節約も可能ははず。「ガス代が最近高くなったなあ」と悩んでいる方は、ぜひチャレンジしてみてください!

2017年03月17日

みなさんは貯金をしてますか?そんな余裕がなくて、したくてもできないなんて人もいると思います。でも、そんな貯金もカレと協力すれば簡単にできるかも!連帯感で貯金がはかどるとともに、共同のお金を作っておくことでデートでの「おごり・おごられ問題」から解放されるというメリットもあるんです。そこで今回は、カレとの共同貯金をする際に気を付けておくべきポイントをご紹介します!すでにカレとの貯金をはじめているみなさんも、参考にしてみてくださいね。■1.まずは共同財布から「おごられるだけはイヤだし、かといって完全ワリカンだとカレが納得しなかったんですよね。なので月に入れる金額を決めてふたりの共同財布からデート代を出費してました」(23歳/女性/大学院生)共同貯金をするとなると、お金を管理する場所が必要になってきます。貯めはじめであれば貯金箱やどちらかの家に置いておいても問題ありませんが、ある程度貯める場合は口座などが必要になりますよね。いきなり口座を作って・・・となると手間がかかりますので、まずはふたりの共同財布を作りましょう!その日のデート代の総額を決めて会ったときにお金を入れると、貯金感覚を身に着けられますよ。■2.目標があるとGOOD「彼女と『来年の夏に絶対ハワイへ行く!』と決めてふたりで貯金していたら、ちょっと贅沢できるくらいの貯金ができました。今から夏が楽しみです」(24歳/男性/営業)貯金に挫折した経験がある人が多いように、お金はそう簡単に貯まるものではありません。そこで、「なんのために」貯金をするのかが重要になります。ふたりで決めた目標があれば、自分だけで決めた目標よりも達成意識を持ちやすいもの。カレと貯金を始める際には、美味しい食事や旅行に行くといった明確な目標を立てるようにしましょう。■3.できるだけ同じ金額を出す「去年から彼女と一緒に貯金をしているんですが、彼女が地味に俺より少ない金額しか貯金してないんですよね。言いづらいので言ってませんが、なんかちょっと不公平・・・」(21歳/男性/大学生)ふたりの将来のために貯金をしているのに、貯金が原因でケンカをしたり険悪なムードになってしまっては本末転倒ですよね。共同貯金を始める際には、カレとあなたの支出と収入を考慮してそれぞれが出し合う金額を決めておきましょう。できるだけふたりの金額差を出さないようにすると、後々問題にもなりにくいですよ。■4.それぞれが出した金額はメモするべし!「共同貯金をしていたカレと別れることになったんですが、それまでに貯めたお金の割り方でモメました。自分が出した金額くらいメモしておけばよかったですね」(25歳/女性/受付)貯金を始めた当初は別れるなんて思っていなかったカップルでも、「まさか」の瞬間が訪れるかもしれません。別れ際にお金でモメてイヤな記憶が残らないよう、お互いに共同貯金へいくら出したのかを分かるようにしておきましょう。■おわりにカップルにとってお金の問題は切っても切り離せないもの。ふたりが相手との将来を真剣に考えているならなおさらです。共同貯金は結婚のための貯金や、結婚後の将来を見据えた貯金の練習だと思いましょう。共同貯金のポイントをしっかり押さえて、やりくり上手なカップルを目指してくださいね!(桃花/ライター)(ハウコレ編集部)

2017年03月12日

こんにちは、金融コンシェルジュの齋藤惠です。お金を貯められる人は、たくさんの節約術を身につけているものです。しかし、ついついやってしまいがちな節約術の中で、実は逆効果になってしまう ことがあったらもったいないですよね。皆さんは、以下の項目に心当たりはありませんか?●(1)ポイントやクーポンの大量保有皆さんのお財布の中にも、束になってたくさんのポイントカードやクーポン券が溜まっていないでしょうか?それ、本当に全部使いますか?必要なときにお得な買い物ができれば有効な節約術と言えますが、ポイントやクーポンに振り回され過ぎていると、無駄なものを買ってしまったり余計な手間や時間をかけてしまったり という結果につながることも。これでは節約とは呼べなくなってしまう状態にもなりかねません。本来、お金を節約するには無駄なものを買わないことが一番なのですから、ポイントカードやクーポン券も本当に利用価値のあるものに絞って保管しておけば、必要なものを無駄なくお得に購入・利用することができますよ。●(2)賞味期限間近の割引食品の大量買いスーパーに行けば必ず見切り品コーナーがあり、賞味期限が迫っている食品たちがお値打ち価格で売っています。すかさず手に取ってしまうという人は、「今日明日で食べ切れば問題ない」と大量に購入してしまい、かえってもったいない結果を招いているということはないでしょうか?もちろんすぐに食べ切ることができれば良いのですが、こちらも上のポイントやクーポンと同じく、必要のないものまで買ってしまう 懸念があります。本当に有効な節約ができている人の買い物は、事前に先々のメニューを決めて必要な分の食材のみを調達するスタイルが定番です。●(3)送料無料のネットショッピング店舗よりネットで商品を購入した方が安く手に入ることが多く、持ち帰る手間も省けるので、今やネットショッピングが買い物の主流となっている人も少なくはないはずです。そこで気になるのが送料ですが、たいていのサイトでは一定額以上の購入で送料が無料になりますよね。そのお得なようで甘い罠にハマってしまう人はなかなかお金が貯まらないかもしれません。「あと○○円で送料無料だ」 と思うと、ついついあれもこれもと欲しくなってしまうものです。後で送られてきた明細を片手に後悔することも……。●(4)雑誌や日用品の定期購入消耗品や毎月決まって購入するものは定期購入の申込みによって割引が受けられることがあります。それが自分の生活にとって不可欠なものであれば、とても有効な節約術と言えるでしょう。しかし、その量や内容を加減しないと毎月無駄なお金を払っていることになりますので、契約は定期的な見直しが必要 です。特に雑誌などを何誌も購読している人は、節約のために購入する雑誌を絞る勇気を持ちましょう!節約ができる人の特徴は何と言っても買い物に無駄がないことです。目先のお得な情報に流されることなく、本当に必要なものを見極めていけば自然とお金は貯まっていくものなのですね。【参考文献】・『お金がたまる裏ワザ本ー無駄な出費をトコトンはぶいて、必ず得する知恵と方法!』暮らしの達人研究班・編●ライター/齋藤惠(金融コンシェルジュ)●モデル/福永桃子

2017年01月16日

すぐにサイズアウトしてしまう子供服。子どもにかわいいものを着せてあげたいけれど、毎シーズンの出費は痛いですよね。そんなママたちに朗報!お得に子供服をゲットできる方法をご紹介します。オークションを利用するフリーマーケットもいいのですが、わざわざ会場に出向いたり、山積みの中からサイズが合うものを掘り出してくのは大変な作業です。ネットオークションなら、アイテム、サイズごとの分類別に出品されているので、とても探しやすいんです。プレゼントされたけれどサイズが合わなくて一度も袖を通していない、というような新古品から、ちょっと使用感のある保育園のお着替えにまとめてどうぞ、と同サイズを複数パックして出品されているものまで、様々です。価格はお店で新品で売られているものとは比べ物にならないくらい格安ですよ。出品されているママたちは、儲けたいというよりも、捨てるのはもったいないので誰かどうぞ、という気持ちで売買されていることが多いです。きれいに包装して、送料の安い定形外郵便やメール便などで丁寧に送ってくださると、受け取ったときにとても嬉しい気持ちになりますよ。最近ではスマホからオークションアプリを使って簡単に利用することができるので、一度試してみても損はないと思いますよ。お友達ママから譲ってもらう知人から直接譲ってもらうなら、送料もいらないし安心感がありますよね。もう着られない洋服をしまったままにしていても仕方がないので、処分したいと思っているママさんは結構多いものです。自分からちょうだいというのはちょっと厚かましいので、まず自分から進んで周りの人に譲っていくようにするのが良いですね。その相手に上の兄弟がいれば、きっとお返しとしてお下がりを譲ってくれるようになります。お互い助け合いですし、気を遣わせないようにするためにも、特別に手土産やお礼などを渡すことはあまり必要ないと思います。リメイクに挑戦する手作りはハードルが高いけど、リメイクならそれほど難しくはありません。型紙をとったり、難関な袖部分の縫製をする必要がないからです。例えば、短くなってしまったワンピースを、ちょんちょんと切ってトップスにリメイクしてみたり、丈足らずのトップスにレースを付けて可愛くイメチェンしたり。アイデア次第でオリジナルの子供服ができちゃいます。かわいい子供が着れば、なんでもかわいく見えるもの。難しく考えないで、捨てる気持ちでハサミを入れれば、きっと気軽にはじめられますね。子育て中はついつい子供にばかりお金をかけてしまいがちです。たまには、子供服を買う代わりに、ママのお洋服を新調してリフレッシュしてみるのもいいですよね。物入りな子供用品は、賢くお得にゲットしちゃいましょう!

2016年05月30日

節約はダイエットと同じです。痩せたと思えば、リバウンド。節約してお金が貯まったと思ったら、反動で貯めた以上に使ってしまう。そんなことの繰り返しなのです。「“いますぐに”“簡単に”“リバウンドしない”というフレーズのつく本や雑誌を買って来ては三日坊主」という構造も、ダイエットと節約はそっくりです。あえて断言させてもらえば、本を読んでもダイエットや節約は成功しません。もちろん、なかには成功できる人もいるでしょう。しかしそういう人は、著者と性格が似ていたからだと推測できます。ダイエットにしても節約にしても、成功できるコツはただひとつ。それは、「楽しみながらできる」ことなのです。こういうことに取り組む際は、ガマンをしないといけないと思われがち。しかし、ガマンは長続きしません。そのときに反動が出て、リバウンドという形で戻ってきてしまいうのです。■おひとりさまだからこそできる節約方法つまり、楽しんで取り組む方法を見つける可能性は低いだけに、やはり最後は自己管理能力に依存することになるのです。人は、金遣いが粗い友人とつきあうと自分も金遣いが粗くなり、倹約家の友人とつきあうと貯蓄ができるようになる傾向があります。だとすれば、これを逆手にとればいいことになります。おひとりさまの場合、自分の目指す方向に合わせて、環境設定を整えることが比較的可能です。そして、これが最大の貯蓄法なのです。いまの時代であれば、ネットを使って倹約家が集まるSNSに登録するのもひとつの方法。また、生活レベルをいちばん左右するのは外食なので、自炊を楽しむサークル等に入るのも得策かもしれません。ひとりでは、なかなか行動をコントロールするのは難しいもの。しかし集団でいると、その集団が向かっていく方向についていくことにはさほどストレスを感じないものです。ぜひ挑戦してみてください。■最大の防衛は詐欺師にダマされないことただし、サークルなどに入る場合にひとつだけ気をつけないといけないことがあります。それは、詐欺師の存在。実は、おひとりさまがキャッチセール、保険の販売・金融商品の販売などの詐欺師に遭遇するケースがものすごく多いのです。もしかした化粧品や美容などで、過去に痛い目に合ったことがある人もいるかもしれません。詐欺師は、がんばりたいと思う気持ちにつけ込んで応援するフリをします。法律に引っかかるような詐欺ではなかったとしても、大切な資産に大きな影響を及ぼします。保険や金融商品の販売などには特に気をつけてください。資産運用は、そんなに簡単ものでもなければ、儲かるものでもありません。うまい話には極力乗らないことです。意外と、それがいちばんの資産防衛策だったりするのですから。(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年05月13日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

真面目で頑張り屋の人ほど、お金が貯まらない の続きです。お金を貯めるとなると、すぐに思いつくのが節約だ。けれども、家計再生コンサルタントの横山光昭さんは、こんなふうに言う。「実はケチケチ節約するよりも確実にお金が貯まる方法があります。それは、固定支出をカットすることです」■「固定支出」と「流動支出」お金を貯めるには、出ていくお金(支出)を抑えなければならない。この時に、最初に覚えるべきことは、支出の内容は2種類あるということ。支出には、毎月決まった支出のある「固定支出」と、月に応じて支払い額が変わる「流動支出」があるのだ。よく雑誌などに載っている節約や、やりくり術は、食費や光熱費など「流動支出」に目を向けたものが多い。でも、これらは節約の「出来」で結果が左右されるので、安定した効果は望めない。一方で、固定支出は毎月決まった金額だけに、一度そぎ落とせば、その分は安定した結果が伴う。見落としがちになるからこそ、固定支出を見直すことで得られるメリットは大きいのだ。●「固定支出」と「流動支出」の例固定支出 : 家賃、生命保険料、新聞代、など流動支出 : 食費、日用品費、光熱費 など(出典:「年収200万円からの貯金生活宣言」より抜粋) ■あなたの生活をむしばむ固定費ワースト3今回の記事では、厳密な意味の会計用語としての「固定」や「流動」という支出分けではなく、毎月必ず払う必要があるものを「固定費」と考えてみる。横山さんに多くの人が抱えがちなムダな固定費をランキングしてもらった。第1位 ムダな会話やメールのもととなる携帯電話代第2位 意味のないおつき合いに費やされる交際費第3位 保障内容も知らない高額の生命保険料(出典:「年収200万円からの貯金生活宣言」より抜粋)「ある、ある」「これって、私のことだ」と、心当たりのある人も多いのでは? 解決方法を横山さんに教えてもらった。 ■抑えたい固定費第1位、携帯電話代を抑えるには?「格安スマホがおすすめです。ネット検索などで、大まかな格安スマホの棲み分けなど概要をつかんだら、電気量販店に行って相談してみましょう。機種によっても違いがあるので、『携帯コンシェルジュ』のような存在の店員さんに、個別で自分に適したプランを教えてもらうのが近道です」(横山さん)■合計すると意外と多い!? 交際費を抑えるには?「交際費の回数と金額を書き出してみましょう。たとえば、ママ友とのお茶会。1回1回の金額は小銭程度でも、あらためて書き出してみると結構な金額になっていることも多いものです。『このお金があれば、あれが買えたのに』というふうに、金額を自覚するとムダな交際費を減らすことに繋がります」(横山さん)■保険は大事、でも払い過ぎはNG 生命保険料を抑えるには?「生命保険には、『死亡保障』『医療保障』『貯蓄』の3つの効果があります。もちろん全部に入っていれば安心ですが、それで保険貧乏になってしまうのは問題です。あなたは、3つのうち、どの効果を優先したいですか? つまり、何に対しての備えが欲しいですか? 保険の見直しは、そこを軸に考えてみると、わかりやすいですよ」(横山さん) このムダな固定費ランキング、実は10位まであるのだが、いずれも思い当たることばかり。書籍には詳しく書いてある。次回は、貯蓄体質になるための方法を紹介します。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月15日

こんにちは、ママライターのみいゆです。家庭をお持ちの方は一度は節約を考えたことがあるかと思います。なかには節約というと貧乏性っぽい、つらいだけなどのマイナスイメージを持つ方もいらっしゃるでしょう。しかし、 節約は質素だからこそ、子どもが物を大切にする気持ちを養うことができる など、メリットがたくさんあるのです。今回は節約初心者の方がなるべく負担にならないような節約の始め方をご紹介します。●節約はここからはじめてみましょう!●(1)外食するならランチで決定『うちはとにかく食費が高い。なるべく安い食材を買っているけど、たくさん食べるし、休日はついつい外食に行ってしまう。これではダメだと思って、外食はランチだけにするようにした』(30代専業主婦)毎日頑張ってご飯作りをしていると、どうしても休日くらいは楽したいですよね。もし外食するのであればランチがオススメです。ランチタイムだと、普段はなかなか行けないようなちょっと高級なお店でも、内容は豪華なのにお値段はお得 な場合が多いです。どうしてもディナータイムは高くなりがちなので、外食はいつも夜行きますという方はここから始めてみてはいかがでしょうか。●(2)子どもが小さいうちはリサイクルショップやオークションが大活躍『子どもが小さいときはあっという間にサイズアウトしてしまい、せっかくブランドもののかわいい洋服を買ってもすぐ着られなくなってしまいました。もったいなさ過ぎて、今ではリサイクルショップを利用してます』(20代会社員女性)子ども服も結構いい値段しますよね。私も1人目の子は何も分からずにガンガン子ども服を買ってましたが、数か月で入らなくなったため一度しか着られなかったものがいくつもあります。子どもが小さいうちは、リサイクルショップやオークションを利用することが節約につながります。意外とかわいい一点ものもありますし、生地がしっかりしたものが安価で売られている ので穴場です。●(3)公共料金はクレジットカード払いに変更『公共料金はそれぞれ口座引き落としにしていましたが、面倒になってカードからまとめて引き落としするように変更しました。結果的にポイントもたまるし一石二鳥です』(30代専業主婦)こちらもぜひオススメします。ポイント還元率が良いとポイントも貯まりやすいですし、まとめてクレジットカード会社から請求がくるので管理もしやすい でしょう。公共料金だけではなく、ガソリン代や食費なども上手にカードを使って支払うと、払っているのにお金がたまっていくという好循環が生まれます。----------今回は、これだけはやっておきたいという節約法をご紹介しました。いきなり食費を3万円から2万円へ減らそう!と意気込むとゆくゆくは挫折してしまいます。自分なりに工夫をして、少しずつやっていくことが大切です。節約をして豊かな家計を目指しましょう。●ライター/みいゆ(ママライター)

2016年04月02日

「節約がダイエットになるんです」。そう語るのは、節約アドバイザーでファイナンシャルプランナーの丸山晴美さん。丸山さんは、『お金が貯まるダイエット』(マガジンハウス)の著者の一人で、年収300万円だったときに年間200万円を貯蓄したという経験をお持ちです。丸山さんは、3月24日に原宿で開催された女性限定イベント「節約とダイエットに意外な関係がある!?今日から始めたい節約ダイエット術」に登壇。誰でもすぐに始められる“節約術”を参加者たちに伝授しました。さて、なぜ「節約がダイエットになる」のでしょうか。仕事帰りに、何気なくコンビニなどでお菓子やアイスを買ってしまった、という経験は誰しもあるもの。それが習慣化している人も多いことでしょう。実はこれが、気づかないうちに大きな出費になっているケースがあります。これをやめることができれば、無駄づかいをなくすとともに、摂取カロリーのカットにもつながります。だから「節約がダイエットになる」というわけ!そして、大切なのは「節約もダイエットも無理をしない」ことだそう。なぜなら“我慢は続かないから”。丸山さんは「メリハリのないお金の使い方が、メリハリのない体型を生む」と指摘します。たとえば、アイスを食べたいとき。もし、節約のためになるべく安いアイスで済まそうとすれば、それは“我慢”になります。使うと決めたのなら、あえて高級感のあるアイスを買ってみる。これだけで、満足感はまるで違うものに。重要なのは、常に自分が納得できるお金の使い方をするということ。その意識をちゃんと持てるようになれば、「無駄な出費」も「無駄なカロリー」も、自然に減らすことができるそうです。そんな丸山さんが、最近注目しているのが「通信費」を節約すること。携帯電話の料金が、毎月1万円前後という人は少なくないと思いますが、丸山さんは「通信費はいま、いちばん簡単に抑えることができる」と言います。その方法とは、月額料金の安い「格安SIMカード」を使うこと。携帯電話には、SIMカードと呼ばれるICカードが入っています。契約している通信キャリアによって、各社のSIMカードが入っているという仕組みです。実はこのSIMカード、現在は簡単に他社の“格安SIMカード”に入れ替えることができるとのこと。しかも、MNP(モバイル・ナンバー・ポータビリティ)を利用すれば、番号もそのままです。また、通信回線は既存のキャリアのものを使うため、通話品質、通信速度に変わりなし。もちろんLINEなどのアプリも利用できます。論より証拠というわけで、丸山さんは、人気の音声対応SIMカード「OCN モバイル ONE」で、自分の携帯電話料金がいくらになるのか具体的にシミュレーションしました。丸山さんが契約しているのは、毎月データ通信料5GBが使えるプラン。これを「OCN モバイル ONE」の音声対応SIMカードに変更すると、月々8,500円(税別)かかっていた料金が、なんと2,150円(税別)に。SIMカードを変えるだけで、毎月6,350円も節約することができるという結果に、「年間で76,200円の節約。これは大きいですよね。私はいま、格安SIMの使えるiPhone SE(SIMフリー版)を予約しているので、あわせてこのSIMカードも申し込みます」と丸山さん。会場に集まった参加者も納得の表情でした。◇まるやま・はるみ節約アドバイザー/ファイナンシャルプランナー。「節約生活を明るく楽しく賢くバランス良く」をモットーに、身の回りの節約術やライフプランを見据えたお金の管理・運用などのアドバイスなどを行なっている。『お金が貯まるダイエット』(マガジンハウス)の著者の一人。

2016年03月31日

景気が停滞する中、依然として節約への関心は高い。テレビや雑誌でも多くの芸能人が様々な節約術を披露している。今回は、マイナビニュースの読者300人に「節約が上手そうな女性芸能人」について聞いた。○1位は元プロレスラーの北斗晶さん「『節約が上手そう』だと思う女性芸能人を教えてください」と尋ねたところ、1位は元プロレスラーの「北斗晶さん」(25票)だった。2位は女優の「松居一代さん」(24票)、3位は大食いタレントの「ギャル曽根さん」(20票)、4位はタレントの「松本明子さん」(13票)、5位は女優の「藤田朋子さん」(8票)、6位はお笑いトリオ・森三中の「村上知子さん」(7票)、7位はオアシズの「光浦靖子さん」(6票)、8位は女優の「堀北真希さん」、お笑いタレントの「柴田理恵さん」、女優の「泉ピン子さん」(いずれも4票)の3人となった。では、それぞれに寄せられたコメントを紹介する。○トップ10の理由は?■1位 北斗晶さん・「夫婦とも元の職業の関係で、食費がすごそう。その中で相当なやり繰りをしていると思うから」(男性/奈良県/35歳/金属・鉄鋼・化学/その他)・「しっかりしているイメージがあるから家計管理が完璧にできそう」(男性/宮城県/28歳/情報・IT/技術職)・「暮らしが厳しい状態のときもうまく節約して乗り越えてきた経験があり、お料理も時短や節約レシピといろいろと賢く生活していると思う」(女性/山口県/34歳/小売店/販売職)■2位 松居一代さん・「本まで出しているし、やることが細かそう」(男性/神奈川県/50歳以上/電機/技術職)・「テレビの番組等で節約術をよく語っているので」(女性/東京都/24歳/その他/事務系専門職)・「経済観念がしっかりしていそうだから」(男性/埼玉県/33歳/機械・精密機器/技術職)■3位 ギャル曽根さん・「余り物食材の応用がすごいとテレビを見て思う」(女性/愛知県/31歳/医薬品・化粧品/営業職)・「節約レシピを考案していたから」(女性/奈良県/35歳/商社・卸/秘書・アシスタント職)・「食費を出すためにいろいろ節約していそう」(女性/茨城県/24歳/医療・福祉/事務系専門職)・「安い食材でボリュームのある料理をしていて、やりくり上手だと思うから」(女性/奈良県/32歳/商社・卸/秘書・アシスタント職)■4位 松本明子さん・「ケチなイメージがある」(女性/富山県/28歳/ホテル・旅行/販売職・サービス職)・「テレビで節約術を披露しているから」(女性/東京都/38歳/情報・IT/クリエイティブ職)・「実際にかなり貯金をしていると言っていたから」(女性/東京都/27歳/その他/その他)■5位 藤田朋子さん・「ドケチキャラだから」(女性/神奈川県/25歳/情報・IT/クリエイティブ職)・「テレビで面白い節約術やアプリの話をよくしてるから」(女性/千葉県/32歳/不動産/専門職)・「テレビでよく節約技を披露しているので」(女性/栃木県/27歳/団体・公益法人・官公庁/事務系専門職)■6位 森三中 村上知子さん・「節約上手と聞いたことがあるから」(女性/三重県/30歳/ソフトウェア/秘書・アシスタント職)・「(いきなり!)黄金伝説でもかなりの好成績だったから」(男性/広島県/23歳/情報・IT/技術職)・「料理が得意だから」(女性/東京都/31歳/金融・証券/専門職)■7位 オアシズ 光浦靖子さん・「マメそうだから」(女性/岐阜県/23歳/金融・証券/専門職)・「狭くて家賃が安い家に引っ越したと言っていたから」(女性/福岡県/29歳/金融・証券/営業職)・「家庭的なイメージがあり、知能も高いため」(男性/大阪府/25歳/情報・IT/技術職)■8位 堀北真希さん・「派手なお金の使い方をしていなそうだから」(男性/静岡県/33歳/小売店/事務系専門職)・「上手に切り盛りできるだろうから」(男性/東京都/33歳/情報・IT/事務系専門職)・「かわいいから、皆がプレゼントをくれるのでは」(男性/東京都/49歳/通信/事務系専門職)■8位 柴田理恵さん・「堅実なイメージだから」(男性/大阪府/25歳/商社・卸/営業職)・「もったいない精神で節約がうまそう」(女性/群馬県/30歳/機械・精密機器/事務系専門職)・「主婦の知恵がありそうだから」(男性/埼玉県/31歳/情報・IT/技術職)■8位 泉ピン子さん・「極限までお金を使わない方法を実行できそう」(男性/東京都/28歳/その他/その他)・「けちそうだから」(女性/京都府/33歳/金属・鉄鋼・化学/技術職)○その他■その他 - 女芸人編・たんぽぽの2人(川村エミコさん、白鳥久美子さん)「堅実で真面目なイメージがあるから」(女性/東京都/32歳/食品・飲料/事務系専門職)・クワバタオハラ くわばたりえさん「旦那さんが一般人で、子供が確か3人いるので、自己流の節約術を持っていそう」(女性/東京都/34歳/商社・卸/秘書・アシスタント職)・いとうあさこさん「そもそも使う事がなさそう。質素なイメージ」(女性/愛知県/47歳/その他)・オアシズ 大久保佳代子さん「下積みが長かったし元OL。金銭感覚は一般人に近いと思う」(男性/岐阜県/47歳/電力・ガス・石油/技術職)・おかずクラブ オカリナさん「自転車通勤しているから/男性/熊本県/32歳/食品・飲料/技術職)・イモトアヤコさん「サバイバル術は実践できそうだから、いざとなったら貯められそう」(男性/山梨県/50歳以上/建設・土木/技術職)・ハリセンボン 箕輪はるかさん「あまり嗜好品にお金を使わなそうなため」(女性/東京都/30歳/情報・IT/事務系専門職)■その他 - 女優・タレント編・吹石一恵さん「収録にも弁当を持参しているという話だから」(男性/東京都/50歳以上/その他)・松居直美さん「お金が好きと公言しているらしいから」(男性/大阪府/31歳/機械・精密機器/事務系専門職)・樹木希林さん「祝儀が常に8,000円だと聞いたことがあるため」(男性/兵庫県/27歳/電力・ガス・石油/技術職)・森泉さん「テレビ番組で百均のグッズを活用していたから」(男性/大阪府/22歳/食品・飲料/販売職・サービス系)○総評1位の「北斗晶さん」と回答した人のコメントには、しっかり者の料理上手という内容が多かった。元プロレスラーの夫と2人の子供を支えてきた頼もしい姿や、テレビで料理を披露する姿から、家庭を守る節約上手な女性という印象を受けるのだろう。2位の「松居一代さん」は、テレビで節約術を紹介したり、自著を出版したりしていることから、節約上手な主婦というイメージが浸透しているようだ。3位の「ギャル曽根さん」は、食費に関するコメントが目立った。大食いタレントとして活躍するだけでなく、節約レシピを紹介する姿が印象に強いとみられる。また、票が割れたためランクインは少なかったものの、全体の傾向として「女芸人」を節約上手にあげる人が多く見られた。コメントにもあるように節約上手というイメージは好感度につながる側面もある。次に活躍する節約術タレントはいったい誰になるのだろうか。調査時期: 2015年11月20日~25日調査対象: マイナビニュース会員調査数: 男性122名 女性178名 合計300名調査方法: インターネットログイン式アンケート※画像は本文とは関係ありません。

2016年03月31日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

今までの節約本とはまったく別の角度から、節約について論じた本が登場した。『節約する人に貧しい人はいない。』(幻冬舎)の著者・中川淳一郎氏によると、お金が貯まらない原因は、所得の低さではなく、「見栄」だという。本書では、スーパーで売っている食材の相場などは掲載されているものの、買い物の仕方や貯金の仕方といった技術についてはほとんど触れられていない。終始語られるのは、なぜ節約ができないのか、なぜお金が貯まらないのか、について。中川氏に、その極意を教えていただいた。○見栄が節約の邪魔をしている中川淳一郎氏(以下、中川): 今日、私は白いボタンダウンのシャツとジャケットと、黒のGパンを着ていますが、基本的に私の格好は3種類しかないんです。――では、今日のコーディネートはその3種類のうちのひとつ……?中川: そうです。ほかには、Tシャツ+短パンの組み合わせか、白いボタンダウンのシャツ+黒のGパン、これしかありません。タイ・バンコクのスーパーで300円くらいで、同じGパンやシャツを何枚か買っておいて、どの格好にするかを気温で決めるだけ。これは知り合いからもらったサンリオのキャラクターのペンケース、小銭入れは3歳くらいから同じものを、財布は破れたところをガムテープで補強して使っています。革製の素敵な財布をスッと出したからって、別にモテるわけでもないんですよ。皆さんそういうところに無駄ガネを使いすぎているんです。――高級品=ちゃんとした人に見える、といったイメージがあるからか、ある程度の年齢になったら高い財布やバッグを買わなければならない気がしてしまいます。中川: それは騙されています。カネを使っていくら着飾っても、他人はさほど興味を持ってチェックなんてしていないですよ。「財布と靴をチェックすればイイ男かどうかがわかる」なんていまだに時代錯誤の言説を唱える人がいますが、こうやってお金を使え使えと煽ってくるのは、メディア側の都合なんです。――高い商品を誌面に載せて買わせて、広告を入れるために、でしょうか?中川: そう、私たち一般の消費者にとっては、余計な価値観を押し付けられているだけです。女性誌でしょっちゅう1カ月コーデ特集をやっていますが、あれ、1日2、3万円くらいの商品を紹介していますよね。全部買ったら800万くらいかかるんじゃないの!? と思うわけです。なんで女性誌読んでいるOLが800万円分も着まわせるんだ、と。――全部買うことは不可能とはいえ、同世代の子に遅れをとらないように、お金を貯めて一着だけ無理して買う、とかはよくありそうです。中川: その見栄や、よく見られたいと思う欲求が、節約の邪魔をしているのです。同世代の男を見ていても、SNSでタワーマンションの高層階から見える花火の写真を撮って「家からこんなに花火が見えて、このマンション買ってよかった」とか言いながら投稿していますが、これも見栄のためにカネを使っているいい例です。コメント欄に「キャー! 今度お邪魔させてください!」とか書かれて、「248いいね!」とかつくわけでしょう。――「248いいね!」のために高級マンションを買う。中川: そう。いい場所から花火を見たいなら、もっと別の方法があるわけですよ。花火大会の主催者のツテをたどったり、高層階に住んでいる知り合いのところに遊びに行ったり。でも、そういうことじゃなくて、単純に虚栄心を満たしたいだけなんですよね。花火そのものが見たいわけではなく。――「248いいね!」がもらえれば花火じゃなくてもいいんですね。中川: お金を稼ぐのはいいことですが、それをわざわざ人に見せる必要はありません。カッコつけたいためだけにあえて左ハンドルの車に乗るとかね。駐車券が取りづらいのに。○見栄のためにお金を使うのは自分に自信がないから――見栄のためにお金を使わないようにするには、どうすればいいのでしょうか?中川: ありのままの自分に自信がないから、お金で着飾っているということなので、実績を作るのが一番です。それは、年収を上げる、とかじゃなくても、何かひとつだけでも成し遂げればいい。私の場合は、一冊本が売れたのが自信になりました。サラリーマンだと、社内のMVPを取るとかでしょうか。――中川さんは、そういった無駄ガネ遣いをしない価値観をどうやって養ったのでしょう?中川: 昔は無駄遣いもしていたんです。新卒で広告代理店に入ったとき、それなりに給料をもらえるからって、毎週眼鏡を買っていましたし。毎日違う眼鏡をかけることで、オシャレな代理店社員っぽさを演出していたんです。ですがその後、貧乏でもモテると知ってしまった。代理店を辞めて無職だったとき、一番モテたんですよ。男がカネを使うのはモテるためなのに、カネを使わなくても、無職で時間があるという理由でしょっちゅう呼び出しがかかった。それ以来、モテるためにカネを使う価値観がバカバカしくなったんですね。フォアグラを食べるのが趣味ならいんです。ミシュランの三ツ星を食べ歩くのが趣味なら、どうぞお食べなさい。そうではなく、本当は大して好きでもないのに、イケてるやつはこういうところで食べるものだから、と思ってお金を使っているとしたら今すぐやめたほうがいいですよ。――こうして考えると、自分が本当に好きで使っているお金がどれだけあるのか、怪しいものな気がしてきました。中川: そうなんですよ。人ってそもそもそんなにカネを使う必要のない生き物なんです。好きでもないゴルフにカネをかけるのは幸せなのか? 見栄のためだけに本当は欲しくもないブランドバッグを買い続けるのか? お金はたくさん使うほうが偉い、という考えが世の中に横行してしまっているだけ。『節約する人に貧しい人はいない。』では一貫して、それに対して、「いや違うだろう!」とストップをかけていっています。「いかに自分がそのままで幸せかを知れ」と中川氏は言う。自分の趣味趣向を知り、ありのままの自分を認めることが、節約につながるのだ。『節約する人に貧しい人はいない。』(中川淳一郎 著/幻冬舎/1,100円+税)見栄を捨て、自分だけの幸せを手に入れる。他人と比べない。競争しない。妬まない。「自分のため」の金銭感覚の身につけ方。本来、誰かと競争なぞせず、超個人的に尺度を持っておけばよいものが「金銭感覚」であり、「経済状態」なのだ。本書は、「衣・食・住」から「人間関係」「お金の管理」「恋愛・結婚」まで、見栄のために消費することの無意味さ、無駄のないお金との付き合い方を自らの体験と具体例をふんだんに出しながら伝授。自分だけの金銭感覚が身に付き、劣等感にまみれた感情からも自由になれる一冊(紹介文より)

2016年03月16日

みなさんは毎月、ちゃんと貯金をしていますか?『とらばーゆ』の調査によると、20歳から39歳までの女性の毎月の平均貯金額は4.5万円。なんと、10.9%は毎月10万円以上も貯金しているのだとか。しかも、金額は年齢には比例していません。年齢や収入よりも、個人の努力によるところが大きいようなのです。では、どうすれば貯金は増えるのでしょうか?アメリカの女性向け情報サイト『BUSTLE』を参考に、20代の女性が貯金するための6つの習慣をご紹介します。■1:毎月の予算を立てる毎月の自分の収入がどれくらいで、そのお金がなんに使われているか、きちんと把握していますか?毎月使うお金を、食費、交際費、趣味のための費用などに分け、それぞれ予算を立てましょう。毎月その予算をオーバーするようなら見なおしが必要です。最近は、簡単に使える家計簿アプリがたくさんあります。まずはそれらを利用して、自分がなににどれだけのお金を使っているかを知りましょう。■2:カードは毎月きれいに清算するカードの支払いは、必ず毎月きれいに清算しましょう。支払いを先延ばしにしたり、分割払いを多用したりしてはいけません。余分な手数料を取られるだけでなく、支払いが滞ると、大きな買い物をしてローンを組むとき、アパートを借りるとき、また、仕事を探すときにも影響することがあります。カードの支払いは借金と同じ。毎月きっちり清算しましょう。■3:ちょっとした節約をする節約は、あまりストイックにやりすぎると長続きしません。大切なのは、続けられそうな倹約をすること。たとえば、週4回の外食を2回に減らして自炊する、友だちと飲むときはバーだけではなく、たまには自宅でパーティーをしてみるなど。ドラッグストアなどのポイントカードを活用するのも手です。ちりも積もれば山となる。ちょっとした節約を続けてみましょう。■4:借金を早く払い終える金額はさまざまですが、借金をしている人は意外と多いもの。奨学金の返済なども含めれば、かなりの人数にのぼります。どのような支払いでも、基本はできるだけ早く返済を終えることです。一度に返すのは大変ですが、毎月決まった額を返すようにすれば必ず払い終える日は来ます。ただし、クレジットカードの返済だけは利子が高いので、なにをおいても支払いを最優先にしましょう。■5:とにかく貯金をはじめるお金は貯めはじめないことには増えません。まずは貯金専用の口座をつくりましょう。そして、「緊急用」の貯金をはじめます。貯金のモチベーションはなかなか上がりにくいものですが、困ったときに自分を助けてくれるお金だと思えば貯められるはず。当面の目標は6か月分の生活費です。万一職を失うようなことがあっても、とりあえずなんとかなります。これを達成できれば自信になります。そのあとは自分の好きなことのために貯金しましょう。■6:老後のことを考えるいまは若くても、人はいつか必ず年を取ります。そのときに暮らせるお金がありますか?年金だけでは生活が苦しいかもしれませんから、そのときは貯金を使うしかありません。年をとって働けなくなる日はいつか必ず来ます。そのときを具体的にイメージすれば、自然に無駄遣いは減るでしょう。*当たり前ですが、貯金をすれば必ずお金は増えます。目に見える成果を楽しみながら、コツコツ貯金をはじめましょう!(文/スケルトンワークス) 【参考】※6 Habits Every Woman Should Have In Her 20s To Be More Financially Stable-BUSTLE※働く女子のリアルマネー事情:1ヶ月の貯蓄-とらばーゆ

2016年03月07日

この春、日々のお弁当作りにまつわる本を上梓する、伊藤まさこさんからのメッセージが届きました。初心者でも「下ごしらえした“おかず貯金”があれば簡単」というから、気軽に挑戦してみよう。***娘の小学校入学をきっかけに始まったお弁当作りもこの春で10年になります。その間、面倒に思う日もあったけれど、おかずを多めに作って冷凍したり、常備菜を作りおいたりと、楽に作れる手立てを考えていくうちにだんだん楽しくなってきました。何よりいいところは材料も調味料も自分で納得して選んだものを使って作った料理が食べられるという安心感。体は食べたものでできあがっているのですもの、そこ、とても重要と思うのです。とはいえ難しく考えることはありません。たとえば今日作った牛肉の生姜焼きのっけ弁当は前夜に下ごしらえしておけば10分ほどで完成してしまうとても簡単なメニュー。でもなんだかおいしそうでしょ?忙しい時もお弁当を作っておけば、食べ損ねてしまった!なんてこともないし、包みにくるまったお弁当があるだけで仕事の励みにもなる。お弁当って小さなものだけれど、その存在ってすごく大きいなぁと思うのです。まずは一度お試しあれ。(文・伊藤まさこ)***以下では伊藤さん直伝の「のっけ弁当」のレシピをご紹介。【牛肉の生姜焼き】牛肉薄切り(200g)は食べやすい大きさに切り、調味料(生姜のすりおろし小さじ1、醤油大さじ2、酒大さじ2)につけておく。鍋を熱して油をひき、牛肉を炒め、ごはんにのせる。(分量は3食分。まとめて下ごしらえし、残りは小分けにして冷凍)【卵焼き】卵1個、酒小さじ1/3、桜エビ大さじ1、しょうゆ小さじ1/3をすべてボウルに入れ、よく混ぜ合わせる。フライパンを熱して油をひき、卵液を流し入れて焼く。熱いうちにラップなどで包んで形を整え食べやすい大きさに切る。【その他】スナップエンドウは塩ゆで。市販のお漬けものを添えたらできあがり。伊藤さんが愛用している弁当箱は杉の曲げわっぱ。10年もので現在は入手不可です。◇いとう・まさこ暮らしまわりのスタイリスト。毎日のお弁当レシピやエッセイもつめこんだ『おべんと帖百』(小社刊)が3/10に発売。※『anan』2016年3月9日号より。内田紘倫(商品)スタイリスト・白男川清美料理製作・田村つぼみ取材、文・板倉ミキコ瀬尾麻美

2016年03月04日

貯金といえば、まっさきに思いつくのが銀行への定期預金ではないでしょうか。給料日の翌日などに引きおとし日を設定しておけば、お金を使う前に、自動的に積みたてることができて便利です。でもじつは、銀行に預けるよりもっとお得な貯金の方法があるって、ご存じですか?意外と知られていない貯金の裏ワザを、シニアライフプランナー有資格者でマネーライターの かわなかりささん に教えていただきました。■貯金は「銀行」、「投資」、「保険」の3つで考えよう!「貯金は“銀行”、“投資”、“保険”の3つの柱で考えるのが、マネー業界での常識なんです」と、かわなかさん。銀行での貯金は定番としても、投資に保険…どちらも知識が必要そうだし、ちょっとややこしそう。ややハードルが高い「投資」についてはまた別の機会にするとして、今回は、「保険」での貯金がお得なワケをかんたんに解説します。■貯金に向くのは「貯蓄型」の「終身保険」ひと口に保険といっても、その種類はさまざまで、どれを選んだらいいか迷うものです。目的を「貯金」にしぼるのであれば、「貯蓄型」の「終身保険」がオススメです。その理由が以下のふたつ。「払いこんだ金額」+「プラスアルファのお金」が解約時に戻ってくる生命保険をかねているため、万が一のときには保険金を受けとれる掛けすてタイプの保険だと支払った保険料は消費になりますが、貯蓄型の終身生命保険の場合は、平たくいえば「お金をためながら、いざというときにも備えられる」わけです。では、30歳から毎月2万円ずつ、30年間貯金した場合、銀行の自動積立定期預金と貯蓄型保険でどのようにちがいが出るかを比較してみましょう。<銀行の自動積立定期預金>720万円(預けるお金の総額)×毎年0.025(金利)=約722.6万円<貯蓄型の終身保険>720万円(保険料として支払うお金の総額)×117%(解約時の変戻率)=842.4万円※1 ※2その差はなんと、約120万円! 解約時の変戻率は保険会社、商品によって異なりますので、高い変戻率のものを選べば、解約時により多くお金が増えてかえってくる、というわけです。数字だけ見るととても魅力的ですが、保険の場合は早期に解約すると、戻ってくるお金が支払総額より減ってしまうことも。そのため、結婚資金や引っ越し費用など、近い未来のための貯金は、自分のタイミングで引きだせる「銀行」で、老後の備えなど長期的な貯金は「保険」にすると、無理なく効率的に貯金ができます。■「保険で貯金」がもっとお得になる、秘密にしておきたい裏ワザ長期目線での貯金なら、保険を上手に利用するとよいことをご紹介しました。さらにもうひとつ、マネーライターならではの、耳寄り情報も教えていただきました! それが、貯蓄型の終身保険を「短期払いこみ」する方法です。たとえば、60歳までを払いこみ期間とし、総額500万円支払うとします。30歳から30年間積みたてたとすると毎月の保険料は約1万4千円。この払いこみ期間を15年間に短縮すると、単純に計算して月々の保険料は約2万8千円と倍になりますが、45歳の段階で、すでに元本の500万円がたまることになります。ここで払いこみはストップしますが、じつは、保険会社がこのお金を運用し続けてくれます。運用といっても加入時に約束された「予定利率」で行われるので、減ることはなく、増えつづけます。元本がたまってから解約までの期間が長いほど、解約時の変戻率は増え、場合によっては140%に達することもあるのだそう。もし140%の返戻率になったとしたら、解約時には700万円に! つまり、200万円もプラスになるわけです。保険会社や商品、加入年齢などさまざまな要素で異なってきますので、誰もがこの方法で絶対得をします! と一概にはいえませんが、これから保険への加入を考えている人は「賢くためる方法」のひとつとして、どうぞご参考に。 ※1 金利は大手銀行、解約時の変戻率は一般的な保険商品を参考にしています。銀行や保険商品、時期によっても変わります。※2 複利で計算、税金は控除してありません。

2016年02月18日

みなさんは10年後、20年後の家計をイメージできていますか?「いまは貯金できないけど、もっと収入が上がれば貯金ができるようになるはず!」そう思っている人もいるかもしれません。実際、たとえば夫婦ともに正社員の共働き世帯ならば、世帯年収1,000万円はそれほど非現実的な数字ではありません。しかし、そんな幻想を覆す驚きのデータがあります。年収1,000万円~1200万円未満で貯蓄のない世帯・・・10.8%年収1,200万円以上で貯蓄のない世帯・・・11.8%なんと、高収入世帯の1割は貯蓄ができていないのです。金銭的に余裕があるにもかかわらず、貯金ができない。そんな共働き世帯が、いま増えています。そこで、節約アドバイザーのヨースケ城山さんに「年収1,000万円でも貯金0円世帯の要注意な習慣5つ」を教えていただきました。年収が上がっても、こういったことはしないように気を付けていきましょう。■1:毎月の支出をお互いが把握していない「お互いにいくら使っているのか、把握していない家庭がけっこう多いんです。共働きで世帯年収1,000万円以上に多いケースです」と城山さん。いわゆる“別財布”で、家賃は夫、食費は妻と分担を分けてお互いに負担しあうケース。それぞれが自分の小遣いを好きなように使い、手元にお金が残らないパターンです。さらに、妻(または夫)が専業主婦(夫)でも、誰も家計を管理していないケースも。それでも家計が回ってしまうのが高収入の怖いところなのです。毎月の支出を把握することは、収入額に関わらず貯金をする上で必須といえます。■2:無意識のうちに生活水準も上げている次が、生活水準全体を上げてしまうケース。現在、日本の給与所得者4,645万人のうち、年収1,000万円以上は全体の3.9%にあたる約169万人。城山さんは「毎月の収入額と『自分は上位4%だ』という意識が、高価なマンションや車などの購入意欲をくすぐるのです」と指摘します。子どもの教育費についても同様。早ければ幼稚園から私立の学校へ進学させ、オール私立コースならば文系でも約1,500万円、理系だと2,000万円を超えることも。「子どもにはいくらお金をかけてもかまわない」という親心が支出に拍車をかけるため、いくら1000万円稼いでいても貯金が0円という状況が続いてしまうのです。■3:子どもにお金をかけすぎている家計全体の水準に合わせ、子どもの携帯電話の料金、お小遣いも高額になっていきます。「『子どものため』と欲しがるだけ与えていると、その金銭感覚が子どもに確実に伝わります。すると、子どもが成人しても家から出ていかない。働かないということも。結婚にしても、生活レベルの低下につながる結婚というものが想像できず、現実的には結婚にはいたりません。もし結婚したとしても実家からの援助がないと成り立たない家庭が生まれます」その結果、貯金が0円世帯となってしまうというのです。■4:人より多く飲み代やご祝儀を払っている「異業種交流会やセミナーなど、つきあいの幅が広いのも年収1,000万円以上の層の傾向」と城山さん。必要経費として割り切っていて、支出カットに意識がいきにくい費目でもあります。年収相応に職場での地位も高く、上司として部下を飲みに誘った場合の支払いもかさみます。「自分の収入が多いのだから」とお店のランクも上がりがちで、部下3~4人と飲みに行って支払いが5万円、ということも。部下や親せきのご祝儀に多く包まなくてはいけないという義務感も芽生えます。さらに、専業主婦の妻にも避けて通れない交際費が。「子どもが私立の幼稚園、小学校に通えば、ママ同士の集まりに参加する必要が出てきます。するとランチ1万円というような食事会があることも」(城山さん)その結果、年収が高くても貯金が増えにくくなってしまうようです。■5:知り合いの怪しげな儲け話を断らない「そして年収1,000万円以上になると、いろいろな人たちが近づいてきます」と城山さん。不動産投資や未公開株の購入話、外国為替取引のお誘い、保険の新規加入の案内などがそう。「近づいてくる人はその人の収入が目当てです。『儲かりますよ』といってくる人はうそつきです。そんなオイシイ話があれば人に勧めるはずがありません。しかし収入が多い人は、いまある収入を活かして財産形成を図りたいと思っていることが多く、そこにつけ込んで『儲かりますよ』と言葉巧みに取り入るのです」最初は「もし負けても生活に支障はないから」と月に3万円程度の投資から始まり、気がつくと生活の大きな負担になっているということに。お金持ちほど借金もしやすいので、気をつけないといけません。*収入アップに伴って、支出額も上がっていくもの。10年後、20年後の家計のため、今から「いくら支出しているか把握する」、「貯蓄分を先に取り分けて、残った分で生活する」を習慣づけることこそが、貯金できる家計への王道といえそうです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※「家計の金融行動に関する世論調査」(2014年)―金融広報中央委員会「知るぽると」※平成25年分民間給与の実態調査結果―国税庁(長官官房企画課)※平成26年度子どもの学習費調査―文部科学省※教育費負担の実態調査(平成26年)―日本政策金融公庫

2016年01月23日

NTTコミュニケーションズ(NTT Com)とSOINNは12月17日、AIが家計の状況を分析し、節約できそうなポイントをアドバイスする「節約アシスト」機能の開発を開始すると発表した。本機能は、NTT Comが同日より提供を開始したオンライン家計簿サービス「Kakeibon(カケイボエヌ)」のアプリ版で、2016年6月から利用可能予定となっている。「Kakeibon」は、無料のオンライン家計簿サービスで、インターネットバンキングやクレジットカード・電子マネーのWeb明細サービスと連携が可能となっている。ログインするだけで各種明細データを自動取り込みできるため、手間をかけずに家計簿をつけることができるだけでなく、銀行や証券会社にある資産の推移や内容も一目で確認できる。「節約アシスト」機能は、AIがユーザーのお金の使い方を分析し、自分と似た属性を持つユーザーの使い方と比較することで、節約できそうなポイントを提案する仕組み。具体的な節約のヒントも提示し、AIの提案に対するユーザーの反応に基づき、ユーザーごとの価値観も反映するよう発展させる予定としている。同機能は、自律的に学習することを特長とする汎用型AI「SOINN」の特長を活かすことで、ユーザーにマッチした的確な提案が可能だとしている。「SOINN」の特長の1つは、比較対象とする「自分と似たユーザー」の支出モデルを、AIが抽出した似たような特徴を持つユーザーの集まりのデータに基づいて自動で生成する自動クラスタリングによるモデル生成があげられている。また、季節や景気によって変化するユーザーの支出傾向に対して、環境変化にも自動対応し、モデルのパターンも自動更新するという。将来的には、同機能で開発した仕組みを発展させ、より家計管理を簡単・便利にするための汎用的なAIプラットフォームとして、NTT Comクラウド上でAPI提供することを検討している。

2015年12月18日

お金がなかなか貯められない人は、「貯金は大変」というイメージを持っているのではないでしょうか。ところが、本書『ズボラでもお金がみるみる貯まる37の方法』(飯村久美著、アスコム)では、のっけからこんな一文が登場します。「お金を貯めるのは簡単です」しかも、「収入の多さと家計の健全さは必ずしも比例しない」というのです。そうはいっても、なにから手をつけていいのかわからないという人もいるでしょう。そんな方は、以下の項目をチェックしてみるべきかもしれません。■1:仕組みを変える精神論や気合いでお金が貯まれば苦労しませんが、そういったやり方は逆にストレスがたまりますし、ダイエットと同じで挫折やリバウンドしかねません。しかし著者は、「お金が自動的に貯まる仕組みをつくればいい」といいます。紹介されるテクニックはとてもユニーク。たとえば、銀行口座を「使う口座」と「貯める口座」に分けて、2つ持ちます。貯める口座のキャッシュカードは持ち歩かず、簡単に引き出せないようにしておきます。そして、勝手に貯まっていく預金の方の通帳を週に1回、眺める……。増えていく一方の通帳を眺めることは、脳に快感を与えます。脳はさらに残高の数字を増やすようにと指令を出し、それは毎日の消費行動に反映されていくそうです。著者はこれを「眺めるだけ貯金」と名づけています。■2:マインドを変えるまた、お金を貯めるには、お金のありがたみを知ることが重要で、そのためには現金払いが一番だと著者は断言します。なんでもクレジットカードで払っていると、気づかないうちにちょこちょことお金を使うことになります。それを防ぐために、まず「1万円以下の買い物は現金で」と著者は提案しているのです。そうすると、お金が減っていくのが手に取るようにわかるため、お金を使うことに慎重になってくるそうです。さらに、1ヶ月分の給料をすべて現金化することも効果的。そんな金額を手にすること自体、普段あまりないでしょうから、お金のありがたみが実感できて、無駄遣いが確実に減るということです。■3:「捨て上手」になるまた、「部屋にものが少ない人ほど、無駄使いをほとんどしていません」と著者。たしかに昨今の「断捨離」ブームで、ものを持たない方がスタイリッシュでかっこいいとされる時代になりました。捨てるのはものだけに限りません。コンビニに立ち寄る習慣、ポイントを貯める習慣、不要なオプションがついたままになったスマホ代の自動引き落としまで、無駄なものは全部捨ててしまいましょう、と著者は提案します。無駄を省き、お金の流れを把握することで、いつのまにか「貯め体質」になるとのこと。*本書で紹介される37のテクニックに共通するのは、ストレスなし、手間なし、そして続けやすいという点です。それはつまり、やっていて楽しい、ということ。なんでも楽しくなければ続きませんよね。お金は目的ではなく手段である、だから人生を豊かにするために使うよう、著者は本書の終わりで呼びかけています。(文/Kinkiii)【参考】※飯村久美(2015)『ズボラでもお金がみるみる貯まる37の方法』アスコム

2015年09月03日

『賢い人のシンプル節約術』(リチャード・テンプラー著、花塚恵訳、ディスカヴァー・トゥエンティワン)のテーマは「節約」。しかし、根底に根ざしているのは以下のような考え方です。節約をはじめるということは、みじめな人生がはじまるということではない。むしろ、やっていくうちにどんどん楽しくなってくる。(「はじめに」より)節約にはネガティブなイメージもなくはないだけに、このメッセージは気持ちを目向きにしてくれるのではないでしょうか?1章「賢い節約の基本25のルール」から、お金に関して大切ないくつかのことを引き出してみましょう。■1:大きなお札を持ち歩く最後に千円札を崩したのがいつだったか、思い出せる人は少ないはず。けれど、一万円札を崩した日のことなら、おぼえている人もいるでしょう。正確な日時や場所こそ思い出せないにしても、大きなお札を使うときの方が印象に残るはずだから。そこで著者は、銀行からお金を引き出すときは、両替えせずにすべて一万円札でもらうようにしようと提案しています。理由は簡単。額面の大きな紙幣の方が、使うとき慎重になるためです。崩したくないという心理が働くうえに、なににお金を使うかも意識するようになる。「本当に買う必要があるかどうか」が頭をよぎれば、それは出費を抑えることにつながるというわけです。■2:お金を借りないお金を借りなければ、借金地獄に陥ることもありません。そもそも親や祖父母が生きた昔は、「お金が足りないなら買わない」が基本であったはず。ところがいまは、銀行がクレジットカードをばらまき、借金を誘う広告が蔓延。ただし、世のなかが変わったからといって、商売に乗せられる必要はないわけです。「けっこうです」と断ればよく、借金をしてまで買う必要はないということ。借金をしないと心に決めれば、出費を抑えるようになり、借金にかかる利息や手数料で損をすることもなくなります。■3:現金は必要な分だけ持ち歩く正しくは「必要な現金以外は持ち歩かない」。持っていなければ使えないからです。(1)普段から、必要最低限の現金だけ、銀行から引き出すことにする(2)大きな買いものをするときは、予算を決め、その金額だけ銀行から引き出す(3)買いものに出かけるのは、お金を引き出した翌日以降にする(4)買いもの当日は、キャッシュカードを持って出かけないこのように、方法は簡単。■4:クレジットカードは偽物のお金だと意識する成長すると、銀行口座を開設するもの。そして自活できるほど稼げるようになると、クレジットカードを取得し、「ようやく一人前になった」と実感したりします。しかし、そもそもクレジットカードは「本物のお金」ではなく、つまりクレジットカードでの買いものは“大人の買いもの”とはいえないと著者は指摘しています。いわば、本物のふりをした偽物のお金。クレジットカードで支払うお金は、実際には存在しないお金だということ。だからこそ著者は、大人のお金、本物のお金だけを使うべきだと主張しています。(文/印南敦史)【参考】※リチャード・テンプラー(2015)『賢い人のシンプル節約術』ディスカヴァー・トゥエンティワン

2015年07月08日

毎月、「貯金しよう」と思っているのに、気がつけば貯金予定の分までキレイに使ってしまっている。急な出費があり、やむなく貯めていたお金で支払っていたら、結局全然貯金ができない――そうしたお金の悩みを抱えているのは、自分だけではないようです。株式会社マネーフォワードが実施した 家計簿に関するアンケート調査 によると、アンケートに答えた女性の過半数が「貯金に悩んだ経験がある」と答えていたことがわかりました。半数以上の女性が、貯金をうまくすることができず、悩んだ経験アリ「貯金をうまくすることができず、悩んだ経験はありますか」という質問に対し、「悩んだ経験がある」と答えた人は、男女合計で45.3%。男女別に見ると、男性では41.7%、女性では55%で、女性のほうが、貯金ができずに悩んでいる割合が高いことが判明しました。「私が貯金できない理由」ベスト4貯金ができない原因として挙げられていたのは、大きく4つ。浪費癖がある貯金の仕方、予算の立て方がわからない急な出費収入が少ない、借金があるおもなコメントを見てみると、「貯金する!」と目標を掲げると、ある程度までは貯金できるのですが、しばらくすると、ほしいものができたり、無駄遣いがかさんで、貯金を使い果たしてしまう……の繰り返し子供の学費が想像をはるかに超え、それまでの蓄えを吐き出してしまった毎年収入に波があり、前年の収入が良いと税金だけで収入を使い果たし、貯金を切り崩してしまうリボ払いに頼りすぎ、貯金をしても普通預金がいつもほとんどなかったなど、自分にも当てはまるエピソードが多く、耳が痛い結果に。「貯金をしたい」という気持ちはあるものの、フタを開けると全然貯まっていない…。そんな自分が情けなくなっていたけれど、同じ悩みを抱えている人がほかにもいるとわかったことで、少し気持ちがラクになった、という私のような人もいるのではないでしょうか?お金を貯めるにはどうすればいいのか?とはいえ、不測の事態や老後など、何かあった時に備える蓄えがあったほうがよいのは事実です。一体どうすれば、お金を貯められるのでしょうか?そのヒントが、この記事に書かれていました。 確実にお金が貯まる貯蓄術 (貯まる家計の作り方特集2)| Woman.excite ママ 確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりませんどうやら、「お金は、残ったら貯めようと思っても貯まらない」性質のよう。確実にお金を貯めたいのであれば、まずはしっかりと先取り貯蓄を始めることが大切、ということですね。なお、前述の記事のよると、1ヵ月あたりの貯蓄額の目安は、手取り月収の1割だそう。手取りが20万円の場合は2万円、30万円の場合は3万円を目安に貯蓄額を設定するとよいようです。今月からさっそく先取り貯蓄をして、お金コンプレックスを早めに払拭しましょう。

2015年06月29日

諫山創原作の人気アニメ『進撃の巨人』に登場する超大型巨人が貯金箱となった『進撃の貯金 超大型貯金箱』の予約受付が、6月26日13時より「プレミアムバンダイ」にてスタートする。2015年9月発送予定で、価格は25,920円(税込)。『進撃の貯金 超大型貯金箱』は、人類の防壁を破り巨人たちの侵入の引き金となった巨人「超大型巨人」の形をした超ビックサイズの貯金箱。サイズは、推定60mといわれる「超大型巨人」の約100分の1スケール(全長約60cm)で、人類の防壁を破ったシーンをそのまま立体化している。貯金箱には1円、5円、10円、50円、100円、500円硬貨を100枚投入可能(合計金額:66,600円)。商品価格は25,920円(税込)で、「プレミアムバンダイ」の予約締切は、2015年8月31日23:00。商品の発送は、2015年9月を予定している。(C)諫山創・講談社/「進撃の巨人」製作委員会

2015年06月26日

朗報です。節約のイメージが覆る情報が発表されました。なんと「購入した食品を、ちゃんと食べる」ただそれだけで節約ができることがわかったのです!もしこれが本当だとしたら、こんなに簡単なことはありませんよね?今回、『US News』を参考にその方法を5つご紹介します。まずは食品を捨てることが、お金を捨てていると同時に環境にも悪影響を与えていることを自覚しましょう。■1:安くても食品の大量買いはしない会員制大型ディスカウント店は、ビジネスとしては成功しました。会員は、大量の商品をセット買いすることにより、安さというメリットを得ました。しかし、大量に買わなければいけないところがミソです。その商品が食品の場合は特に、ある程度の期間に消費できなければ、商品価値はゼロになってしまいます。その大量の食品は、現実的に、計画的に食べきれますか?結局、買った食品を捨てることになるならば、それはお金を捨てることになるのです。一度、自分がどれくらいの量の食品を買っていて、きちんと消費できているのかをチェックしてみましょう。そうすれば、大量買いしたイチゴやバナナを実は消費できていないことに気づけるでしょう。食品を大量に買わないことが、節約の第一歩です。■2:食品の期限を最大限に活かす果物やパンなど、見た目でもう食べられないことが判断しやすい食品については、廃棄の判断ができますよね。しかし、明らかに判断できない場合もあります。生鮮食品は判断しやすい傾向にありますが、食品によっては、まだ良い香りがしていても、食べられないかもしれません。その逆もまた然りです。牛肉や豚肉は、冷蔵庫に数日放置したあとでも、冷凍庫に移動させればその後も少しの間は保存できます。今まであなたが考えていたよりも、長持ちする商品もあるかもしれませんよ。アメリカ食品医薬品局は、ウェブサイト上に印刷して使える冷蔵庫と冷凍庫の保管チャートを提供しています。必要に応じて、今どの食品が家にあって使えるのか、賞味期限や保管方法は適切なのかを確認することができるので、ダウンロードしてみましょう。■3:「いつ使うか」を考えてから食品を買う買い物をするとき、「どう料理するか」ばかり考えていませんか?しかし、それはもう思い切ってやめてしまいましょう。買うときに考えるべきは、「いつ食べるか」です。基本的には、生鮮食品は先に食べ、冷凍庫で保存できたり、消費期限の長いものは後回しになったりしますね。カートに食品を入れるそのときに、いつ調理して食べるかを意識しましょう。そうすれば、買うべき食品も厳選されます。これが習慣になれば、今家にある食品や、今買ったものをリストにして、すぐに調理計画を立てられるようになるでしょう。また、食品のパッケージにも、それぞれの食品の期限を書いておくようにすると、より使い切ることを意識できます。■4:ToDoリストに料理計画も加える節約を意識すると、定期的に冷蔵庫をのぞき、古い食品や残り物をどう調理するかを考えるようになるでしょう。食事も自ずと計画的になりますから、いつものToDoリストに計画の一部として組み込んでしまいましょう。それを書くことで、無駄な食品を買う失敗をより減らすことができます。■5:スムージーを作って食品を使い切るイチゴのような果物や生鮮食品は、早く消費しなければなりません。早く食べることができないならば、買うべきではありません。ゴミ箱行きの食品を増やすだけです。短い期限に合わせて、数日内には使う予定を前もって立てておきましょう。それでも消費しきれないとき、腐ってしまう前に食べてしまえる簡単なレシピがあると良いですね。果物に加えて、日常的に購入されるヨーグルト、バナナ、蜂蜜とミルクのアイテムで、スムージーは簡単に作れます。スムージーを取り入れれば、冷蔵庫を一掃できるでしょう。スムージーを飲む事は、美しさにも寄与します。正しい食品の組み合わせは、見た目も気持ちも高めてくれるのです。この、たった5つの努力と計画で、捨てる食品の量を減らすことができます。期限を認識し、計画を立てることを楽しみながら、節約も成功させてしまいましょう!(文/和洲太郎)【参考】※5 Ways to Waste Less Food-US News

2015年05月31日

派手にお金を使うことが少なく、節約や貯金をこころがけているハナクロ世代にとって、お金のかかるデートは極力控えたいところ。そうはいっても、つい休日デートでは、飲み過ぎてしまったりイベントに参加してしまったりとお金を使ってしまいがちです。一方で、おとなしく家でDVDや音楽鑑賞ばかりしていてもマンネリ化してしまうもの。お金を使わず、なおかつ一緒に楽しめるデートがあればいいと思いませんか?そこでここでは、お金がないカップルにぴったりの7つの節約デートをご紹介します。■お散歩デート▽「とりあえずお散歩します。商店街を歩いたり食べ歩きをしたり。買い食いするときも半分こにして仲良く食べます」(22歳・学生)定番なのがお散歩デート。一緒に歩くだけで楽しいお散歩は健康にもぴったりですね。お店には入らず、町並みを味わうのも楽しそうです。疲れたら途中の公園のベンチでひとやすみ。まるで老夫婦のようですが、まったりした生活はハナクロ世代ならでは。■ピクニックデート▽「ふたりでお弁当をつくってピクニック。お料理をするところからデートが始まるので結構楽しいです」(25歳・医療事務)春にぴったりなのがピクニックデート。おにぎりやサンドイッチを作れば食費代も浮かせられます。春の陽気に包まれながら、自然と手作りのお弁当を楽しむのが至福だそう。心までぽかぽかしそうです。■献血デート▽「暇なときは彼と一緒に献血に行きます。お菓子を食べられるところがあるし、献血している間も話せるしなかなか楽しい。いっしょに社会貢献もしていい気分です」(25歳・介護)献血は無料でできるもの。それどころかジュースやアイスの食べられる献血もあるそうです。暇なときはカップルそろって献血へ足を運ぶそう。一緒に時間を共有できて楽しめるうえに、社会貢献もしていることになるなんてなんとも美味しい話です。■たこ焼きパーティーデート▽「ホットプレートをつかってふたりでたこ焼きパーティー。ほかにも餃子パーティーとかワッフルパーティーとか頻繁にやります」(22歳・学生)ホットプレートさえあれば自宅でプチパーティーができるそう。タコ焼きはもちろん、餃子屋もんじゃなどにも挑戦できます。ふたりでひとつのプレートを囲んで食べるシーンを思い浮かぶと胸が弾みますね。■折り紙デート▽「難しい折り紙に挑戦。地味だけどうまくできたりすると面白い。器用な人と不器用な人との差が出るのでお互いにいじりあうのも面白い」(26歳・金融)]一見したところささやかですが、折り紙をするのも面白いそう。うまくできなくても笑えるところがいいのかもしれません。■パズルデート▽「ひとつずつピースを当てはめていっしょにひとつのパズルを創り上げていくのが楽しい。最近は1000ピース近くある難易度の高いパズルに挑戦しています」(27歳・飲食)ふたりでひとつのものを創り上げる、という点でベストなのがパズルデート。難しければ難しいほど完成したときの喜びもひとしお。額に飾って思い出に残しておきたいですね。■紙ねんどデート▽「紙粘土で遊ぶ。器をつくったり変なオブジェ作ったり。完成した作品は全部とってしまってあるから、時間が経ったときに見返すといいなぁ」(医療事務・25歳)クリエイティブデートを楽しみたいなら紙粘土で決まり。「ねんどなんて小学生のとき以来、いじっていない」という人も多いのでは?久しぶりに触れる紙粘土の感触によって、昔の話に花を咲かせることができるかもしれません。お金がなくとも考え方次第で、楽しいデートが広がりそうですね!ふたりでしっかり貯金して、堅実に生きていきましょう!

2015年04月04日

家計をあずかっているお母さんにとって、将来のために計画的にお金を使うことが大切です。特に子どものためには節約して少しでも貯蓄することを考えたいですね。そんな将来のために、今から知っておきたい節約の知恵をご紹介します。これから結婚する方も必見です。まず、第1子の子どもが6歳~15歳の母親1,200名を対象にした「節約」がテーマのインターネットリサーチの結果を見てみましょう。世帯における支出金額を聞いたところ、「食費(外食費含む)」は「50,000円以上」32.0%、「通信費」は、「10,000円~20,000円未満」48.6%がそれぞれの項目の第1位となりました。「通信費」が10,000円以上かかっている世帯は73.9%にのぼります。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】そうした背景からか、最も節約をしたいと思うものを聞いたところ、最も多い回答となったのは、「通信費」で34.5%でした。子どもの携帯電話の保有も増え、家計の支出金額が多い「通信費」は、家庭の節約ポイントになりそうです。Q.あなたが今後最も節約をしたいと思うものをお答えください。(複数回答)【n=776】その一方で、「節約したいが方法が分からない」と回答した人が最も多い項目は「通信費」で46.5%となりました。家族一人ひとりが保有している携帯電話等の通信費は、節約の方法がわからない人が多いようです。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】この結果に対し、節約アドバイザーの和田由貴さんは、「長く不況が続いた今、食費などの変動費は節約をしている人が多いけれども、スマホの普及にともないますます負担が多くなり、家計の中で悩みの種になっている」と指摘しています。そんな中、「通信費」の節約方法として彼女が挙げているのは次の点。「長期利用者へ割引や、家族で同一キャリアを持つことで無料通話ができたりデータ容量をシェアできたり、といったサービスを各キャリアが手厚くしています。家計を節約するために掛かる労力と、その対価として節約できるコストを『節約コスパ』と定義した場合、家族で携帯電話の契約を見直すことは、高い節約コスパが期待できるのです」。例えばソフトバンクでは、「家族の学割」を実施中です(5月31日まで)。これは、25歳以下の子どもと一緒にのりかえると、子どもが25歳まで毎月の通信料が家族全員540円割引になり、さらに家族全員に毎月1GB(1,080円相当)のデータ量がプレゼントされるサービスです。子どもが15歳であれば、今から10年間割引が続くので、これはとてもお得ですよね。ほかにも、25歳以下の子どもは、TSUTAYAのCDが実質半額で借りられたり、ケータイ利用料金でTポイントの付与率が3倍になるというサービスもあるので、子どもにとってはさらにラッキーですね。このように家族で皆一緒にソフトバンクに加入するなど、家族全員の契約を見直すことが節約につながります。和田さんは、各キャリアが長く利用してくれる優良なユーザーの優遇へとシフトしていると述べているので、ますますこの傾向は進むかもしれません。こういった「通信費」の節約の方法を覚えておくと、将来役に立ちそうですね。

2015年03月31日

彼氏もいないし、出会いもない。キャリアも貯金も全然ない。この先、私、大丈夫かな……?働く女子が抱える悩みは、一度はまるとなかなか抜けられない迷宮。いや、イマドキは男子すらもが同じかもしれない。この本はゼロから再出発したおひとりさま女子の闘いの軌跡を通して、仕事と恋と幸せの関係を考えるリアルな自分探しがテーマ。現役FXトレーダーの実体験を元に描かれた物語である。○幸せになりたくて会社を辞めたら――30歳目前、女友達の結婚が次々と決まる現実に焦りを覚えたサラは、勤めていた貿易会社を退職。遠距離恋愛中の彼との仲を進展させるために、彼の住むミラノへと飛ぶ。そして、久しぶりの再会で、自分もミラノに移住することを提案する。帰国後、彼女に届いたのは別れのメール。彼氏も収入も失いゼロからの再出発となる……。そんなどん底で彼女が未来を賭けるのが、イタリア滞在中に彼から教わったばかりのFXトレード。素人知識とパソコン1台を武器に資金30万円からの闘いが始まる。○不安から脱出するために必要な勇気増える貯金で埋まることはない女心。いや、むしろ増えるにつれて遠くなっていくように感じる幸せへの道。稼ぐ女子、特に彼女のような女子トレーダーへの世間の風当たりは、思った以上に冷たいというのが切ない。それでも、襲い掛かる厄難に立ち向かい続け、幸せを探すこのおひとりさま女子の姿に「私にもまだできることがあるはず」と信じる勇気をもらう読者も多いはず。人生設計において、大切なのは「自分自身」。そして、一歩踏み出す行動力が、漠然とした不安から脱出する鍵を握ることをこの作品は教えてくれる。○変わり行く人生設計と新しいライフスタイル働く女子の中には、男子との競争や、ただ毎日繰り返されるラッシュアワーの通勤と葛藤しつつも、逃れられずに心が疲れてしまっている子も多いはず。FXと言えば「ギャンブル」「ハイリスク」とダークなイメージが強く、まだまだ誤解が多い。だが、場所を選ばず、自由な時間に稼ぐというトレードの特性は、会社という組織のしがらみから解き放たれ、マイペースに生きるという新しいライフスタイルのひとつの形でもある。就職という形にとらわれない収入源という意味で、主婦、リタイア後などあらゆる生活環境にもマッチする。彼女の地道な日々のトレードの様子を見れば、FXへのイメージはきっと変わる。これを読んでいるあなたは、本当にそのままで大丈夫?もし、少しでも迷いがあるなら、ぜひこの一冊に勇気をわけてもらうことをオススメします。不安から抜け出して一歩前進するヒントをくれる物語です。「わたし、すっぴんジャージで『億』を稼いでます」著者プロフィールSarah(サラ)外国為替取引で生計を立てるFXトレーダー。2005年アパレル貿易会社退社後、人生を模索中にFXに出会う。FXや暗号通貨(リップル)のトレーダー、九星気学のコラムニストとしてメディアで活躍。自著に「FX 7つの成功★レッスン」宝島社刊がある。

2015年03月17日

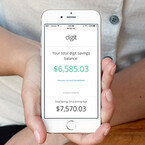

「貯金がうまいか?」と聞かれたら、わが家は「へた」だと思う。アリとキリギリスならキリギリス。すべての楽しみを我慢してまでコツコツとためられない。つい、うまいものを食べに行っちゃうし、「ひたすらため続けるのってツラい」と思ってしまう。そんな倹約がヘタくそなわが家でもお金をためられるサービスが登場した。サンフランシスコのスタートアップDigitによる貯金箱サービス「Digit」だ。初めてDigitのことを耳にした時、銀行口座にお金が入ったり、使う予定のないお金があったら勝手に貯金に回してしまったりするサービスと聞いたので「それ、ないわ~!」と思った。でも、先にベータサービスを体験した人の話だと、「とても楽しく貯金できる」という。楽しくためられるなら「貯金=ツラい」で貯金できないわが家としてはスゴいことである。Digitに登録すると普通預金口座のようなDigitアカウントが作られる。そして、自分が普段の生活に使用している銀行口座とDigitをリンクさせる。すると、Digitが口座の残高のモニタリングを始める。残高の水準、入金の規模、生活費の規模、入金と出金のサイクルなどを把握し、それをもとにDigitが貯金を開始する。2~5日おきに1回、5ドル(約595円)から50ドル(約5950円)程度。過度の引き出しを行わない保証はしていないが、ユーザーの生活レベルに合わせて、ユーザーが十分に許容できる範囲に収めるそうだ。自分の口座間とはいえ、誰かが勝手にお金を移すのは気分の良いものではない。でも、実際に試してみると、そんなに悪い気分ではないのだ。毎回「持っていかれた……」と思うものの、喪失感を覚えるような額ではないから「今日はランチに出掛けるのを止めて自分で作ろう」とか、「ラテじゃなくて、普通のコーヒーにしておこう」とか、そのたびごとにポジティブに倹約する気持ちになれる。これが、例えば1回1ドルのような少なすぎる額だと、なかなか貯まらないし、それぐらいなら倹約せずに見過ごそうという気持ちになってしまうだろう。ちゃんとお金が貯まるけどネガティブにならない、毎回いいあんばいで持っていくものだと感心する。Digitのもう1つの特長が連絡や操作が基本的にテキストメッセージであること。例えば、ボーナスが入金されたり、いつもより出るお金が少なかったりした場合、Digitが「口座残高が○ドルを超えましたよ。何ドルぐらい貯金に回しますか?」と尋ねてくる。「○ドル」と返信すると、銀行口座から○ドルがDigitの口座に移る。現金が必要になった時も「○ドル引き出して」とテキストでメッセージを送ったら、翌営業日には銀行口座に指定した金額がDigitから送られている。お金を移すのはちょっとした手間だが、これならサクっと完了できる。正直、最初はお金を移したという実感を持てなかったほどだ。自動的に貯金されるのを止めたい時は「Pause (一時停止)」とテキストで指示すると、Digitが「どのくらいの間?」と聞いてくるので期間を返す。すべてがテキストメッセージでのやり取りなのだ。だから手軽だし、貯金のアシスタントがいるような感じでためようという気分が萎えない。何かをやってくれた時に「ありがとう」と送信したら、ちゃんと「どういたしまして」と返ってきた。「今年はスマートウォッチがくるか?」とか、「Appleが電気自動車事業に参入か?」などと騒がれているが、IT企業の力を最も信じている米国の若い層が最も"変革"の実現を期待している分野は金融である。1981年から2000年に生まれた10万人以上からデータを集めた「The Millennial Disruption Index (MDI)」によると、ミレニアルズ世代はリーマンショックとその後の不景気、就職難を体験しているだけに「銀行大手」に不信感を抱いている。相変わらず銀行大手は高所得者の資産運用の手助けは熱心で、それ以外の人たちからは何かにつけてサービス料を取るばかり。だから「信頼できるパートナー」というような感覚を抱けない。おじさんの1人である私は最初「テキストメッセージで貯金」なんて危なっかしいと思ったが、ミレニアルズたちは顧客本位のサービスを提供する金融機関が登場したらリスクよりも変化に期待するのだろう。現時点でDigitユーザーの平均年齢は27歳だ。ベータサービスでは全体で100万ドルを超える貯金を達成したそうだ。これはユーザー全体の収入の5.5%程度だという。大きな規模ではないし、Digitアカウントには利子がつかないので資産は増えない。貯金箱のようなサービスだ。でも、普通の人たちが普通の目標をクリアするのを無理なく、自然と手助けしてくれるサービスの登場は注目に値する。

2015年02月23日

節約して貯蓄することはいいことだけど、何もかも節約してしまうと人間関係が広がらないといった弊害があることをご存知ですか?でも、何もかも節約していると疲れて挫折してしまったり、必要なものにもなかなか手が出ない、自己投資に踏み切れないといったことが多々あります。これをズバリ「節約貧乏」といいます。そこで今回は、節約貧乏に陥らず、節約しつつも、人間関係も広がり、人気もあがる「女っぷりをアゲる」お金の使い方をご紹介します。まずは、節約=「お金を賢く使うこと」とポジティブにとらえるあなたは、節約=生活が苦しいから仕方なくする、ほしいものを我慢するというように、ネガティブなイメージを持っていませんか?でも、節約=「賢くお金を使う」ことでもあるんです。ポイントは、将来の投資にはお金を惜しみなく使うこと。そして、投資にならないことにはお金を使わないと決めること。この軸を持てば、物を買う前にそれが本当に必要かどうか考えたり、もし必要でも、値段以上の価値があるものは迷わず購入できるようになるはずです。節約は自分にとって何が必要なのかを見極めるきっかけにもなるのです。“欲しいもの=本当に必要なもの”がマッチしたら、迷わず購入人間の欲望は限りがありません。おまけに、ほしいものと必要なものの見極めってそんなに簡単じゃありませんよね。でも、ほしい理由って何?かわいいから、安いから、期間限定だから……。そんなことが理由なら、「節約=賢く使う」とつぶやいてクールダウン。すでに似たようなものを持っていないか、今の、さらには将来の自分にとって本当に必要なのかどうかよく考えて。欲しいもの=本当に必要なものと思えたら買いどきです。そうすれば、必要なものが見つからなければ「買わない」選択肢ができるようになります。自分磨きや人間関係の投資には、惜しみなくお金を使うべし!資格を取得する、趣味の教室に通うといった新たな体験や出会いは、自分という人間が磨かれるいい機会になります。20代のうちは、会社の社内・社外問わず、人が集まる場などにはできるだけ参加しましょう。そして、友人・同僚などの慶弔ごとには必ずお金を包んだり、プレセントを忘れずに。ただ、30代を超えると、人付合いでも「本当に自分にとって必要か」が見えてきます。「いなくてもいいな」と思える人との付き合いは減らすか、なくすかしてもいいと思います。そうして絞って行くことで、物も人も、最後には「自分にとって本当に必要なもの」だけが残ります。さらには、「本当に必要なもの」によりお金を投資できるようになります。つまり、オンナっぷりが上がるのです。人づきあいの投資は、わらしべ長者のように近い将来、何倍にもなって返ってくる可能性が高いものです。これからのアナタがより輝けるようになるためにも、自分と周りの人への投資は惜しまずお金を使いましょう。 節約は考え方次第。 メリハリあるお金の使い方が大切です。考え方次第で節約を前向きに受け止めることができ、締めるところは締め、使うところは惜しみなく使うメリハリのあるお金の使い方で、オンナっぷりをアゲ、お金も運も呼び込めるんですね。賢く節約&お金を使って、ゴキゲンな1年を過ごしましょう!

2015年01月11日

まとめ買いって、普通に買うよりお得なことが多いですよね。それで、節約したい時にはよくするものだと思います。でも、逆にまとめ買いで失敗や損をしたこともあるのではないでしょうか?そこで、全国の男女各50人に、「あなたは、まとめ買いで逆に失敗した・損したことはありますか?」というアンケート調査を実施。その結果、44%もの人が「ある」と答えたのです!つまり、まとめ買いで損している人が44%も!これは、買い方に注意しなければいけません。主にその理由としては4つ。(1)「賞味期限が切れた」、(2)「置き場所に困った」、(3)「結局食べていない・使用していない」、(4)「もっと安く売られていた」でした。みなさんにも心当たりがありませんか?それでは早速、アンケート結果を詳しくみていきましょう。■1:まとめ買いしたけど賞味期限が切れて損した実は、「まとめ買いで逆に失敗・損した」と回答した人のうち、賞味期限切れを嘆く人たちは、なんと38.6%にものぼりました。「ミネラルウォーターを買いだめして、結局賞味期限を切らしてしまいました……」「お菓子を大量に買ったが賞味期限内に食べきれず、大丈夫だろうと思って食べたら湿っていて食べる気がしなかった」「みかんを箱買いしたら、下の方のみかんを腐らせてしまった」「買ったのをすっかり忘れていて、(食品を)無駄にした」「お買い得生鮮食料品をまとめ買いして、ダメになる前に使いきれないことがしょっちゅうある」いかがでしょう?どれも、心当たりある人も少なくないのでは!?■2:まとめ買いしたけど置き場所に困って損した次に、「置き場所に困った」という人からのコメントです。「コミックをまとめて買ったら置き場に困ったことがある」「ある洗剤は、まとめ買いをしないと、買いに行くのが大変。ただ、ダンボール箱でくるので、片付けが面倒……」「ある、かさばる商品をまとめ買いしてしまい置く場所に困った」まとめ買いの際は「スペースも考慮すべし」と、心に刻みましょう……。■3:まとめ買いしたけど結局食べなくて損した次に、「買ったのに結局は食べていない・使っていない」という人たちからのコメントです。「化粧用のコットンをまとめ買いしたけど、とろみのある化粧水にはまってしまい、全然使わないで眠ってる」「子供服、同じサイズの服を買って子供がすぐ大きくなって無駄になった」「カップラーメンの買い置きですが、結局食べる機会無く、知人にあげた」「サイズが合わなかったり、実は家にあるものを買ってしまったりが結構ありました」「お徳用の青汁を買ったのですが、口に合わなかった」どれも残念なエピソードですよね。誰かにあげられる物であれば、まだ救いようはあるのですが……。■4:まとめ買いしたけど他で安く売られていて損した恐らくこれが、一番ショックは大きいのではないでしょうか?早速コメントをのぞいてみましょう。「スーパーで買った安い米が、次の日ドラッグストアでさらに200円安かったこと」「まとめて買ったときに限って、他のお店でもっと安く売っているということがしばしば」「底値だと思ってまとめ買いのつもりで買った箱みかん。その後すぐに、親戚から、2箱も送られてきて、消費にひと苦労」「消費税増税前にトイレットペーパーやテッシュペーパーを大量に買いましたが、増税後も安売りで以前の価格で販売していました」確かに、消費税増税前は駆け込みましたよね~。今となってはそれで正解だったのかどうかもよくわかりませんが……。他にも、ユニークなコメントが寄せられました。「プリンタのインクが安かったのでまとめ買いしておいたら、プリンタが壊れてインクが無駄になってしまった」「おいしい物をまとめ買いすると、何回かに分けて食べる計画がくずれ、一気に食べてしまう」「ビールをまとめ買いしたが飲みすぎてかえって高くついた」本末転倒の四文字が浮かび上がってきそうですよね。これらのコメントは、ぜひ反面教師にしてください!それでは最後に、まとめ買いで失敗なしという人からの、とってもためになるコメントをご紹介しましょう。「あらかじめ買うものを吟味して書き出して、それしか買わない。記憶を頼りにしていくと、無駄なものやいらないものを買ってしまったり、逆に必要なものを忘れたりするので。効率的に買物することが、時間も節約になると思います」これなら、書き出しに時間は多少かかっても、長い目でみるとお金も時間も大幅節約できそうですよね。まとめ買いの際には、ぜひ参考にしてみてくださいね!(文/富士峰子)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2014年11月28日(金)調査対象:全国の男女各50名

2014年12月21日

500円玉貯金をしたことはありますか? 「チリも積もれば山となる」という言葉の通り、いつの間にか、“あれ? こんなに貯まっている!”という経験ができるのが500円玉貯金です。筆者もしていて、過去にはそのお金で一眼レフのカメラを購入したり、海外旅行に行ったりした経験も。しかも、いつの間にか貯まっていたおかげで、なんだか得した気分になり、二重にハッピーな気持ちに。今回は、そんな筆者の貯金マイルールを紹介します。■500円玉専用の貯金箱を用意するまずは貯金箱の用意です。500円玉を手に入れたら、必ずこの貯金箱の中にいれましょう。貯金箱は透明なケースなど、貯まっている様子がわかるほうが貯めていて楽しくなるので、おすすめ! また貯金額を記録できるスマホの無料アプリも多数あるので、そちらも一緒に使うと、今いくら貯まっているのかがわかるので、楽しく貯金できますよ。■そのほかの小銭用の貯金箱も用意する小銭貯金は、貯金することを習慣化させないと貯めるのが難しいです。しかし毎日500円玉を用意することは難しいですよね。そこで500円玉以外の小銭貯金箱も用意しましょう! 毎日、帰宅後に財布の中身を確認し、小銭を貯金箱にいれます。筆者のマイルールは、100円玉だけ財布に残し、あとは全て貯金箱に入れるようにしています。このとき一緒にレシートを整理し家計簿をつけたり、財布のなかに入っているお札の枚数を数えたりしています。これで財布を整理する習慣もつきますよ。■お会計はなるべくお札から払う筆者は、500円玉欲しさになるべくお札からお会計しています。またストイックに貯金したい人は、おつりが500円ちょうどになるように計算して、お会計をしてもいいですね。■財布は、小銭ポケットに仕切りがあるものを使う買い物中などに、お札がくずれ500円玉をゲットした際は、お財布の中でも区別してとっておきましょう。筆者は小銭ポケットに仕切りがあるものを使っており、500円玉は右側に入れ、それ以外の小銭は左側に入れるようにしておきます。財布のなかでも区別しておくことで、“500円玉貯金をするんだ”という意識づけがされますよ。以上が、筆者の貯金のルールですが、まずは“貯金箱に入れた小銭はもう使ってしまった”ということにして、目標額が貯まるまでは、取り出さないようにしましょう。■1ヵ月1万円ペースで貯金できました! 筆者は、マイルールを守りながらものんびり実行。それでも1ヵ月1万円ペースで貯金できました。もちろんこの貯まる額は、お金を使う額によって変動してきます。貯金箱に入れた小銭は使ってしまった感覚だったので、なんだか得した気分に。最初に目標額を設定し、貯まったら何に使うかを決めておくと、継続して貯金ができると思いますよ。また小銭貯金をしていることを友人に話したら、旅行のお土産やプレゼントに貯金箱をもらうようになりました。■貯まった小銭は郵便局に持っていくのがおすすめ貯金ができたものの、小銭を大量に持っていても使いづらいですよね。ここでおすすめしたいのが、郵便局です。郵便局に持っていくと、小銭の枚数を機械で計算してくれ、それを口座に入金することができます。その後、口座からお札で引きだして使います! または、小銭貯金用の口座を作って、貯金してもいいですよね。もちろんしっかり貯金するならば、毎月の給料から定期預金などをするべきです。この小銭貯金は、それにプラスで行うものです。また最初にも書いた通り、上記は筆者のマイルールです。継続できるよう、自分に合うマイルールを作って、実践してみはいかがでしょうか。

2014年11月24日