NTTドコモは、最大1Gbpsの高速通信が使い放題の光ブロードバンドサービス「ドコモ光」と携帯電話回線をセットで契約することで、月々の利用料金を割引く「ドコモ光パック」を3月1日より提供する。サービス開始にあわせて2月16日より事前受付を開始する。「ドコモ光パック」は、2014年6月にスタートした新料金プラン「カケホーダイ&パケあえる」の契約ユーザーが対象の割引きサービス。割引額は、新料金プランで契約する毎月の利用可能データ量に応じて異なり、この利用可能データ量が多い契約ほど、割引額が多くなる仕組み。個人利用ではなく、家族でデータをシェアしている場合も同割引は適用される。具体的には、新料金プランにおいて、毎月の利用可能データ量が5GB(個人利用)の「データMパック」を契約している場合の毎月の割引額は800円、毎月の利用可能データ量が8GB(個人利用)の「データLパック」を契約している場合の毎月の割引額は1000円といったように増えていく。ドコモ光パックの利用料金は以下のとおり。ただし、下表の月額利用料は、ドコモ光の利用料と、携帯電話・スマートフォンのデータ定額を合算したものとなり、実際の月額利用料としては、音声定額分が加算されることになる。なお、ドコモ光では、「ドコモ光 単独型」、「IPS料金一体型 (タイプA/タイプB)」の2プランが用意されており、さらに利用料金は戸建向けと集合住宅向けで異なる。下表は3月1日にサービスが開始する「IPS料金一体型 タイプA」の料金となる。2年契約時、契約満了月以外で解約する場合、戸建向けでは13,000円、集合住宅向けでは8,000円の解約金が必要となる。「ドコモ光」のプランが「ドコモ光 単独型」の場合は上の表の料金から200円差し引いた金額となり、「ISP料金一体型 タイプB」の場合は200円増しの金額となる。個人向けのほかにも、最大1,000回線までデータ容量をシェアできる法人向けのプランも用意している。申込みは、ドコモショップ店頭か、My docomoより可能。(記事提供: AndroWire編集部)

2015年01月29日

NTTドコモは、最大1Gbpsの高速通信を使い放題で利用できる光ブロードバンドサービス「ドコモ光」を3月1日より提供する。利用料金は2年契約の場合、月額税別(以下同)3,800円から。提供開始に先立ち、2月16日より事前受付を開始する。「ドコモ光」は、最大1Gbpsの高速通信を使い放題で利用できる光ブロードバンドサービス。回線のみの提供でISP(インターネットサービスプロバイダ)との契約が別途必要になる「ドコモ光 単独型」と、ドコモが提携するISPのインターネット接続サービスをセットで利用できる「ISP料金一体型」より選択できる。なお、「ISP料金一体型」については、選択するISPによって「タイプA」と「タイプB」が設定されており利用料金が異なっている。また、それぞれの提供タイプにおいて、戸建て向けと集合住宅向けの区分が設定されている。月額の利用料金は以下の通り。2年契約時、契約満了月以外で解約する場合、戸建向けでは13,000円、集合住宅向けでは8,000円の解約金が必要となる。工事に関する初期費用については以下の通り。なお、派遣工事については工事内容によって料金が変動する。また、初期費用として契約事務手数料3,000円が別途必要となる。提供エリアは、東日本電信電話および西日本電信電話が提供する「フレッツ光」の提供エリア。XiまたはFOMAを契約しているユーザーであれば申し込むことができ、契約しているプランなどは問わない。申込みは、ドコモショップ店頭かMy docomoにて可能となっている。なお、「ISP料金一体型 タイプB」については2015年6月に提供開始を予定しており、事前の受付には対応していない。

2015年01月29日

ナショナルオーストラリア銀行(以下NAB)はこのたび、毎四半期に実施しているオーストラリア住宅不動産市場に関する調査で、外国人の購入で最も多かったのは50万~100万豪ドル(約4,700万円~9,500万円)の物件で全体の40%、29%は50万豪ドル未満の物件を購入しているとの結果を発表した。NABのプライベートウェルス部門、アジア地区のゼネラルマネージャー兼、南アジア・東南アジア地区不動産ファイナンス部門のアンドリュー・マカスカー統括責任者によると、「特にアジアの投資家を中心とする外国人投資家の大半は、個人の資産ポートフォリオを分散するためにオーストラリアの不動産に投資しているようです。この分散投資戦略の一環として、香港やシンガポール、中国、日本の賢明な投資家は、資産全体の一部を少しずつ外国資産に分散し始めており、オーストラリア不動産の50万~100万豪ドル(約4,700万円~9,500万円)の価格帯にこれほど妙味を感じているのもそのためです。オーストラリアに初めて進出する海外の買い手も多く、そうした投資家は保守的ですが、海外不動産への関心は高まっています。例えば、弊行の日本における住宅ローン貸付額は第4四半期に約30%増えました。これは、日本の投資家の間でオーストラリア不動産への関心が高まっていることを意味します」とコメントしている。またNABの調査によると、オーストラリア全体で、外国人による購入物件の半分(53%)がマンション等の集合住宅、3分の1(31%)が一戸建て住宅、残り(16%)が再開発物件だったという。マカスカ-氏は、マンション等の集合住宅の人気が高い理由の1つは、オーストラリアの規制環境が外国人購入者にとって新規の集合住宅購入を容易にしているからだと指摘。 さらに、アジアの投資家がオーストラリアの物件を買う理由の1つとして、彼らの子どもたちにオーストラリアで高等教育を受けさせるため、あるいは将来、家族が移住する可能性を見越して住宅を確保するということが挙げられるとしている。オーストラリア政府教育省によれば、2014年の留学生は前年比12%増で、マカスカー氏は「海外からの留学生の増加に対応するため、キャンパス内やその周辺に住む留学生を対象とした新たな住居用施設の開発が進んでいます」とも述べている。調査データによると、第3四半期に比べ、ビクトリア州を除くオーストラリアの全州で外国人購入者による活動は低下しているという。ただ、ビクトリア州では外国人購入者が全売上高に占める割合は32.5%(3分の1)と、過去最高となっているとしている。ビクトリア州ではこの数年、住宅不動産の在庫が大幅に増えており、アジア向け販売を促進している。ニューサウスウェールズ州、特にシドニーでは住宅在庫数がビクトリア州に多少後れをとっているが、今後18カ月間はシドニー地区の供給が増えると予想されるため、両州における格差は縮まるという。マカスカ-氏は、「シドニーも注目される市場となるでしょう。というのも、多くのアジアの開発業者が中古のオフィスビルを買い取り、それを居住用の集合住宅やホテルに再開発しているからです。こうした開発業者は既に香港やシンガポール、中国、日本で投資家の大きなデータベースを持っており、開発後の物件をアジア全体で販売するためにそれを活用すると考えてもおかしくありません。豪ドルが現行水準にとどまるか、あるいはさらに下落するならば、オーストラリアの投資用物件はアジアの投資家にとって妙味ある価格水準が続くでしょう。さらに、オーストラリアとアジア各国との二カ国間協定によって、各国との貿易が強化・深化するだけでなく、妙味ある投資先としてオーストラリアが脚光を浴びることになると思われます」とみている。日本はオーストラリアにとって依然として第2位の貿易相手国であり、またオーストラリアの最大輸出市場の一つであることから、ナショナルオーストラリア銀行の在日代表対馬康平東京支店長は、15日に発効した日豪経済連携協定(JAEPA)は、オーストラリアの産業界だけでなく、オーストラリアへの投資を考える日本の投資家にとっても、今後画期的な機会を意味すると語っている。また「特に最近発効したJAEPAによってオーストラリアと日本との間の関係と経済協力が強まることが予想される今、アジアからオーストラリアへの資金流入が減っている、あるいはストップしているという兆しはまったく見られません。JAEPAは両国経済にとって大きな利点を提供するだけでなく、オーストラリア市場と個人的な投資機会に対する認識を高めるものと思われます」とも述べている。

2015年01月29日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。ローンの借り方は家族のライフスタイルに見合った方法を選ぶことが大切ですが、ローンは借り方だけでなく、借り入れたことによる将来起きるかも知れない様々なリスクを回避又は少なくするために、借りた後の管理も重要です。特に変動金利で借入れた場合は借り入れ後の管理は必須です。○ローンの組み方 ~生涯収支表が適正なローンの組み方を教えてくれる~生涯収支表とは、現在から目的の年まで(定年まで、ローン完済年齢まで、平均余命まで等)の収入と支出と貯蓄高の推移を示したものです。住まいを取得すると、当然ながら頭金拠出による一時支出が突出します。その分貯蓄残高が大幅に少なくなり、家計経済が脆弱になります。そのことが将来の子供の教育や老後の生活、万一の場合の治療費や生活などに、どのように影響するかも生涯収支表で見極めることができます。貯蓄がマイナスになった段階で、家計の破綻、企業であれば倒産となります。そうならないように、ローンを借り入れる際には、生涯収支表の作成が不可欠です。家族のライフスタイル別の標準的生涯収支を想定した返済パターンを下記の表にまとめてみました。返済期間の設定…返済期間が長いと月々の返済額は少なくなりますが、総返済額は多くなります。しかし、途中で自由に返済期間を変えられる場合は別ですが、当初の設定は長く設定して月々の返済額を抑えて、一時的に収入等が低下した場合のリスクに備えるのも手です。返済期間を短くすると、何らかの事情で家計が苦しくなった時に、ローン破綻するリスクが高まります。総返済額は高くなりますが、やや長めの返済期間に設定し、月々の返済に余裕が生じた差額分はまとめて繰り上げ返済すれば、期間を短くしたり、月々の返済額をさらに下げたりすることができます。頭金の額…一般的には頭金は20%が適性と言われています。実際に住宅金融支援機構(旧住宅金融公庫)が、返済が苦しくなり、返済方法等の相談に応じたケースは、20%の頭金が実質確保されていなかったケースが多かったそうです。以前は、融資額は購入費(又は建築費)の80%が限度であることが多かったのですが、現在はそのガイドラインは緩やかになっています。頭金の額だけでなく、貯蓄をいくら残すかも重要なポイントです。万一の時の病気や怪我での入院費が全くないと言うのは問題です。しかしこれもその家族の状況によって違ってきます。私は住まいを購入する時は、100万くらい残しましたが、入居までの内装や家具でほぼ使い切ったように思います。ただし、まだ若く病気のリスクも少なく、資格があったので仕事先の心配もそれほど必要がありませんでした。万一ローンが支払えなくなっても、月々の返済額の倍以上の金額で100%貸すことができる駅前物件であること、親も現役で仕事をしていで最後の砦とすることができる…など一通り考えて、貯金をすべて拠出することに踏み切りました。借り入れ後は大急ぎで節約して貯蓄に励んだのは言うまでもありません。○借入れ後のローン管理 ~ローン管理ができないなら固定金利の選択を~繰上げ返済の是非…頭金の拠出と預貯金の残高だけでなく、繰上げ返済を優先するか貯蓄残高の増加を優先するかは、大切なポイントです。繰上げ返済すれば、将来の金利の上昇リスクを少なくできますし、総返済額を押さえられます。しかし繰上げ返済はローン負担減という一点だけのリスクにしか対応できません。反面、貯蓄はなんにでも対応可能だという点で大きく違いがあります。期間短縮か毎月の返済額削減か…繰上げ返済には借り入れ期間を短縮する場合と返済期間は変更せずに毎月の返済額を少なくする場合があります。当然返済期間短縮の方が総返済額は少なくなります。しかし万一返済が厳しくなった場合を考えると、月々の返済額を減らしておいたほうが対応しやすくなります。月々の返済が減った差額分は別途貯蓄して、再び繰上げ返済の原資などに活用するようにすれば、リスクはさらに少なくすることができます。変動金利の場合のローン管理…変動金利で借り入れる場合の返済計画は、最低限その時期の固定金利の利率以上で返済するものと想定して計画してください。現在の低金利の変動金利でしか返済できない計画は、破綻の危険があります。固定金利での返済額との差額は定期的に繰上げ返済の原資等にプールしておきます。下記の表は、3,500万円を30年返済、変動金利で借り入れた場合のローン管理の一例です。金利は上昇していきますが、5年ごとに固定金利との返済金額の差額を繰上げ返済して、10年後に固定金利に変更しています。その時の固定金利が当初の固定金利の利率を超えても、総返済額は30万程度しか違いません。変動金利で借入れた場合はエクセル等で下記のような表を作って管理してみてください。繰上げ返済の程度によっては、金利が上昇するリスクをさらに減らすことも可能でしょう。反対に何もしなければ、負担増は大幅なものになるでしょう。簡易計算ですので誤差は生じますが、誰でも簡単にエクセルで管理できるのがメリットです。シートを替えて、いろいろな繰上げ返済方法などをシュミレーションしてみれば、ベストの返済方法が見えてくると思います。世界的に考えると、安定した経済の成長のためには、住宅ローンの適正金利は6%程度だそうです。わが国でも住宅金融公庫の金利は長く5.5%で、民間銀行の住宅ローンは7~8%でした。現在の低金利状態が正常な状態だとは考えずに、自分にあった返済方法で余裕を持って計画し、借り入れた後の管理をしっかり行えば、リスクを少なくできます。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月26日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいづくりの相談の中で、必ず聞かれるのが「変動金利と固定金利、どちらを選ぶべき?」という質問です。「迷うなら、固定金利を」を原則にアドバイスしていますが、どちらが良いかは、その家族のライフスタイルによります。住まいを取得するほとんどの人がお世話になる住宅ローンですが、借金には違いありません。住宅ローンの正確な仕組みを理解して、借金のリスクをできるだけ少なく、上手に返済できる方法を考えてみましょう。○変動金利と固定金利 ~知らないと怖い未収利息の仕組み~変動金利…現在の低金利状態の恩恵を受けられますが、金利上昇のリスクはあります。金利は半年に一度見直されますが、多くは「金利が上昇しても返済額が5年間変わらない」などと約款で定められています。変動金利ですので、金利が上昇すれば毎月の返済額が上昇するはずですが、5年間の差額分はどうなるのでしょうか。銀行が負担してくれると思ったら大間違いです。本来の返済額との差額は元金に再度組み入れられ(又は未収利息として、以前は返済終了後に一括徴収される場合もありました)、借入金が増えることになります。金利が大幅に上昇すると借入金が減るどころか増え続けるといった事態になりかねません。特に元利均等返済の場合は、最初の間は、元本はほとんど減りませんので、金利上昇には常に注意が必要です。固定金利…返済額が一定なので将来の生活設計を立てやすいですが、低金利が長く続くと利率は割高感があります。選択型…一定期間固定金利で、その後変動金利に移行するものや、一定ルールで選択できるものなど、銀行によって様々なタイプがあります。しかし金利が上昇しかけた時に、あわてて固定金利に切り替えようとしても、実際の決裁がおりて切り替わるのに相当な日数がかかります。金利の上昇は下降時に比べて変化が急激なことが一般的で、手続きの間に金利はどんどん上昇してしまう可能性があるので注意が必要です。○元利均等返済と元金均等返済 ~検討してみたい元金均等返済のメリット~元利均等返済…一般的な返済方法は元利均等返済で、金利に変動がない限り、月々の返済額は返済期間を通じて一定です。しかし左図の通り、当初は毎月の支払額の大半は利子分が占めて、なかなか元金は減少しません。元金均等返済…右図のように元金を均等に返済しますので、当初の返済額は多くなりますが、次第に月々の返済額は減少していきます。元金が早く減る分、総返済額も元利均等返済よりは抑えられます。扱っている銀行は限られますが、将来の返済を抑えたい場合は、有利な返済方法です。○証券化ローン(フラット35等)の仕組みとは ~融資の前提となる建物の性能基準や現場検査は最低限の安心~証券化ローンの代表的なものは住宅金融支援機構が行っている「フラット35」です。住宅金融支援機構は長く住宅金融公庫として長期固定金利を融資して来ました。当時は住宅金融公庫の融資と厚生年金や国民年金からの公的融資で住宅ローンはほとんどまかなえた状況でした。民間の金融機関の業務範囲を圧迫していることから、民間金融機関でも長期の固定金利の販売を可能にした仕組みです。銀行が長期固定金利の商品を販売したくても、経済全体の金利が上昇したときのリスクは銀行が負わなくてはなりません。証券化ローンとは金融機関が顧客に住宅ローンを販売し、その債権を住宅金融支援機構が買取り、証券化して投資家に販売します。金利上昇のリスクは投資家が負うことにより、民間金融機関でも長期固定金利の住宅ローンを商品化することができるようになりました。以前の住宅金融公庫時代の融資技術基準等も引き継いでいて、特徴は下記の通りです。○ローン比較のポイント ~見かけの利率だけでは判断でしてはいけない! 金利組込み諸費用の有無~利率のほかに下記の諸費用の有無と実際の金額、利率に組み込まれているのか別立てで徴収されるのかのチェックが必要です。一見、利率が高くても、いろいろな費用が含まれている場合もあります。融資手数料…一律か融資金額に対するパーセントか団体信用生命保険料…金利組み込みか別立てか保証料…有無と金額繰上げ返済手数料…一回の金額・その他条件返済方法…変動金利と固定金利・及びその組み合わせとそれに伴う手数料や条件 元利均等支払いと元金均等支払い各種優遇措置等(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月22日

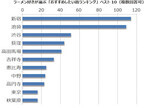

不動産・住宅情報サイト「HOME’S」を運営するネクストはこのほど、「HOME’S」内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて、『ラーメン好きが選ぶ「おすすめしたい街ランキング」』を発表した。同調査は、2014年12月9日~10日、「ラーメンがとても好き」「週1回以上食べる」と回答した東京都在住の20歳~59歳までの男女を対象に、インターネット調査にて実施。有効回答数は、481サンプルだった。○"おすすめしたい街"は、1位「新宿」、2位「池袋」、3位「渋谷」にラーメンを「週1回以上食べる」481人を対象に「おすすめしたい街ランキング」を調査した結果、1位「新宿」(114票)、2位「池袋」(109票)、3位「渋谷」(51票)と、山の手3大副都心とも呼ばれるターミナル駅がランクインした。特に1位と2位は100票以上と票が集中している。4位以降は、第4位「荻窪」(44票)、第5位「高田馬場」(41票)、第6位「吉祥寺」(33票)、第7位「恵比寿」(25票)、第8位「中野」(24票)、第9位「高円寺」(23票)、第10位「秋葉原」(16票)、同第10位「東京」(16票)となった。ラーメン好きがこれらの街を選ぶ観点で一般的に多かったのは、「好きなお店があるから」(51.4%)で、これに「ラーメン店の激戦区だから」(37.6%)、「街や駅の雰囲気が好きだから」(30.1%)が続いた。なお、「HOME’S PRESS」では、それぞれを選んだ理由や好きなラーメンの味から見られる街の傾向なども詳しく紹介している。

2015年01月17日

オヤジ臭全開の映画である。『アゲイン 28年目の甲子園』というタイトルからして汗の匂いが漂ってきそうだ。さて、これを若い世代、特に女性にどうしたら観てもらえるか…?「こんなこと言うと後で怒られるんだけど…(苦笑)」。中井貴一はそう前置きし、優しくマイルドな口調で、それでいて遠慮なく言うべき言葉を続ける。「いつも言ってるんです。『子どもは観なくていい。観てもらいたいなんて思ってないもん』って(笑)。そういう強さをいつも持ちたいと思ってます」。ここで「じゃあ観ない」とケンカ腰にならず、どうか少しだけ、彼の言葉に耳を傾けてほしい。それは大切な、いつかは必ずこの映画の中のオヤジたちと同じように年をとることになる、若い世代に向けたメッセージであると思うのだ。原作は「とんび」、「ビタミンF」など映像化もされた人気作品を手がけてきた直木賞作家・重松清が現在も「小説すばる」に連載中の小説。ある事件のせいで甲子園の土を踏む機会を逸した中年オヤジたちが、元高校球児たちの祭典「マスターズ甲子園」を目指し奮闘する姿を描く。中井さんが演じるのは妻と離婚し、離れて暮らす娘とも絶縁状態の坂町。高校時代に県大会決勝まで進んだチームのキャプテンであり、亡くなったかつてのチームメイトの娘である美枝(波瑠)の勧めでもう一度、グローブを手に取る。当然、野球のシーンは必須である。当初、中井さんは本作のオファーを断った。運動神経に自信がないから…では決してない。野球経験はないが、学生時代はテニスにかなり打ち込んだ経験を持つ。いや、だからこそ断った。「僕自身、スポーツ映画が大好きですが、テニスの映画を観ると、プレイ以前にラケットを握る姿を見た瞬間に『この人はやったことないんだ』と分かっちゃう。ましてやこの映画は野球という、日本では国技に近いスポーツを描いて、みんなで甲子園目指すのに、バット持った瞬間に『こいつ嘘だ』って分かったら映画に申し訳ない。だから、お断り申し上げたんです」。だが、それでも製作陣は「ぜひ中井さんに」と譲らず大森寿美男監督と会って話をすることになった。「監督は『中井さん、これは野球の映画じゃなくて、人間の心の葛藤を描いた映画にしたいんです。野球は出てくるけど、そっちの方が大きいんです』と、子どもに諭すように言われて(笑)。でも『大きな嘘はいいけど、小さな嘘はついちゃいけない』というのが僕の主義ですから、野球の部分に現実性がないと全てが嘘になると…。『いやでも』『だから』というやりとりが8回くらいあって、最終的に映画の野球監修を務める大石慈昭さんにお会いすることになったんです」。こうして今度は、元プロ野球選手である大石氏に会い、大森監督に対して語ったのと同じ考えを伝えた。「大石さんは『中井さんの話を聞いて嬉しいです。僕も大事にしたいのはそこなんです』と。『これでいいじゃない』と言う俳優とではなく、そこで嘘をつきたくない俳優と一緒に仕事がしたいと仰って『中井さん、僕には何の権限もないけど、やってもらえませんでしょうか?その代わり、野球に関しては一切、恥をかかせませんので』と真摯で真っ直ぐなスポーツマンの目で言ってくださったんです。それでお引き受けしたんですが、よく考えると『恥をかかせない』ということは、特訓をするってことだと炎天下のグラウンドに立った時に気づきました(苦笑)」。9月の炎天下にトレーニングを開始。その後「普通は『野球をやってはいけませんよ』と言われてる時期で、プロ野球選手もグァムやハワイで自主練を積むような(苦笑)」真冬に撮影は行われた。オヤジたちの苦難、推して知るべし。一方で映画で描かれるのは、やはり単なる野球の勝ち負けではなく、家族の物語…とりわけ、器用に思いを伝えられない父親と娘、息子たちの関係性である。「監督が言っていたのは“家族”ですよね。家庭の中で父権が弱くなっているけど、子どもとの関係をやり直したい――そこにも『アゲイン』があるということ。甲子園を目指す28年ぶりというスパンだけではなく、日常の中に『やり直したい』というものがあるし、それが一番大きいですね」。いつの頃からだろうか?例えばドラマ「風のガーデン」の医師・白鳥、『RAILWAYS 49歳で電車の運転士になった男の物語』の主人公・筒井、決して出演時間が長いとは言えない『麒麟の翼』の殺人の被害者の青柳でさえもそうだ…。枚挙にいとまがないが、作品の中を生きる中井さん演じるキャラクターからは、若い世代、未来への強いメッセージを感じさせられることが多い。同時に、作品の中だけでなく20代、30代の若い世代の俳優たちを導き、何かを託そうとしているようにも…。「50歳を過ぎてからかな…。20歳の成人式の時は『大人になった』なんて気持ちはなかったし、30歳、40歳で世界観が変わるかと思ってたけど、そんなことなかったんです。『年齢なんて関係ないな』と思い始めていたんですが、50歳を超えた時に“エンド”が見えてきたんですよね。人生が山だとすると、40歳じゃまだ頂上しか見えないけど、頂上の向こうの下り坂が見えてくるのが50歳。そこでね、ここから守りに入るのではなく“攻撃的”に生きていこうって決めたんです」。先ほどの野球の話ではないが、肉体的な意味でのピークはとっくに過ぎている。「五十にして天命を知った」わけだが、そこからさらにアグレッシヴな生き方を志した。「その“攻撃的”という言葉には、オレたちが先輩から受け継いできたものを後輩にバトンタッチするという意味合いも含まれていると思います。オレたちも『いまどきの若いモンは…』って言われたけど(笑)、若い人は若い人なりのポリシーも持って生きてるんだから。オレたちができるのは、そこにプラスアルファとして先輩に乗っけてもらったものを伝えること。それは意識してやっているけど、口で伝えるよりも自分が精一杯やっている後ろ姿を見てもらいたいという気持ちが強いかな。こちらが『こうした方が…』と言うのではなく、『あの人はこうしてたな』と思わせるものを残せたらいいなと思ってます」。こちらから伝えるばかりでない。本作では波瑠、門脇麦といった若い世代と共演しているが、若い世代から「逆に勉強させられることの方が大きい」とも。「デビュー時に、ある先輩に『貴一、お前がこれからどんなに頑張っても、デビュー作を抜くことはできないからな』と言われたんです。その意味がずっと分からなかったけど心の中にあって、いまになって、あんなに無作為にカメラの前に立つことはもうできないってことだと分かります。いま一番やりたいのは、まさに純真無垢にカメラの前に立つこと。ピカソが写実的な技巧を極めた末に、子どもが描くようなあの絵にたどり着いたように。小津安二郎監督の映画で(笠智衆が演じる父親が)『やあ、どうしてる?元気かい?元気にしてるよ』と本当に(口調は)平坦なんだけど、そこに関係性や喜びや哀しみを感じさせるように。技巧がないとそれはただの“出来ない人”なんだけど、技巧を捨てて、そこにたどり着きたい。いま、まだ経験のない若い子たちの芝居をカメラの横で見ながら、純粋にカメラの前に立つ精神性を学ばせてもらってます」。何とも楽しそうに語る中井さんの表情が唯一、曇ったのが、映画でも触れられる東日本大震災に話が及んだ時だ。震災で亡くなったかつてのチームメイトの墓参りに被災地を訪れるシーンがあり、背景には実際の仮設住宅が映し出される。「本当にあそこから見る海って、震災の映像でも出ていた海なんです。穏やかな海で…でも海抜1メートルあるかないかで、本当に海と共存してきた人たちがああいう惨劇に遭ってしまったんです。演じていてふとお墓を見ると、震災の日付が刻まれていて、8歳とか2歳の子の名前の墓石がたくさんあり、胸が痛くなりました。仮設住宅にもうかがい、住んでいる方ともお話をしたんですけど、『早く仮設でなくなるといいですね』と言ったら、『なんかね、(仮設住宅に)慣れてきちゃってね…。それが自分では怖いと思ってる』と仰ってました。総選挙で税金を700億円も遣うなら仮設住宅や被災地に回せばどれだけのことができるのか…。そういう優先順位を政治が間違っているということになぜ気づかないのか?あの場に行って、話を伺ったことをふり返ると本当にそう思います」。では、最後に観客側の若い世代にこの映画の魅力を…というこちらのお願いに対して、出てきたのが冒頭の「子どもは観なくていい」という暴言(!)である。さて、その真意は?少し長いが、ここまで来たら最後まで読み切っていただければ幸いである。「昔、オレらがガキの頃ってね、子どもに不親切な時代だったと思うんです。大人のものが中心で、それを横から『(TVを見ながら)あ、チューしそう…』って見てたら親が『早く寝なさい!』って(笑)。妄想とか想像力が膨れ上がって、大人に対する憧れが生まれた。でも、ある時期から子ども主体の世の中になって、10代、20代がターゲットの映画やドラマ作りが始まって、それはふり返ると、子どもが『大人になりたくない』って言い出した時代なんですよね。いまは子どもがコーヒーなんか飲んでたりして『お前、コーヒー飲んでるの?』って驚くもん(笑)。昔は『カフェイン入ってるものなんてダメ!』とか言われて…よく考えると日本茶は飲んでたわけだし、矛盾はあるんだけど(笑)。ともかく『子どもはダメ!』という区別、それは差別ではなく『早く大人になりたい』と思わせるようなものがあったし、それがいまの世の中にはなくなってる。オレはずっと『大人向けのドラマや映画を作ろう』って言い続けてきたんです。この映画はまさにオヤジ向けで、オヤジたちが観たら、相当泣くと思う(笑)。でもそういう作品が当たり前に作れるようになったら、本当の意味で日本映画の力が付いてきたってことだと思います。アメリカ、フランスじゃ40、50代が主役の映画は当たり前にあるし、こびへつらってないところがいい。でも、そういう作品を若い世代や子どもが観ても理解できるし、楽しんでもらえる。そういう思いで作った映画なんです。『最後から二番目の恋』というドラマの時も、小泉(今日子)くんと『子どもは見なくていいから!』って言いながら作ってて、でも鎌倉のロケ地に子どもたちが来たりするんです。『お前ら見てないだろ?』って聞くと『お母さんが録画で見てる…』って。それで母親と一緒に見て、僕と小泉くんの掛け合いが子どもにはコントみたいに見えてたりする。そうやって作っていく中で、新しい日本の“強さ”が作られていくんじゃないかと僕は思ってます」。「五十にして天命を知り、六十にして耳順う(=五十歳で天から授けられた運命を知り、六十歳で他人の言葉に素直に耳を傾けられるようになる)」というが、この男、果たして…?さらにアグレッシヴに山を下っていく背中を見せ続けてほしい。(photo / text:Naoki Kurozu)■関連作品:アゲイン28年目の甲子園 2015年1月17日より全国にて公開(C) 重松清/集英社(C) 2015「アゲイン」製作委員会

2015年01月16日

35歳以上の結婚・出産が増えています。人生の持ち時間は長くなったけれど、生涯収入の手取りは減少傾向、社会の変化も激しい時代です。常識にとらわれ過ぎないお金との向き合い方を考えます。○乗り越えるべきお金のハードルは3つ生きている間ずーっと一定の収入があり、日々の生活費にも大きな変化がなければ、お金のやりくりに悩むことはありません。わざわざお金を貯める必要もありませんね。人はなぜ貯めるのか? 貯蓄の目的を聞いたアンケートでは、イザというときのため(失業や病気を指すようです)、と老後資金という回答が上位に入ることが多いものです。確かに失業して収入が途絶えたら困りますね。雇用保険に入っていれば失業手当をしばらくもらえますが、その間に次の仕事が見つからなかったら、貯蓄を取り崩して生活することになります。60歳や65歳での定年退職後、もう仕事に就かないなら、老後は長期の失業状態と同じです。公的年金などで足りないときは、やはり貯蓄を取り崩して生活することになります。寿命が延びて、引退後の人生が長くなったことから、老後の生活資金が足りるだろうかと心配する人がとても増えています。老後資金は現役時代に貯めておかねばなりません(生きている間は働き続けるという選択肢もありますが、さて、仕事はあるでしょうか?)。加えて、子どもを持ったら、教育費がかかります。特にまとまったお金がかかるのは、私立高校、大学、専門学校に進学するケースです。住宅を買うなら、生活費とは別途、お金が必要です。家賃の支払いに代えて住宅ローンを払っていくにしても、購入時にある程度の頭金を入れておかないと、家計運営が不安定になります。住宅を買わない選択をするなら、家賃を払い続けるために、老後資金が多めに必要です。つまり、老後、教育、住宅は、お金がかかる3大ライフイベントです。夫婦ともに30歳までに結婚した場合なら、夫婦2人の時期と子どもが幼い時期に住宅の頭金を貯め、子どもが小学校に上がる頃をメドに住宅を買う。そして住宅ローンを返しながら高校・大学・専門学校用の教育資金を貯め、子どもの教育費の支払いを終えてから、老後資金を貯めることができます。住宅、教育、老後の順に、それぞれの助走期間(コツコツ貯める期間)を経てハードルを越えればいいわけです。しかしアラフォー結婚の場合は、この方法は成り立ちません。子どもの教育費のピークと現役引退の時期が重なってくるからです。○教育と老後のハードルはほぼ同時に越える例えば、妻38歳、夫41歳の夫婦に子どもが生まれると、子ともの大学卒業時(22歳)には、妻60歳、夫63歳です。一浪したり、大学院まで行ったりすると、夫はもう60代半ばです。教育費のピークが過ぎてからでは、老後資金を貯める時間がありません。アラフォー結婚の場合、教育費と老後資金は並行して貯めていく、また選択する金融商品は、どちらにも使えるものにするべきです。教育費と老後資金で口座や金融商品を分けてもいいけど、ひとつの袋に貯める感覚でかまいません。なぜなら、いくらをどちらに使うかは、その時になって判断することになるからです。貯める先としては、現在、金利は低いものの元本を確実に貯めていける定期預金での積立は必須。これに加えて個人向け国債の変動10年ものなどが候補となります。個人向け国債の変動10年ものは、半年ごとに金利が変更されますから、預け替えをしなくてもその時々の金利で利子がつきます。ただし複利運用にならないのがデメリット。それでも都市銀行などの定期預金よりは高い金利が期待できます。投資信託を組み込む場合は、全体の中での比率を抑え、信託報酬が安くて値動きの安定したバランス型などを選びます。第3回でも書いた通り、アラフォー結婚では共働きは当たり前です。2人で協力して順調に貯蓄の総額を増やせれば、教育費と老後資金の準備という2つのハードルをほぼ同時に越えることができるでしょう。しかし、もしも予定通りに行かなかったら、どうしましょうか?老後資金を優先して、足りない分については、大学や専門学校で奨学金をもらうことを子どもと話し合いましょう。自分たちの老後資金を優先するなんて、冷たい親だと思いますか? 老後資金が足りなくて、将来子どもに頼る方がよほど迷惑です。これからの社会では、若年層の就職や収入の増加は、今よりも厳しくなるでしょう。また現在40歳前後の人たちがもらえる公的年金の額も、今よりは減ることでしょう。教育費に使い切ってしまわずに、老後資金という名目で親の手元にいくらかの資産を持っていた方が様々な場面で役にたちます。金融資産は、いつでも、なんにでも使えるのです。すべてを奨学金でまかなうのではなく、例えば「入学金と授業料は親が出し、生活費はアルバイトで子どもがまかなう」「入学金と授業料の半分を親が出し、残りは奨学金、生活費は子どものアルバイトでまかなう」といった分担も考えられます。進学の直前にこんな話をしたら、子どもはびっくりして親に見捨てられたと思うかもしれません。子どもとは日頃から家計の話をしておきたいものです。小学校の5年生以上になれば、社会科で様々なことを学びます。お父さんとお母さんは結婚が遅かったので、その分お金のやりくりに工夫が必要なのだと伝えましょう。子どもの性格や能力についても日頃から把握し、一方的に親の事情を押し付けるのではなく、子どもの気持ちや進学の希望にも耳を傾ける必要があります。コストパフォーマンスの高い教育費のかけ方を親子で模索したいものです。奨学金という借金を抱えて社会に出るのは大変な重荷です。このことを肝に銘じ、なるべくそうならないように、早めに工夫していくことですね。しかし、どうしようもないときは、進学のために整えられた制度を活用して、より納得のいく職業に就けるようしっかり勉強する。職業が細分化され、専門的な技能や知識が必要な時代ですから、高等教育機関で学ぶことは、きっと子どもの将来に役立つはずです。貯め上手な人から、なかなかお金が貯まらない人まで、たくさんの人を取材しましたが、お金をしっかり貯めている人の中には、奨学金を借りていた人が実はけっこう多いのです。「学生時代、みんなが楽しそうに遊んでいるときには節約し、社会人になったばかりでまだ給料が少ない中から返済するのは大変でした。1日も早く返して、お金を貯めたいと思っていました。2度と借金はしたくない」と、たいていの人は語ります。また、奨学金ではなく親のお金を子どもに貸し付けて、社会人になったら毎月一定額を返済させる親もいます。「親子だからといって、なあなあで許してくれる性格の親ではないことがわかっていたから、必死で返しました。借用書ももちろん書かされましたよ。うちは姉も私もそうでした。利子が付かない分、外で借りるよりも得だと言われて…」。こういう親なら、子どもは、おのずとしっかりします。奨学金や借金で気を付けたいことは、借りている状態が当たり前で、いつも返しているという状態にならないようにすることです。○住宅のハードルは、教育、老後を考慮して位置をずらす子どもが誕生した時点で教育費がもっともかかる時期はわかります。子どもが16歳から22歳までです。親のリタイア時期もほぼ決まっています。勤務先にもよりますが、現在の雇用制度では60歳から65歳です。アラフォー結婚で子どもを授かったら、子どもが16歳から22歳の時期に親がいくつになっているかを即座に確認する必要があります。そして、さっそく教育費と老後資金の準備を始めます。住宅を買いたいなら、どの時期がいいかを慎重に検討しましょう。教育費と老後資金を考慮せずに、行き当たりばったりで住宅を買い、その際に頭金として貯蓄を使ってしまうと、後で困ったことになります。子どもの教育のメドが立ってから、老後の生活を見据えて住宅を買う方法は、アラフォー結婚には有力な選択肢です。教育資金と老後資金は、必要な時期を自分の判断でずらすことは難しいけれど、住宅資金については、いつ買うか、買うか借りるかは、まさに自分たちの判断です。今後20年から30年の生活と、それにかかる費用をシミュレーションし、しっかり準備してください。(※写真画像は本文とは関係ありません)<著者プロフィール>ファイナンシャルプランナー坂本綾子20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。著書『お金の教科書』全7巻(学研教育出版)、セミナー『子育て力のあるお金の貯め方、使い方』『小さな消費者へのお金の教育』など。

2015年01月15日

アクセンチュアは1月13日、デジタル機器に関する調査「Engaging the Digital Consumer in the New Connected World(ネットワーク等で相互に接続された来るべき新たな社会でデジタル消費者と向き合うには)」を実施し、その結果を発表した。調査は、2014年10月から11月にかけて実施したもの。日本、米国、中国、イタリアなど24カ国、2万4000人の消費者を対象にオンライン上で実施した。回答者の年齢は14歳から55歳超。調査結果によると、83%の消費者がインターネットに接続する新たなデジタル機器の使用に、苦労した経験があることがわかった。同社による新しい分野のデジタル機器の定義は、フィットネス用ウェアラブル端末やスマートウォッチ、スマートホーム用サーモスタット、車載エンターテイメントシステム、住宅用監視カメラおよびセキュリティシステム、ヘルスケア関連のウェアラブル端末など。使用を"苦労"と感じる主な原因は「使用方法が複雑すぎる(21%)」や「設定がうまくいかない(19%)」、「広告通りに機能しない(19%)」などが挙げられた。○最新のハイテク端末に対する購入意欲は高い新しい分野のデジタル機器への購入意欲は、今後12カ月が比較的控えめである一方、今後5年間が非常に堅調という結果となった。例えば、今後12か月間にフィットネス用ウェアラブル端末を購入予定の消費者は12%にとどまるが、5年以内では40%が購入を計画している。また、1年以内にスマートウォッチを購入予定の消費者が12%であるのに対し、5年以内では41%が購入を計画している。そのほか、今後5年間に購入予定と回答された端末としては、住宅用監視カメラおよびセキュリティシステムが41%、スマートサーモスタットが39%、車載エンターテイメントシステムが37%、家庭用3Dプリンターおよび眼鏡型ヘッドアップディスプレイが35%となった。○スマホやタブレット端末の購入意欲は低下一方で、スマートフォン、タブレット端末、ラップトップコンピュータ、高精細TV、デスクトップコンピュータなどの既存のデジタル製品の購入意欲は低下していることがわかった。例えば、スマートフォンを購入予定と回答した消費者は54%で、これは前回の調査結果より4%低下している。タブレット端末の購入予定は38%で、こちらは6%低下した。高精細TVはの購入予定は36%で、8%低下した。○デジタルへの不信感デジタル製品に関するセキュリティ面では、回答者の半数以上(54%)は、電子メールアドレス、携帯電話番号、購買履歴などのセキュリティ確保について不安に感じていることがわかった。また、「インターネット上での個人情報のセキュリティ確保については全く信頼できないため、個人情報を提供することはない」と考える消費者の割合は、前回から3%増回し10%となった。○スマートフォン購入の際はブランドを重視新たなスマートフォン買う際の選び方のポイントを聞いたところ、機種選定の理由として「このブランドが好きだから」と回答した消費者は49%、「既に同じブランドのデバイスを持っている」または「デバイスのデザイン、外観及び操作感」と回答が合わせて32%であった。ほかは、「好きなOSを搭載している」が27%、「バッテリーや画面の性能がよい」が20%となった。

2015年01月14日

住信SBIネット銀行は不動産担保ローン特別金利キャンペーンを2014年11月1日より実施していたが、このたび2015年1月9日借入れ分よりキャンペーン金利をさらに引下げると発表した。○キャンペーン概要キャンペーン期間:2014年11月1日(土)~2015年3月31日(火)対象となる顧客:2014年11月1日(土)~2015年2月23日(月)に不動産担保ローンの仮審査の申込みを行い、かつキャンペーン期間中に借入れをした顧客キャンペーン金利:2015年1月9日借入れ分より、下記の通り金利を引下げる従来のキャンペーン適用金利年3.15%~年8.3%(変動金利)→2015年1月9日以降のキャンペーン適用金利年2.99%~年8.3%(変動金利)、(通常適用金利年4.9%~年8.8%(変動金利))(2015年1月9日現在)「不動産担保ローン」は、長年培った不動産ローンビジネスに関するノウハウを持つ三井住友トラスト・ローン&ファイナンスが個人の顧客が所有する不動産を担保に保証を行い、同社が融資をする。顧客は、不動産を担保に、資金使途は原則自由(事業資金を除く)で借入れることができる。○不動産担保ローンを使うメリット複数の借入れをひとつにまとめて一本化どこに、いつ、いくら支払うのかという面倒な管理も、月1回に。自動引落としで、シンプルな返済管理となる生活環境に合わせた追加の借入れが可能子どもの成長に合わせて新たな教育資金の借入れなど、顧客の生活環境に合わせた追加の借入れが可能住宅ローンを利用中の顧客でも利用が可能住宅ローンが残っていたために、新たな借入れをできないとあきらめていた顧客も、気軽に相談、申込みできる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月14日

内閣府は13日、報告書「日本経済2014-2015」を発表した。それによると、2014年4月に実施された消費税率8%への引き上げに伴う物価上昇により、実質所得が減少し、2014年4~9月の個人消費が1兆円弱程度押し下げられたとの試算を示した。これは実質GDPの0.2%程度に相当する。消費増税に伴う駆け込み需要とその反動については、2.5~3.3兆円程度(実質GDPの0.5~0.6%程度)と推計。形態別に見ると、駆け込み需要が大きいとみられる耐久財が2.5兆円(同0.5%)、半耐久財が0.4兆円(同0.1%)、影響が比較的小さいとみられる飲食料品等の非耐久財が0.5兆円(同0.1%)となり、2兆円程度と推計された前回の消費増税時と比べて規模は大きくなっている。反動減からの回復状況を見ると、自動車販売などは持ち直しているものの、エアコンやパソコンなどは駆け込み需要発生前の水準を下回っており、品目や業態により差があるという。住宅投資の駆け込み需要とその反動の規模は、着工戸数ベースで6~7万戸程度、金額ベースで1~1.6兆円程度(実質GDPの0.2~0.3%程度)と推計。住宅着工戸数を約9万戸押し上げたと試算されている前回の消費増税時と比べると、今回はその3分の2程度の規模となった。2017年4月に予定されている消費再増税の際にも、実質所得の減少による消費の押し下げ効果が出ると考えられる。同報告書は「物価上昇を上回るペースでの賃金上昇など負の所得効果を克服しうる環境を実現していくことが重要」としている。

2015年01月14日

暖房器具の使用や空気の乾燥などにより、火災が多く発生する季節となりました。消防庁の調べによると、平成26年1月から6月における出火原因の第一位は「放火」です。「放火の疑い」を含めると全体の17.1%を占め、第二位「たばこ」9.5%の2倍近い件数となっています。また、東京都、神奈川県、埼玉県、愛知県、大阪府など、大都市を抱える都道府県で放火の発生件数が多くなっています。今回は、放火の被害に遭わないための対策と、放火被害の備えとして、火災保険の上手な入り方を紹介しましょう。放火の発生には特徴がある?東京消防庁が発表している「平成25年中の住宅火災・放火火災の実態」をみてみると、放火の特徴がみえてきます。それでは、放火には、どのような特徴があるのでしょうか。放火以外の火災は、冬から春にかけての乾燥する時期に多発します。しかし、放火は季節の影響をうけません。また、人々が活動をする朝から夜にかけては放火以外の火災が多いのに対して、放火は日が沈む夕方から人々が眠る深夜にかけて多く発生するのが特徴です。放火の発生状況を曜日別でみてみると、月曜日が他の曜日よりも若干多いようです。家族や財産を放火から守る方法は?放火については以下のような対策が効果的です。近隣の方々とパトロールをする深夜でも玄関灯や門灯を点けておく侵入感知センサーや防犯カメラを設置する門扉・車庫・物置などの施錠を忘れない燃えやすい物は人目のつかない場所に整理整頓しておくごみ出しのルールを守る自転車のかごに物を放置しない車両カバーは防炎製品を使用するすぐに取り入れるには難しいこともありますが、できることから対策をしていきましょう。いざ、火が出てしまったときのために、どう備えたらいい?どんなに注意を払っていても、火が出てしまうことはあります。火災によりすべての物が燃えてしまっても、すぐに元通りにできる経済的余裕があるならいいのですが、そのような方は多くはないですよね。特にローンを抱えていらっしゃる方には、やはり火災保険が頼りになります。ここからは、火災保険の上手な入り方についての4つのポイントを説明します。ポイントその1.保険金額を正しく設定する建物の保険金額は、同じものを再築・再取得するのに必要な金額「再調達価額」を基準とするのが一般的です。分譲マンションや建売住宅の場合、購入金額には土地代などが含まれているので、購入価格と保険金額が同じにならないことに注意が必要となります。また、被災後の生活が心配だからと、評価額よりも高い保険金額で契約した場合、実際に損害が発生した時には、評価額を超える部分の保険金は支払われません。この場合、多く支払った保険料がもったいないですね。反対に、保険料の支払い金額を抑えるために、評価額よりも低い金額で契約した場合、支払われる保険金が損害額から減額されることがあります。少しの節約のつもりが、いざというときに充分な補償が受けられない可能性があります。このようなことがないように、適正な保険金額で契約することが大切です。ポイントその2.不要な補償を外す火災保険では一般的に、火災、落雷、破裂・爆発、風災・雹災・雪災、水災、盗難、水濡れ、破損・汚損などがセットになっています。ご自分の環境で不要と思われる補償を外すことができる商品もありますので、検討されてはいかがでしょうか。特に水災は、マンションの中高層部にお住まいの方には必要性は低いかも知れません。ただし、高台に建つ戸建てにお住まいの方も、水災の補償は必要ないのではないかと思われがちですが、大雨による土砂崩れは水災の補償に含まれますので、土砂災害の危険性がないか、水災の補償が本当に不要かどうか、よく検討しましょう。ポイントその3.免責金額を高く設定する免責金額とは、損害の一定額を自己負担する金額のことで、商品によって異なりますが一般的には5,000円から10万円程度で、契約時に設定します。免責金額を設定すると支払われる保険金は、「損害額-免責金額」になります。例えば、保険金支払対象の損害額が200万円、免責金額が10万円の場合、支払われる保険金は、200万円-10万円で190万円となります。損害があった場合の自己負担金額は高くなりますが、この免責金額が高いほど、保険料負担は軽くなります。ポイントその4.保険期間を長くする保険期間を長期にし、保険料を一括払にすることによる割引も、保険料を軽減させる一つの方法です。ただし、地球温暖化によって自然災害の将来予測がしにくくなっていることから、現在は最長36年ある長期契約ですが、基準となる料率の適用期間が10年に変更されたため、今年10月以降に契約となる火災保険の契約期間は10年までとなる見込みです。一度契約してしまうと、なかなか見直しをしない火災保険ですが、いざというときに役に立つ補償内容になっているのかどうか、一度じっくりと見直されてはいかがでしょうか。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年01月13日

全国で「1000万円均一の注文住宅」をフランチャイズ・チェーン(FC)展開する千金堂は1月10日、山形県米沢市にて、「無落雪住宅」のモデルハウスをオープンする。○多雪地域などにおいて雪下ろし作業の負担を大幅に軽減「無落雪住宅」のモデルハウスは、同社のベース商品である1,000万円均一住宅「A1000」をもとに、無落雪屋根仕様および床暖房などを盛り込んだもの。多雪地域などにおける雪下ろし作業の負担を大幅に軽減できる住宅となっている。オープン日時は、1月10日~12日 10時~16時。所在地は、山形県米沢市中央6-1-131。なお、今回以外の日時を希望の際は、「千金堂 置賜店(廣居建設)」(山形県米沢市中央6-1-186)まで連絡のこと。

2015年01月09日

シンガポールを拠点に世界中で照明デザインを手がける、Lighting Planners Associates 服部祐介氏。照明デザインという仕事、そのデザインプロセス、そして国による違いについて、彼が手がけたプロジェクトを巡りながら話を聞いた。○光だけでなく陰もデザインする――"光をデザインする"ということについて教えて下さい。光という存在自体は誰でも知っていますし、皆さんは日常的に光を体験していることだと思います。ただ、光が影響をおよぼす空間の印象や心地よさのようなものは、皆さんが無意識のうちに感じ取っていることが多いので、それをデザインするという仕事は分かりにくいかもしれません。一言でいいますと、この仕事は照明に関する知識を利用して空間を光で演出する職業です。照明デザインと言うと舞台照明、映画照明など様々ですが、我々が専門としているのは建築照明、もしくはもう少し広義に環境照明という分野。照明器具をプロダクトとしてデザインしていると思われることも多いのですが、そうではなく、自然光や人工光(いわゆる照明器具)をツールとして空間をどのような光の環境にするかを考える職業なのです。建築、造園、電気設備など多岐にわたる知識を必要とするちょっと変わった職能かもしれません。照明デザインの歴史は50~60年と浅く、それまでは職業として確立するまでは建築家が照明、主に自然光をどのように空間に取り入れるかを考えていたのですが、建築の用途が多様化し、照明のテクノロジーが複雑化し、専門職としての必要性が高まり生まれました。建築家だけでなく施工主が照明の重要性に気づき始めたことや、省エネが取り沙汰されるようになってからは、私たちの職能がさらに重要視されるようになってきました。建築と私との出会いは、私がまだ高校生の頃に建築家 ル・コルビュジエの展覧会を訪れたことでした。大学で建築を学ぶようになり、そこで人が空間で感じる「環境」を形作るものには、音・光・空調の三つの要素があることを学びます。このとき初めて環境心理学という分野に出会い、大学院に進学以降、主に光環境について研究してつき詰めていくことになりました。ですから、実はデザインを学んだことはないんです。照明デザインを専門に学べる大学は、アメリカ、スウェーデン、ドイツなどにはありますが数は少ないんです。ですから、私が勤めているLighting Planners Associatesという照明デザインの会社には、さまざまなバックグラウンドを持ったひとたちが集まっています。電気設備の設計をやっていたひと、造園をやっていたひと。それぞれいろんなきっかけで照明に出会ったひとたちが集まっています。――シンガポールではどのような仕事を?2008年に赴任しました。当時はまだマリーナ・ベイ・サンズもありませんでした。今もそうですが当時のシンガポールは建設ラッシュ。東京勤務だった頃に海外の案件を担当していたことなどがきっかけで、赴任することになりました。こちらでは都市計画のようなものから、ホテル、商業施設、オフィスビル、住宅コンドミニアムの照明デザインまで、照明に関わる幅広い仕事に携わっています。都市計画の事例として、シンガポール政府からの依頼を受けて、ベイエリアやショッピングエリアなど中心街の景観を形づくる照明に関するマスタープラン策定を弊社で行いました。また、マリーナ・ベイ・サンズホテルに隣接する植物公園 ガーデンズ・バイ・ザ・ベイの照明デザインに私も参画しました。公園内には屋外施設もあるため、夜間の照明をデザインする仕事でもありました。どのエリアが、どの程度の明るさだったら、来訪者に理想のストーリーを体験してもらえるか。照明デザインは、「陰影をデザインする仕事でもある」ということを再認識しました。○来訪者の無意識をあやつるデザインのプロセス――デザインを行う過程について詳しく教えて下さい。ビクトリア・シアター&コンサート・ホールの事例でご紹介します。約100年間の歴史がある古い建物で、老朽化のためリノベーションが行われました。私も2009年から今年まで5年間携わりました。照明デザインのコンセプトは、“Old meets New”を伝えること。シンガポールでは貴重な歴史ある佇まいと、リノベーション後の新しさをハイライトするようデザインしました。○北欧は自然光をいかに取り入れるか、南国は遮るか――国によって違いを感じますか?特に中国のクライアントは、自分の建築をまわりで一番に目立たせることを好むことが多いですね。とにかく、周りより明るく奇抜に目立たせてくれと望む。香港や上海ならよいのかもしれませんが、パチンコ屋のように下品に明るくするのが適切でない立地にある場合は照明の数を減らしましょうと提案することも。こうした建築を取り巻く周辺環境を解釈しながらデザインを考えるマインドセットは建築を学ぶ過程で身につけたものです。自然光に対する考え方も基本的には国によって異なります。たとえば、北欧では限られた自然光を建造物にどう入れられるかという視点でデザインします。一方、赤道直下などの南国では、暑さのしのぐために自然光をいかに遮るかという視点で考えます。その土地の立地、天候、そして経済状況も含めて環境です。照明もそれに対応させます。生活の中に取り入れる照明の明るさの好みも異なります。ヨーロッパでは、レストランでもロウソクの光でステーキを食べたりします。肉がきちんと焼けているかどうかも分からないほど暗い場合もあります。スウェーデンの住宅を訪れたときも、ロウソクのような明かりで生活している家もありました。夕日やいわゆる間接照明などもそうですが、暖かみのある、いわゆる「色温度の低い」光が好まれます。白人は目の色素が薄いので光に敏感だとも言われています。一方、東南アジアなど日照時間が長い地域では、冷たい白色の「色温度の高い」蛍光灯むき出しのところで食事をしてお酒を飲んだりします。日本では、障子や行灯など面で光る照明が日本らしいとされますよね。日本の多くの現代住宅は、天井にひとつ明るい蛍光灯がついていて、リビングをくまなく照らすような環境です。これは、私は知らない時代ですが、親やその前の世代の方々が戦後貧しい時代を裸電球で生活してきたので、明るいことが豊かだというマインドセットがあることに一因があるように思います。――海外での仕事という面で苦労する部分もあると思うのですが。たとえばインドで高層ビルの案件にたずさわっていたときに、予算を使い切ってしまいビル自体の建設が途中で止まったなんてことがありました。また、これはどの国でもあることですが、施工会社とのコミュニケーションに苦労します。日本では考えられないことが起こる。器具の設置作業を指示通りにやってくれなかったりするんですよね。慣れるまではいらいらしていましたが、むしろそれを楽しむ余裕がないとストレスを感じるのではないでしょうか。デザインに対する妥協は好きではありませんが、できるところはしないと作業が進んでいかないこともあります。海外ではそのバランス感覚が必要です。――照明デザインのトレンドを教えて下さい。発光ダイオード、いわゆるLEDがこれまでの照明をすべて置き換えようとしていることでしょうか。省エネにもなりますので、ランニングコストを削減したいクライアントにとっては魅力的です。企業イメージを良くするために照明はすべてLEDを、なんていうことを求められることがあります。しかし、われわれは従来の白熱灯、蛍光灯ほか様々な光を使い分けて提案するようにしています。白熱灯の光と比べてLEDの光は、食べ物のおいしさや女性の肌の美しさを表現することには向いていない。光源それぞれに特性がありますから。その環境に適した光をデザインすることがわれわれの任務です。――デザイナーとして今後の展望は?3.11の東北での震災後、色々な方が色々なことを考えたように、私も照明デザイナーとして何ができるかを考えました。被災地の方々が、電気の無い寒い中、暗く不安な夜を過ごしているのだろう。そこが明るいだけでも少しは安心できるのではないかと、太陽パネル内蔵のLEDが発光するキャンプ用のランタンを被災地に送ったこともあります。この震災がきっかけで、自分の照明デザイナーの社会的役割を考えるようになったと思います。光というのはエネルギーが変換されて得られます。照明にはエネルギーが必要、つまりお金のかかることです。フィリピンのマニラを訪れたとき、夜間に空港からシティーエリアに向かっていたのですが、その道のりにスラム街があり、ものすごく暗くて、いかにも治安が悪そうでした。街が暗いと、犯罪などが起こりやすく治安が悪くなり、ますます貧しくなってしまいます。そういう場所には必要なだけの光があればなと思います。全ての場所を明るくすればよいということではありませんが、こういった負の悪循環は光でも打開できるのではと考えています。いま照明デザイナーを起用するクライアントは、主に経済的に豊かな人や会社です。しかしそうでないひとたちにも自分の力を還元していきたいと思っています。そういった考えの中で将来やらなければと考えているのが、災害が起こった地域や暗く治安の悪い地域などに光を届けるボランティア。昼は太陽が分け隔てなく光を届けてくれます。夜もそうなれば素敵だと思うのです。照明デザイナー服部祐介1980年、東京都生まれ。東京工業大学工学部建築学科卒。同大学院総合理工学研究科人間環境システム専攻にて環境心理学を研究。工学修士。2006年Lighting Planners Associates に入社し2008年からシンガポール事務所にて照明デザインに従事。主な担当プロジェクトに、表参道アカリウム、ヒルトン東京、Gardens By the Bay、ION Orchard、Tang Plaza ファサード改修、Peranakan Museum, Victoria Theatre and Concert Hall、CapitaGreen、Aman Shanghaiなど。その他、住宅プロジェクトも担当する。国際照明デザイナー協会(IALD)会員

2015年01月06日

住信SBIネット銀行は5日、同行が取扱う住宅ローン(提携住宅ローンを除く)の固定金利5年(当初引下げプラン)では過去最低水準という年0.49%の特別金利を適用する「Mr.住宅ローン」特別金利キャンペーンを開始した。○<Mr.住宅ローン>特別金利キャンペーン概要住宅ローン借入期間:1月5日(月)~3月31日(火)対象となる顧客:上記「住宅ローン借入期間」中に「Mr.住宅ローン」の借入れを行った個人の顧客。キャンペーン開始前に申込みした場合も、期間中に借入れすれば対象となる住信SBIネット銀行は、顧客に常に使ってもらえる「あなたのレギュラーバンク」を目指して、更なる利便性の向上と社会の発展に寄与する新しい価値の創造につとめていくとしている。

2015年01月06日

東急リバブル、凸版印刷、三菱東京UFJ銀行、三井住友信託銀行、ソニー銀行、三菱UFJ信託銀行はこのたび、タブレット端末を使用した『住宅ローン事前審査申込システム』について、1月以降本格運用を開始すると発表した。このたび6社が本格運用するシステムは、凸版印刷が開発したASP サービス、ペーパーレス申込システム「SmartEntry Tab(スマートエントリー・タブ)」をタブレット端末専用のアプリとして住宅ローンの事前審査申込に活用したものだという。同システムを利用することにより、専用申込用紙への手書きによる記入に比べ、顧客の負担軽減、審査スピードの向上、情報セキュリティの強化を実現できるという。運転免許証や名刺などの読み取り機能によって該当項目が自動入力されるほか、1回の入力で複数行への審査依頼が可能となり、顧客の手間を大幅に削減することが可能としている。2013年10月より、東急リバブルの2店舗にて、三菱東京UFJ銀行への住宅ローン事前審査申込を対象に試行を開始。また、2014年8月からは東京都の城南エリアを中心とする13店舗に拡大し、iPad版アプリによる試行を行ってきた。この間、試行店舗において三菱東京UFJ銀行へ申込みをした顧客の内、約半数の人に同システムを利用してもらい、操作性の確認や顧客からの評価などが得られたため、本格運用開始に至ったという。このたびの本格運用開始にともない、1月より東急リバブルでの導入店舗を23店舗(首都圏は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田、二子玉川、たまプラーザ、藤が丘、青葉台、長津田、つくし野、つきみ野、町田、鴨居の各センター。仙台は、仙台、仙台駅前、泉中央、長町南の各センター)に拡大する。同社では、すでに売買仲介営業の全担当がiPadを携行しているため、2015年度末までに全国のリテール売買仲介店舗へ導入していく予定だという。また1月より、従来の三菱東京UFJ銀行に加え、三井住友信託銀行およびソニー銀行に対する申込みにも、新たに同システムの運用を開始する。当初の取扱い店舗は学芸大学、自由が丘、田園調布、目黒、五反田、武蔵小山、旗の台、大井町、大森、蒲田の各センター。さらに、今後は三菱UFJ信託銀行への申込みにも運用を予定しており、みずほ銀行をはじめ、その他の金融機関に対しても検討を依頼しているとしている。住宅ローンの事前審査は、顧客が直接金融機関に申込むものであり、東急リバブルおよび凸版印刷が受け付けるものではない。○『住宅ローン事前審査申込システム』の主な特徴顧客の負担軽減タッチペン入力により記入負担を軽減。また、タブレット内蔵カメラでの撮影により、運転免許証から名前・生年月日・住所・免許証番号、名刺から会社名・所属部署・勤め先住所・電話番号などの自動読み取りが可能1回の入力で複数行への審査依頼が可能審査スピードの向上申込情報は連携する金融機関にデータ伝送されるため、審査期間が従来の1週間程度から約2~3日まで短縮可能情報セキュリティの強化申込内容はタブレット端末を通じて、すべてクラウド上にデータ暗号化され保管されるため、申込書のFAX送信作業が不要。それにともない、FAX誤送信リスクの軽減および情報セキュリティの向上が図れる

2015年01月06日

住宅金融支援機構は5日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.47%になったと発表した。前月より0.09%低下し、6カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.47~2.12%(前月1.56~2.19%)。最も多くの取扱金融機関が提供する最頻金利は年1.47%(同1.56%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.20~2.02%(同1.29~2.11%)。最頻金利は年1.20%(同1.29%)で、3カ月連続で過去最低を更新した。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2015年01月05日

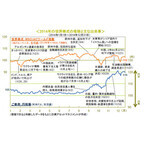

○2014年の世界の株式市場の振り返り以下では、MSCI ACワールド指数(米ドル・ベース)を中心として、世界の株式市場の1年を振り返ります。上半期2014年初めは、米国の量的緩和の縮小開始に加え、新興国通貨の急落や中国景気の先行き不透明感などを背景に、投資家がリスク回避の動きを強める場面もありました。しかし、動揺は徐々におさまり、日米欧で揃って長期金利が低下に向かった春以降は、新興国や資源国、高金利国の資産価格が反発。その後、欧米を中心に先進国株式も上昇基調となるなど、主要先進国で低金利が続くなか、幅広い資産に投資資金が流入し、価格上昇につながりました。下半期ウクライナ情勢を巡り、欧米とロシアの間で経済制裁の応酬となったことなどから、夏場以降、欧州景気への影響が懸念されたほか、9月に入ると、2015年に見込まれる米利上げへの意識が強まったことなどを背景に、主要先進国の国債利回りが反発したこともあり、株価は下落しました。その後、中国景気の先行きが再度、懸念されるようになったほか、地政学的リスクの高まりなどもあり、投資家の警戒感が強まると、主要先進国の国債利回りが改めて低下に転じたものの、世界景気の先行き懸念などから、株価や原油価格は10月前半にかけて下げ足を速めました。ただし、同月半ば以降、投資家心理が落ち着きを取り戻すと、株価は下げ止まり、さらに月末の日銀の追加金融緩和、11月のユーロ圏での量的緩和観測の高まりや中国の2年4ヵ月ぶりの利下げなどを受け、先進国を中心に株価が大きく反発し、米・独の主要株価指数が12月に史上最高値を更新しました。なお、11月下旬にOPEC(石油輸出国機構)が原油の減産を見送ると、原油市況が下げ足を速め、12月に投資家が再度、リスク回避の動きを強める場面がありました。MSCI ACワールド指数(米ドル・ベース)の年間騰落率は+2.1%ながら、7月には7年ぶりに史上最高値を更新しました。(2008年:▲43.5%→2009年:+31.5%→2010年:+10.4%→2011年:▲9.4%→2012年:+13.4%→2013年:+20.3% )MSCI ACワールド指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース)※ 各指数に関する著作権、知的財産権その他一切の権利は、MSCI Inc.に帰属します。地域・規模別では、企業収益見通しの下方修正が続いたことなどから、新興国株式の軟調が顕著となりました。セクター別では、堅調な業績拡大見通しなどを背景に、ヘルスケアや情報技術、公益事業の上昇が顕著となった一方、商品市況の軟調などを背景として、エネルギーや素材の下落が大きくなりました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)※ 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース) なお、その他の指数は、ロシアRTS指数を除き、現地通貨ベース※ グラフに掲載した各指数に関する著作権、知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。アルゼンチンでは、インフレ対策として国内資金が株式投資に向かったことなどが株価上昇につながった模様です。中国では、景気刺激策などへの期待や2年4ヵ月ぶりの利下げ実施、株価の割安感などを背景に、株価が大きく上昇しました。また、選挙が終わり、改革への期待が高まった、インドやインドネシアなどで株価が堅調となりました。一方、下位には、商品市況やユーロ圏の景気低迷などを背景に、資源国や欧州の国々が目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)景気回復が続いた米国のほか、経済成長率が相対的に高いアジアの新興国の通貨が主に上位を占めました。原油をはじめとする資源の価格下落の影響を受け、資源国の通貨が下位に目立ちました。特にロシアは、ウクライナ問題に伴なう欧米からの経済制裁の影響もあり、通貨下落が大きくなりました。また、ユーロ圏の景気が冴えなかった影響などもあり、欧州の国が下位に目立ちました。(※上記グラフ、データは過去のものであり、将来を約束するものではありません。)○日興アセットマネジメントの2015年の見通し景気日・米・ユーロ圏では、概ね市場予想並みの経済成長が見込まれます。ただし、日本やユーロ圏の景気に懐疑的な見方が拡がりつつあるだけに、予想並みの成長が達成されるだけでも、市場では良い意味での驚きをもって受け止められると考えられます。米国では、個人消費や住宅建設、設備投資が景気の主な牽引役になるとみられます。また、雇用情勢の改善が続き、賃金上昇率が加速し始めることなどから、住宅の需要だけでなく価格も押し上げられ、資産効果が強まると見込まれます。GDPは、上・下半期とも前期比年率+2.8~3.0%の力強い成長となり、通年では前年比+3%程度と予想されます。日本の景気については、消費税率引き上げの影響が弱まるほか、賃金上昇の継続やエネルギー価格低下の恩恵などもあり、回復に向かうと見込まれます。GDPは、在庫積み増しに加え、個人消費や設備投資を主な牽引役に、上半期は+2%台半ば、下半期は+1%台後半となり、通年では+1.5%程度の成長になると予想されます。ユーロ圏は、エネルギー価格の低下やユーロ安、融資条件の緩和などに支えられ、上半期に+1%台前半、下半期には1%台後半の成長を遂げ、通年では+1.3%程度の成長になると見込まれます。中国の成長率は、上半期は+7%弱、下半期は+7%程度となり、通年でも+7%程度と予想されます。金融政策および為替米国について、弊社では最初の利上げを6月ないし7月と予想しています。また、インフレ率が低いことなどから、追加利上げは毎会合0.125ポイントに抑えられ、年末の政策金利は0.75~1.00%にとどまり、景気やリスク資産を引き続き支えると見込んでいます。日本の場合、昨年10月に市場の意表を突く追加金融緩和が実施されたことから、少なくとも年前半は金融政策に大きな変化はないと見込まれます。一方、ユーロ圏では、今年の早い時期ないし4-6月期に、国債買入れを通じた量的緩和が行なわれると見込んでいます。ただし、財政健全化に向けた各国政府の意欲を損なうことのないよう、少なくとも当初の緩和規模は抑えられるとみています。円相場は、日米の金融政策の方向性の違いや海外金利の上昇、日本の大幅な貿易赤字、さらに、日本の公的年金が海外資産への投資を積極化する方針であることなどを背景に、引き続き下落すると見込まれます。弊社では、6月末に1米ドル=124円、年末に126円と予想しています。債券および株式世界景気の回復および商品市況の持ち直し、米国での年半ばの利上げ開始などを前提に、米・日・ユーロ圏の国債利回りの上昇を見込むものの、そのペースは警戒を要するようなものとはならず、世界の株価は先進国を中心に堅調に推移するとみています。米国では、予想PER(株価収益率)の上昇は難しいとみられるものの、弊社予想で前年比+7%の 2015年のEPS(1株当たり利益)成長率に沿った株価上昇が見込まれます。また、M&A(企業の合併・買収)や自社株買いの動きも株価上昇を支えると考えられます。日本では、昨年10月半ば以降、株価が大きく上昇したものの、単に急激な円安の進行が評価された面が強いとみられます。円安や世界景気の回復などを背景に企業収益見通しの上方修正が続く可能性が高いことに加え、総選挙での圧勝を背景に、アベノミクスの加速や、アベノミクスに懐疑的だった投資家が見方を改める可能性などもあり、日本株式は世界の中でも特に魅力的と考えられます。ユーロ圏は、日米に比べ予想PERの水準が低いほか、主要企業に世界展開する企業が多く、世界景気の加速から恩恵が見込まれます。2015年のEPSは前年比+16%程度と見込まれ、株価もこれに沿った上昇が期待されます。主なリスク要因原油を中心とした資源の価格下落などに伴なって見られている、新興国市場やハイ・イールド債券市場の動揺が拡がれば、投資家のリスク回避の姿勢が強まる可能性があります。なお、地政学的リスクについては、紛争は概ね地域的に限定され、先進国市場への影響は限られるとみられます。(※上記データは過去のものおよび予想であり、将来を約束するものではありません。)○2015年の主な注目点政策面、企業収益面、株式需給面で恵まれている日本が世界をリード日本では、デフレ脱却を確かなものとし、経済の好循環を確立すべく、2015年もアベノミクスが推進される見通しです。しかも、単に積極的な金融緩和政策が続くだけでなく、昨年12月の衆議院選挙での自民党の圧勝を背景に、アベノミクスが加速する可能性や、アベノミクスに懐疑的だった内外の投資家が見方を改める可能性も考えられます。また、円安や世界景気の回復見通しなどを背景に、日本企業の収益見通しは今後も上方修正となる可能性が高いとみられます。さらに、アベノミクスが掲げる企業統治改革の下、企業に資本効率の向上などを促す制度の導入が進んでいることなどから、企業の収益性のグローバル指標である"ROE(自己資本利益率)"が日本で改善に向かっています。日本株式が長く低迷を続けた理由として、企業経営の非効率さが挙げられることが多かっただけに、ROEの改善は日本企業に対する内外投資家からの評価向上につながると見込まれます。株式需給面では、日銀による株価指数連動型ETF(上場投資信託)の買入れや公的年金による日本株式への投資比率引き上げがプラスに働く見通しであることに加えて、家計の動きが注目されます。アベノミクスの下で進むデフレ脱却・物価上昇や、将来的な消費税率の引き上げなどを踏まえると、安全資産にこだわっていては資産が目減りする恐れがあることから、日本の家計の投資行動をこれからの時代に適応させる必要性が高まっていると考えられます。「景気回復の実感がない」との声が依然として強い状況ながら、企業が「稼ぐ力」を発揮し続けてきたからこそ、日本の企業収益はここ数年、順調に増加を続けてきました。株価もそうした企業収益に概ね沿った上昇を続けています。そして、今・来年度も増益が見込まれているだけでなく、円安の寄与もあり、今年度は7年ぶりに経常利益合計が過去最高を更新する可能性が高まっています。加えて、前述のように日本企業の収益性や資本効率の向上が進んでいる状況なども踏まえると、2015年は日本でいよいよ「株式文化」が根付くきっかけの年となることも考えられます。また、こうした動きが現実のものとなれば、日本株式に対する海外投資家の評価が一段と高まると期待されます。弊社では、日経平均株価の水準を、6月末:20,500円、12月末:21,500円と予想しています。原油価格の大幅下落と新興国などへの影響原油価格の大幅下落により、多くの新興国の見通しが激変しているほか、ハイ・イールド債券市場ではエネルギー関連企業の債券などを中心に動揺が見られます。特に、ロシアやベネズエラなどは厳しい状況にあり、米国の利上げや米ドル高などがさらに加われば、一層大きな痛手を被る可能性があります。一方、アジアを中心とした原油輸入国の場合には、原油価格の下落に伴なう恩恵が見込まれます。原油の需要は、米国景気の堅調継続や日本およびユーロ圏での景気回復、さらに、中国での景気テコ入れの動きなどによって支えられるだけでなく、原油価格の低下によっても押し上げられるとみられます。一方、供給面では、米国も含め、世界的にエネルギー分野での設備投資削減の動きが見込まれるほか、弊社では、OPEC(石油輸出国機構)による原油減産に強く反対しているサウジアラビアが、原油価格の低迷の長期化に伴なう財政事情の悪化から、態度を改める可能性もあると考えています。こうしたことから、弊社は、原油価格が1-3月期にも反転し、年末まで緩やかに上昇を続けると想定しており、資源国などでの大きな危機は回避されるとみています。ただし、原油価格(北海ブレント)の見通しは、2015年3月末:1バレル=69米ドル→6月末:72米ドル→12月末:76米ドルと、2014年末の57米ドルを上回るものの、同年半ばの110米ドルに比べるとかなり低いため、現在、危機的状況にあるとみられる国々について過度に楽観的になるのは避けるべきと考えられます。新興国の通貨、債券利回り、株価は引き続き、国によって方向性や振れがマチマチになるとみられます。そうした中で注目すべき国の1つとして、トルコが挙げられます。同国は原油安の恩恵が見込まれる一方、国際的な資金の動きから影響を受け易いため、同国の市場が揺らぐようなことがあれば、新興国に広く動揺が拡がる兆しと言えるかもしれません。(※上記は予想であり、将来を約束するものではありません。)(2015年1月5日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、国内外での大きなイベント発生時の臨時レポート「フォローアップ・メモ」からの転載です。→「フォローアップ・メモ」※1 当資料は、日興アセットマネジメントが投資環境についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年01月05日

暖差リスク予防委員会はこのほど、「冬の住宅に関する調査」の結果を発表した。同調査は10月17日~19日、全国47都道府県の20代~70代の男女2,500人に対し実施したもの。なお同機関は、冬になると起こりやすい「ヒートショック」の要因となる住環境リスクを「暖差リスク」と命名し、その認知促進と予防対策を啓発していく機関。○約半数が冬の住宅の暖かさに不満「冬の家の暖かさについて満足しているか」を調査したところ、全体の半数近い46.2%が「やや不満」「不満」と回答した。不満な点の第1位は「廊下や脱衣室、浴室が寒い」が62.4%で、2位の「暖房をつけても部屋が寒い」(41.2%)、3位の「暖房をつけた後、部屋が暖まるのに時間がかかる」(40.2%)に20ポイント以上の差をつけており、住宅への不満の大きな要因になっていることがわかった。○寒い場所1位は「洗面室・脱衣室」「住宅内で寒いと感じる場所」を聞いたところ、1位は「洗面室・脱衣室」で57.8%、次いで「浴室」(51.4%)、「トイレ」(50.2%)、「廊下」(43.5%)と、普段過ごす時間が短い場所が続いた。しかし、「キッチン」が37.6%、「寝室」が32.8%など、ある程度長い時間を過ごす場所でも、3割以上の人が「寒いと感じる」と回答した。○冬に危険な"ヒートショック"、意識していない人が6割近く"ヒートショック"という言葉を知っている人は全体の50.9%と半数を超えたが、普段からヒートショックについて「意識することがある」と回答した人は41.2%にとどまり、約6割がヒートショックを意識していないことがわかった。「ヒートショックの印象」については、「高齢者にとっては危険だと思う」が最も多く71.4%で、「自分のこととして考えたことが無い」と回答した人も16.8%いた。○住宅内で寒暖差のある場所に移動した際、約8割が身体への影響を実感住宅内の温度差のある部屋間の移動において、暖かい部屋から寒い部屋や空間に移動した際に「なんらかの身体の反応や変化、影響を感じた事がある」と回答した人は約8割に上った。具体的には「身体が寒くてぶるっと震えた」「肩をすくめたり、身体を縮めたりした」などがあがった。○知らないうちに多くの人がヒートショックの原因になる行動を取っている「冬の自宅内の行動」について聞いたところ、「暖房等で暖めるのはリビングなどの居る部屋のみで、その他の場所は暖めない」が60.5%、「自宅の脱衣室や浴室が寒くても暖房器具を設置していない」が37.8%など、多くの人がヒートショックの原因になり得る行動をとっている一方、それがヒートショックにつながることを知らない人が半数を超える52.1%となった。

2015年01月05日

●今年始まった身近なサービス2014年のスマートフォンを漢字一字で言い表すなら、どんな言葉が当てはまるのか。ライターの海上忍氏に、今年を象徴する一字を選んでもらったところ、「融」を選択、同氏にその理由や所感を記してもらった。○日常生活との融合スマートフォンにとって2014年は、引き続き躍進を遂げた1年だったと言っていい。ここ日本だけ見ても、前年度比20.2ポイント増の49.5%を記録した2012年末のスマートフォン世帯普及率は、2013年末は62.6%とペースこそ落ちたものの増加基調に変わりはない(出典:総務省「通信利用動向調査」)。2014年末の統計資料が発表されるのは来年の6月だが、直近の販売動向を踏まえると、70%を超えるかどうかといった水準だろう。そこまで普及が進めば、スマートフォンが一種の社会インフラとして見なされても不思議はない。実際、2014年はスマートフォンの所有を前提としたサービスが続々登場した1年だった。画面構成と操作性をスマートフォンに最適化したサイトをオープンする企業は増え、AV機器のようにスマートフォンと連係した機能を売りにする製品も珍しくなくなった。今年始まった身近なサービスといえば、テレビの「リモート視聴」が挙げられる。次世代放送サービスに関する技術仕様の策定/普及促進を担う団体「次世代放送推進フォーラム(NexTV-F)」は2月、自宅のビデオレコーダーやテレビで受信した映像をインターネット経由を介して外部から視聴可能にする「リモート視聴」の規格を公開、間もなく対応製品が発売された。対応AV機器そして通信回線さえあれば、どこにいても録画済番組はもちろん生放送さえ視聴できるのだから、スマートフォンがテレビのあり方を変えた、と言っても言いすぎではない。●スマホの存在は住宅機器にまで○これからも生活を変えうる存在そう、これからもスマートフォンは我々の生活を変えうる存在だ。昨年まではAV機器と自動車だった連係対象は、今年に入ってから住宅機器にまで範囲を広げた。いわゆる「スマートハウス」だ。Googleは今年1月、人工知能を搭載したサーモスタット(自動温度調節器)で知られるNest Labsを買収すると発表。スマートフォンで家庭のエネルギー消費量を監視/管理できる「Google PowerMeter」を2011年に終了、スマートハウス分野は再挑戦という形になるが、32億ドルという巨額の買収費用からはGoogleの意気込みのほどもうかがえる。競合関係にあるAppleは、6月に開催された開発者会議で「HomeKit」を発表している。家のカギや照明器具、サーモスタットなどをiPhoneから遠隔管理するための開発フレームワークであり、PHILIPSやHoneywellなどのメーカーが対応ハードウェアの製造を表明している。GoogleにせよAppleにせよ製品群を展開するには至っていないが、具体的なビジョンを示したという点で2014年が「スマートハウス元年」としてのちに振り返られることになるのかもしれない。以上を踏まえると、2014年のスマートフォンを表す1字は「融」がふさわしい。スマートフォンと他の機器はただ機能的に連係するだけでなく、互いに依存する要素が増えて融合/融和が進行した。AV機器もクルマも住設機器も、スマートフォンの所有を前提に新機能を用意する方向へと進化している。今後「融」が進みさまざまな要素と反応すれば、新たな可能性も生まれてくるのではないだろうか。●スマホとエンドユーザーの組み合わせから見る「融」○通信インフラとの融和前項で取りあげた「融」は、スマートフォンと他の機器という関係から捉えたものだが、スマートフォンとエンドユーザという関係からも「融」(この場合は「なめらかにする」という意味合い)を見ることができる。多くのエンドユーザがスマートフォンをもの珍しさでイジり回す段階を卒業し、より高度に使いこなす段階へと移行しつつあるとすれば、2014年という年に起こった出来事のうち何が重要だったかが見えてくるはずだ。その筆頭に挙げられるのは「SIMフリー」への動きだろう。これまでも一部携帯電話会社はSIMフリーに積極的な方針を打ち出し、ユーザからの求めに応じてSIMロック解除を受け付けてきたが、総務省は12月にSIMロック解除に関する新ガイドラインを発表(以下、改正ガイドライン)。実施は来年5月以降となるものの、SIMロック解除が義務付けられることになった。SIMロック解除とSIMフリーは似て非なる制度だが、SIMロック解除が当然のこととなれば、最初からSIMフリーの状態で販売される端末が増えるのは時間の問題となる。特にエントリークラスの端末は、価格の低さから携帯電話会社による購入支援を期待するまでもなく、量販店や通販サイトでの販売が増えていくはず。MVNOサービス会社も増えて利用しやすくなり、スマートフォンの裾野はさらに広がることだろう。そうなれば、いよいよスマートフォンが「インフラ」に近づくこととなる。かつて固定電話は高い世帯普及率を誇り、テレビ同様に家庭と社会をつなぐ役割を担ってきたが、高機能で場所を選ばず利用できるスマートフォンのほうがより多くの可能性がある。携帯電話会社はフィーチャーフォン時代に築いたビジネスモデルを見直さざるをえないが、「インフラ」であることを生かせばまた別の道があるはず。そのひとつが「スマートハウス」であり、2014年はスマートフォンのインフラ化が本格化した年として記憶されるかもしれない。

2014年12月31日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

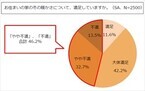

オウチーノが運営するオウチーノ総研はこのほど、「日本人の住宅意識」に関するアンケート調査の結果を公表した。同調査は、20歳から69歳までの男女563名を対象に、5日から8日にかけてインターネットを通じて実施した。○家を買うなら"一戸建て派"が過半数に「家を買うとしたら"新築"または"中古"にこだわるか?」と質問した。その結果、「新築(新築マンション・新築一戸建て)にこだわる」との回答が26.3%、「新築(注文住宅)にこだわる」が23.3%、「中古にこだわる」が4.2%、「こだわりはない」は46.2%だった。「家を買うとしたら"マンション"または"一戸建て"にこだわるか?」と質問した。その結果、「マンションにこだわる」と回答した人が17.6%、「一戸建てにこだわる」が47.6%、「こだわりはない」が34.8%だった。「家を買うとしたら、"中古+リフォーム"を選択肢として考えるか?」と質問した。その結果、「積極的に考える」と回答した人が16.9%、「選択肢の一つとして考える」が52.8%、「選択肢として考えない」が30.3%だった。「家を買う際の"重視する条件"」を聞いた。最も多くの人が選んだのは、「日照、風通しの良さ」で36.2%だった。以下、「街の利便性」(35.3%)、「駅からの距離」(35.2%)が続いた。上位3つの条件の支持率の差は1%で、家を買う際、特に重視される条件であることが分かった。「家を買う際の"絶対に必要だと思う施設・設備"」で、最も多くの人が選んだのは「インターネット」で71.9%だった。以下、「駐車場」(57.4%)、「防犯性の高い鍵」(32.5%)、「モニタ付きインターホン」(32.0%)、「ウォークインクローゼット」(24.7%)が続いた。○景気の後退を実感、去年の約2.5倍に「2014年、日本の景気はどう変化したと思うか?」という質問をした。その結果、「景気が良くなった実感がある」と回答したのは5.7%だった。そのほか、「まだ実感はないが、景気は良くなってきていると思う」が13.1%、「特に変化はなかったと思う」が31.4%、「まだ実感はないが、景気は悪くなってきていると思う」が28.1%、「景気が悪くなった実感がある」が21.7%だった。「景気は良くなったと思う」と回答した人は18.8%にとどまり、半数が「景気は悪くなったと思う」と回答した。2013年12月の同様の調査では29.9%が「景気は良くなったと思う」と回答、20.5%が「景気は悪くなったと思う」と回答していた。2013年と比較すると、2014年は景気の後退を感じている人が約2.5倍になった。

2014年12月26日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

今やダブルインカム(共働き)が当たり前な世の中になっていますね。特に住宅ローンを抱えている家庭では、夫婦ともに働かないと厳しい経済状況となっていることも多いと聞きます。今回は、住宅ローンを抱えた共働き世帯の生命保険の見直しを、どのように考えたらよいかを考えてみましょう。夫婦のどちらか一方が単独でローンを組んでいる場合夫婦のどちらかが単独で住宅ローンを組んでいる場合、まず「団体信用生命保険」が住宅ローンに付いているかどうかで見直し方法が変わってきます。なぜなら、団体信用生命保険は、住宅ローンを借りている人に万一のことがあった場合に、残りの住宅ローンが返済される保険だからです。例えば、夫が住宅ローンを借りていて、夫に万一のことがあった場合には、団体信用生命保険によって住宅ローンの残りは全額返済され、残された妻には返済負担のないマイホームが残されます。夫婦二人暮らしで、妻の働きで生計を維持できる場合は、夫の死亡保障は特に用意しなくてもよいかもしれません。しかし、子どもがいる場合は少し違ってきます。団体信用生命保険によって住宅ローンの残債は無くなりますが、残された妻と子どもの生活を考えなくてはなりません。妻が正社員等で、自分の収入と遺族年金等で生活に困らないのであれば、夫に大きな死亡保障は考えなくてもよいかもしれません。ただ、妻がパートなどの家計の足しという働き方をしている場合は、夫に万一のことがあったときの死亡保障をしっかり備えておく必要があります。とはいえ、住宅ローンと子どもの教育費の積み立てだけで精一杯で、死亡保障の保険料負担までは無理、というご家庭も多いのではないでしょうか。そこで、保険料をできるだけ抑えつつ必要な死亡保障をカバーしたい場合、「収入保障保険」という選択肢があります。図1 収入保障保険の仕組み例図はイメージで、実際の商品とは異なります資料:執筆者作成収入保障保険は、保険金が毎月一定額ずつ支払われる保険で、被保険者が万一の場合、残された家族が毎月お給料感覚で保険金を受け取ることができる保険です。また、亡くなったときから保険期間満了になるまで保険金が支払われるので、早期に死亡した場合に受取総額が多くなり、徐々に逓減していくという特徴があります。必要保障額は子どもの成長と共に減少していくので、効率のよい保険の掛け方ができます。そしてなにより、保険料が安く抑えられるというメリットがあります。図2 契約年齢:30歳 保険期間・保険料払込期間:60歳満了 年金(保険金)月額10万円の場合資料:執筆者作成夫婦で連帯してローンを組んでいる場合夫と妻の双方の収入を合算して住宅ローンを組む場合、どちらかを主債務者、もうひとりを連帯債務者とする場合があります。この場合、主債務者のみが団体信用生命保険に加入するのが一般的です(「フラット35」には夫婦ともに保障対象となるものがあります)。主債務者に万一のことがあった場合には夫の分の住宅ローンは無くなりますが、連帯債務者が亡くなった場合には住宅ローンは残ります。夫婦の収入にもよりますが、一般的に夫が主債務者、妻が連帯債務者だった場合、もし妻が亡くなったとしても住宅ローンはまるまる残ることになるのです。この場合、連帯債務者である妻の死亡保障を考えることが重要です。ここでも、収入保障保険を活用しましょう。残された主債務者である夫が、それまでの妻の分まで一人で住宅ローンを負担することになるのですから、経済的にはかなり厳しくなることが予想されます。住宅ローンの返済期間にあわせて収入保障保険を準備しておけば、ローン残高に合わせて保険金も減るため合理的で、妻に万一のことがあっても対処できます。なお、主債務者である夫が亡くなった場合も、妻の分の住宅ローンは残りますので、収入保障保険でローン返済や子どもの教育費、生活費に備えておくとよいでしょう。夫婦で別々にローンを組んでいる場合夫と妻が別々にそれぞれローンを組む場合は、団体信用生命保険を別々に付けることになるため、万一の場合は亡くなった方の分のローンが無くなります。残された側は今までと変わらず自分の住宅ローンを払うことになりますが、共働きからシングル世帯となることから経済的に厳しくなることも予測されます。子どもがいる場合は、やはり夫婦ともに住宅ローンの返済期間に合わせて、収入保障保険を準備しておくとよいでしょう。他に考えるべき保険の見直しどのパターンの住宅ローンの組み方をした場合でも、夫や妻が健康で収入を得られることが前提となっています。たとえ「万一」は無くても、体を壊して入院ということになっては、ローンの返済計画も見直しを余儀なくされることがあります。元気でいられるのがベストですが、病気やケガへの備えも大切です。共働きの場合、夫婦どちらが入院したとしても、どちらかの収入が途絶えると、毎日の生活に支障が出ます。特に子どもが小さい間は、家事代行や子どもの送り迎えを有料サービスでお願いしたり、託児所に依頼したりするなど、思わぬ出費がかさむ可能性があります。家事代行などは、2時間程度で5,000円?8,000円程度かかります。託児サービスも一時預かりだと費用がかさみます。このような出費に対処するためには、夫婦で「医療保険」を準備しておくとよいですね。夫婦ともに日額5,000円?1万円程度の入院保障を付けていると、ひとまず安心です。ダブルインカムで住宅ローンを返済しているご家庭では、夫婦のどちらにどんなことがあっても対処できるように、少ない金額で保障を付けられる、収入保障保険と医療保険で万全の準備をしておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年12月16日

西武ホールディングスの連結子会社である西武プロパティーズは12月11日、同社グループのグランドプリンスホテル赤坂跡地の開発計画「紀尾井町プロジェクト」のタウンネーミングを「東京ガーデンテラス」に決定したと発表した。「東京ガーデンテラス」は、東京・紀尾井町という歴史ある立地特性をダイレクトに表現する「東京」を冠し、周辺にある木々や彩りにあふれた計画地域のゆったりとした趣を示す「ガーデン」と、弁慶濠沿いに配置するステップ状の商業ゾーンをイメージした「テラス」を組み合わせたもの。同プロジェクトでは、東京都の指定有形文化財である旧李王家東京邸(旧グランドプリンスホテル赤坂旧館)を保存しつつ、オフィス・ホテル・商業施設からなる「オフィス・ホテル棟」と賃貸住宅である「住宅棟」の2棟を建設する。ホテルはプリンスホテルが運営し、客室数は250室程度の予定。オフィスフロアは24フロア提供され、うち20フロアはヤフーが入居予定。

2014年12月12日

河瀬直美監督最新作で、樹木希林主演の『あん』の製作発表会見が12月11日(木)、都内で行われ、「全身がん」を公表している樹木さんだが、本作では元ハンセン病患者であんこ作りの名人の主人公を演じることが発表された。原作は河瀬監督の『朱花の月』にも出演しているドリアン助川の同名小説で、河瀬監督にとっては初の原作の映画化となる。どら焼きやの「どら春」の求人募集の張り紙を見て店で働くことを懇願する老女・徳江。彼女の手による粒あんのどら焼きは瞬く間に人気商品となるが、彼女がかつてハンセン病を患っていたことが噂となり客足が一気に遠のき、事情を察した徳江は店を去るが…。会場には主催者の予想を超える報道陣が詰めかけ、設置されていたイスを撤去してスペースを作るなど大盛況。和菓子職人の衣裳で登場した樹木さんは「(こんな盛況は)トム・クルーズの来日以来らしいですけど(笑)」ととぼけた口調で語る。『朱花の月』に続いての河瀬作品出演となる樹木さんだが『朱花の月』の際の報酬が5万円で交通費は自腹だったことを苦笑交じりに明かしつつも、そんな河瀬監督の演出や人間性に何かを感じたよう。あんの映画ということで、河瀬監督が地方の畑に赴き小豆作りから小豆を干してあんにしていくまでの過程をつぶさに観察し「小豆の声を聴く」と話していたことを明かしつつ、樹木さんは「いまの時代、私はそんなもの聞こえません(笑)!」とピシャリ。それでも「そんな映画作りに参加させていただき、70を過ぎて、50年も役者をやってて“感性”というものを要求されました」とふり返る。改めて河瀬組の撮影をふり返り「結果的にありがたい仕事になりました」と語り「役者であったら一度は河瀬監督の作品をやったらいいんじゃないかとお世辞ではなく思う」とも。「やり残したことは、ありませんか?」というのが本作のキャッチコピーとなっているが樹木さんは「何にもない。元々、期待がないから『もっと…』というのが一切ない」と自らの哲学を語り、撮影が終わると出演作の台本も捨ててしまうとも明かす、その一方で「この(『あん』の)仕事をやらせてもらった後で、もうちょっと心してやらないといけなかったんだなという思いになりました。役者というわが身を映し出す仕事を選んだのには、何かがあったんだと。『やり残したことがあったな』と思いました」としみじみと語った。実際に撮影前に樹木さんは、ひとりで鹿児島にあるハンセン病の患者の施設にも足を運んだという。また撮影でも国立のハンセン病療養施設の多磨全生園にも足を運んだそうだが、それを踏まえて「ハンセン病というものを実感しました。全生園で撮影して、広いけれどここから出られないというあの閉塞感…。あそこに何十年もいる人の思いを実感しました。同時に、(東日本大震災の)仮設住宅はもっと狭い。(避難者は)その仮設住宅に4年もいるんです。原発事故を身近に思いました」と憂いの表情を浮かべていた。映画の公開まで6か月ほどあるが、この段階での記者会見に樹木さんは「河瀬監督は『(樹木さんの)遺作ということで売りたいんじゃないか?』と言ってました」と笑い「遺作になることが望まれているのでなかなか次(の作品のこと)を言い出せないでいますが、いつ何が起こるか分からない。死ぬ死ぬって言ってて詐欺みたいだけど、私が言ってるわけじゃなくてお医者さんに『全身がん』という病名をいただいてる」と冗談めかした口調で続ける。体調については「ヘバる時はヘバりますね」と語るも現在は良好な状態のよう。「薬を一切飲まないのが元気の元」と語った。先日、高倉健、菅原文太という日本映画を背負ってきた大スターが続けてこの世を去ったが、この2人とのエピソードなどを尋ねられると「ありますけど(コメントを)留め置かれてます。せっかくの大スターに余計なこと言って水を差さないようにと夫から。深い深い話があるんですけど」と静かに微笑んでいた。『あん』は2015年6月公開。(text:cinemacafe.net)

2014年12月11日

SBIモーゲージはこのたび、2014年11月に住宅ローン残高が2兆円を突破したと発表した。同社は、2001年5月に日本初というモーゲージバンク(証券化を資金調達手段とした住宅ローン貸出専門の金融機関)として、インターネットチャネルを活用した全期間固定金利の住宅ローンの販売を開始した。2007年2月には対面での相談を希望する顧客のニーズに応えるべく、対面型店舗の展開を開始し、今現在全国175店舗(2014年3月31日現在)を展開しているという。また、2012年10月には借り換えによるメリット金額を提示する「借り換えメリット査定サービス」や、2013年8月には住宅ローンの借り換えチャンスをメールで自動通知する「レートウォッチャーサービス」を開始するなど、店舗とインターネットを活用し、顧客の利便性を高めるべく、新サービスの開発にも注力しているという。その結果、住宅金融支援機構提携の【フラット35】融資実行件数において、全330金融機関中4年連続No.1(2010年度~2013年度における【フラット35】融資実行件数。【フラット35(保証型)】を含む。SBIモーゲージ調べ)のシェアを獲得、そして2014年11月に住宅ローン残高2兆円突破を達成した。SBIモーゲージは、今後も住宅ローン専門の金融機関として信頼と安心を提供し、全国の店舗網拡大と金融商品・サービスの拡充により、顧客一人一人に対して最適な金融商品を提供できる、「真のワンストップサービスの実現」を目指していくとしている。

2014年12月10日

FASHION HEADLINEを始め、雑誌・新聞などでファッションジャーナリストとして活躍する清水友顕さんは、ブログ『友くんのパリ蚤の市散歩』や書籍『パリのヴィンテージファッション散歩 』などの著者としても知られる、パリのビンテージのスペシャリスト。約20年前、ファッションを学ぶ学生だった時にファッションのネタ探しのために蚤の市に通い始め、今では週5日通うこともあるほど。長年の経験から培われた審美眼と独自の感性でセレクトされたビンテージアイテム達は日本にも届けられ、日本各地で開催されるポップアップショップはいつも大盛況。毎回心待ちにしているファンも多い。今回、そんな清水さんの蚤の市散歩(買い付け)に同行。清水さんのビンテージワールドの舞台裏をレポートする。取材当日は 9時半にパリ8 区のモンソー公園に集合。そこから 5分ほど歩いて、清水さんとの待ち合わせ場所であるトレラール通りに到着した。高級住宅街で開催されるこの蚤の市は、プロが少なく、住民による出店が多いのも特徴。「蚤の市というより、地域住民によるバザーといった方が正しいかも」と清水さん。食品以外は何でも売っていいことになっているという。「お金持ちが多い地区だから良いものが出てくる可能性がある」と清水さん。先祖が撮影したのではと推測される古いスナップ写真から、子供が昔遊んだおもちゃ、家具など、様々な商品が並ぶ。魚屋の店先では、昔店で使っていた魚の形の陶器や皿などが売られていた。インテリアを扱う店先では、 1950年代のデザイナーズランプなどを日本のビンテージショップにも卸しているという。清水さんは、コレクターズアイテムであるキノコのキャニスターを発見。ホーローの水差しやレースを購入。次に向かったのは、シャンピニー・シュール・マルヌのマーケット。 2,000件以上が出店する大規模なもので、月1回の開催。地元の人や、古物業者が芝生の上に軒を連ねる。ここでは、18世紀から20世紀初頭に掛けての食器などを中心に物色。洗剤やスニーカーなど、新品の日用雑貨などの店も多く、うっかり通り過ぎてしまいそうだが、そんな店の片隅にも、お宝もののアンティークアイテムがこっそり隠れていたりするから面白い。そして、次はモントルイユ市へ向かう。パリからメトロでも短時間でアクセスできるモントルイユは、最近クリエーター達にも人気の都市。パリの地価高騰を避けて引っ越す人が増え、ニューヨークで言うブルックリンのような立ち位置なのだそう。クロワ・ドゥ・シャヴォーは、そんなモントルイユの駅のそば、下町にある蚤の市。元々泥棒市のようだったとのことで、がらくた市のような雰囲気。が、清水さんはさすがプロ。おもちゃの山から発見したのは、シュタイフ社製のクマのぬいぐるみ。蚤の市散歩は、本当に宝探しのようだ。モントルイユ駅から少し離れ、住宅街で開催されていた蚤の市へ。ここも住民が多く出店するバザーのような雰囲気。取材で到着したのは夕方近くで店仕舞い直前。こんな時は正に残り物に福ありで、値引きのチャンスタイムでもある。最後は、モントルイユ駅前の広場での、エマウスによる特別開催の蚤の市へ。ホームレスの救済のためピエール神父が創設した慈善団体「エマウス」は、古着や日常品を扱うショップをパリ市内で運営している。郊外では家具なども扱うことがあり、今回のような家具の市も開催されている。シャンデリアやソファなどが日本円にして1 万円からそろう。不定期開催とあってか、このチャンスを逃すまいとお客さん達も真剣勝負だ。五つの蚤の市を回って集められたアイテム達を並べてみると、見事に“友くんワールド”が誕生していた。これらは清水さんの自宅で大切にケアされて、日本へ届く。後編では、清水さんに、蚤の市散歩の魅力や、出掛ける前に知っておきたいルールなどをお聞きします。

2014年12月03日

住宅金融支援機構は1日、長期固定型住宅ローン「フラット35」の35年ローンの金利が、最も低いもので年1.56%になったと発表した。前月より0.05%低下し、5カ月連続で過去最低を更新した。借入期間が21年以上35年以下で融資率が9割以下の場合の金利は、年1.56%(前月1.61%)~年2.19%(同2.25%)。最も多くの取扱金融機関が提供する最頻金利は年1.56%(同1.61%)だった。借入期間が20年以下で融資率が9割以下の場合の金利は、年1.29%(前月1.34%)~2.11%(同2.16%)。最頻金利は年1.29%(同1.34%)だった。「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供している長期固定金利住宅ローン。最長で35年、金利が固定されるほか、保証料・繰上返済手数料が無料といったメリットがある。

2014年12月01日

住宅金融支援機構はこのほど、「2014年度上半期 フラット35利用者調査」の結果を発表した。それによると、40歳以上の利用者の割合が増加し、平均年齢も40.4歳と過去最高を記録したことがわかった。同調査は、2014年4月~9月までに買取りの承認を行った(借換えに係るものを除く)のうち、2万3,783件について集計した。フラット35利用者を年代別に見ると、40歳代は24.7%、50歳以上は18.4%となり、40歳以上の割合は計43.1%と前年度同期の38.0%を上回った。各融資区分別に見ても、年齢40歳以上の割合が増加していた。また、2011年度以降は平均年齢も上昇傾向にあり、今期は40.4歳と過去最高を更新した。世帯年収について調べたところ、平均世帯年収は591万円と初めて600万円を下回った。構成比についてはあまり大きな変化は見られなかったが、年収399万円未満の割合は前年度同期比2.5ポイント増の25.0%に増加した。また、マンションにおいては年収600万円以上の割合がやや減少していたものの、他の種別との比較では高い状況が続いていた。1人世帯の平均年齢を見ると、2010年度以降、男女ともに上昇傾向にあり、今期は男性が40.5歳、女性は過去最高の45.2歳となった。1平方メートル当たりの所要資金は、マンションが54.2万円(2009年度49.0万円)、建売住宅が32.9万円(同34.2万円)で、マンションは上昇傾向にある一方、建売住宅は地域により横ばいまたは低下傾向にあることがわかった。

2014年12月01日

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

モラハラ夫図鑑