はじめに主な生命保険の種類を用途別に分けると、■死亡保障定期保険、終身保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額個人年金保険等■介護保障介護保険等この4つになるかと考えます。なお、この4つの分類のほかに、子どものために備える保険として「学資保険」があります。以下、それぞれの保障に該当する保険商品についておおまかな内容をみていきます。死亡保障万一の死亡に備える保険としては、定期保険、終身保険、収入保障保険等があります。定期保険は保障期間が定められた保険です。保障期間は10年に設定されているのが一般的で、その間に死亡または高度障害になった場合、保険金が支払われます。終身保険は保障期間の定めが無く、いつ亡くなっても保険金が支払われます。途中で解約した場合、終身保険では解約返戻金が支払われますが、定期保険では掛け捨てタイプの商品が多いため、解約返戻金の支払いはほとんどありません。医療保障病気やケガに備える保険として医療保険と、特定の病気への備えに特化したがん保険等があります。また、三大疾病(がん、急性心筋梗塞、脳卒中)に備える保険等、保障する特定の病気の種類をがん以外に増やした保険も発売されています。がん保険では、入院の有無に関係なく、がんと診断されたら診断金が一括で支払われるタイプや、抗がん剤等の治療を受けると給付金が支払われるタイプ等があります。医療保険のなかには、がん等の特定の病気になった場合、入院給付金日額が増額されるタイプや、入院給付金が支払われる日数が無制限になるようなタイプの保険もあります。老後保障老後に備える保険として、個人年金保険や変額個人年金保険等があります。あらかじめ設定した年齢(60歳や65歳等)になったら年金を受け取れる保険です。年金の受け取り方としては、■確定年金決まった期間、生死に関係なく年金を受け取れる。■保証期間付終身年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は亡くなるまで年金が受け取れる。■証期間付有期年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は契約時に定めた期間、生存している限り受け取れる。等のタイプがあります。変額個人年金保険は、保険を契約した方自身が運用商品を選択し、その運用実績により年金原資が変動します。そのため運用終了後に受け取る年金額も変わります。介護保障要介護になった場合に給付金が受け取れるのが民間の介護保険です。多くの商品は、国が定めた要介護度に連動した形で一時金または年金(両方受け取れる商品もあります)が受け取れます。また、一時金や年金を受け取れる要介護度については、多くの保険会社が要介護2以上に設定していますが、保険会社独自の要介護度を設定しているところもあります。以上、4つの用途別にそれぞれに該当する生命保険のおおまかな内容についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

はじめに(公財)生命保険文化センターが実施した「生活保障に関する調査(平成25年度)」によりますと、1年間に支払っている保険料の平均額は、男性が24.1万円、女性が18.2万円でした(個人年金保険料含む)。また、同センターが実施した「生命保険に関する全国実態調査(平成24年度)」では、1世帯あたりの1年間に支払う保険料の平均額は41.6万円でした(個人年金保険料含む)。月平均に直しますと、男性が約2万円、女性が約1.5万円、世帯で約3.5万円になります。保険にかける予算上記の男女別の年間払込保険料の調査では、6つの金額帯「12万円未満」、「12万~24万円未満」、「24万~36万円未満」、「36万~48万円未満」、「48万~60万円未満」、「60万円以上」および「不良」に分けて集計をしています。金額帯別にみていきますと、男性は、12万~24万円(31.7%)が最も多く、2位が12万円未満(24.4%)、3位が24万~36万円未満(18.9%)で、3位までで全体の75%を占めます。女性は、12万円未満(37.9%)が最も多く、2位が12万~24万円未満(32.7%)、3位が24万~36万円未満(14.2%)で、3位までで全体の84.8%になります。図1 年間払込保険料(性別・個人年金保険も含む)【単位:%】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成一方、世帯では男女別でみられるような金額帯の偏りが少なく、12万~24万円未満(17.7%)が最も多く、2位が24万~36万円未満(16.4%)、3位が12万円未満(13.9%)という順位になります(「不明」の14.6%を除く)。図2 世帯年間払込保険料(個人年金保険も含む)【平成24年、単位:%】注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成保険にかける予算を考えるにあたっては、男女別の年間払込保険料調査の金額帯を参考にする方がよいかと考えます。世帯調査の場合、世帯人数や子どもの年齢等が世帯ごとに異なり、払込保険料の額が大きく違いますので、世帯で考える時も男女別の払込保険料をベースに積み上げていくアプローチがいいでしょう。保険にかける予算は、保険にかける予算 =手取り収入-基本生活費(食費・水道光熱費・住宅費等)-貯蓄で計算し、毎月の払込保険料が家計の負担にならない程度の金額に抑えるようにしましょう。保険料の考え方保険にかける予算が決まりましたら、死亡、病気・ケガ、老後資金、介護等のどの分野の保障に重点をおくかを検討します。独身の方でしたら、医療保険(病気やケガ)の保障に重点をおいた上で、他の保障を検討するのも1つの考え方です。既婚の方でしたら、共稼ぎかどうか、子どもがいる・いないにより、重点をおく保障分野が異なります。DINKS(ダブルインカム・ノーキッズの略:夫婦共働きで子どもがいない世帯)の場合でしたら医療保険を中心に検討してもいいでしょうし、子どもが小さい場合は、死亡保障を中心に考えるというアプローチもあります。保険料を考えるにあたっては、保険の加入目的をしっかりと決め、必要な保障金額と、日常の生活に支障が出ないような保険料とのバランスが重要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

ESETは9月29日(現地時間)、「Vulnerable medical equipment details disclosed online」において、医療システムの多くが攻撃者によってデータ窃取などを引き起こされる可能性がある脆弱性を抱えていると伝えた。主にScott Erven氏およびMark Collao氏の発表を引用した内容になっており、データ漏洩と患者のプライバシーに関する懸念が示されている。具体的に問題を抱えている医療関連企業や組織は情報の重要度の高さから明らかにされていないほか、脆弱性の詳細も明らかにされていない。ただし、問題の多くはそうした医療システムがすでにサポートの終了した古いオペレーティングシステムを使用していることに原因があると指摘しており、その一例としてWindows XPが引き合いに出されている。医療システムのみならず、Windows XPなどセキュリティサポートの終了したオペレーティングシステムを搭載したシステムは相当数に上ると見られる。特に、ITに精通していないユーザが使用しているシステムにはこうした懸念が残る。今後、セキュリティファームや当局の発表に注目するとともに、アドバイザリに従った対処が期待される。

2015年10月01日

病気やケガをして手術や入院等の治療費がかかったとしても、公的医療保険(健康保険、国民健康保険等)により3割負担(年齢や所得によって自己負担割合が変わってきます)になりますし、さらに負担が一定額を超えた場合は「高額療養費制度」を利用すれば、超えた額が還付されます。しかし、差額ベッド代は健康保険や高額療養費制度の適用外になり、全額自己負担する必要がありますので、差額ベッドを選択した場合は治療費に対して負担を感じることが多くなります。差額ベッド代とは差額ベッド代とは、通常の大部屋と違い条件の良い個室等を使用した場合に、患者に請求される大部屋との差額費用になります。差額費用が必要な病室を正式には「特別療養環境室」といいます。また、条件の良い個室というと1人で利用することを想定しがちですが、4人部屋の場合にも差額ベッド代が必要になることがあります。差額ベッド代の金額は1日あたり1,000円程度~10万円以上とかなりのバラつきがあります。平均的な差額ベッド代は1人部屋が一番高く、4人部屋が一番安くなります。個室を選択し長期入院になれば差額ベッド代の負担が増え、思った以上に治療費が膨れ上がってしまうことがあります。特別療養環境室(差額ベッド)の条件特別の療養環境に係る病室の病床数は4床以下であること。病室の面積は1人当たり6.4平方メートル以上であること。病床ごとのプライバシーの確保を図るための設備を備えていること。少なくとも下記の設備を有すること。個人用の私物の収納設備個人用の照明小机等及び椅子出典:厚生労働省保険局 『「療担規則及び薬担規則並びに療担基準に基づき厚生労働大臣が定める掲示事項等」及び「保険外併用療養費に係る厚生労働大臣が定める医薬品等」の実施上の留意事項について』の一部改正について差額ベッド代を支払わなくてもよいケース条件の良い個室に入院した場合でも、差額ベッド代を支払う必要がないケースがあります。それは以下のような場合です。患者の意思に関わらず病院側管理の都合等により個室へ入院した場合患者本人の「治療上の必要」により個室へ入院させる場合差額ベッド代が必要な個室へ入院することに、患者の同意が得られていない場合以上3つのケースでは差額ベッド代を支払う必要がありません。治療後トラブルにならないように、疑問な点は事前に確認するようにしましょう。差額ベッド代を含めたリスク対策重病になるとより良い環境で治療に専念したいと考える方は多いでしょうし、経営者や自営業の方などは、入院している間も病室で仕事の話をすることも十分考えられますので、差額ベッド代が必要な個室に入院するケースが想定されます。差額ベッド代が必要になると治療費の負担が大きくなりますが、この治療費を預貯金ではなく大部分を保険で賄いたいと考えるのであれば、医療保険の保障を手厚くする方がいいでしょう。また、入院すると、食事代やタオル、歯ブラシ等の消耗品や、家族の交通費等も必要になりますので、これらの負担も考慮した上で入院給付日額を多めにする等、医療保険への加入によるリスク対策をしっかり検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

子どもが小さいころは、思いがけないことでケガをするものです。入院するようなことがあると、親としては心配になります。教育資金の準備のための学資保険に加入する際に、子どもの医療保障についてもあわせて検討することがありますが、子どもの医療保険は必要なのでしょうか。自治体の医療費助成が充実健康保険などの公的医療保険の自己負担は、子どもが小学校入学前までは2割負担で、小学校入学以後は3割負担となっています。それに加えて各自治体では、子どもの医療費に対する助成を独自に行っています。助成内容は、各自治体により異なりますが、例えば東京都23区では、中学卒業までの医療費・薬剤費の自己負担分を自治体が助成してくれます。従って中学卒業までは、医療費の自己負担はないということになります。教育機関でのケガにも保険が掛けられている幼稚園や学校などの教育機関においてのケガなどについても、保険が掛けられています。保険料は学校と保護者と両方で負担します。子どもの医療保険の種類と保障内容学資保険の特約の医療保障は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となっています。学資保険は教育資金を準備することを目的に加入されることが多いと思われますが、医療特約を付けることで保険料負担が増えると、貯蓄性が低くなってしまい、学資保険の目的である教育資金準備の目的を十分に果たせないこともありますので、医療特約を付けるかは慎重に考える必要があります。学資保険以外の医療保障としては、各保険会社や共済などで取り扱っているので、上記で説明しました自治体の医療費助成をみながら検討されるといいでしょう。例えば多くの共済では、1,000円程度の掛け金で保障を得ることができます。保障内容は、入院・通院給付金、手術給付金、高度障害や死亡保障、親の死亡保障などです。また、損害保険には、「家族傷害保険」があり、家族のケガでの入院や通院、手術などの補償を得られます。子どものケガの補償だけでも得たいという場合に活用できます。会社などで加入する団体保険で取り扱っている場合は、一般的に個人で加入するより割安に加入することができます。家族傷害保険は家族全員に補償を付けることができ、個人賠償責任補償も付いています(特約で付ける商品もあります)ので、自転車の事故などで他人にケガを負わせた場合などの補償も得られます。医療保険の目的は、公的医療保険で賄いきれない分を補うものです。子どもの医療費負担は公的助成が充実していて、地域によってはほぼ自己負担がないというところもあります。保険料を負担してまで医療保険で備える必要があるのかを考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

セブン-イレブン・ジャパンと三井住友海上火災保険は24日、24時間単位で契約できる自動車保険「1DAY(ワンデイ)保険」をセブン-イレブン全店で販売を開始した。○24時間単位で500円から加入可能同商品は、「車は持っていないが、ときどき親や友人から車を借りて運転する」という利用者を対象に、「24時間単位で500円から」加入できる自動車保険。2回以上契約した場合に2回目以降の保険料を割引く「2回目から割引」や、借りた自動車を交替で運転するようなケースで、複数の運転者を1回の契約でまとめて補償する場合に2人目からの運転者に対する保険料を割引く「2人目から割引」も用意する。保険期間は1日から最大7日間まで。車両補償の有無や特約により、保険料が500円、1,500円、1,800円の3プランを販売する。利用者は、セブン-イレブン店頭のマルチコピー機に必要情報を入力し、レジで保険料を支払って契約手続きする。詳細は「セブン-イレブンで入る保険」まで。両社は、2005年にセブン-イレブンのマルチコピー機による保険販売を開始し、現在、バイク自賠責保険・自転車向け保険の2商品を提供している。今回、自動車の保有率が減少している若年者層を主なターゲットとした「1DAY保険」の販売を決定。今後は、同商品の販売を通じて若年層のカーライフをサポートしていくという。

2015年09月25日

日本では国民全員がなんらかの公的医療保険に加入していますので、入院や手術をした場合でも、実際の治療費の負担はかかった医療費の3割(小学校入学以後70歳未満の場合)になります。しかし、3割負担といっても重い病気にかかったり、長期入院したりして、まとまった治療費が必要になると、家計の負担はどうしても重くなります。そのようなとき、非常に頼りになる制度が「高額療養費制度」です。高額療養費制度とは、医療機関や薬局で支払う1カ月の医療費が一定額を超えた場合、その超えた分が還付される制度です。ただし、食事代や、自分から希望して個室に入院したときの差額ベッド代、先進医療等健康保険適用外の治療費は対象外になります。高額療養費制度具体例高額療養費制度の計算式は、所得によって5段階に分かれています。例えば、70歳未満で年収500万円の方が、医療費総額100万円の支払いが必要になった場合、下表の計算式にあてはめると「80,100円+(1,000,000円-267,000円)×1%=87,430円」となり、実際の自己負担額は87,430円です。このように、健康保険適用内での治療であれば多額の医療費の支払いが必要になることはありません。また、高額療養費制度には、さらに負担が軽減される仕組みが2つ設けられています。1つ目は、直近1年間に高額療養費の支給を受けている月が3回以上あると、4回目以降は別扱いになり、負担の上限額がさらに引き下げられる「多数回該当」という仕組みです。2つ目は、1人では一定額を超えない場合でも、同じ世帯の方と合算して一定額を超える場合には、「世帯合算」として計算し、その合算額が一定額を超えた場合、超えた分が高額療養費として還付される仕組みです。申請手続き高額療養費制度は基本的に申請しないと適用されませんので、手続きの仕方をみてみましょう。まず、医療機関の窓口で3割負担の治療費を支払い、負担額が一定額を超える場合は、健康保険組合や共済組合および市町村等、自分が加入している公的医療保険に支給申請書を提出し還付を受けます。公的医療保険によっては自動的に振り込まれるところもあります。また、支給申請をしても還付されるまで数カ月程度かかることもあり、3割負担の治療費を支払うのが難しいケースがあります。そのようなとき、70歳未満の方が、「限度額適用認定証」を事前に申請し受け取って、医療機関の窓口で「限度額適用認定証」を保険証と併せて提示しておくと、支払いが自己負担限度額までで済みます。今後の医療保険制度日本は少子高齢化が進んでおり、現在の医療保険制度を維持できるかどうか不安があります。現に、医療費の自己負担は以前、2割や1割だった頃もありましたが、現在は3割負担に引き上げられましたし、高額療養費制度も少しずつ負担が増える方向で改正されています。このような現状を踏まえると、将来を見据えた自助努力が必要と考えられますので、医療保険への加入を検討されることをおすすめします。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

生命保険文化センターはこのほど、「2015年度 生命保険に関する全国実態調査(速報版)」を発表した。それによると、生命保険の世帯加入率は89.2%と、2012年度の前回調査より1.3ポイント減少し、比較可能な2003年度以降で最も低くなった。なお、民間生保ベースでは78.6%と、前回より0.2ポイント増加した。○年平均保険料、初めて40万円を割り込む加入世帯が1年間に支払う生命保険料の平均は前回比3万1,000円減の38万5,000円と、初めて40万円を割り込んだ。2003年度(53万3,000円)と比較すると、14万8,000円減少した。一方、民間生保ベースでは同5,000円増の37万円となったものの、2003年度(38万7,000円)と比べて1万7,000円減少した。1世帯当たりの普通死亡保険金額の平均は同340万円減の2,423万円と、引き続き低下傾向がみられた。他方、世帯主に万一のことがあった場合に、残された家族のために必要と考える生活資金の平均は同3万円減の328万円と、前回とほぼ同水準となった。生活保障における公的保障と私的保障の考え方を聞くと、「公的保障と私的保障の両方が必要」が85.0%と、「公的保障だけで十分」の13.2%を大きく上回った。調査期間は2015年4月2日~5月17日、有効回答は2人以上の世帯4,020世帯。

2015年09月24日

現在、各保険会社から多種多様な医療保険が販売されていますので、いざ加入を検討し始めても、どう選べばいいのかと悩まれる方が少なくありません。今回は医療保険の選び方のポイントをみていきましょう。入院給付金日額入院した時、1日あたりいくらの給付金を受け取るのかを決める必要があります。日額1万円や日額5千円のタイプに加入される方が多いですが、7,000円や8,000円等の日額を選択することも可能です。最近は昔に比べ入院日数は短期化の傾向ですが、経営者や自営業の方は入院して仕事を休むと収入が減少しますし、消耗品等や、個室を希望して入院した場合の差額ベッド代は自己負担になります。これらのことやライフスタイルも含めて入院給付金日額を検討しましょう。保険期間10年や20年等期間を限定して保障を得る定期タイプにするか、一生涯の保障を得る終身タイプにするかを決める必要があります。保障期間が限定される場合は一生涯の保障に比べ当面の保険料は安くなりますが、老後への不安が残ることになります。現役時代は安い保険料で保障を得たいと希望するのであれば、一定期間の保障を選択し、保険料が少し高くなっても老後の保障を早くから確保しておきたいというのであれば一生涯を選択するのもよいでしょう。払込期間一生涯保障の終身タイプの医療保険に加入する場合、保険料の払込期間を決める必要があります。90歳や100歳になっても保険料を支払い続ける終身払と、60歳や65歳等で支払いを終える短期払とがあります。保険で損得を判断するのは難しいので、当面の保険料を抑えたい方は終身払、老後の保険料の支払いが不安という方は短期払がよいでしょう。入院限度日数入院給付金は、1入院で受け取れる日数が決まっていて、60日や120日等さまざまなタイプがありますので、何日にするかを決める必要があります。最近は昔に比べ入院日数は短期化の方向ですが、入院が長期化する病気もありますので、長期入院が不安という場合は長めの限度日数を選択したほうが安心できるでしょう。先進医療特約先進医療特約をつけると、一般的な入院や手術での保障にプラスして、先進医療を受けた場合の保障を得ることができます。先進医療とは、最新の医療技術のうち厚生労働大臣が定める医療行為のことで、治療費は「高額療養費制度」の対象外で全額自己負担になります。先進医療による治療を受けた場合の治療費の負担を抑えるために、医療保険に先進医療特約をつけることを検討してもよいのではないでしょうか?まとめ上記のポイントを検討した上で、医療保険の商品選択を行うとスムーズに加入することができます。ただ、年代、家計の状況、預貯金、働き方、医療保険以外の保険の加入状況等によっても選び方は変わりますので、これらの項目も考慮に入れて検討するとさらによいでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

病気になったりケガをしたりすることは誰にでも起こる可能性がありますので、長い人生での心配事の1つかもしれません。特にお金の面で公的医療保険だけでは心もとなく、長期の入院で医療費がかさむことへの不安を抱えている方は多いです。それでは、この不安を現実の数字として、平均の入院日数を厚生労働省「平成23年(2011)患者調査の概況」でみてみましょう。年代別平均入院日数平均の入院日数は32.8日となっており、以前より短くなってきていますが、それでも入院すると、退院するまでに約1カ月程度かかっているのが現状です。年代別では、0~14歳は8.5日、15~34歳は12.1日、35~64歳は26.2日、65歳以上は44.0日となり、年齢が上がるのに比例して入院日数は長くなる傾向にあります。一般的には60~65歳で退職し、老後は国から年金を受け取る生活になるわけですが、少子高齢化が進む日本では年金制度そのものへの不安もありますので、老後の長期入院によって医療費がかさむことへの対応は自分自身で取らざるを得ないでしょう。傷病別の平均入院日数まずは、三大生活習慣病(三大疾病)といわれる「がん」「心疾患」「脳血管疾患」の平均入院日数をみてみましょう。脳血管疾患が、がんや心疾患に比べかなり長くなっています。がんは、全体としては19.5日となっています。がんのなかでも「胃がん」は22.6日と長く、「乳がん」は11.8日と比較的短くなっています。また、年代別では0~14歳の19.7日と平均より長いのが特徴です。心疾患は、がんより少し長い21.9日ですが、男性は14.6日、女性は32.8日と性別による差が非常に大きいです。また、年代別では15~34歳が24.7日と平均より長くなっているのが特徴です。脳血管疾患は、がんや心疾患に比べ93.0日と非常に長くなっているのが目立ちます。世代別では年齢を重ねるごとに入院日数が長くなるのが特徴です。次に三大生活習慣病以外の疾病での平均入院日数をみてみましょう。糖尿病は、36.1日となっています。男性が29.4日、女性が44.8日と男女差が大きく、若い世代の15~34歳で41.6日と比較的長くなっているのが特徴です。結核は、65.4日となっています。年齢を重ねるごとに平均入院日数は長くなる傾向です。平均入院日数は短期化の傾向ではありますが、それでもいったん手術や入院をすると精神的にも肉体的にも家族の負担になりますし、金銭面でも、治療費以外の食事代や病院への交通費等出費が多くなる可能性が高いです。また、仕事ができなくなると収入が減少しますので、家計にとっては非常に厳しい状況になりかねません。医療保険を選ぶ際には、入院日数の傾向と入院に伴う家計や収入減を考慮することも重要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

病気やケガにより入院する場合、病状やケガの具合により入院日数は変わります。入院日数がかかれば、入院費用も増えていきます。医療保険や預貯金で医療に関する準備をする際に、入院費用がおおよそどれくらいかかるか把握しておくことで、適切な準備ができます。入院費用はどれくらいかかるのかでは、入院費用はどれくらいかかるのでしょう。(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は、21,000円となっています。金額別にみてみると、一番多いのは、10,000~15,000円未満となっていて、次いで多いのは、20,000~30,000円未満となっています。この金額は、病気の治療費以外にかかる費用も含まれています。入院時には、治療費以外にかかる費用として、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)、衣類、日用品等があり、高額療養費制度を利用した場合は利用後の金額となります。図1 直近の入院時の1日あたりの自己負担費用※過去5年間に入院し、自己負担費用を支払った人 [高額療養費制度を利用した人+利用しなかった人(適用外含む)]資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成また、入院にかかる費用とは別に、入院に伴い収入が減るケースがあります。病気やケガに備える際には、収入減についても考慮する必要があります。では、1日あたりの入院費用と収入減を加えたデータを年齢別にみてみましょう。上記表より、働き盛りの40歳代の金額が最も高いことがわかります。一般的に40歳代は、教育費や住宅ローンを抱えている世代です。入院が長期にわたると、生活そのものに支障がでてきますので、その備えも必要となります。入院費用はどのように準備している?入院費用としての準備は、どのような手段をとっているのでしょうか。図2 直近の入院時の自己負担費用や逸失収入の充当手段(複数回答)資料:(公財)生命保険文化センター「平成25年度 生活保障に関する調査」をもとに作成図2をみてみると、入院経験がある人の直近の入院時の自己負担費用や逸失収入の充当手段は、「生命保険」が60%以上となっていて、次いで、「預貯金」と続きます。少なくとも約60%の人は、生命保険で入院費用の準備ができているといえるでしょう。医療保険の保障内容は、1日あたりの入院日額と手術費用の保障が基本です。上記データをもとに保険設計を考えるとわかりやすいでしょう。公的医療保障では、高額療養費で「治療費」を、傷病手当金で「収入減」を手当てできますが、それでも賄いきれない部分を医療保険でカバーしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

公的年金に対する不安から、関心の高い方が多い個人年金保険。しかし、個人年金保険と一口にいっても、さまざまな種類があることをご存じですか?年金の受取期間による分類まず、年金の受取期間により、「確定年金」「終身年金」「夫婦年金」の大きく3つに分類されます。それぞれの内容を整理してみましょう。「確定年金」は、文字通り、契約時に定めた一定期間、年金が受け取れる個人年金です。一定期間は被保険者の生死に関係なく受け取れますので、年金受取期間中に被保険者が死亡した場合は、残存期間分は年金か一時金で遺族などに支払われます。なお、年金受取期間前に被保険者が死亡した場合は、それまでに払い込んだ保険料相当額が死亡保険金として支払われるのが一般的です。「終身年金」は、契約時に定めた年齢から被保険者が死亡するまでの間、年金を受け取ることができる個人年金です。「終身」ですから、死亡したら年金支払いがストップしてしまいます。もしも年金を受け取り始めてすぐに死亡してしまった場合、受取年金総額が払込保険料総額を下回ってしまう可能性があります。そのため、一般的には生死に関係なく年金が受け取れる期間、保証期間をつけた「保証期間付終身年金」として販売されることが多く、保証期間中に被保険者が死亡した場合は、保証期間の残存期間に対応する年金、または一時金が遺族などに支払われます。「夫婦年金」は、「夫婦連生終身年金」ともいいますが、夫婦いずれかが生存している限り年金を受け取ることができる個人年金です。やはり、保証期間がついた商品もあります。年金の運用方法による分類次に、年金の運用方法による分類をみていきましょう。まず、契約時の予定利率により積立運用を行うのが、「定額年金」です。定額年金は、運用の成果に関わらず、契約時に将来の受取年金額が確定します。定額年金は安定的ではありますが、運用環境によっては予定利率が低いこともあります。一方、リスクはありますが、価格変動幅の大きい金融商品などで年金原資を運用し、運用効果を高めることを目的とする年金商品もあります。それが、「変額年金」です。変額年金は、年金額が運用実績によって変動します。株や投資信託など金融商品での運用実績に応じて将来の年金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の受取年金総額が払込保険料総額を下回る場合もあるので注意が必要です。なお、変額年金では、元本(払込保険料総額)は保障されませんが、最低保証金額が定められている場合もあります。さまざまな種類がある個人年金保険。その内容や特徴をよく理解して、加入を検討したいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

東京海上日動火災保険は14日、従来からインターネットを通じ、手軽に加入できる「1日自動車保険(ちょいのり保険)」「海外旅行保険」を販売してきたが、10月20日から新たに商品ラインアップを拡充し、自転車利用者向け保険(「eサイクル保険」)およびゴルファー保険(「eゴルファー保険」)を発売すると発表した。○eサイクル保険とeゴルファー保険の特長補償内容の異なる3つの契約プランを用意。また、「eサイクル保険」については、顧客の家族構成によって、家族型・夫婦型・本人型の3タイプを選ぶ申込み手続きは、パソコン・タブレット・スマートフォンを通じ、「eサイクル保険」または「eゴルファー保険」を取り扱う東京海上日動の代理店ホームページ経由もしくは募集チラシのQRコードなどを経由し、インターネット上で完結できる保険料の払込方法は、クレジットカード払またはコンビニ払から選択できる

2015年09月15日

学資保険のはじまり学資保険(子供保険)とは、お子さまの入園・入学時や大学進学時に必要な教育資金を準備するための保険です。学資保険の歴史は意外と浅く、1971年に郵便局(現 株式会社かんぽ生命保険)が創設した「学資保険」がはじまりです。高度成長期や第二次ベビーブームの影響もあり一気に世に広まり、現在では、15社以上の保険会社がさまざまな商品を取り扱っています。その結果、下のグラフからわかるように、今や「教育資金づくり=学資保険」という考えが定着したといえます。子どもを大学等へ進学させるための教育資金を準備している、あるいは準備する予定の方法(複数回答)(調査対象:高校生以下の子どもの親/調査期間 :2013年12月6日~12月10日)資料:ソニー生命調べ「子どもの教育資金と学資保険に関する調査」をもとに執筆者作成しかし、なぜ学資保険はこんなにも需要があるのでしょうか?みんなが入っているから?知人の保険販売員さんに紹介されたから?また、貯蓄状況・お子さまの進路設定・家計を握る方の性格など、どれも各家庭で異なるはずなのに、一律に学資保険でいいのでしょうか?あなたの貯蓄スタイルはどのタイプ?学資保険の他にどんな貯蓄方法があるのか?も、気になるところですが、まずは、教育資金についての現状やご自身の貯蓄状況を把握することが大事です。近年における教育資金の相場は、お子さまが4年制の大学に進学する場合、入学料と4年間分の授業料等を合わせて、国立大学なら約243万円、私立文系なら約386万円かかります。この金額のうち、半分以上を入学時に準備できていることが理想だといわれています。それでは、現在、教育資金として準備できている貯蓄はいくらありますか?また、現在のお子さまの年齢は何歳ですか?貯蓄に対するご自身の特性と合わせて、下表のどのタイプになるかを選んでみてください。A~I、あなたはどのタイプでしたか?このタイプをもとに、大きく6つに分類した表2から最適な貯蓄方法を導き出してみましょう。学資保険以外にもこんなにも方法が!?さて、冒頭で学資保険の人気について述べましたが、他にも教育資金を貯める方法は、小さな額からコツコツ貯金~資産運用まで、いろいろな選択肢があります。では、表1であてはまったタイプの欄におすすみください。Aタイプに該当される方は、すでにきちんとした貯蓄の術をお持ちです。継続は力なり!ですので、引き続き「預貯金・定期預金」でコツコツ貯めていきましょう。Bタイプに該当される方は、お金の知識とまとまった資金を生かし、「ネット定期・個人向け国債・投資信託」で堅実に運用していくことで、今まで以上に貯蓄を殖やしていけそうです。ただし、リスクの高い商品もありますのでご注意ください。Cタイプに該当される方は、勤務先に「財形貯蓄」の制度があるなら、ぜひご活用ください。給与から天引きされるので、毎月確実に貯蓄ができます。また、解約に制限が設けられている場合が多いので、途中で引き出すことなく目標を達成しやすいでしょう。勤務先に財形貯蓄の制度がない方や自営業の方は、「自動積立定期」も口座から自動的に積立口座に振り替えられるので、毎月確実に貯蓄ができます。D・Fタイプに該当される方は、貯蓄に対する熱意は十分お持ちなので、確実性を重視する意味で「学資保険」が有効です。保険料として毎月決まった額が貯蓄できる上に、返戻率100%を超える商品もあり、支払った金額以上の満期金が受け取れます。加えて、ご契約者が万一のときには保険料の支払いが免除される保険料払込免除特則が付帯し、満期時にお祝い金も受け取れます。E・Gタイプに該当される方は、D・Fタイプに該当される方と同様ですが、「低解約返戻金型終身保険」という選択もあります。学資保険との違いは下記のとおりです。親が保障の対象である親が亡くなったときに死亡保険金が支払われる解約するタイミングを自由に決められるので、教育目的に使用しない場合は老後資金に活用も可能ただし、保険料払込期間が10年以上の商品がほとんどのため、すでにお子さまがいらっしゃる方が学費として使用する場合は、満期と入学の時期を合わせる必要があります。Hタイプに該当される方も、あきらめないで!お子さまが中学生以上の場合や貯蓄が難しい方は、「教育ローン」や「奨学金」を利用されるご家庭も少なくありません。さまざまな種類がありますので、進路に合った制度の情報収集をはじめましょう。Iタイプに該当される方は、かわいいお孫さんに目がないおじいちゃん・おばあちゃんに頼るのもいいと思います。親族一丸となって、お子さまの将来を応援しましょう。無償の愛だけでは進学できません!お子さまにたっぷりの愛情を注ぐことは言うまでもありませんが、経済的にもたっぷりと援助したいものです。「お金がないから、その学校はちょっと……」と言ってお子さまを悲しませないためにも、今すぐ、各ご家庭の貯蓄状況や傾向にあった貯蓄方法をみつけましょう。もちろん方法は1つに限りません。貯蓄+学資保険など、合わせ技を駆使すれば、より多くの貯蓄が期待できます。お子さまに、たくさんの選択肢から将来の夢をつかんでもらいたいと思うのが親心。その夢に少しでも近づくよう、お父さま・お母さまにもたくさんの情報の中から、最適な教育資金の準備方法をお選びいただきたいと思います。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月14日

民間の医療保険に加入すると、公的医療保険ではカバーできない支出を補うことができます。多くの医療保険は、入院給付金と手術給付金が基本保障となっています。医療保険のメリット、デメリットについてみていきます。医療保険のメリット1. 経済的精神的な安心が得られる医療保険に加入していると、病気やケガで入院や手術をした際には、給付金が受け取れます。入院や手術を伴う治療には、まとまったお金が必要なこともあります。思いがけない病気やケガが急な出費を招き、戸惑うものです。保険で備えておけば、経済面だけでなく、精神的にも安心を得ることができます。終身タイプの医療保険に加入し、保険料の払い込みを60歳や65歳で終わらせれば、病気やケガをしやすい上に、収入の減る60歳や65歳以降の高齢期を安心して過ごすことができます。また、結婚したばかりで貯蓄が少ない場合でも、生活が安定するまでの一定期間を、保険料が手頃な定期型医療保険に加入するという方法で備えることができます。ただし、定期型の場合は更新時の年齢に応じて更新のたびに基本的に保険料が上がります。日本の公的医療保険は、充実しているといわれていますが、高齢化に伴い医療費が増え続けていることから、現在の公的医療保険の水準を維持していけるかどうかわからない状態です。将来自己負担が増えることも考えられ、医療保険に加入していると安心といえるでしょう。 2. 生命保険料控除による税金の優遇 生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。生命保険料控除と呼ばれているものです。所得控除が多ければ、課税対象となる収入が少なくなるので、所得税や住民税が減ることになるのです。医療保険に加入していると、介護医療保険料控除を受けることができ、他の死亡保障等の生命保険料控除とは別に控除を受けることができます(平成24年1月1日以後に加入した場合)。医療保険のデメリット1. 告知の影響を受けやすい医療保険も生命保険と同様に健康告知があります。告知に際しては、現在および過去における病歴の確認があります。医療保険では、現在または過去において病歴のある部位に関して、数年間は保険給付の対象外(部位不担保)という条件がつけられるケースがあります。生命保険の場合は、保険金の額が減額されたり、保険料を割り増ししたりして対応しますが、医療保険は、細かい部分に給付制限があり、加入していても病気によっては給付を受けられないこともあります。2. 入院日数すべてをカバーできるとは限らない 医療保険は、入院給付金が基本保障ですが、病気によっては、入院日数のすべてをカバーできないことがあります。給付される入院日数に上限が定められていますので、例えば長期間にわたる入院や、入院期間が短くても、同じ病気でたびたび入院すれば上限を超えることもあります。入院給付金は、入院限度日数を超えた部分には給付されません。 3. 貯蓄で賄えることもある公的医療保険には、1カ月の医療費が一定額を超えると超えた部分が戻ってくる「高額療養費制度」があります。この制度により、医療費が極めて高額になることはあまりない(注)ので、収入や資産状況によっては、貯蓄等で賄えます。貯蓄等であれば、すぐにお金を用意できますが、医療保険では給付金を受けるために保険会社に請求をする必要があり、給付金を受け取るまで時間がかかる場合もあります。(注)ただし、先進医療を受けた場合は技術料が全額自己負担になり、医療費が高額になることもあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

「引受基準緩和型医療保険」とは、加入時の条件を通常の医療保険よりも緩くした保険です。健康告知の内容もシンプルで3つ~5つの項目をクリアすると加入できます。持病があったり、入院履歴があったりした場合でも医療保険に加入しやすくなります。保障内容引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。加入前の持病や既往症により、入院や手術を受けた場合でも保障されます。保険商品によっては、契約後の一定期間は入院給付金が半額となり、一定期間後は満額の給付金が受けられるという仕組みになっています。その一定期間を支払削減期間といいます。引受基準緩和型医療保険 支払削減期間の仕組み図(例)支払削減期間が1年の場合加入の条件引受基準緩和型医療保険の加入の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。主な項目は、以下のようになります。最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。注意点として、「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。また、引受基準緩和型医療保険の他に、加入条件のない「無選択型医療保険」という保険商品もあり、この保険はだれでも加入できますが保険料は高くなります。保険料通常の医療保険に比べて「引受基準緩和型」の医療保険は、保険料が高く設定されています。そのため、保障額と保険料のバランスを考えて加入を検討しましょう。高い保険料を支払っていて保障が少ないのであれば、同じ額の預貯金をするという選択肢もあります。また、持病や入院歴があっても、保険会社により通常の医療保険でも条件付きで加入できるケースもありますので、あきらめずに、まず通常の医療保険からトライしてみましょう。医療保険に加入する際は、保険料をなるべく抑えて、安心を得るようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が発売されており、どの商品を選んだらよいのかわからないという方も多いのではないでしょうか?このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。定期型と終身型医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。定期型は、保障期間が定められているため、定期的に見直しを行うことができ、終身型に比べれば保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、保険料が高くなっていきます。終身型は、一度加入すると一生涯の保障が確保でき、保険料は一定ですが、加入後すぐの保険料は定期型に比べると高くなります。定期型はお手頃な保険料で一定期間の保障を得たい方、終身型は老後資金等に不安をお持ちの方に向いているといえるでしょう。引受基準緩和型と無選択型医療保険へ加入する際は、持病や健康状態等を保険会社へ告知する必要がありますので、健康状態によっては、医療保険へ加入したくても加入できないことがあります。このようなケースで考えられる保険として、「引受基準緩和型」と「無選択型」があります。引受基準緩和型は、一般的な医療保険に比べ告知事項が少ないため加入しやすく、無選択型は健康状態にかかわらず、基本的には誰でも加入することができます。しかし、一般的な医療保険よりも保険料が割高ですし、給付金支払い時に条件が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、加入が難しいようであれば引受基準緩和型・無選択型の医療保険を選択しましょう。女性保険女性専用の保険で、女性特有の病気に対して手厚く保障されているのが特長です。女性特有の病気とは、乳房や子宮および卵巣にかかわるもので、乳がんや子宮筋腫・卵巣機能障害等が該当します。このような病気の場合、給付金が上乗せされますので、女性特有の病気が心配という方には向いているといえるでしょう。ただ、一般的な医療保険でも女性特有の病気は保障されますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。まとめ上記以外にも、保険料の掛け捨て型と貯蓄型の種類分けができます。掛け捨て型は、解約時や満期時に戻ってくるお金がありませんので、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されていますので、保険料が高めになります。また、保険料の支払方法として、終身医療保険の場合、何歳になっても保険料を支払う「終身払い」と、例えば65歳迄で支払いを終わらせる等の「短期払い」の2つがあります。短期間での保険料の払い込みとなるため、短期払いのほうが終身払いより保険料は高くなります。損得を判断することは難しいですから、家族構成やライフスタイル、および家計の状況等から選択するのがよいでしょう。医療保険といってもさまざまな種類がありますので、商品選択の前に、どの型の医療保険に加入するのかを慎重に検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は4日、サイバー攻撃に関するリスクを包括的に補償する新商品「サイバー保険」を10月1日以降保険始期契約から販売すると発表した。○情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発マイナンバー制度の開始や個人情報保護法改正、サイバー攻撃の高度化など社会環境が変化するなか、サイバー攻撃によるリスクへの備えとして、保険に対するニーズが高まっているという。損保ジャパン日本興亜は、経済活動を行う企業のサイバーセキュリティ対策を支援するため、情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発した。また、情報漏えいなどが発生した場合には、被害を最小限に食い止める必要があり、迅速な原因調査や被害拡大防止などの緊急対応の重要性が増すことから、これらの支援を行う専門業者と連携し、円滑な復旧を支援するサービスを、「サイバー保険」に加入したすべての契約者に提供するとしている。販売対象は日本国内の企業。○「サイバー保険」の補償概要サイバーセキュリティ事故に起因して発生した次の各種損害を包括的に補償する。また、マイナンバーの漏えいまたはそのおそれも補償対象とするほか、海外で提起された訴訟も保険の対象となる。○付帯サービス「サイバー保険」の契約者は、サイバー攻撃などによる情報漏えいやそのおそれの発生により必要となる原因究明・被害拡大防止措置、緊急時の広報対応、コールセンターの設置・運営などについて、これらの支援を行う専門業者を紹介する「緊急時サポート総合サービス」を利用できる。損保ジャパン日本興亜は、「サイバー保険」の提供を通じて、日本企業のサイバーセキュリティ対策を支援し、経済活動を後押ししていくとしている。

2015年09月08日

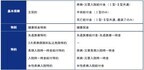

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険はこのたび、サイバー攻撃によるリスクを総合的に補償する保険を共同開発し、9月から販売を開始すると発表した。○企業や団体に対する標的型メールなどのサイバー攻撃が増加昨今、企業や団体に対する標的型メールなどのサイバー攻撃が増加しており、その手法も巧妙化していることから、被害が深刻化する傾向にあるという。こうしたリスクへの対策は企業経営における重大な課題となっており、リスクに対応した保険ニーズの高まりを受けて、このたびサイバーリスクに関する損害を幅広く補償する保険を新たに開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○商品名三井住友海上海上火災保険:「サイバーセキュリティ総合補償プラン」あいおいニッセイ同和損保損害保険:「サイバーセキュリティ保険(IT業務賠償責任保険[拡張補償プラン])」○新商品の特長幅広い損害をカバーサイバー攻撃等によって発生した情報漏えいや他人の業務の阻害等に対する損害賠償のほか、事故対応に必要となる各種対策費用まで補償する。また、ネットワークの停止・休止が発生した場合の利益損害を補償するオプションも用意しているサイバー攻撃等によって発生するさまざまな対策費用を補償被害者に対する通知・見舞金費用、広告宣伝活動の方法を策定するためのコンサルティング費用のほか、事故発生時の事故原因や被害範囲の調査に要する費用、被害拡大防止のために要した費用などを補償する事故時の充実したサポートサイバー攻撃などによる被害が発生した際に、専門知識・技術を要する原因調査、証拠保全等の事故対応について、顧客の要請に基づき、経験豊富な専門事業者を紹介する

2015年09月07日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

生命保険とひとことで言っても、その種類は数多くあります。そのため、生命保険を選択される時に複雑に思う方もおられるかもしれませんが、まずは、生命保険の基本型を理解し、それぞれの特徴を知ることが大切です。そして、生命保険の主な基本型は「死亡保険」と「生存保険」、そして「生死混合保険」の3つです。これら3つの保険の基本型についてみていきましょう。死亡保険保障期間中に保険契約の対象者(被保険者)が死亡または高度障害になった時に、死亡保険金受取人に対して死亡保険金が支払われます。死亡保険は、被保険者に万一のことがあった時のために、遺された家族のために加入する保険です。<死亡保険の例>定期保険、終身保険、定期保険特約付終身保険(終身保険をベースに定期保険をセットした保険契約)等。生存保険保険契約の対象者(被保険者)が満期日(保険契約の時に定めた所定の期日)まで生存していた時に保険金が支払われます。なお、満期日までに被保険者が死亡した場合は、一定の死亡保険金が支払われます。生存保険は、老後の生活資金の確保のための貯蓄を目的として、加入するケースが多いです。<生存保険の例>個人年金保険(確定年金、終身年金等)生死混合保険死亡保険と生存保険をセットにしたものが生死混合保険です。保障期間中に被保険者が死亡または高度障害になった時には、死亡保険金が死亡保険金受取人に対して支払われます。また、満期日(保険契約の時に定めた所定の期日)まで生存していた時にも、同額の保険金(満期保険金)が支払われます。<生死混合保険の例>養老保険基本型以外にも医療保険やがん保険などがある生命保険には、基本型以外に医療保険やがん保険があります。医療保険とは、ご存じの方も多いかもしれませんが、病気やケガで入院や手術・通院等をした時に給付金が支払われる保険です。次に、がん保険とは、がんにかかった場合にのみ給付金が支払われる保険です。がん保険は、がん専用の保険ですので、がん以外の病気にかかった時には給付金は支払われません。生命保険は、これらの保険が単独か、またはいくつかを組み合わせることでできています。まずは、自分にとって、どのような保障が必要かを考えてみることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

病気やケガの際にかかる医療費等に備えるのが、医療保険です。日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。病気治療が長期にわたれば、生活そのものにも支障が出てきます。医療保険は、治療が長期になった場合のリスクにも備えることができます。それでは、医療保険の加入率はどのくらいなのでしょうか。医療保険の加入率(公財)生命保険文化センター「平成25年度生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」をみると、74.0%の人が医療保険に加入しているという結果になっています。これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることがわかります。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なぜこのように、医療保険に加入する人が多いのでしょう。それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。では、同調査による「医療保障に対する充足感」をみてみましょう。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成「充足感なし」と答えている人が半数以上に上っているという結果になっています。充足感がないということは、「足りない」ということの表れと考えると、加入率からみて、公的医療保険で賄いきれない部分を医療保険等で補っているが、それでもまだ医療保障への不安を抱えている人が多いことがわかります。日本の公的医療保険は、公的医療保険がないアメリカなどと比べると恵まれているといえます。ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。今後、公的社会保障がこのまま維持されていくのかはわからない状況ですが、自己負担増となることも覚悟しておく必要があります。そのような不安が医療保険の加入率に表れているのかもしれません。ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産等によって異なりますので、参考データのひとつとして活用してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月26日

東日本大震災以降、地震はもちろん火山活動など自然災害が増えています。それらが原因で、建物や家財に被害を受けた場合に備える保険が「地震保険」です。万が一の時、生活再建に向けた一時資金として頼りになるお金ですが、その保険料は急速にアップする傾向にあります。○まずは地震保険の基本を理解しておこう地震保険とは、地震や噴火またはこれらによる津波を、直接または間接の原因とする火災、損壊、埋没、流出などによって、保険対象に生じた損害について保険金が支払われるもの。地震が原因で火災に遭った場合は、火災保険ではなく地震保険から保険金が支払われます、ただし火災保険とは異なり建て替えなどの費用を保障するものではなく、被害の程度を全壊、半壊、一部損の3段階に区分し、保険金額の一定割合(100%、50%または5%)を受け取ることができます。要するに建物や家財を再建するための資金というより、生活再建に向けた一時金と考えた方がわかりやすいかもしれません。地震保険は火災保険とセットで加入することが義務付けられているため、住宅購入時など火災保険に新規加入する際に併せて加入する人がほとんど。阪神・淡路大震災、所得税の地震保険料控除制度の開始などによって加入率は徐々に上がり、2013年度は新たに火災保険を契約する人の約6割は加入しています。しかし、全世帯から見るとまだ加入率は3割程度にとどまっているのが現状です(下図)。大地震がひとたび起こるとその被害は甚大で、損害を保障するには多額の費用が必要になります。ということは、民間の保険会社では支払い切れなくなるかもしれません。そこで巨額の損害を伴う大地震が発生しても契約者に保険金が支払われるよう、地震保険は民間と政府が共同で運営しています。だから地震保険は、どこの保険会社で加入しても保険料は同じ。でも、だからといって、すべての住宅の保険料が同じではありません。地震保険の保険料は住所地(都道府県ごと)の地震リスクと建物の構造によって決まるシステムになっていて、最も安いケースと高いケースでは実に5倍近くも保険料に差があるのです(下図)。○2014年7月の15.5%アップに続き、2017年からさらに上がる東日本大震災では1兆2000億円を超える保険金が支払われ、生活再建に大きく役立ったといわれています。持続可能な制度にするためには保険料の支払い余力を確保する必要があり、これまでも何度か保険料率は改訂されてきました(下図)。2017年1月から予定されている保険料率の値上げ幅は全国平均で19%。2014年に15.5%値上がりしたのに続く大幅アップで、3年程度の間に30%以上も値上がりすることになります。巨大地震の被害予測などを反映すると保険料が上がることは仕方がないのかもしれませんが、家計にとっては大きな負担であることは間違いありません。保険料以外の変更点としては、損害区分がこれまでの3区分から4区分に。半損が2つに分けられ、全損に近い40%以上50%未満の損壊の場合は保険金の支払い割合が60%に引き上げられます(下図)。○少しでも地震保険料を安くするには?地震保険には「建築年割引(10%)」「耐震等級割引(等級により10%~50%)」「免震建築物割引(50%)」「耐震診断割引(10%)」があります。新規に加入する場合は、まず保険対象となる建物が、該当する割引はないかをチェック。重複して適用することはできませんから、最も有利なものを選んで利用しましょう。既に加入している人は、保険期間の確認を。地震保険は最長5年ですから、残りの期間によっては途中解約をして加入し直した方が有利な場合があります。保険期間の残りが多く、保険料を1年ごとに払っている人はまとめ払いを検討してみるのも有効です。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年08月19日

皆さんは子どもに関する保険について、どう考えていますか?私は出産直後から「子どもがケガした時のため」と「大学に行かせるため」の保険について考えていました。そんな私が家族と話し合い、子どものために加入することに決めた保険について、ご紹介します。子どもための大切な保険(1)病気やケガを手ごろな掛け金でサポートする「医療保険」子どもは成長するにつれて行動範囲が広がり、ケガをすることも増えていきますよね。わが家が加入した子どもの医療保険は、月額1,000円の掛け金でケガによる通院、入院、手術などをサポートするタイプです。掛け金は安いものの、保障内容を確認し「これで十分」と感じました。特約を追加すれば、もっとさまざまなケースに対応できるので、各家庭で保障タイプを選びましょう。ちなみに私自身も「女性向けプラン」に一緒に加入しました。女性向けプランには、出産すると「お祝い金」がもらえるおもしろい無料オプションもありました。保険会社によっては、こうした独自のサービスを設けているところもあるようです。子どもための大切な保険(2)ズボラな人にもぴったりの「学資保険」学資保険は、子どもの教育資金を前もって確保できる貯蓄型の保険です。毎月、一定額を保険料として納めることで、子どもが成長した時にまとまったお金が受け取れます。わが家が加入したのは、満期(子どもが22歳)まではまとまった額を受け取れないものの、小学校・中学校・高校など入学時に祝金として数万円~数十万が受け取れるタイプ。保険料の払い込みは子どもが17歳になるまでなので、もっともお金がかかる大学時代の費用負担がないことも魅力です。毎月の支払額だけではなく、「子どもが何歳の時にいくら受け取れるのか」をシュミレーションし、最適と思えるプランを軸に学資保険を選びましょう。子どもための大切な保険(3)子どもが人にケガさせた時の「個人賠償責任保険」故意ではなくても、子どもが他人にケガをさせたり、物を壊してしまったりする可能性はありますよね。そんな時は、賠償金などの不安を取り除くために「個人賠償責任」という保険があります。わが家の場合、家をローンで購入していますが、その際に「火災保険」に入っています。その特約として「個人賠償責任」をつけました。こちらは夫が申込者なのですが、保障は配偶者である私だけでなく、子どもも対象となるので家族みんなが安心できることが魅力的です。子育てにおける心配事に保険をかけておくことで、確かな安心感を得ることができます。心の不安を解消するひとつの方法として、保険という手段があることを覚えておきましょう。(ライター:すだあゆみ)

2015年08月18日

ソフトバンクと損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)はこのたび、SoftBankの携帯電話から保険に加入できるサービス「ソフトバンクかんたん保険」において、自転車事故に備える「自転車あんしん保険」をはじめとした6つの新プランの保険を、11日から提供開始すると発表した。○月額330円から加入できる「自転車あんしん保険」「ソフトバンクかんたん保険」は、SoftBankの携帯電話から「いつでも、どこでも、かんたんに保険に加入できる」ことをコンセプトに、2010年12月15日から「海外旅行保険」「スポーツ・レジャー保険(1日プラン)」「国内旅行保険」「ゴルファー保険(1日プラン)』の4つの保険を顧客に提供してきた。近年、自転車利用者が増加し、自転車事故にともなう高額賠償が社会問題となっている。6月1日に改正道路交通法も施行され、自転車事故の安全対策に備えたいという顧客からの要望が高まっていることから、自転車などの交通乗用具を利用中の事故や、自転車事故や日常生活における損害賠償事故を補償し、月額330円から加入できる「自転車あんしん保険」を用意したという。加えて、さまざまな顧客の用途やニーズに応えるべく、「毎日あんしん保険」「子供のあんしん保険」「女性のあんしん保険」「スポーツ・レジャー保険(月額プラン)」「ゴルファー保険(月額プラン)」も新たな商品ラインアップに加えたとしている。○「ソフトバンクかんたん保険」月額プランの概要対象者:SoftBankのiPhone、スマートフォン、iPad、タブレットを利用中の個人名義の顧客特長:いつでもどこでも(24時間365日)簡単に保険に加入でき、申し込みが完了した翌日から保険が適用される。保険料相当額は「ソフトバンクまとめて支払い」で毎月簡単に支払うことができ、その都度申し込むことなく継続して保険が適用されるので安心。加入内容はSoftBankの顧客向け専用サイト「MySoftBank」上でいつでも確認できる○各保険の概要自転車あんしん保険自転車事故をはじめとする交通事故によるケガを補償する。また、日常生活に起因する偶然な事故による法律上の損害賠償責任を負った場合も補償する。毎日あんしん保険日常生活におけるさまざまな偶然な事故によるケガを補償する。死亡した場合や後遺障害が生じた場合のほか、入院をした場合も補償する。また、日常生活において、他人にケガをさせてしまった場合などにより賠償責任を負う場合の補償や、外出中の携行品の破損、盗難などを補償する。子供のあんしん保険子供のさまざまな偶然の事故によるケガを補償する。子供がケガなどにより、死亡した場合や後遺障害が生じた場合のほか、入院をした場合を補償する。熱中症やウィルス性食中毒なども補償の対象となるほか、地震や噴火、津波などによる天災危険のケガも対象となる。また、扶養者の人が、ケガが原因で扶養不能状態になった場合の育英費用をサポートする。女性のあんしん保険女性の日常生活における、さまざまな偶然な事故によるケガを補償する。死亡した場合や後遺障害が生じた場合のほか、入院をした場合も補償する。また、顔をケガした場合、入院保険金は倍額補償する。スポーツ・レジャー保険(月額プラン)スポーツやレジャーによるケガで死亡した場合や後遺障害が生じた場合のほか、入院をした場合や、遭難した場合の救援費用も補償する。また、地震や噴火、津波などによる天災危険のケガも対象となる。また、レジャー中に、他人にケガをさせてしまった場合などによる賠償責任や、スポーツ用品などの携行品損害も補償する。スポーツ・レジャー保険(1日プラン)は、スポーツやレジャーを行う日を設定して申込みするが、スポーツ・レジャー保険(月額プラン)は、スポーツ・レジャー中に限らず、日常生活におけるケガや損害賠償事故も対象となる。ゴルファー保険(月額プラン)ゴルフプレー中のケガの補償や、打ったボールが誤って他人に当たってケガをさせた場合の賠償責任、ホールインワン・アルバトロスを達成した場合の補償や、ゴルフ用品の損害を補償する。

2015年08月10日

「ミニ保険」って聞いたことありますか? あまり耳になじみがないという人も多いかと思いますが、ミニ保険とは正式名称が「少額短期保険」といい、その名のとおり少額で短期間の保障を安い保険料で確保できる保険のことです。保障が小さいならではのメリットを生かして、生損保商品では保障されていない、いろんなリスクを保障する保険があるので、必要に応じて、上手に取り入れてみてはいかがでしょう?○「ミニ保険」って聞くけどどんな保険なの?ミニ保険は、保険金額が少額で短期間の保障が得られる保険のこと。具体的には、死亡保障なら300万円まで、医療保障は80万円まで、損害保険は補償額1000万円までなどと保険金額の上限があり、また、保険期間も1~2年程度と短くなっています。取り扱っている会社も通常の保険会社ではなく、事業規模が一定以下で、ミニ保険だけを取り扱う少額短期保険事業者と呼ばれる会社が扱っています。事業規模が比較的小さいので、大手の保険会社とは異なる、さまざまなタイプの保険を取り扱っているのが魅力のひとつです。たとえば、葬儀費用を保障する葬祭保険やペットの医療費を保障するペット保険、旅行中に雨だったら旅行代金が補償されるお天気保険、病気や急な仕事でコンサートへいけなくなったときにチケット代が補償されるチケット保険、トラブルにあったときの弁護士費用を保障する弁護士費用保険など。医療保障の保険も持病がある人や過去に病気などを患ったことがある人が加入できる保険などもあります。○普通の保険と何が違う? どういう人向け?ミニ保険は、生損保の一般的な保険では、条件が合わずに加入できなかった人でも加入できる保険があるので、何らかの保障を得たいがこれまで保険の加入が難しかった人が検討できる保険です。たとえば入院したときや手術をしたときに給付金が受け取れる生保の医療保険。現在では病気を患ったことのある人や、糖尿病などの持病がある人でも加入できるものもありますが、うつ病など心の病のある人やダウン症などの発達障害や身体障害がある人は加入が困難な状況です。ミニ保険なら、そのような人も加入できる商品があります。また、妊娠・出産は女性にとってもリスクが高まり、また公的な補助が出るとはいえ費用もかさみがち。一般の医療保険に加入している場合、帝王切開などでは保険金が出ますが、通常分娩では保障されません。また妊娠した後は医療保険に加入しづらくなるため、保険に加入しないまま妊娠すると無保険状態で出産を迎えるということにもなりかねません。ミニ保険では、たとえばフローラル共済の「なでしこくらぶ」は妊娠前に加入していれば正常分娩でも保険金が支払われます。また妊娠10カ月まで加入ができ、異常分娩の時には保障されます(妊娠後に加入した場合は正常分娩は保障されない)。一生のうちに何度もないことなので、その時期だけしっかり備えたいという人に向いているミニ保険といえるでしょう。そのほかにも最近の地震多発に備えて地震保険に加入したいが、損保の地震保険は高くては入れないという人にミニ保険の地震保険は検討の価値ありです。さらに大切なペットに万一のときにも十分な治療を受けさせたいと考えている人も増えていますが、ペットの医療費は高額になりがちです。そうした費用を保障するペット保険も多くの事業者が取り扱っています。○加入時の注意ポイントは?手軽でちょっとした保障を得るのに便利なミニ保険ですが、注意しなければならないこともあります。ひとつは、破綻した場合のセーフティネットが十分でないという点。一般の保険は、万が一契約している保険会社が破綻した場合には「保険契約者保護機構」の対象となり、保険の種類により保護される範囲が決まっています。ですが、少額短期保険事業者はこの対象外なので、加入している事業者の破綻などにより不利益をこうむる可能性がある点に注意した上で加入する必要があります。このようなリスクを避けるために事業開始時には法務省に1000万円の供託をしており、以後も収入保険料の増加に応じて供託金額を増額することになっていますが、破綻したときにはどれだけ保障されるかはわからないので、加入する際にはその事業者の経営状況なども確認することが必要です。もうひとつ。通常の生命保険は、支払った保険料に応じて所得税の保険料控除が受けられますが、ミニ保険は対象外です。ですから死亡保障や医療保障など通常の保険で得られる保障で、長期的に必要な保障は、一般的な保険商品に加入したほうが税制面ではおトクとなります。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年08月06日

富士ソフトは8月3日、大学による再生医療研究の事業化を推進する「再生医療アカデミアモデル」の提供を同日より開始すると発表した。現在、大学が再生医療研究に着手する際や再生医療研究においての課題としては、細胞培養センターの建設や運用費用、研究長期間におよぶことにより、研究者の人員確保や技術継承の難しさ、施設の適切なメンテナンスが実施されないために実験の正当性が証明出来ないなどがあり、再生医療研究の事業化の障壁となっている。同サービスでは、再生医療等安全性確保法やGLP、GCTPに準拠した上で、研究者の作業トレーニング、実験計画書の作成やレビュー、再生医療を軸にした知財移転や研究および事業化支援、研究段階で培養された細胞の凍結保存などを行う。また、特定細胞加工物製造許可証を取得した富士ソフト・ティッシュエンジニアリングの細胞培養センターを使用するため、非臨床試験から臨床試験までをワンストップサービスで提供することができるとしている。

2015年08月03日

明治安田生命保険はこのたび、米国の上場生命保険グループである「StanCorpFinancialGroup,Inc」(以下スタンコープ社)を買収する手続きを開始することについて、24日(米国時間7月23日)、スタンコープ社と合意したと発表した。今後、スタンコープ社株主総会での承認や日米関係当局による認可などを条件に、スタンコープ社は明治安田生命保険の完全子会社となる予定だという。このたびの買収は、友好的なものであり、スタンコープ社の取締役会は全会一致で賛同しているという。○海外保険事業の規模・収益の飛躍的拡大を図る明治安田生命保険は、2014年3月に公表した「明治安田NEXTチャレンジプログラム(2014~2016年度中期経営計画)」において、将来にわたり顧客に確かな安心と豊かさを届けるため、国内生命保険事業における商品・サービスの拡充を図るとともに、海外保険事業の積極展開を通じてグループ全体での成長軌道の確保をめざしているという。そのため、明治安田生命保険の海外保険事業においては、既存投資先5ヵ国6社の収益拡大に向け、商品・販売チャネル、IT・事務サービス、リスク管理等を中心に、同社知見の活用を通じた投資先の企業価値向上に資する取組みを推進している。また、さらなるグローバルな成長機会の追求に向け、各国の生命保険市場の発展段階や地域分散等もふまえ、新興国・先進国双方における新規投資先の開拓を推進してきたとしている。米国生命保険市場に関しては、明治安田生命保険は1976年に日本の生命保険会社として初めて進出して以来、40年近い経験を有しているという。同市場は収入保険料ベースで約66兆円の規模を擁する世界最大の市場だが、同社としては、人口増加と堅調な経済成長を背景に中長期にわたり安定成長が期待できると考えているとしている。なかでも中間所得層市場は保障ギャップ(保障ニーズと加入実態の乖離)が大きく、高い潜在成長が見込まれており、この層への保障提供手段としては、団体生命保険が個人生命保険を上回る世帯加入率を有し中核的地位にあることから、同社はこの分野にも着目してきたとしている。スタンコープ社は、創業100年以上の歴史を持ち、団体保険分野で全米トップクラスの生命保険会社だという。米国全土で事業展開しており、団体保険分野での強固な事業基盤を背景として安定的な成長性・収益性と高い健全性を有しているとしている。また、明治安田生命保険と同様に顧客志向を経営理念として掲げるなど、生命保険事業経営について明治安田生命保険と共通の考え方をもつ会社だとしている。明治安田生命保険は、このたびの買収により、海外保険事業の規模・収益の飛躍的拡大を図り、グループ全体での収益拡大と事業ポートフォリオの多様化(事業リスクの分散)を通じて、契約者利益のさらなる向上をめざしていくとしている。

2015年07月27日

特別じゃない日を特別にする方法

私の愛すべき家族

右手に指輪をする夫