JR東日本は12日、本年度の設備投資計画について発表した。設備投資額(単体)は昨年度と比べて1,000億円増の3,950億円。災害に強い鉄道をめざし、東日本大震災を踏まえた新たな課題に重点に取り組むほか、新型車両や駅施設などへの設備投資も推進する。設備投資額の内訳は、交通サービス部門が3,420億円、生活サービス部門が530億円。大規模地震対策として、高架橋柱や橋脚、駅の耐震補強の整備対象を拡大するとともに、首都直下地震に備えた盛土の補強や電化柱倒壊対策なども新たに着手する。ATS-P・Ps整備、踏切事故対策などの安全対策も着実に進めるとしている。山手線で整備が進むホームドアに関しては、新たに大崎駅と池袋駅で使用開始するという。新型車両などによる鉄道ネットワークの整備も推進する。東北新幹線用E5系車両を引き続き投入し、本年度末までに一部列車の最高速度を時速320kmに引き上げる。秋田新幹線用の新型車両E6系も投入し、東北新幹線の高速化を図る。在来線では、今春デビューした常磐線の新型特急車両E657系のほか、通勤型電車E233系の東海道線、宇都宮線、高崎線への投入も進める。埼京線と横浜線へのE233系投入も決まっており、本年度はそれに向けた準備を進めることに。房総地区では、久留里線に新型車両キハE130系気動車がデビューし、電化区間では引き続き209系車両投入が進む。東京~上野間で建設中の東北縦貫線は2013年度開業に向けて工事を進めてきたが、震災などの影響により工事計画が一部変更され、2014年度開業をめざすとのこと。東京圏における鉄道ネットワーク向上の一環として、品川駅の折り返し設備の整備や車両基地の整備も行われる。生活サービス事業も充実させる予定で、東京駅丸の内駅舎の保存・復原工事の完成を受け、東京ステーションホテルと東京ステーションギャラリーが今年10月に開業。東京ステーションシティ(ノースタワーII期)も今年8月に竣工予定となっている。その他、東中野駅西口駅ビル(仮称)が今年夏に、鶴見駅ビル(シァル鶴見)が今年秋に開業予定。京葉線海浜幕張駅については、環境保全技術を取り入れた省エネルギー型の駅「エコステ」のモデル駅として整備することが発表されている。【拡大画像を含む完全版はこちら】

2012年04月13日

ベアスターンズアセットマネジメント(以下、「BSAM」)と共同運用する公募投資信託「未来図」の募集が始まりました。1999年のことです。準大手証券がメインの販売会社として採用してくれて、その実績によって地場の証券会社も数社が販社契約をしてくれました。コストは決して安くないファンドになってしまいましたが、しっかり運用実績を積み上げていけばいいのだ、とBSAMの運用パートナーとも納得し合い、長期投資を目的とした真面目な資産形成のための運用商品として、我々もニューヨーク側も、ともにワクワクしていました。運用開始前の募集で結構な金額の販売が積み上げられて、運用がスタートしました。市場環境も追い風で、運用成績も順調に滑り出しました。証券会社からは、売れ行きも良いので各支店をまわって営業マンに商品説明をして欲しいと要請があり、あっちこっちの支店で営業社員向けセミナーも行いました。営業マンの感触も良好で、販売現場は真面目な運用を求めているのだなあと感じました。個人投資家に向けて運用レポートを書いたのも初めての経験でした。海外のとりわけかつて発展途上国と呼ばれ、経済成長から取り残されていた国々が新興国として成長ステージに入っていることは、まだこの頃ほとんど一般には周知のことではなく、日米欧先進国企業がそれらの国々に工場進出して、新たな成長の糧となっていることなどを一生懸命伝えました。「未来図」はBSAMのリサーチ力を生かして主に中南米諸国の担保付国債に投資するとともに、そうした地域で事業展開する日米欧先進国のさまざまな社債を組み合わせてポートフォリオを構成する運用でした。まさにグローバリゼーションの息吹を感じて、世界経済の成長に乗って資産形成していく「国際分散投資」を体現したものだったのです。ところで債券というと、クーポン収入を得て満期まで持つものだと多くの人が思い込んでいるようですが、債券にもクレジット投資という厳然たるアクティブポートフォリオ運用があります。それは例えば社債の場合、発行体企業の業績が良くなって信用力が上がるとリスクプレミアムが小さくなって債券価格は金利に関係なく上昇します。それをとりに行くのがクレジット投資です。この頃の中南米諸国の国債の場合、グローバリゼーション黎明期で、経済成長が始まったばかり。経済規模の拡大や財政状況の改善に伴って、格付けもちょっとづつ上がり始めていたわけで、格上げされると債券価格も上がるので、長期のクレジット投資対象として絶妙の時期だったのです。そんなわけで日々高揚を保ちつつ、ニューヨークのBSAMとのコンビネーションも緊密に、我ながら良いファンドができつつあると実感していました。ところが、運用開始から半年が過ぎると、ファンドの資金フローが一変し始めました。ファンドの解約が始まったのです。半年間は販売サイドも顧客に解約誘導しないというのが、業界の暗黙のルールだったのですが、その決まりどおり、半年経つと営業マンが解約を促して、次の新しい別の投資信託へ乗り換え勧誘を開始したわけです。ひとたび解約の流れが起きると、もうそれは収まりません。毎日のように解約一辺倒、運用資金は日々流出ばかりとなりました。ポートフォリオはほとんどキャッシュを持たずに運用していましたので、解約資金を手当てするためポートフォリオの中身の資産を売却せざるを得なくなりました。ちょうど相場は下落の途上、本来ならここは安くなったところを買い下がっていきたい局面だったのですが、下がった中を叩き売りしなければならなくなったのです。最早まともな運用は成り立たなくなりました。いくら運用のシナリオを作ろうとも、資金フローがそれを可能にさせてはくれません。ただただ保有資産を売って得た資金を解約キャッシュに充てるのみ、まさにジリ貧ファンドに成り果てました。そしてこれが、日本の投資信託の日常風景だったのです。当時から今に至るまで、証券会社でも銀行でも毎月必ずと言っていいほど新しいファンドが設定され、新商品として販売されます。そして販売の現場には、新ファンドの販売予算が設けられ、それをクリアするため顧客が保有しているファンドの解約を勧め、その代わり金で新ファンドを買ってもらおうとセールスするのです。これが投資信託の乗り換え営業、あるいは回転売買とも言われる、販売会社の一般的営業スタイルです。なぜなら販売会社は販売手数料を得ることが最優先事項ですから、同じお客さんに何度も買ってもらいたいのです。逆に長期投資をされてしまったら回転が効かなくなって、手数料を稼げなくなる。日本の投資信託がすべからく短命なのは、こうした事情によるのです。ひとりひとりの「未来図」を長期投資で描いて行こう! と志高く運用に取り組んだはずのこのファンドも、業界の常識と慣習の洗礼を浴びて、あっけなく生きる屍(しかばね)の投資信託になってしまいました。完全な敗北です。そして日本の投資信託業界に長期投資が存在し得ない理由も、身をもって体験させられたのです。まさに挫折でした。【拡大画像を含む完全版はこちら】

2012年04月10日

三井住友信託銀行で2日、ATMオンラインシステムの一部において不具合が発生した。同行では直ちに対応を行い、午後2時28分に不具合を解消し、以後正常に稼働している。ATMに係る不具合の内容は、旧中央三井信託銀行のATMで旧中央三井信託銀行のキャッシュカードを利用した一部の振込が実施できなくなる事態が発生したというもの。顧客には、店頭での取り扱いを依頼していた。不具合はプログラムの考慮漏れによるもので、直ちに対応を行い、午後2時28分に解消、以後正常に稼働している。影響のあった約10件の振込については、顧客の意向に沿って完了しているという。三井住友信託銀行は、三井住友トラスト・ホールディングスの完全子会社である中央三井信託銀行、中央三井アセット信託銀行、住友信託銀行が4月1日に合併して発足した。【拡大画像を含む完全版はこちら】

2012年04月02日

東京スター銀行は26日、「投資信託基準価額通知メール」「投資信託基準価額定期配信メール」サービスを導入した。また、4月上旬より投資信託関連の携帯電話(スマートフォン含む)専用ページを開設するなど、投資信託におけるリスク管理のサポート機能を強化する。投資信託基準価額の「通知メール」は、同行の投資信託商品について、顧客があらかじめ指定した基準価格に達した場合に翌営業日にEメールにて通知するサービス。「定期配信メール」は、顧客が事前登録した投資信託の基準価格を、毎日・毎週など希望の頻度で定期配信するサービス。両サービスともに、同行のスターワン口座を保有し、インターネットバンキングに登録済みの顧客であれば、投資信託口座を保有していなくても利用することができる。登録ファンド数はともに最高10商品(同一商品の別価額での複数登録も可能)。4月上旬には、投資信託関連の携帯電話(スマートフォン含む)専用ページをオープンし、携帯電話から基準価額やファンド情報の閲覧ができるようになる。あわせて、同行ホームページ上の基準価格一覧をリニューアルし、「国内債券」「バランス型」「積立」「ネット専用」などカテゴリー別に掲載するほか、最大3つまでの商品について分配金や基準価額の推移などの比較が可能になるという。このほか、同行ホームページにて、国内外のマーケットレポートや投資信託アナリストレポートなどの新しい情報掲載も開始する予定。【拡大画像を含む完全版はこちら】

2012年03月27日

ゆうちょ銀行は26日、5月7日から開始する会員制インターネット投資信託サービス「ゆうちょ投信WEBプレミア」の入会申込み受付を開始した。同サービスでは、インターネットを通じて、これまで同行が販売している商品17種類32商品に加え、新たに同サービス専用商品3種類11商品を購入することが可能。また、「マーケット情報の取得」「ポートフォリオ分析」などのサービスが利用できるほか、年会費を支払った有料会員に対して、保有残高に応じたキャッシュバックなど有料会員限定特典を用意する。利用できるのは、同行総合口座を保有する個人顧客のみで、法人は不可。また、同サービスの入会申込みと同時に投資信託の口座開設を申し込む場合、未成年および70歳以上の人は申込み不可となる。会員種別は、無料会員、有料会員のシルバー会員とゴールド会員の3種類。年会費は、シルバー会員が1,260円、ゴールド会員が5,040円。今回のサービス開始にあわせて、「プレミア入会キャンペーン」を5月7日より実施。期間中、同サービスに入会し、かつ1日に50万円以上購入した顧客全員に現金3,000円をプレゼントする。期間は8月31日まで。【拡大画像を含む完全版はこちら】

2012年03月26日

ゆうちょ銀行は21日、会員制インターネット投資信託サービス「ゆうちょ投信WEBプレミア」の取り扱いを、2012年5月7日から開始すると発表した。同サービスの開始に先立ち、3月26日から入会申込み受付を開始する。同サービスに入会することにより、窓口営業時間中にゆうちょ銀行または投資信託取扱郵便局へ来店できないなどの顧客が、インターネットを通じて、これまでゆうちょ銀行で取り扱っている商品に加え、新たに販売する同サービス専用商品3種類11商品を購入できる。利用できるのは、ゆうちょ銀行の総合口座を保有する顧客。法人は申込みできない。ゆうちょ投信WEBプレミアの入会申込みと同時に投資信託の口座開設を申し込む場合、未成年および70歳以上の人は申込めない。年会費は以下の通りとなっている。同サービスURLはこちら(2012年3月26日午前9時オープン予定)。また、同サービスでは「マーケット情報の取得」、「ポートフォリオ分析」などのサービスを利用できるほか、保有残高に応じたキャッシュバックなど、有料会員限定の特典もあるという。なお、ゆうちょ銀行では、同サービスの取り扱い開始に併せて、「プレミア入会キャンペーン」などを実施する。【拡大画像を含む完全版はこちら】

2012年03月21日

インターネット証券4社(SBI証券、カブドットコム証券、マネックス証券、楽天証券)による投資信託の販売プロジェクト「資産倍増プロジェクト」は19日、活動の一環として、個人投資家を対象とした投資信託に関わるアンケートを実施したと発表した。資産倍増プロジェクトとは、投資信託を取り扱うネット証券大手4社が、投資信託の販売ならびに投資信託による資産運用の普及啓蒙活動など、さまざまな活動を共同で行うプロジェクトで、2011年3月にスタートした。アンケート結果によると、「投資信託を選ぶ際に重視するポイント」として、「コストの安さ」(54%)、「過去の運用実績のよさ」(41%)、「分配金の有無・水準」(40%)が上位に挙がった。また、「ネット証券の投資信託に期待すること」としては、「ネットビジネスである以上、あくまで低コストを追求してほしい」(60%)、「シンプルで手数料の安いファンドに重点を置いてほしい」(56%)という意見が上位であった。*全て複数回答可、結果は小数点以下四捨五入同アンケートの結果は、今後のプロジェクトでの取り組みや関係当局への提言など、投資信託市場活性化のために役立てるという。調査概要*方法:インターネット調査*対象:ネット証券4社に口座を保有する個人投資家 *期間:2012年3月2日~3月8日 *回答数:14,150名 【拡大画像を含む完全版はこちら】

2012年03月21日

我が国における投資信託の法制度も歴史もそれまでほとんど触れることがなく、業界の状況などについても関心の埒(らち)外でしたから、まずは実際の投信業務に精通している方からご教示いただこう、と大手証券会社の営業企画部経由で系列の投信会社をご紹介いただき、現場の方々から実態を見聞して業界の慣習や販売会社との関係に至るしきたりまで教えていただきました。そうして投資信託業界の全容を把握して行くにつれ、投資信託会社を自分たちが日本で創ることの困難さがわかってきました。当時は投資信託の設定が許される投資信託委託業は免許制であり、事実上大手証券・銀行・保険会社系列以外への門戸は閉じられていたのです。私は自分が属していた投資顧問会社を投資信託会社に転換させることを想定して研究していたのですが、どうやらそれは無理だと判断するしかありませんでした。ならばと、外資系金融機関との合弁での投資信託会社設立をと考え、米国大手投資銀行ベア・スターンズ社との話し合いを始めました。ベア社は当時日本での知名度も営業実績も乏しく、セゾングループ資本との合弁で投資信託ビジネスの新境地を開拓できるとして、積極的に取り組むことになったのです。ところがこれも芳しくありませんでした。とにかく既存金融業界以外の者にとっては、この頃はとてつもない参入障壁が存在していたのです。それで次善の策として、ベア・スターンズ社がニューヨークに有する資産運用子会社ベア・スターンズ・アセットマネジメントが持つ機能を使って、同社と共同運用するルクセンブルク籍のファンド(外国籍投資信託)を組成することにしました。それを日本に持ち込んで公募登録して、個人投資家の資金を集めようというプランです。それまでの日本の投資信託業界における決定的な欠陥、それはじっくりと資産を増やして行く財産形成型ファンドがほとんど存在していなかったことです。それゆえベア・スターンズ社と徹底的に話し合った運用コンセプトは、配当を極力抑えて長期で複利効果を活かし、資産を育てながら個人投資家が将来のために投資するツールとなるファンドの実現! つまり私がずっと渇望してきた長期運用をど真ん中にすえました。ベア社側もこれまでの競合他社との差別化を重視し、真っ当なポートフォリオを作ろう、ととても真摯に議論を深められました。ニューヨークと東京をお互い行き来して、日米の運用者がそれぞれの得意分野で役割分担する運用、斬新でかつ至極ノーマルなコンセプトによるグローバル投資の外国債券ポートフォリオで「未来図」という名称を持つファンドの設計ができ上がりました。さて、次はどうやってこのファンドの投資家を募って行こうか。投資信託は証券会社に販売してもらう、という業界の常識的慣習に則って、私たちも当然の如く証券会社まわりを始めました。準大手から中堅・地場まで10数社を訪問したでしょうか。そこで私はこの業界における徹底した横並びルールと堅固なる慣習の存在を目の当たりにすることになったのです。まず私にとって初めての体験だったのは、証券会社のもうひとつの顔でした。それまで私が接していた証券会社はセールス部門です。投資顧問会社はバイサイドと言って、ブローカーである証券会社を通じて株や債券などを買うお客さんの立場でしたから、証券会社の人たちは皆低姿勢で愛想よく接してくれたのですが、今回私が訪れた証券会社の先は投信部の人たち。営業部門とは全く逆の構図がそこにはあったのです。今度は先方が商品選定をするお客の立場です。私がこれまで知ることのなかった高圧的で不遜な証券会社の顔がそこにはありました。そして業者としての立場を初めて味わったのです。各社の投信部を回って、商品説明をしたあと必ず最初に出された条件は、販売手数料3%と信託報酬の半分を代行手数料として証券会社が取る、というフィーの配分でした。販売手数料は販売会社が生業として得るものですからもちろん認識していましたが、「代行報酬」という信託報酬から配分要求される手数料の存在を私は初めて知ったのでした。どの証券会社に行っても条件は全く同じでした。コストは投資家にとって長期での運用成果を損なう甚大なマイナス要因です。販売手数料は購入時一回限りのものですが、信託報酬から払われる「代行手数料」は継続的なコストとなります。私の会社とベア社のフィーに販売会社が要求するフィーがダブルで上乗せされて、結局は既存の投資信託と同様の高コストな、ごく普通のファンドになってしまいました。そして販売会社の担当の人たちを接待して、販売実績に応じた営業マンへの報奨負担なども約束させられて、投資信託における販売会社の壁を実感させられたのでした。この業界におけるヒエラルキー、それは販売する側が圧倒的に強い発言力を持ち、運用会社は販売会社の意向に全面的に沿ってしか行動できない、まさに出入りの下請け業者なのです。この時私はまざまざとその実態を認識させられたわけですが、これが業界の常識だと言われると、それを受け入れる発想しかなかったのです。それと正直多くのファンドマネージャーと言われる仕事をしている者にとって、公募投資信託を運用するということはそれなりのステイタスで、それが実現するならという自分への甘さが妥協を許容させてしまったことも事実です。そしてこの妥協体験は、のちにセゾン投信におけるアンチテーゼの企業理念を、頑固一徹に構築する糧となる原体験でもあるのです。【拡大画像を含む完全版はこちら】

2012年03月21日

スキルアップのための自己投資額は1カ月平均で7,400円、さらに来年度の投資額は増加傾向にある-。20~49歳の男女ビジネスパーソン1000人を対象に、ビジネススキルについて英会話のGabaが調査したところ明らかになった。身に付けたいビジネススキルについての調査では、「コミュニケーション力」が第1位。その後は判断力、パソコン力と続き、英会話力は第4位という結果になった。どのようにしてスキルアップをしているかという調査では、「日常業務」が第1位で全体の約5割を占めた。「自己投資を行ってスキルアップをしている」という人の約6割がFacebookユーザーという興味深い結果も。また、1カ月あたりの自己投資額で一番多いのは「1円~4,999円」で32.8%だが、中には3万円を超える自己投資をしている人もいることが明らかとなった。平均では、1カ月あたり7,400円(男性8,600円、女性6,200円)。来年度の自己投資額計画は1カ月あたり平均10,900円(男性11,800円、女性10,100円)と、投資額は増加の傾向にあるという。【拡大画像を含む完全版はこちら】

2012年03月16日

ジャパンネット銀行は7日、キャンペーン「投資信託口座開設で500円プレゼント」を開始した。期間は5月31日まで。同キャンペーンでは、期間中、JNB投資信託口座を開設した顧客全員に現金500円をプレゼントする。対象は、同行普通預金口座を保有する個人顧客。エントリーは不要で、条件を満たすと自動的にキャンペーン対象となる。申込みは1人1回まで。特典の現金は、3月中に口座開設を完了した人は4月中旬、4月中に口座開設を完了した人は5月中旬、5月中に口座開設を完了した人は6月中旬に入金を予定している。なお、投資信託の口座開設には書類の郵送が必要となるため、口座開設完了までに時間がかかるとのこと。また、入金時点で投資信託口座を解約している場合や、顧客の都合により入金できない場合はプレゼントの対象外となる。JNB投資信託は、同行普通預金口座を保有する満20歳以上90歳未満の顧客が利用できる。特定口座と一般口座の2種類を用意。購入単位は、通常購入が1万円以上1円単位、投信積立が1,000円以上1円単位となる。【拡大画像を含む完全版はこちら】

2012年03月08日

資産運用の世界はどんどん短期化していると言われています。それは年金のような本来長い時間軸で財産形成を図っていくべき機関投資家の資金も含めて、確かに求められる運用成果は短期指向に偏ってしまっていることは事実です。それでも1990年代半ばまでは、少なくとも日本の機関投資家運用の資金は時間軸に寛容でした。それは企業の会計処理が取得原価主義だったからでしょう。つまりその時々の価格の変化に関わらず、企業のバランスシートは投資実行時の値段をそのまま売却時まで反映することができたのです。ですから運用側も日々の時価の上下に神経質にならずに、大らかに投資シナリオを構築することができました。債券の場合はとりわけ満期までの残存期間が価格動向に与える影響は甚大で、長い時間をかけて有利なリターンを得ていくことがポートフォリオ運用の極めて合理的な行動規範でしたから、自ずと長期運用を前提とした投資判断が有益でした。すると前述のように、先を見て先手を打つ運用手法、平たく言えば逆張りで行動することが普通にできたのです。投資対象の価格が安い時あるいは下がっている時でもじわりじわりと仕込んでいける、まさに長期投資の王道的行動規範でありましょう。ところが1990年代後半になると、日本経済のバブル崩壊が本格的に顕在化し始めます。日銀が三業種規制を強行した結果、不動産価格は暴落を続け、あまたの新興不動産業者がバタバタと倒産し、そこに巨額の融資をしていた銀行の貸出債権がどんどん不良化して行ったのです。20世紀の高度成長時代には、不動産価格も経済とともに成長し続けました。そのため日本には不動産は下がらない! という土地神話が根付いたのです。その構造に馴れ親しんできた日本の銀行は、融資と言えば不動産担保さえとっていれば安心と、新興不動産業者にも莫大な不動産担保貸付金を積み上げてしまいました。ところがバブル崩壊で貸出先の不動産会社が破綻すると、安心と思っていた担保も価格が激減していましたから、名だたる大手銀行からすべからく銀行業界全体に不良債権が山のように積み上がってしまったのです。以前は軒並みトリプルAという最上級格付けを有して産業界に君臨していた日本の大手銀行は、今度は一斉に格付けを引き下げられ、世界の金融市場から邦銀のバランスシートは信用できないということになって、ジャパンプレミアムなる高い調達金利を世界の金融市場から要求されるようになってしまいました。邦銀の財務情報がなぜ信用できないのか? それが取得原価主義会計であり、そのために不動産融資の不良債権損失を隠しておけたわけです。海外からは日本の銀行は危ないと言われ続ける一方で、銀行自身は健全ですと言い続けていましたから、ついに政府は銀行への公的資金注入を法制化し、合わせて含み損があきらかになるように時価主義会計の導入を図ったのでした。会計制度が原価主義から時価主義に変わるということで、日本企業の経営スタイルも抜本的な変革を迫られました。決算ごとに企業は保有資産をその時の時価で評価替えしなければならなくなったわけで、日本的経営の特長であった内部留保型経営も、日本特有の慣習だった株式持合いの構造も瓦解が始まります。もちろん運用資産についても同様、決算ごとに株式や債券も評価替えして損益に反映させなければならないということになりました。財テク華やかなりしファイナンスカンパニーは次々と消え失せ、私のいた運用部隊は投資顧問会社に分離されて運用を続けていましたが、企業は運用資産の圧縮へと一斉に動き出すとともに、決算期ごとに一定の利益実現を厳格に求めるようになりました。つまり、これまでの、10年かけてリターンを積み上げればいいという悠長なカルチャーはなくなり、機関投資家の資金では長期的運用を行うことが困難になったのです。決算期ごとに結果を求められる運用は、まったく違う投資行動を強いられます。価格が上がっていればそそくさと利益確定しなければならず、価格が下がってしまえばやがて戻ると確信していようと早々ロスカットしなければならないわけで、これはまさに相場に翻弄される短期投資そのもの。もはや5年後10年後を語ることは無意味になったのでした。機関投資家の資金では自ら培ってきた長期投資ができない。ならば長期投資を可能としてくれる資金は? と思案したところ、個人のお金には決算がない、無論時価会計もない。そうして「投資信託」という発想にたどり着いたのです。そうだ、「投資信託」で個人のお金を預かって長期投資を実現させよう!実はそれまでほとんど関心を持ったことのなかった業界だったのですが、この時から私の「投資信託」へのアプローチが始まりました。【拡大画像を含む完全版はこちら】

2012年03月06日

日興アセットマネジメント(以下、日興アセット)は28日、2011年12月に行なったアンケート調査「投資信託に関する意識調査」の結果を発表した。これによると、投資未経験者であっても、約半数の人が、ある程度ならリスクを取って投資することに前向きであることが明らかになった。同調査は、日興アセットが主催するアンケート組織「投信ご意見番」で、2011年12月22 日から27日の間、日本国内の20~60代までの男女570人を対象にして、オンラインによるアンケートを実施。対象者を投資信託への関与ならびに経験度から4つのグループに分け、それぞれの投資や投資信託に関する意識を調査した。投資未経験者のグループでの調査結果によると、余裕資金の使い道として、「預貯金のように元本割れのリスクはないが、ほとんどリターンを期待できない商品」を選択した人は一割程度(12%)にとどまった。一方で約半数(48%)の人が、「国債のようにある程度リスクを抑えられ、大きなリターンを期待できなくても少しずつ増やしていける商品」を選択した。「投資未経験者であっても、ある程度ならリスクを取って投資することに前向きであることが明らかになった」(日興アセット)。また、投資未経験グループが投資をしない理由(複数回答)としては、「投資資金がない」(64%)が最も多く、次いで「元本割れのリスクを冒したくない」(41%)となり、投資未経験者にとって「元本割れのリスク」より「投資資金不足」が投資行動を妨げている要因としてより大きいことがわかった。また、投資未経験者の間では、少額から投資を始められる投資信託に対する認識が低いことが読みとれる結果ともなった。その他の理由として「知識がなくて、どこから始めたら良いのかわからない」(37%)という声も多い中、「預貯金などで満足していて、特に投資をする必要性を感じない」(9%)への回答は少ないことから、日興アセットでは、「低金利水準が続く預貯金だけでは満足せず、できれば投資を検討してみたいという投資未経験者の気持ちも浮き彫りとなった」と分析している。日興アセットマーケットコミュニケーション部長の汐見拓哉氏は、今回の調査結果について以下のようにコメントしている。「投資未経験者は預貯金のような元本保証にばかりこだわっているわけではなく、ある程度ならリスクを取って投資することに対して前向きであると分析しています。これは、預貯金だけでは不満だが、いわゆる『投資家』になりたいわけじゃないという投資未経験者の心理を映し出したものと考えています。日興アセットではこのような、仕方なく預貯金においてあるような資金でも、安心して投資できる商品があれば投資を始めてみたいというニーズに応えた商品の拡充に尽力していきます」。調査結果は公式ホームページで確認できる。【拡大画像を含む完全版はこちら】

2012年02月28日

金融庁は24日、AIJ投資顧問に対し、業務停止命令を出した。金融庁によると、AIJ投資顧問については、証券取引等監視委員会より、今年1月から実施している同社への検査の過程で、同社において投資一任契約に基づいて行う顧客資産の運用状況について疑義が生じている旨の連絡があった。これを踏まえ、同社に対し、金融商品取引法第56条の2第1項に基づく報告を求めた結果、以下の報告があったという。同社が顧客との間で締結した投資一任契約に基づいて行う顧客資産の運用について、証券取引等監視委員会の検査を通じて疑義が生じている。現時点で毀損額・毀損原因は精査中であるものの、投資家に現在の運用状況を説明できない状況にある金融庁は、こうした事実は、「投資運用業の運営に関し、投資者の利益を害する事実があるとき」(金融商品取引法第52条第1項第8号)に該当すると認められるとし、投資家保護の観点から、24日、同社に対し、同法第52条第1項及び同法第51条の規定に基づき、それぞれ行政処分を行った。行政処分は「業務停止命令」と「業務改善命令」で、業務停止命令では、24日から3月23日までの間、金融商品取引業に関する業務の全部を停止することを命令している。また、業務改善命令では、会社財産を不当に費消しないことなどを命令している。【拡大画像を含む完全版はこちら】

2012年02月24日

SMBC日興証券は13日、ダイレクトコース(※)の投資信託取り扱い銘柄数を278本から倍増の614本に17日から拡充すると発表した。この614本のうち、ノーロードファンド(購入手数料無料の投資信託)は107本となる。SMBC日興証券は、ダイレクトコースの魅力向上及び顧客基盤の拡大施策の一環として、2011年5月に「信用取引の委託手数料無料」、同年9月に「公募・売出株式等(PO)の取り扱い」、同年12月に「一般信用取引の取り扱い」など、株式を中心とした商品やサービスを拡充してきた。今回、投資信託においても、ネット取引で顧客に人気の高いインデックス型やノーロード、低コストの商品を追加、銘柄数を大幅に拡充する。また同社では、ダイレクトコースの投資信託取り扱い銘柄数の拡充とあわせて、2つのキャンペーンを実施する。対象期間中に同社ホームページからダイレクトコースで口座開設を行い、30万円以上の入金をした全ての顧客に3,000円をキャッシュバックダイレクトコースの顧客が、対象期間中に対象となる株式投資信託を50万円以上購入すると、もれなく2,000円をキャッシュバック。またこの対象者の中から抽選で50人にトラベルギフトカード1万円をプレゼントキャンペーンの詳しい内容は、SMBC日興証券ホームページを参照。【拡大画像を含む完全版はこちら】

2012年02月14日

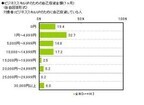

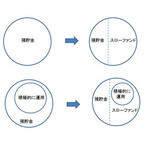

銀行預金の金利は現在、1年ものの定期預金でわずか0.025%。これでは、お金が殖えるどころか、ATMの時間外手数料でマイナスになってしまいます。お金を殖やそうと思ったら、預金以外の金融商品に投資して資産を運用しなければなりません。資産運用の中心となる金融商品は、投資信託でしょう。投資信託は、それぞれのファンドが多数の株や債券に分散投資しているので、株や債券そのものを買うより値動きが小さく、価格がゼロになるリスクがありません。投資の対象や運用の手法によって種類はさまざまで、リスクも高いものから低いものまであるので、自分に合ったファンドを選ぶことができます。何よりも、最低1万円前後から買えるので、若い人でも手軽に投資できるのがメリットです。とはいえ、投資信託は元本が保証されているものではないし、値動きが抑えられているといっても、価格の上がり下がりはあるので、買うタイミングによっては大きな損失が生じることもあります。特にリーマン・ショック後、世界中の株や債券の値動きが大きくなり、円高が続いていることもあって、持っているファンドが全部値下がりしていて、どうしていいかわからないという人もたくさんいるようです。こうした中、新たに登場したのが『スローファンド』というコンセプトです。価格が大きく上昇することに期待するのではなく、株や債券、為替などの変動に左右されず、ゆっくりお金を殖やそうという考え方です。資産運用というと、資産を大きく殖やさなければいけないと考えがち。大きく殖やすには、金融商品の買いや売りのタイミングを見計らったり、市場の動向をウォッチしたりする必要があるため、たいていの人は運用に興味があっても「難しそう」と尻込みしてしまうのです。でも実際には、大きなリスクをとってまで殖やす必要はなく、「預金+αがあれば十分」という人も多いはず。日興アセットマネジメントの行ったアンケート調査でも、投資経験のない人の半数が、余裕資金があっても預貯金のような元本割れしない商品か、国債のようにローリスク・ローリターンで少しずつお金を殖やしていける商品を利用したいと答えています。どのような市場環境でも、安定した”ほどよいリターン”を目指すスローファンドは、こうしたニーズに合った商品といえるでしょう。一方で、「値動きが大きくないと面白くない」とばかりに、多くの金融商品に積極的に投資したり、FX(外国為替証拠金取引)などでハイリスクな取引をしている人たちもいます。勉強熱心なのはいいのですが、知らず知らずのうちに”リスクの取りすぎ”になる傾向も見受けられます。このような人は、リスク資産の一部をスローファンドに置き換えて運用のコアにし、残りの部分で積極的にリスクを取るようにすれば、リスクの取りすぎを防ぐことができ、運用によって資産全体が目減りするのを避けられます。実際に、前述のアンケートでは、投資経験があり投資信託を保有している人でも、約65%が「日本の長期国債と同程度のリスク率でそれよりも高いリターンが期待できる投資信託があったら購入したい」と答えています。スローファンドは、市場が好転して他のファンドが大きく値上がりしてもそれほど値上がりしない代わりに、他のファンドが大きく値下がりしたときでもそれほど値下がりしないのが特徴。退屈かもしれませんが、のんびり資産づくりができます。これまでは、「預金」か「投資」という2つの選択肢しかありませんでしたが、スローファンドはその中間に位置する、投資信託の新しいカテゴリーといえます。例えば、5年先、10年先に必要となる結婚資金、マイホーム購入のための頭金、子どもの教育費など、目的の決まっているお金をスローファンドで準備すれば、「預金+α」のメリットが活かせるでしょう。スローファンドの考え方で作られた投資信託が、日興アセットマネジメントの『フォーシーズン』です。日本の国債で安定したベースを作り、先進国の国債と通貨に別々に投資してプラスアルファを加える仕組みで、市場がどのように動いても安定した収益が積み上がることを目指して設計されています。「預貯金しかしていないが、それでは不満」という人も、「積極的に投資しているが、安定した運用の必要性を感じている」「いつのまにかリスクを取りすぎてしまった」という人も、資産運用にスローファンドを取り入れて、心安らかな資産づくりを考えてみてはどうでしょうか。スローファンドについては以下のURLを参照してください。【拡大画像を含む完全版はこちら】

2012年02月14日

東邦銀行は8日、インターネット投資信託による積立投資信託の申し込みについて、従来の1万円以上1,000円単位から、5,000円以上1,000円単位に変更した。対象商品は、同行が現在取扱中の投資信託全商品(フリーファイナンシャルファンド、ダイワMMFを除く)。対象は、20歳以上の個人顧客のみとなる。同行のインターネット投資信託は、休日を含めて、原則24時間投資信託の購入・解約の取引が可能なほか、現在保有しているファンドの運用状況の照会も行える。なお、年末年始(12月31日17時~1月4日8時まで)およびシステムメンテナンス時などには、利用できない場合があるとのこと。同行は、今回の引き下げにより、「若年資産形成層をはじめとした多くの顧客に積立投信による資産運用の利便性向上を図るとともに、将来への資産形成の選択肢が広がるものと考えている」としている。【拡大画像を含む完全版はこちら】

2012年02月09日

変額個人年金について個人年金に特に強みを持つ三井住友海上メットライフ生命が、3つの変額個人年金保険に関して、投資信託の一部に変更がなされることを発表した。対象となるのは下記の商品。「ディグニティ」(災害死亡10%・解約控除免除型)「夢咲かせ」(災害死亡10%型)「ライフデッサン」(災害死亡50%型)※画像はイメージ業務や運用の効率化のために今回の変更はいずれも、再委託先となる投資信託の運用会社の名称変更であり、「ディグニティ」と「ライフデッサン」は、『T.ロウ・プライス・グローバル・インベストメント・サービシーズ・リミテッド』から、昨年12月31日付で『T.ロウ・プライス・インターナショナル・リミテッド』となった。変更の理由は、米国のT.ロウ・プライス・グループが、国外の業務を効率的にするためであるという。「夢咲かせ」も、ファンドにおける運用効率向上のため、昨年12月21日に『ゴールドマン・サックス・アセット・マネジメント・エル・ピー(GSAMニューヨーク)』へ変更となった。三井住友海上メットライフは、今回の発表に際し下記のようなコメントを発表している。本変更に際し、当該投資信託の運用方針等の変更はございません。また、お客さまにおかれましては、本変更に関して特段必要なお手続き等はございません。

2011年01月25日

プルデンシャル生命保険と中央三井信託銀行が共同開発したオーダーメイドの信託商品「安心サポート信託(生命保険信託型)」が、いま注目されている。この商品は、平成20年の保険業法の施行規則改正で生保会社による信託契約の代理業務が可能となったことから、両社が日本で初めて共同開発、昨年7月から募集を始めたもので、死亡保険金の受取人や使途を、あらかじめ柔軟に指定できるというもの。従来の生命保険と異なり保険金の使途を柔軟指定可能これまでの通常の死亡保険金でも、遺言で保険金の受取人や受け取り方を細かく設計できるが、保険金の厳格な管理などの難しさがあり、また保険金が契約者の意思と違った使われ方をする可能性もあったという。そして、国内の生命保険は受取人が家族に限られているほか、受け取る方法も一括か年金形式のみに限られていた。こうした問題に対応するため、この商品では、保険契約者が死亡保険金の交付相手や方法・用途などを、あらかじめ信託として柔軟に設計できるようにしたもので、契約者の意思に沿って死亡保険金が有効に使われるようになるという。例えば、次のような場合に有効とされている。(1)幼い子供や心身の障害により財産管理に不安のある家族や親族などのため、財産を確実に管理・保全しながら、生活資金や学費などその家族や親族などが必要とする時に必要な資金を受け取ることができるようにしたい。(2)法定相続にとらわれることなく、自分が経済的に支援したい人のために財産を活用できるようにしたい。(3)自分が亡くなった後も、一定期間、社会・公益のために財産を分割して寄付していきたい。保険金ニーズの多様化とともに成長性に期待!すでに、自分の死後にどうやって生活するかとの不安を抱えていた知的障害の子供を持つ母親が、このほど契約手続きし、女性の葬儀費用を保険金から支払うほか、保険金財産の信託を受けた中央三井信託が、保険金の中から長女に毎月の生活費を振り込むこととしたという。この先の少子高齢化の進展とともに、死後の保険金の使い方に対するニーズは多様化してきており、この信託は数少ない成長性のある金融商品といえそうだ。

2011年01月22日

東京海上日動フィナンシャル生命保険(株)は、変額個人年金保険の「東京海上日動フィナンシャル運用成果追求型年金 運用プラス」(変額個人年金保険GF(VII型))を開発し、2月1日より野村證券(株)の取扱部店で販売を開始する。正式販売に先立って、1月24日から事前案内を始めるという。運用対象を自由に選択設定。運用成果の自動確保も同商品は、日本、世界、新興国株式や債権などの投資信託ベースの5本の特別勘定から運用対象を選択・組合せ設定するもので、割合や乗換え変更も可能となっている。契約日から1年経過以降で、運用の結果が予め設定した目標値に到達した場合には、自動的に運用成果を確保し、積立期間満了日を繰り上げて一括または年金で受け取れるという。また、積立金が基本保険金額に対して所定の水準を下回った場合、積立金の全額を円マネーの特別勘定に自動的に移転し、市場環境の急激な悪化に対応するとのこと。期間満了で目標到達せずとも、最大10%の上乗せが!そして積立期間満了(5年後)までに目標値に到達しなかった場合は、積立期間満了時点の積立金に年金原資調整金額(最大で基本保険金額の10%)が上乗せされた金額を、年金原資として一括または年金で受け取れるとしている。なお万一、不慮の事故による傷害などで亡くなった場合は、死亡保険金に基本保険金額と同額を加算して支払われるという。詳細は、別紙(下記にリンク)に記載されている。

2011年01月11日

「公益信託アフラックがん遺児奨学基金」「まねきねこダック」のCMが印象的な保険会社のアフラックが、「公益信託アフラックがん遺児奨学基金」で奨学生を募集しています。がんで家庭の主たる生計維持者を亡くし、経済的理由から修学の機会が狭められている高校生のための奨学金制度です。募集期間は11月初旬~翌年の2月末日、月額2万5千円・年額30万円の奨学金は高校卒業まで給付され、返還は不要です。なお、本奨学金制度は、当社の保険契約の有無にかかわらず、日本全国からご応募でき、他の奨学金制度との併用も可能です。未来ある次世代の育成を目的として1995年に当社とその販売代理店組織である「アフラック全国アソシエイツ会」が共同委託者となり、株式会社りそな銀行を受託者として設立しました、とアフラックはしています。応募要件応募要件は以下の要件をすべて満たしていること1. 主たる生計維持者を「がん」(悪性新生物)で亡くしていること。2. 経済的理由によって修学もしくは充実した学校生活が困難であること。3. 奨学金給付開始時に高等学校、特別支援学校の高等部、中等教育学校の後期課程、専修学校の高等課程に在学中であること。(当年度入学希望者を含む)4. 直近の学習成績が評定平均値3.5(5段階評定)以上の方(評定値を付さない学校の在学生についてはこれに相当する方)、または特定の分野において全国あるいは都道府県レベルで特に優れた実績がある方。

2010年12月17日

巨大外資による親会社の変更AIGスター生命は、親会社であるアメリカン・インターナショナル・グループ(AIG)が、同社とAIGエジソン生命保険株式会社の発行済み全株式を、プルデンシャル・ファイナンシャル・インクに譲渡したことに関して、声明を発表した。声明ではまず、株式の譲渡は日本の当局の認可を得て、2011年第1四半期中に完了する予定であること。保険契約内容に関しては、AIGスター生命もAIGエジソン生命も変更がないこと。担当の窓口や、サービス体制についても変更がないことを言明した。※画像はAIGビル新たな親会社それからプルデンシャル・ファイナンシャル・インクに関して下記のような特徴を挙げる。同グループは世界30か国以上において、生命保険や投資信託などを行っている米国最大級の金融サービス機関であること。2010年6月現在で、約6,900億ドルもの総預かり運用資産を有していること。格付会社のスタンダード&プアーズ社から「AA-」の格付を取得していること。日本においては1987年より保険事業を始め、プルデンシャル生命、ジブラルタ生命などが事業を展開していること、など。今後の決意同生命は今回の株式譲渡に関し、以下のようなコメントも添えている。弊社は、これまでも「独自の企業価値」を高めるべく、「生産力・収益力・組織力」の向上を目指してきましたが、これまで以上にお客様のご期待と信頼にお応えできるよう、お客様サービスの向上に取り組んでまいります。

2010年11月12日

アジア地域を重視富国生命保険相互会社は、関連会社である富国生命投資顧問株式会社が、アジア地域を重要視した新たな投資スタイルを確立し、運用を開始したことを発表した。新しい株式運用スタイルは下記の2つを柱とする。1. 外国株式アジアアクティブ運用型2. 国内株式アクティブ運用アジア重視型外国株式アジアアクティブ運用型外国株式アジアアクティブ運用型は、同社が長年培ってきた外国株式運用のノウハウに加え、新たにシンガポールに拠点を置いている大手投資顧問会社「UOB Asset Management Ltd.」と投資助言契約を結んだことによって、アジア株式の運用に関する態勢を整えたという。この運用では、日本を除くアジア諸国・地域の上場株式や預託証券などに投資を行い、アジア経済の成長の恩恵を逃さないとする。国内株式アクティブ運用アジア重視型国内株式アクティブ運用アジア重視型は、同社が年金基金を中心に蓄えてきた、ボトムアップリサーチに基づく日本株式運用のノウハウに基づき、日本に上場する株式のうち、アジア経済が成長することによって伸びる企業の株式に投資を行うという。世界中から熱い視線を送られる地域だけに、乗り遅れまいとする方針のようだ。

2010年11月11日

松井証券は100年を超える業績を誇る老舗の証券会社です。新しい時代の投資にも積極的に乗り出し、幅広い層のユーザーを呼び込んでいます。老舗ならではの安心感は初心者から経験者まで、多くの人たちから支持されており、サポートの手厚さには特に定評があります。本記事では、松井証券の特徴やメリット・デメリットについてご紹介します。○【メリット】老舗ならではの松井証券の安定感と豊富な取扱商品松井証券を使うメリットは、安定感や豊富な取扱商品などさまざまです。中には若い世代に向けたサービスもあり、広い年代のトレーダーを引きつける魅力になっています。○アプリやツール、ロボアドバイザーが使いやすい!松井証券は早い段階でネット参入を開始しており、現在の質の高いアプリやツール、ロボアドバイザーの導入に成功しています。アプリやツールが使いやすいロボアドバイザーが使いやすく、手数料もおトクネットでの投資に欠かせないのが使いやすいツールです。松井証券では精度の高い取引ツールを提供しています。PC向けの取引ツール「ネットストック・ハイスピード」、スマホ向けのアプリ「株アプリ」は画面が見やすいこと、操作性が高いことで、トレーダーから好評を博しています。情報収集ツールも取りそろえています。PC向け、スマホ向けはもちろん、中にはアレクサに対応している音声ツールもあるため、さまざまなトレードスタイルにマッチするでしょう。ロボアドバイザーの「投信工房」も好評です。手数料が無料で使える上に、最低投資金額が100円からという点にも注目したいですね。○約定代金1日50万円まで手数料が無料!トレーディングでは何かと手数料が気になるものです。松井証券では1日50万円までの取引であれば、手数料が無料になる定額制を導入しています。約定代金1日50万円までなら手数料が無料に現物取引以外でも合計額が50万円までなら適用トレーダーの中には、現物取引・信用取引のいずれも手がけている人がいるでしょう。松井証券の場合、どの取引でも現物取引と合わせた合計額が50万円までなら、手数料無料サービスの対象になります。○初心者も心底安心のサポートの手厚さ!松井証券のサポートは非常に手厚いという評判です。「2020年度問合せ窓口格付け(証券業界)」では、10年連続で最高の三つ星を獲得しています。業界最高峰の手厚いサポート取引ツールの操作をリアルタイムでサポート可能webだけではなくコールセンターで積極的な電話サポート初心者の間は取引ツールの操作がうまくいかないこともあります。松井証券では遠隔で操作画面をチェックし、ユーザーの理解度に合わせた説明やアドバイスをリアルタイムで提供しています。また、web全盛期の時代ですが、コールセンター「マネープランサポート」を設置し、電話による丁寧なサポートも可能です。○若いトレーダー必見!25歳以下は手数料無料松井証券では25歳以下のトレーダーに対し、一部で手数料を無料にするサービスを提供しています。25歳以下なら一部手数料無料無料になるのは株式取引手数料が無料になるのは株式取引(現物・信用)のボックスレートです。NISAをはじめとした商品の中には対象外になるものもありますので、事前の確認が必要です。○【デメリット】IPO取引をメインにしたい人は注意松井証券にはデメリットもあります。IPOの銘柄が少ないポイントシステムへの不満松井証券はIPOの銘柄が少ない傾向です。IPOをメインにしたければ、他の証券会社が適しています。ポイントシステムへの不満もあるようです。使い勝手が悪いと感じる声があり、ポイント重視の人には物足りないかもしれません。○【Q&A】松井証券への疑問・よくある質問とその答え松井証券への疑問や質問についてチェックしてみましょう。○Q1.海外株の取り扱いはありますか?A1.2022年下旬より、松井証券では米国株の取り扱いをスタートしています。○Q2.口座開設は即日可能ですか?A1.松井証券の口座開設は、オンライン申し込みで3営業日ほどかかります。郵送の場合は1週間程度の日数を要します。○Q3.最低いくらから投資できますか?A3.松井証券のすべての投資信託は、最低100円から購入が可能です。

2010年01月15日

COBS ONLINEの男女会員999名に対して、2009年7月7日から7月12日にかけて「金融投資に関するアンケート」を実施した。「現在、金融投資を行っているか」を聞いたところ、「はい」と回答した人は全体の17.8%で178名であった。また、これらの男女比は男性56.7%、女性43.3%であった。以降、「現在、金融投資をしている」と回答した178名の回答を調査する。「月々どのくらいの金額を投資しているか」と聞いたところ、「0~1万円未満」が一番多く27.2%、次いで「1~2万円未満」が23.1%となった。また、「10万円以上」も14.5%とおり、投資金額は様々と言える(図1)また、「どんな金融商品に投資しているか」と聞いたところ、「株」が56.2%と圧倒的に多かった。次いで、「投資信託」23.0%、「FX」12.3%となった(図2)。「現在の金融資産の総額」について聞いたところ、「100~300万円未満」が30.1%と一番多く、次いで「0~20万円未満」が25.4%となった(図3)。「現在の金融資産の総額」の平均値は「196万円」であった。一方、「現在、総額で元本割れしているか」と聞いたところ、「はい」と回答した人が68.8%と圧倒的に多かった(図4)。また、「金融資産の最高額」を聞くと、「100~300万円未満」が27.7%、「0~20万円未満」が20.2%となった(図5)。「金融資産の最高額」の平均値は「342万円」で、現在の金融資産の平均値よりも「146万円」多いことが分かった。「金融資産の総額が最高になった理由」を聞いたところ下記のような回答が得られた。証拠金を多く持ち、相場の動きそうなときにトレードしていました。(男性/O型/29歳/年収:200万~300万円未満)自己保有株の平均単価より時価株の価格が上回りました。(男性/AB型/26歳/年収:500万円以上)サブプライムローンのおかげで、もうかりました。(男性/O型/25歳/年収:300万~400万円未満)毎月積み立てていっていて今のところその金額。(女性/A型/23歳/年収:200万~300万円未満)全体が上がっているときでしたので、簡単にもうかっていました。(男性/B型/28歳/年収:500万円以上)今年の3月に50万円で株をはじめ、日経平均の上昇とともに、短期、中期運用し約20万円もうけました。(男性/A型/25歳/年収:300万~400万円未満)安いところでしたので、相場の上昇とともに自然に含み益が出ました。(女性/A型/25歳/年収:200万円未満)銀行株の安いときに購入、ほっといたら増えてました。(女性/O型/30歳以上/年収:500万円以上)会社から帰ると、夜はずっとFXで取引をしてました。(女性/AB型/28歳/年収:400万~500万円未満)リーマンショックで下がった株を買い、現在だいぶ利益が出てきました。(女性/A型/27歳/年収:300万~400万円未満)ちょうど金利が下がっている際に購入したときは、もうかりました。(女性/A型/24歳/年収:200万円未満)少しでも株価が上がったら、すぐに売って、確実に利益を出します。(女性/A型/28歳/年収:200万~300万円未満)新興市場銘柄を買ったら何もしなくても上昇していました。運よく高値で売り抜けることができました。(男性/B型/26歳/年収:300万~400万円未満)買ったら勝手に上がっていく時期だったようで、何も考えて無くても含み益が出ました。(男性/AB型/30歳以上/年収:300万~400万円未満)拾った値段から決まった値段に達したら、機械的に売却。(男性/O型/26歳/年収:500万円以上)日経平均が8,000円のときに、日本株のインデックスを購入。(男性/O型/28歳/年収:500万円以上)割安感のある株を買い、ある程度価値が上がるまで保有してから売ります。(男性/O型/25歳/年収:300万~400万円未満)やり方でもうけたのではなく、たまたま持っていた株が上がっただけ。(男性/B型/23歳/年収:200万~300万円未満)底値まで下落したときに買って上昇して日経平均とその株が下落してきたときに売ってもうけた。(男性/A型/24歳/年収:200万~300万円未満)リーマンショック後の相場で安値で拾った株を最近の相場で売ったから。(男性/AB型/26歳/年収:200万~300万円未満)情報収集をまめにします。詳しい人に聞きまくって参考にします。(女性/O型/23歳/年収:200万~300万円未満)普通に興味のある株式を購入していただけです。(男性/B型/28歳/年収:400万~500万円未満)確実なリターンが出るものを選択肢、小額をコツコツ積み上げる。(女性/O型/30歳以上/年収:300万~400万円未満)ライブドアの株を持っていて、上がったときに売りました。(女性/O型/26歳/年収:500万円以上)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……。(女性/AB型/26歳/年収:400万~500万円未満)きちんと勉強してリスクを分散し、自分の実力以上の投資をせず、堅実に稼ぎました。(女性/A型/26歳/年収:400万~500万円未満)株価が上昇傾向のときでしたので、特に何もしなくても利益が出ました。(女性/B型/30歳以上/年収:200万~300万円未満)日経平均が低いときに買って、少し上がったときに売りました。(女性/A型/23歳/年収:200万~300万円未満)リーマンショックの半年前くらいまでは外為でもうけてました。(女性/B型/24歳/年収:300万~400万円未満)サブプライム後の株安後に購入し、すべてが上昇した。(男性/B型/24歳/年収:400万~500万円未満)主にFXで取引をして、金利差分のスワップと外貨高を合わせて増やしていました。(男性/A型/23歳/年収:400万~500万円未満)社員持ち株制度を利用。毎月奨励金が3%支給されています。(女性/A型/27歳/年収:400万~500万円未満)始めた時期が時期なので、何を買ってももうかった。(男性/O型/25歳/年収:200万~300万円未満)株のデイトレードで利益が少しでもあれば売り、それよりも安くなれば購入といった方法。(男性/AB型/30歳以上/年収:500万円以上)たまたま流れに乗り一時良かっただけ。今は塩漬け状態でドボンです。(女性/A型/26歳/年収:400万~500万円未満)日本株をもってたら、上げ相場に乗って特に何もせず。(女性/O型/24歳/年収:300万~400万円未満)長期的に見て、あがりそうな企業の株を購入する。(女性/B型/25歳/年収:300万~400万円未満)景気がよかったのでそのまま置いておくだけでプラスが出ました。(女性/O型/25歳/年収:300万~400万円未満)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)さらに、「金融資産の最低額」を聞くと、「0~20万円未満」が40.7%と一番多くなった(図6)。「金融資産の最低額」の平均値は「138万円」で、現在の金融資産の平均値よりも「42万円」少ないことが分かった。「金融資産の総額が最低になった理由」を聞いたところ、下記のような回答であった。含み損をしているポジションを長く持ちすぎたため。(男性/O型/29歳/年収:200万~300万円未満)ただ放っておいたらどんどん値が下がってきたので何もしていません。(男性/O型/25歳/年収:200万~300万円未満)株の知識が足りなかったせいで、損をしました。(男性/O型/25歳/年収:300万~400万円未満)ライブドアショック、サブプライムショック、リーマンショックなどの暴落で損をし、結局損切りに。(男性/B型/28歳/年収:500万円以上)リーマンショック以前に持っていた株が下がり、評価損が出ました(女性/A型/27歳/年収:300万~400万円未満)買った直後にアメリカのサブプライムローンのおかげで下がり続けています。(女性/O型/28歳/年収:200万円未満)金利が下がったのと、利息が付かなくなったので。(女性/A型/24歳/年収:200万円未満)大手医薬品の子会社がFDAから医薬品の輸入停止処分を受けて嫌気売りで株価が急落しました。(男性/B型/26歳/年収:300万~400万円未満)サブプライム問題とリーマンショックで何もしていないうちにあっという間に暴落しました。(男性/AB型/30歳以上/年収:300万~400万円未満)慎重にいった結果、株価が上がりきってから購入してしまった。(男性/A型/27歳/年収:400万~500万円未満)損が嫌で下がったときに売却してしまった。(女性/A型/23歳/年収:300万~400万円未満)サブプライムローンの影響で株価が一気に下落したときに損をした。(男性/A型/24歳/年収:200万~300万円未満)もうけとは逆にリーマンショックでなすすべなし。(男性/AB型/26歳/年収:200万~300万円未満)円高になりかけたときに多額に買ってしまってその後大暴落しました。(女性/AB型/29歳/年収:300万~400万円未満)持っていた株が値下がりしました。含み損だけで、実際に損失は出していません。(男性/O型/26歳/年収:400万~500万円未満)損切りができずに株価の下落により損をしました。(男性/B型/28歳/年収:400万~500万円未満)情報収集と、自分の直感。仕事柄株価は頻繁に見るのでタイミングを逃さないように……(女性/AB型/26歳/年収:400万~500万円未満)大半の資金をNZドルで運用していたが、為替のレートが円高になって大損した。(男性/A型/25歳/年収:300万~400万円未満)株価が急激に下落したので、打つ手もなく損をしてしまった。(女性/B型/30歳以上/年収:200万~300万円未満)損切りをしなかったらマイナスの額が多くなっていました。(女性/A型/30歳以上/年収:300万~400万円未満)外国為替が急落した際にストップオーダーをかけておらず、気づいたらあっという間に減っていた。(男性/A型/23歳/年収:400万~500万円未満)優待目当てで航空の株を買ったら現在ものすごい勢いで下がっている。(女性/B型/28歳/年収:400万~500万円未満)投資した時点での金額が最低だったので、損はしたことがない。(男性/A型/25歳/年収:300万~400万円未満)日経平均が下がりだし、慌てて売ってしまった。(男性/O型/25歳/年収:200万~300万円未満)配当落ちして割安だと思って買ったら金融危機で基準価格が上がることなくさがっていった。(女性/O型/27歳/年収:300万~400万円未満)株価の急激な下落により売りどきを逃したので、現在、含み損の状態です。(男性/AB型/30歳以上/年収:500万円以上)目標を決めずに欲を出しすぎ失敗。1割のもうけで確実に利食うのが一番。(女性/A型/26歳/年収:400万~500万円未満)世界同時不況で一気に持ち株が値下がりしました。(女性/B型/28歳/年収:400万~500万円未満)景気が良かったのでそのまま置いておいた。金融系に勤めているのでとりあえず勉強と思い損切りせず保有。今年の3月あたりが1番低かったです。(女性/O型/25歳/年収:300万~400万円未満)株は変動するものなので損とは思っていません。(女性/A型/27歳/年収:500万円以上)ベンチャー企業を中心に買っていたら、ライブドアショックで大幅に下落し、そのまま放っておいたら、さらに下がってしまい、塩漬け状態で、今では見なかったことにしています。(男性/A型/29歳/年収:500万円以上)過去の値動きを研究して底値に近いところで購入した。(男性/AB型/26歳/年収:300万~400万円未満)情勢が急落したときにすぐに動けず、ロスカットとなったり、下落したまま手放せなくなった。(女性/AB型/30歳以上/年収:400万~500万円未満)COBS ONLINE男女会員へのアンケート「金融投資に関するアンケート」より抜粋(期間:2009年7月7日~7月12日、集計人数:999名のうち「現在、金融投資をしている」という質問に「はい」と回答した178名完全版(画像などあり)を見る

2009年08月04日

私、「サレ妻予備軍」になりました。

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

皆さんは、非常識な人の行動に困った経験はありますか? 今回は「大量の香水をつける女性」にまつわる物語とその感想を紹介します。※この物語はフィクションです。イラスト:モナ・リザの戯言香水にハマる主人公は高級ブランドが大好きな主婦です。最近はセレブなママ友の真似をして、高級ブランドの香水をつけることにハマっています。周囲から「香水つけすぎ」と注意されても、お構いなしにたっぷり香水をつけてでかけていました。ある日、2種類の香水を大量につけて電車に乗った主人公。なぜか他の乗客が主人公を避けるように去っていくため、空いている席に座りました。すると乗客たちは主人公の香水のきつい匂いに耐えかねて厳しい視線を送ってきて…。さらに近くにいた子どもからは「ママ、あの人くっさー」とまで言われてしまいました。子どもにまで言われてしまい…出典:モナ・リザの戯言子どもの言葉に主人公は顔面蒼白になり、自宅に戻ってシャワーを浴びますが…。それでも主人公は「イライラする!」と怒りに震えていたのでした。読者の感想乗客が主人公のことを避けるほど、主人公は相当な量の香水をつけていたのでしょうね。香水は周囲に迷惑がかからない量で楽しむべきだなと思いました。(30代/女性)香水にハマる気持ちはわかりますが…。近くにいた子どもに言われたことは、さすがにショックだったと思います。今回のことを受け止めて、主人公が使う香水の量に変化があるといいですね。(20代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※実際に募集した感想をもとに記事化しています。(lamire編集部)

2024年04月30日

皆さんは、電車内でトラブルに見舞われた経験はありますか? 今回は「席を譲れと迫ってくる女性」にまつわる物語とその感想を紹介します。 ※この物語はフィクションです。イラスト:モナ・リザの戯言体調不良で優先座席へ大学生の主人公が、電車で通学していたときのことです。その日、途中で体調が悪くなってしまった主人公。しかし、車内は優先座席しか空いていませんでした。そこで少しの間だけ優先席に座ることにした主人公は眠ってしまい…。高齢女性からの「起きなさい!私、立ってるんだけど?」という声で起こされました。慌てて席を譲る出典:モナ・リザの戯言「すみません…」と言って、慌てて席を譲った主人公。しかし女性は「反省が足りない!」としつこく怒鳴り続けてきました。それ以来、女性は電車で主人公を見かけると追いかけてきて文句を言うようになったのです。女性と主人公の電車の利用時間は重なることが多かったため、毎日のように遭遇してしまい…。電車の時間を変えようと試みるも、授業の都合でずらすことができずに頭を抱える主人公なのでした。読者の感想席を譲ったあとも文句を言われるなんて理不尽だと思いました。主人公の顔を覚えて会うたびにイヤミを言ってくるだなんて、女性の執念深さにゾッとしました。(50代/女性)主人公の事情も知らずに自分本位な主張をして、怒鳴り散らす女性には驚かされました。嫌がらせをしてくる女性に毎日のように会ってしまうだなんて、主人公は相当ストレスでしょう。(30代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点のものになります。※実際に募集した感想をもとに記事化しています。(lamire編集部)

2024年04月30日

皆さんは、生活のなかで思わず驚いてしまったことはありますか?この記事では、読んでいて驚いてしまうような物語とその対処法を紹介します。(CoordiSnap編集部)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※こちらのお話は体験談をもとに作成しています。先輩が家に…?妻を家に残して海外出張中の主人公。そんななか、突然高校時代の先輩が主人公に連絡をしてきました。高校時代に妻と付き合っていた先輩は、突然その話を蒸し返してきて…。主人公は先輩の発言に違和感を抱きながら「10年も前の話」と一蹴します。主人公の言葉に「さすが旦那って感じ」と言う先輩。直後、先輩は今主人公の家にいると明かしてきたのです。出典:Youtube「Lineドラマ」「お前の嫁に呼ばれた」と言う先輩に、主人公は「は?」と困惑。先輩は最近妻と復縁し、浮気関係になったことを話しました。主人公は妻に浮気について確認し、離婚を突きつけます。妻は「その言葉を待ち望んでたのよ」と大喜びで離婚届を記入しますが「後悔する」ことに…。読者から募集した「出張中に浮気されたとき」の対処法○離婚の準備をする出張中で忙しいなか、パートナーの浮気が発覚したら腹立たしいですよね。出張中に離婚の計画を立ててできる限りの準備を進め、帰宅したら即離婚を突きつけます。(30代/男性)○興信所に依頼する仕事で離れている間に浮気をされたら、自分では証拠を集められないので興信所に証拠集めを依頼します。証拠が揃ったらパートナーと浮気相手に慰謝料請求したいですね。(20代/女性)※こちらの記事はみなさんから寄せられたアンケートをもとに作成しています。

2024年04月30日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。イラスト:しのささむつ妻が知った夫の怪しい行動主人公夫婦は海鮮系が大好物で、休日は市場に出かけていました。そんなある日、主人公の妊娠が判明します。妊娠が判明出典:愛カツ夫も協力してくれて出典:愛カツそれから1ヶ月後出典:愛カツここでクイズつわりで早退後、家で主人公が見た光景とは?ヒント!主人公は「ん?」とすぐ異変に気づきました。家に到着すると出典:愛カツ正解は…正解は「車がなかった」でした。早退すると家の車がないことに気づいた主人公。その後、帰宅した夫に「どこか出かけてたの?」と尋ねました。その瞬間顔面蒼白になり、突然謝ってきた夫。「有給を取って会社の女性と海鮮を食べに行っていた」と白状したのです。主人公の妊娠を機に「一緒に我慢する」と言っていたはずが…。衝撃の事実を知り「はぁ!?」と言葉を失う主人公でした。※こちらは実際に募集したエピソードをもとに記事化しています。(愛カツ編集部)

2024年04月30日

皆さんは、近所の人とトラブルになった経験はありますか?今回は「いちゃもんをつけてくるOL」にまつわる物語とその感想を紹介します。イラスト:エトラちゃんは見た!近所のOLにうんざり近所に住むOLに悩んでいた主人公。OLは主人公と会うたびにマウントや自慢話をしてきて…。毎回のようにイヤミを言われ、主人公はうんざりしていました。ある日、主人公はフリマサイトで服とバッグを出品。すると購入したのは、近所に住むOLだったのです。面倒ごとを避けたかった主人公は、自分の住所を隠して発送します。その後、OLが自分の服を着ているところを確認。取引が無事に終わり、主人公はホッとしましたが…。1週間後、OLから「服が破れていました。返金してください」と連絡がきます。OLが何度も着ているのを見ていた主人公は「対応できない」と返信。逆ギレしたOLは、それから連日いちゃもんをつけてきて…。ついにOLから電話がかかってきたのです。言い返すと…出典:エトラちゃんは見た!腹が立った主人公は「私知ってますよ?」と言い、OLは「何がよ!」と声を荒げます。すると主人公は、OLが今でも服を着て外出していることを暴露。「昨日も見せてもらいました」と告げて、OLに反撃を開始するのでした。読者の感想何度も着ていたにもかかわらず、服が破れていると言われても困りますね…。返金を断られたからといって、連日いちゃもんをつけてくるOLに腹が立ちました。(50代/女性)まさか購入した人が例のOLだったとは、想像もしなかったと思います。フリマサイトでも面倒ごとに巻き込まれてしまい、気の毒でしたね…。(40代/女性)※本文中の画像は投稿主様より掲載許諾をいただいています。※作者名含む記事内の情報は、記事作成時点でのものになります。※実際に募集した感想をもとに記事化しています。※こちらのお話は体験談をもとに作成しています。(愛カツ編集部)

2024年04月30日

株式会社フードコーナー(本社:東京都中央区、代表取締役:角田 憲吾・光史、以下 フードコーナー)が2024年4月25日(木)、東京都築地4丁目にて初店舗となるプレミアムカレーパン店をオープンしました。当社では、食品添加物不使用、野菜と果物が原材料の半分を占めるカレールー(フレーク状)のブランド「CRAFT CURRY BROTHERS(クラフトカレーブラザーズ)」のオンライン販売、カレー店の運営を行っています。このたび、その事業で培ってきた開発力を武器に、黒毛和牛のプレミアムカレーパンを開発し、新店舗にて販売を開始します。WAGYU CURRY BREAD■背景築地場外市場ではすでに目玉となる商品が多数存在します。その中でいかに手に取ってもらうか、さらにその商品のこだわりを伝えるかは簡単ではありません。そこで、訪日観光客向けマーケティング手法として、こんにちハロー社の動画生成AIサービスを活用します。こだわりの商品についての説明を日本語から動画生成AIを活用することにより9か国の言語となり、集客と接客に活かす狙いです。自分の声、表情で多言語化してくれるサービスは多様な国の人たちが集まる築地では大きな武器になると考えています。また、日本の飲食店、食品は売値が安すぎるという特徴があります。カレーやラーメンなど大衆向けの食品は特にその傾向が強いです。そのため、原価率をあげてお店やそのスタッフが苦しい状態で、“良いもの”を提供するか、自分達のこだわりを抑えて、“そこそこのもの”を提供するかが主流となっているのが現状です。当社でも今回のプレミアムカレーパンは原価がかかりすぎるため、日本の市場では価格的に見合わないであろうということで断念していました。しかし、築地場外市場という訪日観光客市場でなら、肉(黒毛和牛)とカレー(クラフトカレーブラザーズ)両方をこだわり尽くしたプレミアムカレーパンを作り販売できると考えました。黒毛和牛を使ったキーマカレーで作る焼きカレーパンを、食べやすくカットしてカップに入れ、フォークを付けて提供するため、築地グルメ食べ歩きとして最適です。妥協しない商品を妥協しない価格で販売していきます。カレーパン提供イメージ■「CRAFT CURRY BROTHERS(クラフトカレーブラザーズ)」の特徴食品製造業を営む一族の3代目として生まれた、当社代表 角田 憲吾・光史兄弟が手掛けるクラフトカレーのブランド。2店の実店舗とオンラインショップを運営しています。(1)50年以上の歴史のあるカレー製造技術から生まれた、食品添加物不使用、野菜と果物が原材料の半分を占めるカレールー(フレーク状)です。一番の特徴は玉ねぎを100kgから10kgになるまで6時間かけて炒める工程に加え、そこから4時間かけてフレーク状のカレールーが完成します。(2)調理工程は超簡単!水を沸騰させてカレールー(フレーク状)を入れ、10分~20分煮込むだけ。お肉などは焼いて添えるとより美味しくいただけます。調理時に野菜やお肉を煮込むという工程を、クラフトカレーブラザーズでは製造時に行っているので調理の時短ができます。(3)フレーク状のルーは溶けやすく、好きな容量を使用できます。調味料として使うこともできますので、使用用途の幅が広いです。このカレールーを活用し、いかに多く人の口に届けるかを軸に事業展開をしています。今回は築地場外市場という、訪日外国人が多く集まる街で私たちの商品が、どのように受け入れられ、価値づけされるのかを推しはかることも出店意図に含まれています。ここでの実績を海外展開の足がかりにしていきます。■店舗概要所在地:〒104-0045 東京都中央区築地4-12-7商品 :和牛プレミアムカレーパン価格 :1個800円~(税込)営業 :8時~14時(水曜日、日曜日定休)店舗■会社概要株式会社フードコーナー所在地: 〒104-0045 東京都中央区築地3-2-10-510設立 : 2020年7月22日資本金: 300万円代表 : 代表取締役 角田 憲吾、角田 光史URL : ・オンラインショップ ・Craft Curry Brothers BASE(代々木店)〒151-0053 東京都渋谷区代々木3-13-1・Craft Curry Brothers(渋谷店)〒150-0011 東京都渋谷区東1-27-6 詳細はこちら プレスリリース提供元:@Press

2024年04月30日