タレントの森口博子が18日、『Anison Days+』(文化放送/毎週土曜 18:00~)が10月6日からスタートすることをうけて、都内で行われた文化放送と日本BS放送(BS11)の共同記者会見に出席した。『Anison Days+』は、現在BS11で放送中のアニメソング番組『Anison Days』のラジオ版であり、テレビで放送された音源とオリジナルコンテンツで構成される。森口はテレビ×ラジオの連動について、「なんて画期的なんだろう、これは革命だなと。本当に光栄です」と感想を漏らす。また森口は、「アナログ人間」と評しつつも、番組の評判を"エゴサーチ"することを明かし、新番組のスタートに先立って15日に放送されたプレ特番について「1時間があっという間に感じられたんですけど、エゴサしても皆さん同じようにつぶやいていました。声を大にして言います。拡散希望です!」と自信をのぞかせた。自身も85年にアニメ『機動戦士Ζガンダム』オープニングテーマ「水の星へ愛をこめて」でデビューした森口。「『ガンダム』に出会ってなかったら歌手・森口博子もいなかったです。たくさんオーディションに落ちてる中で、手を差し伸べてくれたのがアニメの世界なので、アニソン、アニメは私の人生をガラリと変えてくれました」と思いを明かした。さらに「アニソンは子供の頃に誰もが聴いている楽曲なので、どんな時代でも裏切らない」と語り、「この番組もなくしちゃいけないと感じました。永遠に続くことを、まずは目指せ還暦です」と決意表明していた。

2018年09月19日

銀行が「元本保証」の預金しか扱わなかったのは20年以上前の話。現状はなりふり構わず高リスク商品を売りつけようと高齢者を狙っている。私たちが親を守る知識が必要だ!「銀行では預金以外にも、投資信託や生命保険など『元本保証』でない商品も扱っています」そう語るのは、国民生活センター相談情報部の稲垣利彦さん。’97年から投資信託を、’01年から保険の販売を始めた銀行。20年以上前から多くのリスク商品を扱っている。当然、顧客にきちんと説明し、リスクを理解してもらって販売しなければならない。投資経験ゼロの人に、複雑な設計のリスクの高い商品や、元本保証を望む人にリスク商品を勧めてはいけない。特に高齢者には、厳重に注意して販売するよう、全国銀行協会がガイダンスを示しているが、守られているとはいえないだろう。生命保険の銀行窓口販売の相談件数および契約当事者が60歳以上の相談割合(’17年2月・国民生活センター)を見ても、相談者の約8割が60歳以上の高齢者なのだ。「高齢の相談者は、『銀行だから、元本が減るような悪いものは勧めないだろう』と思ってしまう人がいます」(稲垣さん)ジャーナリストの石川結貴さんは、一人暮らしをする86歳の父・Bさんとの電話で「米ドルで貯金して、保険もついてくる契約をした」と聞いた。「不審に思い、電話を切って調べたらハイリスクな『外貨建て保険』だとわかりました。もう一度電話して寝ていた父をたたき起こして、契約日を聞きました」(石川さん)契約日は6日前。クーリング・オフができるかどうかはわからないが、翌日、実家に向かった。クーリング・オフとは、契約から8日以内(マルチ商法などは20日以内)であれば、無条件で契約や申し込みを解除できる権利をいう。ただし、クーリング・オフできない契約もあるので、注意が必要だ。銀行に行ったのは契約から7日目。Bさんが契約したのは、幸いにも、クーリング・オフ規定のある商品だった。すぐにクーリング・オフの手続きをとったという。「銀行は何度も『父のため』と言いましたが、実際は、銀行の利益が最優先でしょう。でなければ、ハイリスクな外貨建て保険を、投資経験も理解力もない高齢者に勧めますか」(石川さん)全国消費生活相談員協会専務理事の阿部美雪さんは語る。「よくわからないものは契約しない。この一言に尽きるのですが、なかなかトラブルは減りません」だとしたら、私たちは、親が銀行で悪質な勧誘にあったとき、どう守ればいいのだろう。阿部さんに5カ条を教えてもらった。【1】「銀行は、今、元本割れリスクのある商品を販売している」と親に伝えておく先述のとおり、銀行では20年以上前から、リスク商品を販売しているのが現実だ。「定期預金の満期や、退職金が入ったときなどに、銀行がリスク商品を勧めることがあります」(阿部さん)何度も親に話しておこう。【2】親とこまめにコミュニケーションをとるクーリング・オフできるのは8日間。半年に1度の電話などでは、手遅れになる可能性が高い。クーリング・オフ期間を過ぎてからでも銀行と交渉できるが、何かあったら早めに連絡を取り合う良好な関係を親と築いておこう。【3】親から「契約した」と聞いたとき、絶対に責めない私たちがつい言ってしまう「どうしてそんな契約をしたの」は禁句。親を責めると、必要な情報が聞き出せず、次に何かあったとき、それを隠すようになる。親のプライドを傷つけないよう、冷静に、否定せず、ゆっくり話を聞こう。【4】契約に関する書類やパンフレット、メモ、名刺などを集めるどんな順で書類を渡されたか。また、書類にあるちょっとしたメモなどが、銀行の説明や勧誘方法の証拠になる場合もある。書類はすべて集めて、保管しておこう。【5】「消費生活ホットライン188(いやや)」に電話して、対応を相談する188は、地域の消費生活センターなどにつながる。契約者本人である親に電話させよう。相談員はプロ。実際の契約プロセスや、親の理解度を、親からていねいに聞き取って、交渉の糸口を探る。対応できない場合は、適切な機関を紹介してくれる。経済ジャーナリストの荻原博子さんは指摘する。「今の銀行は、日銀のマイナス金利政策などによって収益が悪化し非常に厳しい状態です。そのため、生き残りをかけ死に物狂いで、リスク商品を売って手数料を得る“手数料ビジネス”を行っています」私たちが全力で親を守ろう。

2018年09月17日

多発する、高齢ドライバーの事故。それを受けて、見守り用の専用車載器付き保険や、後付けできる急発進防止装置など、事故を防ぐ見守りサービスが増えているという。それはどんなものなのか?経済ジャーナリストの荻原博子さんが解説してくれた――。最近、高齢ドライバーが起こす事故のニュースをよく目にします。5月には、90歳の女性ドライバーが4人をはね、うち1人が亡くなる痛ましい事故が起きました。交通事故自体は減っています。昨年の死者数も3,694人と過去最少でした(’18年・警視庁)。しかし、75歳以上のドライバーに限ると、死亡事故は横ばいです。人口10万人当たりに換算した死亡事故の件数は、75歳未満が3.8件に対して、75歳以上は8.9件と、2倍以上も起こっているのです(’17年・内閣府)。いっぽう、免許証を自主返納する人も増えました。昨年は約42万人。’16年より約8万人増えて、過去最多になりました(警察庁)。ですが、外出の足として車が欠かせない地域もあります。高齢者の外出が減ると、認知症が進むのではないかなど、家族は心配なことが多いでしょう。そこで、運転を見守る方法を見ていきましょう。まずは、見守りのついた自動車保険があります。三井住友海上の「GK見守るクルマの保険」です。無料レンタルの専用車載器を取り付けて、利用します。運転中に5回以上の急ブレーキやふらつきなどがあると、アラートで運転者に知らせます。高速道路の逆走などは、アラートとともに、あらかじめ指定した家族などに、メールで報告します。また、走行データから月間運転レポートを作成し、本人と家族などに届けます。保険料は、「GKクルマの保険」に、見守りのための特約料として年3,480円が加わります。あいおいニッセイ同和損保の「タフ・見守るクルマの保険」などにも、見守りが付いています。次に、見守り用の車載器をレンタルする方法があります。オリックス自動車の「エバードライブ」は、後付けできる車載器です。速度超過や急ブレーキ、急発進などを記録し、指定された連絡先にリアルタイムで知らせます。「今どこサーチ」では、車が今どこにいるかを、家族はスマホなどで確認できます。月額は2,980円(税別・以下同)です。また、シガーソケットに差し込むだけのレンタル車載器も開発されました。スマートドライブの「SmartDrive Families」です。9月末からサービス開始予定で、月2,480円。事前申し込みで2カ月無料になる特典もあるようです。国は、高齢ドライバーの事故防止のため、自動ブレーキの付いた「セーフティ・サポートカー(サポカー)」の利用を呼び掛けています。とはいえ、新車への買い換えは厳しい家庭が多いと思います。オートバックスセブンの急発進防止装置「ペダルの見張り番」は、取付け工賃込みで3万9,999円。ブレーキを踏む勢いでアクセルを踏んでも発進しませんし、アクセルとブレーキの両方を踏むとブレーキがかかりますので、アクセルとブレーキの踏み間違い事故を防止できます。敬老の日に、親と運転について話してみてはいかがでしょうか。

2018年09月14日

災害は、どこで起きても不思議ではない。9月1日は防災の日だった。この機会に、災害対策、特にお金の備えを見直そう。そこで、経済ジャーナリストの荻原博子さんが、火災保険、万が一のときの税金の控除やローンの免除について解説してくれた――。今年は豪雨災害が続けざまに起きています。7月には平成最悪といわれる西日本豪雨があり、8月27日にはゲリラ豪雨が関東地方を襲いました。私はタクシーで移動中に遭遇し、雨と雷がこれほど恐ろしいかと痛感しました。まず、災害の備えとなるのは、火災保険です。火災保険の多くは、火災だけでなく、水害や落雷、ガスなどの爆発、竜巻などの風害、雪害などもカバーします。ただ注意が必要なのは、’98年以前に契約された火災保険です。当時は、住宅火災保険と住宅総合保険が販売されていましたが、住宅火災保険には、原則、水害補償が付いていません。20年以上前に契約したままだという方は、チェックしてください。最近は、セゾン自動車火災保険の「じぶんでえらべる火災保険」のように、基本補償は火災、落雷、破裂・爆発の3つだけで、ほかはオプションというものも増えています。マンションの上階なら浸水の心配がないため、水災補償をはずすなどのカスタマイズが可能で、保険料を節約できます。しかし、保険料節約のために、必要な補償を削っては本末転倒です。持ち家世帯のうち、火災保険には82%が加入していますが、水災補償まで付けているのは66%です(’17年・内閣府)。加入中の火災保険を確認してみましょう。次は、実際に浸水被害に遭い、損害が出た場合です。お住まいの自治体で、罹災証明を受け、修理費用の領収書などは保管しておきましょう。確定申告で損害を申告すると、税金が減額されます。その際、「雑損控除」か「災害減免法による税の軽減免除」のうち、有利なほうを利用できますので、税務署などで相談してください。さらに大きな被害を受けた場合、’16年4月からは「被災ローン減免制度」が利用できるようになりました。西日本豪雨のように「災害救助法」が適用される大災害で、たとえば土砂崩れで住宅が損壊し、ローンだけ残ってしまった方など、返済に困窮する方が対象です。この制度は、現金や預金といった蓄えを最大500万円と、義援金などは手元に残して、それ以外の蓄えでできるだけ返済します。それでも残ったローンは、免除されるというものです。自己破産などと違って、ブラックリストに載りませんから、住宅を再建するときなど、もう一度ローンを組むことができます。また、保証人にも返済義務がないので、迷惑をかけることもありません。制度の利用には、世帯年収が730万円未満で、住宅ローンなどの住宅費用が年収の40%以上であるなどの条件があります。これは全国銀行協会が取りまとめた制度ですから、自治体ではなく、ローンの借入先である金融機関にご相談ください。

2018年09月07日

クレジットカードを使うと、予算をオーバーしたり、使った総額がわからなくなったり、お金の使いすぎが気になる人もいるだろう。とはいえ、クレジットカードはポイント還元率が高いため、わずかなポイントしかつかないプリペイドカードに切り替えようという人は、まだ少ない。しかし、最近、ポイント還元率の高いプリペイドカードが続々登場している。代表的なものを、経済ジャーナリストの荻原博子が解説してくれた――。【1】キャッシュリアルカード今年6月から発行が始まり、利用額の2%がキャッシュバックされるという高還元率が話題のプリペイドカードです。全国のVisa加盟店で使えますが、1回当たりの利用限度額は3万円と、大きな買い物はできません。特徴は、買い物の際にカードの残高が足りなくても、登録したクレジットカードから不足分を自動チャージするサービスがあることです。チャージ分はクレジットカードのポイントも付くので、ポイント還元率がさらに上がります。しかし、このサービスはチャージの範囲内という歯止めをなくしますから、お金の使いすぎを防ぎたい方は使わないほうが安心です。【2】dカードプリペイドNTTドコモと提携するプリペイドカードです。’17年4月からはドコモと契約のない方も利用できるようになりました。マスターカード加盟店などで使えます。還元率は一般的なクレジットカードと同じ0.5%ですが、上乗せされる店舗もあります。特にローソンでは、3%の割引があり、ポイントが1.5%付くので、全部で4.5%という高い還元率です。ドラッグストアのマツモトキヨシでは2.5%還元ですし、カードを提示し現金で払っても、1%のポイントが付く店舗もあります。ローソンをよく利用する方にはお得なカードですが、毎月決まった予算額をチャージして、買いすぎを防ぐとさらにいいと思います。【3】ゆうちょ銀行「mijica(ミヂカ)」’17年に、仙台市や熊本市の地域限定で始まったゆうちょ銀行のプリペイドカードです。今年2月から、全国で利用できるようになり、Visa加盟店で使えます。通常のポイント還元率は0.25%とやや低めですが、ファミリーマートや西友、ヤマダ電機では0.5%、パルコでは0.75%など、ポイントアップする店舗もあります。ゆうちょATMでチャージするほか、毎月決まった日にゆうちょ口座から自動チャージする「指定日チャージ」もあります。プリペイドカードは審査不要で、年齢制限を満たせば誰でも持てる手軽さがメリットです。ただし、利用店舗が限られることと、紛失や盗難にあった場合に、デメリットがあります。クレジットカードなら、紛失や盗難の届け出前の不正利用もカード会社が負担してくれますが、プリペイドカードは、利用停止の手続き前に不正利用された分は補償してくれません。厳重な管理が大切です。

2018年08月31日

今年7月に起きた西日本豪雨は、15府県で220人以上の死亡者が出た大災害だった。また、観光面でも大きな損失があった。実際には豪雨被害をあまり受けなかった、宮島(広島県)や倉敷(岡山県)、道後温泉(愛媛県)といった地域でも、風評被害などで宿泊キャンセルが相次いでいる。その数は、広島、岡山、愛媛の3県で約35万人、86億円に上るといわれている。そこで、観光庁は今月9日、「平成30年7月豪雨観光支援事業費補助金」を創設。被害の大きい11府県(岐阜、京都、兵庫、鳥取、島根、岡山、広島、山口、愛媛、高知、福岡)で、8月下旬から観光キャンペーンを行う。経済ジャーナリストの荻原博子さんが解説してくれた――。中心となる“復興割引”は、宿泊費の補助です。11府県のうち2つ以上の府県をめぐり、2泊以上した旅行者を対象に、1人1泊あたりの宿泊費が、岡山と広島、愛媛の3県なら最大6,000円引き、それ以外なら最大4,000円引きです。この補助金を利用したツアーは「豪雨復興キャンペーン」と名付けられ、8月下旬から発売される予定です。現地に行ってお金を使い、現地の産業を盛り上げることが、何よりの復興支援です。’16年の熊本地震でも、政府の補助金を利用した「九州ふっこう割」で、目標の1.8倍となる約270万人が九州を訪れました。お得に旅行して、復興に協力できますから、ぜひとも、利用したいものです。■自治体の“復興”宿泊キャンペーンも登場観光庁の補助金には、ボランティア活動の支援も盛り込まれました。先の11府県でボランティア活動のため2泊以上した方には、宿泊料金を割り引きます。割引額は、岡山と広島、愛媛の3県では最大6,000円、それ以外の府県なら最大4,000円です。災害から日がたつと、ボランティアがだんだん減っていきます。若い方、体力に自信がある方には、こうした割引を利用して、ボランティア活動を続けていただきたいと思います。また、自治体独自の宿泊キャンペーンもあります。岡山県は、国に先駆けて、県独自の宿泊クーポンを8月3日に発行しました。これが大好評で早々に完売したため、8月20日から第2弾を発行します。第2弾のクーポンは、楽天トラベル、じゃらんnet、るるぶトラベル、近畿日本ツーリスト、日本旅行の5社から、計1万枚発行されます。県内で2人以上の宿泊費が1万円以上の場合、4,000円が引かれます。観光庁の豪雨復興キャンペーンとは併用できませんが、人気が高いので、早めにチェックしてください。岡山県真庭市でも1人当たりの宿泊費が2,000円引きになる「真庭市宿泊割引キャンペーン」を8月10日から始めました。先の岡山県の宿泊クーポンと併用できますので、お得度は高いと思います。さらに、JTBやじゃらんnet、楽天トラベルなど旅行会社が行うキャンペーンもあります。今秋は、被災地支援も兼ねて、お得な旅行を計画しませんか。

2018年08月24日

W杯やオウム死刑囚の全員死刑執行が大きく報道される陰で、政権による2つの法案が進行中。それは国民のインフラや健康を大きく害する危険が!経済ジャーナリストの荻原博子さんが解説してくれた――。7月22日に国会が閉会しました。モリカケ問題で紛糾していた印象がありますが、実は、政府が先の国会に提出した法案65本のうち、60本が成立しています。なかでも、カジノを解禁する「IR実施法(以下・カジノ法)」や参議院の定数を6増する「公職選挙法の改正」など、議論を尽くしたとは言えない法律が多すぎます。特に、「水道法の改正」は衆議院の委員会で、わずか2日間のべ8時間しか審議されていません。それでも衆議院で可決。参議院では時間切れで継続審議になりましたが、次の国会は、参議院審議から始まります。残念ながら、成立はもう時間の問題でしょう。しかし、改正水道法には、私たちの生活を揺るがしかねない大きな問題が含まれます。これまでは、水道事業を民間に委託することはあっても、主体は自治体にありました。ですが、改正水道法が成立すると、運営権そのものを民間にゆだねる“実質民営化”となってしまいます。私たちの大切な生活インフラを、民間に任せていいのでしょうか。しかも、民営化と聞いて国内の事業者を想定するのは大間違いです。世界には「水メジャー」と呼ばれる大会社が3つあります。その1つフランスの「ヴェオリア」は、浜松市などの下水道運営権をすでに委託されています。水メジャーは、虎視眈々と日本市場をねらっているのです。今、日本では、蛇口をひねれば飲める水が出てきます。改正水道法は、この上質な水道網を失うきっかけになりかねないと、大きな危機感を、私は持っています。さて、先の国会会期中には、大災害が起きました。7月初旬の西日本豪雨です。災害対策は初動が肝心ですが、そんなことはお構いなしに、衆議院では改正水道法を審議。7月5日に可決されました。その後、西日本豪雨による死者が200人を超え、最悪の被害に拡大しても、野党が「災害対策を優先しろ」と訴えても、政府はカジノ法案の審議を譲りませんでした。そして、会期末ギリギリの7月20日に成立させたのです。国民の命より、カジノ解禁を急ぐとは、もってのほかです。安倍政権は、国民のことなど考えていないのだと思います。安倍首相は、トランプ大統領とカジノ法の成立を、約束したのでしょう。その約束のために、カジノを日本で解禁するのです。日本は今でさえ、他国よりギャンブル依存症患者が多いです。入場回数の制限や6,000円の入場料などが、ギャンブル依存症対策になるとは思えません。また、カジノ法は、カジノ業者がお金を貸すことも認めています。貸すお金の利息は、2カ月間はゼロですが、それを過ぎると年14.6%の高金利に跳ね上がります。カジノ客は「所持金が尽きたから」というやめ時さえなくなり、一発逆転を夢見て借金を重ねてしまうのが、当然の成り行きでしょう。国民より、カジノ業者の儲けに配慮したと言わざるをえません。また賃金の上限額など、カジノ法は331項目が未定で、今後、国会審議を経なくてもよい省令で、詳細を決めていきます。カジノ法は成立しても、穴だらけなのです。しかも、成立前の7月14、15日に実施された朝日新聞の世論調査では、「カジノ法は必要ない」が76%。カジノ法の成立は、大多数の国民の声を無視した結果です。さらに、国益も考えていないのでしょう。世界では失敗続きの水道の民営化や、倒産が多く斜陽産業といわれるカジノを、世界の流れと逆行して導入するのですから、安倍首相は日本を滅ぼすつもりなのかと疑いたくなります。こうした政府の動きを、私たちは忘れずに、今後の法律の行方を見定めていきたいものです。

2018年08月17日

7月22日に国会が閉会した。モリカケ問題で紛糾していた印象があるが、実は、政府が先の国会に提出した法案65本のうち、60本が成立している。「議論を尽くしたとは言えない法律が多すぎます」と語るのは、経済ジャーナリストの荻原博子さん。なかでも私たちの生活を揺るがしかねない進行中の法案を荻原さんが解説してくれた――。特に、「水道法の改正」は衆議院の委員会で、わずか2日間のべ8時間しか審議されていません。それでも衆議院で可決。参議院では時間切れで継続審議になりましたが、次の国会は、参議院審議から始まります。残念ながら、成立はもう時間の問題でしょう。しかし、改正水道法には、私たちの生活を揺るがしかねない大きな問題が含まれます。これまでは、水道事業を民間に委託することはあっても、主体は自治体にありました。ですが、改正水道法が成立すると、運営権そのものを民間にゆだねる“実質民営化”となってしまいます。私たちの大切な生活インフラを、民間に任せていいのでしょうか。1つの答えとして、約30年前に分割民営化された国鉄、今のJRを見てみましょう。明暗がくっきり分かれています。“暗”の代表はJR北海道です。営業赤字が年400億円を超え、先月、5路線5区間を廃止する方針を固めました。また、国土交通省も2年で約400億円の財政支援を決定。危機的な状況が続いています。いっぽう、“明”はJR東日本、西日本などで、収益は右肩上がり。今年3月期決算でも、純利益が過去最高を更新しました。もし、全国を一括管理する国営だったら、これほどの差は生まれなかったでしょう。生活インフラは、民営化にはそぐわないのです。世界を見ると、水道の民営化は’90年代から盛んに行われました。しかし、水道料金の引き上げや水質の悪化などを招いた、失敗事例がたくさんあります。【ヨハネスブルク(南アフリカ)】’94年民営化水道料金が高騰し、料金未納で1,000万人以上が給水停止に。汚染された小川や井戸などから水を飲んだことで、コレラが大流行。300人以上が死亡。→’02年に一定量の水を無償化。【マニラ(フィリピン)】’97年民営化水道料金が4~5倍に上昇。料金が払えない貧困層に給水を停止したうえ、水を分けたり売ったりすることも禁止。水質が悪化し、コレラに600人以上が感染。→’02年に再公営化。【アトランタ(アメリカ)】’98年民営化排水管の破損や泥水の噴出が相次いで起こる。その対応も遅く、不満が続出。→’03年に再公営化。【コチャバンバ(ボリビア)】’99年民営化水道料金が2倍以上に上昇。料金が払えない家庭には給水を停止。’00年に起きた大規模デモで死傷者が約200人にのぼり、「水戦争」と呼ばれる。→’00年に再公営化。19世紀、水道の開設当初から民営のフランスでさえ、値上がりがひどく、’10年に公営化しています。世界で民営化された水道事業はたくさんありますが、そのうち、37カ国の235の民営化事業が、再び公営化しているというデータもあります(’00~’15年3月・公共サービス国際研究所)。今から民営化して、うまくいくとは思えません。また、今でさえ、水道料金には大きな地域差があります。家事用20立方メートルあたりの1カ月料金が、もっとも高いのは北海道夕張市で6,841円。もっとも安いのは兵庫県赤穂市の853円と、実に、約8倍です(’16年・日本水道協会)。利益を追求する民間が運営すれば、水道管の老朽化が激しい地域、人口の少ない過疎地域などで、水道料金がもっと上がっていくのではないかと心配でたまりません。

2018年08月17日

国税庁のデータでは、家庭裁判所への相続関係の相談件数は10年で約2倍に増えている。「家裁の相続に関する裁判のデータでは、3割が1,000万円以下の財産をめぐる争いです。逆に、5,000万円以上の財産の争いは約2割。つまり、相続では、金額が少ないほどモメることが多い。そこでは嫁やきょうだいの配偶者が口を出し、露骨に金銭を求めたりして骨肉の争いになりがち。残された家族が、平穏に暮らしていくためにも、親が1人になったら遺言書を残してもらうべきです」そう話すのは、経済ジャーナリストの荻原博子さん。とはいえ、まず遺言書を親に書かせるのが至難の業というのが実情だ。「『遺言書を書いて』と親に詰め寄るのは逆効果。『縁起が悪い』『早く死ねというのか』などと、へそを曲げられるのがオチ。それより、お盆の墓参りのタイミングなどで、『うちのお墓も古くなっちゃったわね。この先、どうする?』とソフトな話題から入っていくのがいいと思います」500件以上の相続トラブルを扱ってきた大竹夏夫弁護士はこう語る。「日本には遺言書を残すという文化が浸透していないのが、根本の問題。遺言書については、相続争いなどデメリットばかりが注目されますが、“人生の棚卸しになる”“作ったあとは自分も家族もスッキリする”といったメリットが多い。遺言に関する本やセミナーに参加してもらうなど、子は親に対して、書く“きっかけ”を作ってあげるというスタンスが大切だと思います」親がその気になったら、いよいよ遺言書の作成だが、法律文書だけに、うっかりミスやたったひとつの記入漏れで無効になる場合もある。そこで、トラブルになりにくい遺言書の基本的な書き方を、大竹弁護士が解説してくれた。【親が元気なうちに書く】「認知症の疑いがある人が遺言書を書く場合は、本人に判断能力があることを証明するために、医師の立ち会いが必要になることも。意思が明確なうちに書いてもらいましょう。意思が明確でないと、不動産の売却などの行為もできなくなる場合があります」(大竹弁護士・以下同)【残す額は割合を指定する】「財産は貯金なのか、不動産なのか。金額まできっちりと書くべき。預金などは、作成後に使われて額が変動する場合もありますから、『預貯金のうち2分の1は長男に、2分の1は長女に』と割合を指定する書き方がベターな場合も」【日付や押印は必須】「多いのが、『2018年8月』まで書いてあるのに、最後の『◯日』がない場合。きっと、あとで書こうと思って空欄にしていたのでしょうが、日付、署名、押印のどれかひとつが欠けても無効となります。金融機関も、認めません。ただし印鑑は、実印でなくても認印でもオッケーです」【墓守りの指定もする】お墓や仏壇などは相続財産にはならないが、「祭祀財産」といって、地域の慣習などで家族の誰かが引き継ぐもの。「しかし昨今、押し付け合ったりトラブルになるケースが多い。これも事前に話し合って誰が引き継ぐか、遺言書で指定しましょう」【トラブル回避のカギ「付言」】法律では認められないことを、遺言書に付言として書き加えることができる。「長年の介護への感謝など、なぜ財産をその人物に残したいのか理由を書き加えておく。付言があることで、ほかの家族が納得してトラブルを防ぐことにつながります」

2018年08月04日

「まもなく、お盆。きょうだいや親族一同が、実家に集まるこの時期は、親に遺言書を書いてもらう絶好のチャンスです」そう話すのは、経済ジャーナリストの荻原博子さん。国税庁のデータでは、家庭裁判所への相続関係の相談件数は10年で約2倍に増えている。「家裁の相続に関する裁判のデータでは、3割が1,000万円以下の財産をめぐる争いです。逆に、5,000万円以上の財産の争いは約2割。つまり、相続では、金額が少ないほどモメることが多い。そこでは嫁やきょうだいの配偶者が口を出し、露骨に金銭を求めたりして骨肉の争いになりがち。残された家族が、平穏に暮らしていくためにも、親が1人になったら遺言書を残してもらうべきです」とはいえ、まず遺言書を親に書かせるのが至難の業というのが実情だ。「『遺言書を書いて』と親に詰め寄るのは逆効果。『縁起が悪い』『早く死ねというのか』などと、へそを曲げられるのがオチ。それより、お盆の墓参りのタイミングなどで、『うちのお墓も古くなっちゃったわね。この先、どうする?』とソフトな話題から入っていくのがいいと思います」500件以上の相続トラブルを扱ってきた大竹夏夫弁護士はこう語る。「日本には遺言書を残すという文化が浸透していないのが、根本の問題。遺言書については、相続争いなどデメリットばかりが注目されますが、“人生の棚卸しになる”“作ったあとは自分も家族もスッキリする”といったメリットが多い。遺言に関する本やセミナーに参加してもらうなど、子は親に対して、書く“きっかけ”を作ってあげるというスタンスが大切だと思います」2人がすすめる遺言書作成への第一歩となるのが、次の「財産チェックリスト」だ。【現金】□いくらか□どこにあるのか【預貯金】□どの金融機関の口座にあるか□いくらあるか□通帳や印鑑の保管はどうなっているか【株・有価証券】□何がいくつあるか□証券はどこにしまってあるか□どこの証券会社と取引しているか□時価はいくらか【車】□どこに何があるか□評価額は【骨董品・美術品・貴金属類】□どこに何があるか□評価額は【生命保険】□どこの保険会社に加入しているか□証券はどこにしまってあるか□契約内容は□死亡保険金の受取人はだれか【不動産】□どこに何があるか□評価額は【負債】□いくらあるか□どこから借りているか「遺産となるもののリストを作っておけば、負債も含めて、わが家の財産の現状が把握できて、この先にどんな準備や手続きが必要かも見えてきます。負債が多ければ、相続を放棄する必要があるかもしれません。いきなり財産リストの作成を言い出しにくければ、『いまはやりのエンディングノートだと思って一緒につけてみない?』と切り出してみては。リスト作成は、親の協力なしにはできませんから、手続きを中心になって進めるのは、そのときに親と同居している人か近所に住んでいる人がふさわしいでしょうね」(荻原さん)

2018年08月04日

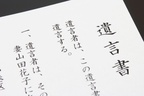

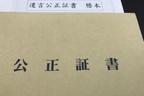

将来に対する不安の影響なのか、相続トラブルが増えているという。国税庁のデータでは、家庭裁判所への相続関係の相談件数は10年で約2倍に。「家裁の相続に関する裁判のデータでは、3割が1,000万円以下の財産をめぐる争いです。逆に、5,000万円以上の財産の争いは約2割。つまり、相続では、金額が少ないほどモメることが多い。そこでは嫁やきょうだいの配偶者が口を出し、露骨に金銭を求めたりして骨肉の争いになりがち。残された家族が、平穏に暮らしていくためにも、親が1人になったら遺言書を残してもらうべきです」こう語るのは、経済ジャーナリストの荻原博子さん。遺言書は大きく分けて、「自筆証書遺言」と「公正証書遺言」の2タイプがある。自筆証書遺言は、自分で書く遺言書。最も一般的で、紙と筆記用具、印鑑があれば作成できる。公正証書遺言は、全国に約300カ所ある公証役場にいる公証人に作ってもらう遺言だ。「自筆証書遺言は、筆跡でモメたり、書き換えられたり、見つからなかったりと、あとあとトラブルになることも。たとえば『一郎』に1本線を加えて『二郎』にしてしまったり、家庭裁判所で遺言書を開封し、内容が適正かを審査する『検認』という手続きが必要だという事実もあまり知られていません。しかも、検認には4〜5カ月かかることも」そう話すのは、500件以上の相続トラブルを扱ってきた大竹夏夫弁護士。遺言書の改ざんでは、こんなケースもあったという。「3人姉妹が相続するケースで、遺言書には自筆で、ずっと親の介護をしていた三女に多くの財産が与えられるように書かれていた。その内容を知った姉2人が、母親を連れ去って遺言書を勝手に書き直し、姉のひとりと同居を始めた。これは拉致とか誘拐みたいな乱暴な行為ですが、姉2人が『私たちが母の面倒を見るため』といえば、肉親の間のことなのでどうしようもないんです」(大竹弁護士)家族間の争いを心配し、遺言書を書いても隠しておく人も多いそう。「親が死んでも遺言書が見つからずに、財産を法律にのっとって処理したあとになって、整理屋さんが仏壇の裏で発見した、などということもあります」(大竹弁護士)遺言書が完成したあとの保管場所は重要になる、貸金庫や弁護士に託してもいいだろう。「大事なのは親の死後、残された家族が、財産はどこにあるかを把握していること。遺言書だけでなく、株券や土地の権利書、生命保険の書類、そして現金も、なるべく1カ所に保管しておくべき。親がタンス預金をした揚げ句、死後に、そのお金があったことすらわからなくなるような事態は避けたい。そのためにも、親に小さな家庭用の金庫を買ってあげて、『大切なものはここに入れるようにしようね』と、ふだんから習慣にしておくべき。銀行の貸金庫は、年間の借り賃が1万5,000円程度なので利用を考えてもいいでしょう」(荻原さん)弁護士に託した場合はどうなるのだろう。「うちの弁護士事務所でも、お預かりした遺言書は、きちんと耐火金庫に保管しています。遺言を書いたことさえ言いたくない親がいるのは事実ですが『将来に僕たちきょうだいが争わないために』と説得して、遺言の保管場所や、金庫のカギの在りかなどは相続者が知っておくべきです」(大竹弁護士)トラブルを回避し、より安心できるのが公正証書遺言だ。「公正証書遺言は、作成までに3万〜10万円の費用や、3カ月程度の期間が必要なことも。金銭の支払いに関しては裁判所へ持参すれば執行できますし、検認の必要もありません。20年間は役場で保管されるので、改ざんや行方不明になる心配もないでしょう」(大竹弁護士)公証人という第三者が介在して、記述内容のチェックをしてもらえる安心感もある。それでも心配なときは、相続のプロに相談を。「財産の種類が複雑だったり、相続人が多いときなど、弁護士や司法書士、行政書士に相談してください」(大竹弁護士)お金の問題だけではない。しっかりした遺言状があることで、残された家族の安定した生活につながる。荻原さんはこう語る。「どんなに仲のよかったきょうだいも、相続で裁判沙汰にまでなれば、ほとんどが絶縁状態になります。遺言は、家族が平和に暮らすよう、親が子どもたちに残す人生最後の愛のメッセージです」

2018年08月04日

今年4月から、スーパーのレジなどで、自分の預貯金から現金が引き出せる「キャッシュアウトサービス(以下・キャッシュアウト)」が始まった。銀行やコンビニに行かなくても、スーパーのレジがATM代わりになると注目されている。そこで、経済ジャーナリストの荻原博子さんがキャッシュアウトについて解説してくれた――。キャッシュアウトを最初に導入したのは、イオンです。現在は、愛知、大阪、埼玉などの62店舗で利用でき、’20年までに約400店舗に広げるといいます。使い方は簡単です。イオンでは、キャッシュアウトが利用できるレジは、おもにサービスカウンターにあります。そこに行き、銀行のキャッシュカードを店員に渡して出金額を伝え、自分で暗証番号を打ち込むだけ。出金できるのは、1,000円単位で3万円までです。利用手数料は、今のところ無料です。ですから今なら、休日や時間外などは、銀行やコンビニのATMで出金するよりお得です。また、店員が対応するので、機械が苦手な高齢者にも使いやすい。買い物ついでに出金できて、混んだ銀行ATMに並ばなくてすむといった声も聞かれます。これはJデビットの仕組みを利用しています。Jデビットは、銀行のキャッシュカードで買い物代金などを支払う方法で、代金はその場で口座から引き落とされます。キャッシュアウトも同じで、出金額をその場で口座から引き落とし、現金を店舗レジから受け取ります。口座残高の範囲内でしか買い物や出金ができないため、使いすぎる心配がないのも特徴です。このほか、7月14日から、八丈島でもJデビットのキャッシュアウトが導入されました。八丈島は東京都の離島です。現金決済が中心で、銀行やコンビニは多くありません。これまで、現地の事情を知らない観光客が、特に土日や夜間に現金が引き出せず、困ることが多かったのです。八丈島では、町と提携したタクシーやスーパー、飲食店などで、キャッシュアウトが利用できます。ただ店舗によっては、1万円未満の出金で108円、それ以上だと216円の手数料がかかります。ご注意を。今後は八丈島のように、銀行やコンビニの少ない地方で、ATMより設置費用の安いキャッシュアウトが広まっていくと思います。さらに、横浜銀行やゆうちょ銀行と東急電鉄は、スマホ決済サービスの「銀行Pay」を利用したキャッシュアウトの導入を発表しました。来年春から、東急電鉄の駅券売機などで、スマホのアプリ画面をかざして現金を引き出すサービスを始める予定です。日本はキャッシュレス化が遅れているといわれます。そこで、現金がなくてもどこでもカードで買い物できることに加え、現金が必要なときには近くの店舗でキャッシュアウトできる環境を作ることで、現金を持ち歩かない習慣を浸透させ、キャッシュレス化を進めたいのだと思います。キャッシュアウトは、利用者にとっても便利なサービスです。ただ、手数料には注意して、計画的な利用を心がけましょう。

2018年08月03日

今月6日、大手医薬品メーカーのエーザイは、認知症新薬の効果が確認されたと発表した。すると、株価は急騰。認知症に対する関心の高さを物語っている。確かに、親が認知症になるのを、心配しない人はいないだろう。そうなると介護はもちろん、経済的な問題も。そこで、経済ジャーナリストの荻原博子さんが対策を解説してくれた——。皆さんがよく困るのは、親名義の銀行口座が多くの場合、凍結状態になることです。キャッシュカードなら出金できますが、窓口での出金は、たとえ実の子でもできません。出金や解約には「成年後見人」の指示が必要だからです。成年後見人とは、認知症などで判断能力が十分でない方の財産管理を援助する人で、家庭裁判所が選任します。現在、約21万人がこの制度を利用していますが、きっかけは、先述のような預貯金の管理や解約のためが最多なのです(’18年・厚生労働省・以下同)。ただ、あわてて家庭裁判所に申し込んでも、成年後見人が決まるまで数カ月かかります。また、親が元気なうちなら、自分で自由に後見人を選べる「任意後見制度」が利用できます。ですが、認知症発症後は親族が後見人になりたくても、親族間のもめごとがあったり候補者が遠くに住んでいるなどの理由で、家裁が弁護士などを選ぶことが多いのです。現在、成年後見人の73.8%は親族以外の弁護士などが占め、報酬の目安は月2万円です。ところが成年後見人による横領等の不正は、後を絶ちません。昨年の被害額は約14億円にも上ります。こうした事態を避けるためには、早めの対策が肝心。金融機関を利用するのも一手です。そのひとつ、西武信用金庫(東京都)の「家族預金信託(ファミリー安心信託)」をご紹介しましょう。一般に、財産を信託すると、自由に使うことや処分などができません。家族預金信託は、高齢者本人が判断できるうちは自分で自由に使えて、認知症になったら、ほがらか信託(東京都)が財産を預かり管理するのが特徴です。契約時に、認知症発症後のお金の使い方を指定すれば、生活費など一定額を定期的に受け取ることができます。また、妻や子などから、財産管理の指示者を決めておきます。そうすると、老人介護施設の入所金などまとまったお金も、指示者の判断で出金できます。本人が振り込め詐欺などにあっても、指示者の了承がなければ送金できません。利用できるのは、西武信金に預金口座を持つ人で、預金額などの条件はありません。しかし、信託手数料が、信託開始時に数十万円、定期出金などの利用方法によって毎月数千円かかります。これは信託手数料としては標準的ですが、注意が必要です。財産信託の申し込みは、通常、金融機関の店頭か自宅で行います。興味のある方は、親が住む地域の金融機関などを探してください。もうすぐお盆です。帰省の際に、親の財産管理について、家族で話してみてはいかがでしょうか。

2018年07月27日

「今年3月から、東京の地下鉄である東京メトロに、「メトポ」と呼ばれるポイントが導入されました」 こう話すのは、経済ジャーナリストの荻原博子さん。買い物にポイントがつくのは、もはや当たり前だが、今度は、電車に乗ってポイントがつく“乗車ポイント”が広まりつつあるという。荻原さんが解説してくれた。 「メトポを得るには、あらかじめ東京メトロが発行するICカード「PASMO」を、メトロポイントクラブに登録することが必要です。今お使いのPASMOでもOK。登録すれば、いつもどおりPASMOを使って乗車するだけでポイントがもらえます」(荻原さん・以下同) メトポは、東京メトロに平日乗車すれば3ポイント、土曜を含む休日なら7ポイントがつく。 「残念ながら、定期券区間はポイントがつきませんが、月に10回以上乗車すると10ポイント上乗せされます。メトポは、1ポイントが1円です。貯まると10ポイント単位でPASMOにチャージできて、通常の現金でのチャージと同じように、東京メトロの運賃や提携店での買い物などに使えます」 また、昨年7月から、JR九州では「JRキューポ」と呼ばれるポイントサービスが始まっている。 「以前は、ICカード『SUGOCA』には『SUGOCAポイント』、クレジットカードには『JQポイント』、ネット予約には『eレールポイント』がそれぞれついていましたが、これらを『JRキューポ』に統一。乗車ポイントもつけ始めました」 こちらも、あらかじめICカードの登録が必要だが、その際、クレジットカードなどを併せて登録すれば、ポイントをまとめて利用できるようになる。 「もらえるJRキューポは、ICカードを使った運賃の1%と、自由席特急料金の5%です。従来どおり、クレジットカードでの買い物や新幹線などのネット予約でもポイントがつき、合算できます。貯まったポイントは、100ポイント(100円)単位で、SUGOCAにチャージして、運賃や買い物に使えます。こうしたサービスはICカードの利用促進を狙ったものだと思います。鉄道会社は“交通手段”の提供だけでなく、買い物などを含めた“生活手段”にまでサービスを拡大したいのでしょう」 利用者にとっては、年会費などのコストをかけずに、今使っているICカードを登録するだけで、ポイントがもらえるのはお得だ。ポイント分、実質的な会員割引と考えられる。 「ただ、多くの乗車ポイントは、WEBサイトで貯まったポイントを確認し、自分でICカードにチャージしなければなりません。せっかく貯めたポイントを、期限切れで失効させないように注意しましょう。東京メトロには、月1回、貯まったポイント数などをメールで知らせるサービスがありますので、利用しては」 このほか、大阪市営地下鉄から今年4月に民営化したOsaka Metroでは、ICカード「PiTaPa」を使って地下鉄や大阪シティバスに乗車すれば、「sMile(エス・マイル)」がもらえる。また、名古屋市ではICカード「manaca」で「マナカマイレージポイント」がもらえるなど、すでに導入されている地域もある。 「さらに、JR西日本では、今年秋にも乗車ポイントを導入すると発表されています。今後ますます、全国的な広がりを見せるでしょう。お住まいの地域にも、こうしたサービスがないか、探してみてください」

2018年06月01日

「日本には、寄付文化が根付かないといわれていましたが、『ふるさと納税』はブームのように広がりました。ふるさと納税とは、所得税などの控除を受け、実質2,000円の負担で、応援したい自治体に寄付する制度です(所得などにより控除の上限あり)。’16年度のふるさと納税は、総額が約2,844億円。制度が始まった’08年度の約81億円から、35倍にも増えたことになります(総務省)」 こう語るのは、経済ジャーナリストの荻原博子さん。寄付全体を見ても、総額は’09年の約5,455億円から、’16年には約7,756億円と、約1.4倍。寄付する人も’09年の約3,766万人から、’16年には約4571万人と、約1.2倍に増加している(日本ファンドレイジング協会)。 「ふるさと納税で、寄付は身近なものになりました。さらに、もっと日常的なものになってほしいと思います」(荻原さん・以下同) そこで、私たちがカードを利用するだけで、自分の懐ろを痛めることなく、利用額に応じた寄付金がカード会社から支払われる。そんなクレジットカードを荻原さんが教えてくれた。 【メイク・ア・ウィッシュカード】 「『メイク・ア・ウィッシュオブジャパン』は、難病と闘う子どもたちの夢の実現を応援するNPO法人です。ライフカードと提携して、このカードが生まれました。寄付は、カードに1人入会するごとに、ライフカードからNPO法人に500円。また、クレジットカード利用額の0.5%が、毎月寄付されます。カード会員には、原則、1,000円の利用で1ポイントもらえる『サンクスポイント』が付きますし、年会費はずっと無料です。寄付負担はありませんから、一般的なクレジットカードと使い勝手は変わらないでしょう」 【日本盲導犬協会カード】 「日本盲導犬協会は、盲導犬の育成などを行っています。現在、日本で働く盲導犬は約1,000頭ですが、実は、盲導犬を待っている人は3,000人います。盲導犬はまだまだ不足しているのです。寄付は、カードに入会すると、ジャックスカードから同協会に1,000円が贈られます。また、クレジットカード利用額の0.5%が寄付されます。カード会員が払う年会費は、初年度は無料ですが、翌年からは1,250円かかります。ですが、そのうち500円が寄付に回ります。通常、ジャックスカードは200円利用ごとにラブリィポイントが1ポイントもらえますが、このカードは常に2倍、200円ごとに2ポイントもらえます。ポイントのためやすいカードです」 ほかにも「地球にやさしいカード」は緑の地球防衛基金を通じて、環境保護活動を支援。「ウルトラマンJCBゴールドカード」はウルトラマン基金を通じて、東日本大震災で被災した子どもたちの支援活動に、寄付金が使われている。 こうしたクレジットカードは、たくさんある。活動趣旨に賛同する団体を探して、応援してはいかがだろうか。 「また、『クリック募金』も地道に活動しています。スマホで、クリック募金を集めたサイトに行き、支援したい団体をクリックするだけ。1クリックすると1円が、スポンサー企業から寄付されます。1回当たりの寄付は少額ですが、1日1クリックを毎日行うことができます。『スマボ』というクリック募金のサイトでは、’00年のサービス開始からこれまでに、4億7,000万円を超える寄付が行われています」 最近は、ふるさと納税も被災地やNPOへの支援を目的として、返礼品なしでも寄付しようという人も増えているという。 「本当に支援を必要としているところに、自分にできる範囲で少しずつ、そして息長く、寄付について、考えてみてはいかがでしょうか」

2018年05月25日

「先月末、三菱UFJ銀行が銀行員のいる窓口を持つ店舗を’23年までに半減させると、日本経済新聞が報じました。現在は、全国に約515店ありますが、当初3年間で約430店に減らし、最終的には約250店にするといいます。最近、銀行の収益悪化はよく聞きます。とはいえ、これほど大規模な店舗削減に、『銀行がなくなる』と衝撃を受けた方もいるかもしれません。ですが、結論から言うと、銀行はなくなりません。ただ、今の業態からシフトチェンジし、大きく変わっていくのは間違いありません」 そう話すのは、経済ジャーナリストの荻原博子さん。従来、銀行といえば、都心の一等地に店舗を構え、人件費の高そうな人材がたくさん働く場所だった。 「よく『収支が1円でも合わないと、何時間でも残業させる』といわれたものです。これは、銀行の正確性や真面目さを表す美談と受け止められていました。しかし今思うと、何十人もの銀行員に残業代を払って1円を追うなんて、コスト意識の欠落と言っても過言ではありません。銀行は非効率な運営が続いていたのです」(荻原さん・以下同) 当時は、旧大蔵省が強い行政指導を行い、金融業界を統制していた。自由競争がほぼない代わりに、倒産もなく安定していたのだ。 「ですが、’96年ごろからの『金融ビッグバン』によって、銀行独自の金利設定が可能になるなど、銀行間の競争が勃発。’97年、北海道拓殖銀行の破たんを皮切りに、銀行も倒産する時代に入りました」 それから銀行は不良債権を処理し、自らの採算を考え、今後は、冒頭のシフトチェンジを本格化させていく。 「店舗を減らすとともに、銀行員のリストラも進むでしょう。みずほ銀行は1万9,000人、三菱UFJ銀行は9,500人、三井住友銀行が4,000人のリストラを発表しています。銀行は『銀行法』で公益性が高いとされているため、表向きは『ようこそ、お客様』とほほえみますが、本音では『一般顧客にはあまり来てほしくない』と考えています」 これからは、「富裕層をおもな顧客として、財産管理や資産運用など高収益の相談業務を中心に据えるでしょう」と荻原さん。 「一般顧客相手の預金や振り込みなど、従来の銀行業務は、IT技術の応用で人の手を介さないシステムに変えていくのです。こうした銀行の変化を見据え、私たちも銀行との付き合い方を変えていかねばなりません。今の時代、IT技術があふれていますから、もう苦手なんて言っていられません。インターネットバンキングの導入は必須だと思います」

2018年05月18日

「先月末、三菱UFJ銀行が銀行員のいる窓口を持つ店舗を’23年までに半減させると、日本経済新聞が報じました。現在は、全国に約515店ありますが、当初3年間で約430店に減らし、最終的には約250店にするといいます」 そう話すのは、経済ジャーナリストの荻原博子さん。最近、銀行の収益悪化はよく聞きく。とはいえ、これほど大規模な店舗削減に、「銀行がなくなる」と衝撃を受けた人もいるかもしれない。だが、結論から言うと、銀行はなくならない。ただし、今の業態からシフトチェンジし、大きく変わっていくのは間違いない。 「店舗を減らすとともに、銀行員のリストラも進むでしょう。みずほ銀行は1万9,000人、三菱UFJ銀行は9,500人、三井住友銀行が4,000人のリストラを発表しています。銀行は『銀行法』で公益性が高いとされているため、表向きは『ようこそ、お客様』とほほえみますが、本音では『一般顧客にはあまり来てほしくない』と考えています」 これからは、「富裕層をおもな顧客として、財産管理や資産運用など高収益の相談業務を中心に据えるでしょう」と荻原さん。 「一般顧客相手の預金や振り込みなど、従来の銀行業務は、IT技術の応用で人の手を介さないシステムに変えていくのです。こうした銀行の変化を見据え、私たちも銀行との付き合い方を変えていかねばなりません。今の時代、IT技術があふれていますから、もう苦手なんて言っていられません。インターネットバンキング(以下・ネットバンク)の導入は必須だと思います」 ネットバンクは難しいものではない。スマホで銀行アプリをダウンロードし、住所・氏名や口座番号などを入力し、パスワードを設定する。「使ってみたら、便利で手放せなくなりますよ」と語る荻原さんが、ネットバンクのメリットを解説してくれた。 【1】手数料が割安 「たとえば、3万円以上を他行あてに振り込む場合、窓口で手続きすると、手数料は864円ですが、ネットバンクなら324円と、半額以下です(三菱UFJ銀行)」 【2】自宅からいつでもOK 「銀行の営業時間は午後3時までがほとんど。でも、ネットバンクなら、24時間いつでも自宅から、残高照会や振り込みなどが可能です。銀行で長時間、待つ必要がありません」 【3】優遇特典あり 「銀行口座を持つ方には、給料振込口座か、所定のクレジットカードを利用しているかといった利用度合いをポイント化し、そのポイントによる優遇制度があります。ただし、ネットバンクの口座開設が必須条件です。特典は、コンビニATM利用料が月3回まで無料など。上手に使えば、銀行に払う手数料が抑えられます」 反対に、ネットバンクのデメリットは、フィッシング詐欺などの恐れがあること。だが、入出金明細も自宅でいつでも見られるので、こまめに確認することができる。もし不明な入出金があれば、銀行に問い合わせを。 「それでも、ネットバンクはハードルが高いという方は、ゆうちょ銀行の利用も一手です。ゆうちょ銀行は全国に2万4000局ほどあり、今のところ、店舗が減る情報はありません。ゆうちょ銀行ATMは時間外手数料ゼロ円です。今後、手数料はじりじりと値上がりしていきます。早めに対策を講じておきましょう」

2018年05月18日

「ゴールデンウイークが終わり、『やる気が出ない。五月病では?』と不安な方もいるかもしれません。うつ病などの精神疾患が増加というニュースを耳にすると、なおさらでしょう。’14年、精神疾患の患者数は約392万人にのぼり、’99年の約204万人から、15年間で約2倍と急増しています(厚生労働省)」 こう語るのは、経済ジャーナリストの荻原博子さん。環境が変化して、がんばった人ほど五月病になるそう。そんな精神疾患の増加を受け、民間保険では心の病いと診断された際、一時金が支給されたり、入院や自宅療養期間の“働けないリスク”に備える商品が登場している。 民間保険を「あれば安心」と思う人もいるだろう。しかし、その前に抑えておきたい点があると荻原さんは言う。心の病いをカバーした保険を頼る前に抑えておくべきポイントを荻原さんが解説。 【1】公的支援を確認する 「まずは、公的支援を受けることが大前提です。精神疾患で通院を始めたら、『自立支援医療制度』が利用でき、精神疾患にかかる医療費が1割負担になります。通常3割負担の方は、医療費が3分の1で済みます。そのうえ、所得や病状による負担上限も決まっています。一般的な所得で長期療養が必要な方は、医療費負担は毎月1万円までに抑えられます」(荻原さん・以下同) この制度は仕事を続けながらメンタルクリニックに通院する人も利用できるので、主治医に相談を。 「加えて、会社員の方は『傷病手当金』の対象です。休業中は健康保険から、給料の約3分の2が、最長1年半支給されます。治療が長期化し重篤な場合は『障害年金』も申請できますし、『生活保護』という選択肢もあります」 【2】保険金受給の確率を考える 保険を検討するときは「もし病気になったら……」と悪いことばかり考えがち。しかし、病気になる可能性はどれくらいあるのだろうか。 「厚生労働省によると、精神疾患の患者は、人口10万人当たり412人。確率にすると、0.4%です(’14年)。自分が0.4%に該当するかは予測できませんが、人生には病気や事故、災害などのリスクと、老後資金が枯渇する『長生きリスク』もあります。たとえば、病気より老後資金が心配という方なら、『保険は最低限にして、なにより老後資金の貯蓄に励む。万が一の際は公的支援を受け、不足分は貯金を取り崩す』というのも、ひとつの考え方ではないかと思います」

2018年05月11日

「ゴールデンウイークが終わり、『やる気が出ない。五月病では?』と不安な方もいるかもしれません。うつ病などの精神疾患が増加というニュースを耳にすると、なおさらでしょう。’14年、精神疾患の患者数は約392万人にのぼり、’99年の約204万人から、15年間で約2倍と急増しています(厚生労働省)」 こう語るのは、経済ジャーナリストの荻原博子さん。そんな精神疾患の増加を受け、民間保険でも心の病いに備える商品が登場。荻原さんが解説してくれた。 「ネオファースト生命の『ネオ de いちじきん』は、病気やけがで入院したときに、最高10万円の一時金が支給される医療保険です。これに『ストレス性疾病保障特約』を付帯すると、ストレスによる体の病気、胃潰瘍やメニエール病、突発性難聴などと診断されたとき、最高5万円の一時金が出ます」(荻原さん・以下同) 強いストレスを放置すると、精神疾患につながる可能性がある。ストレスで体が悲鳴を上げている段階から、保障するのが特徴だ。 「さらに病状が悪化し、うつ病やパニック障害など心の病いによる療養が30日以上続いたときに、最高30万円の一時金が受け取れます。保険料は、45歳の女性が加入すると月3,231円です。また、心の病いは治療が長期に及ぶことも、不安が大きい要因です。病気ごとの入院期間を見ると、がんの入院は平均19.9日ですが、精神疾患は平均291.9日間と、突出した長さです(前同)」 こうした入院や自宅療養の期間は“働けないリスク”とされ、医療費もさることながら、生活費を心配する声があった。そこで、働けない時期の生活費を保障する『就業不能保険(所得補償保険)』が登場。保険金支給の対象となる働けない原因に、精神疾患を含むものも出てきた。 「チューリッヒ生命の『くらすプラス』は、ストレスによる胃潰瘍などの体の病気や、うつ病、統合失調症など心の病いで入院が60日を超えた場合、また、がん、脳卒中などの5大疾病による働けない状態が60日を超えた場合に、2つの保障があります。1つ目は、入院が60日を超え180日までの期間、入院日額5,000円が支給されます。2つ目は、入院や療養で働けない期間が60日を超えた場合に、毎月10万円が契約時に決めた期間、支給されます。保険料は、45歳の女性が年金受け取りを5年間としたとき、月5,185円でした(保険料払い込みは60歳まで)」 環境が変化して、がんばった人ほど五月病になるそう。不安な人は、早めに専門家へ相談を。

2018年05月11日

「新年度になって『今度こそ、お金を貯めるぞ』と決意したのに、早くもあきらめモードに突入。『貯金がなかなか続かない』とお嘆きの方もいるのではないでしょうか。どんなに貯金が苦手でも、放っておいても貯金ができる仕組みさえあれば、お金は勝手に貯まっていきます。そんな仕組みのひとつ、『おつり貯金』をご紹介しましょう」 そう語るのは、経済ジャーナリストの荻原博子さん。おつり貯金は、スマホのアプリを利用する。ネストエッグの「finbee」か、マネーフォワードの「しらたま」。仕組みは、どちらもほとんど同じだ。 「クレジットカードで買い物をした際、あらかじめ設定した貯金ルールに従って“おつり”を作ります。このおつりを、自動的に、おつり貯金専用口座に預け替えて、貯めていくというものです」(荻原さん・以下同) 具体的に見ていこう。 「まず、本来はクレジット決済ですが、現金で、しかも同一金種で支払うことを想定します。100円の設定なら、100円玉のみで支払うイメージです。次に、貯金ルールとして、支払いに使う金種を決めます。100円玉、500円玉、1,000円札のうちから選びます。たとえば、5,280円の買い物をしたとしましょう。支払いを100円玉と設定した場合は、100円玉53枚で支払ったと想像してください。この場合のおつりは20円です」 同様に、500円玉の設定では、500円玉11枚での支払いとなり、おつりは220円。1,000円札なら、1,000円札6枚の支払いで、おつりは720円となる。 「アプリはこうして作ったおつりを、買い物した金額に加えてクレジット決済口座から引き落とし、おつり分はおつり貯金専用の口座に預け替えるのです。たとえばAさんは、支払いを500円玉と設定しました。すると、1万2,300円の買い物では200円が、7,880円の買い物では120円がおつりとしてカウントされ、おつり貯金口座に200円、120円と積み上がっていきました」 貯金するつもりがなくても、買い物をするたびに、おつりが勝手に貯まっていくので、「貯金が苦手な方にも続けやすいと思います」と荻原さん。 「『finbee』も『しらたま』も無料のアプリです。アプリをダウンロードし、おつり貯金専用口座を設定。クレジットカードと連携させれば、あとは忘れていても大丈夫です。手数料などもかかりませんし、貯まったお金はいつでも引き出せます。デメリットは見当たりませんが、お金を引き出す際はATMの時間外手数料などにご注意ください」 便利なアプリを上手に使って、コツコツ貯金を長く続けよう。

2018年04月19日

「先月末、東京都がショッキングな発表を行いました。旧耐震基準で建てられたビルなどを調査したところ、震度6強以上の地震で、倒壊の危険性が『高い』建物は18%、危険性が『ある』建物は11%。合わせて29%に当たる251棟が、大地震で倒壊の恐れがあると判明したというのです」 そう語るのは、経済ジャーナリストの荻原博子さん。旧耐震基準は、’81年5月31日以前の基準で、地震への耐久性が低く、耐震補強などが急がれているものだ。 「危険性が高い建物の中には、『紀伊國屋書店新宿本店』のある紀伊國屋ビルディングや、商業施設『渋谷109』のある道玄坂共同ビルなども含まれていて驚きました」(荻原さん・以下同) 東京以外でも、同様の調査が行われている。大地震で倒壊の恐れがある建物は、大阪市に21%、名古屋市に15%、横浜市にも7%ある。 「東京などの大都市から開発が進んだため、旧耐震基準の大型ビルは都心部に集中しています。とはいえ、地方には古くからの家屋も多く、安心とはいえません。日本中、地震の危険とは隣り合わせです」 そこで荻原さんが、地震への経済的な備えである「地震保険」について、解説してくれた。地震保険には、火災保険などと違った特徴があるという。 【1】政府が管掌している 「民間の損害保険(以下、損保)会社が保険金を支払えないほど被害が巨額になった場合、政府が支払いを行います」 【2】火災保険とセットで契約 「地震保険は、単独では契約できません。火災保険に特約として付帯しますが、契約途中からでも追加できます。火災保険自体は損保会社によりさまざまですが、地震保険部分は全国統一。どの保険会社で契約しても、補償内容も保険料も同じです」 【3】補償は火災保険の30〜50%で設定 「補償の対象は、住むための建物と生活に必要な家財です。工場や事務所、30万円を超える宝石などは含まれません。また、補償は火災保険の保険金の30〜50%までで、建物は5,000万円、家財は1,000万円を上限とします」

2018年04月13日

先月末、東京都がショッキングな発表を行なった。旧耐震基準で建てられたビルなどを調査したところ、震度6強以上の地震で、倒壊の危険性が『高い』建物は18%、危険性が『ある』建物は11%。合わせて29%に当たる251棟が、大地震で倒壊の恐れがあると判明したというのだ。 旧耐震基準は、’81年5月31日以前の基準で、地震への耐久性が低く、耐震補強などが急がれているもの。東京以外でも、同様の調査が行われている。大地震で倒壊の恐れがある建物は、大阪市に21%、名古屋市に15%、横浜市にも7%ある。 東京などの大都市から開発が進んだため、旧耐震基準の大型ビルは都心部に集中している。とはいえ、地方には古くからの家屋も多く、安心とはいえない。日本中、地震の危険とは隣り合わせなのだ。そこで、地震への経済的な備えである「地震保険」に関心が集まっているかといえば……。 「地震に備えておきたい方は多いと思いますが、加入率は約3割です(’16年度・日本損害保険協会)。あまり広まっていかないのは、保険料が原因といわれています」 こう話すのは、経済ジャーナリストの荻原博子さん。地震保険の保険料は、住まいの地域と建物の構造で決まる。保険料がもっとも高い東京、千葉、神奈川、静岡にある木造住宅だと、補償額1,000万円あたり、年3万6,300円かかる。これは地震保険部分だけだ。 「地震保険は、単独では契約できません。火災保険に特約として付帯しますが、契約途中からでも追加できます。火災保険自体は損保会社によりさまざまですが、地震保険部分は全国統一。どの保険会社で契約しても、補償内容も保険料も同じです」 いっぽう、掛金が安いといわれる「共済」にも、地震による損害をカバーするものがある。だが、こちらは政府管掌(民間の損害保険会社が保険金を支払えないほど被害が巨額になった場合、政府が支払いを行う)ではないため、国の保証はない。 「私は常々、『生命保険などは同じ保障なら保険料の安いものを選ぶ』ことをお勧めしています。ですが、地震保険には、保険料以上に大切なことがあると思っています。大地震は同時に多数の被害者が発生します。莫大な保険金が一時期に集中して請求されるため、資金力が問題です。資金が不足すれば、『1,000万円の補償のはずが100万円しか受け取れない』という事態が起こりかねません」 だからこそ地震保険は、「政府の後ろ盾が重要」だと荻原さんは言う。 「政府の資金にも限界はありますが、東日本大震災でも滞りなく保険金は支払われました。地震保険は政府管掌のない共済よりも、民間の損害保険に付帯する地震保険のほうが安心だと思います。ただ、農業協同組合(以下、JA)が販売するJA共済なら、組織が大きく、加入者が大きな被害が発生しそうな都市部に多くないので、大地震でもある程度まで対応できるかもしれません。よく検討してください」 また、地震保険には、さまざまな割引制度がある。 「まずは長期契約割引です。最長の5年契約にすると、保険料は4.45年分ですみます。次に、耐震診断の等級による割引もあります。免震建築なら、保険料は半額です。割引制度をうまく利用して、加入したら長く続けましょう。やめた後で被災すると、悔やんでも悔やみきれません」

2018年04月13日

「今年から、配偶者控除・配偶者特別控除の制度が改定されました。従来の“103万円の壁”が消え、新たに“150万円の壁”が現れています。昨年までの配偶者控除は、妻の年収が103万円以下のとき、夫の年収から38万円が控除され、その分、夫の税金が安くなるという制度でした。ですから、103万円を超えないように働く、それが女性にとって『壁』となっていたのです」 そう語るのは、経済ジャーナリストの荻原博子さん。改定された、配偶者控除・配偶者特別控除の制度。今年からは、夫が38万円の控除を受けるための妻の年収要件が、103万円以下から150万円以下に引き下げられた(夫と妻が逆でも同様)。そんな配偶者控除について、荻原さんが解説してくれた。 「配偶者控除は、女性が働くときに意識する方が多いです。それが150万円に拡大されても、実はその前に、社会保険に関する“130万円の壁”が存在します。妻の年収が130万円以上になると、夫の社会保険の扶養を外れ、妻自身が職場の社会保険に加入しなければならないというものです」(荻原さん・以下同) また、’16年10月からは、社会保険に関して“106万円の壁”も登場した。従業員501人以上の企業で、年収が106万円以上になるなどの条件を満たすと、社会保険の加入が義務付けられる。 「このように、働く女性の前に今あるのは、税金面の150万円の壁と、社会保険に関わる106万円、130万円の壁です。このうち、負担が大きい社会保険の壁なので、配偶者控除改定の検討段階から、『社会保険料を見直さないと、配偶者控除の拡大だけでは、女性の働き方を変えられない』という意見もありました」 先日、興味深いアンケート結果が発表された(’18年2月・しゅふJOB総研)。配偶者控除の改定は73.1%の人が「知っている」と回答。認知度は低くない。 「ところが、『’18年は年収いくらまで働くか』という問いには、夫の会社で家族手当が支給される場合、その支給要件であることが多い『103万円以下』と答えた方が23.9%。また、夫の社会保険の扶養から外れない『130万円まで』が19.1%と、これまでと働き方を変えない方が目立ちます」 夫が会社員の場合、パート勤めの妻が年収を130万円までに抑え、夫の社会保険の扶養でいれば、妻は保険料を負担しなくて済む。 「ですが、妻の収入が増え、自分で職場の社会保険に加入すると、保険料は地域や収入によりますが、年15万円程度はかかります。社会保険に加入することで、老後の年金が増えるなどのメリットがあるとわかっていても、目先の負担を抑えたい方が多いのです。いっぽう、新しい配偶者控除の限度まで働く『150万円以下』は8.6%にとどまりました。やはり、『収入を増やすより負担を避けたい』思いを反映しているのだと思います」

2018年04月06日

働く女性にとって、より大きな「壁」となっているのが社会保険料。負担は増やさず収入は上げたい人が、「壁」を越えない程度で収入アップを目指すにはーー。 「今年から、配偶者控除・配偶者特別控除の制度が改定されました。従来の“103万円の壁”が消え、新たに“150万円の壁”が現れています。昨年までの配偶者控除は、妻の年収が103万円以下のとき、夫の年収から38万円が控除され、その分、夫の税金が安くなるという制度でした。ですから、103万円を超えないように働く、それが女性にとって『壁』となっていたのです」 こう語るのは、経済ジャーナリストの荻原博子さん。改定された、配偶者控除・配偶者特別控除の制度。今年からは、夫が38万円の控除を受けるための妻の年収要件が、103万円以下から150万円以下に引き下げられた(夫と妻が逆でも同様)。 「配偶者控除は、女性が働くときに意識する方が多いです。それが150万円に拡大されても、実はその前に、社会保険に関する“130万円の壁”が存在します。妻の年収が130万円以上になると、夫の社会保険の扶養を外れ、妻自身が職場の社会保険に加入しなければならないというものです」(荻原さん・以下同) また、’16年10月からは、社会保険に関して“106万円の壁”も登場した。従業員501人以上の企業で、年収が106万円以上になるなどの条件を満たすと、社会保険の加入が義務付けられる。 「このように、働く女性の前に今あるのは、税金面の150万円の壁と、社会保険に関わる106万円、130万円の壁です。このうち、負担が大きい社会保険の壁なので、配偶者控除改定の検討段階から、『社会保険料を見直さないと、配偶者控除の拡大だけでは、女性の働き方を変えられない』という意見もありました」 夫が会社員の場合、パート勤めの妻が年収を130万円までに抑え、夫の社会保険の扶養でいれば、妻は保険料を負担しなくて済む。 「ですが、妻の収入が増え、自分で職場の社会保険に加入すると、保険料は地域や収入によりますが、年15万円程度はかかります。社会保険に加入することで、老後の年金が増えるなどのメリットがあるとわかっていても、目先の負担を抑えたい方が多いのです。しかし、『負担が増えないなら、もっと働いて収入を増やしたい』のではないでしょうか。そんな方には『ダブルワーク』という手が使えます。特に負担の大きい社会保険料を増やさず、ダブルワークを駆使して収入をアップさせる裏技を考えてみましょう」 では、どんな方法があるのか。荻原さんが教えてくれた(今の仕事を本業、新たに追加する仕事を副業とする。また、具体的例は東京都在住で、職場の保険は協会けんぽの想定)。 【タイプA】 「夫が自営業などで今、国民健康保険と国民年金に加入している方は、働く時間を増やし、職場の社会保険に加入することをおススメします。たとえば、年収120万円のAさんの場合は国民健康保険に年約8万円と、国民年金は一律で年約20万円、合わせて年約28万円の保険料を払っています。Aさんは翌年、パート時間を延ばし、年収を135万円に増やして、職場の社会保険に加入しました。保険料は、健康保険や厚生年金などを含めて、年約20万円でした。年収が15万円増えて、社会保険料が8万円減りましたから、トータルで年23万円、年収がアップしました」 【タイプB】 「職場の社会保険に加入した方は、加入前より社会保険料の分、手取りが減りますから、もっと働いて収入を増やそうとするのが王道でしょう。従業員501人以上の企業で働くBさんは、年収が106万円以上になったので、社会保険に加入しました。年収106万円の社会保険料は年約16万円。これを差し引いたBさんの手取りは約90万円です。その前年の年収は100万円でしたから、収入は増えたのに社会保険料を負担したために手取りが減る“働き損”に陥っていました。そこで、翌年は働く時間を増やし、年収を130万円に上げました。そのときの社会保険料は年約20万円ですから、手取りは110万円。Bさんの働き損はなんとか解消されました。これ以降、働き損はありませんが、年収が140万円に増えると、社会保険料も年約21万円と、徐々に増えていきます」 【タイプC】 「そこでBさんは、先の会社で年収130万円の働き方を続けながら、別の会社で副業パートを始めることにしました。社会保険は1人1保険が原則です。本業で社会保険に加入している方は、本業の収入によって保険料が決まります。本業の収入を変えないように働けば、社会保険料は変わらないのです。Bさんは、週1日4時間だけ副業を行い、年に約19万円を稼ぎました。本業の収入が増えれば、タイプBのように社会保険料も増えていきますが、副業での収入アップなら、保険料の負担を増やさず、実入りを増やすことができる裏ワザです」 【タイプD】 「手作りアクセサリーなどのネット販売や、自宅でデータ集計やホームページ制作などを請け負うなど、自営業的な副業を行う方も増えています。タイプCの方と同様、社会保険料は本業の収入で決まります。副業の収入が本業を超えなければ、保険料負担が変わらず、副業の分、収入が増やせる、2つ目の裏ワザです」 【タイプE】 「夫の社会保険の扶養を外れたくない方は、年収130万円未満が決まりです。しかし、パート先が従業員501人以上の企業の場合、年収が106万円以上になると社会保険に加入しなければならないため、それ以下に抑えている方もいるでしょう。そんな方は、別の会社で副業パートを始めるという3つ目の裏ワザがあります。両方の年収合算で130万円までなら、夫の扶養のまま、社会保険料は負担ゼロです。ただし、副業の収入が増え、年収が130万円以上になると、扶養を外れることになります。本業、副業共に社会保険の加入要件を満たしていない場合は、国民健康保険と国民年金への加入となり、職場の社会保険より負担が大きいです。注意してください」

2018年04月06日

「国はキャッシュレス化を推進しています。現金に頼らないキャッシュレス決済の割合を、’27年には40%に倍増させる目標を立てました(’17年・経済産業省)。今後ますます、地方や小さな商店にもキャッシュレス決済が浸透していくでしょう」 こう語るのは、経済ジャーナリストの荻原博子さん。来たるキャッシュレス時代。「現金を引き出すためにATMの手数料を払うくらいなら、カードで払えばいい」と、カードの利用を勧める専門家もいるが、荻原さんはこう語る。 「カードの中では、使った時点で銀行口座から引き落とされる『デビッドカード』や、前もってチャージした中から支払う『プリペイドカード』なら大きな借金につながる危険は少ないのですが、家計管理には注意が必要です」(荻原さん・以下同) そこで、カード利用の注意点をカードごとに荻原さんが解説してくれた。 【デビットカード】 「口座残高を上回る利用ができないため、借金をつくる心配はありません。とはいえ、現金を見ない買い物は、財布のひもが緩みがちです。予算を決め、厳しく守りましょう」 【プリペイドカード】 「イオンの電子マネー『WAON』やセブン-イレブンの『nanaco』などです。チャージはレジでもできるので『残高が不足したら再チャージ』を繰り返すと、1カ月のチャージ額や利用額が把握しづらくなります。また、チャージ残高が設定額を下回ると、自動的にチャージされる『オートチャージ』設定は、財布にいつもお金が入っている状態と同じ。使いすぎる危険性が高まります。1カ月に使う予算額だけをチャージして、再チャージはしない計画性が必要です」 【クレジットカード】 「分割手数料がかからない一括払いと2回払い、ボーナス払いに限って利用しましょう。特に、利用金額にかかわらず毎月一定額を返済する『リボ払い』は、借金の残債や完済予定などがわかりづらいものです。最初は、借金の重圧を感じても、だんだんと慣れてしまい“万年借金”となった揚げ句、自己破産につながるケースも増えています。お金の管理に自信のない方は、現金主義が安心です」

2018年03月30日

「春は、新しい生活が始まり、保険の加入を検討する方も多いと思います。最近は、自分が亡くなった後に払われる『死亡保障』より、生きている間の入院や手術などへの保障を充実させる傾向があります。そのため『医療保険』が注目を集め、一風変わった特徴的な商品も登場しています。そのなかに“払い込んだ保険料が全額戻ってくる”という医療保険があります」 こう語るのは、経済ジャーナリストの荻原博子さん。そもそも医療保険は、大きく分けて2種類ある。1つは「掛け捨て保険」で、最近の主流だ。病気などにならなければ、保険金は一切出ないが、その分、保険料は安く抑えられている。もう1つは「貯蓄性保険」。病気などによる保険金受給がなかった人に、多少の満期保険金や解約返戻金が出る。保険料は、掛け捨て保険より高めだ。 「前述の『保険料が全額戻る保険』は貯蓄性保険に分類されますが、戻ってくる額が違います。保険金受給のない方には、それまでに払った保険料の100%が、『健康還付給付金』として支給されるとうたっているのです。ただし契約開始から少なくとも20年後、あらかじめ設定した年齢に生きていることが条件です。病気などで保険金を受け取った方も、設定した年齢に存命なら、払った保険料総額からもらった保険金を引いた差額が、健康還付給付金になります。受給額を合わせると、払った保険料と同額になるので“全額戻る”と宣伝されているのです」 そこで、“払い込んだ保険料が全額戻ってくる”と宣伝されている、東京海上日動あんしん生命の「メディカルkitR」を例に、荻原さんが3ステップで検証。 【1】払う保険料総額と、受け取る保険金を計算する 月々の保険料は、ホームページでシミュレーションできる。たとえば50歳女性で入院日額5,000円なら、保険料は月4,874円となった。 「50歳で加入し、健康還付給付金を受け取る70歳まで20年間の保険料総額を計算してみましょう。4,874円×12ヵ月×20年間=116万9,760円です。また、受け取る健康還付給付金も、シミュレーションに記載されています。このケースでは、114万2,400円という結果でした。払った保険料全額が戻るというのに、計算が合いません」(荻原さん・以下同) 荻原さんが電話で問い合わせると、健康還付給付金は主契約である入院保障や手術保障の保険料が対象だとのこと。 「つまりシミュレーションには、先進医療特約が含まれていて、その保険料、月114円の20年分、2万7,360円が誤差になっていたのです。自分で計算したことで総額の違いに気付き、そこから特約保険料は戻らないことがわかりました。これらは小さな文字で説明されているので、見落としがちな情報です」 【2】さまざまなケースを考える 70歳までに亡くなったら、どうなるのか。 「問い合わせてみると、『健康還付給付金を受け取る前に亡くなった方には、解約返戻金を支払う』と言います。多くの医療保険に付帯される『死亡保障』がなく、確実に損になる解約返戻金しか受け取れないことがわかりました。このように宣伝されていない部分に、素朴な質問を投げかけてみると、デメリットが明るみに出ることもあります」 【3】ほかの保険や手段と比較検討する 一般的な医療保険なら、保障額などの条件を合わせて他社と比較する。だが、この保険は貯蓄性がセールスポイントなので預貯金と比較。 「問題は、健康還付給付金の受給まで、20年かかることです。長期間ですから、リストラなど病気以外の不測の事態で、お金が必要になることがあるかもしれません。その際、保険を中途解約すると損をするのは、皆さんご存じのとおりです。預貯金は今、超低金利でほとんど増えませんが、途中でやめても元本が減ることはありません」 また、インフレで金利が上がっても、預貯金なら預け替えが簡単だが、保険はそのまま保有するしかない。 「この3ステップは簡単で、どんな保険でも使えます。まずは自分で計算することから、実践してみてください」

2018年03月23日

「50代半ばの方が学生だった40年前と今の大学の入学金や授業料などを含む初年度納入金を比べてみると、私立大学では、’78年度は約44万4,000円でしたが、’16年度は約132万円になりました。およそ3倍です。国立大学に至っては、’78年度の約20万4,000円から’16年度には約82万円とおよそ4倍に膨らんでいます(文部科学省)」 そう語るのは、経済ジャーナリストの荻原博子さん。春は、子どものいる家庭では、進級・進学の季節。学年が上がるほど「教育費が上がる」「高すぎる」と、嘆きの声が聞こえてきそう。実際、教育費は高騰している。 いっぽう、国民の平均年収はそれほど増えていない。 「同じ期間で比べても、’78年は約260万2,000円で、’16年は約421万6,000円。およそ1.6倍の伸びにとどまっています(国税庁)。『子どもの将来のために、教育費は削れない“聖域”』といわれたのは過去のこと。もはやそんな時代ではありません。流行や周囲の動向に流されず、子どもが本当にやりたいこと、好きなことを見極め、目的を絞り込むことが大切だと思います。親の夢を、子どもに託していませんか。子どもとよく話し合ってみましょう」(荻原さん・以下同) 子どもがやりたいことが決まったら、次はお金の問題だ。貯蓄でまかないきれない場合は教育ローンを検討しよう。 「おおむね低金利なものから、『奨学金』、『国の教育ローン』、『JAバンク(農協)や労働金庫(以下、労金)』、『銀行』の順で検討するとよいでしょう」 そんな教育ローンについて、荻原さんが解説してくれた。 【1】奨学金 「給付型と賃与型があります。国の給付型奨学金制度は、’18年度から本格始動するものの、対象は住民税非課税世帯など限定的です。ですが、早稲田大学の『めざせ!都の西北奨学金』や、慶応義塾大学の『給費奨学金』など大学独自の奨学金もあります。狭き門ですが、チャレンジしてはいかがでしょう。また貸与型の奨学金は、返済できず自己破産につながるケースが多いと、問題視されています。ただ金利は、ほかより格段に低く抑えられています。たとえば、今月で奨学金貸与が終わった人の金利は0.27%です(利率固定方式)。奨学金は、学生本人名義の“借金”と自覚しましょう」 【2】国の教育ローン 「最高350万円まで、金利1.76%で借りれます。中学卒業以上の子どものための費用なら、さまざまな用途に使えます」 【3】JAバンク・労金のローン 「地域によりますが、利率は2〜3%が中心です。誰でも借りられますが、会員の優遇利率などもあります」 【4】銀行の教育ローン 「利率は3〜5%が一般的です。地元に密着した信用金庫や地方銀行のほうが、低金利な場合もあります。よく比較して検討してください」

2018年03月16日

「春めいてきました。お子さんのいるご家庭では、進級・進学の季節ですね。学年が上がるほど『教育費が上がる』『高すぎる』と、お嘆きの声が聞こえてきそうです」 こう話すのは、経済ジャーナリストの荻原博子さん。実際、教育費は高騰している。今50代半ばの人が学生だった40年前と、大学の入学金や授業料などを含む初年度納入金を比べてみると……。 「私立大学では、’78年度は約44万4,000円でしたが、’16年度は約132万円になりました。およそ3倍です。国立大学に至っては、’78年度の約20万4,000円から’16年度には約82万円とおよそ4倍に膨らんでいます(文部科学省)。いっぽう、国民の平均年収はそれほど増えていません。同じ期間で比べても、’78年は約260万2,000円で、’16年は約421万6,000円。およそ1.6倍の伸びにとどまっています(国税庁)」(荻原さん・以下同) 教育費を貯蓄でまかないきれない場合は教育ローンを検討しよう。 「おおむね低金利なものから、『奨学金』、『国の教育ローン』、『JAバンク(農協)や労働金庫』、『銀行』の順で検討するとよいでしょう。これらに加えて、自治体が補助や低金利の貸与制度を行っていることがあります」 自治体の補助や低金利の貸与制度にはどんなものがあるのだろう。荻原さんが解説してくれた。 【1】東京都「受験生チャレンジ支援貸付事業」 高校3年と中学3年の保護者が対象で、所得制限はありますが、塾費用に20万円まで、無利子の融資が受けられます。別枠で受験料貸付もあり、どちらも入学すれば返済免除という太っ腹です」 【2】大阪府「塾代助成事業」 「中学生を対象に、塾費用を月1万円まで補助してくれます。これも所得制限がありますが、対象は市内中学生の約5割と幅広く、学習塾以外にも英会話や音楽、スポーツ教室などにも使えます。返済不要の補助金は助かりますね」 【3】横須賀市「勤労者生活資金融資制度」の教育ローン 「最高500万円までを10年間、さまざまな用途で借りられます。教育ローンなら利率は1.7%です。さらに、融資額150万円までの利子を5年間、市が補助してくれます」 【4】北海道「勤労者福祉資金」 「中小企業にお勤めの方、非正規社員の方向けの貸付制度です。最高120万円までを8年間、利子は1.6%です。離職中だと最高100万円までを5年間、利率は0.6%になります」 ほかに、住んでいる自治体にも同様の制度がないか、探してみよう。 「教育にやみくもにお金を使うのは考えものです。いい大学で学び一流企業に入社しても、将来安泰とはいえません。『大学に行かず、手に職をつける』選択肢も魅力的です。子どもの自主性を尊重し、何より“生きる力”を身につけてほしいと思います」

2018年03月16日

「もうすぐ新年度が始まります。決意も新たに、『お金をためよう』『ためなきゃ』という方も多いと思います。’17年の家計調査でも“貯蓄を増やす”動きが表れています。働く世帯の世帯年収は、物価を加味した実質で、前年より0.7%、わずかながら増えています。ですが、生活費に当たる『消費支出』は0.5%増にとどまります。代わって増えているのは金融資産です。なかでも預貯金は、前年より7.4%増えました(総務省・2人以上の世帯)」 こう語るのは、経済ジャーナリストの荻原博子さん。ただ貯蓄は、最初は勢いよく始めても、続けるのがむずかしいもの。そこで荻原さんが、忘れていても貯蓄できる“仕組み”を教えてくれた。 「会社員の方は、まず『社内預金』を始めましょう。給与からの天引きですから“使えないお金”と割り切れます。社内預金の特徴は、0.5%以上という高金利です。なかには、今でも利率3%という会社があるそうですよ。これを利用しない手はありません。社内預金の次は『財形貯蓄』を検討しましょう。これも天引きですから、始めると“勝手に”たまっていきます」 財形貯蓄には、住宅・年金・一般と3種類あるが、住宅か年金がおススメだと荻原さんは言う。 「通常、預金の利息には20.315%の税金がかかります。ですが、住宅財形か年金財形なら、元本550万円までの利息は非課税です」 とはいえ、社内預金や財形貯蓄の制度がない会社は、たくさんある。そうした会社に勤めている人は、自分で仕組みを作ろう。 「まず、給与が振り込まれる銀行で『自動積立定期預金』を申し込みます。これは毎月決まった日に、普通預金口座から、指定した金額を自動で積み立ててくれるものです。1度申し込むと、あとは一切手間がかからないので、使い勝手は給与からの天引きと変わりません。積立日は、給料日の翌日などを指定するといいでしょう、給料から、あらかじめ貯蓄を確保しておいて、残ったお金で生活費をやり繰りする“先取り貯蓄”が実践できます」 ここで注意してほしいのが、多少の金利差は気にしないということ。 「積立定期預金は原則、1月の積立金は翌年1月に、2月の積立金は翌年2月にと、1年経過ごとにそれぞれ利息が付きます。毎月の積立金が1万円だとしたら、利率0.01%で1年後の利息は1円、利率0.1%で10円です。この差より、預け替えの手間がかからないことを優先したほうが、貯蓄を長く続けられてお金がたまると思います」

2018年03月09日

「この4月から、生命保険などの保険料の基準となる『標準生命表』が11年ぶりに改定されます。標準生命とは、1年間に亡くなる人の割合を性別や年齢別に予測して『標準死亡率(以下・死亡率)』を定めるものです」 そう語るのは、経済ジャーナリストの荻原博子さん。たとえば、女性が50歳で亡くなる割合は、’07年には1,000人中2.16人だったが、今回は1.97人になった。寿命がさらに延びたことで、死亡率も下がったのだ。生命保険は、この死亡率を基に保険料を決めている。 「死亡率が低下すれば、保険期間に亡くなる人が減り、保険会社が払う死亡保険金は減ります。このため、たとえば10年定期の保険料は5〜10%下がると予想されています。実際、日本生命は保険料を最大2割、引き下げる方針です」 ただ今回の改定は、新規加入か、契約更新の人が対象。本誌読者世代で、影響を受ける人は少ないと思われる。そこで、本誌読者世代のライフイベントである“子どもが社会人になる”タイミングで、比較的簡単に保険を見直す方法を荻原さんが教えてくれた。 【1】生命保険は定期保険を解約 「現役会社員の夫が亡くなった場合、残された妻には遺族厚生年金が支給されます。支給額は、夫が受け取るはずの厚生年金の4分の3相当です。また、住宅ローンも保険で完済されます。妻が多少働けば、生活は問題ないでしょう。しかし、これだけでは足りないのが教育費です。そのための生命保険ですが、子どもが就職したら教育費はもう要りません。すなわち、大きな保障も不要になります。そこで、『定期保険付き終身保険』の定期保険だけを解約しましょう。これで、月々の保険料がぐっと安くなります。残した終身保険は、死亡保険金が300〜500万円だと思います。葬式費用などには十分な金額ではないでしょうか」 【2】医療保険は入院日額を再考 「老齢になるほど病気がちになるので、大きな医療保険が必要ではと考える方がいます。しかし、国の高額療養費制度も、老齢になるほど負担が減る設計になっています。高額療養費制度は、年齢や収入などによって、月々の医療費の負担上限が決められており、それを超えて支払った医療費は、申請すれば払い戻しが受けられます。負担上限は、70歳未満の一般的な収入の方なら、月約9万円です。ところが、定年退職し、収入がなくなって住民税が非課税になると、上限は月3万5,400円に引き下げられます。さらに、70歳以上になると、一般的な年金額の方なら、入院も含む負担上限は月2万4,600円。通院だけなら、月8,000円までの負担です」 こうした国の制度を利用する前提で、「入院日額を見直しましょう」と荻原さん。 「高齢になるほど大きな額は要らないと思います。保険は一度見直すと、節約効果が長く続きます。大きすぎる保障は外し、老後のための貯蓄に回しましょう」

2018年03月02日

占いにすがる私は間違っていますか?

望まれて生まれてきたあなたへ

結婚3年目に夫婦の危機!?